carta a romeo lemus con anexos

TRANSCRIPT

San Salvador, 23 de julio de 2015

SEÑORES

CANAL 12

PRESENTE.

Attn: Lic. Romeo Lemus

CC: Lic. David Barraza

ESTIMADOS SEÑORES:

Esta mañana miraba con atención su entrevista con los señores Jorge Velado y Margarita Escobar,Presidente y diputada del partido ARENA, respectivamente.

El tema que discutían ustedes era la conveniencia de instalar en El Salvador una ComisiónInternacional contra la Impunidad, similar a la que existe en Guatemala, y que ha sido exitosa endestapar sonados casos de corrupción.

El Presidente Velado y la diputada Margarita Escobar insistían en que ARENA está de acuerdo encrear una instancia internacional que fortalezca el combate a la impunidad y a la corrupción, seaésta algo similar a lo que existe en otros países como Guatemala, o una que garantice mayorefectividad de parte de la Fiscalía General de la República, postura a la cual yo me adhiero.

La pregunta suya a los entrevistados fue si en una comisión o instancia de esa naturaleza “entraríatambién una denuncia como la que de repente hubo contra Ana Vilma de Escobar y el SeguroSocial, donde se habló del mal manejo de fondos y actos de corrupción”.

Su pregunta transmitida por Canal 12 es válida, ya que todos los funcionarios públicos debemosrendir cuentas de lo actuado y someternos al escrutinio público cuando seamos señalados,debida o indebidamente. Al respecto, deseo informarle que no ha sido escasa la investigación a lacual he sido sometida durante los 6 años de gobierno del FMLN, como a continuación le detallo:

CASO ISSS:

En noviembre de 2013, el Presidente de la Corte de Cuentas Rosalío Tóchez, dio una conferenciade prensa para denunciar que había encontrado unas cajas de expedientes que fueron“archivadas” en diversas etapas del proceso administrativo, desde antes de un inicio de juicio de

cçLzni3/ca 9jeycVa&va

)°;/yeJc/n:%

2

cuentas hasta estando en Cámara de Segunda Instancia. Me responsabilizó de la pérdida defondos por mi gestión en el 1555.

El Presidente Tóchez envió esas cajas de expedientes a la FGR. El Fiscal Luis Martínez le pidiópúblicamente mayor seriedad al enviarle casos de supuestos actos de corrupción y expedientesprescritos (Publicación EDH, viernes 6 de diciembre de 2013, adjunta)

El 7 de diciembre de 2013, el expresidente de la Corte de Cuentas, Rafael Hernán Contreras,explicó al periódico La Prensa Gráfica, que a raíz de una sentencia de inconstitucionalidad de laSala de lo Constitucional, que declaró ilegal la Dirección de Responsabilidades de la Corte, todoslos expedientes que ésta tenía se redistribuyeron, y los jueces de Primera Instancia que recibieronlos casos se negaron a depurarlos para no caer en inconstitucionalidades. (Adjunto copia de lasentencia de la Sala y de la publicación de LPG de 7 de diciembre de 2013).

La primera vez que yo escuché algo sobre casos del 1555 archivados en la Corte de Cuentas, fuecuando el Presidente de la Corte de Cuentas dio una conferencia de prensa. En el pasado, cadavez que se me realizaron auditorías en el ISSS o en PROESA, fui debidamente notificada, asistí a lalectura de informes en la Corte y nunca resulté señalada ni administrativa ni patrimonialmente enmi gestión pública. Haciendo uso de mi derecho de audiencia, le di seguimiento a cada auditoría.Sobre la denuncia del Presidente Tóchez no tengo idea, a la fecha, qué expedientes del 1555contienen las cajas, en qué etapa de análisis se encuentran dichos informes de auditoría, ytampoco tengo conocimiento que los hallazgos de dichos informes, me señalen como responsable.

Lo que sí le puedo asegurar es que siendo este señalamiento del expresidente Tóchez “de interés”del expresidente Mauricio Funes, como lo demostró con sus acusaciones de supuesta corrupciónsin fundamento a mi persona, de haber habido algo irregular en las “cajas del ISSS”, estoy seguraque él se hubiera encargado de revelarlo sin reservas.

CASO FECEPE:

El 24 de febrero de 2014, di aviso en la FGR sobre un accidente ocurrido en el RedondelMasferrer para que el hecho se investigara.

Dos días después, el 26 de febrero, el entonces Ministro de Economía Armando Flores, se hizopresente a la FGR para denunciar supuestas irregularidades en el manejo del Fideicomiso Especialpara la Creación de Empleos (FECEPE) por parte del “Presidente” de CONADEI. (Esa era yo)

oÇiqrnó4’a 7(ShlCVa

3

El 30 de mayo de 2014, recibí en mi domicilio, notificación del señor Herberth Arnoldo RamosFernández, Jefe de Equipo de la Dirección de Auditoria Dos de la Corte de Cuentas, informándome

que estaban realizando un Examen Especial al Fideicomiso, por el periodo 1 de enero de 2005 al31 de diciembre de 2013. Asimismo, que habiendo identificado presuntas deficiencias, mesolicitaban mis comentarios por escrito dentro de los cinco días hábiles posteriores a la recepción

de la notificación.

Al respecto, contesté al Presidente de la Corte de Cuentas que de acuerdo a su normativa, yahabían transcurrido más de cinco años contados desde el uno de enero del siguiente año al quetuvieron lugar las operaciones que se auditaban, sin que se hubiera iniciado auditoría y sin que ala fecha se hubiera expedido informe de auditoria. En consecuencia, que la facultad de la Corte deauditar había caducado.

SIN EMBARGO, con el objeto de eliminar cualquier duda sobre mi honradez y probidad, procedi adesvanecer los hallazgos en el referido documento, y lo llevé personalmente al Presidente de laCorte, Johel Valiente.

Él guardó copia para discutirlo con la Dirección de Auditoria Dos. Yo respondí a los hallazgos yvisité en 3 ocasiones al Lic. Johel Valiente para solicitar mi derecho de audiencia con el auditor querealizó el Examen, aunque extemporáneo, y para obtener la declaratoria de caducidad del ExamenEspecial al Fideicomiso.

Ocho meses después, el 16 de octubre de 2014 recibí nota del Presidente Johel Valientenotificándome que no me encuentro comprendida en la nómina de funcionarios actuantesseñalados en el informe de auditoria. (Adjunta)

Es importante mencionar, Romeo, que ninguno de los hallazgos del Examen Especial, implicaresponsabilidad patrimonial alguna, y que ninguno de los hallazgos me señala a mí niadministrativa ni patrimonialmente.

Romeo, el FMLN y su expresidente Mauricio Punes durante su período de gestión, se hanencargado de investigar mi probidad. Me alegro. Han tenido 6 años para encontrarme algo de queinculparme. Sé que han buscado infructuosamente hasta debajo de las piedras.

Conozco que han pedido a funcionarios que busquen hasta que encuentren, en el 1555, enPROESA, en FECEPE, en mi vida personal, en la promoción de Puerto La Unión y hasta en el

2ÇLzrn%/ea. 2yr;skáva

(cç4reJc%nle

4

proyecto INFOCENTROS con el cual han querido vincularme sin haber yo trabajado jamás en ese

proyecto, ni directa ni indirectamente.

La sed de sangre, no de justicia, llevó al blog de Transparencia Activa a hacer insinuaciones

perversas sobre mi gestión como funcionaria pública. Y hoy, ¿qué dice el blog cuando ni la Corte

de Cuentas ni la FCR han encontrado qué señalarme?

El Equipo Maíz en la Universidad Nacional de El Salvador me señala y caricaturiza en sus paquines

como corrupta. En mi última visita al campus de la UES me recibió un grupo de activi5tas con una

manta señalándome. Al preguntar de qué me acusaban, el señor Marco Antonio Guevara García,

Consultor Jurídico, me dio su tarjeta con orgullo, ofreciendo darme explicaciones. (tel) 7295-

7725, mgmarco@)hotmail.com, pero no me contesta cuando le llamo.

Los troles que no son independientes me señalan. ¿De qué me acusan? ¿Cuántos funcionarios

aguantarían el escrutinio público al que yo he sido sometida?

Romeo, sé que usted no me acusa, pero los que siguen creyendo que no me han investigado, se

equivocan. Y si creen que una CIClES me va a encontrar algo, se equivocan aún más. ¿Qué más

empeño le puede poner una CIClES a una investigación, que la encomendada por un Presidente a

quien critiqué y respondió enardecido empleando todos los medios para expulsarme de la

Asamblea Legislativa. Logró mi desafuero. Inconstitucional, pero lo logró con la manipulación del

expresidente de la Asamblea Legislativa, Sigfrido Reyes, y la complicidad de los diputados del

FMLN y GANA. Regresé a la Asamblea Legislativa con la cabeza en alto y con la conciencia

tranquila.

Sin embargo, como funcionaria pública debo someterme al escrutinio público SIEMPRE.

Me permito solicitarle, Romeo, consciente de que no fue su intención señalarme, pero también

consciente de que he sido víctima de persecución política, que en el futuro, cuando me utilice de

ejemplo, refiérase también por favor a los hechos que en esta nota le presento.

oç/um4ca 9’7(/Z/41C1

Muy atentamente, quedo a la espera del espacio en Canal 12 que me permita mi derecho derespuesta

ANA VILMA ALBANEZ DE ESCOBAR

30. ...:

____________LA5GJAflOMejs&.gedldembrede2øi3

Nación: ‘%,‘LPCJwticiiQ

SUCITIT CHÁVEV

NELSON RAUDA ZABLAII

ujier t:a,rer :“rs’L,c e-a:

El presidente de laCorte de Cuentasde la República(CCRli Rosai’o Túchoz, denunciéayer que el Estadosalvadoreño dejó

de percibir un aprcxhnado de suo

millones atravs de ntúltip!es ex

pedientes que, sepún el ñrnc!o

tasio. iberon archivados en di

versas etapas dei proceso admi

nistrativo: desde ames de un inicio

de inicio de Cuernas hasta estando

en Cámara de Segunda Instancia.

Las auditorios supuesta mente

archivadas corresponden, en su

mayoría, a la administración

19992004, aunque tambuen hay

expedientes que datan del periodo

presidencial anterior,“Hubo ura actitud de corres

ponsabiidad en estos procesos,

porque no debieron enviarse los

archivos sino £nalizados, come la

lev manda”, dijo Tóchee ayer.

acompañado de dos jefes auditores

en la presentación del informe.

De acuerdo con lo expuesto por

la CCL la cifra corresponde a un

análisis más ampJo de expedientes

supuestamente archivados de los

que va se habia brindado infor

mación cre-b. Estos, según Luis

Varela, director de Auditoria In

terna. Lacren seçnentados en tres

erupos, según los hallazgos.

Los casos que supuestamente

fueron ercidvados antes de llegar a

on juicio de Cuentas, y que to

ralizan £a3,Ñ5,429; los que fueron

enviados a la Fiscalía General de la

República FC?.), pero se desco

noce si el dinero se recuperó, que

suman s40,834,ó42.52; y

los encontrados en apu

¡ación un Cámara de Seguada Instancia, queacu

mulan $‘5,7b495713,

Tóchez hizo ‘LO relato

de algunos de los expedientes en les que men

¿orté instituciones conrepares millonarios, leyendo los datos desde

carpetas acumuladas enpilas de cajas de cartón.

tales comu el Ministerio de Ha

cienda s6qo,os.r,, entre 2000 y

zoca), el Fondo Nacional de la Vi

vienda Popular (s?,a6ç.6u-). ¿

Ministerio de Obras Públicas

(54,6z’,xaS;b), el ML’aisserio de Sa

lud (sa,545,356,ófl, ente otras.

“Re perfectamente bien que no

vamos a recuperar ni cinco, posiblemente’, añadió Túchez, y jusrificó que losanálisis no han llegado

aún a otros períodos degobierno posteriores a los

años revelados. “Vamos

por partes, dijo.“No estoy evadiendo

rt’srronsabilidad. No tengocompromiso con nadie.

Mi compromiso es contodos los dudadanos deeste país”. justificó Tú-

ches, quien reiteré varias veces

que la puesta en marcha del las—

forme no respondia a obfetivos

politicos ni do la presente carpaña

electoral,

“No estoyevadiendoresponsabilidad.No tengocompromisocon nadie.Mi compromiso escon los ciudadanosde este país.”Rosailo Taches. o’,; se-:, da Orn, al tratariesc, ates, e’ atarme ‘erin astas o

trjar,tsra;tv.t.ca,ler’,s,aI acta’

La CC?. aseguró ayer que el

análisis se ha aplicado únicamente

8r expedientes de un toral de

4,289 supuestamente archivados.

Tóchez explicó que en la CC?.

ya no se puede hacer “nada” con

estos casos, pero que en la PC?. sí.

“Ver ¡as responsabilidades lo va a

hacer la Fiscalía, no yo”. dijo.Cuando se le cuestionú sss opi

nión de por qué los anteriores

presidentes de la CC?. no resol

vieron estos casos, Tóchcz con

restó: “Ftrque son débiles de o

rácter”. Previamente señaló que

muchos de lo casos se dieron du

• e rente la administración de Hemár.E Contreras, quien estuvo dos pe

r:odcs:r-4co-cool y soez-zata.

Contreras fue consultado por

este periódico, pero no quisca api

nao ayer al respec:n debido a qur

dijo que desconocia el Lnfnrrre.

r su sarre. e! 5scal general,

Luis Martínez, indicó: “Los ex

pedientes los estamos examinan

¿o, ipero) la verdad que si son

problemas que ha tenido enla CC?.

de administraciones, nosotros oc

vamos a enderezarle la tarea a la

Corte de Cuentas”.Martines añadió: Creo que al

gunos se los vamos a devolver,

porque no nos compete que nos

mande el trabajo que ellos tienen

que hacer para nosotros vengarnos

a enderezarie la plasta. Vamos a

hacer la cobranza de multas y todas

las cuestiones que rentamos que

hacer, Estamos revisando las cajas

que él mandó”.Tóchuz señaló parte de las

pruebas de la irregularidad en có

mo se resolvieron los casos- Aver

me aparecieron más de loo re

soluciones co las cuales en una

forma llega! declararon improce

dentes codos les juicios que aca

bamos de leer, porque dicen qut

son improcedentes sus trámites”

El contralor aseguró que cada unt

de estos casos será puesto a dis

posición en el sitio de Internet di

la CCLARENA partido que gobcn’

cnosos periodos, denuncié a Tó

chez de “persecución politica”.

._.. -

—Wb)sa’edlenles archkedos sin habar JieQado a luIdode Cuentas. la LCR los da por ‘“perdidos”

psibs!os en conomiento de RIR para qeslionarrecuperación. No se sabe si hubo recuperación.

Lb!::t_). ?fllUles archivadas en támara de Segundaque están en proceso de apelación.

.lj;ihid --‘e

: re“CI ‘

‘e,

a. Ls

rn»””

ti

Pre&dente deC&;R den’wi cíafaltantede $120 mi•’HonesTiL.:ff z;se’ li’-D qu’: 3Jn;Jiz-st:;J: ll SL ma; elia, al pened,.. ii99-2(Q3.

s,’-ac cue nc a ncerza: la p]ana” d Coi’c ceCunEs.

Retiro1 tttSOt ca

5,,,,-.,

e t:’tru,llC aa: a!

5.51ra. nt,rs’ ru

a .‘ te ti

• AHBrIA SCSIQA A TÓOC QE

•PEECtlC1ON POUflCA, FAlSillA 32

Viernes 6 dedidembrede 2013

Elolario de Hoy

ZONARE’VTVECmtedecu,rnzs 10Tropas Horflgedas 22Llamadas falsas eJ 91136NolósMadun 42E5&4 cs1tra 23 :ñca

Fiscal General le pide seriedada Tóchezy que “no se dispare”• Martínez asegura que muchos de los 255 expedientes que le envió Tóchez ya Íenedestn

• Tiftilar de Contraloda chocó con periodistas que lo cuestionaron por hacerlo en época electoral

Ñacional EiMum 24Opinión 36Negocios 40Comu-tades 60

CUESTIONADO POR FISCAL Y POR PERIODISTASDavid lLtn-oqziaEdme ‘ielássanzEugcrala VelázquezntnXJcddehn.zrn

El Fiscal General, Luis Martíos:, le pidió ayer al oreridente de la Corte de Cuentas, Rosalio Tóchez, tener mayor seriedad al enviarle casos de supuestos actos de ccraotdn yestar remiriéndcles expedientes prescritos (que tenni•nó el plazo de investigación).

“Tenemos que ser muy seúcsenesostemas,Vamosar&visar los casos si están prescitos, pero mal luce en mandarnos rasos cee bien sabe que están prescritos, solo por mandar expedientes’, declaróMartinez.

‘Mo -,:dc uafom,ac;on de casos ¿e 1525 y la PUL:l,a fuecread e en 1952, Entonces.ap!± (‘roa stji.a sorte Objetivos, prudenLcs deltrabajo que estamos leaciendi.”, explicó el Fiscal aludiese¿a aTdrhe:,

Esta último dio a conocetayerenronfarencia informativa un paquete de expedientes, del cual, asegura, nofueson tramitados debidarelente o estuvieron ocultos

-que le habrian generado al

Estad: 1. pérdida de más de5120 millones.

Asegsaró que de 557 expedientes revisados, delperiodoi999-2003,envióiss alapíscalla para que “investigue loper5nenre”.

El monto de lo investigadoen estos casos asdende a $40millones 884,64152, segúnel fian denario.

Pero el Fiscal i,iartnez adelantó que varios de esos expedientes que han sido enviadosalMinjstesioPúblicoserándevueltos ala Corte de Cuentas

O “Sé perfectamente bien que no vamos a recuperar nldnco’, dijo Rosallo Tóches sobre los montos.

b

O ‘Mientras dure mi mandato, con qué orgijio les ‘oy aentregar esta Corte recta, ya no va a ser panda”, afirmó.

O El Fiscal Luis Mart fries adaró que el Ministerio Púbico noestá para hacer el trabajo que le corresponde a la Corta

potque ya no tiene sentido esrari’xvesdgando si ya se simphd con los plazos esrableddos para pcéer indagar.

Aseguró que desconoce dequésen-atanloscasosysison40 millones de dólares los queestá pretendiendo recuperar.nosabemossisennarecupenr también, entonces rene¡nos que ser bien prudentescon eso”.

AMaitinen le exuañó que

Tóchez haya enviado los expediences sin antes haberleavisado ¡él pan reunirseycoordinal el trabajo y le pidió“no disparane por dispaniseen el trabajo”.

lfljefedelMiniszeiioPúblicnadailió e ab Fisralb no leinnacte ‘que as mande cabajo raso ellos ((Corte de Cucastas) dc:sen que hararpura querengamos que usaderezaria laplena”.

“obligación de fiandonatio”de hacer lo pertinente ya queel paquete de expedientes seencuentra en sede fiscal des’de el pasado eniérco les.

“Ya no están en mi sede, nopuedo hacer absolutamentenada”, se justificó Tóchez

Agregó que pondrá a disposidón de la LCR un equipo deauditores para acelerar losprocesos pendientes “espedalmente aquellos sobre loscuales puede imolementaeseunaacdónlegal”,E fimdonasio asev&ó que

en muchos de los casos huboresponsabilidad del expresidente de la entidad, HernánConteras, y de magistradosde su administadón.

Los señalamientos de

Casos exgiuestosPor su paste, Tócbez declaróque “el haber escondido esosorxesoslehahechodafioabdemocracia y es nuestro deber cansparentarlos, y poresocteemosqueesimportante remi&los a la Fiscalla paraque haga el análisis de ley otrespondiente y que haga lopertinente”, expresd.

Posteñonnente, Tdchez señaló que el fiscal tiene la

Tóchez tuvieron diferentesreacciones deles politicos.

Guillermo Gallegos, diputado de Gana, no descasté qutcomo Asamblea Legisl:uvcformen una comisión eseerial para investigar los caso,de auditorias,

Etancisco Merino, diputadcdel PCN. dijo que la corrupdón se debe atacar “de dosed’venga”, aún cuando se plantea que Hernán Conterasquienperrenedóasupartdcpudo haber ocultado informadóa

Orestes Ortez, del FMLNaseveré que hay que darle ti

“voto de confianza” a Tódhepues a su juicio, en gobierneanteriores (loe ‘pcitirn de &rado” ocultar auditorias,

soNa

1/

www.elsalvador.com -Viernes, 6 de diciembre de 2013 El Diario de Hoy

e

“41

4! ARENA denuncia queTóchez firmó alianzacon el FMLN en 2008

ef%fla

E ‘onat,a ro puolo usliular por cué toca es; er%anteses12ddcsdeexitrdonarioa’enápocaelaotorL:t’ as:

Tóchrsed rÇ’” .‘

EE

Presidente de la Corrade Cuentas justifica Queno tiene vinculaciónpartidaria que lo ha1ra

a car los caros,

Ednmn Volar ataDr71!I Cintaumettvjxs’

AunQue Rosado Tdctet siguece -ando oua nc nenetu

reconociá que en al tasadocercado; •,damaachnj:ta’

a:;, Ial’’ .A le recoso: oua st

OflZC ‘fla ajenos

teiauntirrunenclEn la crrrferenosa de aar.sa

ea la que revehi rue hay9 exvedienre,’ar:i:rva

des, todos de la adoniusos

:rr T sao :zr.ly mlem aros tEn Aso ole Pollico parasi Canofo en a 51ra-a de; docunisnio can elRILN en 2000.

ouiaolin en el extate ?rtjdcCristiana ;PDC)

ero sote actuorosente no estaedn patudo.

“i,eLsyad -sr algo si yú .° uIal --a sido ‘sol it ita. buen o, LofuE lajSlt y: ¡10 ma oigoposrodito, peer’ la de verdad,

del eotnresidenre PraslA-oses

Tdniet j:aTdjl ojo:Enceré; partsda:so se’

ca efiniaooaoes con rePuestosrrrazu!ar:dadeo o re fenecie’ron”

Pero :ámitié que rayo vía-

;,E,os,liotárhezn:ioenVZe a’ r a una

ercaidasduti.ounoustancdrrras de diferentes cacica que 1.:

:uesuunt-oac st oijinai;au’ En’fcm,es fenecidos

-en dccc

sisoterah El Pindonaoio latiddarcompueste cuando se lesrzuntd además corqué rara

acreedaenresd:ftnacaarrcs de gásransos de ,iFS4A.obtdolcsdelaadminosrt

don Saca,Cuar.do Td:hec antcnraia

omnose del salén no:daveavititlament-zrnoomudo elpecictstalcsué l’ra:has.

caestinnóccocté haoia;ütUcas las esrcedienrar fenecídos y no se habla limitadoentregarlos a la Pisoelia raraque determinare st amenteabrir una investigación o no.

‘Don Nainon, a mi me sosatonde su paeun:a 4pn: quese esttemece? Yaestá contenro. mire. el o-tisis va atr.z

a usted rccue está ha::eno:-unastantnratda.00a-sinese usted eiuad: porqueestay dando uncida, Mire siasiere me escondo.

‘Nc ponga palabras ea miboca..-, le dijo el pedodístr.

‘AhI os que usted es igual ami. Yo estuve en una eoLia-vista conusted-.. Mire, es queno hay derecho, no hay derecho que usted me esté posiendo a mi y me cuestioneocr qué yo voy a dar noticia.

-Yo soy periodista yo rengo

«•1’

I,) scrs:,lcrba So -s ,,sl,’x,,tr aullo 1., rn.,le 1 li;.l ,liinrl’a, .:,cst,r ,cl;aas’’»u;’r

0ssryss ¿lt;s,ls:,s,,Ar-sÍri ,,ieslsl y’ ss—ir; rija, co ci pi pr:, Jo la ..a:Jicsd viqorpia.

- \crb’siAlste 00° ir lis ,‘‘5PO 5 ‘itt) e, a, lA CRMLi lii cur,pcaa:nsai:iip%aisiu.

:,Jrqlsr y ¡CCI osare Sitar :ia’:.p’.I ‘la xis u: ‘s;prra risa reo ixes pos ocios; ror’

PrzL-k—,l)i:.iandns j Mos::,ar asaco 3. r0lriO SOLOJSCO OnO,’ poji

C;.’eeOJu so csut,,:;, sckS,c sr,,,, pIre ,,:cd,o dr cra6’.

ACIJEnno flOeus EL ASCOCJO :-‘.J.:r.rn ‘.0:14 ss. CñML’IO y ti ¡‘C41,5J Jcrnrj’,mr.lcsC,!

Ii ;urr!ur srr?rsn mi,hro, ,ii;.-nii.,; so ii - L’r:43 ro qrr.srrri, ¿e le coafl.,,za :Jr005!e’eos ca Ita

05155055.1 ¡loT.5 5 . O Ci rOjas PCC?ifl ¿lo cele FSn;so asilo, -Se Alls,,,a (‘ClIC za Oleclet,i.

darotiM-Iaoagunzon.- Haga la oregunta...-Urtao-esfunncnoticytiena

la obloga: da de raso onderm o .

-le recordé el comunicador.c’sipues,aucpélleme...-le

respondió Tóchez sin más nrgumento.

- La pregunta concrete es¿cuál es el objetivo, Qué ganausted. con hater esta renfereacia de prensa cora divulgarceda esta infarnadon si pueda trasladarla a la Piscalla yque la Pura ha la dé támiter

Saona ‘y eor qué yuso, so

Porque cerda natoris en loque ±5 C daca..

• ?±i Entonces dé a conocerlo que acaba de conocer, joven. -ie±joróchezysinmásse retirá contrariado.

i’levio a esta discusidn. nazis- le Li Corte de tirantasX.t j’Je ¿-rs. siseo:-;

Ese a troz j. ras,ruso fi)

nsr-ntorcalscealasc.rr..Tácheo le respondan que su

rrocedernoobededaaninç.oza agenda sasudana, pues eneste momento no formabaparte de ningdn insócuto poutica. Luegoanemedó contralos medios acusándolosde esrar en sucocua.’T,rense,siustodes son los que quitan y poneo con las comunicaciones,déjense ir con todo tonta miporque lo único que hacen escnoneze, cincarnie, no todospor supuesto_ A cada rata mequierendespresdgit, dijo.

en ar.uaUa cpcra;perodelañrr200s° e conté, y tengo remoprobarla, de que yo no peneno!iflaniasgünoarfidoocljdcC, :ñrmó.

Sin embarga, dha atrás la diputada Ana Vilma de Escobardenundó sus Túcize: femodLnrcnvoniodrealianoaaoliticayelscturajconelpavIu-j DeEscobar sororendid a Tócheadenigrándola a sus espaldashaca unos dha.

Sepia’, Ci pacto. que mostróde De Escotas. Tóchez secomprometió como presdanza del Anudo poliricu pacoel Cimbre arnorementarvotos rara la candidatura tantodeja fórmula de Punes, comala de osmoances aaicaidesy drculadas rverd:comezto)

Ensi escritc,Tócisezslasmrsu llama junto a la delsecetatEn stirssral deisartiduefemulenssraMedardotronzáiezeil9de diciembre de 2008.

¡ El presidente de ARENA,Jorge Velado, manifestó queTócher se está prestando apersecuciones políticas tratando de deantestigiar a quienes de alguna manera estáncarca del candidato presidencial ilarman Quijano.

“Pcrnue traen que con esovan a lograr quitarle puntas tidoctor Quijano Con las :eactinst del seftsrTóch& no nosoteda la menor duda que él es-ti sier.do oane de este procesoa de es avalancha depcseradán rditica que se está dando(mncaAREQA)”,dijo.

Volado aseveró que de haberconocido con antelación deidoc1umento quevórhez&’mñcnn el EvflS, nunca le hubirtan dado sus votos para quellegan a la presidencia de laCote de Cuentas.

E Y la vinculación partidariaouedaria más en evidencia, segúnpresidentedelpaztdatáscalor, auto él hecho cus ninguoo de los cascs presentados Enduven a ñandoaasios de la adcinlsanddndoAaotoriosacanidel presidente Mauricio Fones.

“dHaata dónde eselcompro’miso que él tiene con un par-dde polidco?”, contestóVeladasobrelas actuadooesdeltimiar del ente contralor.

5-u: 3*,rOr,-, ¡9 it OiaO,orjra ¿e DiSCO

1114)4 l;u.cs

ec:rlhfrler Cos,er,l kl J’I SSS

PROBLEMASIGUE

PRESENTE

-

-- /los,ss.lc iócne

AsCcIj) I’GSdl ¡CO) ‘AllÁ SL CAMOIO

U documento fumado entre Tóchez y elEMLN, en rocE, está compuesto por u acuerdos enfilados en apoyar las candidaturas deaspirantes a presidente, alcaldes y diputados.

‘RE6AGRAF!C&COM Sábadc7, dedembredZP1&

Nación: ,,ELPGJudicaa O

ED’i!JNCiA

Es

:,cr it

CCRdenupjdeS12omwon

E

Secar CHÁvEZici ,‘;c;rc,:scrcf;racor,

J¡presiúente doloCorte de Cuentasde la Reptibüca

r (CCR i900•’IÇÇS Y

zoca-aun, &!erniContreras. aseguróayer que dtzante

su gestión, o bajo su conji-imiento,no se archivaron cases. Sin cm—bargo, no negó que los expedientesse hayan quedado sin depurar, apropósito de los señalamientoshechos pcr el. actual titular de laCCR, Rosalio Tóchez.

Este ültimo aseguró, en un informe dado a conocer etueves, quela CCR inexplicablemente archivóexoedierues por ano millnnes,Tóchez. no obstante, no aludió casosde la administración de AntonioSaca ni de Mauricio Punes.

“Catecúricamente le puedo de-dr que en una de las dos ocas:onesque estuve en corte. y duranteins casi aS añr.s que estuve, jamás diuna instrucción a ningún funcionario para que se arahivara fa-debidamente ai, expediente, ose ertçav erar o, como se ha estadodiciendu”. di5o Contreras ayer.

Según ci excoatralor, a partir dela sentencia de inconstitucionalidad emitida por la Sala de loConstitucional de la Corte Suprema de justicia (CSJ) que declaróilegal la Dirección de Responsabilidades, todos los expedientesque esta reala se redistribuyeron através de otra unidad: la de recepción y distribución de expedientes. Esto último se hizo amparado en un decreto legislativo adbac que así lo orderba.

Sin embargo, dijo Contreras,cuando los jueces de Primera las-

tanda recibieron los casos, se nesgaron a depurados, ocrque podi’r.trer en ±cor.s±uciona!caaes,“Aisujeron que no podían tramitarlos porque los funcionarios quese mencionaoan o se señalaban en ii-regularidades

______

no iban a tener la oportunidad o el derecho de So oscunhacer su defensa en esa --

fase administrativa, sino e -€

cueya de una vez en la ci- l2...’

fase u asiccional dioCcuura y anad o que —

los casos it un &vue os —

a a misma dirección ‘y .‘‘

por eso quedaron ah”.Conteras justificó que

no hizo nada al respecto porque ‘elpresidente de la Corte de Cuentasy los magistrados, primero y segundo. no pueden intervenir ni enel proceso de auditoria ni en eljuicio de Cuentas en Primera ms-

tanda”.Asttrd, emás, que no pcdia

ordor±eelu a [os jucces que depararan 105 casos pulque “los jueces son independientes”: “No po

diamos. Si los juecesadujeron eso, no se lespodia ordenar”,

Cuando se le niestionó qué te hizo para quelos casos no quedaran sintramitarse, Contrerastenninó admitiendo que‘quizá el problema estuvo en el decreto legislativo”, que no dio facultades más amplias ytenía “vacíos”, pero en

fatizó que no fue un problema de lapresidencia de la institución.

El informe brindado por el actual titular de la CCR especificaque 5357 millones se perdieron porcasos caducados en Cámara de

Segunda instancia.Según Contreras, la Lev de la

Corte de Cuentas no estizuia caducidad en los casns en apelacsónporque suelen ser pr&onpadoe,pero motiió al decir que no sepror.unciaría si Tóchez iriento eno al respecto.

El expresidente de !a CCR dijo,por otra parte, que se ha habladode cantidades ‘infladas” en lossupuestos casos archivados, peroque estas cambian en cada casocuando se llega a una conclusiónpor cifras menores. Según ú. estese debe a que existen “algunosauditores, no todos”, que ven undelincuente en potencia en cadafuncionario”.

Respecto a por qué no se hicieron públicos más casos bajo suadministración, dijo que por respeto “a la honorabilidad de cadafuncionario”,

*

Crsce CGfl,rCI1ECiUfl

•f e

• 1 ¡

‘

Expresidente de CCRresponsabilizaajuecesde CaSOShivados irnl’2n3 u

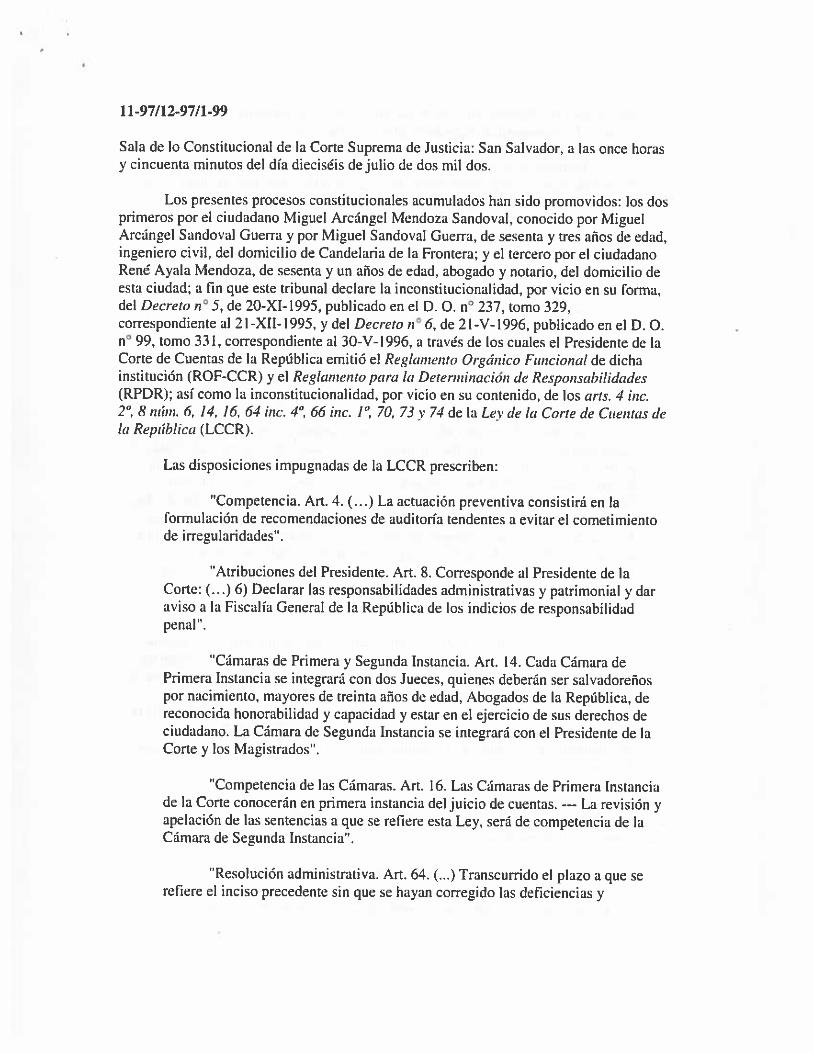

11-97/12-97/1-99

Sala de lo Constitucional de la Corte Suprema de Justicia: San Salvador, a las once horasy cincuenta minutos del día dieciséis de julio de dos mil dos.

Los presentes procesos constitucionales acumulados han sido promovidos: los dosprimeros por el ciudadano Miguel Arcángel Mendoza Sandoval, conocido por MiguelArcángel Sandoval Guerra y por Miguel Sandoval Guerra, de sesenta y tres años de edad,ingeniero civil, del domicilio de CandeLada de la Frontera; y el tercero por el ciudadanoRené Ayala Mendoza. de sesenta y un años de edad, abogado y notario, del domicilio deesta ciudad; a fin que este tribunal declare la inconstitucionalidad, por vicio en su forma.del Decreto n°5, de 20-XI-l995, publicado en el D. O. n°237, tomo 329,correspondiente al 2l-X1l-1995. y del Decreto n°6, de 2l-V-l996, publicado en el D. O.n°99, tomo 331, correspondiente al 30-V-1996, a través de los cuales el Presidente de laCorte de Cuentas de la República emitió el Reglamento Orgánico Funcional de dichainstitución (ROF—CCR) y el Reglamento para la Determinación de Responsabilidades(RPDR); así como la inconstitucionalidad, por vicio en su contenido, de los ans. 4 inc2’Ç 8 núm. 6, 14, 16, 64 inc. 4”, 66 inc. l 70, 73 y 74 de la Ley de la Corre de Cuentas dela República (LCCR).

Las disposiciones impugnadas de la LCCR prescriben:

“Competencia. Art. 4. (.. j La actuación preventiva consistirá en laformulación de recomendaciones de auditoría tendentes a evitar el comenmientode irregularidades’.

“Atribuciones del Presidente. Art. 8. Corresponde al Presidente de laCorte: (...) 6) Declarar las responsabilidades administrativas y patrimonial y daraviso a la Fiscalía General de la República de los indicios de responsabilidadpenal

“Cámaras de Primera y Segunda Instancia. Art. 11. Cada Cámara dePrimera Instancia se integrará con dos Jueces, quienes deberán ser salvadoreñospor nacimiento, mayores de treinta años de edad, Abogados de la República, dereconocida honorabilidad y capacidad y estar en el ejercicio de sus derechos deciudadano. La Cámara de Segunda Instancia se integrará con el Presidente de laCorte y los Magistrados”.

“Competencia de las Cámaras. Art. 16. Las Cámaras de Primera Instanciade la Corte conocerán en primera instancia del juicio de cuentas La revisión yapelación de las sentencias a que se refiere esta Ley. será de competencia de laCámara de Segunda Instancia”.

“Resolución administrativa. Art. 64. (...) Transcurrido el plazo a que serefiere el inciso precedente sin que se hayan corregido las deficiencias y

1. A. En su primera demanda —proceso n° 11-97—, el ciudadano MendozaSandoval fundamentó la petición de inconstitucionalidad del ROF-CCR y del RPDRargumentando que éstos fueron emitidos por el Presidente de la Corte de Cuentas de laRepública (CCR) en contravención alo dispuesto por el art. 195 atribución 62 Cn., segúnel cual la potestad reglamentaria corresponde a la CCR y no a su Presidente.

B. En la segunda demanda, correspondiente al proceso 12-97, el mencionadociudadano expuso que impugna los arts. 16, 66 inc. 1°, 70 y 73 de la LCCR porcontravenir lo dispuesto en el inc. 1° del art. 172 Cii., y el art. 73 de la mencionada Leypor transgredir también el art. 16 Cn., en el siguiente sentido:

a. El inc. j0 del art. 172 Cn. otorga exclusivamente al Órgano Judicial la potestadde juzgar y hacer ejecutar lo juzgado. Por su parte, el art. 195 Cn. establece el ámbitocompetencial de la CCR ‘y en ninguna de las 9 atribuciones se le da la de juzgar y menoshacer ejecutar lo juzgado’.

Sin embargo, el principio de exclusividad se encuentra contradicho —según eldemandante— por el art. 16 de la LCCR, al conceder a las Cámaras de Primera Instanciade dicho árgano estatal la facultad de conocer en Primera Instancia del juicio de cuentas:también por el art. 66 inc. 1° de dicha ley, el cual prescribe que la responsabilidadpatrimonial de los funcionarios, empleados y terceros a que se refiere la LCCR. sededucirá en juicio de cuentas por las Cámaras de Primera Instancia de la CCR.

A lo dicho se agrega —siguió el actor— que estos jueces juzgan y sentencian enforma definitiva según les autoriza el art. 70 de la citada ley. Estas Cámaras, según el inc.3° de la mencionada disposición legal. pueden declarar de oficio ejecutoriada la sentenciaque se emita en el juicio de cuentas —es decir, la sentencia tiene calidad de cosa juzgada—,lo cual es confirmado por el art. 71 inc. 1° LCCR al preceptuar que “pronunciada lasentencia definitiva, no se revocará ni enmendará por ningún motivo”.

Asimismo, indicó que la inconstitucionalidad del art. 73 radica en que se concedeatribuciones de segunda instancia a la CCR constituida en Cámara, según las cualespuede confirmar, reformar, revocar, ampliar o anular la sentencia de primera instancia;facultándola asimismo el inc. 2° para declarar ejecutoriada la sentencia que emita. Con locual —concluyó-—, la Cámara de Segunda Instancia se convierte en instancia juzgadorafinal, lo que es propio y exclusivo, según lo dispone el art. 172 inc. 1° Cn., de lostribunales del Organo Judicial, únicos facultados para juzgar y hacer ejecutar lo juzgado.

b. Por otra parte —señaló—, la Cámara de Segunda Instancia está integrada por lasmismas personas que componen la CCR, es decir, por el Presidente y los Magistrados, talcomo lo establece el art. 196 inc. 2° Cn.; los que, constituidos como Cámara, vuelven aactuar en la misma causa para emitir sentencia definitiva sobre las responsabilidades que,en principio, han establecido ya por escrito como Corte. Y es que —indicó—, el art. 53 dela LCCR atribuye a la Corte la competencia para conocer yjuzgar las operacionesadministrativas y financieras de los organismos sujetos a la misma ley; pudiendoestablecerse responsabilidades de carácter administrativo y patrimonial así como los

clara a la Constitución que comete el inc. 2° del art. 4 de la LCCR, que contradice el inc.1°, que está acorde a la Constitución.

Por otra parte, señaló que la violación a la Constitución contenida en el núm. 6 delart. 8 e inc. 4° del art. 64 de la ley impugnada es manifiesta, por cuanto ambasdisposiciones facultan al Presidente de la CCR para declarar la responsabilidadadministrativa y patrimonial por medio de una resolución administrativa, lo que violaflagrantemente lo estatuido en el inc. lo, atribución 3” del art. ¡95 Cn., que otorgan talatribución a la CCR. Así, concluyó que solamente la CCR puede determinarresponsabilidades patrimoniales y administrativas mediante ‘un juicio con arreglo a lasleyes [el juicio de cuentas] y no en simples resoluciones administrativas, que no admitenningún recurso.

Continuó exponiendo que los arts. 8 núm. 6,64 inc. 4°, 14, 70 inc. 2° y 74 de laLCCR contravienen el art. 16 Cn., pues un mismo juez conoce de la misma causa en dosinstancias. Así —dijo— sucede con el Presidente de la CCR. quien en la etapaadministrativa conoce de la responsabilidad administrativa y patrimonial, y tambiénposteriormente, como integrante de la Cámara de Segunda Instancia, en los recursos deapelación contra la sentencia definitiva pronunciada por una Cámara de PrimeraInstancia.

Por lo expuesto concluyó el demandante solicitando la declaratoria deinconstitucionalidad del art. 4 inc. 2° de la LCCR, por transgredir el art. 195 inc. últimoCn.; de los arts. 8 núm. 6 y 64 inc. 4° de la mencionada ley, por vulnerar el art. 195 inc.1°, atribución 3 Cn.; y los arts. 8 núm. 6, 14,64 inc. 40,70 inc. 20 y 74. por contravenirel art. 16 Cn.

2. A Al rendir el informe prescrito por el art. 7 Pr. Cn., en relación con lademanda del ciudadano Mendoza Sandoval —quien promovió el proceso 11-97—, elPresidente de la CCR, doctor Rafael Hernán Contreras Rodríguez. justificó la emisión delos reglamentos impugnados afirmando que el art. 195 Cn. señala las facultades de laCCR; atribuciones que son de carácter administrativo y ejecutadas por medio de suPresidente, a excepción de los juicios de cuentas, cuyo conocimiento compete a la CCRcomo cuerpo colegiado.

Así, indicó que, del ámbito competencia] de la CCR, únicamente corresponde aésta como órgano colegiado el conocimiento de los juicios de cuentas —lo cual perteneceal ámbito jurisdiccional—; correspondiendo a su Presidente el ejercicio y ejecución delresto de atribuciones, las cuales afirmó que “son de carácter administrativo”.

Por ello —continuó—. el art. 6 de la LCCR dispone que, para el cumplimiento desus funciones administrativas, la CCR se dividirá en las Unidades Organizativas queestablezca el ROF-CCR; estableciéndose asimismo, en el inc. 2°, que el ejercicio de talesfunciones corresponde al Presidente. Es más —sostuvo—, el art. 8 núm. 7 de la señaladaley, prescribe que es competencia del Presidente ejercer todas las atribuciones que dichaley u otras leyes le asignen: consecuentemente, le corresponde también el ejercicio de las

inconstitucionalidades aludidas por el demandante, pues considera que siempre hacumplido con la normativa constitucional. Reiteró que, en el caso sub indice, se halimitado a desarrollar el Capítulo V del Título VI de la misma Constitución.

El demandante —siguió— hace referencia al inc. r del art. 4 señalando que se hadado un concepto equivocado de intervención preventiva. Sin embargo, “técnicamente loque el inciso dice no es concepto sino un mecanismo de cómo tendrá que actuar [la CCR]para ejercer la fiscalización”.

Sobre la supuesta inconstitucionalidad del art. 8 núm. 6 de la LrCR, dijo que “eldemandante está obviamente equivocado, ya que en este caso son decisiones meramenteadministrativas del Presidente y no un juicio, o sea [está] previniendo”. De ahí que lamencionada ley no viole el art. 16 Cn.. pues el Presidente de la Corte lo que declara esuna responsabilidad administrativa y patrimonial; debiendo dar aviso a la Fiscalía de losindicios de responsabilidad penal. En otras palabras —acotó—, es ‘un procedimientomeramente administrativo y al Presidente de la Corte, como intearante de la Cámara deSegunda Instancia, lo que le corresponde es revisar el proceso, cosas muy distintas a lasque hace referencia el demandante’. Por ello concluyó que el Presidente de tal instituciónno es juez en diversas instancias en una misma causa; por cuanto el primero es un trámiteeminentemente administrativo y en el otro caso es en forma colegiada y en un proceso.

De tal manera, la Asamblea Legislativa finalizó afirmando que “con la emisión dedicha ley no ha violado ningún precepto constitucional a que hace referencia eldemandante”.

3. Al rendir el informe que este tribunal ordenó, de conformidad al art. 7 Pr. Cn.,en relación con la demanda presentada por el ciudadano Ayala Mendoza —proceso n° 1-99—, el Presidente de la República, doctor Armando Calderón Sol, señaló no existir lainconstitucionalidad alegada.

En tal sentido, sostuvo que la impugnación en el sentido que el art. 4 inc. 20 de laLCCR vulnera el inc. último del art. 195 Cn.. al dar un concepto equivocado de lo que esintervenir preventivamente, no existe; por cuanto la disposición cuya constitucionalidades cuestionada no establece un concepto de lo que es “intervenir preventivamente”, comolo afirma el demandante, sino más bien dispone una manera de operar preventivamenteconsistente en la formulación de recomendaciones de auditorias tendentes a evitar elcometimiento de irregularidades.

De igual manera aclaró que las atribuciones del Presidente contenidas en el art. 8de la LCCR, específicamente el núm. 6. constituyen actuaciones de carácter individual yen tal calidad: lo que no ocurre cuando panicipa como miembro de la Cámara deSegunda Instancia, en cuyo caso por sí solo no puede causar resolución. Y es que —

argumentó—, la Cámara es legalmente un cuerpo colegiado. En consecuencia, tampocoexiste la violación constitucional invocada por el peticionario respecto de los arts. 8 núm.6; 64 inc. 40,70 inc. 2°, 14 y 71 de la LCCR.

En cuanto al argumento del demandante en el sentido que la CCR y la Cámara deSegunda Instancia son sinónimas’, el Fiscal General de la República señaló que el art.196 Cn. dispone que las Cámaras de Primera y Segunda Instancia son organismosintegrantes de la CCR pero diferenciados de esta última; no debiendo importar que laCámara de Segunda Instancia esté compuesta por el Presidente de la Corte y dosMagistrados. En tal sentido, los arts. 15, 16 y 17 de la LCCR separan claramente lasatribuciones que le corresponden propiamente al Presidente de la Corte y aquéllas quecompeten a las Cámaras de Primera y Segunda Instancia.

Por otra parte expuso que, si bien es cierto que conforme al art. 5 núm. II de laLCCR corresponde a su Presidente declarar la responsabilidad administrativa,patrimonial y los indicios de responsabilidad penal, es de aclarar que, cuando se trata deésta última, el Presidente se limita a ponerlos en conocimiento de la Fiscalía General dela República a efecto de iniciar el proceso penal correspondiente. Por lo cual —acotó—, “nohay oposición ni contradicción entre las funciones de la CCR y de la Corte Suprema deJusticia”, pues la primera no juzga sino únicamente detecta y da aviso de una posibleresponsabilidad penal.

Situación similar sucede —siguió— con la función fiscalizadora de la CCR y eljuicio de cuentas que se tramita ante las Cámaras. Así, puede establecerse que la funciónfiscalizadora consiste en la realización de auditorías, inspecciones y arqueos con lafinalidad exclusiva de detectar las irregularidades administrativas o financieras quepudieran dar inicio al juicio de cuentas; no constituyendo un juzgamiento anticipadosobre lo que oportunamente se decidirá en el juicio de cuentas.

Y es que —expresó—, la auditoria o fiscalización es realizada por departamentos,unidades o personas diferentes de las que integran las Cámaras. Es más, la Unidad deDeterminación de Responsabilidades es la que en definitiva realiza el dictamen final parael Presidente de la CCR. quien formalmente declara la responsabilidad. No obstante, cabeaclarar que el Presidente no interviene en el proceso de determinación de los actosirregulares que se han encontrado; será en el juicio de cuentas donde se justificarán,disminuirán o desvanecerán las responsabilidades que originalmente se hayan atribuido alcuentadante; sentencia que puede ser apelada ante la Cámara de Segunda Instancia.

Ahora bien —siguió—, de acuerdo al art. 103 de la LCCR, la Cámara de SegundaInstancia deberá circunscribirse a los puntos apelados y a los que debieron haber sidoresueltos y no lo fueron en Primera Instancia; pudiendo suceder que, de conformidad alas pruebas y alegatos presentados, se absuelva al cuentadante de la responsabilidadoriginalmente determinada y declarada incluso por el Presidente. Finalmente, señaló quelo resuelto por la Cámara de Segunda Instancia puede impugnarse a través de un procesocontencioso administrativo, proceso en el cual se discutirá y decidirá sobre la legalidad delo actuado por el Presidente o por las Cámaras de la CCR. De ahí que no debe caerse enla confusión del demandante, que al corresponderle a la Sala de lo ContenciosoAdministrativo conocer sobre la legalidad de un acto de la administración pública ya noes jurisdicción de la CCR, porque es diferente la finalidad del proceso contenciosoadministrativo y la del juicio de cuentas.

la finalidad de verificar si con la emisión del primero se ha violado la segunda, ladeterminación de si existe o no la violación constitucional alegada por el demandante enun proceso constitucional, es un aspecto de fondo que debe dilucidarse en sentenciadefinitiva, y no en una resolución de sobreseimiento.

3. La argumentación de la Asamblea Legislativa para solicitar el sobreseimientose basa en la afirmación que dicho órgano. al emitir la LCCR, ha sujetado su actuación ala Constitución. Siendo así, es claro que este tribunal debe realizar un análisis de fondosobre los motivos planteados por el peticionario, lo cual supone necesariamente unpronunciamiento sobre la pretensión.

En consecuencia, la petición de sobresenmentoforinulada por la AsambleaLegislativa al rendir su infol7ne respecto del proceso 12—9 7 debe desesriniarse cii esta

sentencia, )‘ enutirse (Iii pmnirnciamieiito de fondo como corresponde al asuntoplanteado en este proceso.

III. En aras de la debida claridad, es pertinente ordenar los motivos deinconstitucionalidad alegados por los peticionados en los tres procesos.

1. El ciudadano Mendoza Sandoval, en su primera demanda. impugna el ROFCCR y el RPDR por la supuesta falta de competencia del Presidente de la CCR paraemitir reglamentos en contravención a la atribución & del art. 195 Cn. En su segundademanda afirma que los arts. 16,66 inc. 10.70 y 73 de la LCCR violan el art. 172 inc. 1°Qn., debido a que en ellos se concede a las Cámaras de Primera y Segunda Instancia de laCCR la facultad juzgar y hacer ejecutar lo juzgado en el juicio de cuentas, función que espropia y exclusiva del Organo Judicial. Asimismo. impugna el art. 73 de la LCCR porcontravenir también el art. 16 de la Qn., pues en él se faculta a la Cámara de SegundaInstancia para conocer en apelación de la sentencia recaída en Primera Instancia; con locual, el Presidente de la CCR conocería dos veces de la misma causa, ya que es miembrode la Cámara de Segunda Instancia y además administrativamente declara laresponsabilidad de carácter administrativo y patrimonial.

Por su parte. el ciudadano René Ayala Mendoza sostiene que los arts. 4 inc. 2°, 8núm. 6, 14,64 inc. 4°, 70 inc. 2° y 74 de la LCCR vulneran los arts. 195 y 16 Qn., envirtud que: (1) contienen un concepto equivocado de “intervención preventiva”; y (u)autorizan al Presidente de la CCR para que declare la responsabilidad administrativa ypatrimonial mediante una resolución administrativa, atribución que corresponde a laCCR; y en el caso de la responsabilidad patrimonial, dicho funcionario se constiLuye enjuez de la misma causa en dos instancias, pues además de declararla administrativamente,posteriormente, como integrante de la Cámara de Segunda Instancia, conoce del recursode apelación en el juicio de cuentas.

2. Se advierte que entre los argumentos expuestos se evidencian tanto motivos deinconstitucionalidad por vicio de forma como motivos de inconstitucionalidad por viciode contenido; por lo que los argumentos de los peticionados en los procesos acumuladospueden agruparse de la siguiente manera: inconstitucionalidad por vicio deforma, a la

constituido por las argumentaciones expuestas por el actor, tendentes a evidenciar lasconfrontaciones internormativas —por él percibidas— entre las disposiciones o cuerponormativo sujeto a control de constitucionalidad y las disposiciones de la Constituciónpropuestas como parámetro de dicho control.

4. Así, para estar acorde al art. 6 Pr. Cn., y para el caso de pretender laeliminación de determinados artículos de un cuerpo normativo, este sustrato fáctico debeindicar claramente, en primer término, la disposición infraconstitucional impugnada —

objeto de control de constitucionalidad—y, en segundo término. las razones de talviolación, confrontando el contenido del objeto con el parámetro, de tal suerte que seaprecie la confrontación internormativa apreciada por el demandante.

Por otra parte. si la impugnación es general, es decir, que lo pretendido por elpeticionario es la declaratoria de inconstitucionalidad de todo un cuerpo normativo, habrádos vías para establecer la argumentación: la primera, demostrar la inconstitucionalidadde cada uno de las disposiciones que conforman la ley, decreto o reglamento, de lamanera que se explicó en el párrafo anterior: y la segunda. señalar claramente la o lasdisposiciones que se consideren los pilares fundamentales del cuerpo normativo encuestión, sin los cuales éste perdería su razón de ser, para luego confrontar sus contenidoscon el contenido material de las disposiciones constitucionales que se planteen comoparámetro de control.

5. Aunado a lo anterior, y entendida la pretensión como parte esencial del objetoprocesal de la inconstitucionalidad —junto con la resistencia u oposición ejercida por lasautoridades demandadas—, es indudable concluir que aquella no puede ser configurada yplanteada más que por el sujeto activo o demandante, pues los tribunales están sometidos—y la Sala de lo Constitucional no es la excepción— a un estatuto constitucional que. interalio, comprende el principio de imparcialidad a que se refiere el art. 186 ord. 50 Cn., y elprincipio dispositivo sobre la pretensión y su resistencia.

De lo anterior se deduce que los tribunales deben actuar respondiendo a peticionesconcretas y no pueden configurar de oficio el objeto de control sobre el cual deberándecidir, Y es que, si bien el art. 80 Pr. Cn. autoriza a esta Sala a suplir de oficio loserrores u omisiones pertenecientes al derecho en que incurren las partes, ello sólo esaplicable a los procesos de amparo y de hábeas corpus, no así al de inconstitucionalidad,ya que en éstos —en que sí se puede efectuar lo que la doctrina llama “suplencia de laqueja deficiente”—, existen “hechos” o acontecimientos de la realidad fáctica que juzgar, ylo que se le exige a las partes es que expongan la relación de los hechos en la forma enque se han producido, pudiendo este tribunal, con ese acercamiento a la realidad fáctica,suplir los errores u omisiones pertenecientes al derecho en virtud del principio iura ,iot’itcuria. Ello no puede hacerlo esta Sala en el proceso de inconstitucionalidad, pues. ante laausencia de tales hechos, la suplencia que la Sala realizara en relación con lasconfrontaciones internormativas que deben decidirse, en realidad no sería otra cosa que laconfiguración de oficio de una parte del objeto procesal de la inconstitucionalidad.

decir, las disposiciones impugnadas no hacen más que desarrollar el mandatoconstitucional. De ahí que, no puede tenerse rOnZO adecuadamente configurada lapretensión debido a que su siistratofck’tico es defectuoso; debiendo, por tanto,sobreseerse respecto de este punto de la pretensión.

V. Habiéndose depurado la pretensión de los demandantes, y antes de entrar alfondo de los puntos restantes de aquélla, corresponde abordar ciertos temas que serviránde base para la decisión. Así, siguiendo el orden expuesto en el Considerando III de estadecisión, debe analizarse el tema de la potestad reglamentaria.

1. La potestad reglamentaria se entiende como la facultad atribuida por elordenamiento jurídico a determinados órganos o entes públicos, yen razón dedeterminadas y variadas circunstancias, para dictar reglamentos. es decir, disposicionesjurídicas de contenido normativo, obligatorias y con valor subordinado a la ley.

En relación con ello, cabe señalar que la potestad reglamentada es parte integrantede la función administrativa, por lo que lógicamente está subordinada a los principios deconstitucionalidad y legalidad: por ello, el ejercicio de dicha potestad implica laexistencia de una disposición superior que la autorice expresa o implícitamente.

2. Siendo la potestad reglamentaria uno de los componentes básicos del sistemanormativo, y siendo también una de las funciones primarias de la Constitución laordenación del sistema de fuentes del derecho, nada más lógico que apelar al textofundamental para tratar de definir —a partir de los datos que éste proporcione— loscaracteres generales de la potestad reglamentaria.

En ausencia, pues, de un marco constitucional mínimamente completo y coherentede la potestad reglamentaria, era ineludible emprender no ya la indagación, sino laconstrucción del mismo, tal como se hizo en la Sentencia de 9-V-2000, pronunciada en elproceso de Inc. 1-95. Considerando IV, en donde se sostuvo que “pueden señalarse comosus rasgos genéricos: (i) la potestad reglamentaria es, en primer lugar, una potestad,atribuida inmediata o mediatamente por la Constitución; (u) es, también, una potestadnormativa, cuyo ejercicio da lugar a la aparición de auténticas reglas o normas jurídicas;(iii) es, desde luego, una potestad pública, cuyo ejercicio está confiado a laAdministración así como a otras entidades administrativas; y (iv) es, por último, unapotestad subordinada a las normas legales”.

Es en estos dos últimos puntos que centraremos el análisis a continuación en lapresente decisión, pues es menester, para que ésta sea apegada a la Constitución, conocerquiénes son los titulares de la potestad reglamentaria y cuál es el campo de la realidadsusceptible de ser regulado por los reglamentos —ámbito de competencia material—.

3. En cuanto a los titulares de la potestad reglamentaria, prima fine cabe afirmarque, en estos momentos de la evolución jurídico-política, no hay posibilidad ninguna degobernar una sociedad como la actual, cuyas interelaciones son cada vez más complejas,sin una Administración Pública que asegure el mantenimiento de sus supuestos básicos

al principio secimdimi legem, dado que desarrolla y ejecuta la ley dentro de cienoslímites: la ley que ejecuta es la que determina el contenido del reglamento, pues latinalidad de este consiste en aclarar, precisar y complementar la ley, o bien llenar yprever aquellos detalles que fueron omitidos en la misma y que están contemplados en suespíritu, puesto que el reglamento no puede suplir a la ley allí donde ésta no existe.

El reglamento autónomo, está regido por el principio praeter legem, y no dependeni guarda relación directa de dependencia con alguna ley; es decir, no depende de una leyespecífica, sino de facultades propias resultantes de la Constitución. Puede emitirse convariadas finalidades, pero en todo caso deberá tener una justificación constitucional —y.

gr., para facilitar la autonomía de entes públicos— y respetar Los límites generales querigen a todo reglamento.

b. Desde la segunda perspectiva, es importante distinguir entre aquellas materiasadministrativas que pertenecen al ámbito interno o doméstico de la AdministraciónPublica y las que regulan los derechos y deberes de los individuos. Las primeras serian elámbito propio de la regulación que realiza los reglamentos organizativos, normas queregulan los aspectos vinculados con la estructuración y organización de las unidadesadministrativas dependientes. Las segundas serían el ámbito de regulación de losreglamentos normativos, que sólo puede referirse a cuestiones que, aún siendoadministrativas, implican para los individuos como tales la imposición de obligaciones odeberes o, en otras palabras, la regulación de sus derechos contenidos en la normativasuperior.

B. Expuestas y explicadas las clasificaciones de los reglamentos que importanpara la presente decisión, hay que decir que los reglamentos. en términos generales —

cualquiera que sea el adjetivo que se les incorpore—, poseen limites genéricos materialesque radican:

a. En primer lugar, en el hecho que la organización —instrumento técnico queasegura el cumplimiento de las funciones que por la Constitución y que por ley seencomiendan a los Municipios, Organo Ejecutivo, CCR, entre otros— no puede tener másextensión que la necesaria para garantizar la independencia del órgano estatal o entepúblico de que se trate, y el eficaz cumplimiento de tales funciones. Esto es, que lasnormas jurídicas con este rango no podrán regular en exceso la estructura y las facultadesde sus integrantes, de tal forma que desnaturalice la función y el servicio para el cual hasido diseñado dicha institución estatal.

b. En segundo lugar, en el hecho que las disposiciones reglamentarias debenrespetar los ámbitos de atribuciones y competencias conferidas a otros órganos o entespúblicos, para evitar duplicidad de funciones y recursos pero, sobre todo, para respetar laindependencia que todo órgano o ente demanda en su diario quehacer. Y es que, enefecto, por la vía de los reglamentos de organización no se pueden producir disposicionescuya emisión corresponde a otro órgano o ente público.

manera, la autonomía funcional le permite conducirse en todo su manejo y conjunto deatribuciones sin sujeción alguna; posibilitando que adopte aquellas modalidades deestructura que mejor encajen con el adecuado ejercicio de sus facultades. Es claro que,una de las facultades inherentes a esa independencia funcional es el reconocimiento de lapotestad reglamentaria —art. 195 atribución 6’ Cn.— para articular su organización internay elaborar las normas técnicas tanto de dirección y acción en relación a su funciónfiscalizadora como para el enjuiciamiento de cuentas. En relación con lo anterior, los art.5 núms. 17 y 18 y 17 ord. 3° de la LCCR preceptúan que corresponde a la CCR dictar lasdisposiciones reglamentarias, las políticas. normas técnicas y procedimientos para elejercicio de sus funciones y su reglamento orgánico-funcional.

En resumen, el ente controlador, en virtud de su independencia, goza de unaamplia libertad tanto para estructurar la composición interna que le permita desarrollarsus cometidos con una flexibilidad acorde a la agilidad, dinamismo y eficacia con quedebe ejercer su función, como en la dirección de su actividad interna —conducciónadministrativa—y externa —aquélla que se proyecta hacia los fiscalizados—.

B. La independencia económica implica dos aspectos bien definidos: primero, ladisposición de recursos propios que le posibiliten quedar al margen de la intervención deotros órganos a los que debe fiscalizar en la ejecución de sus presupuestos, evitando, deesa forma, que los recursos puedan verse disminuidos con espíritu persecutorio; y elsegundo, vinculado a la libertad de disposición de los bienes que se le asignan sin otralimitación que los fines contenidos en la normativa que regula su funcionamiento. Esdecir, que una vez aprobado el presupuesto por la Asamblea Legislativa, sólo compete ala CCR su ejecución. Así, esa autonomía económica tanto en la elaboración como en laejecución de su presupuesto se encuentra recogida en el inc. 3° del art. 2 de la LCCR.

En suma, puede sostenerse que La independencia otorgada a la CCR no es unprivilegio, sino más bien una garantía de la propia función debido a su carácter técnico.

3. La fiscalización, en cuanto misión de la CCR, se desarrolla mediante dosfunciones básicas: la fiscalizadora y el enjuiciamiento contable, tal como puede inferirsede las atribuciones contenidas en el art. 195 Cn.

A. Así. por función fiscalizadora propiamente dicha se está aludiendo a lacomprobación del sometimiento de la actividad económico-financiera del sector público alos principios de legalidad, eficiencia, efectividad y economía de la gestión. Es decir, pormedio de la fiscalización se examinan todas las cuentas del Estado. Más específico es aúnel art. 5 de la LCCR que prevé —de acuerdo con el art. 195 Cn.— las diferentesconcreciones que dicho control debe comprender. De un mero repaso a esas previsionesse desprende la amplitud de la función fiscalizadora, que no se reduce meramente a lalegalidad de las actuaciones sino que supone un conocimiento completo. desde cualquierperspectiva, de la gestión financiera del Estado. Se pretende, pues, que a través de laCCR se pueda contar con una exacta evaluación del manejo del presupuesto, y no sólo ensu aspecto de sujeción a la legalidad sino, quizás más significativo políticamente, en el

Judicial, como la penal. Y es que, tal como lo prescriben los arts. 56 de la LCCR y 26 delRPDR. si de los resultados de la fiscalización aparecieren indicios precisos yconcordantes de actos penados por la ley. el Presidente de la CCR deberá hacerlos delconocimiento del Fiscal General de la República para que éste inicie el proceso penalcorrespondiente. Subjetivamente, la competencia de las Cámaras de la CCR se extiende atodos aquellos —funcionarios, servidores públicos o no— que recauden, intervengan.manejen, custodien, utilicen o administren caudales públicos —arts. 195 ord. 30 Cn.. 3 dela LCCR y art. 1 del Reglamento para el Ejercicio de las Funciones Jurisdiccionales(Cámara de Segunda Instancia de la Corte de Cuentas de la República)—.

No puede considerarse cerrado el análisis de la función de enjuiciamientocontable sin antes puntualizar que el juicio de cuentas se encuentra estructurado einspirado por sus principios rectores, con instancias y recursos o medios impugnativos.Es decir, constituye un instrumento en el cual actúan como partes el funcionado opersona quien rinde la cuenta y el Fiscal General de la República en representación de losintereses del Estado y de la sociedad —art. 193 ord. l Cn.— El procedimiento se encuentradesarrollado en la LCCR, en el Reglamento Para el Ejercicio de las FuncionesJudsdiccionales de la Corte de Cuentas de la Republica y en el Reglamento Para elEjercicio de las Funciones Judsdiccionales (Cámara de Segunda Instancia de la Corte deCuentas de la República); actuando supletoriamente las disposiciones del C. Pr. C.

Bajo ese orden de ideas, puede afirmarse que el enjuiciamiento de cuentasconstituye una actividad de naturalezajurisdiccional que es ejercitada por las Cámaras dePrimera y Segunda Instancia de la Corte de Cuentas —de acuerdo con lo establecido en losarts. 196 Cn., 13 y 16 de la LCCR— y cuyo contenido será precisado en el considerandoque sigue.

4. En síntesis, la Corte de Cuentas de la República es un órgano constitucional,independiente —en lo funcional económico— del resto de los órganos del Gobierno,erigido como ente fiscalizador de la actividad económico-financiera del Estado, que parael cumplimiento de tal misión desempeña funciones administrativas —funciónfiscalizadora propiamente— yjurisdiccionales —enjuiciamiento contable—en los términosque más delante se determinarán.

VIL A partir del marco teórico expuesto en los Considerandos que anteceden,debe interpretarse la atribución ff del art. l95 de la Cn.

1. Como se ha consignado en el Considerando V de esta decisión, el ordenamientojurídico —de forma expresa o implícita— otorga a determinados órganos o entes públicos,en virtud de variadas circunstancias, la atribución de dictar reglamentos —disposicionesjurídicas de contenido normativo, obligatorias y subordinadas a la ley— que les permitanrealizar las funciones que la Constitución y las respectivas leyes les encomiendan. Así,una las razones para el otorgamiento de tal potestad reglamentaria es la independencia,pues, precisamente, ésta se traduce en la facultad para didgirse y gobernarse a sí mismo.

naturaleza administrativa relacionados con la función fiscalizadora propiamente dicha, suejercicio corresponde al Presidente de la CCR; mientras que. en las cuestiones referentesal enjuiciamiento contable, a la Cámara de Segunda Instancia.

En ese orden de ideas, es atnbucion del Presidente de dicha entidad dictar lasdisposiciones reglamentarias necesarias atinentes a la organización administrativa y

aquéllas refrridas a técnicas de control de fiscalización; quedando a la Cámara deSegunda Instancia la regulación del funcionamiento de las Cámaras y normas referentesal enjuiciamiento de cuentas, tal como lo prescribe el art. 17 ord. 3° de la LCCR.

3. Concretando todo lo expuesto hasta este momento al caso sometido a controlconstitucional, tenemos que el ciudadano Mendoza Sandoval ha sostenido que el ROFCCR y el RPDR son contrarios a la Constitución, por cuanto el Presidente de la CCR notiene competencia para emitir reglamentos. con lo cual se violaría el ord. 6° del art. 195Cn.

A. En relación a si el Presidente de la CCR tiene competencia para emitirreglamentos. se ha señalado en los párrafos que anteceden que éste, efectivamente, estitular de la potestad reglamentaria respecto de las materias relacionadas con la funciónfiscalizadora propiamente dicha —función administrativa—. Y es que, sobre la base que lasfunciones administrativas yjurisdiccionales de la entidad controladora se han atribuido aórganos distintos —al Presidente y Cámara de Segunda Instancia—, puede colegirse que elejercicio de la potestad reglamentaria es compartida entre éstos en la esfera de susrespectivas facultades.

fi. Ahora bien, habiéndose reconocido que el Presidente de la CCR se encuentrainvestido con potestad reglamentaria, debe examinarse silos reglamentos impugnadosson de aquellos cuya competencia le corresponde.

Al respecto, de la lectura de las previsiones contenidas en el ROF-CCR y en elRPDR. se advierte que las materias reguladas por éstos son de carácter eminentementeadministrativas. Así. el primero determina la estructura orgánica de tal entidad y susnormas de funcionamiento; y el segundo contiene reglas técnicas que disciplinan eltrámite administrativo para la determinación de los diversos tipos de responsabilidad. Deahí que ambos reglamentos estén relacionados con la función administrativa fiscalizadorade la CCR, cuya regulación reglamentaria compete a su Presidente.

Consecuentemente, puede concluirse que el hecho que el Presidente de la Cortede Cuentas haya emitido el ROF-CCR y el RPDR no deviene en violación a laConstitución, pites. como ha quedado consignado, éste es titular de la potestadreglamentaria respecto de la materia admmist ratiia fiscalizadora a la que pertenecenambos reglamentos unpugnados: por lo que habrá que desestimar este plinto de lapretensión de los actores.

VIII. Habiéndose establecido que no existe la inconstitucionalidad por vicio deforma del ROF-CCR y del RPDR alegada. corresponde analizar los diferentes motivos de

infraconstitucional. así como de la regularidad constitucional de los actos de autoridad, engeneral —art. 174 Cn.—

En consecuencia, cuando el art. 172 Cn. dispone que corresponde al ÓrganoJudicial la potestad de juzgar y hacer ejecutar lojuzgado. le está concediendo a los Juecesy Magistrados la potestad jurisdiccional, la cual se ejerce en el ámbito señalado,aplicando el derecho a los casos concretos de modo irrevocable, ejecutando asimismo lodecidido.

3. El art. 172 Cn. enuncia el principio de exclusividad de la jurisdicción el cualimplica, en primer lugar, un monopolio estatal como consecuencia ineludible de atribuir ala jurisdicción la naturaleza jurídica de potestad dimanante de la soberanía popular, yensegundo lugar un monopolio judicial, en virtud de la determinación del órgano del Estadoal cual se atribuye la jurisdicción.

Así pues. la exclusividad de la potestad jurisdiccional del Órgano Judicialsignifica que ningún otro órgano del Gobierno ni ente público puede realizar el derechoen un caso concreto juzgando de modo irrevocable y ejecutando lo juzgado.

4. Entendida de esa forma la exclusividad de la jurisdicción ejercida por el ÓrganoJudicial, debe precisarse cómo debe entenderse la función jurisdiccional deenjuiciamiento contable conferida por la misma Constitución a la CCR en los arts. 195 y196.

En ese sentido, para desentrañar el contenido de la función judsdiccional de laCCR debe tenerse en cuenta las siguientes premisas: (i) que el juicio de cuentas tiene porfinalidad determinar la existencia o no de una infracción u omisión que conlieva a unaresponsabilidad de carácter patrimonial para obtener, en última instancia, el reintegro deldinero que se gastó inadecuadamente o que no ingresó a las arcas del Estado por ladeficiente o ilegal determinación, liquidación o calificación del ingreso: (u) que esteenjuiciamiento de cuentas se fundamenta en la necesidad de defender el patrimoniopúblico, de ahí que se centre en el examen de la legalidad de la actuación de laAdministración en el manejo de los fondos públicos —tanto en el ámbito de los gastoscomo de los ingresos—; y (iii) que dicho juicio se encuentra estructurado e inspirado porlos principios rectores del proceso jurisdiccional, con instancias y recursos o mediosimpugnativos. Es decir, constituye un instrumento en el que actúan como partes elfuncionario o persona quien rinde la cuenta y el Fiscal General de la República enrepresentación de los intereses del Estado y de la sociedad —art. 193 ord. 10 Cn.—

Así, a partir de estas premisas. que constituyen los cimientos del enjuiciamientode las cuentas, puede sostenerse que la función jurisdiccional de la CCR debeidentificarse con la actividad existente en cualquier ordenamiento de decir el derecho enun caso concreto, esto es, respecto de personas determinadas o en relación condeterminados actos, bienes o situaciones. Y es que, debe recordarse que esta funciónpertenece a la esencia misma del derecho, pues en todo ordenamiento debe haberoperatividad del mismo.

Sobre el particular, en la Resolución de 7-X-1997. pronunciada en el proceso n°75-5-97, la Sala de lo Contencioso-Administrativo aclara el alcance de la exclusióncontenida en el art. 4 letra ch) de la ley de la materia, referida a los actos de la CCRrelacionadas con la fiscalización de la Hacienda Pública. Así, indica que la citadaexclusión no puede entenderse en términos genéricos, pues ello supondría la creación decírculos de inmunidad ante materias puramente administrativas, lo que implicada que laAdministración pudiera obrar en todo aspeco relacionado con el mismo sin límite legalalguno, ya que no existiría posibilidad de examinar el irrespeto a los límites legales; conlo cual se estaría vulnerando “la tutela judicial efectiva”. En ese sentido, la mencionadaSala sostiene que, al no poder crearse zonas exentas del control de legalidad, se encuentrahabilitada para conocer de los actos dictados por la CCR por medio de sus órganos —

Presidente o Cámaras de Instancia—. A partir de lo anterior, puntualiza que tal exclusióndebe entenderse limitada al aspecto puramente fiscalizador; y que por lo tanto,“corresponde en cada caso determinar si lo impugnado trasciende el ámbito fiscalizador”.

En virtud de lo anterior, puede concluirse que no hay violación al monopolio de lajurisdicción con el reconocimiento a las Cámaras de Instancia de la CCR de la función deenjuiciamiento contable, pues esa aplicación del derecho al caso concreto que resuelve ellitigio en torno a las cuentas por el manejo de los fondos estatales, no tiene la fuerza decosa juzgada; por lo que es recurrible ante los tribunales del Organo Judicial; y por otraparte. su ejecución forzosa requiere en cualquier caso del concurso de éstos.

Consecuentemente, puede decirse que queda establecida la exclusividad de lajurisdicción en el sentido que el control de la actuación de las Çámaras de la citadainstitución corresponde en exclusiva a jueces integrados en el Organo Judicial cuyospronunciamientos sí adquieren fuerza de cosa juzgada: y por ende, habrá que desestimareste pinito de la pretensión de los actores.

IX. Continuando con el examen de los motivos de inconstitucionalidad por viciode contenido, es necesario exponer algunas ideas en torno a la regulación de la instancia,contenida en el art. 16 Cn. Por tanto, en este Considerando se consignarán algunas ideasgenerales de lo que es una instancia (1), para luego examinar la finalidad de una segundainstancia (2); todo lo cual servirá de fundamento para interpretar la prohibiciónpreceptuada por el art. 16 Cn. (3)

1. Desde la perspectiva procesal, se entiende por instancia el conocimiento ydecisión sobre una situación fáctica determinada. En ese sentido, toda instancia suponeun internamiento en la apreciación y constatación de los hechos sobre los que se articulala relación jurídico material de fondo debatida: es decir, la instancia implica un examenfáctico pleno.

En perspectiva con lo anterior, en toda instancia los sujetos que conforman larelación procesal deben tener la posibilidad jurídica de controvertir los hechos referidos ala relación material o de fondo que se discute- Y es que. debe recordarse que,precisamente. en la instancia se debate el material fáctico que explicita tanto la pretensión

atribución 33 Cn., corresponde únicamente a la CCR cuando conoce del juicio de cuentas.Además, afirma que el Presidente de la Corte al conocer administrativamente de laresponsabilidad patrimonial —que según la LCCR da inicio al enjuiciamiento contable— seerige en juez de la misma causa en dos instancias, pues, aparte de declararla en la etapaadministrativa, posteriormente, como miembro integrante de la Cámara de SegundaInstancia, conoce del recurso de apelación en el juicio de cuentas; con lo cual, se estaríacontraviniendo lo dispuesto en el art. 16 Cn.

A. Previo a examinar los motivos de inconstitucionalidad alegados, es menesterrealizar algunas consideraciones sobre la libertad de configuración del legislador; ideasque servirán de base para el enjuiciamiento de constitucionalidad de las normasimpugnadas.

Este tribunal en su jurisprudencia —Sentencia de 1 9-V-2000. pronunciada en elproceso de Inc. 18-95. Considerando V— ha insistido en que el legislador goza de ciertoámbito de libertad para configurar el contenido y alcance de las normas jurídicas emitidaspor ella. En tal sentido, y citando la mencionada jurisprudencia, debe distinguirse enprimer lugar entre el contenido de las normas constitucionales y el que puedencomprender las disposiciones legales: “las disposiciones materiales de la Constitución, adiferencia de los preceptos legales, no pretenden disciplinar conductas específicas ohabilitar para que los órganos estatales o particulares realicen concretas actuaciones deejecución; sino garantizar el respeto a determinados valores y principios, así comoasegurar a los individuos unos derechos que puedan operar como límites frente a la ley —

es el caso de los derechos de libertad—, o como exigencias de que se emita la ley que losmismos requieren para su ejercicio —en el supuesto de los derechos de participación y deprestación o, en general, los derechos de configuración legal—; en tal sentido, es evidenteque la amplitud de la materia regulada por la Constitución, y el carácter sintético demuchos de sus preceptos. el significado valorativo de algunas de sus normas materiales,pero al mismo tiempo el correspondiente grado de apertura que permita la pluralidad desus realizaciones, diferencian netamente a la Constitución de las demás normas; la ley noes, en ese orden, ejecución de la Constitución como el reglamento es ejecución de la ley.Siendo por ello que el legislador no es ejecutor de la Constitución, sino un poder queactúa libremente en el marco de ésta y esta libre actuación requiere en muchos casos queel enunciado de esos preceptos constitucionales permita un ancho haz de interpretacionesdiversas”.

En perspectiva con lo anterior, en nuestro régimen constitucional la AsambleaLegislativa se configura como un órgano de representación del pueblo para cumplir lafunción de decretar, interpretar auténticamente, reformar y derogar las leyes secundarias.Ciertamente, en esta función inciden criterios de naturaleza predominantemente volitiva yespecialmente ético-política, es decir, criterios y valoraciones relativos a aspectos denecesidad, conveniencia, oportunidad, viabilidad, etc. que resultan imprescindibles paraque ésta cumpla adecuadamente su misión. Sin embargo, esta Sala ha sostenidoreiteradamente en su jurisprudencia que no puede ignorarse que la articulación delproyecto global informado por la Constitución se haga mediante normas de diverso tipo,tales como valores, derechos fundamentales, garantías, principios económicos, normas

De lo dicho, se concluye que el art. 195 Cn. instituye a la CCR como el enteconu-olador de la gestión económico-financiera del Estado. Determina la esfera objetiva ysubjetiva dentro de la cual ésta debe desenvolverse para llevar a cabo su finalidad decontrol. Específicamente. contempla las dos funciones integrantes de la fiscalización:fiscalización propiamente dicha y enjuiciamiento contable; y dentro de la primera, elpronunciamiento sobre las responsabilidades administrativas y patrimoniales percibidasen el examen de las cuentas; dejando al legislador la facultad de establecer otrasatribuciones que sean necesarias para la realización de su misión y. además, de regularlos aspectos puntuales sobre el ejercicio de sus funciones; aspectos tales como órganosencargados de su ejercicio, procedimientos para su realización, presupuestos para suejercicio, etc.

b. En perspectiva con lo anterior, y partiendo de la naturaleza dual de lasfunciones de la CCR reconocida constitucionalmente, el legislador en la LCCRencomienda su ejercicio a distintos órganos: al Presidente le confía el ejercicio de lasfunciones administrativas; entre ellas, la función fiscalizadora propiamente dicha —art. 6inc. 2° de la LCCR—; ya las Cámaras de Instancia encarga la función jurisdiccional deenjuiciamiento de las cuentas —arts. 13 y 15 de la LCCR—. Además, determina lascompetencias de ambos órganos en el ejercicio de tales funciones, los procedimientospara su realización —dejando la posibilidad para un desarrollo vía reglamento— y lossupuestos de procedencia del juicio de cuentas.

Precisamente, dentro de la función fiscalizadora propiamente dicha, el legisladorconcreta la facultad de la CCR para declarar la responsabilidad administrativa ypatrimonial detectada en el examen de las cuentas rendidas; facultad derivada de laatribución Y del art. 195. inc. j3 Cn. Así. determina que dicha declaración, por ser denaturaleza administrativa, corresponde al Presidente de tal institución. Asimismo,establece los supuestos y efectos que generan la responsabilidad administrativa ypatrimonial; preceptuando que el juicio de cuentas, al que hace alusión la Constitución enla atribución citada, procede únicamente para conocer de los supuestos que originan laresponsabilidad patrimonial.