carga tributaria provincial sobre el comercio mapa...

TRANSCRIPT

1

CARGA TRIBUTARIA PROVINCIAL SOBRE EL COMERCIO

Mapa tributario del Impuesto a los Ingresos Brutos en

2018 y su evolución reciente

Junio de 2018

Área de Política y Administración Tributaria

Juan Cruz Varela 2255 (5009) Ciudad de Córdoba www.iaraf.org - Tel. (0351) 4815037 / 4825661 / 4824859- e-mail: [email protected]

ISSN 2250-7329

Contenidos

CLAVES ...................................................................................................................................................... 2

I. INTRODUCCIÓN ..................................................................................................................................... 4

II. ASPECTOS METODOLÓGICOS ............................................................................................................... 5

III. EL MAPA TRIBUTARIO PROVINCIAL SOBRE EL COMERCIO EN 2018 ................................................... 6

IV. EVOLUCIÓN DE LA PRESIÓN TRIBUTARIA SOBRE EL COMERCIO ...................................................... 10

V. REFLEXIÓN FINAL ............................................................................................................................... 18

2

CLAVES

El Impuesto a los Ingresos Brutos -IIBB- es un tributo provincial que grava las ventas efectuadas

por los agentes económicos a lo largo de todo el proceso productivo y de comercialización de un

bien o servicio. Es decir, es un impuesto de carácter plurifásico y acumulativo, y muy ineficiente

desde el punto de vista económico, que provoca graves distorsiones en la asignación de recursos.

Sin embargo, el IIBB constituye la principal fuente de recaudación propia de las provincias

argentinas, habiéndose incrementado su importancia de manera notoria a lo largo de los últimos

20 años debido a importantes incrementos en la presión tributaria legal en la mayoría de las

jurisdicciones.

Frente a esta situación, el Consenso Fiscal firmado en noviembre de 2017 entre el gobierno

nacional, 22 provincias (todas salvo San Luis), y la Ciudad Autónoma de Buenos Aires, tuvo entre

sus objetivos lograr una reducción gradual del IIBB sobre todas las actividades económicas,

planteando eliminar tratamientos diferenciales basados en el lugar de radicación del

contribuyente, y la aplicación de alícuotas que no sean superiores a ciertos valores. Para el caso

del sector comercio, no se plantearon alícuotas máximas para el corriente año, sino que recién a

partir del 2019, las cuales no podrá superar un nivel del 5%.

No obstante, si bien 18 de las 23 jurisdicciones que firmaron el Consenso cumplen con los

compromisos asumidos en relación al IIBB, 13 habrían aplicado algún tipo de suba de alícuota del

IIBB para 2018 en comparación con 2017, para uno o varios sectores de actividad.

El sector comercio fue uno de los más perjudicados con los incrementos de alícuotas en el

Impuesto a los Ingresos Brutos aplicados post- consenso. En efecto, la mitad de las provincias

argentinas incrementó las alícuotas al comercio, ya sea de manera general, o de manera específica

sobre ciertos tamaños de facturación (por lo general los más grandes).

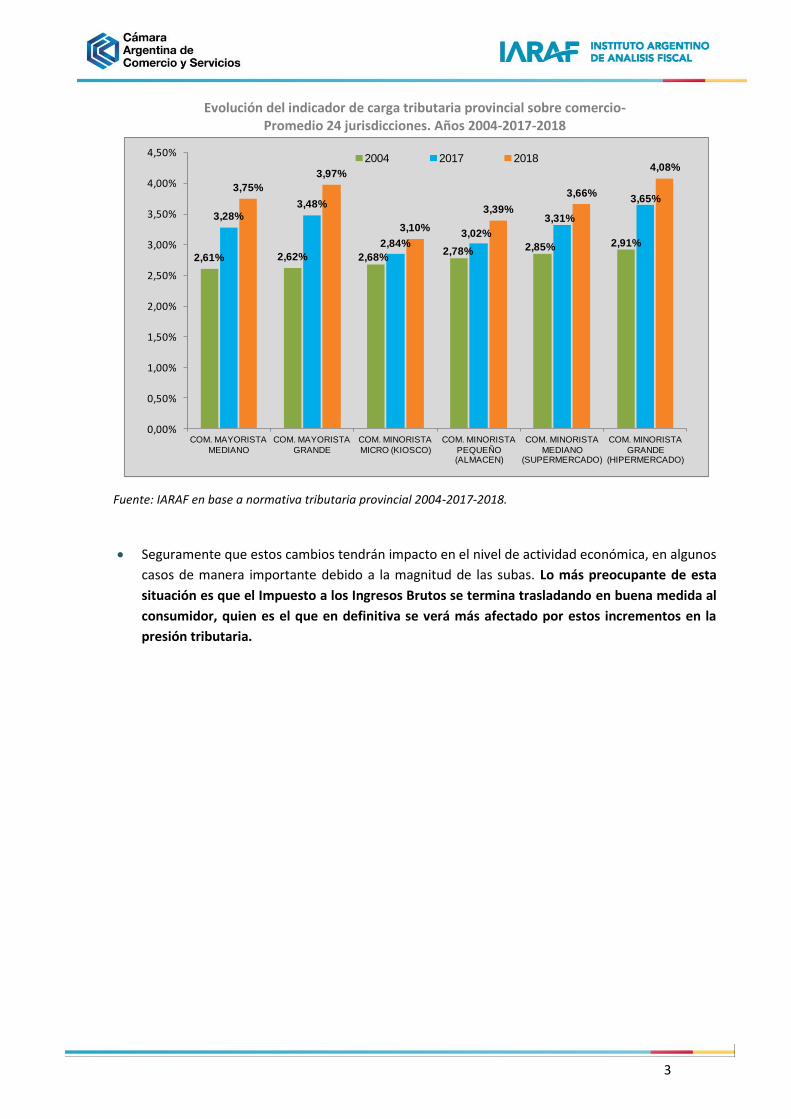

A lo largo de los últimos 15 años, la carga tributaria promedio sobre el comercio se incrementó

entre un 16% (para el caso de los comercios más pequeños), y un 40%- 50% de aumento (en el

caso de los comercios de mayor facturación). Y particularmente durante el último año, la carga se

incrementó entre un 9% y un 15%, también afectando en mayor magnitud a los establecimientos

más grandes.

La magnitud de los cambios fue dispar entre provincias, entre tamaño de establecimiento y

también según si se trata de comercio mayorista o minorista. Por ejemplo, tomando un comercio

mayorista tamaño grande, las jurisdicciones que aplicaron los mayores aumentos en el último

año fueron Chaco, Salta y Neuquén, seguidas a continuación por La Rioja, Misiones, Tucumán y

Jujuy. Si se considera en cambio un comercio minorista, también tamaño grande, las subas en el

último año las encabezaron CABA, Neuquén, Chaco, Salta, La Rioja y Tucumán.

3

Evolución del indicador de carga tributaria provincial sobre comercio- Promedio 24 jurisdicciones. Años 2004-2017-2018

Fuente: IARAF en base a normativa tributaria provincial 2004-2017-2018.

Seguramente que estos cambios tendrán impacto en el nivel de actividad económica, en algunos

casos de manera importante debido a la magnitud de las subas. Lo más preocupante de esta

situación es que el Impuesto a los Ingresos Brutos se termina trasladando en buena medida al

consumidor, quien es el que en definitiva se verá más afectado por estos incrementos en la

presión tributaria.

2,61% 2,62% 2,68%2,78% 2,85% 2,91%

3,28%3,48%

2,84%3,02%

3,31%

3,65%3,75%

3,97%

3,10%

3,39%

3,66%

4,08%

0,00%

0,50%

1,00%

1,50%

2,00%

2,50%

3,00%

3,50%

4,00%

4,50%

COM. MAYORISTA

MEDIANO

COM. MAYORISTA

GRANDE

COM. MINORISTA

MICRO (KIOSCO)

COM. MINORISTA

PEQUEÑO (ALMACEN)

COM. MINORISTA

MEDIANO (SUPERMERCADO)

COM. MINORISTA

GRANDE (HIPERMERCADO)

2004 2017 2018

4

CARGA TRIBUTARIA PROVINCIAL SOBRE EL COMERCIO.

Mapa tributario del IIBB en 2018

I. INTRODUCCIÓN

El Impuesto a los Ingresos Brutos -IIBB- es un tributo provincial que grava las ventas efectuadas

por los diferentes agentes económicos a lo largo de todo el proceso productivo y de comercialización

de un bien o servicio. Es decir, es un impuesto de carácter plurifásico y acumulativo, profundamente

ineficiente desde el punto de vista económico, ya que provoca graves distorsiones en la asignación de

recursos.

Sin embargo, a pesar de ser muy distorsivo, el IIBB constituye la principal fuente de recaudación

propia de las provincias argentinas, habiéndose incrementado su importancia de manera notoria a lo

largo de los últimos 20 años. En efecto, para el conjunto de provincias, el IIBB pasó de representar un

55% de los recursos tributarios propios en el año 1997, a llegar a un 73% en el año 2017.

Durante la última década, se ha registrado una importante suba en la presión tributaria que

ejercen las provincias argentinas sobre la actividad económica mediante la aplicación del IIBB. Dicho

crecimiento en la presión tributaria se dio debido a diversos cambios combinados, entre los que se

destacan: eliminación de exenciones a sectores como la industria o el agro; aumento de alícuotas

generales y específicas, creación de sobretasas, ampliación de bases imponibles y también aumentos

indirectos derivados de la no actualización de los parámetros de cálculo del impuesto a la inflación.

Frente a esta situación, el Consenso Fiscal firmado en noviembre de 2017 entre el gobierno

nacional, 22 provincias (todas salvo San Luis), y la Ciudad Autónoma de Buenos Aires, tuvo entre sus

objetivos lograr una reducción gradual del IIBB sobre todas las actividades económicas.

Dos de los compromisos asumidos en el Consenso con relación al IIBB fueron:

- Eliminar tratamientos diferenciales basados en el lugar de radicación o la ubicación del

establecimiento del contribuyente.

- Establecer exenciones y aplicar alícuotas del impuesto que no sean superiores a ciertos

valores, que se van reduciendo progresivamente en los próximos 5 años.

Para el caso del sector comercio, no se plantearon alícuotas máximas para el corriente año, sino

que recién a partir del 2019, las cuales no podrá superar un nivel del 5%.

El presente informe realiza una descripción de la carga tributaria legal que ejercen las 23

provincias y la Ciudad Autónoma de Buenos Aires – CABA- mediante la aplicación del Impuesto a los

Ingresos Brutos sobre la actividad comercial, a partir del análisis de la normativa tributaria vigente al

2018 (pos consenso), y comparando con la situación a los años 2004 y 2017.

5

II. ASPECTOS METODOLÓGICOS

La metodología adoptada para el cálculo de la presión tributaria sobre la actividad comercial

consiste en analizar los aspectos referidos al Impuesto a los Ingresos Brutos contenidos en la

normativa tributaria (códigos tributarios y las leyes impositivas) de cada una de las 23 jurisdicciones

provinciales y CABA. Vale decir que se trata de un análisis de la carga tributaria “formal” o “legal”,

puesto que es la que figura en la legislación.

Se tienen en cuenta en el análisis los principales elementos que conforman el costo impositivo

sobre la actividad económica, tales como: alícuotas generales y/o específicas, exenciones, descuentos

o bonificaciones, y sobretasas o incrementos, entre otros aspectos, que inciden en la verdadera carga

tributaria que recae sobre los contribuyentes formales.

Se analiza tanto el comercio mayorista como el minorista. Para considerar la carga tributaria

diferenciada que puede existir sobre diferentes tamaños de establecimientos, se consideran dos

tamaños para el caso del comercio mayorista: mediano y grande; y cuatro modelos para el comercio

minorista: micro (asimilable a un kiosko), pequeño (almacén), mediano (supermercado) y grande

(hipermercado), asumiendo para cada uno de ellos un cierto nivel de facturación, que sirve de

referencia al momento de aplicar alícuotas diferenciales según nivel de ventas.

El cuadro a continuación expone los valores considerados para cada modelo, para el año 2018.

Cuadro 1: Modelos de facturación anual para el comercio. Año 2018

Comercio Mayorista Comercio Minorista

Micro $ 650.000

Pequeña $ 12.500.000

Mediana $ 110.000.000 Mediana $ 51.500.000

Grande $ 450.000.000 Grande $ 322.000.000

A partir de dichos modelos, se calculan índices de carga tributaria sobre el comercio, teniendo

en cuenta los variados elementos tributarios vigentes en las respectivas normativas tributarias. Estos

indicadores muestran la carga tributaria legal que se ejerce sobre una actividad, expresada como un

porcentaje de las ventas totales netas de IVA.

Se exponen a lo largo del informe los rankings y mapas tributarios correspondientes a cada

tamaño del comercio considerado.

6

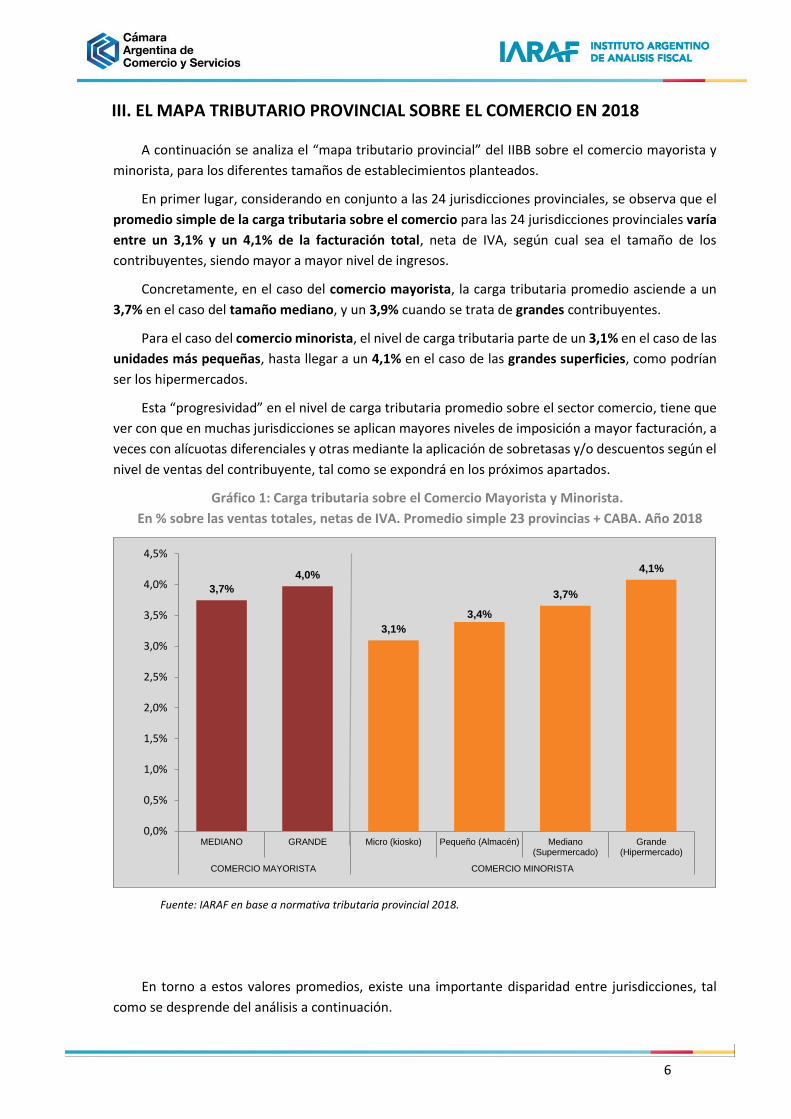

III. EL MAPA TRIBUTARIO PROVINCIAL SOBRE EL COMERCIO EN 2018

A continuación se analiza el “mapa tributario provincial” del IIBB sobre el comercio mayorista y

minorista, para los diferentes tamaños de establecimientos planteados.

En primer lugar, considerando en conjunto a las 24 jurisdicciones provinciales, se observa que el

promedio simple de la carga tributaria sobre el comercio para las 24 jurisdicciones provinciales varía

entre un 3,1% y un 4,1% de la facturación total, neta de IVA, según cual sea el tamaño de los

contribuyentes, siendo mayor a mayor nivel de ingresos.

Concretamente, en el caso del comercio mayorista, la carga tributaria promedio asciende a un

3,7% en el caso del tamaño mediano, y un 3,9% cuando se trata de grandes contribuyentes.

Para el caso del comercio minorista, el nivel de carga tributaria parte de un 3,1% en el caso de las

unidades más pequeñas, hasta llegar a un 4,1% en el caso de las grandes superficies, como podrían

ser los hipermercados.

Esta “progresividad” en el nivel de carga tributaria promedio sobre el sector comercio, tiene que

ver con que en muchas jurisdicciones se aplican mayores niveles de imposición a mayor facturación, a

veces con alícuotas diferenciales y otras mediante la aplicación de sobretasas y/o descuentos según el

nivel de ventas del contribuyente, tal como se expondrá en los próximos apartados.

Gráfico 1: Carga tributaria sobre el Comercio Mayorista y Minorista.

En % sobre las ventas totales, netas de IVA. Promedio simple 23 provincias + CABA. Año 2018

Fuente: IARAF en base a normativa tributaria provincial 2018.

En torno a estos valores promedios, existe una importante disparidad entre jurisdicciones, tal

como se desprende del análisis a continuación.

3,7%

4,0%

3,1%

3,4%

3,7%

4,1%

0,0%

0,5%

1,0%

1,5%

2,0%

2,5%

3,0%

3,5%

4,0%

4,5%

MEDIANO GRANDE Micro (kiosko) Pequeño (Almacén) Mediano(Supermercado)

Grande(Hipermercado)

COMERCIO MAYORISTA COMERCIO MINORISTA

7

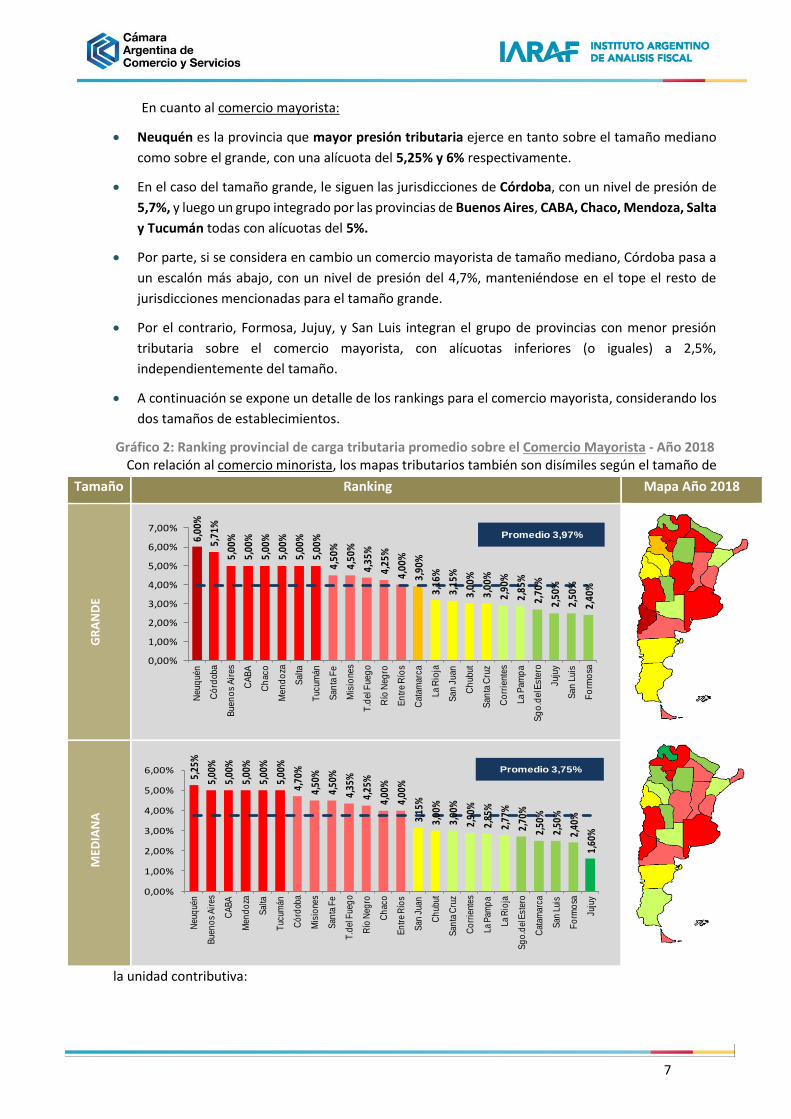

En cuanto al comercio mayorista:

Neuquén es la provincia que mayor presión tributaria ejerce en tanto sobre el tamaño mediano

como sobre el grande, con una alícuota del 5,25% y 6% respectivamente.

En el caso del tamaño grande, le siguen las jurisdicciones de Córdoba, con un nivel de presión de

5,7%, y luego un grupo integrado por las provincias de Buenos Aires, CABA, Chaco, Mendoza, Salta

y Tucumán todas con alícuotas del 5%.

Por parte, si se considera en cambio un comercio mayorista de tamaño mediano, Córdoba pasa a

un escalón más abajo, con un nivel de presión del 4,7%, manteniéndose en el tope el resto de

jurisdicciones mencionadas para el tamaño grande.

Por el contrario, Formosa, Jujuy, y San Luis integran el grupo de provincias con menor presión

tributaria sobre el comercio mayorista, con alícuotas inferiores (o iguales) a 2,5%,

independientemente del tamaño.

A continuación se expone un detalle de los rankings para el comercio mayorista, considerando los

dos tamaños de establecimientos.

Gráfico 2: Ranking provincial de carga tributaria promedio sobre el Comercio Mayorista - Año 2018 Con relación al comercio minorista, los mapas tributarios también son disímiles según el tamaño de

la unidad contributiva:

Tamaño Ranking Mapa Año 2018

GR

AN

DE

MED

IAN

A

6,00

%

5,71

%

5,00

%

5,00

%

5,00

%

5,00

%

5,00

%

5,00

%

4,50

%

4,50

%

4,35

%

4,25

%

4,00

%

3,90

%

3,16

%

3,15

%

3,00

%

3,00

%

2,90

%

2,85

%

2,70

%

2,50

%

2,50

%

2,40

%

0,00%

1,00%

2,00%

3,00%

4,00%

5,00%

6,00%

7,00%

Neuq

uén

Có

rdoba

Buen

os A

ires

CA

BA

Ch

aco

Men

do

za

Salta

Tucum

án

San

ta F

e

Mis

iones

T.d

el F

ueg

o

Río

Neg

ro

En

tre R

íos

Cata

marc

a

La R

ioja

San

Juan

Ch

ubut

San

ta C

ruz

Co

rrie

nte

s

La P

am

pa

Sg

o.d

el E

ste

ro

Juju

y

San

Luis

Fo

rmo

sa

Promedio 3,97%

5,25

%

5,00

%

5,00

%

5,00

%

5,00

%

5,00

%

4,70

%

4,50

%

4,50

%

4,35

%

4,25

%

4,00

%

4,00

%

3,15

%

3,00

%

3,00

%

2,90

%

2,85

%

2,77

%

2,70

%

2,50

%

2,50

%

2,40

%

1,60

%

0,00%

1,00%

2,00%

3,00%

4,00%

5,00%

6,00%

Neu

qué

n

Bue

no

s A

ires

CA

BA

Men

do

za

Sal

ta

Tuc

umán

Có

rdob

a

Mis

ione

s

San

ta F

e

T.d

el F

ueg

o

Río

Neg

ro

Ch

aco

En

tre

Río

s

San

Jua

n

Ch

ubut

San

ta C

ruz

Co

rrie

ntes

La P

amp

a

La R

ioja

Sg

o.d

el E

ster

o

Cat

amar

ca

San

Lui

s

Fo

rmo

sa

Juju

y

Promedio 3,75%

8

Para el caso de los comercios grandes, asimilables a un hipermercado, Córdoba es la que ejerce la

mayor presión, de un 5,7% de las ventas, seguida por Neuquén con el 5.5%, y por Buenos Aires,

Chaco, Salta, Santa Cruz, Santa Fe y Tucumán, todas con un 5%. En el otro extremo del ranking se

ubica Formosa, con un 2,4%.

Para los comercios medianos (supermercados), Neuquén, Salta, Santa Cruz y Tucumán conforma

el grupo de mayor carga tributaria sobre la actividad, aplicando un 5% sobre las ventas. Córdoba,

Misiones, Santa Fe y Tierra del Fuego se ubican a continuación, con niveles de presión tributaria

de entre el 4,7% y el 4,35%. Por el contrario, La Rioja y Formosa son las de mejor presión tributaria,

de 1,98% y 2,40%, respectivamente.

Para comercios pequeños (como un almacén), Neuquén, Salta y Tucumán continúan liderando el

ranking con la aplicación de una alícuota del 5%. Les siguen Santa Fe, Misiones y Tierra del Fuego

con alícuotas de entre 4,5% y 4,1%. Y en el otro extremo, a La Rioja y Formosa como jurisdicciones

con la menor se agrega San Luis, con la aplicación de un 2%.

Finalmente, en el caso de comercios tamaño “micro” (como podría ser un kiosko), el puesto de

mayor presión tributaria lo ejerce Salta, que continúa aplicando el 5% de las ventas. Santa Fe,

Misiones y Tierra del Fuego, continúan también manteniendo elevados niveles de presión

tributaria sobre el comercio. En este caso, Neuquén, San Luis y La Rioja se ubican en el extremo de

menor presión, con alícuotas iguales o inferiores al 2%.

Gráfico 3: Ranking provincial de carga tributaria promedio sobre el comercio minorista de bebidas- 23 provincias + CABA - Año 2018

Tamaño Ranking Mapa Año 2018

9

HIP

ERM

ERC

AD

O

SUP

ERM

ERC

AD

O

ALM

AC

EN

KIO

SCO

5,7

1%

5,5

0%

5,0

0%

5,0

0%

5,0

0%

5,0

0%

5,0

0%

5,0

0%

4,5

0%

4,5

0%

4,3

5%

4,2

5%

4,0

0%

3,9

0%

3,5

0%

3,5

0%

3,5

0%

3,5

0%

3,1

6%

3,1

5%

2,9

0%

2,8

5%

2,7

0%

2,4

0%

0,00%

1,00%

2,00%

3,00%

4,00%

5,00%

6,00%

Córd

oba

Neuqué

n

Bu

enos A

ires

Chaco

Sa

lta

Sa

nta

Cru

z

Sa

nta

Fe

Tu

cu

má

n

Me

ndoza

Mis

iones

T.d

el F

uego

Río

Ne

gro

En

tre R

íos

Cata

ma

rca

CA

BA

Chubut

Sa

n L

uis

Juju

y

La R

ioja

Sa

n J

uan

Corr

iente

s

La P

am

pa

Sg

o.d

el E

ste

ro

Fo

rmo

sa

Promedio 4,08%

5,0

0%

5,0

0%

5,0

0%

5,0

0%

4,7

0%

4,5

0%

4,5

0%

4,3

5%

4,0

0%

3,5

0%

3,5

0%

3,5

0%

3,5

0%

3,5

0%

3,5

0%

3,1

5%

3,0

0%

3,0

0%

2,9

0%

2,8

5%

2,7

6%

2,7

0%

2,4

0%

1,9

8%

0,00%

1,00%

2,00%

3,00%

4,00%

5,00%

6,00%

Neuqué

n

Sa

lta

Sa

nta

Cru

z

Tucum

án

Córd

oba

Mis

iones

Sa

nta

Fe

T.d

el F

uego

Mendoza

Bu

enos A

ires

CA

BA

Chaco

En

tre R

íos

Sa

n L

uis

Río

Ne

gro

Sa

n J

uan

Cata

marc

a

Chubut

Corr

iente

s

La P

am

pa

Juju

y

Sgo.del…

Form

osa

La R

ioja

Promedio 3,66%

5,0

0%

5,0

0%

5,0

0%

4,5

0%

4,2

8%

4,1

4%

3,5

0%

3,5

0%

3,5

0%

3,5

0%

3,5

0%

3,5

0%

3,1

5%

3,0

0%

3,0

0%

3,0

0%

2,9

0%

2,8

5%

2,8

0%

2,7

6%

2,7

0%

2,4

0%

2,0

0%

1,9

8%

0,00%

1,00%

2,00%

3,00%

4,00%

5,00%

6,00%

Neuqué

n

Sa

lta

Tucum

án

Sa

nta

Fe

Mis

iones

T.d

el F

uego

Bu

enos A

ires

CA

BA

Chaco

En

tre R

íos

Mendoza

Río

Ne

gro

Sa

n J

uan

Cata

marc

a

Chubut

Sa

nta

Cru

z

Corr

iente

s

La P

am

pa

Córd

oba

Juju

y

Sgo.del…

Form

osa

Sa

n L

uis

La R

ioja

Promedio 3,39%

5,0

0%

4,5

0%

4,2

8%

4,1

4%

3,5

0%

3,5

0%

3,5

0%

3,5

0%

3,1

5%

3,0

0%

3,0

0%

3,0

0%

3,0

0%

2,9

0%

2,8

5%

2,8

0%

2,7

0%

2,7

0%

2,5

0%

2,4

0%

2,4

0%

2,0

0%

2,0

0%

1,9

8%

0,00%

1,00%

2,00%

3,00%

4,00%

5,00%

6,00%

Sa

lta

Sa

nta

Fe

Mis

iones

T.d

el F

uego

Chaco

En

tre R

íos

Tucum

án

Río

Ne

gro

Sa

n J

uan

CA

BA

Me

ndoza

Sa

nta

Cru

z

Chubut

Corr

iente

s

La P

am

pa

Córd

oba

Sgo.del…

Juju

y

Bu

enos A

ires

Cata

marc

a

Fo

rmo

sa

Neuqué

n

Sa

n L

uis

La R

ioja

Promedio 3,10%

10

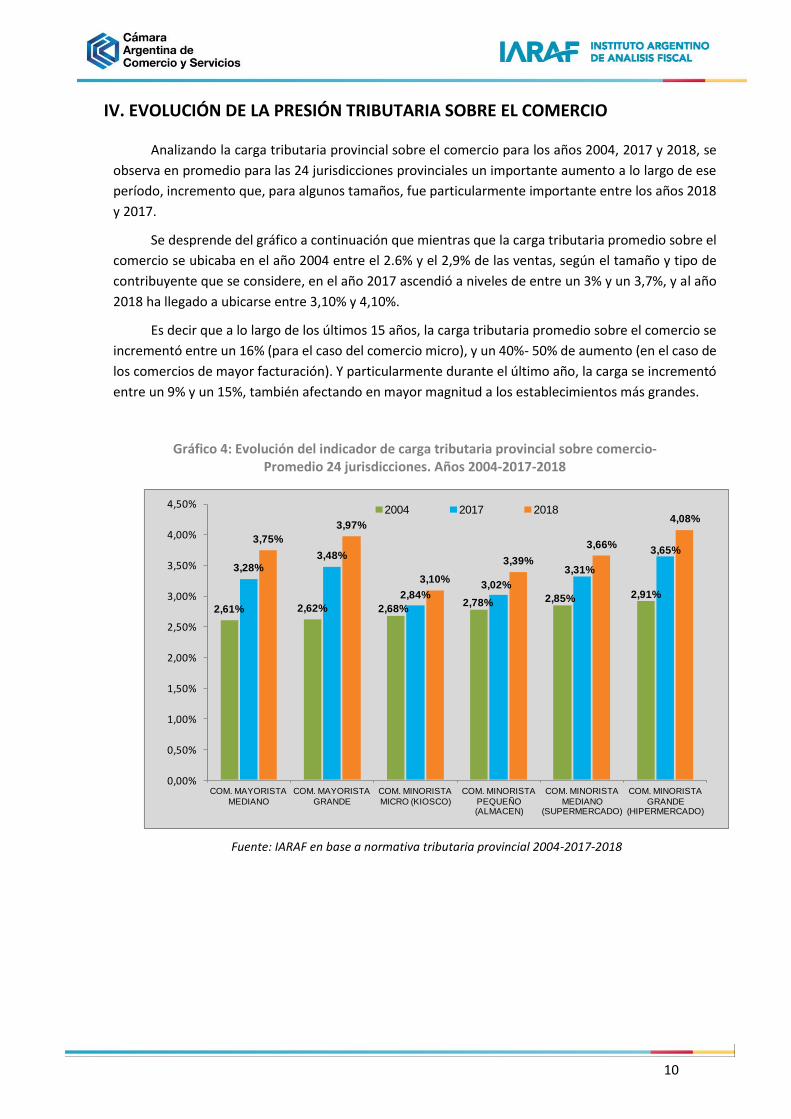

IV. EVOLUCIÓN DE LA PRESIÓN TRIBUTARIA SOBRE EL COMERCIO

Analizando la carga tributaria provincial sobre el comercio para los años 2004, 2017 y 2018, se

observa en promedio para las 24 jurisdicciones provinciales un importante aumento a lo largo de ese

período, incremento que, para algunos tamaños, fue particularmente importante entre los años 2018

y 2017.

Se desprende del gráfico a continuación que mientras que la carga tributaria promedio sobre el

comercio se ubicaba en el año 2004 entre el 2.6% y el 2,9% de las ventas, según el tamaño y tipo de

contribuyente que se considere, en el año 2017 ascendió a niveles de entre un 3% y un 3,7%, y al año

2018 ha llegado a ubicarse entre 3,10% y 4,10%.

Es decir que a lo largo de los últimos 15 años, la carga tributaria promedio sobre el comercio se

incrementó entre un 16% (para el caso del comercio micro), y un 40%- 50% de aumento (en el caso de

los comercios de mayor facturación). Y particularmente durante el último año, la carga se incrementó

entre un 9% y un 15%, también afectando en mayor magnitud a los establecimientos más grandes.

Gráfico 4: Evolución del indicador de carga tributaria provincial sobre comercio- Promedio 24 jurisdicciones. Años 2004-2017-2018

Fuente: IARAF en base a normativa tributaria provincial 2004-2017-2018

2,61% 2,62% 2,68%2,78% 2,85% 2,91%

3,28%3,48%

2,84%3,02%

3,31%

3,65%3,75%

3,97%

3,10%

3,39%

3,66%

4,08%

0,00%

0,50%

1,00%

1,50%

2,00%

2,50%

3,00%

3,50%

4,00%

4,50%

COM. MAYORISTA

MEDIANO

COM. MAYORISTA

GRANDE

COM. MINORISTA

MICRO (KIOSCO)

COM. MINORISTA

PEQUEÑO (ALMACEN)

COM. MINORISTA

MEDIANO (SUPERMERCADO)

COM. MINORISTA

GRANDE (HIPERMERCADO)

2004 2017 2018

11

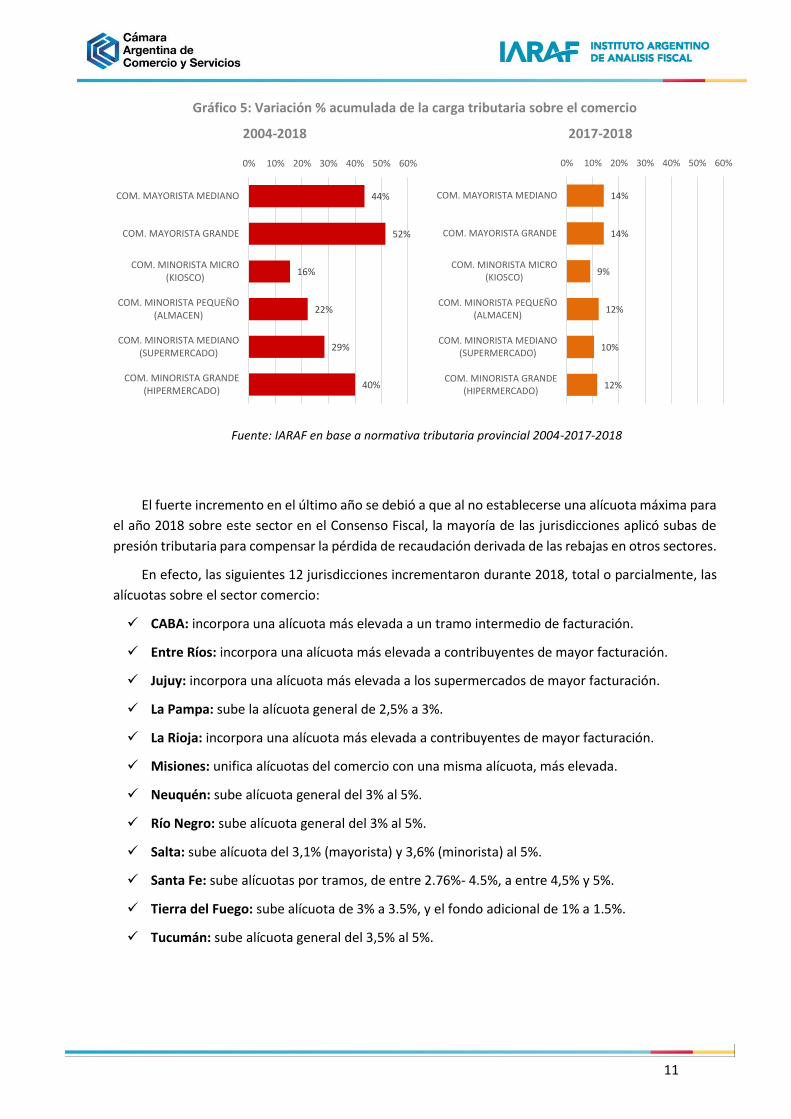

Gráfico 5: Variación % acumulada de la carga tributaria sobre el comercio

2004-2018 2017-2018

Fuente: IARAF en base a normativa tributaria provincial 2004-2017-2018

El fuerte incremento en el último año se debió a que al no establecerse una alícuota máxima para

el año 2018 sobre este sector en el Consenso Fiscal, la mayoría de las jurisdicciones aplicó subas de

presión tributaria para compensar la pérdida de recaudación derivada de las rebajas en otros sectores.

En efecto, las siguientes 12 jurisdicciones incrementaron durante 2018, total o parcialmente, las

alícuotas sobre el sector comercio:

CABA: incorpora una alícuota más elevada a un tramo intermedio de facturación.

Entre Ríos: incorpora una alícuota más elevada a contribuyentes de mayor facturación.

Jujuy: incorpora una alícuota más elevada a los supermercados de mayor facturación.

La Pampa: sube la alícuota general de 2,5% a 3%.

La Rioja: incorpora una alícuota más elevada a contribuyentes de mayor facturación.

Misiones: unifica alícuotas del comercio con una misma alícuota, más elevada.

Neuquén: sube alícuota general del 3% al 5%.

Río Negro: sube alícuota general del 3% al 5%.

Salta: sube alícuota del 3,1% (mayorista) y 3,6% (minorista) al 5%.

Santa Fe: sube alícuotas por tramos, de entre 2.76%- 4.5%, a entre 4,5% y 5%.

Tierra del Fuego: sube alícuota de 3% a 3.5%, y el fondo adicional de 1% a 1.5%.

Tucumán: sube alícuota general del 3,5% al 5%.

44%

52%

16%

22%

29%

40%

0% 10% 20% 30% 40% 50% 60%

COM. MAYORISTA MEDIANO

COM. MAYORISTA GRANDE

COM. MINORISTA MICRO(KIOSCO)

COM. MINORISTA PEQUEÑO(ALMACEN)

COM. MINORISTA MEDIANO(SUPERMERCADO)

COM. MINORISTA GRANDE(HIPERMERCADO)

14%

14%

9%

12%

10%

12%

0% 10% 20% 30% 40% 50% 60%

COM. MAYORISTA MEDIANO

COM. MAYORISTA GRANDE

COM. MINORISTA MICRO(KIOSCO)

COM. MINORISTA PEQUEÑO(ALMACEN)

COM. MINORISTA MEDIANO(SUPERMERCADO)

COM. MINORISTA GRANDE(HIPERMERCADO)

12

Si bien la tendencia generalizada fue a un aumento en la presión tributaria sobre el sector

comercio, la situación individual de cada provincia fue dispar. A continuación se exponen los niveles

de presión tributaria para cada una de las jurisdicciones en los tres años, para los casos de los

comercios grandes (mayorista y minorista). Seguidamente, se ilustran las variaciones en cada caso,

tanto para el período acumulado 2004-2018 como para el último año 2017-2018. En este caso se

analiza la evolución en “puntos porcentuales” de la alícuota.

Gráfico 6: Evolución acumulada del indicador de carga tributaria provincial. 2004-2017-2018

COMERCIO MAYORISTA. Tamaño grande.

Fuente: IARAF en base a normativa tributaria provincial 2004-2017-2018

2,40%

2,50%

2,50%

3,15%

2,38%

2,25%

2,50%

2,50%

3,15%

1,98%

3,25%

2,50%

2,40%

3,35%

2,80%

2,38%

3,00%

3,00%

2,75%

3,00%

2,50%

2,50%

2,50%

2,00%

2,40%

1,60%

2,50%

2,70%

2,38%

2,90%

3,00%

3,00%

3,15%

1,98%

3,90%

3,50%

3,80%

3,85%

4,50%

3,33%

5,00%

5,00%

3,00%

5,00%

3,10%

4,00%

5,71%

4,25%

2,40%

2,50%

2,50%

2,70%

2,85%

2,90%

3,00%

3,00%

3,15%

3,16%

3,90%

4,00%

4,25%

4,35%

4,50%

4,50%

5,00%

5,00%

5,00%

5,00%

5,00%

5,00%

5,71%

6,00%

0,00% 1,00% 2,00% 3,00% 4,00% 5,00% 6,00% 7,00%

Formosa

Jujuy

San Luis

Sgo. del Estero

La Pampa

Corrientes

Chubut

Santa Cruz

San Juan

La Rioja

Catamarca

Entre Ríos

Río Negro

Tierra del Fuego

Santa Fe

Misiones

Buenos Aires

CABA

Chaco

Mendoza

Salta

Tucumán

Córdoba

Neuquén

2018

2017

2004

13

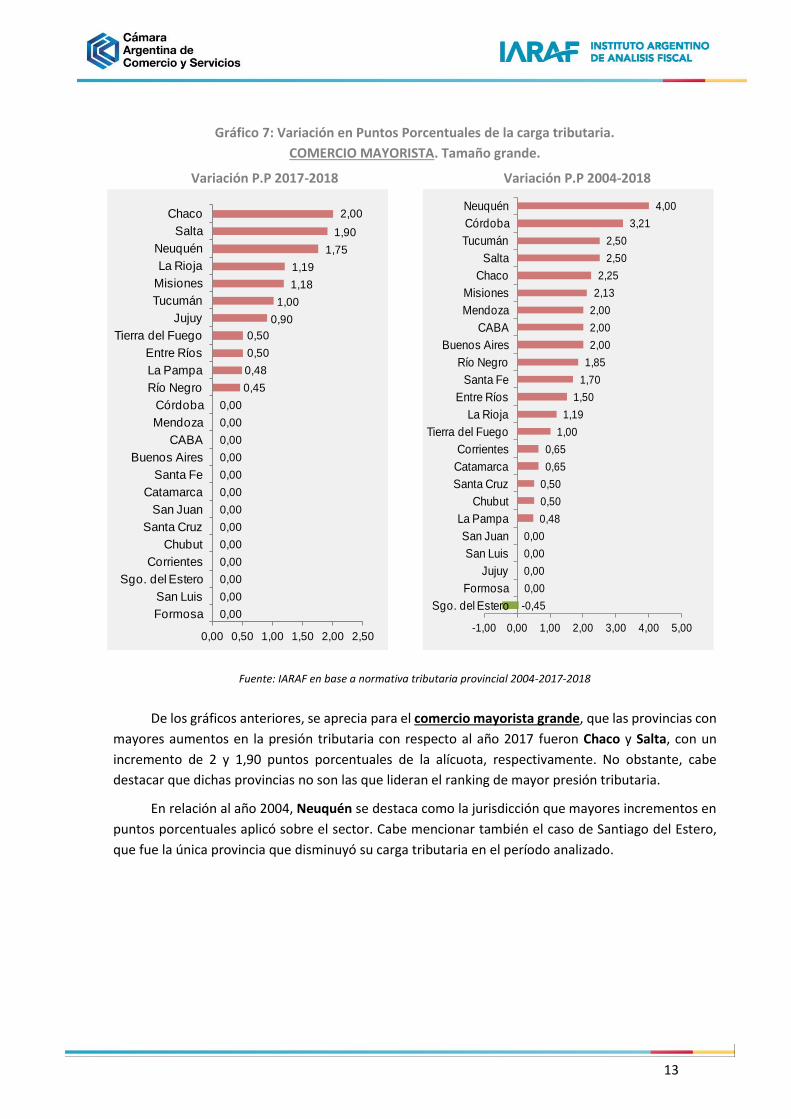

Gráfico 7: Variación en Puntos Porcentuales de la carga tributaria.

COMERCIO MAYORISTA. Tamaño grande.

Fuente: IARAF en base a normativa tributaria provincial 2004-2017-2018

De los gráficos anteriores, se aprecia para el comercio mayorista grande, que las provincias con

mayores aumentos en la presión tributaria con respecto al año 2017 fueron Chaco y Salta, con un

incremento de 2 y 1,90 puntos porcentuales de la alícuota, respectivamente. No obstante, cabe

destacar que dichas provincias no son las que lideran el ranking de mayor presión tributaria.

En relación al año 2004, Neuquén se destaca como la jurisdicción que mayores incrementos en

puntos porcentuales aplicó sobre el sector. Cabe mencionar también el caso de Santiago del Estero,

que fue la única provincia que disminuyó su carga tributaria en el período analizado.

-0,45

0,00

0,00

0,00

0,00

0,48

0,50

0,50

0,65

0,65

1,00

1,19

1,50

1,70

1,85

2,00

2,00

2,00

2,13

2,25

2,50

2,50

3,21

4,00

-1,00 0,00 1,00 2,00 3,00 4,00 5,00

Sgo. del Estero

Formosa

Jujuy

San Luis

San Juan

La Pampa

Chubut

Santa Cruz

Catamarca

Corrientes

Tierra del Fuego

La Rioja

Entre Ríos

Santa Fe

Río Negro

Buenos Aires

CABA

Mendoza

Misiones

Chaco

Salta

Tucumán

Córdoba

Neuquén

0,00

0,00

0,00

0,00

0,00

0,00

0,00

0,00

0,00

0,00

0,00

0,00

0,00

0,45

0,48

0,50

0,50

0,90

1,00

1,18

1,19

1,75

1,90

2,00

0,00 0,50 1,00 1,50 2,00 2,50

Formosa

San Luis

Sgo. del Estero

Corrientes

Chubut

Santa Cruz

San Juan

Catamarca

Santa Fe

Buenos Aires

CABA

Mendoza

Córdoba

Río Negro

La Pampa

Entre Ríos

Tierra del Fuego

Jujuy

Tucumán

Misiones

La Rioja

Neuquén

Salta

Chaco

Variación P.P 2017-2018 Variación P.P 2004-2018

14

Gráfico 8: Evolución del indicador de carga tributaria provincial. 2004-2017-2018

COMERCIO MINORISTA. Tamaño grande (Hipermercado).

Fuente: IARAF en base a normativa tributaria provincial 2004-2017-2018

2,40%

3,15%

2,38%

2,50%

3,15%

1,98%

2,50%

3,00%

2,50%

3,50%

3,90%

3,50%

2,40%

3,35%

2,38%

3,00%

4,00%

3,30%

3,00%

2,50%

2,50%

2,50%

2,00%

3,50%

2,40%

2,70%

2,38%

2,90%

3,15%

1,98%

3,50%

2,00%

3,50%

3,50%

3,90%

4,00%

3,80%

3,85%

4,28%

4,50%

5,00%

3,50%

3,60%

5,00%

4,50%

4,00%

4,00%

5,71%

2,40%

2,70%

2,85%

2,90%

3,15%

3,16%

3,50%

3,50%

3,50%

3,50%

3,90%

4,00%

4,25%

4,35%

4,50%

4,50%

5,00%

5,00%

5,00%

5,00%

5,00%

5,00%

5,50%

5,71%

0,00% 1,00% 2,00% 3,00% 4,00% 5,00% 6,00%

Formosa

Sgo. del Estero

La Pampa

Corrientes

San Juan

La Rioja

Jujuy

CABA

Chubut

San Luis

Catamarca

Entre Ríos

Río Negro

Tierra del Fuego

Misiones

Mendoza

Buenos Aires

Chaco

Salta

Santa Cruz

Santa Fe

Tucumán

Neuquén

Córdoba

2018

2017

2004

15

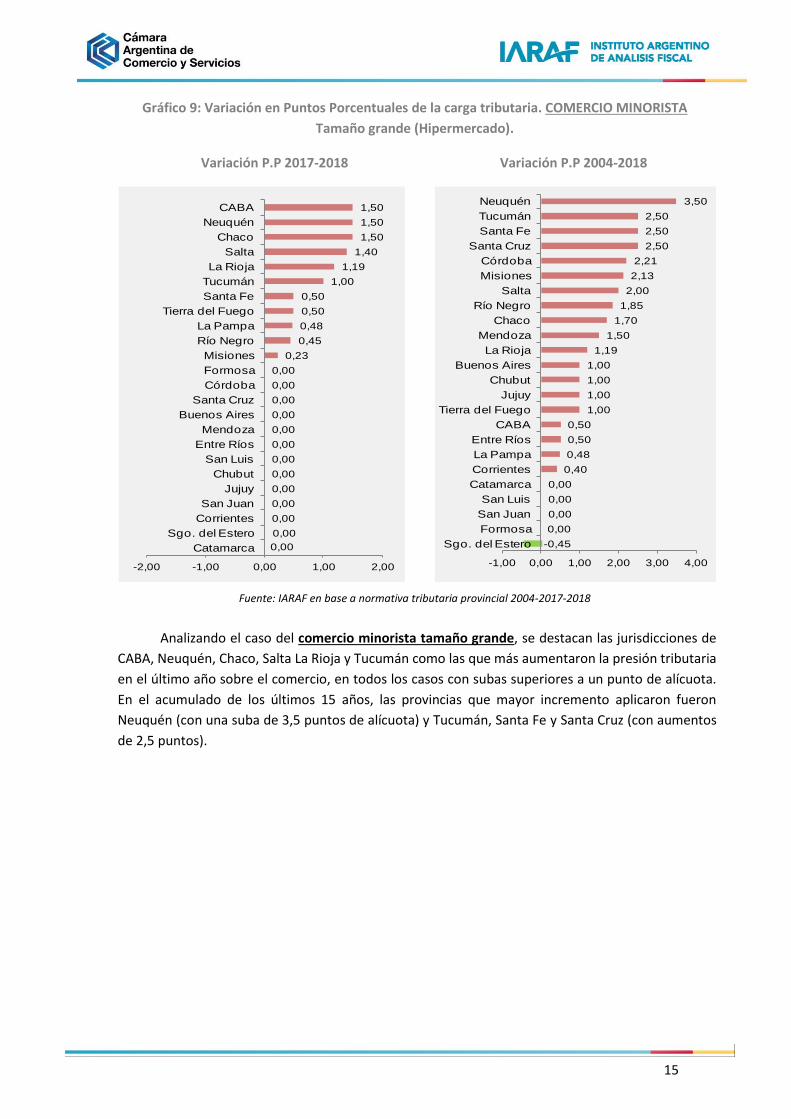

Gráfico 9: Variación en Puntos Porcentuales de la carga tributaria. COMERCIO MINORISTA

Tamaño grande (Hipermercado).

Fuente: IARAF en base a normativa tributaria provincial 2004-2017-2018

Analizando el caso del comercio minorista tamaño grande, se destacan las jurisdicciones de

CABA, Neuquén, Chaco, Salta La Rioja y Tucumán como las que más aumentaron la presión tributaria

en el último año sobre el comercio, en todos los casos con subas superiores a un punto de alícuota.

En el acumulado de los últimos 15 años, las provincias que mayor incremento aplicaron fueron

Neuquén (con una suba de 3,5 puntos de alícuota) y Tucumán, Santa Fe y Santa Cruz (con aumentos

de 2,5 puntos).

-0,45

0,00

0,00

0,00

0,00

0,40

0,48

0,50

0,50

1,00

1,00

1,00

1,00

1,19

1,50

1,70

1,85

2,00

2,13

2,21

2,50

2,50

2,50

3,50

-1,00 0,00 1,00 2,00 3,00 4,00

Sgo. del Estero

Formosa

San Juan

San Luis

Catamarca

Corrientes

La Pampa

Entre Ríos

CABA

Tierra del Fuego

Jujuy

Chubut

Buenos Aires

La Rioja

Mendoza

Chaco

Río Negro

Salta

Misiones

Córdoba

Santa Cruz

Santa Fe

Tucumán

Neuquén

0,00

0,00

0,00

0,00

0,00

0,00

0,00

0,00

0,00

0,00

0,00

0,00

0,00

0,23

0,45

0,48

0,50

0,50

1,00

1,19

1,40

1,50

1,50

1,50

-2,00 -1,00 0,00 1,00 2,00

Catamarca

Sgo. del Estero

Corrientes

San Juan

Jujuy

Chubut

San Luis

Entre Ríos

Mendoza

Buenos Aires

Santa Cruz

Córdoba

Formosa

Misiones

Río Negro

La Pampa

Tierra del Fuego

Santa Fe

Tucumán

La Rioja

Salta

Chaco

Neuquén

CABA

Variación P.P 2017-2018 Variación P.P 2004-2018

16

Gráfico 10: Evolución del indicador de carga tributaria provincial. 2004-2017-2018 COMERCIO

MINORISTA. Tamaño pequeño (Almacén).

Fuente: IARAF en base a normativa tributaria provincial 2004-2017-2018

1,98%

2,00%

2,40%

3,15%

2,50%

3,50%

2,38%

2,50%

2,40%

2,50%

2,50%

3,15%

2,40%

3,00%

4,00%

3,30%

3,50%

3,00%

3,14%

2,38%

3,50%

2,00%

3,00%

2,50%

1,98%

2,00%

2,40%

2,70%

2,76%

2,80%

2,38%

2,90%

2,70%

3,00%

3,00%

3,15%

2,70%

3,50%

2,00%

3,50%

4,00%

3,50%

3,64%

4,28%

3,60%

3,00%

3,60%

3,50%

1,98%

2,00%

2,40%

2,70%

2,76%

2,80%

2,85%

2,90%

3,00%

3,00%

3,00%

3,15%

3,50%

3,50%

3,50%

3,50%

3,50%

3,50%

4,14%

4,28%

4,50%

5,00%

5,00%

5,00%

0,00% 1,00% 2,00% 3,00% 4,00% 5,00% 6,00%

La Rioja

San Luis

Formosa

Sgo. del Estero

Jujuy

Córdoba

La Pampa

Corrientes

Catamarca

Chubut

Santa Cruz

San Juan

Río Negro

Buenos Aires

CABA

Chaco

Entre Ríos

Mendoza

Tierra del Fuego

Misiones

Santa Fe

Neuquén

Salta

Tucumán

2018

2017

2004

17

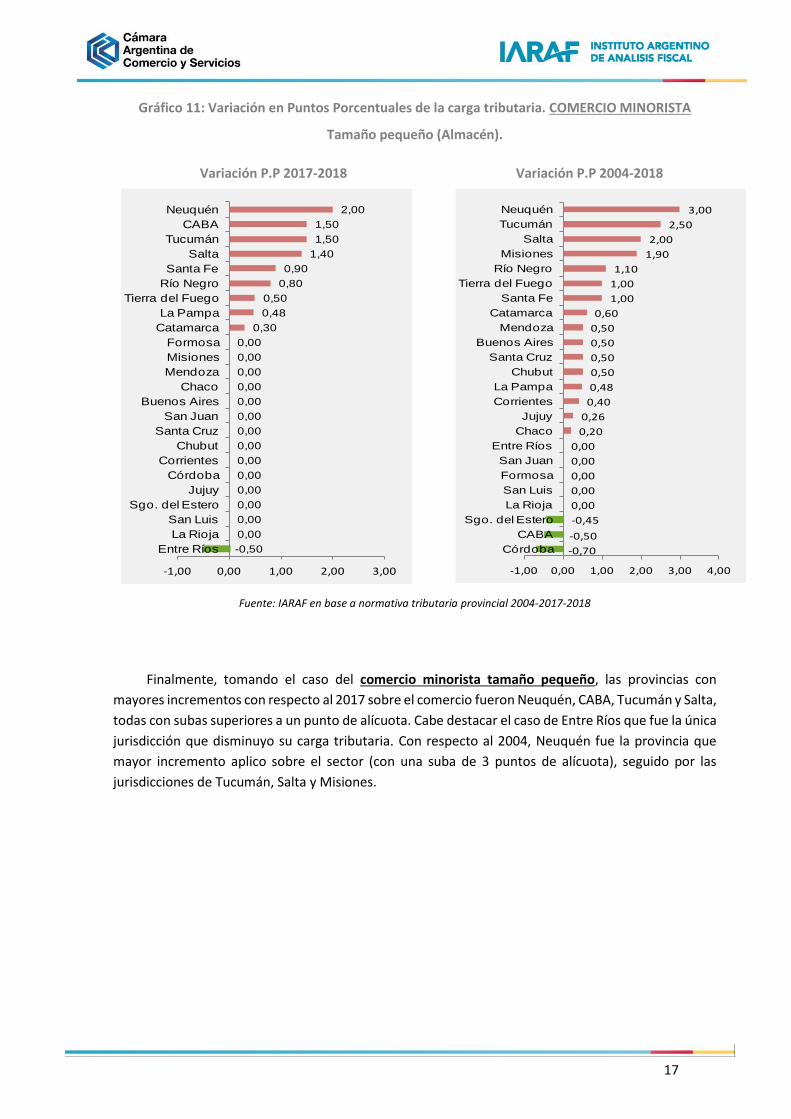

Gráfico 11: Variación en Puntos Porcentuales de la carga tributaria. COMERCIO MINORISTA

Tamaño pequeño (Almacén).

Fuente: IARAF en base a normativa tributaria provincial 2004-2017-2018

Finalmente, tomando el caso del comercio minorista tamaño pequeño, las provincias con

mayores incrementos con respecto al 2017 sobre el comercio fueron Neuquén, CABA, Tucumán y Salta,

todas con subas superiores a un punto de alícuota. Cabe destacar el caso de Entre Ríos que fue la única

jurisdicción que disminuyo su carga tributaria. Con respecto al 2004, Neuquén fue la provincia que

mayor incremento aplico sobre el sector (con una suba de 3 puntos de alícuota), seguido por las

jurisdicciones de Tucumán, Salta y Misiones.

-0,50

0,00

0,00

0,00

0,00

0,00

0,00

0,00

0,00

0,00

0,00

0,00

0,00

0,00

0,00

0,30

0,48

0,50

0,80

0,90

1,40

1,50

1,50

2,00

-1,00 0,00 1,00 2,00 3,00

Entre Ríos

La Rioja

San Luis

Sgo. del Estero

Jujuy

Córdoba

Corrientes

Chubut

Santa Cruz

San Juan

Buenos Aires

Chaco

Mendoza

Misiones

Formosa

Catamarca

La Pampa

Tierra del Fuego

Río Negro

Santa Fe

Salta

Tucumán

CABA

Neuquén

-0,70

-0,50

-0,45

0,00

0,00

0,00

0,00

0,00

0,20

0,26

0,40

0,48

0,50

0,50

0,50

0,50

0,60

1,00

1,00

1,10

1,90

2,00

2,50

3,00

-1,00 0,00 1,00 2,00 3,00 4,00

Córdoba

CABA

Sgo. del Estero

La Rioja

San Luis

Formosa

San Juan

Entre Ríos

Chaco

Jujuy

Corrientes

La Pampa

Chubut

Santa Cruz

Buenos Aires

Mendoza

Catamarca

Santa Fe

Tierra del Fuego

Río Negro

Misiones

Salta

Tucumán

Neuquén

Variación P.P 2017-2018 Variación P.P 2004-2018

18

V. REFLEXIÓN FINAL

Uno de los objetivos del Consenso Fiscal firmado a fines del año pasado 2017 entre el gobierno

nacional, 22 provincias (todas salvo San Luis), y la Ciudad Autónoma de Buenos Aires, fue el de reducir

la presión tributaria del Impuesto a los Ingresos Brutos- IIBB sobre la actividad económica.

No obstante, si bien 18 de las 23 jurisdicciones que firmaron el Consenso cumplen con los

compromisos asumidos en relación al IIBB, 13 habrían aplicado algún tipo de suba de alícuota del IIBB

para 2018 en comparación con 2017, para uno o varios sectores de actividad.

Esto ocurrió debido a que en muchas provincias las alícuotas de IIBB sobre ciertos sectores

estaban por debajo de los máximos previstos por el Consenso, y en otras actividades no se plantearon

máximos para el año 2018, con lo cual se decidió aplicar subas en la presión tributaria de manera tal

de compensar la pérdida de recaudación derivada de readecuaciones o rebajas en otros sectores.

Concretamente, el sector comercio fue uno de los más perjudicados con los incrementos de

alícuotas en el Impuesto a los Ingresos Brutos aplicados post- consenso. En efecto, la mitad de las

provincias argentinas incrementó las alícuotas al comercio, ya sea de manera general, o de manera

específica sobre ciertos tamaños de facturación (por lo general los más grandes).

Seguramente que estos cambios tendrán impacto en el nivel de actividad económica, en

algunos casos de manera importante debido a la magnitud de las subas. Lo más preocupante de esta

situación es que el Impuesto a los Ingresos Brutos se termina trasladando en buena medida al

consumidor, quien es el que en definitiva se verá más afectado por estos incrementos en la presión

tributaria.

Cabe destacar que para el año 2019 el Consenso fija un límite del 5%, con lo cual algunas

jurisdicciones como Córdoba y Neuquén, tengan que readecuar nuevamente para el año que viene sus

políticas tributarias, ya que para ciertos tramos de facturación superan dicho límite.