características y procedimiento de colocación en el ... · en la exigencia de una prima de...

TRANSCRIPT

Características y procedimiento de colocación en el mercado primario de Deuda Pública

Antigua 2002

Objetivo: cubrir las necesidades financieras del Estado a un coste mínimo a largo plazo y sujeto a una restricción de riesgo.

Vías para lograrlo:- mercado primario- mercado secundario- compensación y liquidación

Estrategia de un Tesoro Público

Variables claves del primario

• Liquidez: importancia de los benchmark• Disponibilidad de facilidades para

adaptarse al mercado: repos, strips• Transparencia del emisor• Acceso a amplia gama de inversores:

colaboración con Creadores y papel de minoristas

Alternativas del mercado primario

• Oportunista / predecible• Moneda nacional / divisas• Medio y largo plazo / corto plazo• Producto tradicional / estructurado• Subastas / sindicación / colocación

privada / tap• Tipos subasta

Oportunista vs. Predecible⇒El oportunismo puede permitir ahorros a corto plazo, pero a

largo plazo genera inseguridad en los inversores, que se refleja en la exigencia de una prima de rentabilidad.

⇒Es importante la comunicación en los dos sentidos con el mercado. Interlocución de los Creadores.

⇒Ser predecible puede obligar a emitir en un momento no deseado, pero a cambio permite a los inversores descontar de las variables de riesgo que manejen la actuación del emisor, lo que reduce la prima de riesgo total. En todo caso, se deberá dejar un cierto margen al emisor.

ALTERNATIVAS ESTRATÉGICAS

Moneda nacional vs. Divisas⇒ El mercado nacional debe ser lo suficientemente líquido

como para asegurar la financiación del Estado en las mejores condiciones relativas. Papel de la Deuda en el desarrollo del mercado nacional.

⇒Emitir en divisas conlleva problemas de liquidez, salvo en dólares y yen, riesgo de tipo de cambio y una menor valoración del crédito. A cambio, aumenta el conocimiento del emisor de una base inversora importante. Acceso a los principales mercados de capitales.

ALTERNATIVAS ESTRATÉGICAS

Medio y Largo Plazo vs. Corto plazo⇒Las emisiones a medio y largo plazo reducen el riesgo de

refinanciación del Tesoro. Además, en esos plazos es en losque los Tesoros suelen obtener mejores condiciones frente aEuribor.

⇒La exposición al riesgo de tipo de interés que se consiguemediante las emisiones a corto se puede obtener swapeandolas de largo a variable, obteniendo mejores niveles en términosa Euribor que en la emisión directa de Letras (tir de mercadopor encima de cupón de emisión swapeada o mejores spreadsa largo que a corto plazo).

ALTERNATIVAS ESTRATÉGICAS

Valores tradicionales vs. Estructurados⇒Los productos estándar en cuanto al cupón (cero o explícito

fijo) y el plazo, gozan de la máxima liquidez por lo elevado de la demanda y las facilidades de negociación. Son, además, los que permiten un mejor control de una cartera tan elevada como la del Tesoro.

⇒Los productos estructurados pueden permitir ahorros, aunque su emisión suele conllevar una tramitación más compleja. Además son menos transparentes (¿precio?, ¿riesgo?).

ALTERNATIVAS ESTRATÉGICAS

Subastas vs. sindicaciones o colocacionesprivadas.

⇒ Subastas.⇒ Las sindicaciones son emisiones cuya colocación está aseguradas

por un grupo de entidades que actúan como “underwriters” o“bookrunners”, pudiendo establecerse varios niveles entre losdistintospartícipes en el sindicato, en función de su grado de pearticipación enla operación.

⇒ Las colocaciones privadas entre clientes que demandan exposición aun determinado tipo de interés o beneficiarse de un determinadotratamiento fiscal. Se trata de emisiones ad hoc para las que no es tanimportante la liquidez. Es necesario que a la hora de otorgar nmandato se establezca algún sistema competitivo que garantice igualacceso a las oportunidades por parte de los inversores.

⇒ Tap o goteo: recibe ofertas durante un plazo dado.⇒ Combinaciones de las anteriores.

ALTERNATIVAS ESTRATEGICAS

Subastas vs. sindicaciones o colocacionesprivadas.

⇒ Las subastas favorecen la competencia y la trasparencia en elprocedimiento de emisión. Si se cuenta con una demanda elevada ydiversificada permiten la colocación en las mejores condiciones.

⇒ Las sindicaciones son más adecuadas en los casos en que la subastapueda no asegurar la consecución inmediata de un importe elevado.Además, permite controlar mejor la distribución final, tanto geográficacomo por inversores. Adecuado si no hay competencia o precio claro.

⇒ Las colocaciones privadas se adaptan a las preferencias deinversores concretos: ahorro de costes, pero se pierde liquidez en los“benchmark”. Dificultad de valorar productos estructurados.

⇒ Tap o goteo: el emisor recibe ofertas durante un plazo dado. Flexible yfacilita la gestión de caja, atrae a minoristas, pero difícil de combinarcon subastas.

ALTERNATIVAS ESTRATEGICAS

Tipo de subastas• Periodicidad: frecuente facilita la gestión de caja pero resta

interés del mercado (menor volumen). Competencia con otros emisores en la elección de fechas.

• Varios sistemas de subasta:⇒de precio único (medio o marginal)⇒americana o de precio múltiple⇒Mixta (holandesa modificada)

• Ofertas competitivas y no competitivas• Segundas rondas (Creadores)

ALTERNATIVAS ESTRATEGICAS

MERCADOS DE DEUDA

pais Sistema Peticiones Accesoemisión no competit subastas

ALEMANIA Multiprecio y tap No publicoFRANCIA multiprecio Si publicoITALIA precio unico: marginal Si públicoHOLANDA Multiprecio y tap No publicoBELGICA multiprecio Si Creadores MercadoUK Multiprecio y tap No publicoSUECIA multiprecio No Creadores MercadoIRLANDA multiprecio Si Creadores Mercado

ESPAÑA mixto Si publico

Comparación entre emisores

El mercado primario español

• Tipos de valores del Tesoro.• Transparencia y comunicación.• Subastas. • Sindicación.

Liquidez.

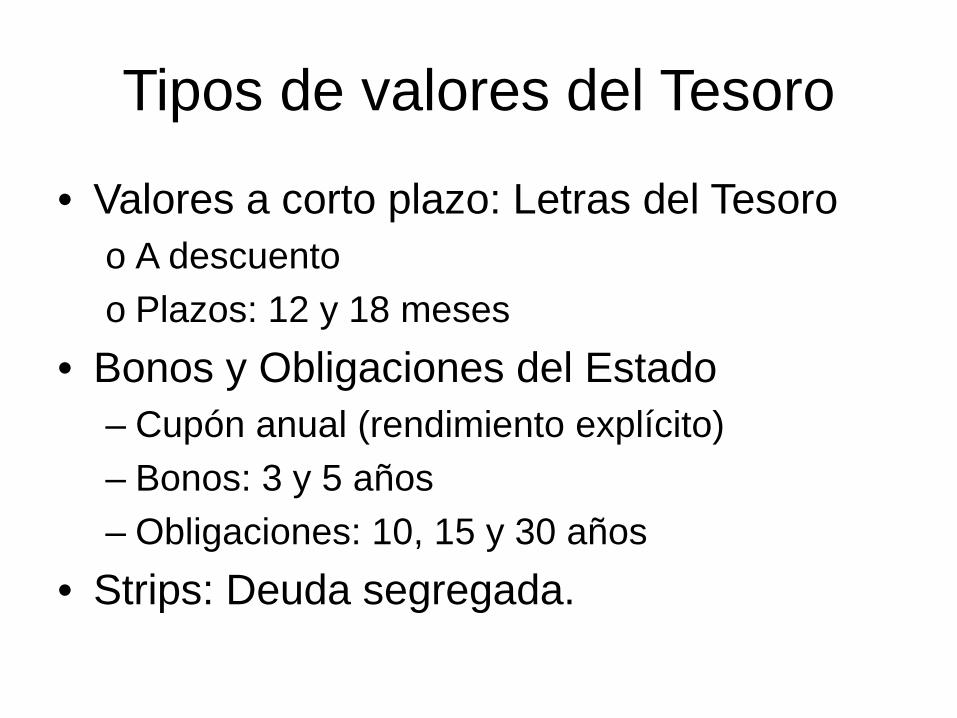

Tipos de valores del Tesoro

• Valores a corto plazo: Letras del Tesoroo A descuentoo Plazos: 12 y 18 meses

• Bonos y Obligaciones del Estado – Cupón anual (rendimiento explícito)– Bonos: 3 y 5 años– Obligaciones: 10, 15 y 30 años

• Strips: Deuda segregada.

Transparencia y comunicación

• Presentación anual de la estrategia: objetivos de emisión por instrumentos

• Calendario anual de Letras• Calendario trimestral de bonos• Fijación de objetivos de subastas con los

Creadores• Reuniones mensuales con Creadores• Web, Bloomberg, Reuters, Telerate.

Tipos de colocación

Tipos de emisión:- Subasta: lo más común- Sindicación: para emisiones en divisas, usó en 2002 para nuevo 15 años.

Subastas:- Multiprecio (10 años)- Mixta: holandesa modificada.

Procedimiento de subasta• Peticiones competitivas y no competitivas (pequeñas) al

Banco de España• Tesoro corta la subasta: se aceptan las no competitivas

y las competitivas a precio superior al marginal => precio medio ponderado

• Peticiones entre precio marginal y medio se adjudican al precio de puja

• Peticiones no competitivas y aquéllas a precio superior al medio se adjudican al precio medio (actúa como precio máximo)

• Excepción 2002: en el 10 años, multiprecio (todas competitivas con precio superior al de corte se dan al precio de puja, no competitivas al medio)

El mercado primario de deuda.

PRECIO PRECIO TIPO NUM. DE NUM. ACUM. IMPORTE NOMINAL PREC. MEDIO PREC. MEDIO RENDIMTO. IMPORTEEX-CUPÓN PETIC DE PETIC. NOMINAL ACUMULADO PONDERADO POND. REDON. MEDIO EFECTIVO

NO COMPETITIVAS 269 269 9,602000 9,602000

COMPETITIVAS101,000 102,930 5,211 1 270 0,012000 9,614000 102,930 102,930 5,211 9.895.690,20100,240 102,170 5,313 1 271 10,000000 19,614000 102,170 102,171 5,313 20.039.811,02100,230 102,160 5,315 1 272 10,000000 29,614000 102,165 102,166 5,314 30.255.330,92100,220 102,150 5,316 1 273 20,000000 49,614000 102,157 102,158 5,315 50.684.562,76100,210 102,140 5,317 2 275 65,000000 114,614000 102,146 102,147 5,316 117.074.506,54100,200 102,130 5,319 3 278 135,000000 249,614000 102,137 102,138 5,318 254.949.142,36100,190 102,120 5,320 4 282 195,000000 444,614000 102,129 102,130 5,319 454.082.374,20100,180 102,110 5,321 5 287 120,000000 564,614000 102,125 102,126 5,319 576.613.990,12100,170 102,100 5,323 8 295 470,000000 1.034,614000 102,113 102,114 5,321 1.056.482.837,88100,160 102,090 5,324 2 297 90,000000 1.124,614000 102,111 102,112 5,321 1.148.363.645,84100,150 102,080 5,326 3 300 133,000000 1.257,614000 102,108 102,109 5,322 1.284.129.757,78100,140 102,070 5,327 2 302 105,000000 1.362,614000 102,105 102,106 5,322 1.391.302.969,72

Subasta holandesa modificada

El mercado primario de deuda.

PRECIO PRECIO TIPO NUM. DE NUM. ACUM. IMPORTE NOMINAL PREC. MEDIO PREC. MEDIO RENDIMTO. IMPORTEEX-CUPÓN PETIC DE PETIC. NOMINAL ACUMULADO PONDERADO POND. REDON. MEDIO EFECTIVO

NO COMPETITIVAS 269 269 9,602000 9,602000

COMPETITIVAS101,000 102,930 5,211 1 270 0,012000 9,614000 102,930 102,930 5,211 9.895.690,20100,240 102,170 5,313 1 271 10,000000 19,614000 102,170 102,171 5,313 20.039.811,02100,230 102,160 5,315 1 272 10,000000 29,614000 102,165 102,166 5,314 30.255.330,92100,220 102,150 5,316 1 273 20,000000 49,614000 102,157 102,158 5,315 50.684.562,76100,210 102,140 5,317 2 275 65,000000 114,614000 102,146 102,147 5,316 117.074.506,54100,200 102,130 5,319 3 278 135,000000 249,614000 102,137 102,138 5,318 254.949.142,36100,190 102,120 5,320 4 282 195,000000 444,614000 102,129 102,130 5,319 454.082.374,20100,180 102,110 5,321 5 287 120,000000 564,614000 102,125 102,126 5,319 576.613.990,12100,170 102,100 5,323 8 295 470,000000 1.034,614000 102,113 102,114 5,321 1.056.482.837,88100,160 102,090 5,324 2 297 90,000000 1.124,614000 102,111 102,112 5,321 1.148.363.645,84100,150 102,080 5,326 3 300 133,000000 1.257,614000 102,108 102,109 5,322 1.284.129.757,78100,140 102,070 5,327 2 302 105,000000 1.362,614000 102,105 102,106 5,322 1.391.302.969,72

Subasta multi-precio

El mercado primario de deuda.

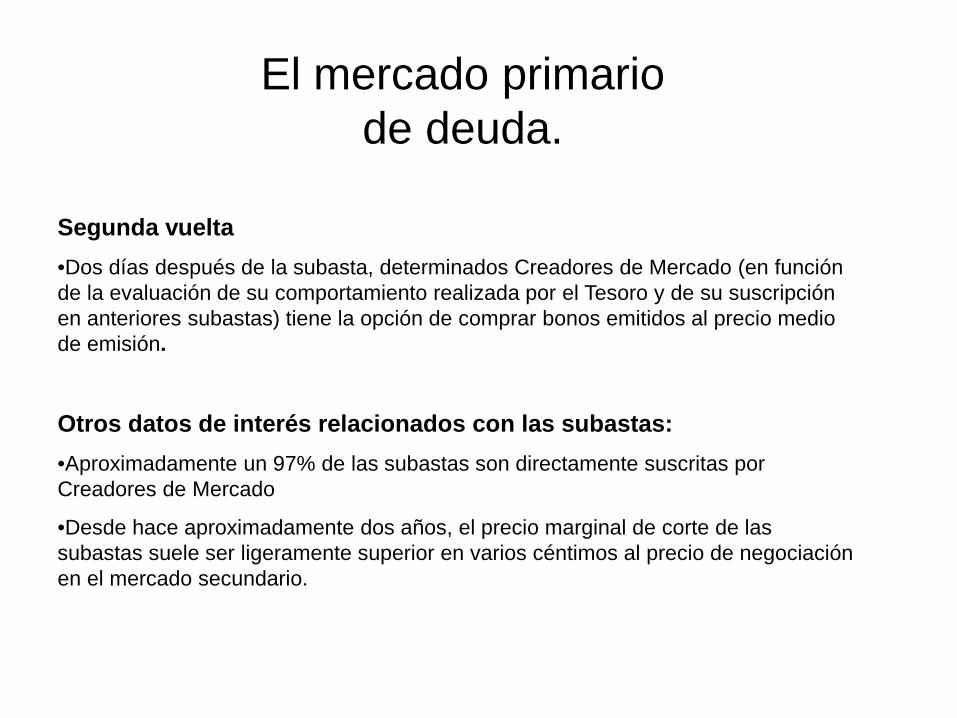

Segunda vuelta•Dos días después de la subasta, determinados Creadores de Mercado (en función de la evaluación de su comportamiento realizada por el Tesoro y de su suscripción en anteriores subastas) tiene la opción de comprar bonos emitidos al precio medio de emisión.

Otros datos de interés relacionados con las subastas:•Aproximadamente un 97% de las subastas son directamente suscritas por Creadores de Mercado

•Desde hace aproximadamente dos años, el precio marginal de corte de las subastas suele ser ligeramente superior en varios céntimos al precio de negociación en el mercado secundario.

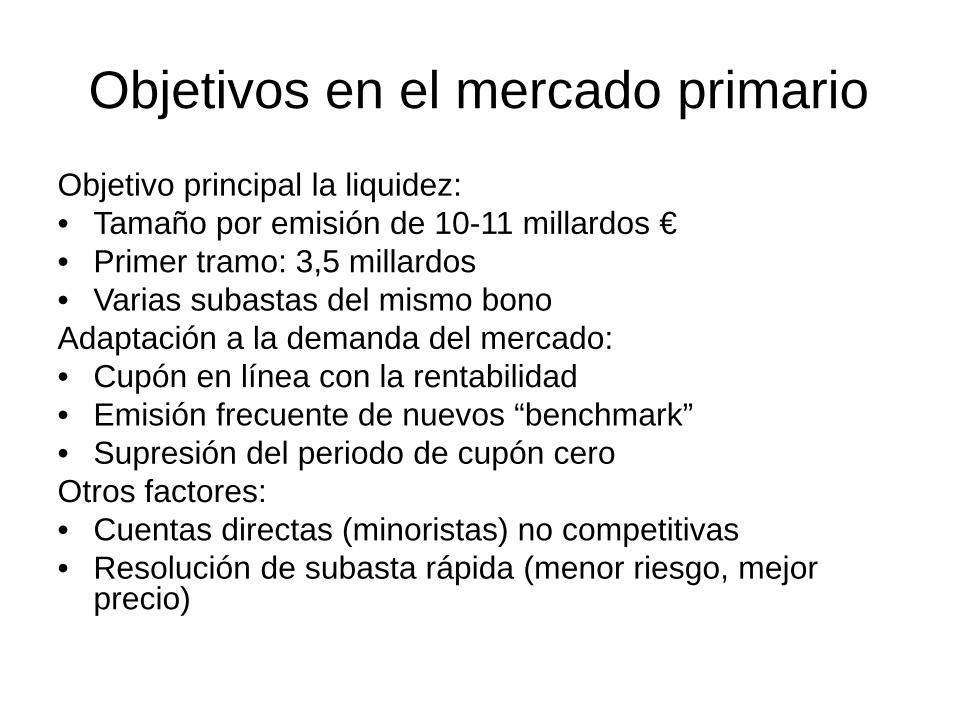

Objetivos en el mercado primarioObjetivo principal la liquidez:• Tamaño por emisión de 10-11 millardos €• Primer tramo: 3,5 millardos• Varias subastas del mismo bonoAdaptación a la demanda del mercado:• Cupón en línea con la rentabilidad • Emisión frecuente de nuevos “benchmark”• Supresión del periodo de cupón ceroOtros factores:• Cuentas directas (minoristas) no competitivas• Resolución de subasta rápida (menor riesgo, mejor

precio)

SINDICACIONES

El Tesoro ha utilizado habitualmente las sindicaciones en el casode emisiones en divisas, donde no puede utilizarse el sistemahabitual de subastas (no hay base inversora regular).

Este año el Tesoro acaba de cerrar la primera sindicación de unaObligación emitida en euros. La sindicación ha supuesto lacolocación de la nueva referencia “benchmark” del Tesoro a 15años y el importe finalmente colocado a través de esteprocedimiento ha sido de 5.000 millones de euros

El mercado primario de deuda.

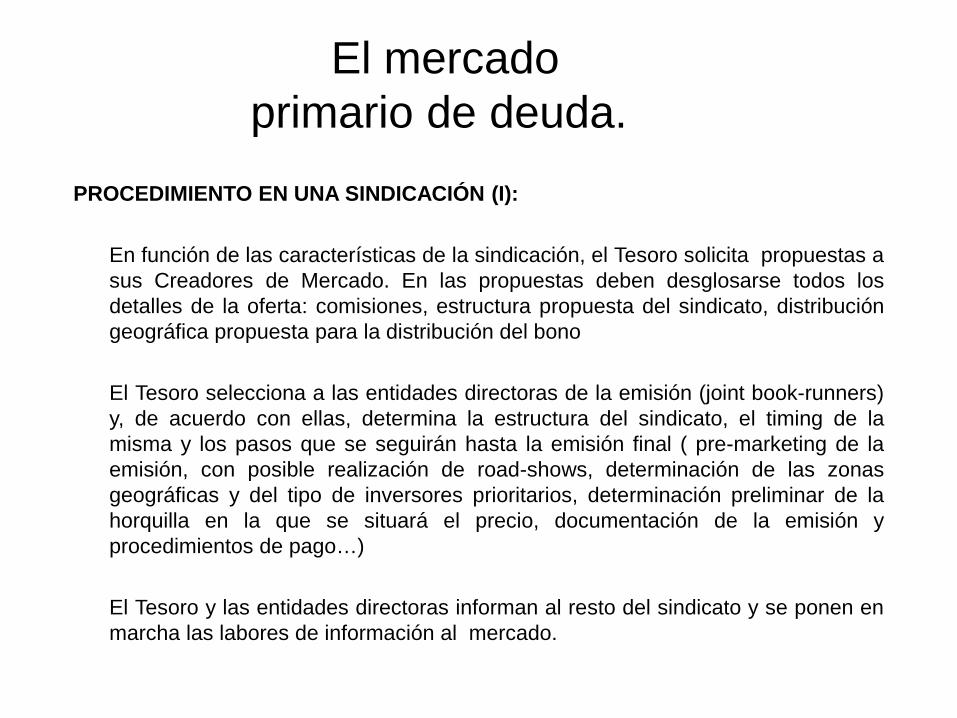

PROCEDIMIENTO EN UNA SINDICACIÓN (I):

En función de las características de la sindicación, el Tesoro solicita propuestas asus Creadores de Mercado. En las propuestas deben desglosarse todos losdetalles de la oferta: comisiones, estructura propuesta del sindicato, distribucióngeográfica propuesta para la distribución del bono

El Tesoro selecciona a las entidades directoras de la emisión (joint book-runners)y, de acuerdo con ellas, determina la estructura del sindicato, el timing de lamisma y los pasos que se seguirán hasta la emisión final ( pre-marketing de laemisión, con posible realización de road-shows, determinación de las zonasgeográficas y del tipo de inversores prioritarios, determinación preliminar de lahorquilla en la que se situará el precio, documentación de la emisión yprocedimientos de pago…)

El Tesoro y las entidades directoras informan al resto del sindicato y se ponen enmarcha las labores de información al mercado.

PROCEDIMIENTO EN UNA SINDICACIÓN (II):

Finalizado el pre-marketing de la emisión, se realiza una indicación más afinadasobre la horquilla de precios en la que se espera emitir y sobre el volumen esperadode la emisión (lo que se denomina “price tallk) y después se “abren los libros” de laemisión sindicada y, tanto las entidades directoras, como las que figuran en los otrosniveles (co-lead managers y selling group) van integrando las peticiones de susclientes en dicho libro. Estos libros suelen ser “libros electrónicos” de manera que elemisor puede ver en cada momento las ofertas que van entrando.

Tras dos o tres días de recepción de ofertas, se cierran los libros y el emisor decideel precio y el volumen. Además, se seleccionan las ofertas en función de otroscriterios como el tipo de inversor del que se trate y su área geográfica deprocedencia.

Finalmente, se realiza la emisión, adjudicándose los bonos e ingresándose el dinero.

El mercado primario de deuda.

El mercado primario de deuda.

Sindicación: Estructuras

Pot

Versus

retention

Pot: emisor e intermediarios (bookrunners y coleads) tienen acceso a la lista de pujas del proceso; mayor transparencia y control sobre la inversión.

Retention: no se hacen públicos los nombres de los inversores; problema de menor control sobre la colocación de los bonos y posibilidad de emisión a distintos precios.

Pot with partial retention.

emisor

Book runners

(2 a 5)

Co-leaders

Selling group

El mercado primario de deuda.

Sindicación

Gran capacidad de distribución y colocación entre inversores que no son inversores tradicionales en deuda española.

Switzerland2%

UK23%

Austria1%

Belgium12%

France8%

Scandinavia5%

Netherlands13%

Luxembourg1%

Other3%

Middle East2%

Asia1%

Spain17%

USA5%

Germany7%

El mercado primario de deuda.

Sindicación

Gran capacidad para dirigir la colocación hacia inversores a largo plazo con un carácter menos especulativo que contribuye a un mejor comportamiento del bono en el mercado secundario.

Hedge Fund5%

Central Bank5%

Corporate0,2%

Fund Manager37%

Pension Fund12%

Insurance13%

Other2%

Bank26%

Otros formatos de bonos y de emisiones

Emisiones en divisas

Eurobonos versus bonos globales.Eurobonos = emitidos fuera del sistema legal de un país; gralmente no están registrados en una agencia regulatoria. Son ofrecidos a inversores a través de un grupo de bancos de inversión. Para facilitar el que algunas entidades inviertan en ellos a veces están registrados en bolsas de Luxemburgo, Londres o Zurich.

Bono Global = negociados en mercados de capitales norteamericanos y en el euromercado. Implican mayores exigencias registrales.

Eurobono Globaldocumentacion rapida y sencilla Reg SEC; 2 a 3 semanasliquidez menor liquidez negoc hora EEUUbase inversora cuentas fuera EEUU cuentas EEUUtamaño de emisión hasta 2 millard dolares > 2 millardosReaperturas en cualquier momento no si TIR > cupon*1,1Research libre restrictiva distribución EEUU

Emisiones en divisas

MTN Medium term notesTítulos emitidos dentro de un programa de emisión registrado (shelf registration rule) a vencimientos que pueden variar entre 9 meses y 30 años.

Una vez registrada una emisión, las notas pueden emitirse a discreción del emisor. Las notas se venden al “mejor esfuerzo”, es decir, no hay aseguramiento de la colocación de las notas ni del precio de emisión.

A menudo se emiten en pequeñas cantidades de forma continuada.

Papel comercialDeuda a corto plazo, emitida hasta un máximo de 270 días.

• Emitida al descuento.

• No se suele negociar activamente en el mercado secundario, los inversores suelen mantenerla en cartera hasta el vencimiento