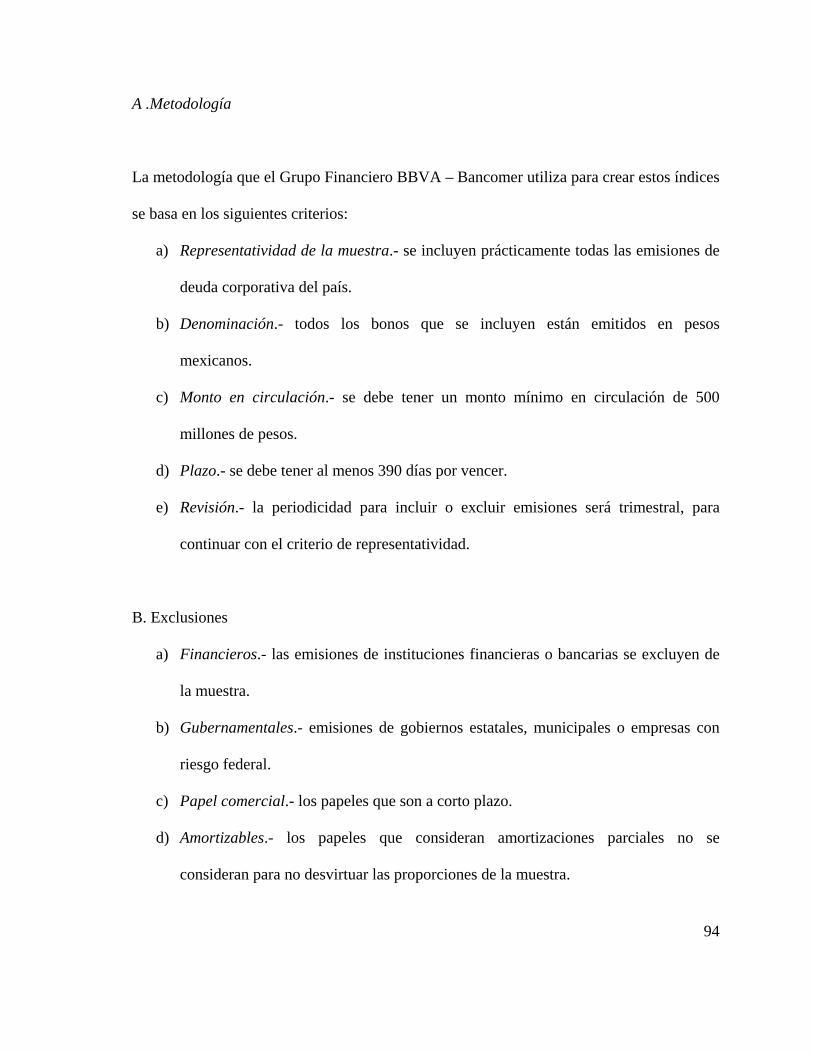

capÍtulo ii. marco teÓrico ii.1 renta...

TRANSCRIPT

12

CAPÍTULO II. MARCO TEÓRICO

II.1 Renta fija

Antes de abordar los temas de gestión pasiva y activa, debemos sabes a qué se le llama

Renta Fija y cuáles son sus características.

Los instrumentos que se conocen como de renta fija, son los llamados Bonos -emitidos

tanto por gobiernos como por empresas privadas-; obligaciones, letras, etc. Como ya se

sabe, estos se distinguen de los otros instrumentos de inversión porque el rendimiento que

otorgan está definido desde el momento de su emisión.

II.1.1 Tipos de Bonos

A. Bonos

Según Fernández V., F (2001) un bono es “un título valor que representa el derecho a

percibir un flujo de pagos periódicos en el futuro, a cambio de entregar hoy una cantidad de

dinero”. A diferencia de los préstamos, los bonos permiten la participación de una mayor

cantidad de inversionistas. Y a los inversionistas les representa la oportunidad de obtener

rendimientos más altos que los que podrían encontrar invirtiendo su dinero en lugares como

un banco.

13

Para poder trabajar con un bono, se deben conocer el cupón, el plazo y la periodicidad del

mismo. El cupón de un bono es el valor de lo que se recibirá si se adquiere el bono. El

plazo, es el periodo de tiempo durante el cual el bono estará vigente. La periodicidad es

cada cuanto tiempo nos pagarán las rentas del cupón.

Los bonos son conocidos como activos financieros porque con ellos obtenemos un derecho

sobre la renta de quien los emite. Para conocer dicho derecho, se tienen numerosas

fórmulas, pero existe una fórmula que podríamos llamar “general” que es la siguiente:

nnn

o rPQ

rQ

rQ

rQP

)1(...

)1()1()1( 33

22

11

++

+++

++

++

= (2.1)

Fuente: Mascareñas (1991), Pág. 2.

Donde:

Po Precio de mercado al día de hoy.

Qi Pago de interés (cupón).

Pn Precio de reembolso, este precio generalmente es el valor nominal del instrumento.

r Rendimiento hasta el vencimiento

Esta fórmula supone que el mercado tiene un comportamiento “ideal”, es decir; se

comporta bajo la teoría de Mercado Eficiente.

14

Los bonos (instrumentos de renta fija) se ven afectados por los cambios en las tasas de

interés en una relación inversa. Según Dattatreya et al “El precio de un bono se mueve en

dirección opuesta al cambio de las tasas de interés mientras las tasas de interés suben

(bajan), el precio de un bono caerá (subirá)”.

Por ejemplo si por un CETE se pagan $10 y se espera recibir como rendimiento el 10% de

su valor, al final se espera recibir $11 pero si las tasas de interés bajan a un 5% el valor del

CETE quedaría como sigue:

Ejemplo 2.1

v = 111.05

=10.47619

Fuente: Elaboración propia

Lo que nos indica que el CETE se apreció en un 4.7619%. Por el contrario, si la tasa

subiera a un 15% el valor sería el siguiente:

Ejemplo 2.2

v = 111.15

= 9.652174

Fuente: Elaboración propia.

Esto hace que el valor del CETE se deprecie en un 4.347%

15

A.1 Formas de emisión de un bono

Los bonos pueden ser emitidos de tres distintas maneras: a la par, con prima o con

descuento. La emisión a la par nos dice que se tiene que pagar el valor nominal para recibir,

al vencimiento, el valor nominal más el rendimiento que generen. Las emisiones con prima

son aquellas por las cuales además de pagar el nominal se tiene que pagar una cantidad

adicional1. El descuento es lo contrario a la emisión con prima. En éste se paga por el bono

el nominal menos una cantidad predeterminada.

Las razones por las cuales se hacen las emisiones con descuento o con prima son dos: la

primera es para aprovechar las ventajas fiscales que se puedan presentar y la segunda es

para unificar las emisiones de un tiempo (t) y anteriores (t-1) y así facilitar la liquidez.

Dado que muchos países consideran distintas a las rentas periódicas y a las ganancias o

pérdidas de capital, las emisiones con prima o descuento ayudan a que los participantes se

vean afectados lo menos posible por los cobros de impuestos.

Cuando se emite un nuevo instrumento con características similares a las de otro

anteriormente emitido, se emiten con prima (en caso que los tipos hayan bajado) o con

descuento (en caso de que los tipos hayan subido) para así poder pagar un cupón similar al

de la emisión anterior y cuyo periodo está corriendo. 1 Generalmente es un porcentaje de la prima

16

B. Bonos cupón cero

Los bonos cupón cero, también conocidos como letras; son bonos especiales que no pagan

rendimientos periódicos durante su vida, sino que el rendimiento lo otorgan al momento en

que se paga el principal (valor nominal). Generalmente se emiten a descuento. Su valor

crece exponencialmente, lo que hace que su valor aumente más mientras se esté más cerca

de su vencimiento. Este tipo de bonos tiene las siguientes características:

a. Permiten asegurar que la rentabilidad efectiva será calculada al inicio.

b. Permiten aprovechar las asimetrías fiscales2.

c. Presentan la referencia básica de cálculo de la duración.

C. Bonos convertibles

Estos bonos son un producto mixto3. El hecho de que sean así nos indica que en un

momento de su vida se pueden convertir en acciones de la empresa. Para que esto sea

posible, al momento de su emisión se debe indicar la llamada “ecuación de conversión”, la

cual nos indica cuantos bonos se intercambiarán por cada acción.

Generalmente la conversión se hace al final de la vida del bono sin condiciones, es decir

que el bonista puede escoger si acepta el intercambio o se pide el reembolso del principal. 2 Para efectos fiscales, la ganancia o pérdida de capital se considera diferente a las rentas periódicas. 3 Tienen características de bonos y características de acción.

17

En otros casos, la conversión se hace con la condición que las acciones alcancen cierto

precio.

A lo largo de la vida del bono convertible su valoración se hace tomando en cuenta el valor

del derecho de conversión y el valor del bono en sí.

D. Bonos tipo variable (Floating Rates Notes)

Estos instrumentos son también conocidos como “floaters” y su característica principal es

que en lugar de tener un cupón fijo, este varía dependiendo de un diferencial o “spread”.

Este tipo de bono no se amortiza anticipadamente pero el emisor debe de aceptar el riesgo

de un coste desconocido. La ventaja que este tipo de bonos ofrece al emisor es que los

protegen contra la falta de liquidez del mercado en un futuro. La emisión de estos bonos se

valora con respecto a un diferencial de rendimientos.

E. Bonos indexados (Index Linked Bonds)

Estos son una emisión especial de bonos tipo variable. El cupón que ofrecen es un cupón

fijo pero el principal que se devuelve es variable. Esto se hace con el propósito de

conservar el valor adquisitivo de los bonos.

Se pueden indexar a cualquier indicador, por ejemplo: Índice de Precios al Consumidor.

18

F. Bonos internacionales

Son bonos emitidos por empresas en un país, en la moneda del país de origen de la

empresa4. Estos se emiten con la finalidad de evitar los costos fiscales que se pueden tener

en el lugar de origen de la empresa.

El principal problema que este tipo de emisiones presenta, es que el país en donde se

emiten no tiene poder de regulación más que en su propia moneda, lo que hace que lo único

que soporte a las emisiones sea los acuerdos entre instituciones. Sólo se puede acceder a

este tipo de mercado cuando se es un emisor con una gran solvencia y se tiene un alto grado

de calificación.

Según diferentes estudios empíricos, el mercado no sigue completamente la Teoría del

Mercado Eficiente. De ahí que hayan surgido maneras de evaluar los bonos de tal manera

que nos podamos anticipar a las fluctuaciones de mercado y sacar el mejor provecho de las

mismas. Unas de estas maneras son calcular la duración y la convexidad de los bonos.

II.1.2 Duración

El concepto Duración fue desarrollado por Frederick Macaulay en 1938 y hace referencia al

vencimiento promedio de la corriente de pagos de un bono. Se calcula obteniendo la media

4El país de origen de la empresa es diferente al país donde la empresa que los emite está operando.

19

ponderada de los vencimientos de cada pago. Las ponderaciones para cada periodo de

tiempo “t” son iguales al valor actual de los flujos de tesorería en cada periodo de tiempo

(interés o principal multiplicados por sus factores de descuento respectivos) dividido por el

valor actual del bono. La expresión matemática de la duración en forma discreta es:

Duración de Macaulay =

t ×Qt

(1+ r)tt=1

n

∑Qt

(1+ r)tt=1

n

∑=

1Po

t ×Qt

(1+ r)tt=1

n

∑ (2.2)

Fuente: Dattatreya (1989), Pág. 269

Donde:

Po Precio de mercado del bono actualmente.

Qt Flujo de caja del periodo (cupón ó cupón más principal, según el caso).

r Tasa de rendimiento hasta el vencimiento.

t Tiempo.

La duración de un bono cupón cero es igual a su vencimiento.

( )( )rP

rQ

t

P

N

it

t

++=∂

∂

−=∑=

1*1i

P

ModificadaDuración 0

1

0

(2.3)

Fuente: Rodríguez (2004).

20

Esta fórmula representa la sensibilidad del precio al cambio de las tasas de rendimiento en

un punto porcentual. Teniendo esto en cuenta la duración también es conocida como: “la

duración de un bono es igual a la madurez de un bono cupón cero con la misma

sensibilidad del precio” (Dattatreya, Fabozzi; Pág. 23, 1989).

Este concepto tiene ciertas limitaciones que son:

1. La duración sólo refleja los cambios en los tipos de interés, lo que hace que no sea

del todo adecuada para medir el riesgo de bonos convertibles o bonos amortizables

anticipadamente.

2. Sólo mide la relación que existe entre los cambios hasta el rendimiento; es decir,

que relaciona una estructura de tipos de interés plana y otra con tendencias

crecientes o decrecientes.

3. El precio de una emisión con duración menor es menos sensible a los cambios en

los tipos, pero es más volátil que el de uno con duración mayor.

4. Dado que es más difícil medir la duración de instrumentos de renta variable, el

concepto resulta inútil para medir el riesgo de una cartera mixta.

A. Duración efectiva.

Mascareñas P, J (1991) define la duración efectiva como “la media ponderada de la

duración modificada de la parte correspondiente al bono sin la posibilidad de ser

amortizado, y de la duración de la opción de amortización”. Este concepto se utiliza

21

principalmente para evaluar los bonos amortizables anticipadamente, ya que se debe tomar

en cuenta la posibilidad que el emisor liquide la deuda antes de la fecha de vencimiento

estipulada.

Según el mismo autor, existen tres maneras de calcular la duración efectiva de un bono

amortizable anticipadamente:

1. Utilizando la duración efectiva a la fecha de vencimiento o la duración efectiva al

momento en que se ejerza la opción.

2. Calculando la media ponderada de las duraciones efectivas.

3. Mediante un modelo de valoración de opciones, calcular la duración efectiva

ajustada a la opción de compra.

II.1.3 Convexidad

Como se ha mencionado antes, la duración relaciona una estructura de tipos de interés

plana y una creciente o decreciente. Esto hace que exista un error que puede ser apreciado

en una gráfica que relacione el rendimiento y precio del bono.

Para predecir este error se usa la convexidad. Ésta es la segunda derivada del precio con

respecto al rendimiento y muestra la variación de la duración modificada cuando varían los

tipos de interés. Otra forma de explicar este concepto es que la convexidad mide la

22

variación del precio que no es atribuible a la duración modificada. La fórmula para calcular

la convexidad es la siguiente:

Convexidad = Pa − Pe =% de cambio en Pa −% de cambio en Pe (2.4)

Fuente: Mascareñas (1991), Pág. 46.

Donde

Pa Precio actual.

Pe Precio estimado.

La convexidad tiene las siguientes características:

1. Tiene un valor positivo.

2. Su efecto se refuerza cuando aumentan las variaciones del rendimiento.

3. Su efecto no es el mismo para aumentos o caídas idénticos al rendimiento. Las

caídas provocan mayores grados de convexión.

4. La convexidad de una cartera se calcula tomando la media ponderada de las

convexidades de los instrumentos que la conforman.

A. Factor de convexidad.

Es una expresión normalizada de la convexidad y se calcula de la siguiente manera:

23

Factor de convexidad = % Convexidad% Variación absoluta de la TIR

(2.5)

Fuente: Mascareñas, Pág. 48

B. Factores que influyen en la convexidad.

Duración.- las emisiones con mayor duración tienen también mayor convexidad.

Flujos de caja.- si comparamos dos bonos con la misma duración, el que tenga mayor

dispersión en sus flujos de caja tendrá mayor convexidad.

Volatilidad de la TIR.- a mayor volatilidad del mercado, mayor convexidad.

Sentido de la variación de la TIR.- una caída en los rendimientos tiene un mayor efecto en

la convexidad que una alza.

Al trabajar con carteras conformadas por instrumentos de Renta Fija, tenemos la opción de

manejarlas de dos formas: gestionándolas de manera pasiva o activa. Estas dos maneras de

gestión tienen sus pros y contras, los cuales serán expuestos a continuación.

24

II.1.4 Gestión pasiva

La gestión pasiva es cuando se hacen la menor cantidad de transacciones posibles para que

de esta manera se minimicen los diferentes costos de transacciones. El método más popular

es imitar el comportamiento de los diferentes índices existentes. Quienes podrían tender a

usar una gestión pasiva podrían ser inversionistas institucionales (Aseguradoras, Fondos de

pensiones) y personas adversas al riesgo.

Según Voicu, A. Las ventajas que esta gestión tiene son:

• Bajo costo.

• Reducción de errores de decisión.- el inversionista está expuesto al riesgo de

mercado, simplemente por invertir. El riesgo aumenta proporcionalmente al buscar

un mayor rendimiento al de mercado.

• Consistencia en estilo.- al indexar se permite controlar la asignación total de bonos,

siempre y cuando se escoja un índice apropiado.

• Eficiencia del impuesto.- indexar mejora la eficiencia en cuanto a pago de

impuestos se refiere. Aunque esto es, la mayoría de las veces, sólo para grandes

capitales. Cuando se habla de índices que relacionen capitales pequeños, cuando los

bonos dejan el índice, las obligaciones por impuestos se acumulan rápidamente.

25

Para poder llevar a cabo una gestión pasiva existen diferentes estrategias, las cuales son:

Inmunización, Dedicación e Indexación.

A. Inmunización

Si tomamos una cartera de inversión de algún inversionista institucional veremos que está

formada por activos y pasivos. La inmunización trata de equilibrar la duración de los

activos y pasivos, teniendo como objetivo tener una cartera con duración cero.

A.1 Inmunización a fecha fija

Esta trata de equilibrar la pérdida en el principal del bono cuando las tasas de interés suben

con la rentabilidad que se obtiene al reinvertir los cupones. Pasará lo contrario si las tasas

caen, la reinversión se hará a una tasa inferior a la TIR pero el precio del instrumento

aumentará para compensar esta situación.

En la inmunización se presentan dos problemas: primero si los cambios en la tasa son

grandes y no están alrededor de la TIR, la inmunización se vuelve totalmente inútil. Si se

presenta esta situación se debe reajustar la cartera.

El segundo se presenta al tener que reequilibrar la cartera continuamente para mantener la

misma duración, ya que la duración cambia al cambiar los tipos y al pasar el tiempo.

26

B. Dedicación

También es llamada correspondencia de los flujos de tesorería y su objetivo es tener una

cartera que tenga flujos de efectivo prácticamente iguales a los pagos que tendría que

realizar en el futuro. Esto se hace a través de la compra de bonos cupón cero cuyos

vencimientos sean los mismos que los de nuestras obligaciones, de esta manera se consigue

que ambos lados de la cartera tengan la misma duración y convexidad.

Las desventajas son: encontrar una correspondencia de flujos es muy costoso y

prácticamente imposible. Si la deuda es a muy largo plazo puede que no se encuentren

bonos cupón cero para llevar a cabo la estrategia. Puede que se presenten cambios en el

flujo de pagos lo que provocaría que tuviéramos que cambiar la correspondencia. Si no hay

una correspondencia perfecta se somete a las carteras a los riesgos sistemáticos y de

reinversión. Finalmente la estrategia está sometida a los riesgos de recompra anticipada y

de crédito.

C. Indexación

Esta estrategia consiste en llevar una cartera de bonos lo más parecida posible a un índice

de renta fija. Así la duración de la cartera deberá corresponder a la duración del índice.

Además establece la correspondencia entre los riesgos de la distribución de los

vencimientos, distribución de las duraciones, distribución de cupones y riesgo de

amortización anticipada y de crédito.

27

De esta manera obtenemos ventajas como: minimizar la rotación de la cartera y costos de

transacción. Los costos son menores que los de la gestión activa. Se está perfectamente

diversificado. Los rendimientos son muy fáciles de calcular al ser los mismos del índice.

Finalmente el rendimiento de un índice suele ser mayor al de la gestión activa.

Pero así como tenemos ventajas tenemos límites y son: replicar el índice puede resultar

difícil, reajustar y reinvertir puede ser muy costoso y puede tomar mucho tiempo. Si se

replica un índice que esté compuesto por muchos instrumentos puede resultar muy caro al

igual que los rendimientos cuantitativos. A pesar de que la duración corresponda, puede

que la convexidad no.

II.1.5 Gestión activa

La gestión activa toma en cuenta que el mercado es imperfecto y aprovecha estas

imperfecciones para obtener el mayor rendimiento posible. Para esto hay que anticiparse a

los movimientos de tasa del mercado y a la evolución de las primas de riesgo de liquidez.

Para esto se usan diferentes estrategias como la malformación de precios, transformación,

diferencial Inter - mercados y anticipación de tipos.

A. Malformaciones de precios

A veces nos podemos encontrar en el mercado con bonos que están infravalorados.

Sabemos que un bono está infravalorado cuando lo compramos contra otro que tenga las

28

mismas características y resulta tener un precio inferior. Cuando esto se presenta lo que se

debe hacer es vender el bono caro y comprar el bono barato.

Las malformaciones no son comunes pero si se presentan, generalmente son por dos

razones:

a. Porque el emisor tiene menos liquidez.

b. Dos bonos similares cotizan diferente respecto a una referencia común, por ejemplo,

la curva cupón cero.

B. Transformación

Esta estrategia trata de anticiparse a los cambios de los distintos plazos. Si esperamos que

la curva se “aplane” es decir, que los tipos a largo plazo bajen y los de corto suban, lo

conveniente es comprar un bono a largo plazo y vender uno a corto. Cuando se está en la

situación contraria se vende un bono a largo plazo y se compara uno a corto plazo.

C. Diferencial Inter - mercados

Con esta estrategia lo que tratamos de hacer es anticipar la diferencia en las primas de

riesgo. La prima de riesgo es la diferencia entre la deuda pública y la privada. Así si la

prima disminuye, se vende el bono de deuda pública y se compra el de deuda privada.

29

D. Anticipación de tipos

Como su nombre lo indica, lo que se hace es hacer los movimientos de compra y venta

necesarios cuando se puede anticipar los cambios en las tasas de interés. Si se espera que

los tipos bajen se deberá comprar bonos con la mayor duración posible y viceversa. Para

anticipar los tipos hay distintas maneras, pero las principales son: Análisis

macroeconómico y análisis de flujos de efectivo.

• Análisis macroeconómico.- considera al interés como una variable

macroeconómica.

• Análisis de flujos de efectivo.- observa sólo la relación entre la oferta y la demanda,

lo que la hace más parcial. Si la oferta de títulos es más grande que la demanda

provocará un alza en las tasas y viceversa.

Finalmente para que todas estas estrategias funcionen nos debemos anticipar al mercado,

porque si no lo hacemos el mercado tomará providencias haciendo inútiles los movimientos

que hagamos en nuestra cartera.

30

II. 2 Historia de los Instrumentos de Renta Fija en México

II.2.1 Instrumentos emitidos por el gobierno

En un país como México, se presentan múltiples problemas que para poder solucionarlos

apropiadamente se debe invertir una gran cantidad de dinero. Al verse en la necesidad de

dinero, que no siempre tiene; el gobierno decidió emitir Bonos de Deuda Pública para

poder financiarse.

Las primeras emisiones se dieron en 1978, con los Certificados de la Tesorería (CETES) y

actualmente se cuenta con diferentes instrumentos de deuda pública, que se emiten a

diferentes plazos, entre los que destacan:

A. Certificados de la Tesorería (CETES)

Como ya se ha dicho estos bonos fueron emitidos por primera vez en 1978, y se han

mantenido vigentes hasta la fecha. Estos bonos, son bonos cupón cero; es decir que no

devengan intereses durante su vigencia y liquidan su valor nominal en la fecha de

vencimiento.

Como todo bono cupón cero, se emiten a descuento. Su valor nominal es de diez pesos y su

plazo puede ser cualquiera siempre y cuando su fecha de vencimiento coincida con un

31

jueves o el día correspondiente en caso de día inhábil. Actualmente, la mayor emisión es a

28 y 91 días y para periodos cercanos a seis meses y un año5

Dado que no tienen cupón, la tasa de interés que pagan está implícita en la relación precio

de adquisición, valor nominal y plazo de vencimiento. Su colocación primaria es por medio

de subasta en la que el comprador emite su postura por el monto y la tasa de descuento que

estén dispuestos a pagar. La colocación secundaria se puede dar de diferentes maneras: en

directo o reporto, en operaciones de préstamo de valores y como activo subyacente al

mercado de derivados. La formula de cálculo del precio de los CETES es la siguiente:

)360

*1( trVNP+

= (2.6)6

Fuente: Banxico, Nota técnica CETES

Donde:

P Precio del CETE redondeado a siete decimales.

VN Valor nominal del título.

r Tasa de rendimiento anual.

t Plazo en días del CETE.

5 Para temporalidades de un año se emiten a 335 y 364 días. Para temporalidades de seis meses se emiten a 182 y 153 días. 6 Esta fórmula es a partir de la tasa de rendimiento.

32

Para calcular el precio del CETE a partir de su tasa de descuento se aplica la siguiente

fórmula:

⎟⎠⎞

⎜⎝⎛ −=

360*1* tbVNP (2.7)

Fuente: Banxico, Nota técnica CETES

Donde:

b Tasa de descuento del CETE.

Un ejemplo de su cálculo sería el siguiente:

Tasa de rendimiento 8.20%

Periodo de vencimiento 28.

Ejemplo 2.3.

93663.900638.110

36028*082.01

10==

⎟⎠⎞

⎜⎝⎛ +

=P

Fuente: Elaboración propia.

33

B. Bonos de Desarrollo del Gobiernos Federal con pago trimestral de interés

(BONDEST)

Estos bonos pertenecen a la familia de bonos con tasa flotante, es decir; que pagan intereses

en periodos predeterminados, revisando su tasa de interés de cada uno.

El valor nominal de estos bonos es de cien pesos, se emiten a cualquier plazo que sea

múltiplo de 91 días7. El pago de interés es cada 91 días o en su defecto el día que sustituya

al día en caso de ser inhábil. La tasa que se paga es la tasa de rendimiento de los CETES a

91; y en caso de que no haya emisión se paga la tasa de CETES más cercana llevada con

una curva a 91 días.

La colocación primaria es mediante subasta, donde se presentan posturas de monto a

adquirir y precio que se está dispuesto a pagar. En caso de que se ofrezca títulos emitidos

con anterioridad a la fecha de colocación, las subastas se realizarán a precio limpio, por lo

que al precio de asignación se debe añadir los intereses devengados del cupón vigente.

La colocación secundaria es de varias maneras: por medio de operaciones de compra-venta

en directo o en reporto; como activo subyacente en los mercados de instrumentos derivados

(aunque todavía no se han usado de esta manera). De manera directa la forma más común

de cotizarlos es a través de su “sobretasa” aunque también se puede cotizar a través de su

precio. Para valuar los BONDEST se utiliza la siguiente fórmula: 7 Los que actualmente se emiten tienen una temporalidad de 1092 días (tres años)

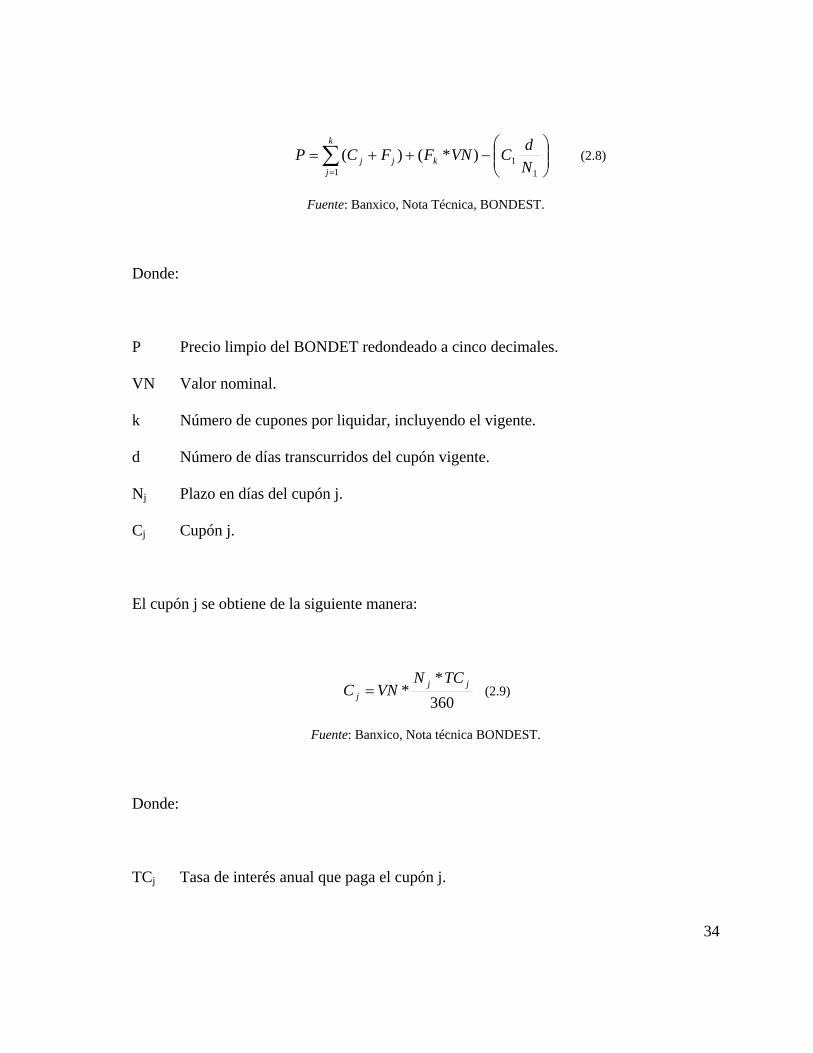

34

⎟⎟⎠

⎞⎜⎜⎝

⎛−++= ∑

= 11

1)*()(

NdCVNFFCP k

k

jjj (2.8)

Fuente: Banxico, Nota Técnica, BONDEST.

Donde:

P Precio limpio del BONDET redondeado a cinco decimales.

VN Valor nominal.

k Número de cupones por liquidar, incluyendo el vigente.

d Número de días transcurridos del cupón vigente.

Nj Plazo en días del cupón j.

Cj Cupón j.

El cupón j se obtiene de la siguiente manera:

360*

* jjj

TCNVNC = (2.9)

Fuente: Banxico, Nota técnica BONDEST.

Donde:

TCj Tasa de interés anual que paga el cupón j.

35

Fj Factor de descuento para el flujo de efectivo j, que se calcula de la siguiente

manera:

jNdj

j

j

R

F−

+

=

)1(

1 (2.10)

Fuente: Banxico, Nota Técnica BONDEST.

Donde

Rj Tasa interna de retorno. La tasa interna de retorno del cupón j se obtiene utilizando

la siguiente fórmula:

360*)( j

jjj

NsrR += (2.11)

Fuente: Banxico, Nota Técnica BONDEST.

rj Tasa de interés relevante para descontar el cupón j.

sj “Sobretasa” asociada al cupón j.

Para simplificar los cálculos, se suponen N, TC, r y s como fijos y se calcula el precio con

la siguiente fórmula simplificada:

36

[ ] 91*

1

)1()1(*11*

1

911

111 dC

R

RVN

RRRCC

Pd

kk

−

⎟⎟⎟⎟⎟

⎠

⎞

⎜⎜⎜⎜⎜

⎝

⎛

+

++⎥

⎦

⎤⎢⎣

⎡+

−+=

⎟⎠⎞

⎜⎝⎛ −

−−

(2.12)

Fuente: Banxico, Nota Técnica BONDEST.

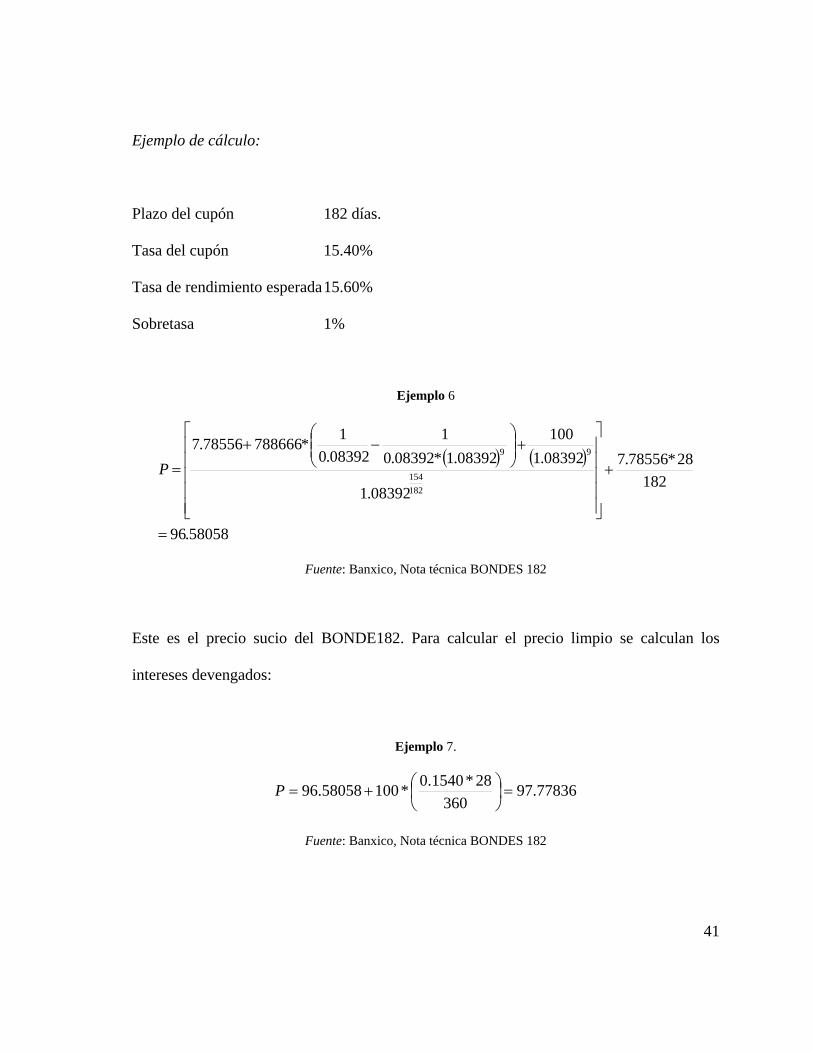

Ejemplo de cálculo:

Plazo del cupón 91.

Tasa de interés 15.40%

Tasa de interés esperada 15.60%

Sobretasa 1%

Ejemplo 4.

( ) ( )( )

65045.97

9128*892778.3

04196.1

04196.1100

04196.1*04196.01

04196.01*94222.3892778.3

9163

1111

=

−

⎥⎥⎥⎥⎥

⎦

⎤

⎢⎢⎢⎢⎢

⎣

⎡+⎟⎟⎠

⎞⎜⎜⎝

⎛−+

=P

Fuente: Elaboración propia.

Éste precio obtenido es el precio sucio del bono. Para obtener el precio limpio se tienen que

sumar los intereses devengados:

37

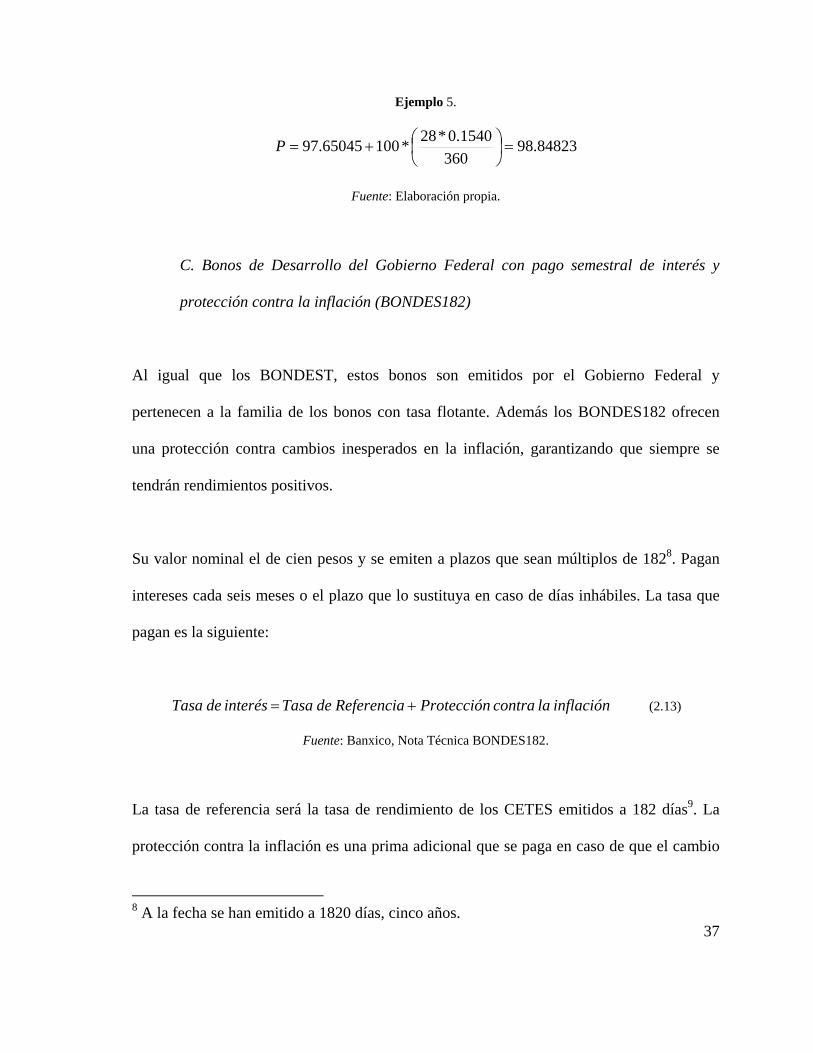

Ejemplo 5.

84823.98360

1540.0*28*10065045.97 =⎟⎠⎞

⎜⎝⎛+=P

Fuente: Elaboración propia.

C. Bonos de Desarrollo del Gobierno Federal con pago semestral de interés y

protección contra la inflación (BONDES182)

Al igual que los BONDEST, estos bonos son emitidos por el Gobierno Federal y

pertenecen a la familia de los bonos con tasa flotante. Además los BONDES182 ofrecen

una protección contra cambios inesperados en la inflación, garantizando que siempre se

tendrán rendimientos positivos.

Su valor nominal el de cien pesos y se emiten a plazos que sean múltiplos de 1828. Pagan

intereses cada seis meses o el plazo que lo sustituya en caso de días inhábiles. La tasa que

pagan es la siguiente:

inflación la contra Protección Referencia de Tasa interés de Tasa += (2.13)

Fuente: Banxico, Nota Técnica BONDES182.

La tasa de referencia será la tasa de rendimiento de los CETES emitidos a 182 días9. La

protección contra la inflación es una prima adicional que se paga en caso de que el cambio

8 A la fecha se han emitido a 1820 días, cinco años.

38

porcentual del valor de la UDI sea mayor que la tasa de referencia. La prima adicional se

calcula de la siguiente manera:

J

jJ

J

J

NN

CETUDI

UDIinflación la contra Protección JN 360*

360*)182(1

1 ⎥⎥⎦

⎤

⎢⎢⎣

⎡⎟⎟⎠

⎞⎜⎜⎝

⎛−⎟

⎟⎠

⎞⎜⎜⎝

⎛−= (2.14)

Fuente: Banxico, Nota Técnica BONDES182.

Su colocación primaria es a través de subasta donde se presentan posturas en las cuales se

especifica el monto a adquirir y el precio a pagar. Si se llegan a ofrecer instrumentos

emitidos anteriormente, se debe presentar la oferta a precio limpio. En el mercado

secundario se realizan operaciones de compra – venta, en reporto o se tiene la posibilidad

de usarlos como activo subyacente en el mercado de derivados; aunque a la fecha no se han

utilizado de esta manera. En las operaciones de compra – venta, la convención es cotizarlos

por medio de su “sobretasa”.

El modo de cálculo de los BONDES182 es la siguiente:

∑=

⎟⎟⎠

⎞⎜⎜⎝

⎛−+=

k

jk N

dCVNFFCP1 1

111 )*()*( (2.15)

Fuente: Banxico, Nota Técnica BONDES182.

9 En caso de que no se hayan emitido CETES a ese plazo, se toma el plazo más cercano y se lleva a 182 días por medio de una curva.

39

Donde:

P Precio limpio del instrumento.

VN Valor nominal del título.

k Número de cupones por liquidar, incluyendo el vigente.

d Número de días transcurridos del cupón vigente.

Nj Plazo del cupón j.

Cj Cupón j, calculado de la siguiente manera.

360*

* jjj

TCNVNC = (2.16)

Fuente: Banxico, Nota Técnica BONDES182

TCj Tasa de interés anual que paga el cupón j. Ésta se calcula con la siguiente fórmula:

⎪⎭

⎪⎬⎫

⎪⎩

⎪⎨⎧

⎟⎟

⎠

⎞

⎜⎜

⎝

⎛−=

jj

j

jj NUDI

UDICETTC jN 360*1,182max

1

(2.17)

Fuente: Banxico, Nota Técnica BONDES182

jNjUDI Valor de la UDI al día de pago del cupón j.

1jUDI Valor de la UDI al primer día del cupón j.

CET182j Tasa de interés de los CETES a 182 días al inicio del cupón j, en colocación

primaria.

40

Fj Factor de descuento para el flujo de efectivo.

1)1(

1

Ndj

j

j

R

F−

+

= (2.18)

Fuente: Banxico, Nota Técnica BONDES182

Donde

Rj Tasa interna de retorno esperada para el cupón j.

360*)( j

jjj

NsrR += (2.19)

Fuente: Banxico, Nota Técnica BONDES182.

rj Tasa de interés relevante para descontar el cupón j.

sj Sobretasa del cupón j.

Si se suponen constantes N, TC, r y s la fórmula para el cálculo del precio de los

BONDES182, se reduce a:

[ ] 182*

1

)1()1(*11*

1

1821

111 dC

R

RVN

RRRCC

Pd

kk

−

⎟⎟⎟⎟⎟

⎠

⎞

⎜⎜⎜⎜⎜

⎝

⎛

+

++⎥

⎦

⎤⎢⎣

⎡+

−+=

⎟⎠⎞

⎜⎝⎛ −

−−

(2.20)

Fuente: Banxico, Nota Técnica BONDES182.

41

Ejemplo de cálculo:

Plazo del cupón 182 días.

Tasa del cupón 15.40%

Tasa de rendimiento esperada 15.60%

Sobretasa 1%

Ejemplo 6

( ) ( )

58058.96

18228*78556.7

08392.1

08392.1100

08392.1*08392.01

08392.01*78866678556.7

182154

99

=

+

⎥⎥⎥⎥⎥

⎦

⎤

⎢⎢⎢⎢⎢

⎣

⎡+⎟⎟⎠

⎞⎜⎜⎝

⎛−+

=P

Fuente: Banxico, Nota técnica BONDES 182

Este es el precio sucio del BONDE182. Para calcular el precio limpio se calculan los

intereses devengados:

Ejemplo 7.

77836.97360

28*1540.0*10058058.96 =⎟⎠⎞

⎜⎝⎛+=P

Fuente: Banxico, Nota técnica BONDES 182

42

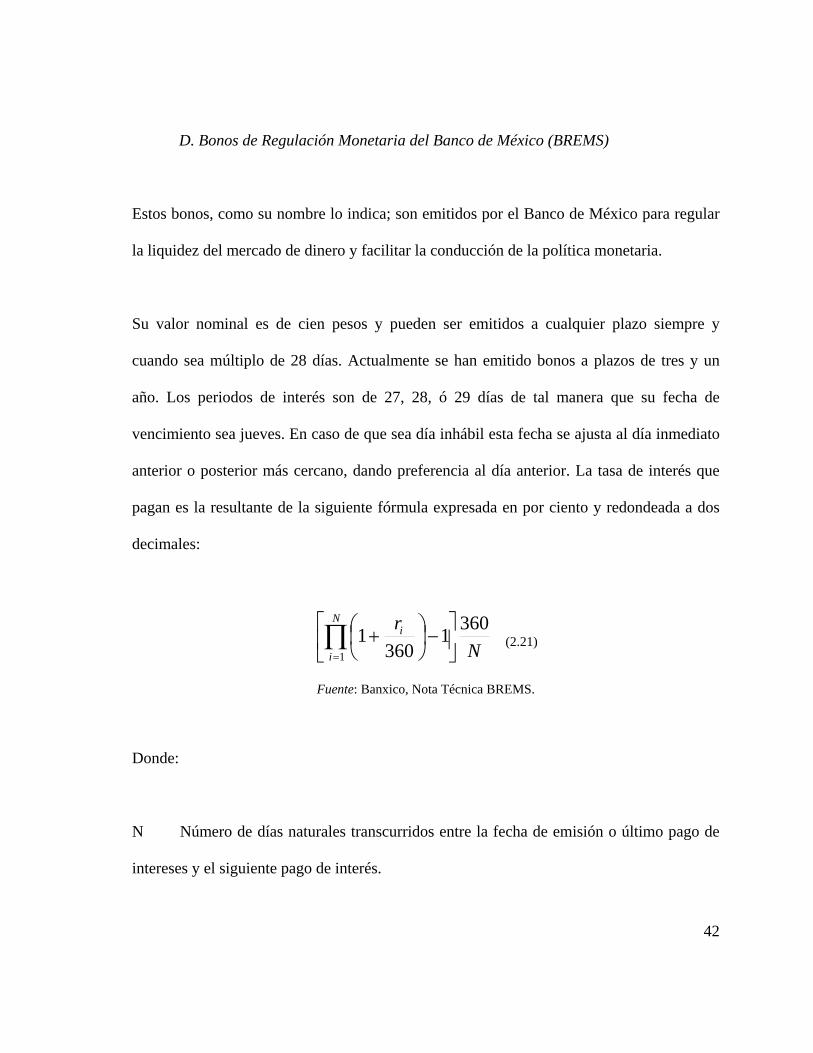

D. Bonos de Regulación Monetaria del Banco de México (BREMS)

Estos bonos, como su nombre lo indica; son emitidos por el Banco de México para regular

la liquidez del mercado de dinero y facilitar la conducción de la política monetaria.

Su valor nominal es de cien pesos y pueden ser emitidos a cualquier plazo siempre y

cuando sea múltiplo de 28 días. Actualmente se han emitido bonos a plazos de tres y un

año. Los periodos de interés son de 27, 28, ó 29 días de tal manera que su fecha de

vencimiento sea jueves. En caso de que sea día inhábil esta fecha se ajusta al día inmediato

anterior o posterior más cercano, dando preferencia al día anterior. La tasa de interés que

pagan es la resultante de la siguiente fórmula expresada en por ciento y redondeada a dos

decimales:

NrN

i

i 3601360

11

⎥⎦

⎤⎢⎣

⎡−⎟

⎠⎞

⎜⎝⎛ +∏

= (2.21)

Fuente: Banxico, Nota Técnica BREMS.

Donde:

N Número de días naturales transcurridos entre la fecha de emisión o último pago de

intereses y el siguiente pago de interés.

43

ri “Tasa ponderada de fondeo de títulos bancarios”. Tasa a la cuál las instituciones

realizan operaciones de compra-venta y reporto a plazo de un día hábil con títulos

bancarios.

Los títulos se colocan mediante subasta. Los postores deberán presentar sus posturas a

precio limpio, lo que hace que la liquidación sea el precio de asignación mas los intereses

devengados no pagados.

La forma de cálculo del precio de los BREMS, es la siguiente:

IntDevf

fVN

fffCC

IntDevf

VNf

CCf

limpio Precio

N

kk

k

jkjN

−

⎪⎪⎭

⎪⎪⎬

⎫

⎪⎪⎩

⎪⎪⎨

⎧

+

⎥⎦

⎤⎢⎣

⎡+

++

−+=

−⎭⎬⎫

⎩⎨⎧

++

++

+=

−

−−

=−−

−∑

1821

111

2111

281

)1(

)1()1(11

)1()1()1(

1

(2.22)

Fuente: Banxico, Nota Técnica BREMS.

Donde:

VN Valor nominal de BREMS.

N Días naturales transcurridos entre la emisión del título y el último pago de interés.

k Número de pagos de interés por realizar incluyendo el actual.

IntDev Intereses devengados al día de valuación. Se calculan de la siguiente manera:

44

360* NRVNIntDev dev= (2.23)

Fuente: Banxico, Nota Técnica BREMS.

Rdev Tasa anual devengada hasta el día N, redondeada a dos decimales. Ésta se calcula de

la siguiente manera:

Nr

RN

i

idev

3601360

11 ⎭

⎬⎫

⎩⎨⎧

−⎟⎠⎞

⎜⎝⎛ += ∏

=

(2.24)

Fuente: Banxico, Nota Técnica BREMS.

i Cada uno de los días naturales entre la fecha de emisión del título o el último pago

de intereses y la fecha de valuación.

ri “Tasa ponderada de fondeo bancario”. Ésta tasa es calculada por el Banco de

México, y es publicada diariamente.

C1 Monto esperado de pago de interés.

36028* 11 RVNC = (2.25)

Fuente: Banxico, Nota Técnica BREMS.

45

Donde,

R1 Tasa anual esperada para el siguiente pago de intereses.

283601

3601

3601

28

1⎥⎥⎦

⎤

⎢⎢⎣

⎡−⎟

⎠⎞

⎜⎝⎛ +⎟⎠⎞

⎜⎝⎛ +=

−N

devrNRR (2.26)

Fuente: Banxico, Nota Técnica BREMS;

r “Tasa ponderada de fondeo bancario” publicada el día anterior a la evaluación del

instrumento.

C Monto esperado para los pagos de intereses a partir del periodo dos.

36028* RVNC = (2.27)

Fuente: Banxico, Nota Técnica BREMS

Donde,

R Tasa anual esperada para los pagos dos en adelante.

f Tasa de interés efectiva para descontar los flujos, redondeada a dos decimales.

⎥⎥⎦

⎤

⎢⎢⎣

⎡−⎟

⎠⎞

⎜⎝⎛ ++= 1

3601

28srf (2.28)

Fuente: Banxico, Nota Técnica BREMS:

46

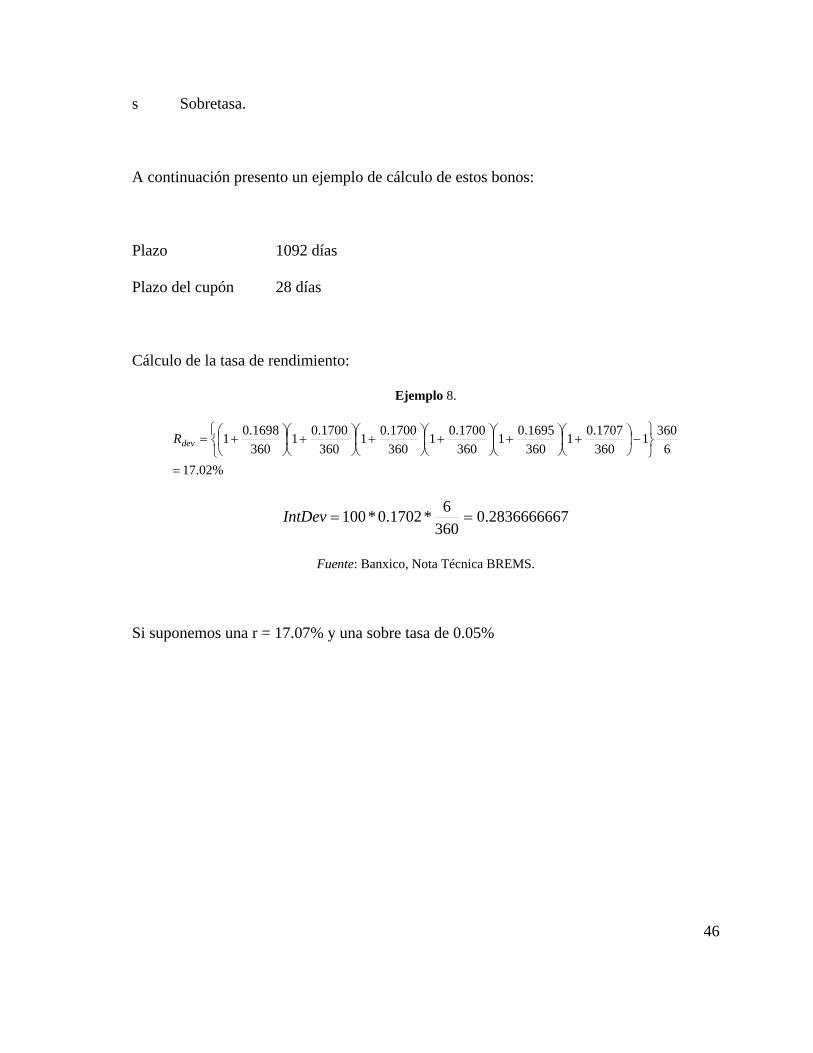

s Sobretasa.

A continuación presento un ejemplo de cálculo de estos bonos:

Plazo 1092 días

Plazo del cupón 28 días

Cálculo de la tasa de rendimiento:

Ejemplo 8.

%02.176

36013601707.01

3601695.01

3601700.01

3601700.01

3601700.01

3601698.01

=⎭⎬⎫

⎩⎨⎧

−⎟⎠⎞

⎜⎝⎛ +⎟⎠⎞

⎜⎝⎛ +⎟⎠⎞

⎜⎝⎛ +⎟⎠⎞

⎜⎝⎛ +⎟⎠⎞

⎜⎝⎛ +⎟⎠⎞

⎜⎝⎛ +=devR

2836666667.0360

6*1702.0*100 ==IntDev

Fuente: Banxico, Nota Técnica BREMS.

Si suponemos una r = 17.07% y una sobre tasa de 0.05%

47

Ejemplo 9.

( )

( )

88594.99

28367.00134.01

0134.01100

)0134.01(0134.01

0134.013362.133467.1

%34.11360

0005.01707.01

336222222.1360281718.0*100

%18.1728

36013601707.01

334666667.1360281716.0*100

%16.1728

36013601707.01

36061702.01

2861

139139

28

28

1

628

1

=

−

⎪⎪

⎭

⎪⎪

⎬

⎫

⎪⎪

⎩

⎪⎪

⎨

⎧

+

++

⎥⎥⎦

⎤

⎢⎢⎣

⎡

+−+

=

=⎥⎥⎦

⎤

⎢⎢⎣

⎡−⎟

⎠⎞

⎜⎝⎛ ++=

==

=⎥⎥⎦

⎤

⎢⎢⎣

⎡−⎟

⎠⎞

⎜⎝⎛ +=

==

=⎥⎥⎦

⎤

⎢⎢⎣

⎡−⎟

⎠⎞

⎜⎝⎛ +⎟⎠⎞

⎜⎝⎛ +=

−

−−

−

P

f

C

R

C

R

Fuente: Banxico, Nota Técnica BREMS.

E. Bonos de Desarrollo del Gobierno Federal con tasa de interés fija (BONOS)

Estos instrumentos son emitidos por el Gobierno Federal a plazos mayores de un año,

pagando intereses cada seis meses y a diferencia de los BONDEST la tasa se mantiene fija

durante la vida del mismo.

El valor nominal de estos bonos es de cien pesos. Se pueden emitir a cualquier plazo que

sea múltiplo de 182 días, aunque actualmente se han emitido bonos con temporalidades de

tres, cinco, siete, diez y veinte años10.

10 se han emitido a 1092, 1274, 1820 y 3640 días

48

Como ya se ha dicho, estos bonos pagan intereses cada seis meses y la tasa de interés es

fijada por el Gobierno Federal al momento de su emisión. Su colocación primaria es

mediante subasta donde los participantes presentan sus posturas por el monto a adquirir y el

precio que se está dispuesto a pagar.

La colocación secundaria es similar a la de los BONDEST. En el mercado de derivados

financieros no se han utilizado como activo subyacente a la fecha. La forma de cálculo del

precio es la siguiente:

∑=

⎟⎟⎠

⎞⎜⎜⎝

⎛−+=

k

jkjj N

dCVNFFCP1 1

1)*()*( (2.29)

Fuente: Banxico, Nota Técnica BONOS.

P Precio limpio del BONO.

VN Valor nominal.

k Número de cupones por liquidar.

d Número de días transcurridos del cupón vigente.

Nj Plazo del cupón j.

Cj Cupón j. Se obtiene de la siguiente manera.

49

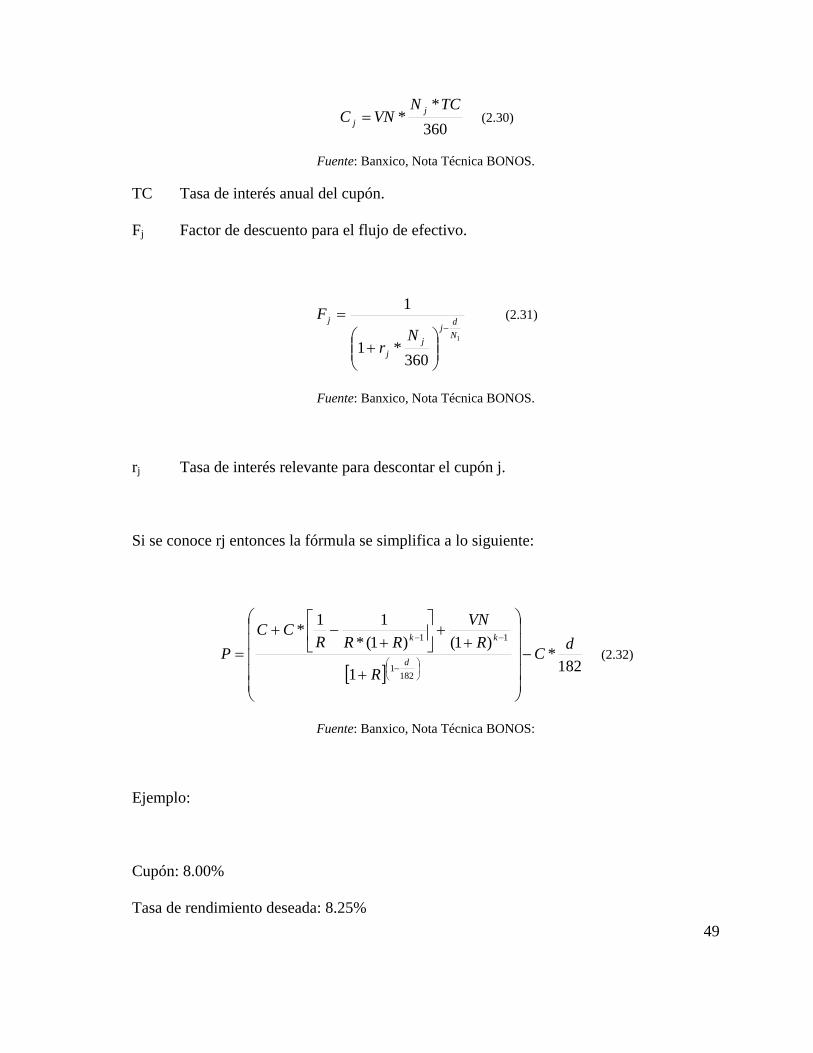

360*

*TCN

VNC jj = (2.30)

Fuente: Banxico, Nota Técnica BONOS.

TC Tasa de interés anual del cupón.

Fj Factor de descuento para el flujo de efectivo.

1

360*1

1

Ndj

jj

j

Nr

F−

⎟⎟⎠

⎞⎜⎜⎝

⎛+

= (2.31)

Fuente: Banxico, Nota Técnica BONOS.

rj Tasa de interés relevante para descontar el cupón j.

Si se conoce rj entonces la fórmula se simplifica a lo siguiente:

[ ] 182*

1

)1()1(*11*

1821

11 dCR

RVN

RRRCC

Pd

kk

−

⎟⎟⎟⎟⎟

⎠

⎞

⎜⎜⎜⎜⎜

⎝

⎛

+

++⎥

⎦

⎤⎢⎣

⎡+

−+=

⎟⎠⎞

⎜⎝⎛ −

−−

(2.32)

Fuente: Banxico, Nota Técnica BONOS:

Ejemplo:

Cupón: 8.00%

Tasa de rendimiento deseada: 8.25%

50

Plazo del cupón: 182 días.

Ejemplo 10.

( ) ( )

[ ]

99.34394

P

=

−

⎟⎟⎟⎟⎟⎟

⎠

⎞

⎜⎜⎜⎜⎜⎜

⎝

⎛

+

++

⎥⎥⎦

⎤

⎢⎢⎣

⎡

+++

=⎟⎠

⎞⎜⎝

⎛ − 18221*04444.4

04171.01

04171.01100

04171.01*04171.01

04171.01*04444.404444.4

182211

55

Fuente: Elaboración propia.

Precio Limpio:

Ejemplo 11.

99.81061 P =+=360

08.0*21*10034394.99

Fuente: Elaboración propia.

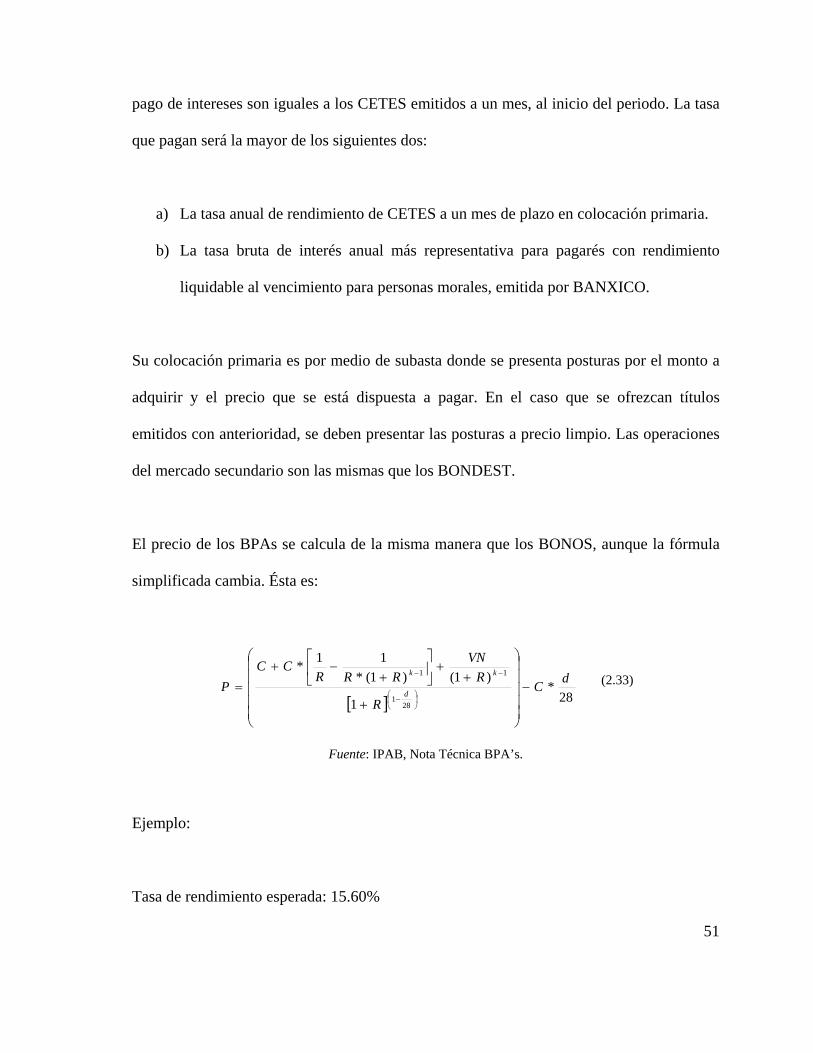

F. Bonos de Protección al Ahorro (BPAs)

Estos bonos son emitidos por el Instituto para la Protección al Ahorro Bancario (IPAB) con

el objeto de canjear a refinanciar sus obligaciones financieras para hacer frente a sus

obligaciones de pago, mejorar los términos y condiciones de sus obligaciones financieras.

Su valor nominal es de cien pesos y se emiten a cualquier plazo que sea múltiplo de 28

días. Actualmente se han emitido a tres y cinco años (1092 y 1820 días). Sus periodos de

51

pago de intereses son iguales a los CETES emitidos a un mes, al inicio del periodo. La tasa

que pagan será la mayor de los siguientes dos:

a) La tasa anual de rendimiento de CETES a un mes de plazo en colocación primaria.

b) La tasa bruta de interés anual más representativa para pagarés con rendimiento

liquidable al vencimiento para personas morales, emitida por BANXICO.

Su colocación primaria es por medio de subasta donde se presenta posturas por el monto a

adquirir y el precio que se está dispuesta a pagar. En el caso que se ofrezcan títulos

emitidos con anterioridad, se deben presentar las posturas a precio limpio. Las operaciones

del mercado secundario son las mismas que los BONDEST.

El precio de los BPAs se calcula de la misma manera que los BONOS, aunque la fórmula

simplificada cambia. Ésta es:

[ ] 28*

1

)1()1(*11*

281

11 dCR

RVN

RRRCC

Pd

kk

−

⎟⎟⎟⎟⎟

⎠

⎞

⎜⎜⎜⎜⎜

⎝

⎛

+

++⎥

⎦

⎤⎢⎣

⎡+

−+=

⎟⎠⎞

⎜⎝⎛ −

−− (2.33)

Fuente: IPAB, Nota Técnica BPA’s.

Ejemplo:

Tasa de rendimiento esperada: 15.60%

52

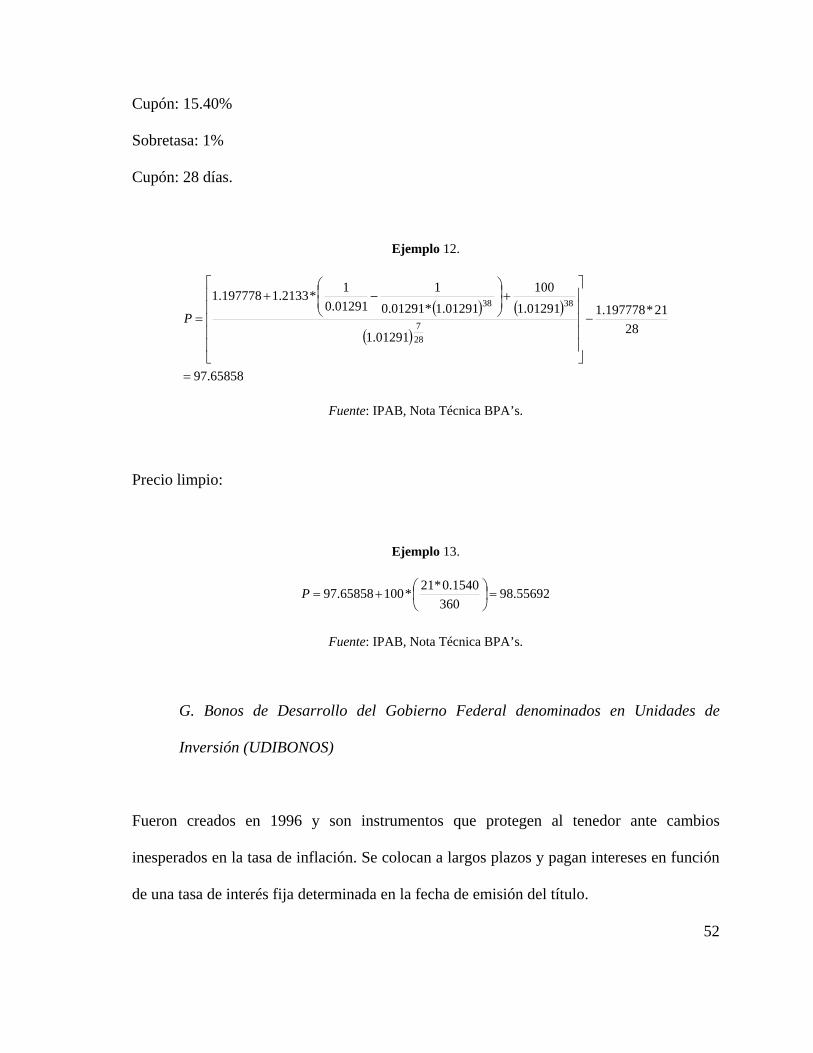

Cupón: 15.40%

Sobretasa: 1%

Cupón: 28 días.

Ejemplo 12.

( ) ( )

( )

65858.97

2821*197778.1

01291.1

01291.1100

01291.1*01291.01

01291.01*2133.1197778.1

287

3838

=

−

⎥⎥⎥⎥⎥

⎦

⎤

⎢⎢⎢⎢⎢

⎣

⎡+⎟

⎟⎠

⎞⎜⎜⎝

⎛−+

=P

Fuente: IPAB, Nota Técnica BPA’s.

Precio limpio:

Ejemplo 13.

55692.98360

1540.0*21*10065858.97 =⎟⎠⎞

⎜⎝⎛+=P

Fuente: IPAB, Nota Técnica BPA’s.

G. Bonos de Desarrollo del Gobierno Federal denominados en Unidades de

Inversión (UDIBONOS)

Fueron creados en 1996 y son instrumentos que protegen al tenedor ante cambios

inesperados en la tasa de inflación. Se colocan a largos plazos y pagan intereses en función

de una tasa de interés fija determinada en la fecha de emisión del título.

53

Su valor nominal es de cien UDIS. Se emiten a cualquier plazo que sea múltiplo de 182

días11 Pagan intereses cada seis meses, al día 182 a su reemplazo en caso que sea día

inhábil. La tasa que pagada es fijada por el Gobierno Federal al momento de emisión.

Su colocación primaria es mediante subasta donde se presentan posturas por monto a

adquirir y precio en UDIS dispuesto que se está dispuesto a pagar. En caso de que se

ofrezcan títulos emitidos con anterioridad se deberá presentar la propuesta a precio limpio.

Al momento de liquidación la conversión a moneda nacional se hará al precio de la UDI

vigente.

En el mercado secundario se pueden hacer operaciones en directo o en reporto, además de

ser utilizados como activo subyacente del mercado de derivados financieros, aunque aún no

se han utilizado con este propósito.

El cálculo del precio de los UDIBONOS es igual al cálculo del precio de los BONOS.

Ejemplo:

Tasa del cupón: 4.74%

Rendimiento esperado: 4.99%

d: 21

k: 20 11 A la fecha se han emitido a plazos de 3, 5 y 10 años

54

Ejemplo 14.

( ) ( )

[ ]

97205.95

18221*39633.2

02523.1

02523.1100

02523.1*02523.01

02523.01*396333.2396333.2

182211

1919

=

−

⎟⎟⎟⎟⎟⎟

⎠

⎞

⎜⎜⎜⎜⎜⎜

⎝

⎛+

⎥⎥⎦

⎤

⎢⎢⎣

⎡−+

=⎟⎠

⎞⎜⎝

⎛ −P

Fuente: Elaboración propia.

Precio limpio:

Ejemplo 15.

24855.96360

0474.0*21*10097205.95 =+=P

Fuente: Elaboración propia

Cabe mencionar que las unidades de estos precios son UDIs, ya que el instrumento es

emitido con un valor nominal de 100 UDIs.

II.2.2 Instrumentos emitidos por paraestatales y particulares

Al igual que el gobierno, las empresas privadas tienen la necesidad de financiamiento para

poder operar. Teniendo esto en cuenta, ellos emiten diferentes instrumentos financieros que

los ayudan a obtener el financiamiento necesario, aunque después estén obligados a

devolver el dinero recibido más algún rendimiento ofrecido o a repartir utilidades entre sus

accionistas. Los instrumentos de renta fija que las empresas privadas pueden llegar a emitir

son:

55

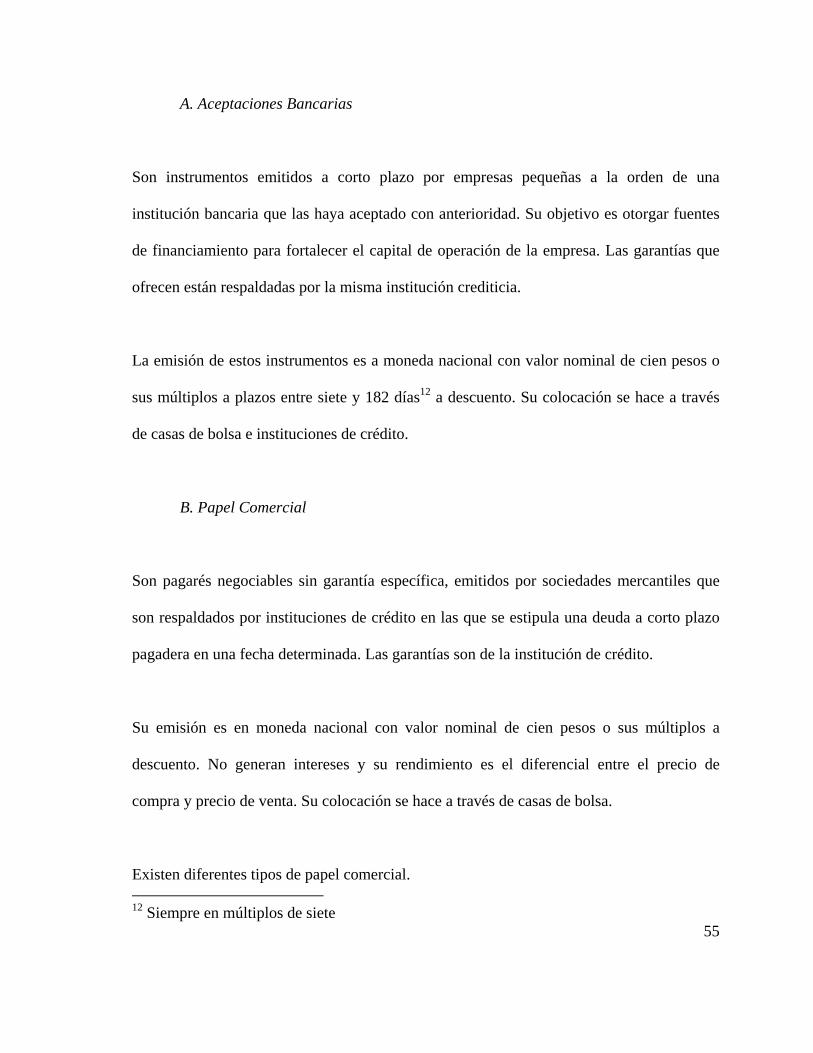

A. Aceptaciones Bancarias

Son instrumentos emitidos a corto plazo por empresas pequeñas a la orden de una

institución bancaria que las haya aceptado con anterioridad. Su objetivo es otorgar fuentes

de financiamiento para fortalecer el capital de operación de la empresa. Las garantías que

ofrecen están respaldadas por la misma institución crediticia.

La emisión de estos instrumentos es a moneda nacional con valor nominal de cien pesos o

sus múltiplos a plazos entre siete y 182 días12 a descuento. Su colocación se hace a través

de casas de bolsa e instituciones de crédito.

B. Papel Comercial

Son pagarés negociables sin garantía específica, emitidos por sociedades mercantiles que

son respaldados por instituciones de crédito en las que se estipula una deuda a corto plazo

pagadera en una fecha determinada. Las garantías son de la institución de crédito.

Su emisión es en moneda nacional con valor nominal de cien pesos o sus múltiplos a

descuento. No generan intereses y su rendimiento es el diferencial entre el precio de

compra y precio de venta. Su colocación se hace a través de casas de bolsa.

Existen diferentes tipos de papel comercial. 12 Siempre en múltiplos de siete

56

a. Quirografario.- es un papel que no cuenta con garantía y es otorgado de acuerdo a la

solvencia de la empresa emisora. Este tipo de emisión es la más común.

b. Avalado.- es el que se encuentra avalado por alguna institución crediticia.

c. Afianzado.- es el que está garantizado por una fianza.

d. Indexado al tipo de cambio.- se puede emitir en cualquiera de las modalidades

anteriores pero en dólares; aunque su liquidación es en moneda nacional al tipo de

cambio vigente.

e. Indistinto.- se pueden emitir bajo una misma línea, pueden ser emitidos en moneda

nacional o indexados al tipo de cambio.

C. Pagarés

Este tipo de emisiones se clasifican en dos:

1. De mediano plazo.- existen dos tipos de pagarés a mediano plazo. El primero se

emite en plazo de uno a tres años con garantías quirografarias o fiduciarias con un

valor de cien pesos. Ofrecen un interés ya sea mensual o trimestral que es indicado

en el papel más el capital. El segundo tipo son documentos que avalan una promesa

incondicional se emite a plazos de uno a siete años por una suma determinada de

dinero en moneda nacional por sociedades anónimas. Su emisión se hace de dos

maneras.

57

a. Quirografario.- sin garantía y es otorgado de acuerdo a la solvencia de la

empresa.

b. Avalado.- está garantizado por una institución de crédito con garantías

fiduciarias o indexado al Índice Nacional de Precios al Consumidor o en

UDIS.

2. Financiero.- son títulos colectivos emitidos por empresas de factoraje y de

arrendamiento financiero a plazos de uno a tres años. Se emiten con valor de cien

pesos o sus múltiplos con garantías fiduciarios o quirografarias con rendimientos

mensuales o trimestrales más capital.

D. Certificados de Participación Ordinaria

Son títulos de crédito que otorgan derechos sobre una parte proporcional de los

rendimientos de los valores, bienes o derechos que tengan en fideicomiso irrevocable las

sociedades fiduciarias que los emiten. De acuerdo con la Ley General de Títulos y

Operaciones de Crédito, estos certificados deben tener las siguientes características:

• Los certificados serán nominativos, tendrán cupones y deberán emitirse por series,

en denominaciones de cien pesos o de sus múltiplos. (Art. 228).

58

• Para efectos de la emisión de certificados de participación podrán constituirse

fideicomisos sobre toda clase de empresas industriales y mercantiles, consideradas

como unidades económicas (Art. 228 C.)

Los certificados de participación ordinaria se clasifican en: CPO’s, que son los que su

fideicomiso está constituido por bienes muebles. CPI’s, sus fideicomisos están constituidos

por bienes inmuebles.

Dependiendo de sus características, los certificados pueden ser: amortizables o no

amortizables.

E. Obligaciones

Representan la participación individual del tenedor en un crédito colectivo de la sociedad

emisora. Deben ser nominativos con un valor de cien pesos siempre y cuando no estén

registrados en el Registro Nacional de Valores e Intermediarios y se coloque en el

extranjero en cuyo caso se podrán emitir al portador. Deben contar con cupones y otorgar a

sus tenedores igualdad de derechos. Existen diferentes tipos de obligaciones:

A. Hipotecarias.- su garantía es un bien inmueble y son a favor exclusivamente de los

tenedores del instrumento.

B. Quirografarias.- está respaldada por los activos de la empresa.

59

C. Subordinadas convertibles en acciones.- ofrecen al tenedor la opción de recibir

acciones de la empresa al momento del vencimiento o amortización del

instrumento.

D. Prendarias.- se dejan en garantía bienes o propiedades del emisor a favor de los

tenedores del instrumento exclusivamente.

E. Con garantía fiduciaria.- para este tipo de instrumento se emite un fideicomiso en

una institución crediticia a favor del tenedor o tenedores.

Las obligaciones pueden ser emitidas de la siguiente manera:

a. Subordinadas.- está condicionada al cumplimiento de un contrato antes de su

amortización.

b. Convertibles.- otorgan al tenedor el derecho de convertir el valor de la deuda en

acciones de la empresa.

c. Rendimientos capitalizables.- convierten los intereses en capital aumentando el

saldo insoluto de la deuda.

d. Colocaciones múltiples.- el monto total se coloca en parcialidades en diferentes

periodos.

e. Vinculadas al Índice Nacional de Precios al Consumidor.- el monto de la deuda se

actualiza de acuerdo al INPC con tasa de rendimiento real.

f. Indexados.- el importe se actualiza diariamente con el valor de la UDI.

60

II. 3 Metodología Utilizada para Calcular Índices de Renta Fija

II. 3. 1 En otros países

En diferentes países existen índices que nos indican el comportamiento de sus instrumentos

de renta fija. A continuación presento los métodos de calculo de algunos de los índices:

II.3.1.1 Debt Market Indices (DEMI)

Los DEMI son índices que a diferencia de otros se difunden en tiempo real, abarcan el

100% del mercado y asocian medidas de riesgo calculados en cada momento. Según

Alarcón, J D (1997) “la motivación última de estos índices [índices de Renta Fija]:

Conseguir que la cartera de mercado se convierta en el ‘benchmark’ de referencia. Surgen

pues para gestionar”.

Sus características son:

Representan la rentabilidad de un mercado local de deuda pública.

Se constituyen con el 100% de los valores negociables emitidos en la divisa del país

emisor, sin importar plazo de vencimiento y características de rentabilidad.

Son índices de rentabilidad, ya que miden la rentabilidad del activo pero a su vez

son índices de capitalización ya que se pondera por el total emitido.

61

Todos los componentes son valorados de acuerdo a una curva cupón cero

subyacente a los precios del mercado de deuda.

Se difunden en tiempo real.

Disponen de tres medias de riesgo asociadas: Vida media, Duración y Value at Risk

para 1.65 desviaciones típicas.

Son índices que se replican fácilmente, esto es no se necesitan usar ningún tipo de

algoritmo de optimización para su réplica, siempre y cuando se tomen al menos dos

de sus medidas. Para facilitar aún más la replicabilidad las medidas de riesgo se

publican a la par del índice.

Son carteras de mercado.

Un nuevo activo se incorpora al índice a la fecha de su liquidación y sale en su

fecha de vencimiento.

A. Forma de cálculo

A.1 Cálculo del DEMI para cada uno de los instrumentos del índice.

1,

,1,, *

−−=

tj

tjtjtj P

PII si

tt jj cccc <−1

(2.34)

Fuente: Alarcón (1997), Pág. 18.

62

1,

,1,, *

−−

+=

tj

jtjtjtj P

CPII si tjtj cccc ,1, >− (2.35)

Fuente: Alarcón (1997), Pág. 18.

Donde:

P precio del activo con cupón corrido.

C cupón del activo.

cc cupón corrido.

I índice individual para cada activo.

DEMI índice DEMI.

w capitalización de cada activo.

E saldo en circulación de una emisión.

A.2 Elaboración de un índice DEMI

∑= −

−=n

j tj

tjtjtjtj I

IwDEMIDEMI

1 1,

,,1,, ** (2.36)

Fuente: Alarcón (1997), Pág. 18.

63

Donde:

∑=

= n

jtjtj

tjtjtj

PE

PEw

1,,

,,,

*

* (2.37)

Fuente: Alarcón (1997), Pág. 18.

∑=

=n

jtjw

1, 1 (2.38)

Fuente: Alarcón (1997), Pág. 18.

II.3.1.2 Emerging Markets Bond Index Global (EMBI Global)

Este índice es emitido por la compañía JP Morgan y fue diseñado para indicar el

comportamiento de la deuda en países cuya economía es considerada como emergente.

Actualmente en índice engloba a 27 países de todo el mundo.

Para que una economía sea considerada en el EMBI Global se estudian dos aspectos: el

ingreso per capita que el Banco Mundial arroja y la historia de reestructuración de la deuda.

Este índice sólo toma en cuenta las emisiones de deuda en Dólares Americanos que se

hayan emitido por un mínimo de 500 millones de dólares y con al menos dos y medio años

antes de su vencimiento.

64

A. Criterios de selección de países e instrumentos

Definir el universo de países elegibles.- esto se hace con los criterios antes mencionados. El

ingreso per capita debe ser considerado por el Banco Mundial como de bajo a medio por lo

menos los tres años anteriores. Segundo los países que hayan reestructurado su deuda tanto

externa como interna durante los últimos diez años o que actualmente lo estén haciendo.

Proceso de selección de instrumentos.- los instrumentos deben de satisfacer los siguientes

criterios:

1) Clasificación del emisor.- sólo se considerarán los bonos emitidos por entidades

soberanas o casi soberanas.

2) Moneda.- se considerarán solamente los instrumentos emitidos en Dólares

Americanos. En un futuro se considerarán instrumentos emitidos en otro tipo de

moneda como el Euro.

3) Monto de la emisión.- el monto mínimo será de 500 millones de dólares.

4) Tiempo restante.- se consideran aquellos instrumentos cuyo tiempo restante de

vencimiento sea de por lo menos de dos años y medio y sólo podrá permanecer en

el EMBI Global hasta doce meses antes de su maduración.

5) Método de saldo.- se debe poder saldar la deuda internacionalmente.

6) Se excluye cualquier instrumento en el que los flujos de efectivo no se puedan

revisar diariamente.

7) Se deben tener disponibles las posiciones de compra – venta diaria y

temporalmente.

65

Cuando un instrumento cumple con los requisitos, se incluye en el índice en el primer día

final del mes comercial, si éste se emite antes del día 15 del mes. Si no se emitió en esta

fecha, éste se incluirá en el último día hábil del siguiente mes.

B. Método para calcular la proporción que un país ocupará en el índice

Para el EMBI Global la proporción que un bono debe tener se calcula dividiendo la

capitalización del instrumento entre la capitalización total de todos los instrumentos

incluidos en el índice. La capitalización del instrumento se calcula multiplicando su valor

de carátula entre su precio a la compra.

II.3.1.3 EMBI Global acotado

Este índice usa los mismos criterios de selección de países e instrumentos que el EMBI

Global. La diferencia con éste último radica en la proporción que los instrumentos ocupan

en el índice. El efecto que se logra es igual al que se lograría al imponer una proporción

máxima con la que los países pueden participar.

Para crear este índice se usan las siguientes proporciones:

1) 100% de las primeras emisiones que sumen cinco mil millones de dólares.

66

2) 75% de las emisiones que sumen más de cinco mil millones de dólares pero que no

excedan los diez mil millones.

3) 50% de las emisiones cuya suma exceda los diez mil millones de dólares pero que

no pase de los quince mil millones.

4) 25% de las emisiones que sumen arriba de los quince mil millones pero que no

excedan 25 mil millones de dólares.

5) 10% de las emisiones cuya sumatoria esté entre los 25 mil millones de dólares y los

35 mil millones.

6) 0% de las emisiones cuyas sumatoria esté entre los 35 mil millones.

A. Determinación de las proporciones de instrumentos y países

Dado que el EMBI Global acotado está ligado al EMBI Global, cualquier cambio en el

último afecta al EMBI Global acotado. Dentro de los factores que no podrían afectar están:

a) Adición de instrumentos al EMBI Global.

b) La exclusión de algún instrumento del EMBI Global.

c) Un aumento en el monto de un instrumento debido a una reapertura de emisión o de

la capitalización de un cupón.

d) Un decremento en el monto debido a una compra por parte del emisor a una

amortización de la deuda.

67

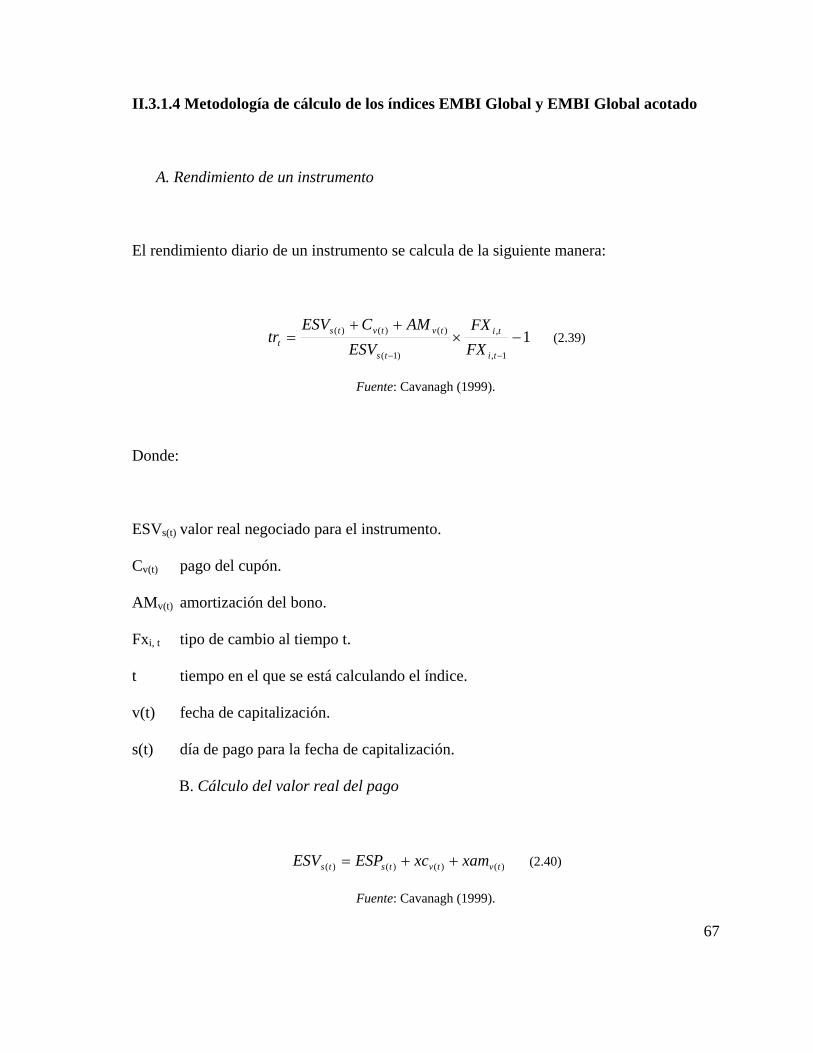

II.3.1.4 Metodología de cálculo de los índices EMBI Global y EMBI Global acotado

A. Rendimiento de un instrumento

El rendimiento diario de un instrumento se calcula de la siguiente manera:

11,

,

)1(

)()()( −×++

=−− ti

ti

ts

tvtvtst FX

FXESV

AMCESVtr (2.39)

Fuente: Cavanagh (1999).

Donde:

ESVs(t) valor real negociado para el instrumento.

Cv(t) pago del cupón.

AMv(t) amortización del bono.

Fxi, t tipo de cambio al tiempo t.

t tiempo en el que se está calculando el índice.

v(t) fecha de capitalización.

s(t) día de pago para la fecha de capitalización.

B. Cálculo del valor real del pago

)()()()( tvtvtsts xamxcESPESV ++= (2.40)

Fuente: Cavanagh (1999).

68

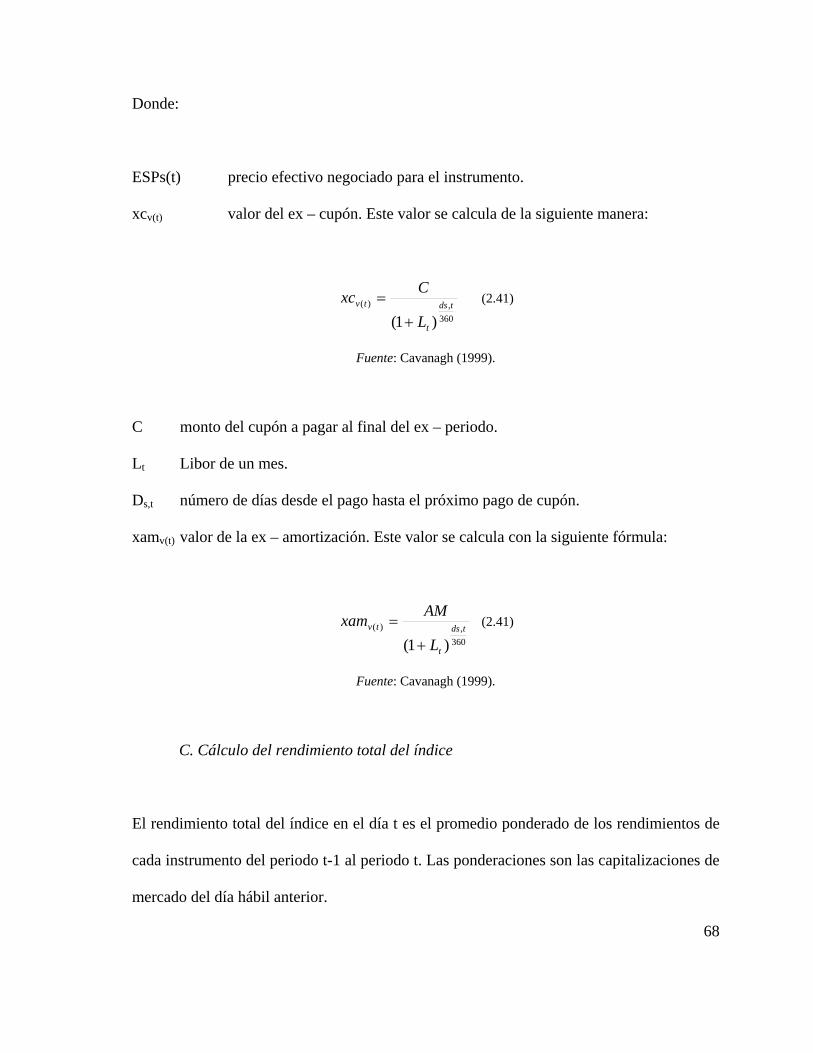

Donde:

ESPs(t) precio efectivo negociado para el instrumento.

xcv(t) valor del ex – cupón. Este valor se calcula de la siguiente manera:

360,)(

)1(tds

t

tv

L

Cxc+

= (2.41)

Fuente: Cavanagh (1999).

C monto del cupón a pagar al final del ex – periodo.

Lt Libor de un mes.

Ds,t número de días desde el pago hasta el próximo pago de cupón.

xamv(t) valor de la ex – amortización. Este valor se calcula con la siguiente fórmula:

360,)(

)1(tds

t

tv

L

AMxam+

= (2.41)

Fuente: Cavanagh (1999).

C. Cálculo del rendimiento total del índice

El rendimiento total del índice en el día t es el promedio ponderado de los rendimientos de

cada instrumento del periodo t-1 al periodo t. Las ponderaciones son las capitalizaciones de

mercado del día hábil anterior.

69

La fórmula que se usa para calcular el índice es la siguiente:

∑∈

− ×=)'(

,1,',tLi

tittit trmTR (2.42)

Fuente: Cavanagh (1999).

La ponderación mi, t’, t-1 de la capitalización del mercado sucio en el día t-1 es:

∑ −

−− ×

×=

)1(,',

)1(,',1,',

tsiti

tsititti ESVN

ESVNm (2.43)

Fuente: Cavanagh (1999).

Donde:

∑∈

− =)'(

1,', 1tLi

ttim (2.44)

Fuente: Cavanagh (1999).

Y:

L(t’) Lista de instrumentos en el día t’.

t’ último día de reequilibrio.

Ni, t’ número de bonos.

70

D. Cálculo del índice EMBI Global

Una vez que el rendimiento total del índice se calcula, se le aplica al índice del anterior para

que así se obtenga el índice al cierre del día:

)1(1 ttt TRII +×= − (2.45)

Fuente: Cavanagh (1999).

E. Índice EMBI Global acotado

El cálculo del índice EMBI Global acotado es similar al cálculo del EMBI Global. Sus

diferencias radican en la manera de calcular las ponderaciones de los instrumentos.

E.1 Rendimiento total acotado

∑∈

− ×=)'(

,1,',,,tLi

tittiFCtFC trmTR (2.46)

∑∈

−

−− ×

×=

)'()1(,',

)1(,',1,',,

tLitsi

fcti

tsifcti

ttiFC ESVNESVN

m (2.47)

Fuente: Cavanagh (1999)

71

Donde:

1)'(

1,',, =∑∈

−tLi

ttiFCm (2.48)

Fuente: Cavanagh (1999).

Y:

L(t’) Lista de instrumentos en el día t’.

t’ último día de reequilibrio.

Nfci,t’ es igual Ni,t’xFCi,t.

FCi,t es el factor para acotar el valor en carátula del monto de la deuda de cada país

elegible. Este factor es igual a:

sum

FC

C

C (2.49)

y

∑∈

×=)'(

)(',tLi

tVtisum BNC (2.50)

Fuente: Cavanagh (1999).

Csum es igual a la suma de los montos de carátula de todos los instrumentos elegibles para

el EMBI Global.

72

CFC es igual a Csum multiplicado por los porcentajes antes mencionados.

E.2 Cálculo del EMBI Global acotado

Una vez que el rendimiento total acotado es calculado, se aplica el mismo método para

calcula el índice al día de hoy que la del EMBI Global.

)1( ,1,, tFCtFCtFC TRII +×= − (2.51)

Fuente: Cavanagh (1999).

II.3.1.5 Índice de Renta Fija del Mercado Electrónico Colombiano (IRFMEC)

Éste índice surge gracias a la necesidad que tenían los inversionistas de contar con un

indicador del comportamiento de la renta fija en Colombia. Su cálculo se hace diariamente,

y para diferentes plazos de vencimiento. También se hace el cálculo los índices móviles a

cinco y diez días.

A. Modalidades del cálculo del IRFMEC

Existen diferentes modalidades de cálculo del IRFMEC:

1. Índice en Línea.- se calcula cada vez que se cierra una operación. Las características

de éste son:

73

a. No se necesita un mínimo de operaciones para su cálculo.

b. Se calcula al cierre de una operación usando la tasa a la que se adjudicó.

2. Índice al cierre.-como su nombre lo indica, éste es calculado al cierre de

operaciones del mercado. Para calcularlo se debe tener lo siguiente:

a. Debe de haber un mínimo de veinte operaciones durante el día.

b. Si hay el mínimo se toman las operaciones de los cinco días hábiles

anteriores hasta sumar veinte. Si al cumplir los cinco días anteriores no se

han juntado las veinte operaciones, el índice no se calcula para ése día.

3. Móvil Cinco.- es un promedio ponderado del índice de los cinco días hábiles

anteriores. Para esto, se toman los índices emitidos durante los treinta días hábiles

anteriores, para el rango de días respectivo.

4. Móvil Diez.-al igual que el Móvil Cinco, éste es un promedio ponderado de los

últimos diez días en los que se haya emitido el índice; dentro de un rango de los

últimos treinta días hábiles anteriores. Se calcula para los diferentes rangos de días

con los que se cuentan.

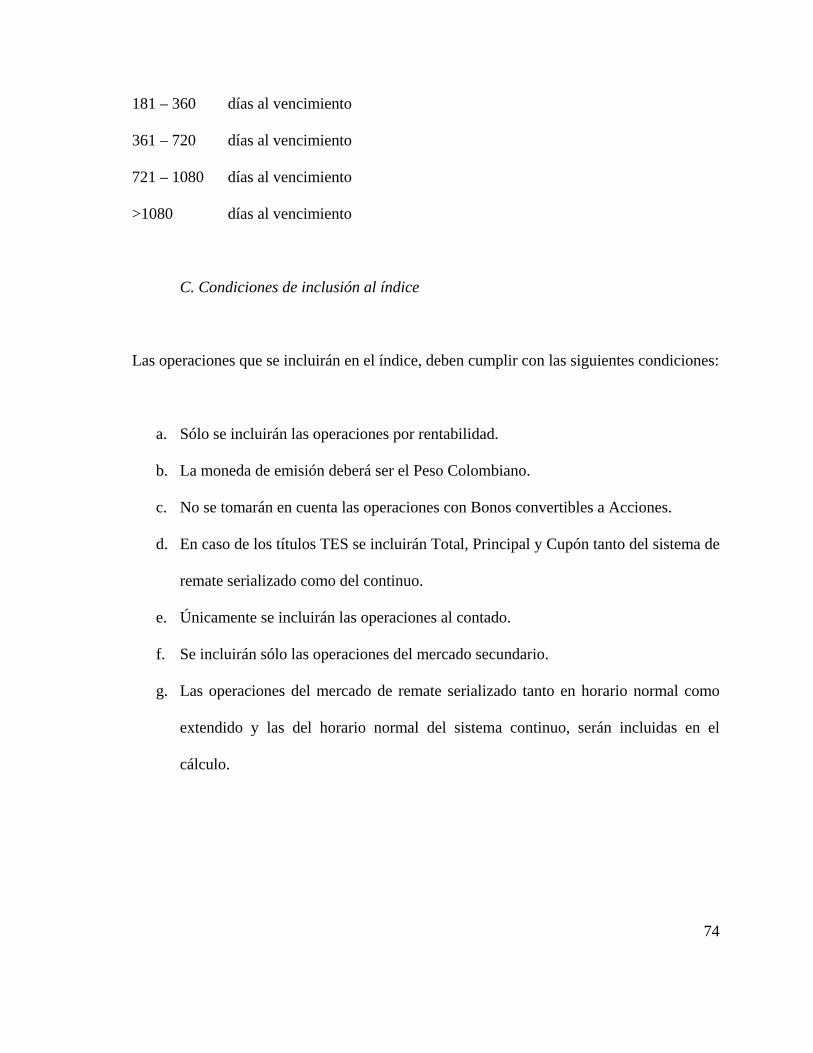

B. Rangos o plazos de días al vencimiento

Los rangos para los que se calcula el IRFMEC son los siguientes:

0 – 60 días al vencimiento

61 – 120 días al vencimiento

121 – 180 días al vencimiento

74

181 – 360 días al vencimiento

361 – 720 días al vencimiento

721 – 1080 días al vencimiento

>1080 días al vencimiento

C. Condiciones de inclusión al índice

Las operaciones que se incluirán en el índice, deben cumplir con las siguientes condiciones:

a. Sólo se incluirán las operaciones por rentabilidad.

b. La moneda de emisión deberá ser el Peso Colombiano.

c. No se tomarán en cuenta las operaciones con Bonos convertibles a Acciones.

d. En caso de los títulos TES se incluirán Total, Principal y Cupón tanto del sistema de

remate serializado como del continuo.

e. Únicamente se incluirán las operaciones al contado.

f. Se incluirán sólo las operaciones del mercado secundario.

g. Las operaciones del mercado de remate serializado tanto en horario normal como

extendido y las del horario normal del sistema continuo, serán incluidas en el

cálculo.

75

D. Cálculo del IRFMEC

La fórmula de cálculo del IRFMEC es la siguiente:

[ ]

⎟⎟⎟⎟

⎠

⎞

⎜⎜⎜⎜

⎝

⎛×

=

∑

∑

=

=n

ii

n

iii

j

Q

QRantiRENT

1

110log

log (2.52)

Fuente: Bolsa de Valores de Colombia (2002).

Donde:

RENTj Rentabilidad efectiva de negociación en el mercado secundario, de acuerdo a los

periodos de vencimiento antes mencionados.

J periodo de vencimiento.

Log10 Logaritmo base diez.

Rj Rentabilidad de registro efectiva de la i-ésima operación.

Qi Cantidad transada en la i-ésima operación.

II.3.1.6 Índice de rendimiento de una cartera de deuda del Estado

Este índice, creado por el Banco de España surge ante la necesidad de los inversionistas de

información puntual y precisa sobre la rentabilidad de la deuda pública.

76

El índice mide las variaciones en el valor de una cartera, que se compone de los valores en

circulación más bursátiles, es decir, los que más se negocian a cada momento. Para su

elaboración se seleccionan los instrumentos más líquidos de acuerdo con criterios ya

establecidos, de los que después se hará mención13. De los instrumentos seleccionados se

calculan tanto índices individuales y de estos se construye el índice agregado. Todos estos

índices se dividen en índices de interés e índice de precios.

También para construir este índice, se realizan diferentes cálculos para medir los diferentes

tipos de riesgo que el invertir en el mercado secundario de deuda tiene. En primer lugar se

calculan los plazos de los diferentes instrumentos que componen la cartera. Esto tiene como

limitación que no toma en cuenta los flujos de los cupones.

Para tomar en cuenta los flujos de los cupones, se calcula la duración de Macaulay, que nos

permite realizar comparaciones más precisas de los riesgos de las diferentes emisiones.

También se calcula la convexidad de los instrumentos para medir la variación de los precios

ante la variación de los intereses. Finalmente se calcula el rendimiento interno medio de la

cartera, para medir el rendimiento esperado de la cartera.

A. Criterios para la construcción de los índices

Para construir el índice se siguen los siguientes criterios:

13 A los instrumentos seleccionados se les llama cartera.

77

a. Liquidez.- las emisiones deberán tener tipo de interés fijo y pago de cupones.

b. Criterio de Frecuencia.- se incluirán en el índice aquellos instrumentos que se

negocien siete o más días de negociación al mes.

c. Criterio de número de operaciones.- para considerar una emisión suficientemente

líquida deberá superar las diez operaciones en el mes, en caso de inclusión por

primera vez y las quince operaciones en caso de reinclusión.

Para poder excluir instrumentos al índice, se deben dejar de cumplir los dos criterios

simultáneamente en el mes. Tanto la inclusión de un instrumento como la exclusión se hará

al final de mes

d. Exclusión de instrumentos de acuerdo al plazo.- se excluirá aquellos cuyo

vencimiento u opción de amortización anticipada sea menos o igual a un año.

e. Utilización de precios.- se utiliza precios medios diarios de las emisiones. En caso

de no tener precio en el día, se utiliza el último precio disponible.

f. Selección de la base.- para el índice agregado se usa una base 31 Diciembre 1987,

fecha en la que se pone en marcha el sistema de Anotaciones en Cuenta de Deuda

del Estado. Para los índices individuales se elaboran con base fin de mes anterior al

que se incorporan al índice.

78

g. Criterios de reinversión de los cupones.- los cupones se reinvierten en el mismo

valor, para la elaboración de los índices individuales; y para la elaboración del

índice agregado, en la misma cartera.

h. Criterios de ponderación.- se agregan los índices referentes a las emisiones

individuales en función del valor de mercado de los saldos vivos. En caso del índice

agregado de rendimiento, los nominales vivos se valoran a precios brutos, mientras

que en el índice de precios se valoran los precios excupón.

B. Criterios para la elaboración de estadísticos adicionales

Además de seguir los criterios de inclusión y exclusión de los índices, los estadísticos

adicionales utilizan los siguientes criterios:

a. Actualización.- cuando no haya datos para calcular los estadísticos adicionales, por

días inhábiles se repite el rendimiento interno en los días en los que no se haya

cruzado operaciones, estimando el precio bruto y otros valores coherentes con

dichos rendimientos.

b. Elaboración de plazos.- los flujos y amortizaciones se imputan a su fecha teórica,

independientemente de si es día inhábil o no. En caso de amortización anticipada, se

considera el verdadero vencimiento del instrumento.

79

c. Ponderación.- las series de ponderaciones utilizadas para agregar los estadísticos

complementarios de cada emisión son las mismas que para agregar los índices a la

emisión.

C. Construcción de Índices

C.1 Índices individuales

Rendimiento:

1,

,,1,,

1,

,1,,

−−

−−

+=

=

tj

tjtjtjtj

tj

tjtjtj

PBCPB

rtrt

PBPB

rtrt

si

1,,

1,,

−

−

<

>

tjtj

tjtj

cccc

cccc

(2.53)

Fuente: Banco de España (1991).

Donde:

rtj,t Índice de rendimiento de la emisión j en el día t.

PBj,t Precio bruto medio de la emisión j en el día t. Se presenta en porcentaje.

Cj,t Cupón de la emisión j pagado en t. Presentado en porcentaje.

ccj,t interés acumulado dela emisión j en el día.

80

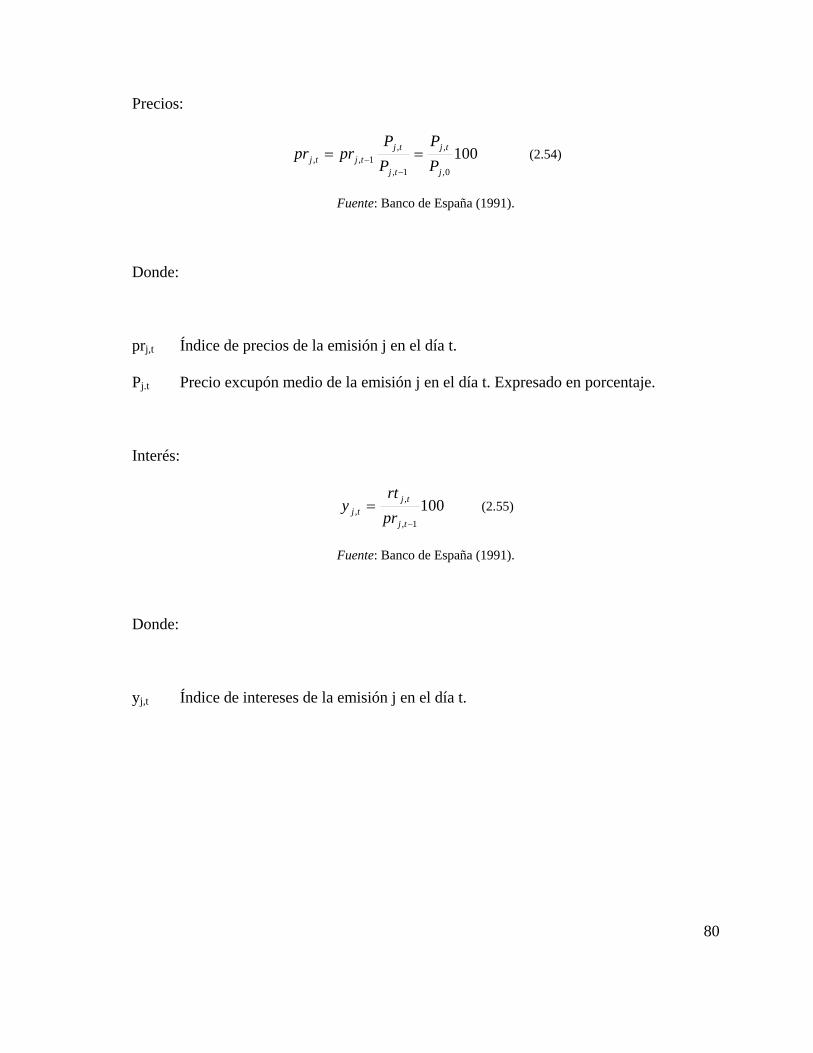

Precios:

1000,

,

1,

,1,,

j

tj

tj

tjtjtj P

PPP

prpr ==−

− (2.54)

Fuente: Banco de España (1991).

Donde:

prj,t Índice de precios de la emisión j en el día t.

Pj.t Precio excupón medio de la emisión j en el día t. Expresado en porcentaje.

Interés:

1001,

,,

−

=tj

tjtj pr

rty (2.55)

Fuente: Banco de España (1991).

Donde:

yj,t Índice de intereses de la emisión j en el día t.

81

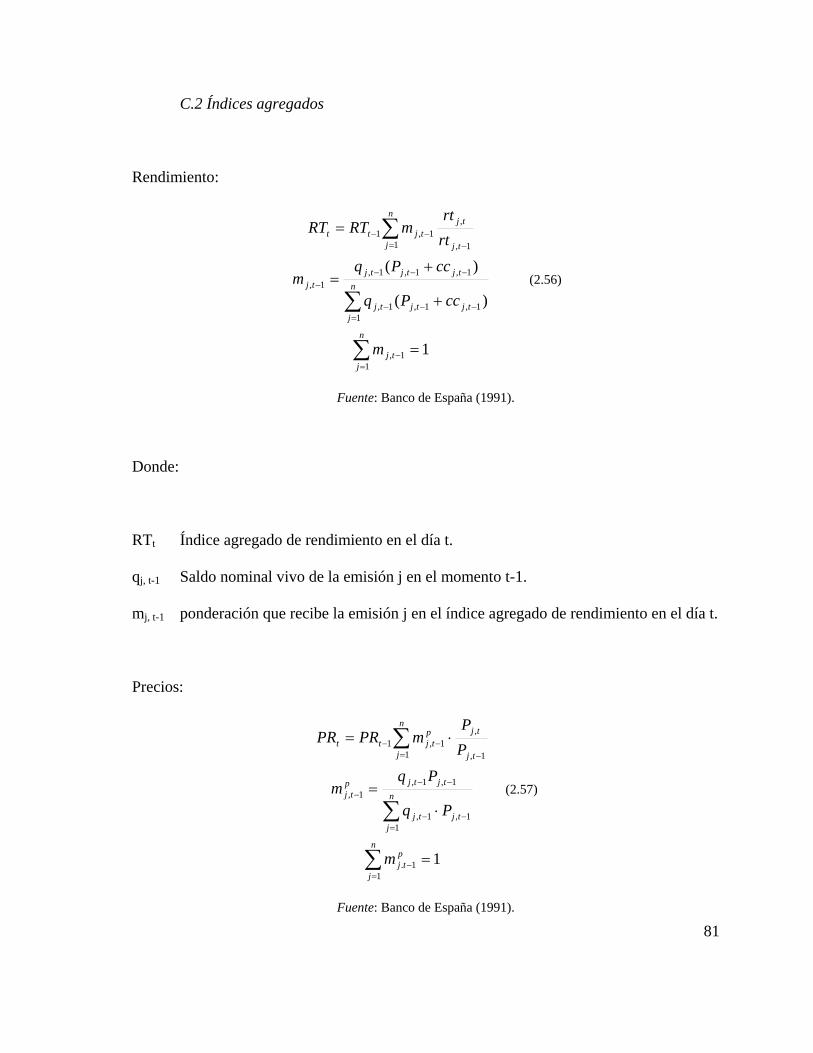

C.2 Índices agregados

Rendimiento:

1

)(

)(

11,

11,1,1,

1,1,1,1,

1 1,

,1,1

=

+

+=

=

∑

∑

∑

=−

=−−−

−−−−

= −−−

n

jtj

n

jtjtjtj

tjtjtjtj

n

j tj

tjtjtt

m

ccPq

ccPqm

rtrt

mRTRT

(2.56)

Fuente: Banco de España (1991).

Donde:

RTt Índice agregado de rendimiento en el día t.

qj, t-1 Saldo nominal vivo de la emisión j en el momento t-1.

mj, t-1 ponderación que recibe la emisión j en el índice agregado de rendimiento en el día t.

Precios:

11

1.

11,1,

1,1,1,

1,

,

11,1

=

⋅=

⋅=

∑

∑

∑

=−

=−−

−−−

−=−−

n

j

ptj

n

jtjtj

tjtjptj

tj

tjn

j

ptjtt

m

Pq

Pqm

PP

mPRPR

(2.57)

Fuente: Banco de España (1991).

82

Donde:

PRt Índice agregado de precios en el día t.

p1-tj,m ponderación que recibe la emisión j en el índice agregado de precios en el día t.

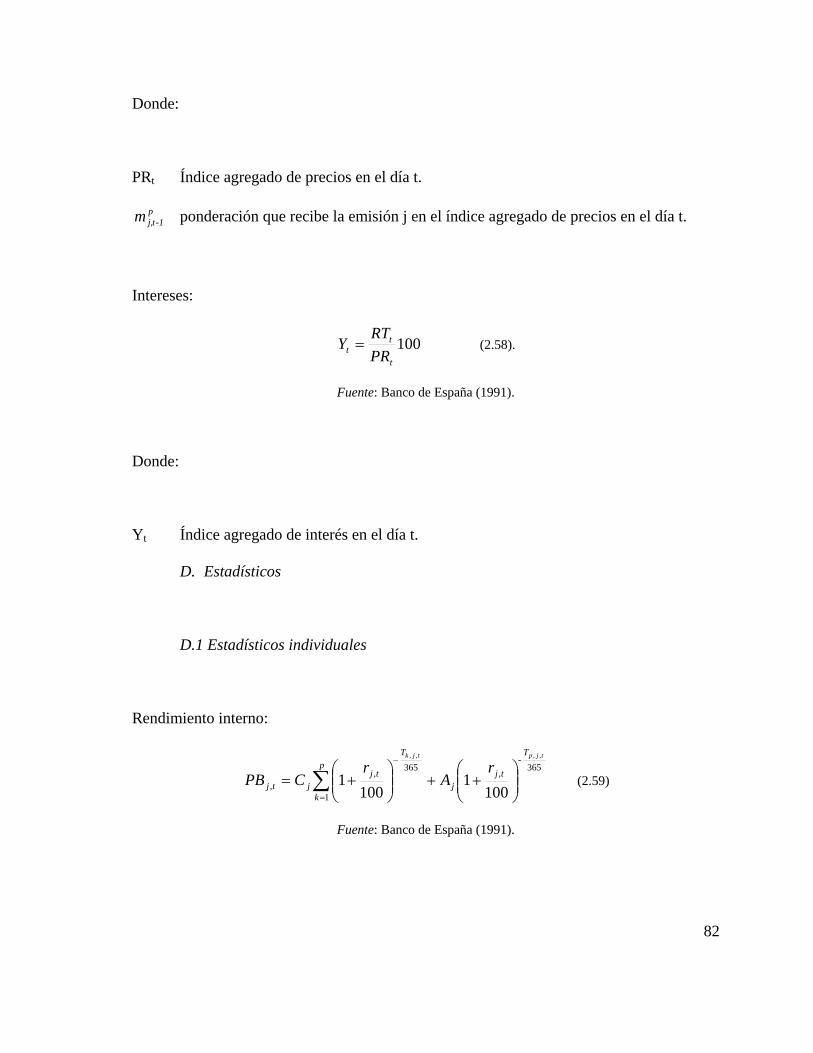

Intereses:

100t

tt PR

RTY = (2.58).

Fuente: Banco de España (1991).

Donde:

Yt Índice agregado de interés en el día t.

D. Estadísticos

D.1 Estadísticos individuales

Rendimiento interno:

365,

365

1

,,

,,,,

1001

1001

tjptjk T -

tjj

T p

k

tjjtj

rA

rCPB ⎟⎟

⎠

⎞⎜⎜⎝

⎛++⎟⎟

⎠

⎞⎜⎜⎝

⎛+=

−

=∑ (2.59)

Fuente: Banco de España (1991).

83

Donde:

Cj cupón de la emisión j. Presentado en porcentaje.

Aj Valor de la amortización de la emisión j. Presentado en porcentaje.

rj,t Rendimiento interno en t de la emisión j, en porcentaje.

Tk,j,t plazo hasta el flujo k de la emisión j, en días.

k= 1, ..., p.

Plazo residual:

( )tFTvm jptjptj −== ,,,, 3651

3651 (2.60)

Fuente: Banco de España (1991).

Donde:

vmj, t Plazo residual de la emisión j en t, presentado en años.

Fp, j Fecha de amortización de la emisión j.

Duración:

∑

∑

=

−−

=

⎟⎟⎠

⎞⎜⎜⎝

⎛++⎟⎟

⎠

⎞⎜⎜⎝

⎛+

⎟⎟⎠

⎞⎜⎜⎝

⎛++⎟⎟

⎠

⎞⎜⎜⎝

⎛+

=p

k

T

tjj

T

tjj

p

k

365T

-tjtjp

j

T -

tjtjkj

tjtjptjk

tjptjk

rA

rC

rTA

rTC

d

1

365,

365,

1

,,,365

,,,

,,,,,

,,,,

1001

1001

1001

3651001

365 (2.61)

Fuente: Banco de España (1991).

84

Donde:

dj,t Duración de la emisión j en el momento t. Se presenta en años.

Variabilidad:

⎥⎥⎥⎥

⎦

⎤

⎢⎢⎢⎢

⎣

⎡

⎟⎟⎠

⎞⎜⎜⎝

⎛++⎟

⎟⎠

⎞⎜⎜⎝

⎛+

⎟⎟⎠

⎞⎜⎜⎝

⎛+

−=

⎟⎟⎠

⎞⎜⎜⎝

⎛+

−+⎟

⎟⎠

⎞⎜⎜⎝

⎛+

−=

=

−−

=

−−−−

=

∑

∑

T

tjtjpj

T

p

k

tjtjkj

tj

T

tjtjp

j

T

p

k

tjtjkj

tj

tjtj

tjptjk

tjptjk

rTA

rTC

r

rTA

rTC

drdPB

v

365,,,365

1

,,,

,

1365,,,

1365

1

,,,

,

,,

,,,,

,,,,

1001

3651001

365

1001100

1

1001

3651001

1001

3651001 (2.62)

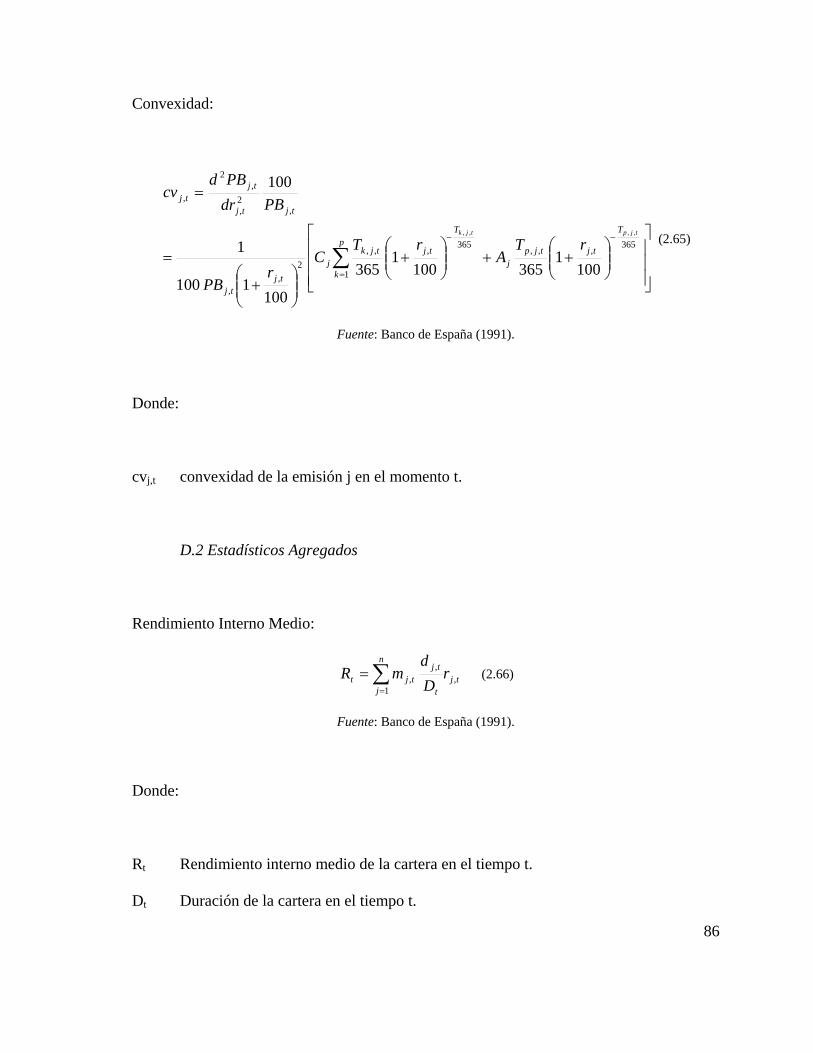

Fuente: Banco de España (1991).

Donde:

vj,t Variabilidad de la emisión j en el momento t. En puntos porcentuales.

Sensibilidad de Hicks:

85

⎥⎥⎥⎥

⎦

⎤

⎢⎢⎢⎢

⎣

⎡

⎟⎟⎠

⎞⎜⎜⎝

⎛++⎟

⎟⎠

⎞⎜⎜⎝

⎛+

⎟⎟⎠

⎞⎜⎜⎝

⎛+

−=

=

=

−−

=∑

T

tjtjp

j

T

p

k

tjtjkj

tjtj

tjtj

tjtj

tjtj

tjptjk

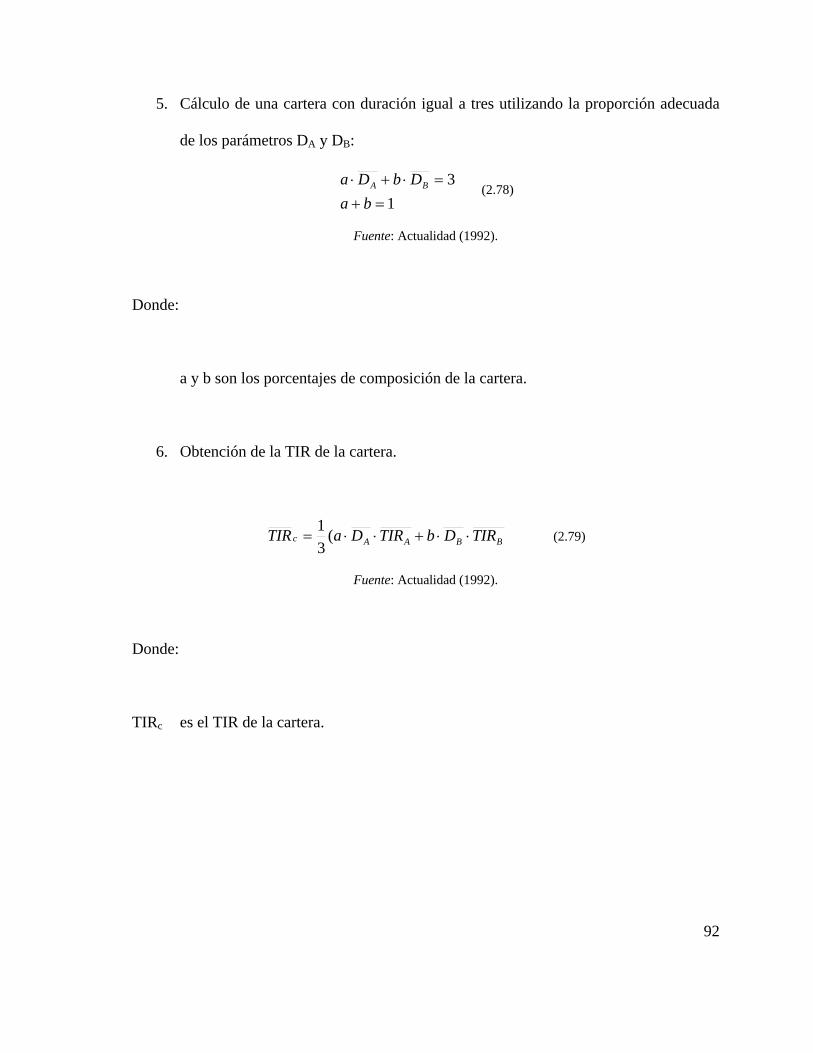

rTA