capitulo 1 cuentas y tarjetas visavisanet.visa.com.ar/downloads/mo_seccion01.pdf · específico...

TRANSCRIPT

Capitulo 1

Cuentas y Tarjetas Visa

Cuentas y Tarjetas

1

Conceptos Básicos

Usuario Titular

Es la persona física o jurídica a quien el Banco Emisor ha

decidido otorgarle el crédito por medio de la tarjeta VISA. Es el

Emisor quien asume el riesgo crediticio de los consumos en

bienes y/o servicios que efectúe el titular de la cuenta.

Además, como responsable de la misma, podrá compartir el

crédito recibido con personas que él decida y la Entidad acepte, a través de la

emisión de tarjetas adicionales. En el caso de tratarse de una persona física se

extenderá la tarjeta titular a su nombre. En caso de personas jurídicas no hay una

persona física titular, debido a que la cuenta corresponde a una empresa.

Usuario Adicional

Es la persona física a cuyo nombre ha sido emitida una

tarjeta VISA por pedido y conformidad del usuario

titular, que reúne las condiciones exigidas por la Entidad

Bancaria y comparte el crédito. La tarjeta emitida a su

nombre se llama tarjeta adicional.

Cuentas y Tarjetas

2

Cuenta VISA

Cada usuario titular y las tarjetas que tuviere relacionadas tienen asignado un

número que vincula todas sus tarjetas y las transacciones realizadas por las

mismas.

La titularidad de una cuenta VISA la puede poseer tanto una persona física

(cuenta individuos) como jurídica (Cuenta empresa).

El número de cuenta está formado por 10 posiciones numéricas y es otorgado

por VISA Argentina en el procesamiento del alta de cuenta. A éste número se le

cargan todos los movimientos de débitos o créditos tanto del usuario

titular como de los adicionales de dicha cuenta. La flexibilidad de nuestro

sistema permite relacionar a una Cuenta VISA hasta 99 tarjetas adicionales para

cuenta individuos, y cantidad de tarjetas ilimitada en el caso de cuentas para

empresas.

Estado de una Cuenta VISA

Es la situación que en un momento en particular posee una cuenta VISA y se

refleja en los siguientes códigos:

10 Cuenta Normal: Vigente y Habilitada para operar

11 Cuenta en Mora: Registran saldo deudor. La Entidad considera al Usuario

moroso.

12 Cuenta con Problemas: Según lo considere la Entidad. Implica la

inhabilitación para operar, puesto que de haber una cuenta con este código,

todas las tarjetas que la componen son inhabilitadas automáticamente.

Cuentas y Tarjetas

3

19 Cuenta Dada de Baja: Sin vigencia e inhabilitada para operar (para dar de

baja la Cuenta, el saldo deudor debe estar en cero, y automáticamente, se dan

de baja todas las tarjetas de la Cuenta).

Tipos de Cuentas

Cuentas

• CLASSIC • GOLD • PLATINUM • BUSINESS • CORPORATE • PURCHASING • FLOTA • DISTRIBUTION • CUENTA CENTRAL

Cuenta CLASSIC

Este tipo de cuenta, operativamente, se identifica con la

letra “C” y vincula a tarjetas de tipo NACIONAL e

INTERNACIONAL. Una cuenta CLASSIC admite

hasta 99 tarjetas relacionadas, la tarjeta del Usuario

Titular de la Cuenta y hasta 98 tarjetas adicionales. Una

Cuenta CLASSIC no podrá vincular a Tarjetas de otro tipo como por ejemplo

Gold o Platinum.

Cuentas y Tarjetas

4

Cuenta CLASSIC - Nuevos Atributos

Operativamente, se identifica como Tipo de Cuenta con la letra “C” y como

Código de Agrupación (Cod. Agrup.) con las iniciales NA, “Nuevos

Atributos” (que se informará en el alta de Cuenta Visa). Vincula a Tarjetas de

Tipo NACIONAL solamente, y admite, al igual que la anterior, hasta 99 tarjetas

relacionadas.

Esta cuenta posee los siguientes atributos que la diferencian:

• Límite de Compra Unificado: el usuario tendrá un límite unificado para

la autorización de la totalidad de sus consumos, sean estos abonados en un

pago o en cuotas.

• No liberación de Saldos: las cuentas operarán siempre en función a su

disponible de compra, no existiendo liberación de saldos, es decir, que el

límite disponible para realizar transacciones está condicionado al pago del

usuario.

El Disponible se calculará teniendo en cuenta el saldo anterior, los pagos,

los ajustes, las autorizaciones pendientes y los movimientos pendientes de

liquidación.

• Inhibición del Disponible ante un Pago Mínimo Impago: los saldos

que el Usuario pueda poseer disponibles se inhiben automáticamente

cuando no ha sido cancelado el último Pago Mínimo.

El sistema de autorizaciones controlará:

I. Si en el período de gracia (período comprendido entre la fecha de

cierre y la de vencimiento + “n” días) el importe del Pago Mínimo de

la liquidación anterior se encuentra impago, y de ser así, se anulará el

disponible.

Cuentas y Tarjetas

5

II. Si a posteriori del período de gracia, el importe del último Pago

Mínimo se encuentra cancelado, caso contrario, se procederá a la

cancelación del disponible.

III. La situación se regularizará con el ingreso del pago del usuario. El

Límite mínimo será de $ 250. y el máximo $750.

Las restantes características y atributos correspondientes a la tarjeta VISA

CLASSIC NACIONAL, no se modifican, sino que estamos incorporando

Nuevos Atributos a un producto ya existente.

Cuenta GOLD

Este tipo de Cuenta, operativamente, se identifica con

la letra “P” y vincula a Tarjetas de Tipo VISA GOLD

únicamente. Al igual que una Cuenta CLASSIC, la

Cuenta VISA GOLD admite hasta 99 tarjetas

relacionadas a dicha cuenta. Existirá la tarjeta del

Usuario Titular de la Cuenta y podrán vincularse hasta 98 tarjetas adicionales.

Esta Cuenta deberá poseer un Límite de Compra mínimo de $ 5.000.-

Cuenta PLATINUM

Operativamente una Cuenta Platinum debe ser

clasificada con la letra “L” y las tarjetas que se le

vinculan son Tipo Visa Platinum. A dicha cuenta se le

pueden relacionar 99 tarjetas, siendo una de ellas la del

Usuario Titular y las 98 restantes tarjetas adicionales.

Cuentas y Tarjetas

6

La asignación de crédito mínima para una cuenta VISA PLATINUM deberá ser

de U$S 10.000.-

Commercial Cards

El programa Commercial Cards tiene como objetivo prestar los mejores niveles de servicios a las empresas clientes de las Entidades, a través de sus productos, brindando soluciones integrales de gran flexibilidad.

Cada producto commercial enfoca segmentos de gastos específicos, abarcando

todo tipo de compañías cualquiera sea su tamaño y actividad.

Cuenta VISA BUSINESS

Las empresas pequeñas y medianas poseen también

sus propias necesidades de controlar gastos. Son

empresas que tienen requerimientos de información y

de productos diferentes. Para este segmento

específico Visa ofrece su producto Visa Business.

Este tipo de Cuenta, operativamente, se identifica con la letra “B” y vincula a

Tarjetas de tipo BUSINESS únicamente.

Cuenta VISA CORPORATE

Este producto se ha desarrollado con el objetivo de

satisfacer las exigentes necesidades de la

actividad de representación de las grandes

corporaciones y responder a los más altos

Cuentas y Tarjetas

7

estándares de calidad del segmento empresarial.

Este tipo de Cuenta, operativamente, se identifica con la letra “O” y se vincula a

Tarjetas de tipo CORPORATE únicamente.

Cuenta VISA PURCHASING

Se trata de un producto con la finalidad de ser un

instrumento adecuado para la administración eficiente

de las compras institucionales.

Este tipo de Cuenta, operativamente, se identifica con

la letra “R” y vincula a Tarjetas de tipo

PURCHASING únicamente. Pueden ser tanto nacionales como internacionales.

Cuenta VISA PURCHASING Agro

Plataforma especialmente diseñada, para ofrecer al

mercado rural un medio de pago de uso específico en

comercios dedicados a la industria agropecuaria.

A través de la misma, el productor agropecuario

puede efectuar sus compras en Establecimientos

adheridos a los planes VISA Agro, acordando pagos en cuotas, fechas e importes

por cuota según su ciclo productivo o liquidez.

Cuenta VISA DISTRIBUTION

Cuentas y Tarjetas

8

Es un producto de alcance nacional para la compra de

insumos, como solución de pago a mayoristas,

minoristas e intermediarios.

Opera bajo un esquema cerrado de Socios y

Establecimientos que poseen el mismo grupo de

afinidad, sin control de rubros, donde el Pagador y el Emisor es la misma

Entidad.

Cuenta VISA Flota

Es un producto que opera bajo la modalidad de

prepaga, aplicado a los gastos relacionados con las

flotas de vehículos pertenecientes a las empresas u

organismos.

Cuenta VISA Cuenta Central

Es una cuenta exclusiva para la compra de pasajes

aéreos, alojamiento y alquiler de autos.

Permite organizar la información de acuerdo a las

necesidades de imputación y control pudiendo emitir

sus tarjetas de manera virtual o física.

Las Cuentas COMMERCIAL CARDS aceptan ilimitada cantidad de tarjetas

adicionales.

Cuentas y Tarjetas

9

La estructura de una Cuenta Coorporativa es la siguiente:

• Empresa

Se trata de la Sociedad Comercial, que ingresa al Sistema de Visa Argentina

mediante la confección del Form. Vis. 275 “A/B/M de Empresa

• Planta o Centro de Costos

Según la estructura organizativa de la Empresa, esta podrá tener distintas

Plantas o Centros de Costos. A este nivel se emite el Resumen de Cuenta

para realizar el pago correspondiente a los gastos de todas las tarjetas que

pertenecen a una Cuenta.

• Área o Sector

Integra la Planta o el Centro de Costos de la Empresa, posibilitándola a

recibir información con mayor apertura.

Para mas información sobre productos para empresas dirigirse al manual de Capacitación Visa Commercial Cards.

Tarjeta VISA

B.I.N.

El “Número de Identificación de Base” (Base Identification Number) es un

número formado por 6 dígitos, que asigna VISA Internacional a fin de identificar

apropiadamente a cada Banco y cada tipo de tarjeta. Dicho BIN se incluye en las

seis primeras posiciones del número de tarjeta.

Cuentas y Tarjetas

10

Los cuatro primeros dígitos corresponden al Banco; el quinto y sexto número

identifican al tipo de tarjeta.

Número de Tarjeta

Este número es único para cada tarjeta y puede ser asignado por:

VISA Argentina S.A., de la siguiente forma:

• Se asigna por BIN.

• Automáticamente en el momento de procesar el alta de tarjeta.

• En orden secuencial creciente, a medida que ingresan las altas.

La Entidad Emisora, de la siguiente forma:

• Informa las 16 posiciones del número de tarjeta en el medio que

utilice para el envío de información, ya sea en medios magnéticos

o por carga On Line. De las 16 posiciones, al Banco sólo le

corresponderá asignar el número puro, ya que el BIN fue

previamente notificado a la Entidad Emisora, al momento de su

ingreso al Sistema y el último número de la Tarjeta corresponde al

Dígito Verificador, que resulta de aplicar un algoritmo sobre el

resto de los números y lo calcula automáticamente el sistema.

La Entidad Emisora debe optar por una de las dos modalidades.

Composición del Número de Tarjeta

9999 99 99 9999 999 9

Cuentas y Tarjetas

11

Estados de Tarjeta VISA Es la situación que en un momento en particular posee una Tarjeta VISA, indica

su estado para operar y se refleja en los siguientes códigos:

20 Tarjeta Normal: Habilitada para operar.

22 Tarjeta con orden de No Renovar: Habilitada para operar hasta el

momento del vencimiento, cuando será dada de baja. No produce renovación

automática.

23 Tarjeta Internacional por Viaje: Habilitada para operar hasta el momento

del vencimiento. Es otorgada por un plazo máximo de 3 meses.

24 Tarjeta con Orden de Baja: Habilitada para operar, en tanto la Entidad

disponga lo contrario.

25 Tarjeta con Problemas: No se encuentra habilitada para operar. por

diferentes motivos:

F1: denunciada por robo o extravío

25 NC (Not Credit): el banco por motivos confidenciales entre el socio y la

entidad ha definido la inhabilitación

25 F2 ó F4: bloqueada por seguridad

29 Tarjeta Dada de Baja: No se encuentra habilitada para operar. Baja

solicitada por el usuario o a pedido del Banco.

Vigencia de una Tarjeta VISA

Es el período comprendido entre la fecha desde y hasta embozada en el

plástico VISA, que dependerá del momento de alta y tipo de renovación con que

Cuentas y Tarjetas

12

opere dicha Entidad. Esta variable se define como parámetro en el momento en

que el Banco ingresa al Sistema.

Las tarjetas podrán ser Anuales, Bienales o Trienales.

La vigencia de una tarjeta VISA no guarda relación alguna con la vigencia del

crédito otorgado al usuario por parte del Banco Emisor.

Depuración Automática de Cuentas y Tarjetas

Mensualmente, VISA Argentina/ Gerencia de

Tecnología y Producción/ Gerencia de

Operaciones, realiza un proceso de

depuración de cuentas y tarjetas,

eliminándolas físicamente de los Archivos

Maestros respectivos. Dicha operatoria

verifica la información de las tarjetas con 60 días de posterioridad al vencimiento

de las mismas. El sistema compara el estado de la tarjeta con su fecha de

vencimiento y simultáneamente su estado y saldo de la cuenta. La finalidad será

desafectar del Archivo Maestro a aquellas cuentas y tarjetas que luego de los 60

Cuentas y Tarjetas

13

días de su vencimiento registran un estado que no sea el normal y no cuenten con

saldo deudor alguno.

Las tarjetas cuyo estado es 25 (tarjetas con problemas) serán depuradas pasados

tres meses de su vencimiento.

El sistema verificará que se cumplan algunas de las siguientes condiciones:

• Cuentas con Estado 19 (Dadas de Baja), que no posean Tarjetas y su

saldo sea cero.

• Cuentas con Estado 10 (Normales) que no posean Tarjetas, su saldo

sea cero y que hayan sido dadas de alta por lo menos 12 meses antes

de la fecha de depuración.

• Cuentas con Estado 10 (Normales) que posean Tarjetas cuyo Estado

sea distinto al Normal y su saldo sea cero.

• Tarjetas vencidas cuando entre su fecha de vencimiento y la

correspondiente al proceso de depuración medien 60 días o más.

Limites de Cuenta

Límite de Compra

El Límite de Compra (L.C.) es el importe máximo de saldo deudor que una

cuenta VISA puede registrar por todo concepto. Ello significa que el monto de la

deuda financiada, más la originada por compras y contrataciones de servicios del

período no puede exceder el Límite de Compra, como así también los cargos que

la Entidad facture.

Cuentas y Tarjetas

14

El Límite de Compra es definido por el Banco Emisor y puede ser asignado en

pesos ($) o en dólares (U$S). El límite de compra se asigna a la cuenta VISA y,

por lo tanto, afecta el conjunto de operaciones de todas las tarjetas vinculadas a a

la misma. De esta forma, tanto titulares como adicionales comparten el límite

asignado a la misma.

A fin de definir el límite de compra de una cuenta VISA, el Emisor recurrirá a la

codificación establecida por VISA, combinando los dos códigos siguientes:

• Un código alfabético representado por una letra, que indica

un monto base que corresponde a la Tabla General de límites de

Compra definida por VISA Argentina S.A.

• Un código numérico que representa un porcentaje a sumar sobre

el importe correspondiente a la letra. Su función es aumentar en

forma porcentual la Letra Base asignada.

Tabla de Límites de Compra

$

500

1.000

2.000

4.000

8.000

16.000

32.000

64.000

128.000

256.000

Letra Base

B

C

D

E

F

G

H

I

J

A

Letra Base

Q

R

S

T

W

X

Y

Z

P

U$S

300

600

1.200

2.400

5.000

9.600

19.200

38.400

76.800

CódigoNumérico

0

1

2

3

Porcent.

0 %

25 %

50 %

75 %

Cuentas y Tarjetas

15

El sistema VISA considerará como importe del límite de compra de una cuenta

VISA el valor de la letra base modificada por el porcentaje.

Si la Entidad considera que la Tabla General de Límites de Compra definida por

VISA no se ajusta a sus necesidades, podrá realizar cambios a la misma aplicando

un coeficiente correctivo (en más o en menos) para cada una de las letras base.

Este coeficiente tiene 2 posiciones enteras y 2 decimales. Dicha modificación

deberá comunicarse por nota a la Gerencia de Coordinación Operativa de VISA

Argentina.

Límite de Compra en Cuotas

El Límite de Compra en Cuotas (L.C.C.) es el importe máximo de saldo deudor

que cada usuario dispondrá para efectuar todo tipo de transacciones en cuotas.

El L.C.C. es determinado por el Banco Emisor de acuerdo a la aplicación

de un factor multiplicador (F.L.C.C.) al Límite de Compra.

El Límite de Compra en Cuotas podrá asignarse según tres niveles:

• Nivel Banco, este nivel se define a través de la Tabla de parámetros

para autorizaciones por Banco.

• Nivel Modelo de Liquidación, a través del formulario Tabla de

Variables.

• Nivel usuario, a través del formulario de Alta de Cuenta.

La aplicación de alguno de los niveles descriptos no invalida a los restantes. De

esta forma, el Banco Emisor podrá asignar un límite de compra en cuotas general

Cuentas y Tarjetas

16

y en ciertos casos particulares aplicar un valor distinto, ya sea a través del modelo

de liquidación o del Alta de Cuenta del usuario.

Cada Entidad Emisora define cual será el factor multiplicador que se aplique.

Ejemplo:

Limite de Compra $2000

Factor Multiplicador al L.C. 2

Limite de Compra en cuotas $4000

Cuando un socio realice una compra en cuotas, al momento de otorgarse la

autorización, el sistema controlará:

• Que el valor de la primera cuota sea menor o igual al disponible

del Límite de compra.

• Que el valor total de la operación menos la primera cuota sea

menor o igual al disponible del Límite de Compra en Cuotas.

Si ambas condiciones se cumplen, el sistema autorizará la transacción.

A medida que se vayan liquidando cada una de las cuotas restantes de un plan, el

valor de la misma va a disminuir el disponible del L.C. y a aumentar el disponible

del L.C.C. Este mecanismo operará hasta la finalización del plan.

Cabe aclarar que el Over Limit (sobre-límite) que la Entidad haya definido para

los distintos tipos de cuenta VISA para el L.C. no afectará al Límite de Compra

en Cuotas.

Cuentas y Tarjetas

17

Límites por Tarjetas

El usuario titular de la cuenta posee un medio eficiente para el control y

administración de gastos de sus tarjetas adicionales. Este procedimiento

permite otorgar límites a cada una de las tarjetas, pudiendo optar por asignar

tanto un Límite de Compra por Tarjeta, como un Límite de Compra en

Cuotas por Tarjeta. De esta forma, cada tarjeta tiene un límite de compra

propio.

Límite de Compra por Tarjeta

Es definido a través de un porcentaje del límite de compra de la cuenta.

sumatoria de cada uno de los límites de compra asignados por tarjeta no puede

superar el 100 % del Límite de Compra de la cuenta. A efectos de definir el

L.C. por tarjeta, se deberá completar el campo correspondiente en el formulario

de Alta de Tarjeta.

Esta operatoria también es aplicable a los productos Commercial Cards

quienes en los casos que la empresa decida podrán optar por una modalidad de

disponible compartido por el cual el sistema permitirá que la sumatoria de los

límites asignados a cada una de las tarjetas supere el 100%. Ello deberá ser

informado en el campo correspondiente del Alta de Cuenta.

Límite de Compra en Cuotas por Tarjeta

Esta operatoria permite definir un L.C.C. para cada tarjeta de la cuenta,

aplicando un porcentaje al L.C.C. de la cuenta. Como en el caso anterior la

suma de porcentajes que correspondan a cada tarjeta no deben superar la

Cuentas y Tarjetas

18

totalidad del límite estipulado para la cuenta. A efectos de definir el L.C.C. por

tarjeta se deberá completar el campo correspondiente en el Alta de Tarjeta.

Al igual que en el caso anterior los las empresas que operan con productos

Commercial Cards pueden optar por la modalidad de disponible compartido.

Ello deberá ser informado en el campo correspondiente del Alta de Cuenta.

Límite de Adelantos de Efectivo

Es el importe (en pesos y/o dólares) que el Titular y/o Adicionales de una cuenta

VISA puede retirar entre dos fechas de cierre consecutivas.

Existen dos parámetros a definir por parte del Banco Emisor a fin de habilitar a

sus usuarios el servicio de Adelantos de Efectivo. El primero es un importe

máximo, y el segundo es un porcentaje aplicado sobre el Límite de

Compra. Ambos se definen por tipo de cuenta. El objetivo de este sistema es

brindar a los Emisores la posibilidad de realizar un control cruzado respecto de la

cantidad máxima de efectivo que un socio VISA puede retirar, ya sea a través de

cajeros automáticos o personalmente en ventanilla en cualquier Entidad adherida

al sistema VISA.

De esta forma, cuando un socio solicite un Adelanto de Efectivo, el sistema

controlará ambos parámetros y otorgará el adelanto correspondiente.

Cuentas y Tarjetas

19

Adelantos de Efectivo en Ventanilla

Todo usuario VISA podrá realizar Adelantos de Efectivo en cualquiera de los

Bancos adheridos al Programa de Tarjetas VISA, independientemente de cual sea

su Banco Emisor. A tal efecto, el socio deberá presentar:

• Tarjeta VISA si se encuentra en Argentina o países limítrofes.

• Tarjeta VISA y pasaporte cuando se encuentre en el exterior.

El Banco que actúe como pagador deberá confeccionar el cupón de Adelantos

de Efectivo y solicitar código de autorización al “Centro de Autorizaciones

VISA” al momento de efectuar el mismo. Luego, remitirá el cupón a proceso y

éste será liquidado a las 48/72 hs. hábiles de la fecha en que haya sido

presentado.

La Entidad puede optar también, por instalar una Terminal de Captura de

Datos en cada una de sus Sucursales Bancarias, lo que la hará más rápida y

eficiente al momento de “otorgar un adelanto de efectivo”.

La Terminal contará con las siguientes funciones:

• Adelantos de efectivo

• Anulación de adelantos

• Reimpresión de tickets

• Consulta de detalle de operaciones

• Consulta de totales por tarjetas

• Cierre de lote (diarios)

Cuentas y Tarjetas

20

Las modalidades para operar con la Terminal de Captura de Datos son:

• On-Line: en este caso, los adelantos de efectivo se podrán

procesar únicamente con la lectura de la banda magnética

• Off-Line: los adelantos se podrán procesar con la lectura de la

banda magnética o ingresando los datos en forma manual. En

ambos casos se deberá solicitar autorización al Centro de

autorizaciones VISA.

Para solicitar este servicio, la Entidad deberá confeccionar una carta con

membrete del Banco y firma autorizada.

Adelantos de Efectivo a través de Cajeros

Automáticos

En la República Argentina

Si el Banco Emisor está adherido a la Red de Cajeros Automáticos Banelco y/o

Link, el usuario de tarjeta VISA podrá acceder a dicha red para obtener un

adelanto de Efectivo. Para esto, deberá disponer de la Clave de Identificación

Personal (P.I.N.). Dicha clave será generada automáticamente por VISA en cada

proceso de Alta de Tarjeta.

Cabe mencionar que las Entidades Emisoras pueden definir por nota a la

Gerencia de Coordinación Operativa que sus usuarios generen su propia clave

P.I.N. por cajero, evitando, de esta manera, la generación de la misma por

sistema.

Cuentas y Tarjetas

21

En el Exterior

Cuando un socio se encuentre viajando en el exterior podrá acceder a la red de

cajeros automáticos internacionales VISA y Plus en todo el mundo (ATM´s).

Los mismos podrán ser identificados con el logo de VISA y Plus.

Adelantos de Efectivo sin tarjeta en el Exterior

El objetivo es ofrecer a los socios un servicio de Adelantos de Efectivo de

Emergencia cuando hayan informado el extravío, robo o hurto de la tarjeta

VISA durante el viaje en el exterior del país. Los usuarios VISA GOLD podrán

solicitar un Adelanto de Efectivo en la moneda del país en que se encuentren al

“Centro Global de Asistencia al Cliente” (G.C.A.S.).

El G.C.A.S. comunicará el importe del Adelanto solicitado al Centro de

Autorizaciones VISA, quien a su vez realizará todos los controles que

considere necesarios para garantizar la seguridad de la operación. El

Centro de Autorizaciones de VISA Argentina S.A. otorgará el Adelanto en

función de:

• El disponible libre para Adelantos.

• El importe máximo determinado por el Banco Emisor.

• En ningún caso superará los U$S 5.000.

Una vez realizados estos controles, informará al G.C.A.S. la decisión de aprobar

o denegar el adelanto de efectivo de emergencia solicitado. La información

relativa al movimiento ingresará en el proceso de liquidación mensual a usuarios

en las cintas de Intercambio Entrante Internacional.

Cuentas y Tarjetas

22

El Centro Global de Asistencia al Cliente coordinará con el usuario el lugar de

entrega del dinero. En los casos donde haya una Sucursal de un Banco VISA

cercano al domicilio transitorio del usuario, se utilizará el mismo como lugar de

entrega. Si éste solicita que los fondos sean transferidos a otro lugar (Hotel,

Banco, etc.), el G.C.A.S. intentará realizar la transferencia.

En el caso de que el GCAS no obtuviera una aprobación o denegación por parte

del Emisor respecto de la solicitud de adelanto en un plazo máximo de dos horas,

tomará las medidas de seguridad apropiadas para otorgar un adelanto de

Efectivo.

El Centro Global de Asistencia al Cliente recibirá las solicitudes de Adelanto de

Efectivo las 24 hs. del día los 365 días del año.

Retiros de Efectivo

Se define como Retiro de Efectivo (en pesos y/o dólares) al importe de adelanto

que en el proceso de liquidación queda totalmente cancelado por el saldo

acreedor disponible. Por lo tanto, no se calculan intereses sobre estos importes.

El Banco Emisor podrá fijar por cartera y modelo de liquidación un valor en

concepto de comisión que debitará sobre el monto del retiro.

Si en el proceso de liquidación se determina que el saldo acreedor no es suficiente

para cancelarlo, el tratamiento es de un adelanto de caja, por lo cual el sistema

generará intereses por adelantos sólo por el importe que supere al saldo

acreedor.

Los Retiros de efectivo se rigen por los mismos parámetros establecidos para el

otorgamiento de adelantos de efectivo, que fija el Banco Emisor, vale decir,

importe máximo autorizado, porcentaje sobre el límite de compra y cantidad de

extracciones por período.

Cuentas y Tarjetas

23

Todo Retiro de Efectivo por ventanilla debe otorgarse solicitando autorización al

Centro de Autorizaciones de VISA Argentina. S.A. y quedará documentado en el

Form. Vis. 177 “Adelanto de Caja”. Su presentación debe efectuarse precedida

del Form. Vis. 118 “Resumen de Adelantos de Caja”.

Ampliaciones Transitorias

Una ampliación transitoria es un aumento transitorio del Límite de Compra que

afecta a una Cuenta VISA y que se otorga por un período de tiempo

determinado. Las ampliaciones transitorias afectan directamente al disponible de

la cuenta y tienen por objetivo autorizar consumos específicos de bienes o

servicios, por ejemplo, cuando el socio se encuentra en el exterior y surgen

gastos imprevistos durante el viaje.

Cuando se realice una ampliación transitoria de Límite se deberá definir una

fecha cierta de vencimiento. Esto implica que transcurrido ese período de

tiempo, el mismo será dado de baja en forma automática.

La asignación de un Aumento Transitorio puede aplicarse al:

• Límite de Compra

• Límite de Compra en Cuotas.

• Límite de Adelantos de Efectivo.

Cada uno de los límites de una cuenta VISA debe ser tratado en forma

independiente; es decir que a los efectos de una ampliación transitoria los límites

de una cuenta VISA no se actualizan entre sí. De esta forma, si se autoriza un

aumento transitorio del Límite de Compra, éste no afectará al L.C.C. ni al Límite

de Adelantos de Efectivo.

Cuentas y Tarjetas

24

La forma de comunicar el aumento transitorio es mediante Fax al Centro de

Autorizaciones de VISA Argentina S.A. donde se procesará en forma inmediata,

garantizando al usuario la posibilidad de realizar consumos casi inmediatamente

después que el Banco Emisor lo haya autorizado.

Con el fin de brindar un servicio de calidad al socio, es importante que el Banco

Emisor responda la aprobación o denegación de la ampliación transitoria a la

brevedad posible facilitando, de esta forma, la operatoria del servicio.

Limites de Empresa

Límites Asignados

Para lograr una mejor administración de los gastos, la empresa deberá definir los

siguientes límites:

• Límite de Compra de la Empresa

• Límite de Compra de la Planta o Centros de Costos (Porcentaje del L.C de

la Empresa)

• Límite de Compra por Tarjeta (Porcentaje del L.C de la Planta Centro de

Costos)

• Límite por Transacción (solamente en el caso de una Cuenta

PURCHASING)

• Límite de Compra en Cuotas (Porcentaje del L.C.C de la Planta Centro de

Costos)

• Límite de Adelantos

Cuentas y Tarjetas

25

• Límite de Excepción (ante situaciones particulares y en caso de ser

solicitado por la Entidad, el Límite de Excepción incrementará

transitoriamente uno de los límites de una tarjeta. No es asignado

previamente.)

Renovación, Reposición y Alta por

Reemplazo

Renovación Automática. Generalidades

El proceso de Renovación Automática es un servicio que brinda el Banco Emisor

a sus Usuarios; consiste en otorgarle al Tarjetahabiente la renovación del Crédito

por períodos anuales, y del plástico toda vez que corresponda (anual, bienal, o

trienal según lo determine el Emisor).

En cada caso sucederá lo siguiente:

El reemplazo del plástico es generado en función a la vigencia de la

Tarjeta:

• Para Tarjetas Anuales, cuya vigencia es 12 meses, se requiere

reemplazo de plástico en forma anual.

• Para Tarjetas Bienales, cuya vigencia es 24 meses, se requiere

reemplazo de plástico cada dos años.

• Para Tarjetas Trienales, cuya vigencia es 36 meses, se requiere

reemplazo de plástico cada tres años.

Cuentas y Tarjetas

26

La Renovación del Cargo es generada siempre en forma Anual,

independientemente que la vigencia del plástico sea anual o bienal:

• Para Tarjetas anuales, se producirá la renovación del cargo

conjuntamente con el reemplazo del plástico.

• Para Tarjetas bienales, se producirá la renovación del cargo cada

12 meses del alta de la cuenta y se reemplazará el plástico cada

dos períodos de vigencia anual.

• Para Tarjetas trienales, se producirá la renovación del cargo cada

12 meses del alta de la cuenta y se reemplazará el plástico cada

tres períodos de vigencia anual.

La Renovación de Tarjeta es generada automáticamente por el sistema solamente

en los casos en que se encuentren en estado 20 “Tarjeta Normal” al último cierre

del antepenúltimo mes de su vigencia. Si el estado de la misma fuese distinto a 20

a la fecha mencionada, no se generará la renovación, quedando a criterio del

Banco ingresarla a dicho proceso.

Consideraciones previas a la Renovación

Reemplazo del Plástico

La Entidad deberá proceder con antelación a:

• Generar modificaciones a los estados de las Tarjetas, si corresponde.

• Definir la vigencia de las Tarjetas a Renovar, Anuales, Bienales o

Trienales.

Cuentas y Tarjetas

27

Renovación de Cargo

VISA Argentina efectuará la renovación del cargo correspondiente cada 12 meses

de vigencia de la cuenta. Para ello el Banco Emisor deberá tener en cuenta:

• Cómo desea que ingrese el costo de la renovación en la

liquidación:

• Liquidar el total del cargo en un pago

• Liquidar el cargo hasta en un máximo de 3 cuotas

• Definir el porcentaje de bonificación, si corresponde

Modificaciones al Estado

El Banco recibirá los “Listados de Tarjetas a Vencer con estado 20 y con estado

distinto a 20”. Mediante esta información la Entidad podrá decidir qué Tarjetas

desea renovar. Dicho listado es recibido por Banco con cuatro meses de

anticipación a la fecha de vigencia de las Tarjetas.

Considerando los Estados en que éstas se encuentren y evaluando la situación de

cada una, el Banco podrá:

• No modificar ningún estado y en consecuencia decidir que se

renueven todas las tarjetas con estado 20 “Tarjeta Normal”

• Modificar el estado 20 de aquellas tarjetas que no desea renovar, por

el estado 22 “Tarjeta con orden de no Renovar”.

• Modificar el estado distinto de 20, de aquellas tarjetas que desea

renovar, por el estado 20 “Tarjeta Normal”.

Cuentas y Tarjetas

28

En caso que la Entidad decida modificar el Estado, deberá informarlo mediante

la remisión de la novedad “Modificación de Tarjeta” a través de File Transfer,

medios magnéticos o vía VISA On-Line, indicando el código respectivo en el

campo “Estado”.

Vigencia de la Tarjeta a Renovar

La vigencia de la tarjeta renovada comienza el mismo mes de vencimiento de la

tarjeta anterior y culmina el mes que resulte del conteo de doce (Anual) o

veinticuatro (Bienal) meses, a partir del inicio.

Por otra parte es posible grabar como fecha de “Vigencia-Desde” el mes

siguiente al informado como vencimiento de la tarjeta a renovar, evitando la

superposición de la vigencia del plástico anterior y el nuevo. Las Entidades

que decidan adherir a esta última opción deberán informarlo mediante una nota a

la Gerencia de Producción/ Gerencia de Operaciones de VISA Argentina. La

modificación se hará efectiva a partir del proceso de renovación próxima

inmediata al de recepción de la notificación correspondiente.

Costos

El Banco Emisor deberá definir e informar a VISA Argentina (Sector

Operaciones) cómo desea cargar el costo de Renovación a sus usuarios, cuando

corresponda renovar el cargo. Para ello tendrá que informar si desea o no

bonificar un determinado porcentaje del costo de emisión.

La bonificación deberá ser la misma para cada tipo de tarjeta. Ejemplo: un % de

bonificación para las tarjetas VISA CLASSIC NACIONAL, un % para las

tarjetas VISA CLASSIC INTERNACIONAL, un % para las tarjetas VISA

Cuentas y Tarjetas

29

GOLD, etc. La afectación de estos porcentajes podrá definirse a criterio de la

Entidad por Banco, sucursal, Grupo de Afinidad o Modelo de Liquidación.

Recepción de Novedades

Las novedades que deba enviar el Banco Emisor a VISA Argentina, en función a

los costos y a la forma de liquidarlos al usuario, deberá ser con 60 días de

anterioridad a la fecha de renovación del cargo.

Etapas del Proceso de Renovación Automática

A efectos que los socios cuenten con el Servicio de Renovación Automática, el

sistema de VISA Argentina comenzará a operar el Proceso de Renovación, 120

días antes del vencimiento del cargo.

El Centro de Operaciones VISA remitirá al Banco, con esa anticipación, la

siguiente información:

• “Listados de Tarjetas a Vencer al 99/99/99”

• “Listados de Tarjetas con Cargo a Vencer al 99/99/99”

Con esta información, la Entidad estará en condiciones de decidir si efectúa o no

variantes a los estados y cargos de las tarjetas para que se produzcan las

renovaciones correspondientes.

Una vez tomada la decisión, el Banco informará a VISA Argentina - Centro de

Operaciones, con 60 días de anterioridad al vencimiento de las tarjetas, aquellas

a incorporarse al Proceso de Renovación Automática y aquellas que

sufrirán modificación en el cargo.

Según corresponda (de acuerdo a la vigencia de la tarjeta) se producirá, además

de la Renovación del Cargo, el Reemplazo del plástico.

Cuentas y Tarjetas

30

La Entidad recibirá de VISA Argentina - Gerencia de Operaciones y con 45 días

de antelación a la fecha de vencimiento de las tarjetas, los plásticos

correspondientes a los reemplazos. Juntamente con ellos se emitirán los listados

que detallamos a continuación:

• “Listado de Renovación de Tarjetas”

• “Listado de Renovación de Cargos”

El Usuario, en función a los tiempos que maneje la Entidad, estará en

condiciones de recibir la nueva Tarjeta en el transcurso de los primeros días del

mes de vencimiento de la anterior.

Reposición Automática. Generalidades

El Servicio de Reposición Automática en la República Argentina es brindado por

el Centro de Denuncias de VISA Argentina. Los usuarios VISA que se hallen en

el ámbito nacional y que por razones de pérdida, robo o hurto necesiten

denunciar su tarjeta, deberán comunicarse con el Centro de Denuncias de VISA

Argentina - Tel.: (011) 4379-3333, el cual atiende dichos requerimientos las 24

horas del día, los 365 días del año.

El Centro de Denuncias de VISA Argentina tomará la denuncia y

automáticamente realizará verificaciones sobre ciertas condiciones que debe

reunir la Cuenta VISA para que se efectúe la reposición en forma automática:

• Si estas verificaciones han sido positivas se asignará en forma On Line

el número de tarjeta a reponer.

Cuentas y Tarjetas

31

• En caso de no reunirse las condiciones requeridas, no se efectuará

reposición automática. La decisión quedará sujeta a la aprobación de

la Entidad Emisora, quien deberá informar antes de los 15 días de

efectivizada la denuncia a VISA Argentina - Gcia. de Producción -

Centro de Autorizaciones, la determinación que ha tomado en

relación a dicha Tarjeta.

Las denuncias efectuadas serán registradas en el sistema de VISA Argentina y

quedarán incluidas automáticamente en el Archivo Maestro de Tarjetas

Invalidadas. Desde este momento la tarjeta denunciada cambia su estado normal

por el estado 25, “Tarjeta Inhabilitada”. VISA Argentina informará al usuario un

código de denuncia, como aval de esta novedad.

A partir de ese momento, dicha tarjeta no podrá recibir autorizaciones y su

bloqueo será conocido por todos aquellos comercios que posean terminales de

autorización P.O.S., Sistema de Captura de Datos o se comuniquen

telefónicamente con el Centro de Autorizaciones.

El usuario recibirá la reposición dentro de las 72 hs. Posteriores a la denuncia.

Su entrega se efectuará en el domicilio acordado con el titular de la misma.

Código de Denuncia

El Código de Denuncia informado al usuario será utilizado por el socio para

realizar cualquier consulta relativa al trámite de reposición y para pedir la

habilitación de su nueva tarjeta, a fin de poder comenzar a utilizarla.

Cuentas y Tarjetas

32

Habilitación

Una vez recibida la Tarjeta de Reposición, el usuario debe comunicarse

telefónicamente con el Centro de denuncias al tel.: (011) 4379-3333, solicitando la

habilitación de la misma para poder operar. Se realizará una “identificación

positiva” del usuario, luego de la cual el usuario estará automáticamente en

condiciones de habilitar la tarjeta en el Sistema de Información de VISA

Argentina.

Cargo de Emisión por Reposición

Es el importe que se debitará en el Resumen de Cuenta VISA con motivo de la

reposición. Surge de la aplicación del porcentaje informado por el Emisor sobre

el importe del derecho de emisión correspondiente a la Entidad. Dicho cargo es

optativo para los Emisores.

Las Tarjetas VISA COMMERCIAL CARDS están exentas de este cargo.

Controles previos a la Reposición

El sistema de información VISA controlará una serie de condiciones para

determinar si la reposición se realizará en forma automática, a saber:

• Cuenta VISA con Estado Normal (Estado 10).

• Cuenta VISA no excedida en el Límite de Compra.

• Cuenta VISA con último Pago Mínimo cancelado.

• Control de Estado de la Tarjeta: no deberá estar bloqueada con

anterioridad.

Cuentas y Tarjetas

33

Asignación del nuevo número de Tarjeta

Si la Cuenta cumple con todos los controles anteriormente mencionados, el

Sistema asignará en forma On Line un nuevo número de Tarjeta, generando los

datos necesarios para la grabación del nuevo plástico.

Tarjetas Pendientes de Reposición

Las tarjetas denunciadas que no cumplan con alguna de las condiciones que

determinan la reposición automática, serán incluidas en el Listado de “Tarjetas

Pendientes de Reposición”. La Entidad Emisora recibirá este listado y deberá

comunicar a VISA Argentina - Centro de Autorizaciones, los números de tarjetas

que autoriza para su reposición. El plazo máximo para la recepción de esta

información es de 10 días corridos a partir de la fecha de denuncia.

Pasado ese plazo se realizará el Proceso de Depuración Automática, a partir

del cual las tarjetas que no fueran autorizadas para la reposición automática se

darán de baja. Una vez depurado el archivo, las Tarjetas dadas de baja podrán ser

repuestas, exclusivamente, generando una nueva alta.

Claves y Servicios asociados al nuevo número de

Tarjeta

Una vez asignado el nuevo número de tarjeta, nuestro Sistema automáticamente

generará las Claves relacionadas a la misma, que llegarán en forma confidencial a

poder del usuario titular de la Cuenta, de la manera que el Banco Emisor lo haya

definido. Los Servicios vinculados a la Tarjeta anterior serán transferidos al

nuevo número de tarjeta.

Cuentas y Tarjetas

34

Diseño y Vigencia de la Tarjeta Repuesta

La nueva tarjeta será grabada en un plástico definitivo y original, que contendrá

los siguientes datos:

• Número de Tarjeta, compuesto por: BIN en función al tipo de tarjeta

y el Banco Emisor.

• Nombre y Apellido del Usuario o Empresa

• Fecha de Vigencia (desde): para el Tipo CLASSIC, GOLD,

PLATINUM corresponde el mes y año de la denuncia y para tarjetas

Commercial Cards corresponde al mes y año desde el cual el usuario

es socio y figurará en el plástico bajo la leyenda “Customer Since”.

• Fecha de Vencimiento (hasta): Coincide con el vencimiento de la

tarjeta anterior. Para el Tipo Commercial Cards figurará en el plástico

bajo la leyenda “Valid Thru”.

Denuncia de una Tarjeta anteriormente bloqueada

Al momento de registrar la denuncia, el sistema verificará si la tarjeta se

encuentra bloqueada con anterioridad.

Si la causa del bloqueo corresponde al código de problema NC (Not Credit), se

efectuará lo siguiente:

• Se registra la denuncia en el Sistema de información de VISA

Argentina.

• No se generará nueva Tarjeta.

• Se modifica el código NC por el código F1, que corresponde a Tarjeta

Denunciada.

Cuentas y Tarjetas

35

En esta situación, el Banco Emisor recibirá el listado de “Tarjetas NC ingresadas

a F1, por haberse registrado su denuncia”. En base a dicha información deberá

informar por cinta, medio magnético u On line (el movimiento 91, Alta de

Tarjeta por reemplazo) o según el procedimiento informado en la circular 13 del

apartado de Seguridad.

Distribución

La distribución local de Tarjetas Repuestas está centralizada por VISA Argentina,

a través de una empresa de Correo Privado. La misma será enviada al domicilio

que designe el Usuario, al momento de efectuar la denuncia, en los plazos pre-

fijados.

Los usuarios que necesiten su plástico antes de las 72 hs., pueden retirar el mismo

en 24 hs., acercándose personalmente al Centro de Servicios VISA, habiendo

solicitado esto al momento de realizar la denuncia.

Información brindada por el Emisor

Las Entidades deberán enviar por nota a VISA Argentina – Gerencia de

Producción - Operaciones, la siguiente información:

Cargo de Emisión por Reposición

Será informado mediante un porcentaje a aplicar sobre el derecho de emisión

correspondiente al tipo de tarjeta.

El importe resultante ingresará directamente en el Resumen de Cuenta del

Usuario. Cuando el Banco Emisor desee generar una bonificación excepcional

sobre este concepto deberá informar un crédito mediante un “Ajuste Manual”.

Cuentas y Tarjetas

36

Rangos de Números de Tarjetas Disponibles

Si el Banco Emisor asigna sus propios números de Tarjetas, deberá informar un

“Rango de Números Disponibles para aplicar a futuras Reposiciones”.

Reposición Automática en el Exterior

En el ámbito internacional, el Servicio de Reposición Automática es brindado

por los Centros Mundiales de Asistencia al Cliente (GCAS), que operan desde

Baltimore y Singapur. Aquellos usuarios que se encuentren en el exterior,

deberán contactarse con un GCAS y efectuar allí su denuncia. Estos Centros, del

mismo modo que los Centros de Autorizaciones y Denuncias, atienden los

requerimientos las 24 horas del día, los 365 días del año.

El Centro de Denuncias de VISA Argentina tomará la denuncia en el sistema, y

realizará verificaciones sobre ciertas condiciones que debe reunir la Cuenta VISA

para que se efectúe la reposición en forma automática. Estas condiciones son las

mismas que en el caso de producirse una solicitud de reposición en el ámbito

nacional.

Las denuncias efectuadas en el exterior serán registradas en el sistema de VISA

Argentina y quedarán incluidas automáticamente en el Archivo Maestro de

Tarjetas Invalidadas. La tarjeta cambia su estado normal (20) por el estado 25,

“Tarjeta Inhabilitada”. GCAS informará al usuario un código de verificación,

como aval de esta novedad. El usuario se hará de la tarjeta de reposición en el

tiempo que corresponda (según tipo de tarjeta y localización del usuario).

Cuentas y Tarjetas

37

Código de Verificación

Cuando la denuncia es tomada por el GCAS, se otorgará un código de

verificación que será informado al usuario, y con el cual habilitará el uso de la

tarjeta de reposición recibida.

Los cargos, controles y características de la tarjeta repuesta son los mismos que

en caso de una denuncia realizada en la Argentina.

Tarjeta Temporaria

Se emite con una vigencia no mayor a 3 meses (inclusive). El estado de este tipo

de tarjeta, en el momento del alta, es 23. Este estado indica la habilitación para

operar sólo hasta la fecha de su vencimiento, ya que la tarjeta no será renovada.

Tarjeta por Reemplazo

Este tipo de tarjeta se otorgará a un Usuario VISA cuya tarjeta original haya sido

inhabilitada. En dicho caso se procederá a gestionar una tarjeta por reemplazo

únicamente a pedido del Banco Emisor y toda vez que hayan desaparecido las

causas determinantes de la inhabilitación. El reemplazo se efectuará emitiendo el

formulario vis 250 “Alta de Tarjeta por Reemplazo”, o a través de medios

magnéticos haciendo referencia al movimiento 91. El mismo ingresará al

proceso normal de A/B/M de Usuarios y Tarjetas.

El período de vigencia de la nueva tarjeta se obtendrá de la siguiente forma:

• Fecha desde: día de proceso del movimiento de Alta por Reemplazo.

• Fecha hasta: igual a la que poseía la tarjeta original.

Cuentas y Tarjetas

38

Esta tarjeta tendrá asignado un nuevo número, por lo que solamente se

modificarán los siguientes atributos:

• Pin

• Estado de Habilitación de Tarjeta

• Vigencia desde

Con esta novedad se habilitará simultáneamente el Servicio de Asistencia, si

correspondiese, sin generar cargos al Banco ni al usuario. Cuando el período de

vigencia calculado sea igual o inferior a dos meses, el movimiento será rechazado,

no habilitándose el servicio, debiendo realizarse un alta de tarjeta normal y

también del Servicio de Asistencia, si el mismo no fuere otorgado por capitación.

Importante: las entidades podrán rehabilitar las tarjetas incluidas en el archivo de

excepción con código de problema “NC”, conservando el número y las

condiciones de operación normales, llevando su estado de “25” a “20”. Esta

modificación es posible realizarla a través de la opción “Eliminación” o

“Actualización” del movimiento “Tarjetas con problemas” en el sistema On-line.

Listados

A través de Viprint las Entidades disponen de los siguientes listados:

Listado “Tarjetas Pendientes de Reposición”

Frecuencia de Emisión: Este listado detalla los números de tarjetas que por no

cumplir alguna de las condiciones que determinan la reposición automática se

encuentran pendientes de reposición. El listado es de frecuencia diaria y se envía

Cuentas y Tarjetas

39

durante 15 días abierto por Banco y sucursal. En este lapso se espera que la

Entidad informe qué tarjetas desea reponer. De lo contrario quedan expuestas al

proceso de Depuración Automática.

Listado “Tarjetas Repuestas”

Frecuencia de Emisión: Este listado detalla los números de tarjetas que fueron

suscriptos a Reposición Automática. Es de frecuencia diaria y se emite por Banco

y sucursal.

Listado “Tarjetas Not Credit ingresadas a F1 (Tarjeta Denunciada)”

Frecuencia de Emisión: Este listado detalla los números de tarjetas que, al

recepcionar su denuncia, se encontraban bloqueadas con código NC (not Credit).

Es de frecuencia diaria y se emite por Banco y sucursal.

Capitulo 2

Altas, Bajas y

Modificaciones

ABM

1

Generalidades

Las Entidades Emisoras podrán enviar novedades relativas al alta, baja o

modificación de Cuentas y Tarjetas a través de los siguientes medios:

• Magnéticos

• On Line, accediendo al Sistema de Información Integral de VISA

Argentina

Los datos enviados ingresan al proceso A/B/M de Usuarios y Tarjetas donde

serán validados y, en caso de hallarse errores, será rechazado el movimiento y

detallado en el listado “Novedades Erróneas al A/B/M de Usuarios y Tarjetas”.

Aquellos movimientos que no presenten errores se actualizarán en los Archivos

Maestros de VISA Argentina, emitiéndose los listados de soporte

correspondientes, que serán enviados a los Bancos Emisores.

Procedimientos, Formularios y

Listados

Alta de Cuenta

Para gestionar la emisión de un Alta de Cuenta VISA, el Banco deberá enviar:

• Por Medio Magnético o vía On Line, el Código de Movimiento que corresponde ( Movimiento 50)

Luego de ser procesado generará los siguientes listados:

• Listado “Altas de Cuentas”

ABM

2

• Listado “Errores en la Validación de Cuentas”

• Listado “Total General de Actualización de Cuentas y Tarjetas”

Una vez que la información ingresa correctamente a nuestro Archivo Maestro de Usuarios y Tarjetas, la Cuenta estará dada de Alta y su Estado será 10, “Cuenta Normal”.

Alta de Cuenta On-line

Descripción de campos

Denominación Características / Validaciones.

Número de Cuenta Asignado por el Sistema de VISA Argentina.

Número de Solicitud Informar el número otorgado por el Banco. Formato alfanumérico.

Datos de la Cuenta VISA.

Denominación de la Informar nombre y apellido del Usuario Titular (para Cuentas VISA

ABM

3

Cuenta de personas físicas) o la razón social (para Cuentas VISA de personas jurídicas). Alinear caracteres a la izquierda. Formato alfanumérico.

Tipo de Cuenta Código que identifica un tipo de Cuenta VISA. Formato alfanumérico. Valores posibles: “C”= Classic o Classic Nuevos Atributos (En este último caso

deberá completarse simultáneamente el campo “Cod. Argup.”)

“P”= Gold “L”=Platinum “B”= Business “R”= Purchasing “O”= Corporate

Domicilio - Calle Nombre de la calle. Formato alfanumérico. Alinear caracteres a la izquierda.

Número Formato alfanumérico. Alinear caracteres a la derecha completando con ceros a la izquierda.

Piso Formato alfanumérico. Si el dato es alfabético alinear caracteres a la izquierda, si es numérico alinear caracteres a la derecha completando con ceros a la izquierda.

Loc.Of.Dto. Indicar el que corresponda. Formato alfanumérico. Alinear caracteres a la izquierda.

Número-Letra Formato alfanumérico. Si el formato es numérico, debe alinearse a la derecha completando con ceros a la izquierda, si es alfabético debe alinearse a la izquierda.

Código Postal Formato alfanumérico mayor o igual a 1000.

Código Geográfico Formato alfanumérico. Indica el código de la provincia y localidad correspondiente al domicilio informado. Formato X9999 (donde X identifica a la provincia y 9999 a la localidad) Debe existir en la Tabla de Códigos Geográficos.

Departamento-Partido Formato alfanumérico. Alineación de caracteres a la izquierda.

Teléfono Formato alfanumérico. Alineación de caracteres a la derecha completando con ceros a la izquierda. No está permitido usar ningún tipo de separador, solamente se aceptan números.

D.D.N. Código de identificación zonal para números telefónicos correspondientes al interior del país. Formato alfanumérico.

Cód. Promotor Ingreso opcional. Debe existir en la Tabla de Promotores. (Valores que oportunamente informó el Banco, los promotores están vinculados con los grupos de afinidad. Si se ingresa un valor, el sistema verifica que el código ingresado esté relacionado con el grupo de afinidad indicado). Formato alfanumérico.

L.C. (Límite de Compra) Formato alfanumérico que corresponde al importe de límite de compra asignado a la Cuenta. Debe existir en la Tabla de Límites de Compra.

L.F. (Límite de Financiación)

Corresponde informar en este campo el porcentaje de Límite de Financiación asignado a la Cuenta. Valores posibles: Porcentaje dentro del rango 000 a 100. (Si se informa “000” el sistema asumirá como Límite de Financiación “0”). Los valores

ABM

4

intermedios deben completarse con ceros a la izquierda.

“***”, en este caso el sistema aplicará el porcentaje informado en la Tabla de Límite de Financiación para la Cartera/Banco/Casa/Modelo de Liquidac.

Mod.Liq. (Modelo de Liquidación)

Formato alfanumérico, mayor a cero. Debe existir en la Tabla de Modelos de Liquidación a Usuarios.

F.Dol. (Financiación Dólar) Este campo debe quedar en blanco, el sistema de VISA Argentina determina si la cuenta está habilitada para financiar dólares teniendo en cuenta el modelo de liquidación asignado.

Forma de Pago Formato alfanumérico. Código que corresponde a la forma que utilizará el Usuario para cancelar total o parcialmente su liquidación a la fecha de vencimiento fijada por el Banco. Debe existir en la Tabla Forma de Pago. Si el código informado es distinto a “01” deberá informarse los campos correspondientes a la Cuenta Bancaria en pesos y/o dólares, según corresponda.

C.C. (Código de Cartera) Formato alfanumérico. Ingreso obligatorio. Valores posibles: “01”, “02”, “03”, “04”.

Datos de la Cuenta Bancaria (En Pesos y/o Dólares)

Cód. Suc ($) Formato alfanumérico y debe existir en Tabla de Sucursal.

T.Cta. ($) Formato alfanumérico. Valores posibles: “CC” – Cuenta Corriente. “CA” – Caja de Ahorro. “CV” – Cuenta a la Vista.

Número de Cuenta Bancaria ($)

Formato alfanumérico, mayor a ceros. No se deben ingresar caracteres de separación ni guiones. Alinear a la derecha completando con ceros a la izquierda.

Cód.Suc. (U$S) Formato alfanumérico y debe existir en Tabla de Sucursal.

T.Cta.(U$S) Formato alfanumérico. Valores posibles: “CC” – Cuenta Corriente. “CA” – Caja de Ahorro. “CV” – Cuenta a la Vista.

Número de Cuenta Bancaria (U$S)

Formato alfanumérico, mayor a ceros. No se deben ingresar caracteres de separación ni guiones. Alinear a la derecha completando con ceros a la izquierda.

Línea de Prést. Formato alfanumérico. Si el Banco está habilitado a la función de Préstamos Personales (por Tabla de Bancos), la línea de préstamo es de ingreso obligatorio y debe existir en la Tabla de Préstamos. Si el Banco no está habilitado para esta función, el campo debe quedar en blanco.

Domicilio para entrega de Correspondencia. (Se ingresa únicamente si es distinto al informado en datos de la Cuenta VISA).

Domicilio - Calle Formato alfanumérico. Nombre de la calle. Alinear caracteres a la izquierda.

Número Formato alfanumérico. Alinear caracteres a la derecha completando con ceros a la izquierda.

Piso Formato alfanumérico. Si es alfabético, alinear caracteres a la

ABM

5

izquierda, si es numérico alinear a la derecha completando con ceros a la izquierda.

Loc.Of.Dto. Indicar el que corresponda. Formato alfanumérico. Alinear caracteres a la izquierda.

Número-Letra Formato alfanumérico. Si el formato es numérico, debe alinearse a la derecha completando con ceros a la izquierda, si es alfabético debe alinearse a la izquierda.

Código Postal Formato alfanumérico mayor o igual a 1000.

Cód. Geográfico Formato alfanumérico. Indica el código de la provincia y localidad correspondiente al domicilio informado. Formato X9999 (donde X identifica a la provincia y 9999 a la localidad) Debe existir en la Tabla de Códigos Geográficos.

Departamento - Partido Formato alfanumérico. Alineación de caracteres a la izquierda.

Categoría (Cajeros Automáticos)

Formato alfanumérico. Estos valores corresponden a los que la Entidad definió e informó mediante la Tabla de Categorías-Uso Cajeros Automáticos (Form. vis 197). Si el Banco pertenece a la Red, la categoría podrá tener valores de 1 a 5, inclusive. Si el Banco no pertenece a la Red, este campo debe dejarse en blanco o completarse con 0 (ceros).

Grupo de Afinidad Formato alfanumérico, debe existir en la Tabla de Grupos de Afinidad para la Entidad correspondiente.

F.L.C.C. (Factor Límite de Compra en Cuotas)

Formato numérico. El factor informado se aplicará sobre el monto del Límite de Compra del Usuario, permitiendo calcular el Límite de Compra en Cuotas de la cuenta, debe ser mayor o igual a cero y menor o igual a 9 con formato de dos enteros y un decimal. Si no se informa, el sistema aplicará el factor existente en la Tabla de Modelos de Liquidación correspondiente.

Cuenta Bancaria ($2da.) Será utilizada como Cuenta alternativa por medio de la cual el Usuario podrá realizar el pago del Resumen de Cuenta VISA a través del Cajero Banelco. En el caso de Bancos que no operan con la Red Banelco, este campo es informativo y podrá ser utilizado para sistemas propios de la Entidad.

Cod.Suc ($2da) Formato alfanumérico. Debe existir en la Tabla de Sucursales.

T.Cta ($2da.) Formato alfanumérico. Valores posibles: “CC” - Cuenta Corriente. “CA” - Caja de Ahorro. “CV” - Cuenta a la Vista.

Número de Cuenta Bancaria ($2da).

Formato alfanumérico, esta cuenta debe ser distinta a la Cuenta Bancaria en Pesos. No se deben ingresar caracteres de separación ni guiones. Alinear a la derecha completando con ceros a la izquierda.

Mes de Vto. Tarjeta. Formato alfanumérico mayor a cero y menor a 13. Este mes se utilizará para obtener la fecha de vencimiento de las Tarjetas de la Cuenta. Ingreso opcional. Si el campo queda en blanco, se toma el mes de la fecha de alta de la cuenta.

Cod. Empresa Formato alfanumérico. Si el tipo de Cuenta es “Business”, “Corporate” o “Purchasing”, su ingreso es obligatorio y debe existir en la Tabla de Empresas. Para otros tipos de Cuenta no debe completarse este campo.

ABM

6

Cod.Planta Formato alfanumérico. Sólo deberá completarse para Tipo de Cuenta Business, Corporate o Purchasing.

Cod. Agrup. Formato alfanumérico. Deberá informarse “NA” sólo si se trata de una cuenta Classic Nuevos Atributos. Informar “LU” cuando se trate de Límite Unificado. Las Entidades también podrán informar cualquier otro caracter alfanumérico para su uso interno distinto de ceros o “**”.

Condición IVA (Tipo de Contribuyente)

Formato alfanumérico. Valores posibles: “F” - Consumidor Final. “I” - Responsable Inscripto. “N” - Responsable no Inscripto. “E” - Exento. “M” - Monotributo. “X” – No categorizado. Si no se informa, el sistema asumirá de acuerdo al tipo de Cuenta: “F”= Consumidor final para Classic o Gold. “I”= Responsable Inscripto para Business, Corporate o Purchasing. “E” = Exento, si el código de Provincia de correspondencia es “V”- Tierra del Fuego. Si no se ha informado domicilio de correspondencia, el sistema tomará el Código Geográfico del domicilio de la Cuenta.

Número de CUIT Formato alfanumérico. Su ingreso es opcional cuando la categoría de contribuyente es “N”, “F” o “E”. Su ingreso es obligatorio si el tipo de Contribuyente es “I”. Formato numérico de 13 posiciones distintas de cero con el formato 99-99999999-9, incluyendo guiones en las posiciones 3 y 12, el resto de las posiciones deben ser numéricas.

Nro. Empresa Formato alfanumérico. En estos campos se puede registrar información relacionada con las Empresas responsables de la comercialización de los productos VISA que tengan convenio con las Entidades.

Canal Venta Por lo tanto, los valores de estos campos pueden utilizarse en base al interés de los Bancos Emisores. Alinear caracteres a la izquierda.

Alta de Tarjeta

Para efectuar un Alta de Tarjeta debe preexistir una Cuenta vinculada.

Para darla de alta se deberá completar:

• Por Medio Magnético o vía On Line, el Código de Movimiento que

corresponde (Movimiento 51)

Luego de ser procesado generará los siguientes listados:

• Listado “Altas de Tarjetas”

ABM

7

• Listado “Errores en la Validación de Tarjetas”

• Listado “Total General de Actualización de Cuentas y Tarjetas”

Una vez que la información ingresa correctamente a nuestro Archivo Maestro de

Usuarios y Tarjetas, la Tarjeta estará dada de Alta y su Estado será 20, “Tarjeta

Normal”.

Alta de Tarjeta On-Line:

Descripción de campos

Denominación Características / Validaciones.

Número de Cuenta Formato alfanumérico. Ingreso : • Si la Cuenta a la que pertenece la tarjeta es nueva, no completar.

• Si la Cuenta existe con anterioridad al Alta de la Tarjeta, es

ABM

8

obligatorio. Completar con el número de Cuenta VISA a la cual se le vinculará la Tarjeta que se da de alta.

Número de Solicitud Formato alfanumérico. • Cuando el Alta de la Tarjeta es simultánea con el Alta de la Cuenta, su ingreso es obligatorio, ambas deben llevar el mismo número, asignándolo en forma correlativa. Este número no deberá repetirse a nivel Banco/Sucursal.

• Cuando el Alta de la Tarjeta es posterior al Alta de la Cuenta, su ingreso es opcional. En este caso, es obligatorio el ingreso del número de Cuenta.

Número de Tarjeta Formato alfanumérico. Este campo está sujeto a las siguientes condiciones: • Asignaciones automáticas: dejar en blanco. El sistema asigna el número posteriormente al ingreso del alta.

• Asignaciones no automáticas: Se completa los 16 dígitos numéricos de la tarjeta.

Denominación de la Tarjeta Formato alfanumérico. Este campo se integra de la siguiente forma: • Apellido (máximo 17 posiciones). • Barra (/), como máximo se debe indicar en la posición 18. Siguiendo a ésta siempre debe aparecer una letra. Caso contrario este campo será rechazado por el sistema.

• El/los nombre/s o la inicial del primer nombre. Punto (.), se indica sólo si se ingresa a continuación del nombre una distinción particular de la persona (ej: Dr., Lic., Ing.)

T.T. (Tipo de Tarjeta) Formato alfanumérico. Identificar el tipo de Tarjeta VISA que se solicita.

• Si la Cuenta es Gold, sólo deberán vincularse Tarjetas Gold (“P”).

• Si la Cuenta es Platinum sólo deberán vincularse Tarjetas Platinum (“L”)

• Si la Cuenta es Business, Corporate o Purchasing sólo se vincularán Tarjetas Business (“B”), Corporate (“O”) o Purchasing (“R”) respectivamente.

• Si la Cuenta es Classic, podrán vincularse Tarjetas Nacionales (“N”) y/o Internacionales (“I”).

• Si la Cuenta es Classic Nuevos Atributos, podrán vincularse Tarjetas Nacionales (“N”).

Cat. (Categoría) Formato alfanumérico. Valores posibles: • “0” - Tarjeta Titular. • “1” - Tarjeta Adicional. • “E” - Tarjeta Empresa (Business, Corporate o Purchasing).

Vigencia Formato alfanumérico. Indicar la cantidad de meses de

ABM

9

utilización de la Tarjeta Temporaria. Sólo deberá completarse cuando en el campo T.Temp se informa “T”, su valor no podrá ser superior a 3 meses.

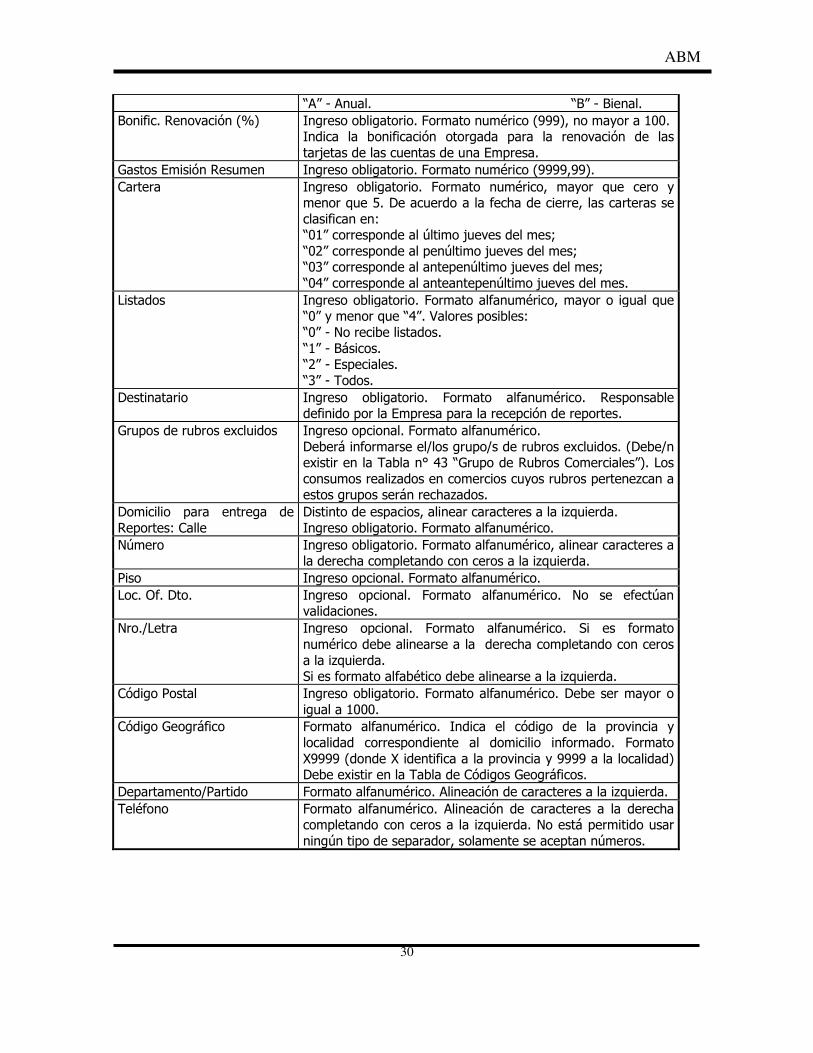

Bonif. (Bonificación) Indicar el porcentaje de bonificación aplicado al costo por derecho de emisión de las Tarjetas respectivas. Formato alfanumérico. Valores posibles: • “00” - Tarjeta sin bonificar. • “01” a “98” - Tarjeta bonificada en el porcentaje que el Banco establece.

• “99” - Tarjeta bonificada 100%. En el resúmen de cuenta se expondrá el cargo y la bonificación.

• “SC” - Tarjeta sin cargo. No se expondrá el cargo en el resumen de cuenta.

Este campo no deberá completarse para Tarjetas Business /

Corporate / Purchasing.

Se debe tener en cuenta que en el momento de la renovación, sólo se tendrá en cuenta lo informado en este campo para las tarjetas adicionales con bonificación “SC”. Esto implica que en los procesos de renovación se respeta siempre dicha bonificación. En los otros casos el valor de bonificación el Sistema lo tomará de Tablas 98/70.

Cuotas Formato alfanumérico. Ingreso opcional, indicar el plan de pago que el Banco le ofrece al Usuario para cancelar el costo de la nueva Tarjeta. Las características de este campo son las siguientes: • Si el campo “Bonificación” es igual a “99” ó “SC”, no deberá completarse.

• Para otros valores de Bonificación (entre “00” y 98”), este campo deberá ser mayor o igual a 02. No podrá ser superior a “09”.

De acuerdo al plan acordado, el sistema cargará el valor de la cuota en períodos consecutivos, sin intereses y hasta la finalización del importe adeudado. Este valor no deberá informarse para Tarjetas Business / Corporate / Purchasing.

T.Doc (Tipo de Documento) Formato alfanumérico. Valores posibles: • DNI • LC • LE • CI • PS (Pasaporte - extranjeros sin radicación) Alinear caracteres a la izquierda.

Número de Documento Formato alfanumérico mayor a cero. Alinear caracteres a la

ABM

10

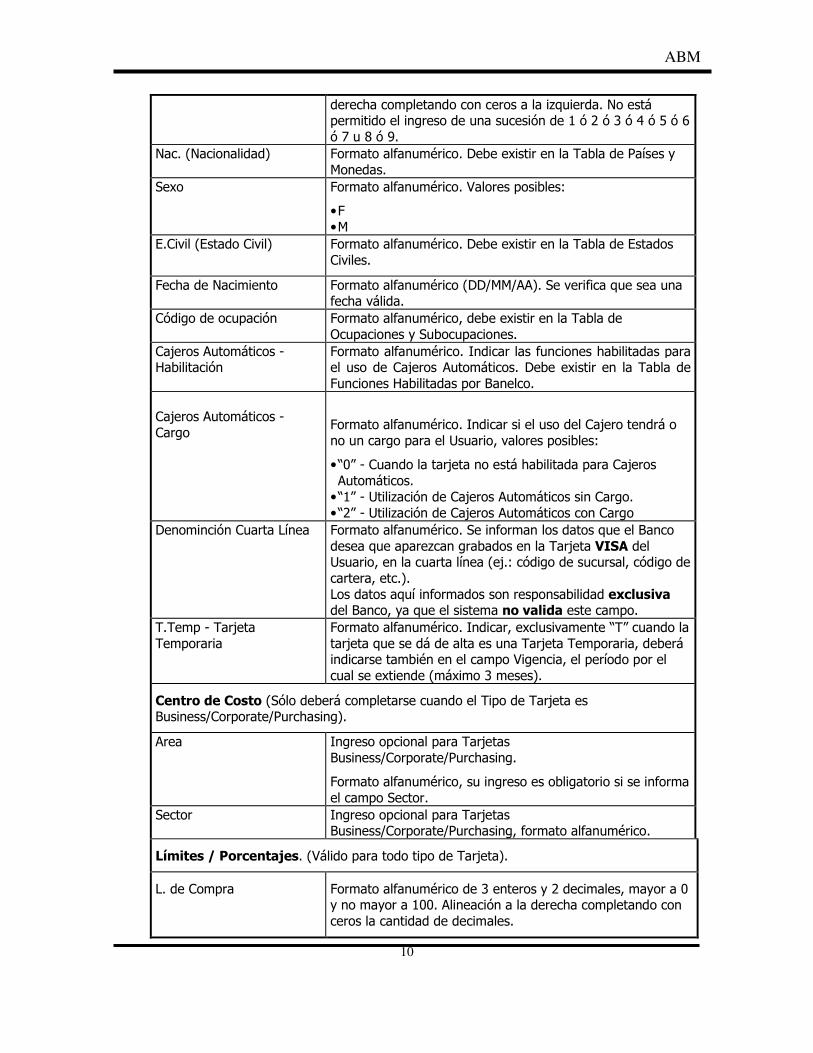

derecha completando con ceros a la izquierda. No está permitido el ingreso de una sucesión de 1 ó 2 ó 3 ó 4 ó 5 ó 6 ó 7 u 8 ó 9.

Nac. (Nacionalidad) Formato alfanumérico. Debe existir en la Tabla de Países y Monedas.

Sexo Formato alfanumérico. Valores posibles:

• F • M

E.Civil (Estado Civil) Formato alfanumérico. Debe existir en la Tabla de Estados Civiles.

Fecha de Nacimiento Formato alfanumérico (DD/MM/AA). Se verifica que sea una fecha válida.

Código de ocupación Formato alfanumérico, debe existir en la Tabla de Ocupaciones y Subocupaciones.

Cajeros Automáticos - Habilitación

Formato alfanumérico. Indicar las funciones habilitadas para el uso de Cajeros Automáticos. Debe existir en la Tabla de Funciones Habilitadas por Banelco.

Cajeros Automáticos - Cargo

Formato alfanumérico. Indicar si el uso del Cajero tendrá o no un cargo para el Usuario, valores posibles:

• “0” - Cuando la tarjeta no está habilitada para Cajeros Automáticos.

• “1” - Utilización de Cajeros Automáticos sin Cargo. • “2” - Utilización de Cajeros Automáticos con Cargo

Denominción Cuarta Línea Formato alfanumérico. Se informan los datos que el Banco desea que aparezcan grabados en la Tarjeta VISA del Usuario, en la cuarta línea (ej.: código de sucursal, código de cartera, etc.). Los datos aquí informados son responsabilidad exclusiva del Banco, ya que el sistema no valida este campo.

T.Temp - Tarjeta Temporaria

Formato alfanumérico. Indicar, exclusivamente “T” cuando la tarjeta que se dá de alta es una Tarjeta Temporaria, deberá indicarse también en el campo Vigencia, el período por el cual se extiende (máximo 3 meses).

Centro de Costo (Sólo deberá completarse cuando el Tipo de Tarjeta es Business/Corporate/Purchasing).

Area Ingreso opcional para Tarjetas Business/Corporate/Purchasing.

Formato alfanumérico, su ingreso es obligatorio si se informa el campo Sector.

Sector Ingreso opcional para Tarjetas Business/Corporate/Purchasing, formato alfanumérico.

Límites / Porcentajes. (Válido para todo tipo de Tarjeta).

L. de Compra Formato alfanumérico de 3 enteros y 2 decimales, mayor a 0 y no mayor a 100. Alineación a la derecha completando con ceros la cantidad de decimales.

ABM

11

• Si el tipo de Tarjeta es Business/Corporate/Purchasing, su ingreso es obligatorio y no podrá informarse cero.

• Para otros tipos de Tarjeta, su ingreso es opcional.

L.de Compra en Cuotas Formato alfanumérico de 3 enteros y 2 decimales, mayor a 0 y no mayor a 100, alineación a la derecha completando con ceros la cantidad de decimales.

Si el tipo de Tarjeta es Business/Corporate/Purchasing: • Su ingreso es obligatorio.

• Si por Tabla de Empresa está definida la posibilidad de operar con planes de pago en cuotas, existen dos alternativas:

⇒ Ingresar ceros para que la Tarjeta no tenga límite.

⇒ Ingresar el porcentaje de límite definido.

• Si por Tabla de Empresa se inhabilita la posibilidad para operar con Planes de Pago en Cuotas, se deberá informar ceros.

Para otros tipos de Tarjeta, su ingreso es opcional, teniendo en cuenta:

• Si se informó el Límite de Compra, su ingreso es obligatorio.

• Si no desea ser informado, este campo debe dejarse en blanco.

Límite de Adelanto Formato alfanumérico de 3 enteros y 2 decimales, mayor a cero y no mayor a 100, alineación a la derecha completando con ceros la cantidad de decimales.

Si el tipo de Tarjeta es Business/Corporate/Purchasing:

• Su ingreso es obligatorio.

• Si por Tabla de Empresa está definida la posibilidad de realizar operaciones de adelanto de fondos, existen dos alternativas:

⇒ Ingresar ceros para que la Tarjeta no tenga límite.

⇒ Ingresar el porcentaje de límite definido.

• Si por Tabla de Empresa no se permite otorgar adelanto de fondos a las Tarjetas, se deberá informar ceros.

Para otros tipos de Tarjeta, su ingreso es opcional, teniendo en cuenta:

• Si se informó el Límite de Compra, su ingreso es obligatorio.

• Si no desea ser informado, este campo debe dejarse en blanco.

Límite de Transacción Formato alfanumérico de 3 enteros y 2 decimales mayor a cero y menor o igual a 100. Alineción a la derecha, completando con ceros la cantidad de decimales. Su ingreso es obligatorio si el tipo de Tarjeta es Business/Corporate/Purchasing. Si por Tabla de Empresa este límite no se establece, se

ABM

12

deberá informar ceros.

T.Tarj.Prod. Formato alfanumérico. Para tarjetas Corporate: informar “009” para tarjetas plateadas (default) y “010” para tarjetas Gold. Este campo también es utilizado para alta de Tarjeta VISA Cash.

Lim.Vcash Chip Formato numérico. Uso exclusivo alta de tarjetas VISA Cash.

Lim.Cons.Mens.Vcash. Formato numérico. Uso exclusivo alta de tarjetas VISA Cash.

Baja de Cuenta

La baja de una Cuenta será informada por la Entidad Emisora, ya sea a pedido

del Usuario Titular o por decisión propia del Banco.

Para que pueda efectuarse la baja de una Cuenta VISA, el saldo de la misma

deberá ser cero al momento de su procesamiento.

La baja de una cuenta, automáticamente, genera la baja de todas las tarjetas

vinculadas a la misma. La información se remitirá:

• Por Medio Magnético o vía On Line, el Cód. de Movimiento 60.

Luego de ser procesado generará los siguientes listados:

• Listado “Bajas de Cuentas”

• Listado “Errores en la Validación de Cuentas”

• Listado “Total General de Actualización de Cuentas y Tarjetas”

Una vez que ingresada la información a nuestro Archivo Maestro de Usuarios y

Tarjetas, la Cuenta estará dada de Baja y su Estado será 19.

ABM

13

Baja de Cuenta

Descripción del campo

Denominación Características / Validaciones.

Número de Cuenta Ingreso obligatorio, formato numérico distinto de cero. El sistema verifica a través de una rutina que el dígito verificador informado sea el correspondiente. El número de cuenta informado debe existir en el Archivo Maestro de Usuarios. Automáticamente se darán de baja todas las Tarjetas asociadas.

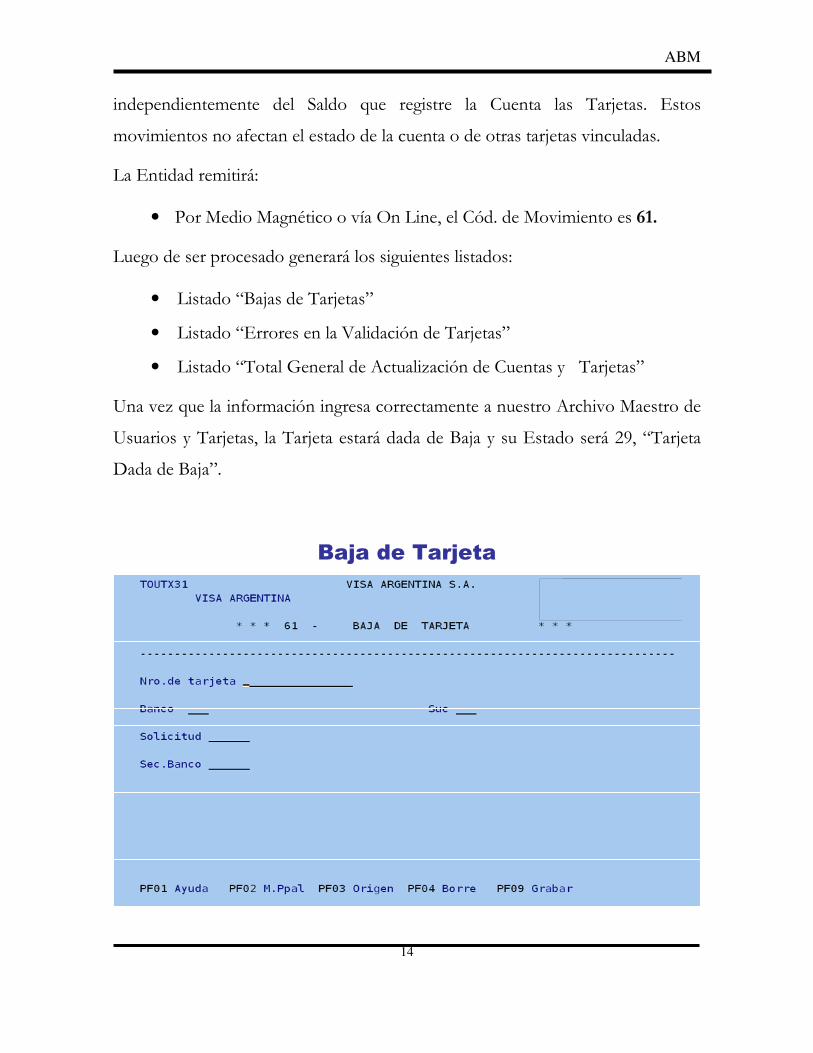

Baja de Tarjeta

La Baja de una Tarjeta será informada por la Entidad Emisora, ya sea a pedido

del Usuario Titular de la tarjeta, a pedido del Usuario Titular de la Cuenta o por

propia decisión del Banco. En este caso podrán darse de Baja,

ABM

14

independientemente del Saldo que registre la Cuenta las Tarjetas. Estos

movimientos no afectan el estado de la cuenta o de otras tarjetas vinculadas.

La Entidad remitirá:

• Por Medio Magnético o vía On Line, el Cód. de Movimiento es 61.

Luego de ser procesado generará los siguientes listados:

• Listado “Bajas de Tarjetas”

• Listado “Errores en la Validación de Tarjetas”

• Listado “Total General de Actualización de Cuentas y Tarjetas”

Una vez que la información ingresa correctamente a nuestro Archivo Maestro de

Usuarios y Tarjetas, la Tarjeta estará dada de Baja y su Estado será 29, “Tarjeta

Dada de Baja”.

Baja de Tarjeta

ABM

15

Descripción de Campos

Denominación Características / Validaciones.

Número de Tarjeta Informar el número de tarjeta de la cual se solicita la baja. Ingreso obligatorio. Formato numérico mayor a cero. El sistema verifica que la tarjeta sea existente y se encuentre activa.

Modificación de Cuenta

Será informada por la Entidad Emisora en aquellos casos que se desee corregir

algún concepto definido en forma incorrecta en el Alta de Cuenta o por haberse

producido modificaciones en alguno de los datos informados. La Entidad

remitirá el siguiente formulario:

• Por Medio Magnético o vía On Line, el Cód. de Movimiento es 70

Luego de ser procesado generará los siguientes listados:

• Listado “Modificación de Cuentas”

• Listado “Errores en la Validación de Cuentas”

• Listado “Total General de Actualización de Cuentas y Tarjetas”

ABM

16

Modificación de Cuenta

Descripción de campos

Denominación Características / Validaciones.

Número de Cuenta Ingreso obligatorio, formato alfanumérico distinto de cero. El sistema verifica a través de una rutina que el dígito verificador informado sea el correspondiente. El número de cuenta informado debe existir en el Archivo Maestro de Usuarios.

Los campos descriptos a continuación, serán validados en función a lo informado por la Entidad. Si un campo no desea ser modificado deberá dejarse en blanco.

Datos de la Cuenta VISA

Denominación de la Cuenta

Indicar el apellido y nombre del Usuario Titular (para Cuentas de personas físicas) o la razón social (para Cuentas de personas jurídicas). Alinear caracteres a la izquierda.

Domicilio - Calle Formato alfanumérico. Alinear caracteres a la izquierda. Para borrar los valores registrados para cualquiera de los campos que conforman el domicilio de la cuenta, se utilizan cadenas de asteriscos

ABM

17

(respetando la longitud de cada uno de ellos).

Número Formato alfanumérico. Alinear caracteres a la derecha completando con ceros a la izquierda.

Piso Formato alfanumérico. Alinear caracteres a la izquierdas si el dato es alfabético, si es numérico alinear a la derecha completando con ceros a la izquierda.

Loc.Of.Dto. Formato alfanumérico. No se efectúan validaciones. Alinear caracteres a la izquierda.

Número-Letra Formato alfanumérico. Si el formato es numérico, debe alinearse a la derecha completando con ceros a la izquierda. Si el formato es alfabético, debe alinearse a la izquierda.

Código Postal Formato alfanumérico. Debe ser mayor o igual a 1000.