capacitacion nic 38

TRANSCRIPT

ÍNDICE

1. Definición de activo intangible 2. Esquema general de aplicación de la norma 3. Reconocimiento de activos intangibles 4. Valoración inicial

5.1. Adquiridos separadamente

5.2. Adquiridos en una combinación de negocios

5.3. Adquiridos a través de subvenciones y permutas

5.4. Activos intangibles generados internamente 6. Desembolsos posteriores 7. Valoración posterior 8. Desgloses de información

DEFINICIÓN DE ACTIVO INTANGIBLE

DEFINICIÓN DE ACTIVO INTANGIBLE

Un activo – recursocontrolado por la empresa comoconsecuencia dehechos pasados del que es probable que resulten beneficios económicos en el futuro.

Separable: se puede segregar de la entidad yvender, transferir, alquilar, cambiar, ya sea individualmente o junto con un contrato, activo opasivo relacionado, o surgido de derechos legales o contractuales (con independencia de que esos derechos sean o no separables de la entidad, o de otros derechos y obligaciones).

ACTIVO IDENTIFICABLE NOMONETARIO

SIN SUSTANCIAFÍSICA

ESQUEMA GENERAL DE APLICACIÓN DE LA NORMA

ESQUEMA GENERAL DE APLICACIÓN DE LA NORMA

Activos intangibles, excepto: •Cubiertos por otra NIC (NIC2, NIC11, NIC12, NIC17, NIC 19, NIIF3, NIIF5,…) •Activos financieros (NIC39) •Derechos minerales y exploración y desarrollo de minerales (IFRS 6) Desembolsos posteriores a

la adquisición

Alcance Reconocimientoinicial

Valoracióninicial

Valoraciónposterior

Adquisición separada

Adquisición en combinación de negocios

Activos generados internamente

costo

Valorrazonable

RECONOCIMIENTO DE ACTIVOS INTANGIBLES

RECONOCIMIENTO DE ACTIVOS INTANGIBLES

Un activo intangible se reconocerá en balance si: - Es probable que los beneficios económicos futuros atribuibles al activo fluyan a la empresa(*). - El costo del activo puede medirse con fiabilidad. (*) se considera que este criterio se satisface siempre por los activos intangibles:

adquiridos separadamente.adquiridos en una combinación de

negocios.

Los importes incurridos en elementos intangibles deberán registrarse como gasto cuando se incurran salvo que: - forme parte del costo de un intangible que cumple los requisitos de reconocimiento o - se trate de un elemento adquirido en una combinación de negocios (adquisición) que no puede reconocerse como activo intangible. En este caso esta inversión deberá formar parte del importe del goodwill en la fecha de adquisición.

ACTIVO

GASTO

¿Se cumple ladefinición de

activo Intangible?

RECONOCIMIENTO¿son probables los

beneficios económicos futuros?

¿Puede medirse el costo con fiabilidad?

Reconocer unActivo Intangible

Registrar comoGasto, salvo en combinacionesde negocios.

NO

NO

NO

SI

SI

SIRECONOCIMIENTO

RECONOCIMIENTO DE ACTIVOS INTANGIBLES

Gastos amortizables En general, los conceptos que bajo normativa colombia se consideran gastos amortizables, bajo NIIF se consideran gastos del ejercicio (a excepción de los gastos de formalización de deudas que se registrarían como menor importe del pasivo financiero). Ejemplos de conceptos que supondrían un gasto son (NIC 38, parr.69)

Gastos de puesta en marcha de actividad (gastos de establecimiento, gastos depreapertura, gastos de lanzamiento de nuevas actividades, productos o procesos). Gastos de formación y capacitación Gastos de publicidad y actividades de promoción Gastos de reubicación o reorganización de parte o toda una empresa

Importes reconocidos previamente como gasto no pueden activarseposteriormente.

VALORACIÓNINICIAL

VALORACIÓN INICIAL

Adquisición separada

Adquisición por combinación de negocios

Subvenciones

Permuta

Activos generados internamente

Pagos en cuotas periódicas

Pago en instrumentos patrimoniales

costo de adquisición

Valor razonable

Valor razonable del activo recibido

Distinción I vs. D

Costo equivalente al precio en metálico

Valor razonable del instrumento

Valor razonable (i.e. costo en el momento de la adquisición)

VALORACIÓN INICIALcosto DE INTANGIBLES COMPRADOS

Componentes del costo de un intangible adquirido por separado: Precio de compra, incluyendo los aranceles de importación y los impuestosindirectos no recuperables que recaigan sobre la adquisición, menos los descuentos y rebajas. costos directamente relacionados con la preparación

del activo para su uso.

• Ej.: Honorarios profesionales No forman parte del costo:

• costos de introducción de un nuevo producto o servicio • Formación del personal • Administración y gastos generales • Pérdidas operativas iniciales

VALORACIÓN INICIALINTANGIBLES ADQUIRIDOS EN COMBINACIONES DE NEGOCIOS

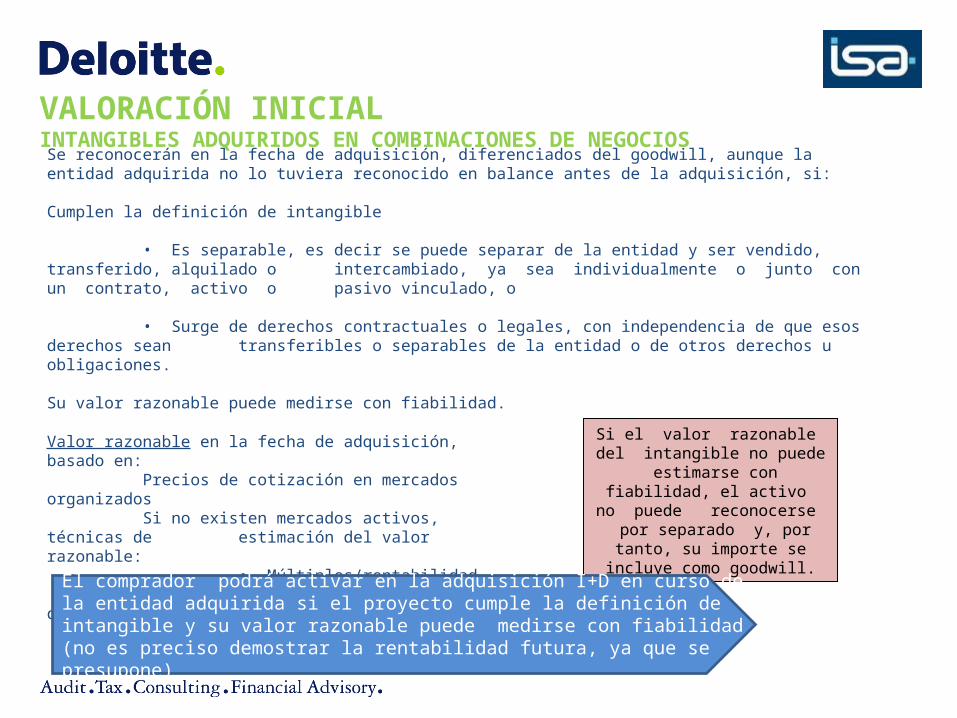

Se reconocerán en la fecha de adquisición, diferenciados del goodwill, aunque la entidad adquirida no lo tuviera reconocido en balance antes de la adquisición, si: Cumplen la definición de intangible

• Es separable, es decir se puede separar de la entidad y ser vendido, transferido, alquilado o intercambiado, ya sea individualmente o junto con un contrato, activo o pasivo vinculado, o

• Surge de derechos contractuales o legales, con independencia de que esos derechos sean

transferibles o separables de la entidad o de otros derechos u obligaciones. Su valor razonable puede medirse con fiabilidad.

Valor razonable en la fecha de adquisición, basado en: Precios de cotización en mercados organizados Si no existen mercados activos, técnicas de

estimación del valor razonable:• Múltiplos/rentabilidad• Flujos de caja descontados

Si el valor razonable del intangible no puede estimarse

con fiabilidad, el activo no puede reconocerse por separado y, por tanto, su importe se incluye como

goodwill.

El comprador podrá activar en la adquisición I+D en curso de la entidad adquirida si el proyecto cumple la definición de intangible y su valor razonable puede medirse con fiabilidad (no es preciso demostrar la rentabilidad futura, ya que se presupone)

Los gastos de desarrollo secapitalizan obligatoriamente

cuando (y sólo a partir de ese momento) se da su viabilidad técnica y otras condiciones

expresas

La inversión en esta fase se registracomo gasto

VALORACIÓN INICIALINTANGIBLES GENERADOS INTERNAMENTE

Para determinar si un activo intangible cumple los criterios de reconocimiento, la empresa debe distinguir entre:

Si no se puede distinguir entre estas dos fases, la empresa trata la inversión como si correspondiera íntegramente a investigación.

Fase de investigación

Fase de desarrollo

VALORACIÓN INICIALINTANGIBLES GENERADOS INTERNAMENTE

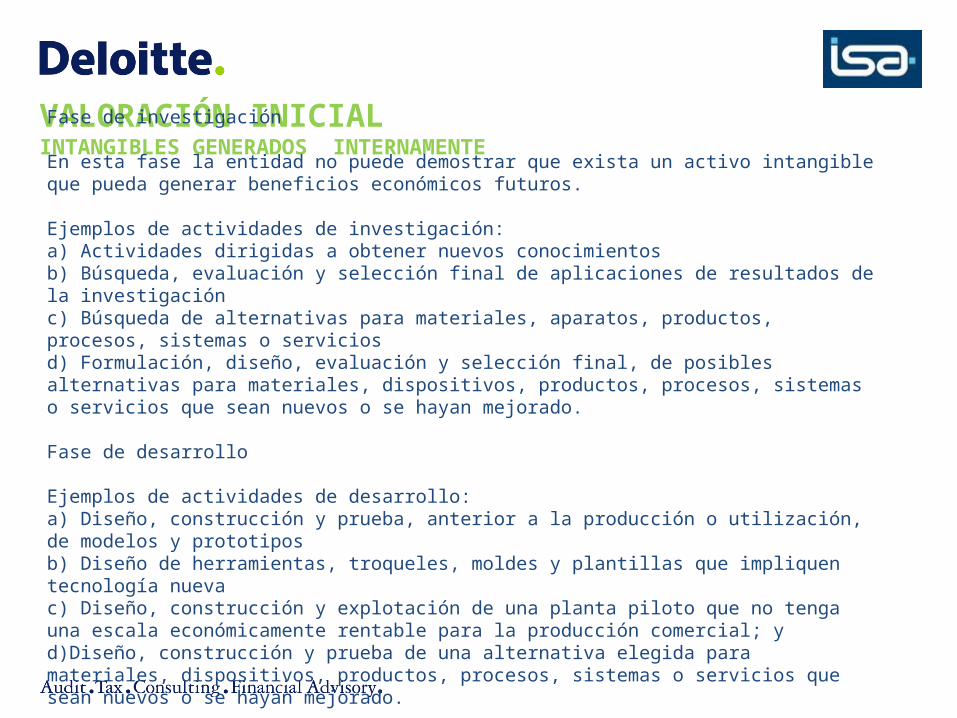

Fase de investigación

En esta fase la entidad no puede demostrar que exista un activo intangible que pueda generar beneficios económicos futuros. Ejemplos de actividades de investigación:a) Actividades dirigidas a obtener nuevos conocimientosb) Búsqueda, evaluación y selección final de aplicaciones de resultados de la investigaciónc) Búsqueda de alternativas para materiales, aparatos, productos, procesos, sistemas o serviciosd) Formulación, diseño, evaluación y selección final, de posibles alternativas para materiales, dispositivos, productos, procesos, sistemas o servicios que sean nuevos o se hayan mejorado. Fase de desarrollo

Ejemplos de actividades de desarrollo:a) Diseño, construcción y prueba, anterior a la producción o utilización, de modelos y prototiposb) Diseño de herramientas, troqueles, moldes y plantillas que impliquen tecnología nuevac) Diseño, construcción y explotación de una planta piloto que no tenga una escala económicamente rentable para la producción comercial; yd)Diseño, construcción y prueba de una alternativa elegida para materiales, dispositivos, productos, procesos, sistemas o servicios que sean nuevos o se hayan mejorado.

VALORACIÓN INICIALINTANGIBLES GENERADOS INTERNAMENTE

La empresa debe ser capaz de demostrar todo lo siguiente: Capacidad técnica para terminar el activo Intención de terminarlo y de utilizarlo o venderlo Capacidad para usar o vender el activo Cómo el intangible generará beneficios económico futuros probables (existencia de un

mercado para el output del intangible o para el propio intangible, o bien –si es para uso interno- su utilidad). Para demostrarlo, se realiza test de impairment conforme a NIC 36.

La disponibilidad de recursos técnicos adecuados y de recursos financieros para

completar la fase de desarrollo y para utilizar o vender el intangible

• contraste del plan de negocio y los presupuestos Su capacidad para medir la inversión atribuible al intangible durante la fase de desarrollo con fiabilidad..

VALORACIÓN INICIALINTANGIBLES GENERADOS INTERNAMENTE

El costo de un intangible generado internamente será el costo de su desarrollo: Sólo podrán activarse costos incurridos a partir del momento en que se cumplen los requisitos de reconocimiento No se podrán capitalizar importes previamente registrados como gasto Los componentes del costo incluyen todos los gastos directamente atribuibles que sean necesarios para crear, producir y preparar el activo para su uso: Materiales, servicios y honorarios profesionales

costos directos de personal Honorarios de registro de un derecho legal Amortización de patentes y licencias.

Intereses intercalarios (NIC 23)

No son componentes del costo:

Gastos de comercialización, administrativos y otros gastos generales de estructura, a menos que sean directamente atribuibles a la preparación del activo para su uso.

Ineficiencias y pérdidas operativas iniciales incurridas antes de lograr el nivel de producción planeado costo de formación del personal para utilizar el activo

Exclusiones específicas – marcas, cabeceras, sellos editoriales, listas de clientes y otros similares generados

internamente no pueden reconocerse contablemente.

DESEMBOLSOS

POSTERIORES

DESEMBOLSOS POSTERIORES

Los importes adicionales incurridos con posterioridad al reconocimiento inicial en intangibles se capitalizarán si y sólo si: es probable que de los mismos se deriven beneficios económicos futuros adicionales

a los originalmente evaluados, siguiendo pautas normales de rendimiento del activo. Puede ser medidos con fiabilidad y asignados al intangible.

Cualquier otro gasto posterior debe ser reconocido como gasto en el período en que se incurre. Inversión adicional (posterior a la adquisición) en proyectos de I + D en curso adquiridos en una combinación de negocios: Se llevará a gasto si corresponde a investigación. Se activará si es desarrollo, salvo si no se cumplen los requisitos de NIC 38.

VALORACIÓNPOSTERIOR

VALORACIÓN POSTERIOR

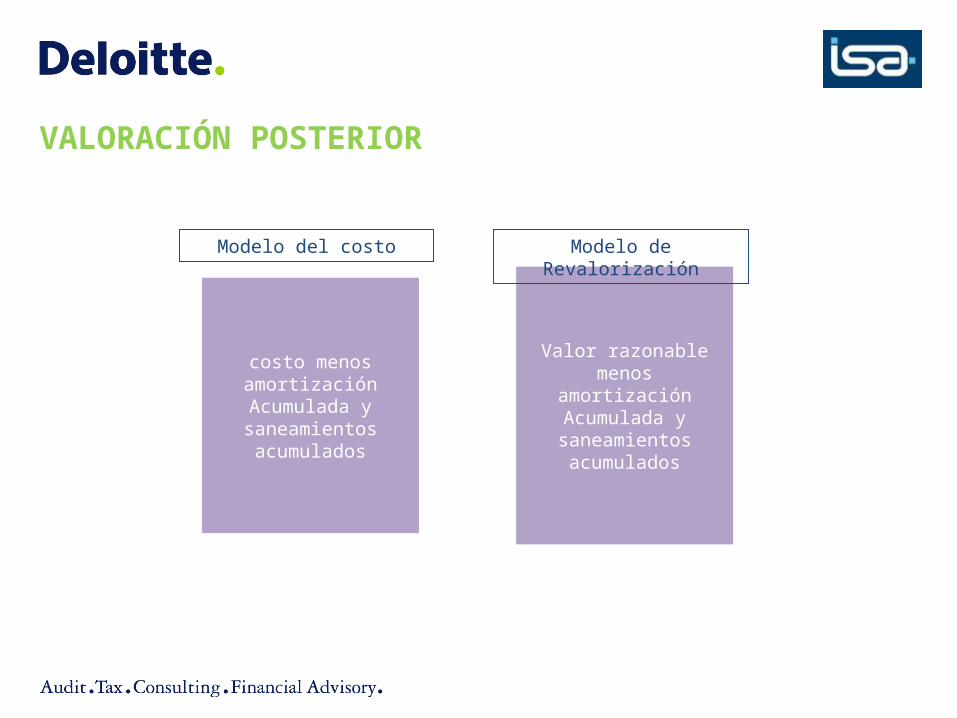

costo menos amortización Acumulada y saneamientos acumulados

Valor razonablemenos amortización

Acumulada ysaneamientos acumulados

Modelo de RevalorizaciónModelo del costo

VALORACIÓN POSTERIOR - VALOR RAZONABLE -

Permitido si, y sólo si, el valor razonable puede determinarse por referenciaa un mercado activo.

Las revalorizaciones se harán con regularidad suficiente, de forma que el valor contable del activo no difiera significativamente de su valor razonable.

Un mercado activo no existe para marcas, cabeceras, derechos musicales ocinematográficos porque son activos de naturaleza única.

Mercado ACTIVO - características: Los ítems negociados son homogéneos. Puede encontrarse compradores y vendedores dispuestos a realizar una transacción en todo momento. Los precios están disponibles al público.

VALORACIÓN POSTERIOR - VALOR RAZONABLE -

Al revalorizar el activo se podrá:

• Incrementar el importe bruto y la amortización acumulada de manera proporcional, de forma que el neto sea el valor razonable.

• Eliminar amortización acumulada

La reserva de revalorización se transferirá directamente a “resultados acumulados” cuando se realice (por la venta o retiro del activo).

Abono a reservas de revaluación,neto de impacto fiscal, salvo que el incremento se corresponda con

reducciones de valor que previamente fueron cargadas a

resultados.

Cargo a resultados,salvo que la disminución se

corresponda con Incrementos de valor que fueron previamente

abonados a reservas de revaluación.

Incrementos de valor Reducciones de valor

VALORACIÓN POSTERIOR - VIDA ÚTIL -

- Será la mejor estimación de la vida útil del activo. - Un intangible puede tener vida útil indefinida cuando, en base a un análisis de los factores relevantes, no hay un límite predecible para el período durante el cual se espera que el activo genere entradas netas de efectivo para la entidad. - La vida útil de un intangible que surge de derechos legales o contractuales no debe exceder la duración de esos derechos, pero puede ser inferior, dependiendo del período durante el cual la entidad espera utilizar el activo. - Si los derechos corresponden a un período de tiempo que puede prorrogarse, podrá considerarse las prórrogas si, y sólo si, hay evidencia que soporte la renovación por la entidad sin incurrir en costos significativos. - La amortización de su intangible con vida útil finita comenzará cuando el activo esté dispuesto para su utilización.

VALORACIÓN POSTERIOR MÉTODO - AMORTIZACIÓN -- El método seleccionado debe reflejar el patrón de consumo de los beneficios económicos derivados de la tenencia del activo por la empresa durante su vida útil. Si no se pueden determinar fiablemente, se utilizará el método lineal.

Como norma general, no se podrán utilizar métodos de amortización que originen amortización acumulada menor que la obtenida al utilizar el método de amortización lineal.

- El cargo por depreciación supondrá un gasto del período, salvo que otra NIC permita o requiera su inclusión en el valor contable de otro activo. - El período y el método de amortización deberán ser revisados al menos anualmente. En el caso de cambiar la vida útil estimada o de producirse un cambio significativo en el patrón de consumo del activo, los cambios se registrarán como cambios en estimaciones contables (prospectivamente). - Los intangibles con vida útil indefinida no se amortizan, pero ésta debe revisarse en cada período de reporting. Si cambia la consideración de vida útil, se contabilizará como un cambio en estimaciones. - La compañía deja de amortizar el intangible en la fecha más temprana entre: la baja del activo su clasificación como “a la venta”, conforme a NIIF 5

RETIROS Y ENAJENACIONES

Los activos intangibles se darán de baja del balance: cuando se enajenen o cuando no se esperen beneficios por su uso o enajenación Los beneficios o pérdidas resultantes de la enajenación o retiro del elemento se determinarán como la diferencia entre los importes obtenidos por su enajenación, considerando todos los gastos necesarios que hubiese que estimar, y su valor contable y se reconocerán en resultados. Los beneficios se clasificarán como Ingresos.

DESGLOSES DEINFORMACIÓN

DESGLOSES DE INFORMACIÓN (1/2)

Para cada clase de activos intangibles:

Métodos de depreciación Vidas útiles/tasas de depreciación utilizadas costo y amortización acumulada al principio y al final del período Líneas de la cuenta de resultados en las que se ha incluido la amortización de activos intangibles Conciliación del valor neto contable al principio y final del período comparativo y del actual, detallando:

• Adiciones, distinguiendo las correspondientes a desarrollos internos de las adquisiciones mediante combinaciones de negocios.• Retiros y enajenaciones• Incrementos y disminuciones por revaluaciones o pérdidas de valor reconocidas o revertidas• Pérdidas de valor reconocidas en la cuenta de resultados• Pérdidas de valor revertidas en la cuenta de resultados• Amortización del período• Diferencias de cambio por conversión de estados financieros de filiales extranjeras• Otros

DESGLOSES DE INFORMACIÓN (2/2)

- Importe de I+D registrado como gasto. - Razones por las que se ha considerado que la vida útil de algún intangible es indefinida. - Descripción, valor neto contable y período de amortización pendiente de cualquier activo intangible que sea material en los EEFF de la entidad. - Restricciones a la transmisión de activos intangibles y su importe. - Importe de los compromisos para la adquisición de activos intangibles. - Información adicional en caso de utilizar el método de la reevaluación (métodos para revaluar, fechas efectivas, valor contable de los activos por el método de costo, importe de la reserva de revalorización por activos intangibles y restricciones a la distribución de dividendos a los accionistas. - Otra información.

CASOPRÁCTICO

SOLUCIÓN PROPUESTA Caso 1Capitalizar

Imputar a resultados

1Gastos de constitución de un nuevo establecimiento, incluidos honorarios de abogados para la complementación de los contratos, licencias y registros reglamentarios.

2Tasas de franquicia pagadas a la sociedad holding extranjera por el uso del nombre para el nuevo establecimiento (5.000.000 por establecimiento, pagado por adelantado).

3 Depósitos pagados por adelantado por servicios en el nuevo establecimiento.

4 Gastos publicitarios incurridos antes de la apertura para anunciar la apertura del establecimiento.

5 Gastos publicitarios incurridos durante el primer año de explotación de la franquicia.

6Los gastos de traslado de un establecimiento de comida rápida existente a una nueva ubicación tras el vencimiento del arrendamiento inicial.

7 La marca “s’Good s’Nice”.

8Gastos de investigación de un nuevo proceso de producción para reducir el contenido en grasa saturada del popular producto “Triple Fried Buttered Crispy Wings”.

9

Gastos de desarrollo directos incurridos en un nuevo proceso de calentamiento para asegurar que las patatas fritas siguen crujientes y calientes en la bandeja del cliente. Se espera que este proceso esté operativo en 2 años. Las pruebas de clientes con el prototipo indican que este proceso generará aumentos de ventas e ingresos netos definitivos para la empresa.

10 Salarios del personal que trabajó en el proceso anterior.

11Una parte de los gastos generales del departamento de I+D (alquiler, amortización, etc), como imputación al proceso de desarrollo anterior.

12 Una parte de los gastos de administración como imputación al proceso de desarrollo anterior.

13

La empresa ha estado formulando una lista de sus clientes más habituales, en función de un análisis de los pagos con tarjeta de crédito. Creen que esta lista podría venderse a empresas de marketing directo interesadas en vender freidoras a clientes de venta por catálogo. Creen que podría venderse por 250.000.

14 El coste de un nuevo softw are de contabilidad adquirido.

15 El coste de un nuevo softw are de compras interno.

© Legal entity name 2006. All rights reserved.