capacitación en la metodología capacitación en la metodología cuadro de mando integral cmi...

TRANSCRIPT

Capacitación en la metodologíaCapacitación en la metodologíaCuadro de Mando Integral CMICuadro de Mando Integral CMI

Balanced Score CardBalanced Score Card

Facilitador:Facilitador:

Henry Helí González GaitánHenry Helí González Gaitán Ingeniero Industrial y Especialista en Logística Integral U de AIngeniero Industrial y Especialista en Logística Integral U de A

Docente Politécnico Colombiano JIC e ITM y Asesor EmpresarialDocente Politécnico Colombiano JIC e ITM y Asesor [email protected]

Cel 300 284 41 37Cel 300 284 41 37Medellín, Febrero de 2008Medellín, Febrero de 2008

Capacitación en la metodologíaCapacitación en la metodologíaCuadro de Mando Integral CMICuadro de Mando Integral CMI

Balanced Score CardBalanced Score Card

Facilitador:Facilitador:

Henry Helí González GaitánHenry Helí González Gaitán Ingeniero Industrial y Especialista en Logística Integral U de AIngeniero Industrial y Especialista en Logística Integral U de A

Docente Politécnico Colombiano JIC e ITM y Asesor EmpresarialDocente Politécnico Colombiano JIC e ITM y Asesor [email protected]

Cel 300 284 41 37Cel 300 284 41 37Medellín, Febrero de 2008Medellín, Febrero de 2008

CONTENIDOCONTENIDO

PresentaciónPresentación Conceptos sobre BSCConceptos sobre BSC BSC como sistema de gerencia estratégicaBSC como sistema de gerencia estratégica Elementos de planeación estratégica: Misión, visión, estrategiasElementos de planeación estratégica: Misión, visión, estrategias Integración temática: planeación estratégica y BSCIntegración temática: planeación estratégica y BSC La empresa: un sistemaLa empresa: un sistema Metodología: Modelo de las cuatro fasesMetodología: Modelo de las cuatro fases Componentes de un buen tablero de comando (CMI)Componentes de un buen tablero de comando (CMI) Ejemplo de CMIEjemplo de CMI Modelo causa-efectoModelo causa-efecto Preguntas para identificar los FCEPreguntas para identificar los FCE Ejemplos prácticos de Tablero de Mando y Mapa estratégicoEjemplos prácticos de Tablero de Mando y Mapa estratégico

A A pesarpesar de nuevas estrategias y procesos de nuevas estrategias y procesos innovadores para mejorar el desempeño en innovadores para mejorar el desempeño en las empresas, no pocas de éstas siguen las empresas, no pocas de éstas siguen usando los mismos indicadores financieros usando los mismos indicadores financieros de corto plazo que por décadas han venido de corto plazo que por décadas han venido aplicando: medidas tales como rendimiento aplicando: medidas tales como rendimiento sobre la inversión, crecimiento de las ventas sobre la inversión, crecimiento de las ventas e ingreso operativo. e ingreso operativo.

¿¿QUÉ ES EL BSCQUÉ ES EL BSC??¿¿QUÉ ES EL BSCQUÉ ES EL BSC??

Esquema de gestión que integra la gerencia estratégica y la evaluación del desempeño del negocio,

identificando los roles y necesidades de cada uno de los actores involucrados,

mediante la evaluación de resultados y la definición de estrategias.

Más que un ejercicio de medición es un sistema gerencial que puede motivar cambios notables en la empresa.

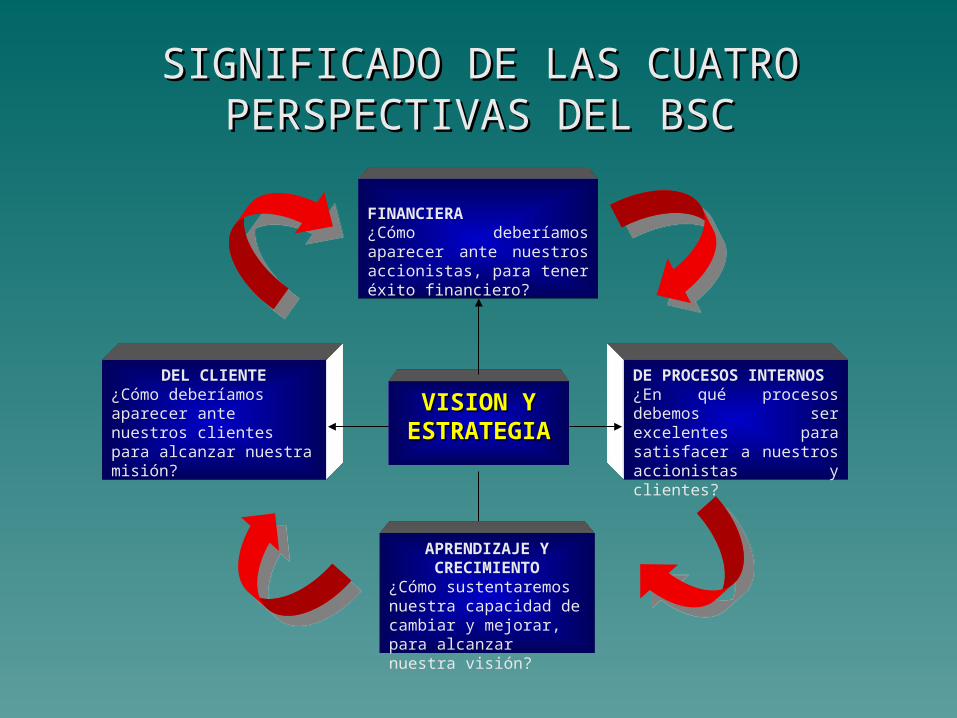

Lo anterior, a través de un modelo integrado que contempla cuatro perspectivas, a saber:

Esquema de gestión que integra la gerencia estratégica y la evaluación del desempeño del negocio,

identificando los roles y necesidades de cada uno de los actores involucrados,

mediante la evaluación de resultados y la definición de estrategias.

Más que un ejercicio de medición es un sistema gerencial que puede motivar cambios notables en la empresa.

Lo anterior, a través de un modelo integrado que contempla cuatro perspectivas, a saber:

FINANCIERA

DE APRENDIZAJ

E Y CRECIMIENT

O

DEL CLIENTE

DE PROCESOS INTERNOS

VISIÓN Y VISIÓN Y ESTRATEGIESTRATEGI

AA

PERSPECTIVASPERSPECTIVAS DEL BSCDEL BSC

DEL CLIENTE¿Cómo deberíamos aparecer ante nuestros clientes para alcanzar nuestra misión?

DE PROCESOS INTERNOS¿En qué procesos debemos ser excelentes para satisfacer a nuestros accionistas y clientes?

FINANCIERA¿Cómo deberíamos aparecer ante nuestros accionistas, para tener éxito financiero?

VISION Y VISION Y ESTRATEGIAESTRATEGIA

APRENDIZAJE Y CRECIMIENTO

¿Cómo sustentaremos nuestra capacidad de cambiar y mejorar, para alcanzar nuestra visión?

SIGNIFICADO DE LAS CUATRO SIGNIFICADO DE LAS CUATRO PERSPECTIVAS DEL BSCPERSPECTIVAS DEL BSC

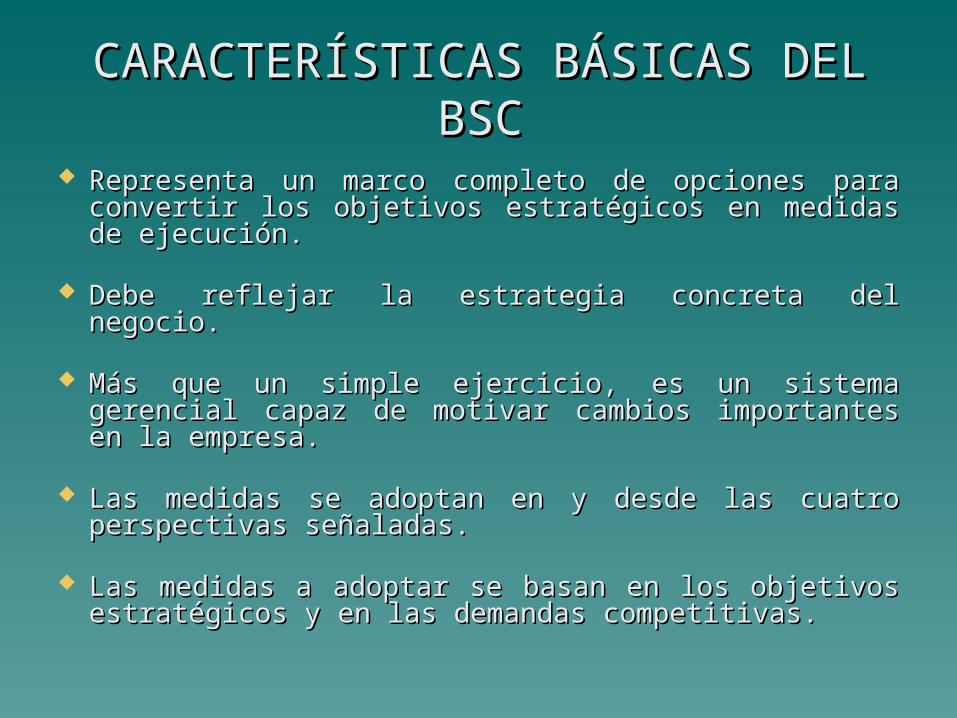

CARACTERÍSTICASCARACTERÍSTICAS BÁSICAS DEL BÁSICAS DEL BSCBSC

Representa un marco completo de opciones para Representa un marco completo de opciones para convertir los objetivos estratégicos en medidas de convertir los objetivos estratégicos en medidas de ejecución.ejecución.

Debe reflejar la estrategia concreta del negocio.Debe reflejar la estrategia concreta del negocio.

Más que un simple ejercicio, es un sistema Más que un simple ejercicio, es un sistema gerencial capaz de motivar cambios importantes en gerencial capaz de motivar cambios importantes en la empresa.la empresa.

Las medidas se adoptan en y desde las cuatro Las medidas se adoptan en y desde las cuatro perspectivas señaladas.perspectivas señaladas.

Las medidas a adoptar se basan en los objetivos Las medidas a adoptar se basan en los objetivos estratégicos y en las demandas competitivas.estratégicos y en las demandas competitivas.

Muchas empresas tienen numerosas medidas Muchas empresas tienen numerosas medidas para sus actividades, las cuales son desarrolladas para sus actividades, las cuales son desarrolladas de abajo hacia arriba, derivadas de los procesos de abajo hacia arriba, derivadas de los procesos existentes.existentes.

Por el contrario las medidas del BSC se apoyan en Por el contrario las medidas del BSC se apoyan en los objetivos estratégicos de la organización y en los objetivos estratégicos de la organización y en las demandas competitivas.las demandas competitivas.

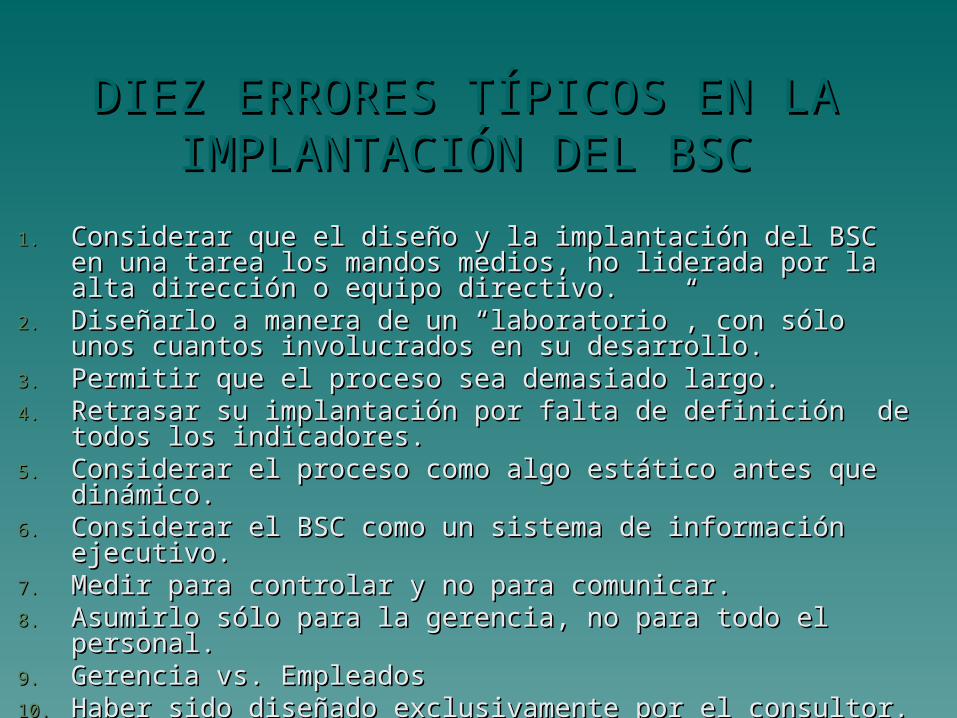

DIEZ ERRORES TÍPICOS EN LA DIEZ ERRORES TÍPICOS EN LA IMPLANTACIÓN DEL BSCIMPLANTACIÓN DEL BSC

1.1. Considerar que el diseño y la implantación del BSC en una tarea los Considerar que el diseño y la implantación del BSC en una tarea los mandos medios, no liderada por la alta dirección o equipo directivo. mandos medios, no liderada por la alta dirección o equipo directivo.

2.2. Diseñarlo a manera de un “laboratorio”, con sólo unos cuantos Diseñarlo a manera de un “laboratorio”, con sólo unos cuantos involucrados en su desarrollo.involucrados en su desarrollo.

3.3. Permitir que el proceso sea demasiado largo.Permitir que el proceso sea demasiado largo.4.4. Retrasar su implantación por falta de definición de todos los Retrasar su implantación por falta de definición de todos los

indicadores.indicadores.5.5. Considerar el proceso como algo estático antes que dinámico.Considerar el proceso como algo estático antes que dinámico.6.6. Considerar el BSC como un sistema de información ejecutivo.Considerar el BSC como un sistema de información ejecutivo.7.7. Medir para controlar y no para comunicar.Medir para controlar y no para comunicar.8.8. Asumirlo sólo para la gerencia, no para todo el personal.Asumirlo sólo para la gerencia, no para todo el personal.9.9. Gerencia vs. EmpleadosGerencia vs. Empleados10.10. Haber sido diseñado exclusivamente por el consultor.Haber sido diseñado exclusivamente por el consultor.

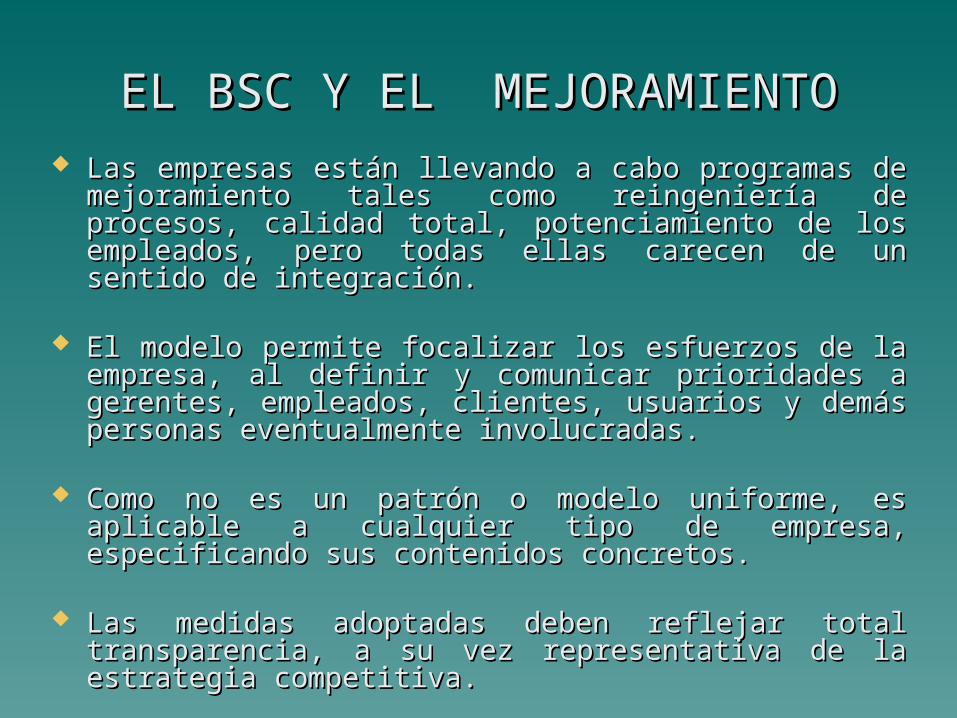

EL BSC Y EL MEJORAMIENTOEL BSC Y EL MEJORAMIENTO Las empresas están llevando a cabo programas de Las empresas están llevando a cabo programas de

mejoramiento tales como reingeniería de procesos, mejoramiento tales como reingeniería de procesos, calidad total, potenciamiento de los empleados, pero calidad total, potenciamiento de los empleados, pero todas ellas carecen de un sentido de integración.todas ellas carecen de un sentido de integración.

El modelo permite focalizar los esfuerzos de la El modelo permite focalizar los esfuerzos de la empresa, al definir y comunicar prioridades a gerentes, empresa, al definir y comunicar prioridades a gerentes, empleados, clientes, usuarios y demás personas empleados, clientes, usuarios y demás personas eventualmente involucradas.eventualmente involucradas.

Como no es un patrón o modelo uniforme, es aplicable Como no es un patrón o modelo uniforme, es aplicable a cualquier tipo de empresa, especificando sus a cualquier tipo de empresa, especificando sus contenidos concretos.contenidos concretos.

Las medidas adoptadas deben reflejar total Las medidas adoptadas deben reflejar total transparencia, a su vez representativa de la estrategia transparencia, a su vez representativa de la estrategia competitiva.competitiva.

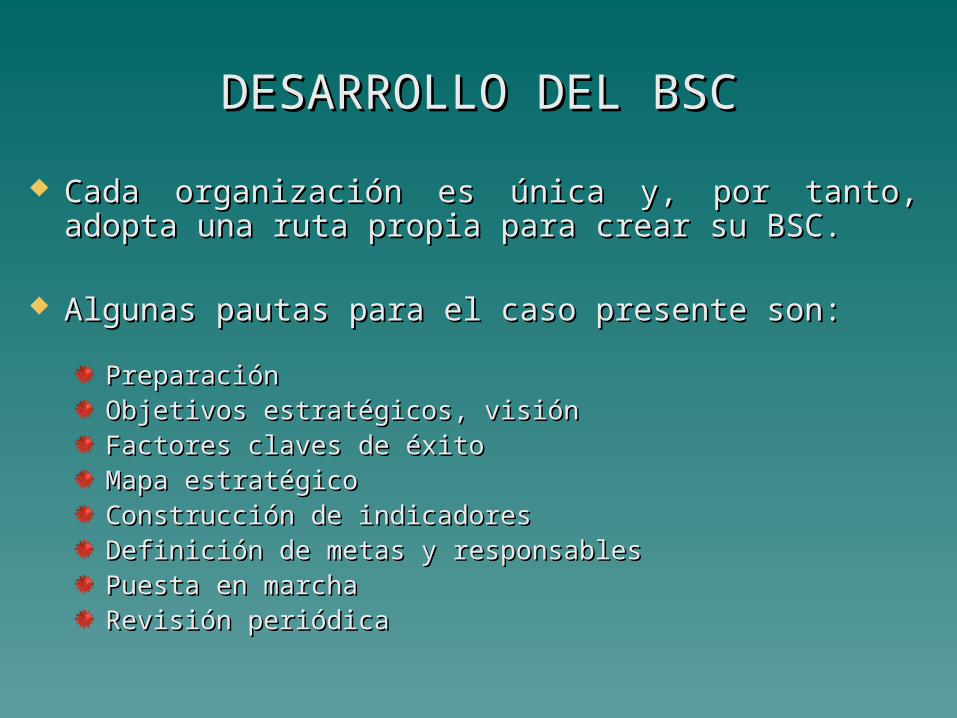

DESARROLLO DEL BSCDESARROLLO DEL BSC

Cada organización es única y, por tanto, adopta una Cada organización es única y, por tanto, adopta una ruta propia para crear su BSC.ruta propia para crear su BSC.

Algunas pautas para el caso presente son:Algunas pautas para el caso presente son:

PreparaciónPreparaciónObjetivos estratégicos, visiónObjetivos estratégicos, visiónFactores claves de éxitoFactores claves de éxitoMapa estratégicoMapa estratégicoConstrucción de indicadoresConstrucción de indicadoresDefinición de metas y responsablesDefinición de metas y responsablesPuesta en marchaPuesta en marchaRevisión periódicaRevisión periódica

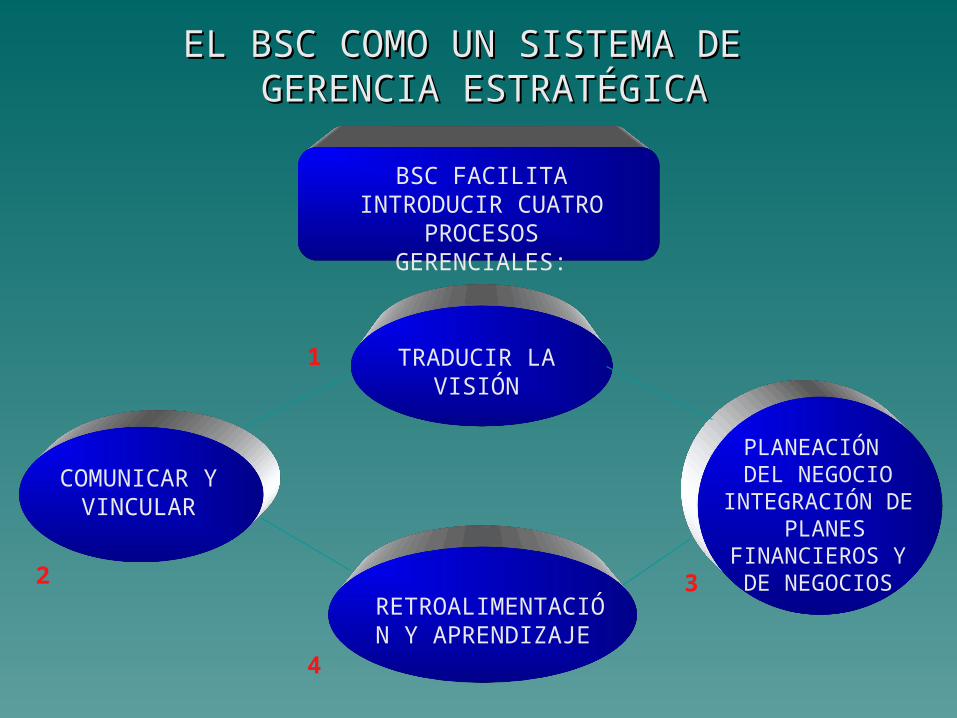

EL BSC COMO UN SISTEMA DE EL BSC COMO UN SISTEMA DE GERENCIA ESTRATÉGICAGERENCIA ESTRATÉGICA

TRADUCIR LA VISIÓN

RETROALIMENTACIÓN Y APRENDIZAJE

COMUNICAR Y VINCULAR

PLANEACIÓN DEL NEGOCIO INTEGRACIÓN DE PLANES

FINANCIEROS Y DE NEGOCIOS

BSC FACILITA INTRODUCIR CUATRO

PROCESOS GERENCIALES:

1

2 3

4

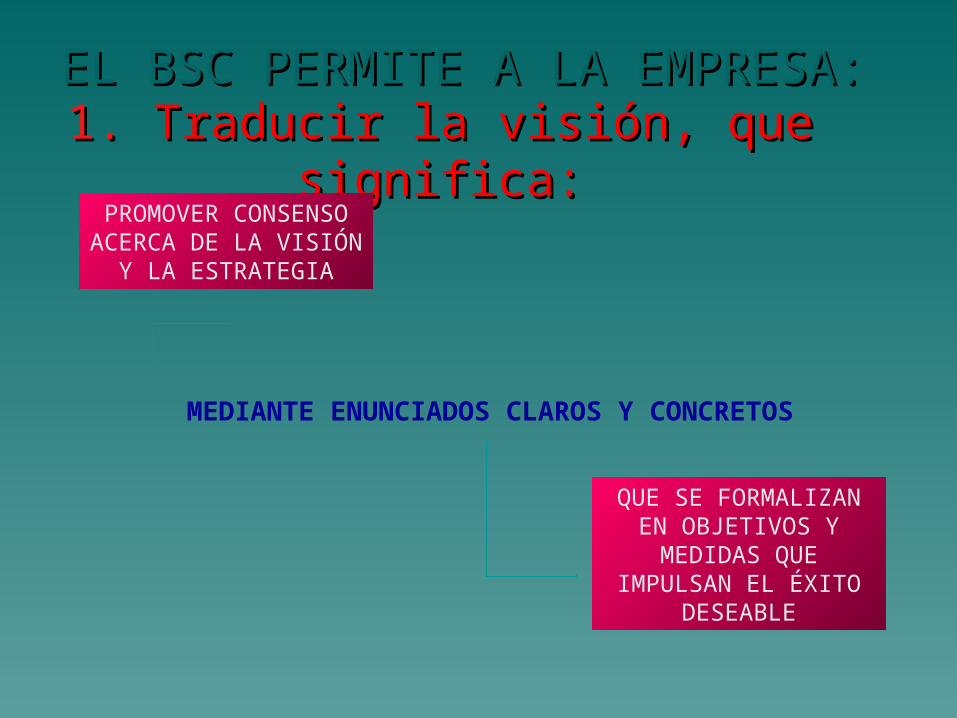

1.1. Traducir la visión, que significa:Traducir la visión, que significa:PROMOVER

CONSENSO ACERCA DE LA VISIÓN Y LA

ESTRATEGIA

MEDIANTE ENUNCIADOS CLAROS Y CONCRETOS

QUE SE FORMALIZAN EN OBJETIVOS Y MEDIDAS QUE

IMPULSAN EL ÉXITO DESEABLE

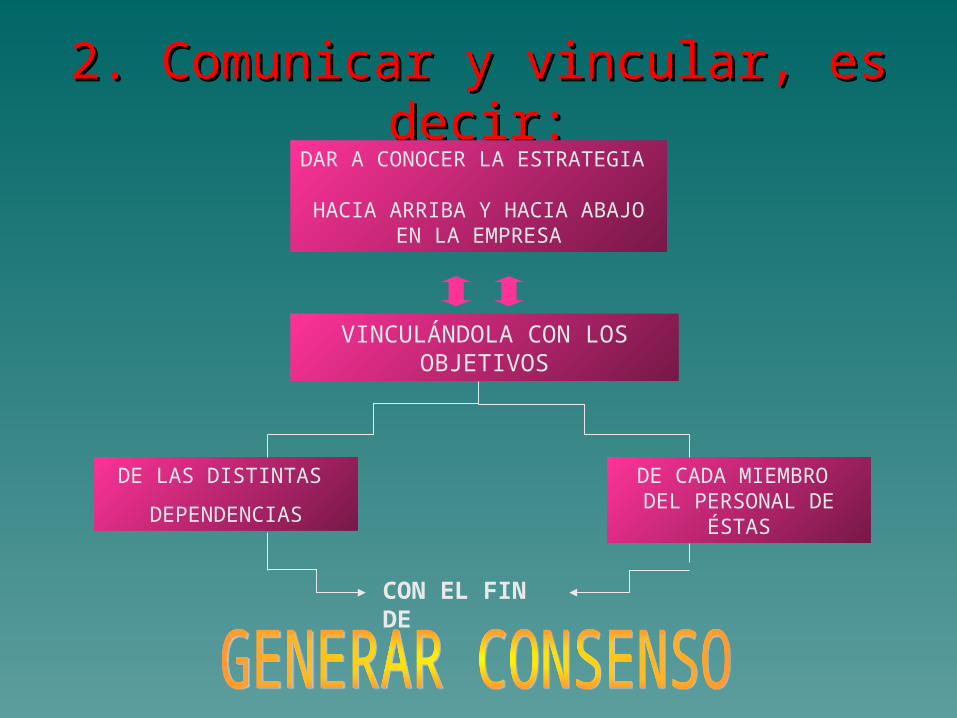

EL BSC PERMITE A LA EMPRESA:EL BSC PERMITE A LA EMPRESA:

2. Comunicar y vincular, es decir:2. Comunicar y vincular, es decir:DAR A CONOCER LA ESTRATEGIA

HACIA ARRIBA Y HACIA ABAJO

EN LA EMPRESA

VINCULÁNDOLA CON LOS OBJETIVOS

DE LAS DISTINTAS

DEPENDENCIAS

DE CADA MIEMBRO DEL PERSONAL DE

ÉSTAS

CON EL FIN DE

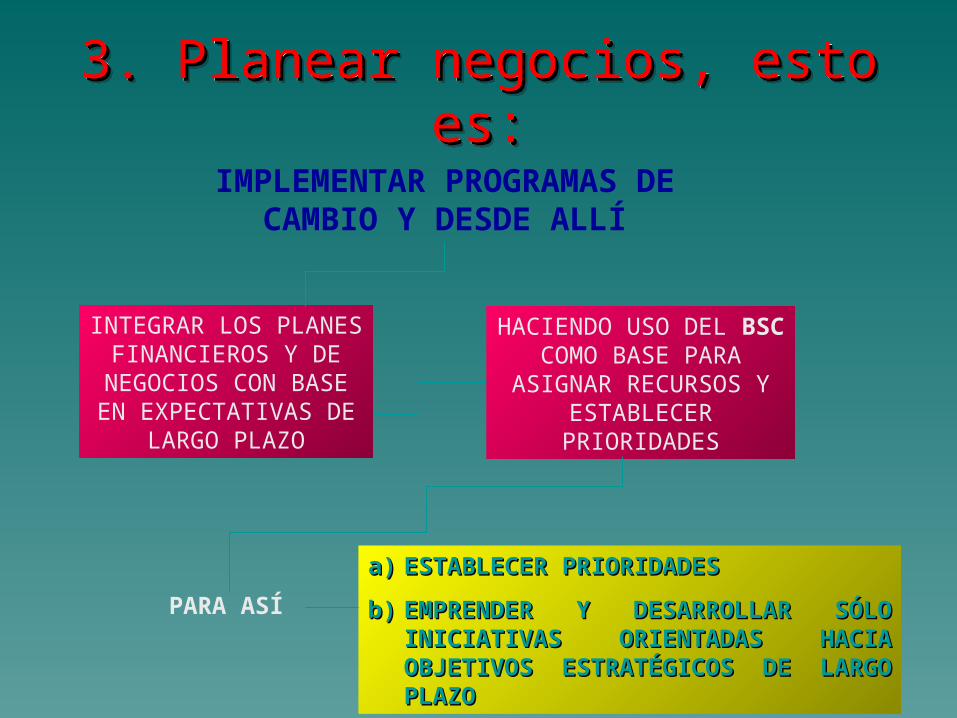

3. Planear negocios, esto es:3. Planear negocios, esto es:3. Planear negocios, esto es:3. Planear negocios, esto es:

INTEGRAR LOS PLANES FINANCIEROS Y DE NEGOCIOS CON

BASE EN EXPECTATIVAS DE

LARGO PLAZO

IMPLEMENTAR PROGRAMAS DE CAMBIO Y DESDE ALLÍ

HACIENDO USO DEL BSC COMO BASE PARA ASIGNAR RECURSOS Y

ESTABLECER PRIORIDADES

PARA ASÍ

a)a) ESTABLECER PRIORIDADESESTABLECER PRIORIDADES

b)b) EMPRENDER Y DESARROLLAR SÓLO EMPRENDER Y DESARROLLAR SÓLO INICIATIVAS ORIENTADAS HACIA INICIATIVAS ORIENTADAS HACIA OBJETIVOS ESTRATÉGICOS DE OBJETIVOS ESTRATÉGICOS DE LARGO PLAZOLARGO PLAZO

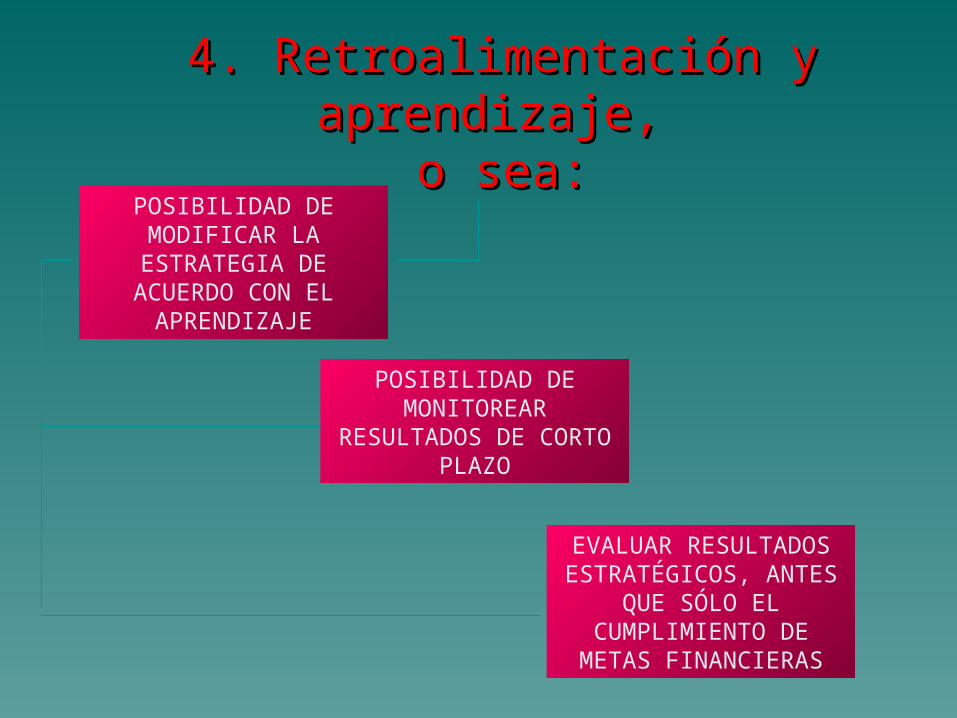

4. Retroalimentación y aprendizaje, 4. Retroalimentación y aprendizaje, o sea:o sea:

POSIBILIDAD DE MODIFICAR LA

ESTRATEGIA DE ACUERDO CON EL

APRENDIZAJE

POSIBILIDAD DE MONITOREAR

RESULTADOS DE CORTO PLAZO

EVALUAR RESULTADOS ESTRATÉGICOS, ANTES

QUE SÓLO EL CUMPLIMIENTO DE

METAS FINANCIERAS

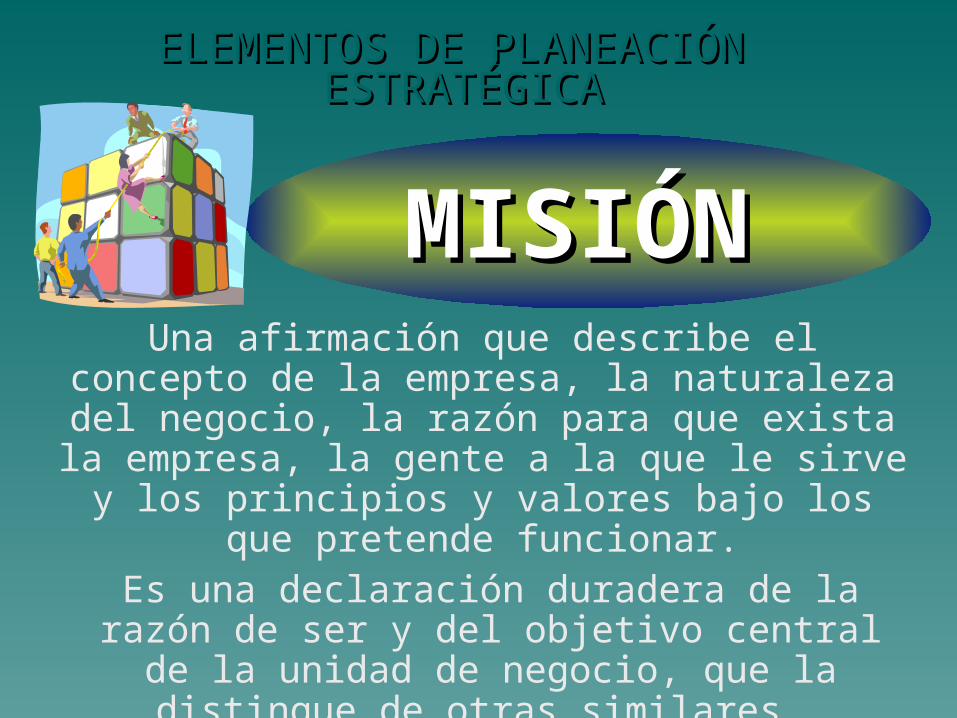

Es una declaración duradera de la razón de ser y del objetivo central de la unidad

de negocio, que la distingue de otras similares.

Una afirmación que describe el concepto de la empresa, la naturaleza del negocio, la

razón para que exista la empresa, la gente a la que le sirve y los principios y valores bajo

los que pretende funcionar.

MISIÓNMISIÓN

ELEMENTOS DE PLANEACIÓN ELEMENTOS DE PLANEACIÓN ESTRATÉGICAESTRATÉGICA

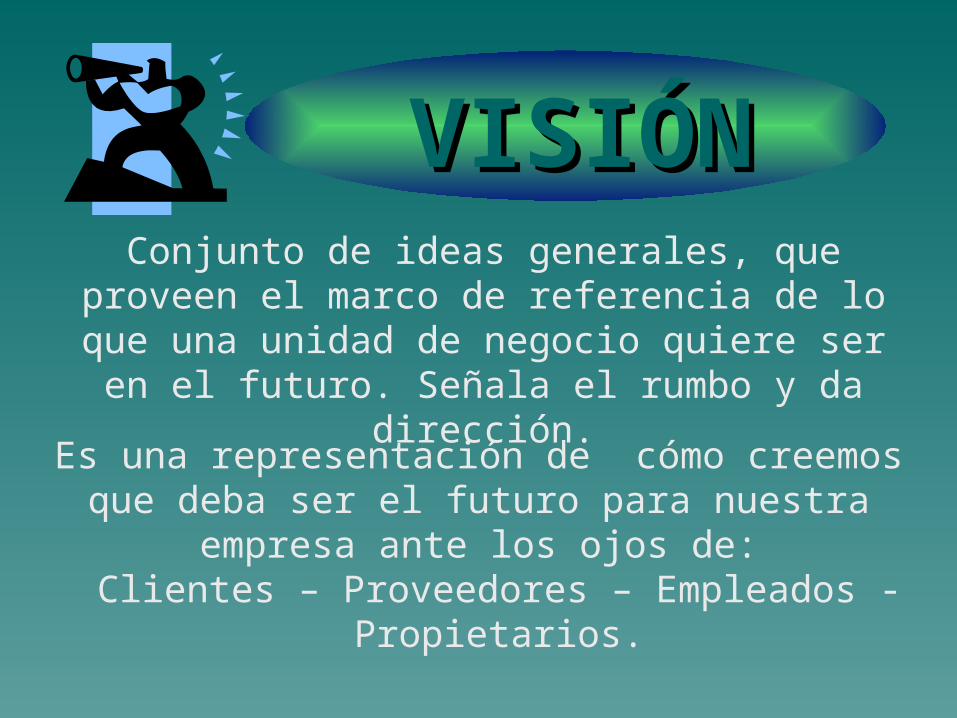

Conjunto de ideas generales, que proveen el marco de referencia de lo que una unidad de negocio quiere ser en el futuro. Señala el rumbo y da

dirección.

Es una representación de cómo creemos que deba ser el futuro para nuestra empresa ante los ojos de:

Clientes – Proveedores – Empleados - Propietarios.

VISIÓNVISIÓN

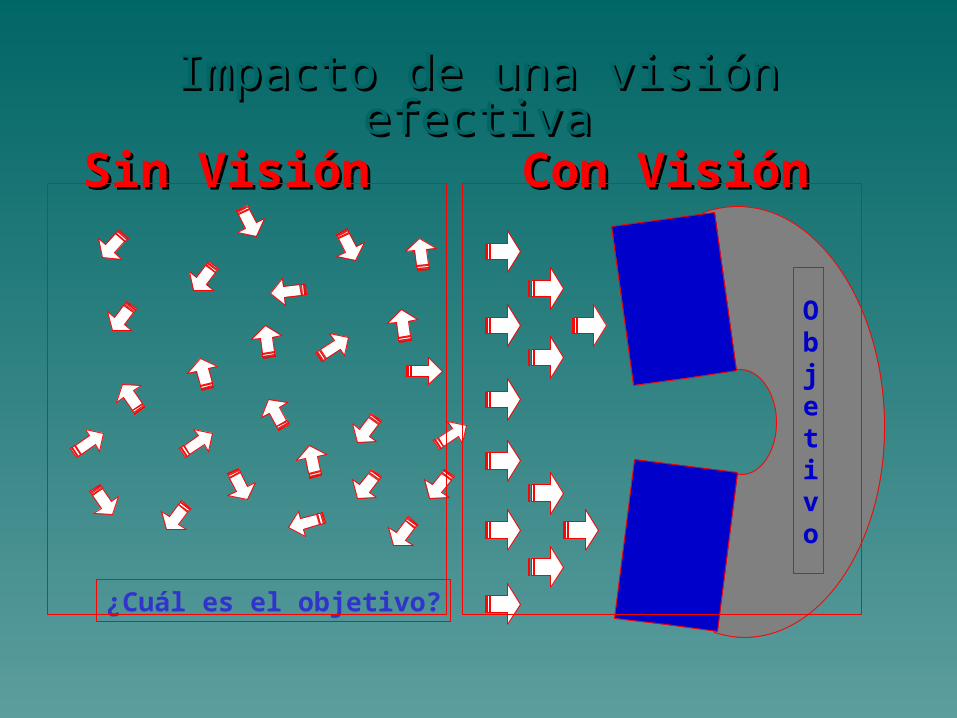

¿Cuál es el objetivo?

Objetivo

Sin VisiónSin Visión Con VisiónCon Visión

Impacto de una visión Impacto de una visión efectivaefectiva

Señalan en qué dirección debe dirigirse la Señalan en qué dirección debe dirigirse la organización, su fuerza direccionadora, junto con organización, su fuerza direccionadora, junto con otros factores claves que ayudarán a la otros factores claves que ayudarán a la organización a determinar sus productos, organización a determinar sus productos, servicios y mercados futuros.servicios y mercados futuros.

Es un proceso para determinar en qué dirección Es un proceso para determinar en qué dirección

necesita moverse la organizaciónnecesita moverse la organización para cumplir para cumplir con su misión y visión. con su misión y visión.

ESTRATEGIASESTRATEGIAS

DIFERENCIAS ENTRE MISIÓN, DIFERENCIAS ENTRE MISIÓN, VISIÓN Y ESTRATEGIAVISIÓN Y ESTRATEGIA

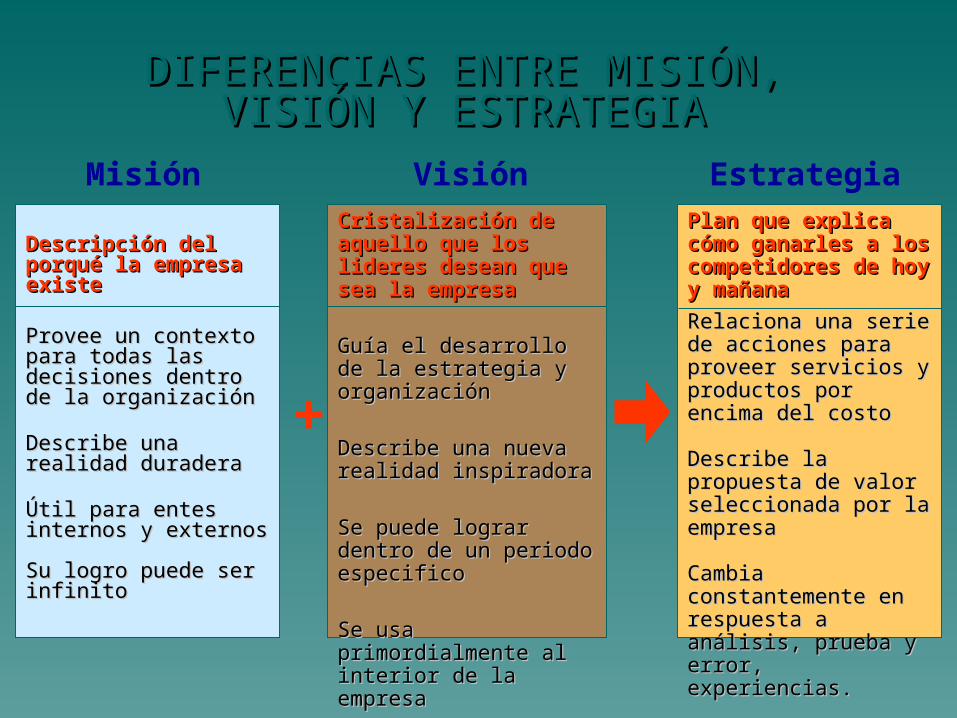

Descripción del porqué Descripción del porqué la empresa existela empresa existe

Provee un contexto para Provee un contexto para todas las decisiones todas las decisiones dentro de la organizacióndentro de la organización

Describe una realidad Describe una realidad duraderaduradera

Útil para entes internos y Útil para entes internos y externosexternos

Su logro puede ser Su logro puede ser infinito infinito

Cristalización de aquello Cristalización de aquello que los lideres desean que los lideres desean que sea la empresaque sea la empresa

Guía el desarrollo de la Guía el desarrollo de la estrategia y organizaciónestrategia y organización

Describe una nueva Describe una nueva realidad inspiradorarealidad inspiradora

Se puede lograr dentro de Se puede lograr dentro de un periodo especificoun periodo especifico

Se usa primordialmente al Se usa primordialmente al interior de la empresainterior de la empresa

Plan que explica cómo Plan que explica cómo ganarles a los ganarles a los competidores de hoy y competidores de hoy y mañanamañana

Relaciona una serie de Relaciona una serie de acciones para proveer acciones para proveer servicios y productos por servicios y productos por encima del costoencima del costo

Describe la propuesta de Describe la propuesta de valor seleccionada por la valor seleccionada por la empresaempresa

Cambia constantemente Cambia constantemente en respuesta a análisis, en respuesta a análisis, prueba y error, prueba y error, experiencias.experiencias.

Misión EstrategiaVisión

+

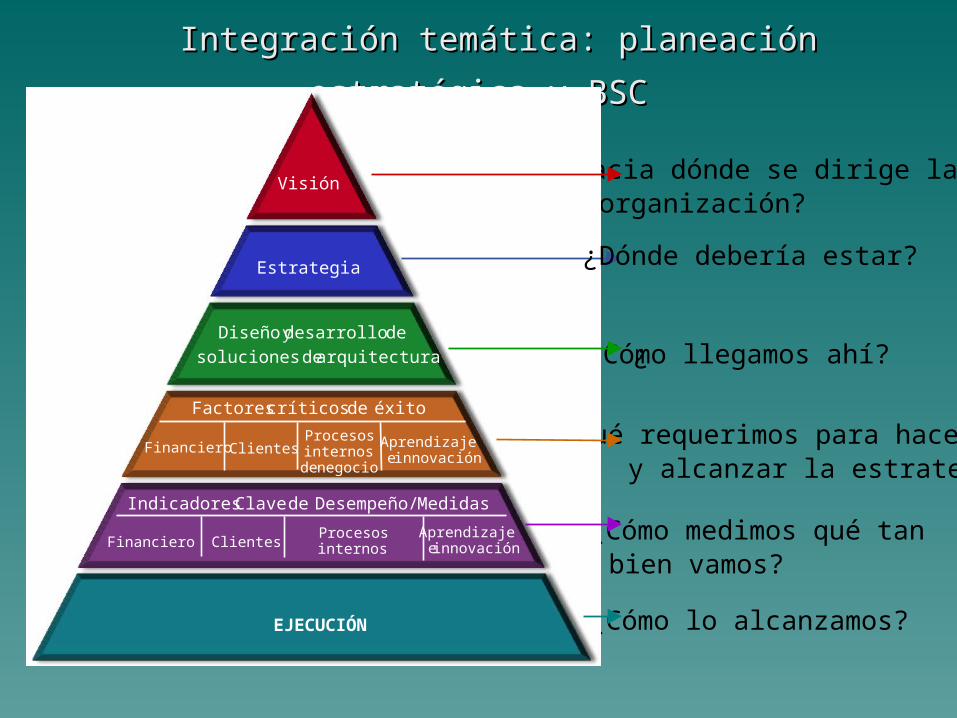

Integración temática: planeación estratégica y BSCIntegración temática: planeación estratégica y BSC

¿Hacia dónde se dirige laorganización?

¿Qué requerimos para hacerlobien y alcanzar la estrategia?

¿Cómo llegamos ahí?

¿Cómo lo alcanzamos?

¿Cómo medimos qué tanbien vamos?

EJECUCIÓN

Aprendizajee innovación

ProcesosinternosClientesFinanciero

Indicadores Clave de Desempeño/ Medidas

Aprendizajee innovación

Procesosinternos

de negocioClientesFinanciero

Estrategia

Visión

Diseño y desarrollo de

soluciones de arquitectura

Factores críticos de éxito

¿Dónde debería estar?

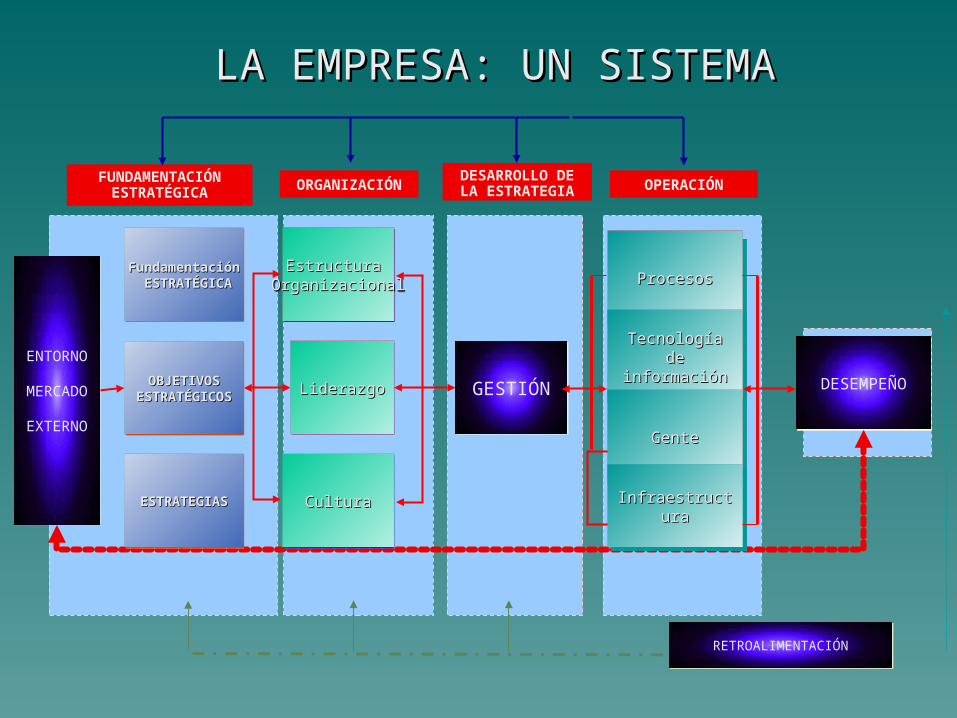

Estructura Estructura OrganizacionalOrganizacional

Estructura Estructura OrganizacionalOrganizacional

LiderazgoLiderazgoLiderazgoLiderazgo GESTIÓNGESTIÓN

ProcesosProcesosProcesosProcesos

Tecnología de Tecnología de informacióninformación

Tecnología de Tecnología de informacióninformación

GenteGenteGenteGente

DESEMPEÑODESEMPEÑO

ORGANIZACIÓNDESARROLLO DE LA ESTRATEGIA OPERACIÓN

RETROALIMENTACIÓNRETROALIMENTACIÓN

ENTORNO

MERCADO

EXTERNO

ENTORNO

MERCADO

EXTERNO

FundamentaciónFundamentación ESTRATÉGICAESTRATÉGICA

FundamentaciónFundamentación ESTRATÉGICAESTRATÉGICA

OBJETIVOSOBJETIVOSESTRATÉGICOSESTRATÉGICOS

OBJETIVOSOBJETIVOSESTRATÉGICOSESTRATÉGICOS

ESTRATEGIASESTRATEGIASESTRATEGIASESTRATEGIAS

FUNDAMENTACIÓN ESTRATÉGICA

CulturaCulturaCulturaCulturaInfraestructuraInfraestructuraInfraestructuraInfraestructura

LA EMPRESA: UN SISTEMALA EMPRESA: UN SISTEMA

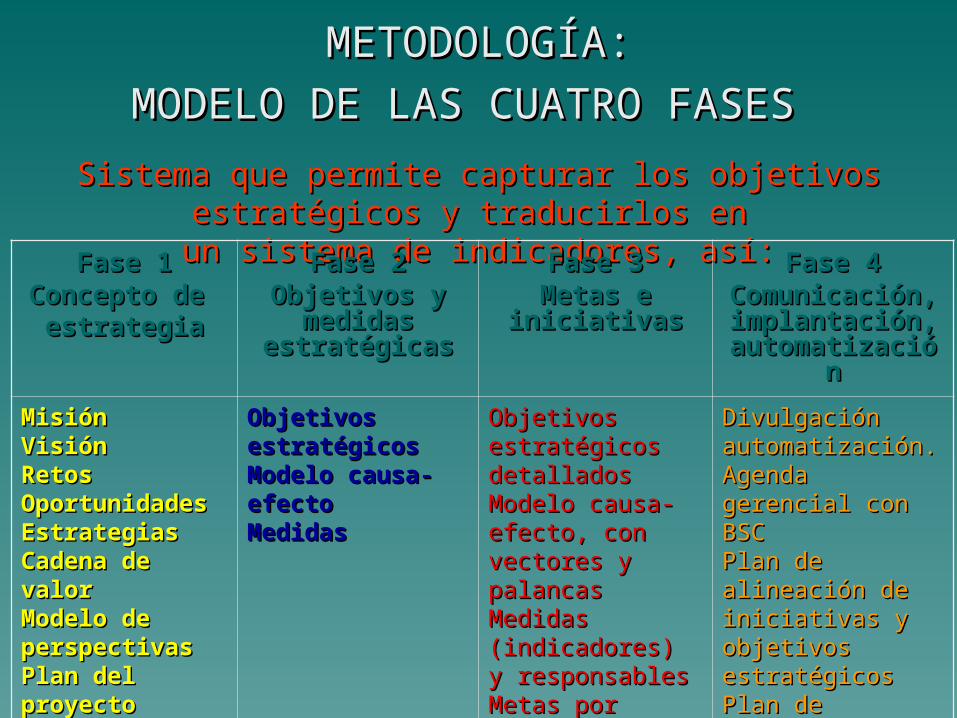

METODOLOGÍA:METODOLOGÍA:

MODELO DE LAS CUATRO FASESMODELO DE LAS CUATRO FASES Sistema que permite capturar los objetivos estratégicos y Sistema que permite capturar los objetivos estratégicos y

traducirlos en traducirlos en un sistema de indicadores, así:un sistema de indicadores, así:Fase 1Fase 1

Concepto de Concepto de estrategiaestrategia

Fase 2Fase 2Objetivos y Objetivos y

medidas medidas estratégicasestratégicas

Fase 3Fase 3Metas e Metas e

iniciativasiniciativas

Fase 4Fase 4Comunicación,Comunicación,implantación, implantación,

automatizaciónautomatización

MisiónMisiónVisiónVisiónRetosRetosOportunidadesOportunidadesEstrategiasEstrategiasCadena de Cadena de valorvalorModelo de Modelo de perspectivasperspectivasPlan del Plan del proyectoproyecto

Objetivos Objetivos estratégicosestratégicosModelo causa-Modelo causa-efectoefectoMedidasMedidas

Objetivos Objetivos estratégicos estratégicos detalladosdetalladosModelo causa-Modelo causa-efecto, con efecto, con vectores y vectores y palancaspalancasMedidas Medidas (indicadores) y (indicadores) y responsablesresponsablesMetas por Metas por indicadorindicadorIniciativas Iniciativas estratégicasestratégicas

Divulgación Divulgación automatización.automatización.Agenda gerencial Agenda gerencial con BSCcon BSCPlan de alineación Plan de alineación de iniciativas y de iniciativas y objetivos objetivos estratégicosestratégicosPlan de Plan de despliegue a toda despliegue a toda la organizaciónla organización..

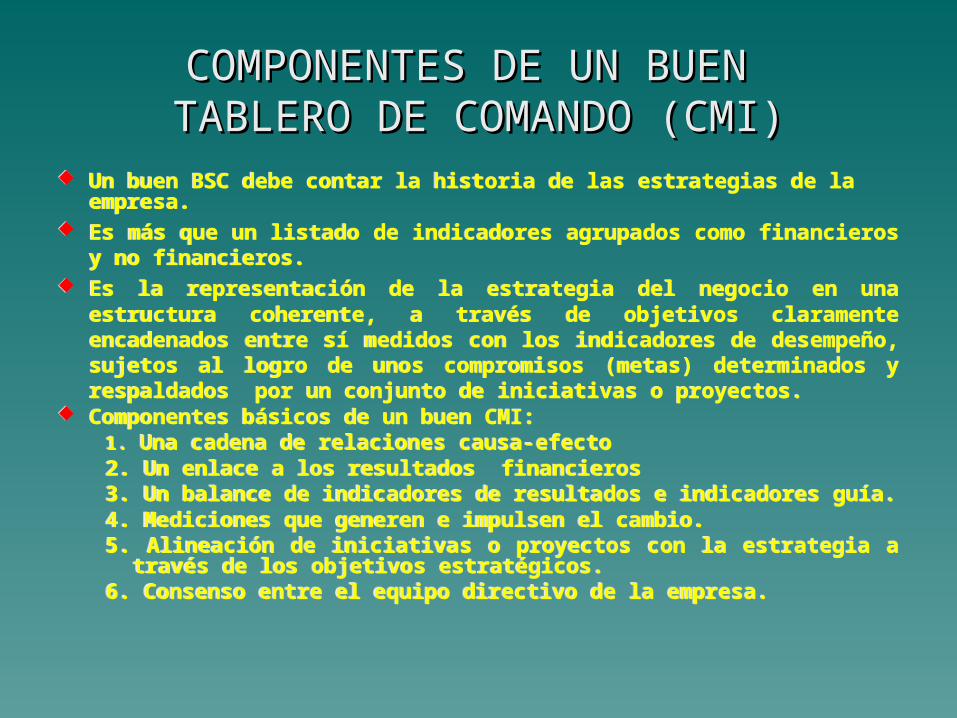

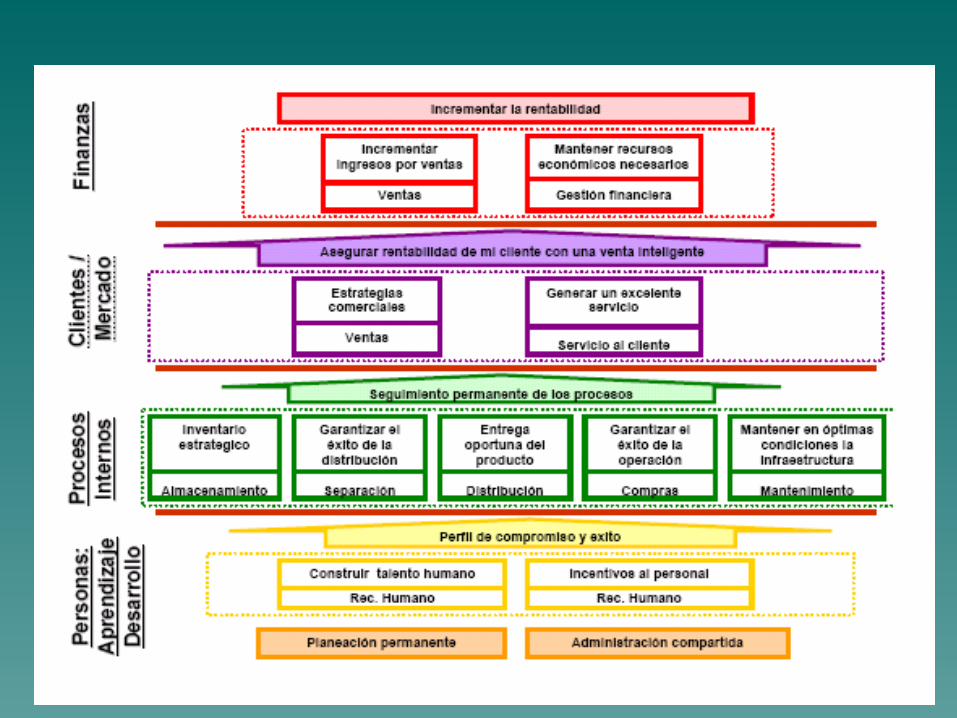

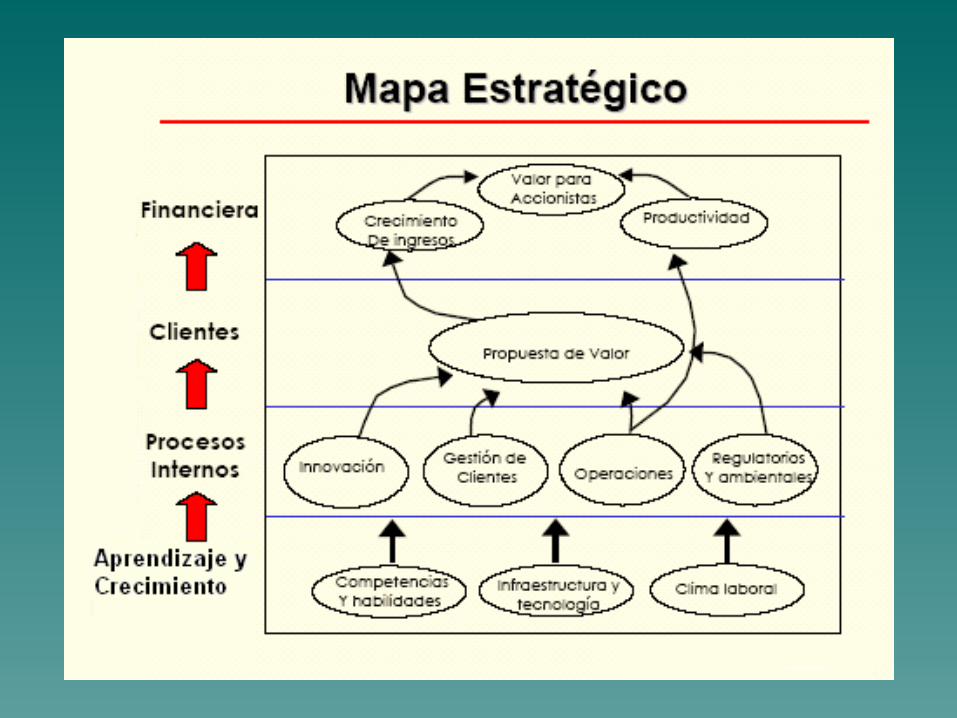

COMPONENTES DE UN BUEN COMPONENTES DE UN BUEN TABLERO DE COMANDO (CMI)TABLERO DE COMANDO (CMI)

Un buen BSC debe contar la historia de las estrategias de la empresa. Es más que un listado de indicadores agrupados como financieros y

no financieros. Es la representación de la estrategia del negocio en una estructura

coherente, a través de objetivos claramente encadenados entre sí medidos con los indicadores de desempeño, sujetos al logro de unos compromisos (metas) determinados y respaldados por un conjunto de iniciativas o proyectos.

Componentes básicos de un buen CMI:1. Una cadena de relaciones causa-efecto2. Un enlace a los resultados financieros3. Un balance de indicadores de resultados e indicadores guía.4. Mediciones que generen e impulsen el cambio.5. Alineación de iniciativas o proyectos con la estrategia a través de

los objetivos estratégicos.6. Consenso entre el equipo directivo de la empresa.

Un buen BSC debe contar la historia de las estrategias de la empresa. Es más que un listado de indicadores agrupados como financieros y

no financieros. Es la representación de la estrategia del negocio en una estructura

coherente, a través de objetivos claramente encadenados entre sí medidos con los indicadores de desempeño, sujetos al logro de unos compromisos (metas) determinados y respaldados por un conjunto de iniciativas o proyectos.

Componentes básicos de un buen CMI:1. Una cadena de relaciones causa-efecto2. Un enlace a los resultados financieros3. Un balance de indicadores de resultados e indicadores guía.4. Mediciones que generen e impulsen el cambio.5. Alineación de iniciativas o proyectos con la estrategia a través de

los objetivos estratégicos.6. Consenso entre el equipo directivo de la empresa.

Ejemplo de CMIEjemplo de CMI

ESTRATEGIAS OBJETIVOS

INDICADOR DE

INDICADOR GUÍA ACCIONES

RESPONSIBLE

RESULTADOS

Persp. Financiera Financieras Maximizar valor agregado

Valor agregado (EVA)

Mezcla de ingresos Gerencia de activos CARGO

Retornos (ROCE)

Persp. Clientes Clientes Generar confianza en el cliente Retención y satisfacción del cliente

Profundidad de relación Seguimiento a clientes clave

CARGO

Reclamos resueltos vs. total Atención ágil de reclamos

Persp. Procesos G. Procesos

Entender necesidades del cliente Nuevas necesidades detectadas Horas con clientes Programa de mercadeo

CARGODiseñar soluciones Ciclo de desarrollo del producto Mejoras en procesosPrograma de soluciones integrales

Dar servicio al cliente Unidades entregadas Costo unitario Ventas cruzadas de productos Programa “Just in time”

Persp. Aprendizaje y Crecimiento Aprendizaje y crecimiento

Efectividad del personal Ingresos por empleado

CARGO

Mejor ambiente laboral Satisfacción del empleado Reclamos laborales Programa: “El mejor empleado”

Desarrollo de competencias Competencias

HH: entrenamiento por personaProgresos programa autoaprendizaje

Autoaprendizaje

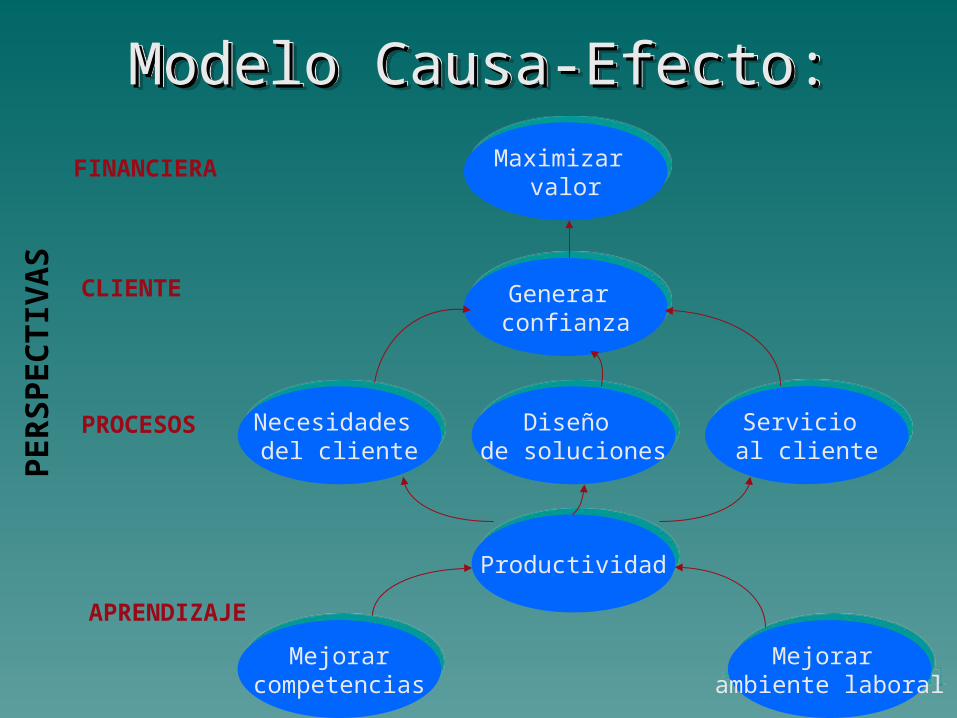

Modelo Causa-Efecto:Modelo Causa-Efecto:Modelo Causa-Efecto:Modelo Causa-Efecto:P

ER

SP

EC

TIV

AS

FINANCIERA

CLIENTE

PROCESOS

APRENDIZAJE

Maximizar valor

Maximizar valor

Generar confianzaGenerar confianza

Necesidades del cliente

Necesidades del cliente

Diseño de soluciones

Diseño de soluciones

Servicio al clienteServicio al cliente

ProductividadProductividad

Mejorarcompetencias

Mejorarcompetencias

Mejorar ambiente laboral

Mejorar ambiente laboral

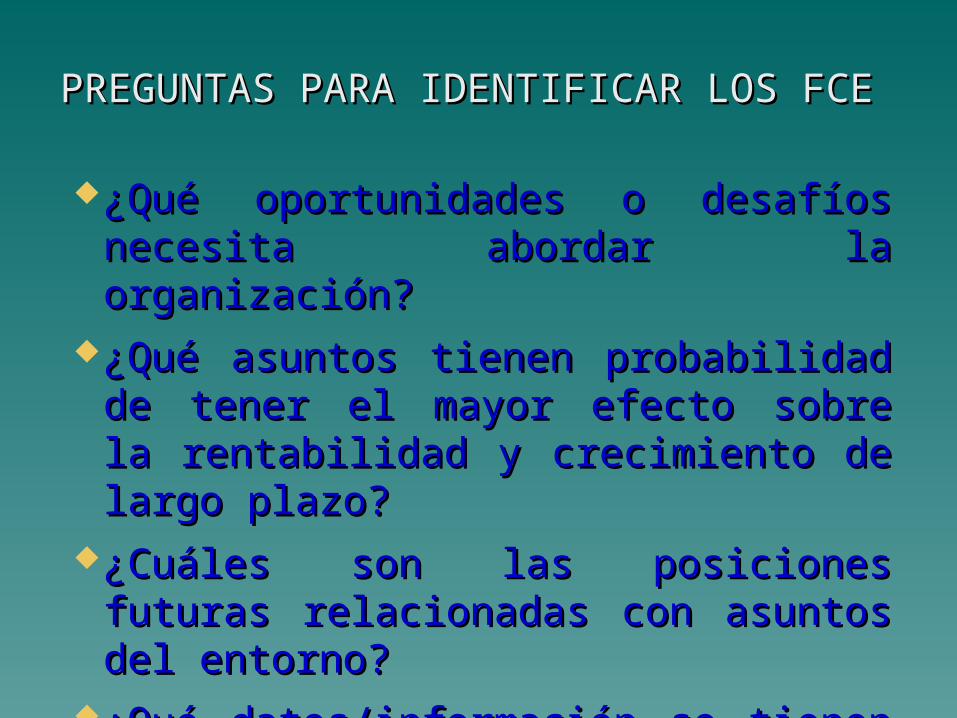

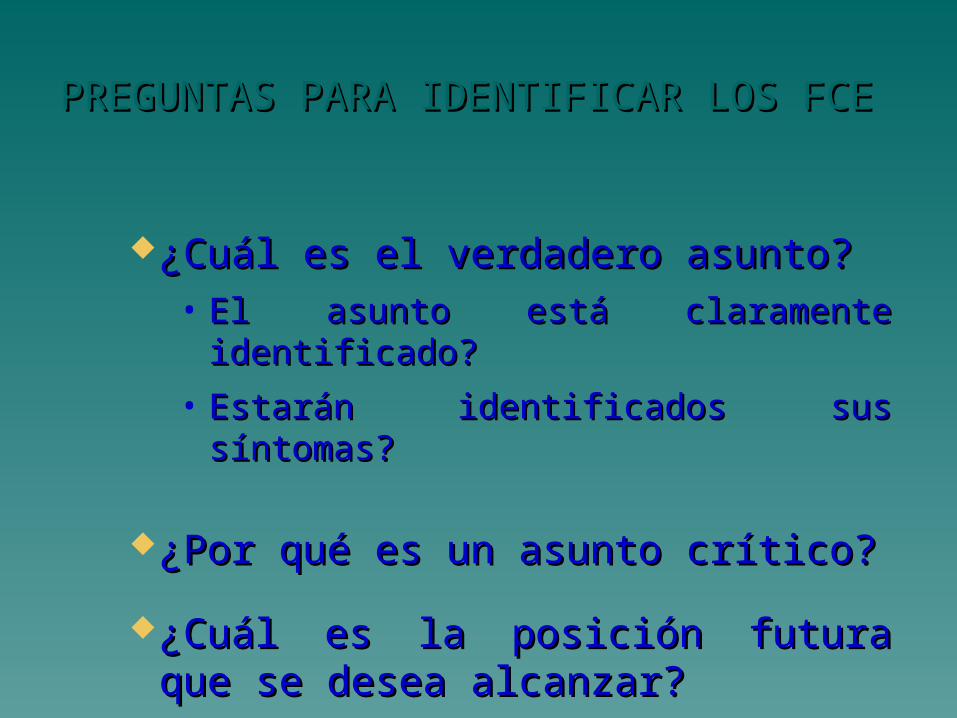

PREGUNTAS PARA IDENTIFICAR LOS FCEPREGUNTAS PARA IDENTIFICAR LOS FCE

¿Qué oportunidades o desafíos necesita ¿Qué oportunidades o desafíos necesita abordar la organización?abordar la organización?

¿Qué asuntos tienen probabilidad de tener ¿Qué asuntos tienen probabilidad de tener el mayor efecto sobre la rentabilidad y el mayor efecto sobre la rentabilidad y crecimiento de largo plazo?crecimiento de largo plazo?

¿Cuáles son las posiciones futuras ¿Cuáles son las posiciones futuras relacionadas con asuntos del entorno?relacionadas con asuntos del entorno?

¿Qué datos/información se tienen o deben ¿Qué datos/información se tienen o deben obtenerse para validar estos asuntos?obtenerse para validar estos asuntos?

¿Cuál es el verdadero asunto?¿Cuál es el verdadero asunto?• El asunto está claramente identificado?El asunto está claramente identificado?

• Estarán identificados sus síntomas?Estarán identificados sus síntomas?

¿Por qué es un asunto crítico?¿Por qué es un asunto crítico?

¿Cuál es la posición futura que se desea ¿Cuál es la posición futura que se desea alcanzar?alcanzar?

PREGUNTAS PARA IDENTIFICAR LOS FCEPREGUNTAS PARA IDENTIFICAR LOS FCE

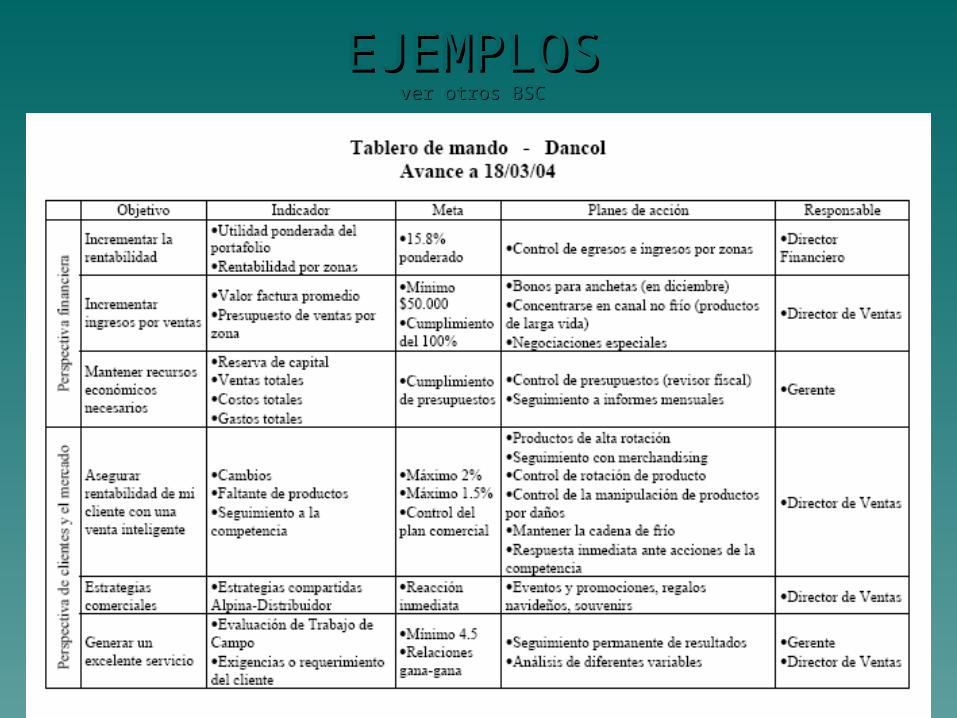

EJEMPLOSEJEMPLOSver otros BSCver otros BSC

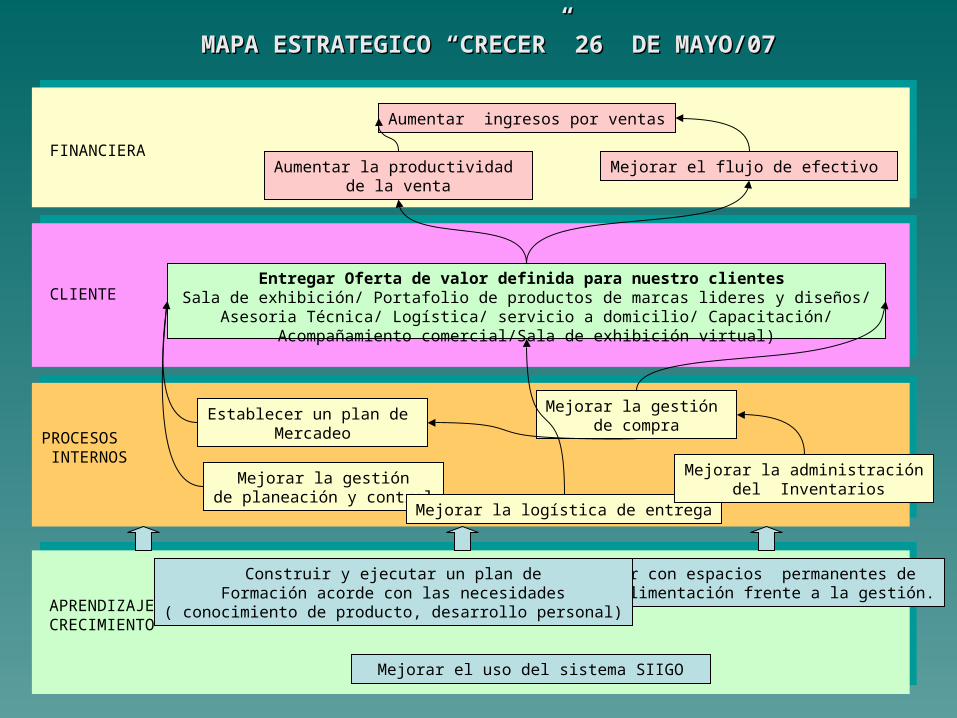

FINANCIERA

MAPA ESTRATEGICO “CRECER” 26 DE MAYO/07MAPA ESTRATEGICO “CRECER” 26 DE MAYO/07

CLIENTE

PROCESOS INTERNOS

APRENDIZAJE Y CRECIMIENTO

Aumentar ingresos por ventas

Aumentar la productividad de la venta

Mejorar el flujo de efectivo

Mejorar la gestiónde planeación y control

Mejorar la logística de entrega

Contar con espacios permanentes de Retroalimentación frente a la gestión.

Construir y ejecutar un plan deFormación acorde con las necesidades

( conocimiento de producto, desarrollo personal)

Establecer un plan de Mercadeo

Mejorar la gestión de compra

Mejorar el uso del sistema SIIGO

Mejorar la administración del Inventarios

Entregar Oferta de valor definida para nuestro clientes Sala de exhibición/ Portafolio de productos de marcas lideres y diseños/ Asesoria Técnica/ Logística/ servicio a domicilio/ Capacitación/ Acompañamiento comercial/Sala de exhibición

virtual)

MUCHASMUCHASGRACIASGRACIAS

Henry Helí González GaitánHenry Helí González Gaitán Ingeniero Industrial y Especialista: en Ingeniero Industrial y Especialista: en Logística Integral U de A – Gestión Logística Integral U de A – Gestión Energética Industrial ITMEnergética Industrial ITMDocente Politécnico Colombiano JIC e Docente Politécnico Colombiano JIC e ITM y Asesor EmpresarialITM y Asesor [email protected] 300 284 41 37Cel 300 284 41 37Medellín, diciembre de 2011Medellín, diciembre de 2011