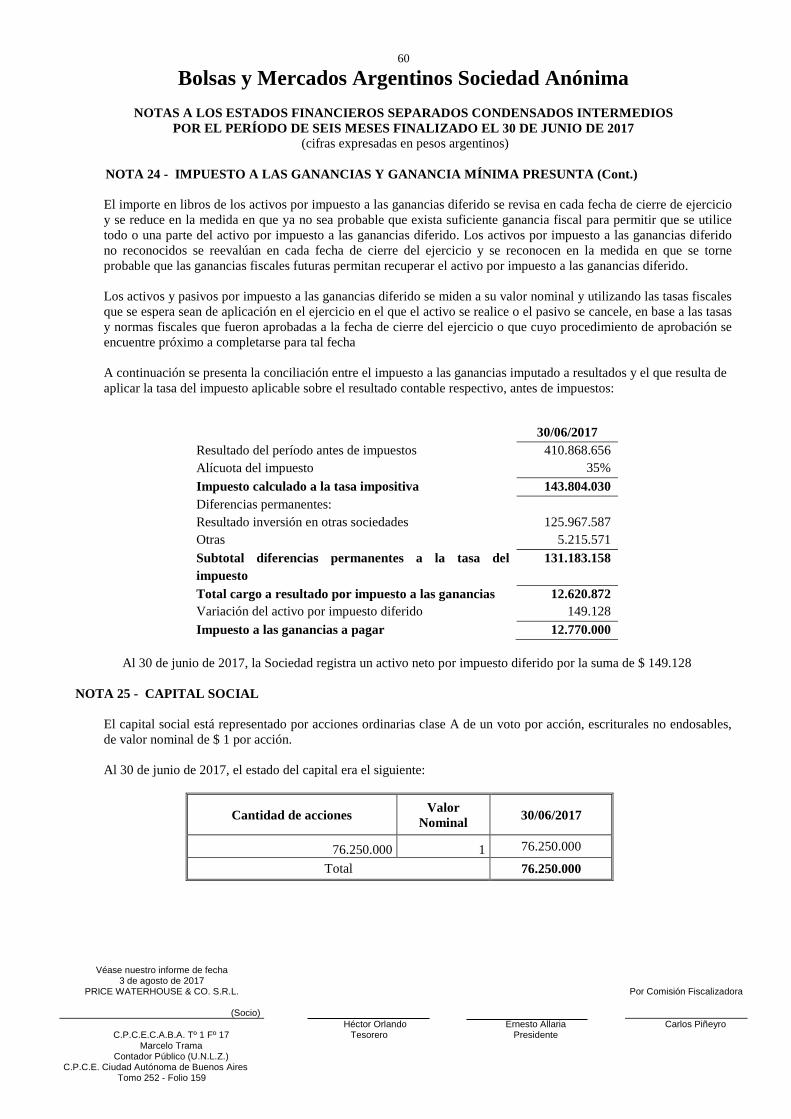

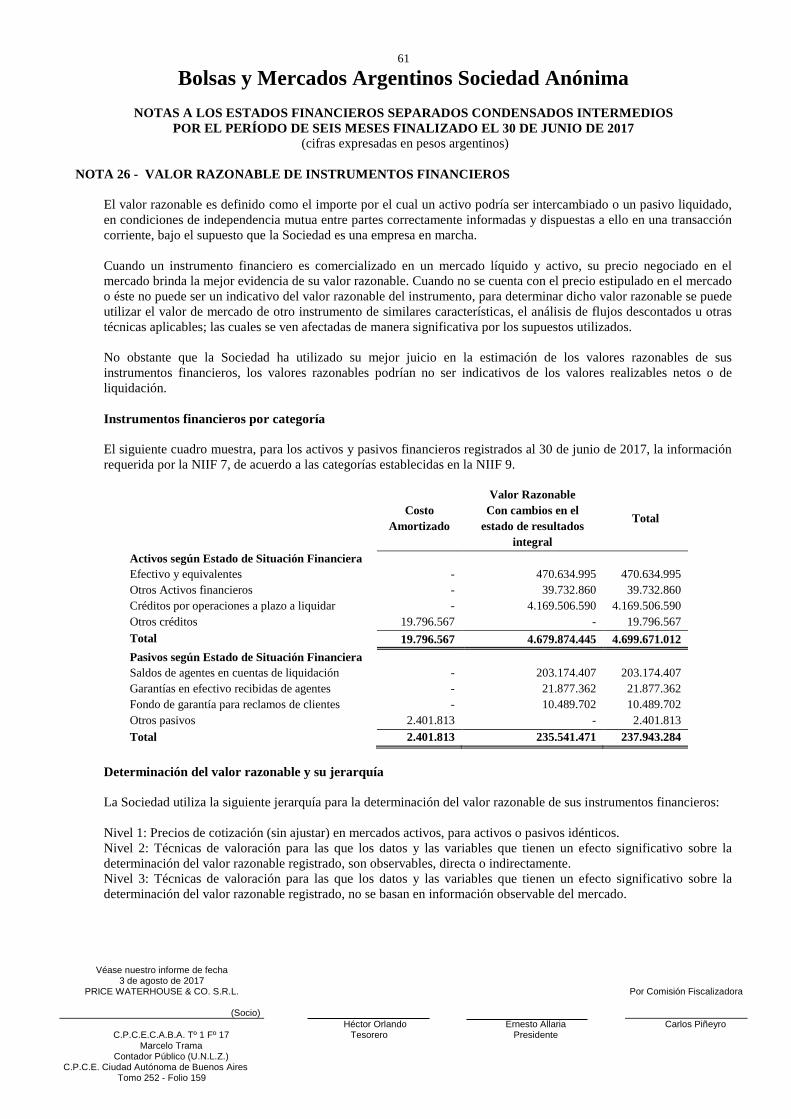

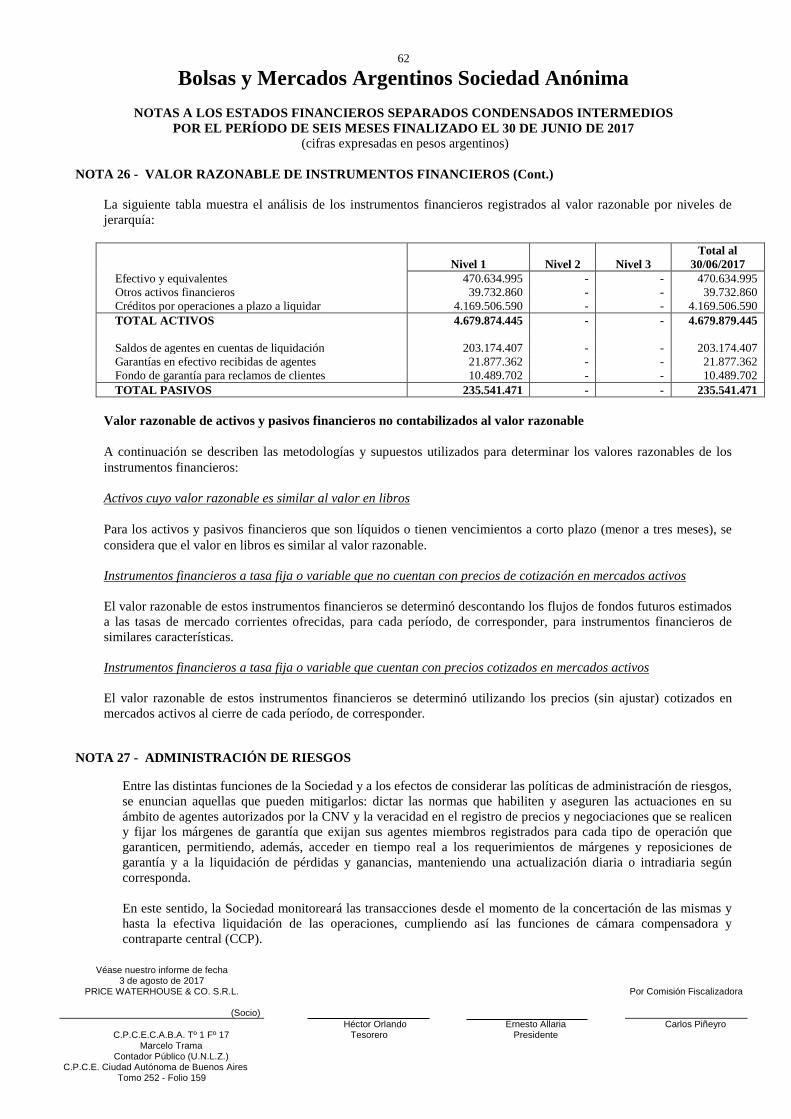

bolsas y mercados argentinos sociedad anónima - byma · estados financieros consolidados...

TRANSCRIPT

Bolsas y Mercados Argentinos Sociedad Anónima

Estados Financieros Consolidados Condensados Intermedios Correspondientes al período de seis meses iniciado el 1° de enero de 2017 y finalizado el 30 de junio de 2017

Bolsas y Mercados Argentinos Sociedad Anónima

Estados Financieros Consolidados Condensados Intermedios

Correspondientes al período de seis meses iniciados el 1° de enero de 2017 y finalizado el 30 de junio de 2017

Índice Estado consolidado de resultados integral Estado consolidado de situación financiera Estado consolidado de cambios en el patrimonio Estado consolidado de flujos de efectivo Notas a los estados financieros consolidados condensados intermedios

1

Véase nuestro informe de fecha 3 de agosto de 2017

PRICE WATERHOUSE & CO. S.R.L.

(Socio)

Por Comisión Fiscalizadora

C.P.C.E.C.A.B.A. Tº 1 Fº 17

Marcelo Trama Contador Público (U.N.L.Z.)

C.P.C.E. Ciudad Autónoma de Buenos Aires Tomo 252 - Folio 159

Héctor Orlando Tesorero

Ernesto Allaria Presidente

Carlos Piñeyro

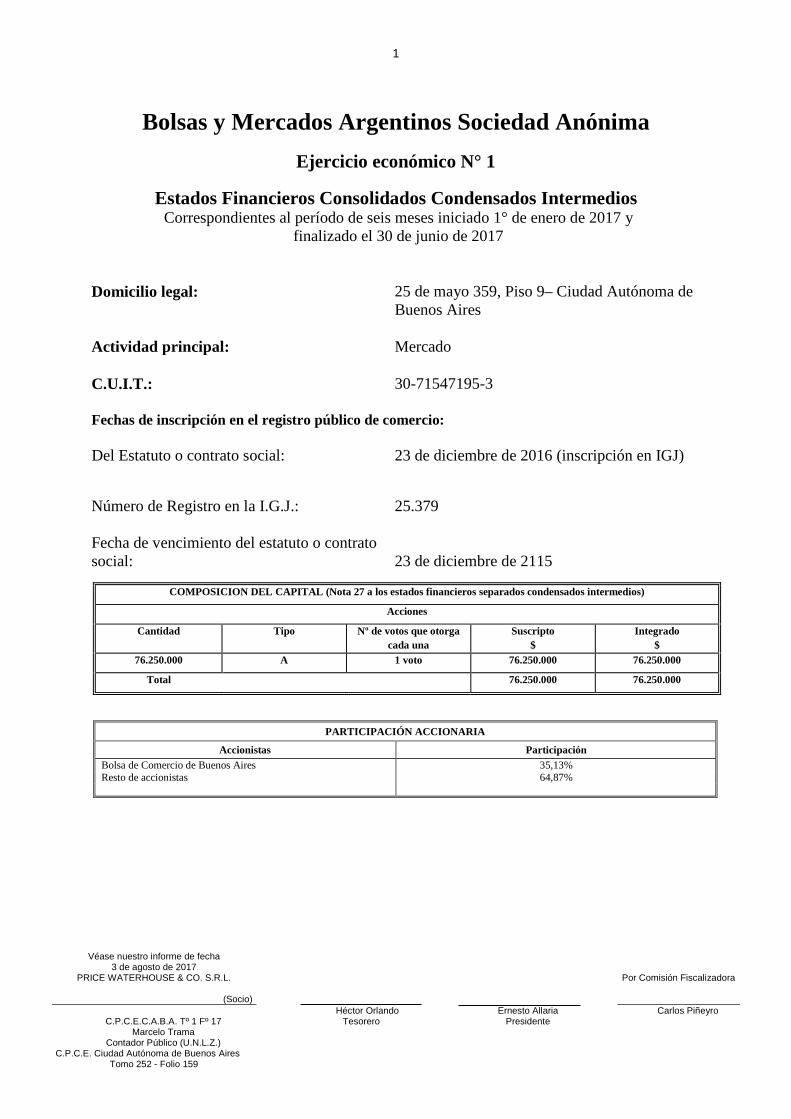

Bolsas y Mercados Argentinos Sociedad Anónima

Ejercicio económico N° 1

Estados Financieros Consolidados Condensados Intermedios Correspondientes al período de seis meses iniciado 1° de enero de 2017 y

finalizado el 30 de junio de 2017

Domicilio legal: 25 de mayo 359, Piso 9– Ciudad Autónoma de

Buenos Aires Actividad principal: Mercado C.U.I.T.: 30-71547195-3 Fechas de inscripción en el registro público de comercio: Del Estatuto o contrato social: 23 de diciembre de 2016 (inscripción en IGJ) Número de Registro en la I.G.J.: 25.379 Fecha de vencimiento del estatuto o contrato social: 23 de diciembre de 2115

COMPOSICION DEL CAPITAL (Nota 27 a los estados financieros separados condensados intermedios)

Acciones

Cantidad Tipo Nº de votos que otorga cada una

Suscripto $

Integrado $

76.250.000 A 1 voto 76.250.000 76.250.000

Total 76.250.000 76.250.000

PARTICIPACIÓN ACCIONARIA

Accionistas Participación Bolsa de Comercio de Buenos Aires 35,13% Resto de accionistas 64,87%

2

Bolsas y Mercados Argentinos Sociedad Anónima

Véase nuestro informe de fecha 3 de agosto de 2017

PRICE WATERHOUSE & CO. S.R.L.

(Socio)

Por Comisión Fiscalizadora

C.P.C.E.C.A.B.A. Tº 1 Fº 17

Marcelo Trama Contador Público (U.N.L.Z.)

C.P.C.E. Ciudad Autónoma de Buenos Aires Tomo 252 - Folio 159

Héctor Orlando Tesorero

Ernesto Allaria Presidente

Carlos Piñeyro

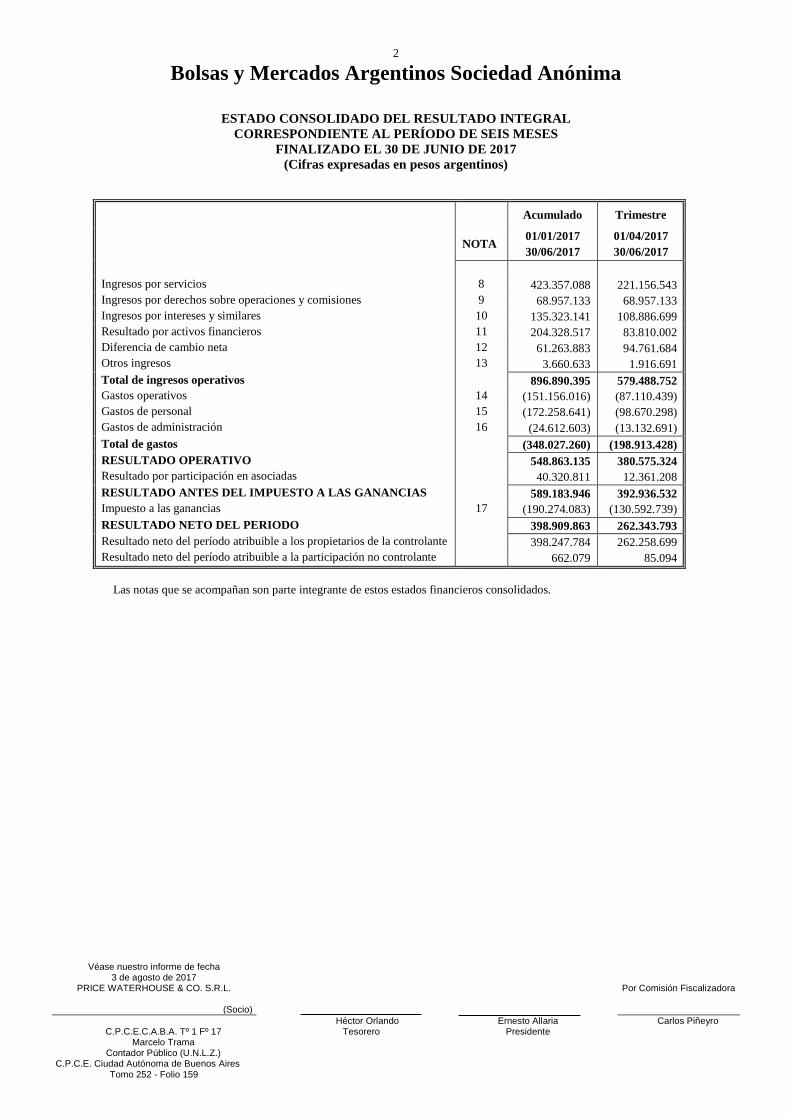

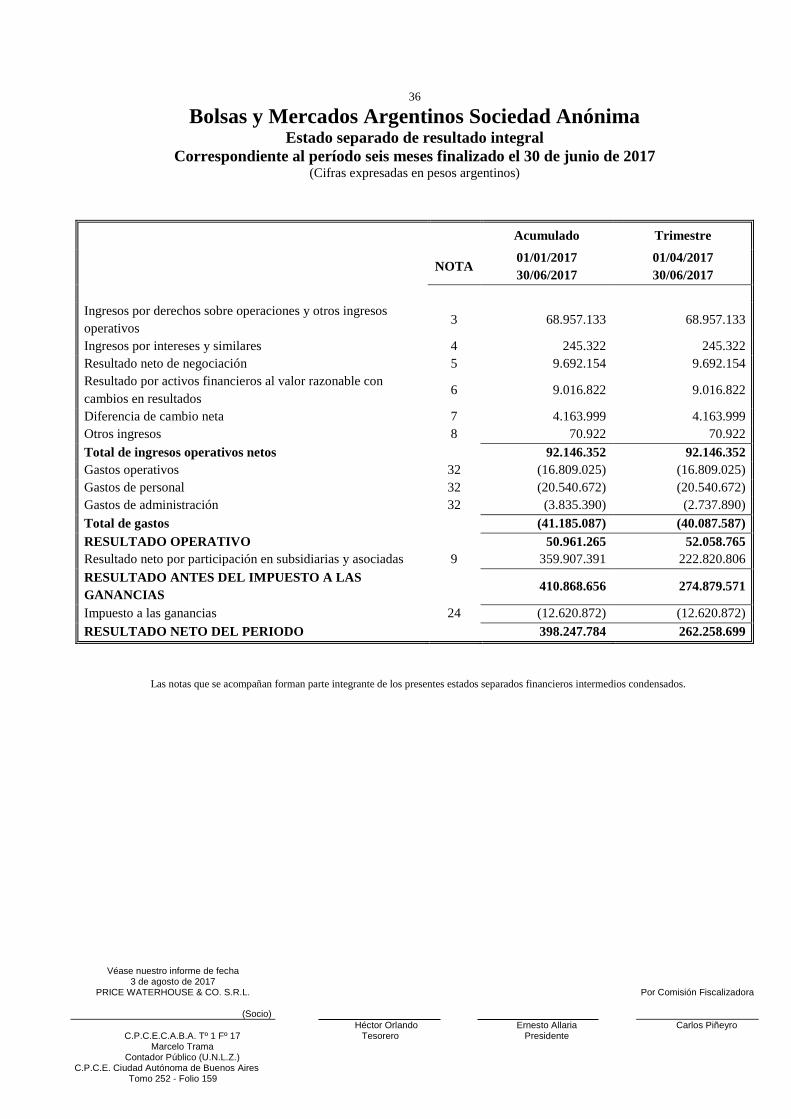

ESTADO CONSOLIDADO DEL RESULTADO INTEGRAL

CORRESPONDIENTE AL PERÍODO DE SEIS MESES FINALIZADO EL 30 DE JUNIO DE 2017

(Cifras expresadas en pesos argentinos)

Acumulado Trimestre

NOTA 01/01/2017 30/06/2017

01/04/2017 30/06/2017

Ingresos por servicios 8 423.357.088 221.156.543 Ingresos por derechos sobre operaciones y comisiones 9 68.957.133 68.957.133 Ingresos por intereses y similares 10 135.323.141 108.886.699 Resultado por activos financieros 11 204.328.517 83.810.002 Diferencia de cambio neta 12 61.263.883 94.761.684 Otros ingresos 13 3.660.633 1.916.691 Total de ingresos operativos 896.890.395 579.488.752 Gastos operativos 14 (151.156.016) (87.110.439) Gastos de personal 15 (172.258.641) (98.670.298) Gastos de administración 16 (24.612.603) (13.132.691) Total de gastos (348.027.260) (198.913.428) RESULTADO OPERATIVO 548.863.135 380.575.324 Resultado por participación en asociadas 40.320.811 12.361.208 RESULTADO ANTES DEL IMPUESTO A LAS GANANCIAS 589.183.946 392.936.532 Impuesto a las ganancias 17 (190.274.083) (130.592.739) RESULTADO NETO DEL PERIODO 398.909.863 262.343.793 Resultado neto del período atribuible a los propietarios de la controlante 398.247.784 262.258.699 Resultado neto del período atribuible a la participación no controlante 662.079 85.094

Las notas que se acompañan son parte integrante de estos estados financieros consolidados.

3

Bolsas y Mercados Argentinos Sociedad Anónima

Véase nuestro informe de fecha 3 de agosto de 2017

PRICE WATERHOUSE & CO. S.R.L.

(Socio)

Por Comisión Fiscalizadora

C.P.C.E.C.A.B.A. Tº 1 Fº 17

Marcelo Trama Contador Público (U.N.L.Z.)

C.P.C.E. Ciudad Autónoma de Buenos Aires Tomo 252 - Folio 159

Héctor Orlando Tesorero

Ernesto Allaria Presidente

Carlos Piñeyro

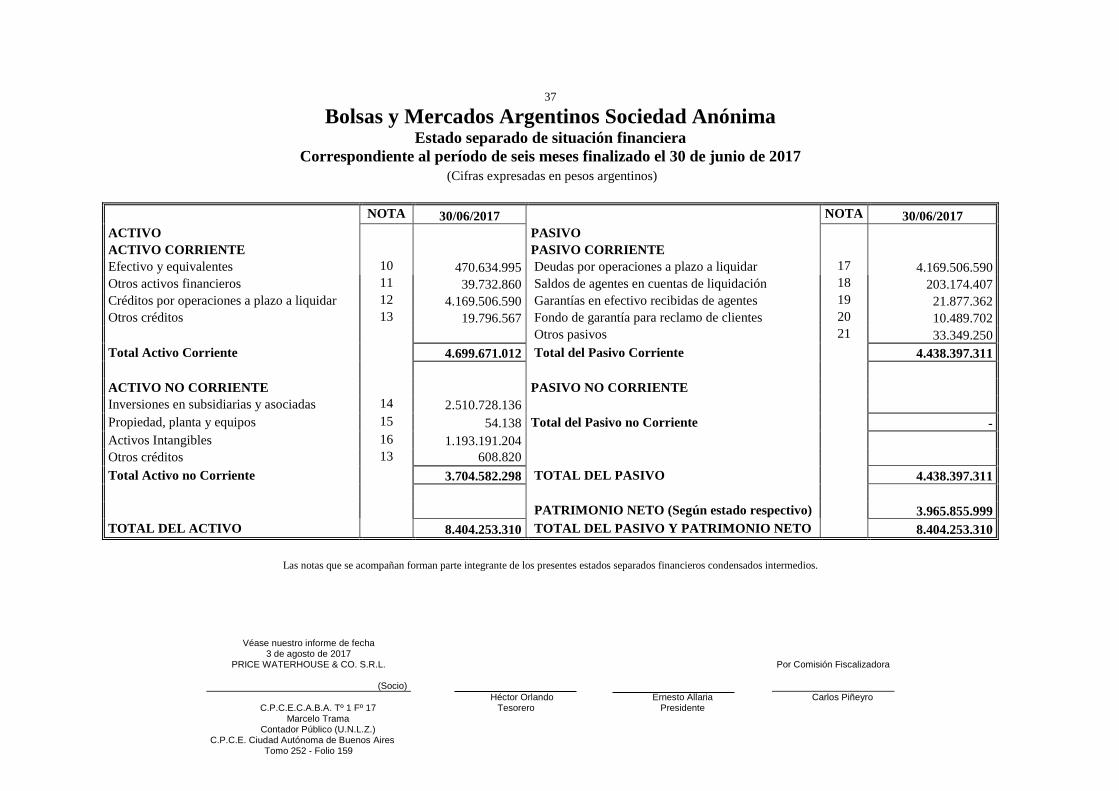

Estado consolidado condensado de situación financiera

ESTADO CONSOLIDADO DE SITUACION FINANCIERA AL 30 DE JUNIO DE 2017 (Cifras expresadas en pesos argentinos)

NOTA 30/06/2017 NOTA 30/06/2017 ACTIVO PASIVO ACTIVO CORRIENTE PASIVO CORRIENTE Efectivo y colocaciones a corto plazo 18 9.983.731.537 Cuentas por pagar 27 9.525.341.480 Otros Activos Financieros 19 y 37 2.482.755.652 Deudas por operaciones a plazo a liquidar 28 4.169.506.590 Créditos por operaciones a plazo a liquidar 20 4.169.506.590 Saldos de agentes en cuentas de liquidación 29 203.174.407 Créditos por servicios 21 109.974.054 Garantías en efectivo recibidas de agentes 30 21.877.362 Otros créditos 22 34.620.625 Fondo de garantía para reclamo de clientes 31 10.489.702 Remuneraciones y cargas sociales 32 52.687.233 Deudas fiscales 33 277.515.915 Otros pasivos 34 10.956.400 Total Activo Corriente 16.780.588.458 Total del Pasivo Corriente 14.271.549.089 ACTIVO NO CORRIENTE Otros Activos Financieros 19 y 38 826.500 PASIVO NO CORRIENTE Inversiones en asociadas 26 251.521.660 Deudas fiscales 33 107.244.498 Otros créditos 22 5.681.969 Previsiones 35 7.843.692 Propiedades de Inversión 25 21.652.216 Total del Pasivo no Corriente 115.088.190 Activos Intangibles 24 1.233.830.996 TOTAL DEL PASIVO 14.386.637.279 Propiedad, planta y equipos 23 59.376.444 Atribuible a los propietarios de la controlante 3.965.855.999 Total Activo no Corriente 1.572.889.785 Atribuible a la participación no controlante 984.965 PATRIMONIO 3.966.840.964 TOTAL DEL ACTIVO 18.353.478.243 TOTAL DEL PASIVO Y PATRIMONIO 18.353.478.243

Las notas que se acompañan son parte integrante de estos estados financieros consolidados.

4

Bolsas y Mercados Argentinos Sociedad Anónima

Véase nuestro informe de fecha 3 de agosto de 2017

PRICE WATERHOUSE & CO. S.R.L.

(Socio)

Por Comisión Fiscalizadora

C.P.C.E.C.A.B.A. Tº 1 Fº 17

Marcelo Trama Contador Público (U.N.L.Z.)

C.P.C.E. Ciudad Autónoma de Buenos Aires Tomo 252 - Folio 159

Héctor Orlando Tesorero

Ernesto Allaria Presidente

Carlos Piñeyro

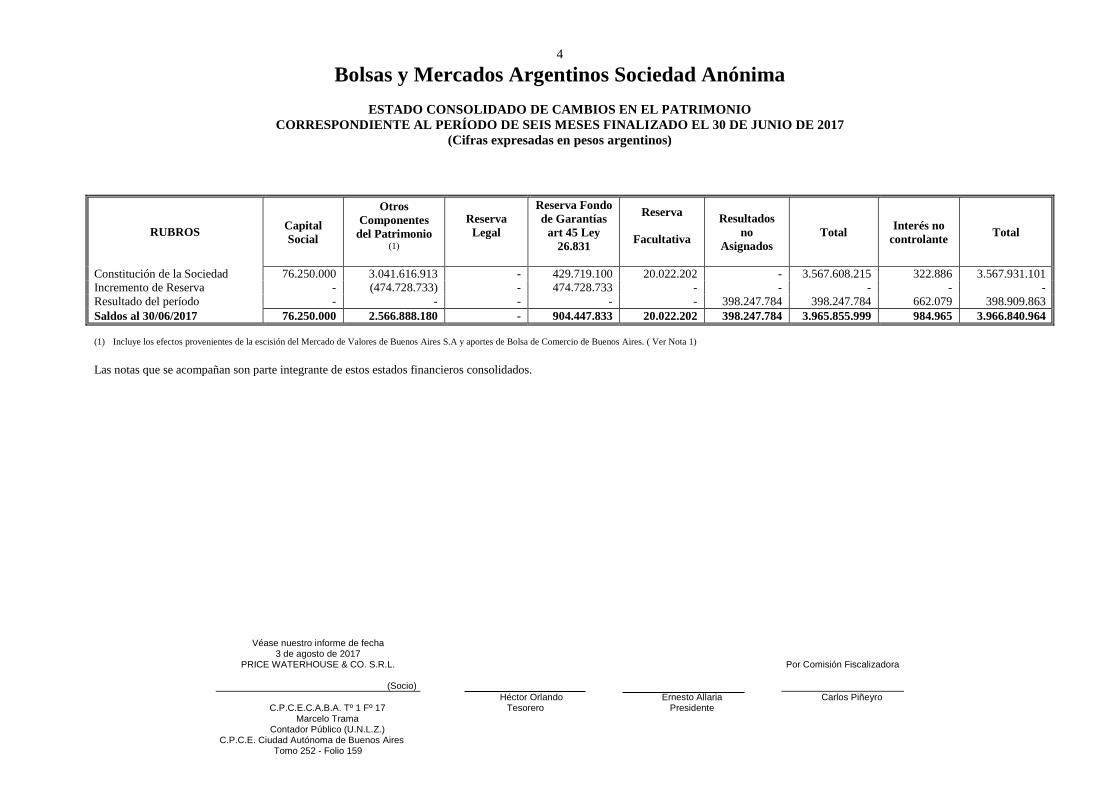

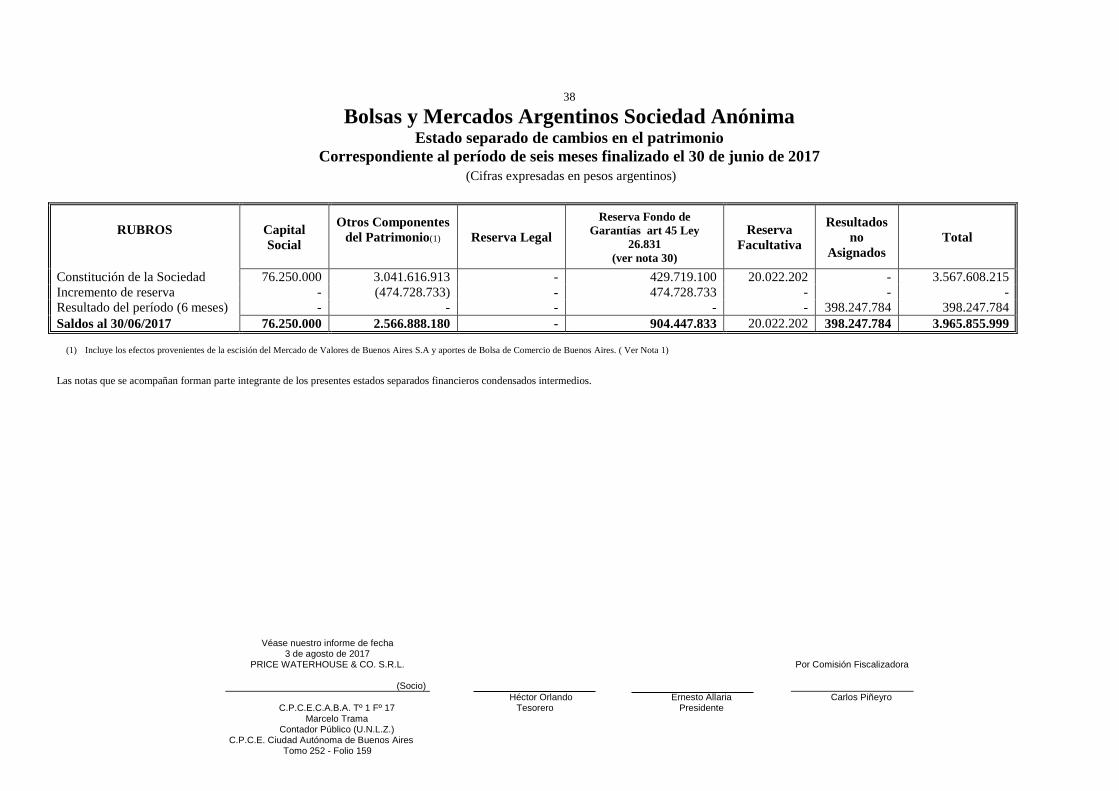

ESTADO CONSOLIDADO DE CAMBIOS EN EL PATRIMONIO

CORRESPONDIENTE AL PERÍODO DE SEIS MESES FINALIZADO EL 30 DE JUNIO DE 2017 (Cifras expresadas en pesos argentinos)

RUBROS

Capital Social

Otros Componentes

del Patrimonio (1)

Reserva Legal

Reserva Fondo de Garantías

art 45 Ley 26.831

Reserva

Facultativa

Resultados no

Asignados Total Interés no

controlante Total

Constitución de la Sociedad 76.250.000 3.041.616.913 - 429.719.100 20.022.202 - 3.567.608.215 322.886 3.567.931.101 Incremento de Reserva - (474.728.733) - 474.728.733 - - - - - Resultado del período - - - - - 398.247.784 398.247.784 662.079 398.909.863 Saldos al 30/06/2017 76.250.000 2.566.888.180 - 904.447.833 20.022.202 398.247.784 3.965.855.999 984.965 3.966.840.964

(1) Incluye los efectos provenientes de la escisión del Mercado de Valores de Buenos Aires S.A y aportes de Bolsa de Comercio de Buenos Aires. ( Ver Nota 1) Las notas que se acompañan son parte integrante de estos estados financieros consolidados.

5

Bolsas y Mercados Argentinos Sociedad Anónima

Véase nuestro informe de fecha 3 de agosto de 2017

PRICE WATERHOUSE & CO. S.R.L.

(Socio)

Por Comisión Fiscalizadora

C.P.C.E.C.A.B.A. Tº 1 Fº 17

Marcelo Trama Contador Público (U.N.L.Z.)

C.P.C.E. Ciudad Autónoma de Buenos Aires Tomo 252 - Folio 159

Héctor Orlando Tesorero

Ernesto Allaria Presidente

Carlos Piñeyro

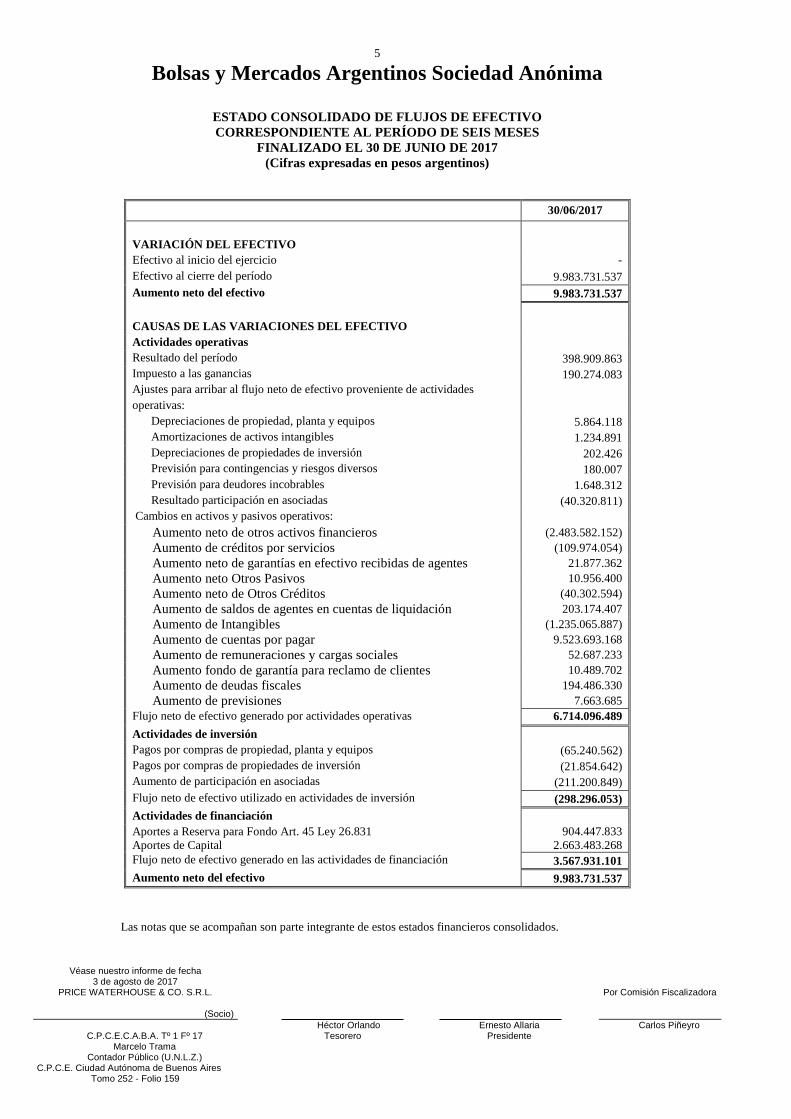

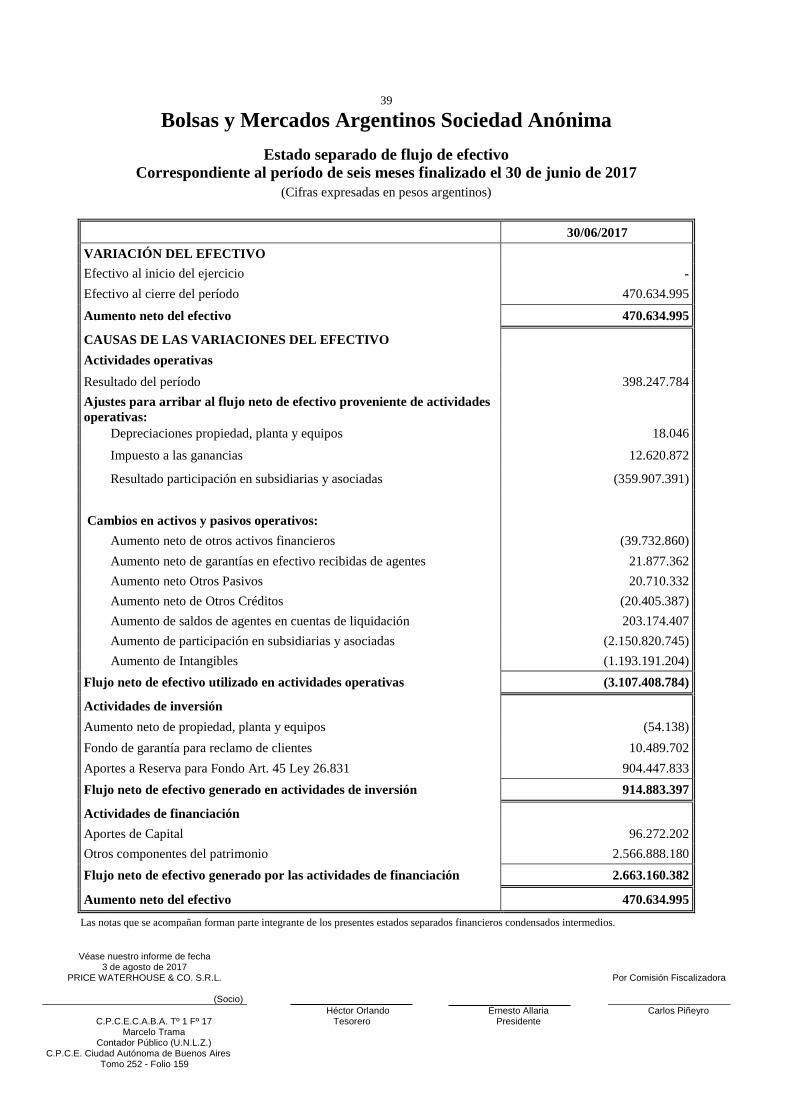

ESTADO CONSOLIDADO DE FLUJOS DE EFECTIVO CORRESPONDIENTE AL PERÍODO DE SEIS MESES

FINALIZADO EL 30 DE JUNIO DE 2017 (Cifras expresadas en pesos argentinos)

30/06/2017 VARIACIÓN DEL EFECTIVO Efectivo al inicio del ejercicio - Efectivo al cierre del período 9.983.731.537 Aumento neto del efectivo 9.983.731.537 CAUSAS DE LAS VARIACIONES DEL EFECTIVO Actividades operativas Resultado del período 398.909.863 Impuesto a las ganancias 190.274.083 Ajustes para arribar al flujo neto de efectivo proveniente de actividades operativas:

Depreciaciones de propiedad, planta y equipos 5.864.118 Amortizaciones de activos intangibles 1.234.891 Depreciaciones de propiedades de inversión 202.426 Previsión para contingencias y riesgos diversos 180.007 Previsión para deudores incobrables 1.648.312 Resultado participación en asociadas (40.320.811)

Cambios en activos y pasivos operativos: Aumento neto de otros activos financieros (2.483.582.152) Aumento de créditos por servicios (109.974.054) Aumento neto de garantías en efectivo recibidas de agentes 21.877.362 Aumento neto Otros Pasivos 10.956.400 Aumento neto de Otros Créditos (40.302.594) Aumento de saldos de agentes en cuentas de liquidación 203.174.407 Aumento de Intangibles (1.235.065.887) Aumento de cuentas por pagar 9.523.693.168 Aumento de remuneraciones y cargas sociales 52.687.233 Aumento fondo de garantía para reclamo de clientes 10.489.702 Aumento de deudas fiscales 194.486.330 Aumento de previsiones 7.663.685

Flujo neto de efectivo generado por actividades operativas 6.714.096.489 Actividades de inversión Pagos por compras de propiedad, planta y equipos (65.240.562) Pagos por compras de propiedades de inversión (21.854.642) Aumento de participación en asociadas (211.200.849) Flujo neto de efectivo utilizado en actividades de inversión (298.296.053) Actividades de financiación Aportes a Reserva para Fondo Art. 45 Ley 26.831 904.447.833 Aportes de Capital 2.663.483.268 Flujo neto de efectivo generado en las actividades de financiación 3.567.931.101 Aumento neto del efectivo 9.983.731.537

Las notas que se acompañan son parte integrante de estos estados financieros consolidados.

6

Bolsas y Mercados Argentinos Sociedad Anónima

NOTAS A LOS ESTADOS FINANCIEROS CONSOLIDADOS CONDENSADOS INTERMEDIOS POR EL PERÍODO DE SEIS MESES FINALIZADO EL 30 DE JUNIO DE 2017

(cifras expresadas en pesos argentinos)

Véase nuestro informe de fecha 3 de agosto de 2017

PRICE WATERHOUSE & CO. S.R.L.

(Socio)

Por Comisión Fiscalizadora

C.P.C.E.C.A.B.A. Tº 1 Fº 17

Marcelo Trama Contador Público (U.N.L.Z.)

C.P.C.E. Ciudad Autónoma de Buenos Aires Tomo 252 - Folio 159

Héctor Orlando Tesorero

Ernesto Allaria Presidente

Carlos Piñeyro

NOTA 1 – CONSTITUCIÓN DE LA SOCIEDAD Con fecha 27 de diciembre de 2012 fue promulgada la Ley de Mercado de Capitales Nº 26.831, que contempla la reforma integral del anterior régimen de oferta pública y cuya vigencia rige desde el 28 de enero de 2013. La nueva norma reformó aspectos regulatorios y operativos del mercado de capitales, a la vez que amplió las facultades regulatorias de la CNV en el ámbito de la oferta pública. Con fecha 29 de julio de 2013 mediante el Decreto N°1023/2013, el Poder Ejecutivo Nacional reglamentó la mencionada Ley y facultó a la CNV, en su carácter de autoridad de aplicación de la misma, para emitir las disposiciones complementarias que ésta considere pertinentes. En este sentido, con fecha 5 de septiembre de 2013, la CNV resolvió mediante su Resolución General (RG) N° 622 adecuar la normativa a las nuevas exigencias contempladas en la citada Ley, a fin de asegurar el normal desenvolvimiento de los distintos agentes intervinientes en el ámbito del Mercado de Capitales.

Con el objetivo de encausar las necesidades del nuevo mercado de capitales previsto en la citada legislación, los Accionistas de Mercado de Valores de Buenos Aires S.A (Merval) y la Bolsa de Comercio de Buenos Aires (BCBA) firmaron con fecha 1º de marzo de 2013 un acuerdo marco para la constitución de la sociedad denominada Bolsas y Mercados Argentinos S.A. (BYMA). La mencionada sociedad contaría con oferta pública y listado de sus acciones siendo su capital suscripto en un cincuenta por ciento por los Accionistas de Mercado de Valores de Buenos Aires S.A. y el restante cincuenta por ciento por BCBA, de acuerdo con lo establecido en el acuerdo marco antes citado. Dicho acuerdo fue ratificado por el Directorio de la Merval en su reunión de fecha 1º de marzo de 2013 y aprobado por su Asamblea Extraordinaria de Accionistas de fecha 9 de abril de 2013.

En razón de ello, Merval acordó escindir determinados activos que correspondían a su actividad como mercado de valores para que esta sea continuada por BYMA.

Con fecha 23 de julio de 2013, la Asamblea Extraordinaria de Accionistas de Merval (convocada originalmente para el 27 de junio de 2013, la cual pasó a un cuarto intermedio para aquella fecha) aprobó la escisión parcial y reducción del capital social de dicha Sociedad y la constitución de la nueva sociedad escisionaria, BYMA, aprobando los estatutos sociales de la misma. Por otra parte, con el objetivo de propender a un mercado de capitales federalmente integrado, la Asamblea Extraordinaria mencionada precedentemente aprobó un Memorándum de Entendimiento con el Mercado de Valores de Córdoba S.A. En ese sentido, con fecha 23 de mayo de 2014, Mercado de Valores de Buenos Aires S.A efectuó un aporte irrevocable de $ 2.812.500 a dicha Entidad. Asimismo, con fecha 20 de agosto de 2014, la Sociedad y la BCBA firmaron un acuerdo para integrarse al Mercado Argentino de Valores S.A. (conformado por los agentes de las ciudades de Rosario y Mendoza), con el objeto de generar una plaza federal que aglutine y brinde respuestas a las necesidades regionales de las Pymes de todo el país en el marco de las reformas integrales dispuestas por la Ley N° 26.831. Con fecha 18 de marzo de 2015 las partes firmaron una Addenda al acuerdo marco mediante la cual, entre otros temas, Mercado de Valores de Buenos Aires S.A. suscribió el 20% de las acciones del Mercado Argentino de Valores S.A. efectuando un aporte en el mes de abril de 2015 de $ 19.402.776. Adicionalmente, con fecha 27 de octubre de 2015, el Mercado de Valores de Buenos Aires S.A. efectuó una nueva suscripción de acciones realizando un aporte de $ 6.543.895.

Los activos de Mercado de Valores de Buenos Aires S.A. que serían escindidos, de acuerdo con el estado de situación financiera especial de escisión al 31 de marzo de 2013 aprobado por la mencionada Asamblea, son: a) $ 509.791.920 correspondientes a la totalidad de acciones que posee en la actualidad de Caja de Valores S.A., medidas a su valor razonable a la fecha efectiva de la escisión; b) $ 40.000.000 en dinero en efectivo; y c) $ 160.000.000 correspondientes a todos los elementos que hacen al negocio del mercado de valores, medidos a su valor razonable a dicha fecha (según el acuerdo marco antes mencionado). Dicha resolución fue aprobada por la CNV bajo Resolución 17.243 de fecha 5 de diciembre de 2013.

7

Bolsas y Mercados Argentinos Sociedad Anónima

NOTAS A LOS ESTADOS FINANCIEROS CONSOLIDADOS CONDENSADOS INTERMEDIOS POR EL PERÍODO DE SEIS MESES FINALIZADO EL 30 DE JUNIO DE 2017

(cifras expresadas en pesos argentinos)

Véase nuestro informe de fecha 3 de agosto de 2017

PRICE WATERHOUSE & CO. S.R.L.

(Socio)

Por Comisión Fiscalizadora

C.P.C.E.C.A.B.A. Tº 1 Fº 17

Marcelo Trama Contador Público (U.N.L.Z.)

C.P.C.E. Ciudad Autónoma de Buenos Aires Tomo 252 - Folio 159

Héctor Orlando Tesorero

Ernesto Allaria Presidente

Carlos Piñeyro

Con fecha 26 de agosto de 2013 se procedió a elevar a escritura pública lo resuelto en la Asamblea Extraordinaria mencionada precedentemente, protocolizando la escisión de Mercado de Valores de Buenos Aires S.A. y constituyendo BYMA junto con BCBA. Con fecha 29 de agosto de 2013, se presentó ante la autoridad de aplicación (CNV) la referida escritura pública, solicitando se otorgue la conformidad administrativa a la escisión, se apruebe la reducción de capital de Merval, la constitución de BYMA y, consecuentemente, se autorice en su oportunidad la oferta pública de BYMA y la reducción del capital en oferta pública de las acciones de Merval.

Con fecha 5 de diciembre de 2013 la CNV, a través de su Resolución 17.242, resolvió conformar la escisión parcial del Patrimonio de Merval y la reforma introducida al artículo 7° del Estatuto Social. En la misma fecha, la CNV remitió las actuaciones a la Inspección General de Justicia (IGJ) para el desglose de la información pertinente y se proceda a la inscripción de la escisión, la reducción de capital social y la reforma del estatuto del Merval.

Con fecha 26 de febrero de 2014, se celebró un Acuerdo entre Merval y la BCBA por el cual, hasta tanto BYMA se encuentre operativo, los servicios indicados en el artículo 32 incisos b), f) y g) de la Ley N° 26.831, serán delegados por el Merval a la BCBA, siempre que la CNV proporcione las pertinentes autorizaciones para operar. Con fecha 11 de septiembre de 2014, la CNV autorizó a la BCBA como entidad calificada para ejercer los servicios indicados en el artículo 32 inciso b), f) y g) de la mencionada Ley.

Con fecha 4 de abril de 2014, los Accionistas de Merval y la BCBA firmaron una Addenda al acuerdo marco para la constitución de BYMA. En dicha Addenda se acordó reformular el aumento de capital social aprobado en BYMA para que la BCBA participe en un veinte por ciento (20%) del capital social de BYMA. Asimismo, con fecha 5 de junio de 2014, la Asamblea Extraordinaria de Accionistas aprobó la mencionada Addenda y ratificó la escisión parcial de Merval y la constitución de la nueva Sociedad Bolsas y Mercados Argentinos S.A.

Posteriormente, con fecha 7 de julio de 2016, Merval y la BCBA, suscribieron una nueva Addenda al acuerdo marco, mediante la cual se reformularon decisiones adoptadas respecto de la sociedad BYMA, tendientes a incorporar la totalidad de las acciones en cartera de la BCBA en la Caja de Valores S.A. al nuevo ente producto de la escisión. Dicha decisión fue aprobada por la Asamblea Ordinaria y Extraordinaria de Accionistas de fecha 14 de septiembre de 2016.

Con fecha 26 de octubre de 2016, la Gerencia de Emisoras de la CNV prestó su conformidad a las reformas introducidas por la Addenda al acuerdo marco del 7 de julio de 2016 sujeto a la aprobación de su Directorio. Posteriormente, con fecha 27 de octubre de 2016, la CNV a través de su Resolución N° 18.313 remitió las actuaciones a la IGJ para que proceda a la inscripción de la escisión, la reducción del capital social y la reformulación del Estatuto Social de Merval. Con fecha 23 de diciembre de 2016, IGJ procedió a realizar las inscripciones mencionadas precedentemente.

Con fecha 21 de diciembre de 2016, mediante la Resolución particular N° 2.202 de la IGJ, se ordenó la inscripción de BYMA en el Registro Público a cargo de dicho organismo considerando que la IGJ se abstendrá de inscribir cualquier acto societario de BYMA, hasta tanto: i) se encuentre en condiciones operativas para desarrollar su objeto social, contando para ello con todas las autorizaciones necesarias; ii) haya sido autorizada por la CNV a realizar oferta pública de sus acciones; iii) se presente la integración de su capital social y la individualización de sus accionistas y; iv) se de el cumplimiento de las acciones de BYMA de titularidad de la BCBA de los recaudos exigidos por la Resolución General IGJ 7/15.

Con fecha 29 de diciembre de 2016, a través de la Resolución N° 18.424, la CNV inscribió en su registro a BYMA como mercado bajo el N° de matrícula 639.

8

Bolsas y Mercados Argentinos Sociedad Anónima

NOTAS A LOS ESTADOS FINANCIEROS CONSOLIDADOS CONDENSADOS INTERMEDIOS POR EL PERÍODO DE SEIS MESES FINALIZADO EL 30 DE JUNIO DE 2017

(cifras expresadas en pesos argentinos)

Véase nuestro informe de fecha 3 de agosto de 2017

PRICE WATERHOUSE & CO. S.R.L.

(Socio)

Por Comisión Fiscalizadora

C.P.C.E.C.A.B.A. Tº 1 Fº 17

Marcelo Trama Contador Público (U.N.L.Z.)

C.P.C.E. Ciudad Autónoma de Buenos Aires Tomo 252 - Folio 159

Héctor Orlando Tesorero

Ernesto Allaria Presidente

Carlos Piñeyro

Posteriormente, con fecha 5 de enero de 2017, se presentó ante la CNV la solicitud de ingreso al régimen de oferta pública de BYMA, el cual fue autorizado por el regulador con fecha 16 de marzo de 2017 mediante la Resolución N° 18.559.

A la fecha de emisión de los presentes estados financieros condensados intermedios se ha procedido a transferir la totalidad de la participación accionaria de Merval en Caja de Valores S.A. de 116.452.536 acciones escriturales con un valor nominal de $1 por acción, y la totalidad de la participación en el Mercado Argentino de Valores S.A. de 1.600.000 acciones nominativas con un valor nominal de $1 por acción. Adicionalmente, la Bolsa de Comercio de Buenos Aires efectuó la transferencia de sus participaciones accionarias en Caja de Valores S.A y Tecnología de Valores S.A las cuales ascendían a 116.452.536 acciones de valor nominal $ 1 y 25.000 acciones de valor nominal $ 1, respectivamente.

Adicionalmente, los aportes y contribuciones en efectivo pendientes han sido integrados, encontrándose en proceso de transferencia otros créditos por la suma de $ 272.433. Durante el mes de abril de 2017, la Entidad ha finalizado los procesos de migración operativa de la actividad de mercado y cámara compensadora. Como consecuencia de ello, a partir del 17 de abril de 2017 se procedió al traspaso e inscripción automática de los Agentes Miembros, Emisoras y de todas las especies listadas en Merval a BYMA sin cumplimiento de requerimientos adicionales o costo alguno.

NOTA 2 - BASES DE PREPARACION Los presentes estados financieros consolidados condensados intermedios han sido preparados de acuerdo con las Normas Internacionales de Información Financiera (NIIF) adoptadas como normas contables profesionales argentinas por la Federación Argentina de Consejos Profesionales de Ciencias Económicas (FACPCE), tal y como fueron aprobadas por el Consejo de Normas Internacionales de Contabilidad (IASB) y, en particular, de acuerdo con la NIC 34 “Información Financiera Intermedia” utilizada en la preparación de los estados financieros condensados intermedios.

Los presentes estados financieros consolidados condensados intermedios correspondientes al período de seis meses finalizado el 30 de junio de 2017 no han sido auditados. La Gerencia de la Sociedad estima que incluyen todos los ajustes necesarios para presentar razonablemente los resultados del período. Los resultados por el período de seis meses mencionado, no necesariamente reflejan la proporción de los resultados de la Sociedad por el ejercicio completo.

Las cifras incluidas en los estados financieros consolidados de la Sociedad fueron medidas utilizando su moneda funcional, es decir, la moneda del ambiente económico primario en el que dicha entidad opera. Los estados financieros están presentados en pesos argentinos que es la moneda funcional y de presentación de la Sociedad. La NIC 29 “Información financiera en economías hiperinflacionarias” requiere que los estados financieros de una entidad cuya moneda funcional sea la de una economía hiperinflacionaria, independientemente de si están basados en el método del costo histórico o en el método del costo corriente, sean expresados en términos de la unidad de medida corriente a la fecha de cierre del período sobre el que se informa.

Para ello, en términos generales, se debe computar en las partidas no monetarias la inflación producida desde la fecha de adquisición o desde la fecha de revaluación según corresponda. A los efectos de concluir sobre la existencia de una economía hiperinflacionaria, la norma detalla una serie de factores a considerar entre los que se incluye una tasa acumulada de inflación en tres años que se aproxime o exceda el 100%.

Al cierre del presente período no se reúnen las condiciones para la aplicación del ajuste por inflación, por lo tanto, los presentes estados financieros no han sido reexpresados. No obstante, debería considerarse en la lectura y análisis de los presentes estados financieros condensados intermedios la

9

Bolsas y Mercados Argentinos Sociedad Anónima

NOTAS A LOS ESTADOS FINANCIEROS CONSOLIDADOS CONDENSADOS INTERMEDIOS POR EL PERÍODO DE SEIS MESES FINALIZADO EL 30 DE JUNIO DE 2017

(cifras expresadas en pesos argentinos)

Véase nuestro informe de fecha 3 de agosto de 2017

PRICE WATERHOUSE & CO. S.R.L.

(Socio)

Por Comisión Fiscalizadora

C.P.C.E.C.A.B.A. Tº 1 Fº 17

Marcelo Trama Contador Público (U.N.L.Z.)

C.P.C.E. Ciudad Autónoma de Buenos Aires Tomo 252 - Folio 159

Héctor Orlando Tesorero

Ernesto Allaria Presidente

Carlos Piñeyro

existencia de fluctuaciones sucedidas en variables relevantes de la economía ocurridas durante los últimos ejercicios.

2.1 Información comparativa Los presentes estados financieros consolidados condensados intermedios de la Sociedad no presentan información comparativa por tratarse de un período de seis meses correspondiente a su primer ejercicio económico.

2.2 Bases de consolidación Los presentes estados financieros consolidados condensados intermedios incluyen (i) los activos y pasivos del Grupo BYMA al 30 de junio de 2017, y (ii) los resultados de la Sociedad y sus subsidiarias desde el momento de incorporación al grupo económico por el período de seis meses finalizado el 30 de junio de 2017.

a. Subsidiarias

La NIIF 10 - “Estados Financieros Consolidados” tiene como objetivo tener una sola base para la consolidación de todas las entidades, independiente de la naturaleza de la entidad donde se invierte, y esa base es el control, que incluye tres elementos: poder sobre la entidad donde se invierte, exposición o derechos a retornos variables de la entidad donde se invierte y la capacidad para usar el poder sobre la entidad donde se invierte con el fin de afectar los retornos del inversionista. La NIIF 10 reemplaza todas las definiciones de consolidación y control establecidas en la NIC 27 y deberá ser aplicada para los períodos anuales iniciados desde el 1 de enero de 2013, permitiendo su aplicación anticipada.

Los estados financieros consolidados condensados intermedios de Bolsas y Mercados Argentinos S.A. incluyen los estados financieros separados de la Sociedad y los de sus subsidiarias. Las subsidiarias son todas las entidades que Bolsas y Mercados Argentinos S.A. controla conforme a la definición de control mencionada en el párrafo anterior. Las subsidiarias se consolidan desde la fecha en la que el control es ejercido por Bolsas y Mercados Argentinos S.A. y se dejan de consolidar desde la fecha que el control cesa.

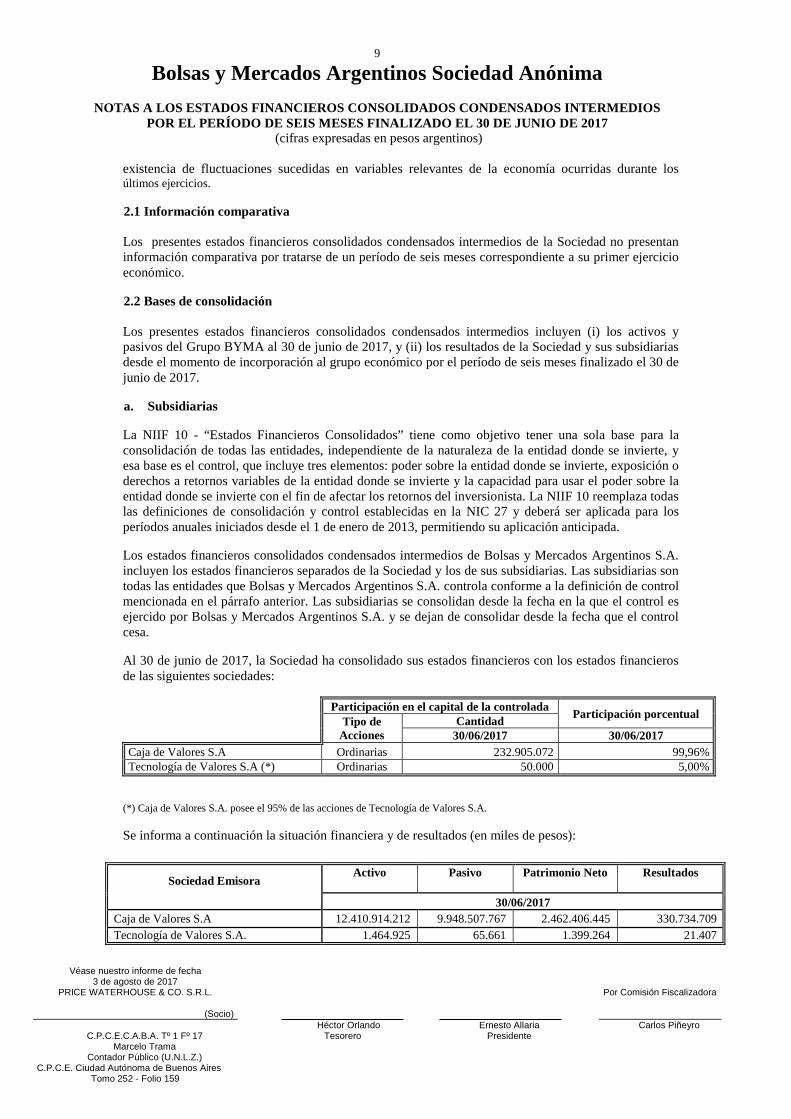

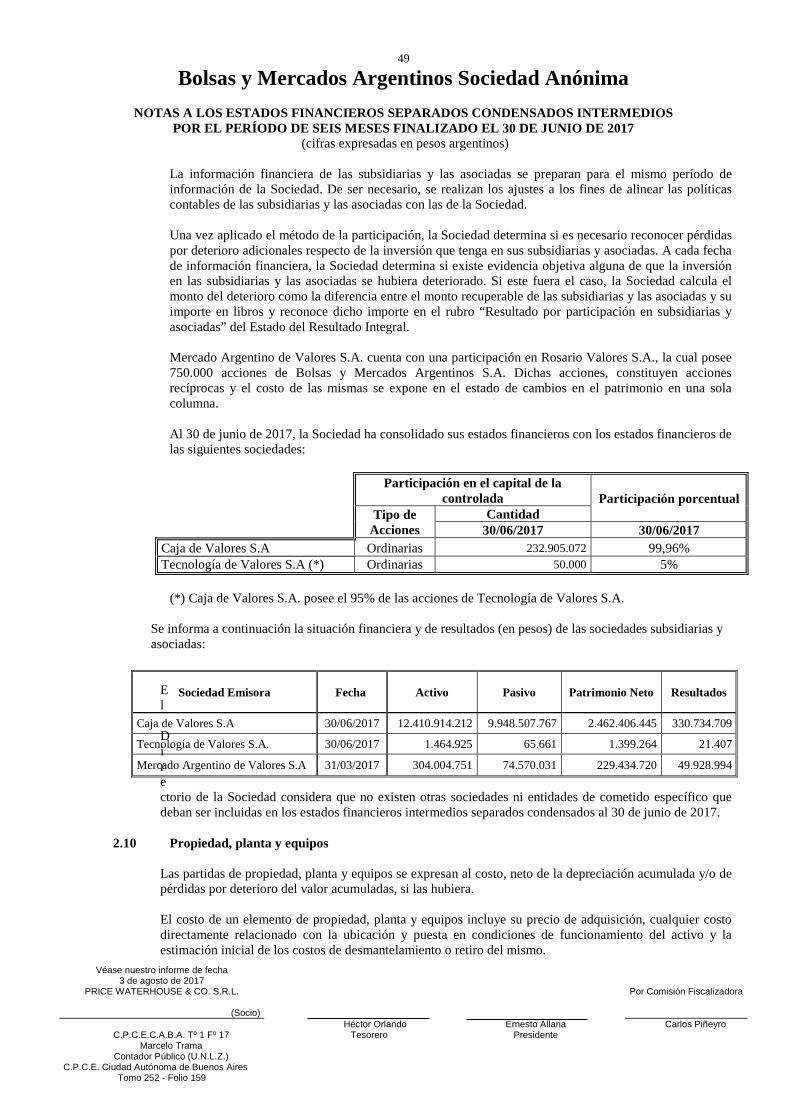

Al 30 de junio de 2017, la Sociedad ha consolidado sus estados financieros con los estados financieros de las siguientes sociedades:

Participación en el capital de la controlada Participación porcentual Tipo de Acciones

Cantidad 30/06/2017 30/06/2017 Caja de Valores S.A Ordinarias 232.905.072 99,96% Tecnología de Valores S.A (*) Ordinarias 50.000 5,00%

(*) Caja de Valores S.A. posee el 95% de las acciones de Tecnología de Valores S.A.

Se informa a continuación la situación financiera y de resultados (en miles de pesos):

Sociedad Emisora Activo Pasivo Patrimonio Neto Resultados

30/06/2017 Caja de Valores S.A 12.410.914.212 9.948.507.767 2.462.406.445 330.734.709 Tecnología de Valores S.A. 1.464.925 65.661 1.399.264 21.407

10

Bolsas y Mercados Argentinos Sociedad Anónima

NOTAS A LOS ESTADOS FINANCIEROS CONSOLIDADOS CONDENSADOS INTERMEDIOS POR EL PERÍODO DE SEIS MESES FINALIZADO EL 30 DE JUNIO DE 2017

(cifras expresadas en pesos argentinos)

Véase nuestro informe de fecha 3 de agosto de 2017

PRICE WATERHOUSE & CO. S.R.L.

(Socio)

Por Comisión Fiscalizadora

C.P.C.E.C.A.B.A. Tº 1 Fº 17

Marcelo Trama Contador Público (U.N.L.Z.)

C.P.C.E. Ciudad Autónoma de Buenos Aires Tomo 252 - Folio 159

Héctor Orlando Tesorero

Ernesto Allaria Presidente

Carlos Piñeyro

El Directorio de la Sociedad considera que no existen otras sociedades ni entidades de cometido específico que deban ser incluidas en los estados financieros consolidados al 30 de junio de 2017.

b. Participación no controladora

Las participaciones no controladoras representan la porción del resultado y del patrimonio neto que no pertenece, directa o indirectamente, a la Sociedad y en los presentes estados financieros se exponen como una línea separada en los Estados Consolidados del Resultado Integral, de Situación Financiera y de Cambios en el Patrimonio.

2.3 Estimaciones La preparación de estos estados financieros consolidados condensados intermedios de acuerdo a las NIIF requiere la elaboración y consideración, por parte de la Dirección de la Sociedad, de estimaciones y supuestos contables significativos que impactan en los saldos informados de activos y pasivos, ingresos y gastos, así como en la determinación y exposición de activos y pasivos contingentes a la fecha de dichos estados. En este sentido, la incertidumbre asociada con las estimaciones y supuestos adoptados podría dar lugar en el futuro a resultados finales que podrían diferir de dichas estimaciones y requerir de ajustes significativos a los saldos informativos de los activos y pasivos afectados. La Sociedad realiza estimaciones para calcular, por ejemplo, las depreciaciones y amortizaciones, el valor recuperable de los activos no corrientes, el cargo por impuesto a las ganancias, las previsiones por contingencias, juicios laborales, civiles y comerciales e incobrables. Los resultados reales futuros pueden diferir de las estimaciones y evaluaciones realizadas a la fecha de preparación de los presentes estados financieros.

2.4 Activos y pasivos en moneda extranjera

Los activos y pasivos en moneda extranjera han sido valuados a los tipos de cambio, comprador o vendedor según corresponda, vigentes al cierre del período. Las transacciones en moneda extranjera se convierten a la moneda funcional a los tipos de cambios vigentes a las fechas de las transacciones o de la valuación cuando las partidas son medidas al cierre. Las ganancias y pérdidas en moneda extranjera que resultan de la liquidación de estas transacciones y de la conversión de los activos y pasivos monetarios denominados en moneda extranjera a los tipos de cambio de cierre, se reconocen en el estado de resultado integral consolidado, en el rubro “diferencia de cambio, neta”.

2.5 Empresa en marcha

A la fecha de los presentes estados financieros consolidados, no existen incertidumbres respecto a sucesos o condiciones que puedan aportar dudas sobre la posibilidad de que la Sociedad y sus asociadas sigan operando normalmente como empresa en marcha.

11

Bolsas y Mercados Argentinos Sociedad Anónima

NOTAS A LOS ESTADOS FINANCIEROS CONSOLIDADOS CONDENSADOS INTERMEDIOS POR EL PERÍODO DE SEIS MESES FINALIZADO EL 30 DE JUNIO DE 2017

(cifras expresadas en pesos argentinos)

Véase nuestro informe de fecha 3 de agosto de 2017

PRICE WATERHOUSE & CO. S.R.L.

(Socio)

Por Comisión Fiscalizadora

C.P.C.E.C.A.B.A. Tº 1 Fº 17

Marcelo Trama Contador Público (U.N.L.Z.)

C.P.C.E. Ciudad Autónoma de Buenos Aires Tomo 252 - Folio 159

Héctor Orlando Tesorero

Ernesto Allaria Presidente

Carlos Piñeyro

2.6. Efectivo y equivalentes de efectivo

Se consideran dentro de este rubro, en el estado de flujos de efectivo, en la medida que no tengan restricciones a la disponibilidad, a los siguientes componentes:

- El efectivo, incluyendo los depósitos en entidades financieras. - Los equivalentes de efectivo, que incluyen aquellas inversiones con un

vencimiento original de tres meses o menos desde su constitución, los fondos comunes de inversión y otros, netos de bienes de disponibilidad restringida y los descubiertos bancarios.

Los activos registrados en efectivo y equivalentes de efectivo se registran a su valor razonable o al costo histórico que se aproxima a su valor razonable.

2.7. Otros Activos Financieros

La NIIF 9 “Instrumentos Financieros” introduce nuevos requerimientos para la clasificación y medición de activos y pasivos financieros y para ser dados de baja. Dicha NIIF requiere que todos los activos financieros que están dentro del alcance de la NIC 39 “Instrumentos financieros: Reconocimiento y medición” sean medidos a costo amortizado o a valor razonable. Específicamente, las inversiones en títulos de deuda que son mantenidas dentro de un modelo de negocio cuyo objetivo es cobrar los flujos de efectivo contractuales, que consisten solamente en pagos de capital o interés sobre el capital adeudado, son medidos a costo amortizado. Las demás inversiones en títulos de deuda e instrumentos de patrimonio son medidas a valores razonables. De acuerdo a lo establecido por la NIIF 9, los activos financieros se clasifican en las siguientes categorías:

a) Activos financieros a costo amortizado, y b) Activos financieros a valor razonable.

La clasificación depende del modelo de negocio de la Sociedad para gestionar los activos financieros, y las características de los flujos contractuales del activo financiero.

a) Activos financieros a costo amortizado

Los activos financieros se valúan a costo amortizado si se cumplen las dos condiciones siguientes: - el activo se mantiene dentro de un modelo de negocio cuyo objetivo es mantener

los activos para obtener los flujos de efectivo contractuales; y - las condiciones contractuales del activo financiero dan lugar, en fechas

específicas, a flujos de efectivo que son únicamente pagos de capital e intereses sobre el importe del capital pendiente.

Adicionalmente, y para los activos que cumplan con las condiciones arriba mencionadas, la NIIF 9 contempla la opción para designar, al momento del reconocimiento inicial un activo como medido a su valor razonable si al hacerlo elimina o reduce significativamente una inconsistencia de valuación o reconocimiento (algunas veces denominada “asimetría contable”) que surgiría en caso de que la valuación de los activos o pasivos o el reconocimiento de las ganancias o pérdidas de

12

Bolsas y Mercados Argentinos Sociedad Anónima

NOTAS A LOS ESTADOS FINANCIEROS CONSOLIDADOS CONDENSADOS INTERMEDIOS POR EL PERÍODO DE SEIS MESES FINALIZADO EL 30 DE JUNIO DE 2017

(cifras expresadas en pesos argentinos)

Véase nuestro informe de fecha 3 de agosto de 2017

PRICE WATERHOUSE & CO. S.R.L.

(Socio)

Por Comisión Fiscalizadora

C.P.C.E.C.A.B.A. Tº 1 Fº 17

Marcelo Trama Contador Público (U.N.L.Z.)

C.P.C.E. Ciudad Autónoma de Buenos Aires Tomo 252 - Folio 159

Héctor Orlando Tesorero

Ernesto Allaria Presidente

Carlos Piñeyro

los mismos se efectuase sobre bases diferentes. La Sociedad no ha designado ningún activo financiero a valor razonable haciendo uso de esta opción.

b) Activos financieros a valor razonable Los activos financieros a valor razonable son aquellos que no se valúan a costo amortizado.

2.8 Créditos por servicios y otros créditos

Los créditos por servicios y otros créditos han sido valuados al precio vigente para operaciones de contado al momento de la transacción más los intereses y componentes financieros implícitos, en caso de corresponder. Los mismos se exponen netos de la previsión por riesgo de incobrabilidad, de corresponder, calculada siguiendo los lineamientos detallados a continuación.

2.9 Créditos y deudas por operaciones a plazo a liquidar Las compras y ventas de activos financieros que requieren la entrega de activos dentro del plazo generalmente establecido por las regulaciones o condiciones de mercado (operaciones bursátiles de contado) son registradas en la fecha de liquidación de la operación, es decir, en la fecha en que se produce la recepción o entrega del activo financiero. Las restantes transacciones son registradas a la fecha de concertación, es decir, en la fecha en que la Sociedad se compromete a recibir o entregar el instrumento financiero. Al 30 de junio de 2017, los saldos de operaciones contado a liquidar de agentes ascienden a $ 6.394.402.591.

En el reconocimiento inicial, los activos y pasivos financieros fueron registrados por sus valores razonables. Aquellos activos y pasivos financieros que no se contabilizan al valor razonable con cambios en resultados, fueron registrados al valor razonable ajustado por los costos de transacción que fueron directamente atribuibles a la compra o emisión de los mismos.

2.10. Previsión para deudores incobrables La previsión por incobrabilidad de las cuentas por cobrar comerciales y otros créditos se establece cuando existe evidencia objetiva de que la Sociedad no podrá cobrar todos los montos pendientes de acuerdo con los términos originales. El monto de la previsión es determinado en base a la estimación realizada de la probabilidad de cobro de los créditos; basándose tal estimación en los informes de los abogados, las cobranzas posteriores al cierre, las garantías recibidas y la situación patrimonial de los respectivos deudores. El valor en libros del activo se reduce por medio de una cuenta de previsión y el monto de la perdida se reconoce con cargo al estado de resultado integral consolidado. Cuando una cuenta por cobrar se considera incobrable, se registra contra la respectiva previsión para cuenta por cobrar. El recupero posterior de montos previamente reconocidos como pérdidas, se reconoce en el estado de resultado integral consolidado.

2.11. Propiedad, planta y equipos

Fueron valuados al costo de adquisición o de construcción, neto de las depreciaciones acumuladas. El costo incluye los gastos que son directamente atribuibles a la adquisición o construcción de estas partidas. Los costos de adaptación y mejoras de locales son activados como Propiedad, planta y equipos únicamente cuando las inversiones mejoran las condiciones del activo más allá de las originalmente establecidas.

13

Bolsas y Mercados Argentinos Sociedad Anónima

NOTAS A LOS ESTADOS FINANCIEROS CONSOLIDADOS CONDENSADOS INTERMEDIOS POR EL PERÍODO DE SEIS MESES FINALIZADO EL 30 DE JUNIO DE 2017

(cifras expresadas en pesos argentinos)

Véase nuestro informe de fecha 3 de agosto de 2017

PRICE WATERHOUSE & CO. S.R.L.

(Socio)

Por Comisión Fiscalizadora

C.P.C.E.C.A.B.A. Tº 1 Fº 17

Marcelo Trama Contador Público (U.N.L.Z.)

C.P.C.E. Ciudad Autónoma de Buenos Aires Tomo 252 - Folio 159

Héctor Orlando Tesorero

Ernesto Allaria Presidente

Carlos Piñeyro

Los costos incurridos con posterioridad se incluyen en los valores del activo solo en la medida que sea probable que generen beneficios económicos futuros y su costo sea medido confiablemente, Los demás gastos de mantenimiento y reparación son cargadas a resultados durante el ejercicio en que se incurren. Las depreciaciones se calculan siguiendo el método de línea recta, aplicando el criterio de depreciación de año de alta. La alícuota se determina en base a la vida útil asignada a los bienes.

ÍTEMS VIDA UTIL

Inmuebles 50 años Muebles y útiles 10 años Instalaciones 10 años Equipos de computación 3 años Obras de arte 10 años

2.12. Propiedades de Inversión

La propiedad de inversión está constituida por un inmueble mantenido por la Sociedad para obtener rentas, para apreciación de capital o ambos, más que para su uso en la producción de bienes y servicios o fines administrativos. La propiedad de inversión fue valuada al costo de construcción, neto de las depreciaciones acumuladas. El costo incluye los gastos que son directamente atribuibles a la adquisición o construcción de estas partidas. Las depreciaciones se calculan siguiendo el método de línea recta, aplicando el criterio de depreciación de año de alta. La alícuota se determina en base a la vida útil asignada a los bienes.

ÍTEMS VIDA UTIL Propiedades de inversión 50 años

2.13. Activos Intangibles

Son activos intangibles aquellos activos no monetarios, sin sustancia física, susceptibles de ser identificados ya sea por ser separables o por provenir de derechos legales o contractuales. Representan costos de desarrollo de software y reingeniería de sistemas y han sido valuados a su costo reexpresados, neto de sus amortizaciones acumuladas.

Los mismos se registran cuando se pueden medir de forma confiable y es probable que generen beneficios económicos para la Sociedad. Las amortizaciones se calculan siguiendo el método de línea recta, aplicando el criterio de amortización de año de alta en base a una vida útil estimada de cada activo. Adicionalmente, este rubro incluye otros activos intangibles que tienen su origen en la adquisición del negocio de la operatoria de mercado proveniente de la escisión de Mercado de Valores de Buenos Aires S.A, como así también la llave de negocio proveniente de la adquisición del negocio de Caja de Valores S.A. A la fecha la Sociedad se encuentra efectuando las tareas de alocación correspondientes a fin de precisar el valor de los activos y pasivos netos adquiridos.

14

Bolsas y Mercados Argentinos Sociedad Anónima

NOTAS A LOS ESTADOS FINANCIEROS CONSOLIDADOS CONDENSADOS INTERMEDIOS POR EL PERÍODO DE SEIS MESES FINALIZADO EL 30 DE JUNIO DE 2017

(cifras expresadas en pesos argentinos)

Véase nuestro informe de fecha 3 de agosto de 2017

PRICE WATERHOUSE & CO. S.R.L.

(Socio)

Por Comisión Fiscalizadora

C.P.C.E.C.A.B.A. Tº 1 Fº 17

Marcelo Trama Contador Público (U.N.L.Z.)

C.P.C.E. Ciudad Autónoma de Buenos Aires Tomo 252 - Folio 159

Héctor Orlando Tesorero

Ernesto Allaria Presidente

Carlos Piñeyro

2.14. Garantías en efectivo recibidas de agentes

Las garantías en efectivo recibidas de agentes se encuentran incluidas en el rubro “Efectivo y equivalentes”, con contrapartida en el rubro “Garantías en efectivo recibidas de agentes” y fueron valuadas a sus valores nominales al cierre de cada ejercicio.

Las garantías recibidas en especie no son reconocidas en el estado de situación financiera por no cumplir los requisitos para la baja en cuentas por parte de los agentes, dado que los agentes no transfieren a la Sociedad los derechos a recibir los flujos de fondos generados por la especie en garantía ni asumen la obligación de transferir dichos flujos de fondos.

2.15. Saldos de agentes en cuentas de liquidación

Los saldos en efectivo (en pesos y moneda extranjera) que se encuentran depositados en las cuentas de liquidación de la Sociedad a favor de agentes generados por la operatoria de la Sociedad, se exponen en el rubro “Efectivo y equivalentes”, con contrapartida en el rubro “Saldos de agentes en cuentas de liquidación”. Dichos saldos se valuaron a la cotización al cierre de cada ejercicio.

2.16. Otros pasivos

Los otros pasivos representan las obligaciones por bienes y servicios adquiridos a proveedores en el curso normal de los negocios, deudas sociales y fiscales. Se exponen dentro del pasivo corriente si su pago es exigible en un plazo menor o igual a un año. Las cuentas por pagar han sido valuadas al precio vigente para operaciones de contado al momento de la transacción más los intereses y componentes financieros implícitos, en caso de corresponder.

2.17. Provisiones/Contingencias

Se reconocen las siguientes provisiones: Para juicios laborales, civiles y comerciales: se determinan en base a los informes de los abogados acerca del estado de los juicios y la estimación efectuada sobre las posibilidades de quebrantos a afrontar por la Sociedad, así como en la experiencia pasada respecto a este tipo de juicios. Cuando una perdida ´potencial derivada de un reclamo o un procedimiento legas es considerada al menos como probable y el monto puede ser razonablemente estimado, una previsión es registrada. Para riesgos diversos: se constituyen para cubrir eventuales situaciones contingentes que podrían originar obligaciones para la Sociedad. En la estimación de sus montos y probabilidad de concreción, la Sociedad ha considerado principalmente la opinión de sus asesores legales, registrando dichos pasivos cuando es probable que los futuros costos puedan ocurrir y puedan ser razonablemente estimados.

15

Bolsas y Mercados Argentinos Sociedad Anónima

NOTAS A LOS ESTADOS FINANCIEROS CONSOLIDADOS CONDENSADOS INTERMEDIOS POR EL PERÍODO DE SEIS MESES FINALIZADO EL 30 DE JUNIO DE 2017

(cifras expresadas en pesos argentinos)

Véase nuestro informe de fecha 3 de agosto de 2017

PRICE WATERHOUSE & CO. S.R.L.

(Socio)

Por Comisión Fiscalizadora

C.P.C.E.C.A.B.A. Tº 1 Fº 17

Marcelo Trama Contador Público (U.N.L.Z.)

C.P.C.E. Ciudad Autónoma de Buenos Aires Tomo 252 - Folio 159

Héctor Orlando Tesorero

Ernesto Allaria Presidente

Carlos Piñeyro

2.18. Reconocimiento de ingresos y egresos

a) Ingresos por servicios

Los ingresos por servicios son reconocidos en el ejercicio en que el servicio es prestado, una vez que el ingreso puede ser medido confiablemente y es probable que se generen beneficios económicos futuros para la Sociedad. Comprenden el valor razonable de lo cobrado o por cobrar por la venta de servicios en el curso normal de las operaciones de la Sociedad. La Sociedad reconoce sus ingresos cuando su importe se puede medir confiablemente, se han prestado los servicios y es probable que los beneficios económicos fluyan a la entidad en el futuro.

b) Alquileres Los ingresos por alquileres de propiedades de inversión se reconocen en el estado de resultado integral consolidado sobre la base del método de línea recta en el plazo de arrendamiento.

c) Derechos sobre operaciones, comisiones por servicios y conceptos similares Los ingresos por derechos de mercado y los ingresos por comisiones por servicios y otros conceptos similares se reconocen contablemente conforme se devengan y en la medida que sea probable que los beneficios económicos ingresen a la Sociedad y que los mencionados ingresos se puedan medir en forma confiable, independientemente de la fecha de pago. Los ingresos se miden al valor razonable de la contraprestación recibida o por recibir por servicios en el curso ordinario de las actividades de la Sociedad.

d) Ingresos y egresos por intereses y similares Los ingresos y egresos por intereses y conceptos asimilables a ellos se reconocen contablemente en función de su período de devengamiento, aplicando el método del interés efectivo, utilizando la tasa que permite descontar los flujos de efectivo futuros que se estiman recibir o pagar en la vida del instrumento o un período menor, de ser apropiado, igualando el valor neto en libros del activo o pasivo financiero. Los intereses generados por los activos financieros valuados al valor razonable son reconocidos contablemente en las cuentas “Resultados por activos financieros al valor razonable”. Los ingresos por intereses incluyen los rendimientos sobre las inversiones de renta fija y valores negociables, así como descuentos y primas sobre los instrumentos financieros. Los dividendos son reconocidos en el momento que son declarados.

2.19. Impuesto a las ganancias e Impuesto a las ganancias mínima presunta La Sociedad determina el cargo contable por impuesto a las ganancias aplicando el método del impuesto diferido. Dicho método consiste en determinar las diferencias entre las mediciones contables de los activos y pasivos y sus bases impositivas, que son los importes con que esos activos y pasivos aparecerían en los estados contables si para su medición se aplicasen las normas del impuesto a las ganancias. Las diferencias temporarias dan lugar al cómputo de un

16

Bolsas y Mercados Argentinos Sociedad Anónima

NOTAS A LOS ESTADOS FINANCIEROS CONSOLIDADOS CONDENSADOS INTERMEDIOS POR EL PERÍODO DE SEIS MESES FINALIZADO EL 30 DE JUNIO DE 2017

(cifras expresadas en pesos argentinos)

Véase nuestro informe de fecha 3 de agosto de 2017

PRICE WATERHOUSE & CO. S.R.L.

(Socio)

Por Comisión Fiscalizadora

C.P.C.E.C.A.B.A. Tº 1 Fº 17

Marcelo Trama Contador Público (U.N.L.Z.)

C.P.C.E. Ciudad Autónoma de Buenos Aires Tomo 252 - Folio 159

Héctor Orlando Tesorero

Ernesto Allaria Presidente

Carlos Piñeyro

pasivo cuando su reversión futura aumente los impuestos determinados, y de un activo cuando los disminuya, sin perjuicio de las compensaciones de importes que fuesen pertinentes. Cuando existan quebrantos impositivos o créditos fiscales no utilizados susceptibles de deducción de ganancias impositivas futuras, se reconocerá un activo por impuesto diferido, pero sólo en la medida en que dicha deducción sea probable. Adicionalmente, la Sociedad determina el impuesto a la ganancia mínima presunta aplicando la tasa vigente del 1% sobre los activos computables al cierre de cada período. Este impuesto es complementario del impuesto a las ganancias. La obligación fiscal de la Sociedad en cada período coincidirá con el mayor de ambos impuestos. Sin embargo, si el impuesto a la ganancia mínima presunta excede en un período fiscal el impuesto a las ganancias, dicho exceso podrá computarse como pago a cuenta de cualquier excedente del impuesto a las ganancias sobre el impuesto a la ganancia mínima presunta que pudiera producirse en cualquiera de los diez períodos siguientes. Actualmente, luego de sucesivas prórrogas, y considerando lo establecido por la Ley N° 27.260, el mencionado gravamen se encuentra vigente por los ejercicios económicos que finalizan hasta el 31 de diciembre de 2018, inclusive.

NOTA 3 - INFORMACIÓN POR SEGMENTOS A efectos de presentar la información correspondiente, al grupo Bolsas y Mercados Argentinos ha determinado los siguientes segmentos de negocios sobre los cuales se dispone de información financiera diferenciada, teniendo en cuenta la naturaleza de sus riesgos y rendimientos:

• Cámara compensadora y Contraparte central: agrupa las operaciones realizadas por Bolsas y Mercados Argentinos S.A. que incluye, entre otras, la liquidación, la compensación multilateral y neteo de operaciones concertadas en su ámbito y la administración de los riesgos asociados.

• Agente de Depósito Colectivo: agrupa las operaciones realizadas por Caja de Valores S.A. en su rol de Agente de Depósito Colectivo y de Agente de Custodia, Registro y Pago en el marco de la Ley del Mercado de Capitales N°26.831, bajo la supervisión de la Comisión Nacional de Valores

El Grupo Bolsas y Mercados Argentinos no presenta información por segmentos geográficos porque no existen explotaciones en entornos económicos con riesgos y rendimientos que sean significativamente diferentes. Los criterios de valuación aplicables para preparar la información por segmentos de negocios son los mismos criterios de valuación utilizados para la preparación de los presentes estados financieros consolidados. El siguiente cuadro presenta información sobre los resultados de los segmentos de negocios del Grupo Bolsas y Mercados Argentinos, correspondientes al período de seis meses finalizado el 30 de junio de 2017, neto de los saldos intergrupo:

Segmentos Total

Cámara compensadora y

Contraparte central

Agente de Depósito Colectivo 30/06/2017

Ingresos por servicios - 423.357.088 423.357.088

17

Bolsas y Mercados Argentinos Sociedad Anónima

NOTAS A LOS ESTADOS FINANCIEROS CONSOLIDADOS CONDENSADOS INTERMEDIOS POR EL PERÍODO DE SEIS MESES FINALIZADO EL 30 DE JUNIO DE 2017

(cifras expresadas en pesos argentinos)

Véase nuestro informe de fecha 3 de agosto de 2017

PRICE WATERHOUSE & CO. S.R.L.

(Socio)

Por Comisión Fiscalizadora

C.P.C.E.C.A.B.A. Tº 1 Fº 17

Marcelo Trama Contador Público (U.N.L.Z.)

C.P.C.E. Ciudad Autónoma de Buenos Aires Tomo 252 - Folio 159

Héctor Orlando Tesorero

Ernesto Allaria Presidente

Carlos Piñeyro

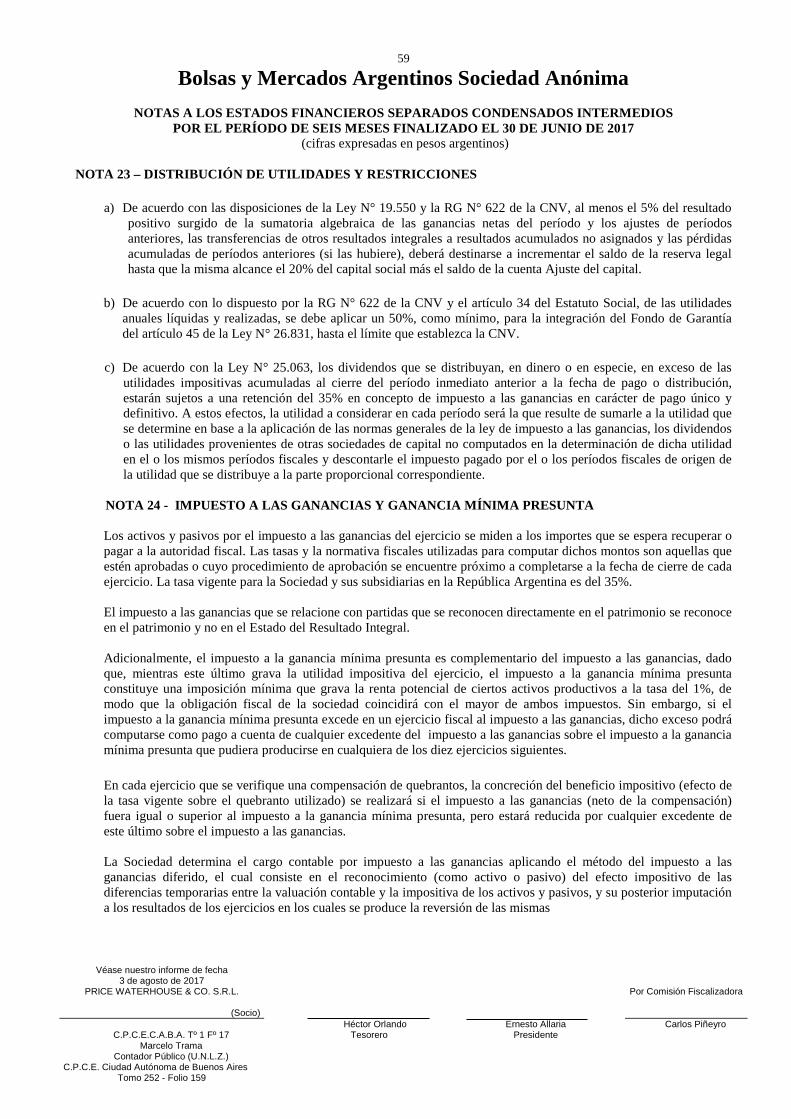

NOTA 4 - RESTRICCIONES A LA DISTRIBUCIÓN DE UTILIDADES

a) De acuerdo con las disposiciones de la Ley N° 19.550 y la RG N° 622 de la CNV, al menos el 5% del

resultado positivo surgido de la sumatoria algebraica de las ganancias netas del período y los ajustes de períodos anteriores, las transferencias de otros resultados integrales a resultados acumulados no asignados y las pérdidas acumuladas de períodos anteriores (si las hubiere), deberá destinarse a incrementar el saldo de la reserva legal hasta que la misma alcance el 20% del capital social más el saldo de la cuenta Ajuste del capital.

b) De acuerdo con lo dispuesto por la RG N° 622 de la CNV y el artículo 34 del Estatuto Social, de las utilidades anuales líquidas y realizadas, se debe aplicar un 50%, como mínimo, para la integración del Fondo de Garantía del artículo 45 de la Ley N° 26.831, hasta el límite que establezca la CNV.

c) De acuerdo con la Ley N° 25.063, los dividendos que se distribuyan, en dinero o en especie, en exceso de las utilidades impositivas acumuladas al cierre del período inmediato anterior a la fecha de pago o distribución, estarán sujetos a una retención del 35% en concepto de impuesto a las ganancias en carácter de pago único y definitivo. A estos efectos, la utilidad a considerar en cada período será la que resulte de sumarle a la utilidad que se determine en base a la aplicación de las normas generales de la ley de impuesto a las ganancias, los dividendos o las utilidades provenientes de otras sociedades de capital no computados en la determinación de dicha utilidad en el o los mismos períodos fiscales y descontarle el impuesto pagado por el o los períodos fiscales de origen de la utilidad que se distribuye a la parte proporcional correspondiente.

NOTA 5 - CAPITAL SOCIAL

El capital social está representado por acciones ordinarias de un voto por acción, escriturales no endosables, de valor nominal de $ 1 por acción.

Al 30 de junio de 2017, el estado del capital era el siguiente:

Ingresos por derechos sobre operaciones y comisiones 68.957.133 - 68.957.133 Ingresos netos por intereses y similares 245.322 135.077.819 135.323.141 Resultado neto de negociación 18.708.976 185.619.541 204.328.517 Diferencia de cambio neta 4.163.999 57.099.884 61.263.883

Otros ingresos 70.921 3.589.712 3.660.633

TOTAL DE INGRESOS OPERATIVOS 92.146.351 804.744.044 896.890.395

TOTAL DE GASTOS (40.541.548) (307.485.712) -348.027.260

RESULTADO OPERATIVO 51.604.803 497.258.332 548.863.135

Resultado por participación en asociadas 29.836.900 10.483.911 40.320.811

RESULTADO ANTES DE IMPUESTOS 81.441.703 507.742.243 589.183.946

Impuestos a las gcias. y a la gcia. mínima presunta (12.620.872) (177.653.211) (190.274.083)

GANANCIA NETA DEL PERÍODO 68.820.831 330.089.032 398.909.863

Atribuible a: Accionistas de la Sociedad Controladora 330.734.709 398.247.784 Participación no controladora 1.070 662.079

18

Bolsas y Mercados Argentinos Sociedad Anónima

NOTAS A LOS ESTADOS FINANCIEROS CONSOLIDADOS CONDENSADOS INTERMEDIOS POR EL PERÍODO DE SEIS MESES FINALIZADO EL 30 DE JUNIO DE 2017

(cifras expresadas en pesos argentinos)

Véase nuestro informe de fecha 3 de agosto de 2017

PRICE WATERHOUSE & CO. S.R.L.

(Socio)

Por Comisión Fiscalizadora

C.P.C.E.C.A.B.A. Tº 1 Fº 17

Marcelo Trama Contador Público (U.N.L.Z.)

C.P.C.E. Ciudad Autónoma de Buenos Aires Tomo 252 - Folio 159

Héctor Orlando Tesorero

Ernesto Allaria Presidente

Carlos Piñeyro

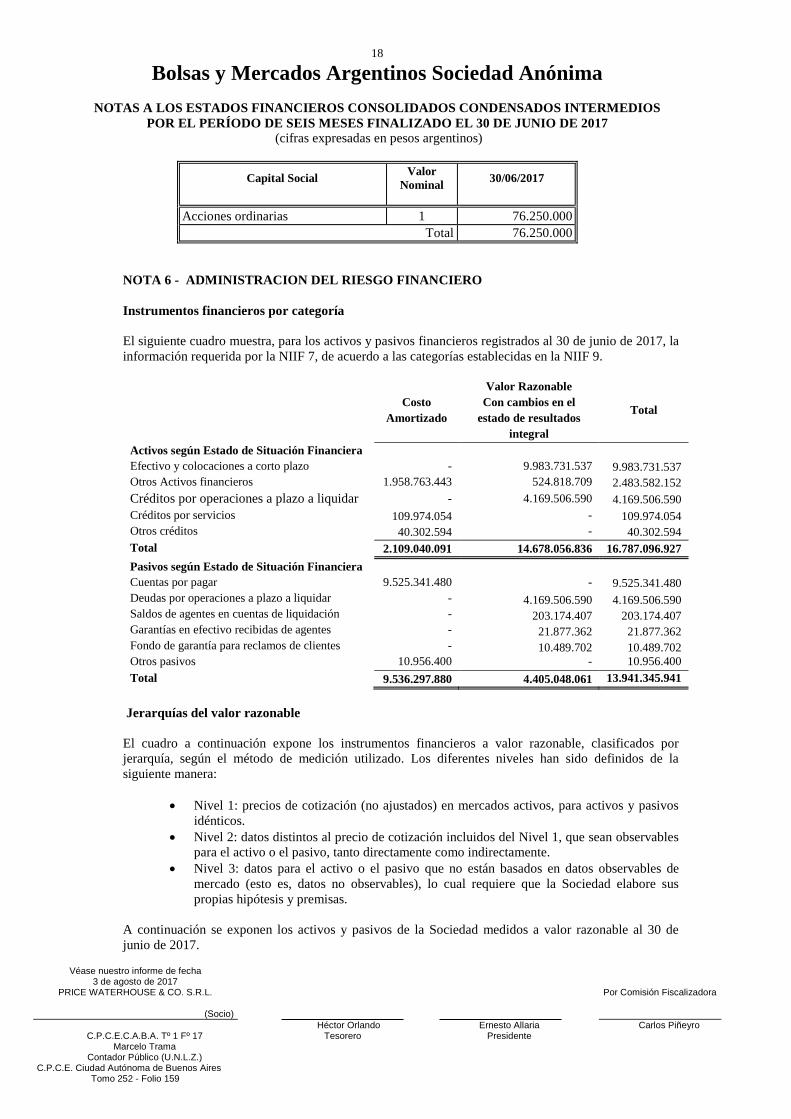

Capital Social Valor Nominal 30/06/2017

Acciones ordinarias 1 76.250.000 Total 76.250.000

NOTA 6 - ADMINISTRACION DEL RIESGO FINANCIERO

Instrumentos financieros por categoría

El siguiente cuadro muestra, para los activos y pasivos financieros registrados al 30 de junio de 2017, la información requerida por la NIIF 7, de acuerdo a las categorías establecidas en la NIIF 9.

Costo Amortizado

Valor Razonable Con cambios en el

estado de resultados integral

Total

Activos según Estado de Situación Financiera Efectivo y colocaciones a corto plazo - 9.983.731.537 9.983.731.537 Otros Activos financieros 1.958.763.443 524.818.709 2.483.582.152 Créditos por operaciones a plazo a liquidar - 4.169.506.590 4.169.506.590 Créditos por servicios 109.974.054 - 109.974.054 Otros créditos 40.302.594 - 40.302.594 Total 2.109.040.091 14.678.056.836 16.787.096.927 Pasivos según Estado de Situación Financiera Cuentas por pagar 9.525.341.480 - 9.525.341.480 Deudas por operaciones a plazo a liquidar - 4.169.506.590 4.169.506.590 Saldos de agentes en cuentas de liquidación - 203.174.407 203.174.407 Garantías en efectivo recibidas de agentes - 21.877.362 21.877.362 Fondo de garantía para reclamos de clientes - 10.489.702 10.489.702 Otros pasivos 10.956.400 - 10.956.400 Total 9.536.297.880 4.405.048.061 13.941.345.941

Jerarquías del valor razonable

El cuadro a continuación expone los instrumentos financieros a valor razonable, clasificados por jerarquía, según el método de medición utilizado. Los diferentes niveles han sido definidos de la siguiente manera:

• Nivel 1: precios de cotización (no ajustados) en mercados activos, para activos y pasivos

idénticos. • Nivel 2: datos distintos al precio de cotización incluidos del Nivel 1, que sean observables

para el activo o el pasivo, tanto directamente como indirectamente. • Nivel 3: datos para el activo o el pasivo que no están basados en datos observables de

mercado (esto es, datos no observables), lo cual requiere que la Sociedad elabore sus propias hipótesis y premisas.

A continuación se exponen los activos y pasivos de la Sociedad medidos a valor razonable al 30 de junio de 2017.

19

Bolsas y Mercados Argentinos Sociedad Anónima

NOTAS A LOS ESTADOS FINANCIEROS CONSOLIDADOS CONDENSADOS INTERMEDIOS POR EL PERÍODO DE SEIS MESES FINALIZADO EL 30 DE JUNIO DE 2017

(cifras expresadas en pesos argentinos)

Véase nuestro informe de fecha 3 de agosto de 2017

PRICE WATERHOUSE & CO. S.R.L.

(Socio)

Por Comisión Fiscalizadora

C.P.C.E.C.A.B.A. Tº 1 Fº 17

Marcelo Trama Contador Público (U.N.L.Z.)

C.P.C.E. Ciudad Autónoma de Buenos Aires Tomo 252 - Folio 159

Héctor Orlando Tesorero

Ernesto Allaria Presidente

Carlos Piñeyro

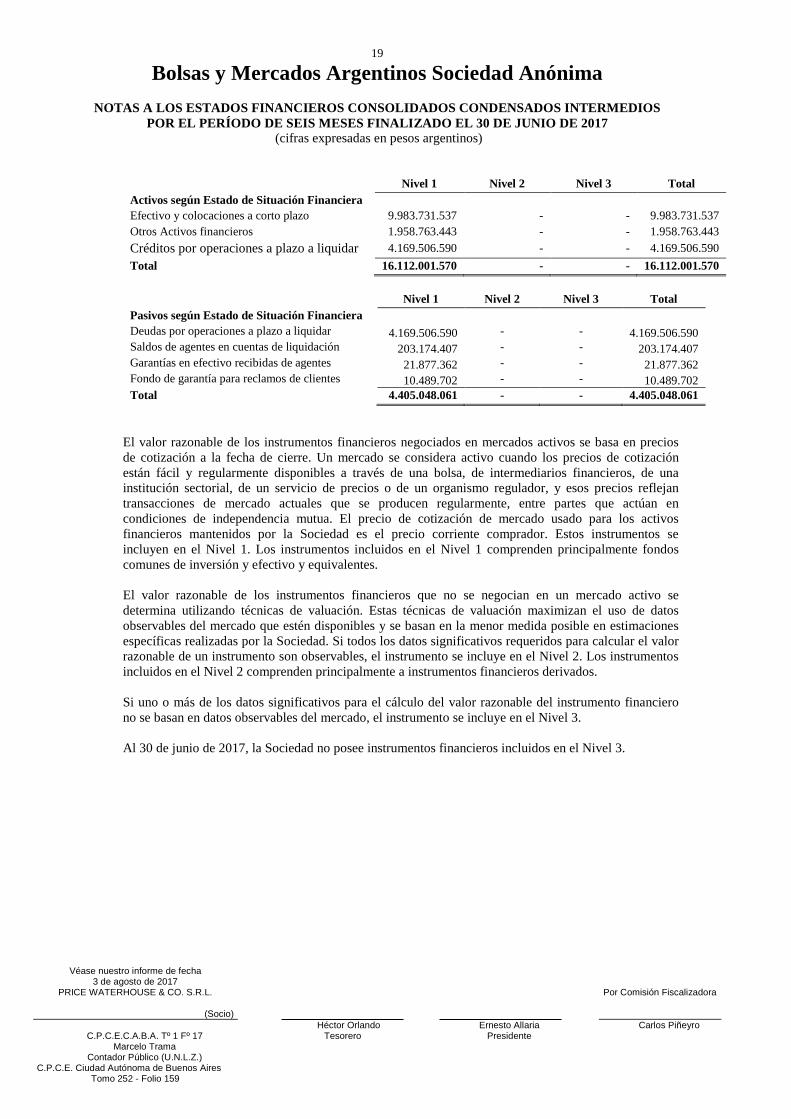

Nivel 1 Nivel 2 Nivel 3 Total Activos según Estado de Situación Financiera Efectivo y colocaciones a corto plazo 9.983.731.537 - - 9.983.731.537 Otros Activos financieros 1.958.763.443 - - 1.958.763.443 Créditos por operaciones a plazo a liquidar 4.169.506.590 - - 4.169.506.590 Total 16.112.001.570 - - 16.112.001.570

Nivel 1 Nivel 2 Nivel 3 Total Pasivos según Estado de Situación Financiera Deudas por operaciones a plazo a liquidar 4.169.506.590 - - 4.169.506.590 Saldos de agentes en cuentas de liquidación 203.174.407 - - 203.174.407 Garantías en efectivo recibidas de agentes 21.877.362 - - 21.877.362 Fondo de garantía para reclamos de clientes 10.489.702 - - 10.489.702 Total 4.405.048.061 - - 4.405.048.061

El valor razonable de los instrumentos financieros negociados en mercados activos se basa en precios de cotización a la fecha de cierre. Un mercado se considera activo cuando los precios de cotización están fácil y regularmente disponibles a través de una bolsa, de intermediarios financieros, de una institución sectorial, de un servicio de precios o de un organismo regulador, y esos precios reflejan transacciones de mercado actuales que se producen regularmente, entre partes que actúan en condiciones de independencia mutua. El precio de cotización de mercado usado para los activos financieros mantenidos por la Sociedad es el precio corriente comprador. Estos instrumentos se incluyen en el Nivel 1. Los instrumentos incluidos en el Nivel 1 comprenden principalmente fondos comunes de inversión y efectivo y equivalentes.

El valor razonable de los instrumentos financieros que no se negocian en un mercado activo se determina utilizando técnicas de valuación. Estas técnicas de valuación maximizan el uso de datos observables del mercado que estén disponibles y se basan en la menor medida posible en estimaciones específicas realizadas por la Sociedad. Si todos los datos significativos requeridos para calcular el valor razonable de un instrumento son observables, el instrumento se incluye en el Nivel 2. Los instrumentos incluidos en el Nivel 2 comprenden principalmente a instrumentos financieros derivados.

Si uno o más de los datos significativos para el cálculo del valor razonable del instrumento financiero no se basan en datos observables del mercado, el instrumento se incluye en el Nivel 3.

Al 30 de junio de 2017, la Sociedad no posee instrumentos financieros incluidos en el Nivel 3.

20

Bolsas y Mercados Argentinos Sociedad Anónima

NOTAS A LOS ESTADOS FINANCIEROS CONSOLIDADOS CONDENSADOS INTERMEDIOS POR EL PERÍODO DE SEIS MESES FINALIZADO EL 30 DE JUNIO DE 2017

(cifras expresadas en pesos argentinos)

Véase nuestro informe de fecha 3 de agosto de 2017

PRICE WATERHOUSE & CO. S.R.L.

(Socio)

Por Comisión Fiscalizadora

C.P.C.E.C.A.B.A. Tº 1 Fº 17

Marcelo Trama Contador Público (U.N.L.Z.)

C.P.C.E. Ciudad Autónoma de Buenos Aires Tomo 252 - Folio 159

Héctor Orlando Tesorero

Ernesto Allaria Presidente

Carlos Piñeyro

Estimación del valor razonable

Valor razonable de activos valuados a valor razonable

Los activos y pasivos financieros valuados a valor razonable al 30 de junio de 2017, la información utilizada, las técnicas de valuación y el nivel de jerarquía se exponen a continuación:

(A) Efectivo y equivalentes de efectivo

El valor de libros de estos activos se aproxima a su valor razonable.

(B) Otros activos financieros

Los mismos fueron valuados utilizando la información de mercados activos, valuando las tenencias al valor de cotización de las mismas al cierre de cada período por lo que su valuación califica como Nivel 1.

(C) Créditos por operaciones a plazo a liquidar

El valor de libros de estos activos se aproxima a su valor razonable.

Valor razonable de activos y pasivos valuados a costo amortizado

La NIIF 7 requiere exponer información sobre el valor razonable de los instrumentos financieros aunque los mismos se encuentren así valuados en el estado de situación financiera, siempre y cuando sea factible estimar dicho valor razonable. Dentro de este grupo, se incluyen:

(A) Otros activos financieros

La Sociedad considera que el valor de libros de las inversiones a corto plazo y de alta liquidez, que puedan convertirse en efectivo rápidamente y están sujetas a un riesgo insignificante de cambio en su valor, se aproxima a su valor razonable.

(B) Créditos por servicios y otros créditos

Se considera que el valor de libros se aproxima a su valor razonable, ya que dichos créditos son sustancialmente de corto plazo. Todos los créditos que se estiman de dudosa recuperabilidad, fueron provisionados.

(C) Otros pasivos y cuentas por pagar

Se considera que el valor de libros se aproxima a su valor razonable, ya que dichos pasivos son sustancialmente de corto plazo.

Administración de riesgos

Para un desarrollo de las políticas de la Sociedad referidas a administración de riesgos ver Nota 27 a los estados financieros separados condensados intermedios.

21

Bolsas y Mercados Argentinos Sociedad Anónima

NOTAS A LOS ESTADOS FINANCIEROS CONSOLIDADOS CONDENSADOS INTERMEDIOS POR EL PERÍODO DE SEIS MESES FINALIZADO EL 30 DE JUNIO DE 2017

(cifras expresadas en pesos argentinos)

Véase nuestro informe de fecha 3 de agosto de 2017

PRICE WATERHOUSE & CO. S.R.L.

(Socio)

Por Comisión Fiscalizadora

C.P.C.E.C.A.B.A. Tº 1 Fº 17

Marcelo Trama Contador Público (U.N.L.Z.)

C.P.C.E. Ciudad Autónoma de Buenos Aires Tomo 252 - Folio 159

Héctor Orlando Tesorero

Ernesto Allaria Presidente

Carlos Piñeyro

NOTA 7 - ESTIMACIONES Y JUICIOS CONTABLES CRITICOS

Las estimaciones y juicios se evalúan continuamente y se basan en la experiencia histórica y otros factores, incluidas las expectativas de sucesos futuros que se consideran razonables en las circunstancias.

NOTA 8 - INGRESOS POR SERVICIOS 30/06/2017

Servicios por ADC 310.450.084 Servicios por ACRyP 15.964.825 Servicios adicionales 96.942.179 Total 423.357.088

NOTA 9 – INGRESOS POR DERECHOS SOBRE OPERACIONES Y COMISIONES

30/06/2017

Derechos sobre operaciones 51.548.550 Comisiones y membresías 4.192.288 Segmento de negociación bilateral – Canon 2.136.166 Segmento de negociación bilateral - Dcho. Reg. 2.816.049 Colocaciones primarias 522.163 Canon licitación Lebacs 2.267.869 Ingreso por venta de datos 5.474.048 Total 68.957.133

NOTA 10 – INGRESOS POR INTERESES Y SIMILARES

30/06/2017

Renta fondos comunes de inversión 233.925 Intereses ganados por operaciones financieras 135.077.819 Intereses ganados por operaciones de caución 11.397 Total 135.323.141

NOTA 11 – RESULTADO POR ACTIVOS FINANCIEROS

30/06/2017

Resultado títulos públicos 29.806.627 Resultado títulos privados 174.521.890 Total 204.328.517

NOTA 12 – DIFERENCIA DE CAMBIO NETA

30/06/2017 Resultado por tenencia moneda extranjera 61.263.883 Total 61.263.883

22

Bolsas y Mercados Argentinos Sociedad Anónima

NOTAS A LOS ESTADOS FINANCIEROS CONSOLIDADOS CONDENSADOS INTERMEDIOS POR EL PERÍODO DE SEIS MESES FINALIZADO EL 30 DE JUNIO DE 2017

(cifras expresadas en pesos argentinos)

Véase nuestro informe de fecha 3 de agosto de 2017

PRICE WATERHOUSE & CO. S.R.L.

(Socio)

Por Comisión Fiscalizadora

C.P.C.E.C.A.B.A. Tº 1 Fº 17

Marcelo Trama Contador Público (U.N.L.Z.)

C.P.C.E. Ciudad Autónoma de Buenos Aires Tomo 252 - Folio 159

Héctor Orlando Tesorero

Ernesto Allaria Presidente

Carlos Piñeyro

NOTA 13- OTROS INGRESOS

30/06/2017 Otros ingresos 3.660.633 Total 3.660.633

NOTA 14 – GASTOS OPERATIVOS

30/06/2017

Impuestos 6.648.664 Honorarios Profesionales 1.447.746 Alquileres 2.338.063 Servicio de Procesamiento de Datos 16.410.378 Depreciaciones y amortizaciones 5.826.712 Gastos legales y marcas 302.890 Honorarios Directores y síndicos 5.000.000 Seguros 1.927.993 Servicios 4.361.744 Otros 106.891.826 Total 151.156.016

NOTA 15 – GASTOS DE PERSONAL

30/06/2017 Sueldos y cargas sociales 163.769.256 Gratificaciones al personal 2.423.500 Otros gastos de personal 6.065.885 Total 172.258.641

NOTA 16 – GASTOS DE ADMINISTRACION

30/06/2017

Materiales y Útiles de Oficina Retribuciones por servicios 3.997.627 Luz, Comunicaciones y Correo 1.090.436 Expensas y Otros Gastos del Edificio 141.208 Representaciones viáticos 379.816 Publicaciones y suscripciones 375.753 Otros gastos de administración 18.627.763 Total 24.612.603

23

Bolsas y Mercados Argentinos Sociedad Anónima

NOTAS A LOS ESTADOS FINANCIEROS CONSOLIDADOS CONDENSADOS INTERMEDIOS POR EL PERÍODO DE SEIS MESES FINALIZADO EL 30 DE JUNIO DE 2017

(cifras expresadas en pesos argentinos)

Véase nuestro informe de fecha 3 de agosto de 2017

PRICE WATERHOUSE & CO. S.R.L.

(Socio)

Por Comisión Fiscalizadora

C.P.C.E.C.A.B.A. Tº 1 Fº 17

Marcelo Trama Contador Público (U.N.L.Z.)

C.P.C.E. Ciudad Autónoma de Buenos Aires Tomo 252 - Folio 159

Héctor Orlando Tesorero

Ernesto Allaria Presidente

Carlos Piñeyro

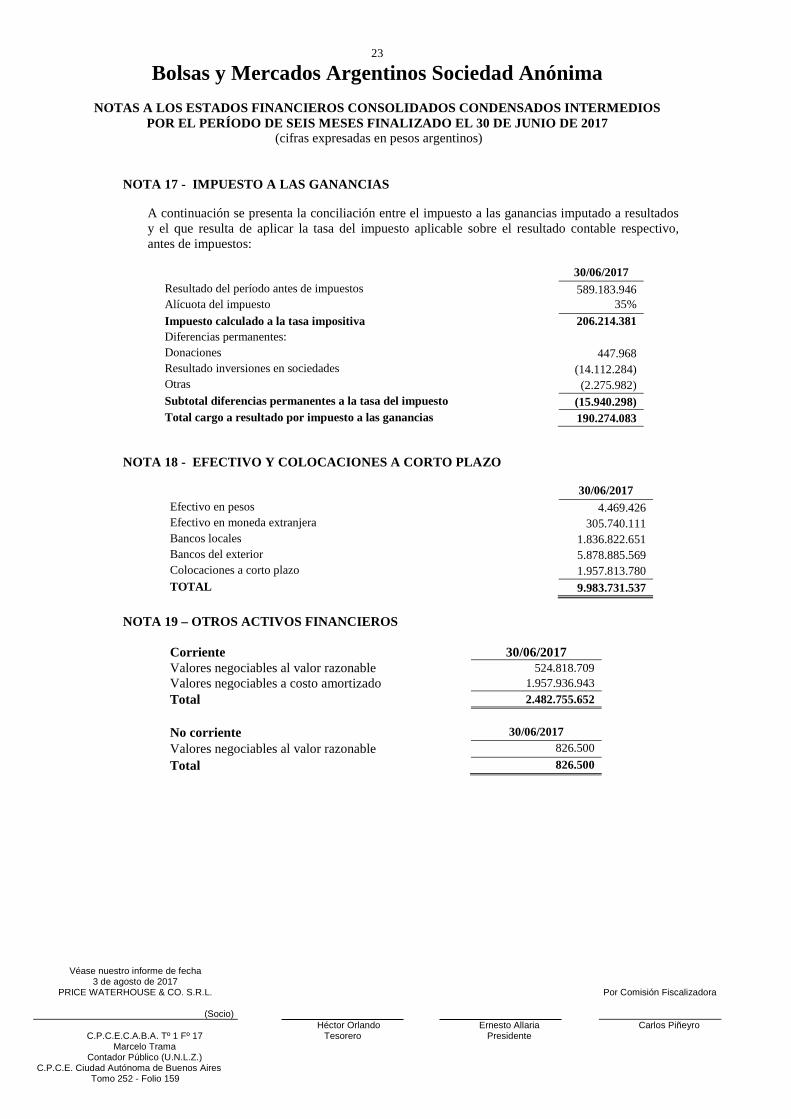

NOTA 17 - IMPUESTO A LAS GANANCIAS

A continuación se presenta la conciliación entre el impuesto a las ganancias imputado a resultados y el que resulta de aplicar la tasa del impuesto aplicable sobre el resultado contable respectivo, antes de impuestos:

30/06/2017 Resultado del período antes de impuestos 589.183.946 Alícuota del impuesto 35% Impuesto calculado a la tasa impositiva 206.214.381 Diferencias permanentes: Donaciones 447.968 Resultado inversiones en sociedades (14.112.284) Otras (2.275.982) Subtotal diferencias permanentes a la tasa del impuesto (15.940.298) Total cargo a resultado por impuesto a las ganancias 190.274.083

NOTA 18 - EFECTIVO Y COLOCACIONES A CORTO PLAZO 30/06/2017 Efectivo en pesos 4.469.426 Efectivo en moneda extranjera 305.740.111 Bancos locales 1.836.822.651 Bancos del exterior 5.878.885.569 Colocaciones a corto plazo 1.957.813.780 TOTAL 9.983.731.537

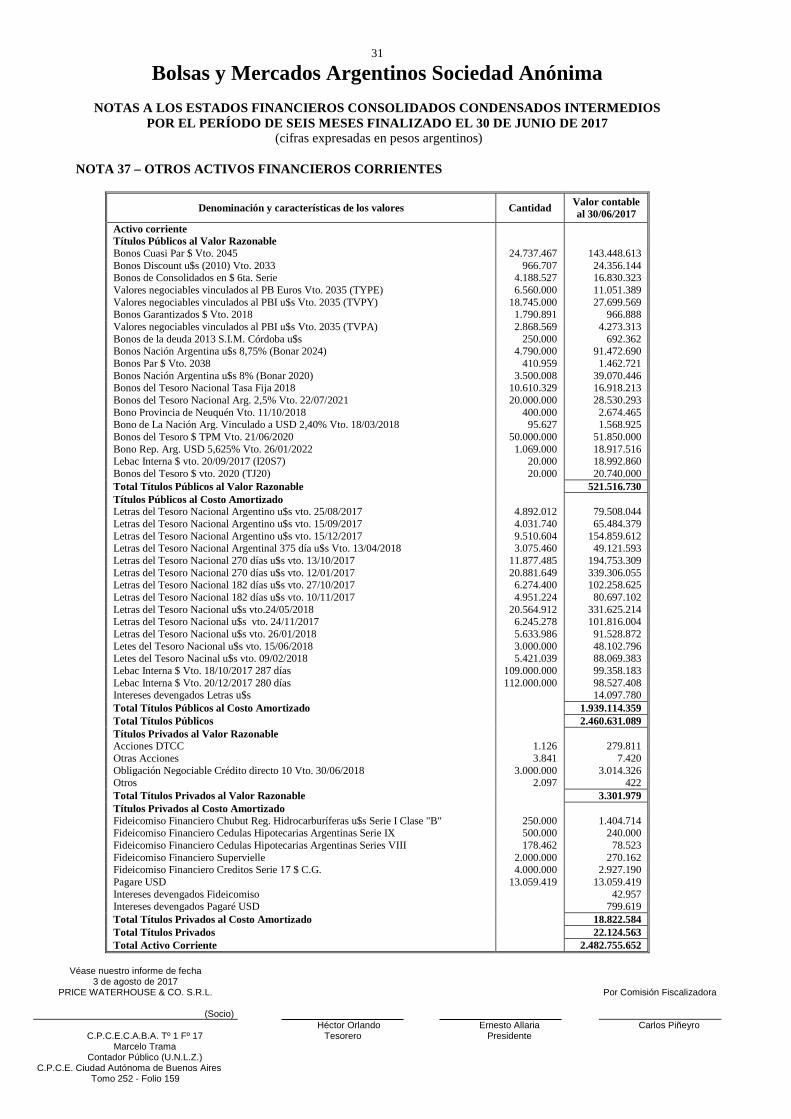

NOTA 19 – OTROS ACTIVOS FINANCIEROS

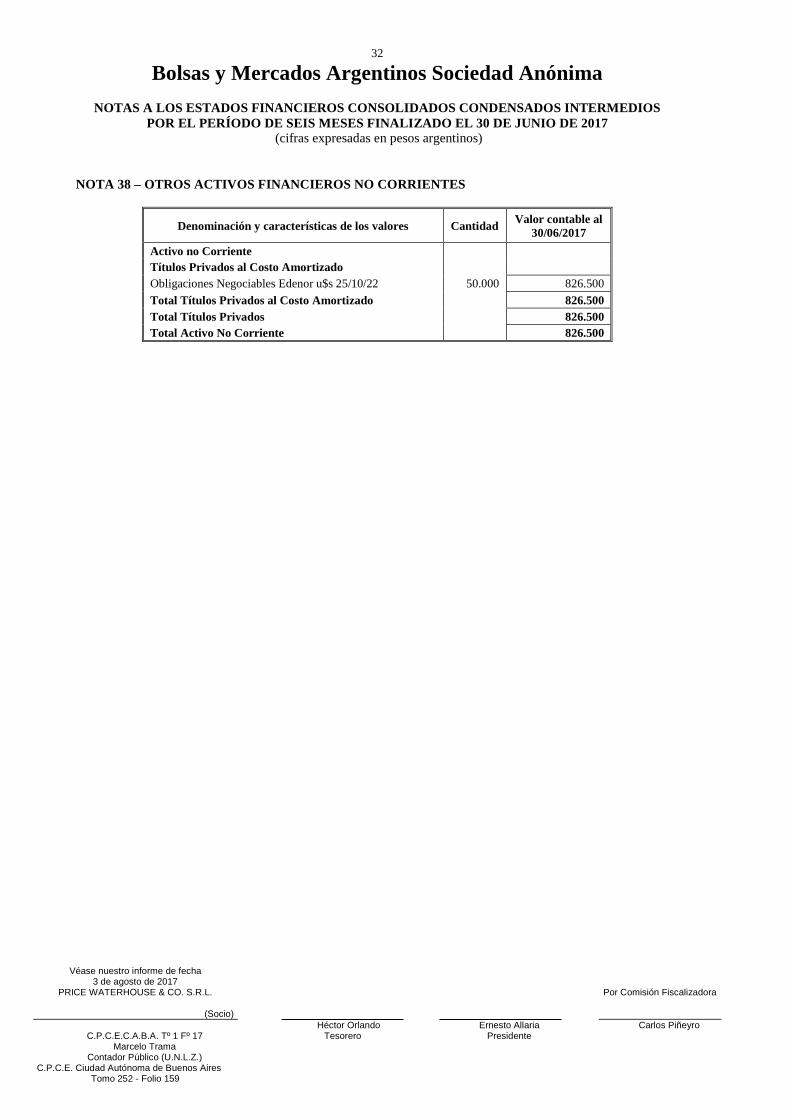

Corriente 30/06/2017 Valores negociables al valor razonable 524.818.709 Valores negociables a costo amortizado 1.957.936.943 Total 2.482.755.652 No corriente 30/06/2017 Valores negociables al valor razonable 826.500 Total 826.500

24

Bolsas y Mercados Argentinos Sociedad Anónima

NOTAS A LOS ESTADOS FINANCIEROS CONSOLIDADOS CONDENSADOS INTERMEDIOS POR EL PERÍODO DE SEIS MESES FINALIZADO EL 30 DE JUNIO DE 2017

(cifras expresadas en pesos argentinos)

Véase nuestro informe de fecha 3 de agosto de 2017

PRICE WATERHOUSE & CO. S.R.L.

(Socio)

Por Comisión Fiscalizadora

C.P.C.E.C.A.B.A. Tº 1 Fº 17

Marcelo Trama Contador Público (U.N.L.Z.)

C.P.C.E. Ciudad Autónoma de Buenos Aires Tomo 252 - Folio 159

Héctor Orlando Tesorero

Ernesto Allaria Presidente

Carlos Piñeyro

NOTA 20 – CREDITOS POR OPERACIONES A PLAZO A LIQUIDAR

30/06/2017 Créditos por operaciones a plazo a liquidar 4.169.506.590 Total 4.169.506.590

El saldo de la cuenta se encuentra integrado por operaciones a plazo, cuya liquidación se encuentra garantizada por la Sociedad por su función de Contraparte Central, las que se encuentran registradas al valor razonable considerando el factor de neteo promedio. Los importes de las operaciones a plazo a liquidar (antes de aplicar el factor de neteo mencionado previamente) ascienden al 30 de junio de 2017 a $ 6.443.372.879. Asimismo, los derechos a cobrar sobre operaciones y las garantías en efectivo recibidas de agentes se exponen en las notas 21 y 30, respectivamente, a los presentes estados financieros consolidados. NOTA 21 - CRÉDITOS POR SERVICIOS

Corriente 30/06/2017 Deudores por servicios 82.429.836 Deudores por servicios de plazo vencido 32.746.885 Sociedades vinculadas 315.618 Previsión deudores incobrables (5.518.285) TOTAL 109.974.054

NOTA 22 - OTROS CRÉDITOS Corriente 30/06/2017 Gastos pagados por adelantado 12.828.950 Deudores por derechos sobre operaciones 12.869.863 Deudores por venta de datos 4.314.101 Prestamos al personal 1.065.610 Impuestos a los débitos y créditos 140.861 Diversos 3.401.240 TOTAL 34.620.625 No corriente 30/06/2017 Gastos pagados por adelantado 5.073.149 Depositos entregados en garantía 459.692 Activo por impuesto diferido 149.128 TOTAL 5.681.969

25

Bolsas y Mercados Argentinos Sociedad Anónima

NOTAS A LOS ESTADOS FINANCIEROS CONSOLIDADOS CONDENSADOS INTERMEDIOS POR EL PERÍODO DE SEIS MESES FINALIZADO EL 30 DE JUNIO DE 2017

(cifras expresadas en pesos argentinos)

Véase nuestro informe de fecha 3 de agosto de 2017

PRICE WATERHOUSE & CO. S.R.L.

(Socio)

Por Comisión Fiscalizadora

C.P.C.E.C.A.B.A. Tº 1 Fº 17

Marcelo Trama Contador Público (U.N.L.Z.)

C.P.C.E. Ciudad Autónoma de Buenos Aires Tomo 252 - Folio 159

Héctor Orlando Tesorero

Ernesto Allaria Presidente

Carlos Piñeyro

NOTA 23: PROPIEDAD, PLANTA Y EQUIPOS

Cuenta principal Valor al inicio Aumentos y/o transferencias Bajas Valor al cierre

Depreciaciones Neto resultante al 30/06/2017 Acumuladas

al inicio Del período Bajas Acumuladas al cierre

Inmuebles 49.155.334 - - 49.155.334 11.275.466 454.694 - 11.730.160 37.425.174 Muebles y útiles 7.173.716 427.863 - 7.601.579 5.998.133 168.131 - 6.166.264 1.435.315 Instalaciones 13.960.771 14.258.318 - 14.258.318 13.043.741 314.927 - 13.358.668 899.650 Equipos de computación 92.259.800 100.207.187 - 100.207.187 78.343.567 4.926.366 - 83.269.933 16.937.254 Obras en curso 2.226.929 2.320.521 - 2.320.521 - - - - 2.320.521 Obras de arte 358.530 358.530 - 358.530 - - - - 358.530 Total al 30/06/2017 165.135.080 8.766.387 - 173.901.469 108.660.907 5.864.118 - 114.525.025 59.376.444

26

Bolsas y Mercados Argentinos Sociedad Anónima

NOTAS A LOS ESTADOS FINANCIEROS CONSOLIDADOS CONDENSADOS INTERMEDIOS POR EL PERÍODO DE SEIS MESES FINALIZADO EL 30 DE JUNIO DE 2017

(cifras expresadas en pesos argentinos)

Véase nuestro informe de fecha 3 de agosto de 2017

PRICE WATERHOUSE & CO. S.R.L.

(Socio)

Por Comisión Fiscalizadora

C.P.C.E.C.A.B.A. Tº 1 Fº 17

Marcelo Trama Contador Público (U.N.L.Z.)

C.P.C.E. Ciudad Autónoma de Buenos Aires Tomo 252 - Folio 159

Héctor Orlando Tesorero

Ernesto Allaria Presidente

Carlos Piñeyro

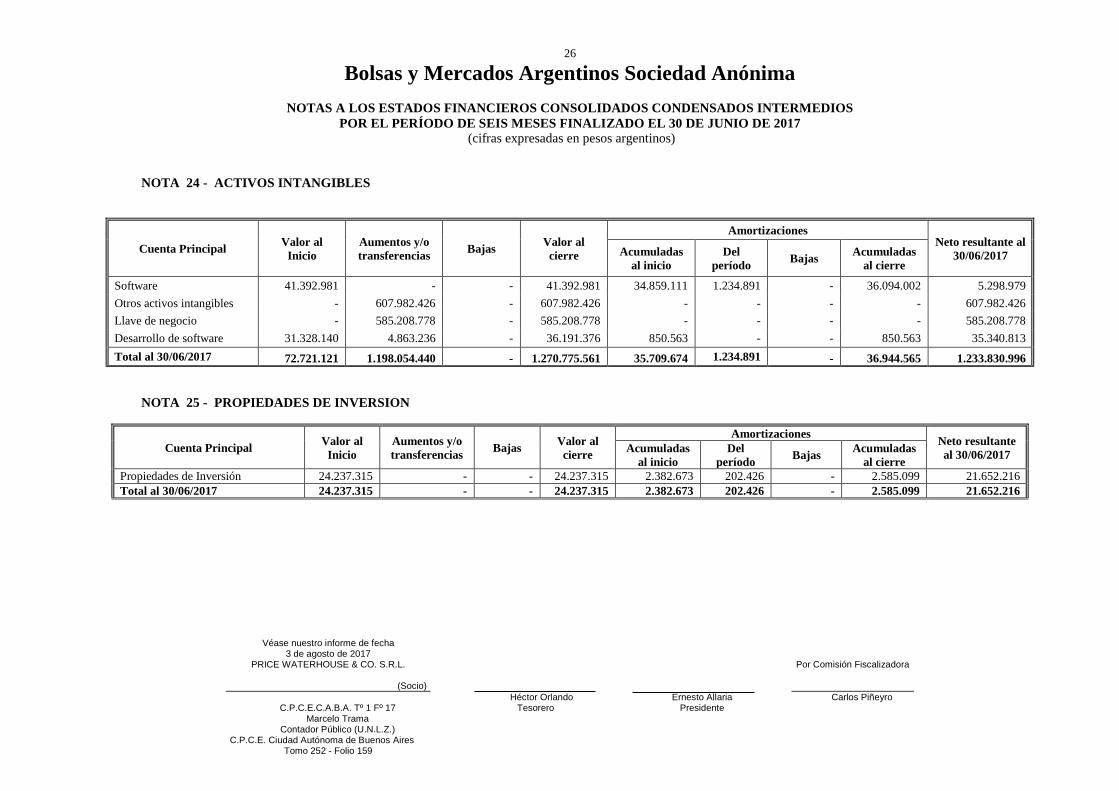

NOTA 24 - ACTIVOS INTANGIBLES

Cuenta Principal Valor al Inicio

Aumentos y/o transferencias Bajas Valor al

cierre

Amortizaciones Neto resultante al

30/06/2017 Acumuladas al inicio

Del período Bajas Acumuladas

al cierre

Software 41.392.981 - - 41.392.981 34.859.111 1.234.891 - 36.094.002 5.298.979 Otros activos intangibles - 607.982.426 - 607.982.426 - - - - 607.982.426 Llave de negocio - 585.208.778 - 585.208.778 - - - - 585.208.778 Desarrollo de software 31.328.140 4.863.236 - 36.191.376 850.563 - - 850.563 35.340.813 Total al 30/06/2017 72.721.121 1.198.054.440 - 1.270.775.561 35.709.674 1.234.891 - 36.944.565 1.233.830.996

NOTA 25 - PROPIEDADES DE INVERSION

Cuenta Principal Valor al Inicio

Aumentos y/o transferencias Bajas Valor al

cierre

Amortizaciones Neto resultante al 30/06/2017 Acumuladas

al inicio Del

período Bajas Acumuladas al cierre

Propiedades de Inversión 24.237.315 - - 24.237.315 2.382.673 202.426 - 2.585.099 21.652.216 Total al 30/06/2017 24.237.315 - - 24.237.315 2.382.673 202.426 - 2.585.099 21.652.216

27

Bolsas y Mercados Argentinos Sociedad Anónima

NOTAS A LOS ESTADOS FINANCIEROS CONSOLIDADOS CONDENSADOS INTERMEDIOS POR EL PERÍODO DE SEIS MESES FINALIZADO EL 30 DE JUNIO DE 2017

(cifras expresadas en pesos argentinos)

Véase nuestro informe de fecha 3 de agosto de 2017

PRICE WATERHOUSE & CO. S.R.L.

(Socio)

Por Comisión Fiscalizadora

C.P.C.E.C.A.B.A. Tº 1 Fº 17

Marcelo Trama Contador Público (U.N.L.Z.)

C.P.C.E. Ciudad Autónoma de Buenos Aires Tomo 252 - Folio 159

Héctor Orlando Tesorero

Ernesto Allaria Presidente

Carlos Piñeyro

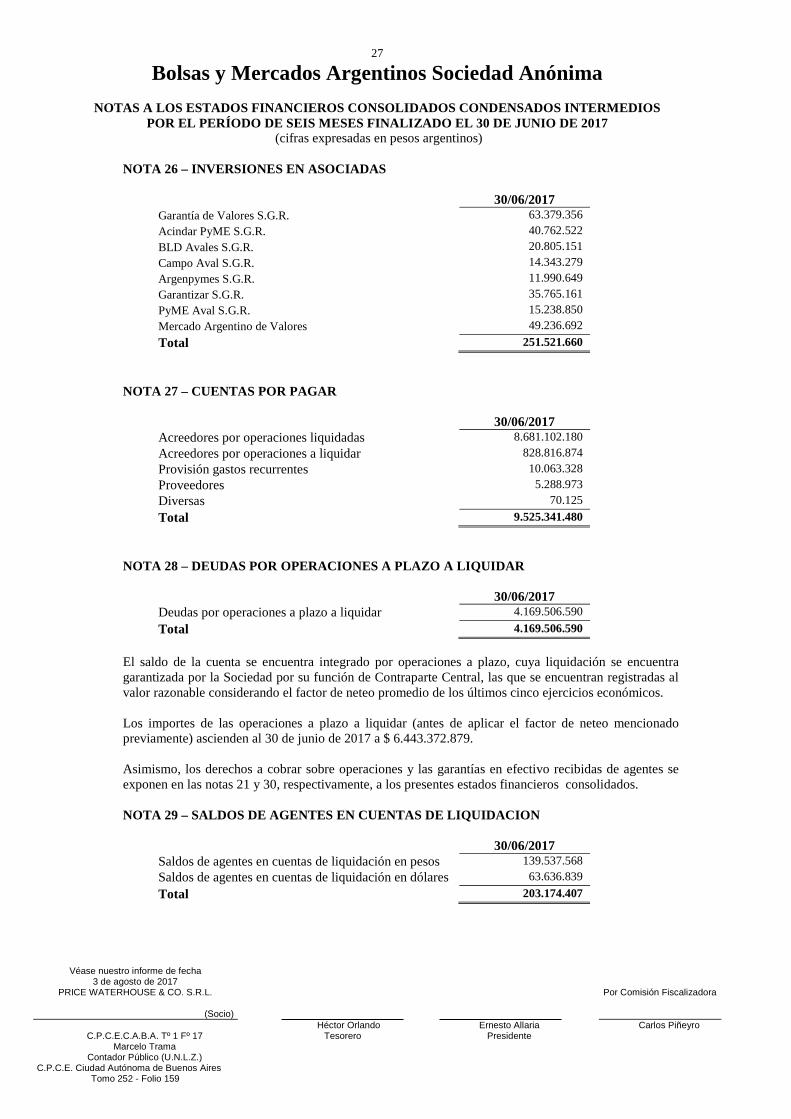

NOTA 26 – INVERSIONES EN ASOCIADAS 30/06/2017

Garantía de Valores S.G.R. 63.379.356 Acindar PyME S.G.R. 40.762.522 BLD Avales S.G.R. 20.805.151 Campo Aval S.G.R. 14.343.279 Argenpymes S.G.R. 11.990.649 Garantizar S.G.R. 35.765.161 PyME Aval S.G.R. 15.238.850 Mercado Argentino de Valores 49.236.692 Total 251.521.660

NOTA 27 – CUENTAS POR PAGAR 30/06/2017

Acreedores por operaciones liquidadas 8.681.102.180 Acreedores por operaciones a liquidar 828.816.874 Provisión gastos recurrentes 10.063.328 Proveedores 5.288.973 Diversas 70.125 Total 9.525.341.480

NOTA 28 – DEUDAS POR OPERACIONES A PLAZO A LIQUIDAR

30/06/2017

Deudas por operaciones a plazo a liquidar 4.169.506.590 Total 4.169.506.590

El saldo de la cuenta se encuentra integrado por operaciones a plazo, cuya liquidación se encuentra garantizada por la Sociedad por su función de Contraparte Central, las que se encuentran registradas al valor razonable considerando el factor de neteo promedio de los últimos cinco ejercicios económicos.

Los importes de las operaciones a plazo a liquidar (antes de aplicar el factor de neteo mencionado previamente) ascienden al 30 de junio de 2017 a $ 6.443.372.879.

Asimismo, los derechos a cobrar sobre operaciones y las garantías en efectivo recibidas de agentes se exponen en las notas 21 y 30, respectivamente, a los presentes estados financieros consolidados.

NOTA 29 – SALDOS DE AGENTES EN CUENTAS DE LIQUIDACION

30/06/2017

Saldos de agentes en cuentas de liquidación en pesos 139.537.568 Saldos de agentes en cuentas de liquidación en dólares 63.636.839 Total 203.174.407

28

Bolsas y Mercados Argentinos Sociedad Anónima

NOTAS A LOS ESTADOS FINANCIEROS CONSOLIDADOS CONDENSADOS INTERMEDIOS POR EL PERÍODO DE SEIS MESES FINALIZADO EL 30 DE JUNIO DE 2017

(cifras expresadas en pesos argentinos)

Véase nuestro informe de fecha 3 de agosto de 2017

PRICE WATERHOUSE & CO. S.R.L.

(Socio)

Por Comisión Fiscalizadora

C.P.C.E.C.A.B.A. Tº 1 Fº 17

Marcelo Trama Contador Público (U.N.L.Z.)

C.P.C.E. Ciudad Autónoma de Buenos Aires Tomo 252 - Folio 159

Héctor Orlando Tesorero

Ernesto Allaria Presidente

Carlos Piñeyro

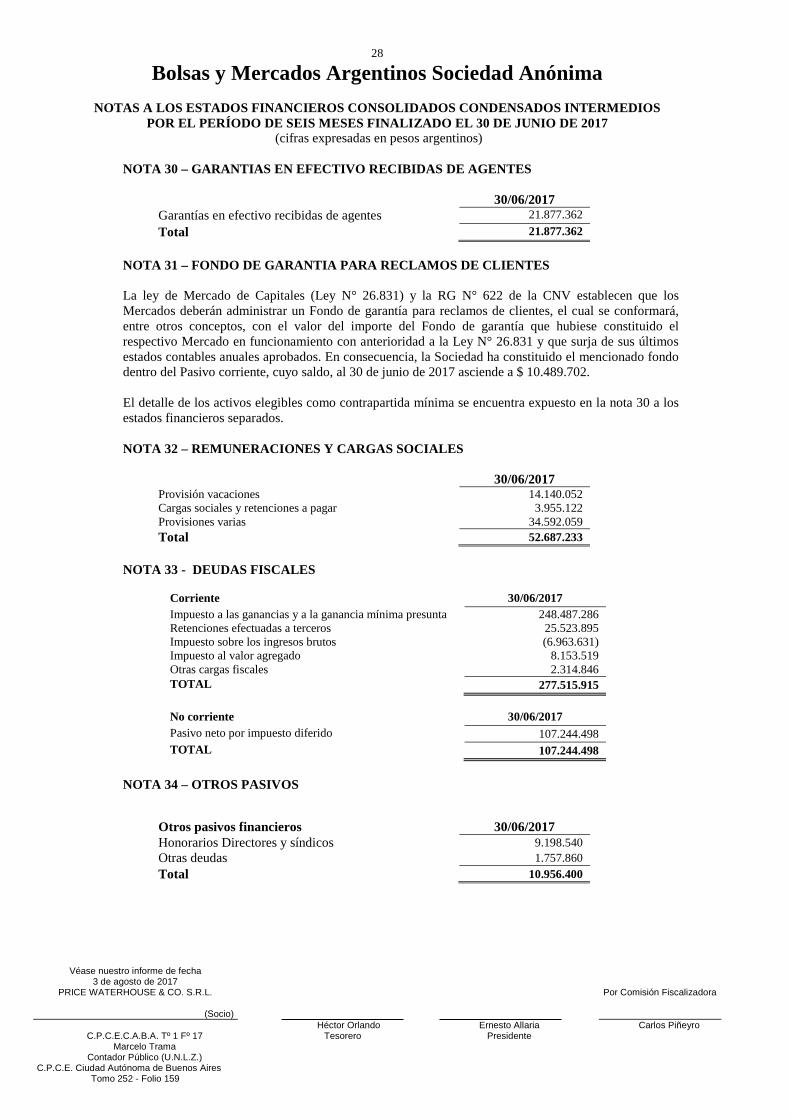

NOTA 30 – GARANTIAS EN EFECTIVO RECIBIDAS DE AGENTES

30/06/2017 Garantías en efectivo recibidas de agentes 21.877.362 Total 21.877.362

NOTA 31 – FONDO DE GARANTIA PARA RECLAMOS DE CLIENTES

La ley de Mercado de Capitales (Ley N° 26.831) y la RG N° 622 de la CNV establecen que los Mercados deberán administrar un Fondo de garantía para reclamos de clientes, el cual se conformará, entre otros conceptos, con el valor del importe del Fondo de garantía que hubiese constituido el respectivo Mercado en funcionamiento con anterioridad a la Ley N° 26.831 y que surja de sus últimos estados contables anuales aprobados. En consecuencia, la Sociedad ha constituido el mencionado fondo dentro del Pasivo corriente, cuyo saldo, al 30 de junio de 2017 asciende a $ 10.489.702.

El detalle de los activos elegibles como contrapartida mínima se encuentra expuesto en la nota 30 a los estados financieros separados. NOTA 32 – REMUNERACIONES Y CARGAS SOCIALES

30/06/2017

Provisión vacaciones 14.140.052 Cargas sociales y retenciones a pagar 3.955.122 Provisiones varias 34.592.059 Total 52.687.233

NOTA 33 - DEUDAS FISCALES

Corriente 30/06/2017 Impuesto a las ganancias y a la ganancia mínima presunta 248.487.286 Retenciones efectuadas a terceros 25.523.895 Impuesto sobre los ingresos brutos (6.963.631) Impuesto al valor agregado 8.153.519 Otras cargas fiscales 2.314.846 TOTAL 277.515.915 No corriente 30/06/2017 Pasivo neto por impuesto diferido 107.244.498 TOTAL 107.244.498

NOTA 34 – OTROS PASIVOS

Otros pasivos financieros 30/06/2017 Honorarios Directores y síndicos 9.198.540 Otras deudas 1.757.860 Total 10.956.400

29

Bolsas y Mercados Argentinos Sociedad Anónima