boletín informativo · boletín informativo diciembre de 2019 la siguiente información de...

TRANSCRIPT

Teléfono: +57.1. 4322099 - Correo electrónico: [email protected] Bogotá D.C. – Dirección: Calle 93B No. 12 -18 Piso 4

www.jhrcorp.co

Collaborating with

Andersen Global in Colombia

Boletín Informativo Diciembre de 2019

La siguiente información de actualidad tributaria, cambiaria, aduanera y legal puede ser de su interés.

Teléfono: +57.1. 4322099 - Correo electrónico: [email protected] Bogotá D.C. – Dirección: Calle 93B No. 12 -18 Piso 4

www.jhrcorp.co

Collaborating with

Andersen Global in Colombia

El viernes 20 de diciembre de 2019, la Cámara de Representantes aprobó la Ley de Crecimiento Económico No. 2010 de 2019, sancionada el 27 de diciembre de 2019. A continuación,

• Tres días sin IVA: Se establece la exención del IVA para determinados bienes corporales

muebles que sean enajenados dentro del territorio nacional, entre los cuales se encuentran:

electrodomésticos, complementos de vestuario, elementos deportivos, juguetes y juegos y

útiles escolares.

Los tres días sin IVA sobre los bienes mencionados se realizarán en el periodo que defina la

DIAN mediante resolución. El beneficio rige a partir del 1° de Julio de 2020 y hasta el 30 de

julio de 2021, una vez cumplido el año de aplicación el Gobierno nacional evaluará los

resultados y determinará la continuidad de estas medidas

• A partir del año 2020, se creará una compensación en favor de la población más vulnerable,

determinadas por el Ministerio de Hacienda y Crédito Público. Esta compensación

corresponderá a una suma fija en pesos, que el Gobierno nacional definirá, teniendo en

cuenta el IVA que en promedio pagan los hogares de menores ingresos, la cual será

transferida bimestralmente.

• Se adicionan los medicamentos para uso humano o veterinario como bienes exentos del

Impuesto sobre las ventas, cuando el adquiriente sea una sociedad constituida y domiciliada

en el Departamento del Amazonas y cuya actividad económica sea realizada únicamente en

dicho Departamento.

• Se trasladan los bienes o servicios con partidas arancelarias 29.36, 29.41, 30.01, 30.02, 30.03,

30.04 y 30.06 de excluidos a bienes o servicios exentos del artículo 477 del ET.

• Renta exenta por el desarrollo del campo colombiano: se adiciona el requisito para los

beneficiarios de la renta exenta por el desarrollo del campo colombiano de acreditar la

contratación directa a través de contrato laboral de un mínimo de empleados, el cual

dependerá del monto de inversión y de ingresos del respectivo año.

LO NUEVO

Teléfono: +57.1. 4322099 - Correo electrónico: [email protected] Bogotá D.C. – Dirección: Calle 93B No. 12 -18 Piso 4

www.jhrcorp.co

Collaborating with

Andersen Global in Colombia

Los requisitos deben cumplirse en todos los periodos gravables en los que se aplique el

beneficio de renta exenta.

• Obligación de presentar declaración de activos en el exterior: solamente se deberá

presentar cuando el valor de los activos del exterior poseídos a 1° de enero de cada año sea

superior a dos mil (2.000) UVT ($71.214.000 para el año 2020).

La declaración anual de activos en el exterior presentada extemporáneamente disminuyó de

una sanción del 1.5% al 0.5% cuando se presenta antes del emplazamiento y del 3% al 1%

cuando se presenta con posterioridad al citado emplazamiento y antes de que se profiera la

respectiva resolución-sanción por no declarar. Finalmente, la sanción no podía superar el

25% del valor de los activos poseídos en el exterior y este límite se redujo al 10%.

• Traslado de pérdidas fiscales por Empresas de Servicios Públicos: Las empresas de

servicios públicos que sean objeto de procesos de intervención por parte de la

Superintendencia de Servicios Públicos y, en consecuencia, creen nuevas sociedades para dar

continuidad en la prestación del servicio público, podrán aportar a estas nuevas sociedades

el derecho a compensar el saldo de las pérdidas fiscales que la empresa intervenida no

hubiera compensado en periodos fiscales anteriores.

Las nuevas empresas, podrán compensar sus pérdidas fiscales contra sus rentas líquidas sin

la limitación del tiempo establecida en el artículo 147 del Estatuto Tributario.

• Deducción de intereses sobre préstamos educativos del ICETEX: con el mismo

tratamiento tributario de los intereses originados en los créditos de vivienda, serán

deducibles del impuesto de renta los intereses sobre prestamos educativos del ICETEX y los

créditos de vivienda del contribuyente.

Dicha deducción no podrá exceder anualmente el valor equivalente 100 UVT ($3.560.700

para el 2020)

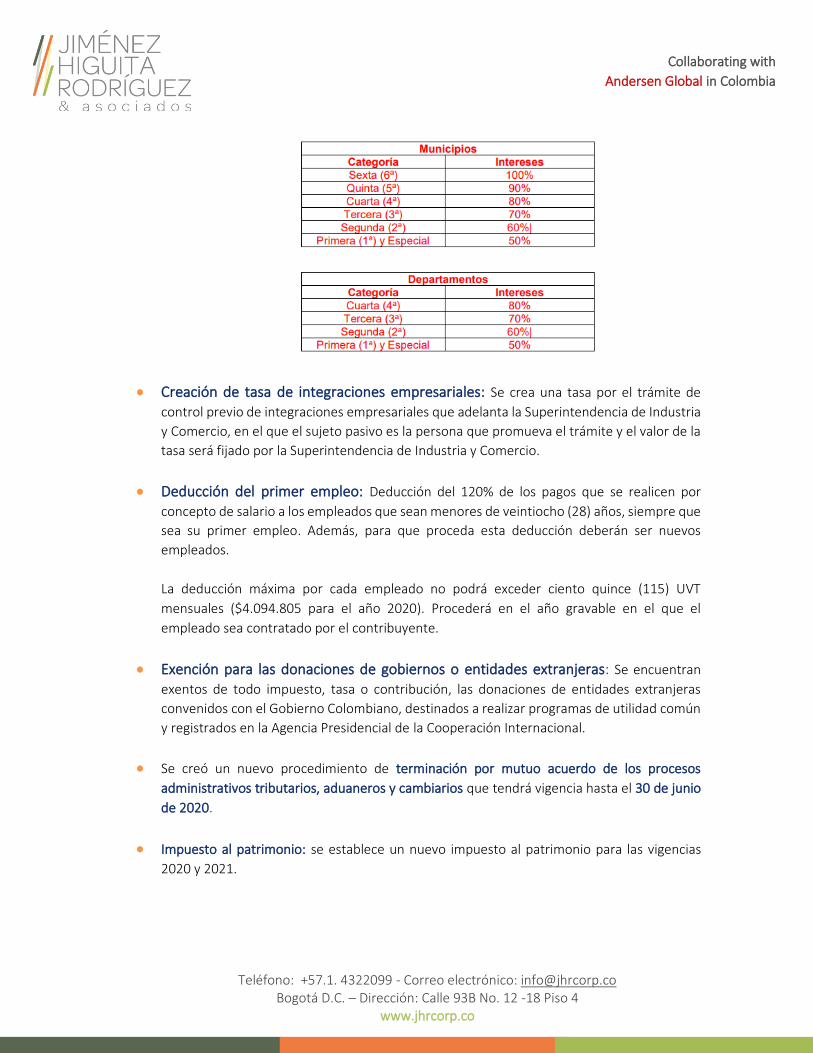

• Se faculta al Gobierno para conceder beneficios temporales a los entes territoriales: la exoneración podrá ser entre el cincuenta por ciento (50%) y el cien por ciento (100%) del

pago de intereses cuando estos se originen en la transferencia de subsidios, contratos o

convenios interadministrativos.

Los beneficios adoptados se concederán a los entes territoriales conforme a su categoría, de

acuerdo con la siguiente tabla:

Teléfono: +57.1. 4322099 - Correo electrónico: [email protected] Bogotá D.C. – Dirección: Calle 93B No. 12 -18 Piso 4

www.jhrcorp.co

Collaborating with

Andersen Global in Colombia

• Creación de tasa de integraciones empresariales: Se crea una tasa por el trámite de

control previo de integraciones empresariales que adelanta la Superintendencia de Industria

y Comercio, en el que el sujeto pasivo es la persona que promueva el trámite y el valor de la

tasa será fijado por la Superintendencia de Industria y Comercio.

• Deducción del primer empleo: Deducción del 120% de los pagos que se realicen por

concepto de salario a los empleados que sean menores de veintiocho (28) años, siempre que

sea su primer empleo. Además, para que proceda esta deducción deberán ser nuevos

empleados.

La deducción máxima por cada empleado no podrá exceder ciento quince (115) UVT

mensuales ($4.094.805 para el año 2020). Procederá en el año gravable en el que el

empleado sea contratado por el contribuyente.

• Exención para las donaciones de gobiernos o entidades extranjeras: Se encuentran

exentos de todo impuesto, tasa o contribución, las donaciones de entidades extranjeras

convenidos con el Gobierno Colombiano, destinados a realizar programas de utilidad común

y registrados en la Agencia Presidencial de la Cooperación Internacional.

• Se creó un nuevo procedimiento de terminación por mutuo acuerdo de los procesos

administrativos tributarios, aduaneros y cambiarios que tendrá vigencia hasta el 30 de junio

de 2020.

• Impuesto al patrimonio: se establece un nuevo impuesto al patrimonio para las vigencias

2020 y 2021.

Teléfono: +57.1. 4322099 - Correo electrónico: [email protected] Bogotá D.C. – Dirección: Calle 93B No. 12 -18 Piso 4

www.jhrcorp.co

Collaborating with

Andersen Global in Colombia

IVA E IMPUESTO AL CONSUMO DE BIENES INMUEBLES

• Exclusión de IVA para:

a. Servicio de transporte aéreo con destino o procedencia de Miraflores en el Departamento del Guaviare y Puerto Carreño en el departamento del Vichada.

b. La comisión percibida por las sociedades administradoras de inversión.

c. Vestuario, elementos de aseo y medicamentos para uso humano o veterinario en los departamentos de Guainía, Guaviare, Vaupés y Vichada.

• Se aclara que el ingreso al territorio aduanero nacional de bienes de zona franca exentos o excluidos de IVA se perfeccionará con formulario de movimiento de mercancías y certificado de integración.

En la base gravable de IVA en importaciones se aclara la base, bajo el entendido de que se

deberán descontar el valor de las materias prima y servicios sobre los que ya se haya pagado

el IVA, siempre y cuando se validen en el certificado de integración.

• Se incluye que las comisiones de las sociedades administradoras de inversión están excluidas del IVA, así como las de corretaje de contratos de reaseguros.

• Se mantiene la modificación introducida por el artículo 10 de la Ley de financiamiento al artículo 476 del ET, sobre los servicios excluidos del IVA, salvo la exclusión que se hacía a los tratamientos de belleza y a las cirugías estéticas.

• Se elimina el impuesto al consumo de bienes inmuebles.

IMPUESTO DE RENTA PERSONAS JURÍDICAS

• Para el año 2020, el porcentaje de renta presuntiva se reducirá al cero punto cinco por ciento (0,5%) y al cero por ciento (0 %) a partir del año gravable 2021.

LO QUE CAMBIÓ

Teléfono: +57.1. 4322099 - Correo electrónico: [email protected] Bogotá D.C. – Dirección: Calle 93B No. 12 -18 Piso 4

www.jhrcorp.co

Collaborating with

Andersen Global in Colombia

• Se incluyen las actividades relacionadas con deporte, recreación y aprovechamiento del tiempo libre, en temas de rentas exentas de economía naranja.

• El término de firmeza de las declaraciones de los contribuyentes del Impuesto sobre la renta en las que se determinen o compensen pérdidas fiscales, o de aquellos sujetos al Régimen de Precios de Transferencia, será de cinco (5) años.

DIVIDENDOS PERSONAS NATURALES CON O SIN RESIDENCIA EN COLOMBIA

• La tarifa del impuesto a los dividendos para personas naturales residentes y no residentes en Colombia queda en 10%. MECANISMOS ANTI-EVASIÓN y ANTI-ABUSO

• Se modificó la tarifa del impuesto de normalización a la tarifa del 15%, y se mantiene la reducción en la base gravable del 50% sobre el valor patrimonial de los bienes declarados en el año 2020.

• En el régimen de enajenaciones indirectas se establece que este aplica al régimen de reorganizaciones empresariales previsto en el artículo 319- 8 del Estatuto Tributario.

• Para el régimen de los Fondos de Capital Privado- FCP-, se crea el Registro Único de Beneficiarios Efectivos, administrado por la DIAN.

• Se aumenta el plazo para que los FCP puedan mantener el régimen de diferimiento hasta el 30 de junio de 2021.

• Se aclara la manera de determinar los topes y los eventos en los cuales la DIAN podrá denunciar ante los organismos competentes la defraudación tributaria. OTRAS DISPOSICIONES

• El 75% del recaudo del impuesto al patrimonio se destinará al sector agropecuario.

• Para mega-inversiones el requisito de empleo queda en 400 nuevos empleos, pero en los sectores alto componente tecnológico el requisito será 250 empleos.

• Quedan exentos de GMF los retiros de cesantías.

• Se aumenta la tarifa del régimen SIMPLE para prestaciones de servicios profesionales al 14%.

Teléfono: +57.1. 4322099 - Correo electrónico: [email protected] Bogotá D.C. – Dirección: Calle 93B No. 12 -18 Piso 4

www.jhrcorp.co

Collaborating with

Andersen Global in Colombia

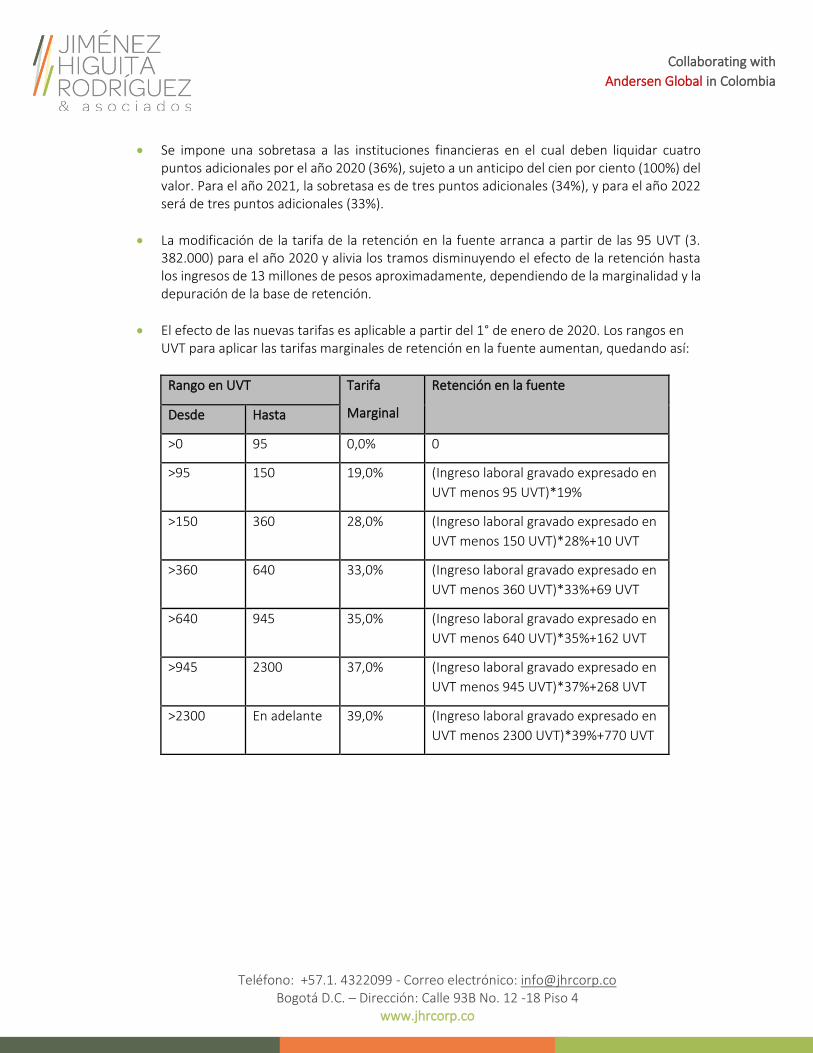

• Se impone una sobretasa a las instituciones financieras en el cual deben liquidar cuatro puntos adicionales por el año 2020 (36%), sujeto a un anticipo del cien por ciento (100%) del valor. Para el año 2021, la sobretasa es de tres puntos adicionales (34%), y para el año 2022 será de tres puntos adicionales (33%).

• La modificación de la tarifa de la retención en la fuente arranca a partir de las 95 UVT (3. 382.000) para el año 2020 y alivia los tramos disminuyendo el efecto de la retención hasta los ingresos de 13 millones de pesos aproximadamente, dependiendo de la marginalidad y la depuración de la base de retención.

• El efecto de las nuevas tarifas es aplicable a partir del 1° de enero de 2020. Los rangos en UVT para aplicar las tarifas marginales de retención en la fuente aumentan, quedando así:

Rango en UVT Tarifa

Marginal

Retención en la fuente

Desde Hasta

>0 95 0,0% 0

>95 150 19,0% (Ingreso laboral gravado expresado en

UVT menos 95 UVT)*19%

>150 360 28,0% (Ingreso laboral gravado expresado en

UVT menos 150 UVT)*28%+10 UVT

>360 640 33,0% (Ingreso laboral gravado expresado en

UVT menos 360 UVT)*33%+69 UVT

>640 945 35,0% (Ingreso laboral gravado expresado en

UVT menos 640 UVT)*35%+162 UVT

>945 2300 37,0% (Ingreso laboral gravado expresado en

UVT menos 945 UVT)*37%+268 UVT

>2300 En adelante 39,0% (Ingreso laboral gravado expresado en

UVT menos 2300 UVT)*39%+770 UVT

Teléfono: +57.1. 4322099 - Correo electrónico: [email protected] Bogotá D.C. – Dirección: Calle 93B No. 12 -18 Piso 4

www.jhrcorp.co

Collaborating with

Andersen Global in Colombia

Quedamos atentos a inquietudes o comentarios.

IMPUESTO SOBRE LA RENTA

• La deducción del 100% de los impuestos, tasas y contribuciones que efectivamente se hayan pagado durante el periodo gravable, salvo GMF e ICA, los cuales solo son deducibles hasta el 50%.

• La deducción por contribuciones a educación de los empleados, contemplada en el artículo 107-2 del Estatuto Tributario.

• El catálogo de rentas exentas del artículo 235-2 del Estatuto tributario (economía naranja, desarrollo del campo colombiano, energías renovables, entre otras).

• El descuento por impuestos pagados en el exterior con las modificaciones introducidas en la Ley 1943 de 2018.

• La posibilidad, para las instituciones financieras, de tomar como descuento tributario las donaciones realizadas para el financiamiento y sostenimiento de las instituciones públicas de educación superior, a través de los cajeros automáticos, páginas web y plataformas digitales.

• El descuento tributario del IVA pagado en la importación, formación, construcción o adquisición de activos fijos reales productivos.

• Las tarifas de retención en la fuente sobre rentas de capital y de trabajo pagadas al exterior.

• Se mantiene la determinación de la renta bruta en la enajenación de activos y valor comercial

en operaciones sobre bienes y servicios establecida en el artículo 90 del E.T., de acuerdo con

las modificaciones de la Ley de financiamiento.

• Se mantienen las reglas de subcapitalización contenidas en el artículo 118-1 del E. T., de

acuerdo con la modificación introducida por el artículo 55 de la Ley 1943 de 2019.

• Se mantiene el tratamiento de que los establecimientos permanentes serán gravados sobre

las rentas y ganancias ocasionales de fuente nacional y extranjera.

LO QUE SE MANTUVO IGUAL

Teléfono: +57.1. 4322099 - Correo electrónico: [email protected] Bogotá D.C. – Dirección: Calle 93B No. 12 -18 Piso 4

www.jhrcorp.co

Collaborating with

Andersen Global in Colombia

IMPUESTO A LAS VENTAS

• La venta de bienes inmuebles continuará sin causar el impuesto.

• Se mantienen la denominación de responsables y no responsables de la Ley 1943.

Continuarán sin el deber de registrarse como responsables del IVA, las personas naturales

comerciantes y los artesanos, que sean minoristas o detallistas, los pequeños agricultores y

los ganaderos, así como quienes presten servicios, siempre y cuando cumplan con la

totalidad de condiciones para ser no responsable del IVA.

• La actividad de expendio de comidas y bebidas preparadas en restaurantes, para consumo

en el lugar, para ser llevadas por el comprador o entregadas a domicilio, los servicios de

alimentación bajo contrato, incluyendo el servicio de catering y el expendio de comidas y

bebidas alcohólicas para consumo dentro bares, tabernas y discotecas, continuarán como

servicios excluidos del impuesto.

• Se mantiene el techo para fijar las retenciones del IVA, las cuales podrán ir hasta el 50% del

impuesto y la retención general del 15% para los pagos a lo que no se le haya fijado una

especial.

• Se mantiene la retención del 100% del impuesto frente a los pagos de los servicios que se

relacionan en los numerales 3 y 8 del artículo 437-2 del ET.

• Se mantiene la base gravable para los retiros de bienes, la cual corresponde a valor comercial

de los mismos.

• Se mantienen la regla de determinación del impuesto en los servicios financieros, cuya base

gravable, se integra en cada operación por el valor total de las comisiones y demás

remuneraciones que perciba el responsable por los servicios prestados independientemente

de su denominación.

• Se mantiene la posibilidad de que la Autoridad tributaria reclasifique oficiosamente a los no

responsables como responsables del impuesto, cuando cuente con la información objetiva

que evidencie que son responsables del impuesto.

Teléfono: +57.1. 4322099 - Correo electrónico: [email protected] Bogotá D.C. – Dirección: Calle 93B No. 12 -18 Piso 4

www.jhrcorp.co

Collaborating with

Andersen Global in Colombia

IMPUESTO NACIONAL AL CONSUMO

• Se mantiene la base gravable para las cervezas de producción nacional e importadas: se

constituye por el precio de venta menos el impuesto al consumo de cervezas, sifones y

refajos de que trata el artículo 185 y siguientes de la Ley 223 de 1995.

• Continúa el tratamiento de que el expendio de comidas y bebidas bajo franquicia no loes será

aplicable el impuesto.

• Se continuación con la aplicación del artículo 512-13 del ET, para indicar cuando no se es

responsable del impuesto.

EXENCIÓN DE IMPUESTOS EN LA ADQUISICIÓN DE EQUIPOS PARA BOMBEROS DE COLOMBIA

• Se mantiene la modificación al artículo 23 de la Ley 1575 de 2012, por medio de la cual se

extiende la exención de impuestos en la adquisición de equipos siempre que tengan como

destinatario los bomberos de Colombia.

FACTURACIÓN ELECTRÓNICA

• Se mantiene la regla de que para su reconocimiento tributario deberán ser validadas previo

a su expedición por la Dirección de Impuestos y Aduanas Nacionales -DIAN.

• Se mantiene el periodo de transición para el reconocimiento de impuestos descontables, y

costos o gastos deducibles, cuando no se soporten en factura electrónica. Durante ese

periodo y por los porcentajes establecidos en la norma no habrá sanción.

• Se continúan con las mismas reglas para los proveedores tecnológicos del sistema de

facturación electrónica.

IMPUESTO SOBRE LA RENTA DE PERSONAS NATURALES

• Se mantiene el momento de realización de los ingresos por concepto de auxilio de cesantías

y los intereses sobre cesantías.

Teléfono: +57.1. 4322099 - Correo electrónico: [email protected] Bogotá D.C. – Dirección: Calle 93B No. 12 -18 Piso 4

www.jhrcorp.co

Collaborating with

Andersen Global in Colombia

• Continua la regla de que los aportes obligatorios al Sistema General de Pensiones no harán

parte de la base para aplicar la retención en la fuente por rentas de trabajo y serán

considerados como un ingreso no constitutivo de renta ni de ganancia ocasional.

• Para efectos de la determinación del impuesto sobre la renta y complementarios de los

servidores públicos diplomáticos, consulares y administrativos del Ministerio de Relaciones

Exteriores, la prima especial y la prima de costo de vida de que trata el Decreto 3357 de 2009

continúan siendo exentas del impuesto.

• Se mantienen las tarifas para las personas naturales residentes y asignaciones y donaciones

modales establecidas en el artículo 241 del ET.

• Se mantiene el sistema de determinación cedular con las adecuaciones introducidas por la

Ley de financiamiento.

IMPUESTO AL PATRIMONIO

• Se mantienen los diferentes aspectos de los elementos del tributo, salvo lo relacionado con

la tarifa y la destinación del impuesto.

IMPUESTO A LOS DIVIDENDOS DE SOCIEDADES NACIONALES

• Se mantiene la tarifa para los dividendos y participación que se distribuyan como ingreso no

constitutivo de renta ni ganancia ocasional del 7.5%. Para los que se distribuyan como

ingresos constitutivos de renta se mantiene la tarifa establecida en el artículo 240 del ET.

OTROS

• Se mantiene la presunción de pleno de derecho de que cuando los ingresos pasivos o activos

de las ECE representen un 80% o más de los ingresos totales, la totalidad de los ingresos,

costos y deducciones de la ECE darán origen a rentas pasivas o activas, según corresponda.

• Se mantiene la retención sobre la distribución de los ingresos por los fondos contemplada en

el artículo 368-1 del ET, de acuerdo con la modificación introducida por el artículo 61 de la

Ley de financiamiento.

Teléfono: +57.1. 4322099 - Correo electrónico: [email protected] Bogotá D.C. – Dirección: Calle 93B No. 12 -18 Piso 4

www.jhrcorp.co

Collaborating with

Andersen Global in Colombia

• Se mantienen las condiciones para la pérdida del beneficio del régimen tributario especial de

que trata el artículo 364-3 del E.T., modificado por el artículo 62 de la Ley de financiamiento.

• Se mantiene el Impuesto Unificado bajo el régimen simple de tributación -SIMPLE

contemplado en el artículo 903 y siguientes del E.T., de acuerdo con las disposiciones

introducidas por la Ley de financiamiento.

• Se mantiene el régimen de las sociedades CHC contemplado en el artículo 894 y siguientes

del E.T., introducido en su momento por la Ley de financiamiento.

• Se mantiene vigente el sistema de “Obras por Impuestos” con las modificaciones de la Ley

de Financiamiento.

• Declaración de retención en la fuente presentada sin pago produce efectos legales si el pago

se efectúa dentro de los dos meses siguientes al vencimiento del término para declarar.

• Notificación por medios electrónicos es el mecanismo preferente para notificar los actos de

la Administración Tributaria.

• Cambios en la forma de realizar la notificación de providencias que decidan recursos y

regulación de la notificación electrónica de los actos de la Administración Tributaria.

• Anexo de otras deducciones que deben presentar los obligados a llevar contabilidad, junto

con la declaración del impuesto sobre la renta.

• Se mantienen las sanciones aplicables a los proveedores autorizados y tecnológicos por

incumplimiento de sus funciones.

• Intereses que se causen por el plazo otorgado en el acuerdo de pago para las obligaciones

fiscales susceptibles de negociación, se liquidarán a la tasa que se haya pactado en el acuerdo

de reestructuración con las instituciones financieras.

• Aplicación de la devolución automática de saldos a favor.

• Cambio en la sanción por no envío de información a la UGPP.

• Regulación del beneficio de auditoría.

• Impuesto de salida para los nacionales o extranjeros que salgan del país por vía aérea.

Teléfono: +57.1. 4322099 - Correo electrónico: [email protected] Bogotá D.C. – Dirección: Calle 93B No. 12 -18 Piso 4

www.jhrcorp.co

Collaborating with

Andersen Global in Colombia

• Impuesto nacional con destino al turismo.

• Derecho a tomar como costo, deducción o impuesto descontable, independientemente del

número de pagos que se realicen durante el año para las empresas que comercialicen

productos agrícolas adquiridos directamente del productor.

• Se declara la reviviscencia del artículo 40 del E.T., en cual se establecía que el componente

inflacionario de los rendimientos y gastos financieros será aplicable únicamente por las

personas naturales y sucesiones ilíquidas no obligadas a llevar libros de contabilidad.

Así mismo, revive el artículo 118 del E.T., según el cual el componente inflacionario no es

deducible.

Igualmente, revive el artículo 39 del E. T. que contempla el Componente inflacionario de los

rendimientos financieros que distribuyan los fondos de inversión, mutuos de inversión y de

valores, como ingreso no constitutivo de renta o ganancia ocasional.

***

La presente opinión legal se ha basado en una razonable interpretación de las normas vigentes. Es posible que las autoridades de control no compartan nuestra opinión y se genere por ello una disparidad de criterios. Consideramos que nuestra opinión tiene soporte legal para ser debatida ante las autoridades administrativas o jurisdiccionales. Este concepto no compromete la responsabilidad de JIMENEZ HIGUITA RODRIGUEZ & ASOCIADOS S.A.S., y no es de obligatorio cumplimiento o ejecución. Cualquier determinación frente al particular es una decisión autónoma del cliente y/o proveedor o cualquiera de sus subordinadas o asociadas y nada tiene que ver con lo conceptuado en el presente escrito. JIMENEZ HIGUITA RODRIGUEZ & ASOCIADOS S.A.S., no asume ninguna responsabilidad por multas, sanciones, condenas o investigaciones que puedan surgir de la aplicación del contenido de la presente opinión.

DEROGATORIAS Y VIGENCIAS

Teléfono: +57.1. 4322099 - Correo electrónico: [email protected] Bogotá D.C. – Dirección: Calle 93B No. 12 -18 Piso 4

www.jhrcorp.co

Collaborating with

Andersen Global in Colombia

Esta opinión se ha emitido para este caso en particular, por tanto, en caso de presentarse alguna modificación en los hechos puestos a consideración por el cliente y/o proveedor o en la legislación vigente, será necesario evaluar en qué medida afecta los resultados planteados en esta opinión. El contenido del presente documento es puramente informativo, razón por la cual no podrá utilizarse en ninguna circunstancia como una asesoría legal. En caso de necesitar asesoría para su caso en particular, por favor no dude en contactar a nuestros profesionales.

Cordialmente,

JIMÉNEZ HIGUITA RODRÍGUEZ & ASOCIADOS S.A.S.