boletin diciembre 2015b.pdf

TRANSCRIPT

Diciembre de 2015

Mercado InternacionalAceites y grasasAceite de palma

Aceite de palmiste

Diciembre de 2015

Coyuntura y Perspectivas del Mercado Internacional de Aceites y Grasas

(Fuente: Oil World)

• Para Brasil actualmente se estima unaproducción de soya provisional de 97millones de toneladas para principios de2016, pero hay un riesgo relativamentealto de tener una cosecha menor.

• India y China son cada vez masdependientes de las importaciones. Suproducción de oleaginosas esta cayendoen picada a un ritmo alarmante, en partedebido al c l ima per judic ia l , peroprincipalmente como resultado de laspolíticas gubernamentales.

• Se estima que el consumo total desoya continúe aumentando de formapronunciada a un valor alrededor de 316millones de toneladas esta temporada(17,6 mil lones de toneladas más),

mientras que el uso de las otras 9semillas oleaginosas es probable qued isminuya en 8 ,3 m i l l ones detone ladas .

• Se espera un incremento de lasexportaciones mundiales de los 17aceites y grasas de solo 1,9 millonesde toneladas en el período agrícola2015-2016, frente a las 5,3 millones detoneladas de la temporada 2014-2015y peor frente al promedio de lasúltimas cinco temporadas de 3,4millones de toneladas. Los inventariosd e l o s p a í s e s i m p o r t a d o r e sd i s m i n u y e r o n .

• India volverá a liderar el crecimientodel consumo de aceites y grasas enesta temporada con un aumento deentre 1,3 y 1,4 millones de toneladas.Actualmente en Indonesia se esperaun crecimiento del consumo de aceitesy grasas de 1,1 millones de toneladas.

• Se espera que la producción mundialde las 12 p r inc ipa les har inasoleaginosas superé las previsionesanteriores y obtenga un crecimientomasivo en el año agrícola 2015-2016,impulsado por el fuerte aumento de lamolienda de soya.

• Las perspectivas de un fuerte aumentoen los suministros argentinos de harinasoleaginosas son propensas a apoyar unincremento superior al promedio delvolumen mundial con un valor estimadode 93,7 millones de toneladas estatemporada, frente a los 90 millones detoneladas del período 2014-2015.

Boletín Estadístico Mensual DEL SECTOR PALMERO

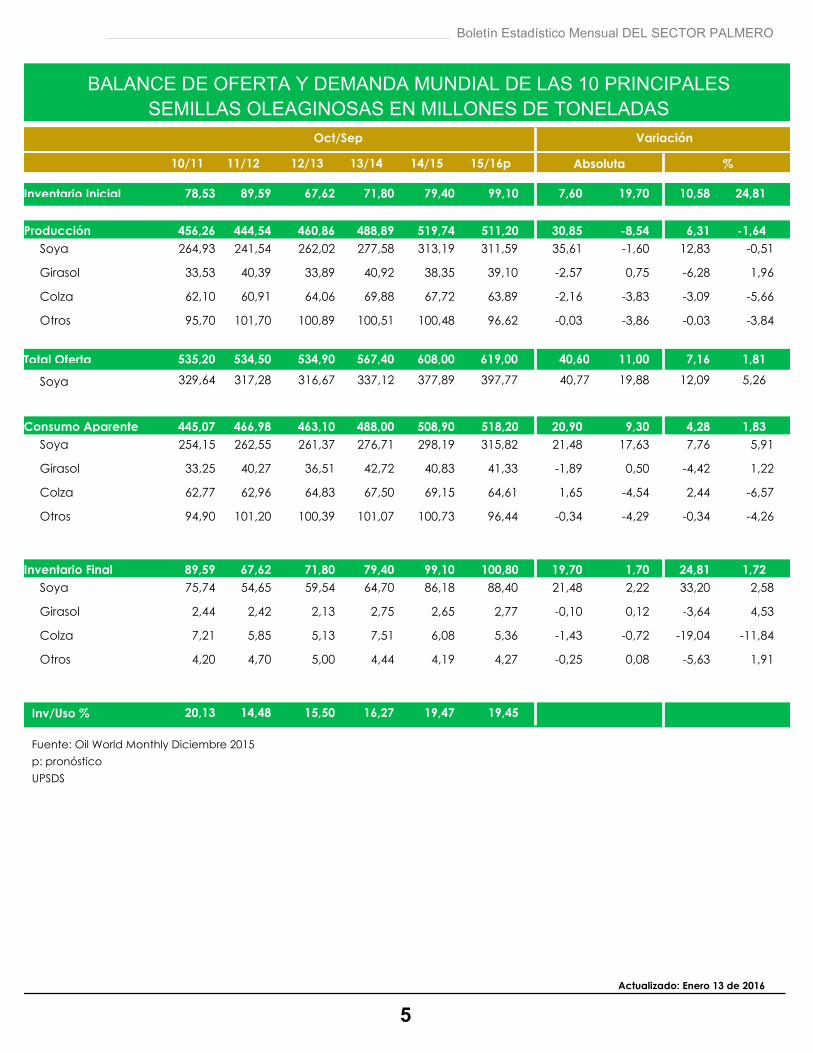

BALANCE DE OFERTA Y DEMANDA MUNDIAL DE LAS 10 PRINCIPALES

SEMILLAS OLEAGINOSAS EN MILLONES DE TONELADAS

Oct/Sep Variación

10/11 11/12 12/13 13/14 14/15 15/16p Absoluta %

Inventario Inicial 7,60 19,70 10,58 24,81 78,53 89,59 67,62 71,80 79,40 99,10

Producción 6,31 456,26 444,54 460,86 488,89 519,74 511,20 30,85 -8,54 -1,64

Soya 264,93 241,54 262,02 277,58 313,19 311,59 35,61 -1,60 12,83 -0,51

Girasol 33,53 40,39 33,89 40,92 38,35 39,10 -2,57 0,75 -6,28 1,96

Colza 62,10 60,91 64,06 69,88 67,72 63,89 -2,16 -3,83 -3,09 -5,66

Otros 95,70 101,70 100,89 100,51 100,48 96,62 -0,03 -3,86 -0,03 -3,84

Total Oferta 40,60 11,00 7,16 1,81 535,20 534,50 534,90 567,40 608,00 619,00

Soya 329,64 317,28 316,67 337,12 377,89 397,77 40,77 19,88 12,09 5,26

Consumo Aparente 4,28 445,07 466,98 463,10 488,00 508,90 518,20 20,90 9,30 1,83

Soya 254,15 262,55 261,37 276,71 298,19 315,82 21,48 17,63 7,76 5,91

Girasol 33,25 40,27 36,51 42,72 40,83 41,33 -1,89 0,50 -4,42 1,22

Colza 62,77 62,96 64,83 67,50 69,15 64,61 1,65 -4,54 2,44 -6,57

Otros 94,90 101,20 100,39 101,07 100,73 96,44 -0,34 -4,29 -0,34 -4,26

Inventario Final 24,81 89,59 67,62 71,80 79,40 99,10 100,80 19,70 1,70 1,72

Soya 75,74 54,65 59,54 64,70 86,18 88,40 21,48 2,22 33,20 2,58

Girasol 2,44 2,42 2,13 2,75 2,65 2,77 -0,10 0,12 -3,64 4,53

Colza 7,21 5,85 5,13 7,51 6,08 5,36 -1,43 -0,72 -19,04 -11,84

Otros 4,20 4,70 5,00 4,44 4,19 4,27 -0,25 0,08 -5,63 1,91

20,13 14,48 15,50 16,27 19,47 19,45Inv/Uso %

Fuente: Oil World Monthly Diciembre 2015

p: pronóstico

UPSDS

Actualizado: Enero 13 de 2016

5

Boletín Estadístico Mensual DEL SECTOR PALMERO

BALANCE DE OFERTA Y DEMANDA MUNDIAL DE FRÍJOL SOYA

En millones de toneladas

Oct/Sep Variación

10/11 11/12 12/13 13/14 14/15 15/16p Absoluta %

75,74 54,65 59,54 64,70 86,18Inventario Inicial 5,16 21,48 8,67 33,20 64,71

Producción 12,83 264,93 241,54 262,02 277,58 313,19 311,59 35,61 -1,60 -0,51

Hemisferio Norte 13,57 126,97 122,53 116,41 122,40 139,01 137,54 16,61 -1,47 -1,06

Canadá 4,44 4,47 5,09 5,36 6,05 6,24 12,87 0,69 0,19 3,14

EE.UU. 90,61 84,29 82,79 91,39 106,88 108,35 16,95 15,49 1,47 1,38

China, P.R. 15,08 14,49 12,80 11,95 12,30 10,50 2,93 0,35 -1,80 -14,63

India 9,60 10,60 11,00 8,80 8,50 7,10 -3,41-0,30 -1,40 -16,47

Otros H.N. 7,24 8,68 4,73 4,90 5,28 5,35 7,76 0,38 0,07 1,33

Hemisferio Sur 12,24 137,96 119,01 145,61 155,18 174,18 174,05 19,00 -0,13 -0,07

Paraguay 7,38 4,04 8,50 9,00 8,60 9,20 -4,44-0,40 0,60 6,98

Otros H.S 4,78 5,86 7,09 7,81 7,47 7,17 -4,35-0,34 -0,30 -4,02

Argentina 49,20 39,80 47,50 51,00 60,00 58,50 17,65 9,00 -1,50 -2,50

Brasil 75,32 67,92 81,50 86,12 96,24 97,00 11,75 10,12 0,76 0,79

EU-28 1,28 1,39 1,02 1,25 1,87 2,18 49,60 0,62 0,31 16,58

Total Oferta 317,28 316,67 337,12 377,89 397,77 19,88 12,09 5,26 329,64 40,77

Consumo Aparente 7,76 254,15 262,55 261,37 276,71 298,19 315,82 21,48 17,63 5,91

Molienda 221,43 227,62 225,05 238,75 257,63 273,10 7,91 18,88 15,47 6,00

Otros Usos 32,72 34,93 36,32 37,96 40,56 42,72 6,85 2,60 2,16 5,33

Inventario Final 33,20 75,74 54,65 59,54 64,70 86,18 88,40 21,48 2,22 2,58

Estados Unidos 5,85 4,61 3,83 2,50 5,21 11,00 108,40 2,71 5,79 111,13

Sur América 51,95 33,28 41,39 43,86 55,59 52,74 26,74 11,73 -2,85 -5,13

Otros 17,94 16,76 14,32 18,34 25,38 24,66 38,39 7,04 -0,72 -2,84

29,80 20,80 22,80 23,40 28,90 28,00Inv/Uso %

Fuente: Oil World Monthly Diciembre 2015

p: pronóstico

UPSDS

Actualizado: Enero 13 de 2016

6

Boletín Estadístico Mensual DEL SECTOR PALMERO

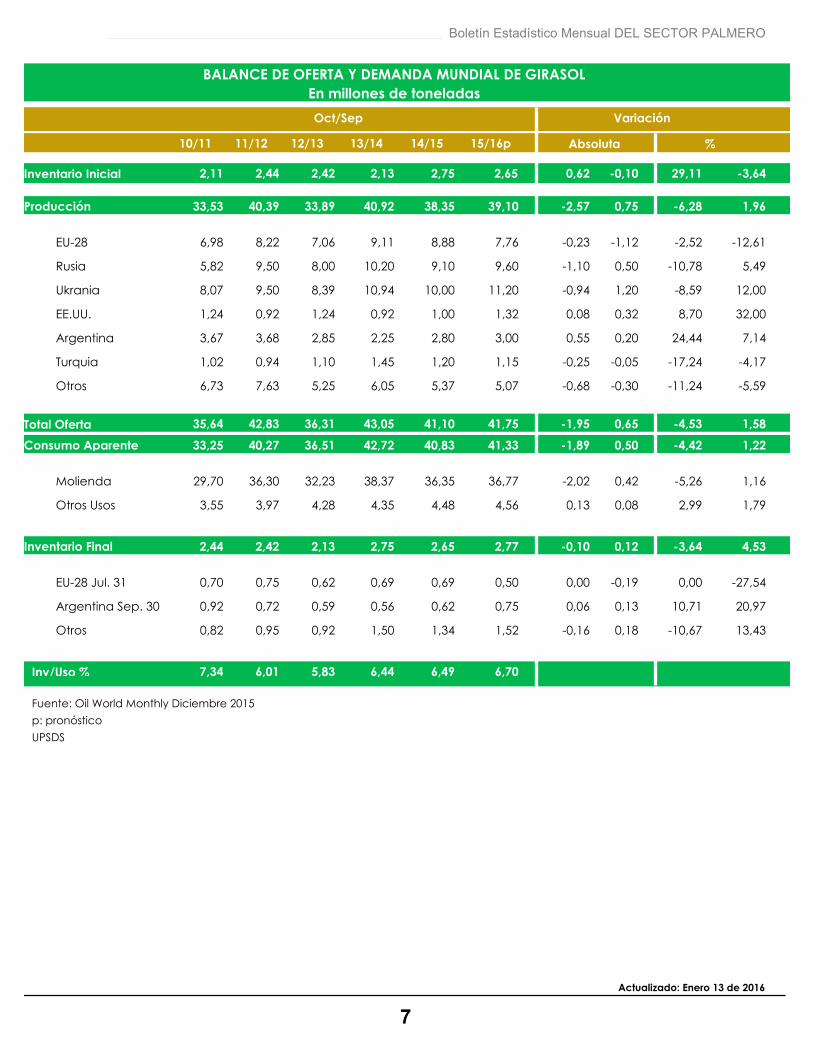

BALANCE DE OFERTA Y DEMANDA MUNDIAL DE GIRASOL

En millones de toneladas

Oct/Sep Variación

10/11 11/12 12/13 13/14 14/15 15/16p Absoluta %

2,44 2,42 2,13 2,75 2,65Inventario Inicial 0,62 -0,10 29,11 -3,64 2,11

Producción -6,28 33,53 40,39 33,89 40,92 38,35 39,10 -2,57 0,75 1,96

EU-28 6,98 8,22 7,06 9,11 8,88 7,76 -2,52-0,23 -1,12 -12,61

Rusia 5,82 9,50 8,00 10,20 9,10 9,60 -10,78-1,10 0,50 5,49

Ukrania 8,07 9,50 8,39 10,94 10,00 11,20 -8,59-0,94 1,20 12,00

EE.UU. 1,24 0,92 1,24 0,92 1,00 1,32 8,70 0,08 0,32 32,00

Argentina 3,67 3,68 2,85 2,25 2,80 3,00 24,44 0,55 0,20 7,14

Turquia 1,02 0,94 1,10 1,45 1,20 1,15 -17,24-0,25 -0,05 -4,17

Otros 6,73 7,63 5,25 6,05 5,37 5,07 -11,24-0,68 -0,30 -5,59

Total Oferta 42,83 36,31 43,05 41,10 41,75 -1,95 0,65 -4,53 1,58 35,64

Consumo Aparente -4,42 33,25 40,27 36,51 42,72 40,83 41,33 -1,89 0,50 1,22

Molienda 29,70 36,30 32,23 38,37 36,35 36,77 -5,26-2,02 0,42 1,16

Otros Usos 3,55 3,97 4,28 4,35 4,48 4,56 2,99 0,13 0,08 1,79

Inventario Final -3,64 2,44 2,42 2,13 2,75 2,65 2,77 -0,10 0,12 4,53

EU-28 Jul. 31 0,70 0,75 0,62 0,69 0,69 0,50 0,00 0,00 -0,19 -27,54

Argentina Sep. 30 0,92 0,72 0,59 0,56 0,62 0,75 10,71 0,06 0,13 20,97

Otros 0,82 0,95 0,92 1,50 1,34 1,52 -10,67-0,16 0,18 13,43

7,34 6,01 5,83 6,44 6,49 6,70Inv/Uso %

Fuente: Oil World Monthly Diciembre 2015

p: pronóstico

UPSDS

Actualizado: Enero 13 de 2016

7

Boletín Estadístico Mensual DEL SECTOR PALMERO

BALANCE DE OFERTA Y DEMANDA MUNDIAL DE COLZA

En millones de toneladas

Oct/Sep Variación

10/11 11/12 12/13 13/14 14/15 15/16p Absoluta %

7,21 5,85 5,13 7,51 6,08Inventario Inicial 2,38 -1,43 46,39 -19,04 8,11

Producción -3,09 62,10 60,91 64,06 69,88 67,72 63,89 -2,16 -3,83 -5,66

Rusia 0,67 1,06 1,04 1,39 1,46 1,15 5,04 0,07 -0,31 -21,23

Ukrania 1,49 1,44 1,30 2,47 2,30 1,85 -6,88-0,17 -0,45 -19,57

EE.UU. 1,11 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00

India 7,10 5,80 7,00 6,70 5,10 5,40 -23,88-1,60 0,30 5,88

Australia 2,42 3,43 4,26 3,83 3,46 3,00 -9,66-0,37 -0,46 -13,29

Otros 2,17 2,38 3,94 3,92 4,16 4,09 6,12 0,24 -0,07 -1,68

Canadá 13,10 14,61 14,02 18,55 16,41 17,23 -11,54-2,14 0,82 5,00

China 13,08 12,90 12,70 11,80 10,50 9,50 -11,02-1,30 -1,00 -9,52

Sur América 0,30 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00

EU-28 20,66 19,29 19,80 21,22 24,33 21,67 14,66 3,11 -2,66 -10,93

Total Oferta 68,12 69,91 75,01 75,23 69,97 0,22 -5,26 0,29 -6,99 70,21

Consumo Aparente 2,44 62,77 62,96 64,83 67,50 69,15 64,61 1,65 -4,54 -6,57

Molienda 59,89 60,02 61,81 64,50 66,33 61,74 2,84 1,83 -4,59 -6,92

Otros Usos 2,88 2,94 3,02 3,00 2,82 2,87 -6,00-0,18 0,05 1,77

Inventario Final -19,04 7,21 5,85 5,13 7,51 6,08 5,36 -1,43 -0,72 -11,84

EU-28 (Jun. 30) 1,47 1,54 1,00 0,92 1,01 0,85 9,78 0,09 -0,16 -15,84

Canadá (July 31) 2,19 0,75 0,59 2,70 2,32 2,00 -14,07-0,38 -0,32 -13,79

Otros 3,55 3,56 3,54 3,89 2,75 2,51 -29,31-1,14 -0,24 -8,73

11,49 9,29 7,91 11,13 8,79 8,30Inv/Uso %

Fuente: Oil World Monthly Diciembre 2015

p: pronóstico

UPSDS

Actualizado: Enero 13 de 2016

8

Boletín Estadístico Mensual DEL SECTOR PALMERO

BALANCE DE OFERTA Y DEMANDA MUNDIAL DE LOS 17 ACEITES Y GRASAS

En millones de toneladas

Oct/Sep Variación

10/11 11/12 12/13 13/14 14/15 15/16p Absoluta %

Inventario Inicial 2,07 0,42 7,98 1,50 22,16 25,14 25,93 28,00 28,42 20,58

Importaciones 67,86 72,06 75,56 76,81 81,25 84,17 2,92 4,44 3,59 5,78

Producción 177,61 186,57 188,72 200,20 203,86 207,06 3,20 3,66 1,57 1,83

Exportaciones 67,87 72,19 75,43 76,86 82,15 84,02 1,87 5,29 2,28 6,88

Consumo Aparente 176,33 183,62 188,79 198,09 202,54 208,23 5,69 4,45 2,81 2,25

Inventario final 22,16 25,14 25,93 28,00 28,42 27,40 -1,02 0,42 -3,59 1,50

12,57 13,69 13,73 14,13 14,03 13,16Inv/Uso % -0,10 -0,87 -6,22-0,73

BALANCE DE OFERTA Y DEMANDA MUNDIAL DE ACEITE DE SOYA

En millones de toneladas

Oct/Sep Variación

10/11 11/12 12/13 13/14 14/15 15/16p Absoluta %

Inventario Inicial 0,20 0,46 4,80 10,53 4,34 4,22 4,17 4,37 4,83 4,49

Importaciones 10,14 8,99 9,50 9,92 11,17 13,09 1,92 1,25 17,19 12,60

Producción 41,34 42,12 42,14 44,52 48,17 51,05 2,88 3,65 5,98 8,20

Exportaciones 10,01 9,05 9,67 9,82 11,66 13,06 1,40 1,84 12,01 18,74

Inventario final 4,34 4,22 4,17 4,37 4,83 5,25 0,42 0,46 8,70 10,53

Consumo Aparente 41,59 42,20 42,02 44,42 47,22 50,67 3,45 2,80 7,31 6,30

10,44 10,00 9,92 9,84 10,23 10,36Inv/Uso % 0,39 0,13 1,29 3,97

BALANCE DE OFERTA Y DEMANDA MUNDIAL DE ACEITE DE PALMA

En millones de toneladas

Oct/Sep Variación

10/11 11/12 12/13 13/14 14/15 15/16p Absoluta %

Inventario Inicial 0,65 1,19 6,29 10,83 9,27 10,66 10,34 10,99 12,18 7,75

Producción 49,42 52,43 56,17 59,72 62,01 62,67 0,66 2,29 1,06 3,83

Importaciones 38,08 40,41 44,15 43,71 47,39 47,99 0,60 3,68 1,27 8,42

Consumo Aparente 47,99 51,21 56,68 59,12 60,47 63,46 2,99 1,35 4,94 2,28

Exportaciones 38,08 40,36 43,97 43,66 47,74 47,94 0,20 4,08 0,42 9,34

Inventario final 9,27 10,66 10,34 10,99 12,18 11,44 -0,74 1,19 -6,08 10,83

19,32 20,82 18,24 18,59 20,14 18,03Inv/Uso % 1,55 -2,12 -10,50 8,35

Fuente: Oil World Monthly Diciembre 2015

p: pronóstico

UPSDS

Actualizado: Enero 13 de 2016

9

Informe de PreciosAceites y grasasAceite de palma

Aceite de palmiste

__ ______________________________________ Boletín Estadístico Mensual DEL SECTOR PALMERO

COMPORTAMIENTO DE LOS PRECIOS INTERNACIONALES DE LOS PRINCIPALES ACEITES Y GRASAS

US$ / ton

Mes Últimos 12 Meses

(Ene - Dic*)

Dic*NovSepAgoJulJunMayAbrMarFebEnePrincipales Aceites y Grasas Oct Var. Var.

2015 2015 2015 2015 2015 2015 2015 2015 2015 2015 2015 2015 14/1513/14 %%.

Aceites de Palma Palmiste y sus Fracciones

685 635 671 549 689 672 662 659 538 583 558 1,72 -24,22 622 821Aceite de Palma (CIF Rotterdam) 568

640 597 626 503 647 631 618 619 491 541 501 3,91 -25,02 578 771Aceite de Palma (FOB Indonesia) 521

636 576 610 495 637 607 592 604 503 548 539 5,08 -21,45 576 733Aceite de Palma Crudo FOB Mal BMD/P3 566

652 610 638 524 662 629 610 628 521 565 541 -0,42 -22,87 593 769Aceite de Palma RBD (FOB Malasia) 539

1.019 869 919 739 1.079 1.037 985 966 798 860 785 9,04 -19,02 909 1.122Aceite de palmiste Malasia (CIF Rotterdam) 856

729 607 649 515 733 700 681 678 486 544 536 4,94 -25,19 619 827Estearina de Palma RBD (CIF Rotterdam) 563

659 537 579 445 663 630 612 608 421 474 466 6,65 -27,48 549 757Estearina de Palma RBD (FOB Malasia) 497

728 682 710 607 731 702 683 700 606 652 623 0,24 -20,33 671 842Oleina de palma RBD (CIF Rotterdam) 625

658 612 640 537 661 632 615 630 541 582 553 0,47 -22,09 602 772Oleina de palma RBD (FOB Malasia) 556

Otros Aceites Vegetales

0 0 0 0 0 0 0 0 0 0 0 0,00 0,00 0 0Aceite de Algodón (FOB Gulf) 0

1.155 1.100 1.131 1.037 1.187 1.091 1.080 1.133 1.063 1.108 1.073 6,99 -13,45 1.109 1.281Aceite de Coco Filipinas, Indonesia (CIF Rotterdam) 1.148

773 786 806 755 751 749 742 766 766 802 790 3,22 -14,54 775 907Aceite de Colza (FOB EXMILL Dutch) 815

852 817 832 787 850 800 786 818 759 781 762 -0,79 -11,48 800 904Aceite de Girasol (FOB Argentina) 756

769 915 896 912 805 844 870 882 835 808 805 3,88 0,20 848 846Aceite de Maiz (FOB Midwest) 836

799 751 793 730 773 748 749 781 727 742 726 4,21 -16,80 757 909Aceite de Soya Dutch (FOB EXMILL) 757

786 653 711 633 728 676 669 715 618 667 679 0,41 -18,18 685 837Aceite de Soya (FOB Argentina) 682

781 649 706 634 728 678 672 710 616 662 673 1,04 -18,66 683 839Aceite de Soya (FOB Brasil) 680

714 703 751 630 695 680 687 721 583 607 591 11,20 -18,42 668 819Aceite de Soya (FOB Decatur) 657

Aceites y Grasas Animales

2.138 1.700 1.700 1.700 2.038 1.925 1.880 1.744 1.700 1.700 1.700 0,00 -6,29 1.802 1.923Aceite de Pescado (CIF Rotterdam) 1.700

631 601 593 602 604 557 550 568 640 630 598 2,17 -27,55 599 826Grasa de Cerdo sin refinar EU 611

768 774 808 766 756 818 748 773 745 681 561 2,94 -23,49 731 956Sebo Fancy Blanqueado US (CIF Rotterdam) 578

* Precio Promedio de las tres primeras semanas del mes.

Fuente: SISPA con base en Oil World; Bursa Malasia

Nota: El Precio del Aceite de palma crudo FOB Mal BMD/P3 se presenta en este reporte, dado el cambio de fuente de cotización a Bursa Malasia M3 a

partir del 18 de enero de 2013, Acuerdo 243 de 2013, Fondo de Estabilización de Precios (FEP).

Actualizado: Enero 13 de 2016

11

________________________________ Boletín Estadístico Mensual DEL SECTOR PALMERO

0

200

400

600

800

1000

1200

Ene-14 Abr-14 Jul-14 Oct-14 Ene-15 Abr-15 Jul-15 Oct-15

Aceite de Palma CIFRotterdam

Aceite de Soya FOBDutch

Soya / Palma

Nota: Se realizó actualización de partidas arancelarias por lo cual puede que haya variado la información de los boletines anteriores a abril del

presente año.

p: Información preliminar sujeta a revisiones y actualizaciones en los meses siguientes.

Fuente: Cálculos de Fedepalma (SISPA) con base en información de la DIAN y Revista de Sobordos de Importación.

Actualizado: Enero 13 de 2016

12

Mercado NacionalAceites y grasasAceite de palma

Almendra de palmaAceite de palmiste

_ _______________________________ Boletín Estadístico Mensual DEL SECTOR PALMERO

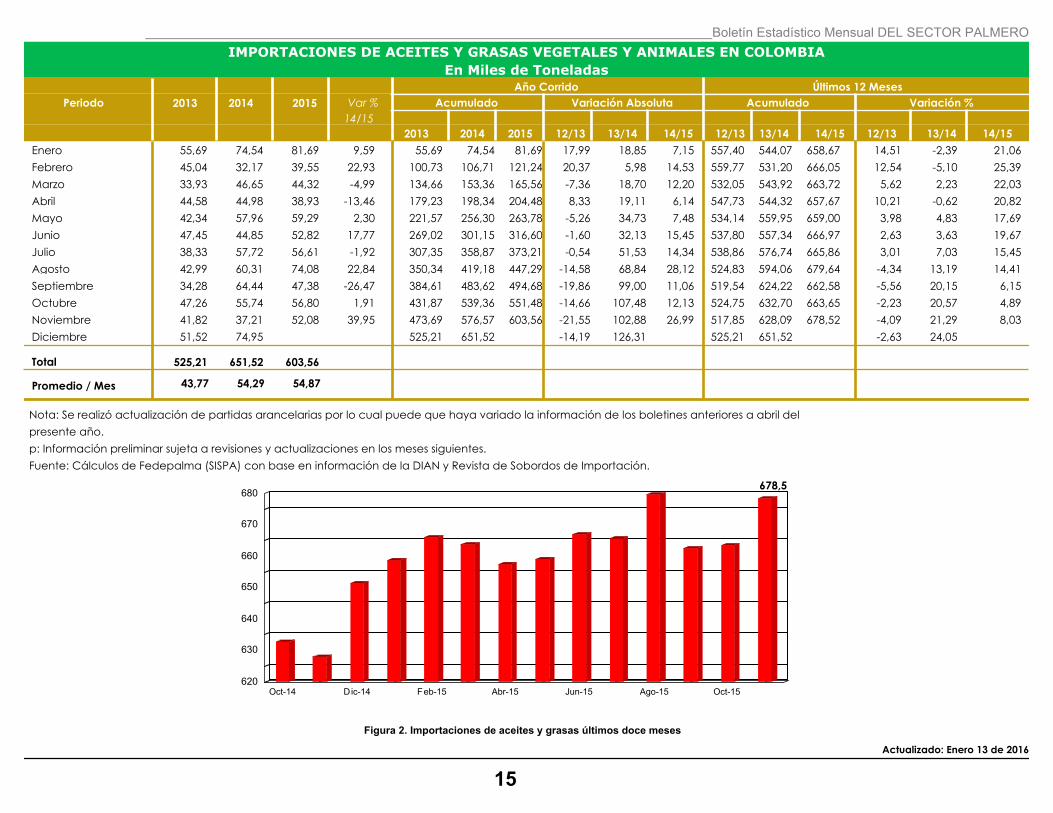

IMPORTACIONES DE ACEITES Y GRASAS VEGETALES Y ANIMALES EN COLOMBIA

(Miles de Toneladas)

Enero - Noviembre

Aceites y Grasas Nov*OctSepAgoJulJunMayAbrMarFebEneDic Var. Variación2.014 2.015

%%. 2015 2015 2015 2015 2015 2015 2015 2015 2015 2015 2014 Abs. 2015

Aceites y grasas vegetales 73,76 80,76 37,72 43,02 36,10 56,48 48,94 55,00 72,11 44,30 51,07 -7,79 549,68 5,68 55,39 580,90 31,22

Aceites crudos 63,98 74,50 31,52 38,12 30,44 50,81 44,10 47,43 65,80 39,55 46,47 -6,76 454,78 14,03 49,84 518,58 63,80

Aceite de palma crudo 6,68 11,05 19,72 2,16 6,59 18,05 2,82 11,70 3,70 9,71 28,52 -0,72 67,78 45,94 31,14 6,73 98,92

Aceite de palmiste crudo 0,80 0,43 0,34 0,41 0,46 0,37 0,18 0,25 0,18 0,47 0,34 14,67 1,28 259,20 3,32 0,70 4,61

Aceite de soya crudo 26,63 17,97 35,31 34,00 23,59 18,76 16,15 11,80 15,62 51,20 21,29 12,76 263,04 4,41 11,61 23,62 274,65

Aceite en fríjol soya 2/ 8,74 8,50 7,64 8,04 9,43 8,79 8,45 11,37 5,74 10,09 11,16 -10,48 69,51 38,89 27,03 9,76 96,55

Aceite de girasol crudo 3,30 1,09 0,57 2,31 0,99 4,43 2,41 1,01 4,54 0,60 1,30 -24,34 37,64 -31,95-12,03 4,37 25,61

Otros 0,31 0,51 2,21 0,52 3,03 0,41 0,44 1,99 1,73 2,43 1,38 -93,32 15,52 17,53 2,72 4,67 18,24

Aceites refinados 9,79 6,26 6,21 4,90 5,66 5,66 4,84 7,57 6,32 4,75 4,60 -17,04 94,90 -34,33 5,54 62,32 -32,58

Aceite de palma refinado 1,59 1,81 1,90 1,83 1,62 1,53 1,47 0,67 1,28 1,50 1,74 10,80 23,68 -29,68-7,03 1,44 16,65

Otros 3,00 2,94 4,41 5,74 3,22 4,13 4,20 4,23 4,92 4,76 8,04 -26,79 71,22 -35,88-25,55 4,10 45,66

Aceites y grasas animales 1,19 0,93 1,82 1,30 2,82 2,82 3,88 1,62 1,97 3,08 1,01 -28,72 26,88 -15,69 1,42 22,67 -4,22

Aceite de Pescado 0,26 0,25 0,41 0,49 0,26 0,15 0,41 0,26 0,24 0,12 0,20 -4,98 2,99 5,14 0,15 0,28 3,15

Sebos y Grasas de Desperdicio 0,73 1,84 0,69 0,05 2,61 1,22 1,12 0,10 0,73 0,06 0,09 1.092,17 12,15 -24,24-2,94 0,06 9,20

Otros 0,02 0,99 0,87 1,08 1,01 1,45 1,29 0,93 0,85 0,75 0,89 -98,49 11,74 -12,15-1,43 1,08 10,32

74,95 81,69 39,55 44,32 38,93 59,29 52,82 56,613 74,08 47,38 52,08 -8,31 576,56 27,00 4,68Total 56,80 603,56

61,98 56,07 31,91 63,17 46,93 48,83 52,39 44,64 42,43 47,21 48,55 -10,48 386,18 150,19 38,89Fríjol Soya 536,37 54,24

79,51 106,66 73,76 79,06 84,31 150,23 68,52 137,08 128,29 72,00 106,63 41,29 936,83 145,18 15,50Torta y Harina de Soya 75,47 1.082,01

Nota: Se realizó actualización de partidas arancelarias por lo cual puede que haya variado la información de los boletines anteriores a abril del

presente año.

2/ El factor de conversión de fríjol a aceite de soya es 0,18.

Otros, incluye Aceite de Ricino, Aceite Semirefinado de algodón, aceite de linaza, aceite de lino, Aceite de Soya Refinado y otros aceites.

* Información estimada con base en: Revista Diario de Puertos - Sobordos de Importación, en revisión.

Fuente: Cálculos de Fedepalma - SISPA con base en información de la DIAN y Revista Diario de Puertos - Sobordos de Importación.

Actualizado: Enero 13 de 2016

14

Boletín Estadístico Mensual DEL SECTOR PALMERO

IMPORTACIONES DE ACEITES Y GRASAS VEGETALES Y ANIMALES EN COLOMBIA

En Miles de ToneladasAño Corrido Últimos 12 Meses

Var % 2014 2013Periodo Acumulado Variación Absoluta Acumulado Variación %

14/15

2015

2013 2014 14/1513/14 13/14 14/15 14/1513/14 2015 12/13 12/13 12/13

Enero 55,69 74,54 81,69 9,59 81,69 74,54 55,69 557,40 544,07 658,67 7,15 18,85 17,99 14,51 -2,39 21,06

Febrero 45,04 32,17 39,55 22,93 121,24 106,71 100,73 559,77 531,20 666,05 14,53 5,98 20,37 12,54 -5,10 25,39

Marzo 33,93 46,65 44,32 -4,99 165,56 153,36 134,66 532,05 543,92 663,72 12,20 18,70-7,36 5,62 2,23 22,03

Abril 44,58 44,98 38,93 -13,46 204,48 198,34 179,23 547,73 544,32 657,67 6,14 19,11 8,33 10,21 -0,62 20,82

Mayo 42,34 57,96 59,29 2,30 263,78 256,30 221,57 534,14 559,95 659,00 7,48 34,73-5,26 3,98 4,83 17,69

Junio 47,45 44,85 52,82 17,77 316,60 301,15 269,02 537,80 557,34 666,97 15,45 32,13-1,60 2,63 3,63 19,67

Julio 38,33 57,72 56,61 -1,92 373,21 358,87 307,35 538,86 576,74 665,86 14,34 51,53-0,54 3,01 7,03 15,45

Agosto 42,99 60,31 74,08 22,84 447,29 419,18 350,34 524,83 594,06 679,64 28,12 68,84-14,58 -4,34 13,19 14,41

Septiembre 34,28 64,44 47,38 -26,47 494,68 483,62 384,61 519,54 624,22 662,58 11,06 99,00-19,86 -5,56 20,15 6,15

Octubre 47,26 55,74 56,80 1,91 551,48 539,36 431,87 524,75 632,70 663,65 12,13 107,48-14,66 -2,23 20,57 4,89

Noviembre 41,82 37,21 52,08 39,95 603,56 576,57 473,69 517,85 628,09 678,52 26,99 102,88-21,55 -4,09 21,29 8,03

Diciembre 51,52 74,95 651,52 525,21 525,21 651,52 126,31-14,19 -2,63 24,05

525,21 651,52 603,56Total

Promedio / Mes 43,77 54,29 54,87

Nota: Se realizó actualización de partidas arancelarias por lo cual puede que haya variado la información de los boletines anteriores a abril del

presente año.

p: Información preliminar sujeta a revisiones y actualizaciones en los meses siguientes.

Fuente: Cálculos de Fedepalma (SISPA) con base en información de la DIAN y Revista de Sobordos de Importación.

620

630

640

650

660

670

680

Oct-14 Dic-14 Feb-15 Abr-15 Jun-15 Ago-15 Oct-15

678,5

Figura 2. Importaciones de aceites y grasas últimos doce meses

Actualizado: Enero 13 de 2016

15

Boletín Estadístico Mensual DEL SECTOR PALMERO

PRODUCCIÓN DE ACEITE DE PALMA CRUDO EN COLOMBIA: 2013 - 2015

En Miles de Toneladas

Año Corrido Últimos 12 Meses

Var % 2014 2013Periodo Acumulado Variación Absoluta Acumulado Variación %

14/15

2015

2013 2014 14/1513/14 13/14 14/15 14/1513/14 2015 12/13 12/13 12/13

Enero 91,54 107,68 96,61 -10,27 96,61 107,68 91,54 986,50 1.056,97 1.098,64-11,06 16,13 12,70 4,70 7,14 3,94

Febrero 95,79 109,63 103,80 -5,32 200,41 217,31 187,34 995,04 1.070,81 1.092,81-16,90 29,97 21,24 5,73 7,61 2,05

Marzo 98,91 120,53 125,95 4,50 326,36 337,84 286,24 998,43 1.092,44 1.098,23-11,48 51,60 24,62 6,79 9,42 0,53

Abril 107,71 106,15 116,21 9,47 442,57 444,00 393,95 1.024,34 1.090,88 1.108,28-1,42 50,05 50,54 9,62 6,50 1,60

Mayo 97,06 106,47 107,09 0,58 549,66 550,47 491,01 1.041,48 1.100,29 1.108,90-0,80 59,46 67,68 12,64 5,65 0,78

Junio 81,79 86,92 104,08 19,74 653,74 637,39 572,80 1.043,24 1.105,42 1.126,06 16,36 64,59 69,44 12,16 5,96 1,87

Julio 81,94 94,98 115,06 21,13 768,80 732,37 654,74 1.038,42 1.118,47 1.146,14 36,43 77,63 64,62 11,37 7,71 2,47

Agosto 85,67 82,39 110,93 34,64 879,73 814,76 740,41 1.031,65 1.115,19 1.174,67 64,97 74,35 57,84 9,41 8,10 5,33

Septiembre 78,73 81,40 107,52 32,10 987,25 896,16 819,14 1.030,56 1.117,86 1.200,80 91,09 77,02 56,75 8,99 8,47 7,42

Octubre 81,31 79,64 104,71 31,47 1.091,96 975,80 900,45 1.031,84 1.116,18 1.225,86 116,16 75,35 58,04 7,33 8,17 9,83

Noviembre 70,08 65,87 97,63 48,22 1.189,59 1.041,67 970,54 1.031,33 1.111,97 1.257,62 147,92 71,14 57,53 6,28 7,82 13,10

Diciembre 70,30 68,04 1.109,71 1.040,84 1.040,84 1.109,71 68,87 67,03 6,88 6,62

1.040,84 1.109,71 1.189,59Total

Promedio / Mes 86,74 92,48 108,14

La información para el año en curso es preliminar y está sujeta a revisiones y actualizaciones en los meses siguientes (todavía no se ha

actualizado con la información de Auditoría).

Fuente: Fedepalma - SISPA con base en el Fondo de Fomento Palmero - FFP.

Actualizado: Enero 13 de 2016

16

Boletín Estadístico Mensual DEL SECTOR PALMERO

PRODUCCIÓN DE ACEITE DE PALMA CRUDO EN COLOMBIA POR ZONAS PALMERAS

En miles de toneladas

Enero - Noviembre

Var %Zona VariaciónNov-15Oct-15

20152014

Abs %

Oriental 41,88 42,91 2,45 388,98 490,32 101,34 26,05

Norte 31,16 27,21 -12,66 334,80 348,73 13,93 4,16

Centro 29,52 25,43 -13,86 301,01 329,29 28,28 9,40

Sur-Occidental 2,15 2,08 -3,04 16,88 21,24 4,36 25,85

Total 104,71 97,63 -6,76 1.041,67 1.189,59 147,92 14,20

0

200

400

600

800

1.000

1.200

1.400

Oct-14 Nov-14 Dic-14 Ene-15 Feb-15 Mar-15 Abr-15 May-15 Jun-15 Jul-15 Ago-15 Sep-15 Oct-15 Nov-15

1.257,62

Figura 3. Producción de aceite de palma últimos doce meses

Actualizado: Enero 13 de 2016

17

____________ ________________________________ Boletín Estadístico Mensual DEL SECTOR PALMERO

INVENTARIO DE ACEITE DE PALMA CRUDO EN COLOMBIA POR ZONAS PALMERAS: 2014-2015

Miles de Toneladas

Mes

ZonaAgo-15Jul-15Jun-15May-15Abr15Mar-15Feb-15Ene-15Dic-14 Sep-15 Oct-15 Nov-15

Inventario de Nov-15

equivalentes en días

de producción

Oriental 4,15 18,96 27,00 23,71 22,07 29,27 32,22 37,47 38,04 32,84 18,12 9,63 11

Norte 6,14 9,35 8,02 7,59 13,07 11,29 8,08 8,42 7,56 5,25 5,46 4,22 8

Centro 4,66 7,90 9,76 9,04 12,39 8,14 4,80 3,86 6,49 6,91 7,15 6,67 7

Sur-Occidental 0,53 0,84 1,08 1,98 2,08 1,11 0,79 0,43 0,36 0,34 0,30 0,40 11

Total 15,48 20,92 31,04 45,33 52,44 50,18 45,89 49,81 49,61 42,33 45,86 37,05 9

En Días 4 6 9 12 14 14 12 13 13 11 11 9

* Aceite en plantas de beneficio último día del mes.

Fuente: Fedepalma.

0

10

20

30

40

50

60

Dic-13 Feb-14 Abr-14 Jun-14 Ago-14 Oct-14 Dic-14 Feb-15 Abr-15 Jun-15 Ago-15 Oct-15

37,05

Figura 7. Inventario a fin de mes, de aceite de palma

Actualizado: Enero 13 de 2016 18

Boletín Estadístico Mensual DEL SECTOR PALMERO

VENTAS DESTINADAS AL MERCADO NACIONAL MAS UTILIZACIÓN PROPIA DE ACEITE DE PALMA CRUDO:

2014-2015

Miles de Toneladas

Mes Variación

Año%Ene Feb Mar Abr May Jun Jul Ago Sep Oct Nov Dic

Ene-NovAbs

2014 75,88 81,60 79,53 69,80 73,80 68,09 78,60 72,42 76,58 72,34 66,46 57,98 815,11

2015 73,77 67,39 77,62 73,97 72,76 67,84 67,68 74,88 70,30 73,43 67,33 786,97 -28,13 -3,45

Fuente: Fedepalma-SISPA con base en el Fondo de Estabilización de Precios

0

20

40

60

80

100

Ene Feb Mar Abr May Jun Jul Ago Sep Oct Nov Dic

2014 2015

Figura 5. Ventas de Aceite de Palma destinadas al mercado local

Fuente: Fedepalma - SISPA, con base en el Fondo de Estabilización de Precios - FEP.

* Nota: A partir del mes de octubre de 2012 se estableció la metodología " ex post" para el calculo de las Operaciones de Estabilización; por lo

cual a partir de la fecha se pueden encontrar variaciones en los valores reflejados en este boletín para meses posteriores; dado el carácter de

aprobación final de una declaración.

Actualizado: Enero 13 de 2016

19

_______________________________________________________________________________ Boletín Estadístico Mensual DEL SECTOR PALMERO

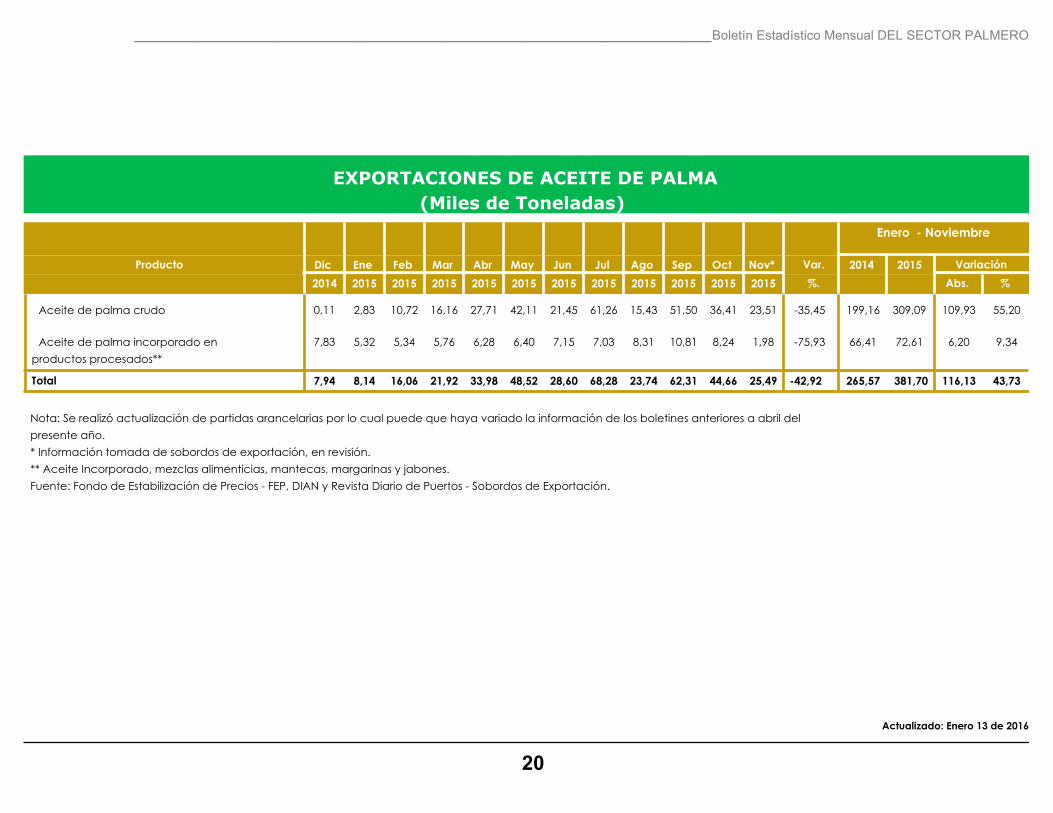

EXPORTACIONES DE ACEITE DE PALMA

(Miles de Toneladas)

Enero - Noviembre

Producto Nov*OctSepAgoJulJunMayAbrMarFebEneDic Var. Variación2014 2015

%%. 2015 2015 2015 2015 2015 2015 2015 2015 2015 2015 2014 Abs. 2015

Aceite de palma crudo 23,51 51,50 15,43 61,26 21,45 42,11 27,71 16,16 10,72 2,83 0,11 -35,45 199,16 109,93 55,20 36,41 309,09

Aceite de palma incorporado en

productos procesados**

1,98 10,81 8,31 7,03 7,15 6,40 6,28 5,76 5,34 5,32 7,83 -75,93 66,41 6,20 9,34 8,24 72,61

7,94 8,14 16,06 21,92 33,98 48,52 28,60 68,28 23,74 62,31 25,49Total -42,92 265,57 116,13 43,73 44,66 381,70

Nota: Se realizó actualización de partidas arancelarias por lo cual puede que haya variado la información de los boletines anteriores a abril del

presente año.

* Información tomada de sobordos de exportación, en revisión.

** Aceite Incorporado, mezclas alimenticias, mantecas, margarinas y jabones.

Fuente: Fondo de Estabilización de Precios - FEP, DIAN y Revista Diario de Puertos - Sobordos de Exportación.

Actualizado: Enero 13 de 2016

20

_______________________________________________________________________________ Boletín Estadístico Mensual DEL SECTOR PALMERO

PRODUCCIÓN DE ALMENDRA DE PALMA EN COLOMBIA: 2013 - 2015

En Miles de Toneladas

Año Corrido Últimos 12 Meses

Var % 2014 2013PeriodoAcumulado Variación Absoluta Acumulado Variación %

14/15

2015

2013 2014 14/1513/14 13/14 14/15 14/1513/14 2015 12/13 12/13 12/13

Enero 19,58 22,46 21,82 -2,85 21,82 22,46 19,58 217,09 229,34 239,19-0,64 2,88 1,29 2,22 5,64 4,29

Febrero 21,69 23,58 23,02 -2,39 44,84 46,04 41,27 217,41 231,23 238,62-1,20 4,77 1,60 1,60 6,36 3,20

Marzo 22,55 26,90 26,81 -0,34 71,65 72,94 63,82 216,70 235,58 238,53-1,30 9,12 0,89 1,19 8,71 1,25

Abril 23,17 23,07 24,88 7,82 96,52 96,02 86,99 221,25 235,48 240,34 0,51 9,02 5,45 3,29 6,43 2,06

Mayo 21,15 22,57 22,65 0,34 119,18 118,59 108,15 225,47 236,90 240,41 0,59 10,44 9,67 6,33 5,07 1,48

Junio 17,96 18,49 22,41 21,20 141,58 137,08 126,11 226,25 237,42 244,33 4,50 10,97 10,44 6,56 4,94 2,91

Julio 18,67 21,03 24,63 17,13 166,22 158,11 144,78 225,75 239,78 247,94 8,11 13,33 9,94 6,35 6,22 3,40

Agosto 18,72 19,06 24,51 28,58 190,73 177,17 163,50 224,30 240,13 253,38 13,56 13,67 8,50 4,62 7,06 5,52

Septiembre 17,15 17,54 22,36 27,52 213,09 194,71 180,65 224,76 240,51 258,21 18,38 14,06 8,96 4,90 7,01 7,36

Octubre 16,89 16,46 21,10 28,23 234,19 211,16 197,54 225,43 240,08 262,86 23,03 13,62 9,62 4,29 6,50 9,49

Noviembre 13,98 13,70 19,53 42,57 253,72 224,86 211,52 225,19 239,80 268,69 28,86 13,35 9,38 4,16 6,49 12,05

Diciembre 14,94 14,96 239,83 226,46 226,46 239,83 13,37 10,65 4,94 5,90

226,46 239,83 253,72Total

Promedio / Mes 18,87 19,99 23,07

p: Información preliminar sujeta a revisiones y actualizaciones en los meses siguientes (todavía no se ha actualizado con la información de

Auditoría).

Fuente: Fedepalma - SISPA con base en el Fondo de Fomento Palmero - FFP.

Actualizado: Enero 13 de 2016

21

Boletín Estadístico Mensual DEL SECTOR PALMERO

PRODUCCIÓN DE ALMENDRA DE PALMA EN COLOMBIA POR ZONAS PALMERAS

En miles de toneladas

Enero - Noviembre

Var %Zona VariaciónNov-15Oct-15

20152014

Abs %

Oriental 7,50 7,32 -2,36 74,27 91,63 17,36 23,38

Norte 7,58 6,60 -12,91 79,97 87,07 7,11 8,89

Centro 5,92 5,50 -7,09 69,73 74,01 4,28 6,13

Sur-Occidental 0,11 0,11 3,48 0,90 1,01 0,11 12,76

Total 21,10 19,53 -7,45 224,86 253,72 28,86 12,83

0

40

80

120

160

200

240

280

Ene-2015 Abr-2015 Jul-2015 Oct-2015

268,69

Figura 6. Producción de almendra de palma últimos doce meses

Actualizado: Enero 13 de 2016

22

_______________________________________________________________________________ Boletín Estadístico Mensual DEL SECTOR PALMERO

INVENTARIO DE ALMENDRA DE PALMA CRUDO EN COLOMBIA POR ZONAS PALMERAS: 2014-2015

Miles de Toneladas

Mes

ZonaAgo-15Jul-15Jun-15May-15Abr15Mar-15Feb-15Ene-15Dic-14 Sep-15 Oct-15 Nov-15

Inventario de Nov-15

equivalentes en días

de producción

Oriental 0,60 1,37 1,14 1,57 1,37 1,26 1,22 2,60 1,80 1,39 1,08 1,17 4

Norte 2,31 1,82 2,26 1,01 2,51 1,94 1,69 1,06 0,92 0,82 1,37 2,03 6

Centro 0,76 0,86 1,14 1,23 1,38 0,81 1,03 0,75 0,39 0,56 0,80 0,86 3

Sur-Occidental 0,04 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0

Total 3,72 4,05 3,25 2,77 3,11 4,41 3,95 4,01 5,26 3,81 4,54 4,05 5

En Días 5 5 4 3 4 6 5 5 6 4 5 5

* Aceite en plantas de beneficio último día del mes.

Fuente: Fedepalma.

0

1

2

3

4

5

6

7

Dic-13 Mar-14 Jun-14 Sep-14 Dic-14 Mar-15 Jun-15 Sep-15

4,05

Figura 7. Inventario a fin de mes, de almendra de palma

Actualizado: Enero 13 de 2016

23

_______________________________________________________________________________ Boletín Estadístico Mensual DEL SECTOR PALMERO

VENTAS DESTINADAS AL MERCADO NACIONAL MAS UTILIZACIÓN PROPIA DE ACEITE DE PALMISTE CRUDO:

2014-2015

Miles de Toneladas

Mes Variación

Año%Ene Feb Mar Abr May Jun Jul Ago Sep Oct Nov Dic

Ene-NovAbs

2014 2,66 3,96 2,58 3,03 2,48 2,17 3,25 2,88 3,53 3,51 2,19 2,35 32,24

2015 2,46 2,23 2,51 2,37 2,52 1,73 1,97 1,85 2,28 2,05 1,71 23,67-8,57 -26,575

Fuente: Fedepalma - SISPA, con base en el Fondo de Estabilización de Precios - FEP.

* Nota: A partir del mes de octubre de 2012 se estableció la metodología " ex post" para el calculo de las Operaciones de Estabilización; por lo

cual a partir de la fecha se pueden encontrar variaciones en los valores reflejados en este boletín para meses posteriores; dado el carácter de

aprobación final de una declaración.

0,0

0,5

1,0

1,5

2,0

2,5

3,0

3,5

4,0

Ene Feb Mar Abr May Jun Jul Ago Sep Oct Nov Dic

2014 2015

Figura 8. Ventas de aceite de palmiste destinadas al mercado local

Actualizado: Enero 13 de 2016

24

_______________________________________________________________________________ Boletín Estadístico Mensual DEL SECTOR PALMERO

EXPORTACIONES DE ACEITE DE PALMISTE

(Miles de Toneladas)

Enero - Noviembre

Producto Nov*OctSepAgoJulJunMayAbrMarFebEneDic Var. Variación2014 2015

%%. 2015 2015 2015 2015 2015 2015 2015 2015 2015 2015 2014 Abs. 2015

Aceite de palmiste crudo 2,72 4,36 3,32 8,53 4,03 4,24 6,13 9,77 1,68 2,34 3,78 -63,25 41,93 30,00 7,41 54,54 12,61

Aceite de palmiste incorporado en

productos procesados**

0,65 1,48 1,09 2,59 1,09 1,76 0,97 0,95 1,20 0,82 1,01 -54,82 19,57 -28,00 1,45 14,04 -5,53

4,79 3,17 2,87 10,71 7,10 5,99 5,13 11,12 4,41 5,84 3,38Total -61,87 61,50 7,08 11,51 8,86 68,58

Nota: Se realizó actualización de partidas arancelarias por lo cual puede que haya variado la información de los boletines anteriores a abril del

presente año.

* Información tomada de sobordos de exportación, en revisión.

** Aceite Incorporado, mezclas alimenticias, mantecas, margarinas y jabones.

Fuente: Fondo de Estabilización de Precios - FEP, DIAN y Revista Diario de Puertos - Sobordos de Exportación.

Actualizado: Enero 13 de 2016

25

__ ______________________________________ Boletín Estadístico Mensual DEL SECTOR PALMERO

“FEDEPALMA expresamente advierte a todos los usuarios, miembros, consultantes, y dem ás terceros interesados, que los informes que adelanta o resultados que socializa, exposiciones,

presenta-ciones, conferencias, documentos; así como en general la informaci ón que difunde como consecuencia de los estudios, inferencias y dem ás análisis realizados al interior de la misma o

contratados por ella, -sin perder su rigor y profundidad profesional -, sólo tienen carácter informativo, de consulta, de difusión y de referencia estadística, académica o consultiva; puesto que en

ningún caso cons-tituyen axiomas para su estricta observancia, ya que en el mejor de los casos podr ían interpretarse como simples consejos o recopilaciones de experiencias analizadas, para

que sean estudiadas, utili-zadas, o aplicadas por quienes acceden a ellas de acuerdo con su propio critero, bajo su exclusiva responsabilidad, seg ún su leal saber y entender; ya que cada

situación resulta única y particular, y requiere de tratamientos o soluciones espec íficas que escapan de la competencia de FEDEPALMA. Por tanto, se trata de socializaciones según el estado

actual de la técnica y de los avances científicos idóneamente realizados, que han sido valorados por esta última hasta ese momento; sin tener en cuenta escenarios concretos detallados, ni casos

particulares”.

Nota aclaratoria

Confidencialidad: Este documento y/o sus anexos contienen información privilegiada o confidencial y están dirigidos exclusivamente a la persona o entidad destinataria. Si usted no es el

destinata-rio del mismo, la revisión, retransmisión, copia, reproducción, distribución o cualquier otro uso de esta información está estrictamente prohibida. Si ha recibido este documento por error,

por favor contáctenos.

Responsabilidad: Al realizar el presente informe, Fedepalma y Cenipalma (LA FEDERACIÓN) ha confiado en información proveniente de fuentes públicas.

LA FEDERACION no ha adelantado procedimientos de auditoria o verificaci ón de la información recibida y en consecuencia no efectúa garantía alguna (expresa o implícita) con respecto a la

veraci-dad, exactitud o integridad de la información y las opiniones que aquí se incluyen, o cualquier otra informaci ón escrita u oral que se brinde a cualquier interesado o a sus asesores. LA

FEDERACION no asume ninguna responsabilidad ni obligación por cualquier pérdida ocurrida por utilizar la información producto de este estudio y tampoco puede asumir responsabilidad por

cualquier daño deri-vado de la utilización de la información presentada en este documento.

Proyecciones: Las proyecciones, pronósticos y estimativos contemplados en este material constituyen enunciaciones a futuro y est án basados en supuestos. Las proyecciones

necesariamente son de naturaleza especulativa y se puede esperar que algunos o todos los supuestos subyacentes a las proyecciones no se materialicen o var íen significativamente con

respecto a los resultados reales. No es posible garantizar que los retornos indicados ser án logrados. Los resultados reales podrán diferir y variar sustancialmente respecto de las proyecciones

que se muestran. Además, algunos análisis se basan en modelos matemáticos que utilizan cifras hipotéticas u otros supuestos para calcular los resultados. Como con todos los modelos, los

resultados pueden variar significativamente, dependien -do de los valores de las cifras utilizadas. Los modelos usados en cualquier an álisis pueden ser exclusivos y sujetos a confidencialidad,

haciendo difícil para cualquier tercero reproducir los resultados. Además, los análisis de desempeño solamente se enfocarán en algunos aspectos de las caracter ísticas del negocio y no

suministrarán una evaluación completa de los resultados que pueden surgir de todas las posibles contingencias (incluyendo incumplimiento, cambios en las tasas de inter és y otros escenarios y

algunas características económicas del negocio, así como los eventos de desviaci ón de flujos de caja). Los inversionistas potenciales deben entender los supuestos utilizados en cualquier

análisis y evaluar si son apropiados para sus propósitos de inversión y a su perfil de riesgo particular.

Nota a los datos históricos: Los resultados históricos de las inversiones de cualquier persona o entidad descrita en este material no son indicativos de los resultados que obtendr án en el

futuro. Esos resultados tienen la intención solamente de dar información a los destinatarios en relación con la experiencia general de la persona o entidad en cuesti ón, como gestor de activos o

asesor y no preten-den ser garantía de rentabilidades o de una gestión futura. La naturaleza de las inversiones futuras y los riesgos asociados con las mismas podrá diferir sustancialmente de

las inversiones y estrategias emprendidas históricamente por esas personas o entidades. Por estas razones, existen limitaciones sobre el valor de las ilustraciones hipot éticas de esas personas

o entidades, aquí contempladas.

“FEDERACIÓN NACIONAL DE CULTIVADORES

DE PALMA DE ACEITE

26