boletin cmpp 6 de marzo de 2015

TRANSCRIPT

1

6 de MARZO de 2015

CÁMARA MERCANTIL DE PRODUCTOS DEL PAÍS

Puede acceder a mayor información a través de:

www.camaramercantil.com.uy

Fundada el 23 de enero de 1891

ORGANIZACIÓNEMPRESARIAL

Nuestra Misiónes promover laproducción ycomercializaciónagroindustrial

Avda Gral Rondeau 1908Tel.:2924 06 44

Montevideo - [email protected]

EVENTOSFERIAS, CONGRESOSY EXPOSICIONES

CAPACITACIÓNLICENCIATURAS, CURSOS YSEMINARIOS

COMERCIOINFORMACIÓN SOBREREPRESENTACIONESDIPLOMÁTICASY OPORTUNIDADESCOMERCIALES

NORMATIVALEYES, DECRETOSY RESOLUCIONES

INFORMESINFORMACIÓN DEASESORESDE LA CÁMARA

INFORMACIÓN EXTRAIDA DE LA PAGINA WEB DE LAPRESIDENCIA DE LA REPUBLICA – Secretaría de Prensa y Difusión

RECOPILACIÓN REALIZADA DEBIDO AL INTERES DE LA MISMA

22

NOTICIAS E INFORMACIONES

TOPES DE DEDUCCION Como se recordará, el Decreto Nº 404/013 adecuó el elenco de gastosdeducibles en materia de arrendamien-to de inmuebles rurales afectados a ex-plotaciones agropecuarias, en caso quela contraparte sea un contribuyente deIRPF o IRNR. Es así que a efectos de la deducción delgasto por arrendamiento se permite de-ducir, para los ejercicios iniciados a par-tir del 1º de julio de 2013, la cifra mayorentre:

La aplicación de la «regla candado» Elprecio promedio por hectárea anual dearrendamientos determinado por elMGAP, a través de la oficina de estadís-tica agropecuaria, incrementado en un20% para las siguientes categorías: • Ganadería• Agricultura de secano• Agricultura con riego• Arroz• Forestación• Agrícola/Lechero• Lechero/Ganadero• Restantes rubros Los referidos valores promedio anuales

Cra. Alexandra WeiszAsesoramiento Impositivo

Arrendamientos rurales en el IRAE:Puntos a tener en cuenta

Si bien aún falta para el 30 de junio, fecha de cierre de ejercicio de lassociedades con explotación agropecuaria, creemos conveniente repasaralgunos aspectos a tener en cuenta a efectos de la deducción en el IRAE de losgastos por arrendamientos de inmuebles, los cuales constituyen uno de losprincipales costos en este tipo de explotaciones.

serán calculados para ejercicios com-prendidos entre el 1º de julio de cadaaño y el 30 de junio del siguiente y secomunicarán a la DGI, quien a su vez losinformará a los contribuyentes median-te su publicación en las correspondien-tes Resoluciones (el año pasado se co-municaron mediante la Resolución DGINº 3.145/014, numeral 5). Cabe mencionar que por la aplicación delos mencionados topes no se permite enningún caso deducir un monto mayoral gasto realmente incurrido por esteconcepto, tal como fue aclarado por laDGI mediante la Consulta Nº 5846. COMUNICACION A efectos de la aplicación del tope de de-ducción dispuesto por el decreto es con-dición necesaria que el arrendatario co-munique a la DGI los siguientes datos pormedio del formulario Nº 3010: • Nombre o denominación, documentoy domicilio del arrendador.• Número de padrón, departamento ylocalidad del inmueble arrendado. • Cantidad de meses que estuvo arren-dado el inmueble en el ejercicio, montodel arrendamiento y el monto de deduc-ción.

RETENCION IRPF El mismo decreto dispuso también comoforma de control y protección de la re-caudación, la designación de los contri-buyentes del IRAE que sean arrendata-rios de predios rurales con destino a ex-plotación agropecuaria -excepto quieneshayan hecho la opción por tributar elIMEBA-, como agentes de retención delIRPF. CONTRATOS Finalmente, es conveniente tener pre-sente que a efectos de la deducción delgasto por concepto de arrendamientosrurales, es necesario que el mismo seencuentre documentado mediante uncontrato, el cual debe inscribirse en elRegistro General de Arrendamientosy Anticresis (en el caso de los inmue-bles urbanos la inscripción es faculta-tiva). En caso de no cumplir con esta formali-dad, independientemente de la aplica-ción de los topes antes mencionados, enopinión de la DGI el gasto por este con-cepto no será deducible en ningún caso(Consulta DGI Nº 5271). [email protected]

3

NOTICIAS E INFORMACIONES

44

Las decisiones de financiamiento en las empresas influ-yen en los resultados para la compañía y sus accionistas.En la evaluación de los costos de las alternativas debeincluirse el efecto fiscal, para contemplar los impactosen su totalidad.

En esta oportunidad comentaremos aspectos fiscales quedeben considerarse a la hora de evaluar un préstamobancario local, endeudamiento con otra empresa lo-cal, con una persona física local o un préstamo con elexterior. No incluimos en el análisis operaciones de fi-nanciamiento menos frecuentes, tales como emisiónde ON o fideicomisos.

Efectos comunes a todas las opciones (efectos en el ajus-te impositivo por inflación, deducción de gastos finan-cieros asociados a rentas no gravadas en el IRAE) no se-rán abordados, ya que serán indiferentes en todas lasalternativas.

Préstamo bancario

La alternativa de endeudarse con un banco de plaza esfrecuente en las empresas. Respecto al tratamiento fis-cal aplicable a esta alternativa, corresponde mencionarlo siguiente:

Impuesto al Patrimonio: El pasivo con un banco locales admitido en la determinación del impuesto al pa-trimonio (IP), debiendo computarse por el promediode saldos a fin de cada mes. El ahorro fiscal productode la contratación de pasivos bancarios, en principio,es de un 1,5% del promedio anual del endeudamien-to. Es importante tener en cuenta que para determi-nar el IP a los pasivos deducibles deben restarse losactivos exentos (salvo los de la Ley de inversiones, fo-restales, entre otros), por lo que el ahorro en el IPpuede no materializarse.

IRAE: En el IRAE los intereses con bancos locales songastos admitidos, por lo cual desde el punto de vistafiscal implica un menor impuesto del 25% del costode los intereses.

IMPUESTOS Y DECISIONES FINANCIERASAna Victoria Méndez

IVA: Los intereses bancarios a personas jurídicas estánexonerados de IVA, por lo cual no se genera ningún cos-to asociado a este impuesto en esta alternativa.

Préstamo de empresa

Solicitar asistencia de fondos a otra empresa es una al-ternativa sobretodo en grupos económicos, donde vin-culadas pueden asistirse según su disponibilidad de fon-dos y las necesidades del grupo. Esta alternativa tieneconsecuencias fiscales que analizaremos seguidamente,considerando que estamos ante dos contribuyentes deIRAE, IP e IVA.

Impuesto al Patrimonio: En el IP, los pasivos financie-ros no son admitidos, salvo los vistos en el punto 1.Por otra parte, si analizamos la operación en un grupoeconómico, no debe perderse de vista que la empresaque hace el préstamo tiene un deudor en su activo, gra-vado por IP.

IRAE: Los intereses contratados con un contribuyentede IRAE, son gastos deducibles para la determinacióndel tributo, siempre que estén fehacientemente do-cumentados y se asocien a rentas gravadas. Desde laperspectiva de grupo económico es importante consi-derar que los intereses ganados estarán gravados porIRAE en la prestadora.

IVA: Estos intereses están gravados por IVA en la empre-sa prestadora. La empresa que contrata el préstamo com-putará un IVA compras, que podrá descontar en funciónde su estructura de ingresos. Debe tenerse en cuenta quela proporción existente entre ingresos exentos y no com-prendidos y los ingresos totales aplicada sobre el IVA com-pras representará un costo.

Persona física local

Analizaremos la opción de recibir fondeo de una perso-na física local. Asimismo, haremos mención a los impues-tos aplicables en la persona física, puesto que pueden

NOTICIAS E INFORMACIONES

5

ser asumidos por el deudor.

Impuesto al patrimonio: Los pasivos financieros con per-sonas físicas no son admitidos en la determinación delimpuesto.

Cabe recordar que las personas físicas son contribuyen-tes de este impuesto solo si superan el Mínimo noImponible. En ese caso, el crédito está gravado.

IRPF: En el IRPF los intereses están gravados al 12%. Laempresa es agente de retención de este impuesto.

IRAE:En el IRAE la deducción de estos gastos, está limi-tada a la proporción que guarda la tasa del IRPF (12%)con la tasa del IRAE (25%), por lo que serían deduciblessolo un 48%.

IVA: Las personas físicas no son contribuyentes de IVApor rentas puras de capital, consecuentemente no segeneran costos por este impuesto.

Desde el exterior

Para nuestra legislación el tratamiento es similar ya seaque se trate de una entidad o persona física del exterior,por lo cual analizaremos conjuntamente las consecuen-cias fiscales. También repasaremos las retenciones quepudieran corresponder, ya que en la práctica éstas pue-den impactar como costo en la empresa local.

Vale aclarar que existen excepciones tributarias para lospréstamos provenientes de organismos internacionalesasí como préstamos de instituciones estatales de otrospaíses con ciertas condiciones que no analizaremos enesta oportunidad.

Impuesto al Patrimonio: Los pasivos financieros con elexterior no son admitidos en la determinación del IP. Asi-mismo, no generan retenciones por este impuesto.

IRNR: No residentes que obtienen rentas en nuestro paísson contribuyentes del Impuesto a la Renta de No Resi-dentes. En el caso de los intereses, la empresa local esdesignada agente de retención, debiendo verterlo a laDGI con el pago o crédito de los mismos. La tasa a la queestán gravados es el 12%.

Este impuesto puede ser acreditado como crédito fiscal

en el exterior, dependiendo de la legislación interna delpaís extranjero, o si existe con Uruguay un convenio paraevitar la doble tributación (CDI). Este punto es impor-tante a la hora de negociar con el acreedor cuál de laspartes asumirá el costo de este impuesto.

IRAE: En el IRAE la deducción de estos gastos está limita-da a la proporción que guarda la tasa del IRNR (12%) másla tasa a la que están gravados en el exterior con la tasadel IRAE (25%), sin superar la deducción del 100%. Con-secuentemente, podrían llegar a ser enteramentededucibles. En caso de considerar la tasa del exterior, DGIpodría exigir una certificación de la misma.

Además de los intereses, la empresa local puede haberasumido como costo la retención de IRNR. En este casocabe preguntarse si la misma es deducible. En la Consul-ta 5.360 DGI estableció su posición al respecto.

Sintéticamente, el IRNR será deducible como integrantede los intereses en la medida que no constituya una libe-ralidad para la empresa local.

IVA: Las entidades del exterior no son contribuyentes deIVA por rendimientos puros de capital, entonces los in-tereses no estarán alcanzados por el impuesto. No habrácostos asociados al IVA.

Conclusiones

Claramente, el tratamiento fiscal que nuestras normasproporcionan al endeudamiento financiero con ban-cos locales es el más favorable. La evaluación concre-ta de cada opción debe ser atendida en la práctica,puesto que los efectos pueden variar según la estruc-tura de cada empresa.

Debe considerarse el efecto fiscal sobre la tasa de in-terés, ya que de otra manera podríamos estar toman-do decisiones equivocadas. Exponemos un ejemploasumiendo la misma tasa para todas las opciones, conla finalidad de evaluar el efecto fiscal. En este ejem-plo (ver cuadro), asumimos que la empresa que solici-ta el endeudamiento asume los impuestos del inver-sor (IRPF e IRNR), que no puede computarse tasa delexterior para la deducción del IRAE, que en el IVA el50% de los ingresos son exentos, que el préstamo setoma el primer mes del ejercicio y no se consideranlos efectos a nivel de grupo económico.

NOTICIAS E INFORMACIONES

66

NOTICIAS E INFORMACIONES

Ciudad de México, febrero 25, 2015.-La política económi-ca internacional contemporánea en materia de Tratadosde Libre Comercio es uno de los pilares importantes deun Estado-Nación. Por lo cual México destaca una re-lación de gran trayectoria, así mismo contando conmil doscientos setenta tratados, de los cuales 653son bilaterales y 617 multilaterales y de ellos11 son tratados comerciales.

México cuenta con una red de 11 Tratadosde Libre Comercio con 45 países (TLCs), 30Acuerdos para la Promoción y ProtecciónRecíproca de las Inversiones (APPRIs) y 9acuerdos de alcance limitado (Acuerdos deComplementación Económica y Acuerdosde Alcance Parcial) en el marco de la Aso-ciación Latinoamericana de Integración(ALADI).

Gracias a que ha firmado tratados de librecomercio en tres continentes, México seposiciona como una puerta de acceso a unmercado potencial de más de mil millones deconsumidores y 60% del Producto Interno Bruto(PIB) mundial. Entre los tratados que México hafirmado destacan el Tratado de Libre Comercio de Amé-rica del Norte (TLCAN), esto debido a la gran importancia ypeso económico que cuenta nuestro vecino del Norte.

Además, México participa activamente en organismos yforos multilaterales y regionales como la Organización Mun-dial del Comercio (OMC), el Mecanismo de CooperaciónEconómica Asia-Pacífico (APEC), la Organización para laCooperación y Desarrollo Económicos (OCDE) y la ALADI.De acuerdo con la información proporcionada por las nue-ve dependencias de la Administración Pública Federal (APF)se contabilizó un presupuesto programado en la materia,el monto programado ascendió a 11,948.9 millones de pe-sos en 2014.

El órgano fiscal expone que México tiene la necesidad deestablecer alianzas con Estados extranjeros y los organis-

mos mundiales, por lo que, al 2013, se adhirió a 1,368 tra-tados internacionales, los cuales de acuerdo con el Artículo133 de la Constitución Política son Ley Suprema de toda laUnión.

Estamos frente a varias disyuntivas importantes; Méxicodebe observar cómo se posiciona ante el tema Cuba y Es-tados Unidos; pues deberá decidir qué hacer ante una Ve-nezuela que agrede porque se desintegra; debe obser-var de cerca, qué sucede en Europa, luego de una elec-ción griega que puede detonar parte de la Unión Euro-pea (UE).

Pero pocas cosas son más importantes que definir qué se

México tiene 11 Tratados de Libre Comercio con 45 países.

México cuenta con los pilares necesariospara la realización de Tratados

de Libre Comercio con el mundo

7

NOTICIAS E INFORMACIONES

hará en la relación con Estados Unidos y los negocios quese plantean con China, desde las obras de infraestructurahasta las inversiones petroleras y energéticas.

Para nadie cabe duda que la asociación estratégica de Méxi-co está dada, desde hace ya varios años, con Estados Uni-dos. América del Norte es la región de la que México esparte y no puede, ni debe deslindarse o alejarse de ella. Enrealidad, la apuesta tiene que ir más allá, transformar larelación en un mecanismo de integración aún más profun-do que el actual.

Por otra parte, nadie duda que China va camino a conver-tirse en la mayor economía del mundo, pero también se haencontrado con serios cuellos de botella en los últimos años.Tiene enormes recursos y necesita crecer fuera para con-solidar un crecimiento que no puede, por lo menos no conla misma intensidad, sostener dentro de su país. China, poreso, financía muy generosamente sus proyectos.

México, que tiene una estrecha sociedad con Colombia,Perú, Chile y Costa Rica en estos temas, no puede desecharninguna relación importante, pero al final tendrá que sermuy claro respecto a cuál es su apuesta.

En cuanto al camino que queda por recorrer, algunos creenque las reformas energética, educativa, tributaria y banca-ria del presidente Enrique Peña Nieto podrán, por sí mis-mas, generar finalmente el crecimiento anual de 5% que sele ha escapado a México desde 1981.

Pero esa interpretación parece demasiado optimista si nose toman otras medidas. Aunque es posible que la brechaentre México y Estados Unidos finalmente se acorte por sísola, la mejor opción para México sería adoptar políticas eideas proactivas.

El gobierno federal en lugar de recorrer el mismo cami-no por otros 20 años, aquellos que elaboran las políti-cas debería considerar una vereda más ambiciosa. Nonecesitan intentar replicar el modelo europeo de inte-gración, pero deberían incluir muchos de los temas quese dejaron fuera de la mesa en 1994, como energía,migración, infraestructura, educación y seguridad. Enotras palabras.

A pesar del desvanecimiento de la crisis financiera mun-dial, el comercio exterior destaca como uno de los ma-yores impulsores del crecimiento de México. El comer-cio exterior representó para el país un 27.8% del PIB en2014.

Recientemente, la OMC reportó la recuperación parcial del

crecimiento del comercio internacional. Se espera que esteaño los flujos comerciales internacionales crezcan alrede-dor de 4.7%, casi el doble de lo registrado durante los dosúltimos años (2.2%).

Los tratados de libre comercio diversifican mercados yatraen inversión, por ejemplo el Tratado de Libre Comerciode América del Norte es el único cuyo valor es estratégicopara el país, tanto por su dinamismo como por el volumende captación de IED.

Por otro lado, el TLC con la Unión Europea (TLCUEM) des-taca como estratégico en la captación de IED, ya que cer-ca de 32% de la IED total (129,700 mdd) procede de esazona.

En el país sudamericano, Chile, uno de los países latinoa-mericanos con mayor crecimiento económico, es un desti-no de exportación que debe explotarse más. El Tratado deLibre Comercio con este país es considerado bueno en tér-minos comerciales y con potencial medio en la atracciónde IED.

Con Uruguay, el potencial comercial y de inversión es aúnincipiente. Asia es la región a la que México exporta me-nos, ya que apenas 4.9% de nuestras ventas externas sedirige a ese mercado. El Acuerdo de Asociación Estratégica(AAE) firmado con Japón fue calificado como excelente enmateria de inversión.

El acuerdo más importante en el que México a destinadotoda su sinergia de negociación es el Acuerdo EstratégicoTrans-Pacífico de Asociación Económica.

El acuerdo, TPP por sus siglas en inglés, potencialmenteuno de los pactos comerciales más grandes del mundo,podría ligar a una docena de economías de Asia-Pacíficoeliminando barreras comerciales y armonizando regula-ciones para dos quintas partes de la economía mundial yuna tercera parte del comercio global.

Actualmente, México es el país con más tratados de li-bre comercio firmados en todo el mundo, con 40. El ob-jetivo de la estrategia comercial del país es diversificarmercados y atraer mayor inversión. ¿Cuál es la gananciareal para la economía mexicana de cada uno de estosacuerdos? ¿Se ha logrado el objetivo de diversificar losdestinos de nuestras exportaciones? ¿Cuáles acuerdosofrecen oportunidades de negocio? ¿Cuáles deben apro-vecharse más?.

Mexican Business Web

88

NOTICIAS E INFORMACIONES

Asesoramiento Impositivo

Recorriendo las pági-nas de la historia, des-de una óptica negativa,podemos comprenderque en el mundo siem-pre ha habido guerras,miseria, pestes y cruel-dades del hombre conel hombre. Y que en to-dos los tiempos, ha ha-bido personas anun-ciando el fin o procla-mando la llegada detiempos de crisis impo-sibles de superar.

Erase una vez, un hom-bre que vivía muy cer-ca de un importantecruce de caminos.

Todos los días, a prime-ra hora de la mañana,llegaba hasta allí donde instalaba un puesto rodante en cualvendía bocadillos que él mismo horneaba.

Era sordo, por lo tanto no escuchaba la radio, no veía muybien, entonces ni un sólo día leía diarios. Pero eso sí, ven-día exquisitos bocadillos.

Meses después alquiló un terreno, levantó un gran letrerode colores y personalmente pregonaba su mercancía gri-tando a todo pulmón:

«Compre deliciosos bocadillos calientes», y la gente com-praba cada día más.

Aumentó la compra de insumos, alquiló un terreno másgrande y mejor ubicado y sus ventas se incrementaron díaa día. Su fama aumentaba y su trabajo era tanto que deci-dió buscar a su hijo, un hombre de negocios de una granciudad para que lo ayudara el negocio.

Al llamado del padre, su hijo respondió: «¡Pero Papá, noescuchas la radio ni lees los periódicos, ni ves televisión!¡Este país está atravesando una gran crisis, la situación esmuy mala, no podría ser peor!».

El padre pensó: «Mihijo trabaja en unagran ciudad, lee los pe-riódicos y escucha laradio, tiene contactosimportantes... Debesaber lo que habla...»

Así que revisó sus cos-tos, compró menospan y disminuyó lacompra de cada uno delos ingredientes y dejóde promocionar suproducto.

Su fama y sus ventasdisminuyeron día a día.

Tiempo después des-montó el letrero y de-volvió el terreno.

Aquella mañana llamó a su hijo y le dijo: «Tenías mucharazón, verdaderamente estamos atravesando una gran cri-sis».

La historia de la humanidad demuestra que sólo triunfanaquellos que creen poder hacerlo.

Que no hay crisis o profecía alguna que pueda con un hom-bre que tiene la determinación de triunfar.

Que si enfrentamos la noche pensando en el fracaso, ama-neceremos con el temor de fracasar.

El secreto de todo triunfo está en creer en uno mismo, res-petar nuestra intuición, saber escuchar, estudiar en profun-didad cada situación, discernir, actuar con confianza, cer-teza y seguridad.

Ser conscientes de que si logramos vencer las dificultadesque se nos presentaron ayer, venceremos sin duda las dehoy, y que cuando llegue el momento tan temido, se daráen nosotros la fuerza, la voluntad y el criterio necesario parasuperar todas las dificultades.

CRUCE DE CAMINOSFuente: REVISTA FORESTAL

9

NOTICIAS E INFORMACIONES

Nuevo libro sobre producción Ovina

La obra se resume en 14 capítulos. Losdos primeros versan sobre el mercadode la carne ovina, tan importante paraun país tomador de precios que «mira»al exterior y el segundo referido a losdiferentes sistemas de producciónovina que se desarrollan (o podrían

SE ALQUILALocal propiedad de la Cámara

Mercantil de Productos del País

Avenida Rondeau 1918entre Lima y Nicaragua

PLANTA BAJA - AL FRENTE - ÁREA: 228 M2

Área p/atención al público, sector central p/oficinas, 2 despachoscontiguos, 3 baños, otro ambiente, patio, depósito

Está disponible el nuevo libro sobre producción ovina: «Calendario Práctico para Sistemas deProducción Ovina», una suerte de vademécum no sólo sanitario, sino de manejo, alimentación ymejoramiento genético (selección y cruzamientos) para el año calendario ovino (mes por mes) posiblede instrumentar en cualquier sistema de producción en general, aunque particularmente en sistemascarniceros. Seguidamente, nota con el contenido de la obra editada por Editorial Hemisferio Sur(Librería Peri) y escrita por el Dr. Sergio Fierro (SUL) y el Ing. Agr. Gianni Bianchi.

Los interesados en adquirirlo pueden acercarse a la librería (Montevideo, Calle Buenos Aires 335) ocomunicarse al correo: [email protected]

desarrollarse y/o consolidarse) en elpaís. Los otros 12 proponen mes a meslas diferentes alternativas de manejo,alimentación, genéticas y de sanidadposibles (y deseables) de desarrollar enun año calendario para producir máscantidad de carne, sin necesariamen-

te comprometer la producción de lana.Ciencia y experiencia al servicio delsector productivo.

Tal cual reza la contra tapa del libro, elcontrol del proceso productivo es cen-

1010

CEREALES / OLEAGINOSOS / FORRAJESNOTICIAS E INFORMACIONES

PANORAMA DE LA SEMANA LOCAL, SEGUN LA COMISIÓN DE INFORMACIÓN DE PRECIOS Y COMENTARIOSDE CEREALES Y OLEAGINOSOS DE LA CAMARA MERCANTIL DE PRODUCTOS DEL PAIS

PRODUCTOS AGRÍCOLAS - COTIZACIONES EN URUGUAY

PRODUCTOS (Precio por tonelada en U$S) PAGO

Fuente: Cámara Mercantil de Productos del País

VIERNES27/02/15

VIERNES06/03/15

TRIGO

PAN - grado 2: DON sujeto al decreto 533/001 de 28/12/2001

granel, puesto en molino - PH78, FN280, P.12 225 220 -

Exportación: PAN Zafra 2015, Granel, puesto en Nueva Palmira

PH 78 - Compradores 200 Nominal -

Exportación FORRAJERO Zafra 2015, Granel, puesto en Nva. Palmira

PH 72 - Max. 5 PPM DON Nominal Nominal

Afrechillo de Trigo - A levantar 160 160 15/20 días

Pellets de Afrechillo - A levantar 170 170 15/20 días

MAIZ

Puesto en Montevideo Zafra 2013 - 2014 200/225 200/210 15/30 días

Exportación, puesto en Nueva Palmira (Compradores)- Zafra 2014 Nominal Nominal -

Importado, partido, a retirar de depósito Montevideo 210/220 205/215 -

Importado, entero, puesto en Montevideo 225 Nominal 15/30 días

SORGO (sano, seco y limpio puesto en Montevideo) Nominal Nominal 30 días

AVENA

Superior 250 250 -

Buena Nominal Nominal -

Importada 260 Nominal 30 días

ALPISTE (sano y seco hasto un 5% de cuerpos extraños) 600 600 -

CEBADA - Puesta en Montevideo

Forrajera Buena 150 150 -

Forrajera Regular Nominal Nominal -

GIRASOL

Industria - Puesto en en Montevideo Nominal Nominal -

Exportación - Puesto en Nueva Palmira Nominal Nominal -

Harina de girasol - Base 32/33 Nominal Nominal -

SOJA

Industria - Puesta en Montevideo Nominal Nominal -

Exportación - Zafra 2015 - Puesta en Nueva Palmira - Compradores 355 340/350 -

Harina de soja, 46% Proteína, 1,5% Grasa, Profax 47/50 390/410 355/375 -

CANOLA

Industria - Puesta en Montevideo Nominal Nominal -

Harina de Canola - 36% Proteína, 1,6% Grasa Nominal Nominal -

PRODUCTO POR 100 KILOS EN $

ALFALFA - A levantar

Especial 420 420 -

Común Nominal Nominal -

MEZCLA - A levantar

Especial 320 320 -

Buena Nominal Nominal -

tral en cualquier sistema de produc-ción animal. Debemos conocer cuán-do paren nuestras ovejas y qué cargafetal tienen, para luego usar esa infor-mación a la hora de suplementar (conpasto de calidad o concentrado)focalizadamente en los momentos crí-ticos del ciclo productivo y que esasuplementación, que es onerosa,maximice la respuesta animal.

Pero además debemos saber qué es-tado nutricional tienen nuestros ani-males, a través de la evaluación de lacondición corporal que presentan losvientres, porque ello también determi-na la respuesta a la sobre-alimentaciónentorno al servicio (flushing), y en ges-tación avanzada sea para aumentar elpeso al nacer e indirectamente aumen-tar la supervivencia de los corderos, y/o para aumentar la cantidad y calidadde calostro al cordero. Se mejora deesta manera el vínculo madre-cría ypor ende se incrementan losindicadores reproductivos en los siste-mas de producción.

Debemos monitorear el engorde de loscorderos y paralelamente su estadosanitario. Tenemos que conocer la can-tidad de materia seca de nuestros cam-pos y en función de ello tomar deci-siones. Hay necesariamente que«objetivizar» la gestión pecuaria y conello mejorar el diálogo entre el dueñodel establecimiento y los operarios decampo y entre ellos y el técnico asesorque necesariamente debe operar enlos sistemas.

El técnico no debe ser visto como uncosto, sino como una inversión, de he-cho repercute mínimamente en la es-tructura de costos de las empresas ga-naderas. Si el campo multiplicó al me-nos diez veces su valor en los últimos10 años, es pertinente usar las herra-mientas tecnológicas disponibles paraincrementar su producción. Es necesa-rio un mayor control del proceso pro-ductivo y trabajo mancomunado conel técnico asesor.

11

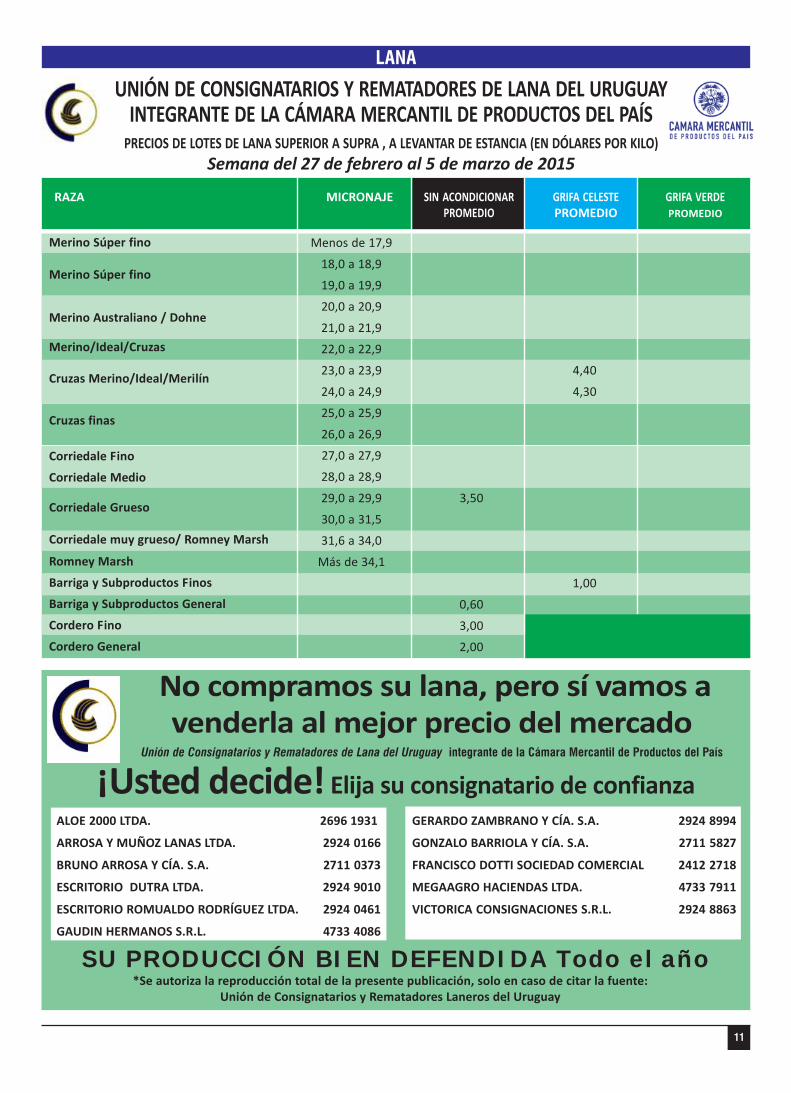

LANA

RAZA MICRONAJE SIN ACONDICIONAR GRIFA CELESTE GRIFA VERDEPROMEDIO PROMEDIO PROMEDIO

Menos de 17,9

18,0 a 18,9

19,0 a 19,9

20,0 a 20,9

21,0 a 21,9

22,0 a 22,9

23,0 a 23,9 4,40

24,0 a 24,9 4,30

25,0 a 25,9

26,0 a 26,9

27,0 a 27,9

28,0 a 28,9

29,0 a 29,9 3,50

30,0 a 31,5

31,6 a 34,0

Más de 34,1

1,00

0,60

3,00

2,00

Merino/Ideal/Cruzas

Cruzas Merino/Ideal/Merilín

Cruzas finas

Corriedale Fino

Corriedale Medio

Corriedale Grueso

Corriedale muy grueso/ Romney Marsh

Merino Súper fino

Merino Súper fino

Merino Australiano / Dohne

Romney Marsh

Barriga y Subproductos Finos

Barriga y Subproductos General

Cordero Fino

Cordero General

No compramos su lana, pero sí vamos avenderla al mejor precio del mercado

Unión de Consignatarios y Rematadores de Lana del Uruguay integrante de la Cámara Mercantil de Productos del País

¡Usted decide! Elija su consignatario de confianzaALOE 2000 LTDA. 2696 1931

ARROSA Y MUÑOZ LANAS LTDA. 2924 0166

BRUNO ARROSA Y CÍA. S.A. 2711 0373

ESCRITORIO DUTRA LTDA. 2924 9010

ESCRITORIO ROMUALDO RODRÍGUEZ LTDA. 2924 0461

GAUDIN HERMANOS S.R.L. 4733 4086

GERARDO ZAMBRANO Y CÍA. S.A. 2924 8994

GONZALO BARRIOLA Y CÍA. S.A. 2711 5827

FRANCISCO DOTTI SOCIEDAD COMERCIAL 2412 2718

MEGAAGRO HACIENDAS LTDA. 4733 7911

VICTORICA CONSIGNACIONES S.R.L. 2924 8863

SU PRODUCCIÓN BIEN DEFENDIDA Todo el año*Se autoriza la reproducción total de la presente publicación, solo en caso de citar la fuente:

Unión de Consignatarios y Rematadores Laneros del Uruguay

UNIÓN DE CONSIGNATARIOS Y REMATADORES DE LANA DEL URUGUAYINTEGRANTE DE LA CÁMARA MERCANTIL DE PRODUCTOS DEL PAÍS

PRECIOS DE LOTES DE LANA SUPERIOR A SUPRA , A LEVANTAR DE ESTANCIA (EN DÓLARES POR KILO)Semana del 27 de febrero al 5 de marzo de 2015

1212

Nota: Los precios en pie contado son U$S 0,02 menos que a plazo.Los precios en 2da.balanza contado son U$S 0,04 menos que a plazo.

* Los precios de punta de la categoría Terneros corresponde a los Ternerosmás livianos, destetados y castrados .

COMENTARIO: Mercado estable.

INDUSTRIA - COTIZ. PROMEDIO, FLETE A CARGO VENDEDOR

COMENTARIO:

SEM. ANT. SEM. ACT. SEM. ANT. SEM. ACT.

SEMANA DEL 22 AL 28 DE FEBRERO DE 2015PRECIOS PROMEDIO PARA RAZAS CARNICERAS Y SUS CRUZAS

A LEVANTAR DEL ESTABLECIMIENTO CON PAGOS HASTA 30 DÍASDESTARE PROMEDIO DEL 5% AL 7% S/CONDICIONES CARGA ESTIPULADAS

CATEGORÍA PESO EN KG SEM.ANT. SEM.ACT.COTIZACIONES PROMEDIOFLETE A CARGO DEL COMPRADOR

PRECIOS EN U$S

INDICE FLACO/GORDO ACG: 1,1996

ASOCIACIÓN DE CONSIGNATARIOS DE GANADOH A C I E N D A S

SEMANA DEL 22 AL 28 DE FEBRERO DE 2015

NOVILLOS GORDOS - Razas Carniceras 1.74 1.72 3.30 3.28

VACAS GORDAS - Razas Carniceras 1.38 1.38 2.91 2.90

AQUILLONAS GORDAS 1.57 1.57 3.13 3.11

Toros y Novillos 1.32 1.33 2.37 2.36

Vacas Manufactura 0.92 0.91 1.85 1.88

Conserva 0.65 0.68 1.66 1.67

OVINOS GORDOSCorderos 0.00 0.00 4.18 4.13

Cordero Pesado 0.00 0.00 4.18 4.13

Borregos 0.00 0.00 4.10 4.06

Capones 0.00 0.00 3.84 3.81

Ovejas 0.00 0.00 3.62 3.62

R E P O S I C I O N

ENPIE CARNE EN2ª BALANZA

LANA - Mercado internacional

GANADO

Terneros * hasta 140 kg USD / Kg

Terneros * 141 a 180 kg USD / Kg

Terneros * más 180 kg USD / Kg

Novillitos 201 a 240 kg USD / Kg

Novillos 241 a 300 kg USD / Kg

Novillos 01 a 360 kg USD / Kg

Novillos más 360 kg USD / Kg

Novillos HQB 481 USD / Kg

Terneras hasta 140 kg USD / Kg

Terneras 141 a 200 kg USD / Kg

Vaquillonas 201 a 240 kg USD / Kg

Vaquillonas más 240 kg USD / Kg

Vaquillonas y

Vacas Preñadas USD / Kg

Vacas de Invernada USD / Kg

Piezas de Cría USD / Kg

Exterior: Fuente SUL

2.16

2.09

1.94

1.93

1.85

1.75

1.68

1.80

1.88

1.81

1.71

1.65

561

1.37

348VACUNOS: Con faena estabilizada, continua la preferencia por ganados es-peciales y pesados.

LANARES: Continua el ajuste en los valores.

2.13

2.06

2.00

1.85

1.80

1.73

1.69

1.82

1.91

1.80

1.71

1.66

597

1.36

330

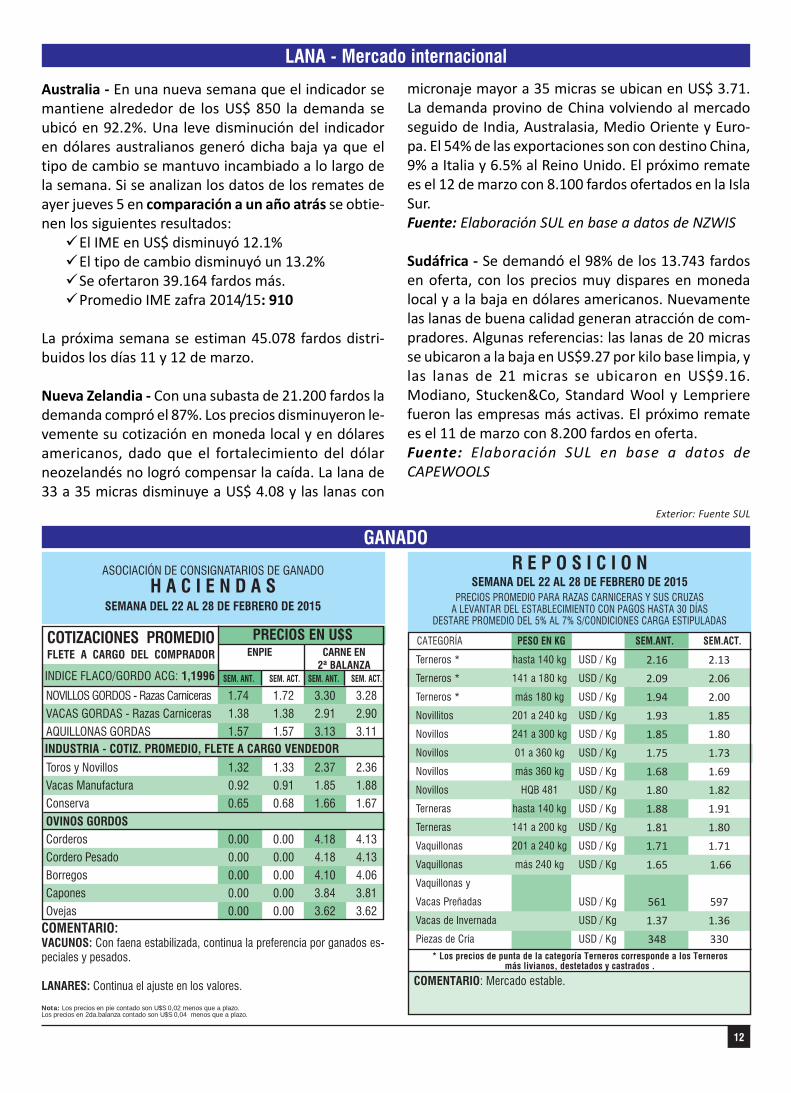

Australia - En una nueva semana que el indicador semantiene alrededor de los US$ 850 la demanda seubicó en 92.2%. Una leve disminución del indicadoren dólares australianos generó dicha baja ya que eltipo de cambio se mantuvo incambiado a lo largo dela semana. Si se analizan los datos de los remates deayer jueves 5 en comparación a un año atrás se obtie-nen los siguientes resultados:

El IME en US$ disminuyó 12.1%El tipo de cambio disminuyó un 13.2%Se ofertaron 39.164 fardos más.Promedio IME zafra 2014/15: 910

La próxima semana se estiman 45.078 fardos distri-buidos los días 11 y 12 de marzo.

Nueva Zelandia - Con una subasta de 21.200 fardos lademanda compró el 87%. Los precios disminuyeron le-vemente su cotización en moneda local y en dólaresamericanos, dado que el fortalecimiento del dólarneozelandés no logró compensar la caída. La lana de33 a 35 micras disminuye a US$ 4.08 y las lanas con

micronaje mayor a 35 micras se ubican en US$ 3.71.La demanda provino de China volviendo al mercadoseguido de India, Australasia, Medio Oriente y Euro-pa. El 54% de las exportaciones son con destino China,9% a Italia y 6.5% al Reino Unido. El próximo rematees el 12 de marzo con 8.100 fardos ofertados en la IslaSur.Fuente: Elaboración SUL en base a datos de NZWIS

Sudáfrica - Se demandó el 98% de los 13.743 fardosen oferta, con los precios muy dispares en monedalocal y a la baja en dólares americanos. Nuevamentelas lanas de buena calidad generan atracción de com-pradores. Algunas referencias: las lanas de 20 micrasse ubicaron a la baja en US$9.27 por kilo base limpia, ylas lanas de 21 micras se ubicaron en US$9.16.Modiano, Stucken&Co, Standard Wool y Lemprierefueron las empresas más activas. El próximo rematees el 11 de marzo con 8.200 fardos en oferta.Fuente: Elaboración SUL en base a datos deCAPEWOOLS

13

PRECIOS DE FRUTAS Y HORTALIZASDiariamente se pueden consultar los precios de los productos frutícolas y hortícolas a través del teléfono 2508 14 88

Es un servicio de la Unidad de Información Comercial del Mercado Modelo

www.mercadomodelo.net

CUEROS LANARES, VACUNOS Y CERDASCotizaciones Contado Piso Barraca Montevideo

Información proporcionada por la Comisión de Precios de Lanas y Cuerosde la Cámara Mercantil de Productos del País.

ASOCIACION URUGUAYA DE INDUSTRIASDE NUTRICIÓN ANIMAL

CAMARA MERCANTIL DE PRODUCTOS DEL PAIS

13/02/15 27/02/15 06/03/15

Harina de carne y hueso 50/45 14,50 14,50 14,50Harina de carne y hueso 40/45 12,50 12,50 12,50Harina de sangre 13,50 13,50 13,50Harina de pescado 14,80 14,80 14,80Sebo granel 20,00 20,00 20,00Maíz Ver pizarra de la C.M.P.P.Sorgo Ver pizarra de la C.M.P.P.Trigo Ver pizarra de la C.M.P.P.

ALIMENTOS BALANCEADOSPRECIOS PROMEDIOS PARA LOS DIFERENTES TIPOS,

PARA CRIADEROS, POR KILO Y A RETIRAR DE PLANTAS.

POR TON. (EN U$S)Harina de girasol Ver pizarra de la C.M.P.P.Harina de soja Ver pizarra de la C.M.P.P.Afrechillo de trigo Ver pizarra de la C.M.P.P.Afrechillo de arroz Nominal Nominal NominalOleína (granel) 650+IVA 650+IVA 650+IVA

COTIZACIONES DE INSUMOS A LA FECHA Y COMPARATIVO CON DOS SEMANAS ANTERIORES

COMENTARIO SOBRE EL MERCADO DE RACIONES: Al igual que en lasemana anterior, se comercializan estos alimentos acorde con losprecios de la escala respectiva.

CUEROS VACUNOS SECOS: $ LOS 10 KILOSVacunos, al barrer, sanos 160.00 a 180.00Vacunos, al barrer, maldesechos 16.00 a 18.00PIELES LANARES: $ LOS 10 KILOS3/4 lana arriba lotes generales sanos 160.00 a 180.003/4 lana arriba lotes generales maldesechos 16.00 a 18.00

$ POR UNIDAD1/4 y 1/2 lana lotes generales sanos 20.00 a 30.001/4 y 1/2 lana lotes generales maldesechos 2.00 a 3.00Troncos y tronquitos lotes grales. sanos NominalTroncos y tronq. lotes grales. maldesechos NominalPelados lotes generales sanos NominalPelados lotes generales maldesechos NominalBorregos (según altura de la lana) sanos NominalBorregos (según altura de la lana) maldesechos NominalCorderitos de 1ra. y 2da. cada uno 18.00 a 20.00Corderitos de 3ra. cada uno 1.80 a 2.00

CERDA POR 10 KG.De vaca, de potro (mezclas) 130.00

INICIADOR PARRILLERO. U$S 0.485TERMINADOR PARRILLERO. U$S 0.475B.B. U$S 0.468RECRIA. U$S 0.360PONEDORAS PISO. U$S 0.400PONEDORAS JAULA. U$S 0.390INICIADOR LECHONES. U$S 0.485LECHONES. U$S 0.435CERDAS EN GESTACIÓN. U$S 0.345CERDAS EN LACTACIÓN. U$S 0.355CERDOS ENGORDE. U$S 0.347CERDOS RECRIA U$S 0.355CONEJOS. U$S 0.500TERNEROS INICIACIÓN U$S 0.445TERNEROS RECRIA U$S 0.370TOROS. U$S 0.375LECHERAS. U$S 0.320LECHERAS DE ALTO RENDIMIENTO. U$S 0.358CARNEROS. U$S 0.355EQUINOS. U$S 0.430

Continúa el desinterés a nivel internacional

INFORME DE LA ASOCIACIÓNDE CONSIGNATARIOS DE GANADO

MERCADOS AL 2 DE MARZO DE 20151 DÓLAR: $ 24,54 1 PESO ARG.: $ 1,96 1 REAL: $ 8,558,558,558,558,55

MERCADO DE LINIERS - ARGENTINANovillos (esp. a buenos) +390 k. - USD / Kg 1.37-1.41Novillos (esp. a buenos) - 390 k - USD / Kg 1.12-1.56Vacas buenas - USD / Kg 0.68-1.12Vaquillonas especiales. - USD / Kg 1.22-1.52MERCADO DE CHICAGO - U.S.A.Novillos gordos U$S -MERCADO DE SAN PABLO - BRASILNovillos gordos U$S 1.68MERCADO DE PARAGUAYNovillos gordos U$S 1.53

PRECIO EN DÓLARES POR KG. EN PIE

GANADO / CUEROS / RACIONES

1414

BARRACAGONZALEZ LAMELA

CEREALES - FORRAJES - RACIONES

Av. San Martín 2214-20Tel.: 2203 57 14

Telefax: 2208 03 62

NIDERA URUGUAYA S.A.Exportadores de cereales

Oleaginosos y Subproductos

Rbla. 25 de Agosto de 1825 Nº 440 - P.1º Teléfonos: 2916 02 79 - 2916 02 88

Fax: 916 28 81

LAVADERO DE LANASBLENGIO S.A.

Planta industrial:Planta industrial:Planta industrial:Planta industrial:Planta industrial:Ruta 1 Km. 48,800 - Paraje Buschental s/

n80100 Libertad, San José

Tel/fax 4345 4203 - 4345 4445Administración:Administración:Administración:Administración:Administración:

Gral. Fraga 2198 | C.P.:11800 |Montevideo

e-mail: [email protected]

LANAS TRINIDAD S.A.Exportación Lana Peinada

Miami 204711500 - Montevideo

Tels. 2601 00 24 / 2606 18 19Fax 2606 00 32

E-mail: [email protected]

THOMAS MORTONS.A.

Exportaciones de LanasImportación - RepresentacionesCésar Díaz 1208 Tel.: 2924 4158 /

2924 5837Fax: 2924 4110

E. Mail: [email protected]

ZAMBRANO Y CÍA.Consignatarios de Lanas

Negocios RuralesCuareim 1877

Tels. 2924 8994 - FAX: 2924 4775www.zambrano.com.uy

ENGRAW EXPORT EIMPORT Co.S.A.

Exportación yPeinaduría de Lana

Julio César 1085Tels.: 26289768 - 26222191

Fax: 22150191E mail: [email protected]

URIMPEX S.A.Fundada en 1947

MIEL DEL URUGUAYExportación - Envasado

Compra-Venta de:MIEL - CERA - PROPOLEOS

POLEN - REINASGral. Pacheco 1123/25 - Tel.:2924 3249 - Fax: 2924 3275

Tel. gratuito: 0800 1885E.mail: [email protected]

[email protected]éfono: 2710 9242

MANTASDE LANA

MOLINO NUEVAPALMIRA S.A.Carlos Cúneo y Felipe Fontana

(Nueva Palmira ) Tel. 4544 6133 - 4544 6094

Gral. Rondeau 1908 Esc. 8, 9 y 10(Montevideo)

Tel. 2924 06 45 - 2924 06 68

MOLINOFLORIDA S.A.Emilia Pardo Bazán 2351

(Montevideo)Tels.: 2924 09 01 - 2929 06 55

Fax.: 2924 08 91Avda. Artigas 1295 (Florida)Tels.: 43522013 - 43522033

Fax.: 43524941

MOLINORIO URUGUAY S.A.

Gral. Aguilar 1215 Tels.: 2203 47 40 - 2203 51 20

Fax: 2200 93 32E-mail:

LOGÍSTICA EN GRANELESPRIMERA PLANTA DE SERVICIOS

DE ACONDICIONAMIENTO DEGRANOS DE MONTEVIDEO

PLANTA DE SECADO YPRELIMPIEZA PARA 60 TONS/HORA

ACONDICIONAMOS YALMACENAMOS LOTES

DESDE 300 TNRECIBIMOS EN CAMIÓN Y POR AFE

LLENADO DE CONTENEDORESCON GRANELES

SERVICIO INTEGRAL HASTABODEGA DEL BARCO

Camino Durán 4200 esq. Cnel. RaízTel.: 2323 90 00

e-mail: [email protected]

M Y R I N S. A

Términos y condiciones de uso

PROPIEDAD INTELECTUAL.MARCAS Y PAATENTES

Desde 1980Montevideo - Uruguay25 de Mayo 467 of 501

Tel.: (598)2916 1913 -fax: (598)2916 5740

www.fernandezsecco.com [email protected]

La Cámara Mercantil de Productos del País, no seresponsabiliza por la interpretación o mala interpreta-ción de lo expuesto en su sitio web o en las consultasal mismo, ni de su uso indebido, ni de perjuicios realesdirectos, o indirectos o supuestos, invocados por quie-nes fueran inducidos a tomar u omitir decisiones o ac-ciones, al consultar el sitio o sus servicios.

El material publicado en el sitio web de la Institu-ción, tiene como único propósito, brindar informa-ción a cualquier visitante, sin que ello implique res-ponsabilidad alguna respecto de la exactitud de losdatos que están volcados en el mismo.

La información de precios de los diferentes produc-tos, son simples datos de referencia o de medicióndel mercado, siendo variables y oscilantes, según la

oferta y demanda en plaza.

Quien acceda a este sitio, acepta que toda la infor-mación que se encuentra en el mismo y los erroreso las omisiones en que se incurra, no podrán serutilizados como base de cualquier reclamo o deman-da o causa de acción legal. De igual forma, la infor-mación o cualquier opinión expresadas en este sitio,no constituyen de manera alguna, ni suponen, un ase-soramiento, calificación o sugerencia de compra o deventa de producto alguno, ni debe servir como basepara decisiones de inversión. Cada lector deberáconsultar a su asesor legal, impositivo, agente denegocios o asesor que considere oportuno.

La Cámara Mercantil de Productos del País, tampo-co garantiza ni se adhiere a la información y opinio-

nes vertidas en su sitio web, siendo el contenido delos mismos de exclusiva responsabilidad de sus res-pectivos autores.

Queda expresamente aclarado que la Cámara Mer-cantil de Productos del País no emite juicios de va-lor de ningún tipo en los informes que brinda, ni tam-poco tiene responsabilidad alguna sobre las decisio-nes a las que el receptor de dichos informes arribe;ya que éstas son producto de sus facultades discre-cionales. La información que brinda nuestra Institu-ción, ha sido obtenida de medios públicos y/o pri-vados, considerados confiables, y queda exenta deresponsabilidad acerca de la precisión, exactitud y/u omisión en los datos exhibidos en sus servicios deinformación, ya que éstos son generados por lasfuentes citadas en cada caso.