bien el impuesto a la renta se clasifica en 5 categorías que son

DESCRIPTION

impueesto predialTRANSCRIPT

Bien el Impuesto a la Renta se clasifica en 5 categorías que son:

1. Rentas de Primera Categoría: son aquellas generadas por los ingresos provenientes de arrendamiento de bienes muebles e inmuebles.

1.- Ejemplo:

Alquiler de departamento por S/. 480 mensuales durante el año 2009. El arrendatario realizó mejoras durante el año por un importe de S/.590, los mismos que no fueron rembolsados por el arrendador. El autoevalúo es de S/60,000. Realizó pagos a cuenta por S/.288.

O Cálculo de impuesto anual:

Renta Ficta: 6% (60000) = 3,600 Renta Real: Renta por Alquiler 480 x 12 = 5,760 Mejoras = 590 Total Renta Real 6,350

Se calcula sobre la renta real, dado que es la mayor.

Renta Bruta S/. 6,350 (-) 20% 1,270 Renta Neta 5,080

Pagos a cuenta mensual:

480 – 20%(480) = 384 6.25%(384) = S/.24 ó 5%(480) = S/.24

Renta Anual de Primera Categoría:

6.25%(5,080) = 318 ó 5%(6,350) = 318

Impuesto a regularizar:

Impuesto Anual = 318

(-) Pagos a cuenta = 288

Impuesto a pagar 30

2.- Ejemplo: El señor Ricardo Sierralta, patento su nuevo invento en Indecopi. La empresa Océano Azul S.A. contrato con el señor Sierralta para que le cediera temporalmente la patente con el fin de utilizarla en su taller. Por concepto de la cesión temporal el señor Sierralta cobró la suma de S/. 100,000 Nuevos Soles en el mes de mayo de 2009.

Determine el Impuesto definitivo mensual de segunda categoría

La empresa Océano Azul S.A. al momento de abonarle el producto de la cesión temporal de la patente al señor Sierralta debe retenerle el 5% del monto abonado, es decir S/ 5,000 Nuevos Soles (100,000 x 5 % = S/. 5,000).

3.- Ejemplo: En el año 2003 Juan y María compran un inmueble en copropiedad mediante contrato legalizado ante notario público. En enero de 2009 Juan adquiere de su copropietaria (María) el 50% de los derechos y acciones del inmueble por un valor de S/. 80,000 Nuevos Soles. En el mes de octubre de 2009 Juan vende el inmueble a un valor de S/. 165,000 Nuevos Soles.

¿La venta del inmueble está afecta al Impuesto a la renta de segunda categoría? El Impuesto a la Renta debe calcularse sobre el 50% de los derechos y acciones que se han adquirido en el año 2009. El 50%

restante se encuentra inafecto en tanto fue adquirido en el año 2003 mediante contrato privado de fecha cierta (legalizado ante notario público).En tal sentido, la ganancia de capital se calcula considerando como costo computable el costo de adquisición que representa el 50% de los derechos y acciones y el 50% del valor de venta del bien inmueble.

De tal forma que el cálculo para determinar el impuesto definitivo de segunda categoría será como sigue:

Concepto S/.Valor de venta 82,500165,000 x 50%

Costo computable 80,000

Ganancia de Capital 2,500

Impuesto calculado (2,500 x 5% ) 125

4.- Ejemplo: El señor Juan Rivera es propietario de un inmueble adquirido en enero de 2009 a un valor de S/. 150,000 Nuevos Soles, posteriormente en el mes de febrero de 2009 invierte S/. 30,000 Nuevos Soles en mejoras permanentes como la ampliación de una nueva habitación.

El señor Rivera recibe una oferta de trabajo en el extranjero y decide vender su casa en el mes de noviembre de 2009, recibiendo el monto de S/. 200,000 Nuevos Soles.

Determine el Impuesto definitivo mensual de segunda categoría.

El señor Rivera debe tributar por la ganancia de capital que ha obtenido al vender el inmueble.

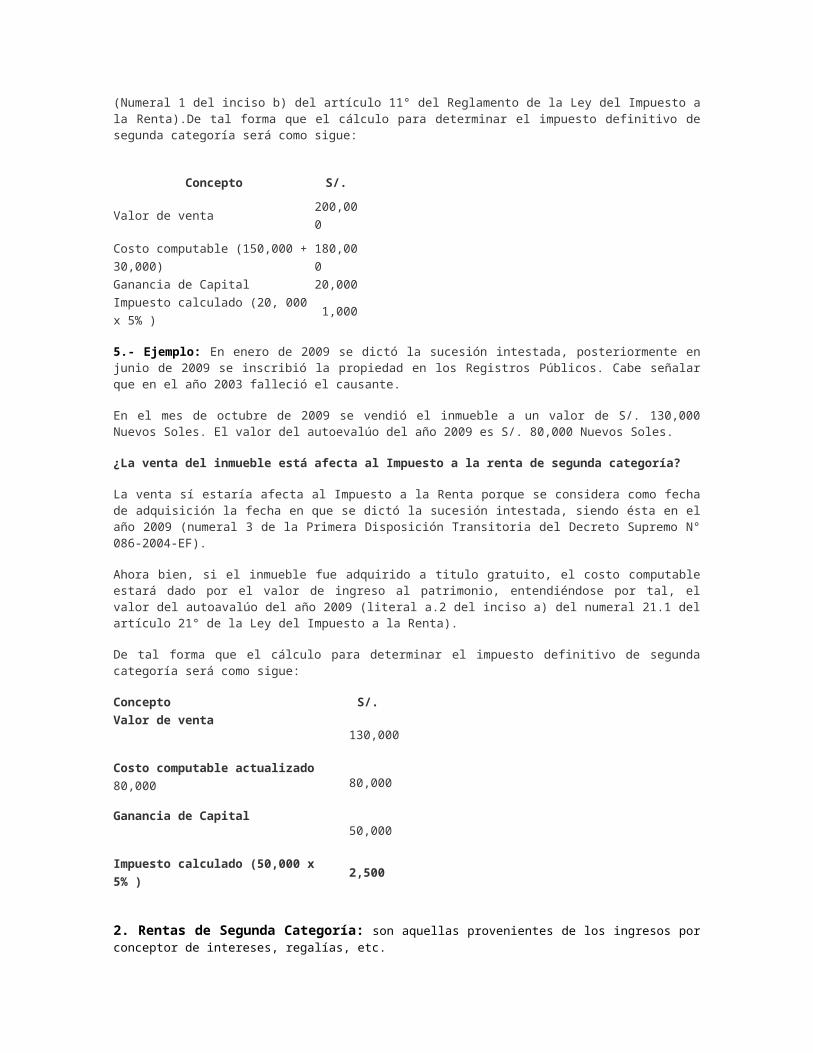

Para efectos de determinar la ganancia de capital, el costo computable de las mejoras de carácter permanente se debe adicionar al costo de adquisición del inmueble, por lo que, el costo computable será de S/. 180,000 Nuevos Soles (Numeral 1 del inciso b) del artículo 11° del Reglamento de la Ley del Impuesto a la Renta).De tal forma que el cálculo para determinar el impuesto definitivo de segunda categoría será como sigue:

Concepto S/.

Valor de venta 200,000

Costo computable (150,000 + 30,000)

180,000

Ganancia de Capital 20,000Impuesto calculado (20, 000 x 5% ) 1,000

5.- Ejemplo: En enero de 2009 se dictó la sucesión intestada, posteriormente en junio de 2009 se inscribió la propiedad en los Registros Públicos. Cabe señalar que en el año 2003 falleció el causante.

En el mes de octubre de 2009 se vendió el inmueble a un valor de S/. 130,000 Nuevos Soles. El valor del autoevalúo del año 2009 es S/. 80,000 Nuevos Soles.

¿La venta del inmueble está afecta al Impuesto a la renta de segunda categoría?

La venta sí estaría afecta al Impuesto a la Renta porque se considera como fecha de adquisición la fecha en que se dictó la sucesión intestada, siendo ésta en el año 2009 (numeral 3 de la Primera Disposición Transitoria del Decreto Supremo N° 086-2004-EF).

Ahora bien, si el inmueble fue adquirido a titulo gratuito, el costo computable estará dado por el valor de ingreso al patrimonio, entendiéndose por tal, el valor del autoavalúo del año 2009 (literal a.2 del inciso a) del numeral 21.1 del artículo 21° de la Ley del Impuesto a la Renta).

De tal forma que el cálculo para determinar el impuesto definitivo de segunda categoría será como sigue:

Concepto S/.Valor de venta

130,000

Costo computable actualizado80,000 80,000

Ganancia de Capital50,000

Impuesto calculado (50,000 x 5% ) 2,500

2. Rentas de Segunda Categoría: son aquellas provenientes de los ingresos por conceptor de intereses, regalías, etc.

1.- Ejemplo:

El señor Gómez obtuvo intereses por un préstamo que otorgó a la empresa San Pedro S.A. por un monto de S/. 6468.

La empresa San Pedro debe efectuar la retención del 6.25% de la renta bruta o el 5% del importe total de los intereses. La empresa retenedora deberá declarar la retención en el PDT proporcionado por SUNAT.

Renta Bruta: S/. 6,468

(-) 20% 1,293.6

Renta Neta 5,174.4 => 5,174

Impuesto de Segunda Categoría: 6.25% (5,174) = 323 ó 5%(6,468) = 323

2.- Ejemplo: El señor Nino Pérez recibió en el mes de marzo de 2009 la suma de S/. 1,000 Nuevo Soles por concepto de intereses por un préstamo efectuado a la empresa Dungeon S.A.

Determine el Impuesto definitivo mensual de segunda categoría

La empresa Dungeon S.A. al momento de abonarle los intereses debe retenerle el 5% del monto de los intereses pagados, es decir S/ 50 Nuevos Soles (1,000 x 5% = S/. 50).

La empresa Dungeon debe declarar la retención de segunda categoría en el PDT 617, periodo marzo 2009 que se presenta en el mes de abril.

3.- Ejemplo: La señorita Pasquel transfiere en forma definitiva sus derechos de autor sobre la obra “Como mantenerse joven” a la empresa Editorial Peluche S.A.C., por un valor de S/. 320,000. Determinar la Renta Neta de Segunda Categoría y el importe que será retenido.

Renta bruta S/. 320,000

Deducción (20% x 320,000) S/. ( 64,000)Renta Neta de Segunda Categoría S/. 256,000Retención (6.25% x 256,000) o S/. 16,000

Calculo directo con la tasa efectiva: 5% x 320,000

S/. 16,000

La empresa Editorial Peluche S.A.C. deberá retener S/. 16,000 a la señorita Pasquel, y abonar dicho monto al fisco en el mes siguiente de acuerdo con el cronograma de vencimientos, según su número de RUC, utilizando el PDT 617 – Otras Retenciones.

3. Rentas de Tercera Categoría: aquellas provenientes de las actividades de comercio y/o industria, así como actividades de servicios. Por ejemplo las bodegas, casas comerciales, farmacias, etc.

1.- Ejemplo: La empresa Textil “San Judas S.A.A” ha realizado gastos recreativos para sus trabajadores con ocasión del Día del Trabajo, Navidad y Año Nuevo por la suma de S/. 13,136. En el ejercicio 2011, la empresa tiene registrado ingresos netos por S/. 1, 684,250.

Ingresos netos del ejercicio 2011 1,684,250

Gastos recreativos contabilizados 13,136

Es deducible el importe que resulte menor entre:

El 0.5% de los ingresos netos de:

• S/. 1,684,250 x 0.5 % = S/. 8,421 ó -8,421

• 40 UIT = 40 x 3,600 = S/. 144,000

Adición por exceso de gastos recreativos 4,715

4. Rentas de Cuarta Categoría: aquellas generadas por el ingreso proveniente del ejercicio independiente de una profesión, ciencia, arte u oficio por ejemplo los contadores, abogados, electricistas, etc.

1.- Ejemplo: El señor Gómez, de profesión abogado obtuvo ingresos por un monto de S/. 60,980 durante el periodo 2009. Efectuó pagos a cuenta por S/.2750 y le realizaron retenciones por S/. 530.

Ingresos Anuales S/. 60,980

(-)Deducción del 20% 12,196

Renta de Cuarta Categoría 48,784

(-) Deducción de 7 UIT 24,850

Renta Neta 23,934

IR según escala 15% 3,590 (-)Pagos a cuenta 2,750 (-) Retenciones 530 Impuesto a Pagar 310

5. Rentas de Quinta Categoría: aquellas generadas por el trabajo en relación de dependencia.

1.- Ejemplo: El señor Gutiérrez obtuvo un monto total por remuneraciones de S/. 42,000. Le efectuaron retenciones por S/.1, 230 durante el periodo 2009.

Ingresos Anuales S/. 42,000 (-) Deducción de 7 UIT 24,850 17,150 IR según escala 15% 2,573

(-) Retenciones 1,230 Impuesto a Pagar 1,343