beps y la banca - felaban.net · transferencia y de cfc pueden paliar los efectos –futuros...

TRANSCRIPT

Ubaldo González de Frutos COLATRI 2015 – Quito, Ecuador Octubre 2015

BEPS Y LA BANCA

La OCDE, su visión de la banca, los

contratos financieros y la elusión

y evasión tributaria

Una visión del

Proyecto BEPS

La atención de los medios

BEPS Y LOS BANCOS

¿Por qué surge el proyecto BEPS?

• Históricamente, la OCDE se ha dedicado a desarrollar estándares

para eliminar la doble imposición internacional

– El Modelo de Convenio de Doble Imposición, que es la base de

más de 3.000 convenios bilaterales

– Las Directrices de Precios de Transferencia, que ofrecen

soluciones para distribuir la renta entre miembros de un grupo

multinacional

• La prevención de la doble imposición sigue siendo una

preocupación fundamental, pero existe actualmente la conciencia

de que también debemos abordar la doble desimposición

debida a BEPS

• Extraordinario interés de la opinión pública por los asuntos

relativos al Impuesto sobre Sociedades

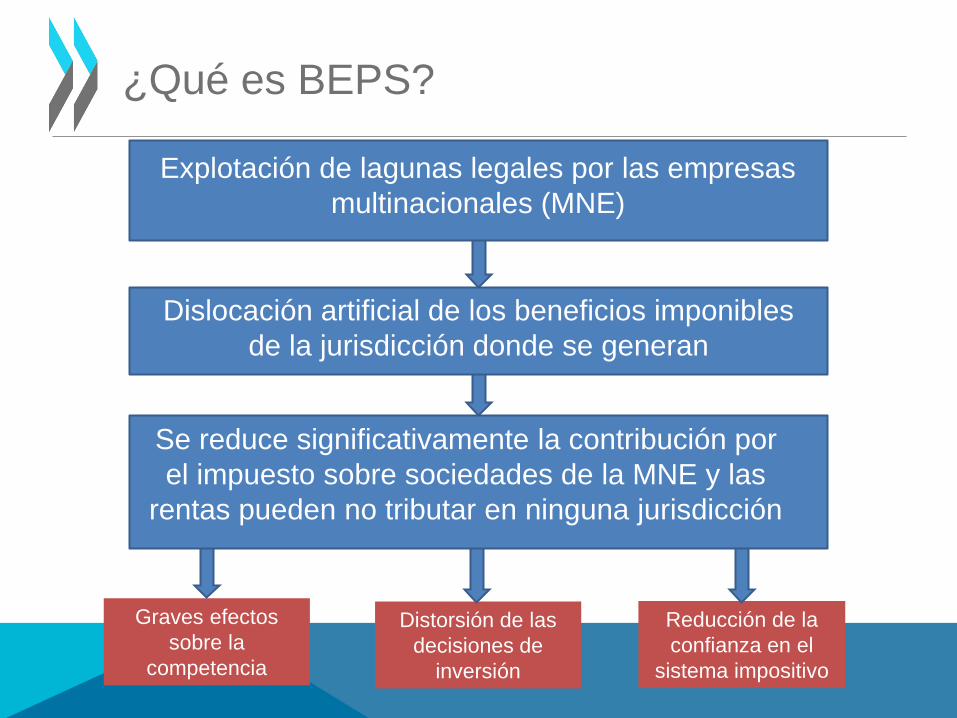

Distorsión de las

decisiones de

inversión

Reducción de la

confianza en el

sistema impositivo

Graves efectos

sobre la

competencia

Explotación de lagunas legales por las empresas

multinacionales (MNE)

Se reduce significativamente la contribución por

el impuesto sobre sociedades de la MNE y las

rentas pueden no tributar en ninguna jurisdicción

Dislocación artificial de los beneficios imponibles

de la jurisdicción donde se generan

¿Qué es BEPS?

País de la producción o del

mercado

Elude la presencia como

sujeto pasivo

O

Minimiza Activos y Riesgos

Maximiza Deducciones

País intermedio 2 País de residencia de la matriz

País Intermedio 1

Filial de Actividad

Local

Filial Intermedia 1

Fillial Intermedia 2

Matriz

Sin retención o

con ret. baja

Régimen Preferente

O

Desajustes Híbridos

O

Pagos que erosionan la Base

Sin retención o

con ret. baja

Maximiza

Activos/Riesgos

Sin reglas CFC o con

reglas ineficaces

Minimiza Activos y Riesgos

Maximiza Deducciones

6

BEPS Y LOS BANCOS

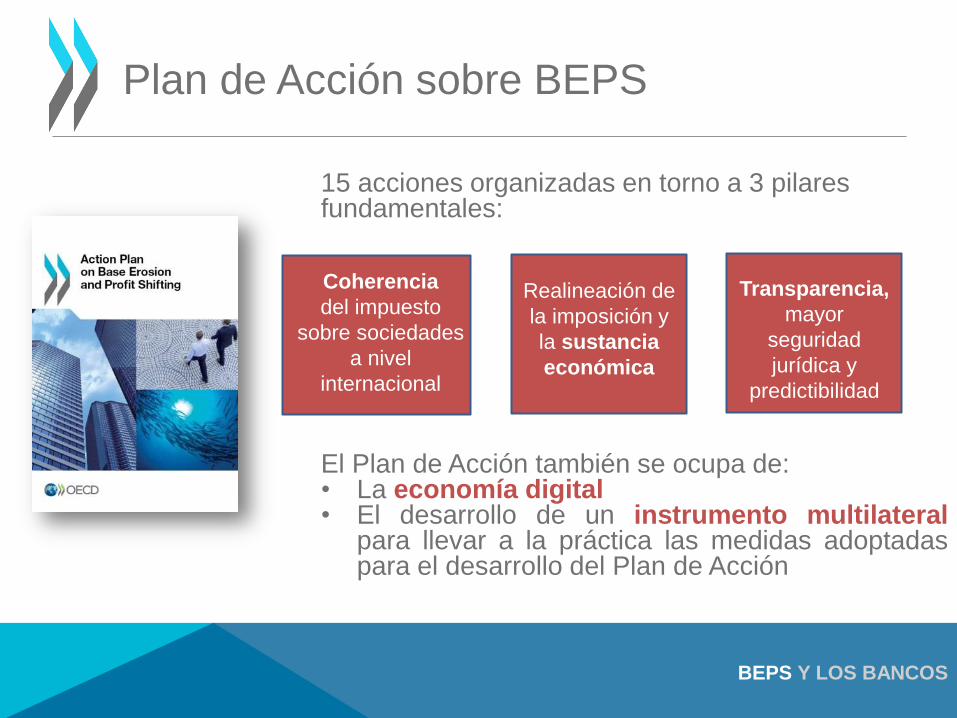

Plan de Acción sobre BEPS

15 acciones organizadas en torno a 3 pilares fundamentales: El Plan de Acción también se ocupa de: • La economía digital • El desarrollo de un instrumento multilateral

para llevar a la práctica las medidas adoptadas para el desarrollo del Plan de Acción

Coherencia

del impuesto

sobre sociedades

a nivel

internacional

Realineación de

la imposición y

la sustancia

económica

Transparencia,

mayor

seguridad

jurídica y

predictibilidad

BEPS Y LOS BANCOS

Coherencia

Mecanismos híbridos (2)

Practicas tributarias perniciosas (5)

Deducciones en intereses (4)

Normas CFC (3)

Sustancia

Impedir el abuso de convenio (6)

Elusión artificiosa de la condición de establecimientos

permanentes (EP) (7)

Precios de transferencia Intangibles (8)

Precios de transferencia

Riesgos y capital (9)

Precios de transferencia

Transacciones de alto riesgo (10)

Transparencia

Metodologías y análisis de datos (11)

Reglas de revelación obligatoria (12)

Documentación sobre precios de transferencia (13)

Mecanismos de resolución de controversias (14)

Economía digital (1)

Instrumento multilateral (15)

Las 15 acciones del

Plan

BEPS Y LOS BANCOS

¿Dónde estamos?

Febrero 2013

• Diagnostico: “Lucha contra la erosión de la base imponible y el traslado de beneficios”

Julio 2013

• 15 acciones: “Plan de acción contra la erosión de la base imponible y el traslado de beneficios”

Septiembre 2014

• Primeros resultados: 3 informes (Economía digital, Instrumento multilateral) and 4 instrumentos (Híbridos, Abuso de convenios, PT Intangibles, PT Documentación y CbC)

Noviembre 2015

• Entrega final: Entrega del Proyecto BEPS y de todos los informes adicionales a los ministros de finanzas del G20

BEPS Y LOS BANCOS

El proceso

• 80 países directamente o indirectamente

participando, mas allá de los miembros de la

OCDE y del G20

• Países de la OCDE y del G20 trabajando

juntos en una igualdad de condiciones

• 11 000 paginas de comentarios recibidos

• 7 webcasts organizados con mas de 35 000

espectadores

• 14 consultas públicas con varios grupos de

interés incluyendo empresas, ONG y

académicos

BEPS Y LOS BANCOS

Un proyecto abierto e inclusivo

• Los ocho países no pertenecientes a la OCDE pero que forman parte

del G-20 (Argentina, Brasil, China, India, Indonesia, Rusia, Arabia Saudita

y Sudáfrica) son países asociados al proyecto BEPS

• Los países en desarrollo participan directa (asistiendo a las reuniones

y realizando comentarios) e indirectamente (ofreciendo puntos de vista a

través de las reuniones de las redes regionales y de las organizaciones

fiscales regionales)

• Los representantes empresariales y de la sociedad civil han sido

invitados a opinar sobre las diferentes propuestas desarrolladas durante

el trabajo

BEPS Y LOS BANCOS

BEPS y países en desarrollo

• Una estrategia basada en 3 pillares: participation directa, redes regionales y refuerzo de las capacidades

• Consultas regionales en 2014 y 2015

– Asia y Pacifico (Corea)

– Latino América con CIAT (Colombia, Perú)

– Europa del este y central Asia con IOTA (Turquía, Georgia)

– África con ATAF y CREDAF (Gabón, Sudáfrica)

• Objetivo: obtener comentarios de los países y abordar las preocupaciones especificas sobre medidas de BEPS y sobre la implementación.

• Ronda de reuniones regionales en el oct/nov 2015 y en 2016.

BEPS Y LOS BANCOS

Participación de los países

• Reuniones del Comité de Asuntos Fiscales: participación de 14 países en desarrollo

• Reuniones de los Grupos de trabajo: los países están implicados, así como las RTOs (CIAT y ATAF), en:

– WP1 – Convenios fiscales

– WP2 – Análisis económico

– WP6 – Precios de transferencia

– WP11 – Planificación fiscal agresiva

• Elaboración del instrumento multilateral para implementar los resultados del Proyecto BEPS (Acción 15):

– 87 países ya están participando en los negociaciones

– ATAF, ATAIC, CATA, CIAT y CREDAF también participan como observadores

BEPS Y LOS BANCOS

Grupos de trabajo de las organizaciones

regionales

• Technical Committee de ATAF:

– Incluye delegados de 8 países.

– Los miembros del Grupo se centran el Acción 4 (deducciones de interés), Acción 7 (elusión del estatuto de EP) y Acciones 8-10 (precios de transferencia).

• Groupe de travail de CREDAF :

– Incluye delegados de 11 países y 2 organizaciones regionales (CEMAC y UEMOA).

– Los miembros del Grupo trabajan en las deducciones de interés y el estatuto de EP, y también en el aspecto de precios de transferencia de las transacciones de materias primas (Acción 10) y el informe país-por-país (Acción 13).

BEPS Y LOS BANCOS

Después de 2015: implementación de

BEPS

Aplicación

Control

Finalización del trabajo

Acciones que

afectan al sector

financiero

BEPS Y LOS BANCOS

Particularidades de los bancos

• El sector financiero es diferente de otros sectores, y su actuación está

fuertemente condicionada por la regulación pública.

• Otras preocupaciones: FATCA, transparencia, Basilea III.

• Algunas estrategias BEPS al alcance de banca y seguros (Acc. 4, §186)

- Colchón de capital regulatorio (con un componente de deuda) por

encima del mínimo exigible

- Localizar capital regulatorio y emisiones de deuda en entidades

intermediarias residentes en países de baja fiscalidad

- Localizar deducciones de intereses excesivas en sucursales

- Generación de deducciones por intereses excesivas (si no se

capitalizan a efectos regulatorios) o en entidades no reguladas

- Deducción de gastos por intereses para financiar activos que producen

rentas exentas

- Utilización de instrumentos financieros híbridos y entidades hibridas.

BEPS Y LOS BANCOS

Es necesario entender al sector

financiero

• Muchas empresas del sector financiero han hecho comentarios y

expresado su preocupación.

• La OCDE tiene en cuenta que:

- Por su rol de intermediarios, los bancos aceptan el riesgo de otros

actores, y proveen beneficios a toda la economía

- Es importante no imponer obligaciones formales excesivas sobre

el sector financiero y sus clientes

- No podemos crear inconsistencias legales entre las nuevas

normas tributarias y el entorno regulatorio a que ya están sometidos

los bancos

• El sector no está demasiado afectado por las medidas de BEPS, y

además hay medidas adicionales y especificas que van a concentrar una

parte del trabajo post-BEPS

BEPS Y LOS BANCOS

Cadena de creación de valor

Acción 2: mecanismos híbridos

Implicaciones para los bancos

• Algunos tipos de montajes híbridos que venían siendo utilizados

van a quedar neutralizados por las medidas sobre la Acción 2.

• Atención a emisiones en Tier 1 capital

• Las sucursales puede dar lugar a “entidades” híbridas

Objetivos :

• Entidades híbridas, tributan como transparentes en una jurisdicción

pero como sujetos pasivos en otra

• Instrumentos financieros híbridos (capital o deuda, según cada

legislación)

Remedios:

• Cláusula en MCDI sobre deducibilidad de pagos a/por entidades

transparentes, así como comentarios al convenio

• Modelo de normas nacionales de concatenación para denegar la

deducción o incluir el ingreso

Acción 4: deducciones por intereses

Implicaciones para la banca

• La regla de “ratio fija” y de “ratio del grupo” no van a afectar al sector bancario y de seguros, así que los países los pueden excluir esas empresas

• Habrá reglas especiales para el sector que serán implementadas en cada país, basadas en las mejores practicas designadas en el informe

• Reglas especiales también para entidades reguladas integradas en grupos no financieros.

• Impacto indirecto inducido por los cambios en las pautas de endeudamiento de los clientes

• Entidades de tesorería, seguros cautivos u otras no reguladas con funciones cuasi-bancarias o cuasi-aseguradoras, sujetas a las reglas generales de limitación de deducción

Remedios:

• Recomendaciones sobre mejores prácticas y modelo de reglas

nacionales anti-abuso (30% EBITDA + Regla de grupo)

• Mejora de las Directrices de PT en materia de financiación intra-

grupo, incluso garantías financieras, derivados, seguros cautivos,

etc.

BEPS Y LOS BANCOS

Acción 6. prevención del abuso de

tratados

• Evitar treaty shopping y otras formas de abuso de

tratados

• Reglas PPT, LOB o una combinación de ambas

• Bancos generalmente no afectados

Potencial efecto sobre

Fondos

CIV

Holdings y entidades no reguladas

TRACE, acceso a los beneficios de los tratados

Implicaciones para los SPV

BEPS Y LOS BANCOS

Acción 7. Establecimiento permanente

– Mejor definición de establecimiento permanente

• Evita abuso mediante fraccionamiento de actividades

• Evita abuso mediante commissionaire arrangements

Atención a los “booking models” donde hay operaciones originadas en una

jurisdicción que se registran en otra

El reconocimiento de un EP es un escalón y otro distinto es la atribución de

bases imponibles en función de KERTs (key entrepreneurial risk takings)

Potencial efecto sobre bancos • afectaría a los bancos en el contexto de la prestación transfronteriza de

servicios financieros. • Para actividades de trading, cabe que haya más valor añadido

atribuido al país del mercado (donde están los datos/consumidores), y menos valor atribuido al país donde están los servidores y las empresas de trading

Acciones 8-9-10: precios de transferencia

• Reglas para prevenir BEPS mediante la transferencia de intangibles entre

entidades del grupo (Acción 8)

• Reglas para prevenir BEPS mediante la transferencia de riesgos entre

entidades del grupo o la atribución excesiva de capital (Acción 9). La

atención especial de BEPS a las funciones por encima de capital afecta a

los bancos

• Desarrollar reglas para prevenir BEPS en transacciones que no ocurrirían

(o que raramente lo harían) entre entidades independientes (Acción 10)

Implicaciones para los bancos

• El trabajo sobre riesgo, capital y recalificaciones es lo que mas interesa los bancos.

• El riesgo en condiciones de libre concurrencia va a ser asumido por las partes que controlan y gestionan el riesgo – los bancos

• Las administraciones tributarias podrían argumentar por un retorno mas alto para funciones de tesorería, o llevarlos por profit split.

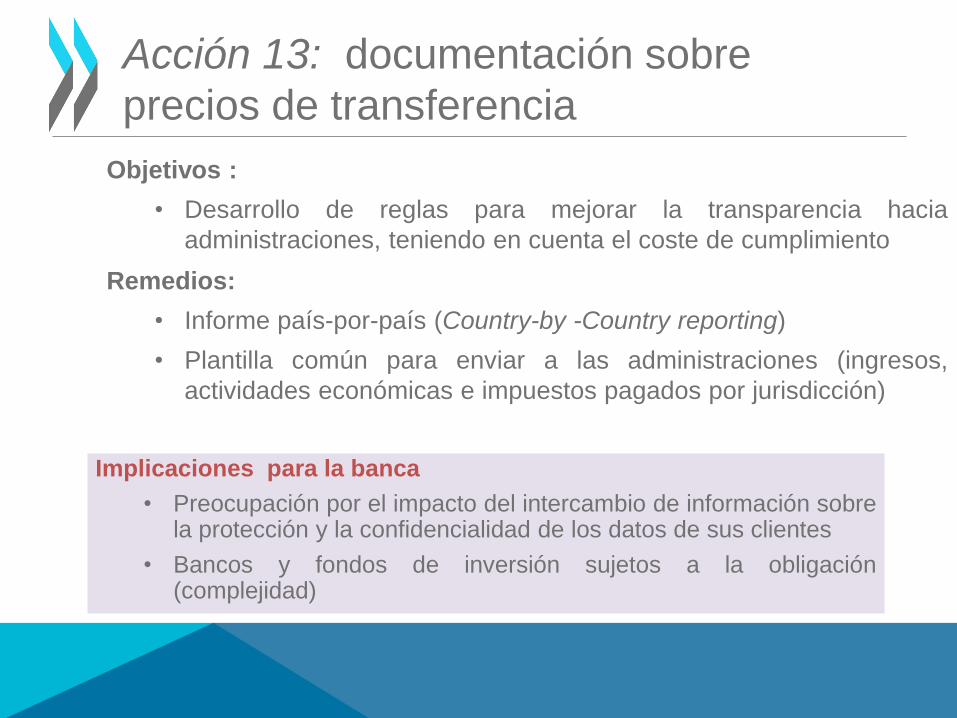

Acción 13: documentación sobre

precios de transferencia

Objetivos :

• Desarrollo de reglas para mejorar la transparencia hacia

administraciones, teniendo en cuenta el coste de cumplimiento

Remedios:

• Informe país-por-país (Country-by -Country reporting)

• Plantilla común para enviar a las administraciones (ingresos,

actividades económicas e impuestos pagados por jurisdicción)

Implicaciones para la banca

• Preocupación por el impacto del intercambio de información sobre la protección y la confidencialidad de los datos de sus clientes

• Bancos y fondos de inversión sujetos a la obligación (complejidad)

BEPS Y LOS BANCOS

La economía digital

• Acción 1: la economía digital

– Imposible delimitar.

– La movilidad, la importancia delos datos, los efectos de la red, la

proliferación de modelos de negocio multilaterales, una

tendencia hacia el monopolio u oligopolio y la volatilidad

– Exacerba los problemas de BEPS

– Mejor definición de EP, mejores reglas de Precios de

Transferencia y de CFC pueden paliar los efectos

– futuros trabajos, a lo largo de 2016, para el diseño de un

proceso de seguimiento. Está previsto elaborar un informe que

refleje los resultados de los trabajos desarrollados en el

contexto de la economía digital de aquí a 2020.

BEPS Y LOS BANCOS

¿Cual es el riesgo para los bancos?

Una exigencia de transparencia hacia los ciudadanos

Atención creciente de

la opinión publica

¿Cual es el riesgo para los bancos?

Una exigencia de transparencia hacia los estados

Una cobertura mediática

sin precedentes

El debate sobre BEPS ha

alcanzado alto nivel político

Riesgo de la reputación

BEPS Y LOS BANCOS

Trabajos técnicos en curso en 2016

• Trabajos adicionales para identificar los riesgos específicos que giran

sobre entidades bancarias y aseguradoras (en relación con la Acción

4).

• Trabajos sobre la concesión de los beneficios fiscales derivados de

los convenios a los fondos o “vehículos de inversión colectiva” (en

relación con la Acción 6).

PREGUNTAS?

• Proyecto BEPS: http://www.oecd.org/ctp/beps.htm

• BEPS y países en desarrollo: http://www.oecd.org/tax/developing-countries-and-beps.htm#regionalnetworks

• Relaciones Mundiales: http://www.oecd.org/ctp/tax-global/