benemÉrita universidad autÓnoma de puebla facultad de ... · de base, como son cardiovasculares y...

TRANSCRIPT

BENEMÉRITA UNIVERSIDAD AUTÓNOMA DE PUEBLA

FACULTAD DE CONTADURÍA PÚBLICA

REFORMAS FISCALES

ISR

PERSONAS FÍSICAS

EXPOSICIÓN DE MOTIVOS

La salud mental es un estado de bienestar en el que la persona desarrolla sus capacidades y esapta para de hacer frente al estrés normal de la vida, de trabajar de forma productiva y decontribuir a su comunidad. En este sentido, la salud mental es el fundamento del bienestarindividual y del funcionamiento eficaz de la comunidad.

Tomando en consideración que el tratamiento de la depresión y la ansiedad tiene sentido desdeel punto de vista de la salud y el bienestar, y más aun conociendo que existe un efecto económicopara toda la sociedad, el Estado debe encontrar formas de garantizar que el acceso a los serviciosde salud mental se conviertan en una realidad para todos los hombres, mujeres, niños y niñas.

Considerando que los trastornos descritos anteriormente requieren generalmente de supervisiónmédica especializada y/o psicológica, se propone permitir que las personas físicas puedanefectuar la deducción por honorarios derivados de servicios de psicología prestados porprofesionales titulados.

EXPOSICIÓN DE MOTIVOS

En México el sobrepeso y la obesidad es un problema que está muy latente en la población, endonde 7 de cada 10 personas presenta uno de estos padecimientos que, aunado a dichosproblemas, se presentan enfermedades crónico-degenerativas, relacionadas con estas patologíasde base, como son cardiovasculares y diabetes, principalmente, por lo que consideran que paracombatir estos problemas es necesario que la población acuda a los servicios de un nutriólogo,quienes son los profesionales responsables en esta área de la salud y quienes pueden lograrhacer consciencia en modificar los hábitos de alimentación.

Reformar la fracción I del artículo 151 de la Ley del Impuesto sobre la Renta, para permitir que laspersonas físicas puedan efectuar la deducción de gastos por honorarios derivados de servicios depsicología y de nutrición.

151, fracciones I, primer párrafo y V, segundo párrafo ®

Artículo 151. .......................................................................................................................

I. Los pagos por honorarios médicos, dentales y por servicios profesionales en materia depsicología y nutrición prestados por personas con título profesional legalmente expedido yregistrado por las autoridades educativas competentes, así como los gastos hospitalarios,efectuados por el contribuyente para sí, para su cónyuge o para la persona con quien viva enconcubinato y para sus ascendientes o descendientes en línea recta, siempre que dichas personasno perciban durante el año de calendario ingresos en cantidad igual o superior a la que resulte decalcular el salario mínimo general del área geográfica del contribuyente elevado al año, y seefectúen mediante cheque nominativo del contribuyente, transferencias electrónicas de fondos,desde cuentas abiertas a nombre del contribuyente en instituciones que componen el sistemafinanciero y las entidades que para tal efecto autorice el Banco de México o mediante tarjeta decrédito, de débito, o de servicios.

..............................................................................................................................

EXPOSICIÓN DE MOTIVOS

Se propone que los planes personales de retiro puedan ser contratados nosolo de forma individual, sino también en forma colectiva, y que en caso deque la contratación de los planes personales de retiro se realice de formacolectiva, se deberán identificar a cada una de las personas físicas queintegran la colectividad, y que el monto de la deducción será aplicable enforma individual por cada persona física, lo que permitirá seguir impulsandoel ahorro y el uso de instrumentos de inversión de largo plazo.

151, fracciones I, primer párrafo y V, segundo párrafo ®

V. ..............................................................................................................................

Para los efectos del párrafo anterior, se consideran planes personales de retiro, aquellascuentas o canales de inversión, que se establezcan con el único fin de recibir y administrarrecursos destinados exclusivamente para ser utilizados cuando el titular llegue a la edad de 65años o en los casos de invalidez o incapacidad del titular para realizar un trabajo personalremunerado de conformidad con las leyes de seguridad social, siempre que sean administradosen cuentas individualizadas por instituciones de seguros, instituciones de crédito, casas de bolsa,administradoras de fondos para el retiro o sociedades operadoras de fondos de inversión conautorización para operar en el país, y siempre que obtengan autorización previa del Servicio deAdministración Tributaria. En el caso de que los planes personales de retiro sean contratados demanera colectiva, se deberá identificar a cada una de las personas físicas que integran dichosplanes, además de cumplir con los requisitos que para tal efecto establezca el Servicio deAdministración Tributaria mediante reglas de carácter general. En estos casos, cada persona físicaestará sujeta al monto de la deducción a que se refiere el párrafo anterior.

..............................................................................................................................

EXPOSICIÓN DE MOTIVOS

Modificar de los artículos 16 y 90 de la Ley del ISR, con el objeto deestablecer que los apoyos económicos o monetarios que reciban loscontribuyentes por medio de programas presupuestarios gubernamentales,no se consideren ingresos acumulables.

Tratándose de las personas físicas que reciban beneficios económicosdirigidos propiamente a su condición personal, desvinculados de la realizaciónde una actividad empresarial, como es el caso de los apoyos a los adultosmayores o a las madres solteras, tampoco se consideren ingresosacumulables.

EXPOSICIÓN DE MOTIVOS

Las personas físicas también pueden recibir apoyos económicos o monetariospor la vía gubernamental para el desarrollo de sus actividades empresariales,para lo cual deberán cumplir con los mismos requisitos que las personasmorales, con el objeto de que dichos ingresos no se consideren acumulablesen términos de la Ley del ISR.

EXPOSICIÓN DE MOTIVOS

Se señala que la citada Ley estableció como obligación de las entidadespúblicas que otorguen programas de estímulos y apoyos presupuestarios,publicar la siguiente información relacionada con los padrones debeneficiarios: i) nombre de la persona física o denominación social de laspersonas morales beneficiarias, ii) el monto, recurso, beneficio o apoyootorgado para cada una de ellas, iii) unidad territorial, y en su caso iv) edad ysexo.

Se establece como obligación de las dependencias federales o estatales queotorguen apoyos económicos, publicar el padrón de los beneficiarios de losdiversos programas que otorgan apoyos económicos, cuya existencia, juntocon otros elementos son requisitos para no considerar como ingresoacumulable en el impuesto sobre la renta tales apoyos económicos

90, con un quinto y sexto párrafos pasando los actuales quinto a décimo párrafos a ser séptimo a décimo segundo párrafos (a)

Artículo 90. .........................................................................................................................

Tampoco se consideran ingresos para efectos de este Título, los ingresos por apoyos económicos o monetariosque reciban los contribuyentes a través de los programas previstos en los presupuestos de egresos, de laFederación o de las Entidades Federativas.

Para efectos del párrafo anterior, en el caso de que los recursos que reciban los contribuyentes se destinen alapoyo de actividades empresariales, los programas correspondientes deberán contar con un padrón debeneficiarios; los recursos se deberán distribuir a través de transferencia electrónica de fondos a nombre de losbeneficiarios quienes, a su vez, deberán cumplir con las obligaciones que se hayan establecido en las reglas deoperación de los citados programas y deberán contar con la opinión favorable por parte de la autoridadcompetente respecto del cumplimiento de obligaciones fiscales, cuando estén obligados a solicitarla en lostérminos de las disposiciones fiscales. Los gastos o erogaciones que se realicen con los apoyos económicos aque se refiere este párrafo, que no se consideren ingresos, no serán deducibles para efectos de este impuesto.Las dependencias o entidades, federales o estatales, encargadas de otorgar o administrar los apoyoseconómicos o monetarios, deberán poner a disposición del público en general y mantener actualizado en susrespectivos medios electrónicos, el padrón de beneficiarios a que se refiere este párrafo, mismo que deberácontener los siguientes datos: nombre de la persona física beneficiaria, el monto, recurso, beneficio o apoyootorgado para cada una de ellas, la unidad territorial, edad y sexo.

..........................................................................................................................................

EXPOSICIÓN DE MOTIVOS

Permitir que los contribuyentes que tributen en el citado Régimen de Incorporación Fiscalcuenten con la opción de poder determinar sus pagos bimestrales con base en un coeficiente deutilidad, calculado en términos de la propia Ley del ISR, en cuyo caso deberán de considerardichos pagos como pagos provisionales y presentar la declaración del ejercicio para darleoperatividad a la opción. En este sentido, se propone adicionar un último párrafo al artículo 111de la Ley del ISR, en los términos siguientes:

111, con un último párrafo (a)

Artículo 111. .......................................................................................................................

Para los efectos de este artículo, los contribuyentes podrán optar por determinar los pagosbimestrales aplicando al ingreso acumulable del periodo de que se trate, el coeficiente de utilidadque corresponda en los términos de lo dispuesto en el artículo 14 de esta Ley, considerando latotalidad de sus ingresos en el periodo de pago de que se trate. Los contribuyentes que optenpor calcular sus pagos bimestrales utilizando el coeficiente de utilidad mencionado, deberánconsiderarlos como pagos provisionales y estarán obligados a presentar declaración del ejercicio.Esta opción no se podrá variar en el ejercicio.

Reglas

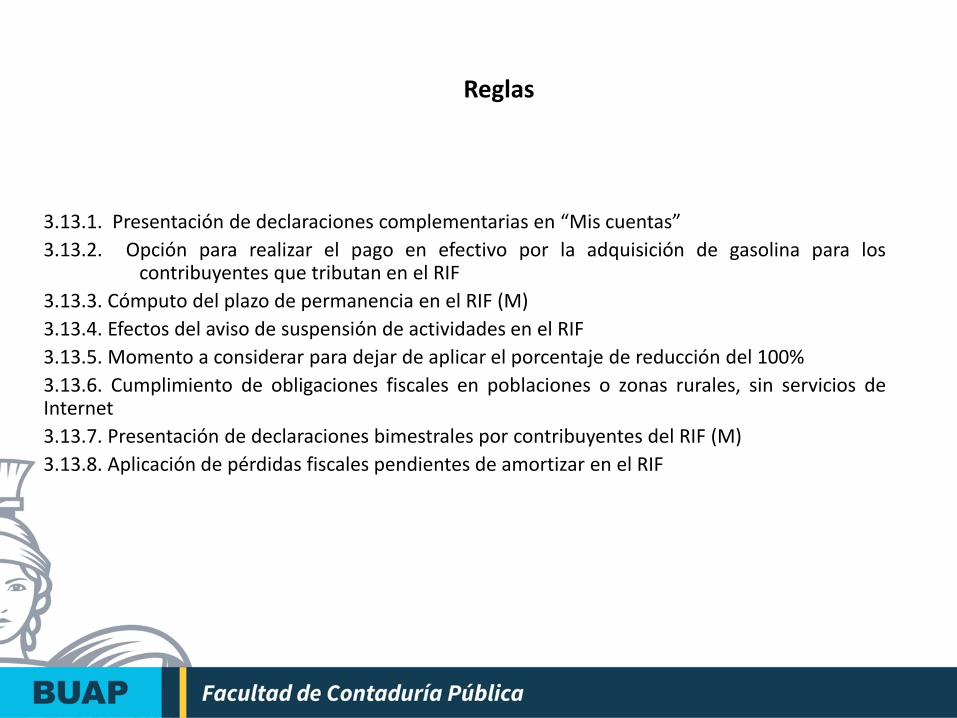

3.13.1. Presentación de declaraciones complementarias en “Mis cuentas”

3.13.2. Opción para realizar el pago en efectivo por la adquisición de gasolina para loscontribuyentes que tributan en el RIF

3.13.3. Cómputo del plazo de permanencia en el RIF (M)

3.13.4. Efectos del aviso de suspensión de actividades en el RIF

3.13.5. Momento a considerar para dejar de aplicar el porcentaje de reducción del 100%

3.13.6. Cumplimiento de obligaciones fiscales en poblaciones o zonas rurales, sin servicios deInternet

3.13.7. Presentación de declaraciones bimestrales por contribuyentes del RIF (M)

3.13.8. Aplicación de pérdidas fiscales pendientes de amortizar en el RIF

Reglas

3.13.9. Procedimiento que deben cumplir los contribuyentes del RIF que cambien de régimen (M)

3.13.10. Aviso de adquisición de negociación RIF

3.13.11. Cumplimiento de obligaciones para contribuyentes del RIF que ademásobtienen ingresos de los señalados en los Capítulos I, III y VI del Título IV de la Leydel ISR

3.13.12. Opción de nombrar representante común en copropiedad

Deducción de pagos a trabajadores con discapacidad y adultos mayores por contribuyentes del RIF

3.13.13. Para efectos de los artículos 186 de la Ley del ISR y 16, Apartado A, fracción X de laLIF, los contribuyentes del RIF que realicen pagos a trabajadores con discapacidad motriz, quepara superarla requieran usar permanentemente prótesis, muletas o sillas de ruedas;discapacidad auditiva o de lenguaje, en un 80% o más de la capacidad normal o discapacidadmental, así como cuando se empleen invidentes y adultos mayores, podrán aplicar alguno de losestímulos fiscales a que se refieren las citadas disposiciones en sus declaraciones bimestralesdefinitivas, no pudiendo cambiar la opción elegida en el ejercicio fiscal de que se trate.

Los contribuyentes del RIF que opten por aplicar el coeficiente de utilidad a que se refiere elúltimo párrafo del artículo 111 de la Ley del ISR, en sus pagos provisionales bimestrales, podránaplicar el estímulo previsto en la presente regla, disminuyéndolo de sus ingresos en la declaracióndel ejercicio.

LISR 111, 186, LIF 16

Deducción de pagos a trabajadores con discapacidad y adultos mayores por contribuyentes del RIF

El patrón que contrate a personas que padezcan discapacidad motriz y que para superarlarequieran usar permanentemente prótesis, muletas o sillas de ruedas; mental; auditiva o delenguaje, en un ochenta por ciento o más de la capacidad normal o tratándose de invidentes,podrá deducir de sus ingresos, un monto equivalente al 100% del impuesto sobre la renta deestos trabajadores retenido y enterado conforme al Capítulo I del Título IV de esta Ley, siempre ycuando el patrón esté cumpliendo respecto de dichos trabajadores con la obligación contenida enel artículo 12 de la Ley del Seguro Social y además obtenga del Instituto Mexicano del SeguroSocial el certificado de discapacidad del trabajador.

Se otorgará un estímulo fiscal a quien contrate adultos mayores, consistente en el equivalente al25 % del salario efectivamente pagado a las personas de 65 años y más. Para estos efectos, sedeberá considerar la totalidad del salario que sirva de base para calcular, en el ejercicio quecorresponda, las retenciones del impuesto sobre la renta del trabajador de que se trate, en lostérminos del artículo 96 de esta Ley.

Deducción de pagos a trabajadores con discapacidad y adultos mayores por contribuyentes del RIF

X. Se otorga un estímulo fiscal a los contribuyentes, personas físicas o morales del impuesto sobre larenta, que empleen a personas que padezcan discapacidad motriz, que para superarla requieran usarpermanentemente prótesis, muletas o sillas de ruedas; discapacidad auditiva o de lenguaje, en un 80por ciento o más de la capacidad normal o discapacidad mental, así como cuando se empleeninvidentes.

El estímulo fiscal consiste en poder deducir de los ingresos acumulables del contribuyente, para losefectos del impuesto sobre la renta por el ejercicio fiscal correspondiente, un monto adicionalequivalente al 25 por ciento del salario efectivamente pagado a las personas antes señaladas. Para estosefectos, se deberá considerar la totalidad del salario que sirva de base para calcular, en el ejercicio quecorresponda, las retenciones del impuesto sobre la renta del trabajador de que se trate, en los términosdel artículo 96 de la Ley del Impuesto sobre la Renta.

Lo dispuesto en la presente fracción será aplicable siempre que el contribuyente cumpla, respectode los trabajadores a que se refiere la presente fracción, con las obligaciones contenidas en el artículo15 de la Ley del Seguro Social y las de retención y entero a que se refiere el Título IV, Capítulo I de la Leydel Impuesto sobre la Renta y obtenga, respecto de los trabajadores a que se refiere este artículo, elcertificado de discapacidad del trabajador expedido por el Instituto Mexicano del Seguro Social.

Los contribuyentes que apliquen el estímulo fiscal previsto en esta fracción por la contratación depersonas con discapacidad, no podrán aplicar en el mismo ejercicio fiscal, respecto de las personas porlas que se aplique este beneficio, el estímulo fiscal a que se refiere el artículo 186 de la Ley delImpuesto sobre la Renta.

Abandono del RIF

3.13.14. Para los efectos de los artículos 27 del CFF; 29, fracción VII y 30, fracción V, incisos a), c) yd) de su Reglamento, en relación con los artículos 111, penúltimo párrafo y 112, penúltimo párrafo de laLey del ISR, y artículo 23, fracción II, inciso a) de la LIF para el ejercicio fiscal 2017, no se consideraráabandono del RIF cuando los contribuyentes que se encuentren tributando en el citado régimen y en losseñalados en los Capítulos I, III y VI del Título IV de la Ley del ISR y actualicen sus obligaciones fiscalesdisminuyendo las obligaciones del RIF, por lo que podrán continuar tributando en el citado régimen,cuando aumenten nuevamente dichas obligaciones.

Para efectos de esta regla, los contribuyentes deberán considerar que los plazos previstos en las citadasdisposiciones legales continuarán computándose durante el período en que tenga disminuida laobligación del RIF, aplicando en su caso la reducción o disminución de los porcentajes, segúncorresponda, en el año de tributación en que, en su caso, aumenten la obligación del RIF.

CFF 27, LISR 111, 112, LIF 23, RCFF 29, 30

Aviso de opción para utilizar coeficiente de utilidad para contribuyentes del RIF

3.13.15. Para los efectos de los artículos 27 del CFF, 29, fracción VII y 30, fracción V, inciso d)de su Reglamento, y el artículo 111, último párrafo de la Ley del ISR, las personas físicas que al 31de diciembre de 2016 se encuentren tributando conforme al Título IV, Capítulo II, Sección II de laLey del ISR, que por el ejercicio fiscal 2017 opten por realizar pagos provisionales bimestralesaplicando al ingreso acumulable del periodo de que se trate, el coeficiente de utilidad quecorresponda en los términos de lo dispuesto en el artículo 14, fracción I de la citada Ley, deberánejercer dicha opción a través de la presentación de un caso de aclaración en el Portal del SAT, amás tardar el 31 de enero de 2017, con efectos a partir del 1 de enero de 2017.

Aquellos contribuyentes que comiencen a tributar en el RIF a partir del 1 de enero de 2017,podrán ejercer la opción prevista en el párrafo anterior a partir del 1 de enero de 2018,presentando el aviso correspondiente a más tardar el 31 de enero de 2018.

CFF 27, LISR 14, 111, RCFF 29, 30

Procedimiento para la determinación y aplicación del coeficiente de utilidad por contribuyentes del RIF en las declaraciones provisionales bimestrales

3.13.16. Para los efectos del artículo 111, último párrafo de la Ley del ISR, loscontribuyentes del RIF que opten por utilizar el coeficiente de utilidad, presentarán lasdeclaraciones de pagos provisionales bimestrales a cuenta del impuesto del ejercicio a través del“Servicio de Declaraciones” del Portal del SAT, multiplicando el coeficiente de utilidad por latotalidad de los ingresos a que se refiere en el Título IV, Capítulo II, Sección II de la Ley del ISR,obtenidos en el periodo comprendido desde el inicio del ejercicio y hasta el último día delbimestre al que corresponda el pago.

Para los efectos del párrafo anterior, los contribuyentes del RIF determinarán el coeficiente deutilidad de conformidad con el artículo 14, fracción I de la Ley del ISR, considerando comoutilidad fiscal la suma de las utilidades fiscales obtenidas en uno de los bimestres del ejercicioinmediato anterior conforme al artículo 111 de la Ley del ISR, y como ingresos nominalesconsiderarán la suma de los ingresos de cada uno de los bimestres del mismo ejercicio.

Procedimiento para la determinación y aplicación del coeficiente de utilidad por contribuyentes del RIF en las declaraciones provisionales bimestrales

Al resultado que se obtenga conforme al primer párrafo de esta regla, se le podrá restar, en sucaso, la pérdida fiscal a que se refiere la regla 3.13.8. y se le aplicará la tarifa acumulada para losbimestres de enero-febrero, marzo-abril, mayo-junio, julio-agosto, septiembre-octubre ynoviembre-diciembre contenidos en el Anexo 8 para los contribuyentes del Título IV, Capítulo II,Sección II de la Ley del ISR.

El pago provisional bimestral determinado conforme al párrafo anterior, se podrá disminuirconforme a los porcentajes de reducción establecidos en la tabla del artículo 111 de acuerdo alejercicio fiscal en que se encuentren tributando, y acreditar los pagos provisionales bimestralesdel mismo ejercicio efectuados con anterioridad, así como las retenciones que le hayanefectuado.

LISR 14, 111, RMF 2017 3.13.8., 3.13.15.

Ingresos obtenidos en el periodo comprendido desde el inicio del ejercicio

y hasta el último día del bimestre al que corresponda el pago

(X)

Coeficiente de utilidad

(=)

Resultado

(-)

Perdidas fiscales ejercicios anteriores

(=)

Cantidad

(-)

Límite Inferior

(=)

Excedente

(X)

Porcentaje

(=)

Impuesto marginal

(+)

Cuota fija

(=)

Pago provisional bimestral

(-)

Reducción del artículo 111 LISR

(-)

Pagos Provisionales anteriores

(-)

Retenciones

(=)

Pago provisional bimestral

Coeficiente de utilidad

Suma de las utilidades de los bimestres

(/)

Ingresos de cada uno de los bimestres

Procedimiento para la determinación del cálculo anual para contribuyentes del RIF que optaron por utilizar el coeficiente de utilidad en sus pagos bimestrales

3.13.17. Las personas físicas que tributen en los términos del Título IV, Capítulo II, Sección IIde la Ley del ISR, que opten por calcular sus pagos bimestrales utilizando el coeficiente deutilidad, a que se refiere el artículo 111, último párrafo de la citada Ley, presentarán ladeclaración del ejercicio de que se trate, a más tardar el 30 de abril del siguiente año.

La declaración del ejercicio se determinará conforme a lo siguiente:

I. La utilidad fiscal se obtendrá disminuyendo a los ingresos acumulables obtenidos en elejercicio, las deducciones autorizadas efectuadas en el mismo ejercicio y la participación de lostrabajadores en las utilidades pagada en el ejercicio en términos del artículo 123 de laConstitución Política de los Estados Unidos Mexicanos.

Procedimiento para la determinación del cálculo anual para contribuyentes del RIF que optaron por utilizar el coeficiente de utilidad en sus pagos bimestrales

II. A la utilidad fiscal del ejercicio, se le podrá restar, en su caso, la pérdida fiscal a que serefiere la regla 3.13.8., y a dicho resultado, se le aplicará la tarifa establecida en el artículo 152 dela Ley del ISR, sin acumular los ingresos a que se refiere el cuarto párrafo del artículo 111 de lacitada Ley.

III. Al impuesto determinado conforme a las fracciones anteriores se le podrán disminuir losporcentajes de reducción establecidos en la tabla del artículo 111 de la Ley del ISR y de acuerdoal ejercicio fiscal en el que se encuentren tributando en el citado régimen.

IV. Al impuesto reducido conforme a la fracción anterior, se podrán acreditar los pagosprovisionales bimestrales efectuados con anterioridad durante el ejercicio, así como lasretenciones que le hayan efectuado.

Los contribuyentes que ejerzan esta opción no pueden aplicar lo dispuesto en el artículo 151 deesta Ley.

LISR 111, 152, RMF 2017 3.13.11.

Ingresos acumulables

(-)

Deducciones autorizadas

(-)

PTU

(=)

Utilidad Fiscal

(-)

Pérdidas Fiscales de ejercicios anteriores

(=)

Resultado

(-)

Límite inferior

(=)

Excedente

(X)

Porcentaje

(=)

Impuesto marginal

(+)

Cuota Fija

(=)

Impuesto determinado

(-)

Reducción

(=)

Impuesto reducido

(-)

Pagos provisionales

(-)

Retenciones

(=)

Impuesto del ejercicio

Plazo de permanencia y porcentajes de reducción por ejercicio fiscal para contribuyentes del RIF que opten por aplicar coeficiente de utilidad

3.13.18. Para efectos de lo dispuesto en los artículos 111, décimo tercer párrafo de la Leydel ISR, artículo 23, fracción II, inciso a), segundo párrafo de la LIF y reglas 3.13.3., 3.13.4., 3.13.5,3.13.12., y 3.13.14., los contribuyentes del RIF que opten por calcular sus pagos bimestralesutilizando el coeficiente de utilidad, a que se refiere el último párrafo del artículo 111 de la Leydel ISR, deberán considerar el plazo de permanencia en el aludido régimen así como el de laaplicación de las tablas que contienen los porcentajes de reducción de contribuciones porejercicio fiscal, de acuerdo al año calendario.

Para efectos del párrafo anterior, en caso de que las personas físicas se inscriban en el RIF conposterioridad al 1 de enero del año de que se trate, considerarán su primer ejercicio fiscal comoirregular, y deberán aplicar los plazos y porcentajes señalados en el párrafo anterior,correspondientes al primer ejercicio fiscal, dentro de dicho periodo.

LISR 111, LIF 23, RMF 3.13.3., 3.13.4, 3.13.5., 3.13.12., 3.13.14.

Renta gravable para efectos de la determinación de la PTU para contribuyentes que opten por utilizar el coeficiente de utilidad en el RIF

3.13.19. Para efectos del artículo 111, último párrafo de la Ley del ISR, los contribuyentesdel RIF que opten por aplicar el coeficiente de utilidad en sus pagos provisionales bimestrales,determinarán la renta gravable para la participación de los trabajadores en las utilidades de lasempresas, disminuyendo de los ingresos acumulables en el ejercicio las cantidades que nohubiesen sido deducibles en los términos del artículo 28, fracción XXX de la citada Ley, así comolas deducciones autorizadas del ejercicio y podrán efectuar el pago en el plazo establecido en laregla 3.13.21.

LISR 109, 111, RMF 2017 3.13.21.

Aplicación de la deducción mayor a los ingresos por contribuyentes del RIF

3.13.20. Para los efectos del artículo 111, séptimo y último párrafos, 112, segundo y tercerpárrafos de la Ley del ISR, cuando las deducciones sean mayores a los ingresos percibidos delperiodo, la diferencia que resulte se considerará como deducción, la cual podrá aplicarse en losperiodos siguientes hasta agotarla, sin que de su aplicación pueda generarse una pérdida o saldoa favor alguno, aún y cuando cambien al régimen señalado en el Título IV, Capítulo II, Sección I,por los ingresos obtenidos por la actividad empresarial.

Para los efectos del párrafo anterior, los contribuyentes del RIF que hayan optado por aplicar elcoeficiente de utilidad a que se refiere el último párrafo del artículo 111 de la Ley del ISR podránaplicar la diferencia como deducción en la declaración del ejercicio.

LISR 111, 112

Cómputo del plazo para que los patrones que tributen en el RIF paguen la PTU

3.13.21. Para los efectos del artículo 111, octavo párrafo de la Ley del ISR, loscontribuyentes que tributen en términos del RIF, podrán efectuar el pago del reparto de lasutilidades a sus trabajadores, a más tardar el 29 de junio del año de que se trate.

LISR 111

(11.7.1.1.)

Listado de poblaciones o zonas rurales, sin servicios financieros

3.13.22. Para los efectos del artículo 112, fracción V, tercer párrafo de la Ley del ISR, ellistado de poblaciones o zonas rurales que carecen de servicios financieros se encuentradisponible en el Portal del SAT.

LISR 112

(11.7.1.2.)

Transitorio Décimo.

Para efectos de lo dispuesto en la regla 2.7.1.24. de la RMF para 2016, los contribuyentes quetributan en el RIF podrán emitir los CFDI a que se refiere la citada disposición, señalando en elatributo de “Descripción” el periodo al que corresponden las operaciones realizadas con públicoen general.

Transitorio Décimo Primero.

El aviso presentado durante el ejercicio fiscal 2016 por los contribuyentes a que se refiere la regla2.8.1.19., de la RMF vigente hasta el 31 de diciembre de 2016, mediante el cual ejercieron laopción para utilizar “Mis cuentas” seguirá vigente para el ejercicio fiscal 2017.

Transitorio Vigésimo Cuarto.

Para los efectos del artículo 112, fracción VIII, segundo párrafo de la Ley del ISR, se considera quelos contribuyentes incumplen con la presentación de las declaraciones bimestrales del ejercicio2017, cuando no atiendan más de dos requerimientos efectuados por la autoridad fiscal para lapresentación de las declaraciones bimestrales omitidas, en términos del artículo 41, fracción I delCFF.

REGLAS

2.4.2. Inscripción en el RFC de contribuyentes del RIF ante las entidadesfederativas.

2.4.7. Crezcamos Juntos Afíliate.

2.4.18. Inscripción o actualización en el RIF por empresas de participación estatalmayoritaria

2.5.9. Opción para socios, accionistas o integrantes de personas morales para pagarel ISR en términos del RIF

2.5.18. Personas relevadas de presentar aviso de cambio al Régimen de las PersonasFísicas con Actividades Empresariales y Profesionales (2.5.17.)

2.7.1.14. Expedición del CFDI a contribuyentes del RIF por enajenaciones realizadasdurante el mes

REGLAS

2.7.1.21. Expedición de CFDI a través de “Mis cuentas”

2.7.1.24 Expedición de comprobantes en operaciones con el público en general

2.7.1.37. Opción para comercializadores o entidades gubernamentales de fomento yapoyo a las artesanías, acompañen en el cumplimiento de obligacionesfiscales a RIF que elaboren y enajenen artesanías (11.7.3.1)

2.7.5.5. Expedición del CFDI por concepto de nómina por contribuyentes que utilicen“Mis cuentas”

2.8.1.5. “Mis cuentas”

2.8.1.9. Excepción de conservar la contabilidad a los contribuyentes del RIF

REGLAS

2.9.2. Opción para la presentación de declaraciones bimestrales de personas físicasque tributen en el RIF

2.9.3 Cumplimiento de obligación de presentar declaración informativa

3.14.3. Presentación de declaraciones por arrendamiento en “Mis cuentas”

4.5.4. Liberación de la obligación de presentar declaraciones informativas

9.13. Ingresos de dos o más sectores

9.14. Limitante para contribuyentes que obtengan ingresos hasta $300,000.00

Opción para que las personas físicas que realizan actividades empresariales, tributen en el RIF

(Eliminada)

2.5.6. Para los efectos de los artículos 27 del CFF, 29, fracción VII y 30, fracción V,incisos c) y d) del Reglamento del CFF, las personas físicas que durante el ejerciciofiscal de 2014 y/o el periodo comprendido del 1 de enero al 15 de noviembre de 2015iniciaron actividades empresariales de conformidad con la Sección I del Capítulo II delTítulo IV de la Ley del ISR, así como las personas físicas que durante el citado ejercicioy periodo mencionado, reanudaron actividades empresariales conforme a la referidaSección, siempre y cuando en ambos casos hubieran obtenido además ingresos porarrendamiento y en general por otorgar el uso o goce temporal de bienes inmuebles,para el ejercicio fiscal 2016 podrán optar por tributar en la Sección II del Capítulo II delTítulo IV de la Ley del ISR, siempre que el total de los ingresos obtenidos en losejercicios 2014 o 2015, respectivamente, no hayan excedido la cantidad de$2’000,000.00 (Dos millones de pesos 00/100 M.N.) y no se actualicen los supuestosdel artículo 111, fracciones I a V de la Ley del ISR.

Opción para que las personas físicas que realizan actividades empresariales, tributen en el RIF

Lo anterior, siempre que los avisos de inicio o reanudación de actividades a que serefiere el párrafo anterior, se hayan presentado a más tardar el 15 de noviembre de2015.

El ejercicio de la opción señalada en el primer párrafo de esta regla, se efectuará amás tardar el 15 de febrero de 2016, mediante la presentación de un caso deaclaración a través del Portal del SAT de conformidad con la ficha de trámite 217/CFF“Aviso de opción para que los contribuyentes con actividad empresarial yarrendamiento opten por tributar en el RIF” contenida en el Anexo 1-A.

CFF 27 RCFF 29, 30, LISR 100, 111

DEROGADA EN TERCERA RESOLUCIÓN 14/07/2016

Opción para utilizar “Mis cuentas”

2.8.1.19. (M) Para efectos del artículo 28, fracciones III y IV del CFF, los

contribuyentes personas físicas que opten por utilizar la herramienta de “Miscuentas”, conforme a las reglas 2.8.1.5. y 2.8.1.20., (Contabilidad electrónica parapersonas físicas que obtengan ingresos por actividades agrícolas, ganaderas, silvícolaso pesquera) para estar exceptuados de llevar e ingresar de forma mensual sucontabilidad electrónica a través del Portal del SAT, en términos de las reglas 2.8.1.6. y2.8.1.7., deberán ejercer dicha opción a través de la presentación de un caso deaclaración en el Portal del SAT.

Lo dispuesto en esta regla será aplicable siempre y cuando los contribuyentesmencionados en el párrafo anterior no se hubieran encontrado obligados a llevar eingresar su contabilidad electrónica en el Portal del SAT a partir del 1 de enero de2015, por haber obtenido ingresos acumulables superiores a $4’000,000.00 (cuatromillones de pesos 00/100 M.N.) durante el ejercicio de 2013, o bien, que en 2014,2015 o 2016 hayan excedido el citado monto.

Opción para utilizar “Mis cuentas”

Las Asociaciones Religiosas, podrán ejercer lo dispuesto en el primer párrafo de estaregla, sin importar el monto de los ingresos que perciban.

El caso de aclaración a que se refiere el primer párrafo de esta regla, deberápresentarse a más tardar el último día del mes de febrero de 2017, en caso de que loscontribuyentes se inscriban o reanuden actividades en el RFC con posterioridad adicha fecha, deberán presentar el caso de aclaración dentro del mes siguiente contadoa partir de la fecha en que realice su inscripción o reanudación en el RFC, siempre ycuando no hayan estado obligados a enviar al SAT su contabilidad.

CFF 6, 28, RMF 2017 2.8.1.5., 2.8.1.6., 2.8.1.7. , 2.8.1.20.

42

GRACIAS