banco azteca

TRANSCRIPT

“Año de la Inversión para el Desarrollo Rural y la Seguridad Alimentaria”

CARRERA : Contabilidad

CURSO : Finanzas

DOCENTE : Edwin Manuel Lazo Rivera

PRESENTADO POR:

Aquino Osores Steve Farfan Condori Fernando Sotacuro Chamorro Yulit Rosel Barrientos Susy

HUANCAYO- 2013

BREVE RESEÑA DE LA EMPRESA

BANCO AZTECA

La Superintendencia de Banca, Seguros y Administradoras Privadas de Fondos de Pensiones (SBS), el 24 de enero de 2008, mediante Resolución SBS Nº146-2008 autorizó el funcionamiento de la empresa Banco Azteca del Perú S.A. (BAZ), subsidiaria del Grupo Elektra de México. El Banco Azteca se constituyó el 3 de setiembre de 2007 bajo las leyes y regulaciones de la República del Perú, mediante un aporte de capital de S/.26 millones. Banco Azteca del Perú S.A. inició sus operaciones el 25 de enero del 2008. La Institución se dedica al financiamiento de las compras que se realizan en su tienda vinculada, Elektra, así como a otorgar créditos en efectivo y a través de la tarjeta Azteca. En la actualidad, el Grupo Elektra tiene operaciones en ocho países de Latinoamérica a través de sus divisiones comerciales y financieras.

MISION

Desarrollar productos financieros sencillos y accesibles para mejorar el nivel de

vida de nuestros clientes.

VISION

Otorgar productos y servicios financieros altamente competitivos que en el menor tiempo y costo satisfaga las necesidades de nuestros clientes apoyados con productos de vanguardia y bancarización del país.

Ser el banco con la mayor cartera de clientes.

BANCO AZTECA EN EL EXTERIOR

Banco Azteca nació en México en octubre del 2002, ante la oportunidad derivada del bajo nivel de Bancarización. Una gran ventaja desde el inicio de operaciones fue la experiencia de más de 50 años de Grupo Elektra en el otorgamiento de créditos. Somos parte de Grupo Salinas, uno de los corporativos más importantes de México.

Banco Azteca fue el primer banco dirigido al mercado masivo mexicano, extendiéndose luego a otros países de América Latina. Al día de hoy, tenemos operaciones en Guatemala, Honduras, Salvador, Panamá, Perú yBrasil.El mercado objetivo de nuestras operaciones internacionales es similar a aquél de las operaciones comerciales del Grupo Elektra en México. Formato enfocado a los segmentos C y D+ de la población.

Banco Azteca cuenta con más de 1,500 sucursales en México, Guatemala, Honduras, Salvador, Panamá, Perú y Brasil; es uno de los dos bancos más grandes en México en términos de cobertura. Cuenta con más de 15 millones de clientes y ha desarrollado una de las infraestructuras tecnológicas más sofisticadas de la banca.Asimismo, Para cubrir eficientemente el alto número de operaciones requeridas por la banca masiva, se ha implementado una operación con Tecnología de punta capaz de:

• Manejar grandes volúmenes de operación: 13,000 créditos autorizados diariamente.• Otorgamiento de crédito en 24 horas.

BANCO AZTECA EN EL PERÚ

El modelo de negocio de Banco Azteca se enfoca principalmente en los sectores económicos de menores ingresos, es decir los sectores C y D, segmentos que tienen un mayor nivel de riesgo, lo que nos conlleva asumir mayores gastos

operativos, costos financieros y provisiones comparados con otras entidades que se enfocan en segmentos de mejor calificación crediticia; además de aplicar una política activa de castigo de cartera, lo cual se ve compensado con el spread financiero.

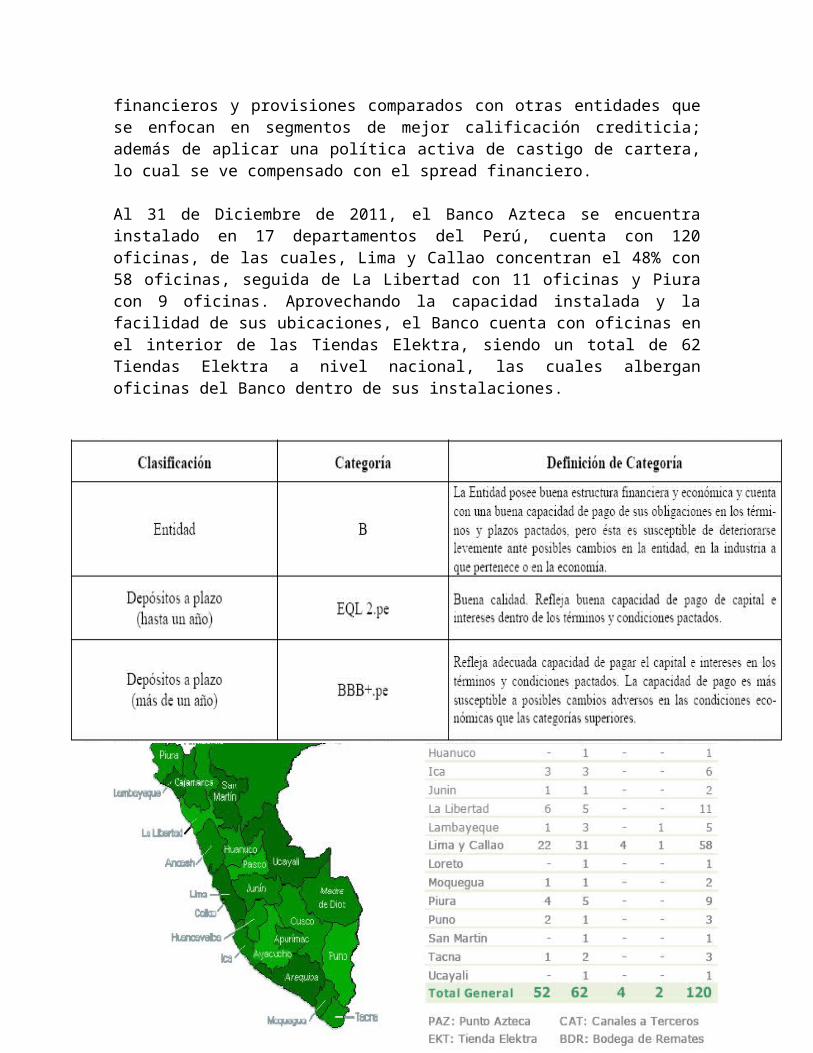

Al 31 de Diciembre de 2011, el Banco Azteca se encuentra instalado en 17 departamentos del Perú, cuenta con 120 oficinas, de las cuales, Lima y Callao concentran el 48% con 58 oficinas, seguida de La Libertad con 11 oficinas y Piura con 9 oficinas. Aprovechando la capacidad instalada y la facilidad de sus ubicaciones, el Banco cuenta con oficinas en el interior de las Tiendas Elektra, siendo un total de 62 Tiendas Elektra a nivel nacional, las cuales albergan oficinas del Banco dentro de sus instalaciones.

OBJETIVOS

Brindar el mejor servicio al cliente, cumpliendo la métrica de las 3 RS regresen, reconocimiento y recompren.

PRINCIPALES VALORES

Honestidad

Ser honesto es ser íntegro. Implica una congruencia entre lo que uno siente, piensa, dice y hace. La honestidad permite establecer una relación de confianza y respeto indispensables para trabajar en equipo. La lealtad ala empresa va de la mano con la honestidad.

Inteligencia

El trabajo nos une en Banco Azteca del Perú, pero es un trabajo que debe ser inteligente. La inteligencia es la capacidad para comprender, aprender y asociar ideas. Requiere destreza y habilidad para adaptarse a situaciones nuevas o para encontrar soluciones a problemas. Hay distintos tipos de inteligencia. Debemos identificarlas y aprovecharlas, pero debemos saber también que el esfuerzo de equipo se frustra cuando se trabaja con gente tonta. Nuestro trabajo exige equipos que transmitan energía y se comprometan con un esfuerzo común y claro.

Ejecución

Ejecutar es ofrecer resultados. El trabajo personal debe estar orientado a cumplir objetivos concretos y debemos hacernos responsables de ellos. Necesitamos comprometernos para cumplir nuestras asignaciones a tiempo, cumpliendo con presupuesto asignado y con calidad. Sólo así podremos crear la confianza y el respeto mutuo que exige el trabajo en equipo.

QUE TIPO DE INSTITUCION FINANCIERA ES Y PORQUE?

Banco Azteca, S.A., Institución de Banca Múltiple, es una institución bancaria mexicana, con duración indefinida, porque inició las operaciones de otorgamiento de crédito el 1º de diciembre de 2002, prestando servicios de crédito al consumo en todos los formatos de tienda de Elektra y Salinas y Rocha, Además de ofrecer cuentas de ahorro y de otorgar créditos a nuestros clientes para permitirles financiar la compra de bienes de consumo en las tiendas en referencia, Banco Azteca también ofrece productos y servicios bancarios adicionales.

DESCRIPCION DEL NEGOCIO

A diferencia de la mayoría de los bancos, los créditos que se otorgan en Banco Azteca se calculan con base en la capacidad de pago semanal, diseñado para trabajadores que reciben un pago semanal (raya). Los pagos semanales permiten liquidar su cuenta a tiempo, y comprar artículos que por el flujo de efectivo no sería posible adquirir con un crédito mensual.

Negocio Financiero

Banco Azteca está enfocado a la prestación de servicios de ahorro y financiamiento a los segmentos de mercado que tradicionalmente no han sido

atendidos por la banca comercial. Es importante recalcar que la operación de Banco Azteca forma parte integral de la operación de Grupo Elektra y es importante analizarlo en este contexto. Una de las principales ventajas que tiene Banco Azteca radica en cerca de 60 años de experiencia de Grupo Elektra en el otorgamiento de crédito con un inigualable sistema de cobranza.

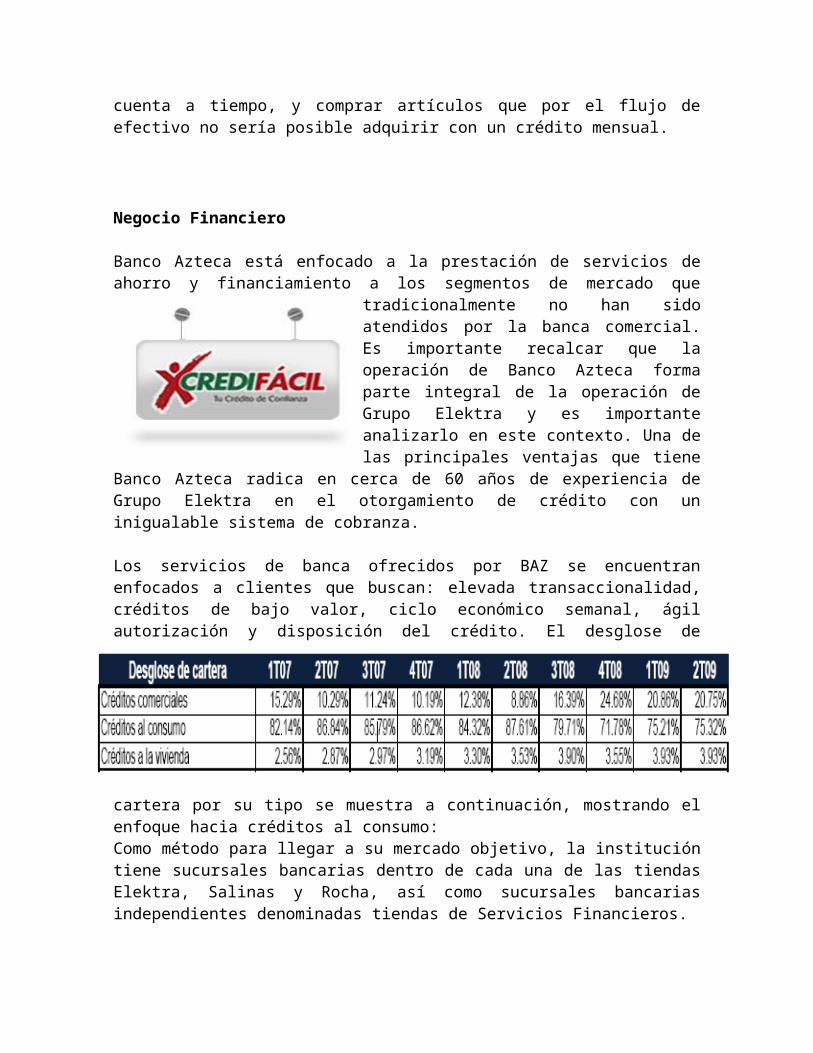

Los servicios de banca ofrecidos por BAZ se encuentran enfocados a clientes que buscan: elevada transaccionalidad, créditos de bajo valor, ciclo económico

semanal, ágil autorización y disposición del crédito. El desglose de cartera por su tipo se muestra a continuación, mostrando el enfoque hacia créditos al consumo:Como método para llegar a su mercado objetivo, la institución tiene sucursales bancarias dentro de cada una de las tiendas Elektra, Salinas y Rocha, así como sucursales bancarias independientes denominadas tiendas de Servicios Financieros.

Cuenta con más de 1,563 puntos de contacto, representando la tercera red más grande en México con el fin de cubrir el alto número de operaciones requeridas por la banca masiva.

Su operación se fundamenta en el uso de tecnología de punta, alta velocidad de respuesta a sus clientes, cobertura masiva y la introducción de procesos innovadores para incrementar la eficiencia de la operación.

Dentro de su estrategia de negocio cuenta con apoyo a micro y pequeños empresarios, diseñando productos para cubrir necesidades de financiamiento y asesoría a aquellas personas que desean iniciar o expandir sus pequeños negocios.

Obligaciones Subordinadas

En enero de 2008, Banco Azteca colocó Obligaciones Subordinadas, No Preferentes, No Susceptibles de Convertirse en acciones, clave de cotización BAZTECA 08, por un importe total de P$1,000 millones. Dichas Obligaciones fueron colocadas a un plazo de 10 años y con una tasa de TIIE +1.5% y fecha de vencimiento el 11 de enero de 2018.

Competencia

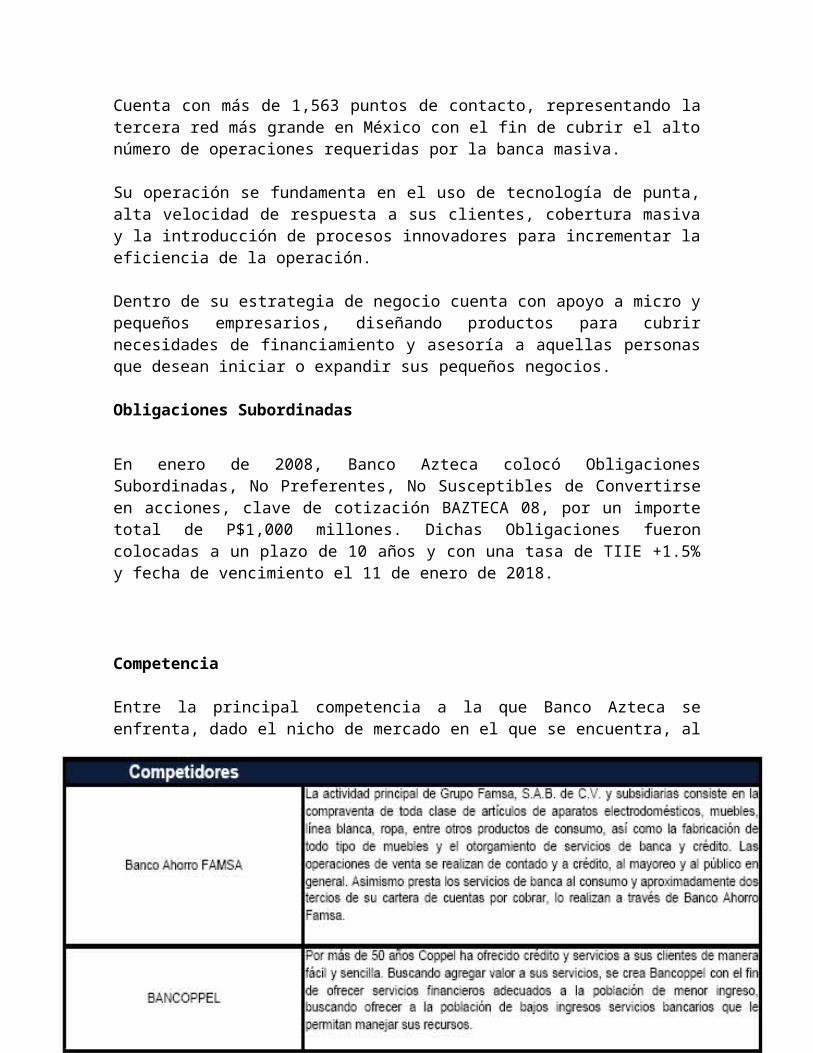

Entre la principal competencia a la que Banco Azteca se enfrenta, dado el nicho de mercado en el que se encuentra, al enfocarse en la cartera al consumo y sirviendo de soporte de financiamiento a los clientes de sus cadenas, ofreciendo

productos y servicios a los sectores de clase media alta, clase media y clase baja de la población mexicana, se encuentran:

FODA

Fortalezas

Tecnología crediticia apropiada para el sector. Respaldo del grupo económico. Políticas de cobertura más conservadoras.

Debilidades

Altos niveles de créditos castigados. Elevados indicadores de morosidad. Importante estructura de gastos como consecuencia del modelo de negocio

del banco. Disminución en el ratio capital global, lo cual podrían limitar futuro de no

fortalecer el mismo.

Oportunidades

Alto potencial de crecimiento en sector C y D por reducida bancarización. Acceso a diversas fuentes de fondeo a través del mercado de capitales. Diversificación de productos. Diversificación en sus fuentes de fondeo.

Amenazas

Mayor competencia y consecuente reducción de márgenes en el segmento de banca de consumo.

Riesgo de sobre-endeudamiento. Deterioro de algunos sectores económicos que podría afectar la calidad de

cartera.

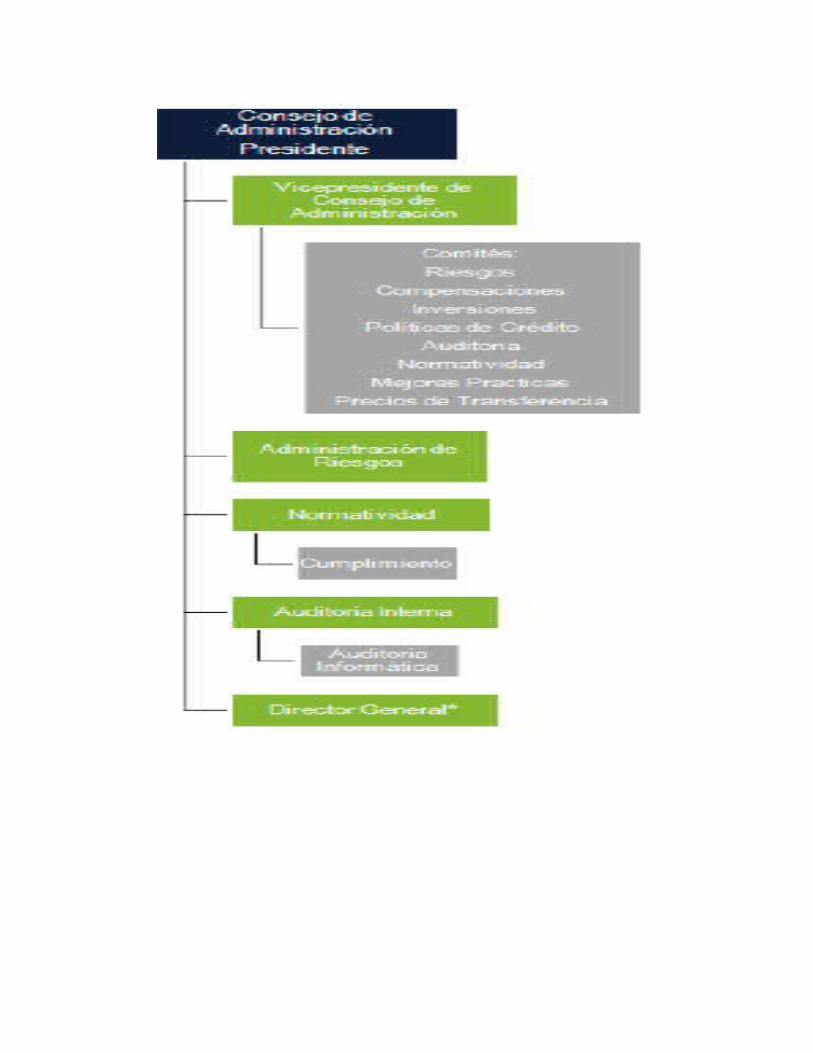

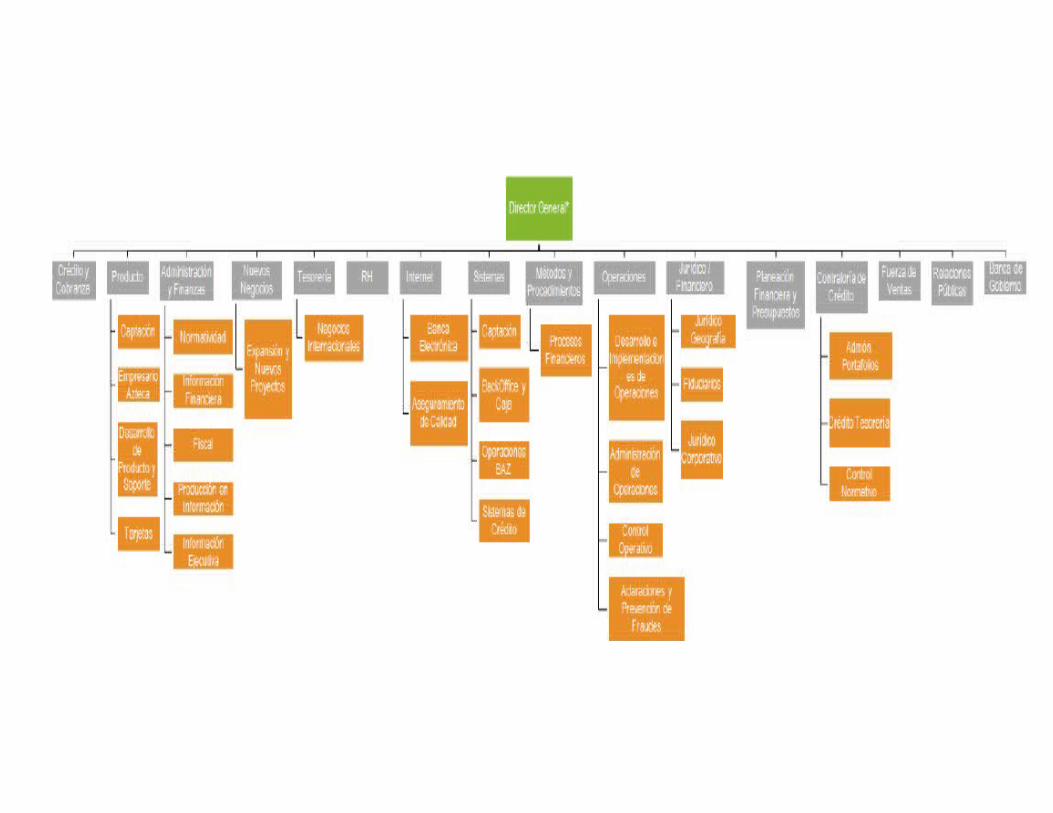

ORGANIGRAMA

Banco Azteca presenta una estructura directiva horizontal, facilitando la comunicación entre las diferentes áreas y por ende logrando mayor eficiencia operativa. A continuación se presenta la estructura organizacional a nivel directivo de la institución.

OPERACIONES QUE REALIZA EL BANCO AZTECA

La captación de recursos se realiza a través de los siguientes productos:

Guardadito

Es una cuenta de ahorro que no cobra comisiones en mantenimientos, movimientos, ni montos mínimos, en soles se abre con un monto mínimo de S/. 15.00, en dólares se abre con un saldo mínimo de US$ 5.00.

Inversión Azteca

Consiste de una inversión que ofrece las mejores tasas de interés del mercado según el plazo elegido, premia los plazos de permanencia. A mayores plazos mayores réditos. Se puede abrir con un monto mínimo de S/. 250 o US$ 100.

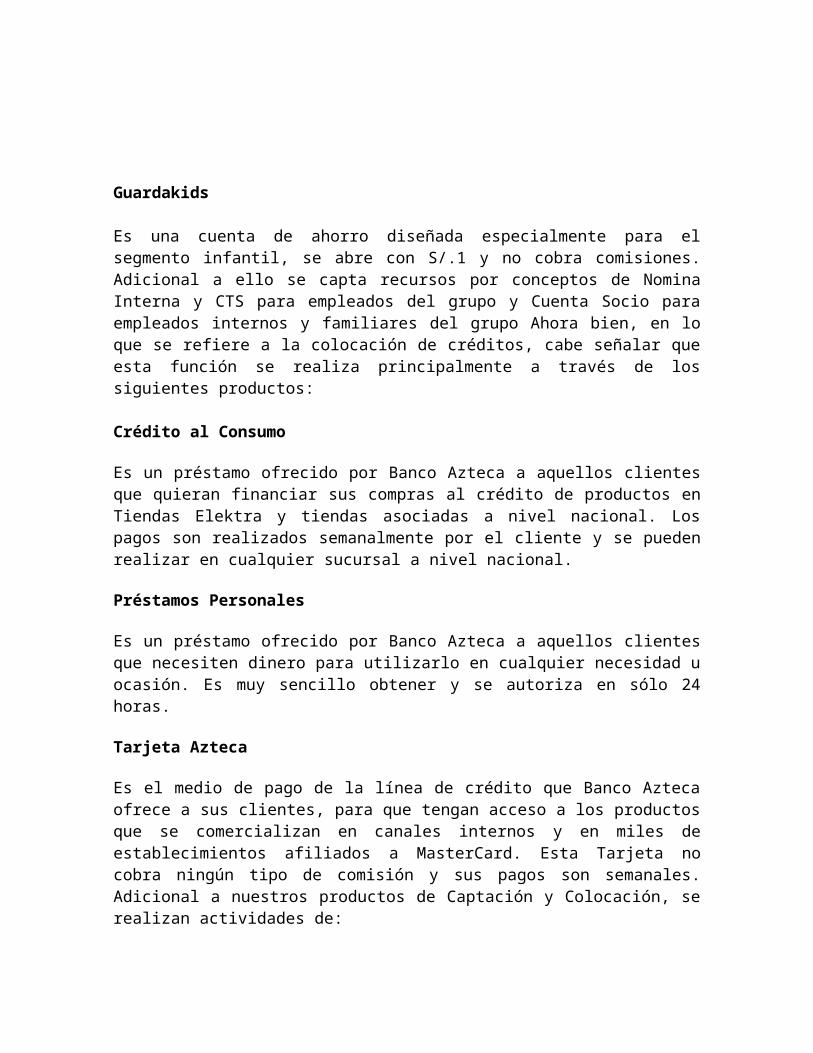

Guardakids

Es una cuenta de ahorro diseñada especialmente para el segmento infantil, se abre con S/.1 y no cobra comisiones. Adicional a ello se capta recursos por conceptos de Nomina Interna y CTS para empleados del grupo y Cuenta Socio para empleados internos y familiares del grupo Ahora bien, en lo que se refiere a

la colocación de créditos, cabe señalar que esta función se realiza principalmente a través de los siguientes productos:

Crédito al Consumo

Es un préstamo ofrecido por Banco Azteca a aquellos clientes que quieran financiar sus compras al crédito de productos en Tiendas Elektra y tiendas asociadas a nivel nacional. Los pagos son realizados semanalmente por el cliente y se pueden realizar en cualquier sucursal a nivel nacional.

Préstamos Personales

Es un préstamo ofrecido por Banco Azteca a aquellos clientes que necesiten dinero para utilizarlo en cualquier necesidad u ocasión. Es muy sencillo obtener y se autoriza en sólo 24 horas.

Tarjeta Azteca

Es el medio de pago de la línea de crédito que Banco Azteca ofrece a sus clientes, para que tengan acceso a los productos que se comercializan en canales internos y en miles de establecimientos afiliados a MasterCard. Esta Tarjeta no cobra ningún tipo de comisión y sus pagos son semanales. Adicional a nuestros productos de Captación y Colocación, se realizan actividades de:

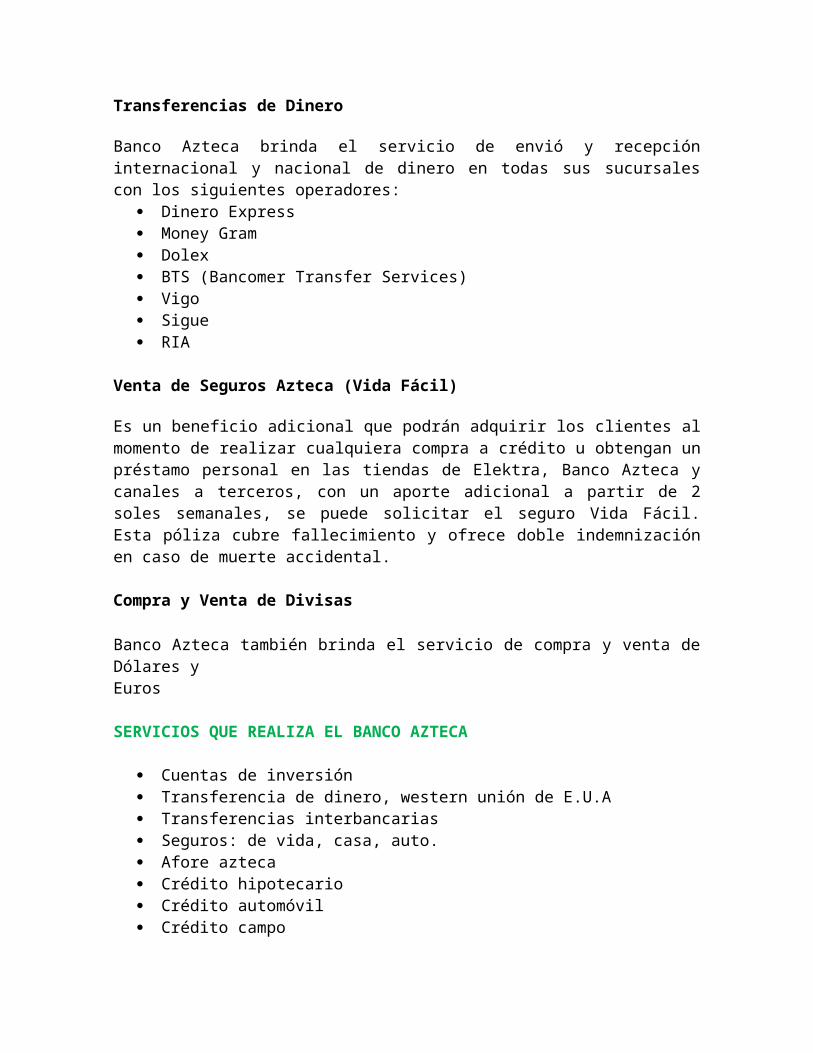

Transferencias de Dinero

Banco Azteca brinda el servicio de envió y recepción internacional y nacional de dinero en todas sus sucursales con los siguientes operadores:

Dinero Express Money Gram Dolex BTS (Bancomer Transfer Services) Vigo Sigue RIA

Venta de Seguros Azteca (Vida Fácil)

Es un beneficio adicional que podrán adquirir los clientes al momento de realizar cualquiera compra a crédito u obtengan un préstamo personal en las tiendas de Elektra, Banco Azteca y canales a terceros, con un aporte adicional a partir de 2 soles semanales, se puede solicitar el seguro Vida Fácil. Esta póliza cubre fallecimiento y ofrece doble indemnización en caso de muerte accidental.

Compra y Venta de Divisas

Banco Azteca también brinda el servicio de compra y venta de Dólares y

Euros

SERVICIOS QUE REALIZA EL BANCO AZTECA

Cuentas de inversión Transferencia de dinero, western unión de E.U.A Transferencias interbancarias Seguros: de vida, casa, auto. Afore azteca Crédito hipotecario Crédito automóvil Crédito campo PYMES

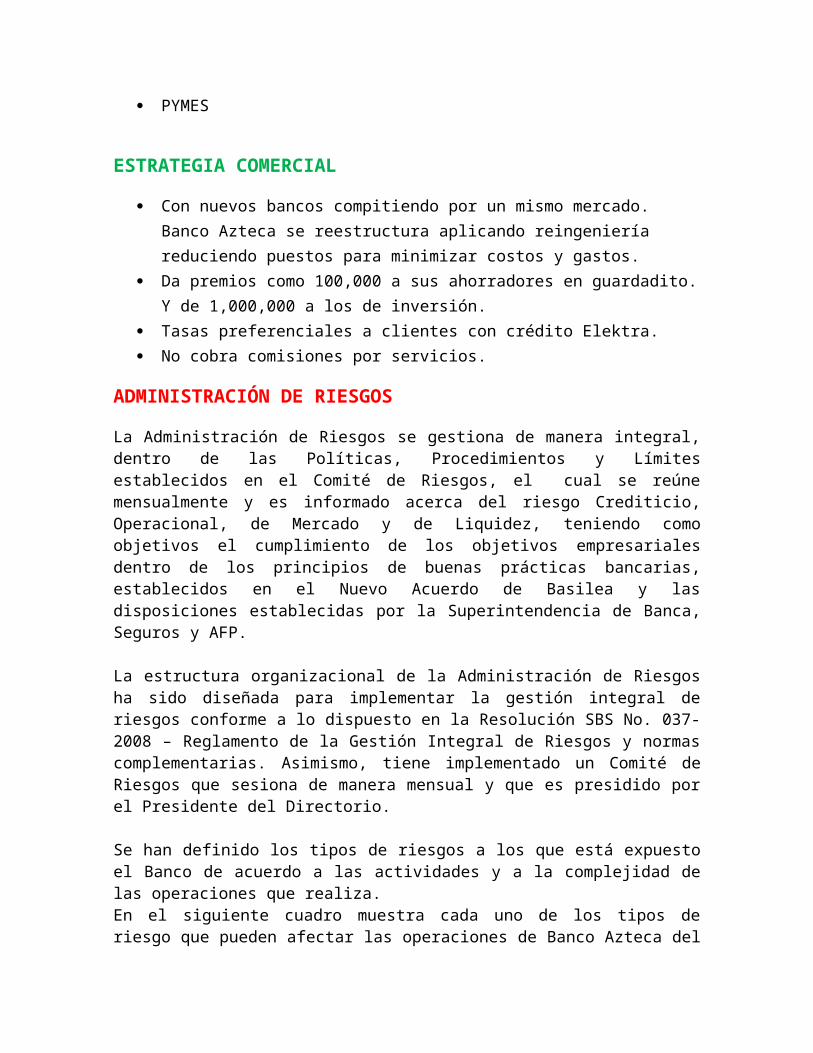

ESTRATEGIA COMERCIAL

Con nuevos bancos compitiendo por un mismo mercado. Banco Azteca se reestructura aplicando reingeniería reduciendo puestos para minimizar costos y gastos.

Da premios como 100,000 a sus ahorradores en guardadito. Y de 1,000,000 a los de inversión.

Tasas preferenciales a clientes con crédito Elektra. No cobra comisiones por servicios.

ADMINISTRACIÓN DE RIESGOS

La Administración de Riesgos se gestiona de manera integral, dentro de las Políticas, Procedimientos y Límites establecidos en el Comité de Riesgos, el cual se reúne mensualmente y es informado acerca del riesgo Crediticio, Operacional, de Mercado y de Liquidez, teniendo como objetivos el cumplimiento de los objetivos empresariales dentro de los principios de buenas prácticas bancarias, establecidos en el Nuevo Acuerdo de Basilea y las disposiciones establecidas por la Superintendencia de Banca, Seguros y AFP.

La estructura organizacional de la Administración de Riesgos ha sido diseñada para implementar la gestión integral de riesgos conforme a lo dispuesto en la Resolución SBS No. 037-2008 – Reglamento de la Gestión Integral de Riesgos y normas complementarias. Asimismo, tiene implementado un Comité de Riesgos que sesiona de manera mensual y que es presidido por el Presidente del Directorio.

Se han definido los tipos de riesgos a los que está expuesto el Banco de acuerdo a las actividades y a la complejidad de las operaciones que realiza.

En el siguiente cuadro muestra cada uno de los tipos de riesgo que pueden afectar las operaciones de Banco Azteca del Perú, S.A., a través de las líneas de negocio que actualmente opera:

RIESGO CREDITICIO

Es la posibilidad de generar pérdidas por la imposibilidad o falta de voluntad de los deudores o contrapartes, o terceros obligados para cumplir completamente sus obligaciones contractuales registradas dentro o fuera del balance general, y que contribuya a no alcanzar los objetivos propuestos y, con ello, disminuya el valor de

sus activos.

El Banco sólo otorga Créditos de Consumo en moneda nacional. Sus servicios se dirigen principalmente a los segmentos socio económicos C y D y la gestión de Riesgo Crediticio se realiza en dos fases, la primera se inicia con la evaluación del riesgo individual de contraparte, básicamente en donde el proceso de otorgamiento ha sido definido de tal manera, que permita obtener la mayor información posible de los clientes para que el

banco reduzca o disminuya en la mejor medida este riesgo en la admisión.

La segunda fase de la Gestión del Riesgo Crediticio, se realiza mediante la gestión y seguimiento del Riesgo de la Cartera de Créditos, para ello existen diversos reportes y presentaciones que se hacen llegar a las principales gerencias, Comité de Riesgos y Directorio, los cuales están organizados a nivel de cifras agregadas, por geografía, por producto, por oficina, por atraso , por cosechas y análisis

anuales de autosuficiencia de capital regulatorio, encontrándose toda esta información a disposición de la Superintendencia de Banca y Seguros.

Con respecto a la gestión de Riesgo de Crédito a nivel de Portafolio, el Directorio, el Comité de Riesgos, la Gerencia General y la Gerencia de Riesgos son responsables de establecer las políticas que rigen el proceso de administración y control del riesgo de crédito, así como del modelo de análisis y calificación de riesgo crediticio.

Distribución de Riesgo – Cartera Bruta 2012(Expresado en Miles de Soles)

Distribución de Riesgo – Cartera Bruta 2012(Expresado en Porcentajes)

RIESGO DE MERCADO Y LIQUIDEZ

Es la posibilidad de pérdida por variaciones en el comportamiento de los principales factores del mercado financiero, como los tipos de cambio, las tasas de interés, los precios bursátiles, los precios de materias primas (commodities) y la liquidez. Presentándose el riesgo, cuando el valor razonable o los flujos de caja

futuros de los instrumentos financieros fluctúan debido a cambios en los precios de mercado, los cuales inciden en las Posiciones, en las tasas de interés, en el tipo de cambio, e inversiones; los mismos que se encuentran expuestos a riesgos específicos y generales tanto del emisor y como del mercado.

El monitoreo del Riesgo Cambiario, se realiza diariamente mediante la metodología del VaR (Value at Risk), dicha metodología estadística estima la máxima pérdida que podría registrar un portafolio en un intervalo de tiempo y con un cierto nivel de confianza; lo que permite una toma de decisiones ágil y rápida ante cambios en el mercado.

Además de contrastar la precisión y suficiencia de los sistemas de seguimiento del riesgo, se realizan regularmente pruebas de validaciones históricas (backtesting) y análisis de impacto en la cuenta de resultados de escenarios críticos (stresstesting). La Liquidez en Moneda Nacional y en Moneda Extranjera es monitoreada diariamente mediante los ratios de Liquidez, los cuales tienen límites internos y un sistema de alertas tempranas que activan acciones a seguir para cada una de las alertas. Adicionalmente, se cuenta con otros indicadores de riesgo como análisis de brechas, ganancias en riesgo, valor patrimonial, límites regulatorios, nivel de apalancamiento, los cuales tienen un seguimiento mensual.Los resultados de las estimaciones y del seguimiento se remiten a las jefaturas correspondientes de acuerdo a la periodicidad de los reportes, para que si el caso lo amerita se elaboren y/o se tomen las acciones correspondientes.

CONCLUSION

Banco Azteca con tan solo 9 años es un banco relativamente joven, que se ha posicionado a nivel nacional e internacional adaptándose y cambiando al igual que los mercados, ofreciendo nuevos productos y servicios para estar a un paso delante de sus competidores siempre buscando la rentabilidad del negocio.

De una u otra manera las estrategias que utiliza el gerente son efectivas pero, en algún momento les perjudicara al personal ya que todo el procedimientos se lleva a cabo por medio del sistema y si en alguna ocasión, se les publica algún curso o examen y que no se encuentren en la sucursal este sería un problema en el cual pueden perder hasta su trabajo porque una práctica cotidiana no es buena en ningún sentido.

RECOMENDACIÓN

Por lo consiguiente recomendamos la capacitación en la organización del banco azteca ya que, el personal no se siente capaz de lograr objetivos más y esto afecta a la empresa.

Por otro lado recomendamos a la empresa la aplicación de las buenas prácticas administrativas por los tipos de fenómenos que se ve a diario es decir los tipos de competencia.