balance de la ley de los sistemas de 08 zac

TRANSCRIPT

11

Balance de la Ley Balance de la Ley de los Sistemas de de los Sistemas de Ahorro para el Ahorro para el RetiroRetiro 11 A más de años de la reforma a la ley de l IMSS y a cas i dos años 11 A más de años de la reforma a la ley de l IMSS y a cas i dos años , de la reforma al ISSSTE hoy s e encuentra en entredicho la , de la reforma al ISSSTE hoy s e encuentra en entredicho la

.viabilidad del modelo de cuentas individuales .viabilidad del modelo de cuentas individuales

Alberto García PonceAlberto García PonceAsesor de la Comisión de Seguridad SocialAsesor de la Comisión de Seguridad SocialEnero 2009Enero 2009

22

1994: Banco Mundial publica 1994: Banco Mundial publica “Envejecimiento sin crisis”.“Envejecimiento sin crisis”.

Hace una critica a los regímenes Hace una critica a los regímenes tradicionales de previsión social, tradicionales de previsión social, proponiendo un modelo de reformas proponiendo un modelo de reformas para adaptarse a las transformaciones para adaptarse a las transformaciones económicas y sociodemográficas que se económicas y sociodemográficas que se experimentaban en el mundo a fines del experimentaban en el mundo a fines del siglo pasado.siglo pasado.

AntecedentesAntecedentes

33

Propone implantar un sistema basado en la Propone implantar un sistema basado en la capitalización individual de los fondos de capitalización individual de los fondos de pensiones con una administración privada.pensiones con una administración privada.

El modelo se presentó como el ideal a seguir El modelo se presentó como el ideal a seguir para países que como México enfrentaban no para países que como México enfrentaban no sólo los problemas propios de un sistema de sólo los problemas propios de un sistema de reparto cuyas bases económicas, financieras, reparto cuyas bases económicas, financieras, demográficas, y hasta políticas mostraban demográficas, y hasta políticas mostraban signos de agotamiento.signos de agotamiento.

AntecedentesAntecedentes

44

En México se impone En México se impone este modelo como este modelo como predominantepredominante

El Sistema Nacional de Pensiones El Sistema Nacional de Pensiones “se irá “se irá construyendo mediante la incorporación de construyendo mediante la incorporación de trabajadores independientes y la transformación de los trabajadores independientes y la transformación de los sistemas de reparto públicos en sistemas de cuentas sistemas de reparto públicos en sistemas de cuentas individuales con portabilidad entre los sistemas ya individuales con portabilidad entre los sistemas ya reformados”.reformados”.

Plan Nacional de Desarrollo 2006-2012Plan Nacional de Desarrollo 2006-2012

55

Sistemas de cuentas Sistemas de cuentas individuales en Méxicoindividuales en México

IMSS, obligatorio desde 1997IMSS, obligatorio desde 1997 Trabajadores no afiliados, optativo desde 2005Trabajadores no afiliados, optativo desde 2005 Familias del Programa Oportunidades, desde 2006Familias del Programa Oportunidades, desde 2006 ISSSTE, optativo para activos actuales y obligatorio ISSSTE, optativo para activos actuales y obligatorio

para nuevos trabajadores, desde 2007para nuevos trabajadores, desde 2007 Sistemas reformados en 2008: ocho entidades Sistemas reformados en 2008: ocho entidades

federativas (Aguascalientes, Coahuila, Durango, federativas (Aguascalientes, Coahuila, Durango, Guanajuato, Hidalgo, Nuevo León, Sonora y Veracruz); Guanajuato, Hidalgo, Nuevo León, Sonora y Veracruz); 27 universidades; RJP del IMSS y el Sistema de 27 universidades; RJP del IMSS y el Sistema de Jubilaciones y Pensiones de CFE (nueva generación)Jubilaciones y Pensiones de CFE (nueva generación)

66

Pero este sistema no Pero este sistema no garantiza pensiones dignas garantiza pensiones dignas (1/2)(1/2)

La pensión depende de lo que el asegurado acumule en La pensión depende de lo que el asegurado acumule en su vida laboral, entrando en la determinación de la su vida laboral, entrando en la determinación de la pensión un conjunto de variables sobre las que no pensión un conjunto de variables sobre las que no incide: estabilidad en el mercado laboral, poder incide: estabilidad en el mercado laboral, poder adquisitivo de los salarios, tasa de interés, cobro de adquisitivo de los salarios, tasa de interés, cobro de comisiones, etc.comisiones, etc.

La mitad de las cuentas registradas en el sistema de La mitad de las cuentas registradas en el sistema de ahorro para el retiro tiene una densidad de cotizaciónahorro para el retiro tiene una densidad de cotización1/1/ igual o menor al 50 por ciento y sólo 21.1 por ciento de igual o menor al 50 por ciento y sólo 21.1 por ciento de dichas cuentas tienen una densidad mayor al 90 por dichas cuentas tienen una densidad mayor al 90 por ciento.ciento.

1/1/ La La densidad de cotizacióndensidad de cotización resulta del cociente aportaciones resulta del cociente aportaciones realizadas/aportaciones posibles realizadas/aportaciones posibles

77

Pero este sistema no Pero este sistema no garantiza pensiones dignas garantiza pensiones dignas (2/2)(2/2)

Se estima que la tasa de reemplazoSe estima que la tasa de reemplazo2/2/ que otorgará el que otorgará el régimen de cuentas individuales será del 35% del último régimen de cuentas individuales será del 35% del último salario.salario.

A futuro, del total de trabajadores inscritos al sistema: A futuro, del total de trabajadores inscritos al sistema: 60% no tendrán una pensión; 34.3% enfrentan el riesgo 60% no tendrán una pensión; 34.3% enfrentan el riesgo de no tener una pensión o de tenerla en un tiempo mayor de no tener una pensión o de tenerla en un tiempo mayor al fijado en la Ley, debido a las interrupciones que tienen al fijado en la Ley, debido a las interrupciones que tienen en sus cotizaciones; y sólo el 5.7%, hasta el momento, en sus cotizaciones; y sólo el 5.7%, hasta el momento, alcanzaría una pensión.alcanzaría una pensión.

2/ 2/ La La tasa de reemplazotasa de reemplazo mide la relación entre el monto de la pensión y el salario mide la relación entre el monto de la pensión y el salario como trabajador, que puede ser el último sueldo del trabajador o un promedio a lo como trabajador, que puede ser el último sueldo del trabajador o un promedio a lo largo de su vida.largo de su vida.

88

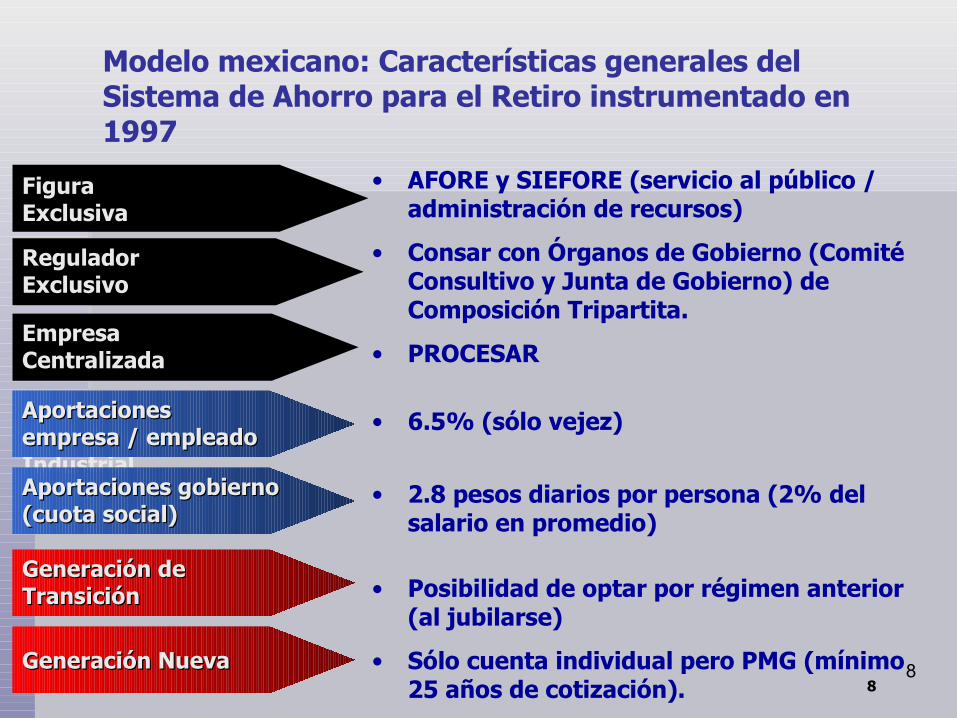

• AFORE y SIEFORE (servicio al público / administración de recursos)

• Consar con Órganos de Gobierno (Comité Consultivo y Junta de Gobierno) de Composición Tripartita.

• PROCESAR

• 6.5% (sólo vejez)

• 2.8 pesos diarios por persona (2% del salario en promedio)

• Posibilidad de optar por régimen anterior (al jubilarse)

• Sólo cuenta individual pero PMG (mínimo 25 años de cotización).

Modelo mexicano: Características generales del Sistema de Ahorro para el Retiro instrumentado en 1997

8

Figura Figura ExclusivaExclusiva

Organización Industrial

Regulador Regulador ExclusivoExclusivo

Empresa Empresa CentralizadaCentralizada

Aportaciones Aportaciones empresa / empleadoempresa / empleado

Aportaciones gobierno Aportaciones gobierno (cuota social)(cuota social)

Generación de Generación de TransiciónTransición

Generación NuevaGeneración Nueva

99

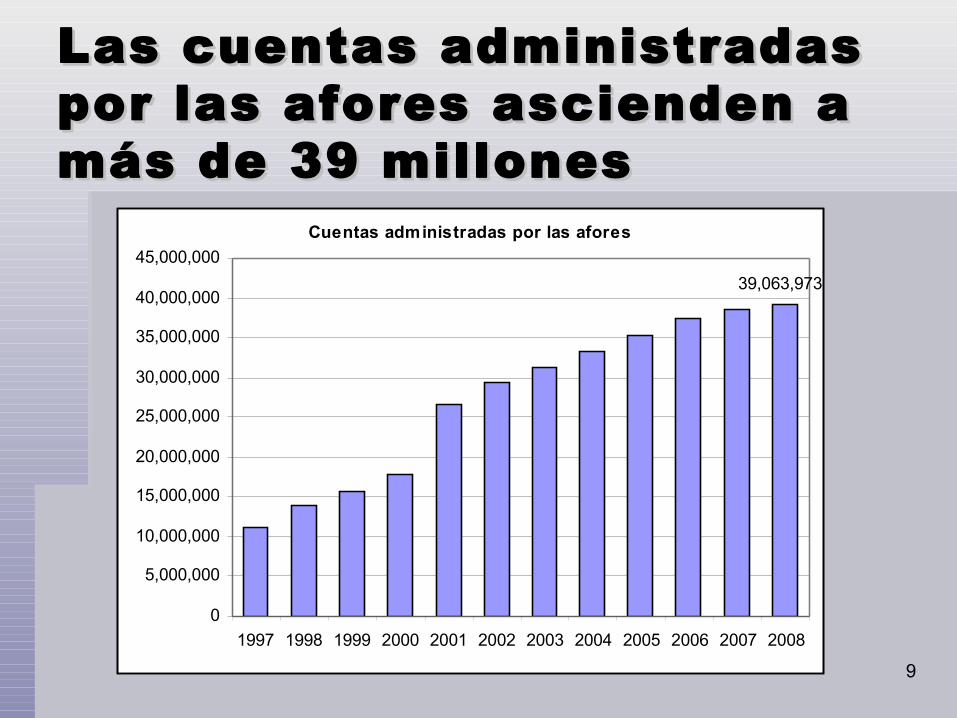

Las cuentas administradas Las cuentas administradas por las afores ascienden a por las afores ascienden a más de 39 millonesmás de 39 millones

Cuentas administradas por las afores

39,063,973

0

5,000,000

10,000,000

15,000,000

20,000,000

25,000,000

30,000,000

35,000,000

40,000,000

45,000,000

1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008

1010

Seis afores concentran el 65.1 Seis afores concentran el 65.1 por cientopor ciento del total de las del total de las cuentascuentas

(Cifras al cierre de diciembre de 2008)

Número de Cuentas

Porcentaje del total

Afirme Bajío 33,804 707,435 741,239 1.9

Ahorra Ahora 1,902 378,877 380,779 1.0 Argos 19,267 14,399 33,666 0.1

Azteca 234,201 805,997 1,040,198 2.7

Banamex 5,955,953 238,946 6,194,899 15.9 Bancomer 3,636,725 816,462 4,453,187 11.4

Banorte Generali 2,550,036 682,103 3,232,139 8.3 Coppel 702,682 181,172 883,854 2.3

HSBC 1,191,485 523,701 1,715,186 4.4 Inbursa 1,057,706 2,164,933 3,222,639 8.2

ING 4,064,675 1,128,305 5,192,980 13.3

Invercap 917,279 519,417 1,436,696 3.7 IXE 77,970 235,797 313,767 0.8

Metlife 260,482 986,217 1,246,699 3.2 Principal 1,537,594 1,384,110 2,921,704 7.5

Profuturo GNP 2,705,167 448,039 3,153,206 8.1

Scotia 39,913 15,997 55,910 0.1 XXI 1,470,047 1,375,178 2,845,225 7.3

Total 26,456,888 12,607,085 39,063,973 100.0

Cuentas administradas por las Afores

1 Registrados: Trabajadores que se registraron en alguna Afore. Incluye trabajadores independientes y cotizantes al 2 Asignados: Trabajadores que no se registraron en alguna Afore y la CONSAR los asignó a una de acuerdo con las reglas vigentes.

Trabajadores Registrados 1

Cuentas TotalesAfore

Trabajadores Asignados 2

1111

Los recursos depositados Los recursos depositados en las afore equivalen al 7.2 en las afore equivalen al 7.2 por ciento del PIB (incluye por ciento del PIB (incluye Pensionissste)Pensionissste)

Recursos registrados en las afores

874,769.0

50,548.2

0

200,000

400,000

600,000

800,000

1,000,000

1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008

RCV IMSS RCV ISSSTE

1212

Cuatro afores manejan el Cuatro afores manejan el 56.1 por ciento56.1 por ciento de los de los recursosrecursos

Recursos registrados en las afore

10.5%

18.0%

15.2%

12.4%

0%

5%

10%

15%

20%

Afir

me

Baj

ío

Aho

rra

Aho

ra

Arg

os

Azt

eca

Ban

amex

Ban

com

er

Ban

orte

Gen

eral

i

Cop

pel

HS

BC

Inbu

rsa

ING

Inve

rcap Ixe

Met

life

Pen

sion

isss

te

Prin

cipa

l

Pro

futu

roG

NP

Afo

res

Sco

tia XX

I

1313

Están invertidos Están invertidos mayoritariamente en mayoritariamente en deuda del gobiernodeuda del gobierno

Cifras porcentuales al cierre de diciembre de 2008

SieforeInversión en

Renta Variable Nacional

Inversión en Renta Variable Internacional

Inversión en Deuda Privada

Nacional

Inversión en Deuda

Internacional

Inversión en Valores

Gubernamentales

Afirme 1.2 2.7 27.8 3.1 65.3 Ahorra Ahora 14.0 0.9 11.9 - 73.2 Argos 6.1 0.1 3.8 - 89.9 Azteca 6.9 - 12.2 11.4 69.5 Banamex 4.7 4.3 12.0 5.9 73.0 Bancomer 5.3 5.3 12.4 5.1 71.9 Banorte Generali 7.3 4.1 34.7 11.9 41.9 Coppel 1.8 5.6 14.1 5.1 73.5 HSBC 3.7 4.7 12.5 2.2 76.9 Inbursa 4.9 5.1 10.9 1.1 78.0 ING 3.7 9.3 19.1 5.8 62.1 Invercap 18.2 1.5 19.3 6.5 54.6 Ixe 4.8 8.0 16.6 6.3 64.3 Metlife 8.9 5.4 28.0 9.3 48.3 PensionISSSTE - - - - 100.0 Principal 6.3 5.0 22.5 5.9 60.3 Profuturo GNP 10.6 3.4 15.8 7.0 63.2 Scotia 14.6 - 21.3 4.5 59.6 XXI 3.8 3.3 18.4 5.2 69.2 Total general 5.9 4.7 15.6 5.5 68.3

Inversión de las Siefores

1414

Otorgan un Otorgan un rendimiento promedio rendimiento promedio de 4.47%de 4.47%

* Rendimiento Neto ponderado por activos netos de los 5 fondos.

6.33 %Rendimiento Neto de la SB1

(56 años y mayores)

5.03 %Rendimiento Neto de la SB2

(46 a 55 años)

4.47 %Rendimiento Neto de la SB3

(37 a 45 años)

3.85 %Rendimiento Neto de la SB4

(27 a 36 años)

3.25 %Rendimiento Neto de la SB5

(26 años y menores)

4.47 %Rendimiento Neto Promedio en el

Sistema*

1515

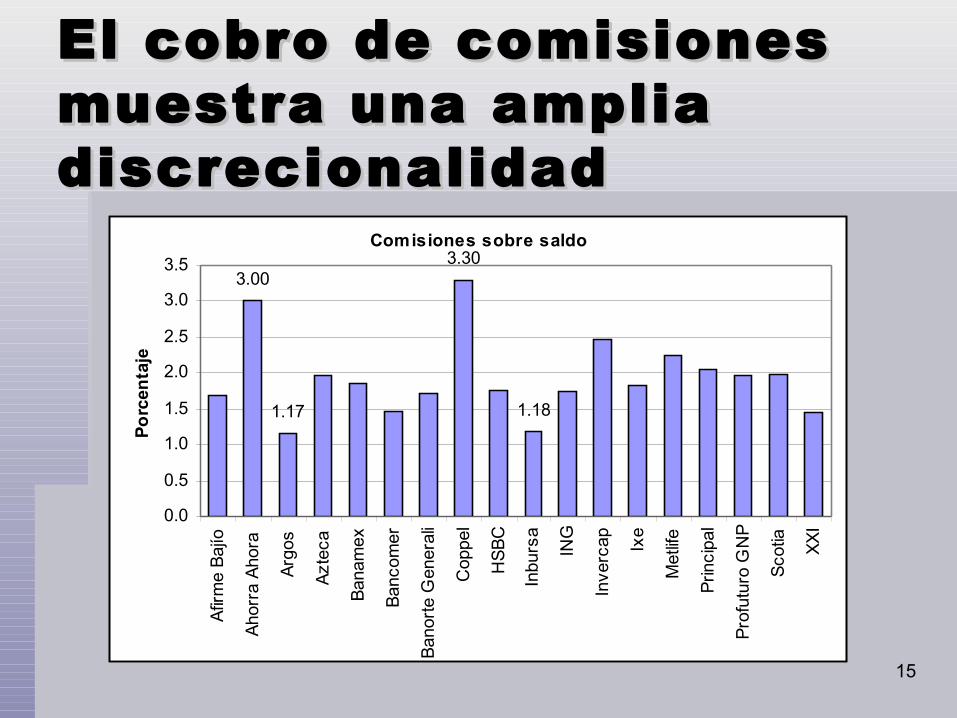

El cobro de comisiones El cobro de comisiones muestra una amplia muestra una amplia discrecionalidaddiscrecionalidad

Comisiones sobre saldo

1.181.17

3.003.30

0.0

0.5

1.0

1.5

2.0

2.5

3.0

3.5

Afir

me

Baj

ío

Aho

rra

Aho

ra

Arg

os

Azt

eca

Ban

amex

Ban

com

er

Ban

orte

Gen

eral

i

Cop

pel

HS

BC

Inbu

rsa

ING

Inve

rcap Ixe

Met

life

Prin

cipa

l

Pro

futu

ro G

NP

Sco

tia XX

I

Po

rcen

taje

1616

Las comisiones han Las comisiones han aumentado hasta aumentado hasta 1,400%1,400%

Porcentaje anual sobre saldoAfore Dic-07 Dic-08 Var. %

Afirme Bajío 0.23 1.70 639.1%Ahorra Ahora 0.20 3.00 1400.0%Argos 0.12 1.17 875.0%Azteca 0.40 1.96 390.0%Banamex 1.48 1.84 24.3%Bancomer 0.50 1.47 194.0%Banorte Generali 1.14 1.71 50.4%Coppel 0.30 3.30 1000.0%HSBC 1.20 1.77 47.5%Inbursa 0.50 1.18 136.0%ING 1.45 1.74 20.0%Invercap 0.36 2.48 588.9%Ixe 0.25 1.83 632.0%Metlife 0.71 2.26 218.3%Principal 0.35 2.05 485.7%Profuturo GNP 1.20 1.96 63.3%Scotia 0.26 1.98 661.5%XXI 1.50 1.45 -3.3%

Comisiones de Siefores básicas

1717

En 11 años, las afores han En 11 años, las afores han acumulado 125 mil mdp por acumulado 125 mil mdp por cobro de comisionescobro de comisiones

Ingresos por comisiones de las afores 15,041,649.1

-

2,000,000

4,000,000

6,000,000

8,000,000

10,000,000

12,000,000

14,000,000

16,000,000

1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008

mile

s d

e p

eso

s

1818

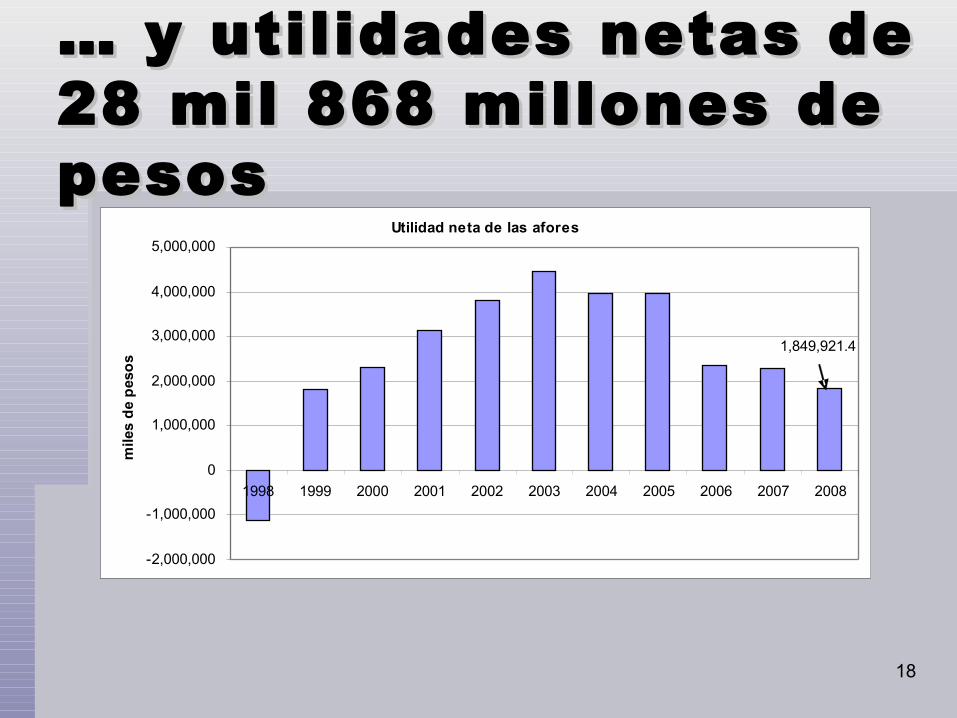

… … y utilidades netas de y utilidades netas de 28 mil 868 millones de 28 mil 868 millones de pesospesos

Utilidad neta de las afores

1,849,921.4

-2,000,000

-1,000,000

0

1,000,000

2,000,000

3,000,000

4,000,000

5,000,000

1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008

mile

s d

e p

eso

s

1919

En junio, los saldos de las En junio, los saldos de las afores se redujeron 50 mil afores se redujeron 50 mil millones de pesos y de agosto a millones de pesos y de agosto a noviembre, otros 53 milnoviembre, otros 53 mil

Recursos registrados en las afores, 2008

700,000

750,000

800,000

850,000

900,000

950,000

Ene Feb Mar Abr May Jun Jul Ago Sep Oct Nov Dic

mill

on

es d

e p

eso

s

RCV IMSS RCV ISSSTE

2020

Pero los cobros de Pero los cobros de comisiones no se comisiones no se afectaronafectaron

INGRESOS POR COMISIONES DE LAS AFORES 15,041,649.1

0

2,000,000

4,000,000

6,000,000

8,000,000

10,000,000

12,000,000

14,000,000

16,000,000

Ene-08

Feb-08

Mar-08

Abr-08

May-08

Jun-08

Jul-08

Ago-08

Sep-08

Oct-08

Nov-08

Dic-08

mile

s d

e p

es

os

2121

… … y las afores siguieron y las afores siguieron recibiendo utilidades recibiendo utilidades netasnetas

UTILIDAD NETA DE LAS AFORES

1,849,921.4

0

400,000

800,000

1,200,000

1,600,000

2,000,000E

ne-0

8

Feb

-08

Mar

-08

Abr

-08

May

-08

Jun-

08

Jul-0

8

Ago

-08

Sep

-08

Oct

-08

Nov

-08

Dic

-08

mile

s d

e p

eso

s

2222

Propuestas legislativas. Propuestas legislativas. Cámara de Diputados, LX Cámara de Diputados, LX LegislaturaLegislatura

Establecer una sola comisión sobre rendimiento Establecer una sola comisión sobre rendimiento realreal..

Presentada por el diputado Jesús Ramírez Stabros (PRI), el Presentada por el diputado Jesús Ramírez Stabros (PRI), el 2 de febrero de 2007. 2 de febrero de 2007.

Esto permitiría que las aportaciones se irían integras al Esto permitiría que las aportaciones se irían integras al fondo de ahorro; así, las y los trabajadores y las fondo de ahorro; así, las y los trabajadores y las administradoras compartirían el riesgo, ya que si no existe administradoras compartirían el riesgo, ya que si no existe rendimiento para el afiliado, la afore tampoco obtendría rendimiento para el afiliado, la afore tampoco obtendría ganancias; y permitiría un sistema más competitivo.ganancias; y permitiría un sistema más competitivo.

2323

Propuestas legislativas. Propuestas legislativas. Cámara de Diputados, LX Cámara de Diputados, LX LegislaturaLegislatura

Reducir la inversión de los fondos de pensiones Reducir la inversión de los fondos de pensiones en valores extranjeros de 20 por ciento a 10 por en valores extranjeros de 20 por ciento a 10 por cientociento. .

Presentada por el diputado Samuel Aguilar Solís (PRI), el Presentada por el diputado Samuel Aguilar Solís (PRI), el 13 de febrero de 2007.13 de febrero de 2007.

La finalidad es reducir la exposición de los fondos de La finalidad es reducir la exposición de los fondos de pensión a la volatilidad del mercado y destinar para el pensión a la volatilidad del mercado y destinar para el desarrollo nacional los recursos del ahorro para el retiro.desarrollo nacional los recursos del ahorro para el retiro.

2424

Propuestas legislativas. Propuestas legislativas. Cámara de Diputados, LX Cámara de Diputados, LX LegislaturaLegislatura

Transformar a la CONSAR en un organismo Transformar a la CONSAR en un organismo descentralizadodescentralizado..

Presentada por el diputado Ramón Félix Pacheco Llanes Presentada por el diputado Ramón Félix Pacheco Llanes (PRD), el 27 de febrero de 2007.(PRD), el 27 de febrero de 2007.

La propuesta de una reforma a la naturaleza del órgano La propuesta de una reforma a la naturaleza del órgano regulador, a través de diversas medidas, permitiría una regulador, a través de diversas medidas, permitiría una mejor supervisión de los recursos, permitiría darle prioridad mejor supervisión de los recursos, permitiría darle prioridad al beneficio de las y los trabajadores sobre el de las afore y al beneficio de las y los trabajadores sobre el de las afore y una mayor participación de éstos en las decisiones clave una mayor participación de éstos en las decisiones clave del manejo de sus ahorros, transformando a la CONSAR en del manejo de sus ahorros, transformando a la CONSAR en un órgano esencialmente laboral y social, y no hacendario y un órgano esencialmente laboral y social, y no hacendario y financiero como lo es al día de hoy.financiero como lo es al día de hoy.

2525

Propuestas legislativas. Propuestas legislativas. Cámara de Diputados, LX Cámara de Diputados, LX LegislaturaLegislatura

Obligación de garantizar un rendimiento mínimo Obligación de garantizar un rendimiento mínimo y en caso de no ser así compensar, con cargo a la y en caso de no ser así compensar, con cargo a la reserva especial y al capital social, las pérdidas que reserva especial y al capital social, las pérdidas que se pudieran presentarse pudieran presentar

Presentada por la Dip. Rosario Ortiz (PRD), el 11 de Presentada por la Dip. Rosario Ortiz (PRD), el 11 de diciembre de 2008diciembre de 2008

El objeto es que los saldos de las cuentas individuales no El objeto es que los saldos de las cuentas individuales no disminuyan en momentos de volatilidad, y que si disminuyan en momentos de volatilidad, y que si efectivamente, por ser inversiones de largo plazo, estos efectivamente, por ser inversiones de largo plazo, estos recursos son “recuperables”, que sea una tarea de la recursos son “recuperables”, que sea una tarea de la administradora el reponerse de la pérdida. Así se balancea administradora el reponerse de la pérdida. Así se balancea el riesgo frente a caídas de rendimientos, compartiéndose el riesgo frente a caídas de rendimientos, compartiéndose entre los propietarios de los recursos (las y los trabajadores) entre los propietarios de los recursos (las y los trabajadores) y quienes deben obtener el mejor rendimiento para ellos (las y quienes deben obtener el mejor rendimiento para ellos (las sociedades de inversión).sociedades de inversión).

2626

Última reforma. DOF Última reforma. DOF del 21 de enero de del 21 de enero de 20092009

Información y transparenciaInformación y transparencia La CONSAR deberá rendir un informe trimestral (en vez de ser La CONSAR deberá rendir un informe trimestral (en vez de ser

semestral) al Congreso de la Unión, con apartados específicos: semestral) al Congreso de la Unión, con apartados específicos: carteras de inversión, adquisición de valores extranjeros, medidas carteras de inversión, adquisición de valores extranjeros, medidas adoptadas por la CONSAR para la protección del ahorro de los adoptadas por la CONSAR para la protección del ahorro de los trabajadores, información estadística sobre las características de trabajadores, información estadística sobre las características de las cuentas. Se incluyó la obligación de informar sobre densidad las cuentas. Se incluyó la obligación de informar sobre densidad de cotizaciones de los trabajadores por ingreso, edad y sexo y de cotizaciones de los trabajadores por ingreso, edad y sexo y rendimiento neto real (artículo 5, fracción XIII);rendimiento neto real (artículo 5, fracción XIII);

Enviar al trabajador estados de cuenta de manera trimestral Enviar al trabajador estados de cuenta de manera trimestral (artículo 18). (artículo 18).

Se definen las características que deben tener los estados de Se definen las características que deben tener los estados de cuenta para mayor claridad (artículo 37-A).cuenta para mayor claridad (artículo 37-A).

2727

Última reforma. DOF Última reforma. DOF del 21 de enero de del 21 de enero de 20092009

Traspasos indebidosTraspasos indebidos La CONSAR llevará un registro de los agentes promotores de las La CONSAR llevará un registro de los agentes promotores de las

administradoras, para su registro los agentes tendrán que cumplir con los administradoras, para su registro los agentes tendrán que cumplir con los requisitos que señale la Comisión, la cual estará facultada para requisitos que señale la Comisión, la cual estará facultada para suspenderlo o, cancelarlo en los casos previstos en esta Ley (artículo suspenderlo o, cancelarlo en los casos previstos en esta Ley (artículo 36).36).

La afore responsable de efectuar un traspaso deberá cerciorarse La afore responsable de efectuar un traspaso deberá cerciorarse fehacientemente que el trabajador afiliado haya solicitado el traspaso fehacientemente que el trabajador afiliado haya solicitado el traspaso correspondiente (artículo 74).correspondiente (artículo 74).

Multa de 50 a 500 días de salario por cada cuenta individual, al agente Multa de 50 a 500 días de salario por cada cuenta individual, al agente promotor que registre a un trabajador o solicite el traspaso de la cuenta promotor que registre a un trabajador o solicite el traspaso de la cuenta individual de un trabajador, sin su consentimiento, o cuando se haya individual de un trabajador, sin su consentimiento, o cuando se haya obtenido el consentimiento del trabajador mediante dolo, mala fe o obtenido el consentimiento del trabajador mediante dolo, mala fe o cualquier otra conducta similar, así como cuando el registro o traspaso se cualquier otra conducta similar, así como cuando el registro o traspaso se lleve a cabo mediante la utilización de documentos falsos o alterados o lleve a cabo mediante la utilización de documentos falsos o alterados o mediante la falsificación de documentos o firmas, o mediante la entrega mediante la falsificación de documentos o firmas, o mediante la entrega de alguna contraprestación o beneficio (artículo 100 B).de alguna contraprestación o beneficio (artículo 100 B).

2828

Última reforma. DOF Última reforma. DOF del 21 de enero de del 21 de enero de 20092009

ComisionesComisiones Obligación de las afores para presentar a consideración de la CONSAR su estructura de Obligación de las afores para presentar a consideración de la CONSAR su estructura de

comisiones para autorización cada año dentro de los primeros diez días hábiles del mes de comisiones para autorización cada año dentro de los primeros diez días hábiles del mes de noviembre, para ser aplicadas en el año calendario siguiente; la CONSAR podrá denegar la noviembre, para ser aplicadas en el año calendario siguiente; la CONSAR podrá denegar la autorización respectiva si las comisiones sometidas a su autorización son excesivas para los autorización respectiva si las comisiones sometidas a su autorización son excesivas para los intereses de los trabajadores. En caso de que una administradora omita presentar sus intereses de los trabajadores. En caso de que una administradora omita presentar sus comisiones anuales para autorización en la fecha establecida, estará obligada a cobrar la comisiones anuales para autorización en la fecha establecida, estará obligada a cobrar la comisión más baja autorizada por la Junta de Gobierno, hasta que presente su solicitud y sus comisión más baja autorizada por la Junta de Gobierno, hasta que presente su solicitud y sus comisiones sean autorizadas.comisiones sean autorizadas.

Las administradoras deberán entregar en el domicilio de los trabajadores un comunicado Las administradoras deberán entregar en el domicilio de los trabajadores un comunicado cuando incrementen sus comisiones, por lo menos con 30 días naturales de anticipación a la cuando incrementen sus comisiones, por lo menos con 30 días naturales de anticipación a la fecha en que entre en vigor el incremento. El incumplimiento de lo anterior, tendrá como fecha en que entre en vigor el incremento. El incumplimiento de lo anterior, tendrá como consecuencia la nulidad de las comisiones que pretendan cobrarse.consecuencia la nulidad de las comisiones que pretendan cobrarse.

La información sobre comisiones deberá ser expresada no solamente en porcentajes, sino, en La información sobre comisiones deberá ser expresada no solamente en porcentajes, sino, en moneda nacional.moneda nacional.

Se aprobó que no se podrán autorizar aumentos de comisiones por encima del promedio del Se aprobó que no se podrán autorizar aumentos de comisiones por encima del promedio del resto de las comisiones autorizadas. (artículo 37).resto de las comisiones autorizadas. (artículo 37).

Las administradoras, deberán dar a conocer, expresado en moneda nacional, el cálculo Las administradoras, deberán dar a conocer, expresado en moneda nacional, el cálculo aproximado que le cobrarán por concepto de comisiones durante el año calendario próximo aproximado que le cobrarán por concepto de comisiones durante el año calendario próximo (artículo 37-C).(artículo 37-C).

2929

Última reforma. DOF Última reforma. DOF del 21 de enero de del 21 de enero de 20092009

Cuentas individuales inactivas y pendientes de asignarCuentas individuales inactivas y pendientes de asignar Se obliga a que el registro y control de los recursos de estas Se obliga a que el registro y control de los recursos de estas

cuentas lo lleven las afores “prestadoras de servicios” que cuentas lo lleven las afores “prestadoras de servicios” que determine la CONSAR. determine la CONSAR.

Asimismo, la CONSAR determinará la comisión máxima que Asimismo, la CONSAR determinará la comisión máxima que dichas afores podrán cobrar por tales servicios, es decir, los dichas afores podrán cobrar por tales servicios, es decir, los trabajadores con cuentas inactivas no pagarán, en ningún caso, trabajadores con cuentas inactivas no pagarán, en ningún caso, comisiones de mercado como ocurre desde julio de 1997.comisiones de mercado como ocurre desde julio de 1997.

Los recursos acumulados en estas cuentas permanecerán Los recursos acumulados en estas cuentas permanecerán depositados en el Banco de México, y serán invertidos en valores depositados en el Banco de México, y serán invertidos en valores o créditos a cargo del Gobierno Federal, o en su caso y de o créditos a cargo del Gobierno Federal, o en su caso y de conformidad con la legislación aplicable, de las entidades conformidad con la legislación aplicable, de las entidades federativas, y otorgarán el rendimiento que determine la SHCP federativas, y otorgarán el rendimiento que determine la SHCP (artículo 76).(artículo 76).

3030

Última reforma. DOF Última reforma. DOF del 21 de enero de del 21 de enero de 20092009

Régimen de inversiónRégimen de inversión Cuando habiendo cumplido el régimen de inversión Cuando habiendo cumplido el régimen de inversión

autorizado se presenten minusvalías, la afore deberá autorizado se presenten minusvalías, la afore deberá notificarlo a la CONSAR (artículo 44 bis).notificarlo a la CONSAR (artículo 44 bis).

TransitoriosTransitorios Por única vez, las administradoras deberán presentar Por única vez, las administradoras deberán presentar

sus comisiones a la autorización de la Junta de sus comisiones a la autorización de la Junta de Gobierno de la CONSAR dentro de los 20 días hábiles Gobierno de la CONSAR dentro de los 20 días hábiles contados a partir de la entrada en vigor del presente contados a partir de la entrada en vigor del presente Decreto (Tercero).Decreto (Tercero).

3131

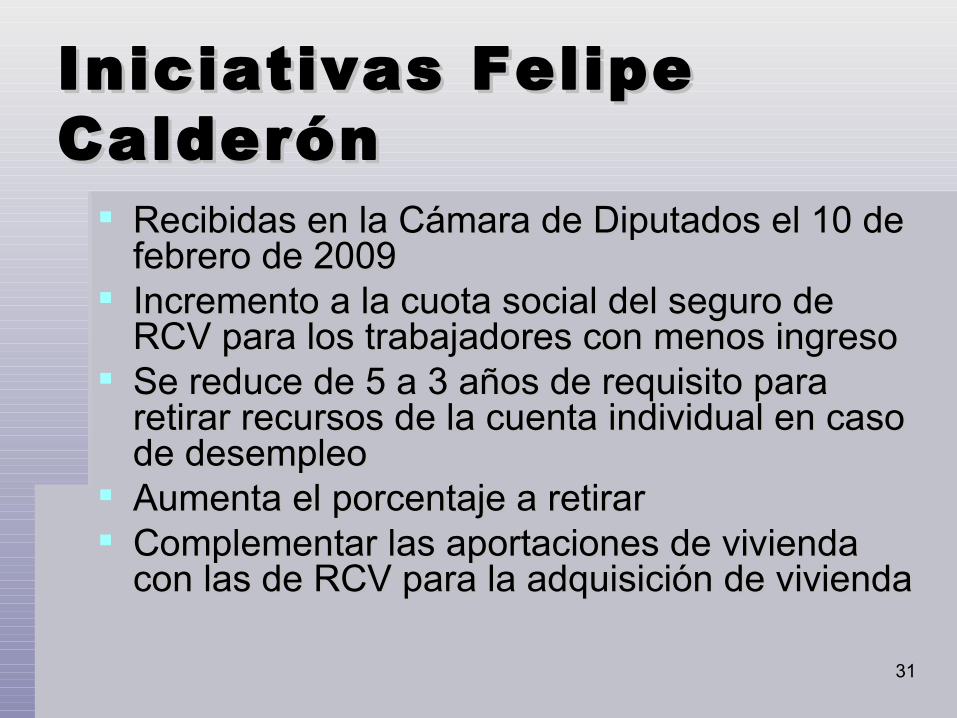

Iniciativas Felipe Iniciativas Felipe CalderónCalderón Recibidas en la Cámara de Diputados el 10 de Recibidas en la Cámara de Diputados el 10 de

febrero de 2009febrero de 2009 Incremento a la cuota social del seguro de Incremento a la cuota social del seguro de

RCV para los trabajadores con menos ingresoRCV para los trabajadores con menos ingreso Se reduce de 5 a 3 años de requisito para Se reduce de 5 a 3 años de requisito para

retirar recursos de la cuenta individual en caso retirar recursos de la cuenta individual en caso de desempleode desempleo

Aumenta el porcentaje a retirarAumenta el porcentaje a retirar Complementar las aportaciones de vivienda Complementar las aportaciones de vivienda

con las de RCV para la adquisición de viviendacon las de RCV para la adquisición de vivienda