baja california sur ejercicio fiscal 2016 evaluación ... desempeno fassa... · relación de...

TRANSCRIPT

1

www.cecadep.com.mx “Compartir para progresar”

Baja California Sur

Ejercicio Fiscal 2016

Evaluación Específica del Desempeño

Fondo de Aportaciones para los Servicios de Salud (FASSA)

2

www.cecadep.com.mx “Compartir para progresar”

Índice

Lista de acrónimos, abreviaturas y siglas ....................................................................... 4

Relación de matrices, cuadros, gráficas y tablas ............................................................ 6

Introducción General.......................................................................................................... 8

Objetivo general de la evaluación .................................................................................... 10

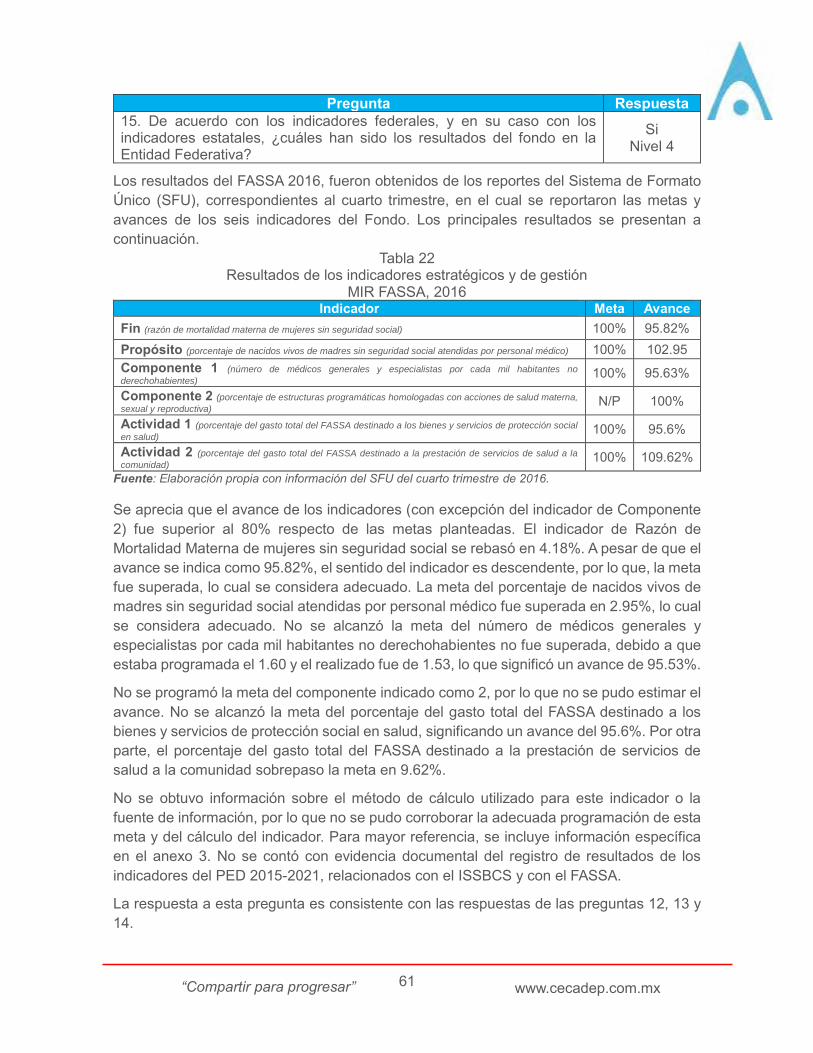

Objetivos específicos ................................................................................................... 10

Alcances de la evaluación ............................................................................................... 10

Normatividad .................................................................................................................... 11

Resumen ejecutivo .......................................................................................................... 13

Nota metodológica ........................................................................................................... 17

Capítulo A.- Antecedentes y presentación del FASSA ...................................................... 20

1.- Antecedentes del FASSA ........................................................................................ 20

2.- Características del Fondo ....................................................................................... 24

Capítulo B.- Valoración del Desempeño ........................................................................... 27

3.- Contribución y destino ............................................................................................. 28

4.- Gestión ................................................................................................................... 39

5.- Generación de la información y rendición de cuentas ............................................. 52

6.- Orientación y medición de resultados ...................................................................... 60

Capítulo C.- Cumplimiento de objetivos y metas .............................................................. 64

7.- Valoración de la Matriz de Indicadores para Resultados (MIR) ............................... 65

7.1.- Actualización de la MIR 2015 ............................................................................... 65

7.2.- Presentación de la MIR 2016 ............................................................................... 69

7.3.- Existencia y valoración de la ficha técnica ............................................................ 70

7.4.- Congruencia con la MML ..................................................................................... 72

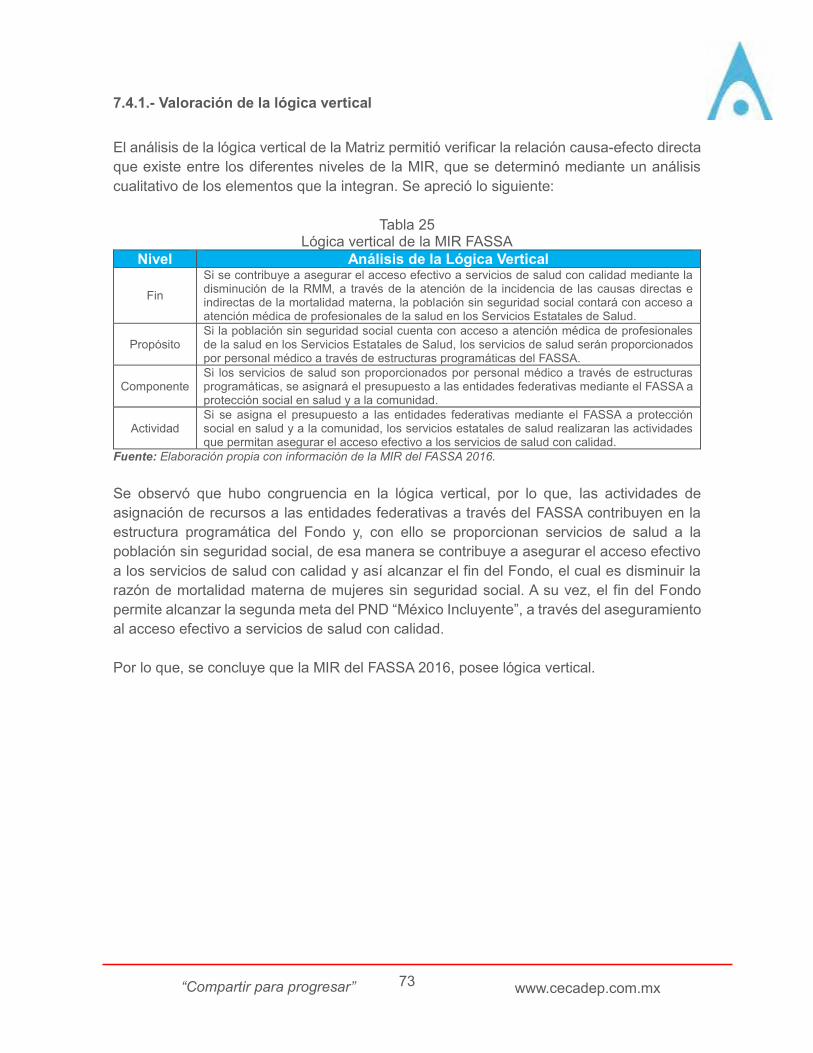

7.4.1.- Valoración de la lógica vertical .......................................................................... 73

7.4.2.- Valoración de la lógica horizontal ...................................................................... 74

7.5.- Alineación y vinculación con objetivos estratégicos .............................................. 75

8.- Cumplimiento de metas y objetivos (indicadores de la MIR reportados en el SFU) . 77

8.1.- Avance de los indicadores y cumplimiento de metas (indicadores estratégicos) .. 77

8.2.- Avance de los indicadores y cumplimiento de metas (indicadores de gestión) ..... 81

8.3.- Avance del Indicador Sectorial ............................................................................. 84

8.4.- Calidad de la información reportada mediante el SFU .......................................... 85

8.4.1.- Nivel Financiero ................................................................................................ 86

8.4.2.- Nivel Indicadores ............................................................................................... 88

8.4.3.- Nivel Gestión de Proyectos ............................................................................... 90

3

www.cecadep.com.mx “Compartir para progresar”

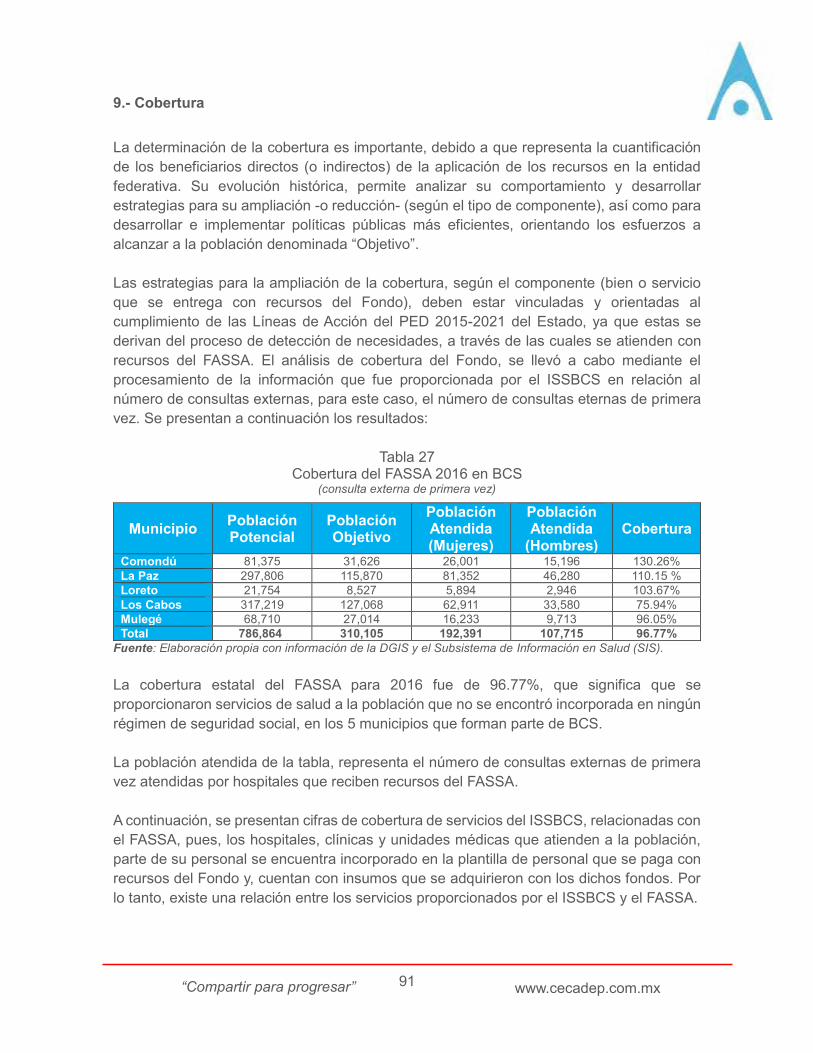

9.- Cobertura ................................................................................................................ 91

9.1.- Evolución de la cobertura ..................................................................................... 97

Capítulo D.- Resultados y Conclusiones .......................................................................... 98

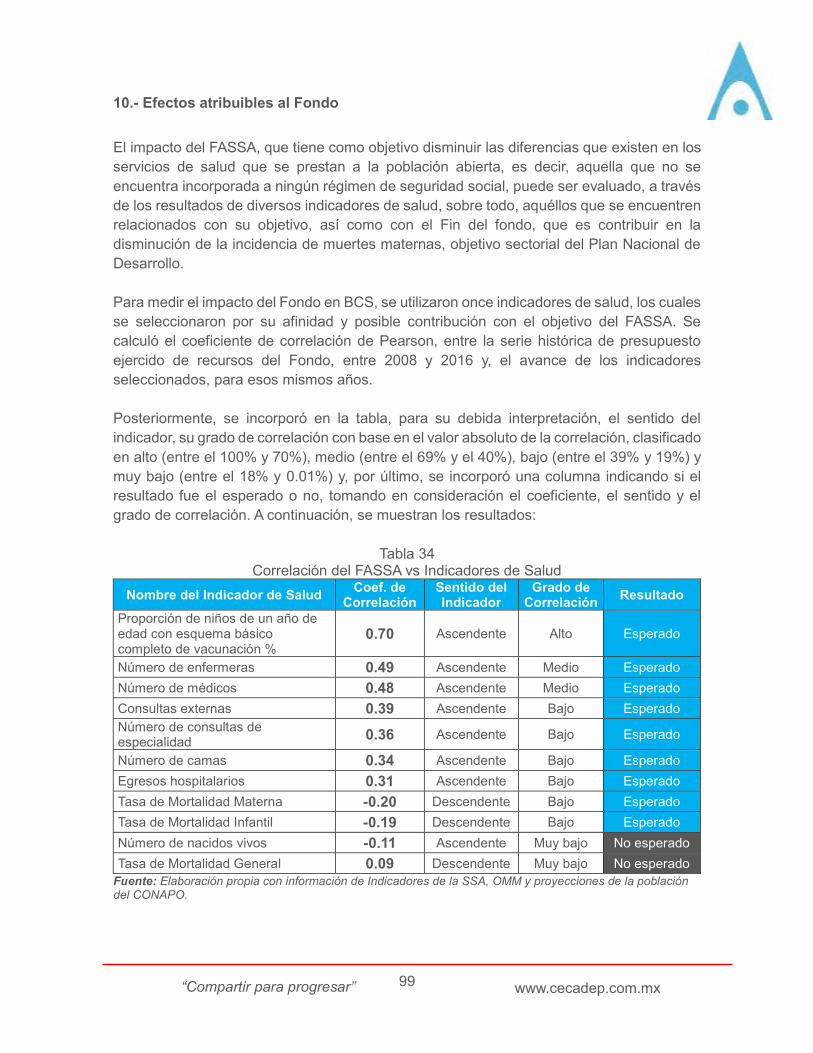

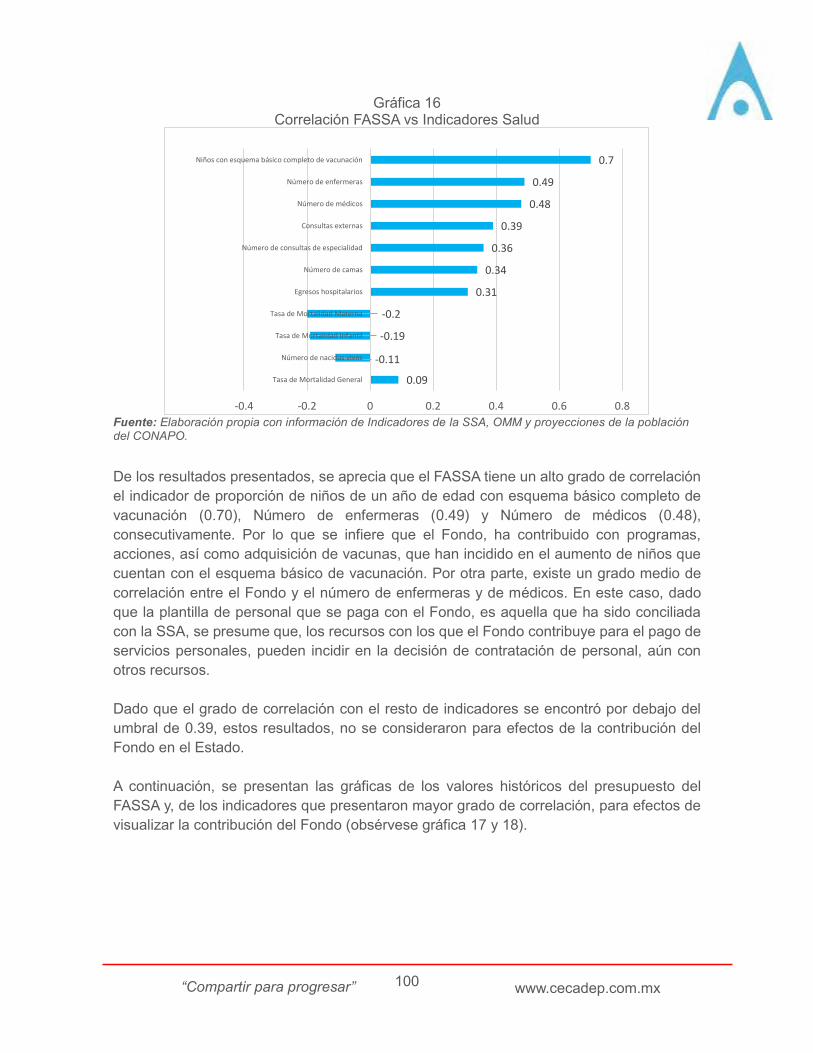

10.- Efectos atribuibles al Fondo .................................................................................. 99

11.- Otros efectos y hallazgos .................................................................................... 102

12.- Seguimiento a los Aspectos Susceptibles de Mejora (ASM) ................................ 103

12.1.- Aspectos comprometidos en el 2015 ................................................................ 103

12.2.- ASM determinados para el 2016 ...................................................................... 104

13.- Conclusiones ...................................................................................................... 106

14.- Fuentes de información ....................................................................................... 110

15.- Anexos ................................................................................................................ 113

4

www.cecadep.com.mx “Compartir para progresar”

Lista de acrónimos, abreviaturas y siglas

AF Avance Financiero. AFASPE Acuerdo para el Fortalecimiento de las Acciones de Salud Pública en los Estados. ASF Auditoría Superior de la Federación. ASM Aspectos Susceptibles de Mejora. BCS Baja California Sur. CECADEP Centro de Consultoría, Auditoría y Desarrollo Profesional, S.C. CNS Consejo Nacional de Salud. CONALEP Colegios de Educación Profesional Técnica. CONAPO Consejo Nacional de Población. CONEVAL Consejo Nacional de Evaluación de la Política de Desarrollo Social. COPLADE Comité de Planeación del Desarrollo Estatal. COPLADEMUN Comité de Planeación del Desarrollo Municipal. CPEUM Constitución Política de los Estados Unidos Mexicanos. CUC Convenios Únicos de Coordinación. CUD Convenios Únicos de Desarrollo. DE Dependencia(s) Ejecutora(s). DGIS Dirección General de Información en Salud. DGPOP Dirección General de Programación, Organización y Presupuesto. DGPYP “A” Dirección General del Programación y Presupuesto “A”. DIF Desarrollo Integral de la Familia. DOF Diario Oficial de la Federación. FAEB Fondo de Aportaciones para la Educación Básica. FAETA Fondo de Aportaciones para la Educación Tecnológica y de Adultos. FAFEF Fondo de Aportaciones para el Fortalecimiento de las Entidades Federativas. FAIS Fondo de Aportaciones para la Infraestructura Social. FAISM Fondo de Aportaciones para la Infraestructura Social Municipal. FAM Fondo de Aportaciones Múltiples. FASP Fondo de Aportaciones para la Seguridad Pública de los Estados y del Distrito Federal. FASSA Fondo de Aportaciones para los Servicios de Salud. FISE Fondo de Aportaciones para la Infraestructura Social Estatal. FISMDF Fondo de Aportaciones para la Infraestructura Social Municipal y del Distrito Federal. FONE Fondo de Aportaciones para la Nómina Educativa y Gasto

Operativo. FODA Fortalezas, Oportunidades, Debilidades y Amenazas. FORTAMUNDF Fondo de Aportaciones para el Fortalecimiento de los Municipios y del Distrito Federal. GPP Componente Gestión de Programas o Proyectos. GpR Gestión para Resultados. I Índice de calidad de Indicadores. IC Índice de Calidad en la Información. IEEA Institutos Estatales de Educación para los Adultos. INEGI Instituto Nacional de Estadística y Geografía. IMSS Instituto Mexicano del Seguro Social. INDICAS Sistema Nacional de Indicadores de Calidad en Salud.

5

www.cecadep.com.mx “Compartir para progresar”

ISSBCS Instituto de Servicios de Salud. ISSSTE Instituto de Seguridad Social al Servicio de los Trabajadores del Estado. LCF Ley de Coordinación Fiscal. LFPRH Ley Federal de Presupuesto y Responsabilidad Hacendaria. LGCG Ley General de Contabilidad Gubernamental. LGDS Ley General de Desarrollo Social. LGS Ley General de Salud. LOAPF Ley Orgánica de la Administración Pública Federal. LSS Ley del Seguro Social. MIR Matriz de Indicadores para Resultados. MML Metodología del Marco Lógico. PAE 2016 Programa Anual de Evaluación 2016. PASH Portal Aplicativo de la Secretaría de Hacienda. PAT Programa Anual de Trabajo. PED 2015-2021 Plan Estatal de Desarrollo 2015-2021. PEF 2016 Presupuesto de Egresos de la Federación 2016. PND 2013-2018 Plan Nacional de Desarrollo 2013-2018. PRONASA Programa Nacional de Salud. PROSESA Programa Sectorial de Salud. PROSPERA Programa de Inclusión Social. RMM Razón de Mortalidad Materna. SEDESOL Secretaría de Desarrollo Social. SEDIF Sistema Estatales para el Desarrollo Integral de la Familia. SEGOB Secretaría de Gobernación. SEP Secretaría de Educación Pública. SEPUIT Secretaría de Planeación Urbana, Infraestructura y Transporte. SFU Sistema de Formato Único. SFA Secretaría de Finanzas y Administración. SHCP Secretaría de Hacienda y Crédito Público. SIAP Sistema Integral para la Administración de Personal. SICUENTAS Subsistema de Cuentas en Salud. SIGA.NET Sistema Integrado de Gestión Administrativa. SIGPLADESS Sistema de Información Geográfica para la Planeación y Desarrollo del Sector Salud. SINAIS Sistema Nacional de Información en Salud. SINERHIAS Subsistema de Información de Equipamiento, Recursos Humanos e Infraestructura para la Atención a la Salud. SNPD Sistema Nacional de Planeación Democrática. SNTE Sindicato Nacional de Trabajadores de la Educación. SPSS Sistema de Protección Social en Salud. SSA Secretaría de Salud. SWIPPSS Sistema Web de Integración Programática Presupuestal de la Secretaría de Salud. TdR Términos de Referencia. UNEMES Unidades de Especialidades Médicas. ZAP Zonas de Atención Prioritaria.

6

www.cecadep.com.mx “Compartir para progresar”

Relación de matrices, cuadros, gráficas y tablas

Tabla 1 Calendario de distribución FASSA 2016 Tabla 2 Gastos de Operación y de Inversión 2016 Tabla 3 Presupuesto Modificado y Ejercido FASSA 2016 Tabla 4 Presupuesto del FASSA en 2016 Tabla 5 Presupuesto ejercido, FASSA, 2016, por unidades Tabla 6 Presupuesto ejercido, FASSA, 2016 por distribución geográfica Tabla 7 Proporción de gasto ejercido FASSA 2016 Tabla 8 Concurrencia de recursos en la entidad Tabla 9 Tabla general del proceso de Asignación Tabla 10 Tabla general del proceso de Ejercicio Tabla 11 Tabla general del proceso de Seguimiento (INDICAS) Tabla 12 Tabla general del proceso de Seguimiento (SFU) Tabla 13 Presupuesto del FASSA 2016 (Normatividad vs Reportado en SFU) Tabla 14 Recurso ejercido por capítulo Tabla 15 Conceptos de Gasto del FASSA Tabla 16 Población Abierta Tabla 17 Puestos, ramas y categorías Tabla 18 Infraestructura médica del ISSBCS Tabla 19 Periodicidad de reporte de los SFU

Tabla 20 Formatos de la Norma para establecer la estructura de información, FASSA, 2016

Tabla 21 Publicación de los SFU 2016 Tabla 22 Resultados de los indicadores estratégicos y de gestión Tabla 23 Información de Unidades de la SSA en 2016 Tabla 24 Ficha técnica del FASSA 2016 Tabla 25 Lógica vertical de la MIR FASSA Tabla 26 Alineación MIR FASSA 2016 Tabla 27 Cobertura del FASSA 2016 en BCS Tabla 28 Consultas externas de primera vez Tabla 29 Consultas externas de Primera Vez (Cobertura) Tabla 30 Consultas por sexo Tabla 31 Población atendida por nivel de atención Tabla 32 Unidades médicas Tabla 33 Evolución de la cobertura 2010-2016 Tabla 34 Correlación del FASSA vs Indicadores de Salud Tabla 35 Aspectos Susceptibles de Mejora

Tabla 36 Fortalezas, Oportunidades, Debilidades, Amenazas y Recomendaciones del FASSA

Diagrama 1 Procesos en la Gestión del Fondo Matriz 1 Actualización de la MIR 2015-2016 (Parte 1) Matriz 1 Actualización de la MIR 2015-2016 (Parte 2) Matriz 2 MIR FASSA, 2016 Gráfica 1 Avance y cumplimiento de metas: Nivel Fin Gráfica 2 Avance y cumplimiento de metas: Nivel Propósito Gráfica 3 Avance y cumplimiento de metas: Nivel Componente 1 Gráfica 4 Avance y cumplimiento de metas: Nivel Componente 2 Gráfica 5 Avance y cumplimiento de metas: Nivel Actividad 1 Gráfica 6 Avance y cumplimiento de metas: Nivel Actividad 2 Gráfica 7 Avance del indicador Sectorial 2015-2016 (RMM) Gráfica 8 Dimensiones de la Calidad SFU (Nivel Avance Financiero) Gráfica 9 Dimensiones de la Calidad SFU (Nivel Avance Indicadores)

7

www.cecadep.com.mx “Compartir para progresar”

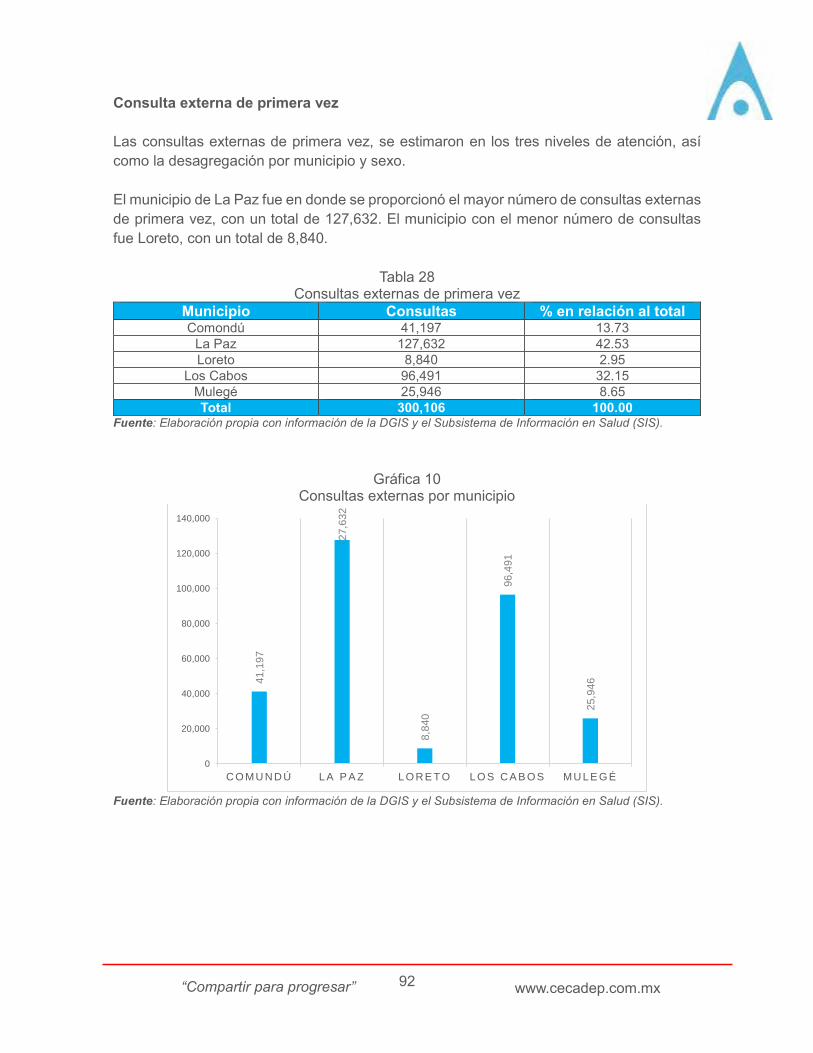

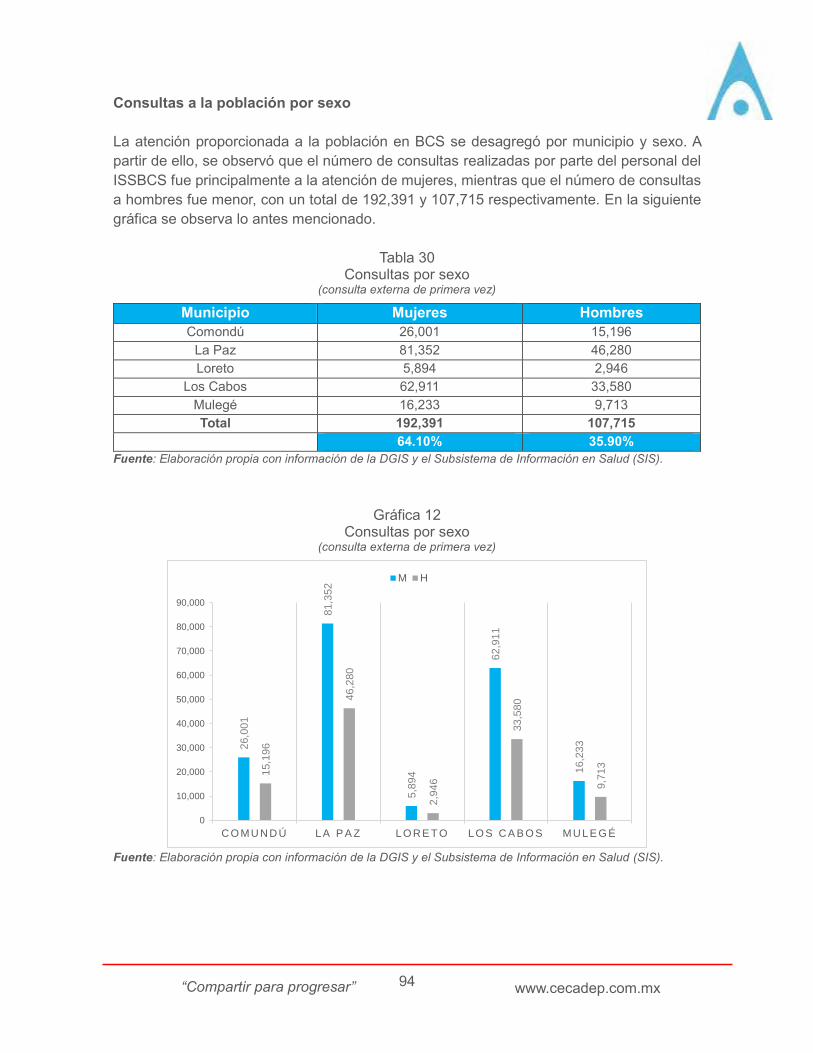

Gráfica 10 Consultas externas por municipio Gráfica 11 Cobertura por municipio Gráfica 12 Consultas por sexo Gráfica 13 Población atendida por nivel de atención Gráfica 14 Unidades médicas Gráfica 15 Evolución de la Cobertura Gráfica 16 Correlación del FASSA vs Indicadores de Salud Gráfica 17 Contribución del FASSA en BCS Gráfica 18 Contribución del FASSA en BCS Anexo 1 Presupuesto del FASSA en 2016 por capítulo de gasto Anexo 2 Concurrencia de recursos en la entidad Anexo 3 Procesos en la gestión del FASSA en la entidad Anexo 4 Resultados de los indicadores estratégicos y de gestión del fondo Anexo 5 Conclusiones: Fortalezas, Retos y Recomendaciones del fondo Anexo 6 Mecanismos para documentar resultados Anexo 7 Indicadores FASSA 2016 Anexo 8 Perspectiva del servidor público Anexo 9 Cuestionario Anexo 10 Formato para la difusión de la información

8

www.cecadep.com.mx “Compartir para progresar”

Introducción General

El Sistema Nacional de Planeación Democrática (SNPD) que constituye un conjunto

articulado de relaciones funcionales que establecen las dependencias y entidades del

sector público entre sí, entre autoridades federales, estatales y municipales: a fin de

efectuar acciones de común acuerdo y, mediante el establecimiento de objetivos en el Plan

Nacional de Desarrollo (PND) 2013-2018, así como en el Plan Estatal de Desarrollo de Baja

California Sur (PED) 2015-2021, que dan cuenta de la gestión pública orientada a

resultados (GpR), implantada por la Federación así como en el estado y, dentro del marco

de los principios de administración de los recursos públicos con eficiencia, eficacia,

economía, transparencia y honradez, que se enmarcan en la Constitución; así como de la

evaluación del desempeño a que estos deben ser sujetos, según el artículo 110 de la Ley

Federal de Presupuesto y Responsabilidad Hacendaria (LFPRH), misma que forma parte

de los mecanismos de evaluación, del Sistema de Evaluación del Desempeño (SED)

establecido por la Secretaría de Hacienda y Crédito Público (SHCP), como un elemento de

la GpR.

Se presenta a continuación el Informe Final de Evaluación del Desempeño del Fondo de

Aportaciones para los Servicios de Salud (FASSA) 2016, llevada a cabo en el Estado de

Baja California Sur, como parte de las acciones del Gobierno del Estado para transparentar

el ejercicio, destino y resultados obtenidos por su Dependencia Ejecutora (DE) y, para que

esta lleve a cabo los procesos de mejora continua que sean necesarios para solventar los

Aspectos Susceptibles de Mejora (ASM) que fueron determinados en la presente

evaluación y comprometidos por el Instituto de Servicios de Salud (ISSBCS) a través de los

mecanismos determinados para tal efecto.

La valoración del desempeño del FASSA incluye un diagnóstico integral respecto del grado

de cumplimiento de sus metas y objetivos, con base en los indicadores estratégicos y de

gestión de su Matriz de Indicadores para Resultados (MIR), reportados a la SHCP, a través

del Sistema de Formato Único (SFU). Incorpora una valoración de su impacto en la entidad.

Presenta su cobertura, determinada mediante el cálculo de sus beneficiarios (población

atendida mediante los componentes desarrollados con recursos del Fondo), adicionalmente

se muestra su evolución histórica. Presenta la valoración cualitativa de la contribución y

destino, gestión, generación de información y rendición de cuentas y orientación y medición

de resultados del Fondo, a través de entrevistas personales con servidores públicos del

ISSBCS.

9

www.cecadep.com.mx “Compartir para progresar”

La importancia de la presente evaluación radica en que, a través del diagnóstico integral:

formulado por: FODA y los efectos atribuibles al impacto del Fondo en el Estado; se

generaron recomendaciones y, se determinaron Aspectos Susceptibles de Mejora (ASM)

que, servirán, entre otros beneficios, para:

a) Generar información útil y confiable que coadyuve en la toma de decisiones de los

servidores públicos relacionados con la operatividad del Fondo en el Estado,

orientando estos hacia el logro de resultados relacionados con el fin del FASSA.

b) Valorar el avance en el cumplimiento de los objetivos y metas programadas, así

como de los resultados de los principales indicadores estratégicos y de gestión del

Fondo, que den cuenta del comportamiento y/o del impacto de estos en la Entidad

Federativa.

c) Propiciar que los resultados de la fiscalización del manejo de los recursos federales

que lleva a cabo la Auditoría Superior de la Federación (ASF), mediante la revisión

de la Cuenta Pública Federal, se lleve a cabo, preferentemente sin observaciones

respecto de la falta de evaluaciones del desempeño de los Fondos antes

mencionados, en el ejercicio fiscal 2016, en el Estado.

Los actuales tiempos, de cambios vertiginosos, exigen una mayor observancia y apego a

la Ley por parte de los servidores públicos de las dependencias del Gobierno del Estado,

de esta forma, cada uno, contribuirá al logro de los objetivos estratégicos trazados para el

estado de Baja California Sur.

Lic. Jaime Arturo Islas Moreno

Gerente de CECADEP

Lic. José Antonio Martínez Arenas

Jefe del Proyecto

Lic. Jorge Alberto Moreno Lara

Evaluador

10

www.cecadep.com.mx “Compartir para progresar”

Objetivo general de la evaluación

Evaluar el desempeño del Fondo de Aportaciones para los Servicios de Salud (FASSA) en

Baja California Sur, mediante el análisis del grado de cumplimiento de objetivos y metas,

con base en indicadores estratégicos y de gestión para el ejercicio fiscal concluido 2016,

con el objetivo de mejorar la gestión, los resultados y la rendición de cuentas:

Objetivos específicos

▪ Valorar la contribución y el destino de las aportaciones en la prestación de los

servicios de salubridad general en la entidad federativa.

▪ Valorar los principales procesos en la gestión y operación de las aportaciones en la

entidad federativa, con el objetivo de identificar los problemas o limitantes que

obstaculizan la gestión del fondo, así como las fortalezas y buenas prácticas que

mejoran la capacidad de gestión del mismo en la entidad federativa.

▪ Valorar el grado de sistematización de la información referente al ejercicio y

resultados de la implementación de las aportaciones en la entidad federativa, así

como los mecanismos de rendición de cuentas.

▪ Valorar la orientación a resultados y el desempeño del fondo en la entidad federativa.

Alcances de la evaluación

Identificar las fortalezas, retos y recomendaciones sobre el desempeño del Fondo en Baja

California Sur, en el ejercicio fiscal concluido 2016, a través de análisis de gabinete con la

información documentada y complementada con entrevistas a profundidad de los

responsables del fondo en la entidad, con la finalidad de retroalimentar la contribución, la

gestión y el desempeño local del fondo.

11

www.cecadep.com.mx “Compartir para progresar”

Normatividad

La evaluación del desempeño de los Fondos de Aportaciones Federales, del Ramo General

33, se encuentra contemplada en el primer párrafo del artículo 134 de la Constitución

Política de los Estados Unidos Mexicanos (CPEUM), que al respecto, prescribe que: los

resultados del ejercicio de los recursos que dispongan la federación, estados y municipios

serán evaluados por las instancias técnicas que establezcan, respectivamente, la

Federación, los Estados y el Distrito Federal, con el objeto de propiciar que los recursos

económicos se asignen en los respectivos presupuestos.

La Ley de Coordinación Fiscal (LCF), contempla en el artículo 49, fracción V, que se lleve

a cabo la evaluación del desempeño, expresándolo en los siguientes términos: “El ejercicio

de los recursos a que se refiere el presente capítulo deberá sujetarse a la evaluación del

desempeño a que se refiere el artículo 110 de la Ley Federal de Presupuesto y

Responsabilidad Hacendaria” (LFPRH).

Por su parte, la LFPRH establece en su artículo 110, que la evaluación del desempeño se

realizará a través de la verificación del grado de cumplimiento de objetivos y metas, con

base en indicadores estratégicos y de gestión que permitan conocer los resultados de la

aplicación de los recursos públicos federales. Esta disposición complementa el artículo 134

constitucional. Así también, existe diversa normatividad que se encuentra relacionada con

la evaluación del desempeño, mediante la cual, se establecen disposiciones para la

Dependencia y Entidad ejecutora de los recursos, que deben observar en el ejercicio,

administración, control, evaluación, seguimiento y transparencia en la información de los

recursos federales transferidos.

Estas disposiciones, entre otras del ámbito federal, así como algunas otras estatales,

establecen las bases técnicas y metodológicas para la correcta evaluación de Fondos y

Programas, así como la implementación del SED, son el marco de referencia legal, técnico

y metodológico, sobre el cual se desarrolla la presente evaluación del desempeño, toda vez

que, mediante la verificación del cumplimiento de tales disposiciones, se permitió establecer

la valoración del Fondo. Entre otra normativa, citamos a continuación, aquella que resultó

trascendente en el proceso de la evaluación del (FASSA):

Constitución Política de los Estados Unidos Mexicanos (CPEUM).

Ley de Coordinación Fiscal (LCF).

Ley Federal de Presupuesto y de Responsabilidad Hacendaria (LFPRH).

Ley General de Contabilidad Gubernamental (LGCG).

Ley General de Salud (LGS).

Acuerdo de coordinación que celebran la Secretaría de Salud, la Secretaría de Hacienda y Crédito Público,

la Secretaría de Contraloría y Desarrollo Administrativo y el estado de Baja California Sur, para la

descentralización integral de los servicios de salud en la entidad.

Acuerdo por el que se da a conocer a los gobiernos de las entidades federativas la distribución y

calendarización para la ministración durante el ejercicio fiscal 2016, de los recursos correspondientes a

los Ramos Generales 28 Participaciones a Entidades Federativas y Municipios y 33 Aportaciones

Federales para Entidades Federativas y Municipios (Calendarización de los recursos).

12

www.cecadep.com.mx “Compartir para progresar”

Presupuesto de Egresos de la Federación 2015 (PEF 2015).

Presupuesto de Egresos de la Federación 2016 (PEF 2016).

Programa Anual de Trabajo (PAT 2016).

Plan Anual de Adquisiciones 2016.

Lineamientos Generales para la Evaluación de los Programas Federales de la Administración Pública

Federal (Lineamientos para la Evaluación).

Lineamientos para informar sobre los recursos federales transferidos a las entidades federativas,

municipios y demarcaciones territoriales del Distrito Federal, y de operación de los recursos del Ramo

General 33 (Lineamientos para Informar recursos federales).

Lineamientos para la revisión y actualización de metas, mejora, calendarización y seguimiento de la Matriz

de Indicadores para Resultados de los Programas Presupuestarios 2016 (Lineamientos MIR).

Criterios generales para evaluar el comportamiento del gasto programable, por programa presupuestario

e indicadores de desempeño.

Criterios para el registro, revisión y actualización de la Matriz de Indicadores para Resultados e Indicadores

del Desempeño de los programas presupuestarios para el ejercicio fiscal 2016 (Criterios MIR).

Guía para la construcción de la MIR (de la Secretaría de Hacienda y Crédito Público).

Mecanismo de Seguimiento a los Aspectos Susceptibles de Mejora derivados de informes y evaluaciones

a los programas presupuestarios de la Administración Pública Federal.

Modelo de Términos de Referencia para la Evaluación del Desempeño del Fondo de Aportaciones para

los Servicios de Salud (FASSA).

Modelo de Términos de Referencia para la Evaluación Específica del Desempeño 2014-2015 (CONEVAL).

13

www.cecadep.com.mx “Compartir para progresar”

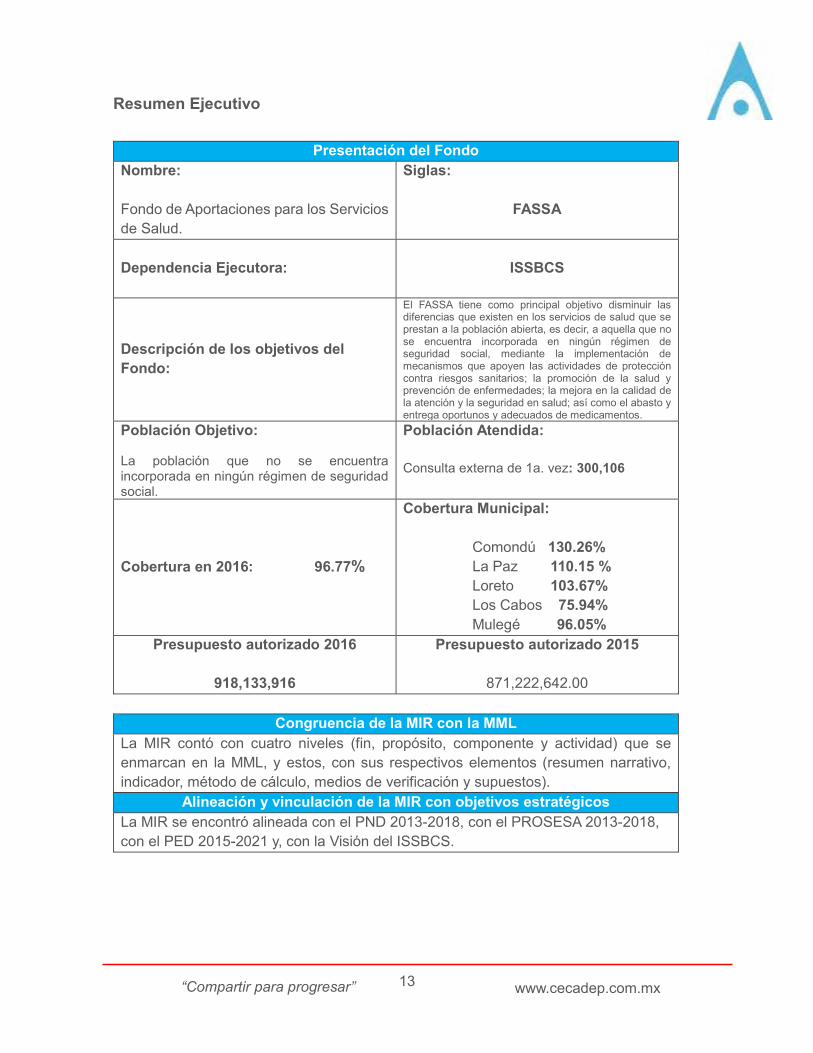

Resumen Ejecutivo

Presentación del Fondo

Nombre:

Fondo de Aportaciones para los Servicios

de Salud.

Siglas:

FASSA

Dependencia Ejecutora:

ISSBCS

Descripción de los objetivos del

Fondo:

El FASSA tiene como principal objetivo disminuir las diferencias que existen en los servicios de salud que se prestan a la población abierta, es decir, a aquella que no se encuentra incorporada en ningún régimen de seguridad social, mediante la implementación de mecanismos que apoyen las actividades de protección contra riesgos sanitarios; la promoción de la salud y prevención de enfermedades; la mejora en la calidad de la atención y la seguridad en salud; así como el abasto y entrega oportunos y adecuados de medicamentos.

Población Objetivo:

La población que no se encuentra incorporada en ningún régimen de seguridad social.

Población Atendida:

Consulta externa de 1a. vez: 300,106

Cobertura en 2016: 96.77%

Cobertura Municipal:

Comondú 130.26%

La Paz 110.15 %

Loreto 103.67%

Los Cabos 75.94%

Mulegé 96.05%

Presupuesto autorizado 2016

918,133,916

Presupuesto autorizado 2015

871,222,642.00

Congruencia de la MIR con la MML

La MIR contó con cuatro niveles (fin, propósito, componente y actividad) que se

enmarcan en la MML, y estos, con sus respectivos elementos (resumen narrativo,

indicador, método de cálculo, medios de verificación y supuestos).

Alineación y vinculación de la MIR con objetivos estratégicos

La MIR se encontró alineada con el PND 2013-2018, con el PROSESA 2013-2018,

con el PED 2015-2021 y, con la Visión del ISSBCS.

14

www.cecadep.com.mx “Compartir para progresar”

Cumplimiento en el Reporte de los SFU

Nivel 1er Trimestre 2o Trimestre 3er Trimestre 4o Trimestre

Financiero SI SI SI SI

Indicador SI SI SI SI

Análisis de la Calidad de la Información de los SFU

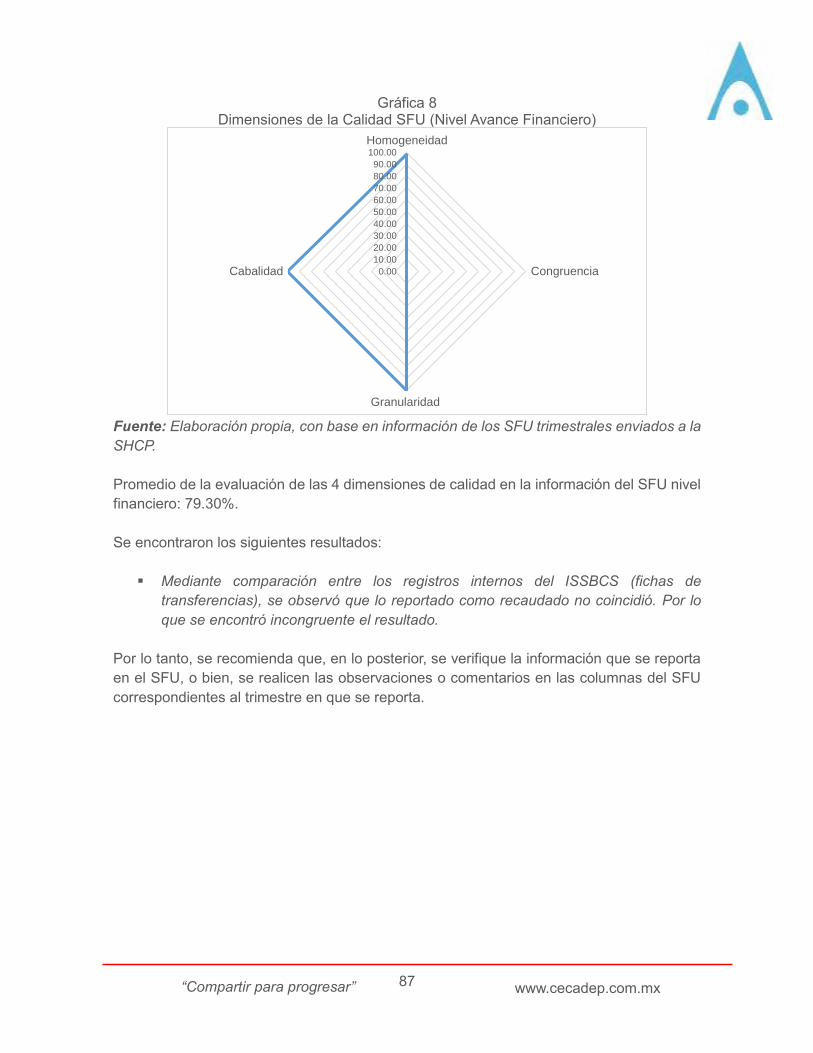

Nivel de Avance Financiero

Indicador AF: 0 Calidad de la Información: 79.30%

-Lo reportado como ministrado por la dependencia

y lo transferido a la dependencia por la SHCP en el

SFU del cuarto trimestre de nivel financiero

coinciden.

-Las transferencias realizadas por la federación no

corresponden con lo ministrado por la Entidad

Federativa.

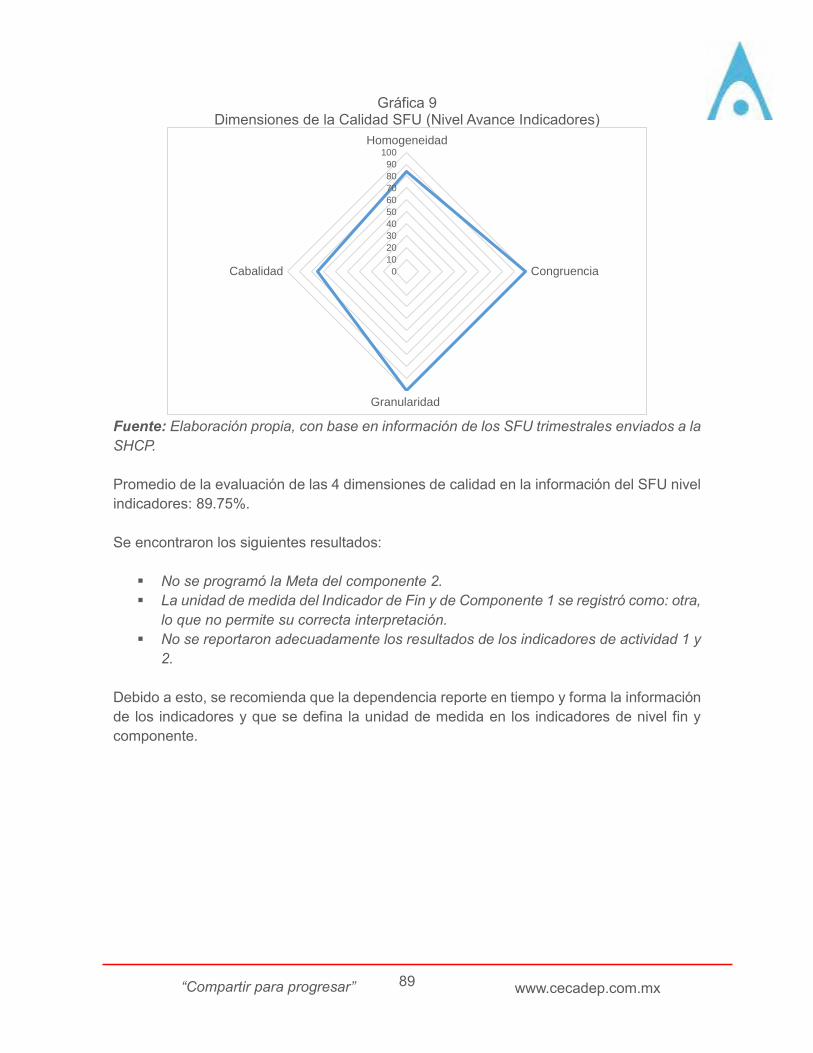

Nivel de Avance de Indicadores

Indicador I: 0.18 Calidad de la Información: 89.75%

- Se observaron inconsistencias en el reporte de

avances de resultados de los indicadores de

actividad 1 y actividad 2.

- No se programó la Meta del componente 2.

-La unidad de medida del Indicador de Fin y de

Componente 1 se registró como: otra, lo que no

permite su correcta interpretación.

-No se reportaron adecuadamente los resultados

de los indicadores de actividad 1 y 2.

Resultados y cumplimiento de Metas

Fin Razón de Mortalidad Materna de mujeres sin seguridad social

Resultado del Indicador Meta Diferencia

95.82% 100% -4.18%

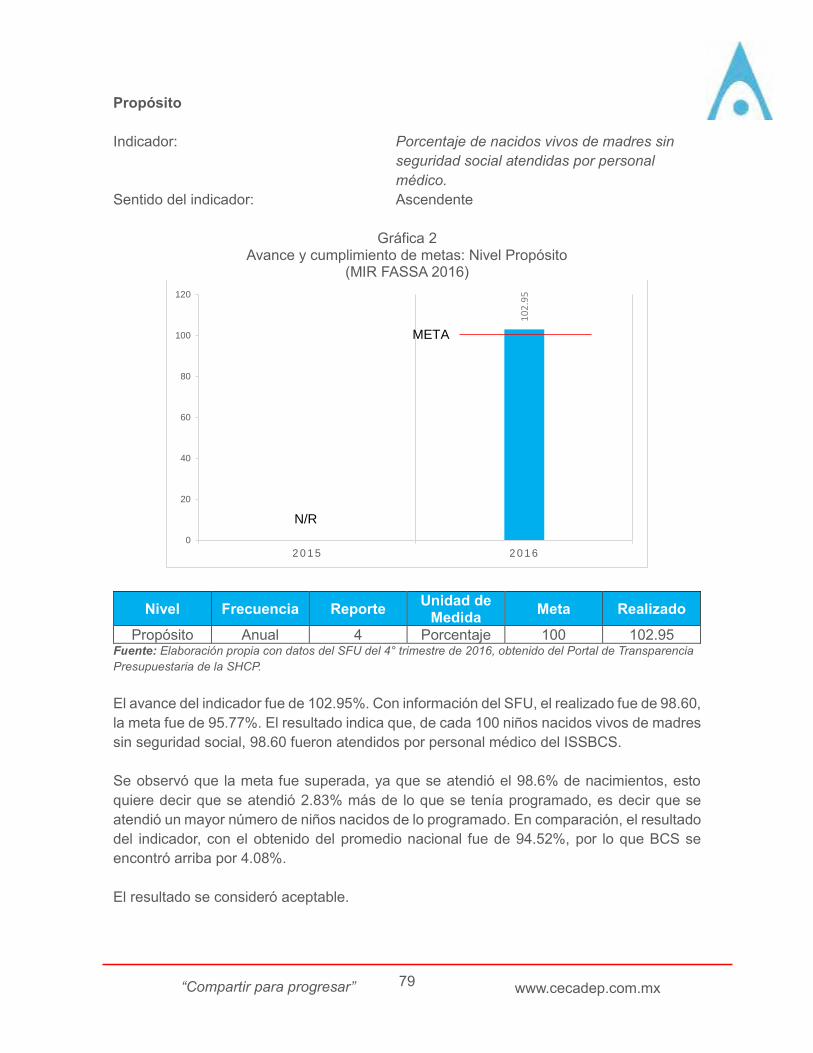

Propósito Porcentaje de nacidos vivos de madres sin seguridad social atendidas por personal médico

Resultado del Indicador Meta Diferencia

102.95% 100% +2.95%

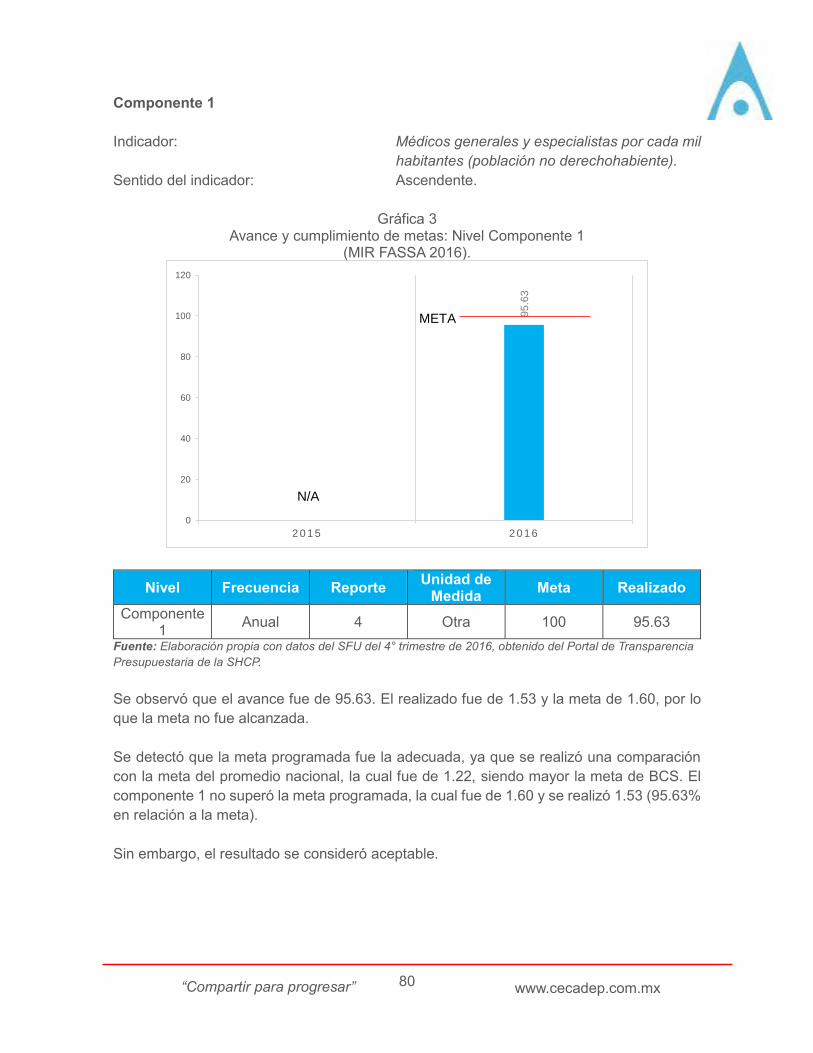

Componente 1 Médicos generales y especialistas por cada mil habitantes (Población no derechohabiente)

Resultado del Indicador Meta Diferencia

95.63% 100% -4.37%

Componente 2 Porcentaje de Estructuras programáticas homologadas con acciones de salud materna, sexual y reproductiva

Resultado del Indicador Meta Diferencia

100% N/P N/A

Actividad 1 Porcentaje del gasto total del FASSA destinado a los bienes y servicios de protección social en salud

Resultado del Indicador Meta Diferencia

95.6% 100% -4.4%

Actividad 2 Porcentaje del gasto total del FASSA destinado a la Prestación de Servicios de Salud a la Comunidad

Resultado del Indicador Meta Diferencia

109.62% 100% +9.62%

15

www.cecadep.com.mx “Compartir para progresar”

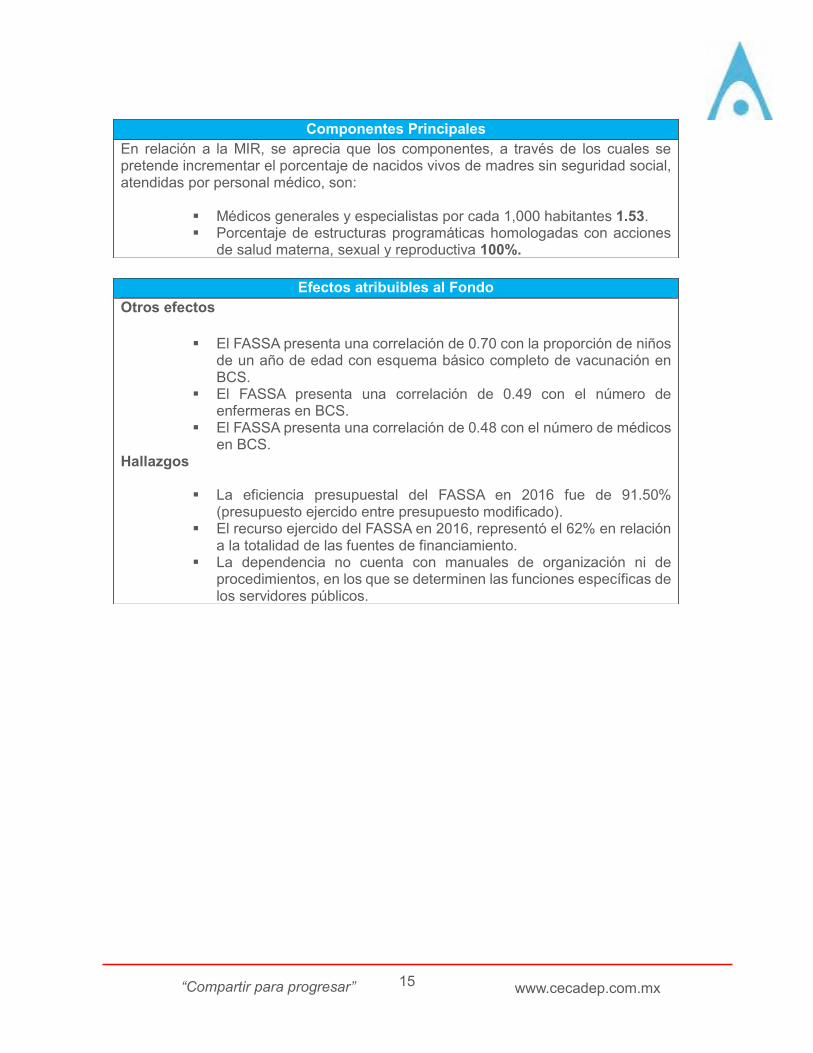

Componentes Principales

En relación a la MIR, se aprecia que los componentes, a través de los cuales se pretende incrementar el porcentaje de nacidos vivos de madres sin seguridad social, atendidas por personal médico, son:

▪ Médicos generales y especialistas por cada 1,000 habitantes 1.53. ▪ Porcentaje de estructuras programáticas homologadas con acciones

de salud materna, sexual y reproductiva 100%.

Efectos atribuibles al Fondo

Otros efectos

▪ El FASSA presenta una correlación de 0.70 con la proporción de niños

de un año de edad con esquema básico completo de vacunación en BCS.

▪ El FASSA presenta una correlación de 0.49 con el número de enfermeras en BCS.

▪ El FASSA presenta una correlación de 0.48 con el número de médicos en BCS.

Hallazgos

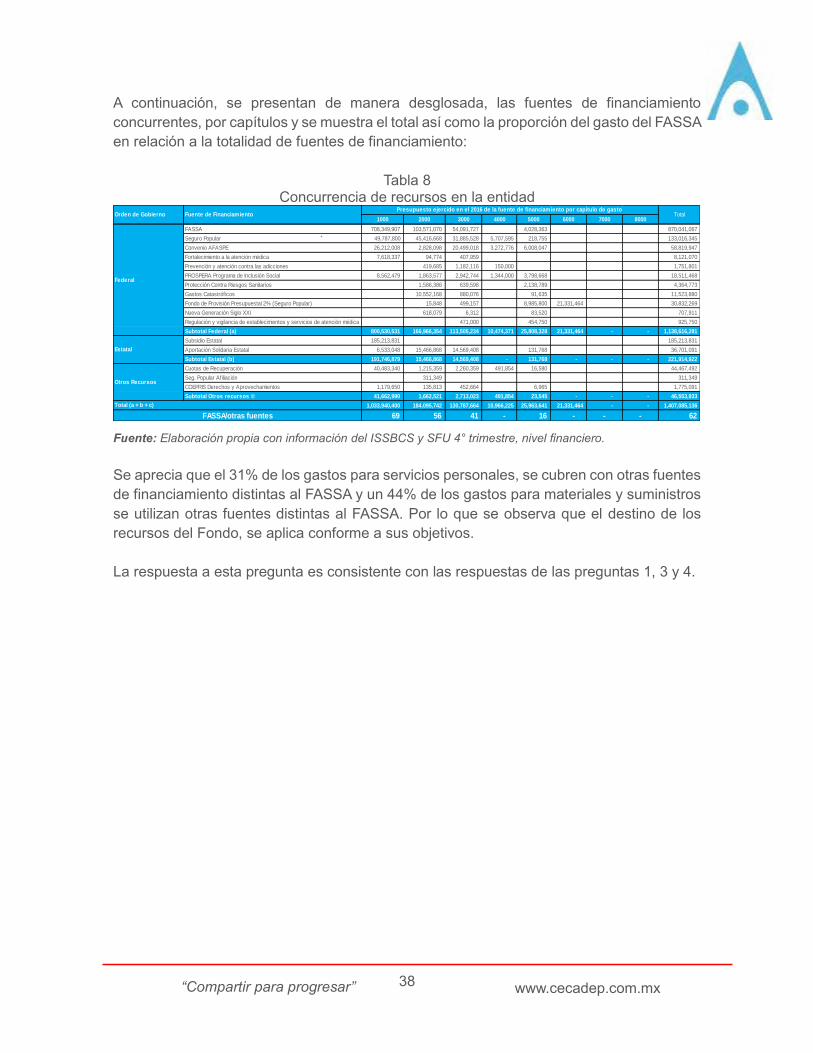

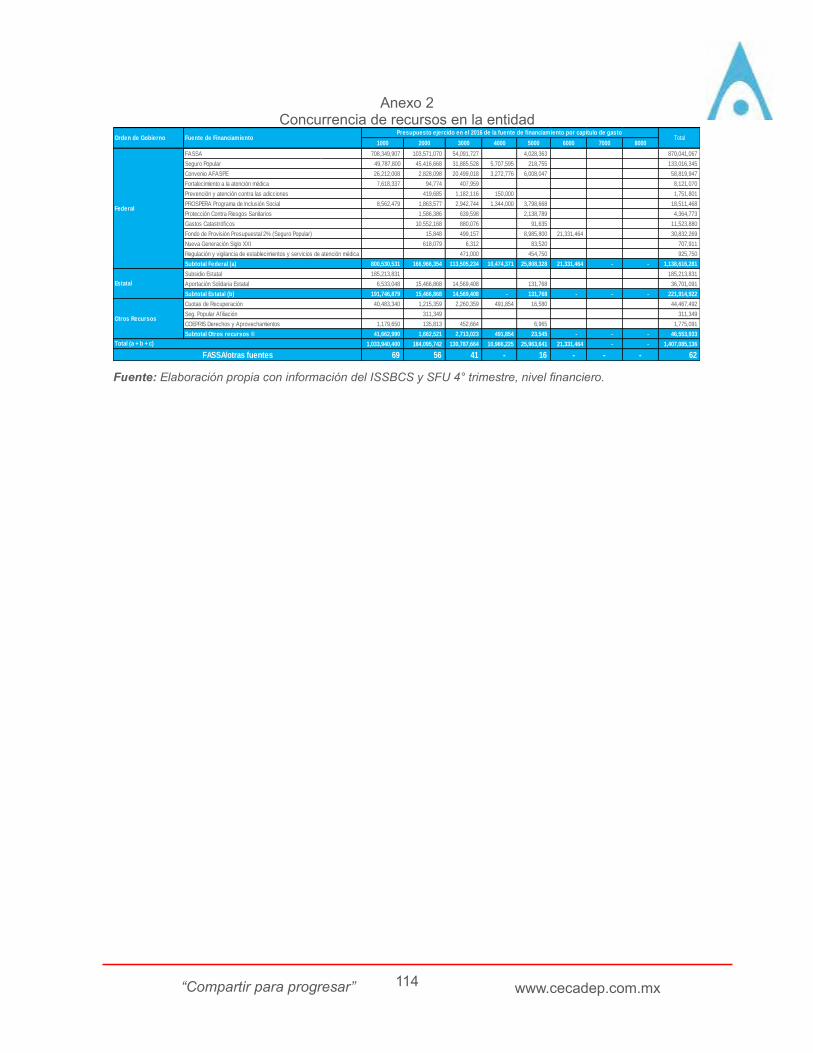

▪ La eficiencia presupuestal del FASSA en 2016 fue de 91.50% (presupuesto ejercido entre presupuesto modificado).

▪ El recurso ejercido del FASSA en 2016, representó el 62% en relación a la totalidad de las fuentes de financiamiento.

▪ La dependencia no cuenta con manuales de organización ni de procedimientos, en los que se determinen las funciones específicas de los servidores públicos.

16

www.cecadep.com.mx “Compartir para progresar”

Sección de la

evaluación Fortalezas / Oportunidades Debilidades / Amenazas Recomendaciones

Contribución y Destino

1.-La dependencia cuenta con el Programa Anual de Trabajo (PAT) y el Plan Anual de Adquisiciones en los que se identifican las necesidades sobre los recursos humanos y materiales para la prestación de servicios, los cuales son financiados por recursos del FASSA. 2.-El ISSBCS cuenta con 16 fuentes de financiamiento, integradas por federales, estatales e ingresos propios, lo que le permite contar con recursos suficientes para cumplir con los objetivos y metas de en materia de Salud. 3.-El ISSBCS tiene identificada a la población objetivo, la cual es beneficiada con los recursos del FASSA, a través de consultas externas y programas.

A.- Quedaron pendientes para trámite de pago 80,730,950.00 pesos. B.- Se identificaron niveles de atención con menor asignación de recursos.

A.- Realizar en el tiempo adecuado, los procesos para tramite de pago a proveedores en los plazos establecidos en la normatividad. B.- Identificar las necesidades del primer y segundo nivel de atención, que ejercen recursos del FASSA y, asignarlos conforme a la normatividad, priorizando los servicios de salud y los programas nacional y estatal de desarrollo vigentes.

Gestión

4.-Existe coordinación entre las áreas responsables estatales y federales involucradas en la asignación del recurso del Fondo (ISSBCS, SSA, SHCP, SFA).

C.-La dependencia no cuenta con manual de organización ni de procedimientos.

C.-Desarrollar e implementar los manuales de organización y procedimientos de cada área.

Generación de Información y rendición de cuentas

5.-Se identificó que la dependencia cuenta con el Sistema de Información Geográfica para la Planeación y Desarrollo del Sector Salud (SIGPLADESS), el cual fortalece el proceso de planeación de infraestructura física en salud y el apoyo para la toma de decisiones.

D.-No contó con evaluaciones externas al FASSA, en años anteriores al 2016.

D.-Continuar realizando evaluaciones externas, las cuales permitirán detectar las fortalezas, oportunidades, debilidades y amenazas con las que cuenta el ISSBS, para determinar el grado de cumplimiento de objetivos y metas, para desarrollar estrategias que permitan mejorar el desempeño interno de la dependencia.

Orientación y Medición de Resultados

6.-El Estado, contribuyó con el objetivo sectorial de salud, de disminuir la Razón de Mortalidad Materna, el resultado del indicador en 2016 fue de 31.20%, mientras que en 2015 fue de 34.59%. 7.-Existen más médicos generales y especialistas por cada mil habitantes en Baja California Sur, en comparación con el promedio nacional. 8.-De cada 100 niños nacidos vivos de madres sin seguridad social, 98.60 fueron atendidos por personal médico del ISSBCS.

E.- El ISSBCS cuenta con indicadores para medir el cumplimiento de los objetivos del Programa Anual de Trabajo, sin embargo se deberán clasificar y difundir los indicadores de proceso eficiencia y pertinencia. F.-El ISSBCS no proporcionó evidencia de contar con participación ciudadana en los procedimientos administrativos de licitaciones públicas.

E.-Desarrollar e implementar indicadores de eficiencia, eficacia y economía del PAT. F.-Promover la participación ciudadana, a través de los mecanismos que establece la normatividad.

17

www.cecadep.com.mx “Compartir para progresar”

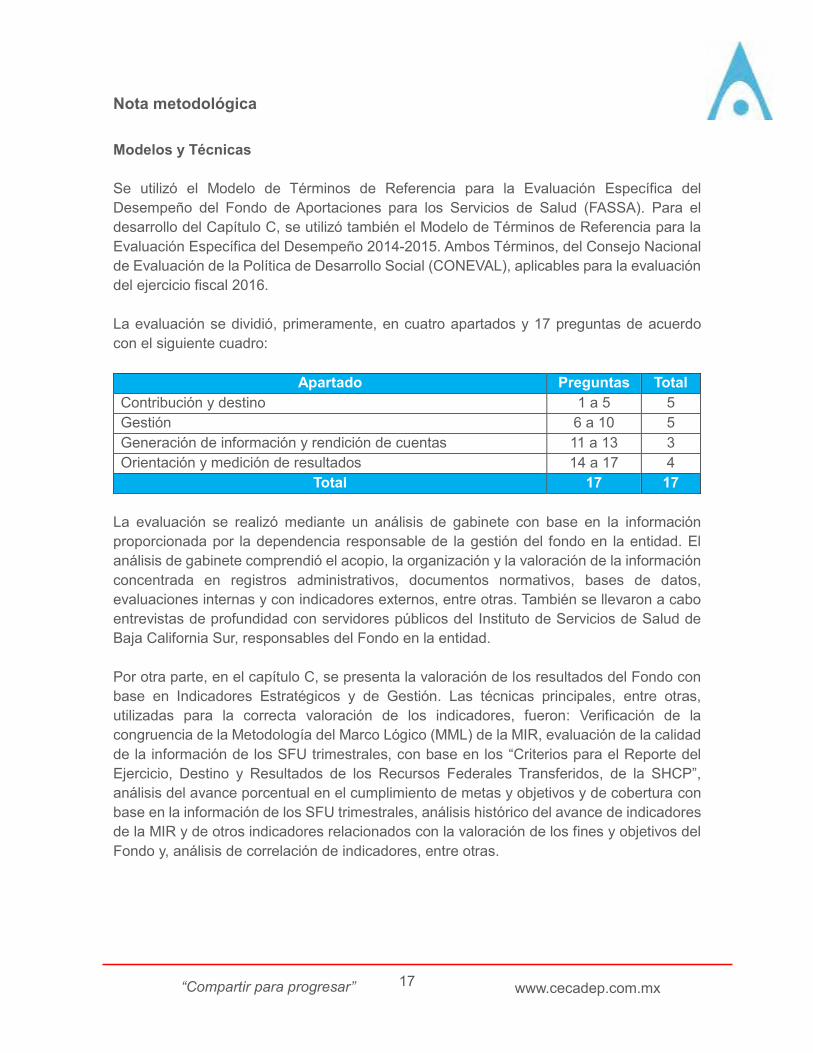

Nota metodológica

Modelos y Técnicas

Se utilizó el Modelo de Términos de Referencia para la Evaluación Específica del

Desempeño del Fondo de Aportaciones para los Servicios de Salud (FASSA). Para el

desarrollo del Capítulo C, se utilizó también el Modelo de Términos de Referencia para la

Evaluación Específica del Desempeño 2014-2015. Ambos Términos, del Consejo Nacional

de Evaluación de la Política de Desarrollo Social (CONEVAL), aplicables para la evaluación

del ejercicio fiscal 2016.

La evaluación se dividió, primeramente, en cuatro apartados y 17 preguntas de acuerdo

con el siguiente cuadro:

Apartado Preguntas Total

Contribución y destino 1 a 5 5

Gestión 6 a 10 5

Generación de información y rendición de cuentas 11 a 13 3

Orientación y medición de resultados 14 a 17 4

Total 17 17

La evaluación se realizó mediante un análisis de gabinete con base en la información

proporcionada por la dependencia responsable de la gestión del fondo en la entidad. El

análisis de gabinete comprendió el acopio, la organización y la valoración de la información

concentrada en registros administrativos, documentos normativos, bases de datos,

evaluaciones internas y con indicadores externos, entre otras. También se llevaron a cabo

entrevistas de profundidad con servidores públicos del Instituto de Servicios de Salud de

Baja California Sur, responsables del Fondo en la entidad.

Por otra parte, en el capítulo C, se presenta la valoración de los resultados del Fondo con

base en Indicadores Estratégicos y de Gestión. Las técnicas principales, entre otras,

utilizadas para la correcta valoración de los indicadores, fueron: Verificación de la

congruencia de la Metodología del Marco Lógico (MML) de la MIR, evaluación de la calidad

de la información de los SFU trimestrales, con base en los “Criterios para el Reporte del

Ejercicio, Destino y Resultados de los Recursos Federales Transferidos, de la SHCP”,

análisis del avance porcentual en el cumplimiento de metas y objetivos y de cobertura con

base en la información de los SFU trimestrales, análisis histórico del avance de indicadores

de la MIR y de otros indicadores relacionados con la valoración de los fines y objetivos del

Fondo y, análisis de correlación de indicadores, entre otras.

18

www.cecadep.com.mx “Compartir para progresar”

Diseño muestral

Se organizó, revisó y valoró la información que fue recopilada a través de búsqueda en

medios oficiales electrónicos (portales en internet) de las dependencias federales y

estatales, relacionadas con la operación del FASSA, así como de aquella que fue

proporcionada por los servidores públicos del ISSBCS.

La revisión documental se complementó con entrevistas a profundidad con ocho servidores

públicos responsables de la gestión del fondo y, a través de siete reuniones de trabajo

sostenidas con dichos servidores, de las siguientes áreas del Instituto: desarrollo y mejora

de la gestión pública, recursos materiales, recursos financieros, planeación y estadística,

contraloría interna, recursos humanos y servicios de salud. El personal entrevistado ostenta

nivel jerárquico de: Dirección, Subdirección, Jefatura de Departamento, y Jefatura de

Unidad.

Supuestos empleados

Se utilizaron los siguientes supuestos para la correcta valoración del Fondo:

a) Que la valoración del avance de los indicadores, se realizaría con base en la información

de los reportes trimestrales del SFU publicados por la SHCP y verificados por los SFU

publicados en la entidad federativa.

b) Que la revisión de la MIR del Fondo, se haría con base en la MML y en la Guía para la

Construcción de la MIR, emitida por la SHCP.

c) Que la valoración de la calidad de la información reportada en los SFU, se llevaría a cabo

conforme a la Guía de Criterios para el Reporte del Ejercicio, Destino y Resultados de los

Recursos Federales Transferidos.

Características del tamaño muestral

Se estableció contar con muestras de tipo cuantitativo, que permitieran valorar: el grado de

cumplimiento de objetivos y metas, la cuantificación y valoración de la cobertura, la

contribución del Fondo en el logro de objetivos estratégicos federales y, en su caso

estatales, que permitieran establecer la eficacia y la eficiencia presupuestal del ejercicio de

los recursos. Asimismo, se estimó necesario contar información cualitativa, que permitiera

valorar aspectos subjetivos importantes sobre: el diseño del fondo, su operatividad, grado

de sistematización de la información, así como de la rendición de cuentas, valorar los

procedimientos establecidos para la gestión y operación del Fondo, así como para la

detección de problemáticas sustantivas o subyacentes en el ISSBCS.

19

www.cecadep.com.mx “Compartir para progresar”

Dispersión de las muestras

De las muestras de información cuantitativa, se estableció un análisis de correlación entre

una selección de indicadores relacionados con el Fin y Propósito del Fondo con el

presupuesto asignado, en una serie histórica de tiempo, para establecer la contribución del

FASSA en Baja California Sur.

Aclaraciones

Cabe destacar que la evaluación del desempeño del FASSA, lleva implícita la evaluación

del ISSBCS, como dependencia ejecutora de los recursos. Por otra parte, destaca el hecho

que el Instituto, contó con diversas fuentes de financiamiento en el ejercicio fiscal evaluado.

Fuentes que tienen fines y objetivos similares y concurrentes con los objetivos del Fondo,

por lo que, los resultados del desempeño del FASSA, así como de la evaluación de su

impacto en la Entidad Federativa, se encuentran ligados a la gestión, operación y

desempeño de otros programas federales y estatales, que operan con recurso distintos al

Fondo aquí evaluado.

Calidad y suficiencia de la información

La información recabada para la evaluación del desempeño, se consideró suficiente, debido

a que se obtuvo la necesaria para sustentar los análisis realizados con las técnicas

aplicadas y, relevante debido a la coherencia y relación lógica entre la misma, que permitió

establecer conclusiones y recomendaciones. Sin embargo, la determinación del impacto del

Fondo, se encontró limitada, debido a la escasez de indicadores de salud en el Estado, que

dieran indicios del impacto en la salud, en la mortalidad materna o, en otros indicadores

relevantes de salud de la población, a los cuales, el FASSA contribuye.

Así también, se cuenta con un apartado específico de evaluación de la calidad de la

información de los SFU reportados a la SHCP por las Dependencias Ejecutoras de los

recursos del FASSA en donde se aprecia el grado de homogeneidad, congruencia,

granularidad y cabalidad para cada uno de sus niveles (Capítulo C inciso 8.4.- Calidad de

la información reportada mediante el SFU).

20

www.cecadep.com.mx “Compartir para progresar”

Capítulo A.- Antecedentes y presentación del FASSA

1.- Antecedentes del FASSA

El sistema de salud en México fue fundado en 1943, año en el que se creó la Secretaría de

Salubridad y Asistencia (hoy conocida como Secretaría de Salud). Además de esta

Secretaría, también se creó el Instituto Mexicano del Seguro Social (IMSS) y el Hospital

Infantil de México, considerado el primero de los Institutos Nacionales de Salud, todos

creados bajo la Ley del Seguro Social (LSS).

En los siguientes años nacieron el Instituto Nacional de Cardiología (1944), el Hospital de

Enfermedades de la Nutrición (1946), el Instituto Nacional de Cancerología (1946), el

Instituto de Seguridad Social al Servicio de los Trabajadores del Estado (ISSSTE en 1960)

y el Instituto Nacional de Neurología (1964).

En esos años, los organismos se encontraban bajo un sistema centralizado, es decir, cada

uno tenía sus propias actividades, pero la administración se encontraba concentrada en la

administración pública federal. Por lo cual, las instituciones que pertenecían al sistema de

salud, tenían que rendir cuentas al gobierno federal. Lo que ocasionaba que, los recursos

y las decisiones de la administración centralizada, no tomaran en cuenta aspectos

coyunturales de las regiones, de los estados o de los municipios, con carencias o

necesidades diferentes a los del centro del país.

En las décadas de 1960 y 1970, hubo una explosión demográfica que propició que los

servicios de salud se vieran rebasados con la administración centralizada. Motivo por el

cual, se inició un proceso de descentralización, no solo de este tipo de servicios, en realidad,

fue parte de un proceso gradual de dotación de facultades y responsabilidades a las

entidades federativas y municipios, en cuestiones administrativas y de servicios.

Fue hasta la década de 1980 que el gobierno se vio obligado a iniciar un proceso de

descentralización formal con el fin de transferir responsabilidades y reducir costos al erario

federal. De acuerdo a lo mencionado por Frega (2000): “la descentralización tiene lugar

cuando se confía la realización de algunas actividades administrativas a organismos

desvinculados en mayor o menor grado de la administración central”.

Por otra parte, la descentralización del sector salud en México comenzó a definirse durante

el periodo presidencial de Miguel de la Madrid (1982-1988), cuando se elevó a rango

constitucional el derecho a la protección de la salud y se estableció la concurrencia del

gobierno federal y los gobiernos estatales en materia de salubridad general en 1983. El

derecho a la protección de la salud, como derecho autónomo, se otorgó mediante la reforma

al artículo 4º de la Constitución Política de los Estados Unidos Mexicanos (CPEUM),

publicada en el Diario Oficial de la Federación (DOF) en 1983, el cual menciona que: “Toda

persona tiene derecho a la protección de la salud. La ley definirá las bases y modalidades

para el acceso a los servicios de salud y establecerá la concurrencia de la federación y las

entidades federativas en materia de salubridad general…”.

21

www.cecadep.com.mx “Compartir para progresar”

En ese año el Ejecutivo Federal emitió el decreto con las bases para el programa de

descentralización de los servicios de salud, sujeto a los lineamientos del Ejecutivo Federal,

a las normas que la Secretaría de Programación y Presupuesto (SPP) definiera en materia

de desarrollo regional y a los Acuerdos de Coordinación suscritos de conformidad con los

Convenios Únicos de Desarrollo (CUD) celebrados con las entidades federativas. Dicho

decreto mencionaba que la descentralización consistía en que las unidades centrales

ejercerían facultades normativas y de control; la unidad de coordinación regional ejercería

facultades de enlace y apoyo a la operación regional y a las estrategias de descentralización

y; los servicios coordinados de salud en los estados ejercerían facultades de carácter

operativo.

La importancia de la descentralización del sistema de salud fue que los estados asumieron

responsabilidades, recursos y decisiones, en cuanto desarrollaron la capacidad necesaria,

vinculando las acciones públicas que llevaban a cabo las autoridades locales con la entidad

federativa y de esa manera poder cubrir las necesidades imperantes de acuerdo a las metas

nacionales establecidas, en el Sistema Nacional de Planeación Democrática (SNPD).

El 7 de febrero de 1984 se publicó en el DOF la Ley General de Salud (LGS), con la cual

se facultó a la Secretaría de Salubridad y Asistencia en su carácter de coordinadora del

Sistema Nacional de Salud. La LGS estableció las atribuciones en salubridad general:

atención médica, salud pública y asistencia social. Igualmente, definió la naturaleza del

derecho a la protección de la salud e instituyó los mecanismos que utilizó el estado para

disponer de las condiciones que aseguraron su cumplimiento. Un año después, se reformó

la Ley Orgánica de la Administración Pública Federal (LOAPF), con lo cual la Secretaría de

Salubridad y Asistencia cambió su nombre por Secretaría de Salud (SSA).

Entre 1984 y 1987 los servicios de salud de las entidades federativas firmaron acuerdos de

coordinación que con base en lo establecido por el artículo 13 de la LGS, tendrían la facultad

de proveer los servicios de salud a la población abierta través de los Institutos de Servicios

de Salud. Catorce entidades federativas suscribieron dichos acuerdos.

En 1995 se reestructuró el Consejo Nacional de Salud, el cual funcionaba como instancia

permanente de coordinación y concertación entre la Federación y los gobiernos de las

entidades federativas. En 1996, se establecieron los lineamientos generales para la

descentralización, mediante el Acuerdo Nacional para la Descentralización de los Servicios

de Salud, el cual tenía la finalidad de transferir atribuciones de programación, recursos

humanos, materiales y financieros para que los gobiernos estatales contaran con

autonomía en el ejercicio de las facultades que les otorgaba la LGS. Estos acuerdos

concluyeron su formalización en 1997.

El 11 de noviembre de 1997, el ejecutivo federal promovió la iniciativa que reformó diversas

disposiciones de la Ley de Coordinación Fiscal (LCF) y adicionó el capítulo V denominado:

“De los Fondos de Aportaciones Federales”.

22

www.cecadep.com.mx “Compartir para progresar”

El 29 de diciembre de ese año, se publicó en el DOF el decreto por el que se creó, entre

otros, el Fondo de Aportaciones para los Servicios de Salud (FASSA).

El 1 de enero de 1998 entró en vigor el FASSA, el cual tiene como principal objetivo

disminuir las diferencias que existen en los servicios de salud que se prestan a la población

abierta, es decir, aquella que no se encuentra incorporada en ningún régimen de seguridad

social. El Fondo busca, además, preservar la capacidad operativa de las entidades

federativas en la proporción de servicios de salud y una mayor equidad del gasto público,

mediante la distribución de recursos a aquellas entidades con mayores necesidades y

rezagos.

Sin embargo, en los primeros años, después de la creación del Fondo, aproximadamente

la mitad de la población nacional carecía de servicios de salud, por lo cual en el Programa

Nacional de Salud (PRONASA) 2001-2006 y en el Plan Nacional de Desarrollo (PND) 2001-

2006, se estableció: garantizar el acceso a los servicios integrales con calidad y trato digno

a toda la población; asegurar la protección económica de las familias mexicanas y; crear un

fondo nacional de salud pública. Todo ello, con la finalidad de incrementar la capacidad del

Estado en la proporción de servicios. En este periodo, se conformó el denominado Seguro

Popular, el cual tenía como objetivo principal prestar servicios médicos a las familias de los

primeros seis deciles de ingreso (la clasificación que ubica a los hogares del país conforme

a su ingreso) que no fueran derechohabientes de la seguridad social.

En un inicio, el Seguro Popular fue financiado bajo un esquema bipartito: aportaciones de

la Secretaría de Salud y las familias afiliadas. El Seguro Popular, así como el FASSA, tienen

como principal objetivo, proporcionar servicios de salud a la población sin afiliación al IMSS

o al ISSSTE, por lo que, los recursos de ambos son complementarios para el logro del

mismo objetivo. El FASSA se destina principalmente (aproximadamente 81.17 por ciento)

al pago de servicios personales y, para los denominados gastos de operación del Instituto

(18.82 por ciento). Por otra parte, el Seguro Popular se destina principalmente para la

proporción de servicios médico-quirúrgicos, otorgar medicamentos a los beneficiarios y

servicios hospitalarios. Cabe señalar que los recursos del FASSA y del Seguro Popular no

deben mezclarse, puesto que son recursos etiquetados para fines específicos.

En enero de 2004, se adicionó el Título Tercero Bis, de la LGS, por medio del cual se creó

el Sistema de Protección Social en Salud (SPSS), y se extendió la cobertura en salud a la

población no derechohabiente de las instituciones de seguridad social que no cuenten con

algún otro mecanismo de previsión social en materia de salud.

Para 2005, todas las entidades federativas se habían incorporado al SPSS, bajo un

esquema tripartito de financiamiento integrado por: recursos que la Federación transfería a

las entidades federativas mediante la Cuota Social y Aportación Solidaria Federal; las

entidades federativas con una Aportación Solidaria Estatal y; los beneficiarios por medio de

Cuotas Familiares.

23

www.cecadep.com.mx “Compartir para progresar”

No se suscitaron cambios sustanciales en la operación y administración de los Servicios de

Salud de los Estados entre el 2004 y el 2013. En el PND 2013-2018 la APF consideró como

meta nacional: asegurar a los mexicanos el acceso efectivo y la calidad de los servicios de

salud. Para cumplir con esta meta, resultó indispensable fortalecer las acciones de

protección, promoción y prevención de la salud orientadas a la población sin seguridad

social, proporcionados por los Institutos de Servicios de Salud de las Entidades Federativas,

las cuales, operan en gran medida, con recursos del FASSA, además de otros programas

federales. Entre los años 2004 al 2016 el promedio de incremento porcentual de los

recursos del FASSA asignados a las entidades federativas, fue de 8.11%, con información

de los Acuerdos de distribución publicados por la SHCP en el DOF, para cada ejercicio

fiscal.

24

www.cecadep.com.mx “Compartir para progresar”

2.- Características del Fondo

Nombre: Fondo de Aportaciones para los Servicios de Salud

Siglas del Fondo: FASSA

Dependencia ejecutora

en Baja California Sur: Instituto de Servicios de Salud de Baja California Sur

(ISSBCS)

Descripción de los objetivos del fondo:

El FASSA tiene como principal objetivo disminuir las diferencias que existen en los servicios

de salud que se prestan a la población abierta, es decir, a aquella que no se encuentra

incorporada en ningún régimen de seguridad social, mediante la implementación de

mecanismos que apoyen las actividades de protección contra riesgos sanitarios; la

promoción de la salud y prevención de enfermedades; la mejora en la calidad de la atención

y la seguridad en salud; así como el abasto y entrega oportunos y adecuados de

medicamentos.

Población objetivo: La población que no se encuentra incorporada en

ningún régimen de seguridad social.

Fórmula de distribución de los recursos: ∑ Fi = ∑ (M*Ti)

Descripción de la fórmula de acuerdo a la LCF:

De acuerdo al artículo 30 de la LCF, el monto del FASSA se determina cada año en el PEF,

derivado de los siguientes elementos:

I. Por el inventario de infraestructura médica y las plantillas de personal.

II. Los recursos que, el año inmediato anterior al que se presupueste, se hayan transferido

a las entidades federativas para financiar los servicios personales.

III. Los recursos transferidos el año inmediato anterior al que se presupueste para financiar

gastos de operación e inversión, excluyendo gastos eventuales.

IV. Recursos que se destinen expresamente en el PEF para promover la equidad de los

servicios de salud.

Para la distribución de los recursos a que se refiere la fracción IV, se aplicará la fórmula de

distribución.

25

www.cecadep.com.mx “Compartir para progresar”

Presupuesto aprobado 2016: $918,133,916 (incremento del 5.39%)

Presupuesto aprobado 2015: $871,222,642

Presupuesto BCS 2016

en relación al

presupuesto nacional

del FASSA: 1.11% (82,445,977,652 federal)

Evolución del Presupuesto:

El aumento en el presupuesto entre 2015 y 2016 fue de: 46,911,274.00, esto es un 5.3 por

ciento más que en 2015. El Ramo 33 en 2016, reportó un presupuesto de 6,095,925,129.00

en BCS, del cual el FASSA recibió el 15.06%.

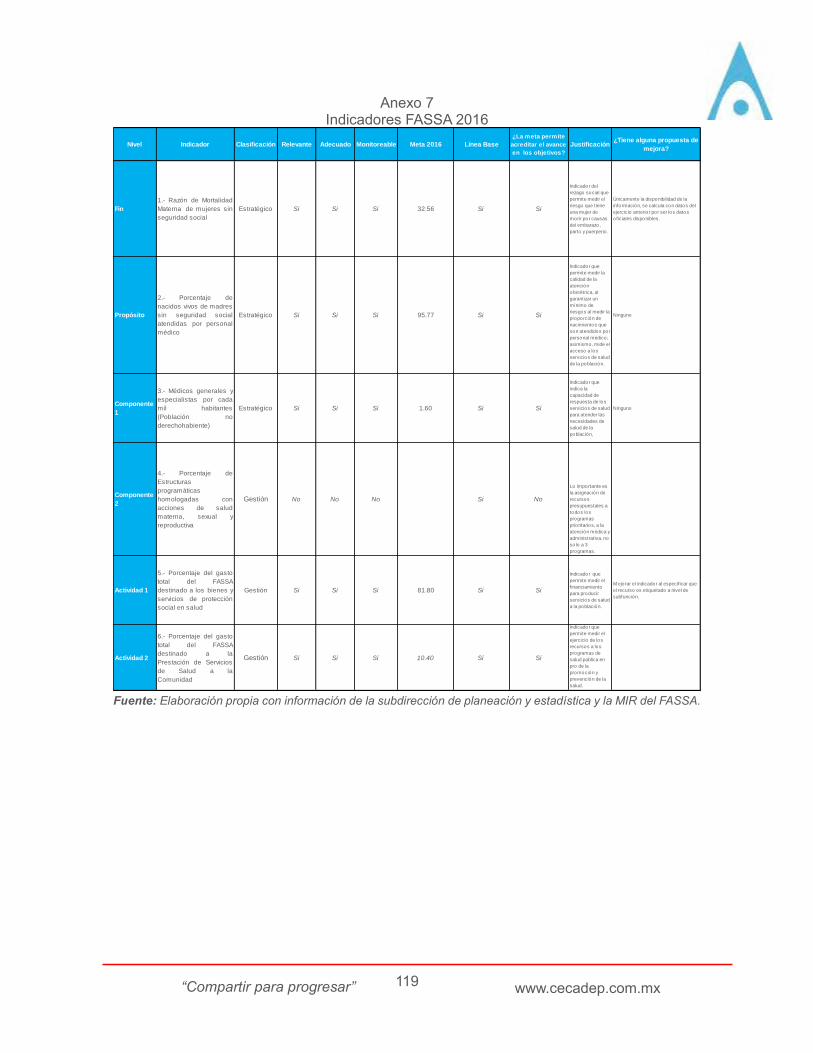

Indicadores de resultados (Nivel Fin):

Razón de mortalidad materna de mujeres sin seguridad social: Este indicador representa

una expresión del riesgo de fallecer, que tienen las mujeres durante el embarazo, parto o

puerperio. Tiene un sentido descendente y una frecuencia de medición anual. (Meta 2016,

32.56%, Realizado 2016, 31.20%, se superó en un 1.3%, lo que se estima adecuado).

Descripción de los servicios de salud proporcionados por el ISSBCS:

Con base en el acuerdo de coordinación que celebran la SSA, la SHCP, la Secretaría de

Contraloría y Desarrollo Administrativo y el estado de BCS, se menciona que los servicios

de salud a favor del Gobierno del Estado, operados a su cargo en la entidad federativa,

serán en las siguientes materias de salubridad general:

I. La atención médica y asistencia social.

II. La salud reproductiva y planificación familiar.

III. La promoción de la salud.

IV. La medicina preventiva.

V. El control sanitario de la disposición de sangre humana, y

VI. La vigilancia epidemiológica.

También, la SSA descentraliza a favor del Gobierno del Estado, la operación de los servicios

de salud a su cargo en la entidad federativa, en las siguientes materias de regulación y

control sanitarios:

I. Bienes y servicios.

II. Insumos para la salud.

III. Salud ambiental, y

IV. Control sanitario de la publicidad.

26

www.cecadep.com.mx “Compartir para progresar”

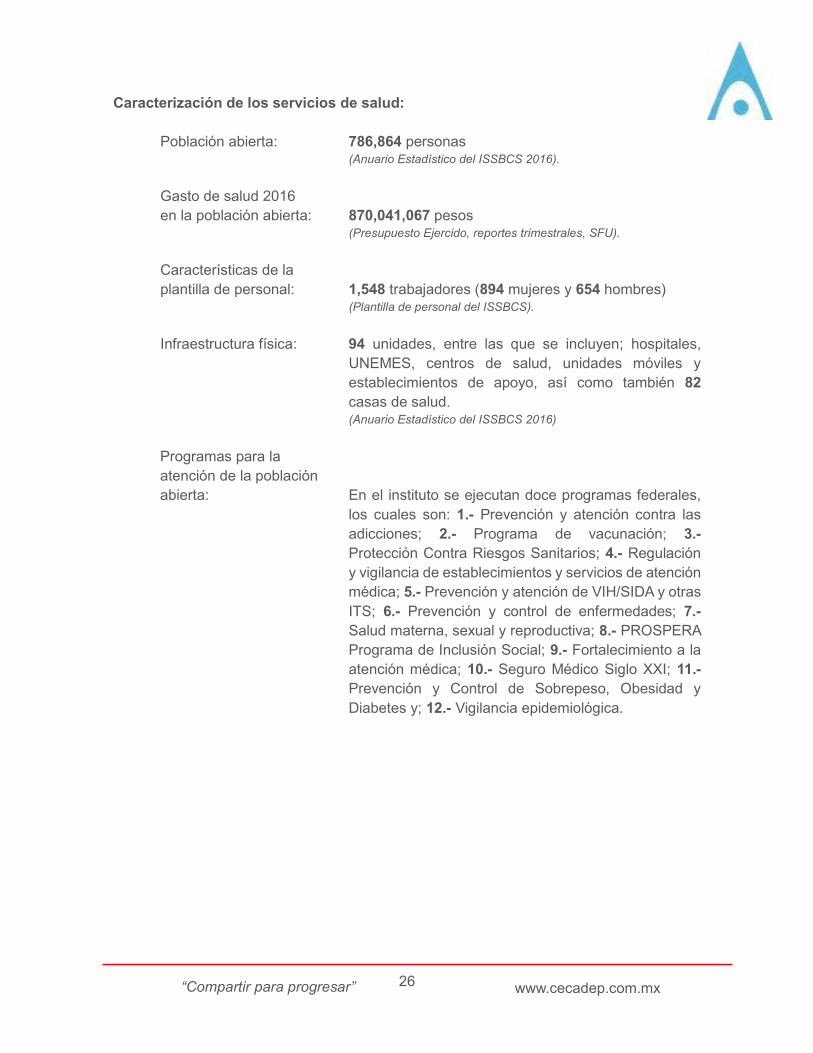

Caracterización de los servicios de salud:

Población abierta: 786,864 personas (Anuario Estadístico del ISSBCS 2016).

Gasto de salud 2016

en la población abierta: 870,041,067 pesos (Presupuesto Ejercido, reportes trimestrales, SFU).

Características de la

plantilla de personal: 1,548 trabajadores (894 mujeres y 654 hombres) (Plantilla de personal del ISSBCS).

Infraestructura física: 94 unidades, entre las que se incluyen; hospitales,

UNEMES, centros de salud, unidades móviles y

establecimientos de apoyo, así como también 82

casas de salud. (Anuario Estadístico del ISSBCS 2016)

Programas para la

atención de la población

abierta: En el instituto se ejecutan doce programas federales,

los cuales son: 1.- Prevención y atención contra las

adicciones; 2.- Programa de vacunación; 3.-

Protección Contra Riesgos Sanitarios; 4.- Regulación

y vigilancia de establecimientos y servicios de atención

médica; 5.- Prevención y atención de VIH/SIDA y otras

ITS; 6.- Prevención y control de enfermedades; 7.-

Salud materna, sexual y reproductiva; 8.- PROSPERA

Programa de Inclusión Social; 9.- Fortalecimiento a la

atención médica; 10.- Seguro Médico Siglo XXI; 11.-

Prevención y Control de Sobrepeso, Obesidad y

Diabetes y; 12.- Vigilancia epidemiológica.

27

www.cecadep.com.mx “Compartir para progresar”

Capítulo B.- Valoración del Desempeño

El Modelo de Términos de Referencia para la Evaluación del Desempeño del Fondo de

Aportaciones para los Servicios de Salud (FASSA), del CONEVAL, establece que para una

correcta valoración, se debe comprender una investigación de gabinete, por medio de la

cual, se dé respuesta y valoración de cuatro aspectos: contribución y destino, gestión,

generación de información y rendición de cuentas y, orientación y medición de resultados,

así como llevar a cabo entrevistas a los servidores públicos relacionados con la operación

del Fondo.

De esa forma, se presentan a continuación, por apartados, las preguntas con su respectiva

valoración.

28

www.cecadep.com.mx “Compartir para progresar”

3.- Contribución y destino

Pregunta Respuesta

1.- ¿La Entidad Federativa cuenta con documentación en la que se identifique un diagnóstico de las necesidades sobre los recursos humanos y materiales para la prestación de los servicios de salud?

Si

Nivel 4

Las necesidades de la dependencia se encontraron integradas a través de los siguientes

documentos: 1.- Plan Estatal de Desarrollo (PED) 2015-2021, 2.- Programa Anual de

Trabajo (PAT) 2016, 3.- Plan Anual de Adquisiciones 2016 y 4.- Plantilla autorizada de

personal.

1.- En el PED BCS 2015-2021, se presenta un diagnóstico de las necesidades imperantes

en materia de salud de la población del Estado, el cual, mediante el establecimiento de

políticas públicas orientadas a la solventación de dichas necesidades, se aprecia, en el Eje:

IV. Calidad de Vida, del PED, que existen tres componentes relacionados con los objetivos

del FASSA: 1.- Componente: Asistencia Médica, en el que se plantea la necesidad de

fortalecer la rectoría de la autoridad sanitaria en el Estado, a fin de lograr el acceso efectivo

y de calidad a los servicios de salud, mejorar la atención médica continua, de urgencias y

pre hospitalaria e impulsar el servicio de atención médica continua de manera estratégica

en el primer nivel de atención, así como establecer los mecanismos que permitan optimizar

y garantizar el abasto de medicamentos y material de curación. Por otra parte, en el

componente: 2.- Eficiencia hospitalaria, se describen las acciones a desarrollar para la

ampliación de la cobertura y acercamiento a los servicios de salud, entre otras acciones, se

encuentran; Incrementar la cobertura de servicios de segundo nivel de atención en el

estado, acercar los servicios de salud de especialidad a hospitales generales del estado

mediante tele-medicina y contar con suficientes medicamentos. Asimismo, el componente:

3.- Vida sana, establece el fortalecimiento de las acciones integrales de atención a la salud

de la mujer focalizadas en la mortalidad materna de cáncer.

2.- En el PAT 2016 de los Servicios Estatales de Salud de Baja California Sur, se aprecia

un techo presupuestal de $165,570,330.00, para gastos de operación y gastos de inversión,

en el Estado, los cuales no incluyen el rubro de servicios personales. Se establece la

estructura programática, en la cual se describen las claves presupuestarias, conceptos de

gasto y sus objetivos. Incluye un reporte por subfunción y capítulo de gasto, un resumen

por actividad institucional y capítulo, un resumen por actividad institucional y resultados y,

un detalle del presupuesto calendarizado ajustado al techo presupuestal. Las atenciones

médicas se identifican por nivel de servicio presupuestal. Sin embargo, los resultados de

sus indicadores no fueron difundidos, ni se encontraron debidamente clasificados.

3.- El ISSBCS, a través del Departamento de Adquisiciones de la Subdirección de Recursos

Materiales, Servicios Generales e Inventarios, estableció el Plan Anual de Adquisiciones

2016, en donde se establecieron las necesidades de los Hospitales (por nivel),

Jurisdicciones, Centros, Laboratorios y Unidades Médicas, cuantificadas y clasificadas por

partida de gasto. El recurso del FASSA ejercido, por concepto de servicios personales,

reportado en el SFU (capítulo 2000) fue de 103,571,070 pesos.

29

www.cecadep.com.mx “Compartir para progresar”

Se incluyeron en el Plan, las adquisiciones y servicios de los programas de prevención y

promoción de la salud: AFASPE, SEGURO POPULAR, Consulta Segura y FASSAC

(ramo12). Para la validación del presupuesto, existe una plataforma (SIWPPSS) en la que

se cargan las necesidades plasmadas en la estructura programática, en la que se informa

a la Dirección General de Programación, Organización y Presupuesto (DGPOP) y,

posteriormente se valida.

4.- La sub dirección de recursos humanos integra en una plantilla las necesidades de

personal de forma quincenal. La plantilla, para su validación y autorización, se envía a la

Dirección General de Recursos Humanos, de la Secretaría de Salud. No se realizan

estimaciones para la contratación o recontratación de personal eventual. El recurso del

FASSA ejercido, por concepto de servicios personales, reportado en el SFU (capítulo 1000)

fue de 708,349,907 pesos.

La respuesta a esta pregunta es consistente con las respuestas de las preguntas 2, 4, 5.

30

www.cecadep.com.mx “Compartir para progresar”

Pregunta Respuesta

2. ¿La Entidad Federativa cuenta con criterios documentados para

distribuir las aportaciones al interior de la entidad?

Si

Nivel 4

La distribución de las aportaciones al interior de la entidad federativa, se realizan,

primeramente, derivados de la LCF, en su artículo 30, el cual indica que: “El monto del

Fondo de Aportaciones para los Servicios de Salud se determinará cada año en el

Presupuesto de Egresos de la Federación correspondiente, exclusivamente a partir de: I.

Por el inventario de infraestructura médica y las plantillas de personal. II. Por los recursos

que con cargo a las Previsiones para Servicios Personales contenidas al efecto en el

Presupuesto de Egresos de la Federación que se hayan transferido a las entidades

federativas, durante el ejercicio fiscal inmediato anterior a aquel que se presupueste. III. Por

los recursos que la Federación haya transferido a las entidades federativas, durante el

ejercicio fiscal inmediato anterior a aquel que se presupueste, para cubrir el gasto de

operación e inversión, excluyendo los gastos eventuales de inversión en infraestructura y

equipamiento. IV. Por otros recursos que, en su caso, se destinen expresamente en el

Presupuesto de Egresos de la Federación a fin de promover la equidad en los servicios de

salud.

Anualmente, se emite el PEF, en el cual, en el 2016, se estableció que, al FASSA, le

corresponderían 82,445 MDP, de los cuales, en el acuerdo de distribución y calendarización

del ramo general 33, en donde se establecen los montos asignados a las entidades

federativas, que serán ministrados de forma mensual, se aprecia que: para el Estado de

Baja California Sur, en el ejercicio fiscal 2016, se autorizaron 918,133,916 pesos, como se

aprecia a continuación:

Tabla 1 Calendario de distribución FASSA 2016

Mes Día Importe autorizado

Enero 12 y 26 102,956,117

Febrero 10 y 24 64,106,793

Marzo 11 y 28 67,150,149

Abril 11 y 26 64,292,025

Mayo 10 y 25 68,653,275

Junio 10 y 27 65,061,530

Julio 11 y 26 99,267,285

Agosto 10 y 25 64,331,832

Septiembre 9 y 26 64,732,543

Octubre 10 y 26 87,100,684

Noviembre 10 y 25 93,190,518

Diciembre 9 77,291,165

Total 918,133,916

Fuente: Elaboración propia con información del acuerdo de distribución y calendarización de los recursos del

Ramo 33.

31

www.cecadep.com.mx “Compartir para progresar”

Además, la DGPOP, envió por oficio (DGPOP-CIRCULAR-070-2015), el Proyecto de

Presupuesto de Egresos de la Federación del FASSA 2016, en el que se establece el gasto

de Servicios Personales, Rubros de Servicios Personales en Gastos de Operación, Gasto

Regularizable del Anexo 30, Gasto de Operación y Gasto de Inversión, que son necesarios

para la prestación de servicios en la entidad y que son afines a los objetivos del Fondo.

Como se aprecia a continuación:

Tabla 2 Gastos de Operación y de Inversión 2016

Servicios personales

Rubros de servicios

personales en gasto de operación

Regularizable del anexo 30

Gasto de operación

Gasto de inversión

Total

602,425,681 108,315,270 41,822,635 163,100,149 2,470,181 918,133,916

Concepto de Gasto

Prestación de Servicios a la Comunidad

Rectoría del Sistema de

Salud

Sistema de Protección Social

en Salud Total

Gasto de Operación

22,840,567 10,274,014 129,985,568 163,100,149

Gasto de Inversión

796,412 670,639 1,003,130 2,470,181

Total 23,636,979 10,944,653 130,988,698 165,570,330

Fuente: Elaboración propia, con base en información del Presupuesto FASSA, BCS 2016.

La entidad federativa, contó, además, con los criterios de distribución que se definen en el

PED, en el Eje IV, a través de los componentes asistencia médica, eficiencia hospitalaria y

vida sana (mencionados en la respuesta 1), en donde se describen las acciones que

deberán desarrollar las dependencias de gobierno, en aras de satisfacer las necesidades

de la entidad, detectadas en dicho documento. Como ya se describió en la respuesta de la

pregunta 1, el ISSBCS contó, además, con los programas anuales de trabajo, de

adquisiciones y con la plantilla de personal, en los que se determinan y establecen sus

necesidades. Cabe señalar que las cifras de este documento, no corresponden con el

presupuesto aprobado, registrado en el SFU.

La respuesta a esta pregunta es consistente con las respuestas de las preguntas 1 y 4.

32

www.cecadep.com.mx “Compartir para progresar”

Pregunta Respuesta

3. ¿La Entidad Federativa documenta el destino de las aportaciones? Si

Nivel 4

La entidad federativa a través de la Subdirección de Recursos Financieros, del ISSBCS,

fue el área encargada del registro del destino de los recursos del FASSA en el ejercicio

fiscal 2016, que fueron asignados a la Entidad Federativa. El destino se encontró

documentado en: 1.- SFU nivel financiero, 2.- Estados analíticos presupuestales del

FASSA, 3.- Ficha de Información de pagos efectuados y, 4.- Plantilla de personal.

1.- El SFU financiero incluyó información del destino de las aportaciones del Fondo en los

siguientes momentos contables: aprobado, modificado, recaudado, comprometido,

devengado, ejercido, pagado y pagado SHCP, en concordancia con lo establecido por el

CONAC. El desglose se realizó según el clasificador por objeto del gasto en tipo y partida

(Capítulo generales CONAC). En una tabla-resumen, con información del cuarto trimestre

de 2016, se aprecian los siguientes resultados, reportados por el ISSBCS a la SHCP:

Tabla 3 Presupuesto Modificado y Ejercido FASSA 2016

(SFU 4º Trimestre Nivel Financiero)

Modificado Ejercido Eficiencia

Servicios

Personales 771,762,967.00 708,349,907.00 91.78

Gasto de Operación 179,009,050.00 161,691,160.00 90.32

Total 950,772,017.00 870,041,067.00 91.50

Fuente: Elaboración propia, con información del SFU, 4º trimestre, nivel financiero.

2.- El ISSBCS, a través de un sistema contable implementado, emite con la periodicidad

requerida por las áreas internas, los estados analíticos, en los que se reportan los gastos

del FASSA, que se encuentran clasificados por conceptos distintos (según los

requerimientos) y en los que se aprecian los momentos contables. El analítico de ingresos

identifica las fuentes y las desglosa en los siguientes momentos contables: estimado,

ampliaciones/reducciones, modificado, devengado, recaudado y diferencia. Destacan las

fuentes: FASSA, Subsidio estatal, Cuota Social, Aportaciones Solidarias, AFASPE, y

PROSPERA.

El estado analítico de egresos por partida incluye los siguientes momentos contables:

aprobado, ampliaciones, modificado, devengado y, pagado, en el que se desglosan los

gastos por conceptos. Según cifras al cierre (al 31 de diciembre de 2016), los conceptos

con mayores recursos asignados, fueron: sueldos base al personal permanente y,

medicinas y productos farmacéuticos.

33

www.cecadep.com.mx “Compartir para progresar”

3.- En la “Ficha de Información de Pagos Efectuados” el ISSBCS informó a la SFA los pagos

realizados por diferentes conceptos. Se apreció que el registro y envío de información se

lleva a cabo de forma quincenal, en donde se desglosan, entre otros, los pagos por servicios

personales, ISSSTE, gastos de operación, gastos de inversión, FOVISSSTE, aportaciones

del sistema de ahorro para el retiro, seguro de cesantía en edad avanzada y vejez,

depósitos al ahorro solidario.

4.- Otro documento en donde se identificó el registro del destino de los recursos del FASSA,

para el cálculo y pago de los servicios personales, el cual representó el 81.41% del gasto

total del FASSA, en el ejercicio fiscal 2016, fue la plantilla de personal, la cual en una

confronta selectiva, se encontró congruente con el Catálogo Sectorial de Puestos de la

SSA. La plantilla es elaborada por la subdirección de recursos humanos, en la que se

identifica el tipo de personal: administrativo, afín, confianza, médica y paramédica. La

plantilla se elaboró de forma ordinaria y extraordinaria, cuyo importe, se refleja en el capítulo

1000 de los estados analíticos. Con base en información proporcionada por la dependencia,

se apreció el siguiente destino del gasto:

Tabla 4 Presupuesto del FASSA en 2016

(Por capítulo de gasto)

Fuente: Elaboración propia, con información del SFU, 4º trimestre, nivel financiero.

La tabla con el desglose de gastos por concepto, se aprecia en la sección de Anexos del

Informe (Anexo 1).

El destino de las aportaciones para Servicios Personales, por tipo y nivel, se ejerció según

la tabla siguiente, con información proporcionada por la Subdirección de Recursos

Financieros del ISSBCS:

Capítulos del Gasto Concepto Aprobado Modificado Ejercido Ejercido/Modificado

Subtotal del Capítulo 1000 $ 587,583,096.00 $ 771,762,966.67 $ 708,349,907.03 91.78

Subtotal del Capítulo 2000 $ 104,661,038.00 $ 117,391,362.22 $ 103,571,070.49 88.23

Subtotal del Capítulo 3000 $ 61,123,554.00 $ 56,670,478.72 $ 54,091,726.71 95.45

Subtotal capítulo 4000 $ 27,000.00 $ - $ -

Subtotal capítulo 5000 $ 2,470,181.00 $ 4,947,209.40 $ 4,028,362.75 81.43

Subtotal Capítulo 6000 $ - $ - $ -

Subtotal Capítulo 7000 $ - $ - $ -

Subtotal Capítulo 8000 $ 162,269,047.00 $ - $ -

$ 918,133,916.00 $ 950,772,017.01 $ 870,041,066.98 91.51

6000. Inversión Pública.

7000. Inversiones

financieras y otras

8000. Participaciones y

Aportaciones.

Total Ejercido

2016

1000. Servicios Personales.

2000. Materiales y

Suministros.

3000. Servicios Generales.

4000. Transferencias,

Asignaciones, Subsidios y

5000. Bienes Muebles,

Inmuebles e Intangibles.

34

www.cecadep.com.mx “Compartir para progresar”

Tabla 5 Presupuesto ejercido, FASSA, 2016, por unidades

Unidades Administrativas Tipo de Personal

Total Primer Segundo Tercer

B. Hospital general con especialidades Juan María de Salvatierra 251,935,481 251,935,481

C. S. Agua Escondida 650,097 650,097

C.S. 8 de octubre, La Paz 2,618,022 2,618,022

C.S. Bahía Tortugas 728,832 728,832

C.S. Benito Juárez 640,882 640,882

C.S. C/ Hospitalización Adán G. Velarde 35,124,355 35,124,355

C.S. Cabo San Lucas 7,684,965 7,684,965

C.S. Calafia 1,121,481 1,121,481

C.S. Chametla 868,437 868,437

C.S. Ciudad Constitución 15,293,993 15,293,993

C.S. Ciudad Insurgentes 7,443,413 7,443,413

C.S. Dr. Francisco Cardoza Carballo 12,793,837 12,793,837

C.S. El Calandrío, La Paz 1,314,142 1,314,142

C.S. El Caribe, Cabo San Lucas 553,168 553,168

C.S. El Centenario 3,780,354 3,780,354

C.S. El Mezquitito, La Paz 1,134,234 1,134,234

C.S. El Pescadero 961,445 961,445

C.S. El Zacatal 1,357,816 1,357,816

C.S. Flores Magón, La Paz 972,969 972,969

C.S. Guerrero Negro 2,365,655 2,365,655

C.S. Gustavo Díaz Ordaz 1,033,019 1,033,019

C.S. Heroica Mulegé 3,839,418 3,839,418

C.S. La Paz 6,187,552 6,187,552

C.S. La Purísima 777,310 777,310

C.S. La Ribera 247,329 247,329

C.S. Las Pocitas 1,014,090 1,014,090

C.S. Lázaro Cárdenas, La Paz 1,581,262 1,581,262

C.S. Leonardo Gastelum 428,338 428,338

C.S. Lomas Del Sol, Cabo San Lucas 2,178,361 2,178,361

C.S. Los Barriles 679,508 679,508

C.S. Los Cangrejos, Cabo San Lucas 73,892 73,892

C.S. Los Planes 958,977 958,977

C.S. Los Venados. Cabo San Lucas 1,399,667 1,399,667

C.S. Márquez De León, La Paz 1,017,839 1,017,839

C.S. Miraflores 1,042,409 1,042,409

C.S. Olachea, La Paz 1,646,363 1,646,363

C.S. Puerto Adolfo López Mateos 372,887 372,887

C.S. Puerto San Carlos 443,214 443,214

C.S. San Antonio 1,080,136 1,080,136

C.S. San Bartolo 356,293 356,293

C.S. San Bernabé 363,813 363,813

C.S. San Ignacio 840,165 840,165

C.S. San Isidro 169,563 169,563

C.S. San José Del Cabo 6,681,401 6,681,401

C.S. San José Viejo 1,087,621 1,087,621

C.S. San Miguel De Comondú 96,321 96,321

C.S. Santa Anita 693,333 693,333

C.S. Santa Catarina 209,790 209,790

C.S. Santa Rosa 791,703 791,703

C.S. Santiago 808,681 808,681

C.S. Santo Domingo 593,817 593,817

C.S. Todos Santos 3,906,011 3,906,011

C.S. Villa Alberto A. Alvarado Arámburo 518,536 518,536

C.S. Villa Ignacio Zaragoza 524,981 524,981

C.S. Villa Morelos 826,500 826,500

C.S. El Sargento 453,295 453,295

Capa Cabo San Lucas 376,488 376,488

Capa Cd. Constitución 1,342,864 1,342,864

Capa Guerrero Negro 645,961 645,961

Capa La Paz 513,102 513,102

Capa Santa Rosalía 286,511 286,511

Centro De Salud El Calandrio 2,111,218 2,111,218

Centro Estatal De Oncología Rubén Cardoza Macías 8,826,153 8,826,153

Centro Estatal De Salud Mental Y Adicciones 2,249,425 2,249,425

Cessa La Ribera 1,749,795 1,749,795

Clínica De Ayuda Para Dejar De Fumar 575,752 575,752

Hospital Comunitario De Loreto 16,776,996 16,776,996

Hospital General De Cabo San Lucas 28,819,960 28,819,960

Hospital General Raúl A. Carrillo 55,730,316 55,730,316

Hospital General Rene Tomas Guijosa Habif 55,719,255 55,719,255

35

www.cecadep.com.mx “Compartir para progresar”

Hospital Psiquiátrico Chametla 27,232,036 27,232,036

Salud Mental La Paz 3,099,034 3,099,034

Salud Mental San José Del Cabo 1,098,644 1,098,644

U.M. No. 2. Caravana T-1 La Playa 199,956 199,956

U.M. No. 4. Caravana T-2 El Centenario 235,756 235,756

U.M. No. 7. Santa Rosalía 727,695 727,695

U.M. No. 9. Miraflores 581,009 581,009

Uneme Capasits Cabo San Lucas 1,047,296 1,047,296

Uneme Capasits La Paz 2,076,067 2,076,067

Uneme Enfermedades Crónicas 1,083,106 1,083,106

Uneme Hemodiálisis 2,604,168 2,604,168

Viejo Hospital Salvatierra 8,494,710 8,494,710

Total $173,430,049 $436,214,044 $8,826,153 $618,470,246

Fuente: Elaboración propia con información proporcionada por los servidores públicos.

Sin embargo, mediante confronta con información del SFU, nivel financiero, del cuarto

trimestre de 2016, se apreció una discrepancia en el gasto por concepto de servicios

personales, que se muestra en la tabla anterior, la cual fue elaborada con información

proporcionada por los servidores públicos del ISSBCS, en la que no se logró determinar el

concepto por el cual se derivan las diferencias en las cifras antes referidas.

El presupuesto, desglosado por nivel de atención fue el siguiente: primer nivel

$173,430,049, segundo nivel $436,214,044 y tercer nivel $8,826,153. De los cuales, el

municipio con el mayor recurso fue La Paz (57.77% del total), lo cual se aprecia a

continuación:

Tabla 6 Presupuesto ejercido, FASSA, 2016 por distribución geográfica

Municipio Nivel de atención