ayudas y estrategias nacionales para la...

TRANSCRIPT

Madrid, 12 de diciembre 2013 / JORNADA CEOE/ Ángel Cediel Galán

AYUDAS Y ESTRATEGIAS NACIONALES PARA LA PROMOCIÓN DE VEHÍCULOS A MOTOR EFICIENTES

Jornada de Eficiencia Energética en Transporte y LogísticaOrganizada por:

Confederación Española de Organizaciones Empresariales (CEOE)

Ángel Cediel GalánDepartamento de TransporteIDAE

Madrid, 12 de diciembre 2013 / JORNADA CEOE/ Ángel Cediel Galán

¿Qué es el IDAE?:

• Instrumento técnico del Ministerio de Industria, Energía y Turismo

para la política de ahorro, eficiencia y diversificación energética.

• Actúa desde el lado de la oferta y la demanda de energía (energías

renovables y cogeneración, medidas de ahorro energético en los

sectores consumidores).

• Plan de Energías Renovables (2010-2020)

• Estrategia de Ahorro y Eficiencia Energética en España (2004-

2012) y Plan 2020

• Dispone de instrumentos de apoyo, difusión, comunicación,

inversión e impulso normativo.

• Desde la publicación del RDL 20/2012, IDAE tiene la consideración

de medio propio instrumental y servicio técnico de la

Administración.

Madrid, 12 de diciembre 2013 / JORNADA CEOE/ Ángel Cediel Galán

Contexto Energético Actual

% Consumo según Modos

Aéreo15%

Carretera78%

Marítimo4%

Ferrocarril3%

% Consumo según Fuentes

Dependencia Energética (%)

Fuente: MITYC/IDAE

Gasóleo65%

Gasolina16%

Queroseno15%

Fueloil & GLP1%

Electricidad1%

Renovables2%

Productos Petrolíferos: 97%

Fuente: EUROSTAT (2007)/MICyT (2008)

79%

53%

0% 20% 40% 60% 80% 100%

España

UE_27

•Vehículo privado: 15% del Consumo total de energía Y >

50% Emisiones de CO2 del Sector Transporte

•≅≅≅≅ 30% emisiones Globales debidas al transporte

•Sector con mayores dificultades para reducir sus emisiones

���� Sector clave en políticas de energía y cambio climático

Madrid, 12 de diciembre 2013 / JORNADA CEOE/ Ángel Cediel Galán

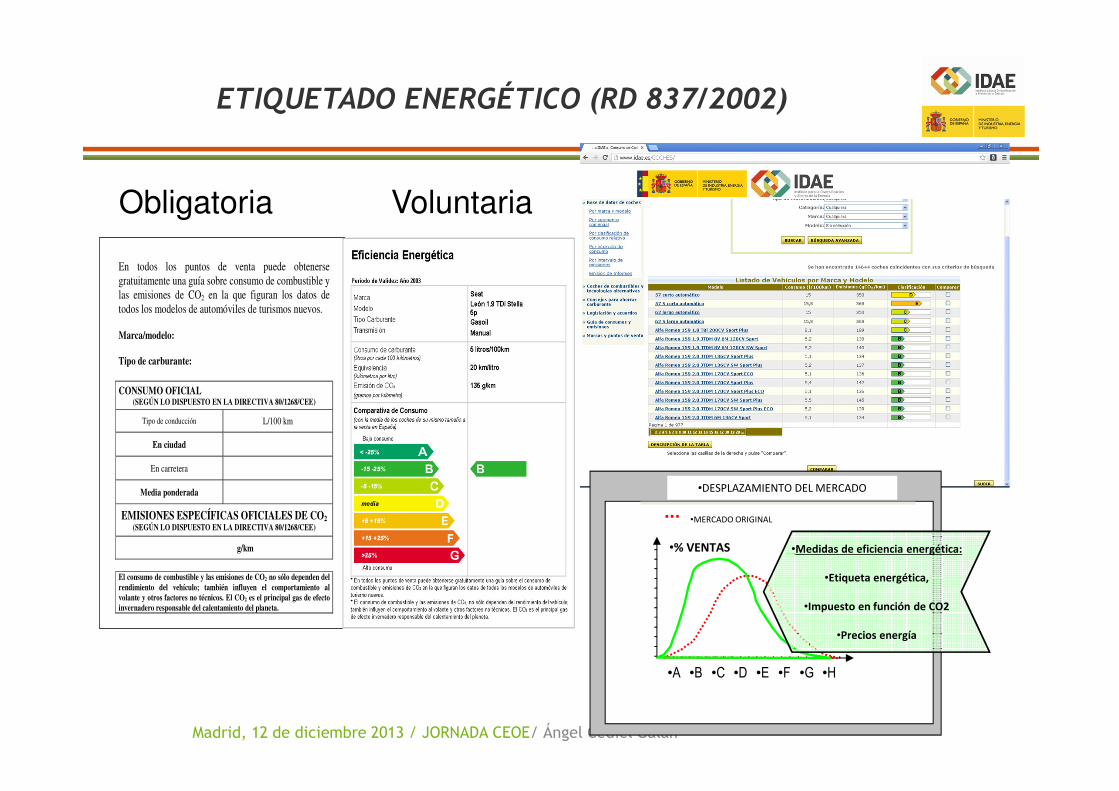

ETIQUETADO ENERGÉTICO (RD 837/2002)

•DESPLAZAMIENTO DEL MERCADO

•A •B •C •D •E •F •G •H

•% VENTAS •Medidas de eficiencia energética:

•Etiqueta energética,

•Impuesto en función de CO2

•Precios energía

•MERCADO ORIGINAL

En todos los puntos de venta puede obtenerse

gratuitamente una guía sobre consumo de combustible y

las emisiones de CO2 en la que figuran los datos de

todos los modelos de automóviles de turismos nuevos.

Marca/modelo: Tipo de carburante:

CONSUMO OFICIAL (SEGÚN LO DISPUESTO EN LA DIRECTIVA 80/1268/CEE)

Tipo de conducción L/100 km

En ciudad

En carretera

Media ponderada

EMISIONES ESPECÍFICAS OFICIALES DE CO2 (SEGÚN LO DISPUESTO EN LA DIRECTIVA 80/1268/CEE)

g/km

El consumo de combustible y las emisiones de CO2 no sólo dependen del rendimiento del vehículo; también influyen el comportamiento al volante y otros factores no técnicos. El CO2 es el principal gas de efecto invernadero responsable del calentamiento del planeta.

Obligatoria Voluntaria

Madrid, 12 de diciembre 2013 / JORNADA CEOE/ Ángel Cediel Galán

Impuesto de matriculación de turismos en función de las emisiones de CO2

Ley 34/2007 de 15 de noviembre de calidad del aire y protección de la atmósfera. Disposición adicional octava. Reestructuración del impuesto sobre determinados medios de transporte.

Fuente: ANFAC

Madrid, 12 de diciembre 2013 / JORNADA CEOE/ Ángel Cediel Galán

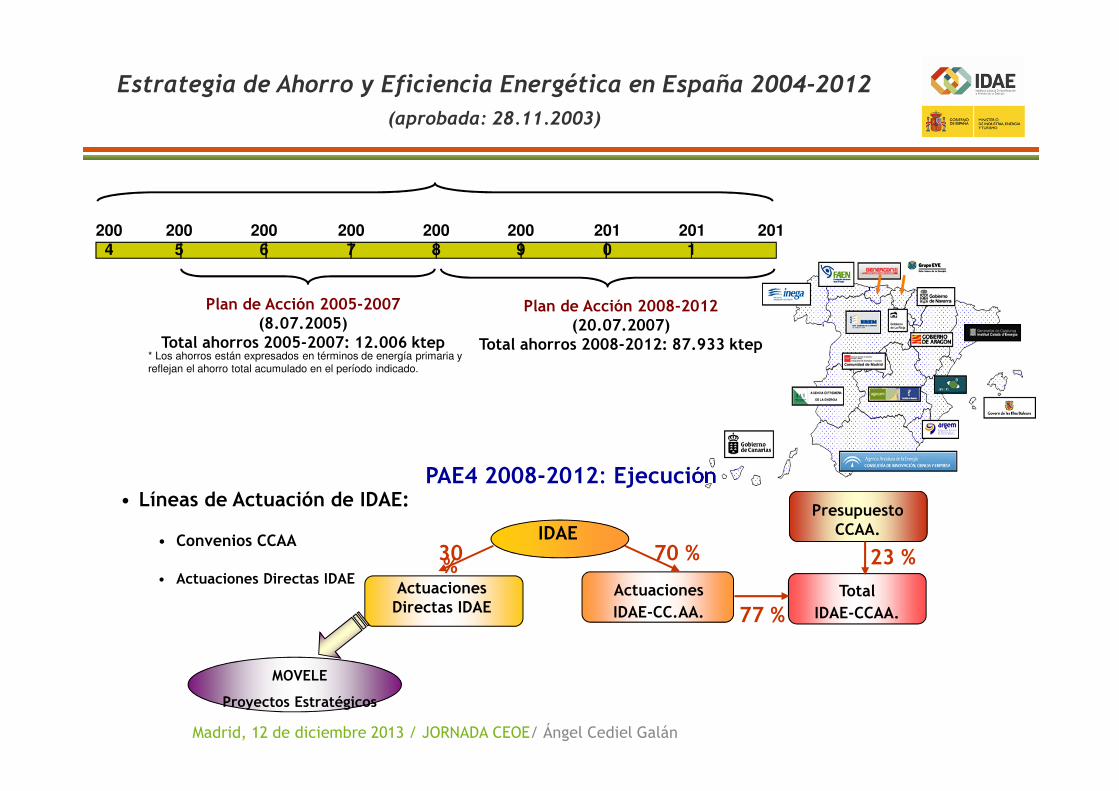

• Líneas de Actuación de IDAE:

• Convenios CCAA

• Actuaciones Directas IDAEActuaciones Directas IDAE

Actuaciones IDAE-CC.AA.

30 %

70 %

77 %

23 %

PAE4 2008-2012: Ejecución

IDAE

Total IDAE-CCAA.

Presupuesto CCAA.

MOVELE

Proyectos Estratégicos

Estrategia de Ahorro y Eficiencia Energética en España 2004-2012(aprobada: 28.11.2003)

2012

2005

2007

2006

2008

2009

2011

2010

Plan de Acción 2005-2007(8.07.2005)

Total ahorros 2005-2007: 12.006 ktep

Plan de Acción 2008-2012(20.07.2007)

Total ahorros 2008-2012: 87.933 ktep* Los ahorros están expresados en términos de energía primaria y reflejan el ahorro total acumulado en el período indicado.

2004

Madrid, 12 de diciembre 2013 / JORNADA CEOE/ Ángel Cediel Galán

MEJORA EFICIENCIA DE VEHÍCULOS

Renovación Flota Carretera

CAMBIO MODAL HACIA MEDIOS MÁS EFICIENTES

Planes Movilidad Urbanos

USO MÁS EFICIENTE DE LOS MEDIOS

Gestión Infraestructuras Transporte

Planes Tpte Trabajo

Medios Colectivos en el transporte por Carretera

Fomento Ferrocarril

Fomento Marítimo

Gestión Flotas Carretera

Gestión Flotas Aeronaves

Conducción Eficiente de Vehículos, Aeronaves y

Trenes

Renovación Flota Aérea

Renovación Flota Marítima

Renovación Parque Automovilístico

Plan de Acción 2008-2012:

Medidas de eficiencia energética en el transporte

Madrid, 12 de diciembre 2013 / JORNADA CEOE/ Ángel Cediel Galán

RESUMEN ACTUACIONES IDAE EN RENOVACIÓN FLOTAS

AÑO Programa APOYOS

(M€)

Nº VEHÍCULOS TIPO VEHÍCULOS

2005 --- 0 0

2006 PA E4+ CC.AA. 0,16 142 Híbridos, GLP, GNC, BEV

2007 PAE4+ CC.AA. 0,72 916 Híbridos, GLP, GNC, BEV

2008 PAE4+ CC.AA.

P. Estratégicos (08-12)

5,70

4,24

2.901

1.900

Híbridos, GLP, GNC, BEV

Renting/Leasing

2009 PAE4+ CC.AA.

P. Estratégicos (09-12)

PP.EE. Electrobus

5,93

3,02

9,20

3.019

1.382

179

Híbridos, GLP, GNC, BEV

Renting/Leasing (No GLP; GNC)

Bus Retrofit DIESEL, Híbridos

2010

PAE4+ CC.AA. (2)

P. Estratégicos (10-13)

PP.EE. Electrobus

PP.EE. ALSA Hybrid

MOVELE (1)

6,00

1,45

6,80

2,70

4,00

3.000

490

97

57

1.116

Híbridos, GLP, GNC, BEV

Renting/Leasing (No GLP; GNC)

Bus Retrofit GNC, Hybrid y BEV

Bus Hybrid y BEV

BEV, PHEV

2011 PAE4+ CC.AA. 6,00 3.000HÍbridos, GLP, GNC, BEV

TOTAL 55,92 18.199

Madrid, 12 de diciembre 2013 / JORNADA CEOE/ Ángel Cediel Galán

LÍNEA ESTRATÉGICA DE AYUDAS DE INVERSIÓN EN AHORRO Y EFICIENCIA ENERGÉTICA

• Publicación anual de Convocatoria en BOE (2008-2009-2010-2011). Concurrencia competitiva.

• Aplicación al programa de ayudas: 60 M€ (2008); 120 M€ (2009-10)

• Proyectos plurianuales y plurirregionales.

•Estratégicos•Singulares•Sectoriales

Proyectos Transporte:

- Renovación de vehículos hasta 2012.(2009-2010: No incluye GNC y GLP).

• Ayudas calculadas según Directrices Comunitarias Medio Ambiente.

RENTING Y LEASING DE VEHÍCULOS

La ayuda de IDAE se traslada al usuario en la cuota de renting.

TIPO DE VEHÍCULO APOYO(€/UNIDAD)

Híbrido Tipo I 2.300/2.000

Híbrido Tipo II 1.800

GNC 1.200

GLP 1.200

Eléctrico/PHEV 7.000

Hidrógeno 7.000

AÑO AyudasIDAE(M€)

InversiónRenovación

(M€)

Flota a renovar

(hasta 2012)

2008Renting Turismos 4,24 36,1 1.900

2009Renting TurismosEMT´s

3,029,2

26,133,3

1.382179

2010 (*)Renting TurismosEMT´sALSA Hybrid

1,456,82,7

11,0623,613,5

4909757

(*) En evaluación

Madrid, 12 de diciembre 2013 / JORNADA CEOE/ Ángel Cediel Galán

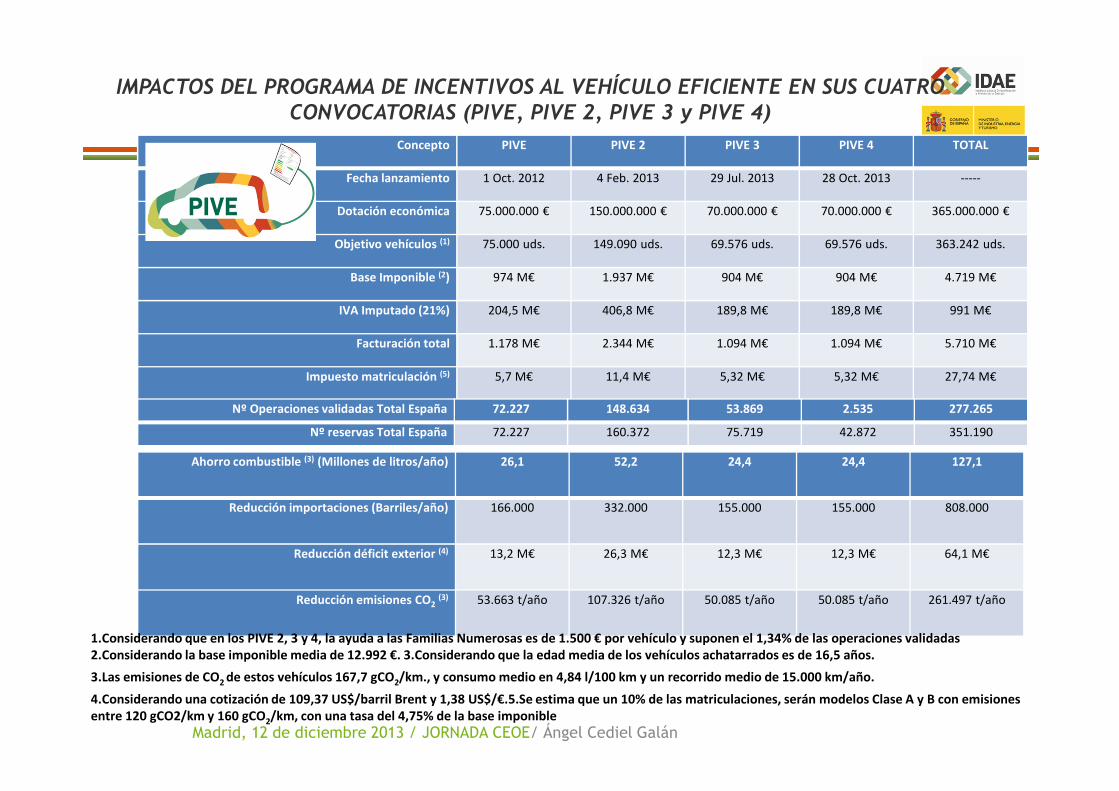

IMPACTOS DEL PROGRAMA DE INCENTIVOS AL VEHÍCULO EFICIENTE EN SUS CUATRO CONVOCATORIAS (PIVE, PIVE 2, PIVE 3 y PIVE 4)

Concepto PIVE PIVE 2 PIVE 3 PIVE 4 TOTAL

Fecha lanzamiento 1 Oct. 2012 4 Feb. 2013 29 Jul. 2013 28 Oct. 2013 -----

Dotación económica 75.000.000 € 150.000.000 € 70.000.000 € 70.000.000 € 365.000.000 €

Objetivo vehículos (1) 75.000 uds. 149.090 uds. 69.576 uds. 69.576 uds. 363.242 uds.

Base Imponible (2) 974 M€ 1.937 M€ 904 M€ 904 M€ 4.719 M€

IVA Imputado (21%) 204,5 M€ 406,8 M€ 189,8 M€ 189,8 M€ 991 M€

Facturación total 1.178 M€ 2.344 M€ 1.094 M€ 1.094 M€ 5.710 M€

Impuesto matriculación (5) 5,7 M€ 11,4 M€ 5,32 M€ 5,32 M€ 27,74 M€

Ahorro combustible (3) (Millones de litros/año) 26,1 52,2 24,4 24,4 127,1

Reducción importaciones (Barriles/año) 166.000 332.000 155.000 155.000 808.000

Reducción déficit exterior (4) 13,2 M€ 26,3 M€ 12,3 M€ 12,3 M€ 64,1 M€

Reducción emisiones CO2(3) 53.663 t/año 107.326 t/año 50.085 t/año 50.085 t/año 261.497 t/año

Nº Operaciones validadas Total España 72.227 148.634 53.869 2.535 277.265

Nº reservas Total España 72.227 160.372 75.719 42.872 351.190

1.Considerando que en los PIVE 2, 3 y 4, la ayuda a las Familias Numerosas es de 1.500 € por vehículo y suponen el 1,34% de las operaciones validadas 2.Considerando la base imponible media de 12.992 €. 3.Considerando que la edad media de los vehículos achatarrados es de 16,5 años.

3.Las emisiones de CO2 de estos vehículos 167,7 gCO2/km., y consumo medio en 4,84 l/100 km y un recorrido medio de 15.000 km/año.

4.Considerando una cotización de 109,37 US$/barril Brent y 1,38 US$/€.5.Se estima que un 10% de las matriculaciones, serán modelos Clase A y B con emisiones entre 120 gCO2/km y 160 gCO2/km, con una tasa del 4,75% de la base imponible

Madrid, 12 de diciembre 2013 / JORNADA CEOE/ Ángel Cediel Galán

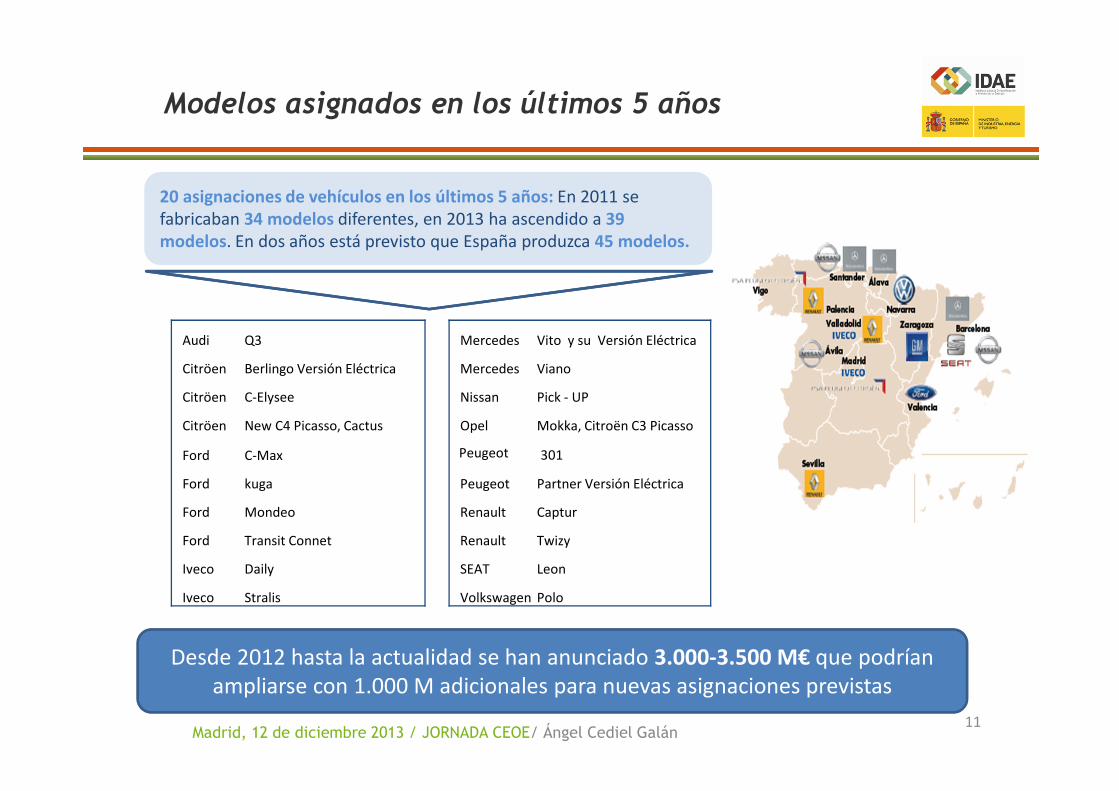

Desde 2012 hasta la actualidad se han anunciado 3.000-3.500 M€ que podrían ampliarse con 1.000 M adicionales para nuevas asignaciones previstas

20 asignaciones de vehículos en los últimos 5 años: En 2011 se fabricaban 34 modelos diferentes, en 2013 ha ascendido a 39 modelos. En dos años está previsto que España produzca 45 modelos.

Audi Q3 Mercedes Vito y su Versión Eléctrica

Citröen Berlingo Versión Eléctrica Mercedes Viano

Citröen C-Elysee Nissan Pick - UP

Citröen New C4 Picasso, Cactus Opel Mokka, Citroën C3 Picasso

Ford C-Max Peugeot 301

Ford kuga Peugeot Partner Versión Eléctrica

Ford Mondeo Renault Captur

Ford Transit Connet Renault Twizy

Iveco Daily SEAT Leon

Iveco Stralis Volkswagen Polo

Modelos asignados en los últimos 5 años

11

Madrid, 12 de diciembre 2013 / JORNADA CEOE/ Ángel Cediel Galán

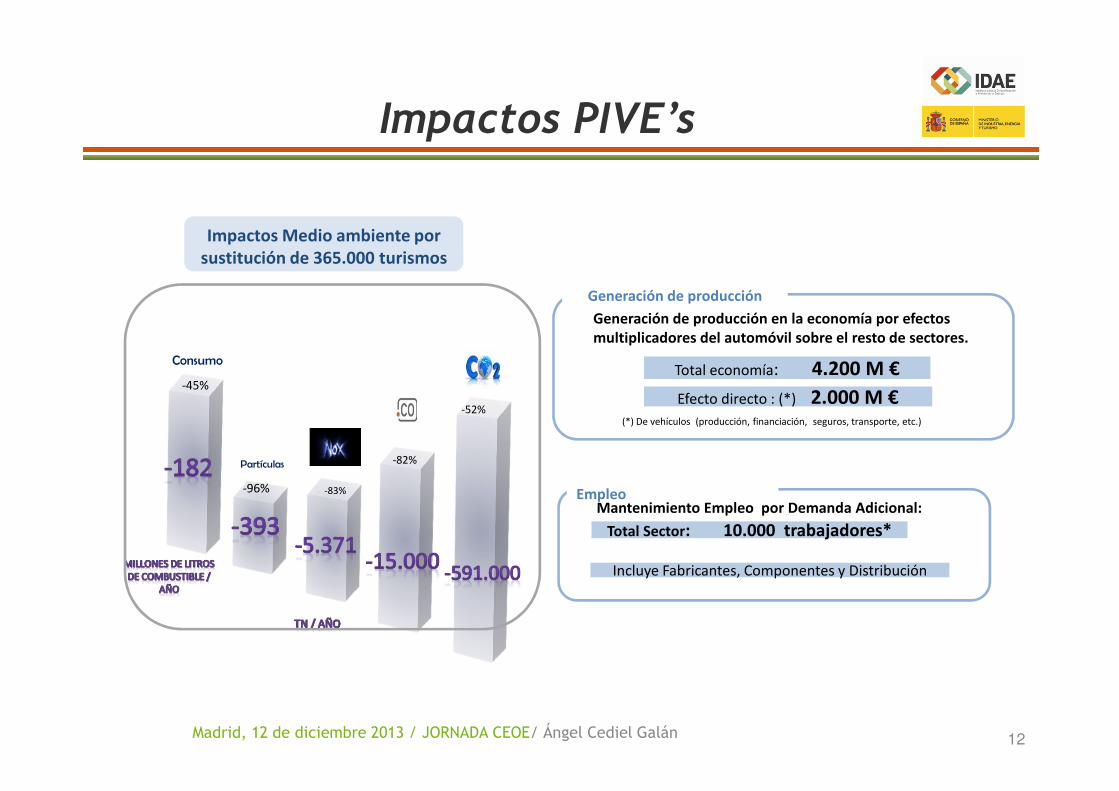

-52%

-83%

-82%

-96%

Partículas

Consumo

-45%

Impactos PIVE’s

Impactos Medio ambiente por sustitución de 365.000 turismos

Total economía: 4.200 M €

Generación de producción

Efecto directo : (*) 2.000 M €

Generación de producción en la economía por efectos multiplicadores del automóvil sobre el resto de sectores.

(*) De vehículos (producción, financiación, seguros, transporte, etc.)

12

Total Sector: 10.000 trabajadores*

Empleo

Incluye Fabricantes, Componentes y Distribución

Mantenimiento Empleo por Demanda Adicional:

Madrid, 12 de diciembre 2013 / JORNADA CEOE/ Ángel Cediel Galán

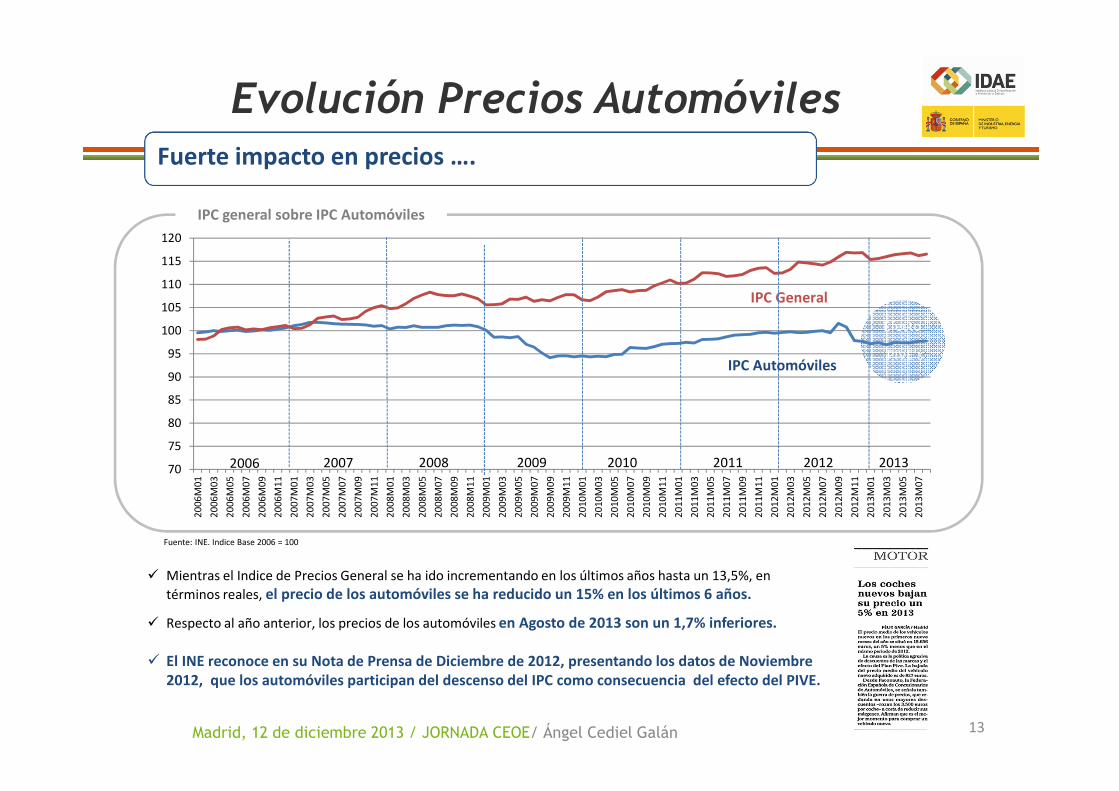

Evolución Precios AutomóvilesFuerte impacto en precios ….

70

75

80

85

90

95

100

105

110

115

120

20

06M

01

20

06M

03

20

06M

05

20

06M

07

20

06M

09

20

06M

11

20

07M

01

20

07M

03

20

07M

05

20

07M

07

20

07M

09

20

07M

11

20

08M

01

20

08M

03

20

08M

05

20

08M

07

20

08M

09

20

08M

11

20

09M

01

20

09M

03

20

09M

05

20

09M

07

20

09M

09

20

09M

11

20

10M

01

20

10M

03

20

10M

05

20

10M

07

20

10M

09

20

10M

11

20

11M

01

20

11M

03

20

11M

05

20

11M

07

20

11M

09

20

11M

11

20

12M

01

20

12M

03

20

12M

05

20

12M

07

20

12M

09

20

12M

11

20

13M

01

20

13M

03

20

13M

05

20

13M

07

2006

IPC General

Efecto

PIVE’s

2007 2008 2009 2010 2011 2012 2013

IPC Automóviles

Fuente: INE. Indice Base 2006 = 100

IPC general sobre IPC Automóviles

� Mientras el Indice de Precios General se ha ido incrementando en los últimos años hasta un 13,5%, en

términos reales, el precio de los automóviles se ha reducido un 15% en los últimos 6 años.

� Respecto al año anterior, los precios de los automóviles en Agosto de 2013 son un 1,7% inferiores.

� El INE reconoce en su Nota de Prensa de Diciembre de 2012, presentando los datos de Noviembre 2012, que los automóviles participan del descenso del IPC como consecuencia del efecto del PIVE.

13

Madrid, 12 de diciembre 2013 / JORNADA CEOE/ Ángel Cediel Galán

� Crecimiento del canal de empresa después de 20 meses.

� En Octubre, el canal de empresas ha crecido un 7,6%.

� El mercado de vehículos comerciales crece en Octubre por séptimo mes consecutivo.

� El mercado de vehículos comerciales de la Unión Europea cae un 4%, España crece un 3,4%.

Matriculaciones de Vehículos Comerciales(% variación sobre mismo mes año anterior)

14

Efectos PIMA Aire sobre el mercado

Madrid, 12 de diciembre 2013 / JORNADA CEOE/ Ángel Cediel Galán

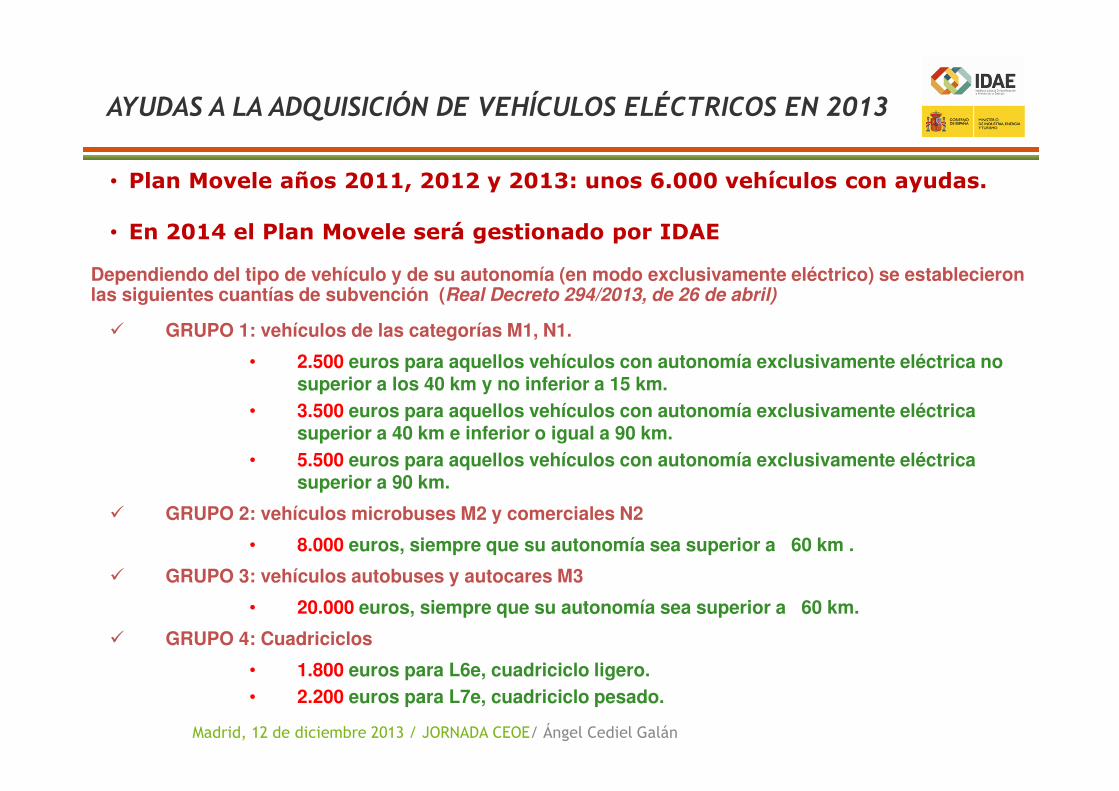

AYUDAS A LA ADQUISICIÓN DE VEHÍCULOS ELÉCTRICOS EN 2013

Dependiendo del tipo de vehículo y de su autonomía (en modo exclusivamente eléctrico) se establecieron las siguientes cuantías de subvención (Real Decreto 294/2013, de 26 de abril)

� GRUPO 1: vehículos de las categorías M1, N1.

• 2.500 euros para aquellos vehículos con autonomía exclusivamente eléctrica no superior a los 40 km y no inferior a 15 km.

• 3.500 euros para aquellos vehículos con autonomía exclusivamente eléctrica superior a 40 km e inferior o igual a 90 km.

• 5.500 euros para aquellos vehículos con autonomía exclusivamente eléctrica superior a 90 km.

� GRUPO 2: vehículos microbuses M2 y comerciales N2

• 8.000 euros, siempre que su autonomía sea superior a 60 km .

� GRUPO 3: vehículos autobuses y autocares M3

• 20.000 euros, siempre que su autonomía sea superior a 60 km.

� GRUPO 4: Cuadriciclos

• 1.800 euros para L6e, cuadriciclo ligero.• 2.200 euros para L7e, cuadriciclo pesado.

• Plan Movele años 2011, 2012 y 2013: unos 6.000 vehículos con ayudas.

• En 2014 el Plan Movele será gestionado por IDAE

Madrid, 12 de diciembre 2013 / JORNADA CEOE/ Ángel Cediel Galán

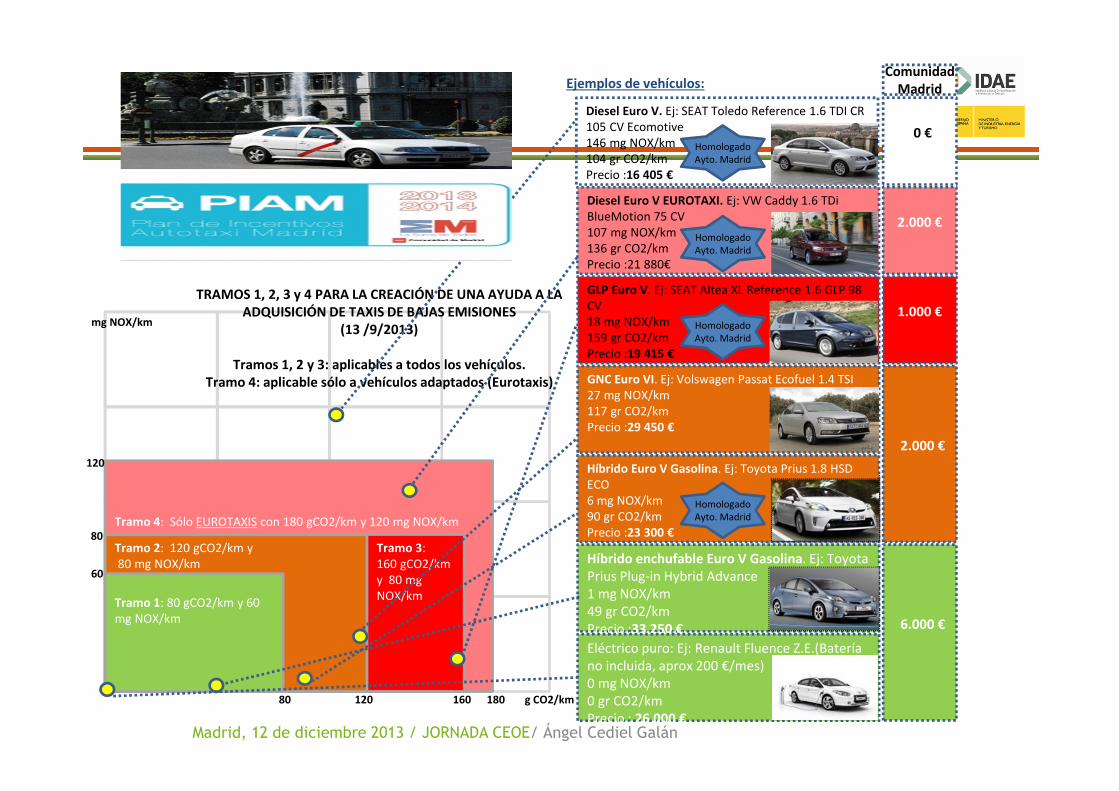

Tramo 4: Sólo EUROTAXIS con 180 gCO2/km y 120 mg NOX/km

Tramo 3:160 gCO2/km y 80 mg NOX/km

g CO2/km

Tramo 2: 120 gCO2/km y80 mg NOX/km

Tramo 1: 80 gCO2/km y 60 mg NOX/km

mg NOX/km

80

16080

60

TRAMOS 1, 2, 3 y 4 PARA LA CREACIÓN DE UNA AYUDA A LA ADQUISICIÓN DE TAXIS DE BAJAS EMISIONES

(13 /9/2013)

Tramos 1, 2 y 3: aplicables a todos los vehículos.Tramo 4: aplicable sólo a vehículos adaptados (Eurotaxis)

Híbrido enchufable Euro V Gasolina. Ej: Toyota Prius Plug-in Hybrid Advance1 mg NOX/km49 gr CO2/kmPrecio :33 250 €

GLP Euro V. Ej: SEAT Altea XL Reference 1.6 GLP 98 CV18 mg NOX/km159 gr CO2/kmPrecio :19 415 €

Diesel Euro V EUROTAXI. Ej: VW Caddy 1.6 TDiBlueMotion 75 CV 107 mg NOX/km136 gr CO2/kmPrecio :21 880€

Diesel Euro V. Ej: SEAT Toledo Reference 1.6 TDI CR 105 CV Ecomotive146 mg NOX/km104 gr CO2/kmPrecio :16 405 €

Híbrido Euro V Gasolina. Ej: Toyota Prius 1.8 HSD ECO6 mg NOX/km90 gr CO2/kmPrecio :23 300 €

Eléctrico puro: Ej: Renault Fluence Z.E.(Bateríano incluida, aprox 200 €/mes)0 mg NOX/km0 gr CO2/kmPrecio : 26 000 €

GNC Euro VI. Ej: Volswagen Passat Ecofuel 1.4 TSI 27 mg NOX/km117 gr CO2/kmPrecio :29 450 €

6.000 €

0 €

2.000 €

HomologadoAyto. Madrid

HomologadoAyto. Madrid

HomologadoAyto. Madrid

HomologadoAyto. Madrid

120

1.000 €

Ejemplos de vehículos:Comunidad

Madrid

120

180

2.000 €

Madrid, 12 de diciembre 2013 / JORNADA CEOE/ Ángel Cediel Galán

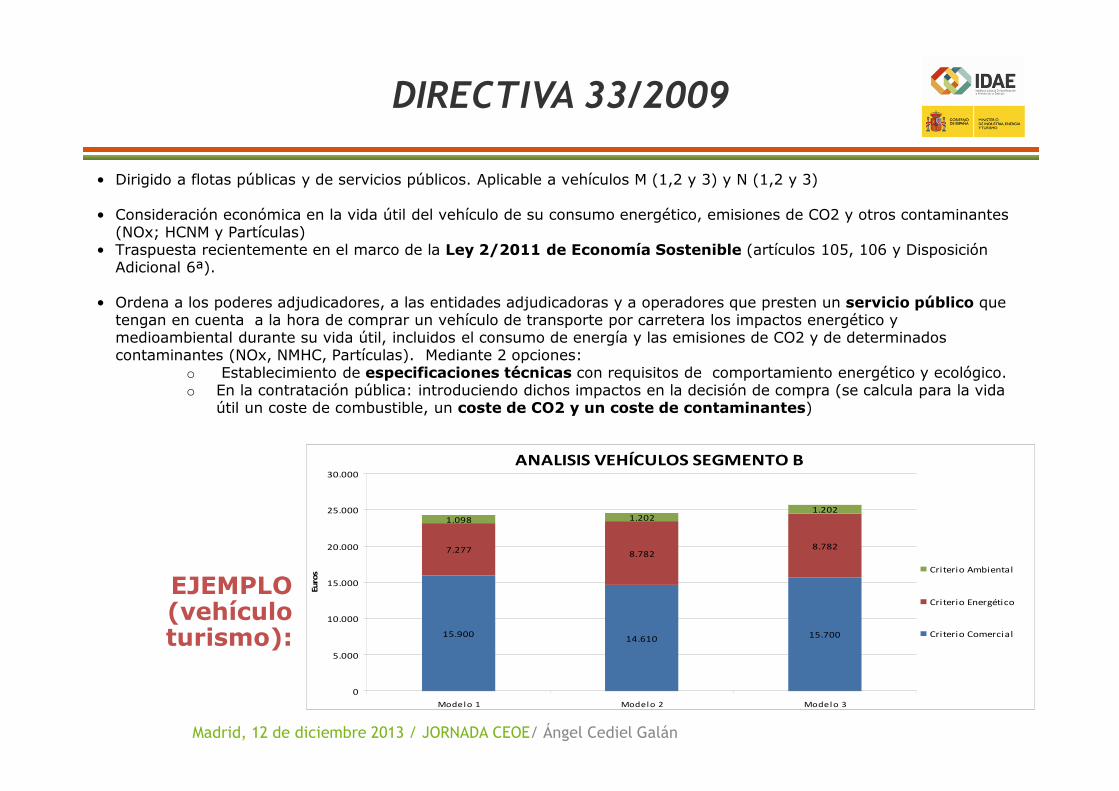

DIRECTIVA 33/2009

• Dirigido a flotas públicas y de servicios públicos. Aplicable a vehículos M (1,2 y 3) y N (1,2 y 3)

• Consideración económica en la vida útil del vehículo de su consumo energético, emisiones de CO2 y otros contaminantes (NOx; HCNM y Partículas)

• Traspuesta recientemente en el marco de la Ley 2/2011 de Economía Sostenible (artículos 105, 106 y Disposición Adicional 6ª).

• Ordena a los poderes adjudicadores, a las entidades adjudicadoras y a operadores que presten un servicio público que tengan en cuenta a la hora de comprar un vehículo de transporte por carretera los impactos energético y medioambiental durante su vida útil, incluidos el consumo de energía y las emisiones de CO2 y de determinados contaminantes (NOx, NMHC, Partículas). Mediante 2 opciones:

o Establecimiento de especificaciones técnicas con requisitos de comportamiento energético y ecológico.o En la contratación pública: introduciendo dichos impactos en la decisión de compra (se calcula para la vida

útil un coste de combustible, un coste de CO2 y un coste de contaminantes)

ANALISIS VEHÍCULOS SEGMENTO B

15.90014.610 15.700

7.277 8.7828.782

1.098 1.2021.202

0

5.000

10.000

15.000

20.000

25.000

30.000

Modelo 1 Modelo 2 Modelo 3

Euro

s Criterio Ambiental

Criterio Energético

Criterio Comercial

EJEMPLO (vehículo turismo):

Madrid, 12 de diciembre 2013 / JORNADA CEOE/ Ángel Cediel Galán

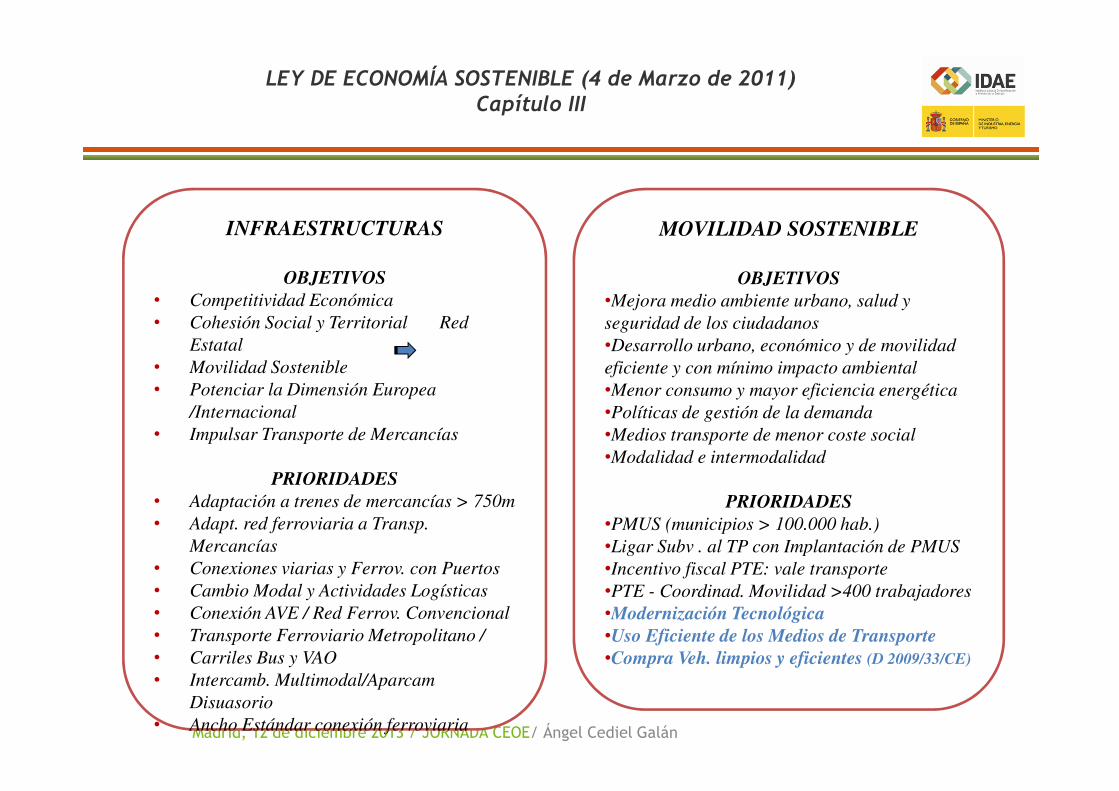

LEY DE ECONOMÍA SOSTENIBLE (4 de Marzo de 2011)Capítulo III

INFRAESTRUCTURAS

OBJETIVOS

• Competitividad Económica

• Cohesión Social y Territorial Red

Estatal

• Movilidad Sostenible

• Potenciar la Dimensión Europea

/Internacional

• Impulsar Transporte de Mercancías

PRIORIDADES

• Adaptación a trenes de mercancías > 750m

• Adapt. red ferroviaria a Transp.

Mercancías

• Conexiones viarias y Ferrov. con Puertos

• Cambio Modal y Actividades Logísticas

• Conexión AVE / Red Ferrov. Convencional

• Transporte Ferroviario Metropolitano /

• Carriles Bus y VAO

• Intercamb. Multimodal/Aparcam

Disuasorio

• Ancho Estándar conexión ferroviaria

MOVILIDAD SOSTENIBLE

OBJETIVOS

•Mejora medio ambiente urbano, salud y

seguridad de los ciudadanos

•Desarrollo urbano, económico y de movilidad

eficiente y con mínimo impacto ambiental

•Menor consumo y mayor eficiencia energética

•Políticas de gestión de la demanda

•Medios transporte de menor coste social

•Modalidad e intermodalidad

PRIORIDADES

•PMUS (municipios > 100.000 hab.)

•Ligar Subv . al TP con Implantación de PMUS

•Incentivo fiscal PTE: vale transporte

•PTE - Coordinad. Movilidad >400 trabajadores

•Modernización Tecnológica

•Uso Eficiente de los Medios de Transporte

•Compra Veh. limpios y eficientes (D 2009/33/CE)

Madrid, 12 de diciembre 2013 / JORNADA CEOE/ Ángel Cediel Galán

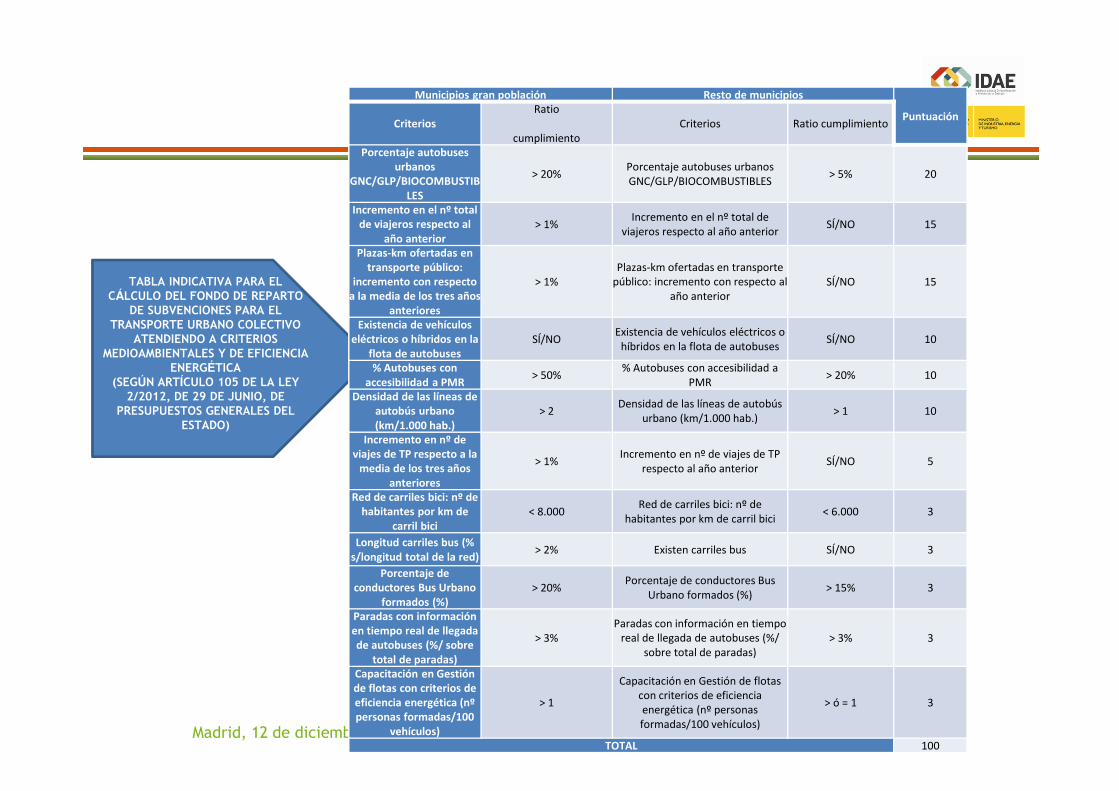

Municipios gran población Resto de municipios

PuntuaciónCriterios

Ratio

cumplimientoCriterios Ratio cumplimiento

Porcentaje autobuses urbanos

GNC/GLP/BIOCOMBUSTIBLES

> 20%Porcentaje autobuses urbanos GNC/GLP/BIOCOMBUSTIBLES

> 5% 20

Incremento en el nº total de viajeros respecto al

año anterior> 1%

Incremento en el nº total de viajeros respecto al año anterior

SÍ/NO 15

Plazas-km ofertadas en transporte público:

incremento con respecto a la media de los tres años

anteriores

> 1%Plazas-km ofertadas en transporte

público: incremento con respecto al año anterior

SÍ/NO 15

Existencia de vehículos eléctricos o híbridos en la

flota de autobusesSÍ/NO

Existencia de vehículos eléctricos o híbridos en la flota de autobuses

SÍ/NO 10

% Autobuses con accesibilidad a PMR

> 50%% Autobuses con accesibilidad a

PMR> 20% 10

Densidad de las líneas de autobús urbano (km/1.000 hab.)

> 2Densidad de las líneas de autobús

urbano (km/1.000 hab.)> 1 10

Incremento en nº de viajes de TP respecto a la

media de los tres años anteriores

> 1%Incremento en nº de viajes de TP

respecto al año anteriorSÍ/NO 5

Red de carriles bici: nº de habitantes por km de

carril bici< 8.000

Red de carriles bici: nº de habitantes por km de carril bici

< 6.000 3

Longitud carriles bus (% s/longitud total de la red)

> 2% Existen carriles bus SÍ/NO 3

Porcentaje de conductores Bus Urbano

formados (%)> 20%

Porcentaje de conductores Bus Urbano formados (%)

> 15% 3

Paradas con información en tiempo real de llegada de autobuses (%/ sobre

total de paradas)

> 3%Paradas con información en tiempo

real de llegada de autobuses (%/ sobre total de paradas)

> 3% 3

Capacitación en Gestión de flotas con criterios de eficiencia energética (nº personas formadas/100

vehículos)

> 1

Capacitación en Gestión de flotas con criterios de eficiencia energética (nº personas formadas/100 vehículos)

> ó = 1 3

TOTAL 100

TABLA INDICATIVA PARA EL CÁLCULO DEL FONDO DE REPARTO

DE SUBVENCIONES PARA EL TRANSPORTE URBANO COLECTIVO

ATENDIENDO A CRITERIOS MEDIOAMBIENTALES Y DE EFICIENCIA

ENERGÉTICA (SEGÚN ARTÍCULO 105 DE LA LEY

2/2012, DE 29 DE JUNIO, DE PRESUPUESTOS GENERALES DEL

ESTADO)

Madrid, 12 de diciembre 2013 / JORNADA CEOE/ Ángel Cediel Galán

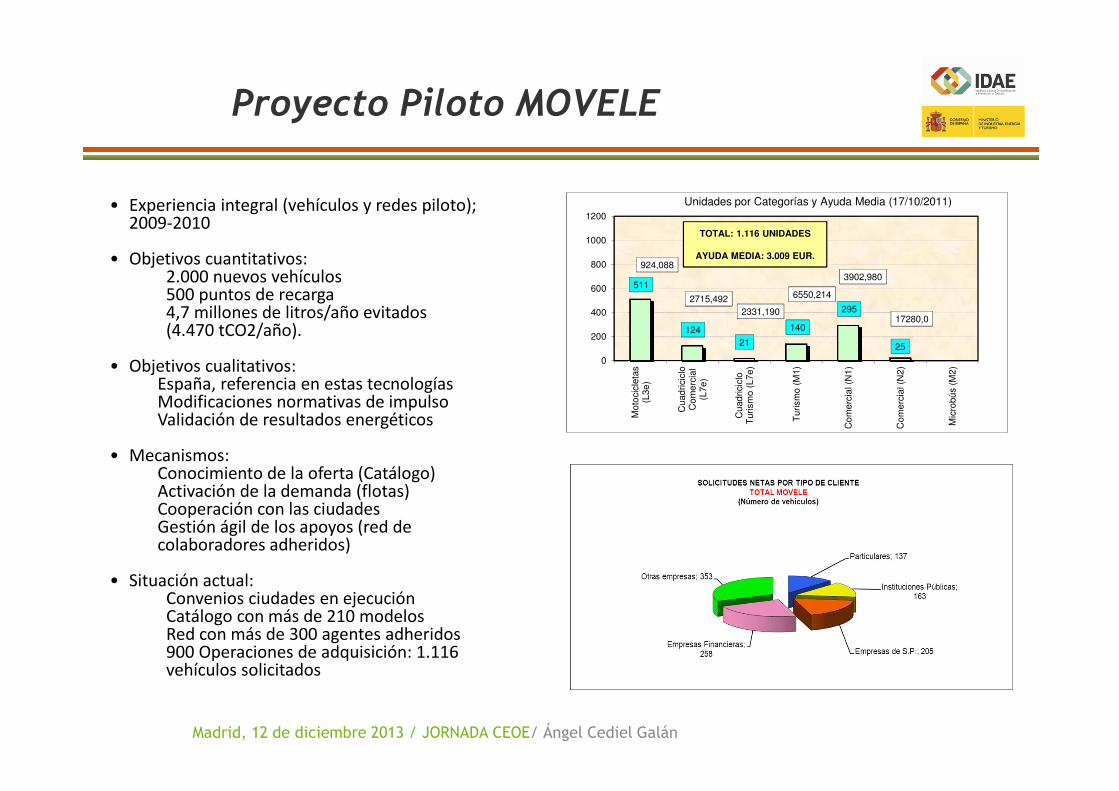

Proyecto Piloto MOVELE

• Experiencia integral (vehículos y redes piloto); 2009-2010

• Objetivos cuantitativos:2.000 nuevos vehículos500 puntos de recarga4,7 millones de litros/año evitados(4.470 tCO2/año).

• Objetivos cualitativos:España, referencia en estas tecnologíasModificaciones normativas de impulsoValidación de resultados energéticos

• Mecanismos: Conocimiento de la oferta (Catálogo)Activación de la demanda (flotas)Cooperación con las ciudadesGestión ágil de los apoyos (red de colaboradores adheridos)

• Situación actual:Convenios ciudades en ejecuciónCatálogo con más de 210 modelosRed con más de 300 agentes adheridos900 Operaciones de adquisición: 1.116 vehículos solicitados

511

124

21

140

295

25

924,088

2715,492

2331,190

6550,214

3902,980

17280,0

0

200

400

600

800

1000

1200

Moto

cic

leta

s(L

3e

)

Cu

ad

ricic

loC

om

erc

ial

(L7e

)

Cu

ad

ricic

loT

urism

o (

L7e

)

Turism

o (

M1)

Co

me

rcia

l (N

1)

Co

me

rcia

l (N

2)

Mic

robú

s (

M2)

Unidades por Categorías y Ayuda Media (17/10/2011)

TOTAL: 1.116 UNIDADES

AYUDA MEDIA: 3.009 EUR.

Madrid, 12 de diciembre 2013 / JORNADA CEOE/ Ángel Cediel Galán

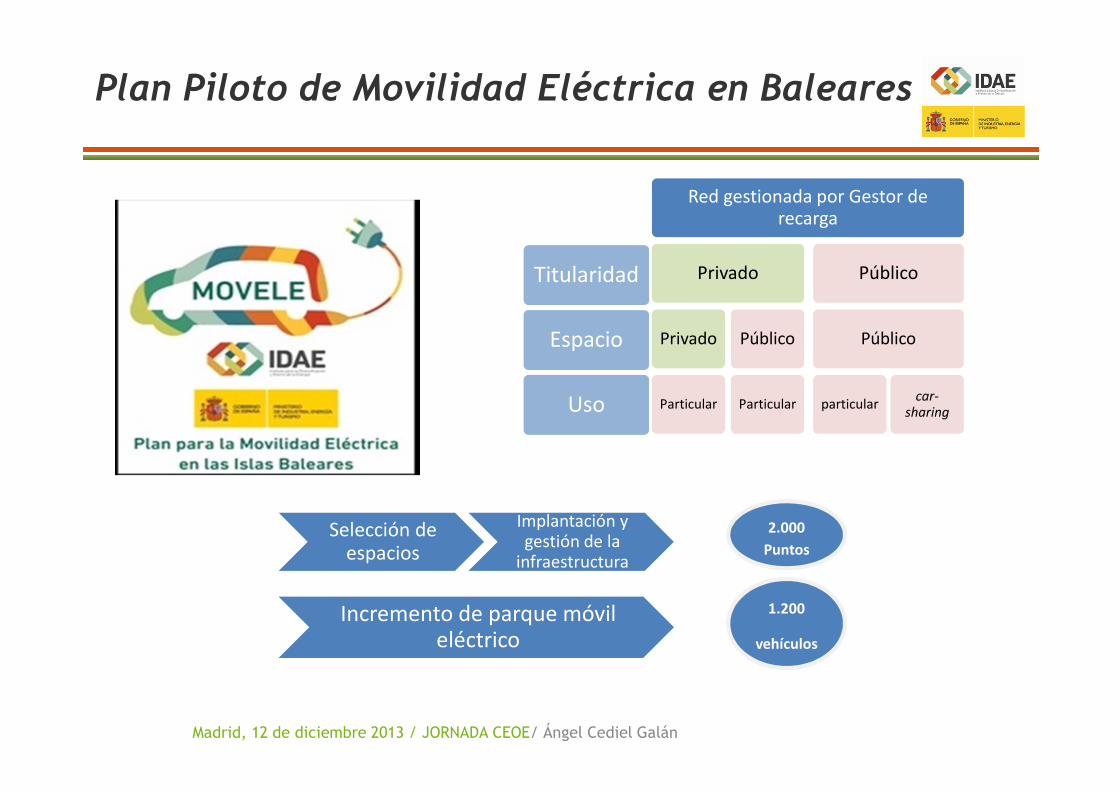

� Primera Fase (Diseño):

• Análisis de la movilidad en la isla, flotas públicas yprivadas, sector hotelero y ocio, y flota de rent-a-car.

• Definición de las necesidades que requerirá lainstalación de una infraestructura de recarga de los VE.

• Diseño del proyecto de la instalación: nº, localización ytipo de puntos de recarga para cada localización.

• Comunicación a los sectores implicados y propuesta demedidas de acompañamiento

� Segunda Fase (Desarrollo):

• Alcance del proyecto: fijación de flota objetivo einfraestructura necesaria.

• Negociación con entidades públicas y privadas .• Concurso público de selección de instalaciones y

equipos.• Determinación de impactos del proyecto piloto.• Estrategia de comunicación interior y exterior, con

especial atención a clientes de tour-operadores.

Plan Piloto de la Isla de La Palma:

Madrid, 12 de diciembre 2013 / JORNADA CEOE/ Ángel Cediel Galán

Titularidad

Espacio

Uso

Red gestionada por Gestor de recarga

Privado

Privado

Particular

Público

Particular

Público

Público

particularcar-

sharing

Selección de espacios

Implantación y gestión de la

infraestructura

Incremento de parque móvil eléctrico

2.000

Puntos

Vehículo

s

1.200

vehículos

Vehículo

s

Plan Piloto de Movilidad Eléctrica en Baleares

Madrid, 12 de diciembre 2013 / JORNADA CEOE/ Ángel Cediel Galán

Muchas gracias por su atención