avances descentralizaciÓn fiscal en …€¦ · · 2015-06-12en el caso de colombia, ... la...

TRANSCRIPT

Red Latinoamericana sobre Deuda, Desarrollo y Derechos

AVANCES DE LA

DESCENTRALIZACIÓN FISCAL

EN PAISES DE AMÉRICA LATINA

Evaluación y Propuestas para el caso de Perú1

2012

Econ. Alberto Flores A.

1 Coordinación: Luis Moreno, Giancarlo Castiglione. Con el apoyo de Christian Aid.

AVANCES DE LA DESCENTRALIZACIÓN FISCAL EN PAISES DE AMÉRICA LATINA

Evaluación y Propuestas para el caso de Perú

INDICE

Página

1. RESUMEN EJECUTIVO 3

2. INTRODUCCIÓN 6

3. EL PROCESO DE DESCENTRALIZACION FISCAL EN AMÉRICA LATINA 8

Una visión general 8

Chile 15

Ecuador 23

Bolivia 32

Brasil 41

Colombia 50

4. EL CASO PERUANO: Evaluación y Propuestas 61

5. CONCLUSIONES Y LECCIONES APRENDIDAS 87

REFERENCIAS BIBLIOGRAFICAS 90

4

AVANCES DE LA DESCENTRALIZACIÓN FISCAL EN PAISES DE AMÉRICA LATINA

Evaluación y Propuestas para el caso de Perú

1. RESUMEN EJECUTIVO

En América Latina el proceso de descentralización política y fiscal se inicia en la década de 1980, con el retorno de la democracia en la región. En la década reciente se han experimentado cambios en el proceso de descentralización fiscal, en algunos casos con modificaciones o con nueva constitución y en otros con leyes que han profundizado este proceso. Sin embargo es poco el avance alcanzado en su impacto para la mejora de la calidad de vida y en la reducción de la pobreza y desigualdades en la población, pues los datos que registran el Programa de Naciones Unidas para el Desarrollo-PNUD y el Banco Mundial, así lo demuestran.

En el estudio realizado en seis países de la región (Chile, Ecuador, Bolivia, Brasil, Colombia y Perú) se medir la disponibilidad de recursos de los Gobiernos Subnacionales, como expresión cuantitativa del proceso, del cual se pueden resaltar los aspectos siguientes:

La centralización política y fiscal que aun se mantiene en Chile. En lo político el Intendente Regional y el Gobernador Provincial son designados directamente por el Presidente de la República y en lo fiscal el bajo nivel de transferencias del gobierno central a los gobiernos subnacionales (en relación con su PBI) expresan la poca voluntad descentralista.

En Bolivia y Ecuador se han aprobado nuevas constituciones, en las cuales se orientan al federalismo fiscal. En Bolivia se establece potestad tributaria a los gobiernos subnacionales para establecer impuestos, con los límites que establece la Ley y en Ecuador con la potestad otorgada a las Municipalidades para establecer tasas impositivas en tres impuestos dentro del rango que establece la Ley. En el primer caso, se justifica esta orientación pro federal si se tiene en cuenta que el nivel de transferencias a los gobiernos subnacionales ha alcanzado el 9% del PBI (ligeramente por debajo de Brasil 9.1%) y que cualquier demanda adicional de recursos que tengan éstos deben utilizar este instrumento fiscal.

En el caso de Colombia, las modificaciones constitucionales de los años 2007 y

2011 y respectivo desarrollo legislativo, se han orientado a establecer

5

mecanismos de monitoreo y control sobre la aplicación de los recursos del Sistema General de Participaciones y del Sistema de Regalías que se transfieren a los gobiernos subnacionales. Para el primer caso, el monitoreo esta a cargo de la Superintendencia de Servicios Públicos Domiciliarios y en la segundo, a cargo del Sistema de Monitoreo, Seguimiento, Control y Evaluación de las Regalías. Estos cambios tienen el objetivo de asegurar la calidad y cobertura de los servicios públicos e inversiones e infraestructura a cargo de los gobiernos subnacionales, y con ello coadyuvar en la mejora la de la calidad de vida y reducción de la pobreza de la población.

En Brasil, con un sistema federal de gobierno, se asegura la autonomía

tributaria de los gobiernos subnacionales y el régimen de transferencias intergubernamentales. En el caso de este último, la Unión transfiere a los Estados y Municipalidades, recursos generados por cuatro Impuestos (Renta, Productos Industrializados, Operaciones Financieras y Territorio Rural) y los Estados transfieren a las Municipalidades la participación de estas de los recursos generados por dos impuestos (Circulación de Mercancías y Servicios, Propiedad de Vehículos Automotores)

En el caso de Perú, el proceso de descentralización fiscal se ha retomado para

profundizarlo, con la modificación constitucional del año 2002, la elección de Presidentes Regionales en el año 2003 y recientemente la conformación por Ley de Presupuesto 2012, de una Comisión Multisectorial para evaluar e implementar medidas para profundizar este proceso, particularmente para asegurar recursos financieros para los Gobiernos Subnacionales: (i) con la asignación de tributos o transferencias predecibles y reglas pre-establecidas para los Gobiernos Regionales y (ii) la reestructuración del sistema tributario y del sistema de transferencias en el caso de las Municipalidades, con el objeto de aprovechar el potencial tributario que da el actual espacio fiscal local y para hacer más equitativa la distribución de recursos de coparticipación, respectivamente . Cabe señalar que el sistema de transferencias vigente se ha distorsionado por la diversidad de criterios e indicadores utilizados para la distribución de recursos que ha generado desigualdades horizontales entre las localidades, situación que se han profundizando en los últimos años. En esta situación se pueden encontrar Municipalidades con alto potencial tributario pero que por el sistema de transferencias reciben más recursos que localidades en extrema pobreza y carentes de potencial tributario. Situación similar se produce en el caso de los Gobiernos Regionales.

A la vista de los avances en el proceso de descentralización fiscal en América Latina y a los resultados de los niveles de Desarrollo Humano y de desigualdad registrados en la región por el Programa de Naciones Unidas para el Desarrollo y el Banco Mundial, se hace necesario un alineamiento del proceso de descentralización

6

fiscal a la mejora y bienestar de la población. Pues independientemente del tipo de descentralización que se implemente, se requiere compararla contra elementos medibles, para entenderla y evaluarla. Por ello la solución de fondo está en el diseño de una institucionalidad política de la descentralización tal que logre alinear los incentivos de los agentes políticos con los intereses y bienestar de la ciudadanía. Ello hace necesario incorporar, como complemento al proceso actual de descentralización fiscal, elementos de descentralización de segunda generación, pasando de la administración y distribución de recursos al diseño y administración de incentivos para obtener resultados medibles y beneficios concretos de la descentralización fiscal.

7

2. INTRODUCCIÓN

La descentralización de la gestión pública se constituye como una respuesta del estado a las demandas ciudadanas para resolver problemas públicos en la búsqueda de un mayor grado de eficiencia y equidad distributiva de los recursos estatales. Dentro de este proceso, la descentralización fiscal implica la transferencia de competencias fiscales (ingresos y gastos) hacia los gobiernos subnacionales, con el objeto de lograr mayor eficiencia en la provisión de los bienes y servicios públicos, por considerar que éstos están más cerca a la población2. El principal desafío de la descentralización fiscal consiste en asignar eficientemente los recursos fiscales escasos y, en simultáneo, reducir la desigualdad horizontal que se tiene en el territorio de los países latinoamericanos.

Para tal fin el sector público en sus múltiples niveles de gobierno, asume el rol de identificar las fallas de mercado y su corrección para que se maximice el bienestar social. Esto implica intervenir y proveer los bienes y servicios públicos requeridos por la sociedad mediante agentes públicos sin otro interés más que maximizar el bienestar social, en cada nivel de gobierno.

En tal intervención del sector público se produce una división del trabajo entre los niveles de gobierno, donde:

El Gobierno Central es responsable de la estabilidad macroeconómica, de ejecutar políticas redistributivas y de proveer bienes públicos nacionales.

Los Gobiernos Subnacionales, responsables de proveer bienes públicos locales “hechos a medida” debido a que existen heterogeneidades de preferencia en las demandas locales.

Esta intervención se acompaña con un régimen de transferencias fiscales del gobierno central hacia los subnacionales con el objeto doble de asegurar la provisión socialmente eficiente de los bienes públicos y a la vez corregir desbalances horizontales.3

En Latinoamérica este proceso se inicia en la década de los años 80 del siglo pasado, con la restauración del sistema democrático en la región y término de las dictaduras militares. Con los procesos sociales en marcha y la teoría sobre la descentralización, los gobiernos democráticos inician y desarrollan e implementan sus propios modelos de descentralización; pero en todos ellos impulsados por la decisión política del gobierno de turno.

Los procesos de descentralización en América Latina en su evolución han tenido ajustes para adecuarse a los cambios políticos, económicos y sociales de cada

2 Arias y Mendoza (2008). 3 Barja‐ Villarroel‐Zavaleta (2009)

8

realidad, pero siempre con el objetivo de procurar mejoras en el desarrollo y calidad de vida de sus habitantes y consecuentemente reducir los niveles de pobreza. Sin embargo no siempre se han tenido los resultados esperados, pues diversos estudios muestran que aún con el proceso de descentralización fiscal en marcha, se mantienen las desigualdades en el territorio de los países latinoamericanos.

Recientemente y se han producido cambios constitucionales importantes en Bolivia, Ecuador y Colombia que han significado la profundización de los procesos de descentralización fiscal. En el Perú, después de las modificaciones constitucionales del año 2002, la descentralización fiscal es todavía un tema pendiente en la agenda del gobierno nacional, pues la Ley de Descentralización Fiscal, Decreto Legislativo N° 955, establece principalmente reglas de disciplina fiscal más que reglas sobre descentralización de recursos y competencias del gobierno nacional hacia los gobiernos subnacionales.

En este documento se da una mirada general al proceso de descentralización fiscal en algunos países de América Latina: Chile, Ecuador, Bolivia, Colombia, Brasil y Perú, examinándose el avance del modelo de descentralización que han desarrollado, especialmente en la generación y disponibilidad de recursos de los Gobiernos Subnacionales como expresión cuantitativa de la descentralización fiscal, con el propósito de llegar a propuestas que ayuden y contribuyan a orientar la ejecución de políticas públicas para mejorar este proceso en el Perú. Para cada caso se formulan las limitaciones y tareas pendientes del proceso de descentralización fiscal para de cada uno de los países, conforme lo opinan investigadores en estudios realizados sobre dichos países.

9

2. EL PROCESO DE DESCENTRALIZACION FISCAL EN AMERICA LATINA

UNA VISIÓN GENERAL

En estos últimos años los países latinoamericanos ha mejorado su posición macroeconómica y a pesar de la crisis financiera mundial de 2008-2009 y la crisis económica de algunos países europeos en 2010-2011, han podido recuperarse y continuar con su crecimiento debido a la constante demanda de los países emergentes del continente asiático, pero a diferentes velocidades. Una explicación se da en el estudio realizado por el Banco Interamericano de Desarrollo (BID) titulado ¿Una región, dos velocidades?4, en el que se ubica a los países de América Latina y el Caribe en dos clusters o agrupamientos, con una importante diferencia estructural entre ellos. En un grupo están aquellos países exportadores netos de bienes primarios o commodities, con relativamente baja exposición a los países industrializados en términos de exportación de bienes y servicios. En el otro grupo están los países importadores netos de commodities, con alta dependencia de exportaciones a países industrializados. Según el estudio, dicha diferencia estructural resulta vital para determinar la fortuna de tales países. Así, mientras que los países del primer grupo en general muestran altas tasas de crecimiento del PIB, los del segundo grupo apenas crecen levemente.

Vega5 señala que este estudio es interesante ya que permite identificar y analizar a dos grupos de países que crecen a diferentes velocidades y que enfrentan distintas oportunidades y desafíos para su desempeño económico en el cambiante orden mundial. Pero omite una variable que no debería dejarse de lado cuando se trata de hacer este tipo de análisis para la región: la inflación. En este contexto hay pues cuatro velocidades o escenarios en los que se pueden ubicar los países:

El escenario I viene a ser el ideal, en donde los países crecen rápido y sin problemas de inflación.

Los escenarios II y III son situaciones intermedias, en las cuales al menos hay un elemento positivo para los países, ya sea poca inflación o elevado crecimiento económico.

El escenario IV es una situación no deseada, en donde los países sufren de alta inflación y mínimo o nulo crecimiento económico.

La ubicación de un país en alguno de estos escenarios puede ser determinante para sus posibilidades de avance futuro. Pues ello determina el espacio fiscal que tendrán los países para aplicar políticas fiscales o monetarias necesarias para evitar impactos socio-económicos no deseados, y que tienen incidencia en todo proceso de descentralización. 4 Banco Interamericano de Desarrollo (BID) titulado ¿Una región, dos velocidades? 5 Vega, Jorge (2011) Consejero del BID representante del Perú: Una Región Cuatro Velocidades. La Moneda Año 2011 N°148 págs. 38‐41

10

Cuadro 1

ESCENARIOS DE CRECIMIENTO E INFLACIÓN EN AMÉRICA LATINA, 2010 Y 2011

ALTO CRECIMIENTO (más del 5% anual)

BAJO CRECIMIENTO (menos del 5% anual)

CHILE COLOMBIA BAJA INFLACION (menos del 5% anual) PERÚ ECUADOR

ARGENTINA ALTA INFLACION (más del 5% anual) BRASIL

BOLIVIA

Fuente: Vega Jorge, Una Región Cuatro Velocidades

Políticamente la organización de los países latinoamericanos es clara y el proceso de elecciones de las autoridades subregionales es estable. De los países materia del presente documento, Brasil tiene una organización federal en tanto que Chile, Bolivia, Ecuador, Colombia y Perú son estados unitarios. Si bien el régimen federal asegura un alto nivel de descentralización y autonomía, en el sistema unitario también es posible alcanzarlo, como es el caso de Colombia y recientemente el de Bolivia cuya constitución tiene características federales en las competencias de los Gobiernos Subnacionales.

Por otro lado todas las autoridades políticas de los gobiernos subnacionales de los países latinoamericanos son elegidos democráticamente con excepción del caso Chileno en el cual los Intendentes Regionales son designados por el Presidente de la República y ejerce funciones de gobierno interior, como órgano desconcentrado del Presidente, y administrativas, como presidente del Consejo Regional (CORE).

Cuadro 2

DESCENTRALIZACION Y DEMOCRACIA EN PAISES SELECCIONADOS DE AMÉRICA LATINA

NIVEL INTERMEDIO MUNICIPALIDADES

PAIS

Territorio Elección Autoridad Principal

Periodo de

GobiernoElección

Autoridad Principal

Periodo de

Gobierno

BRASIL (Federal) Estado Directa Gobernador 4 años Directa Prefecto 4 años

BOLIVIA (Unitario) Departamento Directo Prefecto 5 años Directa Alcalde 5 años

ECUADOR (Unitario) Provincia Directo Gobernador 4 años Directa Alcalde 4 años

CHILE (Unitario) Región/Provincia Designación presidencial

Intendente/Gobernador

4 años Directa Alcalde 4 años

COLOMBIA (Unitario) Departamento Directa Gobernador 4 años Directa Alcalde 4 años

PERÚ (Unitario) Región Directa Presidente Regional

4 años Directa Alcalde 4 años

FUENTE: - Descentralización en América Latina – SUBDERE Chile - Constituciones de Bolivia (2009), Brasil (1988), Chile (1980), Ecuador (2008), Colombia (1993)y Perú (1993)

La descentralización fiscal puede medirse por lado del gasto de los recursos públicos, el cual nos indica el nivel de participación de los gobiernos subnacionales

11

en la gestión gubernamental y por el lado de los ingresos, que nos expresa el grado de autonomía financiera en la generación y administración de sus ingresos.

Si damos una mirada del nivel de descentralización fiscal, en términos de participación en el gasto gubernamental registrado en los países seleccionados, en el periodo 1996-2004, observamos que los países de Argentina, Brasil y Colombia tienen los mayores niveles latinoamericanos encontrándose entre el 40% y 50% del gasto total del gobierno. Sin embargo cabe destacar que en ese mismo periodo en los casos de Ecuador y Perú se observa un gran impulso en el gasto subnacional al cierre del 2004.

Grafico 1 GASTO DE LOS GOBIERNOS SUBNACIONALES COMO PROPORCION DEL GASTO TOTAL

FUENTE: Daugthers y Harper (2006) – Mejía y Atanasio (2008)

En lo que respecta a la autonomía fiscal en materia de ingresos, la evaluación, en los países seleccionados, comprende dos niveles: (i) la facultad para determinar sus tributos y recaudarlos (ii) las transferencias financieras intergubernamentales.

Según Cárdenas y Lora (2006), la descentralización es menos efectiva si los gobiernos locales no poseen la autonomía para recaudar tributos, y en particular, para fijar la base y la tarifa de los mismos. En el escenario ideal, los gobiernos subnacionales deben financiar sus funciones sólo con los recursos que determinan y/o recaudan directamente.

En este aspecto la facultad para determinar y fijar sus tributos, se produce normalmente en los estados federales, como es el caso de Brasil. En los países unitarios esta facultad es compartida por el Congreso para fijar impuestos y los Gobiernos Subnacionales para fijar sus tasas y contribuciones. Caso excepcional son los casos de Colombia en el que las tasas impositivas de los impuestos son reguladas por los Gobiernos Locales dentro de los límites fijados por ley y el de Bolivia que tiene potestades para fijar impuestos en la forma que lo regule el Congreso.

12

Cuadro 3 POTESTAD TRIBUTARIA DE LOS GOBIERNOS SUBNACIONALES

ESTADO / REGION / DEPARTAMENTO MUNICIPALIDADES

PAIS Determinación de

Tributos Recaudación Determinación de Tributos Recaudación

GOBIERNO FEDERAL

BRASIL Impuestos, Tasas y Contribuciones

Impuestos, Tasas y Contribuciones

Impuestos, Tasas y Contribuciones

Impuestos, Tasas y Contribuciones

GOBIERNOS UNITARIOS

BOLIVIA Impuestos, Tasas y Contribuciones

Impuestos, Tasas y Contribuciones

Impuestos con los límites constitucionales, Tasas y Contribuciones

Impuestos Municipales, Tasas y contribuciones

ECUADOR Tasas Tasas

Impuestos Predial Urbano, Predial Rural y de Patente Municipal, dentro de la banda impositiva de la ley y fijar tasas y contribuciones

Impuestos Municipales, Tasas y contribuciones

CHILE Tasas Tasas Tasas y Contribuciones Impuestos Municipales, Tasas y contribuciones

COLOMBIA Tasas Tasas Modificar Impuestos con los límites de Ley y fijar tasas y contribuciones

Impuestos Municipales, Tasas y contribuciones

PERÚ Tasas Tasas Tasas y Contribuciones Impuestos Municipales, Tasas y contribuciones

FUENTE: Constitución Política de Brasil, Bolivia, Ecuador, Chile, Colombia y Perú.

En el caso de los ingresos o recursos propios que recaudan directamente los gobiernos subnacionales, se observa que el país con mayor participación en la presión tributaria nacional (ingresos tributarios sobre el PBI) es Brasil, estado federal con autonomía fiscal en sus gobiernos subnacionales.

Grafico 2

RECURSOS PROPIOS DE LOS GOBIERNOS SUBNACIONALES 2010 En porcentajes del PBI

NOTA: La información de Ecuador corresponde al año 2009 FUENTE: Ministerios de Economía, de Finanzas o de Hacienda de los países estudiados

13

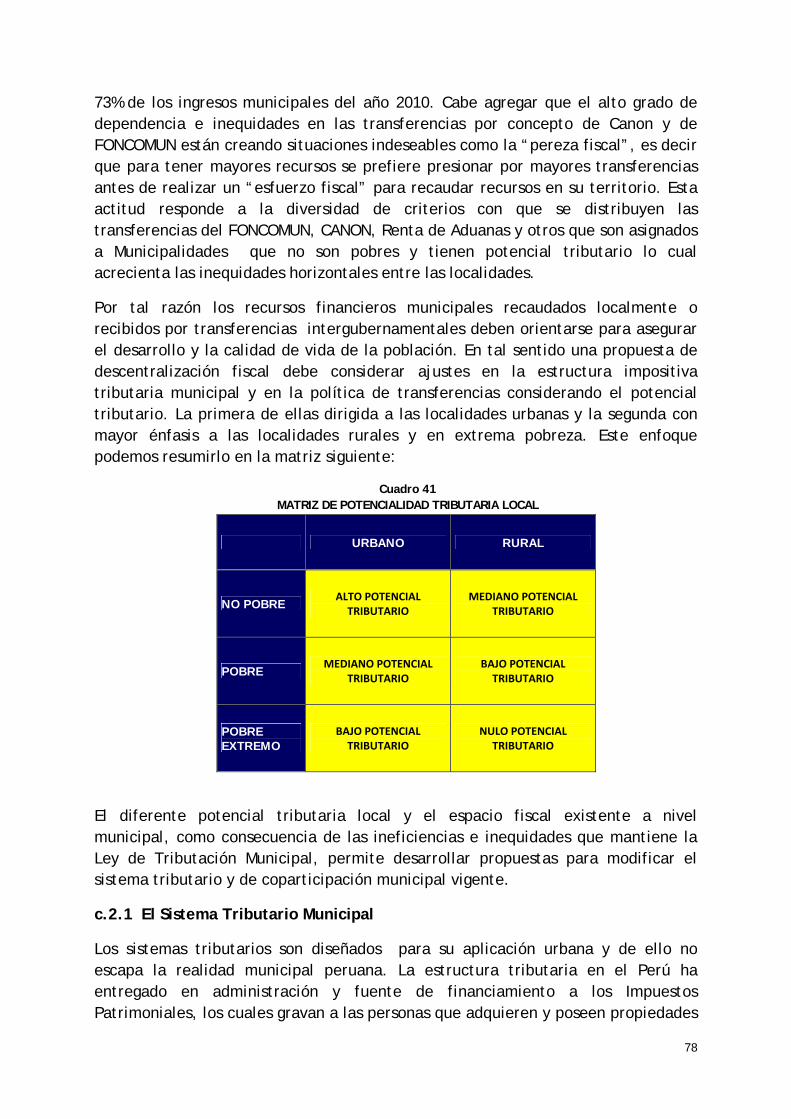

Respecto a las transferencias intergubernamentales, cabe precisar que las grandes desigualdades socio económicas en los territorios de los países latinoamericanos, relacionados con el grado de urbanidad y desarrollo relativo, ha generado que desde los Gobiernos Nacionales se diseñen y establezcan mecanismos de apoyo en la forma de transferencias financieras a los Gobiernos Subnacionales, con el propósito de ir cerrando brechas de desigualdad, en procura de un desarrollo equilibrado y equitativo para el bienestar de la población que gobiernan. Estas transferencias financieras intergubernamentales se realizan en tres modalidades: a) Trasferencias condicionadas b) Transferencias no condicionadas o de libre disponibilidad y c) Transferencias por asignaciones concursales.

Grafico 3 TRANSFERENCIAS A LOS GOBIERNOS SUBNACIONALES 2010

En porcentajes del PBI

NOTA: La información de Ecuador corresponde al año 2009 FUENTE: Ministerios de Economía, de Finanzas o de Hacienda de los países estudiados

En los países seleccionados estas formas de apoyo financiera se dan en diferentes magnitudes lo que muestran el nivel de descentralización de los recursos financieros para la gestión gubernamental. En este aspecto el gobierno federal de Brasil muestra el mayor nivel de transferencia de recursos a los gobiernos subnacionales. En los países unitarios Bolivia lidera los niveles de transferencias alcanzados en años recientes.

Independientemente del nivel de transferencias intergubernamentales alcanzado, es común encontrar en los Gobiernos Subnacionales altos grados de dependencia financiera de las transferencias del gobierno central los que, en muchos casos, desincentivan la recaudación tributaria local (ingresos propios) que finalmente generan “pereza fiscal” en las administraciones subnacionales.

Esta situación es explicada por que en la medida que existan altas desigualdades en los ingresos propios entre los gobiernos subnacionales (ruralidad y pobreza)

14

aumenta la dependencia del sistema de transferencias intergubernamentales. A su vez, en la medida que los gobiernos subnacionales reciban altos niveles de transferencias tienen menos incentivos para aumentar la recaudación fiscal y, en su lugar, se tiende a presionar por mayores transferencias. Tal situación genera un desequilibrio vertical toda vez que los gobiernos subnacionales poseen mayores ingresos vía transferencias con las mismas responsabilidades de gasto (y sin la debida rendición de cuentas), mientras que el gobierno central posee menos ingresos sin tener opciones de reducir el gasto. Esto ha sido muy claro en los casos de Colombia y Brasil6.

Un aspecto que es importante observar en el proceso de descentralización fiscal es su impacto en la sociedad, puesto que los objetivos que tiene éste proceso son los de mejorar la calidad de vida de la población y reducir los niveles de pobreza de sus habitantes. La evaluación realizada en los países seleccionados nos demuestra que una mayor descentralización de recursos fiscales, como en el caso de Brasil, no asegura bienestar en la población, pues el Índice de Desarrollo Humano de este país alcanza el 0.718, por debajo de países como Chile, Perú y Ecuador. En términos de desigualdad medidos con el Índice de GINI registra el 0.518, esto representa una mayor desigualdad que en el Perú y Chile.

Cuadro 4

RECURSOS SUBNACIONALES PERCAPITA E INDICES DE DESARROLLO HUMANO Y DESIGUALDAD

PAÍS

PBI PERCAPITA PAIS 2010

(en Dólares USA – Corrientes al tipo de

cambio)

RECURSOS DESCENTRALIZADOS SUBNACIONALES PERCAPITA 2010 (en Dólares USA)

ÍNDICE DE DESARROLLO HUMANO 2011

COEFICIENTE DE GINI

BRASIL 10.650,90 2.162,75 0,718 0,547

COLOMBIA 6.481,14 630,28 0,710 0,559

PERÚ 5.142,29 392,11 0,725 0,481

CHILE 12.145,25 347,08 0,805 0,521

BOLIVIA 1.997,90 212,44 0,663 0,563

ECUADOR 3.919,93 165,39 0,720 0,493 Fuente: Banco Mundial‐Base de Datos Pobreza, Programa de Naciones Unidas para el Desarrollo, Ministerios de Economía, Finanzas o Hacienda de países e Institutos de Estadística de países

Gráficamente se puede observar que los países que registran mayor desigualdad, medidos con el Índice de GINI, son Bolivia y Colombia, seguido de Brasil. En tanto que el país que muestra un mayor Índice de Desarrollo Humano es Chile, seguido por Perú. Dada esta realidad, surgen interrogantes respecto a la orientación de los procesos de descentralización y si están ausentes componentes, variables o elementos para asegurar que los recursos financieros descentralizados, que disponen los Gobiernos Subnacionales, tengan real impacto en las políticas públicas para mejorar la calidad de vida y reducir la pobreza de la población.

6 Ritter, Patricia (2005). Beneficios potenciales y fallas comunes en la descentralización: Una aproximación para América Latina (Universidad del Pacífico, Lima).

15

Gráfico 4 Gráfico 5

INGRESO PERCAPITA SUBNACIONAL E ÍNDICE DE GINI

INGRESO PERCAPITA SUBNACIONAL E ÍNDICE DE DESARROLLO HUMANO

165212

347 392

630

2,163

0.493

0.563

0.521

0.481

0.559

0.547

0.450

0.470

0.490

0.510

0.530

0.550

0.570

0

500

1,000

1,500

2,000

2,500

ECUADOR BOLIVIA CHILE PERÚ COLOMBIA BRASIL

PERCAPITA SUBNACIONAL 2010 INDICE DE GINI

165212

347 392

630

2,163

0.720

0.663

0.805

0.725

0.7100.718

0.600

0.650

0.700

0.750

0.800

0.850

0

500

1,000

1,500

2,000

2,500

ECUADOR BOLIVIA CHILE PERÚ COLOMBIA BRASIL

PERCAPITA SUBNACIONAL 2010 IDH 2011 Fuente: Banco Mundial‐Base de Datos Pobreza GINI: 0 = Equidad Perfecta 1 = Inequidad Perfecta

Fuente: Programa de Naciones Unidas para el Desarrollo Indice Desarrollo Humano Muy Alto = 1 Muy Bajo = 0

16

CHILE El Proceso de Descentralización Fiscal

Antecedentes

El proceso de descentralización en Chile se ha desarrollado principalmente durante las últimas tres décadas. En este período, se han concretado reformas en la estructura institucional, administrativa y financiera del Estado, que han afectado ámbitos como la democratización y representación política, la aplicación de la política social, y la participación de las comunidades y autoridades locales en la definición del desarrollo económico y social de sus territorios.

En este proceso, se distingue una primera etapa desarrollada entre 1974 y 1989, durante el gobierno militar, en la que tuvieron lugar procesos de regionalización y municipalización. En 1974 se dividió administrativamente el país en regiones, provincias y comunas y, a lo largo del período, se implementaron reformas tan importantes como el traspaso a los municipios de la administración de los establecimientos de educación pública y de salud primaria, el desarrollo del esqueleto del actual sistema de financiamiento municipal, y la creación del Fondo Nacional de Desarrollo Regional (FNDR), que es hasta hoy el principal canal para financiar obras de infraestructura municipales7.

Conforme lo establece la Constitución Política de Chile8 de 1980 y sus modificatorias, para el gobierno y administración del Estado, la organización territorial de la República se divide en regiones y éstas en provincias. Para los efectos de la administración local, las provincias se dividen en comunas (Municipalidades). Cabe señalar que, conforme a la Constitución Política de la República de Chile, tanto el Intendente Regional como el Gobernador Provincial son designados directamente por el Presidente de la República, (artículo 32 numeral 7 vigente de la Constitución) y que solamente son elegidos por sufragio en votación directa: los Consejeros Regionales (elegidos por los Concejales de la Región), y lo Alcaldes y Concejales Municipales (sufragio universal).

Descentralización de las finanzas públicas9

En Chile, el proceso de descentralización fiscal comenzó a fines de los setenta. Sus inicios se relacionaron principalmente con el incremento de las competencias municipales y de las transferencias de impuestos para beneficio municipal.

Durante el Gobierno Militar se creó el Fondo Nacional de Desarrollo Regional (FNDR), y en el ámbito municipal, las reformas se concentraron en el traspaso de la

7 Llancar Etcheverry (2009) 8 Artículo 110° de la Constitución Política de Chile 9 Llancar Etcheverry (2009)

17

administración de la educación pública y salud primaria a los municipios -delegación de funciones que implicó la creación de sistemas de subvenciones para su financiamiento- y en el incremento de otras transferencias desde el gobierno central. Además, se realizó cambios en el marco financiero y administrativo de operación de los municipios. A través de la Ley de Rentas Municipales se estableció un sistema de ingresos tributarios de beneficio local exclusivo, y se creó también el Fondo Común Municipal (FCM), mecanismo redistributivo de transferencia intermunicipal.

Con el reinicio de la democracia en el año 1990, el proceso de descentralización fiscal se centró en el incremento de recursos de decisión regional y local. La reforma de 1991 modificó normas que regían el sistema y consagró nuevos mecanismos de financiamiento: las Inversiones Sectoriales de Asignación Regional y los Convenios de Programación. En el ámbito municipal, se promulgó una nueva Ley de Rentas, y se modificó la Ley sobre impuesto territorial, lo que implicó un aumento en los ingresos locales.

Con la nueva Ley de Rentas se buscó conseguir un aumento en los recursos propios municipales a través de modificaciones a los límites de cobro de impuestos territoriales y de patentes municipales principalmente, así como un perfeccionamiento de los mecanismos de distribución del Fondo Común Municipal (FCM).

CUADRO 5 REPRESENTATIVIDAD DE LOS RECURSOS DE LOS GOBIERNOS SUBNACIONALES EN CHILE

(en millones de Dólares USA)

CONCEPTO 2009 2010

REGIONAL 1,216.3 1,488.5

MUNICIPAL 3,815.2 4,323.9

TOTAL 5,031.5 5,812.4

PBI (Corrientes al tipo de Cambio) 172,958 216,253

% PBI 2.9% 2.7%

POBLACION (habitantes) 16,601,710 16,746,490

RECURSOS SUBNACIONALES PERCAPITA en Dólares USA

303.07 347.08

FUENTE: Ministerio de Hacienda-Dirección de Presupuesto, Banco Central de Reserva de Chile, Instituto Nacional de Estadísticas - Chile

Funciones y Estructura Financiera de los Gobiernos Regionales

Ley Nº 19175, Orgánica Constitucional sobre Gobierno y Administración Regional establece entre otra las funciones siguientes:

▪ Elaborar y aprobar las políticas, planes y programas de desarrollo de la región

18

▪ Resolver la inversión de los recursos que a la región correspondan en la distribución del Fondo Nacional de Desarrollo Regional

▪ Asesorar a las municipalidades, cuando éstas lo soliciten ▪ Construir, reponer, conservar y administrar en las áreas urbanas las obras de

pavimentación de aceras y calzadas, con cargo a los fondos que al efecto le asigne la Ley de Presupuestos. Para el cumplimiento de esta función, el gobierno regional podrá celebrar convenios con las municipalidades y con otros organismos del Estado

Los Gobiernos Regionales se financian casi en su totalidad con transferencias del gobierno central que son fijadas en las Leyes Anuales de Presupuesto Público-Ministerio del Interior. No participan en los procesos de captación o recaudación de impuestos10, ni cuentan con la posibilidad de endeudarse con fuentes de financiamiento nacional o externas. Esto señala la inexistencia de autonomía financiera, y que el nivel regional responde más a una descentralización administrativa que fiscal, y en menor grado a una descentralización política, por el sistema de designación de sus autoridades.

Durante los últimos años el presupuesto anual de los Gobiernos Regionales representaron entre el 2.9% y el 3.0% del Presupuesto Anual de la República y sus recursos se han destinado en el 95% para gastos de inversión, dentro de los cuales está el importe que recibe por el Fondo Nacional de Desarrollo Regional.

Cuadro 6

PRESUPUESTO DE LOS GOBIERNOS REGIONALES 2009-2011 En millones de dólares USA – Corrientes al tipo de cambio

PRESUPUESTO REGIONAL

AÑO PRESUPUESTO NACIONAL INGRESO

TOTAL % Ppto Nacional

Gastos de Funcionamiento

Fondo Nacional de Desarrollo Regional

Otros Gastos de Inversión (1)

2009 40,957.3 1,216.3 2.97% 62.4 540.9 613.0

2010 49,074.9 1,488.5 3.00% 74.2 602.0 812.2

2011 58,523.0 1,702.2 2.90% 82.3 669.8 950.0

Fuente: Leyes de Presupuesto 2009, 2010,2011 de la República de Chile-Ministerio de Hacienda-Dirección de Presupuesto, Banco Central de Reserva de Chile (1) Incluye el Provisiones para el Programa de Inversión Regional

Funciones y Estructura Financiera de los Gobiernos Locales

Conforme lo establecen los artículos 3° y 4° de la Ley Orgánica Constitucional de Municipalidades, Ley 18.695, las Municipalidades tienen las funciones siguientes:

10 El artículo 20 inciso j) de la Ley de Gobierno Regional señala como competencia del Gobierno Regional: “Aplicar, dentro de los marcos que señale la ley respectiva, tributos que graven actividades o bienes que tengan una clara identificación regional y se destinen al financiamiento de obras de desarrollo regional,”

19

Funciones Exclusivas

Elaborar, aprobar y modificar el plan comunal de desarrollo cuya aplicación deberá armonizar con los planes regionales y nacionales;

La planificación y regulación de la comuna y la confección del plan regulador comunal, de acuerdo con las normas legales vigentes;

La promoción del desarrollo comunitario; Aplicar las disposiciones sobre transporte y tránsito públicos, Aplicar las disposiciones sobre construcción y urbanización, en la forma que

determinen las leyes, sujetándose a las normas técnicas de carácter general que dicte el ministerio respectivo, y

El aseo y ornato de la comuna.

Funciones ejecutadas directamente o con otros órganos de la Administración del Estado:

La educación y la cultura; La salud pública y la protección del medio ambiente; La asistencia social y jurídica; La capacitación, la promoción del empleo y el fomento productivo; El turismo, el deporte y la recreación; La urbanización y la vialidad urbana y rural; La construcción de viviendas sociales e infraestructuras sanitarias; El transporte y tránsito públicos; La prevención de riesgos y la prestación de auxilio en situaciones de emergencia

o catástrofes; El apoyo y el fomento de medidas de prevención en materia de seguridad

ciudadana y colaborar en su implementación, sin perjuicio de lo dispuesto en el inciso tercero del artículo 90 de la Constitución Política;

La promoción de la igualdad de oportunidades entre hombres y mujeres, y El desarrollo de actividades de interés común en el ámbito local.

Las Municipalidades se financian con recursos provenientes de:

(i) Recaudación de sus ingresos propios: tasas, contribuciones e importe de la recaudación de tributos no entregados al Fondo Común Municipal-FCM,

(ii) Participación del FCM: constituido con aportes del Impuesto Territorial, Permiso de Circulación, Patentes Municipales, Transferencia de Vehículos Motorizados, aportes del Gobierno Central y Multas por infracciones de Tránsito. Estos recursos del FCM son distribuidos entre las Municipalidades en base a los parámetros siguientes: ▪ 25% en partes iguales entre las Comunas del país ▪ 10% número de pobres respecto al país ▪ 30% en proporción al número de predios exentos del Impuesto Territorial

en la Comuna respecto del país

20

▪ 35% en proporción directa a los menores ingresos propios permanentes del año precedente, que se determina en base al menor ingreso municipal propio permanente por habitante de cada Comuna en relación con el promedio nacional de dicho ingreso por habitante.

(iii) Transferencias de reparticiones del Sector Público y de fondos concursables para proyectos de inversión del Fondo Nacional de Desarrollo Regional

La estructura de la ejecución de los ingresos y gastos municipales de los años 2008-2010 nos muestran que las transferencias que reciben del Gobierno Central y Regional no han sido importantes, pues solo han representado entre 9.1% y 10.9% del total de los ingresos.

Cuadro 7

ESTRUCTURA DE LA EJECUCION DE INGRESOS Y GASTOS DE LOS GOBIERNOS LOCALES 2008-2010 En miles de Dólares USA Corrientes y en Porcentajes

INGRESOS‐GASTOS 2008 2009 2010

INGRESOS MUNICIPALES 3,592,755 3,815,178 4,323,903

1. INGRESOS PROPIOS (IP) 71.2% 72.6% 69.0%

Ingresos Propios Permanentes (IPP): 41.4% 41.5% 40.2%

Participación en FCM 29.8% 31.1% 28.8%

2. TRANSFERENCIAS 9.1% 9.7% 10.9%

Transferencias Corrientes 2.9% 2.5% 3.4%

Transferencias para Gastos de Capital 6.1% 7.2% 7.4%

3. VENTA DE ACTIVOS NO FINANCIEROS 0.5% 0.3% 0.7%

4. SALDOS 4.5% 3.5% 4.4%

5. OTROS INGRESOS MUNICIPALES 14.7% 14.0% 15.0%

GASTOS MUNICIPALES 3,659,126 3,708,692 4,162,951

1. GASTOS DE PERSONAL 23.9% 25.1% 24.7%

2. GASTO EN BIENES Y SERVICIOS 31.3% 32.6% 30.6%

3. TRANSFERENCIAS CORRIENTES 26.6% 25.7% 26.9%

Transferencias a Educación 5.8% 6.5% 6.4%

Transferencias a Salud 3.6% 3.7% 4.2%

Transferencia al FCM 11.8% 10.3% 10.5%

Otras Transferencias 5.5% 5.1% 5.9%

4. INVERSIÓN REAL MUNICIPAL 11.8% 10.5% 10.4%

5. OTROS GASTOS MUNICIPALES 6.3% 6.1% 7.4%

FUENTE: Sistema Nacional de Información Municipal‐ Chile. Página web: www.sinim.gov.cl ‐ Banco Central de Reserva de Chile ELABORACIÓN: Propia (1) Comprende los conceptos siguientes: Impuesto Territorial, Permiso de Circulación, Patentes Municipal, Derechos de Aseo, Derechos,

Rentas de la Propiedad, Licencias de Conducir, Multas, Concesiones, Patentes Acuícolas, Patentes Mineras. Casinos de Juegos. (2) Incluye: Terrenos, Edificios, Vehículos, Mobiliarios

21

En cuanto a nivel de gastos en las funciones de educación y salud que tienen a su cargo las Municipalidades, cabe señalar que estos gastos los realizan con diversas fuentes de financiamiento, de las que destacan las siguientes: transferencias de los Ministerios de Salud y de Educación consignados en el Presupuesto anual de la República, transferencias del Gobierno Regional y aportes de las Municipalidades. De acuerdo a la información registrada por la Contraloría General de la República de Chile11 durante el año 2010 las Municipalidades Chilenas han destinado a la Educación Municipal gastos por un total de $1,268.9 millones de Dólares USA y $465.2 millones de Dólares USA a la Salud Municipal. En la estructura de Ingresos y Gastos Municipales durante el periodo 2006-2010, se observa que por concepto de Educación y Salud se han realizado gastos por encima de lo que reciben como transferencias del Gobierno Central, lo cual refleja el nivel del aporte Municipal y la preocupación que existe en este nivel de Gobierno Subnacional para sostener y mejorar estos servicios.

Cuadro 8 INGRESOS Y GASTOS DEVENGADOS DE LA GESTIÓN MUNICIPAL Y SERVICIOS TRANSFERIDOS 2006-2010

En Porcentajes

INGRESOS‐GASTOS 2006 2007 2008 2009 2010

INGRESOS 100.0% 100.0% 100.0% 100.0% 100.0%

Gestión Municipal 67.4% 66.9% 65.0% 66.2% 68.4%

Transferencias Educación 25.6% 25.8% 26.6% 25.2% 23.0%

Transferencias Salud 6.7% 7.0% 8.1% 8.3% 8.4%

Transferencias Cementerios 0.3% 0.3% 0.3% 0.3% 0.3%

GASTOS 100.0% 100.0% 100.0% 100.0% 100.0%

Gestión Municipal 59.8% 59.6% 60.3% 60.1% 61.3%

Educación 31.1% 31.1% 29.7% 29.2% 27.7%

Salud 8.7% 9.0% 9.7% 10.4% 10.7%

Cementerios 0.3% 0.3% 0.3% 0.3% 0.3%

Fuente: Informe de Gestión Financiera del Estado 2010 ‐ Contraloría General de la República‐Chile

Limitaciones y Tareas Pendientes

Investigadores y estudiosos de la Descentralización Fiscal en Chile han expresado opiniones diversas sobre los aspectos que requieren de atención para mejorar el proceso:

George Tsebelis definió “actores de veto” como aquellos tomadores de decisión cuyo acuerdo es necesario para cambiar el status quo. En el caso de la descentralización en Chile, los más claros actores de veto hoy12 son: (a) la burocracia del Ministerio de Hacienda, (b) en general los Ministerios Sectoriales,

11 Informe de Gestión Financiera del Estado 2010 ‐ Contraloría General de la República‐Chile ‐ División de Análisis Contable 12 Mario Waissbluth, Cesia Arredondo, Descentralización en Chile: Una Trayectoria Posible Abril 2011‐ Nota Técnica Nº 4‐Universidad de Chile

22

(c) legisladores y políticos de todos los sectores que sienten amenazada su continuidad por potenciales competidores emergentes de regiones y por la eventual pérdida de su capacidad clientelar, y (d) gremios del sector público de carácter nacional, que ven en la descentralización una eventual pérdida de su poder.

Sergio Boisier13 publicó recientemente una excelente revisión de este tema. Señala siete obstáculos estructurales al proceso de descentralización en Chile: - Artificialidad de la regionalización; - Ausencia de identidades regionales; - Falta de legitimidad de los gobiernos regionales; - Relativa precariedad de los recursos financieros; - Desarticulación y falta de coordinación del abanico de instrumentos

específicos; - Falta de actividad sustantiva de investigación en y para las regiones; y - Bajo nivel de conocimiento sobre los procesos de cambio en el territorio por

parte de la tecnocracia regional.

Juan Pablo Valenzuela14, plantea algunas iniciativas de reforma que requieren los Gobiernos Subnacionales:

- Programas de mejoramiento continuo: existen desafíos dinámicos, especialmente condicionados por nuevas tecnologías, cambios en los requerimientos de los ciudadanos o innovaciones institucionales.

- Una nueva generación de incentivos: los instrumentos y estrategias para mejorar la gestión municipal deberían complementar los programas de fortalecimiento con la readecuación de los incentivos actuales, algunos de los cuales no reconocen al municipio como una sola organización o no logran los objetivos para los cuales están diseñados.

- Fondo de incentivos para replicar mejores prácticas: actualmente existen diversos mecanismos que detectan buenas prácticas. Sin embargo, estos mecanismos son relativamente lentos para detectar y difundir estas buenas prácticas, teniendo un énfasis mayoritario en el reconocimiento, tanto de los resultados como de la metodología de sus aplicación; otra dificultad importante es respecto a los mínimos incentivos que existen para la replicabilidad de estas buenas prácticas y la baja orientación de los municipios para aprender y replicar experiencias de otras municipalidades nacionales o internacionales.

- Generar una ley de rentas regionales: paulatinamente se debe lograr que los GORE cuenten con ingresos más estables en el tiempo, con un uso más flexible y con la posibilidad de planificar sus acciones en el tiempo.

13 Boisier, Sergio. “Territorio, Estado y Sociedad en Chile: la Dialéctica de la Descentralización entre la Geografía y la Gobernabilidad”, MAGO Editores, 2010 14 Valenzuela, Juan Pablo. Análisis Prospectivo de las Capacidades Institucionales y de Gestión de los Gobiernos Subnacionales en Chile

23

Respecto al Fondo Común Municipal (FCM), tanto Mejía como Valenzuela señalan debilidades y proponen ajustes a los criterios y mecanismos de distribución: - Se genera un fuerte desincentivo a que las municipalidades aumenten el

recaudo tributario propio –denominado recursos propios permanentes– ya que el 35% del Fondo se distribuye en proporción directa a los menores ingresos propios permanentes del año precedente, con lo cual se resulta premiando el bajo ingreso municipal relativo.

- La mitad de los recursos del Fondo son devueltos a los municipios que los aportan, lo que genera costos administrativos innecesarios.

- Incluir mecanismos de estabilización en el FCM para períodos bajos del ciclo económico nacional: ello traería mayor estabilidad en los recursos de la mayoría de los municipios del país y reduciría los riesgos de endeudamiento corriente. Esta iniciativa podría ser contemplada en el rediseño del FCM, a través de la creación de un mecanismo de estabilización o podría ser considerada en la posibilidad de aportes del Tesoro Público para períodos específicos.

A ello tendríamos que señalar la ausencia de un organismo conductor del

proceso de Descentralización en el país, pues la Subsecretaría de Desarrollo Regional y Administrativo del Ministerio del Interior asume un rol de registro información subnacional, con nula intervención para la integración

24

ECUADOR El Proceso de Descentralización Fiscal

a. Antecedentes

15En la Constitución Política de 1979 aparece por primera vez el término “descentralización”, sin embargo durante la década de los 70 y con el boom petrolero se avanza poco en el proceso y más bien muchos servicios que habían sido ejercidos por los gobiernos municipales se pasan al Gobierno Central como educación, salud, saneamiento, etc.

A fines de la década de los ochenta y principalmente en los noventa, el proceso de descentralización del país presenta un significativo avance a partir de la expedición de una serie de Leyes como son las Leyes de Modernización del Estado y Participación de la Iniciativa Privada (1993), Distribución del 15% del Presupuesto del Estado a los Gobierno Seccionales (1996) y de Descentralización y Participación Social (1997), la Constitución Política 1998, entre otras.

La mencionada normativa establecía un modelo de descentralización “voluntario” para los gobiernos seccionales, y obligatorio para el Gobierno Central. Es así que, el proceso de descentralización en el país se caracterizó por la demanda voluntaria de competencias por parte de los gobiernos seccionales salvo las competencias no descentralizables establecidas en la Constitución y la entrega obligatoria para el Gobierno Central; dónde se entregaron recursos financieros a través de transferencias sin vincularlas ni a competencias ni al esfuerzo fiscal local para incrementar sus ingresos propios; y dónde se debe entregar recursos adicionales para que asuman nuevas competencias.

16En la Constitución del 2008, el modelo “voluntario” se cambia por un modelo “obligatorio y progresivo” de la transferencia de competencias. De igual manera existen cambios con respecto al financiamiento de las competencias de los Gobiernos Autónomos descentralizados.

En cuanto a la organización territorial además de las provincias, cantones y las juntas parroquiales, se crea un nuevo nivel de gobierno que son las Regiones cuya iniciativa corresponde a los gobiernos provinciales. Se establece que por razones de conservación ambiental, étnico-culturales o de población podrán constituirse regímenes especiales. Los distritos metropolitanos autónomos, la provincia de Galápagos y las circunscripciones territoriales indígenas y pluriculturales son regímenes especiales.

15 Almeida, María Dolores (2010) 16 Almeida, María Dolores (2010)

25

La Ley del Código Orgánico de Organización Territorial, Autonomía y Descentralización (COOTAD) aprobada por la Asamblea Nacional (Congreso de la República) publicada en octubre de 2010, desarrolla las normas constitucionales sobre descentralización y establece la organización político-administrativa del Estado ecuatoriano en el territorio: el régimen de los diferentes niveles de gobiernos autónomos descentralizados y los regímenes especiales, con el fin de garantizar su autonomía política, administrativa y financiera. Además, desarrolla un modelo de descentralización obligatoria y progresiva a través del sistema nacional de competencias, la institucionalidad responsable de su administración, las fuentes de financiamiento y la definición de políticas y mecanismos para compensar los desequilibrios en el desarrollo territorial.

b. Descentralización de las finanzas públicas

Si bien el proceso de descentralización de las finanzas públicas en el Ecuador ha tenido un gran avance con la Constitución del año 2008, la Ley del Código Orgánico de Organización Territorial, Autonomía y Descentralización (COOTAD) consolidan los aspectos centrales como funciones, competencias y financiamientos de las entidades descentralizadas: Regiones, Provincias, Municipios y Juntas Parroquiales.

En el aspecto financiero la Ley del COOTAD mejora el nivel de las transferencias a los Gobiernos Autónomos Descentralizados-GADs (antes denominados Gobiernos Seccionales), pues aun cuando en el artículo 271° de la Constitución Política de 2008 señala que estos GADs participarán de al menos el quince por ciento de ingresos permanentes y de un monto no inferior al cinco por ciento de los no permanentes correspondientes al Estado Central (excepto los de endeudamiento público), el artículo 192°del COOTAD les fija una participación del veintiuno por ciento (21%) de ingresos permanentes y del diez por ciento (10%) de los no permanentes del presupuesto general del Estado. La misma disposición establece su distribución entre los GADs y los criterios de distribución siguientes:

Cuadro 9 DISTRIBUCIÓN DE RECURSOS TRANSFERIDOS POR EL GOBIERNO CENTRAL

GOBIERNO AUTONOMO DESCENTRALIZADO % ASIGNACION

Consejos Provinciales 27 %

Municipalidades y Distritos Metropolitanos 67 %

Juntas Parroquiales 6 %

TOTAL 100 %

Fuente: Ley Código Orgánico de Organización Territorial, Autonomía y Descentralización (COOTAD)

El total de estos recursos se distribuirá conforme a tamaño y densidad de la población; necesidades básicas insatisfechas jerarquizadas y consideradas en relación con la población residente en el territorio de cada uno de los gobiernos autónomos descentralizados; logros en el mejoramiento de los niveles de vida; esfuerzo fiscal y administrativo; y, cumplimiento de metas del Plan Nacional de

26

Desarrollo y del plan de desarrollo del gobierno autónomo descentralizado17, cuyas proporciones de distribución son las siguientes:

Cuadro 10 PONDERACIONES PARA LA ASIGNACION DEL MONTO A TRANSFERIR

INDICADOR GOBIERNOS PROVINCIALES

MUNICIPALIDADES Y DISTRITOS

METROPOLITANOS

JUNTAS PARROQUIALES

Población 10% 10% 15%

Densidad Poblacional 14% 13% 15%

Necesidades Básicas Insatisfechas 53% 50% 50%

Mejoramiento de los Niveles de Vida 5% 5% 5%

Esfuerzo Fiscal 2% 6% 0%

Esfuerzo Administrativo 6% 6% 5%

Cumplimiento de Metas 10% 10% 10%

TOTAL 100% 100% 100%

Fuente: Ley del Código Orgánico de Organización Territorial, Autonomía y Descentralización (COOTAD)

La Ley de COOTAD señala que el monto de las transferencias del Gobierno Central a los Gobiernos Autónomos Descentralizados no será, en ningún caso, inferior al monto asignado en el presupuesto del ejercicio fiscal del año 2008 y que las nuevas transferencias de competencias a los GADs serán financiadas con Transferencias del Gobierno Central equivalentes a los que han sido destinado históricamente para el ejercicio de estas competencias, calculado en base al promedio de los últimos cuatro años.

Con las disposiciones de financiamiento que establece el COOTAD los Gobiernos Autónomos han mejorado sus ingresos con transferencias del Gobierno Central estimándose un incremento del 94.9% para el 2012, con relación al año 2006.

Cuadro 11 TRANSFERENCIAS A LOS GOBIERNOS AUTÓNOMOS DESCENTRALIZADOS 2006-2012

En miles de Dólares USA

GOBIERNO AUTONOMO DESCENTRALIZADO

2006 2008 2011 PPTO 2012

CONSEJOS PROVINCIALES 303,294.9 618,922.0 604,533.9 661,246.0

MUNICIPALIDADES 934,052.6 1,098,180.8 1,523,859.3 1,640,869.9

JUNTAS PARROQUIALES 19,032.2 39,891.9 125,148.1 146,944

TOTAL TRANSFERENCIA A GADs 1,256,379.7 1,756,994.7 2,253,541.3 2,449,059.4

PRESUPUESTO DE LA REPÚBLICA 15,742,360.1 19,087,908.7 23,950,200.0 26,109,270.3

PBI (Dólares corrientes) 41,705,009.0 54,208,524.0 65,945,400.0 71,625,400.0

% GADs del PPTO NACIONAL 8.0% 9.2% 9.4% 9.4%

% TRANSFERENCIA A GADs del PBI 3.0% 3.2% 3.4% 3.4%

Fuente: Información Fiscal del Sector Público No Financiero SPNF ‐ Ministerio de Finanzas Justificación Presupuestos República 2010, 2011, 2012 y Estado Ejecución Presupuestal 2006, 2008 ‐ Ministerio de Finanzas Flujo Efectivo por Ámbito Institucional – Contabilidad Gubernamental – Ministerio de Finanzas

17 Tercer párrafo del Artículo 192° del Código Orgánico de Organización Territorial, Autonomía y Descentralización (COOTAD)

27

Cuadro 12

REPRESENTATIVIDAD DE LOS RECURSOS DE LOS GOBIERNOS SUBNACIONALES EN ECUADOR (en millones de Dólares USA)

GOBIERNO AUTONOMO DESCENTRALIZADO 2008 2009

CONSEJOS PROVINCIALES 673.1 516.6

MUNICIPALIDADES 1,428.7 1,617.7

JUNTAS PARROQUIALES 61.0 40.5

TOTAL RECURSOS GOBIERNOS SUBNACIONALES

2,162.8 2,174.9

PBI (corrientes) 54,208.52 52,021.86 % PBI 4.0% 4.2% POBLACION (habitantes) 13,927,650 14,573,100

RECURSOS SUBNACIONALES PERCAPITA (Dólares USA)

155.29 149.24

Fuente: Información Fiscal del Sector Público No Financiero SPNF ‐ Ministerio de Finanzas Justificación Presupuestos República, Banco Central de Ecuador e Instituto Nacional de Estadística y Censos de Ecuador

b. Funciones Exclusivas y Estructura Financiera de los Gobiernos Autónomos Descentralizados

La Constitución de 2008 y el Código de Organización Territorial, Autonomía y Descentralización (COOTAD) establecen las competencias exclusivas y fuentes de financiamiento de los Gobiernos Autónomos, en la forma siguiente:

Cuadro 13

FUNCIONES EXCLUSIVAS Y FUENTES DE FINANCIAMIENTO DE LOS GOBIERNOS AUTÓNOMOS DESCENTRALIZADOS

FUNCIONES EXCLUSIVAS DEL GOBIERNO AUTONOMO DESCENTRALIZADO FUENTES DE FINANCIAMIENTO

GOBIERNO REGIONAL a) Planificar el desarrollo regional y formular los

correspondientes planes de ordenamiento territorial, de manera articulada con la planificación nacional, provincial, cantonal y parroquial;

b) Gestionar el ordenamiento de cuencas hidrográficas y propiciar la creación de consejos de cuencas hidrográficas, de acuerdo con la ley;

c) Planificar, regular y controlar el tránsito y el transporte terrestre regional y cantonal en tanto no lo asuman las municipalidades;

d) Planificar, construir y mantener el sistema vial de ámbito regional;

e) Otorgar personalidad jurídica, registrar y controlar a las organizaciones sociales de carácter regional;

f) Determinar las políticas de investigación e innovación del conocimiento, desarrollo y transferencia de tecnologías necesarias para el

a) El impuesto a la renta por herencias, legados y donaciones;

b) El impuesto a la propiedad de los vehículos motorizados; y,

c) El impuesto a los consumos especiales sobre vehículos motorizados y aviones, avionetas y helicópteros, excepto aquellas destinadas al transporte comercial de pasajeros, carga y servicios; motos acuáticas, tricares, cuadrones, yates y barcos de recreo.

d) Transferencias provenientes de ingresos permanentes y no permanentes del Gobierno Central conforme a la constitución,

e) Transferencias para financiar el ejercicio de nuevas competencias

28

FUNCIONES EXCLUSIVAS DEL GOBIERNO AUTONOMO DESCENTRALIZADO FUENTES DE FINANCIAMIENTO

desarrollo regional, en el marco de la planificación nacional;

g) Fomentar las actividades productivas regionales; h) Fomentar la seguridad alimentaria regional; i) Gestionar la cooperación internacional para el

cumplimiento de sus competencias.

f) Transferencias compensatorias por la explotación o industrialicen de recursos no renovables

Los impuestos señalados serán administrados por el Servicio de Rentas Internas.

GOBIERNO PROVINCIAL

a) Planificar el desarrollo provincial y formular los

correspondientes planes de ordenamiento territorial, en el ámbito de sus competencias, de manera articulada con la planificación nacional, regional, cantonal y parroquial;

b) Planificar, construir y mantener el sistema vial de ámbito provincial, que no incluya las zonas urbanas;

c) Ejecutar, en coordinación con el gobierno regional y los demás gobiernos autónomos descentralizados, obras en cuencas y micro cuencas;

d) La gestión ambiental provincial; e) Planificar, construir, operar y mantener sistemas

de riego de acuerdo con la Constitución y la ley; f) Fomentar las actividades productivas

provinciales, especialmente las agropecuarias; y, g) Gestionar la cooperación internacional para el

cumplimiento de sus competencias.

a) 0,001% adicional al impuesto de Alcabalas b) Tasas y contribuciones especiales de mejoras

generales o específicas por los servicios que son de su responsabilidad y por las obras que se ejecuten dentro del ámbito de sus competencias y circunscripción territorial.

c) Transferencias provenientes de ingresos permanentes y no permanentes del Gobierno Central conforme a la constitución,

d) Transferencias para financiar el ejercicio de nuevas competencias

e) Transferencias compensatorias por la explotación o industrialicen de recursos no renovables

GOBIERNO MUNICIPAL Y METROPOLITANOS

a) Planificar el desarrollo cantonal y formular los

correspondientes planes de ordenamiento territorial, de manera articulada con la planificación nacional, regional, provincial y parroquial, con el fin de regular el uso y la ocupación del suelo urbano y rural;

b) Ejercer el control sobre el uso y ocupación del suelo en el cantón

c) Planificar, construir y mantener la vialidad urbana;

d) Prestar los servicios públicos de agua potable, alcantarillado, depuración de aguas residuales, manejo de desechos sólidos, actividades de saneamiento ambiental y aquellos que establezca la ley;

e) Crear, modificar, exonerar o suprimir mediante ordenanzas, tasas, tarifas y contribuciones especiales de mejoras;

f) Planificar, regular y controlar el tránsito y el transporte terrestre dentro de su circunscripción cantonal;

g) Planificar, construir y mantener la infraestructura física y los equipamientos de salud y educación, así como los espacios públicos destinados al desarrollo social, cultural y deportivo, de acuerdo con la ley;

h) Preservar, mantener y difundir el patrimonio arquitectónico, cultural y natural del cantón y construir los espacios públicos para estos fines;

i) Elaborar y administrar los catastros inmobiliarios urbanos y rurales;

a) El impuesto sobre la propiedad urbana;

b) El impuesto sobre la propiedad rural;

c) El impuesto de alcabalas;

d) El impuesto sobre los vehículos;

e) El impuesto de matrículas y patentes;

f) El impuesto a los espectáculos públicos;

g) El impuesto a las utilidades en la transferencia de predios urbanos y plusvalía de los mismos;

h) El impuesto al juego;

i) El impuesto del 1.5 por mil sobre los activos totales.

j) Tasas, tarifas por el establecimiento o ampliación de servicios públicos que son de su responsabilidad o por el uso de bienes o espacios públicos

k) Contribuciones especiales de mejoras generales o específicas y en razón de las obras que ejecuten dentro del ámbito de sus competencias y circunscripción,

29

FUNCIONES EXCLUSIVAS DEL GOBIERNO AUTONOMO DESCENTRALIZADO FUENTES DE FINANCIAMIENTO

j) Delimitar, regular, autorizar y controlar el uso de las playas de mar, riberas y lechos de ríos, lagos y lagunas, sin perjuicio de las limitaciones que establezca la ley;

k) Preservar y garantizar el acceso efectivo de las personas al uso de las playas de mar, riberas de ríos, lagos y lagunas;

l) Regular, autorizar y controlar la explotación de materiales áridos y pétreos, que se encuentren en los lechos de los ríos, lagos, playas de mar y canteras;

m) Gestionar los servicios de prevención, protección, socorro y extinción de incendios; y,

n) Gestionar la cooperación internacional para el cumplimiento de sus competencias.

l) Plusvalías.

m) Transferencias provenientes de ingresos permanentes y no permanentes del Gobierno Central conforme a la constitución,

n) Transferencias para financiar el ejercicio de nuevas competencias

o) Transferencias compensatorias por la explotación o industrialicen de recursos no renovables.

GOBIERNO PARROQUIAL RURAL

a) Planificar el desarrollo parroquial y su

correspondiente ordenamiento territorial, b) Planificar, construir y mantener la

infraestructura física, los equipamientos y los espacios públicos de la parroquia, planes de desarrollo e incluidos en los presupuestos participativos anuales;

c) Planificar y mantener, en coordinación con los gobiernos provinciales, la vialidad parroquial rural;

d) Incentivar el desarrollo de actividades productivas comunitarias la preservación de la biodiversidad y la protección del ambiente;

e) Gestionar, coordinar y administrar los servicios públicos que le sean delegados o descentralizados por otros niveles de gobierno;

f) Promover la organización de los ciudadanos de las comunas, recintos y demás asentamientos rurales con el carácter de organizaciones territoriales de base;

g) Gestionar la cooperación internacional para el cumplimiento de sus competencias; y,

h) Vigilar la ejecución de obras y la calidad de los servicios públicos

a) Los que provengan de la administración de la infraestructura comunitaria y del espacio público parroquial;

b) los ingresos provenientes de la delegación que a su favor realicen otros niveles de gobierno autónomo descentralizado:

c) Los que provengan de cooperación internacional, legados, donaciones, y actividades de autogestión;

d) Transferencias provenientes de ingresos permanentes y no permanentes del Gobierno Central conforme a la constitución,

e) Transferencias para financiar el ejercicio de nuevas competencias

f) Transferencias compensatorias por la explotación o industrialicen de recursos no renovables

Dado que la Constitución Política de 2008 y el Código de Organización de Territorial, Autonomía y Descentralización (COOTAD) establece nuevas funciones y competencias para los Gobiernos Autónomos Descentralizados, se crea el Consejo Nacional de Competencias como el organismo técnico del Sistema Nacional de Competencias que tiene la responsabilidad, entre otras, de:

Regular el procedimiento y el plazo máximo de transferencia de las competencias exclusivas, que de forma obligatoria y progresiva deberán asumir los gobiernos autónomos descentralizados;

Regular la gestión de las competencias concurrentes entre los diferentes niveles de gobierno,

30

Resolver en sede administrativa los conflictos de competencia que surjan entre los distintos niveles de gobierno;

Organizar e implementar el proceso de descentralización; Asignar y transferir las competencias adicionales, conforme lo previsto en la

Constitución y el COOTAD; Aprobar el plan nacional de descentralización diseñado con la participación de

todos los niveles de gobierno; Monitorear y evaluar de manera sistemática, oportuna y permanente la gestión

adecuada de las competencias transferidas; Disponer la intervención temporal de un nivel de gobierno en la gestión de las

competencias de otro nivel, de manera excepcional; Aplicar la cuantificación de los costos directos e indirectos del ejercicio de las

competencias descentralizadas que deban ser transferidos a los gobiernos autónomos descentralizados;

Coordinar con las asociaciones de cada nivel procesos de fortalecimiento institucional, y realizar el acompañamiento técnico correspondiente;

Realizar evaluaciones anuales de los resultados alcanzados en la descentralización de las competencias a cada uno de los niveles de gobierno.

En este contexto, el proceso de descentralización fiscal en Ecuador se ha profundizado en las Municipalidades no solo por la cantidad de competencias que se le asigna sino por la mayor asignación de transferencias que recibe del Gobierno Central y la autonomía delegada para fijar las tasas impositivas de los Impuestos Predial Urbano, Predial Rural y de Patente Municipal, dentro de la banda impositiva que fija la Ley. En tal sentido la estructura financiera de los Gobiernos Municipales durante los años 2008-2009 ha sido el siguiente:

Cuadro 14 ECUADOR: FUENTES DE FINANCIAMIENTO DE LOS GOBIERNOS MUNICIPALES ECUATORIANOS

(En miles de Dólares USA y en Porcentajes)

FUENTES DE FINANCIAMIENTO 2008 % 2009 %

INGRESOS EN EL TERRITORIO 330,728 19.5% 469,492 23.4%

Impuestos 111,571 6.6% 180,966 9.0%

Tasas y Contribuciones 146,091 8.6% 189,744 9.5%

Venta de Bienes y Servicios 14,060 0.8% 16,431 0.8%

Rentas de Inversiones y Multas 21,696 1.3% 35,825 1.8%

Venta Bienes de Capital 20,868 1.2% 17,445 0.9%

Otros ingresos 16,442 1.0% 29,081 1.4%

TRANSFERENCIAS INTERGUBERNAMENTALES 1,098,180 64.8% 1,148,239 57.2%

Transferencias Corrientes 111,995 6.6% 114,560 5.7%

Transferencias de Capital 986,185 58.2% 1,033,679 51.5%

FINANCIAMIENTO 266,127 15.7% 388,559 19.4%

Financiamiento Público 111,180 6.6% 168,356 8.4%

Anticipos y años anteriores 154,947 9.1% 220,203 11.0%

TOTAL 1,695,035 100.0% 2,006,290 100.0%

% del PBI 3.1% 3.9% FUENTE: Ministerio de Economía – Flujo de efectivo por ámbito institucional – Contabilidad Gubernamental

31

e. Limitaciones y Tareas Pendientes

Observadores económicos ecuatorianos como Lenin Parreño18, ven en el proceso de descentralización fiscal, un estrechamiento del espacio fiscal del Gobierno Nacional para aplicar políticas macroeconómicas, quien ha manifestado que:

“la experiencia ecuatoriana no ha sido satisfactoria puesto que si bien han habido avances sustanciales en producir leyes, normas y reglamentos a favor de un proceso de delegación, éstas más bien se han referido a una obligatoriedad de traspasar recursos, más no responsabilizar que con estos vayan acompañadas nuevas tareas……. Esto es importante anotar, debido a que en algunas ocasiones las inversiones no guardan consistencia o no producen sinergia con las necesidades nacionales de proyectos para mejorar el nivel de vida…Tal como lo demuestra Estupiñán (2006), ésta normativa legal (Ley del 15%) ha provocado una mayor dependencia de los Gobiernos Seccionales y un menor incentivo para generar rentas o ingresos propios, que en el mediano y largo plazos éstas entidades deberían apuntar a la auto sostenibilidad económica y financiera de la provisión de bienes y servicios públicos en el ámbito local.”

Viteri Díaz19 en un documento en el que evalúa el proceso de Descentralización en Ecuador, advierte la falta de un enfoque integral de país, con sentido de unidad y visión de largo plazo y una política global de descentralización, con programas articulados en el que converjan objetivos entre niveles de gobierno. Frente a ello señala debilidades y ajustes necesarios para mejorar este proceso:

- Hay restricciones de economía política de la descentralización que hacen que el proceso avance lentamente. Un corolario de ello es la carencia de un acuerdo político para la propuesta de descentralización. Hay debilidad en la planificación nacional.

- Falta claridad sobre los reales actores del proceso de descentralización. Existen actores aparentes (Gobiernos Autónomos y Ministerios) con una función técnica porque no están involucrados los políticos (que privilegian poder sin responsabilidad), el sector privado, los agentes sociales y la ciudadanía en general, con desconocimiento e involucramiento en el tema.

- La actuación real de los ministerios es mínima, cuando es esta autoridad sectorial la que debiera decidir si es posible la cesión del servicio a un nivel subnacional.

- No hay claridad en competencias por niveles de gobierno, hay competencias que no tienen recursos y descentralización de recursos sin competencias (Ley del 15%).

18 Lenin Parreño Velásquez 19 Viteri Díaz, Galo: La Descentralización en el Ecuador: Marco Legal, Estado del Proceso y Lineamientos de Política, Economista de la Universidad Central del Ecuador

32

- Hay duplicación de funciones entre los Organismos de Desarrollo Regional y los Gobiernos Intermedios. Hay profusión de entidades del gobierno central en las localidades y que no dan cuentas a nadie.

- Las preasignaciones y el gasto público elevado en masa salarial, y generalmente de poca calidad, conspiran contra el proceso de descentralización. A ello se agrega la poca capacidad de ejecución subnacional del gasto que conspira contra la mejoría del servicio.

- El MEF maneja el 35% del presupuesto del Sector Público Nacional, en su parte inflexible, lo que explica la presión de los gobiernos subnacionales para la creación de las preasignaciones que distorsionan la gestión de los recursos fiscales.

- Los ingresos tributarios y las transferencias se debaten en una zona gris por aquellos recursos que provienen de las regalías de actividad extractiva. No se transparentan las restricciones presupuestarias, los ingresos y gastos del Gobierno Central y no se discuten con cifras las demandas de los Gobiernos Subnacionales. Ello limita el espacio fiscal para la descentralización.

- En la práctica la capacidad institucional de los niveles de gobierno es muy débil y falta una apropiada cultura de proyectos y un manejo técnicamente adecuado de la inversión. Ello lleva a aceptar proyectos de organismos Internacionales que muchas veces no están vinculados a los objetivos nacionales.

33

BOLIVIA El Proceso de Descentralización Fiscal

a. Antecedentes

Con la vigencia de la Constitución Política de 2009, Bolivia da inicio a la segunda etapa del proceso de descentralización. La primera etapa 1994-2008 se inicia con la promulgación de la Ley de Participación Popular (LPP) cuya principal característica ha sido el fortalecimiento y ampliación de los gobiernos municipales, creando más de 300 municipios en todo el país, además de transferirles los ingresos por coparticipación tributaria de los impuestos nacionales que les corresponden por población. Se crean además 36 territorios comunitarios de origen (indígenas) entregándoles la propiedad de la tierra. Es decir, se transfirió la administración del

Estado en el nivel local en todo el país a los vecinos del lugar, “empoderándolos‟ en un Estado que antes de la promulgación de esta ley, los excluía de la administración de los recursos públicos20.

La Constitución Política de 2009 incorpora un modelo de Estado con una estructura de autonomías y organización territorial donde emerge un tipo de Estado federalista. Ésta es la parte más novedosa, pues toda la tercera parte del texto constitucional especifica la reestructuración territorial del Estado, reconociéndose cuatro tipos de autonomía: departamental, regional, municipal e indígena, con sus respectivos órganos ejecutivos, capacidades legislativas, deliberativas y fiscalizadoras. Tiene un énfasis mucho más marcado en el nivel regional.

Dos importantes decisiones se adoptaron al inicio de la segunda etapa del proceso de descentralización:

a) La elección de los prefectos. Se ha marcado un hito, porque los prefectos derivan su mandato del voto popular y no de la designación del Presidente de la República. Como consecuencia, los gobiernos departamentales gozan, en los hechos, de una cierta autonomía, independientemente de su status constitucional.

b) Cerca de dos tercios de los recursos impositivos adicionales recaudados a partir de la Ley de Hidrocarburos-LH son entregados a los departamentos y municipalidades sin que éstos hayan tenido una preparación previa para asumir nuevas responsabilidades. Para las prefecturas, esto representa en promedio un aumento de más del 50 por ciento en el monto de las transferencias21.

20 Monasterio Darío (2010) 21 Informe Banco Mundial: Hacia una Descentralización Incluyente (2009), La Paz‐Bolivia

34

b. Descentralización de las finanzas públicas

Los tributos son los ingresos fiscales más importantes del Gobierno Central Boliviano, sin embargo en los niveles inferiores de gobierno, más importantes son las transferencias por coparticipación o recursos. La potestad de establecer tributos propios, que confiere la Constitución Política del Estado es uno de los cambios que consolida la autonomía de los Gobiernos Subnacionales, pues tanto el nivel Departamental como el nivel Municipal tienen la facultad de crear y administrar impuestos dentro de los límites siguientes:

No podrán crear impuestos cuyos hechos imponibles sean análogos a los correspondientes a los impuestos nacionales u otros impuestos departamentales o municipales existentes, independientemente el tipo de tributo.

No podrán crear impuestos que graven bienes, actividades rentas o patrimonios localizados fuera de su jurisdicción territorial, salvo las rentas generadas por sus ciudadanos o empresas en el exterior del país. Esta prohibición se hace extensiva a las tasas, patentes y contribuciones especiales.

No podrán crear impuestos que obstaculicen la libre circulación y el establecimiento de personas, bienes, actividades o servicios dentro de su jurisdicción territorial. Esta prohibición se hace extensiva a las tasas, patentes y contribuciones especiales.

No podrán crear impuestos que generen privilegios para sus residentes discriminando a los que no lo son. Esta prohibición se hace extensiva a las tasas, patentes y contribuciones especiales.

Con la estructura financiera que establece la Constitución del Estado y la Ley Marco de Autonomía y Descentralización, los Gobiernos Descentralizados en el año 2011 tuvieron ingresos equivalentes al 13.2% del PBI, relativamente importante con respecto a la Presión Tributaria del país que en promedio fue del 24.1% en el periodo 2008-201122 y comparativamente alto respecto a muchos países unitarios de la región.

Cuadro 15 INGRESOS SUBNACIONALES EN BOLIVIA CON RELACION AL PBI

(en millones de Dólares USA y porcentajes)

CONCEPTO 2008 2009 2010 2011

INGRESOS DEPARTAMENTALES 691.18 741.04 716.7 923.89

INGRESOS MUNICIPALES 1,242.84 1,306.47 1,396.54 1,847.40

INGRESOS SUBNACIONALES 1,934.03 2,047.51 2,113.24 2,771.28

PBI (Corrientes) 17,071.25 17,217.00 19,873.96 21,017.66

% PBI/Ingresos Sub‐nacional. 11.30% 11.90% 10.60% 13.20%

POBLACION 9,247,816 9,775,246 9,947,418 10,118,680

RECURSOS SUBNACIONALES PERCAPITA en Dólares USA

209.13 209.46 212.44 273.88

FUENTE: Ministerio de Economía y Finanzas Públicas, Banco Central de Reserva E Instituto Nacional de Estadística Bolivia.

22 Memoria de la Economía Boliviana 2011 – Ministerio de Economía y Finanzas Públicas

35

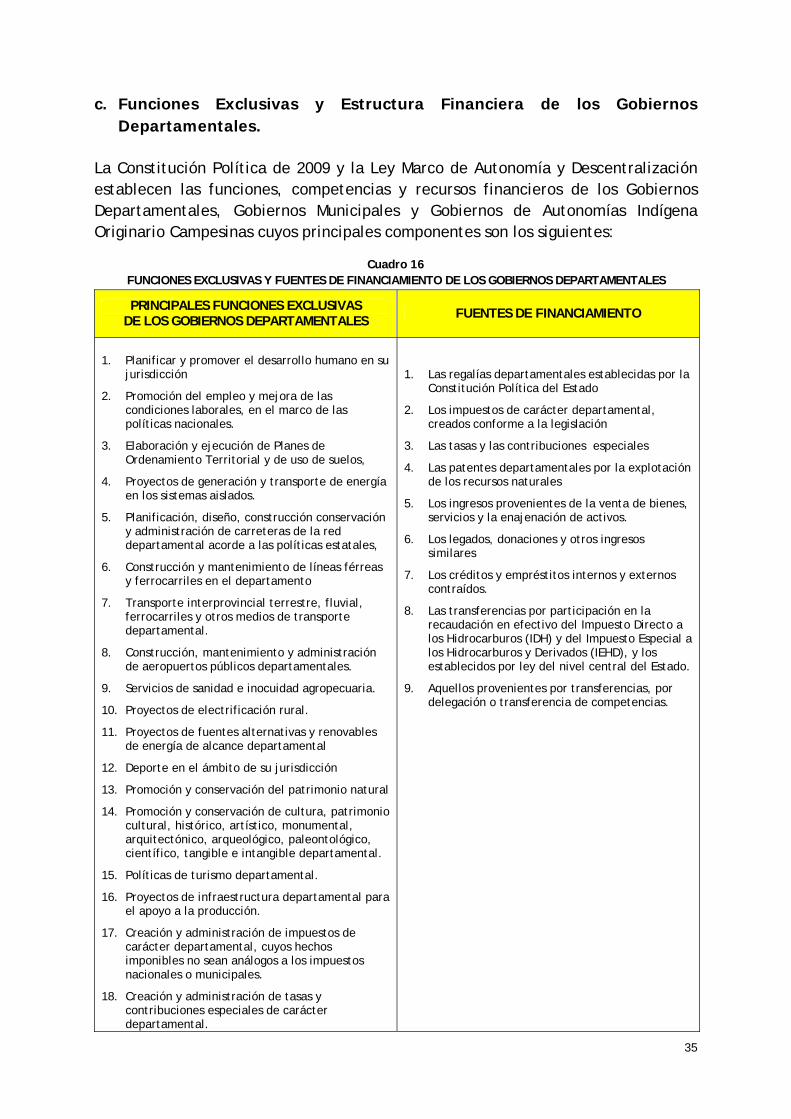

c. Funciones Exclusivas y Estructura Financiera de los Gobiernos Departamentales.

La Constitución Política de 2009 y la Ley Marco de Autonomía y Descentralización establecen las funciones, competencias y recursos financieros de los Gobiernos Departamentales, Gobiernos Municipales y Gobiernos de Autonomías Indígena Originario Campesinas cuyos principales componentes son los siguientes:

Cuadro 16 FUNCIONES EXCLUSIVAS Y FUENTES DE FINANCIAMIENTO DE LOS GOBIERNOS DEPARTAMENTALES

PRINCIPALES FUNCIONES EXCLUSIVAS DE LOS GOBIERNOS DEPARTAMENTALES FUENTES DE FINANCIAMIENTO

1. Planificar y promover el desarrollo humano en su jurisdicción

2. Promoción del empleo y mejora de las condiciones laborales, en el marco de las políticas nacionales.

3. Elaboración y ejecución de Planes de Ordenamiento Territorial y de uso de suelos,

4. Proyectos de generación y transporte de energía en los sistemas aislados.

5. Planificación, diseño, construcción conservación y administración de carreteras de la red departamental acorde a las políticas estatales,

6. Construcción y mantenimiento de líneas férreas y ferrocarriles en el departamento

7. Transporte interprovincial terrestre, fluvial, ferrocarriles y otros medios de transporte departamental.

8. Construcción, mantenimiento y administración de aeropuertos públicos departamentales.

9. Servicios de sanidad e inocuidad agropecuaria.

10. Proyectos de electrificación rural.

11. Proyectos de fuentes alternativas y renovables de energía de alcance departamental

12. Deporte en el ámbito de su jurisdicción

13. Promoción y conservación del patrimonio natural

14. Promoción y conservación de cultura, patrimonio cultural, histórico, artístico, monumental, arquitectónico, arqueológico, paleontológico, científico, tangible e intangible departamental.

15. Políticas de turismo departamental.

16. Proyectos de infraestructura departamental para el apoyo a la producción.

17. Creación y administración de impuestos de carácter departamental, cuyos hechos imponibles no sean análogos a los impuestos nacionales o municipales.

18. Creación y administración de tasas y contribuciones especiales de carácter departamental.

1. Las regalías departamentales establecidas por la Constitución Política del Estado

2. Los impuestos de carácter departamental, creados conforme a la legislación

3. Las tasas y las contribuciones especiales

4. Las patentes departamentales por la explotación de los recursos naturales

5. Los ingresos provenientes de la venta de bienes, servicios y la enajenación de activos.

6. Los legados, donaciones y otros ingresos similares

7. Los créditos y empréstitos internos y externos contraídos.

8. Las transferencias por participación en la recaudación en efectivo del Impuesto Directo a los Hidrocarburos (IDH) y del Impuesto Especial a los Hidrocarburos y Derivados (IEHD), y los establecidos por ley del nivel central del Estado.

9. Aquellos provenientes por transferencias, por delegación o transferencia de competencias.

36

19. Comercio, industria y servicios para el desarrollo y la competitividad en el ámbito departamental.

20. Expropiación de inmuebles en su jurisdicción por razones de utilidad y necesidad pública departamental,

21. Promoción y administración de los servicios para el desarrollo productivo y agropecuario.