autorregulaciÓn y basilea iii - … · con corte a marzo de 2011, el portafolio en posición...

TRANSCRIPT

28 de Junio de 2011 www.amvcolombia.org.co

AUTORREGULACIÓN Y BASILEA IIICONVENCIÓN BANCARIA – 2011

Carlos Alberto Sandoval

Presidente

CONTEXTO BANCARIO PRE-CRISIS

BANCOS

Pilar 1: Capital

Lavado de

activos

Seguros de

depósitos

Tarifas

Competencia

Pilar 2: Supervisión

Pilar 3: Disciplina

de mercado

CONTEXTO BANCARIO POST-CRISIS

BANCOS

Pilar 1: Capital

Lavado de

activos

Seguros de

depósitos

Pilar 2: Supervisión

Pilar 3: Disciplina

de mercado

G20:

Institucionalidad y Arquitectura

Tarifas

Competencia

AGENDA

28 de Junio de 2011 www.amvcolombia.org.co 4

1. G20: Institucionalidad y Arquitectura

1.1. El nuevo rol del G20

1.2. Arquitectura organismos multilaterales y nuevo enfoque

2. Basilea y Autorregulación

2.1. Ajuste en la importancia de los Pilares

2.2. Aportes de la autorregulación

3. Conclusiones

AGENDA

28 de Junio de 2011 www.amvcolombia.org.co 5

1. G20: Institucionalidad y Arquitectura

1.1. El nuevo rol del G20

1.2. Arquitectura organismos multilaterales y nuevo enfoque

2. Basilea y Autorregulación

2.1. Ajuste en la importancia de los Pilares

2.2. Aportes de la autorregulación

3. Conclusiones

UN POCO DE HISTORIA…

28 de Junio de 2011 www.amvcolombia.org.co 6

1975 – Creación del G6

Crisis petróleo y estabilidad

económica

1998 – Creación del G8

Macroeconomía, comercio, países

de desarrollo y terrorismo.

1990-1999

Iniciativas para crear G33 y G22

1999-2006 – Creación G20 (85%

PIB global)

Ministros de finanzas y Gerentes

de bancos centrales:

Globalización, comercio, régimen

de tasa cambio, terrorismo,

cambio demográfico.

2007 – Crisis Subprime

NUEVO ROL DEL G20

28 de Junio de 2011 www.amvcolombia.org.co 7

Nov-08 – Primera de Líderes

(Washington)

Resolución de crisis coordinada

“This is the day that the world came together to

fight back against the global recession not with

words but with a plan for global recovery and for

reform and with a clear timetable for its

delivery…WE BELIEVE THAT GLOBAL PROBLEMS

REQUIRE GLOBAL SOLUTIONS…”

Discurso de Gordon Brown en la Conferencia de prensa del G20,

Londres Abril de 2009.

“We designated the G-20 to be the premier forum

for our international ECONOMIC COOPERATION”

Pronunciamiento de los Líderes, Reunión en Pittsburgh.

5 PRINCIPIOS

1. Transparencia y “accountability”

2. Supervisión y regulación prudencial

3. Integridad en los mercados

4. Cooperación internacional

5. Reformar organismos: FMI y BM

AGENDA DE IMPLEMENTACIÓN

47 PUNTOS

1. Coordinación entre autoridades:

FSB.

2. Regulación de SIFI’s

3. Mitigar regulación procíclica

4. Revisar prácticas de remuneración

NUEVO ROL DEL G20

28 de Junio de 2011 www.amvcolombia.org.co 8

Nov-08

Washington Summit

Abr-09

London Summit

Sep-09

Pittsburgh Summit

Jun-10

Toronto Summit

Nov-10

Seoul Summit

Nov-11

Cannes Summit

AGENDA

28 de Junio de 2011 www.amvcolombia.org.co 9

1. G20: Institucionalidad y Arquitectura

1.1. El nuevo rol del G20

1.2. Arquitectura organismos multilaterales y nuevo enfoque

2. Basilea y Autorregulación

2.1. Ajuste en la importancia de los Pilares

2.2. Aportes de la autorregulación

3. Conclusiones

LOS NUEVOS EJES DE LA

DISCUSIÓN REGULATORIA

• La agenda que coordina el G20 sigue unas premisas:

1. Los centros financieros están separados pero no aislados…globalización.

2. La regulación y supervisión efectivas rebasan la capacidad de las

jurisdicciones de capa país.

3. La agenda es global y la comunicación y coordinación son aspectos

claves.

RECUPERAR LA INTEGRIDAD, TRANSPARENCIA Y RESPONSABILIDAD DE LA INDUSTRIA

28 de Junio de 2011 www.amvcolombia.org.co 10

NUEVA ARQUITECTURA

28 de junio de 2011 www.amvcolombia.org.co 11

OECDOrganización Cooperación

Desarrollo Económico

G20

FSB

BCSBComité de

BasileaSupervisiónBancaria

IAISAsociación

Internacional de aseguradores

IOSCOOrganización

Supervisores de Valores

IADIAsociación de Depósitos de

Seguros

CPSSComité de

liquidación y pagos

IASBJunta de

Estandares de Contabilidad

IMFFondo

Monetario Internacional

WBBanco Mundial

FATFFinancial Action

Task Force

FSB: ROL ESTRATÉGICO

28 de Junio de 2011 www.amvcolombia.org.co 12

OECD

G20

BCSB

IAIS

IOSCO

IADI

CPSS

IASB

IMF

WB FATF

FSB

• Creado en 2009: nuevo enfoque alFSF.

• Miembros: reguladores, supervisores ybancos centrales.

• Mayor mandato:

Revisar agenda y avances de

standard-setters.

Acompañar guías de supervisión

Aprobar estándares para promover

estabilidad.

Adelantar estudios del G20.

Administrar planes de manejo de

crisis.

Colaborar con el FMI en ejercicios

de alertas temprana.

FSB: ESTÁNDARES RELACIONADOS

CON EL SISTEMA FINANCIERO

28 de Junio de 2011 www.amvcolombia.org.co 13

OECD

BCSB

IAIS

IOSCO

IADI

CPSS

IASB

WB

FATF

IAASB

Acuerdo de Basilea

Principios y Objetivos del mercado de valores

Principios básicos de seguros

Principios básicos de Seguros de Deposito

Principios de sistemas de pago

Normas Contables

Estandares de Auditoria

Gobierno Corporativo

Insolvencia

Lavado de Activos y Financiación al Terrorismo

Regulación

y supervisión

financiera

Infraestructura institucional

y

de mercados

FSB reconoce 12 estándares con implicaciones sobre el sector financiero:

IOSCO: REVISIÓN DE PRINCIPIOS Y

ESTRUCTURA

28 de Junio de 2011 www.amvcolombia.org.co 14

IMF

• 1983 – Creación

• Objetivos:

Protección al inversionista.

Garantizar la legitimidad, eficiencia y transparencia del

mercado.

Reducir el riesgo sistémico.

OECD

G20

IADI

CPSS

IASB WB FATF

FSB

IOSCOBCSB IAIS

IOSCO: REVISIÓN DE PRINCIPIOS Y

ESTRUCTURA

28 de Junio de 2011 www.amvcolombia.org.co 15

IMF OECD

G20

IADI

CPSS

IASB WB FATF

FSB

IOSCOBCSB IAIS

•2010 - Revisión de los Principios (8 nuevos):

Responsabilidad sobre riesgo sistémico: (Principio 6) Los reguladores

deberían tener o contribuir a un proceso para monitorear, mitigar y

administrar el riesgo sistémico que sea apropiado a su mandato.

Revisión perímetro regulatorio: (Principio 7) Los reguladores deberían

tener o contribuir a un proceso para revisar el perímetro regulatorio.

MAYOR ESPACIO PARA LA

AUTORREGULACIÓN

28 de Junio de 2011 www.amvcolombia.org.co 16

• La crisis financiera dejó en evidencia que el rol de los organismo de

autorregulación independientes y con capacidad de “enforcement” pueden

contribuir a la estabilidad de los mercados.

1). IOSCO: Para la nueva estructura se discute la posibilidad de que los organismos

autorreguladores mencionados tengan una participación más activa en todas las

instancias de discusión. (Comité de Consulta)

2.) La ley Dodd-Frank:

Estructura SEC. (Sección 967 – Título IX) Estudio para evaluar la relación conlos organismos autorreguladores y cuáles ajustes son necesarios para mejorar

la relación.

Asesores Financieros. (Sección 914 – Título IX) Estudio para mejorar lainspección de los asesores financieros. Se examina si facultar a un organismo

de autorregulación para supervisarlos.

MAYOR ESPACIO PARA LA

AUTORREGULACIÓN

28 de Junio de 2011 www.amvcolombia.org.co 17

Agencias Calificadoras. (Sección 939F – Título IX) La SEC deberá estudiarlaposibilidad de establecer un sistema en el que un organismo de autorregulación

asigne una calificadora para que ésta determine la calificación de un producto

estructurado.

Fondos Privados (hedge funds, venture capital, private equity). (Sección 416 –Título IV) La GAO deberá estudiar la posibilidad de crear un organismo de

autorregulación para vigilar a los fondos privados.

AGENDA

28 de Junio de 2011 www.amvcolombia.org.co 18

1. G20: Institucionalidad y Arquitectura

1.1. El nuevo rol del G20

1.2. Arquitectura organismos multilaterales y nuevo enfoque

2. Basilea y Autorregulación

2.1. Ajuste en la importancia de los Pilares

2.2. Aportes de la autorregulación

3. Conclusiones

NUEVO ENFOQUE DE BASILEA

28 de Junio de 2011 www.amvcolombia.org.co 19

“Strong capital and comprehensive

risk coverage are not supervisory

silver bullets that can cover up

deficiencies in risk management or

substitutive for effective market

discipline.”

Nout Wellink, Chairman BCBS, Speech at “FSI High-Level Meetingon the New Framework to Strengthen Financial Stability and

Regulatory Priorities” Russia, May 2011.

http://www.bis.org/speeches/sp110524.pdf

NUEVO ENFOQUE DE BASILEA

28 de Junio de 2011 www.amvcolombia.org.co 20

VISIÓN PRE-CRISIS

Pilar 1 Pilar 3Pilar 2

VISIÓN POST-CRISIS

MEJORAS ESQUEMA DE BASILEA

28 de Junio de 2011 www.amvcolombia.org.co 21

Pilar 1Requerimientos de Capital

• Mejor calidad de capital

• Colchones contra-ciclicos• Monitorear Liquidez• Restringir Apalancamiento• Riesgo sistémico

Pilar 2Proceso de Supervisión

• Mejor gestión del riesgo

• Concentración de riesgos• Pruebas de estrés• Prácticas de remuneración y SAR’s• Posiciones fuera de balance

Pilar 3Disciplina de Mercado

• Mejor revelación

• Perfil de riesgo• Transparencia• Gobierno Corporativo• Prácticas de remuneración• Exposición en valores

complejos

Basilea

AGENDA

28 de Junio de 2011 www.amvcolombia.org.co 22

1. G20: Institucionalidad y Arquitectura

1.1. El nuevo rol del G20

1.2. Arquitectura organismos multilaterales y nuevo enfoque

2. Basilea y Autorregulación

2.1. Ajuste en la importancia de los Pilares

2.2. Aportes de la autorregulación

3. Conclusiones

BASILEA: CONCEPTO DE

AUTORREGULACIÓN Y SRO’S

28 de Junio de 2011 www.amvcolombia.org.co 23

• Basilea y la autorregulación tienen varios puntos de encuentro:

• Pilar 1: organismo de autorregulación que vela por la formación de

precios, transparencia y eficiencia en el mercado de valores.

• Pilar 2: concepto amplio de autorregulación: autocontrol y autogestión.

• Pilar 3: un organismo de autorregulación tiene la capacidad de generar

buenas prácticas y mejores estándares .

BASILEA: CONCEPTO DE

AUTORREGULACIÓN Y SRO’S

28 de Junio de 2011 www.amvcolombia.org.co 24

Pilar 3

Disciplina de

Mercado

Pilar 2

Procesos de

Supervisión

Pilar 1

Requerimientos

de Capital

BASILEA AUTORREGULACIÓN

Autocontrol

Autogestión

SRO

Autocontrol

Autogestión

SRO

¿CÓMO?

PILAR 1: CAPITAL, FORMACIÓN DE

PRECIOS Y AUTORREGULACIÓN

28 de Junio de 2011 www.amvcolombia.org.co 25

• Para que el Pilar 1 se sostenga (calidad y calidad de capital, cobertura

eficiente del riesgo) es indispensable contar mercados de valores

eficientes y transparentes.

• La “calidad” de los inputs en el cálculo del capital y la valoración del

riesgo se fundamentan en el buen funcionamiento del mercado de

valores (ejemplo: crisis financiera).

PILAR 1: CAPITAL, FORMACIÓN DE

PRECIOS Y AUTORREGULACIÓN

28 de Junio de 2011 www.amvcolombia.org.co 26

Autorregulación

comprende……repercute

Adecuada valoración

Protección al

inversionista

Mayor acceso

al mercado

Incentiva las emisiones

Mejora la liquidez

Contribuye al

desarrollo…

efectos

Formación

legitima de precios

Mercados

Eficientes

Transparencia

Entre otros…

Patrimonio Técnico veraz

Mejor información para

administrar el

riesgo de mercado

Mejora la liquidez del

Mercado monetario

ROL DE LOS BANCOS EN EL MERCADO DE VALORES

OPERACIONES EN EL MERCADO

El volumen total transado entre 2007 y 2010 presentó un

incremento acumulado de 93%.

o En 2007 se negociaron $1,895 billones

o En 2010 esta cifra ascendió a $3,653 billones

En el mismo periodo el número total de operaciones realizadas

aumentó 31% (2.4 millones).

La participación de los establecimientos de crédito en éstemercado ha sido importante. En 2010, participaron directamente

en el:

o 46% del volumen transado yo 13% del número de operaciones

Fuente: Cálculos AMV con información de la SFC.

El portafolio de inversiones ha ascendido en los últimos 4 años de $34 a

$63 billones (incremento de 83%). Actualmente representa el 25% del

activo.

ROL DE LOS BANCOS EN EL MERCADO DE VALORES

PORTAFOLIO DE INVERSIÓN

CUENTAS DE PORTAFOLIO / ACTIVO (BANCOS)

CUENTAS DE INVERSIÓN EN PORTAFOLIO(BANCOS)

$34

$63

Fuente: Cálculos AMV con información del Formato 351 transmitido por los intermediarios a laSFC.

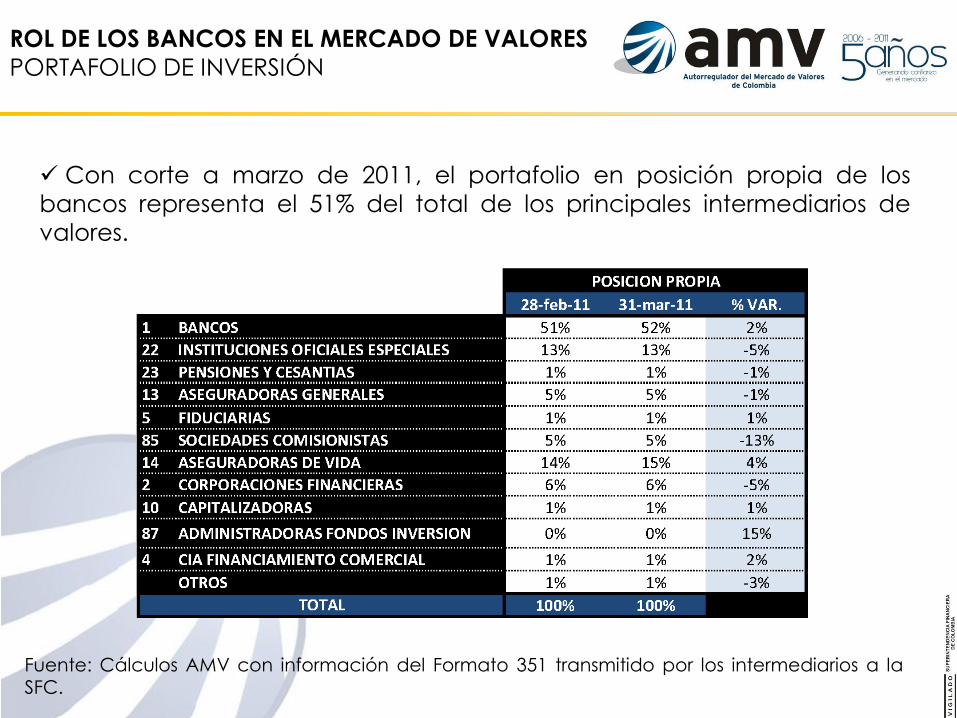

Con corte a marzo de 2011, el portafolio en posición propia de los

bancos representa el 51% del total de los principales intermediarios de

valores.

ROL DE LOS BANCOS EN EL MERCADO DE VALORES

PORTAFOLIO DE INVERSIÓN

Fuente: Cálculos AMV con información de la BVC.

Como emisores, las entidades financiera juegan un papel relevante en el

mercado de valores. Con corte a mayo de 2011 representan el 24% de la

capitalización bursátil.

Sin tener en cuenta ECOPETROL, esta cifra asciende a 41%.

ROL DE LOS BANCOS EN EL MERCADO DE VALORES

EMISORES DE VALORES EN ACCIONES

TOTAL ANUAL EMISIÓN DE TÍTULOS DE RENTA FIJA – SUBASTAS EN BOLSA

Fuente: Cálculos AMV con información de la BVC.

ROL DE LOS BANCOS EN EL MERCADO DE VALORES

EMISORES DE VALORES EN RENTA FIJA

* Acumulado a

mayo 2011

BASLIEA: CONCEPTO DE

AUTORREGULACIÓN Y SRO’S

28 de Junio de 2011 www.amvcolombia.org.co 32

Pilar 3

Disciplina de

Mercado

Pilar 2

Procesos de

Supervisión

Pilar 1

Requerimientos

de Capital

BASILEA AUTORREGULACIÓN

Autocontrol

Autogestión

SRO

Autocontrol

Autogestión

SRO

¿CÓMO?

Formación

de precios

Transparencia

Eficiencia

PILAR 2: SUPERVISIÓN, SCI Y

AUTORREGULACIÓN

28 de Junio de 2011 www.amvcolombia.org.co 33

• El Pilar 2 tiene como objetivo asegurar que las entidades tengan un

capital adecuado, en línea con el desarrollo de mejores estándares de

administración y monitoreo de riesgos.

• Cuando la medición del riesgo y su supervisión (interna y externa) es

débil, el capital se vuelve insuficiente.

• SAR’s sin buenos sistemas de control no se traducen en una adecuada

administración del riesgo.

PILAR 2: SUPERVISIÓN, SCI Y

AUTORREGULACIÓN

28 de Junio de 2011 www.amvcolombia.org.co 34

• El proceso de supervisión se basa en cuatro Principios.

• El primero, deja claro que las entidades son la primera capa de

supervisión y es punto de encuentro con la autorregulación:

Los bancos deben tener un proceso para analizar la idoneidad de su

capital en relación con su perfil de riesgo y tener una estrategia para

mantener sus niveles de capital.

PILAR 2: SUPERVISIÓN, SCI Y

AUTORREGULACIÓN

28 de Junio de 2011 www.amvcolombia.org.co 35

• La implementación de este principio supondría:

Asegurar un correcto entendimiento de los negocios (papel JD).

Cumplimiento adecuado de los límites prudenciales.

Buenos sistemas para monitorear riesgos.

Robustez e independencia de las áreas de control.

Prevenir conductas fraudulentas.

• Los tres restantes hacen alusión a la debida supervisión por parte de un

organismo de regulación (estatal).

BASLIEA: CONCEPTO DE

AUTORREGULACIÓN Y SRO’S

28 de Junio de 2011 www.amvcolombia.org.co 36

Pilar 3

Disciplina de

Mercado

Pilar 2

Procesos de

Supervisión

Pilar 1

Requerimientos

de Capital

BASILEA AUTORREGULACIÓN

Autocontrol

Autogestión

SRO

Autocontrol

Autogestión

SRO

¿CÓMO?

Control Interno

Cultura de

cumplimiento

Formación

de precios

Transparencia

Eficiencia

PILAR 3: DISCIPLINA DE MERCADO,

TRANSPARENCIA Y AUTORREGULACIÓN

28 de Junio de 2011 www.amvcolombia.org.co 37

“EL PILAR 3 de Basilea aumenta la disciplina de

mercado sobre las actividades de toma de riesgos de

los bancos lo que REPRESENTA UNA FORMA DE

AUTORREGULACIÓN”Máiréad Devine, Director, Pricewaterhouse Coopers, 2009.

PILAR 3: DISCIPLINA DE MERCADO,

TRANSPARENCIA Y AUTORREGULACIÓN

• La disciplina de mercado contribuye a un ambiente financiero sano y

sólido.

• Establece un conjunto de requerimientos para la revelación de

información en:

Capital (estructura y calidad)

Riesgo (exposición, políticas de cobertura, SCI)

Portafolio (posiciones y valoración)

Remuneración

• Estos requerimientos ayudan a mejorar la transparencia en la revelación

de información. Clave en momentos de estrés (ej crisis-diferenciación).

28 de Junio de 2011 www.amvcolombia.org.co 38

PILAR 3: DISCIPLINA DE MERCADO,

TRANSPARENCIA Y AUTORREGULACIÓN

Ejemplo sobre la relación entre Basilea, autorregulación y organismo

autorregulador: Remuneración

• Lección crisis: Alinear remuneración con los mejores estándares de SAR’s

y evitar incentivos perversos.

• Reto: fijar estándares sin que ello implique co-administrar o revelar la

“fórmula de la Coca- Cola”.

• Propuestas Basilea: requerimientos para la revelación de remuneración

Ajustar Gobierno Corporativo: definir apetito de riesgo.

Alinear remuneración con riesgos ( remuneración de las áreas de

control no puede depender de unidades de negocio).

Realizar compensación ajustada ex ante y ex post.

Divulgar políticas.

28 de Junio de 2011 www.amvcolombia.org.co 39

PILAR 3: DISCIPLINA DE MERCADO,

TRANSPARENCIA Y AUTORREGULACIÓN

• ¿Cómo puede aportar la autorregulación?:

Prácticas de remuneración son propias de cada entidad y

corresponden a información sensible (autocontrol y autogestión).

No hay un “one size fits all”.

• ¿Cómo puede ayudar un organismo de autorregulación?:

Experiencia en el mercado de valores sobre construcción de Gobierno

Corporativo.

Creación de mejores estándares y buenas prácticas.

Ejemplo: AMV y ejercicio de Regulación Basada en la Industria (RBI).

28 de Junio de 2011 www.amvcolombia.org.co 40

EJERCICIO RBI - AMV

• Fecha: Primer ejercicio realizado en 2009.

• Propósito:

Promover la mejora continua de los estándares y evaluar la cultura

de cumplimiento.

• Objetivo:

Proveer información a los miembros sobre estándares en materia

de políticas y procedimientos de intermediación de valores.

Proveer bases para administrar el riesgo regulatorio.

Identificar temas con dificultades conceptuales.

• Metodología:

Encuesta a los intermediarios sobre políticas y procedimientos: 164

preguntas, en temas cómo cumplimiento de normatividad, sanos

usos y prácticas, conflictos de interés, entre otros.

28 de Junio de 2011 www.amvcolombia.org.co 41

EJERCICIO RBI - AMV

• Pregunta sobre Remuneración:

¿Cuáles son las políticas de remuneración de los operadores?

• Resultados Generales:

Se tienen estándares heterogéneos.

Criterios encontrados:

No hay remuneración variable.

Se detalla la política estableciendo los componentes variables consus porcentajes y límites según la jerarquía.

Comité especializado para la fijación y seguimiento de las políticasde remuneración.

En ningún caso se habla de deferral.

28 de Junio de 2011 www.amvcolombia.org.co 42

EJERCICIO RBI - AMV

• Segundo ejercicio a realizar en 2011.

• El ejercicio va en línea con el Pilar 2 y 3, entre otros, en temas como:

Estructura Organizacional: ¿Cuál es la estructura del back, middle y front office?

¿Cuáles son las políticas que garantizan su independencia?

Junta Directiva: ¿Cuál es el porcentaje de miembros que tiene contrato laboral con

la entidad? ¿Cuántos son independientes? ¿Cuál es el esquema de remuneración?

¿Cuáles son los procedimientos a seguir en caso de conflicto de interés?

Gestión del Control Interno: ¿Con qué frecuencia se rota al revisor fiscal? ¿Cuántas

personas del área comparten funciones con otras áreas de negocio? ¿Cuál es el nivel

profesional y años de experiencia del funcionario que es la máxima autoridad en el

área?

Remuneración: ¿Cuáles son las políticas de remuneración? ¿Dicha política establece

límites según jerarquía? ¿Existe un comité especializado? ¿Cuál es la política de

remuneración y cómo está atada a los sistemas de riesgos?

28 de Junio de 2011 www.amvcolombia.org.co 43

BASLIEA: CONCEPTO DE

AUTORREGULACIÓN Y SRO’S

28 de Junio de 2011 www.amvcolombia.org.co 44

Pilar 3

Disciplina de

Mercado

Pilar 2

Procesos de

Supervisión

Pilar 1

Requerimientos

de Capital

BASILEA AUTORREGULACIÓN

Autocontrol

Autogestión

SRO

Autocontrol

Autogestión

SRO

¿CÓMO?

Políticas internas

Gobierno Corp

RBI

Control Interno

Cultura de

cumplimiento

Formación

de precios

Transparencia

Eficiencia

AGENDA

28 de Junio de 2011 www.amvcolombia.org.co 45

1. G20: Institucionalidad y Arquitectura

1.1. El nuevo rol del G20

1.2. Arquitectura organismos multilaterales y nuevo enfoque

2. Basilea y Autorregulación

2.1. Ajuste en la importancia de los Pilares

2.2. Aportes de la autorregulación

3. Conclusiones

CONCLUSIONES

•Hay una nueva arquitectura mundial (G20), basada en la coordinación

(FSB).

• Los bancos están sujetos a nueva agenda que es más amplia y en un

marco de estrategia coordinada.

• Basilea es un elemento importante de la misma, pero no es el único.

• Las modificaciones de Basilea van más allá del cálculo de capital. Mayor

énfasis en los Pilares 2 y 3, que contienen elementos de autorregulación.

• Los SRO’s pueden contribuir a la construcción de mejores prácticas las

cuales son beneficiosas para la implementación de Basilea (ej

remuneración).

28 de Junio de 2011 www.amvcolombia.org.co 46

La opinión expuesta en esta presentación no compromete a la entidad.Para uso restringido del Autorregulador del Mercado de Valores. Todos los derechos reservados.

Ninguna parte de esta presentación puede ser reproducida o utilizada en ninguna forma o por ningún medio sin permiso explicito del Autorregulador del Mercado de Valores.

28 de Junio de 2011 www.amvcolombia.org.co 47