auditorias electrónicas de comercio exterior cecilia ... · aap. ce 6. méxico-argentina...

TRANSCRIPT

Auditorias Electrónicas de Comercio Exterior Cecilia Montaño – Socia de Comercio Exterior Noviembre 2016

2 © 2016 Galaz, Yamazaki, Ruiz Urquiza, S.C.

Contenido

Evolución del comercio exterior en México

1

Estrategia de fiscalización del SAT

Procedimiento de auditorias electrónicas

Acuerdos Conclusivos

Retos para las empresas

2

3

4

5

Evolución del comercio exterior en México

4 © 2016 Galaz, Yamazaki, Ruiz Urquiza, S.C.

Política económica

Evolución del comercio exterior en México

Sustitución de importaciones Apertura comercial

1940 - 1984 1985 - actualidad

Este periodo se caracterizó por la sustitución de bienes de procedencia extranjera, por bienes similares fabricados en territorio nacional, implementando las siguientes medidas: • Imposición de permisos

previos a la importación • Precios oficiales a mercancías

importadas • Regulación de la inversión

extranjera directa • Prohibiciones a la

importación de ciertos productos

En virtud de la crisis de los 80’s, se modificaron las políticas de comercio exterior, enfocándose a la apertura comercial mediante lo siguiente:

• Reducción de barreras

arancelarias y no arancelarias • Unión de México al GATT • Firma de acuerdos y tratados

internacionales • Desarrollo de programas de

fomento

5 © 2016 Galaz, Yamazaki, Ruiz Urquiza, S.C.

Evolución del comercio exterior en México

$79,346

$174,458

$221,820

$301,482

$395,232

$-

$50,000

$100,000

$150,000

$200,000

$250,000

$300,000

$350,000

$400,000

$450,000

1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Mil

lon

es d

e U

SD

Año

Importaciones Mexicanas

Fuente: Secretaría de Economía

6 © 2016 Galaz, Yamazaki, Ruiz Urquiza, S.C.

Evolución del comercio exterior en México

$60,882

$166,121

$214,233

$298,473

$380,623

$-

$50,000

$100,000

$150,000

$200,000

$250,000

$300,000

$350,000

$400,000

$450,000

1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Mil

lon

es d

e U

SD

Año

Exportaciones Mexicanas

Fuente: Secretaría de Economía

© 2016 Galaz, Yamazaki, Ruiz Urquiza, S.C. 7

6.2x

Total $ 60,882

(Millones de USD)

Total $ 380,623 (Millones de USD) Manufactureras

Petroleras Agropecuarias

Extractivas

89%

6% 4%

1%

2015 Exportaciones 1994 - 2015

Evolución del comercio exterior en México

Fuente: INEGI

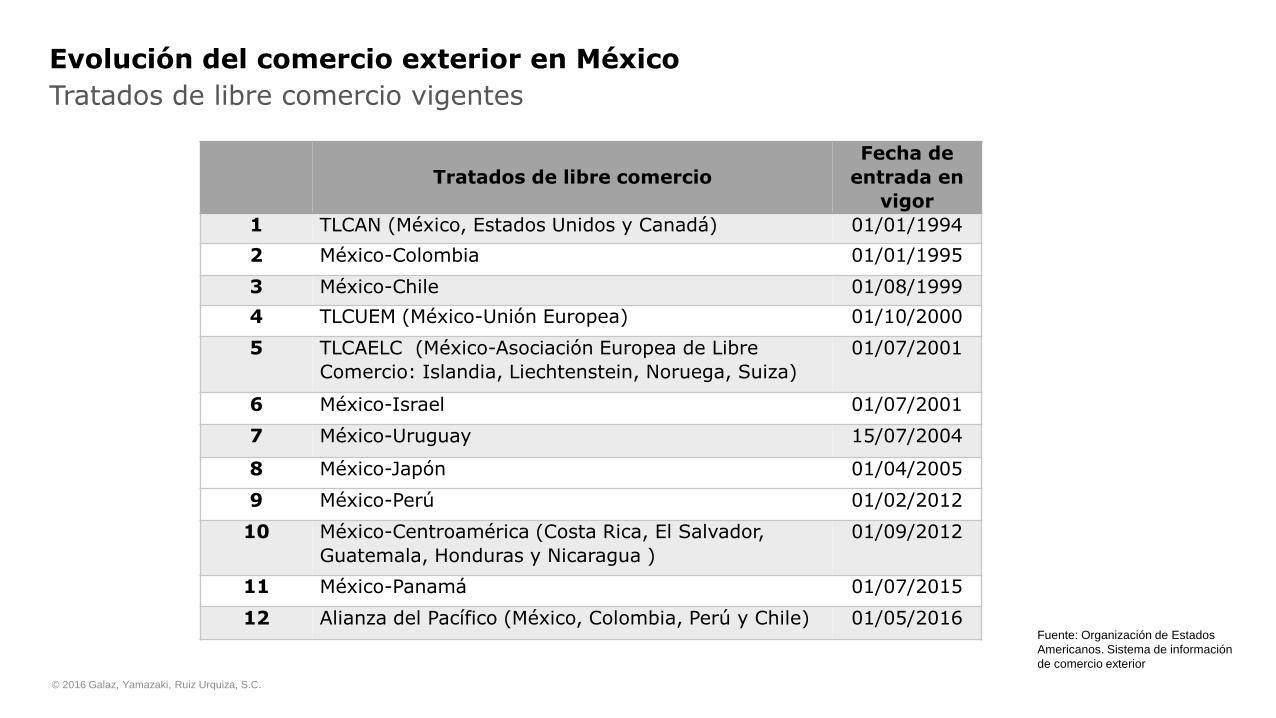

Tratados de libre comercio vigentes

Tratados de libre comercio

Fecha de

entrada en

vigor

1 TLCAN (México, Estados Unidos y Canadá) 01/01/1994

2 México-Colombia 01/01/1995

3 México-Chile 01/08/1999

4 TLCUEM (México-Unión Europea) 01/10/2000

5 TLCAELC (México-Asociación Europea de Libre

Comercio: Islandia, Liechtenstein, Noruega, Suiza)

01/07/2001

6 México-Israel 01/07/2001

7 México-Uruguay 15/07/2004

8 México-Japón 01/04/2005

9 México-Perú 01/02/2012

10 México-Centroamérica (Costa Rica, El Salvador,

Guatemala, Honduras y Nicaragua )

01/09/2012

11 México-Panamá 01/07/2015

12 Alianza del Pacífico (México, Colombia, Perú y Chile) 01/05/2016

Evolución del comercio exterior en México

© 2016 Galaz, Yamazaki, Ruiz Urquiza, S.C.

Fuente: Organización de Estados

Americanos. Sistema de información

de comercio exterior

Evolución del comercio exterior en México

© 2016 Galaz, Yamazaki, Ruiz Urquiza, S.C.

Acuerdos de Alcance Parcial de Complementación Económica (ALADI)

Fuente: ALADI. Acuerdos Actuales

Acuerdos de Alcance Parcial de Complementación Económica

(ALADI)

Fecha de entrada en vigor

AAP. CE 6. México-Argentina 01/01/2007

AAP.A25TM Nº 37. (México, Guatemala y El Salvador)

07/12/1999 (Fecha de suscripción)

AAP. CE 51. México-Cuba 28/02/2001

AAP.CE 53. México-Brasil 02/05/2003

AAP.CE 54. México-MERCOSUR (Argentina, Brasil, Paraguay, Uruguay)

05/01/2006

AAP.CE 55. México y el MERCOSUR (Argentina, Brasil, Paraguay, Uruguay)

01/01/2003

AAP.CE 66. México-Bolivia 07/06/2010

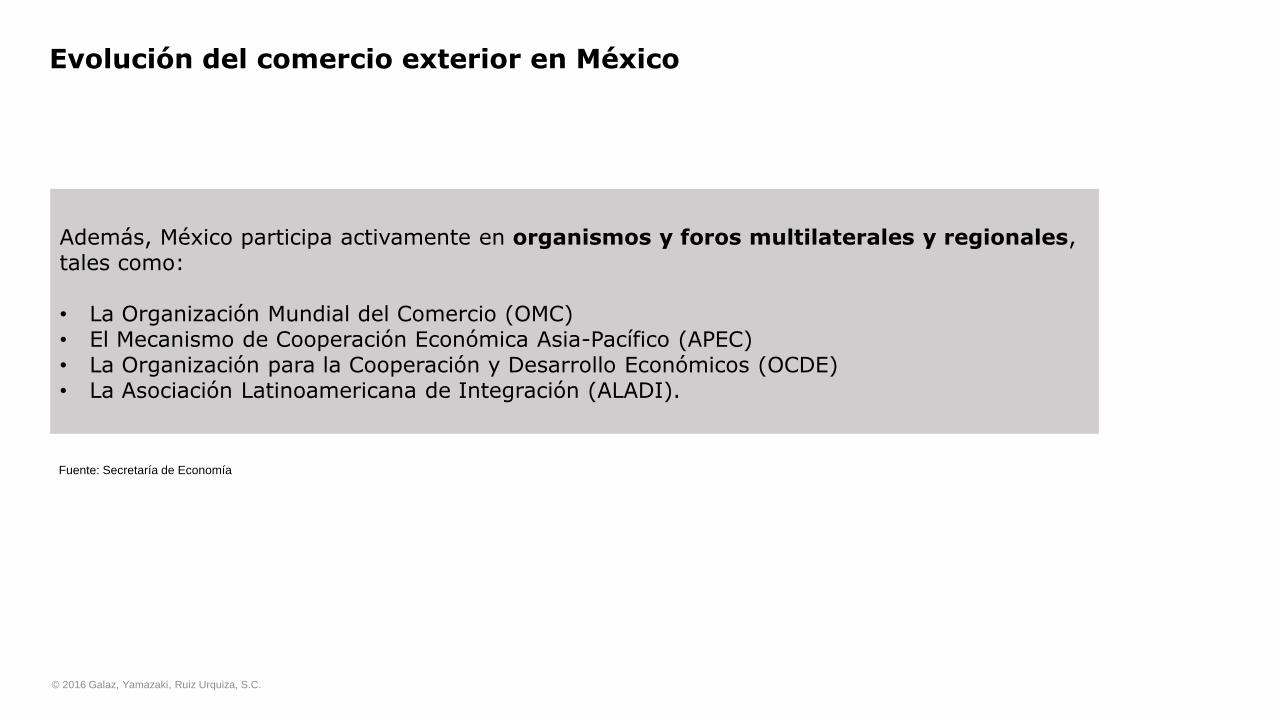

Además, México participa activamente en organismos y foros multilaterales y regionales, tales como:

• La Organización Mundial del Comercio (OMC) • El Mecanismo de Cooperación Económica Asia-Pacífico (APEC) • La Organización para la Cooperación y Desarrollo Económicos (OCDE) • La Asociación Latinoamericana de Integración (ALADI).

Evolución del comercio exterior en México

© 2016 Galaz, Yamazaki, Ruiz Urquiza, S.C.

Fuente: Secretaría de Economía

Estrategia de fiscalización del SAT

© 2016 Galaz, Yamazaki, Ruiz Urquiza, S.C. 12

Monto recaudado durante 2015: 2.3 billones de pesos

Meta para 2016: 2.4 billones de pesos Sin embargo se espera que la recaudación real de 2016 sea superior a los 2.6 billones de pesos).

Recaudación 2015 y meta para 2016

Estrategia de fiscalización del SAT

© 2016 Galaz, Yamazaki, Ruiz Urquiza, S.C. 13

Ejercicio 2015 IVA IEPS IGI DTA Otros Total

Monto recaudado en operaciones de comercio

exterior (Millones de pesos)

$ 495,902.82

$ 129,365.95

$ 44,469.55

$ 1,347.56

$ 2,695.12

$ 673,781.00

Porcentaje del total

recaudado en operaciones de comercio exterior

73.60%

19.20%

6.60%

0.20%

0.40%

100%

• El total de contribuciones de comercio exterior ($673,781 millones de pesos) representó el 28.5% del total de la recaudación del ejercicio 2015 ($2,366,425.5 millones de pesos)

• El total de IVA recaudado en operaciones de comercio exterior ($495,902.82 millones de pesos), representó el 70.5% del total de IVA recaudado por el SAT ($703,848.50 millones de pesos)

Recaudación 2015 en operaciones de comercio exterior

Estrategia de fiscalización del SAT

Fuente: SAT. Informe tributario y de gestión. Cuarto trimestre 2015.

© 2016 Galaz, Yamazaki, Ruiz Urquiza, S.C. 14

$263,570 $298,180

$333,528 $332,828 $372,316

$673,781

$-

$100,000

$200,000

$300,000

$400,000

$500,000

$600,000

$700,000

$800,000

2009 2010 2011 2012 2013 2014 2015 2016

Mil

lon

es d

e p

eso

s

Ejercicio fiscal

Recaudación de contribuciones de comercio exterior incluyendo IVA

Recaudación en operaciones de comercio exterior

Estrategia de fiscalización del SAT

Fuente: SAT. Informe tributario y de gestión. Cuarto trimestre 2015.

• Hasta el año 2012, la función de fiscalización aduanera dentro del SAT se encontraba fragmentada.

• En agosto de 2013 se crea una nueva unidad para atender problemáticas de comercio exterior (Administración General de Auditoría de Comercio Exterior) que reagrupa diversas áreas.

• Su objetivo es controlar y verificar las crecientes operaciones de comercio internacional, así como alinear y coordinar esfuerzos de fiscalización posterior al despacho aduanero en una sola área.

• Se integra por personal multidisciplinario (abogados, contadores con especialidad en auditorías y expertos en comercio internacional) integrados en 7 administraciones centrales y 6 oficinas desconcentradas.

© 2016 Galaz, Yamazaki, Ruiz Urquiza, S.C. 15

Creación de la AGACE

Estrategia de fiscalización del SAT

16

Evolución del análisis de riesgo

Estrategia de fiscalización del SAT

© 2016 Galaz, Yamazaki, Ruiz Urquiza, S.C. Información basada en Presentación Auditorias Electrónicas

de Comercio Exterior del SAT de Septiembre 2016.

Análisis limitado

restrictivo

Análisis limitado

permisivo

Análisis de riesgo

segmentado

Análisis integral

de riesgo

80’s 90’s 00’s

• Política económica cerrada.

• Revisión sobre criterios 100% discrecionales.

• Lo aduanal no es fiscal.

• Documentos físicos de comercio exterior

• Inicio de apertura comercial.

• Incremento de las operaciones por TLC´s.

• Criterios de revisión bajo esquemas aleatorios.

• Lo aduanal se convierte en fiscal.

• Documentos físicos de comercio exterior.

• Explotación de información a través de sistemas electrónicos institucionales.

• Segmentación de análisis de riesgo por sectores.

• Documentos físicos de comercio exterior.

• Modelos de riesgo integrales.

• Migración a documentación digital (VUCEM).

• Uso de tecnologías para facilitar el comercio exterior.

• Factura electrónica.

• Contabilidad electrónica.

• Auditorías electrónicas.

• Expediente electrónico.

Actual

© 2016 Galaz, Yamazaki, Ruiz Urquiza, S.C. 17

Estructura de la AGACE

Estrategia de fiscalización del SAT

AGACE

Administración

General de Auditoría

de Comercio Exterior

Administrador

Luis Eduardo Lara

Gutiérrez

ACAJACE

Administración

Central de

Apoyo Jurídico

de Auditoria de

Comercio

Exterior

Administradora

Georgina

Estrada Aguirre

ACAOCE

Administración

Central de

Auditoría de

Operaciones de

Comercio

Exterior

Administrador

Luis Alberto

Quiroz Martinez

ACCEACE

Administración

Central de

Coordinación

Estratégica de

Auditoría de

Comercio

Exterior

Administradora

Gabriela Díaz

Maraboto

ACOECE

Administración

Central de

Operaciones

Especiales de

Comercio

Exterior

Administradora

Sylvia Ivette

Saucedo Garza

ACCAIACE

Administración

Central de

Certificación y

Asuntos

Internacionales

de Auditoria de

Comercio

Exterior

Administradora

María Elena

Sierra Galindo

ACIACE

Administración

Central de

Investigación y

Análisis de

Comercio

Exterior

Administrador

Alfredo Fisher

Melgar

ACPPCE

Administración

Central de

Planeación y

Programación

de Comercio

Exterior

Administradora

Sylvia Marcela

Robles Romo

© 2016 Galaz, Yamazaki, Ruiz Urquiza, S.C. 18

Administraciones Desconcentradas de Auditoría de Comercio Exterior

Estrategia de fiscalización del SAT

Occidente

Sur

Centro

Norte Centro

Pacífico Norte

Noreste

Administración

Desconcentrada Administrador

Pedro Carlo Canabal Hermida

Juan Ramón Alcalá Pignol

Yolanda Guadalupe Aguirre González

Alejandro Ballesteros Villalobos

Gabriel José García Coppel

David Christopher Vidal Zazueta

19

Agilización del proceso de recepción, registro, almacenamiento y envío de la información electrónica o digital,

Implantación de estándares precisos y claros para la interacción e intercambio de información electrónica o digital entre el SAT y los contribuyentes

Desarrollo de servicios electrónicos para llevar a cabo los procedimientos de forma electrónica y remota, disminuyendo gastos administrativos asociados a un procedimiento tradicional.

SAT

Debido a la velocidad con la que evolucionan las tecnologías de la información, el SAT está enfocando sus esfuerzos en lo siguiente:

Enfoque en tecnologías de la información

Estrategia de fiscalización del SAT

© 2016 Galaz, Yamazaki, Ruiz Urquiza, S.C. Información basada en Presentación Auditorias Electrónicas

de Comercio Exterior del SAT de Septiembre 2016.

20

Cumplir es fácil Conviene autocorregirse

rápidamente Incumplir tiene consecuencias

¿Que busca el SAT?

Aumentar la recaudación promoviendo el cumplimiento voluntario de las obligaciones fiscales y de comercio exterior

¿Qué percibirán los

contribuyentes?

Facilitar el cumplimiento por medios dispuestos por el SAT

Generar oportunidades para una pronta

recuperación

Fortalecer la capacidad de detección ¿Que procesos se

perfeccionarán para

lograrlo?

Facilitar el comercio exterior Presencia fiscal personalizada y

preventiva

Reacción inmediata en actos de control

Facilitar la comunicación institucional

Contundencia cuando hay adeudos fiscales

¿Que se requiere

para operar dichos

procesos?

• Facilitación • Control

Desarrollo oportuno de herramientas

tecnológicas eficientes y eficaces

Personal especializado y analítico

Capacitación del personal por procesos

Mapa Estratégico del SAT (2013-2018)

Estrategia de fiscalización del SAT

Información basada en Presentación Auditorias

Electrónicas de Comercio Exterior del SAT de

Septiembre 2016.

21

Conviene autocorregirse rápidamente. La intención es que las empresas puedan corregir sus situaciones de incumplimiento en cualquier momento del ciclo de fiscalización. Se pretende ofrecer mayores alternativas para autocorrección con el objetivo de lograr el pago y evitar

la generación de créditos fiscales.

Generar oportunidades para una pronta autocorrección. Fomentar la utilización de nuevas tecnologías que faciliten la autocorrección al contribuyente de una forma rápida y en línea. Disminuir los tiempos de auditorías evitando llegar a juicios por medio

de acuerdos conclusivos.

Desarrollo de herramientas tecnológicas eficientes y

eficaces

Creación y desarrollo de herramientas flexibles y robustas que tengan capacidad de interacción e intercambio de información. Intensificar la utilización de modelos de riesgo para convertir la información en conocimiento.

Mapa Estratégico del SAT (2013-2018)

Estrategia de fiscalización del SAT

© 2016 Galaz, Yamazaki, Ruiz Urquiza, S.C.

Información basada en Presentación Auditorias

Electrónicas de Comercio Exterior del SAT de

Septiembre 2016.

22

Operador Variables generales

Enfoques Regímenes

Importadores

Exportadores

AA/Apoderados/ Representantes

Agentes desconsolidadores

Recintos fiscalizados

Transportistas

Prevalidadores

Empresas de mensajería

Representantes

Situación ante el RFC

Tributos internos

Comercio exterior

Internos – comercio

Fraude comercial

Salud pública

Seguridad

Piratería

Definitivos

Temporales

Depósito fiscal

Tránsito de mercancía

Elaboración, reparación o

transformación en recinto fiscalizado

Recinto fiscalizado estratégico

Sub-programas

Calificación de cumplimiento

ACE01 ACE16

ACE02 ACE17

ACE03 ACE18

ACE04 ACE19

ACE05 ACE20

ACE06 ACE21

ACE07 ACE22

ACE08 ACE23

ACE09 ACE24

ACE10 ACE25

ACE11 ACE26

ACE12 ACE27

ACE13 ACE28

ACE14 ACE29

ACE15 ACE30

Nota: Información extraída de presentación del Servicio de Administración Tributaria

© 2016 Galaz, Yamazaki, Ruiz Urquiza, S.C.

Modelo Integral de Riesgo

Estrategia de fiscalización del SAT

23

No Deseable

Más Deseable

Actitud de Cumplimiento Estrategia de Cumplimiento

Dispuesto a hacer lo correcto

Facilitación del cumplimiento

Cumplir es fácil

Intenta cumplir pero no siempre lo logra

Oportunidades de cumplimiento

c

Ayudar al cumplimiento

espontáneo:

Autocorrección

Cumple solo si es forzado

Disuadir por detección

Facultades de comprobación

Dispuesto a no cumplir

Fuerza de ley

Ubicación de delitos fiscales

Estrategia de cumplimiento

Estrategia de fiscalización del SAT

© 2016 Galaz, Yamazaki, Ruiz Urquiza, S.C. Información basada en Presentación Auditorias

Electrónicas de Comercio Exterior del SAT de

Septiembre 2016.

24

Al realizar operaciones de comercio exterior, el SAT cuenta con una gran cantidad de información y documentación electrónica o digital para la determinación de riesgos.

Contribuyentes Aduanas Regímenes Tipo de operación Fechas Agentes Aduanales Fracción arancelaria Identificadores Descripción Cantidades UMC y UMT Valor en aduana y comercial Incrementables Pago de contribuciones y

aprovechamientos Transporte Observaciones Entre otros conceptos

Acuse de Valor (COVE) Documentos de transporte Cumplimiento de RRNA Documento de determinación de

procedencia y origen de las mercancías

Cuenta aduanera de garantía Manifestación de valor (Se prevé

que la información se transmita directamente al SEA)

Entre otros de acuerdo al régimen aduanero y disposiciones aplicables.

• Programas de fomento • Operadores económicos

autorizados • Certificación IVA-IEPS • Información transmitida por

Recintos fiscalizados • Información transmitida por

Almacenes Generales de Depósito

• Información de Prevalidadores • Información de empresas

transportistas • Entre otra

Información Transmitida al SEA Anexos Transmitidos al SEA Información electrónica derivada

de autorizaciones o concesiones

Uso de información aduanera y de comercio exterior

Estrategia de fiscalización del SAT

Información basada en Presentación Auditorias Electrónicas

de Comercio Exterior del SAT de Septiembre 2016.

© 2016 Galaz, Yamazaki, Ruiz Urquiza, S.C. 25

Inteligencia de comercio exterior

Estrategia de fiscalización del SAT

Inteligencia de Comercio

Exterior

Domicilios y vinculaciones Administrativas

Antecedentes de Fiscalización

Pedimentos y Anexos

Avisos y Declaraciones

Intercambio de

Información con

autoridades extranjeras

Autorizaciones y Tramites del SAT

Personas Relacionadas

Transacciones Financieras

Contabilidad Electrónica y

CFDI

Avisos y Declaraciones

Rutas de Tráfico

Devoluciones de Impuestos y compensaciones

El SAT realiza el análisis y procesamiento de la información de los contribuyentes con la que actualmente cuenta dicha autoridad, así como otras autoridades nacionales y extranjeras, orientada a la calificación del cumplimiento de las obligaciones de las operaciones de comercio exterior.

26

• El SAT realiza el análisis de la información fiscal de quienes realizan operaciones de comercio exterior.

• Se llevan a cabo cruces de información fiscal con la generada por las operaciones de comercio exterior.

• Evalúan si existen repercusiones en la relación de las obligaciones fiscales y de comercio exterior.

Estrategia de fiscalización del SAT

© 2016 Galaz, Yamazaki, Ruiz Urquiza, S.C.

Información basada en Presentación Auditorias Electrónicas

de Comercio Exterior del SAT de Septiembre 2016.

Declaraciones informativas

Información RFC

CFDI

Ventas de Exportación / Primera mano

Deducciones de ISR

Entero de ISR Pagos Información de terceros

Dictamen Fiscal Obligaciones

Fiscales (Impuestos Internos)

Contabilidad Electrónica

Metodología

27

Información que obra en poder del SAT

Cruces de información (Modelo de riesgo)

Resultado de la calificación de riesgo

Aplicación de reglas específicas para calificación de cumplimiento

Se genera antecedente por conceptos específicos para ejecutar una revisión electrónica

Esquema de programación

Estrategia de fiscalización del SAT

© 2016 Galaz, Yamazaki, Ruiz Urquiza, S.C. Información basada en Presentación Auditorias Electrónicas

de Comercio Exterior del SAT de Septiembre 2016.

28

Principales áreas de detección

• Correcta clasificación arancelaria. • Origen de las mercancías. • Correcta integración del valor en

aduana • Ajuste de valor en aduana provisional • Correcta aplicación y pago de cuotas

compensatorias • Correcta aplicación de trato

arancelario preferencial

• Mercancía de procedencia ilegal • Devoluciones y compensaciones • Uso de documentación falsa o

alterada • Operaciones vía mensajería.

• Operaciones tramitadas con juicio de amparo

• Correcto pago de IVA e IEPS • Correcta operación de empresas IMMEX • Retorno de mercancías importadas

temporalmente • Cumplimiento de Regulaciones y

restricciones no arancelarias • Cumplimiento de NOM´s • Congruencia entre las declaraciones

fiscales y las operaciones de comercio exterior

• Correcto pago de derechos y aprovechamientos

Estrategia de fiscalización del SAT

© 2016 Galaz, Yamazaki, Ruiz Urquiza, S.C. Información basada en Presentación Auditorias Electrónicas

de Comercio Exterior del SAT de Septiembre 2016.

29

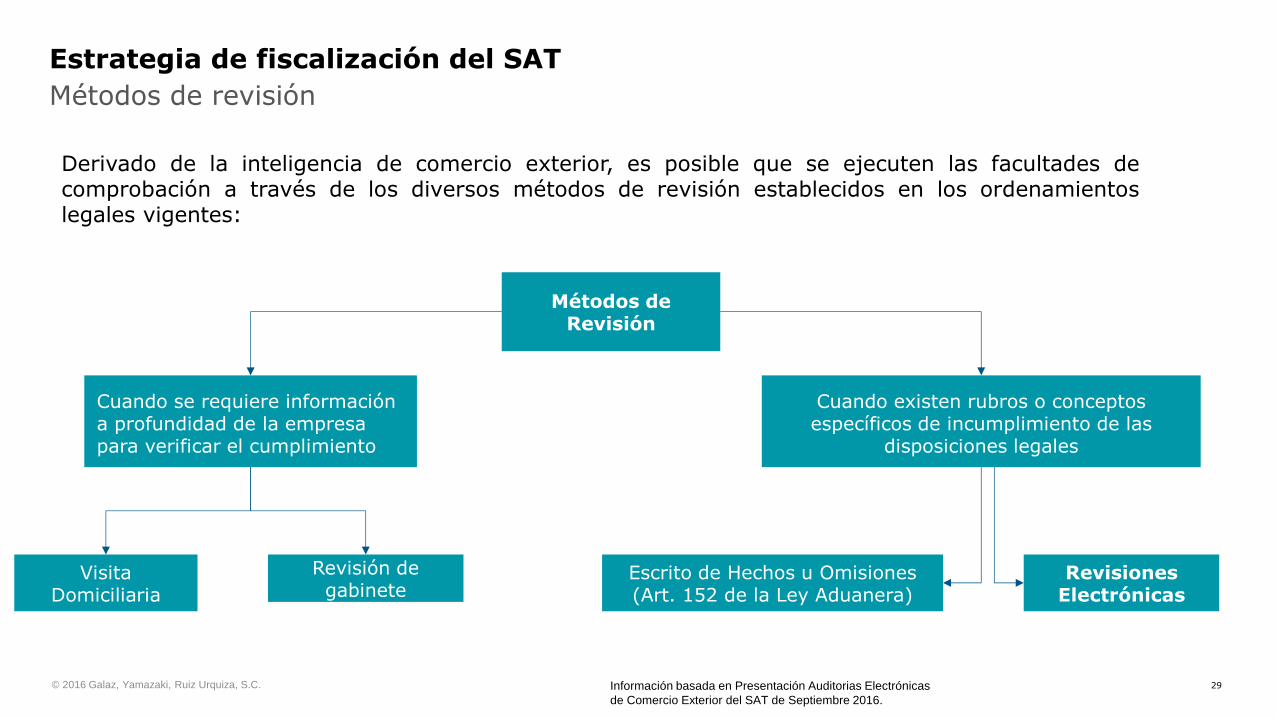

Métodos de Revisión

Cuando se requiere información a profundidad de la empresa para verificar el cumplimiento

Cuando existen rubros o conceptos específicos de incumplimiento de las

disposiciones legales

Derivado de la inteligencia de comercio exterior, es posible que se ejecuten las facultades de comprobación a través de los diversos métodos de revisión establecidos en los ordenamientos legales vigentes:

Visita Domiciliaria

Revisión de gabinete

Escrito de Hechos u Omisiones (Art. 152 de la Ley Aduanera)

Revisiones Electrónicas

Métodos de revisión

Estrategia de fiscalización del SAT

© 2016 Galaz, Yamazaki, Ruiz Urquiza, S.C. Información basada en Presentación Auditorias Electrónicas

de Comercio Exterior del SAT de Septiembre 2016.

Procedimiento de auditorías electrónicas

31

AGACE

AGGC

AGA

AGH

Entidades

Federativas

AGAFF

Autoridades Competentes para realizar auditorías electrónicas

Procedimiento de auditorías electrónicas

© 2016 Galaz, Yamazaki, Ruiz Urquiza, S.C.

32

Llevar a cabo cruces de información que permitan ubicar de forma precisa la conducta infractora, así como el universo de contribuyentes a auditar.

1

Apego total al principio de legalidad a favor de los contribuyentes objeto de las revisiones electrónicas.

Herramientas tecnológicas efectivas que permitan la interacción adecuada con los contribuyentes.

2 3

El SAT requiere contar con el mayor grado de certidumbre legal a efecto de lograr el claro propósito de las auditorias electrónicas, (auditorías certeras, ágiles y precisas), para lo cual es necesario lo siguiente:

Estrategia de implementación

Procedimiento de auditorías electrónicas

© 2016 Galaz, Yamazaki, Ruiz Urquiza, S.C. Información basada en Presentación Auditorias Electrónicas de

Comercio Exterior del SAT de Septiembre 2016.

33

Notificación electrónica. (Artículo 134, fracción I del CFF)

Procedimiento de revisiones electrónicas. (Artículo 53-B del CFF)

Buzón Tributario. (Artículo 17-K del CFF)

Facultades de la AGACE (Artículo 25, Fracción XLIX del Reglamento Interior del SAT)

Facultades de comprobación a través de revisiones electrónicas. (Artículo 42, fracción IX del CFF)

Marco legal

Procedimiento de auditorías electrónicas

© 2016 Galaz, Yamazaki, Ruiz Urquiza, S.C.

34

Código Fiscal de la Federación “Artículo 42. Las autoridades fiscales a fin de comprobar que los contribuyentes, los responsables solidarios o los terceros con ellos relacionados han cumplido con las disposiciones fiscales y, en su caso, determinar las contribuciones omitidas o los créditos fiscales, así como para comprobar la comisión de delitos fiscales y para proporcionar información a otras autoridades fiscales, estarán facultadas para: IX. Practicar revisiones electrónicas a los contribuyentes, responsables solidarios o terceros con ellos relacionados, basándose en el análisis de la información y documentación que obre en poder de la autoridad, sobre uno o más rubros o conceptos específicos de una o varias contribuciones.”

Facultades de comprobación (Art. 42 fracción IX CFF)

Procedimiento de auditorías electrónicas

© 2016 Galaz, Yamazaki, Ruiz Urquiza, S.C.

Dirigida a contribuyent

es, responsables solidarios o

terceros

Sobre uno o más rubros o conceptos específicos

Relativa a una o varias contribucio

nes

De forma electrónica

En base a la información que obre en

poder del SAT

35

El SAT realizará la notificación de cualquier acto o resolución administrativa que emita, en documentos digitales

Consiste en un sistema de comunicación electrónico ubicado en la página de Internet del SAT

Se debe de registrar al menos un medio de contacto (correo electrónico)

Los contribuyentes presentarán promociones, solicitudes, avisos, o darán cumplimiento a requerimientos de la autoridad, a través de documentos digitales, y podrán realizar consultas sobre su situación fiscal

Buzón Tributario. (Art. 17-K CFF)

Procedimiento de auditorías electrónicas

Aplicable a personas físicas y morales inscritas en el RFC

Las personas físicas y morales que tengan asignado un buzón tributario deberán consultarlo dentro de los tres días siguientes a aquél en que reciban un aviso electrónico enviado por el SAT

36

La autoridad fiscal puede realizar la notificación de cualquier acto o resolución administrativa que

emita, en documentos digitales, incluyendo cualquiera que pueda ser recurrido.

Para personas físicas y morales inscritas en el RFC

Se debe de registrar al menos un medio de contacto (Correo

electrónico)

Los contribuyentes pueden presentar promociones, solicitudes, avisos, o darán

cumplimiento a requerimientos de la autoridad, a través de documentos digitales, y

realizar consultas sobre su situación fiscal.

Procedimiento de revisiones electrónicas Buzón Tributario. Sistema de comunicación electrónico ubicado en la página de internet del SAT

37

El SAT genera y envía de forma electrónica el documento a notificar

El SAT envía aviso al contribuyente a través del medio de contacto registrado (correo electrónico)

El contribuyente ingresa al Buzón Tributario a través de su FIEL

El contribuyente abre el documento digital

Se genera y transmite electrónicamente

el acuse de recibo con fecha y hora

Se tiene por notificado el documento

Cuando el contribuyente no abra el documento digital enviado por el SAT, la notificación se tendrá por realizada al 4° día contado a partir del día siguiente a aquél en que le fue enviado el aviso por correo electrónico

Notificación Electrónica (Art. 134 fracción I CFF)

Procedimiento de auditorías electrónicas

© 2016 Galaz, Yamazaki, Ruiz Urquiza, S.C.

38

El oficio de pre liquidación y la resolución provisional se consideran definitivos cuando:

El contribuyente acepte voluntariamente los hechos e irregularidades y entere el crédito fiscal propuesto (beneficio de autocorrección y de multa del 20% de contribuciones omitidas)

El contribuyente no ejerza su derecho a desvirtuar, o ejerciéndolo, no logre desvirtuar los hechos e irregularidades.

El contribuyente cuenta con 15 días hábiles para manifestar lo que a su derecho convenga y proporcionar la información y documentación, tendiente a desvirtuar las irregularidades o acreditar el pago de las contribuciones o aprovechamientos consignados en la resolución provisional.

Resolución Provisional

Con base en la información y documentación que obra en poder del SAT, se dan a conocer los hechos que deriven en omisión de contribuciones y/o aprovechamientos o en la comisión de otras irregularidades.

Oficio de pre liquidación.

A la resolución provisional, en su caso, se le podrá acompañar un oficio de pre-liquidación, cuando los hechos consignados sugieran el pago de algún crédito fiscal.

Resolución provisional y plazo de respuesta (Art. 53-B fracciones I y II CFF)

Procedimiento de auditorías electrónicas

Inicio de procedimiento 15 días hábiles para

subsanar

40 días hábiles para emitir

Resolución

Nota: Aunque el procedimiento de auditorías electrónicas no lo señala expresamente, en caso de información de

difícil obtención, el SAT podría otorgar 10 días adicionales para proporcionar información, conforme al Art. 53

último párrafo del CFF

39

SUB-Programas

ACE1-ACE30

Realizar 2° requerimiento: • Dentro del plazo de 10 días

posteriores a la recepción de las pruebas.

• Se otorgan 10 días al contribuyente y se aplica suspensión de plazo hasta que se reciba respuesta

Solicitar información a terceros: • Suspensión de plazo hasta

por 6 meses

• Comercio exterior; suspensión de plazo hasta 2 años

Pruebas Periciales: • Suspensión de plazo hasta su

desahogo • Dicho desahogo se debe

realizar dentro de los 20 días siguientes a su ofrecimiento

Una vez recibidas y analizadas las pruebas aportadas por el contribuyente, si el SAT identifica elementos adicionales que deban ser verificados, podrá actuar indistintamente conforme a cualquiera de los siguientes procedimientos:

Solicitud de información adicional (Art. 53-B fracción III CFF)

Procedimiento de auditorías electrónicas

© 2016 Galaz, Yamazaki, Ruiz Urquiza, S.C.

40

Se integra expediente

Notificación de Resolución definitiva

10 20 30 40

Resolución Definitiva (Art. 53-B fracción IV CFF)

Procedimiento de auditorías electrónicas

© 2016 Galaz, Yamazaki, Ruiz Urquiza, S.C.

En caso de que el contribuyente exhiba pruebas, el SAT contará con un plazo de 40 días contados a partir de su desahogo para la emisión y notificación de la resolución definitiva, con base en la información que se cuente en el expediente.

Previo a la notificación de la resolución definitiva, el SAT informará al contribuyente a través del buzón tributario, el derecho que tiene para acudir a sus oficinas, indicando, el lugar, fecha y hora, a efecto de darles a conocer los hechos u omisiones detectados en el procedimiento de fiscalización

Regla 2.12.9 RMF

Período que tiene la autoridad para

emitir resolución

41

• Entendemos que la autoridad se encuentra en el perfeccionamiento de herramientas tecnológicas

necesarias implementar los procesos de Auditoria electrónica y están a punto de lanzarse.

• Jurídicamente cuentan con facultades para llevar a cabo el procedimiento de revisiones electrónicas.

• De acuerdo al SAT, las revisiones electrónicas tienen los siguientes beneficios:

Seguridad de la información

Auditorías no invasivas y

ágiles

Facilitación del

cumplimiento de

obligaciones

Oportunidad expedita de

autocorrección

Eliminación de papel

Estatus

Procedimiento de auditorías electrónicas

© 2016 Galaz, Yamazaki, Ruiz Urquiza, S.C.

Información basada en Presentación Auditorias Electrónicas de Comercio

Exterior del SAT de Septiembre 2016.

Acuerdos conclusivos

43

• Podrá versar sobre uno o varios hechos u omisiones consignados y será definitivo en cuanto al hecho u omisión sobre el que verse.

• Permite condonación de multas al 100% por única vez

• La 2da y posteriores veces, condonación en términos de Art. 17 de la Ley Federal de los Derechos del Contribuyente

• Medio alternativo de solución de diferendos en los procedimientos de comprobación, regulado por los artículos 69-C al 69-H del CFF

• Es opcional y se tramitará mediante escrito a través de la PRODECON

• Se puede solicitar desde el inicio del acto hasta antes de la emisión de la resolución que determine el monto de las contribuciones omitidas.

• No admite medio de defensa

• Aplica cuando el contribuyente sea objeto de facultades de comprobación (revisiones de gabinete, visitas domiciliarias, PAMA derivado de visita domiciliaria y auditoría electrónica).

• Aplica cuando el contribuyente no esté de acuerdo con los hechos u omisiones asentados en el acta/oficio/resolución.

• El procedimiento de acuerdo conclusivo suspende los plazos del procedimiento de facultades de comprobación

Acuerdo Conclusivo

Acuerdos conclusivos

© 2016 Galaz, Yamazaki, Ruiz Urquiza, S.C.

44

Notificación de resolución provisional

Notificación de resolución definitiva

Oportunidad de celebración de acuerdo conclusivo

Acuerdos conclusivos

En auditorias electrónicas

© 2016 Galaz, Yamazaki, Ruiz Urquiza, S.C.

En auditorías electrónicas, el acuerdo conclusivo de podrá celebrar desde la notificación de la resolución provisional y hasta antes de la notificación de la resolución definitiva.

Retos para las empresas

46

Profesionalizar el área de comercio

exterior

Realizar auditorías

preventivas

Mejorar los procesos internos

de control

Retos para las empresas

© 2016 Galaz, Yamazaki, Ruiz Urquiza, S.C.

Aprovechar el uso de tecnología

47

Profesionalizar el área de comercio

exterior

Contar con personal con el perfil profesional adecuado en el departamento de comercio exterior

Contar con el personal suficiente Asistir a cursos, seminarios, diplomados, etc. que

permitan que el profesional se mantenga actualizado

Promover el auto-estudio e incentivar al profesionista en la elaboración de propuestas para mejora del área

Conocer la operación de la Compañía Involucrarse con otras áreas de la Compañía,

a efectos de que mutuamente conozcan los efectos que cualquier cambio provoca

Definir la estructura del área de acuerdo a las necesidades de operación, sin dejar a un lado las actividades de cumplimiento

Retos para las empresas

Profesionalizar el área de comercio exterior

© 2016 Galaz, Yamazaki, Ruiz Urquiza, S.C.

48

Profesionalizar el área de comercio

exterior

Buscar llegar a un consenso de criterios de aplicación de la legislación aduanera, a efectos de evitar irregularidades, considerando la participación de otras áreas y asesores externos

Capacitar a otras áreas sobre temas de comercio exterior

El profesionalizar al área de comercio exterior podría representar los siguientes beneficios: − Prevenir posibles contingencias aduaneras

ocasionadas por el desconocimiento de las disposiciones legales

− Aprovechamiento de beneficios por certificaciones o programas

− Optimización de operaciones de comercio exterior y ahorros

− Estar preparado para posibles revisiones por parte de la autoridad

Retos para las empresas

Profesionalizar el área de comercio exterior (cont.)

© 2016 Galaz, Yamazaki, Ruiz Urquiza, S.C.

49

Realizar auditorías

preventivas

Implementar como una actividad periódica el realizar auditorías del área de comercio exterior (tanto internas como externas)

Identificar las diversas áreas de riesgo tales como: valoración aduanera, clasificación arancelaria, control documental, control de inventarios, entre otros

Llevar a cabo planes de acción a efectos de subsanar las situaciones detectadas mediante cumplimiento espontáneo

Atender cartas invitación del SAT y

analizar y corregir la causa raíz

Retos para las empresas

Realizar auditorías preventivas

© 2016 Galaz, Yamazaki, Ruiz Urquiza, S.C.

50

Mejorar los procesos internos

de control

Documentar, revisar y mejorar los procesos de comercio exterior de la empresa

Automatizar los procesos de obtención y verificación de información para optimizar la operación de comercio exterior y minimizar la posibilidad de error

Celebrar contratos con los agentes aduanales que contengan cláusulas específicas tales como: - Delimitación de actividades y

responsabilidades

- Especificaciones respecto al pago de multas en casos de errores en el llenado y emisión de la documentación aduanera

Retos para las empresas

Mejorar los procesos internos de control

© 2016 Galaz, Yamazaki, Ruiz Urquiza, S.C.

51

Aprovechar el uso de la tecnología

Buscar capacitación tanto para el manejo de sistemas de comercio exterior (Anexo 24 y 31), como de otras herramientas electrónicas relacionadas (ej. Excel, SQL, etc.)

Identificar todas aquéllas tareas susceptibles de ser automatizadas mediante el uso de tecnología

Aprovechar las bases de datos del SAT, a efectos de realizar auditorías electrónicas que permitan identificar inconsistencias o errores

Involucrar al área de sistemas de la empresa e invertir en tecnología

Invertir en tecnología

Retos para las empresas

Aprovechar el uso de la tecnología

© 2016 Galaz, Yamazaki, Ruiz Urquiza, S.C.

52

Cecilia Montaño Socia | Comercio Exterior y Aduanas Teléfono directo: +52 (55) 5080 7042 E-mail: [email protected]

Roberto Modesto Gerente Senior | Comercio Exterior y Aduanas Teléfono directo: +52 (81) 8133 7478 E-mail: [email protected]

Irka López Consultor Senior | Comercio Exterior y Aduanas Teléfono directo: +52 (81) 8152 7948 E-mail: [email protected]

Hugo Cruz Consultor Senior | Comercio Exterior y Aduanas Teléfono directo: +52 (81) 8152 7995 E-mail: [email protected]

Contactos

© 2016 Galaz, Yamazaki, Ruiz Urquiza, S.C.

Deloitte se refiere a Deloitte Touche Tohmatsu Limited, sociedad privada de responsabilidad limitada en el Reino Unido, y a su red de firmas miembro, cada una de ellas como una entidad legal única e independiente. Conozca en www.deloitte.com/mx/conozcanos la descripción detallada de la estructura legal de Deloitte Touche Tohmatsu Limited y sus firmas miembro. Deloitte presta servicios profesionales de auditoría, impuestos y servicios legales, consultoría y asesoría, a clientes públicos y privados de diversas industrias. Con una red global de firmas miembro en más de 150 países, Deloitte brinda capacidades de clase mundial y servicio de alta calidad a sus clientes, aportando la experiencia necesaria para hacer frente a los retos más complejos de negocios. Los más de 225,000 profesionales de Deloitte están comprometidos a lograr impactos significativos.

Tal y como se usa en este documento, “Deloitte” significa Galaz, Yamazaki, Ruiz Urquiza, S.C., la cual tiene el derecho legal exclusivo de involucrarse en, y limita sus negocios a, la prestación de servicios de auditoría, consultoría fiscal, asesoría y otros servicios profesionales en México, bajo el nombre de “Deloitte”.

Esta publicación sólo contiene información general y ni Deloitte Touche Tohmatsu Limited, ni sus firmas miembro, ni ninguna de sus respectivas afiliadas (en conjunto la “Red Deloitte”), presta asesoría o servicios por medio de esta publicación. Antes de tomar cualquier decisión o medida que pueda afectar sus finanzas o negocio, debe consultar a un asesor profesional calificado. Ninguna entidad de la Red Deloitte, será responsable de pérdidas que pudiera sufrir cualquier persona o entidad que consulte esta publicación.

© 2016 Galaz, Yamazaki, Ruiz Urquiza, S.C.