auditoria superior

TRANSCRIPT

AUDITORIA SUPERIOR

VERIFICACION DEL ACTIVO NO CORRIENTE

Definición de Activo no corriente

A diferencia del activo corriente, un activo no corriente (o fijo) es el que se incorpora al proceso productivo en un período superior a un año, de difícil liquidación en el corto plazo. Por ejemplo, una maquinaria, un inmueble, o instalaciones.

Definición de Activo no corriente

A diferencia del activo corriente, un activo no corriente (o fijo) es el que se incorpora al proceso productivo en un período superior a un año, de difícil liquidación en el corto plazo. Por ejemplo, una maquinaria, un inmueble, o instalaciones.

Definición de Auditoria

La auditoría puede definirse como el examen comprensivo y constructivo de la estructura organizativa de una empresa de una institución o departamento gubernamental; o de cualquier otra entidad y de sus métodos de control, medios de operación y empleo que dé a sus recursos humanos y materiales.

Definición de Auditoria

La auditoría puede definirse como el examen comprensivo y constructivo de la estructura organizativa de una empresa de una institución o departamento gubernamental; o de cualquier otra entidad y de sus métodos de control, medios de operación y empleo que dé a sus recursos humanos y materiales.

Técnicas de Auditoria.

La Observación AnalizarComprobaciónComprobación

Indagación

Inspección

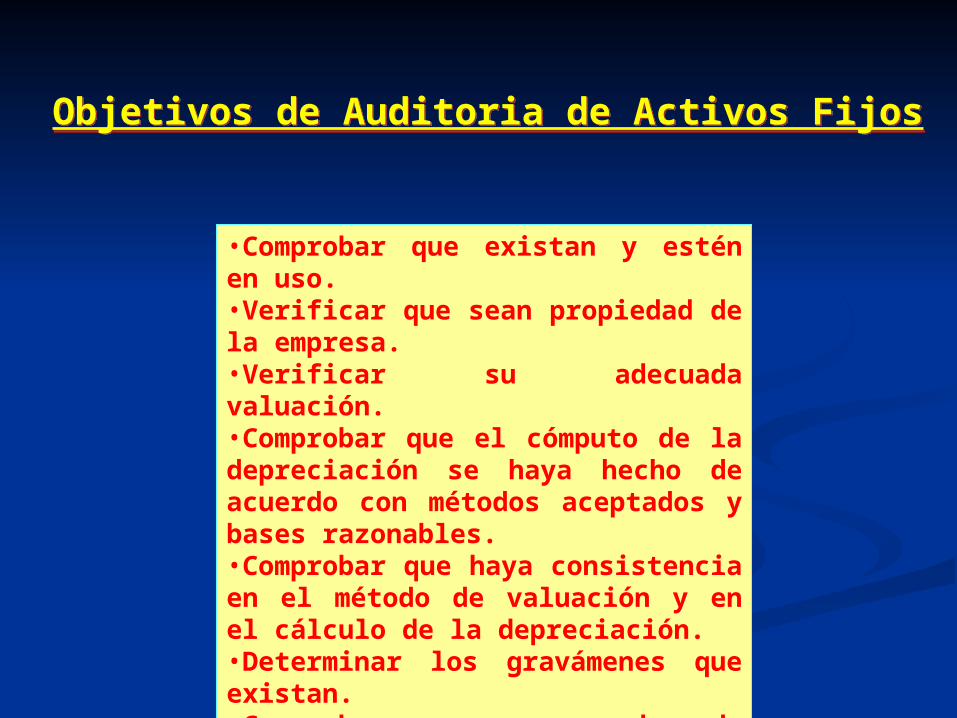

•Comprobar que existan y estén en uso.•Verificar que sean propiedad de la empresa.•Verificar su adecuada valuación.•Comprobar que el cómputo de la depreciación se haya hecho de acuerdo con métodos aceptados y bases razonables.•Comprobar que haya consistencia en el método de valuación y en el cálculo de la depreciación.•Determinar los gravámenes que existan.•Comprobar su adecuada presentación y revelación en los estados financieros.

Objetivos de Auditoria de Activos FijosObjetivos de Auditoria de Activos Fijos

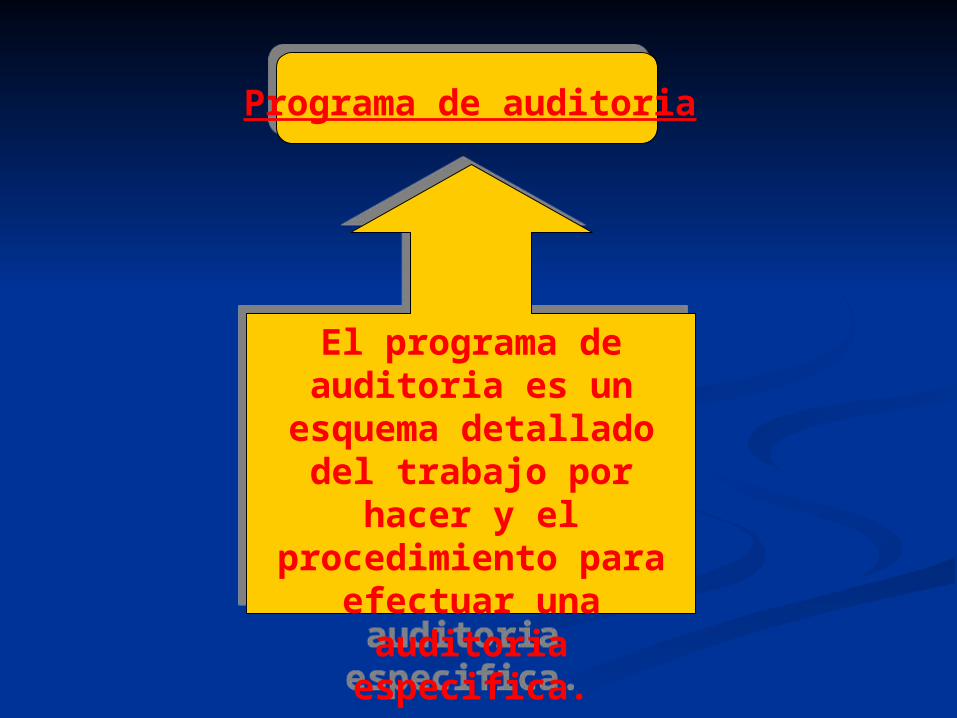

El programa de auditoria es un esquema detallado del

trabajo por hacer y el procedimiento para

efectuar una auditoria especifica.

El programa de auditoria es un esquema detallado del

trabajo por hacer y el procedimiento para

efectuar una auditoria especifica.

Programa de auditoria

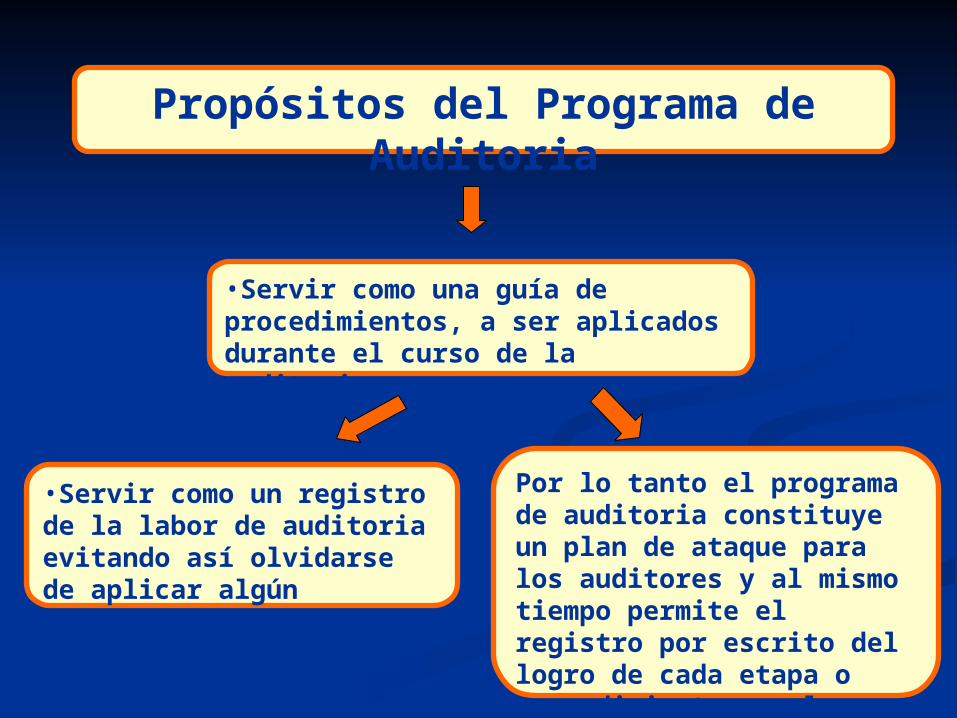

•Servir como una guía de procedimientos, a ser aplicados durante el curso de la auditoria.

•Servir como un registro de la labor de auditoria evitando así olvidarse de aplicar algún procedimiento.

Por lo tanto el programa de auditoria constituye un plan de ataque para los auditores y al mismo tiempo permite el registro por escrito del logro de cada etapa o procedimiento en el proceso de auditoria.

Propósitos del Programa de Auditoria

•Efectuar una distribución lógica del trabajo entre los miembros del equipo de auditoria y una coordinación de labores de los distintos auditores asistentes y auxiliares.

•Establecer una rutina de trabajo económica y eficiente.

Servir como un historial del trabajo efectuado y como una guía para futuras auditorias de la misma entidad.

Ventajas de un Programa Adecuado de Auditoria.

La labor del auditor se orienta principalmente a la revisión de los principios de contabilidad aplicados por la empresa en el examen de inmuebles maquinaria y equipos son los bienes tangibles que tiene por objeto lo siguiente:•El uso de las mismas en beneficio de la entidad.•La producción de artículos para su venta o para el uso de la propia entidad.•La prestación de servicios por la entidad o su clientela o al público en general.•Determinar la eficiencia de la política para el manejo de Propiedad, planta y equipo. •Verificar que los soportes de la Propiedad planta y equipo, se encuentren en orden y de acuerdo a las disposiciones legales. • Observar si los movimientos en las cuentas de activos fijos se registran adecuadamente.•Verificar la existencia y aplicación de una política para el manejo de la propiedad, planta y equipo.

Inmueble Maquinaria y Equipo, DepreciaciónInmueble Maquinaria y Equipo, Depreciación

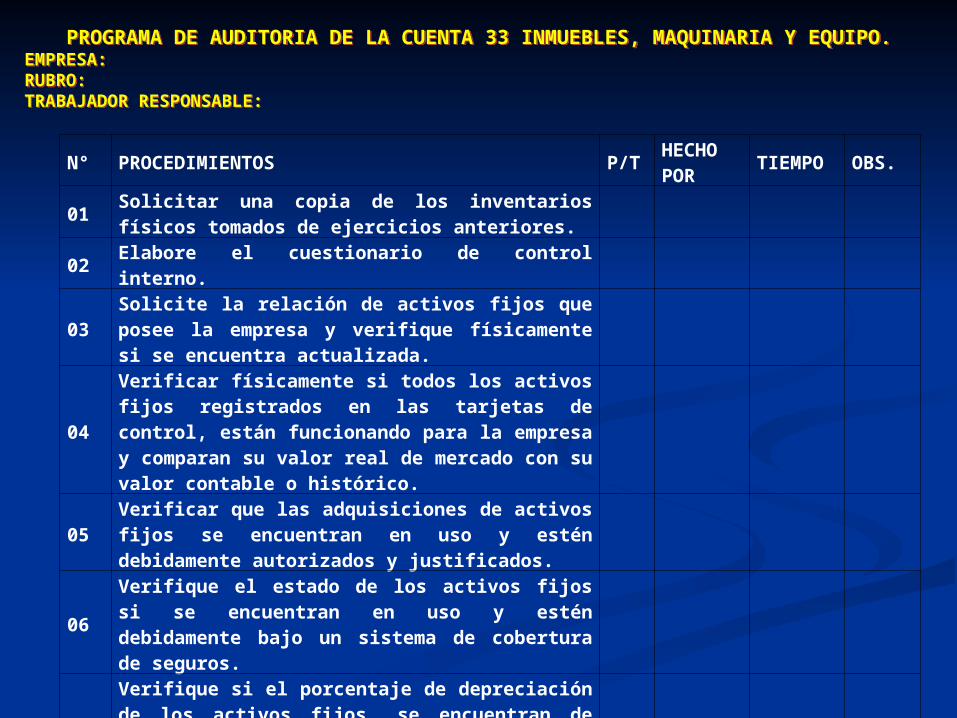

PROGRAMA DE AUDITORIA DE LA CUENTA 33 INMUEBLES, MAQUINARIA Y EQUIPO.EMPRESA: RUBRO:TRABAJADOR RESPONSABLE:

PROGRAMA DE AUDITORIA DE LA CUENTA 33 INMUEBLES, MAQUINARIA Y EQUIPO.EMPRESA: RUBRO:TRABAJADOR RESPONSABLE:

N° PROCEDIMIENTOS P/THECHO POR

TIEMPO OBS.

01Solicitar una copia de los inventarios físicos tomados de ejercicios anteriores.

02 Elabore el cuestionario de control interno.

03Solicite la relación de activos fijos que posee la empresa y verifique físicamente si se encuentra actualizada.

04

Verificar físicamente si todos los activos fijos registrados en las tarjetas de control, están funcionando para la empresa y comparan su valor real de mercado con su valor contable o histórico.

05Verificar que las adquisiciones de activos fijos se encuentran en uso y estén debidamente autorizados y justificados.

06Verifique el estado de los activos fijos si se encuentran en uso y estén debidamente bajo un sistema de cobertura de seguros.

07Verifique si el porcentaje de depreciación de los activos fijos, se encuentran de acuerdo a los dispositivos legales y a la política aprobada por la empresa.

08Cerciórese que no se este calculando depreciación sobre bienes totalmente depreciados.

PAPELES DE TRABAJO DEL AUDITORPAPELES DE TRABAJO DEL AUDITOR

Descripción del activo

cantidad

Cantidad(según conteo

físico)Nombre ubicación custodia

Conteo físicoConteo físico

N° PROCEDIMIENTOS P/THECHO

PORTIEMPO OBS.

01 Elabore el cuestionario de control interno

02Solicitar una copia de los inventarios físicos tomados en ejercicios anteriores.

03Solicite la relación de activos intangibles que posee la empresa y verifique físicamente si se encuentra actualizada

04

Verificar físicamente, si todos los activos intangibles registrados en las tarjetas de control, están funcionando para la empresa y comparar su valor real de mercado con su valor contable o histórico.

05aVerificar que las adquisiciones de activos intangibles se encuentren debidamente justificadas y autorizadas.

05b

Verificar si en las compras de los activos intangibles por parte de la empresa, se vienen cumpliendo las rutinas especificas de la empresa, para las compras de activos intangibles (requisición autorizada, constancia de cotización, cumplimiento de las condiciones estipuladas en el pedido correspondiente)

06Verifique si el porcentaje de amortización de los activos intangibles, se encuentran de acuerdo a las disposiciones legales y ala política aprobada por el empresa.

07Cerciórese que no se este calculando amortización sobre bienes totalmente depreciados.

PROGRAMA DE AUDITORIA DE LA CUENTA 34 INTANGIBLESEMPRESA: RUBRO:TRABAJADOR RESPONSABLE:

PROGRAMA DE AUDITORIA DE LA CUENTA 34 INTANGIBLESEMPRESA: RUBRO:TRABAJADOR RESPONSABLE:

El Control Interno es el Plan de organización, las políticas, normas y procedentes, implementadas por la gerencia de la empresa. El objetivo es salvaguardar los activos de la empresa mediante la prevención y detección de errores e irregularidades.

El Control Interno es el Plan de organización, las políticas, normas y procedentes, implementadas por la gerencia de la empresa. El objetivo es salvaguardar los activos de la empresa mediante la prevención y detección de errores e irregularidades.

Teniendo un buen control interno en la empresa de cada área evitaríamos errores y proporcionaríamos información clara y precisa.

El concepto de intangibles normalmente se restringe a aquellos activos no circulantes que sin ser materiales son aprovechables en el negocio.

El auditor debe obtener evidencia competente y suficiente, que consiste en datos contables básicos y en información corroborada.

CONCLUSIONES

141

! Muchas Gracias...!! Muchas Gracias...!