(auditoría neuquén mod 3 español...

TRANSCRIPT

Módulo III

CURSO DE ESPECIALIZACIÓN EN NORMAS NACIONALES E INTERNACIONALES DE AUDITORÍA

OBJETIVOS DEL MÓDULO

11 y 12/04/2014Guillermo Español2

Comprender el planeamiento de la auditoría de estadoscontables.

Conocer las novedades, en este aspecto, de la RT37.

Profundizar el tema mediante el análisis de las NIA.

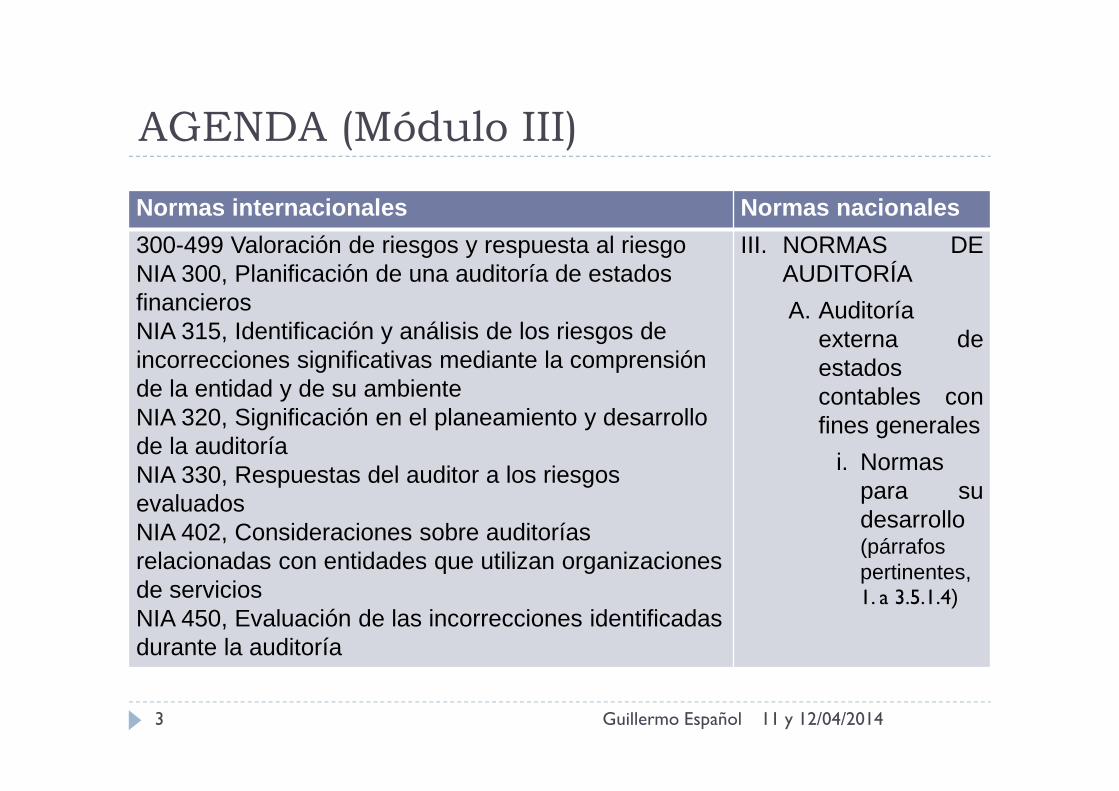

AGENDA (Módulo III)

Normas internacionales Normas nacionales

300-499 Valoración de riesgos y respuesta al riesgoNIA 300, Planificación de una auditoría de estados financierosNIA 315, Identificación y análisis de los riesgos de incorrecciones significativas mediante la comprensión de la entidad y de su ambienteNIA 320, Significación en el planeamiento y desarrollo de la auditoríaNIA 330, Respuestas del auditor a los riesgos evaluadosNIA 402, Consideraciones sobre auditorías relacionadas con entidades que utilizan organizaciones de serviciosNIA 450, Evaluación de las incorrecciones identificadas durante la auditoría

III. NORMAS DEAUDITORÍA

A. Auditoríaexterna deestadoscontables confines generales

i. Normaspara sudesarrollo(párrafospertinentes,1. a 3.5.1.4)

11 y 12/04/2014Guillermo Español3

11 y 12/04/2014Guillermo Español4

11 y 12/04/2014Guillermo Español5

Ejecute la auditoría

11 y 12/04/2014Guillermo Español6

RT 37

11 y 12/04/2014Guillermo Español7

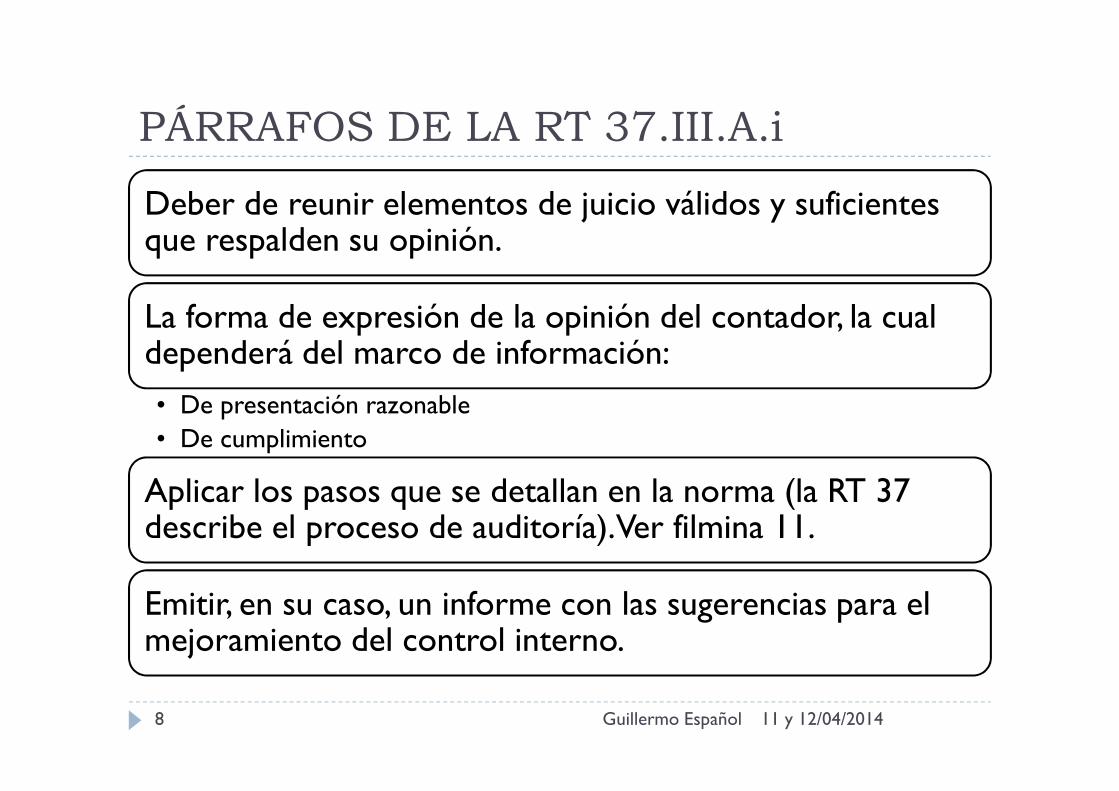

PÁRRAFOS DE LA RT 37.III.A.i

11 y 12/04/2014Guillermo Español8

Deber de reunir elementos de juicio válidos y suficientes que respalden su opinión.

La forma de expresión de la opinión del contador, la cual dependerá del marco de información:

• De presentación razonable• De cumplimiento

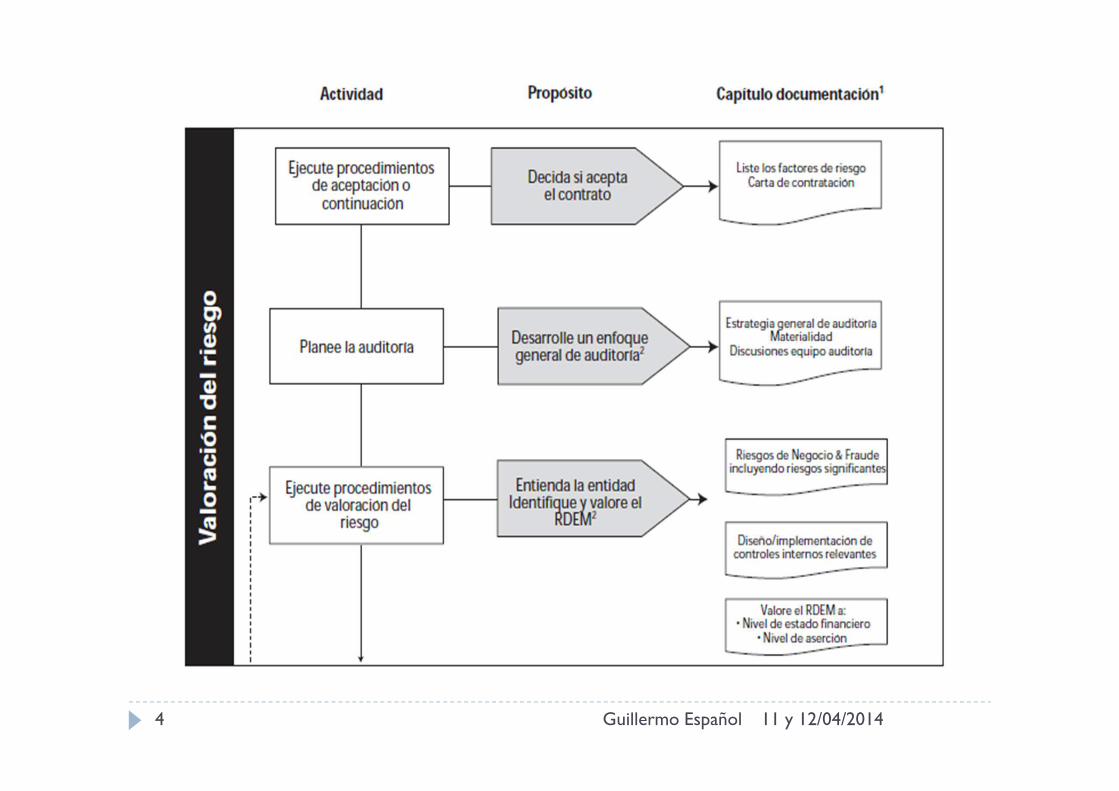

Aplicar los pasos que se detallan en la norma (la RT 37 describe el proceso de auditoría). Ver filmina 11.

Emitir, en su caso, un informe con las sugerencias para el mejoramiento del control interno.

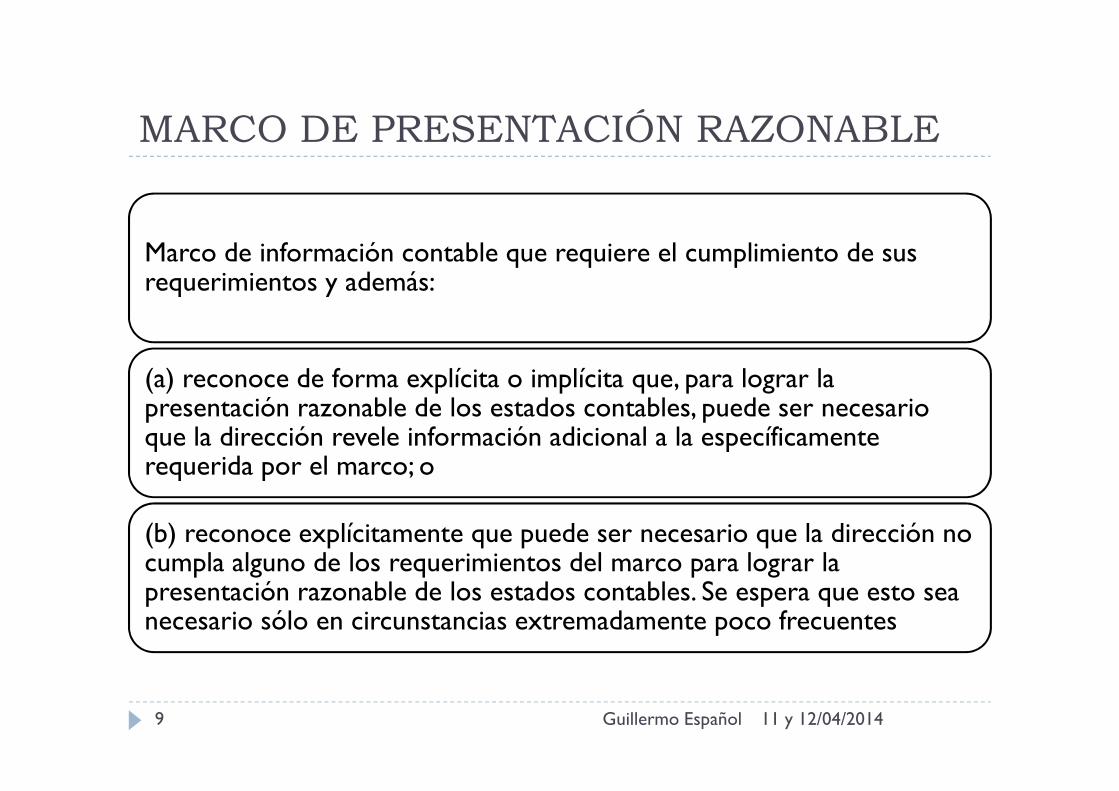

MARCO DE PRESENTACIÓN RAZONABLE

11 y 12/04/2014Guillermo Español9

Marco de información contable que requiere el cumplimiento de sus requerimientos y además:

(a) reconoce de forma explícita o implícita que, para lograr la presentación razonable de los estados contables, puede ser necesario que la dirección revele información adicional a la específicamente requerida por el marco; o

(b) reconoce explícitamente que puede ser necesario que la dirección no cumpla alguno de los requerimientos del marco para lograr la presentación razonable de los estados contables. Se espera que esto sea necesario sólo en circunstancias extremadamente poco frecuentes

SI¿Es un marco de información prescripto por las

normas contables profesionales?

SI

NO

Marco de presentación razonable

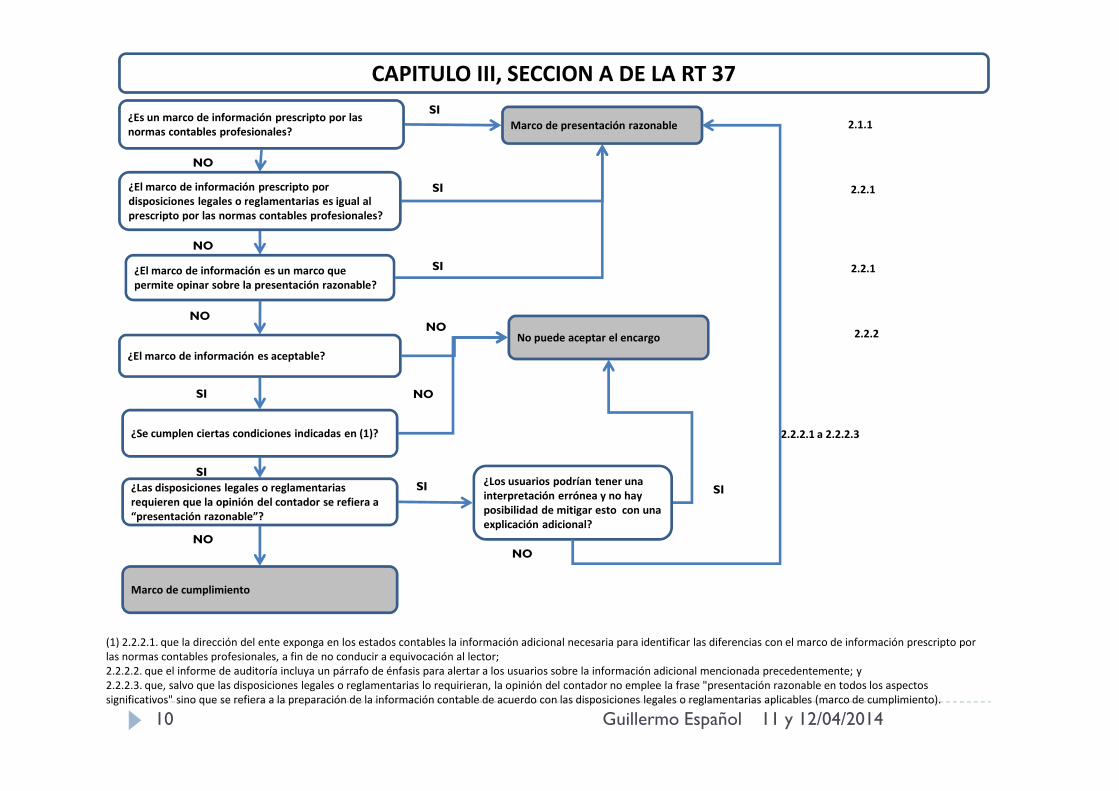

CAPITULO III, SECCION A DE LA RT 37

2.1.1

¿El marco de información prescripto por

disposiciones legales o reglamentarias es igual al

prescripto por las normas contables profesionales?

2.2.1SI

¿El marco de información es un marco que

permite opinar sobre la presentación razonable?

2.2.1

NO

2.2.2

NO

¿El marco de información es aceptable?

No puede aceptar el encargoNO

SI

¿Se cumplen ciertas condiciones indicadas en (1)?

NO

SI¿Las disposiciones legales o reglamentarias

requieren que la opinión del contador se refiera a

“presentación razonable”?

NO

2.2.2.1 a 2.2.2.3

SI ¿Los usuarios podrían tener una

interpretación errónea y no hay

posibilidad de mitigar esto con una

explicación adicional?

Marco de cumplimiento

NO

SI

(1) 2.2.2.1. que la dirección del ente exponga en los estados contables la información adicional necesaria para identificar las diferencias con el marco de información prescripto por

las normas contables profesionales, a fin de no conducir a equivocación al lector;

2.2.2.2. que el informe de auditoría incluya un párrafo de énfasis para alertar a los usuarios sobre la información adicional mencionada precedentemente; y

2.2.2.3. que, salvo que las disposiciones legales o reglamentarias lo requirieran, la opinión del contador no emplee la frase "presentación razonable en todos los aspectos

significativos" sino que se refiera a la preparación de la información contable de acuerdo con las disposiciones legales o reglamentarias aplicables (marco de cumplimiento).

11 y 12/04/2014Guillermo Español10

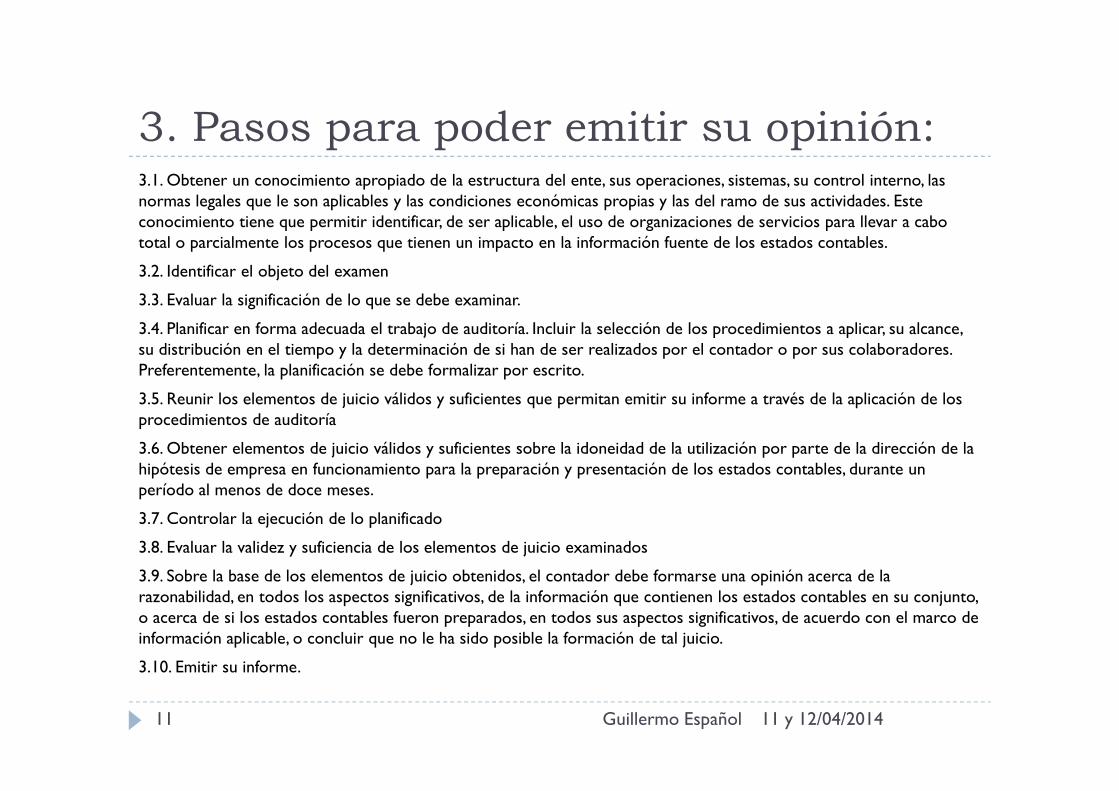

3. Pasos para poder emitir su opinión:

11 y 12/04/2014Guillermo Español11

3.1. Obtener un conocimiento apropiado de la estructura del ente, sus operaciones, sistemas, su control interno, las normas legales que le son aplicables y las condiciones económicas propias y las del ramo de sus actividades. Este conocimiento tiene que permitir identificar, de ser aplicable, el uso de organizaciones de servicios para llevar a cabo total o parcialmente los procesos que tienen un impacto en la información fuente de los estados contables.

3.2. Identificar el objeto del examen

3.3. Evaluar la significación de lo que se debe examinar.

3.4. Planificar en forma adecuada el trabajo de auditoría. Incluir la selección de los procedimientos a aplicar, su alcance, su distribución en el tiempo y la determinación de si han de ser realizados por el contador o por sus colaboradores. Preferentemente, la planificación se debe formalizar por escrito.

3.5. Reunir los elementos de juicio válidos y suficientes que permitan emitir su informe a través de la aplicación de los procedimientos de auditoría

3.6. Obtener elementos de juicio válidos y suficientes sobre la idoneidad de la utilización por parte de la dirección de la hipótesis de empresa en funcionamiento para la preparación y presentación de los estados contables, durante un período al menos de doce meses.

3.7. Controlar la ejecución de lo planificado

3.8. Evaluar la validez y suficiencia de los elementos de juicio examinados

3.9. Sobre la base de los elementos de juicio obtenidos, el contador debe formarse una opinión acerca de la razonabilidad, en todos los aspectos significativos, de la información que contienen los estados contables en su conjunto, o acerca de si los estados contables fueron preparados, en todos sus aspectos significativos, de acuerdo con el marco de información aplicable, o concluir que no le ha sido posible la formación de tal juicio.

3.10. Emitir su informe.

CAMBIOS EN EL PLANEAMIENTO(RT 37 vs. RT 7)

11 y 12/04/2014Guillermo Español12

Marco de presentación razonable vs. Marco de cumplimiento

Organizaciones de servicio

NIA

11 y 12/04/2014Guillermo Español13

PLANIFICACIÓN DE UNA AUDITORÍA DE ESTADOS FINANCIEROS

NIA 300

11 y 12/04/2014Guillermo Español14

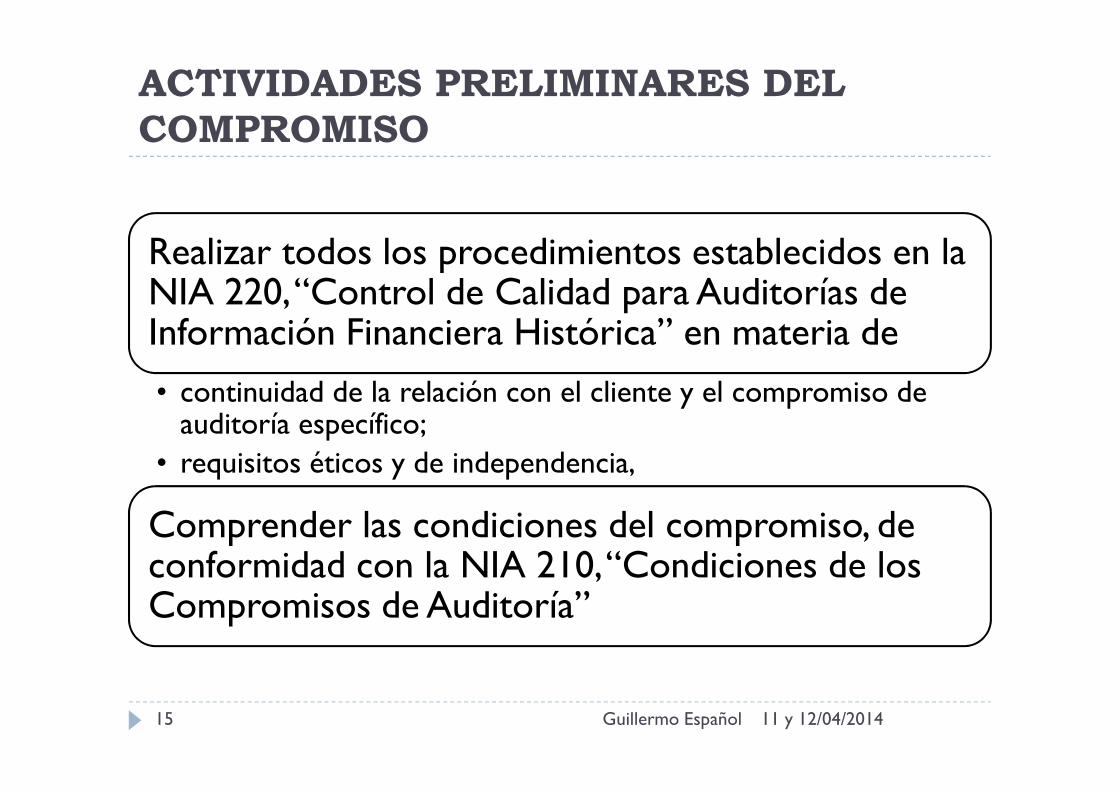

ACTIVIDADES PRELIMINARES DEL COMPROMISO

Realizar todos los procedimientos establecidos en la NIA 220, “Control de Calidad para Auditorías de Información Financiera Histórica” en materia de

• continuidad de la relación con el cliente y el compromiso de auditoría específico;

• requisitos éticos y de independencia,

Comprender las condiciones del compromiso, de conformidad con la NIA 210, “Condiciones de los Compromisos de Auditoría”

11 y 12/04/2014Guillermo Español15

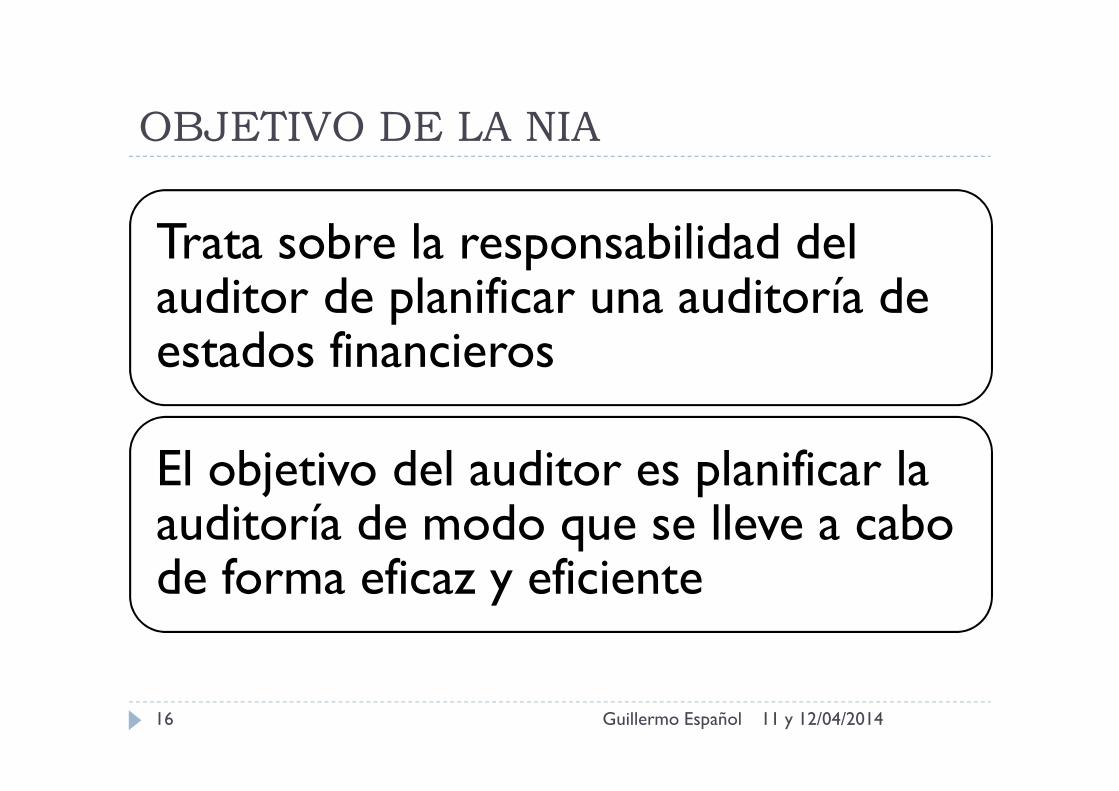

OBJETIVO DE LA NIA

Trata sobre la responsabilidad del auditor de planificar una auditoría de estados financieros

El objetivo del auditor es planificar la auditoría de modo que se lleve a cabo de forma eficaz y eficiente

11 y 12/04/201416 Guillermo Español

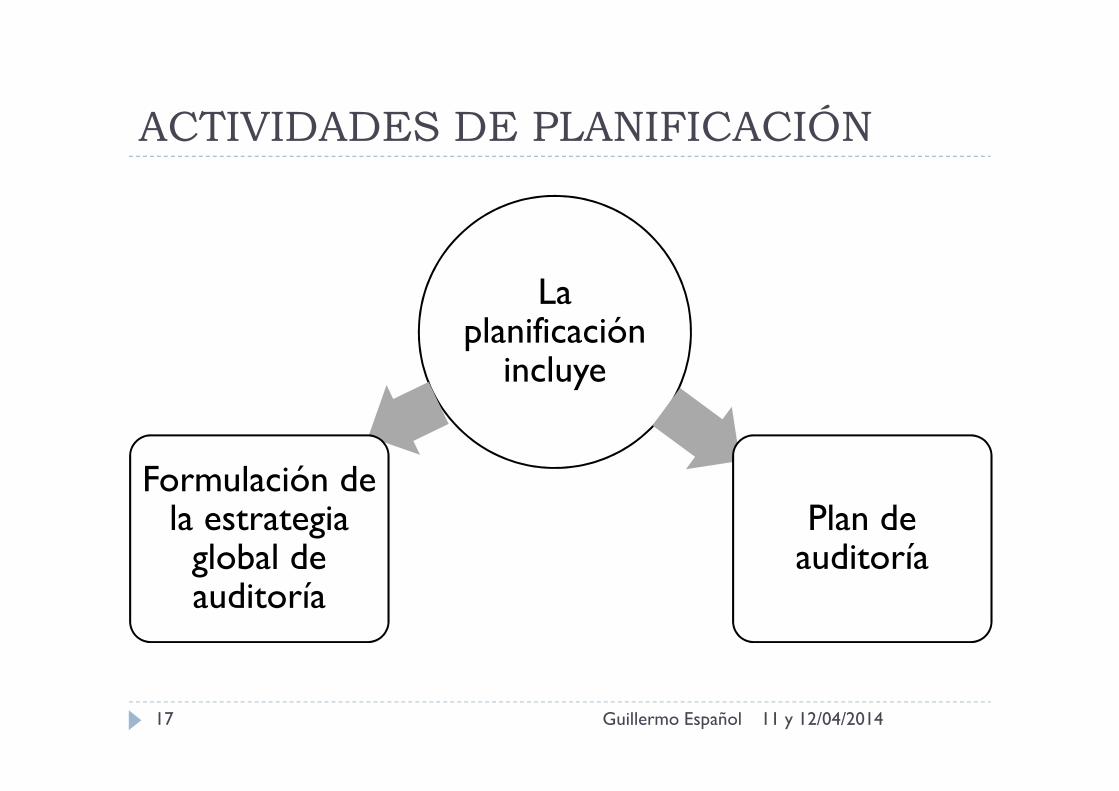

ACTIVIDADES DE PLANIFICACIÓN

La planificación

incluye

Formulación de la estrategia

global de auditoría

Plan de auditoría

11 y 12/04/201417 Guillermo Español

ESTRATEGIA GLOBAL DE AUDITORÍA

Determinará el alcance, la oportunidad y la dirección de la auditoría, y

Servirá de guía para el desarrollo del plan de auditoría.

11 y 12/04/201418 Guillermo Español

11 y 12/04/2014Guillermo Español19

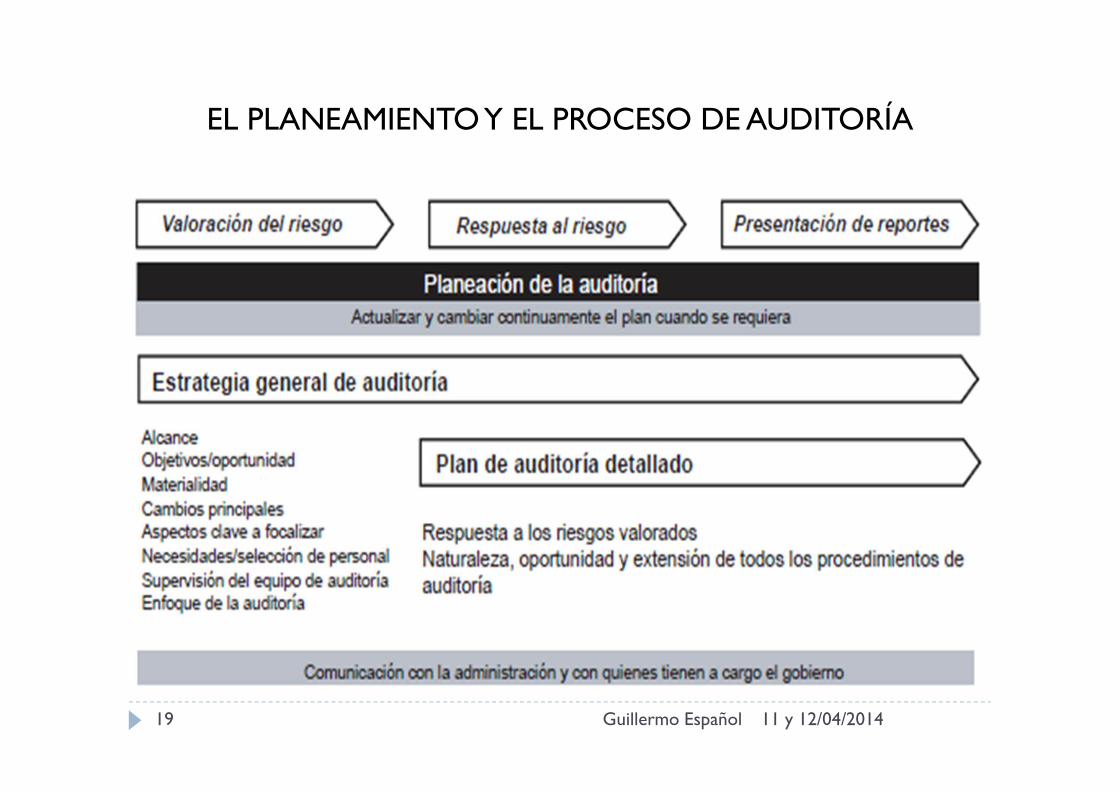

EL PLANEAMIENTO Y EL PROCESO DE AUDITORÍA

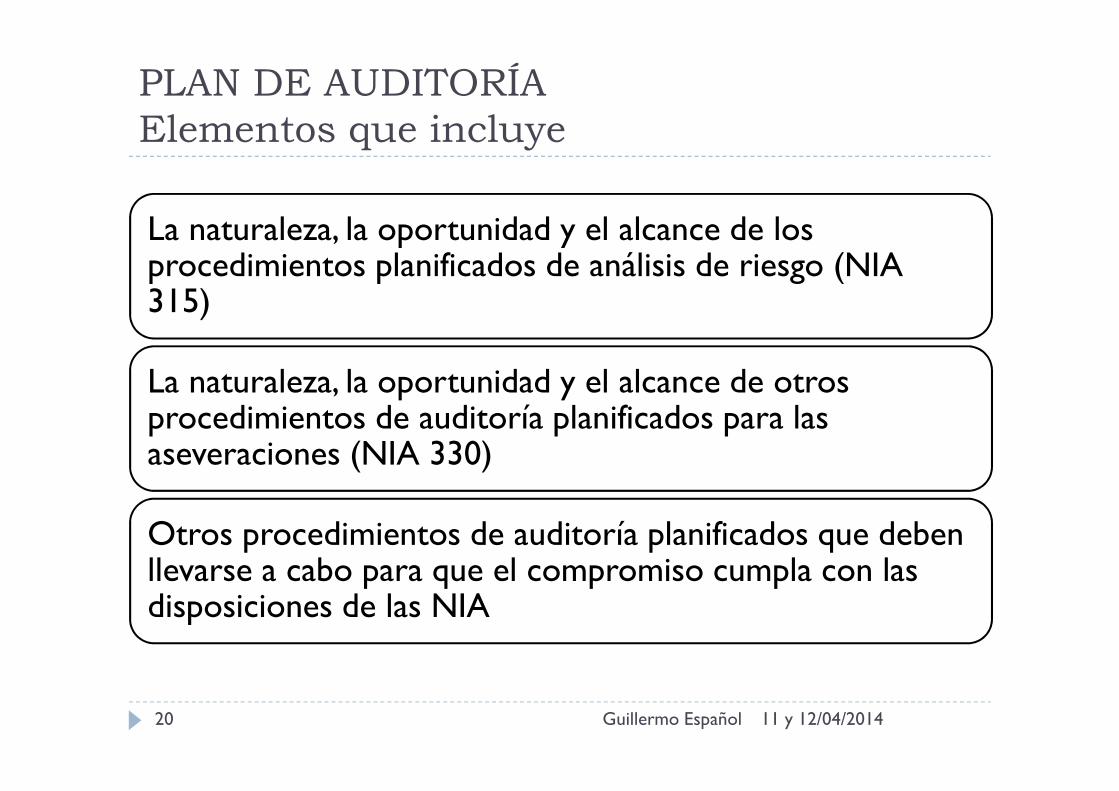

PLAN DE AUDITORÍAElementos que incluye

La naturaleza, la oportunidad y el alcance de los procedimientos planificados de análisis de riesgo (NIA 315)

La naturaleza, la oportunidad y el alcance de otros procedimientos de auditoría planificados para las aseveraciones (NIA 330)

Otros procedimientos de auditoría planificados que deben llevarse a cabo para que el compromiso cumpla con las disposiciones de las NIA

11 y 12/04/201420 Guillermo Español

DOCUMENTACIÓN DEL PLANEAMIENTOEl auditor documentará:

La estrategia global de auditoría;

El plan de auditoría; y

Todo cambio significativo efectuado en la estrategia global de auditoría o el plan de auditoría durante el compromiso de auditoría y las razones que motivaron dichos cambios

11 y 12/04/2014Guillermo Español21

IDENTIFICACIÓN Y VALORACIÓN DE LOS RIESGOS DE INCORRECCIONES MATERIALES MEDIANTE EL

CONOCIMIENTO DE LA ENTIDAD Y SU ENTORNO

NIA 315

11 y 12/04/2014Guillermo Español22

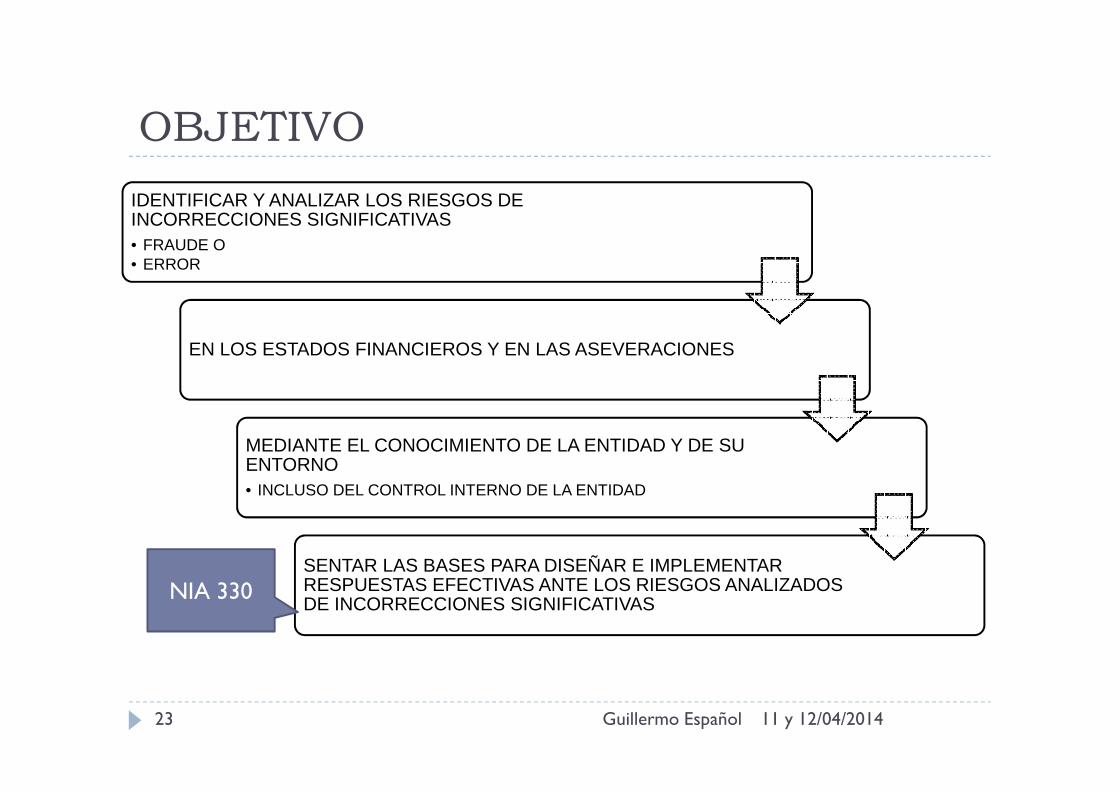

OBJETIVO

IDENTIFICAR Y ANALIZAR LOS RIESGOS DE INCORRECCIONES SIGNIFICATIVAS• FRAUDE O• ERROR

EN LOS ESTADOS FINANCIEROS Y EN LAS ASEVERACIONES

MEDIANTE EL CONOCIMIENTO DE LA ENTIDAD Y DE SU ENTORNO• INCLUSO DEL CONTROL INTERNO DE LA ENTIDAD

SENTAR LAS BASES PARA DISEÑAR E IMPLEMENTAR RESPUESTAS EFECTIVAS ANTE LOS RIESGOS ANALIZADOS DE INCORRECCIONES SIGNIFICATIVAS

11 y 12/04/2014Guillermo Español23

NIA 330

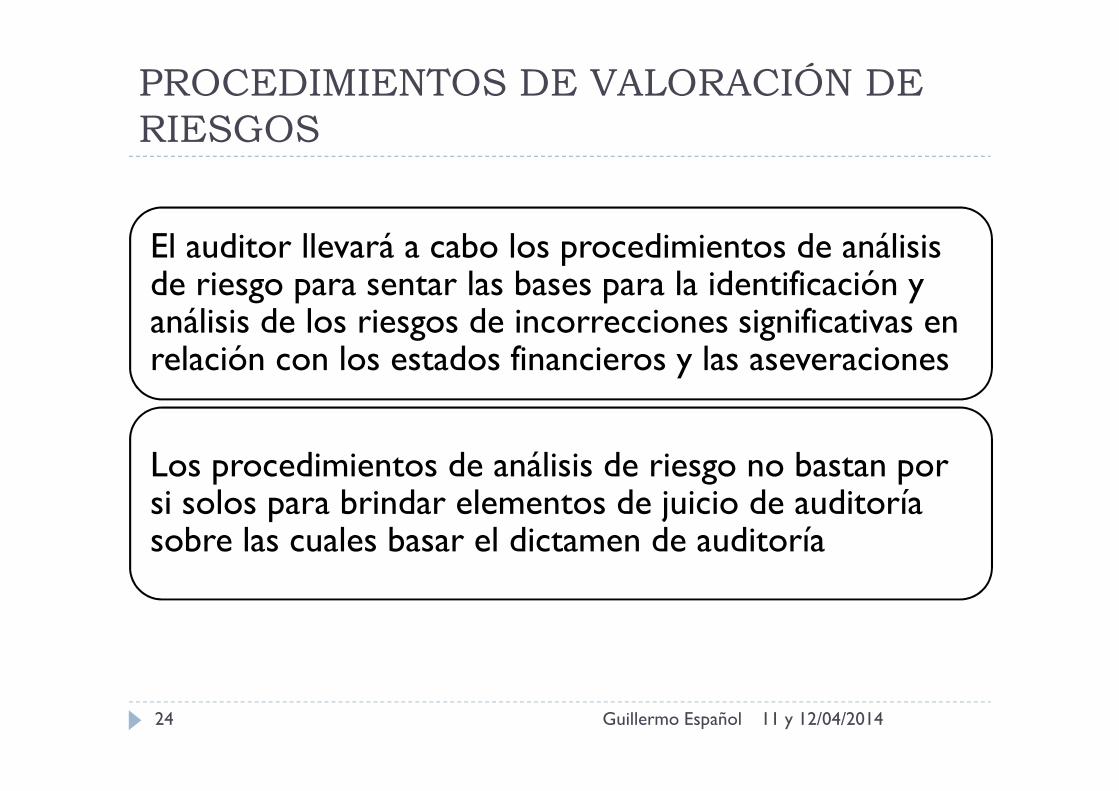

PROCEDIMIENTOS DE VALORACIÓN DE RIESGOS

El auditor llevará a cabo los procedimientos de análisis de riesgo para sentar las bases para la identificación y análisis de los riesgos de incorrecciones significativas en relación con los estados financieros y las aseveraciones

Los procedimientos de análisis de riesgo no bastan por si solos para brindar elementos de juicio de auditoría sobre las cuales basar el dictamen de auditoría

11 y 12/04/2014Guillermo Español24

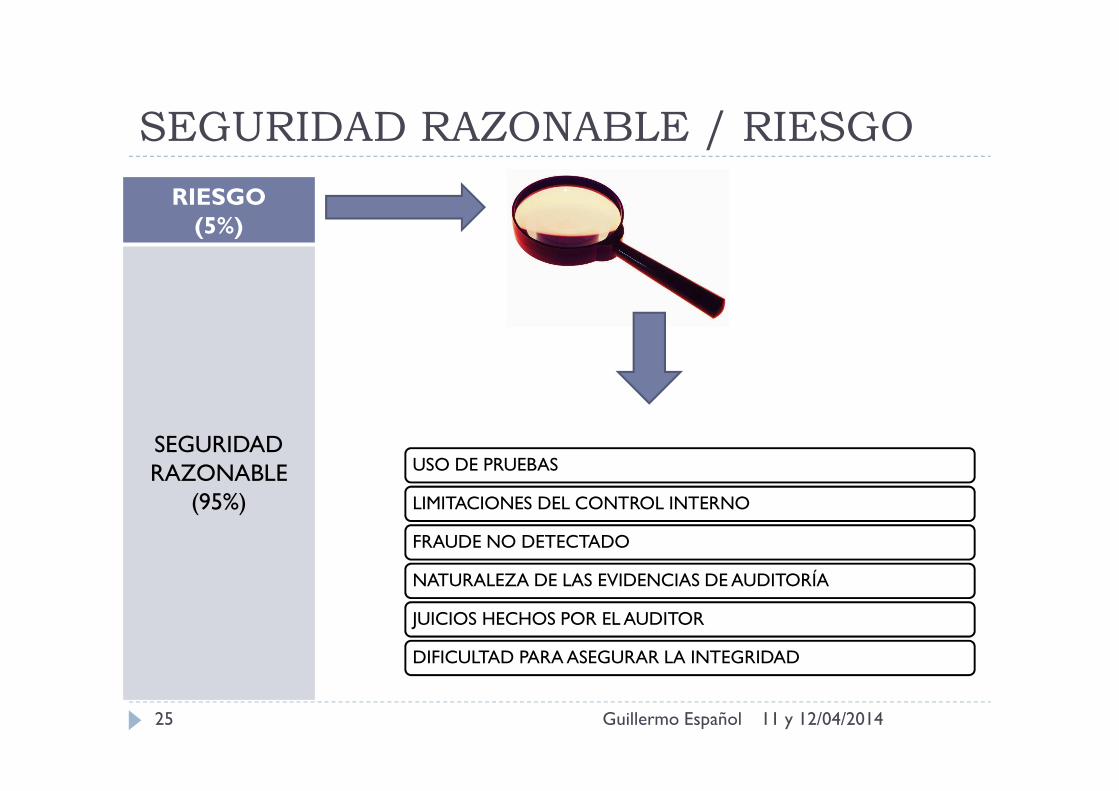

SEGURIDAD RAZONABLE / RIESGO

11 y 12/04/2014Guillermo Español25

RIESGO(5%)

SEGURIDAD RAZONABLE

(95%)

USO DE PRUEBAS

LIMITACIONES DEL CONTROL INTERNO

FRAUDE NO DETECTADO

NATURALEZA DE LAS EVIDENCIAS DE AUDITORÍA

JUICIOS HECHOS POR EL AUDITOR

DIFICULTAD PARA ASEGURAR LA INTEGRIDAD

RIESGO

11 y 12/04/2014Guillermo Español26

DE DECLARACIÓN EQUIVOCADA

MATERIAL

Riesgo inherente Susceptibilidad de la aserción a

estar declarada equivocadamente. El riesgo

inherente se trata tanto a nivel de estado financiero como a

nivel de aserción.

Riesgo de control

Riesgo de que el sistema de control interno no prevendrá o no detectará la declaración

equivocada

DE NO DETECCIÓN

Es el riesgo de que el auditor no detectará

la declaración equivocada que existe

en una aserción.

11 y 12/04/2014Guillermo Español27

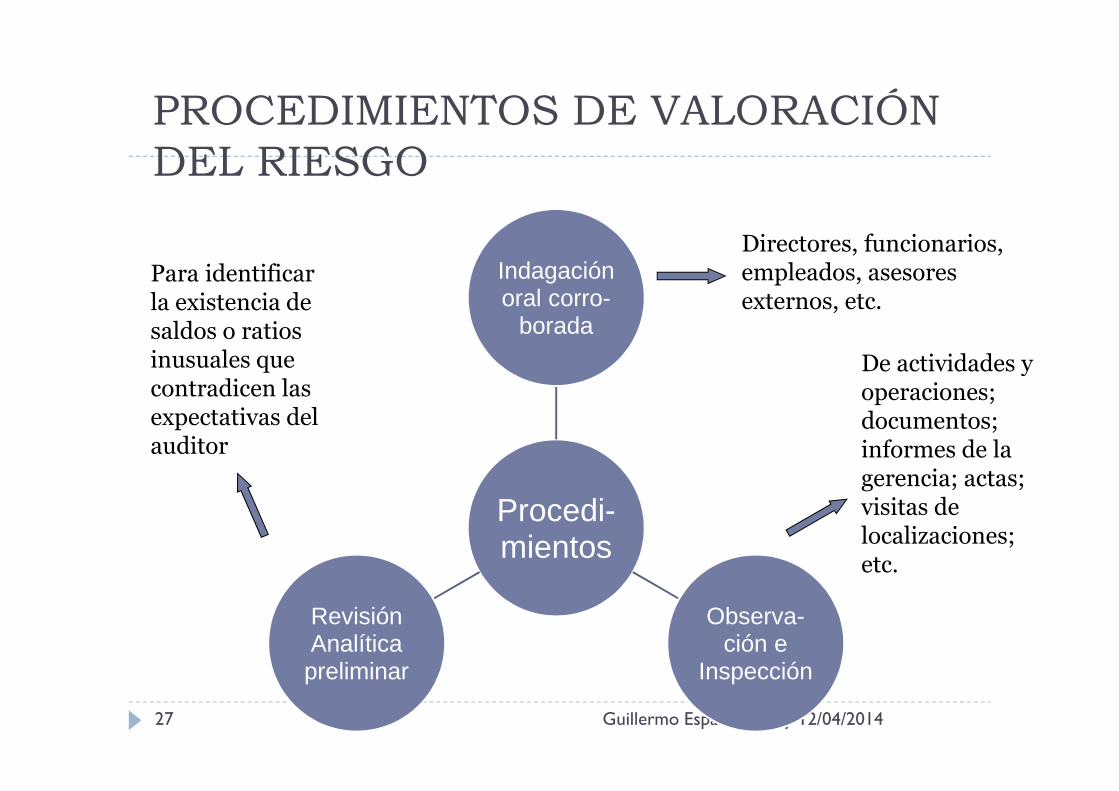

PROCEDIMIENTOS DE VALORACIÓN DEL RIESGO

Procedi-mientos

Indagaciónoral corro-

borada

Observa-ción e

Inspección

RevisiónAnalíticapreliminar

Directores, funcionarios, empleados, asesores externos, etc.

Para identificar la existencia de saldos o ratios inusuales que contradicen las expectativas del auditor

De actividades y operaciones; documentos; informes de la gerencia; actas; visitas de localizaciones; etc.

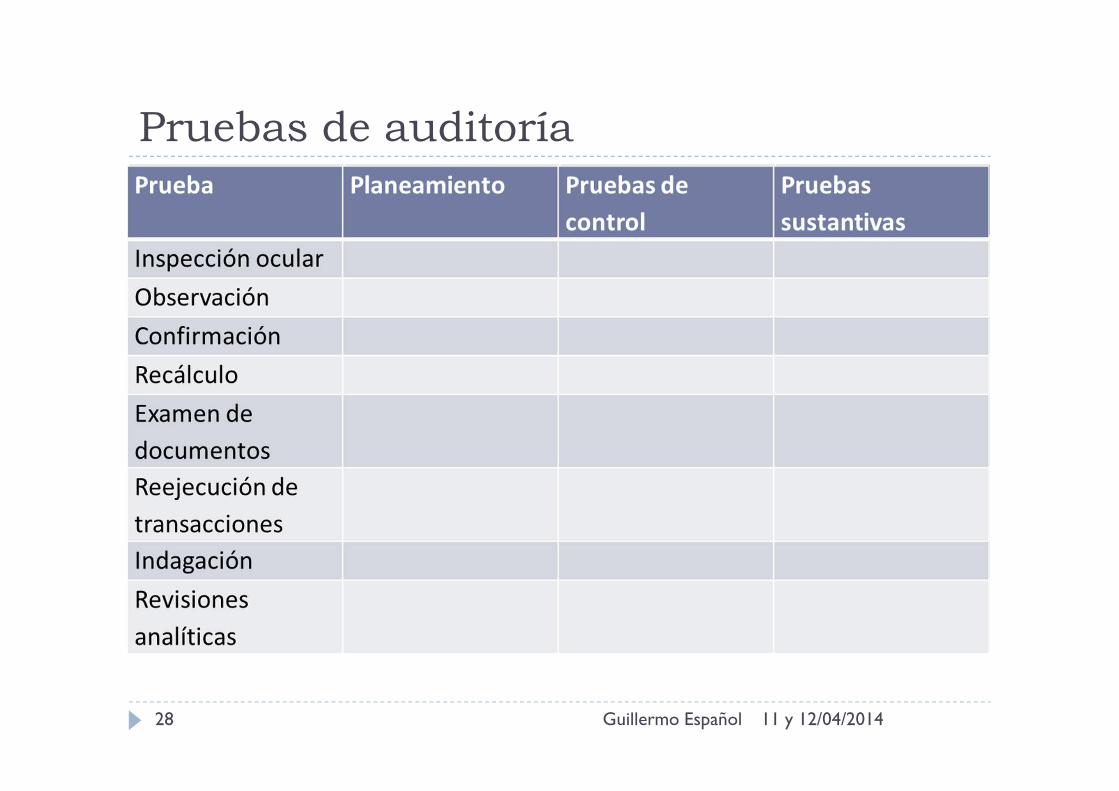

Pruebas de auditoría

11 y 12/04/2014Guillermo Español28

Prueba Planeamiento Pruebas de

control

Pruebas

sustantivas

Inspección ocular X X

Observación X

Confirmación X

Recálculo X

Examen de

documentosX X X

Reejecución de

transaccionesX

Indagación X X X

Revisiones

analíticasX X

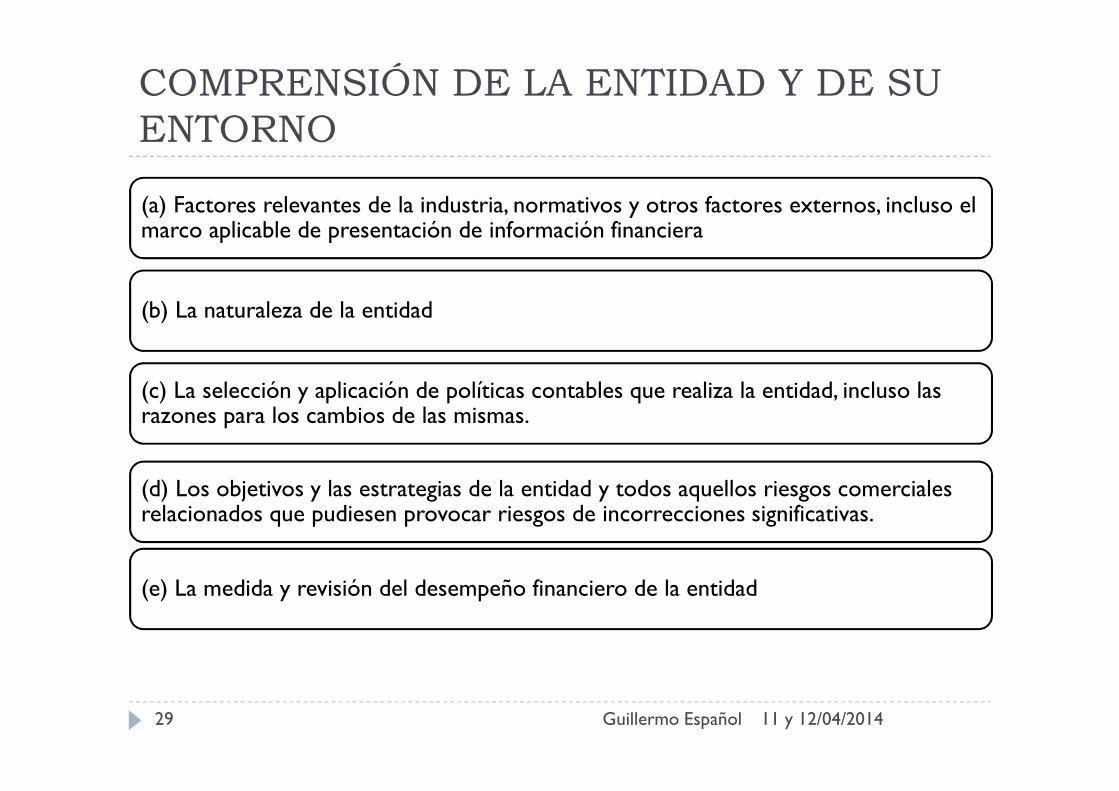

COMPRENSIÓN DE LA ENTIDAD Y DE SU ENTORNO

(a) Factores relevantes de la industria, normativos y otros factores externos, incluso el marco aplicable de presentación de información financiera

(b) La naturaleza de la entidad

(c) La selección y aplicación de políticas contables que realiza la entidad, incluso las razones para los cambios de las mismas.

(d) Los objetivos y las estrategias de la entidad y todos aquellos riesgos comerciales relacionados que pudiesen provocar riesgos de incorrecciones significativas.

(e) La medida y revisión del desempeño financiero de la entidad

11 y 12/04/2014Guillermo Español29

11 y 12/04/2014Guillermo Español30

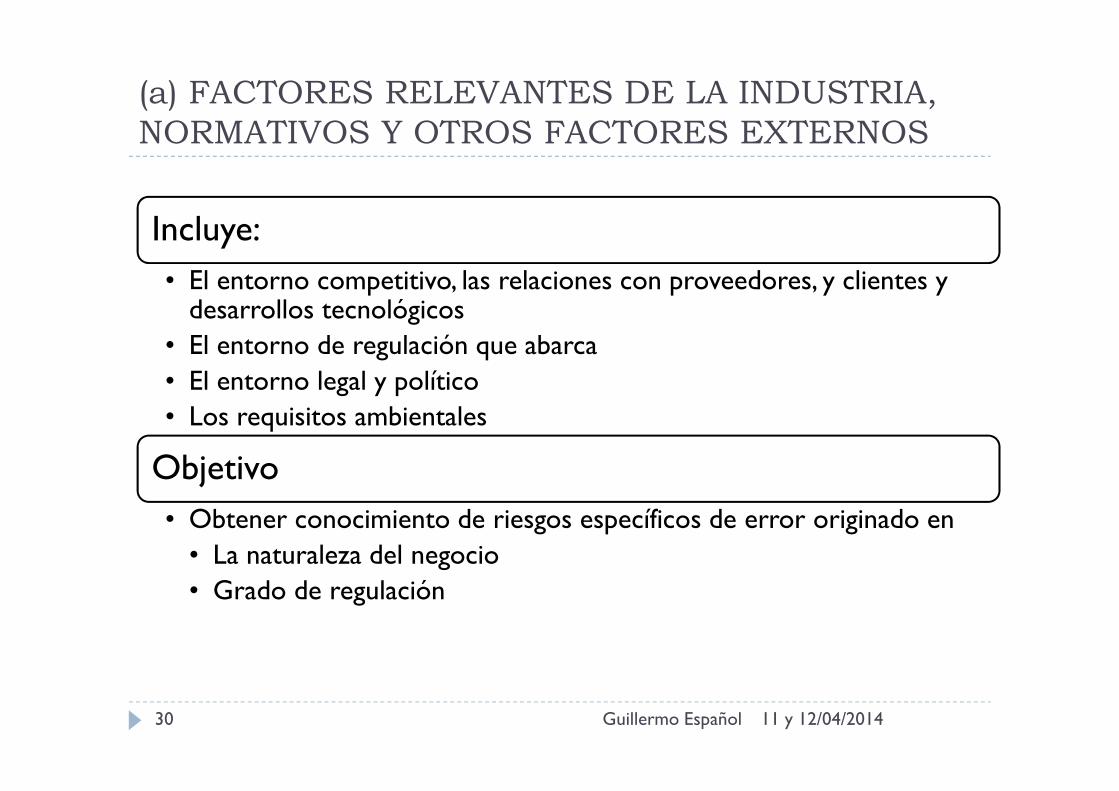

(a) FACTORES RELEVANTES DE LA INDUSTRIA, NORMATIVOS Y OTROS FACTORES EXTERNOS

Incluye:• El entorno competitivo, las relaciones con proveedores, y clientes y

desarrollos tecnológicos• El entorno de regulación que abarca• El entorno legal y político• Los requisitos ambientales

Objetivo• Obtener conocimiento de riesgos específicos de error originado en

• La naturaleza del negocio• Grado de regulación

11 y 12/04/2014Guillermo Español31

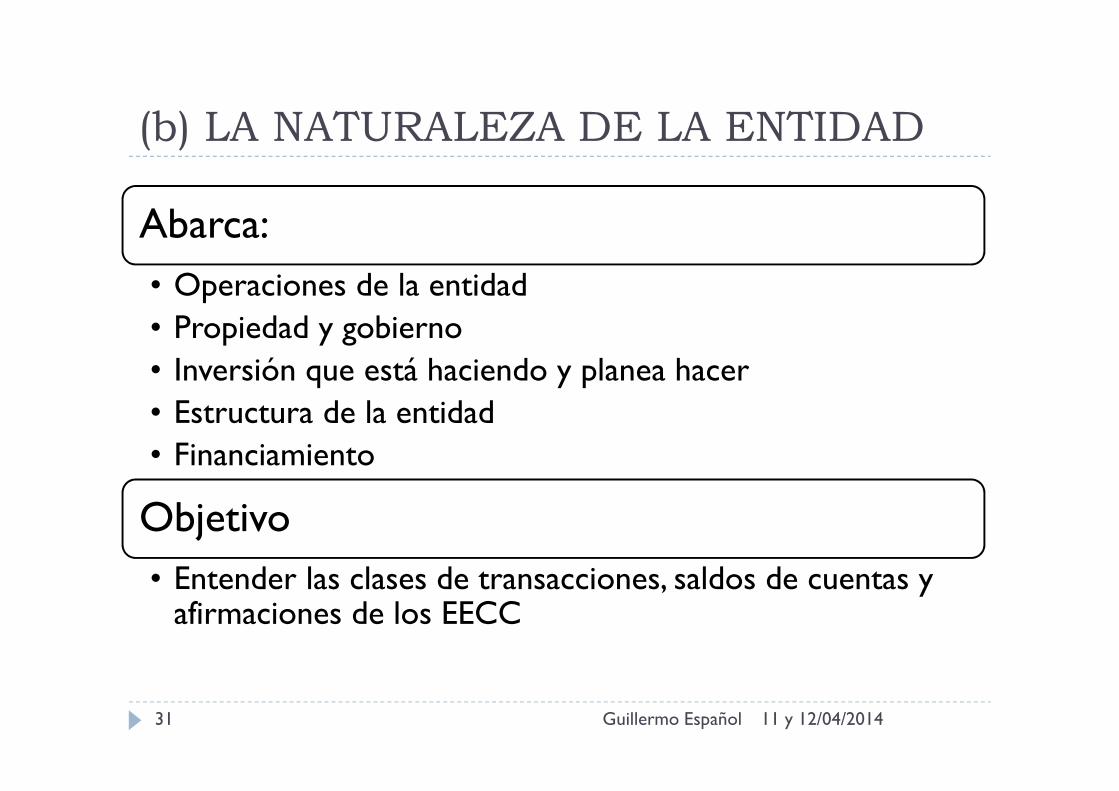

(b) LA NATURALEZA DE LA ENTIDAD

Abarca:• Operaciones de la entidad• Propiedad y gobierno• Inversión que está haciendo y planea hacer• Estructura de la entidad• Financiamiento

Objetivo• Entender las clases de transacciones, saldos de cuentas y

afirmaciones de los EECC

11 y 12/04/2014Guillermo Español32

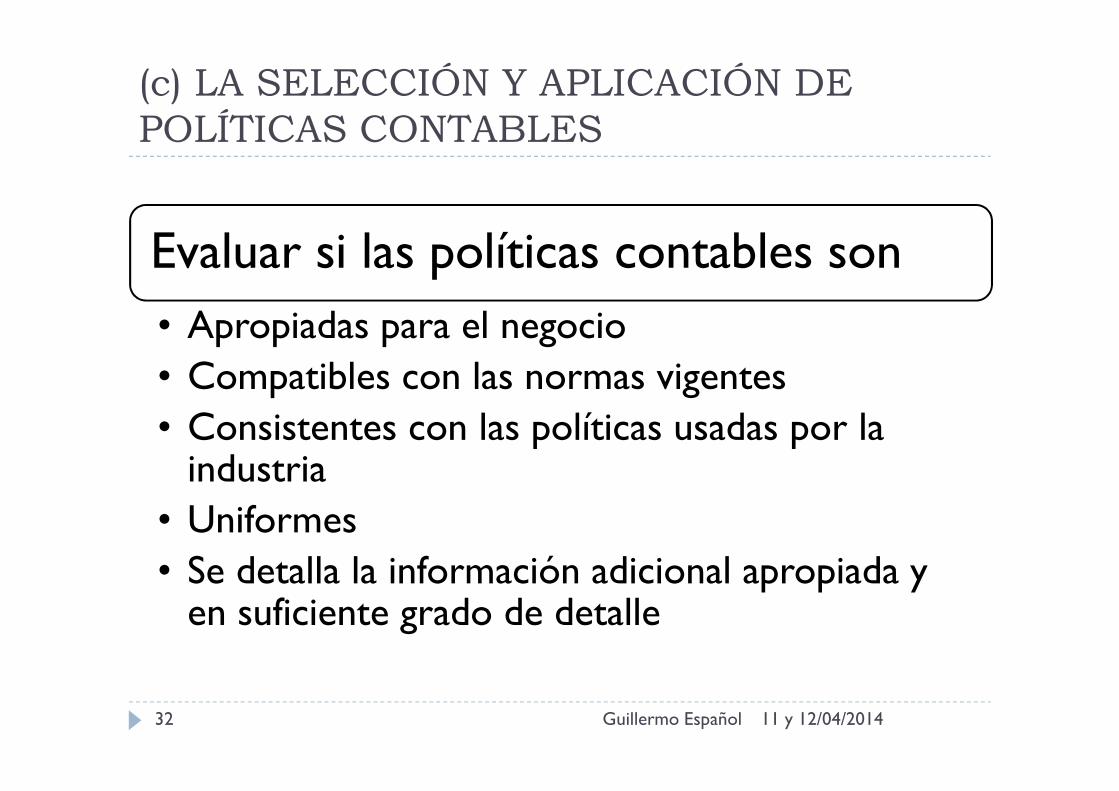

(c) LA SELECCIÓN Y APLICACIÓN DE POLÍTICAS CONTABLES

Evaluar si las políticas contables son• Apropiadas para el negocio• Compatibles con las normas vigentes• Consistentes con las políticas usadas por la

industria• Uniformes• Se detalla la información adicional apropiada y

en suficiente grado de detalle

11 y 12/04/2014Guillermo Español33

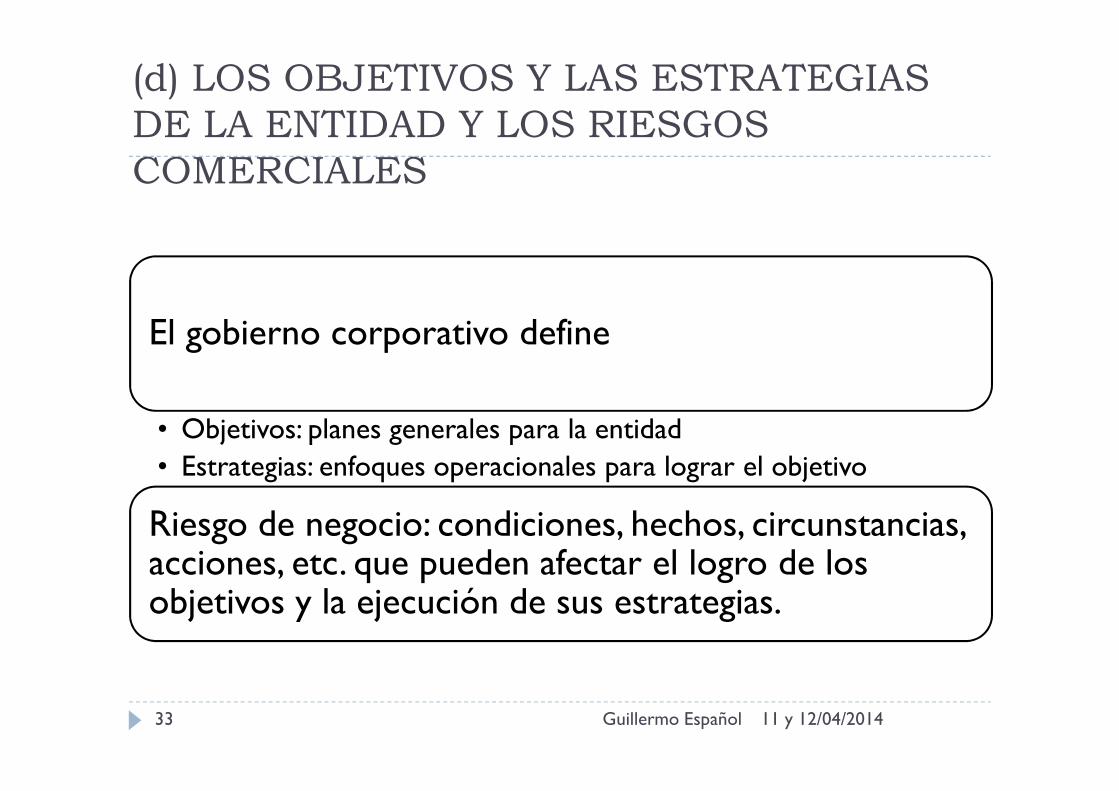

(d) LOS OBJETIVOS Y LAS ESTRATEGIAS DE LA ENTIDAD Y LOS RIESGOS COMERCIALES

El gobierno corporativo define

• Objetivos: planes generales para la entidad• Estrategias: enfoques operacionales para lograr el objetivo

Riesgo de negocio: condiciones, hechos, circunstancias, acciones, etc. que pueden afectar el logro de los objetivos y la ejecución de sus estrategias.

11 y 12/04/2014Guillermo Español34

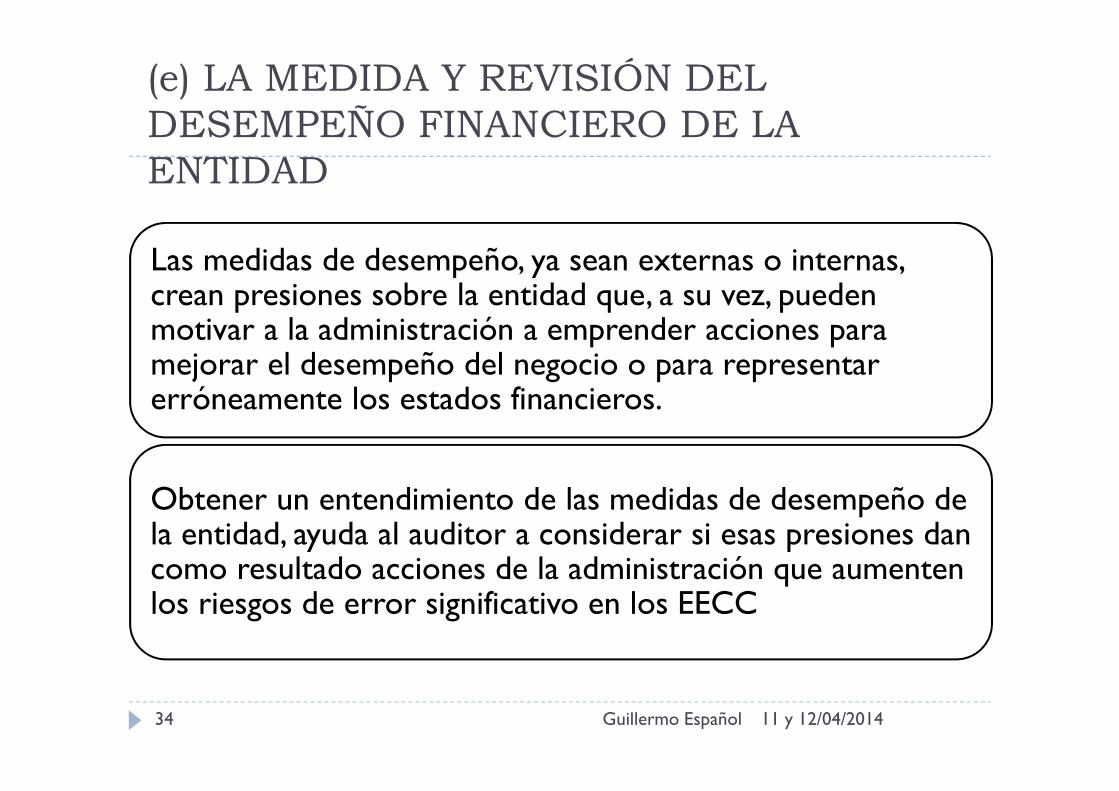

(e) LA MEDIDA Y REVISIÓN DEL DESEMPEÑO FINANCIERO DE LA ENTIDAD

Las medidas de desempeño, ya sean externas o internas, crean presiones sobre la entidad que, a su vez, pueden motivar a la administración a emprender acciones para mejorar el desempeño del negocio o para representar erróneamente los estados financieros.

Obtener un entendimiento de las medidas de desempeño de la entidad, ayuda al auditor a considerar si esas presiones dan como resultado acciones de la administración que aumenten los riesgos de error significativo en los EECC

EL CONTROL INTERNO DE LA ENTIDAD

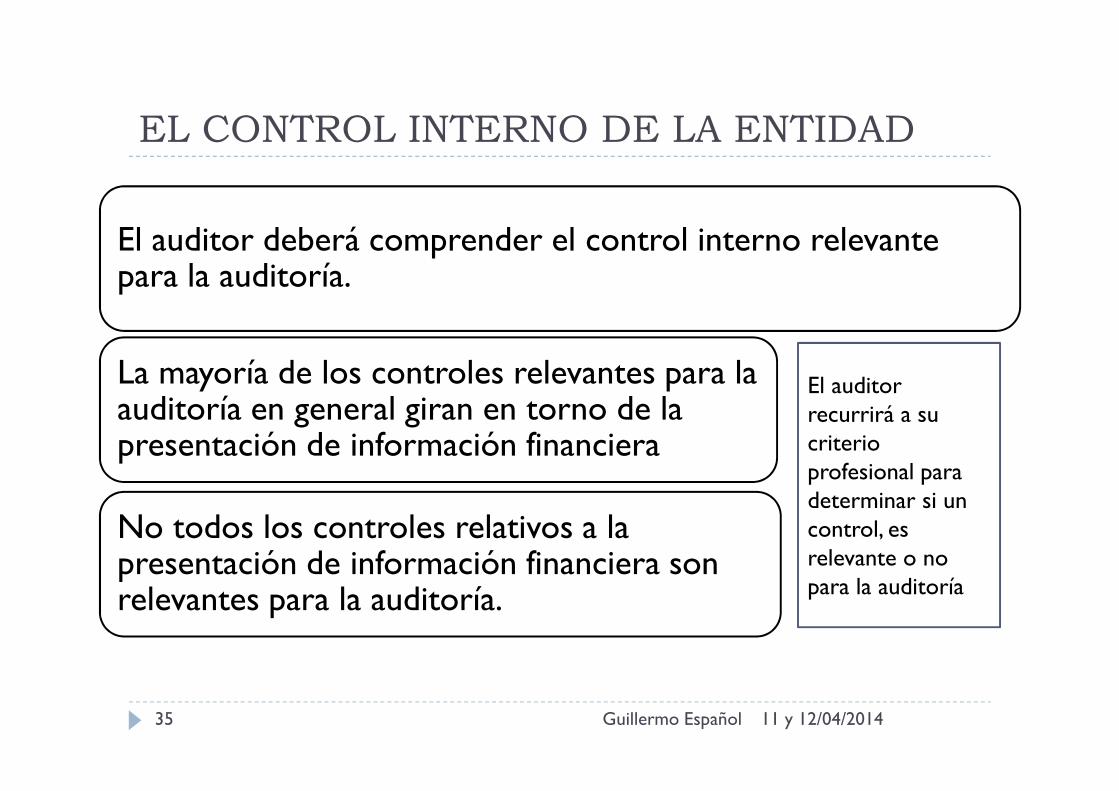

El auditor deberá comprender el control interno relevante para la auditoría.

La mayoría de los controles relevantes para la auditoría en general giran en torno de la presentación de información financiera

No todos los controles relativos a la presentación de información financiera son relevantes para la auditoría.

11 y 12/04/2014Guillermo Español35

El auditor recurrirá a su criterio profesional para determinar si un control, es relevante o no para la auditoría

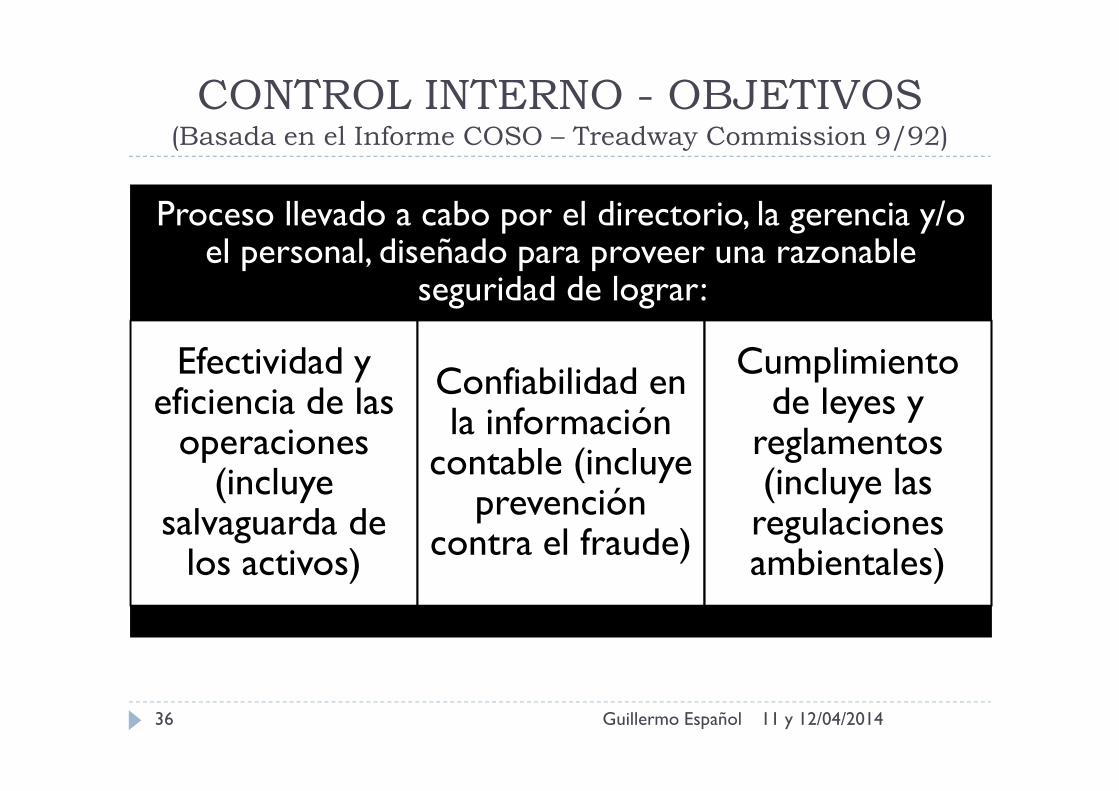

CONTROL INTERNO - OBJETIVOS (Basada en el Informe COSO – Treadway Commission 9/92)

Proceso llevado a cabo por el directorio, la gerencia y/o el personal, diseñado para proveer una razonable

seguridad de lograr:

Efectividad y eficiencia de las

operaciones (incluye

salvaguarda de los activos)

Confiabilidad en la información

contable (incluye prevención

contra el fraude)

Cumplimiento de leyes y

reglamentos (incluye las

regulaciones ambientales)

11 y 12/04/2014Guillermo Español36

11 y 12/04/2014Guillermo Español37

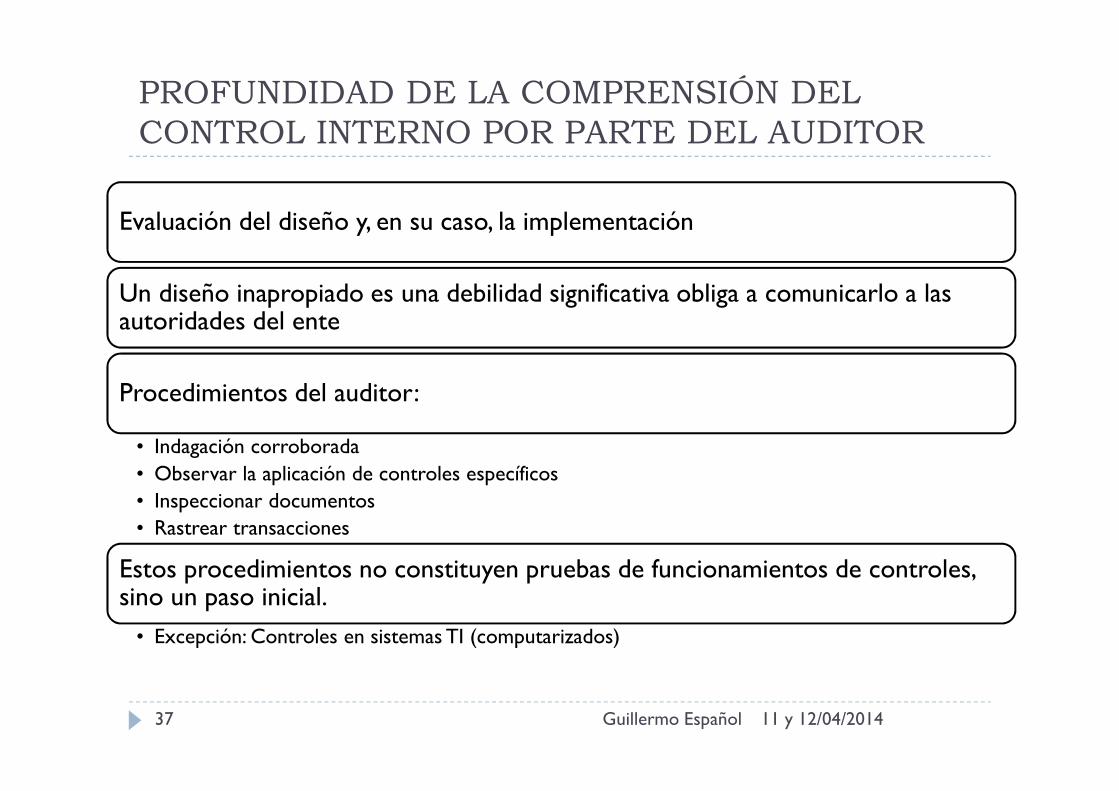

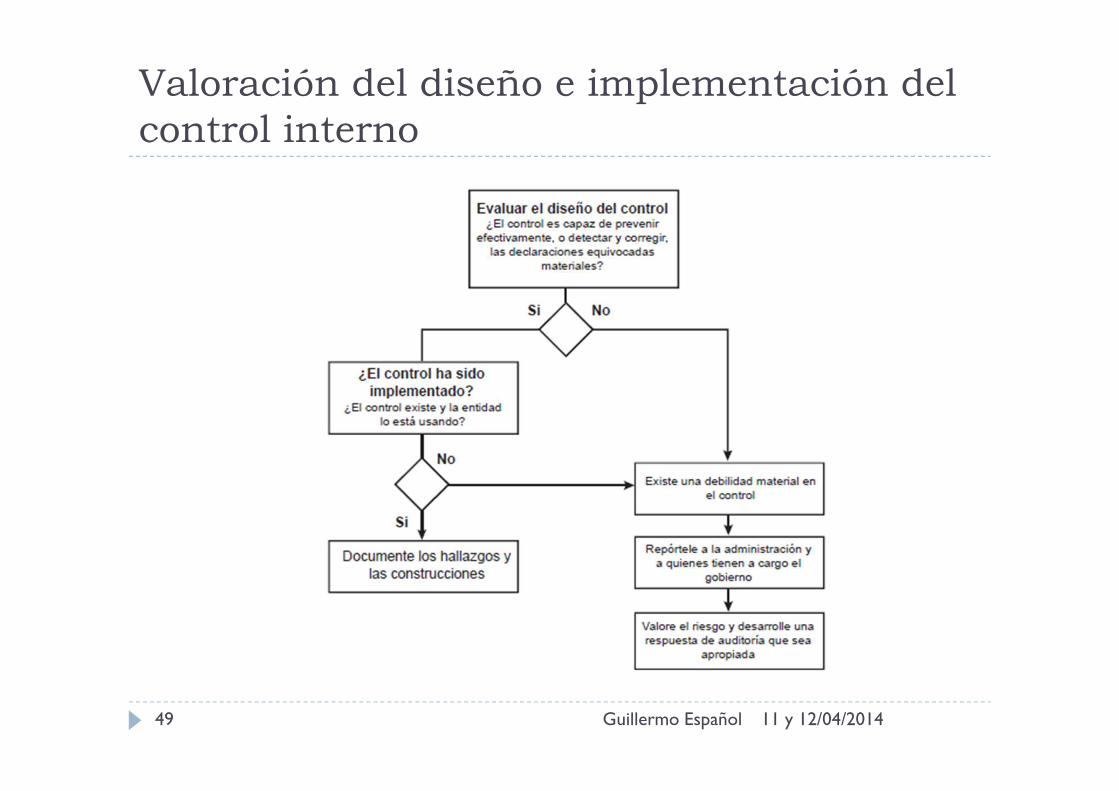

PROFUNDIDAD DE LA COMPRENSIÓN DEL CONTROL INTERNO POR PARTE DEL AUDITOR

Evaluación del diseño y, en su caso, la implementación

Un diseño inapropiado es una debilidad significativa obliga a comunicarlo a las autoridades del ente

Procedimientos del auditor:

• Indagación corroborada• Observar la aplicación de controles específicos• Inspeccionar documentos• Rastrear transacciones

Estos procedimientos no constituyen pruebas de funcionamientos de controles, sino un paso inicial.

• Excepción: Controles en sistemas TI (computarizados)

11 y 12/04/2014Guillermo Español38

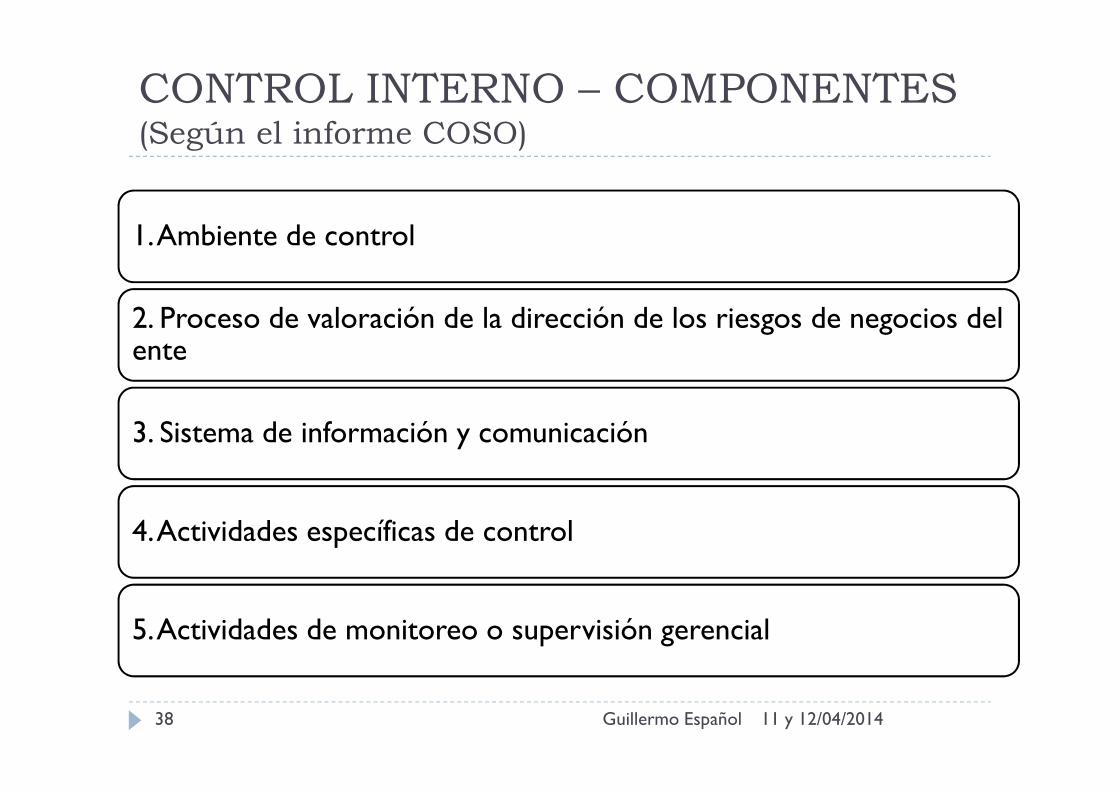

CONTROL INTERNO – COMPONENTES(Según el informe COSO)

1. Ambiente de control

2. Proceso de valoración de la dirección de los riesgos de negocios del ente

3. Sistema de información y comunicación

4. Actividades específicas de control

5. Actividades de monitoreo o supervisión gerencial

11 y 12/04/2014Guillermo Español39

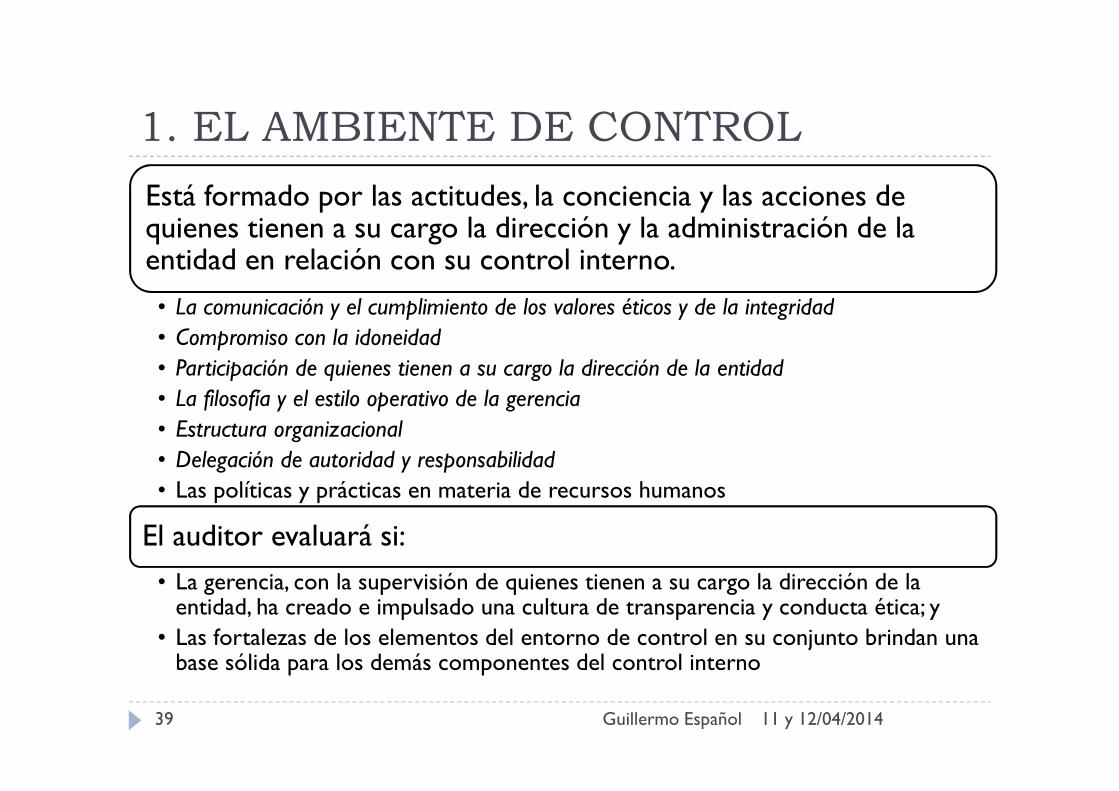

1. EL AMBIENTE DE CONTROL

Está formado por las actitudes, la conciencia y las acciones de quienes tienen a su cargo la dirección y la administración de la entidad en relación con su control interno.

• La comunicación y el cumplimiento de los valores éticos y de la integridad

• Compromiso con la idoneidad

• Participación de quienes tienen a su cargo la dirección de la entidad

• La filosofía y el estilo operativo de la gerencia

• Estructura organizacional

• Delegación de autoridad y responsabilidad

• Las políticas y prácticas en materia de recursos humanos

El auditor evaluará si:

• La gerencia, con la supervisión de quienes tienen a su cargo la dirección de la entidad, ha creado e impulsado una cultura de transparencia y conducta ética; y

• Las fortalezas de los elementos del entorno de control en su conjunto brindan una base sólida para los demás componentes del control interno

11 y 12/04/2014Guillermo Español40

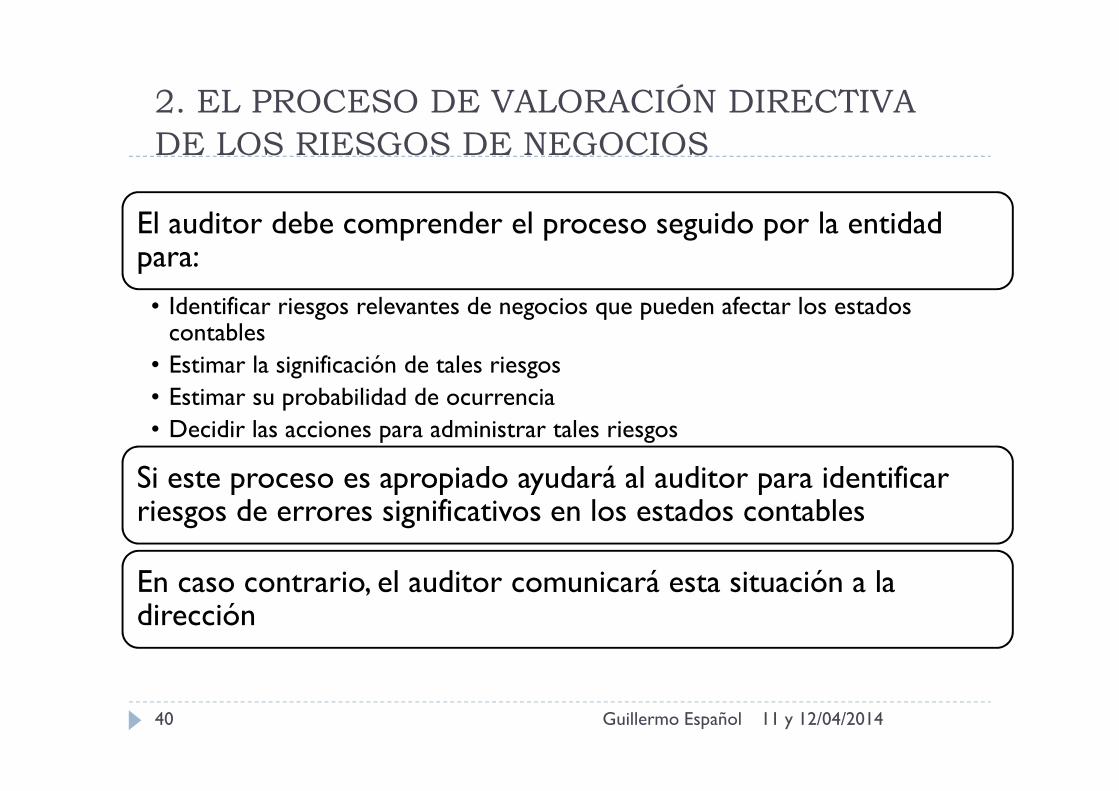

2. EL PROCESO DE VALORACIÓN DIRECTIVA DE LOS RIESGOS DE NEGOCIOS

El auditor debe comprender el proceso seguido por la entidad para:

• Identificar riesgos relevantes de negocios que pueden afectar los estados contables

• Estimar la significación de tales riesgos• Estimar su probabilidad de ocurrencia• Decidir las acciones para administrar tales riesgos

Si este proceso es apropiado ayudará al auditor para identificar riesgos de errores significativos en los estados contables

En caso contrario, el auditor comunicará esta situación a la dirección

11 y 12/04/2014Guillermo Español41

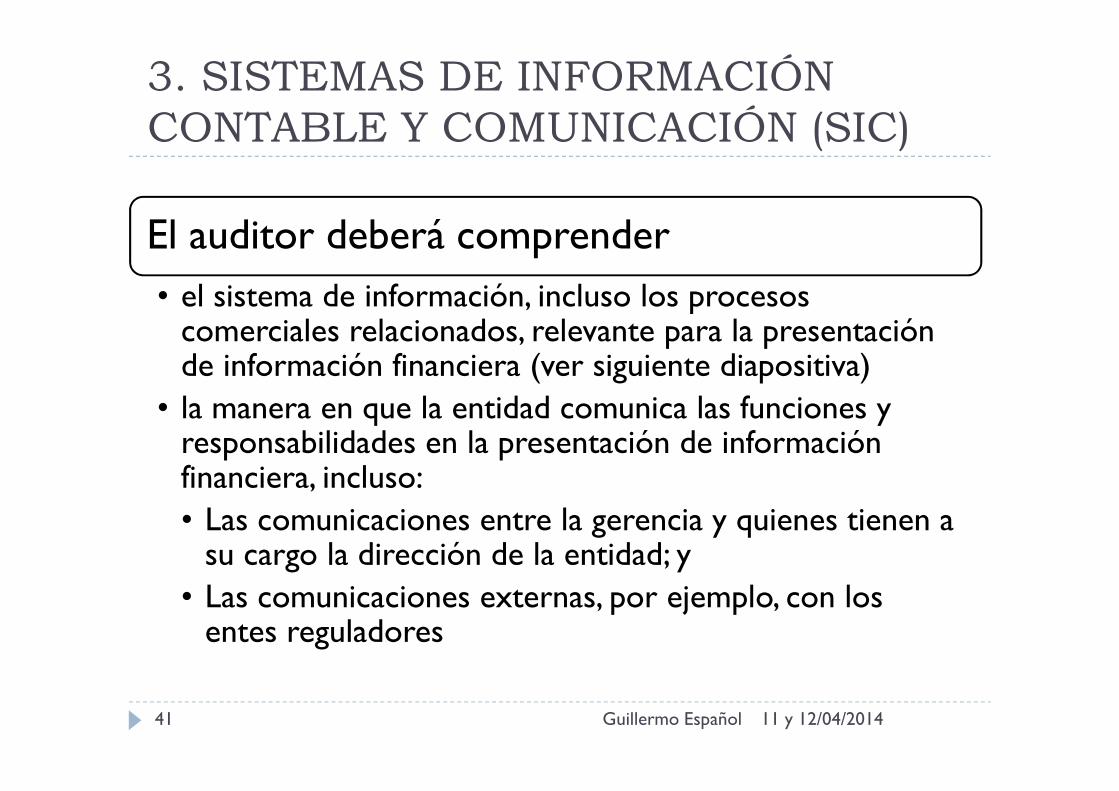

3. SISTEMAS DE INFORMACIÓN CONTABLE Y COMUNICACIÓN (SIC)

El auditor deberá comprender• el sistema de información, incluso los procesos

comerciales relacionados, relevante para la presentación de información financiera (ver siguiente diapositiva)

• la manera en que la entidad comunica las funciones y responsabilidades en la presentación de información financiera, incluso:• Las comunicaciones entre la gerencia y quienes tienen a

su cargo la dirección de la entidad; y • Las comunicaciones externas, por ejemplo, con los

entes reguladores

11 y 12/04/2014Guillermo Español42

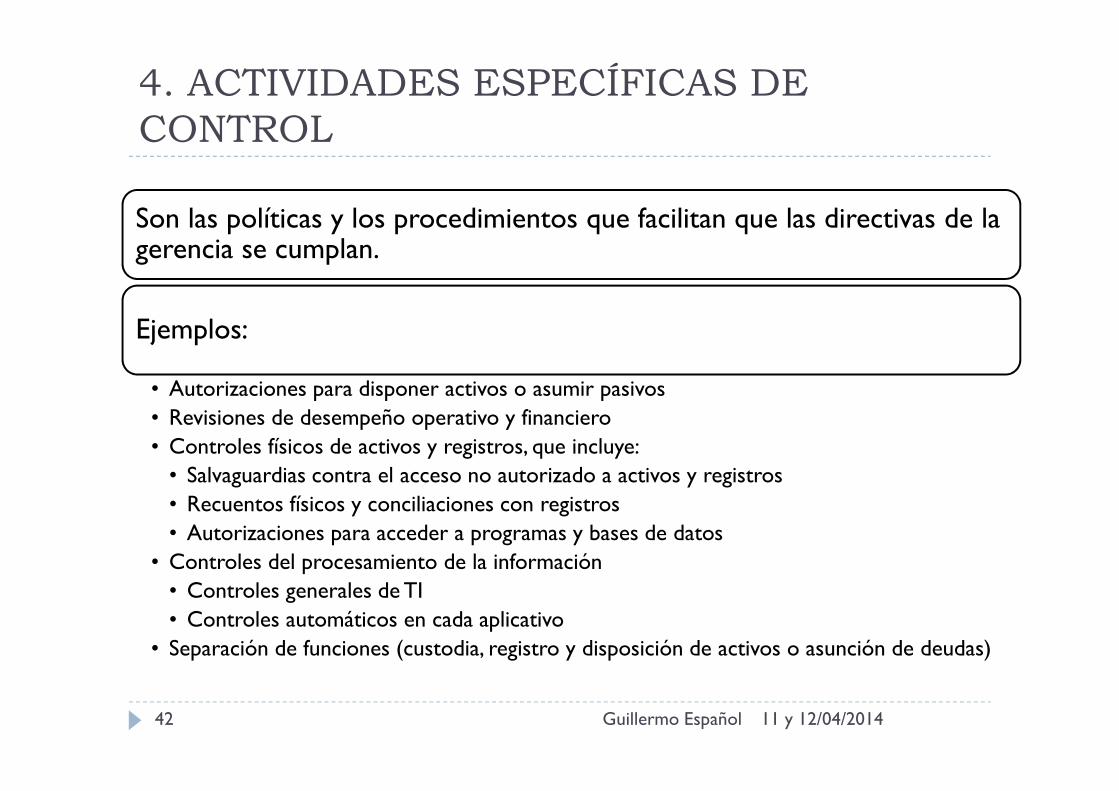

4. ACTIVIDADES ESPECÍFICAS DE CONTROL

Son las políticas y los procedimientos que facilitan que las directivas de la gerencia se cumplan.

Ejemplos:

• Autorizaciones para disponer activos o asumir pasivos• Revisiones de desempeño operativo y financiero• Controles físicos de activos y registros, que incluye:

• Salvaguardias contra el acceso no autorizado a activos y registros• Recuentos físicos y conciliaciones con registros• Autorizaciones para acceder a programas y bases de datos

• Controles del procesamiento de la información• Controles generales de TI• Controles automáticos en cada aplicativo

• Separación de funciones (custodia, registro y disposición de activos o asunción de deudas)

11 y 12/04/2014Guillermo Español43

5. ACTIVIDADES DE MONITOREO O SUPERVISIÓN GERENCIAL

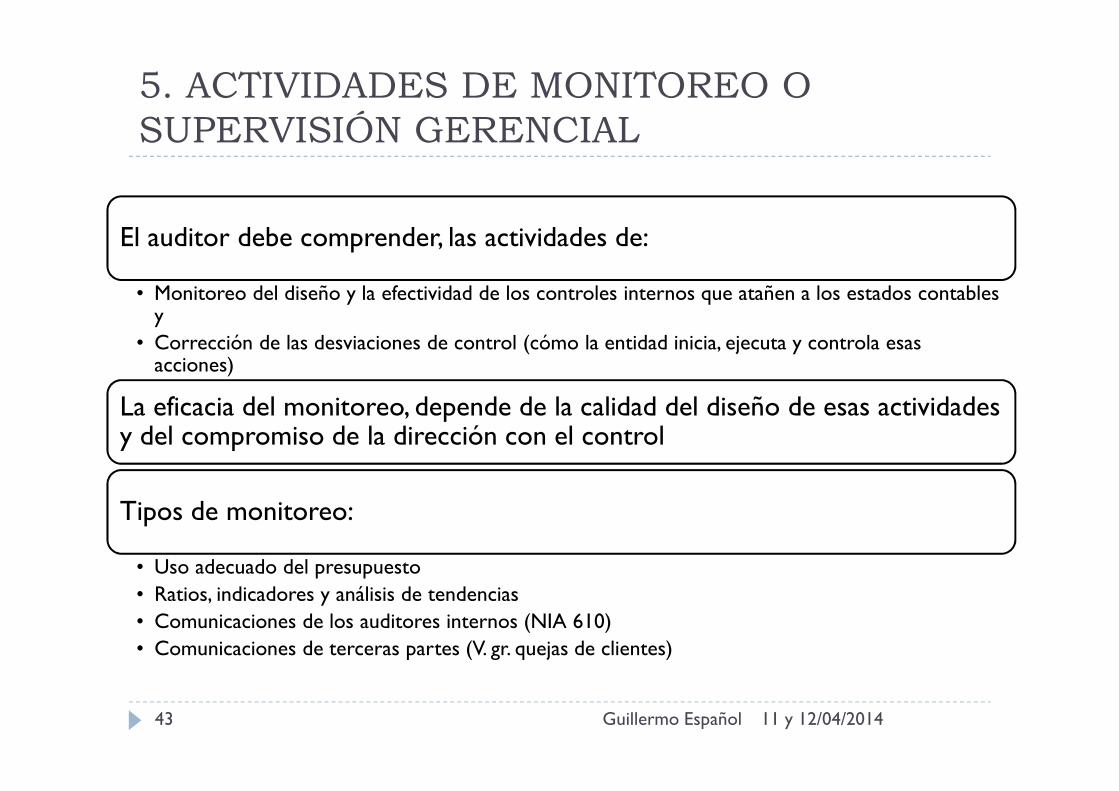

El auditor debe comprender, las actividades de:

• Monitoreo del diseño y la efectividad de los controles internos que atañen a los estados contables y

• Corrección de las desviaciones de control (cómo la entidad inicia, ejecuta y controla esas acciones)

La eficacia del monitoreo, depende de la calidad del diseño de esas actividades y del compromiso de la dirección con el control

Tipos de monitoreo:

• Uso adecuado del presupuesto• Ratios, indicadores y análisis de tendencias• Comunicaciones de los auditores internos (NIA 610)• Comunicaciones de terceras partes (V. gr. quejas de clientes)

11 y 12/04/2014Guillermo Español44

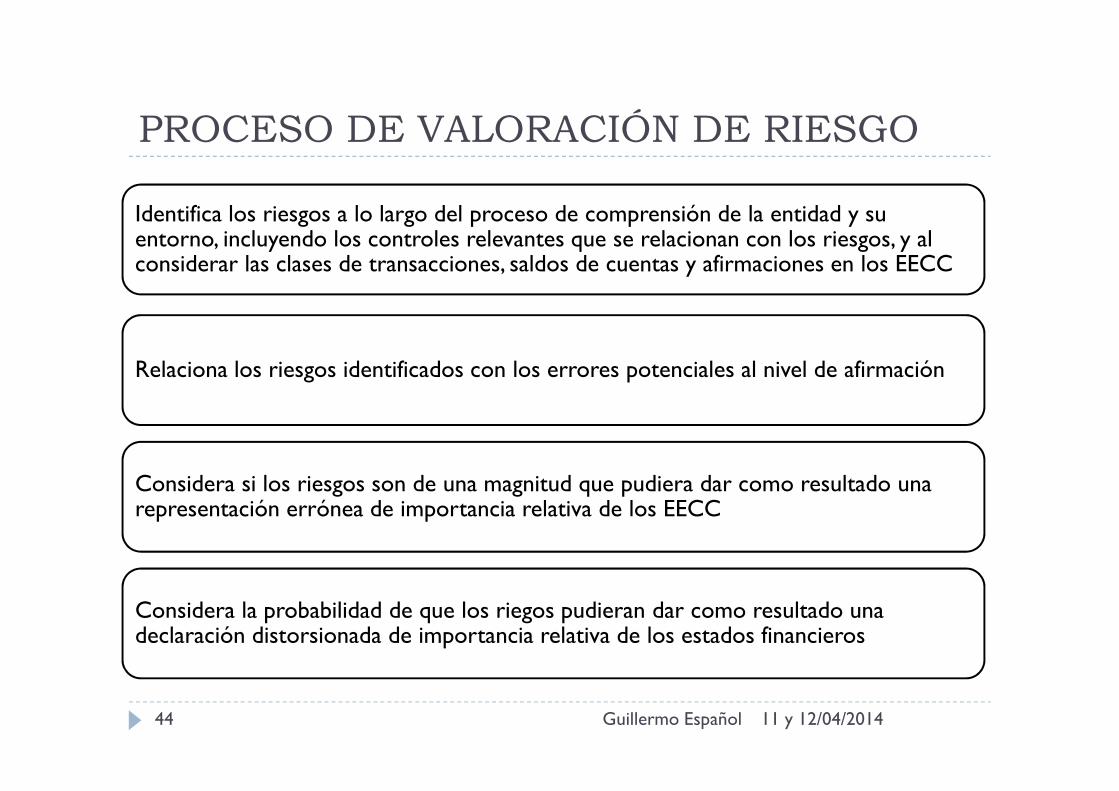

PROCESO DE VALORACIÓN DE RIESGO

Identifica los riesgos a lo largo del proceso de comprensión de la entidad y su entorno, incluyendo los controles relevantes que se relacionan con los riesgos, y al considerar las clases de transacciones, saldos de cuentas y afirmaciones en los EECC

Relaciona los riesgos identificados con los errores potenciales al nivel de afirmación

Considera si los riesgos son de una magnitud que pudiera dar como resultado una representación errónea de importancia relativa de los EECC

Considera la probabilidad de que los riegos pudieran dar como resultado una declaración distorsionada de importancia relativa de los estados financieros

11 y 12/04/2014Guillermo Español45

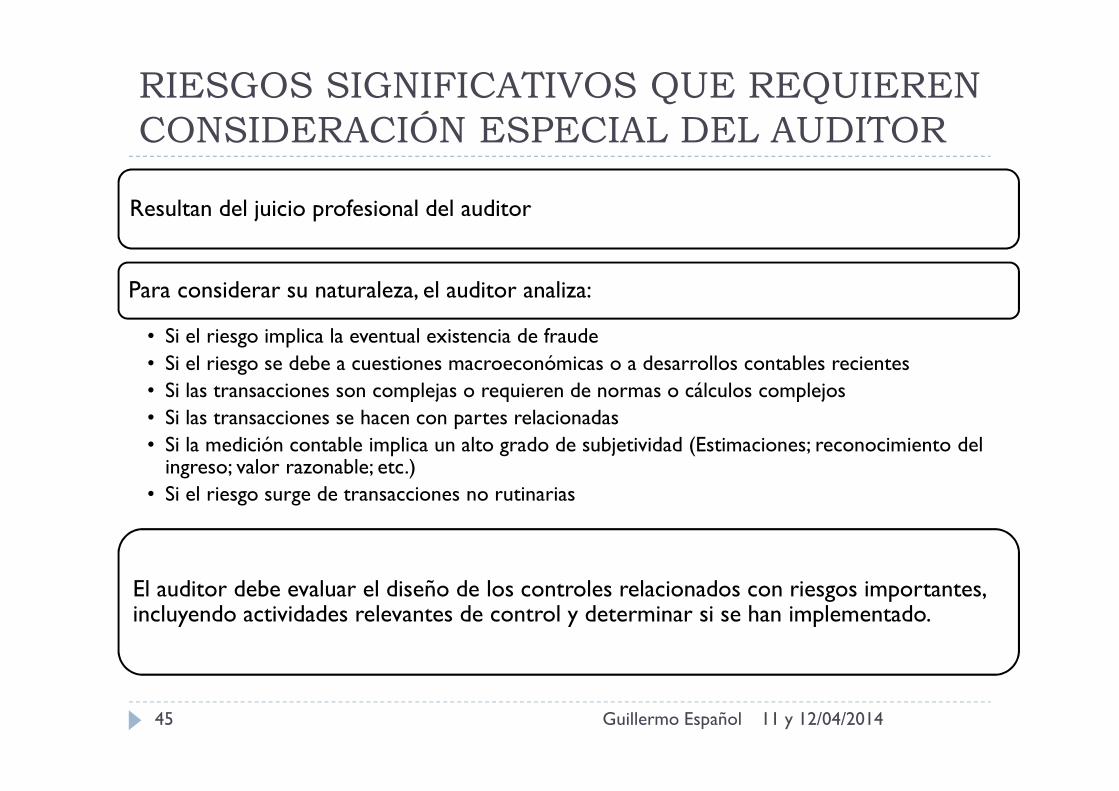

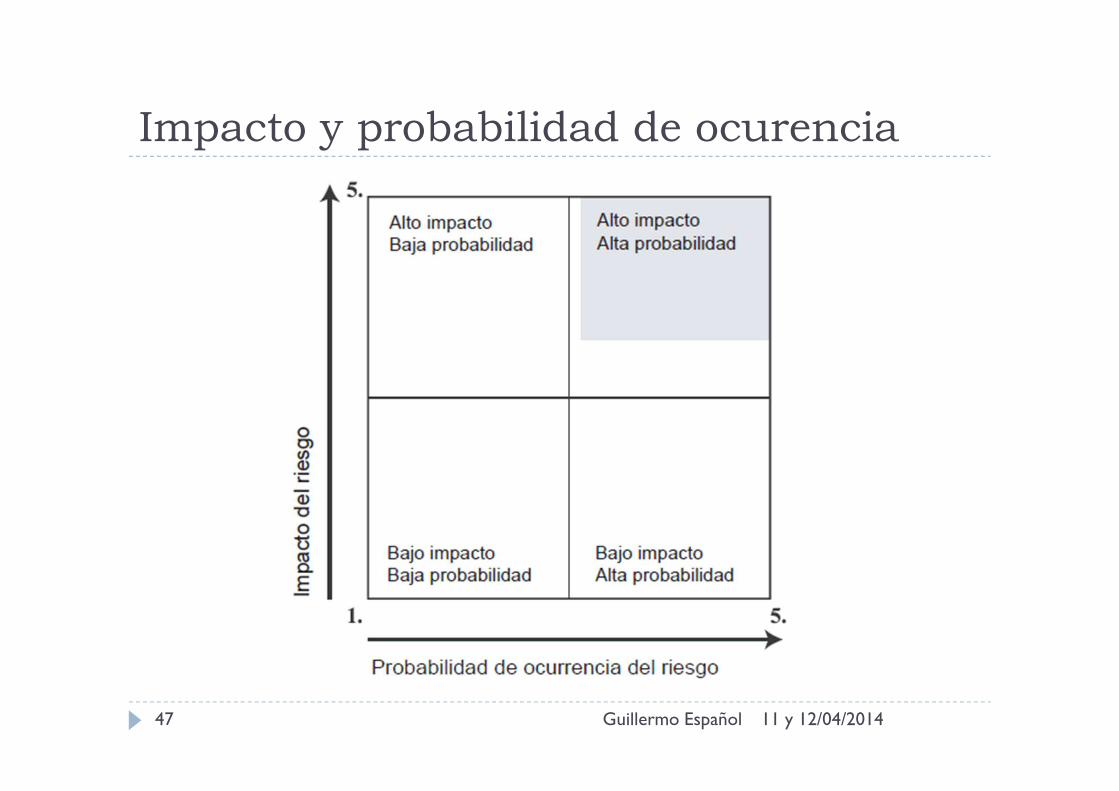

RIESGOS SIGNIFICATIVOS QUE REQUIEREN CONSIDERACIÓN ESPECIAL DEL AUDITOR

Resultan del juicio profesional del auditor

Para considerar su naturaleza, el auditor analiza:

• Si el riesgo implica la eventual existencia de fraude• Si el riesgo se debe a cuestiones macroeconómicas o a desarrollos contables recientes• Si las transacciones son complejas o requieren de normas o cálculos complejos• Si las transacciones se hacen con partes relacionadas• Si la medición contable implica un alto grado de subjetividad (Estimaciones; reconocimiento del

ingreso; valor razonable; etc.)• Si el riesgo surge de transacciones no rutinarias

El auditor debe evaluar el diseño de los controles relacionados con riesgos importantes, incluyendo actividades relevantes de control y determinar si se han implementado.

11 y 12/04/2014Guillermo Español46

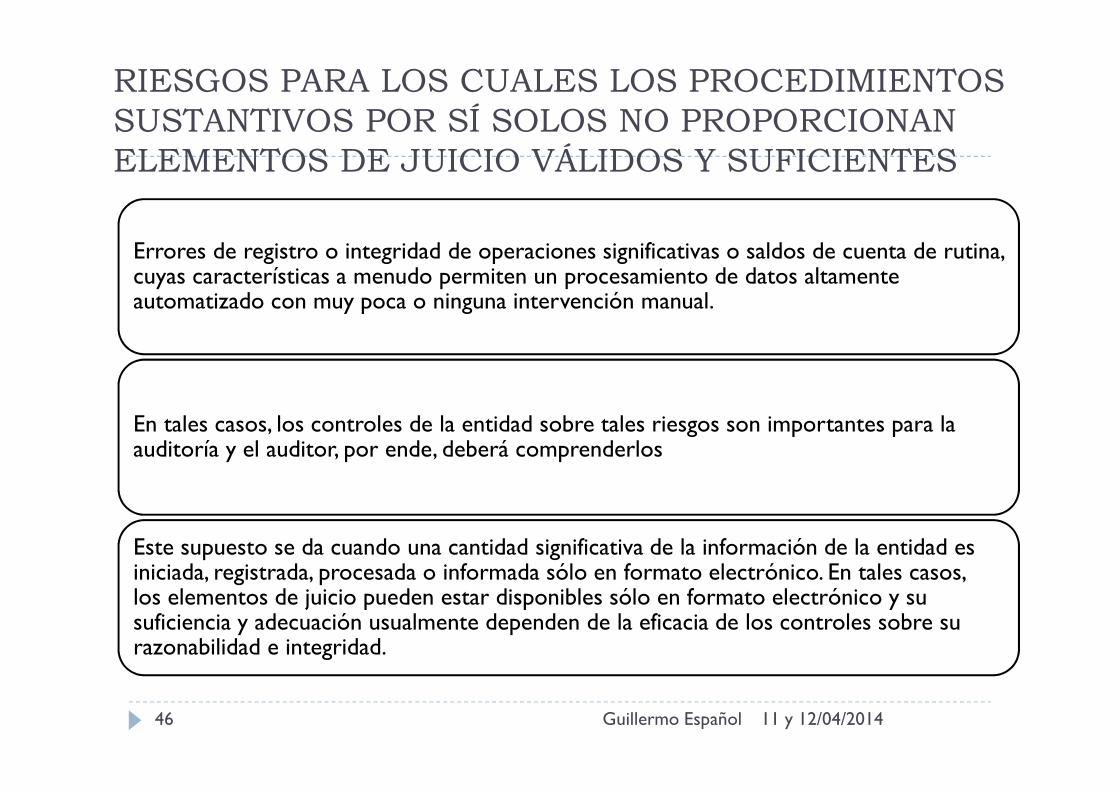

RIESGOS PARA LOS CUALES LOS PROCEDIMIENTOS SUSTANTIVOS POR SÍ SOLOS NO PROPORCIONAN ELEMENTOS DE JUICIO VÁLIDOS Y SUFICIENTES

Errores de registro o integridad de operaciones significativas o saldos de cuenta de rutina, cuyas características a menudo permiten un procesamiento de datos altamente automatizado con muy poca o ninguna intervención manual.

En tales casos, los controles de la entidad sobre tales riesgos son importantes para la auditoría y el auditor, por ende, deberá comprenderlos

Este supuesto se da cuando una cantidad significativa de la información de la entidad es iniciada, registrada, procesada o informada sólo en formato electrónico. En tales casos, los elementos de juicio pueden estar disponibles sólo en formato electrónico y su suficiencia y adecuación usualmente dependen de la eficacia de los controles sobre su razonabilidad e integridad.

Impacto y probabilidad de ocurencia

11 y 12/04/2014Guillermo Español47

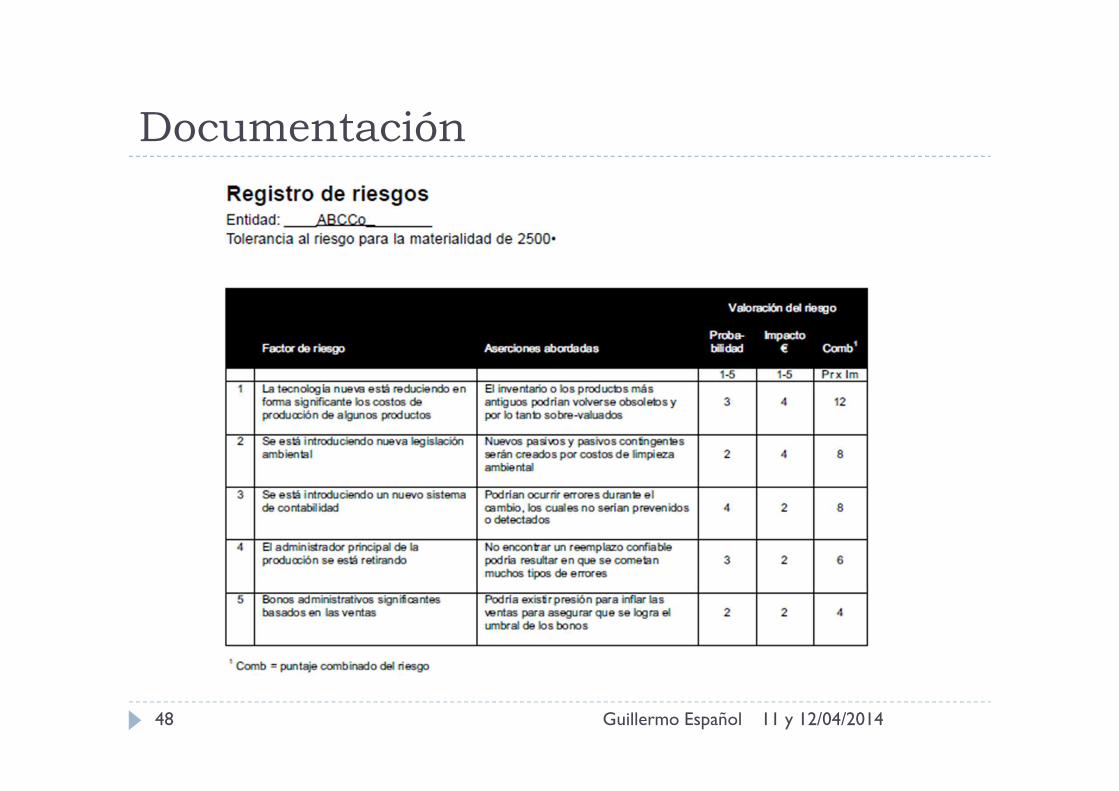

Documentación

11 y 12/04/2014Guillermo Español48

Valoración del diseño e implementación del control interno

11 y 12/04/2014Guillermo Español49

IMPORTANCIA RELATIVA O MATERIALIDAD EN LA PLANIFICACIÓN Y

EJECUCIÓN DE LA AUDITORÍA

NIA 320

11 y 12/04/2014Guillermo Español50

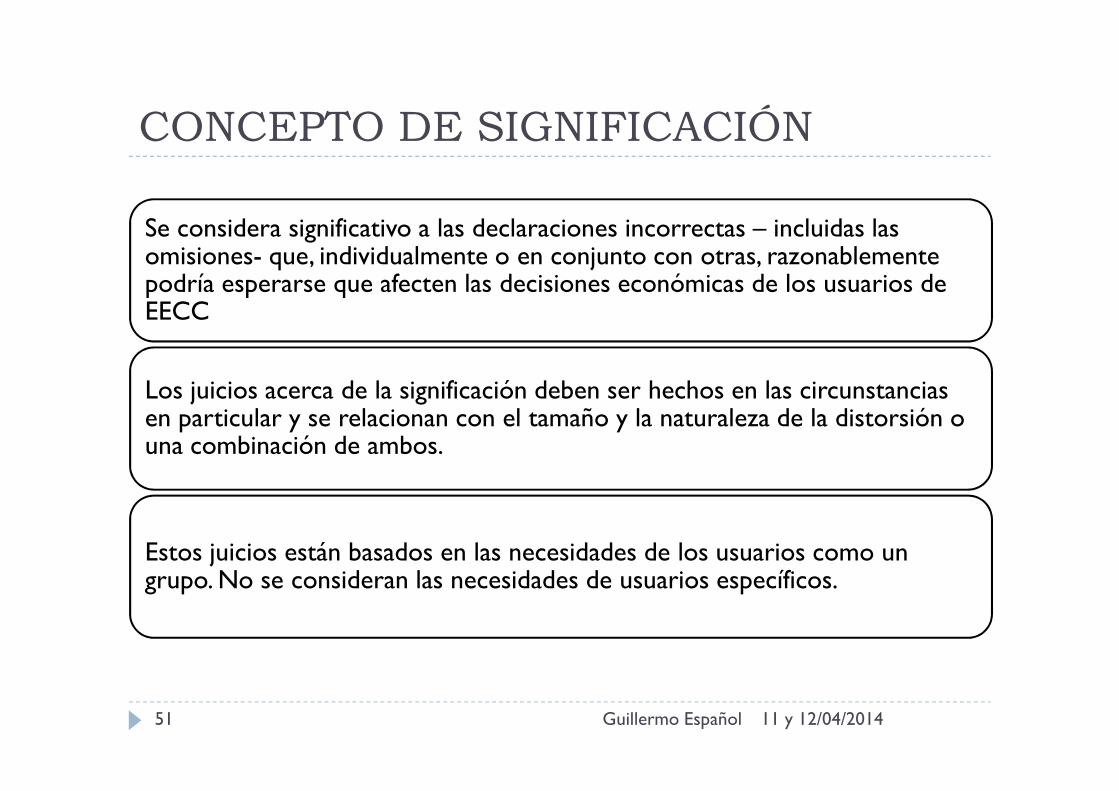

CONCEPTO DE SIGNIFICACIÓN

Se considera significativo a las declaraciones incorrectas – incluidas las omisiones- que, individualmente o en conjunto con otras, razonablemente podría esperarse que afecten las decisiones económicas de los usuarios de EECC

Los juicios acerca de la significación deben ser hechos en las circunstancias en particular y se relacionan con el tamaño y la naturaleza de la distorsión o una combinación de ambos.

Estos juicios están basados en las necesidades de los usuarios como un grupo. No se consideran las necesidades de usuarios específicos.

11 y 12/04/201451 Guillermo Español

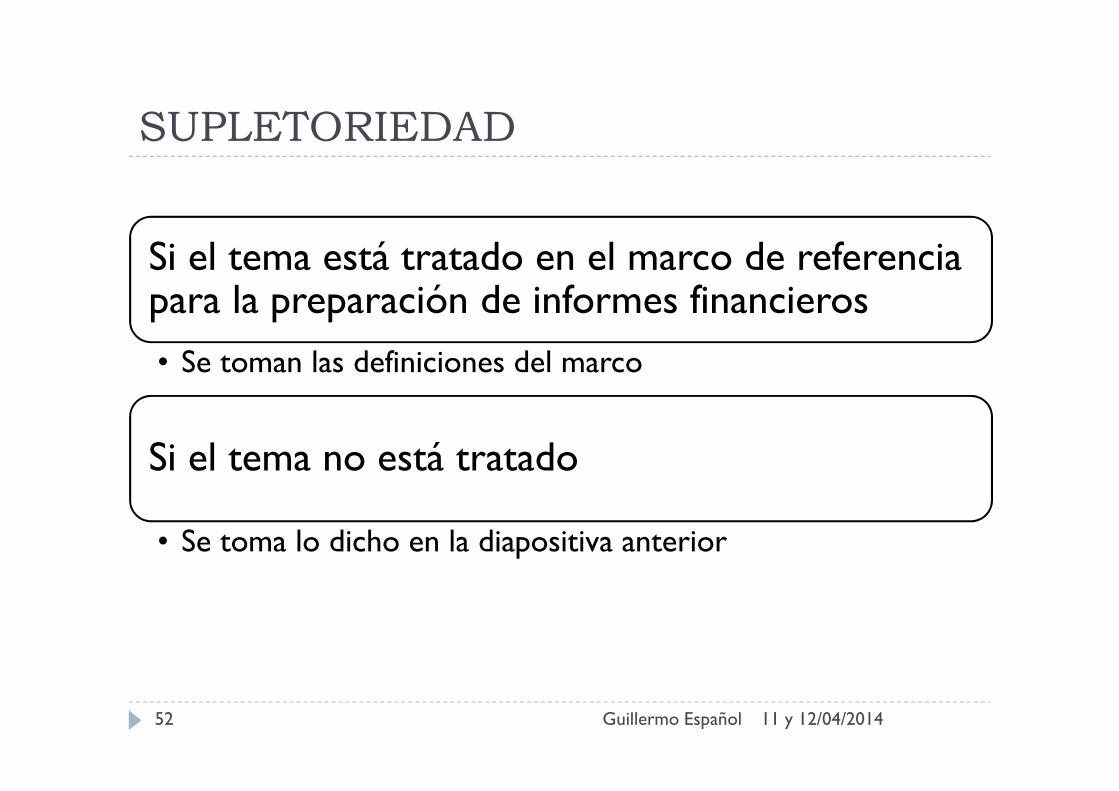

SUPLETORIEDAD

Si el tema está tratado en el marco de referencia para la preparación de informes financieros

• Se toman las definiciones del marco

Si el tema no está tratado

• Se toma lo dicho en la diapositiva anterior

11 y 12/04/201452 Guillermo Español

11 y 12/04/2014Guillermo Español53

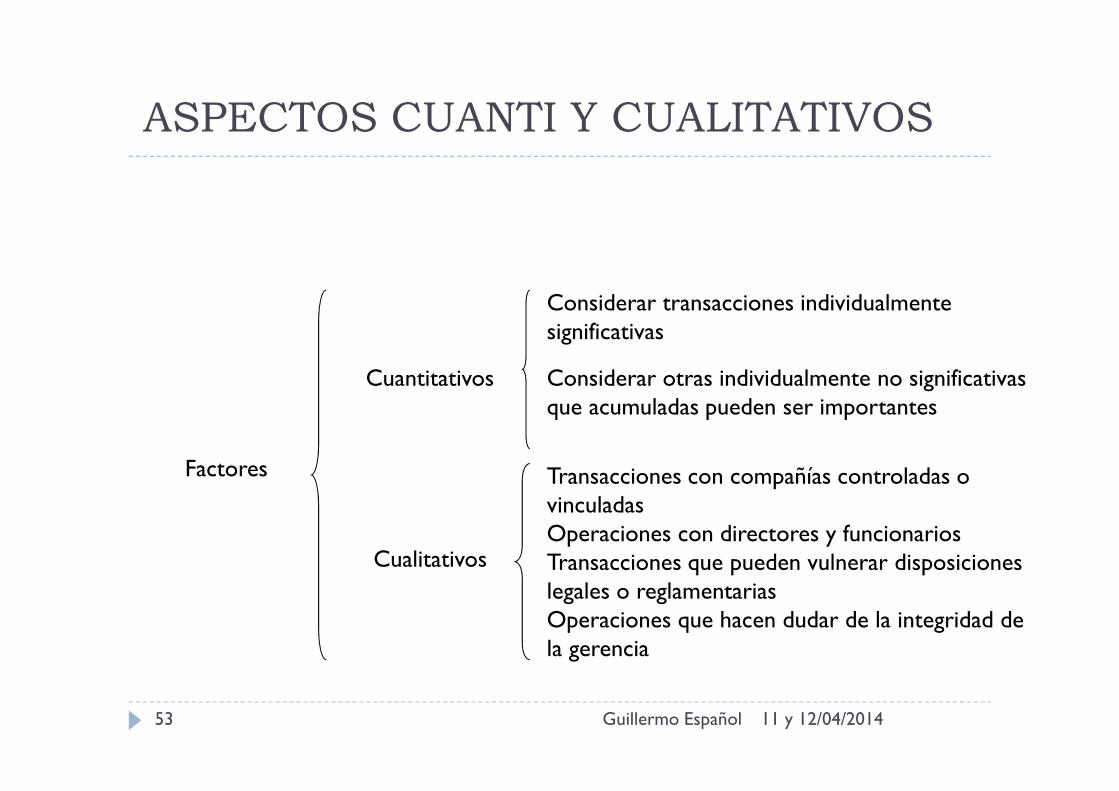

ASPECTOS CUANTI Y CUALITATIVOS

Factores

Cuantitativos

Cualitativos

Considerar transacciones individualmente significativas

Considerar otras individualmente no significativas que acumuladas pueden ser importantes

Transacciones con compañías controladas o vinculadasOperaciones con directores y funcionariosTransacciones que pueden vulnerar disposiciones legales o reglamentariasOperaciones que hacen dudar de la integridad de la gerencia

Significación

11 y 12/04/2014Guillermo Español54

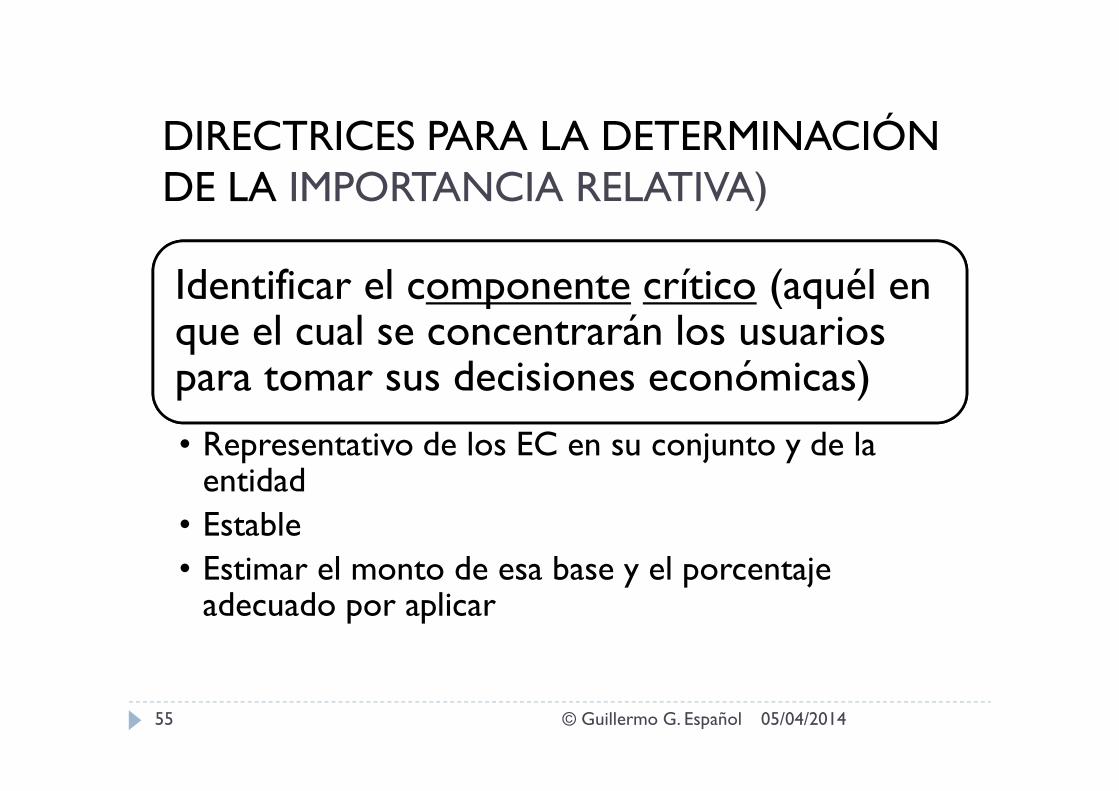

DIRECTRICES PARA LA DETERMINACIÓN DE LA IMPORTANCIA RELATIVA)

Identificar el componente crítico (aquél en que el cual se concentrarán los usuarios para tomar sus decisiones económicas)

• Representativo de los EC en su conjunto y de la entidad

• Estable• Estimar el monto de esa base y el porcentaje

adecuado por aplicar

05/04/201455 © Guillermo G. Español

11 y 12/04/2014Guillermo Español56

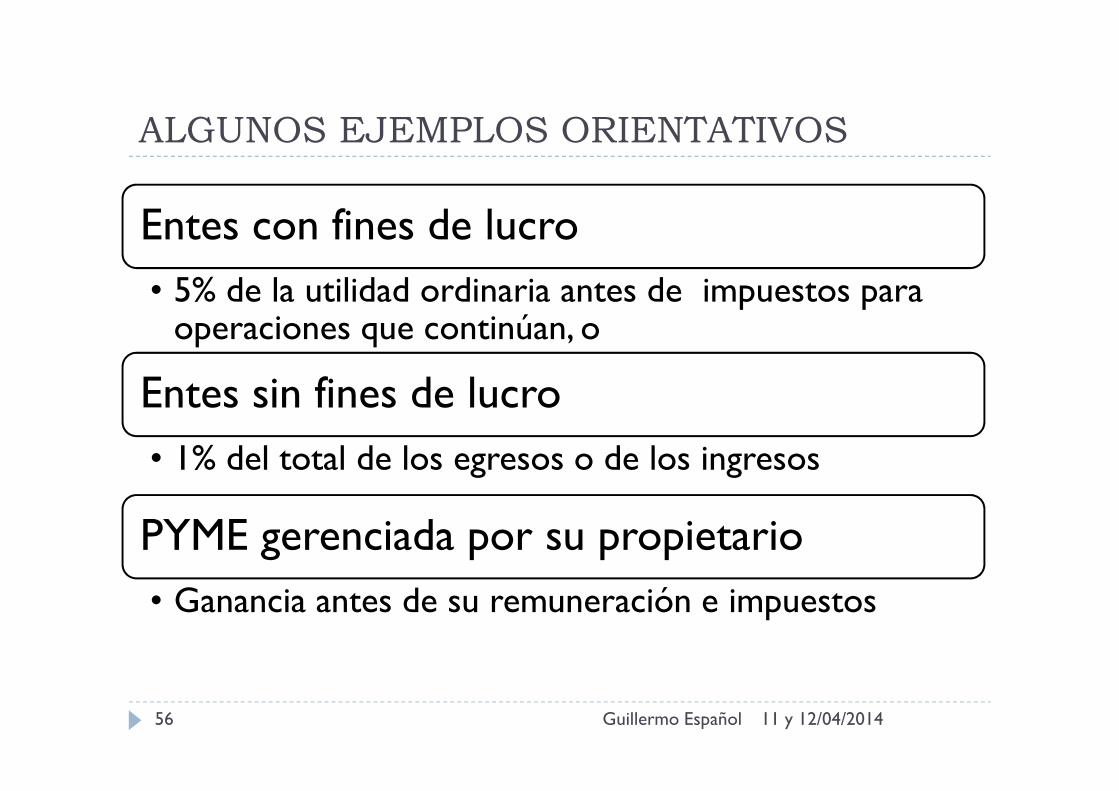

ALGUNOS EJEMPLOS ORIENTATIVOS

Entes con fines de lucro• 5% de la utilidad ordinaria antes de impuestos para

operaciones que continúan, o

Entes sin fines de lucro• 1% del total de los egresos o de los ingresos

PYME gerenciada por su propietario• Ganancia antes de su remuneración e impuestos

RESPUESTAS DEL AUDITOR A LOS RIESGOS VALORADOS

NIA 330

11 y 12/04/2014Guillermo Español57

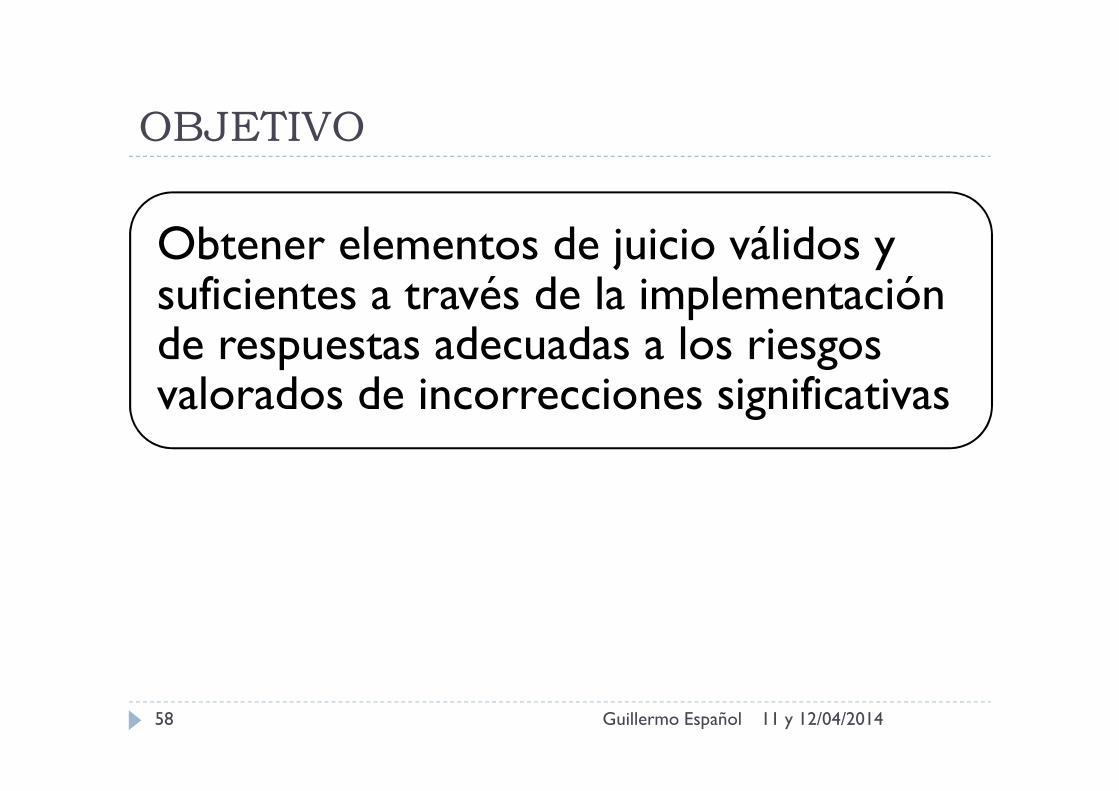

OBJETIVO

Obtener elementos de juicio válidos y suficientes a través de la implementación de respuestas adecuadas a los riesgos valorados de incorrecciones significativas

11 y 12/04/201458 Guillermo Español

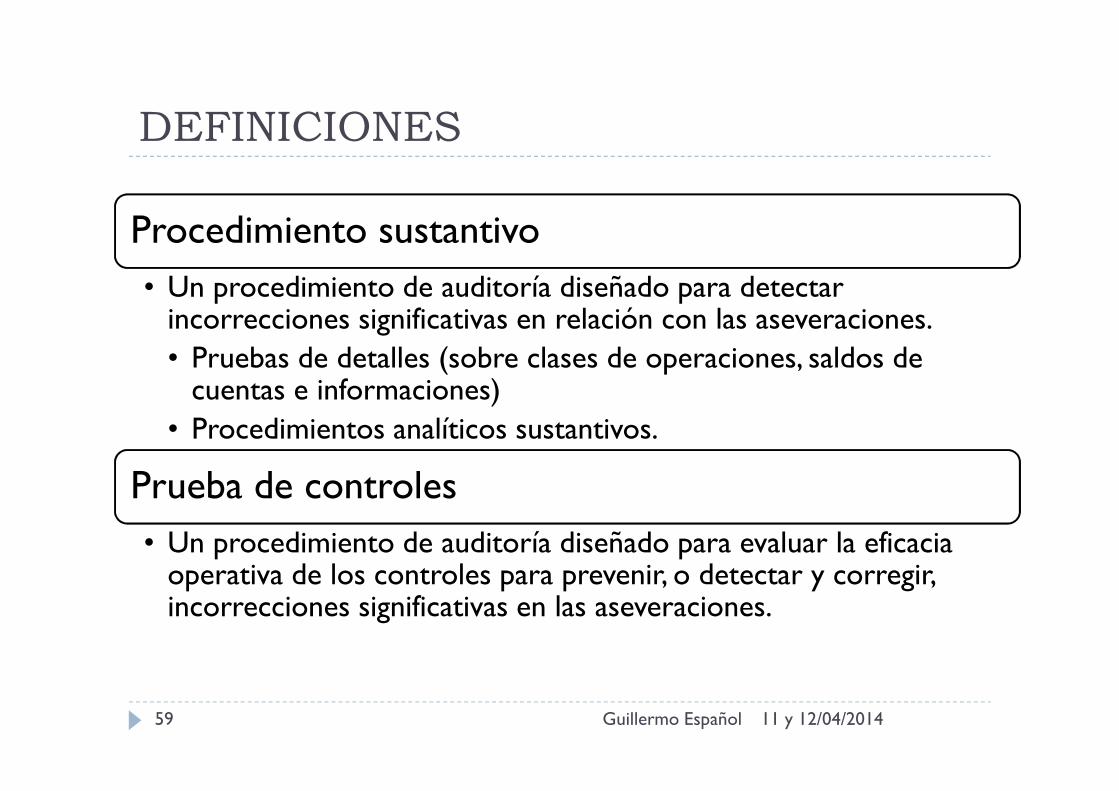

DEFINICIONES

Procedimiento sustantivo • Un procedimiento de auditoría diseñado para detectar

incorrecciones significativas en relación con las aseveraciones. • Pruebas de detalles (sobre clases de operaciones, saldos de

cuentas e informaciones)• Procedimientos analíticos sustantivos.

Prueba de controles• Un procedimiento de auditoría diseñado para evaluar la eficacia

operativa de los controles para prevenir, o detectar y corregir, incorrecciones significativas en las aseveraciones.

11 y 12/04/201459 Guillermo Español

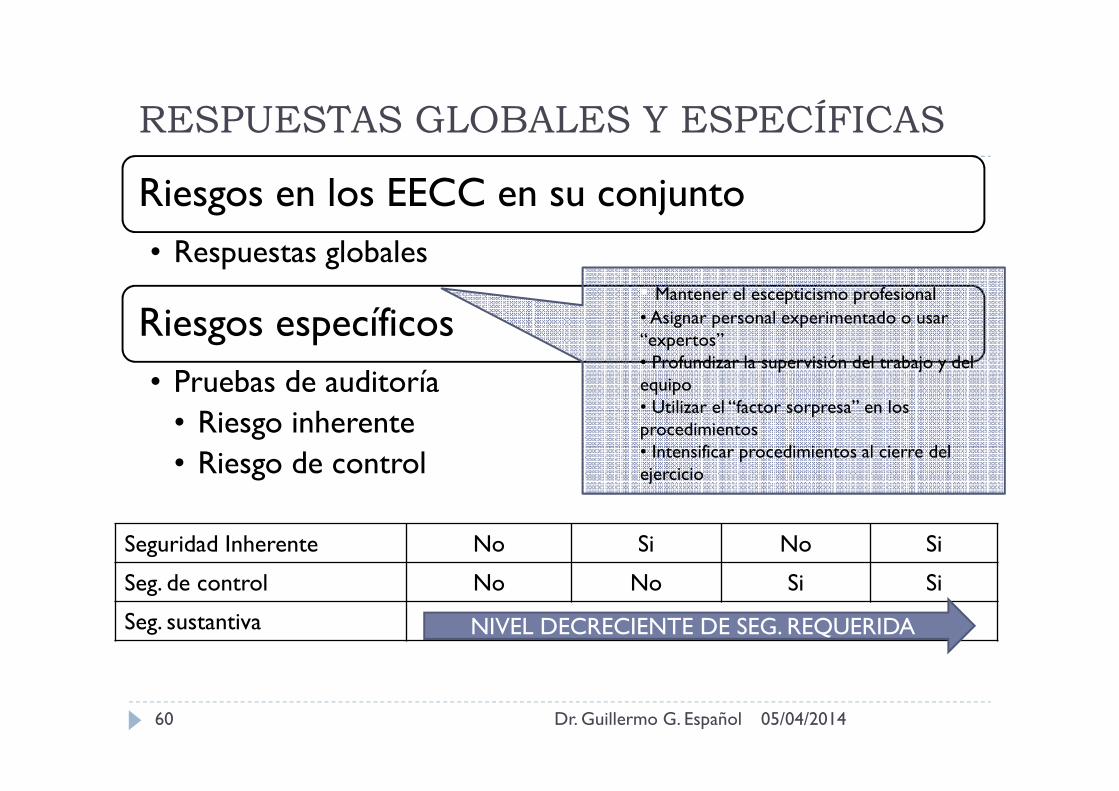

RESPUESTAS GLOBALES Y ESPECÍFICAS

Riesgos en los EECC en su conjunto• Respuestas globales

Riesgos específicos• Pruebas de auditoría

• Riesgo inherente• Riesgo de control

Seguridad Inherente No Si No Si

Seg. de control No No Si Si

Seg. sustantiva

05/04/201460 Dr. Guillermo G. Español

NIVEL DECRECIENTE DE SEG. REQUERIDA

• Mantener el escepticismo profesional• Asignar personal experimentado o usar “expertos”• Profundizar la supervisión del trabajo y del equipo• Utilizar el “factor sorpresa” en los procedimientos• Intensificar procedimientos al cierre del ejercicio

11 y 12/04/2014Guillermo Español61

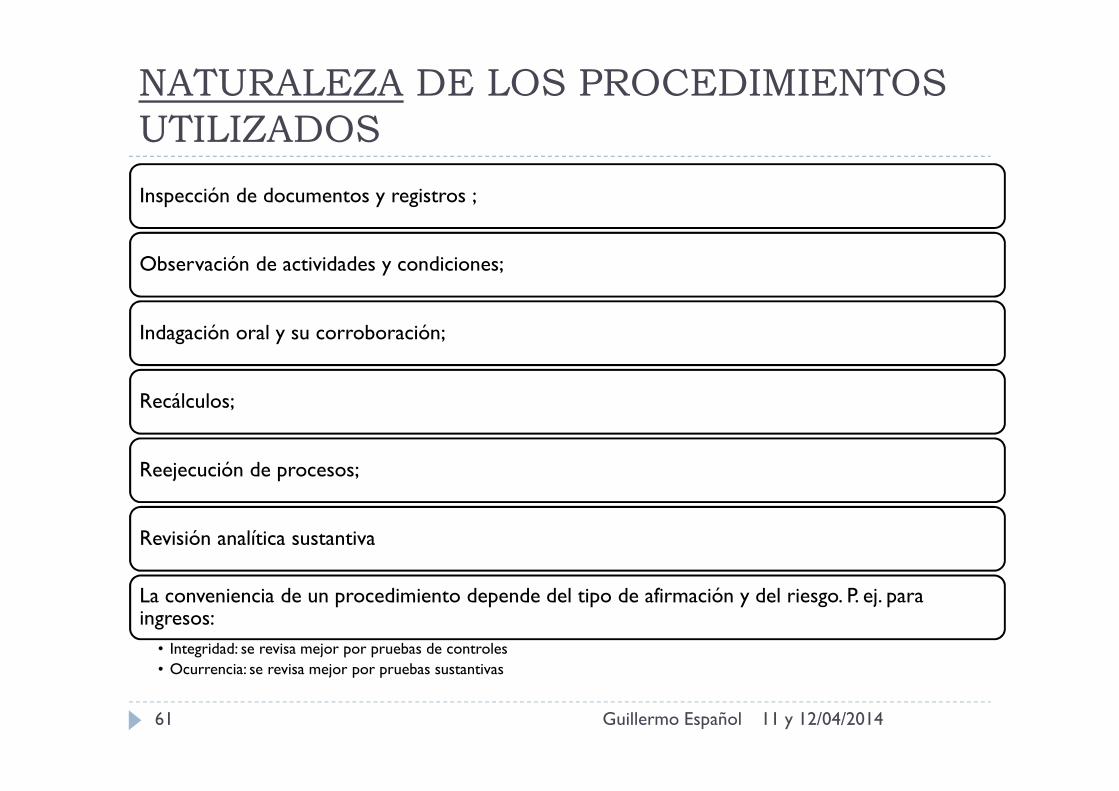

NATURALEZA DE LOS PROCEDIMIENTOS UTILIZADOS

Inspección de documentos y registros ;

Observación de actividades y condiciones;

Indagación oral y su corroboración;

Recálculos;

Reejecución de procesos;

Revisión analítica sustantiva

La conveniencia de un procedimiento depende del tipo de afirmación y del riesgo. P. ej. para ingresos:

• Integridad: se revisa mejor por pruebas de controles • Ocurrencia: se revisa mejor por pruebas sustantivas

11 y 12/04/2014Guillermo Español62

OPORTUNIDAD

Momento de la ejecución del procedimiento de auditoría

• A fecha intermedia• Al final del ejercicio.

A mayor riesgo de error significativo

• más cercano a la fecha de cierre se hará el procedimiento o• será más sorpresivo

Los procedimientos a fecha intermedia

• alertan sobre problemas• son convenientes sólo si el control interno es eficaz.

La oportunidad depende también del ambiente de control, la disponibilidad de información, etc.

11 y 12/04/2014Guillermo Español63

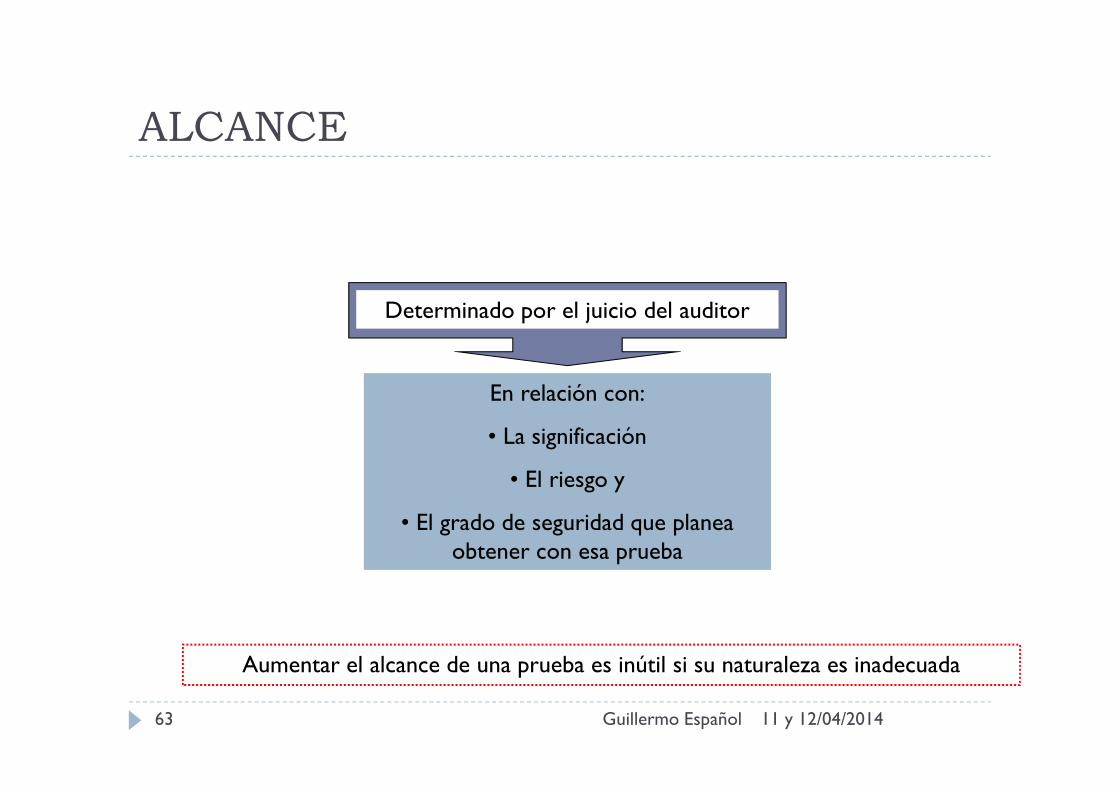

ALCANCE

Determinado por el juicio del auditor

En relación con:

• La significación

• El riesgo y

• El grado de seguridad que planea obtener con esa prueba

Aumentar el alcance de una prueba es inútil si su naturaleza es inadecuada

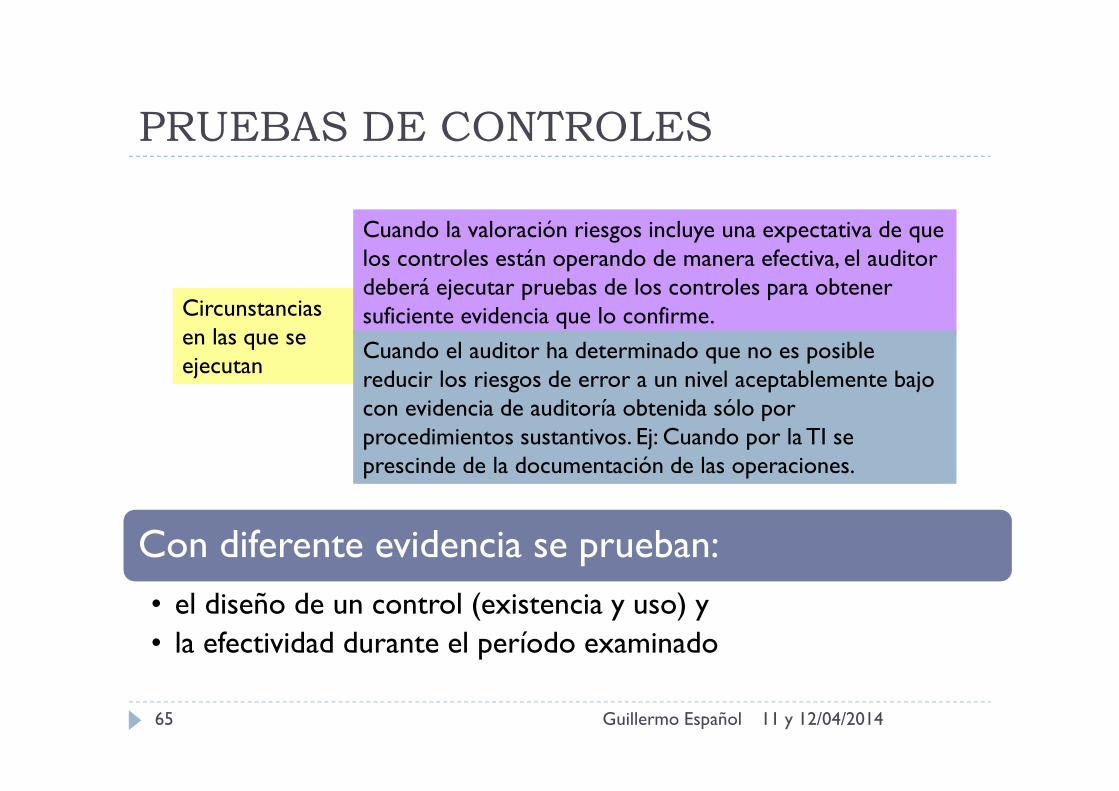

PRUEBAS DE CONTROLES

11 y 12/04/2014Guillermo Español64

11 y 12/04/2014Guillermo Español65

PRUEBAS DE CONTROLES

Circunstancias en las que se ejecutan

Cuando la valoración riesgos incluye una expectativa de que los controles están operando de manera efectiva, el auditor deberá ejecutar pruebas de los controles para obtener suficiente evidencia que lo confirme.

Cuando el auditor ha determinado que no es posible reducir los riesgos de error a un nivel aceptablemente bajo con evidencia de auditoría obtenida sólo por procedimientos sustantivos. Ej: Cuando por la TI se prescinde de la documentación de las operaciones.

Con diferente evidencia se prueban:

• el diseño de un control (existencia y uso) y• la efectividad durante el período examinado

11 y 12/04/2014Guillermo Español66

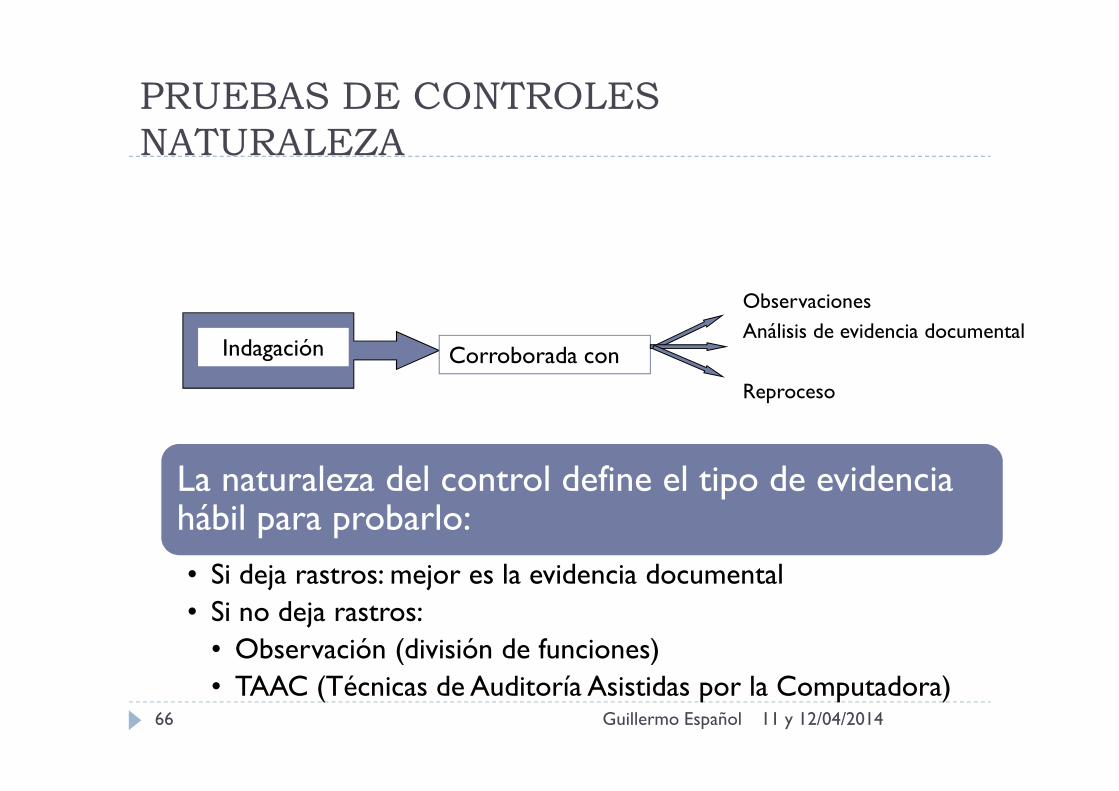

PRUEBAS DE CONTROLESNATURALEZA

La naturaleza del control define el tipo de evidencia hábil para probarlo:

• Si deja rastros: mejor es la evidencia documental• Si no deja rastros:

• Observación (división de funciones)• TAAC (Técnicas de Auditoría Asistidas por la Computadora)

Indagación Corroborada con

Observaciones

Análisis de evidencia documental

Reproceso

11 y 12/04/2014Guillermo Español67

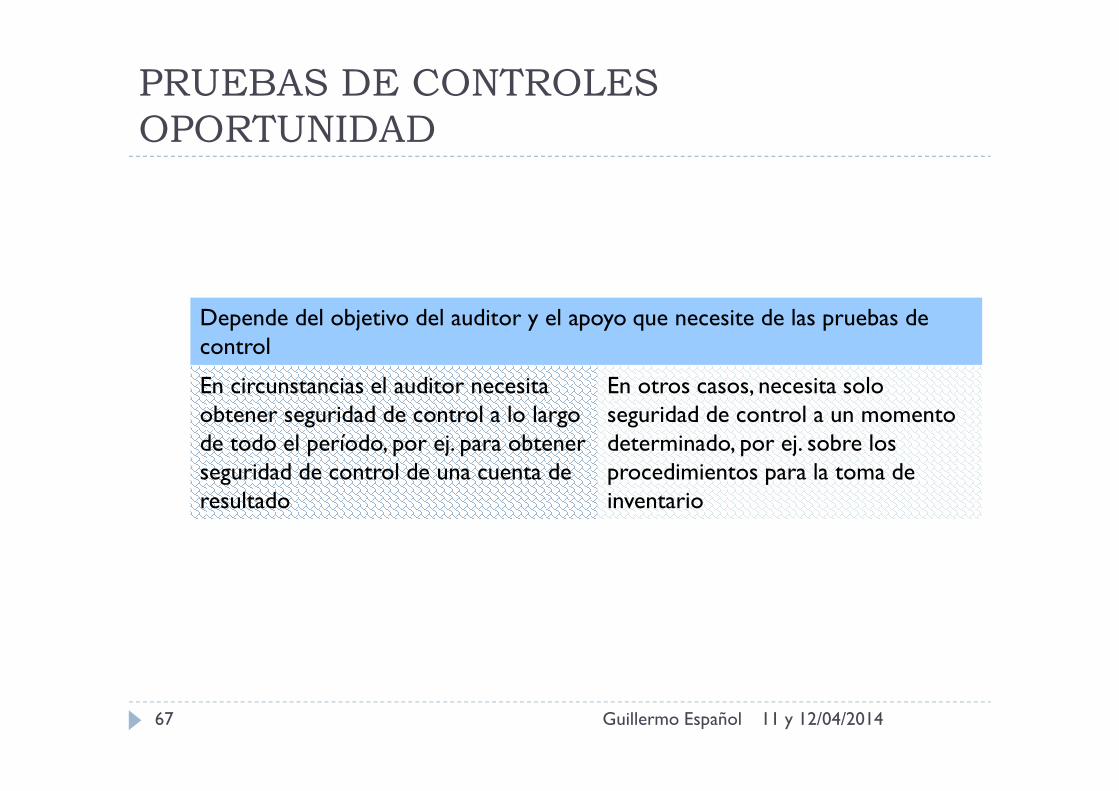

PRUEBAS DE CONTROLESOPORTUNIDAD

Depende del objetivo del auditor y el apoyo que necesite de las pruebas de control

En circunstancias el auditor necesita obtener seguridad de control a lo largo de todo el período, por ej. para obtener seguridad de control de una cuenta de resultado

En otros casos, necesita solo seguridad de control a un momento determinado, por ej. sobre los procedimientos para la toma de inventario

11 y 12/04/2014Guillermo Español68

PRUEBAS DE CONTROLESOPORTUNIDAD

Si el auditor se satisface de la efectividad de controles a fecha intermedia, debe evaluar qué evidencia adicional requiere por el período restante, para ello considera:

• Significación del riesgo de error evaluado respecto de la afirmación a la que el control se dirige

• La naturaleza del control probado a fecha intermedia• El grado de evidencia obtenida sobre el control evaluado• La duración de período restante• El grado de seguridad que busca mediante el control por probar• El ambiente de control• Los cambios en los sistemas en el período restante

11 y 12/04/2014Guillermo Español69

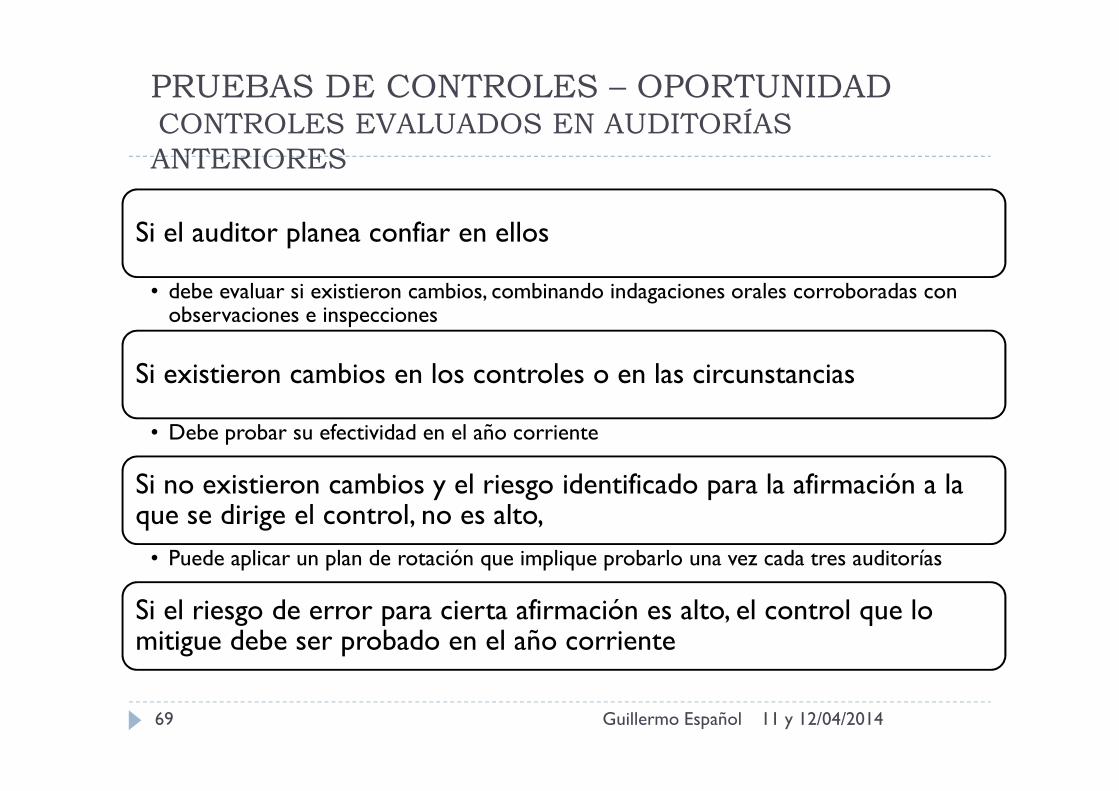

PRUEBAS DE CONTROLES – OPORTUNIDADCONTROLES EVALUADOS EN AUDITORÍAS ANTERIORES

Si el auditor planea confiar en ellos

• debe evaluar si existieron cambios, combinando indagaciones orales corroboradas con observaciones e inspecciones

Si existieron cambios en los controles o en las circunstancias

• Debe probar su efectividad en el año corriente

Si no existieron cambios y el riesgo identificado para la afirmación a la que se dirige el control, no es alto,

• Puede aplicar un plan de rotación que implique probarlo una vez cada tres auditorías

Si el riesgo de error para cierta afirmación es alto, el control que lo mitigue debe ser probado en el año corriente

11 y 12/04/2014Guillermo Español70

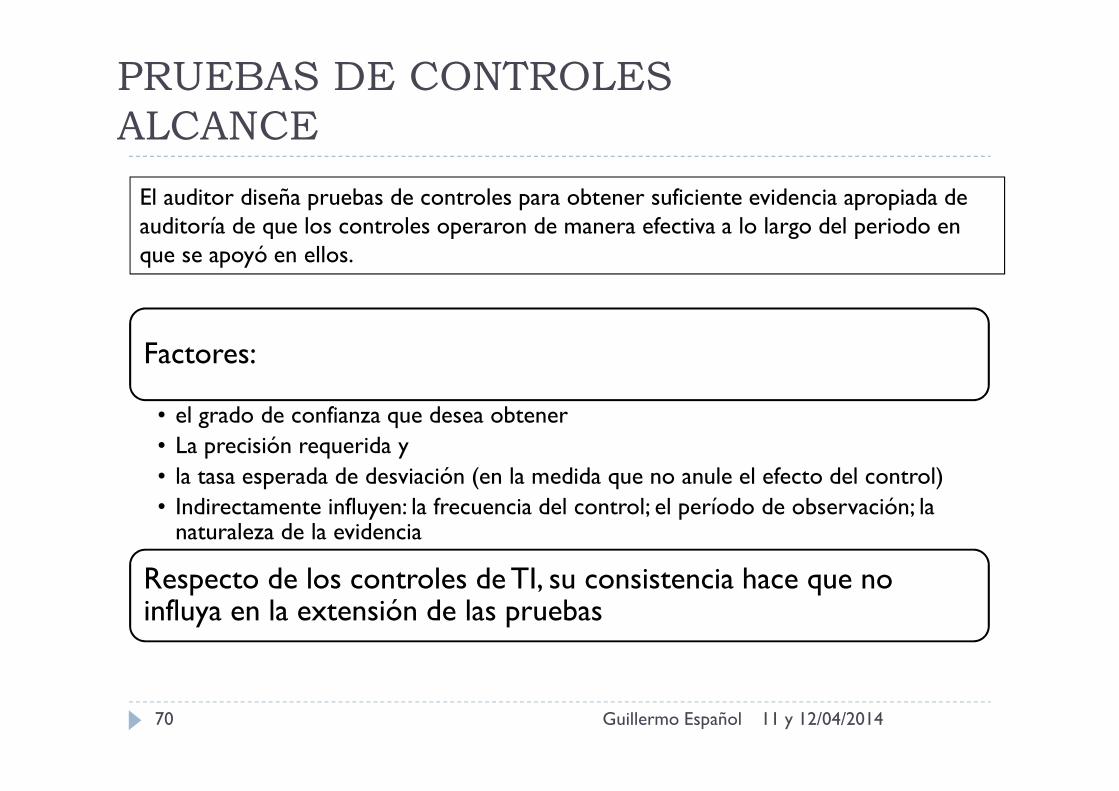

PRUEBAS DE CONTROLES ALCANCE

Factores:

• el grado de confianza que desea obtener• La precisión requerida y • la tasa esperada de desviación (en la medida que no anule el efecto del control)• Indirectamente influyen: la frecuencia del control; el período de observación; la

naturaleza de la evidencia

Respecto de los controles de TI, su consistencia hace que no influya en la extensión de las pruebas

El auditor diseña pruebas de controles para obtener suficiente evidencia apropiada de auditoría de que los controles operaron de manera efectiva a lo largo del periodo en que se apoyó en ellos.

PRUEBAS DE SALDOS

11 y 12/04/2014Guillermo Español71

11 y 12/04/2014Guillermo Español72

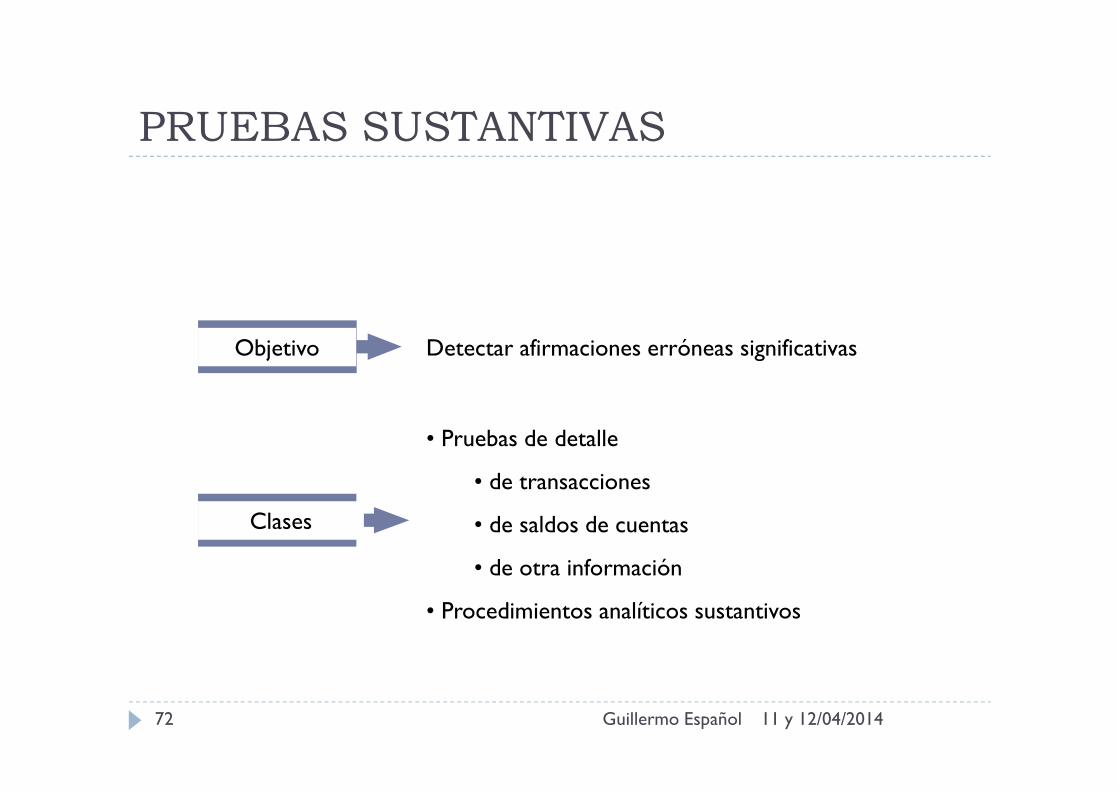

PRUEBAS SUSTANTIVAS

Objetivo Detectar afirmaciones erróneas significativas

Clases

• Pruebas de detalle

• de transacciones

• de saldos de cuentas

• de otra información

• Procedimientos analíticos sustantivos

11 y 12/04/2014Guillermo Español73

PRUEBAS SUSTANTIVASNATURALEZA

Pruebas analíticas sustantivas Pruebas de detalles

• Prueban todas a las afirmaciones a la vez• Útiles para universos de operaciones repetitivas predecibles (cuentas de resultados) • Aptas si parte de la seguridad se ha obtenido de las pruebas de efectividad de los controles

• Aplicables a saldos de cuentas no acumulativas (cuentas patrimoniales)

�Afirmaciones de existencia y validez, se prueban desde los registros�Afirmaciones de integridad se prueban desde elementos independientes

Combinación de pruebas de detalle y analíticas

11 y 12/04/2014Guillermo Español74

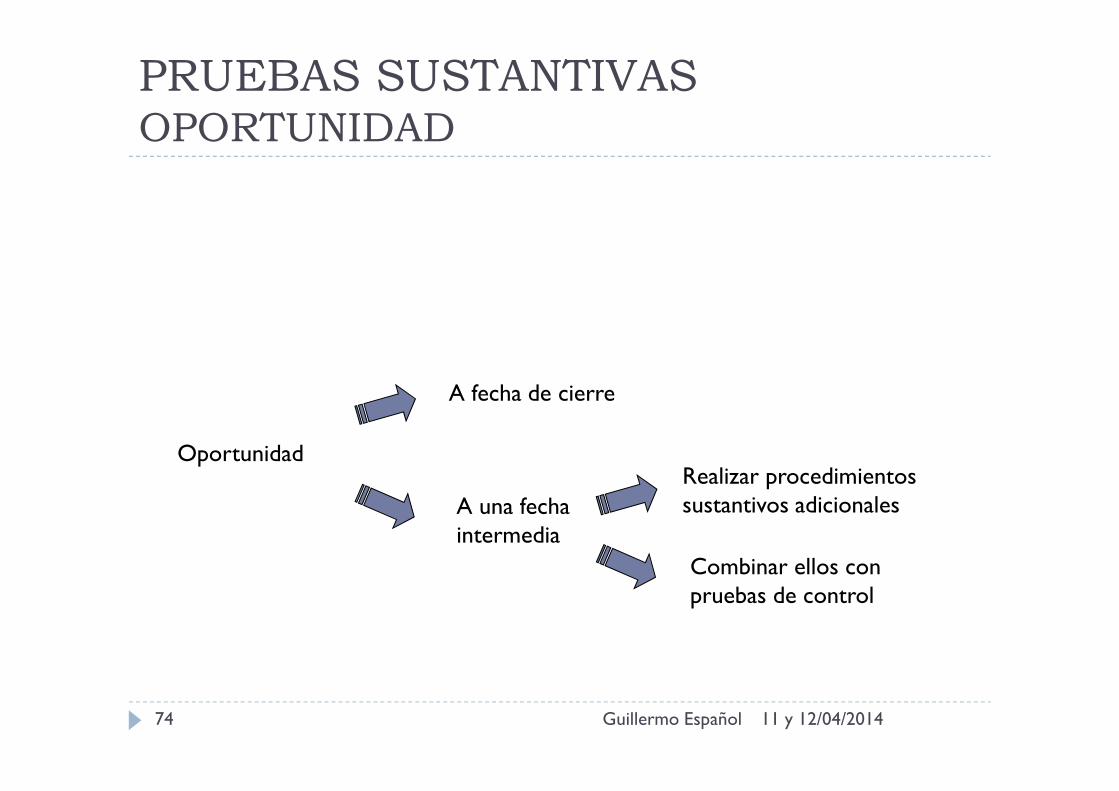

PRUEBAS SUSTANTIVASOPORTUNIDAD

Oportunidad

A fecha de cierre

A una fecha intermedia

Realizar procedimientos sustantivos adicionales

Combinar ellos con pruebas de control

11 y 12/04/2014Guillermo Español75

PRUEBAS SUSTANTIVASOPORTUNIDAD

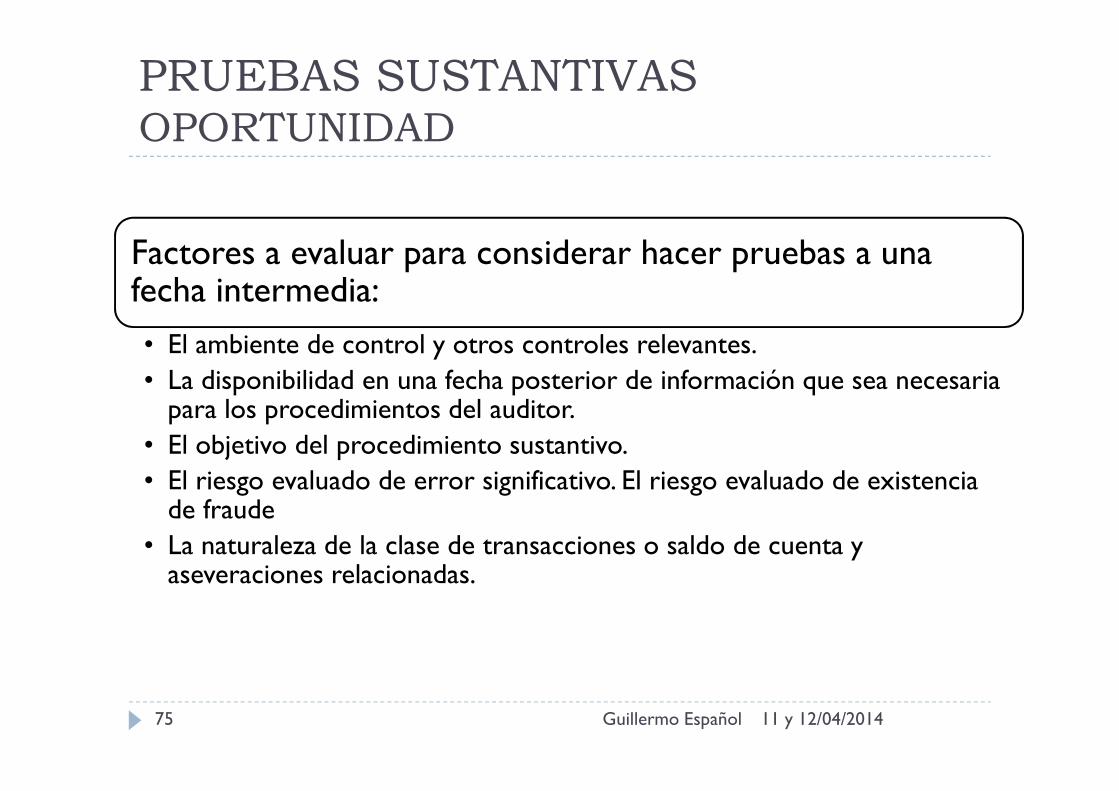

Factores a evaluar para considerar hacer pruebas a una fecha intermedia:

• El ambiente de control y otros controles relevantes.• La disponibilidad en una fecha posterior de información que sea necesaria

para los procedimientos del auditor.• El objetivo del procedimiento sustantivo.• El riesgo evaluado de error significativo. El riesgo evaluado de existencia

de fraude• La naturaleza de la clase de transacciones o saldo de cuenta y

aseveraciones relacionadas.

11 y 12/04/2014Guillermo Español76

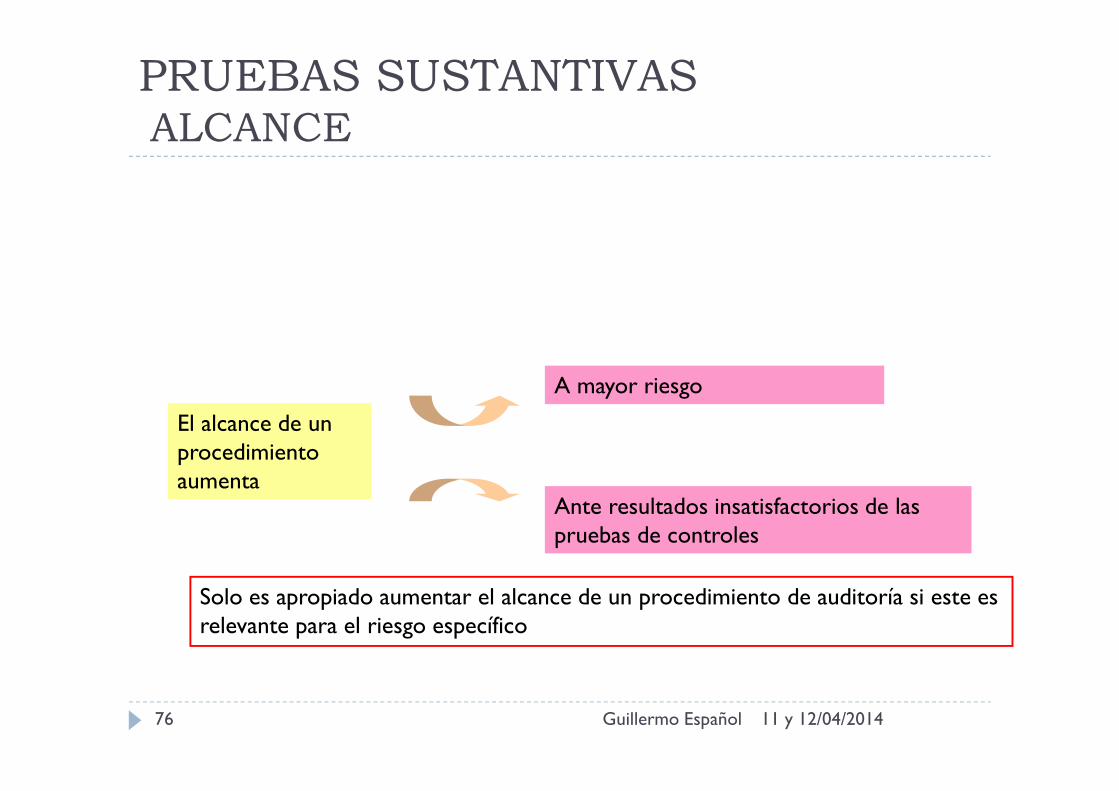

PRUEBAS SUSTANTIVASALCANCE

El alcance de un procedimiento aumenta

A mayor riesgo

Ante resultados insatisfactorios de las pruebas de controles

Solo es apropiado aumentar el alcance de un procedimiento de auditoría si este es relevante para el riesgo específico

11 y 12/04/2014Guillermo Español77

EVALUAR LA EXPOSICIÓN DE LOS ESTADOS CONTABLES

El auditor ejecuta procedimientos para evaluar:• La presentación global de los estados contables• La clasificación de las partidas que los componen• La exposición de la información complementaria (notas;

anexos; detalles; explicaciones; etc.)• La terminología utilizada• Los subtotales que representan información requerida• En síntesis, considera para estas cuestiones el riesgo de error

en el nivel de las afirmaciones de exposición pertinentes

11 y 12/04/2014Guillermo Español78

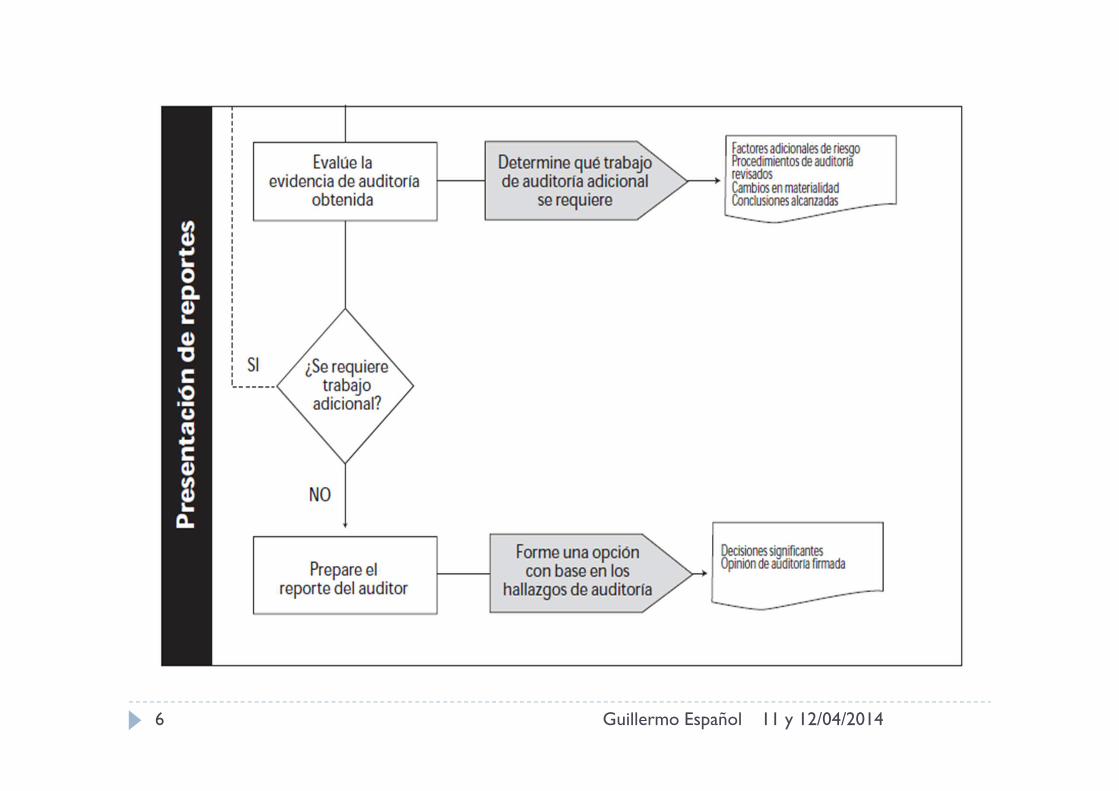

VALORACIÓN DE LA VALIDEZ Y SUFICIENCIA DE LA EVIDENCIA OBTENIDA

Dado que la auditoría es un proceso iterativo, el auditor evalúa, luego de la pruebas, si el riesgo de error significativo permanece en el nivel aceptable.

Cambios en la valoración preliminar del riesgo:• se detectaran errores en pruebas sustantivas• las pruebas de controles resultaran negativas• los resultados contradijeran las expectativas en la pruebas analítica sustantivas• se detectaran casos de fraudes, los cuales no pueden presumirse como hechos aislados

11 y 12/04/2014Guillermo Español79

EVALUACIÓN DE LA VALIDEZ Y SUFICIENCIA DE LA EVIDENCIA OBTENIDA (CONT.)

Si el auditor hubiera obtenido evidencias válidas y suficientes que le permiten estimar el error en un nivel mínimo aceptable

opinión favorable

Si luego de reintentar con otros procedimientos o más extensos, fuera incapaz de obtener tales evidencias

Calificar la opiniónAbstenerse de opinar

CONSIDERACIONES DE AUDITORIA RELATIVAS A UNA ENTIDAD QUE UTILIZA

UNA ORGANIZACIÓN DE SERVICIOS

NIA 402

11 y 12/04/2014Guillermo Español80

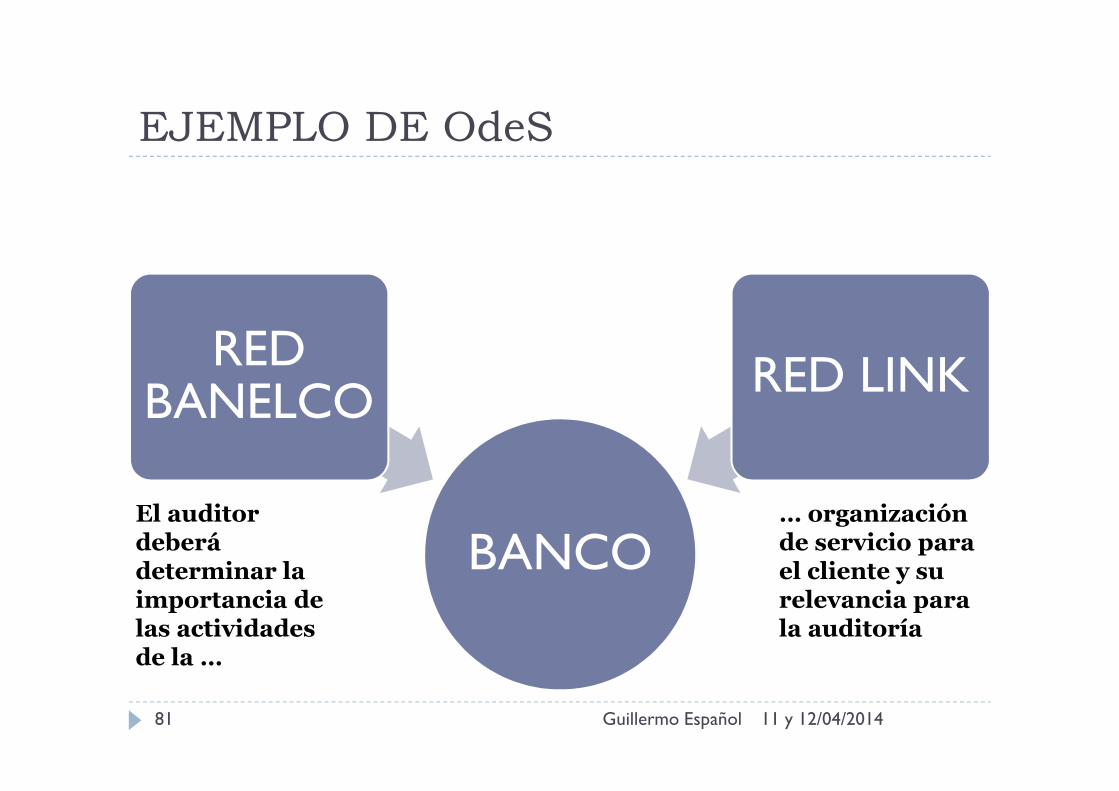

EJEMPLO DE OdeS

BANCO

RED BANELCO RED LINK

El auditor deberá determinar la importancia de las actividades de la …

… organización de servicio para el cliente y su relevancia para la auditoría

11 y 12/04/201481 Guillermo Español

ALCANCE

Entidades que tercerizan parte de su negocio en organizaciones que le proveen ciertas tareas.

Muchos de los servicios provistos por estas organizaciones son parte de las operaciones comerciales del ente

Sin embargo, no siempre esos servicios están ligados al sistema de información de la entidad que se relacionada con los EECC.

11 y 12/04/201482 Guillermo Español

NO APLICA A

Servicios provistos por organizaciones que se limitan a procesar información específicamente autorizada por la empresa, como el procesamiento de transacciones con títulos que hace un broker

Auditoría de transacciones relacionadas con la participación societaria en joint ventures u otros

11 y 12/04/201483 Guillermo Español

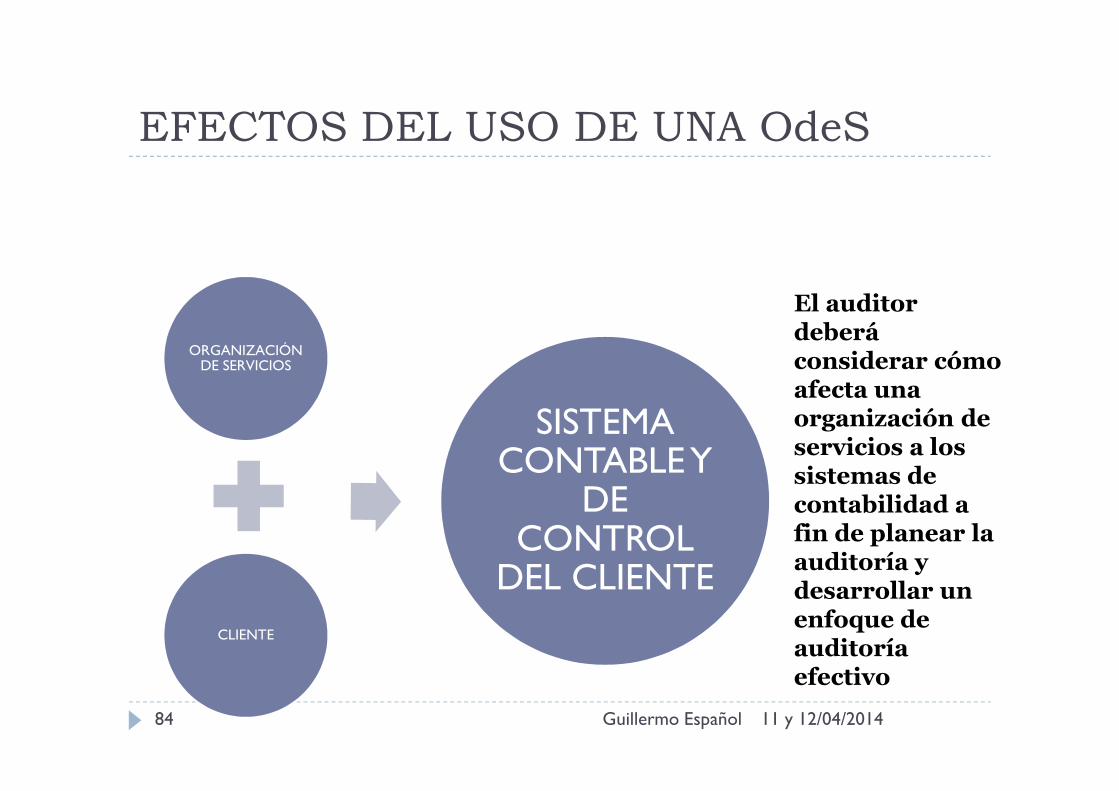

EFECTOS DEL USO DE UNA OdeS

ORGANIZACIÓN DE SERVICIOS

CLIENTE

SISTEMA CONTABLE Y

DE CONTROL

DEL CLIENTE

El auditor deberá considerar cómo afecta una organización de servicios a los sistemas de contabilidad a fin de planear la auditoría y desarrollar un enfoque de auditoría efectivo

11 y 12/04/201484 Guillermo Español

ENTENDIMIENTO DEL CONTROL INTERNO

El auditor debe obtener un entendimiento del control interno suficiente para identificar y evaluar el riesgo de incorrecciones significativas que provienen de la OdeS. Si esa información no está disponible en la entidad usuaria, debe procurarla:

• Obteniendo informes del auditor de la organización (Tipo A o B)• Contactando la OdeS a través de la organziación usuaria para

obtener información específica• Requiriendo los servicios de un auditor de la OdeS• Visitando la OdeS y aplicando ciertos procedimientos

11 y 12/04/201485 Guillermo Español

INFORMES DEL AUDITOR DE LA OdeS

Cuando utilice un informe del auditor de una OdeS, el auditor del cliente debería considerar la naturaleza y contenido de dicho informe

Tipo A: Informe sobre la adecuación del diseño

Tipo B: Informe sobre la adecuación del diseño y la efectividad de su funcionamiento

11 y 12/04/201486 Guillermo Español

EFECTO SOBRE EL INFORME

Cuando un auditor del cliente usa un informe del auditor de una organización de servicio, no

deberá hacerse ninguna referencia en el dictamen del auditor del cliente al dictamen del auditor sobre la organización del servicio

11 y 12/04/201487 Guillermo Español

EVALUACIÓN DE LAS INCORRECCIONES IDENTIFICADAS DURANTE LA

REALIZACIÓN DE LA AUDITORÍA

NIA 450

11 y 12/04/2014Guillermo Español88

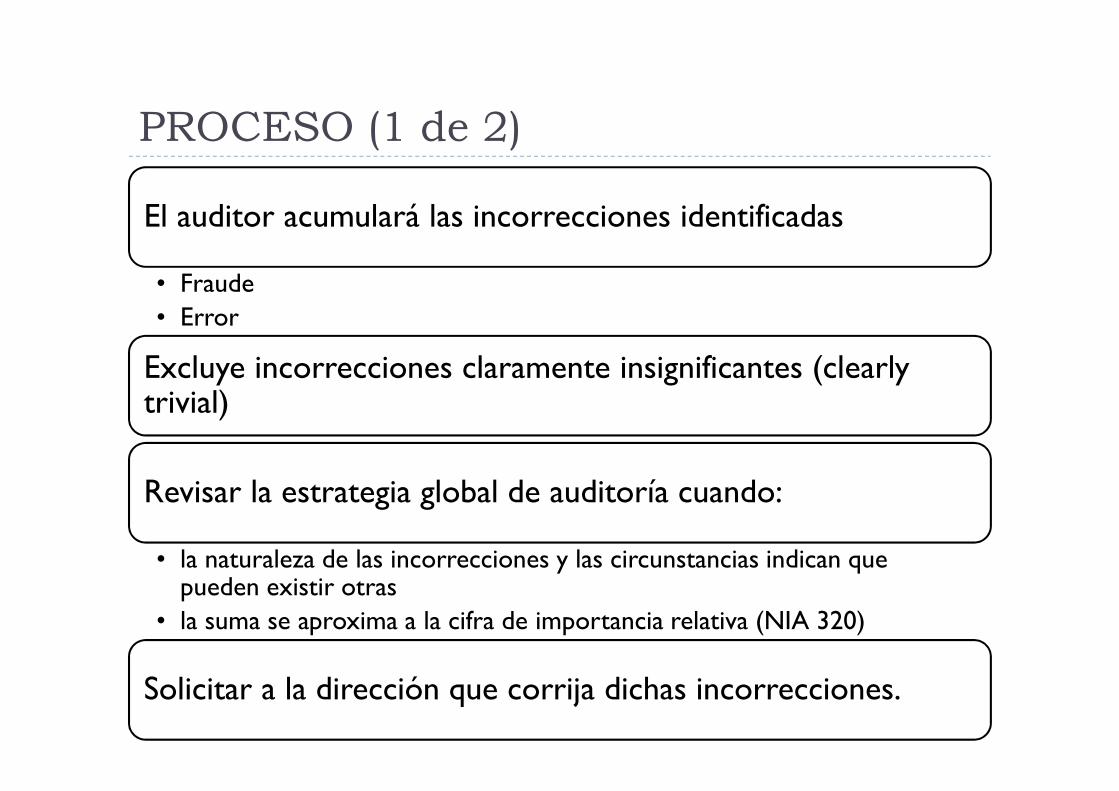

PROCESO (1 de 2)

11 y 12/04/2014Guillermo Español89

El auditor acumulará las incorrecciones identificadas

• Fraude• Error

Excluye incorrecciones claramente insignificantes (clearly trivial)

Revisar la estrategia global de auditoría cuando:

• la naturaleza de las incorrecciones y las circunstancias indican que pueden existir otras

• la suma se aproxima a la cifra de importancia relativa (NIA 320)

Solicitar a la dirección que corrija dichas incorrecciones.

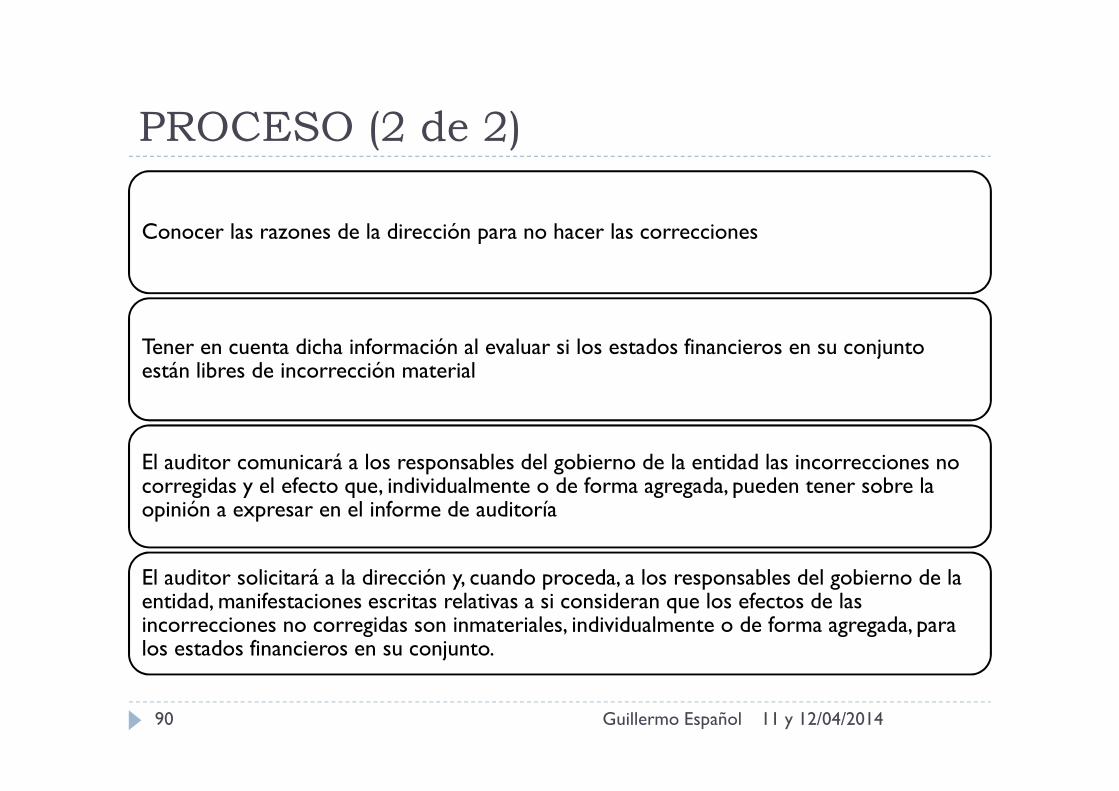

PROCESO (2 de 2)

11 y 12/04/2014Guillermo Español90

Conocer las razones de la dirección para no hacer las correcciones

Tener en cuenta dicha información al evaluar si los estados financieros en su conjunto están libres de incorrección material

El auditor comunicará a los responsables del gobierno de la entidad las incorrecciones no corregidas y el efecto que, individualmente o de forma agregada, pueden tener sobre la opinión a expresar en el informe de auditoría

El auditor solicitará a la dirección y, cuando proceda, a los responsables del gobierno de la entidad, manifestaciones escritas relativas a si consideran que los efectos de las incorrecciones no corregidas son inmateriales, individualmente o de forma agregada, para los estados financieros en su conjunto.

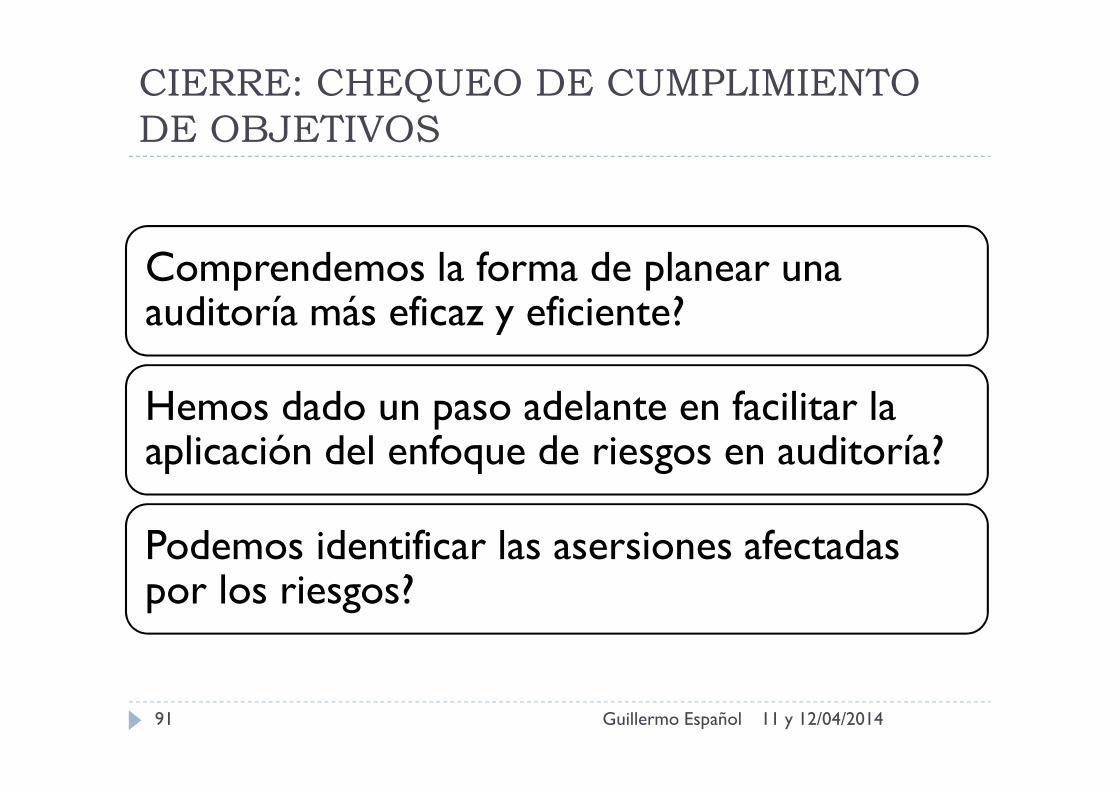

CIERRE: CHEQUEO DE CUMPLIMIENTO DE OBJETIVOS

11 y 12/04/2014Guillermo Español91

Comprendemos la forma de planear unaauditoría más eficaz y eficiente?

Hemos dado un paso adelante en facilitar la aplicación del enfoque de riesgos en auditoría?

Podemos identificar las asersiones afectadas por los riesgos?