auditorÍa general de la repÚblica … general/jurisprudencia/bucaram… · la matriz de los ocho...

TRANSCRIPT

AUDITORÍA GENERAL DE LA REPÚBLICA

GERENCIA SECCIONAL IV

INFORME DEFINITIVO DE AUDITORÍA INTEGRAL

A LA CONTRALORÍA DEPARTAMENTAL

DE NORTE DE SANTANDER

Vigencia 2010

Bucaramanga, 11 de marzo de 2011

AUDITORÍA GENERAL DE LA REPÚBLICA

INFORME DE AUDITORIA REGULAR A LA CONTRALORIA

DEPARTAMENTAL DE NORTE DE SANTANDER VIGENCIA 2010. 2

AUDITORÍA GENERAL DE LA REPÚBLICA

IVÁN DARÍO GÓMEZ LEE

Auditor General de la República

FREDY CÉSPEDES VILLA

Auditor Delegado para la

Vigilancia de la Gestión Fiscal

JAIRO ALFONSO PLATA QUINTERO

Gerente Seccional IV

HENRY CAMACHO ACOSTA

Coordinador del Grupo de auditoría

HENRY CAMACHO ACOSTA

ALEXANDRA SOSA SANCHEZ

JUAN MANUEL HIGUERA AVELLANEDA

Grupo de Auditores

AUDITORÍA GENERAL DE LA REPÚBLICA

INFORME DE AUDITORIA REGULAR A LA CONTRALORIA

DEPARTAMENTAL DE NORTE DE SANTANDER VIGENCIA 2010. 3

TABLA DE CONTENIDO

Página

INTRODUCCIÓN

1 DICTAMEN DE AUDITORIA …………………………………………………….5 2 RESULTADOS DE LA AUDITORÍA............................................................9 2.1 GESTIÓN DEL SISTEMA DE CONTROL INTERNO....................................9

Elaboración de Informes de Control Interno ............................................................9 2.2 GESTIÓN FINANCIERA .............................................................................10

CONTABLE...........................................................................................................10 2.3 GESTIÓN EN CONTRATACIÒN ADMINISTRATIVA .................................14

2.4 GESTIÓN EN CONTROVERSIAS JUDICIALES ........................................16

2.5 GESTIÓN EN CONTROL FISCAL..............................................................17

2.6 GESTIÒN EN PARTICIPACIÓN CIUDADANA...........................................23

Promoción y Divulgación de Mecanismos de Participación Ciudadana ................24 2.7 GESTIÒN EN PROCESOS.........................................................................25

2.7.1 Indagaciones Preliminares ......................................................................25 2.7.2 Procesos de Responsabilidad Fiscal.......................................................26 2.7.3 Procesos Administrativos Sancionatorios ...............................................31 2.7.4 Procesos de Jurisdicción Coactiva..........................................................33 2.8 Recomendaciones ......................................................................................37

3 SEGUIMIENTO PLAN DE MEJORAMIENTO...........................................39 4 HALLAZGOS CONCLUIDOS DE LA AUDITORÍA ....................................46 5 RESPUESTA A LA CONTRADICCION ……………………………………………48

AUDITORÍA GENERAL DE LA REPÚBLICA

INFORME DE AUDITORIA REGULAR A LA CONTRALORIA

DEPARTAMENTAL DE NORTE DE SANTANDER VIGENCIA 2010. 4

INTRODUCCIÓN La Auditoria General de la República, en cumplimiento del artículo 274 de la Constitución Política y del Decreto Ley 272 de 2000 y en desarrollo del Plan General de Auditorias para la vigencia 2011, practicó auditoría integral a la Contraloría Departamental de Norte de Santander, con el fin de evaluar los resultados de la gestión administrativa y misional durante la vigencia de 2010 y el cumplimiento de las normas y demás disposiciones legales vigentes aplicables en los diferentes procesos de la administración. El trabajo de campo se realizó del 31 de enero al 8 de febrero de 2011. Para el ejercicio de auditoría se utilizaron las técnicas y normas de auditoría de general aceptación y acogidas por la Auditoría General de la República. Los procesos objeto de la auditoría se seleccionaron con base en la herramienta de valoración de riesgos a partir del conocimiento que se tiene de la entidad auditada y de los resultados de evaluaciones anteriores. En principio, con la elaboración de un mapa de riesgos se determinaron los procesos que adelanta la Contraloría para desarrollar sus actividades misionales y administrativas y mediante la posterior ponderación de la ocurrencia de los riesgos se determinó el alcance de la ejecución del trabajo, se definieron los objetivos y se determinaron los programas y actividades a realizar para evaluar cada uno de ellos con base en la matriz de los ocho criterios establecidos por la Auditoría General de la República. Los procesos elegidos para el desarrollo de la auditoría se clasificaron en administrativos y misionales. Los primeros comprenden los procesos contable y presupuestal y contratación administrativa. Los procesos misionales son el ejercicio del control fiscal realizado por la Contraloría mediante la ejecución del proceso auditor y el trámite de las actuaciones procesales que debe gestionar la entidad. Al considerarse que el sistema de control interno involucra todos los procesos de la Contraloría, se evaluó de manera integral y proporcionalmente a los resultados de los demás procesos auditados. El presente informe de auditoría contiene los resultados de las evaluaciones efectuadas a los diferentes procesos administrativos y misionales que realiza la Contraloría teniendo en cuenta los principios de economía, eficiencia, eficacia y equidad que rigen la administración pública.

AUDITORÍA GENERAL DE LA REPÚBLICA

INFORME DE AUDITORIA REGULAR A LA CONTRALORIA

DEPARTAMENTAL DE NORTE DE SANTANDER VIGENCIA 2010. 5

1 DICTAMEN DE AUDITORIA

La Auditoria General de la República con fundamento en las facultades otorgadas por él artículo 274 de la Constitución Política y el Decreto Ley 272 de 2000, practicó la auditoria integral a la Contraloría Departamental de Norte de Santander, en la cual se evaluó la operatividad del sistema de control interno, los resultados de la gestión misional, administrativa, operativa y el cumplimiento de la normatividad vigente aplicable en los diferentes procesos desarrollados en el año 2010, así como el seguimiento a las observaciones registradas en el informe de auditoría a la vigencia 2009. La auditoria se llevó a cabo sobre una muestra representativa de la información que soporta la gestión de la entidad y pruebas selectivas de acuerdo con normas, políticas y procedimientos de auditoría de general aceptación, por tanto se requirió acorde con ellas la planeación y ejecución del trabajo, de manera que el examen y el resultado de las pruebas proporcionan una base razonable para fundamentar la opinión y los conceptos expresados en el informe. De igual manera, la auditoria se realizó practicando un examen integral a la gestión y a los resultados de la Contraloría Departamental de Norte de Santander en la vigencia 2010, aplicando los sistemas de control de legalidad, de gestión y resultados e incluyó la verificación de las acciones correctivas adoptadas por la Contraloría para el cumplimiento de las recomendaciones formuladas por la Auditoria General de la República en los informes de revisión de cuenta y en los informes de auditoría de vigencias anteriores. Sistema de Control Interno El sistema de control interno fue operativo a través de las auditorías practicadas por la oficina asesora, mediante las cuales se evaluaron los procesos administrativos y misionales que ejecuta la entidad y se elaboraron los planes de mejoramiento para implementar las acciones correctivas a las observaciones concluidas. La dependencia elaboró los informes internos y externos que debe presentar respecto de la evaluación del sistema de control interno. Dictamen sobre los Estados Financieros Hemos practicado el Control Financiero al Balance General de la contraloría Departamental de Norte de Santander a 31 de diciembre de 2010 y los estados

AUDITORÍA GENERAL DE LA REPÚBLICA

INFORME DE AUDITORIA REGULAR A LA CONTRALORIA

DEPARTAMENTAL DE NORTE DE SANTANDER VIGENCIA 2010. 6

de Actividad Financiera Económica y Social y Cambios en el Patrimonio, que le son relativos por el año que terminó en esa fecha comparados con cifras del año 2009, los cuales fueron auditados por la Auditoría General de la República. La preparación de dichos estados es responsabilidad del ente público. En nuestra opinión los estados contables antes mencionados presentan razonablemente (Opinión limpia), en todos los aspectos importantes, la situación financiera de la Contraloría Departamental de Norte de Santander a 31 de diciembre de 2010, los resultados de sus operaciones y los Flujos de Efectivo por el año que terminó en esta fecha, de conformidad con principios de contabilidad generalmente aceptados, aplicados sobre bases uniformes con los del año anterior. Recurso Humano La gestión administrativa del talento humano se desarrolla adecuadamente, se realizaron jornadas de reinducción a sus funcionarios. La planta ocupada corresponde al 98% de la planta autorizada. Se programaron y ejecutaron los planes de capacitación, de bienestar social y de salud ocupacional de acuerdo con la disponibilidad de los recursos financieros. Contratación Administrativa La gestión desarrollada por la Entidad es Buena, si se tiene en cuenta que acoge las normas de contratación administrativa en las etapas evaluadas pre-contractual, contractual y post-contractual y el objeto contratado se ajusta a los objetivos y misión de la Contraloría Controversias Judiciales La gestión realizada por la Contraloría es Buena, por cuanto la atención de las diferentes demandas se realiza en forma eficiente y oportuna. Se realiza control y seguimiento, el cual se encuentra adecuadamente documentado. Gestión en Control Fiscal La programación y ejecución del Plan General de Auditorías representó una cobertura del 30% de las entidades vigiladas por la Contraloría (sin incluir los Puntos de Control) y el 49% del presupuesto total vigilado. La ejecución del proceso auditor en el año 2010 representó un cumplimiento del 100% del PGA programado, el cual constó de 37 auditorías especiales y 8 auditorías ambientales.

AUDITORÍA GENERAL DE LA REPÚBLICA

INFORME DE AUDITORIA REGULAR A LA CONTRALORIA

DEPARTAMENTAL DE NORTE DE SANTANDER VIGENCIA 2010. 7

Si bien se destaca el ajuste al procedimiento de control fiscal en el sentido de establecer un término para el traslado de los hallazgos, se observa su incumplimiento en el traslado del 14% de los hallazgos concluidos como resultado del PGA ejecutado en la vigencia, lo cual incide negativamente en la oportunidad del proceso auditor y le resta eficacia y eficiencia al mismo. Se observaron inconsistencias en la información referente al número de cuentas recibidas y revisadas con relación al número de entidades vigiladas, lo cual generó el correspondiente requerimiento y se encuentra en proceso de corrección por parte de la Contraloría. Participación Ciudadana Se evidenció una buena gestión en el trámite de los requerimientos ciudadanos como quiera que se emitieron las respuestas de fondo en el 94% de los derechos de petición recibidos, quedando pendientes en término 2 de los 35 recibidos. Así mismo se gestionaron las denuncias ciudadanas encontrándose en proceso de trámite –al finalizar la vigencia - el 21% de las 110 recibidas. El archivo de los requerimientos ciudadanos está debidamente organizado y actualizado con las actuaciones adelantadas por la Contraloría en cada caso. Gestión en Procesos

La gestión de la Contraloría es Buena por cuanto se realizó la terminación del 78% de los procesos adelantados en la vigencia, quedando en trámite 21 procesos por $1.189.907 miles. Adicionalmente se resarció el daño fiscal antes del fallo con responsabilidad fiscal en 10 procesos en cuantía de $324.096 miles. De acuerdo a la verificación de auditoria para la vigencia 2010 se presentó seguimiento y control de las actuaciones asi como cumplimiento en las acciones propuestas del plan de mejoramiento. Se verifica oportunidad en las notificaciones, en la recepción de versión libre y se realiza adecuadamente la indexación de los fallos. Adicionalmente se vinculo a la compañía de seguros en 50 procesos en cuantía de $ 2.670.590 miles.

Sin embargo, no hay avance en el decreto de medidas cautelares y no se ha establecido periodos y/o etapas para realizar ésta diligencia.

AUDITORÍA GENERAL DE LA REPÚBLICA

INFORME DE AUDITORIA REGULAR A LA CONTRALORIA

DEPARTAMENTAL DE NORTE DE SANTANDER VIGENCIA 2010. 8

Proceso Jurisdicción Coactiva.

La gestión es Regular por cuanto no hay avance en la gestión de cobro, recaudando en la vigencia un valor de $37.899 miles, es decir un 2% del valor total de los títulos tramitados; no se realizó acuerdo de pago alguno y adicionalmente se archivaron por prescripción de la acción de cobro 79 procesos en cuantía de $ 643.443 en aplicación de la Ley 1066.

La Contraloría realiza una adecuada gestión en la investigación de bienes del ejecutado y ha implementado mecanismos de control y seguimiento, asi mismo hubo cumplimiento de las acciones establecidas en el plan de mejoramiento y realizado el cobro persuasivo se recaudó un valor de $12.869 miles, correspondiente a 14 actuaciones originados en proceso sancionatorios.

Proceso Administrativo Sancionatorio.

La gestión es Regular, teniendo en cuenta que superada la etapa probatoria e interpuestos los recursos la entidad archiva el 67% -59 procesos de los 88 tramitados en la vigencia- por falta de pruebas sobre la incidencia en el ejercicio de la acción fiscal.

Sin embargo se trasladan los hallazgos y se comunican los autos de apertura con oportunidad, asi mismo los recursos son decididos en los términos del Código Contencioso Administrativo, lo anterior en cumplimiento de las acciones propuestas en el plan de mejoramiento. Pronunciamiento de Revisión a la Rendición de Cuenta Con base en los resultados de la revisión y de acuerdo con las conclusiones emitidas en el dictamen de auditoría en cada uno de los procesos auditados, la Auditoría General de la República FENECE la cuenta rendida por la Contraloría Departamental de Norte de Santander por la vigencia 2010. Bucaramanga, 11 de marzo de 2011.

JAIRO ALFONSO PLATA QUINTERO Gerente Seccional IV

AUDITORÍA GENERAL DE LA REPÚBLICA

INFORME DE AUDITORIA REGULAR A LA CONTRALORIA

DEPARTAMENTAL DE NORTE DE SANTANDER VIGENCIA 2010. 9

2 RESULTADOS DE LA AUDITORÍA

2.1 GESTIÓN DEL SISTEMA DE CONTROL INTERNO Durante la vigencia 2010 la Oficina de Control Interno realizó auditorías internas de gestión a los siguientes procesos de la Contraloría: 1. Control Fiscal 2. Direccionamiento Estratégico 3. Evaluación y Control 4. Responsabilidad Fiscal 5. Administrativo y Financiero 6. Gestión Documental 7. Gestión de Talento Humano Como resultado de las auditorías internas se elaboraron los correspondientes Planes de Mejoramiento suscritos por los responsables de los respectivos procesos, los cuales han sido objeto de evaluación por parte de Control Interno. Adicionalmente se hizo seguimiento al Plan de Mejoramiento suscrito con la Auditoría General de la República como resultado de la última auditoría Elaboración de Informes de Control Interno De acuerdo con el Informe de Gestión de la Oficina de Control Interno entregado en la visita de auditoría, durante el año 2010 se presentaron los siguientes informes cuya elaboración y/o consolidación correspondió a la dependencia: 1. Informe Ejecutivo Anual de Control Interno correspondiente a la vigencia 2009,

presentado al Consejo Asesor del Gobierno Nacional en materia de Control Interno mediante comunicación No. 66 del 22 de enero de 2010. El informe del año 2010 se presentó el 24 de enero de 2011.

2. Informes Intermedios Contables que se presentaron el 18 de agosto y el 26 de noviembre de 2010.

3. Informe Anual de Control Interno Contable de la vigencia 2009, presentado a la Contaduría General de la Nación el 15 de febrero de 2010. El correspondiente a la vigencia 2010 se presentó el 19 de enero de 2011.

AUDITORÍA GENERAL DE LA REPÚBLICA

INFORME DE AUDITORIA REGULAR A LA CONTRALORIA

DEPARTAMENTAL DE NORTE DE SANTANDER VIGENCIA 2010. 10

4. Informes trimestrales de austeridad del gasto, presentados al Contralor Departamental el 20 de mayo, el 27 de julio y el 25 de noviembre de 2010.

Por lo anterior se deduce que en el año 2010 la Oficina de Control Interno de la Contraloría Departamental de Norte de Santander cumplió con la elaboración de los informes que se deben presentar por parte del responsable de la dependencia. 2.2 GESTIÓN FINANCIERA

CONTABLE

Con base en los Estados Financieros de la Contraloría, los cuales fueron suministrados en el trabajo de campo, antes de la fecha límite para la rendición de cuenta a la Auditoria General de la Republica, la estructura financiera de la Contraloría es la siguiente:

Gráfico No. 2.2.1

ESTRUCTURA FINANCIERA - 2010

Miles de pesos

$914.021Activo

$798.743Patrimonio

$115.278Pasivo

Fuente: Catálogo de cuentas

• La información financiera de la Contraloría se maneja por medio de un

Software denominado “TNS”. Este programa integra los módulos de Presupuesto, Contabilidad, Bienes devolutivos y Nómina, lo cual contribuye a que la información de estas áreas de la Contraloría, sea registrada y presentada en forma rápida y oportuna.

• En los Activos, según los registros contables, se destacan los saldos de las

siguientes cuentas: bancos y corporaciones con $461.631 miles, y el saldo del grupo de Propiedades planta y equipo con $328.870 miles.

AUDITORÍA GENERAL DE LA REPÚBLICA

INFORME DE AUDITORIA REGULAR A LA CONTRALORIA

DEPARTAMENTAL DE NORTE DE SANTANDER VIGENCIA 2010. 11

• Los Pasivos de la entidad, se encuentran representados mayoritariamente por

el grupo de provisiones para prestaciones sociales con $99.927 miles, donde se incluyen las cuentas por pagar por conceptos de vacaciones y prima de servicios que se causaron durante la vigencia 2010 y no se han pagado.

• Se verificó la existencia y registro de los libros principales de contabilidad

(mayor y balances – Caja diario). De igual forma se evidenció la existencia física de los manuales de procedimientos para el área financiera.

• Se presentan cuentas corrientes y de ahorros que no han venido siendo

utilizadas por parte de la contraloría. Estas cuentas se deben incluir dentro del proceso de depuración de saldos contables para proceder a su cancelación, y así, contribuir a disminuir el factor de riesgo en el manejo de los recursos de la contraloría.

• Se verificó el cumplimiento y pago oportuno de las obligaciones por concepto

de aportes parafiscales (SENA, ICBF y cajas de Compensación), aportes a las EPS y ARP, así como los pagos a la DIAN por concepto de retención en la fuente.

• Se verificó el adecuado registro y manejo de la caja menor, durante la vigencia.

La caja menor fue creada mediante la Resolución No. 0017 del 1 de febrero de 2010, por la cual se crea la caja menor para la vigencia de 2010 por $11.330.000 por valores mensuales de $944.166 en dicha resolución también se reglamenta el valor máximo para cada uno de los desembolsos.

• Los inventarios de elementos devolutivos, se encuentran registrados e

identificados adecuadamente, estos se encuentran clasificados por dependencias y debido a que al momento de la visita de campo se estaba actualizando el software de activos fijos (elementos devolutivos) no se encontraba disponible el inventario por funcionario responsable. La auditoria hará seguimiento a que esta actualización se lleve a cabo satisfactoriamente.

• Durante la vigencia 2010 la Contraloría llevó a cabo dos procesos de baja de

bienes las cuales se encuentran respaldadas por las resoluciones No. 0316 del 6 de octubre de 2010 donde se dieron de baja elementos con valor histórico en libros por $23.887 miles, y mediante la resolución No. 0459 del 28 de diciembre de 2010 se dieron de baja elementos por $17.555 miles. El destino final de los bienes fue la destrucción.

AUDITORÍA GENERAL DE LA REPÚBLICA

INFORME DE AUDITORIA REGULAR A LA CONTRALORIA

DEPARTAMENTAL DE NORTE DE SANTANDER VIGENCIA 2010. 12

• Las pólizas de seguro que amparan los bienes y los recursos de la contraloría

se encuentran debidamente actualizadas y renovadas.

• La contraloría registró como ingreso, por concepto de rendimientos financieros, la suma de $3.867 miles. Estos ingresos, deben ser devueltos a la tesorería departamental, debido a que los mismos no se encontraban presupuestados inicialmente para el funcionamiento de la contraloría. La auditoria hará seguimiento a la devolución de los recursos.

PRESUPUESTAL A la contraloría departamental de Norte de Santander, le fue aprobado un presupuesto de gastos para la vigencia de 2010 por $3.282.529 miles, mediante la ordenanza No. 0025 del 22 de diciembre de 2009. Mediante la resolución No. 0522 del 30 de diciembre de 2009 la contraloría adopta el presupuesto aprobado por la Asamblea Departamental y lo clasifica de la siguiente manera:

• Ingresos por transferencias del departamento por $2.528.364 miles • Rendimientos financieros por $1.000 miles • Cuotas de fiscalización por $753.164 miles

Con base en la información suministrada por la Contraloría Departamental de Norte de Santander, el comportamiento de los recaudos y los compromisos presupuestales durante la vigencia 2010, se ilustra en el siguiente gráfico:

Grafico No. 2.2.2

$3.282.529Definitivo

$3.253.038Recaudado

$2.933.742Comprom isos

2700000

2800000

2900000

3000000

3100000

3200000

3300000

EJECUCIÓN PRESUPUESTAL 2010Miles de pesos

AUDITORÍA GENERAL DE LA REPÚBLICA

INFORME DE AUDITORIA REGULAR A LA CONTRALORIA

DEPARTAMENTAL DE NORTE DE SANTANDER VIGENCIA 2010. 13

Como se observa en el anterior grafico, se recaudó el 99% del presupuesto definitivo y se comprometió el 89% de los recursos asignados para el funcionamiento de la Contraloría. • La ejecución del presupuesto, según la información verificada en el trabajo de

campo, se llevó a cabo de acuerdo con lo relacionado en el siguiente cuadro:

Tabla No. 2.2.1 Distribución del Presupuesto 2010

(Valores en miles de pesos)

DETALLE DEL GASTOPRESUPUESTO EJECUTADO

2010

Porcentaje de Ejecucion

PRESUPUESTO EJECUTADO

2009DIFERENCIA

Servicios Personales 1.937.687 66% 1.668.750 268.937

Gastos Generales 310.582 11% 327.286 -16.704

Transferencias 685.473 23% 878.605 -193.132

Totales 2.933.742 100% 2.874.641 59.101

Con base en la anterior tabla se puede observar que el 11% del presupuesto ejecutado por parte de la Contraloría, se destinó para el pago de los Gastos Generales necesarios para el normal funcionamiento de la contraloría y el restante 89% se destinó para pagos relacionados con los servicios personales (incluidas las transferencias).

• Durante la vigencia 2010, la Contraloría llevó a cabo un (1) traslado

presupuestal, el cual se encuentra respaldado por la resolución No. 0329 del 15 de octubre de 2010. por $26.836 miles, el cual fue debidamente suscrito por el señor Contralor.

La contraloría cuenta con página Web, y ha venido fortaleciendo su plataforma tecnológica. Cuenta con un aplicativo integrado para el manejo de toda la información financiera de la contraloría. Aunque en la visita de campo no se tenía toda la red de datos instalada debido a que se estaba realizando la remodelación

AUDITORÍA GENERAL DE LA REPÚBLICA

INFORME DE AUDITORIA REGULAR A LA CONTRALORIA

DEPARTAMENTAL DE NORTE DE SANTANDER VIGENCIA 2010. 14

de un piso, de los dos, que comprende la planta física de la contraloría. El software usado en la contraloría cuenta con el licenciamiento adecuado y legalmente adquirido.

2.3 GESTIÓN EN CONTRATACIÒN ADMINISTRATIVA La Contraloría Departamental de Norte de Santander adelanto 21 actos contractuales en cuantía total de $172.630 miles. La totalidad de la contratación se desarrollo de manera directa, trece (13) corresponden a compraventa y suministro, tres (3) a seguros y tres (39 a prestación de servicios y dos (2) a mantenimiento, tal y como se describe a continuación:

Grafico No. 2.3.1 Valor en miles ($)

Contratación Administrativa Vigencia 2010

Clase Número % Valor %Compraventa y suministro 13 62% 120.738 70%Seguros 3 14% 14.451 8%Prestación Ser 3 14% 22.441 13%Mantenimiento 2 10% 15.000 9%Total 21 100% 172.630 100% Fuente: Formulario F-13 de la rendición de la cuenta 2010

La totalidad de la contratación se desarrollo conforme al Decreto 3576 de 2009 por invitación publica, tal y como se refleja en la pagina WEB de la entidad. Existe homogeneidad en la elaboración y estructuración de los contratos, se verifica foliatura y orden en los archivos históricos; adicionalmente se observó la entrada de almacén de los elementos adquiridos, así como la constancia de recibo por parte de los funcionarios en cuanto a la dotación, en consonancia con la Ley. Los certificados de disponibilidad y registro presupuestal fueron expedidos oportunamente. Los contratos de prestación de servicio, compraventa y suministro cuentan con estudios de conveniencia y oportunidad que justifican la necesidad de contratar, determinan la descripción del objeto y las características técnicas propias de la contratación. (Nos. 6, 8,10 y 16). Una vez realizado la invitación se determinan los requisitos habilitantes o documentos para proponer, (salud, Rut, Cámara de Comercio vigente, declaración

AUDITORÍA GENERAL DE LA REPÚBLICA

INFORME DE AUDITORIA REGULAR A LA CONTRALORIA

DEPARTAMENTAL DE NORTE DE SANTANDER VIGENCIA 2010. 15

de servicio de venta, entre otros legales). Lo anterior es verificado mediante un listado de chequeo, procedimiento que fue adoptado por el sistema de gestión de calidad, el cual se encuentra inserto en las carpetas contractuales. La totalidad de los contratos contó con la justificación previa, dejando constancia de la modalidad de selección escogida para la realización de la contratación, lo anterior de conformidad con el articulo 2º del Decreto 3576 de 2009. Así mismo, se allegaron los requisitos precontractuales establecidos por la ley, tales como: diligenciamiento del formato de hoja de vida de persona natural del DAFP, antecedentes disciplinarios y fiscales, acreditación de la experiencia profesional en caso de los profesionales abogados con experiencia (Ley 190 de 1995). (No. 3,13,14,15,18,17,21,22,16,8,26,29). De otra parte, la certificación de aportes parafiscales contó con la firma del representante legal en consonancia con el artículo 212 del Código de Comercio y siguientes. El registro Único Tributario fue exigido a la totalidad de los contratistas que estipula la Ley (Decreto 2788 de 2004)1. (Nos. 6,19, 21). Se verificó la publicación de invitación pública a presentar ofertas. En este sentido, la entidad cumplió con lo señalado en el articulo 1 y 2 del Decreto 3576 de 2009. (Nos. 6, 8, 11y 12). Se realizan las consultas correspondientes al Sistema de Información para la Vigilancia de la Contratación Estatal (SICE), el cumplimiento de la normativa en la consulta de CUBS y del precio indicativo, de que trata los literales c) y d) del artículo 13 del Decreto 3512 de 2003 y de los precios de mercado, a través del Registro Único de Precios de Referencia, RUPR (CUBS) de conformidad con el literal a) del numeral 1° del artículo 24 de la Ley 80 de 1993, documento que se encuentra registrado adecuadamente en la carpeta contractual, dentro de la cual se inserta cronológicamente las actuaciones ejecutadas y permiten un correcto análisis de auditoria.

1Decreto 2788 de 2004 Artículo 20. “…Las obligaciones del responsable del régimen simplificado de entregar en la primera venta o prestación de servicios a los adquirientes no pertenecientes al régimen simplificado, el documento en que conste la inscripción en dicho régimen y la exhibición en un lugar visible al público del documento en que conste su inscripción como perteneciente al Régimen Simplificado, previstas en los numerales 2 y 4 del artículo 506 del Estatuto Tributario, serán exigibles a partir del 1 de julio de de 2005”.

AUDITORÍA GENERAL DE LA REPÚBLICA

INFORME DE AUDITORIA REGULAR A LA CONTRALORIA

DEPARTAMENTAL DE NORTE DE SANTANDER VIGENCIA 2010. 16

Para la vigencia 2010 la entidad no solicita pólizas, cuya fundamentación se encuentra inserta en los estudios previos y en la invitación pública. Lo anterior como quiera que los servicios se realizaban contra entrega, la naturaleza del objeto contratado y la forma de pago, de conformidad con lo señalado en el articulo 8 del Decreto 4828 de 2008. La designación del supervisor se encuentra inserta en el texto del contrato estableciéndose identidad entre las funciones desarrolladas por dicho funcionarios y el objeto contratado. 2.4 GESTIÓN EN CONTROVERSIAS JUDICIALES Durante la vigencia se adelantaron cuarenta y siete (47) procesos por valor de $ 226.834 miles. 22 se encuentran en sentencia, 12 en pruebas, 5 en apelación, 4 en alegatos y 4 fueron archivadas a favor de la entidad.

Tabla 3 Estado controversias Judiciales 2010

Vigencia 2010 No %

Alegatos 4 9%

Apelación 5 11%

Archivos 4 9%

Sentencia 22 47%

Pruebas 12 26%

Total 47 100%

Salvo el proceso No. 686/06 de reparación directa que se encuentra en etapa probatoria, los demás procesos corresponden a acciones de nulidad y restablecimiento del derecho. Las actuaciones se encuentran documentalmente ordenadas y permite realizar un adecuado análisis de auditoria. El total de las mismas fue atendido por el doctor Emerson Meneses, manteniendo actualizado el cuadro soporte de seguimiento semanal. Durante la vigencia 2010 se profirieron 4 sentencias a favor de la entidad con la siguiente descripción:

AUDITORÍA GENERAL DE LA REPÚBLICA

INFORME DE AUDITORIA REGULAR A LA CONTRALORIA

DEPARTAMENTAL DE NORTE DE SANTANDER VIGENCIA 2010. 17

Radicado Actor Acción

0473/01 NAIN GAONA

0474/01 GEOVANNY MARIÑO

0505/01 OLMAN RODULFO ÁLVAREZ

0151/05 WILLIAM HERNÁN SANABRIA

Nulidad y Resta.

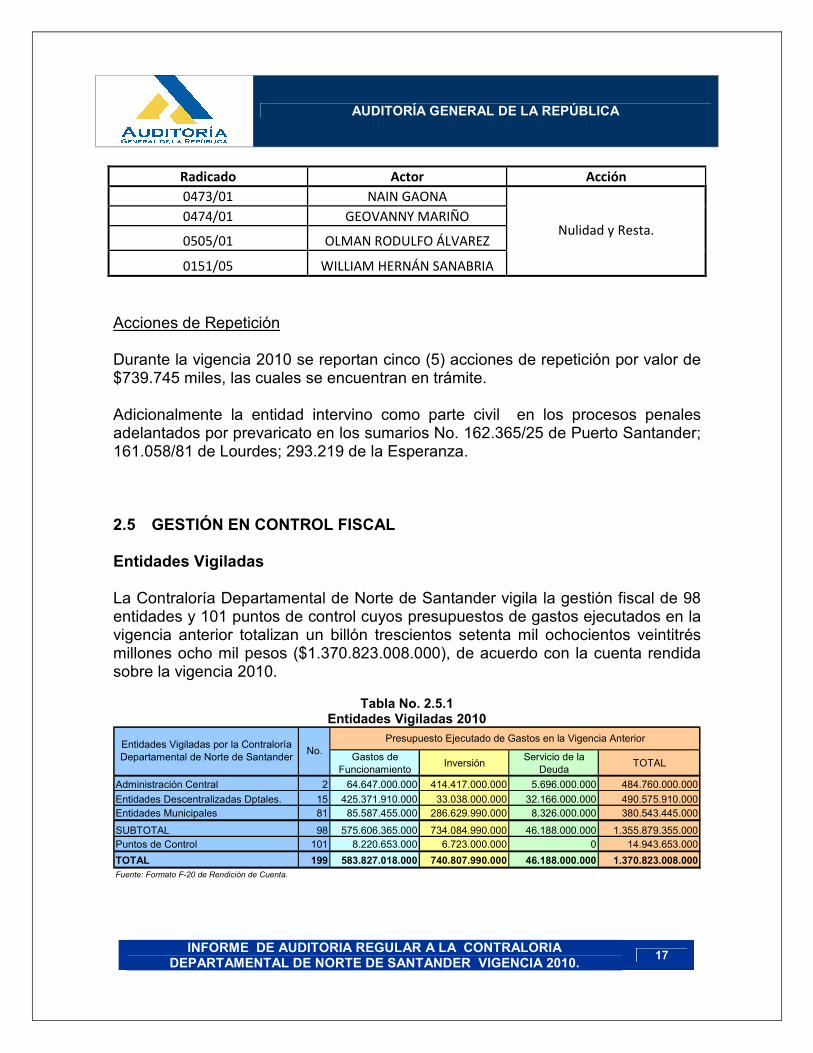

Acciones de Repetición Durante la vigencia 2010 se reportan cinco (5) acciones de repetición por valor de $739.745 miles, las cuales se encuentran en trámite. Adicionalmente la entidad intervino como parte civil en los procesos penales adelantados por prevaricato en los sumarios No. 162.365/25 de Puerto Santander; 161.058/81 de Lourdes; 293.219 de la Esperanza. 2.5 GESTIÓN EN CONTROL FISCAL Entidades Vigiladas La Contraloría Departamental de Norte de Santander vigila la gestión fiscal de 98 entidades y 101 puntos de control cuyos presupuestos de gastos ejecutados en la vigencia anterior totalizan un billón trescientos setenta mil ochocientos veintitrés millones ocho mil pesos ($1.370.823.008.000), de acuerdo con la cuenta rendida sobre la vigencia 2010.

Tabla No. 2.5.1

Entidades Vigiladas 2010

Gastos de Funcionamiento

InversiónServicio de la

DeudaTOTAL

Administración Central 2 64.647.000.000 414.417.000.000 5.696.000.000 484.760.000.000

Entidades Descentralizadas Dptales. 15 425.371.910.000 33.038.000.000 32.166.000.000 490.575.910.000Entidades Municipales 81 85.587.455.000 286.629.990.000 8.326.000.000 380.543.445.000

SUBTOTAL 98 575.606.365.000 734.084.990.000 46.188.000.000 1.355.879.355.000Puntos de Control 101 8.220.653.000 6.723.000.000 0 14.943.653.000

TOTAL 199 583.827.018.000 740.807.990.000 46.188.000.000 1.370.823.008.000

Presupuesto Ejecutado de Gastos en la Vigencia AnteriorEntidades Vigiladas por la Contraloría Departamental de Norte de Santander

No.

Fuente: Formato F-20 de Rendición de Cuenta.

AUDITORÍA GENERAL DE LA REPÚBLICA

INFORME DE AUDITORIA REGULAR A LA CONTRALORIA

DEPARTAMENTAL DE NORTE DE SANTANDER VIGENCIA 2010. 18

Según la ejecución presupuestal de gastos relacionada en el formato F-20, del presupuesto total vigilado por la Contraloría el 43% corresponde a gastos de funcionamiento, el 54% a ejecución de recursos de inversión y el 3% a recursos utilizados para el servicio de la deuda. El 35% del presupuesto total vigilado fue ejecutado por la administración central departamental, en tanto que el 36% correspondió a la ejecución de las entidades descentralizadas del orden departamental y el 28% a las entidades municipales. Los denominados puntos de control ejecutaron el 1% del presupuesto total vigilado por la Contraloría. De acuerdo con la naturaleza de las entidades vigiladas, el 41% son entidades municipales, el 8% entidades descentralizadas departamentales, el 1% corresponde a la administración central departamental y el 51% a los puntos de control. Rendición y Revisión de Cuentas El procedimiento para la rendición de cuentas por parte de las entidades vigiladas por la Contraloría está reglamentado en la Resolución No. 457 del 11/12/2009, según la cual el término de rendición es el 28 de febrero de la vigencia siguiente a la que corresponde la anualidad de la cuenta rendida. En este acto administrativo la Contraloría adoptó el Sistema Electrónico de Rendición de Cuentas – SIA cuya aplicación inició en la rendición de cuentas que sobre el año 2009 hicieron los sujetos de control en la vigencia 2010. En la revisión a la cuenta rendida por la Contraloría sobre la vigencia 2010 se observaron algunas inconsistencias en el número de las cuentas recibidas y revisadas con respecto al número de entidades vigiladas, por lo cual se generó el correspondiente requerimiento de información para la corrección de la información pertinente. Programación y Ejecución del Plan General de Auditorías - PGA El Plan General de Auditoría para la vigencia 2010 se aprobó mediante la Resolución No. 016 del 27 de enero de 2010, previa aprobación del Comité Operativo al plan presentado por la Contraloría Auxiliar Delegada para Auditoría. El documento contiene, entre otros aspectos, el objetivo general, los objetivos específicos, el alcance y los criterios de selección cuantificados en 5 diferentes tablas en las que se ponderaron cada uno de los criterios definidos para la

AUDITORÍA GENERAL DE LA REPÚBLICA

INFORME DE AUDITORIA REGULAR A LA CONTRALORIA

DEPARTAMENTAL DE NORTE DE SANTANDER VIGENCIA 2010. 19

formulación del PGA, de acuerdo con el tipo de entidades vigiladas por la Contraloría. El PGA elaborado para el año 2010 contiene un aspecto denominado Enfoque General del PGA, en el cual se enuncian cambios en la orientación misional del proceso auditor para la presente vigencia con el fin de preservar la concordancia entre los procedimientos misionales de la Contraloría y los nuevos criterios que la Auditoría General de la República tiene en cuenta para evaluar la gestión de las contralorías territoriales. Para la vigencia 2010 se programaron y ejecutaron 45 auditorías de las cuales 37, que representan el 82% fueron en la modalidad especial y 8 fueron auditorías ambientales, que equivalen al 18% del total de los ejercicios de control realizados en el año 2010 por la Contraloría Departamental de Norte de Santander. Con respecto al orden territorial de las entidades auditadas, la mayor participación del PGA programado y ejecutado correspondió al orden municipal en el cual se realizaron 33 auditorías [29 a municipios y 4 a otras entidades municipales] que corresponden al 73% de las auditorías ejecutadas en la vigencia. En el orden departamental se realizaron 8 auditorías [3 a la Gobernación y 5 a otras entidades departamentales] que son el 18% del total del PGA ejecutado.

Tabla No. 2.5.2 PGA 2010

Auditorías Especiales

Auditorías Ambientales TOTAL

Auditorías Especiales

Auditorías Ambientales TOTAL

Gobernación 3 3 3 3Entidades Descentralizadas Dptales. 5 5 5 5

SUBTOTAL 8 8 8 8

Municipios 21 8 29 21 8 29Otras Entidades Municipales 4 4 4 4

SUBTOTAL 25 8 33 25 8 33

Colegios 4 4 4 4

TOTAL 37 8 45 37 8 45

PGA PROGRAMADO PGA EJECUTADOEntidades Vigiladas

Fuente: Contraloría Departamental de Norte de Santander - Respuesta al Requerimiento de Información La cobertura del PGA programado y ejecutado fue del 30% en relación con el número de entidades vigiladas por la Contraloría, sin incluir los puntos de control, y del 49% del presupuesto total vigilado.

AUDITORÍA GENERAL DE LA REPÚBLICA

INFORME DE AUDITORIA REGULAR A LA CONTRALORIA

DEPARTAMENTAL DE NORTE DE SANTANDER VIGENCIA 2010. 20

Beneficios del Control Fiscal Uno de los procesos estratégicos de la Contraloría Departamental de Norte de Santander se denomina Beneficios del Control Fiscal, cuyo objetivo se definió como “establecer las actividades, los criterios y métodos para identificar, analizar, documentar, clasificar, cuantificar, cualificar, aprobar, registrar e informar los beneficios del control fiscal y sus impactos sociales, resultado de los procesos micro, macro, participación ciudadana, responsabilidad fiscal y jurisdicción coactiva.” Sin perjuicio de la autonomía administrativa que le asiste a la Contraloría, el grupo auditor considera que este proceso debería ser misional y no estratégico como quiera que su actividad corresponde a la identificación de los beneficios que se obtengan como resultado de la vigilancia fiscal. En el año 2010 la Contraloría estimó como beneficio del control fiscal la reubicación del Colegio Perpetuo Socorro del Municipio de Herrán como resultado del trámite realizado a una solicitud de los padres de familia y del Personero, debido a fallas geológicas que afectaron la edificación donde se encontraba funcionando el establecimiento educativo, lo cual generó la emisión de un Control de Advertencia por parte del órgano de control fiscal como resultado de una visita especial practicada al referido municipio. Controles de Advertencia Durante el año 2010 la Contraloría emitió 18 Controles de Advertencia a diversas entidades, las cuales se relacionan en la siguiente tabla:

Tabla No. 2.5.3

Controles de Advertencia 2010

FECHA ENTIDADES ASUNTOS

5/5/2010 Insuficiente flujo de caja para respaldar compromisos presupuestales de contratación de personal con Cooperativas de Trabajo Asociado.

17/9/2010 Situación financiera para el servicio mercerizado de atención en la Unidad de Cuidados Intensivos.

21/9/2010

Hospital Erasmo Meoz

Condiciones de operación y sostenibilidad relacionadas con la Clínica Universitaria anexa al Hospital, mediante acuerdo suscrito con la Universidad de Pamplona.

7/8/2010 Inconformidad ciudadana por construcción de hogar infantil.

30/11/2010 Estado inactivo del Centro Microempresarial.

15/12/2010

Municipio de Chinácota Mala calidad del agua en el Acueducto de las Veredas Orozco – Los Alamos.

3/8/2010 Municipio de Gramalote Presuntos sobrecostos en el contrato de reposición de redes del Plan Maestro de Alcantarillado.

AUDITORÍA GENERAL DE LA REPÚBLICA

INFORME DE AUDITORIA REGULAR A LA CONTRALORIA

DEPARTAMENTAL DE NORTE DE SANTANDER VIGENCIA 2010. 21

FECHA ENTIDADES ASUNTOS

1/9/2010 Diecisiete (17) Municipios No vinculación al Plan Departamental de Aguas.

2/9/2010 Secretaría de Agua Potable y Saneamiento Básico

Avance del Plan Departamental de Aguas.

2/11/2010 Empresas Sociales del Estado Hospitales Regionales de Norte de Santander

Propósitos del Plan Nacional de Salud Pública.

29/11/2010 Gobernación, Alcaldías y demás Sujetos de Control

Constitución en parte civil en los procesos penales.

15/12/2010 Secretaría de Infraestructura Solicitud de mejoramiento en la red vial del Departamento.

23/12/2010 Municipio de Herrán Precauciones gubernamentales por falla geológica. Reasentamiento urbano como consecuencia de la ola invernal.

De las Funciones de Advertencia emitidas por la Contraloría durante el año 2010, no se cuantificaron los posibles beneficios que este tipo de controles hubieren dado al control fiscal ejercido por la entidad. Control Fiscal a la Contratación Administrativa En el marco legal del proceso de Control Fiscal se enuncia el Audite como metodología para las auditorías, por lo que la Contraloría Departamental de Norte de Santander deduce que sí existe una metodología para evaluar la contratación en la respuesta a los criterios evaluados por la Auditoría General de la República en la visita de auditoría2. De hecho, en los memorandos de planeación de las auditorías especiales a contratación se identifican los puntos de atención que serán evaluados por los auditores en los respectivos ejercicios y se definen las actividades a realizar en las respectivas auditorías. Sin embargo, dado que la Auditoría General de la República elaboró la Guía para la Auditoría de la Contratación y esta fue transferida a las contralorías territoriales del país mediante la Circular Externa No. 18 del 10/12/2010, es recomendable su adopción y aplicación con el fin de optimizar el control que se ejerce a la contratación administrativa así como los resultados de las auditorías practicadas a este vulnerable aspecto de la administración pública. Configuración y Traslado de Hallazgos Se destaca el ajuste al procedimiento de control fiscal en el sentido de establecer un término para el traslado de los hallazgos, el cual es dentro de los 15 días

2 Respuesta de la Contraloría Delegada Auxiliar para Auditorías, dependencia que ejecuta la actividad misional del proceso auditor en la Contraloría Departamental de Norte de Santander.

AUDITORÍA GENERAL DE LA REPÚBLICA

INFORME DE AUDITORIA REGULAR A LA CONTRALORIA

DEPARTAMENTAL DE NORTE DE SANTANDER VIGENCIA 2010. 22

siguientes a la comunicación del informe definitivo de auditoría. Como resultado del proceso auditor ejecutado en el año 2010, se concluyeron 105 hallazgos fiscales en 12 auditorías, por valor de $3.447’499.321, los cuales fueron previamente validados en Mesas de Trabajo por los respectivos grupos auditores en coordinación con el jefe de la dependencia y la participación del funcionario de enlace por parte de la oficina que tramita los procesos de responsabilidad fiscal. Se elaboraron las actas que documentan la validación de los auditores respecto de las situaciones presuntamente irregulares observadas en las auditorías y que dieron lugar a la configuración de los hallazgos concluidos. Con base en la respuesta de la Contraloría al requerimiento de información de auditoria, se deduce que los hallazgos se trasladaron dentro del término establecido en el procedimiento, salvo en dos auditorías en las que este procedimiento se realizó con posterioridad, observándose excesiva demora en el caso de la auditoría al Municipio de San Calixto cuyo informe definitivo se comunicó el 9/6/2010 y los hallazgos se trasladaron el 15/12/2010, es decir 189 días después de comunicado el informe de auditoría. En consecuencia, es necesario adoptar las acciones correctivas que garanticen que esta fase del proceso se cumpla dentro del término definido en el procedimiento con el fin de evitar dilaciones en el inicio de las actuaciones que correspondan. Además de los hallazgos fiscales, se concluyeron también 106 hallazgos disciplinarios y 4 penales que fueron trasladados a las instancias correspondientes. Así mismo, se totalizaron 1.338 hallazgos administrativos que dieron lugar a la suscripción de los planes de mejoramiento por parte de las entidades auditadas. Control Fiscal Ambiental Las actividades misionales de control fiscal ambiental están asignadas a un Ingeniero Ambiental adscrito a la Contraloría Auxiliar Delegada para Auditoría. La entidad cuenta con un aplicativo tecnológico denominado Software Especializado en Rendición y Control Ambiental – SERCA el cual facilita el suministro de la información ambiental por parte de los sujetos de control y es una herramienta útil para el control fiscal al área de recursos ambientales. La metodología para la evaluación de la gestión ambiental en las entidades vigiladas por la Contraloría, está definida en el manual de procedimientos de control fiscal y en el manual de fiscalización ambiental adoptado mediante Resolución No. 472 del 29 de noviembre de 2005. Mediante Resolución No. 436 del 13/12/2010 se adoptó la Guía para la Elaboración del Informe sobre el Estado de los Recursos Naturales

AUDITORÍA GENERAL DE LA REPÚBLICA

INFORME DE AUDITORIA REGULAR A LA CONTRALORIA

DEPARTAMENTAL DE NORTE DE SANTANDER VIGENCIA 2010. 23

elaborada por la Auditoría General de la República y transferida a las contralorías territoriales mediante Circular Externa No. 13 del 16/11/2010. En la vigencia 2010 la Contraloría practicó 8 auditorías ambientales a igual número de empresas de servicios públicos con el objeto de evaluar la calidad del agua para el consumo urbano en los municipios de Arboledas, Cáchira, Salazar de las Palmas y Ragonvalia, de una parte, y evaluar el manejo integral de los residuos sólidos en los municipios de Bochalema, Durania, Silos y Tibú. Un aspecto a destacar en la gestión ambiental del año 2010 es la elaboración del Plan Integral de Gestión Ambiental y la formulación de la política ambiental de la Contraloría, con el fin de prevenir el deterioro de los recursos naturales en el funcionamiento de la entidad. Estos elementos fueron institucionalmente adoptados a través de la Resolución No. 138 del 27 de mayo de 2010. En la misma vigencia se elaboró el Informe Departamental sobre el Cambio Climático el cual fue insumo para la elaboración del mismo documento a nivel nacional por parte del Ministerio del Medio Ambiente. La Contraloría Departamental de Norte de Santander elaboró el Informe Anual del Estado de los Recursos Naturales y del Medio Ambiente de la vigencia 2009, en el que se analizó la inversión ambiental de los municipios del Departamento en los sectores de agua potable, alcantarillado y saneamiento básico, residuos sólidos, educación ambiental y prevención y atención de desastres. En el mismo documento se expresaron las conclusiones de la gestión ambiental territorial del Departamento y los Municipios, así como la adquisición de áreas de interés para la protección de fuentes abastecedoras de acueductos municipales cumplida por 13 de los 39 municipios, entre otros aspectos. 2.6 GESTIÒN EN PARTICIPACIÓN CIUDADANA El procedimiento para el trámite de los derechos de petición, las quejas y denuncias no presenta ninguna modificación con respecto a la última auditoría practicada. Está reglamentado en la Resolución No. 128 del 22 de mayo de 2006, modificada parcialmente por la Resolución No. 062 del 21 de febrero de 2008 en cuanto a la asignación del funcionario responsable para su trámite y respuesta. En el año 2010 la Contraloría recibió un total de 110 quejas, de las cuales se resolvieron 87 que corresponden al 79% mientras que el 21% restante se encontraban en trámite al finalizar la vigencia.

AUDITORÍA GENERAL DE LA REPÚBLICA

INFORME DE AUDITORIA REGULAR A LA CONTRALORIA

DEPARTAMENTAL DE NORTE DE SANTANDER VIGENCIA 2010. 24

Adicionalmente se recibieron 35 Derechos de Petición de los cuales el 94%, es decir 33, fueron resueltos antes de culminar el año 2010 mientras que 2 estaban en trámite de respuesta al 30 de diciembre, los cuales se encontraban resueltos a la fecha de la visita de la auditoría. El archivo documental de las quejas, las denuncias y los derechos de petición, está a cargo de una profesional del despacho del señor Contralor y la competencia para proferir las respuestas está asignada a los funcionarios y las dependencias que de acuerdo con sus funciones tengan relación directa con los asuntos conocidos, según el artículo 17 de la Resolución No. 128 de 2006. En la verificación del archivo se evidenció que las quejas están debidamente organizadas en carpetas individuales que contienen los documentos de las diferentes actuaciones desarrolladas por la Contraloría para su trámite, incluidas las respuestas parciales y definitivas enviadas a los ciudadanos. A través de la página Web de la entidad se pueden presentar quejas o denuncias de la ciudadanía. Sin embargo la Contraloría no cuenta con un software que le permita hacer un monitoreo y control al trámite dado a los requerimientos ciudadanos. Este control se lleva por parte de la funcionaria asignada, mediante hojas de Excel en las que se anotan los funcionarios designados para su trámite, las actuaciones surtidas durante el mismo y las fechas en las cuales se emiten las respectivas comunicaciones para responder los asuntos puestos en su conocimiento. Promoción y Divulgación de Mecanismos de Participación Ciudadana En cumplimiento del Plan de Acción elaborado para la divulgación de mecanismos de participación ciudadana, en la vigencia 2010 se realizaron 9 audiencias públicas en igual número de municipios del Departamento de Norte de Santander, así como la audiencia de rendición de cuentas de la vigencia 2009 que se llevó a cabo el 26/05/2010 en el auditorio de la Universidad Francisco de Paula Santander de la ciudad de Cúcuta. Un aspecto a mejorar en la elaboración del Plan de promoción y divulgación de mecanismos de participación ciudadana, es la estimación de los costos financieros que se requieren para su ejecución, así como la programación de los facilitadores que habrán de participar en este tipo de eventos en los cuales la comunidad acude a expresar sus diversas inquietudes en relación con la administración de los recursos públicos en sus respectivas jurisdicciones.

AUDITORÍA GENERAL DE LA REPÚBLICA

INFORME DE AUDITORIA REGULAR A LA CONTRALORIA

DEPARTAMENTAL DE NORTE DE SANTANDER VIGENCIA 2010. 25

Tramite de la queja con número de SIQ: 216-2010-80 Se verificó en el trabajo de campo el trámite surtido a la queja en mención encontrándose las siguientes actuaciones en forma cronológica: • Mediante oficio 0470 del 30 de noviembre de 2010 se comunica al gerente

seccional IV de la Auditoria General de la Republica que la queja en mención ha sido recepcionada y se trasladó a la Oficina de control Fiscal para su tramite, bajo el radicado Q-54-10-103, esta queja fue acumulada a la queja Q-54-10-062.

• Mediante oficio 0471 del 30 de noviembre de 2010 se comunica al quejoso la recepción y el trámite que se surtirá a la queja en mención.

• Mediante memorando CF-147 del 1 de diciembre de 2010 se comisiona a un funcionario del área de control fiscal para que proceda a continuar con el trámite de la queja.

• Mediante el oficio de fecha enero 11 de 2011, dirigido al quejoso, se solicita la presentación del mismo, para que amplíe la denuncia instaurada con respecto a la queja sobre la venta del Hotel Cariongo, del municipio de Pamplona.

En conclusión, la queja al momento de la visita de campo, se encontraba en trámite, a la cual se le hará seguimiento por parte de la Auditoría General de la República. 2.7 GESTIÒN EN PROCESOS 2.7.1 Indagaciones Preliminares De acuerdo a la información suministrada durante la auditoria, en la vigencia 2010 se adelantaron veintinueve (29) indagaciones preliminares en cuantía de $240.556 miles; diez (10) archivadas por no merito; tres (3) por pago, quedando en trámite 16, las cuales se aperturaron durante el último bimestre de 2010.

Una vez realizada el acta de enlace para el estudio del hallazgo y la conformidad de las pruebas allegadas en el mismo, se realiza la apertura del proceso, que de conformidad con la Delegación de competencia en el Sub contralor Delegado para Responsabilidad Fiscal, le permite realizar mayor seguimiento a la pertinencia de las pruebas solicitadas, en consonancia con el plan de mejoramiento suscrito con la AGR. Sin embargo se observa que no existe procedimiento que le permita a la

AUDITORÍA GENERAL DE LA REPÚBLICA

INFORME DE AUDITORIA REGULAR A LA CONTRALORIA

DEPARTAMENTAL DE NORTE DE SANTANDER VIGENCIA 2010. 26

Delegada de procesos solicitar la delegación y asignación de los hallazgos de manera oportuna.

Las indagaciones se encuentran dentro de los términos previstos en el artículo 39 de la Ley 610 de 2000, dando cumplimiento al plan de mejoramiento suscrito con la Auditoria General de la República. (Rad. 038,039 y 040). 2.7.2 Procesos de Responsabilidad Fiscal Control a la Planeación La Contraloría Departamental de Norte de Santander, adelantó un total de noventa y cuatro (94) procesos de responsabilidad fiscal, en cuantía de $ 9.804.553 miles, de conformidad con la información entregada durante la auditoria de campo. El 67% de los procesos fueron iniciados en vigencias anteriores y un 33% corresponden al 2010. Así mismo un 16% del total de cuantía pertenece a los procesos iniciados en la vigencia auditada y un 56% a vigencias anteriores. Lo anteriormente especificado se ilustra en la siguiente tabla:

Tabla No 2.7.2.1

Procesos Fiscales vigencia 2010 Miles

Año de apertura

Antigüedad de los procesosNo de

Procesos% partici. Valor % Partici.

2006 039/06 1 1% 1.700 0%

2007 038/07,050/07 y 051/07 3 3% 1.596.768 20%

200837/08,39/08,041/08,60/08,61/08,81/08,82/08,83/08,84/08,87/08,97/08,98/08,106/08 y 113/08

14 15% 447.242 6%

2009

04/09,09/09,012/09.014/09,017/09,018/09,019/09,021/09,022/09,030/09,031/09,033/09,034/09,035/09,037/09,041/09,042/09,043/09,044/09,045/09,046/09,047/09,048/09,049/09,051/09,054/09,055/09,056/09,057/09,058/09,059/09,061/09,062/09,064/09,06

45 48% 4.517.129 58%

2010

001/10,002/10,003/10,004/10,005/10,006/10,008/10,010/10,011/10,013/10,014/10,016/10,017/10,018/10,019/10,020/10,021/10,022/10,023/10,025/10,026/10,029/10,030/10,037/10,04

31 33% 1.241.714 16%

94 100% 7.804.553 100%Total

Fuente: Documentos auditoria de campo y papeles de trabajo

AUDITORÍA GENERAL DE LA REPÚBLICA

INFORME DE AUDITORIA REGULAR A LA CONTRALORIA

DEPARTAMENTAL DE NORTE DE SANTANDER VIGENCIA 2010. 27

Control de legalidad: Apertura procesos fiscales: En la vigencia 2010 se da inicio a treinta y uno procesos fiscales en cuantía de $1.241.714 miles. Atendiendo lo observado en visita de auditoria, se presenta celeridad por parte de la Contraloría Auxiliar Delegada para Responsabilidad Fiscal en la apertura de los mismos una vez trasladado el hallazgo, con periodos promedio sobre la muestra seleccionada de trece (13) días para proferir auto de apertura, después de realizada el acta de enlace, en la cual se analiza la configuración del hallazgo y se determinan los elementos de responsabilidad fiscal. (Rad. 16, 19, 20, y 30). Los autos de apertura cumplen con el artículo 41 de la Ley 610 de 2000 y se vinculan a todos y cada uno de los presuntos responsables. Notificaciones: La Contraloría Auxiliar Delegada para Responsabilidad Fiscal cumple con el término establecido en los artículos 44 y 45 del Código Contencioso Administrativo, realizando esta actividad con eficiencia en un término promedio de 13 días. Así mismo una vez proferida la decisión de segunda instancia se devuelve para su correspondiente notificación con oportunidad. (Rad. 074). Etapa de Imputación o Archivo: Una vez suscrito el plan de mejoramiento con la Auditoria (29.06.10) la entidad adoptó estrategias para dar cumplimiento al artículo 45 de la ley 610 de 2000, verificándose en la visita de auditoria disminución en dicho término y cumplimiento del mismo en los procesos abiertos con posterioridad a su suscripción. Aunque en la mayoría de procesos el auto de imputación es precedido de las versiones libres de los presuntos responsables y/ o la designación de defensores, de conformidad con lo dispuesto en el artículo 42 de la Ley 610 de 2000, en la vigencia 2010 se presentaron nulidades por dicho evento, situación evidenciada en otros procesos en los que dicha actuación no se realizó y frente a la cual se requiere adoptar mecanismos de control con el fin de no violar el derecho de defensa en consideración a la norma anteriormente descrita. Los autos de imputación determinan la no procedencia de recursos y se otorgan los 10 días para la presentación de descargos de conformidad con lo señalado en el artículo 50 de la Ley 610 de 2000. Grado de Consulta y Recursos. Al agotar el trámite se procedió a remitir los expedientes correspondientes a grado de consulta, cumpliéndose con el término

AUDITORÍA GENERAL DE LA REPÚBLICA

INFORME DE AUDITORIA REGULAR A LA CONTRALORIA

DEPARTAMENTAL DE NORTE DE SANTANDER VIGENCIA 2010. 28

establecido en el artículo 18 de la ley 610 de 2000 y confirmando el A-quem la totalidad de los autos. (Rad. 015, 038,73 y 81). Durante la vigencia 2010 se presentan los siguientes recursos de reposición, dos de los cuales fueron resueltos en la vigencia 2010, presentándose oportunidad en su resolución, tal y como se verifica a continuación:

Tabla No.2.7.2.2 Términos para resolver Recursos

Nº Expediente Fecha Presentación de

Recursos Fecha auto resuelve

recurso de reposición Sentido de la Decisión Recurso de Reposición

Termino para decidir

074/09 Municipio de Villa del

Rosario 16/12/2010 30/12/2010 14

075/09 Municipio de Villa del

Rosario 16/12/2010 30/12/2010 14

Fuente: Papeles de trabajo visita auditoria

El interpuesto en el Proceso del Municipio de San Calixto (17.12.10) y a la fecha de la auditoria se encontraba en término para su definición. Constancia de ejecutoria: La totalidad de los autos ejecutoriados contienen dicha actuación, hay observancia oportuna en la misma en consonancia de lo establecido en el artículo 56 de la ley 610 de 2000.3 (041, 106 y 113). Procesos en riesgo de prescripción: De conformidad con la información entregada en el desarrollo del proceso auditor, no se archivaron procesos por prescripción. Así mismo a la fecha de auditoria no se encuentran procesos en riesgo de prescribir, tal y como se evidenciará a lo largo del presente informe. Caducidad de la acción Fiscal: Durante la vigencia 2010 no se archivó proceso alguno por caducidad de la acción fiscal.