auditoria de egresos y compromisos - …€¦ · auditoria interna - 2 - contenido página 1. ......

TRANSCRIPT

Teléfono: 2291-8670 Fax: 2296-4533

INFORME No. AUD-021-16 11 DE NOVIEMBRE DE 2016

MUSEO DE ARTE COSTARRICENSE

AUDITORÍA INTERNA

INFORME AUDITORÍA DE CUMPLIMIENTO: REVISIÓN DE LOS ESTADOS FINANCIEROS DEL MUSEO DE ARTE COSTARRICENSE PERÍODO 2015

2016

MUSEO DE ARTE COSTARRICENSE

AUDITORIA INTERNA

- 2 -

CONTENIDO Página

1. INTRODUCCIÓN.................................................................................... 4 1.1 Origen del estudio......................................................................... 4 1.2 Objetivo del estudio...................................................................... 4 1.3 Alcance.......................................................................................... 4 1.4 Marco normativo........................................................................... 4 1.5 Aspectos normativos a considerar................................................. 5 1.6 Consideraciones generales………………………………………………………….. 5

2. RESULTADOS DEL ESTUDIO.................................................................. 6 2.1 Cuentas contables objeto de revisión…………………………………………. 6 2.2 Libros contables…………………………………………………………………………… 28 2.3 Registro contable Depósitos de Garantía……………………………………. 29 2.4 Proceso de implementación de las NICSP……………………………………. 30

3. CONCLUSIONES……............................................................................... 42

4. RECOMENDACIONES............................................................................. 43

5. COMUNICACIÓN PRELIMINAR DE LOS RESULTADOS DEL ESTUDIO...... 48

6. ANEXOS…………………………………………………………………………………………….. 49

MUSEO DE ARTE COSTARRICENSE

AUDITORIA INTERNA

- 3 -

INFORME AUDITORÍA DE CUMPLIMIENTO: REVISIÓN DE LOS ESTADOS FINANCIEROS DEL MUSEO DE ARTE COSTARRICENSE PERÍODO 2015

RESUMEN EJECUTIVO

Este estudio se realizó en atención del Plan de Trabajo Anual de esta Auditoría Interna

para el período 2016, cuyos objetivos son los de evaluar el control interno aplicado en el

registro de la información contable y financiera del Museo de Arte Costarricense (MAC),

de conformidad con la normativa vigente, así como evaluar el proceso de implementación

de las Normas Internacionales de Contabilidad-Sector Público (NICSP) y el cumplimiento

de la normativa emitida por la Contabilidad Nacional.

El estudio abarcó el período del 01 de enero al 31 de diciembre de 2015, debiendo

extenderse en los casos que se consideró necesario.

De acuerdo con los resultados expuestos se evidencia que los saldos de las cuentas Caja y

Bancos, Inventarios, Terrenos, Edificios, Piezas y obras de colección así como

Maquinaria, Equipo y Mobiliario presentan diferencias importantes por lo que no reflejan

la situación real de la Institución. En cuanto a los saldos que muestran los estados

financieros de las cuentas Piezas y obras de colección así como Maquinaria, Equipo y

Mobiliario, la razón se debe a que la Contabilidad no cuenta con auxiliares contables que

permitan realizar conciliaciones con el sistema SIBINET. Tampoco se ha cumplido con lo

que corresponde en cuanto a revaluación de activos.

Asimismo, se detectaron una serie de debilidades de control interno que afecta la

confiabilidad de la información y el resguardo de los recursos de la Institución, ya que no

se ha velado por una adecuada segregación de funciones, así como por una eficiente y

constante supervisión por parte de las jefaturas. Tampoco se tomaron oportunamente

acciones correctivas con el fin de cumplir con la normativa aplicable, así como para evitar

errores, omisiones, uso indebido de recursos o cualquier tipo de irregularidades y en

consecuencia debilitar el SCI y el logro de los objetivos institucionales.

La implementación de las NICSP es un proceso que involucra a todas las áreas de la

Institución, sin embargo, no quedó demostrado un apoyo y seguimiento a las diferentes

comisiones de implementación que se han conformado desde que inició este proceso en el

2009, las cuales han variado debido a la rotación de personal principalmente en la

Dirección, Subdirección y Proveeduría, por lo que la responsabilidad de la

implementación la asumió la Contabilidad, no obstante, aún quedan pendientes la

realización de tareas necesarias para estar “en condiciones de aplicar las NICSP a partir

del 01 de enero del 2017”, de conformidad con lo establecido en el Decreto No. 39965-H.

Con el propósito de corregir las deficiencias detectadas en el presente estudio y que se

generen las mejoras comentadas, se presentan las recomendaciones que se estimaron

necesarias a la Junta Administrativa, las cuales fueron previamente discutidas y aceptadas

por los funcionarios responsables de su implementación.

MUSEO DE ARTE COSTARRICENSE

AUDITORIA INTERNA

- 4 -

INFORME AUDITORÍA DE CUMPLIMIENTO: REVISIÓN DE LOS ESTADOS FINANCIEROS DEL MUSEO DE ARTE COSTARRICENSE PERÍODO 2015

1. INTRODUCCIÓN

1.1 Origen del estudio

El estudio se realiza con fundamento en las competencias que le confieren a esta Auditoría Interna el artículo 22 de la Ley General de Control Interno y en cumplimiento del Plan de Trabajo Anual de esta Auditoría para el período 2016. 1.2 Objetivos del estudio

Evaluar el control interno aplicado en el registro de la información contable y financiera del Museo de Arte Costarricense (MAC), de conformidad con la normativa vigente.

Evaluar el proceso de implementación de las Normas Internacionales de

Contabilidad-Sector Público (NICSP) y el cumplimiento de la normativa emitida por la Contabilidad Nacional.

1.3 Alcance El estudio consistió en evaluar el registro de la información contable, financiera y las diferentes actividades relacionadas con este proceso. Dicho estudio se realizó por medio de la evaluación de los procedimientos, trámites y documentación relacionada con este tema, así como la realización de consultas y entrevistas. Se utilizaron las técnicas, prácticas e instrumentos de auditoría necesarias, así como la normativa técnica aplicable.

El estudio abarcó el período del 1 de enero al 31 de diciembre de 2015, debiendo extenderse en los casos que se consideró necesario.

1.4 Marco Normativo

Ley de creación del Museo de Arte Costarricense, No. 6091 y su Reglamento

Ley General de Control Interno, No. 8292

Ley Administración Financiera de la República y Presupuestos Públicos, No. 8131

Normas de Control Interno para el Sector Público1

Decreto No. 36961-H “Modificación al Decreto No. 34918 del 19 de noviembre del 2008, “Adopción e implementación de las Normas Internacionales de Contabilidad para el Sector Público (NICSP), en el ámbito costarricense”, y Decreto No. 34460-H

1 Resolución No. R-CO-9-2009 de la Contraloría General de la República, publicada en La Gaceta No. 26 del 06 de febrero de 2009.

MUSEO DE ARTE COSTARRICENSE

AUDITORIA INTERNA

- 5 -

del 14 de febrero de 2008, “Principios de Contabilidad aplicables al Sector Público Costarricense”

Decreto No. 39665-H “Reforma a la Adopción e Implementación de la Normativa Contable Internacional en el Sector Público Costarricense

Demás normativa aplicable y emitida por la Contabilidad Nacional (Directrices, Circulares, Políticas)

1.5 Aspectos normativos a considerar

Esta Auditoría, informa y previene al Jerarca y a los titulares subordinados, acerca de los deberes que les corresponden, respecto a lo establecido en el artículo 6 de la Ley General de Control Interno, así como sobre las formalidades y los plazos que deben observarse en razón de lo preceptuado en los numerales 36, 37 y 38 de la Ley 8292 en lo referente al trámite de nuestras evaluaciones; al igual que sobre las posibles responsabilidades que pueden generarse por incurrir en las causales previstas en el artículo 39 del mismo cuerpo normativo, el cual indica en su párrafo primero:

“Artículo 39.- Causales de responsabilidad administrativa. El jerarca y los titulares

subordinados incurrirán en responsabilidad administrativa y civil, cuando corresponda, si

incumplen injustificadamente los deberes asignados en esta Ley, sin perjuicio de otras

causales previstas en el régimen aplicable a la respectiva relación de servicios. (…)”

1.6 Consideraciones generales El artículo 1° de la Ley de creación del Museo de Arte Costarricense, No. 6091, establece lo siguiente: “Se crea, como órgano adscrito al Ministerio de Cultura, Juventud y Deportes, el Museo de Arte Costarricense, el cual velará por el fomento, la conservación, la divulgación y el estímulo de las artes y la literatura costarricense en todas sus manifestaciones.” La misión del MAC incluida en el POI 2015 es la siguiente: “Conservar, divulgar y fomentar las artes plásticas y visuales mediante la adquisición y la conservación de obras artísticas y el desarrollo de exhibiciones, publicaciones y programas educativos que permitan por un lado, preservar el patrimonio artístico visual y por otro, poner a disposición del público nacional y extranjero productos y servicios culturales que les permitan mejorar su calidad de vida”. La visión del MAC delimita su perspectiva futura tal y como sigue: “Ser la institución costarricense líder de las artes plásticas y visuales en los ámbitos de la exhibición, la investigación, la conservación y la educación no formal del patrimonio artístico”.

MUSEO DE ARTE COSTARRICENSE

AUDITORIA INTERNA

- 6 -

El Museo de Arte Costarricense cuenta con tres programas presupuestarios: Apreciación de las Artes, Formación de las Artes (el cual corresponde a la Escuela Casa del Artista) y Gestión Administrativa y Financiera. La Institución realiza el registro de la información contable en un sistema de información financiera denominado Business Operating System (BOS), el cual fue adquirido en el año 2007 e incluía originalmente los Módulos de Contabilidad, Presupuesto, Compras, Control Bancario, y Nómina. Durante los últimos años el Sistema se ha ido ajustando a las necesidades de información de la Institución, así como a la implementación de las Normas Internacionales de Contabilidad – Sector Público (NICSP, por lo que en la actualidad también se cuenta con los Módulos de Inventario, Cuentas por Pagar y Activos Fijos, los cuales trabajan de forma integrada. 2. RESULTADOS DEL ESTUDIO 2.1 Cuentas contables objeto de revisión 2.1.1 Cuenta Caja y Bancos Al 31 de diciembre de 2015, la cuenta de Caja y Bancos de la Institución está conformada de la siguiente forma:

Cuadro No. 1 Conformación de la Cuenta Caja y Bancos al 31/12/2015

Fuente: Balance de Comprobación al 31/12/2015

Observaciones: 1. y 2. Tanto el fondo de caja chica de la Escuela Casa del Artista por ¢300.000.00 como

el fondo de caja chica del Programa Gestión Administrativa y Financiera por ¢750.000.00, fueron objeto de revisión por parte de esta Auditoría Interna y los resultados fueron remitidos a la Dirección del MAC, mediante el “Informe sobre los resultados de la revisión de los gastos realizados por medio del fondo de caja chica (arqueo y revisión de documentos)”, No. AUD-004-16 el 29 de abril de 2016.

MUSEO DE ARTE COSTARRICENSE

AUDITORIA INTERNA

- 7 -

3. Esta cuenta en colones del Banco Nacional de Costa Rica es utilizada para el pago de los servicios públicos por medio del sistema PAR y los ingresos recibidos son los que provienen por concepto del Impuesto sobre Espectáculos Públicos, Ley No. 5780, los cuales son transferidos por el Teatro Nacional. Los excedentes son trasladados a la cuenta de la Tesorería Nacional, Caja Única No. 73900011236001011.

4. Esta cuenta corresponde a una cuenta del Banco Nacional destinada a la recepción de

garantías de participación y de cumplimiento que presentan en efectivo los proveedores para cumplir con procesos de contratación administrativa, en cumplimiento del Reglamento para el funcionamiento de la Caja Única2, se procedió a abrir cuentas en la Tesorería Nacional tanto en dólares como en colones para la recepción de estas garantías, por lo que mediante el documento No. 230693 el 07 de abril de 2015 el saldo fue trasladado a la cuenta Caja Única No. 73900011236001011. La cuenta tiene actualmente saldo cero y se ha mantenido para facilitarle a los proveedores el depósito de garantías en caso de requerirlo y posteriormente se trasladaría a la Caja Única.

5. La cuenta de la Tesorería Nacional, Caja Única No. 73900011236001011, en

cumplimiento del Reglamento antes citado es utilizada para recibir las transferencias por parte del Ministerio de Cultura y Juventud (MCJ), así como para realizar los pagos correspondientes a proveedores, planillas, CCSS, retenciones a las diferentes entidades, impuesto de la renta, etc. En esta cuenta también se mantienen los superávit libres de períodos anteriores y los superávit específicos: ¢1.000,0 millones del Proyecto del Acopio, ¢997,0 millones del Proyecto La Aduana ambos del MCJ y ¢250.0 millones para compra de casa para oficinas administrativas del MAC.

6. El saldo de la cuenta “Caja Única Fondo Especial Dólares” corresponde a $720.00 que

se han mantenido desde el año 2012 producto de una donación de la empresa farmacéutica Merck Sharp and Dohme que como parte de su política de responsabilidad social corporativa propuso en el año 2008, a la entonces Directora del Museo de Arte Costarricense, la señora Gabriela Sáenz, participar en un proyecto que consistía en realizar un concurso de pintura a nivel centroamericano entre pacientes reumáticos. A la fecha se mantienen esos recursos sin que durante estos años la Administración haya dispuesto de los mismos.

7. Cuenta de la Tesorería Nacional, Caja Única, en la cual se depositan las garantías de

cumplimiento o de participación que la Institución recibe de los proveedores correspondientes a trámites de contratación administrativa, a esta cuenta fue trasladado el monto correspondiente a la garantía de cumplimiento presentada por la empresa Inversiones Comerciales Varol de los Cinco S.A., la cual fue ejecutada en el 2010. El 30 de setiembre de 2015, mediante el documento No. 257143, fueron

2 Decreto No. 33950-H, publicado en La Gaceta No. 172 del 09 de setiembre de 2007.

MUSEO DE ARTE COSTARRICENSE

AUDITORIA INTERNA

- 8 -

trasladados a la cuenta Caja Única No. 73900011236001011, la suma de ¢25.000.000.00 quedando un saldo de ¢5.320.371.77. Dado que desde el año 2014 los procesos de contratación administrativa se tramitan en la Proveeduría Institucional del MCJ no se presentaron movimientos de depósitos de garantías en efectivo durante el 2015.

Durante la ejecución de las pruebas de auditoría se detectó una situación que podría implicar un eventual detrimento de la Hacienda Pública, la cual consiste en un presunto desvío de fondos de una cuenta bancaria a nombre del Museo de Arte Costarricense. Dado lo anterior, esta Auditoría Interna activó los procesos correspondientes para determinar eventuales responsabilidades administrativas, penales o de cualquier otra naturaleza. Por medio de la presentación de la Denuncia Penal No. 01-2016 (Oficio MAC-AUD-010-16 del 05 de agosto de 2016) se gestionó lo correspondiente en cuanto a la responsabilidad penal y con el Informe de Relación de Hechos No. 01-2016 2016 (Oficio MAC-AUD-018-16 del 09 de setiembre de 2016) se determinaron las eventuales responsabilidades civil y administrativa. De conformidad con el artículo 6 de la Ley de Control Interno y 8 de la Ley Contra la Corrupción y el Enriquecimiento Ilícito en la Función Pública, se previene del carácter confidencial que ostenta el Informe de Relaciones de Hechos No. 01-2016, por lo que se toman las medidas necesarias para preservar esta obligación legal, cuya inobservancia genera la aplicación de responsabilidades para quien haya propiciado o facilitado el quebrantamiento al deber de confidencialidad. A continuación se detallan las situaciones detectadas que debilitan el control interno en cuanto al manejo de los recursos monetarios de los que dispone la Institución: 1. Toda erogación que se realice debe contar con la correspondiente orden de pago

debidamente autorizada. La orden de pago es un documento que se elabora para respaldar y autorizar el pago de un bien o servicio, desde el 2014 y hasta julio de 2016 éstas fueron confeccionadas por la señora Dayhana Delgado Salazar como Encargada de Tesorería y Auxiliar de Contabilidad, revisadas por la señora Heidy Morales Arroyo, Contadora de la Institución

3 y autorizadas

por el funcionario o funcionaria que ostentara el puesto de Subdirector (a). Al revisar los documentos de respaldo de los pagos realizados a través de la cuenta del Banco Nacional No. 26075-2, no todas las erogaciones cuentan con una orden de pago y si se incluye, únicamente se encuentra firmada por las señoras Delgado Salazar y Morales Arroyo como “Hecho” y “Revisado” respectivamente pero no cuentan con la firma de 3 Hasta el 08 de agosto de 2016, ya que la señora Morales presentó su renuncia al puesto de Contadora en el

MAC.

MUSEO DE ARTE COSTARRICENSE

AUDITORIA INTERNA

- 9 -

“Autorizado”, mientras que los pagos realizados a través de la cuenta de la Tesorería Nacional No. 739000112360 si cuentan con este documento debidamente autorizado. El no contar con una orden de pago debidamente autorizada por parte de un funcionario con la autoridad para hacerlo, distinto del que custodia, administra o registra el activo, podría ocasionar que no se detecten errores, omisiones o uso irregular de los fondos públicos, de tal forma que no se atiendan oportunamente las discrepancias encontradas, se actualicen los registros, se mejoren los controles del caso o se tomen las medidas que se consideren necesarias. Al respecto, las Normas de Control Interno para el Sector Público, No. R-CO-9-2009, emitidas por la Contraloría General de la República y publicadas en La Gaceta No. 26 del 06 de febrero de 2009, establecen lo siguiente:

“2.5.2 Autorización y aprobación. La ejecución de los procesos, operaciones y

transacciones institucionales debe contar con la autorización y la aprobación

respectivas de parte de los funcionarios con potestad para concederlas, que sean

necesarias a la luz de los riesgos inherentes, los requerimientos normativos y las

disposiciones institucionales.”

“4.5.1 Supervisión constante. El jerarca y los titulares subordinados, según sus

competencias, deben ejercer una supervisión constante sobre el desarrollo de la gestión

institucional y la observancia de las regulaciones atinentes al SCI, así como emprender

las acciones necesarias para la consecución de los objetivos.”

2. Adecuada segregación de funciones y que las mismas se encuentren debidamente actualizadas y formalizadas

De acuerdo con el Manual Descriptivo de Puestos del MAC aprobado por la Junta Administrativa en el 20104, dentro de las funciones de la plaza de Contadora se incluye la de “Confeccionar los cheques de pago a proveedores y elaborar los pagos a través del módulo de transferencias por internet banking”5. Posteriormente, las labores de Tesorería fueron asignadas a la señora Dayhana Delgado Salazar, quien actualmente es la encargada de Tesorería, Presupuesto y realiza funciones de Auxiliar de Contabilidad, sin embargo, no se precisa la fecha ya que no se obtuvo un documento donde se formalizara este cambio. Hasta el 14 de diciembre de 2015, mediante el oficio MAC-DIR-425-2015, la Dirección le comunica oficialmente a la señora Delgado su “designación de funciones para la Tesorería del Museo de Arte Costarricense”. 4 Acuerdo 5.5 de la sesión ordinaria No. 523-10 del 24 de noviembre de 2010.

5 Internet banking: Servicios en línea del Banco Nacional.

MUSEO DE ARTE COSTARRICENSE

AUDITORIA INTERNA

- 10 -

Sin embargo, a pesar de que la señora Delgado Salazar fue designada como Tesorera de la Institución, la señora Morales Arroyo era quien realizaba los pagos de los servicios públicos (agua, electricidad y teléfonos), recibía el estado de cuenta por parte de la entidad bancaria, elaboraba las conciliaciones bancarias y además como Contadora de la Institución elaboraba los asientos contables. Es decir, en una sola funcionaria se concentraban las tareas de custodia, ejecución, control y registro, sin que mediara ninguna revisión por parte de otro funcionario o supervisión por parte de su jefatura inmediata. Mediante el oficio No. MAC-DIR-296-2014 de fecha 18 de agosto de 2014, la señora Alma Fernández Tercero, en su calidad de Directora del Museo de Arte Costarricense, solicita a la entidad bancaria entre otras gestiones la de “excluir a la señora Heidy Morales Arroyo, portadora de la cédula de identidad 6-0249-0825 en el módulo de Internet Banking”, no se obtuvo evidencia de que se le diera seguimiento a esta solicitud. El Manual de Puestos de la Institución se encuentra desactualizado, ya que fue aprobado en el 2010 y desde entonces se han variado las funciones y responsabilidades de algunas plazas, se han incorporado nuevas plazas (como las provenientes del Museo de los Niños) o se han recalificado otras. Tampoco la Institución cuenta con manuales de procedimientos que detallen y formalicen las actividades que se desarrollan en cada puesto de trabajo. El cambio de Director y Subdirector cada dos años en promedio afecta considerablemente la continuidad de las tareas, actividades de control o proyectos de la Institución, ya que con el cambio de la Administración Superior se toman decisiones en cuanto a coordinaciones de áreas, responsabilidades, asignación de tareas y por lo tanto se pierden o se dejan de ejecutar controles, además de que algunos cambios ni siquiera quedan oficializados en un oficio u otro documento. La carencia de adecuados controles así como la falta de revisión y supervisión constante por parte de un funcionario distinto del que custodia, administra o registra el activo o de la jefatura inmediata, podría ocasionar que no se detecten errores, omisiones o uso irregular de los fondos públicos, de tal forma que no se atiendan oportunamente las discrepancias encontradas, se actualicen los registros o se tomen las medidas que se consideren necesarias en resguardo de los bienes y de la información financiera. Sobre este tema las Normas de Control Interno para el Sector Público señalan lo siguiente:

“2.5.3 Separación de funciones incompatibles y del procesamiento de transacciones.

El jerarca y los titulares subordinados, según sus competencias, deben asegurarse de

que las funciones incompatibles, se separen y distribuyan entre los diferentes puestos;

así también, que las fases de autorización, aprobación, ejecución y registro de una

transacción, y la custodia de activos, estén distribuidas entre las unidades de la

MUSEO DE ARTE COSTARRICENSE

AUDITORIA INTERNA

- 11 -

institución, de modo tal que una sola persona o unidad no tenga el control por la

totalidad de ese conjunto de labores. Cuando por situaciones excepcionales, por

disponibilidad de recursos, la separación y distribución de funciones no sea posible

debe fundamentarse la causa del impedimento. En todo caso, deben implantarse los

controles alternativos que aseguren razonablemente el adecuado desempeño de los

responsables.”

“ANEXO 1: GLOSARIO

(…)

Funciones incompatibles Tareas cuya concentración en las competencias de una sola

persona, podría permitir la realización o el ocultamiento de fraudes, errores, omisiones

o cualquier tipo de irregularidades, y en consecuencia debilitar el SCI y el logro de los

objetivos institucionales. Incluyen, por ejemplo, las funciones de autorización,

ejecución, aprobación y registro de transacciones, así como las de custodia de

recursos.”

“4.5.1 Supervisión constante. El jerarca y los titulares subordinados, según sus

competencias, deben ejercer una supervisión constante sobre el desarrollo de la gestión

institucional y la observancia de las regulaciones atinentes al SCI, así como emprender

las acciones necesarias para la consecución de los objetivos.”

3. Elaboración y revisión de las conciliaciones bancarias Con respecto a la elaboración de las conciliaciones bancarias

6, la señora Dayhana Delgado

Salazar manifestó que en el 2014 la señora María Otárola Luna, en su calidad de Subdirectora les dio la indicación en forma verbal de que era la señora Delgado Salazar y no la señora Morales Arroyo quien elaboraría las conciliaciones bancarias. Al revisar las conciliaciones bancarias del 2014, se observa que hasta Mayo de 2014 aparece el nombre y firma de la señora Delgado Salazar en “Hecho por”, en los meses de junio y julio de 2014 se indica el nombre de la señora Delgado Salazar, sin embargo fueron elaboradas por la señora Heidy Morales Arroyo, quien firmó sobre el nombre de la señora Delgado Salazar como “ P/ ” y a partir de Agosto de 2014 y hasta Junio de 2016 quién elaboró las conciliaciones bancarias fue la señora Morales Arroyo, ya que según lo manifestado por la señora Delgado Salazar, la señora Morales Arroyo le indicó que ella seguiría elaborando las conciliaciones bancarias, sin que este cambio fuera comunicado a la jefatura correspondiente para su aprobación y formalización. Las conciliaciones bancarias no cuentan con la revisión de otro funcionario que avale los datos incluidos en dicho documento y éstas son incluidas en el Sistema de Consolidación 6 Es un proceso que permite comparar los valores que la empresa tiene registrados de una cuenta de ahorros o cuenta

corriente con los valores que el banco le suministra por medio del extracto bancario, que suele recibirse cada mes

(https://debitoor.es/glosario/definicion-de-conciliacion-bancaria).

MUSEO DE ARTE COSTARRICENSE

AUDITORIA INTERNA

- 12 -

de Cifras del Sector Público (SICCNET) de la Secretaría Técnica de la Autoridad Presupuestaria (STAP) del Ministerio de Hacienda por la señora Dayhana Delgado Salazar. Mediante el oficio MAC-SUB-DIR-73-2016 del 30 de mayo de 2016, la señora Xinia Carmona Valverde, en su calidad de Subdirectora del MAC, le comunica a la señora Heidy Morales Arroyo “las funciones que tendrá asignadas”, dentro de las cuales se observa en el punto No. 6. “Elaboración de conciliaciones bancarias”. Importante es indicar que los oficios No. MAC-SUB-DIR-73-2016 y MAC-SUB-DIR-74-2016, ambos de fecha 30 de mayo de 2016 y suscritos por la señora Subdirectora del MAC, corresponden a la designación de funciones para las señoras Morales Arroyo y Delgado Salazar respectivamente, sin embargo, ambos oficios incluyen las mismas funciones que fueron suministradas por las propias funcionarias, de acuerdo con el correo remitido por la señora Morales Arroyo a la señora Carmona Valverde, de fecha 18 de mayo de 2016 y en ninguno de los detalles incluidos tanto en el correo como en los oficios se menciona el control, manejo y acceso a las cuentas bancarias de la Institución. Elaborar las conciliaciones bancarias sin que medie la revisión, ya sea de un funcionario distinto del que custodia, administra o registra el activo o de su jefatura inmediata, podría tener como resultado que no se detecten errores, omisiones o uso irregular de los fondos públicos, de tal forma que no se atiendan oportunamente las discrepancias detectadas, se actualicen los registros o se tomen las medidas que se consideren necesarias en resguardo de los bienes y de la información financiera. Al respecto, las Normas de Control Interno para el Sector Público, No. R-CO-9-2009, emitidas por la Contraloría General de la República y publicadas en La Gaceta No. 26 del 06 de febrero de 2009, establecen lo siguiente:

“2.5.3 Separación de funciones incompatibles y del procesamiento de transacciones.

El jerarca y los titulares subordinados, según sus competencias, deben asegurarse de

que las funciones incompatibles, se separen y distribuyan entre los diferentes puestos;

así también, que las fases de autorización, aprobación, ejecución y registro de una

transacción, y la custodia de activos, estén distribuidas entre las unidades de la

institución, de modo tal que una sola persona o unidad no tenga el control por la

totalidad de ese conjunto de labores. Cuando por situaciones excepcionales, por

disponibilidad de recursos, la separación y distribución de funciones no sea posible

debe fundamentarse la causa del impedimento. En todo caso, deben implantarse los

controles alternativos que aseguren razonablemente el adecuado desempeño de los

responsables.”

“ANEXO 1: GLOSARIO

(…)

Funciones incompatibles Tareas cuya concentración en las competencias de una sola

persona, podría permitir la realización o el ocultamiento de fraudes, errores, omisiones

o cualquier tipo de irregularidades, y en consecuencia debilitar el SCI y el logro de los

MUSEO DE ARTE COSTARRICENSE

AUDITORIA INTERNA

- 13 -

objetivos institucionales. Incluyen, por ejemplo, las funciones de autorización,

ejecución, aprobación y registro de transacciones, así como las de custodia de

recursos.”

“4.4.5 Verificaciones y conciliaciones periódicas. La exactitud de los registros sobre

activos y pasivos de la institución debe ser comprobada periódicamente mediante las

conciliaciones, comprobaciones y otras verificaciones que se definan, incluyendo el

cotejo contra documentos fuentes y el recuento físico de activos tales como el

mobiliario y equipo, los vehículos, los suministros en bodega u otros, para determinar

cualquier diferencia y adoptar las medidas procedentes.”

4. Acreditación de recursos en la cuenta de Caja Única de la Tesorería Nacional, acceso de consulta por parte de la Tesorería Nacional y saldos ociosos.

De acuerdo con las respuestas obtenidas por parte de las funcionarias del Departamento Financiero Contable, la cuenta del Banco Nacional No. 26075-2 se utiliza para el pago de servicios públicos y es la que recibe los recursos transferidos por el Teatro Nacional que provienen por concepto del Impuesto sobre Espectáculos Públicos, Ley No. 5780, no se facilita justificación por la cual se depositan en esta cuenta del Banco Nacional y no en la cuenta de la Caja Única de la Tesorería Nacional, tal y como lo establece el Reglamento para el funcionamiento de la Caja Única. También se indica que con respecto a las cuentas del Banco Nacional, la Tesorería Nacional tiene conocimiento de las mismas y que de hecho todos los meses se remiten las conciliaciones bancarias, tanto de las cuentas de Caja Única como del Banco Nacional, sin embargo, de éstas últimas no se han facilitado las claves de acceso a modo de “consulta” a la Tesorería Nacional, tal y como lo establece el Reglamento para el funcionamiento de la Caja Única. Al revisar el comportamiento de esta cuenta durante el período 2015 se observa que en la misma se han mantenido saldos ociosos, principalmente en los meses de enero a agosto, ya que presenta saldos de hasta 66.0 millones de colones y únicamente se realizaron tres traslados de recursos a la cuenta de la Tesorería Nacional, los cuales no cuentan con la autorización de la Subdirección u otro funcionario con la autoridad para hacerlo, ni siquiera se informaba a la jefatura superior inmediata (Subdirección) sobre el traslado de estos fondos. A continuación se detallan los saldos de esta cuenta y los traslados de recursos:

MUSEO DE ARTE COSTARRICENSE

AUDITORIA INTERNA

- 14 -

Cuadro No. 2

Asimismo, las cuentas “Caja Única Fondo Especial Dólares” y MH-Tesorería Garantías (No. 73911800201328823), mantienen saldos sin movimientos por más de un año. Es importante indicar que en el 2013 funcionarios de la División de Fiscalización y Control de la Tesorería Nacional realizaron una revisión del cumplimiento del principio de Caja Única en la Institución, lo cual fue comunicado al señor Francisco Quesada Pereira, quien ocupaba el puesto de Subdirector, de conformidad con lo indicado en el oficio No. Fis-063-2013 del 05 de junio de 2013. El 01 de julio de 2013 le fue enviado un correo a la señora Heidy Morales Arroyo con el acta de la visita de los funcionarios de la Tesorería Nacional, con el fin de que fuera revisada, firmada y remitida a esta dependencia. Esta acta fue facilitada a la Auditoría Interna vía correo electrónico el 18 de mayo de 2016. En dicha acta se consigna una serie de requisitos que se debían cumplir como suministrar los “Formularios CU-006” que es el documento que se requiere para que la Tesorería Nacional autorice cuentas bancarias en entidades bancarias, indica el documento que se le “recordó lo establecido en la circular TN-750-2008” sobre el traslado de excedentes hacia la Caja Única, así como el traslado de intereses y la gestión que debían realizar ante los bancos para ofrecer acceso a consulta de saldos y movimientos de las cuentas bancarias, entre otros. Asimismo, se menciona que “los recursos que percibe el Museo de Arte Costarricense provienen del Teatro Nacional y se regulan mediante la Ley 5780 de los espectáculos públicos, cuyos montos se acreditan a la cuenta de Caja Única 73900011236001011”, lo cual es incorrecto, ya que como se indicó anteriormente y según consta en los estados de cuenta y en el libro auxiliar de bancos, los recursos

MUSEO DE ARTE COSTARRICENSE

AUDITORIA INTERNA

- 15 -

provenientes del Teatro Nacional son depositados en la cuenta del Banco Nacional No. 26075-2. No se obtuvo evidencia, de que se le diera seguimiento al cumplimiento de las observaciones incluidas en el acta remitida por la División de Fiscalización y Control de la Tesorería Nacional, como parte de la revisión que realizaron. En cuanto a que los recursos provenientes del Teatro Nacional por concepto del Impuesto sobre Espectáculos Públicos, Ley No. 5780, no se depositaban en la cuenta de la Caja Única de la Tesorería Nacional a nombre de la Institución (No. 73900011236001011), esta situación fue corregida por medio del oficio MAC-DIR-336-2016 del 01 de setiembre de 2016, suscrito por la señora Sofía Soto Mafiolli, Directora del MAC, ya que se solicitó al Teatro Nacional que dichos recursos fueran depositados en la citada cuenta de la Caja Única. Por lo que la liquidación correspondiente al mes de agosto, por la suma de ¢15.215.067.69, fueron depositados en la Caja Única el 08 de setiembre pasado (Movimiento No. 317964), atendiendo así lo solicitado por la Dirección del MAC. La carencia de adecuados controles así como la falta de revisión y supervisión constante por parte de un funcionario distinto del que custodia, administra o registra el activo o de la jefatura inmediata, podría ocasionar que no se detecten errores, omisiones o uso irregular de los fondos públicos, de tal forma que no se atiendan oportunamente las discrepancias detectadas, se actualicen los registros o se tomen las medidas que se consideren necesarias en resguardo de los bienes y de la información financiera. Con respecto a los temas señalados anteriormente, el Reglamento para el funcionamiento de la Caja Única, publicado en La Gaceta No. 172 del 06 de septiembre del 2007 establece lo siguiente: “Artículo 19.—Alcance y Fuentes de ingresos. Este capítulo es de aplicación obligatoria

para aquellas entidades que se encuentran dentro del alcance del principio de caja única,

según lo estipula el artículo 66 de la Ley de Administración Financiera y Presupuestos

Públicos, y regula lo relativo a la gestión de los ingresos, que reciban estas entidades. Al

efecto, todos los fondos que perciba o corresponda administrar a la entidad participante

sin importar su fuente o su afectación patrimonial, deberán ser depositados en su

respectiva CCU.

Dentro de los ingresos se consideran:

a) Aportes directos del Gobierno Central.

b) Prestación de servicios propios de la entidad.

c) Aportes de otras instituciones públicas y/o privadas.

d) Préstamos.

e) Donaciones, y

f) Otros ingresos en efectivo: garantías, comisos, depósitos judiciales, etc.”

MUSEO DE ARTE COSTARRICENSE

AUDITORIA INTERNA

- 16 -

“Artículo 26.—Control interno. La entidad participante será responsable de velar por el

control interno de la gestión de sus recursos financieros. Al efecto, deberá asegurarse de

que existan procedimientos internos ampliamente divulgados, de que las aplicaciones

informáticas internas que gestionan la operativa de pagos cumplan con las medidas de

seguridad y control requeridos, entre ellos el que sean seguras, y que los accesos a

información sensible sean controlados y mancomunados.”

“Artículo 53.—Acceso en línea a consulta de saldos y movimientos. Una vez que la cuenta

solicitada esté abierta, la entidad participante deberá comunicar a la Tesorería Nacional

los datos generales de la misma, así como los códigos de acceso para acceder en modo

“consulta” a sus saldos y movimientos.”

“Artículo 63.—Cierre de cuentas sin movimientos. La Tesorería Nacional podrá ordenar

a la entidad participante el cierre de aquéllas cuentas que no hayan tenido movimientos

durante un (1) año.”

“Artículo 81.—Responsabilidades. En caso de que la entidad participante no cumpla con

el traslado de fondos hacia la Caja Única y consecuentemente se mantengan recursos

ociosos en cuentas bancarias o mediante inversiones financieras, la entidad participante

deberá trasladar los intereses generados o bien el costo financiero generado por el no

traslado de los recursos, según se lo comunique la Tesorería Nacional, debiendo el

máximo jerarca asumir las responsabilidades administrativas correspondientes.

Asimismo, en caso de no acatarse otras disposiciones que establezca la Tesorería Nacional

para el funcionamiento de la caja única, la Tesorería Nacional lo comunicará al máximo

jerarca para el establecimiento de responsabilidades y adopción de las medidas

disciplinarias correspondientes.”

5. Necesidad de establecer los responsables de elaborar, revisar y aprobar los asientos

contables y que se deje constancia de lo actuado. En la documentación de respaldo que sustenta las erogaciones realizadas por la Institución, se incluye el correspondiente asiento contable, sin embargo éstos solo cuentan con las firmas de la Contadora y la Auxiliar de la Contabilidad, señoras Heidy Morales Arroyo y Dayhana Delgado Salazar respectivamente, de las siguientes formas:

Nombre (generado por el Sistema) y firma de la señora Delgado Salazar como “Hecho por” y la firma de la señora Morales Arroyo como “Revisado”.

Firma de la señora Morales Arroyo como “Hecho por”, sin firma de “Revisado”.

Nombre (generado por el Sistema) y firma de la señora Morales Arroyo como

“Hecho por”, sin firma de “Revisado”.

MUSEO DE ARTE COSTARRICENSE

AUDITORIA INTERNA

- 17 -

Nombre (generado por el Sistema) y firma de la señora Delgado Salazar como “Hecho por” y sin firma de “Revisado”.

Nombre (generado por el Sistema) de la señora Morales Arroyo como “Hecho

por” y firma de la señora Delgado Salazar como “Revisado”.

Nombre (generado por el Sistema) de la señora Morales Arroyo como “Hecho por” y firma de la señora Delgado Salazar como “Hecho por”.

Como se puede observar no hay claridad sobre cuáles son los roles establecidos en el Área Contable para la elaboración de los asientos contables, dependiendo del puesto que se ostenta (Contadora y Auxiliar de Contabilidad), tampoco hay claridad para identificar la responsabilidad por la elaboración y revisión de los asientos contables y en ninguno de los casos se cuenta con la autorización de un funcionario diferente a los que los elaboran y revisan. La carencia de adecuados controles así como una revisión y supervisión constante por parte de un funcionario distinto del que custodia, administra o registra el activo o de la jefatura inmediata, podría ocasionar que no se detecten errores, omisiones o uso irregular de los fondos públicos, de tal forma que no se atiendan oportunamente las discrepancias encontradas, se actualicen los registros o se tomen las medidas que se consideren necesarias en resguardo de los bienes y de la información financiera. Sobre este tema las Normas de Control Interno para el Sector Público señalan lo siguiente:

“2.5.3 Separación de funciones incompatibles y del procesamiento de transacciones.

El jerarca y los titulares subordinados, según sus competencias, deben asegurarse de

que las funciones incompatibles, se separen y distribuyan entre los diferentes puestos;

así también, que las fases de autorización, aprobación, ejecución y registro de una

transacción, y la custodia de activos, estén distribuidas entre las unidades de la

institución, de modo tal que una sola persona o unidad no tenga el control por la

totalidad de ese conjunto de labores. Cuando por situaciones excepcionales, por

disponibilidad de recursos, la separación y distribución de funciones no sea posible

debe fundamentarse la causa del impedimento. En todo caso, deben implantarse los

controles alternativos que aseguren razonablemente el adecuado desempeño de los

responsables.”

“ANEXO 1: GLOSARIO

(…)

Funciones incompatibles Tareas cuya concentración en las competencias de una sola

persona, podría permitir la realización o el ocultamiento de fraudes, errores, omisiones

o cualquier tipo de irregularidades, y en consecuencia debilitar el SCI y el logro de los

objetivos institucionales. Incluyen, por ejemplo, las funciones de autorización,

MUSEO DE ARTE COSTARRICENSE

AUDITORIA INTERNA

- 18 -

ejecución, aprobación y registro de transacciones, así como las de custodia de

recursos.”

“4.4.3 Registros contables y presupuestarios. El jerarca y los titulares subordinados,

según sus competencias, deben emprender las medidas pertinentes para asegurar que se

establezcan y se mantengan actualizados registros contables y presupuestarios que

brinden un conocimiento razonable y confiable de las disponibilidades de recursos, las

obligaciones adquiridas por la institución, y las transacciones y eventos realizados.”

“4.5.1 Supervisión constante. El jerarca y los titulares subordinados, según sus

competencias, deben ejercer una supervisión constante sobre el desarrollo de la gestión

institucional y la observancia de las regulaciones atinentes al SCI, así como emprender

las acciones necesarias para la consecución de los objetivos.”

2.1.2 Cuenta Existencias o Inventarios Esta cuenta refleja un saldo al 31 de diciembre de 2015 de ¢11,8 millones, producto del registro y clasificación de los materiales y suministros en las diferentes cuentas que componen la cuenta de “Inventarios”, ya que como parte del proceso de implementación de las NICSP (NICSP 12 Inventarios), así como en cumplimiento de la Directriz No. CN 002-2007 emitida por la Contabilidad Nacional para el tratamiento contable de los inventarios, en julio de 2015 las Áreas de Proveeduría y de Financiero Contable procedieron a identificar y a separar los materiales y suministros que se encontraban en las bodegas7 de la Institución, tanto físicamente como a nivel del Módulo Inventarios del Sistemas BOS; este proceso consistió en crear dos bodegas: Bodega 1: Corresponde a los materiales y suministros que habían sido adquiridos antes de julio de 2015 y que habían sido registrados como un gasto. Bodega 4: Incluye los materiales y suministros adquiridos posteriormente, los cuales fueron registrados contablemente en las cuentas de Inventario, ya que tal y como lo establecen las NICSP y la Directriz de la Contabilidad Nacional, hasta el momento de su consumo, mediante una requisición se registrarán como un gasto. Como parte del proceso de implementación de las NICSP, el propósito de realizar esta separación era el de consumir o utilizar en primer lugar los artículos identificados en la Bodega 1 para posteriormente solamente trabajar como la Bodega 4. Esta Auditoría Interna procedió a realizar una prueba de observación de las bodegas y una prueba de verificación a una muestra seleccionada al azar de materiales y suministros, con el objetivo de verificar físicamente los saldos que indica el Sistema, a continuación se detallan los resultados obtenidos: 7 Ubicadas en el primer piso de las Oficinas Administrativas del MAC.

MUSEO DE ARTE COSTARRICENSE

AUDITORIA INTERNA

- 19 -

1. La señora Rosy Vásquez, funcionaria de la Proveeduría, es la encargada de las bodegas de bienes y suministros, si bien es cierto recibió capacitación para utilizar el Módulo de Inventarios y tiene muy claro el manejo de las Bodegas 1 y 4, es necesario que reciba supervisión y retroalimentación por parte de otro funcionario con conocimientos contables y de la operación del Sistema BOS, ya que se determinaron situaciones que no se han solucionado oportunamente para un mejor control y registro de los materiales y suministros, tales como: a) El Módulo genera un “Reporte de Artículos”, sin embargo, la señora Vásquez

también lleva un control en una hoja de Excel, ya que indica que el reporte que obtiene del Módulo muestra una serie de bienes o servicios como persianas, muebles de oficina, inspección eléctrica, entre otros que no deberían aparecer en ese listado, por lo que ella asume que el reporte está incorrecto, sin embargo al consultarle al señor Carlos Vargas, funcionario de la empresa TECAPRO, proveedor del Sistema BOS, eso se debe a un error a la hora de que el funcionario encargado crea la orden de compra. Explica el señor Vargas que en este Módulo solo se deben incluir productos no servicios como la inspección eléctrica y que en cuanto a los muebles de oficina, deberían incluirse en el Módulo de Activos Fijos y no en el de Inventarios.

b) Al llevarse dos registros, uno en el Módulo de Inventarios y otro en Excel, primero

se da una duplicidad de funciones y segundo se generan errores en el momento de registrar las salidas y entradas de materiales y suministros, por lo que se presentan diferencias en los saldos de las existencias (Ver Cuadro No. 3).

c) También se observaron diferencias en las unidades de medidas, por ejemplo se

indica paquetes de 25 unidades o cajas de 20 unidades y en la bodega se despacha por unidades. Lo recomendable es incluir en el Sistema la unidad de medida con que se entregarán los artículos (Ver Cuadro No. 3).

d) Errores en el ingreso inicial de la información al Módulo de Inventarios, como

saldos de existencias de algunos artículos o algunos artículos no se incluyeron como es el caso de los “Ampos tamaño carta” y el “Jabón lavamanos para dispensador” (Ver Cuadro No. 3).

e) Algunas salidas y entradas de artículos no se registran oportunamente, por

ejemplo en cuanto a la diferencia entre lo que revela el Módulo y las existencias físicas de las “Hojas tamaño carta” la señora Vásquez manifiesta que ella retiró ocho resmas para consumo de la Proveeduría y al momento de la verificación se encontraba pendiente la elaboración de la respectiva requisición y en cuanto al “Toner para fotocopiadora GRP-22” se devolvió uno a la bodega y éste no fue incluido en el Sistema para actualizar el saldo (Ver Cuadro No. 3).

MUSEO DE ARTE COSTARRICENSE

AUDITORIA INTERNA

- 20 -

f) Únicamente la señora Vásquez conoce la ubicación de los artículos que pertenecen a la Bodega 1 y los que pertenecen a la Bodega 4, ya que ambos se encuentran en el mismo lugar físico, por lo que si eventualmente la señora Vásquez se ausentara, quien asuma esta labor no tendrá el conocimiento para diferenciar los artículos de ambas Bodegas y continuar con el proceso de consumir primero los artículos de la Bodega 1.

2. De 41 artículos verificados su saldo físicamente, 12 artículos coinciden la toma física

con el saldo indicado tanto en el Reporte del Sistema como en la Hoja de Excel de la señora Vásquez y 29 artículos no coinciden la toma física con los reportes antes indicados. Es decir, el 71% de los artículos verificados no concuerda la toma física con los saldos reportados. A manera de ejemplo se incluyen diez artículos, se puede ver el listado completo en el Anexo No. 1 de este Informe:

Cuadro No. 3

Toma Física de Inventario de Materiales y Suministros

PRODUCTO UNIDAD

EXISTENCIAS HOJA DE EXCEL

VERIFICACIÓN AUDITORIA I.

EXISTENCIAS SISTEMA BOS

1 Ampos tamaño carta unds 50 45 112

2 Papel Kraf Rollo 15 12 1

3 Papel Ledger Paq. 25 und 5 125 und 500 und

4 Toner fotocop. GRP-22 unds 8 9 8

5 Hojas tamaño carta resmas 54 48 25

6 Bolsa p/basura pequeña unds 200 387 266

7 Cloro Galón 34 31 28

8 Esponja verde p/platos unds 18 14 14

9 Jabón lavamanos p/dispen. unds 48 52 No incluye

10 Servilletas Paq. 100 u 125 103 77

3. Adicionalmente, la señora Vásquez manifiesta que los libros se encuentran ubicados

en la Bodega que la Institución alquila y que se ha enterado del retiro de libros sin que se le comunique o se elabore el respectivo formulario de requisición.

4. La forma de tratar contablemente el inventario es el de “Inventario Permanente” y

que el método de valuación utilizado es PEPS (primero en entrar primero en salir), datos que deben estar revelados en las notas de los Estados Financieros e incluidos en una política contable, la cual debe ser del conocimiento de los funcionarios cuyas actividades están relacionadas con el manejo de las bodegas y el registro contable.

5. Como se indicó anteriormente para poder llevar a cabo este proceso de creación de

las Bodegas 1 y 4, funcionarios de la Proveeduría y del Departamento Financiero Contable realizaron una toma física (inventario) de los materiales y suministros que se encontraban en las bodegas de la Institución, sin embargo, no se han realizado

MUSEO DE ARTE COSTARRICENSE

AUDITORIA INTERNA

- 21 -

recuentos físicos periódicos con el fin de detectar diferencias y realizar los ajustes o trámites que correspondan.

6. Otro aspecto importante a considerar, es que el reporte de requisiciones debe

trasladarse mensualmente a la Contabilidad para su respectivo registro, al respecto la Contadora manifestó que en Enero de 2016 se registraron las requisiciones de Octubre, Noviembre y Diciembre de 2015, ya que no se suministró la información oportunamente. No se cuenta con un procedimiento que delimite las tareas de los funcionarios encargados, así como los plazos de entrega de la información.

Al respecto, la Directriz N° CN 002-2007, Inventarios y métodos de valuación, emitida por emitida por la Dirección General de Contabilidad Nacional8 y publicada en La Gaceta N° 93 del 16 de mayo de 2007, dispone lo siguiente: “Artículo 2º—De los inventarios. Comprende los bienes corporales adquiridos a cualquier

título, con la intención de ser comercializados o destinados a la transformación o

consumidos en el proceso de producción o de prestación del servicio, en desarrollo de la

actividad fundamental del ente público. Por lo tanto, las instituciones deben contar con un

inventario inicial y final.”

“Artículo 5º—Reconocimiento y clasificación de los inventarios.

Los inventarios se reconocen y clasifican de acuerdo con su naturaleza, en bienes o

mercaderías procesadas, adquiridos para la venta o en existencia, materias primas,

suministros, bienes en tránsito y productos en proceso.

Artículo 6º—Forma de registro de los inventarios. Los inventarios deben de registrarse

por su costo histórico o precio de adquisición, conformado por las erogaciones y cargos

directos e indirectos necesarios para colocarlos en condiciones de utilización o venta.”

“Artículo 8º—Recuento físico periódico. El hecho de que la institución cuente con un

inventario permanente, no exime a la institución de la realización del recuento físico

periódico, lo anterior con el fin de comprobar el inventario y de esta forma detectar y

ajustar las diferencias reconocidas que pudieran deberse a deterioros, pérdidas o robos.

Las instituciones públicas podrán optar por el tipo de inventario a través del sistema que

más se ajuste a sus necesidades.”

2.1.3 Cuentas Terrenos y Edificios Las cuentas de Terrenos y Edificios reflejan en los Estados Financieros al 31 de diciembre de 2015, saldos de ¢1.298.608.750.00 y ¢1.208.816.320.00 respectivamente. El valor del terreno corresponde al del Avalúo No. 179-2002 del 08 de abril de 2002, realizado por el Área de Valoraciones de la Dirección General de Tributación, donde se 8 Publicada en La Gaceta N° 93 del 16 de mayo de 2007.

MUSEO DE ARTE COSTARRICENSE

AUDITORIA INTERNA

- 22 -

consigna que el valor del terreno de 10.338.87 m2 de longitud es de ¢1.298.608.750,00, monto que coincide con el valor registrado contablemente. Ese mismo Avalúo incluyó la valoración del edificio consignándose de la siguiente forma:

“AVALÚO RESUMEN Terreno ¢1.298.608.750,00 Construcción ¢ 105.210.000,00 Instalaciones ¢ 86.645.000,00 Maquinaria y Equipo ¢ 1.125.000,00 VALOR TOTAL ¢1.491.588.750,00”

Si se excluye el rubro de Terreno y el de Maquinaria y Equipo, ya que debe registrarse en otra cuenta contable, el valor otorgado al Edificio (Construcción e Instalaciones) fue de ¢191.855.000.00, monto que no concuerda con el monto incluido en los Estados Financieros. De acuerdo con el Reporte del Sistema de Bienes del Estado (SIBINET) del Ministerio de Hacienda, al 30 de noviembre de 2015, el cual fue suministrado por el señor Miguel A. Brenes Rojas, funcionario de la Unidad de Consolidación Contable de la Dirección General de Contabilidad Nacional9, el monto incluido en este Sistema para la “Clase 400 Terrenos” es de ¢1.298.608.750.00 y para la “Clase 410 Edificios” es de ¢191.855.000.00, es decir que en dicho Sistema ambos montos concuerdan con el Avalúo No. 179-2002. Dado que el avalúo fue realizado en el 2002 y que el monto correspondiente a “Edificio” no concuerda ni con el Avalúo antes citado ni con los datos incluidos en el Sistema SIBINET, estas cuentas no revelan el monto real del valor de estos activos, con lo cual se incumple con la NICSP 17 “Propiedad, Planta y Equipo” y con la Directriz No. CN-006-2011 emitida por la Dirección General de Contabilidad Nacional que al respecto señala lo siguiente: “Artículo 2°- Revaluación de activos: Con posterioridad a su reconocimiento como

activo, un elemento de propiedad, planta y equipo cuyo valor razonable pueda medirse con

fiabilidad, se contabilizará por su valor revaluado, que es su valor razonable, en el

momento de la revaluación, menos la depreciación acumulada y el importe acumulado de

las pérdidas por deterioro de valor que haya sufrido.

Artículo 3°- Clase de Activo. El método que se utilice para la revaluación de los activos

debe tomar como base toda la clase del activo conforme lo indica la normativa vigente,

además debe revelarse en los Estados Financieros que se emitan. Además del método

empleado hay que revelar la fecha de la revaluación, si la misma fue realizada por un

tasador independiente o un funcionario capacitado, detalle que incluya el dato de cada 9 Vía correo electrónico del 18 de diciembre de 2015.

MUSEO DE ARTE COSTARRICENSE

AUDITORIA INTERNA

- 23 -

uno de los elementos que se encuentran dentro de la clase revaluada indicando si se

produjo un déficit o un superávit.

Artículo 4°- Revaluación de Edificios: Cuando no existe evidencia disponible para

determinar el valor de mercado de un elemento de Propiedad en un mercado líquido y

activo, o cuando se tenga a bien por parte de la institución, el valor razonable puede

establecerse en referencia a otros elementos de características similares, en circunstancias

y ubicación similares, existentes en ese mercado. Por ejemplo, con base a los índices de

precios de insumos y de mano de obra para la construcción de viviendas, edificios,

acueductos, alcantarillados, carreteras y puentes, utilizando los indicadores que emite el

Instituto Nacional de Estadística y Censo (INEC), denominado “índice de Precios de la

Construcción”, los cuales son actualizados mensualmente, para tales efectos consultar la

página web de esa entidad.”

2.1.4 Cuenta Piezas y Obras de Colección La cuenta Piezas y Obras de Colección muestran en los Estados Financieros al 31 de diciembre de 2015 un saldo de ¢255.686.190.00, cifra que no concuerda con los datos suministrados por el Sistema de Bienes del Estado (SIBINET) del Ministerio de Hacienda, ya que al 30 de noviembre de 2015 el monto registrado por concepto de obras de arte es de ¢4.268.393.320, de acuerdo con el siguiente detalle:

Cuadro No. 4 Obras de arte registradas en SIBINET

Al 30 de noviembre de 2015

CLASE DESCRIPCIÓN CANTIDAD OBRAS

REGISTRADAS MONTO REGISTRADO

59902 Piezas y obras de colección 254 95.382.404.00

350 Equipo educacional 2592 4.172.990.916.00

TOTAL 2846 4.268.373.320.00 Fuente: Reporte de Bienes por Clase (SIBINET) remitido por la Contabilidad Nacional el 18/12/15

Importante hacer la observación de que en la Clase 350, la cual corresponde a “Equipo Educacional”, se encuentran registrados 2729 objetos por un valor en libros de ¢4.173.059.416.00, de los cuales 2592 indican “OBRA DE ARTE” u “OBRA DE ARTE DIBUJO” y el restante de los registros (137) corresponden a bienes como pizarras, sillas CD player, radiograbadora, etc. De acuerdo con el avalúo de la colección de obras de arte del Museo de Arte Costarricense realizado en el 2013, de conformidad con lo indicado en el Informe No. C-MAC-088 del 14 de mayo de 2013, suscrito por el entonces Curador de la Institución, señor José Miguel Rojas, “el avalúo actualizado de la Colección del MAC es de ¢8.648.881.220.00” para un total de 6.942 objetos registrados.

MUSEO DE ARTE COSTARRICENSE

AUDITORIA INTERNA

- 24 -

Adicionalmente, es necesario señalar que la Contabilidad del MAC no cuenta con un auxiliar para este tipo de bienes. Como se puede observar, el monto incluido en los Estados Financieros no concuerda con el monto registrado en el Sistema SIBINET ni con el monto del último avalúo realizado a la Colección de obras de arte del MAC, con lo cual se incumple con la NICSP 17 “Propiedad, Planta y Equipo” y con las siguientes Directrices emitidas por la Dirección General de Contabilidad Nacional: Directriz No. CN-006-2011 sobre Revaluación de Activos, emitida por la Dirección

General de Contabilidad Nacional que al respecto establece lo siguiente: “Artículo 2°- Revaluación de activos: Con posterioridad a su reconocimiento como

activo, un elemento de propiedad, planta y equipo cuyo valor razonable pueda medirse con

fiabilidad, se contabilizará por su valor revaluado, que es su valor razonable, en el

momento de la revaluación, menos la depreciación acumulada y el importe acumulado de

las pérdidas por deterioro de valor que haya sufrido.

Artículo 3°- Clase de Activo. El método que se utilice para la revaluación de los activos

debe tomar como base toda la clase del activo conforme lo indica la normativa vigente,

además debe revelarse en los Estados Financieros que se emitan. Además del método

empleado hay que revelar la fecha de la revaluación, si la misma fue realizada por un

tasador independiente o un funcionario capacitado, detalle que incluya el dato de cada

uno de los elementos que se encuentran dentro de la clase revaluada indicando si se

produjo un déficit o un superávit.

Directriz No. CN-001-2010 “Conciliación de los registros contables de la partida de bienes duraderos con los registros en el Sistema de Registro y Control de Bienes de la Administración Pública SIBINET y en el Sistema Integrado de Gestión de la Administración Financiera SIGAF”, emitida por la Dirección General de Contabilidad Nacional que señala lo siguiente:

“Artículo 2°- Conciliación de Registros. Todas las entidades señaladas en el artículo

anterior, deberán realizar conciliaciones mensuales durante cada ejercicio económico. El

corte de la información deberá realizarse el último día hábil de cada mes, ya que el sistema

actual no cuenta con cierres contables. Las conciliaciones se efectuarán tomando los

saldos del costo original y la depreciación acumulada de los bienes duraderos reconocidos

en sus registros contables contra los saldos registrados en el Sistema de Registro y Control

de Bienes de la Administración Pública SIBINET, así como en el Sistema Integrado de

Gestión de la Administración Financiera SIGAF. Dicha información la deberán remitir a

la Dirección General de Administración de Bienes y Contratación Administrativa y a la

Contabilidad Nacional.”

MUSEO DE ARTE COSTARRICENSE

AUDITORIA INTERNA

- 25 -

2.1.5 Cuentas Maquinaria, Equipo y Mobiliario y Depreciación Acumulada Las cuentas Maquinaria, Equipo y Mobiliario y Depreciación Acumulada revelan en los Estados Financieros al 31 de diciembre de 2015 un saldo de ¢477.422.830.00 y -¢196.514.050.00 respectivamente, montos que no concuerdan con los datos suministrados por el Sistema de Bienes del Estado (SIBINET) del Ministerio de Hacienda, ya que al 30 de noviembre de 2015 los montos registrados son los que se detallan en el siguiente cuadro:

Cuadro No. 5 Reporte de Bienes por Clase para Bienes Patrimoniables Activos

Al 30 de noviembre de 2015

Fuente: Reporte de Bienes por Clase (SIBINET) remitido por la Contabilidad Nacional el 18/12/15

La Contabilidad del MAC no dispone de un auxiliar para este tipo de bienes por lo que sin éste no es posible conciliar los registros incluidos en la Contabilidad del MAC con los registros de SIBINET, por ende tampoco cuenta con los insumos necesarios para poder realizar el cálculo de la correspondiente depreciación, por lo tanto ambas cuentas no reflejan la situación real de la Institución con respecto al registro de los bienes patrimoniales. Como parte de la implementación de las NICSP, en el 2015 en el Sistema de Información Financiera (BOS), se habilitó el Módulo de Activos Fijos, para lo cual se capacitó a la funcionaria que en su momento se encontraba como encargada de bienes, sin embargo, actualmente no se está utilizando ya que es necesario realizar un inventario (toma física) de todos los bienes institucionales para proceder a conciliar los datos recopilados con la información del Sistema SIBINET, realizar los ajustes que correspondan para

MUSEO DE ARTE COSTARRICENSE

AUDITORIA INTERNA

- 26 -

posteriormente incluir información conciliada, verificada y fidedigna en el Módulo de Activos Fijos. La NICSP 17 “Propiedad, Planta y Equipo”, en las Disposiciones Transitorias, párrafo 95, establece que las “entidades no están obligadas a reconocer propiedades, planta y equipo para los periodos sobre los que se informe que comiencen en una fecha dentro de los cinco años siguientes a la fecha en que se adopte por primera vez la contabilidad de acumulación (o devengo) de acuerdo con las NICSP”, es decir, las Instituciones cuentan con el plazo de cinco años para concluir la implementación de las NICSP 17, sin embargo, el Departamento Financiero Contable del MCJ estableció que el reconocimiento de activos fijos se realizara en un plazo de dos años y no de cinco, por lo que se solicitó un cronograma denominado Plan de Reconocimiento de Activos (PRA), dicho documento fue elaborado por funcionarias de la Proveeduría y de la Contabilidad del MAC y remitido al Departamento Financiero Contable del MCJ el 05 de abril de 2016.10 Las tres funcionarias que elaboraron el PRA del MAC no laboran para la Institución desde hace meses, por lo que no se le dio seguimiento a esta propuesta. Contar con un registro actualizado, conciliado y revaluado de todos los bienes de la Institución es indispensable no solo para cumplir con los lineamientos contables, sino también para efectos del aseguramiento de la Colección de Obras de Arte del MAC y el cumplimiento de la normativa relacionada con el control y registro de bienes en el Sistema de Bienes del Estado (SIBINET) del Ministerio de Hacienda, como es el caso del Reglamento para el Registro y Control de Bienes de la Administración Central, Nº 30720-H así como la Ley de Administración Financiera de la República y Presupuestos Públicos, No. 8131. En cuanto a la normativa contable, se incumple con la NICSP 17 “Propiedad, Planta y Equipo” y con las siguientes Directrices emitidas por la Dirección General de Contabilidad Nacional: Directriz No. CN-001-2009 sobre Valoración, Revaluación y Depreciación de Activos,

emitida por la Dirección General de Contabilidad Nacional que al respecto establece lo siguiente:

“1. Valoración de Activos En cuanto a las normas de valoración de los activos no financieros en términos generales

tenemos las siguientes:

Serán registrados al valor razonable o valor de mercado, incluyendo todos los costos de la

transacción: En caso de no existir información del costo de algunos activos, deberá

utilizarse el costo a su valor razonable o valor de mercado, más probable de obtener en el 10

Correo electrónico remitido por la señora Heidy Morales A. de la Contabilidad del MAC al señor Berny

Aguilar del Depto. Financiero Contable del MCJ.

MUSEO DE ARTE COSTARRICENSE

AUDITORIA INTERNA

- 27 -

estado y circunstancias existentes a la fecha del balance general o a la toma de la

información, no con base a las condiciones pasadas o esperadas en el futuro (…)”

“2. Revaluación de Activos El valor razonable de los ítems de activos depreciables es generalmente el valor razonable

o de mercado determinado por tasación que realiza un profesional en la materia, que

tenga idoneidad profesional reconocida (…)”

“3. Depreciación de Activos 1) Base sobre la cual se calcula la depreciación.

La base sobre la cual se calcula la depreciación de activos fijos es su costo original. El

importe del costo del bien, cuando corresponda, debe incluir los gastos incurridos con

motivo de la compra, transporte, instalación, montaje y otros similares, necesario para

ponerlo en condiciones de uso o explotación.

2) (…)

3) Método de Depreciación Aceptado

El método de depreciación aceptado será el método de línea recta (…)”

Directriz No. CN-006-2011 sobre Revaluación de Activos, emitida por la Dirección General de Contabilidad Nacional que al respecto establece lo siguiente:

“Artículo 2°- Revaluación de activos: Con posterioridad a su reconocimiento como

activo, un elemento de propiedad, planta y equipo cuyo valor razonable pueda medirse con

fiabilidad, se contabilizará por su valor revaluado, que es su valor razonable, en el

momento de la revaluación, menos la depreciación acumulada y el importe acumulado de

las pérdidas por deterioro de valor que haya sufrido.

Artículo 3°- Clase de Activo. El método que se utilice para la revaluación de los activos

debe tomar como base toda la clase del activo conforme lo indica la normativa vigente,

además debe revelarse en los Estados Financieros que se emitan. Además del método

empleado hay que revelar la fecha de la revaluación, si la misma fue realizada por un

tasador independiente o un funcionario capacitado, detalle que incluya el dato de cada

uno de los elementos que se encuentran dentro de la clase revaluada indicando si se

produjo un déficit o un superávit.

Directriz No. CN-001-2010 “Conciliación de los registros contables de la partida de bienes duraderos con los registros en el Sistema de Registro y Control de Bienes de la Administración Pública SIBINET y en el Sistema Integrado de Gestión de la Administración Financiera SIGAF”, emitida por la Dirección General de Contabilidad Nacional que señala lo siguiente:

“Artículo 2°- Conciliación de Registros. Todas las entidades señaladas en el artículo

anterior, deberán realizar conciliaciones mensuales durante cada ejercicio económico. El

corte de la información deberá realizarse el último día hábil de cada mes, ya que el sistema

actual no cuenta con cierres contables. Las conciliaciones se efectuarán tomando los

MUSEO DE ARTE COSTARRICENSE

AUDITORIA INTERNA

- 28 -

saldos del costo original y la depreciación acumulada de los bienes duraderos reconocidos

en sus registros contables contra los saldos registrados en el Sistema de Registro y Control

de Bienes de la Administración Pública SIBINET, así como en el Sistema Integrado de

Gestión de la Administración Financiera SIGAF. Dicha información la deberán remitir a

la Dirección General de Administración de Bienes y Contratación Administrativa y a la

Contabilidad Nacional.”

2.2 Libros Contables La Directriz No. 009-2013 sobre Libros Contables Digitales, emitida por la Dirección General de Contabilidad Nacional, establece la posibilidad de que las instituciones “podrán llevar sus registros mediante Libros Contables Digitales”, sin embargo, en el Museo de Arte Costarricense no se ha implementado esta disposición y tampoco se cuenta con los libros contables en forma impresa. De acuerdo con lo manifestado en su oportunidad por la Contadora de la Institución, con la implementación del Módulo de Contabilidad del Sistema de Información Financiera (BOS) el plan era que la información se generara de dicho Sistema y poder contar con la información en forma digital, sin embargo, por diversos atrasos que no precisó aún no se contaba con esta información. El no contar con los libros contables se incumple con la normativa vigente y no se cuenta con información en forma resumida que facilite el análisis y la toma de decisiones. Al respecto Directriz No. 009-2013, antes citada establece lo siguiente: “Artículo 2°-Sobre el Uso de Libros Contables Digitales. Todas las instituciones

mencionadas en el artículo anterior, podrán llevar sus registros mediante Libros

Contables Digitales, por cuanto la mencionada Ley de Certificados, Firmas Digitales y

Documentos Electrónicos, han establecido una equivalencia funcional, entre lo expresado

o transmitido por medio electrónico como por uno de soporte físico”

Asimismo, las Normas de Control Interno para el Sector Público señalan lo siguiente con respecto a los libros legales: “4.4.4 Libros legales. El jerarca y los titulares subordinados, según sus competencias,

deben asegurar que se disponga de los libros contables, de actas y otros requeridos por el

bloque de legalidad, según corresponda, y que se definan y apliquen actividades de control

relativas a su apertura, mantenimiento, actualización, disponibilidad, cierre y custodia.”

Sobre este mismo tema, es importante reseñar lo que al respecto indicó la Contraloría General de la República, en el oficio No. 11081 del 18 de octubre de 2012:

“4. El ordenamiento jurídico costarricense permite a las instituciones públicas el uso de

medios y formatos electrónicos para llevar a cabo sus funciones y emitir sus actos. Para

MUSEO DE ARTE COSTARRICENSE

AUDITORIA INTERNA

- 29 -

ello deberán contar con tecnologías y mecanismos que les permitan brindar todas las

garantías de inalterabilidad y fiabilidad de la información e identidad del autor de la

misma.

5. Las administraciones deberán también asegurar que los procesos que realizan en

soporte digital tanto para el registro de la información que deben contener sus libros

legales como para la legalización de los mismos, cumpla con las disposiciones existentes,

sea lo indicado por la Ley General de Control Interno, lo contenido en la normativa

emitida por Contraloría General, así como aquellas disposiciones que se encuentren en la

normativa interna que haya emitido cada administración.”

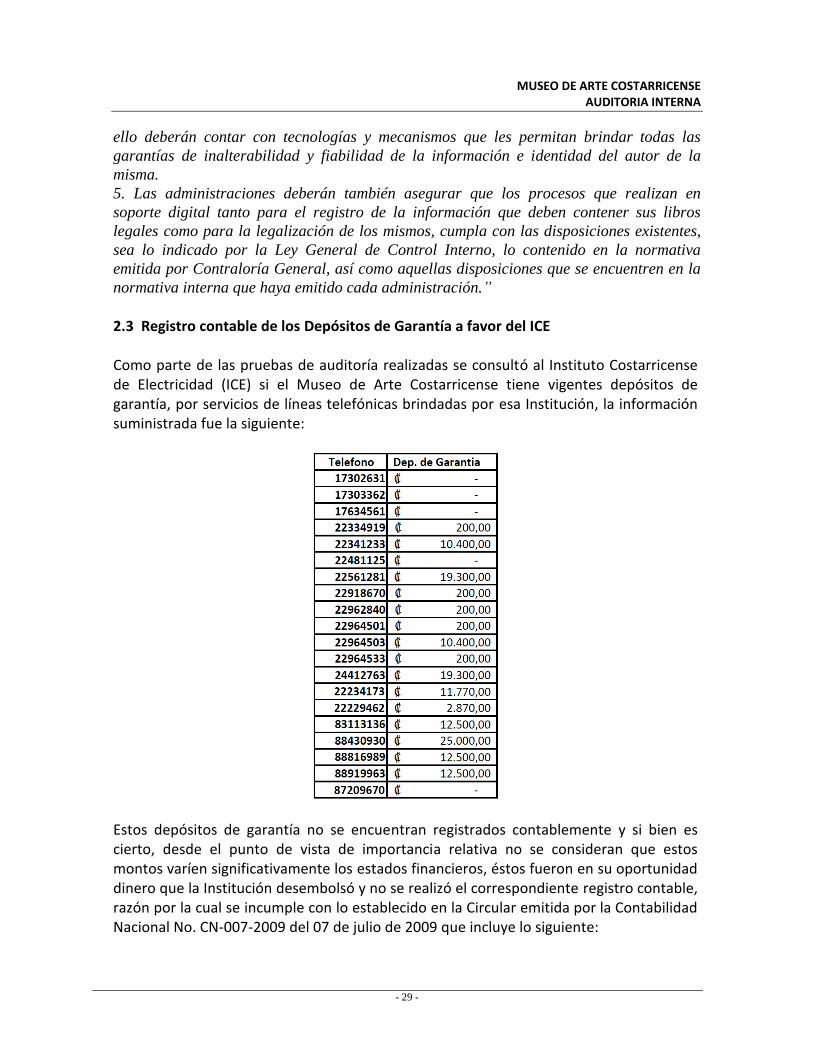

2.3 Registro contable de los Depósitos de Garantía a favor del ICE Como parte de las pruebas de auditoría realizadas se consultó al Instituto Costarricense de Electricidad (ICE) si el Museo de Arte Costarricense tiene vigentes depósitos de garantía, por servicios de líneas telefónicas brindadas por esa Institución, la información suministrada fue la siguiente:

Estos depósitos de garantía no se encuentran registrados contablemente y si bien es cierto, desde el punto de vista de importancia relativa no se consideran que estos montos varíen significativamente los estados financieros, éstos fueron en su oportunidad dinero que la Institución desembolsó y no se realizó el correspondiente registro contable, razón por la cual se incumple con lo establecido en la Circular emitida por la Contabilidad Nacional No. CN-007-2009 del 07 de julio de 2009 que incluye lo siguiente:

MUSEO DE ARTE COSTARRICENSE

AUDITORIA INTERNA

- 30 -

“Registro: Todos los hechos de carácter contable deben ser registrados en oportuno

orden cronológico en el que se produzcan éstos, sin que se presenten vacíos, lagunas o

saltos en la información registrada. Lo anterior, en procura de garantizar que todas las

operaciones tramitadas se den en forma ordenada, quedando debidamente justificada la

información registrada en los diferentes sistemas auxiliares y procesos contables de

manera secuencial, permitiendo una transparencia en los sistemas.”

2.4 Proceso de implementación de las NICSP De acuerdo con el Decreto Ejecutivo No. 39418-H, denominado “Adopción e Implementación de las Normas Internacionales de Contabilidad Sector Público (NICSP), en el Ámbito Costarricense”, el proceso de implementación de las NICSP debió iniciar en el año 2009 con la elaboración de un Plan de Acción de implementación de estas Normas, así como con la conformación de una Comisión integrada por funcionarios de diferentes áreas (Dirección, Contabilidad, Proveeduría, Asesoría Jurídica, Recursos Humanos, etc), de tal forma que a partir del 02 de enero del año 2012 se iniciara con la definitiva aplicación de las NICSP. La Dirección General de Contabilidad Nacional fue variando la fecha de implementación de las NICSP, por lo que la última disposición emitida fue en junio de 2016, mediante el Decreto No. 39965-H11, el cual establece que las instituciones deben estar en condiciones de aplicar dicha normativa contable a partir del 01 de enero de 2017. A lo largo de este período de implementación, en la Institución se han conformado varias veces la Comisión de implementación de las NICSP, básicamente la razón es la alta rotación de personal que ha sufrido la Institución en los últimos años, tanto en la Dirección, Subdirección, Proveeduría y en este 2016 en la Contabilidad. La última convocatoria a reunión de dicha Comisión fue el 25 de setiembre de 2015 y fungía como coordinadora la entonces Contadora de la Institución, la señora Heidy Morales Arroyo, sin embargo, no se obtuvo evidencia de que la Comisión se reuniera regularmente y se tomaran minutas de las mismas, donde consten los acuerdos tomados, así como los plazos y responsables de su ejecución. En los últimos años los planes de acción solicitados por la Contabilidad Nacional, tanto vía Decreto Ejecutivo como por medio de oficios, fueron suministrados por la señora Morales Arroyo sin que mediara la revisión o supervisión por parte de su jefatura inmediata. Estos informes se solicitaban trimestralmente pero a partir de la publicación del Decreto No. 39965-H y del oficio No. DCN-0828-2016 del 09 de junio de 2016, los informes de avance deben realizarse en forma mensual. 11

Publicado en La Gaceta No. 121 del 23 de junio de 2016.

MUSEO DE ARTE COSTARRICENSE

AUDITORIA INTERNA

- 31 -

En cuanto a la responsabilidad por la adecuada implementación de las NICSP, es importante recordar lo que al respecto indica la “Guía de implementación” emitida por la Contabilidad Nacional: “1.2.- Responsabilidad y roles de las diferentes jerarquías de las instituciones.

La Ley de la Administración Financiera de la República y Presupuestos Públicos (Ley N°

8131) que regula el régimen económico-financiero de los órganos y entes administradores

y custodios de fondos públicos, establece que el órgano rector del Sistema de

Administración Financiera es el Ministerio de Hacienda y entre otras competencias, le

corresponde dictar, con el Presidente de la República, los decretos relativos a la

administración de los recursos financieros del Estado; además de promover el uso eficiente

y eficaz de los recursos públicos. Es en uso de sus facultades y competencias que se emiten

los decretos de adopción e implementación de normativa contable internacional, lo cual

obliga a las instituciones sujetas al alcance de los respectivos decretos, a cumplir con lo

dispuesto en ellos.

La responsabilidad es en primer lugar de las y los jerarcas de las instituciones públicas,

por lo que les corresponde tomar las decisiones para que la institución cumpla con lo

dispuesto en dichos Decretos. El proceso de formulación de los planes de acción para la

implementación de la normativa contable, el envío de los informes de avance y en general

de la marcha del proceso de implementación (asignación de responsabilidades a sus

colaboradores, calidad y eficacia de los planes de acción, contenido de los informes de

avance, asignación de recursos y toma oportuna de decisiones), es su responsabilidad.

Las Direcciones o áreas administrativo-financieras tienen la responsabilidad de evaluar

con una visión integral, lo que implica en la institución la implementación de la normativa

contable internacional, asesorar a las respectivas jerarquías institucionales acerca de las

decisiones que se deben tomar para lograr la exitosa implementación de dicha normativa y

tomar las decisiones respecto al rol y tareas que tienen que desempeñar la estructura

organizacional bajo su responsabilidad.

Dichas Direcciones deben tener claro que no se trata simplemente de bajar instrucciones a

las unidades contables, ya que es un proceso que involucra a muchas áreas de la

organización. Es por ello que la Dirección de la Contabilidad Nacional recomendó

constituir comisiones o equipos de implementación que reunieran a personal de las

principales áreas involucradas como informática, recursos humanos, legal, proveeduría,