atps de contabilidade (1).docx

TRANSCRIPT

Universidade Anhanguera – UniderpCentro de Educação a Distância

Curso Superior Administração

Atividade Avaliativa - ATPS

ADMINISTRAÇÃO

Prof. EAD: Me. Hugo David Santana

Amanda Marson Costa - RA 6797408896

Carlos Alberto Duarte Yamanaka Junior - RA 6580330375

Fabiana da Silva - RA 6377236722

Renata Cristina da Silva -RA 7387561866

Pâmela Polastro de Paula - RA 6788386843

PIRACICABA / SP2014

Amanda Marson Costa - RA 6797408896

Carlos Alberto Duarte Yamanaka Junior - RA 6580330375

Fabiana da Silva - RA 6377236722

Renata Cristina da Silva - RA 7387561866

Pâmela Polastro de Paula - RA 6788386843

ATIVIDADE AVALIATIVA ATPS

Prof. EAD: Me. Hugo David Santana

Professor tutor presencial: Rosemeire Braz dos Santos

Atividade Avaliativa: ATPS apresentado ao Curso Superior Tecnologia em Logística da Universidade Anhanguera Uniderp, como requisito para a avaliação da Disciplina de Contabilidade para a obtenção e atribuição de nota da Atividade Avaliativa.

PIRACICABA / SP2014

2

SUMÁRIO

Introdução ---------------------------------------------------------------------------------------------- 5

1. Relação de Contas Patrimoniais ------------------------------------------------------------------ 6

1.1 Classificação dos Bens -------------------------------------------------------------------------- 6

1.2 Definições dos Valores Totais e Específicos dos Bens----------------------------------------7

1.3 Situação em que a Empresa se Encontra-------------------------- ----------------------------- 8

1.4 Empresa com a mesma Situação Líquida------------------------ ------------------------------ 9

2. Classificação Circulante e Não Circulante----------------------------- ------------------------- 9

2.1 Balanço Patrimonial------------------- ---------------------------------------------------------- 10

2.2 Determinação do Capital Social----------------------- ---------------------------------------- 11

2.3 Verificação da Lei Nº 11.638/07 e Lei Nº 11.941/09 --------------------------------------- 11

2.4 Pronunciamento Conceitual Básico do Comitê de Pronunciamentos Contábeis (CPC),

Ativo, Passivo e Patrimônio Líquido---------------------------------------------------------------11

2.4.1 Ativo------------ -------------------------------------------------------------------------------- 12

2.4.2 Passivo------------- ----------------------------------------------------------------------------- 13

2.4.3 Patrimônio Líquido---------------------------------------------------------------------------- 14

3. Contas que não são de Resultado---------------------------------------------------------------- 15

3.1 Valor do Custo das Mercadorias Vendidas (CMV), Resultado Bruto e Resultado

Líquido do Período----------------------------------------------------------------------------------- 16

3.2 Conceitos ----------------------------------------------------------------------------------------- 17

3.2.1 Demonstração do Resultado do Exercício – DRE----------------------------------------- 17

3

3.2.2 Receitas------------------------------------------------------------------------------------------ 17

3.2.3 Lucro Bruto--------------------------------------------------------------------------------------17

3.2.4 Lucro Operacional----------------------------------------------------------------------------- 17

3.2.5 Lucro Líquido---------------- ------------------------------------------------------------------ 18

4. Plano de Contas da Empresa INOVAÇÃO & DESAFIO COM. LTDA--------------------18

4.1 Balancete de Verificação e Apuração do Resultado do Exercício------------------------- 19

4.1.1 Balancete de Verificação---------------------------------------------------------------------- 19

4.1.2 Apuração do Resultado do Exercício – ARE----------------------------------------------- 20

5. Relatório Final--------------------------------------------------------------------------------------21

Conclusão---------------------------------------------------------------------------------------------- 25

Referências Bibliográficas--------------------------------------------------------------------------- 26

4

INTRODUÇÃO

A realização desta atividade tem como objetivo a revisão geral na contabilidade da

Empresa fictícia INOVAÇÃO & DESAFIO COM. LTDA., visando a apuração do resultado

do exercício de 2009, serão destacadas as demonstrações do balanço patrimoniais da

empresa, que serão apresentados detalhadamente seus bens de uso, bens de consumo, bens

intangíveis, bens de troca, assim como seus direitos, obrigações e Patrimônio Líquido.

O Balanço Patrimonial é a demonstração contábil destinada a evidenciar qualitativa e

quantitativamente em uma mesma data a posição patrimonial e financeira da entidade,

permitindo uma visualização precisa da posição econômica e financeira da empresa naquela

data. Representa uma fotografia da empresa em determinada data, expressa em valores

monetários.

O trabalho também apresenta a Demonstração do Resultado do Exercício, que assim

como o Balanço Patrimonial é uma Demonstração Contábil bastante importante.

A demonstração do resultado do exercício oferece uma síntese financeira dos resultados

operacionais e não operacionais de uma empresa em certo período.

O Plano de Contas é apresentado como o principal instrumento de trabalho do

contador, o trabalho demonstra a importância da elaboração do Plano, pois sem ele não existe

a possibilidade de efetuar Lançamentos Contábeis.

Através deste trabalho em grupo podemos obter habilidades e competências para

avaliar e conferir os diversos tipos de relatórios contábeis utilizados em muitas empresas,

assim como utilizar adequadamente a terminologia e linguagem das Ciências Contábeis,

elaborando pareceres e relatórios que contribuam para o desempenho eficiente e eficaz de

seus usuários de diversos tipos organizacionais com base nas legislações inerentes as funções

contábeis.

Segundo FAHL, Alessandra Cristina e MARION, José Carlos a contabilidade é um

importante instrumento que auxilia os gestores no processo decisório das organizações, pois

ela coleta todos os dados econômicos, mensura-os monetariamente, registrando e sumariza-os

em forma de relatórios, DEMONSTRAÇÕES FINANCEIRAS, orçamentos, planilhas etc.,

para a tomada de decisões.

5

1. RELAÇÃO DE CONTAS PATRIMONIAIS

Inovação & Desafio Com. LtdaB - D - O Contas Valor (R$) B Caixa 6.000,00 D Banco conta movimento 250.000,00 O Fornecedores 480.000,00 B Imóveis 185.000,00 D Duplicatas a receber 380.000,00 O Contas a pagar 55.000,00 D Títulos a receber 15.000,00 B Instalações 40.000,00 B Veículos 75.000,00 B Estoques - Mercadorias 280.000,00 B Móveis e utensílios 43.000,00 B Terrenos 50.000,00 B Estoques - Materiais de escritórios 8.500,00 O Aluguéis a pagar 3.000,00 O Impostos e taxas a recolher 101.000,00 B Diferido 25.000,00 O Seguros a pagar 4.000,00 B Computadores e periféricos 25.000,00 D Adiantamentos a funcionários 60.000,00 B Estoques - Material de limpeza 1.200,00 O Energia elétrica a pagar 800,00 D Aplicações financeiras de curto prazo 24.000,00 D Adiantamento ao fornecedor 127.500,00 B Material de embalagem 7.000,00 O Empréstimos a pagar 150.000,00 D Impostos a recuperar 70.000,00 B Marcas e patentes 15.600,00 D Gastos de constituição 145.500,00 D Despesas pagas antecipadamente 300,00

B= Bens D= Direitos O= Obrigações

1.1 CLASSIFICAÇÃO DOS BENS

Entende-se por Bens as coisas úteis, capazes de satisfazer às necessidades das pessoas

e das empresas.

Esses bens podem ser:

*Tangíveis – têm forma física, são palpáveis: veículos, imóveis, estoques de mercadorias,

dinheiro, móveis e utensílios, ferramentas, etc.

6

*Intangíveis – bens incorpóreos, isto é, não palpáveis, não constituídos de matéria: marcas

e as patentes de invenção (documentos pelos quais o Estado garante a uma pessoa ou

empresa o direito exclusivo de explorar uma invenção).

Os bens, além de tangíveis e intangíveis, podem ser divididos em:

*Imóveis – são aqueles vinculados ao solo que não podem ser retirados sem destruição ou

dano: edifícios, construções, árvores etc.

*Móveis – São aqueles que podem ser removidos por si próprios ou por outras pessoas:

animais, máquinas, equipamentos, estoques de mercadorias etc.

1.2 DEFINIÇÕES DOS VALORES TOTAIS E ESPECÍFICOS DOS BENS

Bens de Uso: são aqueles usados continuamente.

Bens de Uso Valor (R$)Imóveis 185.000,00Instalações 40.000,00Veículos 75.000,00Móveis e utensílios 43.000,00Terrenos 50.000,00Computadores e periféricos 25.000,00Total 418.000,00

Bens de Troca: são aqueles que estamos sempre trocando.

Bens de Troca Valor (R$)Caixa 6.000,00Estoques - Mercadorias 280.000,00Aplicações financeiras de curto prazo 24.000,00Total 310.000,00

Bens de Consumo: são aqueles destinados a serem consumidos praticamente diariamente.

Bens de Consumo Valor (R$)Estoques - Materiais de escritórios 8.500,00Estoques - Material de limpeza 1.200,00Material de embalagem 7.000,00Total 16.700,00

7

Bens Intangíveis: são os bens Incorpóreos, são impalpáveis.

Bens Intangíveis Valor (R$)Marcas e Patentes 15.600,00Total 15.600,00

1.3 SITUAÇÃO EM QUE A EMPRESA SE ENCONTRA.

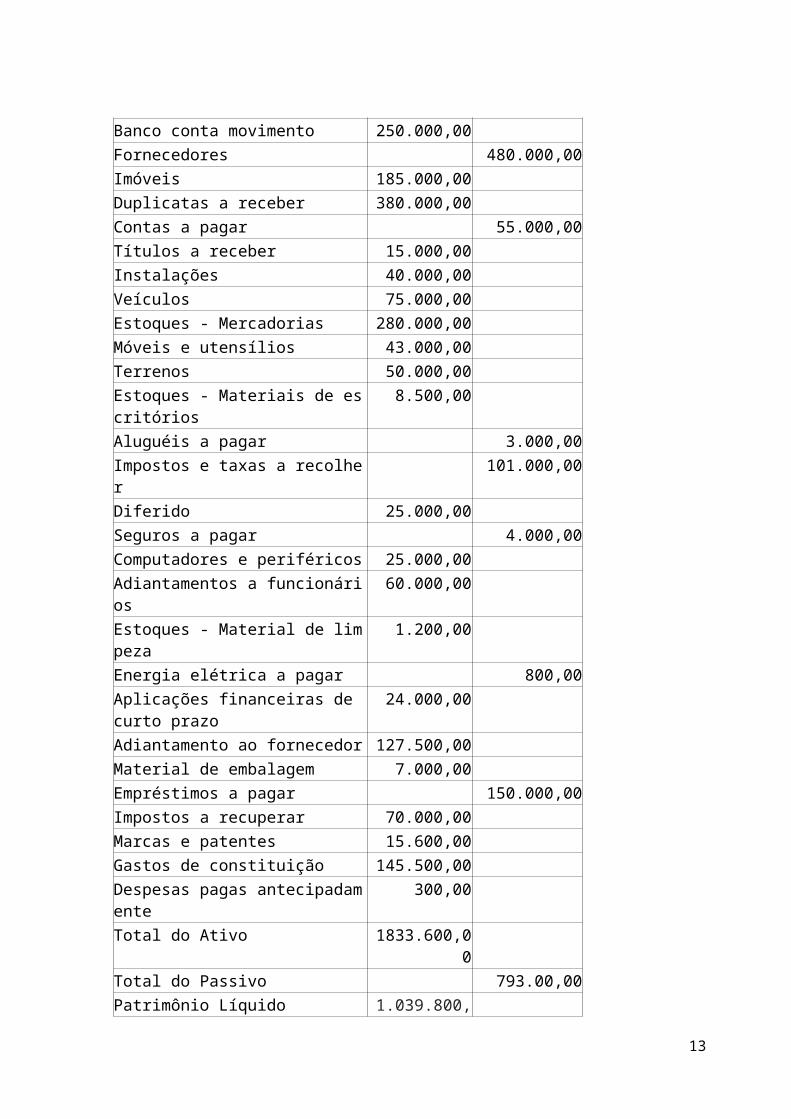

Contas Ativo PassivoCaixa 6.000,00Banco conta movimento 250.000,00Fornecedores 480.000,00Imóveis 185.000,00Duplicatas a receber 380.000,00Contas a pagar 55.000,00Títulos a receber 15.000,00Instalações 40.000,00Veículos 75.000,00Estoques - Mercadorias 280.000,00Móveis e utensílios 43.000,00Terrenos 50.000,00Estoques - Materiais de escritórios 8.500,00Aluguéis a pagar 3.000,00Impostos e taxas a recolher 101.000,00Diferido 25.000,00Seguros a pagar 4.000,00Computadores e periféricos 25.000,00Adiantamentos a funcionários 60.000,00Estoques - Material de limpeza 1.200,00Energia elétrica a pagar 800,00Aplicações financeiras de curto prazo 24.000,00Adiantamento ao fornecedor 127.500,00Material de embalagem 7.000,00Empréstimos a pagar 150.000,00Impostos a recuperar 70.000,00Marcas e patentes 15.600,00Gastos de constituição 145.500,00Despesas pagas antecipadamente 300,00Total do Ativo 1833.600,00Total do Passivo 793.00,00Patrimônio Líquido 1.039.800,00

8

Com a reorganização do plano de contas apresentados na “1. Relação de Contas

Patrimoniais” concluímos que a empresa Inovação & Desafio Com. Ltda. apresenta-se com

a situação líquida patrimonial positiva.

Equação Patrimonial:

PL = A – P

PL = 1.833.600,00 – 793.800,00

PL = 1.039.800,00

Situação Líquida Positiva.

1.4 EMPRESA COM A MESMA SITUAÇÃO LÍQUIDA

Nome de Pregão: AMBEV

CNPJ: 02.808.708/0001-07

Atividade Principal: Fabricação E Distribuição de Cervejas. Refrigerantes E Bebidas

Carbonatadas e Não Alcóolicas.

Balanço Patrimonial- consolidado 30/ 09/ 2013 31/ 12/ 2012Ativo Imobilizado, Investimentos e Intangível 35.280.985 34.343.144Ativo Total 51.753.315 54.159.769Patrimônio Líquido 32.157.281 29.923.817

2. CLASSIFICAÇÃO CIRCULANTE e NÃO CIRCULANTE.

Nesta etapa apresentaremos a estruturação do Balanço Patrimonial da empresa em

20/08/2009, considerando a classificação Circulante e Não Circulante.

9

2.1 BALANÇO PATRIMONIAL

CÓDIGO - CONTAS VALOR ( R$ )

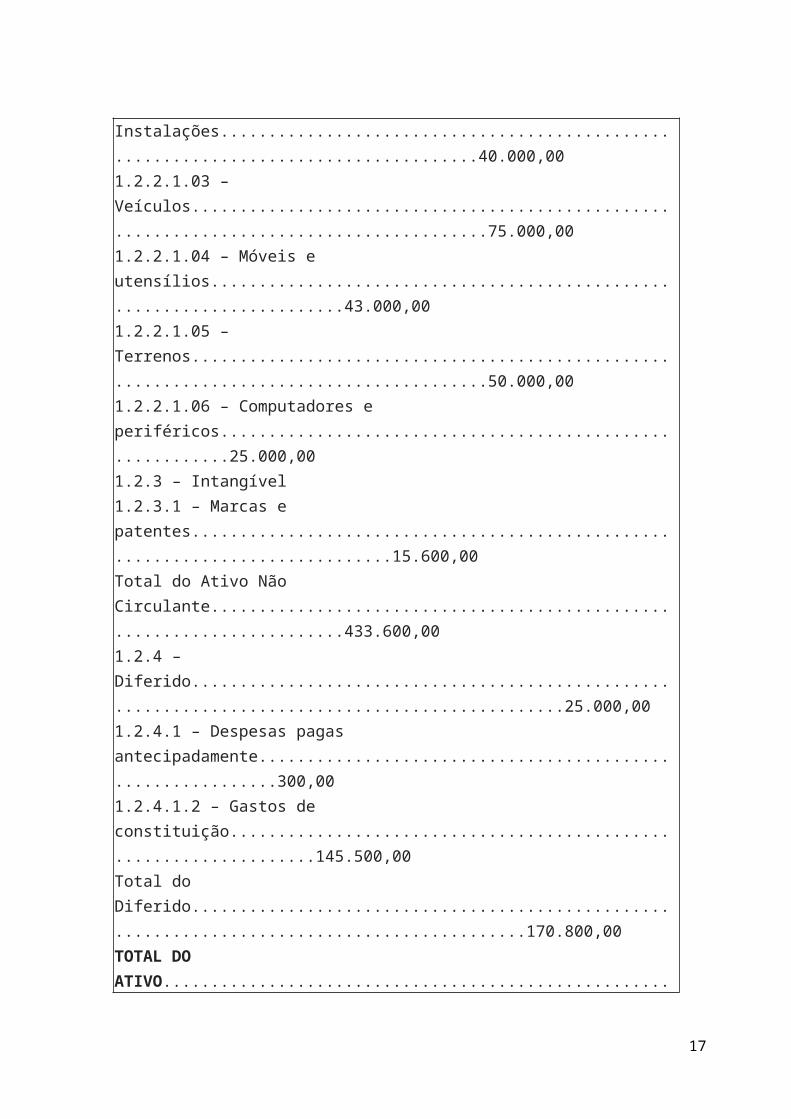

1 – Ativo 2 – Passivo1.1 – ATIVO CIRCULANTE1.1.1 – Disponível1.1.1.1 – Caixa.....................................................................................................6.000,001.1.1.2 – Banco conta movimento...................................................................250.000,001.1.1.3 – Aplicações financeiras de curto prazo................................................24.000,001.1.2 – Créditos1.1.2.01 – Duplicatas a receber.......................................................................380.000,001.1.2.02 – Impostos a recuperar........................................................................70.000,001.1.2.03 – Títulos a receber...............................................................................15.000,001.1.2.2 – Outros créditos1.1.2.2.01 – Adiantamento ao fornecedor.......................................................127.500,001.1.2.2.02 – Adiantamentos a funcionários.......................................................60.000,001.1.3 – Estoques1.1.3.1 – Estoques de mercadorias..................................................................280.000,001.1.3.1.01 – Materiais de escritório.....................................................................8.500,001.1.3.1.02 – Material de limpeza.........................................................................1.200,001.1.3.1.03 – Material de embalagem...................................................................7.000,001.1.4 – Realizável a longo prazoTotal do Ativo Circulante.............................................................................1.229.200,001.2. ATIVO NÃO CIRCULANTE1.2.2 – Imobilizado1.2.2.1 – Bens de uso1.2.2.1.01 – Imóveis........................................................................................185.000,001.2.2.1.02 – Instalações.....................................................................................40.000,001.2.2.1.03 – Veículos.........................................................................................75.000,001.2.2.1.04 – Móveis e utensílios........................................................................43.000,001.2.2.1.05 – Terrenos.........................................................................................50.000,001.2.2.1.06 – Computadores e periféricos...........................................................25.000,001.2.3 – Intangível1.2.3.1 – Marcas e patentes...............................................................................15.600,00Total do Ativo Não Circulante........................................................................433.600,001.2.4 – Diferido.................................................................................................25.000,001.2.4.1 – Despesas pagas antecipadamente............................................................300,001.2.4.1.2 – Gastos de constituição...................................................................145.500,00Total do Diferido.............................................................................................170.800,00TOTAL DO ATIVO...................................................................................1.833.600,00

10

2.1 – PASSIVO CIRCULANTE2.1.1 – Obrigações2.1.1.01 – Fornecedores..................................................................................480.000,002.1.1.02 – Contas a pagar..................................................................................55.000,002.1.1.03 – Aluguéis a pagar.................................................................................3.000,002.1.1.02 – Seguros apagar...................................................................................4.000,002.1.1.05 – Energia elétrica a pagar.........................................................................800,002.1.1.06 – Impostos e taxas a recolher............................................................101.000,002.1.1.07 – Empréstimos a pagar......................................................................150.000,00Total do Passivo Circulante.............................................................................793.800,00PL.................................................................................................................1.039.800,00Total do Passivo...........................................................................................1.833.600,00PATRIMÔNIO LÍQUIDO........................................................................1.039.800,00

2.2 DETERMINAÇÃO DO CAPITAL SOCIAL

(-) Reserva de Lucros..........................................................................................89.500,00

Capital Social....................................................................................................950.300,00

TOTAL DO PASSIVO..................................................................................1.833.600,00

2.3 VERIFICAÇÃO DA LEI Nº 11.638/07 e Lei Nº 11.941/09

O Balanço Patrimonial da empresa Inovação & Desafio Com Ltda., atende à Lei nº.

11.638/07 e MP nº. 449/08 convertida na Lei nº 11.941/09.

Abaixo destacamos as principais alterações promovidas:

* Classificação do Ativo e do Passivo em “Circulante” e “Não Circulante”;

* Extinção do grupo Ativo Permanente;

* Restrição ao longo do exercício de 2008 e extinção, na data de 5/12/08, do subgrupo Ativo

Diferido.

* Criação do subgrupo “Intangível” no grupo do Ativo Não Circulante;

* Proibição da prática da reavaliação espontânea de ativos;

11

* Registro, em contas de ativo e passivo, dos contratos de arrendamento mercantil financeiro

(leasing);

* Extinção do grupo Resultados de Exercícios Futuros;

* Criação, no Patrimônio Líquido, da conta de “Ajustes de Avaliação Patrimonial”;

* Destinação do saldo de Lucros Acumulados; (exclusivamente às companhias – v. 46-50);

* Alteração da sistemática de contabilização das doações e subvenções fiscais, anteriormente

contabilizadas em conta de Reserva de Capital;

* Alteração da sistemática de contabilização dos prêmios nas emissões de debêntures,

anteriormente contabilizados em conta de Reserva de Capital.

* Extinção da classificação das Receitas e Despesas em Operacionais e Não Operacionais;

* Substituição da Demonstração das Origens e Aplicações de Recursos (DOAR) pela

Demonstração dos Fluxos de Caixa (DFC) no conjunto das Demonstrações Contábeis

obrigatórias;

2.4 PRONUNCIAMENTO CONCEITUAL BÁSICO DO COMITÊ DE

PRONUNCIAMENTOS CONTÁBEIS (CPC), ATIVO, PASSIVO E PATRIMÔNIO

LÍQUIDO.

A leitura do texto de pronunciamento conceitual básico do CPC apresenta as

informações sobre posição patrimonial e financeira. Explica-se que os elementos para uma

mensuração da posição patrimonial financeira são ativos, passivos e o patrimônio liquido.

2.4.1 ATIVO

O benefício econômico futuro incorporado a um ativo é o seu potencial em contribuir,

direta ou indiretamente, para o fluxo de caixa ou equivalentes de caixa para a entidade. Tal

potencial pode ser produtivo, quando o recurso for parte integrante das atividades

operacionais da entidade. Pode também ter a forma de conversibilidade em caixa ou

equivalentes de caixa ou pode ainda ser capaz de reduzir as saídas de caixa, como no caso de

processo industrial alternativo que reduza os custos de produção.

A entidade geralmente emprega os seus ativos na produção de bens ou na prestação de

12

serviços capazes de satisfazer os desejos e as necessidades dos consumidores. Tendo em

vista que esses bens ou serviços podem satisfazer esses desejos ou necessidades, os

consumidores se predispõem a pagar por eles e a contribuir assim para o fluxo de caixa da

entidade. O caixa por si só rende serviços para a entidade, visto que exerce um comando

sobre os demais recursos.

Muitos ativos como, por exemplo, itens do imobilizado, têm forma física. Entretanto,

a forma física não é essencial para a existência de ativo. Assim sendo, as patentes e os

direitos autorais, por exemplo, são considerados ativos, caso deles sejam esperados que

benefícios econômicos futuros fluam para a entidade e caso eles sejam por ela controlados.

Muitos ativos como, por exemplo, contas a receber e imóveis, estão associados a

direitos legais, incluindo o direito de propriedade. Ao determinar a existência do ativo, o

direito de propriedade não é essencial. Assim, por exemplo, um imóvel objeto de

arrendamento mercantil será um ativo, caso a entidade controle os benefícios econômicos que

são esperados que fluam da propriedade. Embora a capacidade de a entidade controlar os

benefícios econômicos normalmente resulte da existência de direitos legais, o item pode,

contudo, satisfazer à definição de ativo mesmo quando não houver controle legal.

2.4.2 PASSIVO

Uma característica essencial para a existência de passivo é que a entidade tenha uma

obrigação presente. Uma obrigação é um dever ou responsabilidade de agir ou de

desempenhar uma dada tarefa de certa maneira. As obrigações podem ser legalmente

exigíveis em consequência de contrato ou de exigências estatutárias. Esse normalmente o

caso, por exemplo, das contas a pagar por bens e serviços recebidos.

Entretanto, obrigações surgem também de práticas usuais do negócio, de usos e

costumes e do desejo de manter boas relações comerciais ou agir de maneira equitativa.

Desse modo se, por exemplo, a entidade que decida, por questão de política

mercadológica ou de imagem, retificar defeitos em seus produtos, mesmo quando tais

defeitos tenham se tornado conhecidos depois da expiração do período da garantia, as

importâncias que espera gastar com os produtos já vendidos constituem passivos.

Deve-se fazer uma distinção entre obrigação presente e compromisso futuro. A

decisão da administração de uma entidade para adquirir ativos no futuro não dá origem por

si só, a uma obrigação presente. A obrigação normalmente surge somente quando um ativo

é entregue ou a entidade ingressa em acordo irrevogável para adquirir o ativo.

13

Nesse último caso, a natureza irrevogável do acordo significa que as consequências

econômicas de deixar de cumprir a obrigação, como, por exemplo, em função da existência

de penalidade contratual significativa, deixam a entidade com pouca, caso haja alguma,

liberdade para evitar o desembolso de recursos em favor da outra parte.

Passivos resultam de transações ou outros eventos passados. Assim, por exemplo, a

aquisição de bens e o uso de serviços dão origem a contas a pagar (a não ser que pagos

adiantadamente ou na entrega) e o recebimento de empréstimo bancário resulta na obrigação

de honrá-lo no vencimento. A entidade também pode ter a necessidade de reconhecer como

passivo os futuros abatimentos baseados no volume das compras anuais dos clientes. Nesse

caso, a venda de bens no passado é a transação que dá origem ao passivo.

Alguns passivos somente podem ser mensurados por meio do emprego de significativo

grau de estimativa. No Brasil, denominam-se esses passivos de provisões. A definição de

passivo, constante do item 4.4, segue uma abordagem ampla. Desse modo, caso a provisão

envolva uma obrigação presente e satisfaça os demais critérios da definição, ela é um passivo,

ainda que seu montante tenha que ser estimado. Exemplos concretos incluem provisões para

pagamentos a serem feitos para satisfazer acordos com garantias em vigor e provisões para

fazer face a obrigações de aposentadoria.

2.4.3 PATRIMÔNIO LÍQUIDO

Embora o patrimônio líquido seja definido no item 4.4 como algo residual, ele pode

ter subclassificações no balanço patrimonial. Por exemplo, na sociedade por ações, recursos

aportados pelos sócios, reservas resultantes de retenções de lucros e reservas representando

ajustes para manutenção do capital podem ser demonstrados separadamente. Tais

classificações podem ser relevantes para a tomada de decisão dos usuários das demonstrações

contábeis quando indicarem restrições legais ou de outra natureza sobre a capacidade que a

entidade tem de distribuir ou aplicar de outra forma os seus recursos patrimoniais. Podem

também refletir o fato de que determinadas partes com direitos de propriedade sobre a

entidade têm direitos diferentes com relação ao recebimento de dividendos ou ao reembolso

de capital.

A constituição de reservas é, por vezes, exigida pelo estatuto ou por lei para dar à

entidade e seus credores uma margem maior de proteção contra os efeitos e prejuízos. Outras

reservas podem ser constituídas em atendimento a leis que concedem isenções ou reduções

nos impostos a pagar quando são feitas transferências para tais reservas. A existência e o

14

tamanho de tais reservas legais, estatutárias e fiscais representam informações que podem ser

importantes para a tomada de decisão dos usuários. As transferências para tais reservas são

apropriações de lucros acumulados, portanto, não constituem despesas.

O montante pelo qual o patrimônio líquido é apresentado no balanço patrimonial

depende da mensuração dos ativos e passivos. Normalmente, o montante agregado do

patrimônio líquido somente por coincidência corresponde ao valor de mercado agregado das

ações da entidade ou da soma que poderia ser obtida pela venda dos seus ativos líquidos

numa base de item-por-item, ou da entidade como um todo, tomando por base a premissa da

continuidade (going concern basis).

Atividades comerciais e industriais, bem como outros negócios são frequentemente

exercidos por meio de firmas individuais, sociedades limitadas, entidades estatais e outras

organizações cujas estruturas, legal e regulamentar, em regra, são diferentes daquelas

aplicáveis às sociedades por ações.

3. CONTAS QUE NÃO SÃO DE RESULTADO

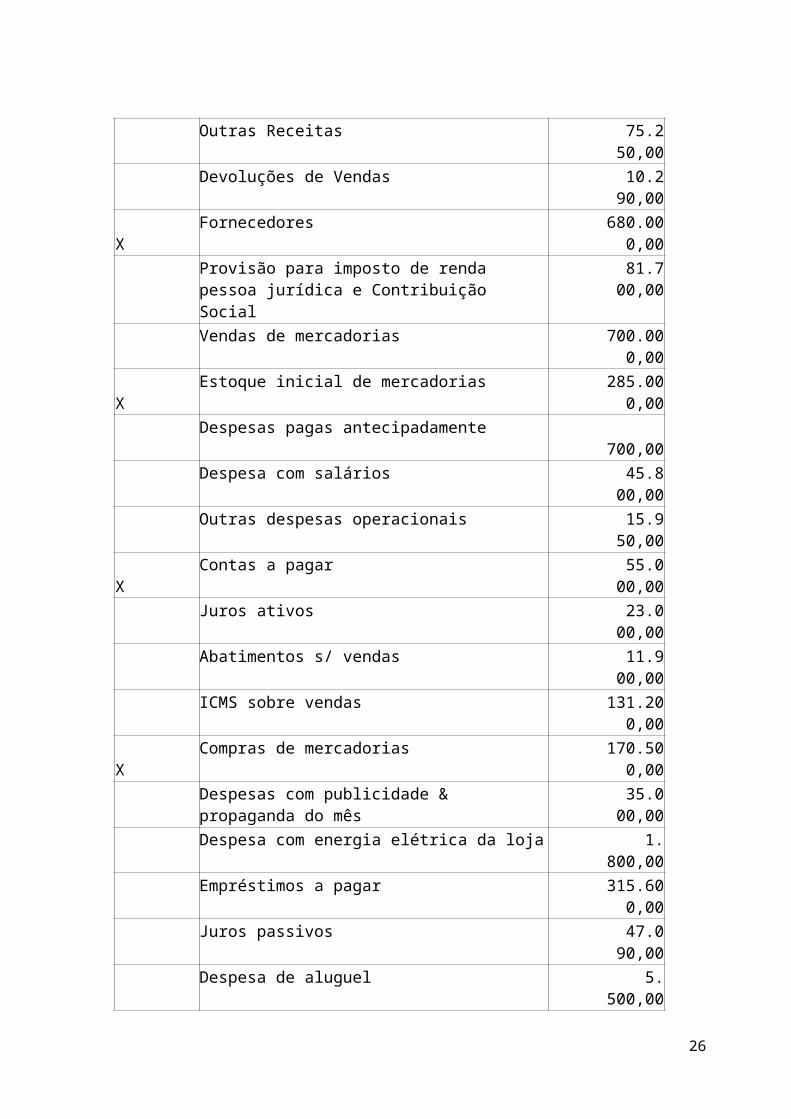

Inovação & Desafio Com. Ltda ( X ) Contas Valor ( R$ )

Outras Receitas 75.250,00Devoluções de Vendas 10.290,00

X Fornecedores 680.000,00Provisão para imposto de renda pessoa jurídica e Contribuição Social

81.700,00

Vendas de mercadorias 700.000,00 X Estoque inicial de mercadorias 285.000,00

Despesas pagas antecipadamente 700,00Despesa com salários 45.800,00Outras despesas operacionais 15.950,00

X Contas a pagar 55.000,00Juros ativos 23.000,00Abatimentos s/ vendas 11.900,00ICMS sobre vendas 131.200,00

X Compras de mercadorias 170.500,00Despesas com publicidade & propaganda do mês 35.000,00Despesa com energia elétrica da loja 1.800,00Empréstimos a pagar 315.600,00Juros passivos 47.090,00Despesa de aluguel 5.500,00

X Estoque final de mercadorias 211.600,00

15

3.1 VALOR DO CUSTO DAS MERCADORIAS VENDIDAS (CMV), RESULTADO

BRUTO E RESULTADO LÍQUIDO DO PERÍODO.

DEMONSTRAÇÃO DO CMV

CMV = EI +CO-EF

CMV = 285.000,00+170.500,00-211.600,00

CMV = 243.900,00

RESULTADO BRUTO

(+) Estoque Inicial 285.000,00

(+) Compras de Mercadorias 170.500,00

(-) Devoluções de vendas 10.290,00

(-) Estoque Final de Mercadorias 211.600,00

(=) LUCRO BRUTO SOBRE VENDAS = 233.610,00

DESPESAS OPERACIONAIS

(-)Despesas com salários 45.800,00

(-)Despesas Financeiras 23.000,00

(-)Despesas com Publicidade e Propaganda do mês 35.000,00

(-)Despesa com energia elétrica da loja 1.800,00

(-)Juros Passivos 47.090,00

(-)Despesa de aluguel 5.500,00

(-) Contas a pagar 55.000,00

(-) Outras despesas operacionais 15.950,00

(-) Abatimento sobre vendas 11.900,00

(-) Despesa de provisão para imposto de renda pessoa jurídica 81.700,00

Total das Despesas Operacionais 322.740,00

(=) LUCRO OPERACIONAL 89.130,00

(+) Outras Receitas 75.250,00

(-) LUCRO LÍQUIDO DO EXERCÍCIO 164.380,00

- Valor do Lucro Bruto = R$ 233.610,00

- Valor do Resultado Líquido do Período = R$ 164.380,00

16

3.2 CONCEITOS

3.2.1 DEMONSTRAÇÃO DO RESULTADO DO EXERCÍRCIO – DRE

É uma DEMONSTRAÇÃO FINANCEIRA que evidencia o resultado apurado pela

companhia, por meio do confronto entre as RECEITAS, as DESPESAS e os CUSTOS. As

contas de RECEITAS e DESPESAS que compõem a DRE são chamadas CONTAS DE

RESULTADOS, juntamente porque uma vez confrontadas, apresentam o RESULTADO

DO EXERCÍCIO. Posteriormente, seus saldos são zerados, ou seja, não se acumulam

RECEITAS e DESPESAS de um ano para o outro.

3.2.2 RECEITAS

São todos os recursos provenientes da venda de mercadorias ou de uma prestação de

serviços, porem nem todos são oriundos de vendas ou prestação de serviços, como por

exemplo: aluguéis, rendimentos de uma aplicação financeira, juros e etc.. As receitas não

necessariamente se limitam a empresas, existem também as receitas do Governo, chamadas

de receita pública. Receita pública é o montante total em dinheiro recolhido pelo Tesouro

Nacional, incorporado ao patrimônio do Estado, que serve para custear as despesas públicas

e as necessidades de investimentos públicos.

A receita bruta compreende o produto da venda de bens nas operações de conta

própria, o preço dos serviços prestados e o resultado auferido nas operações de conta alheia,

excluído as vendas canceladas, as devoluções de vendas, os descontos incondicionais

concedidos e os impostos não cumulativos cobrados, destacadamente do comprador ou

contratante, e dos quais os vendedores dos bens ou prestador dos serviços seja mero

depositário.

3.2.3 LUCRO BRUTO

É a Receita deduzida dos custos de produção. Tem por Objetivo mostrar a

lucratividade das operações da empresa, sem ainda considerar as despesas administrativas,

comerciais e operacionais. “É um tipo de Lucro antes de Impostos” (sobre os Resultados).

3.2.4 LUCRO OPERACIONAL

17

Mostra a capacidade de geração de resultados proveniente das operações normais da

empresa, ou seja, seu potencial de gerar riqueza em decorrência de suas características

operacionais, independente de suas fontes de financiamento.

3.2.5 LUCRO LÍQUIDO

O Lucro Líquido é o Lucro Operacional deduzido das receitas e despesas financeiras

(ou seja, refletem a estrutura de capital da empresa – em outras palavras, as despesas

decorrentes do financiamento de seus ativos e de sua operação), das despesas não

operacionais, extraordinárias e não decorrentes (ou seja, aquelas que ocorrem raramente e não

são referentes as atividades operacionais da empresa),e do imposto de renda e contribuição

social. Não é um indicador adequado para se analisar o resultado operacional de uma

empresa.

4. PLANO DE CONTAS DA EMPRESA INOVAÇÃO & DESAFIO COM. LTDA.

CÓDIGO - CONTAS

ATIVO1 ATIVO (S)1.1 ATIVO CIRCULANTE(S)1.1.1 DISPONIBILIDADE(S)1.1.1.1 CAIXA (S)1.1.1.1.001 Caixa 6.000,00(A)1.1.1.2 BANCOS (S)1.1.1.2.001 Banco com movimentação 250.000,00(A)1.1.1.3APLICAÇÃO FINANCEIRA (S)1.1.1.3.001 Aplicações financeiras de curto prazo 24.000,00(A)1.1.2 CRÉDITOS(S)1.1.2.1CLIENTES (S)1.1.2.1.001 Duplicatas a receber 380.000,00(A)1.1.2.2TÍTULOS A RECEBER(S)1.1.2.2.001 Títulos a receber 150.000,00(A)1.1.2.3OUTROS CRÉDITOS (S)1.1.2.3.001 Adiantamento a fornecedores 127.500,00(A)1.1.2.3.002 Impostos a recuperar 70.000,00(A)1.1.2.3.003 Adiantamento a funcionários 60.000,00(A)1.1.2.3.004 Despesas pagas antecipadas 300,00(A)

18

1.1.3 ESTOQUES(S)1.1.3.1 ESTOQUE(S)1.1.3.1.001 Materiais de limpeza 1.200,00(A)1.1.3.1.002 Mercadorias 280.000,00(A)1.1.3.1.003 Materiais de escritório 8.500,00(A)1.1.3.1.004 Materiais de embalagem 7.000,00(A)1.2 ATIVO NÃO CIRCULANTE(S)1.2.1 IMOBILIZADO (S)1.2.1.1 BENS DE USO (S)1.2.1.1.001 Terrenos 50.000,00(A)1.2.1.1.002 Instalações 40.000,00(A)1.2.1.1.003 Móveis e utensílios 43.000,00(A)1.2.1.1.004 Marcas e patentes 15.600,00(A)1.2.1.1.005 Veículos 75.000,00(A)1.2.1.1.006 Computadores e periféricos 25.000,00(A)1.2.1.1.007 Imóveis 185.000,00(A)1.2.1.1.008 Diferido 25.000,00(A)2. PASSIVO3.1 PASSIVO CIRCULANTE3.2.1 OBRIGAÇÕES COM FORNECEDORES (S)2.1.1.1 OBRIGAÇÕES COM FORNECEDORES (S)2.1.1.1.001 Fornecedores 480.000,00(A)2.1.1.2 OBRIGAÇÕES FINANCEIRAS (S)2.1.1.2.001 Empréstimos a pagar 150.000,00(A)2.1.1.3 OUTRAS OBRIGAÇÕES (S)2.1.1.3.001 Aluguéis a pagar 3.000,00(A)2.1.1.3.002 Contas a pagar 55.000,00(A)2.1.1.3.003 Seguros a pagar 4.000,00(A)2.1.1.3.004 Energia elétrica a pagar 800,00(A)2.1.1.3.005 Gastos de constituição 145.500,00(A)

OBS: Classificação das contas pelos graus: A=ANALÍTICO ou S=SINTÉTICO.

4.1 BALANCETE DE VERIFICAÇÃO E APURAÇÃO DO RESULTADO DO

EXERCÍCIO

4.1.1 BALANCETE DE VERIFICAÇÃO – é um resumo ordenado de todas as contas

utilizadas pela contabilidade.

19

O Balancete de Verificação tem como base o método das partidas dobradas e tem

como finalidade averiguar se os saldos das contas contábeis estão em equilíbrio, ou seja, se os

lançamentos contábeis foram efetuados corretamente. A regra fundamental é: “PARA TODO

DÉBITO LANÇADO NUMA CONTA, HAVERÁ, OBRIGATORIAMENTE, UM

CRÉDITO LANÇADO EM OUTRA CONTA. NÃO HAVERÁ DEVEDOR SEM

CREDOR”.

O Balancete de Verificação é também um importante instrumento contábil para

tomada de decisões, embora muito útil, não detecta toda a gama de erros que podem ocorrer

nos lançamentos contábeis. O Balancete de Verificação deve ser gerado antes do inicio de um

novo exercício da empresa, sendo utilizado como suporte aos gestores para observar através

dele a situação da empresa diante dos saldos mensurados. Sendo que é uma demonstração da

economia da empresa de fácil compreensão e de grande relevância.

4.1.2 APURAÇÃO DO RESULTADO DO EXERCÍCIO – ARE

A contabilidade, com o objetivo de controlar o patrimônio das empresas desenvolveu

a apuração do resultado do exercício. Tendo assim uma visão econômica mais ampla da

empresa, em um determinado período (princípio da competência) podemos verificar sua

situação financeira se obteve prejuízos, lucros ou ainda uma situação nula. Para obtermos a

apuração do resultado do exercício apuramos somente as contas de resultados que são

divididas entre a receita e a despesa.

A receita é a venda de mercadorias que pertença à empresa ou a prestação de serviços,

ou seja, é à entrada de dinheiro no caixa por vendas a vista ou a prazo que aumenta seus

direitos a receber. A receita sempre aumenta o ativo. Já a despesa é caracterizada pelo

sacrifício e esforço da empresa, ou seja, gastos para promover sua marca, seu produto ou sua

colocação no mercado, sacrifícios que são utilizados para obter uma boa receita. Podemos

verificar por meio da apuração do resultado do exercício se o objetivo foi atingido com

sucesso, se os resultados foram mais compensadores que os sacrifícios realizados no

caminho. Todo dinheiro que sai do CAIXA para pagamento de uma despesa ou por outra

aplicação qualquer é denominado desembolso ou DESENCAIXE.

Se o ATIVO perder a sua capacidade de gera benefícios de forma anormal,

inesperada, ou involuntária, esse fenômeno será denominado PERDA.

20

5. RELATÓRIO FINAL

No primeiro passo desse trabalho a equipe reorganizou a tabela de contas da empresa

Inovação & Desafio Com. Ltda. Que se encontrava de forma equivocada na demonstração

do valor do seu Patrimônio Líquido.

Com base nos serviços de conciliação e retificação dos registros contábeis, os quais

apresentam inúmeros erros de inobservância das práticas contábeis vigentes, elaboramos o

Balanço Patrimonial e a Demonstração do Resultado do Exercício de 2009. Em

contabilidade, portanto, a palavra PATRIMÔNIO tem sentido amplo: por um lado, significa

o conjunto de bens e direitos pertencentes a uma pessoa ou empresa; por outro lado, inclui

as obrigações a serem pagas.

O balanço Patrimonial possui grandes grupos de contas. O Ativo está representado

pelos bens, direitos que se classificam em ativo Circulante e Ativo Não Circulante.

No Ativo Circulante estão as disponibilidades e os direitos realizáveis no curso do exercício

subseqüente. Já o Ativo Não Circulante contempla o Realizável à Longo Prazo, tais como

os investimentos, o Imobilizado e o Intangível.

O Passivo é composto pelo Capital de terceiros e pelo Capital próprio e divide-se em

Passivo Circulante, Passivo Não Circulante e Patrimônio Líquido. No Passivo Circulante,

estão as obrigações em curto prazo, e no Passivo Não Circulante as obrigações em longo

prazo. O Patrimônio Líquido é composto pelo Capital Social, Pelas Reservas de Lucros e de

Capital, pelos Ajustes de Avaliação Patrimonial, pelas Ações em Tesouraria e pelos

Prejuízos acumulados. Esta atividade nos ensina que o Balanço Patrimonial faz parte das

demonstrações financeiras, e é um dos relatórios mais utilizados nas empresas.

Na etapa 2 estruturamos o Balanço Patrimonial classificando em Circulante e Não

Circulante da “Relação de Contas Patrimoniais” , apresentada no início deste trabalho.

Determinamos o valor do Capital Social, considerando haver, dentro do Patrimônio

Líquido, uma conta denominada “Reservas de Lucros”, representada pelo valor de R$

89.500,00. Verificamos e identificamos ainda se a estrutura do Balanço Patrimonial

publicado e recolhido na etapa 1 atende à Lei Nº 11.638/07 e à Lei 11.941/09, antiga MP

449/08. Dentro deste fato encontramos e indicamos quais contas e grupos de contas que

sofrerão modificações. Aprendemos também, sobre alguns conceitos que eles são:

21

ATIVOS: O beneficio econômico futuro embutido em um ativo é o seu potencial em

contribuir direta ou indiretamente para que o caixa da entidade esteja sempre positivo e em

constante crescimento.

Os benefícios econômicos de ativo fluem para a entidade das mais diversas maneiras

como, por exemplo, podem ser trocados por outros ativos ou usados para liquidar um

passivo.

Ativos não necessariamente precisam ser máquinas ou equipamentos industriais pois o

ativo não se resume apenas a bens físicos podendo ser também patentes, direitos autorais e

agenciamentos. Estes são considerados ativos desde que deles sejam esperados benefícios

econômicos.

PASSIVO: Uma das características principais de um passivo é a obrigação presente

que a entidade deverá ter, pois de uma certa maneira obrigação é a responsabilidade ou

dever de agir ou fazer de uma certa maneira obrigações podem ser legalmente exigíveis

através de um contrato ou de requisitos estatuários. Esse é normalmente o caso, por

exemplo, das contas a pagar por mercadorias e serviços recebidos porem as obrigações

podem surgir também de práticas usuais de negócios e o desejo de manter boas relações

comerciais. Se uma entidade resolve retificar defeitos em seus produtos mesmo quando os

defeitos já são conhecidos depois que a garantia acaba estes gastos que a entidade virá a ter

com produtos já vendidos constituem-se passivos.

Há uma grande diferença entre uma obrigação presente e um compromisso futuro, a

decisão tomada pela entidade de adquirir ativos no futuro não constitui por si só, uma

obrigação presente, pois normalmente a obrigação só surge quando o ativo é recebido ou a

entidade assina um acordo irrevogável de aquisição de ativo.

PATRIMÔNIO LÍQUIDO: O patrimônio líquido é formado pelo grupo de contas que

registra o valor contábil pertencente aos acionistas e pode ser caracterizado pela diferença

entre ativo e passivo. Quando o valor do patrimônio líquido é denominado de “passivo

descoberto” é porque o valor das obrigações para com terceiros é superior ao dos ativos.

Portanto para que isso não aconteça é sempre bom contar com bons administradores para

que se possam negociar bons preços e bons prazos para pagamentos das dividas criadas pela

empresa com seus colaboradores e fornecedores.

22

Nesta etapa podemos destacar o entendimento sobre a identificação das Contas de

Resultado que compõem a Demonstração do Resultado do Exercício – DRE. Entende-se a

correlação entre a DRE e o Balanço Patrimonial, além da prática na elaboração e análise de

uma DRE.

As contas de Receitas e Despesas que compõem a DRE são chamadas Contas de

Resultado, justamente porque uma vez confrontadas, apresentam o Resultado do Exercício.

Posteriormente, seus saldos são zerados, ou seja, não se acumulam Receitas e Despesas de

um ano para outro.

A Demonstração de Resultado do Exercício – DRE é elaborada simultaneamente ao

Balanço Patrimonial. É na DRE que visualizamos os valores que se revestem de concretude

no Balanço. A DRE revela o resultado apurado pela empresa, revelando o equilíbrio entre o

Ativo e o Passivo.

A Estrutura da DRE é definida pelo Art. 187 da Lei 6.404/76 alterada pelas Leis

11.638/07 e 11.941/09. A DRE representa um resumo ordenado das movimentações

contábeis proveniente das Contas de Resultado das Receitas e Despesas. È a partir da DRE

que se evidencia o resultado que se deve ser apurado, para um determinado período, em

consonância com o Princípio da Competência, que consiste em considerar o fato gerador da

despesa independentemente do seu pagamento.

A DRE é indispensável e representa o mais importante relatório à disposição dos

usuários da Contabilidade.

No último passo aprendemos sobre BALANCETE DE VERIFICAÇÃO E

APURAÇÃO DO RESULTADO DO EXERCÍCIO (ARE).

O Balancete se origina do Razonete, que por sua vez, origina-se dos lançamentos ou

registros contábeis; por este motivo, todo débito deverá ser igual a crédito, pois no

momento dos registros é utilizado o método das partidas dobradas.

O Balancete de Verificação confirma se todos os saldos estão equilibrados. Se ao

concluir um balancete os saldos não estiverem iguais, significa que há algum erro. Este erro

pode ser tanto de soma quanto de algum lançamento.

23

O Balancete não é obrigatório por lei, entretanto, é um relatório muito eficiente, pois

antecipa o Balanço Patrimonial, ou seja, se a empresa utilizar o Balancete, ela consegue

detectar algum erro antes de elaborar o Balanço Patrimonial.

Uma forma de conferir se os saldos contábeis estão na coluna correta (débito ou

crédito) é memorizar a seguinte regra:

• Contas do Ativo devem ter seu saldo final sempre a Débito (exceto as contas

redutoras do Ativo).

• Contas do Passivo e PL devem ter seu saldo final sempre a Crédito (exceto as contas

redutoras do Passivo).

• Contas de Custos e Despesas devem ter seu saldo final sempre a Débito.

• Contas de Receitas devem ter seu saldo final sempre a Crédito.

A Apuração do Resultado do Exercício, como o próprio nome já diz, é a apuração do

resultado da empresa do período de 1 (um) ano. Conforme a Lei 6.404/1976 atualizada, em

seu artigo 175, “O exercício social terá duração de 1 (um) ano e a data do término será

fixada no estatuto”.

Se a empresa tiver mais receitas do que custos e despesas, ela terá um resultado

positivo, ou seja, terá lucros. Se acontecer o contrário e a empresa tiver mais custos e

despesas do que receitas, o resultado será negativo e a empresa terá prejuízo.

O princípio da competência independe do pagamento (no caso das despesas e custos)

e do recebimento (no caso das receitas). A despesa e o custo são reconhecidos no momento

de sua utilização, e as receitas, no momento da entrega da mercadoria, produto ou prestação

de serviços. A Apuração do Resultado do Exercício (ARE) só é feita no último dia do

exercício social, pois não podemos encerrar as contas de resultado mensalmente,

quinzenalmente ou diariamente. Se quisermos saber o resultado da empresa mensalmente,

basta elaborarmos a DRE.

A DRE e a ARE se utilizam das mesmas contas contábeis e precisam chegar ao

mesmo valor. A empresa elabora a DRE, apura seu resultado e, quando chegar no último

24

dia do exercício social e fizer a apuração do resultado do exercício, o resultado final (lucro

ou prejuízo) deverá ser igual ao da DRE.

Não podemos confundir as contas patrimoniais com as contas de resultado, pois

somente serão encerradas as contas de resultado no último dia do exercício social.

CONCLUSÃO

Este trabalho de Contabilidade proporcionou a equipe, conhecimento nesta disciplina

com base na elaboração do balanço patrimonial e da demonstração do resultado do

exercício da empresa fictícia INOVAÇÃO & DESAFIO COM.LTDA.

Na primeira etapa, encontramos alguns itens classificados de forma equivocada na

demonstração da empresa fictícia Inovação & Desafio Com. Ltda., sendo assim, estes itens

foram revistos e reorganizados de maneira correta, além de classificar-nos bens de uso, bens

de consumo, bens de troca e bens intangíveis. Definimos também, seus valores totais e seus

valores específicos, determinamos o valor do patrimônio líquido da empresa e descrevemos

qual a situação patrimonial que a empresa se encontra.

Nas outras etapas, estruturamos as contas do Balanço Patrimonial da empresa,

compreendendo a classificação e a importância para a situação econômico-financeira da

entidade, e, após identificarmos as contas que não são de resultados, identificamos a

correlação com o Balanço Patrimonial, identificando as contas que compõem este

demonstrativo.

Definimos em seguida os conceitos: Demonstração do Resultado do Exercício, de

Receitas, Lucro Bruto, Lucro Operacional e Lucro Líquido, elaboramos o plano de contas

da empresa, classificando as contas pelos graus: sintéticos e analíticos. Por último

elaboramos um resumo sobre Balanço de Verificação e Apuração do Resultado do

Exercício.

Com bases nas pesquisas, estudos e fatos, concluímos assim que uma empresa não

consegue enraizar no mercado se não souber contabilizar corretamente seus ganhos e perdas

de uma forma correta.

25

REFERÊNCIAS BIBLIOGRÁFICAS

http://docs.google.com/Doc?docid=0ASARonPFF2EZZDQ0d3ZoZF85Zjd0YmY0

Znc&hl=em.

Acesso em: 01/04/2014

www.bmfbovespa.com.br .

Acesso em: 01/04/2014

www.cvm.gov.br

Acesso em 01/04/2014

http://www.ambev.com.br/relatorio-anual-2013/demonstracoes-financeiras .

Acesso em 01/04/2014

FAHL, Alessandra Cristina; MARION, José Carlos. Contabilidade Financeira. 3. ed. São Paulo: Saraiva, 2013.

26