care€¦ · asunción del paraguay, enero de 2015 aic seguros s.a. care calificadora de riesgo...

TRANSCRIPT

Asunción del Paraguay, Enero de 2015

AIC Seguros S.A.

CARE CALIFICADORA DE RIESGO

Actualización de

Calificación de Riesgo

AIC SEGUROS S.A. "La nota obtenida no representa una recomendación o una garantía de CARE para el o los beneficiarios, y por tanto la calificación debe

considerarse como un punto de vista a considerar entre otros. CARE no audita ni verifica la exactitud de la información presentada, la que sin

embargo procede de fuentes confiables a su juicio”

Asunción del Paraguay, Marzo de 2015

Correspondiente a

Diciembre de 2014

CARE – Mcal. Estigarribia Nº 2119 www.care.com.py - [email protected]

Informe Trimestral de Calificación 31/12/2014

Introducción

En Octubre de 2014, con los estados financieros del mes de Junio de 2014 que corresponde al

cierre del ejercicio para las empresas aseguradoras, CARE Calificadora de Riesgo emitió una

calificación para AIC Seguros S.A. La misma fue de pyA1 de la escala de nuestra metodología

en función del análisis de los principales riesgos identificados, teniendo presente los diversos

enfoques técnicos -jurídicos, cualitativos y cuantitativos - con la información disponible.

Es importante destacar que dicha calificación recogió también aspectos relacionados a la

propiedad de AIC Seguros S.A. Se destacó el hecho que AIC Seguros S.A. es una empresa

creada a fin de dar soporte a los negocios de ADM Company, y en este caso a los negocios de

esta, a través de Grupo ADM Paraguay. Se destacó asimismo, la fortaleza de ADM Company,

como una de las principales empresas de alimentos a nivel mundial.

Para dicha calificación se analizó todos los aspectos estipulados en el manual aprobado por la

Comisión Nacional de Valores (CNV).

La calificación tuvo en cuenta lo siguiente:

Es una empresa cautiva del Grupo ADM Paraguay.

Uno de los principales referentes del rubro de seguros agropecuarios en el Paraguay.

Si bien existe una concentración en el área agropecuaria, se destaca que el mismo

responde a un esquema de negocio establecido por ADM Company. AIC Seguros S.A.

no tiene por objetivo la generación de utilidades, sino dar soporte a las actividades de

al grupo ADM Paraguay.

Su principal accionista, Agrinational Insurance Company es una empresa parte de ADM

Company.

Agrinational Insurance Company posee una calificación de A (Excellent).

AIC Seguros S.A. reasegura casi la totalidad de las primas directas emitidas.

Dictamen favorable por parte del auditor sobre las planillas de Margen de Solvencia y

Fondo de Garantía, así como lo requiere la Resolución SS. RG. Nro 239 del 21 de

setiembre de 2007.

1. Corresponde a aquellas compañías de seguros que cuentan con una buena capacidad de cumplimiento de sus compromisos en los términos y plazos pactados, pero ésta es susceptible de deteriorarse levemente ante posibles cambios en la compañía de seguros, en la industria a que pertenece o en la economía.

Informe favorable por parte del auditor sobre el cumplimiento de disposiciones legales y

reglamentarias conforme lo establece la Ley 827/96 de Seguros y sus

reglamentaciones.

Informe favorable por parte del auditor sobre la evaluación del sistema contable, que

abarca la evaluación del cumplimiento del Plan Único y Manual de Cuentas Contables

vigentes establecidos por la Superintendencia de Seguros del Banco Central del

Paraguay.

Informe del auditor sobre la revisión del sistema informático.

Informe con recomendaciones sobre la evaluación del sistema de control interno.

Informe favorable sobre el cumplimiento de la Ley Nro 1015/97de Lavado de Dinero.

Para el seguimiento de calificación al 31/12/14, se ha contado con los siguientes documentos:

Balance General

Estados de Resultados

Cartera de Inversiones

Situación de Liquidez

Resumen del Estado de Representatividad – Compañía que operan en seguros

patrimoniales

Margen de Solvencia

Fondo de Garantía

1. Análisis Cualitativo

AIC Seguros S.A. es una empresa aseguradora especializada en el área agropecuaria y

responde a un esquema de negocio establecido por ADM Company. AIC Seguros S.A. no tiene

por objetivo la generación de utilidades, sino dar soporte a las actividades del grupo ADM

Paraguay.

De junio 2014 a diciembre de 2014 no se ha registrado cambios en el paquete accionario,

siendo los accionistas de AIC Seguros S.A. los siguientes:

Los accionistas de AIC Seguros Sociedad Anónima son los siguientes:

Agrinational Insurance Company: 45.686 acciones (99%)

Naviera Chaco S.R.L.: 416 acciones (1%)

Ambas empresas son empresas vinculadas a ADM Company y ADM Paraguay S.A.

respectivamente. La primera compañía es una asegurada cautiva de ADM Company, en tanto

que Naviera Chaco S.R.L. es una compañía que provee servicios a ADM S.A.

Agrinational Insurance Company posee una calificación de A- (Excellent) emitida por la

calificadora A.M. Best de los EEUU.

En el caso de ADM Company, se puede concluir que a marzo de 2015, el consenso de

analistas de inversión daba una opinión positiva de la empresa. Siete analistas recomendaban

la compra de las acciones, mientras que otros siete recomendaban a los inversionistas

mantener sus posiciones en esta empresa.

La toma de decisiones está en manos del accionista principal. Los miembros del directorio de

AIC Paraguay está compuesto por los Señores, que refleja cambios de algunos de sus

directores:

Luciano de Souza Director Titular

Marco Antonio Pinheiro Ribeiro Director Titular

Seam Smith Director Titular

Luis Biselli Director Suplente

Recomendación Marzo

2015

Febrero

2015

Enero

2015

Comprar Fuerte 5 5 5

Comprar 2 2 2

Mantener 7 7 8

Desempeño por debajo

del mercado2 2 1

Vender 0 0 0

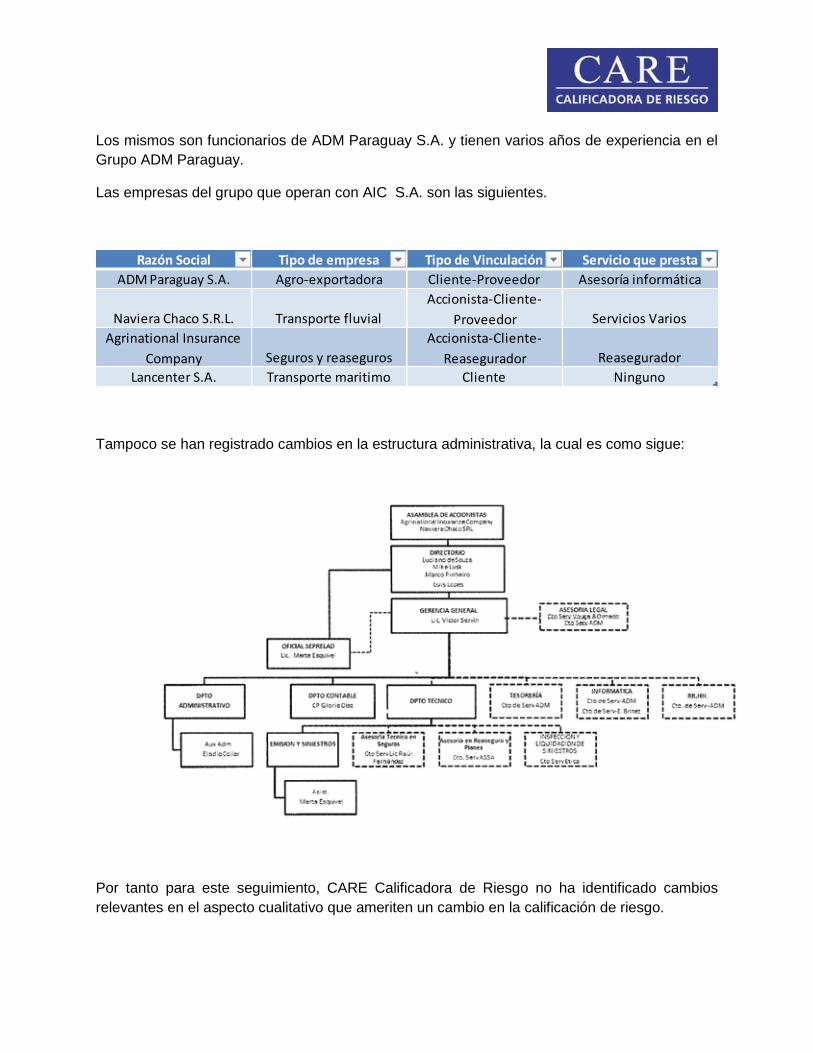

Los mismos son funcionarios de ADM Paraguay S.A. y tienen varios años de experiencia en el

Grupo ADM Paraguay.

Las empresas del grupo que operan con AIC S.A. son las siguientes.

Tampoco se han registrado cambios en la estructura administrativa, la cual es como sigue:

Por tanto para este seguimiento, CARE Calificadora de Riesgo no ha identificado cambios

relevantes en el aspecto cualitativo que ameriten un cambio en la calificación de riesgo.

Razón Social Tipo de empresa Tipo de Vinculación Servicio que presta

ADM Paraguay S.A. Agro-exportadora Cliente-Proveedor Asesoría informática

Naviera Chaco S.R.L. Transporte fluvial

Accionista-Cliente-

Proveedor Servicios Varios

Agrinational Insurance

Company Seguros y reaseguros

Accionista-Cliente-

Reasegurador Reasegurador

Lancenter S.A. Transporte maritimo Cliente Ninguno

2. Análisis de Cuantitativo

Se ha procedido a realizar un análisis financiero de AIC Seguros S.A. de manera a determinar

la salud de los principales ratios financieros:

Composición de activos

En cuanto a la composición de activos se mencionan los siguientes indicadores:

Créditos Técnicos Vigentes/Activos: A diciembre de 2014, este indicador fue de 10,7%,

en comparación a 24,0% de junio del mismo año. Si lo comparamos con el mismo

periodo del año anterior el mismo fue de 12,6%.

Inversiones/Activos: Este indicador permanece nulo para diciembre 2014. No se debe

olvidar que si bien para las aseguradoras las inversiones deben ser la parte principal

del activo, en el caso de AIC Seguros S.A. esto no se cumple dado su condición de

empresa cautiva y con una política de reaseguro muy agresiva. La empresa posee

activos fijos, que son barcazas y que producen una renta por el alquiler de las mismas.

Inmuebles más Bienes Muebles de Uso más Otros/Activos: Al cierre de diciembre de

2014, este indicador fue de 24,8% en comparación a de 29,0% de junio de 2014. Si

bien los bienes de usos o los inmuebles no registraron variaciones importantes, los

activos aumentaron como resultado de una mayor disponibilidad.

Disponibilidades/Activos: Este indicador fue de 26,0% al cierre de diciembre de 2014 en

comparación al 4,5% de junio de 2014. Las disponibilidades al cierre de diciembre de

2014 fueron de Gs. 4.466 millones en comparación a Gs. 681 millones de junio de 2014.

Indicadores de Resultados

Para el caso de las empresas de seguro es importante determinar cuánto de los resultados

provienen de la operación de seguro y cuanto provienen de la operación financiera de la firma.

Asimismo es importante analizar la tendencia en cuanto a los resultados, sus variaciones y

causas. En el caso de AIC Seguros S.A. este análisis adquiere un matiz diferente, ya que el

objetivo principal de la empresa no es maximizar sus ganancias, sino proteger mediante su

acción a otras empresas del Grupo ADM Paraguay. De todas maneras se analizan los

siguientes indicadores:

INDICADORES 31/12/2014 30/06/2014 30/06/2013

Créditos Tecnicos Vigentes/Activos 10,7% 24,0% 13,1%

Inversiones/Activos 0,0% 0,0% 0,0%

Inmuebles mas Bienes Muebles de Uso más otros/Activos 24,8% 29,0% 46,5%

Disponibilidad/Activos 26,0% 4,5% 6,4%

Como puede observarse todos los indicadores arrojan un resultado positivo, puesto que al

cierre de diciembre 2014 el resultado negativo de junio de 2014 pudo ser revertido, cuando la

empresa madre, Agrinational Insurance, ya pudo liquidar las cuentas pendientes relacionadas a

seguros. Al primer semestre del nuevo ejercicio las utilidades totalizaron Gs. 1.689 millones.

Indicadores de Leverage

Para AIC Seguros S.A. los niveles de endeudamiento usualmente eran elevados dado que el

patrimonio, así como se había mencionado, siempre fue relativamente pequeño, lo cual estuvo

y esta mitigado por la política de reaseguro con que cuenta la firma. Para este periodo de

análisis, el nivel de Deudas sobre Patrimonio Neto es de 34,3%.

En cuanto al indicador Pasivo sobre Patrimonio Neto, se observa que el mismo fue de 96,6%,

en comparación a 116,9% de junio 2014.

En cuanto a los indicadores de primas directas sobre patrimonio neto y patrimonio neto más

provisiones técnicas, los mismos son porcentajes mucho menores en comparación a junio de

2014, pero consistente con la ciclicidad del negocio agrícola

Indicadores de siniestralidad

La siniestralidad para diciembre de 2014 totalizó Gs. 233 millones (incluido gastos de

liquidación, salvataje y recupero).

Ahora bien, dada la política de reaseguros adoptada por AIC Seguros S.A., la totalidad de los

siniestros ocurridos fueron recuperados, así como puede observarse en el cuadro de más

abajo:

INDICADORES 31/12/2014 30/06/2014 30/06/2013

Resultado Operativo/Primas Directas 31,1% -11,5% 1,5%

Resultado Financiero/Primas Directas 6,1% 0,0% -0,4%

Resultado del Ejercicio/Primas Directas 37,7% -9,0% 7,4%

ROA 9,8% -9,0% 13,0%

ROE 19,4% -19,5% 15,3%

INDICADORES 31/12/2014 30/06/2014 30/06/2013

Deudas/Patrimonio Neto 34,3% 46,5% 0,7%

Deudas/Patrimonio Neto mas Provisiones Técnicas 34,3% 46,5% 0,7%

Pasivos/Patrimonio Neto 96,6% 116,9% 18,3%

Primas Directas/Patrimonio Neto mas Provisiones Técnicas 51,3% 217,5% 207,5%

Primas Directas/Patrimonio Neto 51,3% 217,5% 207,5%

Indicadores de capitalización

El capital social de AIC Seguros S.A. a diciembre de 2014 estuvo en el orden de los Gs

4.614.800.000, el mismo no ha variado en comparación a junio de 2014. El total de la

capitalización está por encima del Capital Mínimo Exigido de US$ 500.000 conforme a lo

establecido por la Superintendencia de Seguros. La diferencia que se observa, es simplemente

por una cuestión de tipo de cambio.

A diciembre de 2014 el Patrimonio Neto, en relación a los activos indica, que el mismo está en

el orden de 50,9% en comparación a 46,1% de junio de 2014. El total de patrimonio neto a

diciembre de 2014 totalizó Gs. 8.732 millones en comparación a Gs. 7.042 millones de junio de

2014.

Indicadores de cobertura

A través de estos indicadores se busca saber la forma en que la empresa puede hacer frente a

las deudas con los asegurados. Los dos indicadores que se utilizan para medir esta capacidad

son los siguientes:

INDICADORES 31/12/2014 30/06/2014 30/06/2013

Siniestros 233.157.510 -10.966.536.675 53.513.991.926

Siniestros Recuperados por Reaseguros Cedidos 233.157.510 9.367.829.764 53.513.991.926

Siniestros netos ocurridos 0 (98.317.969) 0

Indicadores 31/12/2014 30/06/2014 30/06/2013

Excedente de capital mínimo exigido 199,8% 229,5% 205,7%

Patrimonio neto/Activo 50,9% 46,1% 84,6%

Indicadores 31/12/2014 30/06/2014 30/06/2013

Indicador de Cobertura: (Disponibilidades +

Inversiones + Inmuebles)/(Deudas con

asegurados + Compromisos Técnicos)

171,6% 112,1% 576,7%

Indicador Financiero: (Disponibilidades +

Inversiones)/(Deudas con Asegurados)1318,1% 249,5% 1043,3%

En cuanto al primer indicador de cobertura el mismo fue de 171,6% al cierre de diciembre de

2014, en comparación al 112,1% de junio del 2014. Este indicador muestra que la cobertura de

AIC Seguros S.A. es adecuada.

En cuanto al segundo indicador, el mismo es excesivamente elevado ya que la deuda con

asegurados es insignificante.

Evaluación de la flexibilidad financiera

En el caso de las empresas de seguros se identifica como importante la capacidad de financiar

el crecimiento de negocio mediante no solo la generación interna de capital, sino también a

través de la obtención de capital externo, ya sea para adquisiciones o para hacer frente a

necesidades financieras inesperadas. Así se mide la habilidad de las firmas de captar capital

en el entorno donde la firma opera.

En el caso de AIC Seguros S.A. se destaca que la misma tiene el respaldo del Grupo ADM

Paraguay por un lado y por otro el respaldo de su principal accionistas Agrinational Insurance

Company. No se ha registrado variaciones en el capital integrado a dicembre de 2014,

comparado a junio 2014, en términos de guaraníes, aunque si en dólares debido a una

diferencia en el tipo de cambio.

Habiendo analizado los principales indicadores financieros, CARE Calificadora de Riesgo no ha

identificado cambios relevantes en el aspecto cuantitativo que ameriten un cambio en la

calificación de riesgo, sobre todo teniéndose en cuenta que se trata de una empresa que está

sujeta al ciclo agrícola.

Calificación

Habiéndose revisado los aspectos cualitativos y los cuantitativos, y no habiéndose encontrado

razones que ameriten un cambio en la calificación de riesgo, CARE Calificadora de Riesgo

mantiene la calificación de pyA.

CAPITAL Gs. / DIC - 2014 US$ / DIC - 2014 Gs. / JUN - 2014 US$ / JUN - 2014

Capital Autorizado 4.614.800.000 998.874 4.614.800.000 1.037.034

Capital Integrado 4.614.800.000 998.874 4.614.800.000 1.037.034

La calificación de riesgo no constituye una sugerencia o recomendación para contratar pólizas

de seguros.

Comité de Calificación

1. Corresponde a aquellas compañías de seguros que cuentan con una buena capacidad de cumplimiento de sus compromisos en

los términos y plazos pactados, pero ésta es susceptible de deteriorarse levemente ante posibles cambios en la compañía de

seguros, en la industria a que pertenece o en la economía.-

ANEXOS

Anexo 1 – Balance General

CUENTAS 31/12/2014 30/06/2014 30/06/2013

ACTIVO

Activo Corriente 12.671.292.216 10.475.794.711 5.125.422.737

Disponibilidades 4.466.398.813 681.919.858 613.349.568

Inversiones - - -

Creditos Tecnicos Vigentes 1.832.695.894 3.665.087.840 1.257.779.339

Creditos Administrativos 1.801.806.596 2.001.961.807 2.576.567.470

Gastos pagados por adelantado - 3.208.500 15.112.057

Bienes y derechos recibidos en pago - - -

Activos diferidos 4.570.390.913 4.123.616.706 662.614.303

Activo No Corriente 4.497.268.059 4.799.863.124 4.507.028.647

Creditos Tecnicos Vigentes - - -

Creditos Tecnicos Vencidos 241.966.119 355.725.082 -

Creditos Administrativos - - -

Inversiones - - -

Gastos pagados por adelantado - - -

Bienes y derechos recibidos en pago - - -

Bienes de uso 4.255.301.940 4.427.827.891 4.474.499.427

Activos diferidos - 16.310.151 32.529.220

Total Activo 17.168.560.275 15.275.657.835 9.632.451.384

PASIVO Y PATRIMONIO NETO

Pasivo Corriente 8.436.318.607 8.233.154.720 1.486.699.329

Deudas Financieras - - -

Deudas con Asegurados 338.863.336 273.359.454 58.790.356

Deudas por Coaseguros - - -

Deudas por Reaseguros 2.658.192.037 2.999.570.184 2.190.384

Deudas con Intermediarios - - -

Otras deudas tecnicas - - -

Obligaciones Administrativas 588.574.373 630.330.980 590.270.979

Provisiones Tecnicas de Seguros 4.742.436.338 4.283.509.972 823.520.263

Provisiones Tecnicas de Siniestros - - -

Utilidades Diferidas 108.252.523 46.384.130 11.927.347

Pasivo No Corriente - - -

Deudas Financieras - - -

Deudas con Asegurados - - -

Deudas por Coaseguros - - -

Deudas por Reaseguros - - -

Deudas con Intermediarios - - -

Otras deudas tecnicas - - -

Obligaciones Administrativas - - -

Provisiones Tecnicas de Seguros - - -

Provisiones Tecnicas de Siniestros - - -

Utilidades Diferidas - - -

Total Pasivo 8.436.318.607 8.233.154.720 1.486.699.329

PATRIMONIO NETO

Capital Social 4.614.800.000 4.614.800.000 4.614.800.000

Cuentas pendientes de Capitalización 3.288.439.357 3.288.439.357 2.102.680.305

Reservas 514.903.590 514.903.590 180.104.327

Resultados Acumulados (1.375.639.832) - -

Resultados del Ejercicio 1.689.738.553 (1.375.639.832) 1.248.167.423

Total Patrimonio Neto 8.732.241.668 7.042.503.115 8.145.752.055

Total Pasivo y Patrimonio Neto 17.168.560.275 15.275.657.835 9.632.451.384

Anexo 2 - Cuadro de Resultado

CUENTAS 31/12/2014 31/12/2013 31/12/2012

Ingresos Técnicos de Producción 4.480.921.406 7.435.972.553 10.255.640.109

Primas Directas 4.480.921.406 7.435.972.553 10.255.640.109

Primas Reaseguros Aceptados - - -

Desafectación de Provisiones Técnicas de Seguros - - -

Egresos Técnicos de Producción 4.313.522.698 6.914.922.804 9.861.569.920

Primas Reaseguros Cedidos 4.313.522.698 6.914.922.804 9.861.569.920

Constitución de Provisiones Técnicas de Seguros - - -

Primas Netas Ganadas 167.398.708 521.049.749 394.070.189

Siniestros

Siniestros 233.157.510 7.903.430.338 48.398.278.409

Prestaciones e Indemnizaciones Seguros de Vida - - -

Gastos de Liquidación, Salvataje y Recupero - 42.715.159 267.511.800

Participación Recupero Reaseguros Cedidos - - -

Siniestros Reaseguros Aceptados - - -

Constitución de Provisiones Técnicas de Sinietros - - -

Recupero de Siniestros

Recupero de Siniestros - -

Siniestros Recuperados Reaseguros Cedidos 233.157.510 7.946.145.497 48.665.790.151

Participación Recupero Reaseguros Aceptados - - -

Desafectación de Provisiones Técnicas de Siniestros - - -

Siniestros Netos Ocurridos - - 58

Utilidad / Pérdida Técnica Bruta 167.398.708 521.049.749 394.070.131

Otros Ingresos Técnicos 2.385.448.027 288.830.044 465.195.039

Reintegro de Gastos de Producción - - 0

Otros Ingresos por Reaseguros Cedidos 101.042.565 288.830.044 465.195.039

Otros Ingresos por Reaseguros Aceptados - - -

Desafectación de Previsiones 2.284.405.462 - -

Otros Egresos Técnicos 1.158.053.459 569.664.177 898.523.750

Gastos de Producción - - 384.154.316

Gastos de Cesión de Reaseguros - - -

Gastos de Reaseguros Aceptados - - -

Gastos Técnicos de Explotación 634.312.620 569.664.177 514.369.434

Constitución de Previsiones 523.740.839 - -

Utilidad / Pérdida Operativa Neta 1.394.793.276 240.215.616 (39.258.580)

Ingresos de Inversión 1.551.108.215 1.076.268.566 2.141.806.201

Gastos de Inversión 1.279.358.300 1.087.534.464 2.100.352.336

Utilidas / Pérdida Neta s/ inversiones 271.749.915 (11.265.898) 41.453.865

Resultados Extraordinarios Netos 198.873.672 213.693.022 188.196.663

Utilidad / Pérdida Neta antes del impuesto 1.865.416.863 442.642.740 190.391.948

Impuesto a la Renta 175.678.310 66.077.214 19.039.195

Utilidad / Pérdida Neta del Ejercicio 1.689.738.553 376.565.526 171.352.753