aspectos tÉcnicos y jurÍdicos del contrato...

TRANSCRIPT

ASPECTOS TÉCNICOS Y JURÍDICOS DEL CONTRATO DE SEGURO DE CUMPLIMIENTO

Estudio Legal, Doctrinal y Jurisprudencial sobre los Aspectos Técnicos y Jurídicos

del Contrato de Seguro de Cumplimiento en el Sector Publico.

Juan Felipe Acosta González

Jhonatan Suarez Osorio

Universidad de San Buenaventura Sede Bello

Facultad de Derecho

TABLA DE CONTENIDO

Problema de Investigación

Objetivos (General y Específicos)

Justificación y Delimitación de la Investigación

Marco Teórico

1. ASPECTOS LEGALES BÁSICOS DEL CONTRATO DE SEGURO

1.1 DEFINICIÓN

1.2 PARTES

1.3 CARACERISTICAS DEL CONTRATO DE SEGURO

1.4 ELEMENTOS ESENCIALES

1.5 REVOCACION UNILATERAL

2. EL CONTRATO DE SEGURO DE CUMPLIMIENTO

2.1 DEFINICION SEGURO DE CUMPLIMIENTO

2.2 LAS PARTES EN EL SEGURO DE CUMPLIMIENTO

2.3 ASPECTOS LEGALES BÁSICOS Y COMUNES AL CONTRATO DE

SEGURO Y AL CONTRATO DE SEGURO DE CUMPLIMENTO:

2.3.1 Características Del Seguro De Cumplimiento

2.3.2 Elementos Esenciales Del Seguro De Cumplimiento

2.3.3 Son entonces de manera general aspectos en común entre el

contrato de seguro y el contrato de seguro de cumplimento

3. LAS PÓLIZAS

3.1 CLASES DE POLIZAS

3.2 CARACTERÍSTICAS

4. EL SEGURO DE CUMPLIMIENTO EN EL SECTOR PÚBLICO

4.1 MARCO NORMATIVO

4.2 DEFINICION

4.3 PRINCIPALES AMPAROS DE LA GARANTIA DE CUMPLIMIENTO DE

CONTRATOS ESTATALES

4.4 NO ESTA CUBIERTO POR LAS POLIZAS DE CUMPLIMIENTO

4.5 MODIFICACIONES A LA GARANTÍA UNICA DE CUMPLIMIENTO

(LEY 80/93 Y LEY 1150/2007

4.6 PODERES Y PRIVILEGIOS DE LA ADMINISTRACIÓN (CLÁUSULAS

DE PRIVILEGIO)

4.6.1Cláusulas excepcionales

4.6.2 Cláusulas de privilegio

4.6.3 Atribuciones Excepcionales de la Entidad Contratante

Hipótesis

Método

Resultados Parciales

Cronograma de Actividades

Anexos

Bibliografía Consultada

PROBLEMA DE INVESTIGACIÓN

La motivación en el trabajo es un tema relevante debido a las constantes

transformaciones que la legislación correspondiente al derecho público

continuamente sufre, y de estas reformas o transformaciones mencionadas

anteriormente, muchas figuras integrantes de este tipo de derecho van

perdiendo utilidad y van quedando a un lado en el mundo jurídico.

Esta situación ha hecho que frente a la legislación que rige todo lo

relacionado con la contratación estatal y todas las figuras legales que de allí

se derivan, como lo es en este caso el contrato de seguro de cumplimiento

mirado específicamente en el sector público se tergiverse su aplicación en

la parte practica dejando de lado finalidades y formalismo que se dieron

desde su creación, dándose así diferencias entre los aspectos técnicos y

jurídicos en lo relacionado con el seguro de cumplimiento específicamente

en el sector publico.

En virtud de lo anterior se formulan las siguientes preguntas:

¿Cuál es la real aplicación que tiene el contrato de seguro de cumplimiento

en el sector público?

En caso de tener aun aplicación este tipo de contrato de seguro, ¿Cómo se

desarrolla y realiza tal aplicación?

¿Cuál es la finalidad del Contrato de seguro de cumplimiento o es una

figura más que poco a poco se va excluyendo de la legislación?

OBJETIVOS DE LA INVESTIGACIÓN

Objetivo General:

Analizar los principales aspectos técnicos y jurídicos del seguro de

cumplimiento especialmente en el sector público, desentrañando a través

de la materialización de la práctica su verdadera aplicación en el mundo

legal.

Objetivos Específicos:

o Identificar el desarrollo jurídico y doctrinario que ha tenido el Seguro de

cumplimiento específicamente en el sector público

o Mostrar la aplicación que tiene el seguro de cumplimiento para el derecho

público.

o Estudiar las similitudes entre el contrato de seguro en general y

específicamente el contrato de seguro de cumplimiento.

o Realizar un recuento de las normas, doctrina y jurisprudencia existentes

relacionadas con los contratos de seguros dentro de la contratación

administrativa

JUSTIFICACIÓN Y DELIMITACIÓN

Justificación

Este estudio tiene una gran relevancia porque teniendo en cuenta el gran

abandono de la legislación y la falta de análisis a la poca bibliografía

relacionada con el contrato de seguro de cumplimiento, en la vida jurídica

podría encontrarse discrepancias entre la legislación y la aplicación

encontrándonos en el momento adecuado para profundizar en su estudio,

razonamiento, exploración e investigación. Todo esto nos lleva a la

necesidad creada por los pocos parámetros legales y la falta de

jurisprudencia y doctrina, para estudiar realmente la aplicación y el análisis

que se debe realizar frente a las realidades en las que se debe jugar con el

análisis de los riesgos a evaluar y decidir con el severidad jurídica el papel a

desempeñar del contrato de seguro de cumplimiento.

De otra parte, es importante mencionar que por la complejidad del tema y su

extensión se hará innegable que el estudio sea parcial tocando los aspectos

más importantes y relevantes de este tema, para así poder lograr una

investigación con resultados significativos y trascendentales.

Delimitación

La presente investigación se enfocará únicamente al contrato de seguro de

cumplimiento en el sector público, pues allí donde se encuentra la falencia

de este tipo de seguro.

MARCO TEÓRICO

1. ASPECTOS LEGALES BÁSICOS DEL CONTRATO DE SEGURO

1.1 DEFINICIÓN:

Este tipo de contratos busca que una de sus partes llamada asegurador el cual se

obliga, a través de la cobranza de una prima, al resarcimiento de un daño o al

pago de una suma de dinero al comprobarse la eventualidad mencionada, sabida,

aludida e indicada en el contrato.

Este contrato puede tener por objeto toda clase de riesgos siempre que exista

interés asegurable, salvo prohibición legal.

Según la definición que da una de las compañías miembro de la Federación de

Aseguradores Colombianos – Fasecolda, MAPFRE1, “sabemos cuando estamos

frente a un contrato de seguro, pues el Asegurador se obliga mediante el pago de

una prima o cotización a resarcir un daño o cumplir la prestación convenida si

ocurre el evento previsto”2.

El contrato del que se habla en esta ocasión, es consensual, hay coexistencia de

los derechos y obligaciones recíprocos de asegurador y tomador y estas

comienzan hacerse efectivos desde el momento en que se celebró la convención,

y aún antes de emitirse el documento que refleja datos y condiciones del contrato

de seguro o en palabras más técnicas la póliza.

1 MAPFRE: Compañía vigilada por la Superintendencia Financiera de Colombia y miembro de la

Federación de Aseguradores Colombianos – Fasecolda. Pertenece al SISTEMA MAPFRE el grupo

empresarial español independiente que desde 1933 desarrolla actividades aseguradoras,

reaseguradoras, financieras, inmobiliarias y de servicios.

2 MAPFRE. Diccionario del Seguro. Edición Limitada. 2008.

Lo que se busca con el contrato de seguro es obtener la protección económica de

bienes o personas que pudieran sufrir daños en un futuro.

Autores como Cesar VIVANTE ha definido el contrato de seguro como un

“contrato por el cual una empresa constituida para el ejercicio de estos negocios

asume los riesgos ajenos mediante una prima fijada anticipadamente. Prima el

hecho de que es una empresa la que reúne a todas las personas, para desarrollar

de manera clara y permanente los riesgos asegurados. Empresa que protege un

riesgo”3

Por otro lado PICARD Y BESSON dicen “es una operación por la cual una parte

(el asegurado) se hace prometer mediante una remuneración (la prima), para él o

para un tercero, en caso de realización de un riesgo, una prestación por la otra

parte (el asegurador) mediante una suma llamada prima o cotización.”4 Podemos

ver que lo que prima es precisamente la intención de proteger a las partes que

conforman el contrato de seguros.

En nuestra legislación, según el Artículo 1036 del Código de Comercio “el seguro

es un contrato consensual, bilateral, oneroso, aleatorio y de ejecución sucesiva”5,

a través de este una persona traslada a otra persona una posibilidad futura e

incierta de sufrir una disminución en su patrimonio, o el de un tercero, como

consecuencia de una pérdida o menoscabo en el individuo o en sus bienes,

mediante el pago de una suma determinada y esta ultima como contraprestación.

3 VIVANTE, César. Derecho Mercantil. Tribunal Superior de Justicia del Distrito Federal. México,

D.F. 2002. Pág. 320.

4 Tomado de Teoría General del Seguro. El Contrato. J. Efrén Ossa. Edit. Temis. 1984. pág. 2

5 Código de Comercio Artículo 1036.

1.2 PARTES

Las partes del contrato de seguro están contenidas en el artículo 1037 del Código

de Comercio, pudiendo decir que las partes integrantes de este contrato

solamente son el tomador y el asegurador; pero como adicionalmente como lo dijo

el Superintendente Delegado para Seguros y Capitalización el 20 Agosto de 1999

en su Concepto No. 1999040521-2, “a las partes del contrato de seguros existen

otras personas que participan en el mismo, como son el asegurado y el

beneficiario”6, después de haber estudiado cada una de las partes del contrato de

seguro, a grandes rasgos podemos decir:

a) TOMADOR7: Es quien busca que le protejan un riesgo patrimonial o

personalísimo, esta persona, bien sea natural o jurídica, obrando por cuenta

propia o ajena, traslada los riesgos. Podríamos decir que en la mayoría de

los casos la misma persona tiene las calidades de tomador y asegurado. En

síntesis esta persona está obligado a efectuar el pago de la prima, a cambio

tendrá la cobertura otorgada por el asegurador, con la finalidad evitar

afrontar un perjuicio económico mayor, en caso de que el siniestro se

produzca.

b) EL ASEGURADOR8: (Compañía de Seguros), persona jurídica que asume

los riesgos debidamente autorizada para ello con arreglo a las leyes y

reglamento, en sí este es quien asume los riesgos. Por mandato legal debe

ser una empresa constituida como sociedad anónima o como una

cooperativa de seguros y necesita certificado de autorización de la

Superintendencia Bancaria y está sujeto a su vigilancia permanente.

6 Concepto No. 1999040521-2. Agosto 20 de 1999. Superintendente Delegado para Seguros y

Capitalización.

7 Artículo 1037 del Código de Comercio Colombiano.

8 Artículo 1037 del Código de Comercio Colombiano.

c) ASEGURADO: Aquí es necesario distinguir entre:

Seguros de daños: El asegurado “es la persona cuyo patrimonio puede

resultar afectado, directa o indirectamente, por la realización de un

riesgo”9, este es pues, el titular del interés asegurable. Aquí tomador,

asegurado y beneficiario vienen a ser uno solo.

Seguros de personas: Será asegurado aquel sobre cuya vida o

integridad corporal se contrata el seguro. Aquí uno es el tomador -

asegurado y otro el beneficiario. En estas calidades puede existir

pluralidad de personas.

d) BENEFICIARIO: Es quien tiene derecho a recibir la prestación asegurada.

Este puede ser el mismo tomador o asegurado, o una persona diferente. Es

determinado en la póliza. “En caso de que no se designe, o la designación

se haga ineficaz o quede sin efecto por cualquier causa, tendrán la calidad

de tales el cónyuge del asegurado, en la mitad del seguro, y los herederos

de éste en la otra mitad.”10 En palabras menos es quién se beneficia de la

ocurrencia de un siniestro asegurado por el tomador.

Para ilustrar mejor lo dicho anteriormente podemos mostrar el siguiente bosquejo:

1. TOMADOR traslada ASEGURADOR

2. ASEGURADO DUEÑO DEL PATRIMONIO

3. BENEFICIARIO RECIBE LEGALMETE

9 Artículo 1083 del Código de Comercio Colombiano.

10 Artículo 1142 del Código de Comercio Colombiano.

No es demás decir que según el artículo 1039 nuestro Código de Comercio

“El seguro puede ser contratado por cuenta de un tercero determinado o

determinable”. Por ello al tomador le incumben las obligaciones y al tercero

corresponde el derecho a la prestación asegurada.

1.3 CARACTERISTICAS DEL CONTRATO DE SEGURO:

1. Solemne: El Pues su perfeccionamiento se produce a partir del momento en

que el asegurador suscribe la póliza, la firma del asegurador sirve para

solemnizar el acuerdo previo de voluntades entre las partes contratantes,

respecto a los elementos del seguro.

2. Bilateral: Genera derechos y obligaciones para cada uno de los sujetos

contratantes.

3. Oneroso: Significa para las partes un enriquecimiento y empobrecimiento

correlativos; utilidad de las dos partes.

4. Aleatorio: El asegurado y el asegurador están sometidos a una contingencia

que puede representar para uno una utilidad y para el otro una pérdida. La

contingencia versa sobre la producción del siniestro.

5. De ejecución sucesiva: En el contrato de seguro los derechos de las partes o

los deberes asignados a ellas se van desarrollando en forma continua, a partir

de la celebración del contrato hasta su finalización.

6. Contrato de adhesión: En este contrato las cláusulas son redactadas por una

sola de las partes, con lo cual la otra se limita a aceptar o rechazar el contrato

en su integridad. Ejemplos claros de contratos de adhesión están dados por

los llamados contratos de suministro de servicios públicos (energía eléctrica,

agua corriente, gas, telefonía, etc.)

1.4 ELEMENTOS ESENCIALES:

a) INTERES ASEGURABLE: Para definir este concepto es necesario

primeramente saber las cosas que se pueden, respondiendo a ello, que son

susceptibles de asegurar todas las cosas corporales e incorporales, sumándole

a estas la vida y el patrimonio.

Es necesario resaltar que la cosa podrá ser asegurada cuando se trate de una

cosa corporal o incorporal, deberá existir al tiempo del contrato, o por lo menos al

tiempo en que empiecen a correr los riesgos, debe ser apreciable en dinero,

deberá ser objeto de una estipulación lícita y por ultimo estará expuesta a

perderse por el riesgo que corre el asegurado

Ahora bien, podemos definir interés asegurable, como aquélla relación que de

manera lícita existe de valor económico sobre un bien.

Frente a daños11 podemos decir que debe ser lícito y cuantificable, y frente a las

personas12 se hace referencia a la propia vida, alimentos, perjuicios económicos.

b) RIESGO ASEGURABLE: La doctrina lo define como un acontecimiento

incierto, posible y futuro, que puede ocasionar un daño del cual surja una

necesidad patrimonial.

Sin este no puede existir seguro, pues no se hablaría del acontecimiento dañoso y

por ende tampoco de indemnización derivada de este.

No es demás mencionar aquí que existen conductas inasegurables tipificadas

específicamente en el artículo 1055 del Código de Comercio.

c) PRIMA O PRECIO DEL SEGURO: costo del seguro, que establece

una compañía de seguros.

d) OBLIGACION CONDICIONAL DEL ASEGURADOR: Depende de la realización

del riesgo asegurado; representa la causa de la obligación que asume

11

Artículo 1083 del Código de Comercio Colombiano.

12 Artículo 1137 del Código de Comercio Colombiano.

el tomador de pagar la prima correspondiente, pues este se obliga a pagar

la prima porque aspira que el asegurador asuma el riesgo y cumpla con pagar

la indemnización en caso de que el siniestro ocurra.

1.5 REVOCACION UNILATERAL13

El asegurador: Para revocar unilateralmente deberá enviar noticia escrita al

asegurado con 10 días de antelación.

El asegurado: Podrá revocar en cualquier momento.

Esta decisión no requiere de causa específica: puede darse por simple

decisión de la parte que revoca.

13

Artículo 1071 del Código de Comercio Colombiano.

2. EL CONTRATO DE SEGURO DE CUMPLIMIENTO

2.1 DEFINICIÓN SEGURO DE CUMPLIMIENTO

Está regulado en la Ley 225 de 1938, su finalidad es garantizar el cumplimiento de

las obligaciones que emanen de leyes o de contratos.

Se encuentra dentro la clasificación de los seguros de daños14, es de carácter

patrimonial, pues no hay que olvidar que este pretende el restablecimiento del

patrimonio económico del acreedor de la obligación, que en otras palabras sería el

asegurado, por motivo del incumplimiento del contrato o disposición legal por parte

del deudor, refiriéndonos también al tomador del seguro.

Podemos definir en términos generales el contrato de seguro de cumplimiento,

como un contrato en donde una aseguradora legalmente establecida, por razón

del cobro de una prima como contraprestación, asume la obligación condicional de

pagarle al asegurado los perjuicios sufridos por el incumplimiento del deudor o

contratista afianzado. Ahora esto anteriormente dicho en términos aplicados al

sector público, puede ilustrarse en el siguiente ejemplo:

14

Definición seguros de daños: Aquí el asegurado “es la persona cuyo patrimonio puede resultar

afectado, directa o indirectamente, por la realización de un riesgo”, este es pues, el titular del interés asegurable. Aquí tomador, asegurado y beneficiario vienen a ser uno solo. Artículo 1083 del Código de Comercio.

ASEGURADORA (cobra una prima) ASEGURADO

“X” (contraprestación) Entidad Pública “Y”

Incumplimiento

Paga al Asegurado

(Entidad Pública “Y”), los

Perjuicios sufridos por CONTRATISTA INCUMPLIDO

El contrato de seguro de cumplimiento es celebrado entre una compañía de

seguros15 y un tomador, usualmente nombrado afianzado, básicamente busca que

la aseguradora garantiza el cumplimiento por parte del citado tomador de unas

obligaciones contenidas en la ley o en un contrato. En caso de que el tomador no

cumple con las obligaciones, por causas que le son imputables, la aseguradora

deberá pagar al acreedor de la obligación, quien tendrá el nombre de asegurado o

beneficiario de la póliza, los perjuicios patrimoniales que se causaron por tal

incumplimiento, sin exceder el valor asegurado en la póliza.

2.2 LAS PARTES EN EL SEGURO DE CUMPLIMIENTO

Ya que las partes no se separan en gran medida de las explicadas anteriormente

en el contrato de seguro en general, para no ser repetitivos, en cuanto a las partes

15

Definición Compañía de Seguros: Sociedad anónima que tiene por objeto exclusivo el giro de los

seguros y las actividades que sean afines y complementarias de éste. Diccionario MAPFRE DE

SEGUROS.

que integran el contrato de seguro de cumplimiento se mostraran a grandes

rasgos:

TOMADOR–AFIANZADO. Traslada ASEGURADOR

(Fiado, obligado)

ASEGURADO Dueño del patrimonio,

Acreedor contratante que exige la póliza

BENEFICIARIO Recibe legalmente, mismo

Asegurado.

2.3 ASPECTOS LEGALES BÁSICOS Y COMUNES AL CONTRATO DE

SEGURO Y AL CONTRATO DE SEGURO DE CUMPLIMENTO

2.3.1 Características Del Seguro De Cumplimiento

1. Consensual: Si se trata de cumplimiento entre particulares.

2. Solemne: Si se trata de cumplimiento ante entidades estatales (Tendrá

como Garantía Única Ley 80).

3. Bilateral: Contiene obligaciones recíprocas para las partes.

4. Oneroso: Utilidad de las dos partes.

5. Aleatorio: Un suceso que puede que se genere o también existe posibilidad

de que no se de.

6. De ejecución sucesiva: Este se da atreves del tiempo

2.3.2 Elementos Esenciales Del Seguro De Cumplimiento

1. Interés asegurable: Los daños deben ser Lícitos y cuantificables.

2. Riesgo Asegurable: Este es Incierto y posible. También hay conductas

inasegurables16. Frente al riesgo asegurable es necesario hacer la

aclaración que este riesgo asegurable es una excepción a la definición

dada anteriormente, basada en el del artículo 1054 del Código de

Comercio, “…suceso incierto que no depende exclusivamente de la

voluntad del tomador, del asegurado o del beneficiario, y cuya realización

da origen a la obligación del asegurador.” Decimos que es una excepción,

porque aquí el incumplimiento vendrá del afianzado (contratista – deudor de

la obligación).

Dentro de este punto es necesario tener en cuenta la declaración del estado del

riesgo17, en donde es necesario tener en cuenta:

a. Si existe reticencia o inexactitud NULIDAD RELATIVA

DEL CONTRATO

b. Buena fe.

c. Es determinante.

Respecto al Pago de la Prima18, esta deberá hacerse: 16

Artículo 1055 Código de Comercio.

17 Artículo 1058 Código de Comercio.

18 Artículos 1066, 1067 y 1068 del Código de Comercio

Dentro del mes siguiente a la entrega.

En el domicilio del asegurador o sus representantes.

La Mora produce la terminación automática.

Frente a La Conservación Del Estado Del Riesgo19, podemos resaltar:

Es un deber del tomador o asegurado.

Por lo tanto uno u otro deberá notificar al asegurador los hechos o

circunstancias que lo agraven.

Si la modificación depende del tomador, lo debe notificar con 10 días de

antelación.

Si depende de un hecho extraño a su voluntad, tiene 10 días después de

conocido para notificar, conocimiento que se presume 30 días después de

la modificación

3. Prima o Precio Del Seguro: La prima es otro de los elementos

indispensables en el contrato de seguro es el costo del seguro, que

establece una compañía de seguros calculada sobre la base de cálculos

actuariales y estadísticos teniendo en cuenta la frecuencia y la severidad en

la ocurrencia de eventos similares, la historia misma de eventos ocurridos al

cliente, y excluyendo los gastos internos o externos que tenga dicha

aseguradora.

4. Obligación condicional del asegurador: Esta determina la obligación, que

ejerce la compañía aseguradora de cancelar el valor asegurado por el

suceso o sinestro dado.

19

Artículo 1060 Código de Comercio

2.3.3 Son entonces de manera general aspectos en común entre el contrato

de seguro y el contrato de seguro de cumplimento:

a) La realización del riesgo asegurado.

b) Debe ocurrir dentro de la vigencia técnica.

c) El asegurado está obligado a evitar su extensión o propagación.

d) También está obligado a dar noticia al asegurador de su ocurrencia dentro de

los 3 días siguientes.

e) Corresponde al asegurado demostrar la ocurrencia del siniestro y la cuantía de

la pérdida.

f) La mala fe del asegurado en la reclamación causa la pérdida del derecho.

g) Deberá ser pagado por el asegurador dentro del mes siguiente al momento en

que el asegurado lo acredite.

3. LAS PÓLIZAS

Inicialmente para entrar a estudiar las pólizas como parte fundamental dentro del

tema del seguro de cumplimiento debemos dejar por sentado, que después de

realizar un estudio detallado de este tipo de seguro, es necesario resaltar que en

cuanto a la aseguradora, esta asume el riesgo de hurto, abuso de confianza o

cualquier pérdida que dolosamente cause el afianzado (este bien sea empleado,

comisionista, depositario) al asegurado (refiriéndose a empleador, contratante).

3.1 CLASES DE POLIZAS

Existen cuatro clases de pólizas:

o Las pólizas de cumplimiento a favor de entidades particulares

o Pólizas Individuales (asume el riesgo de una persona determinada).

o Póliza Colectiva (asume el riesgo de un grupo de personas determinadas o

determinables)

o Las Pólizas de cumplimiento a favor de entidades estatales

3.2 CARACTERÍSTICAS

a) Es necesario la existencia de una norma que exija la constitución de la

garantía.

b) El asegurador no puede revocar el contrato de seguro.

c) Una vez ejecutoriado el acto administrativo que da cuenta del

incumplimiento, el asegurador dispone de un mes para su pago.

4. EL SEGURO DE CUMPLIMIENTO EN EL SECTOR PÚBLICO

4.1 MARCO NORMATIVO

Ley 225 de 1.938, autorizó la explotación de un nuevo ramo denominado

“seguro de manejo y cumplimiento”.

Ley 80 de 1.993 (Estatuto General de Contratación Pública).

Decreto 663 de 1.993 (Estatuto Orgánico del Sistema Financiero).

Decreto 679 de 1.994, fija el monto de las garantías y su vigencia.

Decreto 855 de 1.994, se refiere a la contratación directa

Decreto 856 de 1.994, que trata del registro de proponentes.

Decreto 1.898 de 1.994, sobre la posibilidad de un segundo intermediario

de seguros.

Decreto 287 de 1.996, reglamentario de los artículos 24, 25,29 y 30 de la

ley 80.

Decreto 1436 de 1.998, relacionado con la intermediación de seguros en

licitaciones o concursos.

Decreto 280 de 2002, que reglamenta parcialmente el artículo 25, numeral

19 de la ley 80 de 1.993

Decreto 393 de 2002, que modifica los decretos 856 de 1.994 y 92 de 1.998

referente al registro de proponentes.

Decreto 2170 de 2002, que reglamenta la ley 80 de 1.993 sobre publicidad

de pliegos de condiciones y términos de referencia.

Ley 1150 de 2.007

4.2 DEFINICIÓN

Según el Decreto Reglamentario 679 de 1994, “La póliza de cumplimiento es un

típico contrato de seguros, mediante el cual se garantiza el cumplimiento por parte

del tomador-contratista de las obligaciones contenidas en un contrato, y en el

evento de de que el tomador no cumpla con dichas obligaciones por causas que le

sean imputables, la aseguradora deberá pagar a la entidad contratante los

perjuicios patrimoniales que se causaron por tal incumplimiento, sin exceder del

valor asegurado de la póliza” .

4.3 PRINCIPALES AMPAROS DE LA GARANTIA DE CUMPLIMIENTO DE

CONTRATOS ESTATALES

Basándonos en la ley 80 de 1993, podemos afirmar que en cuanto al sector

publico se debe tener muy en cuenta la garantía que otorgue el contratista, pues

avalará el cumplimiento de las obligaciones surgidas del contrato. Por otro lado,

los proponentes prestarán garantía de seriedad de los ofrecimientos hechos.

Principales amparos20:

1. Garantía de la seriedad de la oferta: Este cubre a la entidad estatal por el

incumplimiento de la obligación del tomador, de celebrar el contrato objeto de

la licitación o concurso. El valor asegurado No puede ser inferior al 10% del

valor de la propuesta o del presupuesto oficial. La vigencia será igual al plazo

previsto para el proceso de adjudicación y suscripción del contrato, momento

en el cual termina su vigor.

2. Amparo de Buen Manejo y Correcta Inversión del Anticipo: Protege

específicamente a la entidad estatal, por los perjuicios derivados del uso o

apropiación indebida de los dineros entregados como anticipo para la

ejecución del contrato, o por la devolución de los pagos hechos por

anticipado. El monto asegurado es del 100% de los recursos entregados

como anticipo o pago anticipado. La Vigencia para este será desde la entrega

efectiva del anticipo y se prolonga hasta la liquidación del contrato.

20

Decreto 679 de 1994

3. Amparo de Cumplimiento del contrato: A través de este se garantiza a la

entidad estatal, que en caso de incumplimiento imputable al contratista de las

obligaciones contenidas en el contrato, la aseguradora le indemnizará los

perjuicios percibidos, incluyendo además, las multas y cláusula penal, si estas

fueron pactadas. El valor asegurado no puede ser inferior al valor de la

cláusula penal ni al 10% del valor del contrato. Será vigente desde que se

inicia con la celebración del contrato y se prolonga durante la ejecución y

hasta la liquidación del mismo.

4. Amparo de Pago de Salarios y Prestaciones Sociales: Protege a la entidad

estatal de los perjuicios que podría sufrir, en caso de que el contratista

incumpliera las obligaciones laborales con los trabajadores vinculados para la

ejecución del contrato que se garantiza. Su vigencia se inicia

simultáneamente con la del cumplimiento del contrato y concluye 3 años

después de esta. El monto asegurado no podrá ser inferior al 5% del contrato.

5. Amparo de Calidad del Bien o Servicio: Protege a la entidad estatal frente a

los perjuicios que pudiera sufrir, si los bienes o servicios contratados no se

adecuan a las especificaciones y requisitos de calidad establecidos en el

contrato. La vigencia se determina de conformidad con lo establecido en el

correspondiente contrato, el valor asegurado será de conformidad con el valor

del servicio o del bien.

6. Amparo de Estabilidad de la Obra: Cubre a la entidad estatal por los

perjuicios que llegue a sufrir, si durante el plazo estipulado y en condiciones

normales de uso, se presenta un deterioro de la obra imputable al contratista,

y que logre impedir el servicio para el cual se ejecutó. Su vigencia, se

determina en el contrato, y de conformidad con la ley no puede ser inferior a 5

años. El valor asegurado se determina en el contrato, de conformidad con el

valor final de la obras.

4.4 NO ESTA CUBIERTO POR LAS POLIZAS DE CUMPLIMIENTO

a) La fuerza mayor y el caso fortuito.

b) Causales legales de exoneración del contratista, nos referimos a

circunstancias en las cuales no exista culpa o responsabilidad del

contratista, originadas en causas ajenas a su control, tales como la culpa de

un tercero o de la propia entidad estatal.

c) La Responsabilidad Civil Extracontractual; hablamos de este tipo de

responsabilidad específicamente cuando se causan daños a las personas o

a sus bienes, pero estos no se derivan del incumplimiento de una obligación

contenida en el contrato, sino de la violación al deber general de prudencia

y al principio universal de no causar daños a otros. Estos perjuicios, por no

tener relación con en el contrato no están cubiertos por la póliza de

cumplimiento, puesto que se causan en principio a persona diferente al

contratante.

d) Los perjuicios que excedan del valor asegurado: El límite de

responsabilidad del asegurador es el valor asegurado, por ello la

indemnización no puede superar la cuantía especificada en la póliza en

ningún caso.

4.5 MODIFICACIONES A LA GARANTÍA UNICA DE CUMPLIMIENTO (LEY

80/93 Y LEY 1150/2007

La Ley 80/93 traía frente a la garantía única de cumplimiento los siguientes

puntos:

Las posibilidades son garantía bancaria y póliza de seguros.

“La garantía se entenderá vigente hasta la liquidación del contrato

garantizado y la prolongación de sus efectos y, tratándose de pólizas, no

expirarán por falta de pago de la prima o por revocatoria unilateral”.

No obligatoriedad para contratos: Interadministrativos, de empréstito

Posibilidad para la entidad de no exigirla a cooperativas de trabajo

asociado.

Principio de Economía. En virtud de este principio: “El contratista prestará

garantía única que avalará el cumplimiento de las obligaciones surgidas

del contrato, la cual se mantendrá vigente durante su vida y liquidación y

se ajustará a los límites, existencia y extensión del riesgo amparado.

Igualmente, los proponentes prestarán garantía de seriedad de los

ofrecimientos hechos.

Las garantías consistirán en pólizas expedidas por compañías de seguros

legalmente autorizadas para funcionar en Colombia o en garantías

bancarias.

La garantía se entenderá vigente hasta la liquidación del contrato

garantizado y la prolongación de sus efectos y, tratándose de pólizas, no

expirarán por falta de pago de la prima o por revocatoria unilateral.

Las garantías no serán obligatorias en los contratos de empréstito,

interadministrativos y en los de seguros.

Las entidades estatales podrán exonerar a las organizaciones

cooperativas nacionales de trabajo asociado legalmente constituidas del

otorgamiento de garantías en los contratos que celebren con ellas,

siempre y cuando el objeto, cuantía y modalidad de los mismos, así como

las características específicas de la organización de que se trate, lo

justifiquen. La decisión en este sentido se adoptará mediante resolución

motivada.”21

La Ley 1150 de 2007, deroga todo lo descrito anteriormente de La ley 80

del 93, dejándolo:

Las posibilidades son garantía bancaria, póliza de seguros “…y en

general, en los demás mecanismos de cobertura de riesgo autorizados

por el reglamento para el efecto.

“El Gobierno Nacional señalará los criterios que seguirán las entidades

para la exigencia de garantías, las clases y niveles de amparo de los

riesgos de los contratos.”

No obligatoriedad para contratos: Interadministrativos, de empréstito de

seguros

Posibilidad para la entidad de no exigirla en contratos cuyo valor sea

inferior al 10% de la menor cuantía.

En cuanto al Principio de Economía, derogado por el Articulo 32.

4.6 PODERES Y PRIVILEGIOS DE LA ADMINISTRACIÓN (CLÁUSULAS DE

PRIVILEGIO)

21

Articulo 25 Ley 80 de 1993

4.6.1 Cláusulas excepcionales: Son propias de la contratación pública y se

expresan a través de un acto administrativo. Estas son:

a) Interpretación unilateral: “Si durante la ejecución del contrato surgen

discrepancias entre las partes sobre la interpretación de algunas de sus

estipulaciones que puedan conducir a la paralización o a la afectación

grave del servicio público que se pretende satisfacer con el objeto

contratado, la entidad estatal, si no se logra acuerdo, interpretará en acto

administrativo debidamente motivado, las estipulaciones o cláusulas

objeto de la diferencia.”22 . No procede una vez liquidado el contrato, para

subsanar errores, para modificar el contrato, cuando proceden los

recursos por vía administrativa o jurisdiccional.

b) Modificación Unilateral: “Si durante la ejecución del contrato y para evitar

la paralización o la afectación grave del servicio público que se deba

satisfacer con él, fuere necesario introducir variaciones en el contrato y

previamente las partes no llegan al acuerdo respectivo, la entidad en acto

administrativo debidamente motivado, lo modificará mediante la supresión

o adición de obras, trabajos, suministros o servicios.”23 No procederá una

vez liquidado el contrato, implica el reajuste del valor para mantener el

equilibrio financiero.

c) Terminación Unilateral: Procede exclusivamente por las causales legales,

implica la liquidación del contrato, proceden los recursos por vía

administrativa y judicial.

d) Caducidad: “…estipulación en virtud de la cual si se presenta alguno de

los hechos constitutivos de incumplimiento de las obligaciones a cargo del

contratista, que afecte de manera grave y directa la ejecución del contrato y

evidencie que puede conducir a su paralización, la entidad por medio de

acto administrativo debidamente motivado lo dará por terminado y ordenará

22

Articulo 15 Ley 80 de 1993

23 Articulo 16 Ley 80 de 1993

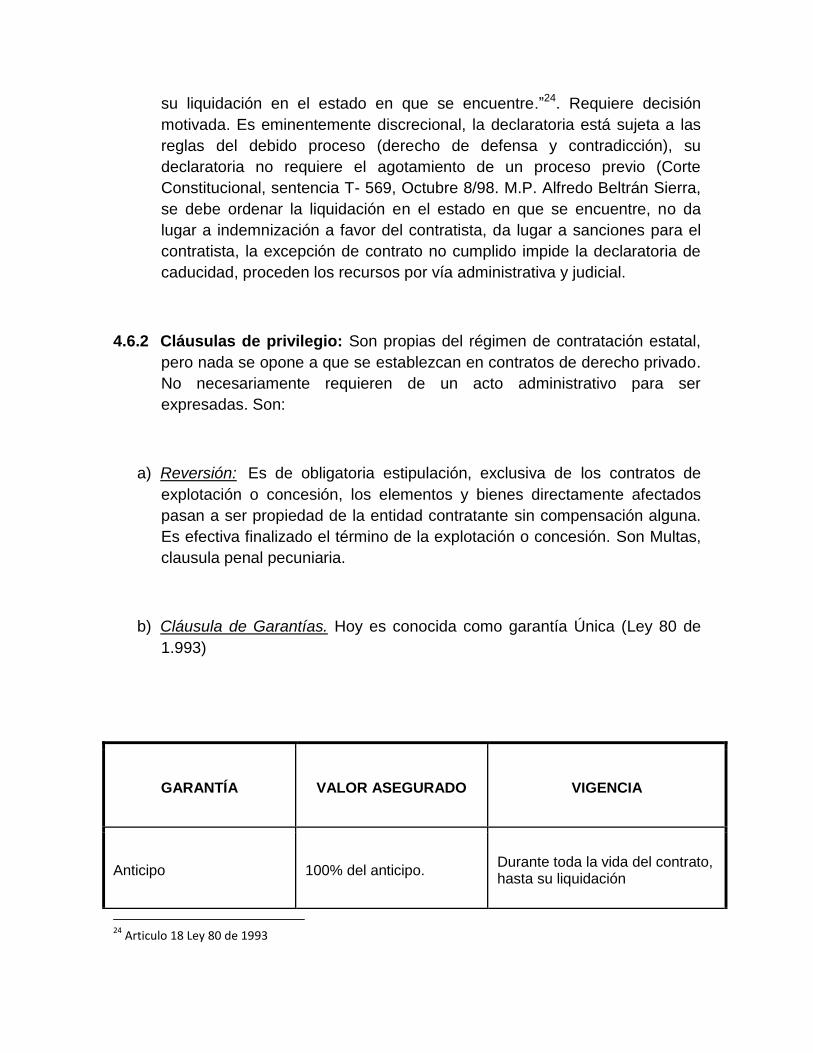

su liquidación en el estado en que se encuentre.”24. Requiere decisión

motivada. Es eminentemente discrecional, la declaratoria está sujeta a las

reglas del debido proceso (derecho de defensa y contradicción), su

declaratoria no requiere el agotamiento de un proceso previo (Corte

Constitucional, sentencia T- 569, Octubre 8/98. M.P. Alfredo Beltrán Sierra,

se debe ordenar la liquidación en el estado en que se encuentre, no da

lugar a indemnización a favor del contratista, da lugar a sanciones para el

contratista, la excepción de contrato no cumplido impide la declaratoria de

caducidad, proceden los recursos por vía administrativa y judicial.

4.6.2 Cláusulas de privilegio: Son propias del régimen de contratación estatal,

pero nada se opone a que se establezcan en contratos de derecho privado.

No necesariamente requieren de un acto administrativo para ser

expresadas. Son:

a) Reversión: Es de obligatoria estipulación, exclusiva de los contratos de

explotación o concesión, los elementos y bienes directamente afectados

pasan a ser propiedad de la entidad contratante sin compensación alguna.

Es efectiva finalizado el término de la explotación o concesión. Son Multas,

clausula penal pecuniaria.

b) Cláusula de Garantías. Hoy es conocida como garantía Única (Ley 80 de

1.993)

GARANTÍA VALOR ASEGURADO VIGENCIA

Anticipo 100% del anticipo. Durante toda la vida del contrato, hasta su liquidación

24

Articulo 18 Ley 80 de 1993

Cumplimiento

No inferior a: o Monto de la cláusula

penal pecuniaria. o 10% vlr. Cto.

Durante toda la vida del contrato, hasta su liquidación

Salarios, prestaciones sociales e indemnizaciones.

5% vlr. Cto. Durante toda la vida del contrato y 3 años más

o Estabilidad de obra. Se debe determinar en cada caso en función del valor final de la obra.

Se debe determinar en cada caso en función del valor final de la obra, pero no inferior a 5 años.

o Calidad del bien o servicio.

o Correcto funcionamiento de los equipos.

Se debe determinar en cada caso en función del valor final del bien o servicio o el objeto del contrato.

Se debe determinar en cada caso en función del valor final del bien o servicio o el objeto del contrato, previendo vicios ocultos

4.6.3 Atribuciones Excepcionales de la Entidad Contratante: La entidad

estatal tiene el derecho y el deber de exigir del contratista la ejecución

idónea y oportuna del objeto contratado. Igual exigencia podrán hacer al

garante, puede contratar con la compañía de seguros en casos de

terminación o caducidad, terminación unilateral por nulidad absoluta,

liquidación unilateral.

HIPÓTESIS

Las siguientes son las hipótesis a probar en este estudio

Hipótesis 1: Existen diferencias significativas entre el aspecto técnico y

teórico del contrato de seguro de cumplimiento.

Hipótesis 2: Para el tema del contrato de seguro de cumplimiento en el

sector público no existe desarrollo jurídico y doctrinario, siendo un tema

abandonado para la doctrina y la legislación.

Hipótesis 3: Entre el contrato de seguro en general y el contrato de seguro

de cumplimiento no existe similitud alguna, siendo cada uno instituciones

diferentes.

La prueba para estas hipótesis será el rastreo y estudio documental que se

realizará en este proceso investigativo.

MÉTODO

La presente investigación busca el desarrollar el tema del Contrato de Seguro de

cumplimiento en torno a asuntos relacionados con el derecho público, por lo que

la metodología que se empleará es la documental acompañando de un trabajo de

campo que será la entrevista y asistencia a conferencia relacionadas con el tema,

con la finalidad de observar la materialización del contrato de seguro de

cumplimiento.

Para alcanzar y desarrollar los objetivos propuestos se realizarán varias fases:

Fase 1. Se refiere a la realización de un inventario y la debida selección de la

bibliografía: En esta etapa se recolectará se hará un listado de los textos que

guarden relación directa o indirecta con el tema de investigación y que reposen en

las principales bibliotecas del área Metropolitana y se seleccionarán aquellos

documentos que a juicio de los investigadores sean necesarios para la

investigación. De igual forma se hará un listado de las páginas Web que incluyan

tópicos relacionados con la temática a investigar y se seleccionarán aquellas que

a juicio de los investigadores puedan servir.

Fase 2. Selección de la información: Aquí se recogerán los documentos que

surgieron de la primera etapa con la finalidad de comenzar a depurar y utilizar

información útil para el desarrollo del tema.

Fase 3. Categorización de la información: Aquí se crearán categorías basadas en

temas principales y subtemas de la información recolectada, con el objetivo de

hacer un uso adecuado de la información en el cuerpo del proyecto y durante la

redacción de los resultados, basados estos últimos en la recolección de la

información necesaria.

Fase 4. Razonamiento de la información: El investigador acá hará un estudio y un

debido raciocinio y juicio sobre toda la información y el cuerpo de la investigación,

elaborando sus conclusiones y adecuando los resultados de la investigación.

Fase 5: se realizaran entrevistas a personas del sector asegurador y se asistirá a

conferencias relacionadas con el tema, con la finalidad de conjugar la parte teórica

con la práctica que se le da al seguro de cumplimiento.

RESULTADOS PARCIALES

o El contrato de Seguro como tal tiene como finalidad que asegurador obligue al

resarcimiento de un daño por medio de la cobranza de una prima.

o El contrato de seguro busca obtener la protección económica de bienes o

personas que pudieran sufrir daños futuros.

o El contrato de Seguro de cumplimiento es de carácter patrimonial

o El contrato de Seguro de cumplimiento pretende el restablecimiento del

patrimonio económico del asegurado por incumplimiento del contrato por parte

del deudor.

o En el año de 1.938 aparece el “seguro de manejo y cumplimiento”, siendo

regulado por el decreto 222 de 1.983.

o La ley 80 de 1993, crea la figura de la “garantía única”

o La garantía única consiste en el respaldo que deben presentar ante las

entidades estatales, los contratistas que desarrollen vínculos con éstas,

garantizando así el pago de perjuicios provenientes del incumplimiento de sus

obligaciones.

o El seguro de cumplimiento ayuda a la entidad estatal contratante asegurada

para amparar el incumplimiento de las obligaciones del contrato

o Actualmente el seguro de cumplimiento cuenta con una importante aplicación

por las entidades públicas, teniendo este tipo de seguro como un requisito

importante para la contratación de la entidad con el particular. (Trabajo de

Campo anexo 1.Entrevista).

o Aunque la legislación que hace parte del derecho público constantemente vive

reformas, todo lo que apunta a dejar de lado actos fraudulentos que aporrean

el patrimonio público tiende a mejorar a través de la aplicación y nueva

regulación de mecanismos para ello, esto fue lo que paso con el seguro de

cumplimiento planteado en la ley 80 de 1993 y la ley 1150 de 2007. o El seguro de cumplimiento igual que todo el marco normativo está sujeto al

principio de legalidad, pues es necesario la existencia de una norma que exija

la constitución esta garantía.

o El seguro de cumplimiento aun no es una figura que se esté dejando de lado

en el campo jurídico, pues plenamente se ve la aplicación de este a través su

introducción en los contratos realizados por entidades públicas, a través de las

pólizas en donde se demuestra el poder que aun tiene, manifiesta y ejerce la

administración sobre los negocios realizados con otras personas. (Las Pólizas

de cumplimiento a favor de entidades estatales)

o El uso del seguro de cumplimiento se mantiene tan activo por así decirlo,

gracias a la constante aplicación de este buscando amparar y proteger la

seriedad en la oferta, buen manejo y correcta inversión del anticipo, el

cumplimiento adecuado del contrato o en caso negativo pues hará el pago de

las indemnizaciones respectivas, la estabilidad de la obra, la calidad del

servicio, etc.

o El contrato de seguro de cumplimiento, es una figura que desde la teoría y la

práctica no está perdiendo aplicación sino por el contrario se está convirtiendo

en un elemento fundamental y de principal cuidado y diligencia ya que busca la

protección de la administración en el campo de la contratación que realice.

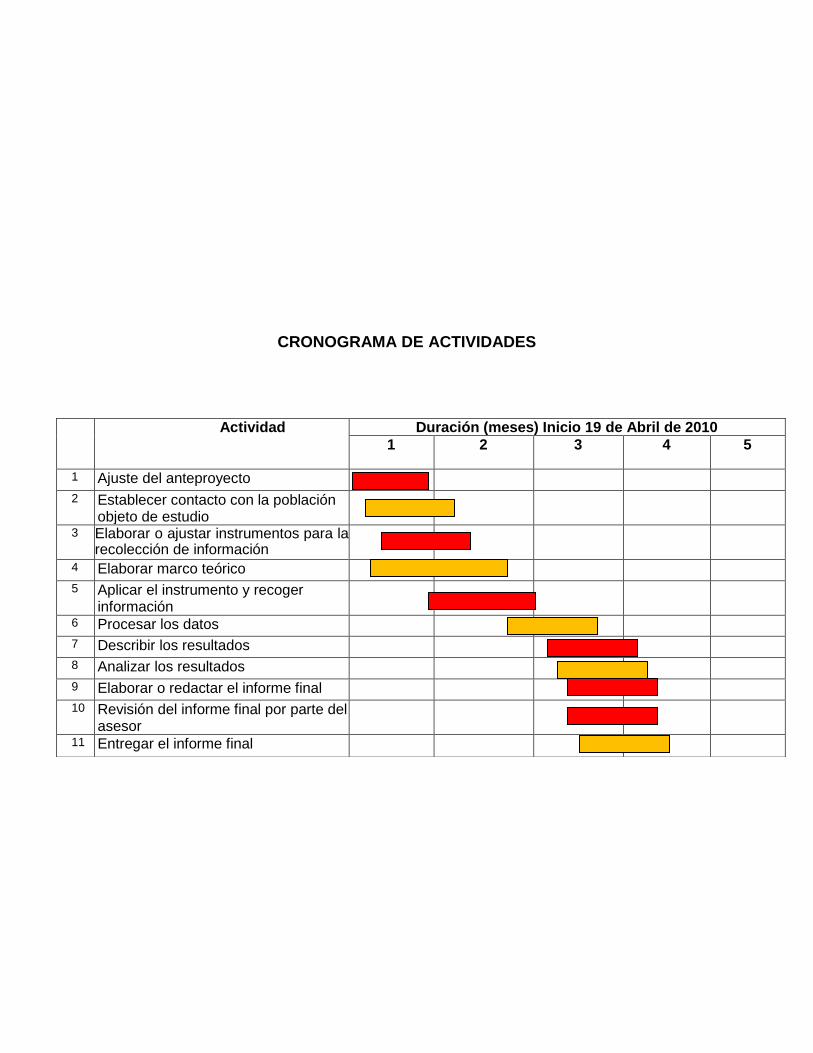

CRONOGRAMA DE ACTIVIDADES

Actividad Duración (meses) Inicio 19 de Abril de 2010

1 2 3 4 5

1 Ajuste del anteproyecto

2 Establecer contacto con la población objeto de estudio

3 Elaborar o ajustar instrumentos para la recolección de información

4 Elaborar marco teórico 5 Aplicar el instrumento y recoger

información

6 Procesar los datos 7 Describir los resultados 8 Analizar los resultados

9 Elaborar o redactar el informe final 10 Revisión del informe final por parte del

asesor

11 Entregar el informe final

BIBLIOGRAFÍA CONSULTADA

MAPFRE. (2008). Diccionario del Seguro. Edición Limitada.

VIVANTE, C. (2002). Derecho Mercantil. Tribunal Superior de Justicia del Distrito

Federal. México D.F

OSSA, E. (1984). Teoría General del Seguro. El Contrato. Temis. Colombia.

CÓDIGO DE COMERCIO.

SUPERINTENDENTE DELEGADO PARA SEGUROS Y CAPITALIZACIÓN.

Concepto No. 1999040521-2. Agosto 20 de 1999.

DECRETO 679 DE 1994

LEY 80 DE 1993

DECRETO 287 DE 1.996

DECRETO 280 DE 2002

LEY 1150 DE 2.007

MEMORIAS DE LA CONFERENCIA DICTADA POR FASECOLDA: El Seguro de

Cumplimiento. Junio de 2008.

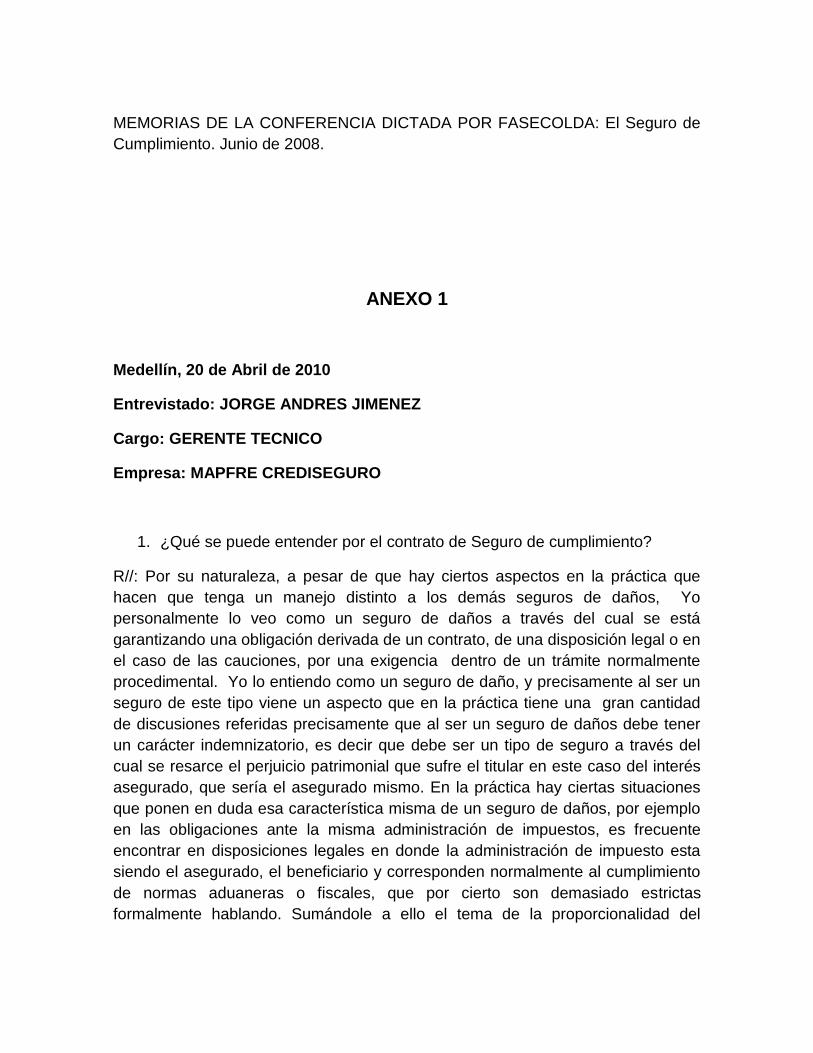

ANEXO 1

Medellín, 20 de Abril de 2010

Entrevistado: JORGE ANDRES JIMENEZ

Cargo: GERENTE TECNICO

Empresa: MAPFRE CREDISEGURO

1. ¿Qué se puede entender por el contrato de Seguro de cumplimiento?

R//: Por su naturaleza, a pesar de que hay ciertos aspectos en la práctica que

hacen que tenga un manejo distinto a los demás seguros de daños, Yo

personalmente lo veo como un seguro de daños a través del cual se está

garantizando una obligación derivada de un contrato, de una disposición legal o en

el caso de las cauciones, por una exigencia dentro de un trámite normalmente

procedimental. Yo lo entiendo como un seguro de daño, y precisamente al ser un

seguro de este tipo viene un aspecto que en la práctica tiene una gran cantidad

de discusiones referidas precisamente que al ser un seguro de daños debe tener

un carácter indemnizatorio, es decir que debe ser un tipo de seguro a través del

cual se resarce el perjuicio patrimonial que sufre el titular en este caso del interés

asegurado, que sería el asegurado mismo. En la práctica hay ciertas situaciones

que ponen en duda esa característica misma de un seguro de daños, por ejemplo

en las obligaciones ante la misma administración de impuestos, es frecuente

encontrar en disposiciones legales en donde la administración de impuesto esta

siendo el asegurado, el beneficiario y corresponden normalmente al cumplimiento

de normas aduaneras o fiscales, que por cierto son demasiado estrictas

formalmente hablando. Sumándole a ello el tema de la proporcionalidad del

seguro, pues la ley de contratación estatal nunca se refiere a este tema, dejando

abierto este asunto.

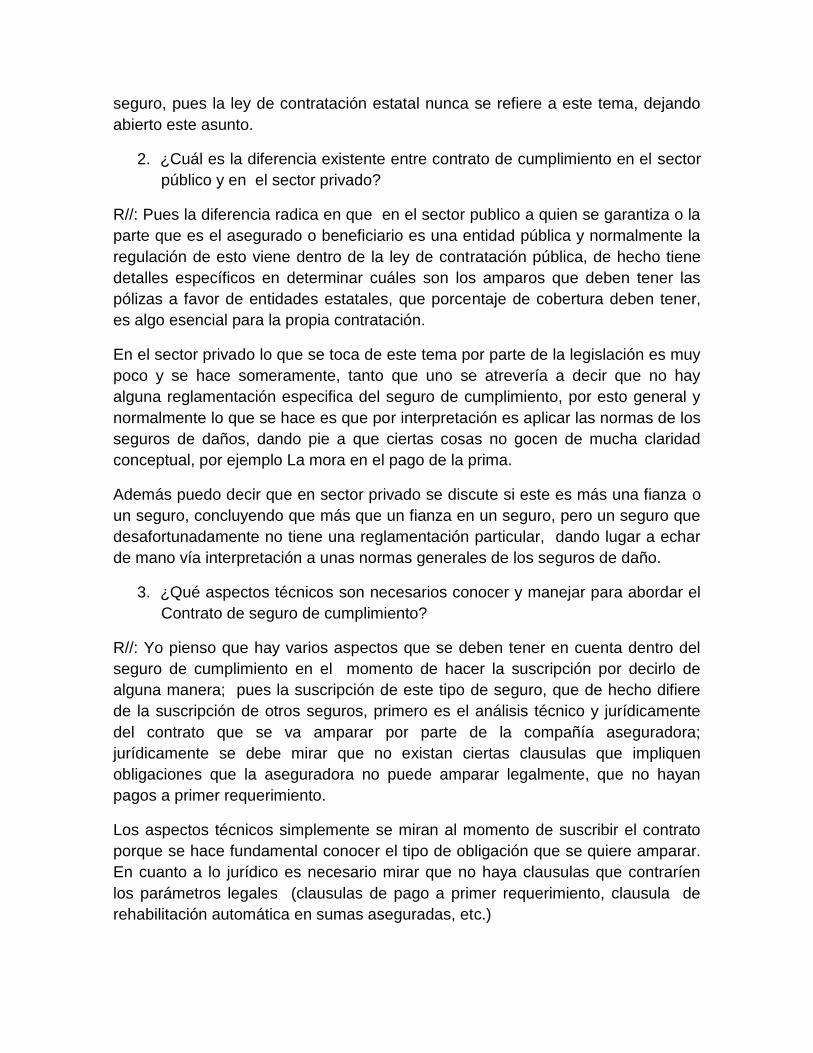

2. ¿Cuál es la diferencia existente entre contrato de cumplimiento en el sector

público y en el sector privado?

R//: Pues la diferencia radica en que en el sector publico a quien se garantiza o la

parte que es el asegurado o beneficiario es una entidad pública y normalmente la

regulación de esto viene dentro de la ley de contratación pública, de hecho tiene

detalles específicos en determinar cuáles son los amparos que deben tener las

pólizas a favor de entidades estatales, que porcentaje de cobertura deben tener,

es algo esencial para la propia contratación.

En el sector privado lo que se toca de este tema por parte de la legislación es muy

poco y se hace someramente, tanto que uno se atrevería a decir que no hay

alguna reglamentación especifica del seguro de cumplimiento, por esto general y

normalmente lo que se hace es que por interpretación es aplicar las normas de los

seguros de daños, dando pie a que ciertas cosas no gocen de mucha claridad

conceptual, por ejemplo La mora en el pago de la prima.

Además puedo decir que en sector privado se discute si este es más una fianza o

un seguro, concluyendo que más que un fianza en un seguro, pero un seguro que

desafortunadamente no tiene una reglamentación particular, dando lugar a echar

de mano vía interpretación a unas normas generales de los seguros de daño.

3. ¿Qué aspectos técnicos son necesarios conocer y manejar para abordar el

Contrato de seguro de cumplimiento?

R//: Yo pienso que hay varios aspectos que se deben tener en cuenta dentro del

seguro de cumplimiento en el momento de hacer la suscripción por decirlo de

alguna manera; pues la suscripción de este tipo de seguro, que de hecho difiere

de la suscripción de otros seguros, primero es el análisis técnico y jurídicamente

del contrato que se va amparar por parte de la compañía aseguradora;

jurídicamente se debe mirar que no existan ciertas clausulas que impliquen

obligaciones que la aseguradora no puede amparar legalmente, que no hayan

pagos a primer requerimiento.

Los aspectos técnicos simplemente se miran al momento de suscribir el contrato

porque se hace fundamental conocer el tipo de obligación que se quiere amparar.

En cuanto a lo jurídico es necesario mirar que no haya clausulas que contraríen

los parámetros legales (clausulas de pago a primer requerimiento, clausula de

rehabilitación automática en sumas aseguradas, etc.)

En cuanto el análisis técnico se analiza que el afianzado cumpla con ciertos

requisitos, entre estos se mira principalmente la experiencia previa.

El último análisis que a mi concepto se debe hacer, es el financiero del

contratista, se analiza en base a una situación financiera previa y en unas

proyecciones al futuro.

4. En las pólizas de cumplimiento en el sector oficial se pueden dar las figuras

de Multiriesgo o Todoriesgo?

R// No, pues cuando hablamos del sector publico necesariamente hay que decir

que las pólizas tienen unos amparos que se vienen a dar de la respectiva

obligación y normalmente tienen que ver con obligaciones propias surgidas del

contrato, por ejemplo: Garantizar que se va dar un buen manejo al anticipo,

efectivo cumplimiento del contrato, que la obra que se va entregar contará con

buena calidad y estabilidad, calidad en la maquinaria, garantizar el pago de

salarios y prestaciones sociales de las personas que están ejecutando estas obras

(solidaridad en materia laboral), etc.

ANEXO 2.