aspectos básicos de impuestos en una auditoría de estados ... -...

TRANSCRIPT

Aspectos básicos de impuestos en una auditoría de estados financieros

9 mayo 2013

Zulay Pérez Sánchez

Aspectos básicos de

impuestos en una auditoría

de estados financieros

9 mayo 2013 / Zulay Pérez Sánchez

© 2013 Rodríguez Velázquez & Asociados firma miembro de KPMG network, firma independiente afiliada a KPMG International Cooperative (“KPMG International”), una entidad Suiza. Todos los derechos reservados. RIF: J-00256910-7. Impreso en la República Bolivariana de Venezuela.

1. Aspectos generales

2. Norma Internacional de Contabilidad No. 12 (NIC-12)

3. Procedimiento para llevar a cabo la auditoría del Impuesto

Contenido

1.0

Aspectos generales

© 2013 Rodríguez Velázquez & Asociados firma miembro de KPMG network, firma independiente afiliada a KPMG International Cooperative (“KPMG International”), una entidad Suiza. Todos los derechos reservados. RIF: J-00256910-7. Impreso en la República Bolivariana de Venezuela.

4

Aspectos básicos de impuestos en una auditoría de estados financieros

Norma vigente:

Norma Internacional de Contabilidad N° 12 (NIC-12)

Aspectos Generales

Reconocimiento

Valoración

Presentación

Revelación

Procedimiento para llevar a cabo la auditoría de esta partida

Aspectos generales

© 2013 Rodríguez Velázquez & Asociados firma miembro de KPMG network, firma independiente afiliada a KPMG International Cooperative (“KPMG International”), una entidad Suiza. Todos los derechos reservados. RIF: J-00256910-7. Impreso en la República Bolivariana de Venezuela.

5

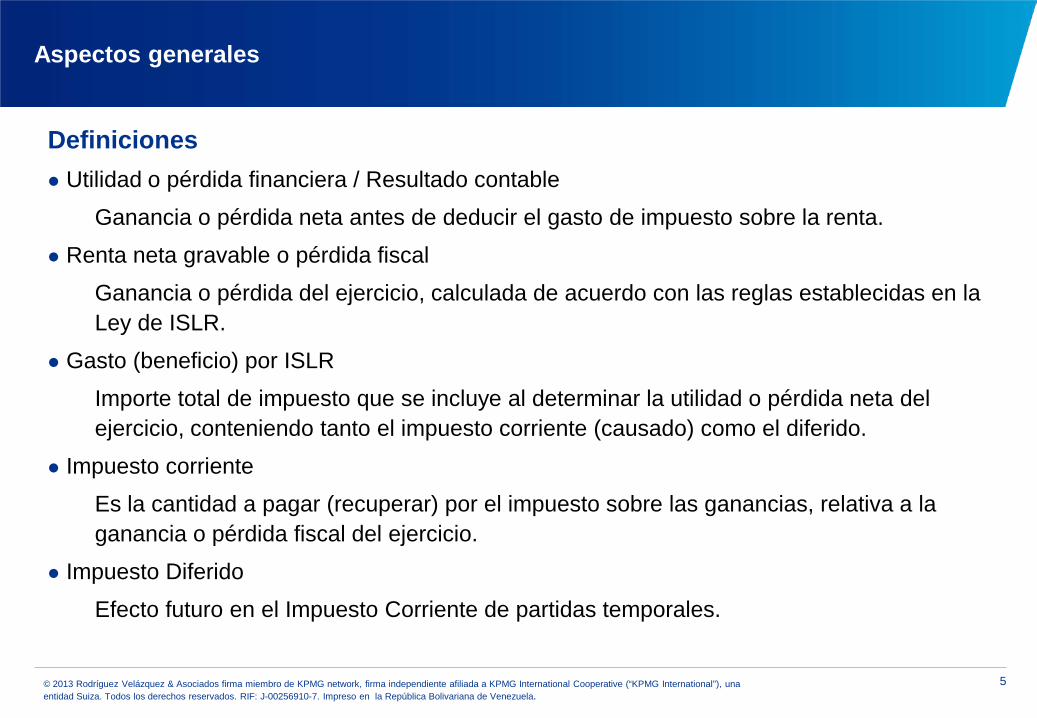

Definiciones Utilidad o pérdida financiera / Resultado contable

Ganancia o pérdida neta antes de deducir el gasto de impuesto sobre la renta.

Renta neta gravable o pérdida fiscal

Ganancia o pérdida del ejercicio, calculada de acuerdo con las reglas establecidas en la Ley de ISLR.

Gasto (beneficio) por ISLR

Importe total de impuesto que se incluye al determinar la utilidad o pérdida neta del ejercicio, conteniendo tanto el impuesto corriente (causado) como el diferido.

Impuesto corriente

Es la cantidad a pagar (recuperar) por el impuesto sobre las ganancias, relativa a la ganancia o pérdida fiscal del ejercicio.

Impuesto Diferido

Efecto futuro en el Impuesto Corriente de partidas temporales.

Aspectos generales

© 2013 Rodríguez Velázquez & Asociados firma miembro de KPMG network, firma independiente afiliada a KPMG International Cooperative (“KPMG International”), una entidad Suiza. Todos los derechos reservados. RIF: J-00256910-7. Impreso en la República Bolivariana de Venezuela.

6

Aspectos generales

Impuesto sobre la Renta

=

Impuesto corriente

+ / -

Impuesto diferido

© 2013 Rodríguez Velázquez & Asociados firma miembro de KPMG network, firma independiente afiliada a KPMG International Cooperative (“KPMG International”), una entidad Suiza. Todos los derechos reservados. RIF: J-00256910-7. Impreso en la República Bolivariana de Venezuela.

7

Aspectos generales

Utilidad (pérdida) antes de impuesto 5.000

(+) Partidas no deducibles 1.600

(-) Partidas no gravables 400

Enriquecimiento gravable (pérdida) 6.200

(-) Pérdidas acumuladas (800)

Enriquecimiento gravable (pérdida) 5.400

Impuesto según tarifa (34%) 1.836

(-) Rebajas por nuevas inversiones (300)

Gasto de impuesto corriente 1.536

Anticipos y Créditos (200)

Impuesto a Pagar 1.336

ISLR Corrientes

© 2013 Rodríguez Velázquez & Asociados firma miembro de KPMG network, firma independiente afiliada a KPMG International Cooperative (“KPMG International”), una entidad Suiza. Todos los derechos reservados. RIF: J-00256910-7. Impreso en la República Bolivariana de Venezuela.

8

Aspectos generales

Impuesto diferido activo:

Es la cantidad de ISLR a recuperar en ejercicios futuros, relacionada con:

Diferencias temporarias deducibles.

Compensación de pérdidas obtenidas en ejercicios anteriores.

Compensación de créditos no utilizados procedentes de ejercicios anteriores.

Diferencias temporarias deducibles:

Son aquellas diferencias que existen entre el importe en libros de un activo o un pasivo y el valor que constituye la base fiscal de los mismos, que dan lugar a cantidades que son deducibles al determinar la ganancia (pérdida) fiscal correspondiente a ejercicios futuros, cuando el importe en libros sea recuperado o el pasivo sea liquidado.

Impuesto Diferido

© 2013 Rodríguez Velázquez & Asociados firma miembro de KPMG network, firma independiente afiliada a KPMG International Cooperative (“KPMG International”), una entidad Suiza. Todos los derechos reservados. RIF: J-00256910-7. Impreso en la República Bolivariana de Venezuela.

9

Aspectos generales

Impuesto diferido pasivo:

Es la cantidad de ISLR a pagar en ejercicios futuros, relacionada con las diferencias temporarias imponibles (gravables).

Diferencias temporarias imponibles:

Son aquellas diferencias que existen entre el importe en libros de un activo o un pasivo y el valor que constituye la base fiscal de los mismos, que dan lugar a cantidades imponibles al determinar la ganancia (pérdida) fiscal correspondiente a ejercicios futuros, cuando el importe en libros sea recuperado o el pasivo sea liquidado.

© 2013 Rodríguez Velázquez & Asociados firma miembro de KPMG network, firma independiente afiliada a KPMG International Cooperative (“KPMG International”), una entidad Suiza. Todos los derechos reservados. RIF: J-00256910-7. Impreso en la República Bolivariana de Venezuela.

10

Aspectos generales

Diferencias Temporarias Imponibles

Pagos de impuesto en el

futuro

Impuesto Diferido Pasivo

Diferencias Temporarias Deducibles

Deducciones de impuesto en el

futuro

Impuesto Diferido Activo

© 2013 Rodríguez Velázquez & Asociados firma miembro de KPMG network, firma independiente afiliada a KPMG International Cooperative (“KPMG International”), una entidad Suiza. Todos los derechos reservados. RIF: J-00256910-7. Impreso en la República Bolivariana de Venezuela.

11

Aspectos generales

Costo inicial de la edificación: 120

Vida útil: 3 años (fiscal) versus 6 años (contable)

Tasa fiscal: 40%

Utilidad anual antes de impuesto y depreciación: 200

¿Cómo se calcula el impuesto sobre la renta?

Ejemplo

© 2013 Rodríguez Velázquez & Asociados firma miembro de KPMG network, firma independiente afiliada a KPMG International Cooperative (“KPMG International”), una entidad Suiza. Todos los derechos reservados. RIF: J-00256910-7. Impreso en la República Bolivariana de Venezuela.

12

Aspectos generales

¿Por qué la tasa efectiva no concuerda con la tasa de impuesto aplicable de 40%?

Año 1 2 3 4 5 6

Utilidad antes de depreciación e impuesto 200 200 200 200 200 200

Gasto de depreciación financiera (20) (20) (20) (20) (20) (20)

Utilidad antes de impuesto (UAI) 180 180 180 180 180 180

Gasto de impuesto corriente (GIC) (64) (64) (64) (80) (80) (80)

Tasa efectiva (GIC / UAI) 36% 36% 36% 44% 44% 44%

Utilidad neta 116 116 116 100 100 100

(180 + 20 – 40) x 40% = 64

(180 + 20) x 40% =80

© 2013 Rodríguez Velázquez & Asociados firma miembro de KPMG network, firma independiente afiliada a KPMG International Cooperative (“KPMG International”), una entidad Suiza. Todos los derechos reservados. RIF: J-00256910-7. Impreso en la República Bolivariana de Venezuela.

13

Aspectos generales

Año 1 2 3 4 5 6

Edificación base fiscal 80 40 - - - -

Edificación, monto en libros 100 80 60 40 20 -

Diferencia temporal 20 40 60 40 20 -

Impuesto diferido pasivo 8 16 24 16 8 -

Gasto de impuesto diferido 8 8 8

Ingreso por impuesto diferido (8) (8) (8)

Gasto de impuesto corriente 64 64 64 80 80 80

Gasto de impuesto 72 72 72 72 72 72

Utilidad antes de impuesto 180 180 180 180 180 180

Tasa efectiva de impuesto 40% 40% 40% 40% 40% 40%

© 2013 Rodríguez Velázquez & Asociados firma miembro de KPMG network, firma independiente afiliada a KPMG International Cooperative (“KPMG International”), una entidad Suiza. Todos los derechos reservados. RIF: J-00256910-7. Impreso en la República Bolivariana de Venezuela.

14

Aspectos generales

Pérdidas y créditos fiscales no utilizados

Debe reconocerse un activo por impuestos diferidos, por pérdidas o créditos fiscales no utilizados, siempre que éstas se puedan compensar con ganancias fiscales de ejercicios futuros.

Criterios para evaluar su activación:

Existencia de suficientes diferencias temporarias imponibles o de ganancias fiscales que puedan dar lugar a importes imponibles sobre los cuales poder cargar las pérdidas o créditos no utilizados antes de su expiración.

Las pérdidas fiscales han sido producidas por causas identificables, que es improbable que se repitan.

© 2013 Rodríguez Velázquez & Asociados firma miembro de KPMG network, firma independiente afiliada a KPMG International Cooperative (“KPMG International”), una entidad Suiza. Todos los derechos reservados. RIF: J-00256910-7. Impreso en la República Bolivariana de Venezuela.

15

Aspectos generales

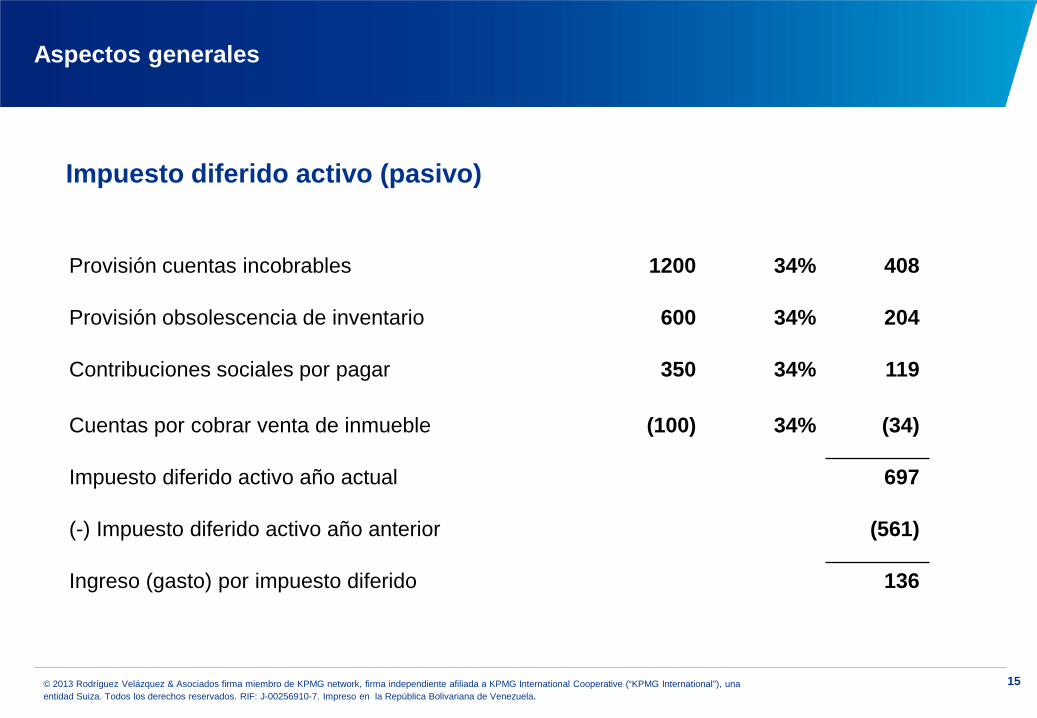

Impuesto diferido activo (pasivo)

Provisión cuentas incobrables 1200 34% 408

Provisión obsolescencia de inventario 600 34% 204

Contribuciones sociales por pagar 350 34% 119

Cuentas por cobrar venta de inmueble (100) 34% (34)

Impuesto diferido activo año actual 697

(-) Impuesto diferido activo año anterior (561)

Ingreso (gasto) por impuesto diferido 136

© 2013 Rodríguez Velázquez & Asociados firma miembro de KPMG network, firma independiente afiliada a KPMG International Cooperative (“KPMG International”), una entidad Suiza. Todos los derechos reservados. RIF: J-00256910-7. Impreso en la República Bolivariana de Venezuela.

16

Aspectos generales

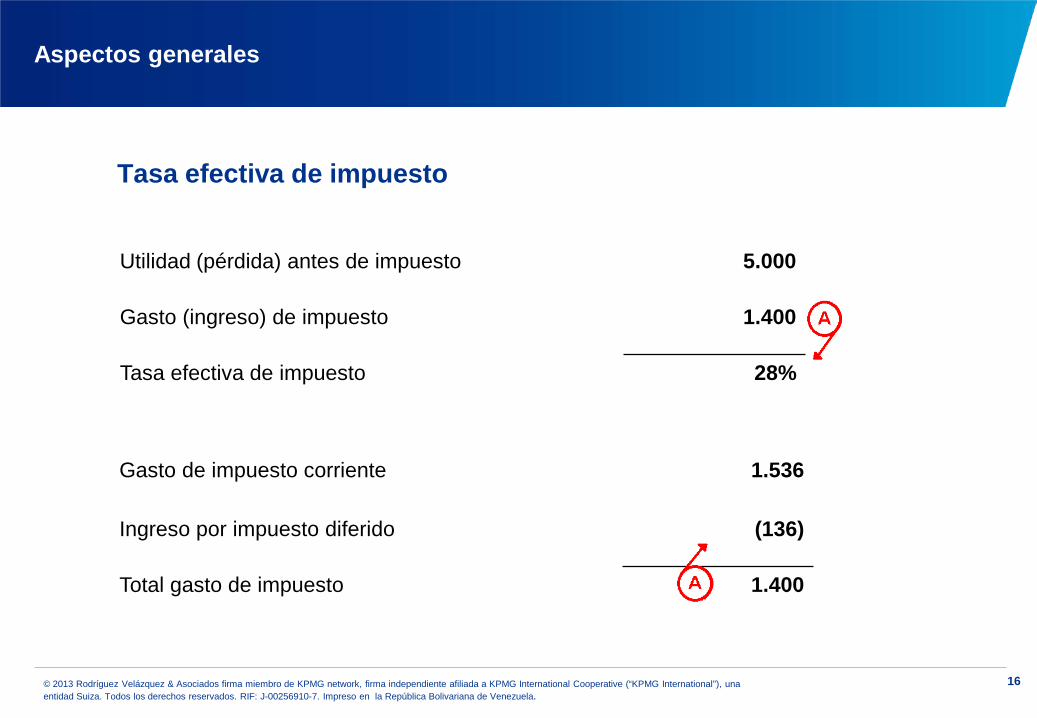

Tasa efectiva de impuesto

Utilidad (pérdida) antes de impuesto 5.000

Gasto (ingreso) de impuesto 1.400

Tasa efectiva de impuesto 28%

Gasto de impuesto corriente 1.536

Ingreso por impuesto diferido (136)

Total gasto de impuesto 1.400

© 2013 Rodríguez Velázquez & Asociados firma miembro de KPMG network, firma independiente afiliada a KPMG International Cooperative (“KPMG International”), una entidad Suiza. Todos los derechos reservados. RIF: J-00256910-7. Impreso en la República Bolivariana de Venezuela.

17

Aspectos generales

Conciliación de la tasa efectiva de impuesto

Utilidad (pérdida) antes de impuesto 5.000 34% 1.700

Gastos de viaje en el exterior 200 1,36% 68

Multas 100 0,68% 34

Reajuste regular por inflación (300) (2,04%) (102)

Rebajas por nuevas inversiones (6%) (300)

Tasa efectiva / Gasto neto de impuesto 28% 1.400

2.0

Norma Internacional de

Contabilidad N° 12 (NIC-12)

© 2013 Rodríguez Velázquez & Asociados firma miembro de KPMG network, firma independiente afiliada a KPMG International Cooperative (“KPMG International”), una entidad Suiza. Todos los derechos reservados. RIF: J-00256910-7. Impreso en la República Bolivariana de Venezuela.

19

Norma Internacional de Contabilidad N° 12 (NIC-12)

Reconocimiento de pasivos y activos por impuestos corrientes

El impuesto corriente debe ser reconocido como una obligación de pago (pasivo) en la medida en que no haya sido liquidado. Si la cantidad ya pagada, excede del importe a pagar, el exceso debe ser reconocido como un activo.

El importe por cobrar que corresponda a una pérdida fiscal, si ésta puede ser retrotraída para recuperar las cuotas corrientes pagadas en ejercicios anteriores, debe ser reconocido como un activo.

© 2013 Rodríguez Velázquez & Asociados firma miembro de KPMG network, firma independiente afiliada a KPMG International Cooperative (“KPMG International”), una entidad Suiza. Todos los derechos reservados. RIF: J-00256910-7. Impreso en la República Bolivariana de Venezuela.

20

Reconocimiento de pasivos y activos por impuestos diferidos

Se reconocerá un pasivo de naturaleza fiscal por causa de cualquier diferencia temporaria imponible (La norma exige le reconocimiento de todos los pasivos por impuestos diferidos, salvo en determinadas circunstancias).

El reconocimiento de un activo lleva la suposición de que su importe en libros se recuperará en forma de beneficios económicos, que la empresa recibirá en ejercicios futuros.

Se reconocerá un activo por impuesto diferido en la medida en que resulte probable que la entidad disponga de ganancias fiscales futuras contra las que se van a cargar esas diferencias temporales deducibles.

Norma Internacional de Contabilidad N° 12 (NIC-12)

© 2013 Rodríguez Velázquez & Asociados firma miembro de KPMG network, firma independiente afiliada a KPMG International Cooperative (“KPMG International”), una entidad Suiza. Todos los derechos reservados. RIF: J-00256910-7. Impreso en la República Bolivariana de Venezuela.

21

Reconocimiento de impuesto diferido activo por pérdidas y créditos fiscales no utilizados

Al evaluar la posibilidad de activar un impuesto diferido por este concepto, debe tenerse en cuenta:

Si la empresa dispone de una cantidad suficiente de diferencias temporarias imponibles.

Si existe una evidencia de que se dispondrá en el futuro de suficiente ganancia fiscal contra la que cargar dichas pérdidas o créditos.

Si las pérdidas fiscales han sido producidas por causas identificables, que es improbable que se repitan

Si la empresa dispone de oportunidades fiscales que vayan a generar ganancias fiscales futuras.

Norma Internacional de Contabilidad N° 12 (NIC-12)

© 2013 Rodríguez Velázquez & Asociados firma miembro de KPMG network, firma independiente afiliada a KPMG International Cooperative (“KPMG International”), una entidad Suiza. Todos los derechos reservados. RIF: J-00256910-7. Impreso en la República Bolivariana de Venezuela.

22

Reconocimiento de impuestos corrientes y diferidos

Los impuestos, tanto corriente como diferido, deben ser reconocidos como gasto o ingreso, e incluidos en la determinación de la ganancia o pérdida neta del ejercicio, excepto si tales impuestos han surgido de:

a) Una transacción o suceso económico que se haya reconocido directamente contra el patrimonio neto.

b) Una combinación de negocios

Norma Internacional de Contabilidad N° 12 (NIC-12)

© 2013 Rodríguez Velázquez & Asociados firma miembro de KPMG network, firma independiente afiliada a KPMG International Cooperative (“KPMG International”), una entidad Suiza. Todos los derechos reservados. RIF: J-00256910-7. Impreso en la República Bolivariana de Venezuela.

23

Valoración Los pasivos (activos) corrientes, deben ser valorados por las cantidades que se espere pagar

(recuperar) a la autoridad fiscal, utilizando la normativa y los tipos impositivos que se hayan aprobado, o estén a punto de aprobarse, en la fecha del balance.

Los activos y pasivos diferidos a largo plazo deben valorarse según los tipos impositivos que vayan a ser de aplicación en los ejercicios en los que se espere realizar los activos o pagar los pasivos, de acuerdo a los tipos impositivos aprobados o que estén a punto de aprobarse.

Los activos y pasivos por impuestos diferidos no deben ser descontados.

Las diferencias temporarias se calcularán tomando como referencia el importe en libros del activo o pasivo.

El importe en libros de un activo por impuestos diferidos debe someterse a revisión en la fecha de cada balance.

Norma Internacional de Contabilidad N° 12 (NIC-12)

© 2013 Rodríguez Velázquez & Asociados firma miembro de KPMG network, firma independiente afiliada a KPMG International Cooperative (“KPMG International”), una entidad Suiza. Todos los derechos reservados. RIF: J-00256910-7. Impreso en la República Bolivariana de Venezuela.

24

PresentaciónUna empresa debe compensar los activos y pasivos por impuestos si, y sólo si, la entidad:

a) Tiene reconocido legalmente un derecho para compensar frente a la autoridad fiscal los importes reconocidos en estas partidas; y

b) Tiene la intención de liquidar las deudas netas que resulten, o bien de realizar los activos y liquidar simultáneamente las deudas que ha compensado con ellos.

Una empresa debe compensar activos por impuestos diferidos con pasivos por impuestos diferidos si, y sólo si:

a) Tiene reconocido legalmente un derecho para compensar frente a la autoridad fiscal los importes reconocidos en estas partidas; y

b) Los activos y pasivos por impuestos diferidos se derivan del impuesto sobre las ganancias correspondientes a la misma autoridad fiscal.

Norma Internacional de Contabilidad N° 12 (NIC-12)

© 2013 Rodríguez Velázquez & Asociados firma miembro de KPMG network, firma independiente afiliada a KPMG International Cooperative (“KPMG International”), una entidad Suiza. Todos los derechos reservados. RIF: J-00256910-7. Impreso en la República Bolivariana de Venezuela.

25

RevelacionesLos componentes principales del gasto (ingreso) por el impuesto sobre las ganancias deben ser revelados por separado en los estados financieros y pueden incluir:

a) El gasto (ingreso) por impuesto corriente correspondiente al ejercicio.

b) Cualquier ajuste de los impuestos corrientes del ejercicio presente o de los anteriores.

c) El importe del gasto (ingreso) por impuesto diferido.

d) El importe de los beneficios de carácter fiscal, procedentes de créditos fiscales o diferencias temporarias, no reconocidos en ejercicios anteriores.

Norma Internacional de Contabilidad N° 12 (NIC-12)

© 2013 Rodríguez Velázquez & Asociados firma miembro de KPMG network, firma independiente afiliada a KPMG International Cooperative (“KPMG International”), una entidad Suiza. Todos los derechos reservados. RIF: J-00256910-7. Impreso en la República Bolivariana de Venezuela.

26

Revelaciones Las siguientes informaciones deben ser reveladas, por separado, dentro de la información

financiera de la empresa:

a) El importe total de los impuestos, corrientes o diferidos, cargadas o abonadas directamente contra el patrimonio neto.

b) Una explicación de la relación entre el gasto (ingreso) por el impuesto y el resultado de multiplicar el resultado contable por el tipo impositivo vigente, en una de las siguientes formas o ambas a la vez:

Conciliación numérica del gasto (ingreso)

Conciliación numérica del tipo impositivo.

c) Una explicación de los cambios habidos en el tipo impositivo aplicable en comparación con el del ejercicio anterior.

d) La cuantía y fecha de validez, si la tuvieran, de diferencias temporarias deducibles, pérdidas o créditos fiscales para los cuales no se haya reconocido impuesto diferido activo.

Tasa Efectiva

Norma Internacional de Contabilidad N° 12 (NIC-12)

© 2013 Rodríguez Velázquez & Asociados firma miembro de KPMG network, firma independiente afiliada a KPMG International Cooperative (“KPMG International”), una entidad Suiza. Todos los derechos reservados. RIF: J-00256910-7. Impreso en la República Bolivariana de Venezuela.

27

Revelacionese) El importe de los activos y pasivos por impuesto diferido reconocido en el balance.

f) El importe de los gastos o ingresos por impuesto diferido reconocido en la cuenta de resultados.

g) La empresa debe revelar el importe del activo por impuesto diferido, así como la naturaleza de la evidencia que apoya su reconocimiento cuando:

La realización del activo por impuesto diferido dependa de ganancias futuras, por encima de las ganancias surgidas de la reversión de las diferencias imponibles actuales.

La empresa haya experimentado una pérdida, ya sea en el presente ejercicio o en el precedente.

Norma Internacional de Contabilidad N° 12 (NIC-12)

3.0Procedimiento para llevar a cabo la auditoría del Impuesto

© 2013 Rodríguez Velázquez & Asociados firma miembro de KPMG network, firma independiente afiliada a KPMG International Cooperative (“KPMG International”), una entidad Suiza. Todos los derechos reservados. RIF: J-00256910-7. Impreso en la República Bolivariana de Venezuela.

Procedimiento

Identificar las partidas Relevantes de Impuestos en el BG y GyP

Final Inicial VariaciónBalance GeneralRetención de ISLRAnticipo de ISLRImpuesto Diferido Activo

Provisión de ISLRImpuesto Diferido Pasivo

Ganancias y Perdidas

Gasto (Beneficio) ISLR corrienteGasto (beneficio) ISLR diferido

29

© 2013 Rodríguez Velázquez & Asociados firma miembro de KPMG network, firma independiente afiliada a KPMG International Cooperative (“KPMG International”), una entidad Suiza. Todos los derechos reservados. RIF: J-00256910-7. Impreso en la República Bolivariana de Venezuela.

Procedimiento

Objetivos:a. Satisfacernos de que los saldos iniciales hayan sido pagados en el año o que permanezcan

pertinentes su valor.

b. Saldo Final

Revisar la estimación de la Compañía, en cuanto a partidas ND, NG, correcto tratamiento de las transacciones (apoya especialistas)

Correcta aplicación de Créditos Fiscales

Clasificación entre temporales y permutables.

c. Tasa Efectiva, determinación y explicación.

d. Si existe impuestos diferido activos, deben documentarse los argumentos para su recuperabilidad.

30

© 2013 Rodríguez Velázquez & Asociados firma miembro de KPMG network, firma independiente afiliada a KPMG International Cooperative (“KPMG International”), una entidad Suiza. Todos los derechos reservados. RIF: J-00256910-7. Impreso en la República Bolivariana de Venezuela.

Procedimiento

Objetivos:

e. Obtener y discutir con la Gerencia la correcta presentación y revelación.

f. Exposición fiscal:

Identificar

Cuantificar, y

Discutir la adecuada revelación.

31

Gracias

© 2013 Rodríguez Velázquez & Asociados firma miembro de KPMG network, firma independiente afiliada a KPMG International Cooperative (“KPMG International”), una entidad Suiza. Todos los derechos reservados. RIF: J-00256910-7. Impreso en la República Bolivariana de Venezuela.

2013 KPMG Escritorio Jurídico Contable Tributario es una firma relacionada de Rodríguez Velázquez & Asociados, sociedad civil venezolana de personas y firma miembro de la red de firmas miembro independientes de KPMG International Cooperative (“KPMG International”), una entidad suiza. RIF: J-30435724-9. Derechos reservados. Impreso en la República Bolivariana de Venezuela.