artículos disponibles en · a la industria elaboradora de pisco que comenzaron a unirse tras un...

TRANSCRIPT

Gobierno de Chile - Ministerio de Agricultura - Ofi cina de Estudios y Políticas AgrariasDirector y Representante Legal: Gustavo Rojas Le-Bert

Teatinos 40, Piso 8 - Fono (56-2) 397 3000 - Fax (56-2) 397 3044 - Casilla 13.320 correo 21 - Santiago de Chile

www.odepa.gob.cl

Estos artículos se pueden

reproducir total o

parcialmente, citando

la fuente.

Artículos disponibles en

www.odepa.gob.cl

PISCO: PRODUCCIÓN Y MERCADO Silvio Banfi Piazza

N° 221 / Diciembre de 2010 / OFICINA DE ESTUDIOS Y POLITICAS AGRARIAS

Introducción

La producción de pisco es una actividad emblemática y de gran relevancia para las economías de las regiones de Ataca-ma y Coquimbo, en particular para esta última, dónde se encuentra el 94% de la superfi cie de plantaciones de vides destinadas a la producción de este des-tilado.

En la última década se ha observado un deterioro en el desarrollo de esta acti-vidad, permaneciendo prácticamente estancada durante este período, incluso con cierta predisposición a contraerse en los años 2008 y 2009. Esta evolución se atribuye a que el rubro, en la mayoría de las temporadas recientes, enfrentó si-tuaciones de alta competencia de otros destilados, lo cual a su vez repercutió en bajos precios de la materia prima, afec-tando la rentabilidad de la producción de uva para este fi n. Tal situación fue mo-tivo de preocupación para las autorida-des públicas nacionales y regionales, así como para el sector privado vinculado tanto al área productiva primaria, como a la industria elaboradora de pisco que comenzaron a unirse tras un propósito común. A partir de allí se emprendieron diferentes iniciativas coordinadas entre ambos sectores tendientes a resolver la situación señalada.

El presente artículo presenta una re-copilación de diversos antecedentes relacionados con la producción y del mercado del pisco. Además, se presen-tan los programas que el sector públi-co y el privado han estado formulando, en un trabajo conjunto, para proyectar las perspectivas para el desarrollo de la cadena productiva y comercial de este licor. A través de todo ello se pretende

entregar información relevante que sea de utilidad para orientar decisiones eco-nómicas y/o de inversión de los sectores privado y público.

Producción de uva pisquera

Según datos del Catastro Vitícola Na-cional 2007 del SAG, el más reciente que contiene antecedentes relevantes de plantaciones de vides pisqueras, el área ocupada por estas plantaciones a fi nes de ese año cubría 9.982 hectáreas. El 94,2% de ellas se encontraban ubica-das en la IV Región de Coquimbo y sólo el 5,8% se localizaba en la III Región de Copiapó.

La misma fuente señala que en aquel año los productores dedicados a la pro-ducción de uva pisquera eran 3.190, con lo que el tamaño de explotación prome-dio era de 3,1 hectáreas.

Los antecedentes disponibles indican, además, que el 90,4% de los producto-

res se encontraban en la IV Región, cuya extensión promedio de las explotacio-nes era de 3,3 hectáreas, en tanto que en la III Región, que contaba con el 9,6% de los productores, el tamaño medio de las explotaciones era de 1,9 hectáreas.

Respecto a la evolución de la superfi cie plantada con vides pisqueras, la fi gura 1 muestra que durante los últimos diez años el área ocupada por estas planta-ciones ha permanecido en torno a 10 mil hectáreas, luego de haberse casi du-plicado en el transcurso de los diez años anteriores.

En el año 2007 se produjo una disminu-ción de 0,8% respecto al año anterior, cuando se había llegado al récord de 10.063 hectáreas plantadas de vides para pisco. Esta disminución, que se produce por primera vez, al menos en la presente década, está asociada a las menores perspectivas de rentabilidad, haciendo perder el interés de los pro-ductores por continuar en el rubro.

Fuente: elaborado por Odepa sobre la base de antecedentes del Catastro Vitícola Nacional 2007 del SAG.

Figura 1. Evolución de la superfi cie de uva pisquera

Gobierno de Chile - Ministerio de Agricultura - Ofi cina de Estudios y Políticas Agrarias

www.odepa.gob.cl

2

Por otro lado, en la tabla 1 puede ob-servarse que hay cuatro variedades que cubren más del 91% de la superfi cie to-tal, siendo tres de ellas del grupo de las moscateles que, según expertos, presen-tan condiciones muy adecuadas para la producción de piscos de buena calidad. Se aprecia, asimismo, que la variedad Pedro Jiménez, considerada de menor valor para la producción de pisco, sigue ocupando casi el 25% del área total de-dicada a esta actividad, situación que se explicaría básicamente por su alto nivel de productividad, condición que haría mejorar el nivel de rentabilidad de las explotaciones que la cultivan.

En materia de tamaño de propiedad en la Tabla 2 se puede apreciar la caracterís-tica de pequeña propiedad que predo-mina en las explotaciones de vides para pisco. Tal situación es condicionante de una serie de factores que afectan la ren-tabilidad y competitividad del rubro.

Recientemente, en octubre de 2010, fueron entregados los resultados de un estudio donde se evidencia la situación de la actividad pisquera1. Este estudio complementa la información recopilada en uno anterior, encargado por Odepa a INIA- Intihuasi, donde se identifi caron los principales factores que afectan el desarrollo y la competitividad de la ca-dena del pisco2. Algunos de los aspectos que se resaltan en estos estudios son los siguientes:

– Entre 1997 y 2007 (años de realización del V y el VI Censo Nacional Agrope-cuario) se produjo una disminución de 2% de la superfi cie de vides para pisco, período en el que hubo una caída importante de los pequeños productores y un incremento de pro-ductores de más de 50 ha. Además, se observan importantes incrementos de las superfi cies dedicadas a frutales, a vides viníferas y a hortalizas y fl ores.

– En las plantaciones de vides pisque-ras se aprecia un alto porcentaje de

Tabla 1. Superfi cie de vides pisqueras por región y variedad (hectáreas)

Fuente: Catastro Vitícola Nacional 2007. SAG.

Atacama Coquimbo Total

Moscatel Rosada 27,7 2.540,0 2.567,7Pedro Jiménez 145,6 2.322,0 2.467,6Moscatel de Austria 148,8 2.125,4 2.274,2Moscatel de Alejandría 223,7 1.567,4 1.791,1Torontel 1,1 774,8 775,9Moscatel Amarilla 0,5 57,8 58,3Otras 29,0 18,6 47,6Moscatel Blanca Temprana 18,6 18,6Total 576,4 9.406,0 9.982,4

Tabla 2. Distribución del número de propiedades de vides para pisco según rangos de superfi cie

Fuente: Catastro Vitícola Nacional 2007. SAG.

De 0 a 1 1,1 a 5,0 5,1 a 10 10,1 a 20 20,1 a 50 mayor a 50

Atacama 169 109 14 12 2 1 307Coquimbo 1.222 1.178 293 136 50 4 2.883Total 1.391 1.287 307 148 52 5 3.190

RegiónTamaño de la Propiedad (hectáreas) Total

Regional

plantaciones antiguas (plantadas hace más de 20 años), lo que es más evidente en el caso de los pequeños agricultores pisqueros.

– En materia de riego se detecta un pre-dominio de riegos poco tecnifi cados (gravitacional), lo que también es ma-yormente predominante entre peque-ños productores, redundando en una baja efi ciencia del riego.

– Los dos aspectos anteriores (antigüe-dad de las plantaciones y baja efi -ciencia de riego) repercuten sobre los rendimientos promedios obtenidos. Las últimas estimaciones de rendi-mientos promedios de vides pisque-ras se sitúan entre 18 y 22 toneladas de uva por hectárea, observándose que aquellos productores de menor producción total de uva (los que en-tregan menos de 50 ton.) a su vez son los que presentan menores rendi-mientos por hectárea. Por el contrario, los productores que entregan más de

100 toneladas, tienen rendimientos mayores por hectárea, alcanzando a 43,3 toneladas por hectárea en pro-medio.

– En cuanto al sistema organizacional, se informa que un porcentaje cercano a 75% de los productores se encuen-tra asociado a alguna organización (un estudio anterior, realizado en 2008, señalaba que este porcentaje era de 94%), registrándose un 56% de afi liaciones a Cooperativa Capel y un 23% pertenece a Cooperativa Control, siendo el resto perteneciente a otras organizaciones como la Cooperativa Campesina Tulahuen, que también pertenece a Control.

– En materia gremial cabe señalar que cerca del 95% de los productores de uva pisquera y prácticamente todos los industriales elaboradores de pisco de alguna forma se encuentran agru-pados en la Asociación de Producto-res de Pisco AG.

1. PTI Nuestro Pisco (INIA Intihuasi); “Estudio para la caracterización productiva y socioeconómica de los agricultores pisqueros”. Informe Final. Octubre 2010. Realizado por Consultorías Profesionales Agraria Ltda

2. Odepa: “Estudio de factores críticos de la agroindustria del pisco que afectan el desarrollo de la innovación y competitividad del sector. Abril 2008. Realizado por INIA-Intihuasi.

Gobierno de Chile - Ministerio de Agricultura - Ofi cina de Estudios y Políticas Agrarias

www.odepa.gob.cl

3

Figura 2. Producción vino pisquero y de pisco de laIV Región, en equivalente a pisco de 30°

Fuente: SAG IV Región.

Producción de pisco y mercado nacional

La producción anual de pisco ha sido bastante variable. En los últimos cinco años ha fl uctuado entre 50 y 30 millones de litros, en equivalente a pisco de 35°.

Esta producción de pisco proviene de la destilación del vino para pisco que se produce en las regiones III y IV. La evolu-ción de ambas producciones (pisco y vino para pisco) desde 1991 en adelante se muestra en la fi gura 2, donde se aprecia la inestabilidad que ha caracterizado estas producciones durante los últimos veinte años, en especial después del año 2000.

Dicha inestabilidad se asocia a la situa-ción del mercado nacional del pisco, que ha estado enfrentado a una dura compe-tencia de otros destilados, principalmen-te importados, como el ron, así como también de parte de la cerveza, situación que ha hecho necesario que las indus-trias elaboradoras ajusten la producción de pisco, cuya consecuencia principal ha

sido una reducción del volumen de la destilación de vino para pisco.

En la práctica, lo anterior ha signifi cado que en los últimos diez a quince años se ha generado un superávit de producción de uva pisquera, que en el año 2009 se lle-gó a estimar en cerca de 100 millones de kilos, lo cual ha hecho necesario destinar-la a otros usos alternativos. Se ha intenta-do orientar una parte a la producción de mostos y también hay una proporción de vino pisquero que se transfi ere para con-sumo como vino a la zona central, con lo cual pierde la condición necesaria para la denominación de origen “pisco”, pasan-do a engrosar la oferta de vino del país. Esta situación, además, ha repercutido notoriamente en una fuerte baja de los precios que han estado recibiendo los productores de uva pisquera.

Sobre el particular cabe mencionar que autoridades regionales y la dirigencia gremial del sector han llegado a seña-lar que debido a este comportamiento, unido a la condición de predominancia

de pequeños productores, puede llegar a generar un problema social bastante relevante en la zona.

Sin embargo, respecto a ello cabe tener presente que, según se determinó en el estudio de Odepa de 2008, ya citado, muchos de los pequeños productores de uva pisquera no dependen exclusiva-mente de esta producción para su sub-sistencia, ya que generalmente los de menor tamaño tienen otras actividades productivas o comerciales con los que complementan sus ingresos. De todos modos la debilidad del mercado pisque-ro está incidiendo en el bienestar de mu-chas familias de las regiones III y IV.

Exportaciones

Hasta ahora las exportaciones de pisco han representado un porcentaje muy bajo de la producción de pisco nacional (normalmente menos del 5% del volu-men total) y no han constituido una so-lución para la situación de superávit de producción de uva pisquera.

www.odepa.gob.cl

Gobierno de Chile - Ministerio de Agricultura - Ofi cina de Estudios y Políticas Agrarias

www.odepa.gob.cl

4

No obstante, tal como se aprecia en la Tabla 3 y en la Figura 3, a partir del año 2008, y principalmente durante el año 2009 se observó un importante incre-mento de exportaciones de licores que contienen pisco, elevando el monto de estas exportaciones a más de US$ 3,5 millones durante el año 2009.

Sin embargo, estos combinados contie-nen una menor graduación alcohólica, por lo que a pesar del incremento, toda-vía no han repercutido en un incremen-to efectivo de exportaciones del pisco como producto primario.

En todo caso, de acuerdo a las metas que se han fi jado en el sector a través del tra-bajo conjunto de los sectores público y privado concretado a través de las inicia-tivas detalladas más adelante, una de las principales prioridades acordadas entre productores de uva y elaboradores de pisco es realizar un intenso trabajo de in-ternacionalización del pisco chileno, de forma tal que las exportaciones lleguen a ser una solución efectiva para la salida de los excedentes de uva pisquera que se generan actualmente.

El propósito fundamental es mantener un elevado nivel de calidad del pisco chileno que lo haga atractivo en los mer-cados internacionales de los destilados,

Tabla 3. Exportaciones de pisco y de cocteles en base a pisco

Código arancelario

22082010 22082090

Valor FOB Volumen Valor FOB Volumen Valor FOB Volumen US$ litros US$ litros US$ litros

2000 631.897 257.180 631.897 257.1802001 606.097 183.405 606.097 183.4052002 710.929 182.762 710.929 182.7622003 858.901 225.662 13.968 4.889 872.869 230.5512004 830.889 275.435 30 10 830.919 275.4452005 1.132.866 318.361 8.651 3.713 1.141.517 322.0742006 1.329.684 364.972 35.067 14.539 1.364.751 379.5112007 1.364.097 348.251 69.448 26.598 1.433.545 374.8492008 989.057 240.013 931.639 305.753 1.920.696 545.7662009 947.355 250.753 3.683.793 1.225.056 4.631.148 1.475.809ene-oct 2009 809.418 216.484 3.034.030 1.021.480 3.843.448 1.237.964ene-oct 2010 1.549.776 317.806 874.318 291.429 2.424.094 609.235Fuente: Odepa, sobre la base de antecedentes del Servicio Nacional de Aduanas. 22082010 Aguardiente de uva (pisco y similares)22082090 Los demás aguardientes de vino o de orujo de uvas

Total

Año

ejecutando, al mismo tiempo, activida-des de promoción y divulgación del pis-co y los combinados que se pueden pre-parar con él, con el fi n de incrementar su consumo en mercados externos donde este destilado es poco conocido.

Se espera que en el año 2010 se observen los primeros resultados de dicho trabajo, por cuanto, a pesar de una disminución

en el total de estas exportaciones, pro-ducto de una importante disminución de las exportaciones de los combinados de pisco, que el año pasado lideraron el crecimiento, se ha apreciado un signifi -cativo incremento de las exportaciones de pisco, como destilado propiamente tal, hecho que es considerado bastante positivo por parte de la industria.

Figura 3. Evolución de las exportaciones totales de piscoy combinados de pisco

Fuente: Odepa, con antecedentes del Servicio Nacional de Aduanas.

Mile

s d

e lit

ros

Mile

s d

e d

óla

res

Gobierno de Chile - Ministerio de Agricultura - Ofi cina de Estudios y Políticas Agrarias

www.odepa.gob.cl

5

Durante los diez primeros meses de 2010 el incremento de volumen de las exportaciones de pisco (puro) respecto a las cifras del mismo período de 2009 ha sido de casi 50%, llegando a 318 mil litros. El valor de estas exportaciones ha superado los US$ 1,5 millones, presen-tando un aumento de 91,5% respecto a las de 2009.

Además, el precio promedio ha experi-mentado un incremento de 30%, situán-dose cerca de los US$ 5 por litro, lo que da cuenta no sólo de una mayor deman-da por este producto, sino de que se está exportando pisco de mayor calidad que tiene mejor cotización internacional.

Todo indica, en consecuencia, que el pa-norama para el rubro está cambiando rápidamente, en la medida que se logra una mayor internacionalización del des-tino de la producción de pisco.

Lo anterior ha sido uno de los objetivos básicos de las acciones público- privadas emprendidas recientemente.

Coordinación publico-privada

Las iniciativas emprendidas entre los sectores público y privado para conse-guir desarrollar el sector pisquero se describen a continuación:

a. Programa de Mejoramiento para la Competitividad para la Uva Pisquera y Pisco – Pisco Spirit

Este instrumento, llevado a cabo por la Agencia Regional de Desarrollo Produc-tivo, mediante un proceso de consultas y realización de talleres con grupos de tra-bajo determinados, formuló un progra-ma que busca reforzar la competitividad de la uva pisquera y el pisco, poniendo en marcha acciones coordinadas para mejorar el posicionamiento de las em-presas del sector.

Para realizar este proceso, previamente se identifi caron tres áreas de mejora que fueron las siguientes:

– Mejora de Producto Premium, cuyo objetivo es redefi nir las categorías de

Pisco y la adaptación de este en nue-vos mercados,

– Innovación en la Experiencia del Pis-co, cuya fi nalidad es innovar en la experiencia del Pisco a través de su preparación (tragos) y presentación a nivel nacional e internacional.

– Marketing en Bares y Restaurantes, que persigue posicionar el Pisco Pre-mium a través de los bares y restau-rantes.

Para cada una de ellas se establecieron diversas iniciativas a desarrollar, conce-bidas especialmente para lograr el po-sicionamiento internacional del pisco. Varias de estas iniciativas tienen que ver con el mejoramiento de la calidad del producto pisco y de su presentación, así como promoción en mercados interna-cionales relevantes.

b. Programa de Innovación Territorial de la Cadena Productiva

del Pisco, PIT Pisco

Los Programas de Innovación Territorial por Cadena, Rubro o Sistema Productivo son iniciativas que articulan un conjunto de instrumentos de fomento para la in-novación, tras un objetivo común y que responde a una problemática (u oportu-nidad) identifi cada. Se ejecutan dentro de límites territoriales defi nidos y son liderados por un grupo de actores rele-vantes y representativos de una cadena

agroalimentaria en el territorio al cual pertenecen.

En este caso, el “Programa de Innova-ción Territorial de la Cadena Productiva del Pisco, para el Mejoramiento de la Competitividad y Posicionamiento del Mercado Internacional, PIT Pisco” es una iniciativa desarrollada por INIA Intihuasi que postuló a un PIT fi nanciado por FIA, con el fi n de articular los instrumentos de fomento con el propósito de desa-rrollar una estrategia para mejorar la competitividad de la industria del pisco a nivel nacional e internacional, abarcan-do los eslabones más importantes de la cadena.

Como ejes del programa se han defi nido los siguientes:

• Adaptar la industria de acuerdo a re-querimientos de mercado

• Marketing genérico• Innovación tecnológica• Gestión

Una ventana a la informaciónde la agricultura chilena

www.odepa.gob.cl

Análisis y precios de mercados agropecuarios

Figura 4. Evolución de las exportación de pisco chileno

Fuente: Odepa, con antecedentes del Servicio Nacional de Aduanas.

Gobierno de Chile - Ministerio de Agricultura - Ofi cina de Estudios y Políticas Agrarias

www.odepa.gob.cl

6

Las actividades contempladas dentro de los ejes defi nidos en este programa son:

– Estudios de mercado y desarrollo de autenticidad del producto.

– Certifi caciones de calidad bajo están-dares defi nidos por necesidades de consumidores.

– Desarrollo de una estrategia de mar-keting que permita mejorar la ima-gen y posicionamiento de este pro-ducto a nivel internacional.

– Zonifi cación, manejo y producción de uva, variedades, diversifi cación, nuevas oportunidades de negocios.

– Diseño de un modelo de gestión para el desarrollo del programa con la participación de todos los actores involucrados en la cadena.

Este programa tiene un presupuesto to-tal de $ 805,7 millones, de los cuáles un 67% ($ 545,4 millones) corresponden a fi nanciamiento de FIA y el 33% restante ($ 269,3 millones) son aportes de la con-traparte del grupo postulante que en este caso está constituido por:

1. Privados:

a. Asociación Gremial de Producto-res de Pisco de Chile (AGPP).

b. Compañía Pisquera de Chile

c. Cooperativa agrícola de Elqui y Limarí

d. Cooperativa Control Pisquero.

e. Sociedad agroindustrial Río Elqui Ltda.

f. ABA Drinks & Spirit

g. Comercial Conde & Díaz Ltda.

h. Agrícola e inmobiliaria San Félix S.A.

2. Entidades Tecnológicas:

a. Instituto de Investigaciones Agro-pecuarias (INIA)

3. Instituciones Públicas:

a. ProChile Coquimbo

b. INDAP Coquimbo

c. CORFO, Región de Coquimbo

d. SAG

e. INE

Hasta la fecha se han entregado los re-sultados de tres estudios: uno relaciona-do con las perspectivas del pisco en el mercado internacional de destilados; el ya mencionado estudio de caracteriza-ción de los productores de uva pisquera, y un estudio de zonifi cación del territo-rio de la denominación de origen Pisco.

Además recientemente se dio inicio a las actividades de otros dos estudios rela-cionados con “Nuevas oportunidades de negocio a partir de uva pisquera”, encar-gado a DICTUC S.A., y “Construcción de una marca sectorial para el posiciona-miento del pisco en el mercado de Nue-va York”, a cargo de la consultora estado-unidense Futureshift.

Con ello se daría por cubierta toda la gama de actividades emprendidas a tra-vés del PIT Nuestro Pisco, que está desa-rrollando INIA-Intihuasi y que es cofi nan-ciado por FIA.

Síntesis, conclusiones y desafíos

Conforme a lo expuesto, a partir de las iniciativas público-privadas emprendi-das hace un par de años, han comenza-do a mejorar las perspectivas para la ac-tividad pisquera del país, especialmente a través de una mayor internacionali-zación del destino de la producción de pisco.

En esta materia es primordial conseguir un mejoramiento de la calidad del pro-ducto que los haga más atractivos en los mercados de destino. Este aspecto ha

sido abordado a partir de las iniciativas público-privadas emprendidas reciente-mente.

En cuanto al mejoramiento de la calidad cabe mencionar que una aspiración de gran parte del sector es lograr que se establezca un Consejo Regulador de la Denominación de Origen Pisco que vele por la calidad del producto y por la pro-tección de la denominación de origen. Esta es una materia que deberá abordar-se a corto plazo por parte de las autori-dades legislativas y/o gubernamentales, pero teniendo presente las disposicio-nes legales vigentes en los diferentes as-pectos de propiedad intelectual, y muy especialmente las atribuciones que le corresponden al SAG en cuanto a la fi s-calización que le confi ere la ley 18.455 y sus reglamentos.

Respecto a la internacionalización de las ventas de pisco cabe destacar que hasta ahora las exportaciones han respondi-do favorablemente y se espera que este proceso continúe en el futuro próximo. Pero todavía el volumen exportado si-gue siendo una proporción demasiado insignifi cante respeto al total producido. Los esfuerzos en esta materia deberán continuar.

Por consiguiente, el desafío más impor-tante que enfrenta el sector pisquero es lograr la consolidación de este proceso exportador, a través del cual se pueda conseguir un mejor equilibrio entre ofer-ta y demanda, de modo que se facilite la obtención de precios de uva que hagan que la producción de uva pisquera sea rentable en el largo plazo. En particular para aquellos pequeños productores que, aunque frecuentemente no de-penden del todo de esta actividad, de todos modos siguen conservando una tradición muy arraigada y que son más vulnerables a las variaciones de ingresos.

www.odepa.gob.cl

Gobierno de Chile - Ministerio de Agricultura - Ofi cina de Estudios y Políticas Agrarias

www.odepa.gob.cl

7

LAS FLORES DE CORTE EN UNA NUEVA DISYUNTIVA: ¿POR CUÁL CAMINO TRANSITAR? Alfonso Traub Ramos

Introducción

La industria de la fl oricultura nacional, desde la década pasada, ha estado en un proceso de búsqueda de cómo po-sicionarse en los mercados de exporta-ción y local, con un importante apoyo de la institucionalidad pública. En su primera etapa se optó por la promoción de especies tradicionales, con algunas variedades mejoradas y como una alter-nativa socio-económica para los peque-ños productores, en especial mujeres. Paralelamente, se apoyó a productores de mayor tamaño en su inserción en los mercados internacionales y en el fomento de la asociatividad. Los resul-tados alcanzados no fueron los espera-dos, por diversas razones muy ligadas a la gestión y a condiciones de entorno. No obstante, estas iniciativas permi-tieron consolidar una masa crítica de fl oricultores que hoy ven en este rubro una buena alternativa para un mercado nacional en expansión e innovando en las formas de negocio. Esto explicaría el crecimiento de 78% de las importacio-nes en los últimos cuatro años, frente a exportaciones aún erráticas en sus re-sultados. No se cuenta con información para medir este mercado. Un estudio de Odepa lo dimensionó en US$ 70 millo-nes al año. No sólo los pequeños pro-ductores tienen en el mercado interno su referente; también otros de mayor tamaño han puesto sus ojos en él.

Por otra parte, los desafíos exportadores que permitan a este sector aprovechar hoy las ventajas comparativas edafocli-máticas y de contraestación, requieren apuntar al desarrollo y fortalecimiento de aquellos elementos de entorno que transformen estas ventajas en competi-tivas a través de escalamiento de mayor envergadura en la producción, acceso a variedades de calidad, desarrollo de competencias, manejo de cultivos, lo-gística e investigación de poscosecha, fortalecimiento de la asociatividad y en-cadenamientos productivos, entre otros.

A la luz de todo este proceso y los resul-tados alcanzados, las instituciones de apoyo se verán enfrentadas a la disyun-tiva respecto de los énfasis de sus políti-cas: seguir promoviendo la inserción en los mercados de exportación, que ofre-cen expectativas interesantes, pero que requieren de una alta concentración de recursos, o poner los énfasis en el desa-rrollo del mercado interno, generando capacidades competitivas que permi-tan, en un mediano plazo, abordar como industria los mercados de exportación.

Situación internacional

El mercado internacional de las fl ores de corte en los últimos años no ha ex-perimentado grandes cambios, y ha seguido una tendencia de crecimiento moderado. No obstante, y tal como se visualiza en la tabla 1, en el año 2009, como consecuencia de la crisis econó-mica internacional, se verifi có una caída en el valor y en el volumen del comercio exterior de fl ores frescas.

Siendo las fl ores de corte un producto suntuario, de alta elasticidad-ingreso, en la última crisis mundial tuvieron un comportamiento poco previsible. En tér-minos de valores transados, la caída no alcanzó la profundidad esperable para un producto de esta naturaleza. Las ra-zones que explicarían esta reacción se-rían, fundamentalmente, las siguientes:

– La crisis se centró en los países desa-rrollados, en tanto muchas de las eco-nomías emergentes no experimenta-ron retrocesos como los de aquéllos. En la mayoría de estos países existe un segmento de la población con

Tabla 1. Exportaciones mundiales de fl ores frescas entre los años 2002 y 2009 (millones de US$)

Fuente: Odepa con datos de Trademap.org.

Ítem 2001 2002 2003 2004 2005 2006 2007 2008 2009

Exportaciones 3.781 4.125 4.954 5.336 5.617 6.811 7.121 7.699 7.390 % Variación año - 9,1 20,1 7,7 5,3 21,3 4,6 8,1 -4,0

altos niveles de ingreso y una gran capacidad de consumo de bienes y servicios suntuarios, que están de-mandando fl ores en forma creciente, expandiendo este mercado.

– La industria, desde hace un tiempo, viene ofreciendo nuevas especies y variedades de mayor valor, que son consumidas por los segmentos de ingresos altos y medio-altos de los países desarrollados, cuya demanda permaneció relativamente estable.

– La inserción de nuevos países oferen-tes, con variedades y volúmenes que ampliaron la oferta mundial, amorti-guó las estacionalidades.

– El modelo de negocio de muchos nuevos productores apunta a la rela-ción directa con las cadenas de distri-bución, compartiendo en la práctica los márgenes que antes quedaban en manos de los mayoristas.

– También se estarían formando mo-delos similares a los clubes de va-riedades de los frutales, es decir, circunscribir por parte del obtentor la producción de una variedad a un número acotado de productores, su-perfi cie y países. Con ello se maneja la oferta y, por tanto, el precio.

Exportaciones

Las razones señaladas precedentemen-te tuvieron su efecto en diversos ám-bitos de las exportaciones mundiales: en la disímil variación entre el valor y el volumen exportados; en el cambio en la importancia relativa de los distintos países que participan del mercado; en la variación del precio promedio de las fl ores y en el incremento de la participa-ción de nuevas fl ores.

Gobierno de Chile - Ministerio de Agricultura - Ofi cina de Estudios y Políticas Agrarias

www.odepa.gob.cl

8

Valor exportado (US$ millones)

% Variaciones en el valor

Cantidad exportada (toneladas)

Entre los años 2005 y 2009, los valo-res y volúmenes exportados tuvieron un comportamiento distinto. Durante ese período el valor total de las expor-taciones mundiales se incrementó en 31,6%, en tanto el volumen se contrajo en 12,9%. Respecto a lo ocurrido en la temporada 2008-2009, la disminución en el valor transado fue de sólo 4,0%; en cambio, el volumen retrocedió en 25%. Dentro de estos cambios, los quince principales países exportadores de fl o-res de corte experimentaron variacio-nes diferentes: algunos crecieron, otros se contrajeron (tabla 2).

En este escenario existen situaciones particulares. Países como Zimbabwe, Kenya, Etiopía, Malasia y Bélgica, no sólo crecen en los valores transados en el pe-ríodo de bonanza, sino que también lo hacen en el tiempo de crisis.

Al acotar el análisis de la participación relativa a los países que ocuparon los cinco primeros lugares en el valor ex-portado en los años 2005 y 2009, se ob-serva un cambio en términos de actores y porcentaje de mercado. Holanda baja

su participación de 56% a 48% e irrum-pe Zimbabwe con 4,5%, desplazando a Italia. Kenya pasa a ocupar el tercer lu-gar, con 7%. Los “Otros países” incremen-tan su participación desde 16% a 19%, lo que va en detrimento directo de los actores tradicionales (fi guras 1 y 2).

Los efectos de estos cambios se han visto refl ejados en los valores promedio por kilo exportado que están recibiendo los países. Para algunos el incremento ha sido sustancial, como son los casos de Zimbabwe, China, Kenya, Holanda, Israel y Ecuador. Chile también participa

Fuente: Odepa con datos de Trademap.org.

Tabla 2. Flores de corte. Variación de valor y volumen exportado por los principales países exportadores 2005-2009

2005-2009

2008-2009

% Variaciones en la cantidad

País exportador

2005 2008 2009 2005-09 2008-09 2005 2008 2009

1 Holanda 3.116 4.180 3.543 13,7% -15,2 612.058 751.375 373.311 -39,0% -502 Colombia 906 1.094 1.049 15,8% -4,1 222.561 221.269 205.460 -7,7% -73 Kenya 243 446 547 125,7% 22,7 84.672 110.006 100.059 18,2% -94 Ecuador 370 566 508 37,2% -10,2 126.445 109.037 93.100 -26,4% -155 Zimbabwe 34 186 334 892,7% 79,9 13.757 8.276 3.817 -72,3% -546 Bélgica 66 104 168 152,8% 61,5 9.365 14.191 26.293 180,8% 857 Etiopía 12 105 132 984,4% 25,6 4.294 24.541 31.572 635,3% 298 Israel 70 67 97 39,9% 44,8 16.644 10.945 12.484 -25,0% 149 Italia 80 98 81 1,8% -16,9 9.987 11.788 10.524 5,4% -1110 EE.UU. 42 86 80 92,8% -6,3 11.539 15.451 14.010 21,4% -911 Tailandia 68 78 76 12,6% -1,9 23.392 28.805 27.359 17,0% -512 Malasia 40 63 71 76,0% 12,6 17.293 80.299 78.140 351,9% -313 Nigeria - 10 68 583,7 1.548 15.921 92814 República de Corea 33 40 58 76,7% 43,0 5.688 6.227 7.868 38,3% 2615 China 21 43 54 163,3% 26,7 19.730 22.423 21.908 11,0% -247 Chile 4 3 3 -35,1% -15,9 539 431 257 -52,3% -40 Otros 513 531 522 1,7% -1,8 157.964 139.002 141.798 -10,2% 2Total mundo 5.617 7.699 7.390 31,6% -4,0 1.335.928 1.555.614 1.163.881 -12,9% -25

Fuente: Odepa, con datos de Trademap.org.

Figura 1. Participación de los principales países exportadoresAño 2005

Kenya

Gobierno de Chile - Ministerio de Agricultura - Ofi cina de Estudios y Políticas Agrarias

www.odepa.gob.cl

9

de esta bonanza, como se puede ver en la tabla 3.

Es importante destacar que países como Tailandia, Zimbabwe y otros del conti-nente africano, principalmente, están cultivando fl ores no sólo por la oportu-nidad de mercado que este producto re-presenta, sino también como estrategia

para sustituir al cultivo de tabaco como alternativa agrícola. Esta acción es pro-movida por organizaciones internacio-nales y ha favorecido la instalación, en sus territorios, de importante empresas transnacionales de fl ores, que impulsan la industria local con especies y varieda-des de gran calidad y valor, para surtir sus propios mercados.

Importaciones

En términos de importaciones, la ubica-ción en el ranking de los quince países más importantes se ha mantenido rela-tivamente estable entre los años 2005 y 2009, salvo excepciones como Rusia, Polonia y China.

Fuente: Odepa, con datos de Trademap.org.

Figura 2. Participación de los principales países exportadoresAño 2009

Kenya

Fuente: Odepa con datos de Trademap.org.

Tabla 3. Flores de corte. Variación del valor promedio internacional de exportación 2005-2009

País exportador Valor promedio(US$/kg)

% Variación del preciopromedio en el período

2005 2008 2009 2005-2009 2008-2009

1 Holanda 5,09 5,56 9,49 86,4 70,62 Colombia 4,07 4,95 5,11 25,4 3,23 Kenya 2,86 4,05 5,47 91,0 34,94 Ecuador 2,93 5,19 5,45 86,3 5,25 Zimbabwe 2,45 22,45 87,53 3477,8 290,06 Bélgica 7,08 7,32 6,38 -9,9 -12,97 Etiopía 2,82 4,27 4,17 47,5 -2,48 Israel 4,19 6,15 7,81 86,5 26,99 Italia 8,01 8,31 7,74 -3,4 -6,910 EE.UU. 3,61 5,55 5,73 58,8 3,411 Tailandia 2,89 2,70 2,78 -3,7 3,212 Malasia 2,33 0,78 0,91 -61,1 15,713 Nigeria - 6,40 4,25 - -33,514 República de Corea 5,75 6,49 7,35 27,8 13,215 China 1,04 1,90 2,47 137,1 29,747 Chile 7,18 6,93 9,77 36,0 41,0 Otros países 3,25 3,82 3,68 13,3 -3,8Total mundo 4,20 4,95 6,35 51,0 28,3

Gobierno de Chile - Ministerio de Agricultura - Ofi cina de Estudios y Políticas Agrarias

www.odepa.gob.cl

10

Los países que ocuparon los diez prime-ros lugares en las importaciones mun-diales en el año 2005 mantienen su po-sición en 2009, controlando más de 80% del mercado. No obstante, y tal como es posible observarlo en la tabla 4, exis-ten cambios sustantivos respecto de su participación. Los países europeos prác-ticamente mantuvieron el monto de sus importaciones, en tanto economías

Tabla 4. Flores frescas. Participación de mercado de los principales países importadores en los años 2005 y 2009

% % % % Participación Acumulado N° País Participación Acumulado

2005 2009

Fuente: Odepa con datos de Trademap.org.

1 Alemania 1.087 18,3 18,3 1 Alemania 1.043 15,1 15,12 Reino Unido 957 16,1 34,5 2 EE.UU. 960 13,9 28,93 EE.UU. 906 15,3 49,8 3 Reino Unido 872 12,6 41,54 Holanda 536 9,0 58,8 4 Holanda 778 11,2 52,75 Francia 517 8,7 67,5 5 Francia 544 7,9 60,66 Japón 230 3,9 71,4 6 Rusia 500 7,2 67,87 Italia 212 3,6 75,0 7 Japón 302 4,4 72,28 Rusia 170 2,9 77,8 8 Bélgica 234 3,4 75,69 Suiza 162 2,7 80,6 9 Italia 205 3,0 78,510 Bélgica 136 2,3 82,9 10 Suiza 167 2,4 81,011 Austria 105 1,8 84,6 11 Austria 135 2,0 82,912 Dinamarca 101 1,7 86,3 12 Canadá 112 1,6 84,513 Canadá 96 1,6 87,9 13 Dinamarca 100 1,4 86,014 España 86 1,5 89,4 14 Polonia 89 1,3 87,315 Suecia 73 1,2 90,6 15 España 88 1,3 88,545 Chile 4 0,1 90,7 43 Chile 7 0,1 88,652 China 3 0,0 90,7 30 China 17 0,2 88,9 Otros países 552 9,3 100,0 Otros países 788 11,0 100,0 Total mundo 5.929 100,0 Total mundo 6.925 100,0

Monto millones de US$

Monto millones de US$

emergentes han irrumpido con fuerza, lo que constituye una oportunidad para los países exportadores emergentes.

Al comparar la representación que tie-nen los países que ocuparon los seis primeros lugares en las importaciones mundiales en los años 2005 y 2009, se puede señalar que este conjunto signi-fi ca cerca de 70% del mercado. Dentro

del grupo Japón es desplazado por Ru-sia y Alemania sigue siendo el principal importador, aunque disminuye su parti-cipación en 3%. Es destacable el incre-mento de la participación de los “Otros países”, que aumentaron su porcentaje de 29% a 32%, confi rmando el proceso de expansión del mercado internacional de fl ores (fi guras 3 y 4).

Fuente: Odepa, con datos de Trademap.org.

Figura 3. Participación de los principales países importadores de fl oresaño 2005

N° País

Gobierno de Chile - Ministerio de Agricultura - Ofi cina de Estudios y Políticas Agrarias

www.odepa.gob.cl

11

www.odepa.gob.cl

Fuente: Odepa, con datos de Trademap.org.

Figura 4. Participación de los principales países importadores de fl oresaño 2009

En el ámbito de las especies comercia-lizadas, como se indicó, la industria está desarrollando nuevas variedades y for-mas de comercializar. Sin embargo, la rosa sigue siendo la fl or más transada, con exportaciones por un valor de US$ 2.574 millones en el año 2009, que re-presentan el 35% del total mundial. Muy atrás la siguen los crisantemos, los cla-veles y las orquídeas, con 7,7%, 5,8% y 2,9%, respectivamente.

Holanda, en su doble rol, es el principal exportador de rosas, con 39% del total, superando a Colombia y Ecuador, que representan 17% y 14%, respectivamen-te. También es el principal importador, con 21% del total importado. En el año 2009, Holanda importó 102.420 tonela-das de rosas por un valor de US$ 507 mi-llones, con un precio promedio de US$ 4,95 por kg, y exportó 81.215 toneladas, por un valor medio de US$12,27 por kg. Este proceso ocurre con la mayoría de las variedades, por cuanto en este país se realizan la mayor parte de las subas-tas de fl ores, actividad que algunos pro-ductores quieren evitar.

En resumen, el mercado internacional de fl ores de corte, si bien tuvo un leve retroceso en la crisis del año 2009, está

en un proceso de recuperación y expan-sión, producto de la incorporación de la demanda de los países emergentes, la diversifi cación de la oferta de varieda-des, los nuevos modelos de negocios que se están aplicando y la recupera-ción de la economía mundial.

Todo esto se constituye en oportunidad para los países exportadores emergen-tes, que están mejorando su participa-ción y sus márgenes. Si bien los países que dominan el mercado mantienen sus posiciones predominantes, algunos de ellos están mostrando signos de de-clinación.

El mercado nacional

A pesar de que Chile está en contraesta-ción de los principales mercados y po-see condiciones fi tosanitarias y edafo-climáticas para la producción de fl ores, el desarrollo de este sector ha sido en general muy lento.

La incipiente industria de los años 60 se mantuvo sin grandes saltos cuantitati-vos durante las dos décadas siguientes. Los mayores avances se comenzaron a percibir a partir de la década de los noventa, con la profundización del pro-

ceso de internacionalización de la eco-nomía, al abrirse oportunidades para la agricultura en general y la fl oricultura en particular, favoreciéndose colateral-mente el desarrollo del mercado local. En esta búsqueda de nuevas oportuni-dades, la fl oricultura nacional ha tenido el acompañamiento de instituciones de fomento; sin embargo, los resultados de estos apoyos han sido desiguales.

Haciendo el ejercicio de asociar a de-terminadas especies de fl ores de corte con los recursos entregados por algunas instituciones de fomento e innovación, básicamente FIA y Fontec, se pueden levantar algunas hipótesis respecto del impacto de este proceso.

Según los datos analizados, entre los años 1995 y 2009 se habría entregado por estas vías un monto cercano a US$ 8,0 millones, destinados a fi nanciar 208 iniciativas, incluidos proyectos, estudios, giras y otras actividades, relacionadas con las fl ores de corte y fl oricultura en general. A estos recursos, fundamental-mente concursables, se debe sumar un monto aproximado de US$ 10,4 millo-nes como aporte de los proponentes. A las fl ores se habría asignado 48% de los recursos. De éstos, 21% habrían sido

Gobierno de Chile - Ministerio de Agricultura - Ofi cina de Estudios y Políticas Agrarias

www.odepa.gob.cl

12

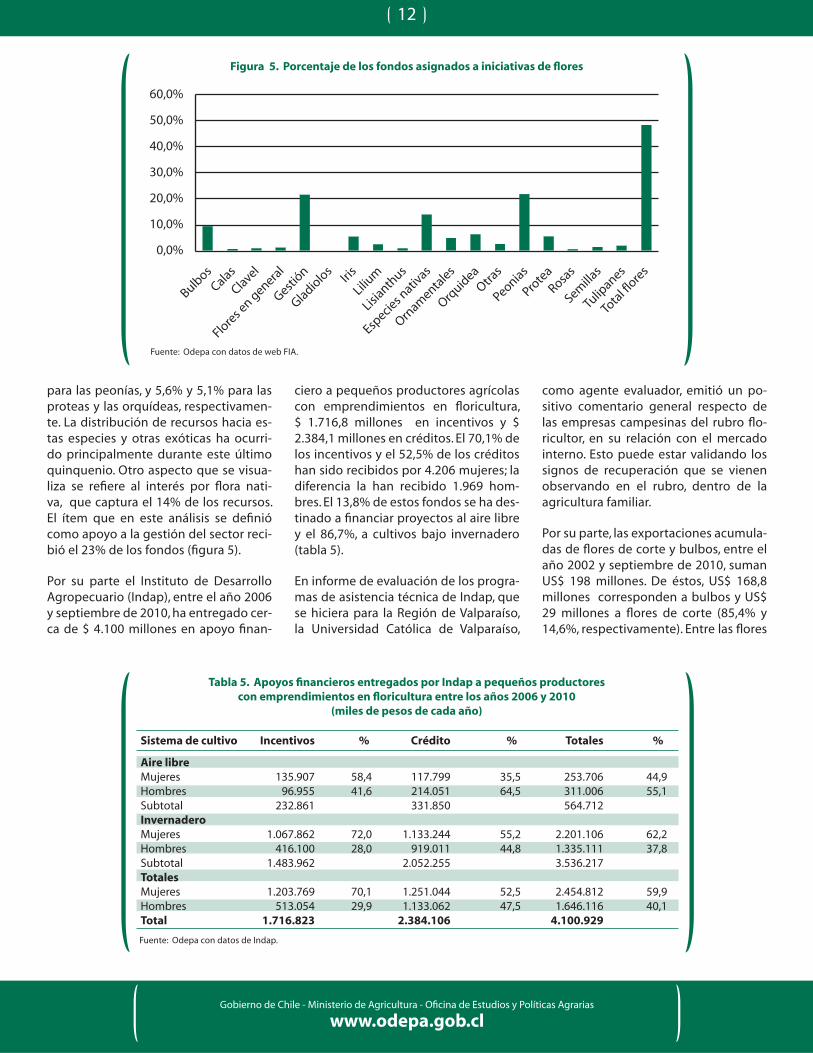

Figura 5. Porcentaje de los fondos asignados a iniciativas de fl ores

Fuente: Odepa con datos de web FIA.

Tabla 5. Apoyos fi nancieros entregados por Indap a pequeños productores con emprendimientos en fl oricultura entre los años 2006 y 2010

(miles de pesos de cada año)

Fuente: Odepa con datos de Indap.

para las peonías, y 5,6% y 5,1% para las proteas y las orquídeas, respectivamen-te. La distribución de recursos hacia es-tas especies y otras exóticas ha ocurri-do principalmente durante este último quinquenio. Otro aspecto que se visua-liza se refi ere al interés por fl ora nati-va, que captura el 14% de los recursos. El ítem que en este análisis se defi nió como apoyo a la gestión del sector reci-bió el 23% de los fondos (fi gura 5).

Por su parte el Instituto de Desarrollo Agropecuario (Indap), entre el año 2006 y septiembre de 2010, ha entregado cer-ca de $ 4.100 millones en apoyo fi nan-

ciero a pequeños productores agrícolas con emprendimientos en fl oricultura, $ 1.716,8 millones en incentivos y $ 2.384,1 millones en créditos. El 70,1% de los incentivos y el 52,5% de los créditos han sido recibidos por 4.206 mujeres; la diferencia la han recibido 1.969 hom-bres. El 13,8% de estos fondos se ha des-tinado a fi nanciar proyectos al aire libre y el 86,7%, a cultivos bajo invernadero (tabla 5).

En informe de evaluación de los progra-mas de asistencia técnica de Indap, que se hiciera para la Región de Valparaíso, la Universidad Católica de Valparaíso,

como agente evaluador, emitió un po-sitivo comentario general respecto de las empresas campesinas del rubro fl o-ricultor, en su relación con el mercado interno. Esto puede estar validando los signos de recuperación que se vienen observando en el rubro, dentro de la agricultura familiar.

Por su parte, las exportaciones acumula-das de fl ores de corte y bulbos, entre el año 2002 y septiembre de 2010, suman US$ 198 millones. De éstos, US$ 168,8 millones corresponden a bulbos y US$ 29 millones a fl ores de corte (85,4% y 14,6%, respectivamente). Entre las fl ores

Sistema de cultivo Incentivos % Crédito % Totales %

Aire libre Mujeres 135.907 58,4 117.799 35,5 253.706 44,9Hombres 96.955 41,6 214.051 64,5 311.006 55,1Subtotal 232.861 331.850 564.712 Invernadero Mujeres 1.067.862 72,0 1.133.244 55,2 2.201.106 62,2Hombres 416.100 28,0 919.011 44,8 1.335.111 37,8Subtotal 1.483.962 2.052.255 3.536.217 Totales Mujeres 1.203.769 70,1 1.251.044 52,5 2.454.812 59,9Hombres 513.054 29,9 1.133.062 47,5 1.646.116 40,1Total 1.716.823 2.384.106 4.100.929

Gobierno de Chile - Ministerio de Agricultura - Ofi cina de Estudios y Políticas Agrarias

www.odepa.gob.cl

13

Fuente: Odepa con cifras del Servicio Nacional de Aduanas.

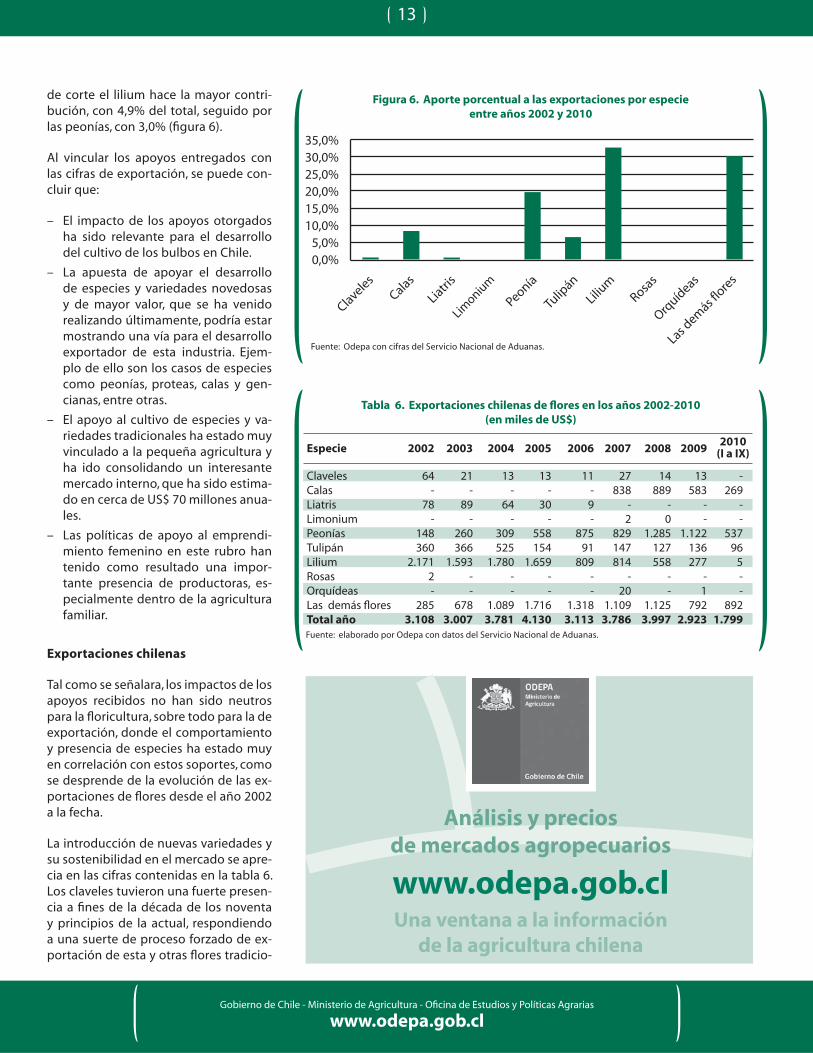

de corte el lilium hace la mayor contri-bución, con 4,9% del total, seguido por las peonías, con 3,0% (fi gura 6).

Al vincular los apoyos entregados con las cifras de exportación, se puede con-cluir que:

– El impacto de los apoyos otorgados ha sido relevante para el desarrollo del cultivo de los bulbos en Chile.

– La apuesta de apoyar el desarrollo de especies y variedades novedosas y de mayor valor, que se ha venido realizando últimamente, podría estar mostrando una vía para el desarrollo exportador de esta industria. Ejem-plo de ello son los casos de especies como peonías, proteas, calas y gen-cianas, entre otras.

– El apoyo al cultivo de especies y va-riedades tradicionales ha estado muy vinculado a la pequeña agricultura y ha ido consolidando un interesante mercado interno, que ha sido estima-do en cerca de US$ 70 millones anua-les.

– Las políticas de apoyo al emprendi-miento femenino en este rubro han tenido como resultado una impor-tante presencia de productoras, es-pecialmente dentro de la agricultura familiar.

Exportaciones chilenas

Tal como se señalara, los impactos de los apoyos recibidos no han sido neutros para la fl oricultura, sobre todo para la de exportación, donde el comportamiento y presencia de especies ha estado muy en correlación con estos soportes, como se desprende de la evolución de las ex-portaciones de fl ores desde el año 2002 a la fecha.

La introducción de nuevas variedades y su sostenibilidad en el mercado se apre-cia en las cifras contenidas en la tabla 6. Los claveles tuvieron una fuerte presen-cia a fi nes de la década de los noventa y principios de la actual, respondiendo a una suerte de proceso forzado de ex-portación de esta y otras fl ores tradicio-

Tabla 6. Exportaciones chilenas de fl ores en los años 2002-2010(en miles de US$)

Fuente: elaborado por Odepa con datos del Servicio Nacional de Aduanas.

Especie 2002 2003 2004 2005 2006 2007 2008 2009

Claveles 64 21 13 13 11 27 14 13 -Calas - - - - - 838 889 583 269Liatris 78 89 64 30 9 - - - -Limonium - - - - - 2 0 - -Peonías 148 260 309 558 875 829 1.285 1.122 537Tulipán 360 366 525 154 91 147 127 136 96Lilium 2.171 1.593 1.780 1.659 809 814 558 277 5Rosas 2 - - - - - - - -Orquídeas - - - - - 20 - 1 -Las demás fl ores 285 678 1.089 1.716 1.318 1.109 1.125 792 892Total año 3.108 3.007 3.781 4.130 3.113 3.786 3.997 2.923 1.799

2010(I a IX)

Una ventana a la informaciónde la agricultura chilena

www.odepa.gob.cl

Análisis y precios de mercados agropecuarios

Figura 6. Aporte porcentual a las exportaciones por especieentre años 2002 y 2010

Limoniu

m

Gobierno de Chile - Ministerio de Agricultura - Ofi cina de Estudios y Políticas Agrarias

www.odepa.gob.cl

14

nales de menor valor, en las que como país Chile no tenía muchas ventajas competitivas, y menos por parte de pe-queños agricultores.

Al comparar la presencia en el mercado exportador de las distintas especies en los años 2002, 2005 y 2009, es posible ob-

Fuente: Odepa con cifras del Servicio Nacional de Aduanas.

Figura 7. Participación de las principales fl ores exportadasaño 2002

Fuente: Odepa con cifras del Servicio Nacional de Aduanas.

Figura 8. Participación de las principales fl ores exportadasaño 2005

servar que la evolución de su participa-ción relativa no sigue un patrón común. Por ejemplo, los lilium, que en el año 2002 representaban el 70% de las expor-taciones, en el año 2009 contribuyen con menos de 10%. Lo contrario sucede con las peonías, que pasan de 5% en 2002 a 38% en el año 2009 (fi guras 7, 8 y 9).

Las cifras recientes de exportaciones para los primeros nueve meses de 2010 y 2009, si bien señalan un incremento global de 9,3%, sostenido básicamente por las peonías y las otras fl ores de corte, también muestran un importante retro-ceso de las exportaciones de especies como claveles y lilium, que prácticamen-

Gobierno de Chile - Ministerio de Agricultura - Ofi cina de Estudios y Políticas Agrarias

www.odepa.gob.cl

15

Fuente: Odepa con cifras del Servicio Nacional de Aduanas.

Figura 9. Participación de las principales fl ores exportadasaño 2009

te no registran transacciones al exterior (tabla 7).

En general, en concordancia con lo que ha sido el comportamiento del mercado mundial, el valor promedio de las fl ores ha ido mejorando en la mayoría de los casos, salvo en el clavel, que llega a nive-les muy poco atractivos.

En los últimos años el precio promedio de las fl ores exportadas ha aumenta-do, en parte por un mejoramiento en el precio individual, pero también por una reorientación hacia fl ores de mayor pre-cio. A la fecha, para los primeros nueve meses de 2010, éste alcanza a US$ 13,94 por kg, infl uido por tulipanes y calas (ta-bla 8).

En términos de mercados de destino, los principales siguen siendo EE.UU., Holanda y Japón. La importancia relati-va depende de la especie; por ejemplo, para las peonías el mercado de destino mayoritario es EE.UU.

La evolución que ha tenido la industria de fl ores de exportación no ha estado exenta de difi cultades en su proceso de promoción, sobre todo para la institucio-nalidad pública. En una primera etapa, que se ubicaría entre mediados de la década de los noventa hasta principios de la década actual, la estrategia segui-da se basó en acciones de promoción de especies conocidas con variedades me-joradas, como el clavel; la incorporación de productores de distintos tamaños. Se consideró esta actividad como alterna-tiva para incorporar a las mujeres en el desarrollo de emprendimientos socio-económicos, y se fomentó la asociati-vidad de pequeños productores para consolidar exportaciones. Esto no tuvo los resultados esperados de largo plazo, por diversas razones: escala insufi ciente, problemas de homogeneidad, falta de cumplimiento, falta de material de cali-dad, carencia de competencias profesio-nales, entre otras. No obstante, se logró una masa crítica de pequeños y media-nos productores que hoy acceden al mercado local y que tienen su expresión en el incremento de la superfi cie desti-

2009 2010 2009 2010

Calas 39 18 -54,9 491 269 -45,3Lilium 47 1 -98,6 276 5 -98,0Peonías 20 42 110,8 293 537 83,0Tulipán 8 5 -28,1 63 96 51,5Claveles 8 0 -100,0 13 0 -100,0Otras fl ores de corte 46 63 38,2 510 892 74,9Total 167 129 -22,6 1.646 1.798 9,3

Var. %10/09

Var. %10/09

Productos

Tabla 7. Exportaciones chilenas de fl ores de corte (cifras acumuladas a septiembre de 2009 y 2010

Volumen en toneladas

enero - septiembre

Valor en miles de US$

enero - septiembre

Fuente: Odepa con datos del Servicio Nacional de Aduanas.

Tabla 8. Precio promedio de fl ores exportadas entre los años 2002 y 2010 (US$/kg)

2010(sept)

Fuente: Odepa con datos del Servicio Nacional de Aduanas.

Especie 2002 2003 2004 2005 2006 2007 2008 2009

Claveles 3,65 10,40 10,24 7,37 4,00 1,82 1,69 1,68 - Calas - - - - - 14,62 12,43 10,05 15,33Liatris 2,58 2,94 3,17 4,17 9,16 - - - - Limonium - - - - - 6,67 2,68 - - Peonías 9,23 12,58 11,12 15,90 12,86 14,25 15,19 15,80 12,64Tulipán 7,85 9,23 7,48 7,98 9,37 10,55 14,48 10,73 17,74 Lilium 7,02 6,28 6,02 5,36 4,69 5,60 6,17 5,81 7,97Rosas 3,13 - - - - - - - - Orquídeas - - - - - 21,22 - 6,16 - Las demás fl ores 9,35 6,43 7,19 10,78 9,19 5,45 6,90 13,15 14,17Promedio general 6,91 6,66 6,67 7,76 7,83 7,65 9,37 11,36 13,94

Gobierno de Chile - Ministerio de Agricultura - Ofi cina de Estudios y Políticas Agrarias

www.odepa.gob.cl

16

nada a la fl oricultura ocurrido entre los censos agropecuarios de los años 1997 y 2007, cuando pasó de 1.473 a 2.224 hec-táreas.

Actualmente, se estaría en una segun-da etapa, en que los problemas son distintos. Prácticamente superados los problemas de limitaciones de escala, de competencias profesionales, de acceso a especies y variedades de calidad, ahora los desafíos principales son de logística para exportar, especialmente de seguri-dad de despacho aéreo y de frío, de com-petencia de mano de obra en época de cosecha, fi nanciamiento, capacidad de negociación, entre otros. En este proceso se han visto afectados tanto productores chicos como medianos y grandes. Hoy el número de productores es bastante me-nor, lo mismo que el de los exportadores. Este proceso ha ido acompañado de otro fenómeno, creciente entre productores de mayor tamaño: la asociación de la fl o-ricultura a otras producciones agrícolas, con el fi n de mantener cierta estabilidad de la mano de obra durante el año y en la negociación de fl etes aéreos.

Para aprovechar las ventajas comparati-vas y naturales del país, en esta etapa se debe especialmente fomentar la inno-vación, para lo cual se debe fortalecer la asociatividad de los actores en la cadena de valor; promover la investigación, es-pecialmente sobre poscosecha, y un ma-yor acercamiento a mercados de nichos, de manera de dar sostenibilidad de lar-go plazo a la industria. Los apoyos para este sector deberían apuntar entonces a resolver estas condiciones de entorno.

Importaciones chilenas

Las importaciones de fl ores han seguido una tendencia ascendente, acorde con el mejoramiento del ingreso per cápita del país, tal como fuera señalado en un estudio realizado por Odepa en el año 2008, donde se señalaba la importancia y proyecciones del mercado interno. Hoy también se hace atractivo para produc-

tores de mayor tamaño. Quienes han sa-bido aprovechar esta coyuntura son los importadores de rosas, principalmente desde Ecuador, como se aprecia al com-parar la composición de las importacio-nes en los últimos cinco años.

En el año 2009, la composición de espe-cies importadas no fue muy distinta a la de 2005: las rosas igual representaron 68% y los claveles el 1%. Las demás fl ores bajaron a 9%, pero debido a la apertura de una glosa aduanera para los crisante-mos (fi guras 10 y 11).

Entre los años 2005 y 2009 las importa-ciones de fl ores subieron de US$ 3,8 mi-llones a US$ 6,8 millones, es decir, 78%. En términos de volúmenes, este incre-mento fue de 76%. El principal provee-dor de fl ores de Chile es Ecuador, con 87% del total. Lo siguen Colombia, con 7%, y Perú, con 2%. Al año 2005, Ecuador tenía sobre el 90% del mercado, en tanto Colombia y Perú, en conjunto, no suma-ban el 1% del total. La rosa ecuatoriana sigue siendo la fl or más transada.

Fuente: Odepa con cifras del Servicio Nacional de Aduanas.

Figura 10. Porcentaje de las principales fl ores importadasaño 2005

Fuente: Odepa con cifras del Servicio Nacional de Aduanas.

Figura 11. Porcentaje de las principales fl ores importadasaño 2009