armado de caratula 852 · congreso de la república distinguió a la uigv por su aporte en la...

TRANSCRIPT

�INDUSTRIA PERUANA

medidas que nuestra institución viene solicitando hace algún tiempo como son la reinversión de uti-lidades y la devolución anticipada del IGV.

Por eso creemos que el debate electoral debe sus-tentarse en propuestas claras, que expresen inequí-vocamente la firme voluntad de las agrupaciones políticas en contienda, de impulsar el desarrollo del país a través de medidas que promuevan el ahorro y la inversión productiva, tanto nacional como extran-jera, como única vía de generar empleo adecuado y suficiente y por ende para lograr la cohesión social en nuestro país.

En este sentido consideramos que es el momento oportuno para que la institucionalidad se consolide y que los políticos, tanto del Gobierno como de la oposición, las fuerzas sociales y la ciudadanía en general nos comprometamos a fortalecer la institu-cionalidad del país y con ello las posibilidades de un crecimiento sostenido.

Tenemos que evitar dar cabida a posiciones que pongan en riesgo la estabilidad económica y producen señales perniciosas para los potencia-les inversionistas. Las diferentes propuestas que existen deben ser discutidas en torno al modelo económico a seguir y los mecanismos necesarios que se deben emplear para atraer las inversiones que son necesarias para solventar cualquier proceso de desarrollo sostenido.

Se ha iniciado el proceso electoral que concluirá en Mayo próximo, en segunda vuelta, con la elección de la agrupación política y el mandatario que con-ducirá el Gobierno entre los años 2011 y 2016. Esperamos que el debate se centre en la discusión de propuestas políticas que permitan consolidar el crecimiento de la economía obtenido durante los últimos cinco años, e ingresar, con tasas de creci-miento superiores al 7%, a la senda de desarrollo sostenido que lleve bienestar a toda la población.

En términos generales el desempeño de la economía en los últimos años ha sido aceptable, se ha mante-nido tasas de crecimiento positivas, el indicador de riesgo país ha venido mejorando consistentemente, la inflación se ha mantenido baja, lo que nos per-mite ver el futuro con cierto optimismo.

Los países que han alcanzado éxito económico en las últimas décadas han tenido al menos un factor en común: aplicar políticas públicas activas que promuevan la industrialización. Por ejemplo en los países asiáticos la manufactura tiene una gran importancia, llegando en la mayoría de los casos a ser por lo menos el 80% de sus exportaciones.

Si es que el Gobierno cuenta con mayores recursos, como consecuencia de los altos niveles de recauda-ción tributaria, sería interesante que se promuevan algunas medidas que fomenten la competitividad y reduzcan los sobrecostos existentes. Propongo dos

POR UN PROCESOELECTORAL QUE

CONTRIBUYA A LAPedro Olaechea Álvarez-Calderón

Presidente de la Sociedad Nacional de Industrias.

EDITORIAL

INVERSIÓN Y EL EMPLEO

� INDUSTRIA PERUANA

Edición Nº 852 / Enero 2011

CONTENIDO8

6 Resumen del Mes 44 Novedades Editoriales 46 Mira Perú 47 En Primera Clase 48 Eventos 52 Indicadores

Camino incorrecto

Perspectivas industriales 2011

Las bondades del trigo

Liderazgo absoluto

¿Quién ejerce el control?

10

1�

1�

16

Descontento industrial por última reducción arancelaria. Gobierno incurre en el mismo error de tratar de bajar la inflación como lo hizo en el año 2007.

Crecimiento del sector será 7.5% y las inver-siones serán de US$ 5,680 millones.

Comité de Molinos de la SNI y la FDA segui-rán mejorando calidad del cereal.

SENATI: �9 años liderando la formación profesional de miles de peruanos.

Preocupa a Adifán falta de voluntad política para este trabajo. “Se debe evitar que los malos importadores le saquen la vuelta al control”, dijeron.

Pisa el aceleradorProInversión pone en la mira proyectos por un valor ascendente a los US$ 2,000 millones.

Trabajo regionalSede Lambayeque capacitó a empresarios de la región y se alista para Premio Presi-dente 2011.

18

20

�0

�2

��

�7

Aspiran dar el gran saltoLas Pyme del país se preparan para ingresar a nuevos mercados mucho más competitivos y exigentes.

Comité de la Industria Química y el desarrollo sostenibleEl Comité ha adoptado el Programa Responsi-ble Care ® (Conducta Responsable).

Espumante industriaIndustria cervecera nacional podría experimen-tar un crecimiento del 7% en el 2011

Gestión de recurso humano25% de las empresas peruanas cuentan con plan de retención de sus trabajadores y 1�% lo está implementando

�0 Minem se burla de empresariosDecreto Supremo publicado recientemente no incorpora a los biocombustibles dentro de la matriz energética 2010-20�0.

20 Trabajo regionalSede Lambayeque capacitó a empresarios de la región y se alista para Premio Presidente 2011.

�� Medalla de HonorCongreso de la República distinguió a la UIGV por su aporte en la formación académica y profesional de la juventud peruana.

ESPECIAL SECTOR CONSTRUCCIÓN

Fortaleza sectorialSector construcción crecería hasta 1�% este año, y sigue siendo el sector abanderado del PBI.

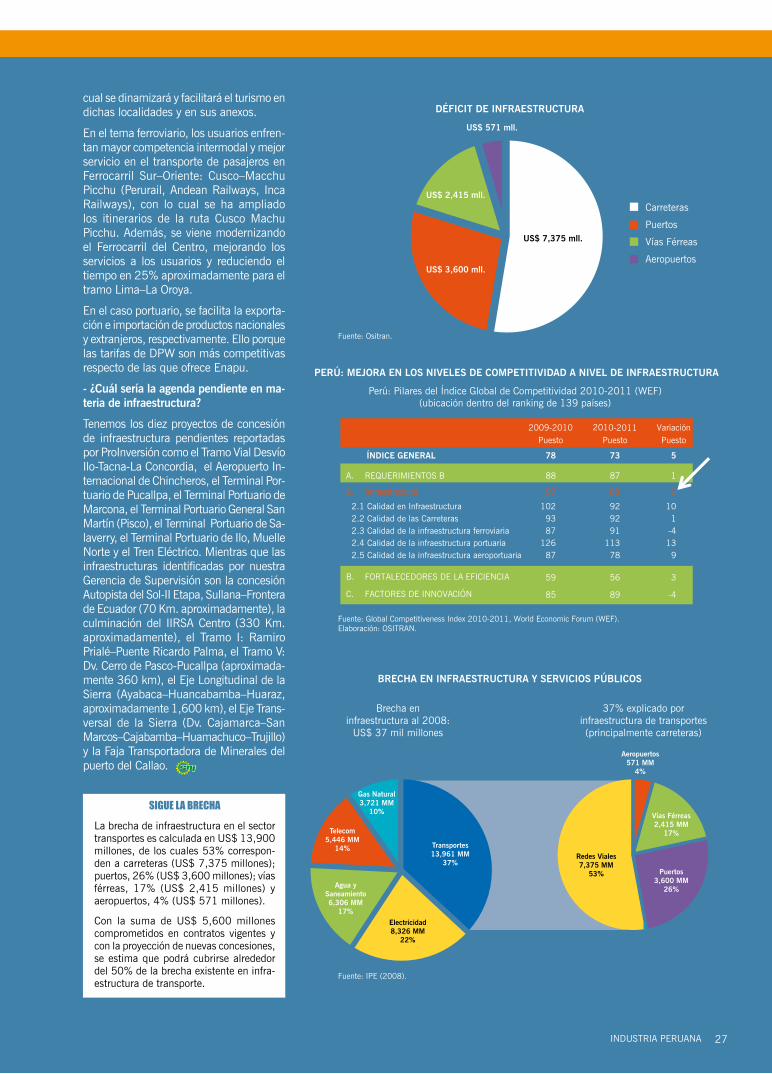

21 Infraestructura avanzaEn 510% se incrementó la inversión ejecutada en este sector, según Ositran.

26 Fuerte expansiónLos centros comerciales habrían facturado en el 2010 US$ �,500 millones y para el cierre del 2011 el monto se elevará a US$ �,000 millones.

28

5INDUSTRIA PERUANA

Industria Peruana es editada por la SOCIEDAD NACIONAL DE INDUSTRIAS

E-mail: [email protected]

Edición y Publicidad: Los Laureles �65, San Isidro. Central Telefónica: 616-���� - Anexos: 117 y 118 - Fax: 616-��12

DIRECTOR: Boris Romero Ojeda

COMITÉ EDITORIAL: Raúl Saldías Haettenschweiler • Alejan-dro Daly Arbulú • Jaime Reátegui Vargas • Federico de Aparici Hurriche • Ramón Morante Cervera • Javier Dávila Quevedo • Verónica Fernandini Campaña

ANÁLISIS ECONÓMICO: Instituto de Estudios Económicos y Sociales (IEES) de la SNI

COMERCIO EXTERIOR / SNI: Ramón Morante Cervera

EDITOR: Saúl Montes Quisel

REDACCIÓN: Heidi Salas García • Lizardo Cauzo Escalante

GERENCIA DE MARKETING: Andrés Bonilla Tello

PUBLICIDAD: Claudia León Arévalo

DISEÑO Y DIAGRAMACIÓN: Shinny Montes Llanos

PRE PRENSA E IMPRESIÓN: Aleph Impresiones

Telf.: �70-952�

DISTRIBUCIÓN: SMP CourierLa Sociedad Nacional de Industria no se solidariza necesariamente con el contenido de los avisos publicitarios, ni de los artículos firmados por colaboradores. Se autoriza a reproducir el material periodístico de esta edición, siempre que se cite como fuente la revista INDUSTRIA PERUANA.

Hecho el depósito Legal Nº 95-018�

MIEMBROS DEL CONSEJO DIRECTIVO Y PRESIDENTES DE COMITÉS GREMIALES 2008-2009JAIME BUTRICH VELAYOS Director/Presidente ACEITES Y DERIVADOS, Comité de Fabricantes de

CÉSAR AUGUSTO TORRES CONTRERAS Director/Presidente BEBIDAS ALCOHÓLICAS Y DESTILADOS, Comité de la Ind. de

ARIE OLEVSKY YURMAN Director/Presidente BICICLETAS, Comité de Fabricantes de

ROBERTO ZOIA COLOMBO Director AUGUSTO MARTINELLI Presidente BIENES DE CAPITAL, Comité de Fabricantes de

FERNANDO HOLGUÍN QUINTANILLA Director/Presidente CAFETALEROS, Comité de Industriales

JORGE PESCHIERA CASSINELLI Director/Presidente CALZADO, Comité de Fabricantes de

JOSÉ VEGA RIVERA Director/Presidente CARROCERÍAS Comité de Fabricantes de

JUAN CARLOS PEÑAFIEL CARRERA Director/Presidente CAUCHO, Comité de la Industria de

CARLOS UGAS DELGADO Director/Presidente CEMENTO, Comité de Fabricantes de

ALEXANDER GLEISER SCHREIBER Director/Presidente CIERRES DE CREMALLERA Y AVIOS TEXTILES, Comité de Fabricantes de

HERNÁN CAMPOS DE LA CRUZ Director/Presidente COLCHONES DE RESORTES, ESPUMAS Y ARTÍCULOS CONEXOS Comité de Fabricantes de

JUAN ENRIQUE RIVERA DE LA BARRA Director/Presidente CONDUCTORES ELÉCTRICOS Y DE COMUNICACIONES, Comité de Fabricantes de

JOSÉ LUIS PERONI CANTUARIAS Director/Presidente CONFECCIONES, Comité de

HECTOR GARCIA BEJAR Director PEDRO LUKSIC STAEDING Presidente CONSTRUCCIÓN DE MAQUINARIA, Comité de

JEAN PAUL DONOYAN Director/Presidente DETERGENTES, Comité de

WALTER BRAEDT SEGU Director LUIS SALAZAR STEIGER Presidente EMBUTIDOS Comité de Fabricantes de

SANTIAGO REYNA CICCIA Director/Presidente ENVASES Y CAJAS DE CARTÓN CORRUGADO, Comité de Fabricantes de

CARLOS DURAND CHAHUD Director/Presidente EQUIPOS DE INFORMÁTICA Y CONEXOS, Comité de Fabricantes de

LUIS GARCÍA ROSELL ACOSTA Director ROBERTO RODRIGO GONZÁLEZ DOLBERG Presidente EQUIPOS Y MATERIAL DIDÁCTICO, Comité de Fabri. de

JOSÉ MENDÍVIL ACEREDA Director TEOBALDO ALEMAN ALEMAN Presidente EQUIPOS, SUMINISTROS Y TECNOLOGÍA CONTRA INCENDIOS, Comité de Fabricantes de

OFELIA CARRANZA FALLA Director/Presidente ESENCIAS Y ADITIVOS PARA LAS INDUSTRIAS ALIMENTARIA Y COSMÉTICA, Comité de Fabricantes de

JAVIER STRAUCH AZNARES Director LUIS ANTONIO VIDAL RODRÍGUEZ Presidente EXPLOSIVOS, Comité Gremial de Fabricantes de

FELIPE RIVERO RODRÍGUEZ Director/Presidente EXTINTORES, Comité de

LUIS ALBERTO CHOCANO BELAÚNDE Director/Presidente FERTILIZANTES, Comité de

LEANDRO MARIÁTEGUI CÁCERES Director PRAMOD KUMAR MITTAL Presidente FIBRAS SINTÉTICAS Y ARTIFICIALES, Comité de Fabricantes de

NESTOR BASAURI PARRA Director/Presidente FORMULARIOS Y COMPROBANTES MECANIZADOS, Comité de Fabricantes de

FERNANDO MARIÁTEGUI CÁCERES Director/Presidente GALLETAS, Comité de Fabricantes de

LUIS ALBORNOZ SÁENZ Director/Presidente GASES INDUSTRIALES, Comité de Productores de

JUAN LUGÓN RIVAROLA Director/Presidente GOLOSINAS, Comité de

BORIS ROMERO OJEDA Director/Presidente GRÁFICOS, Comité de Industriales

PRAMOD KUMAR MITTAL Director/Presidente HILADOS ACRÍLICOS, Comité de Fabricantes de

OSCAR DIBÓS HERRERA Director/Presidente INDUSTRIA AGROQUÍMICA, Comité de la

MANUEL ALFARO SALMÓN Director/Presidente INDUSTRIAS METÁLICAS BÁSICAS, Comité de

ROLANDO PISKULICH JOHNSON Director/Presidente LÁCTEOS, Comité de

FRANCISCO MARTINOTTI SORMANI Director/Presidente LEJÍAS, Comité de Fabricantes de

CLAUDIO VENEGAS ARAVENA Director/Presidente LEVADURAS Y MEJORADORES DE MASA PARA PANIFICACION, Comité de Fabricantes de

RAÚL CORONEL MAREGA Director/Presidente LÍNEA BLANCA, Comité Metal Mecánico de la

ALFREDO BIASEVICH BARRETO Director/Presidente MADERA Y DERIVADOS, Comité de la Industria de la

JORGE LUIS FELIU Director EMILIO NAVARRO CASTAÑEDA Presidente MAQUINARIA, APARATOS, ACCESORIOS Y ARTÍCULOS ELÉCTRICOS, Comité de Construcción de

RENÉ SANTISTEBAN GRILLO Director/Presidente MÁQUINAS PARA COSER, Comité de Fabricantes de

JUAN BENAVIDES LABARTHE Director/Presidente MATERIAL DE TRANSPORTE, Comité de Construcción de

LUIS ANTONIO MENDOZA AMEZQUITA Director/Presidente MÉDICO QUIRÚRGICO, Comité de Fabricantes de Productos

ALEJANDRO DALY ARBULÚ Director/Presidente MOLINOS DE TRIGO, Comité de

ANGEL RAMÓN SOLANILLA Director/Presidente ORO, Comité de Fabricantes de Artículos de

JUAN CARLOS BELAUNDE Director/Presidente PAPELES Y CARTONES, Comité de Fabricantes de

ALFONSO TORRES DELLA PINA Director ROMAN MIU WONG Presidente PEQUEÑA INDUSTRIA, Comité de la

BRUNO MELANDRI SANTANDREA Director EDUARDO FARAH HAYN Presidente PLÁSTICOS, Comité de

AUGUSTO ACOSTA RODRÍGUEZ LA ROSA Director/Presidente PLATA, Comité de Fabricantes de Artículos

JUAN ARRIOLA COLMENARES Director/Presidente PRODUCTOS FARMACÉUTICOS, Comité de Fabricantes de

JOSÉ LUIS NOGUERA Director/Presidente PRODUCTOS METÁLICOS, Comité de Fabricantes de

ELIE BARSIMANTOV Director/Presidente PRODUCTOS PESQUEROS PARA CONSUMO HUMANO DIRECTO Comité de

ALBERTO DE AZAMBUJA PÁSARA Director/Presidente PUBLICIDAD EXTERIOR, Comité de la Industria de

RAFAEL AROSEMENA CILLÓNIZ Director JAVIER BARRIOS TEIXIDOR Presidente QUÍMICA, Comité de la Industria

LUIGI BIANCHI NÚÑEZ Director/Presidente SACOS Y TELAS DE POLIPROPILENO, Comité de Fabricantes de

RAUL SALDÍAS HAETTENSCHWEILER Director DANTE CONETTA Presidente TABACO, Comité de Manufactureros de

JUAN ALEJANDRO FARAH GIHA Director JORGE MUFARECH BIBÁN Presidente TEJIDOS DE PUNTO, MEDIAS Y CALCETINES Comité de Fabricantes de

ENRIQUE BALLÉN PALACIOS Director ENRIQUE FALCONE VIGNA Presidente TEXTIL, Comité

TULIO SILGADO CONSIGLIERI Director LUIS ROCA OLIVARES Presidente VIDRIO, CERÁMICA, REFRACTARIOS Y AFINES, Comité de la Industria del

SANTIAGO QUEIROLO TARGARONA Director/Presidente VITIVINÍCOLA, Comité de la Industria

CONSEJO DIRECTIVOCOMITÉ EJECUTIVO DE LA SNI 2009-2011

PEDRO OLAECHEA ÁLVAREZ-CALDERÓNPresidente

LUIS SALAZAR STEIGERPrimer Vicepresidente

JORGE LICETTI CONICIASegundo Vicepresidente

ALEJANDRO DALY ARBULÚSecretario

EDUARDO LOURENCO DE MELOPro Secretario

PEDRO LUKSIC STAEDINGTesorero

RAÚL SALDÍAS HAETTENSCHWEILERPro Tesorero

JUAN CARLOS BELAUNDEVocal

ROLANDO PISKULICH JOHNSONVocal

ENRIQUE FALCONE VIGNAVocal

EDUARDO FARAH HAYNPast President

DIRECTORES EMÉRITOSEDUARDO FARAH HAYNEMILIO NAVARRO CASTAÑEDAGEORGE SCHOFIELD BONELLOGONZALO RAFFO UZÁTEGUILUIS G. VEGA MONTEFERRIMANUEL YZAGA SALAZARMIGUEL VEGA ALVEARRAYMUNDO DUHARTE CASTRERICARDO MÁRQUEZ FLORESROBERTO NESTA BRERO

DIRECTORES ELEGIDOS POR ASAMBLEA GENERAL ORDINARIAANDRÉS VON WEDEMEYER KNIGGEAUGUSTO COSTA FERRANDAUGUSTO MARTINELLI ADRIANZÉNBORIS ROMERO OJEDAEDUARDO LOURENCO DE MELOENRIQUE FALCONE VIGNAFERNANDO GARIBALDI SÁNCHEZ MORENOFRANKLIN ALARCO BOGGIOGASTÓN PACHECO ZERGAHANS FLURY ROYLEHÉCTOR GARCÍA BÉJARHOZKEL VURNBRAND STERNBERGJAVIER BARRIOS TEIXIDORJORGE LICETTI CONICIAJORGE MUFARECH BIBÁNJUAN BAUTISTA ÍSOLA DE LA PEÑAJUAN BENAVIDES LABARTHEJUAN MANUEL ARRIBASLUIS CÁCERES GRAZIANILUIS FERRAND ASPÍLLAGALUIS SALAZAR STEIGERMARTÍN MAJLUF BRAHIMMATEO BALARÍN BENAVIDESMARIO MAGGI PACHECOPEDRO LUKSIC STAEDINGPEDRO OLAECHEA ÁLVAREZ-CALDERÓNRAFAEL AROSEMENA CILLÓNIZRAUL SALDÍAS HAETTENSCHWEILERROBERTO MUTTINI BERTOLEROSERGIO FERNÁNDEZ CRISTINI

SEDES REGIONALESSEDE REGIONAL AREQUIPAANA MARÍA CHOQUEHUANCA MIRANDAPresidenteSEDE REGIONAL JUNÍNGLADYS VELASCO MEZAPresidenteSEDE REGIONAL LAMBAYEQUE MANUEL GARCÍA PEÑAPresidenteSEDE REGIONAL LA LIBERTADALBERTO JOSÉ OTOYA DUSANPresidenteSEDE REGIONAL DE MOQUEGUAROLANDO RODRÍGUEZ MAMANÍPresidente

6 INDUSTRIA PERUANA

BVL fue la más rentable (01/01) La Bolsa de Valores de Lima (BVL) rindió 6�.99% en el 2010 y ello la convirtió en la más rentable del planeta de acuerdo con el índice de mer-cados emergentes de Morgan Stanley (MSCI Emerging Markets Index), uno de los referentes más importantes del ám-bito bursátil mundial, que está formado por 21 bolsas. (El Comercio).

Pobreza disminuirá (01/01)“Para finales del 2011 la pobreza en el país disminuirá a 28% y el crecimiento económico será superior a 7%”, indicó el presidente de la República, Alan García, quien calificó el 2010 de muy positivo, porque la economía creció a más de 8.7%. El mandatario indicó que los sectores que más éxito tuvieron fueron construcción, manufactura y agricultura. García promulgó ayer la Ley de Fomento al Comercio Exterior de Servicios, por la cual se exonera de impuestos a activida-des como el hospedaje para extranjeros, así como el transporte de mercancías vendidas al extranjero y la exportación de joyas de oro y plata. De otro lado, fuentes de empresas azucareras expresaron su malestar por la reciente reducción de aranceles debido a que –según indica-ron– ha dejado desprotegido a su sector. (El Comercio).

Devolución de drawback (01/01) En el 2010, la Super-intendencia Nacional de Administración Tri-butaria (Sunat) aten-dió más de 20.000 solicitudes del sector exportador por restitución de derechos arancelarios, conocido como drawback, lo que sig-nifica un incremento superior a �0% si se compara con el año anterior. En los 12 meses del año, el monto por restitución de derechos arancelarios al sector exportador ascendió a US$ ��1’700.000. Esto tiene relación con el buen desempeño de las exportaciones durante el 2010. En el caso puntual de las exportaciones de los productos no tradicionales, Promperú informó ayer que estas superarán los US$ 7 mil millo-nes al finalizar el 2010. El 2011 seguiría esta tendencia. (El Comercio).

Griferos aplican alza (01/01)Desde ayer los griferos comenzaron a modificar sus tarifas luego de que un día antes el Osinergmin elevara la banda de precios del fondo de estabilización de los precios de los combustibles. Como se recuerda, este hecho generó que los precios de los hidrocarburos se incrementaran entre S/.0.50 y S/.0.80, según indicó el propio Ministerio de Energía y Minas. El vicepresidente de la

Asociación de Grifos y Estaciones de Servicios del Perú (Agesp), Renzo Lercari, dijo que en muchos grifos ubicados a las salidas de Lima han agotado rápidamente sus ‘stocks’ debido a que mucha gente viajaba por fin de año. En ese sentido, justificó el aumento de precios, pero mencionó que muchas estacio-nes de servicio aún no los han elevado. (El Comercio).

Inflación fue de 2.08% en 2010 (02/01) La inflación de diciembre del año pasado fue de 0.18 por ciento, con lo cual dicho indica-dor anualizado ascendió a 2.08 por ciento en 2010, informó el Instituto Nacional de Estadística e Informática. De esta manera, la variación del Índice de Precios al Consu-midor en Lima Metropolitana durante el año pasado, que refleja la inflación, se situó por debajo de lo esperado por el Banco Central de Reserva. Su presidente, Julio Velarde, estimó el 17 de diciembre que la inflación cerraría 2010 en 2.�%; la más baja de las economías emergentes en general y de América Latina en particular. (El Peruano).

Manufactura habría crecido (05/01)La manufactura, que se ha con-vertido en uno de los motores de la economía, cerraría 2010 con un crecimiento de 1�%, estimó el ministro de la Producción, Jorge Villasante. El funcionario detalló que la pesca peruana se recuperará en 2011, lo que permitirá que la industria manufacturera registre un avance de al menos 7%. Contri-buirán también las industrias vinculadas a la construcción (producción de cemento, fierro, vidrio y metal mecánica). (Perú21). Economía peruana (05/01)La economía peruana habría crecido 7% en diciembre del año pasado y, de esta forma, el Producto Bruto Interno (PBI) se habría expan-dido a 8.5% en el 2010, manifestó el analista del Departamento de Estudios Económicos del Scotiabank, Pablo Nano. Señaló que en base a indicadores adelantados, la tasa de expansión del PBI en noviembre sería ligera-mente mayor a la de octubre. En tanto, para diciembre se prevé una tasa cercana a 7% debido, principalmente, a una base de com-paración mayor pues el PBI creció �.6% en noviembre del 2009 y 5.1% en diciembre del mismo año, precisó. En este contexto, reiteró su estimado de crecimiento para la economía peruana de 8.5% para el 2010 y 7.8% para el cuarto trimestre del año pasado. (Expreso). Ligera recuperación (05/01)Tras haber iniciado a la baja, ayer –al término de la jornada cambiaria– el dólar cerró con una leve alza ante una mayor demanda de la divisa estadounidense. Así, el tipo de cambio terminó en S/. 2.80�, nivel superior al del lunes (S/.2.802). En el caso del mercado paralelo, el billete verde se situó en S/. 2.81, mientras que en las ventanillas de los bancos

« » RESUMEN INFORMATIVO

6 INDUSTRIA PERUANA

“Si la hija del dictador tiene la posi-bilidad de ganar, voy a salir a tratar de impedirlo”Mario Vargas Llosa.

“No soy hija de un dictador o asesino”Keiko Fujimori le responde a MVLL.

“García necesita Memorex”Toledo le recuerda por la Interoceá-nica.

“Que Villarán haga más obras que yo”Luis Castañeda emplaza a alcaldesa de Lima.

“El Ministerio del Interior está podri-do y corrupto”Pedro Pablo Kuczynski.

“Está demostrado que Castañeda la aceptó sólo por el dinero”César Acuña.

“Creo que las personas que están con procesos abiertos deben aclarar su situación y no pretender lugares en la lista…”Mercedes Aráoz.

“No acepto vetos, pero sí estoy dis-puesto al sacrificio”Jorge del Castillo.

“Tenemos recursos legales para evi-tar monopolio en puerto del Callao”Ministro de Transportes, Enrique Cornejo.

“Toledo fue bueno. Pero hubo muchos “Filete”, “Coqui” y hermanos con concesiones telefónicas”Pedro Pablo Kuczynski.

“Haré por el Perú lo que hice por Lima”Luis Castañeda.

“Yo jamás propuse a Mercedes Aráoz como candidata”Presidente García.

“En PP dicen que soy un don nadie. ¡Que se vayan al diablo!”Pedro Pablo Kuczynski.

“Ni una combi más en Lima, solo ómnibus nuevos”Alcaldesa de Lima, Susana Villarán.

ENERO ENERO ENERO ENERO ENERO ENERO ENERO ENERO ENERO ENERO ENERO ENERO ENERO ENERO ENERO ENERO ENERO ENERO ENERO ENERO ENENTRE COMILLAS

7INDUSTRIA PERUANA

embargo, el boom de la construcción continuó firme y superó las expectativas, y ahora tam-bién se prevé inicialmente que la construcción alcanzará una cifra similar. (Expreso).

Aráoz renuncia (17/01)Una renuncia anunciada. La ex ministra de Economía Mercedes Aráoz renunció anoche a la candidatura presidencial del partido aprista durante una entrevista televisada en la que comentó los re-sultados de las elecciones internas del aprismo en las que Jorge del Castillo fue elegido para presidir la lista de candidatos de ese partido al Parlamento Nacional. Aráoz había puesto como única condición para ser candidata presidencial que ninguna persona investigada o procesada por presunta corrupción integrara las listas de candidatos del Apra. […] En ese sentido, Aráoz expresó su deseo de que el Apra solucione sus problemas y adelantó que hoy formalizará su renuncia ante las instancias co-rrespondientes. Por otra parte, Aráoz confesó que sentía “dolor” por la ilusión de la gente humilde con la que trabajó en los últimos días, “que esperan un cambio a través del agua, del saneamiento”. (Expreso).

PBI noviembre (18/01)Nuevamente, los pronósticos de los analistas se quedaron cortos ante el crecimiento mensual del PBI. El Instituto Nacional de Estadística e Informática (INEI) informó que la economía peruana avanzó 9.98% en noviembre de 2010, con lo cual acumuló un incremento acumulado de 8.80% y anualizado de 8.�9%. Las proyecciones esperaban un alza de 9% en el penúltimo mes del año pasado. Asimismo, el jefe interino del INEI, Aníbal Sánchez, explicó que el resultado de noviembre fue resultado del dinamismo de la demanda interna. Señaló que construcción y manufactura volvieron a empu-jar el PBI, al anotar crecimientos de 2�.78% y de 1�.�8%, respectivamente. Producto Bruto Interno (PBI) – Crecimiento por sectores (variación % en noviembre): en construcción tiene un 2�.78%. (Gestión).

Funcionarios con contratos millonarios (19/01) Dos sendas resoluciones publicadas ayer en el boletín de Normas Legales del diario oficial El Peruano daban cuenta que el Ministerio de Vivienda, Construcción y Saneamiento había aceptado las renuncias de su viceministro Gui-llermo Vivanco Dueñas y de su hasta entonces secretario general José Luis Castañeda Neyra. Contrario a lo que se estila, la cartera en mención no agradeció a ambos exfuncionarios por los servicios prestados. La explicación de esta falta de ‘cortesía ministerial’ la contamos a continuación. Contratos millonarios: Gui-llermo Vivanco y José Luis Castañeda son, a la fecha y de acuerdo con los Registros Públicos, director y presidente del directorio de Constructora Kapala S.A., empresa que hasta antes de 2007 no había firmado ningún contrato con el Estado. (Perú 21).

registrado en el 2010, señaló el Ministerio de Energía y Minas (MEM). En ese sentido, el viceministro de Energía, Daniel Cámac, indicó que tanto en el sector de electricidad como en el de hidrocarburos se invertirá alrededor de US$ 2,500 millones, según los compromisos de inversión pactados con anterioridad. “Por lo tanto, la inversión en el sector energía en su conjunto, electricidad e hidrocarburos, ascenderá a unos US$ 5,000 millones en el 2011”, afirmó. (Expreso).

Pobreza se redujo (11/01)El Informe Preelectoral Administración 2006-2011, elaborado por la Presidencia del Conse-jo de Ministros (PCM) y el Ministerio de Eco-nomía y Finanzas (MEF), señala que durante el 2010 el crecimiento económico registrado en el Perú ha permitido una reducción impor-tante de la pobreza, que pasó de �8.7% en el 2005 a cerca de �0% en el 2010. Asimismo menciona que para el 2010 el Producto Bruto Interno (PBI) del Perú se habrá casi duplicado en comparación con las cifras del 2005, y triplicado respecto a 2000, ascendiendo a US$ 15� mil millones. (La República).

Economía crecería 5.5% (13/01)Luego de la fuerte expansión de 8% registrada en 2010, la economía peruana crecería 5.5% en 2011 y 5.2% en 2012 –impulsada por el mayor consumo de los hogares y la inversión privada–, estimó el Banco Mundial (BM) en su informe Perspectivas Económicas Mundiales para 2011. Para América Latina y El Caribe, el ente multilateral previó una avance de �% este año y para el próximo, lo que reflejaría una ligera desaceleración, tras el crecimiento de 5.7% que la economía regional habría logrado en 2010. (Perú21). PBI per cápita (13/01)La economía nacional crecería este año 6.�% (dos puntos menos que el registrado en el 2010), según el consenso de las últi-mas proyecciones de 19 entidades (bancos, consultoras y otras) privadas, lo cual significa una mejora respecto de las estimaciones que hicieron el mes pasado (6.2%), aunque to-davía menos optimistas que las estimaciones del BCR (6.�%). Según estima el Latin Focus Consensus, en el primer trimestre de este año, el PBI local crecería 7.2%, tasa mayor a la re-gistrada en similar periodo del 2010 (6.2%), es decir, la economía seguirá dinámica pese al aumento de la tasa de interés del BCR y a la disminución del ritmo de crecimiento de la inversión pública. (Gestión).

Boom continuará (15/01)El sector construcción ha-bría crecido hasta en 18% durante el 2010 y este año se expandiría por lo menos en 12%, manifestó el viceministro de Vivienda y Urbanismo, David Ramos. Indicó que a principios del año pasado se proyectó que el sector crecería sólo entre 10% y 12%, sin

se ubicó en S/.2.88. Roberto Flores, analista de Inteligo Sociedad Agente de Bolsa (SAB), explicó que el precio del dólar se mostró mixto en el exterior, tendencia que fue seguida por el mercado local y sus pares de la región. (La República). Exportaciones crecieron en 18% (05/01)En el penúltimo mes del 2010, las exportaciones pe-ruanas ascendieron a US$ �,21� millones la cifra men-sual más alta del presente año lo que significó un incremento de 18.2%. Con este resultado, entre enero y noviembre del 2010 las exportaciones peruanas suma-ron US$ �1,�7� millones, lo que significa un incremento de �2% respecto a similar periodo del 2009 (US$ 2�,855 millones), informó ADEX. “Hay un contraste entre el crecimiento de �2% en el acumulado (enero - noviembre) y el 18.2% logrado en noviem-bre pasado. Ello se debe a que los precios mejoraron mucho en los primeros meses del 2010 respecto al 2009, pero luego se estan-caron”, comentó Carlos González, Gerente de Estudios Económicos de ADEX. (Gestión).

Observan Ley (05/01)En el último día de vencimiento del plazo, el Ejecutivo observó la ley de protección patri-monial de las empresas azucareras, beneficio que venció a fin de año y el Parlamento aprobó extenderlo hasta el �1 de diciembre del 2011. El Ejecutivo explicó que esa protección es discriminatoria y perennizará el dominio de grupos con escasa participación en el capital social de las azucareras, mínima inversión y posición privilegiada para la comerciali-zación del producto a través de empresas que son también de su propiedad. Además la prórroga de la protección contra medidas de embargo y medidas cautelares implicará que se continúe incrementando las deudas de las azucareras acogidas a dicho régimen, es decir Cayaltí, Tumán y Pomalca, siendo estas dos últimas administradas por el grupo Oviedo. (Gestión).

Tasa de referencia (07/01)El directorio del Banco Central de Reserva (BCR) decidió elevar la tasa de interés de referencia de �% a �.25% para evitar que el dinamismo de la demanda interna, así como el alza de los precios de los commodities y la energía en los merca-dos internacionales afecten las expectativas de inflación y así se mantengan ancladas. Como siempre, el BCR manifestó que futuros ajustes a la tasa están condicionados a “la inflación y sus determinantes”. (El Comercio).

Inversiones en energía (09/01)Las inversiones en el sector energía en el Perú bordearán los US$ 5,000 millones este año, representando un creci-miento de 10% respecto a lo

ENERO ENERO ENERO ENERO ENERO ENERO ENERO ENERO ENERO ENERO ENERO ENERO ENERO ENERO ENERO ENERO ENERO ENERO ENERO ENERO EN

8 INDUSTRIA PERUANA

ACTUALIDAD

Descontento industrial por última reducción arancelaria. Gobierno incurre en el mismo error de tratar de bajar la inflación como lo hizo en el año 2007

Aunque el Gobierno asegura y reasegura que la sorprendente y reciente rebaja arancelaria no afectará al sector indus-trial peruano, no todo sería tan “pegado a la letra”, considerando circunstancias que debieran ser subsanadas y todavía no se han concretado, como es el caso de la implementación de tecnología para los despachos aduaneros, exigencia del TLC con Estados Unidos.

Para el Gobierno, según asegura el ministro de la Producción, Jorge Villa-sante, se prevé un crecimiento de dos dígitos del sector industrial en el primer trimestre, pues la rebaja arancelaria de comienzos de año no afectará a esta actividad.

“Durante los tres primeros meses del año continuaría la adquisición de bienes de capital y bienes de consumo, lo cual impulsará la producción de las in-

dustrias dedicadas a ambos rubros”, aseguró.

No obstante, esta reducción aran-celaria afecta principalmente las inversiones que apostaron por atender la demanda creciente del mercado interno nacional, bajo un marco legal claro y debidamente establecido, que hoy nuevamente se cambia a mitad del camino.

Según explicó Pedro Olaechea, presidente de la Sociedad Nacional de Industrias, durante el 2010, las inversiones en el sector llegaron a US$ 5,600 millones, monto que en su mayor parte estuvo orientado a mejorar su presencia en el mercado con la adquisición

9INDUSTRIA PERUANA

de maquinarias, ampliación de infra-estructura, mejora en sus procesos productivos, entre otros, impulsando así la generación de valor agregado en nuestro país.

“Estas inversiones se ejecutan bajo el supuesto de que existe la seguridad jurídica mínima, que garantice el es-fuerzo realizado por los empresarios. Sin embargo, observamos que ha sucedido todo lo contrario, de manera sorpresiva y en días festivos”, sostuvo.

En tal sentido, el presidente del gremio industrial cuestionó que se proceda a la reducción de aranceles, cuando nuestro país se encuentra en pleno proceso de negociaciones para la suscripción de acuerdos internacionales con diversas naciones.

“Nuevamente, se incurre en el error de tratar de bajar la inflación con la reducción de aranceles, mecanismo que ya se intentó en el año 2007 sin obtener los resultados esperados. Se están tomando caminos equivocados otra vez”, enfatizó.

El titular de la Sociedad Nacional de Industrias mencionó que en los Lineamientos de Política Arancelaria, publicados por el actual Gobierno en el año 2006, se precisa que el diseño de política de negociación comercial debe contemplar, entre otros puntos, un trabajo de reformas, que incluyen mejoras en educación, infraestructura, justicia, institucionalidad, derechos de propiedad, principalmente.

“Si no se avanza en conjunto en estos temas, las ganancias de competitividad estarán por debajo de su potencial. ¿He-mos avanzado en este tipo de reformas cuando aún debemos enfrentar una subvaluación permanente, contrabando, sobrecostos, etc. Esta es una tarea que le corresponde al Estado y que espera-mos la ponga en práctica, tal y como señaló en sus Lineamientos de Política Arancelaria”, subrayó.

Con esperanzaSin embargo, para el ministro Jorge Villasante, esta política arancelaria no impedirá que se logren reactivos econó-micos en el sector industrial, al mencio-nar que “el verano en particular es una temporada propicia para la industria de alimentos y bebidas, además es la etapa previa a la campaña escolar”.

Asimismo, recordó que el sector industrial de textil y confecciones, el cual se bene-ficia con la campaña escolar, tuvo una recuperación importante en el 2010 y solo en la rama de prendas de vestir se registró un aumento cercano a 59%.

Agregó que un factor que influirá en el comportamiento de la industria peruana en el primer trimestre es el consumo del Estado, ya que usualmente baja sus pedidos de bienes durante los meses de enero y febrero.

Casi coincidentemente con el ministro Jorge Villasante, la Asociación de Expor-tadores (Adex) se muestra a favor de la medida de reducción arancelaria, sobre todo por la inclusión de las partidas de plomo refinado y de chatarra de plomo, que ingresarán con arancel cero

Para el presidente del gremio, Juan Vari-lias, los principales beneficiados con esta medida son los empresarios del rubro metalmecánica, quienes enfrentaron pro-blemas de desabastecimiento por el cierre de las operaciones de Doe Run, que los obligó a importar a un mayor precio.

“La industria se abastece de produc-tos reciclados (metales, entre ellos, el

plomo, plásticos, cartones, etc.) tienen problemas para el reconocimiento del Impuesto General a las Ventas (IGV), lo que se solucionará en parte con la importación del producto”, indicó.

Todo lo contrario, sucede para “los sec-tores sensibles”, en cuyo caso, las expre-siones de Adex son de cuestionamiento. “La reducción efectiva de aranceles debe producirse mediante acuerdos de libre comercio, porque permiten coordinar previamente con cada sector para co-nocer su estado, y también mediante un cronograma de desgravación que se adecue a su realidad”.

Además, reiteró su descontento por la forma como el Gobierno redujo los aranceles, pues no se permitió hacer un balance preciso de la mejora de la competitividad y el costo de adap-tación que deberán hacer muchos sectores que ya habían planificado sus inversiones.

Según un estudio de Adex, la nueva estructura arancelaria permite cumplir ciertas condiciones, como escalona-miento según niveles de transforma-ción del producto, bajas tasas y baja dispersión.

Tras la medida gubernamental las materias primas y bienes intermedios poseen aranceles en promedio de 1.�%, los bienes de consumo están gravados por una tasa en promedio de 6.�%, mientras que los bienes de capital no requieren de obligaciones arancelarias.

Un detalle importante es que las ma-terias primas importadas por el agro poseen un arancel promedio de 0.2%, mientras que las importadas por la industria en un �.7%, ya que este sector dentro de los insumos y bienes intermedios que utiliza presentan una producción local, que está protegida por un arancel de 6%, en cambio, los bienes intermedios, que no son produ-cidos en el país, no tienen aranceles.

De un total de 7,�80 partidas arance-larias, �,979 no presentan aranceles desde la estructura anterior. De las 2,609 partidas que estaban grava-das por aranceles de 9%, un total de 120 han quedado exentas de pagos de aranceles, 2,�89 presentan un arancel de 6%.

DETALLE ARANCELARIO

Antes existían partidas que estaban gravadas con 17%, pero en la actua-lidad presentan un arancel de 1�%, es decir, han tenido una baja arancelaria de � puntos porcentuales.

Sobre la diferencia arancelaria entre el promedio de los bienes intermedios y el de los bienes finales, el Ministerio de Economía y Finanzas señaló que esta diferencia no es un factor que influye en la rentabilidad de negocios, por el contrario, si esta diferencia es alta se promueve la industria del en-samblaje, de la mezcla y el envasado, entre otros.

Sin embargo, el riesgo de este criterio es que en determinados casos se puede generar una protección efec-tiva negativa, en la que un producto final se grava con aranceles bajos y los insumos que utiliza tienen un arancel alto. Tales casos solo pueden ser detectados por los sectores indus-triales específicos y el Ministerio de Economía y Finanzas debería estar dispuesto a atenderlos.

10 INDUSTRIA PERUANA

INFORME

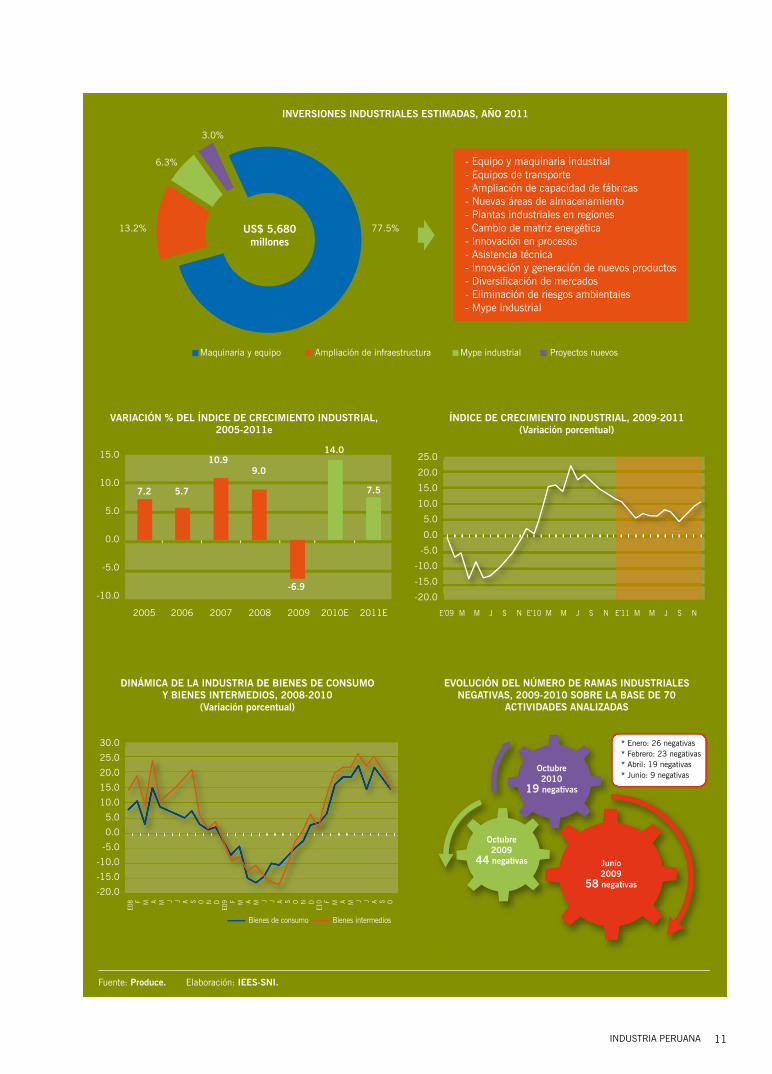

El año 2010, la industria manufacturera retomó la senda expansiva que se vio interrumpida el año pasado por la crisis financiera internacional que deprimió los mercados y rompió siete años de expan-sión continua. Durante buena parte de este año se han dado crecimientos men-suales superiores al 10% (en el mes de junio se alcanzó un máximo histórico de 22.1%), sustentado especialmente por el dinamismo de la demanda interna así como por una paulatina recuperación de las exportaciones, lo que sin duda hace más sostenible esta recuperación.

Sin embargo, para que este crecimiento sea sostenible en el tiempo es necesario que se corrijan las distorsiones y proble-mas estructurales que impiden un salto cualitativo más robusto en la producción de bienes con mayor valor agregado. La industria, es una actividad que agrega y que necesita conocimiento para su proceso de transformación, por ello la preocupación por elevar los niveles de competitividad de la manufactura a través de la formación y capacitación profesional del factor humano y así vin-cular efectivamente a la educación con la empresa.

Asimismo, tomar medidas efectivas para combatir prácticas ilícitas como el contra-

Crecimiento del sector será 7.5% y las inversiones serán de US$ 5,680 millones

bando, la informalidad y la subvaluación; implementar la agenda interna que nos permita mantener el crecimiento a partir de la generación de valor agregado, de manera descentralizada y con responsa-bilidad social, eslabonar toda la cadena de desarrollo desde una institucionalidad fortificada hacia una economía competi-tiva con equidad e implementación de una política industrial con una visión de largo plazo.

Comportamiento sectorial En lo que va del año (acumulado enero a octubre) el 82% de las ramas industriales que analizamos, que en conjunto son 70, tuvieron un comportamiento positivo. De ellas las que han demostrado mayor di-namismo son las actividades industriales vinculadas a la construcción, así como la metalmecánica por el relacionamien-to que tiene con actividades mineras. También se ha generado un importante crecimiento en las industrias vinculadas a bienes de consumo, alimentos y bebidas, principalmente.

En octubre del año 2009 el comporta-miento industrial se encontraba en un escenario complicado, en donde �� de las 70 ramas industriales analizadas mostraron un desempeño negativo, en un escenario de caída de la producción fabril, menor utilización de la capacidad insta-lada, caída en la importación de insumos y compra de maquinaria y equipo, etc.; situación totalmente diferente a la que se ha apreciado durante buena parte del año 2010, registrando en el mes de octubre de este año un desempeño negativo solo en 19 de las 70 actividades analizadas.

Esta dinámica está muy relacionada con el crecimiento del sector construcción, que estaría cerrando el año con una variación cercana al 17%, y cuyo dinamismo se trasladó a todas las ramas de industrias vinculadas directamente con esta activi-dad económica, aumentando la demanda por productos relacionados directamente con el esqueleto de la construcción o de obra gruesa, productos de terminación de obra y productos de remodelación (bienes intermedios industriales).

industriales 2011

Perspectivas

11INDUSTRIA PERUANA

INVERSIONES INDUSTRIALES ESTIMADAS, AÑO 2011

VARIACIÓN % DEL ÍNDICE DE CRECIMIENTO INDUSTRIAL,2005-2011e

ÍNDICE DE CRECIMIENTO INDUSTRIAL, 2009-2011(Variación porcentual)

DINÁMICA DE LA INDUSTRIA DE BIENES DE CONSUMOY BIENES INTERMEDIOS, 2008-2010

(Variación porcentual)

EVOLUCIÓN DEL NÚMERO DE RAMAS INDUSTRIALESNEGATIVAS, 2009-2010 SOBRE LA BASE DE 70

ACTIVIDADES ANALIZADAS

US$ 5,680millones

3.0%

6.3%

13.2% 77.5%

* Enero: 26 negativas* Febrero: 23 negativas* Abril: 19 negativas* Junio: 9 negativas

Octubre2010

19 negativas

Octubre2009

44 negativas Junio2009

58 negativas

Fuente: Produce. Elaboración: IEES-SNI.

Maquinaria y equipo Ampliación de infraestructura Mype industrial Proyectos nuevos

- Equipo y maquinaria industrial- Equipos de transporte- Ampliación de capacidad de fábricas- Nuevas áreas de almacenamiento- Plantas industriales en regiones- Cambio de matriz energética- Innovación en procesos- Asistencia técnica- Innovación y generación de nuevos productos- Diversificación de mercados- Eliminación de riesgos ambientales- Mype industrial

15.0

10.0

5.0

0.0

-5.0

-10.0

25.0

20.0

15.0

10.0

5.0

0.0

-5.0

-10.0

-15.0

-20.0

2005

7.2 5.7

10.99.0

7.5

14.0

-6.9

2006 2007 2008 2009 2010E 2011E E’09 M M J S N M M J S NE’10 M M J S NE’11

30.0

25.0

20.0

15.0

10.0

5.0

0.0

-5.0

-10.0

-15.0

-20.0

Bienes de consumo

E08 F M A M J J A S O N D

E09 F M A M J J A S O N D

E10 F M A M J J A S O

Bienes intermedios

12 INDUSTRIA PERUANA

En este escenario moderado, los sectores que impulsarían el crecimiento industrial seguirían siendo aquellos que se encuen-tran eslabonados con el sector de la construcción, el cual seguiría liderando el crecimiento sectorial de la economía con una expansión por encima del 8.5%; pero también aquellas ramas industriales de bienes de consumo y las que tienen un componente externo más fuerte, ante una recuperación de los mercados externos, aun lenta, pero mayor a la experimentada en este año 2010.

En este sentido, industrias como la de fabricación de productos de madera, pinturas y barnices, productos de vidrio, cemento, productos elaborados de me-tal, productos de cerámica, entre otros tendrán un crecimiento cercano o mayor al 10%. En tanto aquellos bienes de consumo como industria de gaseosas y aguas minerales, cerveza, productos de limpieza, alimentos (lácteos, frutas y hortalizas, aceites, etc.) se expandirán por encima del 5%.

Por otro lado, en los últimos 5 años, a excepción del 2009, el nivel promedio de inversiones en la industria fue alrededor de los US$ �,500 millones, dirigida bá-sicamente a renovación de maquinaria y equipo; pero también a la ampliación de infraestructura y aumento de capacidad instalada, nuevos proyectos e inversión de las Mype industriales.

La maquinaria y equipo, constituye el componente más importante en la Formación Bruta de Capital en el sector industrial, por lo que explica el esfuerzo de inversión realizado por el sector y que registra un componente de innovación importante para mejorar los procesos pro-ductivos reduciendo costos, mejorando la calidad de los productos y logrando au-mentos de productividad. La adaptación de innovaciones está muy asociada a la importación de maquinaria y equipo.

El año 2011, estimamos que las indus-trias a nivel nacional estarán realizando inversiones de aproximadamente US$ 5,680 millones, 9% mayor a la registrada el año 2010 (fueron estimadas en US$ 5,200 millones), que refleja la confian-za empresarial en los fundamentos de la política económica, la ejecución de inversiones programadas en minería, electricidad, retail, infraestructura que se eslabonan con los sectores industriales, y la expansión esperada de la demanda interna para los próximos años. (Informe elaborado por el IEES).

Es el caso de la industria de productos metálicos de uso estructural (barras de construcción, alambrón, planchas, etc.), industria de cemento cal y yeso, productos de arcilla y cerámica no refractaria para uso estructural (revestimiento para pisos, ladrillos, tanques, lavatorios, inodoros, bidets), la industria del vidrio (cristales de seguridad), así como la industria dedicada a la fabricación de hilos y cables aislados, pinturas y barnices, grifería, productos de madera, entre otros.

Asimismo, se ha producido una mayor demanda de energía, que ha dinamizado la industria de transformadores y generado-res eléctricos, toda vez que al requerir las fábricas, las sub estaciones y complejos mineros, entre otros, una mayor potencia, se requiere la presencia de transformadores y equipos electromecánicos que permitan aumentar o disminuir la tensión, así como generadores utilizados cuando hay déficit en la generación de energía, como por ejemplo campamentos que se encuentran fuera el alcance de la red pública.

Por otro lado, la industria textil confeccio-nes ha presentado un rebote importante en su índice de crecimiento industrial, que está relacionado por un lado a una ligera recuperación en los volúmenes exportados de hilos e hilados de algodón, tejidos de lana-alpaca, prendas de vestir de algodón, entre otros productos; pero también por un fortalecimiento del mercado interno.

Pero también, el crecimiento industrial ha estado relacionado con el dinamismo de la demanda interna, en particular del consumo privado (hogares) y el mayor ingreso disponible de la población se ha reflejado en un mayor consumo por ejemplo de la industria de bebidas, con un componente interno muy fuerte, como es el caso de la industria de bebidas gaseosas y aguas minerales, cerveza y la industria vitivinícola.

La recuperación de las exportaciones agroindustriales y el consumo interno, se ha reflejado en un mayor crecimiento de la industria de envases de papel y cartón así como la industria de envases de hojalata, componente importante de productos como pinturas y barnices, leche evaporada, productos químicos, licores y gaseosas, alimentos diversos (conservas de pescado, jugos, frutas, legumbres, carnes, espárragos, etc.), aceites comesti-bles, entre otros; que permiten proteger el contenido de factores externos además de facilitar su transporte y manipuleo.

Un hecho importante es que además del dinamismo presentado en la gran parte de

ramas industriales, vinculados a las fuerzas del mercado, no es posible negar que uno de los factores detrás de este crecimiento está ligado a un efecto estadístico, el cual agregó un 20% en el crecimiento real del índice manufacturero, como consecuencia de los bajos niveles de producción registra-dos durante el año 2009.

En este contexto, los estimados que te-nemos para el cierre de esta año 2010 es de un crecimiento de la industria, un punto porcentual por encima de nuestros estimados iniciales, con lo cual alcanzaría una variación cercana al 1�%, con una fuerte participación de bienes de consu-mo y bienes intermedios que contribuyen con cerca de 85% en el cálculo del PBI manufacturero.

Expectativas 2011Por otro lado, en un escenario moderado que manejamos, con variables que no afectarían el ritmo de la inversión y el impulso que sobre la industria tiene el mercado interno, es que esperamos para el año 2011, una expansión de la manu-factura del orden del 7.5%, liderada por un crecimiento del sector no primario en 8.1% y una recuperación de la industria primaria en �.5%.

Este crecimiento menor al registrado el año 2010, es explicado por una base de comparación más alta teniendo en cuenta que este año se han registrado máximos históricos mensuales en el índice de cre-cimiento industrial.

Sin duda alguna que la demanda interna continuará liderando la expansión de la manufactura, dentro de un círculo virtuoso de mayor inversión, mayor empleo, mayor consumo, mayor producción (que solo se quebró el año 2009) que se espera se mantendrá el año 2011 y 2012, liderado por el consumo e inversión privada y una menor expansión del gasto público.

Sin embargo, hay factores externos a tomar en cuenta y que podrían alterar los escenarios planteados, y que está relacio-nado a la lenta recuperación del mercado norteamericano, la alta inflación en China y temores de sobrecalentamiento, además de los problemas en la zona euro. Hay que tener presente que Portugal y Espa-ña (además de Grecia e Irlanda) son los países que transmiten mayor desconfianza a los mercados, por los problemas finan-cieros que manejan y que podrían arrastrar al resto de la zona euro, planteando un panorama distinto para el 2011, si es que no se toman acciones políticas fuertes para controlar el déficit.

INFORME

1�INDUSTRIA PERUANA

Por su parte, la Fundación para el Desarrollo Agrario es una institución privada sin fines de lucro, creada por la Universidad Nacional Agraria La Molina, que tiene como objetivos, realizar, fo-mentar y promover mediante su acción, estudios, proyectos de investigación científica y tecnológica, proyectos de inversión, programas de capacitación y otros orientados a apoyar al desarrollo agropecuario e industrial del país.

La suscripción del convenio se desarrolló en una ceremonia protocolar en la sede de la Sociedad Nacional de Industrias, con la asistencia en la mesa de honor del viceministro de Agricultura, Luis Felipe Sánchez, el rector de la Univer-sidad Agraria La Molina, Abel Mejía, el presidente del Comité de Molinos de Trigo de la SNI, Alejandro Daly y Leoncio Ruiz, presidente de la Fundación para el Desarrollo Agrario.

CONVENIO

Comité de Molinos de la SNI y la FDA seguirán mejorando calidad del cereal

El Comité de Molinos de Trigo de la Sociedad Nacional de Industrias y la Fundación para el Desarrollo Agrario (FDA) renovaron por un año más el Con-venio de Investigación en Trigo mediante el cual ambas entidades continuarán sumando esfuerzos para desarrollar nuevas variedades de trigo de buen ren-dimiento, resistente y con una adecuada calidad para el uso industrial.

En los últimos años los productores na-cionales han mejorado su productividad al pasar de un rendimiento de 1.2 a 1.� TM por hectárea. Según el presi-dente del Comité de Molinos de Trigo de la Sociedad Nacional de Industrias, Alejandro Daly, “desde el 2005 se ha venido registrado un avance de �5% en su volumen, pasando de 170 mil a 2�0 mil toneladas métricas”.

Sostuvo que este aumento en la pro-ducción de trigo se mantendrá con el fomento de cadenas productivas, donde el gobierno, la empresa privada y los agricultores trabajen coordinadamente para mejorar los rendimientos de la producción nacional de este cereal.

Las bondades del trigo

Gracias a la renovación de este convenio suscrito entre el Comité de Molinos de Trigo de SNI y la FDA, se continuarán desarrollan-do proyectos de investigación científica de trigo con el objetivo de seguir contribuyendo al desarrollo del agro en el Perú y como consecuencia, elevar el nivel de vida en las zonas de pobreza de la sierra, específica-mente la de aquellos agricultores dedicados al cultivo de trigo.

Del mismo modo, se continuará promovien-do la producción de materia prima de calidad apropiada para la industria, contribuyendo así a la competitividad de la cadena pro-ductiva del pan.

Cabe precisar que el Comité de Molinos de Trigo es una institución privada sin fines de lucro, integrante de la Cadena Productiva del Pan, cuya misión es promover el desarrollo, crecimiento y cadena de valor de la industria molinera, en beneficio del consumidor.

1� INDUSTRIA PERUANA

ENTREVISTA

El SENATI, creado a iniciativa de la Sociedad Nacional de Industrias, cumplió �9 años de vida institucional el pasado 19 de diciembre, refirmando su compromiso de formar los técnicos que el país necesita para ser más com-petitivo. Tras casi medio siglo de labor institucional, el SENATI es hoy una institución que acompaña al Perú en su camino de progreso, desarrollando una oferta de profesionales articulada directamente con la realidad del mer-cado del trabajo.

Jorge Licetti, presidente de la insti-tución, destaca la importancia de la articulación entre la oferta laboral y el mercado, gracias a la participación de los empresarios en las Comisiones Con-sultivas de empleadores del SENATI.

- ¿Cree Ud. que una visión clara de la situación del mercado es la clave del

Liderazgo absolutoSENATI: �9 años liderando la formación profesional de miles de peruanos

éxito de los egresados?Por supuesto, porque el SENATI no forma profesionales para luego ver quién los contrata. No se trata de gestar una oferta laboral sin conexión con los empleadores, sino al contrario, de preparar los profesionales que las empresas necesitan. Nuestro sistema inserta al aprendiz al mercado desde el momento mismo de su ingreso, pues éste dedica la mayor de las horas de aprendizaje a practicar en las empresas de su especialidad. Así, ayudamos a resolver la necesidad de recursos hu-manos calificados para estas industrias y hallamos para los jóvenes, puestos de trabajo calificado, formal y seguro.

En el 90% de los casos, el aprendiz, al terminar su carrera, pasa a formar parte del staff de la planta.

- ¿Qué ocurre ante un descenso en la demanda laboral?El SENATI solo forma profesionales para las carreras en las que existe empleo. Si no hay empleo se cierra la carrera. Nuestra formación se orienta a satisfacer las necesidades de las em-presas por encontrar talento y capacita-ción especializada, y la de los alumnos, de hallar un trabajo adecuado, que corresponda a sus competencias y conocimientos, contribuya a elevar su calidad de vida y los ayude a lograrse

15INDUSTRIA PERUANA

como personas plenas y profesionales competitivos.

- ¿Por qué las empresas hacen hin-capié en la necesidad de cultivar el conocimiento científico y las compe-tencias técnicas?Porque ambos elementos agregan valor a la producción de las empresas. Ello es mucho más notorio en la industria manufacturera, que compite en un es-cenario muy marcado por la generación de valor, que solo es posible cuando el conocimiento científico y tecnológico, se aplica para innovar con insumos, proce-sos y acabados que buscan satisfacer, cada vez mejor, la demanda del con-sumidor. Los profesionales hoy deben saber operar todos esos cambios para aportar competitividad a sus empresas. Hoy la lucha por el mercado es global, y tiene como base el conocimiento avanzado y mejor aplicado.

- ¿Es el mercado el factor preponde-rante para definir las prioridades de la formación profesional?La formación profesional, sobre todo, en los países en etapa de crecimiento como el Perú, debe estar conectada estrictamente con la realidad. Debemos saber siempre cuántos puestos de tra-bajo hay disponibles y qué debe cono-cer el trabajador. Ignorarlo conduciría a estafar a los estudiantes, a sus padres, y por supuesto, a los empleadores (que demandan talento y competencias prácticas para el trabajo), al enseñarles a los estudiantes conocimientos que no van a poder aplicar.

- ¿Qué avances viene logrando el SE-NATI para potenciar la calidad de la formación profesional?El SENATI, a sus �9 años de existencia, es una institución que se renueva cons-tantemente gracias a que los emplea-dores intervienen directamente en el diseño del currículo. Estos empresarios no trabajan “en el SENATI” sino “para el SENATI”, son alrededor de �00, y se organizan en los 1� Consejos Zo-nales y en Comisiones Consultivas de Empleadores. Gracias a ellos, SENATI puede conocer realmente qué deben saber hacer los técnicos, y también lo que debe ser descartado de su forma-ción. Debido a esa ligazón también, el SENATI tiene a su disposición 8,500 talleres, instalaciones y laboratorios de

En el marco de las celebraciones por el �9 aniversario del SENATI, se entregó, como cada año, la Condecoración de la Orden Honorífica “Alejandro Tabini”, al mérito en formación profesional in-dustrial en las categorías de Fundador, Promotor y Servidor.

En la denominación de Fundador, fue distinguida la Embajada de Canadá en el Perú en la persona del señor Louis Pierre Emond, agregado comercial. Fue en consideración a su diligente canalización de la cooperación técnica canadiense en apoyo al SENATI, para incrementar los conocimientos y capacidades de las personas, reducir la pobreza y mejorar las condiciones de vida. Son ejemplo de su apoyo los proyectos “Formación y Capacitación de Instrumentación Industrial y Sistemas de Control” y “Oportunidades Microempresariales para Jóvenes Técnicamente Calificados” con recursos del Fondo General de Con-travalor Perú-Canadá.

En la denominación de Promotor, fue condecorado el doctor Pedro Oleachea Álvarez Calderón, presidente de la SNI y gerente general de Viña Tacama. Se le condecoró en consideración a su tesonera dedicación a la innovación tec-nológica y capacitación en la industria

empresas industriales, para la práctica de sus estudiantes en escenarios reales de trabajo.

Por otro lado, contamos con más de 2,000 instructores de primer nivel, comprometidos con la renovación del conocimiento y el avance tecnológico. Ellos saben que su trabajo aporta a la competitividad de la industria, y son nuestro mayor orgullo.

Otro componente importantísimo es la cooperación técnica internacional a la cual agradecemos profundamen-te. Desde hace �9 años, diversos gobiernos extranjeros e instituciones, nos apoyan facilitándonos acceso a conocimiento y equipamiento de última generación, así como a intercambios de profesionales y consultores de primerísimo nivel. Esta permanente in-teracción nos permite tener una visión sana y autocrítica de lo que debemos mejorar y de los niveles de desarrollo a los que queremos llegar.

- ¿Qué exhibe como resultados el SENATI hoy?El SENATI es una institución formada en un momento en el que el Perú ne-cesitaba urgentemente recomponerse tecnológicamente para avanzar hacia el desarrollo. Hoy, esa necesidad es la misma, pero la velocidad del cambio es muchísimo mayor. El Perú crece hoy a tasas nunca antes vistas, y el SENATI lo acompaña en su camino de progreso fortaleciendo sus servicios para la ma-nufactura, la minería, la agroindustria y el transporte.

Este año también hemos trabajado mu-cho en la descentralización de nuestros servicios. Tenemos 76 sedes a nivel nacional y próximamente abriremos en Huancavelica, para bien de toda la comunidad, en el departamento más pobre del Perú.

SENATI fue creado y es dirigido por los industriales pero su obra se proyecta en lograr el bienestar para todo el Perú.

ORDEN “ALEJANDRO TABINI”: PREMIANDO EL COMPROMISO Y LA EFICIENCIA

vitivinícola, así como a la capacitación articulada a los requerimientos de cali-ficación de las actividades productivas; y, principalmente, por su constante dedicación y apoyo a la promoción de los servicios de formación y capacitación profesional del SENATI.

En la denominación de Servidor, Cate-goría Personal Directivo-Administrativo, fue condecorada la señora María Con-cepción Balbuena Vásquez, actualmente profesional de la Gerencia Académica. Balbuena fue condecorada por su aporte creativo en el diseño metodológico del Programa de Capacitación Multimedial para pequeñas unidades productivas, así como en la formulación de proyec-tos de investigación y capacitación, con eficacia personal sobresaliente y elevadas competencias de servicio al cliente, destacando especialmente por su capacidad de desarrollar relaciones efectivas de comunicación con públicos diversos.

En la Denominación de Servidor, Cate-goría Personal de Instrucción, se conde-coró al señor Marcelino Morales Luna, instructor de la carrera de Mecánica Automotriz del Centro de Formación Profesional de San Juan de Lurigancho, de la Zonal Lima-Callao.

16 INDUSTRIA PERUANA

ENTREVISTA

La industria nacional de medicamentos se ha mantenido firme en la producción de medicinas de calidad, es por ello que se encuentra en un lugar importan-te en la preferencia del consumidor.

Sin embargo su crecimiento se ha visto afectada por diversas razones, entre ellas una falta de control adecuado de la calidad a varios fabricantes e impor-tadores de medicinas que no garantizan el cumplimiento de buenas prácticas de manufactura ni de almacenamiento.

Dialogamos al respecto con Luis Ca-ballero, presidente de Adifán quien también muestra su preocupación porque aún no se dan los reglamentos para la aplicación de la Ley de Medi-camentos.

• Entrevista: Lizardo Cauzo

- Aún existen en el mercado peruano medicinas de mala calidad, ¿Es que no hay una voluntad política para poner fin a este delicado problema?

¿Quién ejerce el control?Preocupa a Adifán falta de voluntad política para este trabajo. “Se debe evitar que los malos importadores le saquen la vuelta al control”, dijeron

17INDUSTRIA PERUANA

cado de libre competencia?Los controles deben ser para todos y son exigidos por la propia Ley 29�59. La industria formal es una de las más acostumbradas al pasar controles exigentes, de modo que a nosotros no nos preocupa pasar más exámenes de los que usualmente pasamos. Lo que nos preocupa es que los proyectos de reglamentos de la Ley de Medicamen-tos sean flexibles con aquellos impor-tadores o fabricantes que sean laxos en la calidad, generando competencia desleal y amenazas a la salud de la población. Ese es el punto central de nuestro reclamo.

- Se dice que estos controles derivan al encarecimiento de las medicinas, ¿Cuál es su opinión?En cuanto al encarecimiento de las medicinas por efectos de los controles, quiero poner el ejemplo referente a un análisis de medicinas contra el cán-cer, que puede costar cientos o miles de soles por unidad. Es absurdo que pidan 120 muestras de esos medica-mentos, que cuestan mucho, cuando solo se usa un mínimo porcentaje en el control. Por ello, creemos que si esta tarea fuese más eficiente, las medicinas tendrían un mejor control y no tendrían porque subir de precio, ya que los industriales queremos que

así sea para que más gente acceda a la curación de sus males con productos de calidad garantiza-da. Además, si los controles los debe hacer el Ministerio de Salud

a través de su red de laboratorios, no habría razón para que esos costos encarezcan las medicinas.

Un control más eficiente no en-carecerá los medicamentos las

mejores prácticas latinoameri-canas, como son las de Chi-

le y Colombia lo confirman, pues hacen controles

con las muestras exac- tas, técnicamente

seleccionadas y no por ello el precio

sube, por el contrario.

Durante el año 2010, el control ade-cuado de la calidad de las medicinas ha sido una de las grandes preocu-paciones del gremio de industriales farmacéuticos, Adifán. La presencia de un porcentaje de medicinas de mala calidad en el mercado peruano, es un problema que se debe abordar de modo integral y que lamentablemente data de tiempo atrás.

Los gobiernos deben tener la voluntad política de combatir estos males, reor-ganizando a las instituciones respon-sables del control de la calidad de los medicamentos y dotándolas de mayores recursos económicos y técnicos.

- ¿Qué es lo que se debe hacer en primer término?Como plataforma para este trabajo de control, debe expedirse urgente-mente los reglamentos de la Ley de Medicamentos (Nº 29�59), sin des-naturalizar su enfoque, y asegurando que todos los controles se realicen el país, sin abrir ventanas para que los malos importadores le saquen la vuelta al control.

Sólo con un control técnico y exhaus-tivo de los medicamentos que se fabri-can y que se importan, podrá disuadir a las mafias que estafan al consumidor, compiten deslealmente con los em-presarios serios, y menosprecian el rol fiscalizador del Estado.

Control de calidad- El control de la calidad de medi-camentos es imprescindible, y ello se contempla en la Ley de Medica-mentos 29459, ¿Qué es lo que falta entonces?El verdadero espíritu de la Ley 29�59, dada por un Congreso convencido de la necesidad de asegurar la calidad de los medicamentos para todos los peruanos, es el control de la calidad de todos los lotes que in-gresan al país, tal como lo hacen los países vecinos desde hace varios años.

El análisis en origen y en destino de los productos, es una práctica des-tinada a verificar que la calidad no se ha alterado por efectos del transporte. Lo mismo aplica a las materias primas.

Éstas, a pesar de haber sido analizadas y aprobadas por los fabricantes en el extranjero, son analizadas en forma completa una vez que ingresan al territorio nacional.

Los laboratorios asociados a Adifán, al exigir que control de calidad se realice en el Perú, velan para que el sector en su conjunto opere con formalidad y corrección.

- ¿Para realizar estos controles se contempla un mer-

“Sólo con un control técnico y exhaustivo

de los medicamentos que se fabrican y que se importan,

podrá disuadir a las mafias que estafan al

consumidor (…)”Luis Caballero,

presidente de Adifán.

17INDUSTRIA PERUANA

18 INDUSTRIA PERUANA

PROYECTOS

ProInversión pone en la mira proyectos por un valor ascendente a los US$ 2,000 millones

Si bien, al cierre del 2010 se lograron compromisos de inversión privada ascendentes a US$ 2,500 millones y, en total en los últimos 20 años, se promovieron otro tanto por US$ �2,500 millones, es decir, �0% de la inversión extranjera directa (IED) que ha recibido el país, aún hay proyectos pendientes y situaciones por resolver con las comunidades donde están asentados estos.

En tal sentido, y a pocos meses de un proceso electoral para elegir a un nuevo mandatario, ProInversión anunció que prevé concesionar 20 proyectos, que

Pisa el aceleradorrepresentarán US$ 2,000 millones de compromisos de inversión privada hasta el 28 de julio del presente año. Es decir, antes del cambio de mando.

Así es. El pasado martes 18 de enero, el Poder Ejecutivo publicó el Decreto de Urgencia N° 001-2011, que dicta disposiciones extraordinarias a ser apli-cadas durante este año, para facilitar la promoción de la inversión privada en determinados proyectos de inver-sión, asociaciones público privadas y concesiones de obras públicas de infraestructura y de servicios públicos por parte del Gobierno.

18 INDUSTRIA PERUANA

19INDUSTRIA PERUANA

De esta manera, se busca promover la inversión en infraestructura en el país, tal cual sucede en los últimos dos años. Por ello, también los proyectos integrados a la lista son de diversos sectores y destacan iniciativas que ya se encontraban priorizadas.

En el primer trimestre del 2011, ProInversión otorgará la concesión de importantes proyectos como el Sistema Eléctrico de Transporte Masivo de Lima y Callao, Línea 1 y la concesión de un establecimiento penitenciario en la región Lima, además de algunas líneas de transmisión eléctrica.

Igualmente, proyectan entregar en con-cesión el proyecto de Integración de las Areas Rurales y Lugares de Preferente Interés Social a la red del servicio móvil (Selva, Centro Norte y Centro Sur), el cual proveerá servicios de telefonía fija de abonado a 180 distritos en el ámbito nacional, beneficiará a 1,77� localidades y aproximadamente a 100,9�� habitantes.

También se tiene la concesión el termi-nal portuario de Yurimaguas – Nueva Reforma (Loreto) y el Terminal Portua-rio Norte Multipropósito del Callao, un centro penitenciario en Huaral (Lima) y el sistema de abastecimiento de gas licuado de petróleo (GLP) para Lima y Callao.

Adicionalmente, se han establecido re-glas operativas, a fin de que se agilicen los procesos en ProInversión, por ejem-plo, en el tema de las expropiaciones de terrenos o de propiedad de activos de empresas del Estado.

1. Autopista del Sol (Tramos a establecer por el MTC)

2. Carretera IIRSA Centro (Tramos a establecer por el MTC)

�. Panamericana Sur

�. Túnel Trasandino

5. Longitudinal de la Selva (Tramos a establecer por el MTC)

6. Longitudinal de la Sierra (Tramos a establecer por el MTC)

7. Sistema Eléctrico de Transporte Masivo de Lima y Callao, Línea I y Línea II (Tren Urbano de Lima)

8. Aeropuerto Internacional del Cusco

9. Terminal Portuario San Martín - Pisco

10. Terminal Portuario Multipropósito Muelle Norte

11. Terminal Portuario de Iquitos

12. Terminal Portuario de Yurimaguas – Nueva Reforma

1�. Terminal Portuario de San Juan de Marcona

1�. Navegabilidad de rutas fluviales

15. Gasoducto a Trujillo (Gas natural)

16. Hub Petrolero Bayóvar

17. Nodo Energético del Sur

PROYECTOS PRIORIZADOS

18. Sistema de Abastecimiento LNG para mercado nacional

19. Línea de Transmisión Cajamarca - Cáclic - Moyobamba

20. Línea de Transmisión 500 Kv y subestaciones asociadas

21. Línea de Transmisión Moyobamba - Iquitos

22. Sistema de distribución de gas natural (Sur)

2�. Sistemas de distribución de gas natural (Norte medio)

2�. Reserva fría de generación (600Mw)

25. Banda ancha y masificación de fibra óptica (establecido por el MTC)

26. Afianzamiento Hídrico de la Cuenca del Río Pisco – Río Seco

27. Proyecto Choclococha Desarrollado

28. Proyecto Isla San Lorenzo - Isla Frontón

29. Proyecto Concesión Centro Penitenciario

�0. Planta de Desalinización de Agua de Mar - Aguas de Lima Sur II

�1. Energía de Nuevas Centrales Hidroeléctricas

�2. Sistema GLP para Lima y Callao

��. Proyecto especial Chavimochic fase I – tercera etapa

20 INDUSTRIA PERUANA

EN LAS REGIONES

Sede Lambayeque capacitó a empresarios de la región y se alista para Premio Presidente 2011

En alianza estratégica con la Consul-tora de Marketing Imágenes & Letras, la Sociedad Nacional de Industrias- sede Lambayeque organizó el semi-nario denominado “Fidelización de Clientes”, que disertó la reconocida expositora nacional Ada Mier Hermoza (*), gerente y socia de ASESORA-T, empresa consultora dedicada al de-sarrollo y crecimiento de las Mype en nuestro país. El evento tuvo lugar el pasado 22 de enero en el Gran Hotel Chiclayo.

Manuel García Peña, presidente de la sede Lambayeque, inauguró el evento, en el cual manifestó que la sede está iniciando el plan de evento 2011 con este importante seminario para sus asociados, empresarios locales y público en general; asimismo se com-prometió con los participantes a ofre-cer temas de actualidad empresarial, especialistas distinguidos y brindar una atención de primera calidad a todos los participantes.

En su exposición Mier Hermoza desta-có que la razón de ser de las empresas son los clientes por lo que se debe de ofrecer un valor agregado a los clientes a cada momento con la finalidad que

Trabajo regional

Momentos de inscripción del gerente general de Saladita SAC y actual presidente de la SNI-sede Lambayeque, Manuel García Peña.

Manuel García Peña, presidente SNI – sede Lambayeque, Mg. Ada Mier Hermoza (ponen-te) y la Sra. Alicia Herrera, gerente Imágenes & Letras SRL.

siempre regresen por el producto o servicio pero sobre todo que lo recomienden.

Premio Presidente 2011De otro lado, los representantes del Mi-nisterio de la Producción, a través de la Dirección Mi Empresa-Lambayeque en alianza estratégica con la Sociedad Na-cional de Industrias-sede Lambayeque, anunciaron el lanzamiento del Premio Presidente 2011.

Este premio no solo reconocerá el empren-dimiento, esfuerzo y éxito de las Mype con la entrega de una presea dorada sino que premiará con pasantías internacionales en Latinoamérica para que los empresarios ganadores puedan adquirir experiencias y establecer contactos empresariales que les permita hacer crecer sus negocios.

El concurso está dirigido a las Mype de los sectores acuícola, agroindustrial, artesanía, comercio, industria y de ser-vicios, de cualquier parte del país. Para participar los empresarios solo deberán completar un formulario en línea, a través de la página web www.premiopresidente.pe, con información básica de su empresa (razón social, número de RUC, datos de contacto, entre otros datos).

Asociados a la sede Lambayeque entre ellos: Incoma EIRL, Exportex Nor SAC, Saladita SAC, Creaciones Lupita, entre otros se inscribieron en el concurso.

El año pasado, el concurso tuvo 68� micro y pequeñas empresas inscritas a nivel nacional, y para este año se espera contar con la participación de al menos mil empresas.

La primera etapa del proceso de pos-tulación estará abierta hasta el 18 de febrero. Luego, quienes hayan com-pletado el primer formulario, deberán registrar información adicional sobre el negocio y sobre las razones por las que se les debiera considerar merecedoras del Premio. La segunda etapa del proceso para completar el formulario final de inscripción será entre el 21 de febrero y el � de marzo.

21INDUSTRIA PERUANA

ESPECIAL SECTOR CONSTRUCCIÓN

El sector construcción ha sido uno de los principales motores del crecimiento del Producto Bruto Interno (PBI) nacional en los últimos años y también fue el pilar que sostuvo la economía peruana en plena crisis financiera internacional, la cual golpeó a la mayoría de países hace dos años.

Para el viceministro de Vivienda y Urba-nismo, David Ramos, este sector crecería hasta 1�% al cierre del 2011 y, pese a que todavía no hay cifras oficiales, el año pasado habría obtenido una expansión de 18%.

“El sector construcción, uno de los prin-cipales motores de la economía, habría cerrado con una expansión de 17.5% y 18%, impulsando así el PBI peruano, que habría terminado el 2010 con un creci-miento de 8.5% u 8.7%”, comentó.

Subrayó que el dinamismo de esta actividad se fortalece y cada mes se in-

Fortaleza sectorialSector construcción crecería hasta 1�% este año, y sigue siendo el sector abanderado del PBI

corporan nuevos y numerosos proyectos habitacionales, para atender la creciente demanda en el ámbito nacional.

Indicó que, a principios del año pasado, se proyectó que el sector crecería solo en-tre 10% y 12%, sin embargo, el boom de la construcción continuó firme y superó las expectativas, por eso, se prevé inicial-mente que la construcción alcanzará una cifra similar este 2011.

El viceministro enfatizó que el dinamismo del sector construcción se potenció gra-cias a la participación del Gobierno, que en los últimos cuatro años ha promovido 2�1 mil viviendas, con una inversión ascendente a S/. 9,500 millones en los últimos cuatro años.

“De los S/. 9,500 millones, el Estado ha invertido casi S/. �,750 millones, a través de los subsidios y del Fondo MIVIVIENDA, mientras que la diferencia ha sido cubierta por el sector privado, a través de sus múltiples proyectos inmo-biliarios”, aseguró.

La meta del Gobierno es promover 250 mil viviendas en el ámbito nacional hacia julio de 2011, sin embargo, ese objetivo se superaría y podría alcanzarse las 260 mil viviendas.

Según el viceministro, en los próximos cinco años se lograrán promover 500 mil viviendas adicionales. “Para atender adecuadamente a la creciente demanda habitacional, se tendría que producir casi

21INDUSTRIA PERUANA

22 INDUSTRIA PERUANA

En segundo lugar, aparecen las obras de edificaciones comerciales y las edifica-ciones residenciales con 1�% y 1�%, respectivamente, de las preferencias entre las empresas constructoras.

Posteriormente, aparecen otras obras públicas (1�%), obras mineras (1�%), obras eléctricas (9%), obras portua-rias (9%) e edificaciones industriales (8%).

El BCR indicó que en la encuesta se re-gistró un aumento en la importancia de los proyectos portuarios en el dinamismo del sector.

100 mil viviendas al año, con ello, su-marían 500 mil viviendas en el próximo quinquenio”.

Nuevo Crédito MIVIVIENDAEn la actualidad, existen una serie de proyectos inmobiliarios en diversas partes y muchos se adaptan a las condiciones del Nuevo Crédito MIVIVIENDA. De esta manera, el Fondo MIVIVIENDA espera colocar 12,695 créditos hipotecarios para el año 2011, por intermedio de las entidades financieras que canalizan sus recursos.

De estos 12,695 créditos, 9,605 co-rresponden a colocaciones mediante el Nuevo Crédito MIVIVIENDA y �,090 al crédito complementario del programa Techo Propio.

Es preciso mencionar que, en el 2010, se colocaron 6,��7 créditos, lo que repre-sentó un crecimiento de 82.5% respecto al 2009 (�,526 créditos).

En la actualidad, el déficit habitacional asciende a 1.9 millones de viviendas en el ámbito nacional, que solo se logrará disminuir cuando se construyan 100 mil viviendas anuales.

Según algunos expertos, si se construyen 50,000 viviendas al año, se mantendrá un déficit constante, por ello, se debe superar ese ritmo, construyendo el doble de viviendas.

El año pasado se construyeron alrededor de 50,000 viviendas en todo el país y se proyecta que este año se construyan 60,000.

Asimismo, en el 2010, los precios de las materiales de construcción subieron �.7% en promedio y se espera que los precios de las viviendas se estabilicen este año, pues ya cuestan por encima de lo que deberían.

Los precios de las viviendas del programa MIVIVIENDA van desde S/. 50,�00 hasta S/. 180 mil.

En ese sentido, las nuevas autoridades municipales deben otorgar las facilida-des necesarias para que la construcción mantenga su dinamismo y no impedir la actividad suspendiendo las licencias para el desarrollo de nuevos proyectos.

Los nuevos alcaldes deben revisar y, rea-lizar una reingeniería de los procesos ad-ministrativos, pero lo que no puede haber

son decisiones que afecten a la población que quiere comprar una vivienda.

SubsectoresDe acuerdo con el Banco Central de Re-serva (BCR), los mayores gastos en obras viales dinamizarán en mayor medida al sector construcción peruano durante el primer trimestre de 2011.

Según los resultados de la Encuesta de Expectativas del Sector Construcción: IV Trimestre de 2010, realizada por el BCR en diciembre de 2010, 19% de los encuestados se inclinó por un mayor dinamismo en las obras viales.

ESPECIAL SECTOR CONSTRUCCIÓN

Para el analista del Departamento de Es-tudios Económicos del Scotiabank, Pablo Nano, el sector construcción registrará un crecimiento de 12% durante el primer trimestre del 2011 y, al cierre del año, el crecimiento llegará a 10%.

“Nuestra proyección para el primer trimes-tre del 2011 es ligeramente menor a la expansión de 15% registrada en el cuarto trimestre del 2010”, precisó, tras explicar que se observará un menor ritmo de expan-sión de la inversión pública, en línea con el gradual retiro del estímulo fiscal.

Agregó que el primer trimestre suele ser un periodo estacionalmente bajo de ejecución del gasto, a lo que habría que sumar la curva de aprendizaje de los nuevos gobiernos locales y regionales.