apuntes sobre la actualidad del agro y las cadenas agro ... · en respuesta a la mayor oferta (y a...

TRANSCRIPT

Apuntes sobre la actualidad del agro y las

cadenas agro – alimentarias

Juan Manuel Garzón, Valentina Rossetti y Nicolás TorreEconomistas IERAL Córdoba

Córdoba, 4 de Junio de 2012

La “niniññaa” volvió a portarse mal: este año se “llevó”

14 millones de toneladas

La “niña” castigó más a determinadas regiones del país

Córdoba, San Luis, NOA

y NEA entre las

regiones más afectadas

Fuente: IERAL con datos de la Bolsa de Cereales de Buenos Aires.

Variación en la producción de soja Campaña

2011/2012 vs Campaña 2010/2011

Evolución de precios internacionales de granos: 2012

vs 2011*

* Precios FOB Puertos Argentinos. Se toman valores promedios en meses de mayor comercialización. En el caso del trigo enero – julio; en el

caso del maíz y el sorgo marzo-julio; en el caso del girasol febrero – julio; en el caso de la soja abril - julio . Para los meses de junio y julio

2012 se toman precios futuros. Fuente: IERAL con datos de MINAGRI.

La campaña vale a precios externos un 17% menos que la

anterior. Los productores resignan una cifra estimada en

US$ 3.600 millones

Una referencia comparada para dimensionar la caída de

ingresos de los productores

Ventas de maquinaria e implementos

agrícolas nacionales e importados en

Argentina 2011 (50 empresas líderes)

US$ 1.200 millonesReducción de ingresos productores agrícolas

campaña 2011/2012 en relación a campaña

anterior

US$ 3.600 millones

La mala cosecha alcanzará al fisco y a la generación de

divisas

Una parte de la “factura” va

al fisco (derechos de

exportación)

A los precios actuales, se estima un

menor aporte de derechos de

exportación de granos y derivados del

orden de los US$ 1.300 millones

La producción que se termina

exportando, tiene factura en

moneda extranjera

A los precios actuales, se estima un

menor aporte de divisas de

exportación del campo de US$ 4.700

millones (4%-5% de las expo)

Los granos “acaban” de cosecharse. El enfriamiento del campo se sentirá con

más intensidad en segundo semestre 2012 y primer trimestre 2013.

En síntesis

• La sequía generó un pérdida de producción muy significativa. La cosecha se redujo

un 15% (14 millones de toneladas). Algunas regiones del país fueron más

afectadas que otras, caso de Córdoba (27%).

• En el mundo, los granos de la región pampeana valen menos que un año atrás, en

particular los cereales. Sólo se mantienen por encima (y por ahora) la soja (5%) y el

maní (30%).

• La combinación de menor producción con menores precios (en la mayoría de los

casos) reduce significativamente el valor de la campaña y el ingreso de los

productores agrícolas en este 2012. La caída se estima en US$ 3.600 millones. De

esta última cifra, US$ 1.500 millones corresponderían a Córdoba.

• El aporte del sector al fisco, por su parte, se reduciría en US$1.300 millones. Las

divisas generadas en la exportación también serían menores (US$ 4.700 millones).

• La campaña 2011/2012 deja a los productores sin ganancias y con importantes

pérdidas patrimoniales en las regiones más afectadas.

La “niña” le dejaría el lugar al “niño”. Hoy se prevé que tanto la producción de

cereales como oleaginosas crezcan en la próxima campaña. Las oleaginosas se

recuperarían en forma importante.

¿Actividad agrícola 2012/2013? Panorama

mundial

Fuente: USDA, WASDE, Mayo 2012.

Soja: Incrementos en producción proyectados

para campaña 2012/2013 - Destinos

USA+4 mill. de ton.

(+5%)

USA+4 mill. de ton.

(+5%) Brasil +13 mill. de

ton. (+20%)

Brasil +13 mill. de

ton. (+20%)

Argentina+13 mill. de

ton. (+29%)

Argentina+13 mill. de

ton. (+29%)

Paraguay+4 mill. de ton.

(+95%)

Paraguay+4 mill. de ton.

(+95%)

¿Destinos del aumento de

producción?

¿Destinos del aumento de

producción?

1. Cerrar brecha con consumo

mundial (17 millones de

toneladas)

2. Atender el crecimiento esperado

en el consumo (11 millones)

3. Recomponer las existencias (5

millones)

1. Cerrar brecha con consumo

mundial (17 millones de

toneladas)

2. Atender el crecimiento esperado

en el consumo (11 millones)

3. Recomponer las existencias (5

millones)

Fuente: USDA, Oilseeds, Mayo 2012.

En respuesta a la mayor oferta (y a factores financieros),

los precios internacionales se proyectan a la baja

Nota: Junio – Diciembre 2012 Precios futuros Mercado Chicago día 31 de mayo 2012.

Precios Chicago SOJA- Evolución 2011 y proyección 2012 (US$ / Tn.)

Se proyecta corrección en los precios, pero los reducidos

stocks mundiales ponen piso a la baja

Fuente: Elaboración propia con datos de USDA.

SOJA y Maíz – Cantidad de días de consumo que permiten las existencias mundiales

Rentabilidad agrícola esperada 2012/2013?

1. Clave el nivel de precios internacionales de las commodities. Por ahora, en el escenario base

debería trabajarse con menores precios que los del período 2011-2012.

2. En el frente interno, monitorear: a) intervenciones a los mercados de granos (impuestos +

restricciones a la exportación de cereales), los costos domésticos y el valor del dólar.

3. No hay indicios que vaya a bajar presión tributaria o la intervención en mercados. Por el

contrario, algunas provincias pretenden subir impuestos (a los inmuebles rurales), generando

mayor presión directa e indirecta (por su efecto sobre el impuesto a los bienes personales)

4. Todo indica que la inflación continuará elevada en 2012-2013, generando presión sobre los

costos y el poder de compra de la renta agrícola.

5. El ritmo de devaluación actual (9%/10%) es insuficiente para compensar suba de precios.

¿Cambiará la tendencia?

6. En zona núcleo los márgenes resisten una mayor apreciación del tipo de cambio real. Pero en

regiones alejadas de los puertos, la combinación de elevados impuestos + suba de costos en

dólares pone en jaque los números. Bajo este escenario, es de esperar una mayor

concentración de la producción en soja.

En 2011, la cadena láctea batió récords

Fuente: IERAL de Fundación Mediterránea en base a Minagri.

El mercado internacional está débil…

-30%

Fuente: IERAL de Fundación Mediterránea en base a USDA.

La rentabilidad del productor lechero ha entrado en

zona de riesgo

•Antes de impuesto a las ganancias

Fuente: IERAL de Fundación Mediterránea.

La industria frigorífica se está recuperando pero

muy lentamente

+7%+5%

+1%

+4%

Cabezas faenadas de bovinos

Fuente: IERAL de Fundación Mediterránea en base a MINAGRI.

Por ahora continúan buenas señales para la

recuperación de la ganadería bovina…

Fuente: IERAL de Fundación Mediterránea en base a Márgenes Agropecuarios.

La rentabilidad ganadera se mantiene…

Fuente: IERAL de Fundación Mediterránea.

La desventaja de estar lejos del puerto en el actual

contextoMaMaííz exportaciz exportacióón: US$ 244 toneladan: US$ 244 tonelada

1) Derechos de exportación: US$ 49

Menos

3) Tarifas transporte según Subs. Transp 2012:

Leones – Rosario: US$ 35

Totoral– Rosario: US$ 65

Quimilí – Rosario: US$ 74

Rosario de la Frontera – Rosario: US$ 87

MaMaííz productor:z productor:

2) Intervención mercado exportación: US$ 30

Leones: US$ 130 (53% precio exportación)

Totoral: US$ 100 (41% precio exportación)

Quimilí: US$ 91 (37% precio exportación)

Rosario de la Frontera: US$ 78 (32% precio export)53%53%

41%41%

37%37%

32%32%

Los derechos de exportación, el costo de la intervención en el mercado de exportación y los costos

de transporte (tarifas teóricas subs. transporte) representan hasta el 68% del valor de exportación

del maíz. Con lo que resta deben hacerse frente a los costos productivos y demás.

Los costos de llegar a China: la desventaja de una

provincia mediterránea

US$

1.600

Empresa de Córdoba Empresa de Buenos Aires

US$ 500

US$ 810

US$ 850

US$ 500

US$ 810

US$

1.200

Gastos operativos / documentación

Gastos de puerto

Flete marítimo internacional

Flete terrestre interno

+50%+50%

US$ 3.760

US$ 2.510

Nota: Exportación de alimentos en base a cereales en contenedor de 40 ‘, Buenos Aires-Quingdao, aduana Córdoba, año 2012.

Fuente: IERAL de Fundación Mediterránea en base a consultas a despachantes de aduana.

US$

1.600

Empresa de Córdoba Empresa de Buenos Aires

US$

1.800

US$ 810

US$ 850

US$ 810

US$

1.200

Gastos operativos / documentación

Gastos de puerto

Flete marítimo internacional

Flete terrestre interno

US$ 5.060

US$ 3.810+33%+33%

US$

1.800

Nota: Exportación de alimentos en base a cereales en contenedor de 40 ‘, Buenos Aires-Quingdao, aduana Córdoba, año 2012.

Fuente: IERAL de Fundación Mediterránea en base a consultas a despachantes de aduana.

Los costos de llegar a Colombia: la desventaja de una

provincia mediterránea

Incidencias de flete dispares según tipo de producto

� Flete Córdoba-Buenos

Aires: US$ 1.680

�Flete marítimo:

US$ 1.880

� Flete Córdoba-Buenos

Aires: US$ 1.650

�Flete marítimo:

US$ 1.750

29%29%

4%4%

Destino: Colombia

Destino: Venezuela

US$ 18.000US$ 18.000

US$ 92.000US$ 92.000

Nota: Valores relevados a fines de 2011, comienzos de 2012.

Fuente: IERAL de Fundación Mediterránea en base a MOL y a consultas a despachantes de aduana.

¿Cómo salen los productos exportados desde Córdoba?

Nota: Estimación propia para el año 2011.

Fuente: IERAL de Fundación Mediterránea en base a MOL, INDEC, CNRT.

� Indicador de cantidad

� Indicador de calidad

� Indicador de intensidad de uso

100%

80%

60%

40%

20%

0% 0,003%

20,535%

79,462%

Transporte aéreo Transporte ferroviario Transporte por camiones

4,8

2,8

5,7

4,45,0

Densidad de la Red Vial PavimentadaKm de red pavimentada / 100 km2 de superficie

Córdoba Santa FePaísBuenos

AiresSan Luis

Nota: Año 2011.

Fuente: IERAL de Fundación Mediterránea en base a datos de Consejo Vial Federal.

� Indicador de cantidad

Porcentaje de Autopistas y AutovíasKm de autopista o autovía / km de red nacional

15,2%12,5%

7,7%

21,6%

14,9%

Córdoba Santa FePaís San LuisBuenos

Aires

� Indicador de calidad

Nota: Año 2011.

Fuente: IERAL de Fundación Mediterránea en base a datos de Dirección Nacional de Vialidad.

Tránsito diario promedio de vehículos por Ruta

Nota: Se excluyen del gráfico la ruta 20, la A005 y la A019. Año 2011 proyectado por DNV.

Fuente: IERAL de Fundación Mediterránea en base a datos de Dirección Nacional de Vialidad.

� Indicador de intensidad de uso

10.000

8.000

6.000

4.000

2.000

R 36 R 38 R 6 R 19 R 158 R 9 R 7 R 35 R 60 R 148

Año 2006

Año 2011

Tránsito diario

promedio de

vehículos por Ruta

Año 2011

Fuente: IERAL de Fundación Mediterránea en base a datos

de Dirección Nacional de Vialidad.

Tránsito diario promedio de vehículos en Ruta 9Tramos de Ruta 9 Norte y Ruta 9 Sur

Nota: Año 2011 proyectado por DNV.

Fuente: IERAL de Fundación Mediterránea en base a datos de Dirección Nacional de Vialidad.

El aporte de Córdoba por derechos de exportación en

la campaña 2011/12

Nota: aporte por derechos de exportación neto de Fondo Federal Solidario.

Fuente: IERAL de Fundación Mediterránea.

1.5301.530 Millones

de dólares

300300 Millones

de dólares

Aporte neto por DECosto estimado autovía

Cba-Río IV

La competitividad amenazada

¿Lo hicimos otra vez?

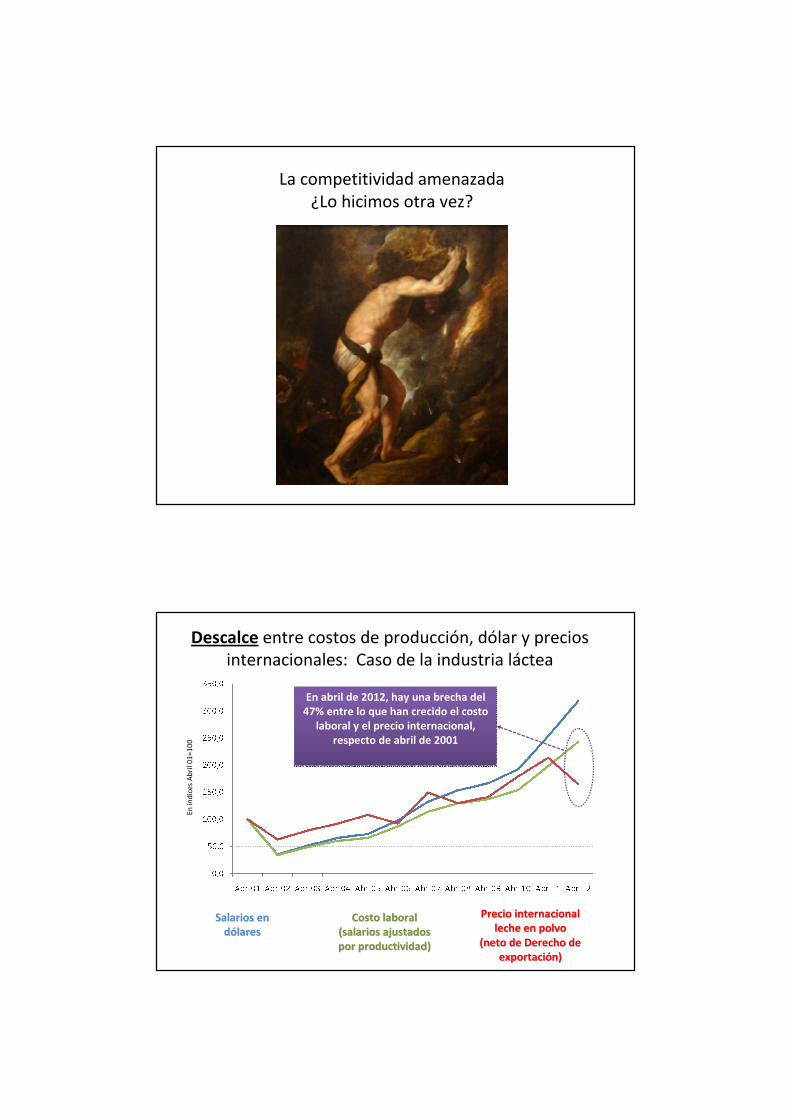

Descalce entre costos de producción, dólar y precios

internacionales: Caso de la industria láctea

Salarios en Salarios en

ddóólareslares

Costo laboral Costo laboral

(salarios ajustados (salarios ajustados

por productividad)por productividad)

Precio internacional Precio internacional

leche en polvo leche en polvo

(neto de Derecho de (neto de Derecho de

exportaciexportacióón) n)

En abril de 2012, hay una brecha del

47% entre lo que han crecido el costo

laboral y el precio internacional,

respecto de abril de 2001

En abril de 2012, hay una brecha del

47% entre lo que han crecido el costo

laboral y el precio internacional,

respecto de abril de 2001

En

índ

ice

s A

bri

l 01

=1

00

La Competitividad Amenazada

• Los costos de producción y transporte están en dólares claramente en niveles muy

superiores a los del año 2001 en la economía argentina.

• Hasta el 2010 algunas agro-industrias podían absorber los mayores costos gracias

a la mejora en los precios internacionales, caso de la industria láctea. Pero otras ya

estaban con problemas de competitividad en esos años (Industria seleccionadora

de frutas en Patagonia Norte, Industria Olivícola del NOA).

• El arranque del 2012 muestra un descalce importante entre costos y precios de

exportación. Un nuevo aumento de costos en dólares profundizaría el problema.

• El contexto es más adverso si se consideran en el análisis: a) Creciente

conflictividad en el acceso a mercados internacionales por “efecto represalia”

(aranceles más altos, licencias no automáticas de importación); b) Trabas

domésticas para la compra de insumos, bienes de capital y tecnología importada;

c) Altos costos financieros de operatoria comercio exterior (acortamiento de los

plazos para liquidar divisas, “pesificación” del financiamiento).

• De no haber un fuerte giro en la política económica, la inserción de Argentina en el

mundo corre el riesgo de disminuir y de sesgarse hacia: a) más commodities y

menos alimentos; b) más presencia en mercados vecinos y menos en mercados

distantes.