apertura del mercado energético en...

TRANSCRIPT

Apertura del Mercado Energético en Honduras

2015

Recomendaciones generales para la elaboración del reglamento y demás leyes secundarias de la industria energética que promuevan el desarrollo económico y mejoran la calidad de vida de sus usarios.

Visión Visionamos una Honduras de individuos prósperos y libres, donde todos pueden ser una parte de nuestro éxito como una nación multicultural.

Misión La Fundación Eléutera demuestra que las buenas reglas, el acceso y la

protección en el sistema legal y un camino a la prosperidad son posibles sin tener que marcharse de Honduras.

Información de contacto:

www.eleutera.org Teléfono: +504 2540 4366

Ninguna parte de este documento puede ser reproducida de ninguna manera sin un permiso escrito excepto en el caso de citaciones breves acuerpadas en artículos críticos y de reseña. Los autores de este documento han trabajado independientemente y las opiniones expresadas por ellos son, a como dé lugar, suyas y no necesariamente reflejan las opiniones de los miembros, fideicomisarios, o el personal de Fundación Eléutera. Esta publicación de ninguna manera implica que la Fundación Eléutera, sus fideicomisarios, o su personal apoyan o se oponen a algún partido político o candidato en particular.

Director de Proyecto

Guillermo Peña Panting es Director Ejecutivo de Fundación Eléutera, Licenciado en Ciencias Políticas y Economía en la Universidad Estatal de Carolina del Norte.

Sobre los autores:

Jorge Colindres es Analista Legal de la Fundación Eléutera en San Pedro Sula, Honduras. Actualmente es pasante de la Carrera de Derecho en la Universidad de San Pedro Sula.

Asesores:

Asesor Energético: Cal Abel. Ingeniero Eléctrico Nuclear. Georgia Institute of Technology Asesor Legal: Hubert “Mort” Taylor. Abogado Especialista en Marcos Regulatorios y Protección de Contratos. Universidad de Alabama. Editor Gráfico y Diagramación: Oscar A. Sagastume, Director de Estrategias y Comunicaciones de Fundación Eléutera, Associate of Arts in Philosophy, Georgia Perimeter College.

Asistentes de investigación:

José Trochez, estudiante de economía en la UNAH-VS. Azucena Paredes, estudiante de economía en la UNAH-VS.

Agradecimiento Especial a:

Atlas Network, Washington DC.

Apertura del Mercado Energético en Honduras

Contenido I. Breve Historia de la Industria Energética en

Honduras ...............................................................1

A. Sector eléctrico en Honduras: .....................1 B. Reformas en los años 90 .............................1 C. Sucesos más recientes ................................2

II. Desgloce de Ley General de la Industria

Eléctrica .................................................................3

A. Agentes del Mercado:.................................3 1. Los Generadores .....................................3

2. Las Empresas Transmisoras .....................3

3. Empresas Distribuidoras. .........................3

4. Los Comercializadores .............................4

B. Nuevas Entidades Reguladoras en el Mercado Energético: ..........................................4

1. Los Consumidores ...................................4

2. Comisión Reguladora de Energía Eléctrica

(CREE) .............................................................4

3. Operador del Sistema Eléctrico Nacional .5

4. Mercado de Oportunidad. .......................5

C. Disposiciones Generales de la Ley ..............5 1. Régimen Fiscal e Impositivo: ....................5

2. Resolución de Controversias: ...................5

3. Disposiciones Transitorias. ......................5

III. Análisis de la Apertura del Mercado Eléctrico

en Honduras...........................................................7

A. Libre para elegir ..........................................7 B. Reducción de Precios: el ejemplo de Guatemala y el potencial de Honduras ..............8

IV. Recomendaciones generales para la

elaboración de los reglamentos de la Ley General

de la Industria Eléctrica ........................................ 10

A. Competitividad entre los Generadores. .... 10 B. Aplicación de Derechos Financieros de Transmisión (DFT). ........................................... 10 C. Cámaras de Compensación. ...................... 10 D. Operadores Regionales de Sistema (ORS). 10 E. Apertura del Mercado de Oportunidad. ... 10

F. Sistema de Tarifas de Energía. ................. 10 G. Establecer la competencia y la elección del consumidor. .................................................... 11 H. Distritos de Propósito Especial (DPE). ...... 11

V. Justificación en detalle de las

recomendaciones ................................................ 11

A. Competitividad entre los generadores ..... 11 1. Barreras al mercado. ............................. 12

2. Garantía................................................ 12

3. Energía Renovable. ............................... 12

B. Aplicación de Derechos Financieros de Transmisión (DFT) ............................................ 12 C. Cámara de Compensación........................ 14

1. Ejemplos internacionales ...................... 15

D. Operadores Regionales del Sistema (ORS) 16 1. Determinaciones del CREE: Modelo de

Propiedad del Operador del Sistema ............ 16

2. Comité de Agentes del Mercado: .......... 17

3. Últimas consideraciones: ...................... 17

E. Apertura y tercerización en los Mercados de Oportunidad “Spot Markets” ...................... 18

1. Descentralización.................................. 19

F. Sistema de Tarifas de Energía .................. 20 1. Sistemas de Transmisión y Distribución: 20

2. Cálculo de costos de generación: .......... 21

3. Cálculo de Precios en el Mercado

Regional: ...................................................... 21

G. Que el Reglamento a elaborarse establezca la competencia y la elección del consumidor como principal instrumento de regulación del Mercado Eléctrico. ........................................... 21

1. Protecciones al Estado de derecho dentro

del mercado eléctrico nacional: .................... 22

H. Distritos de Propósito Especial (Energía Eléctrica) .......................................................... 23

VI. Conclusiones Finales .................................... 25

Bibliografía ...................................................... 26

Apertura del Mercado Energético en Honduras

Resumen Ejecutivo A finales del año 2013, el Congreso Nacional de

Honduras aprobó la Ley General de la Industria

Eléctrica que terminaba con el monopolio sobre la

transmisión, comercialización y distribución de

energía eléctrica que por más de 50 años ostentó

Empresa Nacional de Energía Eléctrica (ENEE) en

Honduras.

Para proveer contexto el presente documento

detalla una breve historia del mercado eléctrico de

Honduras desde mediados del siglo pasado hasta la

actualidad, culminando en las reformas del 2013.

El funcionamiento del mercado eléctrico bajo el

nuevo marco jurídico se detalla en un breve

desglose de la Ley General de la Industria Eléctrica.

Los principales agentes del mercado son las

empresas generadoras, transmisoras, distribuidoras

y comercializadoras. Esto supone una transición de

una estructura vertical, en la que todas estas

funciones se encuentran en una sola entidad (ENEE)

a una estructura horizontal, en donde diferentes

empresas llevan a cabo las diferentes funciones del

mercado eléctrico.

El nuevo marco jurídico busca modernizar las

estructuras del mercado eléctrico de Honduras

mediante la introducción de la competencia en la

generación de energía y el reconocimiento al

derecho del consumidor a elegir su proveedor de

servicio eléctrico.

Las reformas al sector eléctrico representan un gran

avance hacia la protección del Estado de Derecho,

ya que busca someter a los actores al

Derecho y no a los intereses creados por privilegios

del gobierno. El nuevo esquema coloca al

consumidor hondureño en una posición más fuerte

e independiente del poder político.

La finalidad principal de este documento es proveer

una visión general de la trascendencia de la

presente reforma y buscar el fortalecimiento y

aseguramiento de los objetivos de esta Ley

mediante la proposición de 8 recomendaciones

generales para el Reglamento y demás leyes

secundarias a elaborarse.

El éxito en alcanzar los objetivos enumerados en los

Considerando de ley dependerá de la fortaleza de la

legislación secundaria, para la cual hemos hecho las

siguientes propuestas:

Asegurar la competencia entre los

generadores

Aplicación de los derechos financieros de

transmisión

Permitir la utilización de las cámaras de

compensación

Permitir la existencia de Operadores

Regionales de Sistema

Apertura en los mercados de oportunidad

Sistemas fijos para el cálculo de tarifas, no

tarifas fijas

Establecer la competencia y la libertad de

elegir como política energética nacional

Permitir la constitución de Distritos de

Propósito Especial.

Apertura del Mercado Energético en Honduras

Bre

ve H

isto

ria

de

la In

du

stri

a En

ergé

tica

en

Ho

nd

ura

s

1

I. Breve Historia de la Industria

Energética en Honduras

A. Sector eléctrico en Honduras: El sector energía eléctrica en Honduras fue

manejado por las municipalidades hasta 1957,

cuando la Junta Militar de Gobierno creó la Empresa

Nacional de Energía Eléctrica (ENEE), que se encargó

desde entonces de manejar totalmente la

producción, transmisión, distribución y

comercialización de la energía eléctrica en

Honduras.

Antes de la formación de la ENEE, cada ciudad del

país era servida en forma aislada por pequeñas

unidades generadoras, en su mayoría movidas por

motores diésel, que pertenecían a las

municipalidades, Juntas de Desarrollo, al Estado o a

Empresas Privadas. Las tarifas se definían

libremente entre proveedores y consumidores, o

eran definidas por acuerdos con los gobiernos

locales. El primer gran proyecto de la ENEE fue la

Central Hidroeléctrica de Cañaveral, cuyos estudios

de factibilidad iniciaron en 1957, comenzando su

construcción en 1960 y siendo ésta terminada para

1964. Ese fue el inicio de lo que es hoy, el Sistema

Interconectado a nivel nacional; es decir, una red de

transmisión eléctrica, que cubre las principales

regiones del país la cual están conectadas las

centrales generadoras y los diferentes centros de

consumo. Funcionaban entonces dos sistemas: el

Sistema Interconectado y los sistemas aislados.1

Entre 1980 y 1990 se registra un incremento del

74.65% en la demanda de energía2, lo que

1 Nuestra Historia. (n.d.). Retrieved January 12, 2015, from

http://www.enee.hn/index.php/empresa/86-historia 2 Consumo de energía eléctrica (kWh per cápita). (n.d.).

Retrieved January 12, 2015, from http://datos.bancomundial.org/indicador/EG.USE.ELEC.KH.PC?page=3

probablemente se deba a un elevado crecimiento

del PIB per cápita en Honduras y el mundo en

general durante la década de los 80s, a causa de la

transición hacia la democracia en Honduras, la

profundización del proceso de globalización y el

incremento en libertad económica de Honduras y el

mundo. Además la instalación de parques

industriales de maquilas y empresas de

manufacturación textil también tuvo un fuerte

impacto en la demanda energética del país. Razón

por la cual tuvo que expandirse el Sistema

Interconectado Nacional.

B. Reformas en los años 90 Tras la expansión del sistema, se proyectó que para

1992 los 300 MW agregados por la expansión serían

superados por la demanda. Para 1994, el sector

energético nacional entró en una severa crisis,

manifestándose en un drástico racionamiento. Esto

debido a que la ENEE no podía satisfacer toda la

demanda de energía. Fue en este año que se aprobó

la Ley Marco del Subsector Eléctrico (LMSSE), con la

intención de facilitar el ingreso del sector privado en

la generación de energía en el país, y de esta

manera poder satisfacer la creciente demanda.3

En 1995, luego de casi una década de estudios

preliminares, los gobiernos de América Central, el

gobierno de España y el Banco Interamericano de

Desarrollo acordaron llevar a cabo el proyecto

Sistema de Interconexión Eléctrica de los Países de

América Central (SIEPAC).4 El objetivo del proyecto

es la integración eléctrica de la región. Los estudios

de factibilidad mostraron que la creación de un

3 Midence, D., & Figueroa, M. (2013). Modelos de Mercado,

Regulación Económica y Tarifas del Sector Eléctrico en América Latina y el Caribe – Honduras. Organización Latinoamericana De Energía (OLADE). 4 Energy integration in Central America: Full steam ahead.

(2013, June 25). Retrieved January 12, 2015, from http://www.iadb.org/en/news/webstories/2013-06-25/energy-integration-in-central-america,10494.html

Apertura del Mercado Energético en Honduras

Bre

ve H

isto

ria

de

la In

du

stri

a En

ergé

tica

en

Ho

nd

ura

s

2

sistema de transmisión regional sería muy positiva

para la región y llevaría a la reducción de costos de

la electricidad y a mejoras en la continuidad y

confiabilidad del suministro. En 1996, los seis países

(Panamá, Honduras, Guatemala, Costa Rica,

Nicaragua y El Salvador) firmaron el Tratado Marco

del Mercado Eléctrico de América Central.5

El Poder Ejecutivo intentó una Reforma a la LMSSE a

finales de 1999, con el apoyo de las instituciones

financieras internacionales; pero fracasó en el

Congreso Nacional por falta de apoyo político y

oposición de las organizaciones populares.6 La

intención principal de la reforma era promover la

participación privada y la competencia en la

generación de energía por medio del

establecimiento y operación un mercado eléctrico

mayorista, y de la privatización de los sistemas de

distribución.

C. Sucesos más recientes En el período 2001-2005, el gobierno pagó cerca de

75,6 millones US$ en subsidios directos de tarifas

para usuarios residenciales. El subsidio había sido

establecido en 1994 para compensar cualquier

aumento de tarifas a usuarios residenciales aptos

(con consumos menores de 300 kWh por mes).

En junio de 2007, el presidente Manuel Zelaya

declaró una "emergencia energética" para comprar

electricidad adicional y superar la crisis energética

del país. Se encargó la resolución de la crisis al

Ministro de Defensa, quien fue colocado al frente de

la "Junta Interventora" de la ENEE.7

5 "SIEPAC Project." Empresa Propietaria De La Red. Web. 14 Dec. 2014. <http://www.eprsiepac.com/contenido/descripcion-linea-siepac/> 6 Guía para Desarrolladores de Proyectos de Generación de Energía Eléctrica utilizando recursos renovables en Honduras. (2002). BUN-CA. 7 Rodríguez, Luis. "ENEE Tuvo Tiempo Para Evitar Los Apagones En Toda Honduras." La Prensa. La Prensa, 7 Aug.

En Enero de 2014, el Congreso Nacional de

Honduras aprobó con 95 de 128 votos a favor, la

nueva Ley General de la Industria Eléctrica8, que

cambia fundamentalmente la manera en que

operará la ENEE y por primera vez abre el camino a

la inversión privada en todos los sectores del

mercado energético (generación, distribución,

comercialización y transmisión).

2014. Web. 5 Nov. 2014. <http://www.elheraldo.hn/inicio/735956-331/enee-tuvo-tiempo-para-evitar-los-apagones-en-toda-honduras>. 8 Palencia, Gustavo. "Honduras Aprueba Ley Que Abre Sector Eléctrico a Inversión Privada." Reuters. 21 Jan. 2014. Web. 12 Dec. 2014. <http://lta.reuters.com/article/domesticNews/idLTASIEA0K00720140121>.

Apertura del Mercado Energético en Honduras

Des

glo

ce d

e Le

y G

ener

al d

e la

Ind

ust

ria

Eléc

tric

a

3

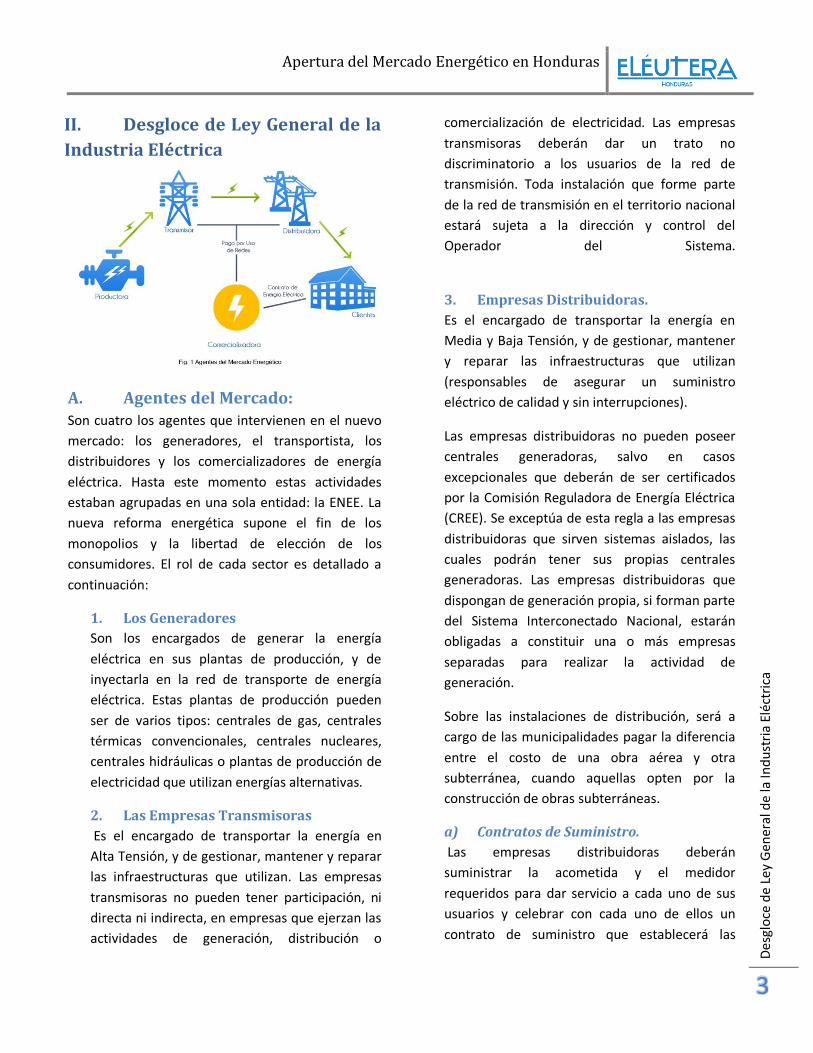

II. Desgloce de Ley General de la

Industria Eléctrica

A. Agentes del Mercado: Son cuatro los agentes que intervienen en el nuevo

mercado: los generadores, el transportista, los

distribuidores y los comercializadores de energía

eléctrica. Hasta este momento estas actividades

estaban agrupadas en una sola entidad: la ENEE. La

nueva reforma energética supone el fin de los

monopolios y la libertad de elección de los

consumidores. El rol de cada sector es detallado a

continuación:

1. Los Generadores

Son los encargados de generar la energía

eléctrica en sus plantas de producción, y de

inyectarla en la red de transporte de energía

eléctrica. Estas plantas de producción pueden

ser de varios tipos: centrales de gas, centrales

térmicas convencionales, centrales nucleares,

centrales hidráulicas o plantas de producción de

electricidad que utilizan energías alternativas.

2. Las Empresas Transmisoras

Es el encargado de transportar la energía en

Alta Tensión, y de gestionar, mantener y reparar

las infraestructuras que utilizan. Las empresas

transmisoras no pueden tener participación, ni

directa ni indirecta, en empresas que ejerzan las

actividades de generación, distribución o

comercialización de electricidad. Las empresas

transmisoras deberán dar un trato no

discriminatorio a los usuarios de la red de

transmisión. Toda instalación que forme parte

de la red de transmisión en el territorio nacional

estará sujeta a la dirección y control del

Operador del Sistema.

3. Empresas Distribuidoras.

Es el encargado de transportar la energía en

Media y Baja Tensión, y de gestionar, mantener

y reparar las infraestructuras que utilizan

(responsables de asegurar un suministro

eléctrico de calidad y sin interrupciones).

Las empresas distribuidoras no pueden poseer

centrales generadoras, salvo en casos

excepcionales que deberán de ser certificados

por la Comisión Reguladora de Energía Eléctrica

(CREE). Se exceptúa de esta regla a las empresas

distribuidoras que sirven sistemas aislados, las

cuales podrán tener sus propias centrales

generadoras. Las empresas distribuidoras que

dispongan de generación propia, si forman parte

del Sistema Interconectado Nacional, estarán

obligadas a constituir una o más empresas

separadas para realizar la actividad de

generación.

Sobre las instalaciones de distribución, será a

cargo de las municipalidades pagar la diferencia

entre el costo de una obra aérea y otra

subterránea, cuando aquellas opten por la

construcción de obras subterráneas.

a) Contratos de Suministro.

Las empresas distribuidoras deberán

suministrar la acometida y el medidor

requeridos para dar servicio a cada uno de sus

usuarios y celebrar con cada uno de ellos un

contrato de suministro que establecerá las

Apertura del Mercado Energético en Honduras

Des

glo

ce d

e Le

y G

ener

al d

e la

Ind

ust

ria

Eléc

tric

a

4

obligaciones y derechos de las partes. La

obligación de pago corresponde a la persona

signataria del contrato de suministro; la

empresa distribuidora no podrá requerir por

saldos pendientes al propietario del inmueble,

salvo que éste sea el signatario del contrato de

suministro.

b) Libre Acceso a las Redes.

Los transmisores y los distribuidores estarán

obligados a permitir la conexión a sus redes de

cualquier empresa del subsector eléctrico o

consumidor que la solicite.

Los transmisores y distribuidores estarán

asimismo obligados a permitir el uso

remunerado de sus instalaciones por parte de

otras empresas del subsector eléctrico,

incluyendo generadores, otros transmisores o

distribuidores, comercializadores y

consumidores calificados.

4. Los Comercializadores

Son los encargados de comprar la electricidad en

el mercado de oportunidad y venderla a los

clientes finales, fijando sus tarifas eléctricas.

Cada comercializador utiliza las líneas eléctricas

propiedad del Distribuidor para transportar la

energía hasta sus clientes, satisfaciendo por ello

un pago en concepto de uso de la red.

B. Nuevas Entidades Reguladoras

en el Mercado Energético:

1. Los Consumidores

Bajo el nuevo esquema legal, los consumidores

se convierten en uno de los principales entes

reguladores del mercado eléctrico. Es el

conjunto de las decisiones individuales de los

consumidores la que, en el nuevo mercado

eléctrico, decidirá qué tipo de energía se

generará, qué empresas triunfan y qué

empresas fracasan. Para que el nuevo modelo

sea exitoso, se deberá asegurar que el

consumidor tenga la mayor potestad posible

para tomar decisiones sobre su propio

suministro eléctrico. Si el derecho del

consumidor a elegir su proveedor de servicio se

respeta, los agentes que participan en el

mercado eléctrico se verán incentivados a

trabajar por la satisfacción de ellos. La nueva

forma en que se irá estructurando el mercado

estará orientada a que el fin principal de todos

los agentes del mercado sea satisfacer la

demanda de un flujo constante de energía

eléctrica a un precio accesible que por tantos

años no ha estado disponible en Honduras.

2. Comisión Reguladora de Energía

Eléctrica (CREE)

La nueva ley le da vida a la Comisión Reguladora

de Energía Eléctrica (CREE) la cual estará a cargo

de la aplicación y fiscalización de las normas

vigentes que regulen la industria energética.

Todas las actividades reguladas por esta ley

pueden ser realizadas por personas jurídicas

privadas, públicas, o de capital mixto que

cumplan con los requisitos establecidos.

El CREE llevará un Registro Público de Empresas

del Sector Eléctrico en la cual se deberán

registrar todas las empresas generadoras y

comercializadoras de energía. Mientras que las

empresas de transmisión y distribución de

energía deberán registrarse en el Registro

Público de Empresas del Subsector Eléctrico.

El CREE también estará a cargo de otorgar las

licencias de operación para las empresas

transmisoras y distribuidoras ya que es la

Apertura del Mercado Energético en Honduras

Des

glo

ce d

e Le

y G

ener

al d

e la

Ind

ust

ria

Eléc

tric

a

5

entidad encargada de supervisar la continuidad

del servicio de energía eléctrica. La Secretaría,

previa opinión de la CREE, puede acordar la

intervención de cualquier empresa de

generación, transmisión o distribución cuya

situación o desempeño amenace afectar la

continuidad o seguridad del servicio.9

3. Operador del Sistema Eléctrico

Nacional

El Operador del Sistema será una entidad de

capital público, privado o mixto, sin fines de

lucro, con capacidad técnica para el desempeño

de las funciones que le asigna la nueva ley y sus

reglamentos. Será independiente de todas las

empresas de distribución, transmisión,

comercialización o generación de energía

eléctrica y de los consumidores calificados.

En asuntos de operación, el Operador del

Sistema tendrá plena autoridad sobre los

titulares de instalaciones que formen parte del

sistema interconectado nacional, quienes

deberán operar sus instalaciones siguiendo las

órdenes emitidas por el Operador del Sistema.

4. Mercado de Oportunidad.

Bajo el nuevo marco jurídico de la industria

energética, el Operador del Sistema

administrará un mercado eléctrico “de

oportunidad”. Los titulares de las centrales

generadoras deberán poner a la orden del

Operador del Sistema toda la capacidad

disponible de sus centrales, quien a su vez

despachará las unidades generadoras con base

en un orden de mérito en función de sus costos

variables declarados, con el objetivo de

satisfacer la demanda al menor costo.

9 Artículo 8 de la Ley General de la Industria Eléctrica.

La CREE tiene la potestad de optar por la

implantación de un modelo diferente para

operar el sistema eléctrico si éste nuevo modelo

ha sido implementado exitosamente en otros

países y si realiza una operación más eficiente y

más económica.

C. Disposiciones Generales de la

Ley

1. Régimen Fiscal e Impositivo:

Las empresas que se dediquen a las actividades

reguladas por esta Ley están sujetas al mismo

régimen fiscal, aduanero e impositivo aplicable a

cualquier otra sociedad mercantil. No se podrá

dictar ninguna medida de carácter aduanero,

impositivo o fiscal que discrimine en contra de

las empresas del subsector eléctrico. Las ventas

de energía y potencia de las empresas del

subsector eléctrico estarán exentas del pago del

Impuesto Sobre Ventas, con excepción de las

ventas a consumidores finales.

2. Resolución de Controversias:

Conciliación y Arbitraje. Las partes podrán

acudir al Centro de Conciliación y Arbitraje de la

Cámara de Comercio e Industria de Tegucigalpa

para poner fin a sus diferencias o pactar las

condiciones en que, en su caso, se sujetarán a

un procedimiento de conciliación o arbitraje.

De no pactarse dichas condiciones, serán

aplicables las disposiciones de la Ley de

Conciliación y Arbitraje. El fallo emitido en el

procedimiento arbitral será definitivo.

3. Disposiciones Transitorias.

Los contratos de compra de capacidad y energía

que la Empresa Nacional de Energía Eléctrica

(ENEE) tenga a la entrada en vigencia de la

presente Ley con empresas generadoras

privadas, continuarán sin cambio alguno hasta el

Apertura del Mercado Energético en Honduras

Des

glo

ce d

e Le

y G

ener

al d

e la

Ind

ust

ria

Eléc

tric

a

6

vencimiento de su plazo. Dichos contratos no

serán renovados.

No obstante las plantas objeto de dichos

contratos pueden participar en el mercado

eléctrico como plantas mercantes, que son

aquellas que venden al mercado de oportunidad

sin tener contratos con agentes del mercado y

además podrán participar en las licitaciones que

promuevan las empresas de distribución.

Apertura del Mercado Energético en Honduras

An

ális

is d

e la

Ap

ertu

ra d

el M

erca

do

Elé

ctri

co e

n H

on

du

ras

7

III. Análisis de la Apertura del

Mercado Eléctrico en Honduras Parte del proceso de apertura es asegurarse que las

fuerzas de la competencia puedan operar libremente

y darle forma al mercado. Un aspecto importante de

estas fuerzas es que castigan a los administradores

que toman decisiones equivocadas o que son

ineficientes, a diferencia de lo que sucede en

Honduras actualmente. Es un problema institucional,

que no se va resolver cambiando el gerente de la

ENEE.10 La apertura del Sector Eléctrico supone una

reestructuración total de una estructura vertical,

donde todas las actividades están agrupadas en una

sola entidad (la ENEE), a una estructura horizontal

donde cada actividad está separada y es

independiente.

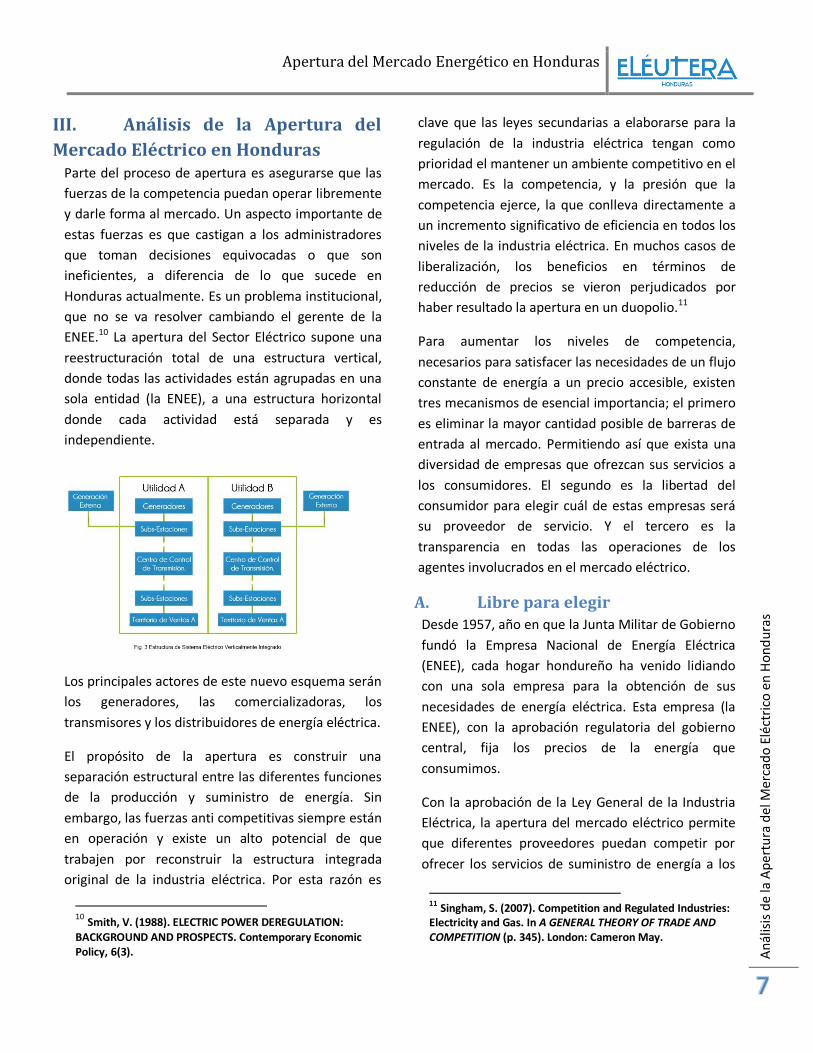

Los principales actores de este nuevo esquema serán

los generadores, las comercializadoras, los

transmisores y los distribuidores de energía eléctrica.

El propósito de la apertura es construir una

separación estructural entre las diferentes funciones

de la producción y suministro de energía. Sin

embargo, las fuerzas anti competitivas siempre están

en operación y existe un alto potencial de que

trabajen por reconstruir la estructura integrada

original de la industria eléctrica. Por esta razón es

10 Smith, V. (1988). ELECTRIC POWER DEREGULATION: BACKGROUND AND PROSPECTS. Contemporary Economic Policy, 6(3).

clave que las leyes secundarias a elaborarse para la

regulación de la industria eléctrica tengan como

prioridad el mantener un ambiente competitivo en el

mercado. Es la competencia, y la presión que la

competencia ejerce, la que conlleva directamente a

un incremento significativo de eficiencia en todos los

niveles de la industria eléctrica. En muchos casos de

liberalización, los beneficios en términos de

reducción de precios se vieron perjudicados por

haber resultado la apertura en un duopolio.11

Para aumentar los niveles de competencia,

necesarios para satisfacer las necesidades de un flujo

constante de energía a un precio accesible, existen

tres mecanismos de esencial importancia; el primero

es eliminar la mayor cantidad posible de barreras de

entrada al mercado. Permitiendo así que exista una

diversidad de empresas que ofrezcan sus servicios a

los consumidores. El segundo es la libertad del

consumidor para elegir cuál de estas empresas será

su proveedor de servicio. Y el tercero es la

transparencia en todas las operaciones de los

agentes involucrados en el mercado eléctrico.

A. Libre para elegir Desde 1957, año en que la Junta Militar de Gobierno

fundó la Empresa Nacional de Energía Eléctrica

(ENEE), cada hogar hondureño ha venido lidiando

con una sola empresa para la obtención de sus

necesidades de energía eléctrica. Esta empresa (la

ENEE), con la aprobación regulatoria del gobierno

central, fija los precios de la energía que

consumimos.

Con la aprobación de la Ley General de la Industria

Eléctrica, la apertura del mercado eléctrico permite

que diferentes proveedores puedan competir por

ofrecer los servicios de suministro de energía a los

11

Singham, S. (2007). Competition and Regulated Industries: Electricity and Gas. In A GENERAL THEORY OF TRADE AND COMPETITION (p. 345). London: Cameron May.

Apertura del Mercado Energético en Honduras

An

ális

is d

e la

Ap

ertu

ra d

el M

erca

do

Elé

ctri

co e

n H

on

du

ras

8

ciudadanos hondureños. Algunas personas podrán

ver un alza en su tarifa por consumo pero el costo

general de la energía terminará a un precio más bajo

de los que hasta ahora se le han podido ofrecer.

El desarrollo de un mercado abierto y competitivo

consiste precisamente en una verdadera

democratización en la toma de decisiones del

mercado eléctrico, dándoles la libertad a los

consumidores para que gocen de la potestad para

elegir su propio proveedor de energía.12 Alrededor

del mundo la libertad de poder escoger libremente

un proveedor de energía ha resultado en notables

beneficios: precios de electricidad más competitivos,

un servicio al cliente mejorado y eficiente, y la

innovación en productos y tecnología.

Bajo este esquema, será el consumidor y no el

gobierno, ni la ENEE, ni las empresas generadoras

quienes estén en control del mercado energético. El

consumidor se convierte en la máxima autoridad del

mercado y los incentivos de los participantes del

mercado estarán alineados a un único fin: la

satisfacción de los consumidores. Las empresas que

mejor logren ese cometido serán las que se

beneficien de una mayor oportunidad de lucro.13

12

Mises, L. (1949). Monopoly Prices. In Human Action: A Treatise on Economics (p. 358). Yale University Press. 13 Mises, L. (1944). Profit Management. In Bureaucracy (p. 226, 227). Yale University Press.

B. Reducción de Precios: el

ejemplo de Guatemala y el potencial de

Honduras En 1996, el Congreso de la República de Guatemala

aprobó la Ley General de Electricidad y su

Reglamento con el propósito de desmonopolizar el

sector eléctrico e impedir que una sola compañía se

dedique simultáneamente a la generación,

transporte y comercialización de energía eléctrica.14

El proceso de apertura en Guatemala permitió la

competencia entre generadores y comercializadores

de energía, lo que generó presión en el mercado

para un descenso en los precios de energía eléctrica.

Se permitió también, al igual que en Honduras bajo

la nueva Ley, la compra y venta de energía en un

mercado de oportunidad o “mercado spot”.

La apertura a un mayor número de competidores en

el mercado energético permitió que se ofrecieran

contratos más competitivos a la Empresa Eléctrica

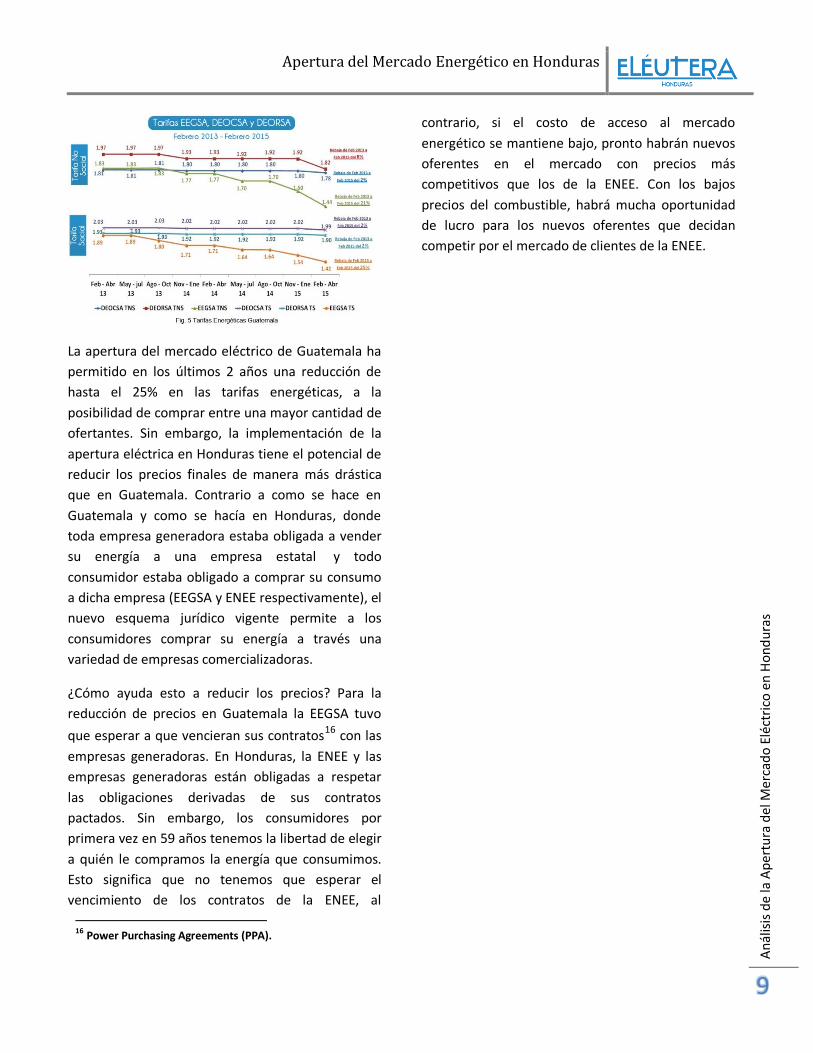

de Guatemala S.A. (EEGSA). Con base en la gráfica

de abajo se observa que a lo largo del período de

Febrero 2013 a Febrero 2015 las tarifas de EEGSA

han bajado en total un 21% y 25% (Tarifa Social y No

Social respectivamente). El efecto de la reducción se

ha dado en EEGSA debido a la finalización de gran

parte de los contratos existentes durante el 2014,

así como tener mayor opción a la compra de energía

en el Mercado de Oportunidad (Spot) que ha

presentado precios bajos durante el último

trimestre, como resultado de la reducción de costos

de combustibles y la matriz de producción

energética.15

14 1996-2010: Vientos de cambio que dieron paso a una nueva era. (n.d.). Retrieved February 4, 2015, from http://www.eegsa.com/quines-somos/historia 15

Ajuste Tarifario para Trimestre Febrero a Abril de 2015. (n.d.). Retrieved February 5, 2015, from http://www.cnee.gob.gt/wp/?p=1644

Apertura del Mercado Energético en Honduras

An

ális

is d

e la

Ap

ertu

ra d

el M

erca

do

Elé

ctri

co e

n H

on

du

ras

9

La apertura del mercado eléctrico de Guatemala ha

permitido en los últimos 2 años una reducción de

hasta el 25% en las tarifas energéticas, a la

posibilidad de comprar entre una mayor cantidad de

ofertantes. Sin embargo, la implementación de la

apertura eléctrica en Honduras tiene el potencial de

reducir los precios finales de manera más drástica

que en Guatemala. Contrario a como se hace en

Guatemala y como se hacía en Honduras, donde

toda empresa generadora estaba obligada a vender

su energía a una empresa estatal y todo

consumidor estaba obligado a comprar su consumo

a dicha empresa (EEGSA y ENEE respectivamente), el

nuevo esquema jurídico vigente permite a los

consumidores comprar su energía a través una

variedad de empresas comercializadoras.

¿Cómo ayuda esto a reducir los precios? Para la

reducción de precios en Guatemala la EEGSA tuvo

que esperar a que vencieran sus contratos16 con las

empresas generadoras. En Honduras, la ENEE y las

empresas generadoras están obligadas a respetar

las obligaciones derivadas de sus contratos

pactados. Sin embargo, los consumidores por

primera vez en 59 años tenemos la libertad de elegir

a quién le compramos la energía que consumimos.

Esto significa que no tenemos que esperar el

vencimiento de los contratos de la ENEE, al

16 Power Purchasing Agreements (PPA).

contrario, si el costo de acceso al mercado

energético se mantiene bajo, pronto habrán nuevos

oferentes en el mercado con precios más

competitivos que los de la ENEE. Con los bajos

precios del combustible, habrá mucha oportunidad

de lucro para los nuevos oferentes que decidan

competir por el mercado de clientes de la ENEE.

Apertura del Mercado Energético en Honduras

Rec

om

end

acio

nes

gen

eral

es p

ara

la e

lab

ora

ció

n d

e lo

s re

glam

ento

s d

e la

Ley

Gen

eral

de

la In

du

stri

a El

éctr

ica

10

IV. Recomendaciones generales

para la elaboración de los

reglamentos de la Ley General de la

Industria Eléctrica

Consideramos que la Ley General de la Industria

Eléctrica sigue el camino apropiado para la obtención

de un flujo constante y a precio competitivo de

energía eléctrica en el país. Representando un gran

avance del marco jurídico previo, hacemos las

siguientes recomendaciones para el Reglamento de la

Ley General de la Industria Eléctrica con la intención

que dicho reglamento fortalezca el nuevo marco

jurídico y asegure los objetivos que motivaron la Ley

General de la Industria Eléctrica.

Tras analizar la ley, redactamos 8 recomendaciones

orientadas a facilitar su implementación y evitar que

los participantes actuales logren mantener la

estructura vigente del mercado eléctrico:

A. Competitividad entre los

Generadores. La razón principal de mantener un ambiente

competitivo entre los generadores es crear presión

hacia la eficiencia de sus operaciones. Un ambiente

verdaderamente competitivo también les da el

poder a los consumidores para castigar a las

empresas ineficientes y premiar a aquellas que

llenen sus expectativas.

B. Aplicación de Derechos

Financieros de Transmisión (DFT). La aplicación de los DFTs evita de una manera

eficiente y justa los riesgos de congestión de las

líneas de transmisión. Además, es clave para darle

cumplimiento a la prohibición de que las tarifas

aprobadas no carguen a los usuarios con costos

atribuibles a una categoría diferente de usuarios.

C. Cámaras de Compensación. Consideramos que para garantizar la seguridad

jurídica y financiera de las transacciones realizadas

en el mercado energético el Reglamento debe

establecer un procedimiento ágil para constituir

empresas que presten servicios de cámara de

compensación. Mantener bajo el costo legal de

constituirse e iniciar operaciones como cámara de

compensación ayudará a mantener un ambiente

competitivo, y por ende mayores niveles de

eficiencia en la prestación de estos servicios.

D. Operadores Regionales de

Sistema (ORS). Consideramos que el sistema de interconexión

nacional debe tener Operadores Regionales de

Sistema con responsabilidades sobre un número

determinado de nodos en el sistema de

interconexión nacional. De esta manera habrá un

conocimiento y respuesta descentralizada a

cualquier situación que alterase la factibilidad

técnica de las órdenes de compraventa de energía

en el mercado.

E. Apertura del Mercado de

Oportunidad. Consideramos que el Operador del Sistema deberá

tercerizar la operación del Mercado de Oportunidad

(spot market) a una entidad separada, entregando la

operación a la primera entidad con la capacidad

técnica y que esté lista para iniciar operaciones en el

mercado. De esta manera, se podría acelerar la

implementación de la nueva Ley y dejar la

responsabilidad de las cámaras de compensación en

la respectiva organización.

F. Sistema de Tarifas de Energía. Proponemos la utilización no de precios fijados por

el CREE, sino más bien de una fórmula fijada para el

cálculo de las tarifas a cobrar por las empresas

generadoras, distribuidoras y de transmisión.

Apertura del Mercado Energético en Honduras

Just

ific

ació

n e

n d

etal

le d

e la

s re

com

end

acio

nes

11

Deberá haber transparencia en el uso de las

fórmulas, cosa por la cual deberá velar el CREE.

G. Establecer la competencia y la

elección del consumidor. Consideramos que él CREE debe limitarse a un rol de

auditor para mantener la transparencia dentro de la

industria eléctrica y permitir que los principales

reguladores del mercado eléctrico sean de la libre

elección de los consumidores y promover la

competencia entre las empresas involucradas.

H. Distritos de Propósito Especial

(DPE). Para acelerar la implementación de las nuevas

reformas al mercado energético, consideramos que

el Reglamento a elaborarse deberá contener un

procedimiento para que asociaciones comunitarias,

juntas de ciudadanos, asociaciones de personas

jurídicas y asociaciones de comerciantes puedan

establecer, de acuerdo a ley, mecanismos para

satisfacer sus necesidades energéticas de la manera

que más conveniente les resulte.

V. Justificación en detalle de las

recomendaciones El propósito principal de estas recomendaciones es

facilitar el alcance de los objetivos establecidos en

los Considerando de la Ley General de la Industria

Eléctrica, que incluyen incorporar estructuras y

prácticas modernas en la industria eléctrica del país,

fomentar la eficiencia del sector y la reducción de

pérdidas, así como la competencia en la generación

de energía para contar con tarifas más competitivas

y contar con el apoyo del sector privado en las tareas

de transmisión, operación del sistema y distribución

de electricidad; respectivamente.

Las propuestas aquí presentadas también buscan

limitar la discrecionalidad en el uso del poder (Estado

de derecho) que sostienen las autoridades del

mercado eléctrico. Cada propuesta cita la parte de la

Ley General de la Industria Eléctrica que está

desarrollando y que el Reglamento deberá

desarrollar.

A. Competitividad entre los

generadores El precio de la energía tiende a ser volátil, debido a

que no se puede almacenar. Lo que significa que

pequeños cambios de capacidad por parte de las

empresas de generación tienen un impacto

significativo en el precio de la energía. Esta situación

potencializa la posibilidad de colusión tácita entre

las empresas generadoras, además de otras

prácticas anticompetitivas debido a las altas

recompensas que acompañan estas prácticas.

Para prevenir este tipo de resultados y potenciar la

generación de energía a precios accesibles, es

importante maximizar la competencia al nivel de los

generadores. Hay múltiples ejemplos a nivel

internacional, entre los que destaca la experiencia

del Reino Unido, en los que la falta de

competitividad entre generadores -por haber muy

pocos- causó que el proceso de apertura del

mercado eléctrico no resultara en la reducción de

los precios que se esperaba.

La principal causa para la falta de competitividad al

nivel de generación tiende a ser, como lo fue en el

caso de los ingleses, la dificultad que enfrentan las

nuevas empresas para entrar en el mercado.

Mientras más alto sea el costo de entrada, más

difícil será que se fomente la competitividad en la

generación de energía necesaria para poder contar

con un flujo de energía constante a un precio

accesible.

Para mantener los altos niveles de competitividad

en el sector de generación proponemos:

Apertura del Mercado Energético en Honduras

Just

ific

ació

n e

n d

etal

le d

e la

s re

com

end

acio

nes

12

1. Barreras al mercado.

Que el Reglamento a elaborarse establezca un

procedimiento para el ingreso de empresas

generadoras al mercado eléctrico y que a su vez

elimine la mayor cantidad de obstáculos

existentes para dicho ingreso. Mientras mayor

sea el número de generadores que puedan

entrar a competir en el mercado, mayor

oportunidad habrá para que las fuerzas

competitivas del mercado ejerzan presión hacia

la reducción en los precios de energía.

2. Garantía.

Las fuerzas anticompetitivas pueden verse

pronunciadas si se dificulta el acceso al mercado

de oportunidad, la cual debe ser de acceso

abierto. La Ley17 dice que para participar en el

mercado de oportunidad se debe presentar un

garantía al CREE; consideramos que dicha

garantía no debe ser privativa de acceso,

permitiendo así que la mayor cantidad de

empresas generadoras y comercializadoras

puedan participar, lo cual posibilita la

oportunidad de obtener la mayor cantidad de

energía al mejor precio disponible.

Recomendamos que él Reglamento establezca

que él CREE supervise que los fondos de garantía

cobrados por las cámaras de compensación, se

hagan de acuerdo a la fórmula de riesgo que la

misma empresa de compensación ha

establecido. El rol del CREE debe mantenerse

limitado al de un auditor de transparencia de

cumplimiento de contratos. El cálculo de la

garantía a presentar, generalmente lo realiza la

Cámara de Compensación vinculada al spot

market en base al riesgo de las operaciones de la

empresa que quiera participar en el mercado.

17 Sexto párrafo del inciso F. del Artículo 9 de la Ley General de la Industria Eléctrica

3. Energía Renovable.

Se debe delinear en el reglamento a elaborarse

una metodología clara y precisa que permita la

seguridad jurídica y financiera de todos los

participantes cuando se establezca el porcentaje

mínimo de energía renovable, definido por la

Secretaría, que las empresas distribuidoras

deberán adquirir en ocasión de cada proceso de

licitación de acuerdo a lo estipulado en el

numeral B. del artículo 15 de la Ley General de la

Industria Eléctrica.

En el caso del Reino Unido, la ley vigente

obligaba a las distribuidoras a firmar contratos

por carbón a un precio inflado, ya que éste

estaba protegido por el Estado, al igual que lo

está la energía renovable en Honduras. Esto

causó que las empresas distribuidoras

transfirieran estos costos a los consumidores.

Para resolver este problema, se implementó un

plan en 1998 para que los consumidores

escogiesen directamente el proveedor

(generador) de energía y de esa manera

incrementar la competitividad en ese sector.

Esto empoderó al consumidor para que pudiera

elegir quién producía la energía que consumía.

Creemos que sería conveniente utilizar un

mecanismo similar en Honduras.18

B. Aplicación de Derechos

Financieros de Transmisión (DFT) Recomendamos que el Reglamento reconozca los

Derechos Financieros de Transmisión (DFT), cuya

finalidad es servir de cobertura contra los riesgos

derivados de la congestión en las líneas de

transmisión.19 Estos derechos, reconocidos en las

18 Guaranty Funds. (n.d.). Retrieved January 29, 2015, from https://www.theice.com/clear-europe/risk-management 19 Bastidas Traverso, R. (2009). Aplicación de Derechos Financieros al Sistema de Transmisión de Perú como Cobertura contra Riesgos derivados de la Congestión. Lima.

Apertura del Mercado Energético en Honduras

Just

ific

ació

n e

n d

etal

le d

e la

s re

com

end

acio

nes

13

legislaciones20

de diversos países, consisten en que

se le pague al dueño de la capacidad de transmisión

de acuerdo con la escasez relativa del recurso; eso

es, que mientras más congestionadas están las

líneas de transmisión, más costoso se vuelve ese

servicio; y mientras menos congestionadas están las

líneas, más baja el costo por el servicio de

transmisión.

Los DFT son contratos financieros que otorgan a su

poseedor el derecho a un flujo de ingresos o egresos

basado en las diferencias de precio causadas por la

congestión de cada hora a través de un determinado

camino en la red de transmisión.21

La energía puede ser barata en un punto en

específico del sistema, pero si las líneas de

transmisión se congestionan, los derechos pueden

hacer inviable el uso de energía barata en otro lugar

por los altos costos para llevarlo. Si no hubiera

congestión, la energía más barata puede llegar a

todos los centros de consumo, con lo que se

incentiva a que los precios sean los mismos en todo

el sistema.22 De haber diferencias, las personas que

vivan en las áreas rurales y marginadas serán

quienes reciban energía a un costo más accesible.

Los Derechos Financieros de Transmisión también

pueden ser objeto de compraventa; los

participantes pueden colocar sus DFT en el mercado

para realizar intercambios bilaterales, además de

20 Artículo 3.- XIX Derechos Financieros de Transmisión de Ley de la Industria Eléctrica de México. Este Derecho se basa en el modelo de PJM Interconnection, que atiende a buena parte del mercado del noreste de Estados Unidos. 21 Financial Transmission Rights. (n.d.). Retrieved December 17, 2014, from http://www.pjm.com/markets-and-operations/etools/eftr.aspx 22 Acosta, F. (2014, September 8). Mitos y realidades de la Ley de la Industria Eléctrica / I. Retrieved December 16, 2014, from http://www.forbes.com.mx/mitos-y-realidades-de-la-ley-de-la-industria-electrica/

poder participar en subastas mensuales de DFTs.23

El intercambio de DTFs podría ser un servicio

ofrecido paralelamente por el “mercado de

oportunidad” que se utilice para la compra y venta

de energía.

El sistema de DFTs es congruente con el artículo 18

de la Ley General de la Industria Eléctrica que

explícitamente dice sobre las tarifas de

transmisión “Las tarifas no deberán cargar a una

categoría de usuarios costos atribuibles a otra

categoría.” De no utilizarse el sistema de DFTs u

otro similar, los usuarios en las áreas donde las

líneas de transmisión están congestionadas, serán

subsidiados por el resto de usuarios ubicados en

áreas en donde la carga sobre las líneas de

transmisión sea menor, sin tomar en cuenta el

riesgo de congestión.

Un sistema similar también es utilizado por la

empresa OMIE, la cual gestiona el mercado al por

mayor (al contado o “spot”) de electricidad en la

Península Ibérica. OMIE sirve a los agentes

compradores y vendedores tanto en España como

en Portugal, y los precios de la energía varían a cada

día y hora, dependiendo de sí la capacidad de la

interconexión es suficiente para permitir el flujo de

electricidad negociado por los agentes.24

23 EFTR. (n.d.). Retrieved December 17, 2014, from http://www.pjm.com/markets-and-operations/etools/eftr.aspx 24 El Mercado Diario. (n.d.). Retrieved December 19, 2014, from http://www.omie.es/inicio/mercados-y-productos/mercado-electricidad/nuestros-mercados-de-electricidad

Apertura del Mercado Energético en Honduras

Just

ific

ació

n e

n d

etal

le d

e la

s re

com

end

acio

nes

14

1. Extensión de derechos de propiedad

sobre la calidad de energía: 25

El Operador del Sistema debe velar por la

calidad de la energía transmitida para evitar

daños en los instrumentos electrónicos de los

usuarios. Por esta razón consideramos que de la

misma manera en que las empresas

generadoras, distribuidoras o comercializadoras

de electricidad pagan por la capacidad que

utilizan en las líneas de transmisión, deben

pagar los usuarios por todas las externalidades

de carga que coloquen en la red de transmisión.

Los parpadeos de tensión (voltage flickers), que

ponen en peligro no solo los instrumentos

electrónicos sino también la seguridad de los

usuarios, son causados por la falta de monitoreo

y control sobre las externalidades de carga que

los consumidores colocan en la red.

Para este propósito es necesario que el

Operador del Sistema o las empresas de

transmisión, distribución o comercializadoras,

proporcionen al usuario una guía para el

correcto uso de su energía, estableciendo el tipo

y calidad de electrodomésticos que se

recomiendan y el costo que estos podrían

representar en cuanto a externalidades de carga

en las líneas de transmisión. Las empresas

distribuidoras también deberán hacer uso de un

medidor de calidad de energía, el cual pueden

entregar o vender a los usuarios.26

También es importante recalcar la necesidad de

invertir en tecnología que permita medir de

forma adecuada la capacidad de las redes de

25 Charles R. Plott & Vernon L. Smith (ed.), 2008. "Handbook of Experimental Economics Results," Handbook of Experimental Economics Results, Elsevier, edition 1, volume

1, number 5. 26

Power Quality and Energy Tools. (n.d.). Retrieved March 1, 2015, from http://en-us.fluke.com/products/power-quality-tools/

transmisión en determinado momento. De esta

manera se le podrá sacar el mayor provecho a

las redes de transmisión, lo cual reduce el riesgo

de congestionamiento. La reducción del riesgo

tiene un impacto en la tarifa final del

consumidor pues el acceso a la información

sobre la capacidad de las redes de transmisión

permite calcular los cobros a realizarse de

acuerdo a la capacidad real y no la capacidad

teórica (el cálculo de la capacidad que estará

siempre disponible, sin importar las condiciones

externas como viento o clima). Este tipo de

tecnología también permite el cálculo de

pérdidas en capacidad a razón de las

externalidades de carga colocadas en la red por

los usuarios.

C. Cámara de Compensación

(Clearing House) El artículo 9.- G. numeral X. de la Ley General de la

Industria Eléctrica establece como función del

Operador del Sistema el “efectuar la liquidación

financiera de las operaciones en el mercado de

electricidad”. Sin embargo, consideramos que por

razones de eficiencia y la necesidad de implementar

ésta ley lo más pronto posible, el Operador del

Sistema deberá tercerizar esta función a una

institución financiera u otra entidad con la

capacidad disponible. En los mercados de

electricidad de EEUU y Europa la responsabilidad de

efectuar las liquidaciones financieras recae en una

entidad diferente al Operador del Sistema,

generalmente asociada al mercado de oportunidad

(spot market).

En un mercado de energía liberalizado, los

consumidores deben tener la facultad de cambiar su

proveedor de energía de la manera más rápida y

fácil posible. Para lograr esto, los agentes del

mercado intercambian grandes cantidades de

información todos los días. Una cámara de

Apertura del Mercado Energético en Honduras

Just

ific

ació

n e

n d

etal

le d

e la

s re

com

end

acio

nes

15

compensación es tanto un registro como un sistema

electrónico que maneja la información originada de

cada uno de los puntos del mercado eléctrico y el

cual, bajo la autoridad del operador del sistema,

procesa todos los intercambios realizados por los

participantes del mercado.27

Recomendamos que el Reglamento contemple esta

figura o deje espacio suficiente para que puedan

surgir espontáneamente. Al realizar la transición en

la industria eléctrica de Honduras, del sistema de

monopolio estatal al sistema de mercado, se vuelve

necesaria la existencia de Cámaras de

Compensación o “clearing houses” para la eficiencia

y transparencia de las transacciones realizadas en

dicho mercado. Estas funcionarían para recolectar

los pagos de los miembros del mercado.

Consideramos que la participación de las cámaras de

compensación en las transacciones del mercado

energético debe sujetarse a la voluntad contractual

de las partes.

El “mercado de oportunidad” será administrado, de

acuerdo a ley, por el Operador del Sistema.28 Sin

embargo, creemos que el Operador de Sistema debe

ceder a un tercero la gestión del mercado de

oportunidad y que sea éste último quien decida

quién proveerá los servicios de cámara de

compensación para los participantes del mercado

asociados con el “spot market”. La empresa

gestionando el mercado de oportunidad deberá

proveer sus servicios de compensación formando

una nueva empresa, como ha sido el caso

internacionalmente, o contratando estos servicios

de un banco o institución financiera.

27 Clearing House. (n.d.). Retrieved January 8, 2015, from http://www.haulogy.net/energy/grd/clearing-house/ 28 Artículo 9.- F. en su tercer párrafo, de la Ley General de la Industria Eléctrica.

1. Ejemplos internacionales

a) PJM Interconnection.

Estas entidades financieras han sido de mucha

ayuda en mercados energéticos tanto en

EEUU29

como en la Unión Europea. PJM

Interconnection, una Organización de

Transmisión Regional de la cual más de 830

compañías son miembro y que suple de

energía a más de 60 millones de

consumidores en EEUU, es actualmente el

mercado eléctrico al por mayor más grande

del mundo.30

PJM cuenta con PJM

Settlement, Inc. que es una subsidiaria con

personalidad legal para funcionar como su

Cámara de Compensación, proveyendo

además diferentes servicios financieros.31

b) El Intercontinental Exchange, Inc. (ICE)

Opera 23 intercambios y mercados regulados,

de los cuales también es dueño, en EEUU,

Canadá y Europa. También es dueño de 5

“clearing houses” entre las que se encuentra

“ICE Clear Europe” quien ofrece los servicios

de compensación financiera a los mercados

globales de energía de ICE.32 Creemos que

dejar el espacio abierto para que se

desarrollen éstas instituciones o para que las

ya existentes presten estos servicios a los

agentes del mercado energético permitirá que

haya más confianza en el sistema, el cual

esperamos se vuelva dinámico y de fácil

acceso.

29 "PJM Statistics" (pdf). 2010-03-25. Retrieved December 17, 2014 30 "PJM 2007 Annual Financial Report" (pdf). Retrieved December 17, 2014 31 About Us. (n.d.). Retrieved December 17, 2014, from http://www.pjm.com/Settlement Content/Home.aspx 32 Europe’s Leading Multi-asset Class Clearing House. (n.d.). Retrieved December 17, 2014, from https://www.theice.com/clear-europe

Apertura del Mercado Energético en Honduras

Just

ific

ació

n e

n d

etal

le d

e la

s re

com

end

acio

nes

16

c) OMIE.

En el caso de España, la empresa OMIE, que

maneja el “mercado spot” de energía en la

península ibérica, es dueña de OMIClear

quien asume la posición de Cámara de

Compensación y Contrapartida Central en

todas las operaciones que se registran en su

sistema, garantizando el cumplimiento de las

obligaciones de ambas las partes. Una vez

registrada una operación, OMIClear procede a

gestionar las posiciones resultantes,

convirtiéndose en comprador frente al

vendedor y en vendedor frente al comprador,

con el cual hace uso de diversos sistemas y

procedimientos para controlar el riesgo

asumido en relación a los participantes,

especialmente a través de la gestión de

depósitos y garantías.33

D. Operadores Regionales del

Sistema (ORS)34

Creemos que al inicio de la implementación de esta

Ley un sólo Operador de Sistema bastará para

cumplir con las necesidades del mercado eléctrico

nacional. Sin embargo, previendo el futuro

desarrollo del mercado eléctrico nacional

consideramos que el Reglamento a elaborarse

deberá establecer un procedimiento a seguir para

solicitar al Operador del Sistema nacional la

autorización para constituir un Operador del

Sistema Regional, basándose en las necesidades de

los proyectos que en esa región se están llevando a

cabo.

33

Perfil. (n.d.). Retrieved January 13, 2015, from http://www.omiclear.pt/OMIClear/TermsOfUse/tabid/131/language/es-ES/Default.aspx 34 Las recomendaciones hechas en este segmento del documento están orientadas esclarecer y desarrollar las estipulaciones hechas en el Capítulo IV. Operador del Sistema. Artículo 9.- A, B, E, F, G de la Ley General de la Industria Eléctrica

1. Determinaciones del CREE: Modelo de

Propiedad del Operador del Sistema35

Proponemos que el Operador del Sistema

trabaje bajo un sistema de subdivisiones

regionales (Operadores Regionales del Sistema),

de los cuales cada uno tendría una cantidad

determinada de nodos que estarían bajo su

supervisión. Todos los Operadores del Sistema

responderán al Operador de Sistema central,

quien a su vez deberá estar en vinculación con el

Operador del Sistema Regional según lo

estipulado en el Tratado Marco del Mercado

Eléctrico de América Central.

Las ORS serían dueños del cuarto de control y de

las instalaciones de comunicaciones y operan de

manera independiente de todos los

participantes del mercado. Son entes

independientes con un consejo directivo propio,

pueden ser empresas privadas, públicas o sin

fines de lucro. Son responsables de todos los

aspectos de la operación e interconexión

confiable y económica del sistema. Los

Operadores Regionales del Sistema (ORS) se

diferenciarían a las Organizaciones de

Transmisión Regionales (OTRs)36

en EEUU -de

acuerdo a las particularidades de la legislación

nacional- en cuanto a que estarían separados de

cualquier empresa de transmisión y trabajando

en conjunto con la red de Operadores de

Sistema. Tienen reglas transparentes, precios y

protocolos de operación que son supervisados

por la Comisión Reguladora de Energía Eléctrica

(CREE). Tienen una mayor responsabilidad en los

planes de inversión para redes de transmisión, y

para la expansión de la red de transmisión desde

una visión local.

35

En el artículo 9.- A. en la parte final del segundo párrafo se establece que el CREE determinará el modelo de propiedad del Operador del Sistema. 36 Regional Transmission Operators (RTOs)

Apertura del Mercado Energético en Honduras

Just

ific

ació

n e

n d

etal

le d

e la

s re

com

end

acio

nes

17

2. Comité de Agentes del Mercado:37

Cada Operador Regional del Sistema (ORS)

tendrá su propio Comité de Agentes de Mercado

que incluiría a los representantes de aquellas

empresas cuyas operaciones estuviesen basadas

en los nodos que ese ORS en específico tuviera

bajo su responsabilidad.

A continuación se mencionan algunas

potestades del Operador del Sistema que

consideramos deben ser desarrolladas

cuidadosamente en el Reglamento, ya que de lo

contrario presentan un peligro potencial para el

logro del cometido de esta Ley:

a) Otorgar el derecho de acceso a la red

de transmisión aplicando el procedimiento

establecido por el CREE:38

Consideramos que el Reglamento debe establecer

los criterios y requisitos necesarios para poderse

conectar a la red de transmisión, dejando al CREE

sólo la potestad de decidir la forma en que serán

presentados. De esta manera podremos evitar

que el CREE pueda restringir el acceso al mercado

al elevar los costos de hacerlo mediante excesivos

requisitos a presentar. Recomendamos que

establezca la aplicación de la figura de afirmativa

ficta.

b) Efectuar la liquidación financiera de

las operaciones en el mercado de

electricidad:39

Creemos que esta función debe quedar en manos

de instituciones financieras que estén asociadas al

spot market. Proponemos que el Reglamento

37 El artículo 9.- B. de la Ley General de la Industria Eléctrica, en la parte final de su segundo párrafo, estipula que el Reglamento establecerá la composición y funciones del Comité. 38

En el artículo 9.- G. numeral IX, la Ley General de la Industria Eléctrica 39 En el artículo 9.- G. numeral X, la Ley General de la Industria Eléctrica

establezca un procedimiento para tercerizar esta

función a una cámara de compensación y que se

permita la multiplicidad de su existencia, asociada

cada una a su respectivo spot market o definida

contractualmente por las partes. El Operador del

Sistema estará siempre vinculado a las cámaras de

compensación para el correcto traspaso de

información sobre las operaciones en el mercado

eléctrico.

c) Proponer para su aprobación al CREE

los costos de generación que entrarán en el

cálculo de las tarifas a los usuarios finales:40

Proponemos que el rol del Operador del Sistema

sea nada más el de recibir de las empresas de

generación la metodología que éstas usarán para

calcular sus costos. Esta metodología deberá ser

sometida al CREE para ser registrada y publicada.

Consideramos que el rol del CREE debe ser el de

asegurar la transparencia en el mercado, y auditar

a las empresas generadoras con el fin de

determinar si éstas han calculado sus costos de

acuerdo a la fórmula sometida por ellos mismos.

La presión hacia la baja en los precios energéticos

vendrá de la competencia y la elección del

consumidor, no del control de precios y tarifas

por el CREE. El control de precios y tarifas de

electricidad genera un fuerte peligro de colusión

entre las empresas generadoras existentes y el

CREE, creando barreras o desincentivos de

entrada a los nuevos competidores del mercado

eléctrico.

3. Últimas consideraciones:

La existencia de estos centros regionales

permitirá mayor certidumbre sobre las

necesidades y viabilidad de los proyectos a

desarrollar en las redes de transmisión

40

Artículo 9.- G. numeral XI de la Ley General de la Industria Eléctrica. El artículo 18.- TARIFAS. en su cuarto párrafo le da la potestad al Reglamento para definir “el método detallado para los cálculos de tarifas”.

Apertura del Mercado Energético en Honduras

Just

ific

ació

n e

n d

etal

le d

e la

s re

com

end

acio

nes

18

(medidas en nodos) que estarán bajo la

supervisión del Operador Regional. También

ayudará a mantener el sistema funcionando

ya que la comunicación sobre algún

imprevisto climático o mal funcionamiento

del sistema de transmisión, y la respuesta a

ellos, será más expedita al contar con un

Operador Regional. Tener Operadores

descentralizados facilitará el procedimiento

para identificar y corregir errores, pues cada

Operador Regional será responsable de una

determinada cantidad de nodos en el

sistema. De verse en la necesidad de realizar

cambios, será mucho más fácil reemplazar

un solo Operador Regional, del área que

muestre el problema, a reemplazar un único

Operador del Sistema a nivel nacional.

Contar con Operadores Regionales del

Sistema creará también un ambiente más

competitivo pues de no operar el sistema

con la eficiencia debida estos podrán ser

reemplazados. Éste esquema alinearía los

incentivos para que exista una mayor

preocupación por manejar el sistema

apropiadamente, contrario a lo que

sucedería si existiese un sólo Operador del

Sistema nacional cuyo reemplazo pudiera

tener una trascendencia innecesaria. El

reemplazo de un único Operador del

Sistema nacional, inclusive podría causar

incertidumbre y generar una percepción de

inseguridad en los inversionistas y demás

agentes del mercado energético.

Un Operador del Sistema encargado de

manejar tanto el despacho de energía, la

administración del mercado de oportunidad

y la liquidación de las operaciones del

mercado eléctrico requerirá tiempo para

establecer. Consideramos que la

tercerización de estas tres actividades

ayudará a la más expedita y eficiente

aplicación de esta Ley.

E. Apertura y tercerización en los

Mercados de Oportunidad “Spot

Markets” Consideramos que el Mercado de Oportunidad o

“spot market” debe quedar en manos de una entidad

de capital público, privado o mixto, diferente al

Operador del Sistema; aunque la primera rindiera

cuentas a éste último. Esto permitirá una mayor

eficacia en las operaciones que ofrezca el spot

market, como ha sido demostrado exitosamente en

otros países, como ser el caso de la empresa OMIE

quien administra el mercado spot para España y

Portugal, y funciona separada del Operador del

Sistema.41

A tal efecto proponemos que el Reglamento

establezca un procedimiento para seguir uno o

ambos de los siguientes dos caminos:

Primero: establecer un mercado de

oportunidad privado, diferente al administrado

por el Operador del Sistema. Dicho mercado de

oportunidad estaría ligado a una cámara de

compensación y toda la información de sus

operaciones se remitiría al operador del sistema

nacional o regional para que éste le dé trámite a

los despachos que correspondan.

Segundo: También consideramos que para la

más expedita aplicación de esta Ley, el

Reglamento deberá establecer un mecanismo

para la tercerización del mercado de

oportunidad. En caso de seguir el camino de la

tercerización consideramos que es de alta

conveniencia concederlo a la primera entidad

41

Nuestros Mercados de Electricidad. (n.d.). Retrieved December 31, 2014, from http://www.omie.es/inicio/mercados-y-productos/mercado-electricidad/nuestros-mercados-de-electricidad

Apertura del Mercado Energético en Honduras

Just

ific

ació

n e

n d

etal

le d

e la

s re

com

end

acio

nes

19

confiable que demuestre la capacidad técnica

necesaria para administrar el spot market.

Los resultados del mercado diario, a partir de la

libre contratación entre agentes compradores y

vendedores necesitan ser viables desde el

punto de vista físico. Por ello, una vez obtenidos

estos resultados se remiten al Operador del

Sistema para su validación desde el punto de

vista de la viabilidad técnica. Este proceso se

denomina gestión de las restricciones técnicas

del sistema y asegura que los resultados del

mercado sean técnicamente factibles en la red

de transporte. Por tanto, los resultados del

mercado diario sufren pequeñas variaciones

como consecuencia del análisis de restricciones

técnicas que realiza el Operador del Sistema.

1. Descentralización en los “spot

markets”:

Subestaciones. Utilizando sistemas SCADA42

u otro similar para el control de la

infraestructura de transporte, creemos que las

subestaciones de energía deben contar con un

mercado de oportunidad propio que les

permitirá aprovechar oportunidades de lucro

creadas por el arbitraje a razón de las

diferencias de precio de la electricidad en

diferentes puntos de la red de transmisión y/o

distribución. Al mismo tiempo proponemos la

privatización de éstas instalaciones, dejando

su operación en empresas que busquen

lucrarse mediante la compra y venta de

electricidad. Esto permitirá mayores niveles de

eficiencia en cuanto al aprovechamiento de

energía a medida que es utilizada en los

puntos de mayor necesidad.

42

Supervisory Control and Data Acquisition, un sistema que opera mediante señales codificadas sobre los canales de comunicación con el objeto de proveer control de un equipo remoto.

Usuarios. Mientras mayor decisión tenga el

usuario final en la compra y elección de su

proveedor de energía eléctrica, mayores serán

los incentivos en el mercado para la

satisfacción de la demanda nacional. El artículo

11.- de la Ley General de la Industria Eléctrica

enumera las entidades a las que las empresas

generadoras pueden comprar y vender su

energía. Dado que la Ley no permite que los

consumidores compren su energía

directamente, sino que los obliga a hacerlo a

través de las empresas de distribución o

comercialización, proponemos que el

Reglamento establezca o en su silencio permita

que las empresas comercializadoras habiliten

al usuario final a comprar y vender energía en

el spot market a través de una plataforma

proveída por ellos. El consumidor dará las

órdenes de compra o venta directamente, sin

embargo sería la empresa comercializadora,

que está legalmente habilitada para hacerlo, la

que efectúe la compra o venta en el mercado.

Si el usuario final es un micro, pequeña,

mediana o inclusive gran empresa, la

comercializadora puede habilitarlos para una

Participación Directa en el Mercado (PDM) y

dejar que ellos gestionen el proceso para la

adquisición de su suministro eléctrico.

2. Ejemplos Internacionales:

a) España y Portugal.

La empresa privada OMIE, opera el mercado de

oportunidad de la Península Ibérica. Funciona

separada del Operador del Sistema que

funciona solo para verificar la factibilidad física

de las transacciones en el mercado una vez que

le hayan sido remitidas.

b) Nueva Zelanda.

La empresa Simply Energy, comercializadora de

electricidad de Nueva Zelanda ha

Apertura del Mercado Energético en Honduras

Just

ific

ació

n e

n d

etal

le d

e la

s re

com

end

acio

nes

20

implementado el sistema de Direct Market

Participation DMP, permitiendo a sus clientes

una participación directa en la adquisición de su

suministro eléctrico.43

F. Sistema de Tarifas de Energía

1. Sistemas de Transmisión y

Distribución:

De acuerdo al inciso B. del artículo 17 de la Ley

General de la Industria Eléctrica el régimen de

precios por el uso de la red de transmisión y

distribución será establecido en el Reglamento de

la Ley.

El modelo utilizado para medir los costos de

transmisión debe buscar evitar la inflación de

éstos, ya que la tendencia es a incrementarlos

para así cobrar un mayor precio por permitir que

terceros se conecten a sus líneas. Las empresas de

distribución agregan a su costo estándar de

transferir energía el Valor Agregado de

Distribución (VAD). En las empresas distribuidoras

el incentivo funciona a la inversa, ya que la

tendencia es bajar a su costo artificialmente con la

intención de ganar las licitaciones basándose en

sus bajos precios.44

Transmisión. El Reglamento a elaborarse tiene

la autoridad, de acuerdo a Ley, para establecer el

43

INDUSTRIAL AND COMMERCIAL CONSUMERS. (n.d.). Retrieved March 2, 2015, from http://simplyenergy.co.nz/our-services/industrial-commercial-consumers/ 44 Singham, S. (2007). Competition and Regulated Industries: Electricity and Gas. In A GENERAL THEORY OF TRADE AND COMPETITION (p. 359, 360, 361). London: Cameron May.

régimen de precios por el uso de las líneas de

transmisión. Recomendamos fuertemente evitar

un sistema de precios o tarifas fijadas por

regulación, proponiendo en su lugar una

metodología fija de cálculo para determinar estos

precios. Esta metodología consistirá en definir un

modelo de medición de costos que permita

demostrar el precio máximo y el precio mínimo

que se podrá cobrar, sujetándose a la realidad

técnica de la capacidad flotante de las líneas de

transmisión.