apéndice f gasto público: notas técnicas y casos...

TRANSCRIPT

PublicSpend_TN_je_5 1 April 26, 2002

Apéndice F Gasto público: Notas técnicas y casos prácticos

Nota técnica F.1 Clasificaciones del gasto ........................................................................................................................1 Nota técnica F.2 Patrones de referencia internacionales para el gasto del sector público.....................................3 Nota técnica F.3 Encuestas de seguimiento del gasto público.....................................................................................5 Nota técnica F.4 Análisis de la incidencia fiscal ..............................................................................................................7 Nota técnica F.5 Análisis de la incidencia del gasto.....................................................................................................12 Nota técnica F.6 Análisis de incidencia media y marginal de las prestaciones .....................................................15

Caso práctico F.1 Implementación del MTEF en Ghana...............................................................................................19 Caso práctico F.2 Implementación del MTEF en Uganda ............................................................................................22

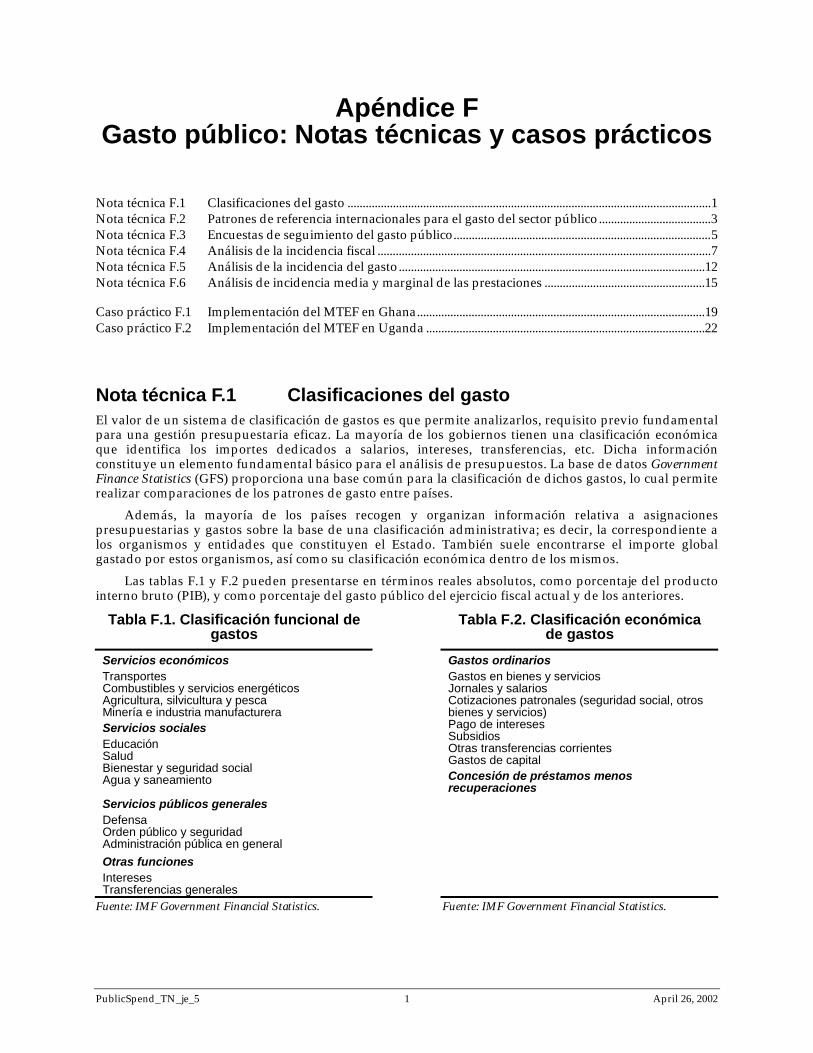

Nota técnica F.1 Clasificaciones del gasto El valor de un sistema de clasificación de gastos es que permite analizarlos, requisito previo fundamental para una gestión presupuestaria eficaz. La mayoría de los gobiernos tienen una clasificación económica que identifica los importes dedicados a salarios, intereses, transferencias, etc. Dicha información constituye un elemento fundamental básico para el análisis de presupuestos. La base de datos Government Finance Statistics (GFS) proporciona una base común para la clasificación de dichos gastos, lo cual permite realizar comparaciones de los patrones de gasto entre países.

Además, la mayoría de los países recogen y organizan información relativa a asignaciones presupuestarias y gastos sobre la base de una clasificación administrativa; es decir, la correspondiente a los organismos y entidades que constituyen el Estado. También suele encontrarse el importe global gastado por estos organismos, así como su clasificación económica dentro de los mismos.

Las tablas F.1 y F.2 pueden presentarse en términos reales absolutos, como porcentaje del producto interno bruto (PIB), y como porcentaje del gasto público del ejercicio fiscal actual y de los anteriores.

Tabla F.1. Clasificación funcional de gastos

Tabla F.2. Clasificación económica de gastos

Servicios económicos Transportes Combustibles y servicios energéticos Agricultura, silvicultura y pesca Minería e industria manufacturera

Gastos ordinarios Gastos en bienes y servicios Jornales y salarios Cotizaciones patronales (seguridad social, otros bienes y servicios) Pago de intereses Subsidios Otras transferencias corrientes Gastos de capital

Servicios sociales Educación Salud Bienestar y seguridad social Agua y saneamiento

Servicios públicos generales Defensa Orden público y seguridad Administración pública en general

Otras funciones Intereses Transferencias generales

Concesión de préstamos menos recuperaciones

Fuente: IMF Government Financial Statistics. Fuente: IMF Government Financial Statistics.

Volumen 1 – Técnicas básicas y problemas interrelacionados

PublicSpend_TN_je_5 2 April 26, 2002

Tabla F.3. Composición funcional de los gastos por nivel de administración pública Administración

central Administración

provincial/estatal Administraciones

locales Servicios económicos Transportes Combustibles y servicios energéticos

Agricultura, silvicultura y pesca Minería e industria manufacturera Servicios sociales Educación

Educación primaria Educación secundaria Educación terciaria

Salud Atención sanitaria primaria Atención sanitaria secundaria Atención sanitaria terciaria

Bienestar y seguridad social Agua y saneamiento Servicios públicos generales Defensa Orden público y seguridad Administración pública en general Otras funciones Intereses Transferencias generales

Fuente: IMF Government Financial Statistics.

La clasificación funcional del gasto se diferencia de la simple clasificación administrativa por el hecho de que las funciones no se desglosan una a una entre los organismos. Una serie de organismos puede tener funciones superpuestas (por ejemplo, los servicios de salud pueden ser prestados tanto por los hospitales públicos como por los organismos vinculados a la inmigración y a la vigilancia de fronteras). Además, algunas funciones, como la administración pública, constituirán una parte de las responsabilidades de la mayoría de los organismos. Pero en los casos en que los presupuestos están muy fragmentados y en los que muchas actividades se financian mediante disposiciones extrapresupuestarias, resulta problemático identificar con precisión la clasificación funcional del gasto. La composición funcional del gasto es útil para analizar los presupuestos sectoriales y su desempeño, y reviste una importancia general para el análisis de la pobreza.

Considerando la asignación de responsabilidades de servicio a diferentes niveles de la administración, es deseable, si los datos lo permiten, identificar la composición funcional del gasto entre los diferentes niveles de la administración estatal. Es necesario un tratamiento adecuado de las transferencias intragubernamentales para asegurarse de que los gastos no se contabilizan por partida doble.

También es deseable una clasificación del gasto por categorías de programa, aunque por lo general en los países en desarrollo no se dispone de este tipo de información. Esta información es valiosa porque permite vincular mejor los objetivos de planes y políticas con el presupuesto, facilitando de este modo un seguimiento para saber si las prioridades de dichas políticas están dotadas adecuadamente.

Apéndice F – Gasto público: Notas técnicas y casos prácticos

PublicSpend_TN_je_5 3 April 26, 2002

Nota técnica F.2 Patrones de referencia internacionales para el gasto del sector público

Esta nota está basada parcialmente en la obra de Gupta, S., K. Honjo y M. Verhoeven, “The Efficiency of Government Expenditure: Experience from Africa”, Documento de trabajo WP/97/153, 1997, Fondo Monetario Internacional.

Según la clasificación económica de la base de datos GFS, el gasto en la atención sanitaria primaria engloba al gasto público en dispensarios (ambulatorios) y en profesionales médicos, paramédicos y dentales. La categoría de atención sanitaria secundaria y terciaria incluye los servicios de hospital y los tratamientos de médicos especialistas. Normalmente, no se puede hacer una comparación entre países de los datos intrasectoriales del gasto en atención sanitaria debido a la ausencia de una definición universalmente aceptada de la atención sanitaria primaria.

Tabla F.4. Asignaciones de gasto público entre atención sanitaria preventiva y curativa en países seleccionadosa

Año Atención sanitaria

preventiva/primaria

Atención sanitaria curativa/terciaria en

hospitales

Todos los países 28,0 61,8 Angolab 1992 6,0 48,5 Bolivia 1994 – 31,0 Burundi 1993 24,2 42,3 República Centroafricana 1992 5,0 95,0 Costa de Marfilc 1995 42,5 57,5 Etiopía 1995 50,0 50,0 Gambia 1991 63,0 37,0 Ghana 1992 32,2 67,8 Guinea 1991-94 24,0 62,0 Honduras 1991 42,9 57,1 Kenia 1991 27,6 68,8 Lesotho 1990-91 5,0 95,0 Madagascar 1993 52,2 47,8 Nepal 1985 33,0 67,0 Uganda 1991-92 10,0 90,0 Tanzania 1993-94 14,0 79,0 Zambia 1994 – 33,0 Zimbabue 1989 16,0 84,0

– = No disponible. a. En cinco países, los totales no llegan a 100 debido a que no se asignan gastos administrativos y de otra índole a la

atención preventiva/primaria y a la atención curativa/terciaria en hospitales. b. Sólo gastos de capital. c. Sólo gastos ordinarios. Fuentes: Gupta, Honjo y Verhoeven (1997) citados en Evaluaciones de la pobreza del Banco Mundial: Angola (1992),

Burundi (1992), República Centroafricana (1993), Costa de Marfil (1994), Etiopía (1994), Guinea (1997), Honduras (1994), Kenia (1995), Lesotho (1995), Mongolia (1995), Tanzania (1994), Zambia (1995) y Zimbabue (1995); base de datos IMF Government Financial Statistics (1995): Bolivia, Gambia, Malaui y Nepal; y Castro-Leal y otros (1999): Ghana y Madagascar.

Volumen 1 – Técnicas básicas y problemas interrelacionados

PublicSpend_TN_je_5 4 April 26, 2002

Tabla F.5. Asignación del gasto público en educación en países seleccionados (% del total)a

Año Educación

primaria Educación secundaria

Educación primaria y secundaria

Educación terciaria Otros

Todos los países 46,8 23,1 69,2 20,9 8,6 Benín 1992 54,0 – – – – Bolivia 1994 – – 50,0 32,0 18,0 Burkina Faso 1993 17,0 – – – – Burundi 1993 44,0 25,0 69,0 23,0 8,0 República Centroafricana

1992 56,0 16,0 72,0 23,0 5,0

Costa de Marfil 1995 48,6 33,5 82,1 17,8 0,0 Etiopía 1992-93 45,0 24,0 69,0 13,0 18,0 Gambia 1990 63,0 16,0 79,0 – – Ghana 1992 41,5 43,2 84,7 15,3 0,0 Guinea 1992 42,0 25,0 67,0 33,0 0,0 Guinea Bissau 1992 54,3 11,4 65,7 5,5 28,8 Kenia 1992-93 60,0 17,0 77,0 17,0 6,0 Lesothob 1991-92 52,0 30,0 82,0 15,0 3,0 Madagascar 1993 44,9 29,9 74,8 25,2 0,0 Mozambique 1990 50,0 35,6 85,6 14,4 0,0 Myanmar 1990 – – 76,0 24,0 0,0 Nicaragua 1994 40,1 9,5 49,6 32,9 17,5 Nepal 1985 – – 46,0 20,0 34,0 Níger 1992 42,0 25,0 67,0 22,0 1,0 Senegal 1991 48,9 25,5 74,4 25,5 0,0 Sierra Leona 1991 38,6 22,6 61,2 29,6 9,2 Tanzania 1993-94 52,0 13,0 65,0 35,0 0,0 Togo 1995 41,0 16,0 57,0 25,0 18,0 Zambia 1994 46,1 12,1 58,2 11,5 30,6 Zimbabue 1990 49,3 30,6 79,9 20,2 0,0

Fuentes: Gupta, Honjo y Verhoeven (1997) citados en Evaluaciones de la pobreza del Banco Mundial: Benin (1994), Burkina Faso (1993), Burundi (1992), Camerún (1992), República Centroafricana (1993), Etiopía (1994), Guinea (1997), Guinea Bissau (1994), Kenia (1995), Lesotho (1995), Mongolia (1995), Mozambique (1992), Nicaragua (1995), Níger (1996), Senegal (1992), Sierra Leona (1994), Tanzania (1994), Togo (1996), Zambia (1995) y Zimbabue (1995); base de datos IMF Government Finance Statistics (1995): Bolivia, Gambia, Malaui y Nepal; y Castro-Leal y otros (1999): Costa de Marfil, Ghana y Madagascar.

a. La cobertura de otros gastos varía según los países, e incluye partidas tales como gastos administrativos no asignados, educación de adultos y capacitación técnica y vocacional.

b. Sólo gastos ordinarios. – = No disponible.

Apéndice F – Gasto público: Notas técnicas y casos prácticos

PublicSpend_TN_je_5 5 April 26, 2002

Nota técnica F.3 Encuestas de seguimiento del gasto público Véase Ablo, E. y R. Reinikka, 1999.

Las encuestas de seguimiento del gasto pueden utilizarse como comprobaciones de la oferta en la prestación de servicios y la ejecución de presupuestos cuando no existen datos fiables y precisos sobre los desembolsos presupuestarios reales. Son de utilidad en situaciones en las que las instituciones responsables de la prestación de servicios o de la gestión presupuestaria tienen un desempeño deficiente a nivel local, o cuando no existe transparencia en la gestión presupuestaria a dicho nivel. Esta nota técnica explica los principales componentes del Sistema de seguimiento del gasto de Uganda.

Las encuestas de seguimiento del gasto se aplicaron en Uganda a mediados de la década de 1990, en parte porque los resultados en salud y educación se habían estancado a pesar de importantes incrementos en el gasto público con respecto a los niveles de la década precedente. La hipótesis subyacente era que la prestación real de servicios (producto) era mucho peor que las asignaciones presupuestarias pertinentes porque los fondos públicos no llegaban a las instalaciones locales. Entre los posibles motivos por los que dichas instalaciones no recibían los fondos asignados podían incluirse las reasignaciones de fondos durante la ejecución del presupuesto como consecuencia de prioridades dispares en diferentes niveles de la administración, de la corrupción o del uso indebido de los fondos públicos.

Metodología y diseño de la encuesta. Se compararon las asignaciones presupuestarias y los importes realmente gastados en dos sectores descentralizados: la educación primaria y la salud. Debido a que no se disponía en general de las cuentas de las administraciones locales, se efectuó un estudio de campo en 19 de los 39 distritos de Uganda, con el fin de recoger los datos del gasto en el período 1991 – 1995. La encuesta incluyó una muestra aleatoria de 250 escuelas públicas y 100 dispensarios (ambulatorios) públicos.

Educación. Los encargados de recoger los datos en escuelas y dispensarios eran antiguos maestros y trabajadores sanitarios residentes en los distritos. Se utilizaron formularios normalizados, conjuntamente con observaciones cualitativas. Los encargados de recoger los datos fueron capacitados y estrechamente supervisados por un equipo de investigación nacional responsable de garantizar la calidad y uniformidad de la recogida de datos, así como de evaluar la norma de mantenimiento de registros en escuelas y dispensarios.

La encuesta de campo demostró que los flujos de insumos en el sector educativo sufrían serios problemas, debidos en su mayoría a una deficiente gestión administrativa y a la falta de obligación de rendir cuentas. Como media, menos del 30% de los fondos previstos para gastos no salariales llegaron realmente a las escuelas entre 1991 y 1995. Las autoridades de los distritos se guardaban para su uso la mayor parte de las subvenciones no salariales por estudiante destinadas a las escuelas. En teoría, las escuelas estaban autorizadas a guardarse una tercera parte de las matrículas obligatorias abonadas por los padres, destinándose el resto a las oficinas de educación de los distritos. Aunque existían grandes variaciones entre las distintas escuelas, la mediana de retención de subvenciones por alumno y de importes de matrículas era cero. Los salarios del personal docente parecían llegar a las escuelas mucho mejor que las asignaciones no salariales, aunque con un considerable retraso. El único modo sistemático de apropiarse indebidamente de los fondos salariales era a través de personal docente “fantasma” en las nóminas.

De este modo, a pesar de un aumento en las asignaciones presupuestarias, la mayor parte de la carga de los costos de financiación de la educación seguía siendo soportada por los padres, que cubrían hasta el 70% del gasto total en la educación primaria en 1991 y el 60% en 1995 (véase la tabla F.6). Durante el período de la encuesta, las aportaciones de los padres continuaron incrementándose en términos reales.

Salud. Se utilizaron pruebas cualitativas porque no existía información financiera a nivel de instalaciones sanitarias que permitiese una comparación entre los fondos presupuestados reales y los recibidos. El método incluyó observaciones causales, discusiones de grupos ad hoc y entrevistas con el personal responsable de prestar atención sanitaria.

Los encargados de recoger los datos que trabajaron en la encuesta de la salud obtuvieron información acerca de los siguientes temas:

• si las tasas cobradas a los usuarios eran superiores a las especificadas por el gobierno; • si los medicamentos financiados por donantes se ofrecían a los pacientes o eran vendidos en

privado por el personal de los dispensarios;

Volumen 1 – Técnicas básicas y problemas interrelacionados

PublicSpend_TN_je_5 6 April 26, 2002

• puntualidad en los desembolsos salariales y no salariales desde las oficinas de los distritos al personal sanitario;

• escalas de pago y tasa de disminución natural de los trabajadores del sector sanitario; y • capacitación técnica del personal y otros factores que afectan a la calidad del tratamiento recibido,

especialmente en regiones remotas. La encuesta de seguimiento del gasto reveló que la mayoría de los suministros médicos facilitados

por el Ministerio de Salud llegaba a las instalaciones sanitarias públicas. A diferencia de lo que ocurría en el sector de la educación, los suministros en el sector sanitario se distribuían directamente a las unidades de prestación de servicios. No obstante, los investigadores observaron que el personal de los dispensarios expropiaba casi el 70% de los medicamentos y suministros médicos para venderlos en privado.

Tabla F.6. Resumen de datos de ingresos de las escuelas (en precios de 1991) (en millones de chelines ugandeses)

1991 1992 1993 1994 1995 Pago de salarios al personal docente por el Gobierno de Uganda

213,9 214,7 381,3 784,6 914,6

Subvenciones por alumno recibidas por las escuelas 4,2 15,8 58,0 60,9 58,3 Otra financiación pública 73,8 62,5 73,6 118,7 147,1

Total del gasto público 291,9 293,0 512,9 928,2 1120,0

Matrículas cobradas 55,4 96,8 116,6 136,2 141,3 De las cuales, matrículas retenidas por las escuelas 2,2 7,4 10,6 23,7 50,3 Cuotas de las asociaciones de padres y maestros 591,1 609,6 775,2 934,9 1032,7 Pago de salarios por las asociaciones de padres y maestros

125,8 134,1 196,0 300,7 475,9

Total padres 772,3 840,5 1087,8 1371,8 1649,9 Fuente: Ablo y Reinikka (1998, p. 10).

Además, el estudio detectó que la mayoría de los dispensarios no seguían las directrices en cuanto a tasas de los usuarios dispuestas por el Ministerio de Salud, y que los medicamentos facilitados por los donantes eran utilizados habitualmente por el personal escasamente remunerado como fuente de ingresos adicional. Debido a la baja paga de los profesionales de la atención sanitaria, existe un alto índice de desgaste entre dichos trabajadores y una escasez de personal clínico con la capacitación adecuada en las áreas rurales.

Respuesta política. Tras la publicación de los resultados de la encuesta, el gobierno adoptó medidas para remediar las deficiencias detectadas en los sistemas de desembolso presupuestario de los sectores de educación y salud. Entre estas reformas se incluyeron las siguientes:

Publicación de las transferencias mensuales de fondos públicos y de donantes destinados a salarios y gastos no salariales de los distritos en los principales periódicos y emisoras de radio, indicando sus importes, para que la población local conociese los desembolsos presupuestarios y con el fin de promover una mayor transparencia y responsabilidad a nivel local. Además, la política oficial requiere que las transferencias del Ministerio de Educación a las escuelas primarias se expongan en tablones de anuncios públicos en cada escuela y centro de distrito, encargándose el ministerio de velar por el cumplimiento de esta disposición.

• Los distritos deben ahora abonar las subvenciones condicionales de educación primaria directamente a las cuentas de cada escuela.

• El ineficaz suministro centralizado de materiales de construcción y de otro tipo ha sido sustituido por compras directas a cargo de las escuelas.

• La Ley de Administraciones Locales de 1997 incorporó medidas para una mayor responsabilidad y divulgación de la información contable. La legislación anterior no incluía tales disposiciones.

• Con el apoyo financiero de donantes, se están tomando iniciativas para establecer sistemas de contabilidad públicos básicos que incluyan las cuentas de los distritos.

Apéndice F – Gasto público: Notas técnicas y casos prácticos

PublicSpend_TN_je_5 7 April 26, 2002

Nota técnica F.4 Análisis de la incidencia fiscal Es importante analizar el impacto distributivo de la política impositiva, ya que una fiscalidad altamente distorsionadora y regresiva puede conllevar importantes pérdidas del bienestar en los pobres. Las políticas macroeconómicas y de precios también pueden gravar indirectamente determinados tipos de actividades económicas con vínculos directos con la renta de los pobres (véanse el capítulo 1, “Medición y análisis de la pobreza”; el capítulo 12, “Cuestiones macroeconómicas”; y los capítulos 15 y 16 dedicados a la pobreza rural).

El análisis de la incidencia fiscal puede revelar quiénes son lo que experimentan una pérdida de poder adquisitivo real por la imposición de un impuesto. Un impuesto es progresivo si las unidades familiares con más medios pagan proporcionalmente un porcentaje mayor del impuesto que las unidades familiares menos favorecidas, en relación con sus gastos globales (o un indicador de bienestar diferente). Un impuesto es regresivo si los pobres pagan una cuota proporcionalmente más alta del impuesto que las unidades familiares con más medios. Un impuesto es neutro si el porcentaje del impuesto pagado por los diferentes grupos de renta es igual al porcentaje de la renta o del gasto de dicho grupo.

Incidencia legal e incidencia económica. Un análisis de incidencia fiscal requiere conocimiento tanto de la incidencia legal como de la incidencia económica de los impuestos. La incidencia legal del impuesto hace referencia a quiénes están legalmente obligados a pagarlo a la administración pública. La incidencia económica tiene que ver con quién experimenta una reducción de su poder adquisitivo a consecuencia del impuesto. Si el impuesto grava un producto o un factor de producción cuya oferta o demanda por parte de las unidades familiares es relativamente elástica, normalmente el mayor peso del impuesto recaerá en los agentes cuya oferta o demanda sea inelástica, independientemente de la incidencia legal del impuesto. Por ejemplo, si el gobierno carga un impuesto sobre el azúcar, las unidades familiares cuyo consumo de azúcar tenga una alta elasticidad con respecto al precio podrán evitar pagarlo adquiriendo sustitutivos similares; las unidades familiares o empresas cuyo consumo sea inelástico con respecto al precio se verán obligadas a pagarlo y soportarán la incidencia económica del impuesto.

Es muy común suponer que los impuestos directos gravan a quienes soportan también la incidencia legal del impuesto, y que los impuestos indirectos recaen sobre quienes consumen o adquieren el producto gravado. No obstante, existen dos importantes excepciones a esta norma: (a) los impuestos sobre los combustibles afectan tanto a los usuarios de los servicios de transporte público como a quienes adquieren el combustible directamente, y (b) los aranceles sobre bienes importados afectan directamente a los consumidores de los mismos, así como a los consumidores de los sustitutivos producidos localmente, ya que los impuestos a la importación protegen a los productos nacionales contra la competencia y permiten a los productores de los mismos elevar los precios. Los productores nacionales de sustitutivos de bienes importados fuertemente gravados se beneficiarán de estos impuestos.

La tabla F.7 presenta las hipótesis más comunes acerca de la incidencia económica de los impuestos directos e indirectos. No obstante, se recomienda a los analistas comprobar los efectos previstos en las circunstancias de cada país.

¿Cómo pueden saber los responsables del establecimiento de políticas cuáles son los impuestos regresivos? Existen diferentes modos de calcular qué grupos de renta de la sociedad pagan un porcentaje desproporcionado de un impuesto determinado, y cómo aliviar la carga impositiva sobre las unidades familiares más pobres para mejorar la distribución del bienestar. En este documento se mencionan cuatro métodos posibles, ordenados desde el más sencillo al más complicado en cuanto a datos y análisis.

Volumen 1 – Técnicas básicas y problemas interrelacionados

PublicSpend_TN_je_5 8 April 26, 2002

Tabla F.7. Incidencia económica de los impuestos Impuestos Incidencia económica Tasa impositiva

legal

Impuestos directos Impuesto sobre las ganancias / impuesto sobre la renta de las sociedades

• Propietarios de empresas

Impuesto retenido en la fuente sobre salarios y jornales

• Trabajadores

Impuestos indirectos Impuestos selectivos al consumo (alcohol, tabaco, refrescos, etc.)

• Unidades familiares que consumen dichos productos

Impuesto sobre hidrocarburos • Consumidores y empresas que utilizan combustibles • Usuarios del transporte público

Aranceles a la importación • El impuesto lo pagan los consumidores de los productos, tanto si se producen localmente como en el extranjero. Si en el mercado las importaciones suponen el porcentaje mayoritario un de producto determinado, suele ocurrir que al implantarse el arancel, el precio suba proporcionalmente.

Impuesto sobre el valor agregado (IVA) (amplia aplicación)

• Consumidores de los productos gravados

Impuestos comerciales • Consumidores de los productos gravados Impuestos específicos a la exportación

• Productores de los bienes exportados

Impuestos sobre los combustibles • Consumidores de combustible • Usuarios de servicios de transporte (opcional)

Fuente: Younger y otros (1999, pp. 303–09).

F.4.1 Evaluación general Esta evaluación puede estar basada en una revisión sistemática de la estructura impositiva, así como en conocimientos sobre los modelos de consumo y producción de diferentes grupos de la población (véase el capítulo 1, “Medición y análisis de la pobreza”). Puede rellenarse una versión específica para cada país del formulario de la tabla F.8. La tabla F.9 presenta una lista de los impuestos utilizados para incrementar la recaudación, las tasas impositivas legales y su cobertura, los grupos afectados por el impuesto y evidencias internacionales sobre el impacto distributivo de un tipo determinado de medidas recaudatorias.

Para una revisión sencilla se pueden utilizar las tasas impositivas legales en lugar de los importes reales. No obstante, estas tasas impositivas pueden sobrestimar la carga del impuesto sobre los bienes de consumo, renta y salarios debido a índices de recaudación bajos o evasión fiscal alta, y a la sustitución de productos fuertemente gravados, en función de la elasticidad de precios de la demanda del producto gravado (véase el método que figura en la página siguiente).

F.4.2 Tabulación de entradas múltiples Utilizando los datos de las encuestas de unidades familiares, una tabulación sencilla de entradas múltiples de patrones de consumo y de fuentes de ingresos de diferentes deciles de renta puede arrojar luz sobre el impacto distributivo de los servicios de ingresos fiscales alternativos. Incluso sin saber cómo las unidades familiares y empresas variarán sus patrones de consumo como resultado de la aplicación de un impuesto, es posible utilizar datos recientes de unidades familiares que contengan información sobre el subsector en que trabajan los pobres, qué bienes y servicios compran, y, de este modo, proporcionar información para un análisis a nivel nacional de la probable incidencia económica del impuesto. Esto puede llevar a la conclusión de que la aplicación de impuestos a bienes de consumo adquiridos mayoritariamente por los pobres urbanos y rurales —y para los que no existen sustitutivos— tendría probablemente impactos distributivos negativos. En el capítulo 1, “Medición y análisis de la pobreza”, se presenta información más detallada acerca de esta técnica.

Apéndice F – Gasto público: Notas técnicas y casos prácticos

PublicSpend_TN_je_5 9 April 26, 2002

F.4.3 Elasticidad de precios del análisis de la demanda Al deducir la incidencia económica de un impuesto a partir de los datos de las encuestas de unidades familiares, es mejor –en la medida de lo posible– tener en cuenta en qué medida los consumidores o productores cambiarán su conducta una vez aplicado el impuesto. ¿Qué ocurre si el Estado grava con un impuesto un producto cuya demanda es altamente elástica con respecto al precio, como por ejemplo los

Tabla F.8. Fuentes internas de ingresos fiscales gubernamentales y su progresividad

Fuente de ingresos

% del total de ingresos del

Estado Tasa impositiva

(legal) media Grupos afectados

Evidencia internacional

sobre impacto distributivo

Ejemplos Derechos de exportación

Impuesto sobre el anacardo (castaña de cajú) (35%)

Pequeños propietarios rurales, sobre todo en provincias pobres

Regresivo

Derechos de importación

IVA Impuestos selectivos al consumo: tabaco, alcohol y refrescos

Impuesto sobre las ventas

Impuestos selectivos (exceptuando combustibles)

Impuestos sobre las ganancias de sociedades

Impuestos sobre las rentas del trabajo

Aprox. 30% Asalariados en el sector formal

Incierto

Impuestos sobre el queroseno

Impuestos sobre los combustibles

Visados de turismo Tasa fija de 50 $ USA

Turistas y grupos basados en las rentas del turismo

Progresivo

Automóviles Vehículos diesel Transportes Tasas de servicios públicos

Matrículas de escuela primaria

Matrículas universitarias Tasas por servicios médicos

anacardos (castañas de cajú)? Es probable que el impuesto afecte a la base imponible. Por ejemplo, el número de productores que venden anacardos en los mercados formales puede que se reduzca al mismo tiempo que la demanda del propio producto; es decir, que la demanda caiga, afectando por segunda vez a la renta de los productores de anacardos. Este tipo de análisis requiere la estimación de los sistemas de demanda de diferentes bienes y servicios con el fin de obtener estimaciones de las elasticidades con respecto al precio propio y al precio cruzado de la demanda, a partir de las cuales se pueden calcular las pérdidas de bienestar que suponen los impuestos (véase Deaton, 1977).

Volumen 1 – Técnicas básicas y problemas interrelacionados

PublicSpend_TN_je_5 10 April 26, 2002

F.4.4 Curvas de concentración Se puede generar una ilustración gráfica del efecto distributivo de diferentes impuestos en un continuo de unidades familiares clasificadas por sus gastos de consumo. Este método utiliza los datos de renta o de consumo de las unidades familiares para crear las curvas de concentración de diversos impuestos y compara la progresividad relativa de distintos impuestos en la economía mediante comprobaciones de dominancia estadística, que más adelante se describen con mayor detalle.

Los datos necesarios para crear curvas de concentración de impuestos son: • una encuesta de unidades familiares con información sobre el gasto o renta totales de la unidad

familiar, así como información sobre el consumo de determinados productos a gravar; • información detallada sobre las tasas impositivas legales de distintos tipos de impuestos (esto se

utiliza para calcular la pérdida de poder adquisitivo experimentada por las personas afectadas por la incidencia económica del impuesto);

• conocimientos generales sobre la incidencia económica del impuesto (es decir, en qué medida la carga fiscal se traslada a otros) suficientes para fundamentar las hipótesis del análisis; y

• el índice de precios al consumidor (lo ideal sería a nivel regional) para ajustar las estimaciones de gasto de las unidades familiares y compensar las diferencias regionales de precios.

Tabla F.9. Formato de la hoja de cálculo para el análisis de incidencia fiscal A B C D E F G

ID de unidad familiar

Total de gastos de

unidad familiar

(clasificándose de más pobres a

más ricas)

Proporción acumulativa

de los gastos

Consumo total del

producto x

Tasa impositiva legal del

producto x

Total de recaudación del impuesto

sobre el producto x

Proporción acumulativa

de impuestos

recaudados 3353 20 0,00 2 0,05 0,00

266 23 5 0,05 0,01 2773 25 3 0,05 3885 4877 2777 20.000 1,00 9 0,05 1,00

a. Algunos productos pueden estar sujetos a derechos de importación y al IVA. Al calcular el total de la recaudación del impuesto, debe tenerse en cuenta esta doble imposición que grava a algunos bienes de consumo.

Para calcular la curva de concentración de un impuesto determinado pueden seguirse estos pasos: 1. Calcular el total de gastos de cada unidad familiar incluida en la encuesta. 2. Calcular el importe del impuesto pagado por cada unidad familiar basándose en el consumo de

dicho producto y en la tasa impositiva legal, así como en la recaudación de impuestos directos sobre ganancias o salarios. La hipótesis es que quienes soportan la carga económica del impuesto experimentarán un incremento porcentual de precios equivalente a la tasa del impuesto.

3. Clasificar las unidades familiares de más pobres a más ricas sobre la base de la variable del gasto total de cada una, calculada previamente.

4. En una columna independiente, calcular la proporción acumulativa de impuestos recaudados y la proporción acumulativa del total de gastos al pasar de la unidad familiar más pobre a la más rica.

5. Trazar la proporción acumulativa de los impuestos recaudados (en el eje Y) con respecto a la proporción acumulativa de las unidades familiares (clasificadas de más pobres a más ricas en el eje X). Esto puede realizarse fácilmente utilizando el software de hoja de cálculo Excel. El gráfico resultante se asemejará a la figura F.1 que puede verse a continuación.

Apéndice F – Gasto público: Notas técnicas y casos prácticos

PublicSpend_TN_je_5 11 April 26, 2002

6. Trazar la curva de Lorenz de los gastos de la unidad familiar, que consiste sencillamente en trazar la proporción acumulativa del total de gastos (en el eje Y) con respecto a la proporción

acumulativa de unidades familiares (clasificadas de más pobres a más ricas en el eje X). La curva de Lorenz puede ser un parámetro de referencia con el que se puede evaluar si un impuesto determinado es progresivo o regresivo.

La figura F.1 muestra el trazado hipotético de la recaudación de un impuesto con respecto al gasto acumulativo de las unidades familiares, así como la curva de Lorenz asociada, que representa el total del gasto de las unidades familiares. La línea de 45 grados –que refleja una igualdad perfecta– es el parámetro de referencia que indica si los gastos o la recaudación del impuesto están distribuidos equitativamente entre las unidades familiares. La curva de Lorenz de los gastos de las unidades familiares desciende por debajo de la línea de 45 grados, lo que significa que el total de los gastos no está distribuido equitativamente entre las unidades familiares, tal y como se esperaba. Cuanto mayor sea la distancia entre la línea de 45 grados y la curva de Lorenz, mayor será la desigualdad en el bienestar implicada por la distribución de los gastos de las unidades familiares.

La curva de concentración de un impuesto determinado es más progresiva a medida que se aproxima al ángulo inferior derecho del cuadro. Si la curva de concentración de un impuesto está por debajo de la curva de Lorenz de gastos de las unidades familiares, las unidades familiares más ricas están pagando un porcentaje mayor del impuesto en relación con sus gastos, con lo que el impuesto se considera progresivo. Ocurrirá exactamente lo contrario si la curva de concentración se sitúa por encima de la curva de Lorenz de gastos. En el ejemplo precedente, el 10% de las unidades familiares más ricas está pagando el 80% del impuesto progresivo.

Como indicador de resumen se puede calcular un “coeficiente de progresividad” equivalente a la superficie del área comprendida entre la curva de Lorenz de gastos y la curva de concentración del impuesto. Los valores positivos indican que el impuesto es progresivo, y los negativos que es regresivo (Younger, 1993).

Asimismo se puede estimar la carga impositiva implícita de un bien determinado (por ejemplo, un cultivo agrícola) asociada a un tipo de cambio sobrevalorado. Ello requiere formular una hipótesis acerca de la magnitud del impuesto implícito como consecuencia de la sobrevaloración. Por ejemplo, para calcular la magnitud del impuesto se puede tomar la mitad de la diferencia entre el tipo de cambio oficial y el paralelo multiplicada por el precio internacional menos un margen de comercialización razonable en concepto de transporte y procesamiento internos e internacionales (Younger, 1993).

Figure 1. Regressive and Progressive Taxes

0

0.2

0.4

0.6

0.8

1

0 0.1 0.2 0.3 0.4 0.5 0.6 0.7 0.8 0.9 1

Cumulative Share of Households, Poorest to Richest

45-Degree Line Regressive Tax

Progressive Tax

Cumulative Expenditures

Figure F.1. Regressive and Progressive Taxes

Volumen 1 – Técnicas básicas y problemas interrelacionados

PublicSpend_TN_je_5 12 April 26, 2002

El resultado de este análisis debe interpretarse con prudencia por diversos motivos, entre ellos que la combinación de curvas de concentración de impuestos diferentes (por ejemplo, para calcular la incidencia combinada de los impuestos sobre los combustibles, los hidrocarburos y el gasóleo) puede provocar que la curva de concentración resulte distorsionada si son incorrectas las hipótesis sobre los impuestos unitarios que gravan cada uno de los productos individuales. En este caso, los impuestos reales se suman entre los productos y no se utiliza un coeficiente para derivar la curva de concentración.

Por ejemplo, supongamos que se infravaloran en un 50% los impuestos que pagan las unidades familiares en concepto de consumo de alcohol. Surgirán problemas si se suma el impuesto sobre el alcohol al impuesto sobre el tabaco y se analiza la incidencia de ambos conjuntamente. Dado que la estimación del impuesto sobre el alcohol es demasiado baja, su ponderación en el producto compuesto de alcohol y tabaco también será demasiado baja, y la curva de concentración de ambos, que es una media ponderada de las curvas individuales, será objeto de una ponderación demasiado pequeña por la curva de concentración del alcohol y demasiado grande por la del tabaco (Younger, Sahn, Haggblade y Dorosh, p. 311).

Si el perfil de los patrones de gasto de las unidades familiares observado a partir de la encuesta a unidades familiares es diferente de la realidad (debido a información a la baja sobre el consumo entre los diferentes grupos de renta), la carga impositiva estimada entre dichos grupos resultará distorsionada.

Comparar la recaudación estimada del impuesto calculada a partir de la muestra (sencillamente, sumando el total de la recaudación estimada del impuesto sobre el producto en cuestión) con la recaudación real comunicada por las autoridades es un buen método para comprobar de forma aproximada la exactitud de los resultados. Es probable que las estimaciones de recaudación del impuesto derivadas de la encuesta de unidades familiares subestime el importe de los impuestos recaudados realmente por el Estado.

Los ingresos procedentes de determinados impuestos pueden subestimarse en los cálculos basados en las encuestas de unidades familiares debido a la información a la baja sobre el consumo o a la ausencia de preguntas relevantes en la encuesta de unidades familiares (especialmente, en relación con los gastos de empresas). El pago de los siguientes impuestos tiene probabilidades de subestimarse si se utilizan encuestas de unidades familiares:

• impuestos sobre la renta, debido a la información a la baja de los ingresos de las unidades familiares;

• impuestos sobre los beneficios, debido a que las empresas no están incluidas en la encuesta y a una representación insuficiente de las unidades familiares más ricas en el muestreo;

• los impuestos sobre hidrocarburos, debido a que la encuesta no incluye a empresas; y • los impuestos selectivos sobre productos específicos debido a problemas de evasión fiscal y

medición, especialmente en las economías con un sector informal importante.

Nota técnica F.5 Análisis de la incidencia del gasto Esta nota está basada parcialmente en la obra de Sahn y Younger, 1999: “Dominance Testing of Social Sector Expenditures and Taxes in Africa”. IMF WP/99/172, Fondo Monetario Internacional, Washington, D.C.

¿En qué medida las ventajas del gasto público redundan en las unidades familiares situadas en el extremo inferior de la distribución del gasto? Analizar la incidencia del gasto público ayuda a responder a esta cuestión fundamental, empleando información sobre el uso por parte de las unidades familiares de los servicios de salud y educación financiados por las arcas públicas, o el consumo de productos subvencionados.

El gasto público en un determinado servicio o categoría es progresivo si las unidades familiares más pobres obtienen una cuota proporcionalmente mayor de los beneficios que las unidades familiares más ricas (como lo evidencian los porcentajes de utilización, etc.) en relación con la distribución global del gasto (o de la renta) medida por la curva de Lorenz. Gastar en un servicio determinado es regresivo si los pobres no obtienen beneficios del servicio prestado, o si las unidades familiares más ricas obtienen una cuota proporcionalmente mayor de dichos beneficios. Se dice que el gasto es neutro si el porcentaje del beneficio entre los diferentes grupos de renta es igual al porcentaje de la renta o del gasto de dicho grupo.

Apéndice F – Gasto público: Notas técnicas y casos prácticos

PublicSpend_TN_je_5 13 April 26, 2002

Entre los datos necesarios para un análisis de la incidencia del gasto se incluyen los siguientes: 1. una encuesta de unidades familiares representativa, con información sobre los gastos o la renta

de las mismas; 2. el índice de precios al consumidor (lo ideal sería a nivel regional) para ajustar las estimaciones

de gasto de las unidades familiares y compensar las diferencias regionales de precios; 3. parámetros binarios de utilización de servicios financiados públicamente (como escolarización

primaria, secundaria o terciaria) de cada unidad familiar de la muestra; y 4. (opcionalmente) datos sobre la subvención unitaria aportada por el Estado a cada servicio, o

datos presupuestarios oficiales por sector y nivel de servicios, a partir de los cuales se puede calcular el gasto público per cápita en un servicio determinado, idealmente en áreas geográficas pequeñas.

La secuencia necesaria para calcular la curva de concentración del gasto es similar a la descrita en la sección precedente de análisis de la incidencia fiscal:

5. Calcular los gastos (o renta) per cápita de cada unidad familiar incluida en la encuesta. 6. Obtener parámetros de utilización, por parte de las unidades familiares, de los servicios con

financiación pública en el sector pertinente (por ejemplo, escolarización primaria, secundaria y terciaria).

7. Clasificar las unidades familiares de más pobres a más ricas sobre la base de la variable del gasto (o renta) per cápita de cada una.

8. Trazar la proporción acumulativa del gasto en un nivel de servicio determinado (en el eje Y) con respecto a la proporción acumulativa de las unidades familiares (clasificadas de más pobres a más ricas en el eje X). Esto puede realizarse fácilmente utilizando el software de hoja de cálculo Excel. El gráfico resultante se asemejará a la figura F.2 que puede verse a continuación. Esta serie se denomina curva de concentración del gasto público.

9. Trazar la curva de Lorenz de los gastos de unidades familiares, que consiste sencillamente en trazar la proporción acumulativa del total de gastos (en el eje Y) con respecto a la proporción acumulativa de unidades familiares (clasificadas de más pobres a más ricas en el eje X). La curva de Lorenz puede ser un parámetro de referencia con el que se puede evaluar si un impuesto determinado es progresivo o regresivo.

Se puede utilizar un parámetro binario de utilización de servicios como indicador de los beneficios que se derivan del gasto público en el servicio analizado. No obstante, la utilización de un parámetro binario como base para dicho cálculo de beneficio no permitirá realizar un ajuste por las probables diferencias en la calidad de instalaciones y servicios públicos en áreas pobres y ricas (Sahn y Younger 1999), y posiblemente distorsionará las curvas de concentración estimadas porque el parámetro binario sobrestimará los beneficios obtenidos por los pobres de un servicio de baja calidad.

Como alternativa, para calcular la serie de beneficio se puede utilizar un parámetro combinado que refleje el valor subyacente del servicio prestado (como por ejemplo el costo unitario de la subvención a los servicios de salud y educación, o el gasto público per cápita en un nivel de servicio determinado). Normalmente no suele existir información sobre las subvenciones unitarias o, si existe, no es tan fiable como otras fuentes de datos debido a la dificultad inherente de medir el costo de la prestación de servicios. Por tanto, si se dispone de datos presupuestarios oficiales por sector y nivel de servicio, se pueden utilizar para calcular el gasto estatal per cápita (para un servicio determinado, dividiendo el total del gasto público por el número aproximado de personas que utilizan el servicio en cuestión) y estimar los beneficios derivados del gasto público entre diferentes grupos de gasto.

Volumen 1 – Técnicas básicas y problemas interrelacionados

PublicSpend_TN_je_5 14 April 26, 2002

Tabla F.10. Formato de la hoja de cálculo para el análisis de incidencia del gasto A B C

Curva de Lorenz de los gastos

D E F G

ID de unidad familiar

Total de gastos de unidad

familiar (clasificándose de más pobres

a más ricas)

Proporción acumulativa

de los gastos

Variable binaria

indicadora de utilización de escolarizació

n primaria

Gasto público per cápita en

educación primaria (en

moneda local)

Beneficios del gasto en educación primaria

Proporción acumulativa de los beneficios por persona j= (1 suma fila (j))

(suma col e) 3353 20 0,00 1 1,5 1,5 0,001 266 23 1 1,5 1,5 0,002

2773 25 1 1,5 1,5 0,005 3885 0 1,5 0 4877 1,5 2777 20.000 1,00 0 1,5 0 1,000

Fuente: Diversas fuentes desarrolladas por los autores.

La figura siguiente es un ejemplo de las distribuciones del gasto y de la curva de Lorenz de gasto de unidades familiares asociada (consúltese la interpretación en la nota técnica F.4). La curva de concentración del gasto en un servicio público es más progresiva, ya que se aproxima a la línea de 45 grados de igualdad perfecta. Si la curva de concentración del gasto está por debajo de la curva de Lorenz del gasto de unidades familiares, las unidades familiares más ricas estarán obteniendo un porcentaje desproporcionadamente mayor de los beneficios en relación con sus gastos (como lo demuestra el ejemplo precedente del gasto en educación terciaria). Si la curva de concentración de una partida de gasto determinada está por encima de la curva de Lorenz del gasto de unidades familiares, ello indica que los pobres están devengando una cuota desproporcionada de los beneficios, en cuyo caso el gasto en dicha partida se considera progresivo.

En este ejemplo se observa que el gasto en educación primaria es progresivo; la curva de concentración de la educación primaria se sitúa por encima de la línea de 45 grados, lo que sugiere que son las unidades familiares más pobres las que obtienen una gran proporción de los beneficios del gasto público en educación primaria.

Figure 2. Concentration Curve for Public Spending

0

0.2

0.4

0.6

0.8

1

0 0.1 0.2 0.3 0.4 0.5 0.6 0.7 0.8 0.9 1

Cumulative Share of Households, Poorest to Richest

45-Degree Line of Equality

Lorenz Curve forPublic Sending

Spending onSecondaryEducation

Spending onPrimary Education

Spending on PostsecondaryEducation

Figure F.2. Concentration Curve for Public Spending

Apéndice F – Gasto público: Notas técnicas y casos prácticos

PublicSpend_TN_je_5 15 April 26, 2002

F.5.1 Posibles causas de distorsión El uso de parámetros binarios de utilización de los servicios como única base para evaluar el beneficio puede distorsionar la curva de concentración. Por ejemplo, si los pobres tienen acceso a servicios de salud y educación de baja calidad, un parámetro binario de utilización hará que las estimaciones de beneficios sobrestimen el porcentaje de beneficios obtenidos por los pobres.

Las curvas de concentración del gasto público se calculan como coeficientes y, por tanto, todo error en las hipótesis sobre las subvenciones unitarias o sobre el gasto público per cápita no será significativo si es homogéneo entre las unidades familiares.

Mientras que el análisis gráfico de las distribuciones del bienestar derivadas de los datos del gasto público es un método sencillo para examinar en qué medida los diversos servicios son progresivos o regresivos (dado que los datos subyacentes de las unidades familiares se toman de una encuesta), cada punto estimado en la curva de concentración tiene asociado un error típico. Por ello, el análisis gráfico es insuficiente para determinar estadísticamente si el gasto público en un servicio determinado es progresivo o regresivo. Se pueden utilizar pruebas de dominancia estadística para comprobar las hipótesis de si un impuesto es “mejor” que otro, o para comparar el gasto público con una curva de Lorenz de gastos. Mediante el cálculo de los errores típicos asociados a cada punto de la curva de concentración puede comprobarse la hipótesis nula de dominancia en un intervalo de confianza seleccionado. No obstante, las pruebas de dominancia estadística no serán posibles en muchos países, por lo cual un análisis gráfico de las curvas de concentración puede proporcionar una primera aproximación excelente de en qué medida un impuesto o partida de gastos es o no progresivo.

Nota técnica F.6 Análisis de incidencia media y marginal de las prestaciones

Esta nota está basada parcialmente en la obra de Lanjouw, P. y M. Ravallion “Benefit incidence and the timing of program capture” (1998). Documento de trabajo de Investigación de Políticas nº 1956. Banco Mundial, Washington, D.C.

Lo que se describió en la nota técnica F.5 fue la incidencia media de las prestaciones del gasto público. La incidencia marginal de las prestaciones mide el aumento incremental en el porcentaje de gastos que llega a un quintil determinado al producirse un cambio en los gastos del programa.

El análisis de la incidencia marginal de las prestaciones es útil para analizar la distribución de los beneficios marginales a partir de la expansión del programa a diferentes grupos de renta. Recientes investigaciones indican que, en las primeras fases de los programas públicos, estos suelen ser aprovechados por los no pobres (debido a una limitación política, por ejemplo, que restrinja a corto plazo cualquier impacto adverso en el bienestar de los no pobres), pero que los pobres se beneficiarán de forma más desproporcionada de una expansión del programa existente. Por ejemplo, los ricos pueden exigir compensaciones a corto plazo como contraprestación por el pago de impuestos para cubrir los costos iniciales de los programas sociales, y sólo una vez que el programa se haya ampliado (y se hayan reducido los costos marginales de la expansión del mismo) será políticamente viable que el Estado concentre los servicios en áreas pobres y remotas (Ravallion y Lanjouw, 1999, p. 8).

Ravallion y Lanjouw (1999) presentan un ejemplo de cálculo del beneficio marginal basado en índices de participación específicos de quintil para planes de obras públicas; programas de educación primaria para niños de 5 a 9 años; programa de créditos rurales condicionados al patrimonio; y plan de raciones alimentarias en India.

Los requisitos de datos para el análisis de participación marginal son parámetros binarios de participación en programas financiados con fondos públicos, procedentes de los datos de encuestas, que permiten el análisis por quintil. No obstante, para identificar los impactos marginales del gasto del programa, los programas sujetos al análisis deben tener diferencias interregionales en su escala, tanto en términos de financiación como del número de participantes.

Volumen 1 – Técnicas básicas y problemas interrelacionados

PublicSpend_TN_je_5 16 April 26, 2002

Los cálculos de media de participación pueden iniciarse siguiendo estos pasos: 1. Calcular el total de gastos de cada unidad familiar de la encuesta y ajustar este indicador para

compensar las diferencias regionales de precios utilizando un índice de precios al consumidor regional.

2. Clasificar la muestra de unidades familiares por consumo (renta) per cápita, ajustándola a las diferencias del costo de la vida entre zonas geográficas. Las zonas pueden ser tan pequeñas como se desee (provincia, distrito, región, municipio, etc.) en función del nivel en que el conjunto de datos de las unidades familiares sea representativo de la población en general.

3. Calcular el índice medio de participación de un quintil determinado; por ejemplo, de consumo per cápita en el programa. El índice de media de participación es simplemente el número de unidades familiares (individuos) participantes de un quintil determinado, dividido entre el número total de unidades familiares (individuos) de dicho quintil.

El coeficiente medio de probabilidad de participación se obtiene mediante la relación entre el índice de media de participación específico del quintil y el índice de media de participación global (por ejemplo, el índice de media de participación del quintil dividido entre el índice de media de participación de la población).

Para calcular el coeficiente medio de probabilidad de participación, se debe: 1. Calcular el índice medio de participación de un quintil determinado; por ejemplo, de consumo

per cápita en el programa. 2. Calcular el índice de media de participación de toda la población. 3. Calcular la media de probabilidad de participación, tal y como se ha definido anteriormente. Se entiende por coeficiente marginal de probabilidad de participación (MOP) el aumento

incremental del índice de participación específico del quintil asociado a un cambio global en el índice de participación en el programa. Es sencillamente el coeficiente de regresión de las variables instrumentales del índice de participación específico del quintil de una región determinada sobre el índice medio de “exclusión” de participación. El índice medio de exclusión de participación se calcula para cada quintil y región, y es el índice medio de participación regional de un quintil determinado, excluyendo el índice de participación regional del quintil específico (que se utiliza como variable dependiente en la regresión). Utilizando la media de exclusión se podrá garantizar que la correlación del regresor y del término de error sea cero en expectativa, una condición necesaria para que la estimación de las variables instrumentales no resulte distorsionada.

Obsérvese que esta técnica requiere la estimación de las regresiones específicas de quintil entre las regiones, por lo que habrá un conjunto de cinco coeficientes de regresión (uno para cada uno de los cinco quintiles). Implícitamente, se están admitiendo diferencias en los índices de participación en el programa entre las regiones para identificar los efectos de los aumentos del gasto en los programas sobre los índices de participación de los pobres.

Esta técnica es equivalente a la regresión del índice de participación específico de quintil sobre la media de exclusión. No obstante, la técnica econométrica es una regresión de variables instrumentales en la que la media de exclusión es el instrumento (por ejemplo, una variable exógena que no tenga una correlación con el término de error sino con la variable que esté instrumentando: el índice medio de participación estatal).

Ravallion y Lanjouw (1999) utilizan datos de India para analizar la incidencia media y marginal de las prestaciones del gasto público en diversos programas. Algunos de los resultados obtenidos se presentan en las tablas F.11 a F.14. Mediante la utilización del análisis normal de la incidencia media de las prestaciones, se puede llegar a la conclusión de que un gasto adicional en escolarización primaria favorecería ligeramente a los grupos de mayor renta. La probabilidad media de escolarización es significativamente menor en los quintiles inferiores que en los dos quintiles superiores. Obsérvese asimismo que existen diferencias significativas en la probabilidad media de escolarización entre niños y niñas en el quintil inferior, pero que las diferencias de género disminuyen a medida que el indicador de consumo aumenta.

Apéndice F – Gasto público: Notas técnicas y casos prácticos

PublicSpend_TN_je_5 17 April 26, 2002

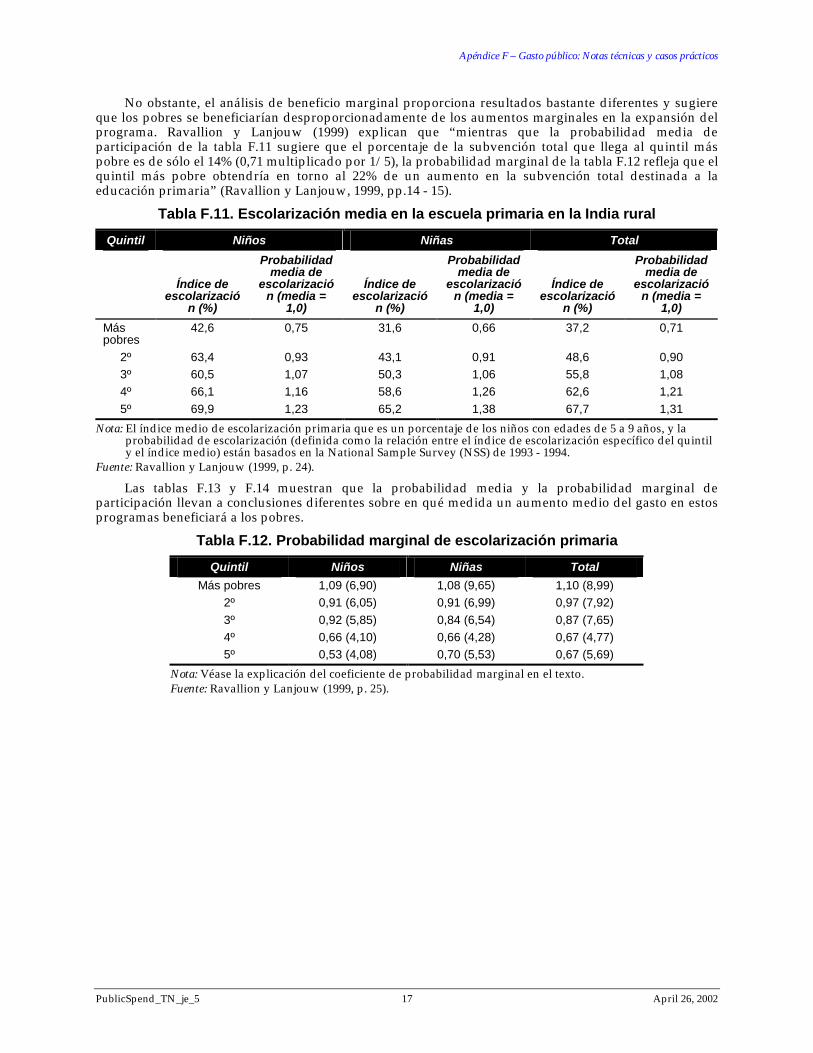

No obstante, el análisis de beneficio marginal proporciona resultados bastante diferentes y sugiere que los pobres se beneficiarían desproporcionadamente de los aumentos marginales en la expansión del programa. Ravallion y Lanjouw (1999) explican que “mientras que la probabilidad media de participación de la tabla F.11 sugiere que el porcentaje de la subvención total que llega al quintil más pobre es de sólo el 14% (0,71 multiplicado por 1/5), la probabilidad marginal de la tabla F.12 refleja que el quintil más pobre obtendría en torno al 22% de un aumento en la subvención total destinada a la educación primaria” (Ravallion y Lanjouw, 1999, pp.14 - 15).

Tabla F.11. Escolarización media en la escuela primaria en la India rural Quintil Niños Niñas Total

Índice de escolarizació

n (%)

Probabilidad media de

escolarización (media =

1,0)

Índice de escolarizació

n (%)

Probabilidad media de

escolarización (media =

1,0)

Índice de escolarizació

n (%)

Probabilidad media de

escolarización (media =

1,0) Más pobres

42,6 0,75 31,6 0,66 37,2 0,71

2º 63,4 0,93 43,1 0,91 48,6 0,90 3º 60,5 1,07 50,3 1,06 55,8 1,08 4º 66,1 1,16 58,6 1,26 62,6 1,21 5º 69,9 1,23 65,2 1,38 67,7 1,31

Nota: El índice medio de escolarización primaria que es un porcentaje de los niños con edades de 5 a 9 años, y la probabilidad de escolarización (definida como la relación entre el índice de escolarización específico del quintil y el índice medio) están basados en la National Sample Survey (NSS) de 1993 - 1994.

Fuente: Ravallion y Lanjouw (1999, p. 24).

Las tablas F.13 y F.14 muestran que la probabilidad media y la probabilidad marginal de participación llevan a conclusiones diferentes sobre en qué medida un aumento medio del gasto en estos programas beneficiará a los pobres.

Tabla F.12. Probabilidad marginal de escolarización primaria Quintil Niños Niñas Total

Más pobres 1,09 (6,90) 1,08 (9,65) 1,10 (8,99) 2º 0,91 (6,05) 0,91 (6,99) 0,97 (7,92) 3º 0,92 (5,85) 0,84 (6,54) 0,87 (7,65) 4º 0,66 (4,10) 0,66 (4,28) 0,67 (4,77) 5º 0,53 (4,08) 0,70 (5,53) 0,67 (5,69)

Nota: Véase la explicación del coeficiente de probabilidad marginal en el texto. Fuente: Ravallion y Lanjouw (1999, p. 25).

Volumen 1 – Técnicas básicas y problemas interrelacionados

PublicSpend_TN_je_5 18 April 26, 2002

Tabla F.13. Índice medio de participación en los principales programas antipobreza de la India en áreas rurales

Quintil Programas de obras públicas Programa integrado de

desarrollo rural Sistema de distribución

público

Índice de participación

(%)

Probabilidad media de

participación (media = 1,0)

Índice de participación

(%)

Probabilidad media de

participación (media = 1,0)

Índice de participación

(%)

Probabilidad media de

participación (media = 1,0)

Más pobres

5,0 1,23 6,5 1,03 69,5 0,92

2º 4,6 1,13 7,1 1,13 76,7 1,01 3º 4,2 1,04 6,4 1,03 77,9 1,03 4º 3,5 0,86 6,0 0,96 78,1 1,00 5º 3,4 0,83 5,6 0,89 76,1 1,00

Nota: Se entiende por índice medio de participación y probabilidad de participación la relación entre el índice de participación específico del quintil y el índice medio de participación en cada programa, tomando como base los datos de la NSS de 1993 - 1994.

Fuente: Ravallion y Lanjouw (1999, p. 26).

Tabla F.14. Probabilidad marginal de participación en los programas antipobreza de la India

Quintil Programas de obras

públicas

Programas integrados de

desarrollo rural Sistema de

distribución público Más pobres 1,16 (3,27) 1,11 (15,49) 1,06 (8,14)

2º 0,93 (3,64) 1,28 (17,73) 0,99 (7,26) 3º 0,80 (2,98) 1,21 (23,52) 0,91 (6,88) 4º 0,92 (4,32) 0,96 (19,09) 0,86 (7,16) 5º 0,55 (3,29) 0,39 (8,06) 0,81 (6,27)

Nota: Véase la explicación del coeficiente de probabilidad marginal en el texto. Fuente: Ravallion y Lanjouw (1999, p. 27).

Apéndice F – Gasto público: Notas técnicas y casos prácticos

PublicSpend_TN_je_5 19 April 26, 2002

Caso práctico F.1 Implementación del MTEF en Ghana La presente nota está basada en M. Holmes (2000): “Ghana: Issues in MTEF”. Banco Mundial, Washington, D.C. En proceso.

El gobierno de Ghana comenzó a implementar su Marco de Referencia del Gasto a Medio Plazo (MTEF) en 1998 con el fin de mejorar su desempeño presupuestario, uno de los componentes de un Programa de Reformas de la Gestión Financiera Pública (PUFMARP) más amplio que pretendía mejorar las relaciones entre el establecimiento de políticas, la planificación y los sistemas y procesos presupuestarios de sus organismos centrales a nivel de distrito y de sector.

Antes de la adopción del MTEF, el sistema presupuestario de Ghana se caracterizaba por: • relaciones explícitas débiles entre el presupuesto anual y los planes y prioridades políticas a largo

plazo, como por ejemplo Visión 2020 y el plan MTEF; • vínculos frágiles entre las asignaciones del presupuesto nacional y el gasto real; • preparación independiente de los presupuestos ordinario y de desarrollo; • utilización de presupuestos ordinarios incrementales; • presupuesto de desarrollo impulsado en gran medida por proyectos financiados por donantes

individuales que cada vez se apoyaban más en los gastos ordinarios donados; • mínima relación entre recursos y resultados durante la preparación del presupuesto y en la

documentación del mismo presentada al Parlamento; • mínima relación entre los desembolsos presupuestarios del ejercicio anterior y del siguiente;

asignaciones presupuestarias anuales; y • clasificación detallada de partidas con una distorsión hacia el control de insumos. Poco después de la puesta en marcha experimental inicial, la cobertura se amplió a todos los

ministerios, departamentos y agencias (MDA), reduciéndose de este modo la posibilidad de que el proceso del presupuesto tradicional fuese paralelo al MTEF.

Entre los logros alcanzados durante el primer año de implementación merecen destacarse los siguientes:

• Se adoptaron medidas en pos de la eliminación de la barrera entre los gastos ordinarios y los gastos de desarrollo, incluyendo la eliminación del Programa de Inversiones Públicas.

• El número de partidas presupuestarias se redujo de nueve a cuatro (y la expansión de una a las cuatro mismas partidas en el caso de las agencias subvencionadas), y se estableció una vinculación inicial entre las partidas no salariales y de inversión con los objetivos y los resultados.

• Se exigió a todos los MDA que formulasen declaraciones de intenciones, fomentando de este modo una orientación hacia los resultados en el proceso de elaboración del presupuesto; además, las asignaciones presupuestarias se vieron influidas por el contenido de los planes estratégicos de los MDA.

• Se puso mayor énfasis en un cálculo de costos fiable y exacto de las actividades y políticas englobadas en el presupuesto.

• Se tomaron las primeras medidas para fusionar las diversas fuentes de financiación (impuestos nacionales, ingresos no tributarios y financiación de donantes) en el presupuesto.

• Durante el proceso de formulación del presupuesto, los MDA cumplieron en gran medida los límites presupuestarios originales que les fueron impuestos.

Durante el primer año del MTEF, la fase de formulación del presupuesto consiguió modificar la tradicionalmente incremental, aunque fragmentada, ejecución del presupuesto anual, orientándola más hacia el cumplimiento de objetivos y hacia una perspectiva más a medio plazo, capaz de integrar las decisiones sobre gastos ordinarios y de capital, así como de fuentes de financiación. Asimismo, el MTEF podía impulsar la tendencia actual hacia la desconcentración sectorial (devolución de la autoridad de los ministerios del ramo del gobierno central al nivel de distrito) al establecer vínculos más transparentes entre los recursos y el desempeño en los niveles inferiores de la administración pública.

Volumen 1 – Técnicas básicas y problemas interrelacionados

PublicSpend_TN_je_5 20 April 26, 2002

No obstante, en la revisión del segundo año se observó que los progresos iniciales, aunque sustentados por un amplio apoyo en el sector público, eran mayormente de naturaleza técnica, por lo que su comprobación real se produciría en los años siguientes. Hacia finales del año 2000 (el tercer año de la implementación), la evaluación de los progresos se hizo más complicada. Incluso admitiendo eventos macroeconómicos y cambios políticos adversos, se han producido importantes brechas en la implementación. No obstante, se mantiene un fuerte compromiso hacia los principios en los que se basa el MTEF, lo cual es una confirmación de la estrategia inicial de hacer partícipes en el proceso tanto al personal de las agencias centrales como de los ministerios del ramo.

F.1.1 Factores que contribuyeron al éxito inicial del MTEF Dado que la fase experimental inicial se amplió antes de lo previsto, el método especificado por el MTEF para la preparación del presupuesto se convirtió en “el único juego de moda”, en palabras de un comentarista que explicaba la implementación satisfactoria del MTEF de Sudáfrica. En otras palabras, durante el primer año de implementación, el proceso del MTEF se convirtió en el proceso del presupuesto.

Entre otras lecciones que pueden ser importantes para justificar el MTEF como marco para la preparación de los presupuestos de otros países merecen mencionarse las siguientes:

• El método MTEF se presentó a los gestores y fue desarrollado por éstos a través de seminarios basados en el aprendizaje sobre la marcha, y no en cursos de capacitación tradicionales; los consultores trabajaron para facilitar el proceso, y no para dirigirlo. Funcionarios importantes de Ghana, entre ellos varios de los posibles “perdedores” como consecuencia de la implementación del MTEF, se convirtieron en facilitadores del proceso y en integrantes del equipo central de implementación del mismo.

• Los funcionarios de Ghana son responsables de las revisiones del gasto público, lo que ha incrementado el sentimiento de pertenencia local de los problemas del presupuesto en particular y del desempeño del sector público en general, además de las soluciones a dichos problemas concebidas en el contexto del MTEF.

• Los resultados del primer MTEF se han incorporado a otros procesos del Estado. Por ejemplo, las metas del MTEF se han incluido en los contratos de objetivos de los altos cargos, y el MTEF hizo redundante (y sustituyó) el plan de acción anual.

• Se observó un relativamente buen acoplamiento de los métodos sectoriales existentes en, por ejemplo, la salud, la educación y las carreteras, con los del MTEF. Así, la adopción de un MTEF nacional que abarcó las operaciones de la totalidad de la administración pública provocó la formulación de estrategias sectoriales que utilizaron un método progresista de preparación de presupuesto.

• Se observó un firme liderazgo a nivel ministerial y de altos cargos. • Los planes de los donantes se elaboraron como apoyo al método MTEF. A pesar de los avances significativos registrados, todavía quedan deficiencias en el MTEF de Ghana

que continúan debilitando la eficacia y la efectividad del gasto público. Estas deficiencias tienen que ver con la necesidad de una disciplina fiscal y de presupuestos predecibles, un cálculo de costos fiable de los programas y una orientación hacia la gestión y hacia los resultados. Debido al hecho de que es probable que estas deficiencias se observen en otros países a medida que implementen sus MTEF, merece la pena tomarlas en consideración.

Disciplina fiscal y presupuestos predecibles La consecución de una disciplina fiscal global y una mayor predictibilidad en el flujo de los recursos presupuestados hacia los MDA y los ministerios del ramo es un factor determinante fundamental para el éxito del MTEF. A finales del año 2000 (el segundo ejercicio completo del MTEF), el registro del flujo de fondos presupuestados era deficiente y afectaba a la credibilidad del MTEF. Las medidas que se adoptaron para mejorar la predictibilidad del flujo de recursos se exponen en la sección 6.4.1 del capítulo.

La mejora de la predictibilidad de las políticas es esencial para mejorar la credibilidad de los planes de gasto del Estado. En especial, una vez determinadas las políticas y los planes de gasto que fundamentan el MTEF a través del proceso del presupuesto anual, deben mantenerse durante el período de ejecución del presupuesto. Si por motivos macroeconómicos es necesario reducir el gasto durante la

Apéndice F – Gasto público: Notas técnicas y casos prácticos

PublicSpend_TN_je_5 21 April 26, 2002

implementación del presupuesto, deben protegerse las prioridades presupuestarias, para lo cual las normas de cambio de asignación de partidas deben ser muy claras. Una mejora en la predictibilidad de las asignaciones presupuestarias es una condición necesaria, pero no suficiente, para que los MDA practiquen la disciplina fiscal, se mantengan dentro de sus respectivos límites de gasto y eviten la generación de atrasos.

Cálculo de costos de políticas y programas Un problema afín, que requiere el asesoramiento de los organismos centrales y un esfuerzo sostenido de todas las instituciones del Estado, es mejorar la precisión de las estimaciones de costos de las políticas y programas que ayudarán a garantizar las prioridades y asignaciones presupuestarias, así como a alinear correctamente los niveles de gasto sectoriales. Tal y como se ha expuesto en la sección 6.4 del capítulo, el primer paso consiste en tomar conciencia de los costos para, a continuación, realizar una estimación del costo total de políticas y programas.

Gestión de la ayuda Todavía existe espacio para incrementar el alcance del uso del MTEF para la gestión de la ayuda externa. El amplio apoyo al proceso MTEF entre los donantes de Ghana ha facilitado que éstos hayan adoptado un concepto de financiación orientado más a sectores que a proyectos individuales. Incluso en los casos en que los donantes siguen financiando proyectos individuales (como el sector de carreteras, por ejemplo), es importante una orientación hacia una estrategia general del sector como base para dichos proyectos. Para utilizar un techo de gasto global que incorpore financiación externa en la misma proporción que financiación interna, será necesario que los donantes presenten estimaciones creíbles de flujos de ayuda durante el ejercicio presupuestario siguiente y también durante el período del MTEF.

Orientación hacia resultados La orientación hacia los resultados (o el desempeño) es importante para obtener el máximo partido del MTEF, aunque es el cambio más difícil de gestionar a nivel institucional. Aunque sobre este particular se han registrado algunos progresos, es necesario poner mayor énfasis en el aumento de la eficacia y la efectividad del uso de recursos mediante la incentivación a los resultados. Los incentivos por resultados pueden adoptarse a nivel de organismo (de modo que las asignaciones sectoriales tengan correlación con las conclusiones del seguimiento a posteriori de la eficacia y la efectividad del gasto), así como dentro de dichos organismos, alineando de una forma más adecuada la autoridad y la responsabilidad a la hora de adoptar decisiones de gestión de recursos y de personal.

Entre otros temas importantes que se detectaron merecen mencionarse los siguientes: • Los vínculos entre la planificación del desarrollo (incluyendo la actualización de la ELP) y las

limitaciones de recursos e implementación siguen siendo débiles. En este caso, la ausencia de un vínculo es un factor fundamental en los consiguientes problemas que se producen en cuanto a la predictibilidad de la financiación.

• Es necesario clarificar los respectivos papeles del Ministerio de Finanzas (MF) y de los MDA, así como el flujo de información entre estos, el Parlamento y el público (una de las primeras lecciones que se aprende es con qué rapidez puede producirse una sobrecarga de datos).

• Es necesario vincular de forma más eficaz el MTEF con la estrategia de descentralización administrativa.

La última lección es, quizá, que el MTEF no es una panacea para todos los problemas de gestión de recursos de un país. Es un marco capaz de disciplinar y hacer más transparentes las soluciones de compromiso implicadas en las decisiones de asignación de recursos.

Volumen 1 – Técnicas básicas y problemas interrelacionados

PublicSpend_TN_je_5 22 April 26, 2002

Caso práctico F.2 Implementación del MTEF en Uganda Hasta 1992 - 1993, la elaboración del presupuesto en Uganda se había centrado tradicionalmente en el presupuesto anual y no estaba integrada en un marco macroeconómico continuo. Normalmente, los cambios en las asignaciones del gasto se efectuaban mediante ajustes incrementales al presupuesto del ejercicio precedente, en lugar de revisar todas las asignaciones a la luz de las prioridades de gasto del Estado y de las condiciones macroeconómicas imperantes. Dicho mecanismo incremental también implicaba la existencia de menos mecanismos para garantizar que las asignaciones de recursos (incluidos los fondos aportados por los donantes) reflejasen las prioridades nacionales o se alineasen con los desembolsos presupuestarios reales de los ejercicios precedentes. Debido a la inadecuación del proceso real de formulación del presupuesto, se adoptaban durante su ejecución decisiones importantes sobre soluciones de compromiso por parte de los administradores y técnicos presupuestarios, en lugar de los responsables del establecimiento de políticas, es decir, los políticos electos del gabinete o el Parlamento.

El desarrollo del MTEF en Uganda se produjo en diversas fases, que comenzaron en 1993 con la formulación de un marco macroeconómico a partir del cual se derivó el límite de gasto global. Este desarrollo se combinó con el uso selectivo de un método de elaboración de presupuesto a medio plazo cuyo objeto era financiar la masa salarial y las inversiones en el sector de carreteras, siendo considerado este último el más prioritario.

Durante la segunda fase del desarrollo del MTEF, que se inició en 1996 - 1997, el marco macroeconómico siguió constituyendo la base para determinar los niveles de gasto global. No obstante, ello fue acompañado por amplias asignaciones sectoriales vinculadas específicamente a objetivos de políticas en dichos sectores.

El MTEF ha sido un instrumento importante para mejorar la estabilidad macroeconómica. Al definir los límites futuros del gasto global de manera coherente con una meta de baja inflación y otros objetivos macroeconómicos, el MTEF ha ayudado a los ministerios del ramo a formular propuestas presupuestarias más realistas, promoviendo además que el Estado ajustase las expectativas de financiación futura a la disponibilidad de recursos. Además, el desarrollo de límites de gasto global sostenibles a medio plazo ha constituido un marco fiscal adecuado para calcular el costo y evaluar los cambios políticos esenciales a nivel sectorial.

Se ha conseguido garantizar el cumplimiento del límite de gasto global utilizando un sistema de gestión de flujos de caja, en virtud del cual los gastos se controlan mediante informes mensuales presentados por el Ministerio de Finanzas, Planificación y Desarrollo Económico, a la luz de los recursos presupuestarios reales y previstos y de las condiciones macroeconómicas imperantes.

El método MTEF para la elaboración del presupuesto de Uganda presenta una serie de ventajas sobre el proceso tradicional al que ha sustituido. Entre dichas ventajas merecen mencionarse las siguientes.

• El MTEF obliga a los responsables del establecimiento de políticas a centrarse en el presupuesto general y a adoptar decisiones estratégicas anticipadas con respecto a la asignación de recursos durante la preparación del presupuesto en lugar de durante su ejecución.

• El MTEF ha permitido tomar decisiones estratégicas sobre asignaciones presupuestarias a los responsables del establecimiento de políticas, tanto dentro del gabinete como del Parlamento. Por consiguiente, se ha incrementado el control del presupuesto por parte del ala política.

• El MTEF ofrece oportunidades para clarificar y orientar mejor los planes de financiación de los donantes, así como para alinear el apoyo de éstos con los objetivos estratégicos del Estado. Además, el MTEF ha permitido que el gobierno y los donantes utilicen el marco presupuestario como base para la planificación sectorial y el diseño del apoyo futuro de los donantes.

Apéndice F – Gasto público: Notas técnicas y casos prácticos

PublicSpend_TN_je_5 23 April 26, 2002

Aunque la implementación del MTEF ha mejorado significativamente la calidad del análisis fiscal a nivel sectorial, todavía existen deficiencias y focos de inestabilidad en el marco presupuestario del MTEF, como los que se mencionan a continuación.

• Los marcos de recursos están sujetos a una gran inestabilidad como consecuencia de las fluctuaciones en la recaudación impositiva y de la volatilidad en los desembolsos de la ayuda externa.

• Los ministerios del ramo no han cumplido las estrictas limitaciones presupuestarias a nivel de sectores o programas. En consecuencia, los ministerios u organismos más poderosos superan en ocasiones sus límites de gasto establecidos en el MTEF. Considerando que el nivel global del gasto está sujeto efectivamente a una estricta limitación presupuestaria, el exceso de gasto en un sector implica el recorte de gastos en otro. Por tanto, una disciplina presupuestaria deficiente debilita la predictibilidad del flujo de recursos hacia los sectores, provoca reasignaciones ad hoc al recortar gastos en aquellos sectores en que tales medidas son políticamente viables y, de este modo, resta credibilidad al MTEF como herramienta para la planificación presupuestaria a medio plazo. A su vez, este proceso debilita los incentivos a la planificación sectorial y los compromisos con la misma.