anÁlisis y estructura de la economÍa solidaria en …

TRANSCRIPT

Contraloría Delegada para el Sector Gestión Pública e Instituciones Financieras

Dirección de Estudios Sectoriales

- 1 -

88-113-059-05

ANÁLISIS Y ESTRUCTURA DE LA ECONOMÍA SOLIDARIA EN COLOMBIA Y RESULTADOS DE LA APLICACIÓN DEL RÉGIMEN

TRIBUTARIO ESPECIAL

Elaboró: Álvaro Uriel Bueno, José Antonio Botero, Luz América Cornejo, Delfina Gaona y Glinys Gómez Fecha de elaboración: julio de 2007

Primera Revisión: Luisa Fernanda Bellini Pérez Fecha de Revisión: agosto de 2007 Segunda Revisión: Comité de Evaluación Sectorial Fecha de Revisión: 13 de septiembre de 2007 Tercera Revisión: Marcela Bautista N. Fecha de Revisión: 23 de octubre de 2007

INTRODUCCIÓN .................................................................................................................3

1. LA ECONOMÍA SOLIDARIA EN COLOMBIA...........................................................4

1.1 Marco Conceptual .......................................................................................................... 4

1.2 Antecedentes.................................................................................................................... 7

1.3 El Sector de la Economía Solidaria en el contexto internacional ............................... 9

1.4 Radiografía del Sector Solidario en Colombia........................................................... 13 1.4.1 Cooperativas ............................................................................................................ 15 1.4.2 Fondos de Empleados .............................................................................................. 19 1.4.3 Asociaciones Mutuales ............................................................................................ 19

1.5 Impacto del Sector Solidario en la economía ............................................................. 19

1.6 Diagnóstico del Sector Solidario en Colombia ........................................................... 22 1.6.1 Cooperativas de Trabajo Asociado .......................................................................... 24

1.7 El Sector Solidario en el Plan Nacional de Desarrollo 2006 – 2010 ......................... 27

2. MARCO NORMATIVO Y RÉGIMEN TRIBUTARIO DE LA ECONOMÍA SOLIDARIA ........................................................................................................................27

Contraloría Delegada para el Sector Gestión Pública e Instituciones Financieras

Dirección de Estudios Sectoriales

- 2 -

2.1 Marco Normativo.......................................................................................................... 27 2.1.1 Marco Institucional.................................................................................................. 27 2.1.2 Componentes de la Economía Solidaria .................................................................. 31

2.2. Régimen Tributario Especial ...................................................................................... 32 2.2.1 Antecedentes Normativos aplicables al Sector Cooperativo .................................. 32 2.2.2 Principales problemas y/o dificultades en la interpretación y aplicación de las exenciones y beneficios tributarios................................................................................... 33 2.2.3 Avances del Sector Solidario en Materia Fiscal...................................................... 34

3. ANÁLISIS COSTO BENEFICIO.................................................................................38

3.1 Determinación de las variables Costo – Beneficio ..................................................... 40

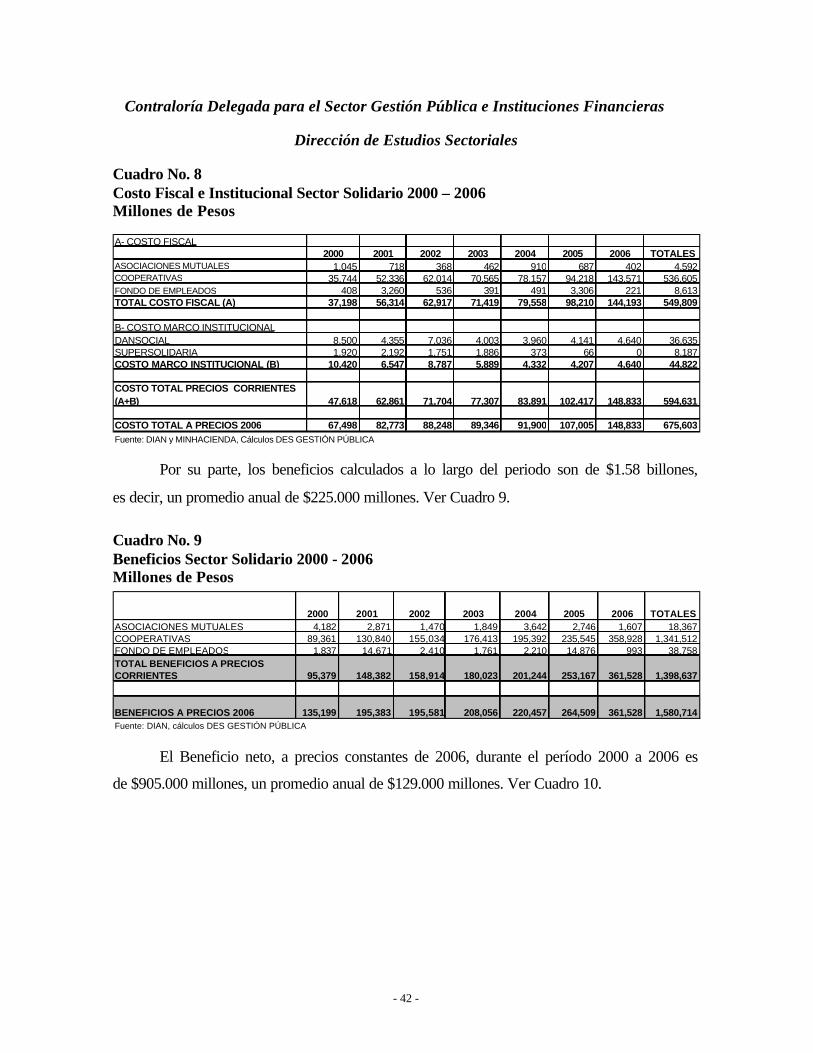

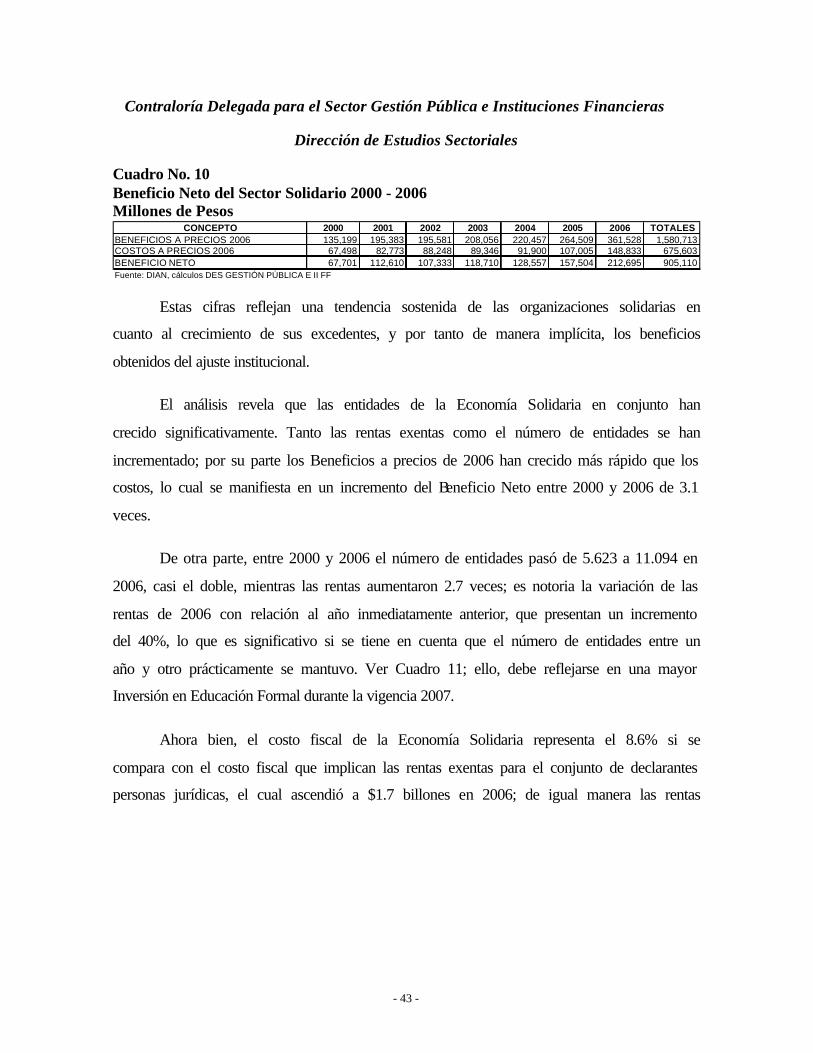

3.2 Resultados del análisis .................................................................................................. 41

CONCLUSIONES..............................................................................................................45

RECOMENDACIONES.....................................................................................................47

BIBLIOGRAFÍA .................................................................................................................48

ANEXO 1. NORMAS TRIBUTARIAS APLICABLES AL SECTOR SOLIDARIO ..50

Contraloría Delegada para el Sector Gestión Pública e Instituciones Financieras

Dirección de Estudios Sectoriales

- 3 -

INTRODUCCIÓN

La Contraloría Delegada para la Gestión Pública e Instituciones Financieras estudia

el sector de la Economía Solidaria, toda vez que ejerce, control fiscal micro a la gestión que

realizan la Superintendencia de la Economía Solidaria, el Departamento Administrativo

Nacional de la Economía Solidaria – DANSOCIAL- y el Fondo de Garantías de Entidades

Cooperativas –FOGACOOP- y, control fiscal macro a través de la evaluación de las

políticas públicas ejecutadas por dichas entidades.

Las auditorías practicadas a la Supersolidaria y a DANSOCIAL detectaron

deficiencias en su gestión misional. Surgió entonces la necesidad de realizar un análisis de

la gestión de dichas entidades frente a las políticas y estrategias para el fortalecimiento del

sector de la economía solidaria en Colombia.

En el marco de esta labor, la CGR realizó en el 2005 y el 2006 dos mesas técnicas y

dos foros deliberativos con la participación del Gobierno, los gremios y la academia, con el

objetivo de realizar un diagnóstico del sector y de su marco institucional y regulatorio.

Como respuesta a estos espacios surge la necesidad de abordar en el estudio,

además del funcionamiento del marco institucional, el impacto que en el desarrollo

económico y social del país tiene el sector de la economía solidaria dado el régimen

tributario especial que le aplica.

De acuerdo con lo anterior, el presente estudio tiene por objetivos, analizar el

comportamiento y la participación de la Economía Solidaria en el contexto económico y

social colombiano, evaluar el funcionamiento del marco institucional para el apoyo y

supervisión del sector y establecer el papel de las exenciones tributarias en el cálculo de la

relación costo-beneficio que para la sociedad representan, en materia de tratamientos

tributarios diferenciales.

Contraloría Delegada para el Sector Gestión Pública e Instituciones Financieras

Dirección de Estudios Sectoriales

- 4 -

El documento consta de cuatro capítulos. En el primero se observa de manera

general el marco conceptual del sector solidario, su desarrollo a nivel internacional y

regional y la radiografía y diagnóstico del sector en Colombia en cuanto a sus antecedentes,

evolución, aporte económico, y debilidades y fortalezas.

En el segundo capítulo se hace un análisis del régimen tributario especial de la

Economía Solidaria en Colombia y la evolución del marco normativo donde se da cuenta de

la juridicidad y de las debilidades y fortalezas del marco institucional del sector.

En el capítulo tercero, se presentan los resultados del análisis Costo-Beneficio del

sector de la Economía Solidaria a partir de la relación cuantitativa entre los costos fiscales e

institucionales y los beneficios sociales que representan los tratamientos diferenciales en el

régimen tributario. Por último, el capitulo cuarto contiene las conclusiones y

consideraciones sobre el sector.

1. LA ECONOMÍA SOLIDARIA EN COLOMBIA

1.1 Marco Conceptual

Existe una variada gama de formulaciones y definiciones teóricas a nivel internacional

para agrupar en un universo único a todas aquellas organizaciones que desde sus bases

doctrinarias y sus fines sociales, no se pueden reconocer como pertenecientes al sector

público o al sector privado; entre las más conocidas están las de Sector Social, Tercer

Sector y Sector Solidario. Sin embargo, más allá de la definición, el punto de partida para

que pueda hablarse de un universo o sector no lucrativo está en las características que

deben reunir las organizaciones. Estas características son1:

1 En este sentido se remite al análisis que realizó la Universidad Johns Hopkins de Estados Unidos sobre el sector no lucrativo. En, Katime O., Abraham y Sarmiento R. Antonio José: Hacia la construcción del Derecho Solidario en Colombia, Dansocial, 2005, p. 65

Contraloría Delegada para el Sector Gestión Pública e Instituciones Financieras

Dirección de Estudios Sectoriales

- 5 -

1. Que sean instituciones libremente emanadas de la sociedad civil

2. Que sean instituciones sin ánimo de lucro2

3. Que sean instituciones con el objetivo de trabajar por el bienestar general

Se trata entonces de organizaciones de iniciativa privada, donde prima el desarrollo de

actividades en interés de la comunidad frente al objetivo de acumular beneficios

económicos con unos principios y valores entre los que sobresale el de la solidaridad.

En Colombia existen múltiples formas asociativas que reúnen estas características pero

que solo adquieren un marco regulatorio que se inicia con la Constitución de 1991, lo cual

no significa que cada forma asociativa no cuente con sus propias normas, como es el caso

de las corporaciones, fundaciones, asociaciones, así como las cooperativas, los fondos de

empleado o las asociaciones mutuales.

Mediante la Ley 454 de 1998, se determinó el marco conceptual actual donde se define

a la economía solidaria como “el sistema socioeconómico, cultural y ambiental conformado

por el conjunto de fuerzas sociales organizadas en formas asociativas identificadas por

prácticas autogestionarias solidarias, democráticas y humanísticas, sin ánimo de lucro para

el desarrollo integral del ser humano como sujeto, actor y fin de la economía”.

Igualmente, se declara de interés común la protección, promoción y fortalecimiento de

las cooperativas y demás formas asociativas y solidarias de propiedad como un sistema

eficaz para contribuir al desarrollo económico, al fortalecimiento de la democracia, a la

2 Ley 79 de 1988: Se presume que una empresa asociativa no tiene ánimo de lucro, cuando cumpla los siguientes requisitos: 1) Que establezca la irrepartibilidad de las reservas sociales y en caso de liquidación, la del remanente patrimonial y 2) Que destine sus excedentes a la prestación de servicios de carácter social, al crecimiento de sus reservas y fondos, y a reintegrar a sus asociados parte de los mismos en proporción al uso de los servicios o a la participación en el trabajo de la empresa, sin perjuicio de amortizar los aportes y conservarlos en su valor real.

Contraloría Delegada para el Sector Gestión Pública e Instituciones Financieras

Dirección de Estudios Sectoriales

- 6 -

equitativa distribución de la propiedad y del ingreso y a la racionalización de todas las

actividades económicas, en favor de la comunidad y en especial de las clases populares.

En la misma ley se definen las características de las entidades que pertenecen a la

Economía Solidaria las cuales permiten su identificación y agrupación como son: 1)

Empresas que contemple el ejercicio de una actividad socioeconómica tendiente a satisfacer

necesidades de sus asociados y el desarrollo de obras de servicio comunitario; 2) Tener

establecido un vínculo asociativo; 3) Ausencia de ánimo de lucro movida por la solidaridad,

el servicio social o comunitario; 4) Garantizar la igualdad de derechos y obligaciones de sus

miembros sin consideración a sus aportes; 5) Establecer un monto mínimo de aportes

sociales no reducibles, debidamente pagados, durante su existencia; 6) Integrarse social y

económicamente, sin perjuicio de sus vínculos con otras entidades sin ánimo de lucro que

tengan por fin promover el desarrollo integral del ser humano.

EL sector solidario en Colombia está conformado en general por dos tipos de

organizaciones de acuerdo con el tipo de actividades que desarrollan:

1. Organizaciones de la Economía Solidaria, que adoptan una estructura empresarial,

como por ejemplo las cooperativas, los organismos de segundo y tercer grado que agrupen

cooperativas u otras formas asociativas y solidarias de propiedad, las instituciones

auxiliares de la Economía Solidaria, las empresas comunitarias, las empresas solidarias de

salud, las precooperativas, los fondos de empleados, las asociaciones mutualistas y las

empresas asociativas de trabajo, entre otras3.

2. Organizaciones con carácter asistencial o gremial no empresariales como es el caso

de los sindicatos, corporaciones, fundaciones y asociaciones, juntas de acción comunal y

grupos de voluntariado entre otras.

3 Ley 454 de 1998, Artículo6 parágrafo 2º

Contraloría Delegada para el Sector Gestión Pública e Instituciones Financieras

Dirección de Estudios Sectoriales

- 7 -

El universo de análisis del presente trabajo, son las organizaciones de la Economía

Solidaria que son vigiladas por la Superintendencia de la Economía Solidaria,

específicamente las cooperativas, los fondos de empleados y las asociaciones mutuales.

1.2 Antecedentes

Hacia mediados de los noventa, la Economía Solidaria tenía presencia en diversos

sectores económicos del país como el de la construcción, transporte, educación, agrícola,

comercio y servicios, entre otras. Para 1997, existían además tres bancos cooperativos y dos

aseguradoras cooperativas.

La crisis económica y financiera que vivió el país desde 1997, conjuntamente con

debilidades especificas del sector cooperativo como ausencia de un seguro de depósitos

para los ahorradores de estas entidades, de políticas de medición del riesgo, de esquemas de

regulación y supervisión adecuados y la imposibilidad de acceder a apoyos transitorios de

liquidez, llevaron a un deterioro de sus indicadores financieros (deterioro de la cartera,

liquidez y rentabilidad) y a la consecuente intervención del sector por parte del Estado, en

cabeza de del Departamento Administrativo Nacional de Cooperativas4- DANCOOP-, la

Superintendencia Bancaria y el Fondo de Garantías de Instituciones Financieras –

FOGAFIN-5.

Las cifras demuestran la crisis del sector. Entre 1997 y 1998 el número de entidades

decreció de 4.108 a 3.479, correspondiendo la mayor parte a las cooperativas de ahorro y

crédito y multiactivas con sección de ahorro y crédito. El número de asociados decreció de

2.191.115 a 1.926.715, los activos pasaron de $ 4.1 billones a $3.9 billones y los

excedentes pasaron de $77.959 millones a $45.838 millones equivalente a una disminución

4 Luego se transformo en el Departamento Administrativo Nacional de la Economía Solidaria – DANSOCIAL a través de la Ley 454 de 1998. 5 Con base en Fondo de Garantías de Instituciones Financieras. Antecedentes de la venta de Megabanco

Contraloría Delegada para el Sector Gestión Pública e Instituciones Financieras

Dirección de Estudios Sectoriales

- 8 -

del 41%. El resultado neto de la crisis significó la pérdida del 44% del patrimonio de las

cooperativas, “...diluido en un torrentoso río de quiebras, intervenciones, fusiones e

incorporaciones y liquidaciones que afectaron a las organizaciones más dinámicas del

modelo.”6

Por su cobertura nacional, volumen de activos y número de asociados, la forma

asociativa más visible eran las cooperativas y dentro de estas las cooperativas financieras.

Para 1997, el movimiento cooperativo movilizó más del 16% del total del ahorro nacional.7

Es por ello que la crisis del cooperativismo financiero8 entre 1997 y 1998 tuvo tantas

repercusiones sociales.

Para 1998 se había ordenado la liquidación de 49 cooperativas financieras, la

intervención de nueve y más de 700 oficinas cerradas, todo lo cual arrojó más de 800.000

ahorradores afectados.9

Dentro del proceso de intervención del cooperativismo financiero, con el objeto de

proteger 1.700.000 ahorradores y los dineros de 819.000 aportantes, FOGAFIN realizó un

proceso de saneamiento y capitalización con Coopdesarrollo, consistente en una integración

económica con Bancoop, Cupocrédito, Coopsibate y Megabanco en su ultima etapa, que

significó un total de apoyos otorgados por más de $750.000 millones10.

6 Pérez Valencia, Gonzalo: op. Cit. P. 19 7 Pérez Valencia, Gonzalo: Cooperativismo y Economía Solidaria en Colombia – Pedagogía de una Crisis y Derroteros en el Siglo XXI. Ediciones Coopetrol Año 2000, página 10. 8 Otras formas asociativas como los fondos de empleados o las asociaciones mutuales, no fueron afectados por la crisis, salvo aquellas que tuvieran depósitos e inversiones en las entidades afectadas 9 Padilla Piraquive, Martha Rocío y Atehortúa Cruz Adolfo León: Crisis del cooperativismo financiero en Colombia 1996-1998, U. Pedagógica, 2005, p. 31 10 El principal activo de Coopdesarrollo en liquidación eran 1.259.530.312.339 acciones de Megabanco S.A., equivalentes a una participación del 94,5% y la mayor acreencia es la deuda con Fogafin por aproximadamente $674.000 millones. El pasivo de Fogafín con Megabanco era de aproximadamente $84.000, para un total de ayudas por $758.000 aproximadamente. En mayo de 2006, en cabeza de Fogafín se ofreció en venta las acciones de Coopdesarrollo en liquidación mediante oferta pública. El consorcio ABV conformado por el Aseguradora Alfa, Banco de Bogota y Grupos y Valores presentaron la mayor oferta por $808.000, quedando con el control de Megabanco. Con la operación Fogafin

Contraloría Delegada para el Sector Gestión Pública e Instituciones Financieras

Dirección de Estudios Sectoriales

- 9 -

De manera simultánea con la intervención a las cooperativas financieras, el Gobierno

adecuó el marco institucional del sector solidario antes las deficiencias observadas en la

crisis a través de la Ley 454 de 1998. El DANCOOP se transformó en el Departamento

Administrativo Nacional de la Economía Solidaria –DANSOCIAL- encargado de dirigir la

política estatal para la promoción, planeación y fomento de las organizaciones de la

Economía Solidaria, se crearon la Superintendencia de la Economía Solidaria con el objeto

de controlar, supervisar y vigilar las entidades solidarias y el Fondo de Garantías de

Instituciones Financieras –FOGACOOP- encargado del seguro de depósitos del sector

financiero cooperativo.

A parir de la adecuación del marco institucional, mejoró la confianza del público y

los usuarios en el sector solidario, esto reflejado en el mejoramiento de los indicadores

financieros y en el número de asociados. A finales de 2006, existían un total de 8.970

entidades del sector de la economía solidaria, de las cuales 6.877 son cooperativas, 1.866

fondos de empleados y 227 asociaciones mutuales y con 4.506.000 asociados. El total de

activos de las entidades de la economía solidaria llegó a los $17.1 billones, de los cuales

$13.9 billones pertenecen a las cooperativas (81%), $3 billones a los fondos de empleados

(17%) y $309 mil millones a las asociaciones mutuales (2%). Adicionalmente, el sector de

la economía solidaria genera cerca de 126.000 empleos bajo el régimen laboral en forma

directa 11.

1.3 El Sector de la Economía Solidaria en el contexto internacional

El aumento de necesidades insatisfechas induce siempre de forma especial la creación

y afiliación a cooperativas. Parece normal que este tipo de empresas aparezca

recibió los recursos invertidos en el salvamento de Coopdesarrollo y quedaron recursos remanentes por más de $74.000 millones. 11 Confecoop: Sector Cooperativo Colombiano 2006, Resultados de un Compromiso con la Comunidad

Contraloría Delegada para el Sector Gestión Pública e Instituciones Financieras

Dirección de Estudios Sectoriales

- 10 -

frecuentemente asociado a situaciones de especial exclusión social o económica, tanto en

países pobres como ricos, promovida por emprendedores independientes o por muy

variados intereses públicos y privados12.

El cooperativismo presenta una gran expansión a nivel mundial tanto en países en

desarrollo como en industrializados, agrupando a más de 800 millones de asociados, con un

papel importante en el desarrollo social y económico de los países, con impactos

regionales, generando empleo y redistribuyendo ingresos y propiedad. En 1994 la ONU

estimó que más de 3.000 millones de personas (la mitad de la población mundial) era

asegurado o facilitado por empresas cooperativas13.

Así mismo, el cooperativismo está presente en varios sectores económicos a nivel

mundial; por ejemplo, las cooperativas de salud prestan sus servicios en más de 50 países y

benefician a 100 millones de hogares en todo el mundo. Las cooperativas de ahorro y

crédito atienden a 120 millones de socios en 87 países. Entre los actores principales del

sector financiero europeo están los bancos cooperativos que sirven a 140 millones de

clientes, emplea a más de 700.000 personas y tienen una participación de mercado de

aproximadamente 20%. En la mayoría de los países de Europa Central y Oriental, la

participación de las cooperativas en el mercado oscila entre el 20% y el 30% y tienen

particular fuerza en las zonas rurales14. Existen casos exitosos que dan muestra del papel

que desempeña en la economía y en beneficios para la comunidad.

Actualmente, en China, el 70% de la población vive en zonas rurales donde se

observan problemas tales como ingresos estancados, deterioro de los servicios públicos,

gobiernos locales con excesos de personal e ineficientes, degradación del medio ambiente,

12 Coque Martínez Jorge, El Cooperativismo rural en zonas desfavorecidas: una panorámica de los orígenes y situación actual en África, Asia y los antiguos países socialistas del Este de Europa. Cuadernos de Desarrollo Rural, No. 047. Pontificia Universidad Javeriana, Bogota, 2001. 13 El cooperativismo en el mundo. ACI Américas, 2007 14 Cifras obtenidas del Informe de Gestión, Confecoop 2006

Contraloría Delegada para el Sector Gestión Pública e Instituciones Financieras

Dirección de Estudios Sectoriales

- 11 -

aumento de la delincuencia e incremento de protestas. Para subsanar esto se han creado las

Cooperativas de Crédito Rural –CCR- que se han convertido en un importante componente

del sistema financiero en China15. Por otra parte, en el Plan Nacional de Desarrollo del

Oeste (2001 – 2010) en el cual se han invertido US$ 80.000 millones16, las cooperativas

juegan un papel importante en la prestación de servicios de salud rural, con 119 millones de

usuarios.

En Estado Unidos y Canadá, el sector de la economía solidaria tiene una fuerte

presencia en diversos sectores y vertientes manifestadas en centros académicos, programas

sociales y convenios de desarrollo para poblaciones marginadas en diversos países. Por

ejemplo, en el sector financiero, la Nationwade es una de las más grandes aseguradoras del

mundo que promueve recursos para la terminación de proyectos profesionales o personales,

cajas de ahorro para el retiro laboral o financiamiento para la adquisición de vivienda,

vehículos y seguros de vida entre muchos otros servicios.

En el ámbito académico, Universidades como la Estatal de Kansas, la University

Cornell, la Universidad de California y la Universidad de Wisconsin, en Estados Unidos o

la Universidad de Victoria y la Universidad de Saskatchewan en Canadá, son instituciones

que han desarrollado programas académicos y centros de investigación sobre las

cooperativas, lo que demuestra la vigencia e importancia del tema17.

Las cooperativas también tienen importante participación a nivel mundial en el

sector financiero, en la prestación de servicios públicos, de salud y vivienda y hacen un

importante aporte a las economías en diferentes sectores.

15 China: Riqueza y Pobreza Extrema, Dale Jiajun Wen. La Haine. Prensa UNT/CCURA – www. aporrea.org 21/05/2007 16 La Política Económica y Social de China, Embajada de la República Popular de China, presentado en el IX Congreso Nacional Cooperativo, Confecoop, Cartagena, Septiembre de 2006. 17 Centro de Estudios Sociales y de Opinión Pública, "Contexto internacional", en Fomento Cooperativo en www.diputados.gob.mx/cesop

Contraloría Delegada para el Sector Gestión Pública e Instituciones Financieras

Dirección de Estudios Sectoriales

- 12 -

En la rama financiera, en el 2006 existían más de 46.000 cooperativas de ahorro y

crédito alrededor del mundo, con más de 172 millones de asociados, activos por US$ 1.1

billones y U$ 904 mil millones en ahorros18. En Alemania más del 60% de los bancos son

de naturaleza cooperativa y agrupan a 15 millones de socios y presta servicios a 30

millones de personas. En Bolivia una sola cooperativa de ahorro y crédito maneja alrededor

de la cuarta parte de los ahorros nacionales.

En cuanto a su participación en diferentes sectores económicos, en Estados Unidos

las cooperativas generan ingresos por más de U$211 billones y el 30% de la producción

agrícola es comercializada a través de más de 3.400 cooperativas. En Japón las

cooperativas de consumo ocupan el tercer lugar en ventas y en Corea las cooperativas

agrícolas reúnen a más del 90% de los productores rurales. En Brasil las exportaciones de

las cooperativas superan los US$1.300 millones y en Paraguay el 60% de las divisas es

fruto de la exportación de producción cooperativa. En Venezuela el aporte de las

cooperativas al PIB es del 4.6%, en Argentina es del 6% (solo las cooperativas

agropecuarias), en Vietnam es del 8.6% mientras en Kenya es del es del 45%.

En servicios públicos, salud y vivienda se tiene que en Alemania existen mas de

2.000 cooperativas en las áreas de construcción de vivienda y consumo. En Canadá

alrededor de un cuarto de millón de personas vive en 2.200 sistemas de vivienda

cooperativa que cuenta con 90.500 casas En Estados Unidos cerca de 1.000 cooperativas de

servicios eléctricos suministran electricidad a 34 millones de personas y Bangladesh cuenta

con más de 79 cooperativas rurales de electricidad, que prestan servicios a más de 25

millones de personas.

En cuanto a número de asociados, en Canadá solo el movimiento Desjardins reune a

más de 5 millones de socios y el cooperativismo en Estados Unidos cuenta con 127.5

18 Consejo Mundial de Cooperativas de Ahorro y Crédito. WOCCU. Informe Estadístico 2006

Contraloría Delegada para el Sector Gestión Pública e Instituciones Financieras

Dirección de Estudios Sectoriales

- 13 -

millones de miembros. En India, el movimiento cooperativo supera los 240 millones y en

Japón una de cada tres familias es cooperativista. En Latinoamérica el sector cooperativo

reune en Argentina más de 9 millones afiliados y en Brasil más de siete millones.

Por otra parte, las cooperativas dan empleo a más de 100 millones de personas en

todo el mundo, lo que representa un 20% de lo que aportan las empresas multinacionales en

esta materia. Sólo en Europa los bancos cooperativos emplean a más de 700.000 personas y

en Estados Unidos las cooperativas generan cerca de 5 millones de empleos directos19.

1.4 Radiografía del Sector Solidario en Colombia

El tamaño del sector en términos económicos no está definido claramente debido a

que no existe una estadística completa que haga confiable los estimativos realizados. La

información respecto de la actividad de las organizaciones de la economía solidaria está

dispersa en diversas fuentes tanto privadas20 como públicas21.

Al finalizar el año 2006 existían en el país 8.970 entidades de la Economía

Solidaria22, 6.877 son Cooperativas (76.7%), 1.866 Fondos de Empleados (20.8%) y 227

Asociaciones Mutuales (2.5%). Ver Cuadro 1

19 Estadística de ACI Américas 20 Los principales gremios que manejan las cifras del sector solidario son la Confederación de Cooperativas de Colombia –Confecoop, la Asociación Colombiana de Cooperativas –Ascoop- y Asociación Nacional de Fondos de Empleados –Analfe-. 21 Entre las entidades oficiales están la Superintendencia de la Economía, el Departamento Administrativo de la Economía Solidaria, el Departamento Administrativo Nacional de Estadística, la Superintendencia de Puertos y Transporte, la Superintendencia Nacional de Salud, Superintendencia de Vigilancia y Seguridad, la Dirección de Impuestos y Aduanas Nacionales y el Departamento Nacional de Planeación. 22 Se toman en cuenta las cifras de Confecoop por ser la confederación que concentra la mayor parte del sector cooperativo nacional. No se toman la de otras Superintendencias como la de Economía Solidaria, la de Puertos, la de Seguridad y Vigilancia y la de Salud, por ser segmentadas de acuerdo con la actividad de las entidades que vigilan.

Contraloría Delegada para el Sector Gestión Pública e Instituciones Financieras

Dirección de Estudios Sectoriales

- 14 -

Cuadro No. 1 Principales cifras de entidades de la economía solidaria a 2006 Cifras en millones de pesos

En el 2006 el total de activos del sector llegó a $17.1 billones, de los cuales $13.9

billones pertenecen a las cooperativas (81%), $3 billones a los fondos de empleados (17%)

y $309 mil millones a las asociaciones mutuales (2%). Así mismo, el volumen total de

Activos evolucionó favorablemente al registrar un crecimiento del 11.48% con relación al

año 2005.

El sector de la economía solidaria vincula directamente cerca de 4.506.000

asociados, lo que representa un crecimiento del 9% comparado con el año inmediatamente

anterior. Adicionalmente, genera cerca de 126.000 empleos bajo el régimen laboral en

forma directa.

Con respecto a su cobertura, el sector de la economía solidaria tiene presencia en

más de 900 municipios del país y en 31 departamentos. Bogotá, Antioquia, Valle,

Santander y Cundinamarca concentran alrededor del 80% de los activos, el 82% de los

pasivos, el 76% del patrimonio, el 67% de los ingresos, y el 76% de los excedentes.

Al analizar el comportamiento del sector en los últimos cinco años, se observa una

variación positiva en todos los rubros, en especial en los ingresos, los cuales presentaron un

crecimiento del 90.2% ($8.8 billones), seguido por el patrimonio que creció en 74%

aproximadamente, los activos en 70.5%, y los excedentes cuya variación fue del 31.7%.

Naturaleza No. Entidades % Activos % Pasivos % Patrimonio % Cooperativas 6,877 76.7% 13,857,713 80.9% 8,080,137 78.6% 5,777,576 84.4%Fondos de Empleados 1,866 20.8% 2,958,417 17.3% 1,941,996 18.9% 1,016,420 14.8%Asociaciones Mutuales 227 2.5% 309,107 1.8% 257,025 2.5% 52,083 0.8%TOTAL 8,970 100.0% 17,125,237 100.0% 10,279,158 100.0% 6,846,079 100.0%Fuente: Confecoop, Informe de Gestión 2006

Contraloría Delegada para el Sector Gestión Pública e Instituciones Financieras

Dirección de Estudios Sectoriales

- 15 -

1.4.1 Cooperativas

Cuadro No. 2 Principales Subsectores Cooperativos Año 2006. Millones de Pesos

Con base en el Cuadro No.2, en el cual se muestran los subsectores organizados por

volumen de activos, se observa que por número de entidades sobresalen las de Trabajo

Asociado, que con 3.296 representan el 47.9%, casi la mitad del total. Sin embargo, por

volumen de activos son las del subsector Financiero las que encabezan este rubro, siendo

las menos numerosas. De esta manera, el subsector Financiero concentra el 48.8% del total

de los Activos del Sector Cooperativo.

Con más de tres millones de asociados, el sector cooperativo agrupa más del 8% de

la población colombiana, de los cuales casi la mitad se concentran en el subsector

financiero. Según el nivel de activos, para el cierre de 2006, el 61.84% de las cooperativas

son microempresas (4.253), el 29.20% son pequeñas empresas (2.008), el 6.82% son

medianas empresas (469) y el 2.14% son grandes empresas (147)23.

Las 200 cooperativas más grandes concentran más del 75% de los ingresos, los

activos y el patrimonio del sector cooperativo, existiendo una diferencia notoria entre este

23 Informe de Gestión 2006, Confecoop, p. 15. La ley 590 de 2000 “ por la cual se dictan disposiciones para promover el desarrollo de las micro, pequeñas y medianas empresas” define el nivel de activos de una microempresa, pequeña y mediana empresa.

Subsectores No. Entidades Activos Pasivos Patrimonio Ingresos Excedentes Asociados EmpleadosFinanciero 209 6,759,635 4,425,781 2,333,854 2,725,734 171,982 1,744,213 12,809 Otras 1728 2,388,294 982,844 1,405,450 2,260,456 54,874 1,156,585 20,545 Agropecuario 667 1,352,853 709,180 643,673 5,156,989 44,480 149,689 9,896 Trabajo asociado 3296 1,213,033 832,775 380,257 3,663,387 19,379 451,869 15,650 Salud 4 747,632 366,054 381,578 1,803,161 23,210 39,007 26,330 Transporte 793 706,675 400,111 306,564 862,956 15,535 92,608 19,124 Asegurador 2 348,608 234,133 114,475 449,831 12,725 1,557 895 Educación 151 260,302 102,965 157,337 199,110 1,746 46,252 7,957 Funerario 27 80,682 26,294 54,389 84,059 5,987 716 1,718 TOTALES 6877 13,857,713 8,080,137 5,777,576 17,205,682 349,919 3,682,496 114,924 Fuente: página web www.portalcooperativo.coop/estadísticas 2006Basado en cifras SIAC Confecoop, Superfinanciera, Supervigilancia, Superservicios, Saludcoop, Acemi, Gestar Salud

Contraloría Delegada para el Sector Gestión Pública e Instituciones Financieras

Dirección de Estudios Sectoriales

- 16 -

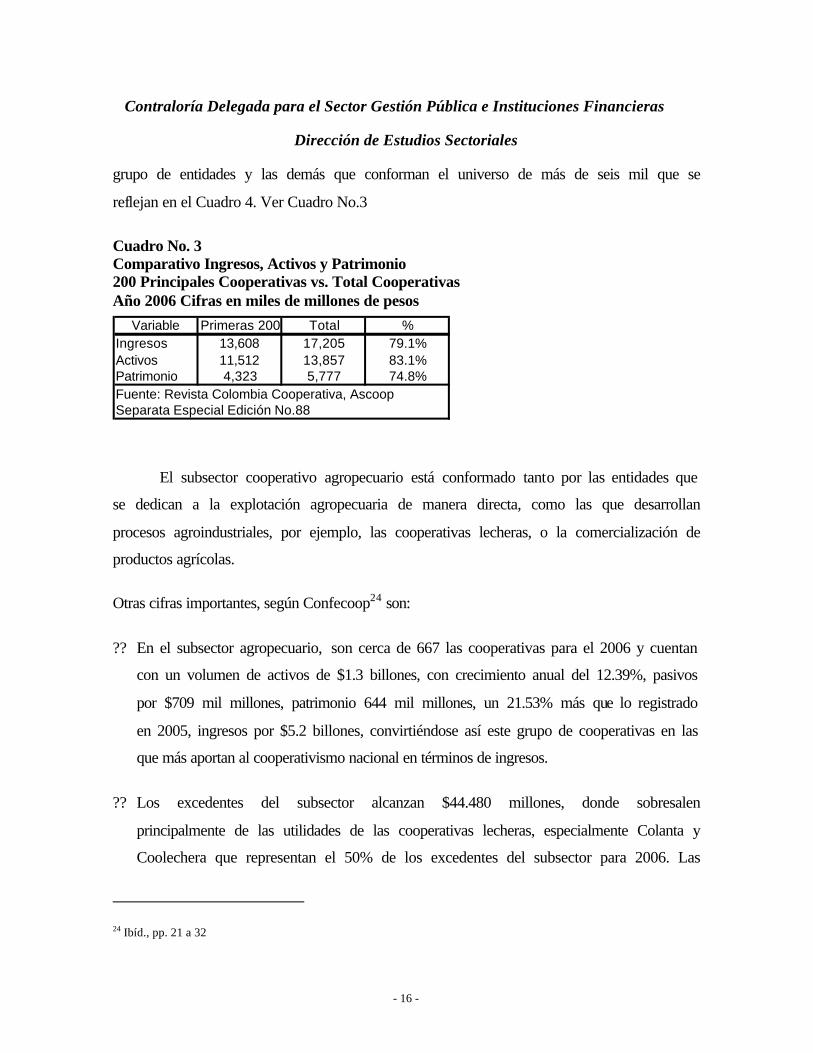

grupo de entidades y las demás que conforman el universo de más de seis mil que se

reflejan en el Cuadro 4. Ver Cuadro No.3

Cuadro No. 3 Comparativo Ingresos, Activos y Patrimonio 200 Principales Cooperativas vs. Total Cooperativas Año 2006 Cifras en miles de millones de pesos

El subsector cooperativo agropecuario está conformado tanto por las entidades que

se dedican a la explotación agropecuaria de manera directa, como las que desarrollan

procesos agroindustriales, por ejemplo, las cooperativas lecheras, o la comercialización de

productos agrícolas.

Otras cifras importantes, según Confecoop24 son:

?? En el subsector agropecuario, son cerca de 667 las cooperativas para el 2006 y cuentan

con un volumen de activos de $1.3 billones, con crecimiento anual del 12.39%, pasivos

por $709 mil millones, patrimonio 644 mil millones, un 21.53% más que lo registrado

en 2005, ingresos por $5.2 billones, convirtiéndose así este grupo de cooperativas en las

que más aportan al cooperativismo nacional en términos de ingresos.

?? Los excedentes del subsector alcanzan $44.480 millones, donde sobresalen

principalmente de las utilidades de las cooperativas lecheras, especialmente Colanta y

Coolechera que representan el 50% de los excedentes del subsector para 2006. Las

24 Ibíd., pp. 21 a 32

Variable Primeras 200 Total %Ingresos 13,608 17,205 79.1%Activos 11,512 13,857 83.1%Patrimonio 4,323 5,777 74.8%Fuente: Revista Colombia Cooperativa, AscoopSeparata Especial Edición No.88

Contraloría Delegada para el Sector Gestión Pública e Instituciones Financieras

Dirección de Estudios Sectoriales

- 17 -

entidades del subsector asocian a cerca de 150.000 personas y generan alrededor de

10.000 empleos.

?? El subsector cooperativo de transporte cuenta con 793 entidades, muestra un

comportamiento satisfactorio al finalizar el 2006 y actualmente cuenta con activos por

$706.675 millones, que equivale al 6.64% de crecimiento con respecto a 2005 y

patrimonio por $306.564 millones, donde el 50% lo representan sus aportes sociales.

?? El subsector solidario de salud, está conformado por cuatro entidades de naturaleza

cooperativa (Saludcoop EPS, Coosalud, Comparta y Ecoopsos), y cinco asociaciones

mutuales que participan como administradoras del régimen subsidiado en salud

(Emdisalud, Mutual Ser, Asmet Salud, Emssanar y Barrios Unidos). Existen además

entidades donde hay propiedad cooperativa, como es el caso de Cafesalud y Cruz

Blanca).

?? Tomando los datos de las entidades de naturaleza cooperativa (Saludcoop EPS,

Coosalud ESS, Comparta ESS y Ecoopsos ESS), se aprecia que tienen un volumen de

asociados de 39.007, lo que representa el 1.06% del total de asociados del sector

cooperativo. Ese mismo grupo de entidades genera 26.330 fuentes de empleo, esto es el

22.91% del total de empleados que genera el cooperativismo nacional, el 0.13% de la

población económicamente activa del país y el 0.15% de la población ocupada del país.

Ver Cuadro No. 2

?? Otro subsector que muestra resultados financieros positivos es el Asegurador. Los

activos al cierre de 2006 ascienden a $348.608 millones, con un crecimiento anual del

18.77% y con una dinámica superior a la del año 2005, cuando el crecimiento para la

variable fue del 14.84%.

?? Dentro del total del sector asegurador colombiano en materia de seguros generales (24

compañías), las cooperativas Equidad Seguros Generales y Aseguradora Solidaria,

Contraloría Delegada para el Sector Gestión Pública e Instituciones Financieras

Dirección de Estudios Sectoriales

- 18 -

representan, en el caso de los activos, el 3.67%. En seguros de vida, la Equidad Seguros

Vida representa el 1.25% de los activos de la compañías de seguros de este tipo en

Colombia (20 compañías).

?? El subsector en el cual la actividad cooperativa reviste especial importancia es el de

servicios financieros de ahorro y crédito, el cual cuenta con 209 entidades. En el 2006

contaba con cerca de la mitad de los activos del sector cooperativo colombiano ($6.76

billones) y de los asociados (1.744.213). La participación de sus activos dentro del total

del sistema financiero alcanzó el 4.35%.

?? Por su parte el subsector de servicios funerarios es de los más pequeños. A diciembre de

2006, las 27 entidades de naturaleza cooperativa que prestan los servicios funerarios en

Colombia, arrojan unos activos por $80.262 millones, un 11.63% más que el año

anterior. Su pasivos llegan a los $26.294 millones con crecimiento anual del 7.66%. Su

patrimonio es de $54.389 millones, con crecimiento anual del 13.66%. El 22.7% de su

patrimonio lo representa el capital social ($12.336 millones).

?? El subsector de trabajo asociado alcanza un total de 3.296 entidades en el 2006, cuyos

activos ascienden a $1.2 billones, $310 mil millones más que en 2005, lo que equivale a

un crecimiento anual del 34.37%, el patrimonio es de $380 mil millones, registrando un

crecimiento anual del 38.42% frente a los $75 mil millones de 2005; los aportes

sociales por $272.505 crecieron en cerca de un 62% frente al año anterior.

?? El subsector de la Educación cooperativa tiene 46.300 asociados, genera 7.957 empleos,

sus activos por valor de 260.302 millones de pesos representa un crecimiento anual del

6.18% y un ritmo de crecimiento de los ingresos de 7.20% anual ($13.375).

?? El número de entidades que reportan como su actividad principal la educación al

finalizar el 2006 es de 151, distribuidas en 21 departamentos y 61 municipios del país.

Contraloría Delegada para el Sector Gestión Pública e Instituciones Financieras

Dirección de Estudios Sectoriales

- 19 -

1.4.2 Fondos de Empleados

Dentro de la economía solidaria este es el segundo grupo en importancia por su

número, 1.866 entidades al finalizar el 2006, con una participación del 21%. De acuerdo

con las cifras financieras, estas entidades muestran resultados positivos y son agentes

económicos que ameritan la vigilancia y determinación de políticas estatales apropiadas

tanto para su regulación como para el seguimiento de sus actividades. Al finalizar el 2006

el total de activos de estas entidades de la economía solidaria llegó a $3 billones es decir el

17% del valor total del sector ($17.1 billones), el patrimonio por $1 billón representa el

15% del total, los ingresos alcanzaron los $451 mil millones o sea el 2.5%. Así mismo,

contribuye en un 15% del número total de asociados (4.506.000) y genera el 6% del total

de empleo del sector (126.000) bajo el régimen laboral en forma directa.

1.4.3 Asociaciones Mutuales

Las Mutuales como forma organizativa tienen la menor participación dentro del

sector (2.5%), pero es evidente que buena parte de las organizaciones solidarias tuvieron su

origen en los principios mutualista y algunas entidades generan muy buenos resultados

económicos beneficiando un gran número de personas y sus familias.

Según cifras suministradas por Confecoop, al cierre de 2006 existían en el país 227

asociaciones mutuales, con un total de activos de $$309 mil millones, equivalente al 2%

del total del sector, patrimonio por 52 mil millones e ingresos por $818 mil millones

(4.5%).

1.5 Impacto del Sector Solidario en la economía

Las empresas solidarias juegan un papel importante en la prestación de servicios, en

suplir necesidades a sus asociados, en promover el ahorro y en generar empleo con

cubrimiento regional y local contribuyendo a la equidad y a la inclusión social.

Contraloría Delegada para el Sector Gestión Pública e Instituciones Financieras

Dirección de Estudios Sectoriales

- 20 -

Tomando la variable de ingresos como referencia del nivel de producción de las

cooperativas y comparándola con el total de la producción nacional PIB para el cierre de

2006, el cooperativismo equivale al 5.36%25, participación que presenta una evolución de 9

puntos básicos respecto al año anterior (5.27%)26.

En términos de cubrimiento geográfico, el sector de la economía solidaria en

Colombia tiene una gran cobertura y es, en algunos municipios el motor económico de la

región. Al finalizar el 2006, el sector tenía presencia en más de 900 municipios del país de

todos los departamentos del país. Las cooperativas financieras alcanzan un cubrimiento

regional del 22% similar al del sistema financiero tradicional excluyendo al Banco

Agrario27.

Otra forma de observar la penetración regional del sector, es tomar como base el

Indicador de Aceptación y Difusión –IAD- del movimiento cooperativas28. De acuerdo con

los resultados, el IAD en el 2006 para el total nacional de cooperativas es de 1.49 en

promedio, con un impacto medio. Con un nivel de impacto bajo se encuentran los

departamentos de Magdalena, Choco, Caquetá, Amazonas, Guainía y Vichada.

El sector cooperativo se ha posicionado como alternativa para irrigar microcrédito y

atender a la población de más bajos ingresos e informales. El saldo total de la cartera bruta

del sector cooperativo al finalizar el año 2006 fue de $6.4 billones, que representan el 7.3%

de la cartera bruta del sector financiero29. El número de créditos que conforman este

portafolio fue de 1.752.982, determinando así un crédito global promedio del sector

25 Aunque son metodologías diferentes, la contribución al PIB es del orden de 0.84% de acuerdo con los cálculos de Fedesarrollo. Ver “Reflexiones sobre el Aporte Social y Económico del Sector Cooperativo Colombiano, Cuaderno No. 15, 2005. 26 Confecoop: Sector Cooperativo Colombiano 2006, Resultados de un Compromiso con la Comunidad 27 Con base en Cifras Confecoop. Las cooperativas financieras se encuentran en 246 de los 1.121 municipios 28 (Número de cooperativas por departamento / Número de habitantes por departamento)*10.000. Rango entre 0.0 y 0.5 impacto bajo, entre 0.5 y 1.7 impacto medio y 1.7 y 3 impacto alto 29 Con base en información de Confecoop y el saldo de la cartera bruta de los establecimientos de crédito al finalizar el 2006 ( $86.7 billones) de acuerdo a la Superfinanciera y consultada en septiembre de 2007.

Contraloría Delegada para el Sector Gestión Pública e Instituciones Financieras

Dirección de Estudios Sectoriales

- 21 -

cooperativo de $3.7 millones. Así mismo, la cartera de las cooperativas financieras fue de

$4.9 billones, volumen que representa el 5.46% de la cartera bruta del sector financiero.

El sector ha sido un canal que ha permitido fomentar el ahorro en sus asociados. Al

finalizar el 2006, el sector cooperativo contaba con 3.682.496 asociados y unos aportes

sociales (ahorro) de $3.4 billones, para un aporte promedio (ahorro promedio) de $933.800

que representa el 3.61% de los depósitos del sector financiero. Si se toman los depósitos de

las cooperativas financieras, estos fueron de $2.6 billones al finalizar el 2006 que

representan el 2.76% de los depósitos del sector financiero30.

En materia de generación de empleo, el sector solidario genera 125.738 empleos bajo

el régimen laboral en forma directa. Si se tiene en cuenta que bajo la modalidad de la

cooperativa de trabajo asociado los asociados y gestores de las empresas son a su vez

quienes aportan trabajo, se tendrían que sumar alrededor de 451.869 colombianos para un

total de 577.607 empleos, que representa el 2.9% de la Población Económicamente

Activa31 – PEA- y el 3.2% de la Población Ocupada32.

Adicional al financiero, existen cooperativas en varios sectores económico. Por

nivel de activos, la actividad con mayor participación es la Agropecuaria, seguida por

Trabajo Asociado, Salud, Transporte, Asegurador, Educación y por último Funerario. Ver

Cuadro No.2

30 Con base en información de Confecoop y el saldo de los depósitos de los establecimientos de crédito al finalizar el 2006 ( $94 billones) de acuerdo a la Superfinanciera y consultada en septiembre de 2007. 31 DANE. A diciembre de 2006 la PEA era de 19.934.747 personas. Cálculos con base en cifras Confecoop 2006 32 Cálculos con base en cifras Confecoop 2006 y Dane (a diciembre de 2006 la Población Ocupada era de 17.667.878 personas). La Encuesta Continua de Hogares del Dane considera trabajando en el sector informal a aquellas personas ocupadas en las empresas con tamaño igual o inferior a diez personas. A manera de ilustración, si se toman los 15.650 empleos directos de las Cooperativas de Trabajo Asociado y se dividen por las 3.296 entidades de este tipo, se tiene en promedio 5 empleados por entidad y entrarían dentro del empleo informal. La cooperativas financiera tienen en promedio 61 trabajadores, las agropecuarias 14, las de salud 6.582, las de transporte 24, las aseguradoras 447, las de educación 52 y las funerarias 63. Ver Cuadro No.2 de este documento.

Contraloría Delegada para el Sector Gestión Pública e Instituciones Financieras

Dirección de Estudios Sectoriales

- 22 -

1.6 Diagnóstico del Sector Solidario en Colombia

Como punto de partida del diagnóstico, es importante conocer las fortalezas y

debilidades más relevantes de este tipo de organizaciones.

Como fortalezas se identifica su naturaleza sustentada en principios y valores, por lo

que son modelos de organizaciones democráticas, humanistas y autogestionarias;

igualmente, son alternativas para buscar el desarrollo local a partir de los asociados y la

comunidad 33.

Entre las debilidades mas relevantes se indica que si bien se promueve el control

democrático como un principio, en la práctica lo que se da es una escasa participación de

los asociados, que se limitan a ser usuarios de los servicios más que a actuar como

verdaderos dueños34. Entre otras debilidades se encuentran escasa integración económica,

bajo desarrollo tecnológico y carencia de investigación y desarrollo académico35.

En tal sentido se pronuncia el documento del Ministerio de Hacienda36 en el cual se

percibe que: “Los fondos de empleados, como en general las empresas del sector solidario,

están expuestos a problemas de distinta naturaleza: en primer término se destacan los de

gobernabilidad y la falta de creatividad para minimizar los conflictos de poder...”

En otros aspectos, las cooperativas tienen un mercado restringido a su entorno. El

92% de ellas están en el sector servicios y solo el 7% en producción y cerca de 45

33 Dávila L de G. Ricardo, Profesor Titular, Instituto De Estudios Rurales, Pontificia Universidad Javeriana: Presente y Futuro del Cooperativismo Rural de Ahorro y Crédito en Colombia, página web Universidad Javeriana 34 Dávila L. De G. Ricardo, op. cite 35 Ossa Escobar Carlos. Promoción del Sector Cooperativo y Propuesta para el Plan Nacional de Desarrollo. Versión Preliminar presentada en el IX Congreso Nacional Cooperativo, Confecoop, Cartagena, septiembre de 2006. 36 Ministerio de Hacienda y Crédito Público, La Economía Solidaria y los Fondos de Empleados en Colombia, Lemus M., Miguel Ángel, Superintendente Delegado Delegatura para la Supervisión del Ahorro y la Forma Asociativa Solidaria, Bogotá, Octubre de 2004.

Contraloría Delegada para el Sector Gestión Pública e Instituciones Financieras

Dirección de Estudios Sectoriales

- 23 -

cooperativas exportan un monto que no supera los U$ 250 millones (incluidas las

exportaciones de café)37.

Los diversos subsectores de la economía solidaria presentan diferentes niveles de

desarrollo y consolidación económica. Es evidente una concentración en dos actividades:

las de intermediación financiera que cubre a cerca del 50 % de los afiliados y, otra, la

reciente modalidad de trabajo asociado que vincula a cerca de 450.000 personas. Ver

Cuadro No. 2

Las cooperativas financieras tienen una cobertura aún baja en comparación con

otros países de la región como Ecuador, Uruguay, Honduras, Costa Rica, Bolivia, Panamá y

Chile. Existen 32 municipios que tienen un indicador de penetración demográfica superior

al 20%, nivel que evidencia que en estos casos estas entidades son claves en la prestación y

acceso de la población a servicios financieros38.

Existe concentración regional, pues tan solo cuatro regiones (Bogotá, Valle,

Antioquia, Santander), es decir, el 12.5% del total de 32 departamentos, concentran mas del

50% de las cooperativas en el país, mientras que la experiencia internacional muestra que

hay concentración en actividades industriales, de servicios públicos y hacen un aporte

importante a las exportaciones de los países.

En la actividad financiera, que es considerada como variable estructural para el

desarrollo, no pasa desapercibida la acción de las cooperativas39. Sin embargo, el Banco de

la República, en las normas referentes al manejo de la política monetaria, crediticia y

cambiaria, excluye a las cooperativas con servicios financieros.

37 Papel de los gremios en el direccionamiento de la economía hacía el comercio internacional. Ascoop. En Segundo Foro “Políticas y Consolidación del Sector Solidario en Colombia” CGR, Julio de 2006. 38 Fogacoop. Boletín Jurídico y Financiero, junio de 2006. Penetración a diciembre de 2005. 39 Hugo Hernández Grajales, Gerente de Finanzas y Crédito, COLAC

Contraloría Delegada para el Sector Gestión Pública e Instituciones Financieras

Dirección de Estudios Sectoriales

- 24 -

Existen además otras actividades que no pueden ejercer las cooperativas como el de

las comercializadoras internacionales, el corretaje de seguros, el acceso a cupos de

redescuento a través de FINAGRO40, los recaudos de las EPS y algunas actividades

turísticas.

Igualmente las cooperativas financieras no vigiladas por la Superintendencia

Financiera de Colombia, no están autorizadas para efectuar operaciones de remesas41.

Según la experiencia internacional, el negocio de las remesas a través de las cooperativas

ha sido exitoso. Más de 170 cooperativas de ahorro y crédito en 28 estados con 750 puntos

de servicio en los EEUU utilizan el servicio para enviar dinero a 42 países en cinco

continentes42.

1.6.1 Cooperativas de Trabajo Asociado

En virtud del marco normativo establecido en la ley 79 de 1988, el Gobierno

Nacional expidió el Decreto Reglamentario 468 de 1990 por medio del cual reglamentó el

funcionamiento de las cooperativas de trabajo asociado. A partir de entonces, esta forma

empresarial cooperativa toma un importante auge, dándose su presencia y participación en

diversos escenarios de la actividad económica, desde la producción industrial, hasta la

comercialización de bienes y la prestación de servicios.

Si bien, esta forma asociativa ha contribuido en parte como una solución al

desempleo que vive el país, su naturaleza jurídica que es la de generar fuente de empleo a

los asociados trabajadores en ocasiones ha sido desvirtuada por el uso indiscriminado de la

40 A través del Decreto 2172 de 2007, que modifica los estatutos de FINAGRO, se permite operaciones de redescuento sólo a las cooperativas debidamente autorizadas por la Superintendencia Financiera de Colombia. 41 El Estatuto Cambiario en su Artículo 58, autoriza intermediarios del mercado cambiario a los bancos comerciales, los bancos hipotecarios, las corporaciones financieras, las compañías de financiamiento comercial, la Financiera Energética Nacional -FEN-, el Banco de Comercio Exterior de Colombia S.A. -BANCOLDEX-, las cooperativas financieras, las sociedades comisionistas de bolsa y las casas de cambio. 42 WOCCU

Contraloría Delegada para el Sector Gestión Pública e Instituciones Financieras

Dirección de Estudios Sectoriales

- 25 -

figura, pues muchas de ellas se han utilizando como empresas de servicios temporales para

ejercer intermediación laboral, por lo que las altas cortes han tenido que intervenir en

defensa del principio de primacía de la realidad que se ve afectado por estas prácticas.43

Así las cosas, se puede decir, que uno de los puntos más álgidos de las CTA es la

prestación de servicios a terceros a cargo de trabajadores asociados haciendo uso de este

tipo de empresa, generalmente para obtener beneficios y prerrogativas exclusivos de las

empresas del sector solidario desconociendo derechos de los trabajadores así como

impuestos que obligatoriamente deben ser sufragados por las empresas de servicios

temporales.

De acuerdo con el estudio realizado por García Correal y Tamayo Valencia, en los

últimos años el incremento de las CTA ha ido en constante aumento y el 54 % de las

cooperativas están prestando servicios directamente para terceros.44

La problemática respecto de las cooperativas de trabajo Asociado es tan evidente,

que el gobierno en relación con la desnaturalización y practicas irregulares de estas

cooperativas presentó el proyecto de Ley 002 de 200645 donde se propone regular estas

formas cooperativas,

43 Op.Cit 44 Universidad Cooperativa de Colombia op. cit. 45 Apartes de la EXPOSICIÓN DE MOTIVOS del Proyecto de Ley No. 02 De 2006. “Por medio de la cual se regula el Trabajo asociado cooperativo”: “No se puede negar que este esquema organizacional de trabajo resultaría altamente eficiente en el logro de resultados sociales y económicos, sino fuera por los inconvenientes que se han detectado en su evolución, los cuales obstaculizan su desarrollo y han sido identificados desde su creación, con la Ley 79 de 1988. Es así como se han ido consolidando e incrementando en las últimas décadas prácticas irregulares que pueden llegar a desvirtuar los principios de solidaridad, autonomía, autogestión, equidad y protección social que corresponden a la naturaleza y esencia de la figura. Entonces, existe un escenario que exige acciones y políticas públicas tendientes a evitar que estas nuevas modalidades de trabajo se consoliden como instrumentos para desconocer la normatividad laboral o para instaurar prácticas de elusión y evasión de aportes a la seguridad social y, en general, menoscabar la calidad de vida de sus asociados.”

Contraloría Delegada para el Sector Gestión Pública e Instituciones Financieras

Dirección de Estudios Sectoriales

- 26 -

Por su parte, el Ministerio de Protección Social y la Superintendencia de Economía

Solidaria, emitieron la Circular Conjunta 0000067 de 2004 con el fin de hacer una

distinción entre las CTA y las empresas de servicios temporales (EST).

La Unidad Especial de Inspección, Vigilancia y Control de las Direcciones

Territoriales del Ministerio de Protección Social, realizó en el 2006 1.067 visitas a

Cooperativas de Trabajo Asociado; como resultado de este operativo fueron requeridas

1.011 CTA para que entregarán información, se investigaron 961 y se sancionaron 118. En

total, más de $419 millones en multas expidió el Ministerio, cuyos recursos que son

destinados al SENA.46

Finalmente el 27 de diciembre de 2006, el Gobierno Nacional expidió el Decreto

4588 por medio del cual regula el trabajo asociado, precisa la naturaleza, las reglas básicas

de organización y funcionamiento, determina el régimen sancionatorio y de inspección,

vigilancia y control por parte del Estado, así como prohíbe a las Cooperativas y

Precooperativas de Trabajo Asociado actuar como empresas de intermediación laboral; así

mismo, transfiere la función de registro en la Supersolidaria, que venía siendo asumida por

las Cámaras de Comercio.

No obstante lo anterior, se hace imperioso aunar esfuerzos por parte de los organismos de

inspección, vigilancia y control, para crear otros mecanismos y procedimientos adecuados

con el objeto de detectar la existencia de organizaciones bajo el nombre de CTA que

desnaturalizan su objeto47.

46 www.minproteccionsocial.gov.co, Boletín de Prensa No 18-07, febrero de 2007 47 La Sentencia C-211/2000 de la Corte Constitucional, marcó un precedente jurisprudencial respecto de las cooperativas de trabajo asociado, así mismo, la Sentencia T-002 de 2006, reiteró los criterios adoptados en las sentencias C-211 de 2000 y T-283 de 2003.

Contraloría Delegada para el Sector Gestión Pública e Instituciones Financieras

Dirección de Estudios Sectoriales

- 27 -

1.7 El Sector Solidario en el Plan Nacional de Desarrollo 2006 – 2010

Con ocasión del IX Congreso Cooperativo realizado en 2006, la Confederación de

Cooperativas de Colombia presentó a consideración del Gobierno Nacional un estudio con

propuestas para promover el sector solidario en el Plan Nacional de Desarrollo 2006-2010

“Estado Comunitario: Desarrollo para Todos”.

Es así como en el Capítulo 7 del PND aprobado, fueron incluidas dos secciones

donde se trazan los lineamientos para la Economía Solidaria durante el cuatrienio, donde se

reconoce a la Economía Solidaria como alternativa para el desarrollo socioeconómico y se

establecen dos objetivos de política.

El primero de ellos se refiere al Desarrollo Institucional donde se prevé elaborar un

documento Conpes en el cual se materializarán los lineamientos generales consagrados en

el Plan Nacional de Desarrollo; para el segundo objetivo, Control, Fomento,

Fortalecimiento y Difusión se contempla fortalecer al Dansocial y se estudiará la

factibilidad técnica y financiera para diseñar y poner en funcionamiento del Fondo de

Fomento de la Economía Solidaria, Fones.

2. MARCO NORMATIVO Y RÉGIMEN TRIBUTARIO DE LA ECONOMÍA

SOLIDARIA

2.1 Marco Normativo

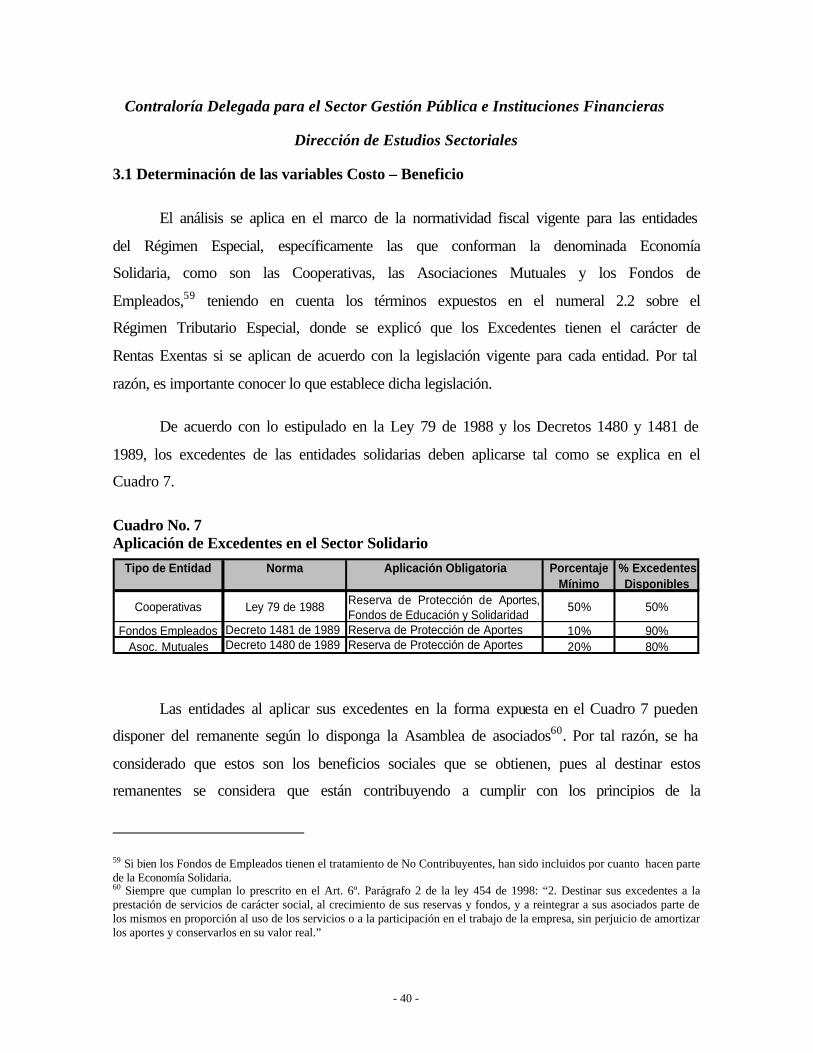

2.1.1 Marco Institucional

La Ley 79 de 1988 logra actualizar normativamente y articular con criterio

sistémico una diversidad de entidades y actividades, como en el caso de la actividad

financiera, que consagró la posibilidad de crear bancos cooperativos; así mismo, estableció

Contraloría Delegada para el Sector Gestión Pública e Instituciones Financieras

Dirección de Estudios Sectoriales

- 28 -

un régimen propio para las cooperativas de trabajo asociado y determinó las relaciones con

el estado.48

En 1991, la Constitución Política de Colombia, le concibió un papel predominante

a la economía solidaria, ya que por primera vez en Colombia se eleva a rango

constitucional la palabra solidaridad, considerando los artículos donde quedó consagrada

como fundamento constitucional directo de la economía solidaria.

En el año 1998, se expide la Ley 454, por la cual se determina el marco conceptual

que regula la economía solidaria se transforma el Departamento Administrativo Nacional

de Cooperativas –DANCOOP- en el Departamento Nacional de la Economía Solidaria,

DANSOCIAL, se crea la Superintendencia de la Economía Solidaria, el Fondo de Garantías

de Entidades Cooperativas, FOGACOOP, y se dictan normas sobre la actividad financiera

de las entidades de naturaleza cooperativa.

El Departamento Administrativo Nacional de Cooperativas – DANCOOP-49, era la

entidad que cumplía con la función de vigilar las cooperativas, los fondos de empleados y

las sociedades mutuarias. A esta, se le agregaba la de “...dirigir y ejecutar la política

Cooperativista del Estado, colaborar en la planeación económica cooperativa, propiciar el

fomento financiero cooperativo, prestar asistencia técnica cooperativa, impartir educación e

instrucción cooperativa...”50

Era evidente que una entidad con tal cúmulo de funciones, lo mismo que la

diversidad de entidades sobre las que debía actuar, tuviera grandes limitaciones para

ejercerlas con eficacia y oportunidad.

48 Katime O. Abraham, Bases Doctrinales del Derecho Solidario 49 Surgido de la transformación de la Superintendencia Nacional de Cooperativas. Ley 24 de 1981 50 Ley 24 de 1981, Art. 1º.

Contraloría Delegada para el Sector Gestión Pública e Instituciones Financieras

Dirección de Estudios Sectoriales

- 29 -

La expedición de la Ley 454 de 1998, significó la creación de un nuevo marco

conceptual e institucional para el sector solidario, además de promulgar normas regulatorias

de la actividad financiera cooperativa, dando lugar al Sistema de Economía Solidaria

integrado por:

1) Las organizaciones de la Economía Solidaria como las Cooperativas, los Fondos de

Empleados y las Asociaciones Mutuales,

2) Los organismos de apoyo como el Consejo Nacional de Economía Solidaria –CONES51-

y el Fondo Nacional de Economía Solidaria –FONES- y

3) Las entidades estatales como la Supersolidaria52 encargada de la inspección, vigilancia y

control, el Dansocial a cargo de la política estatal para la promoción y fomento y el

Fogacoop con el manejo del seguro de depósitos.

El Cones, comenzó a funcionar en el 2002 aunque de manera muy informal según lo

pudo establecer la Contraloría General de la República durante la auditoria practicada al

Dansocial. Pese al esfuerzo realizado por la Comisión Auditora para obtener información

en cuanto a su funcionamiento, ello no fue posible. Adicionalmente cuenta con la presencia

de Analfe quien lo preside y las Asociaciones Mutuales, pero no hay mayor presencia del

sector cooperativo.

El Fones, fue concebido para hacer las veces de banca de segundo piso para el

sector solidario, previendo que sus afiliados serían las propias entidades de la Economía

Solidaria, quienes tendrían que suscribir aportes para ser sus beneficiarios, pero aún no se

encuentra en funcionamiento puesto que no ha sido reglamentado tal como quedó

establecido en el artículo 23 de la Ley 454 de 1998.

51 Creado mediante Decreto 2536 de 4 de agosto de 1986 52 Creada mediante Decreto 1401 de 1999, Decreto 1402 de 1999 y modificada por el Decreto 186 de 2004

Contraloría Delegada para el Sector Gestión Pública e Instituciones Financieras

Dirección de Estudios Sectoriales

- 30 -

El hecho que el Fondo no se haya puesto en marcha significa en principio que el

Gobierno Nacional ha incurrido en incumplimiento de la ley, teniendo en cuenta que esta

misma le otorgó facultades especiales “...con el fin de dar cumplimiento a la Constitución

Política en sus artículos 58 y 333 y concordantes”53.

El Departamento Administrativo Nacional de la Economía Solidaria, DANSOCIAL,

surge de la transformación del anterior Departamento Administrativo Nacional de

Cooperativas, Dancoop, en virtud de la ley 454 de 1998. Su objetivo consiste en dirigir y

coordinar la política estatal para la promoción y fortalecimiento de las organizaciones de la

economía solidaria.

Hasta el 2005, DANSOCIAL formuló dentro de su Plan estratégico tres programas:

Suma Solidaria, Pedagogía Social y Solidaria y Acuerdos por la Convivencia y el Bien

Común y por la Transparencia y la Calidad. A partir de el 2006 tiene considerados en su

Agenda otros dos programas como son Bitácora Solidaria y el Sistema Nacional de Apoyo

al Sector Solidario.

Hasta 2006, DANSOCIAL tenía un planta de personal compuesta por 54

funcionarios y un presupuesto de $4.640 millones, de los cuales $3.365 millones, 72.5%,

correspondían a Gastos de Funcionamiento.

La Superintendecia de la Economía Solidaria, fue creada a través de la ley 454 de

1998 como un órgano adscrito al Ministerio de Hacienda y Crédito Público y ejerce la

inspección, vigilancia y control de las cooperativas y de las organizaciones de la economía

solidaria, no sometidas a supervisión especializada del Estado.

53 Ley 454 de 1998, Art. 26. El Artículo 58 de la Constitución dice que el Estado protegerá y promoverá las formas asociativas y solidaria de propiedad.

Contraloría Delegada para el Sector Gestión Pública e Instituciones Financieras

Dirección de Estudios Sectoriales

- 31 -

La entidad cuenta con una planta de personal de 83 funcionarios, de los cuales 15

son de libre nombramiento y remoción y 68 están en carrera administrativa. Si bien el 53%

de los funcionarios desarrollan funciones misionales a través de dos Delegaturas, su

número es reducido teniendo en cuenta el universo de las entidades sobre las que despliega

su labor.

En cuanto al Fondo de Garantías de Entidades Cooperativas, FOGACOOP54, su

objeto es la protección de la confianza de los depositantes y ahorradores de las entidades

cooperativas inscritas, buscando preservar el equilibrio y la equidad económica e

impidiendo injustificados beneficios económicos o de cualquier otra naturaleza a los

asociados y administradores causantes de perjuicios a las entidades cooperativas.

Para ello está encargado de administrar las reservas correspondientes al seguro de

depósitos, así como de los demás fondos y reservas que se constituyan con el fin de atender

los distintos riesgos asociados a la actividad financiera cooperativa.

2.1.2 Componentes de la Economía Solidaria

La Ley 454 de 1998, en el artículo 6 parágrafo 2 reconoce como organizaciones

solidarias las siguientes:

1.- Cooperativas, 2.- Organismos de segundo y tercer grado que agrupen cooperativas u

otras formas asociativas y solidarias de propiedad. 3.- Instituciones auxiliares de la

economía solidaria. 4.- empresas comunitarias. 5.- Empresas solidarias de salud. 6.-

Precooperativas. 7. Fondos de empleados. 8.- Asociaciones mutualistas. 9.- Empresas de

servicios en las formas de Administraciones Cooperativas. 10.- Empresas Asociativas de

54 Fue creado por el Decreto 2206 de 1998 como una persona jurídica de naturaleza única, organizada como entidad financiera vinculada al Ministerio de Hacienda y Crédito Público.

Contraloría Delegada para el Sector Gestión Pública e Instituciones Financieras

Dirección de Estudios Sectoriales

- 32 -

Trabajo. 11.- Todas aquellas formas asociativas que cumplan con las características

mencionadas.

Las organizaciones referidas en los primeros 10 numerales precitados se encuentran

reguladas por diferentes normas jurídicas que se rigen por los principios establecidos en la

Ley 454; las cooperativas, los organismos cooperativos de segundo y tercer grado, las

instituciones auxiliares del cooperativismo y las precooperativas, constituyen el sector

cooperativo55. Por su parte, el artículo 130 de la ley 79 de 1988, señala que las empresas de

servicios en las formas de administraciones públicas cooperativas, son consideradas como

otras formas asociativas.

2.2. Régimen Tributario Especial

2.2.1 Antecedentes Normativos aplicables al Sector Cooperativo

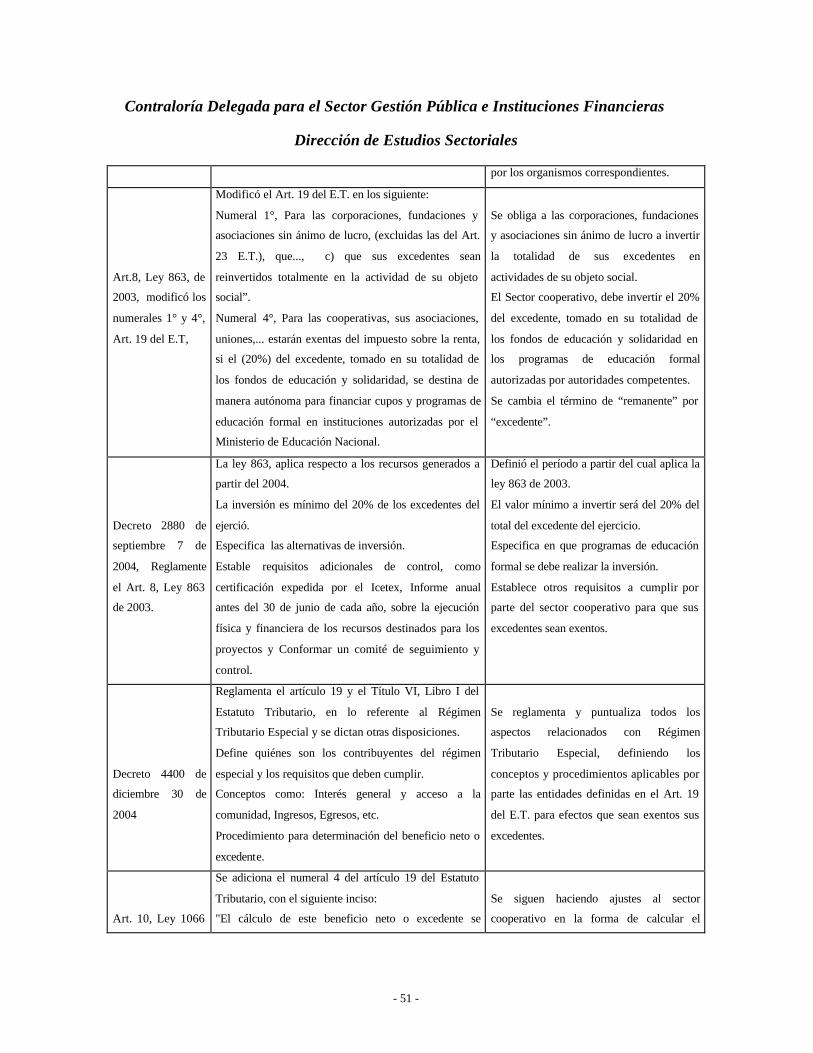

Desde 1931, cuando se expidió la primera normatividad cooperativa en Colombia,

el sector ha tenido un tratamiento tributario diferenciado. Hasta 1995 las cooperativas

tenían el carácter de no contribuyentes del impuesto de renta, en tanto que acataran la

legislación cooperativa en lo relacionado con la distribución de excedentes (Art. 54, Ley

79/ 1988), caso contrario eran tratadas como sociedades limitadas y debían pagar impuesto

de renta del 30%. La evolución de la normatividad en el Estatuto Tributario –ET- referida

al sector solidario se puede observar en el Anexo 1.

Adicionalmente, el artículo 191 del E.T., señala que a las entidades del régimen

tributario especial no les aplica las disposiciones que regulan la renta liquida por

comparación patrimonial, la renta presuntiva y sistema de ajustes integrales por inflación

55 Ley 79 de 1988, Art. 122

Contraloría Delegada para el Sector Gestión Pública e Instituciones Financieras

Dirección de Estudios Sectoriales

- 33 -

para efectos fiscales.56 Igualmente, los contribuyentes de este régimen no deben liquidar

anticipo de impuesto sobre la renta.

2.2.2 Principales problemas y/o dificultades en la interpretación y aplicación de las exenciones y beneficios tributarios

Los cambios y las modificaciones relacionadas con el aspecto tributario tienen dos

perspectivas de análisis:

1. Para el Sector Cooperativo: De acuerdo con los estudios realizados por Confecoop y

Ascoop entre otros, se identifican tres aspectos:

a) El cambio en la condición de no contribuyentes a contribuyente: Debe presentar

declaración de renta, con dos opciones: distribuye los excedentes de acuerdo con la ley

cooperativa vigente o paga impuesto de renta, según lo establecido en el E.T. para el

régimen tributario especial. Esta última ha sido bastante inestable, lo que ha generado

dificultades al sector.

b) Diferencia en la definición y cálculo de excedentes, surgen dos sistemas de cálculo de

excedentes o beneficio neto, no siempre compatibles. De una parte, la aplicación de la

legislación cooperativa (excedente contable) y de la otra la aplicación del estatuto

tributario (excedente fiscal), particularmente en lo que se establece en el Art.357 E.T.

c) Cambio en el tratamiento fiscal sobre la inversión de excedentes: Con la ley 863 de

2003 y el Decretos 2880 de 2004), el sector siente que se les afectó la autonomía de la

cual disponían para invertir sus excedentes, en los términos de los artículos 1, 2 del

Decreto 2880/2004.

Esta situación generó reacciones en el sector, que llevó a la Confederación de

Cooperativas –Confecoop- a instaurar demanda de nulidad contra el Decreto 2880 de

2004 ante el Consejo de Estado, por considerar que la norma viola la autonomía

56 Esquematización del Régimen Tributario Especial – 2006, Abraham Katime O., Dansocial

Contraloría Delegada para el Sector Gestión Pública e Instituciones Financieras

Dirección de Estudios Sectoriales

- 34 -

otorgada por la ley a las entidades cooperativas para seleccionar las alternativas de

inversión de los excedentes, al establecer que se debe realizar en programas de

educación formal.

2. Para la DIAN: Desde la perspectiva de la fiscalidad, se destacan los siguientes

aspectos:

a) Implicaciones operativas para el control de fiscalidad: La ampliación de la base de

fiscalización, implica ajustes en sus procesos y procedimientos operativos y costos

adicionales para atender los cambios que se requieren para asumir sus funciones de ente

fiscalizador.

b) Beneficios en el control de fiscalidad: La obligación de presentar declaración de renta y

complementarios, le permite tener un mecanismo de control sobre el cumplimiento de

la normatividad fiscal aplicable al sector.

2.2.3 Avances del Sector Solidario en Materia Fiscal

a) Resultados de la inversión de excedentes del Sector Cooperativo en programas de

educación formal

Con base en la información suministrada por el Ministerio de Educación, según

oficio No. 2007EE31341 01 de agosto 2 de 2007 (el cual remite a las cifras enviadas en

febrero 16 de 2007, según oficio No.2007EE447 01) y la enviada por el Icetex (según

correo electrónico del 17-08-2007), la inversión realizada en programas de educación

formal es la siguiente:

Para la vigencia 2004, el Icetex informó que la inversión fue de $20.598 millones,

en programas aprobados por esa entidad; por su parte el Ministerio de Educación no envío

dicha información, por tal razón no se conocen las cifras oficiales totales.

Contraloría Delegada para el Sector Gestión Pública e Instituciones Financieras

Dirección de Estudios Sectoriales

- 35 -

Para la vigencia 2005, se realizó una inversión total $51,591 millones, de los cuales

$32,086 millones correspondieron a programas de aprobados por el Ministerio de

Educación y $19,505 a programas aprobados por el Icetex.

Para el 2006, no se conocen las cifras oficiales debido a que dicha información no

fue suministrada por el Ministerio de Educación, a pesar de los requerimientos de la CGR,

aludiendo que aún están trabajando sobre el tema y por lo tanto no disponen de datos

oficiales definitiva.

De otra parte, Confecoop, en el informe de 2006, indica que la inversión del sector

cooperativo en programas de educación formal correspondiente a los períodos 2004, 2005

y 2006, fue la siguiente:

En el año 2004, $23.388 millones; en el año 2005, $51.966 millones y para el año

2006, $77.256 millones, para una inversión total en el lapso de tres años de $152.610

millones.

Nota: Mientras el Ministerio de Educación, en el oficio No. 2007EE31341 01 de agosto 2

de 2007, manifestó que no disponía de la información oficial actualizada para la vigencia

2006, Confecoop, en su informe de gestión de 2006, presentó las cifras definitivas

correspondiente a los períodos 2004-2006.

b) Excedentes Exentos incluidos en las Declaraciones de Renta presentadas por el

Sector Cooperativo

La Dirección de Impuestos y Aduanas Nacionales –DIAN, mediante Oficio No.58-

00000-04189 del 20 noviembre de 2006, suministró la información relacionada con las

declaraciones de renta presentadas por el sector cooperativo, para las vigencias fiscales

2000 a 2005. Para efectos de este estudio, fue tomada la información correspondiente al

valor incluido como rentas exentas e impuesto a la renta gravado, de los períodos de 2003

a 2005, como lo muestra el Cuadro No.4

Contraloría Delegada para el Sector Gestión Pública e Instituciones Financieras

Dirección de Estudios Sectoriales

- 36 -

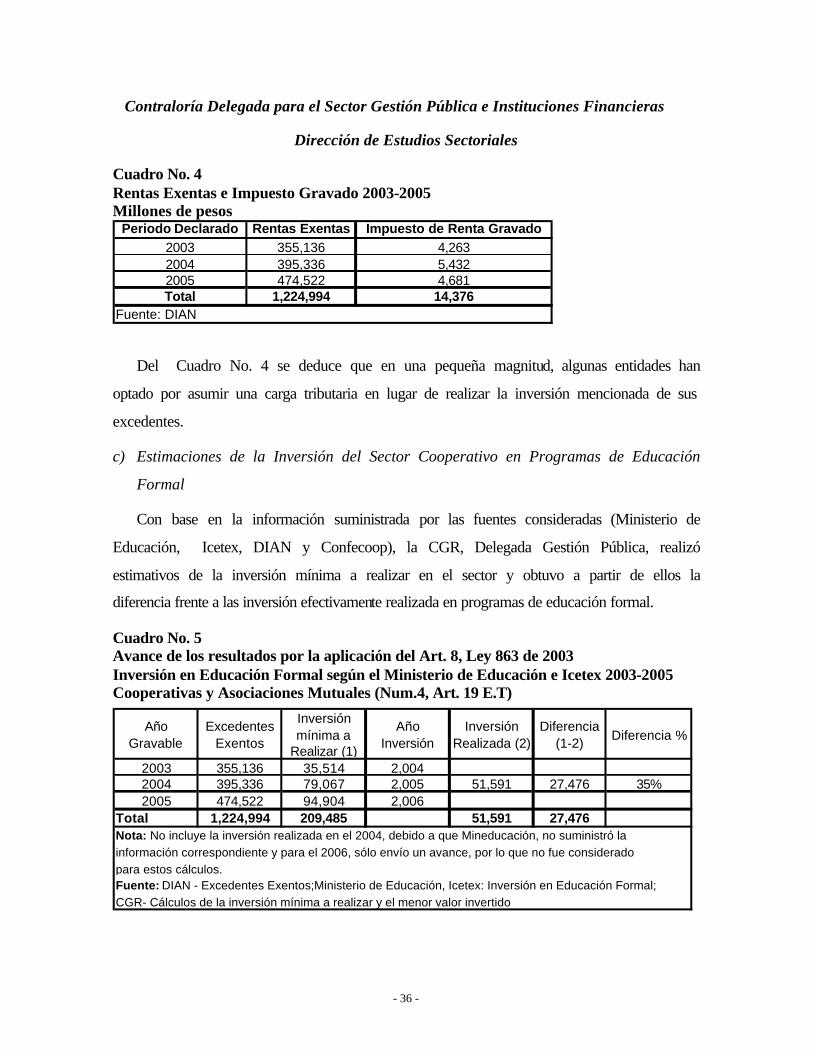

Cuadro No. 4 Rentas Exentas e Impuesto Gravado 2003-2005 Millones de pesos

Del Cuadro No. 4 se deduce que en una pequeña magnitud, algunas entidades han

optado por asumir una carga tributaria en lugar de realizar la inversión mencionada de sus

excedentes.

c) Estimaciones de la Inversión del Sector Cooperativo en Programas de Educación

Formal

Con base en la información suministrada por las fuentes consideradas (Ministerio de

Educación, Icetex, DIAN y Confecoop), la CGR, Delegada Gestión Pública, realizó

estimativos de la inversión mínima a realizar en el sector y obtuvo a partir de ellos la

diferencia frente a las inversión efectivamente realizada en programas de educación formal.

Cuadro No. 5 Avance de los resultados por la aplicación del Art. 8, Ley 863 de 2003 Inversión en Educación Formal según el Ministerio de Educación e Icetex 2003-2005 Cooperativas y Asociaciones Mutuales (Num.4, Art. 19 E.T)

Año Gravable

Excedentes Exentos

Inversión mínima a

Realizar (1)

Año Inversión

Inversión Realizada (2)

Diferencia (1-2) Diferencia %

2003 355,136 35,514 2,0042004 395,336 79,067 2,005 51,591 27,476 35%2005 474,522 94,904 2,006

Total 1,224,994 209,485 51,591 27,476

Fuente: DIAN - Excedentes Exentos;Ministerio de Educación, Icetex: Inversión en Educación Formal;CGR- Cálculos de la inversión mínima a realizar y el menor valor invertido

Nota: No incluye la inversión realizada en el 2004, debido a que Mineducación, no suministró lainformación correspondiente y para el 2006, sólo envío un avance, por lo que no fue considerado para estos cálculos.

Periodo Declarado Rentas Exentas Impuesto de Renta Gravado2003 355,136 4,2632004 395,336 5,4322005 474,522 4,681Total 1,224,994 14,376

Fuente: DIAN

Contraloría Delegada para el Sector Gestión Pública e Instituciones Financieras

Dirección de Estudios Sectoriales

- 37 -

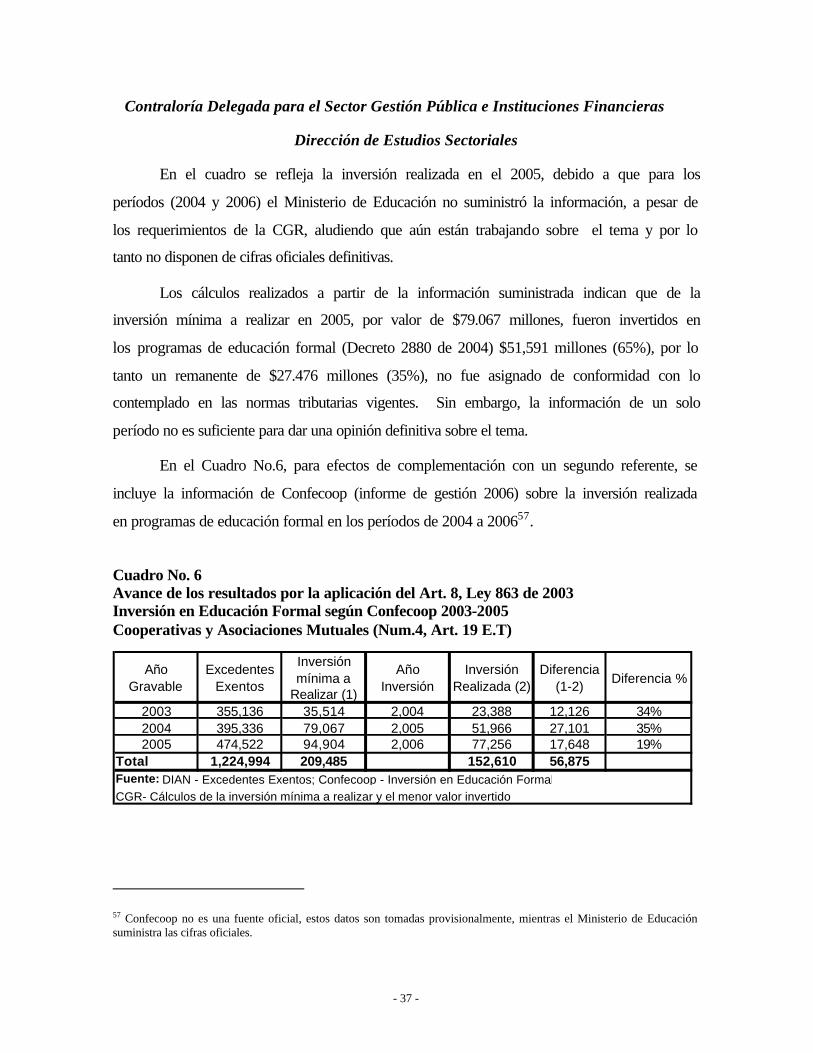

En el cuadro se refleja la inversión realizada en el 2005, debido a que para los

períodos (2004 y 2006) el Ministerio de Educación no suministró la información, a pesar de

los requerimientos de la CGR, aludiendo que aún están trabajando sobre el tema y por lo

tanto no disponen de cifras oficiales definitivas.

Los cálculos realizados a partir de la información suministrada indican que de la