anÁlisis de diagnÓstico tecnolÓgico sectorial · 6 otra manera de conceptualizar la cadena...

TRANSCRIPT

ANÁLISIS TECNOLÓGICOS Y PROSPECTIVOS SECTORIALES 1

ANÁLISIS DE DIAGNÓSTICOTECNOLÓGICOSECTORIAL

SOFTWARE Y SERVICIOS INFORMÁTICOS

MARZO 2013

RESpONSAblE:ANDRÉS lÓpEZ

COlAbORADORES:DANIELA RAMOS

MARZO 2013

AUTORIDADES

■ Presidenta de la Nación

Dra. Cristina Fernández de Kirchner

■ Ministro de Ciencia, Tecnología e Innovación Productiva

Dr. Lino Barañao

■ Secretaria de Planeamiento y Políticas en Ciencia, Tecnología e Innovación Productiva

Dra. Ruth Ladenheim

■ Subsecretario de Políticas en Ciencia, Tecnología e Innovación Productiva

Lic. Fernando Peirano

RECONOCIMIENTOS

Los estudios de Análisis de Diagnóstico Tecnológico Sectorial fueron coordinados, su-pervisados y revisados por la Mg. Florencia Kohon, el Lic. Gustavo Baruj y el Lic. Fernan-do Porta. Colaboró con la edición el Lic. Sebastián Spector.

Se agradece a los diferentes actores del sector gubernamental, del sistema científico-tecnológico y del sector productivo que participaron de los distintos ámbitos de con-sulta del Proyecto. No habría sido posible elaborar este documento sin la construcción colectiva de conocimientos.

Por consultas y/o sugerencias, por favor dirigirse a [email protected]

El contenido de la presente publicación es responsabilidad de sus autores y no represen-ta la posición u opinión del Ministerio de Ciencia, Tecnología e Innovación Productiva.

4

COMPLEJO PRODUCTIVO: SOFTWARE Y SERVICIOS

INFORMÁTICOS

1. PROCESOS PRODUCTIVOS PRINCIPALES Y TECNOLOGÍAS

EMPLEADAS

1.1. Procesos productivos

La industria de software y servicios informáticos (SSI) provee productos y servicios. Si

bien no siempre es posible trazar una delimitación precisa entre las dos categorías, y

muchas de las empresas del sector ofrecen una combinación de ambas, hay algunos

rasgos diferenciales que deben tenerse en cuenta.

Los ingresos generados por el desarrollo de productos de software provienen,

mayoritariamente, de la venta de licencias para su uso dentro de una organización o a

nivel individual. En algunos casos, la firma desarrolladora provee algún tipo de

servicio asociado al software (actualización de las versiones, soporte técnico,

mantenimiento, etc.) que puede estar incluido dentro del contrato de licencia o

comercializarse de manera independiente.

Es posible abrir el segmento de productos de software en dos grandes grupos:

soluciones empresariales y productos empaquetados de mercado masivo. Las

primeras generalmente exigen, en mayor o menor medida y de acuerdo a su

complejidad, algún grado de personalización o adaptación a los requerimientos

específicos de la organización en la cual van a ser implementadas.

En tanto, los servicios informáticos incluyen actividades tales como testeo,

implementación, instalación, integración y mantenimiento de software, diseño y

desarrollo de soluciones a medida, consultoría, capacitación, seguridad y calidad,

mantenimiento y soporte de infraestructura informática, entre otros.

5

La línea entre ambos grupos es móvil; como ejemplo, la idea del software como

servicio, vinculada al modelo “application service provider”, implica que, en lugar de

comprar una licencia, la empresa accede remotamente a un software mantenido por

la empresa desarrolladora en sus propios servidores, siendo que esta última provee

el servicio de mantenimiento, operación diaria, y soporte del software.

Adicionalmente, también existe el software que viene incorporado en distintos tipos

de maquinarias, equipos y dispositivos de consumo, conocido como software

embarcado o embebido (embedded software). Este software puede ser desarrollado

in house por los propios productores de los bienes en los cuales se incorpora o bien

por empresas independientes.

En cuanto a la cadena sectorial, siguiendo a Bitzer (1997), se pueden distinguir dos

etapas básicas: i) desarrollo: esta es la fase realmente “creativa” del proceso

productivo e involucra los siguientes pasos: conceptualización, análisis de

requerimientos, diseño de alto nivel (estas tres son aquellas actividades en las cuales

se concentra la generación de las rentas innovativas del sector), diseño de bajo nivel,

codificación, testeo y soporte técnico.

Se trata de una actividad intensiva en trabajo calificado y con requerimientos

generalmente bajos en términos de capital físico; ii) producción: consiste en la

reproducción de los programas desarrollados en la fase previa en forma de soportes

materiales -cd, etc.- (al presente, con la difusión de Internet, esta etapa está

perdiendo importancia relativa, ya que la venta de software se hace mayoritariamente

a través de medios electrónicos). Generalmente, cuando se analiza la industria de SSI

el interés está concentrado en la primera de las fases descriptas, y este trabajo sigue

el mismo criterio.

6

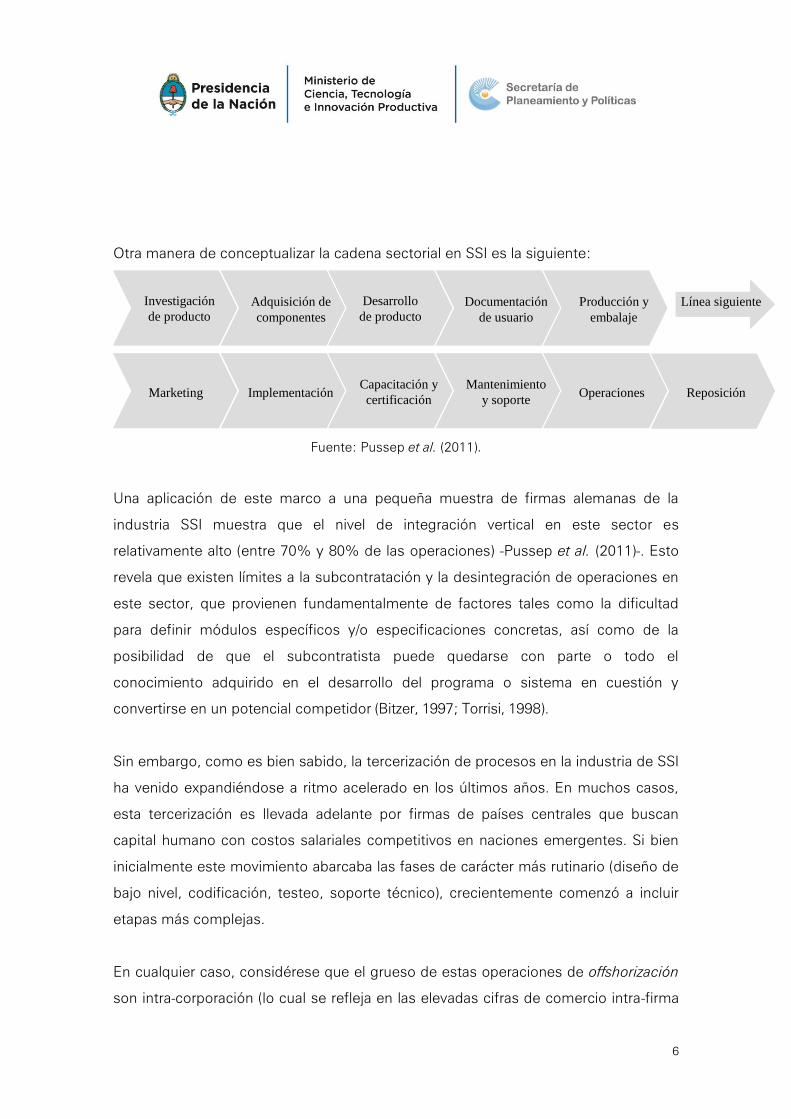

Otra manera de conceptualizar la cadena sectorial en SSI es la siguiente:

Fuente: Pussep et al. (2011).

Una aplicación de este marco a una pequeña muestra de firmas alemanas de la

industria SSI muestra que el nivel de integración vertical en este sector es

relativamente alto (entre 70% y 80% de las operaciones) -Pussep et al. (2011)-. Esto

revela que existen límites a la subcontratación y la desintegración de operaciones en

este sector, que provienen fundamentalmente de factores tales como la dificultad

para definir módulos específicos y/o especificaciones concretas, así como de la

posibilidad de que el subcontratista puede quedarse con parte o todo el

conocimiento adquirido en el desarrollo del programa o sistema en cuestión y

convertirse en un potencial competidor (Bitzer, 1997; Torrisi, 1998).

Sin embargo, como es bien sabido, la tercerización de procesos en la industria de SSI

ha venido expandiéndose a ritmo acelerado en los últimos años. En muchos casos,

esta tercerización es llevada adelante por firmas de países centrales que buscan

capital humano con costos salariales competitivos en naciones emergentes. Si bien

inicialmente este movimiento abarcaba las fases de carácter más rutinario (diseño de

bajo nivel, codificación, testeo, soporte técnico), crecientemente comenzó a incluir

etapas más complejas.

En cualquier caso, considérese que el grueso de estas operaciones de offshorización

son intra-corporación (lo cual se refleja en las elevadas cifras de comercio intra-firma

Investigación

de productoAdquisición de

componentes

Desarrollo

de productoDocumentación

de usuario

Producción y

embalaje

Línea siguiente

Marketing ImplementaciónCapacitación y

certificación

Mantenimiento

y soporteOperaciones Reposición

Investigación

de productoAdquisición de

componentes

Desarrollo

de productoDocumentación

de usuario

Producción y

embalaje

Línea siguiente

Marketing ImplementaciónCapacitación y

certificación

Mantenimiento

y soporteOperaciones Reposición

7

de servicios de SSI en los Estados Unidos). En tanto, investigaciones realizadas en la

Argentina muestran que las filiales locales de multinacionales de SSI instaladas en el

país son muchas veces renuentes a tercerizar parte de sus procesos, en gran medida

por las razones mencionadas previamente y también en parte por la dificultad en

hallar empresas locales capaces de desarrollar actividades tecnológicamente

complejas en ciertas áreas (López y Ramos, 2008).

1.2. Tecnologías empleadas

El sector SSI (tanto en el segmento de productos como en el de servicios) es

intensivo en trabajo calificado. Datos de la industria de SSI argentina indican que más

del 70% de los costos del sector corresponden a gastos en personal (OPSSI, 2012b).

Las tecnologías “duras” empleadas son casi exclusivamente equipos de hardware

vinculados a informática y comunicaciones. Todos los trabajadores de la industria

tienen acceso a dicho hardware, ya que es una condición sine qua non para

desarrollar sus tareas. En este sentido, el grado de sustitución de técnicas en el

sector es bajo o nulo.

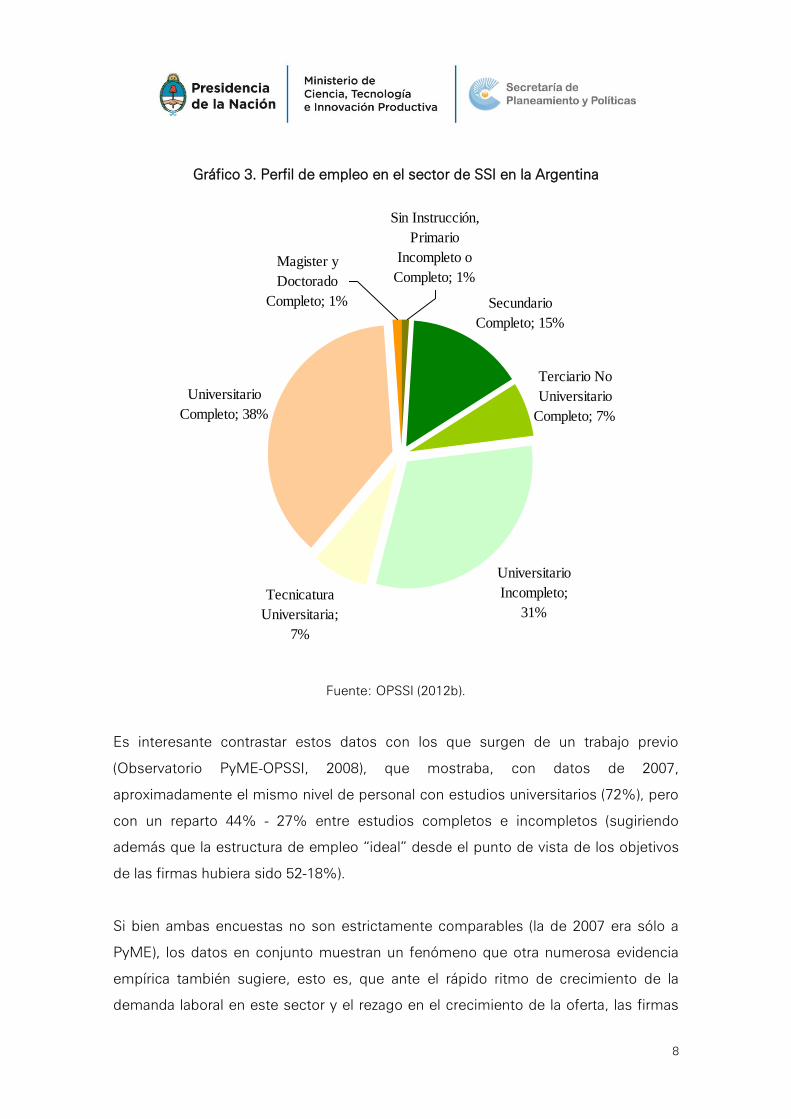

Respecto del grado de calificación de los empleados del sector, el dato más reciente

proviene de OPSSI (2012b), en base a una encuesta a firmas del sector. Se observa

que el 70% del personal tiene estudios universitarios de grado (38% completos y

31% incompletos, más 1% con estudios de posgrado), otro 14% tiene estudios

terciarios (tecnicaturas universitarias y no universitarias) y finalmente un 15% cuenta

con secundario completo (gráfico 3).

8

Gráfico 3. Perfil de empleo en el sector de SSI en la Argentina

Fuente: OPSSI (2012b).

Es interesante contrastar estos datos con los que surgen de un trabajo previo

(Observatorio PyME-OPSSI, 2008), que mostraba, con datos de 2007,

aproximadamente el mismo nivel de personal con estudios universitarios (72%), pero

con un reparto 44% - 27% entre estudios completos e incompletos (sugiriendo

además que la estructura de empleo “ideal” desde el punto de vista de los objetivos

de las firmas hubiera sido 52-18%).

Si bien ambas encuestas no son estrictamente comparables (la de 2007 era sólo a

PyME), los datos en conjunto muestran un fenómeno que otra numerosa evidencia

empírica también sugiere, esto es, que ante el rápido ritmo de crecimiento de la

demanda laboral en este sector y el rezago en el crecimiento de la oferta, las firmas

Secundario

Completo; 15%

Terciario No

Universitario

Completo; 7%

Universitario

Incompleto;

31%

Tecnicatura

Universitaria;

7%

Universitario

Completo; 38%

Magister y

Doctorado

Completo; 1%

Sin Instrucción,

Primario

Incompleto o

Completo; 1%

9

han debido crecientemente recurrir a contratar estudiantes universitarios (pese a que

idealmente preferirían tomar empleados con formación completa), los cuales, y éste

es un dato importante, muchas veces abandonan sus estudios antes de finalizar o

alargan demasiado su carrera.

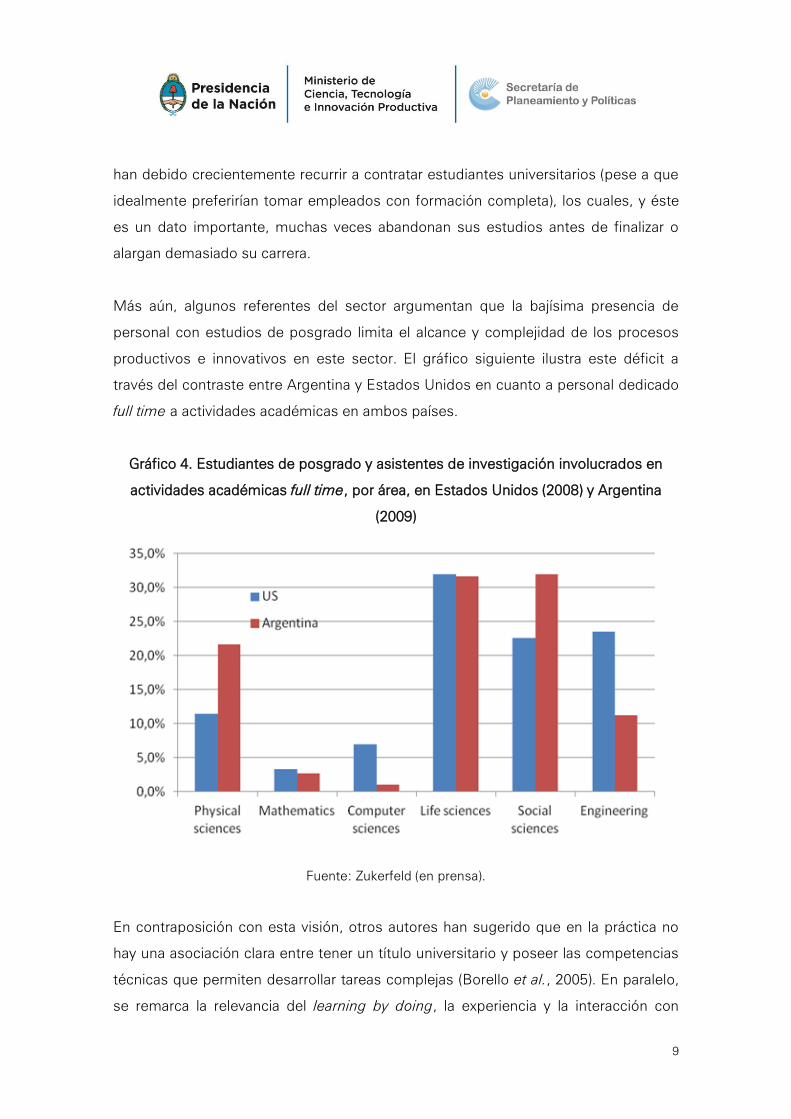

Más aún, algunos referentes del sector argumentan que la bajísima presencia de

personal con estudios de posgrado limita el alcance y complejidad de los procesos

productivos e innovativos en este sector. El gráfico siguiente ilustra este déficit a

través del contraste entre Argentina y Estados Unidos en cuanto a personal dedicado

full time a actividades académicas en ambos países.

Gráfico 4. Estudiantes de posgrado y asistentes de investigación involucrados en

actividades académicas full time, por área, en Estados Unidos (2008) y Argentina

(2009)

Fuente: Zukerfeld (en prensa).

En contraposición con esta visión, otros autores han sugerido que en la práctica no

hay una asociación clara entre tener un título universitario y poseer las competencias

técnicas que permiten desarrollar tareas complejas (Borello et al., 2005). En paralelo,

se remarca la relevancia del learning by doing, la experiencia y la interacción con

10

otros desarrolladores de software (Robert, 2006) y de la creatividad, que no se

adquiere usualmente a través de estudios universitarios, como condición para

desempeñarse en ciertos tipos de puestos (Zukerfeld et al., 2011).

Algo similar señala Casaburi et al. (2003), quien destaca que, en el sector informático,

existe un gran número de personas que no han asistido a cursos formales

universitarios, pero que están calificados de la misma forma que los egresados para

desempeñarse en el mundo laboral debido a que existen fuentes extracurriculares,

como los certificados internacionales o la capacitación en el trabajo, por lo que la

competencia se da entre personas con y sin formación universitaria en los mismos

segmentos del mercado de trabajo.

Por otra parte, la capacitación en el puesto de trabajo es reconocida a nivel

internacional como la forma más usual de entrenamiento de los trabajadores en el

sector de las TIC -Tecnologías de la Información y la Comunicación- (OECD 2006), en

parte porque ésta ofrece ciertas habilidades específicas y otro tipo de competencias

no técnicas como la habilidad para trabajar en grupo, resolver problemas, adquirir

capacidad de gestión, llevar a cabo prácticas de negociación, manejar proyectos, etc.

Por cierto, podemos pensar que en realidad no son visiones contrapuestas sino que

se refieren a distintos tipos de posibles actividades dentro del amplio universo de la

industria SSI, algunas de las cuales pueden desarrollarse por personal no

universitario, otras por personas creativas que no necesariamente tienen títulos de

posgrado, y finalmente otras que sí requieren del conocimiento de metodologías de

investigación complejas, que se suelen adquirir en programas académicos formales.

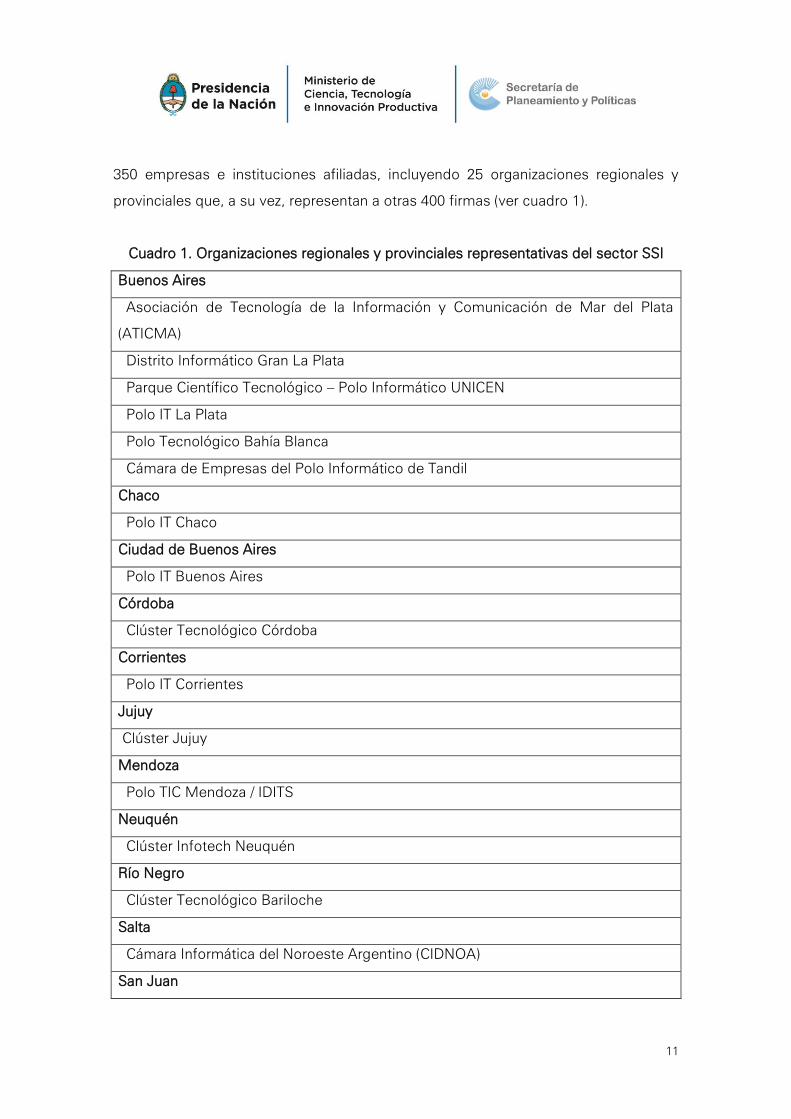

1.2. Mapeo institucional y territorial

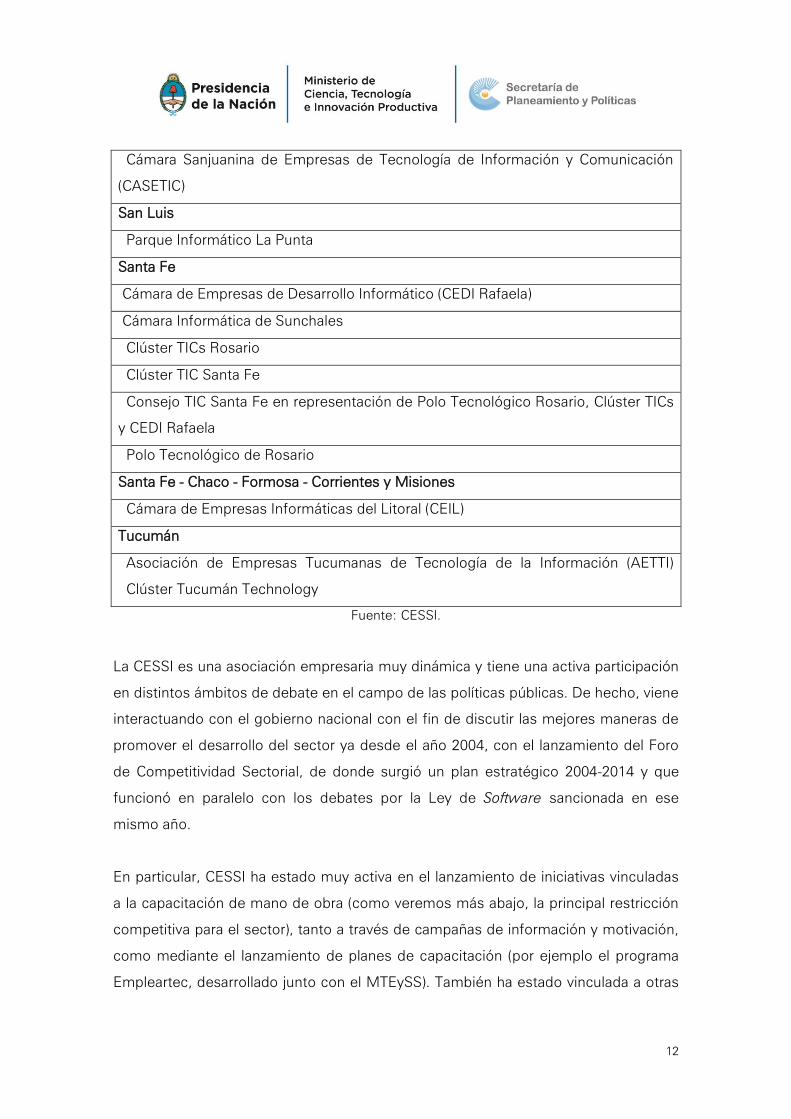

La principal asociación empresarial representativa del sector es la Cámara de

Empresas de Software y Servicios Informáticos (CESSI), creada en 1990 como

resultado de la fusión de otras dos cámaras. Al presente CESSI cuenta con más de

11

350 empresas e instituciones afiliadas, incluyendo 25 organizaciones regionales y

provinciales que, a su vez, representan a otras 400 firmas (ver cuadro 1).

Cuadro 1. Organizaciones regionales y provinciales representativas del sector SSI

Buenos Aires

Asociación de Tecnología de la Información y Comunicación de Mar del Plata

(ATICMA)

Distrito Informático Gran La Plata

Parque Científico Tecnológico – Polo Informático UNICEN

Polo IT La Plata

Polo Tecnológico Bahía Blanca

Cámara de Empresas del Polo Informático de Tandil

Chaco

Polo IT Chaco

Ciudad de Buenos Aires

Polo IT Buenos Aires

Córdoba

Clúster Tecnológico Córdoba

Corrientes

Polo IT Corrientes

Jujuy

Clúster Jujuy

Mendoza

Polo TIC Mendoza / IDITS

Neuquén

Clúster Infotech Neuquén

Río Negro

Clúster Tecnológico Bariloche

Salta

Cámara Informática del Noroeste Argentino (CIDNOA)

San Juan

12

Cámara Sanjuanina de Empresas de Tecnología de Información y Comunicación

(CASETIC)

San Luis

Parque Informático La Punta

Santa Fe

Cámara de Empresas de Desarrollo Informático (CEDI Rafaela)

Cámara Informática de Sunchales

Clúster TICs Rosario

Clúster TIC Santa Fe

Consejo TIC Santa Fe en representación de Polo Tecnológico Rosario, Clúster TICs

y CEDI Rafaela

Polo Tecnológico de Rosario

Santa Fe - Chaco - Formosa - Corrientes y Misiones

Cámara de Empresas Informáticas del Litoral (CEIL)

Tucumán

Asociación de Empresas Tucumanas de Tecnología de la Información (AETTI)

Clúster Tucumán Technology

Fuente: CESSI.

La CESSI es una asociación empresaria muy dinámica y tiene una activa participación

en distintos ámbitos de debate en el campo de las políticas públicas. De hecho, viene

interactuando con el gobierno nacional con el fin de discutir las mejores maneras de

promover el desarrollo del sector ya desde el año 2004, con el lanzamiento del Foro

de Competitividad Sectorial, de donde surgió un plan estratégico 2004-2014 y que

funcionó en paralelo con los debates por la Ley de Software sancionada en ese

mismo año.

En particular, CESSI ha estado muy activa en el lanzamiento de iniciativas vinculadas

a la capacitación de mano de obra (como veremos más abajo, la principal restricción

competitiva para el sector), tanto a través de campañas de información y motivación,

como mediante el lanzamiento de planes de capacitación (por ejemplo el programa

Empleartec, desarrollado junto con el MTEySS). También ha estado vinculada a otras

13

iniciativas en materia de exportación, desarrollo tecnológico, estímulo al estudio de

carreras universitarias TIC, generación de financiamiento, entre otras.

CICOMRA (Cámara de Informática y Comunicaciones de la República Argentina) es la

otra cámara relevante del sector, en donde tienen representación fundamentalmente

las grandes empresas internacionales.

A nivel sub-nacional, prácticamente en todas las regiones del país en las que existe

cierta aglomeración de empresas de SSI -y en general alguna institución educativa

relacionada con el área- ha habido algún intento por desarrollar redes de

vinculaciones, ya sea a través de la conformación de foros, agrupaciones de

empresas, polos o clusters. En general, estas iniciativas son muy recientes y

muestran diferentes grados de avance y complejidad en su trama de interrelaciones.

Los casos que han tenido mayor desarrollo son los de Córdoba y Rosario (ver López

et al., 2009).

La participación activa que están teniendo algunas universidades y ciertos acuerdos

que se han establecido con el sector productivo en materia de formación de recursos

humanos y creación de centros de excelencia son todos indicios alentadores en

cuanto a la constitución de redes regionales en torno a este sector.

De todos modos, la evidencia sugiere que se ha avanzado bastante en el plano

institucional y en la conformación de algunas entidades e instituciones de apoyo,

pero que estos proyectos no han alcanzado aún un grado de madurez importante en

tanto que sus acciones al interior de los clusters o polos están orientadas

básicamente a la implementación de políticas, sin contar con la densidad de

vinculaciones que son esperables en la conformación de un clúster (esto vale incluso

para los casos de Córdoba y Rosario), ver López et al., 2009.

Pese a esto, se trata de iniciativas aún muy incipientes por lo que pensamos que es

prematuro arribar a conclusiones acerca del grado de éxito de estos proyectos que

14

sin dudas constituyen uno de los hitos más interesantes del desarrollo reciente del

sector de SSI en la Argentina.

En cuanto a centros de investigación, hay varios de buen nivel internacional (LIFIA en

la UNLP, FAMAF en la UNC, el Departamento de Computación en la FCEN-UBA, los

grupos existentes en la UNICEN, etc.), aunque salvo excepciones, están poco

vinculados con el mundo empresario.

Finalmente, cabe mencionar el caso de una institución nueva que está desarrollando

un activo trabajo en materia de vinculación tecnológica y formación de capital

humano: la Fundación Sadosky. La misma es una institución público-privada

presidida por el Ministro de Ciencia, Tecnología e Innovación Productiva de la Nación

y cuyos vicepresidentes son el presidente de CESSI y el presidente de CICOMRA.

Entre los proyectos de vinculación que actualmente maneja la Fundación cabe citar el

proyecto SARPA (Sistema Argentino de Reconocimiento de Patentes de

Automotores), creado por convenio con el Ministerio de Seguridad, que tiene como

objetivo obtener una solución local de costo reducido en el área de reconocimiento

de patentes de automotores y promover el acercamiento entre PyME y grupos de

investigación (este proyecto es parte de los llamados proyectos Faro, que apuntan a

áreas que generan interés y tracción en el sistema científico, negocios para empresas

nacionales y cuentan con un cliente de lanzamiento, es decir con una o más

instituciones estatales o privadas interesadas en que se realice este desarrollo).

La Fundación también está trabajando en el fortalecimiento del sistema científico

local que trabaja en temas de seguridad y de las capacidades tecnológicas en

seguridad informática de las empresas y el Estado, fomentando una mayor

interacción entre el ámbito académico y el ámbito productivo.

Asimismo, está desarrollando el proyecto “Quién es quién”, que contendrá una base

de datos propia y referencias a bases de datos externas con información sobre

grupos de investigación, empresas que hacen investigación y desarrollo (I+D), y

15

personas que estén trabajando en alguno de estos ámbitos, junto con información de

experiencias exitosas de colaboración. Será además una plataforma de innovación

abierta para que se puedan canalizar ideas innovadoras en estas temáticas.

16

2. ORIGEN Y CARACTERÍSTICAS DE LOS BIENES DE CAPITAL

MÁS RELEVANTES

Como se dijo antes, los bienes de capital empleados en este sector consisten

fundamentalmente en hardware informático (pc, notebooks, servidores, equipos de

almacenamiento, etc.) y de comunicación y transmisión de datos (telefonía, routers,

switches, etc.).

En el caso de las computadoras, la participación de la producción nacional en las

ventas locales pasó de más de 80% en los años 2003 - 2005 a menos de 70% en

2011 (datos de CAMOCA). Este cambio refleja fundamentalmente las modificaciones

en la demanda, con un mayor uso de portátiles vis a vis computadoras de escritorio

(de menos de 15% en 2007 a 50% en 2011), siendo que la participación nacional en

la producción de notebooks es apenas del 20%. En cualquier caso, esta producción

nacional se basa casi exclusivamente en componentes importados y en ningún caso

involucra actividades de diseño o investigación locales.

Al presente, resulta muy difícil pensar en oportunidades de sustituir componentes

críticos o desarrollar localmente investigación en el área de hardware informático y

de comunicaciones debido a restricciones de escala en el marco de los actuales

esquemas de fragmentación productiva a nivel global, entre otras cuestiones.

17

3. BRECHA SECTORIAL RESPECTO DE LAS MEJORES PRÁCTICAS

INTERNACIONALES

Si bien no hay datos duros disponibles al respecto, parece haber coincidencia en que

no hay brechas relevantes en materia de productividad de la fuerza laboral en la

industria de SSI local vis a vis competidores internacionales. Esto se debe tanto a la

disponibilidad de capital humano a buen nivel, como al manejo de tecnologías

actualizadas por parte de las empresas. Dicho esto, digamos que la cuestión de la

productividad es relevante en ciertos tramos de esta industria, pero no tanto en otros,

en donde resultan más importantes otros factores tales como creatividad, capacidad

de resolución de problemas, etc.

Según las personas consultadas para este informe y el consenso bastante amplio

existente a nivel local, la Argentina parece estar relativamente bien posicionada a

nivel internacional en estas últimas áreas.

Los indicadores de comercio disponibles avalan en cierto modo la idea de que la

Argentina está bastante alineada con las mejores prácticas internacionales,

considerando su buena posición en materia de penetración y competitividad revelada

en los mercados internacionales. Si bien las cifras respectivas son aún bajas (poco

más del 0,5% en 2009), Argentina casi duplicó su participación en el mercado

mundial entre el 2000 y dicho año. Asimismo es, después de Uruguay, el país con

mejor índice de ventajas comparativas reveladas en la región (López y Ramos, 2011) y

era en 2010 el primer exportador en toda América Latina.

En cuanto a la comparación con Brasil, hay coincidencia que, dado el gran tamaño del

mercado interno brasileño y el papel que juega el Estado como comprador de

tecnología, la industria de aquel país está mucho más orientada al mercado interno

que su similar argentina. En tanto, es posible que existan diferencias en materia de

competitividad entre ambas industrias en función de sus distintos perfiles de

especialización.

18

Ahora bien, parecen existir algunos condicionantes externos que estarían limitando la

competitividad de la industria, a saber:

a) Informantes consultados para este estudio sugieren que parece haber

un cierto retraso en materia de equipamiento informático, considerando

las restricciones a la importación impuestas recientemente.

b) Hay limitaciones en cuanto a la velocidad de Internet, que podrían

resolverse si existieran más enlaces a la red troncal mundial.

c) Si bien la Argentina es bien considerada en cuanto a disponibilidad y

experiencia de su fuerza laboral, no ocurre lo mismo en cuanto a la

calidad de su educación (A.T. Kearney, 2011), lo cual deriva de su débil

performance en los exámenes tomados en el marco del Program of

International Student Assessment (PISA) de la OECD

(http://www.oecd.org/pisa/). Esto podría significar un deterioro a futuro de

la calidad de su fuerza de trabajo con el consecuente impacto sobre la

productividad del sector.

19

4. GRADO DE HETEROGENEIDAD INTRASECTORIAL Y

ASIMETRÍAS ENTRE ESLABONES

En cuanto al tamaño y origen del capital de las empresas, a grandes rasgos, el sector

de SSI argentino puede caracterizarse como integrado por tres grupos de firmas

(excluyendo microemprendimientos y empresas unipersonales):

Un relativamente pequeño número de empresas de gran tamaño,

mayoritariamente de capital extranjero, dedicadas principalmente a la

comercialización de productos extranjeros y la prestación de servicios

informáticos para grandes clientes -tanto para el mercado local como externo-.

Dentro de este grupo se encuentra buena parte de las empresas más

importantes a nivel mundial. Siguiendo a SICPME (2004), aquí se incluyen, por

ejemplo, representantes de casas matrices extranjeras con escasa generación

de valor agregado local, elaboradoras de aplicaciones o desarrollos a medida y

proveedoras de servicios de consultoría u outsourcing para el Estado y

grandes clientes.

Un conjunto de firmas de capital nacional de tamaño mediano que desarrollan

software y prestan servicios informáticos para el mercado interno y que

también exportan.

Un muy numeroso y heterogéneo conjunto de empresas locales, muchas de

ellas relativamente jóvenes, de tamaño pequeño, dedicadas tanto al desarrollo

de productos de software local como a la provisión de servicios informáticos

diversos para el mercado local. Una parte importante de estas empresas en

realidad sobrevive atendiendo demandas variadas, dada la dificultad que

tienen para encontrar nichos sustentables de especialización.

Si bien no hay indicadores de productividad disponibles que permitan estimar

diferenciales entre estratos o tipos de firmas, existen datos de facturación por

empleado para diversos modelos de negocios en Argentina (gráfico 5). Se observa

claramente que las firmas con mayor nivel de ventas por empleado son las que

venden licencias e implementan productos de terceros (esto es, no desarrollan

20

productos propios), seguidas de las que venden productos propios. Los servicios son

los menos rentables según este indicador.

Gráfico 5. Ventas por empleado para distintos modelos de negocios empresarios,

Argentina (segundos semestre, 2010)

Fuente: OPSSI (2010)

En cuanto a empresas líderes, en Argentina operan varias de las mayores firmas

globales de la industria SSI y afines (IBM, HP, Accenture, Intel, Motorola, SAP,

Google, Tata, etc.). Ahora bien, aunque estas empresas pueden en ciertos casos

desarrollar algunas actividades relativamente complejas y de mediano valor agregado

en el país (por ejemplo IBM), es sólo en el caso de INTEL en donde realmente se

desarrollan actividades innovativas en la filial argentina.

En tanto, hay ejemplos de empresas locales que han generado productos altamente

innovativos a escala mundial (Fuego, Core Security Technologies) y otras que se han

destacado como proveedoras de servicios en el mercado internacional (Globant,

ASSA, Prominente).

33,3

34,5

37,2

44,2

51,4

71,1

0 10 20 30 40 50 60 70 80

Desarrollo software a medida

Outsourcing

E-business

Soporte TI

Licencias, integr. e impl. de prod. propios

Licencias, integr. e impl. de prod. de terceros

Miles de dólares

21

En cuanto a especializaciones, entre los desarrolladores locales de productos de

software se observa una tendencia hacia las áreas de contabilidad y gestión

empresarial, puesto que en estas actividades la cercanía cultural y el conocimiento

del mercado, la legislación y las prácticas comerciales suelen ser atributos muy

importantes.

Entre los productos más difundidos se encuentran las aplicaciones de tipo ERP

(Enterprise Resource Planning)1, seguidas por otras orientadas al manejo de compras

y proveedores y a la gestión contable. En los últimos años, han ido apareciendo otras

aplicaciones relacionadas con aseguramiento de la calidad, CRM (Customer

Relationship Management)2, marketing interactivo, etc.

Dentro del segmento de desarrollo de productos de software, también hay un grupo

numeroso de empresas dedicadas a la producción de software de tipo vertical, que

atienden determinados sectores o problemáticas específicas -turismo, salud,

finanzas, etc.-. Otras empresas que se incluyen en este segmento de productos son

las desarrolladoras de videojuegos para computadoras y teléfonos celulares (gaming).

Asimismo, existe un número considerable de empresas que desarrollan actividades

vinculadas al e-learning, incluyendo el desarrollo de plataformas.

En tanto, presumiblemente son muy pocas las empresas que se dedican a desarrollar

y vender productos o desarrollar software de base y utilitarios (herramientas de

programación, antivirus, sistemas operativos, etc.) en el país. Una excepción notable

a esta tendencia es la de la mencionada firma local Core Security Technologies, que a

partir del desarrollo de un programa de software de seguridad informática innovador

logró un fuerte éxito exportador, incluyendo el mercado estadounidense, donde la

empresa radicó su casa matriz (López y Ramos, 2008).

1 Los ERP son sistemas de gestión de información que integran y automatizan muchas de las prácticas de negocio asociadas con los aspectos operativos o productivos de una empresa. Se trata de sistemas integrales compuestos por diferentes partes que componen una única aplicación (producción, ventas, compras, logística, contabilidad, inventarios, sueldos, etc.). 2 Los CRM son sistemas orientados a la administración de la relación comercial con los clientes de una empresa.

22

En el área de servicios, tradicionalmente las empresas argentinas de SSI cubrían

rubros tales como implementación de paquetes de software, consultorías, soporte y

mantenimiento o desarrollos a medida. También hay un grupo nutrido de empresas

que brinda diversas clases de servicios vinculados a Internet, desde el desarrollo y

mantenimiento de páginas web, hasta educación a distancia.

Asimismo, existen numerosos emprendimientos, generalmente de tamaño pequeño,

vinculados al desarrollo de software libre (open source). De ese universo, nos interesa

particularmente destacar el caso de las empresas que se dedican al desarrollo de

software a medida y la prestación de servicios informáticos asociados, puesto que es

uno de los segmentos que se ha mostrado más dinámico en los últimos años.

Por otra parte, también es importante mencionar al sector desarrollador de “software

embebido”. En la Argentina, existen cerca de 900 empresas de electrónica. Esta

industria se basa en la microelectrónica, la nanoelectrónica, la optoelectrónica y otros

componentes asociados, y tiene un rol muy relevante puesto que produce el soporte

físico principal de las TIC. Algunas estimaciones indican que cerca del 80% de las

firmas del sector -unas 700 empresas- incorpora algún tipo de sistema de software a

sus equipos, en algunos casos desarrollados in house y en otros a partir de terceras

empresas o profesionales independientes. Sin embargo, no hay datos que permitan

evaluar el alcance de este sector en términos, por ejemplo, de sus niveles de

facturación (López y Ramos, 2008).

23

5. IDENTIFICACIÓN DE TECNOLOGÍAS O CONOCIMIENTOS QUE

CONSTITUYEN BARRERAS A LA ENTRADA

Las economías de escala pueden actuar como barreras a la entrada para algunos

segmentos del sector, por ejemplo, cuando se trata de desarrollar proyectos que

requieren un alto número de personal disponible. Para ilustrar, según datos de

Tholons (2010), la escala máxima para el desarrollo de este tipo de proyectos es de

16.000 personas en la India, 4.000 en Filipinas y sólo 2.300 en Argentina (aunque este

valor es superior al de Colombia y Chile, por ejemplo, con 1.500 y 1.000 personas,

respectivamente).

En tanto, como es bien sabido, las grandes firmas internacionales usan

intensivamente licencias y patentes para proteger sus productos y tecnologías. Sin

embargo, esto no pareciera constituir una restricción fuerte para el ingreso al sector

por parte de las firmas locales (aunque pudiera serlo si estas últimas intentaran

competir en base al desarrollo de tecnologías novedosas a escala global).

La existencia de soluciones open source es un factor que contribuye a atenuar este

problema, a la vez que las firmas propietarias de tecnologías clave tienen el interés de

desarrollar clientes que utilicen las mismas y usualmente establecen relaciones de

cooperación con firmas locales que desarrollan aplicaciones para sus plataformas

tecnológicas, implementan e integran sus soluciones, etc.

También son relevantes en algunos casos -por ejemplo, dentro del mercado del

software factory y del outsourcing- las certificaciones de calidad. Además de las más

generales, del tipo ISO, existen algunas específicas para software, como las que

otorga el Software Engineering Institute, basadas en los modelos CMM y las

modernas CMMI3, ambas destinadas a la evaluación de procesos para el desarrollo,

3 Los problemas -y consecuentes costos en términos de dinero y tiempo- generados por la falta de adecuados sistemas de ingeniería de software, que garantizaran calidad, confiabilidad y predictibilidad en los programas desarrollados, llevaron en 1984 a establecer en los Estados Unidos el Software Engineering Institute (SEI) en la Universidad Carnegie-Mellon, con financiamiento federal y patrocinio del Departamento de Defensa (principal usuario de software en aquel país). Entre otras iniciativas destinadas a mejorar este estado de cosas, el SEI desarrolló el llamado Capability Maturity Model (CMM). Dicho

24

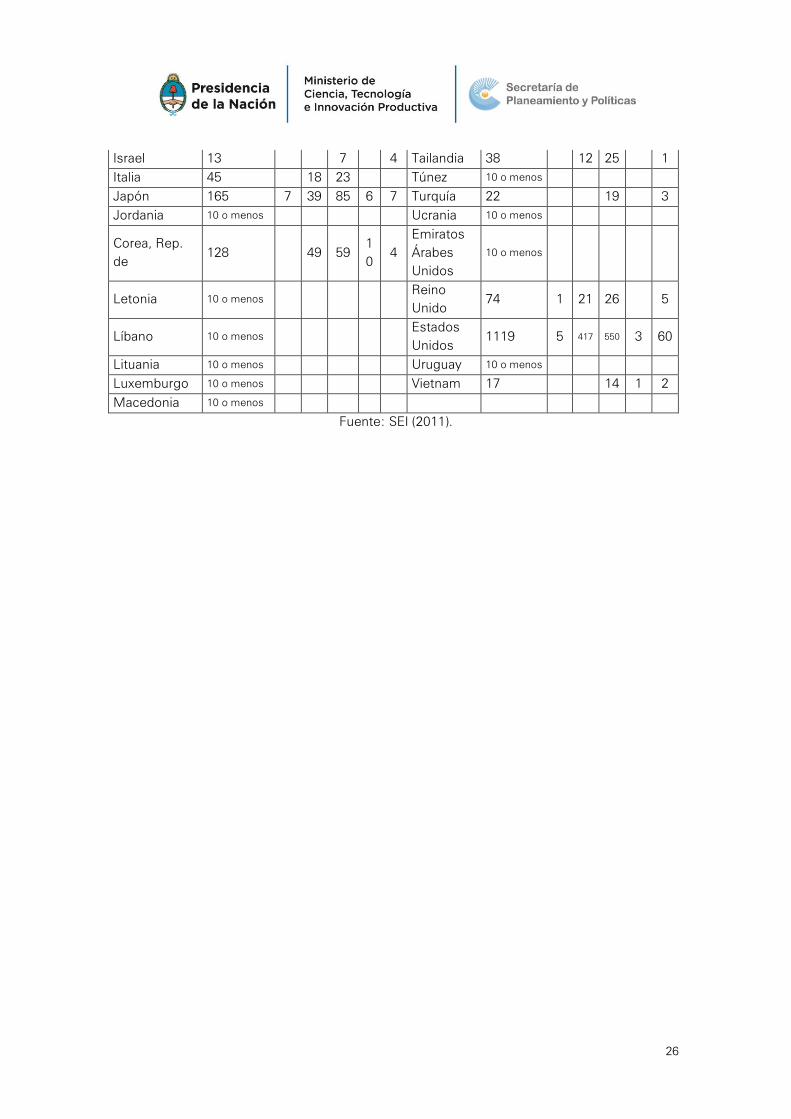

mantenimiento y operación de sistemas de software. En el cuadro 2 se presenta

información acerca de la cantidad de certificaciones CMMI obtenidas por país -este

dato incluye las certificaciones alcanzadas tanto por empresas locales como por

filiales de transnacionales-. Se trata de números que deben ser tomados con cautela,

ya que los reportes de certificaciones son voluntarios, pero igualmente ilustran sobre

la posición relativa de la Argentina en el contexto mundial.

Estas certificaciones, cuyo costo puede ser alto para una PyME de un país como la

Argentina, tienen por objetivo asegurar que determinados procesos se realizan bajo

ciertas metodologías ya establecidas y parametrizadas que aseguran a la empresa

cliente que sus proveedoras desarrollarán los productos dentro de ciertos estándares

y plazos.

Como es sabido, este ha sido uno de los principales activos en los que se basó la

India para posicionarse como líder en el mercado del outsourcing informático a nivel

mundial. En la actualidad, es usual que las empresas exijan niveles de certificación

CMMI 3 o superiores para asignar un contrato de desarrollo u outsourcing a un

proveedor (y en el caso de las grandes corporaciones la exigencia suele ser de nivel

CMMI 5).

Como se observa en el cuadro 2, la Argentina se encuentra bastante bien ubicada en

este rubro, por detrás sólo de Brasil y México en el caso latinoamericano. Aunque el

bajo número de certificaciones en países exitosos en la industria de SSI, como Irlanda

o Israel, podría hacer pensar que contar con certificaciones CMM no es una

condición para el desarrollo de este sector, hay que tener en cuenta que sí lo es en el

segmento del offshoring/outsourcing, ya que aquí es crucial que los clientes tengan

garantías respecto de la confiabilidad, en materia de tiempos, requerimientos de los

proveedores y procesos4.

modelo describe las prácticas básicas asociadas con el desarrollo de software confiable y reusable que pueda ser creado según las restricciones de tiempo y presupuesto originalmente convenidas. El CMM fija cinco niveles de “madurez” (o excelencia) para la producción de software. A partir de 2002, el SEI desarrolló un nuevo modelo, llamado Capability Maturity Model Integration (CMMI). 4 El crecimiento de las empresas con certificaciones CMMI en la Argentina es también en parte producto del hecho de que las empresas que se han adherido a la ley de software están obligadas, para gozar de

25

Cuadro 2. Nº de evaluaciones y niveles de madurez informados a la SEI por país.

2011

País

Número

de

evaluacio

nes

Nivel de Madurez

Reportado País

Número

de

evaluacio

nes

Nivel de Madurez

Reportado

1 2 3 4 5 1 2 3 4 5

Argentina 66 37 23 2 Malasia 45 8 35 2

Australia 11 3 3 Mauricio 10 o menos

Austria 10 o menos México 95 43 45 11 55

Bahréin 10 o menos Marruecos 10 o menos

Bangladesh 10 o menos Nepal 10 o menos

Bélgica 10 o menos Holanda 11 1 3 6

Brasil 125 1 67 48 7 Nueva

Zelanda 10 o menos

Brunei

Darussalam 10 o menos Noruega 10 o menos

Bulgaria 10 o menos Pakistán 24 1 21 1 1

Canadá 30 1 9 12 3 Panamá 10 o menos

Chile 33 1 21 10 1 Paraguay 10 o

menos

China 1557 63 1409 43 35 Perú 18 10 7

Colombia 40 1 15 8 3 5 Filipinas 11 1 4 1 4

Costa Rica 10 o menos Polonia 10 o menos

Rep. Checa 10 o

menos Portugal 16 6 9 1

Dinamarca 10 o menos Qatar 10 o menos

Egipto 40 1 24 11 1 Rumania 10 o menos

Finlandia 10 o menos Rusia 10 o menos

Francia 111 66 34 1 Arabia

Saudita 11 2 6 1 1

Alemania 55 6 19 16 Singapur 14 4 8 1

Grecia 10 o menos Eslovaquia 10 o menos

Guatemala 10 o menos Sudáfrica 10 o menos

Hong Kong 10 o menos España 186 1 106 62 2 4

Hungría 10 o menos Sri Lanka 15 2 13

India 462 12 330 3 10

8 Suecia 10 o menos

Indonesia 10 o menos Suiza 10 o menos

Irlanda 10 o menos Taiwán 98 1 42 50 4

sus beneficios, a obtener una certificación de calidad dentro de un determinado plazo fijado por la ley o en su defecto cumplir ciertos mínimos en cuanto a actividades de I+D o exportaciones.

26

Israel 13 7 4 Tailandia 38 12 25 1

Italia 45 18 23 Túnez 10 o menos

Japón 165 7 39 85 6 7 Turquía 22 19 3

Jordania 10 o menos Ucrania 10 o menos

Corea, Rep.

de 128 49 59

1

0 4

Emiratos

Árabes

Unidos

10 o menos

Letonia 10 o menos Reino

Unido 74 1 21 26 5

Líbano 10 o menos Estados

Unidos 1119 5 417 550 3 60

Lituania 10 o menos Uruguay 10 o menos

Luxemburgo 10 o menos Vietnam 17 14 1 2

Macedonia 10 o menos

Fuente: SEI (2011).

27

6. PRESENTE Y FUTURO DE LOS PERFILES LABORALES

En el sector de software y servicios informáticos los recursos humanos son un tema

sumamente relevante. Si bien la disponibilidad de personal calificado es uno de los

rasgos mencionados con más frecuencia cuando se consulta a las empresas

extranjeras del sector de SSI acerca de los motivos de la decisión de invertir en

Argentina, lo cierto es que las firmas que actúan en el país perciben que el acceso a

los recursos humanos es el principal obstáculo al desarrollo del sector (López y

Ramos, 2009).

Esta percepción es avalada por los informes periódicos sobre el sector elaborados

por el Observatorio Permanente de Software y Servicios Informáticos (OPSSI), que

muestran que los costos salariales y la escasez de personal calificado aparecen como

los problemas más acuciantes (por sobre otras cuestiones como rentabilidad,

escenario político-económico, financiamiento, costos de servicios e impuestos, tipo

de cambio, etc.).

Un intento de estimar el déficit de recursos aparece en OPSSI (2010). Aquí se estima

que en los últimos 13 años los nuevos alumnos matriculados en carreras de grado y

pregrado vinculadas a informática se han mantenido estables en torno a un promedio

de 22.500 ingresantes (contra un número creciente que ingresa en ciencias

económicas, con unos 74.000 en 2009, por ejemplo). Como sólo alrededor del 15%

de los ingresantes completa finalmente sus estudios, hay cerca de 3.000 nuevos

profesionales TI por año.

Esto debe compararse con la demanda de personal en el sector de software y

servicios informáticos. La ocupación en estos segmentos aumentó a un ritmo de 6

mil personas por año en el último quinquenio -ver gráfico 6 para una comparación

entre la evolución de estudiantes y trabajadores en la industria SSI-. Esta

comparación se empeora dado que aproximadamente un 50% de los egresados no

trabaja en empresas de SSI, sino que lo hace en firmas de otros sectores, en el

Estado o en otras instituciones (además de los que trabajan free lance o en sus

propios emprendimientos unipersonales).

28

Como se dijo antes, la escasez de RRHH obliga a las empresas a contratar muchas

veces estudiantes, lo cual en ocasiones los lleva a abandonar sus estudios,

generando un círculo vicioso de déficit de profesionales con alta formación y exceso

de demanda de profesionales en el mercado.

Gráfico 6. Estudiantes de informática y trabajadores informáticos (Argentina, 1996-

2008)

Fuente: Dughera et al. (2012).

Como es lógico, la llegada de muchas empresas trasnacionales a este sector ha

acrecentado las tensiones en el mercado laboral, en particular porque muchas de

estas firmas son enormes demandantes de mano de obra. Esto genera, además de

presiones salariales, una alta rotación laboral que perjudica a las firmas más

pequeñas que muchas veces están en desventaja para retener al personal calificado5.

5 Desde el punto de vista de la formación, este pasaje desde la PyME local a la empresa trasnacional muchas veces implica una reversión de la trayectoria laboral puesto que el trabajador a veces pasa a desempeñar (en la empresa trasnacional) tareas de menor nivel de complejidad (aunque presumiblemente a cambio de una mejor remuneración).

0

10.000

20.000

30.000

40.000

50.000

60.000

70.000

80.000

90.000

100.000

1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008

Trabajadores informáticos Estudiantes informática

29

Si bien la presencia de empresas trasnacionales puede generar derrames positivos

vía movilidad de capital humano o spin-offs, la evidencia hasta ahora disponible

sugeriría que predomina el efecto contrario en el primer caso (el personal va de las

firmas locales a las extranjeras, aunque existen excepciones) y son aislados los

ejemplos de spin-offs.

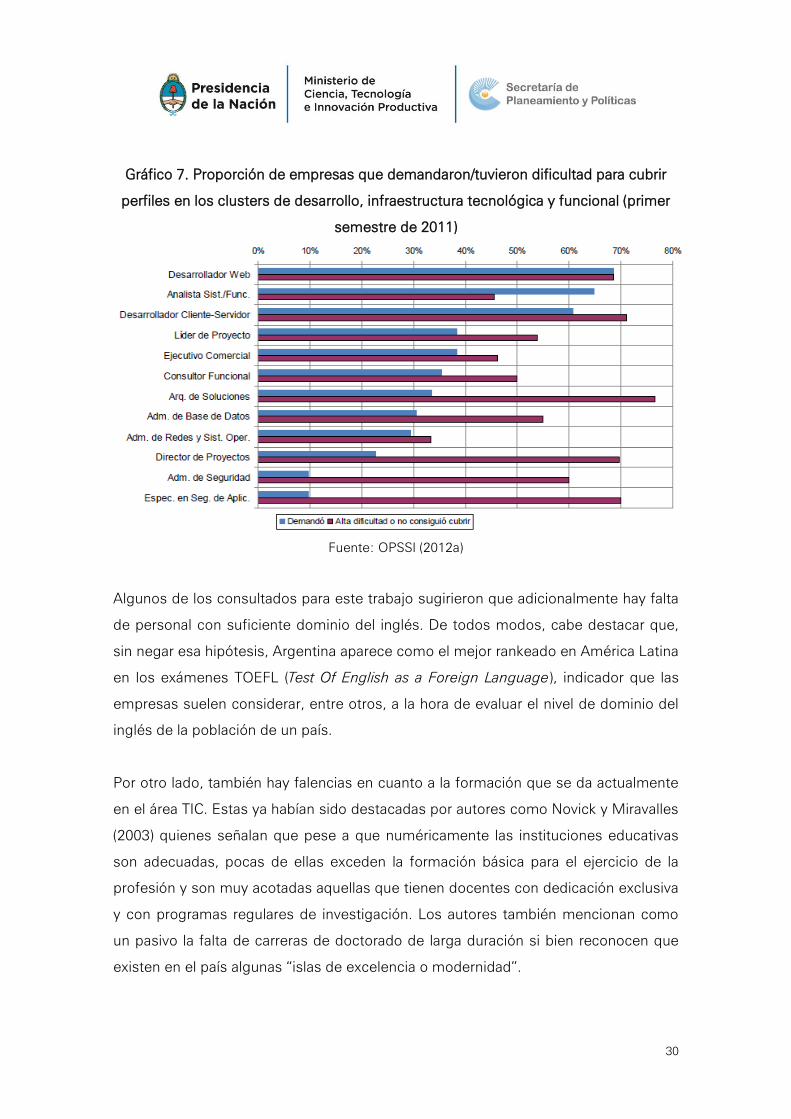

Yendo ahora a la demanda de perfiles específicos (la mayor parte de los cuáles

implica formación de tipo universitario o terciario), una reciente encuesta muestra

que los más requeridos son desarrollador web, analista de sistemas funcional y

desarrollador cliente-servidor (gráfico 7). Cabe mencionar a la vez que prácticamente

todos los perfiles tuvieron una alta dificultad para ser cubiertos.

Más de la mitad de las empresas manifestaron tener una alta dificultad para cubrir su

demanda de: líder de proyecto (54%), desarrolladores web (cerca de 70%), analista

de sistemas funcional (alrededor de 65%), desarrollador cliente-servidor (60%),

arquitecto de soluciones (76%), administrador de base de datos (55%), director de

proyectos (69%), administrador de seguridad (60%) y especialista en seguridad de

aplicaciones (70%). Estas dificultades para conseguir trabajadores resultan en altas

tasas de rotación del personal en las empresas del sector.

Un punto crítico en este sentido lo constituye la falta de profesionales con formación

en las áreas de microelectrónica y telecomunicaciones. Esta situación impacta

directamente sobre la capacidad del país para operar redes y se traduce, entre otras

cosas, en una escasez de firmas dedicadas a sistemas de gestión de redes (de fibra

óptica, por ejemplo) siendo pocas las firmas electrónicas que hacen algo de software.

En este sentido, parecería razonable profundizar la vinculación entre los profesionales

formados en electrónica y los programadores.

30

Gráfico 7. Proporción de empresas que demandaron/tuvieron dificultad para cubrir

perfiles en los clusters de desarrollo, infraestructura tecnológica y funcional (primer

semestre de 2011)

Fuente: OPSSI (2012a)

Algunos de los consultados para este trabajo sugirieron que adicionalmente hay falta

de personal con suficiente dominio del inglés. De todos modos, cabe destacar que,

sin negar esa hipótesis, Argentina aparece como el mejor rankeado en América Latina

en los exámenes TOEFL (Test Of English as a Foreign Language), indicador que las

empresas suelen considerar, entre otros, a la hora de evaluar el nivel de dominio del

inglés de la población de un país.

Por otro lado, también hay falencias en cuanto a la formación que se da actualmente

en el área TIC. Estas ya habían sido destacadas por autores como Novick y Miravalles

(2003) quienes señalan que pese a que numéricamente las instituciones educativas

son adecuadas, pocas de ellas exceden la formación básica para el ejercicio de la

profesión y son muy acotadas aquellas que tienen docentes con dedicación exclusiva

y con programas regulares de investigación. Los autores también mencionan como

un pasivo la falta de carreras de doctorado de larga duración si bien reconocen que

existen en el país algunas “islas de excelencia o modernidad”.

31

Uno de los puntos más críticos parece estar en cierta desconexión entre los

conocimientos que imparte el sistema educativo y las competencias que demanda el

mundo laboral a lo cual se agrega que -en un contexto en el que las calificaciones y

habilidades exigidas a los trabajadores son cada vez más complejas y crecientes- en

el sector de SSI la velocidad del cambio tecnológico se hace sentir fuertemente y

genera una rápida obsolescencia en el saber.

De todos modos, vale aclarar que esta dificultad del sistema educativo para adecuar

la currícula con la velocidad que el mundo de la producción requiere no es un

problema exclusivo de la Argentina, sino que también forma parte de las

preocupaciones de los países desarrollados, los cuales evalúan alternativas para dar

mayor participación no sólo a las escuelas sino también el sector privado en el

proceso de generación de trabajadores calificados.

Si el sistema educativo formal no está en condiciones de promover este tipo de

competencias a la velocidad que requieren los negocios, entonces la industria pasa a

tener un rol central. Pero si ésta no opera en segmentos de alta especialización,

posiblemente la formación profesional que impartirá también será atrasada.

Adicionalmente, el abandono prematuro de la educación universitaria que

comentamos anteriormente tiende a achatar el nivel de educación formal de los

trabajadores, lo cual a su vez puede ser un obstáculo para que la industria lleve a

cabo desarrollos innovativos y de mayor sofisticación tecnológica, aumentando así el

valor agregado del sector.

De todas formas, creemos que no existen elementos suficientes para afirmar que el

nivel de formación de los trabajadores no es adecuado pero sí que -a juzgar por la

opinión de las empresas- dentro del mercado laboral conviven realidades muy

disímiles, con recursos altamente calificados que están en condiciones de trabajar en

los segmentos más sofisticados de la industria, otros cuyos saberes se han tornado

obsoletos pero que poseen ciertas competencias “no tecnológicas” muy

32

importantes6 y algunos que tienen calificaciones técnicas apropiadas pero serias

deficiencias en áreas colaterales crecientemente importantes (marketing, gestión,

liderazgo de proyectos, etc.). Por otra parte, las empresas manifiestan hallar

diferencias notables entre los trabajadores según la universidad de la cual provienen

y, desde ya, de su experiencia laboral previa.

Por otra parte, yendo ahora a las capacidades de gestión, si bien hay un grupo de

firmas ya asentadas en el mercado que han adquirido el dominio de ciertas

competencias en materia de management y gestión comercial, en general se

observan serias deficiencias en dichas áreas. De hecho, es posible argumentar que el

nivel de profesionalidad promedio entre las firmas del sector es bajo, en especial en

las de tamaño pequeño. Esto, obviamente, tiene consecuencias negativas tanto en

materia de acceso a financiamiento (por ejemplo, por las dificultades en elaborar

planes de negocios creíbles) como de ingreso a ciertos mercados (en especial, del

exterior).

En resumen, la industria de SSI se enfrenta desde hace algunos años a una creciente

escasez de recursos humanos calificados. Esta situación podría convertirse en un

obstáculo al desarrollo del sector en el corto y mediano plazo y, posiblemente,

impedir que se aprovechen negocios de cierta envergadura que podrían llevarse a

cabo, por ejemplo, a través de las subsidiarias de ET radicadas en el país. Por otra

parte, pese a que las competencias laborales de la fuerza de trabajo parecen haber

sido hasta el momento una fuente de competitividad para el sector, éstas podrían no

serlo para el desarrollo de una industria más sofisticada.

Así como el perfil de especialización actual del sector parece provenir del tipo de

negocios que han ido desarrollando las firmas en forma individual, las competencias

laborales parecen ser el resultado espontáneo de este sendero. Es sólo

recientemente, en un contexto donde se debate cuál es el perfil de industria deseable

6 Es el caso, por ejemplo, de algunos trabajadores mayores que tienen conocimientos en lenguajes en desuso pero también mucha experiencia en materia de gestión y desarrollo de proyectos informáticos.

33

y posible para la Argentina, que paralelamente se está dando una discusión acerca de

la orientación que debería asumir la formación de los recursos humanos.

Extremando los argumentos, podríamos decir que, por un lado, están quienes

plantean que, antes de desarrollar una industria más sofisticada desde el punto de

vista de sus actividades y contenido tecnológico, es preciso alcanzar cierta escala de

producción que permita posicionar al país como un posible destino de offshoring, de

manera tal de ganar experiencia, adquirir capacidades y ganar volumen de negocios.

Desde esta perspectiva, el problema crítico en el corto plazo parece ser la

disponibilidad de recursos humanos, por lo que los esfuerzos deberían dirigirse

principalmente a incrementar la oferta de profesionales y técnicos que puedan cubrir

los distintos estratos de la pirámide ocupacional -y orientar, en todo caso, la

formación de esos profesionales hacia las necesidades actuales y potenciales de la

industria-.

Dentro de esta alternativa, de todos modos, si bien existen evidencias anecdóticas de

que la fuerza laboral presenta ventajas relativas frente al resto de sus competidores

regionales, esas evidencias no son sistemáticas, lo cual plantea un interrogante

respecto de cuál es el peso real de esa ventaja frente a otros factores que también

entran en juego a la hora de competir en los mercados mundiales7.

En el otro extremo, hay quienes consideran que lo uno -el mayor volumen de

negocios- no necesariamente conducirá a lo otro -una industria más sofisticada-.

Desde esta perspectiva, el punto crítico pasa a ser el desarrollo de capacidades de

excelencia entre los trabajadores, para lo cual es necesario no sólo mejorar la calidad

de la formación que ofrece el sistema educativo -incluyendo aquí a los propios

docentes- sino también establecer vínculos entre la universidad y las empresas, tal

7 El reporte 2005 de la Association of Computing Machinery señala que, para posicionar a un país como destino offshore es necesario, desde el punto de vista de los recursos humanos, adquirir capacidades técnicas sólidas, aprender las tecnologías usadas por la industria global de SSI, mantener actualizados los conocimientos, desarrollar habilidades para trabajar en grupo y familiarizarse con otras culturas (Aspray et al, 2006).

34

que propicien la creación de capacidades endógenas para desarrollar actividades de

alta sofisticación tecnológica y promover y facilitar los esfuerzos empresariales en

materia de I+D y upgrade tecnológico.

Ciertamente, ambos argumentos no son necesariamente contradictorios sino que

incluso pueden ser complementarios. Por otra parte, ocuparse de uno de los

problemas -la generación de más recursos con formación en el área informática-, no

necesariamente excluye el otro dilema -generar mayores competencias y recursos de

excelencia dentro del sector-.

En cualquier caso, hay que destacar que tanto desde el sector público como desde el

privado se han puesto en marcha políticas para revertir algunos de los problemas en

materia de recursos humanos. Por un lado, el gobierno nacional ha lanzado las Becas

Bicentenario, que promueven el estudio de carreras vinculadas a ciencias básicas y

aplicadas. Por otro, se han adoptado diversas iniciativas específicas para el campo de

software y servicios informáticos.

En primer lugar, desde fines de 2005 se encuentra en operación el programa “InverTI

en vos”, lanzado por la CESSI y el Ministerio de Educación, el cual busca difundir las

nuevas posibilidades de formación y trabajo en carreras tecnológicas en la Argentina

entre los estudiantes que están en los últimos años del colegio secundario,

apoyándose especialmente en un programa de becas que otorga el mencionado

Ministerio (programa de “Becas TICs”).

A fines de 2006 se lanzó una campaña público-privada denominada “Generación TI”

con el objetivo de incentivar a los jóvenes a que sigan carreras vinculadas a la

informática. Finalmente, el plan Becas “Control+F” (hoy Empleartec) es una iniciativa

de capacitación en tecnologías informáticas organizada por el Ministerio de Trabajo

de la Nación en conjunto con CESSI y 5 grandes empresas del sector. Algunas

provincias (como San Luis y Córdoba) también han adoptado iniciativas en la materia.

35

7. IMPACTO DE LAS TECNOLOGÍAS DE PROPÓSITO GENERAL

SOBRE LAS CONDICIONES PRODUCTIVAS DEL SECTOR

El software y los servicios informáticos son parte de las llamadas tecnologías de la

información y las comunicaciones (TIC), las que son en sí mismas una tecnología de

propósito general, por lo cual de hecho todo este informe discute de manera directa

o indirecta este punto.

36

8. OPORTUNIDADES CIENTÍFICAS O TECNOLÓGICAS LATENTES

AÚN NO APROVECHADAS

Los principales desarrollos tecnológicos que están transformando aceleradamente la

lógica tecno-productiva de este sector son dos:

1. Mobile: es el gran mercado para aplicaciones masivas para los próximos años

Se trata de una tecnología que está madura a nivel global y en la que ya hay

empresas locales proveyendo este tipo de tecnologías, pero la mayor parte

son de tamaño pequeño, siendo Globant la única empresa local grande que

está operando en este mercado. Si bien aparentemente existen capacidades

técnicas disponibles localmente para avanzar en este mercado, hay algunos

factores que estarían limitando este movimiento, incluyendo la falta de

financiamiento y el encarecimiento y/o mayor dificultad para acceder a

hardware moderno (por ejemplo dispositivos móviles).

2. Cloud computing: ligado al uso de tecnologías móviles.

37

REFERENCIAS

Aspray, William; Mayadas, Frank; y Vardi, Moshe Y. (2006), “Globalization and

Offshoring of Software: A report of the ACM job migration Task Force”. Association for

Computing Machinery.

Bitzer, Jürgen (1997), "The Computer Software Industry in East and West: Do Eastern

European Countries Need a Specific Science and Technology Policy?" Discussion

Papers of DIW Berlin 149, DIW Berlin, German Institute for Economic Research.

Borello, Jorge; Erbes, Analía; Robert, Verónica y Yoguel, Gabriel (2005),

“Competencias técnicas de los trabajadores informáticos. El caso de Argentina”,

CEPAL Review 87, December 2005, Santiago de Chile.

Casaburi, Gabriel; Nahirñak, Paula y Paola Diegues (2003), “Formación Profesional en

Tecnologías de la Información en Argentina”, IERAL, Fundación Mediterránea,

Buenos Aires, Argentina.

Dughera, Lucila; Ferpozzi, Hugo; Glajst, Natalia; Mura, Nahuel; Yannoulas, Mario;

Yansen, Guillermina y Mariano Zukerfeld (2012), “Una aproximación al subsector del

Software y Servicios Informáticos (SSI) y las políticas públicas en la Argentina”.

Documento presentado en IV Congreso Anual de AEDA: “El desafío del desarrollo

para la Argentina en un contexto mundial incierto”, Buenos Aires, Argentina, 15, 16 y

17 de agosto 2012.

López, Andrés y Ramos, Daniela (2008), "La Industria de Software y Servicios

Informáticos de Argentina. Tendencias, Factores de Competitividad y Clusters".

Documento de Trabajo No. 31. CENIT, Buenos Aires.

López, Andrés y Ramos, Daniela (2009), "Oportunidades y desafíos para la industria

del software en Argentina", en Bastos Tigre, Paulo y Silveira Marques, Felipe (ed.),

Desafíos y oportunidades para la industria del software en América Latina, CEPAL,

Naciones Unidas, 2009.

38

López, Andrés y Ramos, Daniela (2012), “Nuevos sectores exportadores de servicios:

trayectoria reciente e inserción internacional” (en colaboración con Niembro, Andrés),

en Mercado, Rubén; Kosacoff, Bernardo y Porta, Fernando, La Argentina del largo

plazo: crecimiento, fluctuaciones y cambio estructural, PNUD, 2012.

López, Andrés; Ramos, Daniela y Starobinsky, Gabriela (2009), “Clusters de software

y servicios informáticos: los casos de Córdoba y Rosario a la luz de la experiencia

internacional”, Documento de Trabajo No. 32. CENIT, Buenos Aires.

Novick, Marta y Miravalles, Martina (2003), “La dinámica de oferta y demanda de

competencias en un sector basado en el conocimiento en Argentina”, en Labarca,

Guillermo (coord.), Reformas económicas y formación, Montevideo:

CINTERFOR/GTZ/CEPAL.

Observatorio PyME-OPSSI (2008), “Situación y Perspectivas de las PyME del sector

del software y servicios informáticos (SSI) en la Argentina”, Fundación Observatorio

PyME y Observatorio Permanente de la Industria del Software y Servicios

Informáticos de la Argentina (OPSSI), Buenos Aires, Argentina.

OECD (2006), OECD Statistics on International Trade in Services 1995-2004, París:

OECD.

OPSSI (2010), "Evolución y Perspectivas de las Empresas de Software y Servicios

Informáticos de la República Argentina: segundo semestre 2010". Observatorio

Permanente de la Industria del Software y Servicios Informáticos (OPSSI), Cámara de

Empresas de Software y Servicios Informáticos (CESSI), Buenos Aires, Argentina.

OPSSI (2012a), “Reporte semestral del Sector de Software y Servicios Informáticos

de la República Argentina: primer semestre 2011”, Observatorio Permanente de la

Industria del Software y Servicios Informáticos (OPSSI), Cámara de Empresas de

39

Software & Servicios Informáticos de la República Argentina (CESSI), Buenos Aires,

Argentina.

OPSSI (2012b), “Reporte semestral del Sector de Software y Servicios Informáticos

de la República Argentina: segundo semestre 2011”, Observatorio Permanente de la

Industria del Software y Servicios Informáticos (OPSSI), Cámara de Empresas de

Software & Servicios Informáticos de la República Argentina (CESSI), Buenos Aires,

Argentina.

Pussep, Anton; Schief, Markus; Widjaja, Thomas; Buxmann, Peter y Wolf, Christian

M. (2011), “The Software Value Chain as an Analytical Framework for the Software

Industry and Its Exemplary Application for Vertical Integration Measurement”, en la

American Conference on Information Systems (AMCIS-11), 17th Americas Conference

on Information Systems. Detroit.

Robert, Verónica (2006) “Límites y efectos de la difusión de software libre en un país

en desarrollo. El caso de la Argentina”, en Borello, José; Robert, Verónica; Yoguel,

Gabriel (eds), La informática en la Argentina. Un desafío a los problemas de

especialización y competitividad, Buenos Aires: UNGS, Prometeo, 2006.

SEI (2011), CMMI® for SCAMPISM Class A Appraisal Results: 2011 Mid-Year Update.

Software Engineering Institute, Carnegie Mellon University, Pittsburgh.

SICPME (2004), “Libro azul y blanco: Plan Estratégico de SSI 2004-2014 - Plan de

Acción 2004-2007”, Secretaría de Industria, Comercio y de la Pequeña y Mediana

Empresa, Buenos Aires.

Tholons y IDB (2010), Colombia: Latin America’s hidden outsourcing jewel. Abril

2010.

Torrisi, Salvatore (1996), "Firm specialization and growth. A study of the European

software industry," LIUC Papers in Economics 35, Cattaneo University (LIUC).

40

Zukerfeld (en prensa), “Fromal education in software: the case of Argentina”.

Zukerfeld, Mariano; Dughera, Lucila; Yansen, Guillermina; Segura, Agustín (2011),

“Sobre los aprendizajes de los trabajadores informáticos: los roles de la Educación

formal, No formal e Informal en la adquisición de técnicas”. Revista Educación y

Pedagogía, Facultad de Ciencias de la Educación de la Universidad de Antioquia,

Volumen 23, número 60. Antioquía, Colombia.