análisis de control de costes para una fábrica de...

TRANSCRIPT

i

Proyecto Fin de Grado.

Grado en Ingeniería de Organización Industrial.

Análisis de Control de Costes para una Fábrica de

Encurtidos

Autor: Javier Mora-Figueroa Borrero

Tutor: María Rodríguez Palero

Dep. Organización Industrial y Gestión de

Empresas II

Escuela Técnica Superior de Ingeniería

Universidad de Sevilla

Sevilla, 2016

ii

iii

Proyecto Fin de Grado

Grado en Ingeniería en Organización Industrial

Análisis de Control de Costes para una Fábrica de

Encurtidos

Autor:

Javier Mora-Figueroa Borrero

Tutor:

María Rodríguez Palero

Profesor asociado

Dep. de Organización Industrial y Gestión de Empresas II

Escuela Técnica Superior de Ingeniería

Universidad de Sevilla

Sevilla, 2016

iv

v

Proyecto Fin de Grado: Análisis de Control de Costes para una Fábrica de Encurtidos

Autor: Javier Mora-Figueroa Borrero

Tutor: María Rodríguez Palero

El tribunal nombrado para juzgar el Proyecto arriba indicado, compuesto por los siguientes miembros:

Presidente:

Vocales:

Secretario:

Acuerdan otorgarle la calificación de:

Sevilla, 2016

El Secretario del Tribunal

vi

vii

Resumen

Consiste en la elaboración de un modelo de control de económico para una fábrica de encurtidos, la

explicación el método de control de costes que utilizaba la fábrica hasta ahora y la comparación de ambos

métodos, destacando las ventajas que aporta el modelo de control económico. Se explicará también como

afectan los distintos desvíos que se producen en los distintos procesos y los motivos a los que pueden estar

ligados.

viii

Índice

Resumen vii

Índice viii

Índice de Tablas x

Índice de Figuras xi

1 Objeto de Proyecto 13

2 Estructura del Proyecto 15

3 Métodos de Contabilidad de Costes 17 3.1 Introducción 17 3.2 Clasificación de los Costes 18 3.3 Método de control de Costes antiguo 19 3.4 El Sistema de Control Económico (SCE) 20

3.4.1 Cuadro Básico de Simbología 21 3.4.2 Metodología Presupuestaria del Modelo de Gestión Económica 23 3.4.3 Metodología empleada para el Cálculo de Desviaciones 35 3.4.4 RESULTADOS. 40 3.4.5 RESUMEN DE DESVIACIONES 40 3.4.6 IMPRESOS 42

4 APLICACIÓN DEL SISTEMA DE CONTROL ECONÓMICO 43 4.1 Descripción de la Empresa 43

4.1.1 Introducción 43 4.1.2 Instalaciones de la Empresa 46 4.1.3 Organigrama de la Empresa 47 4.1.4 Proceso de Producción 49 4.1.5 Grupos Funcionales Homogéneos 51 4.1.6 Presentación de la Metodología Empleada 52

4.2 Capítulo 8: Compras 53 4.2.1 Introducción 53 4.2.2 Variables del Capítulo 8 54 4.2.3 Presupuesto de Compras 55 4.2.4 Seguimiento de Compras 56 4.2.5 Conclusiones de las Desviaciones 58

4.3 Capítulo 7: Coste de las Unidades de Consumo 59 4.3.1 Introducción 59 4.3.2 Subcapítulo 7.1: Unidad de Consumo de Mano de Obra 60 4.3.3 Subcapítulo 7.4: Unidad de Consumo de Instalación 64 4.3.4 Capítulo 6: Coste de la Unidad de Producción 72

ix

4.3.5 Capítulo 5: El Coste de la Unidad de Fabricación 79 4.3.6 Capítulo 4: Costes de Comercialización 84 4.3.7 Capítulo 3: Ventas 88 4.3.8 Capítulo 2: Costes de Estructura 93

5 Comparación de los sistemas de control de costes 105 5.1 Caso practico full costing 105 5.2 Comparación de los principales problemas entre ambos métodos. 107 5.3 Conclusiones. 109

6 Bibliografía 110

7 Anexos 111 7.1 Anexos Capítulo 5 111

x

ÍNDICE DE TABLAS

Tabla 1 Capítulo 8 - Estándar. 55

Tabla 2 Capítulo 8 – Seguimiento. 57

Tabla 3 Capitulo 8 - Conclusiones. 58

Tabla 4 Subcapítulo 7.1 - Mano de obra Estándar. 61

Tabla 5 GFH Detallados 65

Tabla 6 Amortizaciones 66

Tabla 7 Suministros y Energía. 67

Tabla 8 Reparaciones y Conservación 68

Tabla 9 Coste de Unidad de Instalación. 68

Tabla 10 Seguimiento Reparaciones y Conservación. 69

Tabla 11 Seguimiento Suministros. 69

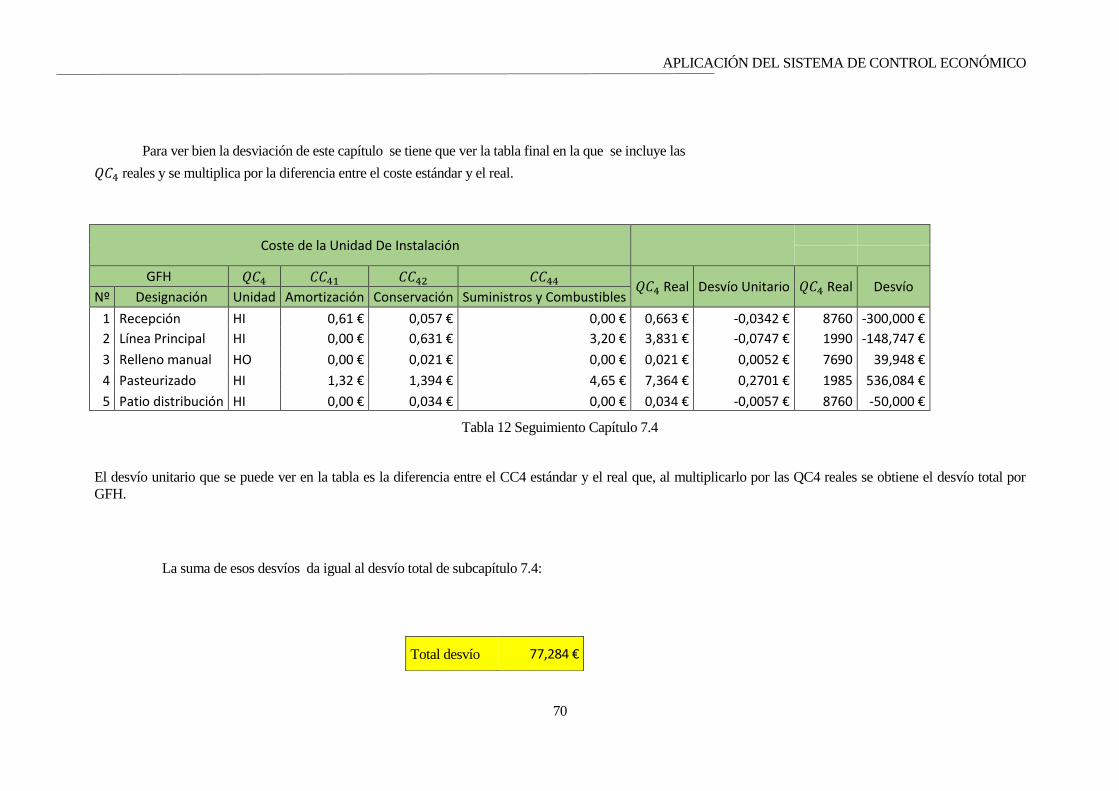

Tabla 12 Seguimiento Capítulo 7.4 70

Tabla 13 Capitulo 6.1 75

Tabla 14 Capítulo 6.4 estándar 76

Tabla 15 Seguimiento -Capítulo 6 77

Tabla 16 Coste unitario frasco de guindillas 81

Tabla 17 Capítulo 4. 86

Tabla 18 Cálculo del Coste de Venta. 86

Tabla 19 Seguimiento menos valores de compra 87

Tabla 20 Presupuesto de ventas. 90

Tabla 21 Seguimiento de Ventas 92

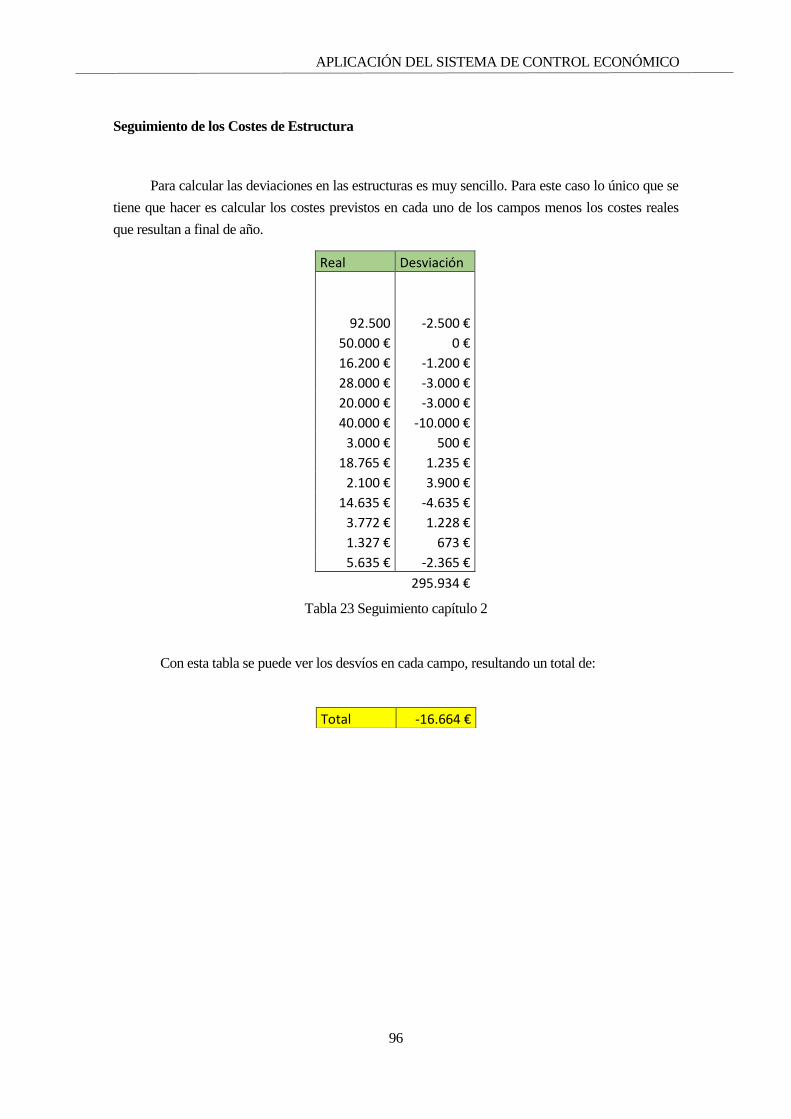

Tabla 22 Costes de estructuras. 95

Tabla 23 Seguimiento capítulo 2 96

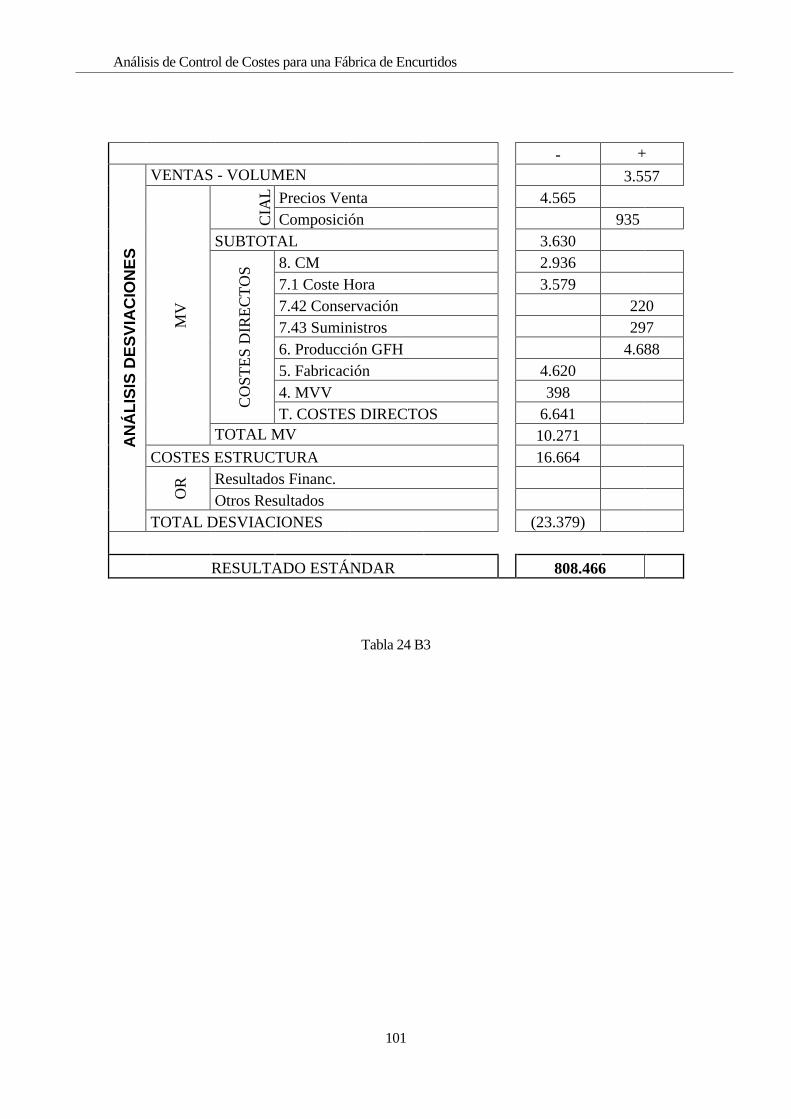

Tabla 24 B3 101

Tabla 25 Capítulo 5 - Cebollitas 111

Tabla 26 Capítulo 5 - Pepinillos 112

Tabla 27 Capítulo 5 - Pepinillos 112

xi

ÍNDICE DE FIGURAS

Figura 4-1Instalaciones. 46

Figura 4-2 Organigrama 47

Figura 4-3 Descripción Capítulo 7. 59

Figura 4-4 -Componentes de la Unidad de Producción 72

13

1 OBJETO DE PROYECTO

El proyecto que se va a tratar consiste en la elaboración de un modelo de control de

económico para una fábrica de encurtidos, la explicación del método de control de costes que

utilizaba la fábrica hasta ahora y la comparación de ambos métodos, destacando las ventajas que

aporta el modelo de control económico. Hasta el día de hoy, la fábrica seguía un control de costes

muy básico que no le daba suficiente detalle y control de los costes que soportaba.

Este método es conocido como método “Full Costing”, el cual recoge de manera poco

detallada los costes de la empresa. Tiene la ventaja de que es un método sencillo y rápido de aplicar

y que aporta una visión global de la compañía, pero no identifica los lugares exactos de los

problemas o fortalezas.

Por ello se decidió aplicar el modelo de control económico a la empresa para con ello poder

detectar esos puntos, y mejorar y optimizar los costes de dicha fábrica.

El método analiza punto a punto, en este caso capítulo a capítulo, todos los costes que tienen

relevancia en la empresa, analizándolos de tal forma, que permite determinar de manera muy precisa

la diferencia entre lo presupuestado y lo real, para poder así tomar las decisiones de corrección o

mejora.

Se realizará una conclusión sobre los desvíos en cada capítulo para que el lector pueda

analizar a posteriori la causa o la manera de controlar dichos desvíos.

Al final de estos puntos, se hará una comparación entre ambos métodos mencionando las

ventajas y problemas de ambos y se destacan las ventajas que tiene el SCE frente al antiguo.

15

2 ESTRUCTURA DEL PROYECTO

El proyecto está estructurado en cuatro grandes bloques. En el primero se presenta la

introducción al proyecto que se va a realizar. Junto con ello se realiza una explicación general de los

métodos de control de costes que se van a tratar. Primero el que estaba siguiendo hasta día de hoy la

empresa y posteriormente el sistema de control económico que se quiere implantar.

En el segundo, el más extenso, se particulariza el proyecto para la empresa, para ver como

afecta la implantación del sistema de control económico en la empresa. En este bloque se desarrollan

una serie de capítulos siguiendo la metodología del SCE, empezando por su capítulo ocho (compras)

y terminando por el uno (resultados).

En el tercero bloque, se analizan las ventajas que resultan de la implantación del modelo

frente al modelo antiguo y leer una serie de conclusiones sobre el proyecto y la bibliografía usada

para el desarrollo del mismo.

Por último, el cuarto bloque se compone de una serie de anexos, en los que se adjuntan

algunas de las tablas completas utilizadas en el segundo bloque pero que se ponen en este bloque

para facilitar la labor del lector.

17

3 MÉTODOS DE CONTABILIDAD DE COSTES

3.1 Introducción

Todas las empresas deben tener un sistema de control de costes para su viabilidad. Es

imposible que una empresa funcione sin saber cuáles son sus costes y beneficios, y con ellos,

conocer los márgenes de beneficio de las diferentes líneas de productos y pedidos de clientes.

La información sobre costes permitirá tomar decisiones como: la eliminación o

potenciación de productos, fijación de los precios de venta (teniendo en cuenta los precios de la

competencia), fijación de precios para pedidos especiales, subcontratación de algunas partes del

proceso productivo, etc.

Debido a que el SCE se encuentra enmarcado dentro de la contabilidad de costes, en el

presente apartado se va a realizar un desarrollo teórico en el que se expongan algunos de los aspectos

fundamentales de dicha contabilidad.

El estudio del SCE como sistema de contabilidad se podrá ver con mayor claridad en los

siguientes capítulos, por lo que en el presente sólo se mencionan algunas características a fin de

poder hacer comparaciones con el método que se empleaba previamente en la empresa.

Métodos de Contabilidad de Costes

18

3.2 Clasificación de los Costes

Los diferentes métodos de contabilidad se diferencian principalmente por los tipos de costes

considerados y por la forma de asignar dichos costes para conformar el coste de producción. Debido

a ello se considera interesante, antes de ver los diferentes métodos, hacer una breve explicación

sobre las diferentes clasificaciones de costes que se pueden considerar antes de comparar ambos

métodos.

Se pueden adoptar diferentes criterios para clasificar los costes pero los más habituales son:

De acuerdo a la relación fabril de los costes

o Operativos o fabriles: ligados a funciones de aprovisionamiento y de

transformación de materiales.

o No operativos: asociados a funciones comerciales y administrativas, no

vinculados a la producción.

De acuerdo a la procedencia de la información

o Externos: provienen de la contabilidad financiera.

o Calculados: elaborados en el ámbito de la contabilidad de costes.

De acuerdo a la función de la empresa a la que corresponden

o De producción: los que se generan en el proceso de transformación de los

factores en productos acabados.

o De distribución: los que surgen al llevar el producto de la empresa al

consumidor.

De acuerdo a su identificación con un objeto

o Directos: los que son inequívocamente identificables con la unidad de

referencia.

o Indirectos: los que no pueden identificarse con un producto determinado.

De acuerdo a su comportamiento al variar el volumen de actividad

o Fijos: su valor no cambia en función de que se produzcan más o menos

unidades.

o Variables: sí dependen del volumen producido.

Análisis de Control de Costes para una Fábrica de Encurtidos

19

3.3 Método de control de Costes antiguo

El método de control de costes que seguía la empresa, se denomina método del coste

completo o “Full Costing”. Se trata de una metodología de formación del coste en la que se propone

que todos los costes en los que se haya incurrido para obtener un producto (costes operativos ya sean

directos o indirectos) deben ser asignados al producto fabricado para formar el coste de producción.

El resto de costes en los que se incurre (costes no operativos) se asignarán en su totalidad a los

productos vendidos para formar, junto con el coste de producción, el coste final del producto.

El método del coste completo hace una distinción de los costes operativos, separándolos en

directos e indirectos. Sin embargo, dicha diferenciación no supone ninguna diferencia a la hora del

análisis, puesto que se consideran todos los costes como elementos integrantes del coste del producto

o servicio.

Al usar este método se plantea un problema que suele denominarse como “problema de los

costes fijos”. Al asignar a la unidad de producto todos los costes, tanto fijos como variables, se

produce la incomodidad de que al calcular el coste unitario (no es más que dividir la suma de costes

fijos y variables entre el número de unidades de producto), tal coste se encuentra influenciado por el

volumen de producto producido.

También se podrían señalar entre sus inconvenientes que no permite por sí mismo

identificar los productos más rentables o que no ofrece una información adecuada a la hora de tomar

ciertas decisiones como la de dejar de fabricar o no un producto.

No obstante el método presenta una serie de ventajas, entre las que se podrían destacar el

hecho de que permite hacer una comparación entre el coste industrial de un producto y su precio de

venta; midiendo así su margen industrial o diferencia entre ambos. Otra de las ventajas que ofrece es

que permite hacer una valoración real y permanente de los inventarios, tanto de productos

terminados como de productos en curso.

Métodos de Contabilidad de Costes

20

3.4 El Sistema de Control Económico (SCE)

Los tipos de coste que se distinguen en el sistema de control económico no son los mismos

que se vieron en la clasificación anterior, aunque pueden identificarse fácilmente. En primer lugar, el

SCE distingue costes de producción, que son costes asociados a la actividad productiva y que varían

con el volumen de producción, y costes de estructura, que son aquellos que no están asociados a la

producción. Esta clasificación se asimila a la de costes fijos y variables.

A su vez, los costes de producción pueden ser directos o indirectos. Como directos se

encuentran aquellos a los que pueden imputarse directamente al producto, mientras que los

indirectos serían los que miden al valor añadido, imputándolos a través de los centros de costes o

grupos funcionales homogéneos (GFH), concepto que se explicara con detenimiento en el capítulo

dos.

Los costes de producción repercuten en el coste del producto, mientras que los costes de

estructura son utilizados para hallar los resultados al final del periodo en estudio. En este aspecto

procede de manera muy similar al método de coste directo.

Son muy numerosas las ventajas que tiene este método frente al antiguo. Permite tener una

visión mucho más amplia y diferencia de todos los costes que tiene la empresa, viendo

mensualmente cómo evoluciona y pudiendo corregir los puntos débiles o potenciar las fortalezas.

Además desaparece el problema relacionado sobre la influencia de nuestro volumen de

ventas sobre costes fijos.

No todo son ventajas pues tiene el inconveniente principal de que al principio no es un

método sencillo y que no todo el mundo puede interpretarlo sin tener unos conocimientos previos.

Análisis de Control de Costes para una Fábrica de Encurtidos

21

3.4.1 Cuadro Básico de Simbología

Para la mejor comprensión de la simbología utilizada, se describe a continuación la

definición de la misma.

La identificación cuando se refiere a unidades de consumo, materias primas, producción,

ventas o fabricación, consta generalmente de dos letras (con o sin subíndices numéricos), que

tienen distinto significado según estén en 1ª ó 2ª posición.

La primera letra siempre es C, M, P ó Q, cuyos significados (para esta posición) son los

siguientes:

C = Coste

M = Margen

P = Precio

Q = Cantidad o nº de unidades

La segunda letra puede ser F, P, C, M, ó E, cuyos significados para esta segunda posición

son los siguientes:

F = Fabricación

C = Consumo

E = Estructura

M = Materia Prima

P = Producción

V = Venta

Así pues:

QM = Cantidad o unidades de materia prima.

QC = Cantidad o Unidades de Consumo.

QP = Cantidad o Unidad de Producción.

CC = Coste de la Unidad de Consumo.

CP = Coste de Producción.

CF = Coste de Fabricación.

Métodos de Contabilidad de Costes

22

CV4= Costes de comercialización

CM = Coste de la Materia Prima.

MV = Margen de Venta.

QV = Cantidad de Venta.

PV = Precio de Venta.

CE = Coste de Estructura.

Se emplearán unos subíndices numéricos que identifican los tipos de consumo y sus costes.

Estos subíndices pueden estar en 1ª ó 2ª posición con distinto significado:

El nº 1 en 1ª posición es mano de obra directa (QC1; CC1).

El nº 4 en 1ª posición es el Consumo de instalación (QC4; CC4).

o El nº 1 en la 2ª posición es coste de amortización (CC41).

o El nº 2 en la 2ª posición es coste de consumo energético (CC42).

o El nº 3 en la 2ª posición es coste de reparación y conservación (CC43).

o El nº 4 en la 2ª posición es coste de consumo de otras materias (CC44).

o El nº 5 en la 2ª posición es coste de servicios (CC45).

Por último, todos estos símbolos pueden llevar una o ninguna raya sobre ellos, que significa:

Una raya = Valor Estándar

Sin raya = Valor Real

Así por ejemplo:

𝐶𝑀 = Coste estándar de materia prima

𝐶𝑀 = Coste real de materia prima

Análisis de Control de Costes para una Fábrica de Encurtidos

23

3.4.2 Metodología Presupuestaria del Modelo de Gestión Económica

Los costes que se van a obtener utilizando el modelo de control económico son los

siguientes:

Coste de aprovisionamiento de los materiales.

Coste de aprovisionamiento de los factores de producción (mano de obra directa e

instalaciones).

Productividades del personal directo e instalaciones que constituyen la infraestructura

operativa.

Mermas de materias y de valor añadido que se producen a lo largo del proceso de

fabricación.

Gestión de subproductos.

Optimización de los gastos generales.

Costes de comercialización.

Margen de venta.

Volumen de venta.

A continuación se desarrolla la metodología presupuestaria.

Métodos de Contabilidad de Costes

24

3.4.2.1 Capítulo 8. Coste de la Unidad de Materia Prima.

Para los materiales se propone presupuestar y controlar su gestión, presupuestando el precio

de compra como la suma de precio origen del proveedor (PO) y los Más Valores de Compras

(𝑚𝑣𝑐 ) que incrementen el precio origen de los mismos desde la salida del proveedor hasta la entrada

en los almacenes propios de la empresa. De forma que:

𝐶𝑀 = 𝑃𝑂 + ∑ 𝑚𝑣𝑐 𝑖

𝑛

𝑖=1

Se pueden definir como más valores de compras los siguientes conceptos económicos:

- Portes de compra.

- Seguros.

- Cualquier otro coste que incremente el precio de origen.

Las entradas y salidas de almacén, por tanto se valorarán durante el ejercicio al coste estándar

fijado.

En el caso de fabricar algún material en la misma empresa, éste se valorará al coste

presupuestado de fabricación del mismo, siendo objeto de seguimiento y control como cualquier otro

producto fabricado. En este caso es muy interesante el comparar este coste interno de fabricación

con el de la oferta normal del mercado, para así determinar la viabilidad del proceso.

Análisis de Control de Costes para una Fábrica de Encurtidos

25

3.4.2.2 Capítulo 7. Coste de las Unidades de Consumo.

Antes de comenzar este capítulo se define el término GFH. El GFH o Grupo Funcional

Homogéneo, es un conjunto de obreros y/o instalaciones, homogéneos en cuanto a coste, producción

y mando. Esta homogeneidad se traduce, a efectos de coste, en la definición de una única unidad,

unidad de producción o de valor añadido, y su coste a través del cual el GFH incorpora valor

añadido a sus productos

Definición de unidades de consumo y unidades de producción.

Se entiende como unidad de producción (QP) aquella que se considere más representativa de

las actividades realizadas en los GFH´s a la que deban referirse los distintos costes necesarios para

incorporar a la materia prima el valor añadido en el proceso de fabricación.

Cada GFH requerirá absorber determinadas unidades de consumo (QC´s) que, valoradas a sus

correspondientes costes, conformarán el coste de producción (CP) de las citadas unidades de

producción.

El rendimiento o productividad de dichos GFH´s se medirá por la relación QP/QC y para la

determinación de las unidades de consumo se proponen dos componentes:

𝑸𝑪𝟏: es la unidad de consumo representativa de la mano de obra necesaria en el proceso.

A la hora/operario productiva se asociarán los salarios y costes sociales, calculándose, en su caso,

diferentes costes unitarios (CC1) en función de las categorías salariales.

𝑸𝑪𝟒: es la unidad de consumo que representa la incorporación de los componentes de

costes no salariales que son, asimismo, necesarios en el proceso productivo. Se propone la hora de

funcionamiento como su definición. A través de ésta, se agregarán las siguientes naturalezas de

coste:

o Amortizaciones.

o Consumo energético.

o Reparaciones y conservación.

o Consumos de otras materias.

o Servicios.

Obteniéndose el coste unitario de la hora de funcionamiento (𝐶𝐶4), que se analiza en el

Métodos de Contabilidad de Costes

26

siguiente apartado.

Se proponen las siguientes unidades de producción y consumo para los GFH definidos:

Donde:

H.O. es la hora de operario.

H.I. es la hora de instalación en funcionamiento.

Metodología presupuestaria del coste de las unidades de consumo.

MANO DE OBRA DIRECTA

A la hora productiva/hombre se referirán todos los conceptos que forman parte del coste

empresa por empleado.

Como coste empresa se entenderán todos los devengos periódicos o no periódicos (sueldo,

pagas extraordinarias, horas extras, etc.) así como los seguros sociales a cargo de la empresa.

Además en dicho coste/hora podrían incluirse determinados gastos adicionales estrechamente

relacionados con este concepto (transporte de personal, ropa y elementos de protección, etc.).

Debe distinguirse el concepto de hora productiva del concepto hora de presencia, ya que los

posibles costes de paro irán repercutidos en las horas realmente trabajadas, esto es, productivas.

Dividiendo el coste empresa por empleado entre el número de horas productivas se obtiene,

por GFH, el coste estándar de mano de obra directa (𝐶𝐶1 ).

INSTALACIONES

A la unidad de funcionamiento del GFH’s se asociarán los costes de las siguientes unidades

de consumo:

- AMORTIZACIONES

Análisis de Control de Costes para una Fábrica de Encurtidos

27

Se propone utilizar un coste hora de amortización constante durante la vida útil del bien, para

evitar las oscilaciones que por este concepto se pudieran producir en distintos ejercicios dado los

diferentes volúmenes de producción.

Dividiendo el valor de reposición estimado de cada GFH por la vida útil se obtiene el valor de

amortización anual, que dividido entre el número total de horas previsibles de funcionamiento del

GFH, se obtiene el coste estándar unitario por este concepto (𝐶𝐶41).

- CONSUMO ENERGÉTICO

En base a las potencias instaladas y coeficientes de utilización se establecerán los distintos

consumos energéticos que, valorados a su precio previsto de adquisición, generarán el coste/unidad

imputable a este concepto (𝐶𝐶42).

- REPARACIÓN Y CONSERVACIÓN

Este concepto incluye el mantenimiento normal y preventivo de todas las instalaciones de la

fábrica, tanto el realizado por el propio personal de la empresa y consumo de material de órdenes

(repuestos, herramientas, etc.) como el realizado por proveedores externos.

Se presupuesta para cada GFH el importe anual y se divide por las horas previsibles de

funcionamiento para obtener el coste estándar unitario por este concepto (𝐶𝐶43).

- CONSUMO DE OTRAS MATERIAS

Este apartado comprende los costes provocados por el consumo de las distintas materias

necesarias para el proceso productivo y que no han tenido consideración específica en anteriores

apartados.

Se presupuesta para cada GFH el importe anual y se divide por el número de horas previsibles

de funcionamiento obteniendo así el coste unitario por dichos conceptos (𝐶𝐶44).

- SERVICIOS

Métodos de Contabilidad de Costes

28

Se considera en este apartado el coste de todas aquellas instalaciones y personal,

necesarias para el fin productivo, pero que incorporan su coste a los GFH y no directamente al

producto como valor añadido. A modo de ejemplo, se pueden citar, carretillas, iluminación de la

planta, limpieza de fábrica, etc.

Se presupuestará el importe total anual por este concepto, seguidamente se repartirá entre

los distintos GFH´s que requieran de ellos en función de unos determinados índices de reparto

representativos.

Dividiendo los importes resultantes por las horas de funcionamiento, se obtendrá el coste

de instalación por el concepto de servicios (𝐶𝐶45).

El coste de la hora de instalación (𝐶𝐶4) vendrá dado por la suma de los valores unitarios

citados anteriormente.

3.4.2.3 Capítulo 6. Coste de la Unidad de Producción.

Las unidades de consumo definidas (mano de obra directa e instalaciones) presentarán un

coste estándar o previsible ((𝐶𝐶1); (𝐶𝐶

4)) que, en principio, se considera inamovible en el ejercicio

económico.

Por tanto, el presupuesto de los costes de producción CP se realiza atendiendo a:

MANO DE OBRA. Se presupuestará directamente la relación QC1/QP, esto es, horas

de personal necesarias para el tratamiento de una unidad de producción.

Multiplicando esta relación por el coste estándar de la mano de obra (𝐶𝐶1) calculado en el

apartado anterior se obtendrá el coste estándar de producción por este concepto.

(𝐶𝑃1).= (𝑄𝐶

1/𝐶𝑃 ) * 𝐶𝐶1

INSTALACIÓN. Se presupuestará directamente la relación QC4/QP, esto es, horas de

funcionamiento necesarias para tratar una unidad de producción.

Análisis de Control de Costes para una Fábrica de Encurtidos

29

Multiplicando esta relación por el coste estándar de la instalación de GFH (𝐶𝐶4)

calculado anteriormente se obtendrá el coste estándar de producción en concepto de

instalaciones.

𝐶𝑃4 = (𝑄𝐶

4/𝑄𝑃 ) * 𝐶𝐶4

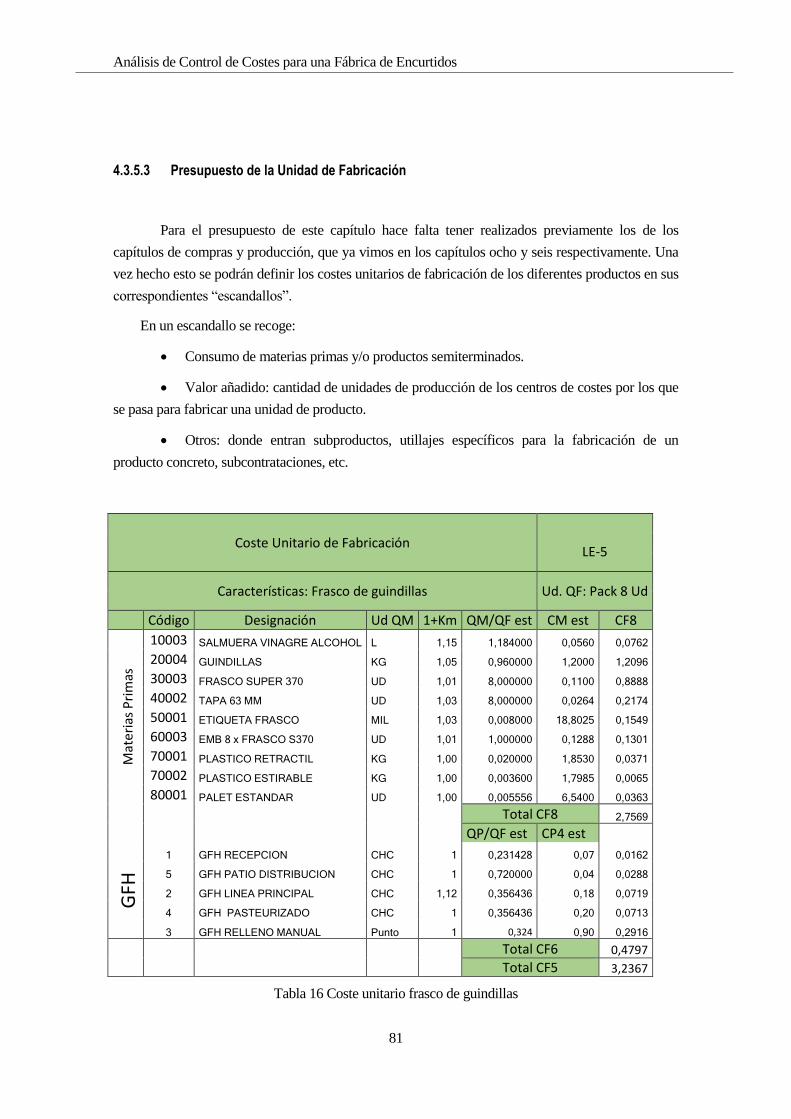

3.4.2.4 Capítulo 5. Coste de la Unidad de Fabricación.

El objetivo de este apartado es conseguir un análisis en profundidad de la gestión de

fabricación.

En él se determinarán para cada producto fabricado sus costes directos como suma de los

siguientes componentes:

Materia prima.

Resto materias: salmueras, frasco, etiqueta, etc.

Valor añadido.

Se elaborará para cada producto su escandallo o fórmula de fabricación, en la que se

indique el porcentaje de mermas previsto ki.

𝐶𝐹 = ∑{(𝑄𝑀𝑖

𝑄𝐹

) ∗ 𝐶𝑀𝑖 ∗ 𝐾𝑖 + (𝑄𝑃𝑖/𝑄𝐹) ∗ 𝐶𝑃𝑖 + 𝐶𝐹5 }

Métodos de Contabilidad de Costes

30

Donde:

𝑄𝑀𝑖/𝑄𝐹 es la cantidad de materia prima “i” necesaria para hacer una unidad de

fabricación QF.

𝐶𝑀𝑖 es el precio estándar de la unidad de materia prima “i”.

𝐾𝑖 es el coeficiente de mermas estándar a aplicar a cada materia prima.

𝑄𝑃𝑖/𝑄𝐹 es la cantidad de unidades de producción necesarias, del GFH “i”, para

elaborar una unidad QF del producto fabricado.

𝐶𝑃𝑖 es el coste de producción del GFH “i” calculado en el capítulo anterior.

𝐶𝐹5 es el coste exterior de fabricación.

Análisis de Control de Costes para una Fábrica de Encurtidos

31

Capítulo 4. Costes de comercialización.

Los costes de comercialización (𝐶𝑉4) son aquellos que se producen desde la expedición del

producto terminado hasta el cobro de los mismos.

Por la complejidad de presupuestar y posteriormente controlar estos costes por volumen de

euros, se recomienda presupuestar cada concepto como un porcentaje sobre el volumen de ventas de

cada canal. Así se consigue facilitar la labor administrativa y no renunciar a imputarlos como costes

directos de cada canal de ventas, conociendo la rentabilidad de estos de una forma más exacta. Se

distinguen, entre otros, los siguientes costes comerciales:

Descuentos directos.

Financieros comerciales.

Portes de venta.

Rápeles.

Comisiones.

Promociones.

Publicidad.

Provisión de fallidos.

Etc.

Existen igualmente, costes comerciales que por su dificultad de imputación a un canal de

venta concreto o por su implicación a nivel general, se considerarán como estructurales. Es el caso

por ejemplo de los costes derivados de la asistencia a ferias o el coste del director comercial de la

empresa.

Métodos de Contabilidad de Costes

32

3.4.2.5 Capítulo 3. Márgenes de Venta

3.4.2.5.1 Margen de ventas.

En consonancia con el punto anterior se presupuestará y controlará directamente el Margen de

Contribución (MV) por unidad de venta.

El MV se presupuestará como la diferencia entre los precios de venta previstos y los costes

presupuestados en los apartados anteriores.

𝑀𝑉 = 𝑃𝑉 − (𝐶𝐹 + 𝐶𝑉4)

Afectando estos márgenes unitarios por el volumen de venta previsible (en unidades) de cada

familia se obtiene el volumen de margen previsto para ejercicio.

𝑄𝑉 ∗ 𝑀𝑉

3.4.2.5.2 Volumen de ventas

Tal como se ha comentado en el punto referente a los costes comerciales, controlar las ventas

por canal y familia de productos requiere una labor administrativa desmesurada, a menos que se

disponga de una aplicación informática al efecto, de esta manera se recomienda presupuestar las

mismas por canal de venta, lo cual facilitaría igualmente la labor administrativa.

Se presupuestarán, para cada canal, las ventas brutas previsibles para el ejercicio económico.

Análisis de Control de Costes para una Fábrica de Encurtidos

33

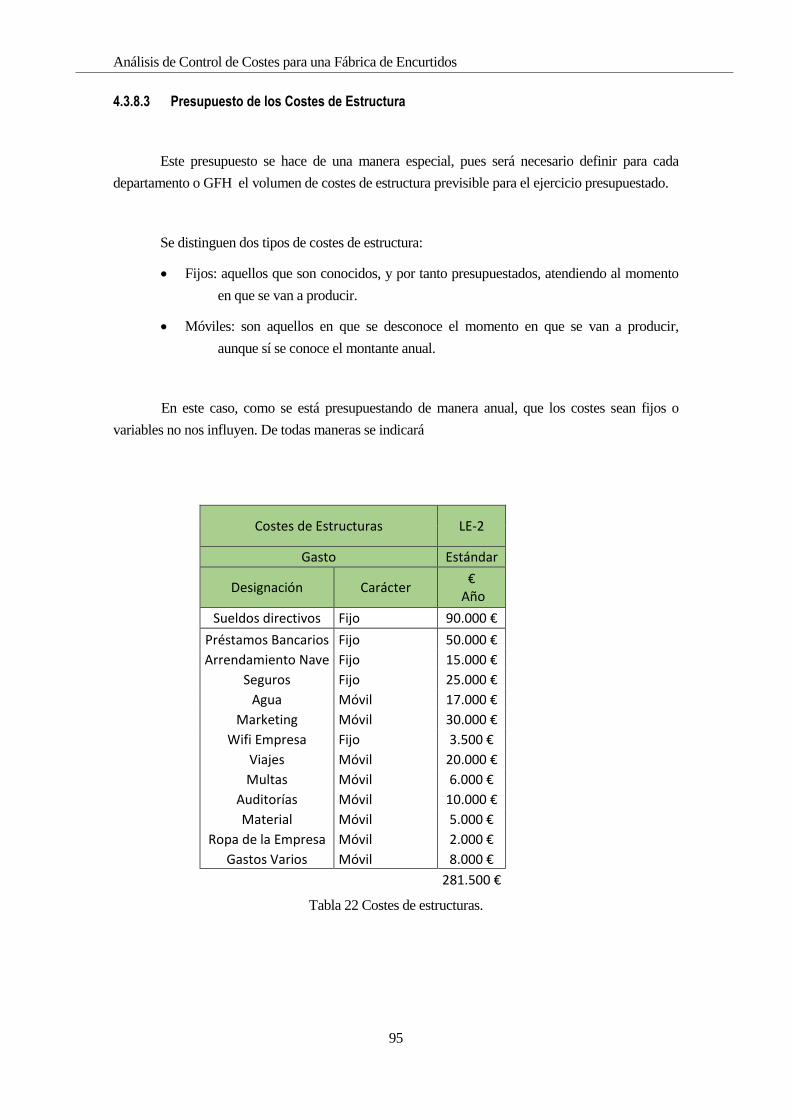

3.4.2.6 Capítulo 2. Costes de estructuras y financiero.

En este capítulo se tratan los gastos que no son proporcionales al volumen de ventas o

fabricación y que por tanto no se han incluido como coste directo en los productos:

Arrendamientos

Reparación y conservación de los elementos de inmovilizado no considerados como

instalaciones productivas.

Servicios profesionales independientes

Primas de seguro

Gastos de personal de estructura. Corresponde a los sueldos y costes sociales del personal

indirecto.

Comunicaciones y otros suministros (teléfono, correos, mensajería, etc.).

Gastos varios

Tributos: municipales, fiscales, etc.

Comisiones y otros gastos bancarios.

Amortización de estructura: de edificios, oficinas, mobiliario, y en general todo aquel

inmovilizado que no ha entrado a formar parte de la amortización de los GFH.

Costes financieros.

Etc.

El presupuesto se realizará atendiendo a la naturaleza del gasto. Existen dos tipos de gastos de

estructura:

o Fijos: Aquellos para los que se conoce el valor y la fecha de su devengo. Se presupuestará el

gasto en el mes correspondiente (ej: primas de seguro).

o Móviles: Se desconoce la fecha de devengo. Se presupuestará el gasto anual (ej:

mantenimiento).

Este presupuesto de costes de estructura tendrá dos tipos de presentaciones:

En base a su expresión temporal, es decir, en el momento que se espera que se devenguen.

Esta presentación será objeto de control periódico.

Métodos de Contabilidad de Costes

34

En base a la evolución de la facturación prevista. Su único objetivo es armonizar la

presentación de resultados.

Las diferencias entre ambas presentaciones se tratarán por una cuenta de balance y quedará, a

final de ejercicio, automáticamente saldada.

3.4.2.7 Capítulo 1. Resultado

A este apartado se llega como cierre del Modelo de Control Económico, a través de la

ecuación básica de restar al volumen de margen previsto los costes de estructura.

�� = 𝑄𝑉 ∗ 𝑀𝑉 − 𝐶𝐸

Análisis de Control de Costes para una Fábrica de Encurtidos

35

3.4.3 Metodología empleada para el Cálculo de Desviaciones

Se presentan a continuación las desviaciones básicas que el sistema contempla en las

diferentes áreas de gestión.

3.4.3.1 Desviaciones Capítulo 8.

Se comparará las unidades reales compradas (QM) valoradas al coste estándar

presupuestado (𝐶𝑀) con el importe real pagado por dichas unidades.

∑ 𝑄𝑀𝑖 ∗ 𝐶𝑀𝑖 − ∑ 𝑄𝑀𝑖 ∗ 𝐶𝑀𝑖

También puede haber un desvío en los MVC presupuestados con los reales.

3.4.3.2 Desviaciones Capítulo 7.

Mano de Obra Directa

Será la resultante de la diferencia entre el coste estándar de la mano de obra directa (horas

reales trabajadas multiplicada por el coste estándar de la hora) y el coste real devengado por este

concepto en el periodo.

∑ 𝑄𝐶1 ∗ 𝐶𝐶1 − ∑ 𝑄𝐶1 ∗ 𝐶𝐶1

Es importante que las horas imputadas coincidan con las horas realmente trabajadas ya que,

de no ser así, se estará encubriendo con esta diferencia una desviación de productividad que se

pretende analizar aisladamente en otro capítulo.

Instalaciones.

Para cada uno de los conceptos de unidades de consumo cuyos costes van asociados a la

Métodos de Contabilidad de Costes

36

unidad de instalación (Hora de funcionamiento), que se hayan definido:

Amortizaciones

Energía eléctrica

Reparación y conservación

Consumo de otras materias

Servicios.

Se comparará el coste estándar referido a las unidades reales de funcionamiento de las

instalaciones con los gastos reales devengados para cada uno de los conceptos durante el periodo.

∑(𝑄𝐶4𝑖 ∗ 𝐶𝐶4𝑖 ) − ∑(𝑄𝐶4𝑖 ∗ 𝐶𝐶4𝑖)

3.4.3.3 Desviaciones Capítulo 6.

Para cada centro de coste se comparará el coste estándar asignado a las unidades de

producción reales, con las unidades de consumo reales (horas de mano de obra y horas de

funcionamiento de las instalaciones) valoradas a sus respectivos costes estándares. La desviación

obtenida cuantificará económicamente la diferencia entre la productividad presupuestada y real.

(QP*𝐶𝑃 ) - (QC1 * 𝐶𝐶1 ) + (QC4 * 𝐶𝐶4

)

Aunque en cada periodo de cierre se presente el análisis de producción, dada su

importancia, es muy conveniente analizar los índices con mayor frecuencia.

La información real se obtendrá de los Partes de Trabajo, que deberán recoger como

mínimo los siguientes campos:

Consumo de Horas Operario empleadas.

Consumo de Horas de Instalación empleadas.

Unidades de producto procesadas (fabricados).

Análisis de Control de Costes para una Fábrica de Encurtidos

37

3.4.3.4 Desviaciones Capítulo 5.

El objetivo de este análisis es controlar el aprovechamiento de la primera materia

empleada y de los factores de producción. Trata por tanto de cuantificar en resultados las

mermas que se produzcan, sobre el producto teórico a obtener.

En función de las unidades realmente fabricadas en cada GFH, se calcula el consumo

teórico de materia prima, el cual se comparará con el realmente utilizado.

Se podrán aislar dos desviaciones:

Desviación en rendimiento de materia prima. Analiza el aprovechamiento de la materia

prima, calculando el importe que supone, valorado a coste estándar (𝐶𝑀), el haber consumido unas

unidades de materia prima (QM) diferentes a las previstas (𝑄𝑀 ) según las unidades reales fabricadas

(QF).

QF* (𝑄𝑀 /𝑄𝐹 ) * 𝐶𝑀 - (QM / QF) * CM

Desviación en rendimiento por coste de valor añadido. Analiza el aprovechamiento del

valor añadido, calculando el importe que supone, valorado a coste estándar de producción (𝐶𝑃 ), el

haber consumido unas unidades de producción (QP) diferentes a las previstas (𝑄𝑃 ) según las

unidades reales de fabricación QF.

QF* (𝑄𝑃 /𝑄𝐹 ) * 𝐶𝑃 - (QP / QF) * 𝐶𝑃

Métodos de Contabilidad de Costes

38

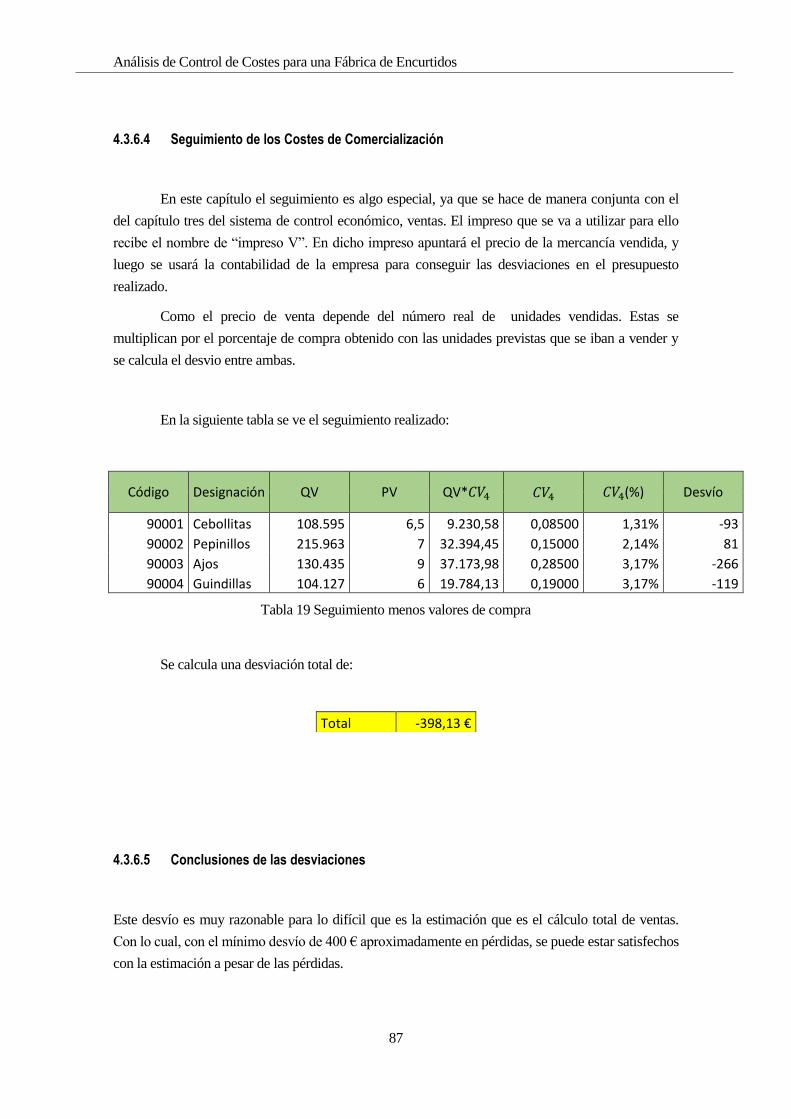

3.4.3.5 Desviaciones Capítulo 4.

Para el seguimiento de los costes de comercialización (𝐶𝑉4) se procede a calcular el

importe estándar por concepto, aplicando en cada canal de ventas el porcentaje estándar, por

concepto de coste, a las unidades reales o cifra real de ventas respectivamente.

El importe calculado se comparará con los valores reales según datos de las diferentes

cuentas de gastos de contabilidad general.

(𝑃𝑉 ∗ 𝑄𝑉) * 𝐶𝑉4 - (𝑃𝑉 ∗ 𝑄𝑉) * 𝐶𝑉4

A modo de ejemplo se puede citar el caso de las promociones, donde se presupuesta el

porcentaje objetivo sobre las ventas previstas por canal en concepto de promociones y se comparará

mensualmente con el gasto real en el que la empresa haya incurrido por tal concepto. Controlando de

esta manera el cumplimiento del objetivo de coste en promociones.

3.4.3.6 Desviaciones Capítulo 3.

3.4.3.6.1 Margen unitario.

Se calculará, con la frecuencia deseable y para cada canal de venta, el Margen Unitario Real

aplicado a la producción vendida como diferencia entre el precio de venta unitario real y los costes

directos unitarios previstos (aceituna y demás materia prima, valor añadido y coste comerciales).

Su comparación con el Margen Unitario Previsto para dicha producción real representará la

Desviación en Margen Unitario:

𝑄𝑉 ∗ 𝑀𝑉 − 𝑄𝑉 ∗ 𝑀𝑉

3.4.3.6.2 Volúmenes.

La Desviación en Margen, anteriormente definida, recoge la diferencia existente entre el

comportamiento real de precios de venta y los previstos, en definitiva el Margen real en relación

con el Margen previsto para las ventas reales.

Análisis de Control de Costes para una Fábrica de Encurtidos

39

En este apartado se analiza el efecto cantidad en la cuenta de resultados de la empresa

comparando, sencillamente, el volumen de ventas real con el presupuestado.

Si dicha diferencia se valora al Margen Unitario previsto, se obtiene la Desviación en

Volumen que completa el análisis comercial. Así:

Desviación en Volumen: (𝑄𝑉– 𝑄𝑉 ) * 𝑀𝑉

Desviación en Margen: (𝑀𝑉 – 𝑀𝑉) * QV

Desviación Total en Ventas: 𝑄𝑉 *𝑀𝑉 – 𝑄𝑉 * MV

3.4.3.7 Desviaciones Capítulo 2.

Mensualmente se comparará el presupuesto del mes con el valor contable que recogen las

diferentes cuentas consideradas de estructura.

Para los conceptos clasificados como móviles, se indicará la tendencia de su posible

desviación.

Como se expuso en el apartado de presupuesto, y dado que las ventas suelen presentar gran

estacionalidad, se considera conveniente repartir las cargas de estructura de forma proporcional a la

estimación mensual de ventas.

Para utilizar este sistema es necesario llevar periodificada la cuenta de gastos de estructura y

considerar como gasto mensual, a efectos de resultados, la parte correspondiente al mes en curso,

según el reparto propuesto en el párrafo anterior, más / menos las desviaciones producidas en el

período respecto al presupuesto sin periodificar.

3.4.3.8 Desviaciones Capítulo 1.

Recoge la diferencia entre el resultado estándar y el resultado real obtenido. De modo que el

resultado real es igual al resultado estándar más/menos las desviaciones obtenidas en los apartados

anteriores.

Métodos de Contabilidad de Costes

40

3.4.4 RESULTADOS.

Ventas: incluye la facturación a nivel total y su desglose por canal de ventas

establecido.

Volumen de margen: volumen total de margen previsto. Como se expuso

anteriormente su cálculo se realiza restando al volumen de ventas el coste de aprovisionamiento

de la materia prima, el valor añadido del proceso y los costes de comercialización previstos.

Desviaciones en costes directos: volumen total de desviaciones en costes directos

obtenidas durante el periodo. Estas desviaciones se desglosan en la página siguiente.

Margen de ventas real: se obtiene como suma algebraica del volumen de margen

previsto y las desviaciones en costes directos.

Costes de estructura: coste de estructura en función de variabilidad de las ventas

previstas por periodo.

Otros resultados: resultados extraordinarios del periodo.

Total resultado: como la diferencia entre el margen real, los costes de estructura

estacionales y los otros resultados.

3.4.5 RESUMEN DE DESVIACIONES

A continuación se presenta el resumen de las desviaciones obtenidas durante el periodo,

agrupadas por área de responsabilidad:

Volumen de ventas: analiza el efecto cantidad en la cuenta de resultados comparando

el volumen de ventas real con el presupuestado.

Margen de venta: comparación entre el margen previsto y real conseguido.

Análisis de Control de Costes para una Fábrica de Encurtidos

41

Compras: recoge las desviaciones en coste de las materias primas por comparación

entre los precios real y previsto, para la cantidad comprada.

Consumos y costes: recoge las desviaciones en coste de las unidades de consumo:

mano de obra directa e instalaciones (amortizaciones, energía eléctrica, reparación y

conservación y consumo de otras materias).

Productividades: desviaciones en coste de las unidades de producción. Comparación

del coste estándar asignado a las unidades de producción reales, con las unidades de consumo

reales (horas de mano de obra y horas de funcionamiento de las instalaciones) valoradas a sus

respectivos costes estándares.

Rendimientos: desviaciones en el aprovechamiento de la primera materia empleada y

de los factores de producción. Cuantifica, por tanto, las mermas que se produzcan sobre el

producto teórico a obtener.

Costes de estructura: Compara el presupuesto del periodo con el gasto real de

estructura.

Métodos de Contabilidad de Costes

42

3.4.6 IMPRESOS

A continuación se detallan los impresos que se utilizan en el SCE para el seguimiento de las

desviaciones.

Impreso C: En él se realiza el seguimiento de las funciones de compra de la empresa,

analizando el precio de compra y los conceptos que gravan dicho precio para situar la materia en

almacén. Datos necesarios: Albarán de compra.

Impreso P: Recoge y analiza el coste de la unidad de producción, unidad de imputación de

valor añadido que tiene definida el SCE. Datos necesarios: Partes de trabajo y hojas de análisis.

Impreso T: Solo se realiza en empresas que trabajan por proyectos. En él se estudia los

costes asociados a cada orden de trabajo que se encuentre abierta, analizando los distintos conceptos

para poder obtener rentabilidad.

Impreso F: Recoge los costes de fabricación de cada producto fabricado en la empresa

analizando los consumos, operaciones… Solo se utiliza en fábricas.

Impreso V: Realiza el seguimiento en el área de ventas. Se puede realizar el nivel de

agrupación que se desee. Este impreso es fundamental en todas las empresas pues se obtienen datos

muy relevantes para el funcionamiento y control de la empresa.

Impreso E: Analiza los costes de estructura de la empresa, según las necesidades de control.

Impreso D: Recoge las desregulaciones diaria que se someten a control. Este impreso se

obtiene diariamente a nivel de fábrica.

Impreso B: Recoge todos los apuntes registrados de la contabilidad analítica, es decir, es el

diario de la contabilidad analítica.

Impreso 𝑩𝟑: Este es el impreso más importante del SCE. Presenta la cuenta de resultados

mensual de la empresa y la acumulada hasta el mes de seguimiento, utilizando los datos de la

contabilidad analítica. Presenta las desviaciones más importantes que están ocurriendo.

Análisis de Control de Costes para una Fábrica de Encurtidos

43

4 APLICACIÓN DEL SISTEMA DE

CONTROL ECONÓMICO

4.1 Descripción de la Empresa

4.1.1 Introducción

La empresa que se va a tratar es una empresa que fabrica encurtidos que es, para el que no

esté familiarizado con el término, el nombre que se da a los alimentos que han sido sumergidos

(marinados) en una solución de sal, y que fermentan por sí solos o con la ayuda de un

microorganismo inocuo en el cual baja el pH y aumenta la acidez del mismo con el objeto de poder

extender su conservación. La empresa es sobre la que se trabaja a la hora de desarrollar el presente

proyecto y sobre la que se van a sustentar los datos numéricos.

Las instituciones sean privadas o públicas cuentan con recursos económicos que deben ser

administrados de manera eficiente para lograr los objetivos y cumplir con la misión asignada.

Un presupuesto deber ser visto como una herramienta que permite medir el desempeño de

una gestión. A su vez cuantifica los planes de tal manera que es posible evaluar en qué medida se

van cumpliendo éstos.

Se pretende con el modelo que se expone a continuación, dotar a la empresa de una

herramienta ágil, sencilla y eficaz que sirva para:

Presupuestar y controlar la actividad económica, con información sobre la cuenta de

resultados en tiempo real, analizando a la vez las desviaciones sobre el presupuesto y sus causas.

Garantizar la adecuación y optimización de inversiones futuras desde una óptica de

prevención y planificación.

Delegar y controlar lo delegado, midiendo en base a índices técnicos y su repercusión en la

cuenta de resultados, en las diferentes áreas de responsabilidad.

Todo ello en base a:

Separar en lo posible los efectos que, en la cuenta de resultados, tienen:

APLICACIÓN DEL SISTEMA DE CONTROL ECONÓMICO

44

o La variación de índices técnicos (rendimientos, productividades, etc.).

o La variación de precios asociados a esos índices (Materia prima, mano

de obra, etc.).

Separar por áreas de responsabilidad la incidencia de la gestión en la cuenta de resultados.

Diseñar circuitos de información únicos, con respaldo contable, que tras sucesivas

integraciones lleguen al balance y cuenta de resultados.

Las fases que nos sirven como pilares de este modelo serán:

Planificación: donde realizamos un libro de estándares económico (también deniminado

presupuesto).

Medición: en el que vemos el comportamiento real de la empresa.

Comparación: vemos las desviaciones que existen entre el comportamiento estándar y el

real.

Toma de medidas o decisiones: en funcion de las desviaciones observadas en el paso

anterior.

Un dato muy importante a comentar antes de nada, es el hecho de que para el ejemplo se va a

realizar el modelo sobre datos anuales lo que no es lo más adecuado. El objetivo principal del

modelo es tener un seguimiento constante para poder corregir posibles desviaciones antes de que

suponga una gran pérdida para la empresa. Por ello, lo recomendado es hacer un seguimiento

mensual, más a corto plazo para poder corregir cuanto antes.

Análisis de Control de Costes para una Fábrica de Encurtidos

45

Sus principales compradores o los nombres de sus trabajadores no se pondrán, sino que se

les dará un carácter genérico, que en ningún caso le hace perder al proyecto su sentido.

Dicha empresa compra las materias primas a otras empresas, proporcionándole ésta, todos

los procesos necesarios para tener unos encurtidos terminados y listos para su comercialización,

procesos tales como envasado, pasteurización… Los productos principales sobre los que se va a

trabajar en el proyecto, pues conforman casi la totalidad de la producción, son:

Cebollitas.

Pepinillos en vinagre.

Ajos.

Guindillas.

Además, en función del producto, tendremos diferenciación del envase utilizado; el tamaño

del envase y su material marcarán las diferencias entre unos formatos y otros.

La empresa se encarga de la venta y distribución de los productos acabados, en la que tiene

diferentes clientes que demandan un tipo distintos de productos. En el capítulo tres del SCE

dedicado a las ventas se verán estos con más detalle.

APLICACIÓN DEL SISTEMA DE CONTROL ECONÓMICO

46

4.1.2 Instalaciones de la Empresa

Las instalaciones constan de 3 partes bastante diferenciadas. La primera es la zona de

recepción de la materia prima, es un sitio cubierto bastante amplio donde se reciben y se clasifican

por tipos.

Después, pasan a la nave principal en la que se encuentra toda la línea principal y la de

pasteurizado. En la misma nave también se tiene la sección de relleno manual donde se rellenan las

guindillas. Se puede decir que en esta nave se lleva a cabo todo el proceso de transformación desde

materia prima hasta producto acabado

Por último, se tiene otra zona de almacenaje que se encuentra ya el producto termina para su

distribución. Este almacenaje se realiza en función de los pedidos de los clientes.

Figura 4-1Instalaciones.

Los procesos son similares para todos los productos excepto para el de las guindillas que ha

de pasar por el relleno manual para introducirlas en los frascos, pues este proceso no se puede hacer

como las demás, no entrarían correctamente en el frasco.

Por último, señalar la diferencia que se hace en los almacenes, teniendo dos naves diferentes

dedicadas a ello. En una se guardarán todas las materias primas y material de envasado que se

necesita para conseguir el producto terminado; mientras que en la otra se guardará el producto ya

terminado y listo para su venta, separando por pedidos los diferentes productos.

Recepción

Línea Principal

Relleno Manual

Almacén Distribución

Materias Primas

Producto acabado Pasteurizado

Nave Principal

Análisis de Control de Costes para una Fábrica de Encurtidos

47

4.1.3 Organigrama de la Empresa

En cuanto a la distribución formal de la empresa es importante saber que la empresa

considera un sólo escalón salarial a la hora de presupuestar los costes, ya que se estiman que las

actividades de cada área son muy parecidas. El organigrama de la empresa puede verse en la

siguiente figura:

Figura 4-2 Organigrama

El organigrama podría hacerse con más detalle, ya que el número de operarios y de

encargados es mayor, sin embargo, el detalle dado es suficiente para comprender el funcionamiento

de la empresa, que es lo que se persigue con el actual apartado.

A continuación se detallan las funciones de algunos de los puestos de mayor importancia

para el correcto funcionamiento de nuestra empresa:

Director General: es el principal responsable de la marcha de la empresa. Entre sus

labores se encuentran las de coordinar al resto de departamentos, tomar decisiones estratégicas para

APLICACIÓN DEL SISTEMA DE CONTROL ECONÓMICO

48

el devenir de la empresa (por ejemplo la política económica) y es el encargado de responder ante el

consejo de administración.

Director financiero: esta persona tiene a su cargo dos de las áreas claves para el

funcionamiento de la empresa: compras y ventas. Asimismo, será responsable de la tesorería (dinero

líquido disponible por la empresa) o del pago de las nóminas de los trabajadores.

Responsable de compras: encargado de la compra de todas las materias primas

necesarias para fabricar nuestros productos.

Responsable de ventas: esta persona es la que está en contacto directo con los

diferentes clientes y negocio los precios y volúmenes que se proporcionarán a cada uno. Su principal

función es la de conseguir vender el mayor volumen posible y al mayor margen.

Director operaciones: es el encargado de supervisar las distintas operaciones donde

tendrá a dos personas encargadas de su funcionamiento. Entre las principales labores de este

departamento se encuentran:

o Atención al trabajador: los operarios deberán ponerse en contacto con estas

personas al aparecer cualquier problema en el transcurso de su actividad.

También se encargaran de abastecer a los operarios de los suministros

necesarios para realizar su trabajo.

o Supervisión maquinaria: tendrán que estar atentos al estado de los

diferentes equipos para comunicar al servicio de mantenimiento cuando

tienen que actuar sobre las diferentes máquinas.

Encargados: deberán conocer perfectamente el funcionamiento y estado de toda su

planta, así como de entregar al director de operaciones los resultados de producción.

Operarios: son los encargados de llevar acabo el trabajo manual que requiera el

proceso.

Análisis de Control de Costes para una Fábrica de Encurtidos

49

4.1.4 Proceso de Producción

El proceso de producción va a ser muy parecido para los 4 productos a excepción de un paso

distinto en el caso de las guindillas.

Primero se descargan las materias primas en el almacén de recepción principal, donde se

clasifican por tipos (pepinillos, ajos..). Vienen en barriles con un conservante para que no se

deteriore la materia prima hasta el inicio del proceso. La materia prima llega limpia, sin ningún tipo

de impureza.

Después pasan a la línea principal que engloba gran parte del proceso. Se vierte toda la materia

en una tolva. De esa tolva, las recoge una cinta transportadora que llena los frascos en modo cascada.

Al realizarse de este modo el relleno de los frascos, no toda la materia prima cae dentro de los frascos.

La que no entra en el frasco, cae en otra cinta que las devuelve a la tolva inicial.

Una vez se tienen el frasco lleno, pasa a la zona donde se introduce la salmuera.

Dependiendo del producto que se esté tratando, se utilizará una salmuera u otra pues no todos

necesitan las mismas concentraciones de sal.

De ahí se pasa a cerrar el frasco herméticamente. Como es lógico se utilizara el tamaño de tapa

que corresponda al frasco en cuestión.

Se pasa a la zona de etiquetado. Antes de etiquetarse, los frascos ya llenos y cerrados, pasan por

un chorro de aire caliente para secar y limpiar la posible suciedad que haya podido adherir el frasco.

De esta manera, ya perfectamente seco, se asegura que la etiqueta se quede bien pegada al frasco y

no se desprenda.

Antes de enviar el producto al almacén de distribución, se le aplica un proceso de pasteurización

que consiste básicamente, en calentarlo para eliminar cualquier tipo de impureza que pudiera quedar.

Aparte de este proceso, se podría definir como de seguridad también, se pasan por una máquina de

rayos que detecta que todos los elementos que contiene el frasco tiene la misma densidad, es decir,

que si dentro del frasco entra algo que no se corresponda con la materia prima, es eliminado de la

línea de proceso.

APLICACIÓN DEL SISTEMA DE CONTROL ECONÓMICO

50

Por último, se agrupan los frascos en grupos para empaquetarlos. Dependiendo del producto

y frasco, se agrupan en distintos números.

Ya se tiene el producto acabado que pasa al almacén de distribución. En este lo se clasifica no

por tipos, si no por pedidos de los clientes.

Como se ha mencionado al principio, los ajos, los pepinillos y las cebollitas, realizan los tres

el mismo proceso. En cambio en el caso de las guindillas, la maquina al realizar el proceso de

llenado en modo cascada, no sirve para la guindilla que no entraría bien en el frasco al tener forma

alargada. Por ello la guindilla entra del almacén de recepción directa a la zona de envasado manual,

y una vez rellenos los frascos con la materia prima, ya si se devolverían a la línea de producción para

introducirles la salmuera, etiquetarlos, pasteurizarlos y empaquetarlos. Luego se verá cómo influye

este cambio en el modelo pues al ser el relleno manual hace falta más mano de obra y por lo tanto,

más lento y más caro.

Análisis de Control de Costes para una Fábrica de Encurtidos

51

4.1.5 Grupos Funcionales Homogéneos

Como centros de costes o grupos funcionales homogéneos (G.F.H.) podemos señalar a los

siguientes:

Recepción

Línea Principal

Pasteurizado

Almacén Distribución

En el caso de las guindillas tendríamos uno más, pues el proceso de introducción en el

envase no es igual al de los demás productos:

Recepción

Línea Central

Relleno Manual

Pasteurizado

Almacén Distribución

En cuanto a los Grupos Funcionales Homogéneos más representativos su definición se

expresa a continuación:

Recepción: Grupo funcional homogéneo donde se descargan todas las materias primas

de los camiones y se clasifican.

Línea Principal: Es sin duda el grupo funcional homogéneo más importante del

proceso. Lleva a cabo el relleno de los frascos, tanto de la materia prima como de la salmuera, el

cerrado hermético, el etiquetado y el envasado en packs.

Relleno Manual: Por este GFH nada más que pasa uno de los productos en el que se

rellenan los frascos de manera manual.

Pasteurizado: Se encarga de que el producto este siempre en buenas condiciones, libre

de cualquier impureza. Este GFH también engloba la máquina de densidad.

Almacén Distribución: Los productos acabados y empaquetados pasan a un almacén en

el que se clasifican por pedidos para los distintos clientes.

APLICACIÓN DEL SISTEMA DE CONTROL ECONÓMICO

52

4.1.6 Presentación de la Metodología Empleada

A lo largo de los siguientes capítulos se desarrollará en profundidad los capítulos el SCE, en

orden inverso: desde el capítulo ocho (aprovisionamiento de materias primas) hasta el capítulo uno

(resultados). El motivo de verlos en este orden es una mayor compresión, ya que de esta manera se

sigue la cadena de valor añadido del producto. En la siguiente figura puede verse la cadena que

seguiremos y el título de cada capítulo.

Análisis de Control de Costes para una Fábrica de Encurtidos

53

4.2 Capítulo 8: Compras

4.2.1 Introducción

El objeto de este capítulo del SCE es el estudio del precio de la unidad de las materias que

se incorporan de una manera directa al producto, así como de los costes necesarios para poder

disponer de dicha materia en el almacén para su posterior utilización.

Es evidente que el precio de la materia prima incidirá directamente en el coste final del

producto, ya que lo conforma. Para el correcto control de costes hay que considerar tanto el precio

de la materia prima como la cantidad necesaria para fabricar el producto, lo que se denomina índice

de consumo. Es por ello por lo que el SCE separa la gestión de precios, analizando de un lado el

precio real al que se compra la materia prima y de otro el precio estándar o presupuestado en un

principio. La diferencia entre ambas marcará la desviación.

Las materias que se pueden incorporar a un producto son:

Materias Primas: que serán transformadas durante el proceso de fabricación.

Elementos y conjuntos incorporables: forman parte del producto terminado sin sufrir

transformación.

Mercaderías: que se compran y venden sin sufrir modificación alguna.

Envases: se consideran aquellos cuyo precio sea representativo respecto del precio al

que se vendió el producto.

Embalajes: aquellos de coste representativo que lleve el producto.

APLICACIÓN DEL SISTEMA DE CONTROL ECONÓMICO

54

4.2.2 Variables del Capítulo 8

En este capítulo se definen principalmente dos variables:

𝐶𝑀: representa el coste unitario de materia prima. Para cada referencia de materia

prima se define un coste unitario de materia prima estándar. Como ya se vio en el capítulo dos, el

coste viene de sumar el precio del proveedor y los m.v.c. que incrementan el precio hasta situar la

materia en el almacén.

𝑄𝑀 = 𝑃𝑂 + 𝑀. 𝑉. 𝐶

𝑄𝑀 : representa la cantidad de materia prima comprada, medida siempre que sea posible

en la misma unidad que entra en el almacén.

Código: representa el código con el que se reconoce al producto en nuestra empresa.

Análisis de Control de Costes para una Fábrica de Encurtidos

55

4.2.3 Presupuesto de Compras

Para la operación de presupuesto de este capítulo se utilizara el libro de estándares

económicos (L.E.E) y se hallaran los costes estándares de las materias utilizadas en el proceso, es

decir, aquellos que se incorporan directamente al producto.

En la siguiente tabla se observa el presupuesto realizado para el capítulo 8 para nuestra

empresa.

COMPRAS DE MATERIAS PRIMAS LE-8

Familia Código Designación Unidad PO

mvc CM

Seguros Transporte

€ % € % €

100 10001 SALMUERA ACETICO L 0,0217

1%

2,00% 0,02170

100 10002 SALMUERA PASTEURIZADAS L 0,0162

1%

2,00% 0,01620

100 10003 SALMUERA VINAGRE ALCOHOL L 0,0560

1%

2,00% 0,05601

200 20001 CEBOLLITAS KG 0,8000

2%

1,00% 0,80016

200 20002 PEPINILLO PEQUEÑO KG 1,1000

2%

1,00% 1,10022

200 20003 AJO BLANCO GRANDE KG 1,5500

2%

1,00% 1,55031

200 20004 GUINDILLAS KG 1,2000

2%

2,00% 1,20048

300 30001 FRASCO 12 REF UD 0,1200

1%

2,00% 0,12002

300 30002 FRASCO 12 PAR UD 0,1100

2%

3,00% 0,11007

300 30003 FRASCO SUPER 370 UD 0,1100

2%

3,00% 0,11007

400 40001 TAPA 77 MM UD 0,0371

1,00% 0,03706

400 40002 TAPA 63 MM UD 0,0264

1,00% 0,02638

400 40003 TAPA 58 MM UD 0,0246

1,00% 0,02463

500 50001 ETIQUETA FRASCO MIL 18,8025

1,00% 18,80250

600 60001 EMB 12 x FRASCO 12 REF UD 0,1935

1,00% 0,19348

600 60002 EMB 12 x FRASCO 12 PAR UD 0,1566

1,00% 0,15663

600 60003 EMB 8 x FRASCO S370 UD 0,1288

1,00% 0,12884

700 70001 PLASTICO RETRACTIL KG 1,8530

2,00% 1,85300

700 70002 PLASTICO ESTIRABLE KG 1,7985

2,00% 1,79850

800 80001 PALET ESTANDAR UD 6,5400 1% 2,00% 6,54131

Tabla 1 Capítulo 8 - Estándar.

APLICACIÓN DEL SISTEMA DE CONTROL ECONÓMICO

56

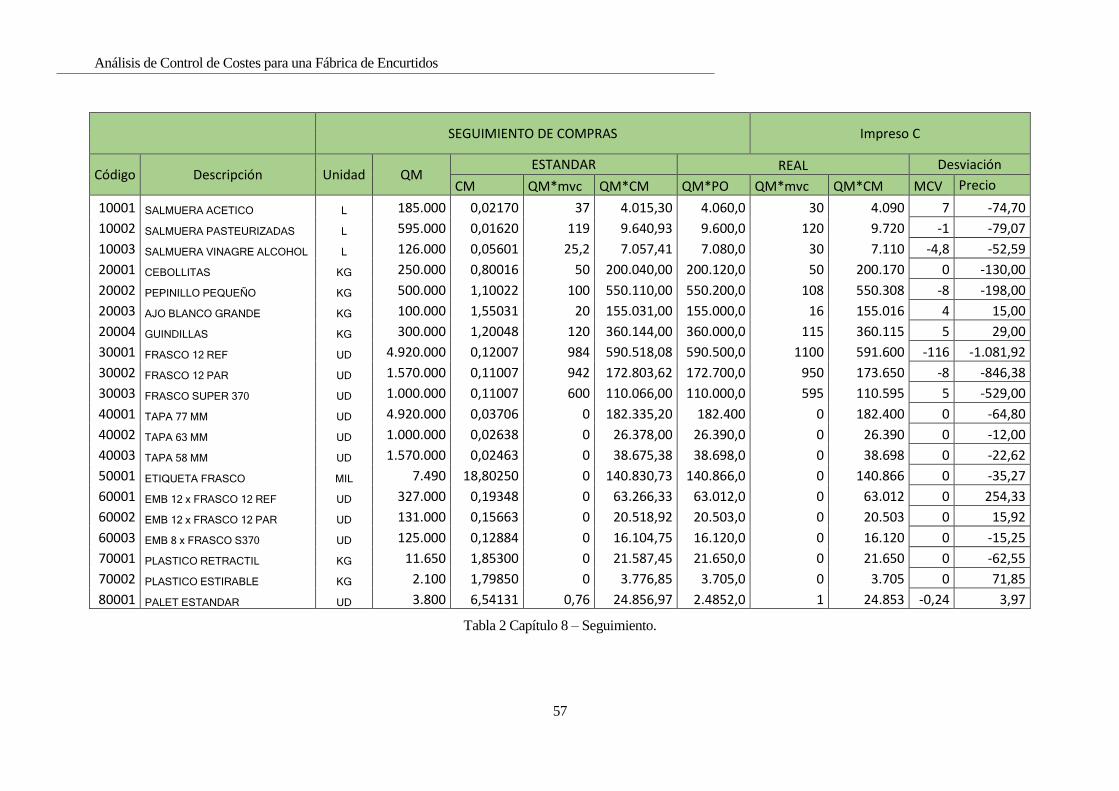

4.2.4 Seguimiento de Compras

El seguimiento de este capítulo es lo que permitirá hallar las desviaciones entre los valores

presupuestados en un principio, valores estándares, y los que realmente se ha obtenido después.

También se obtiene la desviación de los mvc estándar con los reales. Ello referido siempre a la

compra de materias primas. En él se buscara los datos reales de compras entre los que se tienen:

Importe de la factura por concepto de materia: información que se obtendrá de la

gestión de compra.

Cantidad comprada de materia prima: igualmente será la gestión de compras la que

aportará los datos necesarios.

Importe de los Más Valores de Compra imputables: estos datos se podrán obtener o

bien de la gestión de compras como los anteriores o bien de la contabilidad de la empresa.

La desviación que se obtiene para este capítulo del SCE es una desviación tanto de precio,

como de los más valores de compra aplicados a cada producto. Mide el acierto en la gestión de las

compras y en las previsiones y variaciones del mercado.

En la tabla que se adjunta a continuación se puede comprobar el seguimiento realizado por la

empresa estudiada para sus compras, teniendo en la última columna las desviaciones.

Las fórmulas que se aplican para este seguimiento son muy sencillas. Se restan las facturas

recibidas por los más valores de compra, y se restan los presupuestados frente a los reales.

De la misma forma se hace el desvío sobre el precio solo que esta vez se multiplican las

cantidades de cada materia prima que se compran por la diferencia entre el precio estándar y el real.

Análisis de Control de Costes para una Fábrica de Encurtidos

57

SEGUIMIENTO DE COMPRAS Impreso C

Código Descripción Unidad QM ESTANDAR REAL Desviación

CM QM*mvc QM*CM QM*PO QM*mvc QM*CM MCV Precio

10001 SALMUERA ACETICO L 185.000 0,02170 37 4.015,30 4.060,0 30 4.090 7 -74,70

10002 SALMUERA PASTEURIZADAS L 595.000 0,01620 119 9.640,93 9.600,0 120 9.720 -1 -79,07

10003 SALMUERA VINAGRE ALCOHOL L 126.000 0,05601 25,2 7.057,41 7.080,0 30 7.110 -4,8 -52,59

20001 CEBOLLITAS KG 250.000 0,80016 50 200.040,00 200.120,0 50 200.170 0 -130,00

20002 PEPINILLO PEQUEÑO KG 500.000 1,10022 100 550.110,00 550.200,0 108 550.308 -8 -198,00

20003 AJO BLANCO GRANDE KG 100.000 1,55031 20 155.031,00 155.000,0 16 155.016 4 15,00

20004 GUINDILLAS KG 300.000 1,20048 120 360.144,00 360.000,0 115 360.115 5 29,00

30001 FRASCO 12 REF UD 4.920.000 0,12007 984 590.518,08 590.500,0 1100 591.600 -116 -1.081,92

30002 FRASCO 12 PAR UD 1.570.000 0,11007 942 172.803,62 172.700,0 950 173.650 -8 -846,38

30003 FRASCO SUPER 370 UD 1.000.000 0,11007 600 110.066,00 110.000,0 595 110.595 5 -529,00

40001 TAPA 77 MM UD 4.920.000 0,03706 0 182.335,20 182.400 0 182.400 0 -64,80

40002 TAPA 63 MM UD 1.000.000 0,02638 0 26.378,00 26.390,0 0 26.390 0 -12,00

40003 TAPA 58 MM UD 1.570.000 0,02463 0 38.675,38 38.698,0 0 38.698 0 -22,62

50001 ETIQUETA FRASCO MIL 7.490 18,80250 0 140.830,73 140.866,0 0 140.866 0 -35,27

60001 EMB 12 x FRASCO 12 REF UD 327.000 0,19348 0 63.266,33 63.012,0 0 63.012 0 254,33

60002 EMB 12 x FRASCO 12 PAR UD 131.000 0,15663 0 20.518,92 20.503,0 0 20.503 0 15,92

60003 EMB 8 x FRASCO S370 UD 125.000 0,12884 0 16.104,75 16.120,0 0 16.120 0 -15,25

70001 PLASTICO RETRACTIL KG 11.650 1,85300 0 21.587,45 21.650,0 0 21.650 0 -62,55

70002 PLASTICO ESTIRABLE KG 2.100 1,79850 0 3.776,85 3.705,0 0 3.705 0 71,85

80001 PALET ESTANDAR UD 3.800 6,54131 0,76 24.856,97 2.4852,0 1 24.853 -0,24 3,97

Tabla 2 Capítulo 8 – Seguimiento.

APLICACIÓN DEL SISTEMA DE CONTROL ECONÓMICO

58

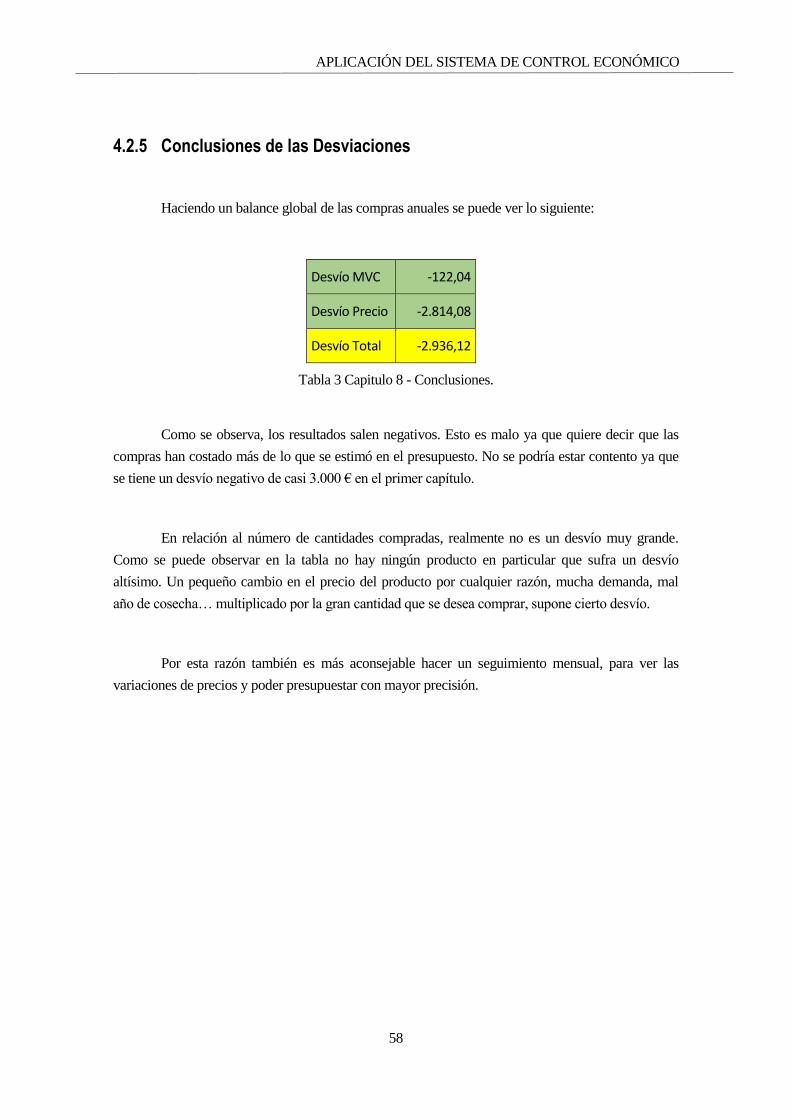

4.2.5 Conclusiones de las Desviaciones

Haciendo un balance global de las compras anuales se puede ver lo siguiente:

Desvío MVC -122,04

Desvío Precio -2.814,08

Desvío Total -2.936,12

Tabla 3 Capitulo 8 - Conclusiones.

Como se observa, los resultados salen negativos. Esto es malo ya que quiere decir que las

compras han costado más de lo que se estimó en el presupuesto. No se podría estar contento ya que

se tiene un desvío negativo de casi 3.000 € en el primer capítulo.

En relación al número de cantidades compradas, realmente no es un desvío muy grande.

Como se puede observar en la tabla no hay ningún producto en particular que sufra un desvío

altísimo. Un pequeño cambio en el precio del producto por cualquier razón, mucha demanda, mal

año de cosecha… multiplicado por la gran cantidad que se desea comprar, supone cierto desvío.

Por esta razón también es más aconsejable hacer un seguimiento mensual, para ver las

variaciones de precios y poder presupuestar con mayor precisión.

Análisis de Control de Costes para una Fábrica de Encurtidos

59

4.3 Capítulo 7: Coste de las Unidades de Consumo

4.3.1 Introducción

El coste de cualquier producto lo se va a obtener como la suma del coste de la materia prima

que lo forma más el coste de valor añadido que se le va aportando a lo largo de los diferentes

procesos. De hecho, es bastante común que el coste del valor añadido sea significativamente mayor

al coste de la materia. En el SCE este coste de valor añadido se va distribuyendo a lo largo de los

capítulos siete, seis y cinco; de modo que la suma de ellos da como resultado el coste total de valor

añadido al producto.

Para analizar el valor añadido es necesario definir una seria de grupos funcionales

homogéneos. Su utilidad radica en que permiten asociar a ellos costes indirectos, que no son

imputables de una manera directa al producto. En el SCE es necesario definir para cada G.F.H una

unidad de valor añadido, ésta es la unidad de producción. Para hallar su coste es necesario estudiar

los elementos y recursos que cada GFH necesita para realizar los procesos.

Se puede decir que el Sistema de Control Económico estudia el coste del valor añadido

mediante la siguiente cadena:

Coste de la unidad de consumo (Capítulo 7 del SCE).

Unidad de consumo por unidad de producción (Capítulo 6 del SCE).

Unidad de producción por unidad de fabricación (Capítulo 5 del SCE).

Este capítulo va a tener dos partes diferenciadas; de un lado tendremos el subcapítulo 7.1

del SCE, que hace referencia a los consumos de mano de obra. Y por otro, se tendrá el 7.4 que

menciona los consumos de unidad de instalación.

Figura 4-3 Descripción Capítulo 7.

APLICACIÓN DEL SISTEMA DE CONTROL ECONÓMICO

60

4.3.2 Subcapítulo 7.1: Unidad de Consumo de Mano de Obra

La mano de obra es, sin lugar a dudas, uno de los recursos de mayor repercusión en el coste

del valor añadido que aporta una empresa a sus productos. Es por ello por lo que es de vital

importancia realizar un estudio en profundidad de este recurso, a fin de mantener un control eficiente

que mantenga su coste en el nivel adecuado.

Es muy importante definir con claridad qué personas de la empresa son consideradas en este

apartado. Con el término mano de obra nos queremos referir al personal que se imputa de manera

directa al coste de los productos terminados; tal imputación se hará a través de las unidades de

producción como antes dijimos. Un ejemplo de estas personas podrían ser aquellos operarios que

trabajan en labores de mantenimiento y servicios para la producción. Sin embargo, hay otro grupo de

personas como por ejemplo el personal de laboratorio cuyo coste suele tratarse como coste de

estructura, es decir, como personal fijo de la empresa (este coste será estudiado en el capítulo dos del

SCE).

4.3.2.1 Variables del subcapítulo

Para este subcapítulo se tendrá sólo dos variables:

QC1: unidad de mano de obra. Mide la cantidad de unidades de mano de obra

necesarias; su unidad debe definirse para cada G.F.H. No obstante, la más común suele ser la hora de

obrero (H.O.)

𝐶𝐶1 y CC1: coste estándar y real de la unidad de mano de obra. En esta variable se

recogen todos los conceptos referentes a la mano de obra de la empresa: salario, seguridad social,

primas…

4.3.2.2 Presupuesto de la mano de obra

Para la empresa estudiada los costes hora por empleados que se consideraran van a ser:

Coste bruto de empresa.

Número de horas trabajadas por año.

% Incidencias y absentismos.

Análisis de Control de Costes para una Fábrica de Encurtidos

61

Normalmente los costes se suelen agrupar por escalones salariales como se dijo en la

introducción, siendo estos grupos con costes similares. Sin embargo, por sencillez para la

administración en nuestra empresa se considera un único escalón salarial, y se obtiene su precio

como media de los diferentes sueldos.

En la tabla siguiente podemos observar la composición que tiene la plantilla de la empresa:

Operario Escalón Salario Base Anual

Seguridad Social

Coste Total Empresa

Encargado Técnico 20.000 35% 27.000 €

Operadores Relleno (x4) Técnico 72.000 35% 97.200 € Operadores Normales (x4) Técnico 64.000 35% 86.400 €

Tabla 4 Subcapítulo 7.1 - Mano de obra Estándar.

Con todo esto se calcula el coste por hora de mano de obra (𝐶𝐶1) que es igual al coste total

de salarios entre el número de horas trabajadas entre el número de operarios.

𝐶𝐶1 estándar 11,6 €

𝑄𝐶1 estándar 2.009 h

Este es el coste estándar por mano de obra.

4.3.2.3 Seguimiento de la mano de obra

Para hacer el seguimiento de la mano de obra se calcula las horas reales que se han

trabajado en el año.

Este año en concreto, los salarios no cambiaron nada pero debido a un brote de gripe, el

absentismo fue algo mayor, llegando al 3% del total de horas anuales. Con este número real de horas

APLICACIÓN DEL SISTEMA DE CONTROL ECONÓMICO

62

trabajadas volvemos a calcular el coste real por hora.

Esa desviación de precio por el número de horas reales por nuestro número de trabajadores,

da lugar a una desviación.

𝐶𝐶1 Real 11,8 €

𝑄𝐶1 Real 1988,5 h

Desvío 7.1 -3.579 €

Análisis de Control de Costes para una Fábrica de Encurtidos

63

4.3.2.4 Conclusiones de las desviaciones

En este apartado habría que buscar posibles causas de las desviaciones, es decir, por qué se

ha pagado un salario mayor del estipulado. Nos se ha perdido casi 3.600 euros de lo presupuestado.

Esto es debido a que el absentismo ha sido mayor del previsto con lo cual, el coste por hora

aumenta ligeramente. Esto multiplicado por el número de horas reales y el número de operarios,

hace que tengamos una desviación negativa respecto a lo presupuestado.

APLICACIÓN DEL SISTEMA DE CONTROL ECONÓMICO

64

4.3.3 Subcapítulo 7.4: Unidad de Consumo de Instalación

El objeto de este subcapítulo es el estudio del coste de las instalaciones, equipos y

maquinaria que intervienen en los procesos productivos. Existen diversos criterios para asignar estos

costes directos a los productos, alguno de ellos muy complejos. Sin embargo, el SCE soluciona esta

situación definiendo una unidad de imputación única para cada G.F.H, la unidad de instalación.

La imputación de costes al producto es la misma que definimos al principio: euros por

unidad de consumo, unidades de consumo por unidades de producción y unidad de producción por

unidad de fabricación.

Dentro de instalación se engloban muchos conceptos, por lo que se hace una serie de

subcapítulos que los distinguen:

7.4.1: Amortizaciones.

7.4.2: Consumo energético.

7.4.3: Reparación y conservación.

7.4.4: Otras materias.

7.4.5: Servicios

4.3.3.1 Variables de subcapítulo

Las variables que vamos a considerar son las siguientes:

𝑄𝐶4: análoga al 𝑄𝐶1 del anterior subcapítulo, representa la unidad de consumo de

instalación. Puede considerarse la hora obrero u hora instalación dependiendo del G.F.H al que

hagamos referencia, como vimos en el capítulo dos.

𝐶𝐶4 : coste estándar de amortización de la instalación o equipo a lo largo de su vida útil.

𝐶𝐶42 : coste estándar del consumo energético asociado a los distintos equipos de la

compañía.

𝐶𝐶43 : coste estándar asociado a la reparación y conservación de instalaciones y

equipos, se consideran tanto materiales como costes exteriores e interiores de personal de

mantenimiento.

𝐶𝐶44 : coste estándar que hace referencia a otras materias.

Análisis de Control de Costes para una Fábrica de Encurtidos

65

𝐶𝐶45 : coste estándar asociado a servicios. Al imputarlo aquí se hace una gran

simplificación, aunque eso acarree una pérdida en el grado de análisis y control.

La suma del coste CC4 se obtendrá como suma de todos sus componentes.

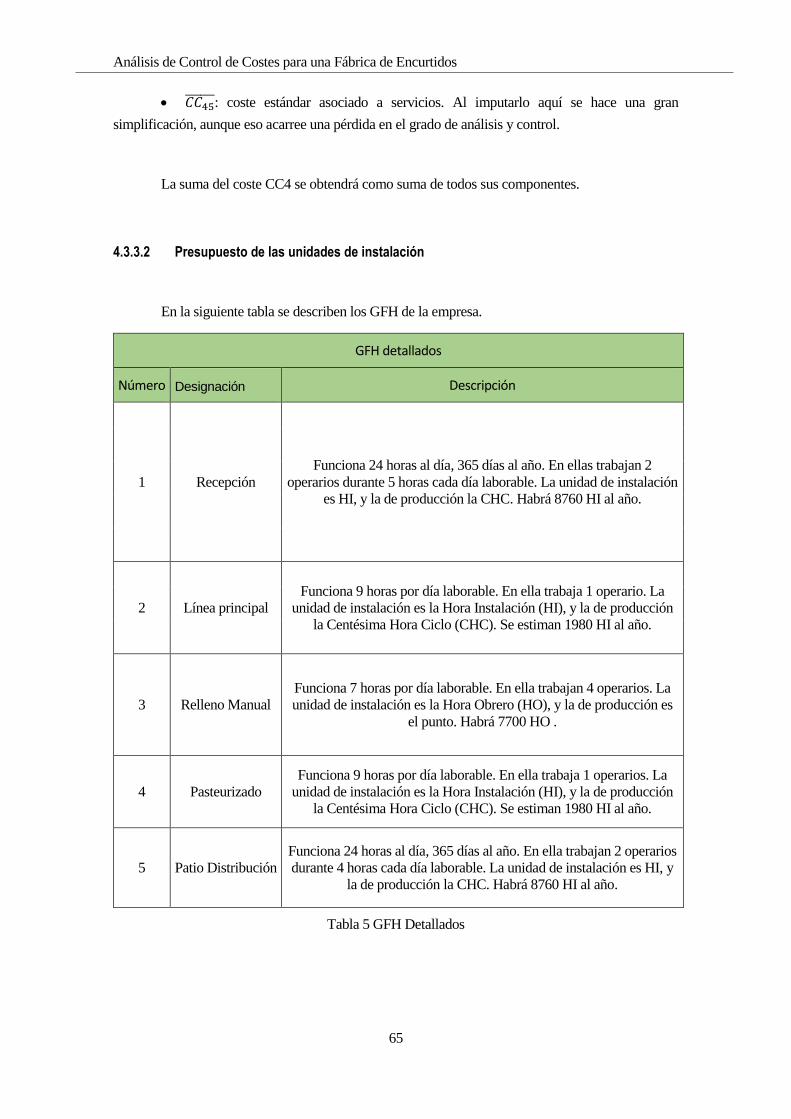

4.3.3.2 Presupuesto de las unidades de instalación

En la siguiente tabla se describen los GFH de la empresa.

GFH detallados

Número Designación Descripción

1 Recepción

Funciona 24 horas al día, 365 días al año. En ellas trabajan 2

operarios durante 5 horas cada día laborable. La unidad de instalación

es HI, y la de producción la CHC. Habrá 8760 HI al año.

2 Línea principal

Funciona 9 horas por día laborable. En ella trabaja 1 operario. La

unidad de instalación es la Hora Instalación (HI), y la de producción

la Centésima Hora Ciclo (CHC). Se estiman 1980 HI al año.

3 Relleno Manual

Funciona 7 horas por día laborable. En ella trabajan 4 operarios. La

unidad de instalación es la Hora Obrero (HO), y la de producción es

el punto. Habrá 7700 HO .

4 Pasteurizado

Funciona 9 horas por día laborable. En ella trabaja 1 operarios. La

unidad de instalación es la Hora Instalación (HI), y la de producción

la Centésima Hora Ciclo (CHC). Se estiman 1980 HI al año.

5 Patio Distribución

Funciona 24 horas al día, 365 días al año. En ella trabajan 2 operarios

durante 4 horas cada día laborable. La unidad de instalación es HI, y

la de producción la CHC. Habrá 8760 HI al año.

Tabla 5 GFH Detallados

APLICACIÓN DEL SISTEMA DE CONTROL ECONÓMICO

66

4.3.3.2.1 Amortizaciones

En este subcapítulo se va a ver el gasto que se incurre en el coste de instalación por la

amortización de las maquinas que intervienen en nuestro proceso de producción. En este subcapítulo

no se han incluido todas las máquinas, solo las que se han adquirido nuevas que todavía se están

amortizando. Las que están completamente amortizadas no se incluyen.

Entre ellas se encuentran la máquina etiquetadora, la máquina de pasteurizado y la máquina

de rayos.

La 𝐶𝐶41 se calcula dividiendo el coste a amortizar por año entre el número de horas

previstas de es GFH.

Costes de Amortización por GFH LE-741

GFH

Elemento Precio elemento

a amortizar

Amortización

Nº Designación Vida

Económica (Años)

𝐶𝐶41 €/Año

𝐶𝐶41

2 Línea principal Máquina Etiquetadora 18.000 € 15 1.200 0,6061 €

4 Pasteurizado Máquina de pasteurizado 20.000 € 15 1.333 0,6734 €

4 Pasteurizado Máquina Rayos 32.000 € 25 1.280 0,6465 €

Tabla 6 Amortizaciones

Análisis de Control de Costes para una Fábrica de Encurtidos

67

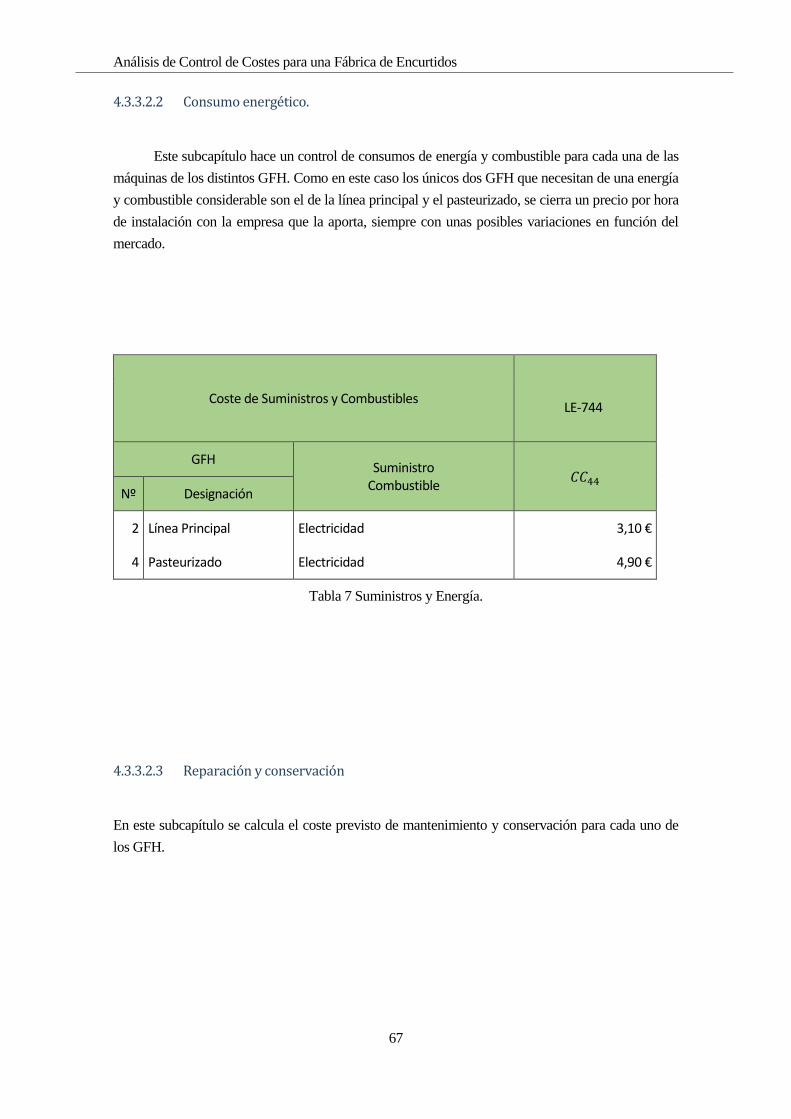

4.3.3.2.2 Consumo energético.

Este subcapítulo hace un control de consumos de energía y combustible para cada una de las