anexo ii. modelos de i extrapolaciÓn - valmer · el sistema de ecuaciones se puede expresar de...

TRANSCRIPT

MANUAL DE METODOLOGÍAS

ANEXOS

ANEXO II. MODELOS DE INTERPOLACIÓN Y

EXTRAPOLACIÓN

ANEXO II. MODELOS DE INTERPOLACIÓN Y

EXTRAPOLACIÓN FECHA: 03-AGO -07

INTERPOLACIÓN Y EXTRAPOLACIÓN LINEAL

Página 1 de 3

II.1 INTERPOLACIÓN Y EXTRAPOLACIÓN LINEAL

En VALMER se aplican distintos métodos de interpolación, que principalmente se utilizan para encontrar la estructura temporal de tasas a partir de puntos concretos (nodos) obtenidos de niveles de mercado, ya sea de manera directa o indirecta.

Los nodos son de la forma (t, rt) donde t es el plazo y rt es el rendimiento asociado a dicho plazo. Sin embargo, con la finalidad de exponer los métodos de interpolación de forma general, se utilizará la notación (X, Y) para cada nodo.

INTERPOLACIÓN

La interpolación lineal es la forma más simple de interpolar. Consiste en construir una función lineal que tenga como extremos a los nodos conocidos. El problema principal de este tipo de interpolación es que si existen varios nodos que no pertenecen a una misma recta, el resultado es una función no derivable en cada nodo, lo que significa que no es una función “suavizada”, como se muestra, más adelante en el ejemplo 2.

Si se consideran dos nodos (X1, Y1) y (X2, Y2) y se desea encontrar el valor de Y asociado a un valor X, tal que X1 < X < X2, como se muestra en la siguiente gráfica:

Se utiliza la equivalencia de los triángulos:

1

1

12

12

XX

YY

XX

YY

Despejando la variable Y de la expresión anterior resulta:

1112

12 YXXXX

YYY

Y

X

22 Y,X

11 Y,X

)Y,X(

ANEXO II. MODELOS DE INTERPOLACIÓN Y

EXTRAPOLACIÓN FECHA: 03-AGO -07

INTERPOLACIÓN Y EXTRAPOLACIÓN LINEAL

Página 2 de 3

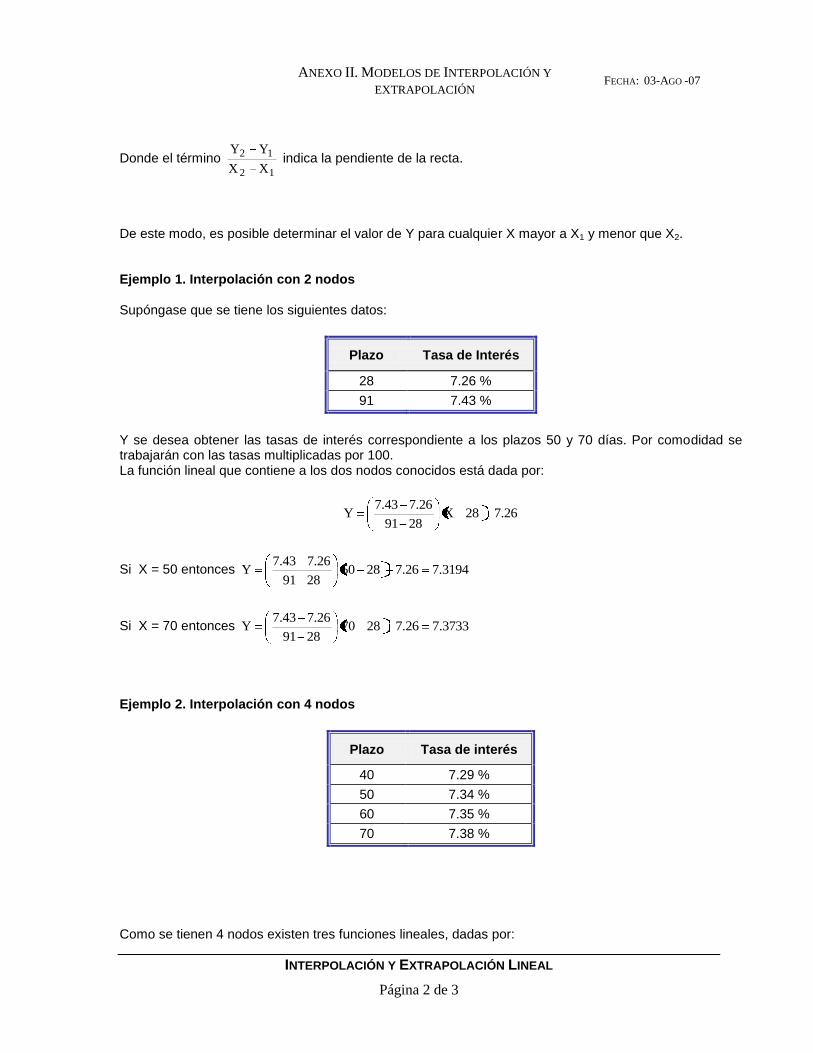

Donde el término 12

12

XX

YY indica la pendiente de la recta.

De este modo, es posible determinar el valor de Y para cualquier X mayor a X1 y menor que X2. Ejemplo 1. Interpolación con 2 nodos Supóngase que se tiene los siguientes datos:

Plazo Tasa de Interés

28 7.26 %

91 7.43 %

Y se desea obtener las tasas de interés correspondiente a los plazos 50 y 70 días. Por comodidad se trabajarán con las tasas multiplicadas por 100. La función lineal que contiene a los dos nodos conocidos está dada por:

26.728X2891

26.743.7Y

Si X = 50 entonces 3194.726.728502891

26.743.7Y

Si X = 70 entonces 3733.726.728702891

26.743.7Y

Ejemplo 2. Interpolación con 4 nodos

Plazo Tasa de interés

40 7.29 %

50 7.34 %

60 7.35 %

70 7.38 %

Como se tienen 4 nodos existen tres funciones lineales, dadas por:

ANEXO II. MODELOS DE INTERPOLACIÓN Y

EXTRAPOLACIÓN FECHA: 03-AGO -07

INTERPOLACIÓN Y EXTRAPOLACIÓN LINEAL

Página 3 de 3

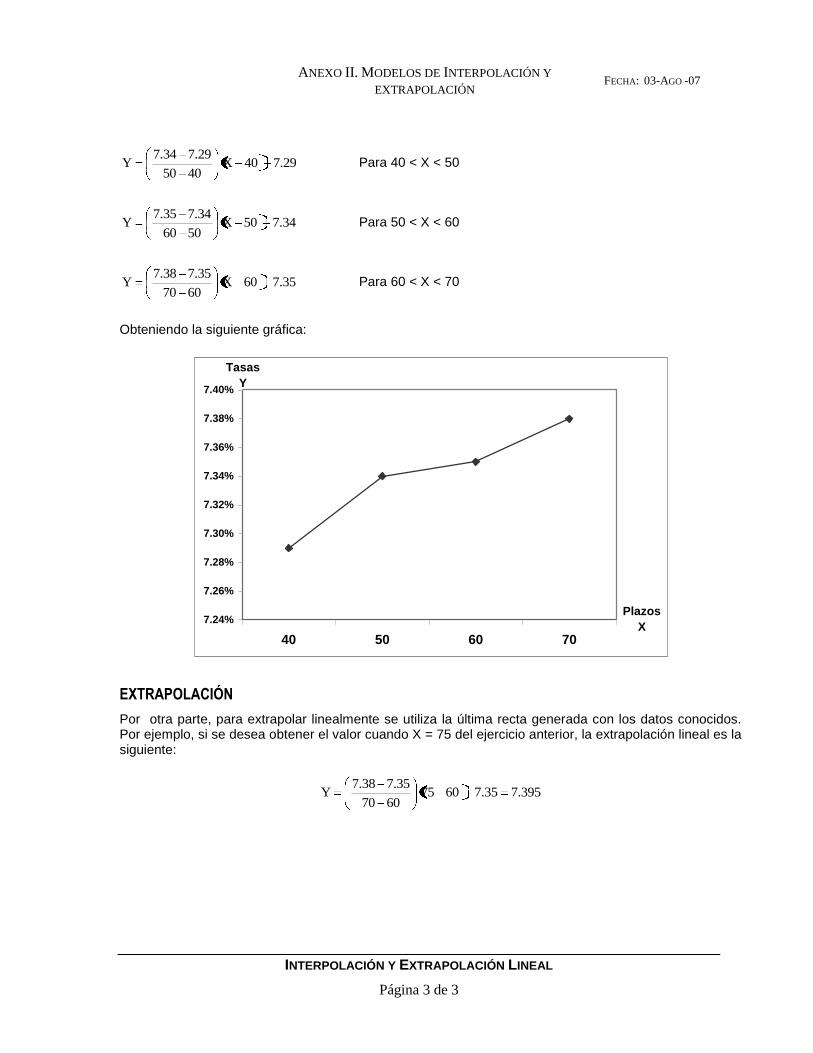

29.740X4050

29.734.7Y Para 40 < X < 50

34.750X5060

34.735.7Y Para 50 < X < 60

35.760X6070

35.738.7Y Para 60 < X < 70

Obteniendo la siguiente gráfica:

7.24%

7.26%

7.28%

7.30%

7.32%

7.34%

7.36%

7.38%

7.40%

40 50 60 70

Plazos

X

Tasas

Y

EXTRAPOLACIÓN

Por otra parte, para extrapolar linealmente se utiliza la última recta generada con los datos conocidos. Por ejemplo, si se desea obtener el valor cuando X = 75 del ejercicio anterior, la extrapolación lineal es la siguiente:

395.735.760756070

35.738.7Y

ANEXO II. MODELOS DE INTERPOLACIÓN Y

EXTRAPOLACIÓN FECHA: 03-AGO -07

INTERPOLACIÓN CÚBICA CON ESTIMACIÓN LINEAL DE PENDIENTES

Página 1 de 7

II.2. INTERPOLACIÓN CÚBICA CON ESTIMACIÓN LINEAL DE PENDIENTES

El método de Interpolación cúbica con estimación lineal de pendientes consiste en la interpolación de n nodos conocidos de la forma (X1,Y1), (X2,Y2), …, (Xn,Yn), utilizando una familia de n-1 polinomios de tercer grado. De la siguiente expresión se desea encontrar el valor Yi asociado a X.

iii2

ii3

iiii d)XX(c)XX(b)XX(a)X(SY

Donde el subíndice i, indica el polinomio de tercer grado que asocia a los nodos (X i,Yi) y (Xi+1, Yi+1). Para obtener la interpolación, es necesario obtener los coeficientes ai, bi, ci y di de cada polinomio a partir de los nodos conocidos.

De manera explícita la familia de los n-1 polinomios, es la siguiente:

n1n1n1n1n2

1n1n3

1n1n1n

322222

223

222

211112

113

111

XXXParad)XX(c)XX(b)XX(a)X(S

...

XXXParad)XX(c)XX(b)XX(a)X(S

XXXParad)XX(c)XX(b)XX(a)X(S

)X(SY

Se tienen 4n-4 incógnitas (los coeficientes de cada polinomio) y se establecerán 4n-4 condiciones a la curva, para contar con un sistema de ecuaciones del cual se obtengan los coeficientes de cada polinomio.

Propiedades de la curva

1.-Congruencia con los nodos originales: Cada polinomio debe pasar por los nodos o puntos originales que lo generaron, por lo que:

iii Y)X(S Para i = 1, …, n-1

Con lo que se obtienen n-1 condiciones.

2.-Continuidad: La curva debe ser continua, por lo que se incluye la condición de que el último valor del polinomio anterior i debe ser igual al primer valor del polinomio posterior i+1. Dicha condición se expresa de la siguiente forma:

1i1i1i1ii Y)X(S)X(S Para i = 1, …, n-2

nn1n Y)X(S Para i = n-1

Con lo que se obtienen n-1 condiciones.

ANEXO II. MODELOS DE INTERPOLACIÓN Y

EXTRAPOLACIÓN FECHA: 03-AGO -07

INTERPOLACIÓN CÚBICA CON ESTIMACIÓN LINEAL DE PENDIENTES

Página 2 de 7

3.-La curva debe ser derivable (suavidad en la curva): Para los nodos que se encuentren dentro de los nodos extremos, la derivada evaluada con el polinomio anterior debe ser igual a la derivada evaluada con el polinomio posterior:

)X(S)X(S i'ii

'1i Para i = 2, …, n-1

Donde la primera derivada está dada por iii2

ii'i c)XX(b2)XX(a3)X(S

Con lo que se obtienen n-2 condiciones.

4.- Condiciones de Frontera: Las pendientes de la curva en los puntos extremos son definidas como la pendiente de cada recta formada por los dos primeros y últimos puntos, respectivamente.

12

121

'1

XX

YY)X(S y

1nn

1nnn

'1n

XX

YY)X(S

Con lo que se tienen 2 condiciones más.

5. Estimación lineal de pendientes: Para encontrar el valor con la que se igualan las derivadas de los nodos internos, se define a la pendiente como el promedio ponderado de las pendientes de las dos rectas formadas con los nodos adyacentes, siempre y cuando cuenten con el mismo signo, en caso contrario, la pendiente será igual a cero.

Para i = 2, …, n-1, el valor se obtiene a partir de:

0m*mPara0

0m*mParam3

2m

3

1

)X(S

1i,ii,1i

1i,ii,1i1i,ii,1i

i'

1i

Donde:

i1i

i1i1i,i

XX

YYm

Con lo que se obtienen n-2 condiciones.

Con las cinco propiedades anteriores se forma un sistema de 4n-4 ecuaciones y 4n-4 incógnitas, por lo que es posible encontrar los coeficientes de cada polinomio.

ANEXO II. MODELOS DE INTERPOLACIÓN Y

EXTRAPOLACIÓN FECHA: 03-AGO -07

INTERPOLACIÓN CÚBICA CON ESTIMACIÓN LINEAL DE PENDIENTES

Página 3 de 7

Para ilustrar de forma general las propiedades antes descritas, se ejemplificará el sistema de ecuaciones con tres puntos o nodos originales, lo cual genera un sistema de 8 ecuaciones con 8 incógnitas, dicho sistema sería de la siguiente forma:

Primera propiedad, iii Y)X(S

1ª ecuación: S1(X1) = a1(X1-X1)3 + b1(X1-X1)

2 + c1(X1-X1) + d1 = d1 = Y1

2ª ecuación: S2(X2) = a2(X2-X2)3 + b2(X2-X2)

2 + c2(X2-X2) + d2 = d2 = Y2

Segunda propiedad, 1i1ii Y)X(S

3ª ecuación: S1(X2) = a1(X2-X1)3 + b1(X2-X1)

2 + c1(X2-X1) + d1 = Y2

4ª ecuación: S2(X3) = a2(X3-X2)3 + b2(X3-X2)

2 + c2(X3-X2) + d2 = Y3

Tercera propiedad, )X(S)X(S i'ii

'1i

Al ser tres nodos, solamente se tiene un nodo interior, en el que la derivada del polinomio anterior y el posterior deben ser iguales.

5ª ecuación: )X(S 2'1 = )X(S 2

'2

Es decir,

3a1(X2-X1)2 + 2b1(X2-X1)+c1 = c2

Cuarta propiedad, condiciones de frontera

6ª ecuación: 12

1211111

21111

'1

XX

YYcc)XX(b2)XX(a3)X(S

7ª ecuación: 23

232232

22323

'2

XX

YYc)XX(b2)XX(a3)X(S

Quinta propiedad, estimación lineal de pendientes

8ª ecuación: )X(S 2'1 = 3a1(X2-X1)

2 + 2b1(X2-X1)+c1 =

23

23

12

12

XX

YY

3

2

XX

YY

3

1

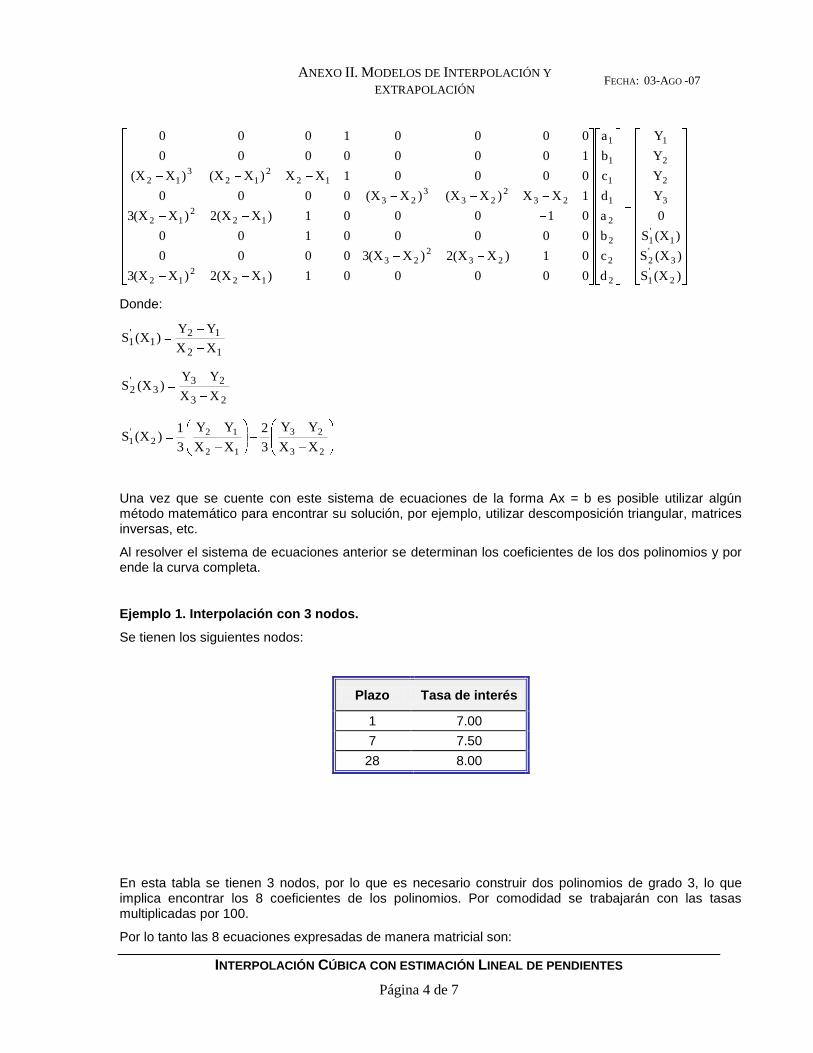

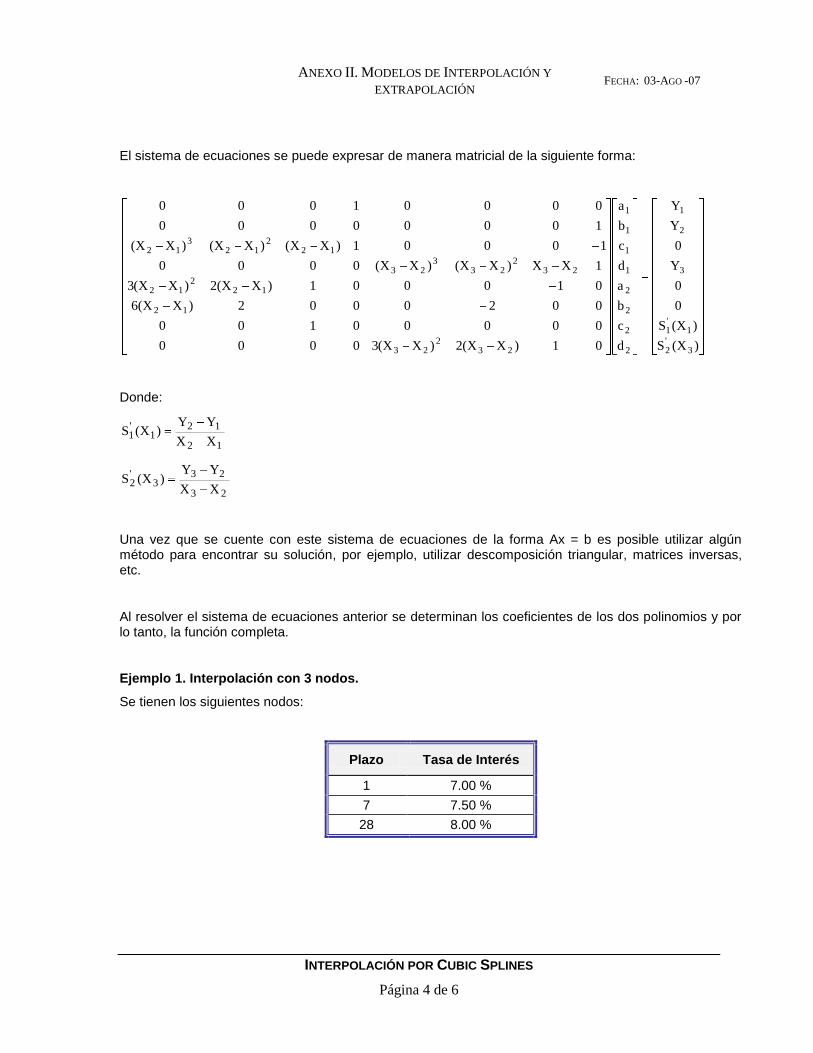

El sistema de ecuaciones se puede expresar de manera matricial de la siguiente forma:

ANEXO II. MODELOS DE INTERPOLACIÓN Y

EXTRAPOLACIÓN FECHA: 03-AGO -07

INTERPOLACIÓN CÚBICA CON ESTIMACIÓN LINEAL DE PENDIENTES

Página 4 de 7

)X(S

)X(S

)X(S

0

Y

Y

Y

Y

d

c

b

a

d

c

b

a

000001)XX(2)XX(3

01)XX(2)XX(30000

00000100

010001)XX(2)XX(3

1XX)XX()XX(0000

00001XX)XX()XX(

10000000

00001000

2'1

3'2

1'1

3

2

2

1

2

2

2

2

1

1

1

1

122

12

232

23

122

12

232

233

23

122

123

12

Donde:

12

121

'1

XX

YY)X(S

23

233

'2

XX

YY)X(S

23

23

12

122

'1

XX

YY

3

2

XX

YY

3

1)X(S

Una vez que se cuente con este sistema de ecuaciones de la forma Ax = b es posible utilizar algún método matemático para encontrar su solución, por ejemplo, utilizar descomposición triangular, matrices inversas, etc.

Al resolver el sistema de ecuaciones anterior se determinan los coeficientes de los dos polinomios y por ende la curva completa.

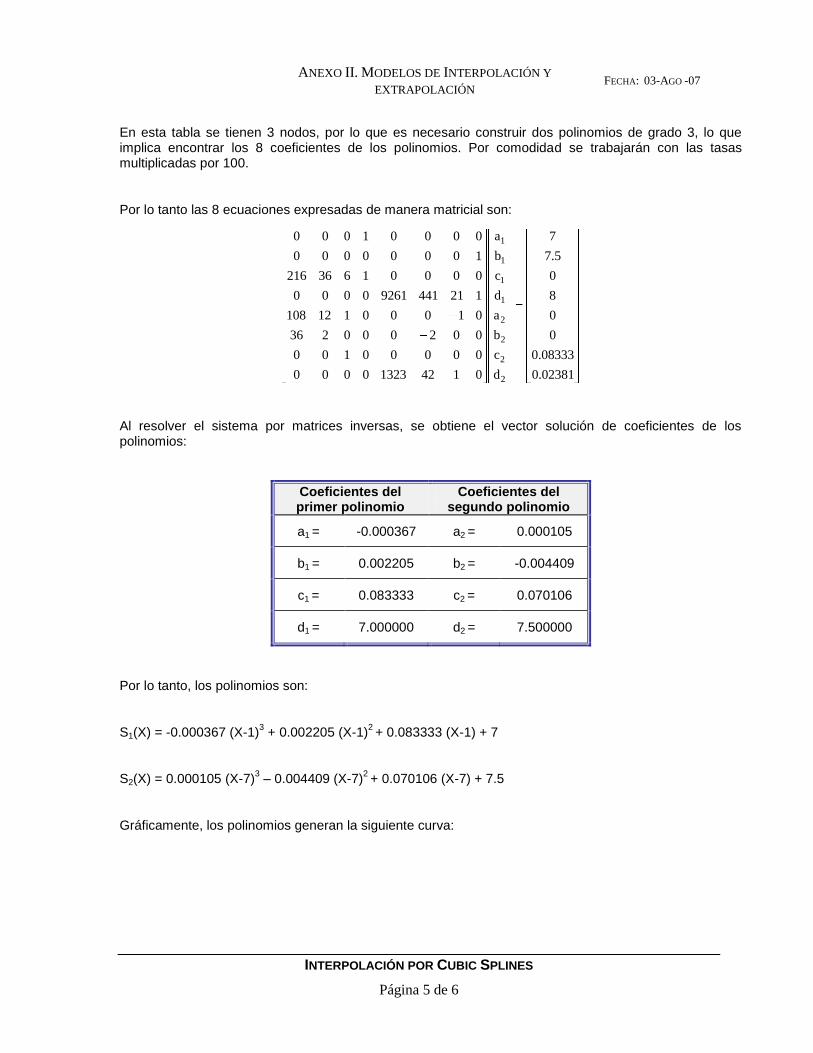

Ejemplo 1. Interpolación con 3 nodos.

Se tienen los siguientes nodos:

Plazo Tasa de interés

1 7.00

7 7.50

28 8.00

En esta tabla se tienen 3 nodos, por lo que es necesario construir dos polinomios de grado 3, lo que implica encontrar los 8 coeficientes de los polinomios. Por comodidad se trabajarán con las tasas multiplicadas por 100.

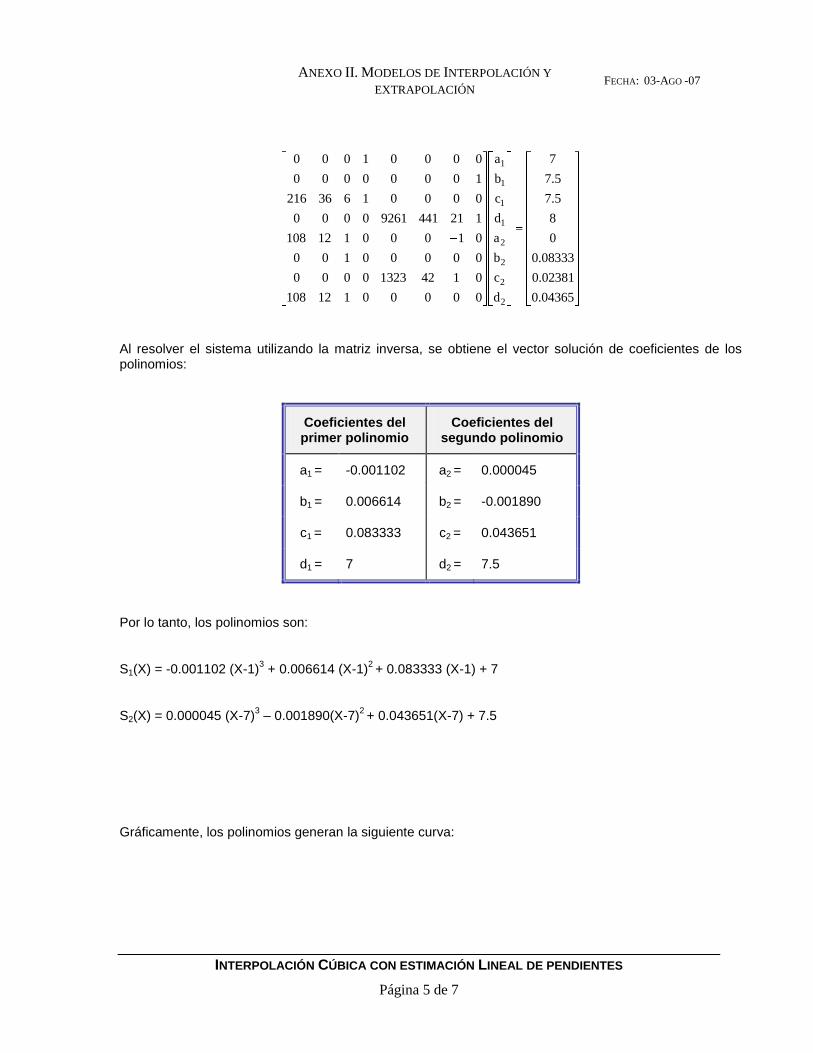

Por lo tanto las 8 ecuaciones expresadas de manera matricial son:

ANEXO II. MODELOS DE INTERPOLACIÓN Y

EXTRAPOLACIÓN FECHA: 03-AGO -07

INTERPOLACIÓN CÚBICA CON ESTIMACIÓN LINEAL DE PENDIENTES

Página 5 de 7

04365.0

02381.0

08333.0

0

8

5.7

5.7

7

d

c

b

a

d

c

b

a

00000112108

014213230000

00000100

01000112108

12144192610000

00001636216

10000000

00001000

2

2

2

2

1

1

1

1

Al resolver el sistema utilizando la matriz inversa, se obtiene el vector solución de coeficientes de los polinomios:

Coeficientes del primer polinomio

Coeficientes del segundo polinomio

a1 = -0.001102 a2 = 0.000045

b1 = 0.006614 b2 = -0.001890

c1 = 0.083333 c2 = 0.043651

d1 = 7 d2 = 7.5

Por lo tanto, los polinomios son:

S1(X) = -0.001102 (X-1)3 + 0.006614 (X-1)

2 + 0.083333 (X-1) + 7

S2(X) = 0.000045 (X-7)3 – 0.001890(X-7)

2 + 0.043651(X-7) + 7.5

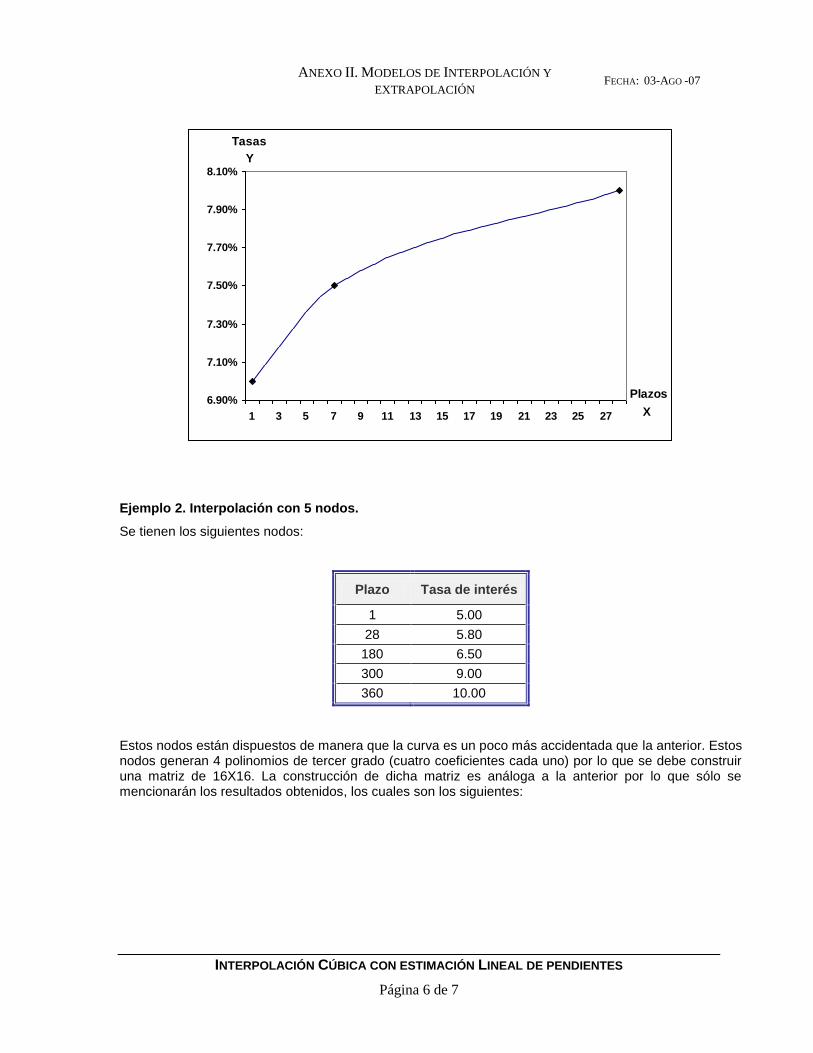

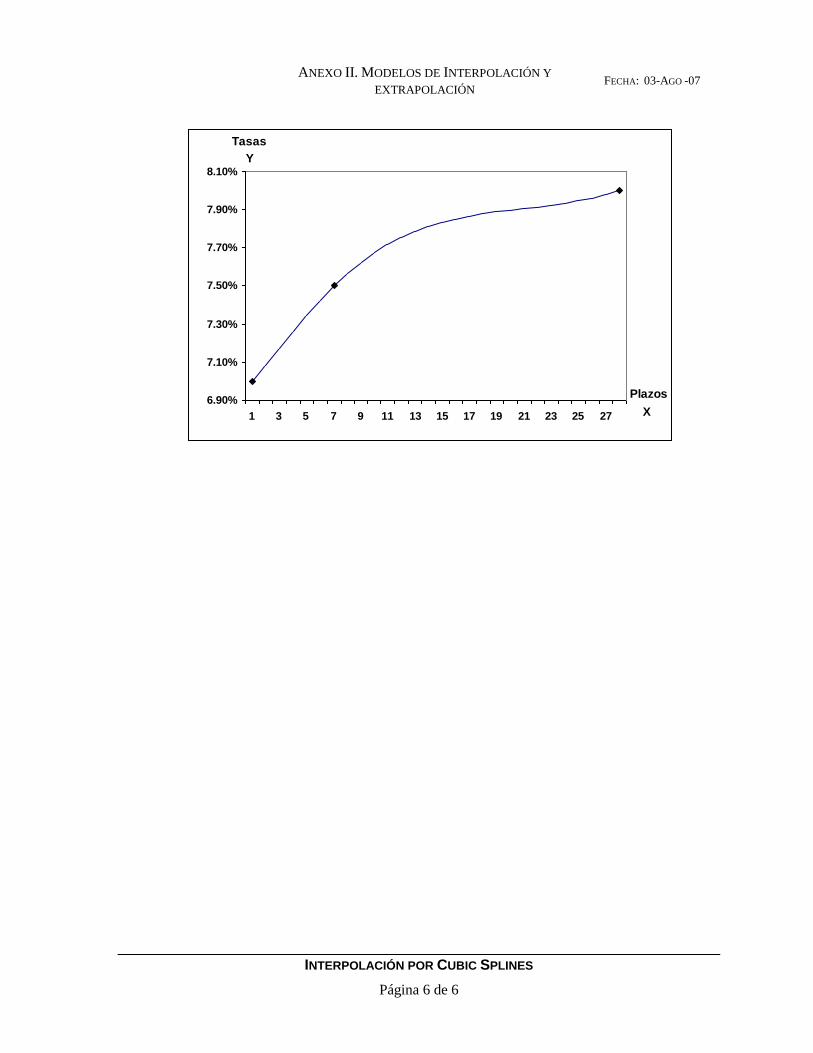

Gráficamente, los polinomios generan la siguiente curva:

ANEXO II. MODELOS DE INTERPOLACIÓN Y

EXTRAPOLACIÓN FECHA: 03-AGO -07

INTERPOLACIÓN CÚBICA CON ESTIMACIÓN LINEAL DE PENDIENTES

Página 6 de 7

6.90%

7.10%

7.30%

7.50%

7.70%

7.90%

8.10%

1 3 5 7 9 11 13 15 17 19 21 23 25 27

Y

Tasas

Plazos

X

Ejemplo 2. Interpolación con 5 nodos.

Se tienen los siguientes nodos:

Plazo Tasa de interés

1 5.00

28 5.80

180 6.50

300 9.00

360 10.00

Estos nodos están dispuestos de manera que la curva es un poco más accidentada que la anterior. Estos nodos generan 4 polinomios de tercer grado (cuatro coeficientes cada uno) por lo que se debe construir una matriz de 16X16. La construcción de dicha matriz es análoga a la anterior por lo que sólo se mencionarán los resultados obtenidos, los cuales son los siguientes:

ANEXO II. MODELOS DE INTERPOLACIÓN Y

EXTRAPOLACIÓN FECHA: 03-AGO -07

INTERPOLACIÓN CÚBICA CON ESTIMACIÓN LINEAL DE PENDIENTES

Página 7 de 7

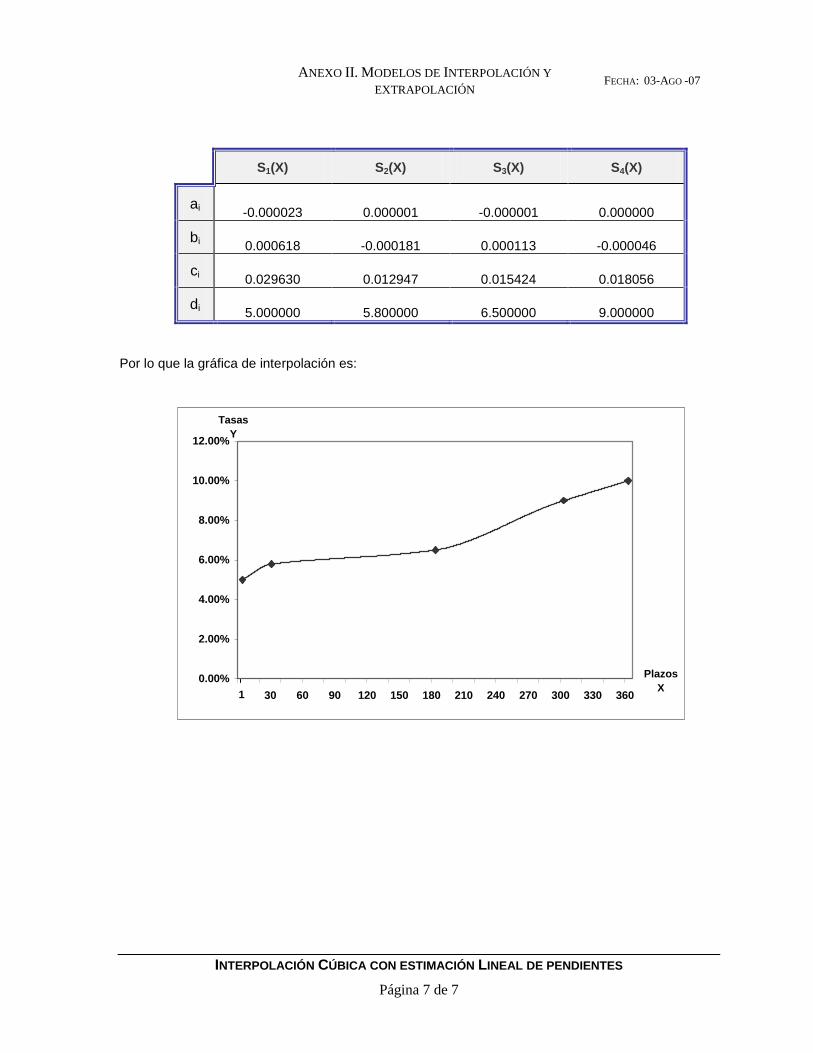

S1(X) S2(X) S3(X) S4(X)

ai -0.000023 0.000001 -0.000001 0.000000

bi 0.000618 -0.000181 0.000113 -0.000046

ci 0.029630 0.012947 0.015424 0.018056

di 5.000000 5.800000 6.500000 9.000000

Por lo que la gráfica de interpolación es:

0.00%

2.00%

4.00%

6.00%

8.00%

10.00%

12.00%

0 30 60 90 120 150 180 210 240 270 300 330 360

Tasas

Y

Plazos

X1

ANEXO II. MODELOS DE INTERPOLACIÓN Y

EXTRAPOLACIÓN FECHA: 03-AGO -07

INTERPOLACIÓN POR CUBIC SPLINES

Página 1 de 6

II.3. INTERPOLACIÓN POR CUBIC SPLINES

El modelo de Interpolación Cubic Spline o Trazadores Cúbicos, es similar al modelo de interpolación cúbica con estimación lineal de pendientes, la única diferencia es que en este caso se asumen propiedades con la segunda derivada. Se cuenta con la información de n nodos conocidos, de la forma (X1,Y1), (X2,Y2), …, (Xn,Yn), utilizando una familia de n-1 polinomios de tercer grado. De la siguiente expresión se desea encontrar los coeficientes ai, bi, ci y di, para i = 1,…,n-1.

iii2

ii3

iiii d)XX(c)XX(b)XX(a)X(SY

Donde el subíndice i, indica el polinomio de tercer grado que asocia a los nodos (Xi,Yi) y (Xi+1, Yi+1).

De manera explícita la familia de los n-1 polinomios, es la siguiente:

n1n1n1n1n2

1n1n3

1n1n1n

322222

223

222

211112

113

111

XXXParad)XX(c)XX(b)XX(a)X(S

...

XXXParad)XX(c)XX(b)XX(a)X(S

XXXParad)XX(c)XX(b)XX(a)X(S

)X(SY

Se tienen 4n-4 incógnitas (los coeficientes de cada polinomio), por lo que se establecerán 4n-4 ecuaciones, tales que reflejen las siguientes propiedades:

1.-Congruencia con los nodos originales. Cada polinomio debe pasar por los nodos o puntos originales, por lo que:

iii Y)X(S Para i = 1, …, n-1

Con lo que se obtienen n-1 condiciones.

2.-Continuidad. La curva debe ser continua, por lo que se incluye la condición de que el último valor del polinomio anterior i debe ser igual al primer valor del polinomio posterior i+1. Dicha condición se expresa de la siguiente forma:

1i1i1i1ii Y)X(S)X(S Para i = 1, …, n-2

nn1n Y)X(S Para i = n-1

Con lo que se obtienen n- 1 condiciones.

ANEXO II. MODELOS DE INTERPOLACIÓN Y

EXTRAPOLACIÓN FECHA: 03-AGO -07

INTERPOLACIÓN POR CUBIC SPLINES

Página 2 de 6

3.- La curva debe ser derivable (suavidad en la curva). Para los nodos que se encuentren dentro de los nodos extremos, la derivada evaluada con el polinomio anterior debe ser igual a la derivada evaluada con el polinomio posterior, por lo que se tienen n-2 condiciones dadas por:

)X(S)X(S i'ii

'1i Para i = 2, …, n-1

La primera derivada es:

iii2

ii'i c)XX(b2)XX(a3)X(S

Con lo que se obtienen n-2 condiciones.

4.- Segunda derivada de la función. De la misma forma que en la primera derivada, en los nodos que se encuentren dentro de los nodos extremos, la segunda derivada evaluada con el polinomio anterior debe ser igual a la segunda derivada evaluada con el polinomio posterior, por lo que se tienen n-2 condiciones dadas por:

)X(S)X(S i''ii

''1i Para i = 2, …, n-1

La segunda derivada es:

iii''i b2)XX(a6)X(S

Con lo que se obtienen n-2 condiciones.

5. Condiciones de Frontera. Para contar con las dos últimas ecuaciones necesarias para obtener los coeficientes de cada polinomio, se debe utilizar cualquiera de las siguientes condiciones de frontera:

(i) 0)X(S)X(S n''

1n1''

1 Frontera libre o natural

(ii) )X(f)X(S 1'

1'1 y )X(f)X(S n

'n

'1n Frontera sujeta

En Valmer, se utiliza la segunda opción y los valores de las condiciones de frontera, están dados por:

12

121

'1

XX

YY)X(S y

1nn

1nnn

'1n

XX

YY)X(S

Para ilustrar la interpolación, supongamos que tenemos tres puntos o nodos originales, lo cual genera un sistema de ecuaciones de 8 ecuaciones y 8 incógnitas, dicho sistema sería de la siguiente forma:

Primera propiedad:

ANEXO II. MODELOS DE INTERPOLACIÓN Y

EXTRAPOLACIÓN FECHA: 03-AGO -07

INTERPOLACIÓN POR CUBIC SPLINES

Página 3 de 6

1ª ecuación: S1(X1) = a1(X1-X1)3 + b1(X1-X1)

2 + c1(X1-X1) + d1 = d1 = Y1

2ª ecuación: S2(X2) = a2(X2-X2)3 + b2(X2-X2)

2 + c2(X2-X2) + d2 = d2 = Y2

Segunda propiedad:

3ª ecuación: S1(X2) = S2(X2)

a1(X2-X1)3 + b1(X2-X1)

2 + c1(X2-X1) + d1=d2

4ª ecuación: S2(X3) = a2(X3-X2)3 + b2(X3-X2)

2 + c2(X3-X2) + d2 = Y3

Tercera propiedad:

5ª ecuación: )X(S 2'1 = )X(S 2

'2

Lo cual se traduce en 3a1(X2-X1)2 + 2b1(X2-X1)+c1 = c2

Cuarta propiedad:

6ª ecuación: )X(S 2''

1 = )X(S 2''2

Lo cual se traduce en 6a1(X2-X1) + 2b1 = 2b2

Quinta propiedad:

7ª ecuación: 12

1211111

21111

'1

XX

YYcc)XX(b2)XX(a3)X(S

8ª ecuación: 23

232232

22323

'2

XX

YYc)XX(b2)XX(a3)X(S

ANEXO II. MODELOS DE INTERPOLACIÓN Y

EXTRAPOLACIÓN FECHA: 03-AGO -07

INTERPOLACIÓN POR CUBIC SPLINES

Página 4 de 6

El sistema de ecuaciones se puede expresar de manera matricial de la siguiente forma:

)X(S

)X(S

0

0

Y

0

Y

Y

d

c

b

a

d

c

b

a

01)XX(2)XX(30000

00000100

0020002)XX(6

010001)XX(2)XX(3

1XX)XX()XX(0000

10001)XX()XX()XX(

10000000

00001000

3'2

1'1

3

2

1

2

2

2

2

1

1

1

1

232

23

12

122

12

232

233

23

122

123

12

Donde:

12

121

'1

XX

YY)X(S

23

233

'2

XX

YY)X(S

Una vez que se cuente con este sistema de ecuaciones de la forma Ax = b es posible utilizar algún método para encontrar su solución, por ejemplo, utilizar descomposición triangular, matrices inversas, etc.

Al resolver el sistema de ecuaciones anterior se determinan los coeficientes de los dos polinomios y por lo tanto, la función completa.

Ejemplo 1. Interpolación con 3 nodos.

Se tienen los siguientes nodos:

Plazo Tasa de Interés

1 7.00 %

7 7.50 %

28 8.00 %

ANEXO II. MODELOS DE INTERPOLACIÓN Y

EXTRAPOLACIÓN FECHA: 03-AGO -07

INTERPOLACIÓN POR CUBIC SPLINES

Página 5 de 6

En esta tabla se tienen 3 nodos, por lo que es necesario construir dos polinomios de grado 3, lo que implica encontrar los 8 coeficientes de los polinomios. Por comodidad se trabajarán con las tasas multiplicadas por 100.

Por lo tanto las 8 ecuaciones expresadas de manera matricial son:

02381.0

08333.0

0

0

8

0

5.7

7

d

c

b

a

d

c

b

a

014213230000

00000100

002000236

01000112108

12144192610000

00001636216

10000000

00001000

2

2

2

2

1

1

1

1

Al resolver el sistema por matrices inversas, se obtiene el vector solución de coeficientes de los polinomios:

Coeficientes del primer polinomio

Coeficientes del segundo polinomio

a1 = -0.000367 a2 = 0.000105

b1 = 0.002205 b2 = -0.004409

c1 = 0.083333 c2 = 0.070106

d1 = 7.000000 d2 = 7.500000

Por lo tanto, los polinomios son:

S1(X) = -0.000367 (X-1)3 + 0.002205 (X-1)

2 + 0.083333 (X-1) + 7

S2(X) = 0.000105 (X-7)3 – 0.004409 (X-7)

2 + 0.070106 (X-7) + 7.5

Gráficamente, los polinomios generan la siguiente curva:

ANEXO II. MODELOS DE INTERPOLACIÓN Y

EXTRAPOLACIÓN FECHA: 03-AGO -07

INTERPOLACIÓN POR CUBIC SPLINES

Página 6 de 6

6.90%

7.10%

7.30%

7.50%

7.70%

7.90%

8.10%

1 3 5 7 9 11 13 15 17 19 21 23 25 27

Y

Tasas

Plazos

X

ANEXO II. MODELOS DE INTERPOLACIÓN Y

EXTRAPOLACIÓN FECHA: 03-AGO -07

INTERPOLACIÓN Y EXTRAPOLACIÓN POR SMOOTHING SPLINES

Página 1 de 2

II.4. INTERPOLACIÓN Y EXTRAPOLACIÓN POR SMOOTHING SPLINES

Los “Splines” proporcionan un camino útil para generar curvas suaves a partir de un conjunto de nodos (Xi, Yi) conocidos. El objetivo de este método puede ser interpolar, donde se requiere que la curva pase a través de todos los nodos, o para un proceso más general de ajuste, en el cual la curva ayuda a mejorar el ajuste, pero no necesariamente pasa por todos los nodos. En contraste con los modelos alternativos, tales como los polinomios de ajuste de alto orden, una ventaja de los “Splines” es que requieren de un número pequeño de parámetros.

Considerando un conjunto de datos de información, en la terminología de los “splines”, los valores X son referenciados a los plazos, y los valores Y como las tasas asociadas con dichos plazos. El ajuste del spline involucra el vínculo de cada par de nodos adyacentes con un polinomio cúbico de tal forma que la función resultante sea suave, esto se garantiza con la propiedad de que sean continuas sus primeras y segundas derivadas.

La función del spline suavizado, denotado por f, surge de resolver el siguiente problema:

nX

1X

2''n

1i

2ii

fds)]s(f)[s(λ)p1()Xi(fYwpmin

Esta expresión consta de dos elementos. El primero, la suma, mide la diferencia que existe entre los valores de Y conocidos y los calculados con el modelo a partir de la X correspondiente. El segundo, la integral tomada del nodo inicial al nodo final, mide la suavidad de la función resultante. Tanto la suma como la integral están ponderadas por el parámetro p, que está acotado entre 0 y 1. A mayor p mayor peso se le da a la suma de los errores y a menor p mayor peso se le asigna a la suavidad de la función.

Cuando p=1 el problema es idéntico al de spline cúbico. (s) es el parámetro de suavizamiento y tiene valor de default 1. Las diferencias de los rendimientos y el modelo están ponderadas por las w’s. Estas w’s le dan diferente peso a las diferencias de los nodos.

En especial, para la construcción de la estructura temporal de tasas, se asume que el peso deber ser menor conforme crece el plazo. Por lo que se propone determinar las wi’s como:

n

1j

j

ii

D/1

D/1w

Donde Di es la duración de un bono cupón cero con un plazo de Xi. Con lo que se establece que a menor plazo mayor peso se le otorga al nodo en cuestión. En la práctica este procedimiento arroja resultados satisfactorios.

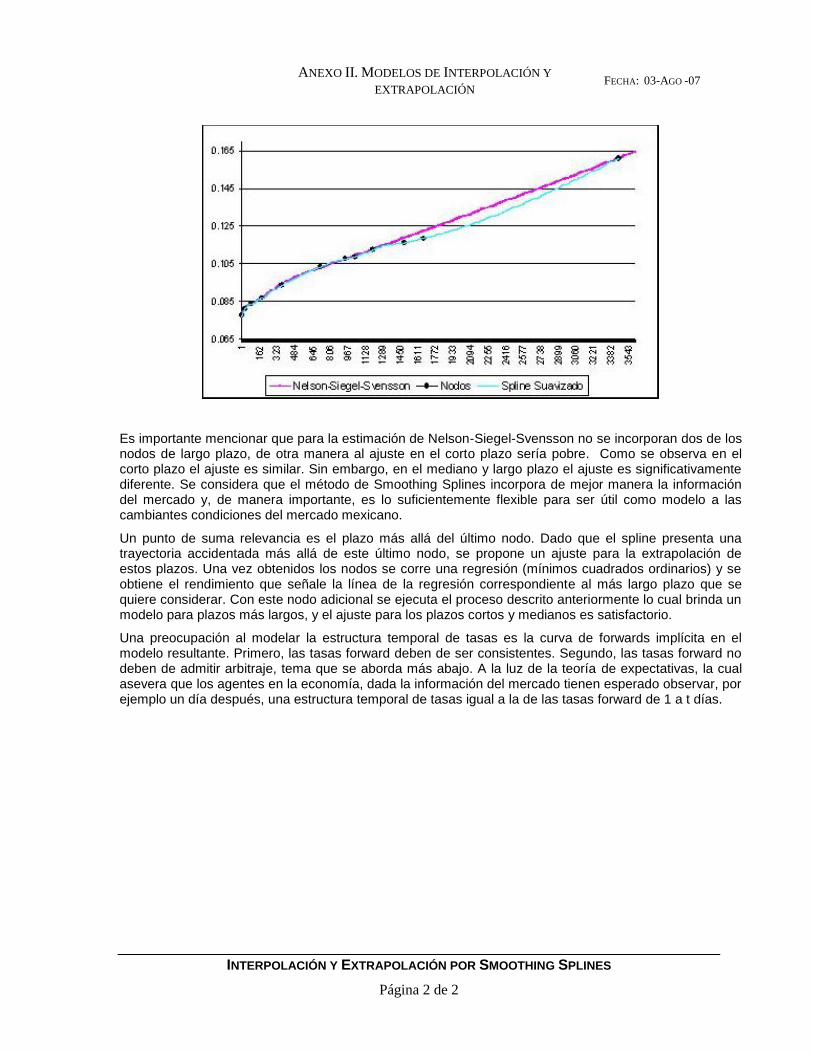

A continuación se muestra un diagrama con dos modelos: Nelson-Siegel-Svensson y Smoothing Splines.

ANEXO II. MODELOS DE INTERPOLACIÓN Y

EXTRAPOLACIÓN FECHA: 03-AGO -07

INTERPOLACIÓN Y EXTRAPOLACIÓN POR SMOOTHING SPLINES

Página 2 de 2

Es importante mencionar que para la estimación de Nelson-Siegel-Svensson no se incorporan dos de los nodos de largo plazo, de otra manera al ajuste en el corto plazo sería pobre. Como se observa en el corto plazo el ajuste es similar. Sin embargo, en el mediano y largo plazo el ajuste es significativamente diferente. Se considera que el método de Smoothing Splines incorpora de mejor manera la información del mercado y, de manera importante, es lo suficientemente flexible para ser útil como modelo a las cambiantes condiciones del mercado mexicano.

Un punto de suma relevancia es el plazo más allá del último nodo. Dado que el spline presenta una trayectoria accidentada más allá de este último nodo, se propone un ajuste para la extrapolación de estos plazos. Una vez obtenidos los nodos se corre una regresión (mínimos cuadrados ordinarios) y se obtiene el rendimiento que señale la línea de la regresión correspondiente al más largo plazo que se quiere considerar. Con este nodo adicional se ejecuta el proceso descrito anteriormente lo cual brinda un modelo para plazos más largos, y el ajuste para los plazos cortos y medianos es satisfactorio.

Una preocupación al modelar la estructura temporal de tasas es la curva de forwards implícita en el modelo resultante. Primero, las tasas forward deben de ser consistentes. Segundo, las tasas forward no deben de admitir arbitraje, tema que se aborda más abajo. A la luz de la teoría de expectativas, la cual asevera que los agentes en la economía, dada la información del mercado tienen esperado observar, por ejemplo un día después, una estructura temporal de tasas igual a la de las tasas forward de 1 a t días.

ANEXO II. MODELOS DE INTERPOLACIÓN Y

EXTRAPOLACIÓN FECHA: 03-AGO -07

INTERPOLACIÓN Y EXTRAPOLACIÓN POR NELSON-SIEGEL

Página 1 de 4

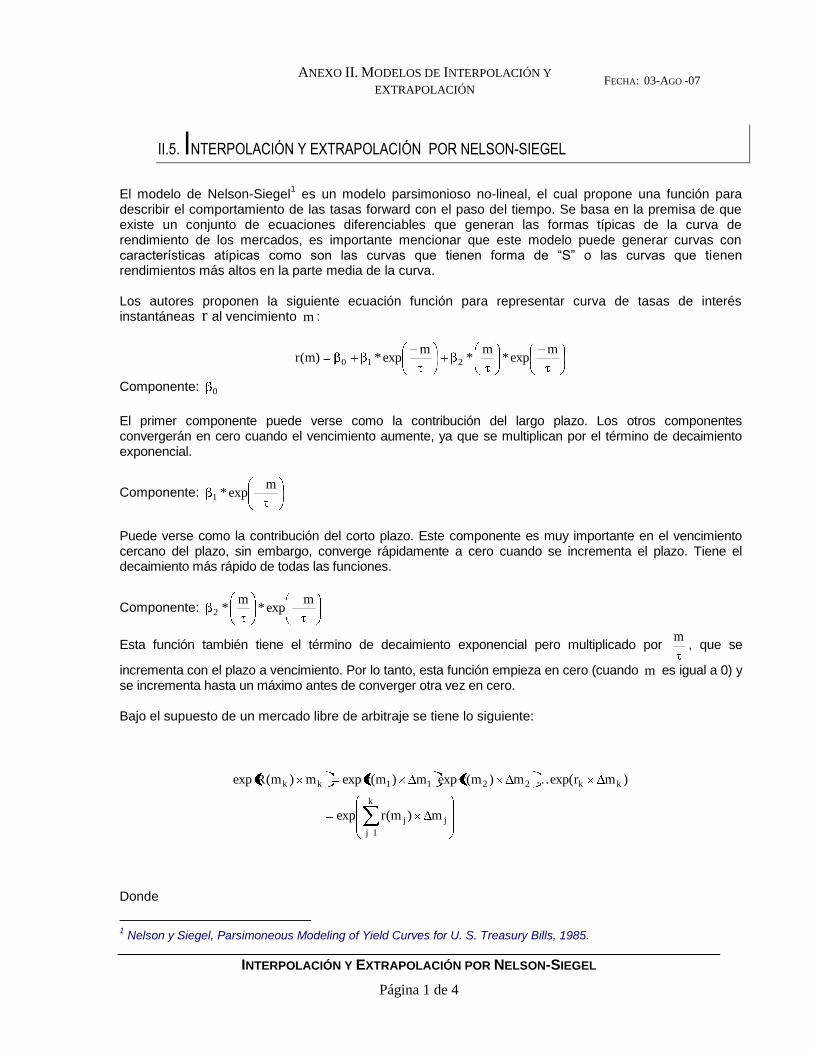

II.5. INTERPOLACIÓN Y EXTRAPOLACIÓN POR NELSON-SIEGEL

El modelo de Nelson-Siegel1 es un modelo parsimonioso no-lineal, el cual propone una función para

describir el comportamiento de las tasas forward con el paso del tiempo. Se basa en la premisa de que existe un conjunto de ecuaciones diferenciables que generan las formas típicas de la curva de rendimiento de los mercados, es importante mencionar que este modelo puede generar curvas con características atípicas como son las curvas que tienen forma de “S” o las curvas que tienen rendimientos más altos en la parte media de la curva. Los autores proponen la siguiente ecuación función para representar curva de tasas de interés instantáneas r al vencimiento m :

mexp*

m*

mexp*)m(r 210

Componente: 0

El primer componente puede verse como la contribución del largo plazo. Los otros componentes convergerán en cero cuando el vencimiento aumente, ya que se multiplican por el término de decaimiento exponencial.

Componente: m

exp*1

Puede verse como la contribución del corto plazo. Este componente es muy importante en el vencimiento cercano del plazo, sin embargo, converge rápidamente a cero cuando se incrementa el plazo. Tiene el decaimiento más rápido de todas las funciones.

Componente: m

exp*m

*2

Esta función también tiene el término de decaimiento exponencial pero multiplicado por m

, que se

incrementa con el plazo a vencimiento. Por lo tanto, esta función empieza en cero (cuando m es igual a 0) y se incrementa hasta un máximo antes de converger otra vez en cero. Bajo el supuesto de un mercado libre de arbitraje se tiene lo siguiente:

k

1j

jj

kk2211kk

m)m(rexp

)mrexp(m)m(rexpm)m(rexpm)m(Rexp

Donde

1 Nelson y Siegel, Parsimoneous Modeling of Yield Curves for U. S. Treasury Bills, 1985.

ANEXO II. MODELOS DE INTERPOLACIÓN Y

EXTRAPOLACIÓN FECHA: 03-AGO -07

INTERPOLACIÓN Y EXTRAPOLACIÓN POR NELSON-SIEGEL

Página 2 de 4

)m(R k Tasa de interés para el periodo km,0 .

)m(r j Tasa de interés forward para el periodo j1j m,m con k,,1j

1jjj mmm

Por lo que, haciendo 0m j , y cambiando la notación de mmk , se tiene:

m

0

dx)x(rm)m(R

Resolviendo la integral y despejando )m(R se tiene el modelo de Nelson-Siegel, la cual puede ser

expresada de la siguiente forma:

mexp*

m*

mexp1*)()m(R 2210

Es decir, la tasa spot actual se define a partir del comportamiento futuro de las tasas forward, determinada

por cuatro parámetros, .,,, 210 Los parámetros beta pueden ser estimados mediante el método de

mínimos cuadrados una vez que se ha elegido un parámetro tau. Sin embargo, el proceso no implica la selección de un parámetro Tau fijo. En su lugar, se propone ajustar el modelo para valores múltiples de Tau y para cada Tau, usar mínimos cuadrados para un mejor ajuste de los

coeficientes 10 , y 2 . Así, la R-cuadrada es la medida para saber qué tan bien el modelo se ajusta a los

datos. Supongamos que tenemos las siguientes observaciones de tasas de interés:

Plazo Tasa de Interés

1 5.60 %

28 9.77 %

56 10.84 %

84 10.60 %

112 10.12 %

140 9.55 %

168 9.08 %

196 8.70 %

224 8.48 %

252 8.31 %

280 8.20 %

308 8.10 %

336 8.08 %

364 8.00 %

Es importante observar que los nodos entre 28 y 112 días presentan mayor rendimiento que las tasas subsecuentes, esto fue planteado así para observar el ajuste del modelo de Nelson-Siegel a estructuras temporales de tasa de interés atípicas como es este caso.

ANEXO II. MODELOS DE INTERPOLACIÓN Y

EXTRAPOLACIÓN FECHA: 03-AGO -07

INTERPOLACIÓN Y EXTRAPOLACIÓN POR NELSON-SIEGEL

Página 3 de 4

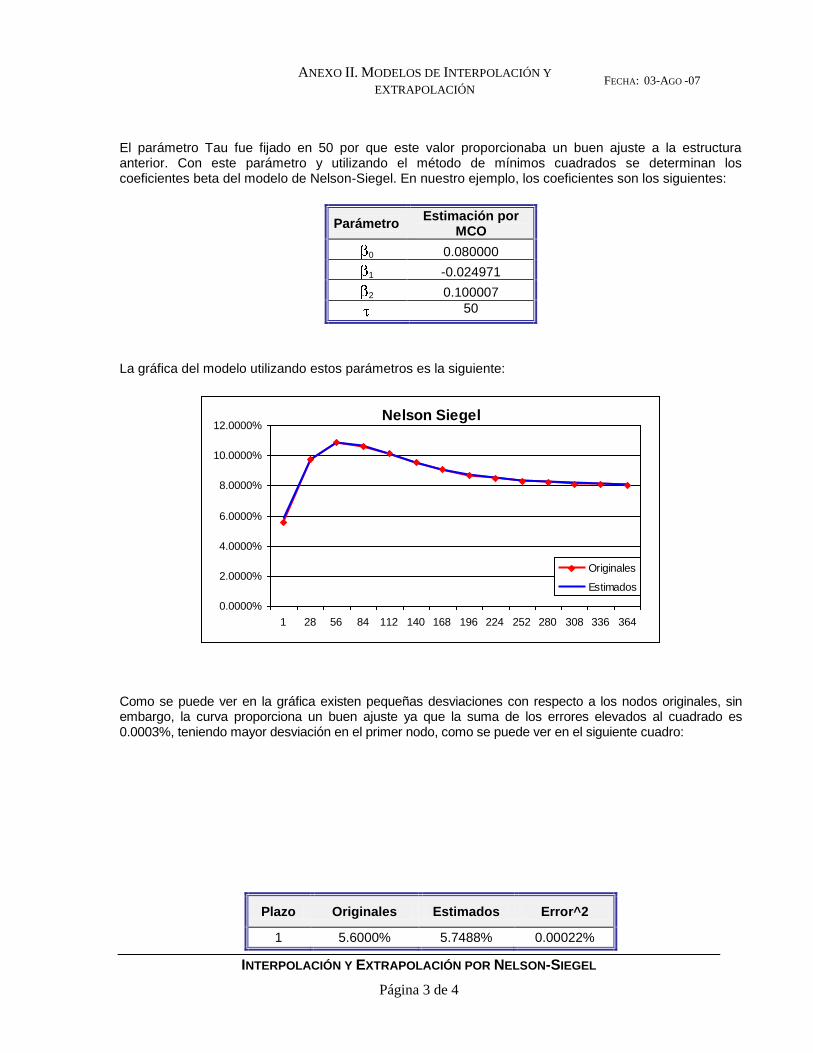

El parámetro Tau fue fijado en 50 por que este valor proporcionaba un buen ajuste a la estructura anterior. Con este parámetro y utilizando el método de mínimos cuadrados se determinan los coeficientes beta del modelo de Nelson-Siegel. En nuestro ejemplo, los coeficientes son los siguientes:

Parámetro Estimación por

MCO

0 0.080000

1 -0.024971

2 0.100007

50

La gráfica del modelo utilizando estos parámetros es la siguiente:

Nelson Siegel

0.0000%

2.0000%

4.0000%

6.0000%

8.0000%

10.0000%

12.0000%

1 28 56 84 112 140 168 196 224 252 280 308 336 364

Originales

Estimados

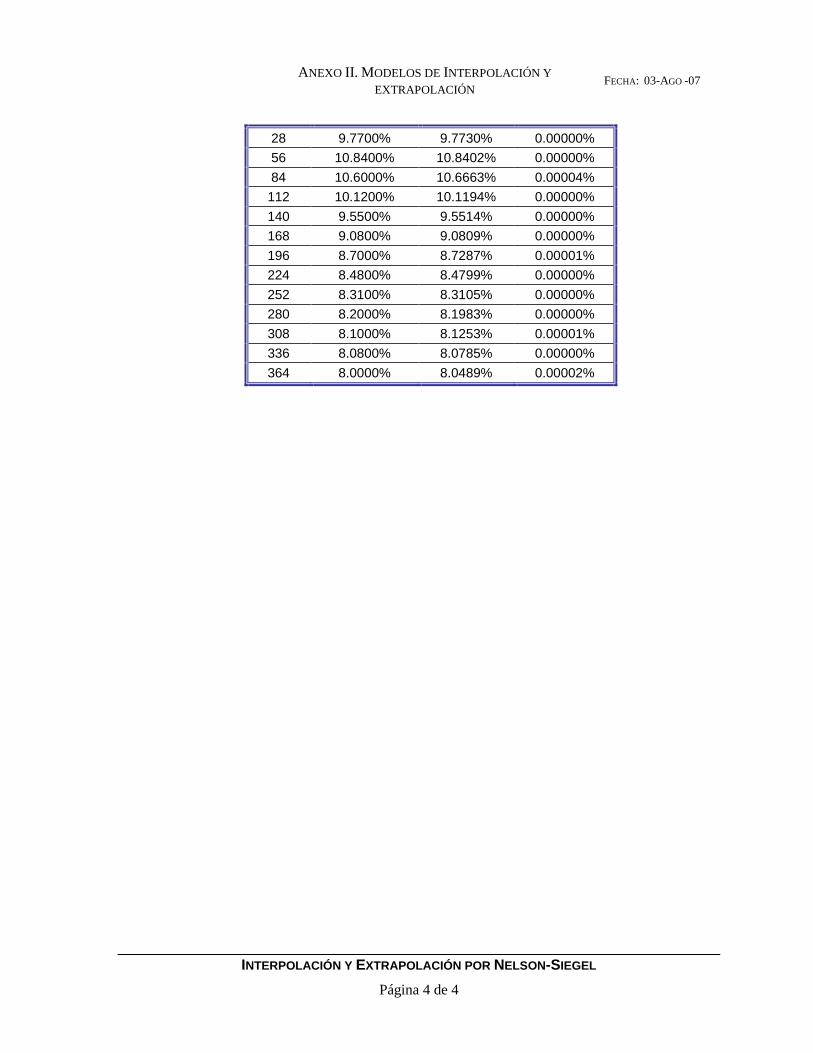

Como se puede ver en la gráfica existen pequeñas desviaciones con respecto a los nodos originales, sin embargo, la curva proporciona un buen ajuste ya que la suma de los errores elevados al cuadrado es 0.0003%, teniendo mayor desviación en el primer nodo, como se puede ver en el siguiente cuadro:

Plazo Originales Estimados Error^2

1 5.6000% 5.7488% 0.00022%

ANEXO II. MODELOS DE INTERPOLACIÓN Y

EXTRAPOLACIÓN FECHA: 03-AGO -07

INTERPOLACIÓN Y EXTRAPOLACIÓN POR NELSON-SIEGEL

Página 4 de 4

28 9.7700% 9.7730% 0.00000%

56 10.8400% 10.8402% 0.00000%

84 10.6000% 10.6663% 0.00004%

112 10.1200% 10.1194% 0.00000%

140 9.5500% 9.5514% 0.00000%

168 9.0800% 9.0809% 0.00000%

196 8.7000% 8.7287% 0.00001%

224 8.4800% 8.4799% 0.00000%

252 8.3100% 8.3105% 0.00000%

280 8.2000% 8.1983% 0.00000%

308 8.1000% 8.1253% 0.00001%

336 8.0800% 8.0785% 0.00000%

364 8.0000% 8.0489% 0.00002%

ANEXO II. MODELOS DE INTERPOLACIÓN Y

EXTRAPOLACIÓN FECHA: 03-AGO -07

INTERPOLACIÓN Y EXTRAPOLACIÓN POR NELSON-SIEGEL-SVENSSON

Página 1 de 3

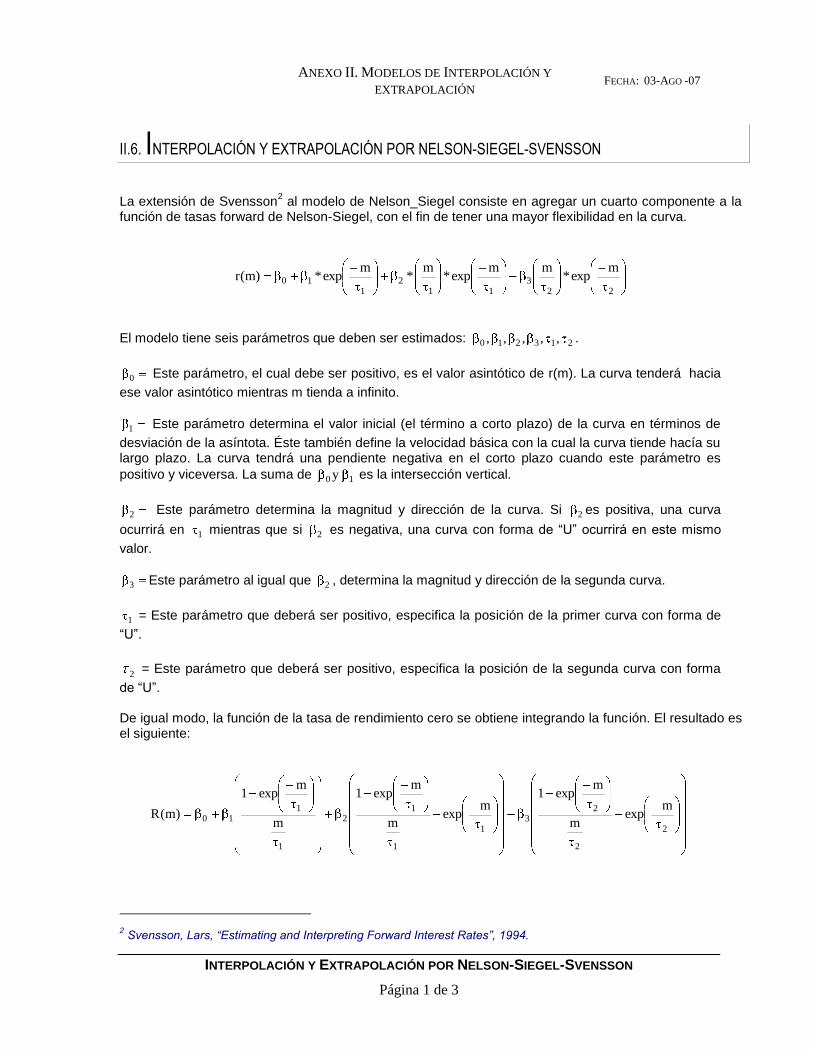

II.6. INTERPOLACIÓN Y EXTRAPOLACIÓN POR NELSON-SIEGEL-SVENSSON

La extensión de Svensson

2 al modelo de Nelson_Siegel consiste en agregar un cuarto componente a la

función de tasas forward de Nelson-Siegel, con el fin de tener una mayor flexibilidad en la curva.

223

112

110

mexp*

mmexp*

m*

mexp*)m(r

El modelo tiene seis parámetros que deben ser estimados: 213210 ,,,,, .

0 Este parámetro, el cual debe ser positivo, es el valor asintótico de r(m). La curva tenderá hacia

ese valor asintótico mientras m tienda a infinito.

1 Este parámetro determina el valor inicial (el término a corto plazo) de la curva en términos de

desviación de la asíntota. Éste también define la velocidad básica con la cual la curva tiende hacía su largo plazo. La curva tendrá una pendiente negativa en el corto plazo cuando este parámetro es

positivo y viceversa. La suma de 10 y es la intersección vertical.

2 Este parámetro determina la magnitud y dirección de la curva. Si 2 es positiva, una curva

ocurrirá en 1 mientras que si 2 es negativa, una curva con forma de “U” ocurrirá en este mismo

valor.

3 Este parámetro al igual que 2 , determina la magnitud y dirección de la segunda curva.

1 = Este parámetro que deberá ser positivo, especifica la posición de la primer curva con forma de

“U”.

2 = Este parámetro que deberá ser positivo, especifica la posición de la segunda curva con forma

de “U”.

De igual modo, la función de la tasa de rendimiento cero se obtiene integrando la función. El resultado es el siguiente:

2

2

23

1

1

12

1

110

mexp

m

mexp1

mexp

m

mexp1

m

mexp1

)m(R

2 Svensson, Lars, “Estimating and Interpreting Forward Interest Rates”, 1994.

ANEXO II. MODELOS DE INTERPOLACIÓN Y

EXTRAPOLACIÓN FECHA: 03-AGO -07

INTERPOLACIÓN Y EXTRAPOLACIÓN POR NELSON-SIEGEL-SVENSSON

Página 2 de 3

A partir de esta expresión se puede obtener la tasa de interés continua, por lo que se debe encontrar la tasa de interés simple equivalente. Dicha tasa se despeja normalmente de la siguiente expresión:

360

plazoi1

360

plazorexp

Es decir,

plazo

360*1ei 360

plazor

Donde r es una tasa de interés continua e i es una tasa de interés simple.

Como ejemplo utilizaremos la curva de tasas de interés del modelo de Nelson Siegel. Para estimar los

parámetros beta se utilizó una 501 y una 602 , por que se encontró que dichos valores

proporcionaban un buen ajuste a la curva final. Los valores de los parámetros beta fueron obtenidos, al igual que en el caso anterior, mediante el método de mínimos cuadrados, resultando los siguientes:

Parámetro Estimación por

MCO

0 0.079995

1 -0.024956

2 0.099721

3 0.000284

50

60

Con estos parámetros, se tiene que la suma del cuadrado de los errores de estimación es tan solo del 0.0000006%, por lo que se puede decir que este modelo se ajustó mejor a la estructura temporal de tasas de interés que el modelo de Nelson-Siegel. En la siguiente tabla se muestran las estimaciones de la tasa de interés en los nodos originales:

ANEXO II. MODELOS DE INTERPOLACIÓN Y

EXTRAPOLACIÓN FECHA: 03-AGO -07

INTERPOLACIÓN Y EXTRAPOLACIÓN POR NELSON-SIEGEL-SVENSSON

Página 3 de 3

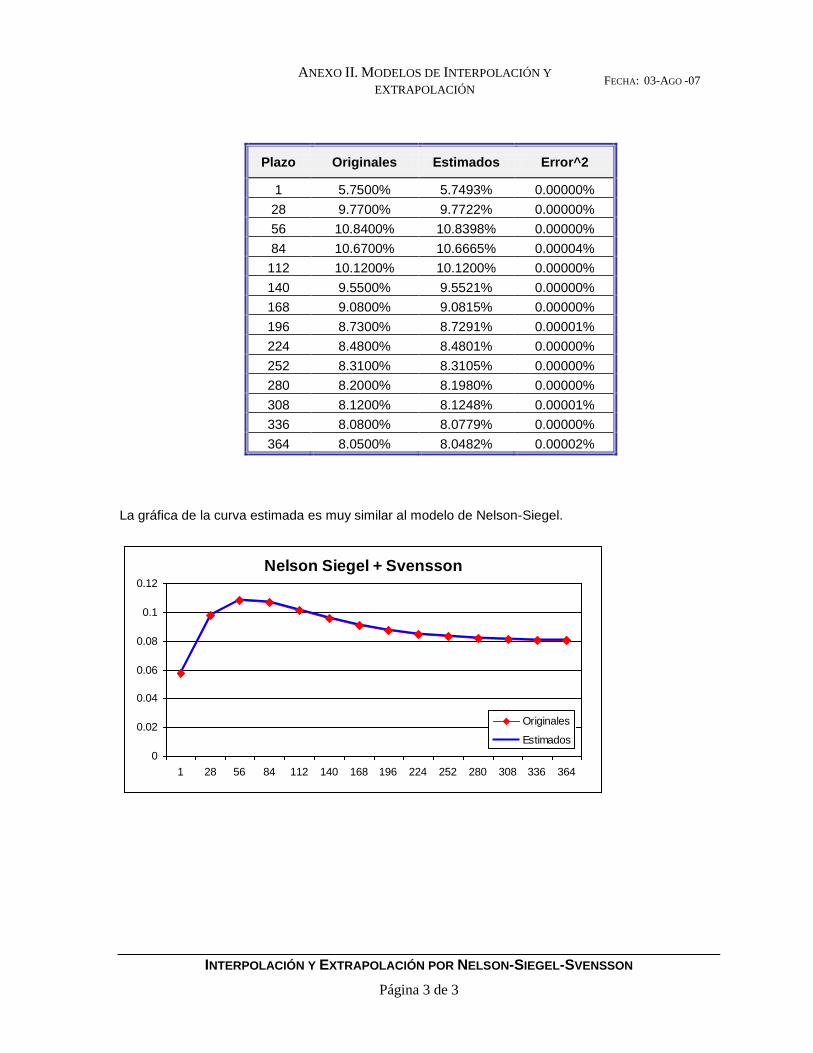

Plazo Originales Estimados Error^2

1 5.7500% 5.7493% 0.00000%

28 9.7700% 9.7722% 0.00000%

56 10.8400% 10.8398% 0.00000%

84 10.6700% 10.6665% 0.00004%

112 10.1200% 10.1200% 0.00000%

140 9.5500% 9.5521% 0.00000%

168 9.0800% 9.0815% 0.00000%

196 8.7300% 8.7291% 0.00001%

224 8.4800% 8.4801% 0.00000%

252 8.3100% 8.3105% 0.00000%

280 8.2000% 8.1980% 0.00000%

308 8.1200% 8.1248% 0.00001%

336 8.0800% 8.0779% 0.00000%

364 8.0500% 8.0482% 0.00002%

La gráfica de la curva estimada es muy similar al modelo de Nelson-Siegel.

Nelson Siegel + Svensson

0

0.02

0.04

0.06

0.08

0.1

0.12

1 28 56 84 112 140 168 196 224 252 280 308 336 364

Originales

Estimados

ANEXO II. MODELOS DE INTERPOLACIÓN Y

EXTRAPOLACIÓN FECHA: 03-AGO -07

EXTRAPOLACIÓN CON TASAS FORWARD CONSTANTES

Página 1 de 5

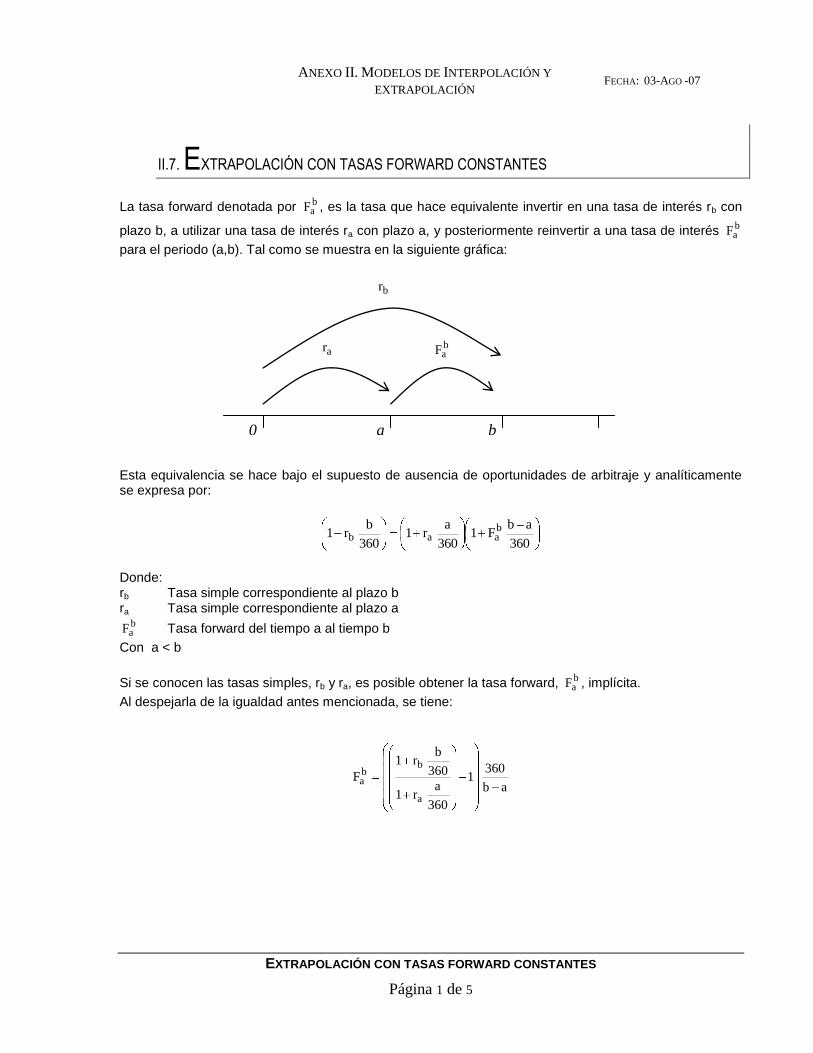

II.7. EXTRAPOLACIÓN CON TASAS FORWARD CONSTANTES

La tasa forward denotada por baF , es la tasa que hace equivalente invertir en una tasa de interés rb con

plazo b, a utilizar una tasa de interés ra con plazo a, y posteriormente reinvertir a una tasa de interés baF

para el periodo (a,b). Tal como se muestra en la siguiente gráfica:

Esta equivalencia se hace bajo el supuesto de ausencia de oportunidades de arbitraje y analíticamente se expresa por:

360

abF1

360

ar1

360

br1 b

aab

Donde: rb Tasa simple correspondiente al plazo b ra Tasa simple correspondiente al plazo a

baF Tasa forward del tiempo a al tiempo b

Con a < b

Si se conocen las tasas simples, rb y ra, es posible obtener la tasa forward, baF , implícita.

Al despejarla de la igualdad antes mencionada, se tiene:

ab

3601

360

ar1

360

br1

F

a

bba

0

br

ar baF

b a

ANEXO II. MODELOS DE INTERPOLACIÓN Y

EXTRAPOLACIÓN FECHA: 03-AGO -07

EXTRAPOLACIÓN CON TASAS FORWARD CONSTANTES

Página 2 de 5

A manera de ejemplo, supóngase que se tienen los siguientes datos:

Plazo

Tasa Cero Simple

r30 30 6.909819 %

r58 58 7.045305 %

Por lo tanto, la tasa implícita de 28 días que aplicará dentro de 30 días, 5830

F , es:

071493.028

3601

360

3006909819.01

360

5807045305.01

F5830

Extrapolación Sea desean obtener las tasas simples de k+1 hasta m, y se supone conocida la estructura temporal de tasas simples desde 1 hasta k.

Como puede observarse la última tasa forward conocida de un día es k1k

F , que se obtiene a partir de:

1

3601

360

1kr1

360

kr1

F

1k

kk

1k

Una vez que se tiene el valor de k1k

F , éste se supone constante para los siguientes periodos, es decir,

m1m

1kk

k1k

F...FF

Por lo que la tasa simple del periodo k+1 es:

1k

3601

360

1F1

360

kr1r 1k

kk1k

Posteriormente, se utiliza el valor de rk+1 y la tasa forward constante para obtener rk+2 y, así sucesivamente, hasta obtener la tasa rm.

Conocidas

k-1 k-2 k-p+1 k 1 k-p k+1+

No Conocidas

m

ANEXO II. MODELOS DE INTERPOLACIÓN Y

EXTRAPOLACIÓN FECHA: 03-AGO -07

EXTRAPOLACIÓN CON TASAS FORWARD CONSTANTES

Página 3 de 5

Cabe mencionar, que además de la tasa forward asociada a un periodo se podría utilizar cualquier otra

tasa forward. De manera general, se podría utilizar la tasa forward asociada a p días, kpk

F .

Por lo que la tasa kpk

F , es:

p

3601

360

pkr1

360

kr1

F

pk

kk

pk

Dado que kpk

F se mantendrá constante, entonces mpm

1k1pk

kpk

F...FF , por lo que la tasa de interés

del plazo k+1 se obtiene de la siguiente forma,

1k

3601

360

pF1

360

1pkr1r 1k

1pk1pk1k

O bien, de manera general:

jk

3601

360

pF1

360

jpkr1r

jkjpkjpkjk

Para j = 1, 2, …, m-k Como ejemplo, supóngase que se tiene una curva cero de interés con 10 días y se desea extrapolar la información hasta el plazo 15, usando la última tasa forward de 5 días conocida. Con la notación tenemos que: k = 10 m = 15 p = 5

kpk

1k1pk

FF

Conocidas

k-1 k-2 k-p+1 k 0 k-p k+1+

kpk

F

No Conocidas

m

ANEXO II. MODELOS DE INTERPOLACIÓN Y

EXTRAPOLACIÓN FECHA: 03-AGO -07

EXTRAPOLACIÓN CON TASAS FORWARD CONSTANTES

Página 4 de 5

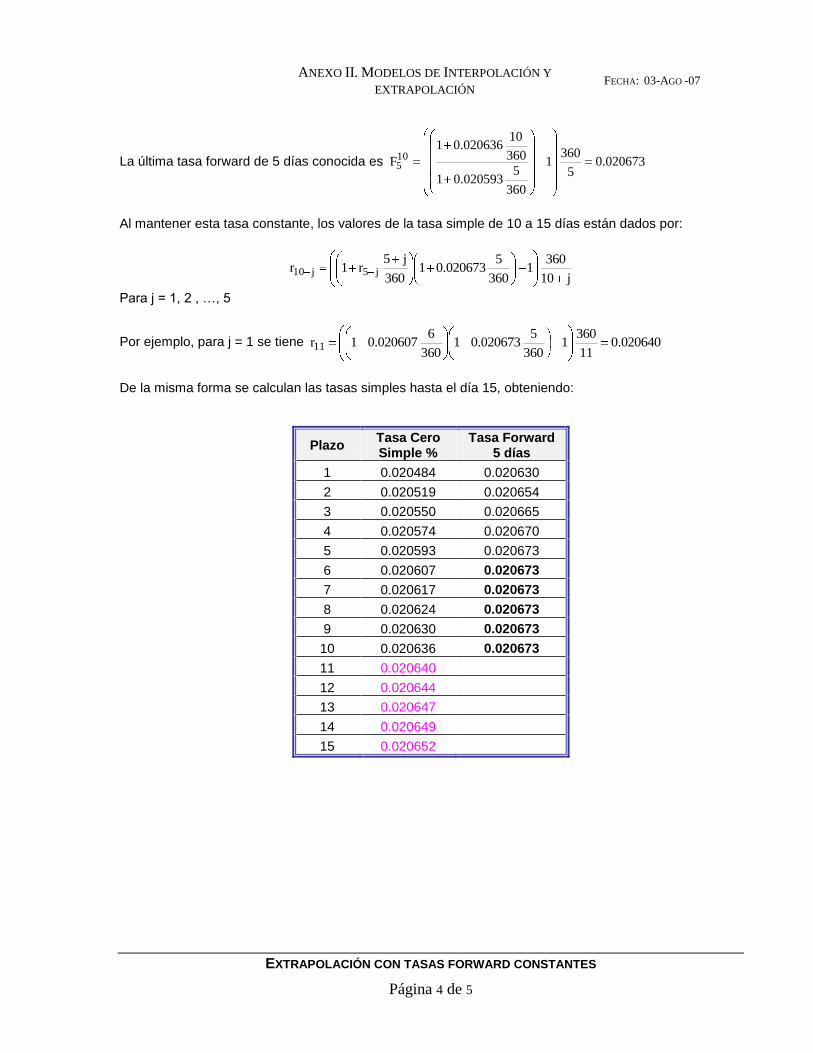

La última tasa forward de 5 días conocida es 020673.05

3601

360

5020593.01

360

10020636.01

F105

Al mantener esta tasa constante, los valores de la tasa simple de 10 a 15 días están dados por:

j10

3601

360

5020673.01

360

j5r1r j5j10

Para j = 1, 2 , …, 5

Por ejemplo, para j = 1 se tiene 020640.011

3601

360

5020673.01

360

6020607.01r11

De la misma forma se calculan las tasas simples hasta el día 15, obteniendo:

Plazo Tasa Cero Simple %

Tasa Forward 5 días

1 0.020484 0.020630

2 0.020519 0.020654

3 0.020550 0.020665

4 0.020574 0.020670

5 0.020593 0.020673

6 0.020607 0.020673

7 0.020617 0.020673

8 0.020624 0.020673

9 0.020630 0.020673

10 0.020636 0.020673

11 0.020640

12 0.020644

13 0.020647

14 0.020649

15 0.020652

ANEXO II. MODELOS DE INTERPOLACIÓN Y

EXTRAPOLACIÓN FECHA: 03-AGO -07

EXTRAPOLACIÓN CON TASAS FORWARD CONSTANTES

Página 5 de 5

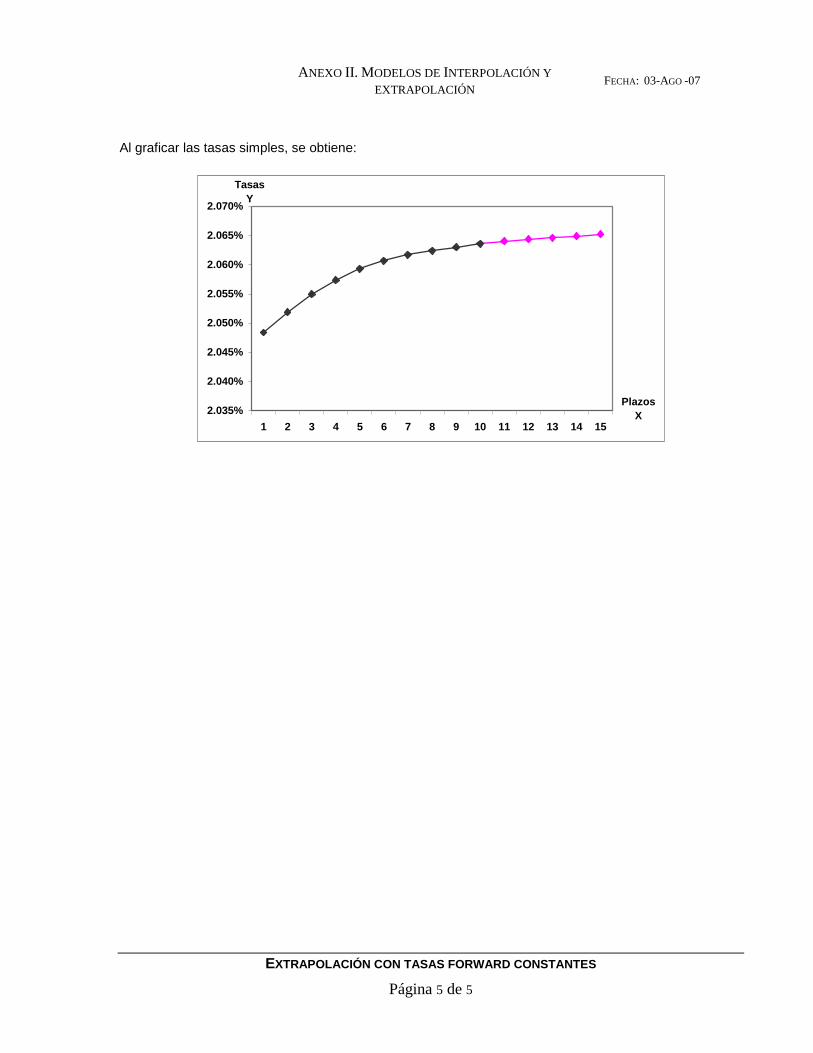

Al graficar las tasas simples, se obtiene:

2.035%

2.040%

2.045%

2.050%

2.055%

2.060%

2.065%

2.070%

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15

Plazos

X

Tasas

Y