anexo e: compra, venta y refinanciación de un...

TRANSCRIPT

Anexo E: Compra, Venta y Refinanciación

de un Alquiler

Presentado por Roberto Pons EA, NTPI Fellow

Compra

!!Objetivo !!Selección !!Adquisición

Compra Objetivo

!!Apreciación del valor Expectativas reales en un mercado normal

!!Flujo de caja Entradas mayores que egresos Reservas

!!Depreciación Dinero libre de impuestos

Compra Selección

!!Criterio subjetivo Localización Demanda

!!Criterio financiero

Flujo de caja

Compra Adquisición

!! Inspección de la propiedad !!Compra en efectivo

!!Financiamiento

Requerimientos !!Retorno en la inversión

Venta

!! Impacto impositivo Perdidas suspendidas Depreciación

!!Sección 1250

!!Sección 1231

Venta Ejemplo

!!Costo de adquisición: $100,000

!!Depreciación: $25,000

!!Valor de venta: $150,000

!!Ganancia: $75,000

!!Sección 1250: $25,000

!!Sección 1231: $50,000

Venta (continuación)

!!Minimización de impuestos Sección 1031 Conversión

Refinanciación !!Motivos

Intereses Dinero sin pagar impuestos

!!Requerimientos

!!Evaluación del prestamista

Valor en comparación con préstamo Flujo de caja

Preguntas y

Respuestas

Anexo E: Compra, Venta y Refinanciación de un Alquiler

Señoras y Señores,

Muchas personas consideran que invertir en propiedades de alquiler es una actividad lucrativa, y están en lo correcto si lo hacen de la manera adecuada.

Miremos estas tres partes importantes del proceso de ser dueño de una propiedad de alquiler.

Compra

Este es el primer paso y quizás el más importante en el proceso total. Dividámoslo en 3 partes: objetivo, selección y adquisición.

Objetivo

Es importante que cuando una persona decide invertir en una propiedad de alquiler, lo haga con la correcta expectación.

Algunas personas compran la propiedad con la expectativa de que el aumento de valor le permita sacar una ganancia al

venderla. Y mientras eso es normalmente cierto, se debe tener en cuenta cual es el incremento de valor tradicional en un mercado NORMAL en el área. También es importante considerar que al vender la propiedad tendrá que pagar impuestos sobre la ganancia. Y la ganancia no es simplemente la diferencia del precio de compra y venta, sino también se reduce el valor de la propiedad anualmente por la depreciación aunque erróneamente nunca lo haya declarado en el Anexo E.

Pero el objetivo más importante debe siempre ser que las entradas sean mayores que los egresos, o sea que haya entradas suficientes para poder mantener la propiedad. Y cuando se calcula el costo de mantener la propiedad, se debe tener en cuenta que siempre habrá que tener una reserva para reparaciones. Esta reserva debe ser alrededor del 10% del ingreso anual de la renta.

Otro factor a tener en cuenta es la depreciación de la propiedad. Recuerden que esto permite tener cierta cantidad de entrada en la que no pagara impuesto. Una propiedad residencial es depreciable en 27.5 años, por lo tanto el 3.6364% del valor depreciable es un gasto que no afecta las entradas y por lo tanto no pagaría impuesto en ese superávit. Al calcular el valor depreciable se le debe asignar una parte del valor de compra a la tierra, y esta parte no es depreciable.

¿Por qué no? Porque simplemente el concepto de depreciación no es más que la reducción anual del costo de reconstruir la propiedad, y la tierra no debería ser necesario reconstruirla.

Selección

Muchas veces el inversionista principiante comete el error de creer que seleccionar una propiedad para alquilar es como seleccionar su propia residencia. ¡Esto es totalmente incorrecto!

Cuando usted está buscando su residencia propia, se enfoca en que ella reúna los requisitos que su familia necesita. En una propiedad de renta, el objetivo es sacar la mayor ganancia.

El criterio de usar cuando se busca una propiedad de renta es tanto subjetivo como financiero.

Subjetivamente se debe buscar un área que sea céntrica, con acceso fácil a transportación y con alta demanda de propiedades para la renta. Una propiedad que este alejada del centro de la ciudad y que lleve mucho tiempo y distancia para llegar a centros laborales, no es rentable por muy barata que sea. Si lograse conseguir alquilen que la rentase, lo más seguro que la renta seria baja y los inquilinos estarían mudándose continuamente.

Financieramente, se busca que la renta a cobrar sea más que suficiente para cubrir los gastos como: impuesto de propiedad, seguros, pagos de hipoteca, reparaciones, etc.

Adquisición

Una vez que se haya identificado una propiedad que tenga los requisitos necesarios, entonces se debe tener en cuenta cómo

financiar la adquisición. Aunque una persona tenga el capital en efectivo para financiar la adquisición, esta no es siempre la forma más efectiva de hacerlo. Siempre se debe comparar el retorno que le dejaría la inversión si se compra en efectivo o si se usa una hipoteca para financiarla.

Aunque comprándola en efectivo es más rápido y le dejaría más dinero sobrante, también tendría todo su capital invertido en una sola propiedad. Usando financiamiento hipotecario, podría adquirir varias propiedades y de esa manera si alguna está desocupada en algún momento, no perdería la entrada total durante ese periodo.

Para financiar una propiedad de renta las condiciones son un poco diferentes a financiar su casa propia. El prestamista normalmente le pediría que ponga un deposito del al menos 20% del valor de compra, y es posible que le pidan también que mantenga hasta 6 meses de reservas liquidas para hacer los pagos si la propiedad está vacante. También espere pagar un interés un poco más alto comparado con los que pagaría para adquirir su casa.

Y nunca compre una propiedad sin antes haber contratado a un inspector profesional para que le diga que reparaciones son o serán necesarias en el futuro, y cuando podrían suceder. Pongan esta contingencia en cualquier contrato de compra, y si la inspección no es satisfactoria podrá renegociar un precio más bajo o simplemente no completar la transacción sin perder su depósito.

Venta

Hay varios motivos por el cual las personas venden una propiedad de alquiler. El más común es porque el dueño se cansa de tener que estar lidiando con los inquilinos, el cobro de la renta y las reparaciones de la propiedad.

Pero recuerden que la venta de una propiedad de renta puede conllevar un pago de impuestos.

Cuando se vende una propiedad de renta hay que reportarla en la Forma 4797 junto con el Anexo D.

La fórmula para calcular la ganancia es substrayendo el valor de venta menos los gastos de la venta, del valor de compra más cualquier arreglo que se haya capitalizado menos la depreciación hasta el momento de la venta más cualquier perdida suspendida que hubiese.

Normalmente, si usted tiene una perdida en un año en su actividad de renta, la puede restar del resto de las entradas. Pero si sus entradas son por encima de cierta cantidad, entonces la perdida es suspendida hasta que tenga ganancias o venda la propiedad.

¿Y qué sucede si la propiedad no se deprecio en el Anexo E anteriormente? Este un error muy común cuando personas que no está debidamente calificadas tratan de hacer la declaración de impuestos. En esta situación, puede usar la Forma 3115 para reclamar toda la depreciación que no fue reclamada anteriormente. Debe hacer esto porque aunque no se haya

depreciado la propiedad debidamente durante los años, al venderla tiene que tomar el valor como si se hubiese hecho correctamente.

La ganancia derivada de la venta se divide en dos partes que tienen tasas impositivas distintas: Sección 1250 y Sección 1231. Estas secciones se refieren al número de sección del Código del Servicio de Rentas Internas (IRC).

La Sección 1250 no es más que la recaptura de la depreciación de la propiedad. Recuerden que anteriormente dijimos que depreciación es el costo de reconstruir la propiedad; pero si la vendió sin haberla reconstruido, entonces tiene que recapturar ese beneficio de años anteriores. La tasa máxima de impuestos en esta sección es de 25%

La Sección 1231 es la que aplica el tratamiento impositivo de la venta de ciertas propiedades que fueron mantenidos por más de 1 año. La tasa de impuestos de estas ventas varían desde el 0% hasta el 20%, pero el más común es el 15%.

Si la propiedad se vende antes de 1 año de haber sido adquirida, entonces la ganancia pagara el mismo porcentaje de impuestos que cualquier otra entrada.

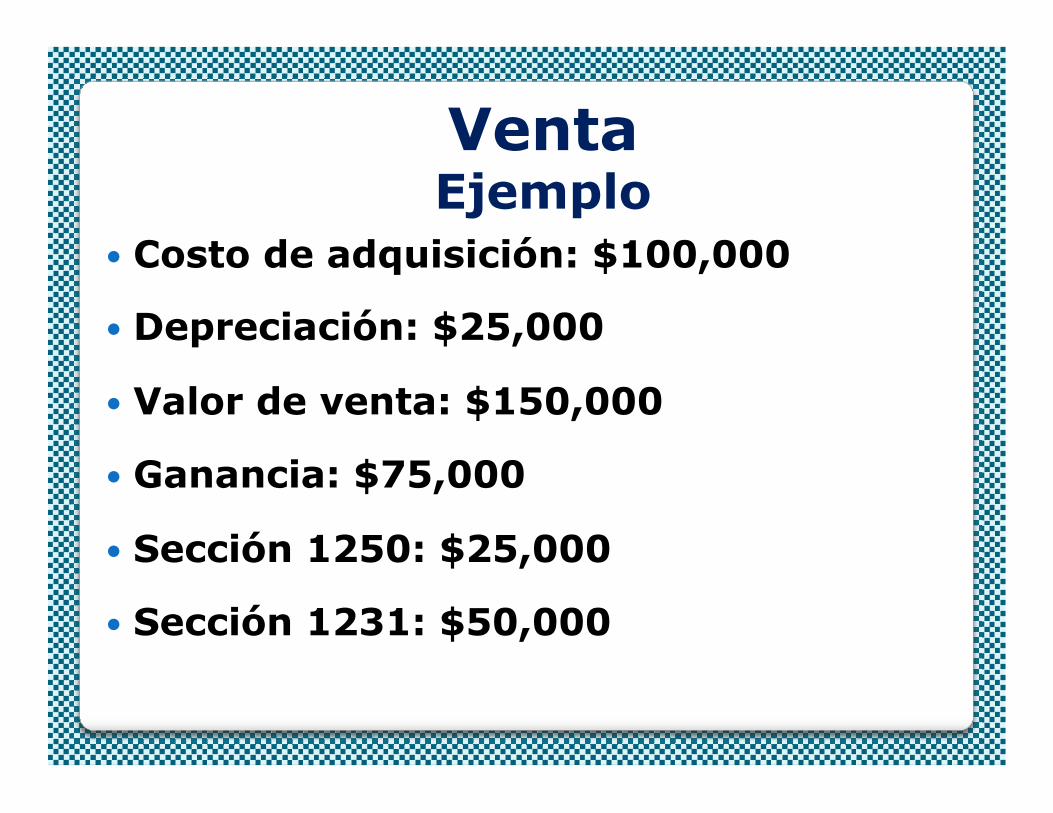

Veamos un ejemplo:

Una propiedad fue comprada inicialmente por $100.000, y el propietario ha reclamado una depreciación de $25.000 durante los años, se considera que la base de la propiedad a $75.000. Si vende la propiedad por $150.000, el propietario ha recibido una ganancia total de $75.000 sobre el valor de base, no $50,000. Puesto que la propiedad se vendió por más de la base que había

sido ajustada por depreciación, las ganancias iniciales se recapturaron basado sobre el precio original de compra de $100.000. Esto hace que los primeros $25.000 de la ganancia se le aplique la Sección 1250, mientras que los restantes $50.000 se considera ganancias de capital a largo plazo (Sección 1231). En este ejemplo los primeros $25.000 estarían sujetos a la tasa de impuesto sobre la recaptura de la depreciación de 25% y los restantes $50.000 tributarían en la tasa de ganancias de capital a largo plazo de hasta 20%. De cualquier manera estos porcentajes tienden a ser menores que los que se pagan en entradas corrientes de otros tipos, como salarios.

En casos en que el propietario piense vender la propiedad para comprar otra similar, se pueden posponer el pago de impuestos usando un Intercambio 1031. Esto se refiere a la Sección 1031, pero tengan cuidado porque esto conlleva ciertos requisitos que se deben seguir exactamente o de lo contrario el intercambio no es válido.

Otra manera de minimizar el pago de impuestos en una venta de propiedad de alquiler, es convirtiéndola en su residencia primaria, pero para eso tiene que vivir en ella al menos 2 años y haber sido dueño al menos 5 años. También si la propiedad está a nombre de una corporación, al convertirla tendría que pagar impuestos. Por eso es que hay que tener mucho cuidado cuando se compra una propiedad a nombre de quien se pone el título.

Por varios motivos, y minimizar impuestos es solo uno de ellos, yo recomiendo que cada propiedad se ponga en un LLC distinto.

Refinanciación

En algunos casos en que la propiedad ha aumentado de valor, o los intereses de la hipoteca son más altos que los actuales, o se necesita efectivo para otras inversiones; se puede hacer una refinanciación de la hipoteca de la propiedad.

Muchos inversionistas usan el proceso de refinanciamiento para sacar efectivo sin tener que pagar impuestos, y lo usan para adquirir más propiedades. De esta manera el riesgo de que tengan que pagar la hipoteca si la propiedad está vacante lo reparten entre varias propiedades.

Refinanciar una propiedad de alquiler no es tan simple o rápido como refinanciar su propia propiedad. El prestamista considera que el riesgo es más grande en propiedades de inversión que en su casa propia.

Normalmente el prestamista no solo pedirá los documentos que normalmente pedirían para un refinanciamiento de su propia propiedad, pero también le pedirán el contrato de alquiler, prueba que los pagos se han recibido, el Anexo E o la Forma 8825 si está a nombre de una corporación. También el prestamista podría requerir que usted mantenga hasta 6 meses de reserva para pagar la hipoteca si la propiedad está vacante.

Si la propiedad es parte de una Asociación de Dueños, también le pedirán los documentos financieros y seguros de la misma.

Todos los gastos asociados con este préstamo serian amortizados durante la vida del préstamo.

El prestamista evaluara la propiedad basado en dos factores principalmente: el valor de la misma en relación a la hipoteca y si la ganancia es suficiente para pagar la hipoteca. Por eso es que la ley principal de inversión en propiedades de alquiler es que el flujo de dinero sea suficiente para satisfacer cualquier deuda y que siempre haya un restante. Normalmente la hipoteca estará limitada a no más del 80% del valor de la propiedad, pero es posible que sea menos.

Pero recuerden que al vender la propiedad, la ganancia en la que se pagan los impuestos es basada en el precio de compra y el balance de la hipoteca no es un factor para impuestos aunque haya que liquidarla en la venta.