analisis santander · oxxo para tratar de parar tres trimestres ... Índice de precio (carta ......

TRANSCRIPT

ANALISIS

Santander

Publicación Elaborada por el Departamento de Análisis en México.

Latin American Equity Research Reporte de Sector

Nueva York, 20 Julio, 2005 México – Bebidas

FEMSA & COCA COLA FEMSA Actualizamos Estimaciones para Reflejar un Peso Más Fuerte Alexander Robarts Alonso Aramburu(212) 350-0723 (212) [email protected] [email protected]

A la luz de los últimos cambios macroeconómicos, incluyendo un tipo de cambio peso/dólar más fuerte, estamos subiendo nuestras estimaciones en dólares e introduciendo precios objetivo para el cierre de año 2006 de Femsa (FMX) y Coca-Cola Femsa (KOF). Además de traducirse en un impacto positivo en las utilidades en términos de dólar, un peso más fuerte alivia la presión en el margen bruto por los crecientes costos de la energía y empaques. Sin embargo, estamos sosteniendo nuestra recomendación de Mantener en ambas acciones, que se han desempeñado en línea con el IPC desde finales de junio. Femsa sigue siendo una de las cervecerías menos caras de nuestro universo, y Oxxo continúa reportando fuertes utilidades. Estamos esperando a ver signos de que ha estabilizado su participación de mercado después de las recientes pérdidas en participación en el mercado de cerveza doméstico, pero seguimos cautelosos respecto a la posibilidad de reducir los costos y gastos en cerveza. Los activos mexicanos de KOF están posicionados para un fuerte 2T05, principalmente reflejando el crecimiento en volumen. Sin embargo, los todavía débiles precios en México, la presión en los márgenes por mayores costos de materias primas, y las valuaciones relativas nos dan una visión más balanceada de la acción. • La reciente apreciación del peso frente al dólar está beneficiando a las compañías mexicanas con apalancamiento

operativo en dólares, incluyendo a Femsa y Coca-Cola Femsa. Recientemente cambiamos nuestro tipo de cambio para el cierre de 2005 a P$11.40 de P$11.80, el cual impacta positivamente nuestras utilidades y valuación estimadas en dólares. Aunque el tipo de cambio es aún más fuerte, nuestro equipo de economistas en México piensa que podría haber una depreciación antes de fin de año. Para 2006 usamos un diferencial por riesgo país de 160 puntos base versus los 200 puntos base usados para 2005. El consumo de bienes no duraderos deberá ser más fuerte en el 2006 apoyado por un desempleo ligeramente menor; sin embargo, pronosticamos que los salarios reales decrecerán ligeramente en 0.2%, después de una caída estimada de 0.3% en 2005.

• El sistema ERP basado en SAP de Femsa está facilitando un rápido cambio hacia la segmentación por precio en el mercado nacional. En el contexto de un decremento real esperado en los precios domésticos (a pesar de un rápido cambio hacia envases de mayor precio y menor margen no retornables), creemos que Femsa está usando una estrategia de marcas regional y Oxxo para tratar de parar tres trimestres consecutivos de pérdida de participación de mercado de cerveza. También parece que no hay mucho espacio para reducción de costos y gastos, y será crucial buscar un balance entre gastos potencialmente mayores por el despliegue el ERP con distribución de terceros y gastos relacionados a la segmentación. Vemos el crecimiento del volumen como el principal motor de las utilidades. La valuación sugiere un potencial de bajada limitado para la acción.

• Los activos mexicanos de Coca-Cola Femsa están posicionados para un fuerte 2T05 gracias al favorable clima en el centro de México, la ausencia de vacaciones de Semana Santa, e incrementos en los precios a finales del 1T05 que ayudarán a una expansión del margen EBITDA. Para el balance del año, vigilaremos las marcas “B” en el segmento de sabores que han estado ganando participación de mercado, principalmente a expensas de PepsiCo. Estimamos que el margen EBITDA de Brasil se expandió este año, ayudado por un crecimiento de casi dos dígitos en el volumen. A pesar de las nuevas incursiones de Big Cola en Centroamérica, el crecimiento de las utilidades deberá provenir de la reducción de costos. En Venezuela, con mayores costos de fletes y azúcar, y en Argentina, con una desaceleración en el consumo y mayores gastos administrativos, esperamos contracciones en los márgenes EBITDA en 2005. No descartamos la posibilidad de futuros incrementos en los precios del PET en la 2M05.

Universo de Cobertura (Millones de Dólaresa) Precio Precio Pot. Su/ Utilidad Neta P/U FV/EBITDA Cap. Compañía Rec. Julio 15 Objetivo Bajar 2004 2005E 2006E 2004 2005E 2006E 2004 2005E 2006E de Mcdo Femsa Mant. 63.48 US$66 5% 523 435 514 12.9 16.6 14.7 7.2 6.4 5.9 7,572 Coca Cola Femsa Mant. 28.61 US$30 6% 352 395 444 10.9 13.4 11.9 8.2 7.4 6.8 5,281 a Excepto datos por acción/ADR. Fuentes: Reportes de la compañía y estimaciones de Santander Investment .

Actualizamos Estimaciones para Reflejar un Peso Más Fuerte

Publicación Elaborada por el Departamento de Análisis en México. 2

Femsa es la mayor compañía de bebidas en México, es dueña del 100% de Femsa Cerveza y de la cadena de tiendas de conveniencia Oxxo. Tiene una participación de mercado estimada de 43.2% en la industria mexicana de la cerveza, y sus principales marcas incluyen Sol, Tecate, Dos Equis, y Bohemia. Femsa Cerveza tiene una asociación estratégica de distribución con Heineken en Estados Unidos y con Coors en México. Femsa también controla Coca-Cola Femsa (KOF), el mayor embotellador de Coca-Cola en México y Latinoamérica. KOF produce, vende y distribuye bebidas sin alcohol en el centro y sureste de México, así como en Costa Rica, Nicaragua, Guatemala, Panamá, Colombia, Venezuela, Argentina y Brasil.

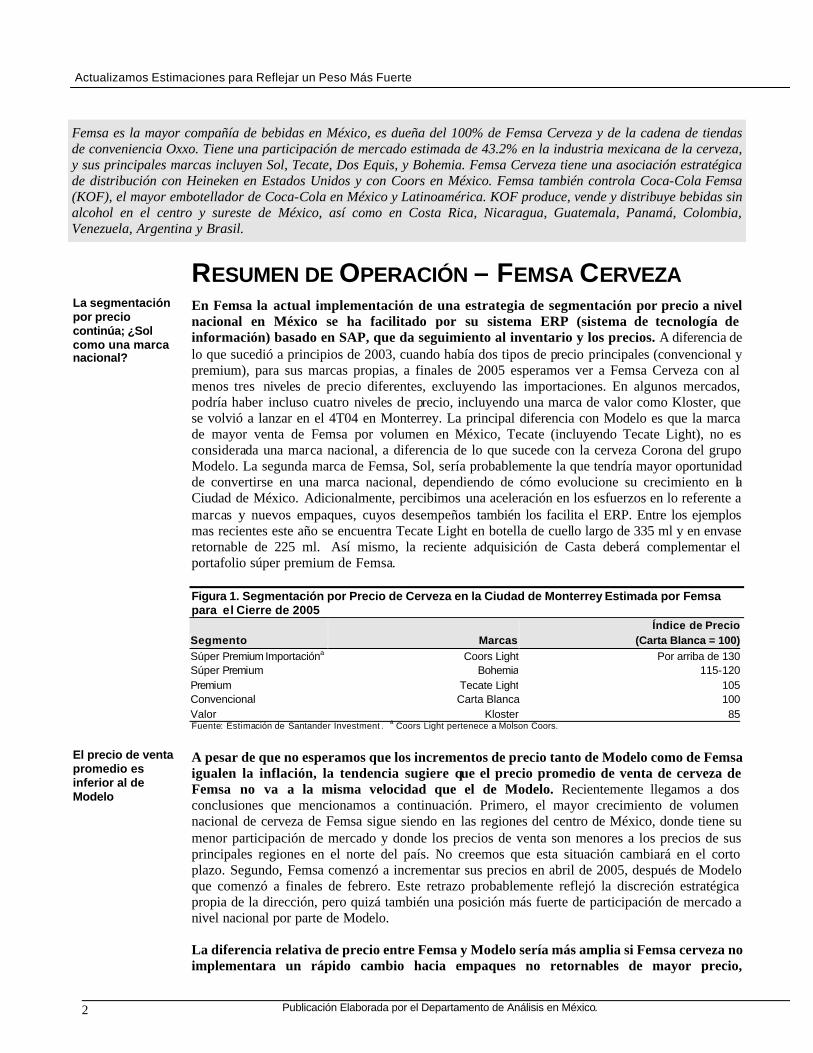

RESUMEN DE OPERACIÓN – FEMSA CERVEZA En Femsa la actual implementación de una estrategia de segmentación por precio a nivel nacional en México se ha facilitado por su sistema ERP (sistema de tecnología de información) basado en SAP, que da seguimiento al inventario y los precios. A diferencia de lo que sucedió a principios de 2003, cuando había dos tipos de precio principales (convencional y premium), para sus marcas propias, a finales de 2005 esperamos ver a Femsa Cerveza con al menos tres niveles de precio diferentes, excluyendo las importaciones. En algunos mercados, podría haber incluso cuatro niveles de precio, incluyendo una marca de valor como Kloster, que se volvió a lanzar en el 4T04 en Monterrey. La principal diferencia con Modelo es que la marca de mayor venta de Femsa por volumen en México, Tecate (incluyendo Tecate Light), no es considerada una marca nacional, a diferencia de lo que sucede con la cerveza Corona del grupo Modelo. La segunda marca de Femsa, Sol, sería probablemente la que tendría mayor oportunidad de convertirse en una marca nacional, dependiendo de cómo evolucione su crecimiento en la Ciudad de México. Adicionalmente, percibimos una aceleración en los esfuerzos en lo referente a marcas y nuevos empaques, cuyos desempeños también los facilita el ERP. Entre los ejemplos mas recientes este año se encuentra Tecate Light en botella de cuello largo de 335 ml y en envase retornable de 225 ml. Así mismo, la reciente adquisición de Casta deberá complementar el portafolio súper premium de Femsa. Figura 1. Segmentación por Precio de Cerveza en la Ciudad de Monterrey Estimada por Femsa para el Cierre de 2005

Segmento MarcasÍndice de Precio

(Carta Blanca = 100)Súper Premium Importacióna Coors Light Por arriba de 130Súper Premium Bohemia 115-120Premium Tecate Light 105Convencional Carta Blanca 100Valor Kloster 85Fuente: Estimación de Santander Investment . a Coors Light pertenece a Molson Coors.

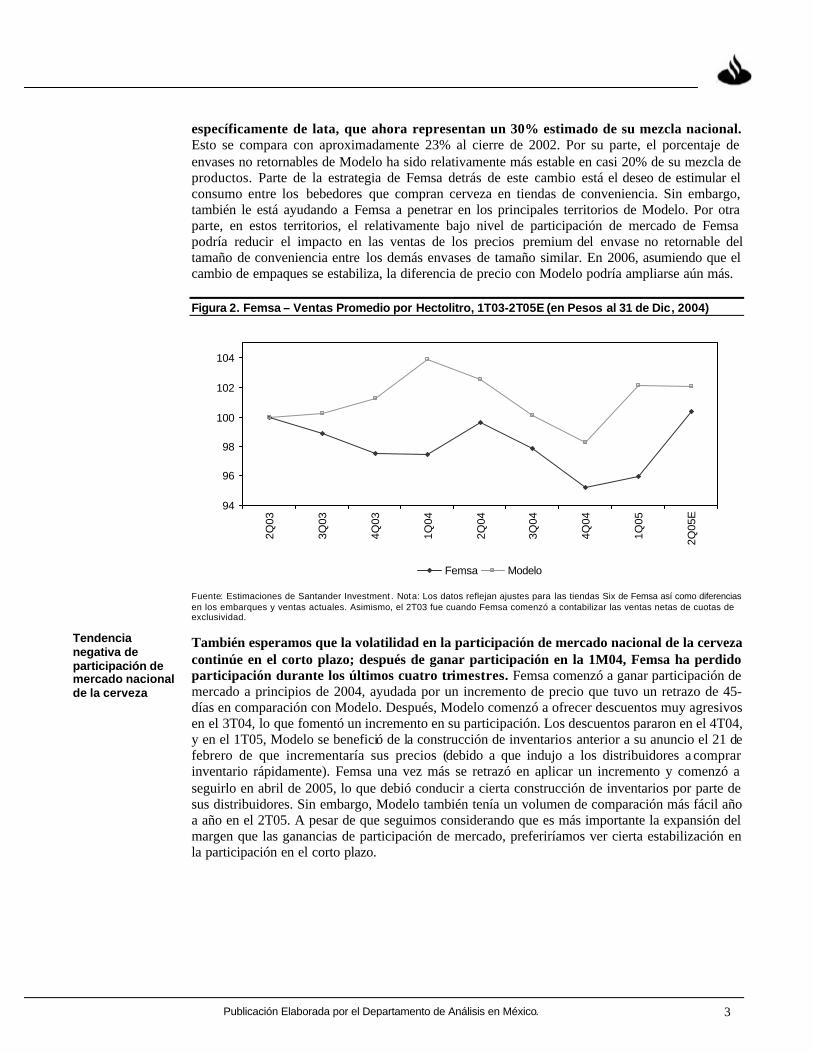

A pesar de que no esperamos que los incrementos de precio tanto de Modelo como de Femsa igualen la inflación, la tendencia sugiere que el precio promedio de venta de cerveza de Femsa no va a la misma velocidad que el de Modelo. Recientemente llegamos a dos conclusiones que mencionamos a continuación. Primero, el mayor crecimiento de volumen nacional de cerveza de Femsa sigue siendo en las regiones del centro de México, donde tiene su menor participación de mercado y donde los precios de venta son menores a los precios de sus principales regiones en el norte del país. No creemos que esta situación cambiará en el corto plazo. Segundo, Femsa comenzó a incrementar sus precios en abril de 2005, después de Modelo que comenzó a finales de febrero. Este retrazo probablemente reflejó la discreción estratégica propia de la dirección, pero quizá también una posición más fuerte de participación de mercado a nivel nacional por parte de Modelo. La diferencia relativa de precio entre Femsa y Modelo sería más amplia si Femsa cerveza no implementara un rápido cambio hacia empaques no retornables de mayor precio,

La segmentación por precio continúa; ¿Sol como una marca nacional?

El precio de venta promedio es inferior al de Modelo

3 Publicación Elaborada por el Departamento de Análisis en México.

específicamente de lata, que ahora representan un 30% estimado de su mezcla nacional. Esto se compara con aproximadamente 23% al cierre de 2002. Por su parte, el porcentaje de envases no retornables de Modelo ha sido relativamente más estable en casi 20% de su mezcla de productos. Parte de la estrategia de Femsa detrás de este cambio está el deseo de estimular el consumo entre los bebedores que compran cerveza en tiendas de conveniencia. Sin embargo, también le está ayudando a Femsa a penetrar en los principales territorios de Modelo. Por otra parte, en estos territorios, el relativamente bajo nivel de participación de mercado de Femsa podría reducir el impacto en las ventas de los precios premium del envase no retornable del tamaño de conveniencia entre los demás envases de tamaño similar. En 2006, asumiendo que el cambio de empaques se estabiliza, la diferencia de precio con Modelo podría ampliarse aún más. Figura 2. Femsa – Ventas Promedio por Hectolitro, 1T03-2T05E (en Pesos al 31 de Dic, 2004)

94

96

98

100

102

104

2Q03

3Q03

4Q03

1Q04

2Q04

3Q04

4Q04

1Q05

2Q05

E

Femsa Modelo

Fuente: Estimaciones de Santander Investment . Nota: Los datos reflejan ajustes para las tiendas Six de Femsa así como diferencias en los embarques y ventas actuales. Asimismo, el 2T03 fue cuando Femsa comenzó a contabilizar las ventas netas de cuotas de exclusividad.

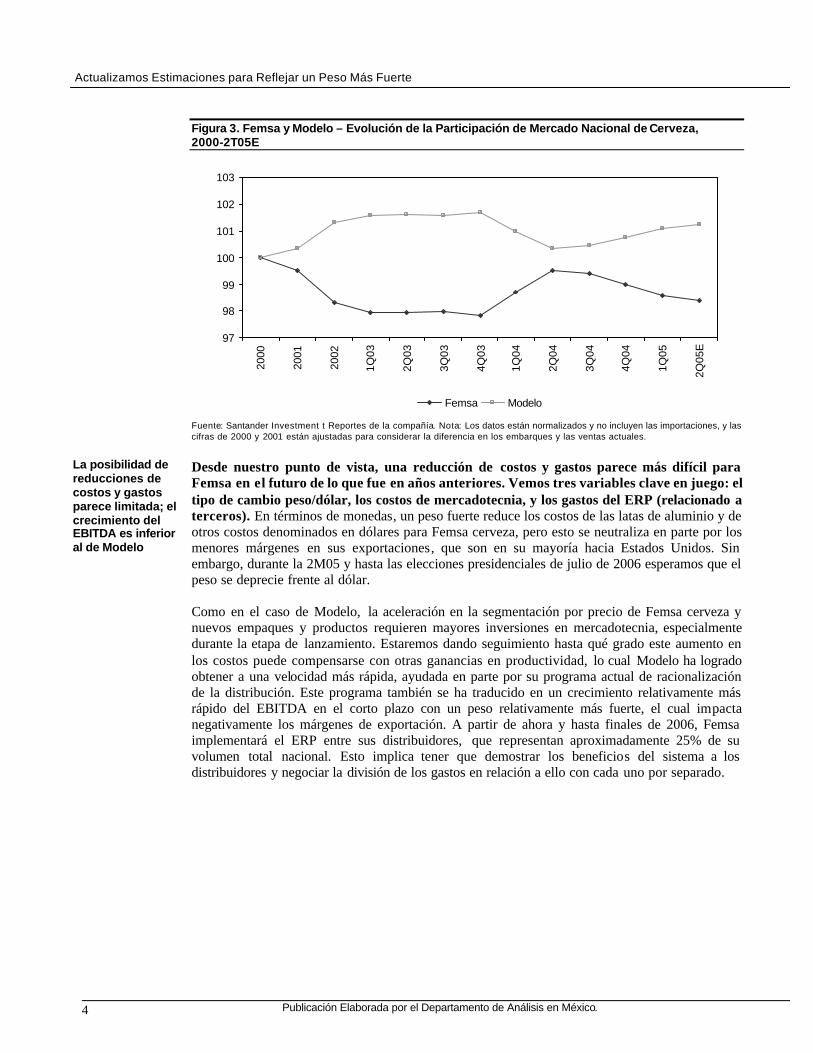

También esperamos que la volatilidad en la participación de mercado nacional de la cerveza continúe en el corto plazo; después de ganar participación en la 1M04, Femsa ha perdido participación durante los últimos cuatro trimestres. Femsa comenzó a ganar participación de mercado a principios de 2004, ayudada por un incremento de precio que tuvo un retrazo de 45-días en comparación con Modelo. Después, Modelo comenzó a ofrecer descuentos muy agresivos en el 3T04, lo que fomentó un incremento en su participación. Los descuentos pararon en el 4T04, y en el 1T05, Modelo se benefició de la construcción de inventarios anterior a su anuncio el 21 de febrero de que incrementaría sus precios (debido a que indujo a los distribuidores a comprar inventario rápidamente). Femsa una vez más se retrazó en aplicar un incremento y comenzó a seguirlo en abril de 2005, lo que debió conducir a cierta construcción de inventarios por parte de sus distribuidores. Sin embargo, Modelo también tenía un volumen de comparación más fácil año a año en el 2T05. A pesar de que seguimos considerando que es más importante la expansión del margen que las ganancias de participación de mercado, preferiríamos ver cierta estabilización en la participación en el corto plazo.

Tendencia negativa de participación de mercado nacional de la cerveza

Actualizamos Estimaciones para Reflejar un Peso Más Fuerte

Publicación Elaborada por el Departamento de Análisis en México. 4

Figura 3. Femsa y Modelo – Evolución de la Participación de Mercado Nacional de Cerveza, 2000-2T05E

97

98

99

100

101

102

103

2000

2001

2002

1Q03

2Q03

3Q03

4Q03

1Q04

2Q04

3Q04

4Q04

1Q05

2Q05

E

Femsa Modelo

Fuente: Santander Investment t Reportes de la compañía. Nota: Los datos están normalizados y no incluyen las importaciones, y las cifras de 2000 y 2001 están ajustadas para considerar la diferencia en los embarques y las ventas actuales.

Desde nuestro punto de vista, una reducción de costos y gastos parece más difícil para Femsa en el futuro de lo que fue en años anteriores. Vemos tres variables clave en juego: el tipo de cambio peso/dólar, los costos de mercadotecnia, y los gastos del ERP (relacionado a terceros). En términos de monedas, un peso fuerte reduce los costos de las latas de aluminio y de otros costos denominados en dólares para Femsa cerveza, pero esto se neutraliza en parte por los menores márgenes en sus exportaciones, que son en su mayoría hacia Estados Unidos. Sin embargo, durante la 2M05 y hasta las elecciones presidenciales de julio de 2006 esperamos que el peso se deprecie frente al dólar. Como en el caso de Modelo, la aceleración en la segmentación por precio de Femsa cerveza y nuevos empaques y productos requieren mayores inversiones en mercadotecnia, especialmente durante la etapa de lanzamiento. Estaremos dando seguimiento hasta qué grado este aumento en los costos puede compensarse con otras ganancias en productividad, lo cual Modelo ha logrado obtener a una velocidad más rápida, ayudada en parte por su programa actual de racionalización de la distribución. Este programa también se ha traducido en un crecimiento relativamente más rápido del EBITDA en el corto plazo con un peso relativamente más fuerte, el cual impacta negativamente los márgenes de exportación. A partir de ahora y hasta finales de 2006, Femsa implementará el ERP entre sus distribuidores, que representan aproximadamente 25% de su volumen total nacional. Esto implica tener que demostrar los beneficios del sistema a los distribuidores y negociar la división de los gastos en relación a ello con cada uno por separado.

La posibilidad de reducciones de costos y gastos parece limitada; el crecimiento del EBITDA es inferior al de Modelo

5 Publicación Elaborada por el Departamento de Análisis en México.

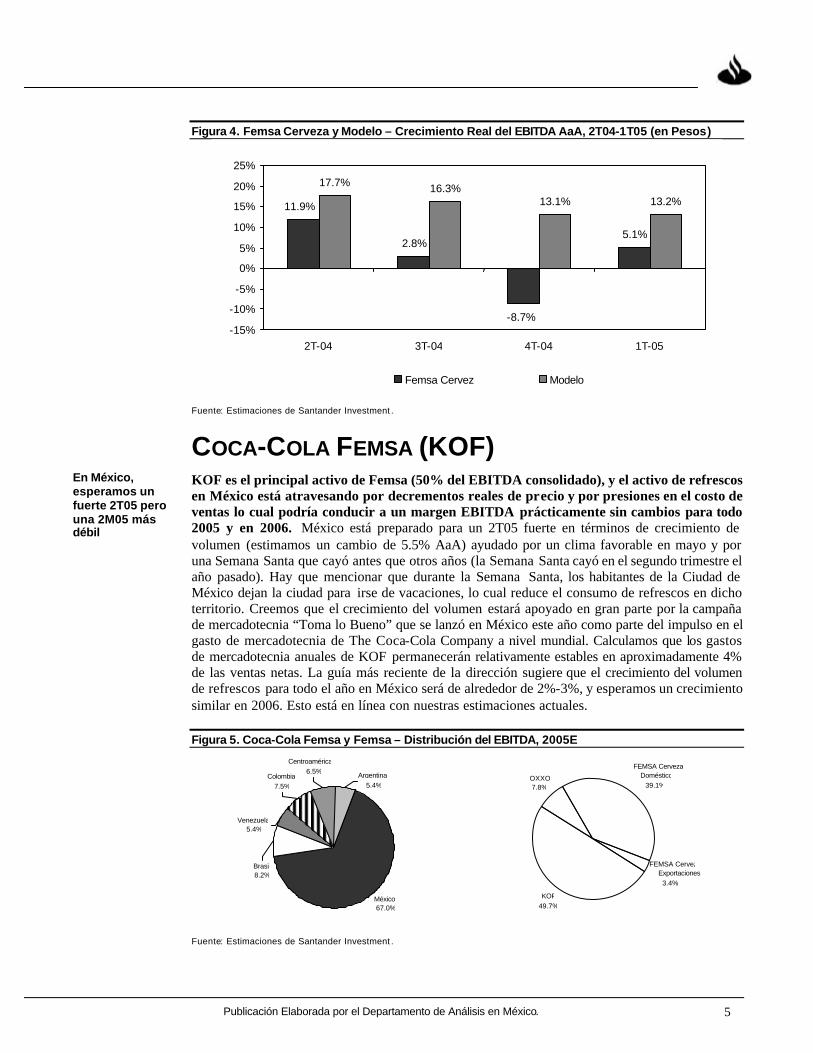

Figura 4. Femsa Cerveza y Modelo – Crecimiento Real del EBITDA AaA, 2T04-1T05 (en Pesos)

Fuente: Estimaciones de Santander Investment .

COCA-COLA FEMSA (KOF) KOF es el principal activo de Femsa (50% del EBITDA consolidado), y el activo de refrescos en México está atravesando por decrementos reales de precio y por presiones en el costo de ventas lo cual podría conducir a un margen EBITDA prácticamente sin cambios para todo 2005 y en 2006. México está preparado para un 2T05 fuerte en términos de crecimiento de volumen (estimamos un cambio de 5.5% AaA) ayudado por un clima favorable en mayo y por una Semana Santa que cayó antes que otros años (la Semana Santa cayó en el segundo trimestre el año pasado). Hay que mencionar que durante la Semana Santa, los habitantes de la Ciudad de México dejan la ciudad para irse de vacaciones, lo cual reduce el consumo de refrescos en dicho territorio. Creemos que el crecimiento del volumen estará apoyado en gran parte por la campaña de mercadotecnia “Toma lo Bueno” que se lanzó en México este año como parte del impulso en el gasto de mercadotecnia de The Coca-Cola Company a nivel mundial. Calculamos que los gastos de mercadotecnia anuales de KOF permanecerán relativamente estables en aproximadamente 4% de las ventas netas. La guía más reciente de la dirección sugiere que el crecimiento del volumen de refrescos para todo el año en México será de alrededor de 2%-3%, y esperamos un crecimiento similar en 2006. Esto está en línea con nuestras estimaciones actuales. Figura 5. Coca-Cola Femsa y Femsa – Distribución del EBITDA, 2005E

Fuente: Estimaciones de Santander Investment .

En México, esperamos un fuerte 2T05 pero una 2M05 más débil

2.8%5.1%

17.7% 16.3%13.1% 13.2%11.9%

-8.7%-15%

-10%

-5%

0%

5%

10%

15%

20%

25%

2T-04 3T-04 4T-04 1T-05

Femsa Cervez Modelo

FEMSA CervezaDoméstico

39.1%

FEMSA CervezExportaciones

3.4% KOF

49.7%

OXXO 7.8%

México 67.0%

Venezuela5.4%

Centroamérica6.5%

Colombia7.5%

Brasil8.2%

Argentina5.4%

Actualizamos Estimaciones para Reflejar un Peso Más Fuerte

Publicación Elaborada por el Departamento de Análisis en México. 6

En México, los garrafones de agua de KOF en el 2T05 deberán reportar su primer trimestre de crecimiento positivo desde 2003, ya que su infraestructura de distribución se ha adecuado al tamaño del negocio y los precios se han incrementado por arriba de la inflación. Por ello, esperamos que los garrafones de agua y el agua embotellada para uso personal reporten un crecimiento anual similar de refrescos este año. Representando alrededor de 20% del crecimiento del volumen total de bebidas en México, es probable que el negocio de agua reciba una mayor mercadotecnia este año. Parte del aumento en la atención hacia el agua es resultado de que Pepsi Bottling Group (PBG) recientemente lanzó agua de sabor con azúcar bajo la marca E-Pura en formatos de 2 y 3 litros. Como respuesta, KOF lazó recientemente su versión de aguas de sabor sin azúcar bajo la marca Ciel, en empaques de 1.5 litros. Esperamos ver lanzamientos adicionales de productos no carbonatados en México durante 2006.

La categoría de refrescos de sabor en la Ciudad de México está experimentando un aumento en la competencia por parte de las Marcas “B”, incluyendo Kola Real, y mientras que GEP parece estar sufriendo las consecuencias de este crecimiento acelerado, KOF no es inmune. Los resultados durante el 2T05 en GEP en México sugieren que sus refrescos reportaron decrementos de dos dígitos en el territorio de la Ciudad de México. Parte de dicha debilidad fue resultado de pérdida de participación de mercado hacia marcas “B” tales como Jarritos, Barrilitos, y Lulú, las cuales creemos que tienen una participación estimada de 8%-10% del mercado total de refrescos en la región. El más agresivo parece ser Jarritos, que vende a 10 pesos el envase de 2 litros no retornable. Como respuesta, KOF esta usando su marca Mundet (4% de su volumen de refrescos en México) en el envase retornable de 2 litros a 11 pesos. La marca “B” de menor precio es Lulú, que vende sólo empaques multiservicio, incluyendo 3.3 litros retornable a 11 pesos, lo cual implica aproximadamente un descuento de 30% en relación a los refrescos de sabor de KOF. Kola Real también está comenzando a impulsar sabores bajo su primera marca y recientemente los lanzó en formato individual. A pesar de que los refrescos de sabor representan un 55% del volumen estimado de refrescos de PBG en la Ciudad de México, representan sólo 25% en KOF. Nuestra principal preocupación respecto a KOF es que esta tendencia podría presionarlos a lanzar una marca de protección de valor que podría comprometer los precios promedio de venta en el mediano plazo.

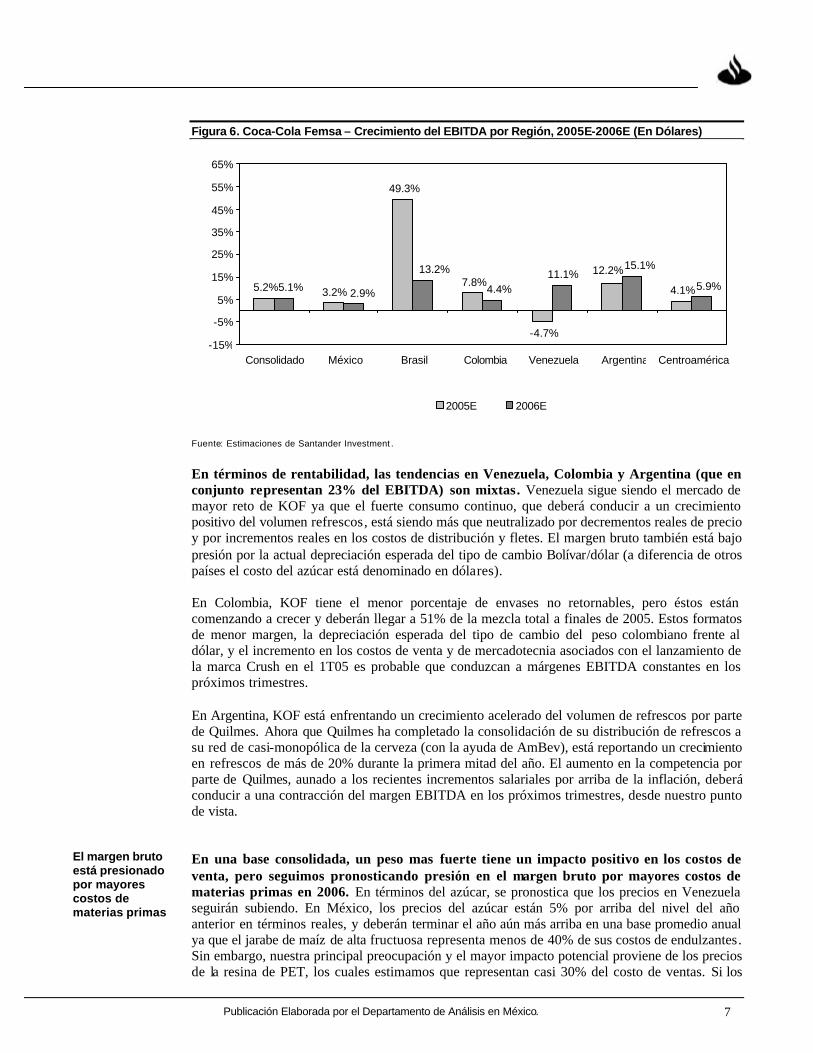

Esperamos que el EBITDA crezca más rápidamente en el activo no mexicano de KOF que en su activo mexicano; sin embargo menores márgenes en el extranjero (en relación a México) están impactando el margen consolidado. El activo no mexicano debe representar 33% del EBITDA consolidado, por arriba del 30% en 2004. El territorio con mejor desempeño de la franquicia de Coca-Cola sigue siendo Brasil, el cual, debido a nuestra estimación de un crecimiento del volumen de refrescos en el rango alto de un dígito y de un mayor porcentaje de envases retornables de mayor margen, deberá conducir a una expansión del margen EBITDA de casi 300 puntos base este año y de 90 puntos base en 2006. Esperamos que Centroamérica experimente un incremento en la presión del margen debido a precios agresivos como consecuencia del lanzamiento de la marca “B” Big Cola a finales de 2004. Pero la región logrará reportar un crecimiento ligeramente positivo del EBITDA año a año en 2005 debido a la iniciativa de reducción de costos desde que KOF compró Panamco en 2003.

El agua está mejorando en México

Las marcas “B” incrementan las presiones competitivas en la categoría de refrescos de sabor

7 Publicación Elaborada por el Departamento de Análisis en México.

Figura 6. Coca-Cola Femsa – Crecimiento del EBITDA por Región, 2005E-2006E (En Dólares)

Fuente: Estimaciones de Santander Investment .

En términos de rentabilidad, las tendencias en Venezuela, Colombia y Argentina (que en conjunto representan 23% del EBITDA) son mixtas. Venezuela sigue siendo el mercado de mayor reto de KOF ya que el fuerte consumo continuo, que deberá conducir a un crecimiento positivo del volumen refrescos, está siendo más que neutralizado por decrementos reales de precio y por incrementos reales en los costos de distribución y fletes. El margen bruto también está bajo presión por la actual depreciación esperada del tipo de cambio Bolívar/dólar (a diferencia de otros países el costo del azúcar está denominado en dólares). En Colombia, KOF tiene el menor porcentaje de envases no retornables, pero éstos están comenzando a crecer y deberán llegar a 51% de la mezcla total a finales de 2005. Estos formatos de menor margen, la depreciación esperada del tipo de cambio del peso colombiano frente al dólar, y el incremento en los costos de venta y de mercadotecnia asociados con el lanzamiento de la marca Crush en el 1T05 es probable que conduzcan a márgenes EBITDA constantes en los próximos trimestres. En Argentina, KOF está enfrentando un crecimiento acelerado del volumen de refrescos por parte de Quilmes. Ahora que Quilmes ha completado la consolidación de su distribución de refrescos a su red de casi-monopólica de la cerveza (con la ayuda de AmBev), está reportando un crecimiento en refrescos de más de 20% durante la primera mitad del año. El aumento en la competencia por parte de Quilmes, aunado a los recientes incrementos salariales por arriba de la inflación, deberá conducir a una contracción del margen EBITDA en los próximos trimestres, desde nuestro punto de vista. En una base consolidada, un peso mas fuerte tiene un impacto positivo en los costos de venta, pero seguimos pronosticando presión en el margen bruto por mayores costos de materias primas en 2006. En términos del azúcar, se pronostica que los precios en Venezuela seguirán subiendo. En México, los precios del azúcar están 5% por arriba del nivel del año anterior en términos reales, y deberán terminar el año aún más arriba en una base promedio anual ya que el jarabe de maíz de alta fructuosa representa menos de 40% de sus costos de endulzantes. Sin embargo, nuestra principal preocupación y el mayor impacto potencial proviene de los precios de la resina de PET, los cuales estimamos que representan casi 30% del costo de ventas. Si los

El margen bruto está presionado por mayores costos de materias primas

5.2% 3.2%

49.3%

7.8%

-4.7%

4.1% 11.1% 12.2%

4.4%

15.1%

5.9%

13.2%

2.9%5.1%

-15%

-5%

5%

15%

25%

35%

45%

55%

65%

Consolidado México Brasil Colombia Venezuela Argentina Centroamérica

2005E 2006E

Actualizamos Estimaciones para Reflejar un Peso Más Fuerte

Publicación Elaborada por el Departamento de Análisis en México. 8

futuros contratos a corto plazo de petróleo fluctúan en el rango de US$58-US$60 por barril, nuestras investigaciones sugieren que se llevarán a cabo incrementos adic ionales en el precio de la resina en México probablemente antes del cierre del año, ya que la mayor parte del incremento en la capacidad de producción de PET se espera que esté en operación a mediados de 2006.

VALUACIÓN En Femsa, estamos estableciendo un precio objetivo para el cierre de 2006 de US$66.00 por ADR, basados en nuestras estimaciones revisadas y en una menor estimación de riesgo país de 160 puntos base, por debajo de l diferencial de 200 pb que usamos en 2005. También disminuimos nuestro descuento por conglomerado a 5% de 10% anteriormente basados en el incremento del valor estratégico de Oxxo para Femsa cerveza. Este precio objetivo implica un rendimiento potencial de 5% desde el nivel actual (incluyendo dividendos) y se compara con un potencial de subida estimado de 3% para el mercado mexicano en el mismo periodo. Por ello, seguimos con nuestra recomendación de Mantener en la acción. Ya no haremos referencia a nuestro precio objetivo para el cierre de 2005 de US$50.00 por ADR. Una suposición clave para nuestro equipo de economistas ubicados en México es su expectativa de una depreciación de casi 15% del peso frente al dólar hasta el cierre de 2006.

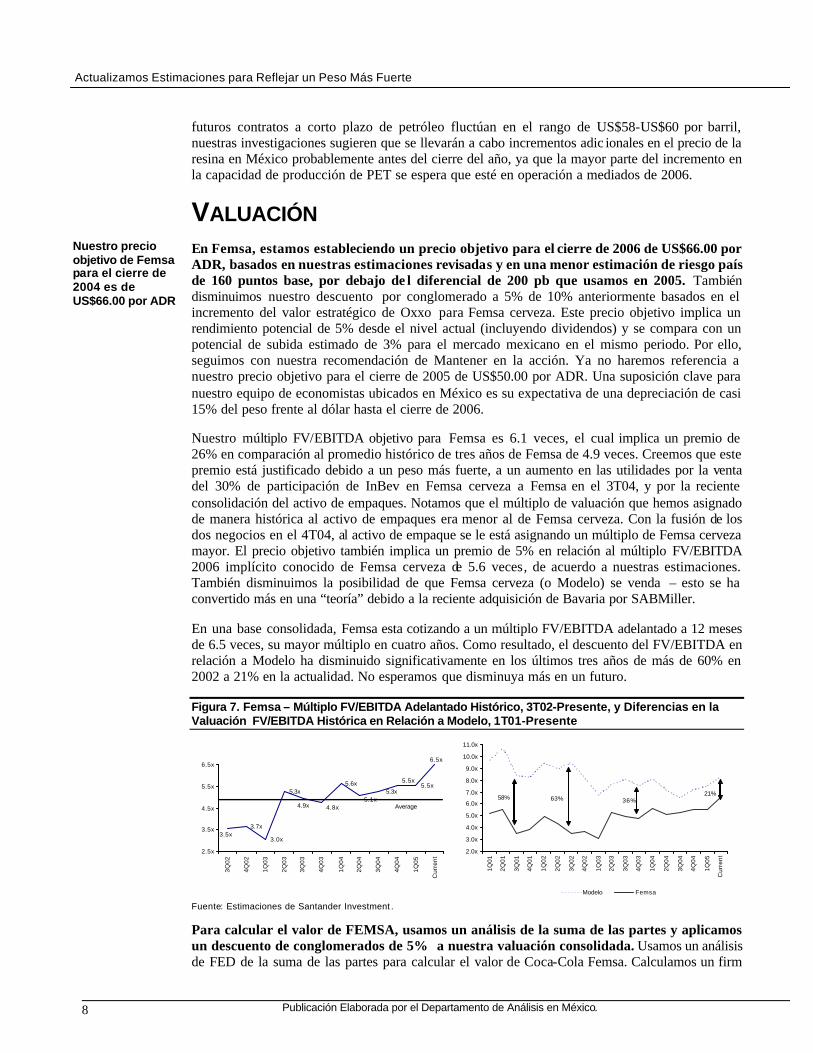

Nuestro múltiplo FV/EBITDA objetivo para Femsa es 6.1 veces, el cual implica un premio de 26% en comparación al promedio histórico de tres años de Femsa de 4.9 veces. Creemos que este premio está justificado debido a un peso más fuerte, a un aumento en las utilidades por la venta del 30% de participación de InBev en Femsa cerveza a Femsa en el 3T04, y por la reciente consolidación del activo de empaques. Notamos que el múltiplo de valuación que hemos asignado de manera histórica al activo de empaques era menor al de Femsa cerveza. Con la fusión de los dos negocios en el 4T04, al activo de empaque se le está asignando un múltiplo de Femsa cerveza mayor. El precio objetivo también implica un premio de 5% en relación al múltiplo FV/EBITDA 2006 implícito conocido de Femsa cerveza de 5.6 veces, de acuerdo a nuestras estimaciones. También disminuimos la posibilidad de que Femsa cerveza (o Modelo) se venda – esto se ha convertido más en una “teoría” debido a la reciente adquisición de Bavaria por SABMiller.

En una base consolidada, Femsa esta cotizando a un múltiplo FV/EBITDA adelantado a 12 meses de 6.5 veces, su mayor múltiplo en cuatro años. Como resultado, el descuento del FV/EBITDA en relación a Modelo ha disminuido significativamente en los últimos tres años de más de 60% en 2002 a 21% en la actualidad. No esperamos que disminuya más en un futuro.

Figura 7. Femsa – Múltiplo FV/EBITDA Adelantado Histórico, 3T02-Presente, y Diferencias en la Valuación FV/EBITDA Histórica en Relación a Modelo, 1T01-Presente

2.0x

3.0x

4.0x

5.0x

6.0x

7.0x

8.0x

9.0x

10.0x

11.0x

1Q01

2Q01

3Q01

4Q01

1Q02

2Q02

3Q02

4Q02

1Q03

2Q03

3Q03

4Q03

1Q04

2Q04

3Q04

4Q04

1Q05

Cur

rent

Modelo Femsa

58% 63%21%

36%

3.7x

3.0x

5.3x5.6x 5.5x

6.5x

3.5x

5.3x5.1x

5.5x

4.9x 4.8x

2.5x

3.5x

4.5x

5.5x

6.5x

3Q02

4Q02

1Q03

2Q03

3Q03

4Q03

1Q04

2Q04

3Q04

4Q04

1Q05

Cur

rent

Average

Fuente: Estimaciones de Santander Investment .

Para calcular el valor de FEMSA, usamos un análisis de la suma de las partes y aplicamos un descuento de conglomerados de 5% a nuestra valuación consolidada. Usamos un análisis de FED de la suma de las partes para calcular el valor de Coca-Cola Femsa. Calculamos un firm

Nuestro precio objetivo de Femsa para el cierre de 2004 es de US$66.00 por ADR

9 Publicación Elaborada por el Departamento de Análisis en México.

value de Oxxo multiplicando el EBITDA estimado de Oxxo para 2006 por el múltiplo FV/EBITDA promedio de la industria comercial en México. Hay que mencionar que hemos incrementado el múltiplo FV/EBITDA aplicado a Oxxo de 4.5 veces a 5.0 veces debido a sus prospectos de rápido crecimiento del EBITDA en 2006. También notamos que parte del valor de Oxxo a Femsa se debe a la relación exclusiva o “especial” con Femsa, algo que quizá no sería relevante si ese negocio se vendiera eventualmente. Finalmente, llegamos a un firm value estimado para Femsa Cerveza aplicando un múltiplo de 6.2 veces a nuestro EBITDA estimado para 2006.

Figura 8. FEMSA – Valuación por Suma de las Partes, 2006E (Millones de Dólares) Firm Particip. Particip. Metodología de FV/EBITDA EBITDA Compañía Value Capital Femsa (%) Femsa (cant.) Valuación 2006E 2006E Cerveza 5,249 4,949 100.0 4,949 Múltiplo FV/EBITDA 6.2x 841 Coca-Cola FEMSA 6,977 5,666 45.7 2,589 FED 7.0x 994 Oxxo 884 748 100.0 748 Múltiplo FV/EBITDA 5.0x 177 Valor Accionario Total 8,286 Valor Accionario Descontado (5% Descuento Conglomerados) 7,872 Precio por ADR 66.00

Fuentes: Reportes de la compañía y estimaciones de Santander Investment .

Para Coca-Cola Femsa, usamos un análisis de FED de suma de las partes para calcular nuestro precio objetivo para el cierre de 2006 de US$30.00 por ADR, el cual refleja un riesgo país México de 160 puntos base, por debajo de los 200 puntos base en 2005. Esto implica un múltiplo FV/EBITDA objetivo para 2006 de 7.0 veces, un premio de 3% respecto a su promedio histórico de tres años. También implica un premio en relación a los otros embotelladores mexicanos de Coca-Cola y un descuento frente a Andina, el cual creemos que está justificado. El rendimiento total implícito es 6% desde el nivel actual, incluyendo dividendos. Con un potencial de subida objetivo para el mercado mexicano de 3% al cierre de 2006, seguimos con nuestra recomendación de Mantener en la acción. Ya no haremos referencia a nuestro precio objetivo de US$23.00 por ADR. Una vez más, mencionamos que una suposición clave para nuestro equipo de analistas ubicado en México es su expectativa de una depreciación del peso frente al dólar de casi 15% al cierre de 2006.

Figura 9. Coca-Cola Femsa – Comparación de Múltiplos Objetivos, 2005E y 2006E FV/EBITDA FV/EBITDA P/U P/U Cap. de Mdo. 2005E 2006E 2005E 2006E

Coca-Cola Femsa 5,281 7.4x 6.8x 13.2x 12.8xContal 1,302 6.6x 6.5x 15.5x 15.4xArca 1,812 5.8x 5.7x 11.9x 12.6xAndina 1,595 8.4x 9.5x 22.9x 22.9xPromedio Latam 2,498 7.1x 7.1x 15.9x 15.9xFuentes: Reportes de la compañía y estimaciones de Santander Investment .

Nuestro precio objetivo se obtuvo proyectando un flujo de efectivo libre de cada segmento geográfico (México, Colombia, Argentina, Brasil, Venezuela y Centroamérica) por 10 años. Descontamos cada segmento con sus CCPPs específicos por país. Nuestro valor terminal usa una tasa de crecimiento a perpetuidad de 1.5% para todos los segmentos. Para Argentina, usamos factores de riesgo accionario decrecientes secuencialmente para reflejar que el perfil económico va mejorando en el país. Usamos un CCPP de 8.7% para México, basados en una razón deuda a capital total objetivo de 35%, un costo de la deuda de 7.5%, una tasa libre de riesgo de 4.0%, una beta apalancada de 0.82, y un riesgo país de 1.6%.

Estableciendo un precio objetivo para KOF para 2006 de US$30.00 por ADR

Actualizamos Estimaciones para Reflejar un Peso Más Fuerte

Publicación Elaborada por el Departamento de Análisis en México. 10

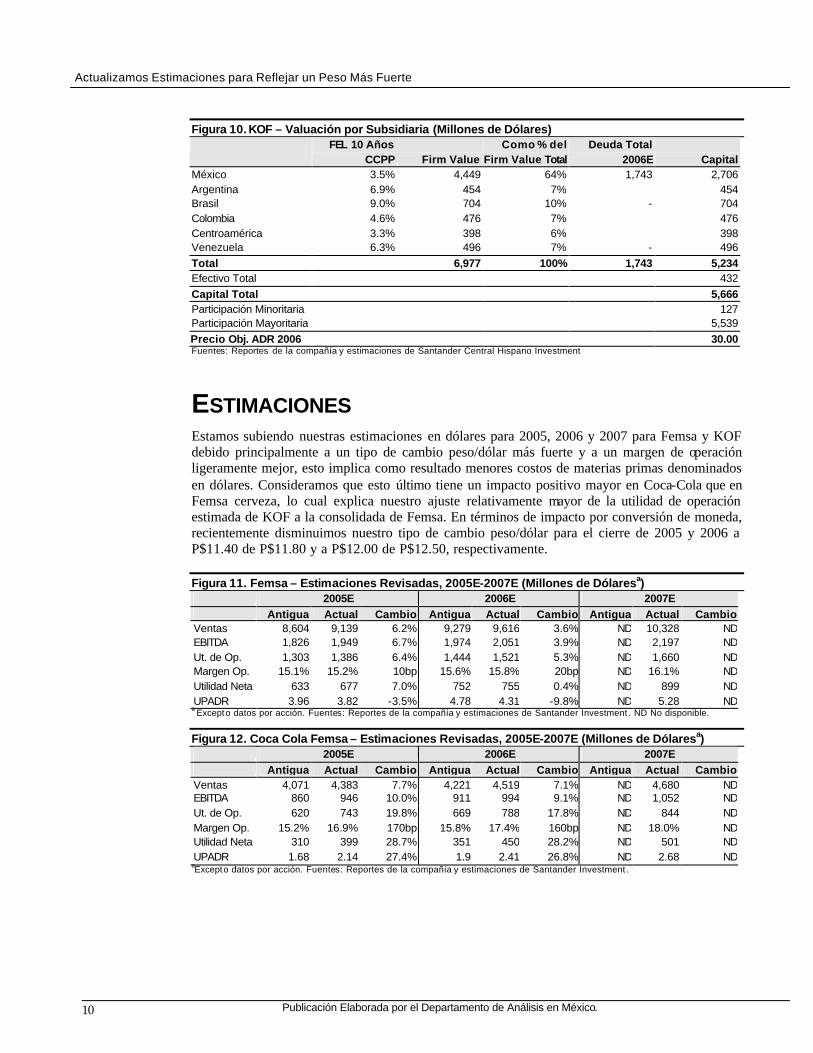

Figura 10. KOF – Valuación por Subsidiaria (Millones de Dólares) FEL 10 Años

CCPP Firm Value Como % del

Firm Value Total Deuda Total

2006E Capital México 3.5% 4,449 64% 1,743 2,706 Argentina 6.9% 454 7% 454 Brasil 9.0% 704 10% - 704 Colombia 4.6% 476 7% 476 Centroamérica 3.3% 398 6% 398 Venezuela 6.3% 496 7% - 496 Total 6,977 100% 1,743 5,234 Efectivo Total 432 Capital Total 5,666 Participación Minoritaria 127 Participación Mayoritaria 5,539 Precio Obj. ADR 2006 30.00 Fuentes: Reportes de la compañía y estimaciones de Santander Central Hispano Investment

ESTIMACIONES Estamos subiendo nuestras estimaciones en dólares para 2005, 2006 y 2007 para Femsa y KOF debido principalmente a un tipo de cambio peso/dólar más fuerte y a un margen de operación ligeramente mejor, esto implica como resultado menores costos de materias primas denominados en dólares. Consideramos que esto último tiene un impacto positivo mayor en Coca-Cola que en Femsa cerveza, lo cual explica nuestro ajuste relativamente mayor de la utilidad de operación estimada de KOF a la consolidada de Femsa. En términos de impacto por conversión de moneda, recientemente disminuimos nuestro tipo de cambio peso/dólar para el cierre de 2005 y 2006 a P$11.40 de P$11.80 y a P$12.00 de P$12.50, respectivamente. Figura 11. Femsa – Estimaciones Revisadas, 2005E-2007E (Millones de Dólaresa)

2005E 2006E 2007E Antigua Actual Cambio Antigua Actual Cambio Antigua Actual Cambio

Ventas 8,604 9,139 6.2% 9,279 9,616 3.6% ND 10,328 ND EBITDA 1,826 1,949 6.7% 1,974 2,051 3.9% ND 2,197 ND Ut. de Op. 1,303 1,386 6.4% 1,444 1,521 5.3% ND 1,660 ND Margen Op. 15.1% 15.2% 10bp 15.6% 15.8% 20bp ND 16.1% ND Utilidad Neta 633 677 7.0% 752 755 0.4% ND 899 ND UPADR 3.96 3.82 -3.5% 4.78 4.31 -9.8% ND 5.28 ND

a Excepto datos por acción. Fuentes: Reportes de la compañía y estimaciones de Santander Investment . ND No disponible.

Figura 12. Coca Cola Femsa – Estimaciones Revisadas, 2005E-2007E (Millones de Dólaresa) 2005E 2006E 2007E Antigua Actual Cambio Antigua Actual Cambio Antigua Actual Cambio

Ventas 4,071 4,383 7.7% 4,221 4,519 7.1% ND 4,680 ND EBITDA 860 946 10.0% 911 994 9.1% ND 1,052 ND Ut. de Op. 620 743 19.8% 669 788 17.8% ND 844 ND Margen Op. 15.2% 16.9% 170bp 15.8% 17.4% 160bp ND 18.0% ND Utilidad Neta 310 399 28.7% 351 450 28.2% ND 501 ND UPADR 1.68 2.14 27.4% 1.9 2.41 26.8% ND 2.68 ND

aExcepto datos por acción. Fuentes: Reportes de la compañía y estimaciones de Santander Investment .

11 Publicación Elaborada por el Departamento de Análisis en México.

Figura 13. México – Proyecciones Económicas, 2003-2006F 2003 2004 2005F 2006F PIB Real (%) 1.4 4.4 3.5 3.8 Inflación CPI (%) 4.0 5.2 3.8 4.0 Tipo de Cambio US$ (Fin de Año) 11.2 11.1 11.4 12.0 Tipo de Cambio US$ (Promedio) 10.8 11.3 11.2 11.9 Tasa de Interés Cetes 28 días (Promedio) 6.2 6.8 9.5 8.9 Balance Fiscal (% del PIB) (0.6) (0.3) (0.2) (0.2) Balance en Cuenta Corriente (% del PIB) (1.3) (1.1) (1.3) (1.8) Reservas Internacionales (US$ mM) 56.1 61.5 63.9 65.2 Deuda Externa Total (% del PIB) 21.8 20.6 18.9 18.7 Fuentes: Datos históricos y pronósticos de Santander Investment .

Fuentes: Reportes de la compañía y estimaciones de Santander Investment .

RIESGOS A NUESTRA TESIS DE INVERSIÓN • El mayor riesgo a la alta en nuestras estimaciones para Femsa y KOF en dólares y a nuestra

valuación es un tipo de cambio peso/dólar más fuerte al esperado, particularmente al cierre de 2006. Debido a las próximas elecciones presidenciales en julio de 2006, esperamos un incremento en la volatilidad de la moneda.

• Un aumento en la competencia y/o un incremento de las promociones de Modelo, como las que vimos a finales de 2004, son riesgos a la baja para Femsa cerveza, ya que podrían conducir a márgenes menores a los esperados. Nuestro principal riesgo competitivo para KOF siguen siendo las Marcas “B” en México y Centroamérica.

Actualizamos Estimaciones para Reflejar un Peso Más Fuerte

Publicación Elaborada por el Departamento de Análisis en México. 12

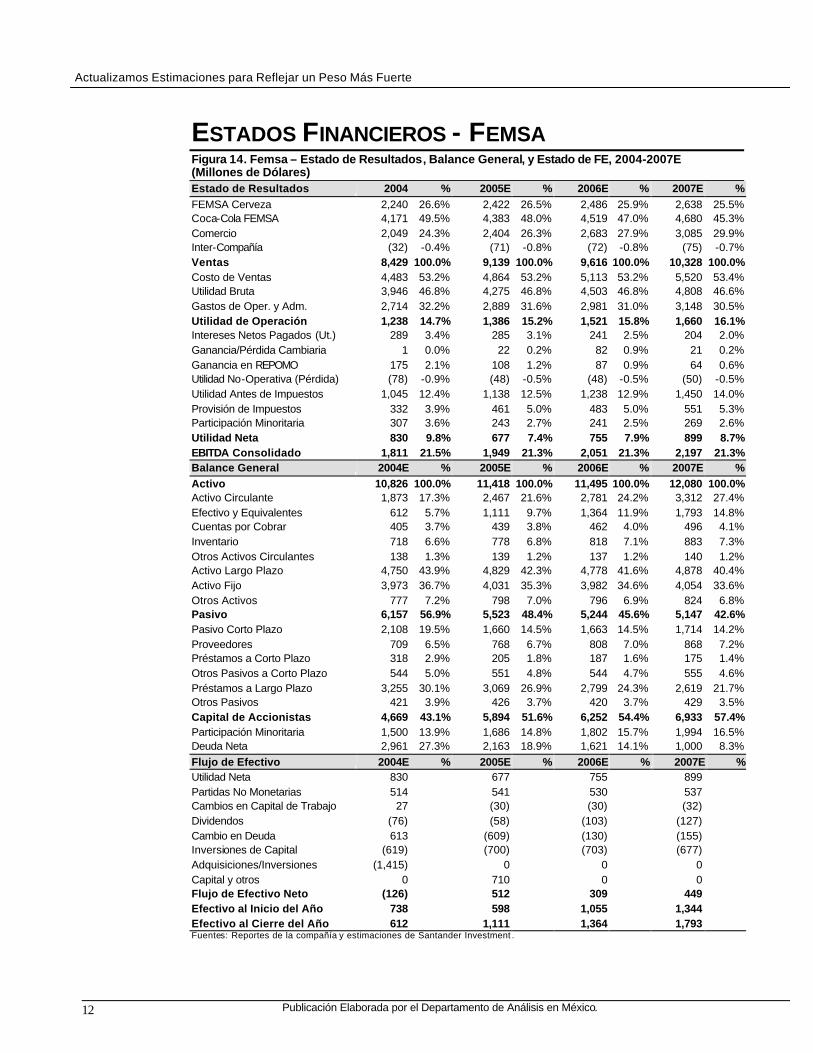

ESTADOS FINANCIEROS - FEMSA Figura 14. Femsa – Estado de Resultados, Balance General, y Estado de FE, 2004-2007E (Millones de Dólares) Estado de Resultados 2004 % 2005E % 2006E % 2007E % FEMSA Cerveza 2,240 26.6% 2,422 26.5% 2,486 25.9% 2,638 25.5% Coca-Cola FEMSA 4,171 49.5% 4,383 48.0% 4,519 47.0% 4,680 45.3% Comercio 2,049 24.3% 2,404 26.3% 2,683 27.9% 3,085 29.9% Inter-Compañía (32) -0.4% (71) -0.8% (72) -0.8% (75) -0.7% Ventas 8,429 100.0% 9,139 100.0% 9,616 100.0% 10,328 100.0% Costo de Ventas 4,483 53.2% 4,864 53.2% 5,113 53.2% 5,520 53.4% Utilidad Bruta 3,946 46.8% 4,275 46.8% 4,503 46.8% 4,808 46.6% Gastos de Oper. y Adm. 2,714 32.2% 2,889 31.6% 2,981 31.0% 3,148 30.5% Utilidad de Operación 1,238 14.7% 1,386 15.2% 1,521 15.8% 1,660 16.1% Intereses Netos Pagados (Ut.) 289 3.4% 285 3.1% 241 2.5% 204 2.0% Ganancia/Pérdida Cambiaria 1 0.0% 22 0.2% 82 0.9% 21 0.2% Ganancia en REPOMO 175 2.1% 108 1.2% 87 0.9% 64 0.6% Utilidad No-Operativa (Pérdida) (78) -0.9% (48) -0.5% (48) -0.5% (50) -0.5% Utilidad Antes de Impuestos 1,045 12.4% 1,138 12.5% 1,238 12.9% 1,450 14.0% Provisión de Impuestos 332 3.9% 461 5.0% 483 5.0% 551 5.3% Participación Minoritaria 307 3.6% 243 2.7% 241 2.5% 269 2.6% Utilidad Neta 830 9.8% 677 7.4% 755 7.9% 899 8.7% EBITDA Consolidado 1,811 21.5% 1,949 21.3% 2,051 21.3% 2,197 21.3% Balance General 2004E % 2005E % 2006E % 2007E % Activo 10,826 100.0% 11,418 100.0% 11,495 100.0% 12,080 100.0% Activo Circulante 1,873 17.3% 2,467 21.6% 2,781 24.2% 3,312 27.4% Efectivo y Equivalentes 612 5.7% 1,111 9.7% 1,364 11.9% 1,793 14.8% Cuentas por Cobrar 405 3.7% 439 3.8% 462 4.0% 496 4.1% Inventario 718 6.6% 778 6.8% 818 7.1% 883 7.3% Otros Activos Circulantes 138 1.3% 139 1.2% 137 1.2% 140 1.2% Activo Largo Plazo 4,750 43.9% 4,829 42.3% 4,778 41.6% 4,878 40.4% Activo Fijo 3,973 36.7% 4,031 35.3% 3,982 34.6% 4,054 33.6% Otros Activos 777 7.2% 798 7.0% 796 6.9% 824 6.8% Pasivo 6,157 56.9% 5,523 48.4% 5,244 45.6% 5,147 42.6% Pasivo Corto Plazo 2,108 19.5% 1,660 14.5% 1,663 14.5% 1,714 14.2% Proveedores 709 6.5% 768 6.7% 808 7.0% 868 7.2% Préstamos a Corto Plazo 318 2.9% 205 1.8% 187 1.6% 175 1.4% Otros Pasivos a Corto Plazo 544 5.0% 551 4.8% 544 4.7% 555 4.6% Préstamos a Largo Plazo 3,255 30.1% 3,069 26.9% 2,799 24.3% 2,619 21.7% Otros Pasivos 421 3.9% 426 3.7% 420 3.7% 429 3.5% Capital de Accionistas 4,669 43.1% 5,894 51.6% 6,252 54.4% 6,933 57.4% Participación Minoritaria 1,500 13.9% 1,686 14.8% 1,802 15.7% 1,994 16.5% Deuda Neta 2,961 27.3% 2,163 18.9% 1,621 14.1% 1,000 8.3% Flujo de Efectivo 2004E % 2005E % 2006E % 2007E % Utilidad Neta 830 677 755 899 Partidas No Monetarias 514 541 530 537 Cambios en Capital de Trabajo 27 (30) (30) (32) Dividendos (76) (58) (103) (127) Cambio en Deuda 613 (609) (130) (155) Inversiones de Capital (619) (700) (703) (677) Adquisiciones/Inversiones (1,415) 0 0 0 Capital y otros 0 710 0 0 Flujo de Efectivo Neto (126) 512 309 449 Efectivo al Inicio del Año 738 598 1,055 1,344 Efectivo al Cierre del Año 612 1,111 1,364 1,793 Fuentes: Reportes de la compañía y estimaciones de Santander Investment .

13 Publicación Elaborada por el Departamento de Análisis en México.

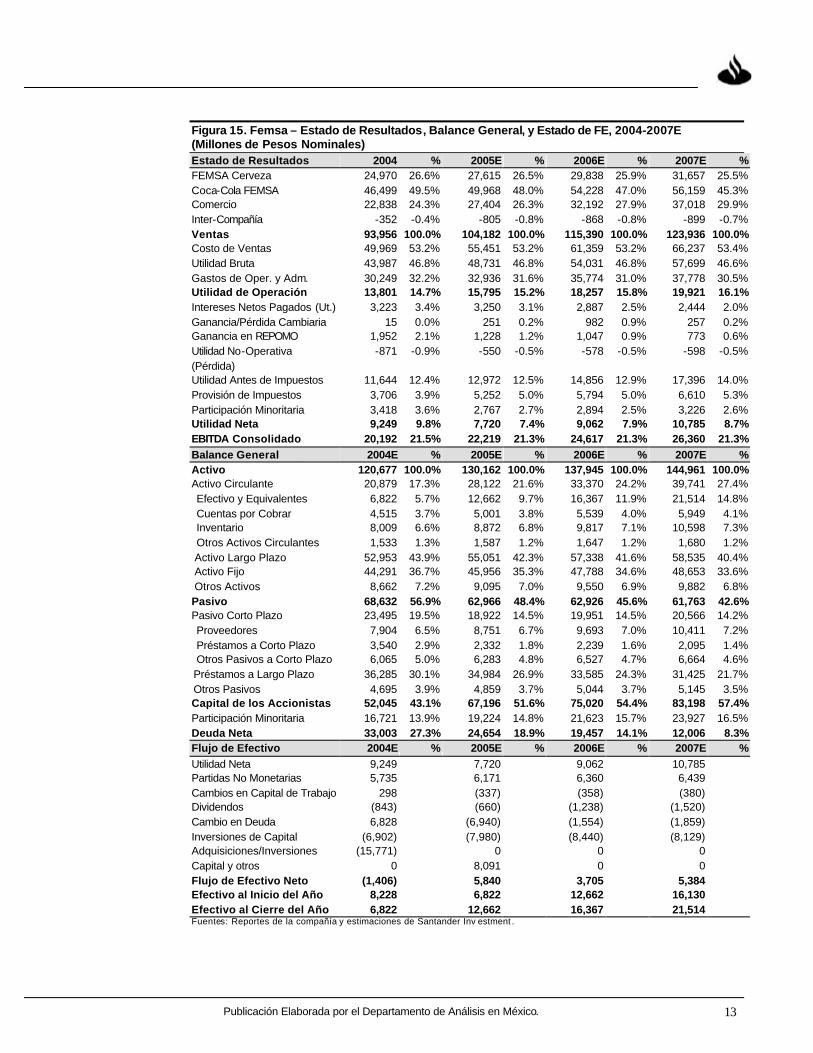

Figura 15. Femsa – Estado de Resultados, Balance General, y Estado de FE, 2004-2007E (Millones de Pesos Nominales) Estado de Resultados 2004 % 2005E % 2006E % 2007E % FEMSA Cerveza 24,970 26.6% 27,615 26.5% 29,838 25.9% 31,657 25.5% Coca-Cola FEMSA 46,499 49.5% 49,968 48.0% 54,228 47.0% 56,159 45.3% Comercio 22,838 24.3% 27,404 26.3% 32,192 27.9% 37,018 29.9% Inter-Compañía -352 -0.4% -805 -0.8% -868 -0.8% -899 -0.7% Ventas 93,956 100.0% 104,182 100.0% 115,390 100.0% 123,936 100.0% Costo de Ventas 49,969 53.2% 55,451 53.2% 61,359 53.2% 66,237 53.4% Utilidad Bruta 43,987 46.8% 48,731 46.8% 54,031 46.8% 57,699 46.6% Gastos de Oper. y Adm. 30,249 32.2% 32,936 31.6% 35,774 31.0% 37,778 30.5% Utilidad de Operación 13,801 14.7% 15,795 15.2% 18,257 15.8% 19,921 16.1% Intereses Netos Pagados (Ut.) 3,223 3.4% 3,250 3.1% 2,887 2.5% 2,444 2.0% Ganancia/Pérdida Cambiaria 15 0.0% 251 0.2% 982 0.9% 257 0.2% Ganancia en REPOMO 1,952 2.1% 1,228 1.2% 1,047 0.9% 773 0.6% Utilidad No-Operativa (Pérdida)

-871 -0.9% -550 -0.5% -578 -0.5% -598 -0.5%

Utilidad Antes de Impuestos 11,644 12.4% 12,972 12.5% 14,856 12.9% 17,396 14.0% Provisión de Impuestos 3,706 3.9% 5,252 5.0% 5,794 5.0% 6,610 5.3% Participación Minoritaria 3,418 3.6% 2,767 2.7% 2,894 2.5% 3,226 2.6% Utilidad Neta 9,249 9.8% 7,720 7.4% 9,062 7.9% 10,785 8.7% EBITDA Consolidado 20,192 21.5% 22,219 21.3% 24,617 21.3% 26,360 21.3% Balance General 2004E % 2005E % 2006E % 2007E % Activo 120,677 100.0% 130,162 100.0% 137,945 100.0% 144,961 100.0% Activo Circulante 20,879 17.3% 28,122 21.6% 33,370 24.2% 39,741 27.4% Efectivo y Equivalentes 6,822 5.7% 12,662 9.7% 16,367 11.9% 21,514 14.8% Cuentas por Cobrar 4,515 3.7% 5,001 3.8% 5,539 4.0% 5,949 4.1% Inventario 8,009 6.6% 8,872 6.8% 9,817 7.1% 10,598 7.3% Otros Activos Circulantes 1,533 1.3% 1,587 1.2% 1,647 1.2% 1,680 1.2% Activo Largo Plazo 52,953 43.9% 55,051 42.3% 57,338 41.6% 58,535 40.4% Activo Fijo 44,291 36.7% 45,956 35.3% 47,788 34.6% 48,653 33.6% Otros Activos 8,662 7.2% 9,095 7.0% 9,550 6.9% 9,882 6.8% Pasivo 68,632 56.9% 62,966 48.4% 62,926 45.6% 61,763 42.6% Pasivo Corto Plazo 23,495 19.5% 18,922 14.5% 19,951 14.5% 20,566 14.2% Proveedores 7,904 6.5% 8,751 6.7% 9,693 7.0% 10,411 7.2% Préstamos a Corto Plazo 3,540 2.9% 2,332 1.8% 2,239 1.6% 2,095 1.4% Otros Pasivos a Corto Plazo 6,065 5.0% 6,283 4.8% 6,527 4.7% 6,664 4.6% Préstamos a Largo Plazo 36,285 30.1% 34,984 26.9% 33,585 24.3% 31,425 21.7% Otros Pasivos 4,695 3.9% 4,859 3.7% 5,044 3.7% 5,145 3.5% Capital de los Accionistas 52,045 43.1% 67,196 51.6% 75,020 54.4% 83,198 57.4% Participación Minoritaria 16,721 13.9% 19,224 14.8% 21,623 15.7% 23,927 16.5% Deuda Neta 33,003 27.3% 24,654 18.9% 19,457 14.1% 12,006 8.3% Flujo de Efectivo 2004E % 2005E % 2006E % 2007E % Utilidad Neta 9,249 7,720 9,062 10,785 Partidas No Monetarias 5,735 6,171 6,360 6,439 Cambios en Capital de Trabajo 298 (337) (358) (380) Dividendos (843) (660) (1,238) (1,520) Cambio en Deuda 6,828 (6,940) (1,554) (1,859) Inversiones de Capital (6,902) (7,980) (8,440) (8,129) Adquisiciones/Inversiones (15,771) 0 0 0 Capital y otros 0 8,091 0 0 Flujo de Efectivo Neto (1,406) 5,840 3,705 5,384 Efectivo al Inicio del Año 8,228 6,822 12,662 16,130 Efectivo al Cierre del Año 6,822 12,662 16,367 21,514 Fuentes: Reportes de la compañía y estimaciones de Santander Inv estment .

Actualizamos Estimaciones para Reflejar un Peso Más Fuerte

Publicación Elaborada por el Departamento de Análisis en México. 14

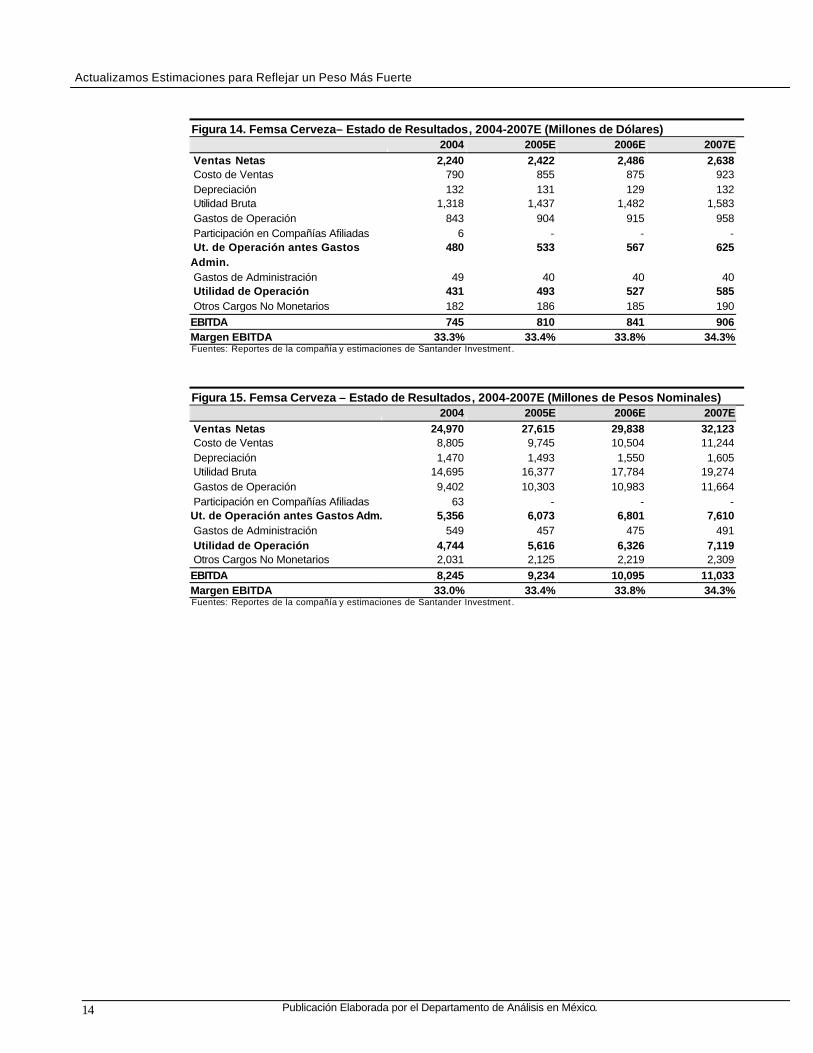

Figura 14. Femsa Cerveza– Estado de Resultados, 2004-2007E (Millones de Dólares) 2004 2005E 2006E 2007E Ventas Netas 2,240 2,422 2,486 2,638 Costo de Ventas 790 855 875 923 Depreciación 132 131 129 132 Utilidad Bruta 1,318 1,437 1,482 1,583 Gastos de Operación 843 904 915 958 Participación en Compañías Afiliadas 6 - - - Ut. de Operación antes Gastos Admin.

480 533 567 625

Gastos de Administración 49 40 40 40 Utilidad de Operación 431 493 527 585 Otros Cargos No Monetarios 182 186 185 190 EBITDA 745 810 841 906 Margen EBITDA 33.3% 33.4% 33.8% 34.3% Fuentes: Reportes de la compañía y estimaciones de Santander Investment .

Figura 15. Femsa Cerveza – Estado de Resultados, 2004-2007E (Millones de Pesos Nominales) 2004 2005E 2006E 2007E Ventas Netas 24,970 27,615 29,838 32,123 Costo de Ventas 8,805 9,745 10,504 11,244 Depreciación 1,470 1,493 1,550 1,605 Utilidad Bruta 14,695 16,377 17,784 19,274 Gastos de Operación 9,402 10,303 10,983 11,664 Participación en Compañías Afiliadas 63 - - - Ut. de Operación antes Gastos Adm. 5,356 6,073 6,801 7,610 Gastos de Administración 549 457 475 491 Utilidad de Operación 4,744 5,616 6,326 7,119 Otros Cargos No Monetarios 2,031 2,125 2,219 2,309 EBITDA 8,245 9,234 10,095 11,033 Margen EBITDA 33.0% 33.4% 33.8% 34.3% Fuentes: Reportes de la compañía y estimaciones de Santander Investment .

15 Publicación Elaborada por el Departamento de Análisis en México.

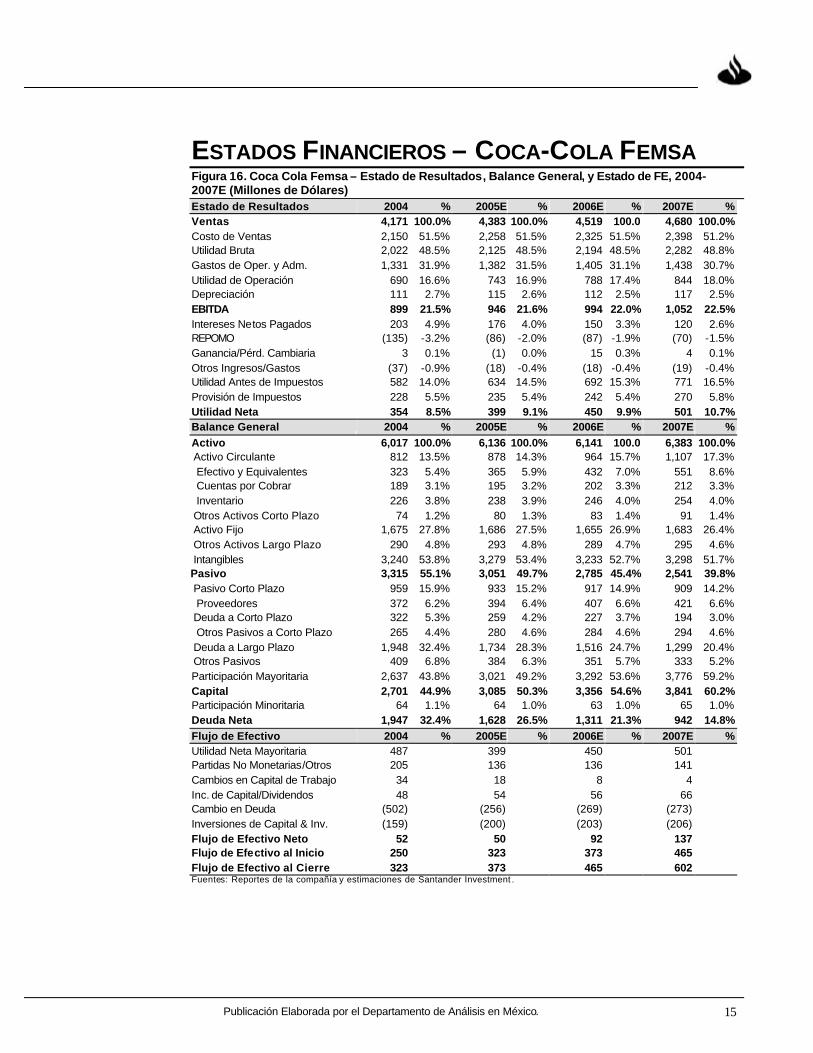

ESTADOS FINANCIEROS – COCA-COLA FEMSA Figura 16. Coca Cola Femsa – Estado de Resultados, Balance General, y Estado de FE, 2004-2007E (Millones de Dólares) Estado de Resultados 2004 % 2005E % 2006E % 2007E % Ventas 4,171 100.0% 4,383 100.0% 4,519 100.0 4,680 100.0% Costo de Ventas 2,150 51.5% 2,258 51.5% 2,325 51.5% 2,398 51.2% Utilidad Bruta 2,022 48.5% 2,125 48.5% 2,194 48.5% 2,282 48.8% Gastos de Oper. y Adm. 1,331 31.9% 1,382 31.5% 1,405 31.1% 1,438 30.7% Utilidad de Operación 690 16.6% 743 16.9% 788 17.4% 844 18.0% Depreciación 111 2.7% 115 2.6% 112 2.5% 117 2.5% EBITDA 899 21.5% 946 21.6% 994 22.0% 1,052 22.5% Intereses Netos Pagados 203 4.9% 176 4.0% 150 3.3% 120 2.6% REPOMO (135) -3.2% (86) -2.0% (87) -1.9% (70) -1.5% Ganancia/Pérd. Cambiaria 3 0.1% (1) 0.0% 15 0.3% 4 0.1% Otros Ingresos/Gastos (37) -0.9% (18) -0.4% (18) -0.4% (19) -0.4% Utilidad Antes de Impuestos 582 14.0% 634 14.5% 692 15.3% 771 16.5% Provisión de Impuestos 228 5.5% 235 5.4% 242 5.4% 270 5.8% Utilidad Neta 354 8.5% 399 9.1% 450 9.9% 501 10.7% Balance General 2004 % 2005E % 2006E % 2007E % Activo 6,017 100.0% 6,136 100.0% 6,141 100.0 6,383 100.0% Activo Circulante 812 13.5% 878 14.3% 964 15.7% 1,107 17.3% Efectivo y Equivalentes 323 5.4% 365 5.9% 432 7.0% 551 8.6% Cuentas por Cobrar 189 3.1% 195 3.2% 202 3.3% 212 3.3% Inventario 226 3.8% 238 3.9% 246 4.0% 254 4.0% Otros Activos Corto Plazo 74 1.2% 80 1.3% 83 1.4% 91 1.4% Activo Fijo 1,675 27.8% 1,686 27.5% 1,655 26.9% 1,683 26.4% Otros Activos Largo Plazo 290 4.8% 293 4.8% 289 4.7% 295 4.6% Intangibles 3,240 53.8% 3,279 53.4% 3,233 52.7% 3,298 51.7% Pasivo 3,315 55.1% 3,051 49.7% 2,785 45.4% 2,541 39.8% Pasivo Corto Plazo 959 15.9% 933 15.2% 917 14.9% 909 14.2% Proveedores 372 6.2% 394 6.4% 407 6.6% 421 6.6% Deuda a Corto Plazo 322 5.3% 259 4.2% 227 3.7% 194 3.0% Otros Pasivos a Corto Plazo 265 4.4% 280 4.6% 284 4.6% 294 4.6% Deuda a Largo Plazo 1,948 32.4% 1,734 28.3% 1,516 24.7% 1,299 20.4% Otros Pasivos 409 6.8% 384 6.3% 351 5.7% 333 5.2% Participación Mayoritaria 2,637 43.8% 3,021 49.2% 3,292 53.6% 3,776 59.2% Capital 2,701 44.9% 3,085 50.3% 3,356 54.6% 3,841 60.2% Participación Minoritaria 64 1.1% 64 1.0% 63 1.0% 65 1.0% Deuda Neta 1,947 32.4% 1,628 26.5% 1,311 21.3% 942 14.8% Flujo de Efectivo 2004 % 2005E % 2006E % 2007E % Utilidad Neta Mayoritaria 487 399 450 501 Partidas No Monetarias/Otros 205 136 136 141 Cambios en Capital de Trabajo 34 18 8 4 Inc. de Capital/Dividendos 48 54 56 66 Cambio en Deuda (502) (256) (269) (273) Inversiones de Capital & Inv. (159) (200) (203) (206) Flujo de Efectivo Neto 52 50 92 137 Flujo de Efectivo al Inicio 250 323 373 465 Flujo de Efectivo al Cierre 323 373 465 602 Fuentes: Reportes de la compañía y estimaciones de Santander Investment .

Actualizamos Estimaciones para Reflejar un Peso Más Fuerte

Publicación Elaborada por el Departamento de Análisis en México. 16

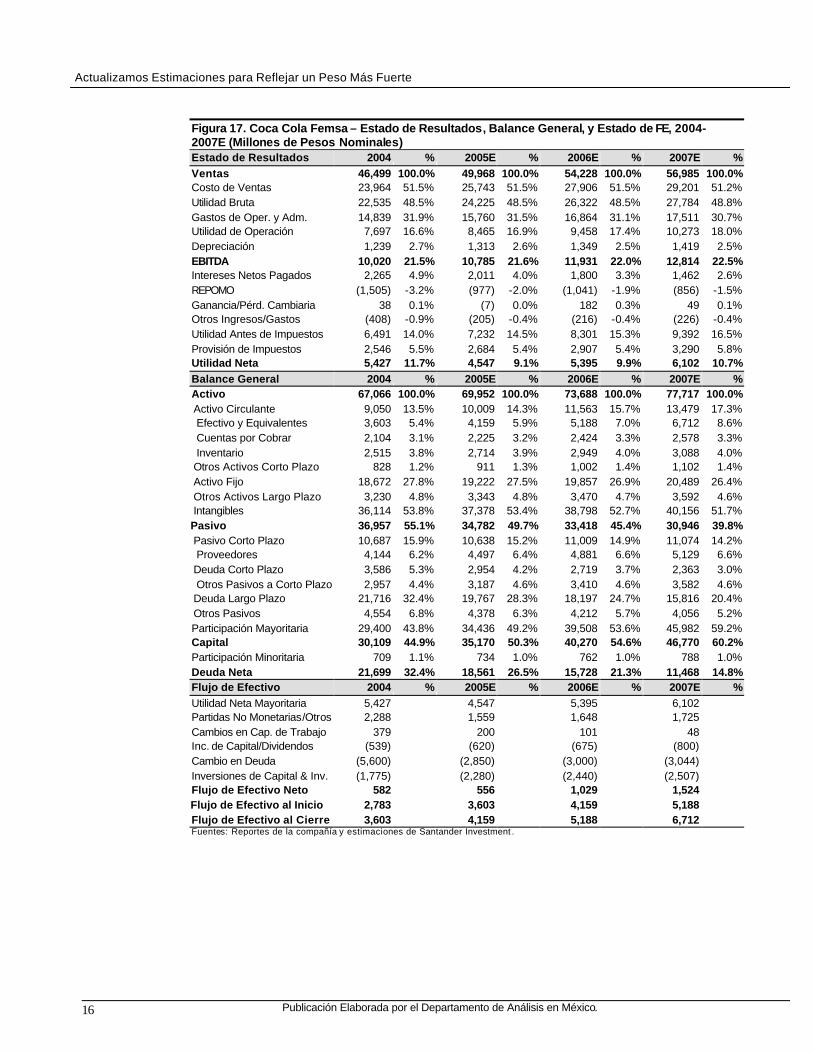

Figura 17. Coca Cola Femsa – Estado de Resultados, Balance General, y Estado de FE, 2004-2007E (Millones de Pesos Nominales) Estado de Resultados 2004 % 2005E % 2006E % 2007E % Ventas 46,499 100.0% 49,968 100.0% 54,228 100.0% 56,985 100.0% Costo de Ventas 23,964 51.5% 25,743 51.5% 27,906 51.5% 29,201 51.2% Utilidad Bruta 22,535 48.5% 24,225 48.5% 26,322 48.5% 27,784 48.8% Gastos de Oper. y Adm. 14,839 31.9% 15,760 31.5% 16,864 31.1% 17,511 30.7% Utilidad de Operación 7,697 16.6% 8,465 16.9% 9,458 17.4% 10,273 18.0% Depreciación 1,239 2.7% 1,313 2.6% 1,349 2.5% 1,419 2.5% EBITDA 10,020 21.5% 10,785 21.6% 11,931 22.0% 12,814 22.5% Intereses Netos Pagados 2,265 4.9% 2,011 4.0% 1,800 3.3% 1,462 2.6% REPOMO (1,505) -3.2% (977) -2.0% (1,041) -1.9% (856) -1.5% Ganancia/Pérd. Cambiaria 38 0.1% (7) 0.0% 182 0.3% 49 0.1% Otros Ingresos/Gastos (408) -0.9% (205) -0.4% (216) -0.4% (226) -0.4% Utilidad Antes de Impuestos 6,491 14.0% 7,232 14.5% 8,301 15.3% 9,392 16.5% Provisión de Impuestos 2,546 5.5% 2,684 5.4% 2,907 5.4% 3,290 5.8% Utilidad Neta 5,427 11.7% 4,547 9.1% 5,395 9.9% 6,102 10.7% Balance General 2004 % 2005E % 2006E % 2007E % Activo 67,066 100.0% 69,952 100.0% 73,688 100.0% 77,717 100.0% Activo Circulante 9,050 13.5% 10,009 14.3% 11,563 15.7% 13,479 17.3% Efectivo y Equivalentes 3,603 5.4% 4,159 5.9% 5,188 7.0% 6,712 8.6% Cuentas por Cobrar 2,104 3.1% 2,225 3.2% 2,424 3.3% 2,578 3.3% Inventario 2,515 3.8% 2,714 3.9% 2,949 4.0% 3,088 4.0% Otros Activos Corto Plazo 828 1.2% 911 1.3% 1,002 1.4% 1,102 1.4% Activo Fijo 18,672 27.8% 19,222 27.5% 19,857 26.9% 20,489 26.4% Otros Activos Largo Plazo 3,230 4.8% 3,343 4.8% 3,470 4.7% 3,592 4.6% Intangibles 36,114 53.8% 37,378 53.4% 38,798 52.7% 40,156 51.7% Pasivo 36,957 55.1% 34,782 49.7% 33,418 45.4% 30,946 39.8% Pasivo Corto Plazo 10,687 15.9% 10,638 15.2% 11,009 14.9% 11,074 14.2% Proveedores 4,144 6.2% 4,497 6.4% 4,881 6.6% 5,129 6.6% Deuda Corto Plazo 3,586 5.3% 2,954 4.2% 2,719 3.7% 2,363 3.0% Otros Pasivos a Corto Plazo 2,957 4.4% 3,187 4.6% 3,410 4.6% 3,582 4.6% Deuda Largo Plazo 21,716 32.4% 19,767 28.3% 18,197 24.7% 15,816 20.4% Otros Pasivos 4,554 6.8% 4,378 6.3% 4,212 5.7% 4,056 5.2% Participación Mayoritaria 29,400 43.8% 34,436 49.2% 39,508 53.6% 45,982 59.2% Capital 30,109 44.9% 35,170 50.3% 40,270 54.6% 46,770 60.2% Participación Minoritaria 709 1.1% 734 1.0% 762 1.0% 788 1.0% Deuda Neta 21,699 32.4% 18,561 26.5% 15,728 21.3% 11,468 14.8% Flujo de Efectivo 2004 % 2005E % 2006E % 2007E % Utilidad Neta Mayoritaria 5,427 4,547 5,395 6,102 Partidas No Monetarias/Otros 2,288 1,559 1,648 1,725 Cambios en Cap. de Trabajo 379 200 101 48 Inc. de Capital/Dividendos (539) (620) (675) (800) Cambio en Deuda (5,600) (2,850) (3,000) (3,044) Inversiones de Capital & Inv. (1,775) (2,280) (2,440) (2,507) Flujo de Efectivo Neto 582 556 1,029 1,524 Flujo de Efectivo al Inicio 2,783 3,603 4,159 5,188 Flujo de Efectivo al Cierre 3,603 4,159 5,188 6,712 Fuentes: Reportes de la compañía y estimaciones de Santander Investment .

17 Publicación Elaborada por el Departamento de Análisis en México.

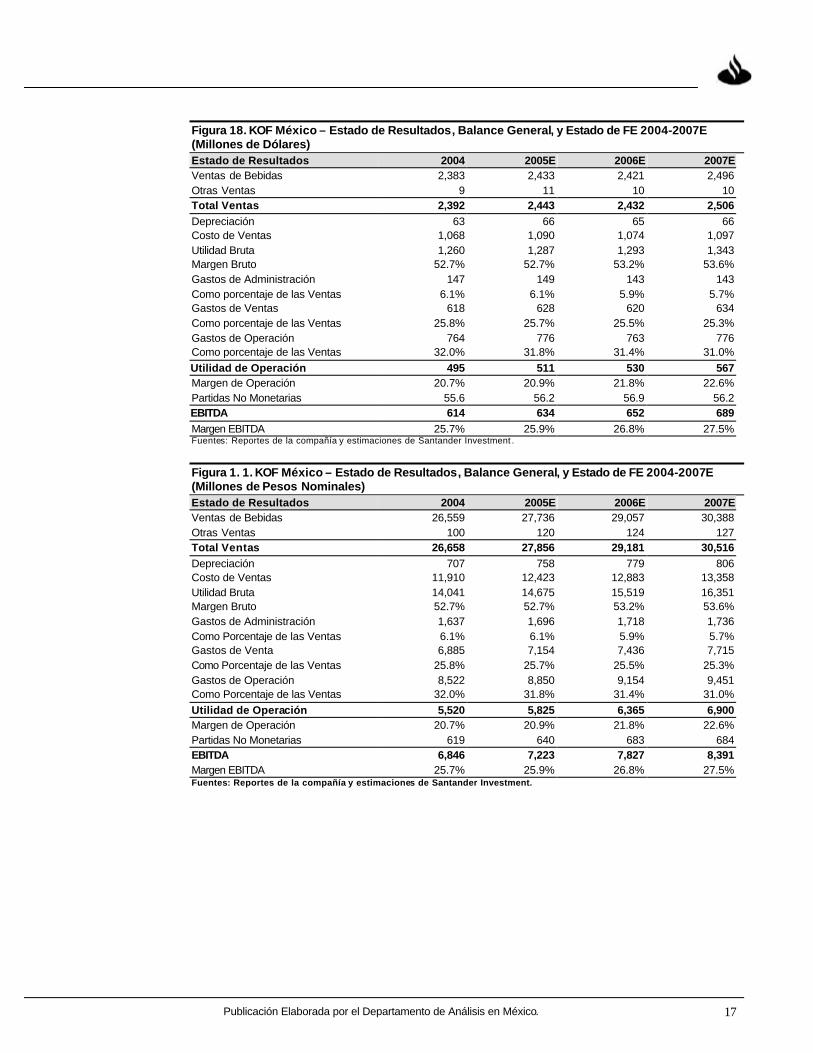

Figura 18. KOF México – Estado de Resultados, Balance General, y Estado de FE 2004-2007E (Millones de Dólares) Estado de Resultados 2004 2005E 2006E 2007E Ventas de Bebidas 2,383 2,433 2,421 2,496 Otras Ventas 9 11 10 10 Total Ventas 2,392 2,443 2,432 2,506 Depreciación 63 66 65 66 Costo de Ventas 1,068 1,090 1,074 1,097 Utilidad Bruta 1,260 1,287 1,293 1,343 Margen Bruto 52.7% 52.7% 53.2% 53.6% Gastos de Administración 147 149 143 143 Como porcentaje de las Ventas 6.1% 6.1% 5.9% 5.7% Gastos de Ventas 618 628 620 634 Como porcentaje de las Ventas 25.8% 25.7% 25.5% 25.3% Gastos de Operación 764 776 763 776 Como porcentaje de las Ventas 32.0% 31.8% 31.4% 31.0% Utilidad de Operación 495 511 530 567 Margen de Operación 20.7% 20.9% 21.8% 22.6% Partidas No Monetarias 55.6 56.2 56.9 56.2 EBITDA 614 634 652 689 Margen EBITDA 25.7% 25.9% 26.8% 27.5% Fuentes: Reportes de la compañía y estimaciones de Santander Investment .

Figura 1. 1. KOF México – Estado de Resultados, Balance General, y Estado de FE 2004-2007E (Millones de Pesos Nominales) Estado de Resultados 2004 2005E 2006E 2007E Ventas de Bebidas 26,559 27,736 29,057 30,388 Otras Ventas 100 120 124 127 Total Ventas 26,658 27,856 29,181 30,516 Depreciación 707 758 779 806 Costo de Ventas 11,910 12,423 12,883 13,358 Utilidad Bruta 14,041 14,675 15,519 16,351 Margen Bruto 52.7% 52.7% 53.2% 53.6% Gastos de Administración 1,637 1,696 1,718 1,736 Como Porcentaje de las Ventas 6.1% 6.1% 5.9% 5.7% Gastos de Venta 6,885 7,154 7,436 7,715 Como Porcentaje de las Ventas 25.8% 25.7% 25.5% 25.3% Gastos de Operación 8,522 8,850 9,154 9,451 Como Porcentaje de las Ventas 32.0% 31.8% 31.4% 31.0% Utilidad de Operación 5,520 5,825 6,365 6,900 Margen de Operación 20.7% 20.9% 21.8% 22.6% Partidas No Monetarias 619 640 683 684 EBITDA 6,846 7,223 7,827 8,391 Margen EBITDA 25.7% 25.9% 26.8% 27.5% Fuentes: Reportes de la compañía y estimaciones de Santander Investment.

Actualizamos Estimaciones para Reflejar un Peso Más Fuerte

Publicación Elaborada por el Departamento de Análisis en México. 18

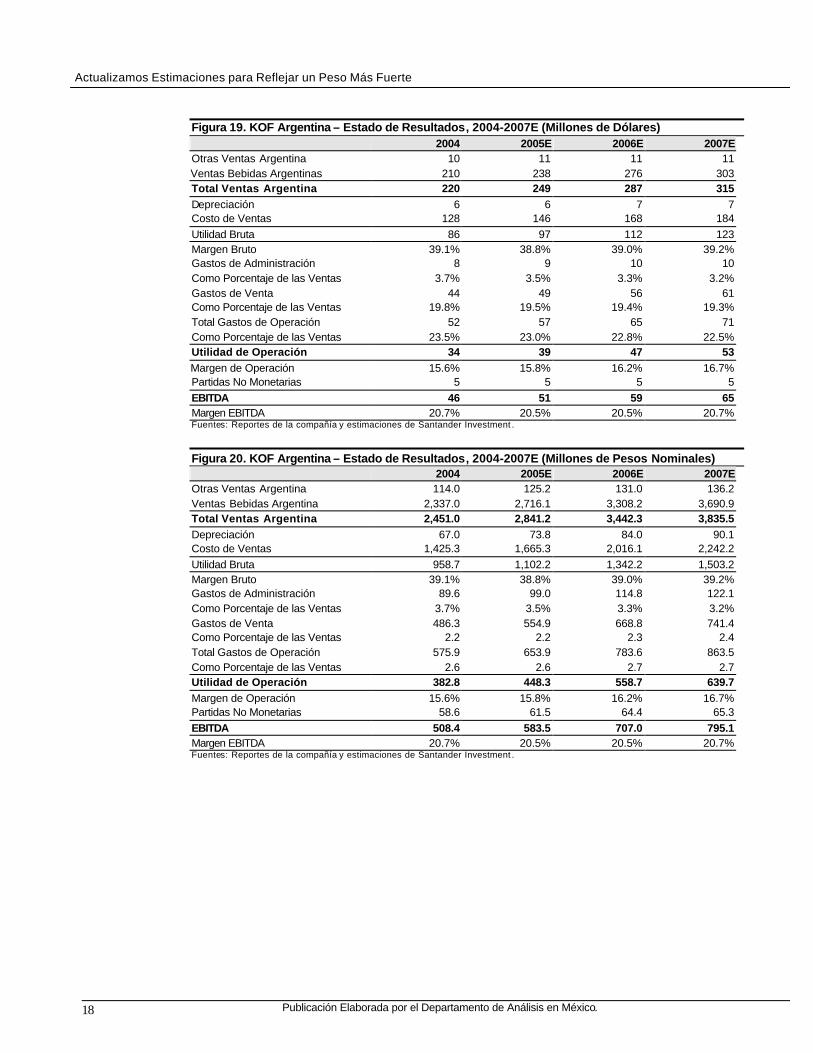

Figura 19. KOF Argentina – Estado de Resultados, 2004-2007E (Millones de Dólares) 2004 2005E 2006E 2007E Otras Ventas Argentina 10 11 11 11 Ventas Bebidas Argentinas 210 238 276 303 Total Ventas Argentina 220 249 287 315 Depreciación 6 6 7 7 Costo de Ventas 128 146 168 184 Utilidad Bruta 86 97 112 123 Margen Bruto 39.1% 38.8% 39.0% 39.2% Gastos de Administración 8 9 10 10 Como Porcentaje de las Ventas 3.7% 3.5% 3.3% 3.2% Gastos de Venta 44 49 56 61 Como Porcentaje de las Ventas 19.8% 19.5% 19.4% 19.3% Total Gastos de Operación 52 57 65 71 Como Porcentaje de las Ventas 23.5% 23.0% 22.8% 22.5% Utilidad de Operación 34 39 47 53 Margen de Operación 15.6% 15.8% 16.2% 16.7% Partidas No Monetarias 5 5 5 5 EBITDA 46 51 59 65 Margen EBITDA 20.7% 20.5% 20.5% 20.7% Fuentes: Reportes de la compañía y estimaciones de Santander Investment .

Figura 20. KOF Argentina – Estado de Resultados, 2004-2007E (Millones de Pesos Nominales) 2004 2005E 2006E 2007E Otras Ventas Argentina 114.0 125.2 131.0 136.2 Ventas Bebidas Argentina 2,337.0 2,716.1 3,308.2 3,690.9 Total Ventas Argentina 2,451.0 2,841.2 3,442.3 3,835.5 Depreciación 67.0 73.8 84.0 90.1 Costo de Ventas 1,425.3 1,665.3 2,016.1 2,242.2 Utilidad Bruta 958.7 1,102.2 1,342.2 1,503.2 Margen Bruto 39.1% 38.8% 39.0% 39.2% Gastos de Administración 89.6 99.0 114.8 122.1 Como Porcentaje de las Ventas 3.7% 3.5% 3.3% 3.2% Gastos de Venta 486.3 554.9 668.8 741.4 Como Porcentaje de las Ventas 2.2 2.2 2.3 2.4 Total Gastos de Operación 575.9 653.9 783.6 863.5 Como Porcentaje de las Ventas 2.6 2.6 2.7 2.7 Utilidad de Operación 382.8 448.3 558.7 639.7 Margen de Operación 15.6% 15.8% 16.2% 16.7% Partidas No Monetarias 58.6 61.5 64.4 65.3 EBITDA 508.4 583.5 707.0 795.1 Margen EBITDA 20.7% 20.5% 20.5% 20.7% Fuentes: Reportes de la compañía y estimaciones de Santander Investment .

19 Publicación Elaborada por el Departamento de Análisis en México.

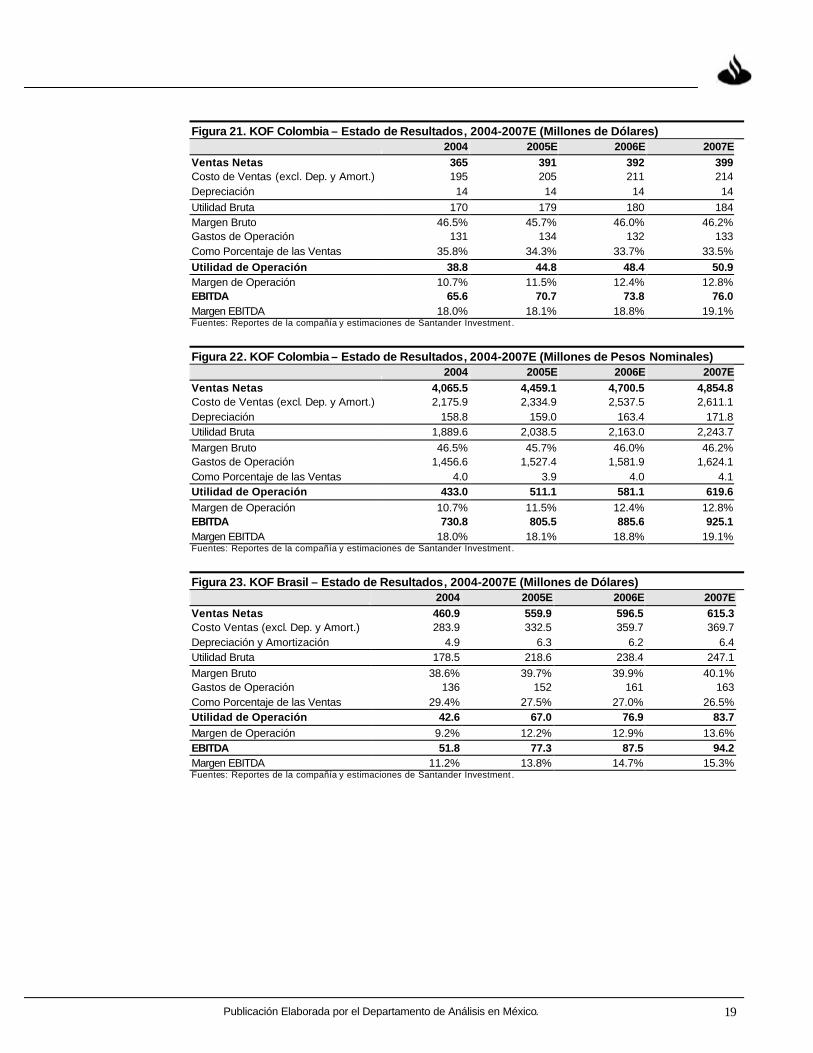

Figura 21. KOF Colombia – Estado de Resultados, 2004-2007E (Millones de Dólares) 2004 2005E 2006E 2007E Ventas Netas 365 391 392 399 Costo de Ventas (excl. Dep. y Amort.) 195 205 211 214 Depreciación 14 14 14 14 Utilidad Bruta 170 179 180 184 Margen Bruto 46.5% 45.7% 46.0% 46.2% Gastos de Operación 131 134 132 133 Como Porcentaje de las Ventas 35.8% 34.3% 33.7% 33.5% Utilidad de Operación 38.8 44.8 48.4 50.9 Margen de Operación 10.7% 11.5% 12.4% 12.8% EBITDA 65.6 70.7 73.8 76.0 Margen EBITDA 18.0% 18.1% 18.8% 19.1% Fuentes: Reportes de la compañía y estimaciones de Santander Investment .

Figura 22. KOF Colombia – Estado de Resultados, 2004-2007E (Millones de Pesos Nominales) 2004 2005E 2006E 2007E Ventas Netas 4,065.5 4,459.1 4,700.5 4,854.8 Costo de Ventas (excl. Dep. y Amort.) 2,175.9 2,334.9 2,537.5 2,611.1 Depreciación 158.8 159.0 163.4 171.8 Utilidad Bruta 1,889.6 2,038.5 2,163.0 2,243.7 Margen Bruto 46.5% 45.7% 46.0% 46.2% Gastos de Operación 1,456.6 1,527.4 1,581.9 1,624.1 Como Porcentaje de las Ventas 4.0 3.9 4.0 4.1 Utilidad de Operación 433.0 511.1 581.1 619.6 Margen de Operación 10.7% 11.5% 12.4% 12.8% EBITDA 730.8 805.5 885.6 925.1 Margen EBITDA 18.0% 18.1% 18.8% 19.1% Fuentes: Reportes de la compañía y estimaciones de Santander Investment .

Figura 23. KOF Brasil – Estado de Resultados, 2004-2007E (Millones de Dólares) 2004 2005E 2006E 2007E Ventas Netas 460.9 559.9 596.5 615.3 Costo Ventas (excl. Dep. y Amort.) 283.9 332.5 359.7 369.7 Depreciación y Amortización 4.9 6.3 6.2 6.4 Utilidad Bruta 178.5 218.6 238.4 247.1 Margen Bruto 38.6% 39.7% 39.9% 40.1% Gastos de Operación 136 152 161 163 Como Porcentaje de las Ventas 29.4% 27.5% 27.0% 26.5% Utilidad de Operación 42.6 67.0 76.9 83.7 Margen de Operación 9.2% 12.2% 12.9% 13.6% EBITDA 51.8 77.3 87.5 94.2 Margen EBITDA 11.2% 13.8% 14.7% 15.3% Fuentes: Reportes de la compañía y estimaciones de Santander Investment .

Actualizamos Estimaciones para Reflejar un Peso Más Fuerte

Publicación Elaborada por el Departamento de Análisis en México. 20

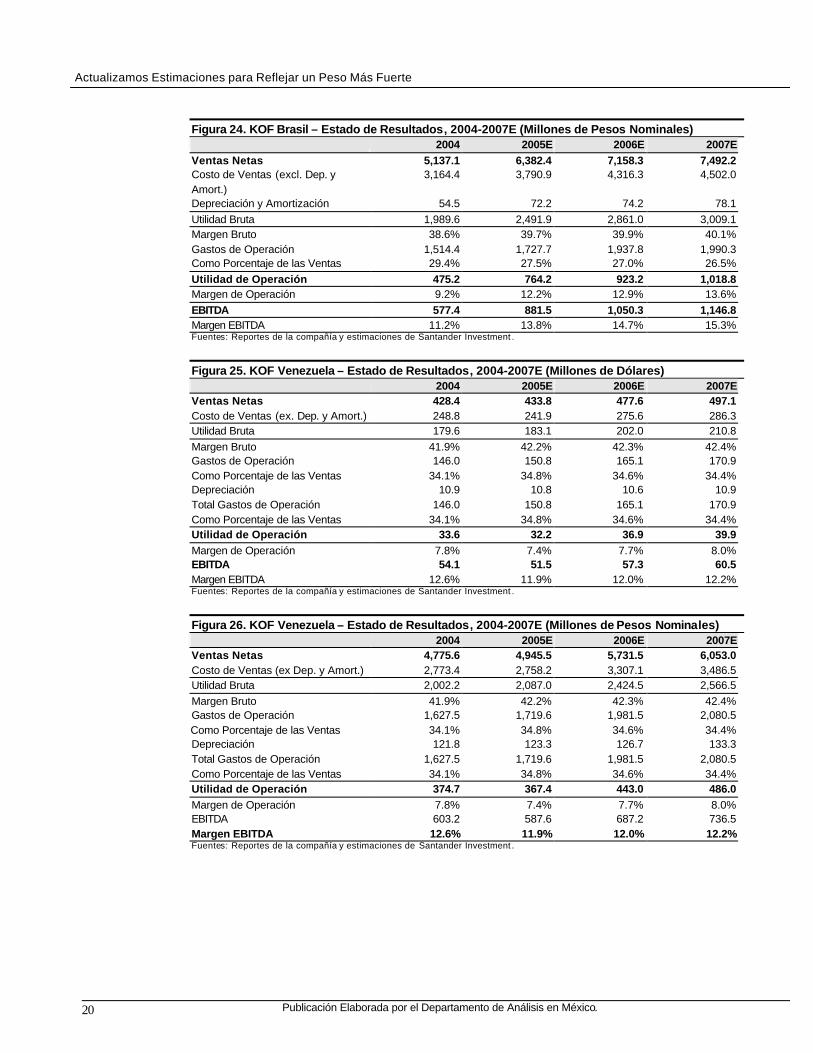

Figura 24. KOF Brasil – Estado de Resultados, 2004-2007E (Millones de Pesos Nominales) 2004 2005E 2006E 2007E Ventas Netas 5,137.1 6,382.4 7,158.3 7,492.2 Costo de Ventas (excl. Dep. y Amort.)

3,164.4 3,790.9 4,316.3 4,502.0

Depreciación y Amortización 54.5 72.2 74.2 78.1 Utilidad Bruta 1,989.6 2,491.9 2,861.0 3,009.1 Margen Bruto 38.6% 39.7% 39.9% 40.1% Gastos de Operación 1,514.4 1,727.7 1,937.8 1,990.3 Como Porcentaje de las Ventas 29.4% 27.5% 27.0% 26.5% Utilidad de Operación 475.2 764.2 923.2 1,018.8 Margen de Operación 9.2% 12.2% 12.9% 13.6% EBITDA 577.4 881.5 1,050.3 1,146.8 Margen EBITDA 11.2% 13.8% 14.7% 15.3% Fuentes: Reportes de la compañía y estimaciones de Santander Investment .

Figura 25. KOF Venezuela – Estado de Resultados, 2004-2007E (Millones de Dólares) 2004 2005E 2006E 2007E Ventas Netas 428.4 433.8 477.6 497.1 Costo de Ventas (ex. Dep. y Amort.) 248.8 241.9 275.6 286.3 Utilidad Bruta 179.6 183.1 202.0 210.8 Margen Bruto 41.9% 42.2% 42.3% 42.4% Gastos de Operación 146.0 150.8 165.1 170.9 Como Porcentaje de las Ventas 34.1% 34.8% 34.6% 34.4% Depreciación 10.9 10.8 10.6 10.9 Total Gastos de Operación 146.0 150.8 165.1 170.9 Como Porcentaje de las Ventas 34.1% 34.8% 34.6% 34.4% Utilidad de Operación 33.6 32.2 36.9 39.9 Margen de Operación 7.8% 7.4% 7.7% 8.0% EBITDA 54.1 51.5 57.3 60.5 Margen EBITDA 12.6% 11.9% 12.0% 12.2% Fuentes: Reportes de la compañía y estimaciones de Santander Investment .

Figura 26. KOF Venezuela – Estado de Resultados, 2004-2007E (Millones de Pesos Nominales) 2004 2005E 2006E 2007E Ventas Netas 4,775.6 4,945.5 5,731.5 6,053.0 Costo de Ventas (ex Dep. y Amort.) 2,773.4 2,758.2 3,307.1 3,486.5 Utilidad Bruta 2,002.2 2,087.0 2,424.5 2,566.5 Margen Bruto 41.9% 42.2% 42.3% 42.4% Gastos de Operación 1,627.5 1,719.6 1,981.5 2,080.5 Como Porcentaje de las Ventas 34.1% 34.8% 34.6% 34.4% Depreciación 121.8 123.3 126.7 133.3 Total Gastos de Operación 1,627.5 1,719.6 1,981.5 2,080.5 Como Porcentaje de las Ventas 34.1% 34.8% 34.6% 34.4% Utilidad de Operación 374.7 367.4 443.0 486.0 Margen de Operación 7.8% 7.4% 7.7% 8.0% EBITDA 603.2 587.6 687.2 736.5 Margen EBITDA 12.6% 11.9% 12.0% 12.2% Fuentes: Reportes de la compañía y estimaciones de Santander Investment .

21 Publicación Elaborada por el Departamento de Análisis en México.

Figura 27. KOF Centroamérica – Estado de Resultados, 2004-2007E (Millones de Dólares) 2004 2005E 2006E 2007E Ventas Netas 309.9 320.0 332.6 346.2 Costo de Ventas (excl. Dep. y Amort.)

160.5 160.6 169.9 176.5

Depreciación 11.6 11.1 10.8 11.2 Utilidad Bruta 149.9 153.8 163.3 170.3 Margen Bruto 48.3% 48.9% 49.0% 49.1% Gastos de Operación 112.3 112.4 118.8 123.3 Como Porcentaje de las Ventas 36.2% 35.7% 35.6% 35.5% Utilidad de Operación 37.6 41.4 44.5 47.1 Margen de Operación 12.1% 12.9% 13.4% 13.6% EBITDA 59.3 61.8 65.4 68.0 Margen EBITDA 19.1% 19.3% 19.7% 19.6% Fuentes: Reportes de la compañía y estimaciones de Santander Investment .

Figura 28. KOF Centroamérica – Estado de Resultados, 2004-2007E (Millones de Pesos Nominales) 2004 2005E 2006E 2007E Ventas Netas 3,454.2 3,648.2 3,991.6 4,216.1 Costo de Ventas (excl. Dep. y Amort.)

1,788.6 1,830.8 2,038.8 2,149.1

Depreciación 129.3 126.3 129.8 136.5 Utilidad Bruta 1,670.4 1,752.8 1,959.8 2,074.0 Margen Bruto 48.3% 48.9% 49.0% 49.1% Gastos de Operación 1,251.6 1,280.9 1,425.3 1,501.1 Como Porcentaje de las Ventas 36.2% 35.7% 35.6% 35.5% Utilidad de Operación 418.8 471.9 534.5 572.9 Margen de Operación 12.1% 12.9% 13.4% 13.6% EBITDA 661.3 704.1 785.0 828.4 Margen EBITDA 19.1% 19.3% 19.7% 19.6% Fuentes: Reportes de la compañía y estimaciones de Santander Investment .

Actualizamos Estimaciones para Reflejar un Peso Más Fuerte

Publicación Elaborada por el Departamento de Análisis en México. 22

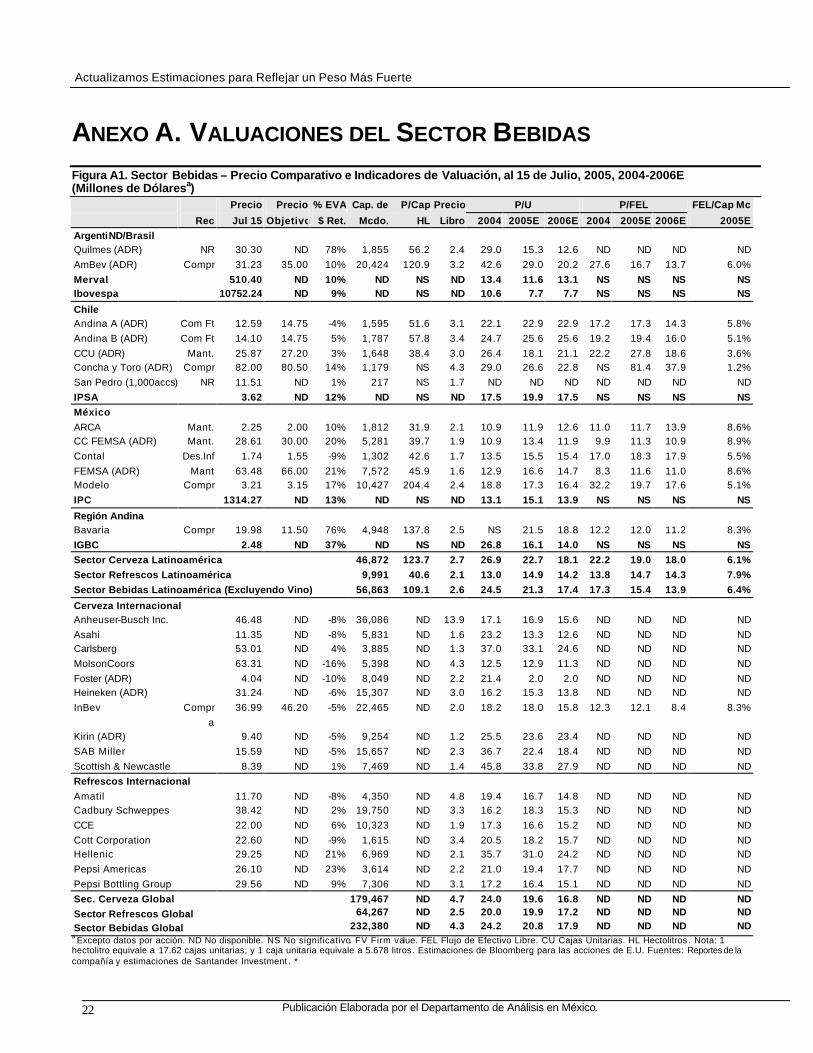

ANEXO A. VALUACIONES DEL SECTOR BEBIDAS Figura A1. Sector Bebidas – Precio Comparativo e Indicadores de Valuación, al 15 de Julio, 2005, 2004-2006E (Millones de Dólaresa) Precio Precio % EVA Cap. de P/Cap Precio P/U P/FEL FEL/Cap Mc

Rec Jul 15 Objetivo $ Ret. Mcdo. HL Libro 2004 2005E 2006E 2004 2005E 2006E 2005E ArgentiND/Brasil Quilmes (ADR) NR 30.30 ND 78% 1,855 56.2 2.4 29.0 15.3 12.6 ND ND ND ND AmBev (ADR) Compr 31.23 35.00 10% 20,424 120.9 3.2 42.6 29.0 20.2 27.6 16.7 13.7 6.0% Merval 510.40 ND 10% ND NS ND 13.4 11.6 13.1 NS NS NS NS Ibovespa 10752.24 ND 9% ND NS ND 10.6 7.7 7.7 NS NS NS NS

Chile Andina A (ADR) Com Ft 12.59 14.75 -4% 1,595 51.6 3.1 22.1 22.9 22.9 17.2 17.3 14.3 5.8% Andina B (ADR) Com Ft 14.10 14.75 5% 1,787 57.8 3.4 24.7 25.6 25.6 19.2 19.4 16.0 5.1% CCU (ADR) Mant. 25.87 27.20 3% 1,648 38.4 3.0 26.4 18.1 21.1 22.2 27.8 18.6 3.6% Concha y Toro (ADR) Compr 82.00 80.50 14% 1,179 NS 4.3 29.0 26.6 22.8 NS 81.4 37.9 1.2% San Pedro (1,000accs) NR 11.51 ND 1% 217 NS 1.7 ND ND ND ND ND ND ND IPSA 3.62 ND 12% ND NS ND 17.5 19.9 17.5 NS NS NS NS México ARCA Mant. 2.25 2.00 10% 1,812 31.9 2.1 10.9 11.9 12.6 11.0 11.7 13.9 8.6% CC FEMSA (ADR) Mant. 28.61 30.00 20% 5,281 39.7 1.9 10.9 13.4 11.9 9.9 11.3 10.9 8.9% Contal Des.Inf 1.74 1.55 -9% 1,302 42.6 1.7 13.5 15.5 15.4 17.0 18.3 17.9 5.5% FEMSA (ADR) Mant 63.48 66.00 21% 7,572 45.9 1.6 12.9 16.6 14.7 8.3 11.6 11.0 8.6% Modelo Compr 3.21 3.15 17% 10,427 204.4 2.4 18.8 17.3 16.4 32.2 19.7 17.6 5.1% IPC 1314.27 ND 13% ND NS ND 13.1 15.1 13.9 NS NS NS NS

Región Andina Bavaria Compr 19.98 11.50 76% 4,948 137.8 2.5 NS 21.5 18.8 12.2 12.0 11.2 8.3% IGBC 2.48 ND 37% ND NS ND 26.8 16.1 14.0 NS NS NS NS Sector Cerveza Latinoamérica 46,872 123.7 2.7 26.9 22.7 18.1 22.2 19.0 18.0 6.1% Sector Refrescos Latinoamérica 9,991 40.6 2.1 13.0 14.9 14.2 13.8 14.7 14.3 7.9% Sector Bebidas Latinoamérica (Excluyendo Vino) 56,863 109.1 2.6 24.5 21.3 17.4 17.3 15.4 13.9 6.4%

Cerveza Internacional Anheuser-Busch Inc. 46.48 ND -8% 36,086 ND 13.9 17.1 16.9 15.6 ND ND ND ND Asahi 11.35 ND -8% 5,831 ND 1.6 23.2 13.3 12.6 ND ND ND ND Carlsberg 53.01 ND 4% 3,885 ND 1.3 37.0 33.1 24.6 ND ND ND ND MolsonCoors 63.31 ND -16% 5,398 ND 4.3 12.5 12.9 11.3 ND ND ND ND Foster (ADR) 4.04 ND -10% 8,049 ND 2.2 21.4 2.0 2.0 ND ND ND ND Heineken (ADR) 31.24 ND -6% 15,307 ND 3.0 16.2 15.3 13.8 ND ND ND ND InBev Compr

a 36.99 46.20 -5% 22,465 ND 2.0 18.2 18.0 15.8 12.3 12.1 8.4 8.3%

Kirin (ADR) 9.40 ND -5% 9,254 ND 1.2 25.5 23.6 23.4 ND ND ND ND SAB Miller 15.59 ND -5% 15,657 ND 2.3 36.7 22.4 18.4 ND ND ND ND Scottish & Newcastle 8.39 ND 1% 7,469 ND 1.4 45.8 33.8 27.9 ND ND ND ND Refrescos Internacional Amatil 11.70 ND -8% 4,350 ND 4.8 19.4 16.7 14.8 ND ND ND ND Cadbury Schweppes 38.42 ND 2% 19,750 ND 3.3 16.2 18.3 15.3 ND ND ND ND CCE 22.00 ND 6% 10,323 ND 1.9 17.3 16.6 15.2 ND ND ND ND Cott Corporation 22.60 ND -9% 1,615 ND 3.4 20.5 18.2 15.7 ND ND ND ND Hellenic 29.25 ND 21% 6,969 ND 2.1 35.7 31.0 24.2 ND ND ND ND Pepsi Americas 26.10 ND 23% 3,614 ND 2.2 21.0 19.4 17.7 ND ND ND ND Pepsi Bottling Group 29.56 ND 9% 7,306 ND 3.1 17.2 16.4 15.1 ND ND ND ND Sec. Cerveza Global 179,467 ND 4.7 24.0 19.6 16.8 ND ND ND ND Sector Refrescos Global 64,267 ND 2.5 20.0 19.9 17.2 ND ND ND ND

Sector Bebidas Global 232,380 ND 4.3 24.2 20.8 17.9 ND ND ND ND a Excepto datos por acción. ND No disponible. NS No significativo. FV Firm value. FEL Flujo de Efectivo Libre. CU Cajas Unitarias. HL Hectolitros . Nota: 1 hectolitro equivale a 17.62 cajas unitarias, y 1 caja unitaria equivale a 5.678 litros. Estimaciones de Bloomberg para las acciones de E.U. Fuentes: Reportes de la compañía y estimaciones de Santander Investment . *

23 Publicación Elaborada por el Departamento de Análisis en México.

Figura A2. Sector Bebidas – Indicadores de Valuación Comparativa, 2004-2006E (Millones de Dólares) FV/Caja Crecimiento EBITDA

FV/EBITDA Unitaria FV/Hectolitros Local US$ ROIC %

FVa 2004 2005E 2006E 2005E 2004 2005E 2006E 05/04E 06E/05E 05/04E 06E/05E 2005E Argentina/Brasil Quilmes (ADR) 2,364 7.9 6.6 6.0 ND ND ND ND ND ND 14.6% 7.8% ND AmBev (ADR) 23,820 12.7 9.8 8.7 11.56 239 204 188 39.3% 15.0% 52.1% 6.8% 19.9% Merval NS 6.4 6.4 6.8 NS NS NS NS 19.4% -12.1% 13.2% -8.7% NS Ibovespa NS 6.0 4.5 4.4 NS NS NS NS 33.1% 4.7% 42.5% -1.7% NS Chile Andina A (ADR) 1,517 9.0 8.4 9.5 4.08 75 72 85 16.1% 4.5% 9.6% 6.5% 12.7% Andina B (ADR) 1,709 10.1 9.4 10.5 4.57 84 81 94 16.1% 4.5% 9.6% 6.5% 12.7% CCU (ADR) 1,953 12.1 10.7 10.1 9.45 174 166 160 9.2% 4.9% 11.0% 3.8% 10.8% ConchaToro (ADR) 1,289 18.4 17.1 15.2 NS ND ND ND 11.3% 13.1% 10.1% 12.8% 11.6% San Pedro (1,000 acc.) 258 ND ND ND NS ND ND ND ND ND ND ND ND IPSA NS 11.3 11.1 10.1 NS NS NS NS 15.5% 10.0% 10.9% 7.9% NS

México ARCA 1,761 6.2 5.8 5.7 4.12 76 73 71 7.8% 5.2% 5.4% -0.1% 15.2% CC FEMSA (ADR) 7,210 8.2 7.4 6.8 3.67 70 65 60 7.6% 10.6% 5.3% 5.1% 10.0% Contal 1,030 5.8 6.6 6.5 3.98 69 70 69 -5.2% 3.8% -10.5% 2.3% 10.6% FEMSA (ADR) 14,055 7.2 6.4 5.9 5.22 103 92 87 -32.7% 27.7% 7.9% 5.3% 10.1% Modelo 12,006 9.0 8.4 8.1 15.21 281 268 258 12.5% 9.8% 6.3% 3.6% 16.7% IPC NS 7.4 7.3 6.6 NS NS NS NS 16.6% 16.7% 13.6% 10.9% NS

Región Andina Bavaria 8,234 10.3 10.5 9.7 12.71 239 224 212 12.8% 8.5% -4.7% 6.0% 12.6% IGBC NS 6.4 10.5 9.6 NS NS NS NS 8.7% 8.7% -13.5% 4.4% NS

Cerveza Latam 62,432 10.6 8.9 8.2 11.16 219 196 185 16.9% 14.6% 25.8% 5.7% 11.8% Refrescos Latam 11,519 7.6 7.2 7.0 3.86 71 68 67 7.3% 7.8% 3.9% 4.0% 11.0% Sector Bebidas Latam 73,951 10.1 8.6 8.0 10.02 196 176 166 15.2% 13.4% 56.2% 11.1% 14.3% Cerveza Internacional Anheuser-Busch Inc. 44,519 10.2 10.2 9.9 ND ND ND ND ND ND 0.1% 2.4% ND Asahi 8,443 6.2 6.0 5.9 ND ND ND ND ND ND 3.7% 1.6% ND Carlsberg 8,543 7.9 7.8 7.4 ND ND ND ND ND ND 2.5% 5.0% ND MolsonCoors 6,366 10.7 6.5 5.4 ND ND ND ND ND ND 65.2% 20.0% ND Foster (ADR) 9,429 12.4 12.0 10.8 ND ND ND ND ND ND 3.3% 11.2% ND Heineken (ADR) 19,847 7.6 7.4 7.0 ND ND ND ND ND ND 3.8% 5.0% ND InBev 27,634 10.6 6.6 6.2 4.87 128 86 80 33.9% 7.1% 59.6% 6.0% ND Kirin (ADR) 9,071 5.3 5.1 5.0 ND ND ND ND ND ND ND ND ND SAB Miller 22,714 10.4 8.7 8.0 ND ND ND ND ND ND 20.0% 8.5% ND Scottish & Newcastle 14,025 14.2 12.7 12.1 ND ND ND ND ND ND 11.8% 4.7% ND Refrescos Internacional Amatil 5,597 10.6 9.0 8.1 ND ND ND ND ND ND 18.0% 10.4% ND Cadbury Schweppes 28,907 12.1 10.9 10.1 ND ND ND ND ND ND 11.7% 7.1% ND CCE 21,298 7.9 8.1 7.7 ND ND ND ND ND ND -1.6% 4.9% ND Cott Corporation 2,013 9.6 8.8 7.9 ND ND ND ND ND ND 9.9% 11.4% ND Hellenic 9,119 9.8 8.9 8.3 ND ND ND ND ND ND 10.0% 6.7% ND PepsiAmericas 4,688 9.0 9.1 8.6 ND ND ND ND ND ND -0.6% 5.6% ND Pepsi Bottling Group 13,056 8.3 8.1 7.7 ND ND ND ND ND ND 2.2% 6.0% ND Sec. Global Cerveza 237,987 10.8 9.3 8.7 ND ND ND ND ND ND 21.3% 6.1% ND Sec. Global Refresco 97,445 8.0 8.1 7.7 ND ND ND ND ND ND 3.0% 5.7% ND Sec. Global Bebidas 312,865 10.6 9.5 8.9 ND ND ND ND ND ND 16.5% 6.0% ND

aFirm value está ajustado por la participación minoritaria usando el precio/valor en libros cuando aplica. ND No disponible. NS No significativo. ROIC Retorno sobre el capital invertido. FEL Flujo de Efectivo Libre. FV Firm value. Nota: 1 hectolitro equivale a 17.62 cajas unitarias, y 1 caja unitaria equivale a 5.678 litros. Fuentes: Reportes de la compañía y estimaciones de Santander Investment .

Actualizamos Estimaciones para Reflejar un Peso Más Fuerte

Publicación Elaborada por el Departamento de Análisis en México. 24

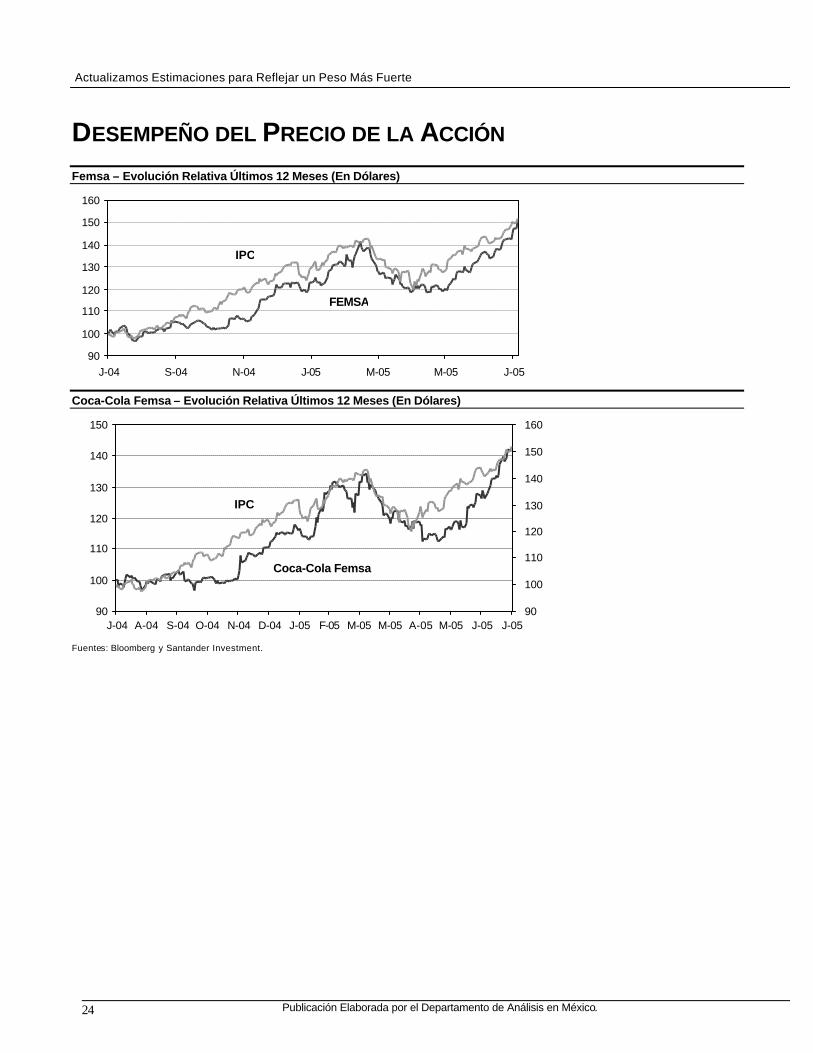

DESEMPEÑO DEL PRECIO DE LA ACCIÓN Femsa – Evolución Relativa Últimos 12 Meses (En Dólares)

90

100

110

120

130

140

150

160

J-04 S-04 N-04 J-05 M-05 M-05 J-05

IPC

FEMSA

Coca-Cola Femsa – Evolución Relativa Últimos 12 Meses (En Dólares)

90

100

110

120

130

140

150

J-04 A-04 S-04 O-04 N-04 D-04 J-05 F-05 M-05 M-05 A-05 M-05 J-05 J-0590

100

110

120

130

140

150

160

Coca-Cola Femsa

IPC

Fuentes: Bloomberg y Santander Investment.

25 Publicación Elaborada por el Departamento de Análisis en México.

Femsa – Desempeño del Precio de la Acción en los Últimos Tres Años (En Dólares)

Coca-Cola Femsa – Desempeño del Precio de la Acción en los Últimos Tres Años (En Dólares)

20.00

25.00

30.00

35.00

40.00

45.00

50.00

55.00

60.00

65.00

M-02 J-02 S-02 D-02 M-03 J-03 S-03 D-03 M-04 J-04 S-04 D-04 M-05500

600

700

800

900

1,000

1,100

1,200

1,300

FEMSA (Eje Izq.) IPC (Eje Der.)

M $49.0012/20/02

M $43.00 4/3/03

M $39.50 12/22/03

DI $42.50 2/10/04 M $50.00

9/30/04

10.00

15.00

20.00

25.00

30.00

35.00

M-02 J-02 S-02 D-02 M-03 J-03 S-03 D-03 M-04 J-04 S-04 D-04 M-05500

600

700

800

900

1,000

1,100

1,200

1,300

Coca Cola Femsa (Eje Izq.) IPC (Eje Der.)

C $31.00 12/5/02

C $25.7511/5/03

CF $34.00 3/5/02

CF $28.00 1/13/03

C $23.00 9/17/04

Analyst Recommendations and Price Objectives SB: Strong Buy B: Buy H: Hold UP: Underperform S: Sell UR: Under Review

Analyst Recommendations and Price Objectives SB: Strong Buy B: Buy H: Hold UP: Underperform S: Sell UR: Under Review

2005-xxxx

OFICINAS EN EL INTERIOR DE LA REPÚBLICA

DIRECCION EJECUTIVA RED BANCA PRIVADA SANTANDER SERFIN Prol. Paseo de la Reforma No.500 Módulo 10 Col. Lomas de Santa Fé México, D.F. C.P. 01219 Tel. 52-69-21-62

DIRECCION EJECUTIVA BANCA PRIVADA MAR SANTANDER SERFIN Prol. Paseo de la Reforma No.500 Módulo 12 Col. Lomas de Santa Fé México, D.F. C.P. 01219 Tel. 52-57-80-00

OFICINA AGUASCALIENTES Av. De las Américas No. 1702 Col. El Dorado Aguascalientes, Ags. C.P. 20235 Tel. (01449) 140-54-16

CN MONTERREY Av. Bosques del Valle No. 108 Col. Bosques del Valle San Pedro Garza García, N.L. C.P. 66250 Tel. (0181) 83-18-43-00

CN LOMAS Monte Líbano No. 235 Mezzanine Col. Lomas de Chapultepec México, D.F. C.P. 11000 Tel. 52-49-67-00 /01

OFICINA CULIACÁN Francisco Javier Mina Centro Comercial Plaza Fiesta Locales del 2 al 7 Zona A Col. Centro Sinaloa Culiacán, Sin. C.P. 80129 Tel. (01 667) 717-87-80 al 83

CN PUEBLA 33 Sur esq. Diagonal 19 Poniente Col. Las Animas Puebla, Pue. C.P. 72400 Tel. (01222) 249-95-68

CN REFORMA Monte Elbruz No. 108 Col. Lomas de Chapultepec Delg. Miguel Hidalgo C.P. 11000 México, D.F Tel. 52-81-15-06.

CN GUADALAJARA Prol. Av. Américas No 1586 P.B. Col. Country Club Guadalajara, Jal. C.P. 44610 Tel. (01 333) 669-62-69

OFICINA QUERÉTARO Av. Zaragoza Poniente No. 279-502 Edif. 5 Estrellas, Col. Del Prado Querétaro, Qro. C.P. 76030 Tel. (01 442) 216-34-92

CN PEDREGAL Periférico Sur No. 3395 Col. Rincón del Pedregal México, D.F. Delg. Tlalpan C.P. 14120 Tel. 56-29-99-83

CN HERMOSILLO Blvd. Eusebio Kino No. 309 Piso 17 Torre Hermosillo Col. Country Club Hermosillo, Son. C.P. 83010 Tel. (01 662) 289-00-20

OFICINA SAN LUIS POTOSÍ Av. Venustiano Carranza No. 1925 Col. Las Águilas 3ª. Sección San Luis Potosí, S.L.P. C.P. 78260 Tel. (01444) 826-11-02/66

CN LEÓN Paseo del Moral No. 129 Col. Jardines del Moral León, Gto. C.P. 37160 Tel. (01 477) 773-37-47

OFICINA TIJUANA Erazmo Castellanos No. 1856 Mz. Zona Río Tijuana, B.C. C.P. 22320 Tel. (01 664) 633-45-37

CN POLANCO Monte Elbruz No 108 Col. Lomas de Chapultepec Delg. Miguel Hidalgo C.P. 11000 México. D.F. Tel. 52-81-15-06 / 52-29-53-00

CN MÉRIDA Paseo de Montejo No 450 Por Cruzamiento 33 y 35 Col. Centro Mérida Yucatán C.P. 97000 Tel. (01 999) 942-55-27

OFICINA VERACRUZ Centro Comercial Plaza las Américas Local 4, Zona G, Col. Ylang Ylang Boca del Río, Ver. C.P. 94298 Tel. (0122) 99-21-94 37

El presente informe ha sido preparado por el Departamento de Análisis de Grupo Financiero Santander Serfin, mismo que forma parte de Santander Central Hispano (Grupo Santander) y se facilita sólo a efectos informativos. Bajo ninguna circunstancia deberá usarse ni considerarse como una oferta de venta ni como una petición de una oferta de compra.

Cualquier decisión de compra, por parte del receptor deberá adoptarse teniendo en cuenta la información pública existente sobre ese valor y, en su caso, atendiendo al contenido del prospecto proporcionado a la Comisión Nacional Bancaria y de Valores y a la Bolsa Mexicana de Valores correspondiente, así como a través de las propias entidades emisoras.

Queda prohibida la distribución del presente informe en los Estados Unidos, Reino Unido, Japón y Canadá.

En los últimos doce meses, Grupo Santander o sus filiales han participado como coordinador, colocador o asegurador en una oferta pública de venta de Sare. En los últimos doce meses, Grupo Santander ha recibido compensación por servicios de banca de inversión de América Móvil e Ica. En los próximos tres meses, Grupo Santander espera recibir o intentará recibir compensación por servicios de banca de inversión por parte de América Móvil, Cemex, Ica, Sare, Telmex y Gissa.

La información que se incluye en el presente informe se ha obtenido en fuentes consideradas como fiables, pero si bien se ha tenido un cuidado razonable para garantizar que la información que incluye el presente informe no sea incierta ni equívoca en el momento de su publicación, no manifestamos que sea exacta y completa y no debe confiarse en ella como si lo fuera. Todas las opiniones y las estimaciones que figuran en el presente informe constituyen nuestra opinión en la fecha del mismo y pueden ser modificados sin previo aviso. Grupo Financiero Santander Serfin, sus filiales o subsidiarias y cualquiera de sus funcionarios y/o consejeros podrán en cualquier momento tener una posición o estar directa o indirectamente interesados en valores, opciones, derechos o warrants referenciados a las compañías aquí mencionadas.

Grupo Financiero Santander Serfin o sus filiales podrán en cualquier momento prestar servicios de banca de inversiones, banca comercial, banca corporativa o de cualquier otro tipo, o solicitar operaciones de banca de inversión, banca comercial, banca corporativa o de cualquier otro tipo a cualquier compañía citada en el presente informe, lo anterior buscando en todo momento evitar cualquier conflicto de interés. Ni Grupo Financiero Santander Serfin ni sus sociedades filiales o subsidiarias, así como ninguno de los funcionarios que laboran para las mismas aceptan responsabilidad alguna por pérdidas directas o emergentes que se deban al uso del presente informe o del contenido del mismo. El presente informe no podrá ser reproducido, distribuido ni publicado por los receptores del mismo con ningún fin.