análisis financiero agosto 2016 - ursus-3capital.com · análisis financiero agosto 2016 agosto ha...

TRANSCRIPT

C/ Juan Hurtado de Mendoza 15 posterior. Entreplanta Dcha. Madrid 28036 Tfno. 913 531 687

E-mail: [email protected]

URSUS-3 CAPITAL, AV, S.A. - C.I.F. A86796182

Inscrita en el R.M. de Madrid, Tomo 30775, Libro 0, Folio 175 – Sección 8ª - Hoja M-553831, Inscripción 1ª

Análisis Financiero Agosto 2016

Agosto ha sido un mes con poca volatilidad, y escaso volumen de negociación. Lo segundo es habitual pero lo primero no, aunque también es cierto que con el Brexit ya hubo mucho movimiento en junio y julio. En general el precio de los activos está muy condicionado por la acción de los bancos centrales que son los verdaderos protagonistas de la actividad en los mercados. Las reglas de comportamiento de la renta fija, divisas, y renta variable son distintas desde que los bancos centrales adquirieron el protagonismo de ser jugadores estrella. Podemos afirmar que vivimos en un mercado intervenido, y esto condiciona el precio y los movimientos de los mercados.

Con carácter general los tipos de interés en los plazos cortos, medios y largos están en los mínimos históricos. Las primas de riesgo de crédito salvo en el segmento de los bonos de alto rendimiento están en mínimos.

En el área euro los tipos monetarios y la curva swaps siguen en mínimos

históricos. La curva swaps en negativo hasta el 6 años inclusive. El Euribor a 12

meses volverá a dar una alegría a los deudores hipotecarios. Tipos negativos

por largo tiempo.

Las curvas de tipos de interés a nivel global, mostraron ligeros descenso en

consonancia con los meses precedentes, a excepción de la curva del Yuan que

se mostraba al alza, situándose claramente por encima del 2015. El 12mYuan

+2,52%, 5Y Swap Yuan +2,77%+y 10Y Swap Yuan +3,02% frente al +2,33%,

+2,59% y +2,89% respectivamente a 31 diciembre 2015.

El 10Y swap Euro, marco un cierre en mínimo histórico mensual del +0,282%,

dejando lejos el +1,00% de principios de año.

La curva de la libra esterlina cedió con fuerza por segundo mes tras el Brexit,

situando el 12m £ a +0,464%, 5Y swap £ +0,484% y el 10Y swap £+ 0,706%

frente al +1,07%, +1,578% y +2,00% respectivamente a 31 diciembre 2015.

En cuanto a la curva USD, ligera alza hasta el 5Y swap, y moderado descenso

en adelante.

La curva del Yen se recuperó de los mínimos históricos mensuales en tasas

negativas de julio hasta el 5Y, mientras que el 10Y swap continuo descendiendo,

situándose a cierre de agosto el 12m ¥ al -0,04375%, el 5Y swap ¥ al -0,06125%

y el 10Y ¥ al -0,08375%.

Hay que recordar que estamos en un mundo donde todos los bancos centrales

URSUS-3 CAPITAL, AV, S.A. - C.I.F. A86796182

Inscrita en el R.M. de Madrid, Tomo 30775, Libro 0, Folio 175 – Sección 8ª - Hoja M-553831, Inscripción 1ª

relevantes salvo la FED están comprando activos en el mercado y todavía están con ciclos de tipos bajos, e implementando mayores estímulos monetarios. BOE; BCE y BOE inyectan liquidez vía la compra de activos públicos y privados siendo los mayores tenedores de activos de renta fija del mundo. Los balances de los bancos centrales siguen creciendo mes a mes, y la marea de los tipos negativos sigue avanzando.

Tipos negativos no sólo en el corto plazo sino en el medio y largo plazo. Suiza, Alemania y Japón tienen los tipos a 10 años en negativo. Los tipos a 2, 5 y 30 años alemanes están en el -0.62%; -0.50% y 0.45%. El stress por la búsqueda de rentabilidad ha aplanado mucho las pendientes de la curva de tipos, lo cual no es una buena noticia ya que indica que los inversores apuestan por la continuidad de las políticas de tipos negativos por largo tiempo.

LA FED es el único banco central que se está planteando subir, eso sí de forma muy progresiva y con pequeñas subidas, de sus tipos oficiales.

Los agentes que intervienen en los mercados, hace meses que han tirado la toalla de luchar contra los bancos centrales ya que se ha perdido mucho dinero, o si se quiere dejado de ganar. Los grandes ganadores han sido los TESOROS Públicos que se están financiando muy barato e incluso está cambiando los conceptos al hablar ya no de reducir costes financieros sino de generar ingresos vía la emisión de deuda a tipos negativos. En Europa la acción del BCE, vía la compra de 80.000 mill. de euros mensuales, está permitiendo grandes ahorros a los países más endeudados como son España e Italia.

Los T-Bonds a 10 y 30 años consiguen alejarse de los mínimos interanuales y

cierran en positivo con respecto a cierre del pasado julio, así el T-B10 subió su

rentabilidad hasta el +1,58% (+1,45% cierre Julio) y el T-B30 también la elevó

hasta el +2,23% desde el 1,177% del Julio.

El Bund Alemán a 10Y aunque en terreno negativo, aumentaba su rentabilidad

desde el -0,122% hasta situarse a finales de agosto en el -0,065%.

Los tipos de la deuda española hasta el 4 años están a tipos negativos. El Bono Español a 10Y, redujo rentabilidad en 1pb hasta situarse a finales del mes +1,013%, al mismo tiempo la prima de riesgo también se contrajo desde los 114,5pb de finales de julio hasta los 107,8pb aunque puntualmente se situase por debajo de 100pb durante el mes, y eso a pesar de nuestros incumplimientos en materia de déficit público y a la inestabilidad política. Esta semana tendremos la investidura de Rajoy que en principio no contaría con los apoyos necesarios para lograr superar la misma, ni en primera ni en segunda votación. Hay asegurados 170 votos tras el acuerdo con Ciudadanos y CC. Este lunes hay un último intento de Rajoy para convencer a Sanchez de que facilite la investidura, y de que tengamos un gobierno ya. Lo vemos difícil, y probablemente sea preciso

URSUS-3 CAPITAL, AV, S.A. - C.I.F. A86796182

Inscrita en el R.M. de Madrid, Tomo 30775, Libro 0, Folio 175 – Sección 8ª - Hoja M-553831, Inscripción 1ª

esperar a fechas posteriores al 25 de septiembre cuando se celebran las elecciones autonómicas en Galicia y en el País Vasco.

Los mercados de momento valoran más su alta rentabilidad frente a otras opciones; el alto crecimiento económico de España, los problemas de Italia (sistema bancario y renegociación objetivos de déficit público), las compras mensuales del BCE y sobre todo la fuerte especulación acerca de que el BCE pueda cambiar las reglas que determinan el volumen de compras mensuales de bonos.

Los BTP 10Y también cedían rentabilidad al cierre de agosto hasta situarse

+1,145%. El bono italiano cotiza con un diferencial de rendimiento sobre el

español de 13pb, siendo previsible episodios de mayor volatilidad que lo amplíen

y den señal de compra ya que Italia sigue con graves problemas de crecimiento

y con un escenario político complicado con M.Renzy con graves dificultades para

acometer reformas políticas, que permitan sanear el sistema bancario y obtener

mayor flexibilidad presupuestaria, siendo probable que a lo largo de septiembre

y octubre sea posible invertir en Italia con un diferencial por encima de 20bp.

En China el Bono a 10Y corregía al alza timidísimamente hasta +2,808%, Brasil

10Y repuntaba con fuerza hasta el +12,081% mientras que el 10Y Ruso

recortaba rentabilidad hasta los +8,195% desde los +8,79% de Julio.

En nuestra opinión creemos que los mercados se están equivocando al igual que lo hicieron cuando recomendaban vender bonos españoles y los tipos estaban por encima del 5-6% e incluso 7% para el 10 años. Mucha alegría y fuertes plusvalías en la renta fija que vemos difícil que se mantengan en la parte final del año. Cuidado con los bonos portugueses cuyo gobierno está llevando una política de ultra-izquierda que va a acabar mal. Populismo con medidas de reversión de la austeridad que van contra el equilibrio presupuestario y el saneamiento. El sistema bancario sigue su proceso de saneamiento, y esta última semana le ha tocado a la Caixa General de Depósitos. El 10 años está en el 3.05%. Grecia no acaba tampoco de ir por el buen camino, y Tsipras vuelve a solicitar un alivio de la deuda y sobre todo una relajación en los objetivos de déficit acordados con la troika, situándose el Bono Griego a 10 años, en el 8.20%.

En el momento actual contamos con un ciclo expansivo a nivel mundial, creciendo entorno al 3,00%, sin tensiones inflacionarias, y con el empleo mejorando. Las economías desarrolladas mejor que las emergentes. España destaca con un crecimiento positivo del 3.2%. En el lado negativo esta Brasil. ESTADOS UNIDOS ha decepcionado en el 1T16, pero es exclusivamente por el tema de los inventarios, y por ello durante el segundo semestre va a crecer por encima del 3%. El consumo privado crece al 4.40% y los salarios al 2.6%. China crece al 6.7% lo que indica una muy suave desaceleración. Mientras tanto el paro en USA; Reino Unido, Alemania y Japón esta en niveles de pleno empleo. Buena noticia. Atención al viernes de esta semana con el dato de paro americano que se prevé una cifra de 180.000 empleos y una tasa del 4.80%. En general el

URSUS-3 CAPITAL, AV, S.A. - C.I.F. A86796182

Inscrita en el R.M. de Madrid, Tomo 30775, Libro 0, Folio 175 – Sección 8ª - Hoja M-553831, Inscripción 1ª

panorama es positivo desde las variables de la actividad económica, y esto esta dando soporte al precio de las materias primas, lo cual es positivo para las economías de los países emergentes.

Va a continuar esta situación? La respuesta la tienen los propios bancos centrales de los principales países desarrollados.

El BCE tiene reunión el 8 de septiembre, y el mercado especula que en la misma se pueda adoptar la decisión de ampliar el programa de compra de activos mas allá de marzo del 2017, y cambiar la reglas de elegibilidad de los activos que se pueden comprar , favoreciendo a los países periféricos en especial a Italia y España. Si estas decisiones no llegan en la fecha señalada o próxima a la misma, puede haber tensiones en el mercado de la deuda, en especial si la FED sube los tipos en septiembre. En nuestra opinión y ante la calma chicha de los mercados, el BCE no va a quemar ningún cartucho y para redondear la faena, recordara que en caso de ser necesario tiene una batería ilimitada de medidas que podría adoptar.

El BOE bajo los tipos a comienzos de agosto, e incremento el volumen de compras de activos, lo que ha llevado al 10 años Británico a sus mínimos históricos del 0.57%.

¿Qué va a hacer la FED en su reunión del 20-21 de septiembre? Si no hay turbulencias en los mercados, subirá los tipos un 0.25%. Sorprende la escasa repercusión de las declaraciones de diferentes miembros de la FED (Fisher; George; Mester; Bullard; Willians y Yellen) acerca de la necesidad de subir tipos en septiembre. Solamente el viernes tras la intervención en Jackson Hole de su Presidenta Y.Yellen hubo repercusiones significativas al sufrir una apreciación el dólar y subir las TIR del bono americano. Éste comportamiento, obedece a la pérdida de credibilidad de la FED que ya en demasiadas ocasiones ha defraudado al mercado. Los datos de empleo y de inflación avalan desde hace muchos meses la necesidad de subir los tipos oficiales, y sin embargo, siempre hay alguna excusa para no hacerlo. El paro está en el 4.90%, y es posible que baje en agosto al 4.8%, y la inflación subyacente está cerca del 2%, lo cual implica que los objetivos de la FED están cumplidos, y no hay razón para no subir los tipos oficiales. Por tanto, todo apunta a que en esta ocasión van a subir los tipos en un 0.250%, y que esto va a generar más apreciación del dólar y subida de los tipos de la deuda americana. Hay que recordar que el bono americano a 10 años cerro en el 1.58%, y que estos niveles no descuentan un endurecimiento de la política monetaria a corto plazo. El dólar no se aprecia más debido a la convicción del mercado de que la FED no quiere un dólar demasiado fuerte, y por ello sus subidas serán escasas y muy graduales. La curva de tipos está demasiado plana, lo cual supone que los agentes del mercado no esperan grandes movimientos en los tipos de la FED.

URSUS-3 CAPITAL, AV, S.A. - C.I.F. A86796182

Inscrita en el R.M. de Madrid, Tomo 30775, Libro 0, Folio 175 – Sección 8ª - Hoja M-553831, Inscripción 1ª

Escenario de riesgo: excesiva complacencia del mercado ante sorpresas negativas de la mano de la FED

Estabilidad en el mercado de divisas a lo largo del mes de agosto, donde

observamos ligeros descensos para la Libra Esterlina contra el USD y el EURO

cerrando los pares EUR/GBP al 0,8492 y el GBP/USD al 1,3138, acumulando

ganancias interanual del Euro contra la Libra del +15,24%, y cediendo ésta

contra el USD un -10,86%.

Estabilidad en el EUR/USD, -0,14% mensual hasta cerrar al 1,1158, en el año el

Euro acumula una ganancia contra el USD del +2,72%.

En cuanto al Yen, éste se deja un +1,34% frente al Euro (115,4 EUR/YEN) y un

+1,38% frente al USD (USD/YEN 115,4), aunque en términos interanuales, el

USD se deprecia un -14,04% y el Euro un -11,69% contra el YEN

respectivamente.

Retrocesos del USD contra el Rublo, -0,98% hasta 65,39 USD/RUB (-9,82%

anual), contra el Real Brasileño -0,67% hasta los 3,2267 USD/REAL (-18,52%

anual) y -3,16% contra el Peso Colombiano hasta los 2.972 USD/COP (-6,38%

anual). Plano contra el Peso Mex. +0,22% en el mes hasta los 18,78 USD/MXN

aunque la ganancia interanual a favor del USD sea del +9,21%.

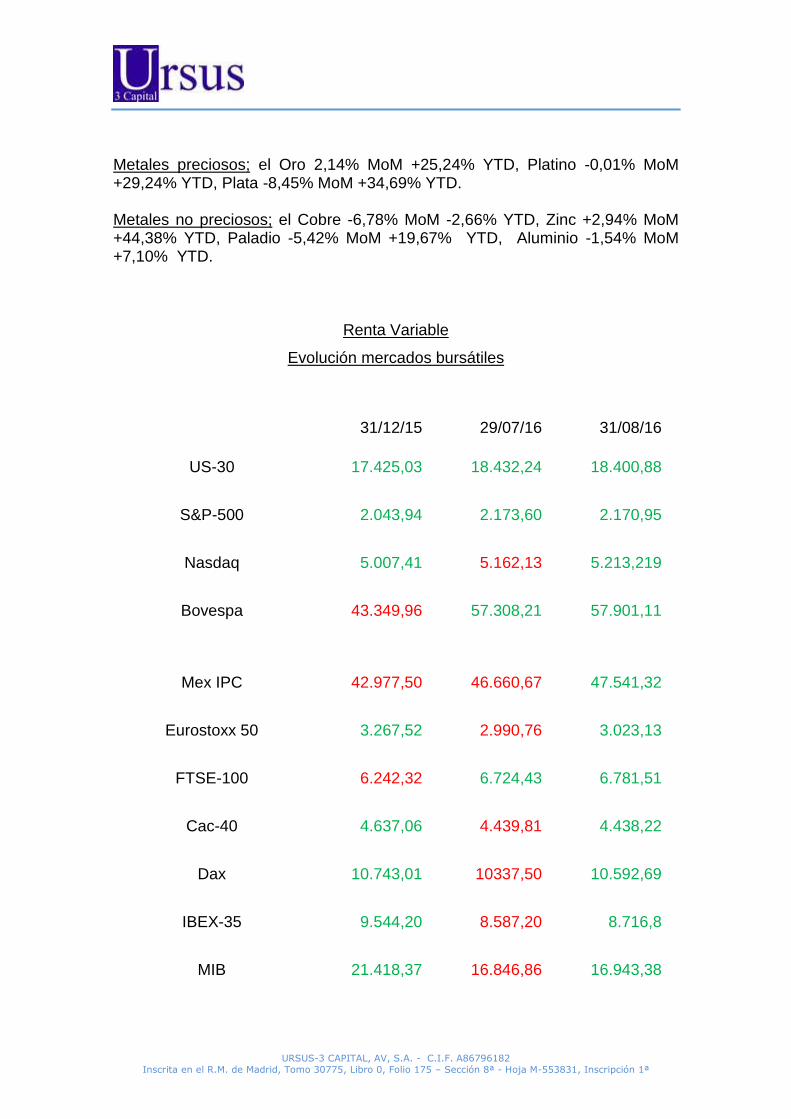

Comportamiento dispar en agosto de las materias primas, por un lado fuerte incremento de las energéticas con subidas del +7,84% del WTI hasta los 44,70 USDBarril y +8,49% del BRENT hasta los 47,04 USDBarril aunque algo más moderadas para el GAS +1,01% hasta los 2,887 dólares estadounidenses por millón de unidades térmicas británicas. En términos interanuales el WTI gana un +20,68%; el Brent un +26,18% y el Gas también suben un +23,53%. La ruptura de la zona de los 50.00-53.00 no sería una buena noticia para la inflación y los tipos de interés. BOFA prevé unos precios del petróleo de 70 USD para el 2017. A finales de septiembre hay convocada una reunión de la OPEP para tratar de estabilizar el precios del oro negro.

Los metales preciosos muestran signo contrario a los energéticos cediendo el XAU un -2,14% hasta los 1.328,97 USDonza, la Plata se dejó un -8,45%, hasta los 18,655 USDOnza, mientras que el Platino se mantuvo estable en los 1,153,5 USDOnza, aun así en el año las ganancias son cuantiosas +25,24% para el ORO, 34,69% para la plata y 29,24 para el Platino.

Por su lado el Cobre cerro un -6,78% abajo hasta los 206,95 USDTon (-2,66% YTD), y el Aluminio -1,54% hasta los 1,614 USDTon (+7,10% YTD). El Zinc sigue en subida libre +2,94 MTM y +44,38% YTD cerrando agosto a 2310 USDTon. LA RENTA VARIABLE sigue siendo la gran apuesta, aunque hasta el momento solamente ha reportado rendimientos positivos si la inversión ha sido en la bolsa

URSUS-3 CAPITAL, AV, S.A. - C.I.F. A86796182

Inscrita en el R.M. de Madrid, Tomo 30775, Libro 0, Folio 175 – Sección 8ª - Hoja M-553831, Inscripción 1ª

americana (el S&P sube en el año el 6.21%) y en las emergentes, siendo las bolsas europeas, salvo el REINO Unido, y la bolsa japonesa los patitos feos de la inversión. Las bolsas del área Euro están lastradas por las dudas sobre el sistema bancario, en especial el italiano, y la japonesa por la fuerte apreciación del yen. En el área euro la mejor bolsa es el DAX que técnicamente ha generado un fuerte soporte en la zona de los 10.400-10.450 puntos, y rellenado el hueco que dejo el Brexit. Peor el Ibex-35 que no ha podido romper la directriz existente en la zona de los 8.720, y tampoco rellenar el hueco del Brexit en los 8.885 puntos. El Ibex-35 baja en el año el -8,67%. Técnicamente estamos en fase de consolidación, y los ajustes a la baja son oportunidades de compra. La próxima semana puede ser decisiva para ver si los índices europeos rompen al alza, y en el caso del Ibex si se consuma la ruptura de los 8.720-8.885. En caso contrario lo probable es que se pierda el soporte de los 8.400-8.450, y eso nos abriría las puertas a una corrección con objetivo los bajos del mes de agosto. En el S&P-500 hay un soporte técnico en los 2.168 para el corto plazo.

En resumen, comportamiento estable en USA con respecto a los principales índices bursátiles durante el mes de agosto el US30 -0,17% MoM; +5,60% YTD; el S&P -0,12% MoM, +6,21% YTD; el Nasdaq +0,99% MoM; +4,11% YTD. En cuanto al Índice del miedo, éste reboto con fuerza aunque en términos interanuales acumula un importante descenso, S&P500 VIX +13,06% MoM; YTD -27,54%. Subidas generales para los principales índices bursátiles europeos, ESTX50 +1,08% MoM; -7,48% YTD, el DAX lo hizo en un +2,47% MoM; -1,40% YTD, el IBEX35 +1,51% MoM, -8,67% YTD, el MIB +0,57% MoM, -20,89% YTD, y el FTSE100 un +0,85% MoM, +8,64% YTD, con la excepción del CAC40 -0,04% MoM, -4,29% YTD y del Portugués PSI -0,75% MoM, -11,32% YTD. El Bovespa y el IPC MEX, aumentan sus ganancias mensuales en +1,03% MoM y +1,89% MoM respectivamente disparando las interanuales hasta +33,57% YTD para Bovespa y del +10,62 YTD para el Mejicano, el Merval, aunque mensualmente perdió un -0,97% MoM, en el año acumula ganancias del +34,04% YTD. Comportamiento muy positivo para las bolsas asiáticas a lo largo del mes de agosto, el China A50 +3,74% MoM, -8,41% YTD, el Nikkei225 +1,92% MoM, -11,28% YTD, HSI +4,96% MoM, +4,85% YTD; Kospi +0,92% MoM, +3,74% YTD y el BSE Sensex +1,43% MoM +8,94% YTD.

URSUS-3 CAPITAL, AV, S.A. - C.I.F. A86796182

Inscrita en el R.M. de Madrid, Tomo 30775, Libro 0, Folio 175 – Sección 8ª - Hoja M-553831, Inscripción 1ª

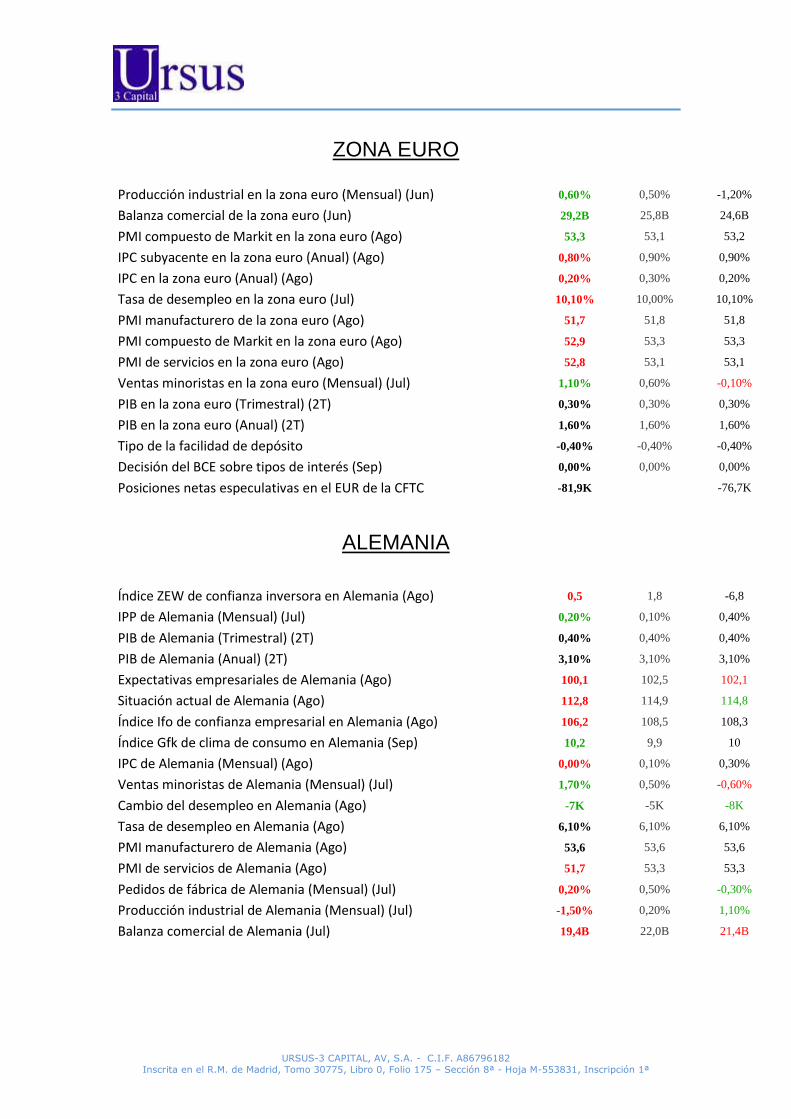

ZONA EURO

Producción industrial en la zona euro (Mensual) (Jun) 0,60% 0,50% -1,20%

Balanza comercial de la zona euro (Jun) 29,2B 25,8B 24,6B

PMI compuesto de Markit en la zona euro (Ago) 53,3 53,1 53,2

IPC subyacente en la zona euro (Anual) (Ago) 0,80% 0,90% 0,90%

IPC en la zona euro (Anual) (Ago) 0,20% 0,30% 0,20%

Tasa de desempleo en la zona euro (Jul) 10,10% 10,00% 10,10%

PMI manufacturero de la zona euro (Ago) 51,7 51,8 51,8

PMI compuesto de Markit en la zona euro (Ago) 52,9 53,3 53,3

PMI de servicios en la zona euro (Ago) 52,8 53,1 53,1

Ventas minoristas en la zona euro (Mensual) (Jul) 1,10% 0,60% -0,10%

PIB en la zona euro (Trimestral) (2T) 0,30% 0,30% 0,30%

PIB en la zona euro (Anual) (2T) 1,60% 1,60% 1,60%

Tipo de la facilidad de depósito -0,40% -0,40% -0,40%

Decisión del BCE sobre tipos de interés (Sep) 0,00% 0,00% 0,00%

Posiciones netas especulativas en el EUR de la CFTC -81,9K -76,7K

ALEMANIA

Índice ZEW de confianza inversora en Alemania (Ago) 0,5 1,8 -6,8

IPP de Alemania (Mensual) (Jul) 0,20% 0,10% 0,40%

PIB de Alemania (Trimestral) (2T) 0,40% 0,40% 0,40%

PIB de Alemania (Anual) (2T) 3,10% 3,10% 3,10%

Expectativas empresariales de Alemania (Ago) 100,1 102,5 102,1

Situación actual de Alemania (Ago) 112,8 114,9 114,8

Índice Ifo de confianza empresarial en Alemania (Ago) 106,2 108,5 108,3

Índice Gfk de clima de consumo en Alemania (Sep) 10,2 9,9 10

IPC de Alemania (Mensual) (Ago) 0,00% 0,10% 0,30%

Ventas minoristas de Alemania (Mensual) (Jul) 1,70% 0,50% -0,60%

Cambio del desempleo en Alemania (Ago) -7K -5K -8K

Tasa de desempleo en Alemania (Ago) 6,10% 6,10% 6,10%

PMI manufacturero de Alemania (Ago) 53,6 53,6 53,6

PMI de servicios de Alemania (Ago) 51,7 53,3 53,3

Pedidos de fábrica de Alemania (Mensual) (Jul) 0,20% 0,50% -0,30%

Producción industrial de Alemania (Mensual) (Jul) -1,50% 0,20% 1,10%

Balanza comercial de Alemania (Jul) 19,4B 22,0B 21,4B

URSUS-3 CAPITAL, AV, S.A. - C.I.F. A86796182

Inscrita en el R.M. de Madrid, Tomo 30775, Libro 0, Folio 175 – Sección 8ª - Hoja M-553831, Inscripción 1ª

ESPAÑA

PMI manufacturero de España (Jul) 51 51,6 52,2

Balanza comercial de España -1,40B -1,20B -0,94B

PIB de España (Trimestral) (2T) 0,80% 0,70% 0,70%

PIB de España (Anual) (2T) 3,20% 3,20% 3,20%

IPP de España (Anual) -4,60% -4,70%

Ventas minoristas en España (Anual) (Jul) 4,90% 4,00% 5,70%

IPC de España (Anual) (Ago) -0,10% -0,50% -0,60%

IPC de España (Mensual) (Ago) 0,10% -0,70%

IPC armonizado de España (Mensual) (Ago) 0,00% -1,30%

IPC armonizado de España (Anual) (Ago) -0,30% -0,30% -0,70%

Cuenta corriente de España (Jun) 2,00B 2,80B

PMI manufacturero de España (Ago) 51 50,9 51

Variación del desempleo en España 14,4K 15,0K -84,0K

PMI de servicios de España (Ago) 56 55,1 54,1

Producción industrial de España (Anual) (Jul) 0,30% 0,80%

EE.UU

Balanza comercial (Jul) -39,47B -42,70B -44,66B

Balanza comercial de bienes (Jul) -59,32B -62,30B -63,30B

Cambio del empleo no agrícola ADP (Ago) 177K 175K 194K

Confianza del consumidor de la Universidad de Michigan (Ago) 90,4 91,5 90

Confianza del consumidor de The Conference Board (Ago) 101,1 97 96,7

Costes laborales unitarios (Trimestral) (2T) 2,00% 1,80% -0,20%

Expectativas del consumidor de la Universidad de Michigan (Ago) 78,7 81 80,3

Flujos de capital en productos a largo plazo (Jun) -3,6B 42,0B 40,8B

Gasto personal (Mensual) (Jul) 0,30% 0,30% 0,50%

Índice de precios de bienes y servicios inc. en el PIB (Trimestral) (2T) 2,30% 2,20% 2,20%

Índice de precios de exportación (Mensual) (Jul) 0,20% 0,10% 0,80%

Índice de Precios de Importación (Mensual) (Jul) 0,10% -0,30% 0,60%

Índice de producción industrial (Mensual) (Jul) 0,70% 0,30% 0,40%

Índice ISM de empleo en el sector manufacturero (Ago) 48,3 49,6 49,4

Índice ISM de empleo en el sector no manufacturero (Ago) 50,7 51,4

Índice manufacturero de la Fed de Filadelfia (Ago) 2 2 -2,9

Ingresos medios por hora (Mensual) (Ago) 0,10% 0,20% 0,30%

Inicios de construcción de viviendas (Mensual) (Jul) 2,10% -0,80% 5,10%

Inicios de viviendas (Jul) 1,211M 1,180M 1,186M

Inventarios de crudo semanales en Cushing de la AIE -0,434M -1,039M

URSUS-3 CAPITAL, AV, S.A. - C.I.F. A86796182

Inscrita en el R.M. de Madrid, Tomo 30775, Libro 0, Folio 175 – Sección 8ª - Hoja M-553831, Inscripción 1ª

Inventarios de negocios (Mensual) (Jun) 0,20% 0,10% 0,20%

Inventarios de petróleo crudo de la AIE -14,513M 0,225M 2,276M

IPC (Mensual) (Jul) 0,00% 0,10% 0,20%

IPC subyacente (Anual) (Jul) 2,20% 2,30% 2,30%

IPC subyacente (Mensual) (Jul) 0,10% 0,20% 0,20%

IPP (Mensual) (Jul) -0,40% 0,10% 0,50%

IPP subyacente (Mensual) (Jul) -0,30% 0,20% 0,40%

Nóminas no agrícolas (Ago) 151K 180K 275K

Nóminas privadas no agrícolas (Ago) 126K 178K 225K

Nuevas peticiones de subsidio por desempleo 259K 265K 263K

Número de plataformas petrolíferas, Baker Hughes 407 406

Pedidos de bienes duraderos (Mensual) (Jul) 4,40% 3,30% -4,20%

Pedidos de bienes duraderos (subyacente) (Mensual) (Jul) 1,50% 0,50% -0,30%

Pedidos de fábrica (Mensual) (Jul) 1,90% 2,00% -1,80%

Permisos de construcción (Jul) 1,152M 1,160M 1,153M

Permisos de construcción (Mensual) (Jul) -0,10% 0,60% 1,50%

PIB (Trimestral) (2T) 1,10% 1,10% 1,20%

PMI compuesto de Markit (Jul) 51,8 51,2 51,2

PMI de Chicago (Ago) 51,5 54 55,8

PMI de servicios (Ago) 50,9 52 51,4

PMI manufacturero (Ago) 52 52,1 52,1

PMI manufacturero del ISM (Ago) 49,4 52 52,6

PMI no manufacturero del ISM (Ago) 51,4 55 55,5

Precios del gasto en consumo personal subyacente (Anual) (Jul) 1,60% 1,50% 1,60%

Precios del gasto en consumo personal subyacente (Mensual) (Jul) 0,10% 0,10% 0,10%

Productividad no agrícola (Trimestral) (2T) -0,60% -0,60% -0,50%

Tasa de desempleo (Ago) 4,90% 4,80% 4,90%

Tasa de participación laboral (Ago) 62,80% 62,80%

Venta de viviendas pendientes (Mensual) (Jul) 1,30% 0,60% -0,80%

Ventas de viviendas de segunda mano (Jul) 5,39M 5,51M 5,57M

Ventas de viviendas de segunda mano (Mensual) (Jul) -3,20% -0,40% 1,10%

Ventas de viviendas nuevas (Jul) 654K 580K 582K

Ventas de viviendas nuevas (Mensual) (Jul) 12,40% -2,00% 1,70%

Ventas minoristas (Mensual) (Jul) 0,00% 0,40% 0,80%

Ventas minoristas subyacentes (Mensual) (Jul) -0,30% 0,20% 0,90%

URSUS-3 CAPITAL, AV, S.A. - C.I.F. A86796182

Inscrita en el R.M. de Madrid, Tomo 30775, Libro 0, Folio 175 – Sección 8ª - Hoja M-553831, Inscripción 1ª

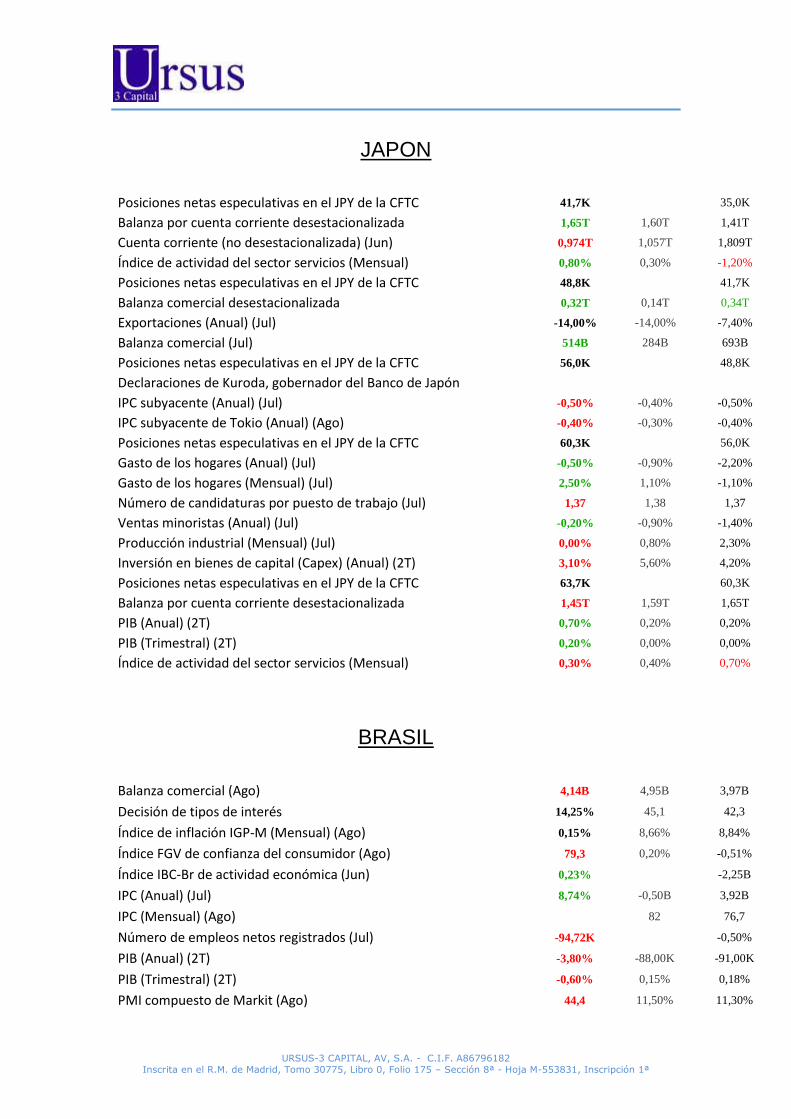

JAPON

Posiciones netas especulativas en el JPY de la CFTC 41,7K 35,0K

Balanza por cuenta corriente desestacionalizada 1,65T 1,60T 1,41T

Cuenta corriente (no desestacionalizada) (Jun) 0,974T 1,057T 1,809T

Índice de actividad del sector servicios (Mensual) 0,80% 0,30% -1,20%

Posiciones netas especulativas en el JPY de la CFTC 48,8K 41,7K

Balanza comercial desestacionalizada 0,32T 0,14T 0,34T

Exportaciones (Anual) (Jul) -14,00% -14,00% -7,40%

Balanza comercial (Jul) 514B 284B 693B

Posiciones netas especulativas en el JPY de la CFTC 56,0K 48,8K

Declaraciones de Kuroda, gobernador del Banco de Japón

IPC subyacente (Anual) (Jul) -0,50% -0,40% -0,50%

IPC subyacente de Tokio (Anual) (Ago) -0,40% -0,30% -0,40%

Posiciones netas especulativas en el JPY de la CFTC 60,3K 56,0K

Gasto de los hogares (Anual) (Jul) -0,50% -0,90% -2,20%

Gasto de los hogares (Mensual) (Jul) 2,50% 1,10% -1,10%

Número de candidaturas por puesto de trabajo (Jul) 1,37 1,38 1,37

Ventas minoristas (Anual) (Jul) -0,20% -0,90% -1,40%

Producción industrial (Mensual) (Jul) 0,00% 0,80% 2,30%

Inversión en bienes de capital (Capex) (Anual) (2T) 3,10% 5,60% 4,20%

Posiciones netas especulativas en el JPY de la CFTC 63,7K 60,3K

Balanza por cuenta corriente desestacionalizada 1,45T 1,59T 1,65T

PIB (Anual) (2T) 0,70% 0,20% 0,20%

PIB (Trimestral) (2T) 0,20% 0,00% 0,00%

Índice de actividad del sector servicios (Mensual) 0,30% 0,40% 0,70%

BRASIL

Balanza comercial (Ago) 4,14B 4,95B 3,97B

Decisión de tipos de interés 14,25% 45,1 42,3

Índice de inflación IGP-M (Mensual) (Ago) 0,15% 8,66% 8,84%

Índice FGV de confianza del consumidor (Ago) 79,3 0,20% -0,51%

Índice IBC-Br de actividad económica (Jun) 0,23% -2,25B

IPC (Anual) (Jul) 8,74% -0,50B 3,92B

IPC (Mensual) (Ago) 82 76,7

Número de empleos netos registrados (Jul) -94,72K -0,50%

PIB (Anual) (2T) -3,80% -88,00K -91,00K

PIB (Trimestral) (2T) -0,60% 0,15% 0,18%

PMI compuesto de Markit (Ago) 44,4 11,50% 11,30%

URSUS-3 CAPITAL, AV, S.A. - C.I.F. A86796182

Inscrita en el R.M. de Madrid, Tomo 30775, Libro 0, Folio 175 – Sección 8ª - Hoja M-553831, Inscripción 1ª

PMI de servicios de Markit (Ago) 42,7 -0,50% -0,40%

PMI manufacturero de Markit (Ago) 45,7 -55,000B -32,174B

Producción industrial (Anual) (Jul) -6,60% 4,20B 4,58B

Producción industrial (Mensual) (Jul) 0,10% -0,20% 1,30%

Relación deuda-PIB (Jul) 42,40% 45,9 46,4

Tasa de desempleo 11,60% 4,70%

Ventas de vehículos (Mensual) (Ago) 1,40% 5,60%

Ventas de vehículos (Mensual) (Jul) 5,60% 0,26% -0,39%

Ventas minoristas (Anual) (Jun) -5,30% -1,25B

Ventas minoristas (Mensual) (Jun) 0,10% 0,44% 0,52%

RUSIA

Índice de gestores de compra manufacturero (Ago) 50,8 49,5

IPC (Anual) 6,90% 7,00% 7,20%

IPC (Mensual) 0,00% 0,10% 0,50%

IPP (Anual) (Jul) 4,50% 5,10%

IPP (Mensual) (Jul) 0,20% 2,70%

PIB (Anual) (2T) -0,60% -0,60%

PIB (Anual) (2T) -0,60% -0,80% -1,20%

PMI de servicios (Ago) 53,5 55

Reservas del Banco Central (USD) 394,3B 396,9B

Tasa de desempleo (Jul) 5,30% 5,40% 5,40%

Ventas minoristas (Anual) -5,00% -5,60% -5,90%

URSUS-3 CAPITAL, AV, S.A. - C.I.F. A86796182

Inscrita en el R.M. de Madrid, Tomo 30775, Libro 0, Folio 175 – Sección 8ª - Hoja M-553831, Inscripción 1ª

INDIA

Balanza comercial (Jul) -7,76B -8,12B

Evolución de los préstamos bancarios ( 2sem) 9,80% 9,70%

Exportaciones (USD) (Jul) 21,69B 22,57B

Importaciones (USD) (Jul) 29,45B 30,69B

Índice de precios al por mayor del sector alimentario (Anual) (Jul) 11,82% 8,18%

Índice de precios al por mayor manufacturero (Anual) (Jul) 1,82% 1,17%

IPC (Anual) (Jul) 6,07% 5,90% 5,77%

Masa monetaria M3 ( 2sem) 10,70% 10,40%

Masa monetaria M3 ( 2sem) 10,30% 10,70%

PMI de servicios de Nikkei (Ago) 54,7 51,9

PMI manufacturero de Nikkei (Ago) 52,6 52 51,8

Producción de infraestructura (Anual) (Jul) 3,20% 5,20%

Producción industrial (Anual) (Jul) 2,10%

Producción industrial acumulada (Jul) 0,60%

Producción manufacturera (Mensual) (Jul) 0,90%

CHINA

Balanza comercial (Ago) 52,05B 58,00B 52,31B

Exportaciones (Anual) (Ago) -2,80% -4,00% -4,40%

Importaciones (Anual) (Ago) 1,50% -4,90% -12,50%

Índice de Producción Industrial (Anual) (Jul) 6,00% 6,10% 6,20%

IPC (Anual) (Ago) 1,30% 1,70% 1,80%

IPC (Mensual) (Ago) 0,10% 0,30% 0,20%

IPP (Anual) (Ago) -0,80% -0,90% -1,70%

Masa monetaria M2 (Anual) (Jul) 10,20% 11,20% 11,80%

Nuevos préstamos (Jul) 463,6B 800,0B 1.380,0B

PMI de servicios de Caixin (Ago) 52,1 51,9 51,7

PMI manufacturero (Ago) 50,4 49,9 49,9

PMI manufacturero de Caixin (Ago) 50 50,1 50,6

PMI no manufacturero (Ago) 53,5 53,9

Precios de la vivienda (Anual) (Jul) 7,90% 7,30%

Reservas en moneda extranjera (USD) 3,18T 3,19T 3,20T

Ventas minoristas (Anual) (Jul) 10,20% 10,50% 10,60%

URSUS-3 CAPITAL, AV, S.A. - C.I.F. A86796182

Inscrita en el R.M. de Madrid, Tomo 30775, Libro 0, Folio 175 – Sección 8ª - Hoja M-553831, Inscripción 1ª

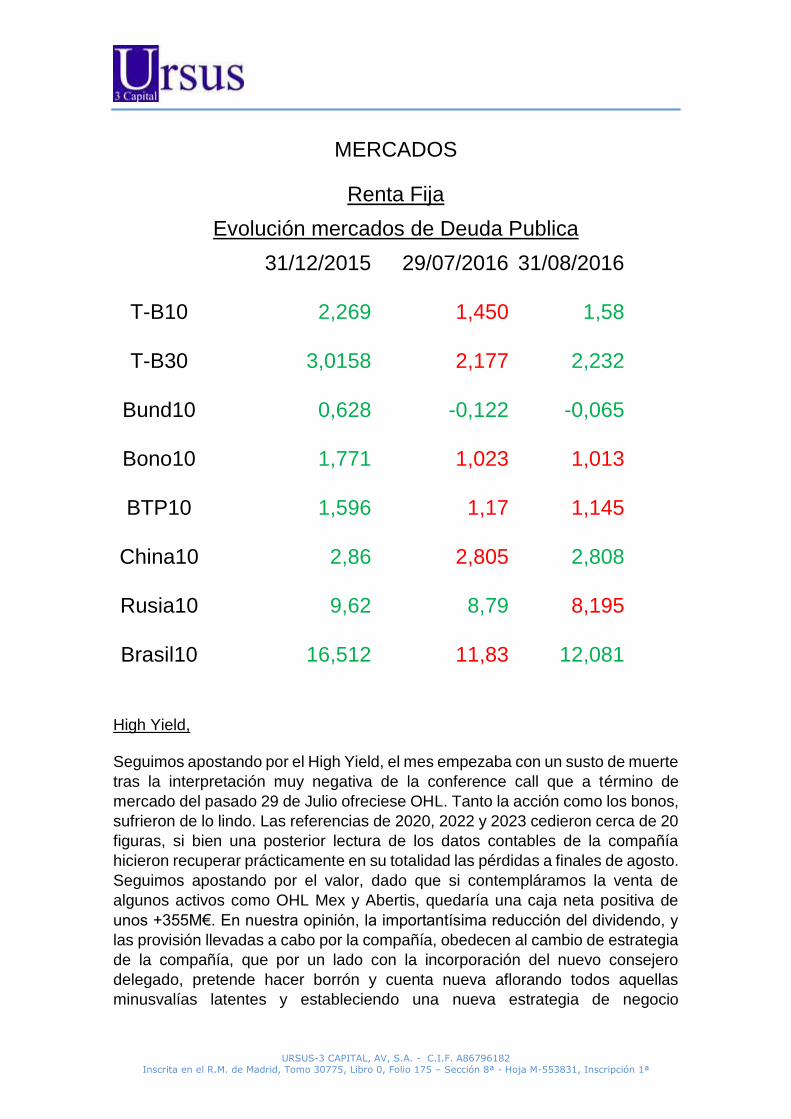

MERCADOS

Renta Fija

Evolución mercados de Deuda Publica

31/12/2015 29/07/2016 31/08/2016

T-B10 2,269 1,450 1,58

T-B30 3,0158 2,177 2,232

Bund10 0,628 -0,122 -0,065

Bono10 1,771 1,023 1,013

BTP10 1,596 1,17 1,145

China10 2,86 2,805 2,808

Rusia10 9,62 8,79 8,195

Brasil10 16,512 11,83 12,081

High Yield, Seguimos apostando por el High Yield, el mes empezaba con un susto de muerte

tras la interpretación muy negativa de la conference call que a término de

mercado del pasado 29 de Julio ofreciese OHL. Tanto la acción como los bonos,

sufrieron de lo lindo. Las referencias de 2020, 2022 y 2023 cedieron cerca de 20

figuras, si bien una posterior lectura de los datos contables de la compañía

hicieron recuperar prácticamente en su totalidad las pérdidas a finales de agosto.

Seguimos apostando por el valor, dado que si contempláramos la venta de

algunos activos como OHL Mex y Abertis, quedaría una caja neta positiva de

unos +355M€. En nuestra opinión, la importantísima reducción del dividendo, y

las provisión llevadas a cabo por la compañía, obedecen al cambio de estrategia

de la compañía, que por un lado con la incorporación del nuevo consejero

delegado, pretende hacer borrón y cuenta nueva aflorando todos aquellas

minusvalías latentes y estableciendo una nueva estrategia de negocio

URSUS-3 CAPITAL, AV, S.A. - C.I.F. A86796182

Inscrita en el R.M. de Madrid, Tomo 30775, Libro 0, Folio 175 – Sección 8ª - Hoja M-553831, Inscripción 1ª

consistente en incremento de presencia en países core para la compañía y en

negocios con más margen. Pensamos que a lo largo de la segunda mitad del

año tanto la deuda como la acción experimente un buen comportamiento.

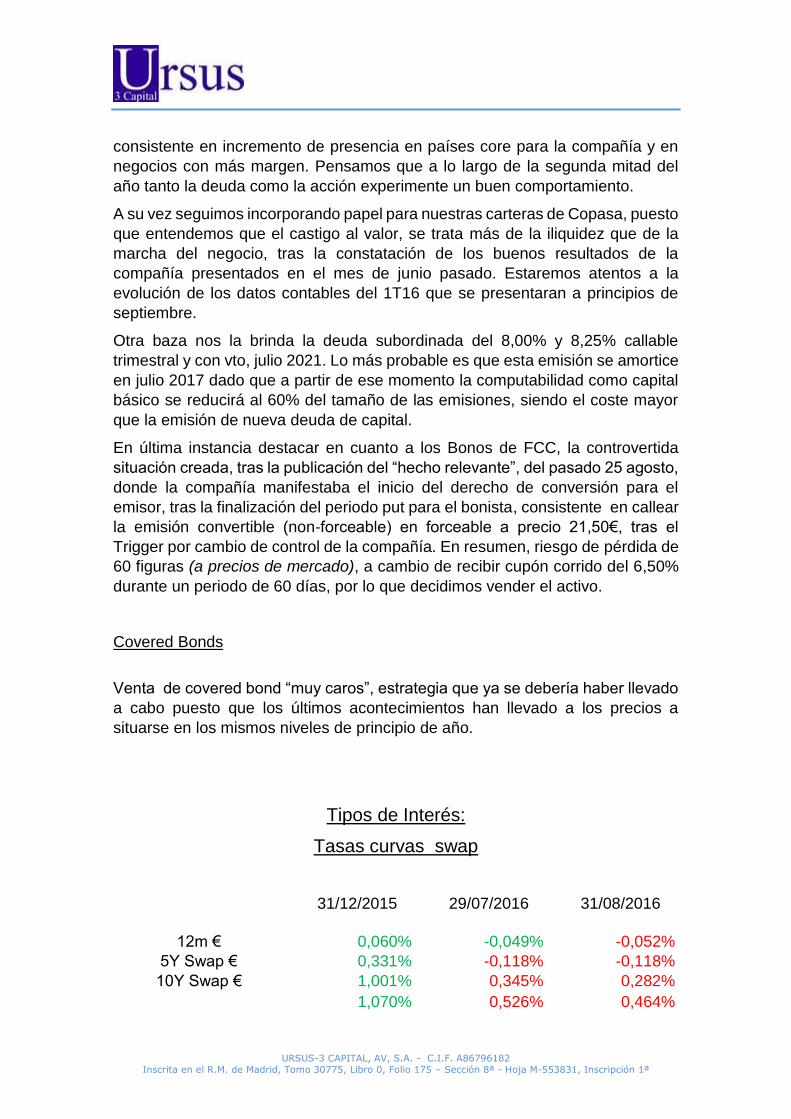

A su vez seguimos incorporando papel para nuestras carteras de Copasa, puesto

que entendemos que el castigo al valor, se trata más de la iliquidez que de la

marcha del negocio, tras la constatación de los buenos resultados de la

compañía presentados en el mes de junio pasado. Estaremos atentos a la

evolución de los datos contables del 1T16 que se presentaran a principios de

septiembre.

Otra baza nos la brinda la deuda subordinada del 8,00% y 8,25% callable

trimestral y con vto, julio 2021. Lo más probable es que esta emisión se amortice

en julio 2017 dado que a partir de ese momento la computabilidad como capital

básico se reducirá al 60% del tamaño de las emisiones, siendo el coste mayor

que la emisión de nueva deuda de capital.

En última instancia destacar en cuanto a los Bonos de FCC, la controvertida

situación creada, tras la publicación del “hecho relevante”, del pasado 25 agosto,

donde la compañía manifestaba el inicio del derecho de conversión para el

emisor, tras la finalización del periodo put para el bonista, consistente en callear

la emisión convertible (non-forceable) en forceable a precio 21,50€, tras el

Trigger por cambio de control de la compañía. En resumen, riesgo de pérdida de

60 figuras (a precios de mercado), a cambio de recibir cupón corrido del 6,50%

durante un periodo de 60 días, por lo que decidimos vender el activo.

Covered Bonds

Venta de covered bond “muy caros”, estrategia que ya se debería haber llevado

a cabo puesto que los últimos acontecimientos han llevado a los precios a

situarse en los mismos niveles de principio de año.

Tipos de Interés:

Tasas curvas swap

31/12/2015 29/07/2016 31/08/2016

12m € 0,060% -0,049% -0,052% 5Y Swap € 0,331% -0,118% -0,118% 10Y Swap € 1,001% 0,345% 0,282%

1,070% 0,526% 0,464%

URSUS-3 CAPITAL, AV, S.A. - C.I.F. A86796182

Inscrita en el R.M. de Madrid, Tomo 30775, Libro 0, Folio 175 – Sección 8ª - Hoja M-553831, Inscripción 1ª

12m £ 5Y Swap £ 1,587% 0,585% 0,484% 10Y Swap £ 2,000% 0,901% 0,706%

12m $ 1,178% 0,8813% 0,966%

5Y Swap $ 1,763% 1,169% 1,2203% 10Y Swap $ 2,1865% 1,4663% 1,4473% 30Y Swap $ 2,619% 1,849% 1,6978%

12m ¥ 0,224% -0,0925% -0,04375%

5Y Swap ¥ 0,169% -0,1813% -0,06125% 10Y Swap ¥ 0,423% -0,0575% -0,08375%

12m Yuan 2,33% 2,44% 2,52%

5Y Swap Yuan 2,59% 2,71% 2,77% 10Y Swap Yuan 2,89% 2,92% 3,0175%

12m BRL 15,18% 13,396% 13,1454%

5Y Swap BRL 16,63% 12,150% 12,0483%

12m RUB 11,60% 10,585% 10,385% 5Y Swap RUB 10,62% 9,1456% 8,78%

10Y Swap RUB 10,39% 8,660% 8,3294%

FX

31/12/2015 29/07/2016 31/08/2016 EUR/USD 1,0860 1,1174 1,1158

ÍNDICE $ 98,631 95,53 96,022

ÍNDICE € 87,40 88,86 88,97

GBP/USD 1,4739 1,3228 1,3138

EUR/GBP 0,7369 0,8446 0,8492

EUR/YEN 130,68 113,87 115,40

USD/YEN 120,32 102,02 103,43 USD/CNY 6,490 6,6379 6,6793 USD/KRW 1175,06 1109,95 1114,80

USD/INR 66,153 66,67 66,9637

URSUS-3 CAPITAL, AV, S.A. - C.I.F. A86796182

Inscrita en el R.M. de Madrid, Tomo 30775, Libro 0, Folio 175 – Sección 8ª - Hoja M-553831, Inscripción 1ª

USD/RUB 72,52 66,0429 65,3959 USD/BRL 3,960 3,2486 3,2267 USD/COP 3174,5 3069,00 2.972 USD/MXN 17,20 18,743 18,7836

Materias Primas

31/12/15 29/07/16 31/08/16

WTI 37,04 41,45 44,70

BRENT 37,28 43,36 47,04

XAU 1061,1 1.358,05 1.328,97

XAG 13,85 20,38 18,655

COBRE 212,6 222 206,95

ALUMINIO 1.507,0 1.639,25 1.614

Gas Natural 2,337 2,858 2,887

Platino 892,5 1.153,65 1.153,50

zinc 1.600 2.244 2.310

Paladio 562,25 711,35 672,82

Evolución YTD

Energéticos; el Gas Natural +1,01%% MoM +23,53% YTD, WTI +7,84% MoM +20,68% YTD, Brent +8,49% MoM +26,18% YTD.

URSUS-3 CAPITAL, AV, S.A. - C.I.F. A86796182

Inscrita en el R.M. de Madrid, Tomo 30775, Libro 0, Folio 175 – Sección 8ª - Hoja M-553831, Inscripción 1ª

Metales preciosos; el Oro 2,14% MoM +25,24% YTD, Platino -0,01% MoM +29,24% YTD, Plata -8,45% MoM +34,69% YTD. Metales no preciosos; el Cobre -6,78% MoM -2,66% YTD, Zinc +2,94% MoM +44,38% YTD, Paladio -5,42% MoM +19,67% YTD, Aluminio -1,54% MoM +7,10% YTD.

Renta Variable

Evolución mercados bursátiles

31/12/15 29/07/16 31/08/16

US-30 17.425,03 18.432,24 18.400,88

S&P-500 2.043,94 2.173,60 2.170,95

Nasdaq 5.007,41 5.162,13 5.213,219

Bovespa 43.349,96 57.308,21 57.901,11

Mex IPC 42.977,50 46.660,67 47.541,32

Eurostoxx 50 3.267,52 2.990,76 3.023,13

FTSE-100 6.242,32 6.724,43 6.781,51

Cac-40 4.637,06 4.439,81 4.438,22

Dax 10.743,01 10337,50 10.592,69

IBEX-35 9.544,20 8.587,20 8.716,8

MIB 21.418,37 16.846,86 16.943,38

URSUS-3 CAPITAL, AV, S.A. - C.I.F. A86796182

Inscrita en el R.M. de Madrid, Tomo 30775, Libro 0, Folio 175 – Sección 8ª - Hoja M-553831, Inscripción 1ª

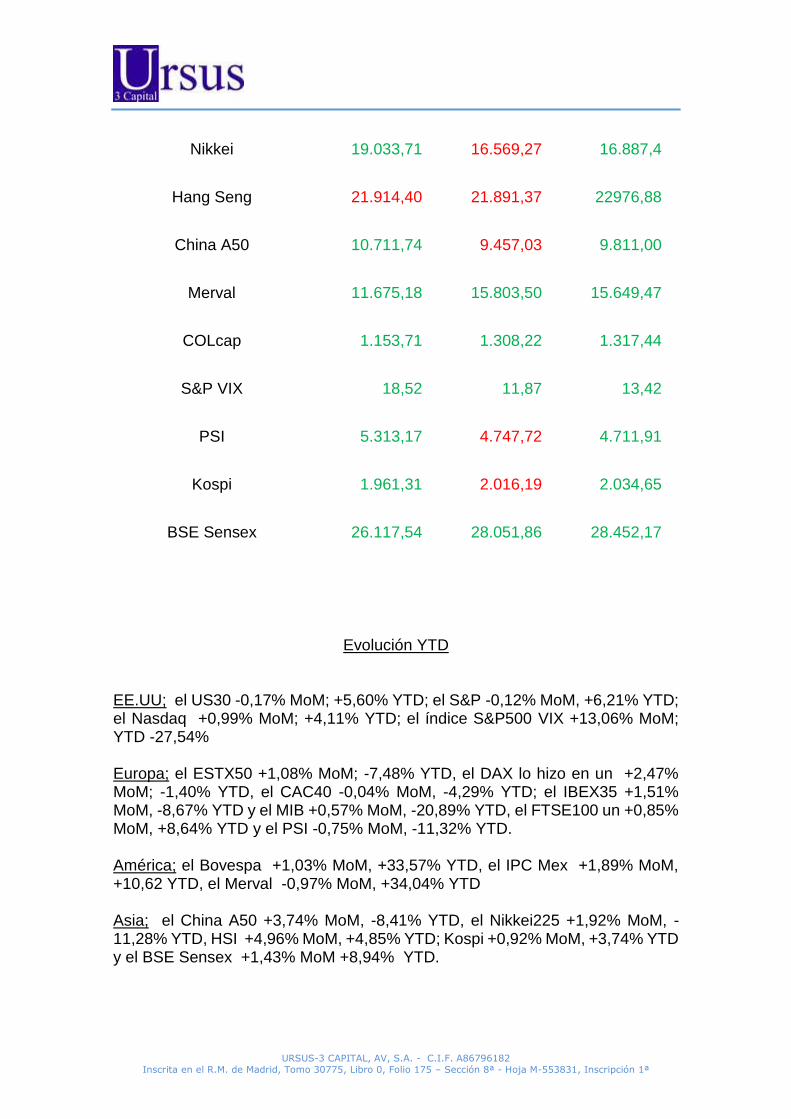

Nikkei 19.033,71 16.569,27 16.887,4

Hang Seng 21.914,40 21.891,37 22976,88

China A50 10.711,74 9.457,03 9.811,00

Merval 11.675,18 15.803,50 15.649,47

COLcap 1.153,71 1.308,22 1.317,44

S&P VIX 18,52 11,87 13,42

PSI 5.313,17 4.747,72 4.711,91

Kospi 1.961,31 2.016,19 2.034,65

BSE Sensex 26.117,54 28.051,86 28.452,17

Evolución YTD

EE.UU; el US30 -0,17% MoM; +5,60% YTD; el S&P -0,12% MoM, +6,21% YTD; el Nasdaq +0,99% MoM; +4,11% YTD; el índice S&P500 VIX +13,06% MoM; YTD -27,54% Europa; el ESTX50 +1,08% MoM; -7,48% YTD, el DAX lo hizo en un +2,47% MoM; -1,40% YTD, el CAC40 -0,04% MoM, -4,29% YTD; el IBEX35 +1,51% MoM, -8,67% YTD y el MIB +0,57% MoM, -20,89% YTD, el FTSE100 un +0,85% MoM, +8,64% YTD y el PSI -0,75% MoM, -11,32% YTD. América; el Bovespa +1,03% MoM, +33,57% YTD, el IPC Mex +1,89% MoM, +10,62 YTD, el Merval -0,97% MoM, +34,04% YTD Asia; el China A50 +3,74% MoM, -8,41% YTD, el Nikkei225 +1,92% MoM, -11,28% YTD, HSI +4,96% MoM, +4,85% YTD; Kospi +0,92% MoM, +3,74% YTD y el BSE Sensex +1,43% MoM +8,94% YTD.

URSUS-3 CAPITAL, AV, S.A. - C.I.F. A86796182

Inscrita en el R.M. de Madrid, Tomo 30775, Libro 0, Folio 175 – Sección 8ª - Hoja M-553831, Inscripción 1ª

Situación de los mercados

Euro Stoxx, llegamos a nuestro primer objetivo Tal y como comentábamos en el último informe los mercados europeos han tenido mejor comportamiento que los mercados USA y han confirmado con subidas el movimiento alcista del mes de julio. La tendencia de mercado es evidente que ha cambiado tras el Brexit, el pasado viernes 02 de septiembre, el dato de empleo USA permitió la ruptura de los máximos del Euro Stoxx del mes de Agosto, a pesar de ser sobre el papel un dato peor de lo esperado. Este dato en el mes de enero de este 2016 hubiera supuesto un cierre en rojo de los mercados de renta variable con total seguridad. Sin embargo, escudándose en la continuidad de la política monetaria de los bancos centrales, tras el dato de empleo USA, los mercados financieros tomaron como positivo el resultado y consiguieron en algunos índices europeos romper los máximos del mes agosto, eso sí con un volumen inferior a la media lo que nos indica que al corto plazo puede haber caídas antes de hacer un nuevo máximo. Veamos la gráfica del Euro Stoxx:

El precio del índice ha alcanzado nuestro primer objetivo, para operaciones de trading (especulación a corto plazo) es recomendable realizar ventas si se realizaron compras en los niveles recomendados anteriormente, en torno a los 2900 puntos (línea morada). Pero recalcamos al corto plazo, nuestra visión a medio plazo para la bolsa europea es alcista, pensamos que el Euro Stoxx va a completar la proyección del canal (líneas verdes) que le lleva a los máximos del 2015

URSUS-3 CAPITAL, AV, S.A. - C.I.F. A86796182

Inscrita en el R.M. de Madrid, Tomo 30775, Libro 0, Folio 175 – Sección 8ª - Hoja M-553831, Inscripción 1ª

En la última subida el sector que más ha subido es el bancario, como hemos comentado anteriormente nos parece que la infravaloración que tiene el sector, no es acorde con la situación financiera de los mismos, a pesar de que un entorno de tipos bajos como el actual presiona a la baja los márgenes de negocio o que determinadas entidades estén dentro de un proceso de recapitalización (hablamos de determinadas , pues últimamente han primado en el mercado primario de renta fija las emisiones de cocos híbridos financieros que computan como capital, lo que aumenta los recursos propios de las entidades). La subida de los bancos la podemos ver en el diferencial alcista del Ibex 35 o el Mib italiano con respecto a otros índices con menor peso bancario, como por ejemplo el Dax Xetra en alemania. Veamos comparativamente el comportamiento del índice italiano y el alemán este último con velas azules:

URSUS-3 CAPITAL, AV, S.A. - C.I.F. A86796182

Inscrita en el R.M. de Madrid, Tomo 30775, Libro 0, Folio 175 – Sección 8ª - Hoja M-553831, Inscripción 1ª

Esta semana, tenemos reunión del BCE y el día 21 de septiembre la reunión de la Reserva Federal Norteamericana. En ellas solo esperamos cambios en la reunión del Banco Central Europeo, pero solamente a la hora de ampliar el programa de estímulo cuantitativo más allá de Marzo 2017, vemos improbable que el B.C.E baje los tipos oficiales y el tipo de depósito pues sería presionar todavía más la situación de los bancos. Mientras tanto creemos que ante el buen comportamiento de los mercados tras el Brexit y ante la situación de complacencia actual, la autoridad monetaria europea dejara para la próxima reunión el cambio de los requisitos necesarios para la compra de los activos de deuda en el mercado secundario (el BCE en los plazos cortos se está quedando sin activos para comprar pues lo tipos de interés negativos estos, están por debajo de la tasa de depósito que el organismo aplica a los bancos) lo que podría decepcionar a corto plazo a los mercados. Sobre la Reserva Federal Norteamericana, existen luces y sombras. El dato de empleo del pasado viernes, no es malo por eso subió el mercado, es cierto que se generan 151.000 puestos de nóminas no agrícolas (inferior a lo que el mercado esperaba) pero el dato de julio se revisa al alza hasta los 275.000, lo que nos permite seguir en la media de 180.000 nuevos puestos mensuales. Si atendemos a otro de los puntos importantes, que es el beneficio por hora trabajada, este subió a un ritmo inferior en agosto, un 0.1% versus un 0.3% en el mes de julio, sin embargo en el segundo trimestre de este año los costes laborales se duplicaron en USA lo que justifica la caída de la productividad en el segundo trimestre. Es decir la economía USA para nosotros pide una subida de tipos, sin embargo los mercados no son favorables a esta opción, los niveles actuales de sus bolsas es como consecuencia de los tipos históricamente bajos y continuados en el tiempo en un entorno de economía alcista. Veamos la gráfica del S&P500:

URSUS-3 CAPITAL, AV, S.A. - C.I.F. A86796182

Inscrita en el R.M. de Madrid, Tomo 30775, Libro 0, Folio 175 – Sección 8ª - Hoja M-553831, Inscripción 1ª

Estos días hemos conocido los datos de ISM tanto del sector manufacturero como de servicios, que han marcado un descenso en la actividad económica en USA, para nosotros influenciados por la excesiva dependencia que tiene el mercado americano en la política monetaria de su Reserva Federal y ante la proximidad de las próximas elecciones presidenciales, por lo que pensamos que la autoridad monetaria presidida por Yanet Yellen aparcará la decisión sobre la subida de tipos para Diciembre de este año. Sin embargo pensamos que antes de que termine el año la Reserva Federal Norteamericana empezara con subidas a normalizar la política monetaria por lo que a medio plazo el Dólar debe de romper la parte baja de la relación lateral que tiene con el Euro. Veamos la gráfica: