anÁlisis del mapa financiero espaÑol - … · las distintas etapas que reciben distintos nombres...

TRANSCRIPT

ANÁLISIS DEL MAPA

FINANCIERO ESPAÑOL

SITUACIÓN Y PRESPECTIVAS

Madrid, 25 Octubre 2011

Cooperativas Agro-alimentarias de España.

Jornada Secciones de Credito.

CONFIDENCIAL

Cualquier uso de este material sin el permiso especifico del Grupo Caja Rural y la AECR está estrictamente prohibido.

¿CÓMO VEMOS EL VASO?

3

EMPEZAMOS

DESHOJANDO LA PROBLEMATICA

COMO DECIAMOS AYER …

Page 4

Presentación Análisis del Mapa Financiero Español

Origen de la crisis.

Cuatro años después, ¿dónde estamos?

Situación del sistema financiero español.

Conclusiones y Perspectivas.

Contenidos

Page 5

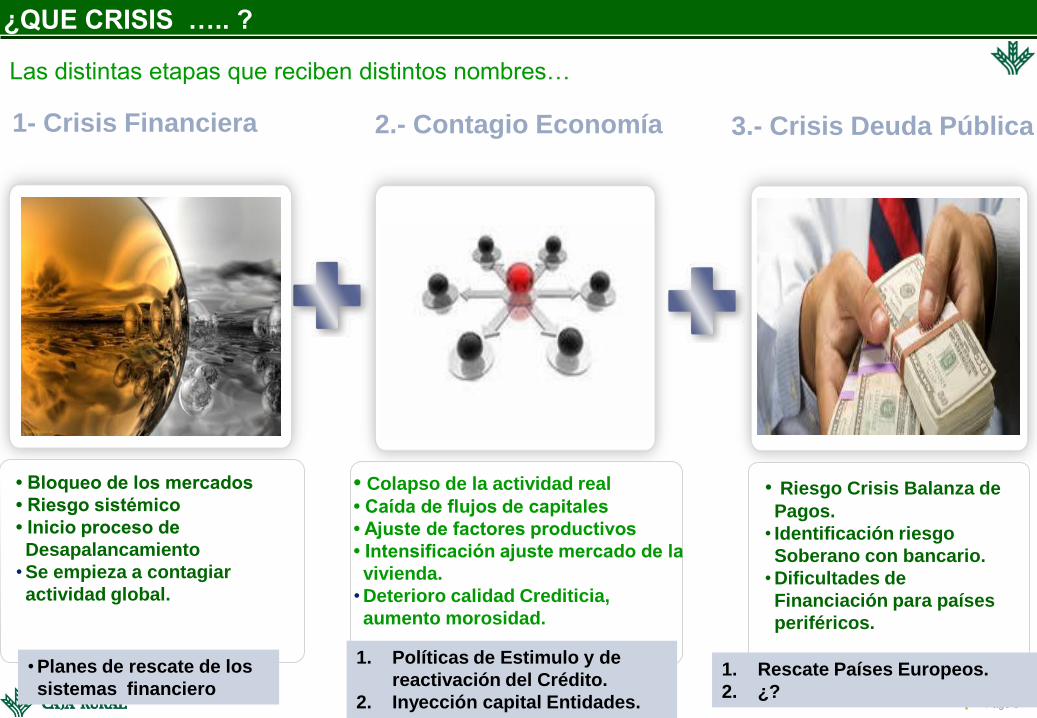

Las distintas etapas que reciben distintos nombres…

¿QUE CRISIS ….. ?

• Bloqueo de los mercados

• Riesgo sistémico

• Inicio proceso de

Desapalancamiento

• Se empieza a contagiar

actividad global.

1- Crisis Financiera

• Planes de rescate de los

sistemas financiero

• Colapso de la actividad real

• Caída de flujos de capitales

• Ajuste de factores productivos

• Intensificación ajuste mercado de la

vivienda.

• Deterioro calidad Crediticia,

aumento morosidad.

2.- Contagio Economía

1. Políticas de Estimulo y de

reactivación del Crédito.

2. Inyección capital Entidades.

3.- Crisis Deuda Pública

• Riesgo Crisis Balanza de

Pagos.

• Identificación riesgo

Soberano con bancario.

• Dificultades de

Financiación para países

periféricos.

1. Rescate Países Europeos.

2. ¿?

Page 6

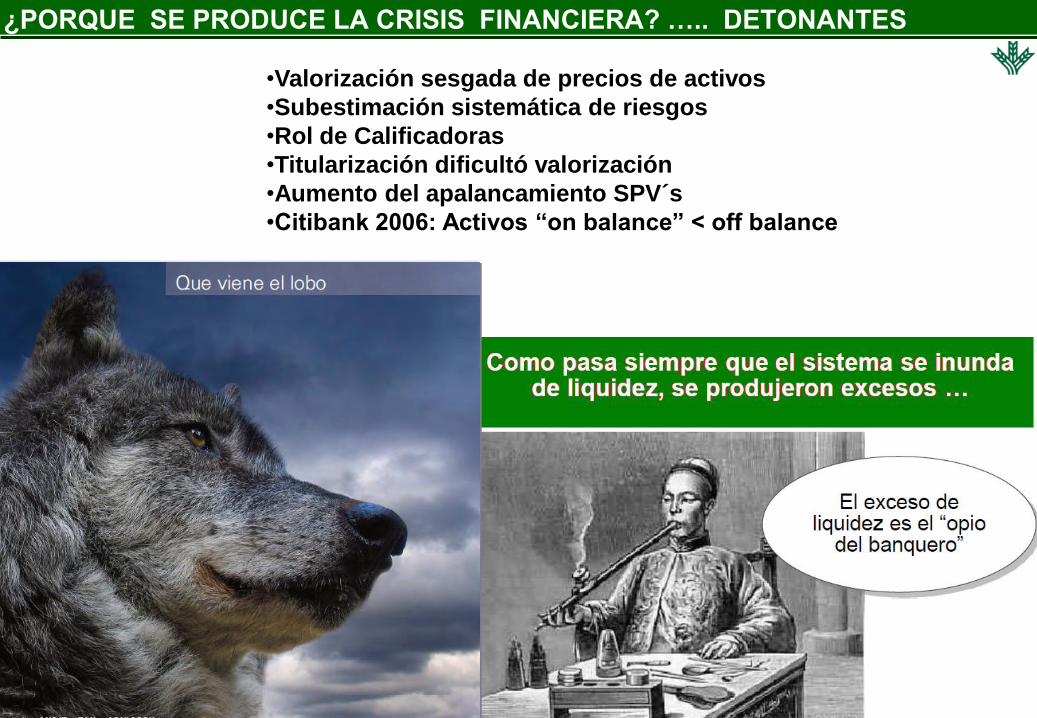

•Valorización sesgada de precios de activos

•Subestimación sistemática de riesgos

•Rol de Calificadoras

•Titularización dificultó valorización

•Aumento del apalancamiento SPV´s

•Citibank 2006: Activos “on balance” < off balance

¿PORQUE SE PRODUCE LA CRISIS FINANCIERA? ….. DETONANTES

Page 7

Era muy tentador generar crecimiento ”escalando las

curvas de riesgo”

¿PORQUE SE PRODUCE LA CRISIS FINANCIERA? ….. DETONANTES

Mayor riesgo de crédito: Desplazamiento hacia segmentos “subprime”

Financiación de estructuras apalancadas (capital riesgo…)

Mayor riesgo de liquidez: Finaciación de activos a largo con pasivos a corto.

Dependencia cada vez menor de depósitos minoristas

Mayor riesgo de mercado: Tipo de interés / forex: “carry trades”

Renta variable: “prop trading” .. etc

Ratio capital / activo muy bajo … en balances muy apalancados

Page 8

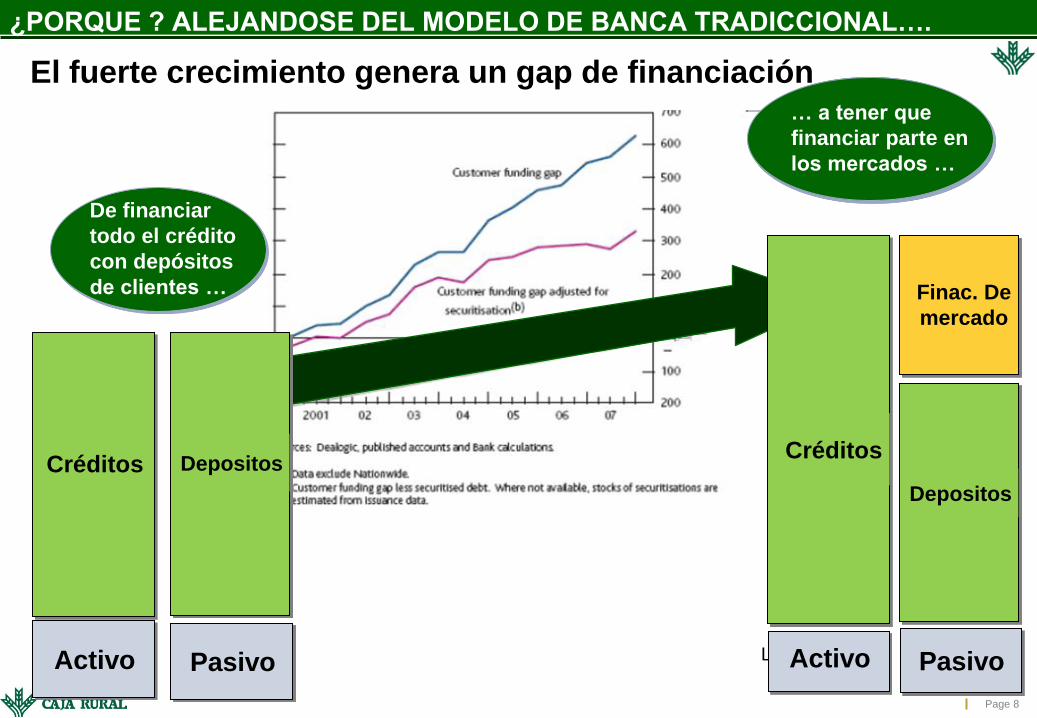

El fuerte crecimiento genera un gap de financiación

From funding

all through

customers

deposits...

Having to fund

some through

the markets

¿PORQUE ? ALEJANDOSE DEL MODELO DE BANCA TRADICCIONAL….

De financiar

todo el crédito

con depósitos

de clientes …

Créditos

Activo Pasivo

Depositos

Liability

… a tener que

financiar parte en

los mercados …

Créditos

Activo Pasivo

Depositos

Finac. De

mercado

Page 9

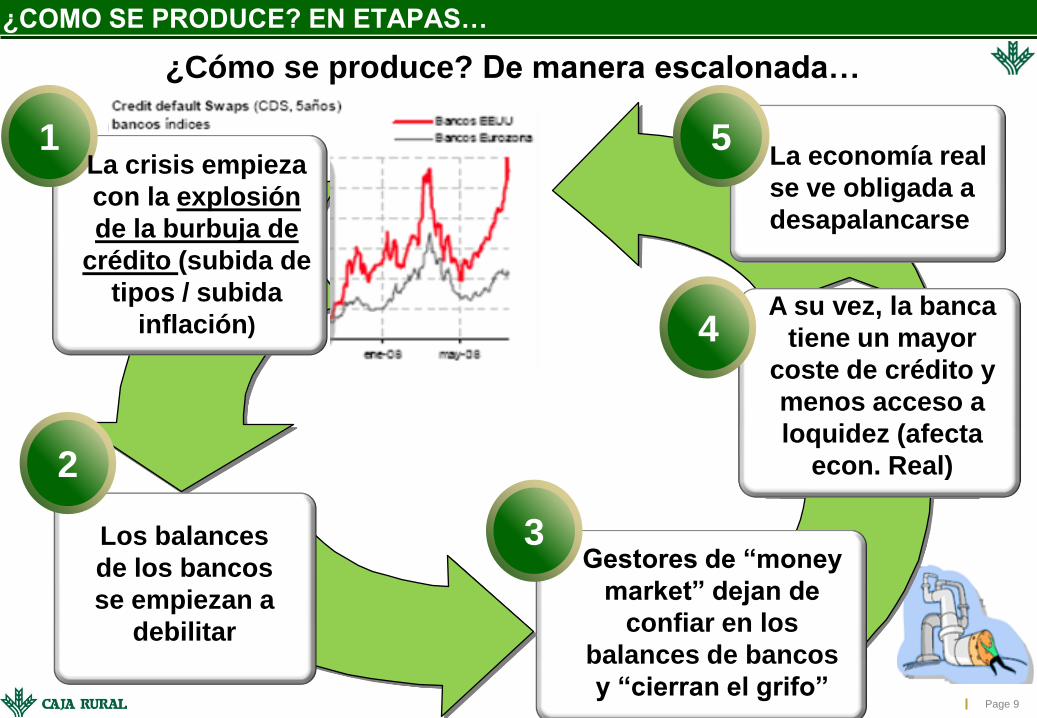

¿Cómo se produce? De manera escalonada…

¿COMO SE PRODUCE? EN ETAPAS…

La economía real

se ve obligada a

desapalancarse

5

3Gestores de “money

market” dejan de

confiar en los

balances de bancos

y “cierran el grifo”

1La crisis empieza

con la explosión

de la burbuja de

crédito (subida de

tipos / subida

inflación)

2

Los balances

de los bancos

se empiezan a

debilitar

A su vez, la banca

tiene un mayor

coste de crédito y

menos acceso a

loquidez (afecta

econ. Real)

4

Page 10

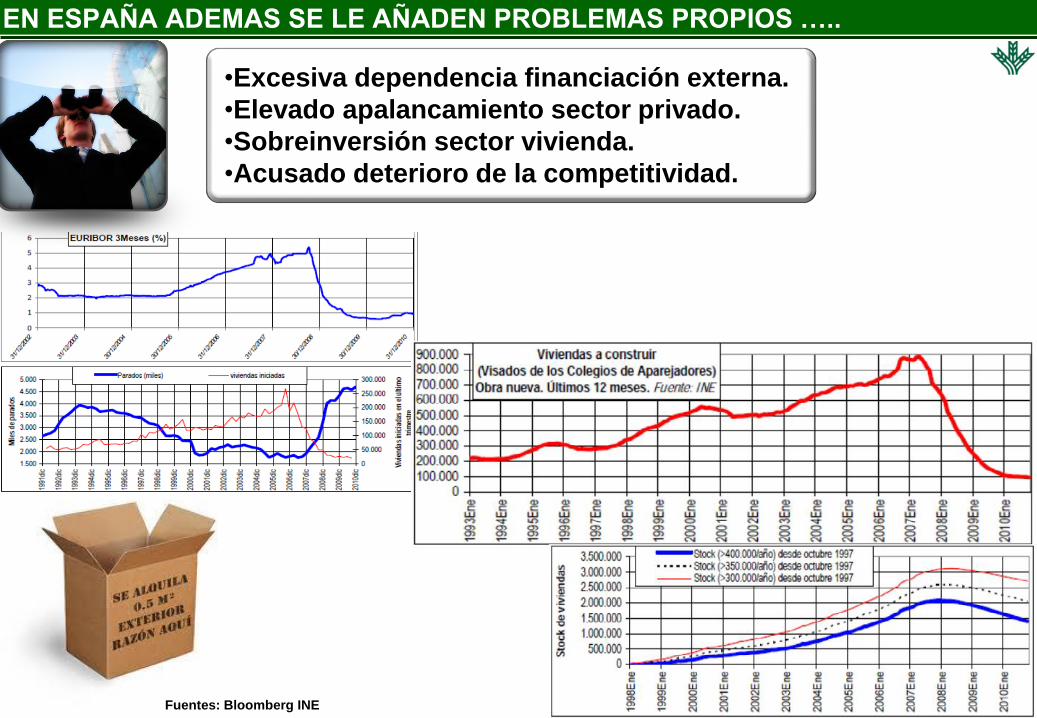

EN ESPAÑA ADEMAS SE LE AÑADEN PROBLEMAS PROPIOS …..

Fuentes: Bloomberg INE

•Excesiva dependencia financiación externa.

•Elevado apalancamiento sector privado.

•Sobreinversión sector vivienda.

•Acusado deterioro de la competitividad.

Page 11

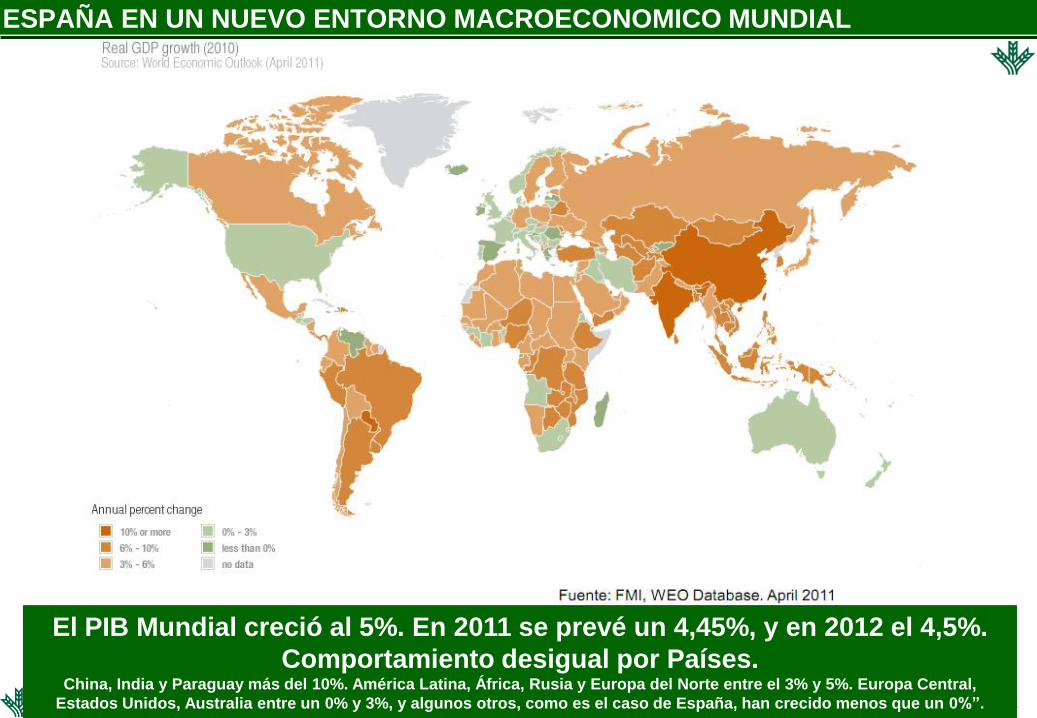

ESPAÑA EN UN NUEVO ENTORNO MACROECONOMICO MUNDIAL

El PIB Mundial creció al 5%. En 2011 se prevé un 4,45%, y en 2012 el 4,5%.

Comportamiento desigual por Países. China, India y Paraguay más del 10%. América Latina, África, Rusia y Europa del Norte entre el 3% y 5%. Europa Central,

Estados Unidos, Australia entre un 0% y 3%, y algunos otros, como es el caso de España, han crecido menos que un 0%”.

Page 12

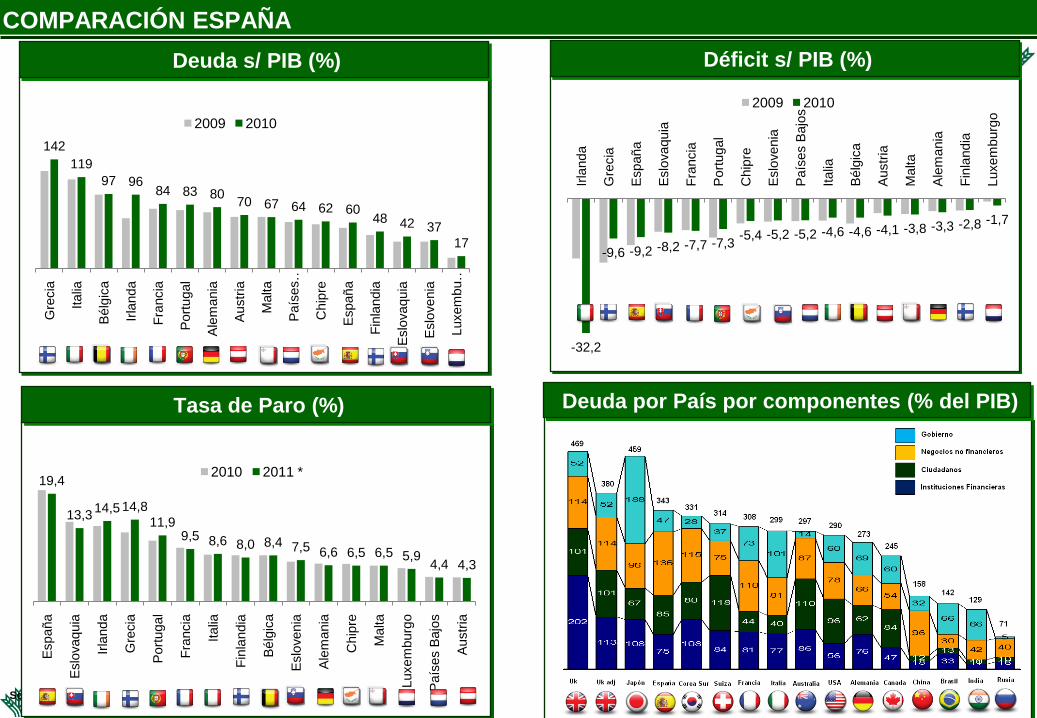

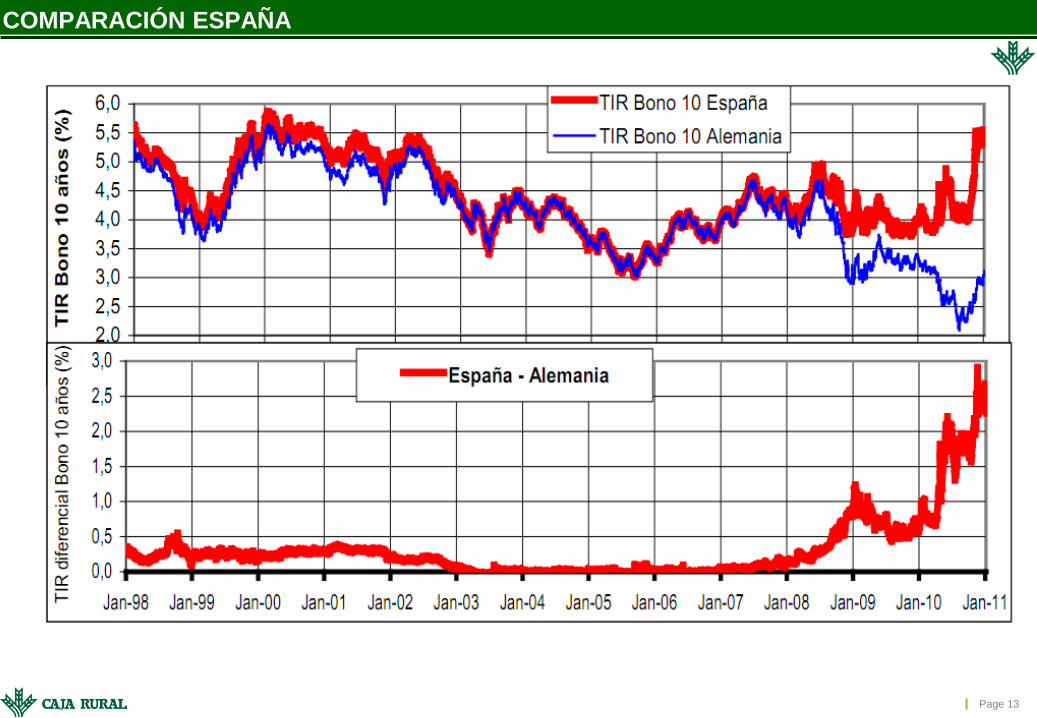

COMPARACIÓN ESPAÑA

Deuda s/ PIB (%)

142

119

97 9684 83 80

70 67 64 62 6048 42 37

17

Gre

cia

Italia

Bélg

ica

Irla

nda

Fra

ncia

Port

ugal

Ale

mania

Austr

ia

Malta

País

es …

Chip

re

España

Fin

landia

Eslo

vaquia

Eslo

venia

Luxem

bu…

2009 2010

Déficit s/ PIB (%)

-32,2

-9,6 -9,2 -8,2 -7,7 -7,3-5,4 -5,2 -5,2 -4,6 -4,6 -4,1 -3,8 -3,3 -2,8 -1,7

Irla

nda

Gre

cia

España

Eslo

vaquia

Fra

ncia

Port

ugal

Chip

re

Eslo

venia

País

es B

ajo

s

Italia

Bélg

ica

Austr

ia

Malta

Ale

mania

Fin

landia

Luxem

burg

o

2009 2010

Source: FMI, WIF

Tasa de Paro (%)

19,4

13,314,5 14,8

11,99,5 8,6 8,0 8,4 7,5 6,6 6,5 6,5 5,9

4,4 4,3

España

Eslo

vaquia

Irla

nda

Gre

cia

Port

ugal

Fra

ncia

Italia

Fin

landia

Bélg

ica

Eslo

venia

Ale

mania

Chip

re

Malta

Luxem

burg

o

País

es B

ajo

s

Austr

ia2010 2011 *

Deuda por País por componentes (% del PIB)

Uk Corea

Sur

Suiza Italia Brasil

Instituciones

Financieras

Ciudada

nos

Negocios no

financieros

Gobier

no

380

33

46

9459

343

Uk adjJapónEspañ

a

Franci

a Austra

lia

USA Rusia AlemaniaCanad

a

China India

308290

31

4299 297

245

129

27

3

158142

71

Page 13

COMPARACIÓN ESPAÑA

Page 14

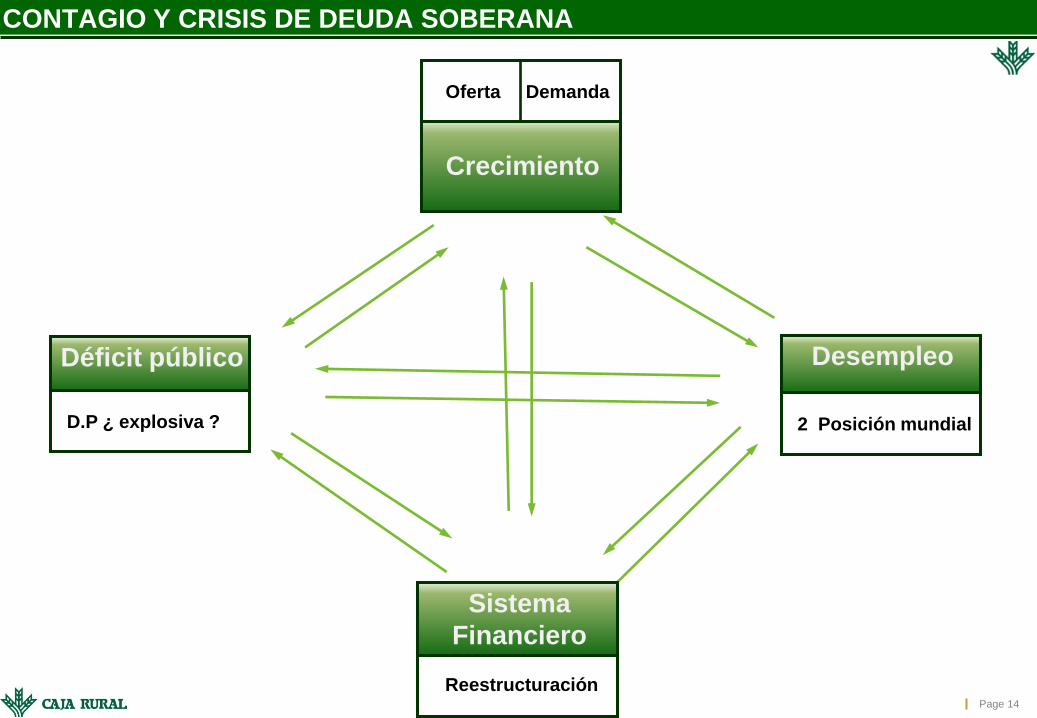

CONTAGIO Y CRISIS DE DEUDA SOBERANA

Crecimiento

Oferta Demanda

Déficit público

D.P ¿ explosiva ?

Sistema

Financiero

Reestructuración

Desempleo

2 Posición mundial

Page 15

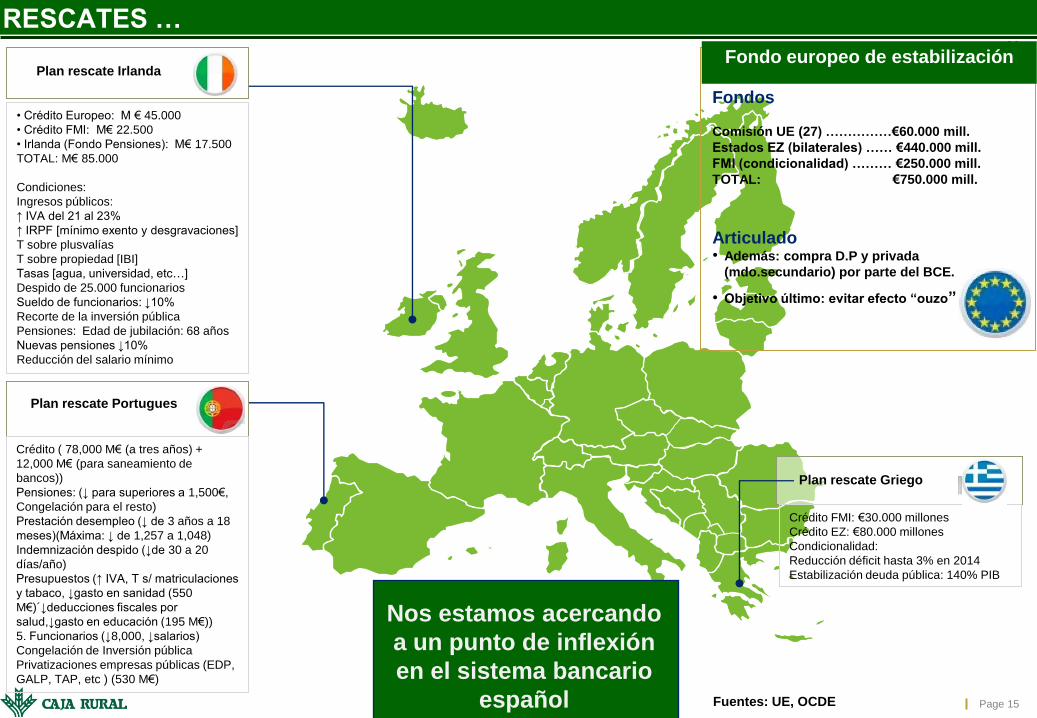

Nos estamos acercando

a un punto de inflexión

en el sistema bancario

español

Plan rescate Griego

Plan rescate IrlandaFondo europeo de estabilización

Fondos

Comisión UE (27) ……………€60.000 mill.

Estados EZ (bilaterales) …… €440.000 mill.

FMI (condicionalidad) ……… €250.000 mill.

TOTAL: €750.000 mill.

Articulado• Además: compra D.P y privada

(mdo.secundario) por parte del BCE.

• Objetivo último: evitar efecto “ouzo”

Crédito FMI: €30.000 millones

Crédito EZ: €80.000 millones

Condicionalidad:

Reducción déficit hasta 3% en 2014

Estabilización deuda pública: 140% PIB

• Crédito Europeo: M € 45.000

• Crédito FMI: M€ 22.500

• Irlanda (Fondo Pensiones): M€ 17.500

TOTAL: M€ 85.000

Condiciones:

Ingresos públicos:

↑ IVA del 21 al 23%

↑ IRPF [mínimo exento y desgravaciones]

T sobre plusvalías

T sobre propiedad [IBI]

Tasas [agua, universidad, etc…]

Despido de 25.000 funcionarios

Sueldo de funcionarios: ↓10%

Recorte de la inversión pública

Pensiones: Edad de jubilación: 68 años

Nuevas pensiones ↓10%

Reducción del salario mínimo

Crédito ( 78,000 M€ (a tres años) +

12,000 M€ (para saneamiento de

bancos))

Pensiones: (↓ para superiores a 1,500€,

Congelación para el resto)

Prestación desempleo (↓ de 3 años a 18

meses)(Máxima: ↓ de 1,257 a 1,048)

Indemnización despido (↓de 30 a 20

días/año)

Presupuestos (↑ IVA, T s/ matriculaciones

y tabaco, ↓gasto en sanidad (550

M€)´↓deducciones fiscales por

salud,↓gasto en educación (195 M€))

5. Funcionarios (↓8,000, ↓salarios)

Congelación de Inversión pública

Privatizaciones empresas públicas (EDP,

GALP, TAP, etc ) (530 M€)

Plan rescate Portugues

RESCATES …

Fuentes: UE, OCDE

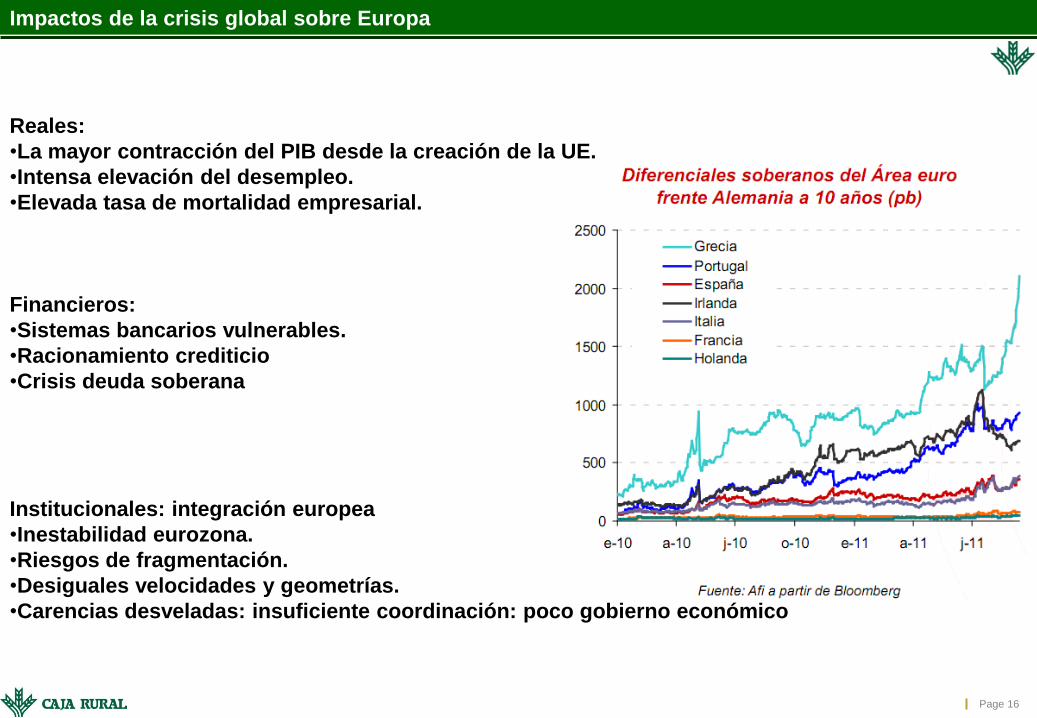

Page 16

Reales:

•La mayor contracción del PIB desde la creación de la UE.

•Intensa elevación del desempleo.

•Elevada tasa de mortalidad empresarial.

Financieros:

•Sistemas bancarios vulnerables.

•Racionamiento crediticio

•Crisis deuda soberana

Institucionales: integración europea

•Inestabilidad eurozona.

•Riesgos de fragmentación.

•Desiguales velocidades y geometrías.

•Carencias desveladas: insuficiente coordinación: poco gobierno económico

Impactos de la crisis global sobre Europa

Page 17

Presentación Análisis del Mapa Financiero Español

Origen de la crisis.

Cuatro años después, ¿dónde estamos?

Situación del sistema financiero español.

Conclusiones y Perspectivas.

Contenidos

Page 18

Page 19

….pero esto NO

ESTÁ SIENDO

POSIBLE:

La arquitectura

financiera global

actual SIGUE

TENIENDO MUCHAS

RIGUIDECES…

En circustancias normales, la economia global se habría re-

equilbrado por AJUSTES DE MONEDA (así se ajusto la crisis de

principios de los noventa)

ESPAÑA EN UN NUEVO ENTORNO MACROECONOMICO MUNDIAL

2

1 EEUU sigue sin

poder devaluarse vs

China

ZONA EURO: España,

Grecia, etc siguen

sin poder devaluarse

vs Alemania

El ajuste se tiene que producir por

“DEVALUACIÓN INTERNA”

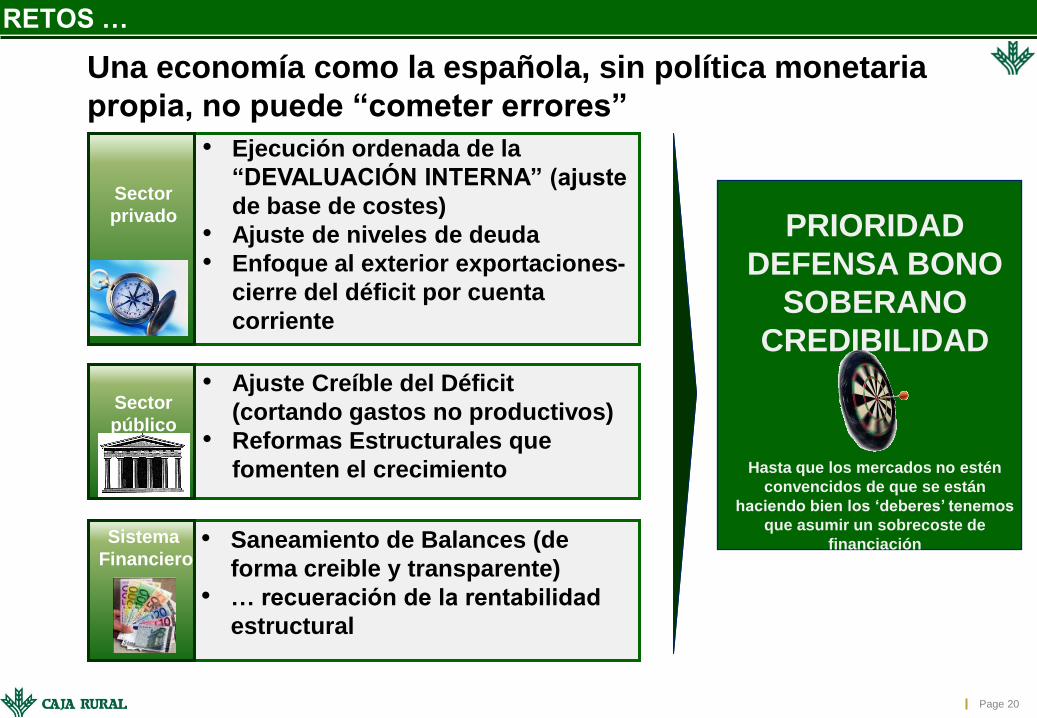

Page 20

Sector

privado

• Ejecución ordenada de la

“DEVALUACIÓN INTERNA” (ajuste

de base de costes)

• Ajuste de niveles de deuda

• Enfoque al exterior exportaciones-

cierre del déficit por cuenta

corriente

Sector

público

• Ajuste Creíble del Déficit

(cortando gastos no productivos)

• Reformas Estructurales que

fomenten el crecimiento

Una economía como la española, sin política monetaria

propia, no puede “cometer errores”

Sistema

Financiero• Saneamiento de Balances (de

forma creible y transparente)

• … recueración de la rentabilidad

estructural

PRIORIDAD

DEFENSA BONO

SOBERANO

CREDIBILIDAD

Hasta que los mercados no estén

convencidos de que se están

haciendo bien los „deberes‟ tenemos

que asumir un sobrecoste de

financiación

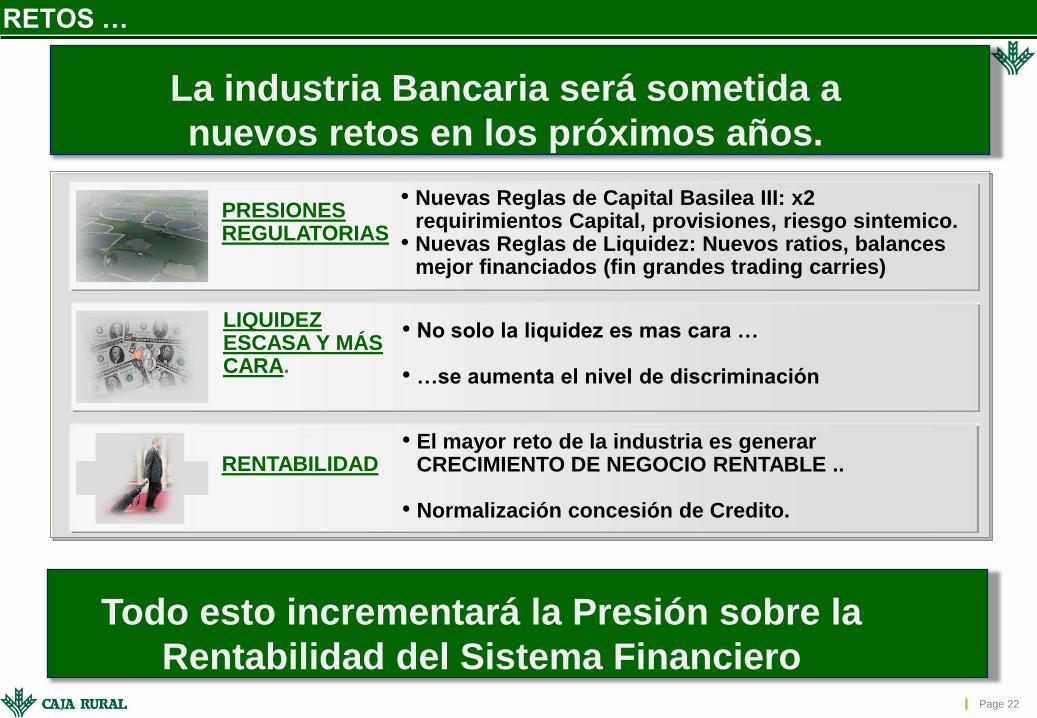

RETOS …

Page 22

La industria Bancaria será sometida a

nuevos retos en los próximos años.

Todo esto incrementará la Presión sobre la

Rentabilidad del Sistema Financiero

PRESIONES REGULATORIAS

• Nuevas Reglas de Capital Basilea III: x2 requirimientos Capital, provisiones, riesgo sintemico.

• Nuevas Reglas de Liquidez: Nuevos ratios, balances mejor financiados (fin grandes trading carries)

LIQUIDEZ ESCASA Y MÁS CARA.

• No solo la liquidez es mas cara …

• …se aumenta el nivel de discriminación

RENTABILIDAD• El mayor reto de la industria es generar

CRECIMIENTO DE NEGOCIO RENTABLE ..

• Normalización concesión de Credito.

RETOS …

Page 23

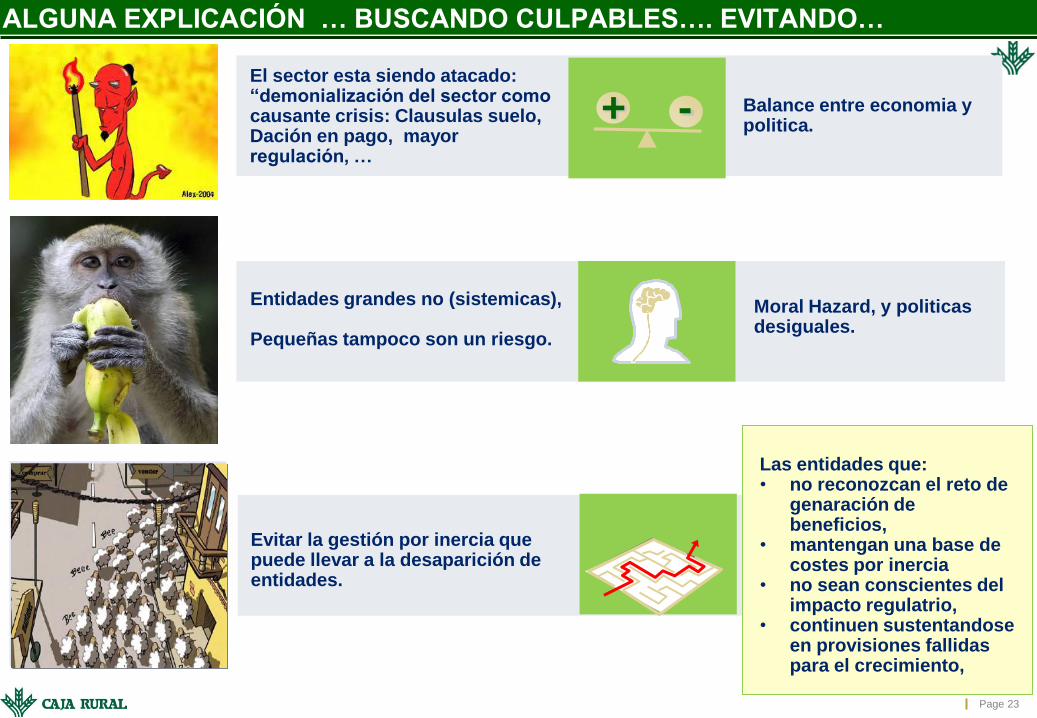

El sector

What we

see

and

attempt

to address

Balance entre economia y politica.

-+El sector esta siendo atacado: “demonialización del sector como causante crisis: Clausulas suelo, Dación en pago, mayor regulación, …

Moral Hazard, y politicas desiguales.

Entidades grandes no (sistemicas),

Pequeñas tampoco son un riesgo.

Evitar la gestión por inercia que puede llevar a la desaparición de entidades.

Las entidades que:• no reconozcan el reto de

genaración de beneficios,

• mantengan una base de costes por inercia

• no sean conscientes del impacto regulatrio,

• continuen sustentandose en provisiones fallidas para el crecimiento,

ALGUNA EXPLICACIÓN … BUSCANDO CULPABLES…. EVITANDO…

Page 24

Durante los próximos 3 o 4 años podemos esperar si se

hacen los deberes …

Una “normalización”

del ciclo de crédito

Una “normalización”

del entorno económico

(Crecimiento del PIB desde -0,5

en 2010 a 2-3% en 2013-2014)

Una “normalización”

del mercado de clientes

(Normalización de tipos en la

zona euro + menores tensiones

de liquidez )

Nos estamos acercando

a un punto de inflexión

en el sistema bancario

español

RUTA…

Page 25

Presentación Análisis del Mapa Financiero Español

Origen de la crisis.

Cuatro años después, ¿dónde estamos?

Situación del sistema financiero español.

Conclusiones y Perspectivas.

Contenidos

Page 26

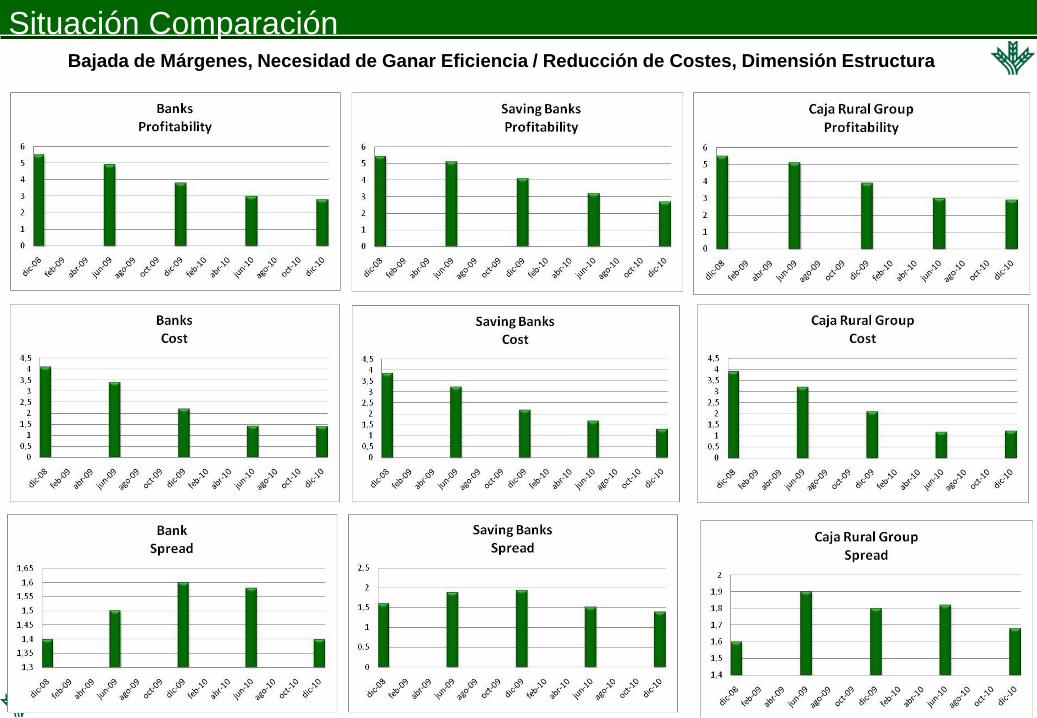

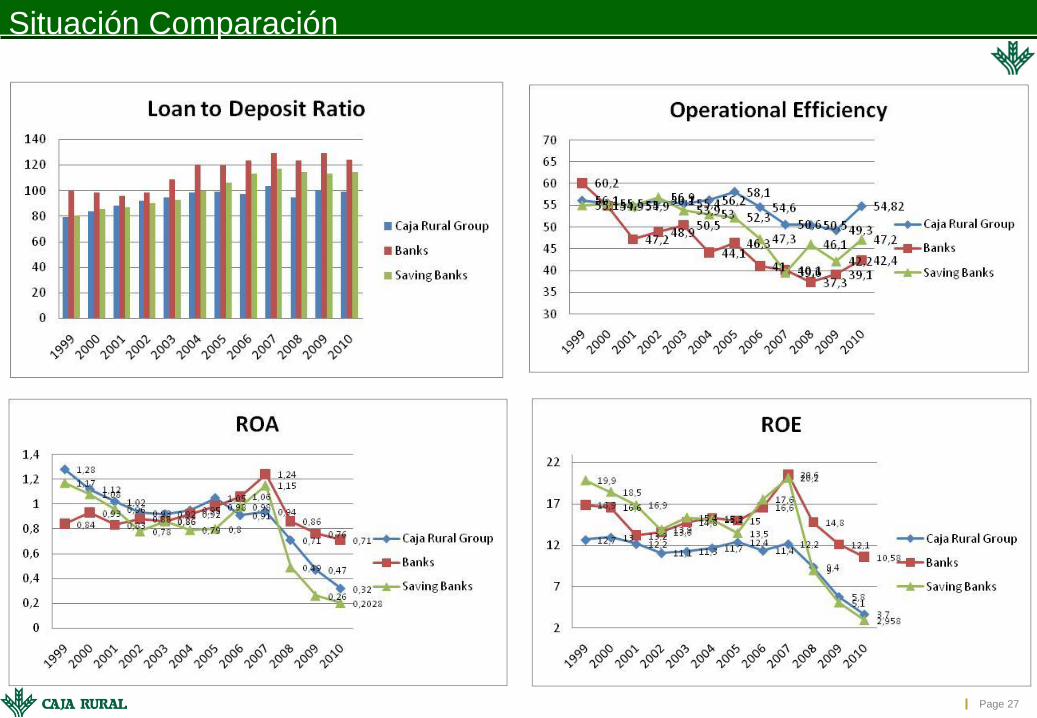

Situación Comparación Bajada de Márgenes, Necesidad de Ganar Eficiencia / Reducción de Costes, Dimensión Estructura

Page 27

Situación Comparación

Page 28

Crisis

Financiera

Internacional

Consecuencias Sector Medidas Adoptadas

• Impacto limitado, gracias al modelo de

banca minorista, ausencia de vehículos

fuera de balance y supervisión del BdE

• Problemas en los mercados de

Financiación mayorista

Para garantizar la liquidez:

FAAF, deuda avalada,

provisión de liquidez ilimitada

por parte del BCE

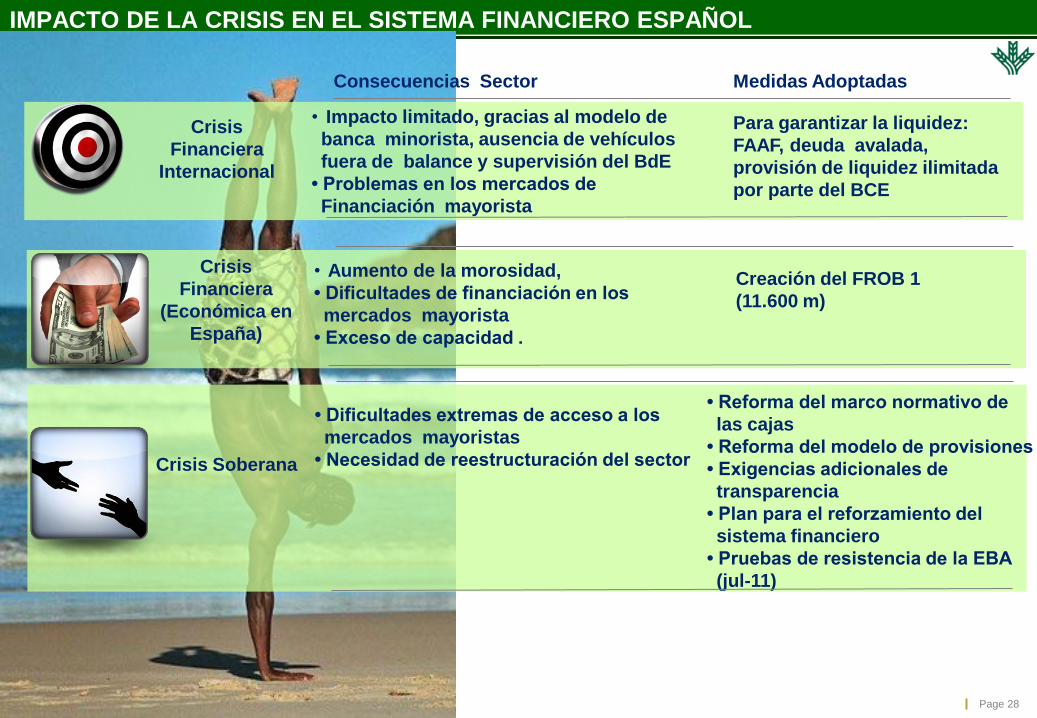

IMPACTO DE LA CRISIS EN EL SISTEMA FINANCIERO ESPAÑOL

• Aumento de la morosidad,

• Dificultades de financiación en los

mercados mayorista

• Exceso de capacidad .

Creación del FROB 1

(11.600 m)

Crisis

Financiera

(Económica en

España)

• Dificultades extremas de acceso a los

mercados mayoristas

• Necesidad de reestructuración del sector

• Reforma del marco normativo de

las cajas

• Reforma del modelo de provisiones

• Exigencias adicionales de

transparencia

• Plan para el reforzamiento del

sistema financiero

• Pruebas de resistencia de la EBA

(jul-11)

Crisis Soberana

Page 29

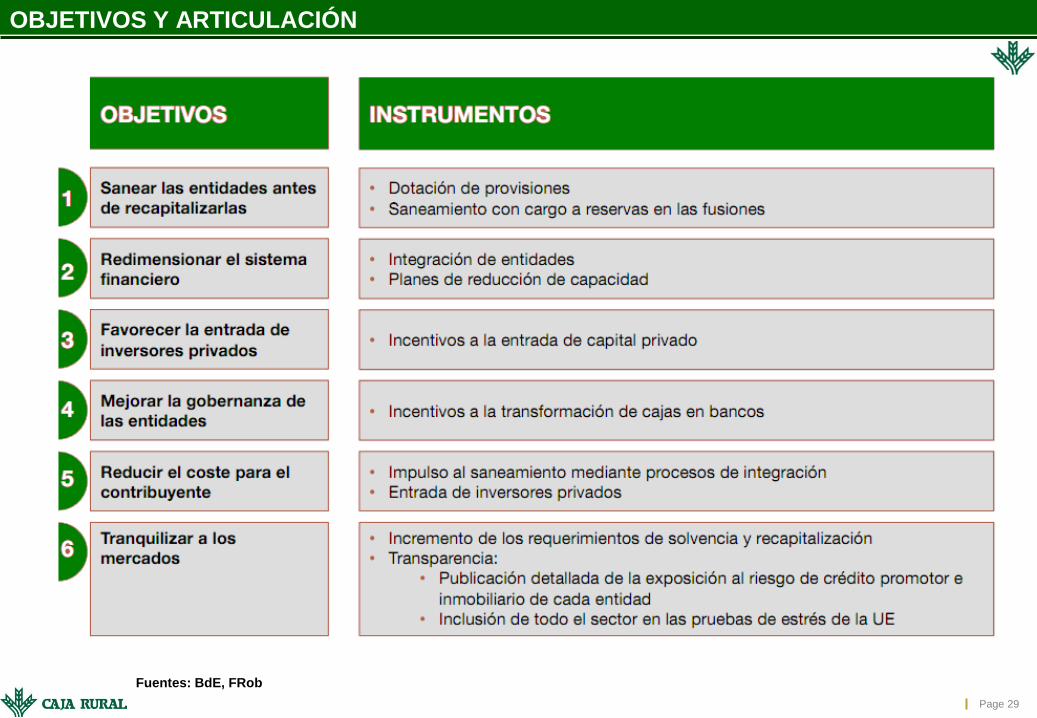

OBJETIVOS Y ARTICULACIÓN

Fuentes: BdE, FRob

Page 30

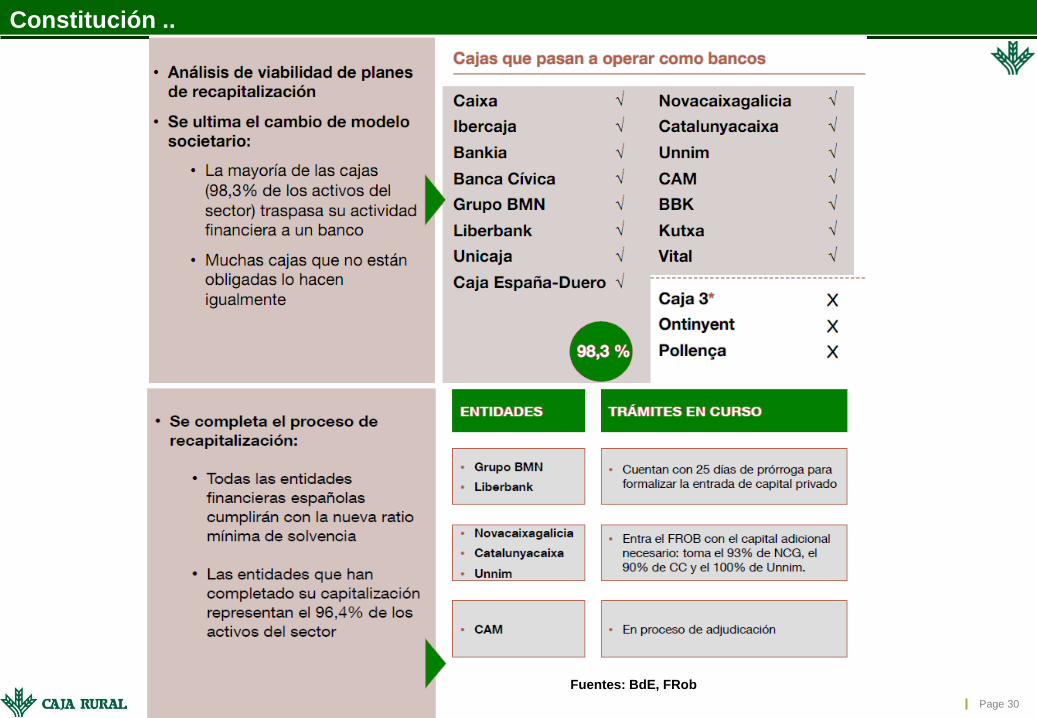

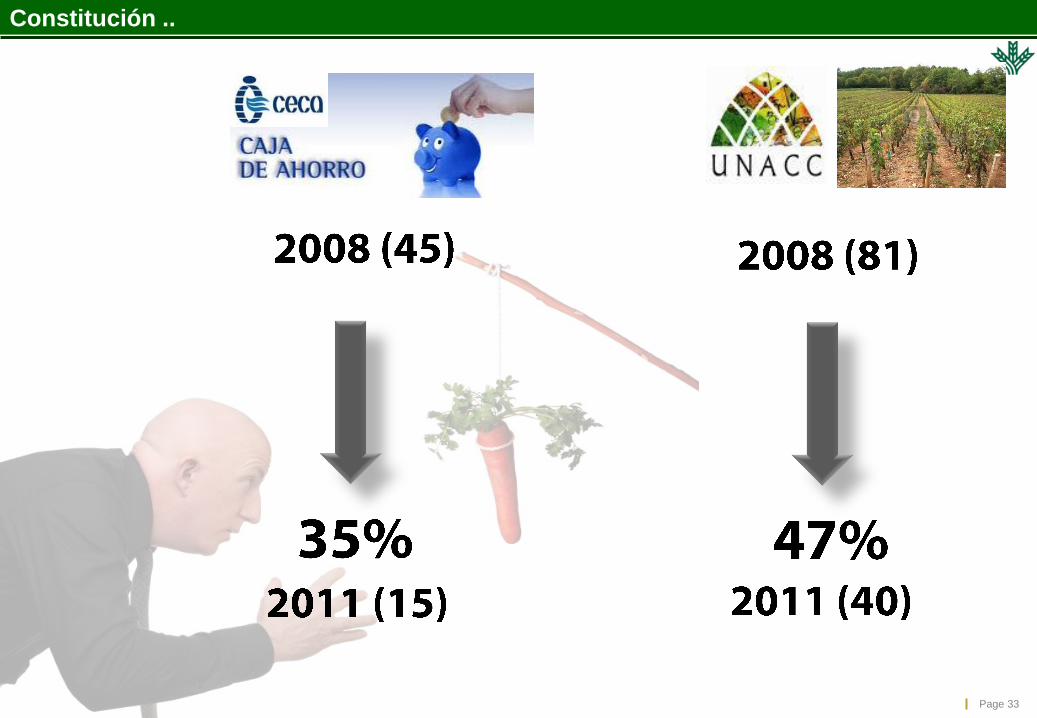

Constitución ..

Fuentes: BdE, FRob

Page 31

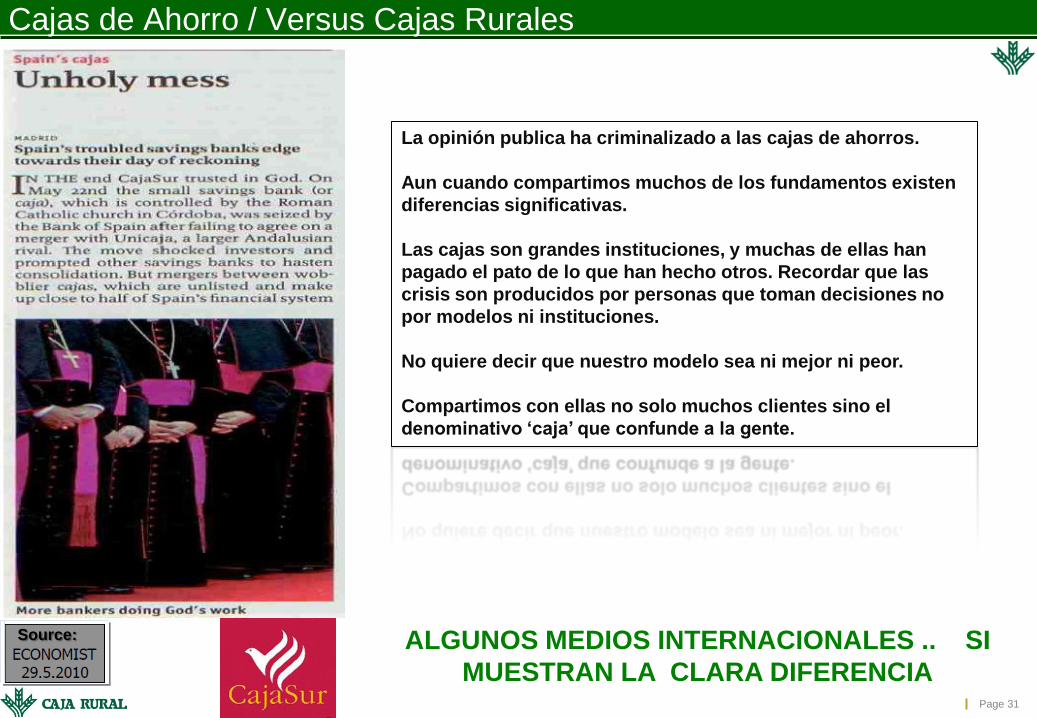

Cajas de Ahorro / Versus Cajas Rurales

Source: ALGUNOS MEDIOS INTERNACIONALES .. SI

MUESTRAN LA CLARA DIFERENCIA

La opinión publica ha criminalizado a las cajas de ahorros.

Aun cuando compartimos muchos de los fundamentos existen

diferencias significativas.

Las cajas son grandes instituciones, y muchas de ellas han

pagado el pato de lo que han hecho otros. Recordar que las

crisis son producidos por personas que toman decisiones no

por modelos ni instituciones.

No quiere decir que nuestro modelo sea ni mejor ni peor.

Compartimos con ellas no solo muchos clientes sino el

denominativo „caja‟ que confunde a la gente.

Page 32

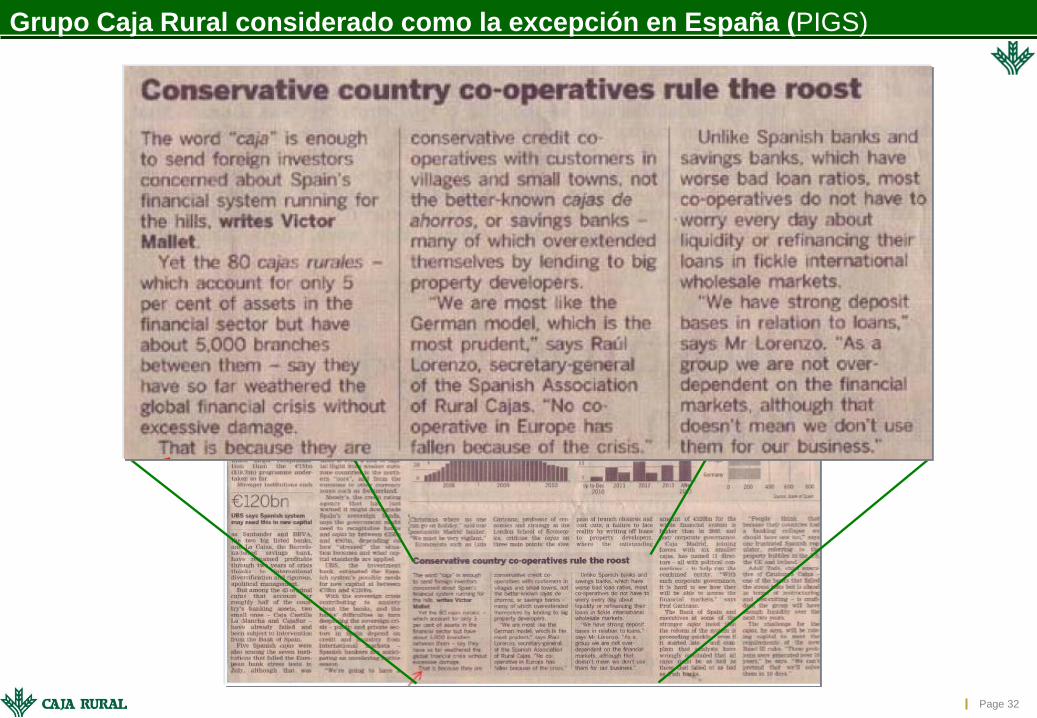

Grupo Caja Rural considerado como la excepción en España (PIGS)

Page 33Fuentes: BdE, FRob

Constitución ..

BANCO FINANCIERO

(BANKIA)

Caja Madrid

Bancaja

C.A. Insular

C.A. Laietana

C.A. Ávila

C.A. Segovia

C.A. Rioja

Total: 334.508

BANCA CÍVICA

)Cajasol+Guadalajara

C.A. Navarra

C.A. Burgos

C.A. Canarias

Total: 71.306

CATALUYA CAIXA

)C.A. Catalunya

C.A. Tarragona

C.A. Manresa

Total: 76.649

UNNIM

)C.A. Sabadell

C.A. Terrassa

C.A. Manlleu

Total: 28.548

Caixa Bank

)La Caixa

C.A. Girona

Total: 271.338

BANCO MARE

NOSTRUM

C.A. Murcia

C.A. Penedés

Sa Nostra

C.A. Granada

Total: 71.026

NOVACAIXAGALICIA

C.A. Galicia

Caixanova

Total: 75.54

BANCO CAJA 3

CAI

C.A. Círculo

C.A. Badajoz

Total: 20.145

UNICAJA JAEN

Unicaja

C.A. Jaen

Total: 34.810

EFFIBANK

Cajastur+CCM

Caja Cantabria

C.A. Extremadura

Total: 125.562

BANCO PASTOR

B Popular

B. Pastor

Total: 134.810

BANCO CAJA 3

NOVACAIXAGALICIACaja España

Caja Duero

Total: 46.017

CAJA ESPAÑA-

DUERO

BBK+cajasur

Kutxa

Vital

Total: 79.091

KUTXABANK

Page 35

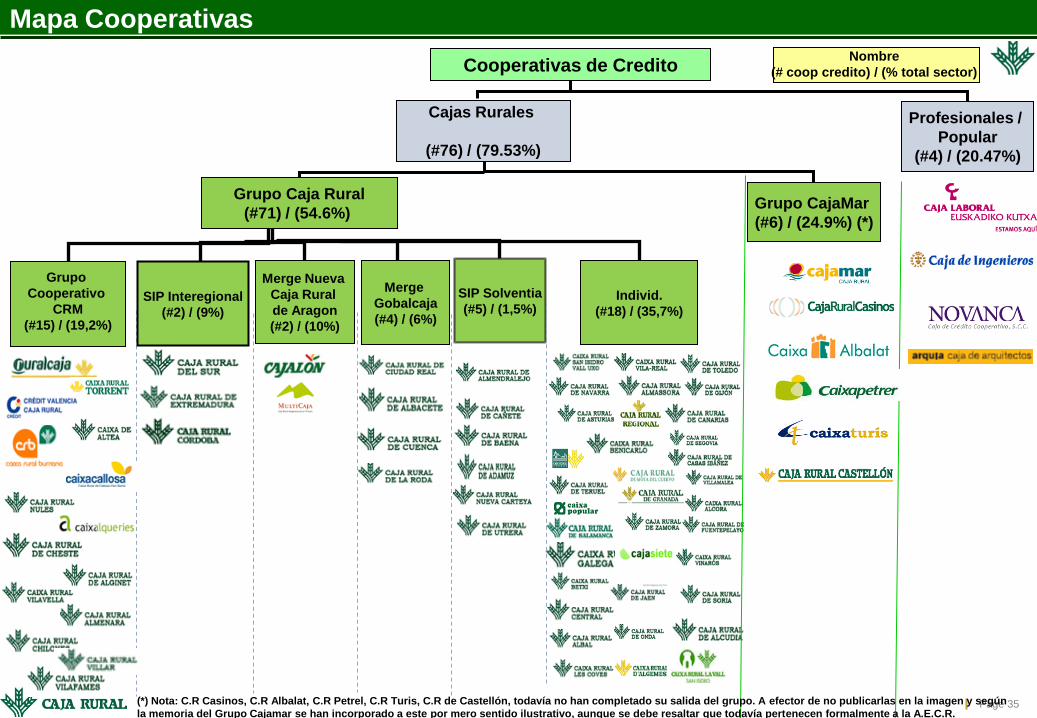

Mapa Cooperativas

Nombre

(# coop credito) / (% total sector)Cooperativas de Credito

Grupo

Cooperativo

CRM

(#15) / (19,2%)

SIP Interegional

(#2) / (9%)

Individ.

(#18) / (35,7%)

Merge

Gobalcaja

(#4) / (6%)

Merge Nueva

Caja Rural

de Aragon

(#2) / (10%)

Profesionales /

Popular

(#4) / (20.47%)

Cajas Rurales

(#76) / (79.53%)

Grupo CajaMar

(#6) / (24.9%) (*)

Grupo Caja Rural

(#71) / (54.6%)

SIP Solventia

(#5) / (1,5%)

(*) Nota: C.R Casinos, C.R Albalat, C.R Petrel, C.R Turis, C.R de Castellón, todavía no han completado su salida del grupo. A efector de no publicarlas en la imagen y según

la memoria del Grupo Cajamar se han incorporado a este por mero sentido ilustrativo, aunque se debe resaltar que todavía pertenecen formalmente a la A.E.C.R.

Page 36

¿LA SOLUCIÓN ES LA INTEGRACIÓN?

Después

Sistema Fuerte

Exceso de sobredimensionamiento

Muchas entidades y no lo

suficiente para el acceso a los

mercados.

Sobreexposición y control político

Sistema Débil

Antes

Competitivo (gran numero de

entidades),

Basado en la autofinanciación

(depósitos) gran presencia local.

Evitar la exclusión financiera.

Distintas tipologías de entidades

Page 37

Image/pic required –

e.g. martial arts (Tai

Chi or similar)

El factor clave de las crisis financieras, aisladas o

sistémicas, es la mala gestión. Tanto o más que los

grandes temporales macroeconómicos.

Los principales rasgos de una mala gestión, causa

de una crisis, son dos: un crecimiento demasiado

rápido y una asunción de riesgos desmedidos.

Cuando las entidades tiene problemas serios, sus

gestores suelen ocultar los problemas mediante el

maquillaje de sus cuentas. Pero como el aquillaje

no resuelve los problemas, los gestores pueden

emprender una huída hacia adelante.

Como resultado del maquillaje, los peores créditos

nunca están contabilizados como “morosos”.

¿Cómo es posible? Mediante el uso de

los resquicios que ofrece la normativa o mediante

el incumplimiento de ésta.

Las situaciones de insolvencia nunca son

declaradas por el banquero. O casi nunca. Con

frecuencia, no son tampoco identificadas por los

auditores ni por el Supervisor. Al descubrirse

estas ya pueden haber mermado la viabilidad.

a) los accionistas iniciales, o nuevos.

b) una entidad que absorba la entidad enferma o se

fusione con ella, si tiene excedente de recursos

propios que compensen el déficit existente en la

entidad absorbida y una gestión fuerte que aseguren

su rentabilidad.

d) el resto del sistema a modo de autoseguro

e) el Gobierno, con recursos fiscales

Características

CONDICIONANTES IMPORTANTES…

Page 38

Page 39

CO

ND

ICIO

NA

NT

ES S

EM

I-S

OL

UC

ÓN

Mecanismos

Condicionantes ¿Solución?

▪ Problema del Agente:

▪ Políticos: Cajas, uso para fines

propios.

▪ Sindicatos: Conocimiento.

▪ Gestores: Elección política.

▪ Problemas de concepción:

▪ No se puede dar perdidas.

▪ Falacias egocéntricas.

▪ Mantener Imagen.

▪ Dudas sobre la bondad y resultados

de las integraciones en la literatura.

▪ Para que funcione se debe elegir

entidades con sinergias, y con

posibilidad de mejora.

▪ Acabar con la estructura.

▪ Chantaje, y coacción.

▪ Indemnizaciones millonarias.

▪ Realizar ajustes de valoración

utilizando como contrapartida

reservas, combinación de

negocios .

▪ Elección de lo posible y no de lo

deseable.

CONDICIONANTES IMPORTANTES…

Page 40

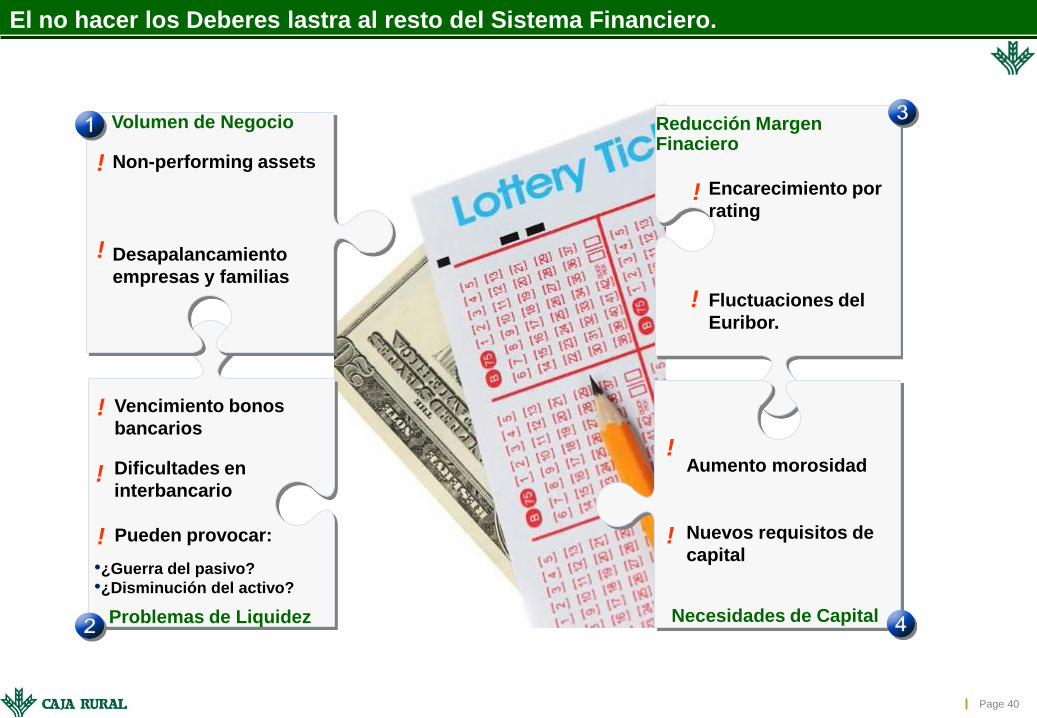

Aumento morosidad

Nuevos requisitos de

capital

!

!

Vencimiento bonos

bancarios

Dificultades en

interbancario

Pueden provocar:

•¿Guerra del pasivo?

•¿Disminución del activo?

!

!

Non-performing assets

Desapalancamiento

empresas y familias

!

!

Encarecimiento por

rating

Fluctuaciones del

Euribor.

!

!

Reducción Margen Finaciero

Volumen de Negocio

Necesidades de CapitalProblemas de Liquidez

!

El no hacer los Deberes lastra al resto del Sistema Financiero.

Page 41

0,0%

2,0%

4,0%

6,0%

8,0%

10,0%

12,0%

14,0%

16,0%

18,0%

20,0%

0,00% 5,00% 10,00% 15,00% 20,00% 25,00%

Co

reC

ap

ital

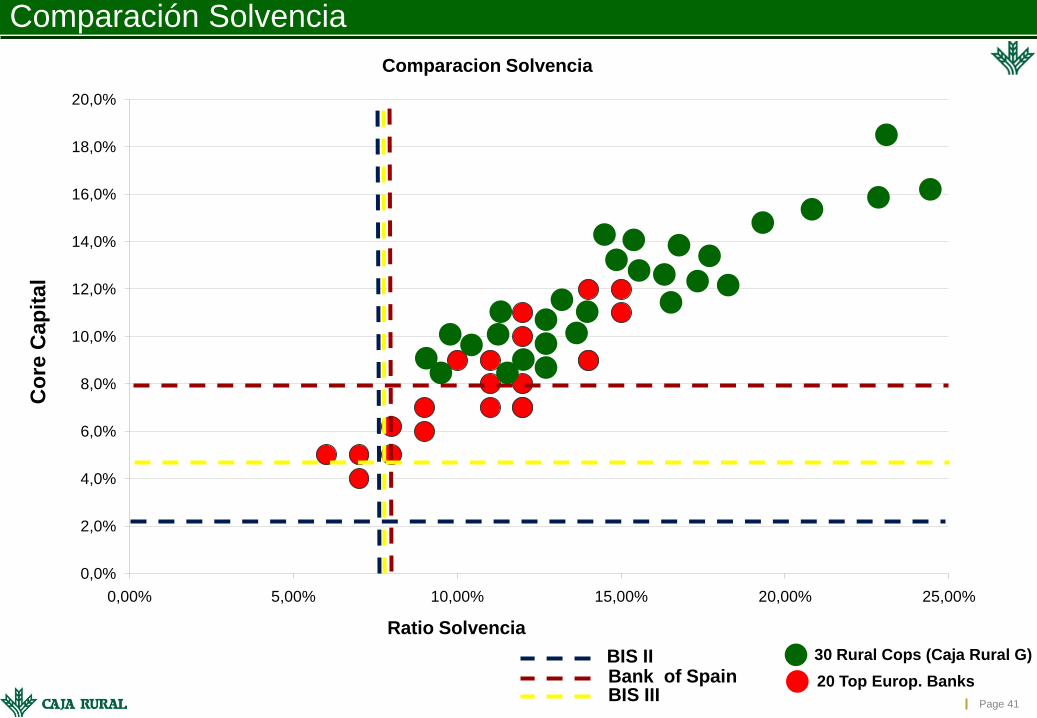

20 Top Europ. Banks

30 Rural Cops (Caja Rural G)

Comparación Solvencia

BIS II

BIS IIIBank of Spain

Comparacion Solvencia

Ratio Solvencia

Page 42

Page 43

Presentación Análisis del Mapa Financiero Español

Origen de la crisis.

Cuatro años después, ¿dónde estamos?

Situación del sistema financiero español.

Conclusiones y Perspectivas.

Contenidos

Page 44

El cierre de los mercados de financiación mayorista nos

afectó en mayor medida dada la elevada dependencia

de nuestro modelo de crecimiento del la financiación

externa.

La crisis ha tenido un mayor impacto en la economía

española por los graves desequilibrios acumulados en la

etapa expansiva y por los problemas estructurales.

Desequilibrios que, si bien se han ido corrigiendo, cuatro

años después aún siguen lastrando el crecimiento a corto

plazo.

El rápido deterioro del déficit público junto al elevado

endeudamiento exterior y las dificultades para volver a

lograr un crecimiento del PIB vigoroso nos sitúan entre los

más afectados en la crisis de la deuda soberana.

Economía española: panorama general

La clave a medio plazo reside en aumentar el crecimiento

potencial del PIB, y ello sólo es posible con reformas que

permitan aumentar la competitividad

Page 45

Page 46

¡¡ PERCEPCIONES Y ACTITUDES ... ! COMO NOS VEN!

Page 47

Eficiencia de las AAPP

Educación y formación profesional.

Economía española: ¿qué se puede/debe hacer?

Mejorar el funcionamiento del mercado de trabajo y

reforma del sistema de negociación colectiva.

Modelo energético, eficiente y sostenible

Mayor vocación exportadora.

Reformas de oferta para impulsar la competitividad

y la productividad.

Saneamiento y fortalecimiento del sector financiero

Apoyo a los emprendedores.

Page 48

• Se han endurecido unos criterios de valoración que ya eran estrictos para

incentivar el saneamiento de la cartera inmobiliaria.

• Se ha producido un importante esfuerzo de reconocimiento de pérdidas y de

capitalización, gracias a la capacidad de generación de recursos de las

entidades, pero también a la existencia previa de las provisiones genéricas y a

los procesos de reestructuración e integración, y por último, a través del Plan

para el reforzamiento del sistema financiero español

• Se ha reducido significativamente el numero de cajas su número, lo cual

contribuye a corregir el sobredimensionamiento del sector.

• Se ha modificado el marco legal de las cajas de ahorros. La práctica totalidad de

las cajas se han transformado en bancos.

• Las pruebas de resistencia de la EBA en julio de este año no mostraron

necesidades adicionales de capital para el sistema financiero español.

• El 30 de septiembre, se cerro el Plan para el reforzamiento del sistema financiero

español, se aclarará de forma definitiva el nuevo mapa bancario español

• Dos entidades han salido a Bolsa: Bankia y Banca Cívica.

Sistema financiero: ¿qué avances se han realizado?

Page 49

Page 51

Page 52

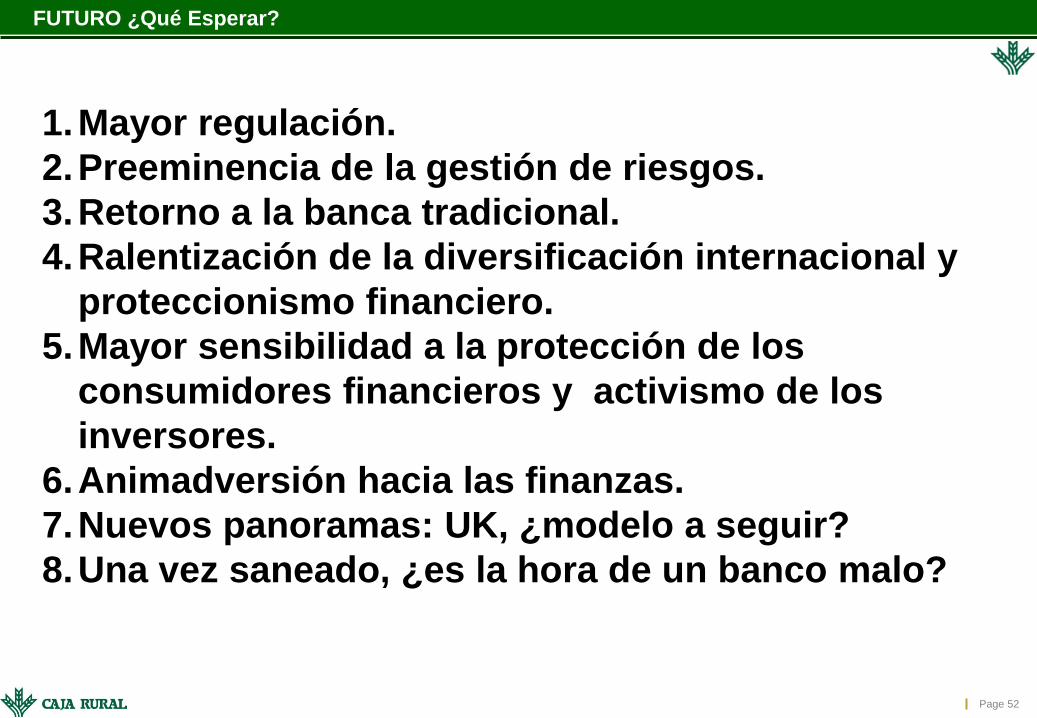

1.Mayor regulación.

2.Preeminencia de la gestión de riesgos.

3.Retorno a la banca tradicional.

4.Ralentización de la diversificación internacional y

proteccionismo financiero.

5.Mayor sensibilidad a la protección de los

consumidores financieros y activismo de los

inversores.

6.Animadversión hacia las finanzas.

7.Nuevos panoramas: UK, ¿modelo a seguir?

8.Una vez saneado, ¿es la hora de un banco malo?

FUTURO ¿Qué Esperar?

Page 53

Page 54

Page 55

Muchas

Gracias.

¿PREGUNTAS?