análisis de la reforma fiscal 2014 - imef | · ―dirigir administración o principales políticas...

TRANSCRIPT

Análisis de la Reforma

Fiscal 2014

Tendencias de la fiscalización y política tributaria.

Tendencias de la fiscalización.

Tendencias de la fiscalización

• Los países integrantes de la OCDE están muy preocupados por la

reducción en los niveles de recaudación.

• Han percibido una erosión en la base gravable, derivado de la utilización

excesiva de los regímenes fiscales favorables.

• Para atemperar la erosión de la base gravable, la OCDE preparó un

documento denominado BEPS (Base Erosion and Profit Shifting), que

contiene diversas medidas, que se implementarán en los próximos años.

Tendencias de la fiscalización

Tendencias de la fiscalización

• México tiene el problema de una baja recaudación respecto al PIB, en comparación con otros países de la OCDE, incluso con naciones latinoamericanas con economías más pequeñas.

• El Gobierno Federal ha iniciado muchos proyectos sociales, que requieren recursos adicionales y ha buscado formas de obtenerlos lo antes posible.

Política tributaria mexicana.

Política tributaria mexicana.

• Han sido muy cambiantes las políticas tributarias de México en los dos sexenios anteriores. – Se implementaron el IETU y el IDE, que no funcionaron adecuadamente.

• Se buscó una reducción de tasas, que tuvo que ser frenada y

diferida.

• Se alentó de manera poco regulada a la industria maquiladora.

• Se ha rechazado que los impuestos indirectos, principalmente el IVA, se vuelvan el mayor pilar de la recaudación.

• No se ha logrado una ampliación de la base de los contribuyentes. La economía informal ha crecido desmesuradamente.

Política tributaria mexicana.

Política tributaria mexicana. • Con la reforma tributaria para 2014, México se adelanta en la adopción

de algunos aspectos del BEPS, como son:

– Incremento de tasas impositivas.

– Establecimiento de nuevos gravámenes.

– Eliminación de deducciones y regímenes especiales.

• Aumento de las facultades de fiscalización. • Restricciones para la aplicación de tratados para evitar la doble

imposición. • Un intento frustrado del establecimiento de una cláusula antielusión,

que hubiera permitido recaracterizar la naturaleza jurídica de las operaciones.

CÓDIGO FISCAL DE LA FEDERACIÓN

Cláusula General Antiabuso

Cláusula General Antiabuso

• Se proponía incluir por prácticas u operaciones que carecieran de razón de

negocios. • No se acepta propuesta bajo argumento de las autoridades de que ya cuenta

con la facultad.

Responsabilidad solidaria (Socios y Accionistas)

Responsabilidad solidaria (Socios y Accionistas) • Se mantienen supuestos para su procedencia.

• Se añade fórmula de cálculo =

% Participación ( x ) Contribución omitida

• Aplicable a socios o accionistas con control efectivo:

― Imponer decisiones en asambleas generales ― Nombrar o destituir a administradores. ― Mantener la titularidad de derechos que permitan ejercer el voto de más del 50%

capital social ― Dirigir administración o principales políticas de la empresa.

Dictamen fiscal • Se mantiene el dictamen fiscal como opción para los contribuyentes que en el

ejercicio inmediato anterior: ― Tengan ingresos acumulables superiores a 100 millones de pesos. ― El valor de su activo sea superior a 79 millones de pesos. ― Hayan tenido al menos 300 trabajadores.

• Para los contribuyentes que no dictaminen se adiciona el artículo 32-H estableciendo la

obligación de presentar a más tardar el 30 de junio, declaración informativa sobre la situación fiscal.

• Se reduce plazo de 12 meses a 6 meses para llevar a cabo la revisión al dictamen con el contador público.

• No se ajusta plazo 25 días para devolución

Dictamen fiscal

Dictamen fiscal

• Se adicionan supuestos para no seguir el orden de la revisión secuencial:

― Desincorporación de sociedades o cuando la sociedad integradora deje de determinar su resultado fiscal integrado.

― Modificación de conceptos mediante declaración complementaria posterior a la emisión del dictamen.

― Se haya dejado sin efectos el certificado de sello digital para emitir comprobantes fiscales.

― Revisiones electrónicas.

― Presentación extemporánea del dictamen.

― Disposiciones transitorias prevén que obligaciones de ley 2013 se cumplan.

Acuerdos conclusivos • Se propone una regulación para llegar a acuerdos (“settlements”) con la

Administración Tributaria.

• La PRODECON intervendrá como facilitadora y testigo del procedimiento para la adopción de acuerdos.

• No procederá medio de impugnación, únicamente surtirá efectos para el contribuyente que lo celebre y no generará precedentes.

• Acuerdo firmado por 3 partes.

Acuerdos conclusivos

• Responsabilidad penal para garantes ― Personas que tengan la obligación por virtud de una disposición legal, de un

contrato o de los estatutos sociales, de impedir conductas antijurídicas que afecten al Fisco Federal y que como resultado de su no actuar cometan delitos de omisión.

• Cualquier profesionista que en el desarrollo de sus actividades independientes

proponga, establezca o lleve a cabo por sí o por interpósita persona actos, operaciones o prácticas que deriven en la comisión de un delito.

• La expedición, adquisición o enajenación de comprobantes fiscales que amparen operaciones inexistentes, falsas o de actos jurídicos simulados.

• Se incluyen como supuestos de defraudación fiscal el declarar pérdidas inexistentes y omitir contribuciones trasladadas.

Delitos

Secreto Fiscal / ¿Transparencia? • La reserva señalada en el artículo 69 del CFF, no será aplicable respecto a

contribuyentes “incumplidos”, que se encuentren en alguno de los siguiente supuestos:

― Créditos fiscales firmes (cuando haya perdido los juicios) ― Créditos no garantizados ― Contribuyentes no localizados ― Contribuyentes que hayan cometido un delito y haya sentencia firme ― Contribuyentes que se les haya condonado un crédito fiscal

Secreto Fiscal / ¿Transparencia?

Buzón Tributario • Las personas inscritas en el RFC tendrán un buzón tributario. Deberán ingresar para notificarse de

los actos y trámites de la autoridad referentes a: ― Notificaciones ― Promociones ― Solicitudes o Requerimientos ― Avisos ― Recursos

• El contribuyente elegirá el medio electrónico de comunicación y la autoridad le enviará por una

sola vez un aviso de confirmación para verificar su correcto funcionamiento.

• Deberán ingresar dentro de los tres días siguientes al aviso electrónico del SAT.

• Disposiciones Transitorias: ― En vigor para personas morales a partir del 30 de junio de 2014 ― En vigor para personas físicas a partir del 1 de enero de 2015.

Buzón Tributario

Contabilidad • Obligación de ingresar mensualmente información contable a través de la

página de internet del SAT.

― Información pendiente de definir mediante reglas.

• Se incorpora como parte de la contabilidad, el origen de los préstamos que generan intereses aún cuando los mismos tengan más de 5 años.

Contabilidad

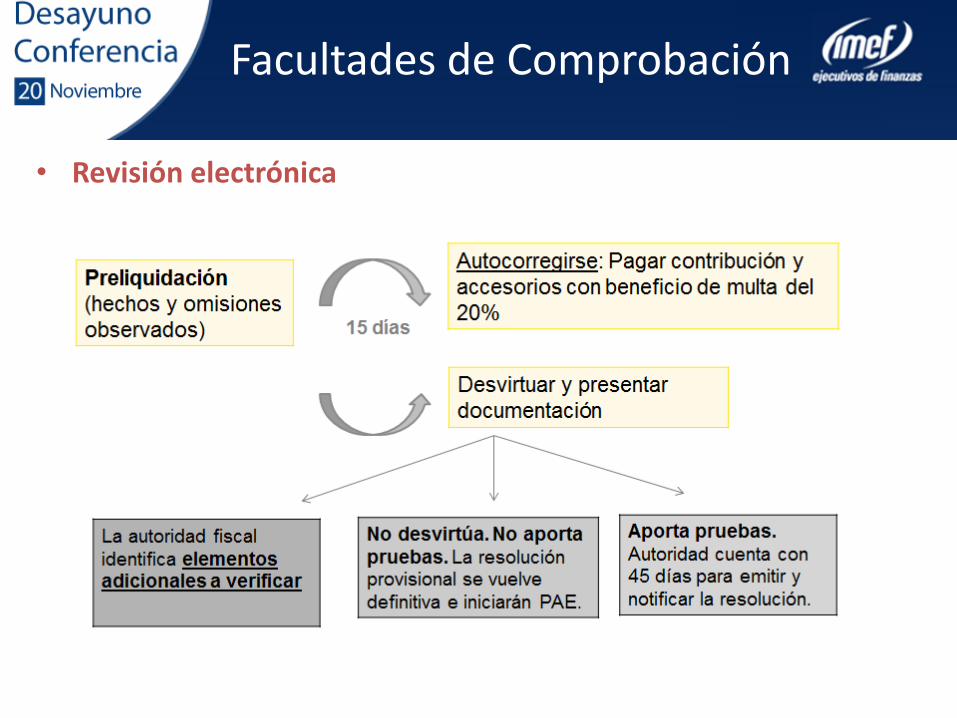

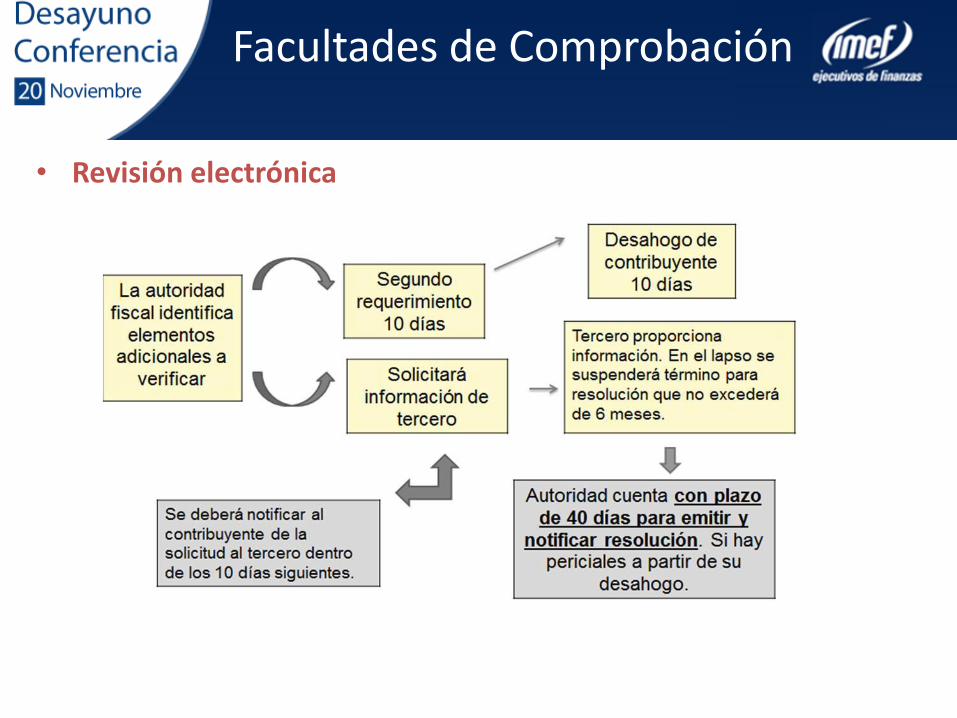

• Revisión electrónica

Facultades de Comprobación

• Revisión electrónica

Facultades de Comprobación

Facultades de Comprobación

Facultades de Comprobación

• Posibilidad de que autoridades informen a órganos de dirección los

hechos y omisiones que conozcan

– Manera de informar sujeto a reglas

• Posible vinculación con nuevo delito

Registro Federal de Contribuyentes

• Se reduce a 10 días plazo para cambio de domicilio.

• Obligación de inscribirse en el RFC a las personas que abran cuentas a su nombre en entidades financieras.

• Para facilitar registro, se adiciona facultad para que la autoridad genere clave de RFC mediante información del CURP.

Registro Federal de Contribuyentes

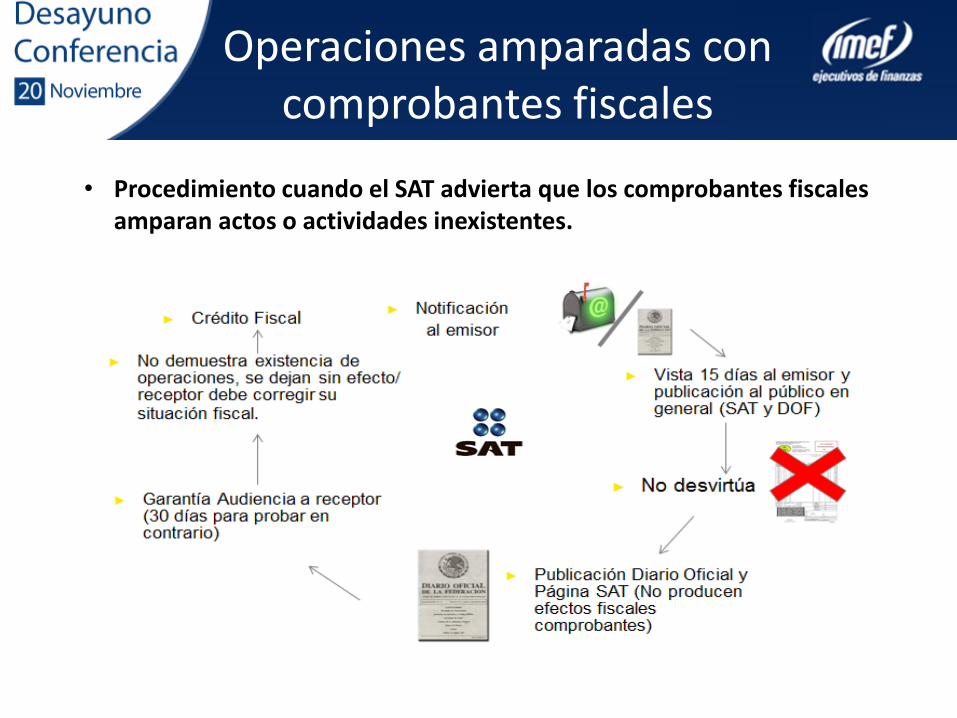

• Procedimiento cuando el SAT advierta que los comprobantes fiscales amparan actos o actividades inexistentes.

Operaciones amparadas con comprobantes fiscales

Recurso de revocación y garantía de interés fiscal

Recurso de revocación y garantía de interés fiscal • Recurso

―30 días para interponer recurso de revocación vía buzón tributario. ―15 días para el anuncio de pruebas adicionales. ―15 días para exhibición de pruebas adicionales. ―10 días para garantizar el crédito fiscal, una vez resuelto el recurso

de revocación.

• Garantía del interés fiscal 30 días. ―En la práctica podría limitar el plazo para demanda de nulidad

Prescripción

Prescripción

• Suspensión del plazo para prescripción ― Desocupar domicilio fiscal sin aviso ― Señalarlo incorrectamente

• Plazo nunca podrá exceder de 10 años, aún cuando éste se haya

interrumpido ― No incluyen periodos en los que haya operado una suspensión.

• Disposiciones Transitorias:

― Plazo de 10 años aplicable a créditos fiscales exigibles a partir del 1° de enero de 2005.

― Créditos anteriores al 1° de enero de 2005, plazo máximo de 2 años para su cobro a partir de la entrada en vigor, siempre que sean créditos no controvertidos.

Otras disposiciones

Otras disposiciones

• Se establece un orden de prelación en las medidas de apremio

• Posibilidad de autocorrección con pago en parcialidades

• Parámetros de condonación de multas en reglas generales

• Disposiciones transitorias relativas a las facilidades de comprobación respecto de adquirentes de desperdicios y materiales de la industria del reciclaje.

IMPUESTO SOBRE LA RENTA Personas morales

Disposiciones generales

Deducciones de inversiones

• Eliminación tasa depreciación al 100% para maquinaria y equipo utilizada para: − Conversión a consumo de gas natural, y

− Prevención y control contaminación ambiental

− También se elimina esta opción para gastos de exploración en minería – 10% anual de amortización.

• Se agrega 100% de depreciación para:

− Generación de energía de fuentes renovables.

− Sistemas de cogeneración de electricidad eficientes

− Adaptaciones e instalaciones para acceso y uso de personas con capacidades diferentes.

Disposiciones generales

Deducciones de inversiones

• Eliminación tasa depreciación al 100% para maquinaria y equipo utilizada para: − Conversión a consumo de gas natural, y

− Prevención y control contaminación ambiental

− También se elimina esta opción para gastos de exploración en minería – 10% anual de amortización.

• Se agrega 100% de depreciación para:

− Generación de energía de fuentes renovables.

− Sistemas de cogeneración de electricidad eficientes

− Adaptaciones e instalaciones para acceso y uso de personas con capacidades diferentes.

Deducciones – limitaciones (Cont.) • No deducibles - Pagos a partes relacionadas extranjeras, si:

− Control − Ingresos pasivos (intereses, regalías, asistencia técnica y por enajenación de

intangibles sujetos a uso, disposición o productividad) − Ingreso no gravado en el país de residencia

• Donativos:

− Gobierno y organismos descentralizados – Límite 4% (antes 7%) − De inventarios deteriorados o que perdieron su valor, únicamente de

productos básicos − Subsistencia humana (alimentación, vestido, vivienda y salud)

Disposiciones generales

Deducciones – limitaciones (Cont.) • Disminución de límite para automóviles:

− De 175 mil a 130 mil pesos para depreciación − De 250 a 200 pesos diarios para arrendamiento

• Deducción de consumos en restaurantes:

• Deducible 8.5%

• Costo de ventas – eliminación de UEPS y costeo directo

• Costos estimados - Contratos de obra, fabricación de bienes de largo proceso de producción y tiempo compartido

Se mantiene la opción

Disposiciones generales

Regímenes especiales

Se eliminan:

• Régimen simplificado − Reglas de transición por ingresos obtenidos hasta el 31 de diciembre de 2013 − Se reduce su alcance mediante coordinados (transporte) y régimen de sector

primario

• Opción de acumulación al cobro en ventas a plazo • Reglas de transición para ventas realizadas al 31 de diciembre de 2013

Continúa opción para arrendamiento financiero

Disposiciones generales

PTU • Desaparece el cálculo particular:

− Base: Ingresos acumulables ,menos deducciones autorizadas, sin considerar la PTU pagada del ejercicio ni tampoco las pérdidas de ejercicios anteriores

• Transición para inversiones sujetas a deducción inmediata - Porcientos deducción normal

• Se debe disminuir de los ingresos acumulables, las cantidades que no sean

deducibles para efectos del ISR, por ser ingresos exentos para el trabajador − 53% de los pagos que sean ingresos exentos para el trabajador − 47% Si se mantiene el nivel de prestaciones del ejercicio inmediato anterior

• La PTU pagada en el ejercicio disminuye la base de ISR

Disposiciones generales

Otros temas relevantes • Costo fiscal de acciones

− Regla general de cálculo aplicable a TODOS los casos (menor o mayor a 12 meses)

− Costo Fiscal de Acciones con tenencia de hasta 12 meses • Opción: Monto original ajustado = Costo comprobado de adquisición, reembolsos y dividendos o utilidades pagados • No incluye pérdidas fiscales pendientes de amortizar, diferencias de CUFIN, UFIN negativa y pérdidas fiscales anteriores a la entrada

• Disposiciones transitorias para Saldo inicial al 1° de enero de 2014:

− CUCA - Saldo al 31/12/2013 − CUFIN – UFIN de 2001 a 2013 más, menos dividendos.

Disposiciones generales

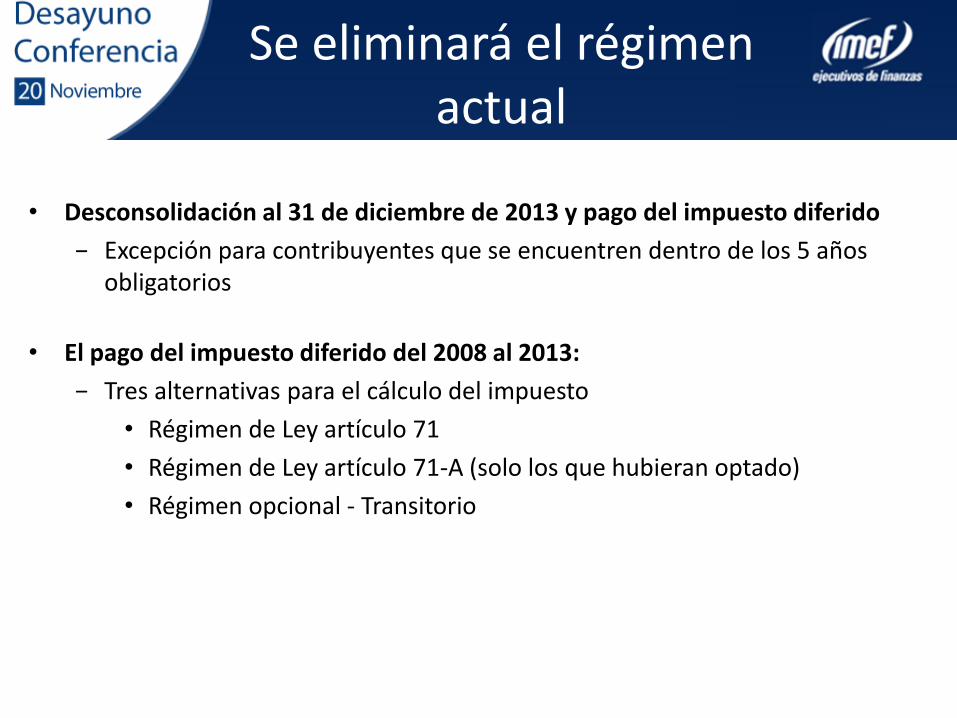

Consolidación fiscal y Régimen de integración fiscal

• Desconsolidación al 31 de diciembre de 2013 y pago del impuesto diferido

− Excepción para contribuyentes que se encuentren dentro de los 5 años obligatorios

• El pago del impuesto diferido del 2008 al 2013:

− Tres alternativas para el cálculo del impuesto

• Régimen de Ley artículo 71

• Régimen de Ley artículo 71-A (solo los que hubieran optado)

• Régimen opcional - Transitorio

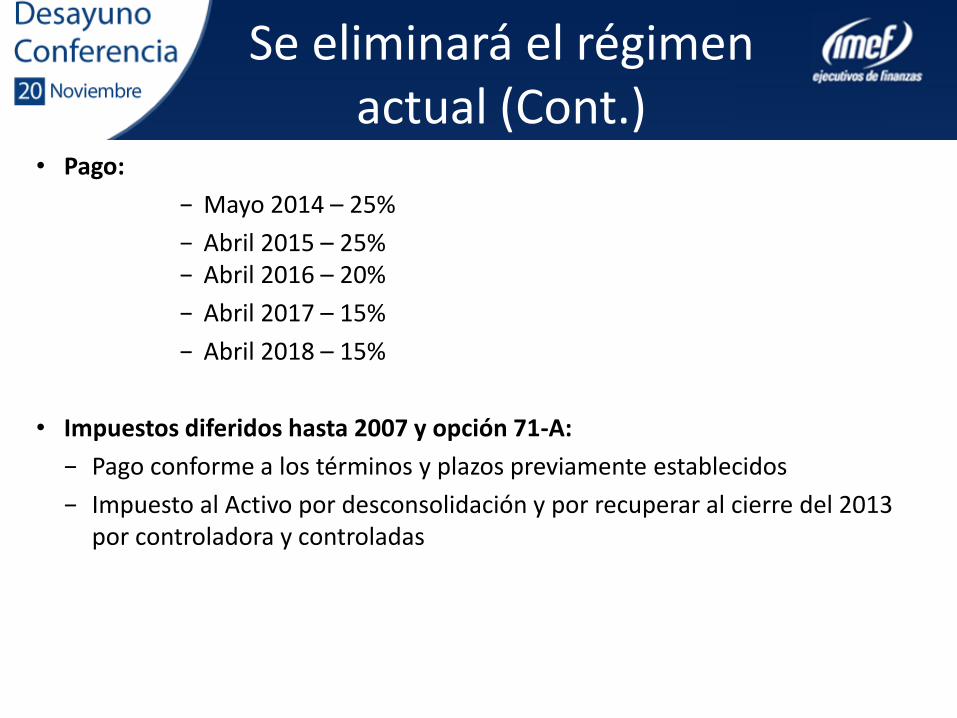

Se eliminará el régimen actual

• Pago:

− Mayo 2014 – 25%

− Abril 2015 – 25% − Abril 2016 – 20%

− Abril 2017 – 15%

− Abril 2018 – 15%

• Impuestos diferidos hasta 2007 y opción 71-A:

− Pago conforme a los términos y plazos previamente establecidos

− Impuesto al Activo por desconsolidación y por recuperar al cierre del 2013 por controladora y controladas

Se eliminará el régimen actual (Cont.)

• Régimen opcional de “integración fiscal”

− Porcentaje de participación cuando menos del 80%

− Nueva estructura que no reconoce atributos anteriores (CUFINCO y PF)

• Determinación del impuesto del grupo a partir de resultados y pérdidas fiscales

• El impuesto se diferirá: − Por un periodo equivalente a 3 ejercicios fiscales

− Flujo de efectivo individual a la SHCP

• El pago del impuesto diferido se deberá anticipar cuando:

a. Alguna integrada o la integradora deje de serlo

b. Se presente una fusión o escisión en el grupo

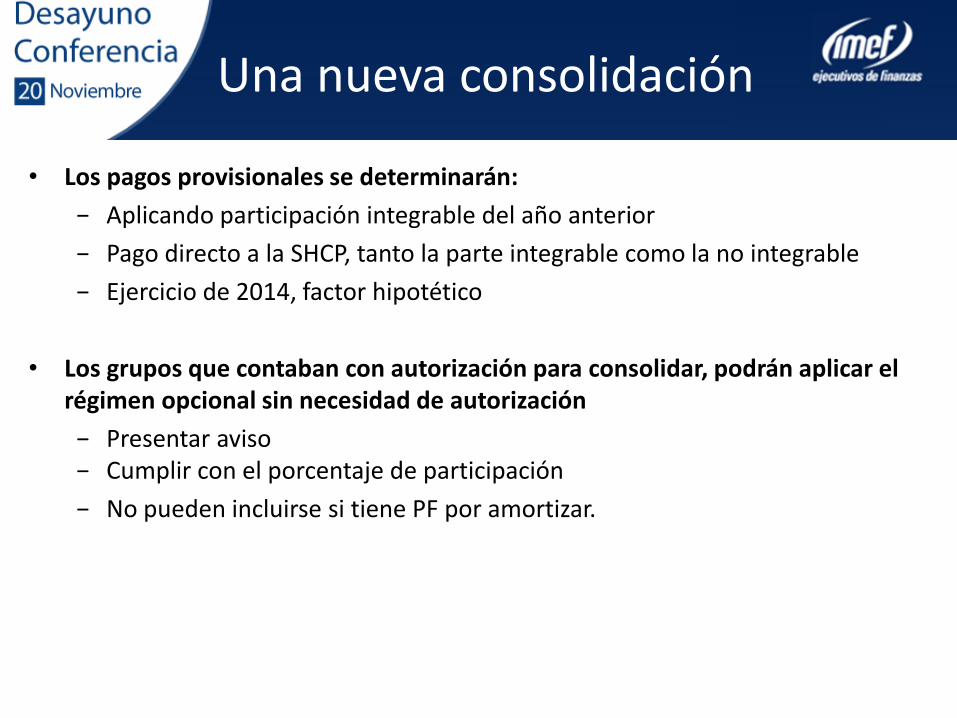

Una nueva consolidación

• Los pagos provisionales se determinarán:

− Aplicando participación integrable del año anterior

− Pago directo a la SHCP, tanto la parte integrable como la no integrable

− Ejercicio de 2014, factor hipotético

• Los grupos que contaban con autorización para consolidar, podrán aplicar el régimen opcional sin necesidad de autorización

− Presentar aviso − Cumplir con el porcentaje de participación

− No pueden incluirse si tiene PF por amortizar.

Una nueva consolidación

(*) ISR Diferido se pagará actualizado en el ejercicio siguiente a aquel en que concluya el plazo de los 3 años.

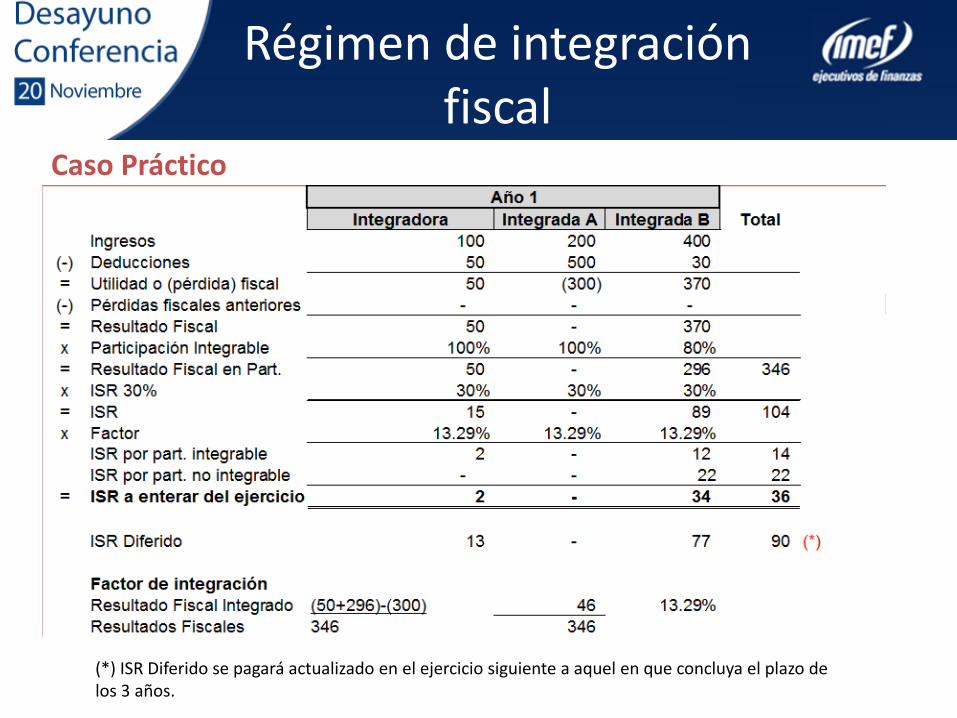

Régimen de integración fiscal

Caso Práctico

(*) En este año no existe ISR diferido, ya que no hay pérdidas en la integradora o en las integradas.

Régimen de integración fiscal

Caso Práctico

Sistema Financiero

General • Régimen de intereses como actualmente se tiene

• Nueva obligación para las instituciones del sistema financiero

− Informar anualmente sobre los depósitos en efectivo superiores a $15,000.00 mensuales

• Exención en OFD referidas a las TIIE

Régimen de integración fiscal

Sistema Financiero

Sectores • Bancos y casas de bolsa

− Gravamen a ganancias de capital − No deducción de Reserva Preventiva Global − Régimen de transición

• Aseguradoras y afianzadoras

− Continúa la deducción de reservas técnicas

FIBRAS y SIBRAS • Ajuste al régimen de FIBRAS

− Ingresos por rentas mixtas − Tope a ingresos por prestación de servicios - 5% del total de rentas

• Eliminación régimen de SIBRAS

− Transición | Acumulación ganancia a más tardar 31 de diciembre de 2016

Definición propia − Ingresos por actividad productiva | 100% por maquila

− Al menos 30% de maquinaria y equipo propiedad del residente en el extranjero

− Posibilidad de exportar mediante operaciones virtuales

• Cumplimiento de precios de transferencia limitadas a “safe harbour” o APA

• Maquiladoras de albergue o “shelters”

− Periodo máximo para su utilización – 4 años

− Controles adicionales de operación

Maquiladoras

Eliminación: • Deducción inmediata

− Transición | Deducción remanente al enajenarlos, se pierdan o dejen de ser útiles

• Fomento al primer empleo

Permanece: • Deducción de terrenos para desarrolladores inmobiliarios

− Plazo de tres ejercicios fiscales para enajenarlo; en caso contrario, ingreso acumulable

Estímulos fiscales

Ajuste: • Producción Cinematográfica Nacional

− Incorporación de distribución de películas cinematográficas nacionales − Recursos disponibles - 650 millones de pesos (antes 500 millones) − 50 millones para proyectos de distribución

• Sociedades Cooperativas de Producción – Reubicación

− Plazo de 2 años para pago de ISR por rendimientos no distribuidos a socios

Adición: • Contratación de adultos mayores - 25% del salario – Deducción adicional ISR

Estímulos fiscales – Cont.

Abrogación de IETU e IDE

Disposiciones de salida

• Sin efecto resoluciones y disposiciones administrativas de carácter general, así

como resoluciones a consultas, interpretaciones, autorizaciones o permisos otorgados a título particular

• Transición, manteniendo derechos y obligaciones adquiridos mientras estuvo

vigente

¿Qué pasa con las operaciones realizadas durante 2013, cobradas o pagadas a partir de 2014?

IETU

Disposiciones de salida

• Constancias de entero o no recaudado correspondientes a:

− Diciembre 2013 – a más tardar 10 de enero de 2014 − Anual 2013 – a más tardar 15 de febrero de 2014

No recaudado por bancos = SAT crédito fiscal

• Cualquier saldo por aplicar, al 31 de diciembre de 2013, se podrá acreditar, compensar o solicitar en devolución hasta agotarse.

IDE

IMPUESTO SOBRE LA RENTA

Temas Internacionales

“Tequila BEPS”

“Tequila BEPS”

- En Iniciativa del Ejecutivo se propuso incorporar normas tendientes a combatir operaciones que erosionen la base gravable en México

- Restricciones importantes en deducciones de operaciones entre partes relacionadas y combate a híbridos

Temas internacionales

Aplicación de tratados – Declaración informativa 32-H CFF

– Autoridades fiscales podrán solicitar al extranjero parte relacionada

que acredite doble tributación jurídica respecto de los ingresos a los que se aplican los beneficios del tratado

– Art. 4(1) Modelo OCDE • Persona y residencia • ¿Violación a compromisos de tratado?

Acreditamiento de impuestos pagados en el extranjero

• Crédito directo vs indirecto

• Falta definición de “ingresos de fuente extranjera”

• Directo:

— Limitante “por país”

— ¿Atribución de deducciones por país?

• Indirecto:

— Continúa acreditamiento hasta segundo nivel

— Participación directa de 10% y 5% de participación indirecta en capital por 6 meses

— Acuerdo amplio de información con país participación indirecta

Temas internacionales

Acreditamiento de impuestos pagados en el extranjero

• Indirecto:

— Se aclara método de cálculo de límites – “monto proporcional” por fórmulas (ej. evitar referencia circular) – “sin disminuir la retención” – Tipo de cambio del ejercicio que corresponda la utilidad con cargo a la

cual se pague el dividendo. – Cálculo de montos proporcionales “por cada ejercicio” – PEPS si no llevan registro de utilidades (¿transitorio?)

• Suma de crédito directo e indirecto no exceda del ISR mexicano

Temas internacionales

Acreditamiento de impuestos pagados en el extranjero

• Impuesto no acreditable es no deducible

• Criterios SAT “ISR pagado en el extranjero”

—Impuestos comprendidos en tratados

—Reglas SAT

Temas internacionales

Título V (Ingresos con fuente de riqueza en México)

• Generalidades

—Tasa máxima 35%

—Eliminación Registro de Bancos

—Los pagos que beneficien a extranjeros les aplicarán las mismas disposiciones que a los ingresos que los originaron (piramidación)

—Se elimina la referencia de que el IVA trasladado no es ingreso

Temas internacionales

Título V (Ingresos con fuente de riqueza en México)

• Fondos de pensiones y jubilaciones —Exención de ganancias de capital sujeta a requisitos de

temporalidad aplicables a FIBRAS en el otorgamiento de uso o goce temporal de inmuebles (Cuatro años)

—90% de ingresos de PM en que participen como accionistas provenga de la enajenación y arrendamiento de inmuebles

– Se excluyen el ajuste anual por inflación acumulable y la ganancia cambiaria que deriven de deudas para realizar dichas actividades

—Exención no aplicable si ganancias percibidas por terrenos y

construcciones que sean inventarios

—Se elimina el requisito de registro de bancos para los fondos de pensiones

Temas internacionales

Título V (Ingresos con fuente de riqueza en México)

• Enajenación de acciones en Bolsa

- Se elimina exención para enajenación de acciones en BMV

- Intermediario retendrá 10% sobre la ganancia

- Exento si contribuyente reside en país con TEDI y lo informa al intermediario

• Dividendos

- Retención 10% a dividendos pagados a residentes en el extranjero

- Aplicación de tratados

- Imposibilidad para identificar beneficiario (cuentas omnibús)

Temas internacionales

Título VI (Regímenes fiscales preferentes)

• Por incremento de tasa en personas físicas, se tendrá REFIPRE para éstas con tasa efectiva de 26.25%

• No se considerará el impuesto sobre dividendos para determinar

ingresos sujetos a REFIPRE • ¿Nuevo Reglamento?

• Ingresos pasivos

— Se agregan a la definición los derivados de la venta u otorgamiento del uso o goce temporal de bienes inmuebles, así como los ingresos percibidos a título gratuito

Temas internacionales

Título VI (Regímenes fiscales preferentes)

• Impuesto retenido en términos del título V acreditable

—Cuando no pueda acreditarse el ISR retenido en términos del Título V, total o parcialmente, éste podrá acreditarse en los 10 ejercicios fiscales siguientes hasta agotarlo

• Precios de transferencia

—Se utilizarán las NIF en sustitución de los principios de contabilidad generalmente aceptados para el cálculo de ingresos, costos, utilidad bruta, ventas netas, gastos, utilidad de operación, activos y pasivos

Temas internacionales

IMPUESTO SOBRE LA RENTA

PERSONAS FÍSICAS

Tarifas del ISR para Personas Físicas Ley del ISR – Arts. 96, 152 y Noveno Transitorio Fraccs. XXXI

a) Adición de tres tramos

Hasta 2013 las tarifas de los artículos 113 y 177 de la LISR para determinar el ISR provisional y anual de las personas físicas cuentan con 8 tramos llegando a una tasa del 30% en su último nivel.

A partir de 2014 se adicionan tres tramos a las tarifas.

Adicionalmente se precisa en disposición transitoria, que para efectos de la actualización de dichas tarifas, el mes más antiguo del periodo que se considerará, será diciembre de 2013.

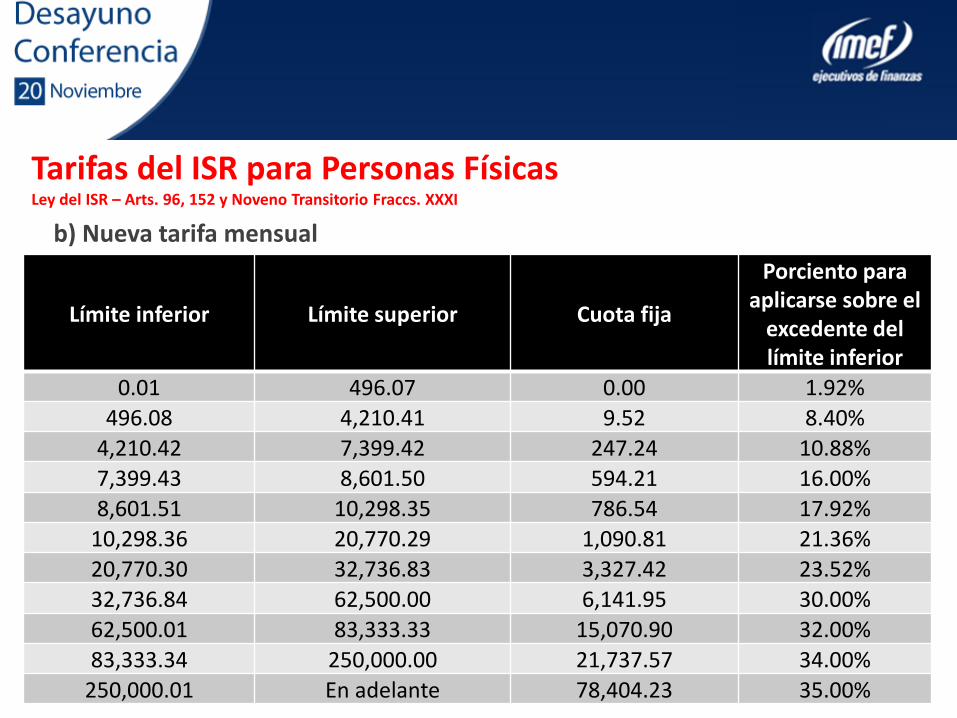

Tarifas del ISR para Personas Físicas Ley del ISR – Arts. 96, 152 y Noveno Transitorio Fraccs. XXXI

b) Nueva tarifa mensual

Límite inferior Límite superior Cuota fija

Porciento para aplicarse sobre el

excedente del límite inferior

0.01 496.07 0.00 1.92%

496.08 4,210.41 9.52 8.40%

4,210.42 7,399.42 247.24 10.88%

7,399.43 8,601.50 594.21 16.00%

8,601.51 10,298.35 786.54 17.92%

10,298.36 20,770.29 1,090.81 21.36%

20,770.30 32,736.83 3,327.42 23.52%

32,736.84 62,500.00 6,141.95 30.00%

62,500.01 83,333.33 15,070.90 32.00%

83,333.34 250,000.00 21,737.57 34.00%

250,000.01 En adelante 78,404.23 35.00%

Tarifas del ISR para Personas Físicas Ley del ISR – Arts. 96, 152 y Noveno Transitorio Fraccs. XXXI

c) Nueva tarifa anual

Límite inferior Límite superior Cuota fija

Porciento para aplicarse sobre el

excedente del límite inferior

0.01 5,952.84 0.00 1.92%

5,952.85 50,524.92 114.29 8.40%

50,524.93 88,793.04 2,966.91 10.88%

88,793.05 103,218.00 7,130.48 16.00%

103,218.01 123,580.20 9,438.47 17.92%

123,580.21 249,243.48 13,087.37 21.36%

249,243.49 392,841.96 39,929.05 23.52%

392,841.97 750,000.00 73,703.41 30.00%

750,000.01 1,000,000.00 180,850.82 32.00%

1,000,000.01 3,000,000.00 260,850.81 34.00%

3,000,000.01 En adelante 940,850.81 35.00%

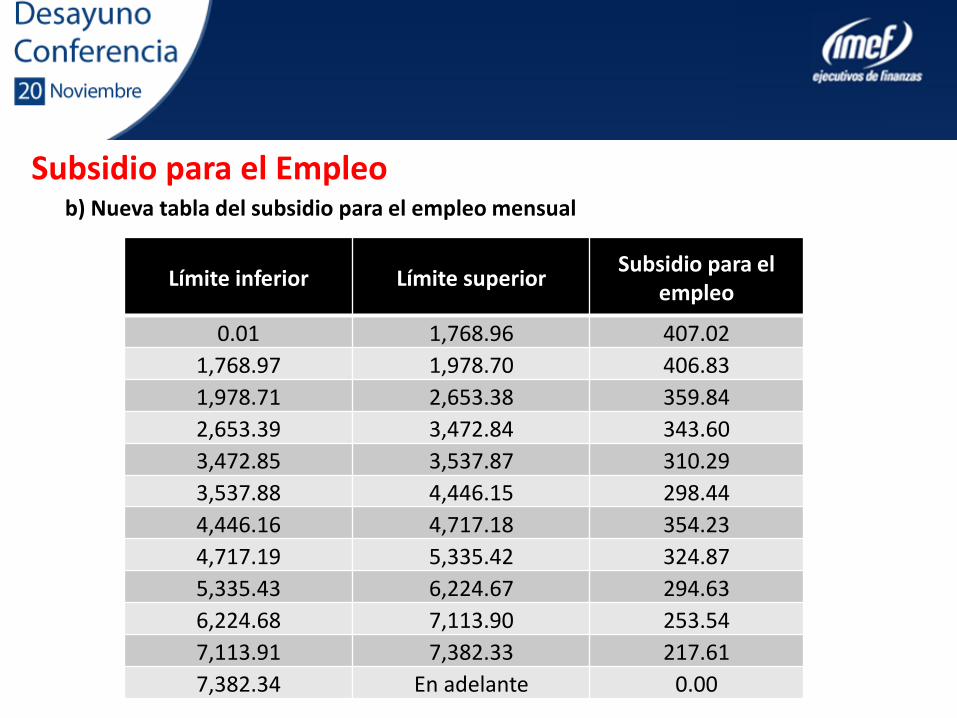

Subsidio para el Empleo a) Disminución del subsidio

En la exposición de motivos se menciona que con el fin de crear incentivos para evitar la informalidad, se propone usar las herramientas tributarias existentes, como el subsidio para el empleo, que es un instrumento fiscal para apoyar a los trabajadores de menores ingresos.

También se menciona que en el caso de los trabajadores de hasta dos salarios mínimos, para los cuales el monto del subsidio que les corresponde excede del ISR, la diferencia es entregada al trabajador conjuntamente con el pago de sus salarios.

Se establece que el beneficio del subsidio para el empleo se reoriente para cubrir las cuotas de seguridad social a cargo de los trabajadores de menores ingresos, con lo cual le dará un fuerte impulso a la formalidad.

El Gobierno Federal cubrirá a los trabajadores con ingresos de hasta dos salarios mínimos, las cuotas obreras al IMSS en su totalidad y las cuotas obreras al ISSSTE, hasta por un monto equivalente a las cuotas obreras del IMSS.

Como contraparte a esta modificación, el subsidio para el empleo para los trabajadores con esos niveles de ingresos se ajusta (disminuye) en el monto de las cuotas, que pasarán de ser cubiertas por el trabajador a ser cubiertas por el Gobierno Federal. Así, se reduce la carga de seguridad social dejando intacto el ingreso neto de los trabajadores.

Subsidio para el Empleo b) Nueva tabla del subsidio para el empleo mensual

Límite inferior Límite superior Subsidio para el

empleo

0.01 1,768.96 407.02

1,768.97 1,978.70 406.83

1,978.71 2,653.38 359.84

2,653.39 3,472.84 343.60

3,472.85 3,537.87 310.29

3,537.88 4,446.15 298.44

4,446.16 4,717.18 354.23

4,717.19 5,335.42 324.87

5,335.43 6,224.67 294.63

6,224.68 7,113.90 253.54

7,113.91 7,382.33 217.61

7,382.34 En adelante 0.00

Obligaciones de los Empleadores Ley del ISR – Arts. 99 Fraccs. III y IV

a) Comprobantes por el pago de salarios

Se establece que los empleadores deberán expedir y entregar comprobantes fiscales a las personas que reciban pagos por los conceptos a que se refiere este Capítulo, en la fecha en que se realice la erogación correspondiente, los cuales podrán utilizarse como constancia o recibo de pago para efectos de la legislación laboral a que se refieren los artículos 132 fracciones VII y VIII, y 804, primer párrafo, fracciones II y IV, de la Ley Federal de Trabajo.

b) Solicitud de constancias y comprobantes de pago

El empleador deberá solicitar, en su caso, las constancias y los comprobantes fiscales por el pago de salarios, a las personas que contraten para prestar servicios subordinados, a más tardar dentro del mes siguiente a aquél en que se inicie la prestación del servicio.

Pagos Provisionales de PF Arrendadores de Inmuebles Ley del ISR – Arts. 116

Se establece que las personas físicas que tengan ingresos por el otorgamiento del use o goce temporal de bienes inmuebles, efectuaran los pagos provisionales mensuales o trimestrales, a mas tardar el dia 17 del mes inmediato posterior al que corresponda el pago, mediante declaracion que presentaran ante las oficinas autorizadas.

Las personas físicas que unicamente obtengan ingresos por otorgar el uso o goce temporal de bienes, cuyo monto mensual no exceda de diez salarios minimos generates vigentes en el Distrito Federal elevados a mes, podran efectuar los pagos provisionales de forma trimestral.

Hasta 2013 estos contribuyentes no estaban obligados a efectuar pagos provisionales.

Ganancia en Enajenación de Acciones en Bolsa Ley del ISR – Arts. 129 y Noveno Transitorio Fracc. XXXII

Hasta 2013 la LISR exenta los ingresos de las personas físicas provenientes de la ganancia por la enajenación de acciones cuando se realicen a través de bolsa de valores.

A partir de 2014 se gravan las ganancias por la enajenación de acciones en bolsa de valores, aplicando una tasa del 10% sobre la ganancia que obtengan las personas físicas por la enajenación de acciones emitidas por sociedades mexicanas cuando su enajenación se realice a través de bolsas de valores concesionadas en términos de la LMV, de acciones emitidas por sociedades extranjeras cotizadas en dichas bolsas, incluidas las enajenaciones que se realicen mediante operaciones financieras derivadas de capital referidas a acciones colocadas en bolsas de valores concesionadas en términos de la LMV o a índices accionarios que representen a las citadas acciones.

El ISR se causa al momento de obtener las ganancias mediante la enajenación de las acciones, es decir al momento de cobrar, y no al momento de devengarlas.

Los intermediarios financieros que intervengan en la enajenación de acciones, deberán hacer el cálculo de la ganancia o pérdida del ejercicio. La información referente a dicho cálculo, deberá entregarse al contribuyente para efectos del pago del ISR. En caso de que se genere una pérdida fiscal en el ejercicio, los intermediarios financieros deberán emitir una constancia de dicha pérdida.

ISR Adicional por Dividendos Pagados Ley del ISR – Arts. 140 y Noveno Transitorio Fracc. XXX

Las personas físicas pagaran un ISR adicional del 10% sobre los dividendos o utilidades distribuidos por las personas morales residentes en México.

Las personas morales cuando distribuyan los dividendos o utilidades están obligadas a retener el ISR, y lo enterarán conjuntamente con el pago provisional del periodo que corresponda, el cual tendrá el carácter de pago definitivo.

El ISR adicional sólo será aplicable a las utilidades generadas a partir del ejercicio 2014 que sean distribuidas por la persona moral residente en México o establecimiento permanente.

Para tal efecto, la persona moral o establecimiento permanente que realice dicha distribución esta obligado a mantener la cuenta de utilidad fiscal neta con las utilidades generadas hasta el 31 de diciembre de 2013 e iniciar otra cuenta de utilidad fiscal neta con las utilidades generadas a partir del 1o de enero de 2014.

Cuando las personas morales o establecimientos permanentes no lleven las dos cuentas referidas por separado o cuando éstas no identifiquen las utilidades mencionadas, se entenderá que las mismas fueron generadas a partir del año 2014.

Ganancia exenta por venta de Casa Habitación Ley del ISR – Arts. 93 Fracc. XiX

La LISR vigente en 2013 contempla la exención por la ganancia obtenida por un persona físcia cuando enajena su casa habitación hasta por un monto equivalente a 1,500,000 UDIS (aprox. $7,500,000.00), siempre que durante los 5 años inmediatos anteriores no hubieran enajenado otra casa habitación.

A partir de 2014 se reduce el límite de la exención a 700 mil UDIS (aproximadamente $3,500,000.00), debiendo pagar el contribuyente por el

excedente el ISR correspondiente.

Se elimina el beneficio de exención sin límite alguno cuando el contribuyente demostraba haber residido en la casa habitación los últimos cinco años.

Límite en Deducciones Personales para Personas Físicas Ley del ISR – Arts. 151 Fracc. I

a) Limitación a las deducciones personales

En 2014 se limita el monto de las deducciones personales realizadas por una persona física en el ejercicio, a la cantidad que resulte menor entre:

El 10% del ingreso anual total del contribuyente, incluyendo ingresos exentos, y

Cuatro salarios mínimos anuales correspondientes al área geográfica del contribuyente. Con datos de 2013 y para el área A son $94,549.60

En este limite no se consideran los donativos.

b) Intereses de créditos hipotecarios.

Se establece que se podrán deducir los intereses reales efectivamente pagados en el ejercicio por creditos hipotecarios destinados a la adquisicion de su casa habitacion contratados con las instituciones integrantes del sistema financiero, siempre que el monto total de los creditos otorgados por dicho inmueble no exceda de setecientas cincuenta mil unidades de inversion (aproximadamente $3,500,000.00).

Límite en Deducciones Personales para Personas Físicas Ley del ISR – Arts. 151 Fracc. I

c) Medios de pago de algunas deducciones personales

A partir de 2014 se establece como requisito para deducir:

Honorarios médicos y dentales

Gastos hospitalarios

Transportación escolar obligatoria

Que se paguen mediante:

Cheque nominativo del contribuyente

Transferencias electrónicas de fondos, desde cuentas abiertas a nombre del contribuyente en instituciones que componen el sistema financiero y las entidades que para tal efecto autorice el Banco de México

Tarjeta de crédito, de débito, o de servicios.

Límite en Deducciones Personales para Personas Físicas Ley del ISR – Arts. 151 Fracc. I

d) Donativos a partes relacionadas

Se establece que cuando se otorguen donativos entre partes relacionadas, la donataria no podra contratar con su parte relacionada que le efectuo el donativo:

La prestación de servicios

La enajenacion de bienes, o

El otorgamiento del uso o goce temporal de bienes.

En caso contrario, el donante debera considerar el monto de la deduccion efectuada por el donativo correspondiente como un ingreso acumulable para efectos del calculo del impuesto sobre Ia renta, actualizado desde la fecha en que se aplico la deduccion y hasta el momento en que se Ileve a cabo su acumulacion.

Régimen de Incorporación Fiscal Ley del ISR – Arts. 111 al 113 y Noveno Transitorio Fraccs. XXVI y XLIII

En la exposición de motivos se menciona que a través del Régimen de Incorporación se pretende que las personas físicas con actividades empresariales y que prestan servicios, inicien el cumplimiento de sus obligaciones fiscales en un esquema que les permita cumplir fácilmente con sus obligaciones tributarias.

La participación en el Régimen de Incorporación traerá aparejado el acceso a servicios de seguridad social. De esta forma, se creará un punto de entrada para los negocios a la formalidad, tanto en el ámbito fiscal como en el de la seguridad social.

El Régimen de Incorporación que se establece, sustituye a los dos regímenes siguientes:

Régimen Intermedio (ingresos de hasta 4 millones de pesos anuales)

Régimen de Pequeños Contribuyentes (ingresos de hasta 2 millones de pesos anuales)

Régimen de Incorporación Fiscal Ley del ISR – Arts. 111 al 113 y Noveno Transitorio Fraccs. XXVI y XLIII

En este régimen se establece lo siguiente:

1. Podrán incorporarse los contribuyentes personas físicas que realicen únicamente actividades empresariales, que enajenen bienes o presten servicios por los que no se requiera para su realización título profesional y obtengan ingresos que no excedan de dos millones de pesos anuales.

2. No podrán pagar el ISR en los términos de esta Sección:

Los socios, accionistas o integrantes de personas morales o cuando sean partes relacionadas en los términos del artículo 85 de la LISR

Los que realicen actividades relacionadas con bienes raíces, capitales inmobiliarios, negocios inmobiliarios o actividades financieras, salvo tratándose de aquéllos que únicamente obtengan ingresos por la realización de actos de promoción o demostración personalizada a clientes personas físicas para la compra venta de casas habitación o vivienda, y dichos clientes también sean personas físicas que no realicen actos de construcción, desarrollo, remodelación, mejora o venta de las casas habitación o vivienda.

Régimen de Incorporación Fiscal Ley del ISR – Arts. 111 al 113 y Noveno Transitorio Fraccs. XXVI y XLIII

Las personas físicas que obtengan ingresos por concepto de comisión, mediación, agencia, representación, correduría, consignación y distribución, salvo tratándose de aquellas personas que perciban ingresos por conceptos de mediación o comisión y estos no excedan del 30% de sus ingresos totales. Las retenciones que las personas morales les realicen por la prestación de este servicio, se consideran pagos definitivos para esta Sección.

Las personas físicas que obtengan ingresos por concepto de espectáculos públicos y franquiciatarios.

Los contribuyentes que realicen actividades a través de fideicomisos o asociación en participación.

3. Será de aplicación temporal hasta por 10 años sin posibilidad de volver a tributar en el mismo.

4. Una vez concluido el plazo señalado, los contribuyentes se incorporan al régimen general de ley.

Régimen de Incorporación Fiscal Ley del ISR – Arts. 111 al 113 y Noveno Transitorio Fraccs. XXVI y XLIII

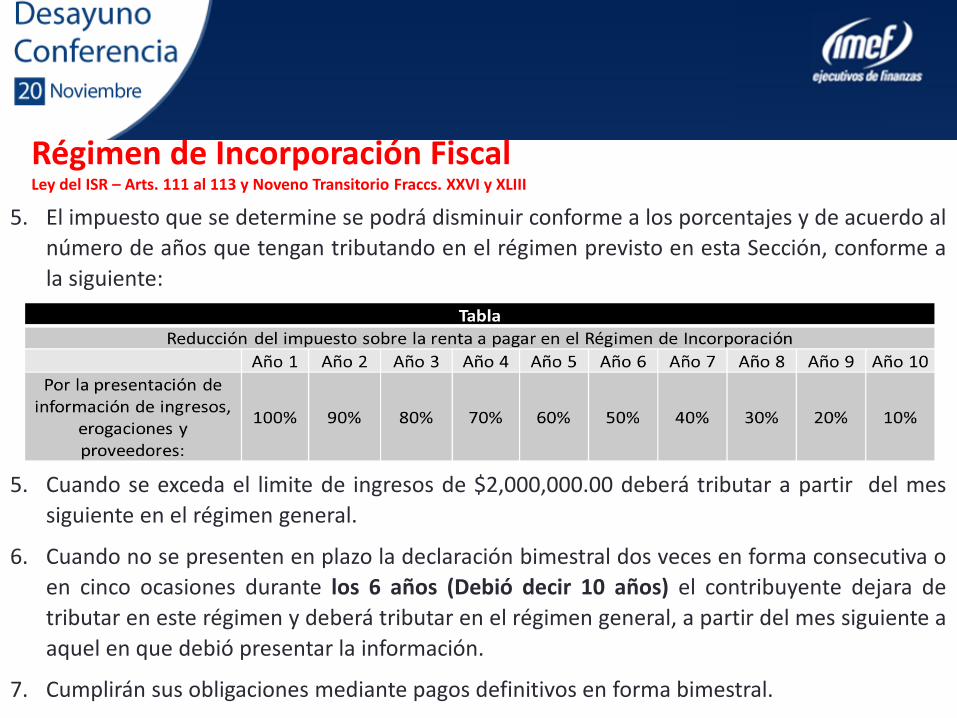

5. El impuesto que se determine se podrá disminuir conforme a los porcentajes y de acuerdo al

número de años que tengan tributando en el régimen previsto en esta Sección, conforme a

la siguiente:

5. Cuando se exceda el limite de ingresos de $2,000,000.00 deberá tributar a partir del mes

siguiente en el régimen general.

6. Cuando no se presenten en plazo la declaración bimestral dos veces en forma consecutiva o

en cinco ocasiones durante los 6 años (Debió decir 10 años) el contribuyente dejara de

tributar en este régimen y deberá tributar en el régimen general, a partir del mes siguiente a

aquel en que debió presentar la información.

7. Cumplirán sus obligaciones mediante pagos definitivos en forma bimestral.

Régimen de Incorporación Fiscal Ley del ISR – Arts. 111 al 113 y Noveno Transitorio Fraccs. XXVI y XLIII

9. Determinarán la base de ISR conforme a flujos de efectivo.

10. Cuando las deducciones sean mayores que los ingresos la diferencia será una deducción en los periodos siguientes

11. Informarán al SAT bimestralmente respecto de sus ingresos y deducciones obtenidas.

12. Se prevé que exista herramienta electrónica especial que facilite a estos contribuyentes los pagos de ISR e IVA.

13. Los contribuyentes que tengan su domicillo fiscal en poblaciones o en zonas rurales, sin servicios de Internet, podran ser liberados de cumplir con ]a obligacion de presentar declaraciones, y realizar el registro de sus operaciones a traves de Internet o en medios electronicos, siempre que cumplan con los requisitos que las autoridades fiscales senalen mediante reglas de caracter general.

14. Se emitirán reglas para establecer incentivos económicos para facilitar la incorporación de contibuyentes a este régimen, como esquemas de financiamiento, flexibilización en tarifas pro servicios publicos en función de las ganancias, programas de capacitación, emprendimiento, crecimiento del negocio y cultura contributiva

Retención en ISR por Intereses Ley del ISR – Arts. 135 y Ley de Ingresos de la Federación Art. 21

Cuando el sistema financiero pague intereses , esta obligado a retener y enterar el ISR aplicando la tasa que al efecto establezca el Congreso de la Union para el ejercicio de que se trate en la Ley de Ingresos de la Federacion sobre el monto del capital que de lugar al pago de los intereses, como pago provisional.

La LIF 2014 establece que la tasa de retención a aplicar es del .60%

IMPUESTO AL VALOR AGREGADO

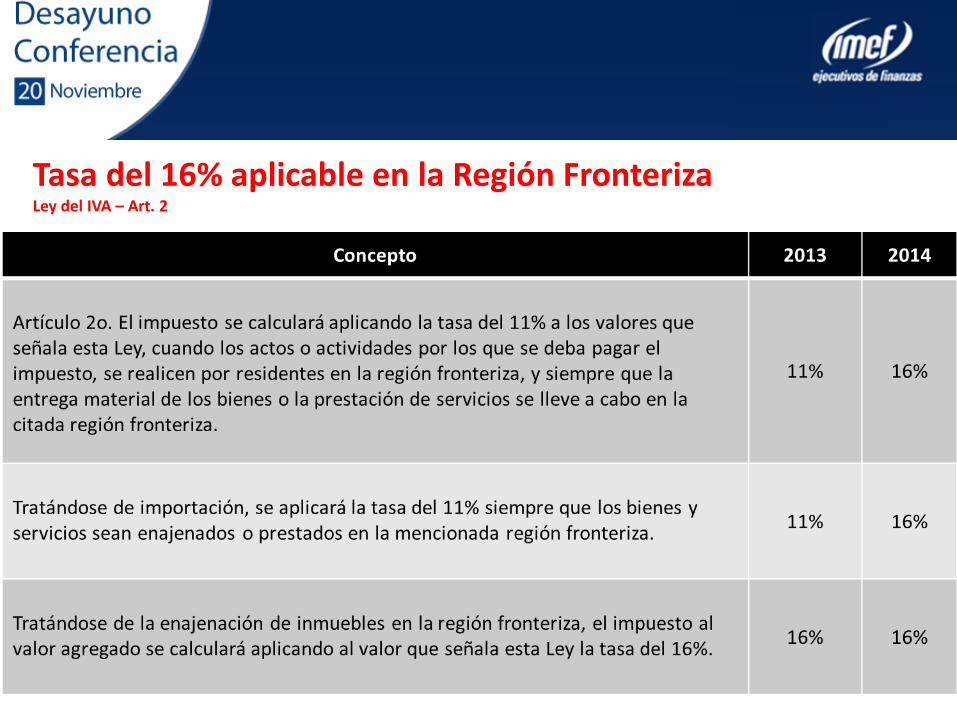

Tasa del 16% aplicable en la Región Fronteriza Ley del IVA – Art. 2

Enajenaciones que dejan de estar Gravadas al 0% Ley del IVA – Art. 2 - A

Concepto 2013 2014

Artículo 2o.-A.- El impuesto se calculará aplicando la tasa del 0% a los valores a que se refiere esta Ley, cuando se realicen los actos o actividades siguientes: I.- La enajenación de: a).- Animales y Vegetales que no estén industrializados, salvo el hule,…

0% 0%

así como perros, gatos y pequeñas especies, utilizadas como mascotas en el hogar. 0% 16%

b) Medicinas de patente y productos destinados a la alimentación a excepción de: 0% 0%

5. Chicles o gomas de mascar. 6. Alimentos procesados para perros, gatos y pequeñas especies, utilizadas como mascotas en el hogar.

0% 16%

Régimen de Incorporación Fiscal Ley del IVA – Art. 2-C (Derogado) y 5-E

Concepto 2013 2014

Límite de ingresos que contempla la LISR $2,000,000 $2,000,000

Régimen alternativo en IVA Opcional Obligatorio

IVA a cargo o causado Estimado Real

IVA acreditable Estimado Real

Periodo de pago Mensual Bimestral

Fecha de pago 17 del

mes siguiente 17 del mes siguiente al

bimestre

Entero del IVA retenido Mensual Bimestral

Contabilidad simplificada Sí Sí

Comprobantes fiscales simplificados Sí No

Obligación de presentar la DIOT Sí

No. Si se presenta la

declaración bimestral de operaciones con proveedores (112

Fracc. VIII LISR)

Importaciones definitivas

o Se establece que no es aplicable la exención del IVA en las importaciones definitivas de los bienes por los que no se haya pagado el IVA al destinarse a los regímenes aduaneros de importación temporal para elaboración, transformación o reparación en programas de maquila o de exportación; de depósito fiscal para someterse al proceso de ensamble y fabricación de vehículos; de elaboración, transformación o reparación en recinto fiscalizado, y de recinto fiscalizado estratégico, o de mercancías que incluyan los bienes por los que se pagó el impuesto, siempre que la importación definitiva la realicen quienes hayan destinado los bienes a los regímenes mencionados.

o Se incluyen dos opciones para que el IVA causado, en las importaciones temporales de bienes, no se pague:

o Que la empresa que efectúa la importación obtenga una Certificación por parte del SAT que acredite que cumplen con los requisitos que permitan un adecuado control de las operaciones. En este caso la empresa tendrá derecho a un crédito por el equivalente al 100% del IVA.

o Que la empresa garantice el interés fiscal en relación con el IVA causado mediante fianza otorgada por institución autorizada.

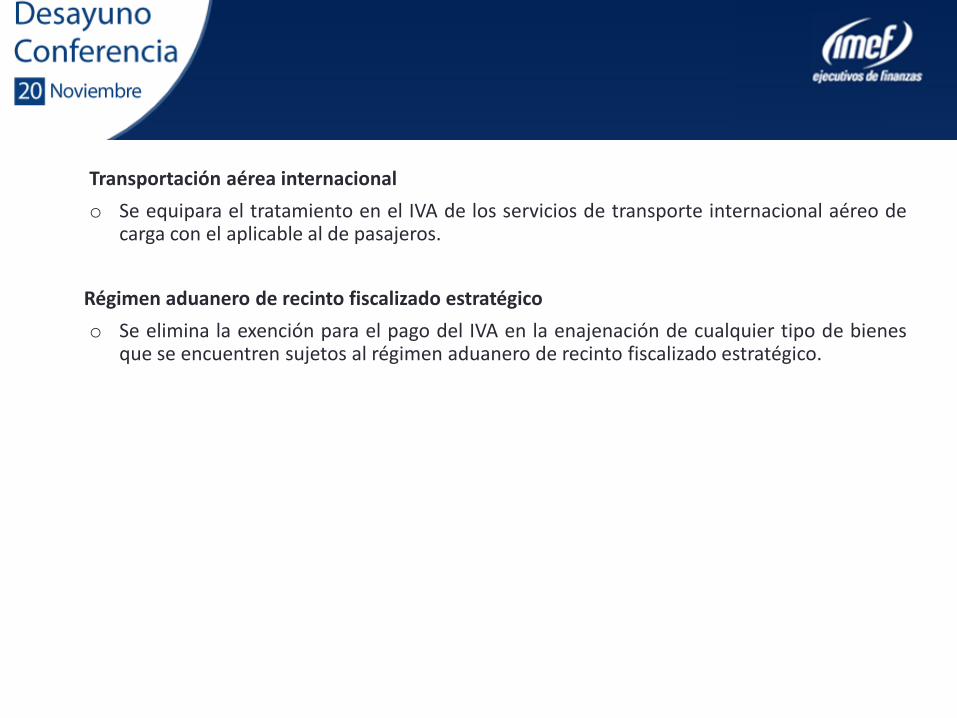

Transportación aérea internacional

o Se equipara el tratamiento en el IVA de los servicios de transporte internacional aéreo de carga con el aplicable al de pasajeros.

Régimen aduanero de recinto fiscalizado estratégico

o Se elimina la exención para el pago del IVA en la enajenación de cualquier tipo de bienes que se encuentren sujetos al régimen aduanero de recinto fiscalizado estratégico.

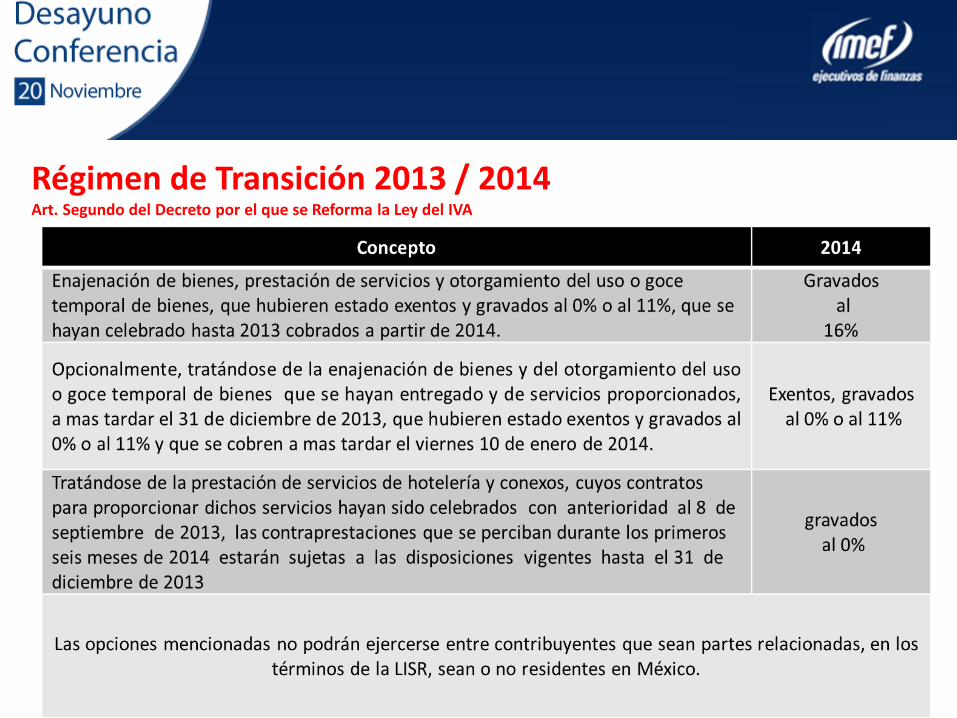

Régimen de Transición 2013 / 2014 Art. Segundo del Decreto por el que se Reforma la Ley del IVA

Disposiciones Varias

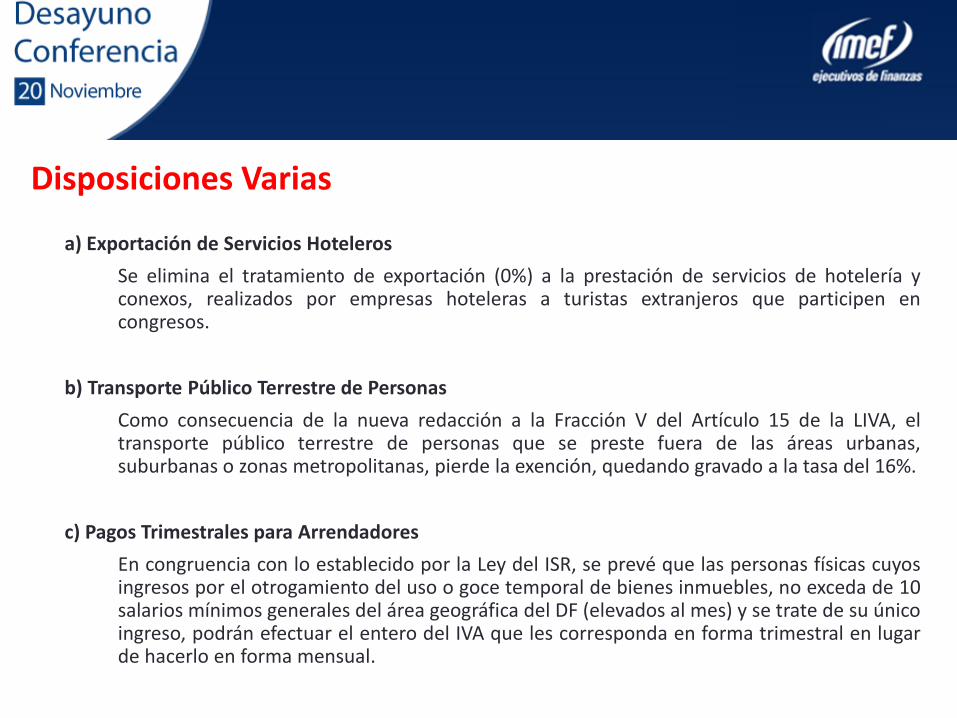

a) Exportación de Servicios Hoteleros

Se elimina el tratamiento de exportación (0%) a la prestación de servicios de hotelería y conexos, realizados por empresas hoteleras a turistas extranjeros que participen en congresos.

b) Transporte Público Terrestre de Personas

Como consecuencia de la nueva redacción a la Fracción V del Artículo 15 de la LIVA, el transporte público terrestre de personas que se preste fuera de las áreas urbanas, suburbanas o zonas metropolitanas, pierde la exención, quedando gravado a la tasa del 16%.

c) Pagos Trimestrales para Arrendadores

En congruencia con lo establecido por la Ley del ISR, se prevé que las personas físicas cuyos ingresos por el otrogamiento del uso o goce temporal de bienes inmuebles, no exceda de 10 salarios mínimos generales del área geográfica del DF (elevados al mes) y se trate de su único ingreso, podrán efectuar el entero del IVA que les corresponda en forma trimestral en lugar de hacerlo en forma mensual.

IMPUESTO ESPECIAL SOBRE PRODUCCIÓN Y SERVICIOS

Definición: Bebidas saborizadas, son la bebidas no alcohólicas obtenidas por la disolución en agua de cualquier tipo de azúcares. Bebidas saborizadas: Concentrados, polvos, jarabes, esencias o extractos de sabores, que al diluirse permitan obtener bebidas saborizadas; y jarabes o concentrados para preparar bebidas saborizadas que se expandan en envases abiertos utilizando aparatos automáticos, eléctricos o mecánicos, siempre que los bienes referidos contengan cualquier tipo de azucares añadidos. o Se establece un impuesto que gravará a las bebidas saborizadas con azúcares añadidas,

la cuota aplicable será de $1.00 por litro. Tratándose de concentrados, polvos, jarabes, esencias o extractos de sabores, el impuesto se calculará tomando en cuenta el número de litros de bebidas saborizadas que se puedan obtener.

Alimentos no básicos o Se introduce un nuevo impuesto de 8% a los alimentos que tengan una densidad

calórica de 275 kilocalorías o mayor por cada 100 gramos. Los alimentos gravados de este impuesto son los siguientes:

Botanas Productos de confitería Chocolate y demás productos derivados del cacao Flanes y pudines Dulces de frutas y hortalizas Cremas de cacahuate y avellanas Dulces de leche Alimentos preparados a base de cereales Helados, nieves y paletas de hielo

Combustibles fósiles o Se establece un impuesto que gravará a la importación y enajenación de los siguientes

combustibles:

Propano Butano Gasolinas y gas avión Turbosina Otros kerosenos Diesel Combustóleo Carbón mineral Coque de petróleo Coque de carbón

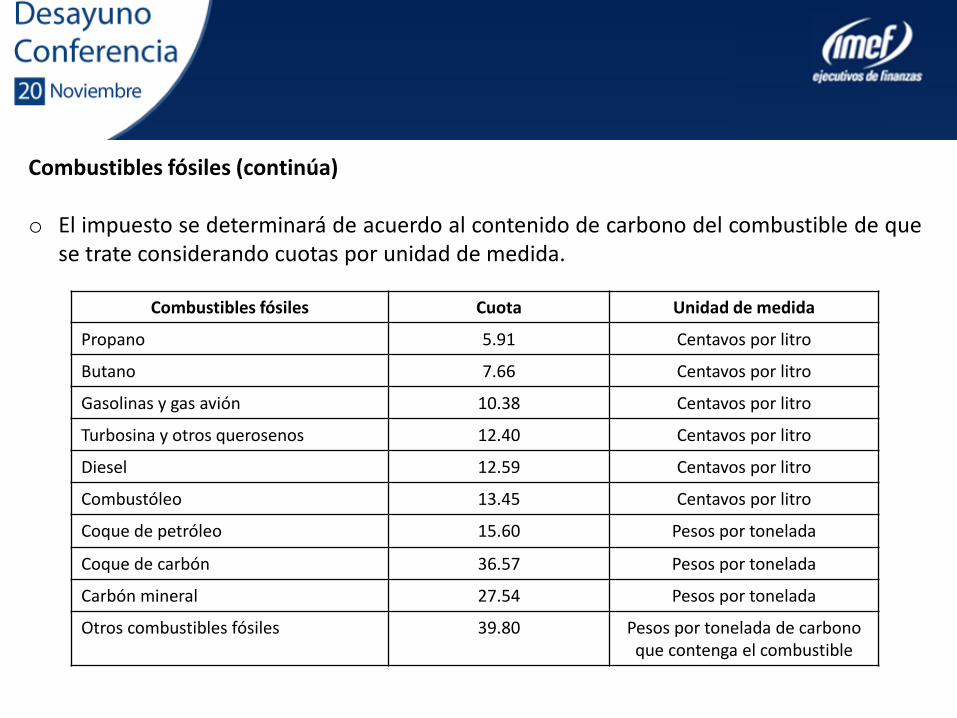

Combustibles fósiles (continúa) o El impuesto se determinará de acuerdo al contenido de carbono del combustible de que

se trate considerando cuotas por unidad de medida.

Combustibles fósiles Cuota Unidad de medida

Propano 5.91 Centavos por litro

Butano 7.66 Centavos por litro

Gasolinas y gas avión 10.38 Centavos por litro

Turbosina y otros querosenos 12.40 Centavos por litro

Diesel 12.59 Centavos por litro

Combustóleo 13.45 Centavos por litro

Coque de petróleo 15.60 Pesos por tonelada

Coque de carbón 36.57 Pesos por tonelada

Carbón mineral 27.54 Pesos por tonelada

Otros combustibles fósiles 39.80 Pesos por tonelada de carbono que contenga el combustible

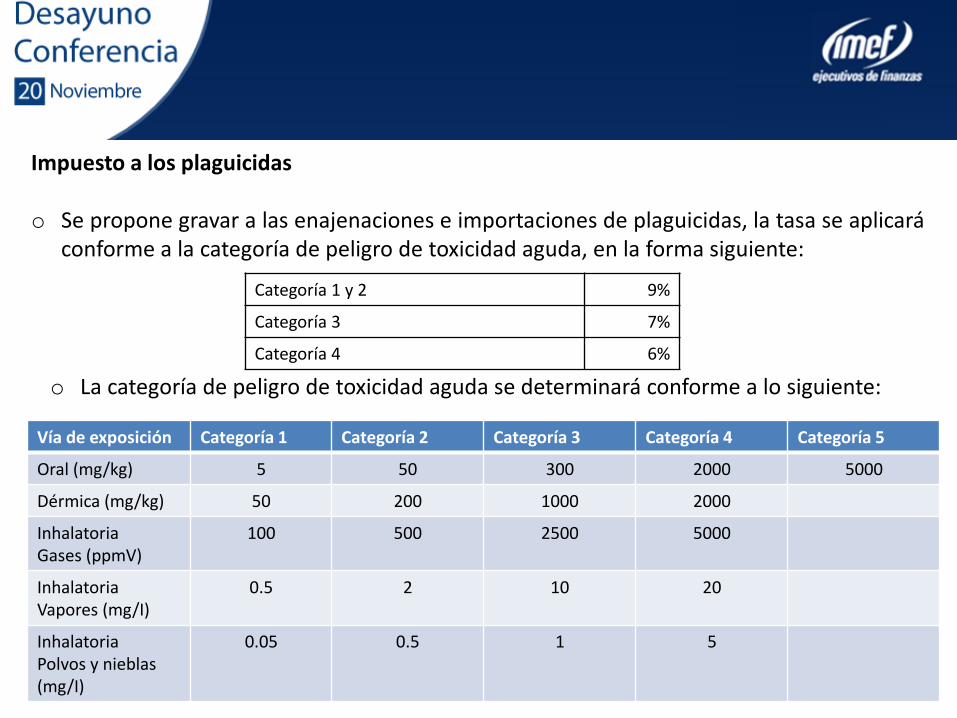

Impuesto a los plaguicidas o Se propone gravar a las enajenaciones e importaciones de plaguicidas, la tasa se aplicará

conforme a la categoría de peligro de toxicidad aguda, en la forma siguiente:

Categoría 1 y 2 9%

Categoría 3 7%

Categoría 4 6%

o La categoría de peligro de toxicidad aguda se determinará conforme a lo siguiente:

Vía de exposición Categoría 1 Categoría 2 Categoría 3 Categoría 4 Categoría 5

Oral (mg/kg) 5 50 300 2000 5000

Dérmica (mg/kg) 50 200 1000 2000

Inhalatoria Gases (ppmV)

100 500 2500 5000

Inhalatoria Vapores (mg/I)

0.5 2 10 20

Inhalatoria Polvos y nieblas (mg/I)

0.05 0.5 1 5

DISPOSICIONES TRANSITORIAS DE LA LEY DEL IMPUESTO ESPECIAL SOBRE PRODUCCIÓN Y SERVICIOS Actos o actividades realizadas con anterioridad al 1° de enero de 2014 o Tratándose de la enajenación de bienes o de la prestación de servicios, que se hayan

entregado o proporcionado antes del 1° de enero de 2014 y el pago de las contraprestaciones respectivas se realice dentro de los diez días naturales inmediatos posteriores a 2014, se podrán aplicar las disposiciones vigentes con anterioridad a la fecha de entrada en vigor del Decreto, siempre que no se trate de operaciones realizadas entre partes relacionadas.

Análisis de la Reforma

Fiscal 2014