análisis de factibilidad para la creación de una empresa de servicios de implementación de...

DESCRIPTION

Análisis de Factibilidad Para La Creación de Una Empresa de Servicios de Implementación de Soluciones Basadas en Plataforma Iseries de IbmTRANSCRIPT

ANÁLISIS DE FACTIBILIDAD PARA LA CREACIÓN DE UNA EMPRESA DE

SERVICIOS DE IMPLEMENTACIÓN DE SOLUCIONES BASADAS EN

PLATAFORMA ISERIES DE IBM

DIANA MARIBEL PLAZAS PÉREZ

UNIVERSIDAD DE LA SABANA

ESCUELA INTERNACIONAL DE CIENCIAS ECONÓMICAS Y

ADMINISTRATIVAS

ESPECIALIZACIÓN FINANZAS Y NEGOCIOS INTERNACIONALES

CHIA

2007

ANÁLISIS DE FACTIBILIDAD PARA LA CREACIÓN DE UNA EMPRESA DE

SERVICIOS DE IMPLEMENTACIÓN DE SOLUCIONES BASADAS EN

PLATAFORMA ISERIES DE IBM

DIANA MARIBEL PLAZAS PÉREZ

Tesis de grado presentada como requisito parcial para optar al título de

especialista en Finanzas y Negocios Internacionales

Director

Jaime Humberto Martínez Díaz

Administrador de empresas

UNIVERSIDAD DE LA SABANA

ESCUELA INTERNACIONAL DE CIENCIAS ECONÓMICAS Y

ADMINISTRATIVAS

ESPECIALIZACIÓN FINANZAS Y NEGOCIOS INTERNACIONALES

CHIA

2007

Nota de aceptación:

El trabajo de grado titulado “ANÁLISIS

DE FACTIBILIDAD PARA LA

CREACIÓN DE UNA EMPRESA DE

SERVICIOS DE IMPLEMENTACIÓN

DE SOLUCIONES BASADAS EN

PLATAFORMA ISERIES DE IBM ”,

presentado por Diana Maribel Plazas

Pérez en cumplimiento parcial de los

requisitos para optar al título de

“Especialista en Finanzas y Negocios

Internacionales”, fue aprobado por el

Director.

_________________________

Firma del Director de la Tesis

Jaime Humberto Martínez Díaz

________________________

Firma del jurado

Chía, 14 de julio de 2007

CONTENIDO

Pág.

INTRODUCCION.....................................................................................................9

1 ASPECTOS RELEVANTES DEL ANTEPROYECTO ......................................13

1.1 JUSTIFICACIÓN Y ALCANCE DE LA INVESTIGACIÓN............................13

1.2 OBJETIVOS DE LA INVESTIGACIÓN........................................................13

1.2.1 Objetivo General ..................................................................................13

1.2.2 Objetivos específicos: ..........................................................................14

1.3 MARCO DE REFERENCIA DE LA INVESTIGACIÓN.................................14

1.3.1 Marco Teórico ......................................................................................14

1.3.2 Marco Conceptual ................................................................................20

1.4 METODOLOGÍA .........................................................................................24

2 ANÁLISIS DEL MERCADO .............................................................................25

2.1 CLIENTE.....................................................................................................28

2.2 COMPETENCIA..........................................................................................29

2.2.1 ASIC Américas.....................................................................................29

2.2.2 TLM......................................................................................................30

2.2.3 Otros competidores..............................................................................31

2.3 PRODUCTO Y SERVICIO ..........................................................................31

2.4 PRECIO ......................................................................................................33

2.5 DISTRIBUCIÓN ..........................................................................................34

3 ASPECTOS TÉCNICOS ASOCIADOS A LA EMPRESA ................................36

3.1 OFERTA TECNOLÓGICA APLICABLE A LA EMPRESA...........................36

3.2 EMPRESAS QUE OFRECEN DICHO SERVICIO ......................................38

3.3 PAPEL DE IBM ...........................................................................................40

3.4 BENEFICIOS ..............................................................................................41

3.5 SERVICIOS HACIA LOS CUALES SE ENFOCARÁ LA EMPRESA...........43

3.6 REQUERIMIENTOS TÉCNICOS DE LA FUTURA EMPRESA...................43

4 CARACTERÍSTICAS PROPIAS DE LA EMPRESA.........................................52

4.1 DEFINICIÓN DE LA OFERTA.....................................................................52

4.2 DEFINICIÓN DE LA EMPRESA..................................................................53

4.2.1 Como será conocida ............................................................................53

4.2.2 Misión de la empresa ...........................................................................53

4.2.3 Visión de la empresa............................................................................53

4.3 LOCALIZACIÓN DE LA EMPRESA ............................................................54

4.4 ESTRUCTURA ORGANIZATIVA DE LA EMPRESA ..................................54

4.4.1 Área de Ventas ....................................................................................55

4.4.2 Área de Servicios.................................................................................56

4.4.3 Área de Operaciones ...........................................................................56

4.5 DEFINICIÓN DE LOS SERVICIOS INICIALES A OFRECER.....................57

4.6 DEFINICIÓN DE REQUERIMIENTOS TÉCNICOS DE EQUIPOS .............57

4.7 DEFINICIÓN DE SKILLS O HABILIDADES NECESARIAS.......................57

4.8 PLAN DE MARKETING...............................................................................58

4.8.1 Objetivos de cuota de mercado y cifra de ventas ................................59

4.8.2 Objetivos de Venta y rentabilidad.........................................................59

4.8.3 Productos y Servicios...........................................................................60

4.8.4 Mercado objetivo..................................................................................61

4.8.5 Problemas potenciales.........................................................................66

4.8.6 Matriz DOFA ........................................................................................66

4.9 LOS RECURSOS HUMANOS ....................................................................68

4.9.1 La dirección y planificación de recursos humanos...............................69

4.9.2 La formación profesional......................................................................69

4.9.3 Las relaciones laborales. .....................................................................70

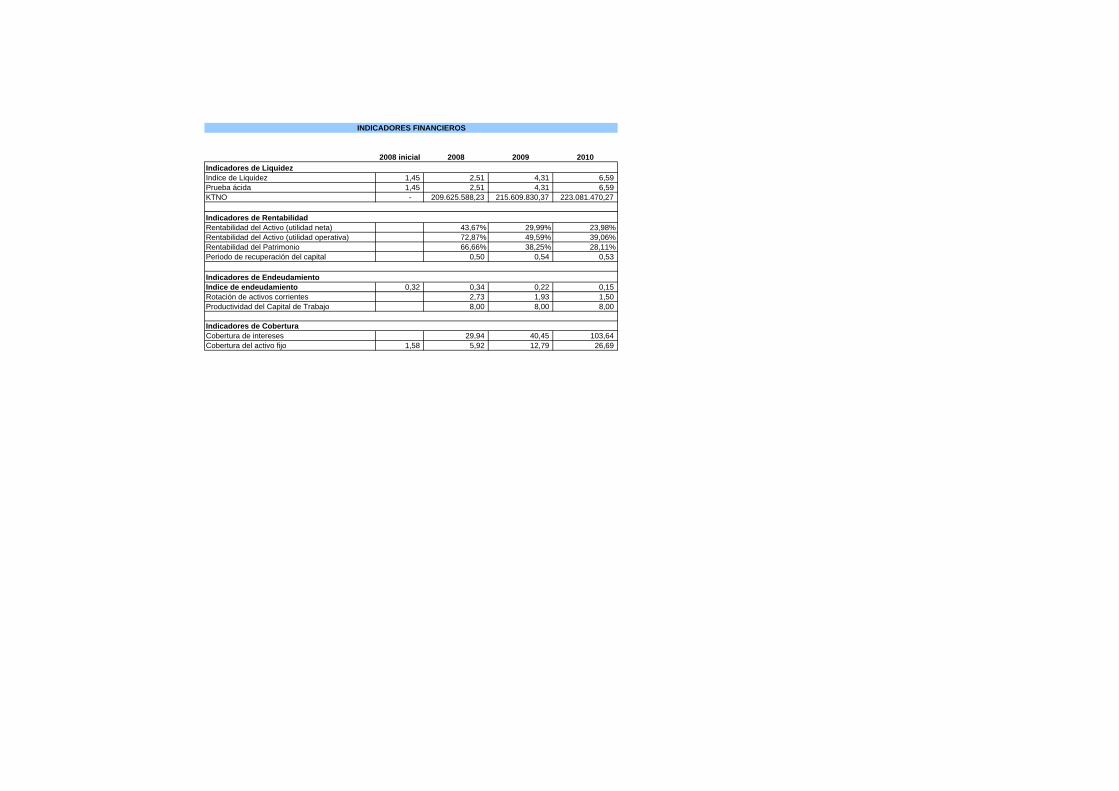

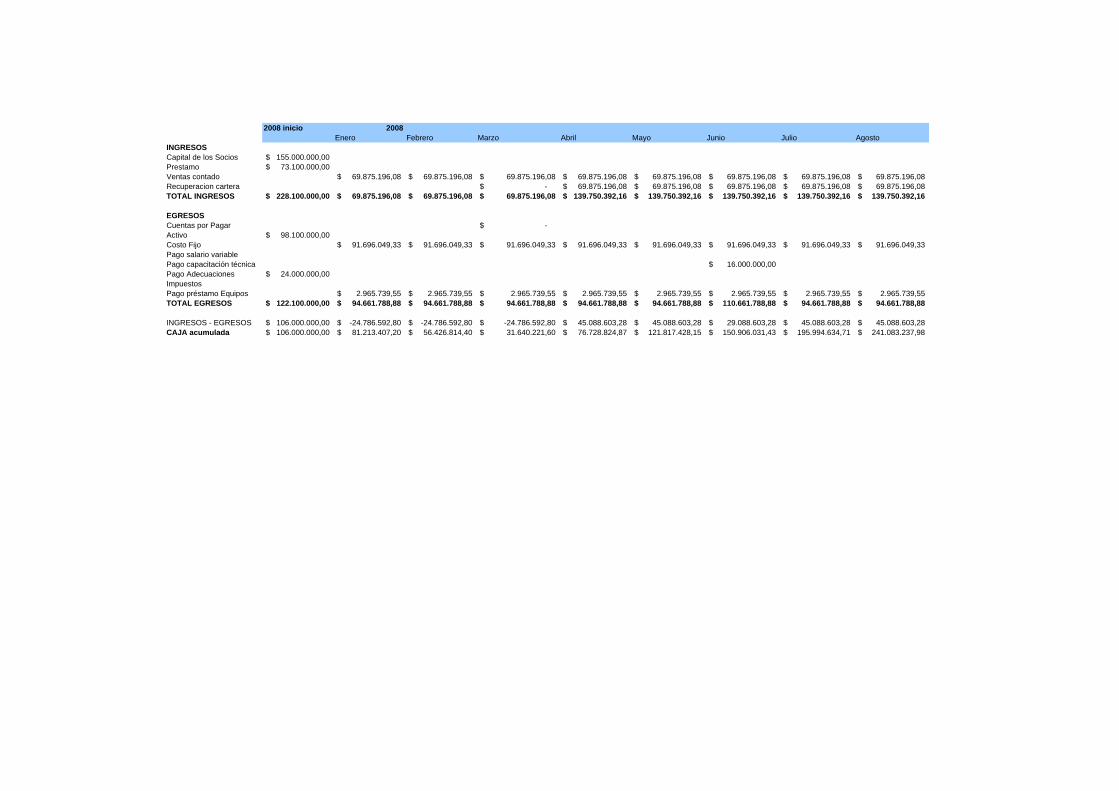

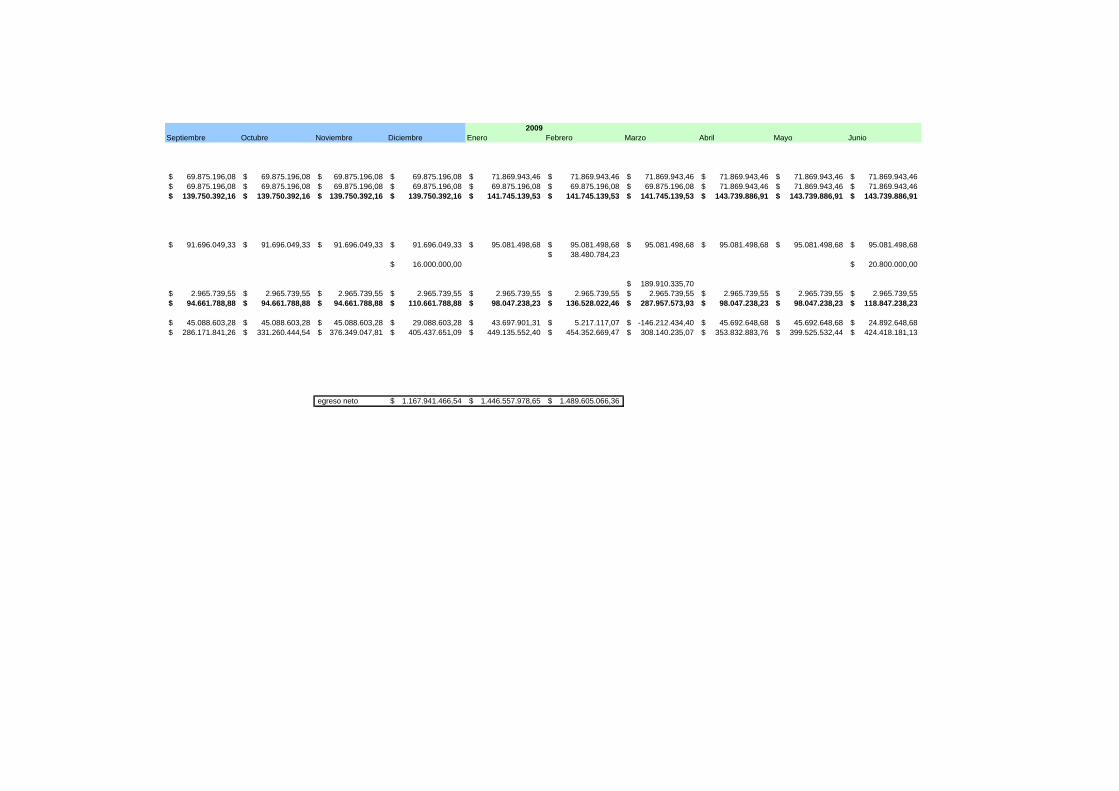

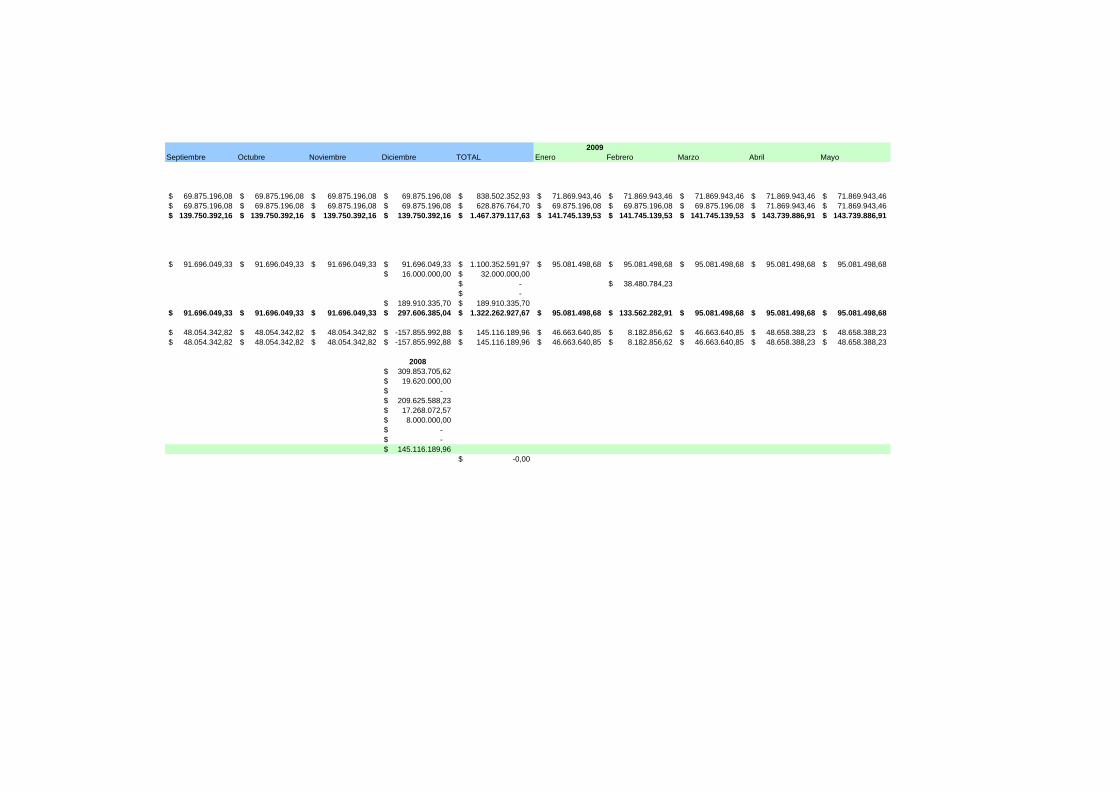

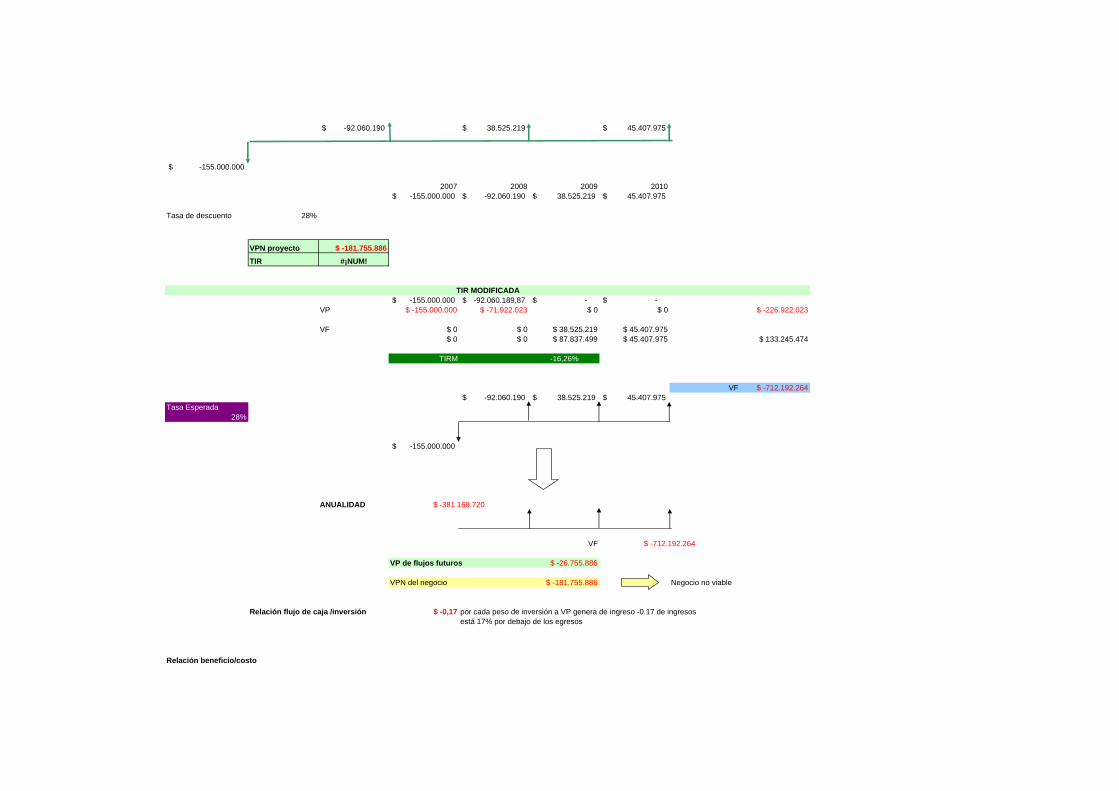

5 ANÁLISIS FINANCIERO Y ECONÓMICO.......................................................72

5.1 PREMISAS..................................................................................................72

5.2 VIABILIDAD ECONÓMICO-FINANCIERA DE LA EMPRESA ....................78

5.2.1 Inversión prevista .................................................................................83

5.2.2 Fuentes financieras de la empresa ......................................................83

5.2.3 Definición de la factibilidad financiera ..................................................84

6 EVALUACIÓN TÉCNICA Y ECONÓMICA.......................................................87

6.1 EVALUACIÓN TÉCNICA ............................................................................87

6.2 EVALUACIÓN ECONÓMICA ......................................................................88

6.2.1 Cálculo de la TIR (Tasa Interna de Retorno) y VPN (Valor Presente

Neto). .............................................................................................................89

6.2.2 Relación Flujo de Caja / Inversión y relación Beneficio / Costo ...........90

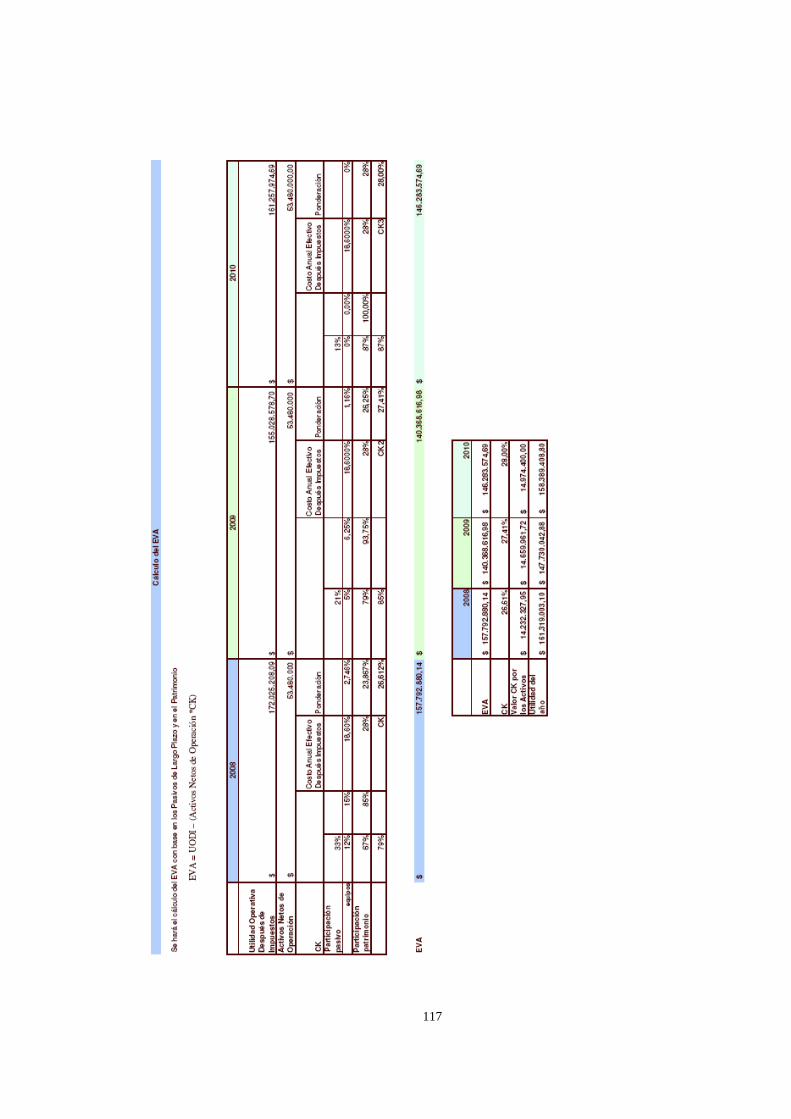

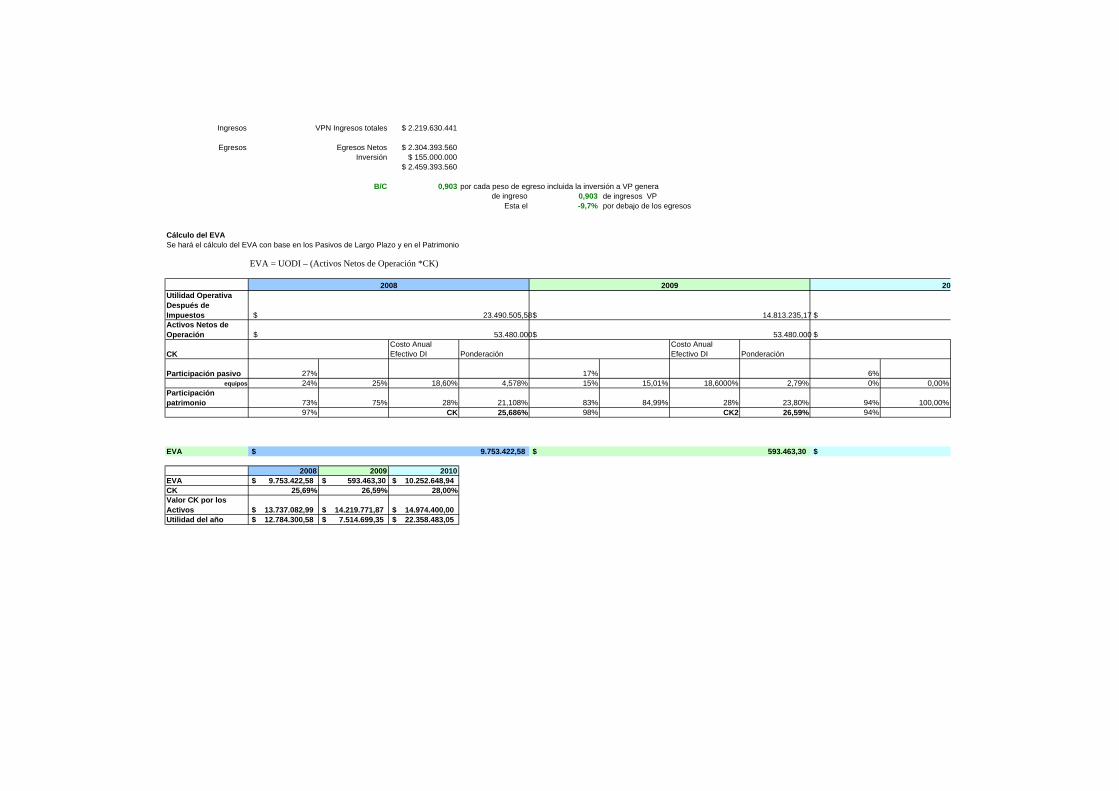

6.2.3 Cálculo del EVA (Valor económico agregado). ....................................91

6.2.4 Riesgo..................................................................................................92

7 CONCLUSIONES ............................................................................................95

8 RECOMENDACIONES....................................................................................97

BIBLIOGRAFÍA......................................................................................................98

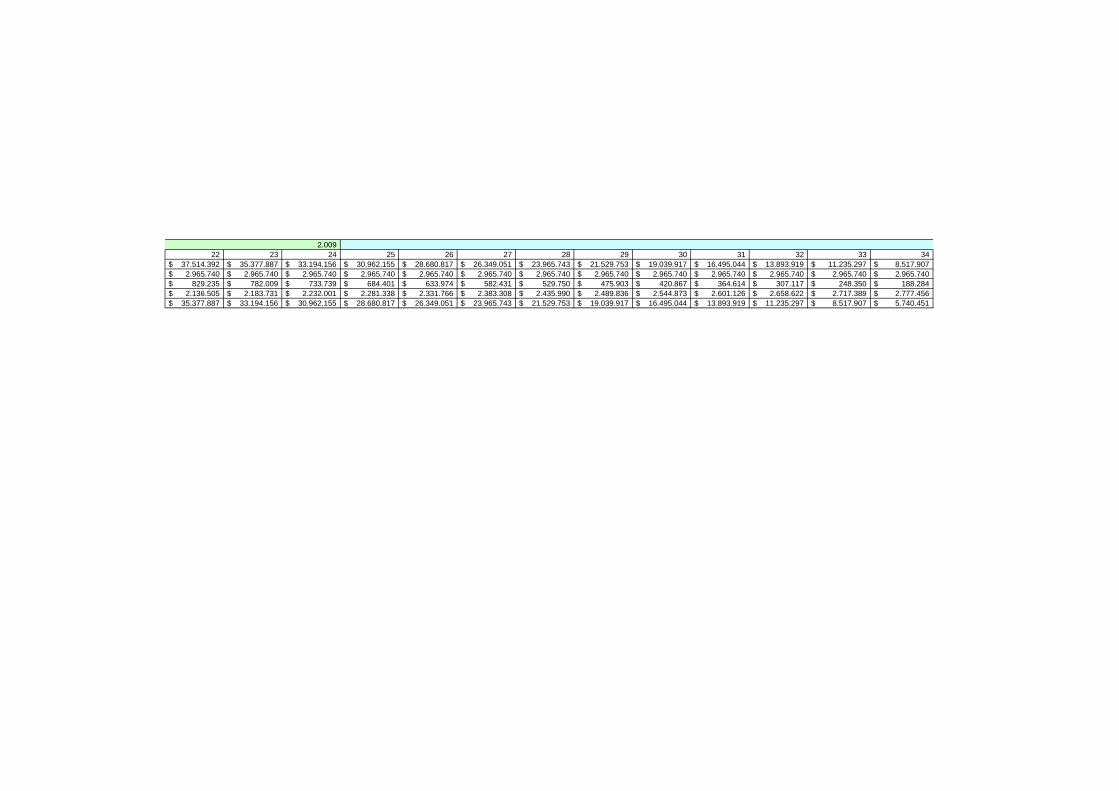

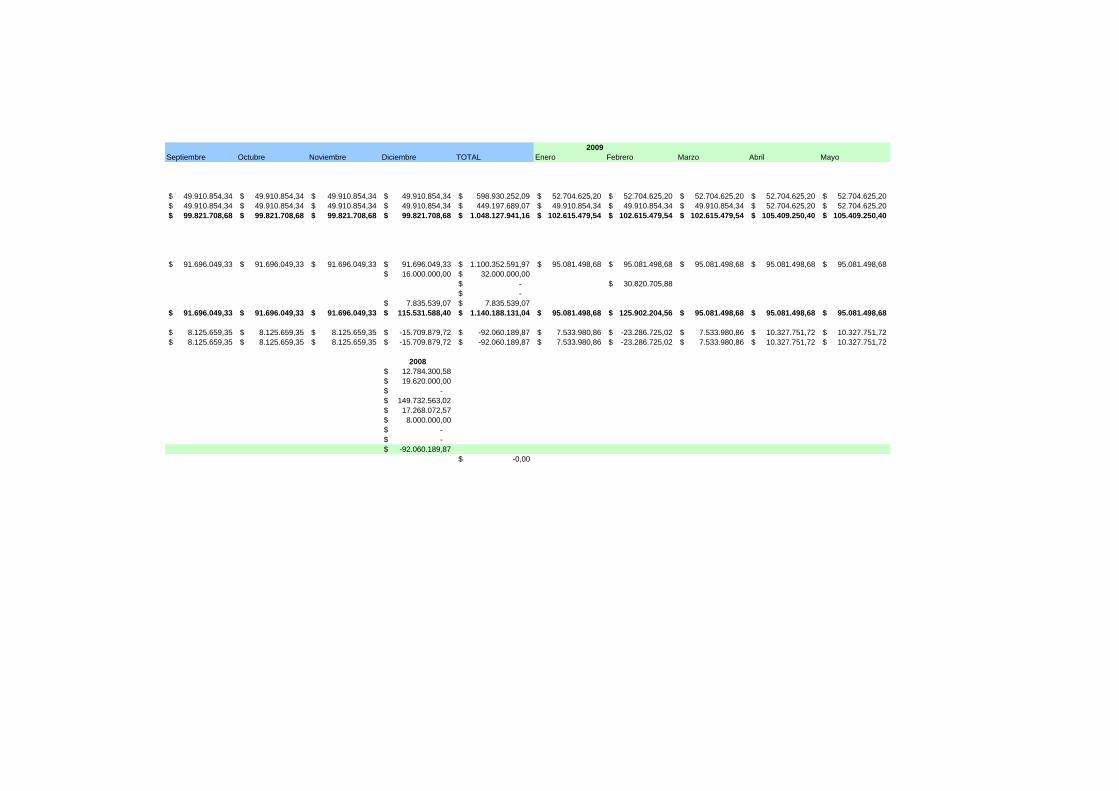

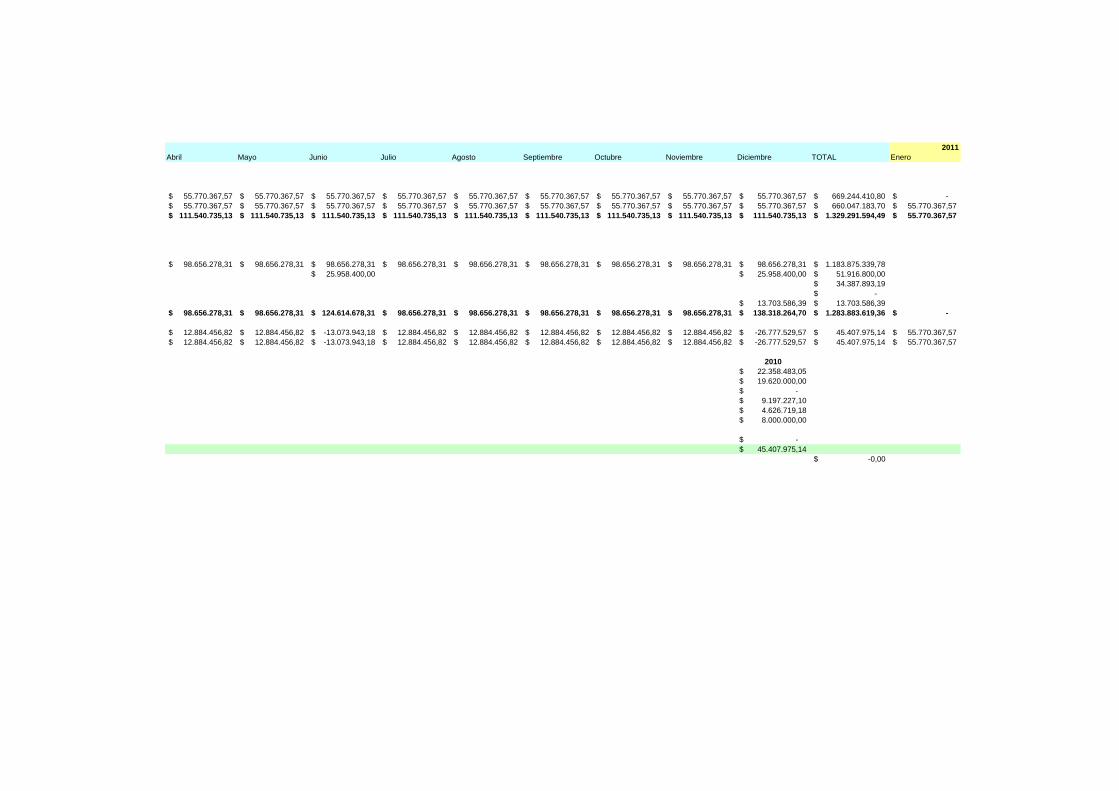

ANEXO 1 PRESENTACIÓN ANÁLISIS FINANCIERO........................................100

LISTA DE FIGURAS

Pág.

Figura 1 Producción bruta real según escala de personal ocupado 2003 16

Figura 2 Producción bruta real según escala de personal ocupado 2005 17

Figura 3 Estadística mundial: Ventas estimadas por servidores 2006

(Millones de dólares) 27

Figura 4. Perspectivas del sector de TI en Colombia 28

Figura 5. Tendencias inversión IT Colombia 2007 – 2008 29

Figura 6 Clasificación en el mercado colombiano de las compañías

del sector de sistemas y computadores 40

Figura 7. Organigrama de la empresa 56

Figura 8. Expectativa de rentabilidad deseada 60

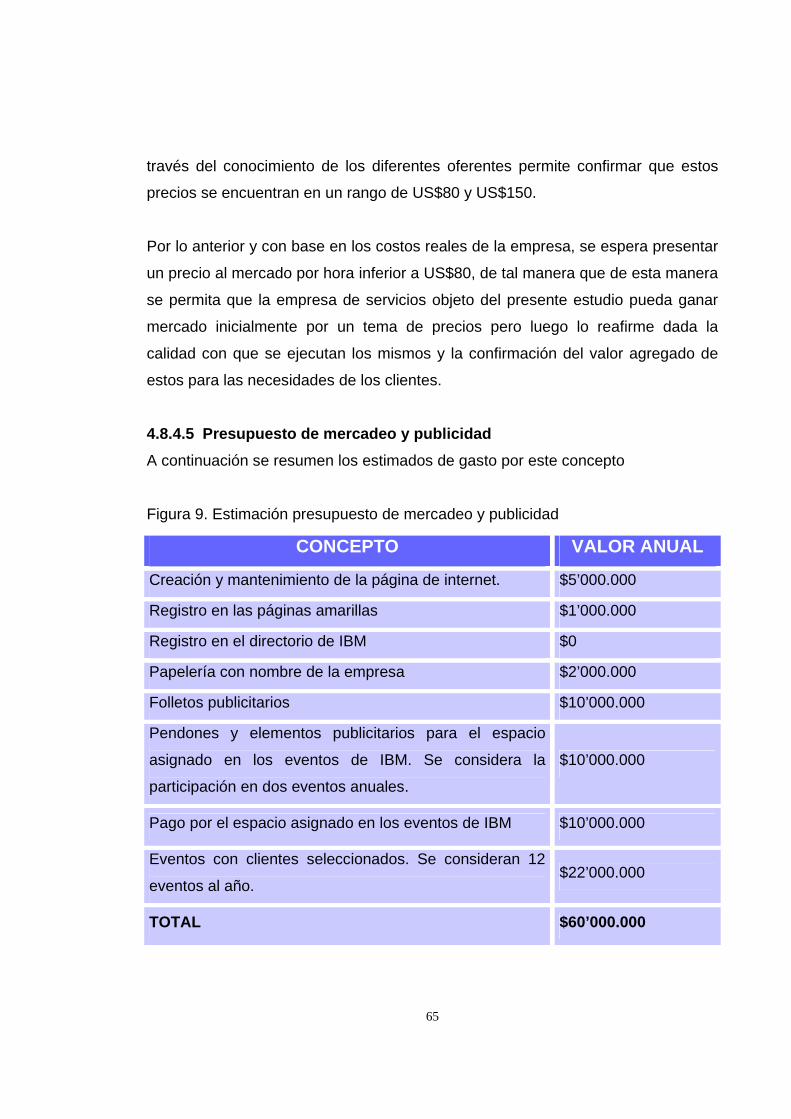

Figura 9. Estimación presupuesto de mercadeo y publicidad 65

Figura 10. Matriz DOFA 67

Figura 11. Proyección salarios 2007 73

Figura 12. Proyección métricas macroeconómicas 76

LISTA DE ANEXOS

Pág.

Anexo 1 Presentación análisis financiero 101

9

INTRODUCCION

Uno de los elementos más relevantes a la hora de tomar una decisión sobre una

plataforma tecnológica para una empresa es el servicio asociado con esta

plataforma. Este servicio se debe entender, no solamente como la parte tradicional

de soporte de mantenimiento, sino que va mucho más allá pensado en las

alternativas que el proveedor de tecnología está en capacidad de ofrecer a fin de

que la plataforma seleccionada por el cliente realmente se convierta en un

elemento confiable acorde con las necesidades de este cliente.

En este sentido, la evaluación económica que se realizará en el presente

documento se constituye en un elemento base para la creación de una empresa

dedicada a la implementación de las soluciones especialmente diseñadas para

ambientes que utilizan una de las plataformas de mayor éxito de IBM como son los

servidores iSeries.

Además del claro apoyo que multinacionales como IBM están ofreciendo al

desarrollo de empresas que actúen como facilitadores en el mercado al prestar

servicio técnico sobre la plataforma y productos de IBM, está la experiencia

adquirida durante mi vida profesional enfocada primordialmente en el área de

servicios primero como ingeniero especialista y luego como coordinadora del área

de postventa de IBM. En este punto es importante indicar la confidencialidad de

parte de la información utilizada en este análisis y por lo tanto no se incluirá en el

presente documento.

Los elementos anteriores me permiten trabajar en esta evaluación teniendo en

cuenta todo el conocimiento adquirido a nivel de la parte técnica del servicio así

como el conocimiento de los clientes, su problemática y expectativas cuando

interactúan con sus proveedores. Por otra parte, el haber trabajado en la parte de

10

diseño de soluciones me permite contar con una visión global sobre cada uno de

los componentes a tener en cuenta al momento de pensar en un servicio

particular. Dentro de estos elementos se encuentran como puntos críticos el

aseguramiento que se debe tener desde la pre-venta sobre una total precisión en

cuanto a las necesidades del cliente y a lo que el proveedor está entendiendo y

proponiendo como solución.

En este sentido, la importancia de esta empresa estaría en el hecho de facilitar la

implementación de soluciones utilizando productos IBM y, sobre todo, el

aseguramiento de que esta implementación sirva para optimizar procesos en una

empresa interesada en mejorar su productividad y/o permitir utilizar información

que anteriormente no tenía disponible, tanto en la parte administrativa como en

sus propios clientes.

En la actualidad, las empresas no pueden sobrevivir por el simple hecho de

realizar un buen trabajo o crear un buen servicio. Sólo una excelente combinación

entre una adecuda administración y la actividad permanente de interacción con los

consumidores permite tener éxito en los mercados globales, cada vez más

competitivos. Estudios recientes han demostrado que la clave para una operación

rentable de la Empresa es el conocimiento de las necesidades de sus clientes y el

nivel de satisfacción alcanzado por ellos al consumir el servicio ofrecido.

Por lo anterior, las expectativas y exigencias de los clientes y del mercado exigen

acciones permanentes de mejoramiento en los niveles de calidad, tanto de

productos como de servicios, siempre en búsqueda de mantener la fidelidad de los

clientes y de generar nuevas oportunidades de negocios en un mercado cada vez

más competitivo.

Por otra parte en el capítulo dos se incluye una evaluación del mercado

colombiano, revisando aspectos estadísticos de las expectativas de los clientes

11

del mercado de tecnología y la proyección de crecimiento del mercado local. Así

mismo, se resumen las características de los principales competidores de la

empresa de servicios.

Con el fin de cubrir todos los aspectos relevantes del análisis de factibilidad, se

presentará en el capítulo tres el resumen de las principales características

técnicas asociadas al servicio, resumiendo los beneficios y el alcance del plan de

asociados de negocio de IBM. Así mismo, se presenta un compendio de los

principales proveedores de tecnología. Como parte del análisis técnico se

presentará las necesidades operativas de la empresa en cuanto al

dimensionamiento de los equipos necesarios para cumplir con su objetivo final.

El capítulo cuatro incluye los aspectos más relevantes asociados a la empresa en

cuanto a su organización, manejo del recurso humano, plan de mercadeo, de tal

manera que sea posible tener una visión global de la estructura de la empresa

como un elemento clave al momento de realizar el análisis de factibilidad.

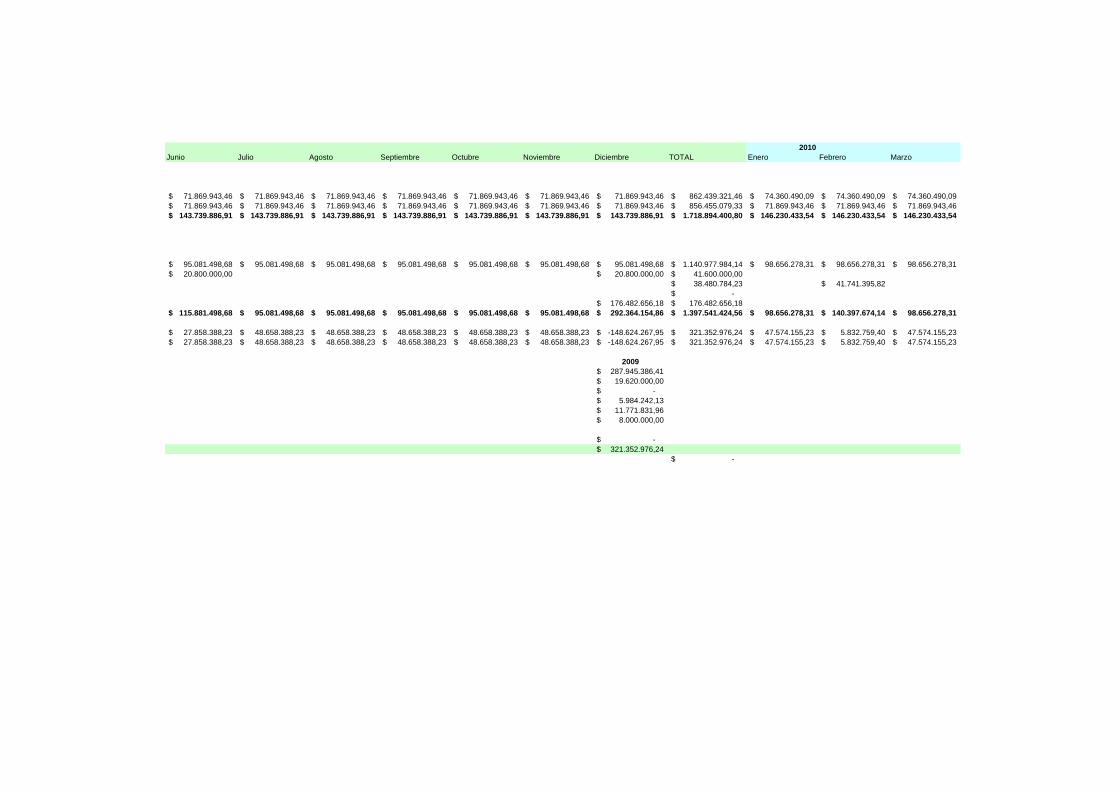

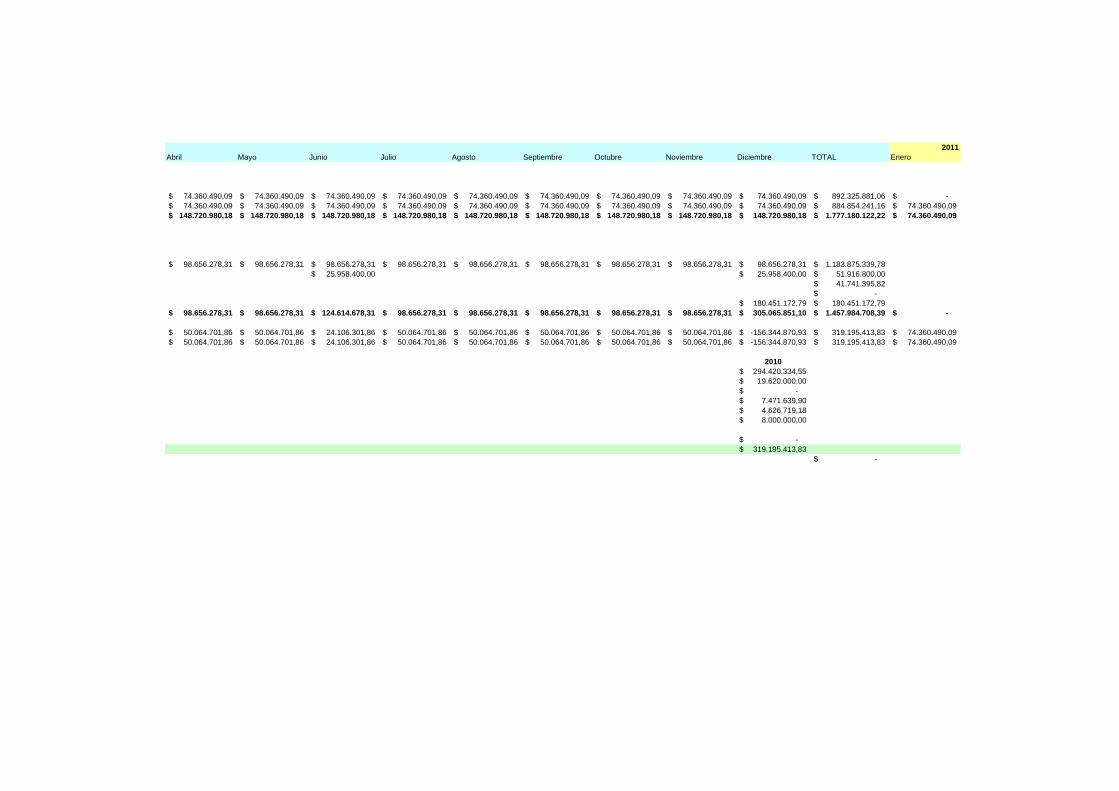

El capítulo cinco presenta el análisis financiero realizado para la empresa de

servicio con base en las premisas allí detalladas. Este análisis financiero incluye la

presentación de los balances, estado de resultados, indicadores financieros

proyectados a 3 años. Así mismo se presenta la evaluación a nivel de cálculo de

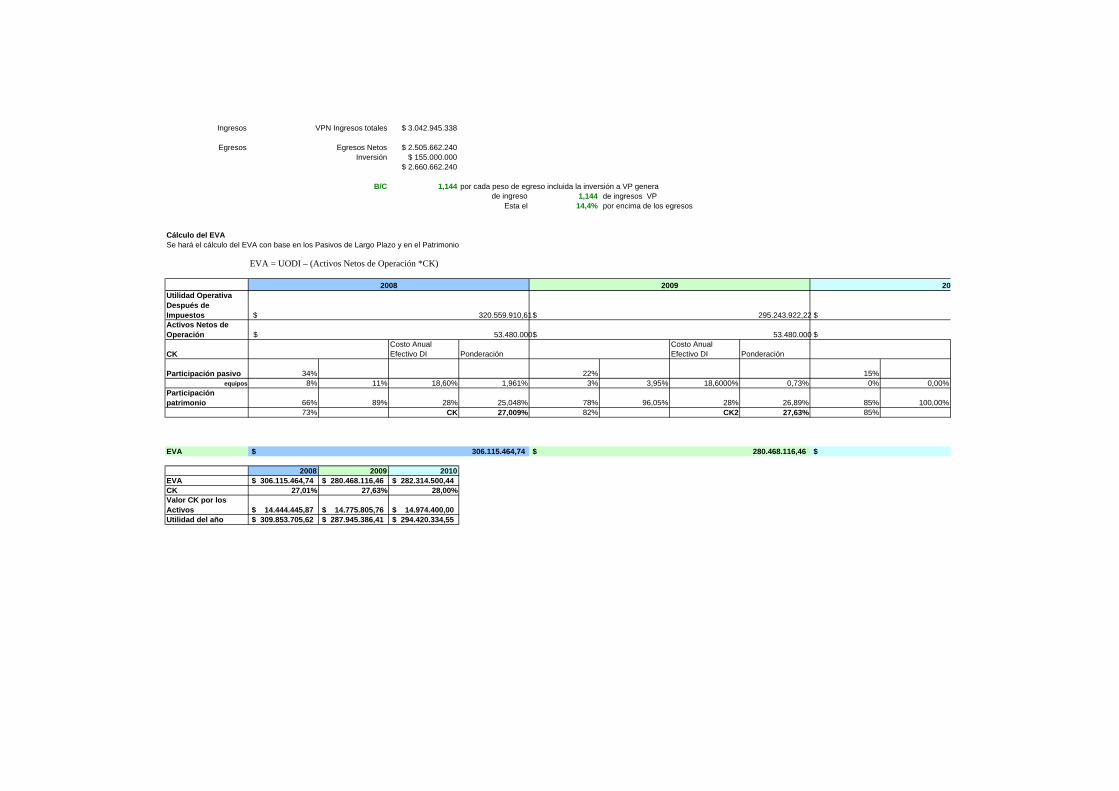

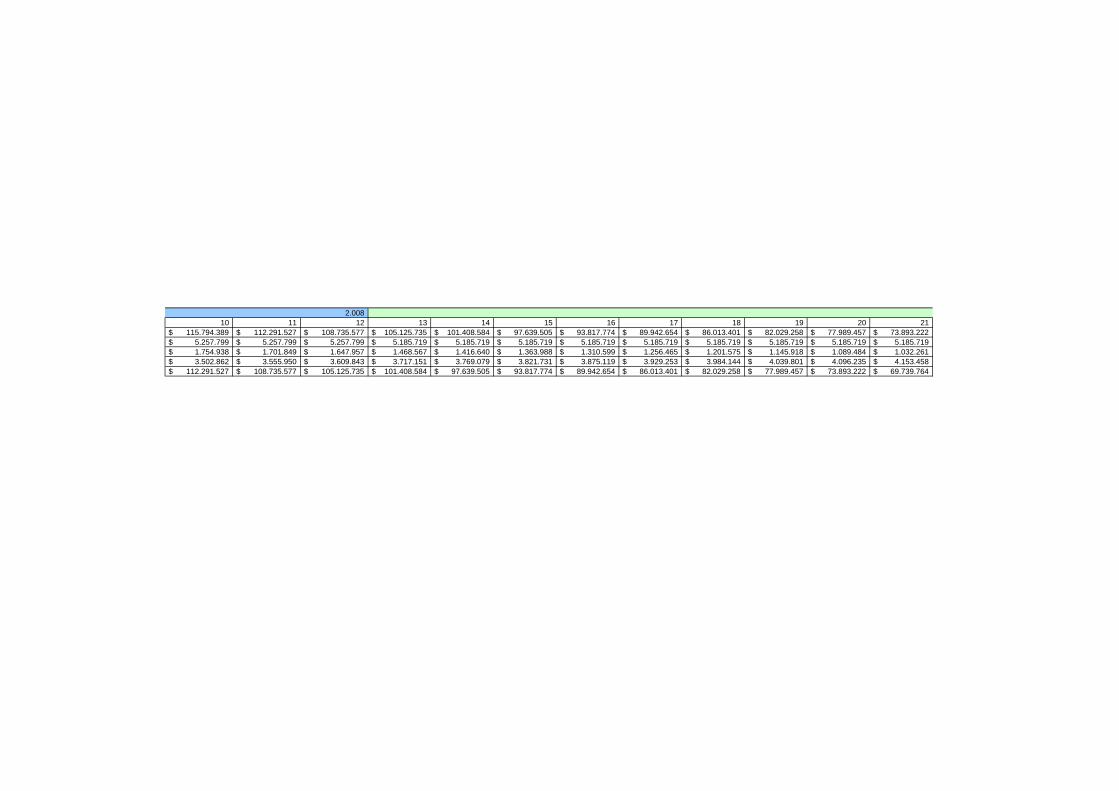

VPN, TIR y EVA.

El capitulo seis presenta la evaluación técnica y económica de la empresa, en

donde a través de tres escenarios se explicará las alternativas que esta empresa

tiene en cuanto a su viabilidad financiera.

Además de esto y con el fin de facilitar el entendimiento del modelo financiero

utilizado, se presenta en el Anexo 1 el detalle de dicho modelo.

12

Finalmente, se espera con el presente documento la aplicación de los

conocimientos adquiridos en la especialización de Finanzas y Negocios

Internacionales así como el conocimiento profesional en búsqueda de una

evaluación de negocios de tal manera que se evalúe la viabilidad de esta

empresa. En esta evaluación además de la valoración financiera cobra alta

importancia la valoración económica por cuanto ambos elementos son necesarios

a la hora de catalogar un plan de negocios como viable o no.

13

1 ASPECTOS RELEVANTES DEL ANTEPROYECTO

A continuación se presenta los elementos considerados en el anteproyecto, el cual

fue aprobado por las directivas del Instituto de post grados de la Universidad de la

Sabana.

1.1 JUSTIFICACIÓN Y ALCANCE DE LA INVESTIGACIÓN

Establecer un modelo optimo como estrategia de negocio es cada vez más la

respuesta común a la pregunta que se hacen los empresarios para proporcionar

un mejor servicio a los clientes.

A través de la realización de este trabajo se pretende realizar un aporte a la

puesta en práctica del análisis y fundamentación teórica obtenida en cada una de

las materias de la especialización y proyectarlo hacia la creación de una empresa

económicamente viable.

Sugerir la implementación de un proyecto factible de creación de empresa

orientada a la alta satisfacción de los clientes y a un nivel exigente de tendencias

del mercado.

1.2 OBJETIVOS DE LA INVESTIGACIÓN

1.2.1 Objetivo General

Realizar el análisis de factibilidad para la creación de una empresa de

servicios de implementación de soluciones basadas en plataforma iSeries de

IBM.

14

1.2.2 Objetivos específicos: 1. Realizar el plan de mercadeo para la empresa.

2. Presentar el análisis técnico que tiene la empresa acorde con los servicios

ofrecidos.

3. Realizar el análisis económico, administrativo y financiero necesarios para la

formación de la empresa.

4. Realizar el diagnóstico general sobre la factibilidad de esta empresa, con base

en el plan de mercadeo, económico, administrativo y financiero.

1.3 MARCO DE REFERENCIA DE LA INVESTIGACIÓN A continuación se presentan los aspectos más relevantes que conformarán el

marco de referencia de la investigación objeto del presente documento.

1.3.1 Marco Teórico La evolución histórica de las filosofías administrativas y organizacionales,

especialmente durante la segunda mitad del siglo pasado ha determinado tanto la

masificación como la estandarización de los productos en el mercado.

La aplicación de políticas gerenciales con énfasis en la reducción de los costos, la

automatización de procesos y la aplicación de técnicas y modelos matemáticos en

la solución de problemas tanto en las líneas de producción como en la elaboración

de los procedimientos al interior de las organizaciones, han logrado que aunque

los productos aparenten ser diferentes, sus características técnicas, opciones de

utilización y en especial su precio sean muy parecidos.

Lo anterior ha provocado que cada vez más las empresas busquen

diferenciadores para sus productos de tal forma que destaquen realmente ante

sus competidores. Una de estas opciones diferenciadoras es el servicio, el cual

garantiza una permanente relación con el cliente, tanto para satisfacer sus

inquietudes como para convertirse en una fuente adicional de ingresos.

15

Dentro de las empresas que deben tener un mayor nivel de servicio se encuentran

las empresas de tecnología para las que el hecho de crear y distribuir tecnología

de punta, implica también el desarrollo de las habilidades necesarias para su

correspondiente manejo. Lo anterior garantiza la posibilidad de aprovechar este

conocimiento para implementar estrategias de servicios que redunden en la

calidad del servicio y una mayor aceptación en el mercado.

Referente a este punto, es oportuno presentar los siguientes apartes relacionados

con la importancia del servicio en las compañías con una particular

responsabilidad y dependencia frente al cliente en cuanto a que el resultado final

de la interacción con estos corresponde a la entrega de un intangible.

“La situación actual ha permitido que los clientes exijan a las empresas mejores

productos y/o servicios y satisfacción integral de sus necesidades, a través de

óptimos procesos, adecuada y moderna tecnología y excelentes capacidades y

habilidades de las personas.

La satisfacción integral a las necesidades del cliente implica que el Servicio es un

elemento que debe ser considerado como factor clave de éxito dentro de la

estrategia general de la empresa, ya que aun cuando se tenga un buen producto,

la calidad no podría suplir las deficiencias de un mal servicio”1

“ La calidad del servicio está en función de la satisfacción de las necesidades y

expectativas de nuestros clientes y nuestras ofertas de servicio, es decir.. aquello

que ofrecemos y tenemos diseñado para ofrecer a nuestros clientes, debe ser la

suma del producto mas el servicio o del servicio mas el servicio “2

1 ROJAS BERNAL Carlos Julio, Empresas Competitivas, Ed. Ram, Año 1992. 2 ROJAS BERNAL Carlos Julio, Empresas Competitivas, Ed. Ram, Año 1992.

16

1.3.1.1 Mercado IT en Colombia Acorde con la información suministrada por el DANE (Departamento

Administrativo Nacional de Estadística), el mercado de informática y actividades

conexas creció durante el 2003 un porcentaje superior al 4.9% del valor registrado

en el 2002. El valor en pesos fue de $270,6 miles de millones3.

Por otro lado, es evidente la diversidad de tamaños de compañías dedicadas al

mercado de informática y actividades conexas4. Acorde con los estudios del

DANE, el número de empleados de estas empresas varía considerablemente

desde menos de 13 empleados hasta más de 350. Esto permite considerar el

estudio de factibilidad objetivo de la presente propuesta, desde un ámbito pequeño

inicialmente, con el fin de considerar la cantidad de empleados justa pero con el

desarrollo profesional necesario para ofrecer la gama de servicios apropiada para

el mercado objetivo de la misma.

Figura 1. Producción bruta real según escala de personal ocupado. 2003.

Departamento Administrativo Nacional de Estadísticas.

3 DANE: Boletín Octubre 2005 Encuesta anual de servicios 2003. 4 DANE: Boletín Octubre 2005 Encuesta anual de servicios 2003.

17

Referente a la información disponible para años posteriores, el mismo reporte

sobre el mercado de informática y actividades conexas para el 2005 generado por

el DANE5, se observa un crecimiento importante en el producto bruto de las

empresas incluidas en este tipo de mercado. La figura 2 muestra este reporte.

Figura 2. Producción bruta real según escala de personal ocupado. 2005.

Departamento Administrativo Nacional de Estadísticas.

Dentro del área de informática las empresas pueden ofrecer diversas clases de

servicio tales como venta de hardware, software y servicios. El objetivo primordial

para la empresa en estudio será la oferta de servicios de valor agregado que se

ofrecerán alrededor de la plataforma iSeries de IBM. En este sentido es importante

tener en cuenta el desarrollo que han tenido las empresas colombianas en cuanto

a la decisión de compra tecnológica que verdaderamente aporte al desarrollo del

negocio de las mismas, no simplemente la compra de una plataforma tecnológica

o producto específico.

5 DANE: Boletín Enero 2007. Encuesta anual de servicios 2005.

18

La intención es realizar inversiones basadas en la capacidad de agregar valor al

negocio, de integrar a las personas, los procesos, de mantener su flexibilidad, con

plataformas seguras de acceder, compartir y administrar las aplicaciones y los

datos del negocio. Es cada vez más importante que la empresa pueda conciliar su

responsabilidad al cumplir las necesidades de su negocio y el manejo de su

infraestructura tecnológica de una manera mucho más rápida y flexible para

obtener mejores resultados.

La totalidad de las empresas medianas y pequeñas operan actualmente con una

infraestructura tecnológica heterogénea, incluyendo una combinación de

aplicaciones y sistemas operativos tales como Linux, Windows, Unix y OS/400.

Estas empresas requieren, cada vez más, soluciones capaces de integrar sus

sistemas, con aplicativos que puedan ser utilizados en múltiples plataformas y que

le permitan responder con velocidad y flexibilidad a los exigentes y constantes

cambios del mercado.

1.3.1.2 Apoyo de IBM a sus asociados de negocios.

El programa que IBM ofrece a nivel mundial para sus asociados de negocios,

llamado PartnerWorld, permite acceder a herramientas y facilidades con el fin de

que la empresa pueda ofrecer soluciones de valor agregado a sus clientes. A

continuación se presenta un resumen del plan PartnerWorld.6

IBM valora la capacidad, junto a los Asociados de Negocios, de proporcionar

soluciones completas de productos, tecnología y servicios IBM, garantizando la

plena satisfacción de nuestros clientes.

6 Página internet http://www.ibm.com/co/partnerworld/directa_ibm/partnerworld.phtml

19

Anunciado en 1999, el Programa PartnerWorld, incentiva y facilita el acceso de los

Asociados de Negocios a los productos y al soporte IBM.

¿Qué es?: Es un programa de marketing y capacitación que reconoce a los

Asociados de Negocios que invierten en soluciones, productos, servicios y

tecnología IBM, con enfoque especial en soluciones de e-business.

¿A quién está destinado?: A los Asociados de Negocios que tratan directamente

con el cliente final (Relación Directa) y a aquellas empresas que adquieren

productos a través de un Mayorista IBM autorizado (Relación Indirecta). Los

Asociados de Negocios pueden ser:

· Proveedor de Soluciones

· Revendedor

· Integrador de Sistemas

· Agentes de Productos

Niveles de Participación: Existen 3 niveles, cada uno posee requisitos de

calificación y acceso a beneficios distintos.

Miembro: Es el nivel inicial y tiene como objetivo recibir a un nuevo Asociado de

Negocios y presentarle el portafolio de servicios, soluciones y productos IBM. Se

trata de un nivel de compromiso mínimo, en el cual el asociado tiene acceso a:

capacitación básica, soporte e información de producto y soluciones por vía

electrónica.

Avanzado: Este nivel refleja un nivel de compromiso entre las partes más alto. El

asociado debe demostrar una contribución significativa al crecimiento de IBM en el

mercado e inversiones en la capacitación de su personal y niveles más elevados

de conocimiento. También debe realizar una encuesta de Satisfacción de Clientes.

20

Premier: Define una relación estratégica y de largo plazo con IBM. El asociado

debe demostrar altos niveles de contribución de ventas y crecimiento de mercado,

y capacitación avanzada en la cartera de tecnologías IBM, además de alto

estándar de Satisfacción de Clientes.

1.3.2 Marco Conceptual

A continuación se presentan algunas de las definiciones que son necesarias

dentro del estudio de factibilidad y que corresponden a puntos técnicos asociados

a los servicios ofrecidos.

Servicio: “Todos los ofrecimientos de valor para la clientela de una Empresa, ya sea

separado o incluido en un producto y que se pueden proporcionar antes, durante y

después de la venta “. Se parte de la premisa que el producto es un conjunto de

servicios que van a Satisfacer las Necesidades del Consumidor.7

Definición de función de Servicio: El concepto servicio surge especialmente cuando se acepta la filosofía de la

Empresa Orientada Hacia el Consumidor.

Una vez que el punto unión de la actividad empresarial se ha desplazado de la

venta de bienes a la Satisfacción de las Necesidades de los Clientes, se

comprende que el servicio a aquellos llegue a prevalecer sobre la venta misma.

Puede agregarse que es una economía de mercado, la competencia no se

presenta entre lo que producen las empresas en sus fabricas, sino principalmente

en las distintas formas de servicio que agregan a lo que sale de la fabrica y que el

cliente estima y valora.

21

Cuando se toma conciencia de que no se vende un producto, sino los servicios

que este puede proporcionar, y de que no se vende un producto solamente, sino

un complejo servicio que responde a ciertas medidas a las necesidades del

Cliente, se deberá concluir que el servicio es objetivo general de la Empresa y, en

especial, una finalidad de la comercialización.

El servicio al cliente es mas que una sonrisa o un bono en dinero, son todas las

infraestructuras administrativas, de talento humano y fisica en función del cliente.

Características de los Servicios: Las características básicas del servicio, que los diferencia de los productos son:

No es repetible, es una experiencia (cada vez distinta). Sus resultados están

asociados estrechamente al oferente y al consumidor, su calidad es altamente

variable (momento, consumidor, oferente).

o Perecible: Los servicios no pueden ser almacenados.

Una característica de los servicios es que, una vez producido, debe ser

consumido. No hay posibilidad, de que pueda ser almacenado para la

venta o consumo futuro. Si no se adquiere y ocupa, cuando esta

disponible, perece.

o Protección: difícil que pueda ser protegido por patentes.

Son fácilmente copiados y de difícil protección por patentes. Por esta

razón, es importante que el servicio disfrute de una buena imagen de

marca, diferenciándose de los similares, estratégicamente.

o Subjetividad: Su precio es individual.

7 EIGLIER Pier, Servucción, Mac Graw Hill 1998.

22

El servicio se apoya principalmente en el trabajo humano, y la

satisfacción que se puede ofrecer al Consumidor, son valorados

subjetivamente por quién lo produce, y por el mercado.

Tipos de servicio8: Servicio Básico: los que identifican a la empresa y son fundamentales para que

el cliente haga la distinción. Es la definición de los servicios específicos que

prestan.

Servicio Complementario: Es todo aquello que está asociado o tiene relación

directa con el servicio básico y puede complementarlo, agregarle valor y

diferenciarlo de la competencia.

Servicio periférico: Todo aquello que el cliente puede obtener o comprar como

consecuencia de la interacción de la empresa, ya sea durante la permanencia en

las instalaciones o por su contacto con ella y que no se puede adquirir o utilizar si

no se es usuario de la misma.

Elementos mínimos a considerar en un proceso de estrategia de servicio con Orientación al Cliente9:

1. Crear una visión orientada hacia la conservación del Cliente. Pensando

siempre en el largo plazo.

2. Identificación de áreas criticas, para lograr excelencia en el servicio a los

Clientes.

3. Capacitación a todo el personal en la atención al Cliente, principalmente

dirigido al personal de línea. Se debe saber que hacer ante diferentes

situaciones, creando algunos procedimientos que permitan resolver 8 ROJAS BERNAL, Carlos Julio, Empresas Competitivas, Ed. RAM, Año 1992

23

rápidamente algún conflicto, y temas básicos, como responder, la forma de

comportarse, su disposición hacia el Cliente etc.

4. Evento compensatorio de servicios, enfocado a suplir cualquier impresión

negativa del Cliente originada en una falla de servicio que la Empresa, de

acuerdo a sus expectativas debía prestar. Estos eventos conllevan

atribuciones al personal, a fin de que puedan manejarlos adecuadamente y

en el momento para así, revertir una posible situación que perjudique a la

Empresa y también la lealtad del Cliente.

5. Seducir al Cliente, visitar a los Clientes ejecutivos y personal, invertir en el

personal que esta en la primera línea de fuego, enseñándolo a escuchar y

comunicar, transmitir al personal de la Empresa la experiencia de los

Clientes, sus necesidades y sus requerimientos.

6. Desarrollo de un sistema que permita comunicar a la organización las

necesidades y expectativas que se están descubriendo en los Clientes.

iSeries. Sistema multiplataforma parte de la familia de servidores de IBM para

uso departamental y negocios en general. Este sistema se empezó a

comercializar en 1988 llamado AS/400. La última línea de esta familia de

servidores es llamada iSeries. Es un sistema orientado a objetos con una base

de datos integrada (DB2) diseñada para integrar el modelo relacional de base

de datos de E. F. Cood dentro del sistema operativo y el hardware.

Soluciones de tecnología. Término establecido para definir aquellas

implementaciones de tecnología enfocadas a solucionar problemas de negocio

de los clientes.

Productos bajo licencia. Productos de software de IBM los cuales pueden ser

instalados en la plataforma multiusuario iSeries.

9 HOROVITZ, J. La Calidad del Servicio. A la Conquista del Cliente. Editorial Mc Graw Hill. Madrid. Año 1999

24

Business Partner de IBM. Asociados de negocios de IBM que apoyan la

comercialización de productos IBM. Estos asociados de negocio pueden

ofrecer servicios de implementación de los productos IBM.

1.4 METODOLOGÍA Con el fin de realizar el análisis de factibilidad propuesto, se realizarán las

siguientes actividades que permitirán analizar los principales elementos asociados

a la creación de dicha empresa tales como: los clientes, mercado actual de

tecnología y definición estratégica de dicha empresa.

En los siguientes capítulos se encuentra recopilado cada uno de estos elementos.

Estos serán de vital importancia al momento de evaluar la viabilidad de la empresa

de servicios.

25

2 ANÁLISIS DEL MERCADO

Después de la revisión hecha sobre los aspectos tecnológicos de la empresa de

servicios objeto del presente análisis, es oportuno considerar en este momento los

principales aspectos del mercado en el cual esta empresa se desenvolverá. En

este sentido se presentará a continuación un resumen de los resultados mundiales

de venta de servidores así como estudios sobre las perspectivas del mercado

colombiano. Por otro lado, se presenta un resumen de los principales

competidores de la empresa de servicios.

Aunque no es posible encontrar estadísticas del mercado colombiano relacionadas

con la cantidad de servidores instalados según el tipo de servidor, si se cuenta con

dicho estudio a nivel mundial el cual resume el comportamiento mundial a nivel de

de venta de servidores.

De acuerdo con el estudio de Gartner Group, relacionado con las ventas

mundiales de servidores, IBM lideró este mercado durante todo el año 2006. Este

crecimiento está asociado al aumento de ventas del sistema zSeries en un 10.3 %

mientras que el sistema xSeries tuvo un crecimiento del 7%. Referente al sistema

iSeries su participación en el mercado mundial es de 14.1% y el sistema pSeries

es de 1.2%10. Lo anterior es resumido en la Figura 4.

10 Documento internet: http://www.gartner.com/it/page.jsp?id=501405. Gartner confirma crecimiento de un 9% en venta de servidores mientras la industria creció un 2% a nivel mundial.

26

Figura 3. Estadística mundial: Ventas estimadas por servidores 2006 (millones de

dólares)11.

Gartner Dataquest. Febrero 2007.

Lo anterior muestra como el servidor iSeries es altamente aceptado en el mercado

mundial en todo tipo de empresas tales como manufactura, laboratorios químicos,

entidades financieras, etc.

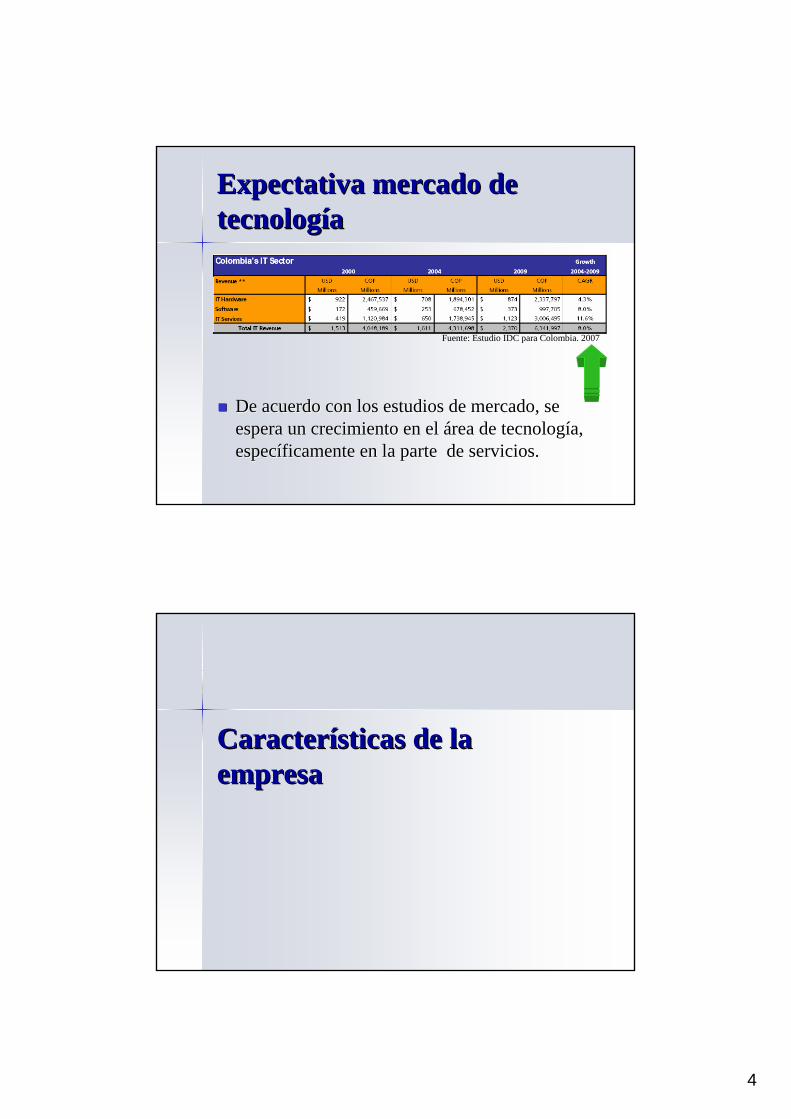

Por otro lado, de acuerdo a la información de la Business Software Alliance -BSA12

e International Data Corporation - IDC13, el sector de TI en Colombia, como

porcentaje del PIB, es el segundo más grande de América Latina, gracias al

crecimiento en el sector del software. La amplia demanda de software, ayudó al

sector de tecnología de la información (TI) en Colombia a crecer hasta llegar a los

1.600 millones de dólares. En Colombia este sector se compone de unas 3.000

empresas y más de 32.000 empleados, genera casi 158 millones de dólares al año

en impuestos. A continuación se presenta la proyección generada por BSA – IDC

11 Fuente : Gartner Dataquest (febrero 2007) 12 Business Software Alliance (BSA): es la organización dedicada a la promoción de un mundo digital seguro y legal. 13 International Data Corporation (IDC) es el principal proveedor mundial de inteligencia de mercado, servicios consultivos y eventos para las industrias de la tecnología de la información y las telecomunicaciones.

27

relacionada con las perspectivas de crecimiento de las empresas de tecnología en

Colombia durante los próximos 3 años14.

Figura 4. Perspectivas del sector de TI en Colombia

IDC. Estudio 2007 para Colombia

14 Estudio IDC para Colombia. 2007. http://www.bsa.org/idcstudy/

28

2.1 CLIENTE El cliente de la empresa de servicios objeto del presente estudio, corresponde a

aquellas empresas que tienen instalada la plataforma iSeries en su ambiente

productivo o planean adquirirla en el corto tiempo. En este sentido es importante

conocer las expectativas que tienen los directores de TI de diversas empresas en

cuanto a la inversión planeada para el año 2007 y 2008. A continuación se

presenta un resumen de estas expectativas, resumidas a través del estudio

realizado en Colombia de la empresa Frost & Sullivan15.

Figura 5. Tendencias inversión IT Colombia 2007 - 2008

Estudio Frost & Sullivan 2007

Como se observa en este estudio, se espera un crecimiento de la inversión en

servicios IT en un 24% además de que los directores que esperan incrementar la

inversión de la compañía en el área de IT suman un total del 42% del total

29

consultado. Con estas cifras en mente, es evidente la expansión que se espera

tener en el área de servicios de tecnología en donde si bien es cierto la empresa

de servicios entraría a competir con otras empresas ya consolidadas en el

mercado, también es cierto que de la estrategia que se defina para su

funcionamiento y el manejo que se de a las diversas opciones que tiene como

asociado de negocios de IBM dependerá el aprovechamiento que esta empresa

haga de las oportunidades que existen en el mercado.

2.2 COMPETENCIA Los principales competidores de la empresa de servicios de tecnología son los

demás asociados de negocios de IBM que en este momento ya ofrecen servicios

de implementación de soluciones. A continuación se presenta información sobre

los principales asociados de negocios.

2.2.1 ASIC Américas16 Esta empresa tiene una amplia trayectoria en el mercado, con 28 años en el área

de tecnología. En este momento está catalogado como asociado de negocios

Premier de IBM, lo que confirma su amplio posicionamiento en el mercado

colombiano. Su portafolio incluye la comercialización de productos IBM tanto en

hardware como software como equipos multiusuario IBM (iSeries, pSeries,

xSeries), servidores de almacenamiento, equipos para puntos de venta. Diseño,

desarrollo e implementación de soluciones de software a la medida y prestación

de Servicios Profesionales de Consultoría.

En este momento tiene sedes en Bogotá, Cali y Medellín. Fuera del país tiene

sedes en Ecuador, USA y Argentina.

15 Frost And Sullivan Study. 2007. 16 Página internet : http://www.asicamericas.com

30

Por otro lado tiene alianzas con otros proveedores de tecnología diferentes a IBM

tales como: Xerox, Lexmark, 3Com, Cisco, Oracle, SAP, Mimix, Bankvision, Fiserv

etc.

Esta empresa se constituye en un competidor importante en el mercado debido a

la referencia que los clientes tienen sobre ellos por su trayectoria de 28 años y a

su amplio portafolio de servicios.

2.2.2 TLM17 Esta empresa también tiene una amplia trayectoria en el mercado colombiano, con

alrededor de 5 años en el área de tecnología. En este momento está catalogado

como Asociado de negocios Premier para IBM.

Su portafolio incluye la comercialización de productos IBM tanto en hardware

como software como equipos multiusuario IBM enfocados principalmente al

sistema iSeries y servidores de almacenamiento. TLM ofrece además servicio de

diseño, desarrollo de Software y modelamiento de procesos de negocio.

En el área de productos propios desarrollo una solución de manejo de nómina

llamada Nomus, la cual además de comercializar también ofrece en esquema de

outsourcing, es decir TLM se encarga de todo el proceso de nómina de la

compañía contratante.

En este momento tiene sedes en Bogotá y Medellín.

Por otro lado tiene alianzas con otros proveedores de tecnología diferentes a IBM

tales como: Oracle, Vision Solutions y Transborder.

17 Página internet: http://www.tlm.com.co

31

Esta empresa se constituye en un competidor importante en el mercado debido a

la referencia que los clientes tienen sobre ellos por su trayectoria y a su

reconocido posicionamiento en comercialización de servidores iSeries..

2.2.3 Otros competidores Dentro del rango de competidores es necesario considerar a personas que sin

estar vinculadas a ninguna empresa, ofrecen de manera personal su servicio,

asociado principalmente al conocimiento que tienen de la plataforma.

Este conocimiento está especialmente representado en el área básica de

administración y operación, debido a su vinculación en el pasado a empresas

donde contaban con la plataforma iSeries.

Aunque las empresas actualmente no consideran este tipo de proveedor como

válido debido a la falta de respaldo sobre los servicios considerados, es posible

que algún rango de empresas pequeñas y medianas puntualmente los contraten

debido eminentemente a los menores precios que este tipo de personas manejan.

2.3 PRODUCTO Y SERVICIO Con base en la información presentada anteriormente, se considera que la

estrategia para la compañía de servicios objeto del presente estudio es la

focalización en los servicios ofrecidos hacia una plataforma tecnológica particular.

Esta plataforma tecnológica es el sistema multiusuario de IBM iSeries. Con esta

definición se pretende desarrollar un profundo nivel de conocimiento en el grupo

de ingenieros que tendrá la compañía, permitiendo de esta manera ofrecer a los

clientes un servicio con un nivel de calidad muy alto.

Así mismo, se considera tener un desarrollo en conocimiento de industria en todos

los empleados según el área de su competencia obteniendo de esta manera un

perfil consultor frente a los clientes debido al conocimiento de la problemática del

32

negocio de cada uno de estos clientes. El entender la complejidad y

particularidades del negocio del cliente permite ofrecer alternativas mucho más

ajustadas a solucionar sus problemas específicos en lugar de pretender generar

soluciones estándar para todos los clientes del mercado.

A continuación se resumen los principales servicios que la empresa ofrecerá.

Estos servicios serán catalogados según el rango de especialidad necesario para

su ejecución.

1. Servicios básicos de sistema operativo.

a. Instalaciones de sistema operativo. Dentro de este tipo de servicios se

consideran instalaciones de sistemas iSeries nuevos y migración de

sistemas iSeries productivos a nuevas versiones dependiendo de los

requerimientos del cliente y la liberación de estas nuevas versiones por

parte de IBM.

b. Configuración de particiones lógicas. Este tipo de servicios considera la

creación de máquinas virtuales dentro de un sistema iSeries. Estas

máquinas virtuales pueden tener diferentes sistemas operativos

instalados tales como OS/400, Linux, Unix – AIX.

c. Análisis de seguridad de sistema operativo. Este tipo de servicios ofrece

un análisis del ambiente de seguridad definido en el sistema operativo

OS/400, genera recomendaciones y así mismo se ofrece la alternativa

de que la empresa de servicios implemente dichas recomendaciones en

el ambiente del cliente.

d. Servicios de análisis de capacidad. Este tipo de servicios ofrece un

análisis de los recursos del sistema iSeries tales como procesador,

memoria y recursos periféricos a fin de generar recomendaciones sobre

necesidad de adquisición de más recursos de este tipo con el fin de

mantener el tiempo de respuesta y tiempos de ejecución de procesos

críticos para el negocio.

33

e. Soporte de software. Mediante este servicio se ofrece a los clientes un

soporte en sitio para ayudar a determinar causas de problemas

presentados en el día a día, así como la implementación de los planes

correctivos para dichos problemas. Así mismo, los ingenieros de la

empresa de servicios pueden actuar como interfaz con los diferentes

grupos de soporte de IBM a fin de apoyar en la solución rápida y

efectiva de estos problemas.

2. Servicios especializados

a. Enfocados hacia metodología SOA (Services oriented Architecture)

i. Instalación y configuración de productos de la familia WebSphere

tales como WebSphere Portal, WebSphere Process Server,

WebSphere Message Broker etc.

ii. Análisis de procesos y generación de la arquitectura necesaria

para la empresa a fin de generar una integración de la

infraestructura tecnológica ya existente de tal manera que permita

un manejo de información acorde con la necesidad del negocio.

iii. Integración entre aplicaciones mediante el uso del producto

WebSphere Webfacing.

b. Enfocados a manejo y control de información mediante el

almacenamiento y posterior consulta selectiva de reportes generados

por las aplicaciones productivas del cliente que son ejecutadas en la

plataforma iSeries.

2.4 PRECIO En el área de tecnología es común manejar tres tipos de precios en las ofertas de

servicio: Precio fijo, tiempo y materiales y precio por hora. En el primer tipo, se

define un monto fijo por el servicio solicitado, el proveedor debe revisar en detalle

las actividades asociadas a este tipo de servicios para asegurar una ganancia

asociada al mismo.

34

En el segundo caso, se define la solución y un precio estimado con una cantidad

de horas también estimadas. En caso de que se tenga algún ajuste en los

estimados iniciales por alguna modificación de los supuestos, el tiempo adicional

se cobra al cliente.

En el tercer caso, se define un precio hora y una vez desarrollada la actividad se

confirma la cantidad de horas a facturar.

Según el tipo de servicio se escogerá alguno de los tres tipos de generación de

precio.

Es importante tener como referencia el rango de precios en el cual se mueve el

mercado de tecnología, el cual se encuentra entre USD$50 y US$150 precio hora

de especialista.

2.5 DISTRIBUCIÓN Al ser una empresa de servicios, la distribución del producto está dada

exclusivamente por la ejecución de las actividades contratadas por los clientes.

Más que de distribución en este tipo de empresas se debe hablar de conocimiento

del cliente, conocimiento de industria y conocimiento de las soluciones para que

de esta manera se puedan definir los servicios que el cliente requiere con base en

el diseño de la solución.

Por lo anterior, las empresas de servicios de tecnología deben interactuar de una

manera permanente con sus clientes, de tal manera que este contacto

permanente permita una construcción de relaciones de confianza y el cliente vea

al proveedor como un socio importante en el desarrollo de su compañía. De esta

manera es posible construir relaciones comerciales gana – gana.

35

Por otra parte, el aprovechamiento de los eventos que IBM ofrece para promover

su productos y los de los asociados de negocio se constituyen en un elemento

clave que permite iniciar estas relaciones con los clientes.

36

3 ASPECTOS TÉCNICOS ASOCIADOS A LA EMPRESA

El nicho en el que se desenvolverá la empresa de servicios corresponde al área

de empresas de tecnología de información y telecomunicaciones (normalmente

llamadas TICs). Por lo anterior, es de vital importancia para el análisis objetivo de

este trabajo, el contar con información relevante sobre las principales empresas

multinacionales proveedoras de tecnología. Así mismo, se incluye en las

siguientes páginas un resumen sobre los servicios a ofrecer por parte de la

empresa de servicios y los requerimientos técnicos de la misma.

3.1 OFERTA TECNOLÓGICA APLICABLE A LA EMPRESA En el mercado, tanto nacional como internacional, se observa una tendencia clara

de las empresas de servicios en la especialización del mismo, es decir, una

búsqueda de nichos de mercado que les permita desarrollar un servicio con

calidad superior y exclusividad en cuanto a conocimiento técnico que dificulte la

penetración de empresas competencia en sus clientes actuales.

Con este comportamiento en mente, la empresa de servicios objeto de este

estudio, tendrá un foco claramente definido sobre los servicios técnicos asociados

a la plataforma iSeries de IBM.

El sistema iSeries se constituye como uno de los sistemas de mayor éxito

diseñado y distribuido por IBM. Este sistema fue diseñado por Frank Soltis en

1988. Inicialmente fue diseñado como un sistema multiusuario que permitiera un

acceso fácil a los usuarios y proporcionara una administración sencilla para los

responsables de TI (Tecnología de Información) en las diferentes compañías. Su

37

nombre original fue AS/400 y actualmente es conocido como iSeries. La

arquitectura del servidor iSeries se basa en los siguientes elementos18:

Independencia de tecnología. El sistema iSeries utiliza un interfase llamada

“Machine interface” que actúa como intermediario entre los programas y el

hardware.

Diseño basado en objetos. Todo dentro del sistema iSeries está definido

como un objeto con dos elementos básicos: una parte descriptiva y una

parte de datos.

Integración con el hardware. Dado que el objetivo inicial del sistema iSeries

estaba enfoca en ambientes de negocio general, este contiene elementos

de hardware que permiten un alto desempeño en ambientes intensivos en

manejo información.

Integración con el software. Todos los componentes de negocio están

integrados en el sistema operativo OS/400. Esto permite un desarrollo más

rápido de nuevas soluciones de negocio y un bajo costo de propiedad.

Nivel único de almacenamiento. El sistema operativo administra el espacio

en el disco y el espacio de la memoria como un solo nivel de

almacenamiento. Esto permite una administración simplificada ya que el

usuario no debe preocuparse donde residen los objetos en el momento de

ejecución.

Además de los elementos anteriormente mencionados, el sistema iSeries ha

incluido permanentemente dentro de su arquitectura componentes adicionales que

han permitido la introducción de nuevas tecnologías en este sistema. Estos

componentes pueden ser utilizados para tendencias tales como e-business,

alternativas ondemand y SOA (Service Oriented Architecture). El principal objetivo

de lo anterior es permitir a las compañías continuar con un sistema de uso sencillo 18 Frank Soltis. Fortress Rochester: the inside story of IBM iSeries.

38

pero migrar o incorporar algunas de las tendencias o metodología actuales para

mejoramiento tecnológico a su sistema de producción actual.

Este es el principal nicho que la compañía de servicios quiere atacar, empresas

con sistemas iSeries ya instalados y en producción en sus instalaciones, con una

necesidad por incorporar tecnologías de punta para el mejoramiento de su

negocio, bien sea por optimización de procesos o por el ofrecimiento de

alternativas tecnológicas, que permitan un modelo de atención a clientes más

rápido y eficiente. El objetivo final no es únicamente un mejoramiento aislado del

área de tecnología de información al interior de la compañía sino como este

mejoramiento ayudará a incrementar y optimizar las posibilidades de negocio de la

compañía misma.

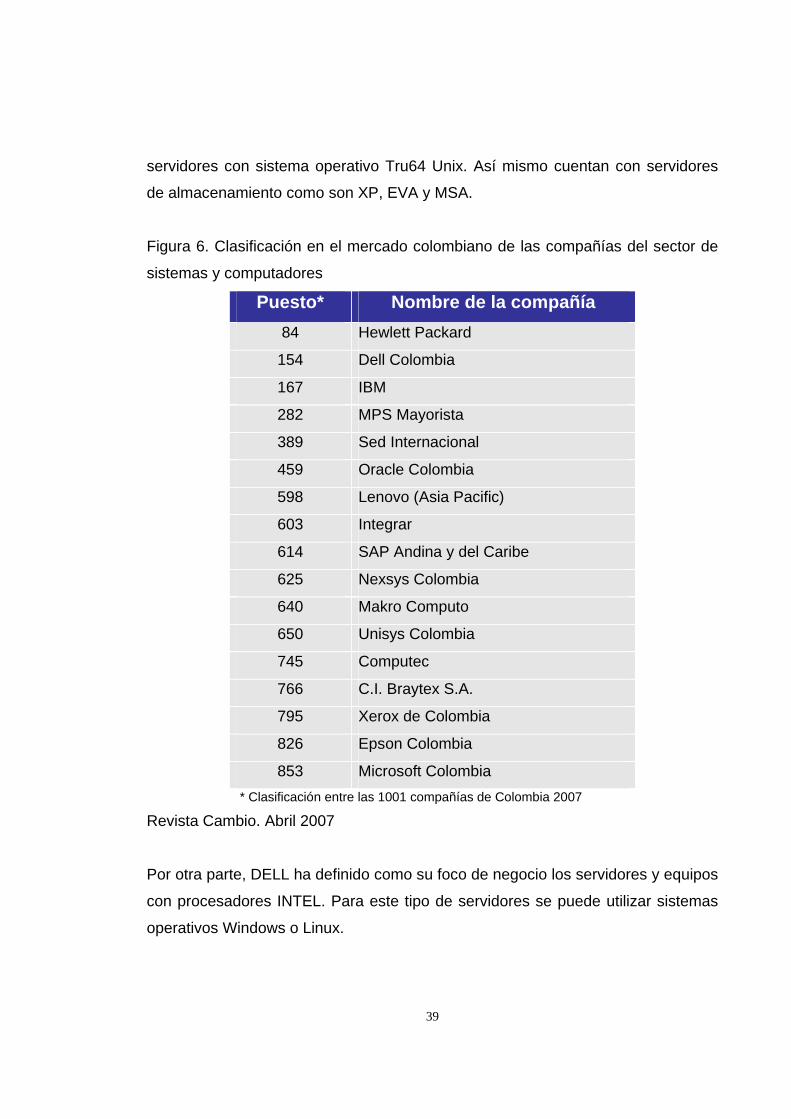

3.2 EMPRESAS QUE OFRECEN DICHO SERVICIO La figura 7 muestra el listado de las principales compañías dedicadas al sector de

Sistemas y Computadores19, de acuerdo con el análisis realizado por la revista

Cambio sobre la clasificación de las mejores 1001 empresas durante el año 2006

en Colombia.

Tal y como se observa en dicha tabla, las multinacionales proveedoras de

tecnología más representativas en el mercado colombiano son en su orden:

Hewlett Packard, Dell, IBM y Oracle. En este punto se realizará un análisis de la

oferta de estas empresas y cómo estos elementos pueden influir en el desarrollo

de la empresa de servicios objeto del presente estudio.

Referente a Hewlett Packard, esta multinacional tiene dos focos principales:

Servidores y Sistemas de impresión. Dentro del área de servidores se pueden

resumir dos principales tipos: Servidores con sistema operativo Windows y

19 Revista Cambio N. 722. 30 abril 2007.

39

servidores con sistema operativo Tru64 Unix. Así mismo cuentan con servidores

de almacenamiento como son XP, EVA y MSA.

Figura 6. Clasificación en el mercado colombiano de las compañías del sector de

sistemas y computadores

Puesto* Nombre de la compañía 84 Hewlett Packard

154 Dell Colombia

167 IBM

282 MPS Mayorista

389 Sed Internacional

459 Oracle Colombia

598 Lenovo (Asia Pacific)

603 Integrar

614 SAP Andina y del Caribe

625 Nexsys Colombia

640 Makro Computo

650 Unisys Colombia

745 Computec

766 C.I. Braytex S.A.

795 Xerox de Colombia

826 Epson Colombia

853 Microsoft Colombia * Clasificación entre las 1001 compañías de Colombia 2007

Revista Cambio. Abril 2007

Por otra parte, DELL ha definido como su foco de negocio los servidores y equipos

con procesadores INTEL. Para este tipo de servidores se puede utilizar sistemas

operativos Windows o Linux.

40

El foco de negocio para Oracle se constituye en el área software específicamente

en el área de manejo de información con sus productos de base de datos Oracle y

minería de datos con el fin de ofrecer a los clientes mecanismos de análisis de

información para definir estrategias de mercadeo. Así mismo, ha incursionado en

el área de servidores de aplicación con alternativas de desarrollo para los clientes

que quieren incursionar en los negocios electrónicos.

Por último IBM tiene tres líneas de negocios principales así:

1. Servidores. A nivel de servidores ofrece cuatro tipos: Servidores con

tecnología intel (xSeries), servidores para ambiente Unix (pSeries),

servidores tipo mainframe (zSeries) y servidores para sistema operativo

OS/400 (iSeries).

2. Software. Dentro de la oferta de software se incluyen productos de varias

áreas tales como: Administración de datos e información, Correo y

ambientes colaborativos a través de su familia Lotus, gestión de sistemas a

través de la familia de productos Tivoli, software para comercio, integración

de negocios, software para desarrollo de aplicaciones, servidores de

aplicaciones a través de la familia de productos WebSphere.

3. Servicios. En el área de servicios tienen una amplia gama de ofrecimientos

que va desde el área de consultaría hasta la implementación de soluciones

de tecnología para el área IT de la empresa incluyendo desarrollo de

aplicaciones y/o ERP (Enterprise Resource Planning) ya disponibles en el

mercado.

3.3 PAPEL DE IBM Para el análisis de factibilidad de la empresa de servicios, objeto del presente

trabajo, IBM se constituye como un aliado clave a conseguir como parte de la

estrategia de la futura empresa de servicios. Lo anterior porque esta empresa en

su principio estará enfocada a prestar servicios sobre la plataforma de IBM iSeries.

41

IBM ha definido como estrategia corporativa varios medios para acceder al

mercado de cada país donde tiene cobertura. Uno de estos medios son los

asociados de negocios20 (Business Partners) con los cuales se pretende llegar al

mercado de la pequeña y mediana empresa. El programa de asociados de

negocios permite a otras compañías acceder a herramientas generadas por IBM

con el fin de impulsar con dichas compañías una estrategia en donde ambas

empresas puedan ganar más negocios en el mercado. El programa tiene tres

opciones según el objetivo que tenga la empresa que quiera acogerse. Estas son

las opciones:

Consultores e integradores. El conocimiento que estas empresas tengan

sobre IBM permite incrementar su campo de acción aumentando las

oportunidades de negocios de transformación e integración.

Proveedores independientes de software (ISV Independent Software

Providers). Para estas empresas el acogerse al programa les permite tener

un mayor conocimiento sobre los productos IBM, ampliando de esta manera

sus oportunidades de negocio, al poder utilizar dichos productos en los

requerimientos de los clientes.

Revendedores (Resellers). Este tipo de empresas está enfocado

principalmente en la venta de hardware, software y servicios. Al acogerse a

este plan, las empresas pueden acceder a múltiples herramientas para

incrementar sus negocios.

3.4 BENEFICIOS IBM incluye dentro del programa de asociados de negocio diferentes herramientas

de mercadeo y ventas, cursos de desarrollo de conocimiento, soporte técnico y

herramientas colaborativas. A través de este programa se pretende fomentar la

generación de innovación en la industria, soluciones para todo tipo de industria, y

soluciones y servicios críticos para mercados en crecimiento. 20 Página Web : http://www-1.ibm.com/partnerworld/pwhome.nsf/weblook/index_co.html

42

Es importante mencionar que el objetivo inicial para la empresa de servicios es

aplicar a este programa en la modalidad de Miembro del mismo. En la medida en

que su nivel de ventas asociadas a productos IBM crezca podrá pasar a niveles

Avanzado y Premier.

Dentro de los principales beneficios de este programa se pueden destacar los

siguientes:

Rápido y fácil acceso a recursos necesarios cuando sea necesario. La página web para asociados de negocios de IBM ayuda a encontrar recursos

necesarios fácil y rápidamente.

Ventaja competitiva en el mercado. El plan de asociados de negocios está desarrollado para que se puedan

desarrollar profundo conocimiento en industria y soluciones de infraestructura

apropiadas para cada una de estas industrias. El programa ofrece un acceso

permanente a información de mercadeo proporcionando a la empresa una visión

más clara sobre la mejor estrategia de negocios para llegar al mercado.

Incremento de oportunidad. Se enfocan más efectivamente los recursos invertidos por el asociado de

negocios. El programa ofrece información para un mejor entendimiento de la

industria a la cual la empresa quiere llegar. Este entendimiento se consigue a

través de herramientas de investigación y análisis de la industria, recursos

educativos sobre la misma.

Así mismo, ofrece un entrenamiento permanente sobre análisis y generación de

demanda. Lo anterior es un elemento crítico sobre todo para compañías que

empiezan su desarrollo en el mercado. IBM ofrece estas herramientas con el fin de

mejorar su participación en el mercado y a la vez apoya a la compañía con un

43

conocimiento ya adquirido sobre mejores prácticas tanto comerciales como en el

área de atención al cliente.

Por otro lado se tiene acceso a herramientas de evaluación ejecutiva, las cuales

permiten recolectar información crítica para las oportunidades de negocio,

identificando claramente la verdadera necesidad del cliente.

Equipo global. El plan de asociados de negocios permite tener acceso a la comunidad mundial de

asociados de negocios de IBM, con el fin de compartir información con esta

comunidad incrementando las oportunidades de negocio.

Área de financiamiento de IBM. A través del programa es posible acceder a la unidad de IBM encargada de

financiamiento de negocios. Con esta ventaja comercial, es posible diseñar

soluciones que además de atender la problemática de negocio del cliente, ofrece

alternativas interesantes de financiamiento, sin que el cliente deba ir

necesariamente a las empresas de financiamiento tradicionales.

3.5 SERVICIOS HACIA LOS CUALES SE ENFOCARÁ LA EMPRESA Tal y como se mencionó en el capítulo 2, la empresa de servicios tendrá tres

principales tipos de servicios foco. Estos tipos de servicios son:

1. Servicios básicos de sistema operativo.

2. Servicios especializados

b. Enfocados hacia metodología SOA (Services oriented Architecture)

c. Enfocados a manejo y control de información.

3.6 REQUERIMIENTOS TÉCNICOS DE LA FUTURA EMPRESA Debido al tipo de servicios que la empresa ofrecerá, en donde alguno de estos se

deben ejecutar totalmente en las instalaciones del cliente y otros se pueden

44

realizar en las oficinas de la compañía, es necesario considerar el siguiente

esquema de acceso a la infraestructura necesaria para prestar los servicios.

1. Equipos portátiles para el grupo de ingeniería.

El grupo de ingenieros de la empresa debe contar con equipos portátiles con la

siguiente configuración mínima:

Procesador : Intel Core 2 Duo 1.66GHz

Memoria: 2GB

Disco : 160GB

Conectividad ethernet y wireless

Software antivirus

Software de Oficina. Microsoft Office 2007 Edición Small Business o

PYME

2. Equipos portátiles para el grupo de ventas

El grupo de ingenieros del área de ventas de la empresa debe contar con equipos

portátiles con la siguiente configuración mínima:

Procesador : Intel Core 2 Duo 1.66GHz

Memoria: 1GB

Disco : 160GB

Conectividad ethernet y wireless

Software antivirus

Software de Oficina. Microsoft Office 2007 Edición Small Business o

PYME

3. Equipos desktop para el área operativa

El área operativa de la empresa debe contar con equipos desktop con la siguiente

configuración:

Procesador : Intel Celeron 1GHz

Memoria: 1GB

45

Disco : 250GB

Conectividad ethernet

Software antivirus

Software de Oficina. Microsoft Office 2007 Edición Small Business o

PYME

4. Equipos iSeries ubicados en las instalaciones de la empresa.

Se considera adquirir dos servidores iSeries de la series 515. El objetivo de contar

con dos de estos servidores para configurar un ambiente de pruebas y desarrollo

para el grupo de ingeniería. De esta manera los ingenieros podrán realizar en este

ambiente la mayor cantidad de pruebas previo a realizar cualquier implementación

en las instalaciones del cliente.

Así mismo, como la empresa de servicios se va a inscribir en el programa de

asociados de negocios de IBM, estos servidores pueden ser adquiridos a un

precio especial bajo el programa mencionado.

Además se considera que los dos sistemas iSeries se configurarán en un

ambiente de particiones lógicas, con el fin de contar con la alternativa de instalar

particiones lógicas con sistema operativo Linux.

Esta es la configuración de los sistemas iSeries que serán adquiridos por la

empresa de servicios.

46

Configuration Summary

Hardware Section Totals

Initial orders

Purchase 18,127.00

Monthly Maint 273.00

________________________________________________________________________

Overall hardware order (Net Charges)

Purchase USD 18,127.00

Monthly Maint USD 273.00

Software Section Totals

Initial orders

OTC 2,589.00

________________________________________________________________________

Overall software order (Net Charges)

OTC USD 2,589.00

________________________________________________________________________

Overall System Order (Net Grand Totals)

OTC 20,716.00

Monthly 273.00

________________________________________________________________________

Notes:

1) All list prices are effective as of 06/13/2007, and are subject to change

without notice. Prices do not include any applicable recycling fees.

2) No list prices are provided for multiple maintenance options.

3) All removed parts belong to IBM on any upgrade or Return Parts transaction.

4) Informational totals are calculated based upon current list price and do not

reflect the prices actually paid by the customer.

Base starting-point prices show only the recurring charges.

Configuration Comments:

Customer Requested Arrival Date: 2007/07/03

System 1 - Comments - ( Server 1 )

w. Service Processor Card (FSP)

Op Panel

Ultra320 SCSI 4-Pack

AC Power Supply, 850 W

Media Backplane Card

47

1GBit Integrated UTP Ethernet Ports (2)

HSL-2/RIO-G Integrated I/O Connection Ports

Integrated USB Ports (2)

2 New Initial Order

Initial Hardware - ( Server 1 )

Extended Extended

Product Description Qty Purchase Maint Term

________ ______________________________ _____ _____________ __________ ____

9407-515 Server 1:9407 Model 515 1 N/C 32.00 Mth

0040 Mirrored System Disk Level 1 N/C

0367 Operations Console PCI Cable 1 148.00

0532 V5R4 OS, V5R4M0 Machine Code 1 N/C

0835 #4327 Load Source Specify 1 N/C

1025 Modem Cable - US/Canada 1 N/C

1827 Serial-UPS Conversion Cable 1 112.00

2931 Spanish 1 N/C

4327 70.56GB 15k rpm Disk Unit 4 4,716.00

4400 1GB DDR2 Main Storage 3 1,947.00

4901 1W Serv Feat 515 1x8327 1 N/C 124.00 Mth

5544 Sys Console on OP Console 1 N/C

5592 4-Disk Slot Exp + Controller 1 1,770.00 89.00 Mth

6010 515 Express Configuration 1 1 9,434.00

6469 14-Ft 250V/15A Power Cord 1 N/C

7181 Easy-Access Front Cover 1 N/C

7885 Deskside 1 N/C

8327 1.9GHz Processor 1 N/C

8410 Base Proc Activation 1 N/C

9258 36GB 4mm Tape Unit 1 N/C 28.00 Mth

9540 Base DVD-ROM 1 N/C

9548 Base 1GB Main Storage 1 N/C

9613 Base 70.56GB 15k rpm Disk Unit 2 N/C

9793 Base PCI 2-Line WAN w/Modem 1 N/C

9844 Base PCI IOP 1 N/C

_____________ __________

Serial: N/A Total USD 18,127.00 USD 273.00 Mth

Initial Software - ( Server 1 )

Extended

48

Product Description Qty Price

________ _______________________________________ _____ ______________

5722-DR1 IBM Director for i5/OS V5.20 1 N/C

2935 Multilingual Language 1 N/C

5809 CD-ROM 1 N/C

T0JAGB BOTC Director for i5/OS 1 N/C

_______________

Serial: N/A Total

5722-SS1 i5/OS 1 N/C

2001 ePoE Registration 1 N/C

2931 Spanish Primary 1 N/C

5839 CD-ROM i5/OS V5R4 1 N/C

5840 V5R4M0 Machine Code - RS 540-E 1 N/C

6001 i5/OS per Proc Registration (Qty 1) 1 N/C

6101 i5/OS per User Registration (Qty 5) 1 N/C

SWZ2BG Zero Price per Processor OS/400 (515) 1 N/C

V0H6BG Media Charge - Keyed Products 1 N/C

______________

Serial: N/A Total

5722-SSC i5/OS per User Billing 1 N/C

T0JJGB OTC per 5 Base Users (515) 1 N/C

____________

Serial: N/A Total

5722-WDS IBM WebSphere Development Studio for iSeries 1 N/C

2931 Spanish Primary 1 N/C

5839 CD-ROM WebSphere Dev Studio V5R4 1 N/C

Z0EPAG P05 Basic OTC WebSphere - Edition 1 2,589.00

____________

Serial: N/A Total USD 2,589.00

5722-WE2 Web Enablement for i5/OS 1 N/C

2931 Spanish Primary 1 N/C

5902 CD-ROM Websphere Express V6.0 1 N/C

V0FB8G BOTC Websphere Express V6.0 1 N/C

____________

Serial: N/A Total

49

5722-XW1 iSeries Access 1 N/C

2931 Spanish Primary 1 N/C

5839 CD-ROM Processor Based V5R4 1 N/C

XM2SV0 P05 PB Registration 1 N/C

____________

Serial: N/A Total

5733-SPN IBM SW Maintenance for i5/OS and Selected 1 N/C

Products, 3-Month Registration

2935 MultiLingual Language 1 N/C

5809 Supply 1 N/C

W3YJA3 P05 Per Processor 3-Months 1 N/C

____________

Serial: N/A Total

System 2 - Summary - ( HMC 1 )

Hardware Section Totals

Initial orders

Purchase 3,150.00

Monthly Maint 68.00

________________________________________________________________________

Overall hardware order (Net Charges)

Purchase USD 3,150.00

Monthly Maint USD 68.00

Software Section Totals

Initial orders

OTC 285.00

________________________________________________________________________

Overall software order (Net Charges)

OTC USD 285.00

________________________________________________________________________

Overall System Order (Net Grand Totals)

OTC 3,435.00

Monthly 68.00

________________________________________________________________________

System 2 - Comments - ( HMC 1 )

2k. Intel Pentium deskside workstation

50

1 GB system memory

System ports (serial) (2)

Integrated 10/100/1000 Mbps Ethernet Port (1)

80 GB minimum hard disk

Four USB Ports

Integrated Diskette Drive

Integrated Graphics Port

Modem INTERNAL or EXTERNAL

DVD-RAM for backup

Six PCI slots

system 2 - Initial Hardware - ( HMC 1 )

Extended

Product Description Qty Purchase

________ __________________________________________ _____ _________

7310-C05 HMC 1:7310-C05 Desktop Hardw.Mgmt.Console 1 2,086.00

0961 Hardware Management Console for POWER5 Licensed 1 N/C

Machine Code

3641 T115 TFT 15-inch Color Display 1 797.00

5978 Full Width Quiet Touch Keyboard -- USB, 1 119.00

LA Spanish, #171

6470 Power Cord (6-foot), To Wall (125V, 15A), 2 42.00

Plug Type #4

7801 Ethernet Cable, 6M, Hardware Management 1 17.00

Console to System Unit

8841 Mouse - Business Black with Keyboard Attachment 1 89.00

Cable

9708 Language Group Specify - Spanish 1 N/C

_________

Serial: N/A Total USD 3,150.00

System 2 - Initial Software - ( HMC 1 )

Extended

Product Description Qty Price

________ _____________________________________________ _____ __________

5771-RS1 Initial Software Support 1 Year 1 N/C

7000 Agreement for MCRSA 1 N/C

Z0N3KA Per Processor Software Support 1 Year 1 285.00

__________

51

Serial: N/A Total USD 285.00

Based on version 31 CFREPORT file 2 New Initial Order, created 06/19/2007 by

ECMPWR at system level 70601c070608, with '2 New Initial Order' as the

description. This configuration was created for ISO country code CO Output was

formatted using the 'en_US' Locale.

5. Servidor de correo.

Se considera instalar el servidor de correo en un servidor Intel con sistema

operativo Windows. A continuación se presenta la configuración considerada:

Procesador : Intel Xeon 2GHz

Memoria: 4GB

Disco : 500GB

Conectividad ethernet

Software antivirus

Software de Oficina. Microsoft Office 2007 Edición Small Business o

PYME

Software para correo electrónico: Lotus Domino.

6. Red de comunicaciones

Por otro lado, es necesario considerar el ambiente de comunicaciones que la

empresa tendrá en sus instalaciones. En la conectividad LAN se tendrá una red

ethernet para conectar todos los servidores mencionados anteriormente y los

equipos portátiles de los empleados. En este sentido se debe adquirir un router de

comunicaciones ethernet y habilitar así mismo unas antenas de conectividad

wireless.

Así mismo, la empresa debe contratar uno de los proveedores de internet tales

como ETB o TV Cable a fin de contar con el canal de acceso a internet a través de

estos proveedores.

52

4 CARACTERÍSTICAS PROPIAS DE LA EMPRESA

Los capítulos anteriores han mostrado aspectos relevantes sobre competencia,

asociados de negocio y clientes con lo cual se tiene un panorama mucho más

claro sobre el ambiente en el que la futura empresa de servicios se desenvolverá.

En este capítulo se presentan los principales aspectos a tener en cuenta en la

definición de la empresa de servicios en cuanto a la creación misma de la

empresa y las pautas por las cuales ella y sus empleados se regirán.

4.1 DEFINICIÓN DE LA OFERTA Tal y como se ha mencionado anteriormente, actualmente en el mercado

colombiano existen asociados de negocios de IBM que ofrecen servicios de

implementación de software. Así mismo, IBM tiene una unidad de servicios que

ofrece también servicios de implementación.

Estas empresas tienen un foco ya establecido de clientes a los que ofrecen sus

servicios. Por lo anterior se tendrá inicialmente un foco en clientes del sector de

Pequeña y Mediana Industria (PYME). Así mismo, se inscribirá a la empresa como

proveedor de servicios de IBM. De esta manera conseguir referencias en el

mercado a través de los clientes PYME donde la empresa ejecute los servicios

ofrecidos.

La consecución de clientes referencia en el mercado colombiano, es uno de los

retos claves de la nueva empresa. Especialmente cuando se habla de servicios,

es importante tener referencias que confirmen a los clientes potenciales sobe la

calidad y conocimiento que la empresa de servicios puede ofrecer para solucionar

sus problemas de negocios.

53

4.2 DEFINICIÓN DE LA EMPRESA Una vez determinada la viabilidad de la empresa de servicios objeto del presente

estudio, a continuación se presenta la aproximación a los elementos de misión y

visión de esta empresa.

4.2.1 Como será conocida Somos una empresa colombiana fundada en 2008, quienes basados en nuestra

experiencia y conocimiento en el área de tecnología diseñamos, implementamos,

administramos y damos soporte a soluciones especializadas sobre plataforma

iSeries, facilitando para los clientes el máximo aprovechamiento de esta

tecnología.

Nuestro equipo de trabajo cuenta con alto grado de experiencia y conocimiento

certificado en los productos de tecnología que permiten ofrecer a nuestros clientes

soluciones de calidad acorde con las necesidades de su negocio.

4.2.2 Misión de la empresa Somos una empresa conformada por profesionales altamente calificados en el

desarrollo de soluciones tecnológicas ajustadas a las necesidades de sus clientes.

4.2.3 Visión de la empresa En el año 2012 será el líder de servicios especializados en plataforma iSeries para

el mercado colombiano, con una permanente capacidad de innovación que le

permitirá ofrecer soluciones tecnológicas con el objetivo de responder a la

estrategia de negocios definida por nuestros clientes y reconocidas por su

excelente relación precio/beneficio y altos estándares de calidad.

Nuestra empresa ofrecerá a sus empleados un desarrollo profesional y personal

con el objetivo de asegurar la calidad humana y profesional con el que nuestros

clientes reconocerán nuestra marca en el mercado.

54

Objetivos

• Ser reconocidos en el mercado por la calidad de nuestros servicios

• Generar relaciones de confianza con nuestros clientes

• Ser una empresa en donde sus empleados cuentan con el ambiente apropiado

para desarrollar sus habilidades técnicas y profesionales en búsqueda del

servicio a nuestros clientes.

4.3 LOCALIZACIÓN DE LA EMPRESA La empresa de servicios tendrá su sede en Bogotá. Se planea alquilar una oficina

con las siguientes características físicas:

Un local de 60 metros cuadrados

Cableado estructurado

1 PBX conectado a 5 Líneas telefónicas

Servicios Públicos

Módulos de oficina abierta para 14 personas

Área de Cafetería

Baño

Avisos Publicitarios en la fachada del local

4.4 ESTRUCTURA ORGANIZATIVA DE LA EMPRESA A continuación se presenta el gráfico resumen de la estructura organizativa de la

empresa de servicios. En las siguientes páginas se resumirá cada uno de los

componentes de esta estructura.

55

Figura 7. Organigrama de la empresa

Con el fin de atender los requerimientos tanto de clientes en el área de preventa

como de postventa, se tendrán tres áreas claramente delimitadas así:

4.4.1 Área de Ventas El área comercial será la encargada de iniciar contactos con los clientes de tal

manera que puedan identificar oportunidades de servicios para la empresa. Su

estructura es plana, ya que tendrá un gerente de ventas y dos ejecutivos de

cuenta. Estos empleados tendrán así mismo la tarea de trabajar con el área de

canales y Compras de IBM a fin de cubrir también este posible medio de

identificación de oportunidades.

Con el fin de facilitar el entendimiento de los requerimientos de los clientes y

apoyar el diseño de la solución necesaria para la problemática de negocio, se

considera que estos profesionales tengan una formación como ingenieros con

algún grado de especialización formal o no en ventas.

56