análisis de estados financieros -...

TRANSCRIPT

Análisis de estados financieros

Sesión 11: Metodología del análisis de estados financieros

Contextualización

Ya se han explicado la mayoría de los métodos que existen para analizar los estados

financieros. Como puede inferirse, estas técnicas son de ayuda para determinar

diversas características de la empresa como liquidez, rentabilidad y solvencia. Ahora es

necesario identificar cómo se realiza un análisis integral, de modo que todas las técnicas

antes vistas tengan un mayor sentido y pueda prepararse un reporte que sirva a los

accionistas o dueños de una organización para tomar decisiones.

Introducción

Como se ha mencionado anteriormente, el análisis es un elemento

importante con el cual se puede determinar el funcionamiento y las

posibles mejoras a realizar dentro de una empresa, pero que hay de la

metodología, esta ayuda a determinar mediante una serie de pasos

establecidos la forma más rápida y segura de obtener la información.

Existen varios tipos de metodologías con los cuales se determina el

funcionamiento de los métodos, es decir, las metodologías son un seguro

para la veracidad de la información. Cuando una metodología no se

realiza como se establece o como debe de hacerse, lo que sucede es que

se crean errores de información, se contemplan elementos que no existen

en el medio o que dejaron de ser importantes para el análisis y se pierde

tiempo pues el trabajo debe realizarse nuevamente.

Importancia de la metodología

Es importante señalar que los métodos de análisis financieros hasta ahora estudiados no indican una

finalidad por sí mismos. Por lo contrario, son medios informativos que no deben sustituir el

pensamiento, sino que deben contribuir al análisis de situaciones que podrían permanecer ocultas de

no considerarse.

Amat (2008) afirma que el valor de los métodos de análisis radica en la información que suministran

para ayudar a hacer correctas y definidas decisiones; y en su estímulo para provocar preguntas

referentes a los diversos aspectos de los negocios, así como la orientación hacia la determinación de

las causas o de la relación de dependencia de los hechos y tendencias.

Pasos para realizar el análisis

Los pasos previos para realizar cualquier tipo de análisis financiero son:

• Generalidades. ¿Qué aspectos deben considerarse preliminares para

realizar el estudio?

• Alcance. ¿Se estudiarán cuestiones parciales o totales de la

organización? En la medida en la que se opte por realizar un análisis

completo, se evitarán las malas interpretaciones, pues tomar una parte

del todo puede conducir al error financiero.

• Obtención de datos administrativos. ¿Qué tipo de empresa es?

¿Es una sociedad mercantil? ¿Qué préstamos tiene a la fecha? ¿Qué

convenios con instituciones de crédito ha realizado? ¿Qué capacidad

tiene de acuerdo al mercado?

• Obtención de datos financieros externos. Aunque es muy difícil que en

México las empresas publiquen su información financiera, de poder obtener la

de terceros permitirá realizar un análisis más completo.

• Requisitos contables. Es importante que el analista respete las Normas de

Información Financiera. También que sea consistente con las cuentas que la

empresa utiliza en sus estados financieros.

• Solicitud de los Estados Financieros. Recopilar la información financiera de

la organización.

Cuando se tienen los estados financieros, se aplican las razones vistas durante

este curso y finalmente se emite un informe. Como se verá en la siguiente

sección, existen técnicas integradoras de análisis que permiten unificar los

diversos tipos de razones financieras.

Pasos para realizar el análisis

Importancia del método de

componentes básicos para el

análisis financiero

La importancia de las técnicas integradoras de estados financieros radica en que al momento de

realizar una metodología de análisis, existe la posibilidad de simplemente calcular e interpretar las

razones hasta ahora analizadas, pero se correrá el riesgo de ser repetitivos, pues en varios casos,

las razones consideran la misma información vista en diferentes perspectivas.

Existen diversos métodos que pueden utilizarse de manera integral para analizar estados financieros.

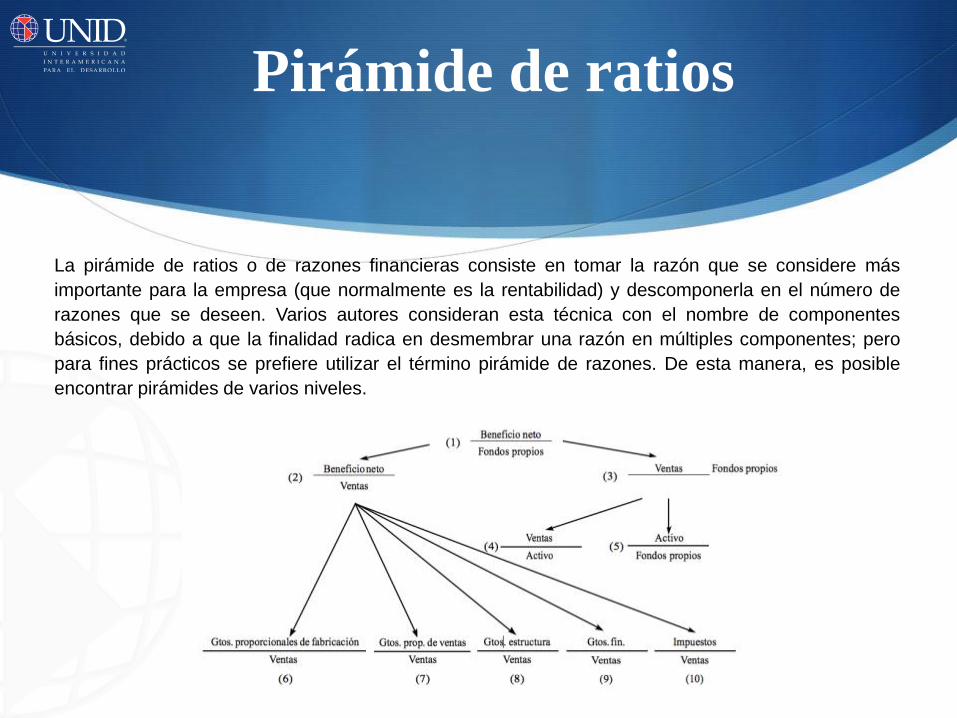

Pirámide de ratios

La pirámide de ratios o de razones financieras consiste en tomar la razón que se considere más

importante para la empresa (que normalmente es la rentabilidad) y descomponerla en el número de

razones que se deseen. Varios autores consideran esta técnica con el nombre de componentes

básicos, debido a que la finalidad radica en desmembrar una razón en múltiples componentes; pero

para fines prácticos se prefiere utilizar el término pirámide de razones. De esta manera, es posible

encontrar pirámides de varios niveles.

Esta pirámide permite realizar un análisis sencillo de cómo se da la rentabilidad financiera en una

organización. A pesar de ser integrador, puede detectarse lo sencillo que resulta la interpretación del

panorama que corresponde a este tópico. En la medida en la que se agregan más niveles a una

pirámide, la complejidad aumenta, y también la profundidad del análisis

Pirámide de ratios

Conclusión

Las metodologías son un medio importante para el desarrollo de la información, pues al seguir los

pasos de estas, se pueden tener elementos que no se conocían, las metodologías se crearon para

que al no tener experiencia siempre se tenga una guía de lo que se puede hacer y los pasos que se

tienen que seguir para lograr llegar al resultado que se busca.

Cuando una metodología no se establece correctamente, puede que se sigan pasos o se busque

procedimientos pertenecientes a diferentes ramas del conocimiento.

Referencias

Amat, O. (2008). Análisis de Estados Financieros: fundamentos y aplicaciones. España: Gestión

2000.

Besley, S. y Brighman, E. (2001). Fundamentos de Administración Financiera. México: McGraw-Hill.