análisis de casos "berlitz"

DESCRIPTION

A continuación se presenta el Análisis del Centro de Idiomas BerlitzTRANSCRIPT

Análisis de Casos

Centro de Idiomas “Berlitz”

Centro Universitario Hispano Mexicano

Maestría en Administración

Profesor: Juan Carlos Castro

Integrantes de Equipo:

Claudia Anaya

Rosaura Gallegos

Mariana García

Marlene McParland

Cindy Lara

Karla León

Valentín Ramírez

Itzel Víctor

Introducción

La presente investigación abarca un extenso y exhaustivo análisis del centro de idiomas denominado Berlitz, el cuál fue fundado por un pedagogo norteamericano de origen alemán, descendiente de una larga línea de profesores y matemáticos llamado Maximilian Berlitz.

Intentamos presentar un muy completo panorama sobre los inicios de esta institución, la cual tiene

presencia en diversos países de todo el mundo, como Bélgica, Bulgaria, Argentina, Venezuela, Hong Kong, Líbano, Pakistán y por supuesto México, por mencionar algunos, ya que cuentan con una red internacional de instructores que dominan los idiomas que imparten, entre los principales idiomas que enseñan se encuentran el inglés, alemán, francés, español, italiano y portugués.

Los productos que ofrecen son traducciones, interpretaciones, diplomados, cursos en línea, estudios en el extranjero.

El proyecto esta basado en la sucursal ubicada en Boulevard Adolfo Ruiz Cortines No. 1600 Fracc. Costa de

Oro, específicamente en la Plaza Boka, arriba del Café Starbucks. Se hizo una radiografía de la situación financiera de la empresa a través de la interpretación de los estados

financieros. Aunado a ello, nos entrevistamos con el personal que hace posible la actividad de este negocio, los cuales

además de explicarnos las funciones que desempeñan nos dejaron muy claro cómo se desarrollan las actividades que se llevan a cabo, ya en conjunto, en una empresa de esa envergadura, y a través de sus respuestas, pudimos determinar que como toda organización, aunque exista un plan trazado, y cuente con el respaldo de una fórmula probada, existen cuestiones difíciles de manejar, como lo son las relaciones entre el personal, ya que como observamos en la metáfora de la prisión, cada persona al tener una formación, valores, vivencias y percepciones diferentes, puede no llegar a comprender lo que otra persona requiere o solicita.

Capítulo 1

Información general de la

empresa Berlitz

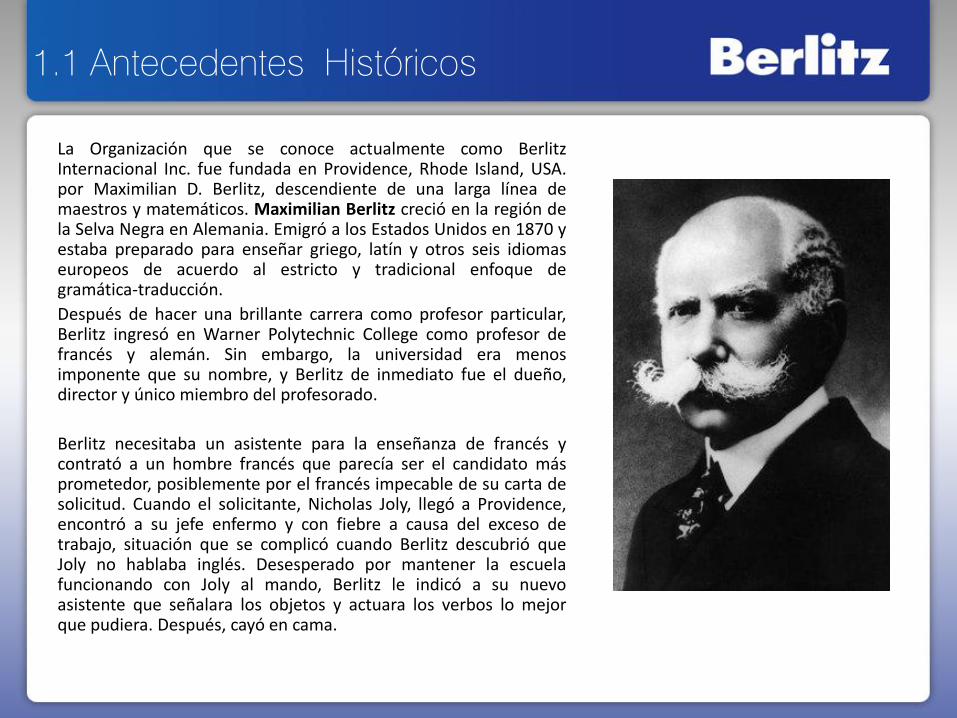

1.1 Antecedentes Históricos

La Organización que se conoce actualmente como Berlitz Internacional Inc. fue fundada en Providence, Rhode Island, USA. por Maximilian D. Berlitz, descendiente de una larga línea de maestros y matemáticos. Maximilian Berlitz creció en la región de la Selva Negra en Alemania. Emigró a los Estados Unidos en 1870 y estaba preparado para enseñar griego, latín y otros seis idiomas europeos de acuerdo al estricto y tradicional enfoque de gramática-traducción.

Después de hacer una brillante carrera como profesor particular, Berlitz ingresó en Warner Polytechnic College como profesor de francés y alemán. Sin embargo, la universidad era menos imponente que su nombre, y Berlitz de inmediato fue el dueño, director y único miembro del profesorado.

Berlitz necesitaba un asistente para la enseñanza de francés y contrató a un hombre francés que parecía ser el candidato más prometedor, posiblemente por el francés impecable de su carta de solicitud. Cuando el solicitante, Nicholas Joly, llegó a Providence, encontró a su jefe enfermo y con fiebre a causa del exceso de trabajo, situación que se complicó cuando Berlitz descubrió que Joly no hablaba inglés. Desesperado por mantener la escuela funcionando con Joly al mando, Berlitz le indicó a su nuevo asistente que señalara los objetos y actuara los verbos lo mejor que pudiera. Después, cayó en cama.

Seis semanas después, Berlitz regresó preparado para hacer frente a la cólera de sus alumnos. En lugar de esto, los encontró entablando animados intercambios de preguntas y respuestas con su profesor, usando un elegante acento francés. La seriedad de la clase había desaparecido, y lo más importante, los alumnos habían progresado en seis semanas bastante más de lo que lo hubieran hecho siendo él el profesor.

Rápidamente Berlitz llegó a la conclusión de que su medida de emergencia guardaba la semilla de una técnica de enseñanza innovadora. Al reemplazar memorización con un proceso de descubrimiento que mantenía a los alumnos activos e interesados, resolvía muchos de los problemas que habían asolado la enseñanza de idiomas en el pasado. En 1966, Berlitz se convirtió en subsidiaria de Macmillan, Inc. Robert Strumpen-Darrie continuó como presidente hasta su retiro en 1970 tras lo cual Elio Bocito dirigió la compañía casi toda la década de los años 1980. En noviembre de 1988, Maxwell Communication Corporation adquirió Macmillan, y solo un año después, Berlitz pasó a ser una empresa con cotización en Bolsa.

Posteriormente, Berlitz fue adquirida por Fututake Publishing Co., Ltd., conocida ahora como Benesse Corporation. Benesse, compañía japonesa líder editora de cursos por correspondencia y otros materiales educativos, es el socio ideal para Berlitz, añadiendo experiencia sustancial en educación, manejo de bases de datos y marketing por correspondencia.

En 2001, Benesse adquirió la propiedad de Berlitz y la compañía dejó de cotizar en Bolsa. Berlitz y Benesse proporcionan conjuntamente todas las necesidades lingüísticas de enseñanza, traducciones y publicaciones para el mercado global.

El Centro de Idiomas Berlitz comienza como franquicia en este puerto, el cual abrió sus operaciones en Enero de 1998 con 8 empleados (un director, un coordinador académico, cinco instructores de diferentes idiomas, 2 auxiliares administrativos en diferentes turnos (matutino y vespertino) y 2 personas de limpieza siendo el sueldo de cada empleado de $100.00 diarios y en temporada alta de inscripciones e inicio de curso escolar solicita a dos empleados más (ambos instructores) dando un total de 10 empleados. Su giro empresarial es de servicios debido a que se dedica a la venta de material para el curso, libros de gramática, libros de verbos, guías turísticas, diccionarios de todos los idiomas, traducciones, discos de audio, impartir clases de todos los idiomas específicamente de ingles ya que es el mas común.

El Centro de Idiomas Berlitz abre sus puertas con el inicio de labores de sus empleados a las 7:00 am a 9.30 pm y Sábados de 8.00 am a 2.00 pm comienza a realizar sus operaciones desde su apertura. El único día que no labora El Centro de Idiomas Berlitz es el domingo y por supuesto los días de vacaciones reglamentarios por el calendario escolar de la SEP, considerándolos como días de descanso para sus empleados.

El Centro de Idiomas Berlitz se encuentra legalmente

registrado como persona física bajo el régimen de pequeño contribuyente. La representación legal como persona física la tiene el Licenciado en Administración Mario Reyes Sánchez; quien tiene el cargo de Director del Centro. La administración se ha compartido con el Señor Héctor Pérez Curi; siendo socio capitalista y operativo. Entre los dos operan el centro de Idiomas.

La dirección es ejercida por Mario Reyes Sánchez, quien

siempre está abierto a escuchar opiniones por parte del personal con respecto a la empresa. La toma de decisiones es compartida ya que Mario además de consultar con su socio, toma en cuenta las experiencias y sugerencias de sus empleados.

El Centro de Idiomas Berlitz cuenta con una capacidad

instalada para atender un máximo de 60 personas.”1

1 Berlitz México Central de franquicias, Departamento de recursos humanos, Manual de inducción (2005) impreso en México pág. 04. 2 Berlitz México Central de franquicias, Departamento de recursos humanos, Manual de inducción (2005) impreso en México pág. 06. 3 Ídem. Anterior berlitz México central de franquicias. 4 Fuente propia.

1.6 Organigrama de INTELSER, S.A DE C.V.

Capítulo 2

Diagnóstico del

Problema

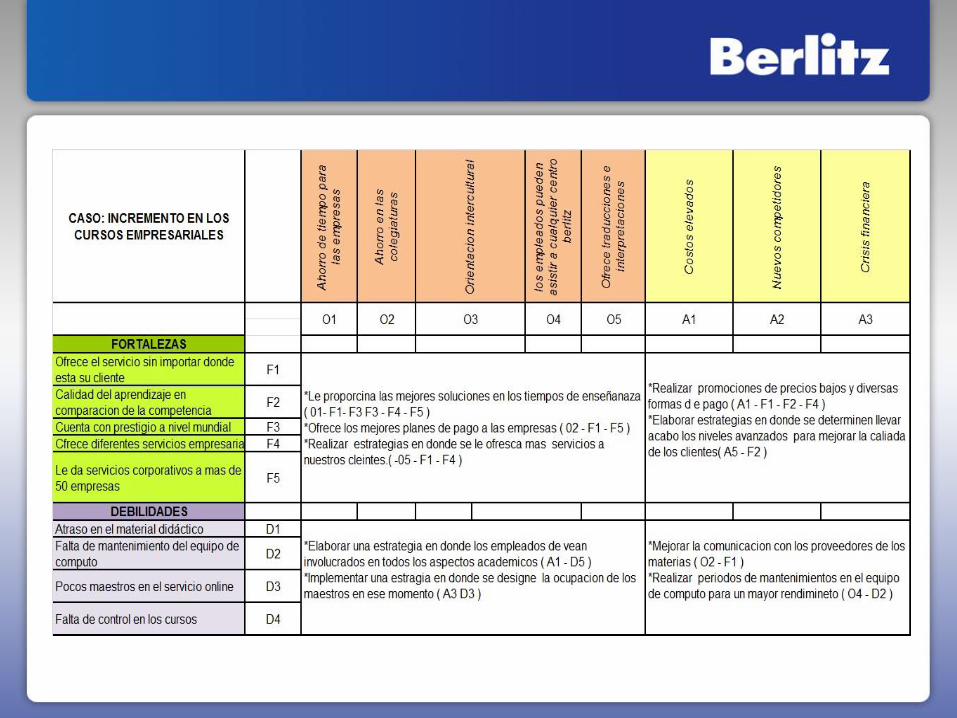

2.1 FODA, Encuestas.

“La evaluación de las fortalezas y debilidades de los recursos de una empresa y sus oportunidades y

amenazas externas, lo que comúnmente se conoce como análisis FODA proporciona una buena perspectiva de la posición de negocios de una empresa el análisis FODA se basa en el principio fundamental de que los esfuerzos en el diseño de la estrategia deben estar orientados a producir un buen ajuste entre la capacidad de recursos de la compañías y su situación externa es esencial una perspectiva clara de las capacidades y deficiencias de recursos, de sus oportunidades de mercado y de las amenazas externas para el futuro bienestar de la compañía.”5

El análisis FODA se utiliza para comprender la situación actual de una empresa, organización,

producto o servicio específico, desempeño profesional o académico, tomar una mejor posición ante una negociación, una venta y en muchas otras situaciones. El objetivo de esta herramienta es ayudarlo a diagnosticar para, en función de ello, poder decidir.

“Ha sido común la recomendación de que las compañías identifiquen sus fortalezas y debilidades,

así como sus oportunidades y amenazas en el ambiente externo, pero lo que suele ignorarse es que la combinación de estos factores puede requerir de distintas decisiones estratégicas.”6

“La matriz TOWS surgió justamente en respuesta a la necesidad de sistematizar esas decisiones; T significa "amenazas" (threats), O "oportunidades", W "debilidades" (weaknesses) y S "fortalezas" (strengths).

El punto de partida del modelo son las amenazas, dado que en muchos casos las compañías

proceden a la planeación estratégica como resultado de la percepción de crisis, problemas o amenazas.”7

5 Johnson Gerry, Scholes Kevan. Dirección Estratégica. Pág. 83.

6 Koontz Harold y Weihrich Heinz, Administración una perspectiva global, Pág. 167 7 Ídem. Koontz Harold y Weihrich Heinz, Administración una perspectiva global, Pág. 167 8 Ídem. Koontz Harold y Weihrich Heinz, Administración una perspectiva global, Pág. 167

9 Ídem. Koontz Harold y Weihrich Heinz, Administración una perspectiva global, Pág. 167

Como anteriormente se mencionó por espacio de muchos años se ha recurrido al

análisis TOWS para identificar las fortalezas, debilidades, oportunidades y amenazas de la empresa; sin embargo, este tipo de análisis es estático y rara vez lleva al desarrollo de estrategias alternativas claras.

“En consecuencia, se introdujo la matriz TOWS para analizar la situación

competitiva de la compañía o incluso de una nación, y permite determinar cuatro conjuntos definidos de alternativas estratégicas.” Que posteriormente se analizaran.

“La matriz TOWS surgió justamente en respuesta a la necesidad de sistematizar

esas decisiones; T significa "amenazas" (threats), O "oportunidades", W "debilidades" (weaknesses) y S "fortalezas" (strengths).

El punto de partida del modelo son las amenazas, dado que en muchos casos las

compañías proceden a la planeación estratégica como resultado de la percepción de crisis, problemas o amenazas.”9

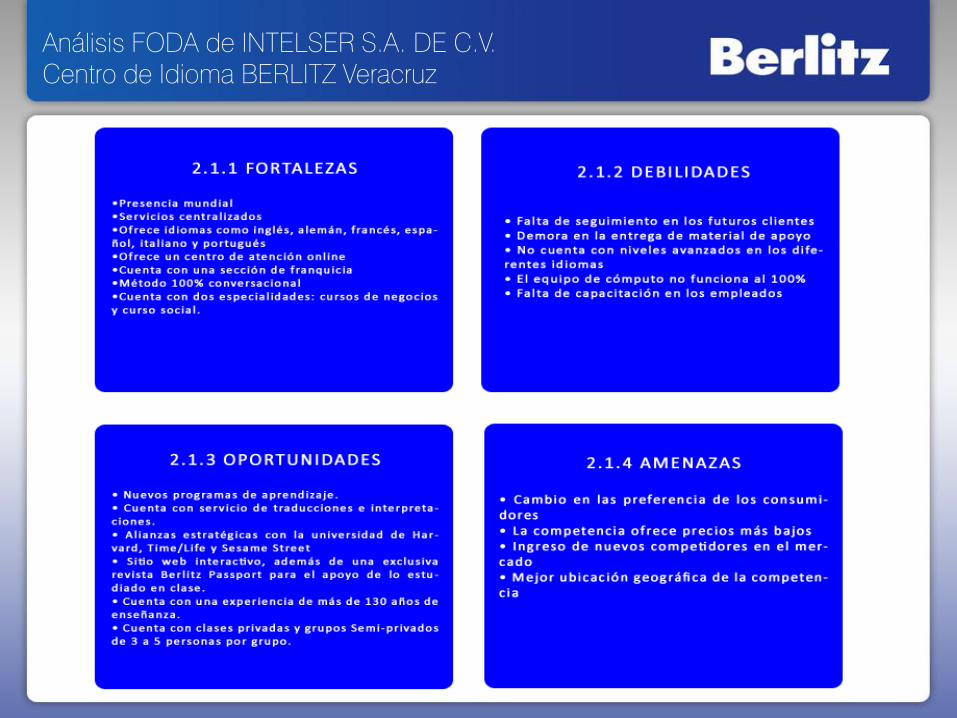

Análisis FODA de INTELSER S.A. DE C.V.

Centro de Idioma BERLITZ Veracruz

Capítulo 3

Referentes Teóricos

3.1 La consultoría administrativa

3.1.1 Concepto de consultoría “Cualquier forma de proporcionar ayuda sobre el contenido, proceso o estructura de una tarea o de

un conjunto de tareas, en que el consultor no es efectivamente responsable de la ejecución de la tarea misma, sino que ayuda los que son.

Es el servicio prestado por una o más personas independientes o calificadas en la identificación e

investigación de problemas relacionados con políticas, organización, métodos y procesos, que atreves de modernas tecnologías, herramientas técnicas ayuda a la solución de problemas.”10

“Es una actividad llevada a cabo de manera independiente por un profesional calificado en cualquiera de la áreas de las ciencias administrativas, que consiste en descubrir y evaluar los problemas surgidos en el sistema cliente, detectar oportunidades y recomendar y poner en marcha la líneas de acción para resolver problemas.”11

“Es un proceso de ayuda que se obtiene de una relación establecida entre una persona o personas

que trata(n) de resolver un problema o desarrollar una idea o plan, y otra que intenta(n) ayudar en estos esfuerzos.”12

10 Gónzalez Cornejo, Aurelio. 37 preguntas y respuesta de consultoría organizacional (2003), impreso en México, editorial PAC, página. 3. 11 Ídem anterior Gonzales Cornejo, página. 4 12 Audirac Camarena, Carlos augusto. desarrollo organizacional y consultoría,(2007) , impreso en México, editorial trillas, página. 89

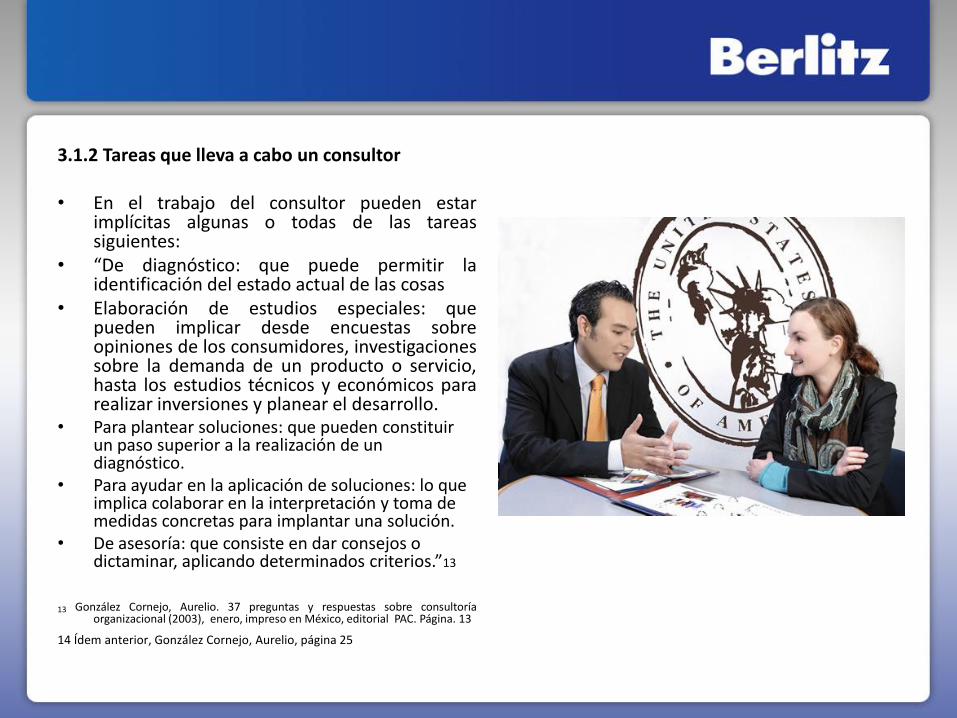

3.1.2 Tareas que lleva a cabo un consultor • En el trabajo del consultor pueden estar

implícitas algunas o todas de las tareas siguientes:

• “De diagnóstico: que puede permitir la identificación del estado actual de las cosas

• Elaboración de estudios especiales: que pueden implicar desde encuestas sobre opiniones de los consumidores, investigaciones sobre la demanda de un producto o servicio, hasta los estudios técnicos y económicos para realizar inversiones y planear el desarrollo.

• Para plantear soluciones: que pueden constituir un paso superior a la realización de un diagnóstico.

• Para ayudar en la aplicación de soluciones: lo que implica colaborar en la interpretación y toma de medidas concretas para implantar una solución.

• De asesoría: que consiste en dar consejos o dictaminar, aplicando determinados criterios.”13

13 González Cornejo, Aurelio. 37 preguntas y respuestas sobre consultoría organizacional (2003), enero, impreso en México, editorial PAC. Página. 13

14 Ídem anterior, González Cornejo, Aurelio, página 25

3.1.3 Características de un consultor

1. “Paciencia: es el principio de una buena relación entre el consultor y el sistema cliente.

2. Objetividad: no debe perder el consultor en ningún momento el sentido de lo que está haciendo. Debe siempre tener en cuenta hacia donde va su principal contribución.

3. Capacidad de análisis y solución de problemas: la misión de consultor es identificar los límites del sistema cliente y redefinirlos. Será capaz de analizar, seleccionar y evaluar los elementos básicos de situaciones que se presentan con diferentes grados de complejidad. Su análisis debe considerar entre otros aspectos:

a) Identificación de sus dominios: ¿Qué hago yo? ¿de que herramientas dispongo? ¿Qué es lo que hago mejor? ¿Qué es lo que me falta aprender?

b) ¿Dónde están los procesos de negocios? c) Tomar en cuenta el ambiente que rodea al sistema

cliente y atacar todos los puntos posibles del problema.

d) Debe considerar los aspectos psicológicos del sistema cliente.

e) Debe cuestionarse siempre todo. 4. Especificidad: no solamente se debe dar el “que

hacer”, también se debe dar el “cómo” y el “cuándo” hacerlo. El consultor debe ser cuidadoso al dar sus opiniones y juicios de valor además de definir los límites de interferencia del pasado

5. Generador de alternativas: los integrantes del sistema cliente esperan que el consultor les de alternativas.”14

6. “Independencia: el consultor sabe que solo cuenta consigo mismo, sin que dependa de las opiniones de los demás. Será capaz de establecer sus propios juicios en los campos de su competencia y experiencia, reconociendo sus propias limitaciones en los mismos.

7. Madurez psicológica: capacidad del consultor para aceptar a las personas, las cosas y los hechos tal y como son con sus características positivas o negativas; a considerarlos en la perspectiva correcta y a tomar las acciones necesarias con objetividad, sin dejarse llevar por presiones ajenas al sistema cliente, siguiendo siempre por el camino lógico, seguro y dentro del mayor espíritu ético.

8. Capacidad por encima de lo normal para comunicar y persuadir a otras personas. a) De manera verbal b) Por escrito c) De manera gráfica 9. Aptitud para lograr relaciones interpersonales provechosas. a) Con una orientación clara hacia el aspecto humano de los problemas b) Apertura hacia todo tipo de información y a los nuevos puntos de vista de los integrantes del sistema cliente c) Capacidad para ganarse la confianza y el respeto de los integrantes del sistema cliente. d) Capacidad para lograr el involucramiento de los integrantes del sistema cliente en la solución de los problemas. e) Poseer la capacidad para transmitir u hacer participes de sus conocimientos quienes integran el sistema cliente. f) Capacidad para implementar en la práctica los principios y las técnicas para lograr un cambio planeado eficaz.

10. Capacidad para sorprender a sus clientes: todo consultor de éxito debe superar las expectativas de sus clientes

cumpliendo no solo con lo que prometió, sino aportando algo más.”15

15 González Cornejo, Aurelio. 37 preguntas y respuestas sobre consultoría organizacional (2003), impreso en México, editorial PAC. Página. 26.

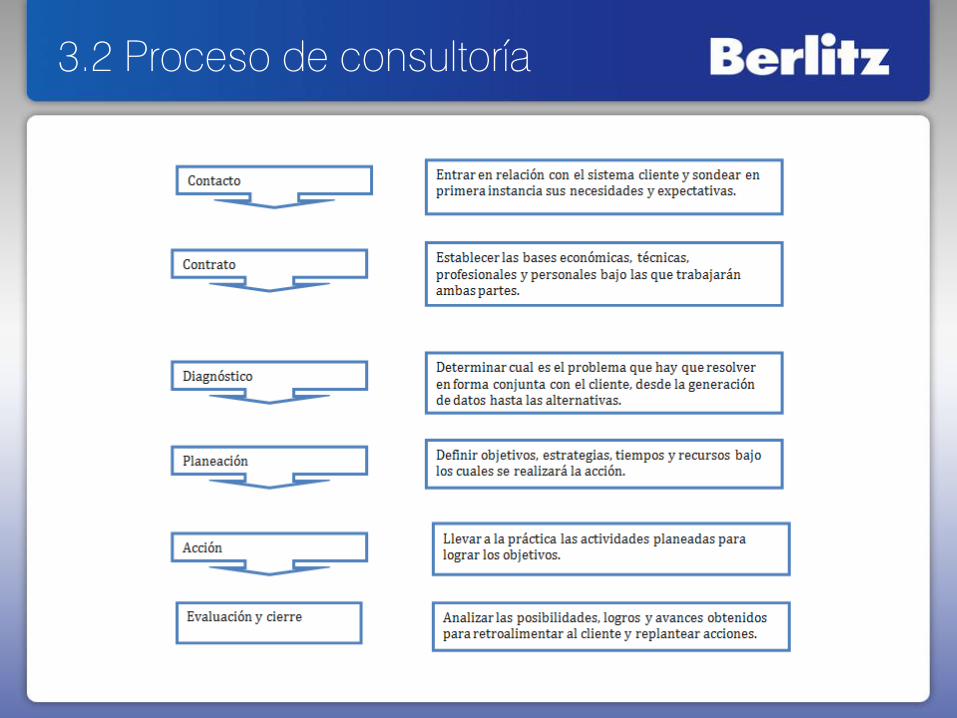

3.2 Proceso de consultoría

3.3 Tipos de auditoría

3.3.1 Las siete C´s del coaching transformacional Es un sistema que incluye conceptos, estructuras, procesos, herramientas de trabajo e

instrumentos de medición y grupos de personas; comprende también un estilo de liderazgo, una forma particular de seleccionar gente o crear grupos de personas en desarrollo.

A su vez ayuda a los empleados a mejorar sus destrezas de trabajo a través de elogios y retroalimentación positiva basado en observación.

Es una actividad que mejora el desempeño en forma permanente. Específicamente, es una conversación que involucra al menos dos personas en nuestro caso a un supervisor y a un individuo; aunque en ocasiones puede ser entre un superior y su equipo.

El coaching, entonces, abre ventanas para escudriñar nuevos conceptos, nuevos sistemas integrales, técnicas, herramientas y nuevas tecnologías de gestión empresarial que se centran en:

• Un estilo particular y diferenciado del coach con algunas características específicas de su liderazgo que resultan novedosas para el desarrollo de líderes en la administración de las empresas.

• Una metodología de planificación continúa en el tiempo más mediato, en estrategias y tácticas que apuntan siempre hacia una mayor visión empresarial.

• Un sistema integral, coherente, continuo, día a día, para el desarrollo de los talentos individuales de las personas en el trabajo, conectado con la medición del desempeño individual, con los resultados del equipo y la presencia de amor por el trabajo y pasión por la excelencia.

• Un sistema sinérgico de trabajo en equipo que potencializa aun más las competencias individuales en beneficio de mejores resultados para el equipo.

• Un enfoque diferente que hace un viraje del trabajo obligación hacia el trabajo entrenamiento, alegría y desarrollo.

3.3.1 ¿Cuándo dar Coaching? El coaching se debe aplicar cuando: • Existe una retroalimentación pobre o deficiente sobre el progreso

de los empleados, causando bajo rendimiento laboral. • Cuando un empleado de cualquier área merece ser felicitado por la

ejecución ejemplar de alguna destreza. • Cuando el empleado necesita mejorar alguna destreza dentro de su

trabajo. • El coaching efectivo es aquel caracterizado por el positivismo,

confianza y rara vez la corrección, que a su vez se presenta con suma moderación.

3.4 Cultura de Coaching

Beneficios: • Los líderes aprenden a retroalimentar de forma efectiva a sus colaboradores y pares respecto de su desempeño,

fortaleciendo así su liderazgo. • Los colaboradores que reciben un coaching efectivo mejoran su disposición para optimizar su desempeño. • Los equipos que practican el coaching están mejor dotados para manejar el conflicto, porque adquieren las

habilidades para dialogar y resolver oportunamente las diferencias. • Las iniciativas de transformación organizacional son más exitosas, porque a través del diálogo de coaching se logra

el compromiso del personal y lo involucra en identificar y establecer los cambios que se requieren. • La motivación de los empleados se fortalece en la medida en que los líderes están más accesibles y abiertos a

responder efectivamente a la retroalimentación ascendente de sus colaboradores. • Se crean las condiciones de alto desempeño (vitales para garantizar el éxito organizacional) en la medida que la

cultura de coaching se expande y profundiza. • Los costos de rotación de empleados y la pérdida de talento se minimizan en la medida que la organización sea un

lugar más atractivo para trabajar y crecer. • El coaching está siendo aplicado cada vez más en empresas y organizaciones de todo tipo. La intervención de un

coach profesional, en grupos de trabajo o en trabajo personal sobre los directivos, está transformándose rápidamente en una ventaja competitiva de la organización.

• Razones por las cuales el coaching es importante para las empresas: • Facilita que las personas se adapten a los cambios de manera eficiente y eficaz. • Moviliza los valores centrales y los compromisos del ser humano. • Estimula a las personas hacia la producción de resultados sin precedentes. • Renueva las relaciones y hace eficaz la comunicación en los sistemas humanos. • Predispone a las personas para la colaboración, el trabajo en equipo y la creación de consenso. • Destapa la potencialidad de las personas, permitiéndoles alcanzar objetivos que de otra manera son considerados

inalcanzables.

3.5 Características del Coaching

Las esenciales son cinco, estas son: • CONCRETA: Se focalizan en conductas que pueden ser mejoradas. El coach utiliza un lenguaje que

va al grano y anima a la persona que esta haciendo "coacheada" a ser específica. Se focaliza en los aspectos objetivos y descriptivos del desempeño. El desempeño puede ser mejorado solamente cuando puede ser descrito en forma precisa que ambas partes entiendan exactamente lo mismo que se esta discutiendo.

• INTERACTIVA: En este tipo de conversaciones se intercambia información. Se dan preguntas y respuestas, se intercambian ideas con el total involucramiento de ambas partes.

• RESPONSABILIDAD COMPARTIDA: Tanto el coach como el subordinado tiene una responsabilidad compartida para trabajar juntos en la mejora continua del desempeño. Todos los participantes comparten la responsabilidad de lograr que la conversación sea lo mas útil posible y por la mejora del desempeño que sigue a la conversación.

• FORMA ESPECIFICA: Esta forma está determinada por dos factores primordiales: la meta de la conversación está claramente definida y el flujo de la conversación implica una primera fase en la cual se amplía la información, para luego focalizarla en aspectos específicos en la medida en que los participantes logran la meta pautada al inicio de la conversación.

• RESPETO: El líder que utiliza este modelo comunica en todo momento su respeto por la persona que recibe el coaching.

“El coaching está conformado por 7c´s las cuales son: • Claridad: Es esencial que el proceso de comunicación a través del cual el coaching se entrega se

efectivo en crear un entendimiento común. El instructor transformacional conscientemente elimina la ambigüedad y la mezcla de mensajes.

El instructor pone atención en como el mensaje es interpretado por el aprendiz, y utiliza la capacidad de escucha activa para asegurar el entendimiento.

• Comprometido: El compromiso del instructor Transformacional para el éxito del aprendiz es la base

para la confianza y la compenetración en la relación. Esto ayuda al aprendiz a conseguir su confianza personal en la seguridad de la relación, y crea un

ambiente para tomar riesgos. • Compasivo: El temor a las personas a desempeñar todo su potencial. Como el instructor

Transformacional trae aceptación, perdón y permite una libertad razonable adecuada y el crecimiento de la personas.

• Congruente: Las personas ponen más atención a lo que otros hace-y menos a lo que ellos dicen. Si hay una disparidad percibida, se pierde la confianza. El instructor Transformacional debe alinear sus pensamientos, palabras, y acciones para ser un modelo positivo en las actitudes y comportamientos valorados por la organización.

• Valioso: El instructor Transformacional debe actuar con valentía de cara a cara a los desafíos de la organización o interpersonales. Ser abiertos y vulnerables es parte de lo que se necesita para establecer y mantener la confianza.

• El coaching requiere de la habilidad de enfrentamiento en temas que pueden ser incómodos para abordar. Enfrentar los temas de frente, es un comportamiento responsable que mueve a las personas y a la organización hacia delante.

• Colaborador: El instructor transformacional trabaja para crear una asociación que “eleva el campo de juego” con el aprendiz.

• Aunque el instructor y el aprendiz tienen roles diferentes en la organización, el instructor nutre una relación igualitaria, de lata confianza, y asociación que transforma el modo de trabajar juntos. Esto establece la condición para que el desempeño sea dramáticamente mejorado.

• Estimulante: Un propósito del instructor transformacional es de obtener lo mejor de la gente. Esto se logra buscando una manera positiva para poner a prueba a unos y desarrollar a otros.

• El Instructor anima a la gente a desarrollar nuevas habilidades fuera de su zona de confort personal estimulando constructivamente el pensamiento del aprendiz, las actitudes, las creencias y las conductas.

“El Diagnóstico Empresarial operativo (D.E.O) es una metodología para detectar las condiciones de la valía de la empresa y/o reconocimiento de debilidades o problemas funcionales que pongan en riesgo el equilibrio homeostático de la misma. Si deseamos conocer sistemáticamente la valía de nuestra empresa, es necesario practicarle un diagnóstico empresarial, mismo que nos señale:

• Puntos fuertes y débiles de la organización • Qué proyectos requieren desarrollarse • Prioridad a los trabajos a realizar y • Qué progreso real se ha obtenido respecto a los objetivos convenidos y programados.

El estudio y la experiencia en el sector industrial y principalmente, el análisis sistemático del comportamiento de las compañías que conforman a los grandes consorcios industriales, ha permitido establecer Normas y Prácticas Universales de las diferentes funciones que integran a la empresa, de manera que pueden convertirse en Parámetros de Comparación para cualquier industria, independientemente del giro, tamaño o ubicación de negocio, de tal forma que al evaluar las funciones, es posible especificar “Síntomas” que señalan alteraciones funcionales y comparar “signos” o resultados del sistema, subsistemas o funciones conforme a los patrones universales existentes.

La revisión de operaciones de cada función es necesaria de practicarse, ya que por un lado,

como se expuso anteriormente, la rentabilidad momentánea no es un índice supremo para valorar a la organización y por otro lado que los sistemas de alarma con las que cuenta una empresa, si es que cuenta con ellos, son escasos y relativos, por lo que en muchos casos los problemas operativos se reconocen demasiado tarde, momento en que las “acciones de la Dirección” deben avocarse a retrasar las consecuencias naturales del problema y plantear la rehabilitación de las capacidades de la empresa y en última instancia, a evitar el “cierre de la Compañía”.

El diagnóstico empresarial operativo (D.E.O) es una metodología para detectar las

condiciones de la valía de la empresa y/o reconocimiento de debilidades o problemas funcionales que pongan en riesgo el equilibrio homeostático de la misma”.16

3.6 Estados Financieros

“Los estados financieros son los documentos que debe preparar la empresa al terminar el ejercicio contable, con el fin de conocer la situación financiera y los resultados económicos obtenidos en las actividades de su empresa a lo largo de un período”17

3.6.1 Estados Financieros Porcentuales “Es expresar cada partida en balance como un porcentaje de los activos y expresar cada partida en el

estado de resultados como un porcentaje de ventas.”18

3.6.2 El Balance General “El balance es un medio conveniente de organizar y resumir lo que posee una empresa (sus activos), lo

que adeuda una empresa (sus pasivos), y la diferencia entre los dos (el capital de una empresa) en un punto determinado en el tiempo.” 19

3.6.2.1 Activos “Los activos se clasifican cono circulantes o fijos. Un activo fijo es uno que tiene una vida relativamente

larga. Los activos fijos son tangibles, como un camión o una computadora, o intangibles, como una marca registrada o una patente. Un activo circulante tiene una vida menor de un año. Esto quiere decir que el archivo se convertirá en efectivo en el trascurso de 12 meses. Por ejemplo, el inventario normalmente se compra y se vende en el transcurso de un año y, por consiguiente, se clasifican como un activo circulante. Obviamente, el efectivo mismo es un activo circulante. Las cuentas por cobrar (dinero adeudado de la empresa por sus clientes) también es un activo circulante.”20

16 http://www.gestiopolis.com/Canales4/ger/importancia.htm

17 Gómez Giovanny, *en línea+, “los estados financieros básicos”, http://www.gestiopolis.com/canales/financiera/articulos/15/estadosfros.htm 18 Ross Stephen A.,Westerfield Randolph W. Jordan Bradford D., Fundamentos De Finanzas Corporativas,(2007), Impreso En México, Editorial, Mc Graw Hill. Página 53 19Ross Stephen A.,Westerfield Randolph W. Jordan Bradford D., Fundamentos De Finanzas Corporativas,(2007), Impreso En México, Editorial, Mc Graw Hill. Página 21.

3.6.2.2 Pasivos “Los pasivos de la empresa son lo primero que se lista en el lado derecho del balance. Se

clasifican como circulantes o alargo plazo. Los pasivos circulante, lo mismo que lo activos circulantes, tienen una vida menor de un año (lo que significa que se deben de pagar en el transcurso del año) y se listan antes que los pasivos a largo plazo. Las cuentas por pagar (el dinero que la empresa les adeuda a sus proveedores) son un ejemplo de pasivo circulante. Una deuda que no vence durante el próximo año se clasifica como un pasivo a largo plazo. Un préstamo que la empresa pagara en 5 años es una de esas deudas a largo plazo a una variedad de fuentes.”21

3.6.2.3 Capital Social “El capital social es un recurso pasivo que representa una deuda de la sociedad frente a los

socios originada por los aportes que éstos realizaron para el desarrollo de las actividades económicas contempladas en el objeto social. Esta cifra permanece invariable, salvo que se cumplan los procedimientos jurídicos establecidos para aumentar esta cifra o disminuirla.”22

20 Idem anterior, Ross Stephen A.,Westerfield Randolph W. Jordan Bradford D. 21 Idem anterior, Ross Stephen A.,Westerfield Randolph W. Jordan Bradford D. 22 Wikipedia la enciclopedia libre, [en línea], “capital social”, http://es.wikipedia.org/wiki/Capital_social

3.6.2.4 Capital Neto De Trabajo “La diferencia entre los activos circulantes de una empresa y sus pasivos circulantes se llama capital de trabajo

neto. El capital de trabajo neto es positivo cuando los activos circulantes exceden a los pasivos circulantes. Basándose en las definiciones de activos circulantes, esto quiere decir que el efectivo que estará disponible durante los 12 meses siguientes excede al efectivo que se debe pagar durante ese mismo periodo. Por esta razón, el capital de trabajo neto por lo común es positivo en una empresa solida.”23

3.6.2.5 Utilidades Retenidas “Beneficios no distribuidos a los accionistas de una empresa en un período determinado. Generalmente se

retienen utilidades con el objeto de expandir la adquisición de bienes de capital.”24 3.7 Estado De Resultados “El estado de resultados mide el desempeño durante cierto periodo, por lo común en un trimestre o un año. La

ecuación del estado de resultados es:”25 Ingresos-gastos= beneficios (utilidades)“Lo primero que se informa en un estado de resultados por lo común son

los ingresos o entradas y los gastos de las principales operaciones de la empresa. Las partes subsiguientes incluyen, entre otras cosas, gastos financieros, como interés pagado. Los impuestos pagados se dan a conocer por separado. La última partida es la utilidad neta. La utilidad neta a menudo se expresa sobre la base de una acción, o simplemente UPA (EPS, por sus siglas de earnings per share).”26

23 Ross Stephen A.,Westerfield Randolph W. Jordan Bradford D., Fundamentos De Finanzas Corporativas,(2007), Impreso En México, Editorial, Mc

Graw Hill. Pagina 21. 24 A B C Económico, [en línea], http://www.bcv.org.ve/c1/abceconomico.asp 25 Ross Stephen A.,Westerfield Randolph W. Jordan Bradford D., Fundamentos De Finanzas Corporativas,(2007), Impreso En México, Editorial, Mc

Graw Hill. Página 25 26 Idem anterior, Ross Stephen A.,Westerfield Randolph W. Jordan Bradford D, página 26.

3.8 Análisis de Razones

“Las razones financieras son una manera de comparar e investigar las relaciones entre diferentes segmentos de información financiera. El empleo de las razones elimina el problema del tamaño, debido a que el tamaño efectivamente se divide. Por consiguiente, nos quedamos con porcentajes, múltiplos o periodos.

Hay un problema cuando se habla de razones financieras. Debido a que una razón es simplemente un numero dividido entre otro y a que existe una gran cantidad considerable de cifras contables, hay un gran número de razones que podrían examinarse.

Las razones financieras se agrupan tradicionalmente en las siguientes categorías: • Razones de liquidez o solvencia a corto plazo. • Razones de apalancamiento financiero o solvencia alargo plazo. • Razones de actividad o rotación de activos. • Razones de rentabilidad. • Razones de valor de mercado.”27

27 Ross Stephen A.,Westerfield Randolph W. Jordan Bradford D., Fundamentos de Finanzas Corporativas,(2007), Impreso En México, Editorial, Mc

Graw Hill. Página 56 y 57.

3.8.1 Medidas De Liquidez o Solvencia A Corto Plazo

“Las razones de solvencia a corto plazo son un grupo cuyo propósito es propósito es proporcionar información acerca de la liquidez de la empresa, por lo que algunas veces estas razones se conocen como medidas de liquidez. La preocupación primordial es la capacidad de la empresa de pagar sus cuentas a corto plazo si interés. En consecuencia, estas razones se enfocan en los activos circulantes y los pasivos circulantes.”28

28 Idem anterior, Ross Stephen A.,Westerfield Randolph W. Jordan Bradford D., página 57

3.8.2 Razón Circulante “Una de las razones más conocidas y que se

utiliza más ampliamente es la razón de circulante, o razón de capital de trabajo, la razón circulante se define como sigue:”29

Razón circulante= activos circulantes Pasivos circulantes 29 Idem anterior, Ross Stephen A.,Westerfield Randolph W. Jordan Bradford D., página 58

3.8.3 La Razón Rápida (O Prueba De Acido) “El inventario a menudo es el activo más circulante menos liquido. También es uno para el cual los

valores en libros son más o menos confiables como medida, debido a que no se considera la calidad del inventario. Más adelante, parte del inventario podría resultar dañada, obsoleta, o perderse.

Para evaluar mas la liquidez, la razón rápida o prueba de acido, se calcula igual que la razón circulante, excepto que se omite el inventario:”30

Razón rápida=activos circulantes-inventario Pasivos circulantes “A continuación se mencionan otras tres medidas de liquidez. Un acreedor a muy corto plazo podría

estar interesado en la razón de efectivo: Razón de efectivo= efectivo Pasivos circulantes 30 Ross Stephen A.,Westerfield Randolph W. Jordan Bradford D., Fundamentos De Finanzas Corporativas,(2007), Impreso En

México, Editorial, Mc Graw Hill. Página 59

Debido a que el capital de trabajo neto con frecuencia se considera como la cantidad de liquidez a corto plazo que tiene una empresa, es posible considerar la razón de trabajo neto a activos totales:

Capital de trabajo neto a activos totales= capital de trabajo neto Activos totales Digamos que se enfrenta una huelga y que los flujos de entrada de efectivo empiezan a agotarse

¿Cuánto tiempo podría seguir operando el negocio?, la medida del intervalo proporciona la respuesta:

Medida de intervalo=activos circulantes Costos operativos promedio diarios La medida del intervalo (o algo muy similar) también es útil para compañías recién fundadas o que

inicien sus operaciones, las que a menudo tienen muy poco en lo concerniente a ingresos.”31

31 Ross Stephen A.,Westerfield Randolph W. Jordan Bradford D., Fundamentos De Finanzas Corporativas,(2007), Impreso En

México, Editorial, Mc Graw Hill. Página 59 y 60.

3.8.4 Medidas De Solvencia A Largo Plazo “El propósito de las razones de solvencia a largo plazo

es abordar la capacidad a largo plazo de la empresa de cumplir con sus obligaciones o, de manera más general, su apalancamiento financiero. Estas razones a menudo se llaman razones de apalancamiento financiero, o simplemente razones de apalancamiento. En seguida se consideran tres medidas y algunas variaciones que se utilizan comúnmente.”32

32 Ross Stephen A.,Westerfield Randolph W. Jordan Bradford D., Fundamentos De Finanzas Corporativas,(2007), Impreso En

México, Editorial, Mc Graw Hill. Página 60.

3.8.5 Razón De La Deuda Total “La razón de la deuda, toma en cuenta todas las deudas de todos los vencimientos para todos los

acreedores. Se pueden definir de varias formas, para la más fácil es:” 33 Razón total de la deuda= activos totales-capital total Activos totales 3.9 Una Breve Descripción: Capacitación Total En Comparación Con Activos Totales “A menudo los analistas financieros se interesan más en la deuda a largo plazo de la empresa que

en la deuda a corto plazo, debido a que la deuda a corto plazo estará cambiando constantemente. Además, las cuentas por pagar de una empresa podrían ser más un reflujo de la práctica comercial que de la política de administración de la deuda. Por estas razones, la razón de la deuda a largo plazo a menudo se calcula como:” 34

Razón de la deuda alargo plazo= deuda a largo plazo Deuda a largo plazo + capital total 33 Idem anterior, Ross Stephen A.,Westerfield Randolph W. Jordan Bradford D., página, 60.

34 Ross Stephen A.,Westerfield Randolph W. Jordan Bradford D., Fundamentos De Finanzas Corporativas,(2007), Impreso En México, Editorial, Mc Graw Hill. pagina 61

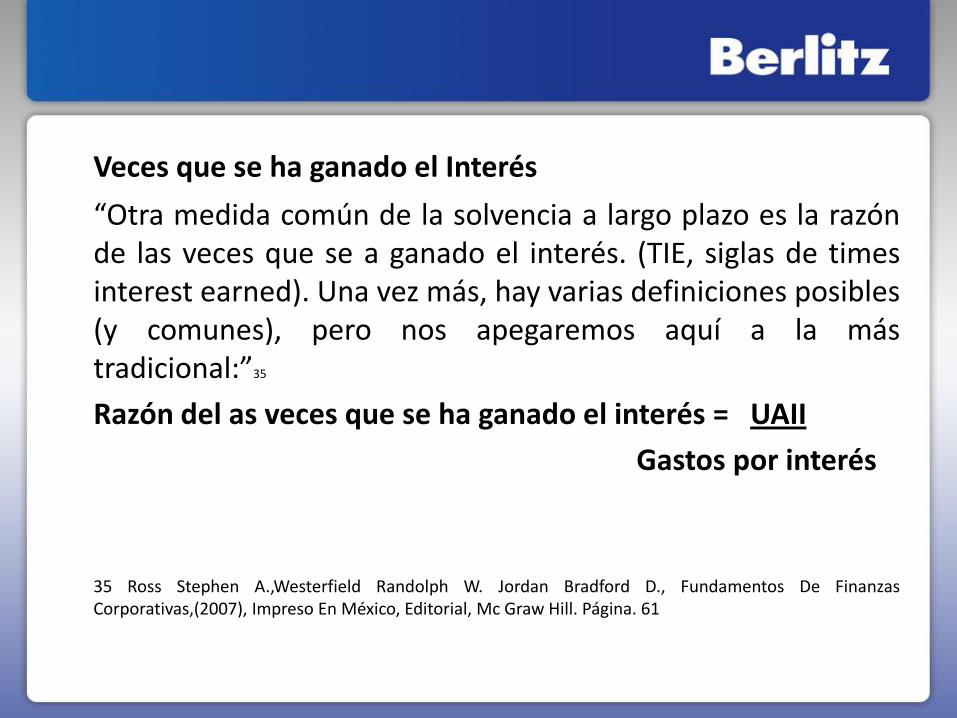

Veces que se ha ganado el Interés

“Otra medida común de la solvencia a largo plazo es la razón de las veces que se a ganado el interés. (TIE, siglas de times interest earned). Una vez más, hay varias definiciones posibles (y comunes), pero nos apegaremos aquí a la más tradicional:”35

Razón del as veces que se ha ganado el interés = UAII

Gastos por interés

35 Ross Stephen A.,Westerfield Randolph W. Jordan Bradford D., Fundamentos De Finanzas

Corporativas,(2007), Impreso En México, Editorial, Mc Graw Hill. Página. 61

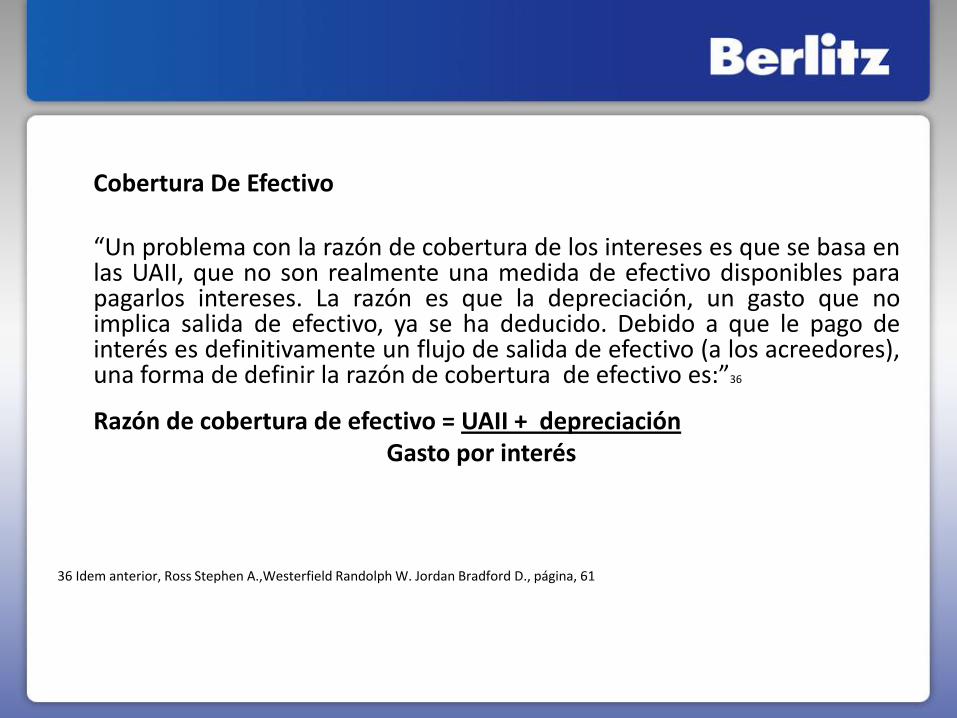

Cobertura De Efectivo “Un problema con la razón de cobertura de los intereses es que se basa en

las UAII, que no son realmente una medida de efectivo disponibles para pagarlos intereses. La razón es que la depreciación, un gasto que no implica salida de efectivo, ya se ha deducido. Debido a que le pago de interés es definitivamente un flujo de salida de efectivo (a los acreedores), una forma de definir la razón de cobertura de efectivo es:”36

Razón de cobertura de efectivo = UAII + depreciación Gasto por interés 36 Idem anterior, Ross Stephen A.,Westerfield Randolph W. Jordan Bradford D., página, 61

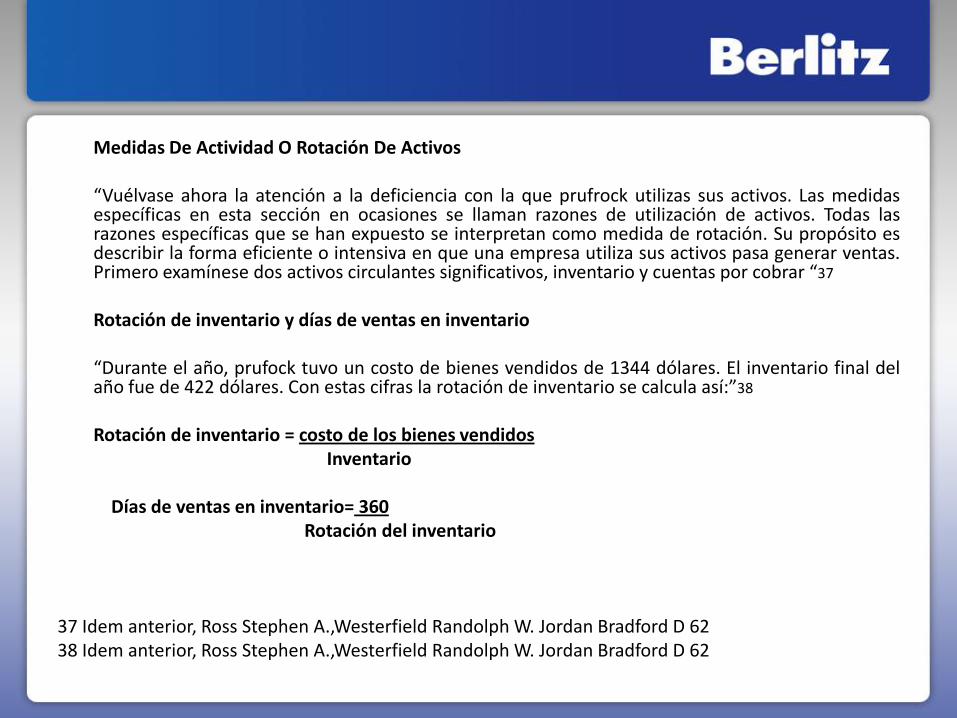

Medidas De Actividad O Rotación De Activos “Vuélvase ahora la atención a la deficiencia con la que prufrock utilizas sus activos. Las medidas

específicas en esta sección en ocasiones se llaman razones de utilización de activos. Todas las razones específicas que se han expuesto se interpretan como medida de rotación. Su propósito es describir la forma eficiente o intensiva en que una empresa utiliza sus activos pasa generar ventas. Primero examínese dos activos circulantes significativos, inventario y cuentas por cobrar “37

Rotación de inventario y días de ventas en inventario “Durante el año, prufock tuvo un costo de bienes vendidos de 1344 dólares. El inventario final del

año fue de 422 dólares. Con estas cifras la rotación de inventario se calcula así:”38

Rotación de inventario = costo de los bienes vendidos Inventario Días de ventas en inventario= 360 Rotación del inventario 37 Idem anterior, Ross Stephen A.,Westerfield Randolph W. Jordan Bradford D 62 38 Idem anterior, Ross Stephen A.,Westerfield Randolph W. Jordan Bradford D 62

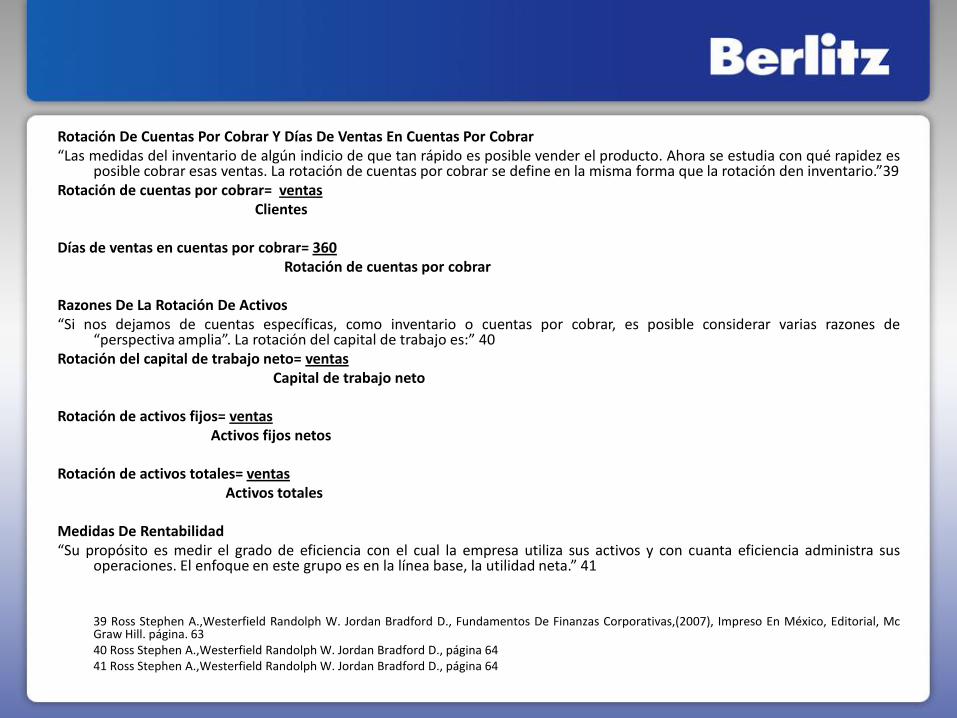

Rotación De Cuentas Por Cobrar Y Días De Ventas En Cuentas Por Cobrar “Las medidas del inventario de algún indicio de que tan rápido es posible vender el producto. Ahora se estudia con qué rapidez es

posible cobrar esas ventas. La rotación de cuentas por cobrar se define en la misma forma que la rotación den inventario.”39 Rotación de cuentas por cobrar= ventas Clientes Días de ventas en cuentas por cobrar= 360 Rotación de cuentas por cobrar Razones De La Rotación De Activos “Si nos dejamos de cuentas específicas, como inventario o cuentas por cobrar, es posible considerar varias razones de

“perspectiva amplia”. La rotación del capital de trabajo es:” 40 Rotación del capital de trabajo neto= ventas Capital de trabajo neto Rotación de activos fijos= ventas Activos fijos netos Rotación de activos totales= ventas Activos totales Medidas De Rentabilidad “Su propósito es medir el grado de eficiencia con el cual la empresa utiliza sus activos y con cuanta eficiencia administra sus

operaciones. El enfoque en este grupo es en la línea base, la utilidad neta.” 41

39 Ross Stephen A.,Westerfield Randolph W. Jordan Bradford D., Fundamentos De Finanzas Corporativas,(2007), Impreso En México, Editorial, Mc Graw Hill. página. 63

40 Ross Stephen A.,Westerfield Randolph W. Jordan Bradford D., página 64 41 Ross Stephen A.,Westerfield Randolph W. Jordan Bradford D., página 64

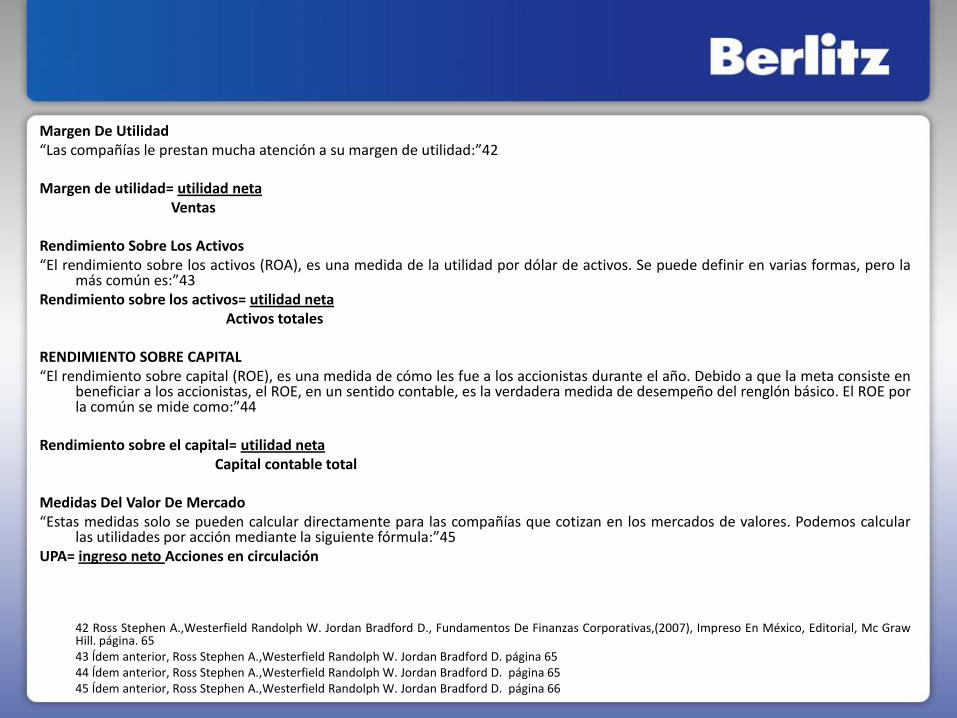

Margen De Utilidad “Las compañías le prestan mucha atención a su margen de utilidad:”42 Margen de utilidad= utilidad neta Ventas Rendimiento Sobre Los Activos “El rendimiento sobre los activos (ROA), es una medida de la utilidad por dólar de activos. Se puede definir en varias formas, pero la

más común es:”43 Rendimiento sobre los activos= utilidad neta Activos totales RENDIMIENTO SOBRE CAPITAL “El rendimiento sobre capital (ROE), es una medida de cómo les fue a los accionistas durante el año. Debido a que la meta consiste en

beneficiar a los accionistas, el ROE, en un sentido contable, es la verdadera medida de desempeño del renglón básico. El ROE por la común se mide como:”44

Rendimiento sobre el capital= utilidad neta Capital contable total Medidas Del Valor De Mercado “Estas medidas solo se pueden calcular directamente para las compañías que cotizan en los mercados de valores. Podemos calcular

las utilidades por acción mediante la siguiente fórmula:”45 UPA= ingreso neto Acciones en circulación

42 Ross Stephen A.,Westerfield Randolph W. Jordan Bradford D., Fundamentos De Finanzas Corporativas,(2007), Impreso En México, Editorial, Mc Graw

Hill. página. 65 43 Ídem anterior, Ross Stephen A.,Westerfield Randolph W. Jordan Bradford D. página 65 44 Ídem anterior, Ross Stephen A.,Westerfield Randolph W. Jordan Bradford D. página 65 45 Ídem anterior, Ross Stephen A.,Westerfield Randolph W. Jordan Bradford D. página 66

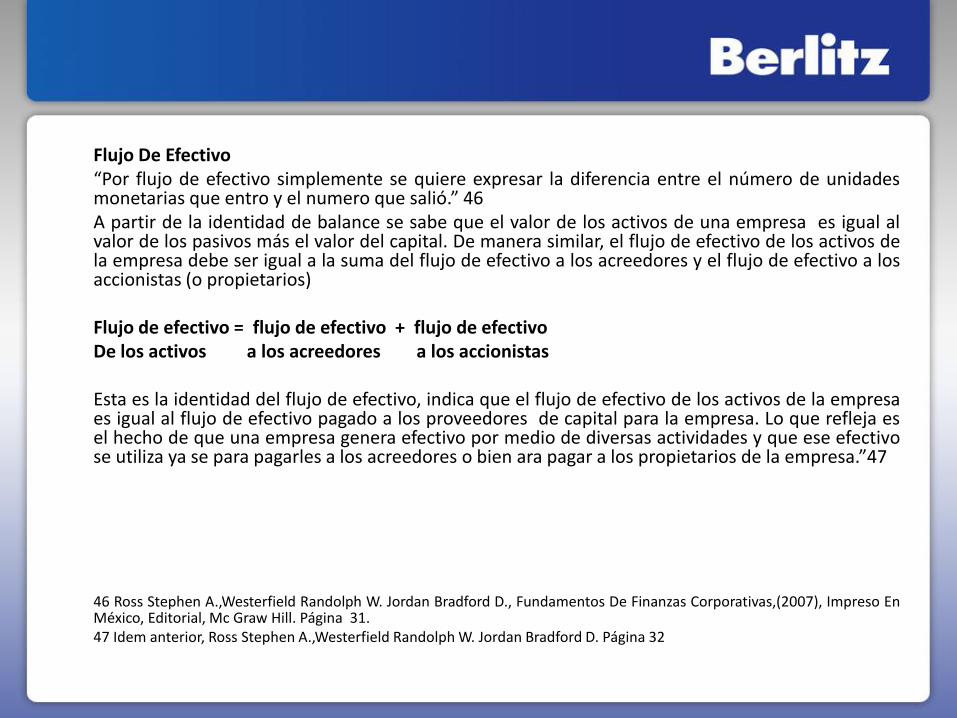

Flujo De Efectivo “Por flujo de efectivo simplemente se quiere expresar la diferencia entre el número de unidades

monetarias que entro y el numero que salió.” 46 A partir de la identidad de balance se sabe que el valor de los activos de una empresa es igual al

valor de los pasivos más el valor del capital. De manera similar, el flujo de efectivo de los activos de la empresa debe ser igual a la suma del flujo de efectivo a los acreedores y el flujo de efectivo a los accionistas (o propietarios)

Flujo de efectivo = flujo de efectivo + flujo de efectivo De los activos a los acreedores a los accionistas Esta es la identidad del flujo de efectivo, indica que el flujo de efectivo de los activos de la empresa

es igual al flujo de efectivo pagado a los proveedores de capital para la empresa. Lo que refleja es el hecho de que una empresa genera efectivo por medio de diversas actividades y que ese efectivo se utiliza ya se para pagarles a los acreedores o bien ara pagar a los propietarios de la empresa.”47

46 Ross Stephen A.,Westerfield Randolph W. Jordan Bradford D., Fundamentos De Finanzas Corporativas,(2007), Impreso En

México, Editorial, Mc Graw Hill. Página 31. 47 Idem anterior, Ross Stephen A.,Westerfield Randolph W. Jordan Bradford D. Página 32

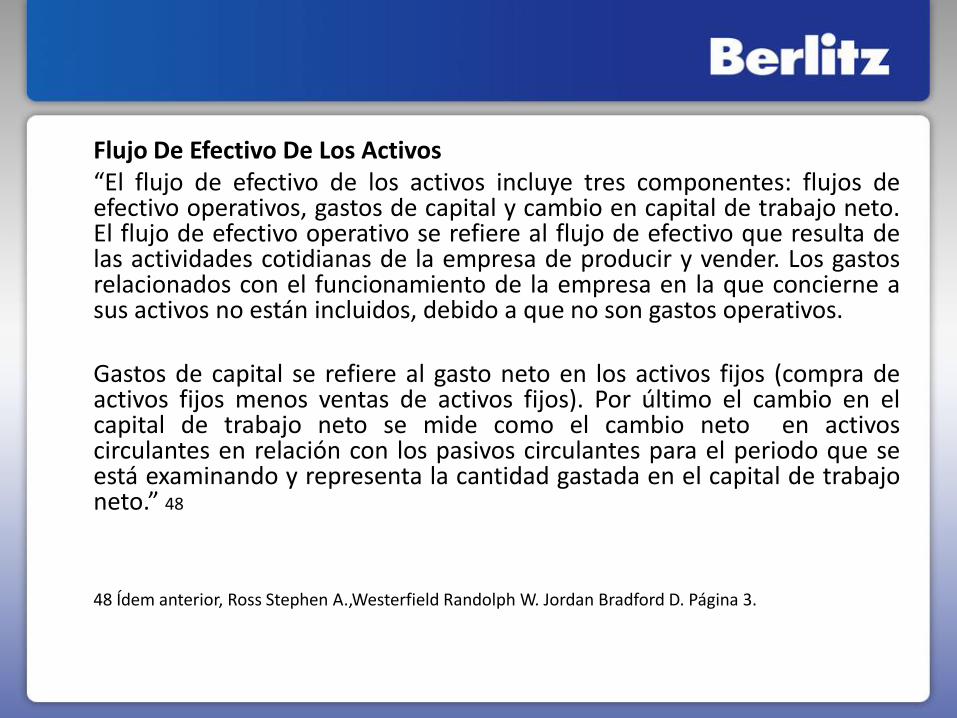

Flujo De Efectivo De Los Activos “El flujo de efectivo de los activos incluye tres componentes: flujos de

efectivo operativos, gastos de capital y cambio en capital de trabajo neto. El flujo de efectivo operativo se refiere al flujo de efectivo que resulta de las actividades cotidianas de la empresa de producir y vender. Los gastos relacionados con el funcionamiento de la empresa en la que concierne a sus activos no están incluidos, debido a que no son gastos operativos.

Gastos de capital se refiere al gasto neto en los activos fijos (compra de

activos fijos menos ventas de activos fijos). Por último el cambio en el capital de trabajo neto se mide como el cambio neto en activos circulantes en relación con los pasivos circulantes para el periodo que se está examinando y representa la cantidad gastada en el capital de trabajo neto.” 48

48 Ídem anterior, Ross Stephen A.,Westerfield Randolph W. Jordan Bradford D. Página 3.

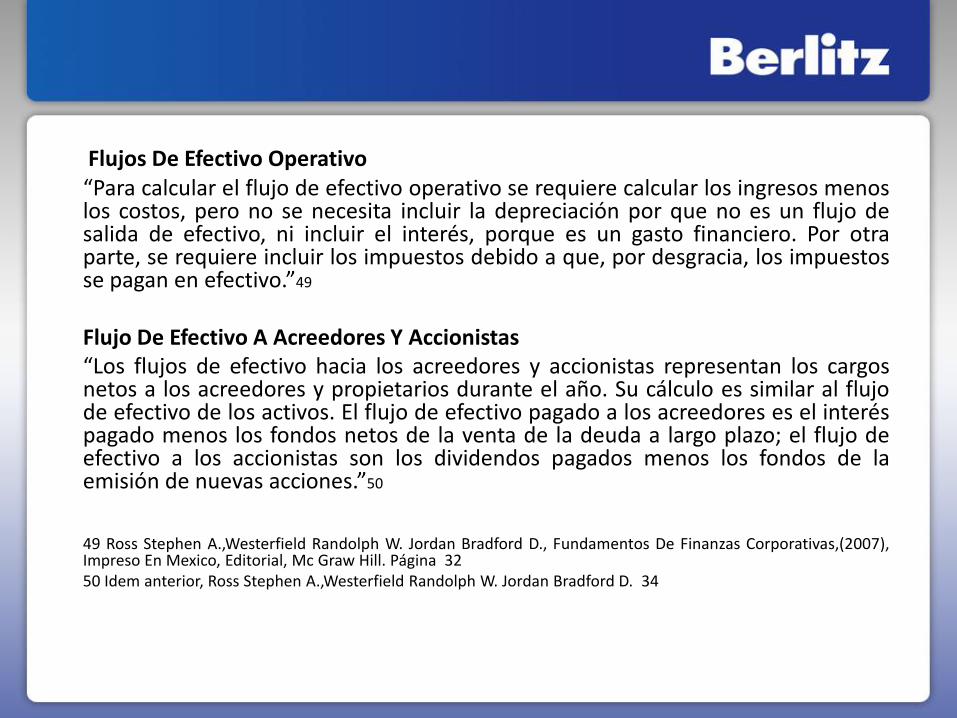

Flujos De Efectivo Operativo “Para calcular el flujo de efectivo operativo se requiere calcular los ingresos menos

los costos, pero no se necesita incluir la depreciación por que no es un flujo de salida de efectivo, ni incluir el interés, porque es un gasto financiero. Por otra parte, se requiere incluir los impuestos debido a que, por desgracia, los impuestos se pagan en efectivo.”49

Flujo De Efectivo A Acreedores Y Accionistas “Los flujos de efectivo hacia los acreedores y accionistas representan los cargos

netos a los acreedores y propietarios durante el año. Su cálculo es similar al flujo de efectivo de los activos. El flujo de efectivo pagado a los acreedores es el interés pagado menos los fondos netos de la venta de la deuda a largo plazo; el flujo de efectivo a los accionistas son los dividendos pagados menos los fondos de la emisión de nuevas acciones.”50

49 Ross Stephen A.,Westerfield Randolph W. Jordan Bradford D., Fundamentos De Finanzas Corporativas,(2007), Impreso En Mexico, Editorial, Mc Graw Hill. Página 32

50 Idem anterior, Ross Stephen A.,Westerfield Randolph W. Jordan Bradford D. 34

Método De Análisis De Tendencias “Análisis de las razones de una compañía a través del tiempo; sirve para estimar la probabilidad de

que mejore o empeore su situación financiera. Es importante analizar las tendencias de las razones, lo mismo que sus niveles absolutos, pues las

tendencias proporcionan indicios de si la situación financiera de una compañía mejorara o deteriorara. Para efectuar un análisis de tendencias basta graficar una razón a lo largo del tiempo”. 51

A continuación realizaremos el análisis de tendencia de Intelser s.a de c.v de los siguientes años: Mide la tasa de rendimiento de la inversión de los accionistas. ROE= Utilidad o pérdida neta disponible para los accionistas comunes Capital

51 F. Brigham Eugene. Fundamentos de Administración Financiera. (2005). 10ª Edición. Editorial Thomson. Impreso en

México. Pág. 91

Capítulo 4

Desarrollo del caso para

la solución del problema.

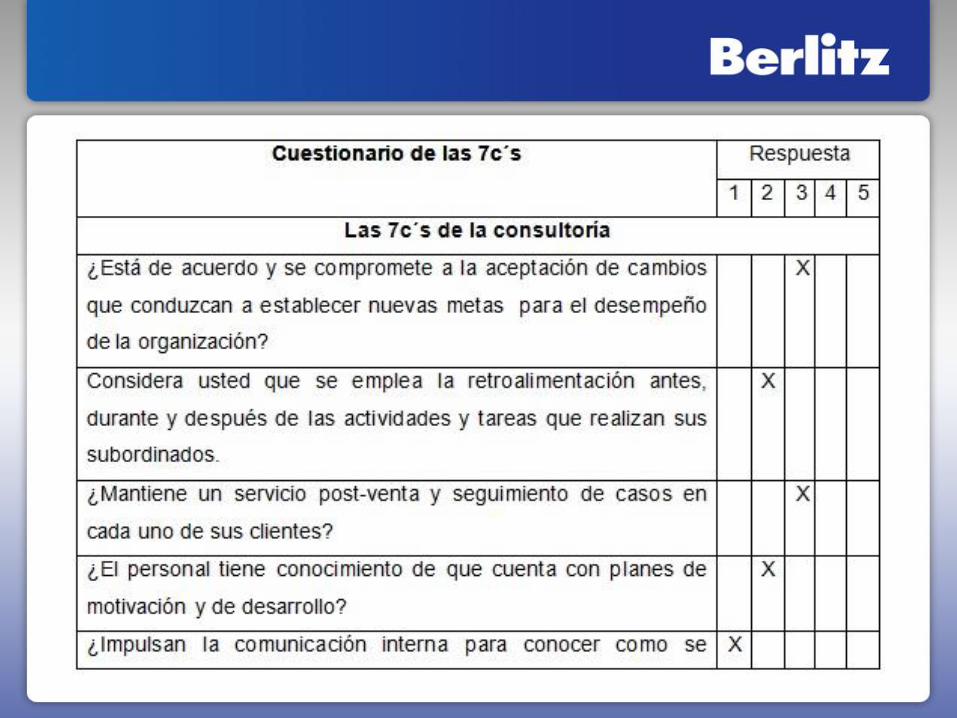

4.1 Instrumentos De Recopilación De Información

Para La Elaboración Del Diagnóstico.

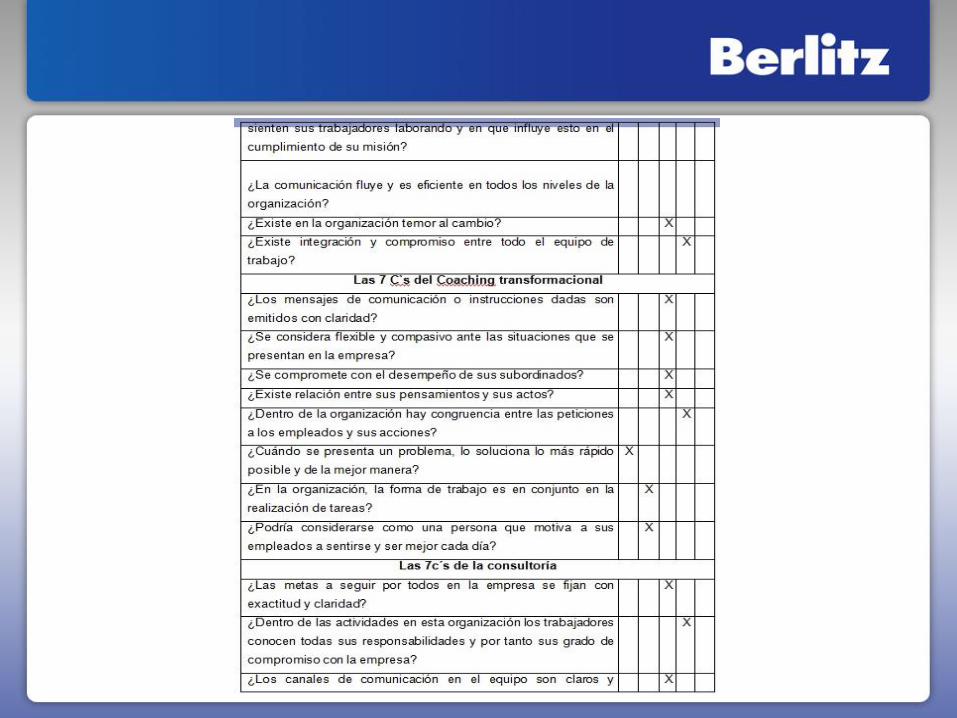

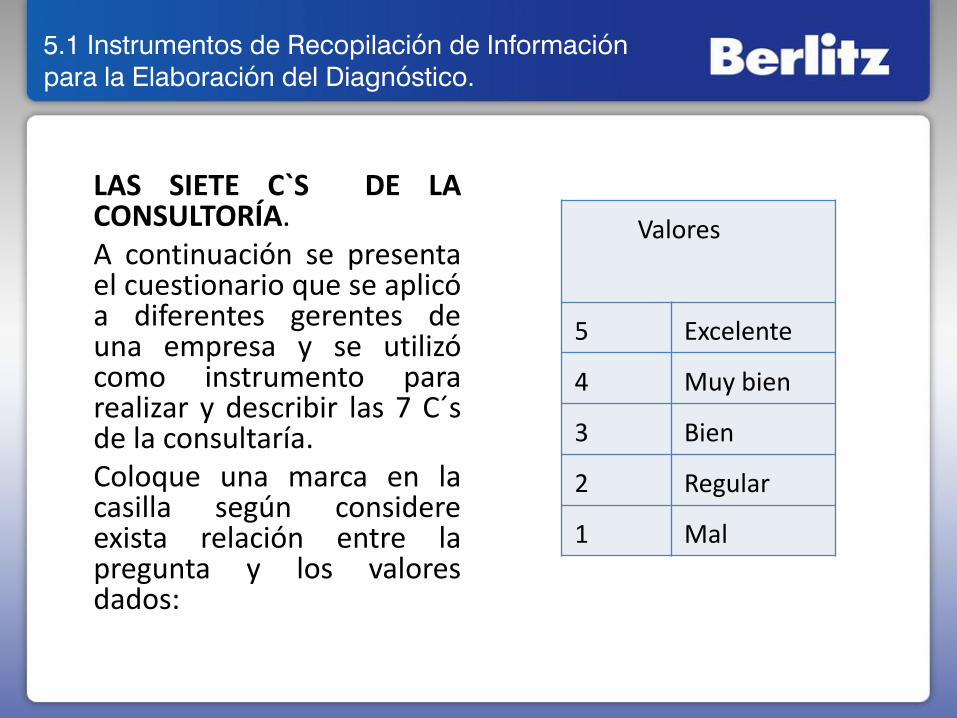

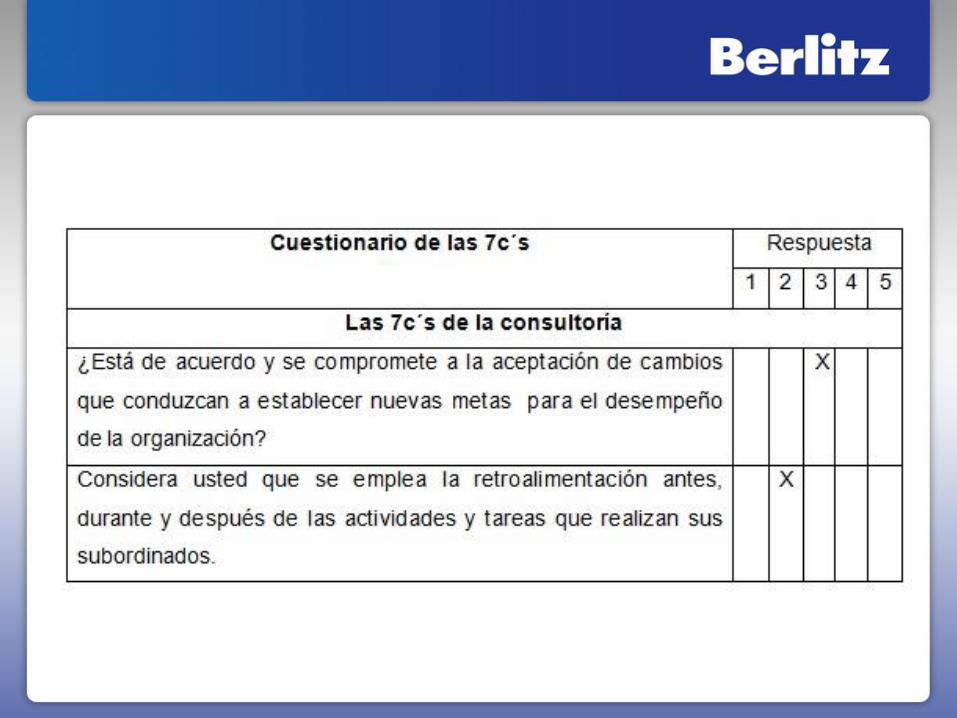

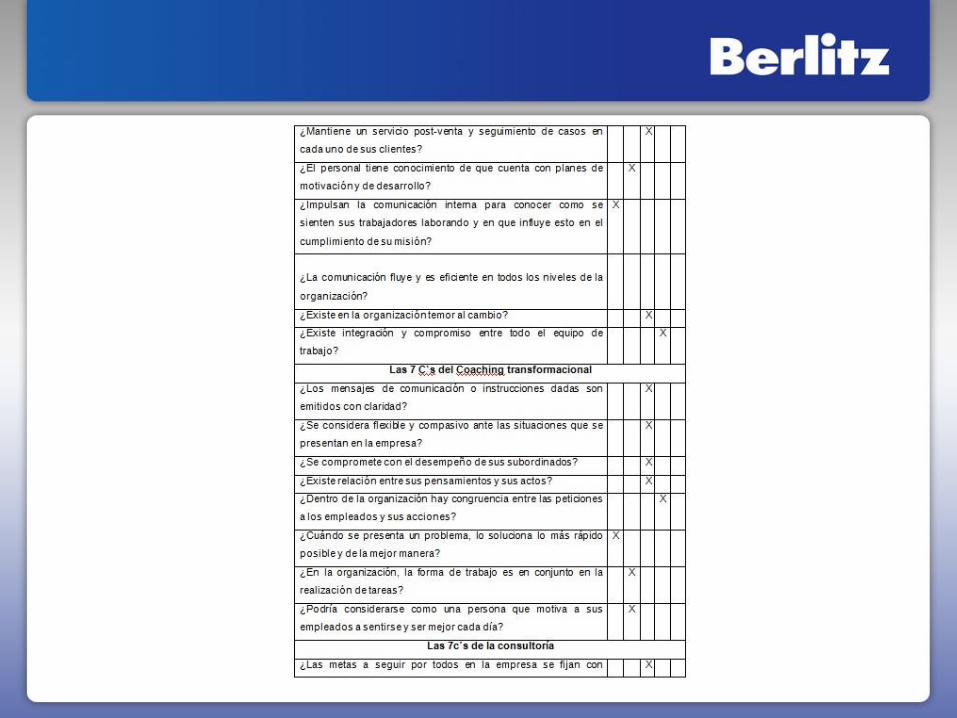

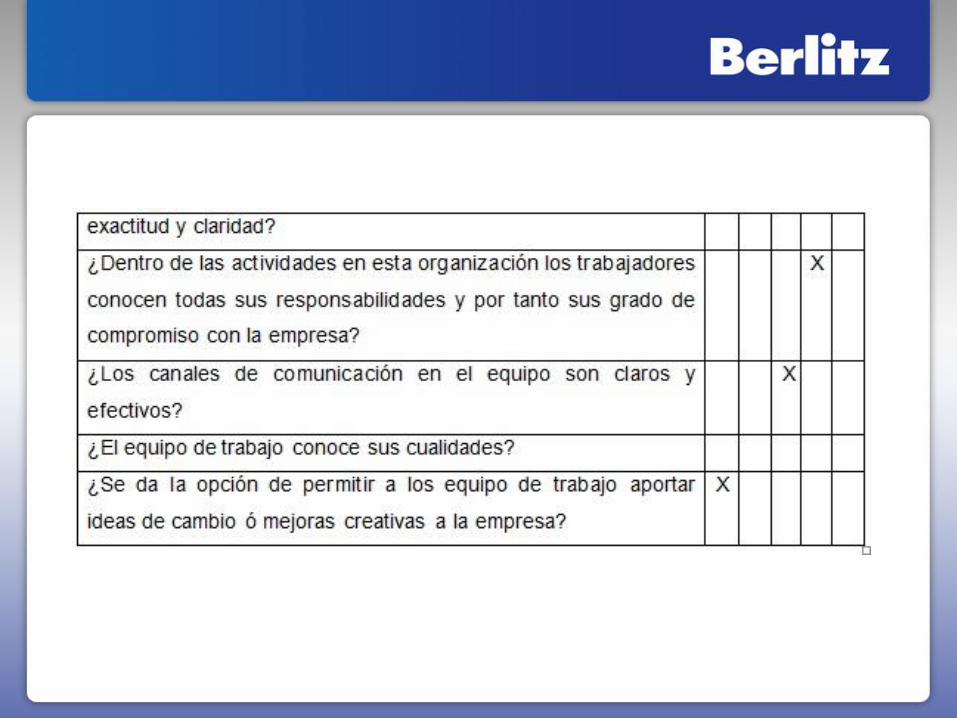

4.1.1 Las Siete C`S De La Consultoría.

A continuación se presenta el cuestionario que se aplicó a diferentes gerentes de una empresa y se utilizó como instrumento para realizar y describir las 7 C´s de la consultaría.

Coloque una marca en la casilla según considere exista relación entre la pregunta y los valores dados:

Valores

5 Excelente

4 Muy bien

3 Bien

2 Regular

1 Mal

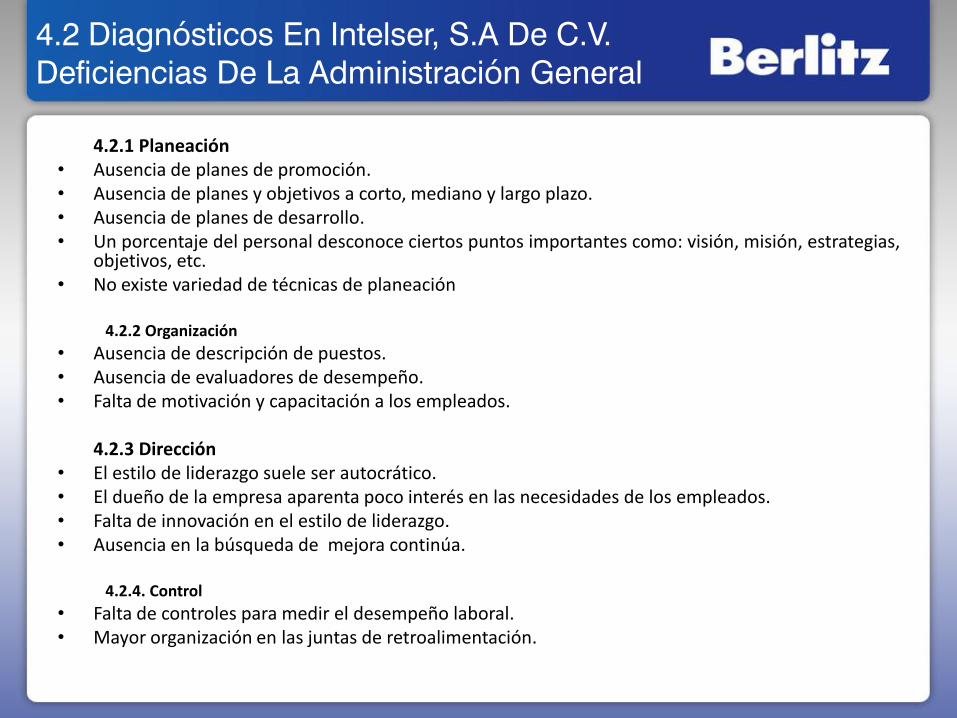

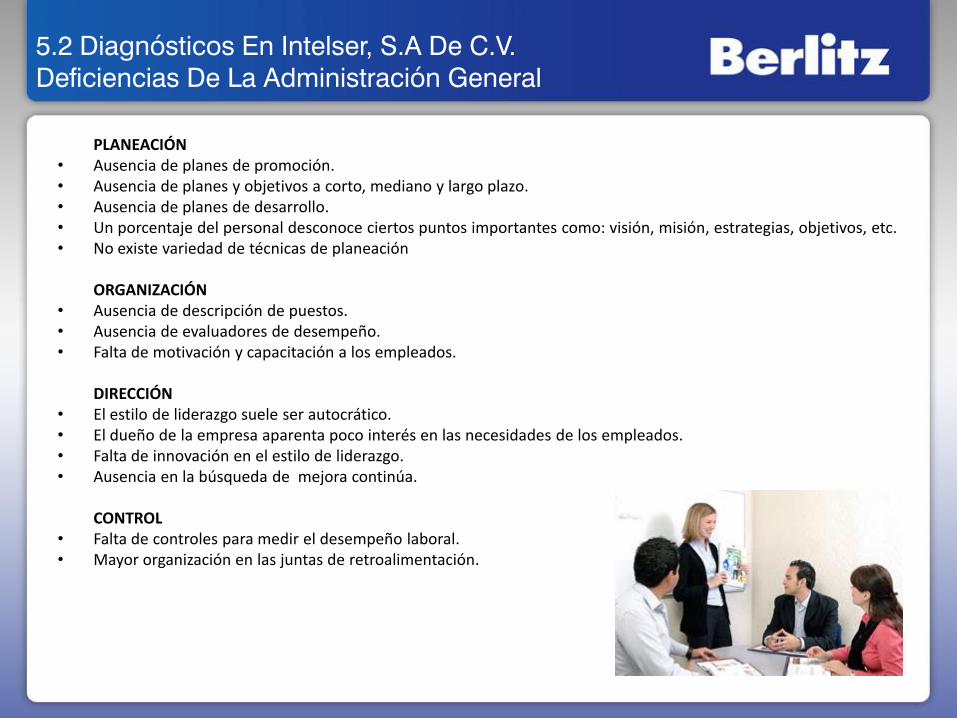

4.2 Diagnósticos En Intelser, S.A De C.V.

Deficiencias De La Administración General

4.2.1 Planeación • Ausencia de planes de promoción. • Ausencia de planes y objetivos a corto, mediano y largo plazo. • Ausencia de planes de desarrollo. • Un porcentaje del personal desconoce ciertos puntos importantes como: visión, misión, estrategias,

objetivos, etc. • No existe variedad de técnicas de planeación

4.2.2 Organización

• Ausencia de descripción de puestos. • Ausencia de evaluadores de desempeño. • Falta de motivación y capacitación a los empleados. 4.2.3 Dirección • El estilo de liderazgo suele ser autocrático. • El dueño de la empresa aparenta poco interés en las necesidades de los empleados. • Falta de innovación en el estilo de liderazgo. • Ausencia en la búsqueda de mejora continúa.

4.2.4. Control

• Falta de controles para medir el desempeño laboral. • Mayor organización en las juntas de retroalimentación.

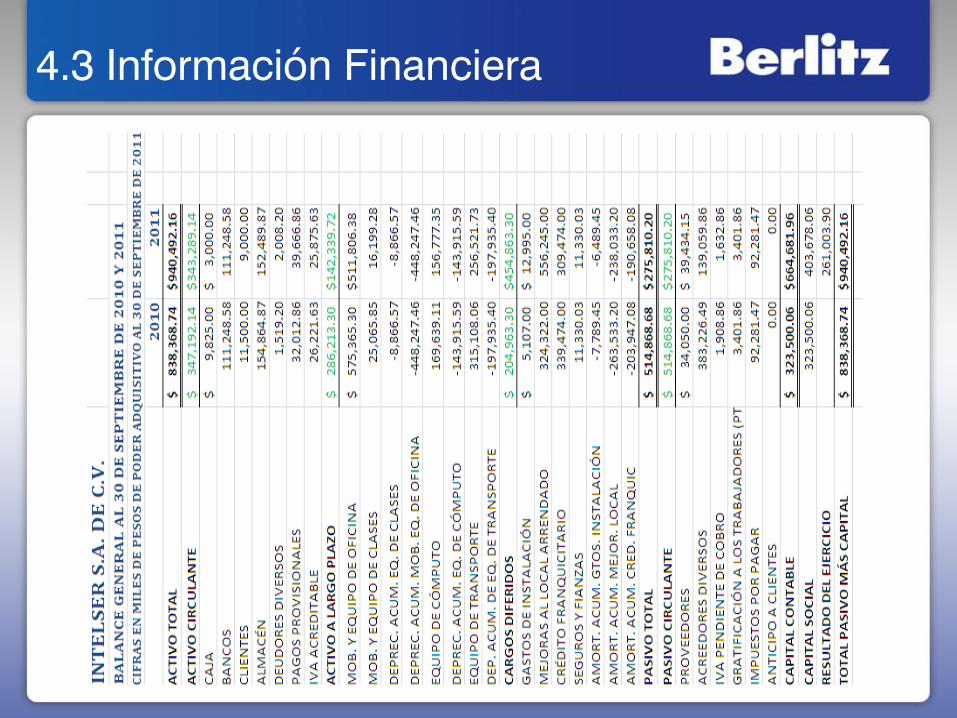

4.3 Información Financiera

4.3.1 Análisis Financiero

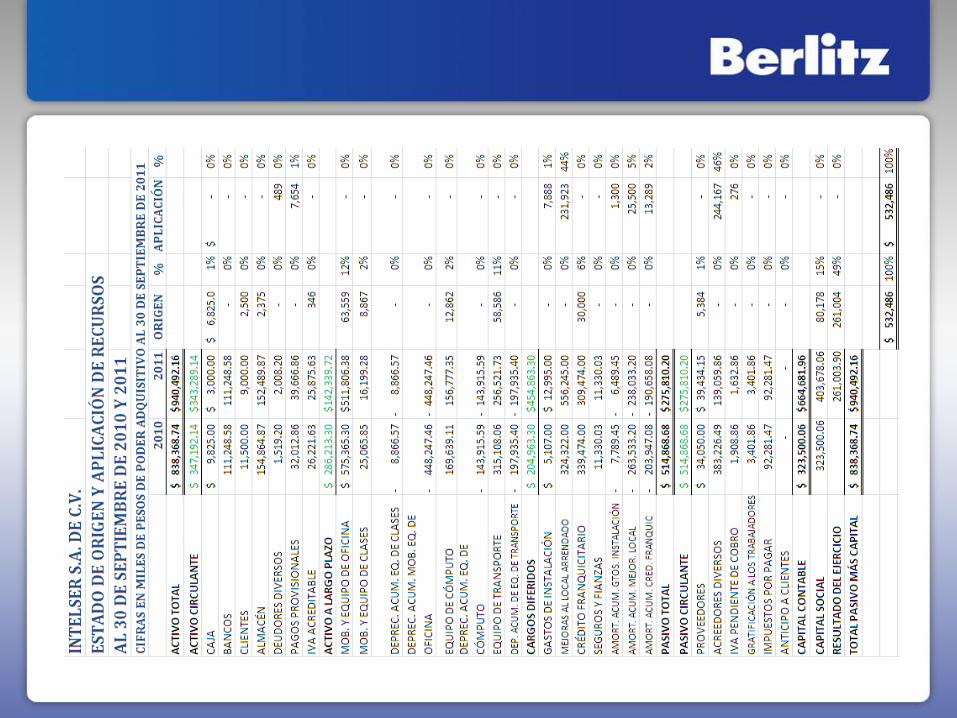

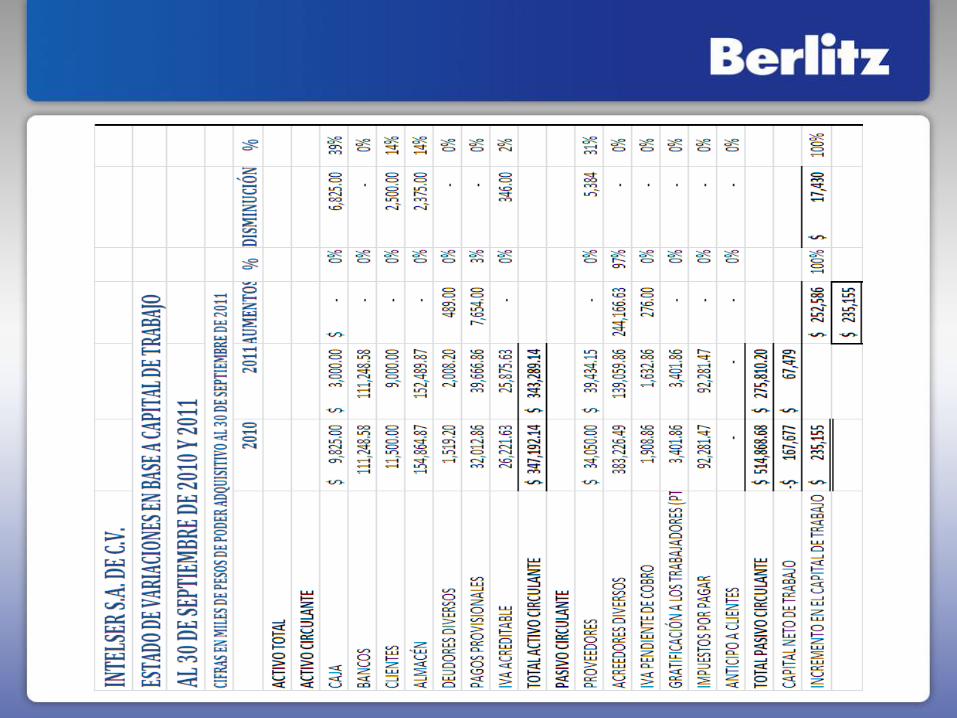

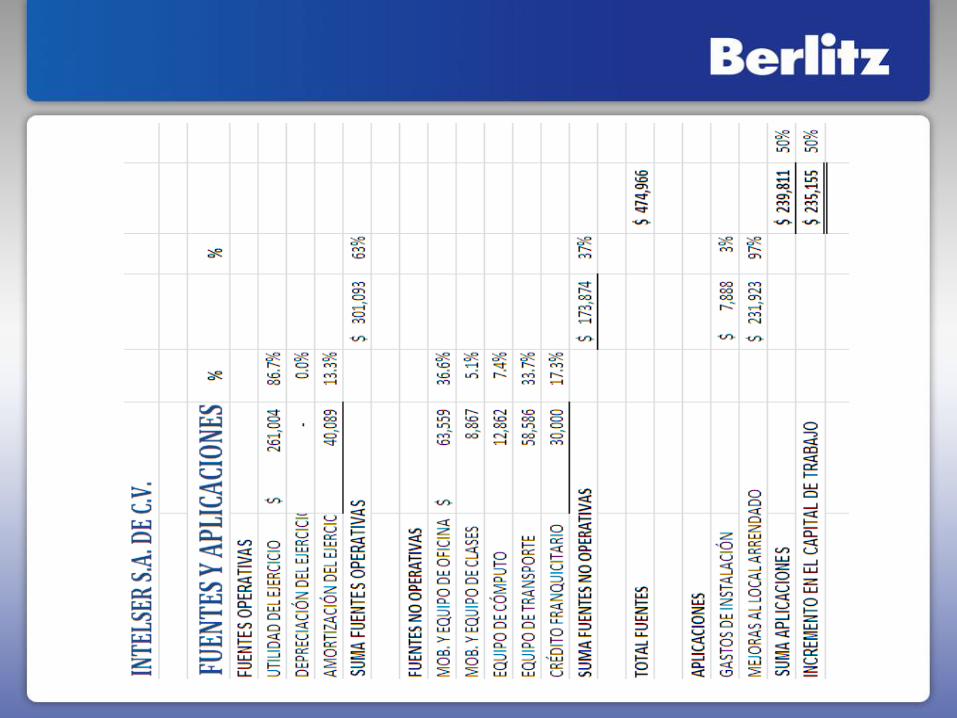

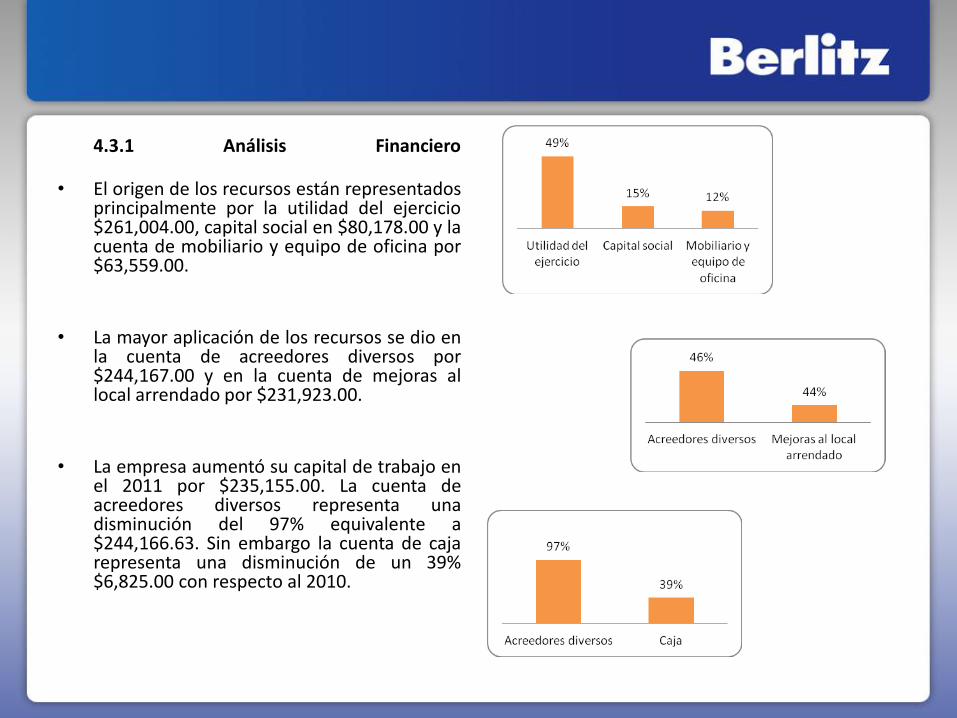

• El origen de los recursos están representados principalmente por la utilidad del ejercicio $261,004.00, capital social en $80,178.00 y la cuenta de mobiliario y equipo de oficina por $63,559.00.

• La mayor aplicación de los recursos se dio en la cuenta de acreedores diversos por $244,167.00 y en la cuenta de mejoras al local arrendado por $231,923.00.

• La empresa aumentó su capital de trabajo en

el 2011 por $235,155.00. La cuenta de acreedores diversos representa una disminución del 97% equivalente a $244,166.63. Sin embargo la cuenta de caja representa una disminución de un 39% $6,825.00 con respecto al 2010.

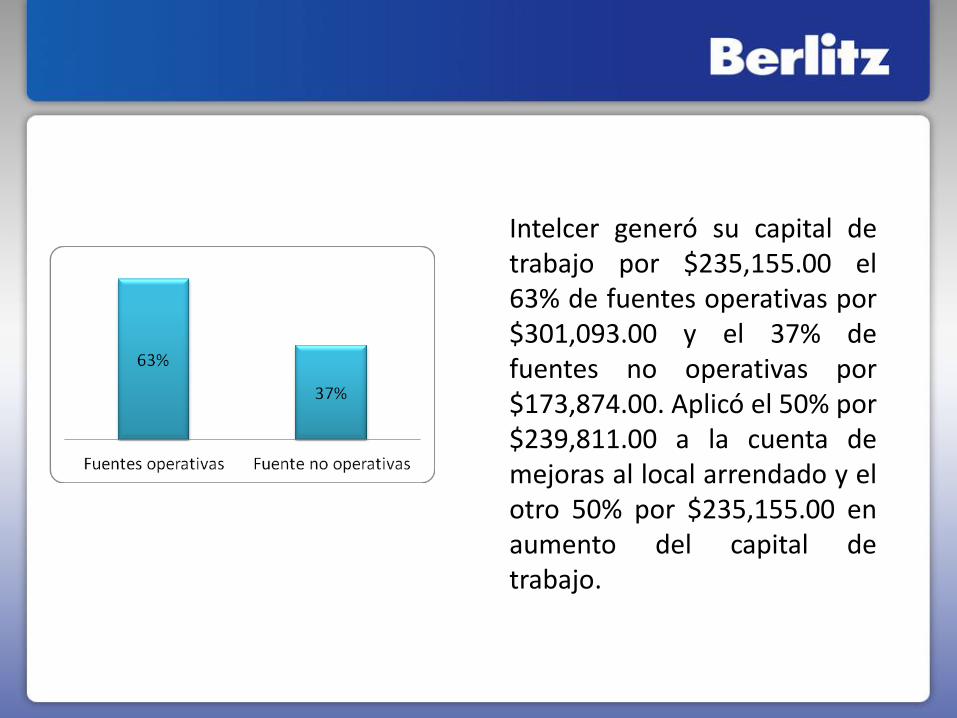

Intelcer generó su capital de trabajo por $235,155.00 el 63% de fuentes operativas por $301,093.00 y el 37% de fuentes no operativas por $173,874.00. Aplicó el 50% por $239,811.00 a la cuenta de mejoras al local arrendado y el otro 50% por $235,155.00 en aumento del capital de trabajo.

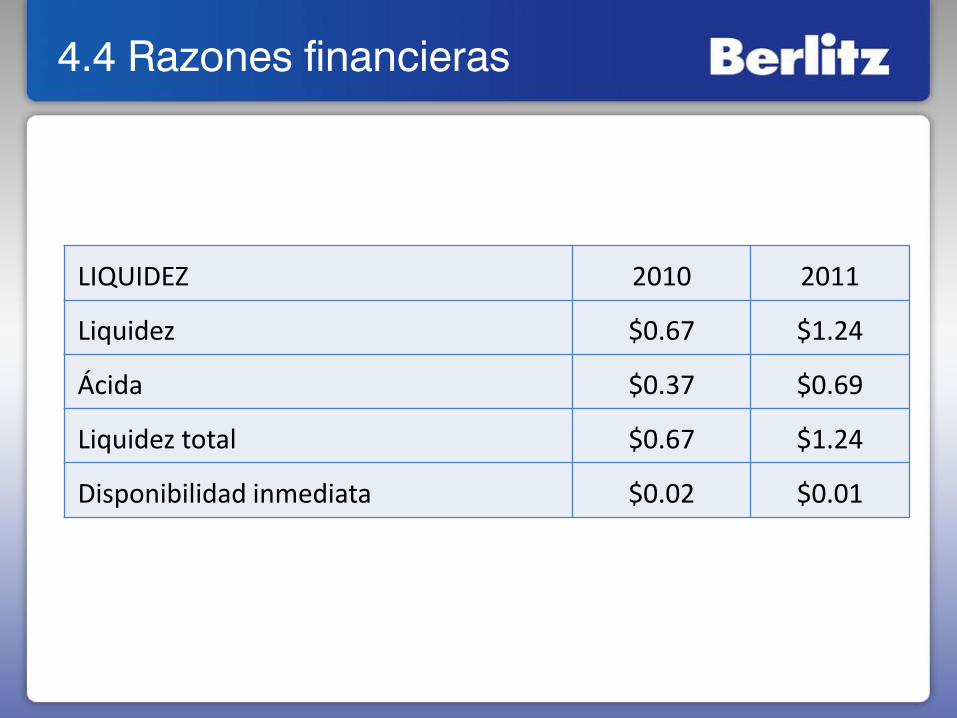

4.4 Razones financieras

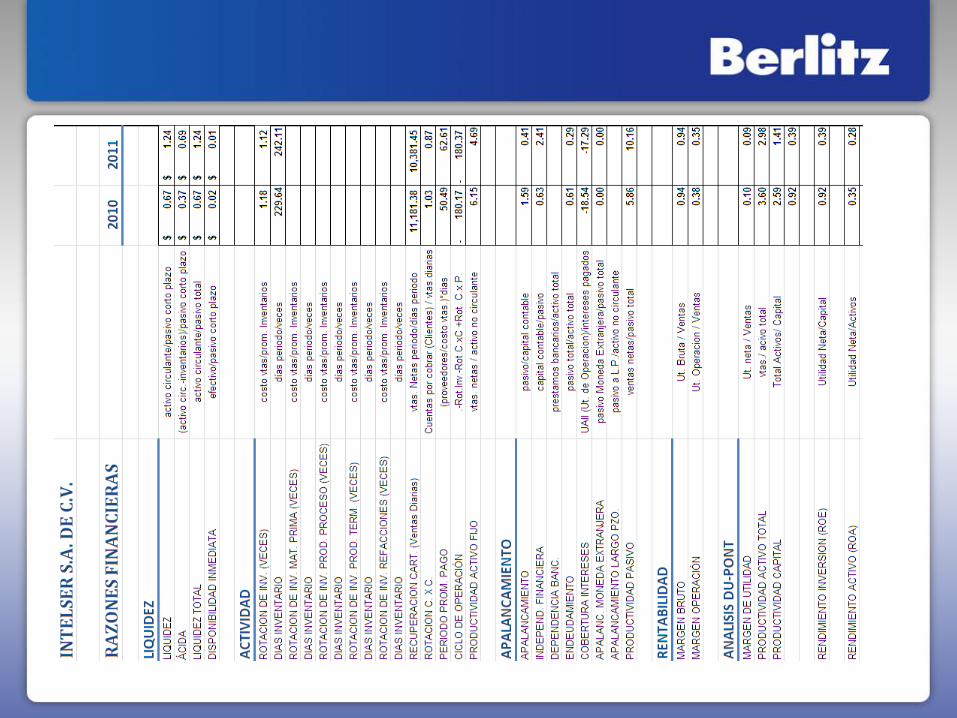

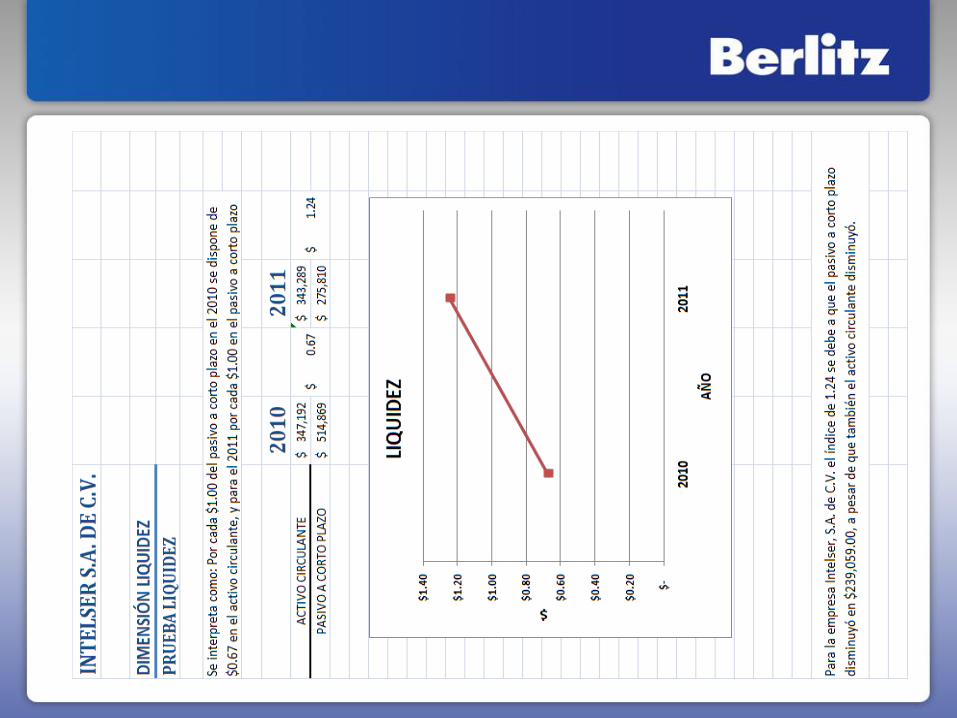

LIQUIDEZ 2010 2011

Liquidez $0.67 $1.24

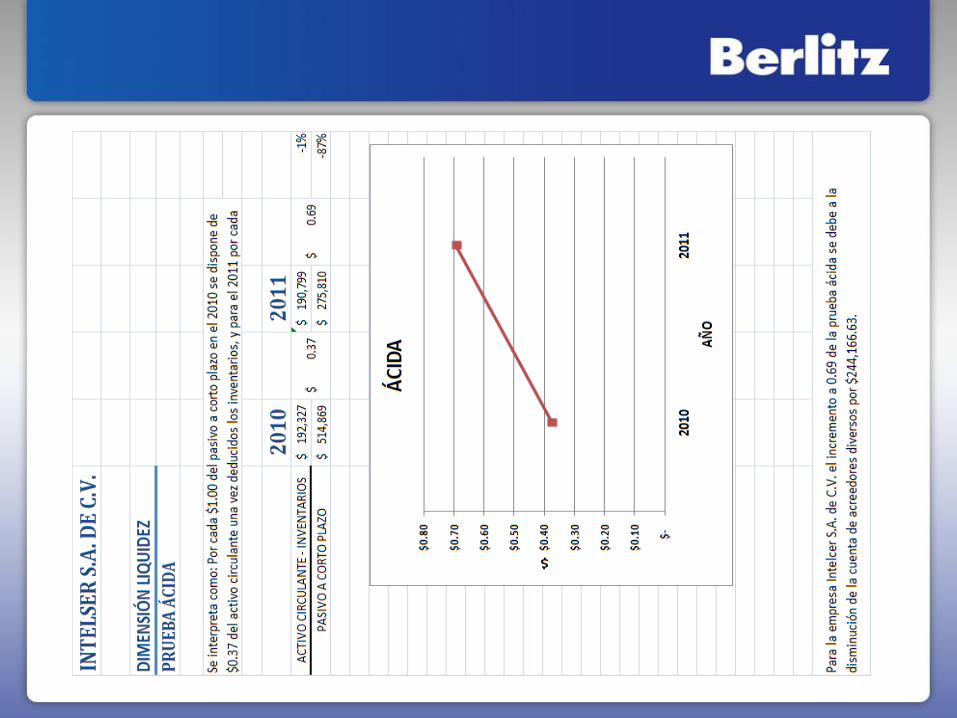

Ácida $0.37 $0.69

Liquidez total $0.67 $1.24

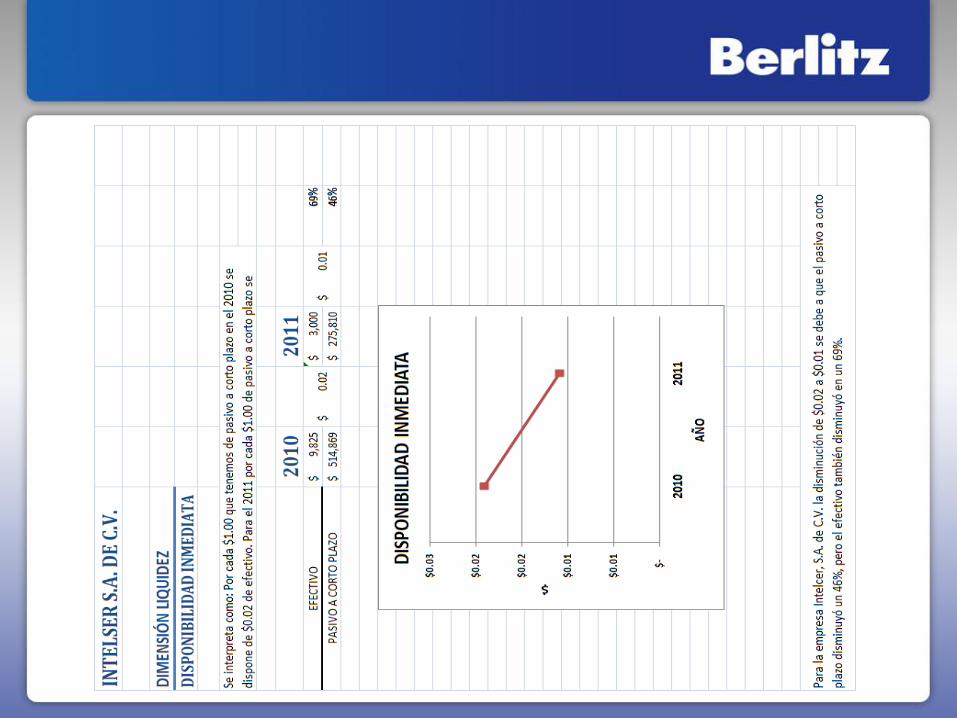

Disponibilidad inmediata $0.02 $0.01

4.4.1 Prueba De Liquidez • Se observa un aumento del índice de 0.57 del 2010

al 2011 pasando de 0.67 a 1.24, esto debido a que el pasivo a corto plazo disminuyó por $239,059.00 a pesar de que también el activo circulante disminuyó.

4.4.2 Prueba Ácida • Este índice se ha incrementando pasando de 0.37 a

0.69, esto debido a la disminución de la cuenta de acreedores diversos por $244,166.63.

4.4.3 Liquidez Total • El índice de 2010 de 0.67 aumentó en 2011 a 1.24,

debido a que el pasivo total disminuyó en $239,058.00

4.4.4 Disponibilidad Inmediata • En este índice la Empresa disminuyó de 0.02 a 0.01,

esto debido a que el pasivo a corto plazo disminuyó un 46% y el efectivo también disminuyó en un 69% por lo tanto la disponibilidad inmediata del efectivo fue menor.

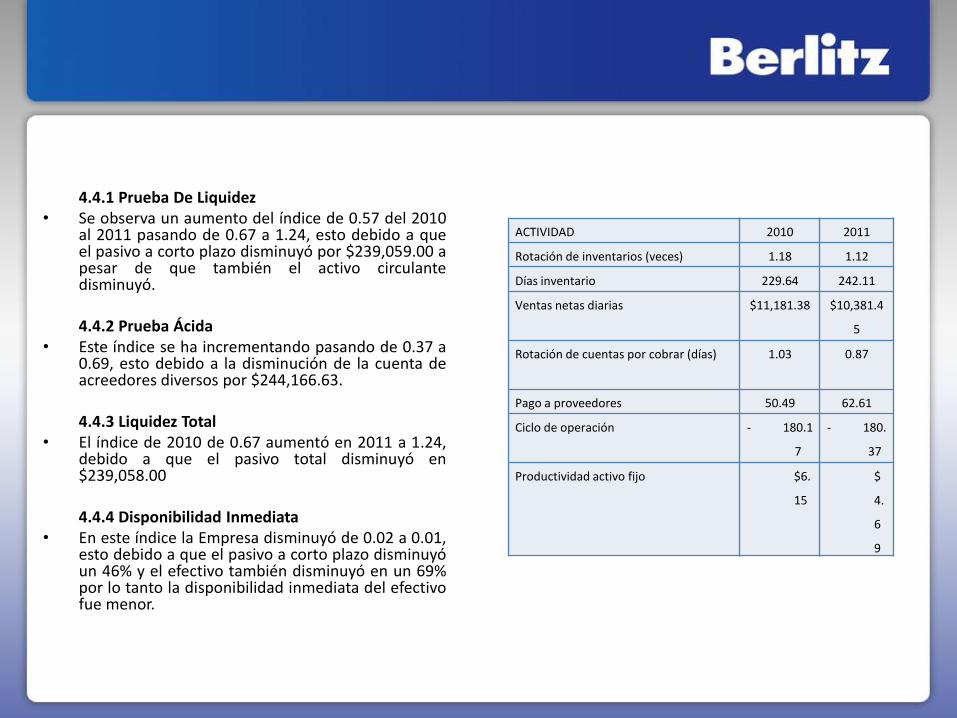

ACTIVIDAD 2010 2011

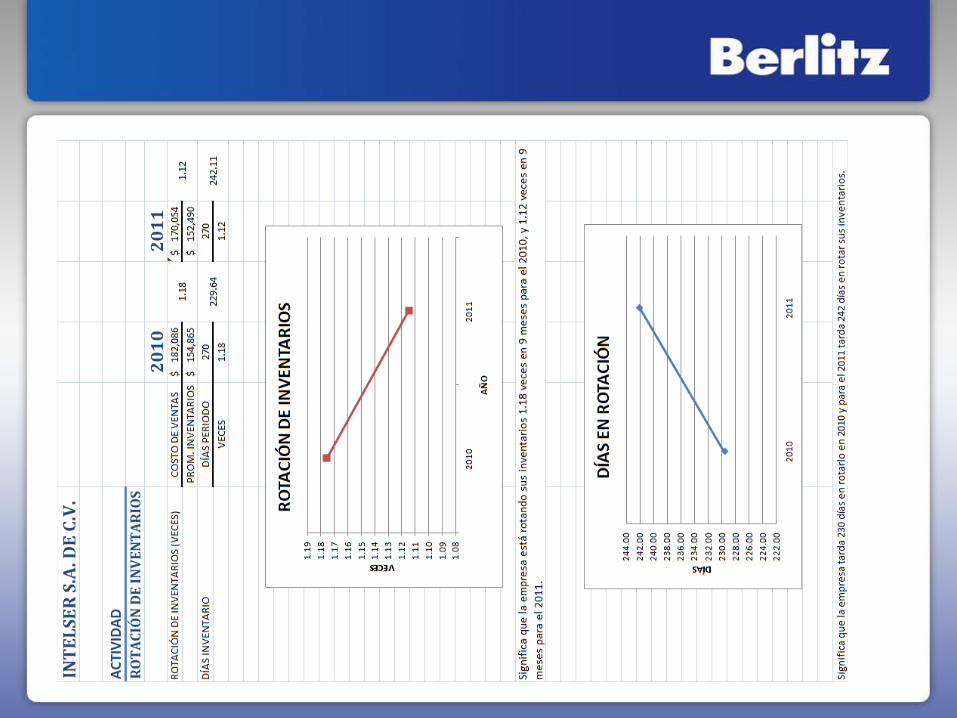

Rotación de inventarios (veces) 1.18 1.12

Días inventario 229.64 242.11

Ventas netas diarias $11,181.38 $10,381.4

5

Rotación de cuentas por cobrar (días) 1.03 0.87

Pago a proveedores 50.49 62.61

Ciclo de operación - 180.1

7

- 180.

37

Productividad activo fijo $6.

15

$

4.

6

9

4.5.1 Rotación De Inventarios • La empresa, rotó sus inventarios en 2010 en un

periodo de 9 meses 1.18 veces y para el 2011 en un periodo de 9 meses 1.12, lo que significa que tardó 229 días en rotarlo en 2010 y para el 2011 242 días.

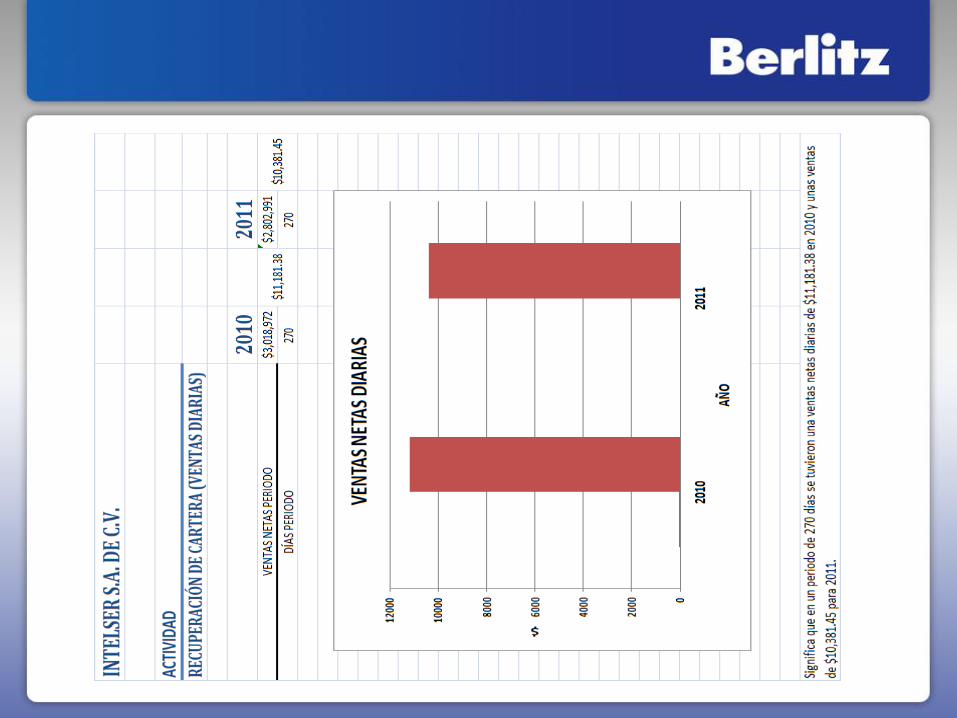

4.5.2 Recuperación De Cartera (Ventas Diarias) • Se tuvieron unas ventas netas diarias de $11,181.38

para el 2010 y unas ventas netas diarias de $10,381.45 para el 2011.

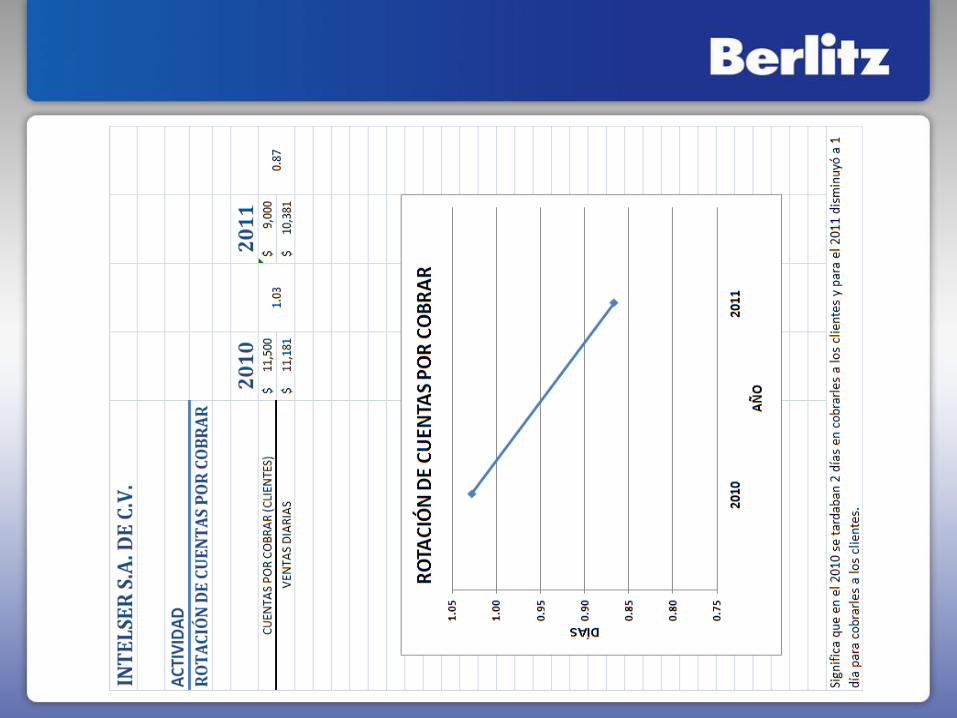

4.5.3 Rotación De Cuentas Por Cobrar • Intelser tarda 1 día para cobrarles a los clientes y

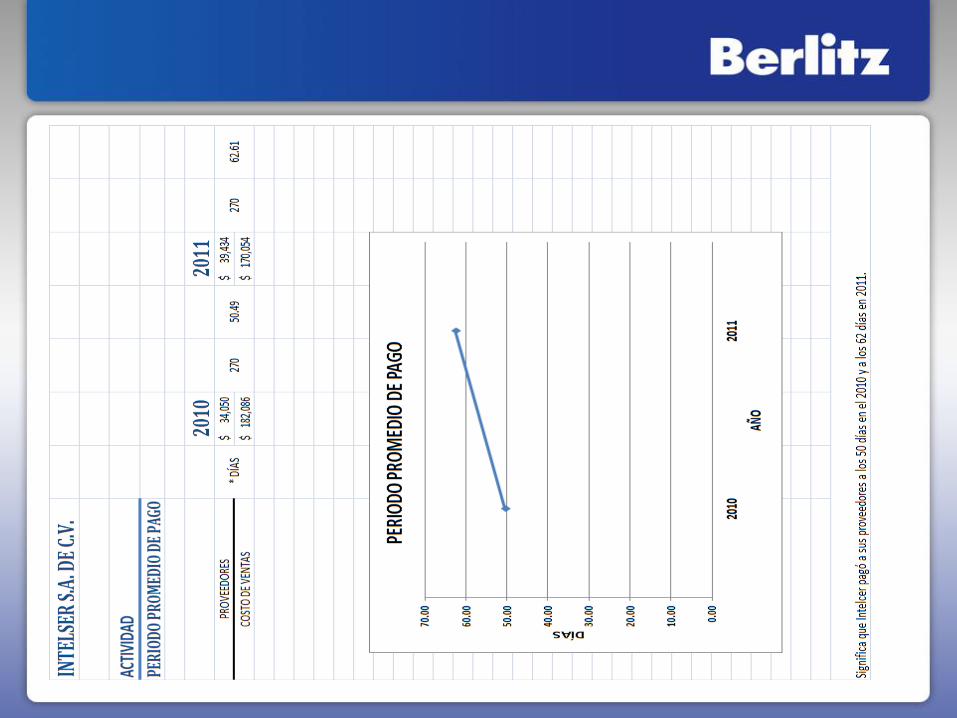

para el 2011 igual 1 día para cobrarles a los clientes. 4.5.4 Periodo Promedio De Pago • Para el 2010 la empresa pagó a sus proveedores a

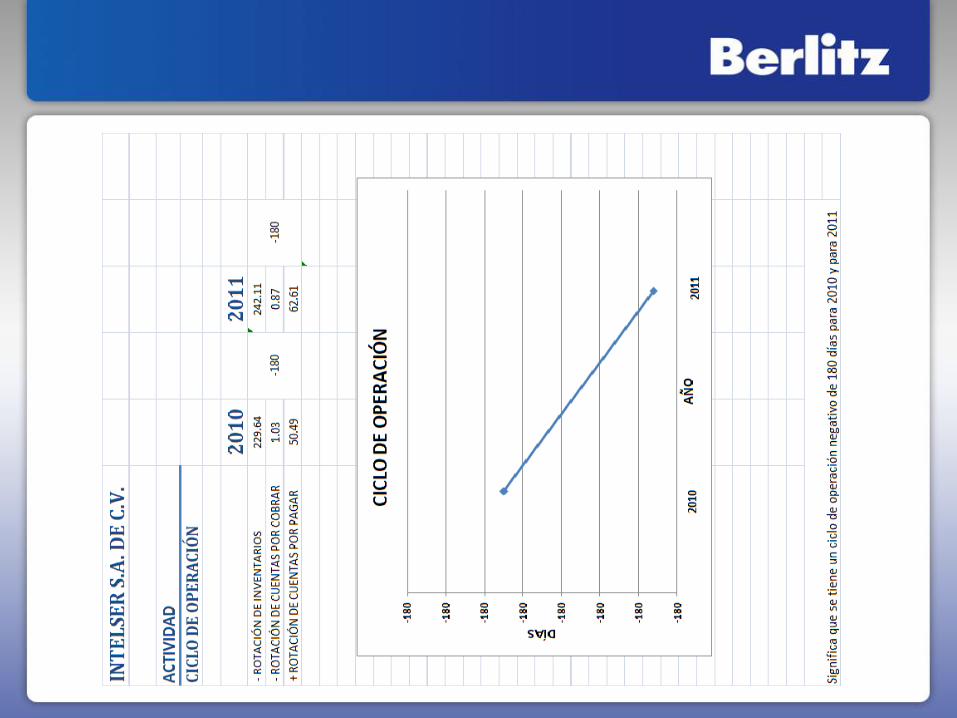

los 50 días y para 2011 aumentó a 62 días. 4.5.5 Ciclo De Operación • La empresa tiene un ciclo negativo de operación

para 2010 de 180.17 días y para 2011 un ciclo negativo de operación de 180.37 días.

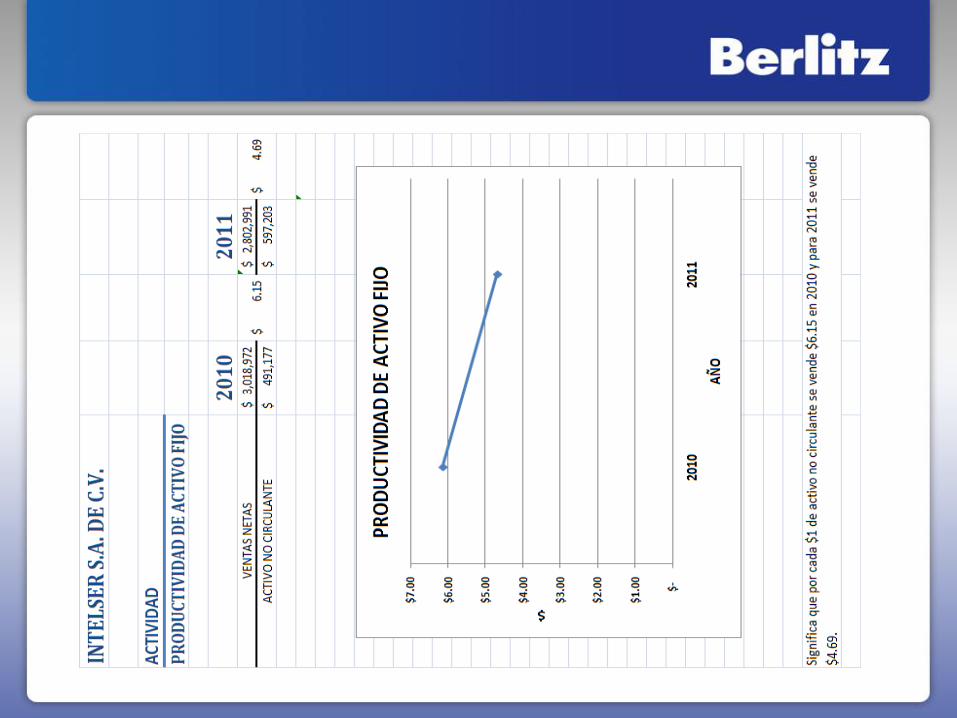

PRODUCTIVIDAD DE ACTIVO FIJO • En el 2010 por cada $1.00 del activo no circulante

se vendió $6.15 y para el 2011 por cada $1.00 del activo no circulante se vendió $4.69.

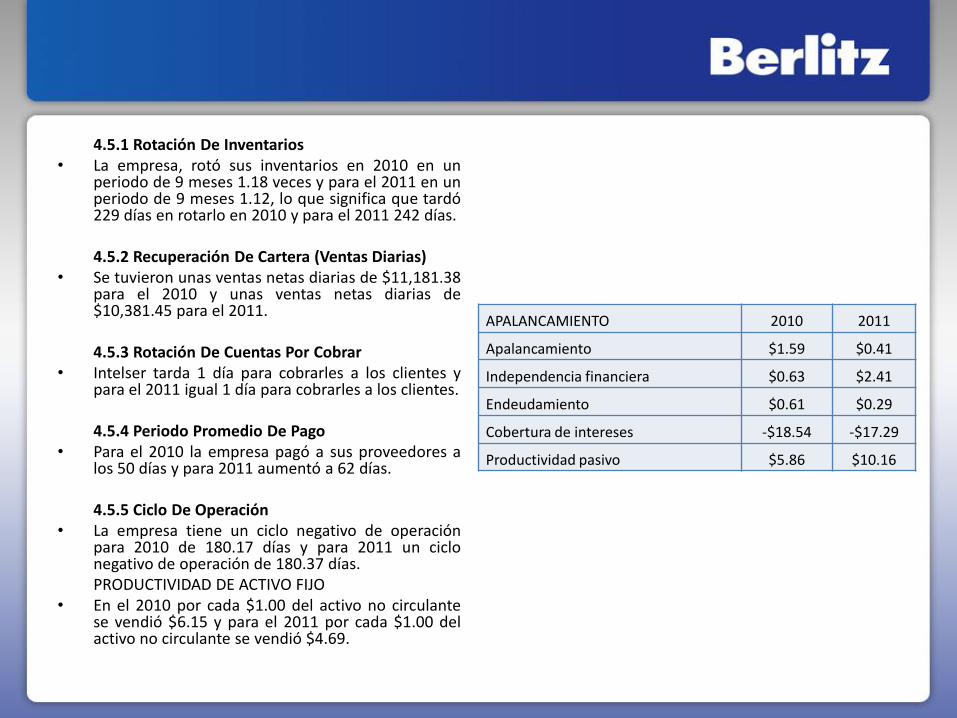

APALANCAMIENTO 2010 2011

Apalancamiento $1.59 $0.41

Independencia financiera $0.63 $2.41

Endeudamiento $0.61 $0.29

Cobertura de intereses -$18.54 -$17.29

Productividad pasivo $5.86 $10.16

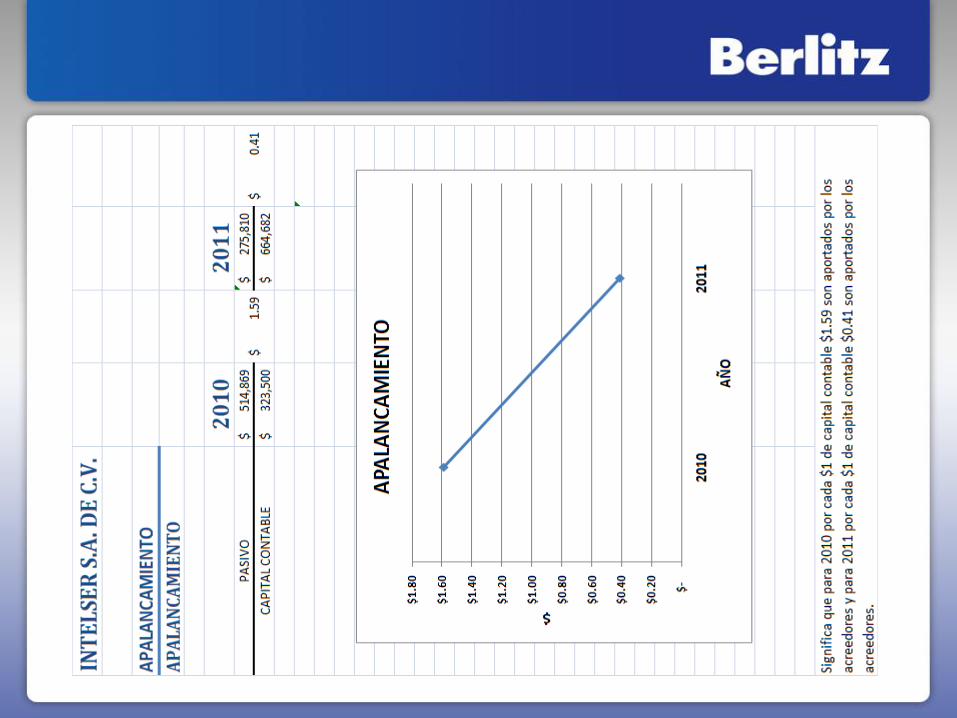

4.6.1 Apalancamiento • En el 2010 por cada $1 de capital contable $1.59

son aportados por acreedores y en 2011 por cada $1 de capital contable $0.41 son aportados por acreedores.

4.6.2 Independencia Financiera • Por cada $1 aportado por los acreedores en 2010

los socios aportaron $0.63 y en 2011 por cada $1 aportado por los acreedores los socios aportaron $2.41.

4.6.3 Endeudamiento • Por cada $1.00 de activo total en 2010 $0.61 son

deuda y para el 2011 por cada $1.00 de activo total $0.29< son de deuda.

4.6.4 Cobertura De Intereses • Durante el 2010 por cada $1.00 de intereses

pagados se generó una utilidad de operación de $18.54 y en el 2011 por cada $1.00 que se paga de intereses se genera una utilidad de operación de $17.29.

4.6.5 Productividad Pasivo • Por cada $1 de deuda en 2010 se vendió $5.86 y

en 2011 por cada $1 de deuda se vende $10.16.

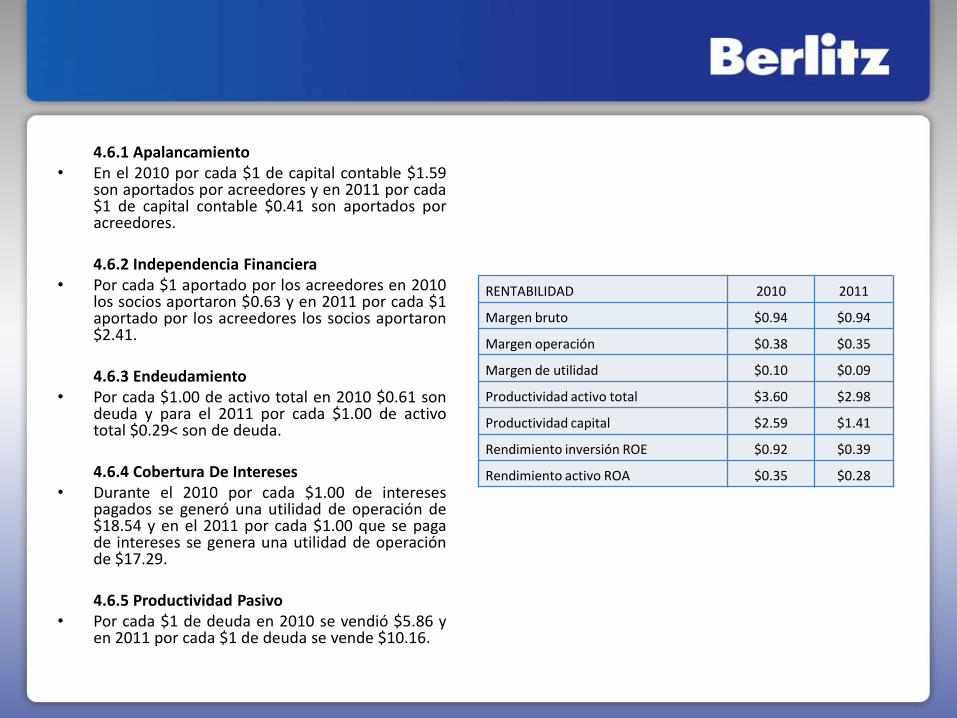

RENTABILIDAD 2010 2011

Margen bruto $0.94 $0.94

Margen operación $0.38 $0.35

Margen de utilidad $0.10 $0.09

Productividad activo total $3.60 $2.98

Productividad capital $2.59 $1.41

Rendimiento inversión ROE $0.92 $0.39

Rendimiento activo ROA $0.35 $0.28

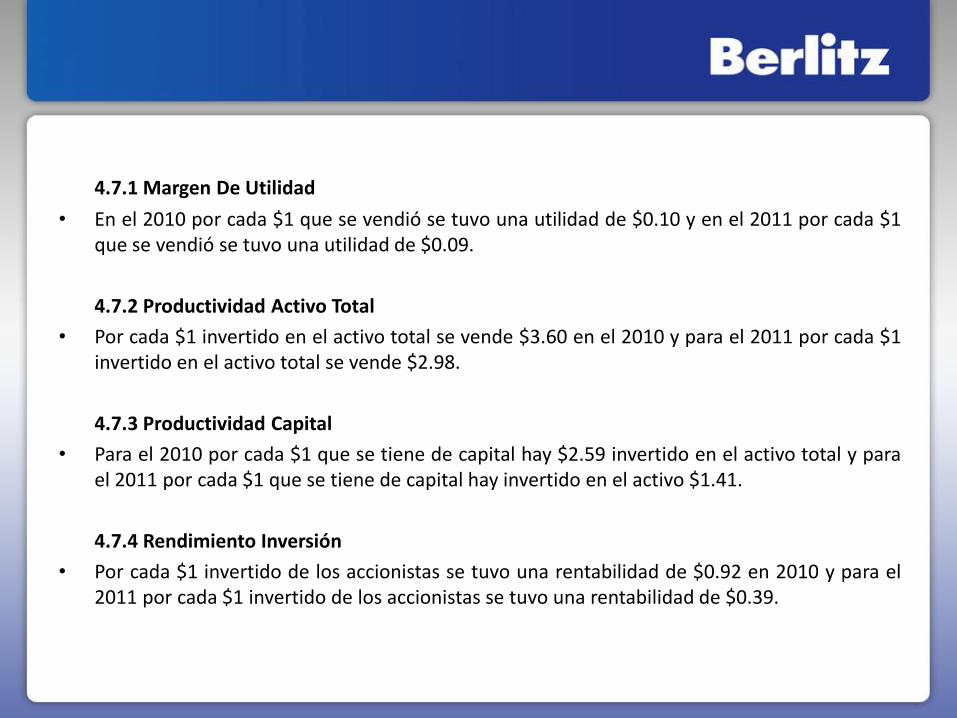

4.7.1 Margen De Utilidad

• En el 2010 por cada $1 que se vendió se tuvo una utilidad de $0.10 y en el 2011 por cada $1 que se vendió se tuvo una utilidad de $0.09.

4.7.2 Productividad Activo Total

• Por cada $1 invertido en el activo total se vende $3.60 en el 2010 y para el 2011 por cada $1 invertido en el activo total se vende $2.98.

4.7.3 Productividad Capital

• Para el 2010 por cada $1 que se tiene de capital hay $2.59 invertido en el activo total y para el 2011 por cada $1 que se tiene de capital hay invertido en el activo $1.41.

4.7.4 Rendimiento Inversión

• Por cada $1 invertido de los accionistas se tuvo una rentabilidad de $0.92 en 2010 y para el 2011 por cada $1 invertido de los accionistas se tuvo una rentabilidad de $0.39.

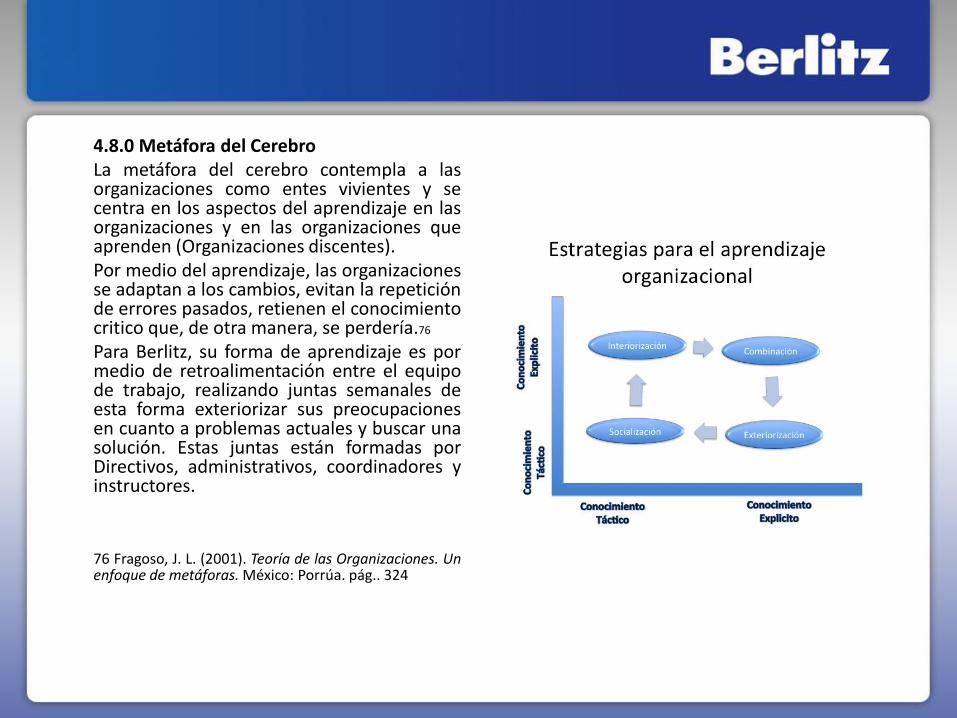

4.8 TEORÍA DE LAS ORGANIZACIONES

UN ENFOQUE DE METÁFORAS

4.8.1 Metáfora De La Máquina Como introducción para relacionar esta Metáfora con Berlitz, tenemos que la metáfora de la

maquina consiste en pensar en la organización como si fuese una especie de mecanismo compuesto de partes que funcionan acopladamente y que necesitan determinados recursos para producir bienes o servicios, considerando en una organización a los empleados como mecanismos los cuales pueden descomponerse y ser remplazados por otros fácilmente. 52

Partiendo de la definición de organización El Centro de Idiomas Berlitz es una institución social con

límites específicos, tiene definida una misión, cuenta con procesos organizacionales, mantiene influencia recíproca con el entorno, las tareas y responsabilidades están divididas, sin embargo no se encontró evidencia de que cuente con mecanismos para sustitución de sus integrantes y ni que posea un sistema de incentivos.

Esta empresa está compuesta principalmente por el recurso humano, esto debido a que es una

empresa de servicios, su producto más importante son las clases en diferentes idiomas, y aunque se ofrezcan otros como traducciones, venta de libros, etc. el factor humano sigue siendo el mecanismo principal, por lo tanto es sumamente importante que las tareas se encuentren bien divididas, que el personal esté debidamente capacitado, y justamente remunerado.

En cuanto a la administración de los recursos según los estados financieros se encuentran

debidamente controlados aplicados de acuerdo a los beneficios de la empresa pero no necesariamente están encaminados a los objetivos de la organización.

52 Fragoso, J. L. (2001). Teoría de las Organizaciones. Un enfoque de metáforas. México: Porrúa. pág.. 34

Si la organización es considerada como una máquina debido a que se encuentra integrada por una serie de partes que trabajan en conjunto con determinados insumos para el logro de los objetivos de una empresa, podemos resumir que El Centro de Idiomas Berlitz es una empresa que se encuentra debidamente integrada, sin embargo carece o le da poca importancia al factor humano ya que no se cuenta por ejemplo con un área de recursos humanos que se encargue de la capacitación o la actualización del personal por lo tanto tampoco se cuenta con un sistema de sustitución del personal ni existen incentivos para los mismos. Más bien la empresa está enfocada al logro de objetivos financieros.

El Centro de Idiomas Berlitz no debe ser considerado como una máquina

sin embargo con lo anteriormente descrito podemos concluir que dicha empresa está siendo considerada como máquina ya que no se están asegurando las mejores condiciones para el recurso humano. 53

53 Análisis completo de la metáfora de la máquina. Fuente propia

Metáfora de la Misión

La misión es el objetivo general de toda organización, la

razón de su existencia.

Para definir una misión es necesario saber:

• ¿Qué necesidades o deseos estamos satisfaciendo como organización?

• ¿Con qué productos o servicios daremos mayor satisfacción a nuestros clientes?

• ¿En qué nos diferenciamos de otras organizaciones que dan esos mismos servicios para satisfacer necesidades similares? 54

54 Fragoso, J. L. (2001). Teoría de las Organizaciones. Un enfoque de metáforas. México: Porrúa. pág.. 62

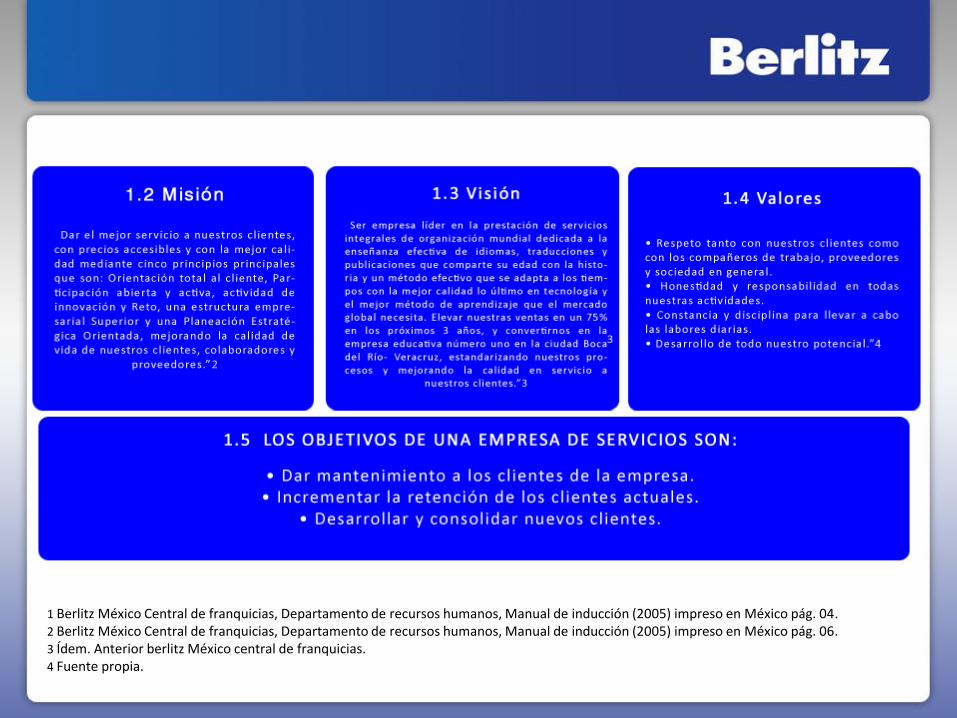

Misión del Centro de Idiomas Berlitz Dar el mejor servicio a nuestros clientes, con precios accesibles y con la mejor calidad mediante

cinco principios principales que son: Orientación total al cliente, Participación abierta y activa, actividad de innovación y Reto, una estructura empresarial Superior y una Planeación Estratégica Orientada, mejorando la calidad de vida de nuestros clientes, colaboradores y proveedores.

La misión del Berlitz está enfocada básicamente al tipo de servicio que se desea brindar a nuestros

clientes y del compromiso de la empresa con estos. Brindando solo excelencia en el trato y en la enseñanza de diversos idiomas, traducciones e impartición de cursos. En este caso, dentro de la misión detectamos la falta de especificar qué tipo de empresa es, dado que las demás preguntas ya están respondidas dentro de la misión. Con lo anterior, la nueva misión del centro de idiomas quedaría de la siguiente manera:

“El Centro de Idiomas Berlitz es una empresa líder a nivel mundial en la enseñanza de idiomas. La

misión de este centro es dar el mejor servicio a nuestros clientes, con la mejor calidad mediante cinco principios fundamentales que son: Orientación total al cliente, Participación abierta y activa, actividad de innovación y Reto, una estructura empresarial Superior y una Planeación Estratégica Orientada, mejorando la calidad de vida de nuestros clientes, colaboradores y proveedores.”

La visión es concebir la organización como queremos que sea en un futuro mientras que la misión

se relaciona al negocio actual de la organización. Los elementos esenciales de la visión son las respuestas a tres interrogantes: • ¿Cuáles son las creencias o fundamentales que la organización defiende? • ¿Qué es la corporación ahora y qué aspira a ser? • ¿Con qué está comprometida y hacia dónde se dirige?

Visión del Centro de Idiomas Berlitz La visión es concebir la organización como queremos que sea en un

futuro mientras que la misión se relaciona al negocio actual de la organización.

Los valores son puntos de vista normativos que mantienen los seres

humanos (consciente o inconscientemente) de lo que es bueno y deseable.

• Los valores poseen tres características fundamentales: • Los valores son motivos profundos • Dirigen la conducta de los individuos • Son aprendidos

Valores del Centro de Idiomas Berlitz • Respeto tanto con nuestros clientes como con los compañeros

de trabajo, proveedores y sociedad en general. • Honestidad y responsabilidad en todas nuestras actividades. • Constancia y disciplina para llevar a cabo las labores diarias. • Desarrollo de todo nuestro potencial.

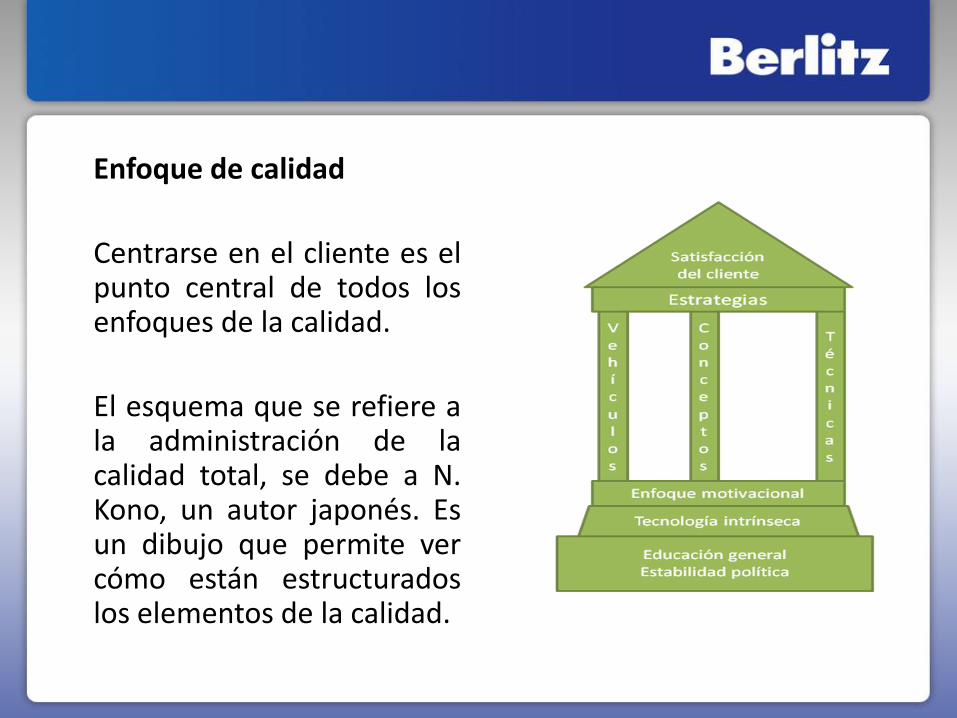

Enfoque de calidad

Centrarse en el cliente es el punto central de todos los enfoques de la calidad.

El esquema que se refiere a la administración de la calidad total, se debe a N. Kono, un autor japonés. Es un dibujo que permite ver cómo están estructurados los elementos de la calidad.

• Mejora continua La mejora continua es uno de los pilares fundamentales sobre los que se asienta la calidad total. Mediante algunas de las herramientas de la calidad aplicadas al Centro de Idiomas Berlitz,

detectamos lo siguiente: • Diagrama de Pareto El error más común que se comete con más frecuencia es la Carencia de posgrados de los cursos

impartidos. Al contar con un 84.75% del total de los errores cometido al mes. Y la causa principal de dicho error es la falta de coordinación y oferta de dicho cursos a nivel posgrado.

• Diagrama de Ishikawa Se encontró que las principales causas que originan las pocas ventas de los servicios y productos en

el centro de idiomas Berlitz Veracruz son las anteriormente listadas, llegándose a la conclusión de que la insuficiencia de material para el alumnado y los posibles clientes no son entregados en tiempo y forma. 55

55 Análisis completo de la metáfora de la misión. Fuente propia

4.8.3 Metáfora de la Ecología En esta teoría se plantea el análisis de los sistemas, los cuales son un conjunto de subsistemas

interdependientes e interactuantes, que forman un todo completo y organizado, delimitado por fronteras relativamente identificables dentro de un entorno y cuyo resultado es mayor que el resultado que las partes podrían tener si funcionaran de manera independiente. Cada sistema tiene entradas, procesos de transformación, salidas y la correspondiente retroalimentación. 56

La teoría general de sistemas fue concebida por Bertalanffy con el objetivo de construir un modelo práctico para conceptualizar los fenómenos que la reducción mecanicista de la ciencia no podía explicar, cabe recordar que el mecanicismo veía el mundo seccionado en partes cada vez más pequeñas, en cambio la TGS proporciona un marco unificador tanto para las ciencias naturales como sociales, empleando conceptos como “organización”, “totalidad”, ”globalidad” e “interacción dinámica”. 57

Se debe analizar a la organización como un sistema, de acuerdo con las transacciones continuas con el medio ambiente que lo rodea, ya que desde el punto de vista de la sociedad, la organización es un subsistema de uno o más sistemas mayores y su vinculación o integración con ellos afecta su modo de operación así como su nivel de actividad. 58

56 Fragoso, J. L. (2001). Teoría de las Organizaciones. Un enfoque de metáforas. México: Porrúa. pag.104

57 Ídem Anterior Fragoso, J. L. (2001). pág.. 100 y 102 58 Ídem Anterior Fragoso, J. L. (2001). pág.. 106

Cómo se relaciona con el Instituto Berlitz Esta empresa es por supuesto un sistema, y para verlo como tal analizaremos los factores externos que pueden

afectarlo: FACTORES POLÍTICOS Dentro de los factores políticos que pueden afectar el entorno de una empresa podemos encontrar que: Política de impuestos: En este caso, si los impuestos aumentan, las empresas incrementan sus gastos, por lo que

generalmente recurren a incrementar el precio de sus servicios y productos para obtener dinero; lo que a su vez disminuye el poder de consumo de las personas, al igual que los ingresos y el ahorro. En otras palabras, al incrementar los precios; las personas tenemos un menor poder adquisitivo (ya que compramos menos cosas) y destinamos una mayor parte de nuestros ingresos al pago de impuestos, disminuyendo el consumo.

Leyes de empleo: México, es un país muy predecible, pues dependemos de las decisiones que toman un grupo de

personas con cierto poder, pues tienen en sus manos gran parte del futuro de cada ciudadano. Estabilidad política del país: Alrededor de todo el mundo se llevan a cabo un sin fin de acuerdos, con el objetivo

de lograr beneficios mutuos. Sin embargo una mala decisión en cuanto a este punto, puede ocasionar que nuestro país pierda su identidad. Un claro ejemplo es la firma del TLC, el cual tenía como fin, fomentar el libre intercambio de mercancías entre los países, y así fomentar la competencia, generar empleos, y promover un desarrollo. El gobierno de México se enfocado en el libre comercio, la desregulación de la inversión extranjeras de las empresas paraestatales no estratégicas.

FACTORES ECONOMICOS Dentro de los factores que afectan al Centro de Idiomas Berlitz encontramos la inflación, el incremento del desempleo, el

nivel de salarios, entre otros. Cabe mencionar que Veracruz ocupa el sexto lugar en la economía nacional y para el tercer trimestre México tuvo un

crecimiento del 2.8 % (9651 billones de pesos), aunque es importante considerar los afectos alternos que suceden en la economía de nuestro país como lo es la inflación, la cual es aproximadamente de un 3.79% y es que este factor termina con las posibilidades de control y planeación económica, ya que la moneda pierde su valor y las familias tiene un menor poder adquisitivo, teniendo que recurrir a lo que son los productos y servicios sustitutos.

FACTORES SOCIALES • Dentro de los Factores que afectan el poder de compra de la sociedad, encontramos los siguientes: • Crecimiento de la población • Clasificación Socioeconómica En Veracruz se ha presentado un incremento en la población; actualmente en la zona conurbada de Veracruz-Boca del Rió

existe una población de 654, 216 habitantes, y esto es un beneficio para la empresa ya que al haber más habitantes, existe una mayor posibilidad de que sean clientes potenciales.

Según el tipo de salario que reciben las personas; estás se pueden clasificar en diferentes clases económicas: pobre, baja, baja-media, media, media-alta y alta.

Dependiendo del monto de dinero que perciban, es el porcentaje de su poder adquisitivo, por lo regular las personas que reciben más de 8 salarios mínimos, presentan cierta comodidad de vida y esto les permite adquirir un curso de los que el Centro de Idiomas Berlitz imparte, ya que en comparación con aquellas personas que se encuentran en los niveles bajos de la clasificación consumen productos y servicios sustitutos, tales como discos o cursos on line o comerciales en DVD adquiribles en tiendas departamentales los cuales no cuentan con apoyo de instructor y solo sirven para darse una idea del idioma pero no para perfeccionarlo ni usarlo en una conversación en un porcentaje alto.

La empresa se enfoca en ofrecer sus servicios a hombres, mujeres, adolescentes y adultos que lo requieran. Un dato

Importante es que en la actualidad México ocupa el Segundo lugar como el consumidor de Idiomas extranjeros ya que solo la mayoría cuenta con idioma Español que es también importante en el mundo, por lo cual en población total de Veracruz, Boca del Río se tiene una importante de alumnos en diferentes centros del mismo giro.

FACTORES TECNOLÓGICOS Actualmente la tecnología juega un papel fundamental en lo avances de la forma

en la que se imparten los cursos, esto se refiere a que existen diversos métodos o técnicas de presentación de los cursos de inglés tales como la cursos on line, por medio del chat, DVD y CD’s.

COMPETIDORES Entre su competencia identificamos: The Institute (antes Harmon Hall), Quick

Learning, Kiosk international, instituto de idiomas de Veracruz, Instituto Franklin de Veracruz.

En cuanto a lo observado el edificio no cuenta con áreas verdes, tiene espacios

reducidos y básicamente se puede comparar con un cajón cerrado y de acuerdo a lo que nos comentan no fomentan la cultura del reciclaje. 59

59 Análisis completo de metáfora de la Ecología. Fuente propia

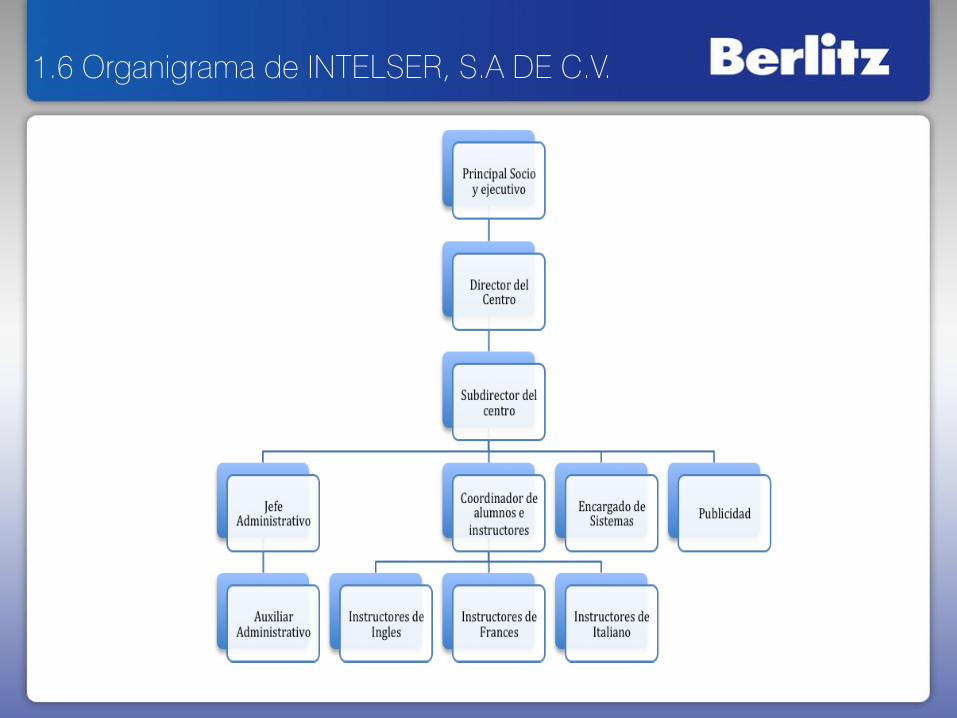

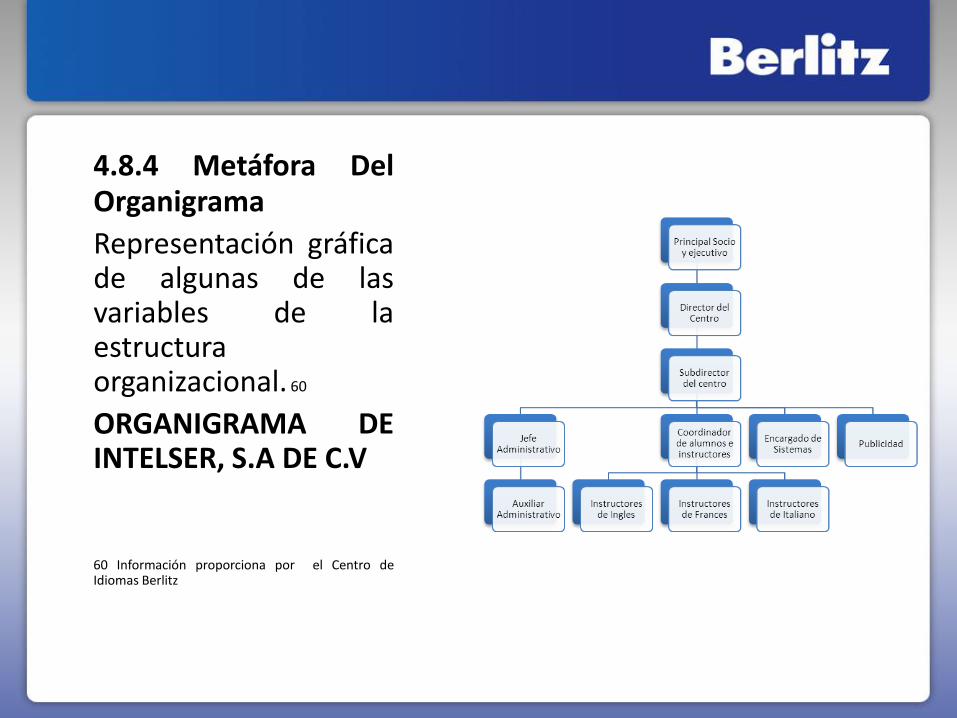

4.8.4 Metáfora Del Organigrama

Representación gráfica de algunas de las variables de la estructura organizacional. 60

ORGANIGRAMA DE INTELSER, S.A DE C.V

60 Información proporciona por el Centro de

Idiomas Berlitz

RESPONSABILIDADES DE CADA PUESTO DEL ORGANIGRAMA DE INTELSER, S.A. DE C.V.

NOMBRE DEL PUESTO: PRINCIPAL SOCIO CAPITALISTA Y EJECUTIVO Se encargará de la administración de todas las áreas del organismo. Se

encargará de evaluar el desempeño de cada empleado para ver si está realizando sus funciones debidamente. También debe contar con un sentido estratégico, ser un líder, tener un alto impacto, saber formar y desarrollar exitosos equipos de trabajo, tener sensibilidad por las personas que trabajan en la empresa y por el medio ambiente.

NOMBRE DEL PUESTO: DIRECTOR DEL CENTRO Será el encargado de coordinar la empresa desde un punto de vista integral para el

bien común, también trabajara en equipo para resolver problemas o situaciones que se vayan presentando. Tendrá un auxiliar (subdirectora), en quien se apoyará para realizar diversas tareas y/o acciones, deberán tenerse mutua confianza para lograr los fines establecidos

NOMBRE DEL PUESTO: SUBDIRECTORA DEL CENTRO Será la encargada de dialogar con el alumnado, de resolver sus dudas o conflictos

(cuando existan) y en caso de presentarse un problema de mayor índole, tendrá la ayuda del director o en caso de mayor urgencia con el ejecutivo. Esta persona deberá tener una excelente comunicación tantos con sus jefes como con las personas de nivel bajo de la empresa para ayudar en cualquier situación que se presente.

NOMBRE DEL PUESTO: PUBLICIDAD Encargada de llevar las relaciones públicas de la empresa así como también

estrategias de mercadotecnia para la venta de productos y servicios.

NOMBRE DEL PUESTO: AUXILIAR(ES) ADMINISTRATIVO(S) Personas encargadas como su nombre lo dice de ser auxiliares de la subdirectora en todo lo

relacionado al papeleo y lo administrativo. También tienen a su cargo al personal de limpieza, los cuales se encargarán de hacer el aseo del lugar antes de comenzar las labores así como al final cada una de ellas y de esta forma ayudar a dar una buena apariencia a la empresa

NOMBRE DEL PUESTO: COORDINADORA DE INSTRUCTORES Y ALUMNOS Será la encargada de coordinar a todos los instructores de la empresa, de ver sus horarios de

trabajo y de facilitarles el material para cada clase, también será la coordinadora de los alumnos y con ello facilitarles tramites o dudas con respecto a su desarrollo académico.

NOMBRE DEL PUESTO: ENCARGADO DE SISTEMAS Es el responsable de que todos los equipos que posee la organización funcionen de manera

adecuada así como también que se encuentre en perfectas condiciones la base de datos LCMS Lenguaje Center Management System.

NOMBRE DEL PUESTO: INSTRUCTORES Personal encargado de enseñar sus conocimientos a los alumnos, de resolver sus dudas y en caso

de que el alumno lo solicite, dar asesorías para mejorar el aprendizaje previo. Deberán dar el 100% en cada clase para que el alumnado aproveche todo el material que se le

ofrece en cualquiera de los 50 idiomas que la organización imparte. 61

61 Análisis completo metáfora de Organigrama. Fuente propia

4.8.5 Metáfora Del Organismo Social Para relacionar a Berlitz con la metáfora del organismo social debemos saber que esta

metáfora está enfocada al comportamiento de las personas en el trabajo, considerando el aspecto humano y social de las organizaciones. 62

El Centro de Idiomas Berlitz puede identificarse con le Metáfora del Organismo Social ya que

considera tanto sus horarios de trabajo de lunes a viernes de 7:00 am a 9.30 pm y Sábados de 8.00 am a 2.00 pm, así como días de descanso para sus empleados como son los días domingo y días de vacaciones marcados en el calendario oficial de la SEP lo cual lo relaciona con el movimiento de las relaciones humanas el cual considera que si los niveles de satisfacción se incrementaban, mejorando las condiciones y relaciones de trabajo, también se incrementaría la productividad en la organización.

Dentro de su Misión también se identifica con esta metáfora, preocupada por mejorar la

calidad de vida de nuestros clientes, colaboradores y proveedores que hacen posible la organización, con el movimiento de las relaciones humanas basándose en la creencia de que la productividad de las organizaciones están en relación directa con la satisfacción de los empleados, en este punto rechazamos la metáfora de la máquina ya que los miembros de una organización no solo se mueven por factores de tipo económico ya que no es la única fuerza motivante, el factor social es de vital importancia para el rendimiento de la gente en el trabajo de acuerdo a los enfoques conductivistas y en estudios de Haw Thorne.

62 Fragoso, J. L. (2001). Teoría de las Organizaciones. Un enfoque de metáforas. México: Porrúa. pag.163

En la Visión de Berlitz y su idea de mejorar las ventas en base a estandarizar sus procesos y mejorar el servicio a sus clientes mucho depende dentro de la metáfora del organismo social la cual fija su planificación en pasar de los recursos humanos al desarrollo humano, con el entrenamiento y capacitación así como el desarrollo organizacional el cual tiene como objetivos principales llevar a cabo una serie de actividades dirigida a toda la organización y administrada desde la gerencia con el fin de aumentar la afectividad y el bienestar de los miembros de Berlitz.

En sus valores también se encuentra relacionado con esta metáfora considerando el respeto entre clientes y compañeros de trabajo lo cual en la metáfora podemos considerar como entorno de la organización el cual debe ser el adecuado para poder obtener mayores resultados dentro de la organización, dentro de los valores por mencionar alguno también se considera el desarrollo de todo nuestro potencial, lo cual dentro de esta metáfora en el comportamiento individual y las necesidades de los individuos, Maslow considera la explotación total de los talentos capacidades y posibilidades del ser humano que Berlitz aplica.

Si Berlitz logra fortalecer el organismo social en la organización obtendrá grandes resultados,

mejorando su entorno laborar lo cual sin duda traerá como recompensa el mejor desempeño del personal, mejor imagen y por consecuencia mayor productividad de la organización con el incremento de la captación de clientes que le ayuden a elevar su participación en el mercado ya que su ramo es el servicio. 63

63 Análisis completo metáfora de la Organismo Social. Fuente propia

4.8.6 Metáfora Del Poder. Esta metáfora consiste en considerar a las organizaciones como sistemas políticos de los cuales su prioridad debería ser

conseguir el bienestar común, en el caso de la organización alcanzar las metas propuestas, considerando a la organización como sistema político dado que los miembros de una organización se desempeñan en base a intereses y para conseguirlos deben involucrarse en situaciones de poder. 64

El Centro de Idiomas Berlitz también se identifica con la Metáfora del poder y aunque la organización posee un

organigrama el cual cuenta con una estructura jerárquica y en la cual el Director siempre está abierto a escuchar opiniones, utiliza instrumentos de dominio considerando la democracia en sus tomas de decisiones manejando una postura democrática donde contempla la opinión de todos, lo cual es el caso de Berlitz ya que toma en cuenta las experiencias y sugerencias de sus empleados.En el caso del director del centro cuenta con una de las principales fuentes de poder que es el poder político teniendo la capacidad de negociación con grupos y la facultad necesaria para obligar o influenciar a una persona para que se desempeñe de la manera correcta dentro de sus labores, ejerciendo el poder productivo sobre sus área de publicidad y su personal administrativo, la sugerencia hacia Berlitz es considerar que se genere el poder de recompensa sobre logros obtenidos lo cual aun no está bien establecido.

En Berlitz los salarios están establecidos por día de trabajo por lo cual se propone restablecer los sueldos y percepciones

económicas en base a metas por ventas ya que todas las personas que integran una organización, se mueven por intereses, y para satisfacer esos intereses tendrán que verse involucradas en situaciones de poder, en el caso de Berlitz el área de publicidad es la que cuenta con ese poder ya que es la que se encarga de llevar las estrategias de mercadotecnia que debe emprender la organización en las ventas de productos y servicios ya que de esta área depende la productividad de la organización.

Otra de las áreas que cuenta con poder es la de Auxiliar Administrativo la cual cuenta con el potencial para lograr que los

empleados que de ella dependen trabajen de modo correcto, siendo de suma importancia contar con esta facultad ya que de ella dependerá el manejo administrativo y limpieza que deriva en la imagen de la organización, lo cual sin duda ayuda a generar un entorno agradable para los alumnos y empleados de la organización.

Berlitz debe establecer rangos de poder en sus empleados, en la medida del crecimiento que obtengan cada uno de ellos, en

el desarrollo de sus potenciales y detectando la capacidad de liderazgo sobre un grupo determinado buscando metas en común que aumenten la productividad de la organización y del personal que en ella labora. 65

64 Fragoso, J. L. (2001). Teoría de las Organizaciones. Un enfoque de metáforas. México: Porrúa. pág.. 192 65 Análisis completo de metáfora del Poder. Fuente propia

4.8.7 Metáfora De La Prisión Se analiza a la organización como una prisión psíquica, esto en base a las percepciones y sentimientos propios de cada individuo, tiene