análisis conjoint: configuración de seguro de coches

TRANSCRIPT

La configuración de seguro de coches (Análisis Conjoint)Informe de resultadosMarzo 2015

Índice

2 TCA – Configuración de seguro de coches (Análisis Conjoint)

I. Objetivos y metodología del proyecto

II. Resultados de la investigación

Variables, escalones y utilidades asociadas

Valor de la marca en la contratación del seguro

Sensibilidad a precio

Aspectos de valor añadido a la oferta y traslación a disposición al

pago de dichos aspectos

Caso de market share

Tendencias a nivel socio demográfico

Objetivos y metodología del proyecto

Antecedentes

Uno de los desafíos esenciales en el sector seguros es identificar la configuración

idónea de un producto que acostumbra a resultar complejo: ¿qué elementos son

críticos para que nuestro producto sea el finalmente escogido por el

consumidor?

Para tratar de dar respuesta a este interrogante hemos llevado a cabo este proyecto,

basado en la metodología de Análisis de Conjoint.

En su desarrollo hemos contado con la colaboración de profesionales del sector y de

Netquest.

4 TCA – Configuración de seguro de coches (Análisis Conjoint)

Netquest es una empresa de recolección de datos a través de Internet

mediante paneles online, que opera en España, Portugal y América Latina.

Objetivos del proyecto

El objetivo central del proyecto es realizar un análisis de preferencias de

los distintos elementos que integran la configuración del seguro de un

coche

En concreto, se ha buscado obtener respuesta a estas cuestiones:

Cuáles son los aspectos más determinantes a la hora de optar por una

determinada configuración de producto de cara a la contratación, y cuáles resultan

más prescindibles

Qué relación se establece entre cobertura y precio dispuesto a pagar

Qué opciones podemos añadir a un seguro estándar para aportar valor añadido

Posibles escenarios de market share en función de diferentes configuraciones

Tendencias por aspectos socio demográficos

5 TCA – Configuración de seguro de coches (Análisis Conjoint)

CAWI, mediante envío de invitaciones a email

Población internauta que ha contratado un seguro para el coche en el último año

469 encuestas completas

10 minutos por término medio

Para la muestra de 469 individuos asumimos un error muestral en las peores

condiciones de muestreo de un ±4,5%, con nivel de confianza de 95%

Las encuestas se realizaron durante el mes de Noviembre de 2014

Técnica

Público

objetivo

Muestra

Error

muestral

Duración

Fecha

Metodología empleadaEncuesta online

6 TCA – Configuración de seguro de coches (Análisis Conjoint)

Metodología empleadaAnálisis Conjoint

7 TCA – Configuración de seguro de coches (Análisis Conjoint)

El análisis Conjoint es una técnica de análisis de preferencias: se presentan situaciones en las

cuales un decisor tiene que ocuparse de opciones que simultáneamente varían a través de

diferentes atributos.

Además, en cada pantalla de decisión se ha preguntado sobre la posibilidad de que la opción

escogida fuera la que realmente contratarían. Esto nos da la posibilidad de analizar los resultados

en términos de intención de contratación frente a la posibilidad de no contratar dicha opción.

Es decir, un indicador más real de las posibilidades del servicio en un hipotético mercado.

Ejemplos de pantallas de decisión de contratación

Pertinencia del uso del Análisis Conjoint:

El análisis Conjoint es una metodología que se aplica a diferentes mercados donde generalmente

las decisiones de contratación suelen estar influenciadas por un conjunto de variables

reconocidas y cuantificables que pueden variar impactando de forma directa sobre la decisión de

contratación del consumidor.

Por citar algunos ejemplos, es una metodología habitual en sectores de servicios como

telecomunicaciones, seguros,… así como en sectores de productos electrónicos (móviles, tablets,

portátiles, televisores,…), electrodomésticos o vehículos.

Metodología empleadaAnálisis Conjoint

8 TCA – Configuración de seguro de coches (Análisis Conjoint)

Permite validar nuevos

lanzamientos antes de

afrontar inversiones

Permite reproducir

contextos reales de

mercado y calcular

market share

Permite simular nuevas

combinaciones de

productos y analizar

aceptaciones

Productos

propios +

competencia

Carácter

predictivo

Lanzamiento de

nuevos

productos

Permite maximizar el

esfuerzo invertido en

los productos propios

Optimización de

la oferta

1 2 3 4

Aseguradora Nº partes/ año

• Mutua

• Mapfre

• Allianz

• Axa

• Liberty

• Génesis

• Línea Directa

• Verti

• 0 partes

• 1 parte

• 2 partes

• 3 partes

Variables

Precio de la

póliza

Coche de

sustitución

• 200 €/ año

• 300 €/ año

• 400 €/ año

• 500 €/ año

• 600 €/ año

• Sí

• No

Escalones

Cobertura

• Terceros básico

(sin opciones)

• Terceros con

opciones (robo-

incendio-lunas)

• Todo riesgo con

franquicia

• Todo riesgo sin

franquicia

Marca de seguros con

la que contratar el

seguro de coche

Tipo de seguro

contratado en función

de la cobertura

Número de partes al

año sin sobre-cargo en

la póliza

Coste anual de la

póliza contratada

Disponibilidad de

coche de sustitución

Vía de

contratación

• Contratación sin

descuento vía

teléfono/ internet

• Promoción 5%

de descuento

contratando por

teléfono

• Promoción 5%

de descuento

contratando por

internet

Posibles canales de

compra

Metodología empleadaAnálisis Conjoint: variables y valores utilizados para el análisis

Se han considerado las siguientes variables y escalones para llevar a cabo el análisis Conjoint:

9 TCA – Configuración de seguro de coches (Análisis Conjoint)

Con el diseño llevado a cabo se preguntaba por 10 decisiones diferentes en grupos de 3 seguros

distintos para cada entrevistado. La eficiencia resultante del diseño (considerando n=469) es

óptima (D-efficiency=83,12 sobre 100).

Resultados de la investigación

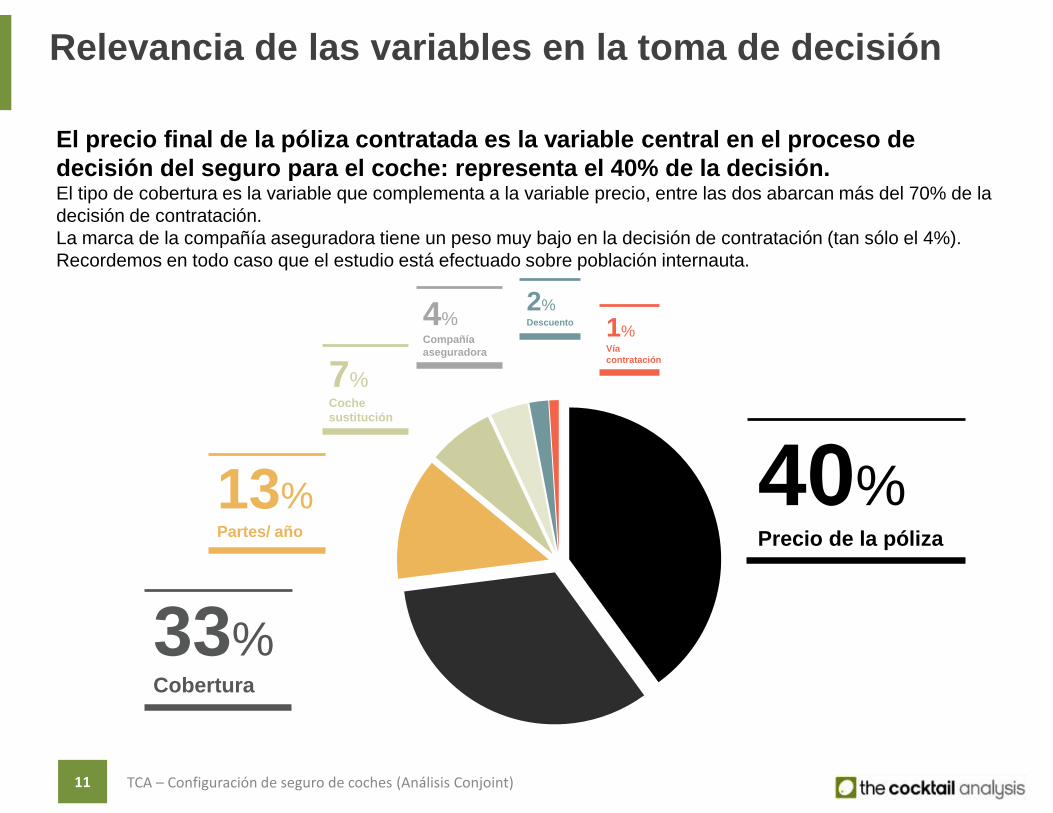

Relevancia de las variables en la toma de decisión

33%Cobertura

40%Precio de la póliza

El precio final de la póliza contratada es la variable central en el proceso de

decisión del seguro para el coche: representa el 40% de la decisión.El tipo de cobertura es la variable que complementa a la variable precio, entre las dos abarcan más del 70% de la

decisión de contratación.

La marca de la compañía aseguradora tiene un peso muy bajo en la decisión de contratación (tan sólo el 4%).

Recordemos en todo caso que el estudio está efectuado sobre población internauta.

11 TCA – Configuración de seguro de coches (Análisis Conjoint)

13%Partes/ año

7%Coche

sustitución

4%Compañía

aseguradora

2%Descuento 1%

Vía

contratación

Valor de la marca

El valor que la marca aporta en el proceso de decisión es residual.Comparemos dos hipotéticos seguros:

12 TCA – Configuración de seguro de coches (Análisis Conjoint)

81%

54%

76%

48%

0

10

20

30

40

50

60

70

80

90

100

Seguro a todo riesgo sin franquicia por 500 euros al año,

con 2 partes anuales, coche de sustitución, contratación

vía internet con descuento de un 5%

Interés en

contratación

Es decir, el interés en la contratación tan sólo varía 5/ 6 puntos considerando todas las compañías

aseguradoras analizadas.

Modificamos en ambos casos la marca de la compañía aseguradora, resultando del siguiente modo:

5 puntos

porcentuales

Seguro a terceros básico (sin opciones) por 200 euros al

año, sin partes, con coche de sustitución, contratación

telefónica y con descuento de un 5%

6 puntos

porcentuales

Marca menos

valorada: Verti

Marca más valorada:

Allianz/ Génesis/Mutua

Madrileña

Marca menos

valorada: Verti

Marca más

valorada:

Allianz/

Génesis/Mapfre

Sensibilidad al precio

Para analizar el nivel de precios más acorde a una determinada póliza, fijamos un nivel de interés en la

contratación que tengamos como objetivo alcanzar. En este caso, considerando un interés en contratación de

un 40%, los niveles de precio acordes a cada una de las coberturas quedarían del siguiente modo:

• Terceros básico ≈200 euros

• Terceros con opciones ≈370 euros

• Todo riesgo con franquicia ≈470 euros

• Todo riesgo sin franquicia ≈540 euros

13 TCA – Configuración de seguro de coches (Análisis Conjoint)

Interés en

contratación

39%

28%

18%

12%

10%

62%

52%

35%

19%

13%

76%70%

56%

34%

21%

82%78%

67%

48%

30%

0

10

20

30

40

50

60

70

80

90

200 euros 300 euros 400 euros 500 euros 600 euros250 euros 350 euros 450 euros 550 euros

Todo riesgo sin franquicia

Todo riesgo con franquicia

Terceros con opciones

Terceros básico

Seguro sin partes, sin coche de sustitución,

sin descuento

48%

64%

70%72%

39%

53%

58%60%

35

40

45

50

55

60

65

70

75

Con 0 partes Con 1 parte Con 2 partes Con 3 partes

Aspectos de valor añadido al servicioPosibilidad de dar partes sin sobrecoste en la póliza

La posibilidad de dar partes es un aspecto que aporta valor añadido a un determinado

servicio ya confeccionado. Especialmente relevante resulta disponer de un parte en lugar de

ninguno. Un segundo y tercer parte aporta escaso valor.

En el caso hipotético de un servicio determinado…

14 TCA – Configuración de seguro de coches (Análisis Conjoint)

Seguro a todo riesgo sin franquicia por 500 euros al año

Interés en

contratación

+33%

+9%+3%

+36%

+9%

+3%

Vs. Seguro a terceros básico por 200 euros

al año

Aspectos de valor añadido al servicioValor económico de los incrementos en utilidad de los partes

Trasladando esta disposición a contratación a valor económico, obtenemos lo siguiente:

15 TCA – Configuración de seguro de coches (Análisis Conjoint)

Partes sin sobre coste en la póliza

1 parte anual

2 partes anuales

3 partes anuales

74 €

105 €

123 €

Para esta configuración de seguro, incluir

1 parte genera un aumento en la intención

de contratación de un 33%, que tiene

asociada una disposición al pago de 74 €

más por esa misma configuración de

póliza.

Seguro a todo riesgo sin

franquicia por 500 euros al año

Sin partes Con 1 parte

48%Intención de contratación

64%Intención de contratación

Analizamos el impacto que puede tener en una determinada póliza incluir de forma conjunta la posibilidad de dar 1 parte anual sin

sobre coste:

+33%

Al llevar a cabo esta inclusión, la intención de contratación crece un 33%.

Aspectos de valor añadido al servicioPosibilidad de disponer de coche de sustitución en caso de avería

La posibilidad de disponer de coche de sustitución es un aspecto que también

aporta valor añadido a un determinado servicio ya confeccionado.Fijando las opciones de partes, precio + cobertura, vía de contratación, etc. y moviendo únicamente la posibilidad

de contar con el coche de sustitución vs no disponer de él:

16 TCA – Configuración de seguro de coches (Análisis Conjoint)

Interés en

contratación

39%

51%

35%

48%

34%

48%

30%

40%

0

10

20

30

40

50

60

70

80

90

100

SIN coche de sustitución CON coche de sustitución

+31%

+37%

+41%

+33%

El interés en la contratación, independientemente de la cobertura seleccionada,

mejora por encima del 30%.

Aspectos de valor añadido al servicioValor económico de los incrementos en utilidad del coche de sustitución

Trasladando esta disposición a contratación a valor económico, obtenemos lo siguiente:

17 TCA – Configuración de seguro de coches (Análisis Conjoint)

Coche de sustitución

Coche de sustitución 52 €

Para esta configuración de seguro, incluir

el coche de sustitución genera un

aumento en la intención de contratación

de un 29%, que tiene asociada una

disposición al pago de 52 € más por esa

misma configuración de póliza.

Seguro a todo riesgo sin

franquicia por 500 euros al año

Sin coche de

sustitución

Con coche de

sustitución

48%Intención de contratación

62%Intención de contratación

Analizamos el impacto que puede tener en una determinada póliza incluir la posibilidad de disponer de coche de sustitución en caso

de avería:

+29%

Al llevar a cabo esta inclusión en el seguro, la intención de contratación crece un 29%.

Vía de contratación del seguro

La vía de contratación del seguro no es un aspecto crítico en el proceso de

compra.Fijando todas las variables en un servicio determinado y modificando únicamente la vía de

contratación sucede lo siguiente:

18 TCA – Configuración de seguro de coches (Análisis Conjoint)

Interés en contratación

37%

MapfreSeguro a terceros básico

200 euros al año

Sin coche de sustitución

Sin descuento

Contratación vía telefónica

Interés en contratación

38%

MapfreSeguro a terceros básico

200 euros al año

Sin coche de sustitución

Sin descuento

Contratación vía online

La probabilidad de éxito es prácticamente idéntica en un seguro en el que

simplemente cambia el canal empleado para la contratación (telefónico vs online).

Market share

El análisis Conjoint ofrece la posibilidad de establecer un reparto de mercado según unos determinados seguros

con las características que queramos configurar.

En este caso, comparamos directamente 4 opciones de seguros para entender cómo se produce el reparto de las

cuotas de mercado, y qué parte de los decisores no se decantarían por ninguna de las opciones barajadas:

19 TCA – Configuración de seguro de coches (Análisis Conjoint)

Mapfre200 euros al año

Terceros básico

1 parte al año

Con coche de sustitución

Sin descuento

Contratación vía telefónica

Mutua Madrileña600 euros al año

Todo riesgo sin franquicia

3 partes al año

Con coche de sustitución

Sin descuento

Contratación vía telefónica

Verti300 euros al año

Terceros con opciones

0 partes al año

Con coche de sustitución

Con descuento

Contratación vía online

AXA400 euros al año

Todo riesgo con franquicia

0 partes al año

Sin coche de sustitución

Con descuento

Contratación vía online

29%

32%

20%

11%

8%

No contrataría

ninguna opción

Tendencias a nivel socio demográfico

Se han detectado ciertas tendencias en función del género y la edad:

20 TCA – Configuración de seguro de coches (Análisis Conjoint)

Los seguros más básico (por ejemplo un terceros sin opciones) tienden a ser más probables en hombres:

Mutua Madrileña

Terceros básico (sin opciones)

200 euros al año

0 partes

Sin coche de sustitución

Sin descuento

Contratación vía telefónica

Interés en contratación

38%Hombres

Interés en contratación

31%Mujeres

Los seguros más completos (por ejemplo un todo riesgo sin franquicia) tienden a ser más probables en

públicos más senior:

Mapfre

Todo riesgo con franquicia

500 euros al año

1 parte

Con coche de sustitución

Sin descuento

Contratación vía telefónica

Interés en contratación

58%18-34

Interés en contratación

66%35-64

+23%

+14%

Sobre nosotros

Madrid

C/ Salamanca 17 28020

Madrid, Spain

México DF

San Luis Potosí, 192

Oficina 402 Colonia Roma Norte

Delegación Cuauhtémoc

06100 - D.F, México

Bogotá

Cra 11 Nº 81-26 Oficina 301

Bogotá, Colombia

+34 91 567 06 05

tcanalysis.com

+52 55 55013285

tcanalysis.com

+57 3108776790

tcanalysis.com

The Cocktail Analysis es una agencia de investigación de

mercados especializada en tendencias de consumo,

comunicación y digital