analisis comparativo espectro costa rica

DESCRIPTION

ÂTRANSCRIPT

ANÁLISIS COMPARATIVO PARA LA ASIGNACIÓN DE ESPECTRO

EN COSTA RICA

Copyright 2014 Signals Telecom Consulting. Todos los derechos reservados. Los contenidos de este documento no deben ser reproducidos ni distribuidos a terceros en su totalidad o en parte sin previa autorización escrita por parte de los autores. Aunque la información contenida en este informe ha sido obtenida de fuentes que los autores consideran ser fiables, su fiabilidad no puede ser garantizada. Las opiniones expresadas están basadas en la interpretación de los autores según la información disponible en el momento de realizar este informe y cuyos resultados están sujetos a variación.

SEPTIEMBRE 2014

Sobre Centro de Estudios de Telecomunicaciones de América Latina (CET.LA)El Centro de Estudios de Telecomunicaciones de América Latina es una iniciativa de AHCIET, Asociación

Iberoamericana de Empresas de Telecomunicaciones, que tiene por objetivo promover y apoyar la reflexión y el debate sobre las políticas públicas orientadas al desarrollo de la Sociedad de la Información en la región, contribuyendo con elementos de análisis técnicos y económicos, a su diseño, ejecución y evaluación. El Centro de Estudios no expresa opiniones o recomendaciones en nombre de AHCIET.

Por mayor información, visite nuestro sitio web: cet.la

Síganos a través de twitter: @Latam_Digital

Sobre Signals Telecom ConsultingSignals Telecom Consulting es una consultora dedicada a la provisión de información sobre los mercados de

telecomunicaciones de América Latina y el Caribe. Fundada en 2004, la empresa cuenta con analistas y consultores con más de diez años de experiencia en la región. Contacto: [email protected]

1

3

4

6

11

15

24

25

29

36

38

70

2

Resumen Ejecutivo

Introducción

1. Situación competitiva del mercado de Costa Rica

2. Experiencia internacional de reserva de espectro

3. Impacto de nuevas asignaciones de espectro en Costa Rica

4. Recomendaciones

ANEXO I – Trasfondo Costa Rica

ANEXO II – Evolución de Tarifas

ANEXO III – Recomendaciones Internacionales en Asignación de Espectro

ANEXO IV – Experiencia Internacional de Reserva de Espectro

ANEXO V – Metodología del modelo de sensibilidad

INDICE

resumEn ejecutivo

- El presente estudio de Signals Telecom Consulting revisa el impacto que generan las distintas prácticas de licitación de espectro radioeléctrico en los mercados móviles de telecomunicaciones. En particular, se detiene en la práctica de licitar espectro radioeléctrico con el propósito de fomentar el ingreso de nuevos entrantes en mercados de servicios móviles de América Latina que ya se encuentran saturados.

- El informe realiza un recorrido sobre las experiencias de los mercados de Argentina, Brasil, Chile, Colombia, Nicaragua y Perú en lo que respecta a asignación de espectro. Se tomaron casos donde las autoridades de esos países destinaron una porción de espectro para fomentar el ingreso de un nuevo entrante al mercado. A partir de una contextualización de cada una de las licitaciones el documento refiere a una serie de lecciones que demuestran cada uno de los casos.

- El mercado móvil de Costa Rica se toma como caso de estudio. Entre otras razones, la elección de este mercado responde a la decisión de sus autoridades de, en el pasado, licitar bloques heterogéneos de espectro radioeléctrico sin encontrar ofertas para uno de estos bloques. A su vez, Costa Rica y planea un proceso de asignación de espectro para 2015 que podría fomentar el ingreso de un nuevo entrante.

- Se realiza una semblanza de la situación competitiva actual del mercado móvil de Costa Rica, considerando sus operadores con red propia (MNO): Claro, ICE y Movistar; y sus operadores virtuales (MVNOs): Full Móvil y Tuyo Móvil. Se revisa el entorno competitivo de un mercado que finalizó el año 2013 con 7,1 millones de líneas móviles y una penetración del 151%. Se analiza la competencia de los operadores y sus posibilidades a partir del espectro asignado.

- El estudio detalla también la evolución del mercado en número de líneas e ingresos totales. Se remarca también la cantidad de líneas de Internet móvil y la evolución de líneas de cada uno de los operadores del mercado.

- El estudio continúa con un análisis de sensibilidad dirigido a determinar el impacto en la sostenibilidad del sector para satisfacer el interés público a través del cumplimiento del principio económico de bienestar social, si se optara por licitar espectro con el propósito de fomentar la entrada incierta de un nuevo operador. Para eso analizan distintas variables a partir de la conformación de diferentes escenarios.

- El estudio concluye en que la decisión gubernamental de licitar espectro radioeléctrico con el objeto de promover la llegada de un nuevo competidor dispuesto a construir su propia infraestructura para ofrecer servicios no siempre es exitosa. Por el contrario, reservar espectro en mercados con altos niveles de penetración que se traducen en altos costos de entrada para un nuevo operador puede actuar en detrimento del sano desarrollo del mercado de banda ancha al retrasar la asignación de este activo finito entre los operadores ya establecidos.

3

introducción

El desarrollo de las tecnologías de información y comunicaciones (TIC) ocupa un rol prioritario en la agenda de la mayoría de los países de América Latina y el Caribe. Parte de este esfuerzo surge de la necesidad de mejorar la situación socioeconómica del país al fomentar entre la población la adopción de innovaciones tecnológicas que permitan incrementar su productividad y tener acceso a servicios que antes les eran vedados.

Dentro de este entorno, el incremento de los servicios de banda ancha ocupa un rol central en las estrategias gubernamentales. Para ofrecer conexión de Internet en zonas apartadas las redes inalámbricas se han posicionado como la principal herramienta para impulsar el desarrollo de las TIC y cerrar la brecha digital. Por medio de tecnologías avanzadas como HSPA+ y, de manera más reciente LTE, por primera vez muchas comunidades y usuarios están accediendo a Internet de calidad con velocidades superiores a los 5 Mbps.

No obstante, el futuro de las redes inalámbricas de banda ancha móvil depende de la disponibilidad de su principal insumo, suficiente capacidad de espectro radioeléctrico, que permita el despliegue de nuevas tecnologías. Si las empresas que en la actualidad ofrecen servicios móviles no cuentan con suficiente espectro, esto se traduce en una desaceleración en el despliegue de nuevas tecnologías para el cierre de la brecha digital y un atraso en los niveles de innovación en la oferta de TIC del mercado.

Por otro lado, el acercamiento de las autoridades que regulan el sector de telecomunicaciones ha sido intentar incrementar la competencia del mercado. Para este fin, durante la última década se han

observado reformas estructurales dirigidas a dotar a las entidades encargadas de velar por el sector de autonomía de decisiones y fiscal. Asimismo, las leyes se han modificado para permitir

la implementación de medidas como la portabilidad numérica o la licencia única de servicios. El objetivo de estas transformaciones ha sido incrementar la competencia de las empresas ya establecidas en el mercado e incrementar el interés de inversores potenciales que

podrían entrar en el mercado como nuevos competidores.

El impacto de estas reformas también se ha sentido en el mundo de los servicios móviles de banda ancha. En este sentido, algunas autoridades han adoptado durante los últimos años la

práctica de reservar o licitar bandas de espectro radioeléctrico para promover la entrada de nuevos competidores. Sin embargo, los resultados observados en los últimos años en diferentes mercados no han

sido satisfactorios al incumplir con las expectativas originales de las autoridades del sector.

El objetivo de este estudio de Signals Telecom Consulting es hacer una revisión del impacto que ha tenido la práctica de licitar o reservar espectro radioeléctrico para el incremento en competencia mediante el ingreso de nuevos entrantes al mercado de servicios móviles de América Latina. Para cumplir con este objetivo se contemplarán los siguientes factores:

4

• Análisis del entorno competitivo de los mercados donde la reserva espectro radioeléctrico en procesos de asignación no se tradujo en la entrada al mercado de nuevos competidores interesados en desplegar su propia infraestructura para ofrecer servicios móviles.• Repaso a las recomendaciones en materia de asignación de espectro radioeléctrico para el despliegue de tecnologías móviles de banda ancha hechas por la Unión Internacional de Telecomunicaciones (UIT).• Importancia que tienen las tecnologías inalámbricas móviles de banda ancha para el cierre de la brecha digital. • Impacto económico del espectro asignado a servicios móviles de banda ancha versus el asignado a usos alternativos.

Para cumplir con estos objetivos, Signals Telecom Consulting ha seleccionado Costa Rica como caso de estudio. Este mercado fue escogido, entre otras razones, por haber subastado en el pasado tres bloques heterogéneos de espectro

radioeléctrico sin encontrar ofertas para uno de estos, además de presentar niveles de penetración móvil superiores a la media de América Latina y planear un proceso de asignación de espectro para 2015, que podría incluir

la licitación o reserva de espectro para promover el ingreso de un nuevo entrante.

Las conclusiones de este estudio muestran que la decisión gubernamental de licitar o reservar espectro radioeléctrico para promover la llegada de un nuevo competidor

dispuesto a construir su propia infraestructura para ofrecer servicios no siempre es exitosa. Por el contrario, licitar o reservar espectro con el objeto de promover el ingreso de

nuevos operadores en mercados con altos niveles de penetración, que se traducen en elevados costos de entrada para un nuevo jugador, puede actuar en detrimento del sano desarrollo del

mercado de banda ancha al retrasar la asignación de este activo finito entre los operadores ya establecidos. Estos atrasos tienen consecuencias perjudiciales en la rapidez del despliegue y

adopción de nuevas tecnologías móviles de banda ancha, como también en el crecimiento económico del país.

Para lograr este objetivo, el presente estudio presentará inicialmente una breve descripción del ecosistema competitivo del mercado móvil de Costa Rica. Asimismo, se incluyen diferentes ejemplos del resultado que ha tenido en varios mercados de América Latina la práctica de reservar espectro radioeléctrico para nuevos entrantes y el impacto negativo que tendría en Costa Rica una decisión similar.

El estudio concluye con un análisis que plantea una serie de escenarios con distinta cantidad de competidores, que arrojan distintas alternativas de penetración, líneas, ingresos por distintos tipos de servicios, etc., con el objetivo de presentar los distintos escenarios que puede presentar el mercado en el futuro.

5

1. Situación competitiva del mercadode Costa Rica

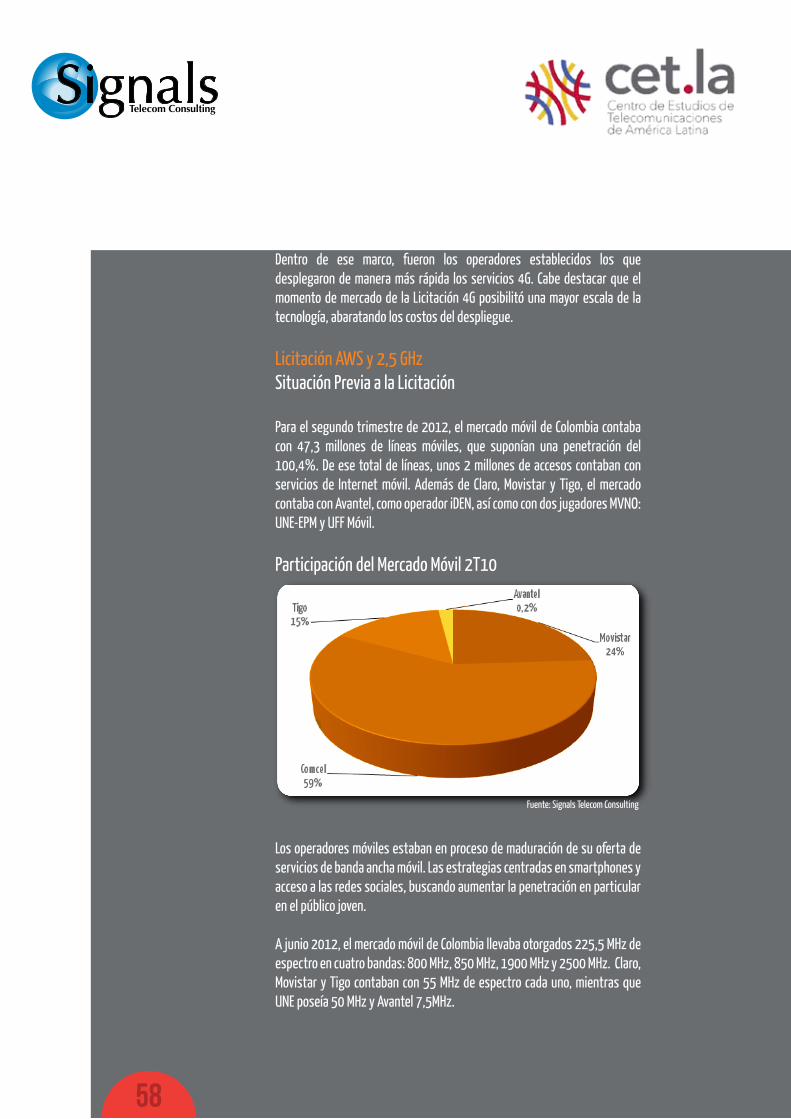

La apertura real del mercado móvil de Costa Rica se inició en el tercer trimestre de 2011, cuando ingresaron al mercado Tuyo Móvil y Full Móvil, dos operadores móviles virtuales (MVNO) que comenzaron a ofrecer servicios por medio de las redes del ICE. Ambos operadores centraron su foco de crecimiento en servicios de voz para usuarios prepago.

Tuyo, operador perteneciente a TeleTica (Canal 7), que también controla a Cable Tica (operador CATV), tiene un modelo de negocios basado en la replicabilidad de la oferta. La estrategia del operador se mantuvo en clientes de prepago, con promociones de bolsas de minutos y SMS, y venta de tarjetas SIM para contar con una fácil y económica captación de clientes.

Por su parte, Full Móvil operador de capitales costarricenses, presentaba un modelo basado en la capilaridad de los puntos de venta, aprovechando que hasta el primer trimestre de 2014 pertenecía al Grupo Virtualis; del que forman parte las tiendas Monge y Casa Blanca. Durante su etapa de lanzamiento buscó posicionarse en un segmento prepago, haciendo foco en usuarios jóvenes, con promociones asociadas a eventos culturales.

El ingreso de Claro y Movistar se dio de manera casi simultánea, durante el último trimestre de 2011 (Ver Anexo I Trasfondo de Costa Rica). Ambos operadores tuvieron un despliegue de

servicios progresivo, producto de las distintas trabas generadas en los municipios e instituciones de Gobierno al momento de desplegar la red. En ese marco, el ICE optó

por una competencia franca en móviles, a partir del despliegue y consolidación de la marca comercial Kölbi.

La llegada de Claro y Movistar se dio en circunstancias de alto interés competitivo en las condiciones de ingreso al mercado, incluso superior a las recomendaciones de

distintos organismos internacionales, como la GSM Association (GSMA), para una plaza de tamaño y población comparable con Costa Rica. Asimismo, a diferencia del

momento de la licitación, cuando poseía una penetración del 69%, el mercado había alcanzado 103% en ese índice para el cierre de 2011. En otras palabras, la cantidad de

competidores, sumado al nivel de penetración hacían del mercado de Costa Rica una plaza con fuerte presión competitiva y cercana a niveles de saturación.

6

Esta situación se evidenció en la posterior salida del grupo Virtualis del mercado, cuando vendió su MVNO Full Móvil a Radiográfica Costarricense (Racsa), una de las filiales del ICE. Si bien se trataba del operador virtual con mayor cantidad de líneas en el mercado, 150.520 al cierre de 2013, el Grupo Virtualis tomó la decisión de vender la operación en el momento que apareció la oferta de Racsa.

Con el ingreso de Claro y Movistar, el ICE mejoró sus ofertas desde el punto de vista tarifario (Ver Anexo Evolución de Tarifas II). La estrategia le posibilitó evitar una sangría de líneas en el corto plazo, aunque experimentó una paulatina y lógica caída en la participación del mercado: del 90% que poseía durante el primer trimestre de competencia a final del 2011 hasta un 60% en el último cuarto de 2013.

Por otra parte, Claro y Movistar debieron afrontar problemas burocráticos y trabas impuestas por los distintos municipios e instituciones de Gobierno para desplegar infraestructura de red, que demoraron que alcancen de manera rápida una extensión de sus tendidos. En ambos casos se trató de un proceso lento, con reclamos a las autoridades nacionales, intervención de la Superintendencia de Telecomunicaciones (SUTEL) e, incluso, requirió de la participación mediática de la Presidencia de la República.

De todas maneras, tanto Claro como Movistar lograron extender su cobertura. En el caso de Claro, sus servicios 2G y 3G alcanzan los principales distritos y rutas que los interconectan, en tanto que los servicios LTE están en su etapa de despliegue, alcanzando cobertura en los principales municipios dentro de la provincia de San José en la Gran Área Metropolitana (GAM). Movistar, por su parte, presenta una cobertura similar, alcanzando con servicios 2G y 3G a las principales ciudades y rutas que intercomunican el país, mientras que los servicios 4G LTE del operador están centrados por el momento en el GAM.

La competencia en servicios LTE comenzó durante abril de 2014, cuando Claro se sumó a la oferta de servicios que el ICE ya había desplegado desde el tercer trimestre de 2013. A ambos operadores se sumó Movistar, durante julio de 2014.

En términos estratégicos, la oferta LTE está centrada en servicios de banda ancha móvil, siendo la velocidad de acceso el principal argumento de comercialización por parte de los tres operadores.

En el caso de Claro, estos servicios se encuadran dentro de su estrategia de posicionamiento como operador multiservicio: la inclusión de 4G le permite competir también con los operadores de acceso fijo con ofertas de alta velocidad. Si bien por el momento LTE no se ofrece de manera empaquetada, Claro tiene la posibilidad de desplegar una combinación de 4G y TV paga, por medio de DTH.

Movistar realiza una doble apuesta por el servicio: por una parte se centra en teléfonos móviles inteligentes, tanto para usuarios prepago como postpago; al mismo tiempo cuenta con ofertas destinadas al acceso domiciliario. Esta última opción está destinada a competir con la oferta de servicios de acceso cableada del mercado.

7

De cara al futuro, es previsible una maduración de la oferta de servicios LTE, ya sea por medio de la incorporación de smartphones, como por medio de servicios “over-the-top” (OTT) destinados a aprovechar la mayor velocidad de acceso ofrecida por los operadores. En particular estos servicios OTT estarán centrados en servicios relacionados al entretenimiento, especialmente de video, música y juegos.

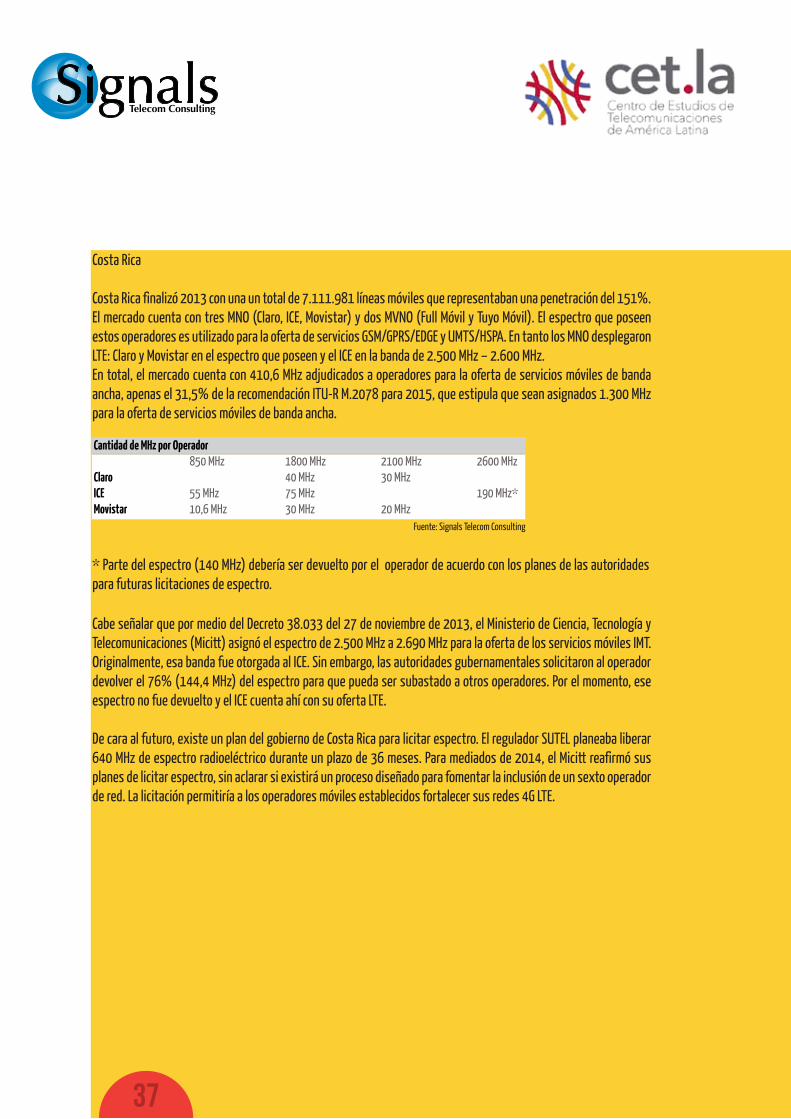

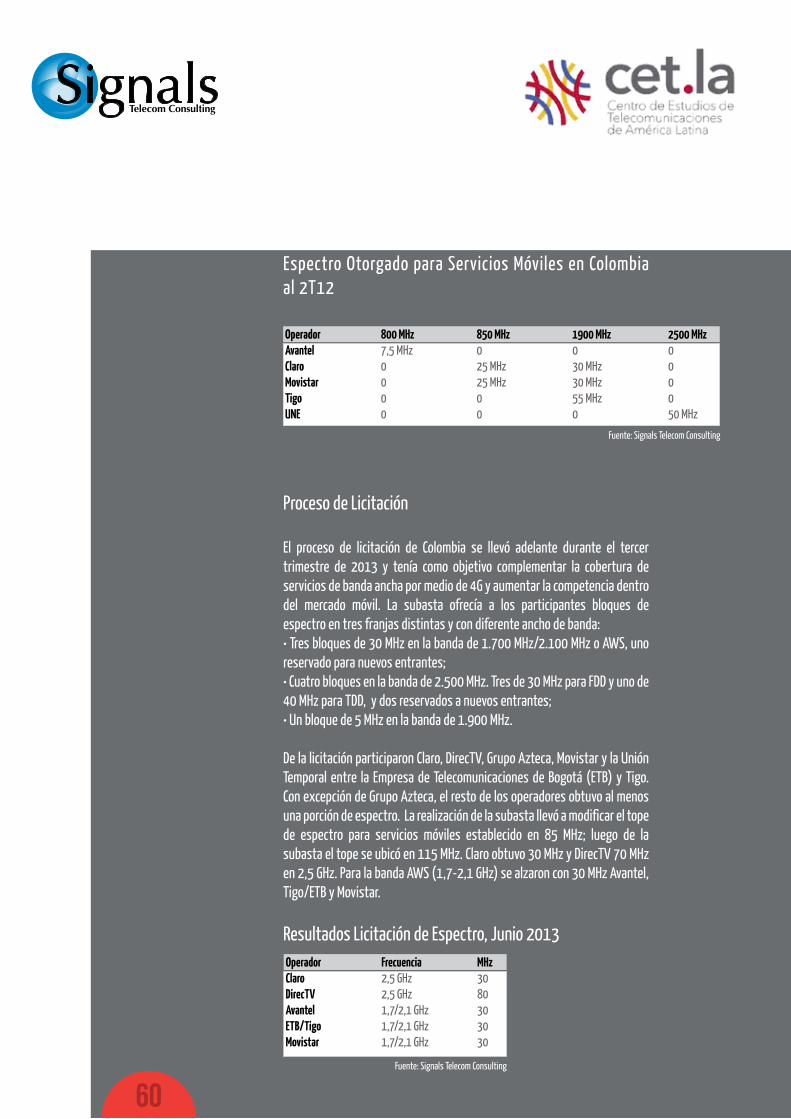

El despliegue de servicios LTE en el mercado de Costa Rica por parte de los operadores móviles entrantes tuvo una limitante de espectro. El mercado cuenta con 410,6 MHz adjudicados para la oferta de servicios móviles de banda ancha, apenas el 31,5% de la recomendación ITU-R M.2078 para 2015 (Ver Anexo III Recomendaciones Internacionales en Asignación de Espectro).

Asimismo, las bandas originalmente otorgadas a estos jugadores no son óptimas para el despliegue de servicios LTE, especialmente a partir de su forma de canalización. La situación se agrava si se tiene en cuenta que sobre las mismas bandas donde Claro y Movistar desarrollan su oferta LTE tienen que convivir otras tecnologías destinadas a brindar servicios móviles (GSM/GPRS/EDGE y UMTS/HSPA+).

Para alcanzar una oferta óptima de servicios, un operador debería disponer de al menos 2x20 MHz, de acuerdo con lo estipulado por el 3GPP Release 10 (LTE Advanced). Los servicios LTE desplegados en anchos de bandas de 2x20MHz requieren el 50% del costo de las canalizaciones 2x10 MHz y un 25% de los costos de las canalizaciones de 2x5 MHz. Además, la canalización 2x20MHz es importante para mejorar el servicio en las regiones urbanas y suburbanas de gran capacidad, donde la demanda de abonados para velocidades de datos son altas.

En las actuales condiciones de espectro, Claro y Movistar no pueden alcanzar las velocidades óptimas de servicios LTE. No sólo porque la canalización de las bandas no es la adecuada, sino porque también ambos operadores deben ofrecer otros servicios por medio de la misma porción de espectro.

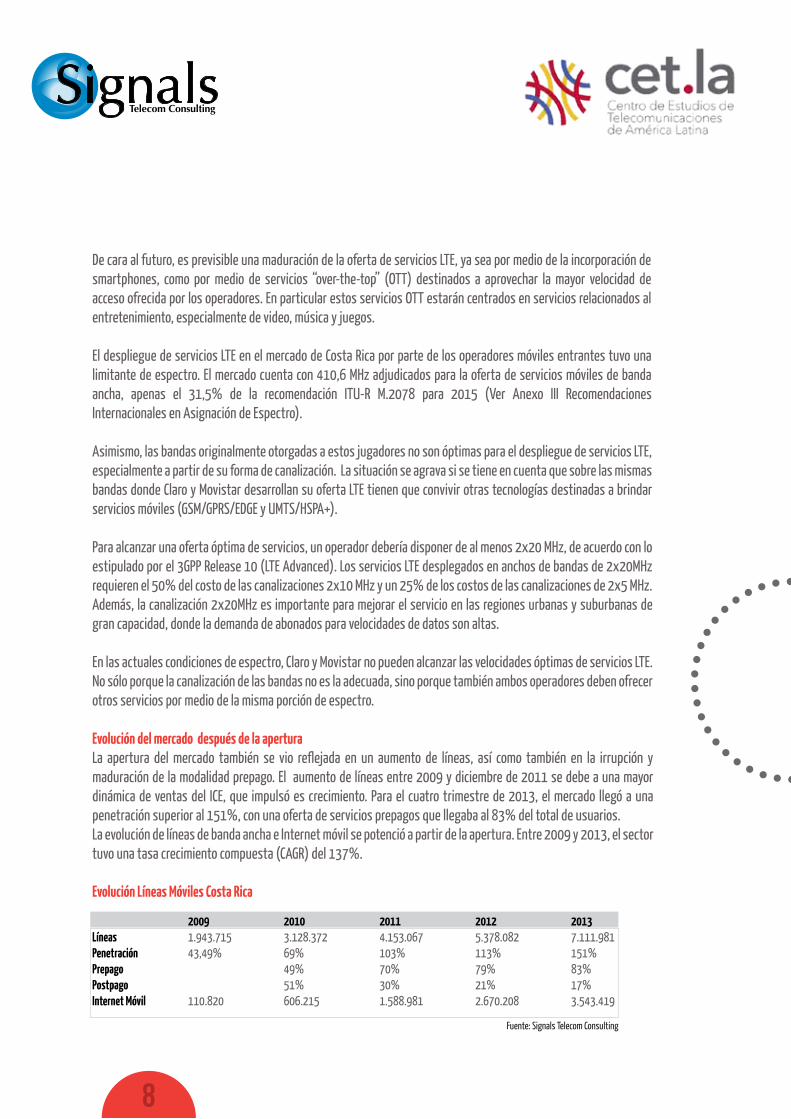

Evolución del mercado después de la aperturaLa apertura del mercado también se vio reflejada en un aumento de líneas, así como también en la irrupción y maduración de la modalidad prepago. El aumento de líneas entre 2009 y diciembre de 2011 se debe a una mayor dinámica de ventas del ICE, que impulsó es crecimiento. Para el cuatro trimestre de 2013, el mercado llegó a una penetración superior al 151%, con una oferta de servicios prepagos que llegaba al 83% del total de usuarios. La evolución de líneas de banda ancha e Internet móvil se potenció a partir de la apertura. Entre 2009 y 2013, el sector tuvo una tasa crecimiento compuesta (CAGR) del 137%.

Fuente: Signals Telecom Consulting

8

Evolución Líneas Móviles Costa Rica

2009 2010 2011 2012 2013Líneas 1.943.715 3.128.372 4.153.067 5.378.082 7.111.981Penetración 43,49% 69% 103% 113% 151%Prepago 49% 70% 79% 83%Postpago 51% 30% 21% 17%Internet Móvil 110.820 606.215 1.588.981 2.670.208 3.543.419

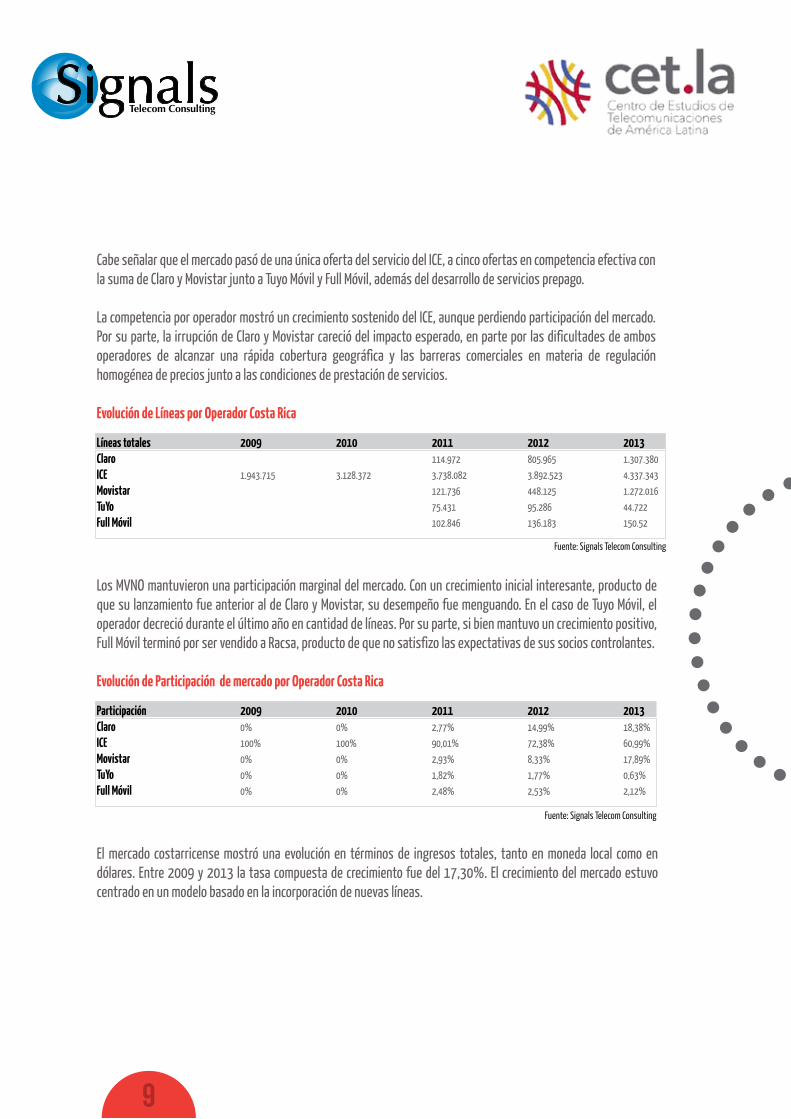

Cabe señalar que el mercado pasó de una única oferta del servicio del ICE, a cinco ofertas en competencia efectiva con la suma de Claro y Movistar junto a Tuyo Móvil y Full Móvil, además del desarrollo de servicios prepago.

La competencia por operador mostró un crecimiento sostenido del ICE, aunque perdiendo participación del mercado. Por su parte, la irrupción de Claro y Movistar careció del impacto esperado, en parte por las dificultades de ambos operadores de alcanzar una rápida cobertura geográfica y las barreras comerciales en materia de regulación homogénea de precios junto a las condiciones de prestación de servicios.

Los MVNO mantuvieron una participación marginal del mercado. Con un crecimiento inicial interesante, producto de que su lanzamiento fue anterior al de Claro y Movistar, su desempeño fue menguando. En el caso de Tuyo Móvil, el operador decreció durante el último año en cantidad de líneas. Por su parte, si bien mantuvo un crecimiento positivo, Full Móvil terminó por ser vendido a Racsa, producto de que no satisfizo las expectativas de sus socios controlantes.

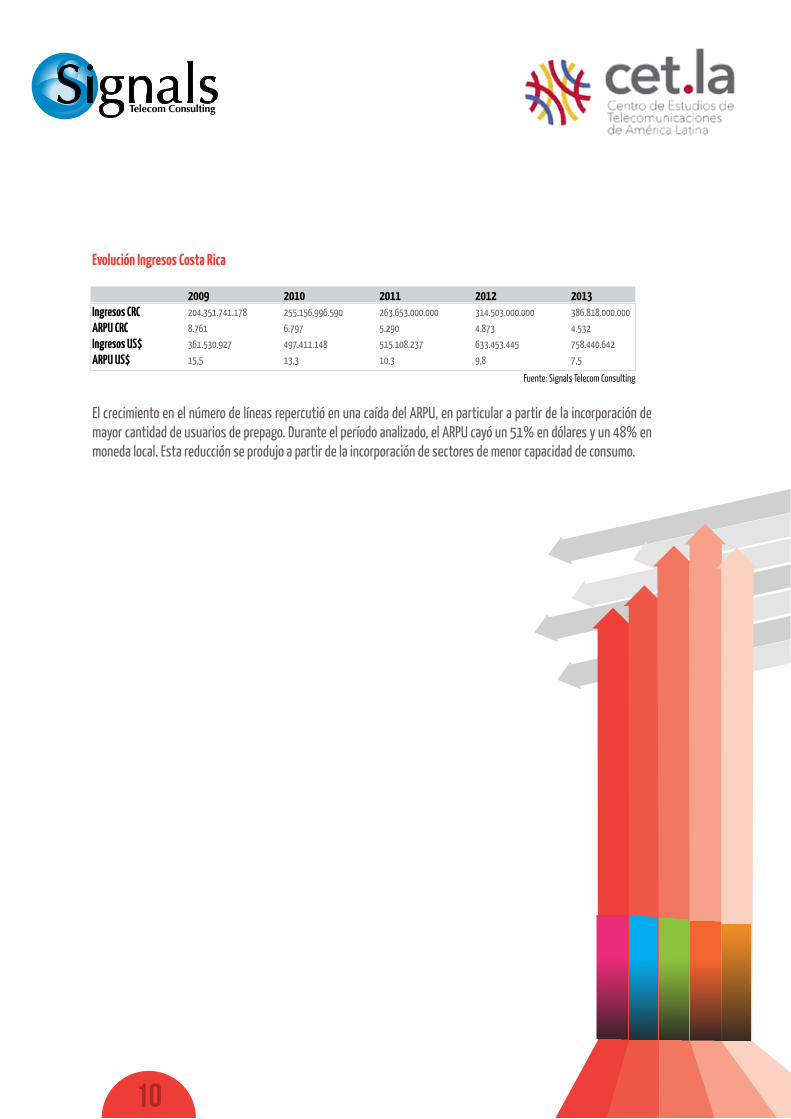

El mercado costarricense mostró una evolución en términos de ingresos totales, tanto en moneda local como en dólares. Entre 2009 y 2013 la tasa compuesta de crecimiento fue del 17,30%. El crecimiento del mercado estuvo centrado en un modelo basado en la incorporación de nuevas líneas.

9

Evolución de Líneas por Operador Costa Rica

Líneas totales 2009 2010 2011 2012 2013Claro 114.972 805.965 1.307.380

ICE 1.943.715 3.128.372 3.738.082 3.892.523 4.337.343

Movistar 121.736 448.125 1.272.016

TuYo 75.431 95.286 44.722

Full Móvil 102.846 136.183 150.52

Evolución de Participación de mercado por Operador Costa Rica

Participación 2009 2010 2011 2012 2013Claro 0% 0% 2,77% 14,99% 18,38%

ICE 100% 100% 90,01% 72,38% 60,99%

Movistar 0% 0% 2,93% 8,33% 17,89%

TuYo 0% 0% 1,82% 1,77% 0,63%

Full Móvil 0% 0% 2,48% 2,53% 2,12%

Fuente: Signals Telecom Consulting

Fuente: Signals Telecom Consulting

El crecimiento en el número de líneas repercutió en una caída del ARPU, en particular a partir de la incorporación de mayor cantidad de usuarios de prepago. Durante el período analizado, el ARPU cayó un 51% en dólares y un 48% en moneda local. Esta reducción se produjo a partir de la incorporación de sectores de menor capacidad de consumo.

10

Evolución Ingresos Costa Rica 2009 2010 2011 2012 2013Ingresos CRC 204.351.741.178 255.156.996.590 263.653.000.000 314.503.000.000 386.818.000.000

ARPU CRC 8.761 6.797 5.290 4.873 4.532

Ingresos US$ 361.530.927 497.411.148 515.108.237 633.453.445 758.440.642

ARPU US$ 15,5 13,3 10,3 9,8 7,5

Fuente: Signals Telecom Consulting

2. Experiencia Internacional de Reserva de Espectro

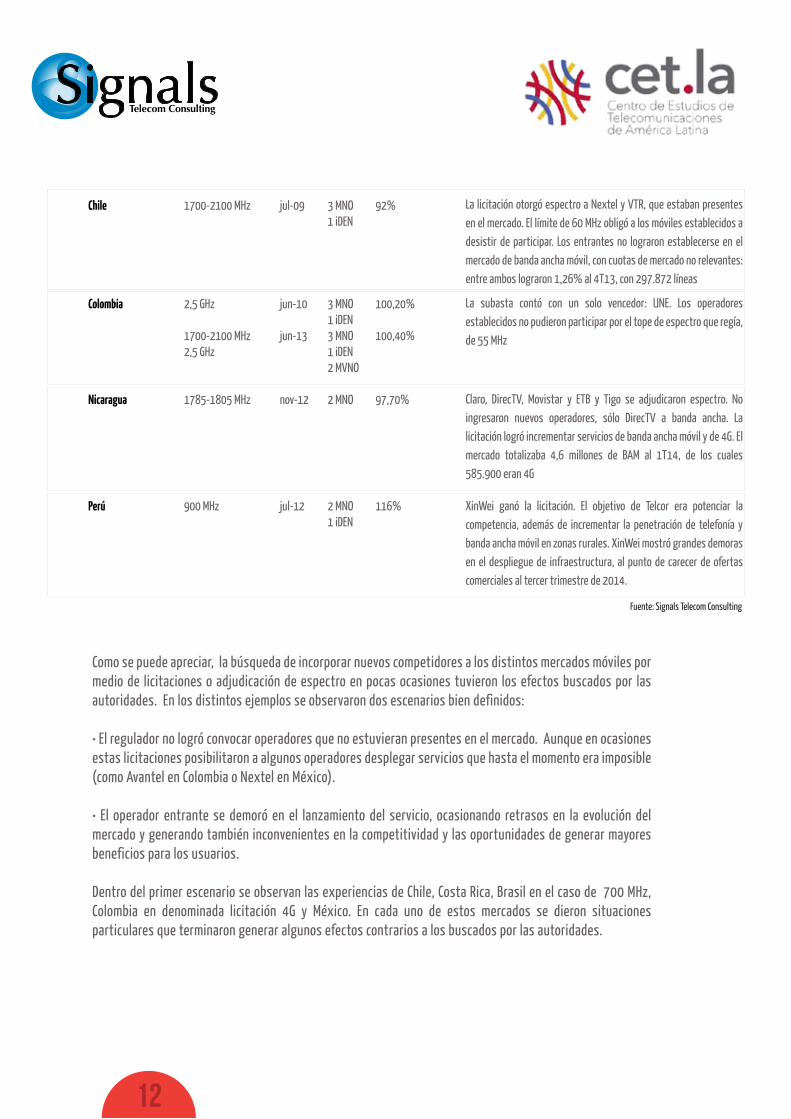

La experiencia internacional muestra que la decisión de licitar o reservar espectro radioeléctrico con el objeto de promover el ingreso de un nuevo entrante, no ha tenido consecuencias positivas. Los resultados han sido licitaciones desiertas o innumerables atrasos en el despliegue de infraestructura por parte de los operadores que acceden a uno de estas porciones de espectro que finalmente se adjudican. A continuación se muestra un cuadro comparativo con algunos ejemplos de procesos de adjudicación de espectro que tenían como prioridad incrementar el número de operadores móviles con redes propias presentes en el mercado que no cumplieron con las expectativas iniciales de las autoridades locales de regulación (ver también ANEXO IV - Experiencia Internacional de Reserva de Espectro).

Cuadro comparativo de Licitaciones de Espectro seleccionadas en América Latina

11

País Licitación Año Competidores Penetración Resultados

Argentina 7,5 MHz en 850 MHz sep-12 3 MNO y 1 iDEN 136%

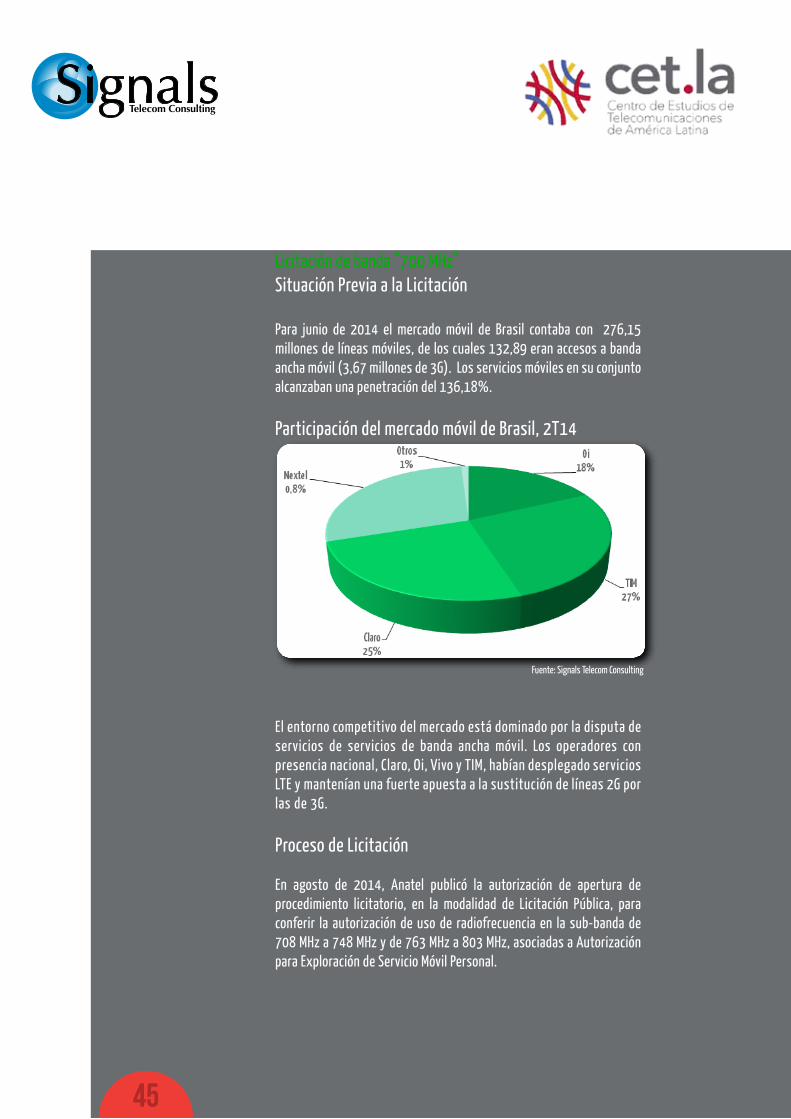

Brasil Banda E 900 MHz dic-04 4 MNO nacionales 36,63% 2 MNO regionales 1 iDEN Banda 700 MHz jun-14 4 MNO nacionales 136,18% 3 MNO regionales

Costa Rica 850 MHz 1800 MHz dic-10 1 MNO 69% 2100 MHz 2 MVNO

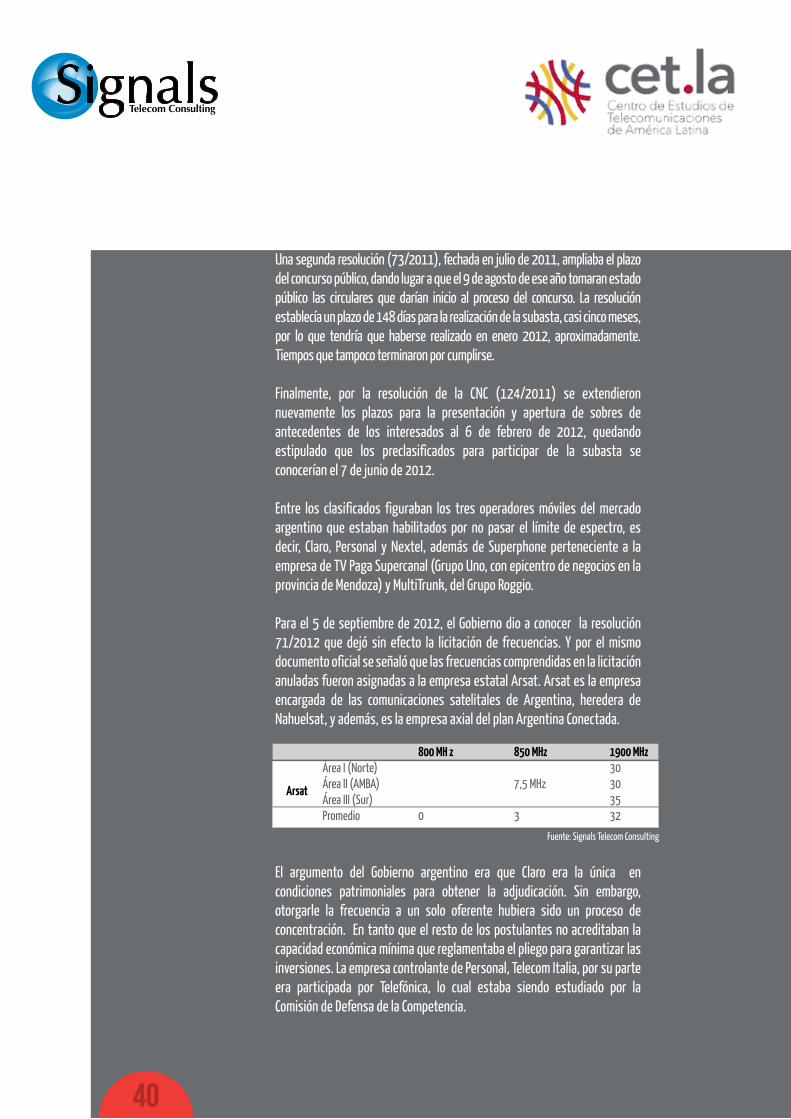

El Gobierno dejó sin efecto la licitación de frecuencias y se las asignó a la estatal Arsat. Sin embargo, el plan de negocios del operador no fue claro y se dilató su lanzamiento. Las autoridades llamaron a una nueva licitación. La decisión terminó por generar menos competencia en el mercado y retrasos en la implementación de 4GI

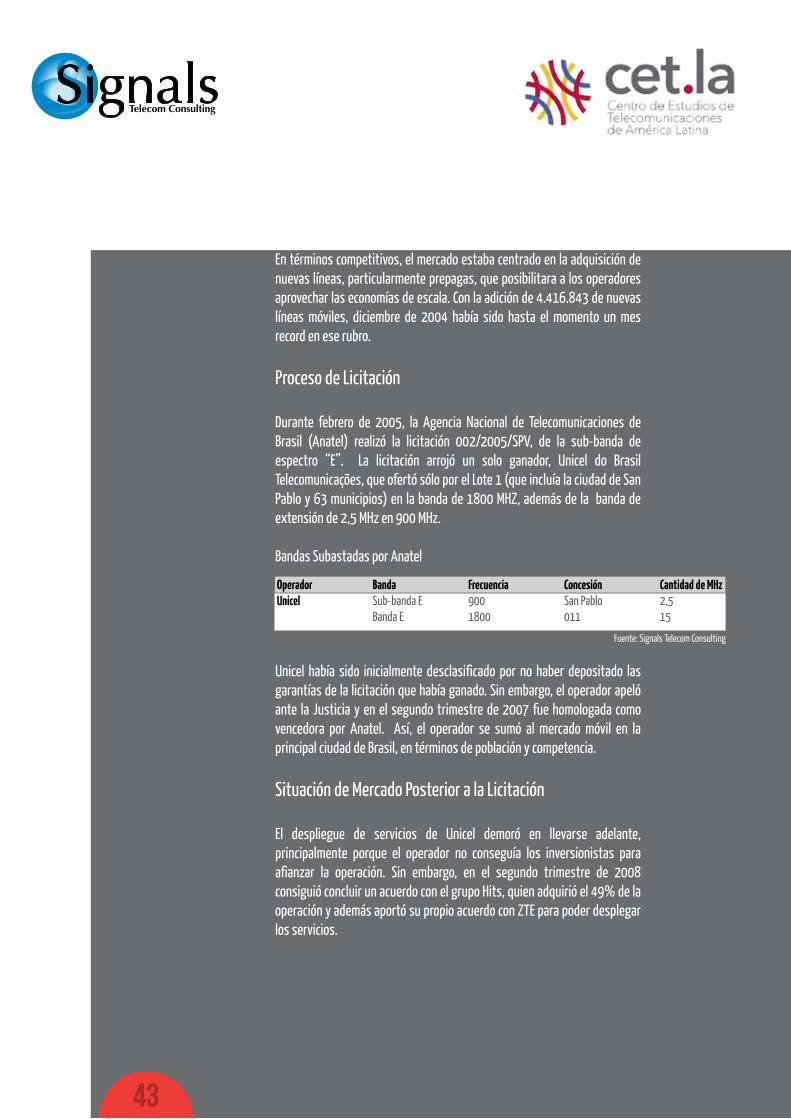

Unicel ganó la licitación. El lanzamiento de servicios se demoró hasta 3T08, con un objetivo de 500.000 líneas en un año. La subasta buscó sumar competencia en San Pablo, aunque la ausencia de controles sobre la situación financiera del entrante derivó en el ingreso de un operador que carecía de armas para competir

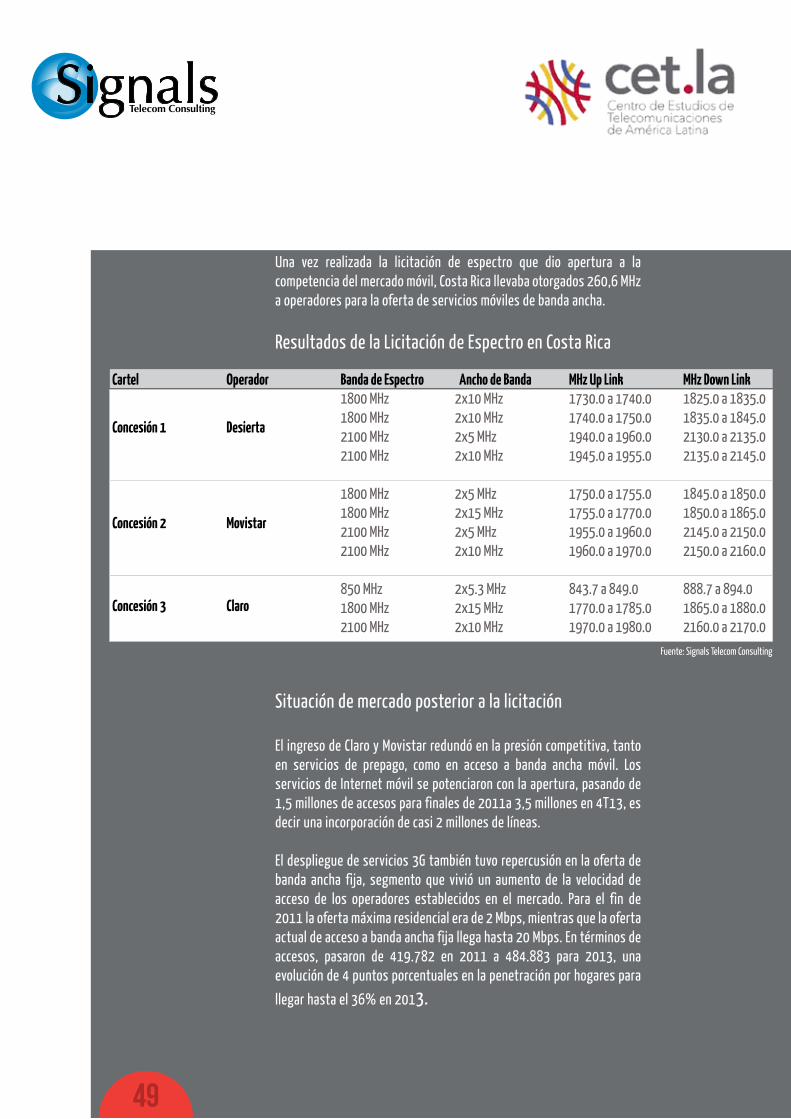

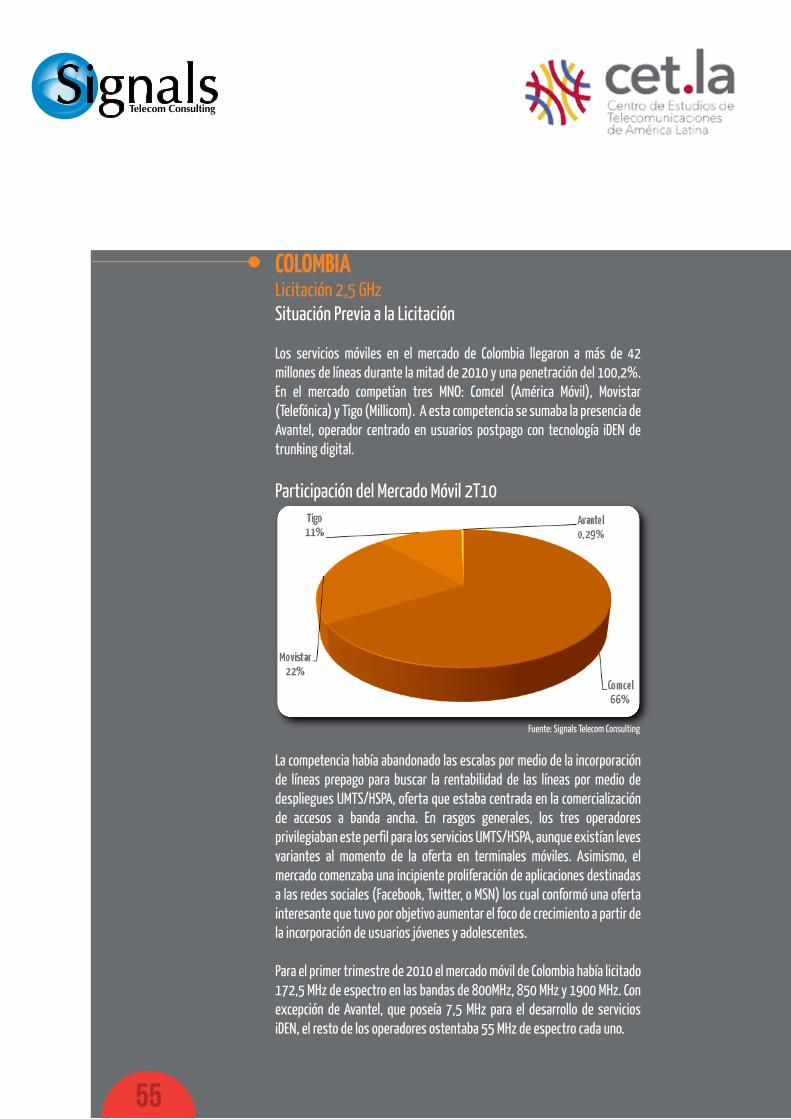

El objetivo de SUTEL era contar con el máximo de participantes; existieron 5 candidatos: América Móvil, Cable & Wireless, Digicel, Movistar y Millicom. Solo se presentaron Movistar y AMX. El ingreso de Claro y Movistar redundó en presión competitiva. Internet móvil se potenció con la apertura del mercado, pasando de 1,5 millones de accesos a fin de 2013 a 3,5 millones en 4T13, es decir, se incorporaron casi 2 millones de líneas

Fuente: Signals Telecom Consulting

Como se puede apreciar, la búsqueda de incorporar nuevos competidores a los distintos mercados móviles por medio de licitaciones o adjudicación de espectro en pocas ocasiones tuvieron los efectos buscados por las autoridades. En los distintos ejemplos se observaron dos escenarios bien definidos:

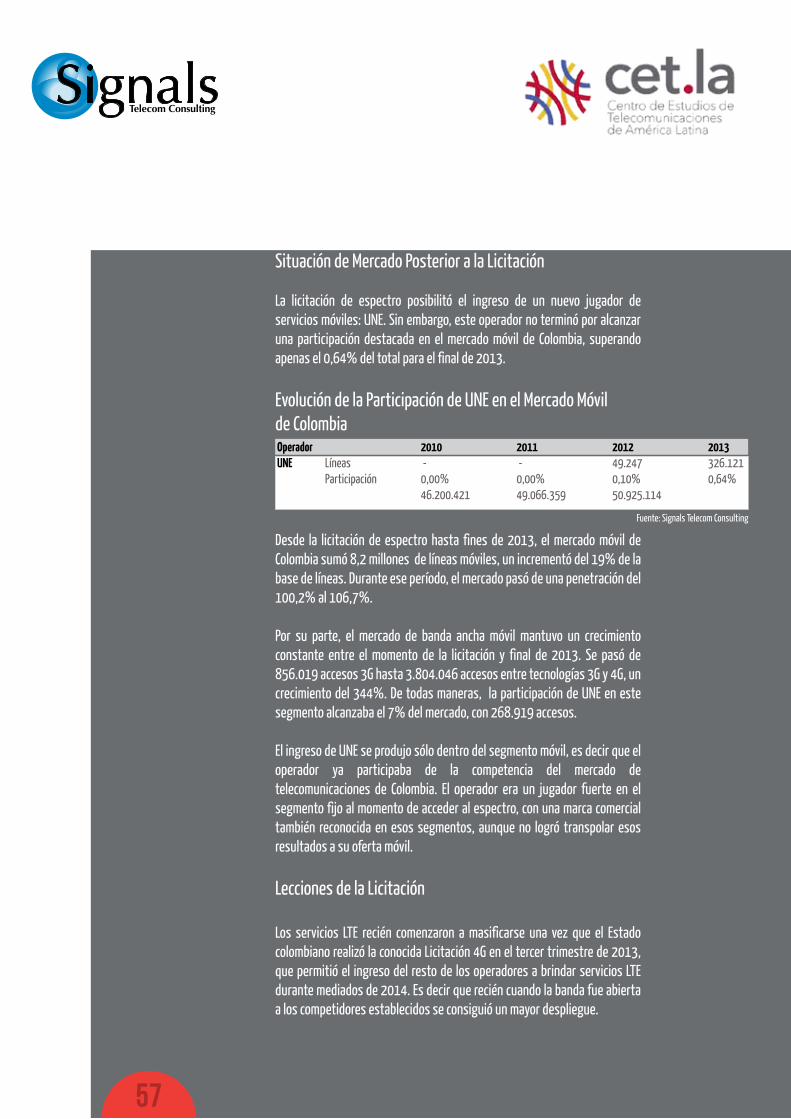

• El regulador no logró convocar operadores que no estuvieran presentes en el mercado. Aunque en ocasiones estas licitaciones posibilitaron a algunos operadores desplegar servicios que hasta el momento era imposible (como Avantel en Colombia o Nextel en México).

• El operador entrante se demoró en el lanzamiento del servicio, ocasionando retrasos en la evolución del mercado y generando también inconvenientes en la competitividad y las oportunidades de generar mayores beneficios para los usuarios.

Dentro del primer escenario se observan las experiencias de Chile, Costa Rica, Brasil en el caso de 700 MHz, Colombia en denominada licitación 4G y México. En cada uno de estos mercados se dieron situaciones particulares que terminaron generar algunos efectos contrarios a los buscados por las autoridades.

Fuente: Signals Telecom Consulting

12

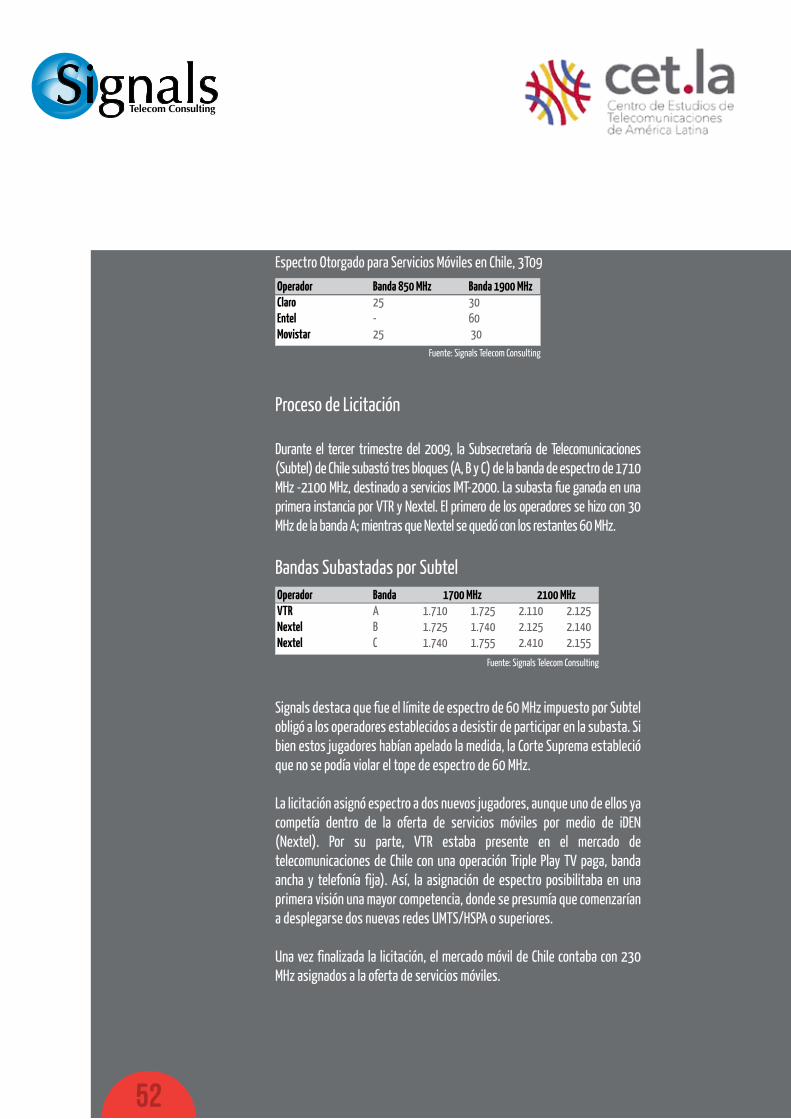

La licitación otorgó espectro a Nextel y VTR, que estaban presentes en el mercado. El límite de 60 MHz obligó a los móviles establecidos a desistir de participar. Los entrantes no lograron establecerse en el mercado de banda ancha móvil, con cuotas de mercado no relevantes: entre ambos lograron 1,26% al 4T13, con 297.872 líneas

Claro, DirecTV, Movistar y ETB y Tigo se adjudicaron espectro. No ingresaron nuevos operadores, sólo DirecTV a banda ancha. La licitación logró incrementar servicios de banda ancha móvil y de 4G. El mercado totalizaba 4,6 millones de BAM al 1T14, de los cuales 585.900 eran 4G

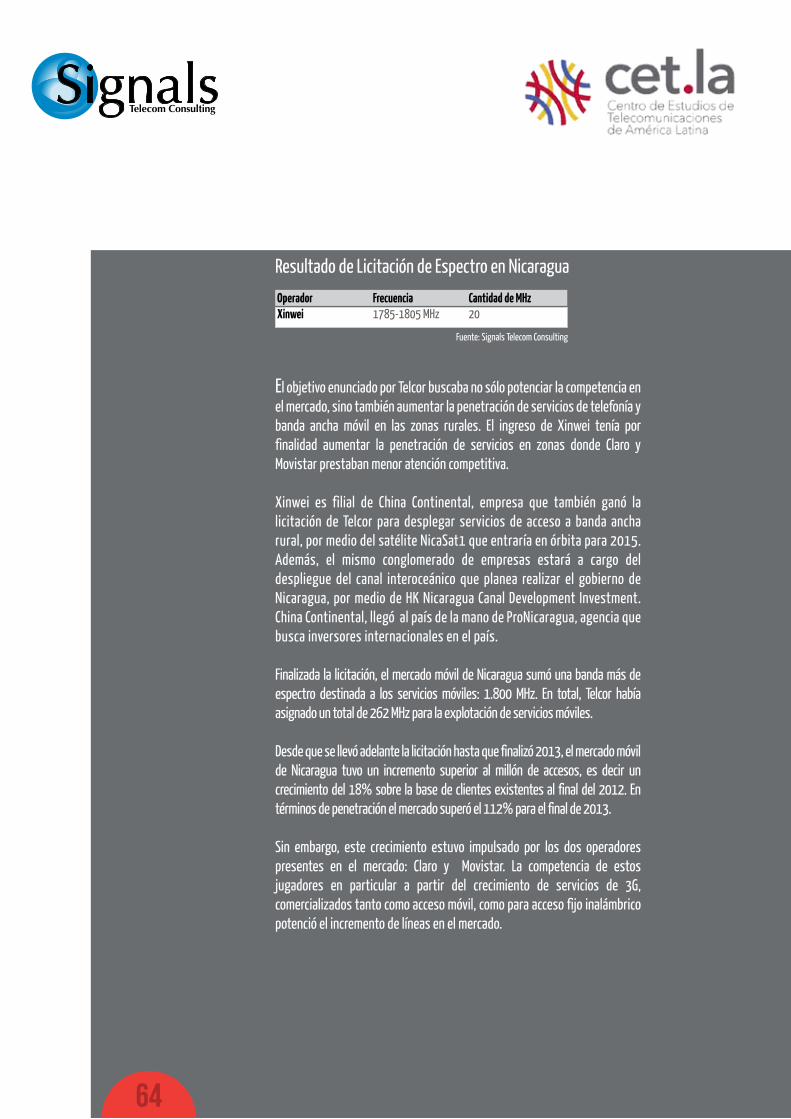

XinWei ganó la licitación. El objetivo de Telcor era potenciar la competencia, además de incrementar la penetración de telefonía y banda ancha móvil en zonas rurales. XinWei mostró grandes demoras en el despliegue de infraestructura, al punto de carecer de ofertas comerciales al tercer trimestre de 2014.

La subasta contó con un solo vencedor: UNE. Los operadores establecidos no pudieron participar por el tope de espectro que regía, de 55 MHz

Chile 1700-2100 MHz jul-09 3 MNO 92% 1 iDEN

Colombia 2,5 GHz jun-10 3 MNO 100,20% 1 iDEN 1700-2100 MHz jun-13 3 MNO 100,40% 2,5 GHz 1 iDEN 2 MVNO

Nicaragua 1785-1805 MHz nov-12 2 MNO 97,70%

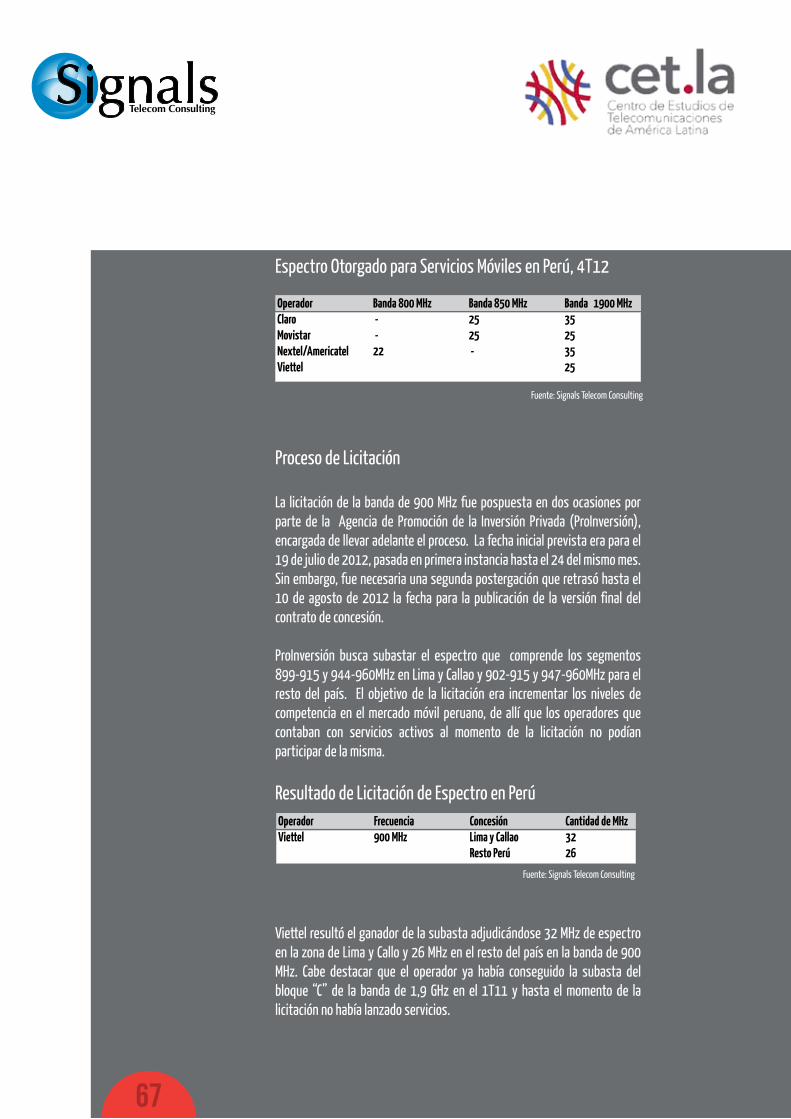

Perú 900 MHz jul-12 2 MNO 116% 1 iDEN

13

En el caso de Chile, estas experiencias fallidas terminaron por generar una discusión sobre la necesidad de abordar una regulación sobre el mercado espectro secundario. Por su parte, pese a los esfuerzos de las autoridades, Brasil no consiguió nuevos jugadores en el mercado; incluso uno de sus principales competidores (Oi) desistió de participar en la subasta de 700 MHz. Mientras que en Colombia el espectro asignado terminó en manos de jugadores ya presentes. En ese escenario, las altas penetraciones del mercado, sumada a la alta competencia entre los jugadores establecidos, son los principales argumentos que se encuentran para resaltar en la negativa de nuevos jugadores a participar de las licitaciones.

En estos casos, fueron los operadores establecidos los que marcaron el ritmo de la evolución tecnológica y la competencia en cada uno de los mercados, con el despliegue de nuevos servicios, que redundan en mejores condiciones de vida para sus usuarios. Asimismo, al contar con mayor cantidad de espectro se facilita el ingreso de competidores por medio de MVNO, potenciando así la competencia segmentada en nichos determinados de cada uno de los mercados.

Dentro del segundo escenario, se destacan casos como el de Argentina, la banda “E” en Brasil, Nicaragua y Perú. Cada uno con particularidades específicas, donde el operador que consiguió la asignación de espectro no logró consolidar una oferta en el mercado. En el caso de Argentina, la falta de planificación del gobierno en torno a Arsat fue en detrimento del despliegue de servicios. En Brasil, los escasos controles e exigencias regulatorias, sumados a los problemas de financiamiento, demoraron el ingreso de Unicel; operador que ingresó tarde al mercado y que tuvo un desempeño pobre.

En Nicaragua, Xinwei no logró desplegar servicios a inicio del tercer trimestre de 2014. Asimismo, el operador se enfrentará al desafío de llevar mayor cobertura zonas de gran extensión, que implicaría una fuerte inversión de capital para el operador móvil entrante, con tiempos de recupero laxos, debido a que atenderían sectores de escasa situación económica. En tanto que Viettel en Perú también mostró demoras para poder desplegar sus servicios, que terminaron por llevarse adelante a mediados de 2014, cabe resaltar que estos se dieron en condiciones disímiles al momento de la licitación, con el resto de los MNO con fuerte presencia en el mercado.

Es menester resaltar que el despliegue de una operación “greenfield” debe ser considerada como un esfuerzo importante por parte de los operadores. Cabe destacar que la mayoría de los jugadores que intentaron esta aventura y no terminaron por lanzar servicios o no se posicionaron en los mercados constituyen operaciones de escaso alcance internacional y con poca capacidad de generar economías de escala.

La posibilidad de contar con escalas que permitan abaratar los costos de despliegues de una operación es un punto importante a tener en cuenta entre los candidatos a una licitación de espectro. Principalmente en las condiciones actuales en las que se encuentra la gran mayoría de los mercados móviles de la región: altas penetraciones y fuerte competencia en banda ancha móvil. En esas circunstancias, se torna dificultoso el ingreso de un jugador con escaso margen de financiación y poca capacidad de contar con escalas que le permitan abaratar los costos de adquirir equipos e infraestructura con el fin de realizar un despliegue rápido de red y lanzamiento de servicios para alcanzar una posición competitiva en el mercado.

Otro de los puntos a tener en cuenta por las autoridades es que los mercados a nivel regional parecen haber alcanzado un punto de maduración con la participación de entre tres y cuatros operadores MNO de alcance nacional. Es decir, dependiendo de las dimensiones de los mercados y la cantidad de población, los mercados de América Latina rondan los tres o cuatro operadores con red propia, a estos jugadores se les pueden sumar operadores móviles virtuales, aunque como se detalló anteriormente se trata de jugadores de nicho, con una participación de mercado que difícilmente supere el 5%.

Cabe destacar que el escenario de tres o cuatro competidores presenta algunas excepciones, tal vez el caso más evidente es el de El Salvador donde cuatro MNO y un operador iDEN compiten en el mercado. Sin embargo, cabe destacar que Claro y Digicel pretendieron firmar un acuerdo para que el primero es haga con los activos del segundo, pero la Superintendencia de la Competencia de ese país intercedió para que la fusión no se lleve adelante. El organismo regulador exigía a Claro devolver parte de su espectro para aprobar la transacción.

La acumulación de espectro es el principal argumento de los distintos organismos reguladores utilizan en la región al momento de poner trabas a una fuerte tendencia de

concentración que vive el mercado en la región. Por caso, ante los rumores de una posible adquisición de TIM Brasil por parte de sus competidores en ese mercado, la Agencia Nacional de Telecomunicaciones (Anatel) advirtió públicamente en más de una oportunidad que la concentración de espectro haría dificultosa la aprobación de ese tipo de operación. Es de prever que, ante cualquier amenaza de concentración en un mercado determinado, los reguladores adopten posiciones similares a la de Anatel, con el objetivo de mantener la cantidad de competidores.

De todas formas, la tendencia a la concentración de operaciones en la región se mantiene. Principalmente dentro del segmento fijo, donde existen menos

probabilidades de que los reguladores impongan trabas. Un caso emblemático en la región es la reciente adquisición de GVT en Brasil a manos de Telefónica, en busca de generar sinergias

en el mercado de banda ancha fija y TV paga de ese país. La concentración de operaciones, incluso también entre fijos y móviles, como el caso de Tigo y UNE en Colombia, funciona como una estrategia lógica

dentro de un mercado que tiende a generar jugadores multiservicio.

Los esfuerzos de los reguladores por incrementar la necesaria competencia en los mercados, deberán considerar las tendencias internacionales, donde la evolución hacia la oferta de servicios integrados, que abarquen también la oferta del entretenimiento, parece irreversible.

14

3. Impacto de nuevas asignaciones de espectro en Costa Rica

La toma de decisiones de política pública para el sector de telecomunicaciones es cada vez más difícil dada la creciente complejidad del mercado. Para ayudar con los procesos de decisión se han desarrollado diferentes técnicas para estimar el impacto que podrían tener las medidas consideradas. Estos modelos sirven de guía y referencia, pues presentan un escenario potencial probable basado en experiencias históricas y supuestos amoldados a la realidad del mercado.

Costa Rica presenta en la actualidad un caso interesante en su política de administración de espectro radioeléctrico, pues en los próximos meses estará asignando espectro radioeléctrico destinado a servicios móviles. Debido a su política de desarrollo, el país quiere mantener la competencia y desea incrementar a la vez el valor social del uso del espectro radioeléctrico. La industria móvil requiere de espectro para su expansión. El estudio Economía Móvil América Latina 2013, de la GSMA, indica que la industria móvil es clave para el desarrollo socioeconómico de la región. La investigación mencionada indica que para 2012, la industria móvil contribuyó con más del 3,7% del Producto Interno Bruto (PIB) de la región; la cifra llegará al 4,5% para 2020. Más allá de los datos puramente económicos, existe un valor social en el uso de la telefonía móvil y una disponibilidad adecuada del espectro, como la reducción de la brecha digital mediante la banda ancha móvil, que impactará en servicios relacionados con la productividad de empresas y trabajadores, la tele-educación y nuevas formas de capacitación, y los avances que existen en prácticas de tele-salud.

La importancia de una apropiada adjudicación de espectro radioeléctrico que fomente el desarrollo del sector móvil de un país no debe ser subestimada. Es por

esta razón que Signals Telecom Consulting ha desarrollado un modelo de impacto potencial que tendría en el mercado la asignación de espectro en Costa Rica bajo cuatro

escenarios diferentes.

El desarrollo del modelo toma en consideración que el espectro radioeléctrico es un bien escaso, propiedad del Estado, que se entrega para su explotación por medio de concesiones a terceros. No obstante,

el valor de este activo no es intrínseco pues depende de los servicios a ser comercializados y de los beneficios generados por su uso.

El valor del espectro radioeléctrico puede variar según el mercado donde se utilice, de acuerdo con la cobertura de servicios, el tipo de tecnología utilizada o los niveles de adopción. Las recomendaciones de mejores prácticas internacionales para la evaluación del impacto económico que se atribuye al espectro sugieren la utilización de dos variables para determinar un valor aproximado del bienestar económico generado por la disponibilidad de este activo:

• Flujo de Fondos Descontado (DCF): el impacto económico atribuido a las nuevas asignaciones del espectro se estima partiendo de una proyección de ingresos futuros que se espera se generen de su eficiente explotación comercial;

• Ahorros en Costos: el impacto económico atribuido a las nuevas asignaciones del espectro radioeléctrico se relaciona a los costos ahorrados por medio de la ampliación de la red a través del incremento en conexiones. Debido a las limitaciones de los datos existentes sobre el próximo proceso de asignación de espectro radioeléctrico del gobierno costarricense, se procederá a desarrollar un modelo híbrido que incorpore varios aspectos de los dos acercamientos antes mencionados.

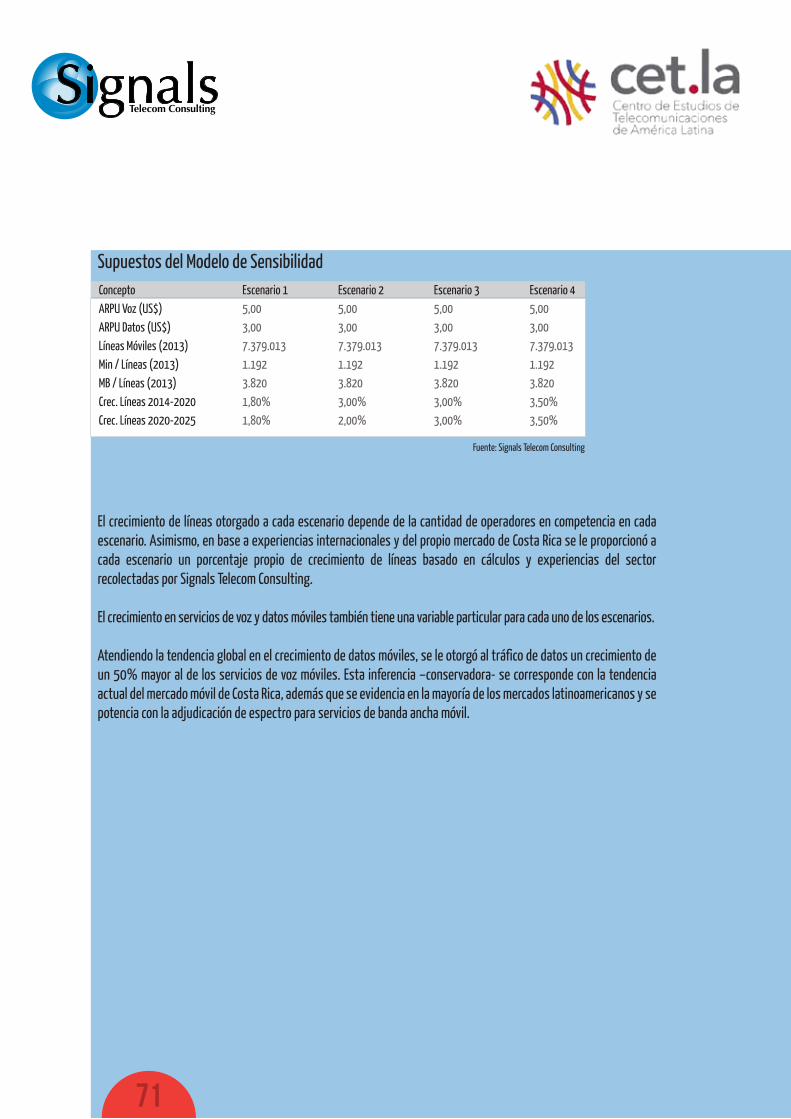

Modelo de Sensibilidad

Signals Telecom Consulting ha elaborado un modelo de sensibilidad que contempla cuatro escenarios potenciales durante la próxima asignación de espectro para servicios móviles que organiza el gobierno de Costa Rica. Estos escenarios fueron seleccionados en base a los anuncios de prensa que ha hecho el Gobierno desde la conclusión del pasado proceso de subasta de espectro radioeléctrico que abre el mercado a la competencia y en el cual un bloque no obtuvo ofertas de interesados. También se han contemplado las menciones a la posibilidad de licitar o reservar espectro para la entrada de un nuevo operador móvil de redes que sirva de catalizador para incrementar la competencia del sector en el país. Asimismo, se han tomado en consideración los comentarios públicos hechos por diversos actores del mercado de telecomunicaciones local e internacional en referencia a la falta de operadores interesados en entrar a construir una nueva red en América Latina partiendo de cero en mercados que superan la tasa de 100% de penetración móvil.

Por último, se ha tomado en consideración las enseñanzas obtenidas de pasados procesos licitatorios celebrados en América Latina y expuestos anteriormente en este documento. Como resultado se ha decidido hacer una evaluación del impacto que tendría en el crecimiento del mercado cada una de las siguientes alternativas:

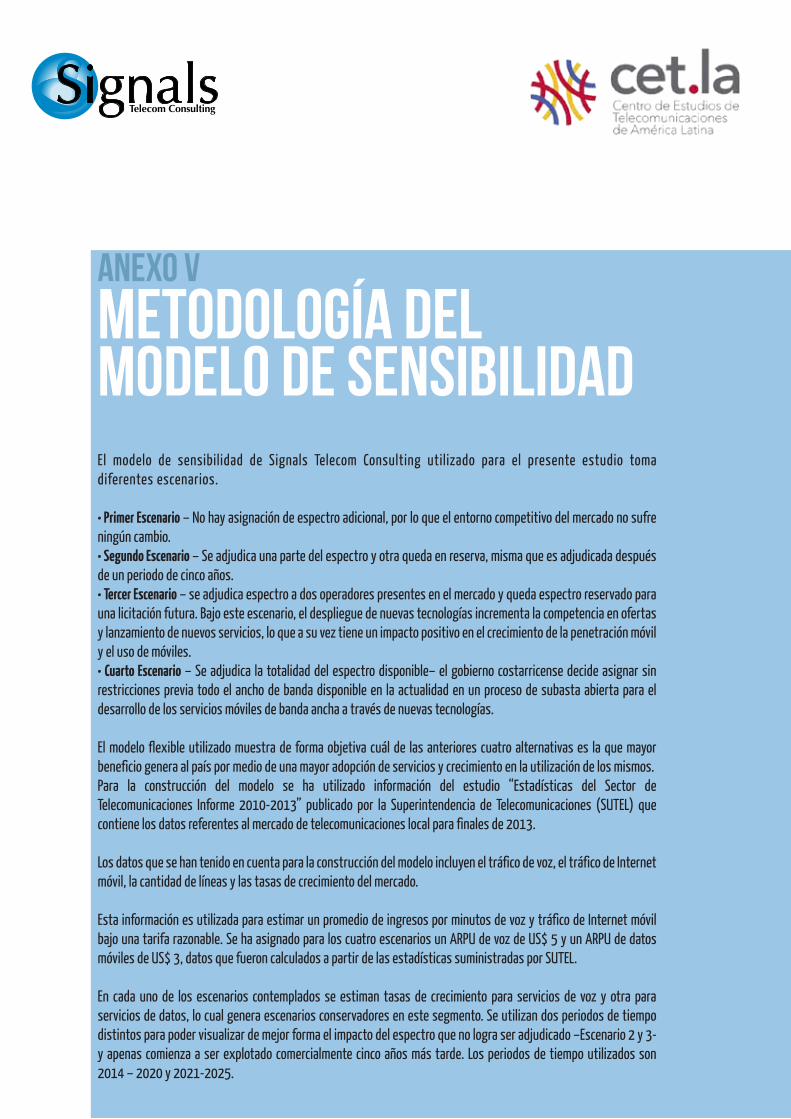

• Primer Escenario – Se cancela la asignación de espectro: el Gobierno decide posponer hasta nuevo aviso la asignación de espectro radioeléctrico en el mercado. En otras palabras, no ocurre ningún cambio en la cantidad de ancho de banda de espectro disponible para cada operador que pueda ser utilizado para el despliegue y oferta de nuevas tecnologías inalámbricas móviles. El entorno competitivo del mercado no sufre ningún cambio.

• Segundo Escenario – Adjudicación de una parte del espectro y otra queda en reserva: el Gobierno decide implementar los comentarios que se hicieron luego de que en la subasta que dio pie a la apertura del mercado móvil local un bloque de 70 MHz quedara desierto. El supuesto utilizado por Signals Telecom Consulting en este caso es que nuevamente el espectro no genera interés y queda desierto; finalmente es adjudicado luego de un periodo de cinco años.

16

•Tercer Escenario – Adjudicación de parte del espectro: el Gobierno decide adjudicar parte del total de espectro radioeléctrico disponible reservando ancho de banda para una licitación futura. Signals Telecom Consulting toma como supuesto que este espectro es adquirido por dos operadores presentes en el mercado. Bajo este escenario, el despliegue de nuevas tecnologías incrementa la competencia en ofertas y lanzamiento de nuevos servicios, lo que a su vez tiene un impacto positivo en el crecimiento de la penetración móvil y el uso de móviles.

• Cuarto Escenario – Se adjudica la totalidad del espectro disponible: el gobierno costarricense decide asignar sin restricciones previa todo el ancho de banda disponible en la actualidad en un proceso de subasta abierta para el desarrollo de los servicios móviles de banda ancha a través de nuevas tecnologías. Se infiere que bajo esta alternativa el espectro radioeléctrico es adquirido por los operadores ya establecidos en el mercado. El resultado es un incremento en la competencia, mayor aceleración en los niveles de adopción de nuevos servicios y la maximización de los beneficios que puede recibir la sociedad.

Metodología

Signals Telecom Consulting ha optado por la construcción de un modelo flexible que sirva como apoyo a los tomadores de decisión de Costa Rica. La meta es mostrar de forma objetiva cuál de las anteriores cuatro alternativas es la que mayor beneficio genera al país por medio de una mayor adopción de servicios y crecimiento en la utilización de los mismos.

La información estadística del mercado de Costa Rica utilizada en el modelo parte del estudio “Estadísticas del Sector de Telecomunicaciones Informe 2010-2013” publicado por la Superintendencia de Telecomunicaciones (SUTEL) que contiene los datos referentes al mercado de telecomunicaciones local para finales de 2013. Los datos utilizados de ese reporte incluyen:

• El promedio trimestral y anual de minutos de voz (MOU) utilizados por los suscriptores móviles del país;

• El promedio trimestral y anual de consumo de MB en Internet móvil por parte de los usuarios costarricenses.

• Cantidad de líneas• Tasas de crecimiento

Esta información es utilizada para estimar un promedio de ingresos por minutos de voz y tráfico de Internet móvil bajo una tarifa razonable. Los datos finales se incorporan en el modelo sin variación en todos los escenarios que se incluyen para de mantener un rango comparativo estable.

En cada uno de los escenarios contemplados se estiman tasas de crecimiento para servicios de voz y otra para servicios de datos, lo cual genera escenarios conservadores en este segmento. Se utilizan dos periodos de tiempo distintos para poder visualizar de mejor forma el impacto de la reserva de espectro que no logra ser adjudicado y apenas comienza a ser explotado comercialmente cinco años más tarde. Los periodos de tiempo utilizados son 2014 – 2020 y 2021-2025.

17

Inferencias

• Bajo los escenarios, Costa Rica exhibe un crecimiento constante del número de líneas contratadas en el mercado. Estas líneas no contemplan el impacto positivo que tendrá localmente el desarrollo del sector móvil de servicios de máquina a máquina (M2M) durante el periodo proyectado.• Se consigna que el crecimiento del consumo de Internet móvil sea un 50% mayor al crecimiento de las otras variables en cada periodo.• Se asume una tasa de interés de 10% que, aunque levemente alta, responde a las tasas de riesgo de inversión existentes en Costa Rica.• Las tarifas se mantienen sin variación durante el periodo proyectado.• Se asume una estabilidad macroeconómica en la región por lo que no se toma en consideración el impacto que podría tener localmente los cambios macroeconómicos positivos o negativos en otras regiones del planeta. • No se incluye costos de CAPEX u OPEX que podrían tener un impacto en los planes de inversión y desarrollo de nuevos servicios de los operadores.

Resultados

La experiencia internacional muestra que la decisión de licitar o reservar espectro radioeléctrico con el propósito de fomentar el ingreso de un nuevo entrante no ha tenido consecuencias positivas. Los resultados han sido licitaciones desiertas o innumerables atrasos en el despliegue de infraestructura por parte de los operadores que acceden a una porción de espectro.

Los resultados reflejados por el modelo de sensibilidad elaborado por Signals Telecom Consulting muestran que la experiencia histórica se repetiría en Costa Rica si el Gobierno decide licitar o reservar espectro con el propósito de fomentar el ingreso de un nuevo entrante en lugar de apostar por un proceso de licitación abierta con el objeto de ampliar la disponibilidad de espectro para facilitar el desarrollo de las nuevas tecnologías y estimular el crecimiento de la banda ancha.

Escenario 1La decisión de no adjudicar espectro radioeléctrico tendría como consecuencia principal que el mercado no experimente grandes cambios en sus tasas de crecimiento o niveles de innovación en tecnología. Las tasas de crecimiento de líneas y consumo de minutos se mantendrían en 1,8% durante todos los años del periodo proyectado, en tanto que las tasas de crecimiento en el consumo de Internet móvil se consignan con un crecimiento superior en un 50% a las anteriores. Se debe resaltar que el bajo nivel de crecimiento responde a las limitaciones derivadas de la capacidad existente del espectro y el consecuente impacto negativo en el desarrollo de la banda ancha móvil.

Escenario 2La adjudicación de parte del espectro en la actualidad y el intento fallido de atraer a un nuevo operador de redes móviles tiene como consecuencia que las tasas de crecimiento de líneas y adopción de servicios en los dos periodos contemplados sea distinta. En el primer periodo, 2014-2020, se experimenta un incremento del 3%, pero baja al 2% en el segundo período. Como se explicó, el crecimiento en el consumo de datos mediante Internet móvil es superior a las otras variables en un 50%.

Escenario 3La adjudicación de parte del espectro hace que las variaciones en el mercado sean mínimas. La mayor diferencia con el Escenario 1 antes descrito es que las tasas de crecimiento sean mayor durante todos los años proyectados, 3%. Este incremento se debe a una mayor innovación tecnológica en el mercado impulsada por los operadores que buscan rentabilizar sus nuevas concesiones de espectro por medio de la venta de nuevos servicios habilitados por redes LTE y que no se limitarán a acceso a Internet o servicios de voz. El crecimiento en el consumo de datos mediante Internet móvil es superior a las otras variables.

Escenario 4En este escenario, el mercado no presenta variaciones en los dos períodos de 2014-2020 y 2021-2025. Se observará un crecimiento de conexiones móviles del 3,5% en el primer período, manteniendo el mismo crecimiento, 3,5%, en el segundo. El mayor crecimiento en este modelo responde a que aumentará a la competitividad significativamente, impulsada por el deseo de liderar mercado.

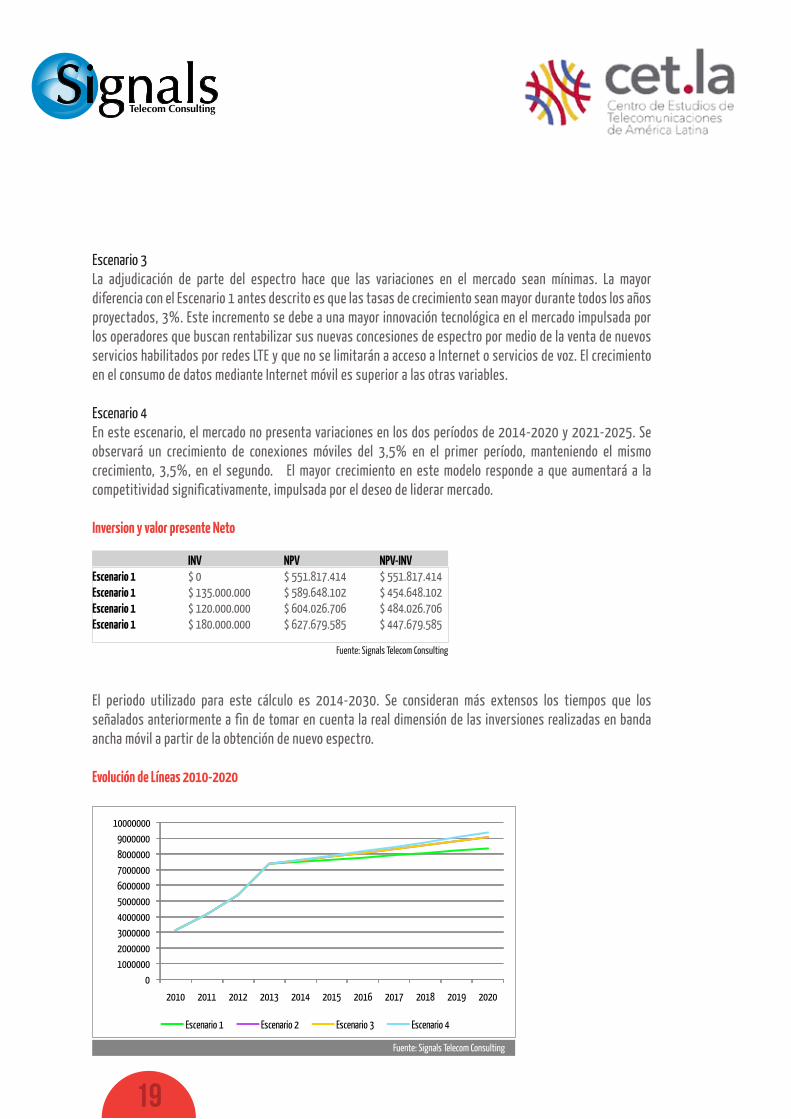

El periodo utilizado para este cálculo es 2014-2030. Se consideran más extensos los tiempos que los señalados anteriormente a fin de tomar en cuenta la real dimensión de las inversiones realizadas en banda ancha móvil a partir de la obtención de nuevo espectro.

Evolución de Líneas 2010-2020

19

Inversion y valor presente Neto INV NPV NPV-INVEscenario 1 $ 0 $ 551.817.414 $ 551.817.414Escenario 1 $ 135.000.000 $ 589.648.102 $ 454.648.102Escenario 1 $ 120.000.000 $ 604.026.706 $ 484.026.706Escenario 1 $ 180.000.000 $ 627.679.585 $ 447.679.585

Fuente: Signals Telecom Consulting

0100000020000003000000400000050000006000000700000080000009000000

10000000

2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020

Escenario 1 Escenario 2 Escenario 3 Escenario 4

Fuente: Signals Telecom Consulting

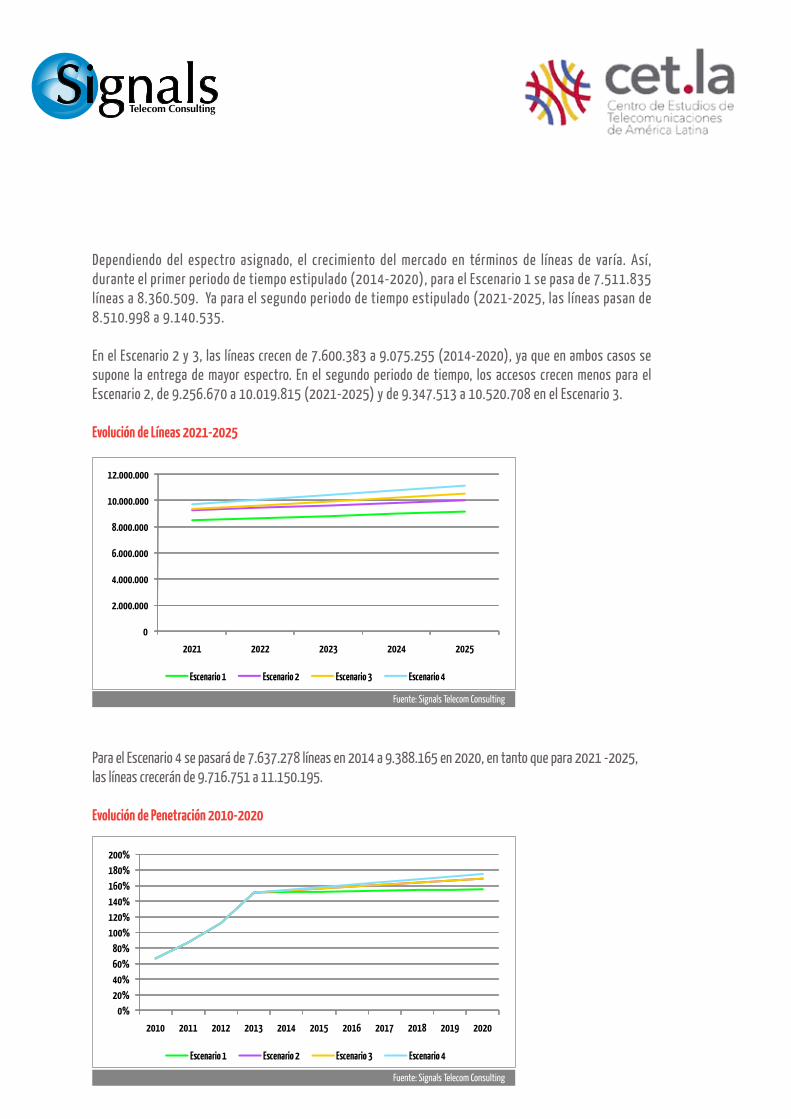

Dependiendo del espectro asignado, el crecimiento del mercado en términos de líneas de varía. Así, durante el primer periodo de tiempo estipulado (2014-2020), para el Escenario 1 se pasa de 7.511.835 líneas a 8.360.509. Ya para el segundo periodo de tiempo estipulado (2021-2025, las líneas pasan de 8.510.998 a 9.140.535.

En el Escenario 2 y 3, las líneas crecen de 7.600.383 a 9.075.255 (2014-2020), ya que en ambos casos se supone la entrega de mayor espectro. En el segundo periodo de tiempo, los accesos crecen menos para el Escenario 2, de 9.256.670 a 10.019.815 (2021-2025) y de 9.347.513 a 10.520.708 en el Escenario 3.

Evolución de Líneas 2021-2025

Para el Escenario 4 se pasará de 7.637.278 líneas en 2014 a 9.388.165 en 2020, en tanto que para 2021 -2025, las líneas crecerán de 9.716.751 a 11.150.195.

Evolución de Penetración 2010-2020

0

2.000.000

4.000.000

6.000.000

8.000.000

10.000.000

12.000.000

2021 2022 2023 2024 2025

Escenario 1 Escenario 2 Escenario 3 Escenario 4

Fuente: Signals Telecom Consulting

0%20%40%60%80%

100%120%140%160%180%200%

2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020

Escenario 1 Escenario 2 Escenario 3 Escenario 4

Fuente: Signals Telecom Consulting

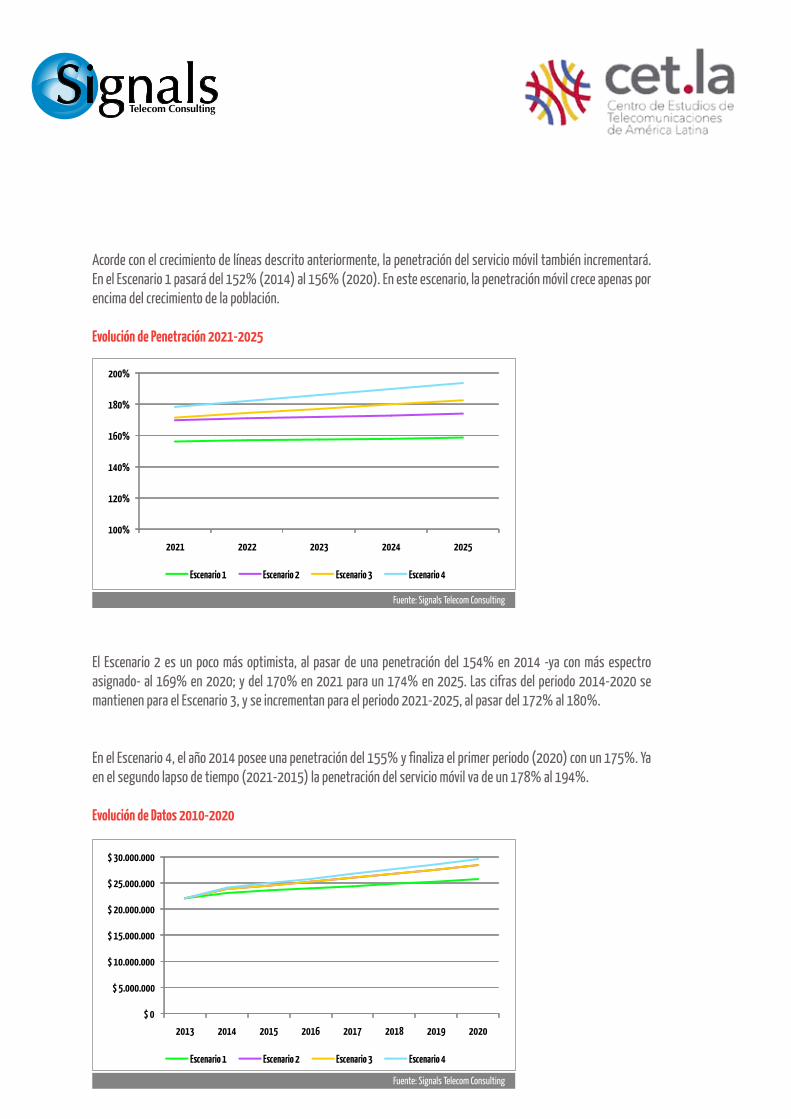

Acorde con el crecimiento de líneas descrito anteriormente, la penetración del servicio móvil también incrementará. En el Escenario 1 pasará del 152% (2014) al 156% (2020). En este escenario, la penetración móvil crece apenas por encima del crecimiento de la población.

Evolución de Penetración 2021-2025

El Escenario 2 es un poco más optimista, al pasar de una penetración del 154% en 2014 -ya con más espectro asignado- al 169% en 2020; y del 170% en 2021 para un 174% en 2025. Las cifras del periodo 2014-2020 se mantienen para el Escenario 3, y se incrementan para el periodo 2021-2025, al pasar del 172% al 180%.

En el Escenario 4, el año 2014 posee una penetración del 155% y finaliza el primer periodo (2020) con un 175%. Ya en el segundo lapso de tiempo (2021-2015) la penetración del servicio móvil va de un 178% al 194%.

Evolución de Datos 2010-2020

100%

120%

140%

160%

180%

200%

2021 2022 2023 2024 2025

Escenario 1 Escenario 2 Escenario 3 Escenario 4

Fuente: Signals Telecom Consulting

$ 0

$ 5.000.000

$ 10.000.000

$ 15.000.000

$ 20.000.000

$ 25.000.000

$ 30.000.000

2013 2014 2015 2016 2017 2018 2019 2020

Escenario 1 Escenario 2 Escenario 3 Escenario 4

Fuente: Signals Telecom Consulting

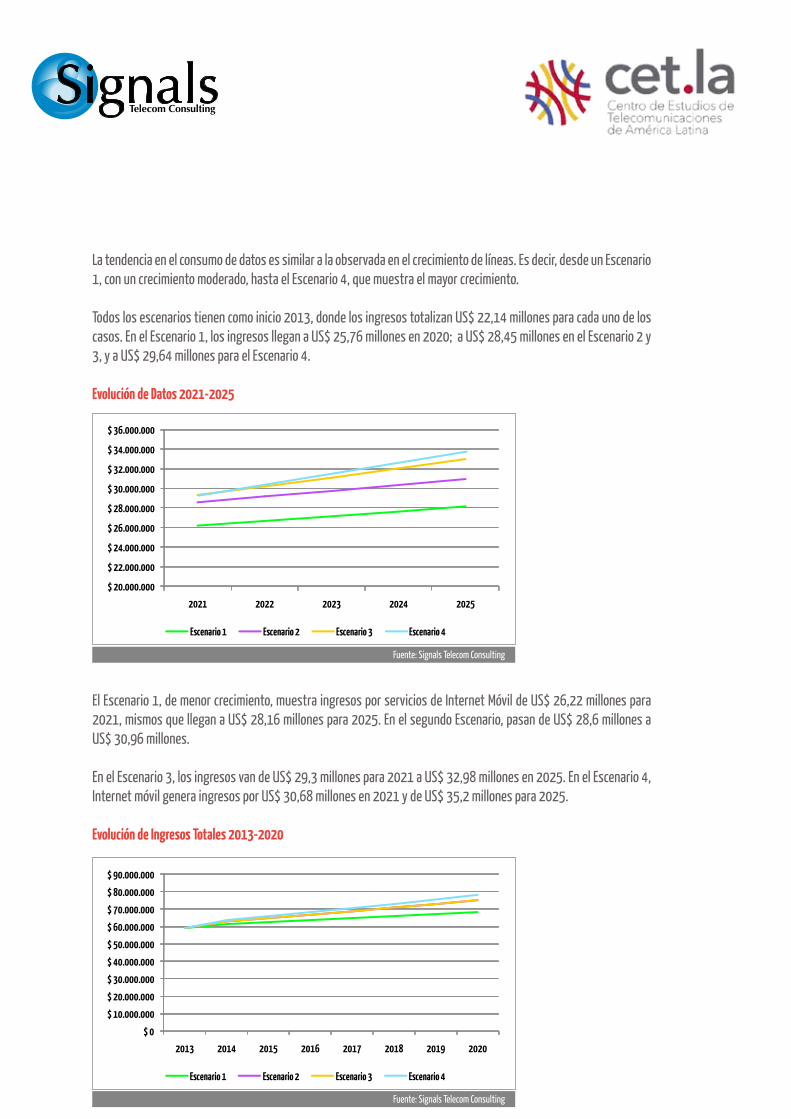

La tendencia en el consumo de datos es similar a la observada en el crecimiento de líneas. Es decir, desde un Escenario 1, con un crecimiento moderado, hasta el Escenario 4, que muestra el mayor crecimiento.

Todos los escenarios tienen como inicio 2013, donde los ingresos totalizan US$ 22,14 millones para cada uno de los casos. En el Escenario 1, los ingresos llegan a US$ 25,76 millones en 2020; a US$ 28,45 millones en el Escenario 2 y 3, y a US$ 29,64 millones para el Escenario 4.

Evolución de Datos 2021-2025

El Escenario 1, de menor crecimiento, muestra ingresos por servicios de Internet Móvil de US$ 26,22 millones para 2021, mismos que llegan a US$ 28,16 millones para 2025. En el segundo Escenario, pasan de US$ 28,6 millones a US$ 30,96 millones.

En el Escenario 3, los ingresos van de US$ 29,3 millones para 2021 a US$ 32,98 millones en 2025. En el Escenario 4, Internet móvil genera ingresos por US$ 30,68 millones en 2021 y de US$ 35,2 millones para 2025.

Evolución de Ingresos Totales 2013-2020

$ 20.000.000

$ 22.000.000

$ 24.000.000

$ 26.000.000

$ 28.000.000

$ 30.000.000

$ 32.000.000

$ 34.000.000

$ 36.000.000

2021 2022 2023 2024 2025

Escenario 1 Escenario 2 Escenario 3 Escenario 4

Fuente: Signals Telecom Consulting

$ 0

$ 10.000.000

$ 20.000.000

$ 30.000.000

$ 40.000.000

$ 50.000.000

$ 60.000.000

$ 70.000.000

$ 80.000.000

$ 90.000.000

2013 2014 2015 2016 2017 2018 2019 2020

Escenario 1 Escenario 2 Escenario 3 Escenario 4

Fuente: Signals Telecom Consulting

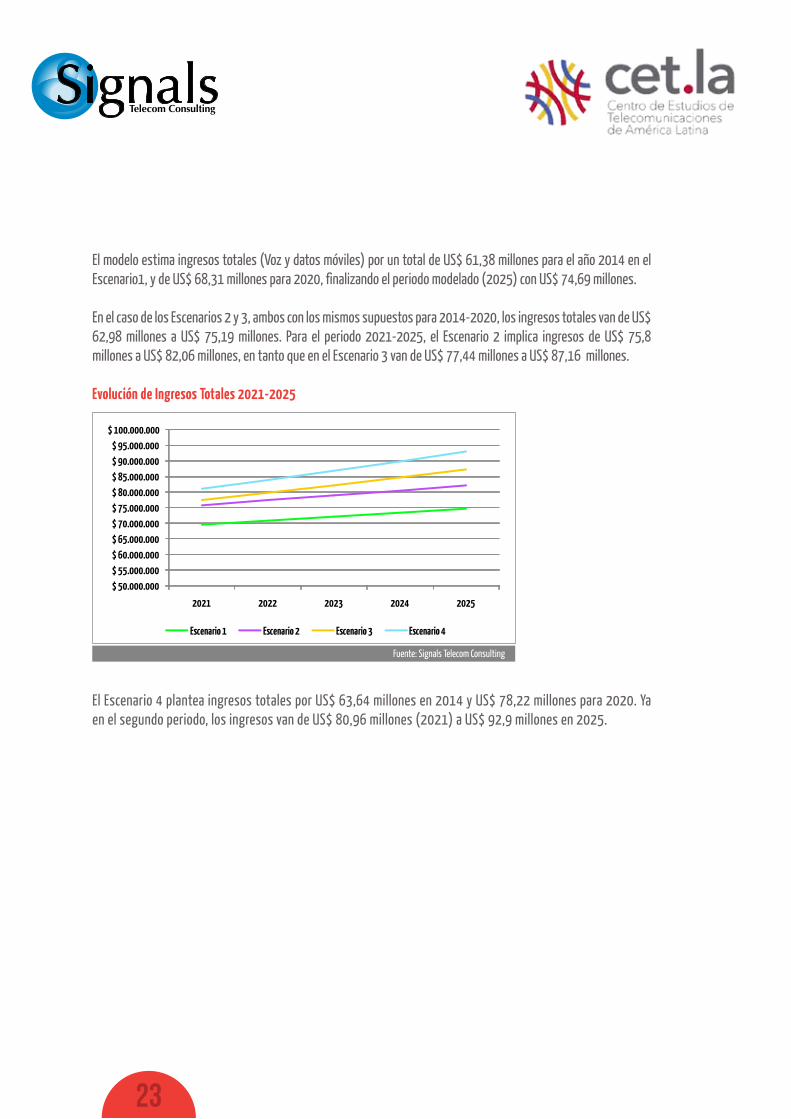

El modelo estima ingresos totales (Voz y datos móviles) por un total de US$ 61,38 millones para el año 2014 en el Escenario1, y de US$ 68,31 millones para 2020, finalizando el periodo modelado (2025) con US$ 74,69 millones.

En el caso de los Escenarios 2 y 3, ambos con los mismos supuestos para 2014-2020, los ingresos totales van de US$ 62,98 millones a US$ 75,19 millones. Para el periodo 2021-2025, el Escenario 2 implica ingresos de US$ 75,8 millones a US$ 82,06 millones, en tanto que en el Escenario 3 van de US$ 77,44 millones a US$ 87,16 millones.

Evolución de Ingresos Totales 2021-2025

El Escenario 4 plantea ingresos totales por US$ 63,64 millones en 2014 y US$ 78,22 millones para 2020. Ya en el segundo periodo, los ingresos van de US$ 80,96 millones (2021) a US$ 92,9 millones en 2025.

23

$ 50.000.000$ 55.000.000$ 60.000.000$ 65.000.000$ 70.000.000$ 75.000.000$ 80.000.000$ 85.000.000$ 90.000.000$ 95.000.000

$ 100.000.000

2021 2022 2023 2024 2025

Escenario 1 Escenario 2 Escenario 3 Escenario 4

Fuente: Signals Telecom Consulting

4. Recomendaciones

La experiencia internacional muestra que, en mercados con altos niveles de penetración móvil y un alto dinamismo por parte de los operadores establecidos de redes, licitar o reservar espectro con el propósito de fomentar la llegada de un nuevo operador dispuesto a invertir agresivamente en el despliegue de infraestructura y comercialización de servicios no se ha materializado. Al contrario, la reserva de espectro para fomentar el ingreso de nuevos operadores ha tenido como resultado subastas desiertas o la adjudicación de espectro a empresas que, debido a continuos atrasos en el desarrollo de su red, no han podido cumplir con las expectativas de desarrollo del mercado móvil local. Signals Telecom Consulting considera que esta situación no sería distinta en el caso de Costa Rica.

Se debe considerar, también, que durante el proceso de adjudicación de espectro realizado en 2010 el estado costarricense no pudo atraer tres nuevos entrantes para que ingresen en un mercado móvil hasta ese entonces caracterizado por tener un solo proveedor de servicios con su propia red.

En la actualidad, un nuevo entrante tendría que asumir las mismas obligaciones de inversión establecidas en las concesiones vigentes y competir con tres operadores nacionales afianzados en el mercado costarricense que, además, cuenta con uno de los niveles de penetración más altos de América Latina. Esto se traduce a costos de entrada mayores a los existentes durante 2010, por lo tanto es altamente improbable que surjan nuevos operadores interesados en obtener una licencia de espectro radioeléctrico para hacer un despliegue de red a corto plazo.

Signals Telecom Consulting recomienda que el espectro radioeléctrico a ser adjudicados durante el próximo proceso de licitación se hagan bajo el modelo de subasta abierta con el propósito de aprovechar el potencial de las nuevas tecnologías de banda ancha móvil.

24

Fuente: Signals Telecom Consulting

ANEXO I Trasfondo Costa RicaApertura del Mercado Móvil

El mercado de telecomunicaciones de Costa Rica tuvo carácter monopólico desde 1963, producto de la ley 3226 de ese año, en manos del Instituto Costarricense de Electricidad (ICE). La excepción se dio en el periodo 1989-1995 cuando Millicom ofreció telefonía móvil. El ICE se mantuvo como único operador para servicios fijos, junto con Radiográfica Costarricense (Racsa) empresa del mismo grupo. Para 1995, el ICE se hizo cargo del mercado de telefonía móvil afianzando su posición monopólica.

Ese estatus quo comenzó una lenta modificación en el cuarto trimestre de 2007, cuando Costa Rica firmó el Tratado de Libre Comercio de Estados Unidos, Centroamérica y República Dominicana (CAFTA-DR por sus siglas en inglés). Entre otras exigencias, el acuerdo comprometía al país a producir la apertura del mercado móvil y acceso a Internet.

Proceso de Apertura del Mercado de Telecomunicaciones

Para marzo de 2008 tiene lugar el segundo paso para la apertura del mercado de telecomunicaciones con la aprobación de la Ley General de Telecomunicaciones (LGT), que tuvo como principal objetivo garantizar la competitividad en el mercado móvil y de acceso a Internet. La LGT crea un organismo rector del sector (actualmente el Ministerio de Ciencia y Tecnología) y un regulador: la Superintendencia de Telecomunicaciones (SUTEL).

SUTEL comenzó el proceso de apertura del mercado de telecomunicaciones durante el primer trimestre de 2009, por medio de la liberalización de los servicios de Internet y banda ancha fijos. Asimismo, fue SUTEL la encargada de llevar adelante la licitación de espectro para la apertura del mercado móvil, que contaba con tres concesiones distintas, tenían un precio base de US$ 70 millones para cada una y constaba de dos instancias: una técnica y otra económica.

25

Fecha Acontecimientooct-07 Aprobación del referéndum CAFTA-DR con 51,5% de los votosnov-07 Aplicación de la "vía rápida" por la Asamblea Legislativamar-08 Aprobación de LGTdic-10 Inicio de la licitación de espectro para servicios móvilesmay-11 Firma de la licitaciónjul-11 Inician servicios MVNOnov-11 Ingreso de Movistar y Claro

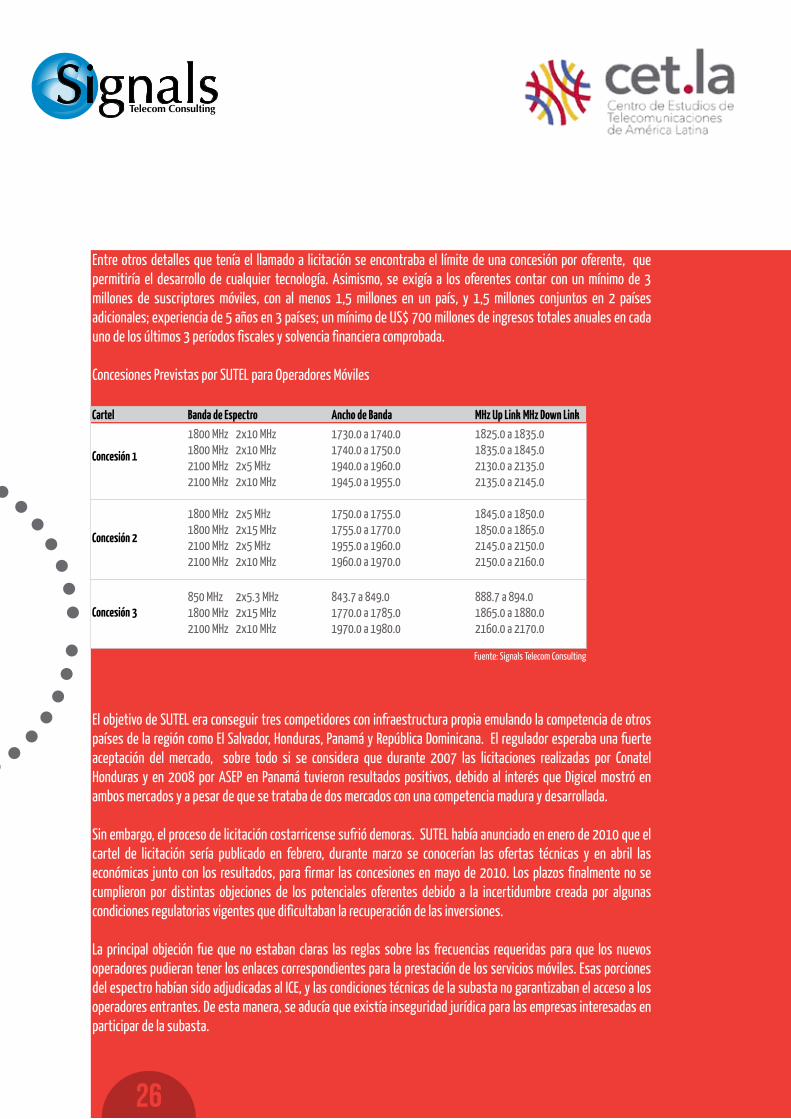

Entre otros detalles que tenía el llamado a licitación se encontraba el límite de una concesión por oferente, que permitiría el desarrollo de cualquier tecnología. Asimismo, se exigía a los oferentes contar con un mínimo de 3 millones de suscriptores móviles, con al menos 1,5 millones en un país, y 1,5 millones conjuntos en 2 países adicionales; experiencia de 5 años en 3 países; un mínimo de US$ 700 millones de ingresos totales anuales en cada uno de los últimos 3 períodos fiscales y solvencia financiera comprobada.

Concesiones Previstas por SUTEL para Operadores Móviles

El objetivo de SUTEL era conseguir tres competidores con infraestructura propia emulando la competencia de otros países de la región como El Salvador, Honduras, Panamá y República Dominicana. El regulador esperaba una fuerte aceptación del mercado, sobre todo si se considera que durante 2007 las licitaciones realizadas por Conatel Honduras y en 2008 por ASEP en Panamá tuvieron resultados positivos, debido al interés que Digicel mostró en ambos mercados y a pesar de que se trataba de dos mercados con una competencia madura y desarrollada.

Sin embargo, el proceso de licitación costarricense sufrió demoras. SUTEL había anunciado en enero de 2010 que el cartel de licitación sería publicado en febrero, durante marzo se conocerían las ofertas técnicas y en abril las económicas junto con los resultados, para firmar las concesiones en mayo de 2010. Los plazos finalmente no se cumplieron por distintas objeciones de los potenciales oferentes debido a la incertidumbre creada por algunas condiciones regulatorias vigentes que dificultaban la recuperación de las inversiones.

La principal objeción fue que no estaban claras las reglas sobre las frecuencias requeridas para que los nuevos operadores pudieran tener los enlaces correspondientes para la prestación de los servicios móviles. Esas porciones del espectro habían sido adjudicadas al ICE, y las condiciones técnicas de la subasta no garantizaban el acceso a los operadores entrantes. De esta manera, se aducía que existía inseguridad jurídica para las empresas interesadas en participar de la subasta.

26

Cartel Banda de Espectro Ancho de Banda MHz Up Link MHz Down Link 1800 MHz 2x10 MHz 1730.0 a 1740.0 1825.0 a 1835.0 1800 MHz 2x10 MHz 1740.0 a 1750.0 1835.0 a 1845.0 2100 MHz 2x5 MHz 1940.0 a 1960.0 2130.0 a 2135.0 2100 MHz 2x10 MHz 1945.0 a 1955.0 2135.0 a 2145.0 1800 MHz 2x5 MHz 1750.0 a 1755.0 1845.0 a 1850.0 1800 MHz 2x15 MHz 1755.0 a 1770.0 1850.0 a 1865.0 2100 MHz 2x5 MHz 1955.0 a 1960.0 2145.0 a 2150.0 2100 MHz 2x10 MHz 1960.0 a 1970.0 2150.0 a 2160.0 850 MHz 2x5.3 MHz 843.7 a 849.0 888.7 a 894.0 1800 MHz 2x15 MHz 1770.0 a 1785.0 1865.0 a 1880.0 2100 MHz 2x10 MHz 1970.0 a 1980.0 2160.0 a 2170.0

Concesión 1

Concesión 2

Concesión 3

Fuente: Signals Telecom Consulting

Otro aspecto que generó controversia dentro del marco legal del mercado fueron las tarifas de interconexión, aunque en este caso el principal opositor que había determinado SUTEL fue el ICE. Desde el operador estatal se aducía que no era posible enfrentar la competencia en un mercado abierto, con tarifas calculadas al costo de acuerdo con la metodología establecida en la regulación. La disputa se extendió, incluso hasta el momento de ingreso de los operadores, cuando los cargos en los contratos de interconexión fueron fijados a través de la negociación. Para noviembre de 2010, el ICE había solicitado la suspensión de la oferta de interconexión por referencia (OIR), que una semana antes había aprobado SUTEL, recurriendo incluso mediante un recurso ante el Tribunal Contencioso Administrativo.

La crítica fue desestimada por el Consejo de la SUTEL al ratificar la OIR y desestimar que ésta pudiera causar mayores perjuicios en las posibilidades de competir del operador estatal. La posición del regulador sostenía que su propuesta tenía como búsqueda garantizar la interconexión para los usuarios y la competencia en el mercado.

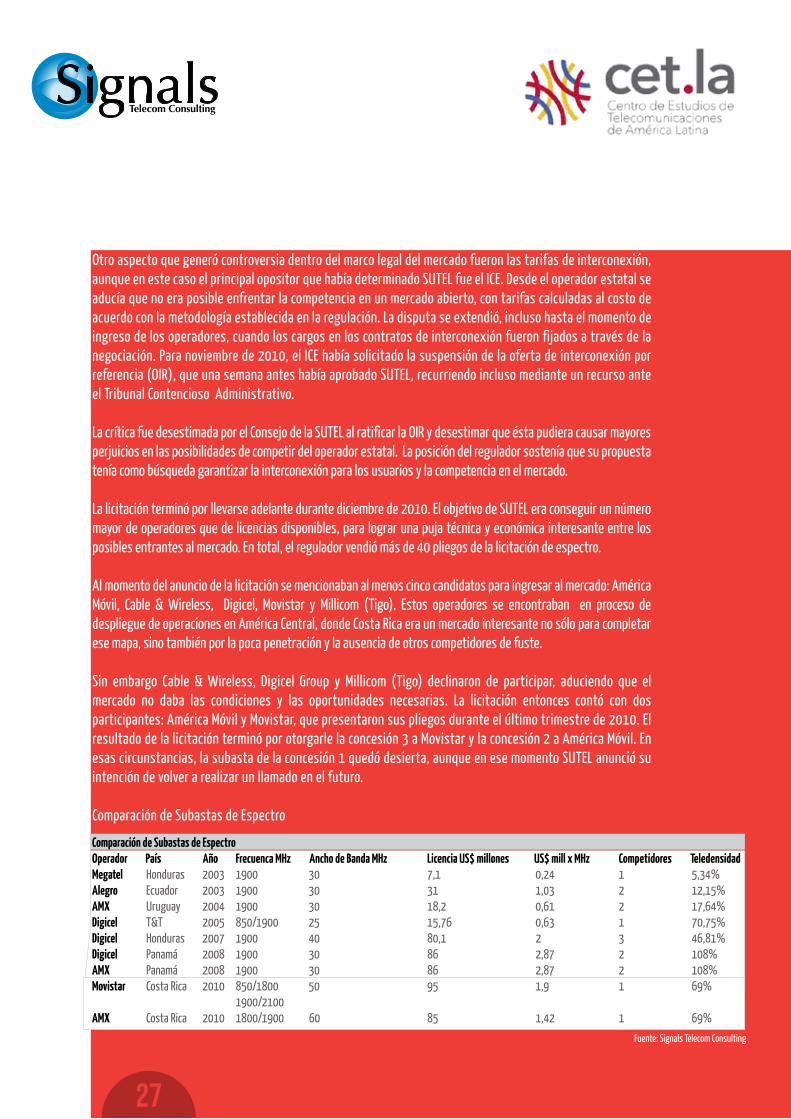

La licitación terminó por llevarse adelante durante diciembre de 2010. El objetivo de SUTEL era conseguir un número mayor de operadores que de licencias disponibles, para lograr una puja técnica y económica interesante entre los posibles entrantes al mercado. En total, el regulador vendió más de 40 pliegos de la licitación de espectro.

Al momento del anuncio de la licitación se mencionaban al menos cinco candidatos para ingresar al mercado: América Móvil, Cable & Wireless, Digicel, Movistar y Millicom (Tigo). Estos operadores se encontraban en proceso de despliegue de operaciones en América Central, donde Costa Rica era un mercado interesante no sólo para completar ese mapa, sino también por la poca penetración y la ausencia de otros competidores de fuste.

Sin embargo Cable & Wireless, Digicel Group y Millicom (Tigo) declinaron de participar, aduciendo que el mercado no daba las condiciones y las oportunidades necesarias. La licitación entonces contó con dos participantes: América Móvil y Movistar, que presentaron sus pliegos durante el último trimestre de 2010. El resultado de la licitación terminó por otorgarle la concesión 3 a Movistar y la concesión 2 a América Móvil. En esas circunstancias, la subasta de la concesión 1 quedó desierta, aunque en ese momento SUTEL anunció su intención de volver a realizar un llamado en el futuro.

Comparación de Subastas de Espectro

Fuente: Signals Telecom Consulting

27

Comparación de Subastas de Espectro Operador País Año Frecuenca MHz Ancho de Banda MHz Licencia US$ millones US$ mill x MHz Competidores TeledensidadMegatel Honduras 2003 1900 30 7,1 0,24 1 5,34%Alegro Ecuador 2003 1900 30 31 1,03 2 12,15%AMX Uruguay 2004 1900 30 18,2 0,61 2 17,64%Digicel T&T 2005 850/1900 25 15,76 0,63 1 70,75%Digicel Honduras 2007 1900 40 80,1 2 3 46,81%Digicel Panamá 2008 1900 30 86 2,87 2 108%AMX Panamá 2008 1900 30 86 2,87 2 108%Movistar Costa Rica 2010 850/1800 50 95 1,9 1 69% 1900/2100 AMX Costa Rica 2010 1800/1900 60 85 1,42 1 69%

Otro aspecto que generó controversia dentro del marco legal del mercado fueron las tarifas de interconexión, aunque en este caso el principal opositor que había determinado SUTEL fue el ICE. Desde el operador estatal se aducía que no era posible enfrentar la competencia en un mercado abierto, con tarifas calculadas al costo de acuerdo con la metodología establecida en la regulación. La disputa se extendió, incluso hasta el momento de ingreso de los operadores, cuando los cargos en los contratos de interconexión fueron fijados a través de la negociación. Para noviembre de 2010, el ICE había solicitado la suspensión de la oferta de interconexión por referencia (OIR), que una semana antes había aprobado SUTEL, recurriendo incluso mediante un recurso ante el Tribunal Contencioso Administrativo.

La crítica fue desestimada por el Consejo de la SUTEL al ratificar la OIR y desestimar que ésta pudiera causar mayores perjuicios en las posibilidades de competir del operador estatal. La posición del regulador sostenía que su propuesta tenía como búsqueda garantizar la interconexión para los usuarios y la competencia en el mercado.

La licitación terminó por llevarse adelante durante diciembre de 2010. El objetivo de SUTEL era conseguir un número mayor de operadores que de licencias disponibles, para lograr una puja técnica y económica interesante entre los posibles entrantes al mercado. En total, el regulador vendió más de 40 pliegos de la licitación de espectro.

Al momento del anuncio de la licitación se mencionaban al menos cinco candidatos para ingresar al mercado: América Móvil, Cable & Wireless, Digicel, Movistar y Millicom (Tigo). Estos operadores se encontraban en proceso de despliegue de operaciones en América Central, donde Costa Rica era un mercado interesante no sólo para completar ese mapa, sino también por la poca penetración y la ausencia de otros competidores de fuste.

Sin embargo Cable & Wireless, Digicel Group y Millicom (Tigo) declinaron de participar, aduciendo que el mercado no daba las condiciones y las oportunidades necesarias. La licitación entonces contó con dos participantes: América Móvil y Movistar, que presentaron sus pliegos durante el último trimestre de 2010. El resultado de la licitación terminó por otorgarle la concesión 3 a Movistar y la concesión 2 a América Móvil. En esas circunstancias, la subasta de la concesión 1 quedó desierta, aunque en ese momento SUTEL anunció su intención de volver a realizar un llamado en el futuro.

Comparación de Subastas de Espectro

Claro y Movistar ingresaron al mercado de Costa Rica en condiciones razonables con relación a las licencias de espectro licitadas durante 2007 y 2008 en otros mercados de América Central, si se considera la escasa penetración del mercado y la existencia de un sólo operador sin experiencia en un escenario competitivo, aunque de naturaleza estatal. Asimismo, fue llamativa la ausencia de Digicel en la licitación, en Costa Rica decidió no participar a pesar de ser un mercado clave para su crecimiento y posicionamiento en la región.

En términos concretos, las distintas demoras en la licitación, sumado a determinadas incertidumbres con relación a los enlaces de microondas que pueden ser utilizados por los entrantes y las condiciones regulatorias existentes, conspiraron contra un mayor interés de parte de los operadores internacionales. Sin embargo, tanto SUTEL como el Ministerio de Ambiente, Energía y Telecomunicaciones (Minaet) se mostraron satisfechos con el proceso, argumentando principalmente que se garantizó la apertura del mercado. Así se pudo completar el principal objetivo del gobierno de Costa Rica: cumplir con las responsabilidades adquiridas en los acuerdos internacionales y dinamizar el sector de telecomunicaciones a través de la adopción de un modelo solidario de apertura impulsado por la competencia.

De todas maneras, una vez finalizado el proceso, la subasta de la Concesión 1 quedó desierta; las Autoridades anunciaron que esa porción de espectro se licitaría durante el último trimestre de 2011. La licitación finalmente no se llevó adelante y pasó a formar parte luego de un plan de licitación de espectro radioeléctrico que recomendó el regulador: “Propuesta de uso de bandas para sistemas móviles de telecomunicaciones (IMT) en Costa Rica”. El objetivo del plan es liberar 640 MHz de espectro radioeléctrico durante un plazo de 36 meses, que se esperaba inicie en 2015.

Una vez en el mercado, el despliegue de Claro mantuvo la estrategia del operador a nivel de América Central: estuvo centrado en una oferta fundamentalmente prepaga, siendo los dispositivos móviles inteligentes (smartphones) y su oferta de conectividad móvil de Internet los principales focos de las propuestas comerciales. El operador, incluso, solía atribuirle a los terminales las cualidades propias de los servicios. En concordancia con la estrategia regional, Claro también desplegó servicios de TV paga por medio de DTH. El objetivo del operador es afianzar una posición de operador multiservicio centrado en entretenimiento.

Movistar también replicó su estrategia regional, con un crecimiento de cobertura similar a la de Claro producto de los inconvenientes generados por los municipios al momento de desplegar su red. La situación obligó al operador a tener un crecimiento de mercado menor al esperado durante su primer año de operaciones. El operador buscó posicionarse a partir de la oferta de terminales y una activa presencia en la prensa.

Pese a las complicaciones, los operadores entrantes lograron extender su cobertura en el mercado. Ambos desplegaron servicios GSM/GPRS/EDGE y UMTS/HPSA; incluso una vez avanzada la maduración del mercado, así como la evolución de la tecnología a nivel global, tanto Claro como Movistar pudieron equiparar la oferta LTE con la que contaba el ICE.

28

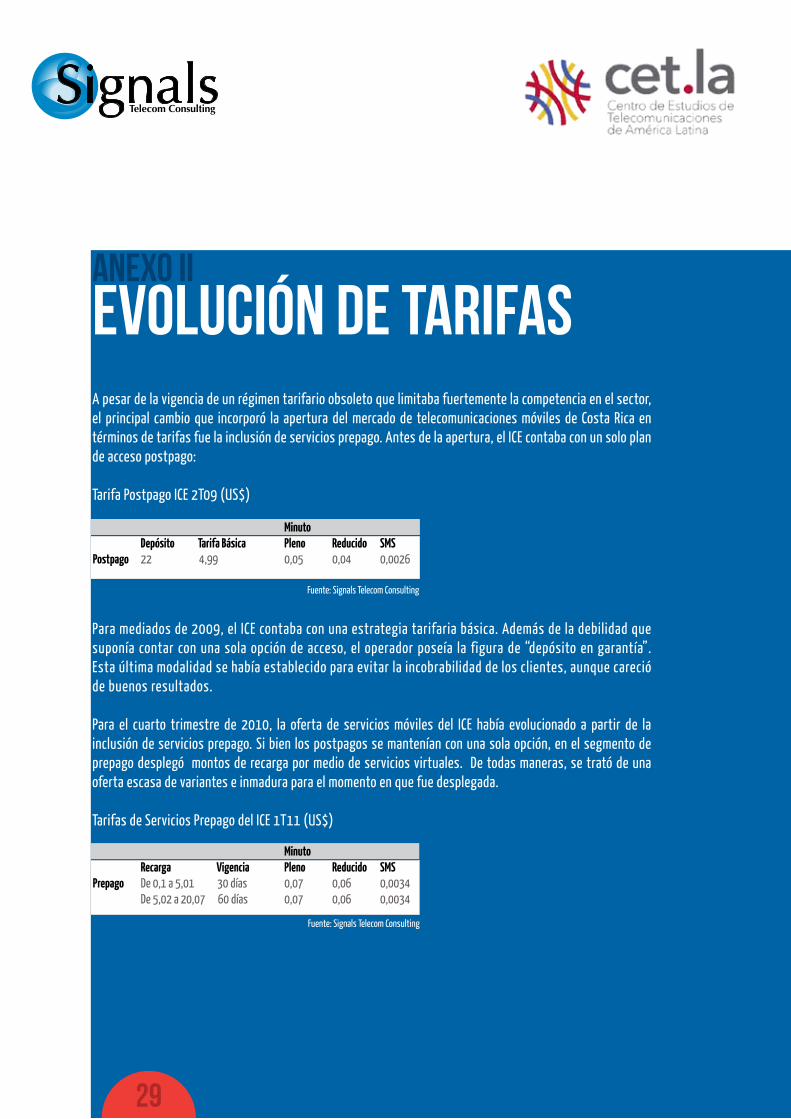

ANEXO IIEvolución de TarifasA pesar de la vigencia de un régimen tarifario obsoleto que limitaba fuertemente la competencia en el sector, el principal cambio que incorporó la apertura del mercado de telecomunicaciones móviles de Costa Rica en términos de tarifas fue la inclusión de servicios prepago. Antes de la apertura, el ICE contaba con un solo plan de acceso postpago:

Tarifa Postpago ICE 2T09 (US$)

Para mediados de 2009, el ICE contaba con una estrategia tarifaria básica. Además de la debilidad que suponía contar con una sola opción de acceso, el operador poseía la figura de “depósito en garantía”. Esta última modalidad se había establecido para evitar la incobrabilidad de los clientes, aunque careció de buenos resultados.

Para el cuarto trimestre de 2010, la oferta de servicios móviles del ICE había evolucionado a partir de la inclusión de servicios prepago. Si bien los postpagos se mantenían con una sola opción, en el segmento de prepago desplegó montos de recarga por medio de servicios virtuales. De todas maneras, se trató de una oferta escasa de variantes e inmadura para el momento en que fue desplegada.

Tarifas de Servicios Prepago del ICE 1T11 (US$)

Fuente: Signals Telecom Consulting

29

Minuto Depósito Tarifa Básica Pleno Reducido SMSPostpago 22 4,99 0,05 0,04 0,0026 Fuente: Signals Telecom Consulting

Minuto Depósito Tarifa Básica Pleno Reducido SMSPostpago 22 4,99 0,05 0,04 0,0026

Minuto Recarga Vigencia Pleno Reducido SMSPrepago De 0,1 a 5,01 30 días 0,07 0,06 0,0034 De 5,02 a 20,07 60 días 0,07 0,06 0,0034

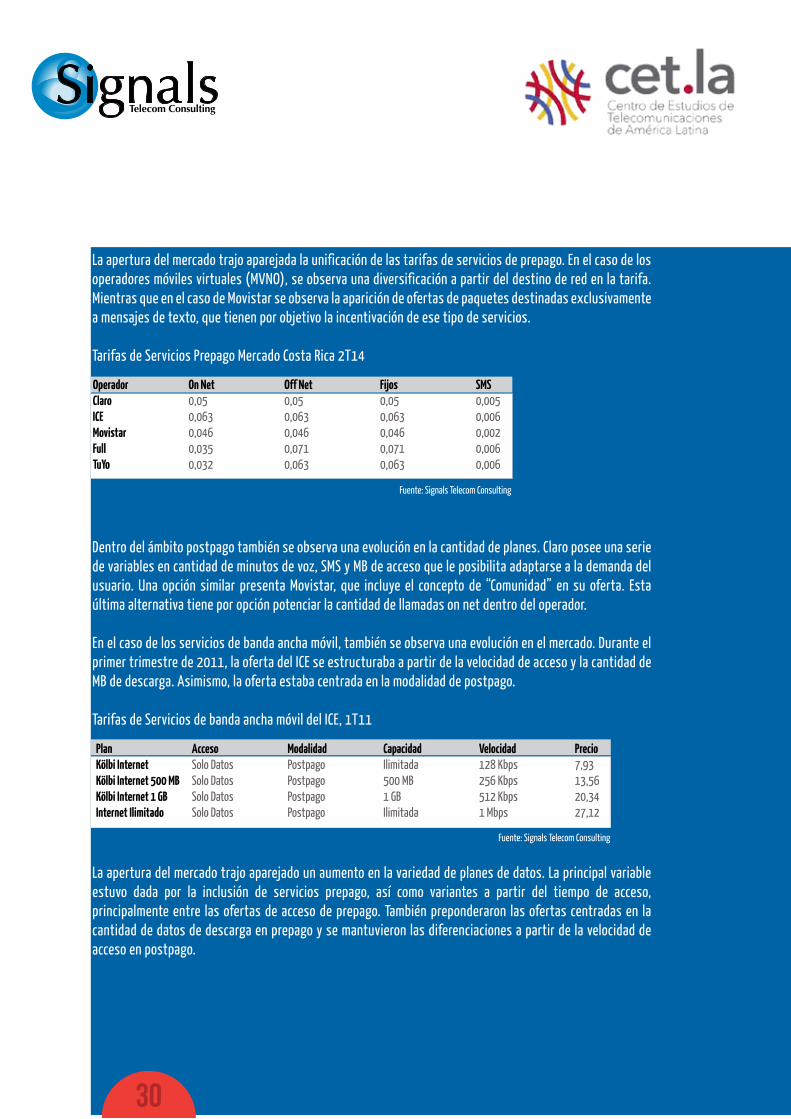

La apertura del mercado trajo aparejada la unificación de las tarifas de servicios de prepago. En el caso de los operadores móviles virtuales (MVNO), se observa una diversificación a partir del destino de red en la tarifa. Mientras que en el caso de Movistar se observa la aparición de ofertas de paquetes destinadas exclusivamente a mensajes de texto, que tienen por objetivo la incentivación de ese tipo de servicios.

Tarifas de Servicios Prepago Mercado Costa Rica 2T14

Dentro del ámbito postpago también se observa una evolución en la cantidad de planes. Claro posee una serie de variables en cantidad de minutos de voz, SMS y MB de acceso que le posibilita adaptarse a la demanda del usuario. Una opción similar presenta Movistar, que incluye el concepto de “Comunidad” en su oferta. Esta última alternativa tiene por opción potenciar la cantidad de llamadas on net dentro del operador.

En el caso de los servicios de banda ancha móvil, también se observa una evolución en el mercado. Durante el primer trimestre de 2011, la oferta del ICE se estructuraba a partir de la velocidad de acceso y la cantidad de MB de descarga. Asimismo, la oferta estaba centrada en la modalidad de postpago.

Tarifas de Servicios de banda ancha móvil del ICE, 1T11

La apertura del mercado trajo aparejado un aumento en la variedad de planes de datos. La principal variable estuvo dada por la inclusión de servicios prepago, así como variantes a partir del tiempo de acceso, principalmente entre las ofertas de acceso de prepago. También preponderaron las ofertas centradas en la cantidad de datos de descarga en prepago y se mantuvieron las diferenciaciones a partir de la velocidad de acceso en postpago.

Fuente: Signals Telecom Consulting

Fuente: Signals Telecom Consulting

30

Operador On Net Off Net Fijos SMS Claro 0,05 0,05 0,05 0,005 ICE 0,063 0,063 0,063 0,006 Movistar 0,046 0,046 0,046 0,002 Full 0,035 0,071 0,071 0,006 TuYo 0,032 0,063 0,063 0,006

Plan Acceso Modalidad Capacidad Velocidad PrecioKölbi Internet Solo Datos Postpago Ilimitada 128 Kbps 7,93Kölbi Internet 500 MB Solo Datos Postpago 500 MB 256 Kbps 13,56Kölbi Internet 1 GB Solo Datos Postpago 1 GB 512 Kbps 20,34Internet Ilimitado Solo Datos Postpago Ilimitada 1 Mbps 27,12

v

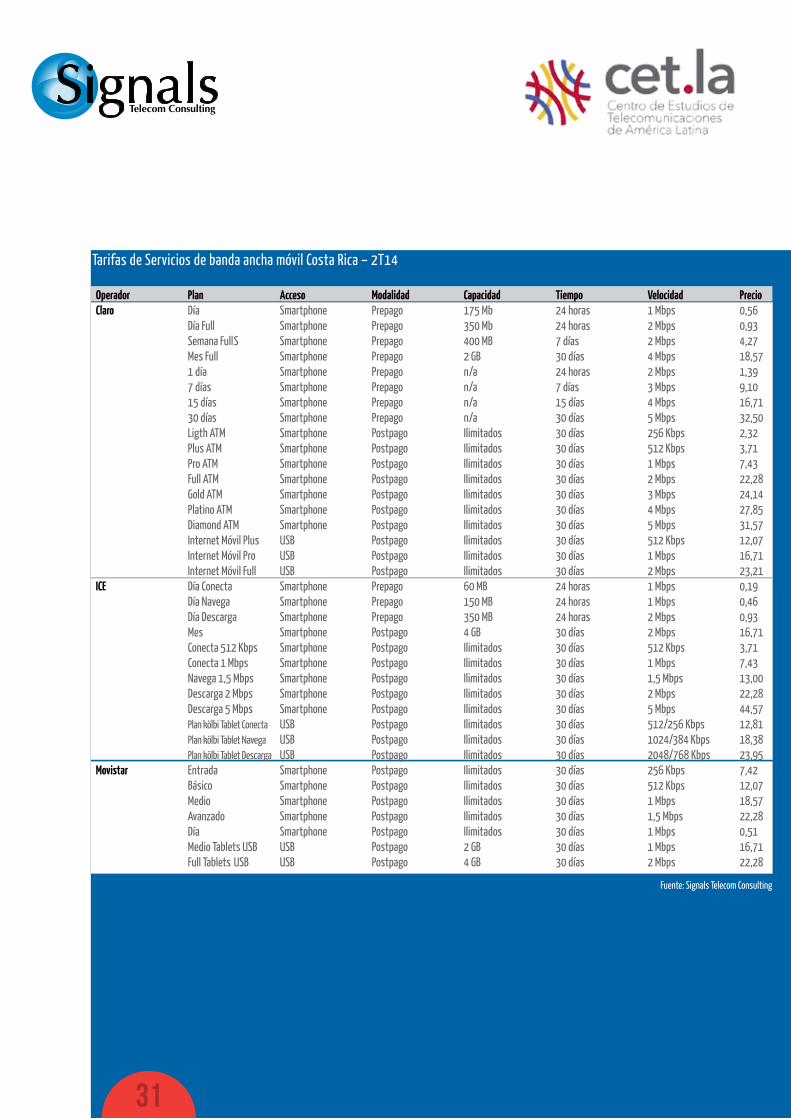

Tarifas de Servicios de banda ancha móvil Costa Rica – 2T14

Fuente: Signals Telecom Consulting

31

Operador Plan Acceso Modalidad Capacidad Tiempo Velocidad PrecioClaro Día Smartphone Prepago 175 Mb 24 horas 1 Mbps 0,56 Día Full Smartphone Prepago 350 Mb 24 horas 2 Mbps 0,93 Semana Full S Smartphone Prepago 400 MB 7 días 2 Mbps 4,27 Mes Full Smartphone Prepago 2 GB 30 días 4 Mbps 18,57 1 día Smartphone Prepago n/a 24 horas 2 Mbps 1,39 7 días Smartphone Prepago n/a 7 días 3 Mbps 9,10 15 días Smartphone Prepago n/a 15 días 4 Mbps 16,71 30 días Smartphone Prepago n/a 30 días 5 Mbps 32,50 Ligth ATM Smartphone Postpago Ilimitados 30 días 256 Kbps 2,32 Plus ATM Smartphone Postpago Ilimitados 30 días 512 Kbps 3,71 Pro ATM Smartphone Postpago Ilimitados 30 días 1 Mbps 7,43 Full ATM Smartphone Postpago Ilimitados 30 días 2 Mbps 22,28 Gold ATM Smartphone Postpago Ilimitados 30 días 3 Mbps 24,14 Platino ATM Smartphone Postpago Ilimitados 30 días 4 Mbps 27,85 Diamond ATM Smartphone Postpago Ilimitados 30 días 5 Mbps 31,57 Internet Móvil Plus USB Postpago Ilimitados 30 días 512 Kbps 12,07 Internet Móvil Pro USB Postpago Ilimitados 30 días 1 Mbps 16,71 Internet Móvil Full USB Postpago Ilimitados 30 días 2 Mbps 23,21ICE Día Conecta Smartphone Prepago 60 MB 24 horas 1 Mbps 0,19 Día Navega Smartphone Prepago 150 MB 24 horas 1 Mbps 0,46 Día Descarga Smartphone Prepago 350 MB 24 horas 2 Mbps 0,93 Mes Smartphone Postpago 4 GB 30 días 2 Mbps 16,71 Conecta 512 Kbps Smartphone Postpago Ilimitados 30 días 512 Kbps 3,71 Conecta 1 Mbps Smartphone Postpago Ilimitados 30 días 1 Mbps 7,43 Navega 1,5 Mbps Smartphone Postpago Ilimitados 30 días 1,5 Mbps 13,00 Descarga 2 Mbps Smartphone Postpago Ilimitados 30 días 2 Mbps 22,28 Descarga 5 Mbps Smartphone Postpago Ilimitados 30 días 5 Mbps 44,57 Plan kölbi Tablet Conecta USB Postpago Ilimitados 30 días 512/256 Kbps 12,81 Plan kölbi Tablet Navega USB Postpago Ilimitados 30 días 1024/384 Kbps 18,38 Plan kölbi Tablet Descarga USB Postpago Ilimitados 30 días 2048/768 Kbps 23,95Movistar Entrada Smartphone Postpago Ilimitados 30 días 256 Kbps 7,42 Básico Smartphone Postpago Ilimitados 30 días 512 Kbps 12,07 Medio Smartphone Postpago Ilimitados 30 días 1 Mbps 18,57 Avanzado Smartphone Postpago Ilimitados 30 días 1,5 Mbps 22,28 Día Smartphone Postpago Ilimitados 30 días 1 Mbps 0,51 Medio Tablets USB USB Postpago 2 GB 30 días 1 Mbps 16,71 Full Tablets USB USB Postpago 4 GB 30 días 2 Mbps 22,28

v

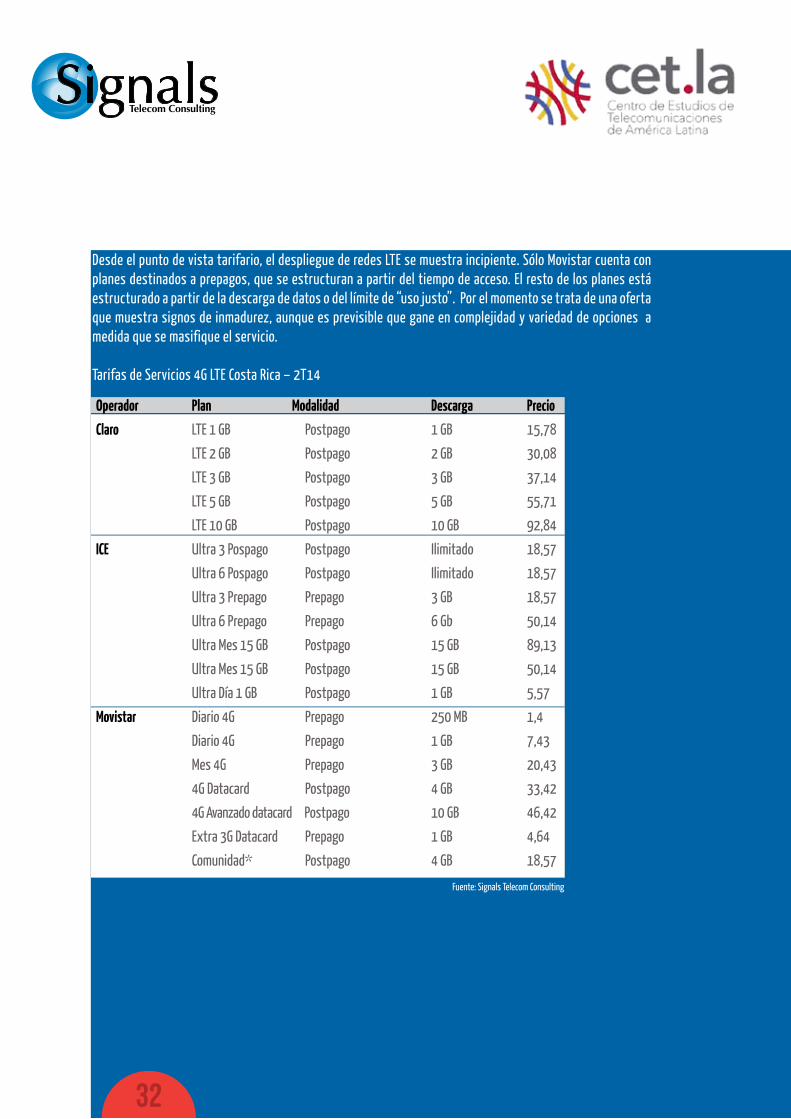

Desde el punto de vista tarifario, el despliegue de redes LTE se muestra incipiente. Sólo Movistar cuenta con planes destinados a prepagos, que se estructuran a partir del tiempo de acceso. El resto de los planes está estructurado a partir de la descarga de datos o del límite de “uso justo”. Por el momento se trata de una oferta que muestra signos de inmadurez, aunque es previsible que gane en complejidad y variedad de opciones a medida que se masifique el servicio.

Tarifas de Servicios 4G LTE Costa Rica – 2T14

Fuente: Signals Telecom Consulting

32

Operador Plan Modalidad Descarga Precio

Claro LTE 1 GB Postpago 1 GB 15,78

LTE 2 GB Postpago 2 GB 30,08

LTE 3 GB Postpago 3 GB 37,14

LTE 5 GB Postpago 5 GB 55,71

LTE 10 GB Postpago 10 GB 92,84

ICE Ultra 3 Pospago Postpago Ilimitado 18,57

Ultra 6 Pospago Postpago Ilimitado 18,57

Ultra 3 Prepago Prepago 3 GB 18,57

Ultra 6 Prepago Prepago 6 Gb 50,14

Ultra Mes 15 GB Postpago 15 GB 89,13

Ultra Mes 15 GB Postpago 15 GB 50,14

Ultra Día 1 GB Postpago 1 GB 5,57

Movistar Diario 4G Prepago 250 MB 1,4

Diario 4G Prepago 1 GB 7,43

Mes 4G Prepago 3 GB 20,43

4G Datacard Postpago 4 GB 33,42

4G Avanzado datacard Postpago 10 GB 46,42

Extra 3G Datacard Prepago 1 GB 4,64

Comunidad* Postpago 4 GB 18,57

v Precios Regulados Paquete Tipo de Servicio Velocidad (Kbps) Techo Autorizado (US$)

Servicios Hogar Especial 128/64 16

Básico 256/128 19

Medio 512/256 25

Premium 1024/512 38

Premium Plus 2048/768 62

Servicios PyMES Básico 1536/768 72

Medio 2048/768 91

Premium 4096/768 169

Cuando se consideran las estrategias tarifarias llevadas adelante en servicios de banda ancha móvil, cabe señalar que se encuentran reguladas por SUTEL. Esta medida terminó por limitar la oferta de parte de los operadores, que debieron ajustarse a ella. Sin embargo, actualmente esa imposición muestra una fuerte desactualización, ya que en el mercado se encuentran opciones de accesos hasta siete veces menores.

Asimismo, la regulación sobre estas tarifas imposibilita la oferta de diversas modalidades de prestación de servicios móviles postpago de banda ancha, limitándola al cobro ilimitado por velocidad con suspensión de servicio o degradación de calidad con políticas de uso justo. Se genera, así, un caso único en la región. Signals Telecom Consulting destaca que este tipo de prácticas se transforman en una traba importante para el despliegue de servicios de banda ancha en los distintos mercados.

Control Tarifario

La intervención de SUTEL en el mercado de telefonía móvil de Costa Rica muestra una atención especial en tarifas y modalidades de prestación de servicios. La primera intervención en el cobro de tarifas para prepago se dio en el cuarto trimestre de 2009, previo a la apertura del mercado, y consistió en mantener los precios máximos y condiciones de prestación de servicios que habían sido fijadas para el régimen monopólico desde inicios de la década del 2000; valores máximos y condiciones de prestación de servicios que en su mayoría aún permanecen activos hasta la fecha.

El regulador también realizó ajustes en los servicios del pliego tarifario 202, fundamentalmente en tarifas por gestiones administrativas, afectando el cobro por cambio de la tarjeta SIM del teléfono celular, cambio de número o el costo por reconexión del servicio, lo cuales quedaron a criterio de los operadores. Mientras que el servicio de identificación de llamadas y números privados se mantuvieron gratuitos.

SUTEL evalúa también la creación de una modalidad alternativa de tarifa para el servicio de Internet móvil postpago, siendo la modalidad de facturación a partir de la descarga de KB de datos. El regulador tiene la intención de cobrar CRC 0,0075 (US$ 0,000014) por KB. Esta modalidad está disponible para los servicios prepago desde el cuarto trimestre de 2012.

Fuente: Signals Telecom Consulting

33

v