ana maría gonzález cordobés caso de estudio. precios en el mercado mayorista diario...

TRANSCRIPT

Algoritmos de optimización gradenciales. Implementaciones numéricas.

Ana María González Cordobés

67

7 Caso de estudio. Precios en el mercado

mayorista diario de la energía.

7.1 Introducción al mercado mayorista de la energía

El objetivo principal en este caso de estudio será la predicción de los precios medios

diarios de la energía en el mercado mayorista español con un día de antelación. El

mercado de la electricidad se encarga de definir el precio y las cantidades de energía

intercambiada, generada y consumida, en distintos plazos de tiempo. En función de la

antelación (días, semanas, meses o incluso años) con la que se realizan los contratos,

tendremos mercados a plazo, mercado diario y los mercados de corto plazo. Pueden

participar en el mercado los productores de energía, los comercializadores de último

recurso y electricidad así como los consumidores directos, empresas o consumidores,

residentes en otros países externos al Mercado Ibérico, que tengan la habilitación de

comercializadores.

El 1 de octubre de 2004 se firmó en Santiago de Compostela el Convenio internacional

relativo a la constitución de un mercado ibérico de la energía eléctrica entre España y

Portugal. A través del mismo se regula el mercado ibérico de la energía eléctrica

(MIBEL). Las dos sociedades gestoras del mercado serán OMI-Polo Portugués, SGMR

(OMIP), encargada del mercado a plazo, y la sociedad española OMI, Polo español S.A.

(OMIE), del mercado spot. Esto ha supuesto la transmisión de la actividad consistente

en la operación del mercado de electricidad desarrollada hasta el 1 de julio de 2011 por

OMEL, a favor de OMI, Polo español S.A.

Nos centraremos en el estudio del mercado diario. Este mercado definirá el precio y

cantidades de energía intercambiada durante cada una de las 24 horas del día siguiente.

El mercado se realiza el día anterior al de la entrega de la energía. En dicho mercado

deben participar como oferentes todas las unidades de producción disponibles, que no

estén sujetas a un contrato bilateral físico. Los generadores de energía realizan ofertas

de venta, mientras que los compradores proponen ofertas de compra al OMEL para cada

hora del día siguiente. Con dichos datos, OMEL se encarga de producir, para cada hora,

las curvas agregadas de oferta y demanda, ordenando como se observa en la siguiente

gráfica, por tramos de menor a mayor las ofertas de venta, y en sentido inverso las de

compra. Del cruce de ambas curvas resulta el precio del mercado para cada hora del día

siguiente. De esta manera, se identifican las ofertas “casadas”, que se convierten así en

compromisos firmes de entrega de la energía.

Algoritmos de optimización gradenciales. Implementaciones numéricas.

Ana María González Cordobés

68

Figura 39. Curvas de la oferta y la demanda del mercado diario de la energía

Para la representación de este ejemplo académico se han utilizado los datos recogidos

de http://www.energias-renovables.com/imagen_art/w2m/Marzo_2009/pag3.htm.

Una representación real de las curvas agregadas de la oferta y demanda puede ser

recogida de la web de OMIE: http://www.omie.es/files/flash/ResultadosMercado.swf. En

este caso en particular, se ha recogido las curvas del día 13 de Octubre de 2013, a las 21

horas.

Figura 40. Curvas de la oferta y la demanda del mercado diario de la energía

El operador del mercado realiza la casación de las ofertas económicas de compra y

venta de energía eléctrica (a partir de octubre de 2013, la hora de de cierre del Mercado

Diario pasa de las 12 h a las 10 h), por medio del método de casación simple o

compleja. El método de casación compleja obtiene el resultado de la casación a partir

del método de casación simple, al que se añaden las condiciones de indivisibilidad y

gradiente de carga, obteniéndose la casación simple condicionada.

Algoritmos de optimización gradenciales. Implementaciones numéricas.

Ana María González Cordobés

69

En la anterior gráfica, queda representado en azul la curva de la demanda para la hora

H, y en rojo la curva de la oferta de la energía. El corte de estas curvas indicarían el

volumen de energía acordado así como el precio, que en este ejemplo serían 9 MWh a

50 euros por MWh, a estar en un mercado marginalista, en los que todos y cada uno de

los generadores casados reciben un mismo precio.

Una vez celebrada la sesión del mercado diario, y recibidas las ejecuciones de los

contratos bilaterales físicos nacionales, el operador del sistema se encarga de asegurar la

viabilidad y fiabilidad del suministro en la red de transporte.

Las ofertas de los generadores serán las cantidades de energía que está dispuesto a

vender a un cierto precio. Los vendedores en el mercado de producción de energía

eléctrica estarán obligados a adherirse a las Reglas de Funcionamiento del Mercado de

Producción de Energía Eléctrica por medio de la suscripción del correspondiente

Contrato de Adhesión. Esto nos lleva a preguntarnos: ¿bajo qué criterios fijan los

generadores los precios y cantidades de sus ofertas? Las cantidades de energía ofertada

están en general en consonancia a las restricciones impuestas por las instalaciones de los

generadores. En cuanto el precio, el verdadero motivo para fijar los precios en las

ofertas será el coste de oportunidad que le supone generar dicha energía. Como

ilustración, podemos pensar en el caso de una central hidroeléctrica de embalse. Si nos

encontramos en una época en la que haya un excedente de agua, porque haya llovido

una gran cantidad en los últimos días, la central hará ofertas muy bajas con el objetivo

de asegurarse que su oferta sea “casada” Sin embargo, si no tiene una gran cantidad de

agua y tiene la posibilidad de almacenarla en el embalse durante un largo periodo de

tiempo, se hará una oferta alta con el objeto de ser casada en el momento que el precio

sea alto.

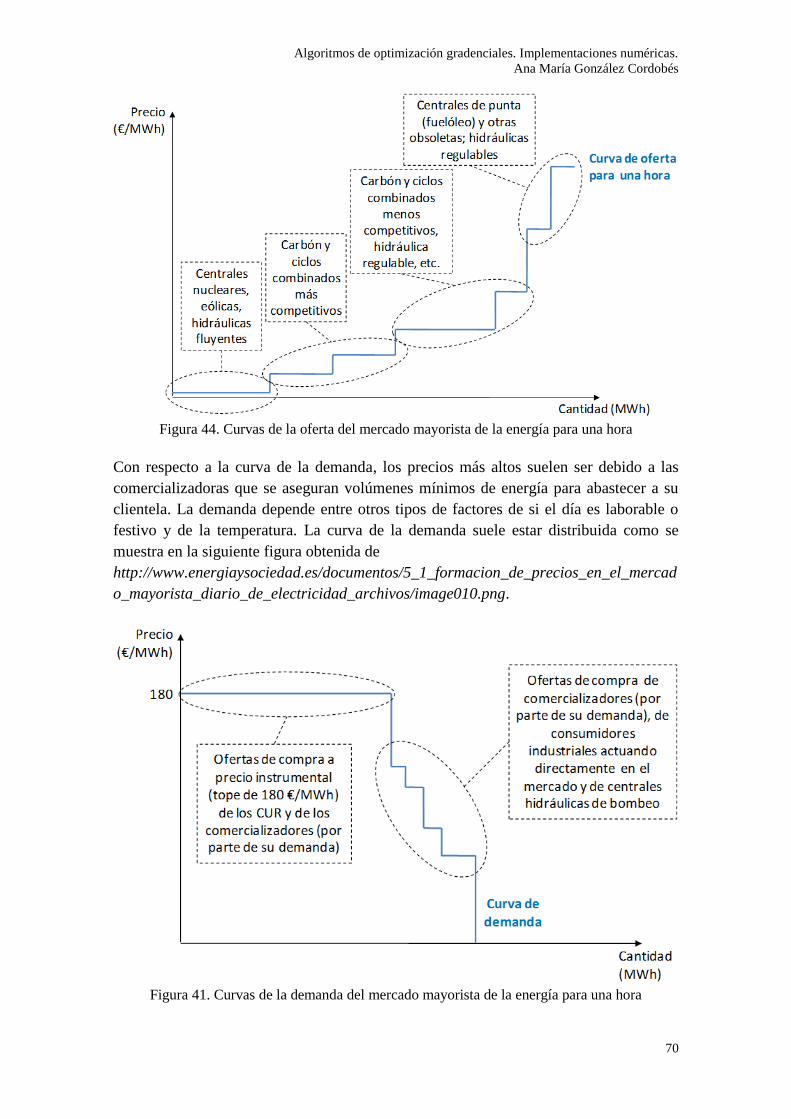

De esta forma, cada tipo de generador de energía, tendrá en cuenta uno u otros factores

para calcular su coste de oportunidad, como puede ser el caso del generador térmico y

coste del combustible. Por otro lado, tenemos el caso de las plantas fotovoltaicas, la

hidráulica sin presa, los parques eólicos o las centrales nucleares, que suelen aparecer en

la parte baja de la curva de oferta al ser su coste de oportunidad pequeño.

Además, ciertas ofertas incorporan condiciones complejas de venta añadiendo ciertas

condiciones técnicas o económicas como pueden ser las condiciones de indivisibilidad,

gradiente de carga, ingresos mínimos o parada programada. La condición de

indivisibilidad permite fijar un valor mínimo de funcionamiento en el primer tramo de

cada hora, mientras que el gradiente de carga permite fijar la diferencia máxima entre la

potencia inicio de hora y la potencia final de hora de la unidad de producción, lo cual

limita la energía máxima a casar en función de la casación de la hora anterior y la

siguiente. En la gráfica obtenida de

http://www.energiaysociedad.es/documentos/5_1_formacion_de_precios_en_el_mercad

o_mayorista_diario_de_electricidad_archivos/image008.png se observa la distribución

de las ofertas para los diferentes generadores de energía.

Algoritmos de optimización gradenciales. Implementaciones numéricas.

Ana María González Cordobés

70

Figura 44. Curvas de la oferta del mercado mayorista de la energía para una hora

Con respecto a la curva de la demanda, los precios más altos suelen ser debido a las

comercializadoras que se aseguran volúmenes mínimos de energía para abastecer a su

clientela. La demanda depende entre otros tipos de factores de si el día es laborable o

festivo y de la temperatura. La curva de la demanda suele estar distribuida como se

muestra en la siguiente figura obtenida de

http://www.energiaysociedad.es/documentos/5_1_formacion_de_precios_en_el_mercad

o_mayorista_diario_de_electricidad_archivos/image010.png.

Figura 41. Curvas de la demanda del mercado mayorista de la energía para una hora

Algoritmos de optimización gradenciales. Implementaciones numéricas.

Ana María González Cordobés

71

Dichas gestiones se realizan de manera externa a la compañía operadora a partir del

sistema de información del Operador del Mercado (SIOM). Esta herramienta es

utilizada como medio de información del mercado de electricidad. Las direcciones de

acceso son:

Acceso a SIOM: www.mercado.omie.es

Acceso a SIOME: www.emergenciaomie.es

Acceso a SIOM-PRB: www.pruebas.omie.es

Por todo ello, es destacable la importancia de tener una estimación del valor al que se

quedará el precio al día siguiente con el objetivo de hacer una oferta de venta lo más

adecuada posible para los intereses de la compañía.

Enlaces de interés:

http://www.omel.es/inicio

En la página web oficial de OMI, Polo español S.A. (OMIE) se puede encontrar

una guía completa del mercado de la energía y las subastas de la electricidad, la

información de agentes y normativa del mercado. Además, se puede encontrar

información de la compañía y el sistema de contratación.

http://www.energiaysociedad.es/

En este sitio web se encuentran las principales claves para entender el mercado

energético en general, haciendo especial hincapié en sus implicaciones en la

sociedad. En el siguiente enlace:

http://www.energiaysociedad.es/documentos/C2_Formacion_de_precios_en_el_

mercado_al_contado.pdf se explica en profundidad la formación de precios en

el mercado diario de la electricidad.

http://www.observaelmercadoelectrico.net

Aquí se pude encontrar una guía instructiva completa sobre el Mercado Eléctrico

Ibérico con enlaces de interés y ejemplos ilustrativos desde la liberación del

mercado. Han desarrollado además una serie de aplicaciones interactivas para la

fácil exploración del día a día del mercado de la energía. De especial interés es

el link

http://www.observaelmercadoelectrico.net/Explora/formulario1.html#go_app1

donde introduciendo el día de inicio y final del periodo que nos interesa, nos

presenta una gráfica de los precios horarios en ese intervalo de tiempo.

Algoritmos de optimización gradenciales. Implementaciones numéricas.

Ana María González Cordobés

72

http://www.omie.es/files/flash/ResultadosMercado.swf

En esta aplicación creada por OMIE se puede consultar los precios de la energía

del mercado diario, mercado intradiario, precio final medio e incluso la

comparativa de precios. Es una guía interactiva de consulta en la que se puede

elegir la fecha exacta a consultar, y descargar los datos en diferentes formatos

tales como tablas en Excel, blog de notas, gráficos… Además, se pueden

consultar los precios marginales para España y Portugal, las curvas agregadas de

oferta y demanda e incluso la capacidad y ocupación de importación y

exportación.

https://demanda.ree.es/demanda.html

Esta web presenta una base de datos de la demanda de energía eléctrica en

tiempo real, y la estructura de generación y emisiones de CO2, dividiendo dicha

estructura en función de la fuente de energía, tales como nuclear, fuel, carbón,

ciclo combinado, eólica, solar…

http://es.wikipedia.org/wiki/Mercado_el%C3%A9ctrico_de_Espa%C3%B1a

En este enlace de Wikipedia se recoge un resumen completo de los antecedentes

del mercado eléctrico de España y su liberalización, además de algunos enlaces

de interés para la comprensión de la situación actual.

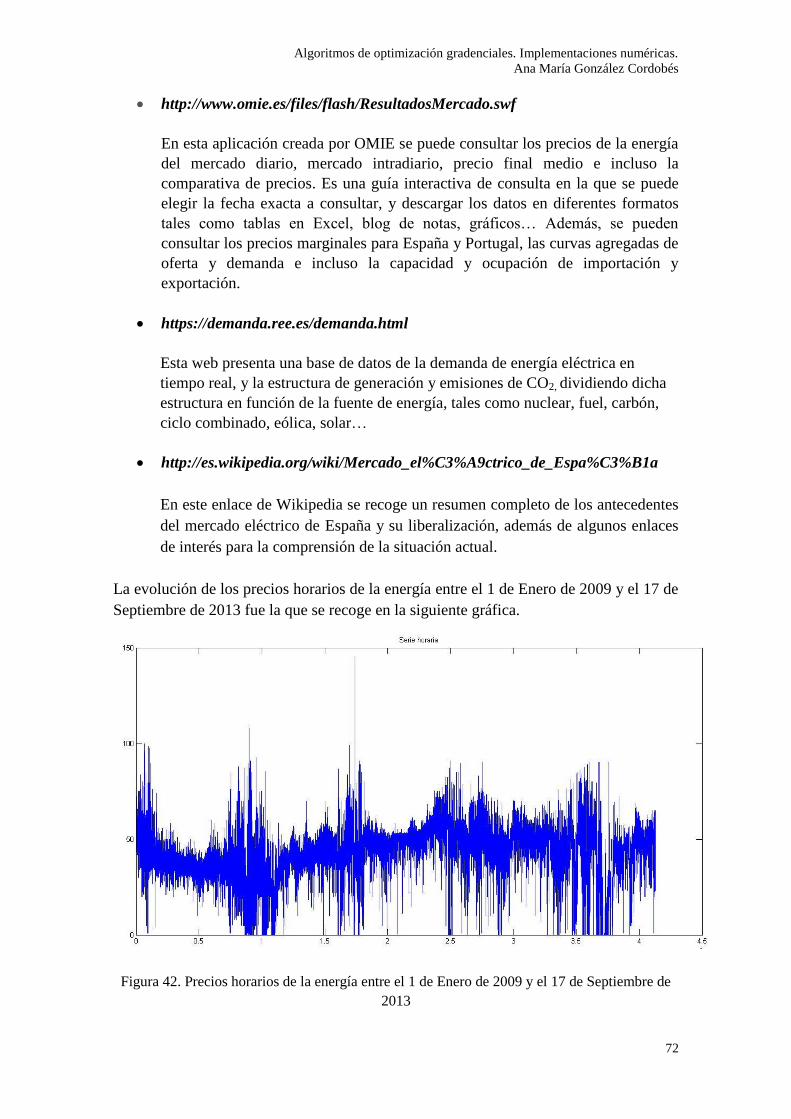

La evolución de los precios horarios de la energía entre el 1 de Enero de 2009 y el 17 de

Septiembre de 2013 fue la que se recoge en la siguiente gráfica.

Figura 42. Precios horarios de la energía entre el 1 de Enero de 2009 y el 17 de Septiembre de

2013

Algoritmos de optimización gradenciales. Implementaciones numéricas.

Ana María González Cordobés

73

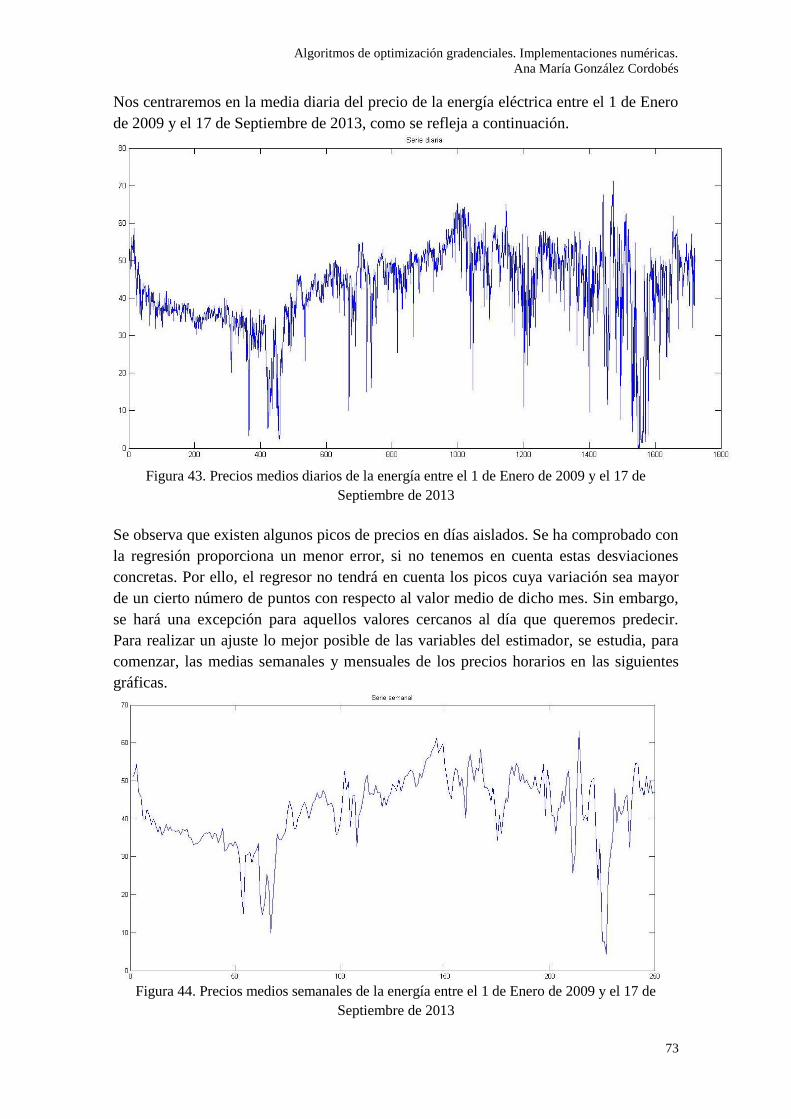

Nos centraremos en la media diaria del precio de la energía eléctrica entre el 1 de Enero

de 2009 y el 17 de Septiembre de 2013, como se refleja a continuación.

Figura 43. Precios medios diarios de la energía entre el 1 de Enero de 2009 y el 17 de

Septiembre de 2013

Se observa que existen algunos picos de precios en días aislados. Se ha comprobado con

la regresión proporciona un menor error, si no tenemos en cuenta estas desviaciones

concretas. Por ello, el regresor no tendrá en cuenta los picos cuya variación sea mayor

de un cierto número de puntos con respecto al valor medio de dicho mes. Sin embargo,

se hará una excepción para aquellos valores cercanos al día que queremos predecir.

Para realizar un ajuste lo mejor posible de las variables del estimador, se estudia, para

comenzar, las medias semanales y mensuales de los precios horarios en las siguientes

gráficas.

Figura 44. Precios medios semanales de la energía entre el 1 de Enero de 2009 y el 17 de

Septiembre de 2013

Algoritmos de optimización gradenciales. Implementaciones numéricas.

Ana María González Cordobés

74

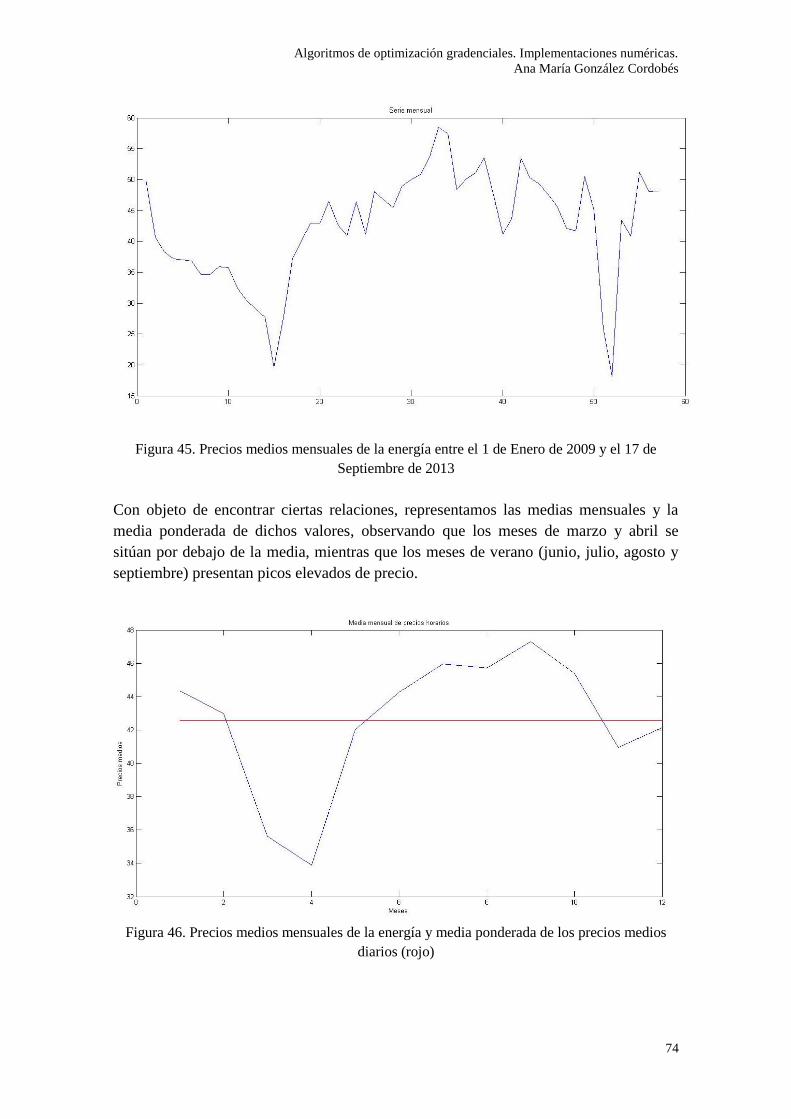

Figura 45. Precios medios mensuales de la energía entre el 1 de Enero de 2009 y el 17 de

Septiembre de 2013

Con objeto de encontrar ciertas relaciones, representamos las medias mensuales y la

media ponderada de dichos valores, observando que los meses de marzo y abril se

sitúan por debajo de la media, mientras que los meses de verano (junio, julio, agosto y

septiembre) presentan picos elevados de precio.

Figura 46. Precios medios mensuales de la energía y media ponderada de los precios medios

diarios (rojo)

Algoritmos de optimización gradenciales. Implementaciones numéricas.

Ana María González Cordobés

75

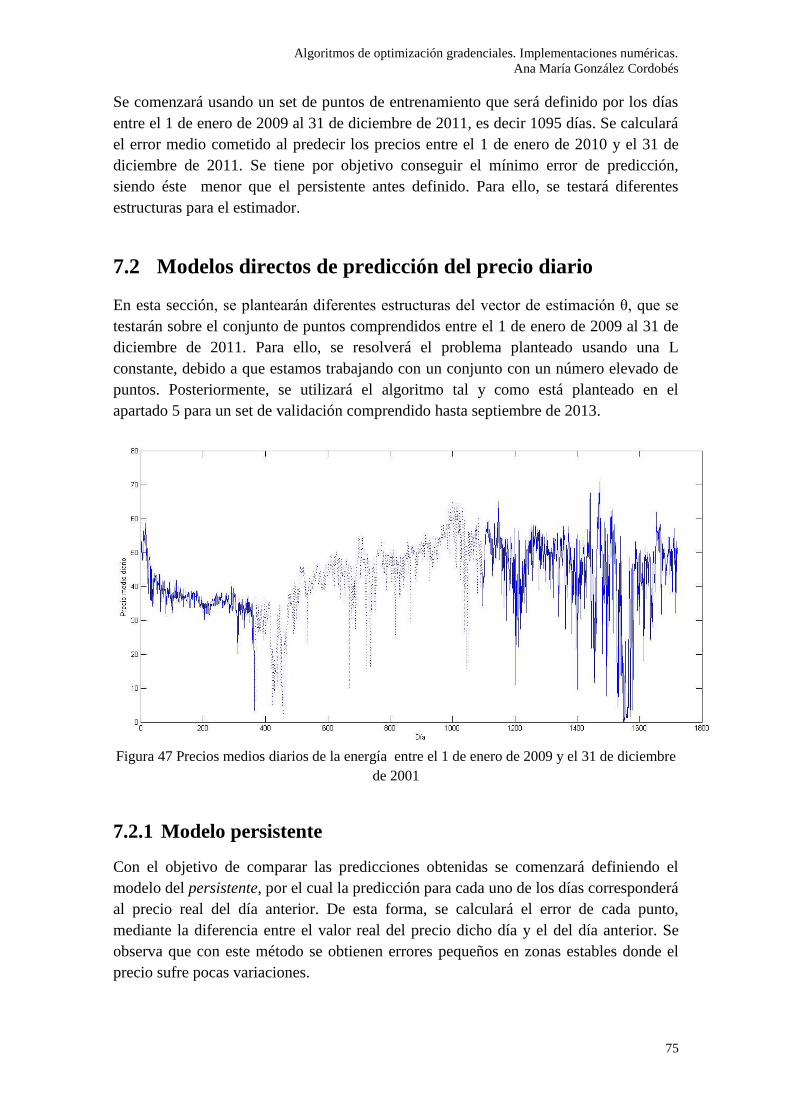

Se comenzará usando un set de puntos de entrenamiento que será definido por los días

entre el 1 de enero de 2009 al 31 de diciembre de 2011, es decir 1095 días. Se calculará

el error medio cometido al predecir los precios entre el 1 de enero de 2010 y el 31 de

diciembre de 2011. Se tiene por objetivo conseguir el mínimo error de predicción,

siendo éste menor que el persistente antes definido. Para ello, se testará diferentes

estructuras para el estimador.

7.2 Modelos directos de predicción del precio diario

En esta sección, se plantearán diferentes estructuras del vector de estimación θ, que se

testarán sobre el conjunto de puntos comprendidos entre el 1 de enero de 2009 al 31 de

diciembre de 2011. Para ello, se resolverá el problema planteado usando una L

constante, debido a que estamos trabajando con un conjunto con un número elevado de

puntos. Posteriormente, se utilizará el algoritmo tal y como está planteado en el

apartado 5 para un set de validación comprendido hasta septiembre de 2013.

Figura 47 Precios medios diarios de la energía entre el 1 de enero de 2009 y el 31 de diciembre

de 2001

7.2.1 Modelo persistente

Con el objetivo de comparar las predicciones obtenidas se comenzará definiendo el

modelo del persistente, por el cual la predicción para cada uno de los días corresponderá

al precio real del día anterior. De esta forma, se calculará el error de cada punto,

mediante la diferencia entre el valor real del precio dicho día y el del día anterior. Se

observa que con este método se obtienen errores pequeños en zonas estables donde el

precio sufre pocas variaciones.

Algoritmos de optimización gradenciales. Implementaciones numéricas.

Ana María González Cordobés

76

De esta forma, el error medio de predicción obtenido para este set de días será el

recogido en la siguiente tabla, teniendo en cuenta que la estimación del precio en el

segundo, tercer y cuarto día de estimación será igual al último dato del que tenemos

constancia, es decir el del día anterior al primer día a estimar.

Día de

predicción

Error medio de

predicción

1 3.5048

2 4.576

3 4.902

4 5.024

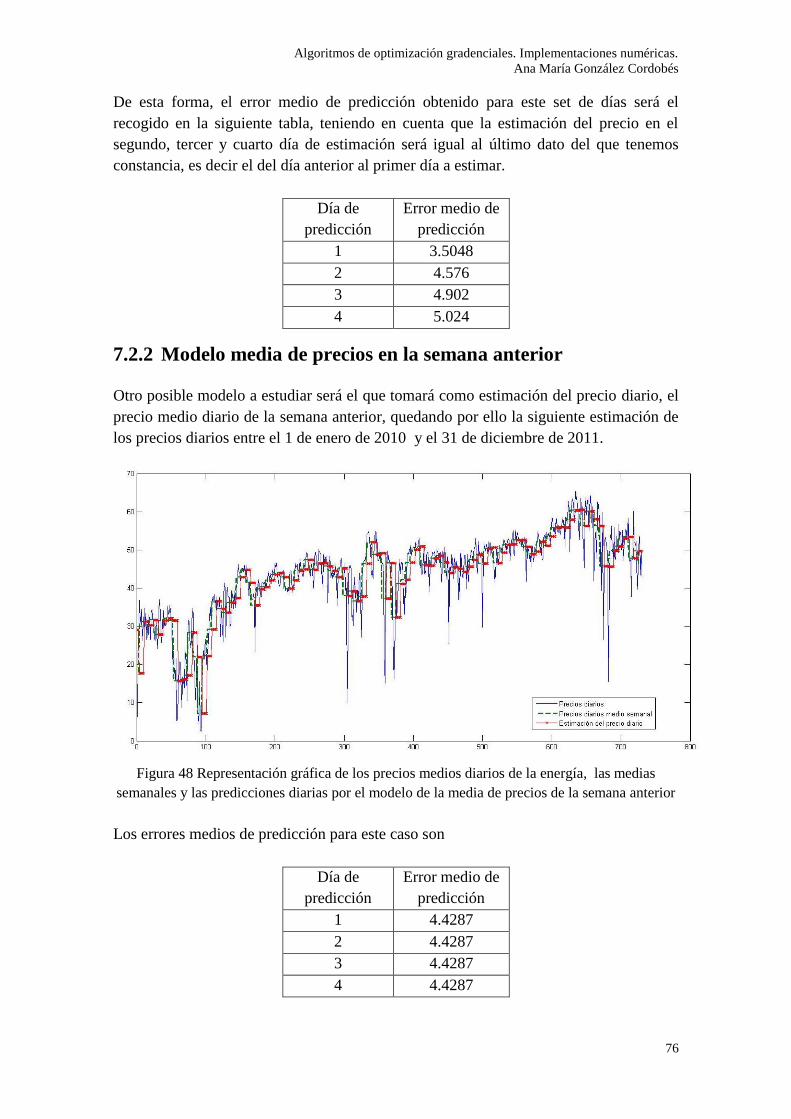

7.2.2 Modelo media de precios en la semana anterior

Otro posible modelo a estudiar será el que tomará como estimación del precio diario, el

precio medio diario de la semana anterior, quedando por ello la siguiente estimación de

los precios diarios entre el 1 de enero de 2010 y el 31 de diciembre de 2011.

Figura 48 Representación gráfica de los precios medios diarios de la energía, las medias

semanales y las predicciones diarias por el modelo de la media de precios de la semana anterior

Los errores medios de predicción para este caso son

Día de

predicción

Error medio de

predicción

1 4.4287

2 4.4287

3 4.4287

4 4.4287

Algoritmos de optimización gradenciales. Implementaciones numéricas.

Ana María González Cordobés

77

Otro planteamiento similar sería el de usar la media de precios de la semana anterior al

día que queremos estimar como vector de regresión y calcular una constante, que

mejore este error medio.

El error medio obtenido para los diferentes intervalos de predicción es el siguiente:

Día de

predicción

Error medio de

predicción

1 4.247

2 4.254

3 4.259

4 4.251

Siendo el vector de estimación para cada punto central elegido

Figura 49 Representación gráfica de las componentes del vector de estimación para

distintos puntos centrales

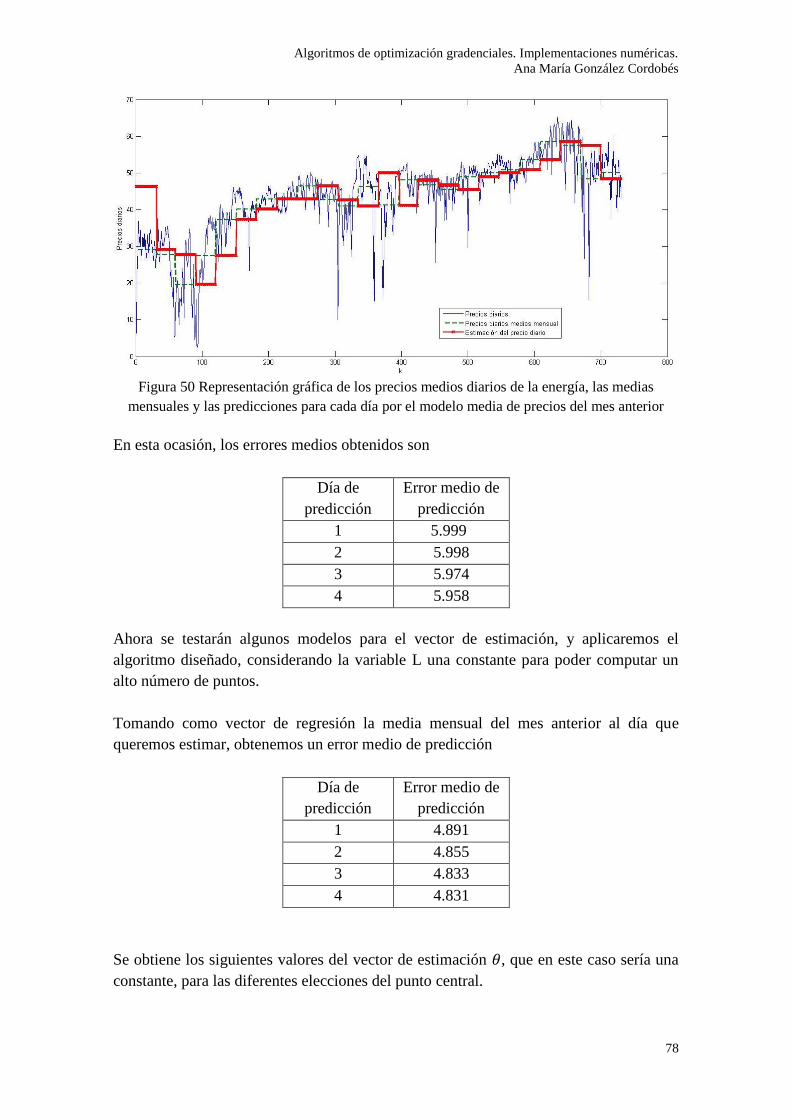

7.2.3 Modelo media de precios en el mes anterior

Este modelo tomará como estimación del precio diario, el precio medio diario del mes

anterior, quedando por ello la siguiente estimación de los precios diarios entre el 1 de

enero de 2010 y el 31 de diciembre de 2011. En verde, se representará la media de los

precios en dicho mes, y en rojo, la estimación, es decir, el precio medio en el mes

anterior.

Algoritmos de optimización gradenciales. Implementaciones numéricas.

Ana María González Cordobés

78

Figura 50 Representación gráfica de los precios medios diarios de la energía, las medias

mensuales y las predicciones para cada día por el modelo media de precios del mes anterior

En esta ocasión, los errores medios obtenidos son

Día de

predicción

Error medio de

predicción

1 5.999

2 5.998

3 5.974

4 5.958

Ahora se testarán algunos modelos para el vector de estimación, y aplicaremos el

algoritmo diseñado, considerando la variable L una constante para poder computar un

alto número de puntos.

Tomando como vector de regresión la media mensual del mes anterior al día que

queremos estimar, obtenemos un error medio de predicción

Día de

predicción

Error medio de

predicción

1 4.891

2 4.855

3 4.833

4 4.831

Se obtiene los siguientes valores del vector de estimación , que en este caso sería una

constante, para las diferentes elecciones del punto central.

Algoritmos de optimización gradenciales. Implementaciones numéricas.

Ana María González Cordobés

79

Figura 51 Representación gráfica de las componentes del vector de estimación para

distintos puntos centrales

7.3 Modelos del vector de estimación para la predicción del

precio diario

7.3.1 Modelo 1:

El primer caso a probar tendrá en cuenta el precio el día anterior (yi-1), el precio una

semana anterior (yi-7), la media de la semana anterior (ms) y penalizará la distancia

temporal con el punto central.

El vector de estimación será

[yi-1 yi-7 ms t]

Siendo yi-1 el precio de la energía en el día anterior al primer día de estimación, yi-7 el

precio de la energía una semana antes al punto en el que queremos estimar el precio, ms,

la media semanal de precios de la semana anterior al punto de estimación, y t la

distancia al punto central.

Se intentará estimar el valor del precio a dos, tres y cuatro días vista. Para ello se

utilizará el último dato del precio con el que contamos, es decir, el del día anterior al

primer día a estimar, el precio una semana antes al día que queremos estimar, la media

semanal de la semana anterior al día que queremos estimar y la distancia temporal a

dicho momento.

Los errores medios se recogen en la siguiente tabla

Algoritmos de optimización gradenciales. Implementaciones numéricas.

Ana María González Cordobés

80

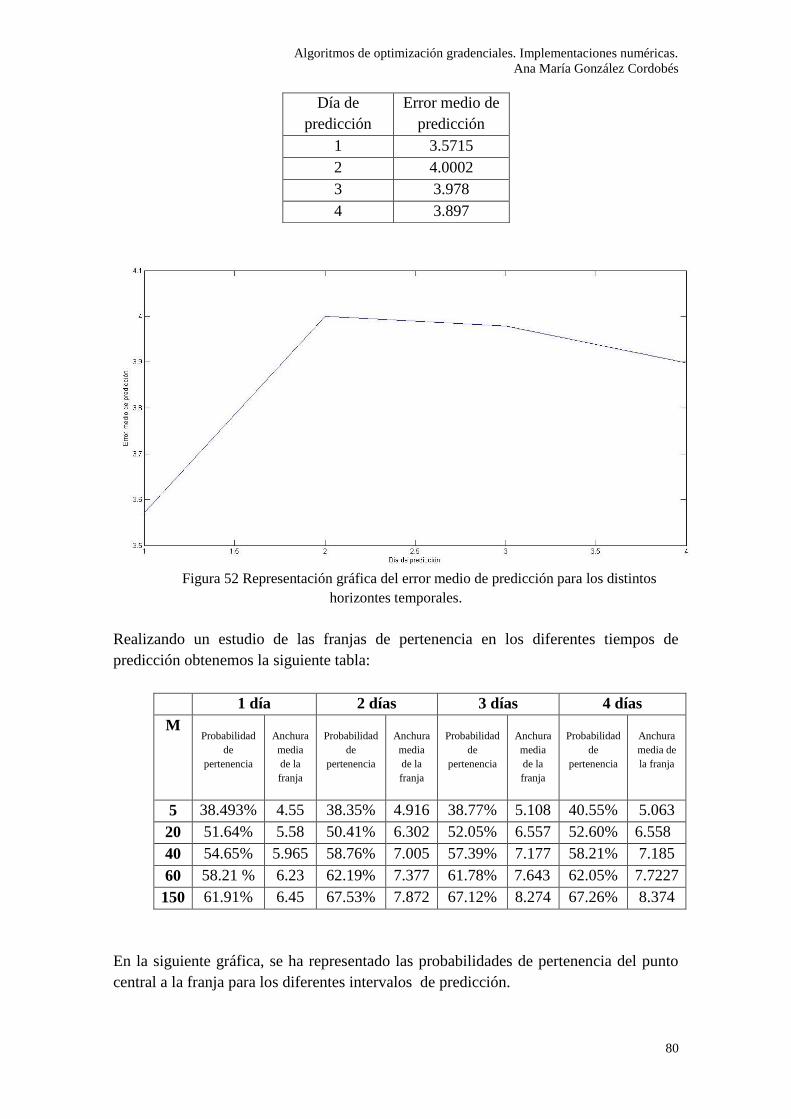

Figura 52 Representación gráfica del error medio de predicción para los distintos

horizontes temporales.

Realizando un estudio de las franjas de pertenencia en los diferentes tiempos de

predicción obtenemos la siguiente tabla:

1 día 2 días 3 días 4 días

M

Probabilidad

de

pertenencia

Anchura

media

de la

franja

Probabilidad

de

pertenencia

Anchura

media

de la

franja

Probabilidad

de

pertenencia

Anchura

media

de la

franja

Probabilidad

de

pertenencia

Anchura

media de

la franja

5 38.493% 4.55 38.35% 4.916 38.77% 5.108 40.55% 5.063

20 51.64% 5.58 50.41% 6.302 52.05% 6.557 52.60% 6.558

40 54.65% 5.965 58.76% 7.005 57.39% 7.177 58.21% 7.185

60 58.21 % 6.23 62.19% 7.377 61.78% 7.643 62.05% 7.7227

150 61.91% 6.45 67.53% 7.872 67.12% 8.274 67.26% 8.374

En la siguiente gráfica, se ha representado las probabilidades de pertenencia del punto

central a la franja para los diferentes intervalos de predicción.

Día de

predicción

Error medio de

predicción

1 3.5715

2 4.0002

3 3.978

4 3.897

Algoritmos de optimización gradenciales. Implementaciones numéricas.

Ana María González Cordobés

81

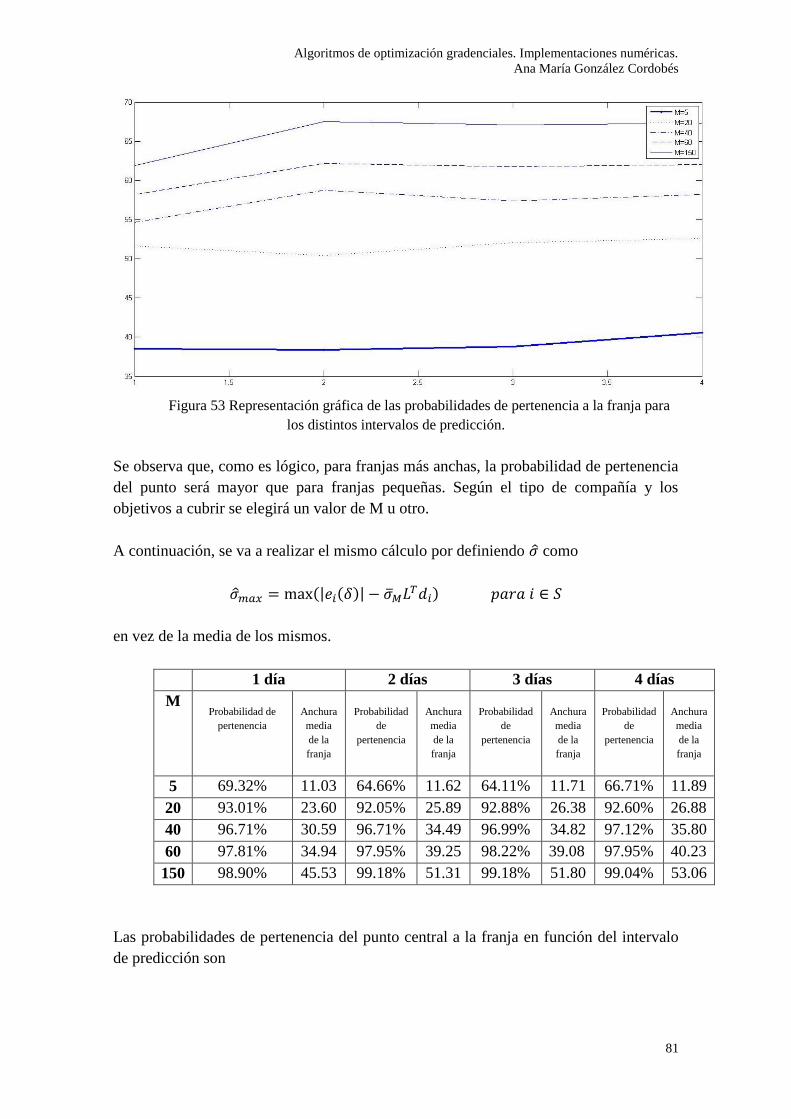

Figura 53 Representación gráfica de las probabilidades de pertenencia a la franja para

los distintos intervalos de predicción.

Se observa que, como es lógico, para franjas más anchas, la probabilidad de pertenencia

del punto será mayor que para franjas pequeñas. Según el tipo de compañía y los

objetivos a cubrir se elegirá un valor de M u otro.

A continuación, se va a realizar el mismo cálculo por definiendo como

(| ( )| )

en vez de la media de los mismos.

1 día 2 días 3 días 4 días

M

Probabilidad de

pertenencia

Anchura

media

de la

franja

Probabilidad

de

pertenencia

Anchura

media

de la

franja

Probabilidad

de

pertenencia

Anchura

media

de la

franja

Probabilidad

de

pertenencia

Anchura

media

de la

franja

5 69.32% 11.03 64.66% 11.62 64.11% 11.71 66.71% 11.89

20 93.01% 23.60 92.05% 25.89 92.88% 26.38 92.60% 26.88

40 96.71% 30.59 96.71% 34.49 96.99% 34.82 97.12% 35.80

60 97.81% 34.94 97.95% 39.25 98.22% 39.08 97.95% 40.23

150 98.90% 45.53 99.18% 51.31 99.18% 51.80 99.04% 53.06

Las probabilidades de pertenencia del punto central a la franja en función del intervalo

de predicción son

Algoritmos de optimización gradenciales. Implementaciones numéricas.

Ana María González Cordobés

82

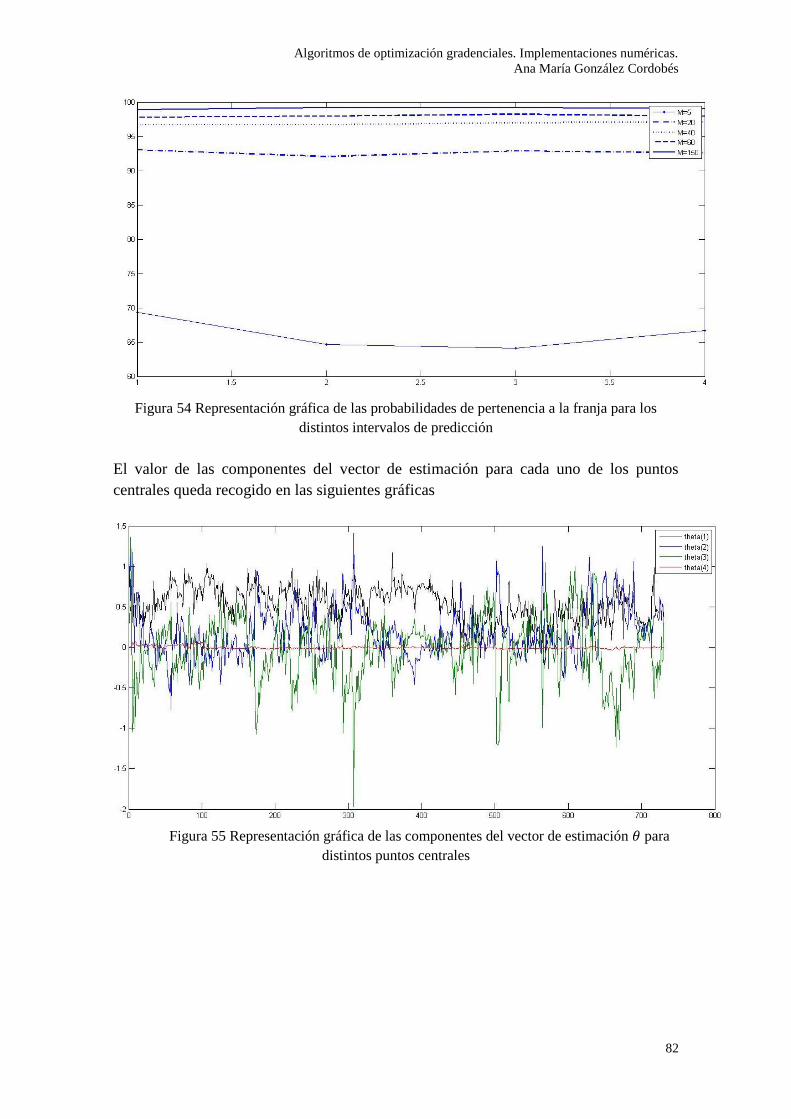

Figura 54 Representación gráfica de las probabilidades de pertenencia a la franja para los

distintos intervalos de predicción

El valor de las componentes del vector de estimación para cada uno de los puntos

centrales queda recogido en las siguientes gráficas

Figura 55 Representación gráfica de las componentes del vector de estimación para

distintos puntos centrales

Algoritmos de optimización gradenciales. Implementaciones numéricas.

Ana María González Cordobés

83

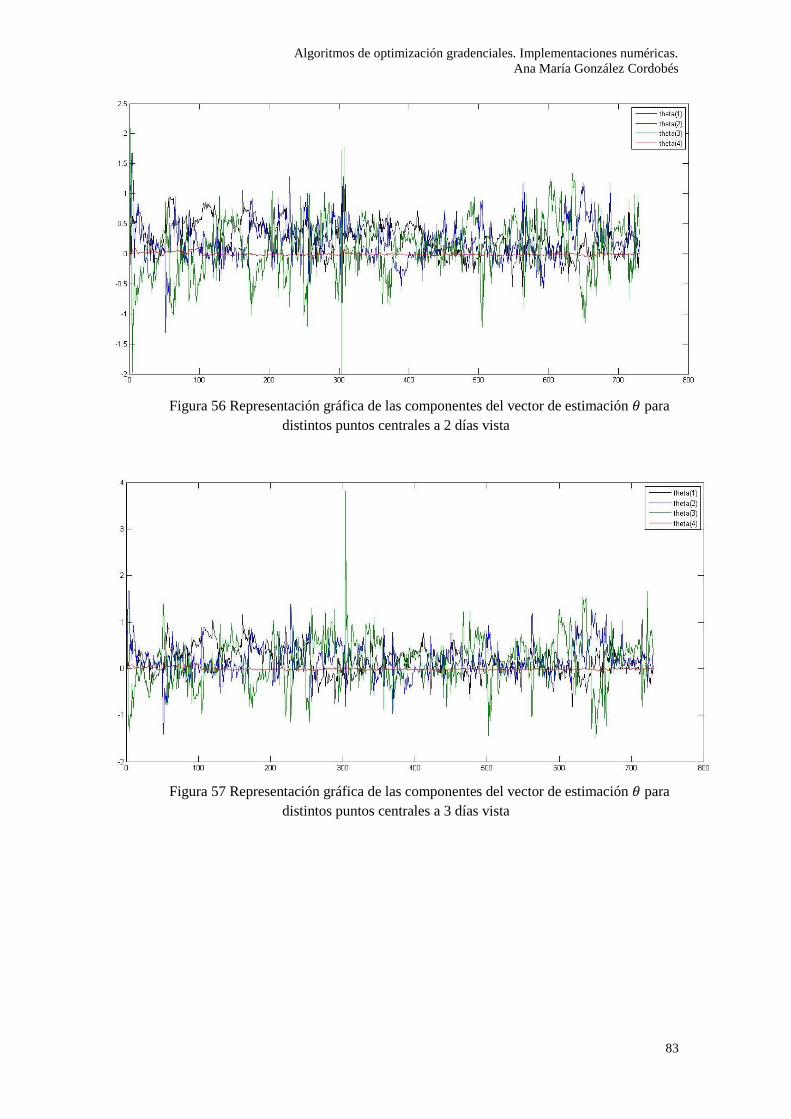

Figura 56 Representación gráfica de las componentes del vector de estimación para

distintos puntos centrales a 2 días vista

Figura 57 Representación gráfica de las componentes del vector de estimación para

distintos puntos centrales a 3 días vista

Algoritmos de optimización gradenciales. Implementaciones numéricas.

Ana María González Cordobés

84

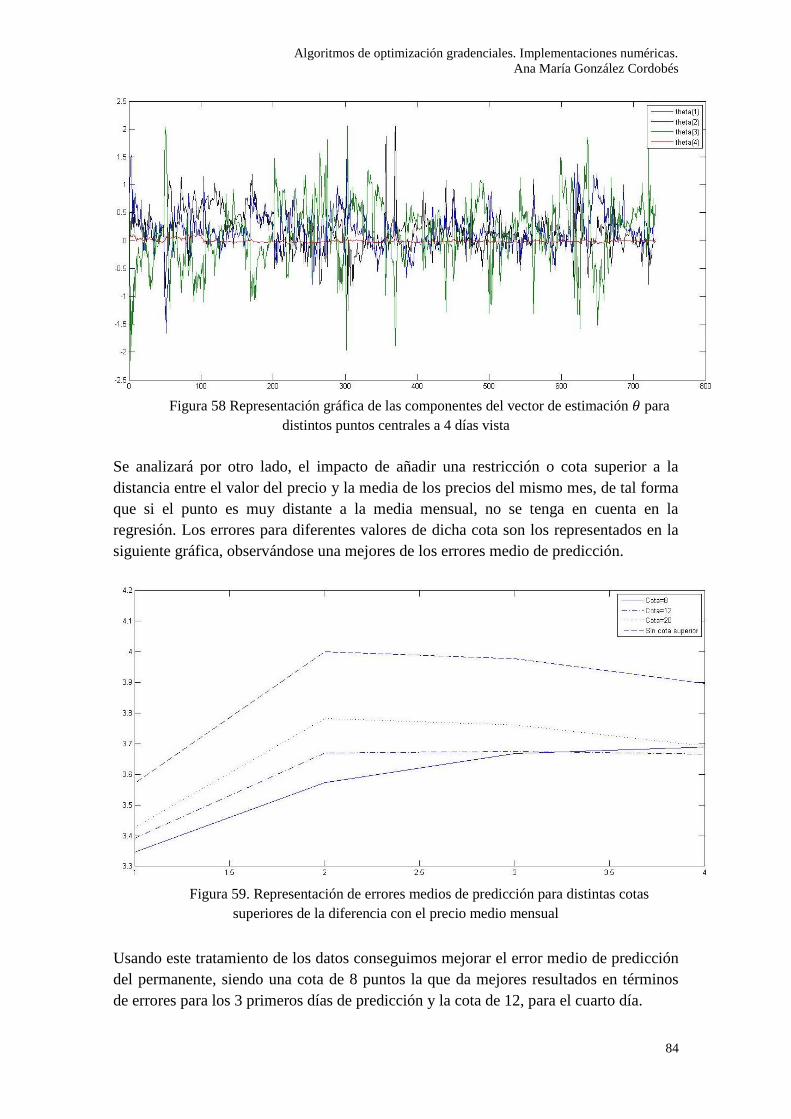

Figura 58 Representación gráfica de las componentes del vector de estimación para

distintos puntos centrales a 4 días vista

Se analizará por otro lado, el impacto de añadir una restricción o cota superior a la

distancia entre el valor del precio y la media de los precios del mismo mes, de tal forma

que si el punto es muy distante a la media mensual, no se tenga en cuenta en la

regresión. Los errores para diferentes valores de dicha cota son los representados en la

siguiente gráfica, observándose una mejores de los errores medio de predicción.

Figura 59. Representación de errores medios de predicción para distintas cotas

superiores de la diferencia con el precio medio mensual

Usando este tratamiento de los datos conseguimos mejorar el error medio de predicción

del permanente, siendo una cota de 8 puntos la que da mejores resultados en términos

de errores para los 3 primeros días de predicción y la cota de 12, para el cuarto día.

Algoritmos de optimización gradenciales. Implementaciones numéricas.

Ana María González Cordobés

85

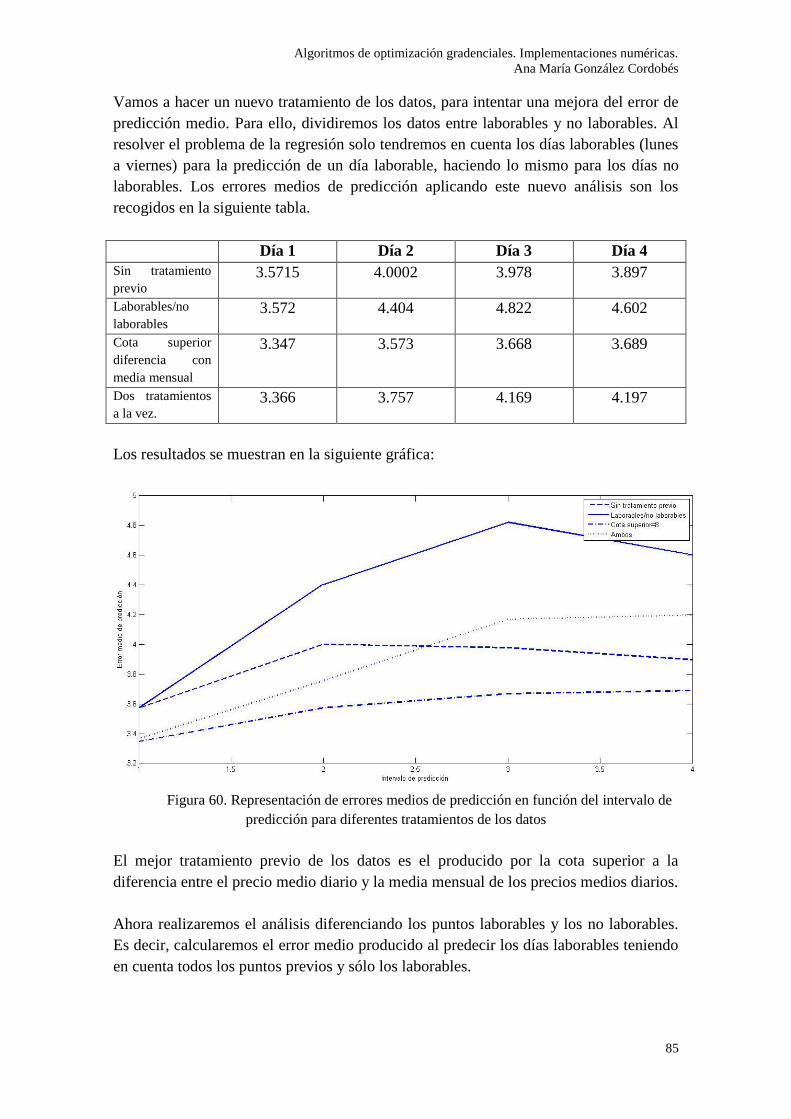

Vamos a hacer un nuevo tratamiento de los datos, para intentar una mejora del error de

predicción medio. Para ello, dividiremos los datos entre laborables y no laborables. Al

resolver el problema de la regresión solo tendremos en cuenta los días laborables (lunes

a viernes) para la predicción de un día laborable, haciendo lo mismo para los días no

laborables. Los errores medios de predicción aplicando este nuevo análisis son los

recogidos en la siguiente tabla.

Día 1 Día 2 Día 3 Día 4

Sin tratamiento

previo

3.5715 4.0002 3.978 3.897

Laborables/no

laborables

3.572 4.404 4.822 4.602

Cota superior

diferencia con

media mensual

3.347 3.573 3.668 3.689

Dos tratamientos

a la vez.

3.366 3.757 4.169 4.197

Los resultados se muestran en la siguiente gráfica:

Figura 60. Representación de errores medios de predicción en función del intervalo de

predicción para diferentes tratamientos de los datos

El mejor tratamiento previo de los datos es el producido por la cota superior a la

diferencia entre el precio medio diario y la media mensual de los precios medios diarios.

Ahora realizaremos el análisis diferenciando los puntos laborables y los no laborables.

Es decir, calcularemos el error medio producido al predecir los días laborables teniendo

en cuenta todos los puntos previos y sólo los laborables.

Algoritmos de optimización gradenciales. Implementaciones numéricas.

Ana María González Cordobés

86

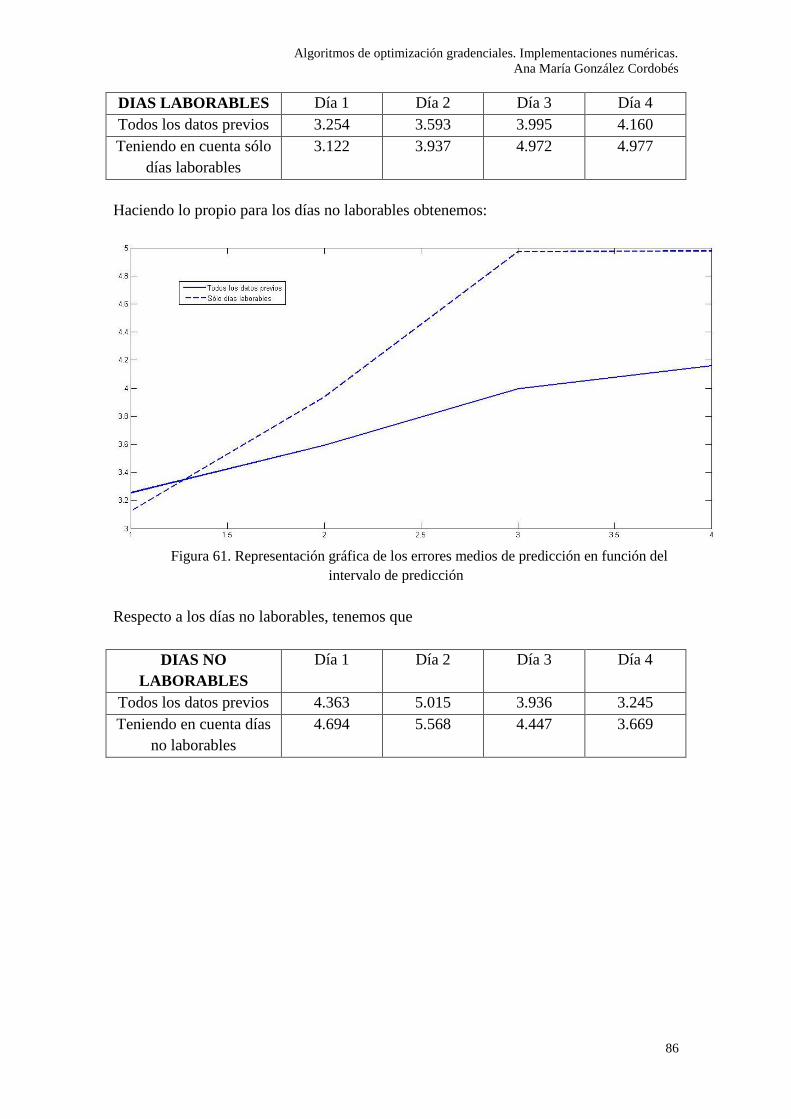

DIAS LABORABLES Día 1 Día 2 Día 3 Día 4

Todos los datos previos 3.254 3.593 3.995 4.160

Teniendo en cuenta sólo

días laborables

3.122 3.937 4.972 4.977

Haciendo lo propio para los días no laborables obtenemos:

Figura 61. Representación gráfica de los errores medios de predicción en función del

intervalo de predicción

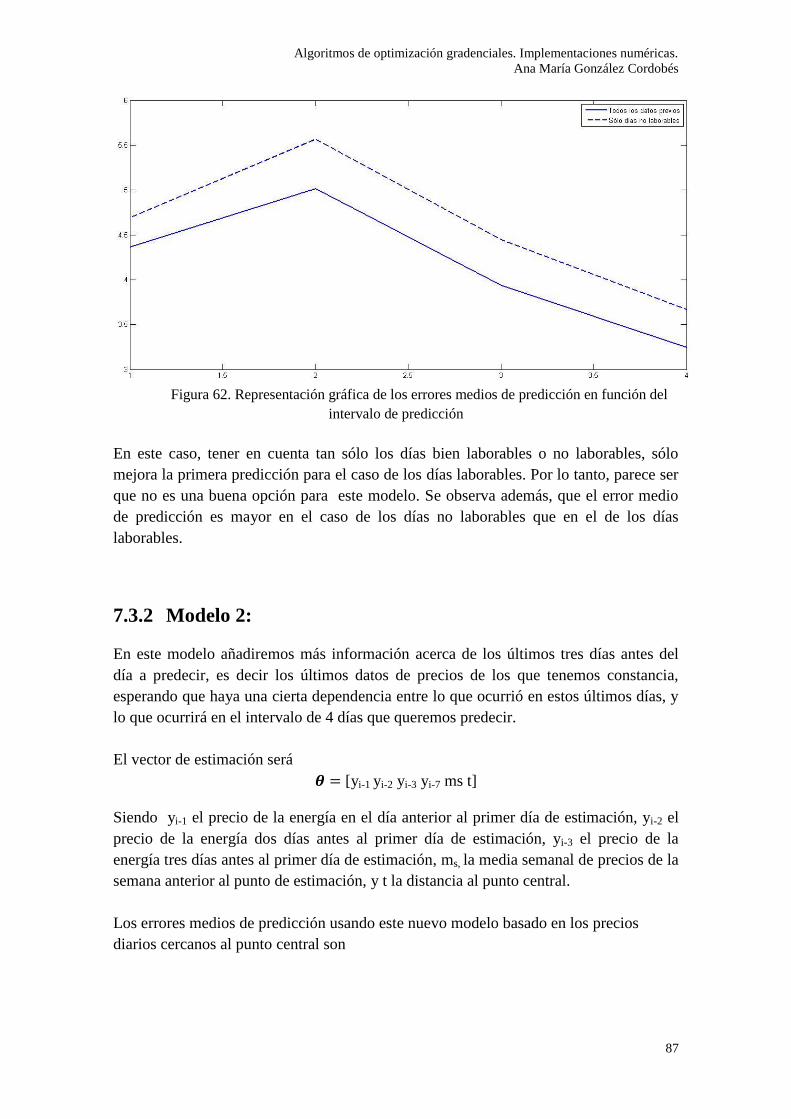

Respecto a los días no laborables, tenemos que

DIAS NO

LABORABLES

Día 1 Día 2 Día 3 Día 4

Todos los datos previos 4.363 5.015 3.936 3.245

Teniendo en cuenta días

no laborables

4.694 5.568 4.447 3.669

Algoritmos de optimización gradenciales. Implementaciones numéricas.

Ana María González Cordobés

87

Figura 62. Representación gráfica de los errores medios de predicción en función del

intervalo de predicción

En este caso, tener en cuenta tan sólo los días bien laborables o no laborables, sólo

mejora la primera predicción para el caso de los días laborables. Por lo tanto, parece ser

que no es una buena opción para este modelo. Se observa además, que el error medio

de predicción es mayor en el caso de los días no laborables que en el de los días

laborables.

7.3.2 Modelo 2:

En este modelo añadiremos más información acerca de los últimos tres días antes del

día a predecir, es decir los últimos datos de precios de los que tenemos constancia,

esperando que haya una cierta dependencia entre lo que ocurrió en estos últimos días, y

lo que ocurrirá en el intervalo de 4 días que queremos predecir.

El vector de estimación será

[yi-1 yi-2 yi-3 yi-7 ms t]

Siendo yi-1 el precio de la energía en el día anterior al primer día de estimación, yi-2 el

precio de la energía dos días antes al primer día de estimación, yi-3 el precio de la

energía tres días antes al primer día de estimación, ms, la media semanal de precios de la

semana anterior al punto de estimación, y t la distancia al punto central.

Los errores medios de predicción usando este nuevo modelo basado en los precios

diarios cercanos al punto central son

Algoritmos de optimización gradenciales. Implementaciones numéricas.

Ana María González Cordobés

88

Día de

predicción

Error medio de

predicción

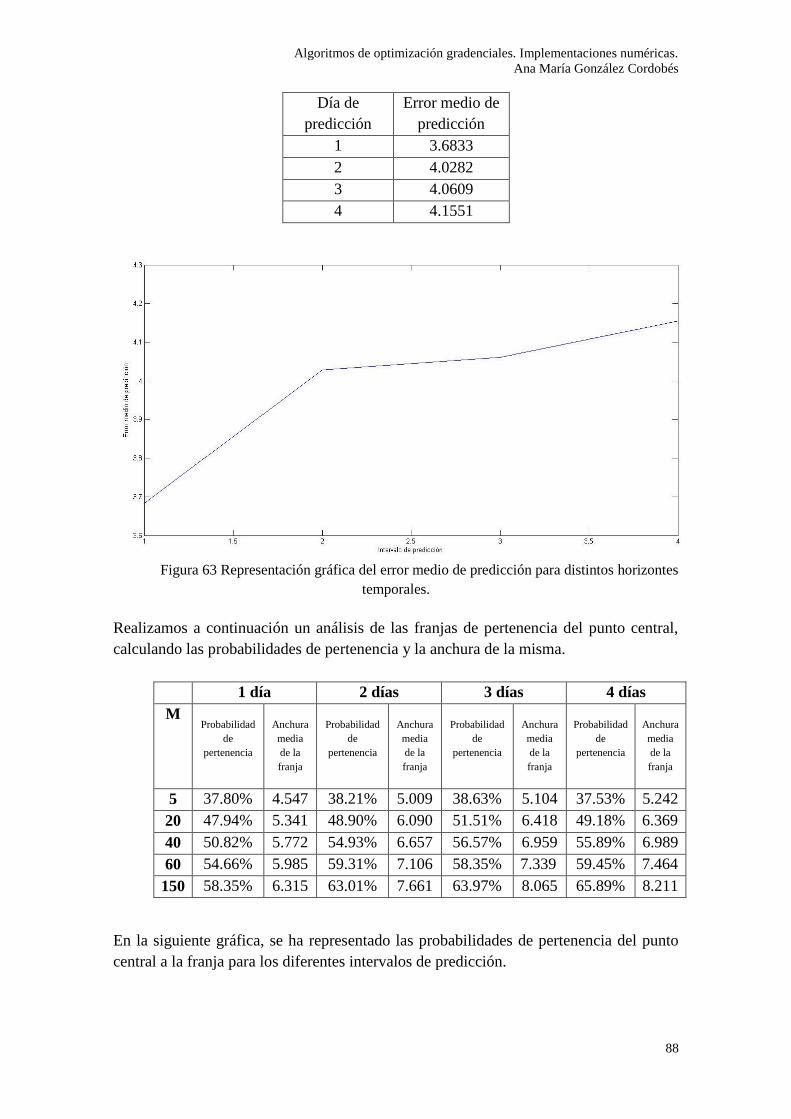

1 3.6833

2 4.0282

3 4.0609

4 4.1551

Figura 63 Representación gráfica del error medio de predicción para distintos horizontes

temporales.

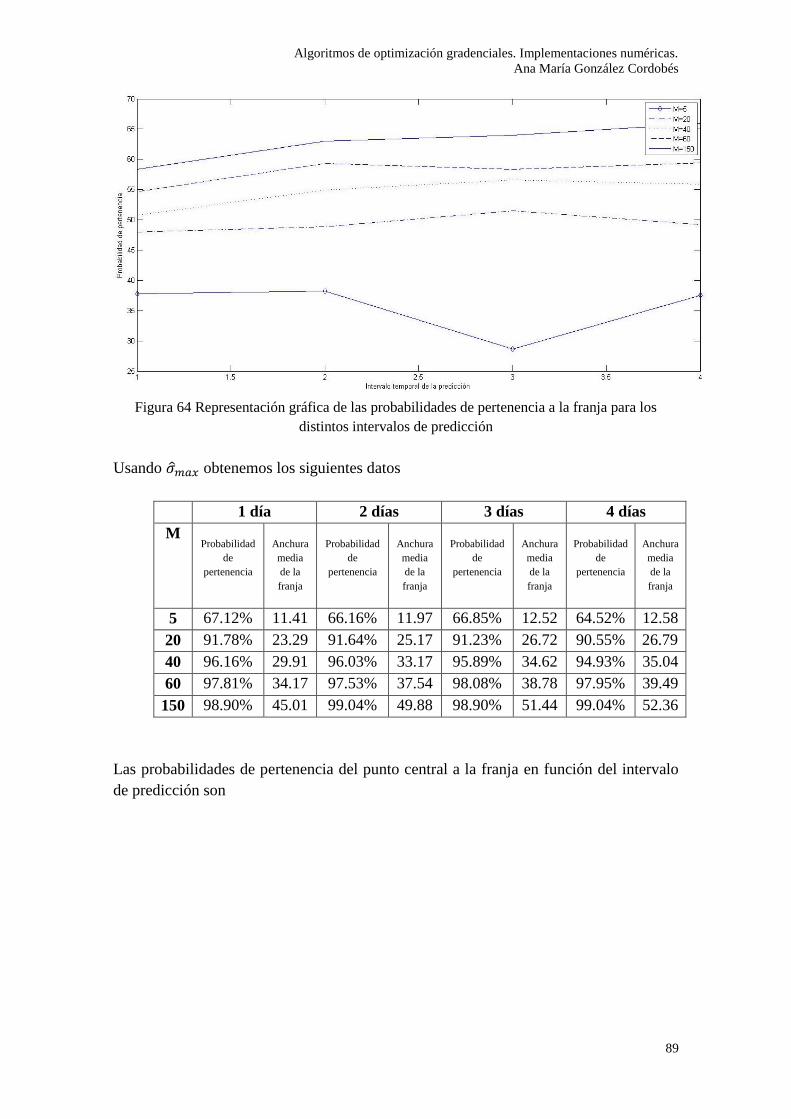

Realizamos a continuación un análisis de las franjas de pertenencia del punto central,

calculando las probabilidades de pertenencia y la anchura de la misma.

1 día 2 días 3 días 4 días

M

Probabilidad

de

pertenencia

Anchura

media

de la

franja

Probabilidad

de

pertenencia

Anchura

media

de la

franja

Probabilidad

de

pertenencia

Anchura

media

de la

franja

Probabilidad

de

pertenencia

Anchura

media

de la

franja

5 37.80% 4.547 38.21% 5.009 38.63% 5.104 37.53% 5.242

20 47.94% 5.341 48.90% 6.090 51.51% 6.418 49.18% 6.369

40 50.82% 5.772 54.93% 6.657 56.57% 6.959 55.89% 6.989

60 54.66% 5.985 59.31% 7.106 58.35% 7.339 59.45% 7.464

150 58.35% 6.315 63.01% 7.661 63.97% 8.065 65.89% 8.211

En la siguiente gráfica, se ha representado las probabilidades de pertenencia del punto

central a la franja para los diferentes intervalos de predicción.

Algoritmos de optimización gradenciales. Implementaciones numéricas.

Ana María González Cordobés

89

Figura 64 Representación gráfica de las probabilidades de pertenencia a la franja para los

distintos intervalos de predicción

Usando obtenemos los siguientes datos

1 día 2 días 3 días 4 días

M

Probabilidad

de

pertenencia

Anchura

media

de la

franja

Probabilidad

de

pertenencia

Anchura

media

de la

franja

Probabilidad

de

pertenencia

Anchura

media

de la

franja

Probabilidad

de

pertenencia

Anchura

media

de la

franja

5 67.12% 11.41 66.16% 11.97 66.85% 12.52 64.52% 12.58

20 91.78% 23.29 91.64% 25.17 91.23% 26.72 90.55% 26.79

40 96.16% 29.91 96.03% 33.17 95.89% 34.62 94.93% 35.04

60 97.81% 34.17 97.53% 37.54 98.08% 38.78 97.95% 39.49

150 98.90% 45.01 99.04% 49.88 98.90% 51.44 99.04% 52.36

Las probabilidades de pertenencia del punto central a la franja en función del intervalo

de predicción son

Algoritmos de optimización gradenciales. Implementaciones numéricas.

Ana María González Cordobés

90

Figura 65 Representación gráfica de las probabilidades de pertenencia a la franja para los

distintos intervalos de predicción

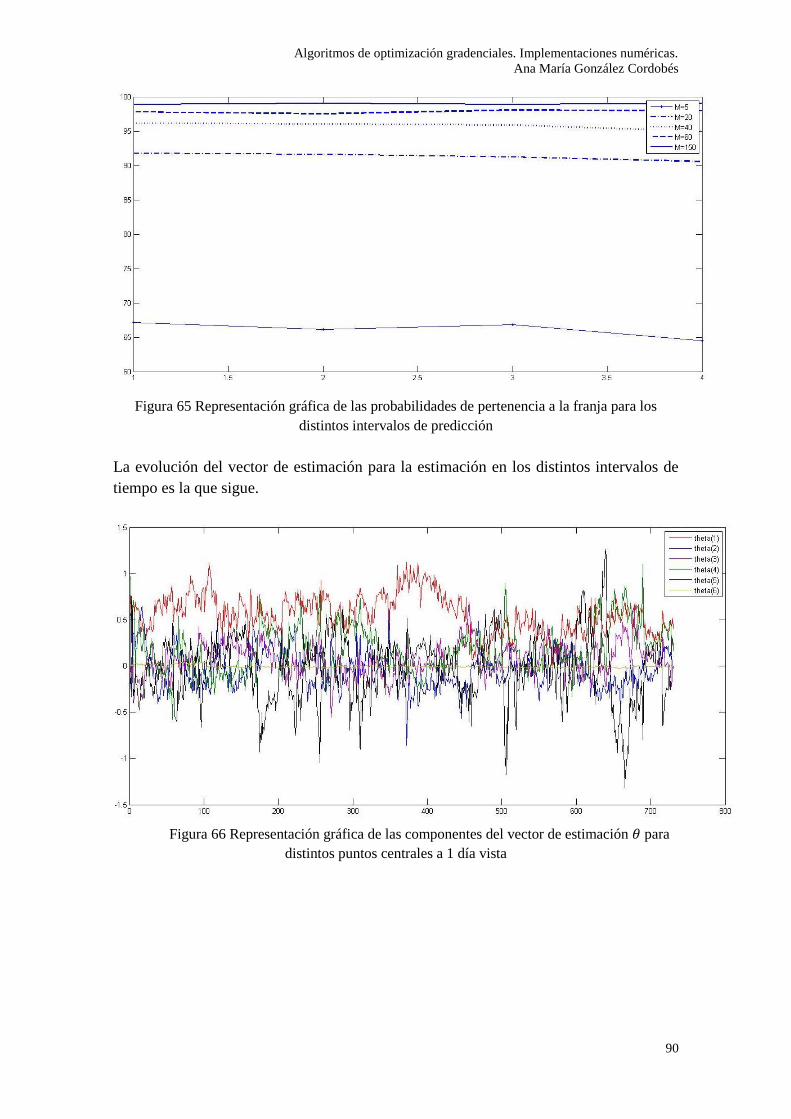

La evolución del vector de estimación para la estimación en los distintos intervalos de

tiempo es la que sigue.

Figura 66 Representación gráfica de las componentes del vector de estimación para

distintos puntos centrales a 1 día vista

Algoritmos de optimización gradenciales. Implementaciones numéricas.

Ana María González Cordobés

91

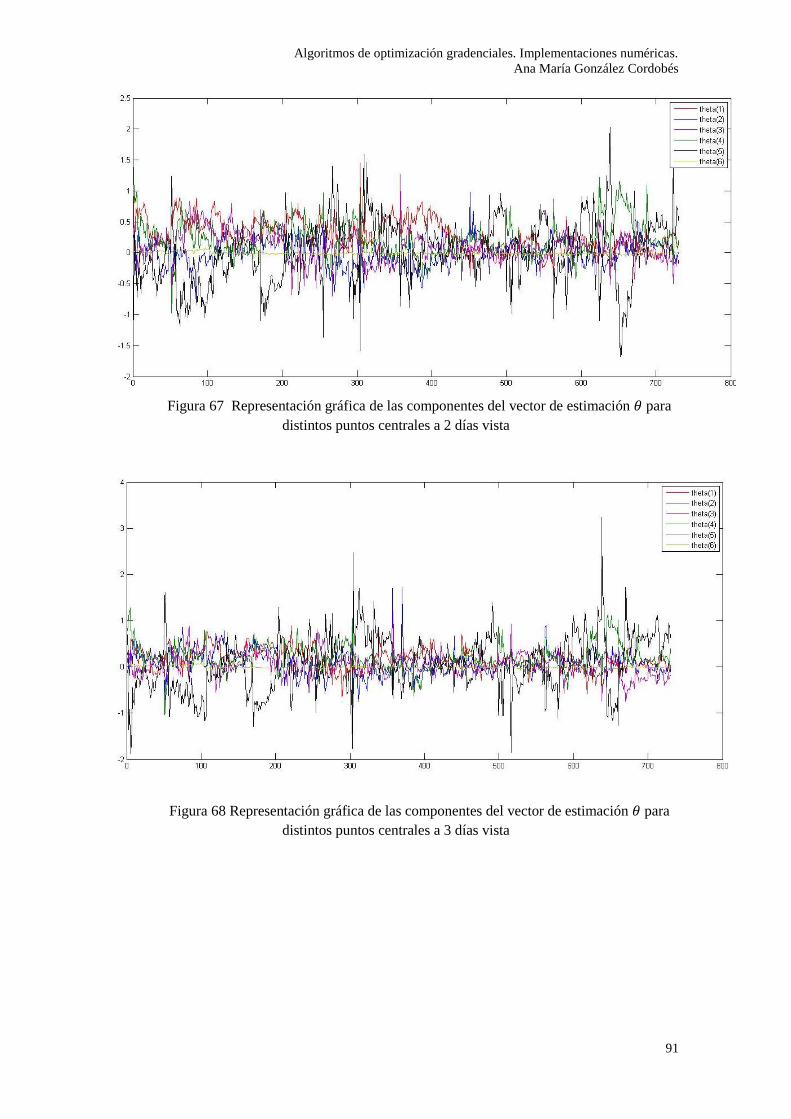

Figura 67 Representación gráfica de las componentes del vector de estimación para

distintos puntos centrales a 2 días vista

Figura 68 Representación gráfica de las componentes del vector de estimación para

distintos puntos centrales a 3 días vista

Algoritmos de optimización gradenciales. Implementaciones numéricas.

Ana María González Cordobés

92

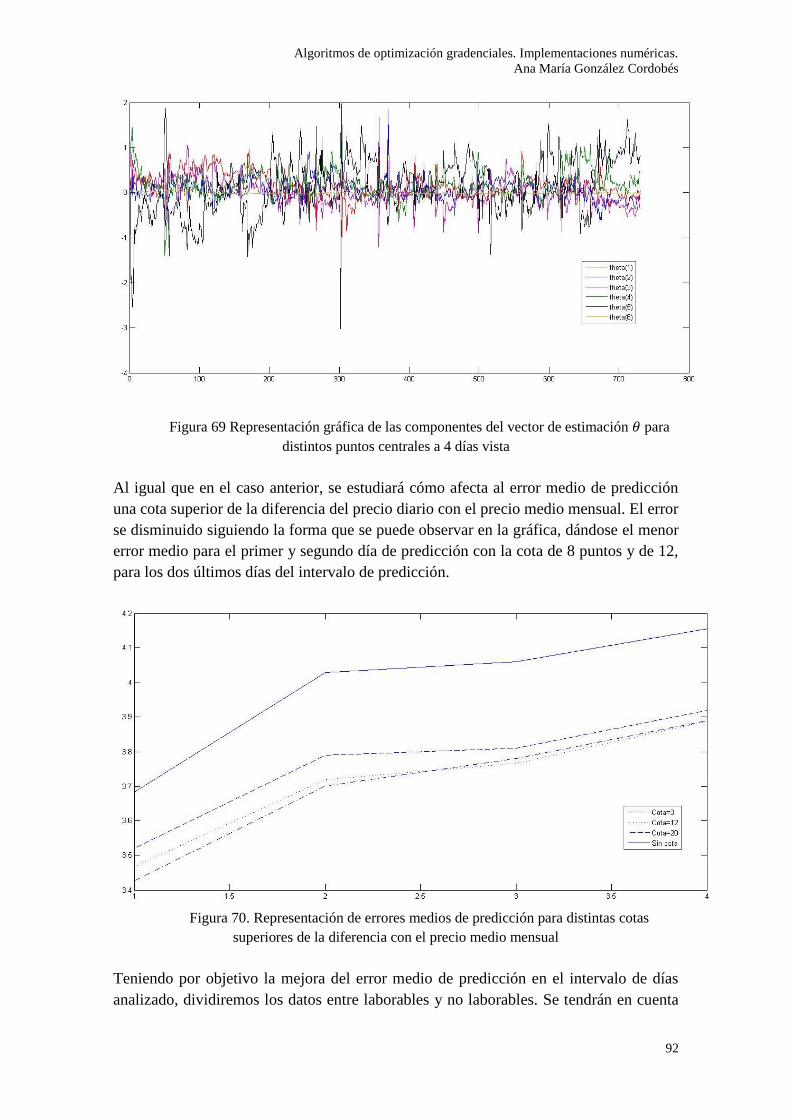

Figura 69 Representación gráfica de las componentes del vector de estimación para

distintos puntos centrales a 4 días vista

Al igual que en el caso anterior, se estudiará cómo afecta al error medio de predicción

una cota superior de la diferencia del precio diario con el precio medio mensual. El error

se disminuido siguiendo la forma que se puede observar en la gráfica, dándose el menor

error medio para el primer y segundo día de predicción con la cota de 8 puntos y de 12,

para los dos últimos días del intervalo de predicción.

Figura 70. Representación de errores medios de predicción para distintas cotas

superiores de la diferencia con el precio medio mensual

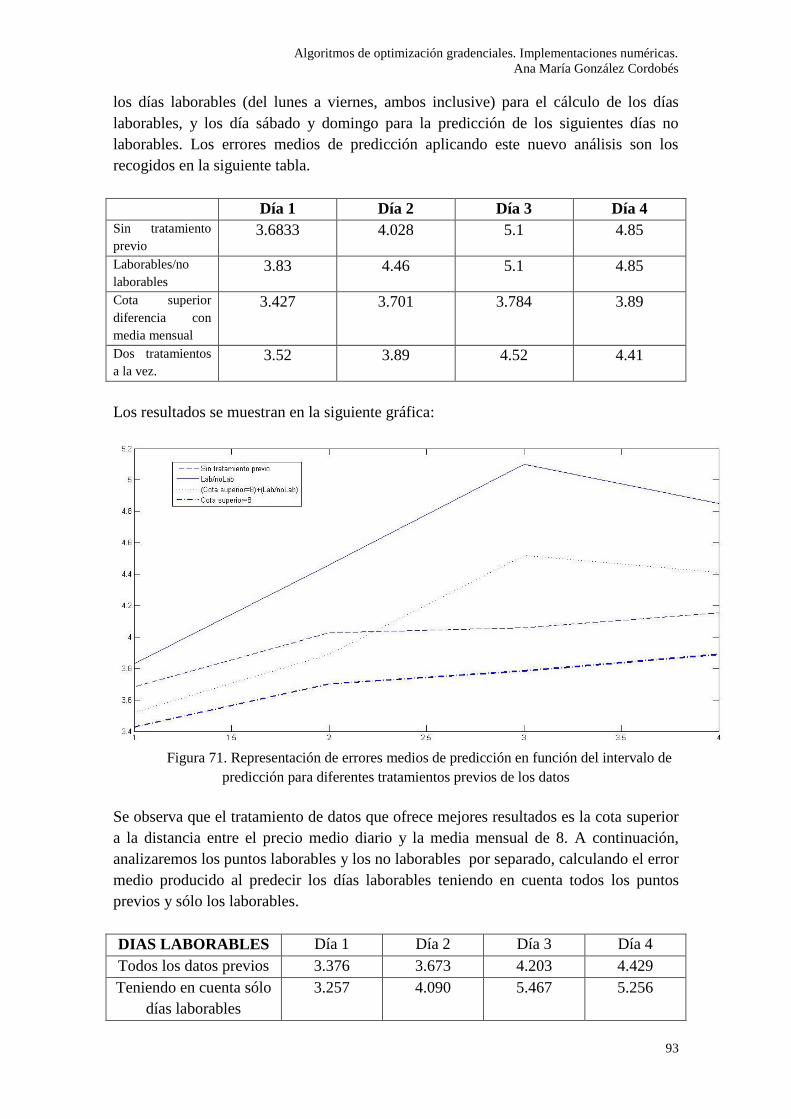

Teniendo por objetivo la mejora del error medio de predicción en el intervalo de días

analizado, dividiremos los datos entre laborables y no laborables. Se tendrán en cuenta

Algoritmos de optimización gradenciales. Implementaciones numéricas.

Ana María González Cordobés

93

los días laborables (del lunes a viernes, ambos inclusive) para el cálculo de los días

laborables, y los día sábado y domingo para la predicción de los siguientes días no

laborables. Los errores medios de predicción aplicando este nuevo análisis son los

recogidos en la siguiente tabla.

Día 1 Día 2 Día 3 Día 4

Sin tratamiento

previo

3.6833 4.028 5.1 4.85

Laborables/no

laborables

3.83 4.46 5.1 4.85

Cota superior

diferencia con

media mensual

3.427 3.701 3.784 3.89

Dos tratamientos

a la vez.

3.52 3.89 4.52 4.41

Los resultados se muestran en la siguiente gráfica:

Figura 71. Representación de errores medios de predicción en función del intervalo de

predicción para diferentes tratamientos previos de los datos

Se observa que el tratamiento de datos que ofrece mejores resultados es la cota superior

a la distancia entre el precio medio diario y la media mensual de 8. A continuación,

analizaremos los puntos laborables y los no laborables por separado, calculando el error

medio producido al predecir los días laborables teniendo en cuenta todos los puntos

previos y sólo los laborables.

DIAS LABORABLES Día 1 Día 2 Día 3 Día 4

Todos los datos previos 3.376 3.673 4.203 4.429

Teniendo en cuenta sólo

días laborables

3.257 4.090 5.467 5.256

Algoritmos de optimización gradenciales. Implementaciones numéricas.

Ana María González Cordobés

94

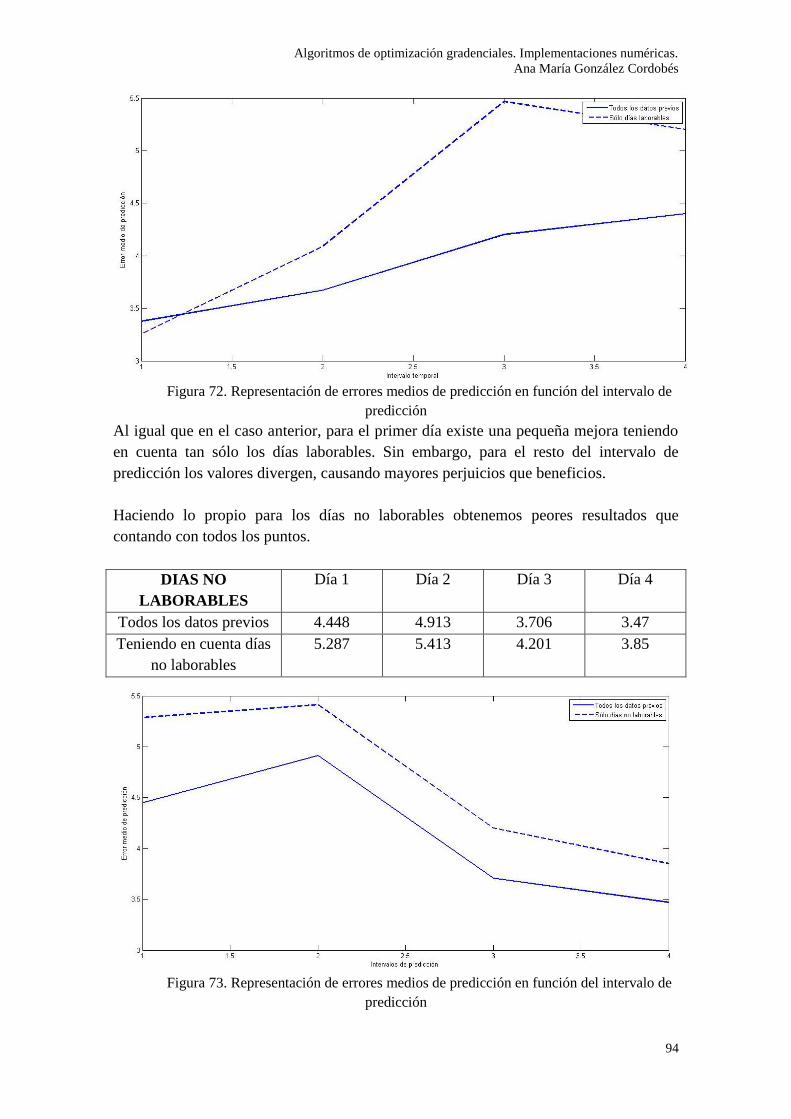

Figura 72. Representación de errores medios de predicción en función del intervalo de

predicción

Al igual que en el caso anterior, para el primer día existe una pequeña mejora teniendo

en cuenta tan sólo los días laborables. Sin embargo, para el resto del intervalo de

predicción los valores divergen, causando mayores perjuicios que beneficios.

Haciendo lo propio para los días no laborables obtenemos peores resultados que

contando con todos los puntos.

DIAS NO

LABORABLES

Día 1 Día 2 Día 3 Día 4

Todos los datos previos 4.448 4.913 3.706 3.47

Teniendo en cuenta días

no laborables

5.287 5.413 4.201 3.85

Figura 73. Representación de errores medios de predicción en función del intervalo de

predicción

Algoritmos de optimización gradenciales. Implementaciones numéricas.

Ana María González Cordobés

95

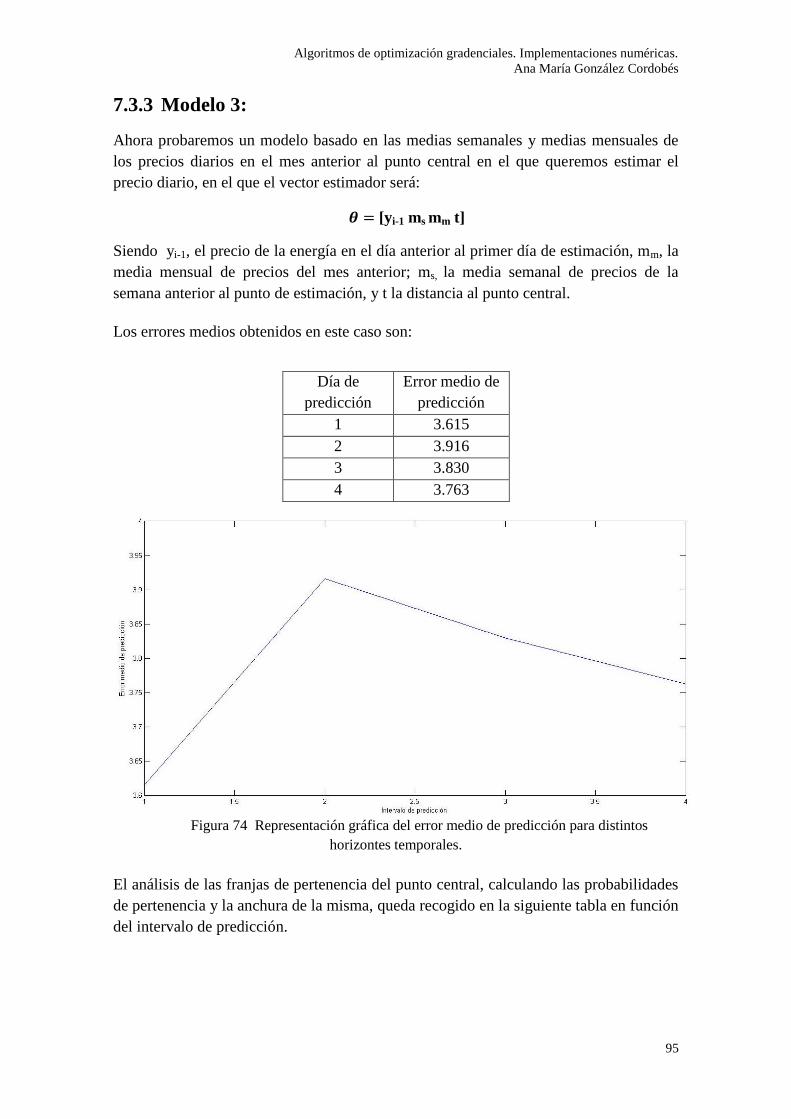

7.3.3 Modelo 3:

Ahora probaremos un modelo basado en las medias semanales y medias mensuales de

los precios diarios en el mes anterior al punto central en el que queremos estimar el

precio diario, en el que el vector estimador será:

[yi-1 ms mm t]

Siendo yi-1, el precio de la energía en el día anterior al primer día de estimación, mm, la

media mensual de precios del mes anterior; ms, la media semanal de precios de la

semana anterior al punto de estimación, y t la distancia al punto central.

Los errores medios obtenidos en este caso son:

Día de

predicción

Error medio de

predicción

1 3.615

2 3.916

3 3.830

4 3.763

Figura 74 Representación gráfica del error medio de predicción para distintos

horizontes temporales.

El análisis de las franjas de pertenencia del punto central, calculando las probabilidades

de pertenencia y la anchura de la misma, queda recogido en la siguiente tabla en función

del intervalo de predicción.

Algoritmos de optimización gradenciales. Implementaciones numéricas.

Ana María González Cordobés

96

1 día 2 días 3 días 4 días

M

Probabilidad

de

pertenencia

Anchura

media

de la

franja

Probabilidad

de

pertenencia

Anchura

media

de la

franja

Probabilidad

de

pertenencia

Anchura

media

de la

franja

Probabilidad

de

pertenencia

Anchura

media

de la

franja

5 41.23% 4.838 39.72% 5.298 41.09% 5.308 43.42% 5.318

20 53.97% 5.751 53.70% 6.539 54.93% 6.725 53.42% 6.765

40 57.12% 6.139 59.72% 7.124 60.27% 7.371 60.13% 7.358

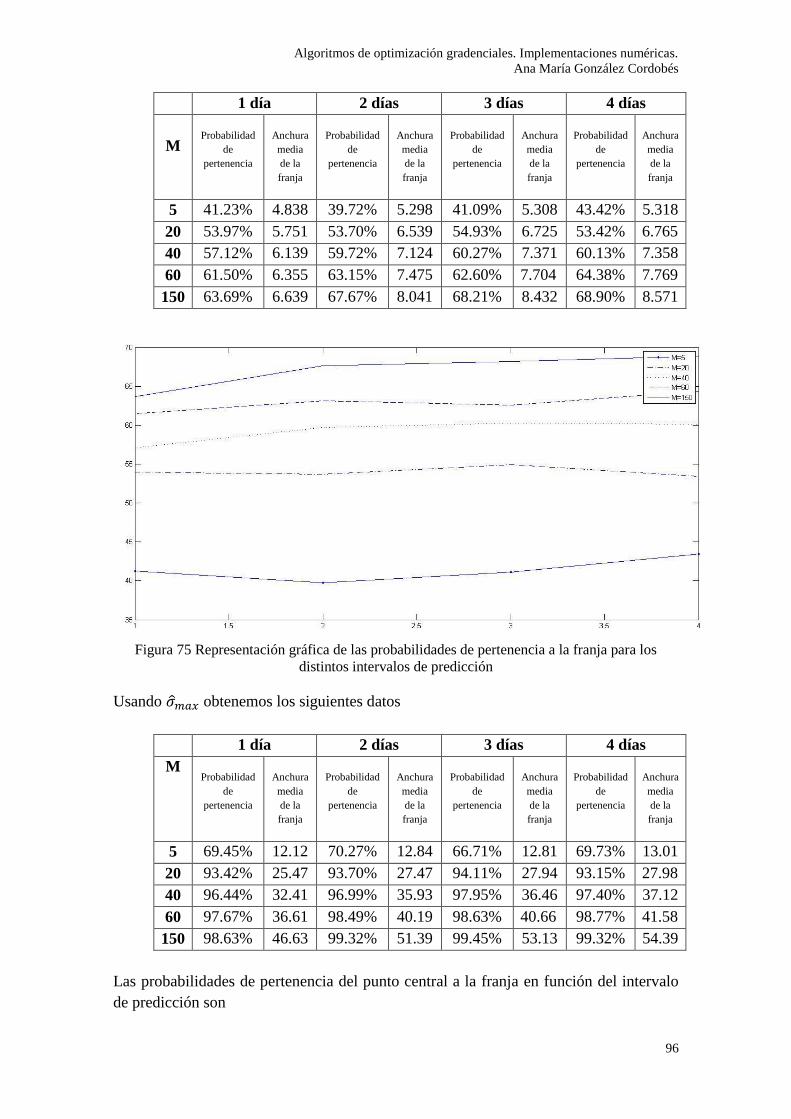

60 61.50% 6.355 63.15% 7.475 62.60% 7.704 64.38% 7.769

150 63.69% 6.639 67.67% 8.041 68.21% 8.432 68.90% 8.571

Figura 75 Representación gráfica de las probabilidades de pertenencia a la franja para los

distintos intervalos de predicción

Usando obtenemos los siguientes datos

1 día 2 días 3 días 4 días

M

Probabilidad

de

pertenencia

Anchura

media

de la

franja

Probabilidad

de

pertenencia

Anchura

media

de la

franja

Probabilidad

de

pertenencia

Anchura

media

de la

franja

Probabilidad

de

pertenencia

Anchura

media

de la

franja

5 69.45% 12.12 70.27% 12.84 66.71% 12.81 69.73% 13.01

20 93.42% 25.47 93.70% 27.47 94.11% 27.94 93.15% 27.98

40 96.44% 32.41 96.99% 35.93 97.95% 36.46 97.40% 37.12

60 97.67% 36.61 98.49% 40.19 98.63% 40.66 98.77% 41.58

150 98.63% 46.63 99.32% 51.39 99.45% 53.13 99.32% 54.39

Las probabilidades de pertenencia del punto central a la franja en función del intervalo

de predicción son

Algoritmos de optimización gradenciales. Implementaciones numéricas.

Ana María González Cordobés

97

Figura 76 Representación gráfica de las probabilidades de pertenencia a la franja para los

distintos intervalos de predicción

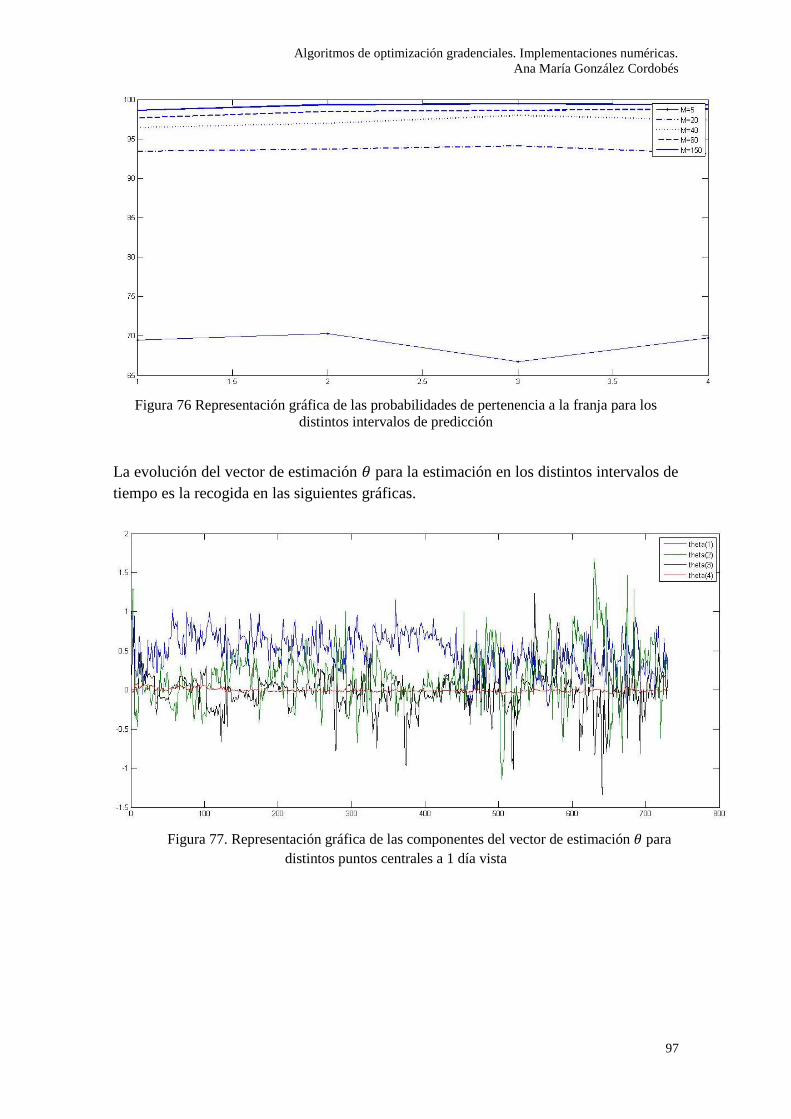

La evolución del vector de estimación para la estimación en los distintos intervalos de

tiempo es la recogida en las siguientes gráficas.

Figura 77. Representación gráfica de las componentes del vector de estimación para

distintos puntos centrales a 1 día vista

Algoritmos de optimización gradenciales. Implementaciones numéricas.

Ana María González Cordobés

98

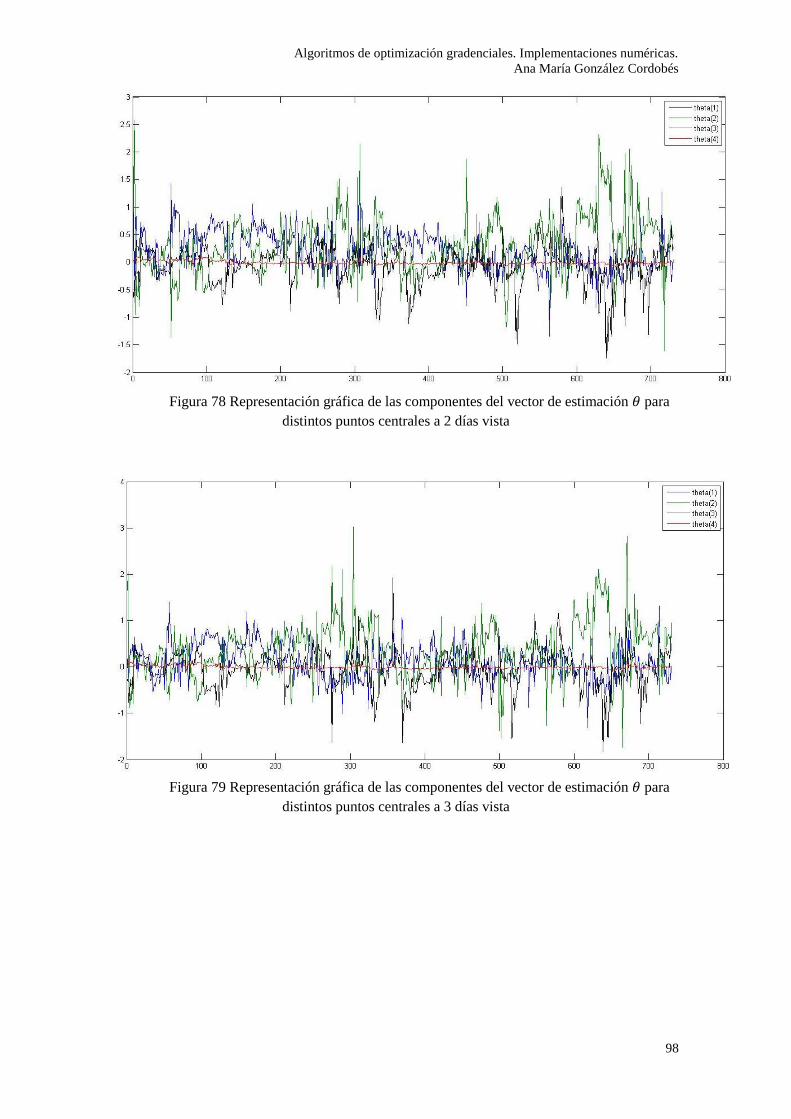

Figura 78 Representación gráfica de las componentes del vector de estimación para

distintos puntos centrales a 2 días vista

Figura 79 Representación gráfica de las componentes del vector de estimación para

distintos puntos centrales a 3 días vista

Algoritmos de optimización gradenciales. Implementaciones numéricas.

Ana María González Cordobés

99

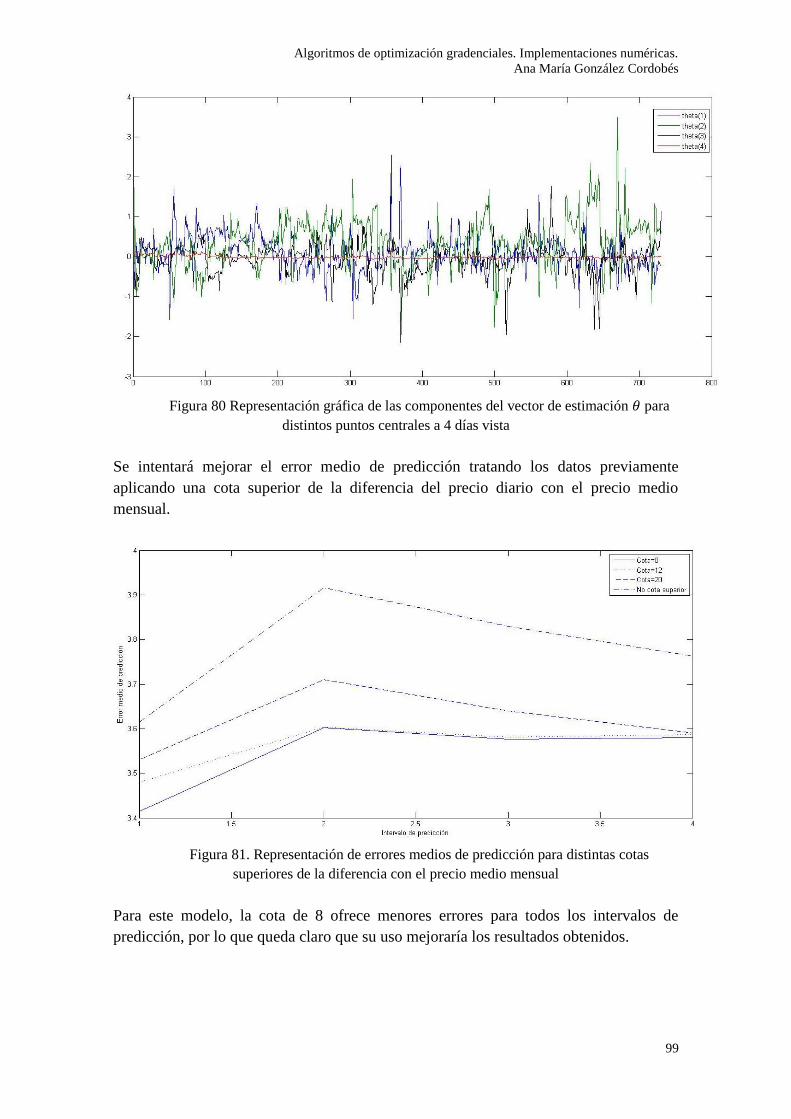

Figura 80 Representación gráfica de las componentes del vector de estimación para

distintos puntos centrales a 4 días vista

Se intentará mejorar el error medio de predicción tratando los datos previamente

aplicando una cota superior de la diferencia del precio diario con el precio medio

mensual.

Figura 81. Representación de errores medios de predicción para distintas cotas

superiores de la diferencia con el precio medio mensual

Para este modelo, la cota de 8 ofrece menores errores para todos los intervalos de

predicción, por lo que queda claro que su uso mejoraría los resultados obtenidos.

Algoritmos de optimización gradenciales. Implementaciones numéricas.

Ana María González Cordobés

100

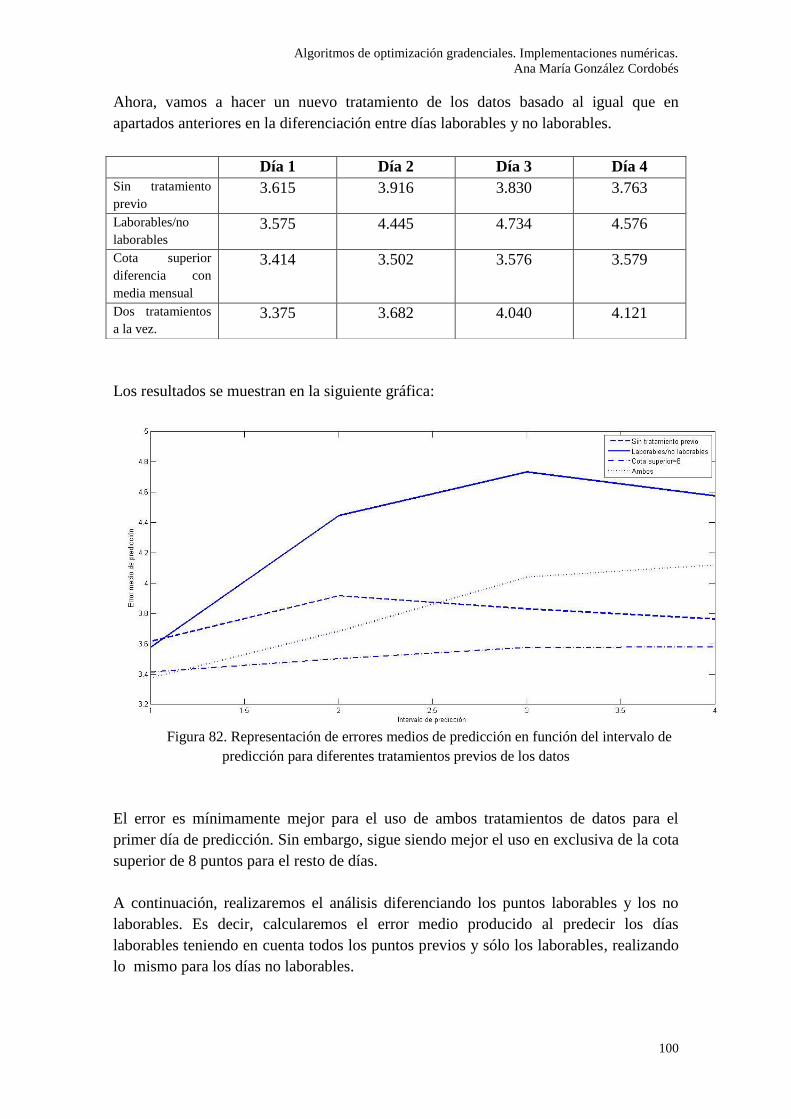

Ahora, vamos a hacer un nuevo tratamiento de los datos basado al igual que en

apartados anteriores en la diferenciación entre días laborables y no laborables.

Los resultados se muestran en la siguiente gráfica:

Figura 82. Representación de errores medios de predicción en función del intervalo de

predicción para diferentes tratamientos previos de los datos

El error es mínimamente mejor para el uso de ambos tratamientos de datos para el

primer día de predicción. Sin embargo, sigue siendo mejor el uso en exclusiva de la cota

superior de 8 puntos para el resto de días.

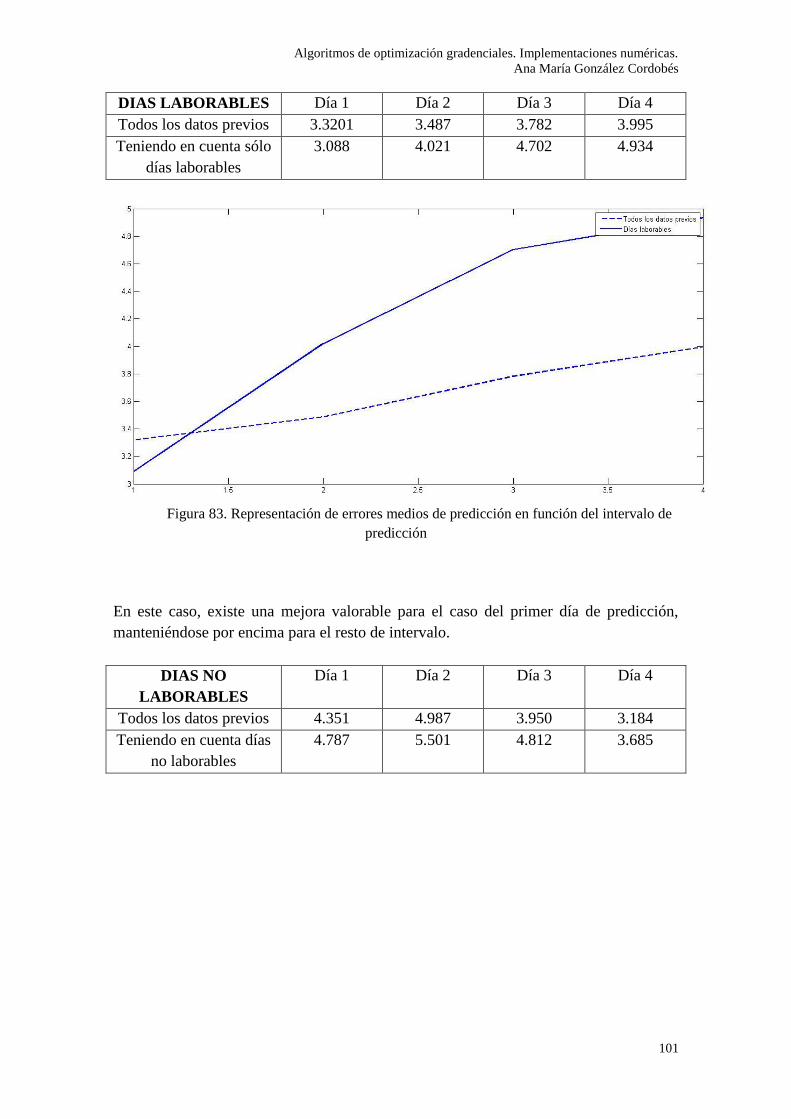

A continuación, realizaremos el análisis diferenciando los puntos laborables y los no

laborables. Es decir, calcularemos el error medio producido al predecir los días

laborables teniendo en cuenta todos los puntos previos y sólo los laborables, realizando

lo mismo para los días no laborables.

Día 1 Día 2 Día 3 Día 4

Sin tratamiento

previo

3.615 3.916 3.830 3.763

Laborables/no

laborables

3.575 4.445 4.734 4.576

Cota superior

diferencia con

media mensual

3.414 3.502 3.576 3.579

Dos tratamientos

a la vez.

3.375 3.682 4.040 4.121

Algoritmos de optimización gradenciales. Implementaciones numéricas.

Ana María González Cordobés

101

DIAS LABORABLES Día 1 Día 2 Día 3 Día 4

Todos los datos previos 3.3201 3.487 3.782 3.995

Teniendo en cuenta sólo

días laborables

3.088 4.021 4.702 4.934

Figura 83. Representación de errores medios de predicción en función del intervalo de

predicción

En este caso, existe una mejora valorable para el caso del primer día de predicción,

manteniéndose por encima para el resto de intervalo.

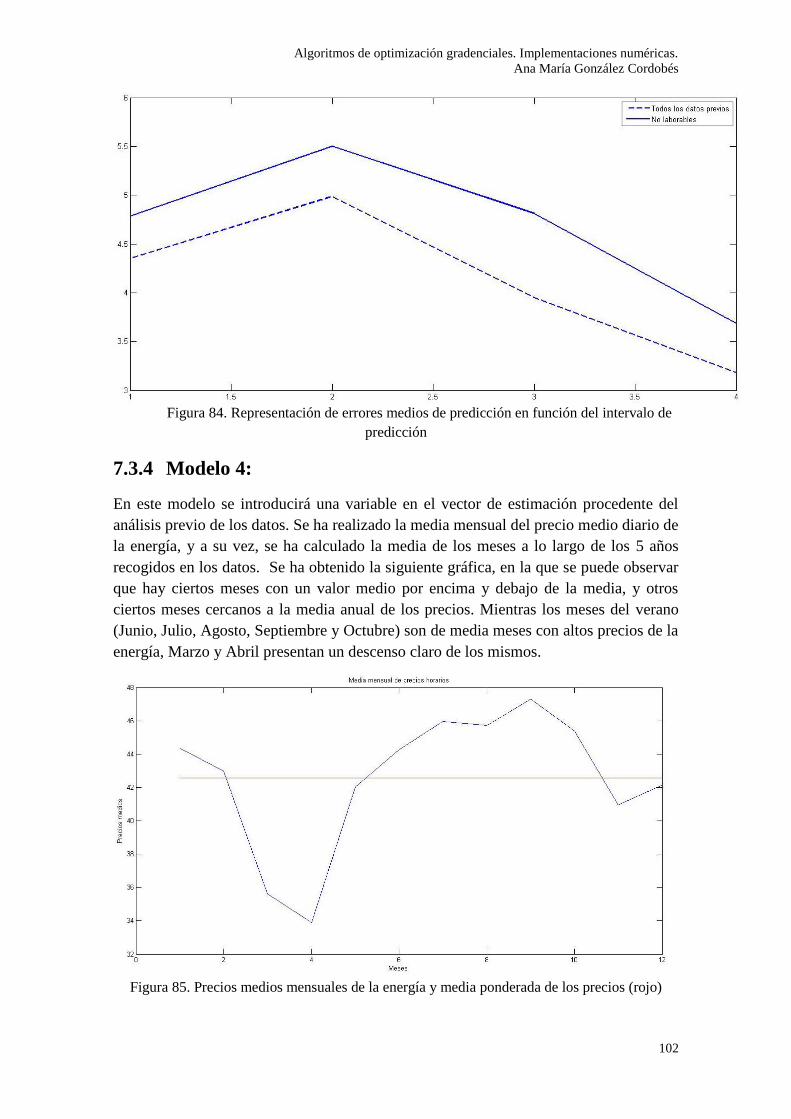

DIAS NO

LABORABLES

Día 1 Día 2 Día 3 Día 4

Todos los datos previos 4.351 4.987 3.950 3.184

Teniendo en cuenta días

no laborables

4.787 5.501 4.812 3.685

Algoritmos de optimización gradenciales. Implementaciones numéricas.

Ana María González Cordobés

102

Figura 84. Representación de errores medios de predicción en función del intervalo de

predicción

7.3.4 Modelo 4:

En este modelo se introducirá una variable en el vector de estimación procedente del

análisis previo de los datos. Se ha realizado la media mensual del precio medio diario de

la energía, y a su vez, se ha calculado la media de los meses a lo largo de los 5 años

recogidos en los datos. Se ha obtenido la siguiente gráfica, en la que se puede observar

que hay ciertos meses con un valor medio por encima y debajo de la media, y otros

ciertos meses cercanos a la media anual de los precios. Mientras los meses del verano

(Junio, Julio, Agosto, Septiembre y Octubre) son de media meses con altos precios de la

energía, Marzo y Abril presentan un descenso claro de los mismos.

Figura 85. Precios medios mensuales de la energía y media ponderada de los precios (rojo)

Algoritmos de optimización gradenciales. Implementaciones numéricas.

Ana María González Cordobés

103

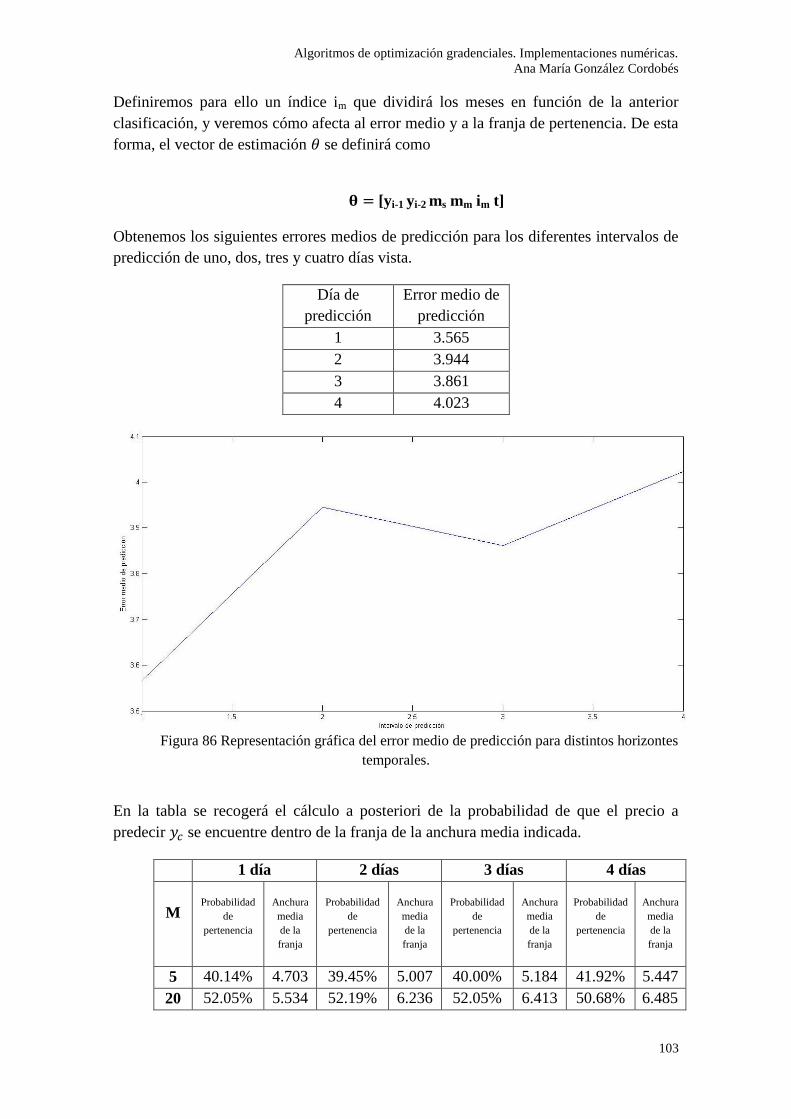

Definiremos para ello un índice im que dividirá los meses en función de la anterior

clasificación, y veremos cómo afecta al error medio y a la franja de pertenencia. De esta

forma, el vector de estimación se definirá como

[yi-1 yi-2 ms mm im t]

Obtenemos los siguientes errores medios de predicción para los diferentes intervalos de

predicción de uno, dos, tres y cuatro días vista.

Día de

predicción

Error medio de

predicción

1 3.565

2 3.944

3 3.861

4 4.023

Figura 86 Representación gráfica del error medio de predicción para distintos horizontes

temporales.

En la tabla se recogerá el cálculo a posteriori de la probabilidad de que el precio a

predecir se encuentre dentro de la franja de la anchura media indicada.

1 día 2 días 3 días 4 días

M

Probabilidad

de

pertenencia

Anchura

media

de la

franja

Probabilidad

de

pertenencia

Anchura

media

de la

franja

Probabilidad

de

pertenencia

Anchura

media

de la

franja

Probabilidad

de

pertenencia

Anchura

media

de la

franja

5 40.14% 4.703 39.45% 5.007 40.00% 5.184 41.92% 5.447

20 52.05% 5.534 52.19% 6.236 52.05% 6.413 50.68% 6.485

Algoritmos de optimización gradenciales. Implementaciones numéricas.

Ana María González Cordobés

104

40 55.21% 5.879 55.62% 6.844 58.36% 7.06 55.62% 7.114

60 58.76% 6.109 59.45% 7.177 60.13% 7.427 59.04% 7.534

150 63.01% 6.468 64.79% 7.773 67.39% 8.194 65.89% 8.329

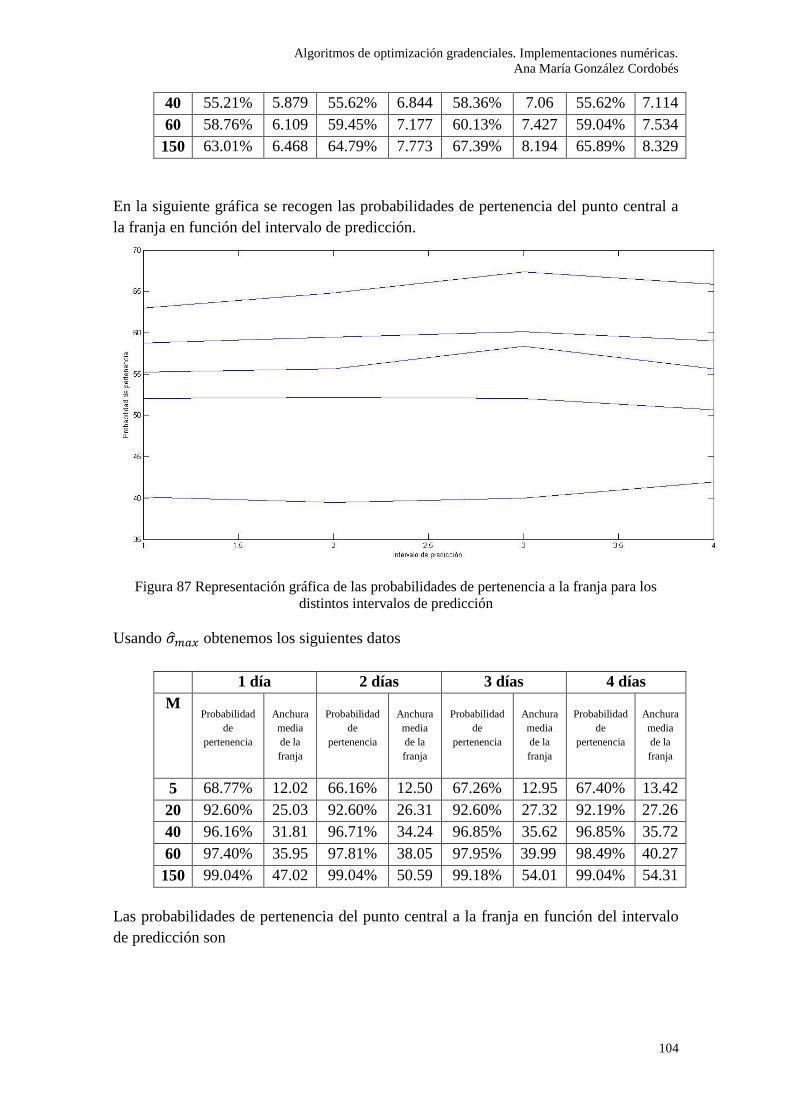

En la siguiente gráfica se recogen las probabilidades de pertenencia del punto central a

la franja en función del intervalo de predicción.

Figura 87 Representación gráfica de las probabilidades de pertenencia a la franja para los

distintos intervalos de predicción

Usando obtenemos los siguientes datos

1 día 2 días 3 días 4 días

M

Probabilidad

de

pertenencia

Anchura

media

de la

franja

Probabilidad

de

pertenencia

Anchura

media

de la

franja

Probabilidad

de

pertenencia

Anchura

media

de la

franja

Probabilidad

de

pertenencia

Anchura

media

de la

franja

5 68.77% 12.02 66.16% 12.50 67.26% 12.95 67.40% 13.42

20 92.60% 25.03 92.60% 26.31 92.60% 27.32 92.19% 27.26

40 96.16% 31.81 96.71% 34.24 96.85% 35.62 96.85% 35.72

60 97.40% 35.95 97.81% 38.05 97.95% 39.99 98.49% 40.27

150 99.04% 47.02 99.04% 50.59 99.18% 54.01 99.04% 54.31

Las probabilidades de pertenencia del punto central a la franja en función del intervalo

de predicción son

Algoritmos de optimización gradenciales. Implementaciones numéricas.

Ana María González Cordobés

105

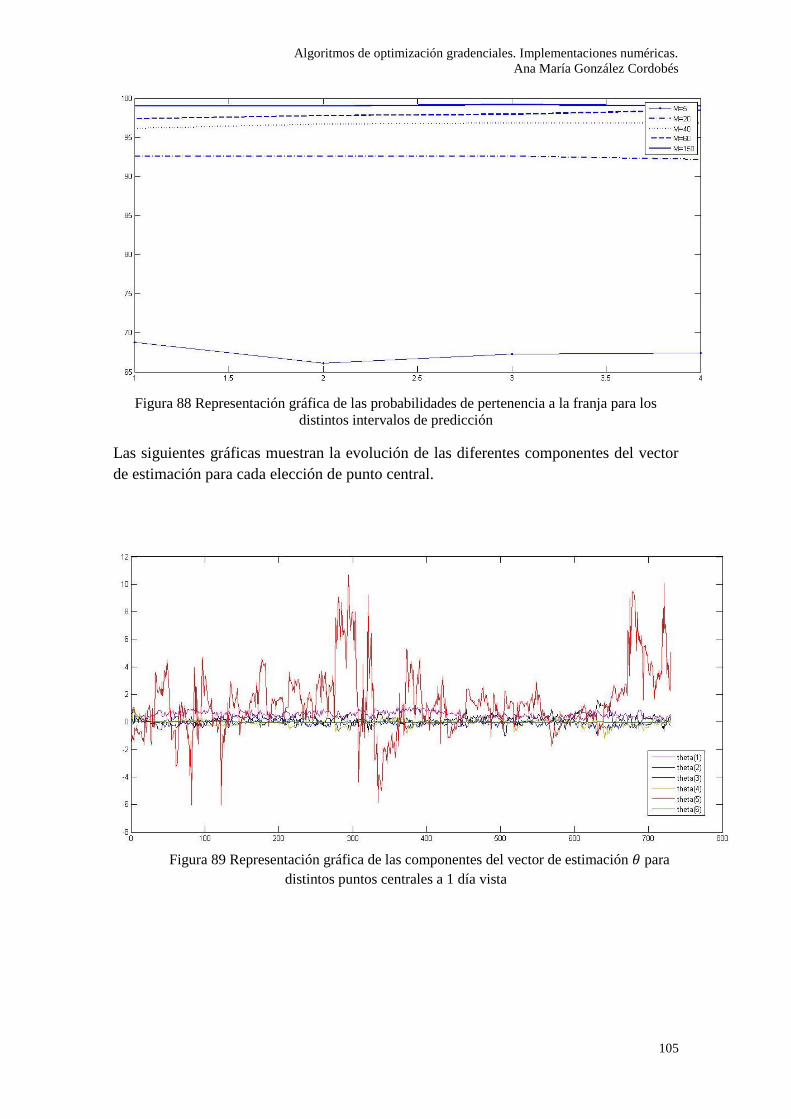

Figura 88 Representación gráfica de las probabilidades de pertenencia a la franja para los

distintos intervalos de predicción

Las siguientes gráficas muestran la evolución de las diferentes componentes del vector

de estimación para cada elección de punto central.

Figura 89 Representación gráfica de las componentes del vector de estimación para

distintos puntos centrales a 1 día vista

Algoritmos de optimización gradenciales. Implementaciones numéricas.

Ana María González Cordobés

106

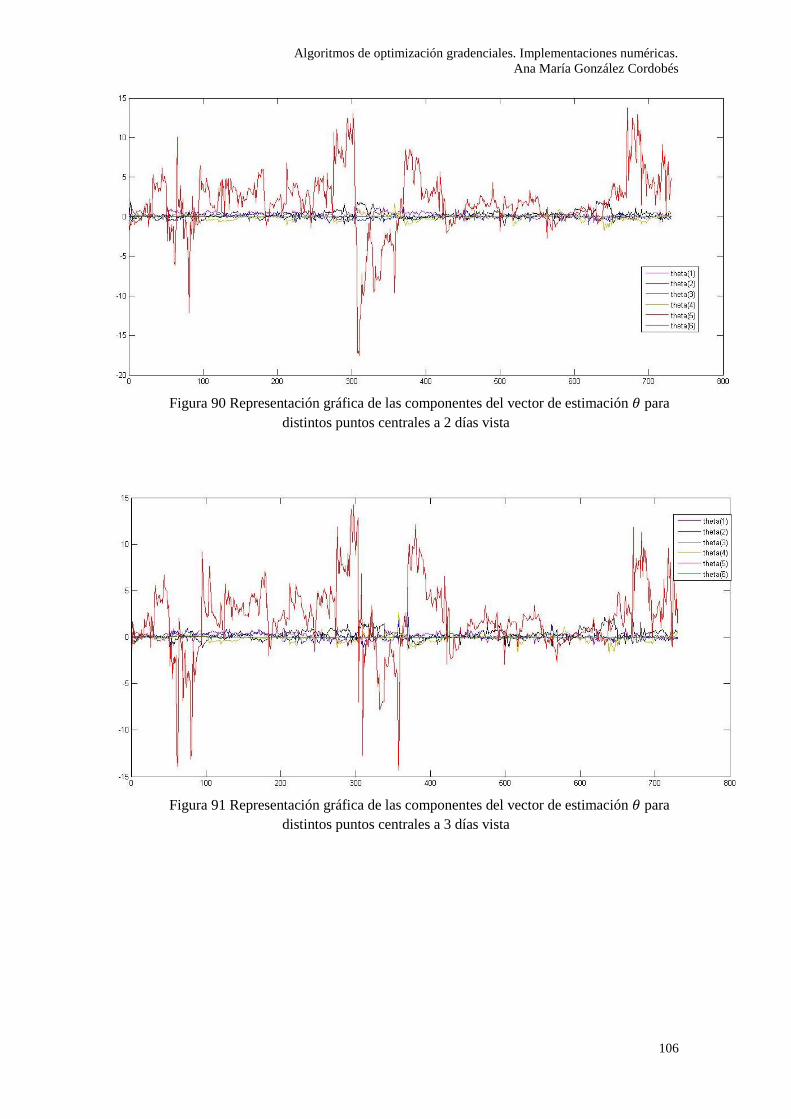

Figura 90 Representación gráfica de las componentes del vector de estimación para

distintos puntos centrales a 2 días vista

Figura 91 Representación gráfica de las componentes del vector de estimación para

distintos puntos centrales a 3 días vista

Algoritmos de optimización gradenciales. Implementaciones numéricas.

Ana María González Cordobés

107

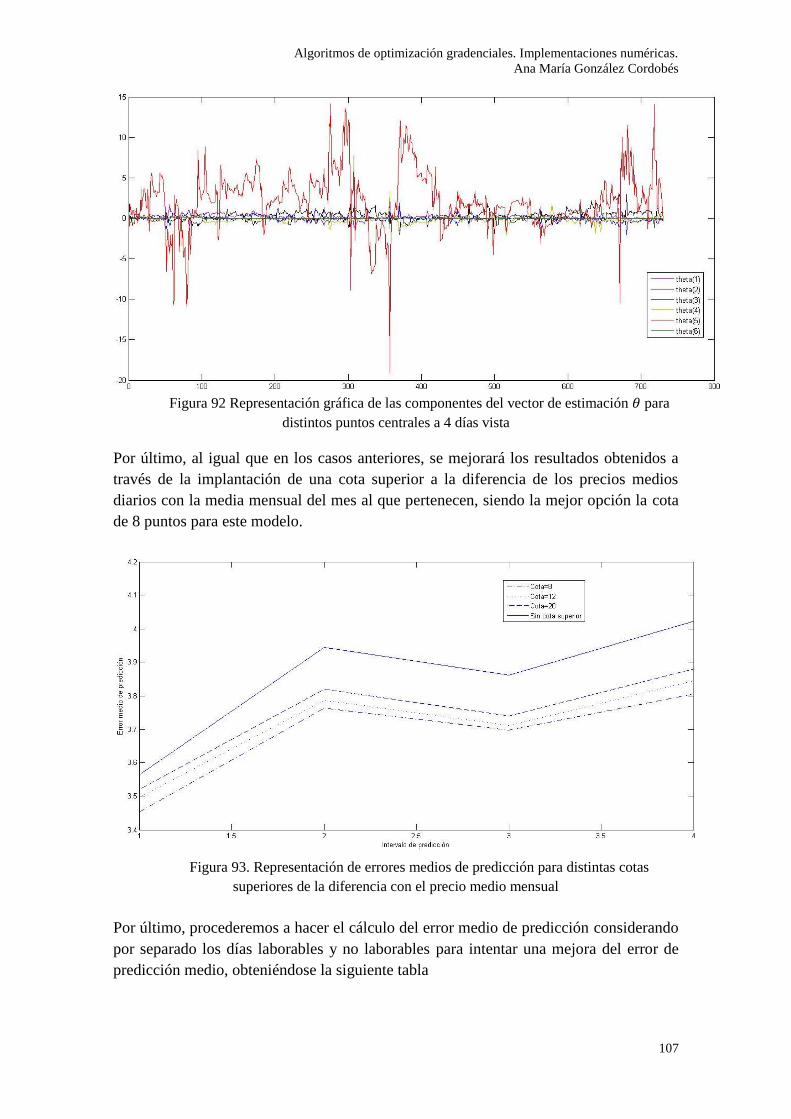

Figura 92 Representación gráfica de las componentes del vector de estimación para

distintos puntos centrales a 4 días vista

Por último, al igual que en los casos anteriores, se mejorará los resultados obtenidos a

través de la implantación de una cota superior a la diferencia de los precios medios

diarios con la media mensual del mes al que pertenecen, siendo la mejor opción la cota

de 8 puntos para este modelo.

Figura 93. Representación de errores medios de predicción para distintas cotas

superiores de la diferencia con el precio medio mensual

Por último, procederemos a hacer el cálculo del error medio de predicción considerando

por separado los días laborables y no laborables para intentar una mejora del error de

predicción medio, obteniéndose la siguiente tabla

Algoritmos de optimización gradenciales. Implementaciones numéricas.

Ana María González Cordobés

108

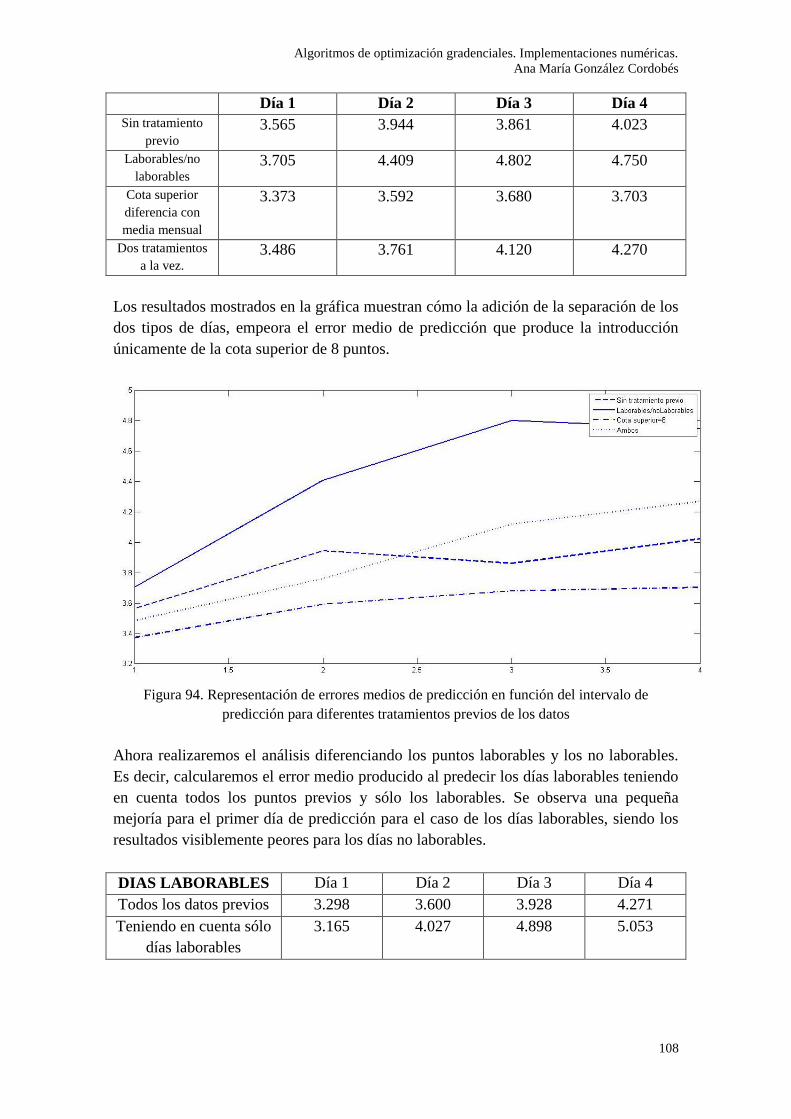

Los resultados mostrados en la gráfica muestran cómo la adición de la separación de los

dos tipos de días, empeora el error medio de predicción que produce la introducción

únicamente de la cota superior de 8 puntos.

Figura 94. Representación de errores medios de predicción en función del intervalo de

predicción para diferentes tratamientos previos de los datos

Ahora realizaremos el análisis diferenciando los puntos laborables y los no laborables.

Es decir, calcularemos el error medio producido al predecir los días laborables teniendo

en cuenta todos los puntos previos y sólo los laborables. Se observa una pequeña

mejoría para el primer día de predicción para el caso de los días laborables, siendo los

resultados visiblemente peores para los días no laborables.

DIAS LABORABLES Día 1 Día 2 Día 3 Día 4

Todos los datos previos 3.298 3.600 3.928 4.271

Teniendo en cuenta sólo

días laborables

3.165 4.027 4.898 5.053

Día 1 Día 2 Día 3 Día 4

Sin tratamiento

previo

3.565 3.944 3.861 4.023

Laborables/no

laborables

3.705 4.409 4.802 4.750

Cota superior

diferencia con

media mensual

3.373 3.592 3.680 3.703

Dos tratamientos

a la vez.

3.486 3.761 4.120 4.270

Algoritmos de optimización gradenciales. Implementaciones numéricas.

Ana María González Cordobés

109

Figura 95. Representación de errores medios de predicción en función del intervalo de

predicción

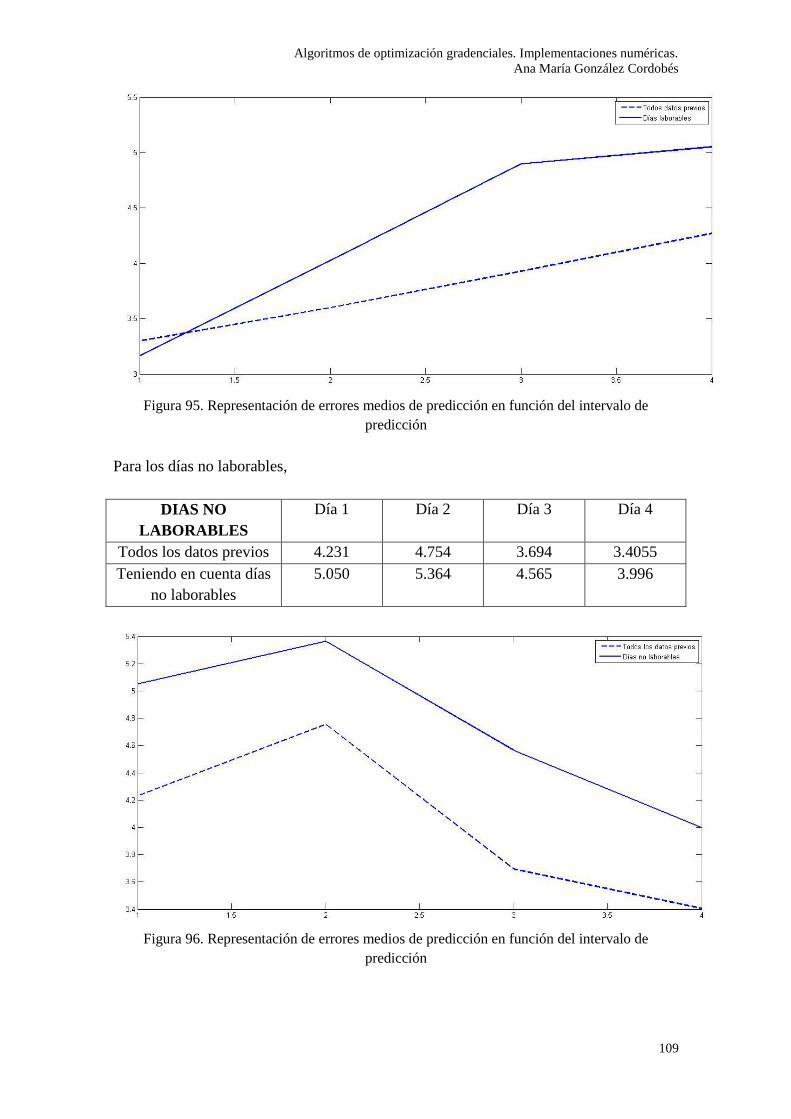

Para los días no laborables,

DIAS NO

LABORABLES

Día 1 Día 2 Día 3 Día 4

Todos los datos previos 4.231 4.754 3.694 3.4055

Teniendo en cuenta días

no laborables

5.050 5.364 4.565 3.996

Figura 96. Representación de errores medios de predicción en función del intervalo de

predicción

Algoritmos de optimización gradenciales. Implementaciones numéricas.

Ana María González Cordobés

110

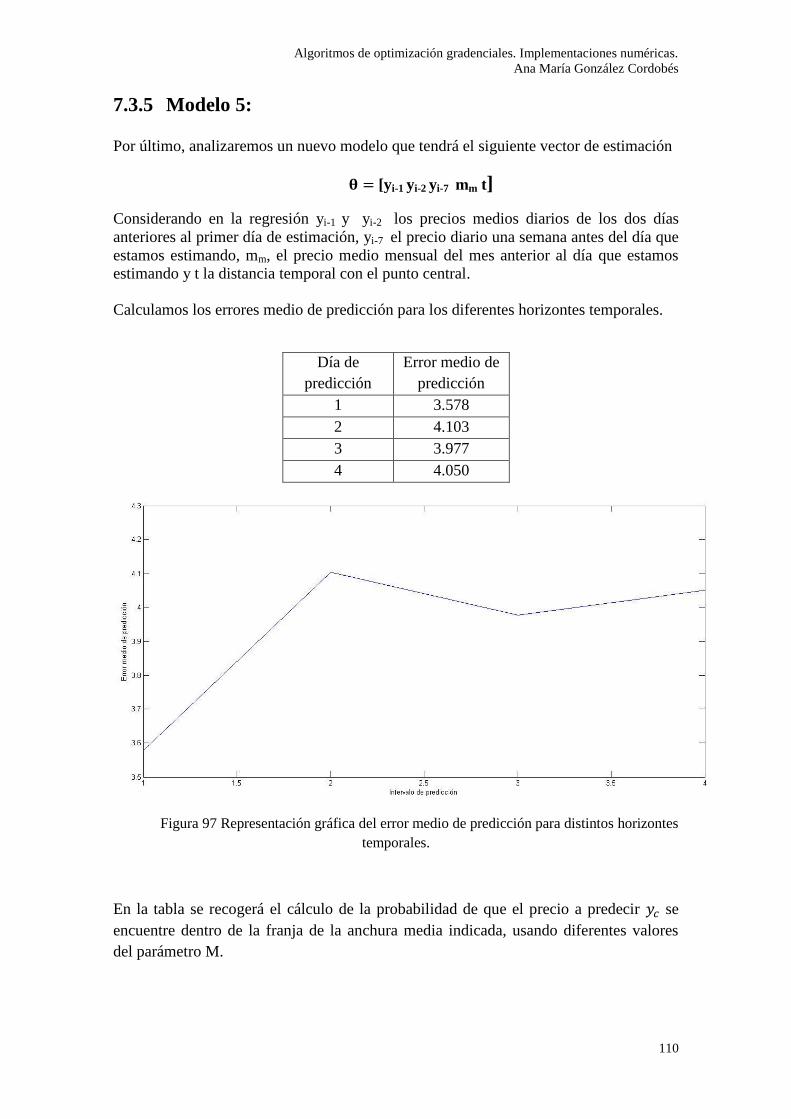

7.3.5 Modelo 5:

Por último, analizaremos un nuevo modelo que tendrá el siguiente vector de estimación

[yi-1 yi-2 yi-7 mm t]

Considerando en la regresión yi-1 y yi-2 los precios medios diarios de los dos días

anteriores al primer día de estimación, yi-7 el precio diario una semana antes del día que

estamos estimando, mm, el precio medio mensual del mes anterior al día que estamos

estimando y t la distancia temporal con el punto central.

Calculamos los errores medio de predicción para los diferentes horizontes temporales.

Día de

predicción

Error medio de

predicción

1 3.578

2 4.103

3 3.977

4 4.050

Figura 97 Representación gráfica del error medio de predicción para distintos horizontes

temporales.

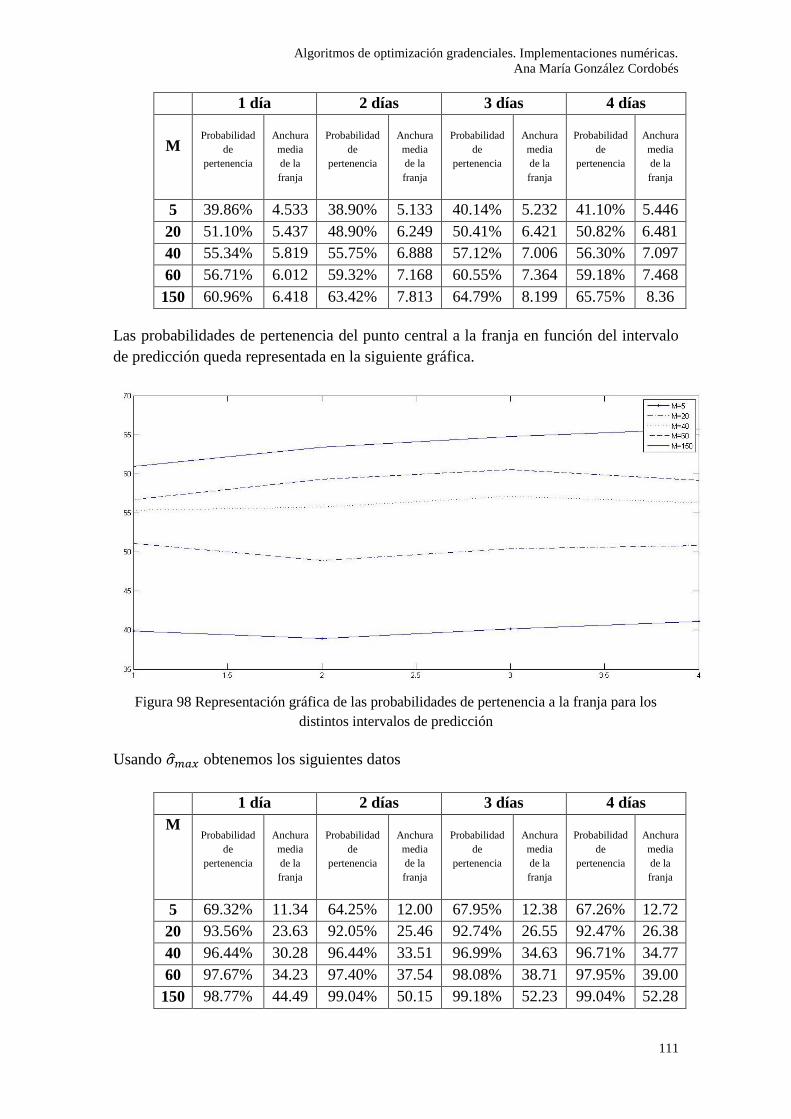

En la tabla se recogerá el cálculo de la probabilidad de que el precio a predecir se

encuentre dentro de la franja de la anchura media indicada, usando diferentes valores

del parámetro M.

Algoritmos de optimización gradenciales. Implementaciones numéricas.

Ana María González Cordobés

111

1 día 2 días 3 días 4 días

M

Probabilidad

de

pertenencia

Anchura

media

de la

franja

Probabilidad

de

pertenencia

Anchura

media

de la

franja

Probabilidad

de

pertenencia

Anchura

media

de la

franja

Probabilidad

de

pertenencia

Anchura

media

de la

franja

5 39.86% 4.533 38.90% 5.133 40.14% 5.232 41.10% 5.446

20 51.10% 5.437 48.90% 6.249 50.41% 6.421 50.82% 6.481

40 55.34% 5.819 55.75% 6.888 57.12% 7.006 56.30% 7.097

60 56.71% 6.012 59.32% 7.168 60.55% 7.364 59.18% 7.468

150 60.96% 6.418 63.42% 7.813 64.79% 8.199 65.75% 8.36

Las probabilidades de pertenencia del punto central a la franja en función del intervalo

de predicción queda representada en la siguiente gráfica.

Figura 98 Representación gráfica de las probabilidades de pertenencia a la franja para los

distintos intervalos de predicción

Usando obtenemos los siguientes datos

1 día 2 días 3 días 4 días

M

Probabilidad

de

pertenencia

Anchura

media

de la

franja

Probabilidad

de

pertenencia

Anchura

media

de la

franja

Probabilidad

de

pertenencia

Anchura

media

de la

franja

Probabilidad

de

pertenencia

Anchura

media

de la

franja

5 69.32% 11.34 64.25% 12.00 67.95% 12.38 67.26% 12.72

20 93.56% 23.63 92.05% 25.46 92.74% 26.55 92.47% 26.38

40 96.44% 30.28 96.44% 33.51 96.99% 34.63 96.71% 34.77

60 97.67% 34.23 97.40% 37.54 98.08% 38.71 97.95% 39.00

150 98.77% 44.49 99.04% 50.15 99.18% 52.23 99.04% 52.28

Algoritmos de optimización gradenciales. Implementaciones numéricas.

Ana María González Cordobés

112

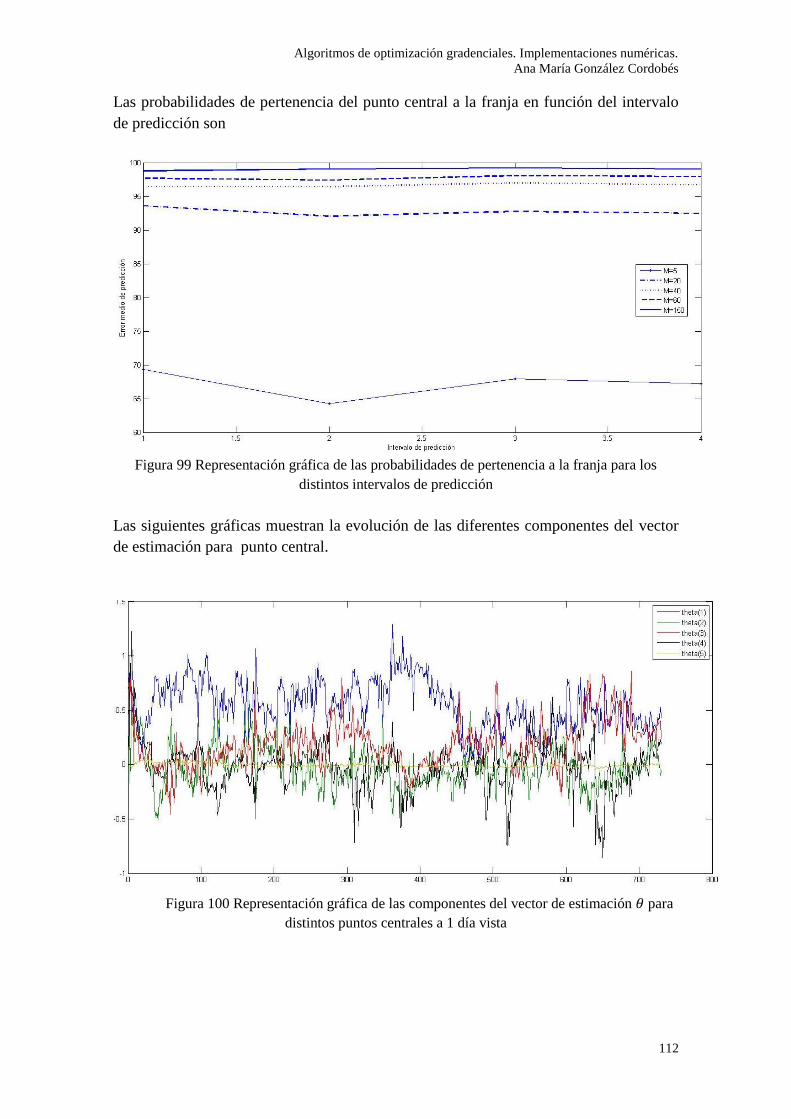

Las probabilidades de pertenencia del punto central a la franja en función del intervalo

de predicción son

Figura 99 Representación gráfica de las probabilidades de pertenencia a la franja para los

distintos intervalos de predicción

Las siguientes gráficas muestran la evolución de las diferentes componentes del vector

de estimación para punto central.

Figura 100 Representación gráfica de las componentes del vector de estimación para

distintos puntos centrales a 1 día vista

Algoritmos de optimización gradenciales. Implementaciones numéricas.

Ana María González Cordobés

113

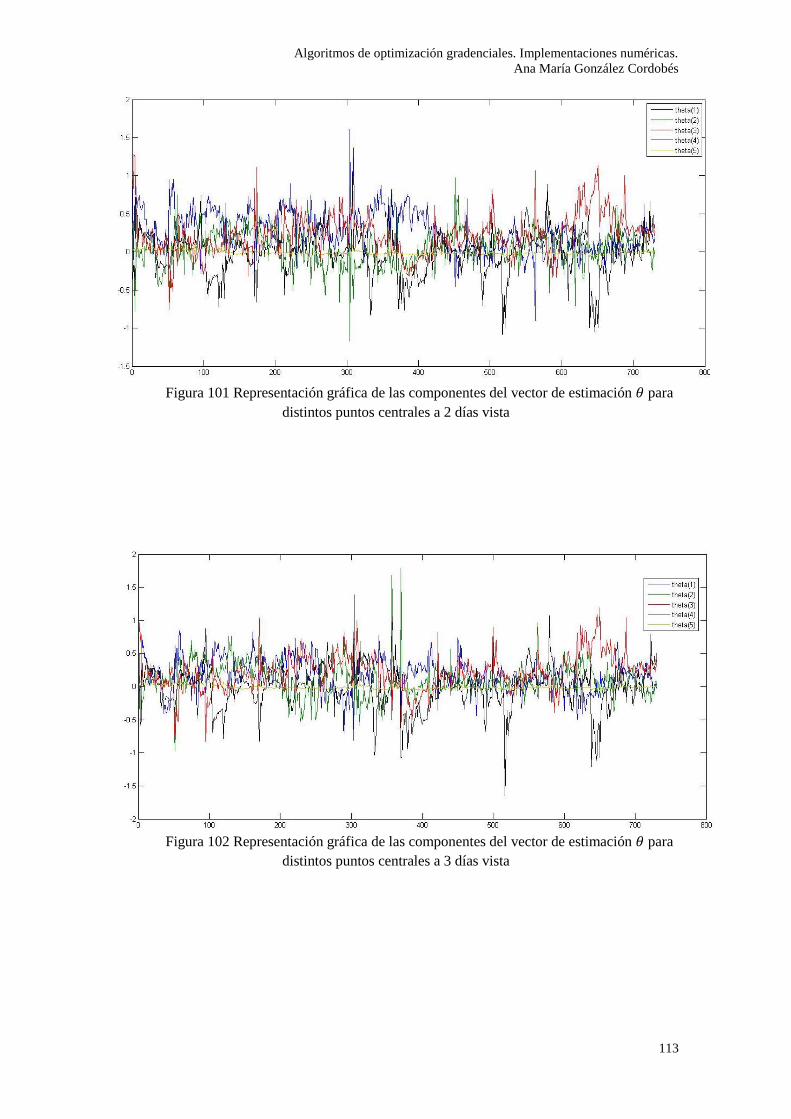

Figura 101 Representación gráfica de las componentes del vector de estimación para

distintos puntos centrales a 2 días vista

Figura 102 Representación gráfica de las componentes del vector de estimación para

distintos puntos centrales a 3 días vista

Algoritmos de optimización gradenciales. Implementaciones numéricas.

Ana María González Cordobés

114

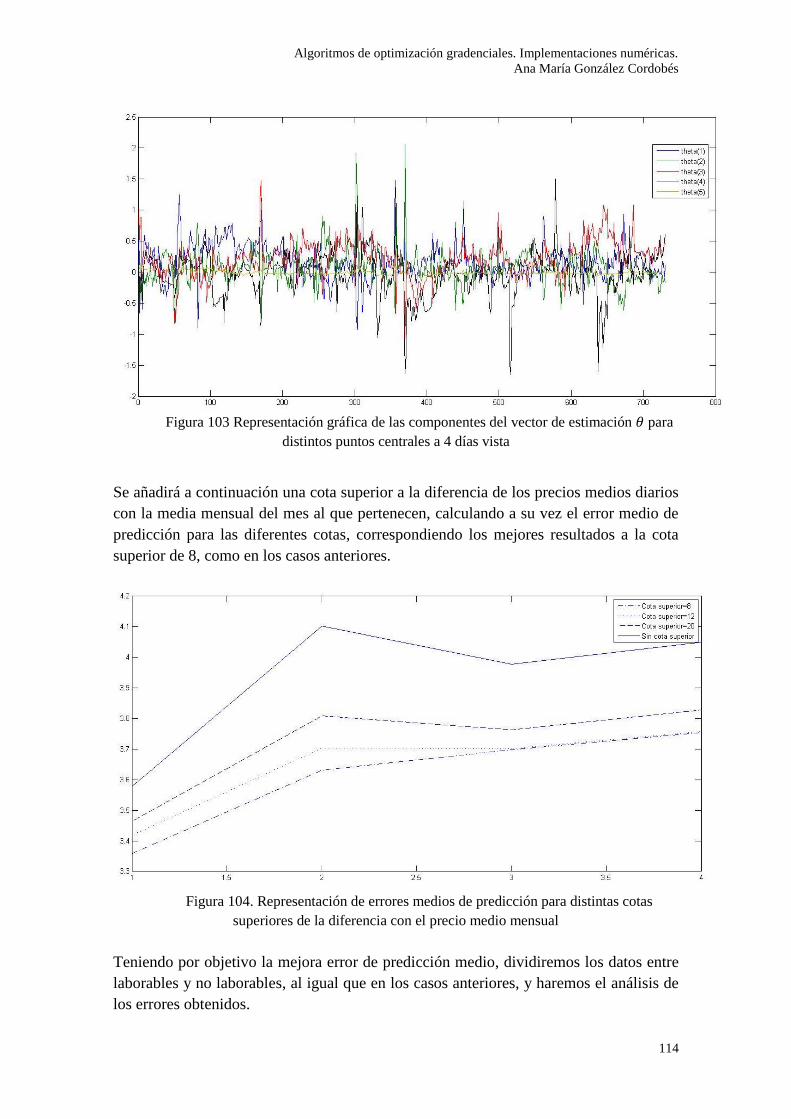

Figura 103 Representación gráfica de las componentes del vector de estimación para

distintos puntos centrales a 4 días vista

Se añadirá a continuación una cota superior a la diferencia de los precios medios diarios

con la media mensual del mes al que pertenecen, calculando a su vez el error medio de

predicción para las diferentes cotas, correspondiendo los mejores resultados a la cota

superior de 8, como en los casos anteriores.

Figura 104. Representación de errores medios de predicción para distintas cotas

superiores de la diferencia con el precio medio mensual

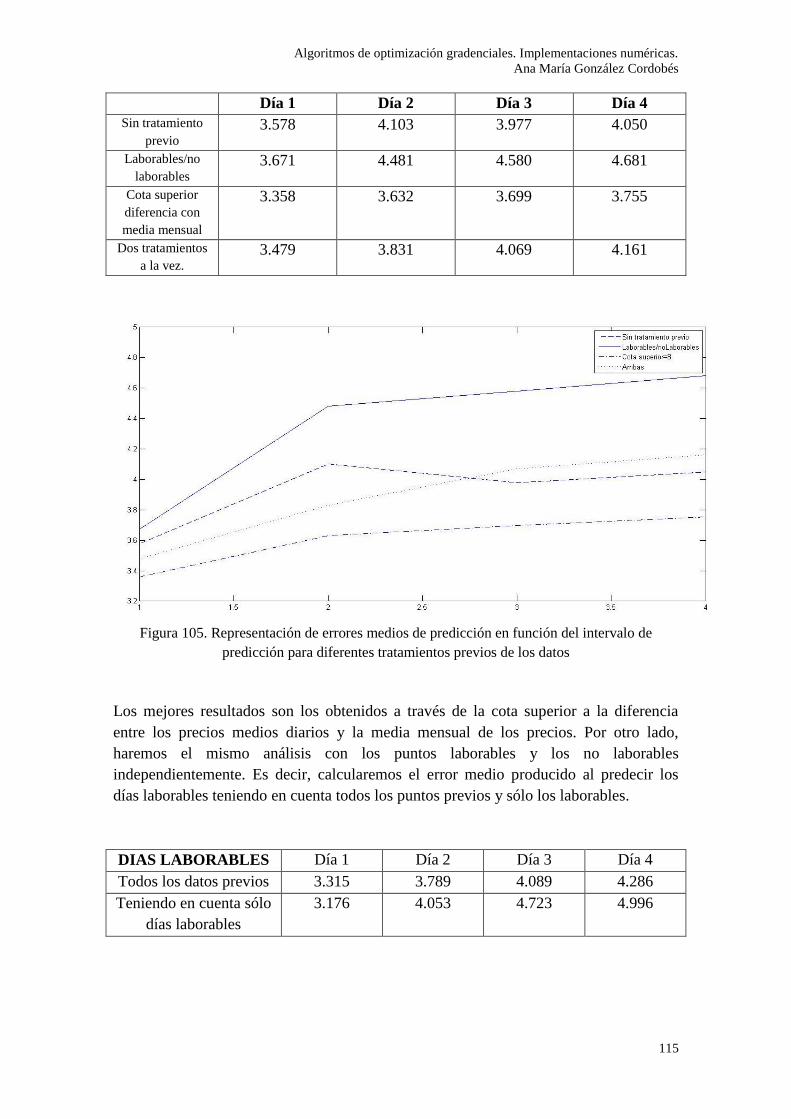

Teniendo por objetivo la mejora error de predicción medio, dividiremos los datos entre

laborables y no laborables, al igual que en los casos anteriores, y haremos el análisis de

los errores obtenidos.

Algoritmos de optimización gradenciales. Implementaciones numéricas.

Ana María González Cordobés

115

Figura 105. Representación de errores medios de predicción en función del intervalo de

predicción para diferentes tratamientos previos de los datos

Los mejores resultados son los obtenidos a través de la cota superior a la diferencia

entre los precios medios diarios y la media mensual de los precios. Por otro lado,

haremos el mismo análisis con los puntos laborables y los no laborables

independientemente. Es decir, calcularemos el error medio producido al predecir los

días laborables teniendo en cuenta todos los puntos previos y sólo los laborables.

DIAS LABORABLES Día 1 Día 2 Día 3 Día 4

Todos los datos previos 3.315 3.789 4.089 4.286

Teniendo en cuenta sólo

días laborables

3.176 4.053 4.723 4.996

Día 1 Día 2 Día 3 Día 4

Sin tratamiento

previo

3.578 4.103 3.977 4.050

Laborables/no

laborables

3.671 4.481 4.580 4.681

Cota superior

diferencia con

media mensual

3.358 3.632 3.699 3.755

Dos tratamientos

a la vez.

3.479 3.831 4.069 4.161

Algoritmos de optimización gradenciales. Implementaciones numéricas.

Ana María González Cordobés

116

Figura 106. Representación de errores medios de predicción en función del intervalo de

predicción

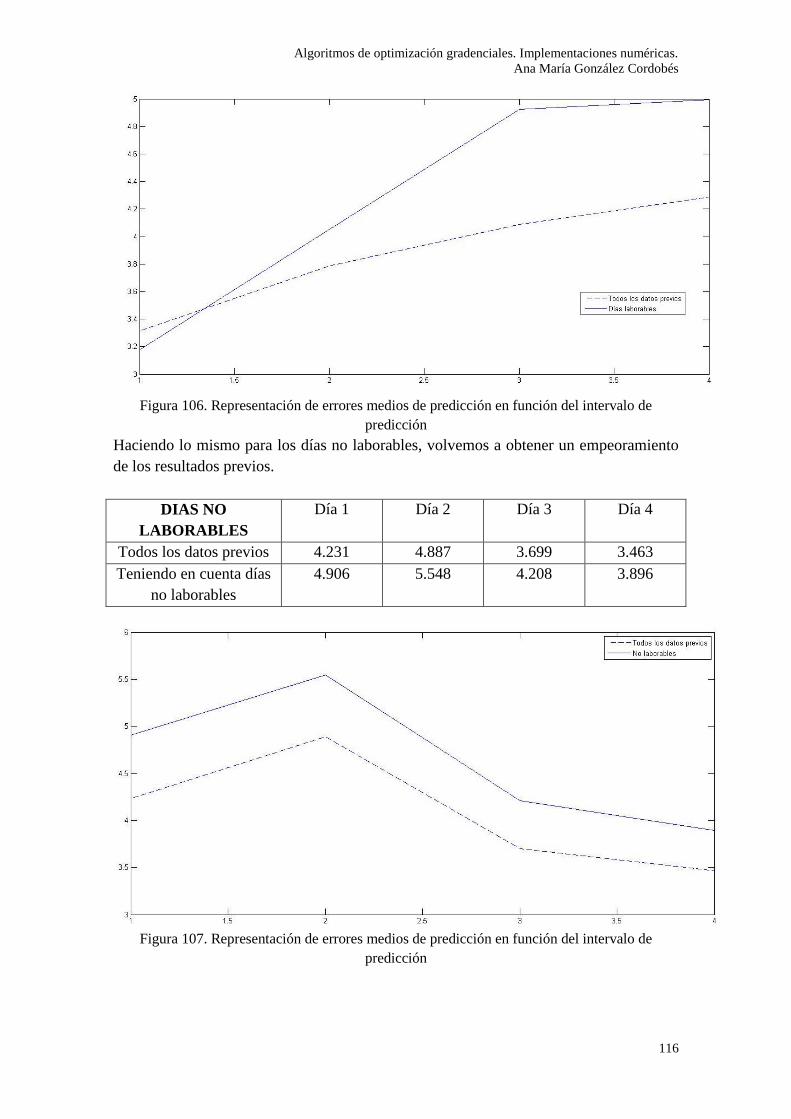

Haciendo lo mismo para los días no laborables, volvemos a obtener un empeoramiento

de los resultados previos.

DIAS NO

LABORABLES

Día 1 Día 2 Día 3 Día 4

Todos los datos previos 4.231 4.887 3.699 3.463

Teniendo en cuenta días

no laborables

4.906 5.548 4.208 3.896

Figura 107. Representación de errores medios de predicción en función del intervalo de

predicción

Algoritmos de optimización gradenciales. Implementaciones numéricas.

Ana María González Cordobés

117

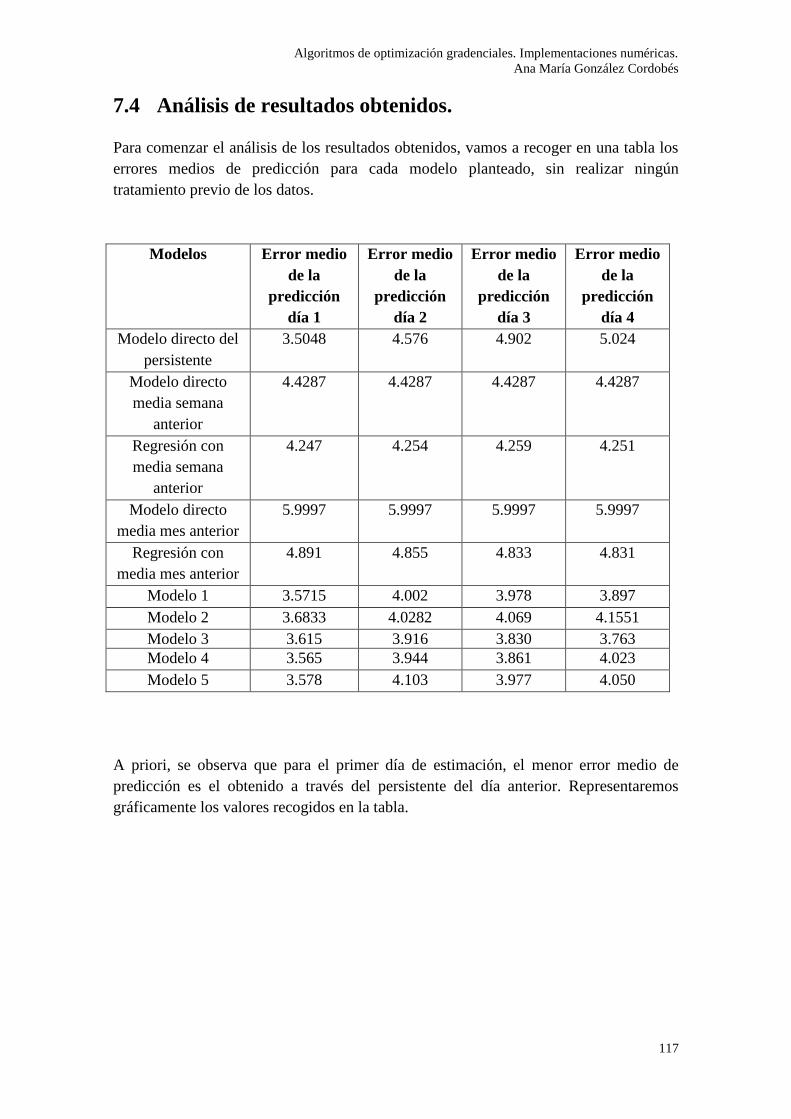

7.4 Análisis de resultados obtenidos.

Para comenzar el análisis de los resultados obtenidos, vamos a recoger en una tabla los

errores medios de predicción para cada modelo planteado, sin realizar ningún

tratamiento previo de los datos.

Modelos Error medio

de la

predicción

día 1

Error medio

de la

predicción

día 2

Error medio

de la

predicción

día 3

Error medio

de la

predicción

día 4

Modelo directo del

persistente

3.5048 4.576 4.902 5.024

Modelo directo

media semana

anterior

4.4287 4.4287 4.4287 4.4287

Regresión con

media semana

anterior

4.247 4.254 4.259 4.251

Modelo directo

media mes anterior

5.9997 5.9997 5.9997 5.9997

Regresión con

media mes anterior

4.891 4.855 4.833 4.831

Modelo 1 3.5715 4.002 3.978 3.897

Modelo 2 3.6833 4.0282 4.069 4.1551

Modelo 3 3.615 3.916 3.830 3.763

Modelo 4 3.565 3.944 3.861 4.023

Modelo 5 3.578 4.103 3.977 4.050

A priori, se observa que para el primer día de estimación, el menor error medio de

predicción es el obtenido a través del persistente del día anterior. Representaremos

gráficamente los valores recogidos en la tabla.

Algoritmos de optimización gradenciales. Implementaciones numéricas.

Ana María González Cordobés

118

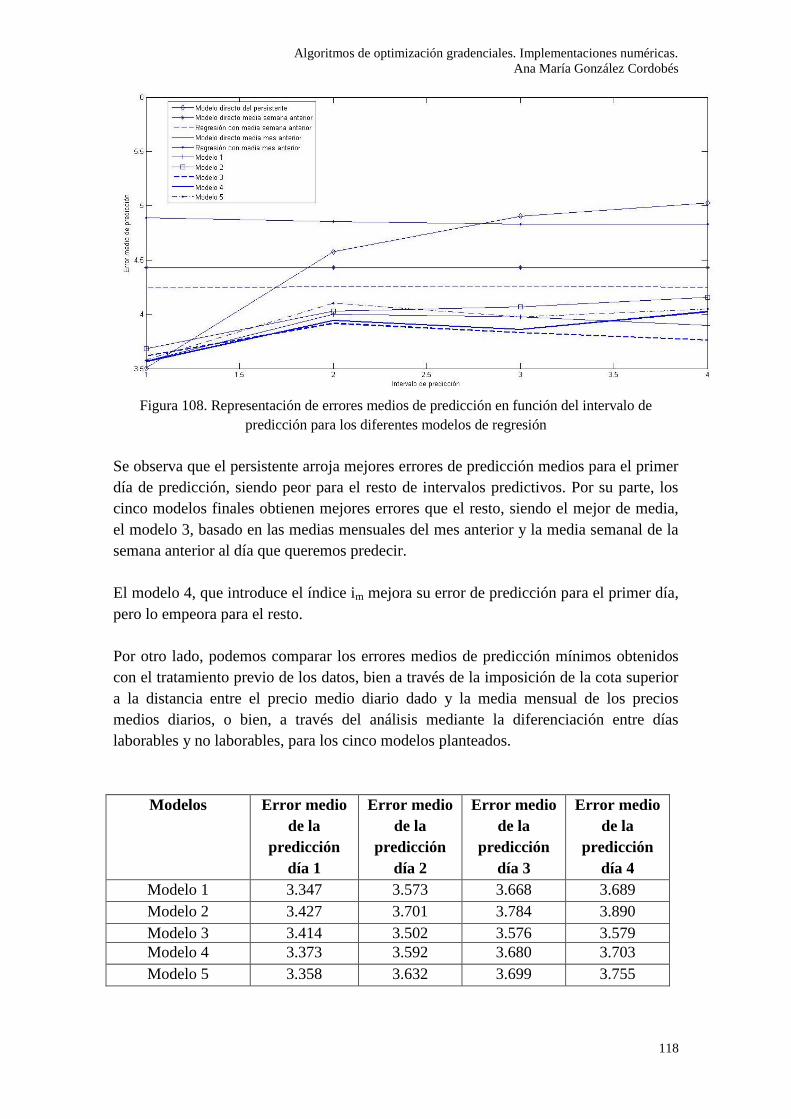

Figura 108. Representación de errores medios de predicción en función del intervalo de

predicción para los diferentes modelos de regresión

Se observa que el persistente arroja mejores errores de predicción medios para el primer

día de predicción, siendo peor para el resto de intervalos predictivos. Por su parte, los

cinco modelos finales obtienen mejores errores que el resto, siendo el mejor de media,

el modelo 3, basado en las medias mensuales del mes anterior y la media semanal de la

semana anterior al día que queremos predecir.

El modelo 4, que introduce el índice im mejora su error de predicción para el primer día,

pero lo empeora para el resto.

Por otro lado, podemos comparar los errores medios de predicción mínimos obtenidos

con el tratamiento previo de los datos, bien a través de la imposición de la cota superior

a la distancia entre el precio medio diario dado y la media mensual de los precios

medios diarios, o bien, a través del análisis mediante la diferenciación entre días

laborables y no laborables, para los cinco modelos planteados.

Modelos Error medio

de la

predicción

día 1

Error medio

de la

predicción

día 2

Error medio

de la

predicción

día 3

Error medio

de la

predicción

día 4

Modelo 1 3.347 3.573 3.668 3.689

Modelo 2 3.427 3.701 3.784 3.890

Modelo 3 3.414 3.502 3.576 3.579

Modelo 4 3.373 3.592 3.680 3.703

Modelo 5 3.358 3.632 3.699 3.755

Algoritmos de optimización gradenciales. Implementaciones numéricas.

Ana María González Cordobés

119

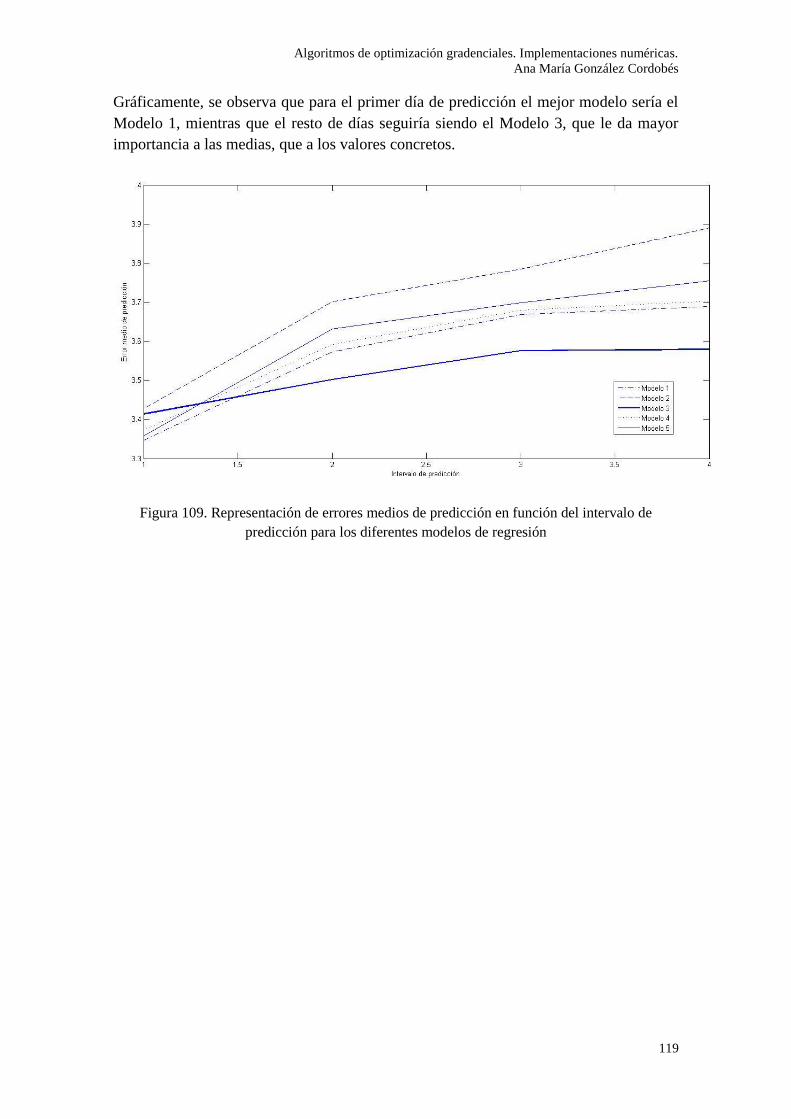

Gráficamente, se observa que para el primer día de predicción el mejor modelo sería el

Modelo 1, mientras que el resto de días seguiría siendo el Modelo 3, que le da mayor

importancia a las medias, que a los valores concretos.

Figura 109. Representación de errores medios de predicción en función del intervalo de

predicción para los diferentes modelos de regresión

Algoritmos de optimización gradenciales. Implementaciones numéricas.

Ana María González Cordobés

120

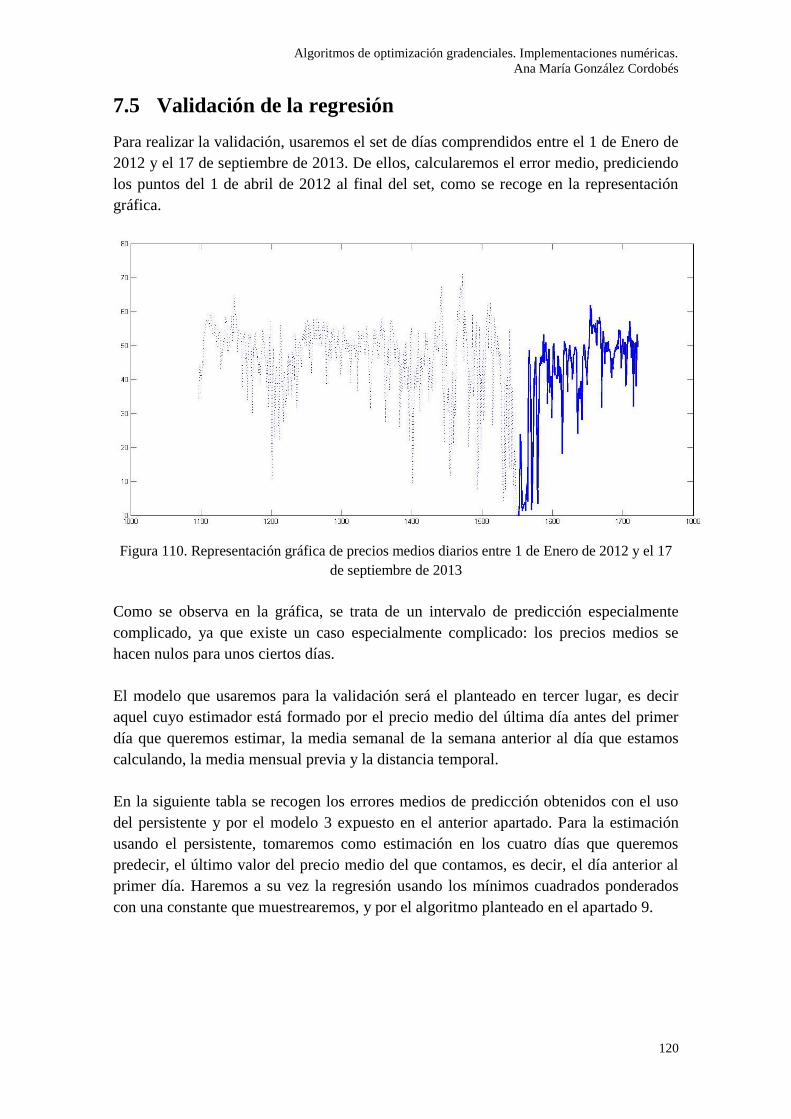

7.5 Validación de la regresión

Para realizar la validación, usaremos el set de días comprendidos entre el 1 de Enero de

2012 y el 17 de septiembre de 2013. De ellos, calcularemos el error medio, prediciendo

los puntos del 1 de abril de 2012 al final del set, como se recoge en la representación

gráfica.

Figura 110. Representación gráfica de precios medios diarios entre 1 de Enero de 2012 y el 17

de septiembre de 2013

Como se observa en la gráfica, se trata de un intervalo de predicción especialmente

complicado, ya que existe un caso especialmente complicado: los precios medios se

hacen nulos para unos ciertos días.

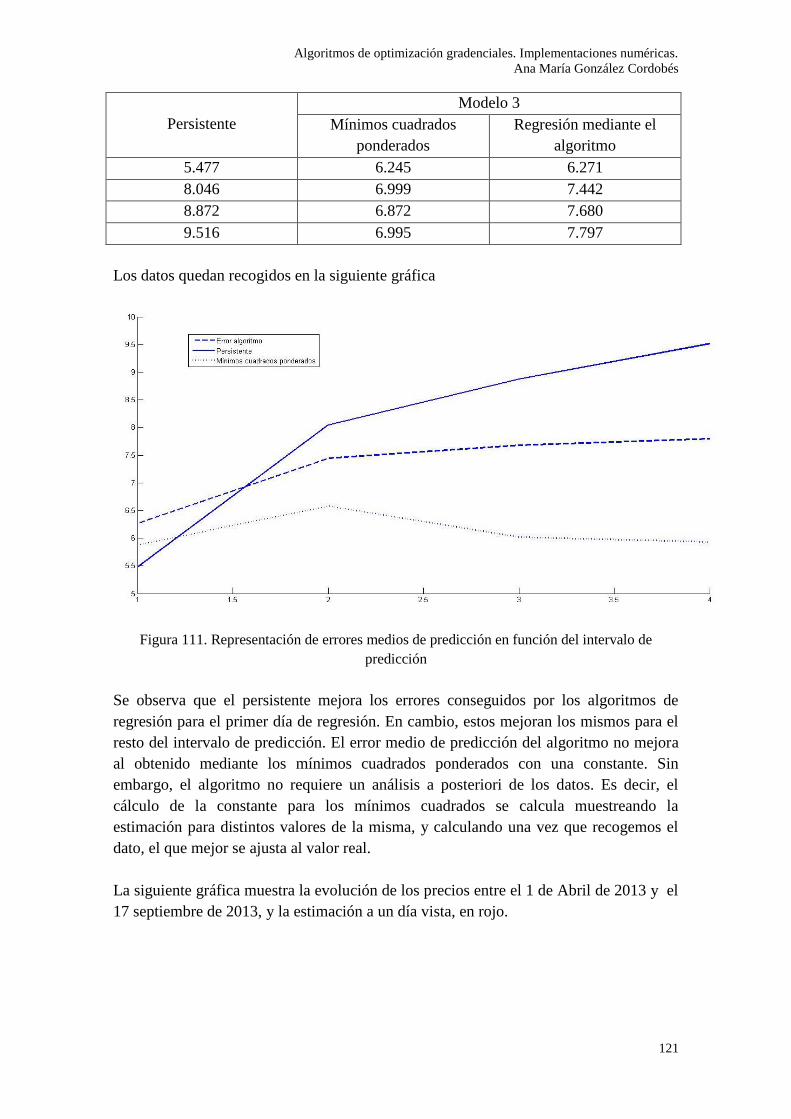

El modelo que usaremos para la validación será el planteado en tercer lugar, es decir

aquel cuyo estimador está formado por el precio medio del última día antes del primer

día que queremos estimar, la media semanal de la semana anterior al día que estamos

calculando, la media mensual previa y la distancia temporal.

En la siguiente tabla se recogen los errores medios de predicción obtenidos con el uso

del persistente y por el modelo 3 expuesto en el anterior apartado. Para la estimación

usando el persistente, tomaremos como estimación en los cuatro días que queremos

predecir, el último valor del precio medio del que contamos, es decir, el día anterior al

primer día. Haremos a su vez la regresión usando los mínimos cuadrados ponderados

con una constante que muestrearemos, y por el algoritmo planteado en el apartado 9.

Algoritmos de optimización gradenciales. Implementaciones numéricas.

Ana María González Cordobés

121

Persistente

Modelo 3

Mínimos cuadrados

ponderados

Regresión mediante el

algoritmo

5.477 6.245 6.271

8.046 6.999 7.442

8.872 6.872 7.680

9.516 6.995 7.797

Los datos quedan recogidos en la siguiente gráfica

Figura 111. Representación de errores medios de predicción en función del intervalo de

predicción

Se observa que el persistente mejora los errores conseguidos por los algoritmos de

regresión para el primer día de regresión. En cambio, estos mejoran los mismos para el

resto del intervalo de predicción. El error medio de predicción del algoritmo no mejora

al obtenido mediante los mínimos cuadrados ponderados con una constante. Sin

embargo, el algoritmo no requiere un análisis a posteriori de los datos. Es decir, el

cálculo de la constante para los mínimos cuadrados se calcula muestreando la

estimación para distintos valores de la misma, y calculando una vez que recogemos el

dato, el que mejor se ajusta al valor real.

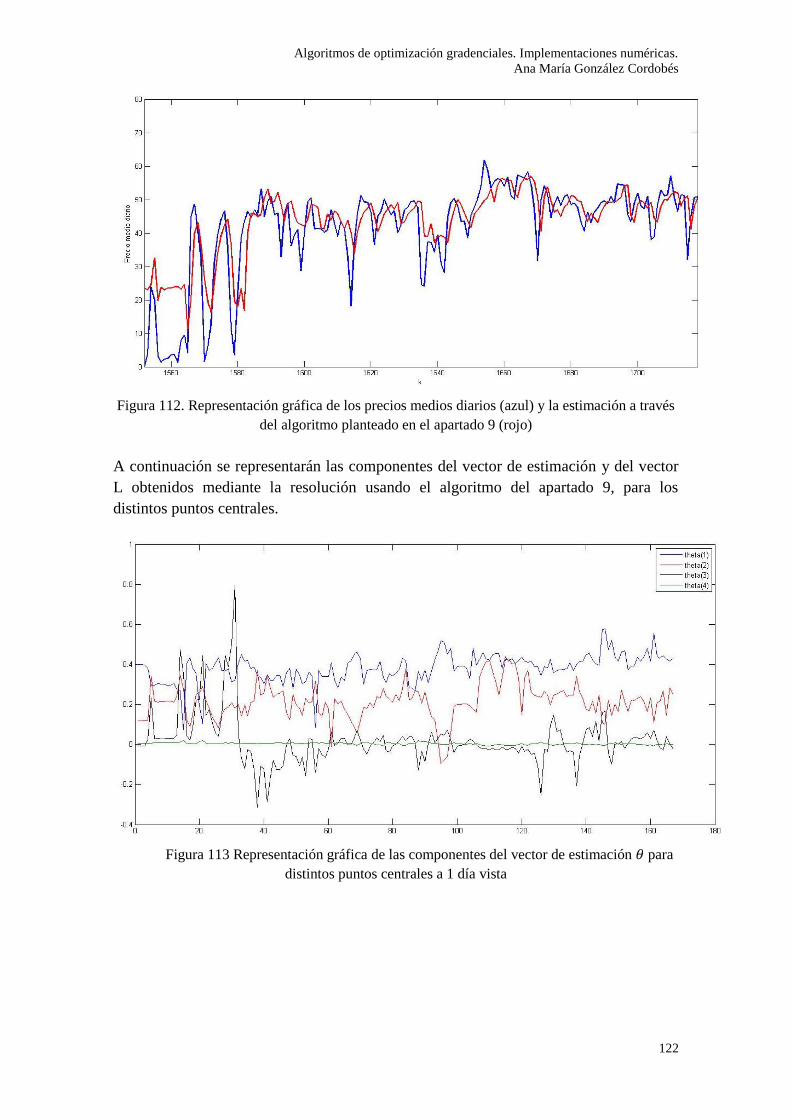

La siguiente gráfica muestra la evolución de los precios entre el 1 de Abril de 2013 y el

17 septiembre de 2013, y la estimación a un día vista, en rojo.

Algoritmos de optimización gradenciales. Implementaciones numéricas.

Ana María González Cordobés

122

Figura 112. Representación gráfica de los precios medios diarios (azul) y la estimación a través

del algoritmo planteado en el apartado 9 (rojo)

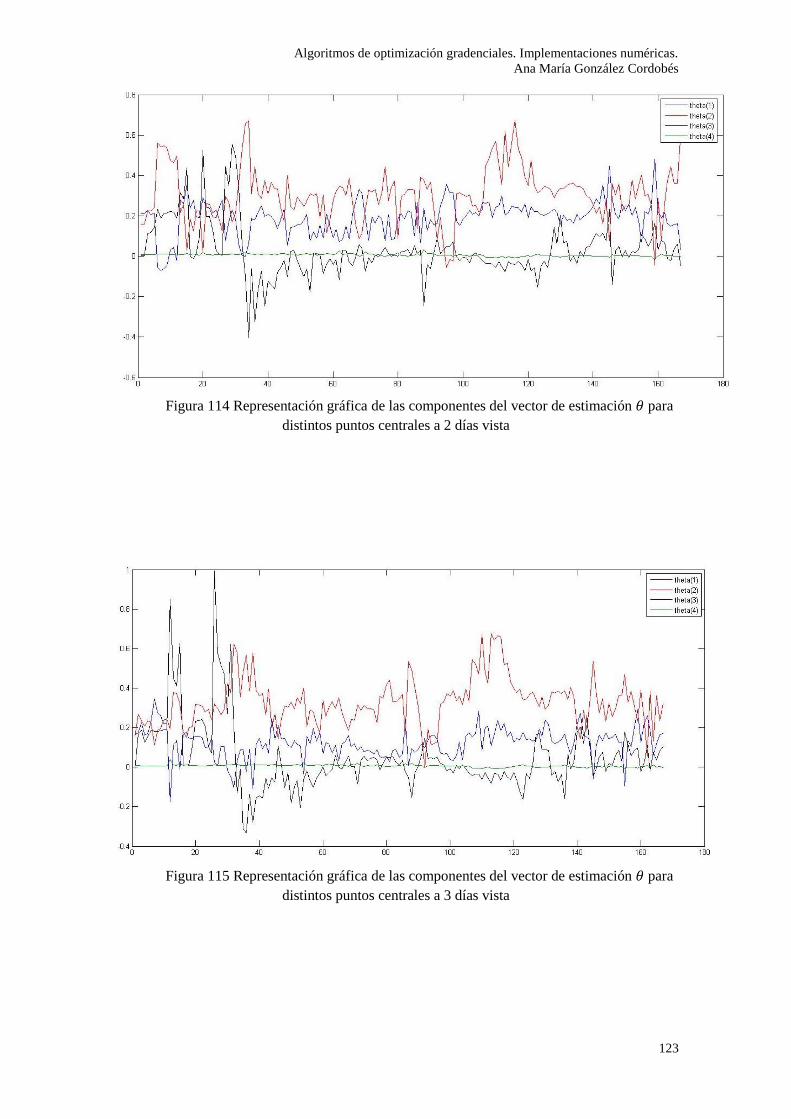

A continuación se representarán las componentes del vector de estimación y del vector

L obtenidos mediante la resolución usando el algoritmo del apartado 9, para los

distintos puntos centrales.

Figura 113 Representación gráfica de las componentes del vector de estimación para

distintos puntos centrales a 1 día vista

Algoritmos de optimización gradenciales. Implementaciones numéricas.

Ana María González Cordobés

123

Figura 114 Representación gráfica de las componentes del vector de estimación para

distintos puntos centrales a 2 días vista

Figura 115 Representación gráfica de las componentes del vector de estimación para

distintos puntos centrales a 3 días vista

Algoritmos de optimización gradenciales. Implementaciones numéricas.

Ana María González Cordobés

124

Figura 116 Representación gráfica de las componentes del vector de estimación para

distintos puntos centrales a 4 días vista

Figura 117 Representación gráfica de las componentes del vector L para distintos

puntos centrales a 1 día vista

Algoritmos de optimización gradenciales. Implementaciones numéricas.

Ana María González Cordobés

125

Figura 118 Representación gráfica de las componentes del vector L para distintos

puntos centrales a 2 días vista

Figura 119 Representación gráfica de las componentes del vector L para distintos

puntos centrales a 3 días vista

Algoritmos de optimización gradenciales. Implementaciones numéricas.

Ana María González Cordobés

126

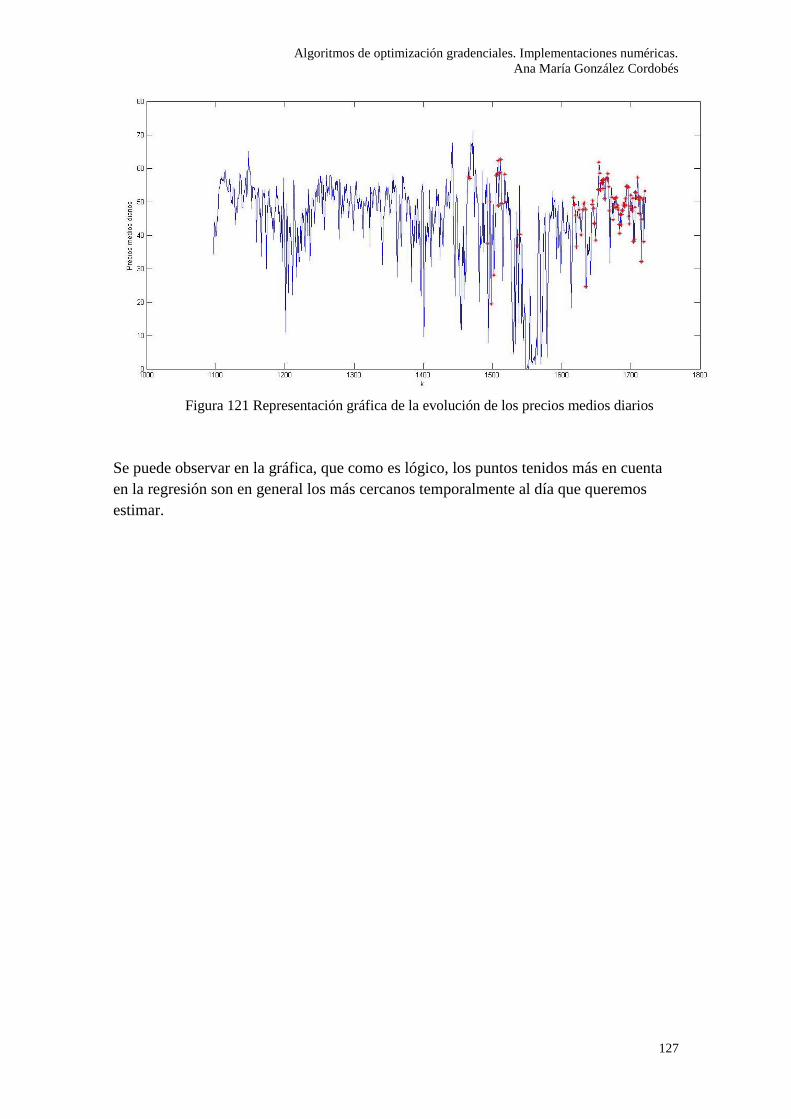

Figura 120 Representación gráfica de las componentes del vector L para distintos

puntos centrales a 4 días vista

Para terminar, realizaremos la regresión alrededor del último día conocido, el 17 de

septiembre de 2013. Calcularemos las variables del problema de optimización

Con ello, veremos cómo de local se está resolviendo el problema, calculando tal que

∑

El error de predicción en este punto es de 1.669, y para ello, el valor de es de 98, es

decir, el 15.68% de los puntos. Dichos días aparecerán marcados a continuación en rojo.

Algoritmos de optimización gradenciales. Implementaciones numéricas.

Ana María González Cordobés

127

Figura 121 Representación gráfica de la evolución de los precios medios diarios

Se puede observar en la gráfica, que como es lógico, los puntos tenidos más en cuenta

en la regresión son en general los más cercanos temporalmente al día que queremos

estimar.