amparo directo en revisiÓn 6691/2015. …207.249.17.176/segundasala/asuntos lista...

TRANSCRIPT

AMPARO DIRECTO EN REVISIÓN 6691/2015.

QUEJOSA: **********, SOCIEDAD DE RESPONSABILIDAD LIMITADA.

PONENTE: MINISTRO ALBERTO PÉREZ DAYÁN. SECRETARIA: IRMA GÓMEZ RODRÍGUEZ. Vo. Bo.

Ciudad de México. Acuerdo de la Segunda Sala de la Suprema

Corte de Justicia de la Nación, correspondiente al día

VISTOS, para resolver el amparo directo en revisión identificado

al rubro; y

R E S U L T A N D O:

PRIMERO. Trámite y resolución del juicio de amparo. Por

escrito presentado el nueve de junio de dos mil quince ante las Salas

Regionales de Oriente del Tribunal Federal de Justicia Fiscal y

Administrativa, en San Andrés Cholula, Puebla, **********, Sociedad de

Responsabilidad Limitada, por conducto de su representante **********,

promovió juicio de amparo contra la sentencia emitida el ocho de abril

de dos mil quince, por la Sala Regional de Oriente, dentro del juicio de

nulidad número **********; señaló como terceros perjudicados a la

Administración Local Jurídica de Puebla Sur y al Jefe del Servicio de

Administración Tributaria; invocó como garantías violadas las

contenidas en los artículos 1o, 14, 16 y 17 de la Constitución Federal.

AMPARO DIRECTO EN REVISIÓN 6691/2015 [2]

El conocimiento del asunto correspondió al Segundo Tribunal

Colegiado en Materia Administrativa del Sexto Circuito, que por

acuerdo de diecisiete de junio de dos mil quince, ordenó registrarlo con

el número de amparo directo **********, y previo requerimiento, lo

admitió en diverso proveído del veinticuatro siguiente, dando la

intervención correspondiente al Agente del Ministerio Público de la

Federación adscrito a ese órgano jurisdiccional; posteriormente, el

treinta de octubre de dos mil quince, dictó sentencia en la cual negó el

amparo solicitado.

SEGUNDO. Trámite del recurso de Revisión. Inconforme con la

anterior resolución, por escrito presentado el veinticuatro de

noviembre de dos mil quince, ante la Oficina de Correspondencia

Común de los Tribunales Colegiados en Materia Administrativa del

Sexto Circuito en San Andrés Cholula, Puebla, recibido en el órgano del

conocimiento al día siguiente, **********, representante legal de

**********, Sociedad de Responsabilidad Limitada, interpuso recurso de

revisión, lo que motivó que el veintiséis de ese periodo, se ordenara

remitir el expediente a este Alto Tribunal.

En acuerdo de catorce de diciembre de dos mil quince, el

Presidente de la Suprema Corte de Justicia de la Nación admitió el

recurso de que se trata, al que correspondió el número de amparo

directo en revisión 6691/2015, con reserva del estudio de importancia y

trascendencia que en el momento procesal oportuno se llevara a cabo,

designó como ponente al señor Ministro Alberto Pérez Dayán, por lo

cual ordenó remitir los autos a la Segunda Sala, dado que la materia

del recurso corresponde a su especialidad; asimismo mandó notificar a

la autoridad responsable.

El Presidente de la Segunda Sala de la Suprema Corte de

Justicia de la Nación, en proveído de nueve de febrero de dos mil

dieciséis, determinó que ésta se avocara al conocimiento del asunto y

AMPARO DIRECTO EN REVISIÓN 6691/2015 [3]

ordenó le fueran devueltos los autos para la elaboración

del proyecto de resolución respectivo.

TERCERO. Trámite del recurso de revisión adhesiva. Por

escrito recibido el cinco de febrero de dos mil dieciséis, en la Oficina de

Certificación Judicial y Correspondencia de la Suprema Corte de Justicia

de la Nación, el Subprocurador Fiscal Federal de Amparos en

representación del Secretario de Hacienda y Crédito Público, en

ausencia del primero, del Director General de Amparos contra leyes y

del Director General de Amparos contra Actos Administrativos, firma el

Director General de Asuntos Contenciosos Procedimientos, a través de

su autorizado Gabriel Arturo Cárdenas Mateos, interpuso recurso de

revisión adhesiva, la cual fue admitida mediante acuerdo de nueve de

ese mismo periodo.

De conformidad con lo dispuesto en los artículos 73, párrafo

segundo y 184 de la Ley de Amparo, el proyecto de resolución se

publicó en la misma fecha en que se listó para verse en sesión.

C O N S I D E R A N D O:

PRIMERO. Competencia. Esta Segunda Sala de la Suprema

Corte de Justicia de la Nación, es legalmente competente para conocer

y resolver el presente recurso de revisión, acorde a lo dispuesto en los

artículos 107, fracción IX, de la Constitución Política de los Estados

Unidos Mexicanos; 81, fracción II y 96 de la Ley de Amparo vigente; así

como el 11, fracción V, 21, fracción III, inciso a), de la Ley Orgánica del

Poder Judicial de la Federación, en relación con los puntos Primero y

Segundo del Acuerdo General Plenario 9/2015; Primero y Segundo,

fracción III, aplicado a contrario sensu, del Acuerdo General Plenario

5/2013, ya que se interpuso contra una sentencia pronunciada por un

Tribunal Colegiado de Circuito al resolver un juicio de amparo directo

administrativo, en el cual se pronunció respecto de la constitucionalidad

AMPARO DIRECTO EN REVISIÓN 6691/2015 [4]

de los artículos 23, 76, párrafo primero, 129 y 137 del Código Fiscal de

la Federación, sin que sea necesaria la intervención del Pleno de este

Alto Tribunal.

SEGUNDO. Oportunidad y legitimación. El presente recurso de

revisión se interpuso por parte legitimada para ello, toda vez que el

escrito relativo lo suscribe **********, en su carácter de representante

legal de **********, Sociedad de Responsabilidad Limitada, carácter

que le fue reconocido por el Segundo Tribunal Colegiado en Materia

Administrativa del Sexto Circuito en acuerdo de veinticuatro de junio de

dos mil quince; además, fue presentado dentro del plazo de diez días

que para tal efecto prevé el artículo 86 de la Ley de Amparo, dado que

la sentencia recurrida fue notificada personalmente a la quejosa el

viernes seis de noviembre de dos mil quince, de ahí que, acorde con lo

señalado por la fracción II del ordinal 31 del mismo ordenamiento legal,

surtió efectos el lunes nueve, entonces el plazo aludido transcurrió del

martes diez al miércoles veinticinco de noviembre; descontándose, por

haber sido inhábiles los días siete, ocho, catorce, quince, veintiuno y

veintidós, además del dieciséis y veinte de noviembre, acorde a lo

dispuesto en los artículos 19 de la Ley de Amparo, 163 de la Ley

Orgánica del Poder Judicial de la Federación, así como lo dispuesto en

el Acuerdo General Plenario 18/2013.

Entonces, si el escrito de expresión de agravios se presentó en la

Oficina de Correspondencia Común de los Tribunales Colegiados en

Materia Administrativa del Sexto Circuito el veinticuatro de noviembre

del año en cita, es evidente su oportunidad.

Por lo que se refiere a la revisión adhesiva, fue interpuesta por el

Subprocurador Fiscal Federal de Amparos, en representación del

Secretario de Hacienda y Crédito Público, firmando el oficio respectivo,

en ausencia del primero, del Director General de Amparos contra Leyes

y del Director General de Amparos contra Actos Administrativos, el

AMPARO DIRECTO EN REVISIÓN 6691/2015 [5]

Director General de Asuntos Contencioso y

Procedimientos; dentro del término de cinco días que al

efecto prevé el artículo 82 de la Ley de Amparo, dado que la notificación

mediante oficio del acuerdo que tuvo por admitido el recurso de revisión,

se llevó a cabo el miércoles tres de febrero de dos mil dieciséis,

surtiendo efectos el mismo día; por lo que el plazo con que la autoridad

contaba para hacer valer el recurso de revisión adhesiva, transcurrió del

jueves cuatro al martes nueve de febrero; siendo inhábiles el cinco, seis

y siete, conforme a lo dispuesto en los artículos 19 de la ley de la

materia y 163 de la Ley Orgánica del Poder Judicial de la Federación; en

tanto que el medio de defensa se presentó en la Oficina de Certificación

Judicial y Correspondencia de este Alto Tribunal el cinco de febrero en

cita, lo que hace evidente su oportunidad.

TERCERO. Procedencia. El recurso de revisión en amparo

directo está regulado, entre otros, por los artículos 107, fracción IX, de

la Constitución Política de los Estados Unidos Mexicanos, así como 81,

fracción II y 96 de la Ley de Amparo; así, el primero de tales numerales

establece:

"Artículo. 107. Las controversias de que habla el artículo 103 de esta Constitución, con excepción de aquellas en materia electoral, se sujetarán a los procedimientos que determine la ley reglamentaria, de acuerdo con las bases siguientes: (…) IX. En materia de amparo directo procede el recurso de revisión en contra de las sentencias que resuelvan sobre la constitucionalidad de normas generales, establezcan la interpretación directa de un precepto de esta Constitución u omitan decidir sobre tales cuestiones cuando hubieren sido planteadas, siempre que fijen un criterio de importancia y trascendencia, según lo disponga la Suprema Corte de Justicia de la Nación, en cumplimiento de los acuerdos generales del Pleno. La materia del recurso se limitará a la decisión de las cuestiones propiamente constitucionales, sin poder comprender otras".

De lo anterior se desprenden las facultades discrecionales que se

otorgan a la Suprema Corte de Justicia de la Nación para resolver

AMPARO DIRECTO EN REVISIÓN 6691/2015 [6]

sobre su competencia o sobre la procedencia del recurso de revisión

interpuesto contra sentencias dictadas por los Tribunales Colegiados

de Circuito, al resolver amparos que se han planteado en vía directa,

con la finalidad de que este Máximo Tribunal deje de conocer asuntos

en los que no se debata un criterio de importancia y trascendencia, así

como para fortalecer el carácter de Tribunal Constitucional del Alto

Tribunal del país, en congruencia con el carácter uni-instancial del

amparo directo, con el objeto de que, por excepción, se abra y resuelva

la segunda instancia, sólo en los asuntos que resulte imprescindible su

intervención.

Encuentra apoyo lo anterior en la jurisprudencia 2a./J. 92/2015

(10a.) emitida por esta Segunda Sala, que es del tenor literal siguiente:

"REVISIÓN EN AMPARO DIRECTO. PROCEDE CONTRA NORMAS GENERALES PERO SÓLO CUANDO DEBA FIJARSE UN CRITERIO DE IMPORTANCIA Y TRASCENDENCIA. De la comparación de los textos anterior y posterior a la reforma de la fracción IX del artículo 107 de la Constitución Política de los Estados Unidos Mexicanos, publicada en el Diario Oficial de la Federación el 6 de junio de 2011, se advierte que con la incorporación de la expresión "siempre", existe un mandato expreso para que esta Suprema Corte de Justicia de la Nación examine si el problema a analizarse en la revisión contra sentencias dictadas en amparo directo fijará un criterio de importancia y trascendencia, con lo cual se reafirma la restricción prevista desde la redacción anterior del propio precepto, con la finalidad de que este Alto Tribunal se ocupe exclusivamente de asuntos en los que el tema abordado tenga un significado jurídico relevante y más allá del caso concreto. Asimismo, con el objeto de reiterar la interpretación restrictiva del campo de aplicación de la citada fracción IX, el Constituyente Permanente, para garantizar que la materia del recurso de revisión en amparo directo se limite a decidir las cuestiones propiamente constitucionales -lo cual ya estaba ordenado desde el texto anterior- añadió la frase "sin poder comprender otras", de forma que no hubiera duda acerca de que la sentencia que se dicte invariablemente se vincule con el estudio directo de las disposiciones de la Norma Fundamental, excluyendo cualquier otro problema para cuya solución baste el estudio de la legislación derivada ".1

1 Correspondiente a la Décima Época, con número de registro 2009541, publicada en la Gaceta del Semanario Judicial de la Federación, libro 20, julio de 2015, tomo I, página: 701.

AMPARO DIRECTO EN REVISIÓN 6691/2015 [7]

En esos términos, en debida observancia a la

norma constitucional, los artículos 81, fracción II y 96 de

la Ley de Amparo, prevén:

"Artículo 81. Procede el recurso de revisión: (…) II. En amparo directo, en contra de las sentencias que resuelvan sobre la constitucionalidad de normas generales que establezcan la interpretación directa de un precepto de la Constitución Política de los Estados Unidos Mexicanos o de los derechos humanos establecidos en los tratados internacionales de los que el Estado Mexicano sea parte, u omitan decidir sobre tales cuestiones cuando hubieren sido planteadas, siempre que fijen un criterio de importancia y trascendencia, según lo disponga la Suprema Corte de Justicia de la Nación, en cumplimiento de acuerdos generales del pleno. La materia del recurso se limitará a la decisión de las cuestiones propiamente constitucionales, sin poder comprender otras". "Artículo 96. Cuando se trate de revisión de sentencias pronunciadas en materia de amparo directo por tribunales colegiados de circuito, la Suprema Corte de Justicia de la Nación resolverá únicamente sobre la constitucionalidad de la norma general impugnada, o sobre la interpretación directa de un precepto de la Constitución Política de los Estados Unidos Mexicanos o de los derechos humanos establecidos en los tratados internacionales de los que el Estado Mexicano sea parte".

Sobre el particular, es menester destacar que el Pleno de este

Alto Tribunal, en sesión de ocho de junio de dos mil quince, emitió el

Acuerdo General número 9/2015, que en el punto Primero, establece

los requisitos a reunir para la procedencia del recurso de revisión en

amparo directo, a saber:

a) Que en la sentencia recurrida se decida sobre la

constitucionalidad o inconstitucionalidad de una norma general, o

se establezca la interpretación directa de un precepto

constitucional o de los derechos humanos establecidos en los

tratados internacionales de los que el Estado Mexicano sea parte,

o bien, se omita el estudio de las cuestiones antes mencionadas,

cuando se hubieren planteado en la demanda de amparo, y

AMPARO DIRECTO EN REVISIÓN 6691/2015 [8]

b) Que el problema de constitucionalidad referido en el inciso anterior

entrañe la fijación de un criterio de importancia y trascendencia.

Por otra parte, es el punto Segundo del invocado Acuerdo

General 9/2015, el que establece los lineamientos que permiten

determinar cuándo el asunto reviste las cualidades de importancia y

trascendencia, al señalar:

"SEGUNDO. Se entenderá que la resolución de un amparo directo en revisión permite fijar un criterio de importancia y trascendencia, cuando habiéndose surtido los requisitos del inciso a) del Punto inmediato anterior, se advierta que aquélla dará lugar a un pronunciamiento novedoso o de relevancia para el orden jurídico nacional.-También se considerará que la resolución de un amparo directo en revisión permite fijar un criterio de importancia y trascendencia, cuando lo decidido en la sentencia recurrida pueda implicar el desconocimiento de un criterio sostenido por la Suprema Corte de Justicia de la Nación relacionado con alguna cuestión propiamente constitucional, por haberse resuelto en contra de dicho criterio o se hubiere omitido su aplicación".

De donde entonces resulta que se surten los requisitos de

importancia y trascendencia cuando:

a. Habiéndose surtido los requisitos del inciso a) del punto Primero

del propio Acuerdo, se advierta que dará lugar a un

pronunciamiento novedoso o de relevancia para el orden jurídico

nacional; y

b. Cuando lo decidido en la sentencia recurrida pueda implicar el

desconocimiento de un criterio sostenido por la Suprema Corte de

Justicia de la Nación relacionado con alguna cuestión

propiamente constitucional, por haberse resuelto contra dicho

criterio o se hubiere omitido su aplicación.

En el caso particular, se cumple con los requisitos para la

procedencia del recurso de revisión en amparo directo, ya que de los

antecedentes plasmados en párrafos anteriores, se obtiene que en la

AMPARO DIRECTO EN REVISIÓN 6691/2015 [9]

demanda que dio origen al juicio de amparo del que

deriva el presente medio de impugnación, se cuestionó la

regularidad constitucional de los artículos 23, 76, primer párrafo, 129,

134 y 137 del Código Fiscal de la Federación, por estimar que son

contrarios a las garantías de audiencia, seguridad jurídica y legalidad

contenidas en los artículos 14 y 16 de la Constitución Federal;

argumentos que el Tribunal Colegiado de Circuito del conocimiento,

calificó de inoperantes e infundados; en tanto que en la presente vía la

representación legal de la persona moral quejosa expone agravios

contra la determinación del órgano del conocimiento. En mérito de lo

anterior, el presente medio de impugnación resulta procedente.

CUARTO. Antecedentes. A fin de resolver el presente asunto,

resulta oportuno llevar a cabo una relación de los antecedentes

relevantes que se desprenden del sumario, a saber:

1. El Subadministrador Local de Auditoria Fiscal 1, en suplencia por

ausencia del Administrador Local de Auditoría Fiscal de Puebla

Sur, del Servicio de Administración Tributaria, el trece de

noviembre de dos mil doce, giró requerimiento del aviso de

compensación, presentado por **********, Sociedad de

Responsabilidad Limitada, el veinte de agosto de esa anualidad,

respecto del impuesto sobre la renta personas morales,

correspondiente al periodo de pago julio de dos mil doce, a efecto

de que comprobara haber cumplido con la obligación de presentar

el aviso de compensación señalado, dentro del plazo establecido

en el párrafo primero del artículo 23 del Código Fiscal de la

Federación y Regla II.2.2.6 de Resolución de Miscelánea Fiscal

vigente (foja 217 del juicio contencioso administrativo).

Dado que la persona moral requerida no dio cumplimiento a lo

anterior, la autoridad fiscal, mediante resolución de diecisiete de

abril de dos mil trece, determinó que no había presentado el aviso

AMPARO DIRECTO EN REVISIÓN 6691/2015 [10]

de compensación en el plazo legal establecido y, por tanto, le

impuso una multa mínima actualizada equivalente a la cantidad

de $********** (********** pesos 00/100 m.n.) (fojas 223 a 228 del

juicio de nulidad).

Posteriormente el diez de junio de la misma anualidad, el

Subadministrador Local de Auditoria Fiscal 1 mencionado, giró un

segundo requerimiento del aviso de compensación en los mismos

términos (foja 229 del juicio de nulidad), sin que tampoco hubiese

sido atendido por la contribuyente.

Lo anterior motivó que el veinte de septiembre de dos mil trece, la

Subadministradora Local de Auditoría Fiscal "8", en suplencia por

ausencia del Administrador Local de Auditoría Fiscal de Puebla

Sur, formulara invitación a **********, Sociedad de

Responsabilidad Limitada, para que efectuara el pago del

impuesto sobre la renta personas morales del periodo

correspondiente al mes de julio de dos mil doce, que se

autodeterminó a través de la declaración complementaria, con la

actualización y recargos correspondientes, en razón a que su

compensación se consideró como no presentada (foja 235 del

juicio de nulidad).

2. Ante la falta de cumplimiento mostrado por la contribuyente a los

requerimientos relacionados, el dieciocho de marzo de dos mil

catorce, el Administrador Local de Auditoría Fiscal de Puebla Sur,

del Servicio de Administración Tributaria, dictó la resolución

contenida en el oficio número 500-49-00-02-01-2014-7310, en la

cual determinó a cargo de la persona moral ********** Sociedad de

Responsabilidad Limitada, un crédito fiscal por concepto de

impuesto sobre la renta personas morales, correspondiente al

periodo de julio de dos mil doce, actualización, recargos y multa,

AMPARO DIRECTO EN REVISIÓN 6691/2015 [11]

en cantidad total de $********** (********** pesos

00/100 moneda nacional), (fojas 104 a 107 del juicio

contencioso administrativo).

3. Inconforme con la anterior determinación, el representante legal

de la persona moral, interpuso recurso administrativo de

revocación, tramitado dentro del expediente SAT-325-01-14-

HCS960912GXo, (RR. 57/2014), resuelto el seis de agosto de

dos mil catorce, por el Administrador Local Jurídico de Puebla Sur

del Servicio de Administración Tributaria, donde determinó

confirmar la resolución recurrida (fojas 47 a 72 del juicio de

nulidad).

4. **********, en su carácter de representante legal de **********,

Sociedad de Responsabilidad Limitada, acudió ante el Tribunal

Federal de Justicia Fiscal y Administrativa en San Andrés

Cholula, Puebla, a demandar la nulidad de la resolución

administrativa acabada de relacionar, correspondiendo el

conocimiento del asunto, en la vía sumaria, a la Sala Regional de

Oriente, dentro del expediente **********, resuelto el ocho de abril

de dos mil quince, en que se determinó que la actora no probó su

pretensión y, en consecuencia, reconoció la validez de la

resolución impugnada (fojas 504 a 528 del juicio contencioso

administrativo).

5. En desacuerdo con la resolución anterior, la actora **********,

Sociedad de Responsabilidad Limitada, por conducto de su

representante legal, promovió demanda de amparo directo, cuyo

conocimiento correspondió al Segundo Tribunal Colegiado en

Materia Administrativa del Sexto Circuito, que el treinta de octubre

de dos mil quince, emitió sentencia, en lo conducente, conforme a

las razones siguientes:

AMPARO DIRECTO EN REVISIÓN 6691/2015 [12]

En el considerando sexto, precisó que la litis en el juicio

consistía en dilucidar la constitucionalidad de los artículos

23, 76, primer párrafo, 129 y 137, del Código Fiscal de la

Federación, que cuestionó la quejosa, al habérsele aplicado en la

resolución impugnada en el juicio de nulidad y en el fallo

reclamado, y la legalidad de éste, controvirtiendo además que no

se analizaron correctamente los conceptos de impugnación que

hizo valer.

En lo relativo al artículo 76, párrafo primero, del Código Fiscal

de la Federación, el cual se impugnó por ser contrario al

derecho de previa audiencia, previsto en el artículo 14 de la

Constitución Federal, por permitir a la autoridad imponer multas

sin haberle dado la posibilidad de defenderse, previo a su

imposición, otorgándole al contribuyente un plazo para demostrar

y ser oído ante la autoridad administrativa haciendo valer las

manifestaciones que conforme a derecho correspondan.

También se impugnó por trasgredir el artículo 22 constitucional, al

establecer la imposición de multas excesivas que no atiende a las

condiciones particulares del infractor, como lo es su capacidad

económica, la gravedad o levedad del hecho infractor y la

reincidencia, pues sólo se limita a establecer montos, sin fijar los

parámetros que se deben considerar para sancionar al particular.

Y por incumplir con el principio de proporcionalidad de las

sanciones, ya que la multa que se le impuso con fundamento en

el precepto combatido, deriva de la infracción a una obligación

formal y por ello, se trata de una sanción exorbitante.

Los conceptos de violación, se calificaron de inoperantes, en

atención a que la Primera y Segunda Salas de la Suprema Corte

de Justicia de la Nación, han emitido diversas jurisprudencias

AMPARO DIRECTO EN REVISIÓN 6691/2015 [13]

sobre los temas en cuestión, exactamente aplicables al

caso de que se trata; con las cuales se resuelven

integralmente los temas de fondo propuestos; de ahí que

consideró innecesario el análisis de los conceptos de violación,

pues, independientemente de lo alegado, en términos del numeral

217 de la Ley de Amparo, ese Tribunal Federal se encontraba

constreñido a aplicar las jurisprudencias y resolver conforme a lo

en ellas establecido; y al efecto se invocaron los criterios

siguientes:

Jurisprudencia 62/2011, de la Primera Sala, cuyo rubro es:

"MULTAS FISCALES. TRATÁNDOSE DE LAS IMPUESTAS POR EL

INCUMPLIMIENTO DE OBLIGACIONES TRIBUTARIAS, TANTO FORMALES

COMO SUSTANTIVAS, NO RIGE LA GARANTÍA DE PREVIA AUDIENCIA".

Jurisprudencia 102/99, del Tribunal Pleno intitulada: "MULTAS.

LAS LEYES QUE LAS ESTABLECEN EN PORCENTAJES

DETERMINADOS ENTRE UN MÍNIMO Y UN MÁXIMO, NO SON

INCONSTITUCIONALES".

Jurisprudencia 17/2000, del Tribunal Pleno: que se identifica

como: "MULTAS. NO TIENEN EL CARÁCTER DE FIJAS LAS

ESTABLECIDAS EN PRECEPTOS QUE PREVÉN UNA

SANCIÓN MÍNIMA Y UNA MÁXIMA".

El órgano del conocimiento determinó que las anteriores

jurisprudencias resultan exactamente aplicables al caso, y a

mayor abundamiento, en lo referente a la violación a la audiencia

previa, citó la tesis 2a. LXIX/2012 (10a.), de rubro: "MULTAS

FISCALES. TRATÁNDOSE DE LAS PREVISTAS EN EL

ARTÍCULO 82 DEL CÓDIGO FISCAL DE LA FEDERACIÓN, EL

DERECHO DE AUDIENCIA PUEDE OTORGARSE CON

POSTERIORIDAD A SU IMPOSICIÓN".

AMPARO DIRECTO EN REVISIÓN 6691/2015 [14]

Por otra parte, declaró infundado el décimo cuarto concepto de

violación, en el cual la quejosa en lo medular, aduce que al

reconocer la validez de la multa impuesta con fundamento en el

artículo 76, párrafo primero, del Código Fiscal de la Federación,

se violenta el principio de respeto a la dignidad humana, previsto

en el numeral 1° de la Constitución, porque impone sanciones sin

tomar en cuenta su situación, utilizando a las personas como un

medio para justificar las actuaciones de la autoridad, y a fin de

justificar la fuerza arbitraria del Estado.

En virtud que había quedado señalado que el numeral en análisis

no transgrede los derechos fundamentales previstos en los

artículos 14 y 22 de la Constitución Federal, y la quejosa hace

depender la afectación a la dignidad humana de la manifestación

de fuerza arbitraria de la autoridad, por considerar que no se toma

en cuenta su particular situación, premisa que como se vio, no es

verdadera, invocando al efecto la tesis LXV del Pleno de la

Suprema Corte de Justicia de la Nación, que lleva por título:

"DIGNIDAD HUMANA. EL ORDEN JURÍDICO MEXICANO LA RECONOCE

COMO CONDICIÓN Y BASE DE LOS DEMÁS DERECHOS

FUNDAMENTALES". Y por otra parte, al ser la quejosa una persona

moral no es dable que aduzca la violación a la dignidad humana

de manera independiente, de acuerdo a lo dispuesto en la

jurisprudencia P./J. 1/2015 (10a.), de rubro: "PRINCIPIO DE

INTERPRETACIÓN MÁS FAVORABLE A LA PERSONA. ES APLICABLE

RESPECTO DE LAS NORMAS RELATIVAS A LOS DERECHOS HUMANOS

DE LOS QUE SEAN TITULARES LAS PERSONAS MORALES.

Por otra parte, calificó de infundado el séptimo concepto de

violación, en el cual, la quejosa adujo la inconstitucionalidad del

artículo 137 del Código Fiscal de la Federación, por ser violatorio

la garantía de audiencia contenido en el artículo 14 constitucional,

AMPARO DIRECTO EN REVISIÓN 6691/2015 [15]

al establecer que las notificaciones personales

deben precisar todos los elementos a considerar y

no tener la necesidad de que un Tribunal Colegiado de Circuito, o

la misma Suprema Corte de Justicia de la Nación, determine a

través de interpretaciones restrictivas y en ocasiones extensivas

de la norma, cómo deben cumplirse los requisitos de las

notificaciones personales, a partir de las razones que sustentan

los criterios siguientes:

Tesis XL/2011 de la Primera Sala de la Suprema Corte de Justicia

de la Nación, cuyo rubro es: "NOTIFICACIÓN DE ACTOS

ADMINISTRATIVOS NO DICTADOS DENTRO DEL PROCEDIMIENTO

ADMINISTRATIVO DE EJECUCIÓN. EL ARTÍCULO 137, PRIMER PÁRRAFO,

DEL CÓDIGO FISCAL DE LA FEDERACIÓN, QUE ESTABLECE LAS

FORMALIDADES PARA SU PRÁCTICA, NO TRANSGREDE LA GARANTÍA

DE AUDIENCIA".

Tesis CXXXIX/2000 del Pleno del Máximo Tribunal, intitulada:

"NOTIFICACIÓN DE ACTOS DISTINTOS A LOS EMANADOS DENTRO DEL

PROCEDIMIENTO ADMINISTRATIVO DE EJECUCIÓN. EL ARTÍCULO 137,

PRIMER PÁRRAFO, DEL CÓDIGO FISCAL DE LA FEDERACIÓN, QUE

ESTABLECE LAS FORMALIDADES PARA SU PRÁCTICA, NO

TRANSGREDE LA GARANTÍA DE AUDIENCIA".

Asimismo, declaró infundado el quinto concepto de violación,

donde la quejosa aduce que el ordinal 137 del Código Fiscal de la

Federación es violatorio del artículo 17 Constitucional, porque

permite que se realicen notificaciones con requisitos ambiguos, lo

que impide la posibilidad de interponer un medio de defensa, lo

que viola el derecho fundamental de acceso a la impartición de

justicia, ante su incorrecta y deficiente redacción, que deja al

arbitrio del notificador y de la autoridad fiscal los requisitos

formales de la comunicación.

AMPARO DIRECTO EN REVISIÓN 6691/2015 [16]

Para ello, de inicio aclaró que lo realmente reclamado por la

quejosa consiste en la transgresión a los derechos fundamentales

de legalidad y de seguridad jurídica, no de acceso a la justicia; sin

embargo, contrario a su aseveración, el numeral cuestionado

regula las formalidades de las notificaciones en materia fiscal, con

respeto a la seguridad y legalidad jurídica, lo que se evidenció

con el contenido de la norma del cual se desprende, para la

notificación personal de un acto administrativo el notificador

deberá observar y hacer constar las siguientes formalidades:

1. Que se constituyó en el domicilio respectivo y que requirió la

presencia del representante legal o de la persona a quien se

dirige la notificación;

2. Que al no encontrarse se le dejó citatorio con la persona que se

encontraba en el lugar; y,

3. Que al no haber sido atendido el citatorio, la notificación se

realizó por conducto de una persona diversa.

En el entendido que de las notificaciones fiscales de carácter

personal debe levantarse razón circunstanciada, con el fin de dar

cabal cumplimiento a los requisitos de eficacia establecidos en los

artículos 14 y 16 constitucionales, acorde con la jurisprudencia

2a./ J.15/2001, sustentada por esta Segunda Sala de la Suprema

Corte de Justicia de la Nación, que es de rubro siguiente:

"NOTIFICACIÓN FISCAL DE CARÁCTER PERSONAL. DEBE LEVANTARSE

RAZÓN CIRCUNSTANCIADA DE LA DILIGENCIA (INTERPRETACIÓN DEL

ARTÍCULO 137 DEL CÓDIGO FISCAL DE LA FEDERACIÓN)".

De ahí que el artículo 137 del Código Fiscal de la Federación no

es violatorio del derecho fundamental establecido en el artículo 17

AMPARO DIRECTO EN REVISIÓN 6691/2015 [17]

de la Norma Fundamental, al establecer las formalidades

que deben cumplir las notificaciones en materia fiscal,

para tener acceso a la administración de justicia.

Además, calificó de inoperante la parte del sexto concepto de

violación, en la cual medularmente adujo la quejosa que los

artículos 134 y 137 del Código Fiscal de la Federación, son

violatorios del artículo 16 constitucional, al no establecer la

obligación del notificador de identificarse al momento de llevar a

cabo la diligencia, ante la existencia de jurisprudencia 2a./J.

187/2004, emitida por esta Segunda Sala, exactamente aplicable

al caso concreto, que da respuesta integral al tema de fondo

planteado, que lleva por rubro: "NOTIFICACIÓN DE ACTOS

ADMINISTRATIVOS. PARA SU VALIDEZ NO ES NECESARIO QUE LOS

NOTIFICADORES SE IDENTIFIQUEN ANTE LA PERSONA CON QUIEN VAN

A ENTENDER LA DILIGENCIA RELATIVA".

Por otro lado, calificó de infundado el segmento del sexto

concepto de violación, en el que la quejosa sostiene que el

artículo 137 del Código Fiscal de la Federación, es

inconstitucional porque violenta lo establecido en el diverso 16 de

la Constitución, al establecer la posibilidad de que no se designen

testigos de asistencia, lo cual genera que no exista seguridad

jurídica en la forma en que se plasmaron los hechos que

acontecieron durante el desahogo de la diligencia de notificación.

Para ello estableció que ese derecho fundamental que se otorga

a favor de los gobernados únicamente fue reconocido por el

constituyente en los dos casos: cateos y visitas domiciliarias, por

la trascendencia que tienen ambas diligencias y porque no están

vinculadas con algún procedimiento administrativo o judicial del

que ya tenga conocimiento el particular; y el que no se haya

previsto en los numerales tildados de inconstitucionales que en la

AMPARO DIRECTO EN REVISIÓN 6691/2015 [18]

diligencia de notificación necesariamente deban de estar

presentes dos testigos, no importa transgresión alguna a los

derechos fundamentales previstos en el numeral 16

Constitucional, y al efecto dijo compartir algunos criterios emitidos

por Tribunales Colegiados de Circuito.

Máxime que, los actos a que se refiere el artículo 16

Constitucional, son diversos a una notificación personal al

involucrar otros derechos fundamentales, como es el de la

inviolabilidad del domicilio, además del de seguridad jurídica, el

cual se colma por los numerales 134 y 137 del Código Fiscal de la

Federación, al cumplir con todas las formalidades en los mismos

términos previstos para llevar a cabo la diligencia aludida.

Por otro lado, determinó que eran infundados los conceptos de

violación noveno y décimo del juicio de amparo, en los que la

quejosa plantea la inconstitucionalidad del artículo 23 del

Código Fiscal de la Federación por ser violatorio de los

principios de legalidad, seguridad jurídica y audiencia, previstos

en los artículos 14 y 16 constitucionales, dado que "no prevé si la

obligación fiscal se extingue a partir de que presenta la declaración, o el aviso

de compensación, así como no establece el plazo para que la autoridad

determine la procedencia o no de la compensación, y tampoco en qué momento

se realiza la autorización de ella por parte de la autoridad, ni el momento preciso

en que surte efectos la compensación efectuada por el contribuyente, además,

dicho dispositivo legal, permite que la autoridad fiscal pueda determinar una

compensación que es improcedente, puesto que no ha ejercido facultades de

comprobación, previstas en el artículo 42 del Código Fiscal de la Federación, por

tanto, se trata de una norma ausente, por los motivos apuntados".

Como sustento de lo anterior, el órgano del conocimiento señaló

que la inconstitucionalidad imputada al artículo 23, primer párrafo,

del Código Fiscal de la Federación, consiste en que no define

AMPARO DIRECTO EN REVISIÓN 6691/2015 [19]

expresamente la naturaleza de la obligación de presentar

el aviso de compensación, si ello es para la procedencia

de la misma (compensación), o sólo un requisito formal que no

incide en su viabilidad, esto es, en la interpretación que se le dé a

la porción tildada de inconstitucional.

Para resolver tal planteamiento, el Tribunal Colegiado de Circuito,

consideró que era necesaria la interpretación de la porción

normativa tildada de inconstitucional, atendiendo la jurisprudencia

114/2008, pronunciada por esta Segunda Sala, cuyo rubro es:

"REVISIÓN EN AMPARO DIRECTO. DENTRO DE LAS CUESTIONES

PROPIAMENTE CONSTITUCIONALES DEBE COMPRENDERSE LA

INTERPRETACIÓN DE LA LEY CONTROVERTIDA".

Respecto de la interpretación que debe darse a la norma cuya

constitucionalidad se cuestionó, atendió las razones expuestas

por esta Segunda Sala en la tesis 2a. LXIV/2009, que lleva por

rubro: "COMPENSACIÓN DE CANTIDADES A FAVOR. PARA SU

PROCEDENCIA ES INDISPENSABLE LA PRESENTACIÓN DEL AVISO

CORRESPONDIENTE, EN TÉRMINOS DEL ARTÍCULO 23 DEL CÓDIGO

FISCAL DE LA FEDERACIÓN".

Conforme a ello determinó que no existe ambigüedad en los

efectos del aviso a que se refiere la porción normativa

impugnada, dado que es clara en señalar que ese aviso es

necesario para la procedencia de la compensación, por tanto, si

bien no de manera expresa precisa cuándo es procedente la

compensación, al cumplir con todos los requisitos que el numeral

prevé, es decir, presentar la declaración en donde manifieste la

compensación y el aviso correspondiente, al ser este último un

requisito de forma sin el cual, no se da eficacia a la referida

compensación, por ende, no existe la violación alegada, de ahí lo

infundado de los conceptos de violación en examen.

AMPARO DIRECTO EN REVISIÓN 6691/2015 [20]

Finalmente, calificó de infundado el argumento en el que la

quejosa reclamó la inconstitucionalidad de la sentencia

impugnada, por ser contraria a los artículos 1o, 14, 16 y 17 de la

Constitución, toda vez que la Sala fiscal convalida la actuación de

la Administración Local Jurídica de Puebla Sur, respecto a la

omisión de otorgar plazo para ampliar el recurso de revocación

ante la negativa de la contribuyente de conocer los oficios 22041,

9344 y 11969, así como sus notificaciones, basándose en la

derogación del artículo 129 del Código Fiscal de la Federación, lo

cual afirma, vulnera el principio de progresividad.

Porque si el legislador federal, en uso de la facultad de libertad de

configuración legislativa, derogó el numeral de referencia, y por

ello ya no existe la procedencia del aludido recurso en la hipótesis

indicada, lo fue para que los contribuyentes, mediante un sólo

recurso administrativo de revocación y ya no en varios como se

establecía, puedan impugnar, entre otros actos y resoluciones, la

impugnación de las notificaciones como un recurso específico e

independiente, y se incluye este supuesto dentro del recurso

administrativo de revocación que, en términos generales, puede

promover el contribuyente para combatir diversos actos dictados

en el procedimiento administrativo de ejecución.

Por lo que, no es dable declarar su inconstitucionalidad bajo

dichos parámetros, máxime si se toma en consideración que el

numeral derogado no contemplaba algún derecho subjetivo

adquirido, pues cabe destacar que se trataba de una norma

procesal. Al respecto invocó las razones que sustentan la

jurisprudencia 1a./J. 95/2013 (10a.), de la Primera Sala de la

Suprema Corte de Justicia de la Nación, que lleva por rubro:

"APELACIÓN EN EL JUICIO MERCANTIL. PARA LA PROCEDENCIA DE

DICHO RECURSO POR RAZÓN DE LA CUANTÍA DEBE ATENDERSE, POR

AMPARO DIRECTO EN REVISIÓN 6691/2015 [21]

REGLA GENERAL, A LA NORMA VIGENTE AL MOMENTO DE

APELAR, SALVO QUE EXISTAN DERECHOS ADQUIRIDOS O

DISPOSICIONES TRANSITORIAS QUE PREVEAN UNA VIGENCIA

ESPECÍFICA DEL SUPUESTO NORMATIVO".

Máxime, que la inexistencia del dispositivo legal en comento, no

afecta su derecho a un recurso efectivo, en el que pueda combatir

dichos actos, pues debe considerarse que el aludido recurso de

revocación que prevé el Código Fiscal de la Federación, en

términos de lo dispuesto en el artículo 120 del mismo, es de

carácter optativo, pues establece que la interposición del recurso

de revocación será optativa para el interesado antes de acudir al

Tribunal Federal de Justicia Fiscal y Administrativa.

Por lo que, si la quejosa eligió interponer previamente el recurso

de revocación, debe inferirse que consintió las reformas que

sufrió, entre ellas el que se derogara el artículo 129 del Código

Fiscal de la Federación, por lo que no pueden, válidamente,

alegar violación alguna al principio de progresividad, en virtud de

que estando en posibilidad de acudir directamente al juicio

contencioso administrativo, decidió recurrir en revocación, con

base en las disposiciones que lo regulan.

En consecuencia, determinó el órgano del conocimiento, los

argumentos que hace valer en relación con la derogación del

numeral 129 del Código Fiscal de la Federación, por violación al

señalado principio constitucional, resulta inoperante, pues optó

voluntariamente por impugnar a través del recurso de revocación

la resolución determinante del crédito fiscal, lo que supone el

consentimiento pleno de las normas que lo regulan, vigentes en el

momento en que se actualiza ese hecho. Además, que en

atención a la litis abierta que rige el procedimiento contencioso

administrativo, la quejosa estuvo en oportunidad de cuestionar

AMPARO DIRECTO EN REVISIÓN 6691/2015 [22]

tanto la notificación como los oficios que aduce desconocía, por

ende, como se adelantó no se transgrede su derecho

fundamental a un recurso efectivo.

Agotado el tema de inconstitucionalidad de leyes, el Tribunal

Colegiado de Circuito del conocimiento, llevó a cabo el análisis de

los conceptos de violación concernientes a cuestiones de

legalidad de la sentencia combatida, los que calificó de

inoperantes en parte e infundados en lo demás.

QUINTO. Los agravios expuestos en la presente vía, en síntesis,

son los siguientes:

Aduce en el primero que en la sentencia se llevó a cabo un

análisis incorrecto del artículo 76, primer párrafo, del Código

Fiscal de la Federación, el cual prevé la imposición de multas que

resultan ser excesivas, porque al determinar que ya existen

criterios jurisprudenciales que determinan la constitucionalidad de

dicho numeral, está provocando una afectación mayor al

gobernado, pues lo cierto es que genera la cosificación del

derecho, la creación de la cosa juzgada constitucional, que no

está prevista en ningún ordenamiento y por ende la violación al

numeral 74 de la Ley de Amparo.

Insiste además en que la norma no precisa los elementos que

permitan acreditar la procedencia de la sanción, en cuanto a la

individualización de la norma, pues en su texto no se desprende

una parte donde se determine que procede individualizar la

sanción, resultando insuficiente el que señale mínimos y

máximos, debido al principio de legalidad de facultades expresas

de las autoridades administrativas; para ello transcribe, casi de

manera literal, aunque con algunas connotaciones, los

AMPARO DIRECTO EN REVISIÓN 6691/2015 [23]

argumentos que expuso en el concepto de violación

décimo primero.

Para finalmente señalar que no resulta válido el criterio sostenido

por el órgano del conocimiento, porque se basa en jurisprudencia

emitida con anterioridad a la reforma constitucional al artículo 1o,

cuando la Suprema Corte de Justicia de la Nación ha iniciado una

nueva época en los precedentes y jurisprudencia, lo cual implica

un cambio de paradigma del formalismo jurídico hacía el respecto

a los derechos humanos, y así es como se deben resolver los

medios de defensa, invocando al efecto la tesis intitulada:

"PRINCIPIO PRO HOMINE. SU APLICACIÓN ES OBLIGATORIA."; y

considera se debe tomar como referencia lo dispuesto por los

artículos 38 del Reglamento General para la Inspección y

Aplicación de Sanciones por Violaciones a la Legislación Laboral,

y 132 de la Ley Federal de Protección al Consumidor, para

concluir que es claro y contundente que existen normas jurídicas

que se establecen para determinar los elementos para

individualizar la sanción; lo que no acontece con el artículo 76,

primer párrafo, del Código Fiscal de la Federación, que se tilda de

inconstitucional.

Por otra parte, en el segundo de los motivos de disenso, el

recurrente sostiene que al analizar el numeral 76, primer párrafo,

del Código Fiscal de la Federación, el Tribunal Colegiado de

Circuito, deja de atender que el artículo 22 de la Constitución

Federal, establece que la pena debe ser proporcional a la

infracción cometida y al bien jurídico tutelado, sin que se haya

hecho un adecuado estudio en cuanto al principio de

proporcionalidad de la pena, especificado en el concepto de

violación décimo tercero, dado que se imponen las sanciones

desproporcionales a la infracción cometida.

AMPARO DIRECTO EN REVISIÓN 6691/2015 [24]

Que el órgano del conocimiento dejó de atender el monto de la

sanción, a saber, la mitad de la contribución omitida, motivo por el

que considera evidente la violación al principio de

proporcionalidad de la pena, que fue estudiado en forma

equiparada por el Tribunal Colegiado de Circuito, o bien por

analogía, al confundir la prohibición de la multa excesiva con el

principio de proporcionalidad de la pena.

Sostiene el inconforme que incluso se debió aplicar la

denominada interpretación pro homine, dado que uno de los

derechos humanos de acuerdo a la Convención Americana Sobre

Derechos Humanos, es el acceso efectivo a la administración de

la justicia, contenida en el artículo 8, citando al efecto la tesis

intitulada: "PRINCIPIO PRO HOMINE. SU APLICACIÓN ES

OBLIGATORIA"; por lo que afirma, se está limitando la defensa del

gobernado, y cita el criterio de la Corte Iberoamericana de los

Derechos Humanos, obligatoria a partir de mil novecientos

noventa y ocho, para el Estado Mexicano, contenida en las

sentencias de treinta y uno de agosto y seis de febrero, ambas

de dos mil uno, y dieciocho de agosto de dos mil. A continuación

reitera los argumentos expuestos en la parte final del décimo

tercer concepto de violación.

Y considera que si en el ámbito penal la Suprema Corte de

Justicia de la Nación ha determinado diversos criterios al

respecto, no debe haber razón por la cual, tratándose de las

sanciones administrativas no se siga y respete el principio de

proporcionalidad de las penas previsto en el artículo 22 de la

Constitución Federal, al caso considera aplicable la tesis de

rubro: "PENAS. LA INTENSIDAD DEL TEST DE PROPORCIONALIDAD

PARA EXAMINAR SU AUMENTO ESTÁ DETERMINADA POR EL ÁMPLIO

MÁRGEN DE APRECIACIÓN DEL LEGISLADOR EN MATERIA DE POLÍTICA

CRIMINAL".

AMPARO DIRECTO EN REVISIÓN 6691/2015 [25]

Igualmente, en el tercer agravio, sostiene el

representante legal de la quejosa que el órgano del conocimiento

llevó a cabo un incorrecto análisis del artículo 76, primer párrafo,

del Código Fiscal de la Federación, porque desde la demanda

demostró la transgresión a la garantía de audiencia consagrada

en el artículo 14 de la Carta Magna, reiterando lo que ahí planteó

Señala que es equivocado el razonamiento que hace el Tribunal

Colegiado de Circuito, relativo a que "Si las multas fiscales son actos

derivados de la facultad de recaudación, la garantía de audiencia se

respeta si con posterioridad a la cuantificación de la sanción los

contribuyentes son escuchados en su defensa…" porque se están

realizado excepciones en donde la Ley no las está considerado,

al excluir a la matrería fiscal de la garantía de audiencia.

Además considera importante señalar que en el caso de las

sanciones como son las que no versan de contribuciones, sino

que se trata de simples obligaciones formales, la garantía de

audiencia debe ser previa, invocando al efecto el criterio de la

Primera Sala al resolver el amparo directo en revisión **********, el

nueve de mayo de dos mil siete.

De ahí que considere conveniente que se reflexione en materia

de multas fiscales, para que se dé la garantía de audiencia previa

a su imposición, pues no se trata de contribuciones propiamente,

sino de sanciones; pues estima que el inicio la Décima Época,

implica un cambio de paradigma del formalismo jurídico hacía el

respeto a los derechos humanos, tales como la garantía de

audiencia en materia impositiva, por lo cual es de suma

importancia que la propia Suprema Corte de Justicia de la Nación

considere, reflexione y reconsidere los criterios que tenía

anteriormente a la reforma constitucional, pues algunos de ellos,

AMPARO DIRECTO EN REVISIÓN 6691/2015 [26]

como el citado (a fojas 17 y 18 de la sentencia recurrida), se

convertirán en criterios obsoletos ante esta modificación

trascendental en el derecho, con la finalidad de adecuarlos a la

actual redacción del artículo 1°, de la Constitución, reiterando la

cita de la tesis intitulada: "PRINCIPIO PRO HOMINE. SU APLICACIÓN

ES OBLIGATORIA".

Aunado a lo anterior, sostiene la inconforme que el Tribunal

Colegiado de Circuito, dejó de precisar o señalar las razones por

las cuales considera que no es necesaria la garantía de audiencia

previa, en tratándose de la imposición de multas como las

contenidas en el artículo 76, primer párrafo, del Código Fiscal de

la Federación.

Por otra parte, en el cuarto agravio la representación legal de la

recurrente señala que si bien, existen jurisprudencias respecto de

la constitucionalidad del artículo 137 del Código Fiscal de

Federación, se debe tener presente la trascendente reforma

constitucional, y por la cual la propia Suprema Corte de Justicia

de la Nación ha considerado iniciar una nueva época en los

precedentes y jurisprudencia, lo cual implica un cambio de

paradigma del formalismo jurídico respeto a los derechos

humanos, y así es como se deben resolver los medios de

defensa, donde los formalismos en la ley son mecanismos de

defensa y de seguridad jurídica de los contribuyentes y no

trampas procesales.

Así, en cuanto a los requisitos de las notificaciones y de la

interpretación del artículo 137 del Código Fiscal de la Federación,

no debe limitarse a los elementos formalistas que existían previos

a la reforma sino atendiendo a la preferencia de la vigencia de los

derechos humanos, sobre todo en lo que se refiere a la

efectividad en el acceso a los medios de defensa, la cual se ve

AMPARO DIRECTO EN REVISIÓN 6691/2015 [27]

limitada por la interpretación realizada antes de la

reforma del diez de junio de dos mil once por la Suprema

Corte de Justicia de la Nación.

Que la jurisprudencia invocada por el Tribunal Colegiado de

Circuito del conocimiento, genera una afectación mayor al

gobernado, al perder de vista que el numeral impugnado sí

vulnera el artículo 17 Constitucional.

Además de que no debe perderse de vista el cambio de

paradigma de la reforma Constitucional, donde se debe dar

preferencia, de acuerdo con el artículo 1° de la Constitución, a la

vigencia de los derechos humanos, sobre la existencia de

formalismos, o mecanismos en la Ley que impliquen una

afectación directa a la misma, y al efecto considera aplicable la

tesis cuyo rubro es: "MODIFICACIÓN DE JURISPRUDENCIA DEL PLENO

DE LA SUPREMA CORTE DE JUSTICIA DE LA NACIÓN. TIENE

LEGITIMACIÓN PARA FORMULARLA EL PROPIO ÓRGANO", además de

hacer referencia a diversos temas en los que se ha modificado el

criterio inicialmente sustentado por las Salas de este Máximo

Tribunal, como ejemplo de que no existe cosa juzgada

constitucional, y las tesis pueden ser susceptibles de

modificación.

Señala además la inconforme que el Tribunal Colegiado no tomó

en consideración los argumentos en relación con la

inconstitucionalidad del artículo 137 del Código Fiscal de la

Federación, al ser violatorio de lo previsto en el artículo 17 de la

Constitución, por no establecer con claridad y exactitud todos los

elementos necesarios para considerar que se encuentra

debidamente efectuada una notificación al resultar genérico el

concepto de circunstanciación, pues no se debe perder de vista

que también existe jurisprudencia sobre los datos que debe

AMPARO DIRECTO EN REVISIÓN 6691/2015 [28]

asentar el notificador cuando la diligencia se entiende con un

tercero, para que se tenga por satisfecho el requisito de la debida

circunstanciación, de rubro: "NOTIFICACIÓN PERSONAL PRACTICADA

EN TÉRMINOS DEL ARTÍCULO 137 DEL CÓDIGO FISCAL DE LA

FEDERACIÓN, DATOS QUE EL NOTIFICADOR DEBE ASENTAR EN LAS

ACTAS DE ENTREGA DEL CITATORIO Y DE LA POSTERIOR

NOTIFICACIÓN PARA CUMPLIR CON EL REQUISITO DE

CIRCUNSTANCIACIÓN, CUANDO LA DILIGENCIA RELATIVA SE ENTIENDE

CON UN TERCERO". (se transcribe).

En tanto que en el agravio quinto, la representación legal de la

quejosa, se duele de que la sentencia sujeta a revisión es ilegal,

en tanto el Tribunal Colegiado omite entrar al estudio de la

inconstitucionalidad de los artículos 134 y 37 del Código Fiscal de

la Federación, bajo el argumento de que ya existe jurisprudencia

que avala la constitucionalidad de esos numerales; sin embargo,

contrario a ello, debido a las modificaciones de la constitución,

esos criterios de la novena época, correspondientes a las

notificaciones de las actuaciones de las autoridades fiscales, los

considera obsoletos, reiterando su argumento sobre la

trascendencia de la reforma constitucional que se sintetizó en el

agravio anterior, adecuándolo a los numerales impugnados,

resaltando que el argumento de su mandante consistió en la

violación de la seguridad jurídica, por la existencia de la norma

ausente en los artículos cuestionados, es decir debido a que esos

numerales no prevén los siguientes requisitos: que los

notificadores se identifiquen en la diligencia; que citen los

artículos que los faculten para realizar la diligencia; y que

designen testigos; lo que se traduce en su inconstitucionalidad, al

hacer nugatoria la modificación de la jurisprudencia.

En el sexto de los agravios propuestos, la inconforme sostiene la

ilegalidad de la sentencia impugnada, a partir de que, contrario a

AMPARO DIRECTO EN REVISIÓN 6691/2015 [29]

lo resuelto por el Tribunal Colegiado de Circuito, el

artículo 23 de Código Fiscal de la Federación es

inconstitucional, al no ser claro en determinar en qué momento

queda efectivamente realizado el cumplimiento de la obligación

del entero del impuesto vía compensación, si es a partir de que

se presenta la declaración, o si es a partir de la presentación del

aviso de compensación; y esa falta de precisión abre la

posibilidad a la autoridad sin constreñirse a un límite, pudiendo

escoger cualquiera que considere conveniente, por lo que es

evidente que no se satisface uno de los objetivos esenciales de la

garantía de seguridad jurídica, esto es, proscribir la arbitrariedad

de la actuación de la autoridad, que nunca precisa en qué

momento queda efectivamente realizado el cumplimiento de la

obligación del entero del impuesto vía compensación.

Que el órgano del conocimiento varía la litis, pues de la lectura

que se realice a la sentencia se podrá apreciar que lo impugnado

en el amparo es determinar si existe falta de precisión en el

artículo 23 Código Fiscal de la Federación, y no indagar y

determinar en qué momento se considera realizada la

compensación, como en el caso resuelve el Tribunal Colegiado

de Circuito, lo cual contraviene lo dispuesto en el artículo 74 de la

Ley de Amparo.

Finalmente, en el séptimo motivo de disenso la inconforme

insiste en que el Tribunal Colegiado de Circuito varía la litis,

porque la violación a la garantía de seguridad jurídica aducida

consistió en que la norma no establece con claridad en qué

momento queda efectivamente realizado el cumplimiento de la

obligación del entero del impuesto vía compensación, si es a

partir de que se presente la declaración, o si es a partir de la

presentación del aviso de compensación; y no que el Tribunal

Colegiado de Circuito dilucidara y diera su criterio del momento

AMPARO DIRECTO EN REVISIÓN 6691/2015 [30]

en que se considera está realizada la compensación; insistiendo

en las razones por las cuales considera que el artículo 23 del

Código Fiscal de la Federación, es inconstitucional.

QUINTO. Estudio. Los argumentos expuestos por la recurrente

son infundados por una parte, ineficaces en otra e inoperantes el resto.

En efecto, el primero de los agravios formulados resulta ineficaz

para los fines que pretende el representante legal de la moral quejosa,

pues parte de una premisa equivocada al señalar que al aplicar la

jurisprudencia emitida por esta Suprema Corte de Justicia de la Nación,

el Tribunal Colegiado de Circuito está creando la cosa juzgada

constitucional que no se encuentra prevista en ordenamiento alguno,

aunado a que se debe tomar en consideración que a partir de la

reforma al artículo 1o. constitucional, ha iniciado una nueva época en

los precedentes y jurisprudencias, que implican un cambio de

paradigma del formalismo jurídico hacia el respeto de los derechos

humanos y así es como se debe resolver.

Como sustento de lo anterior, se considera oportuno en principio,

traer a cuenta la figura procesal de la cosa juzgada, entendida como la

irrevocabilidad que adquieren los efectos de una sentencia cuando no

existe recurso alguno que interponer en su contra.

Al respecto, el Pleno de esta Suprema Corte de Justicia de la

Nación, ha sostenido que en el sistema jurídico mexicano la institución

de la cosa juzgada encuentra su fundamento en los artículos 14,

segundo párrafo y 17, párrafo tercero, de la Constitución Federal, de

manera que su autoridad, es uno de los principios esenciales en que se

funda la seguridad jurídica, toda vez que el respeto a sus

consecuencias constituye un pilar del Estado de derecho, como fin

último de la impartición de justicia, siempre que en el juicio

correspondiente se haya hecho efectivo el debido proceso con sus

AMPARO DIRECTO EN REVISIÓN 6691/2015 [31]

formalidades esenciales; consideraciones que se

encuentran inmersas en la jurisprudencia P./J. 85/2008,

que textualmente expresa lo siguiente:

"COSA JUZGADA. EL SUSTENTO CONSTITUCIONAL DE ESA INSTITUCIÓN JURÍDICA PROCESAL SE ENCUENTRA EN LOS ARTÍCULOS 14, SEGUNDO PÁRRAFO Y 17, TERCER PÁRRAFO, DE LA CONSTITUCIÓN POLÍTICA DE LOS ESTADOS UNIDOS MEXICANOS. En el sistema jurídico mexicano la institución de la cosa juzgada se ubica en la sentencia obtenida de un auténtico proceso judicial, entendido como el seguido con las formalidades esenciales del procedimiento, conforme al artículo 14, segundo párrafo, de la Constitución Política de los Estados Unidos Mexicanos, dotando a las partes en litigio de seguridad y certeza jurídica. Por otra parte, la figura procesal citada también encuentra fundamento en el artículo 17, tercer párrafo, de la Norma Suprema, al disponer que las leyes federales y locales establecerán los medios necesarios para garantizar la independencia de los tribunales y la plena ejecución de sus resoluciones, porque tal ejecución íntegra se logra sólo en la medida en que la cosa juzgada se instituye en el ordenamiento jurídico como resultado de un juicio regular que ha concluido en todas sus instancias, llegando al punto en que lo decidido ya no es susceptible de discutirse, en aras de salvaguardar la garantía de acceso a la justicia prevista en el segundo párrafo del artículo 17 constitucional, pues dentro de aquélla se encuentra no sólo el derecho a que los órganos jurisdiccionales establecidos por el Estado diriman los conflictos, sino también el relativo a que se garantice la ejecución de sus fallos. En ese sentido, la autoridad de la cosa juzgada es uno de los principios esenciales en que se funda la seguridad jurídica, toda vez que el respeto a sus consecuencias constituye un pilar del Estado de derecho, como fin último de la impartición de justicia a cargo del Estado, siempre que en el juicio correspondiente se haya hecho efectivo el debido proceso con sus formalidades esenciales"2.

Toca el turno ahora de abordar lo relativo a la jurisprudencia

emitida por la Suprema Corte de Justicia de la Nación, que es una

interpretación de las normas generales que conforman el orden jurídico

nacional, fijando su verdadero sentido y alcance, con carácter

2 Correspondiente a la Novena Época, con número de registro 168959, publicada en el Semanario Judicial de la Federación y su Gaceta, tomo XXVIII, septiembre de 2008, página 589.

AMPARO DIRECTO EN REVISIÓN 6691/2015 [32]

obligatorio acorde con lo dispuesto por el artículo 217 de la Ley de

Amparo en vigor3.

Conforme a lo anterior, no es jurídicamente posible atender el

argumento que pretende hacer valer la representación legal de la ahora

recurrente, en la medida que sostiene que con la aplicación de la

jurisprudencia emitida por la Suprema Corte de Justicia de la Nación,

pueda constituirse la figura de cosa juzgada; en tanto la interpretación

que de las normas se realiza tienen el carácter de general, no

resuelven los asuntos en particular, simplemente se aplica en aquellos

que resulte procedente.

En mérito de lo expuesto, es que no resulta contrario a derecho

que el Tribunal Colegiado de Circuito del conocimiento sustente el

sentido de su determinación en la jurisprudencia existente, pues de

hecho, acorde a lo dispuesto por el artículo 217 de la Ley de Amparo,

se encuentra obligado a atender los criterios emitidos por este Máximo

Tribunal del País.

De ahí que todos aquellos argumentos en los que reitera casi de

manera textual los conceptos de violación, resultan inoperantes porque

deja de exponer razones y fundamentos a través de los cuales

controvirtiera las consideraciones que sustentan la sentencia que ahora

se analiza; sobre el particular es aplicable la jurisprudencia 2a./J.

109/2009, de esta Segunda Sala, que a continuación se reproduce:

"AGRAVIOS INOPERANTES EN LA REVISIÓN. SON AQUÉLLOS QUE REITERAN LOS CONCEPTOS DE VIOLACIÓN, ABUNDAN SOBRE ELLOS O LOS COMPLEMENTAN, SIN COMBATIR LAS CONSIDERACIONES DE LA SENTENCIA RECURRIDA. Conforme al artículo 88 de la Ley de Amparo, el recurrente debe expresar los

3 "Artículo 217. La jurisprudencia que establezca la Suprema Corte de Justicia de la Nación, funcionando en pleno o en salas, es obligatoria para éstas tratándose de la que decrete el pleno, y además para los Plenos de Circuito, los tribunales colegiados y unitarios de circuito, los juzgados de distrito, tribunales militares y judiciales del orden común de los Estados y del Distrito Federal, y tribunales administrativos y del trabajo, locales o federales.

…"

AMPARO DIRECTO EN REVISIÓN 6691/2015 [33]

agravios que le causa la sentencia impugnada, lo que se traduce en que tenga la carga, en los casos en que no deba suplirse la queja deficiente en términos del artículo

76 Bis de la ley de la materia, de controvertir los razonamientos jurídicos sustentados por el órgano jurisdiccional que conoció del amparo en primera instancia. Consecuentemente, son inoperantes los agravios que en el recurso de revisión reiteran los conceptos de violación formulados en la demanda, abundan sobre ellos o los complementan, sin combatir las consideraciones de la sentencia recurrida."4

Por otra parte, tampoco asiste razón a la inconforme cuando

refiere que el órgano del conocimiento no debió aplicar la jurisprudencia

emitida con anterioridad a la reforma del artículo 1o, constitucional de

diez de junio de dos mil once, pues ha sido criterio definido por esta

Segunda Sala que la reforma que dio origen a la Décima Época del

Semanario Judicial de la Federación, no implica que la jurisprudencia

emitida en términos de la ley abrogada, se torne obsoleta, por el

contrario, sigue vigente y es obligatoria.

Sin que sea obstáculo para ello, el hecho de que tomando como

sustento el cambio de parámetros que originó el nuevo contenido del

artículo 1o. constitucional, los órganos autorizados para integrar

jurisprudencia puedan variar algunos de los criterios sostenidos

tradicionalmente, atendiendo para ello a las particularidades de cada

asunto.

Tales consideraciones se derivan de la jurisprudencia 2a./J.

10/2016 (10a.), cuyo rubro es "JURISPRUDENCIA DE LA SUPREMA CORTE

DE JUSTICIA DE LA NACIÓN Y DE LOS TRIBUNALES COLEGIADOS DE

CIRCUITO. LA REFORMA AL ARTÍCULO 1o. DE LA CONSTITUCIÓN POLÍTICA DE

LOS ESTADOS UNIDOS MEXICANOS, PUBLICADA EN EL DIARIO OFICIAL DE LA

4 Correspondiente a la Novena Época, con número de registro 166748, publicada en el Semanario Judicial de la Federación y su Gaceta, tomo XXX, agosto de 2009, página 77.

AMPARO DIRECTO EN REVISIÓN 6691/2015 [34]

FEDERACIÓN EL 10 DE JUNIO DE 2011, NO IMPLICA QUE LA EMITIDA CON

ANTERIORIDAD A AQUÉLLA SE TORNE OBSOLETA"5.

En la inteligencia de que el principio pro persona que contiene el

artículo 1o de la Norma Fundamental, que obliga a otorgar la protección

más amplia a la quejosa, no puede llegar al extremo de provocar al

órgano jurisdiccional a que resuelva de acuerdo a las pretensiones de

cada quejoso.

Sobre ese aspecto, ha sido criterio definido por esta Segunda Sala

que si bien la reforma de que se trata, implicó un cambio en el sistema

jurídico mexicano en relación con los tratados de derechos humanos,

así como con la interpretación más favorable a la persona al orden

constitucional, ello no implica que los órganos jurisdiccionales

nacionales dejen de llevar a cabo sus atribuciones y facultades de

impartir justicia en la forma en que venían desempeñándolas antes de la

citada reforma, sino que dicho cambio sólo conlleva a que si en los

instrumentos internacionales existe una protección más benéfica para la

persona respecto de la institución jurídica que se analice, ésta se

aplique.

Lo que no significa que dejen de observarse los diversos principios

constitucionales y legales que rigen la función jurisdiccional, ya que de

hacerlo se provocaría un estado de incertidumbre en los destinatarios de

tal función.

Criterio contenido en la jurisprudencia 2a./J. 56/2014 (10a.),

intitulada:

"PRINCIPIO DE INTERPRETACIÓN MÁS FAVORABLE A LA PERSONA. SU CUMPLIMIENTO NO IMPLICA QUE LOS ÓRGANOS JURISDICCIONALES NACIONALES, AL EJERCER SU FUNCIÓN,

5 Correspondiente a la Décima Época, con número de registro 2010982, publicada en la Gaceta del Semanario Judicial de la Federación, libro 27, febrero de 2016, tomo I, página 705.

AMPARO DIRECTO EN REVISIÓN 6691/2015 [35]

DEJEN DE OBSERVAR LOS DIVERSOS PRINCIPIOS Y RESTRICCIONES QUE PREVÉ LA NORMA FUNDAMENTAL". 6

Además, resulta inoperante el último de los argumentos que

expone el inconforme en el primero de los agravios, a través del cual

pretende que se tome como referencia el artículo 38 del Reglamento

General para la Inspección y Aplicación de Sanciones por violaciones

a la Legislación Laboral, e incluso el diverso 132 de la Ley Federal de

Protección al Consumidor, porque con ello demuestra que debe haber

una norma que determine los parámetros a considerar por la

autoridad administrativa para individualizar la sanción, pues de lo

contrario, como acontece el artículo 76, primer párrafo, del Código

Fiscal de la Federación, existe ausencia de tal disposición.

Lo anterior en razón a que tal planteamiento es novedoso y por

ende, ajeno a la litis, de ahí que, con independencia de lo acertado o no

que pudieran resultar los argumentos que ahora pretende introducir el

recurrente, lo cierto es que no fueron formulados en la demanda de

amparo, por tanto, se trata de cuestiones que no pueden ser abordadas

por esta Segunda Sala, pues ello implicaría abrir una nueva instancia

que brindaría al quejoso una oportunidad adicional para hacer valer

manifestaciones diversas a las propuestas en sus conceptos de

violación, lo que es contrario a la técnica y a la naturaleza uni-instancial

del juicio de amparo directo.

Al respecto se estima oportuno invocar la jurisprudencia 2a./J.

18/2014 (10a.), que es del tenor literal siguiente:

"AMPARO DIRECTO EN REVISIÓN. SON INOPERANTES LOS AGRAVIOS QUE SE REFIEREN A CUESTIONES NOVEDOSAS NO INVOCADAS EN LA DEMANDA DE AMPARO, CUANDO EL TRIBUNAL COLEGIADO DE CIRCUITO OMITE EL ESTUDIO DEL PLANTEAMIENTO DE CONSTITUCIONALIDAD. Cuando el Tribunal

6 Correspondiente a la Décima Época, con número de registro 2006485, publicada en el Semanario Judicial de la

Federación y su Gaceta, libro 6, mayo de 2014, tomo 2, página 772.

AMPARO DIRECTO EN REVISIÓN 6691/2015 [36]

Colegiado de Circuito que conoció del juicio de amparo omite el estudio del planteamiento de constitucionalidad en la sentencia y se surten los demás requisitos para la procedencia del recurso de revisión, su materia se circunscribe al análisis de ese planteamiento a la luz de lo que hizo valer el quejoso en su demanda de amparo. Por tanto, los agravios en los que se introducen cuestiones novedosas son inoperantes, pues si lo planteado en éstos se estudiara, implicaría abrir una nueva instancia que brindaría al quejoso una oportunidad adicional para hacer valer argumentos diversos a los propuestos en su concepto de violación, lo que es contrario a la técnica y a la naturaleza uniinstancial del juicio de amparo directo".7

Idéntica situación acontece con los agravios cuarto y quinto,

pues la recurrente combate la determinación del Tribunal Colegiado de

Circuito, donde estableció que en torno a los artículos 134 y 137 del

Código Fiscal de la Federación, existe jurisprudencia que avala su

constitucionalidad; pues aduce que, debido a las modificaciones de la

constitución, esos criterios de la novena época, resultan obsoletos,

reiterando su argumento sobre la trascendencia de la reforma al artículo

1o constitucional, adecuándolo a los numerales impugnados, resaltando

que el argumento de su mandante consistió en la violación de la

seguridad jurídica, por la existencia de la norma ausente en los artículos

cuestionados, es decir debido a que esos numerales no prevén los

requisitos consistentes en que: los notificadores se identifiquen en la

diligencia; que citen los artículos que los faculten para realizar la

diligencia; y que designen testigos; lo que se traduce en su

inconstitucionalidad, al hacer nugatoria la modificación de la

jurisprudencia.

Por otra parte, resulta esencialmente fundado el segundo de

los agravios formulados, donde la recurrente refiere que al analizar el

artículo 76, primer párrafo, del Código Fiscal de la Federación, el

Tribunal Colegiado de Circuito, no llevó a cabo un adecuado estudio en

7 Correspondiente a la Décima Época, con número de registro 2005820, sustentada por esta Segunda Sala, publicada en la Gaceta del Semanario Judicial de la Federación, libro 4, marzo de 2014, tomo I, página 750.

AMPARO DIRECTO EN REVISIÓN 6691/2015 [37]

cuanto al principio de proporcionalidad de la pena, hecho

valer en el décimo tercer concepto de violación, dado que

dejó de atender que se le imponen sanciones desproporcionales a la

infracción cometida y que se le impuso la mitad de la contribución

omitida, de ahí que resulte evidente la violación al principio de

proporcionalidad de la pena.

En efecto, como se desprende de la sentencia sujeta a revisión, si

bien, en el segundo párrafo de la foja doce el órgano del conocimiento

señaló que procedía al estudio conjunto de los conceptos de violación

décimo primero, décimo segundo y décimo tercero, en los que la

quejosa plantea (aunque no en ese orden), esencialmente, que el

artículo 76, primer párrafo, del Código Fiscal de la Federación, es

violatorio de sus derechos de previa audiencia y proporcionalidad de

las sanciones, contenidos en los artículos 14 y 22 de la Constitución

Federal, dado que la multa que se le impuso con fundamento en aquel

precepto derivan de la infracción a una obligación formal y, por ello, se

trata de una sanción exorbitante.

Tales motivos de disenso fueron calificados de inoperantes, en

atención a que la Primera y Segunda Salas de la Suprema Corte de

Justicia de la Nación, han emitido diversas jurisprudencias sobre los

temas en cuestión, que son exactamente aplicables, con las que se

resuelven integralmente los temas de fondo que se propusieron.

Sin embargo, sólo se dio a la tarea de invocar aquellos criterios

relacionados con la garantía de audiencia, a saber: las jurisprudencias

62/2011, de la Primera Sala, cuyo rubro es: "MULTAS FISCALES.

TRATÁNDOSE DE LAS IMPUESTAS POR EL INCUMPLIMIENTO DE

OBLIGACIONES TRIBUTARIAS, TANTO FORMALES COMO SUSTANTIVAS, NO

RIGE LA GARANTÍA DE PREVIA AUDIENCIA"; 102/99, del Tribunal Pleno

intitulada: "MULTAS. LAS LEYES QUE LAS ESTABLECEN EN

PORCENTAJES DETERMINADOS ENTRE UN MÍNIMO Y UN

AMPARO DIRECTO EN REVISIÓN 6691/2015 [38]

MÁXIMO, NO SON INCONSTITUCIONALES"; 17/2000, del Tribunal

Pleno que se identifica como: "MULTAS. NO TIENEN EL CARÁCTER

DE FIJAS LAS ESTABLECIDAS EN PRECEPTOS QUE PREVÉN

UNA SANCIÓN MÍNIMA Y UNA MÁXIMA"; y la tesis 2a. LXIX/2012

(10a.), de rubro: "MULTAS FISCALES. TRATÁNDOSE DE LAS

PREVISTAS EN EL ARTÍCULO 82 DEL CÓDIGO FISCAL DE LA

FEDERACIÓN, EL DERECHO DE AUDIENCIA PUEDE OTORGARSE

CON POSTERIORIDAD A SU IMPOSICIÓN".

Como consecuencia de lo anterior, esta Segunda Sala procede

al estudio del concepto de violación décimo tercero, en el que la

empresa quejosa plantea la inconstitucionalidad del artículo 76, primer

párrafo, del Código Fiscal de la Federación, concretamente, porque

considera que es contrario principio de proporcionalidad de las

sanciones contenido en el artículo 22 de la constitución.

Estima inconstitucional la inconforme que se determine la sanción

correspondiente con base en porcentajes tan altos y para todo tipo de

contribuciones, incluso para una supuesta compensación no realizada,

pues se hace mención de omisión en el pago de las contribuciones y

obligación formal de obtener un permitido de autoridad competente, sin

distinguir para la sanción entre unas mínimas y máximas, lo cual

implica que en forma incorrecta se sancione a todas las omisiones de

contribuciones y obligación formal de un permiso, por el mismo

porcentaje entre mínimos y máximos, ya que la omisión de acuerdo con

el principio de proporcionalidad de la pena, no debe de sancionarse en

las mismas condiciones, sino atendiendo a la naturaleza del bien

jurídicamente tutelado, invocando al efecto la jurisprudencia de rubro:

"ENERGÍA ELÉCTRICA. EL ARTÍCULO 40, PÁRRAFO PRIMERO, EN RELACIÓN

CON SU FRACCIÓN VI, DE LA LEY DEL SERVICIO PÚBLICO RELATIVA,

ESTABLECE UNA MULTA DESPORPORCIONADA Y EXCESIVA, POR TANTO,

VIOLA EL ARTÍCULO 22 DE LA CONSTITUCIÓN POLÍTICA DE LOS ESTADOS

UNIDOS MEXICANOS".

AMPARO DIRECTO EN REVISIÓN 6691/2015 [39]

Agrega que se trata de una sanción muy elevada

que no atiende al bien jurídicamente tutelado, que es evitar la omisión

en el pago de contribuciones, por tanto, no son procedentes los

porcentajes que marca el numeral cuestionado.

Y considera que si en el ámbito penal esta Suprema Corte ha

determinado diversos criterios al respecto, no debe haber razón por la

cual en el ámbito de las sanciones administrativas no se siga y respete,

atendiendo a que el principio de proporcionalidad de las penas está

previsto en el artículo 22 de la constitución, y es aplicable para todas

las materias, sin exclusión alguna.

Resulta infundado el motivo de disenso acabado de sintetizar y

para establecer las razones en que se sustenta tal determinación, en

principio resulta oportuno atender que el artículo 76, primer párrafo, del

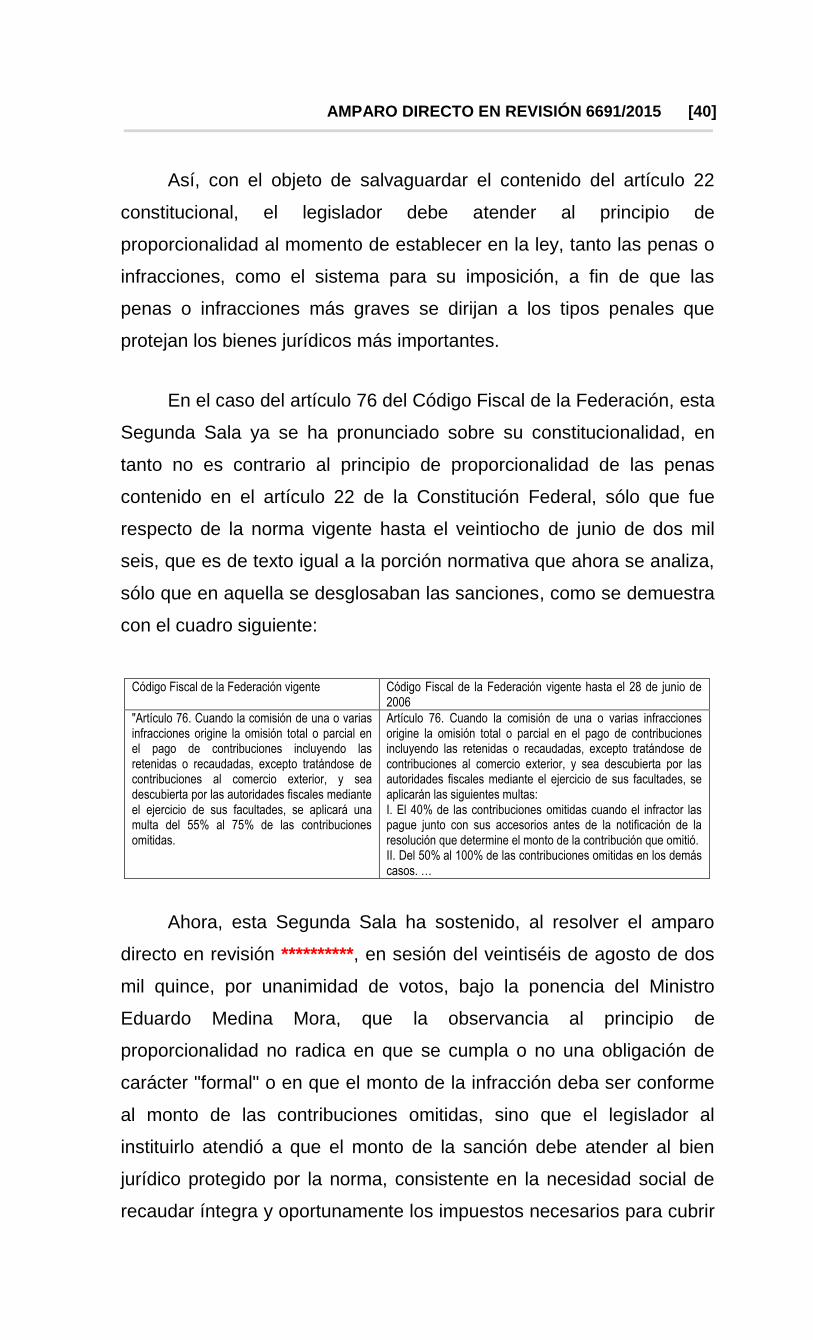

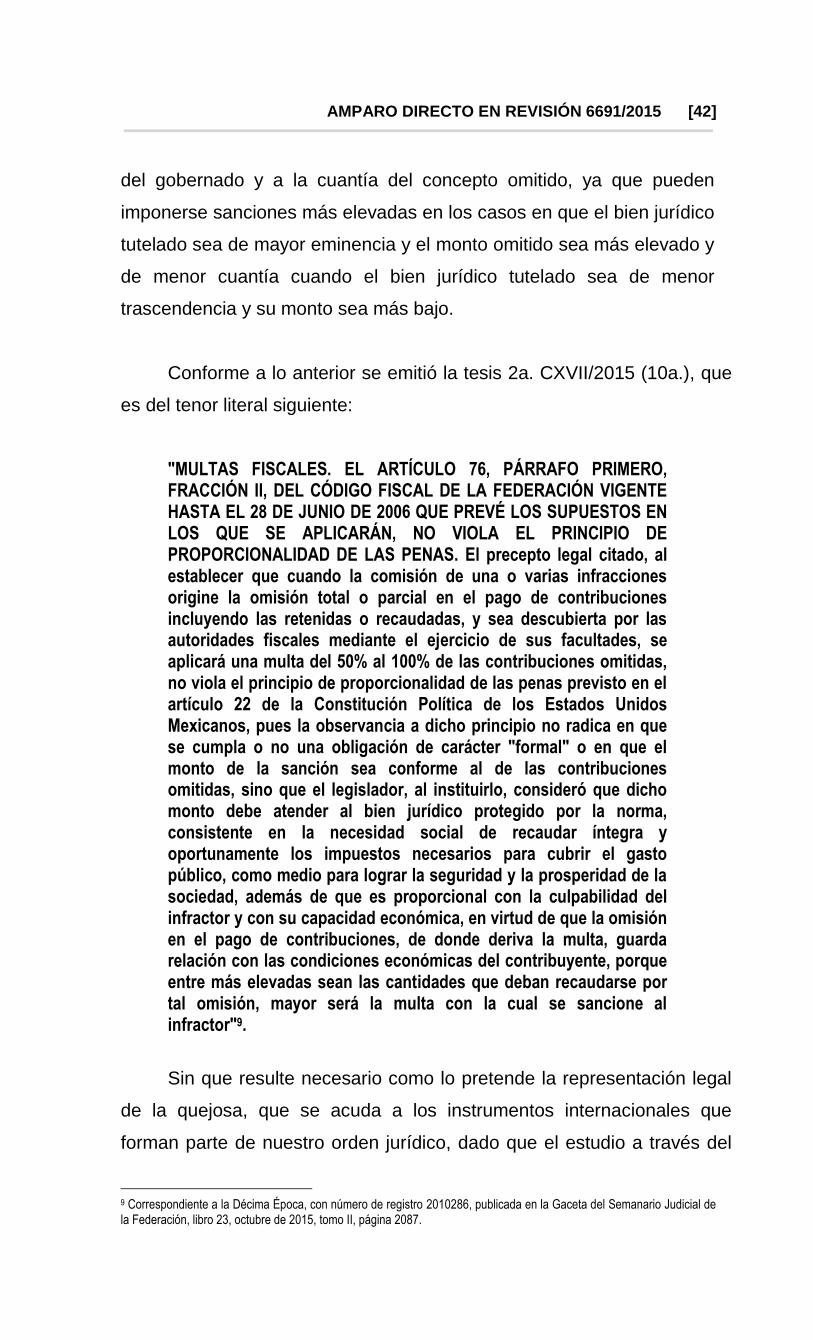

Código Fiscal de la Federación vigente, es del tenor literal siguiente:

"Artículo 76.- Cuando la comisión de una o varias infracciones origine la omisión total o parcial en el pago de contribuciones incluyendo las retenidas o recaudadas, excepto tratándose de contribuciones al comercio exterior, y sea descubierta por las autoridades fiscales mediante el ejercicio de sus facultades, se aplicará una multa del 55% al 75% de las contribuciones omitidas. …"

Ahora, es criterio de esta Segunda Sala que del artículo 22,

párrafo primero, in fine, de la Constitución Política de los Estados

Unidos Mexicanos8, deriva el principio de proporcionalidad de las